6 Inrikesflyg

Syftet med detta kapitel är att belysa utvecklingen för inrikesflyget efter liberaliseringen av regelverket 1992. I avsnitt 6.1 görs en genomgång av vad som karaktäriserar flygmarknaden. Här behand- las de teoretiska orsakerna till varför konkurrensen på flygmark- naden ofta är begränsad. Därefter beskrivs inrikesflygmarknaden i Sverige före liberaliseringen och liberaliseringsprocessen (avsnitt 6.2 och 6.3). I avsnitt 6.4 redogörs för utvecklingen efter libe- raliseringen både ur ett producent- och konsumentperspektiv. Därefter följer avsnitt 6.5 som beskriver tillsynen av flygmarknaden och avsnitt 6.6 som sammanfattar tidigare gjorda utvärderingar. Kapitlet avslutas med en bedömning av utvecklingen på flygmark- naden och liberaliseringens effekter på utvecklingen (avsnitt 6.6).

6.1Vad karaktäriserar marknaden?1

Den faktor som har haft störst betydelse för flygmarknadens utveckling under 1900-talet är sannolikt den tekniska utvecklingen. Därigenom blev det möjligt att bedriva kommersiell flygtrafik efter första världskriget. Den tekniska utvecklingen har sedan dess suc- cessivt pressat ned kostnaderna för flygtrafiken och medfört realt sjunkande biljettpriser. Enligt Doganis (1991) har intäkten per tonkilometer för reguljärflygbolag som är anslutna till Internatio- nal Air Transport Association (IATA) minskat med cirka tre pro- cent per år i fasta priser mellan 1960 och 1988. Prissänkningarna har öppnat för en kraftig ökning i passagerarvolymen.

Den näst viktigaste faktorn för branschens utveckling är sanno- likt det omfattande regelverk som omgärdat flygmarknaden sedan starten. Både biljettpriser och inträdet var reglerat under lång tid i

1 Detta avsnitt bygger på Bergman (1996), Nordic Competition Authorities (2002), Luft- fartsverket (2001) och Bergman (2001), om inget annat anges.

273

USA och Europa. I Europa var det ofta ett statligt ägt flygbolag som dominerade flygmarknaden, s.k. flag carriers.

Flygmarknaden kan beskrivas som en nätverksindustri där de olika noderna (flygplatserna) binds samman av länkar (flyglinjer). Marknaden karaktäriseras av tilltagande skalfördelar på såväl kost- nads- som efterfrågesidan. Dessa skalfördelar gör det svårt för mindre aktörer att etablera sig. Det finns även inträdeshinder som begränsar möjligheterna till en fungerande konkurrens på flyg- marknaden. Marknaden är kapitalintensiv och komplex, och detta utgör några av de inträdeshinder som begränsar möjligheterna till en långsiktigt fungerande konkurrens på flygmarknaden.

6.1.1Skalfördelar

Om genomsnittskostnaden faller vid ökad produktion brukar man säga att det existerar tilltagande skalavkastning. Enligt uppskatt- ningar av svenska data minskar genomsnittskostnaden per stolski- lometer med cirka 25 procent när ett flygplan med 180 stolar används i stället för ett flygplan med 50 stolar (SIKA 2002a). Luft- fartsverket (2001) refererar till två internationella studier som kommer fram till något olika resultat, där Doganis (1991) finner att det finns betydande skalfördelar i flygplansstorlek, medan en studie av Association of European Airlines (AEA 1998) endast visar måttliga skalfördelar. Luftfartsverket (2001) anser att det står klart att det finns visa skalfördelar på flygplansnivå.

Skalfördelarna på flygplansnivå gör att möjligheterna är små att gå in och utmana med till exempel turbopropellerflygplan på en linje där ett flygbolag redan är etablerat med jettrafik. Detta höjer storleken på den insats som krävs för att utmana ett etablerat före- tag, och skalfördelarna kan därmed fungera som en inträdesbarriär. Risken för ett bestående monopol är därmed överhängande på lin- jer där det redan finns ett stort och finansiellt starkt bolag etable- rat.

När det gäller skalfördelar på flygbolagsnivå, till exempel kost- naderna för markpersonal, marknadsföring och underhåll, anses dessa fördelar vara uttömda redan vid cirka 15 flygplan. Därefter finns det inga signifikanta minskningar av kostnaderna relaterade till flygplansflottans storlek. I stället är det andra faktorer – flyg- planens storlek, flyglängd och lönenivån etc. – som avgör kostna- derna (Doganis 1991). Bildandet av allianser, vilket blivit allt vanli-

274

gare på senare år, syftar visserligen främst till att öka marknadsan- delarna, men dessa allianser kan även medföra sänkta kostnader. Samtidigt ökar emellertid kostnaderna för koordinering och besluts- fattande.

Ett flygbolag som flyger på många destinationer kan bygga upp ett nätverk med en så kallad nav-ekerstruktur. Trafiken kan därmed koncentreras till ett färre antal linjer jämfört med ett punkt-till- punkt-nätverk där flera bolag trafikerar de olika destinationerna. Antalet passagerare per avgång blir därmed fler längs ekrarna, och större flygplan kan användas. Större flygplan har som tidigare nämnts en lägre kostnad per säte än mindre flygplan. Den konkur- rens som har uppstått de senaste åren har främst varit en konkur- rens på enskilda linjer – inte konkurrens mellan nätverk.

6.1.2Nätverkseffekter

De viktigaste skalfördelarna inom flyget uppstår på efterfrågesidan och kommer sig av att flygbolagen kan erbjuda ett stort linjenät. Dessa skalfördelar brukar benämnas nätverkseffekter. Nätverksef- fekter innebär att en konsuments nytta av en produkt ökar när en annan konsument använder samma produkt. Denna effekt kan vara direkt; ett ofta använt exempel är telefonen, där en individs nytta av att ha en telefon ökar med antalet andra individer som också har en telefon.

Det kan också finnas indirekta nätverkseffekter. Då leder en individs efterfrågan till att utbudet av komplementära produkter ökar när nätverket växer, vilket även gynnar andra konsumenter. För flygbranschen kan det illustreras med att nyttan av en flygresa för den enskilde individen visserligen inte ökar för att fler individer efterfrågar flygresor. Däremot leder en ökad efterfrågan på flygre- sor till att det finns fler resmål och avgångar att välja mellan, vilket i sin tur ökar individens förväntade nytta. Dessa indirekta nätverks- effekter tenderar att gynna dominerande flygbolag med väl utveck- lade linjenät, eftersom resenärer oftast föredrar att använda sig av samma bolag för alla delsträckor.

Genom frivilliga bilaterala eller multilaterala överenskommelser kan två eller fler flygbolag öka komplementariteten mellan sina linjenät. En fördel för kunderna är att allianser gör det möjligt att få en biljett utställd i endast ett bolags namn även om flera byten sker på väg till slutdestinationen. En annan fördel för kunderna är

275

att väntetiderna kortas när flygbolagen kan koordinera sina linjenät och avgångstider. Skalfördelarna kan också förstärkas genom att flygbolagen erbjuder bonusprogram och andra lojalitetsskapande åtgärder (se avsnitt 6.4.6). Ett bonusprogram innebär att medlem- men får bonuspoäng på varje betald resa. Poängen varierar med flygningens resmål, destination och distans samt i vilken klass flyg- ningen sker. Den insamlade poängen kan sedan användas för att ”köpa” en bonusresa. Därmed skapas en komplementaritet mellan helt separata flygresor som görs inom samma flygbolag.

6.1.3Övriga inträdeshinder2

Vid sidan om de ovan nämnda skalfördelarna finns en rad andra faktorer som fungerar som inträdeshinder och som kan försvåra en väl fungerande konkurrens på flygmarknaden.

Ett betydelsefullt inträdeshinder är att det krävs mycket kapital för att kunna etablera sig på marknaden. Det kan av den anled- ningen vara svårt för mindre företag att etablera en långsiktigt bär- kraftig flygtrafik. Ett annat hinder är att företaget måste ha tek- niskt och operativt tillstånd för att bedriva flygtrafik. Grunden för utgivandet av dessa tillstånd är bland annat krav på viss organisa- tionsstruktur och viss finansiell styrka.

En flaskhals som kan vara ett viktigt etableringshinder på flyg- marknaden är bristen på attraktiva start- och landningstider, s.k. slots, under vissa tider på dygnet. Fördelningen av slots kan mot- verka konkurrens om vissa bolag hindras från att få tillgång till attraktiva slots (se vidare avsnitt 6.4.5).

Det finns också beteenden hos etablerade bolag som kan för- svåra ett inträde på flygmarknaden för nya bolag. Bonusprogram- men kan vara ett inträdeshinder genom att de ger upphov till inlås- ningseffekter, där ett byte av flygbolag är förenat med en indirekt kostnad för passagerarna eftersom de går miste om insamlade bonuspoäng. Varumärkeslojalitet är ytterligare en faktor som kan fungera som ett inträdeshinder. Ett starkt varumärke som ligger högt upp på resenärernas preferenslista i kombination med bonus- program gör det svårt för ett nytt företag att slå sig in på markna- den.

Produktdifferentiering är ett annat sätt att begränsa konkurren- sen. Genom att skapa en produkt som skiljer ut sig från konkur-

2 Avsnittet bygger på Nutek (1997) och HUI (2001).

276

renternas försöker företagen skapa lokala monopol på sin produkt. Detta kan till exempel gälla skillnader i servicenivå och servicekva- litet. Konkurrenterna brukar snabbt kopiera ett lyckat koncept hos någon annan, men för mindre och nyetablerade företag kan det vara kostsamt att snabbt matcha andras koncept.

I och med att de facto-monopol ofta tenderar att uppstå på flygmarknaden ökar risken för att monopolföretaget utnyttjar sin dominerande ställning. För att ett annat flygbolag ska överväga att slå sig in på en marknad där det redan finns en dominerande aktör, krävs sannolikt en tydlig och långvarig överprissättning. Monopol- företaget kan möta varje försök till att konkurrera på en viss linje med att omedelbart sänka priserna och gå med förlust på den kon- kurrensutsatta linjen för att på sikt vinna konkurrensfördelar. Därigenom avskräcks också potentiella konkurrenter från att starta trafik på andra linjer.

6.1.4Utmaningsbara marknader3

Enligt teorin om utmaningsbara marknader kan en marknad fun- gera tillfredställande även om bara ett eller ett fåtal företag är aktiva på marknaden (Baumol m.fl. 1982). Detta eftersom monopolisten eller oligopolföretaget inför hotet om potentiell konkurrens tvingas bete sig som på en marknad med perfekt konkurrens. Företaget måste då sätta ett pris och producera en kvantitet som gör att det inte är lönsamt för ytterligare ett företag att etablera sig på mark- naden.

Denna teori fördes fram som ett argument inför liberaliseringen av flyget i USA. Det hävdades att ett flygbolag snabbt skulle kunna etablera sig på en ny marknad till låga icke-återvinningsbara kost- nader, i synnerhet om bolaget redan bedrev trafik i anslutning till den tänkta linjen.

I praktiken har det visat sig att potentiell konkurrens normalt inte är något bra substitut för faktisk konkurrens på flygmarkna- den. Det är förenat med stora kostnader för nya flygbolag att eta- blera sig, vilket avskräcker från inträde. Flygbolag tenderar också att sätta priserna efter rådande marknadsförhållanden. Först när hotet om en ny aktör realiseras sänks priset som motåtgärd. Flera amerikanska studier som refereras av Borenstein (1992) visar att

3 Avsnittet bygger på HUI (2001), Bergman (1996) och Borenstein (1992), om inget annat anges.

277

antalet flygbolag har en signifikant effekt på prisnivån. Det genom- snittliga priset på en linje med två aktiva företag var i genomsnitt åtta procent lägre än på linjer med endast ett företag. En tredje aktör på marknaden sänkte priset med ytterligare åtta procent.

Gönenc och Nicoletti (2000) har gjort en studie baserad på data från 27 OECD-länder, där de finner att potentiell konkurrens har en prisdämpande effekt på de dyraste och de mellandyra biljetterna (business and economic fares), medan faktisk konkurrens pressar priserna på de billigaste biljetterna (discount fares). Datamaterialet bygger dock på listpriser – inte på faktiskt betalda priser.

Luftfartsverket (2001) lyfter i en rapport fram två observationer som rör SAS, som talar för att potentiell konkurrens ändå skulle kunna utgöra en restriktion för flygbolagens prissättning. För det första höjde bolaget inte priserna när Braathens Transwede-del slogs ut. För det andra höjde bolaget priserna efter terrorattacken i USA den 11 september 2001. Normalt borde en nedgång i efterfrå- gan ha en dämpande effekt på priserna. De försämrade framtidsut- sikterna kan dock ha gjort att SAS bedömde att hotet från potenti- ella konkurrenter minskade, och man såg därför ett utrymme att höja priserna.

6.2Marknaden före liberaliseringen4

Före liberaliseringen 1992 dominerades den svenska inrikesflyg- marknaden sedan länge av SAS och Linjeflyg. SAS bildades 1951 av de nationella flygbolagen i Danmark, Norge och Sverige, tillsam- mans med privata ägare.5 Linjeflyg bildades 1957 och ägdes till hälf- ten av SAS och till hälften av Aktiebolaget Aerotransporter (ABA). År 1990 sålde SAS sin halva av Linjeflyg till Bilspedition.

År 1991 hade SAS och Linjeflyg tillsammans en marknadsandel på över 95 procent. Det fanns också ett begränsat antal regionala flygbolag. Linjeflyg trafikerade i huvudsak de linjer som SAS inte ville flyga på, medan de regionala bolagen fick bedriva trafik där inte heller Linjeflyg ville flyga. SAS och Linjeflyg hade de facto- monopol på de s.k. primärlinjerna, dvs. de linjer som ingick i dessa bolags inrikes linjenät. Denna monopolställning var dock inte lag- stadgad utan grundade sig på en etablerad praxis sedan lång tid till-

4 Avsnittet bygger på Hultén m.fl. (1999), Bergman (1996), Konkurrensverket (2000), Statskontoret (2004) och SOU 1990:58.

5 Det statliga ägandet uppgår till 50 procent, varav den svenska statens innehav var 21,4 procent 2003.

278

baka. Däremot krävdes tillstånd från regeringen för att få bedriva linjetrafik. Tillståndsprövningen var dock enbart motiverad av säkerhetsskäl.

Vidare stadgades att endast svenska medborgare och juridiska personer kontrollerade av svenska medborgare hade rätt att bedriva trafik inom Sverige, det s.k. cabotageförbudet, samt att SAS hade företräde till utrikes linjefart.

Flygbolag som fick trafikeringstillstånd på en lönsam linje fick samtidigt trafikplikt på vissa olönsamma linjer som man från sta- tens sida ansåg skulle trafikeras av samhällsekonomiska eller regio- nalpolitiska skäl. Passagerare på linjer med stort passagerarunderlag fick därmed betala ett pris som sannolikt var högre än om markna- den hade varit konkurrensutsatt.

En prisregleringsklausul gjorde att SAS och Linjeflygs priser måste godkännas av Luftfartsverket. Ville ett bolag höja sina priser var de tvungna att ansöka om detta. I ansökan skulle de visa att driftskostnaden för att trafikera linjen hade ökat så pass mycket att prishöjningen kunde anses skälig. Inrikespriserna godkändes av Luftfartsverket som högstapriser, dvs. flygbolagen hade rätt att ta ut lägre priser om de fann detta motiverat. Ett system med diffe- rentierade priser hade införts på inrikesflyget redan 1978.

Under monopoltiden var priset inte i första hand ett kon- kurrensmedel; prisdifferentieringen var i stället ett sätt för flyg- bolagen att få ut en så stor del av betalningsviljan som möjligt av resenärerna. Denna s.k. yield management går i korthet ut på att de passagerare som köper dyrare biljetter alltid ges företräde och att billigare biljetter därefter säljs i mån av plats. För att i möjligaste mån förhindra att affärsresenärerna köper lågprisbiljetter kringgär- das dessa med en mängd restriktioner, exempelvis att de inte är ombokningsbara.

Säkerhetsaspekterna har varit det kanske viktigaste motivet för en starkt reglerad flygmarknad. Ett annat starkt motiv har varit att garantera tillgång till vissa transporttjänster till ett rimligt pris även i glesbygd. Regleringarna motiverades också av att det bedömdes finnas stordriftsfördelar i flygbranschen som gav upphov till natur- liga monopol. I frånvaron av prisregleringar skulle biljettpriserna kunna höjas och utbudet minskas på ett sätt som inte var samhälls- ekonomiskt effektivt.

279

6.3Liberaliseringsprocessen6

År 1989 tillsattes Konkurrenskommittén (SOU 1990:58). Dess upp- gift var att utreda hur reglerade sektorer, däribland transportsek- torn, kunde konkurrensutsättas genom förändrad lagstiftning. Kommittén ansåg att inrikesflyget var redo för en konkurrensut- sättning. Tre externa skäl anfördes av kommittén:

•För det första framhölls behovet att bygga upp konkurrens- kraften hos de svenska företagen inför den stundande liberali- seringen av inrikesflyget inom EU.

•För det andra den kraftiga volymtillväxten inom svensk inrikes- flyg på över 250 procent mellan 1980 och 1990.

•För det tredje hade liberaliseringen av det amerikanska inrikes- flyget 1978 visat sig effektivisera flygmarknaden med generellt bättre utbud och lägre priser som följd.

I mer principiella termer motiverade kommittén att konkurrens inom inrikesflyget skulle gynna konsumenterna genom ökad kund- anpassning och effektivitet, ökad flexibilitet och bättre utvecklings- möjligheter för branschen. Konkurrenskommittén ansåg dock att det var svårt att förutse alla effekter av en liberalisering, eftersom det var svårt att på förhand bedöma hur företagen skulle komma att agera. Följande sannolika positiva effekter pekades dock ut av kom- mittén:

•nya företag och ett ökat trafikutbud

•utveckling av nya direktlinjer

•utveckling av ett nytt nav-ekersystem bredvid Arlanda

•lägre biljettpriser

•bättre service

•lägre underskott och lägre kostnader för regionalpolitiskt moti- verade flyglinjer

•färre dödsfall i trafiken genom att flyget tog marknadsandelar från mindre säkra transportslag.

I kommitténs betänkande diskuteras två alternativ för en liberalise- ring – antingen en fullständig eller en partiell. Inledningsvis före- språkade kommittén en partiell liberalisering. Skälet till detta var att kommittén befarade att en fullständig liberalisering skulle leda till att stabiliteten i trafikförsörjningen rubbades. Det skulle också

6 Avsnittet bygger på Statskontoret (2004), om inget annat anges.

280

kunna leda till negativa effekter för regionaltrafikens utveckling. Dessutom ansågs det finnas en risk för att SAS och Linjeflyg skulle utnyttja sin dominerande ställning på marknaden för att slå ut eventuella konkurrenter. Kommittén ansåg dock att en fullständig liberalisering var nödvändig i ett senare skede, när nya företag eta- blerats och när trafiken i Europa öppnats för konkurrens.

Konkurrenskommitténs slutförslag var att i ett första steg införa fri konkurrens på de 8–10 största inrikes flyglinjerna (med fler än 300 000 passagerare per år). På de mindre linjerna skulle marknads- inträdet och prisnivån fortsatt vara reglerat. Regeringen ansåg emellertid att kapacitetsbristen på Arlanda utgjorde ett hinder för en fungerande konkurrens, och man föreslog därför att konkurrens enbart skulle tillåtas mellan SAS och Linjeflyg (prop. 1990/91:87). Detta beslut trädde i kraft den 1 januari 1992. Drygt en månad senare lade SAS ett bud på aktiemajoriteten i Linjeflyg och satte därmed den tänkta konkurrensen ur spel. Köpet godkändes av den dåvarande Näringsfrihetsombudsmannen med motiveringen att Linje- flyg var nära konkurs och det inte bedömdes finnas någon annan tänkbar svensk köpare (vid denna tidpunkt gällde ett förbud för utländska bolag att bedriva inrikestrafik). SAS ålades att uppfylla ett antal villkor som skulle underlätta marknadsinträde och etabl- ering för andra inrikes flygbolag; bland annat skulle SAS frigöra 100 av sina 568 slottider under högtrafikperiod per vecka.

SAS förvärv av Linjeflyg, tillsammans med en nästan 20-procen- tig nedgång av antalet resenärer på inrikesflyget mellan 1990 och 1991 vilket minskade trycket på Arlanda, medförde att regeringen den 29 april 1992 beslutade att liberalisera inrikesflyget från och med den 1 juli 1992 (prop. 1990/91:100). Regeringens principiella motiv och förväntade effekter av att konkurrensutsätta inrikesfly- get var i linje med de motiv som tidigare framförts av Konkurrens- kommittén. I korthet innebar liberaliseringen av inrikesflygmark- naden följande:

•Regleringen av priser och trafikprogram avskaffades.

•Kravet på tillstånd för varje linje kvarstod och skulle liksom tidigare sökas hos regeringen. Grundregeln var att alla svenska flygbolag skulle ha rätt att trafikera en viss linje, givet att de uppfyllde de krav på teknisk kompetens och ekonomisk stabi- litet som fanns. Inget bolag skulle ges företräde.

•Avsteg från beslutet om fri konkurrens kunde ske om det var regionalpolitiskt motiverat.

281

•Säkerhets- och miljökraven förblev oförändrade.

•SAS fortsatte inledningsvis att vara ansvarig för slotsfördel- ningen på Arlanda.

De nya reglerna för inrikesflyget avsåg till en början endast svenska flygbolag. Regeringen ville nämligen avvakta EU:s regelverk vad gällde ett upphävande av cabotageförbudet. I och med EU:s tredje paket för flyget 1997 upphörde inskränkningarna av utländska EU- bolags rätt att bedriva inrikestrafik inom unionen (se avsnitt 6.4.12).

6.4Inrikesflyget efter liberaliseringen

6.4.1Marknadsförhållanden

Sveriges flygplatser trafikerades 2003 av totalt cirka 22 miljoner passagerare, varav cirka 6,6 miljoner var inrikespassagerare. I figur 6.1 nedan visas utvecklingen av antalet passagerare på svenska flyg- platser under perioden 1960–2003. I början av 1970-talet flög knappt 2 miljoner passagerare inrikes, medan ungefär dubbelt så många flög utrikes. Därefter ökade inrikesflyget snabbt och översteg i slutet av 1980-talet antalet utrikesresor. Lågkonjunkturen i början av 1990- talet medförde dock att passagerarvolymen minskade från 8,7 till 7,2 miljoner, vilket motsvarade en nedgång med cirka 17 procent. Antalet inrikes flygresor stagnerade därefter kring 7 miljoner per år.

År 1997 vände dock utvecklingen igen och resandet steg med i genomsnitt cirka 5 procent per år fram till 2001. Konjunkturav- mattningen, i kombination med terrorattacken den 11 september 2001, har därefter fått inrikesresandet att minska 3 år i följd. Från och med andra kvartalet 2004 har emellertid utvecklingen vänt och antalet inrikespassagerare har återigen börjat öka.

282

Figur 6.1 Antal passagerare på svenska flygplatser, 1960–2003

Tusental |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

20000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

16000 |

|

|

|

Inrikes |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Utrikes |

|

|

|

|

|

|

|

|

|

12000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

60 |

63 |

66 |

69 |

72 |

75 |

78 |

81 |

84 |

87 |

90 |

93 |

96 |

99 |

02 |

Källa: Luftfartsverket. |

|

|

|

|

|

|

|

|

|

|

|

Luftfartsverket äger och förvaltar 15 flygplatser samt driver den civila trafiken vid ytterligare 3 flygflottiljer och 1 kommunal flyg- plats. De största flygplatserna är Arlanda, Landvetter, Sturup och Bromma. Utöver de statliga flygplatserna finns det 23 flygplatser som drivs i kommunal eller privat regi.7

Den svenska inrikestrafiken är extremt koncentrerad till Stock- holm. Enligt Luftfartsverkets statistik går cirka 97,5 procent av all inrikestrafik, mätt i antal passagerare, på sträckor till och från eller via Stockholm. Figur 6.2 visar antalet inrikesresenärer under 2003 för flygplatser utanför Stockholm. Som framgår av figuren är det stora skillnader i passagerarvolymen på de olika linjerna. Merparten (31 av 40) av linjerna hade färre än 200 000 årspassagerare. Av dessa hade 23 linjer färre än 100 000 årspassagerare. Endast 8 linjer hade fler än 300 000 årspassagerare, och 2 linjer (Göteborg och Malmö) hade fler än 1 miljon årspassagerare.

7 www.lfv.se (2004-10-12).

283

Figur 6.2 Antal inrikespassagerare på flygplatser utanför Stockholm, 2003

1 200 000

1 000 000

800 000

600 000

400 000 200 000

0 GöteborgMalmöLuleaUmeåÖstersundÄngelholmSundsvallVisbySkellefteåRonnebyKirunaKalmarÖrnsköldsvikVäxjöHalmstadKarlstadKristianstadJönköpingTrollhättanBorlängeKramforsGällivareArvidsjaurLyckseleÖrebroLinköpingVästeråsVilhelminaStorumanHemavanOskarhamnMoraNorrköpingSäveHultsfredSvegSkavstaHagforsPajalaTorsby

Källa: Luftfartsverket.

6.4.2Konkurrensutvecklingen8

År 1991 hade SAS 38 procent och Linjeflyg 58 procent av inrikes- marknaden. Strax före liberaliseringen köptes, som tidigare nämnts, Linjeflyg av SAS, som därmed fick över 95 procent av inrikesmark- naden.

Det första företaget att utmana SAS var Transwede som 1992 startade trafik på tre linjer från Stockholm med stort passagerar- underlag (Malmö, Luleå och Umeå). Under de kommande åren startades även nya linjer till Sundsvall, Jönköping och Halmstad. Under kortare perioder trafikerades även Visby och Gällivare. Redan 1995 vändes dock expansionen i stagnation, och Malmö- och Gälli- varelinjerna lades ned. Under 1996 och 1997 köptes Transwede av det norska flygbolaget Braathens som övertog de linjer som Tran- swede hade trafikerat. Braathens lyckades dock inte vända utveck- lingen, och 1999 hade alla Transwedes linjer avvecklats.

Den andra betydande utmanaren var Malmö Aviation. Även detta bolag valde att gå in på linjer med stort passagerarunderlag. Bolaget flög från Bromma till Malmö och Göteborg och kunde

8 Avsnittet bygger på Bergman (1996), Bergman (2001) och Luftfartsverket (2001), om inget annat anges.

284

därmed erbjuda en något annorlunda produkt än SAS. År 1998 köptes även Malmö Aviation upp av Braathens och bolaget bytte namn till Braathens Malmö Aviation. I slutet av 1998 halverades verksamheten. Arlandanätet lades ned och företaget koncentrerade sin inrikestrafik till Bromma.

År 2001 köpte SAS Braathens, varpå Malmö Aviation exkludera- des av konkurrensmässiga skäl och återigen blev ett självständigt bolag. Malmö Aviation flyger för närvarande från Bromma till Göte- borg, Malmö och Umeå.9

De bägge utmanarna valde olika strategier för att konkurrera med SAS. Transwedes konkurrensstrategi var att hålla väsentligt lägre priser än SAS samtidigt som man erbjöd en högre servicenivå. Strategin möjliggjordes genom att Transwede bedömde sig ha en kostnadsnivå som låg cirka 20–30 procent lägre än konkurrentens. SAS valde dock att matcha Transwedes priser samtidigt som det totala antalet avgångar ökade kraftigt. Priskriget blev emellertid kortvarigt med stora förluster för bägge bolagen. Förlusterna gjorde att SAS drog ned kapaciteten på Norrlandslinjerna och att Transwede övergav flera linjer.

Malmö Aviation valde i stället en högprisstrategi, vilket var möj- ligt genom täta avgångar och genom att Bromma ligger närmare Stockholms centrum än Arlanda.

I samband med liberaliseringen bildades Skyways genom en sam- manslagning av två mindre flygbolag. Bolaget har därefter vuxit snabbt genom förvärv av ett antal mindre bolag. År 1997 inleddes ett samarbetsavtal mellan Skyways och SAS, som i huvudsak inne- bär att Skyways anpassar sin trafik till SAS trafik. Sedan våren 1998 ägs Skyways till 25 procent av SAS.10 Skyways trafikerar för närva- rande 18 inrikeslinjer och 8 utrikeslinjer.11 Bolaget har riktat in sig på relativt passagerarsvaga linjer, dvs. linjer med färre än 100 000 passagerare per år.

Vid sidan av Transwede och Malmö Aviation hade SAS fram till 2001 utmanats av ytterligare tre bolag som bedriver reguljär jettra- fik – Air Nordic, Nordic European och Fly European.12 Kon- kurrensen var som störst de första åren efter liberaliseringen, och

9www.malmoaviation.se (2004-11-08).

10Svenska staten har därmed ett indirekt ägande i Skyways.

11www.skyways.se (2004-11-08).

12Air Nordic trafikerade linjen Stockholm–Borlänge under perioden 1994–1996. Nordic European trafikerade linjen Stockholm–Östersund under perioden 1995–1997. Fly European började trafikera linjen Skavsta–Malmö i maj 2000, men linjen lades ned redan efter några månader.

285

SAS marknadsandel minskade under den perioden från 95 procent till cirka 65 procent 1995. Därefter ökade SAS marknadsandel igen och var 2001 uppe i cirka 75 procent, se tabell 6.1. Tillsammans med det delägda Skyways hade SAS nästan 90 procent av inrikes- marknaden.

Tabell 6.1 Andel av inrikespassagerarna, 1992–2001

Procent

|

1992 |

1995 |

2001 |

SAS |

38 |

65 |

74 |

Linjeflyg |

58 |

- |

- |

Transwede/Braathens |

- |

13 |

- |

Malmö Aviation |

- |

13 |

10 |

Skyways |

- |

- |

13 |

Källor: Uppgifterna för 1992 och 1995 är hämtade från Hultén m.fl. (1999), uppgifterna för 2001 kommer från Nordic Competition Authorities (2002).

Sedan 2001 har flera nya aktörer kommit in på inrikesmarknaden, samtidigt som redan etablerade bolag har börjat trafikera sträckor där SAS och Skyways tidigare haft monopol. Det finns för närva- rande 11 flygbolag som bedriver inrikesflygtrafik på ett 70-tal lin- jer.13

Nordic Airlink (numera Flynordic) började i november 2001 att trafikera sträckan Stockholm–Luleå, där SAS tidigare varit den enda operatören.14 Från och med mars 2004 är det fyra bolag (SAS, Fly- nordic, Fly Me och Malmö Aviation) som trafikerar sträckan Stockholm–Göteborg och konkurrerar om cirka 1,1 miljoner pas- sagerare per år. Luftfartsverket (2004b) bedömer dock att det finns överkapaciteten på linjen.

Fly Me startade samtidigt trafik på linjen Stockholm–Malmö, och i september 2004 utökade bolaget sitt utbud med linjen Stock- holm–Ängelholm; på bägge dessa sträckor hade SAS tidigare monopol. Ett regionalt flygbolag, Swe Fly, har också tagit upp kon- kurrensen med SAS på linjerna Stockholm–Kalmar och Stock- holm–Ronneby. De nya flygbolag som kommit in på inrikesmark- naden har alla kallat sig lågkostnadsbolag.

SAS möter för närvarande konkurrens på 7 inrikeslinjer enligt Luftfartsverkets destinationsutbud för tredje och fjärde kvartalet 2004. Konkurrenssituationen har därmed förbättrats under senare

13Luftfartsverket – Destinationsutbud tredje och fjärde kvartalet 2004.

14Nordic Airlink använder namnet Flynordic som varumärke från och med oktober 2004.

286

år även om det är för tidigt att dra några långsiktiga slutsatser. Luftfartsverket (2001) bedömer att upp till 10 inrikeslinjer har en efterfrågevolym som ger utrymme för mer än ett bolag.

Erfarenheterna visar att en utmanare måste särskilja sig från det redan etablerade företaget för att lyckas. Detta kan ske på flera olika sätt. Ett sätt att särskilja sig är geografisk särskiljning, dvs. genom att undvika det dominerande företagets huvudnav. I stället kan utmanaren flyga mellan andra orter eller välja en annan flyg- plats, vilket Malmö Aviation gjort. Ett annat sätt att särskilja sig är att flyga med små plan på små linjer, eftersom det dominerande företaget vanligtvis inte brukar konkurrera om de allra minsta lin- jerna. Ytterligare en strategi att särskilja sig är att erbjuda ett lägre pris till följd av en lägre servicenivå. (Luftfartsverket 2001).

6.4.3Kapacitet

Kabinfaktorn

Kabinfaktorn visar andelen passagerare i relation till antalet till- gängliga säten på en flyglinje och är ett mått på flygplanens kapaci- tetsutnyttjande. År 2003 var den genomsnittliga kabinfaktorn margi- nellt högre än 1992, men den har varierat under perioden, se tabell 6.2.

Tabell 6.2 Kabinfaktorn inrikesflyg på samtliga Luftfartsverkets flyg- platser, 1992–2003

Procent

År |

Kabinfaktor |

|

|

1992 |

60 |

1995 |

63 |

1997 |

59 |

2000 |

64 |

2003 |

62 |

Källa: Luftfartsverket.

Kabinfaktorn skiljer sig åt mellan olika linjer. På en linje med många affärsresenärer är kabinfaktorn normalt lägre än för en linje med en stor andel privatresenärer. På en linje där flygbolagen väljer att konkurrera med kapacitet snarare än med pris kommer detta att yttra sig i en relativt låg kabinfaktor.

287

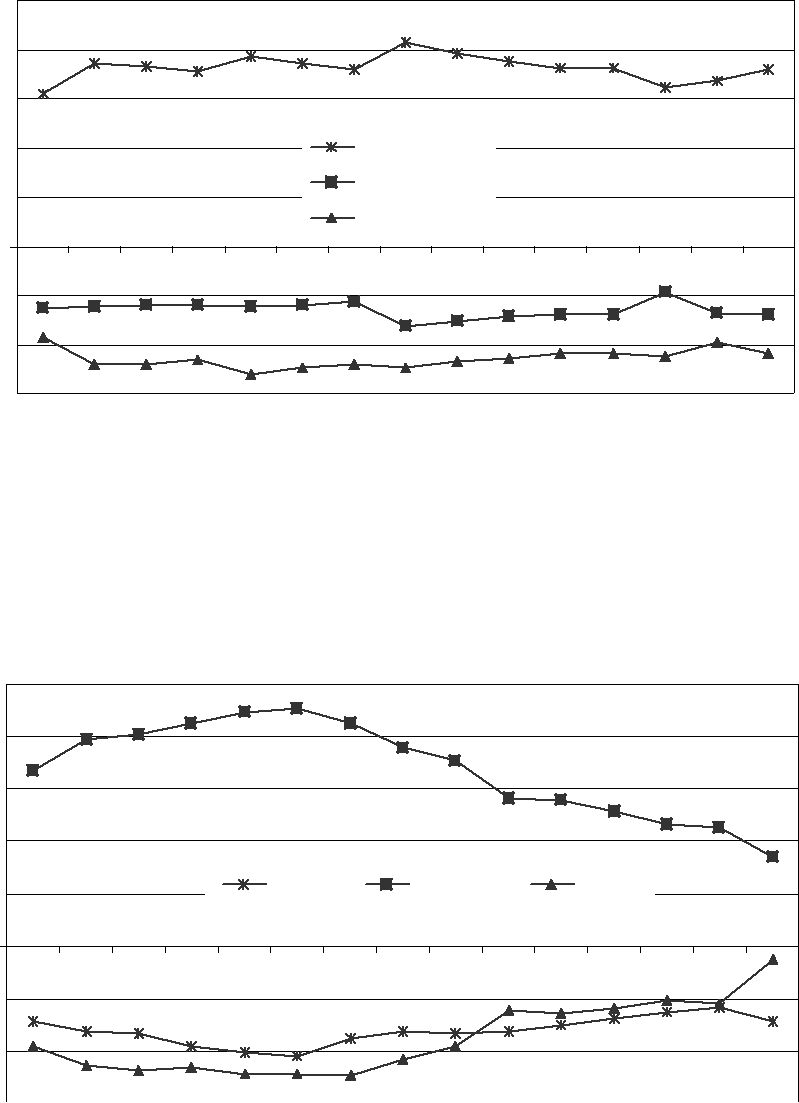

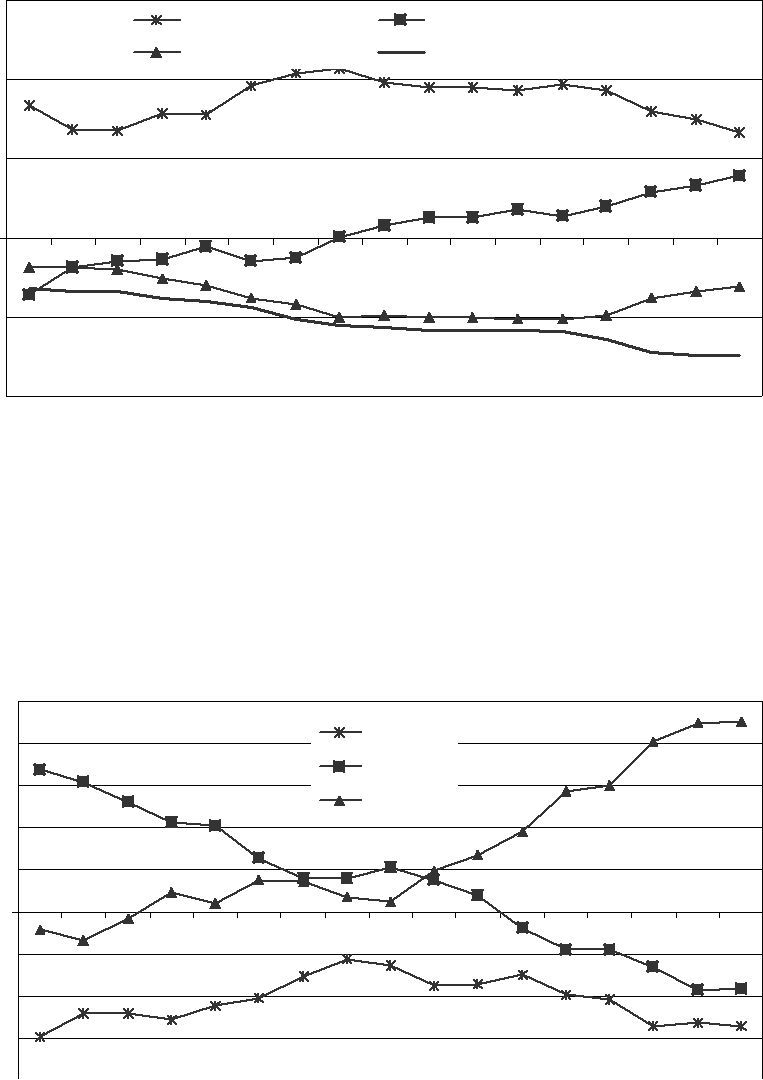

Av figur 6.3 nedan framgår att kabinfaktorn har ökat på knappt hälften av linjerna till och från Stockholm mellan 1992 och 2003. Ökningen har varit störst på linjerna till Umeå, Östersund, Sunds- vall och Örnsköldsvik. Den största minskningen svarar Arvidsjaur, Trollhättan, Växjö och Malmö för. Luleå har haft den högsta kabin- faktorn både 1992 och 2003 – cirka 75 procent. Lägst kabinfaktor har Örebro har haft – cirka 40 procent. På linjer med en ensam operatör, till exempel Kiruna och Östersund, har kabinfaktorn varit högre än på konkurrensutsatta linjer, till exempel Göteborg och Malmö.

Figur 6.3 Kabinfaktorn 1992 och 2003 på linjer till och från Stockholm

(Arlanda) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Procent |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

80 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1992 |

|

|

|

|

|

|

|

70 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2003 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

60 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

50 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

40 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

30 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

20 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Luleå |

Umeå |

Kiruna |

Östersund |

Göteborg |

Ängelholm |

Malmö |

Örnsköldsvik |

Skellefteå |

Halmstad |

Ronneby |

Kalmar |

Kristianstad |

Kramfors |

Sundsvall |

Karlstad |

Växjö Visby |

Gällivare |

Jönköping |

Borlänge |

Linköping |

Trollhättan |

Arvidsjaur |

Örebro |

Källor: Luftfartsverket och egna beräkningar.

Turutbudet

Antalet avgångar kan ses som ett mått på servicenivån och därmed vara ett konkurrensmedel. I tabell 6.3 nedan redovisas hur antalet avgångar på linjer till och från Stockholm har utvecklats sedan 1992. Totalt sett har antalet avgångar ökat något sedan liberalise- ringen. På linjer där det har funnits flera konkurrerande bolag sedan liberaliseringen har antalet avgångar ökat. Det gäller de pas- sagerartunga linjerna till Göteborg, Malmö, Luleå och Umeå. De

288

linjer som tidvis varit konkurrensutsatta har inledningsvis haft en ökning av antalet avgångar under den perioden för att därefter minska, till exempel linjerna till Sundsvall, Jönköping och Öster- sund. På de linjer där det hade etablerats ytterligare en aktör i november 2004, dvs. linjerna till Ängelholm, Skellefteå, Ronneby och Kalmar, har utbudet ökat jämfört med motsvarande månad 2000. För de sträckor som aldrig har varit konkurrensutsatta har antalet avgångar däremot vanligtvis minskat eller varit oförändrat.

Tabell 6.3 Antal avgångar per vecka på linjer till Stockholm (Arlanda och Bromma) samt förändring

Antal respektive procent

|

januari |

November |

november |

november |

Förändring |

|

1992 |

1995 |

2000 |

2004 |

januari 1992– |

|

|

|

|

|

november |

|

|

|

|

|

2004 |

Göteborg |

95 |

146 |

175 |

192 |

+102 % |

Malmö |

83 |

133 |

169 |

157 |

+89 % |

Luleå |

74 |

89 |

84 |

72 |

-3 % |

Umeå |

72 |

74 |

69 |

94 |

+31 % |

Östersund |

52 |

37 |

49 |

32 |

-38 % |

Sundsvall |

58 |

75 |

58 |

39 |

-33 % |

Visby |

50 |

92 |

112 |

109 |

+118 % |

Jönköping |

49 |

29 |

48 |

37 |

-24 % |

Halmstad |

37 |

28 |

61 |

45 |

+22 % |

Borlänge |

50 |

53 |

34 |

26 |

-48 % |

Ängelholm |

66 |

50 |

48 |

63 |

-5 % |

Skellefteå |

34 |

32 |

32 |

48 |

+41 % |

Ronneby |

53 |

35 |

41 |

54 |

+2 % |

Kalmar |

25 |

30 |

35 |

34 |

+36 % |

Kiruna |

13 |

28 |

14 |

13 |

0 % |

Växjö |

42 |

35 |

40 |

22 |

-48 % |

Karlstad |

55 |

48 |

36 |

23 |

-58 % |

Kristianstad |

37 |

30 |

34 |

41 |

+11 % |

Källa: Luftfartsverket.

6.4.4Infrastrukturavgifter

Flygets infrastruktur finansieras i huvudsak av trafikavgifter som Luftfartsverket tar ut. I samband med liberaliseringen genomfördes förändringar av Luftfartsverkets avgiftsstruktur. Tidigare betalade SAS och Linjeflyg, något förenklat, en årlig klumpsumma (Berg-

289

man 1996). Efter liberaliseringen är i stället avgifterna proportio- nerliga mot flygplanens storlek och antalet landningar. Dessa avgifter ligger inbakade i flygbolagens biljettpriser. Infrastruktur- avgifterna består av olika komponenter: startavgift, avgasavgift, bulleravgift, TNC (Terminal Navigation Charge), passageraravgift, säkerhetsavgift och undervägsavgift.

Luftfartsverket utformar avgifterna på de statliga flygplatserna i enlighet med International Civil Aviation Organizations (ICAO) principer. Avgifterna ska vara icke-diskriminerande, kostnadsbase- rade och transparanta. Vilket innebär att de statliga flygplatserna därmed inte får ta ut olika avgifter för olika flygbolag. Flygbolagen ska vidare kunna påverka och medverka i utformningen av avgifts- system genom konsultationer. För de icke-statliga flygplatserna finns däremot inga särskilda regler för avgifterna utan dessa flyg- platser kan variera sin prissättning mellan flygbolagen.

Enligt regeringsbeslut får infrastrukturavgifterna, exklusive under- vägsavgifter, luftfartsskyddsavgifter och bulleravgifter, igenomsnitt öka med högst nettoprisindex (NPI), mätt från och med 1993. Luftfartsverket har dock inte nyttjat prisjusteringsutrymmet enligt NPI fullt ut, utan man har cirka 3–4 procent kvar att nyttja. Ambi- tionen är att inte öka avgifterna under perioden 2004–2008.

Luftfartsverket ger, liksom de flesta andra flygplatser i Europa, rabatter för ny trafik. Dessa rabatter följer Europeiska kommissio- nens beslut i Charleroimålet som tillåter rabatterade avgifter för ny trafik under en femårsperiod. Rabatterna omfattar start- och passa- geraravgifter.

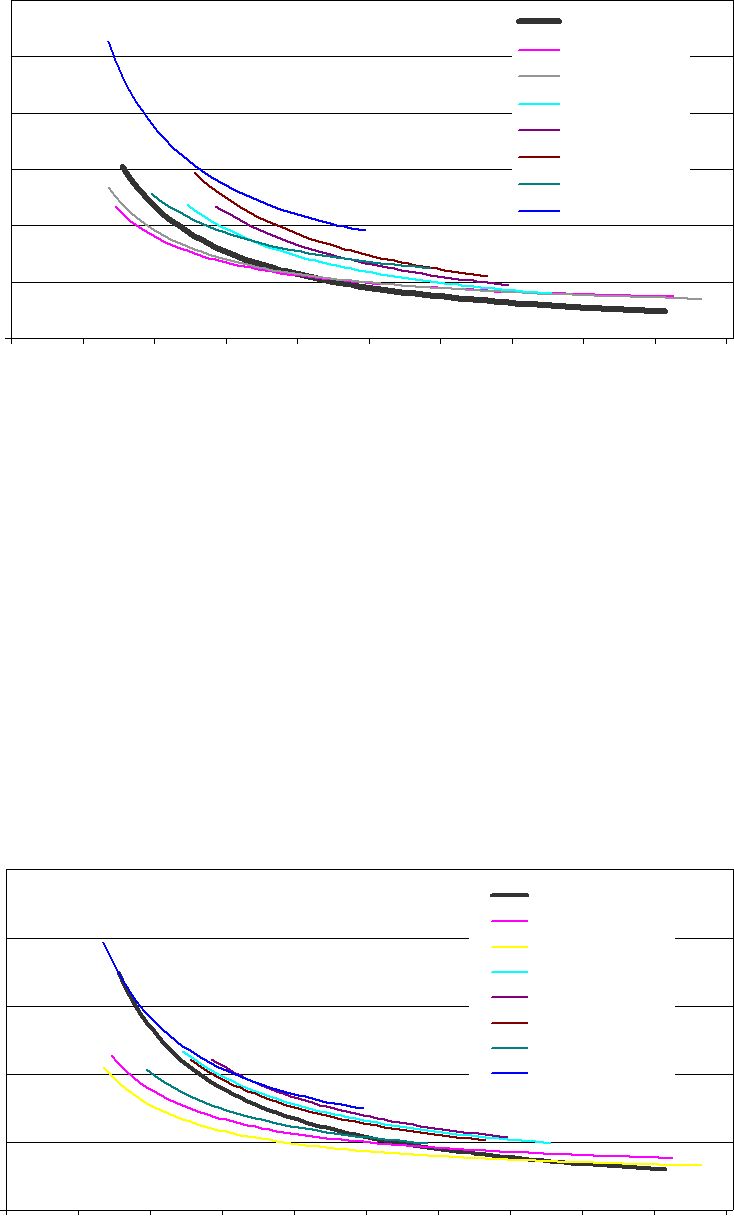

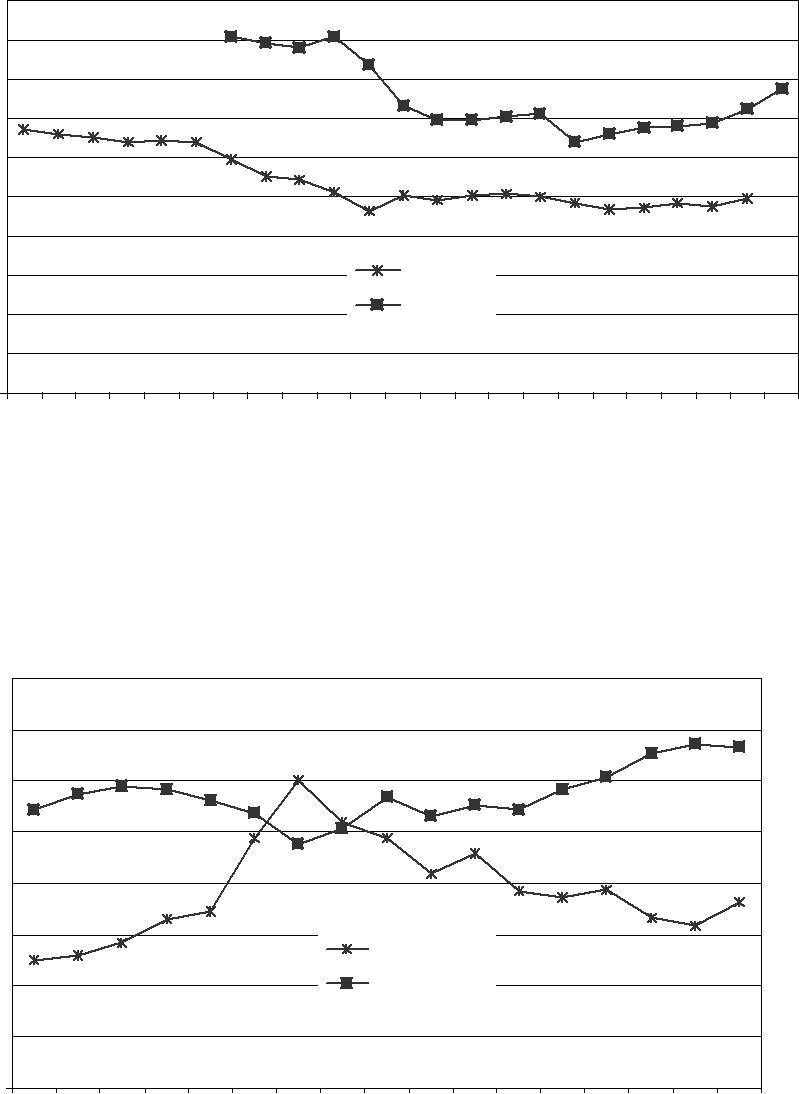

Som framgår av figur 6.4 nedan har infrastrukturavgifterna ökat på samtliga de undersökta linjerna. Den kraftigaste ökningen har skett på sträckorna Arlanda–Sundsvall, Arlanda–Kiruna och Bromma– Visby. Där har avgifterna ökat med drygt 60 procent sedan 1993. Arlanda–Jönköping har haft den lägsta ökningen – cirka 35 pro- cent. Det är framför allt säkerhetsavgifterna som har stigit kraftigt, beroende på höjda säkerhetskrav och därmed ökade kostnader för luftfartsskyddet efter terrorattacken den 11 september 2001. Från och med den 1 juli 2004 sänkte dock Luftfartsverket avgifterna, och prissänkningen innebär att Luftfartsverkets avgifter minskar från 176 till 164 kronor per passagerare på en normalflygning med Boeing 737 mellan Arlanda och Landvetter.

290

Figur 6.4 Infrastrukturavgifternas nominella utveckling för fem

inrikessträckor 1993–2003 |

|

|

|

|

|

|

|

Index 1993 = 100 |

|

|

|

|

|

|

|

|

180 |

|

|

|

|

|

|

|

|

|

|

160 |

|

|

|

|

|

|

|

|

|

|

140 |

|

|

|

|

|

|

|

|

|

|

120 |

|

|

|

|

|

|

|

|

|

|

100 |

|

|

|

|

|

|

|

|

|

|

80 |

|

|

|

|

|

|

|

|

|

|

60 |

|

|

|

|

|

|

|

|

|

|

|

|

|

Arlanda - Jönköping |

|

Arlanda - Sundsvall |

|

40 |

|

|

Arlanda - Kiruna |

|

|

Bromma - Malmö |

|

|

|

|

|

|

|

|

|

20 |

|

|

Bromma - Visby |

|

|

NPI |

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

93 |

94 |

5 |

96 |

7 |

98 |

9 |

00 |

1 |

02 |

3 |

9 |

9 |

9 |

0 |

0 |

Källa: Luftfartsverket. |

|

|

|

|

|

|

|

6.4.5Start- och landningstider15

En förutsättning för att ett nytt flygbolag med operativ licens ska kunna etablera sig, eller att befintliga bolag ska kunna utöka sitt trafikutbud, är att det finns tillgång till start- och landningstider, s.k. slots, på attraktiva tider. En slottid är en tid då man kan nyttja start- eller landningsbanan. Den är inte i sig öronmärkt för en viss slutdestination, utan det är i princip upp till flygbolagen att använda sina erhållna slots för start och landning på inrikes eller utrikes flygningar.

När efterfrågan på slots överstiger utbudet måste de tillgängliga tiderna fördelas. Det system för fördelning som för närvarande i huvudsak tillämpas i Europa och Sverige är administrativt till karaktären. Fördelningen styrs av Europeiskas rådets förordning nr 95/1993 av den 18 januari 1993 om gemensamma regler för fördel- ning av ankomst- och avgångstider vid gemenskapens flygplatser (Slotsförordningen). Det finns dock flera alternativa sätt att han- tera kapacitetsbristen:

15 Detta avsnitt baseras på Konkurrensverket (2001) och Luftfartsverket (2001), om inget annat anges.

291

•Utauktionering av slots, vilket har prövats vid några ameri- kanska flygplatser. Auktionen kan avse en permanent eller en tidsbegränsad rätt till en viss slottid. Flygbolagen kan också ges rätt att handla med slots, som i USA. Det är dock inte självklart att ett auktionsförfarande är det mest effektiva sättet att skapa konkurrens. De etablerade företagen kan bjuda över nyetab- lerade företag även om de inte behöver nya slottider, eftersom mindre konkurrens möjliggör högre priser.

•Peak-load pricing, vilket innebär att priset sätts högt när efter- frågan är hög (morgnar och eftermiddagar) och lågt vid andra tider på dygnet. Priset anpassas så att efterfrågan inte blir större än antalet tillgängliga slots. Denna metod används vid flyg- platserna i Londonområdet. Priserna är dock begränsade, efter- som efterfrågan fortfarande överstiger utbudet under hög- trafikperioderna.

•Köbildningsprincipen, vilken används vid de flesta amerikanska flygplatser. Den innebär att start- och landningstiderna inte är vikta för ett visst flygbolag. I stället får planen landa eller avgå i den ordning de anländer eller är redo att lämna flygplatsen. Denna metod är dock svår att använda när trängselnivån är hög, vilket är fallet vid de stora europeiska flygplatserna.

EU:s slotsförordning

Slotsförordningen fastslår att slots vid en bristsituation ska fördelas av en samordnare för flygplatsen på ett neutralt, icke-diskrimine- rande och transparant sätt. Det ska även finnas en samordnings- kommitté, där representanter för de flygbolag som trafikerar flyg- platsen regelbundet, berörda flygplatsmyndigheter och flygtrafik- tjänsten ingår. Kommitténs roll är rådgivande gentemot samordna- ren. Samordnaren ska delta i de internationella tidtabellkonferenser för flygbolag som arrangeras av IATA två gånger per år. Konferen- serna riktar sig till alla flygbolag och samordnare på global basis. Inför konferenserna, som hålls cirka fyra–fem månader innan respektive säsong börjar, lämnar flygbolagen in önskemål om slot- tider till samordnaren på den aktuella flygplatsen. Samordnaren fördelar sedan tiderna under strikt sekretess och i enlighet med de prioriteringsprinciper som finns i slotsförordningen.

En grundprincip i prioriteringen är principen om hävdvunna rät- tigheter, s.k. grandfather´s rights. Dessa innebär att ett flygbolag

292

som nyttjat sina slottider till minst 80 procent har företräde till samma slottider följande säsong. Nya företag ges företrädesrätt till hälften av de slottider som frigörs. Ett nytillträdande flygbolag som erbjudits slots inom en timme före eller efter ansökt tid men tackat nej förlorar sin status som nytillträdande. Slottiderna får inte säljas eller skänkas bort, men däremot kan två bolag byta tider med var- andra.

För närvarande ses slotsreglerna inom EU över.16 Europaparla- mentet och rådet har antagit förordningen (EG) nr 793/2004 av den 21 april 2004 om ändring av rådets förordning (EEG) nr 95/93. Definitionen av slottid har förändrats, så att det numera klargörs att slot inte innebär någon äganderätt utan enbart en rätt för flyg- bolagen att starta och landa på flygplatser på vissa specifika dagar och vid vissa tidpunkter. Därutöver har definitionen av nytillträ- dande flygbolag breddats. Vidare har sanktionsmöjlighet införts när flygbolag trafikerar flyglinjer vid tidpunkter som i betydande grad avviker från de tilldelade slottiderna.

Europeiska kommissionen har också föreslagit att en andra- handsmarknad för slots skapas för att underlätta tillträdet för nytill- trädande flygbolag.17

Slotsfördelningen i Sverige

Samordnade flygplatser i Sverige enligt slotsförordningen är Arlanda och Bromma. Luftfartsverket har gett en självständig organisation, Airport Coordination Sweden (ACS) i uppdrag att samordna och fördela slots på Arlanda och Bromma. ACS bildades 1995 och är en ekonomisk förening som ägs till 50 procent av Luftfartsverket och till 50 procent av svenskregistrerade flygbolag.18 I styrelsen sitter representanter för svenska flygbolag och Luftfartsverket. Samord- ningskommittén på Arlanda heter Arlanda Airport Coordination Committee (AACC) och på Bromma heter den Bromma Airport Coordination Committee (BACC).

För närvarande flyger 62 flygbolag från Arlanda, varav 56 endast utrikes, 5 utrikes och inrikes samt 1 enbart inrikes. Under 2003 reste drygt 15 miljoner resenärer till eller från Arlanda, varav en tredjedel reste inrikes. Arlanda är SAS hemmanav, och flygbolaget

16Se bland annat rapport beställd av Europeiska kommissionen utförd av NERA (2004).

17Europeiska kommissionen (2004).

18Mellan 1988 och 1995 var det SAS som på uppdrag av Luftfartsverket fördelade slottiderna på Arlanda.

293

har cirka 40 procent av slottiderna medan Skyways har cirka 10 procent. Tillsammans har de bägge flygbolagen därmed cirka 50 procent av antalet slots på Arlanda.19

Den tredje start- och landningsbanan på Arlanda, som togs i bruk i april 2003, har ökat antalet rörelser per timme på flygplatsen från 76 till 80 stycken.20 Av figur 6.5 nedan framgår att det för närvarande inte råder några kapacitetsbegränsningar på Arlanda, med undantag för högtrafikperioden på vardagsmorgnar. Enligt Luftfartsverket väntas inga generella kapacitetsbegränsningar upp- stå inom de närmaste 10–15 åren.

I takt med att resandet ökar framöver kan man förvänta sig begränsningar under högtrafikperioderna. Men först när trängseln nått en sådan nivå att full kapacitet råder mer än 8 timmar per dygn aktualiseras frågan om nya baninvesteringar. Detta väntas inträffa under perioden 2020–2025.21

Figur 6.5 Kapacitetsutnyttjandet på Arlanda vid olika tidpunkter på dygnet under vardagar vintersäsongen, 2004

Procent

120

100 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

80 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

60 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

40 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

20 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

1 |

|

|

|

|

|

|

2 |

Källa: ACS.

Bromma flygplats hade 2003 cirka 1,3 miljoner resenärer. Förutom Malmö Aviation är det 5 ytterligare bolag som flyger från Bromma. Slotsfördelningen på Bromma är av en annan karaktär än på

19ACS, 2004-10-22.

20Från och med 2004-10-31.

21Luftfartsverket, 2004-10-14.

294

Arlanda. På Bromma begränsas flygtrafiken av hårda miljökrav – bara de allra tystaste flygplanen får trafikera flygplatsen och bara på dagtid – och det är årskapaciteten som fördelas mellan bolagen. Maximala antalet slots per år är 35 000 stycken. För närvarande nyttjas cirka 30 000 stycken, varav Malmö Aviation har mer än hälften.22 Bromma har ett avtal med staten och Stockholms stad som innebär att marken som flygplatsen nyttjar får disponeras för flygtrafik till och med 2011. Därefter måste ett nytt avtal ingås för att flygtrafiken ska kunna fortsätta.

Ett flygbolag som vill klaga på fördelningen av slots ska lämna sitt klagomål till samordningskommittén dvs. till AACC på Arlanda och till BACC på Bromma. I dessa kommittéer deltar de flygbolag som trafikerar flygplatsen. Kommittén ska behandla ärendet inom en månad från det att klagomålet lämnats in, och om möjligt lägga fram förslag för samordnaren om hur problemet kan lösas. Om någon lösning inte står att finna får den ansvariga medlemsstaten inom ytterligare två månader föreskriva att en branschorganisation för lufttrafikföretag eller flygplatser eller annan tredje part medlar i ärendet. Det är således i första hand de flygbolag som redan har slots på en flygplats som ska delta i behandlingen av ett klagomål rörande fördelning av slots till ett ansökande flygbolag.

Principen om hävdvunna rättigheter gör att antalet förändringar i slotsfördelningen från en säsong till ett annan är begränsat. Mer- parten av alla slots rullas bara över från halvår till halvår. Normalt frigörs cirka 5–10 slots i högtrafikperiod, vilka kan fördelas till ansökande flygbolag. Enligt ACS har det dock inte inkommit några klagomål på fördelningen av slots.23

6.4.6Flygbonusprogram24

För att skapa kundlojalitet använder flygbolagen ofta bonuspro- gram, så kallade Frequent Flyer Programs (FFP). FFP är utformade på så sätt att medlemmen tjänar in poäng vid varje flygning. Poängen varierar med flygningens destination och distans samt i vilken klass flygningen företas. De insamlade poängen kan sedan tas ut i form av gratis tjänster, till exempel en ny resa, hotellnätter, hyrbil eller något liknande. För att kunna lösa in och använda

22ACS 2004-10-22.

23ACS 2004-10-27.

24Avsnittet bygger på Nordic Competition Authorities (2002), Konkurrensverket (2003) och Konkurrensverket (2004), om inget annat anges.

295

poängen måste medlemmen nå upp till en viss förutbestämd poängnivå. En resa med ett flygbolag som ingår i en allians berätti- gar vanligtvis till bonuspoäng i valfritt bonusprogram inom allian- sen. Medlemskapet är personligt och det är den enskilde resenären som tjänar in poängen.

Flygbonusprogram är öppna för alla resenärer men riktar sig främst till affärsresenärerna. Den bonusgrundande resan betalas som regel av arbetsgivaren medan de intjänade poängen tillfaller affärsresenären personligen. Den privata användningen av bonus- poängen är en skattepliktig förmån, men den är i praktiken svår att beskatta eftersom skattemyndigheterna saknar eller har bristfällig information. Enligt Konkurrensverket ligger belöningen i de svenska bonusprogrammen ofta på mellan 5–15 procent av det totala inköpsvärdet hos varje medlem.

Inom den ekonomiska litteraturen finns det teoretiskt stöd för att bonusprogrammen ger upphov till inlåsningskostnader, dvs. kostnader för resenärerna för att byta från ett flygbolag till ett annat, genom att de ger resenärerna starkare drivkrafter att anlita samma bolag flera gånger. Bonusprogrammen anses även som ett inträdeshinder för konkurrerande flygbolag, eftersom resenärer tenderar att ansluta sig till det program som erbjuder flest avgångar och störst linjenät. Bonusprogrammens styrka beror på om de kan kopplas till ett nätverk eller inte. Det är därmed svårt för mindre bolag att konkurrera, eftersom deras linjenät är för litet för att göra dem konkurrenskraftiga.

Det kan dock även finnas samhällsekonomiskt positiva effekter av bonusprogram. En sådan positiv effekt skulle kunna uppstå genom skalfördelar i produktionen. Om kostnadsminskningarna på produktionssidan är tillräckligt stora kan bonusprogrammen öka den samhällsekonomiska effektiviteten, genom att de stimulerar till ett ökat resande. En annan positiv effekt kan uppkomma via admi- nistration och registrering av bonuspoäng. Den information om resenärernas preferenser och resemönster som flygbolagen lagrar gör att marknadsföringen av vissa tjänster kan riktas mot specifika målgrupper, vilket i sin tur kan öka effektiviteten i informations- givningen.

Flygbonusprogram introducerades 1981 av American Airlines i USA och spred sig snabbt till de andra större amerikanska flygbola- gen. I början av 1990-talet introducerades det första flygbonus- programmet i Europa. SAS introducerade sitt bonusprogram Euro- Bonus 1992. Till att börja med omfattade EuroBonus endast inter-

296

nationella resor. Nätverket Star Alliance som startades 1997 gav SAS EuroBonus-medlemmar möjlighet att tjäna in och nyttja poäng i hela nätverk, och i maj 1997 utvidgades bonusprogrammet till att även omfatta inrikesresor i Sverige.

SAS EuroBonus är helt dominerande på såväl den skandinaviska som den svenska inrikesflygmarknaden. Programmet har cirka 2,1 miljoner medlemmar i Skandinavien och cirka 2,8 miljoner med- lemmar totalt (SAS 2003). Även Skyways är anslutet till Euro- Bonus.

Det går dock även att använda andra flygbonusprogram inom Star Alliance vid resor på SAS inrikesdestinationer. Utöver Euro- Bonus finns Malmö Aviations bonusprogram Malmö Aviation Kund- program.

Konkurrensverket inledde 1998 en utredning om SAS tillämp- ning av sitt flygbonusprogram. Utredningen visade att SAS miss- brukat sin dominerande ställning på den svenska flygmarknaden genom sin tillämpning av EuroBonus-programmet på inrikes flyg- resor (Konkurrensverket 1999). SAS tillämpning av EuroBonus bedömdes försvåra för andra flygbolag att starta eller upprätthålla konkurrerande inrikes flygtrafik. Konkurrensverket ålade därför SAS vid vite av 100 miljoner kronor att från och med den 12 december 1999 inte tillämpa EuroBonus eller medverka i liknande program där bonuspoäng kan intjänas på inrikes resor i Sverige för uttag av bonuserbjudanden.

SAS överklagade Konkurrensverkets beslut och yrkade att Mark- nadsdomstolen i första hand skulle upphäva beslutet eller i andra hand ändra åläggandet så att beslutet inte trädde i kraft förrän åtta månader efter domstolens beslut och med en nedsättning av vitet till en skälig nivå. SAS hävdade att tillämpningen av EuroBonus inte stred mot konkurrenslagen och att Konkurrensverket gjort en felaktig avgränsning av den relevanta marknaden och att avgräns- ningen därmed var oförenlig med EG-rättslig praxis.

Marknadsdomstolen upphävde Konkurrensverket beslut i avvak- tan på ett slutgiltigt beslut, men Marknadsdomstolens slutliga dom var i allt väsentligt ett fastsällande av Konkurrensverkets tidigare beslut. Marknadsdomstolens beslut innebar att SAS ålades vid vite av 50 miljoner kronor att från och med den 27 oktober 2001 inte tillämpa EuroBonus eller medverka i liknande program där poäng eller motsvarande för uttag av bonuserbjudande kunde intjänas på inrikes flygresor mellan orter där SAS eller med SAS samarbetande flygföretag som är anslutna till programmet, möter konkurrens

297

genom befintlig eller nytillkommen reguljär flygtransport av passagerare. SAS kan dock fortfarande tillämpa programmet på inrikes flygresor på sträckor där de inte möter konkurrens. Andra flygbolag är däremot oförhindrade att dela ut poäng på samtliga inrikeslinjer, oberoende av om dessa är konkurrensutsatta eller inte.25

Konkurrensverket (2003) har låtit genomföra en empirisk studie för att utvärdera effekterna av bonusprogram på den svenska inri- kesflygmarknaden. Studien är baserad på listpriser för perioden 1992 till tredje kvartalet 2002. De finner att SAS flygbonusprogram har medfört ett högre biljettpris för SAS på sträckor där det råder konkurrens – både jämfört med andra bolag och jämfört med peri- oder utan bonusprogram. Ökningen av SAS biljettpris, jämfört med andra bolags priser, uppgår till cirka 12 procent av det genom- snittliga biljettpriset för flygbolagen på sträckor där det råder kon- kurrens. Ökningen av SAS biljettpris, jämfört med perioder utan bonusprogram, uppgår till cirka 8 procent av det genomsnittliga biljettpriset. Studien finner även att SAS bonusprogram har haft en signifikant effekt på inlåsningskostnaden, vilken ökade med cirka 500 kronor per passagerare under tidsperioden med bonusprogram. Detta utgör knappt 15 procent av det genomsnittliga biljettpriset för flygbolagen på konkurrensutsatta sträckor.

SAS menar att studien ger missvisande resultat eftersom den modell som används för att skatta effekterna utgår ifrån att det endast är SAS som har bonusprogram, vilket inte är fallet (SAS 2003).

6.4.7Konkurrens från andra trafikslag

Förutom konkurrens mellan olika företag inom samma trafikslag kan det även i viss utsträckning förekomma konkurrens mellan olika trafikslag. När det gäller flyget är det främst transporter med tåg och bil som kan tänkas vara konkurrenskraftiga alternativ. Transporter med buss är däremot knappast något alternativ till fly- get på längre sträckor, i alla fall inte för affärsresenärer som får anses prioritera snabba transporter framför sådana med låga priser.

Enligt en resvaneundersökning gjorde av Statens Institut för Kommunikationsanalys (SIKA) (se tabell 6.4) är det först när res-

25 I Norge råder förbud för SAS att ge bonuspoäng på alla inrikes linjer oavsett om de möter konkurrens eller inte. Förbudet gäller till och med den 1 augusti 2007.

298

vägen överstiger 400 kilometer enkel väg som flyg gör sig gällande; vid resor under 400 kilometer är bilen det klart dominerande färd- medlet. Bilens dominans avtar dock med avståndet. Flyget svarar för cirka hälften av resorna som överstiger 600 kilometer medan bilens marknadsandel på dessa sträckor minskar till cirka en tredje- del. Tåget dominerar inte inom något av avståndsintervallen utan har en relativt jämn marknadsandel. Bussens marknadsandelar är små och överstiger inte 5 procent i något avståndsintervall.

Tabell 6.4 Långväga inrikesresor efter färdlängd och färdsätt 2001

Miljoner personkilometer

|

100–199 |

200–399 |

400–599 |

600– |

Totalt |

Bil |

7 126 |

7 564 |

3 670 |

1 988 |

20 349 |

Flyg |

1 |

105 |

646 |

2 838 |

3 593 |

Tåg |

837 |

1 031 |

958 |

766 |

3 594 |

Buss |

447 |

765 |

298 |

304 |

1 814 |

Övrigt |

174 |

149 |

41 |

67 |

433 |

Samtliga |

8 585 |

9 614 |

5 613 |

5 963 |

29 783 |

Anm. Statistiken omfattar både privat- och affärsresor.

Källa: SIKA (2002b).

I figur 6.6 nedan visas färdmedelsfördelningen för inrikes resor som är längre än 30 mil under 1995 och 2001. Statistiken kommer från SIKA:s nationella resvaneundersökning. Undersökningen är dock en urvalsundersökning och som sådan behäftad med viss osä- kerhet, och att försöka skatta förändringar över tiden ökar osäker- heten ytterligare. Enligt statistiken har bilen ökat sin marknadsan- del medan tåget och bussen har tappat marknadsandelar. För flyget noteras en viss uppgång. Ingen av förändringarna mellan åren är dock statistiskt signifikanta.

299

Figur 6.6 Andel av persontransportarbete för inrikes resor över 30 mil

Procent |

|

|

|

60 |

|

|

|

50 |

|

|

|

40 |

|

|

|

|

|

1995 |

|

30 |

|

2001 |

|

|

|

|

20 |

|

|

|

10 |

|

|

|

0 |

|

|

|

bil |

tåg |

buss |

flyg |

Källa: SIKA. |

|

|

|

6.4.8Produktivitetens utveckling

För att kunna bedöma flygbranschens utveckling över en lång period har statistik tagits fram från nationalräkenskaperna (NR).26 Statistiken gäller både inrikes och utrikes trafik, och den visar att flygbranschens andel av näringslivets förädlingsvärde har fallit kontinuerligt sedan i början av 1990-talet, se figur 6.7. Såväl ande- len arbetade timmar som andelen anställda har minskat i flygbran- schen. Driftöverskottet i flygbranschen föll i början av 1990-talet, jämfört med näringslivet. Därefter skedde en återhämtning fram till 1998 då branschens andel var tillbaka på de nivåer som rådde i slu- tet av 1980-talet. Sedan dess har branschens andel fallit tillbaka igen. År 2000 och 2001 uppvisade branschen negativa driftöver- skott.

26 Den SNI-kod som använts är 62.

300

Figur 6.7 Övergripande mått från nationalräkenskaperna för flygsektorn 1980–2003

Andel av näringslivet

1,2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-0,2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

80 |

81 |

2 |

83 |

84 |

85 |

6 |

87 |

88 |

89 |

0 |

91 |

92 |

93 |

4 |

95 |

96 |

97 |

8 |

9 |

00 |

01 |

2 |

3 |

8 |

8 |

9 |

9 |

9 |

9 |

0 |

0 |

|

|

Förädlingsvärde |

|

|

Arbetade timmar |

|

|

Driftsöverskott |

|

|

|

Lönesumma |

|

|

|

|

Sysselsatta |

|

|

|

|

|

|

|

|

|

|

Källa: Konjunkturinstitutets (KI) bearbetning av data från SCB.

I en underlagsrapport till utredningen har Konjunkturinstitutet (KI) via NR mätt arbetsproduktiviteten i flygbranschen, dvs. för- ädlingsvärdet per arbetad timme. Av denna rapport framgår att fly- get har haft en fallande produktivitet sedan början av 1990-talet, och utvecklingen för branschen har varit sämre än för näringslivet totalt, se figur 6.8. Flygbranschen hade vid tidpunkten för liberali- seringen en dubbelt så hög produktion per arbetad timme som näringslivet. År 2003 hade detta försprång raderats och var på samma nivå som i näringslivet.

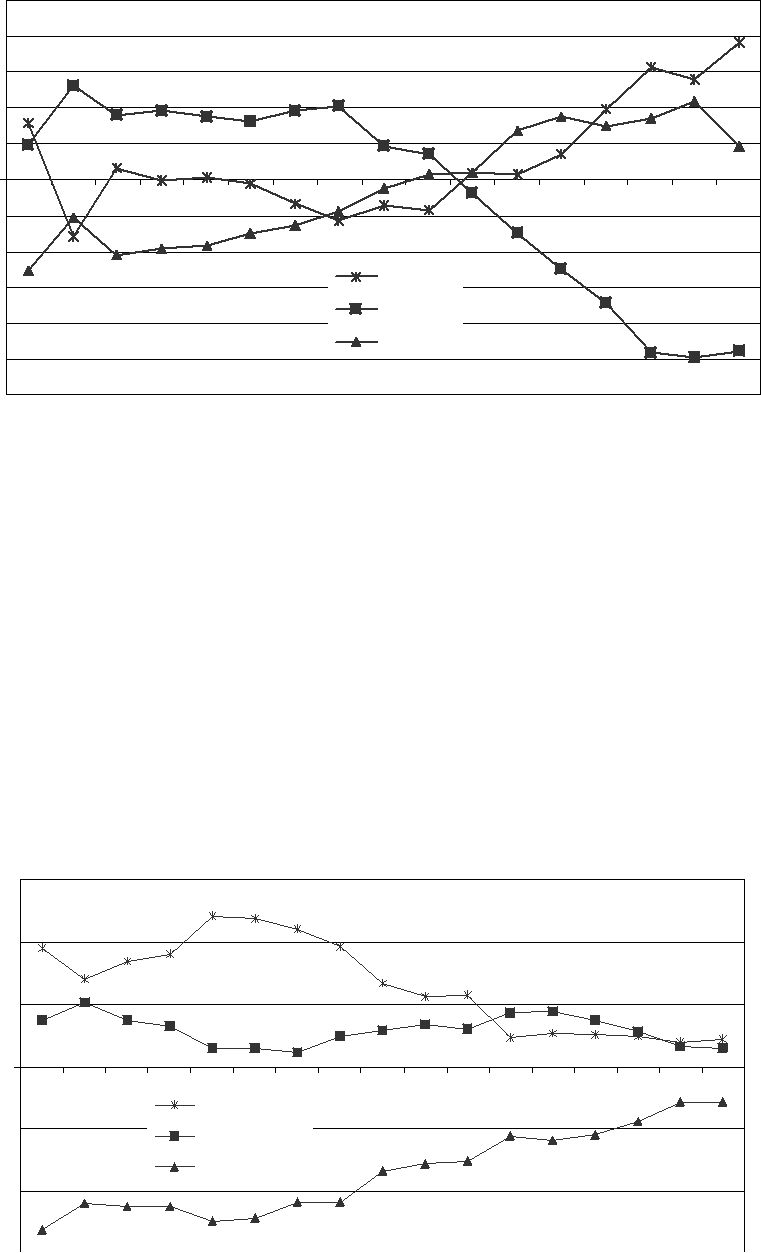

Ett ofta använt mått för produktivitet inom flygbranschen är produktionen per anställd, mätt som antalet betalda tonkilometer i förhållande till antalet anställda. I figur 6.9 visas detta produktivi- tetsmått för SAS under perioden 1992 till 2003. SAS produktivitet har enligt detta mått ökat med cirka 35 procent mellan 1993 och 2003. Regelutredningen anser att detta är ett mer tillförlitligt mått på produktivitetsutvecklingen än arbetsproduktiviteten enligt NR.

301

Figur 6.8 Utvecklingen av produktionen per arbetad timme i flygbranschen 1980-2003

Procent av näringslivet

250 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

200 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

150 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

100 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

50 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

80 |

1 |

82 |

3 |

84 |

85 |

86 |

87 |

8 |

89 |

0 |

91 |

92 |

3 |

94 |

5 |

96 |

97 |

98 |

99 |

0 |

01 |

2 |

03 |

8 |

8 |

8 |

9 |

9 |

9 |

0 |

0 |

Källa: KI:s bearbetning av data från SCB.

Figur 6.9 SAS produktvitet i förhållande till antalet anställda

Antal betalda tonkilometer per anställd

160 |

|

|

|

|

|

|

|

|

|

|

|

140 |

|

|

|

|

|

|

|

|

|

|

|

120 |

|

|

|

|

|

|

|

|

|

|

|

100 |

|

|

|

|

|

|

|

|

|

|

|

80 |

|

|

|

|

|

|

|

|

|

|

|

60 |

|

|

|

|

|

|

|

|

|

|

|

40 |

|

|

|

|

|

|

|

|

|

|

|

20 |

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

92 |

3 |

4 |

5 |

96 |

97 |

98 |

99 |

00 |

01 |

02 |

3 |

9 |

9 |

9 |

0 |

Källa: SAS årsredovisningar. |

|

|

|

|

|

|

|

302

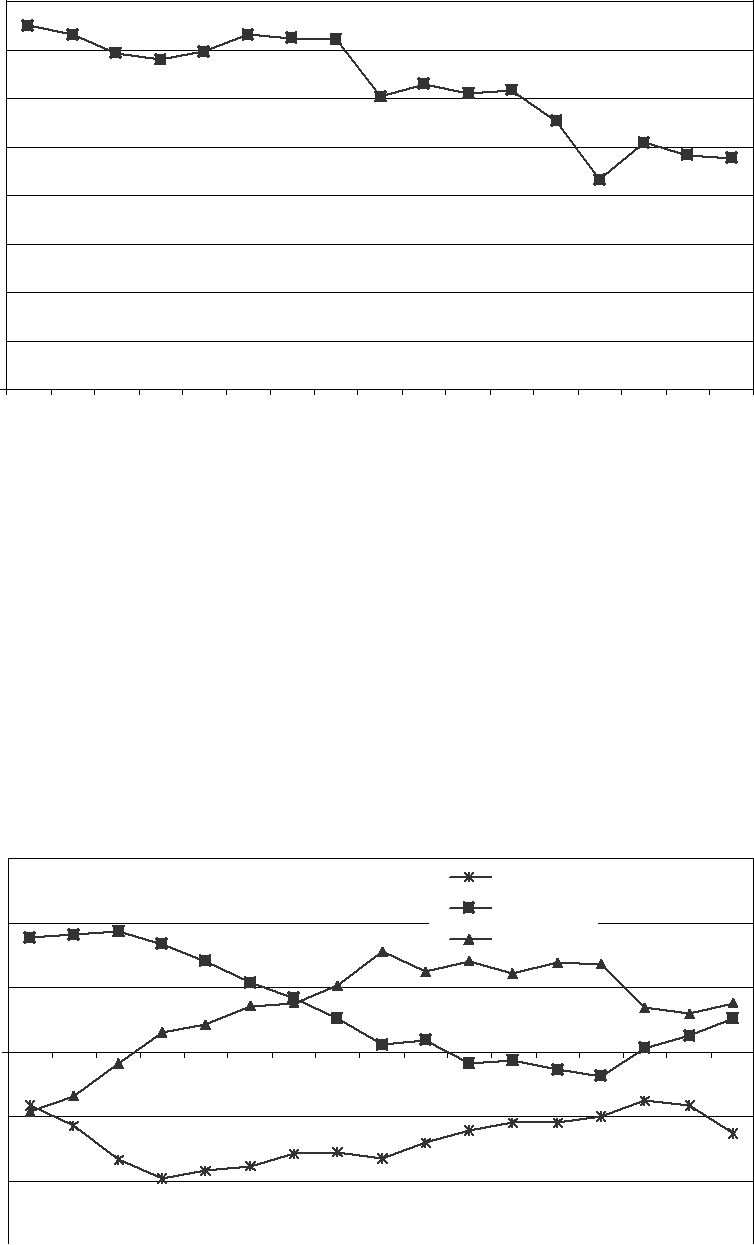

6.4.9Företagsekonomisk utveckling

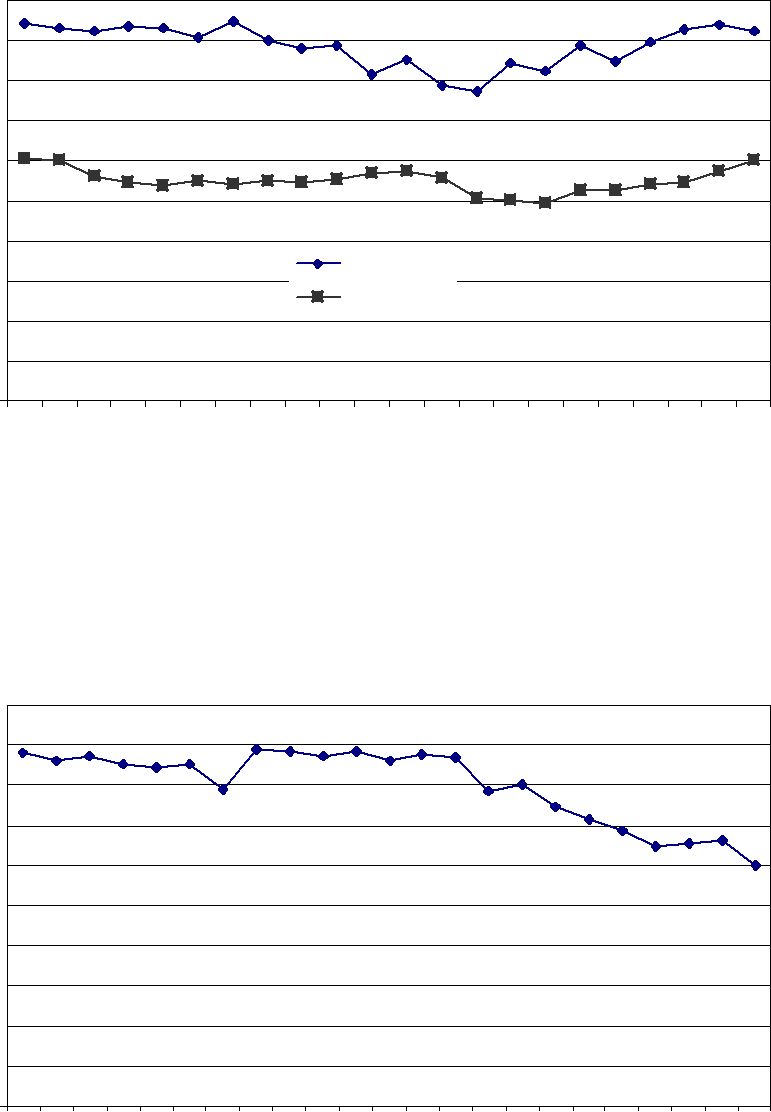

De avkastningsmått som redovisas här bygger på SCB:s företags- statistik. Av figur 6.10 nedan framgår att nettomarginalen (resultat efter finansiella poster/nettoomsättning) i flygbranschen har fluk- tuerat kraftigt under 1990-talet. Under perioden strax efter libera- liseringen uppvisade branschen negativa nettomarginaler. Gulfkri- get och lågkonjunkturen drabbade branschen hårt, samtidigt som det skedde en prispress på marknaden till följd av ökad konkurrens. SAS genomförde också stora investeringar under denna period.

Nettomarginalen återhämtade sig 1994 och uppgick i genomsnitt till cirka 5 procent fram till 2000. Under 2001 föll sedan nettomar- ginalen kraftigt, när flygbranschen upplevde sin värsta kris sedan Gulfkriget. I jämförelse med näringslivet har nettomarginalen i flygbranschen varit lägre under hela perioden.

Figur 6.10 Nettomarginal i näringslivet och i flygbranschen 1990-2002 |

Procent |

|

|

|

|

|

|

|

|

|

|

|

|

12 |

|

|

|

|

|

|

|

|

|

|

|

|

10 |

|

|

|

|

|

|

|

|

|

|

|

|

8 |

|

|

|

|

|

|

|

|

|

|

|

|

6 |

|

|

|

|

|

|

|

|

|

|

|

|

4 |

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

-2 |

|

|

|

|

|

|

|

|

|

|

|

|

-4 |

|

|

|

|

|

|

Flygbranschen |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Näringslivet |

|

|

|

|

-6 |

|

|

|

|

|

|

|

|

|

|

|

|

-8 |

|

|

|

|

|

|

|

|

|

|

|

|

0 |

1 |

92 |

3 |

94 |

5 |

96 |

7 |

8 |

9 |

0 |

1 |

2 |

9 |

9 |

9 |

9 |

9 |

9 |

9 |

0 |

0 |

0 |

Källa: ITPS bearbetning av SCB:s statistik.

Avkastningen på eget kapital i flygbranschen uppvisar en liknande utveckling som den för nettomarginalen. Under perioden 1992 till 1994 uppgick avkastningen till i genomsnitt -6 procent. Därefter skedde en återhämtning, och avkastningen var i genomsnitt 13 pro- cent de följande 6 åren. År 2001 föll avkastningen på eget kapital kraftigt. I förhållande till näringslivet har avkastningen varit betyd- ligt lägre under hela perioden.

303

Figur 6.11 Avkastning på eget kapital i näringslivet och i flygbranschen

1990-2002 |

|

|

|

|

|

|

|

|

|

|

|

Procent |

|

|

|

|

|

|

|

|

|

|

|

|

25 |

|

|

|

|

|

|

|

|

|

|

|

|

20 |

|

|

|

|

|

|

|

|

|

|

|

|

15 |

|

|

|

|

|

|

|

|

|

|

|

|

10 |

|

|

|

|

|

|

|

|

|

|

|

|

5 |

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

-5 |

|

|

|

|

|

|

|

|

|

|

|

|

-10 |

|

|

|

|

|

|

Flygbranschen |

|

|

|

|

-15 |

|

|

|

|

|

|

Näringslivet |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-20 |

|

|

|

|

|

|

|

|

|

|

|

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

99 |

00 |

01 |

02 |

9 |

9 |

9 |

9 |

9 |

9 |

9 |

9 |

9 |

Källa: ITPS bearbetning av SCB:s statistik.

6.4.10Utvecklingen för de sysselsatta

Mellan 1992 och 1995 minskade antalet sysselsatta i den svenska flygbranschen med cirka 15 procent.27 Statistiken avser både inrikes och utrikes trafik. Efter 1995 har antalet sysselsatta återhämtat sig. Under perioden 1992 till 2000 har antalet sysselsatta inom flyget minskat med cirka 15 procent, vilket kan jämföras med näringslivet som haft en ökning av antalet sysselsatta med cirka 3 procent under samma period. Statistik från SIKA visar på en minskning av antalet sysselsatta i svenska flygbolag mellan 2001 och 2003.

Andelen kvinnor i flyget steg något i samband med liberalise- ringen och kvinnorna har därefter utgjort cirka hälften av de anställda. En viss nedgång kan dock noteras 2000, när kvinnorna utgjorde 45 procent av de anställda. I näringslivet har andelen kvin-

27 Denna statistik kommer från sysselsättningsregistret där varje sysselsatt kopplas till ett arbetsställe. Den SNI-kod som använts är 62.1 (reguljär lufttransport av passagerare och gods exklusive charterflygning). Det finns dock ingen information om huruvida det rör sig om hel- eller deltidssysselsättning. Det har inte heller gått att skilja på inrikes- och utrikesflyg. På grund av ändrad redovisning i branschen finns bara jämförbar statistik fram till och med 2000. Därefter redovisar SAS alla sina anställda i gruppen 62.1 i stället för att man som tidigare haft en uppdelning på reguljär flygtransport (62.1), övriga stödtjänster till luftfart (63.23) samt försäljning och förmedling av resor (63.302).

304

nor under den undersökta perioden varit stabilt och uppgått till cirka 35 procent.

Figur 6.12 Antalet anställda i flygbranschen

Procent av näringslivet

0,45 |

|

|

|

|

|

|

|

|