Regeringens skrivelse 2005/06:210

| Redovisning av | Skr. |

| 2005/06:210 | |

Regeringen överlämnar denna skrivelse till riksdagen.

Stockholm den 18 maj 2006

Bosse Ringholm

(Finansdepartementet)

Skrivelsens huvudsakliga innehåll

I skrivelsen lämnar regeringen en redovisning av de allmänna pensionsfondernas

Sammanställningen av

Buffertfondernas samlade resultat uttryckt som avkastning var 17,4 procent 2005. Den genomsnittliga avkastningen under femårsperioden

| 2005 | 2004 | 2003 | 2002 | 2001 | ||

| Första |

17,4 | 11,2 | 16,3 | 4,3 | ||

| Andra |

18,5 | 11,4 | 17,7 | 4,9 | ||

| Tredje |

17,7 | 11,2 | 16,2 | 5,0 | ||

| Fjärde |

16,8 | 10,5 | 16,8 | 3,5 | ||

| Sjätte |

8,9 | 8,6 | 10,7 | |||

| Totalt | 17,4 | 10,9 | 16,4 | 4,3 |

Det är för första gången möjligt att utvärdera

utvärderingen av styrelsernas strategiska beslut. Som väntat har dessa

1

beslut avgörande betydelse för fondernas långsiktiga avkastning. Det är Skr. 2005/06:210 däremot inte säkerställt att fondernas aktiva förvaltning har bidragit

positivt efter kostnader på aggregerad nivå, vilket inte hindrar att så kan vara fallet för enskilda fonder. Utvärderingen indikerar att analysen av fondernas val av förvaltningsstruktur bör fördjupas.

Sjätte

Sjunde

Sjunde

| 2005 | 2004 | 2003 | 2002 | 2001 | 2001– | |

| 2005 | ||||||

| Premiesparfonden | 25,1 | 10,1 | 18,7 | 1,3 | ||

| Premievalsfonden | 27,7 | 9,6 | 19,6 | 0,3 |

Not. Avkastningen baseras på s.k.

I skrivelsen för 2004 förutskickades en policy som tydliggör grunderna för regeringens årliga utvärdering. En sådan policy för styrning och utvärdering av

2

2.2Utvecklingen på de finansiella marknaderna åren 2001–

5.2Utvärdering av

3

| Bilaga 3 | Årsredovisning Andra |

Skr. 2005/06:210 |

| Bilaga 4 Årsredovisning Tredje |

||

| Bilaga 5 Årsredovisning Fjärde |

||

| Bilaga 6 | Årsredovisning Sjätte |

|

| Bilaga 7 | Årsredovisning Sjunde |

|

| Bilaga 8 | Underlag från Wassum | |

Utdrag ur protokoll vid regeringssammanträde den 18 maj 2006

4

| 1 | Inledning | Skr. 2005/06:210 | |||

| De allmänna pensionsfonderna |

|||||

| systemet vid sidan av statsbudgeten. Detta består i sin tur av ett fördel- | |||||

| ningssystem och av ett premiereservsystem. Pensioner inom fördelnings- | |||||

| systemet finansieras i princip av de pensionsavgifter som betalas in | |||||

| löpande, medan premiereservsystemet är fonderat i sin helhet. Det senare | |||||

| innebär att utgående pensioner i sin helhet finansieras av fonderade | |||||

| medel. | |||||

| fördelningssystemet och kan därför sägas vara buffertfonder. Fonderna | |||||

| ingår | bland | pensionssystemets | tillgångar | tillsammans | med |

| avgiftstillgången, som i sin tur består av värdet av framtida | |||||

| pensionsavgifter. Buffertfonderna utjämnar svängningar i flödet av | |||||

| pensionsavgifter och pensionsbetalningar och förväntas därutöver bidra | |||||

| till pensionssystemets långsiktiga finansiering. Efter cirka 2010 förväntas | |||||

| pensionsbetalningarna beloppsmässigt | överstiga | pensionsavgifterna, | |||

| vilket då kommer att ställa krav på årliga nettotillskott från | |

| buffertfonderna. | |

| Sjunde |

|

| fondförvaltare, det fonderade kapitalet i premiepensionssystemet. | |

| 2001. Som ett led i reformerna på pensionsområdet har fondernas roll | |

| som buffert och långsiktig finansiär av inkomstpensionen renodlats. | |

| Fondernas styrelser fastställer mål och riktlinjer för verksamheten på | |

| basis av lagen (2000:192) om allmänna pensionsfonder |

|

| dess förarbeten (prop. 1999/2000:46). Eftersom reglerna är desamma för | |

| de fyra buffertfonderna är de underliggande uppdragen identiska. Första– | |

| Fjärde |

|

| som huvudsakligen består av aktier och räntebärande instrument. | |

| Under den i skrivelsen aktuella perioden |

|

| verksamhet präglats av kraftigt varierande förutsättningar på de | |

| finansiella marknaderna. Den anpassning till nya mål som genomfördes | |

| av |

|

| fallande aktiekurser. Premiepensionssystemet sjösattes under samma | |

| förhållanden, vilket hade stark påverkan på Sjunde |

|

| Sjätte |

|

| fonden till del i samband med den stigande börstrenden i slutet av 1990- | |

| talet. Genom stigande aktiekurser under |

|

| återhämtats, varför det samlade resultatet nu är positivt. Buffertfondernas | |

| summerade avkastning sedan 2001 överstiger både inflationen och | |

| Inkomstindex som är bestämmande för den årliga uppräkningen av | |

| fördelningssystemets övriga tillgångar samt skulder. Sjunde |

|

| avkastning är positiv i nominella termer och överträffar även | |

| genomsnittet av valbara fonder inom premiepensionssystemet. | |

| Eftersom |

|

| regelverk under fem år eller mer kan utvärderingen ges en mer långsiktig | |

| inriktning. Av samma skäl kan utvärderingen av styrelsernas strategiska | |

| beslut ges ökad tyngd. Denna gång tas ytterligare steg i den riktningen. I | |

| likhet med föregående år eftersträvas ett brett perspektiv genom att inte | |

| enbart bedöma styrelsernas beslut rörande placeringsstrategier utan även | 5 |

| beröra andra frågor som har strategisk betydelse, såsom valet | mellan | Skr. 2005/06:210 |

| intern och extern, respektive aktiv och passiv förvaltning. | Det är |

därutöver önskvärt att fondernas operativa förvaltning utvärderas i ett långsiktigt perspektiv. Även om det av praktiska skäl inte har varit möjligt att utsträcka utvärderingen till en full femårperiod i samtliga fall är det likväl möjligt att dra vissa slutsatser beträffande fondernas operativa förvaltning.

Behovet av en långsiktig inriktning av utvärderingen av såväl styrelsernas strategiska beslut som fondernas operativa verksamhet är ett inslag i den policy för styrning och utvärdering av

Fonderna skall årligen överlämna årsredovisning och revisionsberättelse till regeringen. Sjätte

I den fortsatta skrivelsen sammanfattas utvecklingen på de finansiella marknaderna i avsnitt 2.

6

| 2 | Bakgrund och marknadsutveckling | Skr. 2005/06:210 |

2.1Bakgrund

Regeringens utvärdering av

Vid en utvärdering måste hänsyn tas till de omvärldsfaktorer och restriktioner som påverkar fondernas avkastning. Även om fondens värde minskat kan förvaltningen av kapitalet ha varit framgångsrik vid en jämförelse med relevanta index eller andra förvaltare. En allsidig utvärdering av förvaltningen förutsätter även att den erhållna avkastningen kan relateras till något mått på den risk förvaltningen inneburit. En hög avkastning kan bero på skicklig förvaltning, på ett stort mått av risktagande eller på en kombination av båda.

7

| 2.2 | Utvecklingen på de finansiella marknaderna åren | Skr. 2005/06:210 |

Utvecklingen på de finansiella marknaderna under perioden

2.2.1Börsutvecklingen

Den omfattande börsnedgång som inleddes i mars 2000 bröts först tre år senare i mars 2003. Börsutvecklingen var negativ under 2001 och 2002. Under 2003 uppvisade de dominerande marknaderna en avkastning omkring 30 procent. Börserna steg även under 2004, men i mindre omfattningen än föregående år. Under 2005 skedde åter en kraftig uppgång på börserna. Uppgången var mindre i Förenta staterna, men dollarns förstärkning innebär att uppgången, i kronor räknat, ändå var betydande.

Tabell 2.1 Aktiemarknadernas avkastning

| 2005 | 2004 | 2003 | 2002 | 2001 | |

| Sverige | 36,7 | 21,3 | 34,2 | ||

| Europa | 25,5 | 12,7 | 20,3 | ||

| USA | 5,7 | 10,7 | 29,2 | ||

| Japan | 44,7 | 10,9 | 23,0 | ||

| Världen | 16,3 | 11,8 | 25,8 |

Avkastning inklusive aktieutdelningar, lokal valuta. Sverige: SIX portfolio return index, Europa: Europe MSCI gross return index, USA: USA MSCI gross return index, Japan: Japan MSCI gross return index, världen: World MSCI gross return index. Källa: EcoWin.

| Den positiva börsutvecklingen under andra halvan av nittiotalet bröts | |

| markant våren 2000. Den kraftiga uppgången i framför allt teknikaktier | |

| som tog extra fart under hösten 1999 låg bakom en stor del av den posi- | |

| tiva utvecklingen. I efterhand kan man konstatera att detta var en s.k. | |

| bubbla; i mars 2003 hade index för både Stockholmsbörsen och | |

| tekniktunga Nasdaqbörsen fallit tillbaka till samma nivå som 1996. | |

| Flera faktorer kan förklara de kraftigt stigande börskurserna under | |

| perioden fram till våren 2000. En balanserad ekonomisk utveckling i | |

| kombination med låga räntor och låg inflation är en förklaring till inve- | |

| sterarnas minskade krav på riskpremie för att investera i aktier i stället | |

| för i riskfria tillgångar. Höga aktiepriser motiverades med förväntningar | |

| på hög framtida vinstutveckling i företagen. Efter toppnoteringarna på | 8 |

börsen i mars 2000 inleddes en nedgång som kom att bli både djup och långvarig. Under 2001 och 2002 avspeglades konjunkturavmattningen i fortsatt börsnedgång. Till detta kom skandalen i det amerikanska energibolaget Enron i oktober 2001. Inledningsvis fick oegentligheterna relativt liten effekt på börsutvecklingen, men de amerikanska myndigheternas granskning av företagens redovisning och den minskade trovärdigheten för företagens räkenskaper gjorde att investerarnas förtroende sjönk under inledningen av 2002. Vinstvarningar från flera stora teknologiföretag bidrog också till nedgången liksom ytterligare en besvärande redovisningsskandal; konkursen i det amerikanska telekomföretaget WorldCom. Hösten 2002 började Irakkonflikten i större utsträckning påverka marknaderna. År 2003 vände utvecklingen och världens aktiemarknader steg kraftigt. Företagens ansträngningar med att skära i kostnader, skjuta upp investeringar och sanera sina balansräkningar bidrog tillsammans med den ekonomiska tillväxten till att företagens vinster ökade. Den cykliska återhämtningen i aktiepriserna förstärktes av det låga ränteläget och den allt lägre riskaversionen. Inledningen av 2004 innebar en fortsättning av den starka utvecklingen från 2003, men som helhet blev första halvåret 2004 en besvikelse. Den främsta förklaringen var osäkerheten inför, och i samband med, den väntade åtstramningen av penningpolitiken i Förenta staterna, men även oron för tillväxten i flera länder samt oljeprisuppgången bidrog. I mitten av augusti 2004 började börskurserna stiga och det som framför allt bidrog till börsuppgången under hösten var bedömningen att det inte skulle bli någon avmattning i tillväxten. Under 2003 steg börskurserna mer än vinsterna. Därmed steg

Under 2005 steg börserna mer än under 2004, Förenta staterna undantaget. Året började dock svagt. Problem bland amerikanska biltillverkare och svag makroekonomisk statisk bidrog till den negativa utvecklingen. Tecken på starkare tillväxt bidrog till en vändning på börserna i maj. Starka kvartalsrapporter, i Japan och Europa de starkaste på sju år, bidrog till uppgångarna. Signaler om snabbare räntehöjningar tyngde börserna under slutet av sommaren och början av hösten 2005, men fler positiva signaler om konjunkturutvecklingen blev starten på en kraftig börsuppgång i november. Börserna i Europa och Japan har sammantaget utvecklats starkare än börserna i Förenta staterna. Flera faktorer kan förklara den starka utvecklingen 2005: bolagens vinster överträffade förväntningarna och vinstprognoserna reviderades upp; ökade kostnader i form av högre oljepriser fick ingen märkbar effekt på resultaträkningarna; den förväntade avkastningen på alternativa tillgångar var låg och den underliggande internationella konjunkturen utvecklades väl. Trots kraftigt stigande börsindex låg

Stockholmsbörsen steg med närmare 37 procent 2005, därmed utvecklades Stockholmsbörsen starkare än flertalet börser i jämförbara länder. En stark kursutveckling för flera av de största börsnoterade bolagen bidrog till uppgången. Uppgången hade stöd av fortsatt god vinstutveckling i många företag. Andra faktorer som bidrog till den positiva

Skr. 2005/06:210

9

utvecklingen på Stockholmsbörsen var fortsatt låga obligationsräntor och Skr. 2005/06:210 en svagare krona.

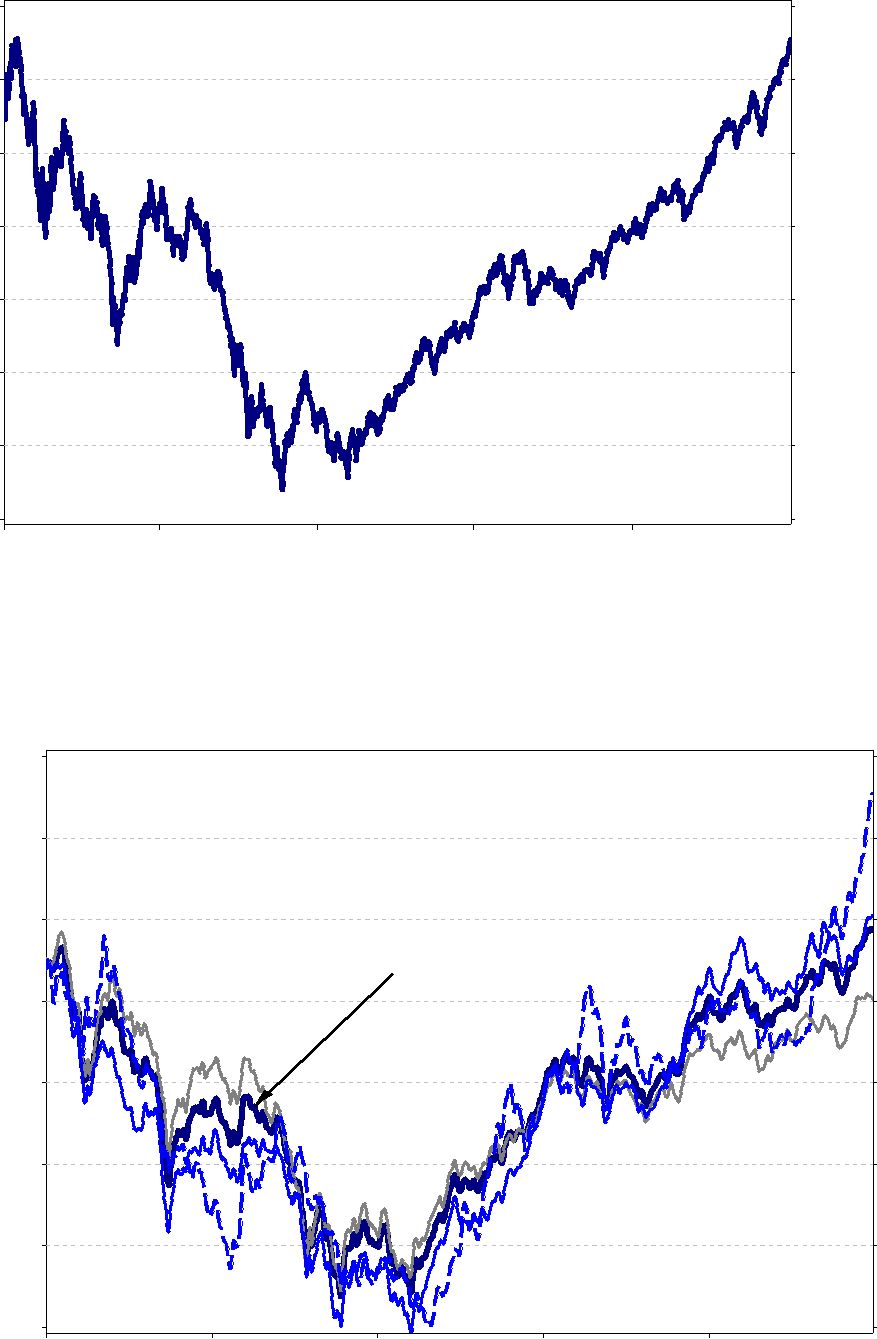

| Figur 2.1 Stockholmsbörsens utveckling |

|||||

| 1 1 0 | 1 1 0 | ||||

| 1 0 0 | 1 0 0 | ||||

| 9 0 | 9 0 | ||||

| Index | 8 0 | 8 0 | |||

| 7 0 | 7 0 | ||||

| 6 0 | 6 0 | ||||

| 5 0 | 5 0 | ||||

| 4 0 | 4 0 | ||||

| 0 1 | 0 2 | 0 3 | 0 4 | 0 5 | |

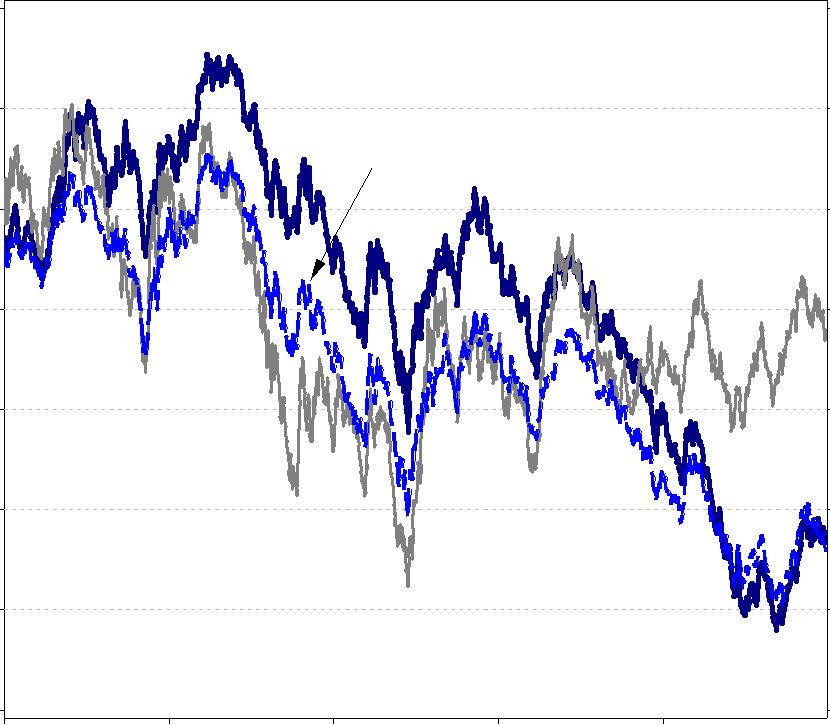

| Figur 2.2 Aktieindex i gemensam valuta för USA, EU, Japan och Världen |

|||||

| 1 2 5 | 1 2 5 | |||||

| 1 1 5 | 1 1 5 | |||||

| 1 0 5 | 1 0 5 | |||||

| V ä rld sin d e x | J a p a n | |||||

| Index | 9 5 | 9 5 | ||||

| U S A | ||||||

| 8 5 | 8 5 | |||||

| 7 5 | 7 5 | |||||

| 6 5 | E U | 6 5 | ||||

| 5 5 | 5 5 | |||||

| 0 1 | 0 2 | 0 3 | 0 4 | 0 5 |

2.2.2Ränteutvecklingen

Sedan 2000 har den övergripande trenden på räntemarknaden varit fallande. Fallande räntor betyder stigande priser på obligationer och avkastningen på obligationsstocken har varit hög under perioden

10

| Tabell 2.2 Statsobligationsmarknadernas avkastning |

Skr. 2005/06:210 | |||||

| 2005 | 2004 | 2003 | 2002 | 2001 | ||

| Sverige | 5,1 | 8,6 | 5,0 | 9,0 | 2,6 | |

| Tyskland | 4,7 | 7,4 | 3,9 | 9,3 | 5,1 | |

| USA | 3,4 | 3,7 | 2,4 | 12,2 | 6,5 | |

| Tillväxtekonomier | 11,1 | 11,7 | 25,5 | 13,1 | 1,4 | |

I lokal valuta. JP Morgan Government Bond index, EMBI Global. Källa: EcoWin.

Under 2001 föll räntorna kraftigt till följd av bl.a. den svaga konjunkturutvecklingen och terrorattackerna i september. Under 2002 var ränteutvecklingen relativt volatil. Marknadsräntorna började stiga under hösten 2001 och uppgången varade till april 2002 för att sedan falla kraftigt när investerarnas förtroende urholkades. Under 2003 fick osäkerheten om Irakkonfliktens betydelse för konjunkturen och konjunkturåterhämtningen i Förenta staterna störst påverkan på ränteutvecklingen. När marknadsräntorna i Förenta staterna nådde botten under detta år var det på en rekordlåg nivå. Sett över hela 2003 var ränteutvecklingen relativt oförändrad i Sverige och Europa och stigande i Förenta staterna. Även under 2004 skiljde sig utvecklingen på obligationsmarknaden åt mellan Förenta staterna och Europa. I Förenta staterna var långa räntor oförändrade sett över hela 2004, medan de långa räntorna föll i Europa. Efter en period med fallande räntor under inledningen av året steg räntorna kraftigt under våren, när det blev klart att den amerikanska centralbanken skulle inleda en åtstramning av penningpolitiken. Däremot föll obligationsräntorna i Europa. Bidragande till tudelningen var att marknaden började inse att det fanns tydliga skillnader i tillväxten mellan Europa och Förenta staterna. Avkastningskurvan, i framför allt Förenta staterna, blev betydligt flackare under året som en följd av stigande korta räntor. Minskad riskaversion bidrog till att ränteskillnaderna mellan amerikanska statsobligationer och andra typer av obligationer föll till historiskt låga nivåer. En utveckling som gällde alla obligationer oavsett kreditbetyg, både företagsobligationer och obligationer emitterade av tillväxtekonomier.

Under 2005 steg obligationsräntorna i Förenta staterna, medan de föll i Sverige och övriga Europa. Räntenedgången i Sverige och övriga Europa var särskilt tydlig i obligationer med långa löptider och förklarades delvis av stor efterfrågan på obligationer från pensionsfonder och försäkringsbolag. Det låga ränteläget medförde också att placerare sökte alternativa placeringar, vilket bidrog till fallande riskpremier och minskade ränteskillnader. Fortsatt låg inflation och en något dämpad konjunktursyn under våren medförde förväntningar om lägre styrräntor och stora fall i obligationsräntorna. Under sommaren vände räntorna upp i Förenta staterna samtidigt som de fortsatte falla i Europa, med ökade ränteskillnader som följd. I september nådde obligationsräntorna botten även i Europa och sedan dess har den internationella räntetrenden varit stigande. Uppgången i september var en följd av stigande inflationsförväntningar och stigande inflation som ett resultat av högre energipriser. Signaler från både ECB och Riksbanken om att det snart var dags att börja höja styrräntan bidrog till uppgången i obligationsräntorna. Under hela 2005 ökade dock obligationsränteskillnaden mellan Förenta staterna och Europa.

11

| Figur 2.3 Tioåriga obligationsräntor i Sverige, Tyskland och USA |

Skr. 2005/06:210 |

| 6,0 | 6,0 | ||||

| Sverige | |||||

| 5,5 | 5,5 | ||||

| Tyskland | |||||

| 5,0 | 5,0 | ||||

| Procent | 4,5 | 4,5 | |||

| 4,0 | 4,0 | ||||

| 3,5 | USA | 3,5 | |||

| 3,0 | 3,0 | ||||

| 2,5 | 2,5 | ||||

| 01 | 02 | 03 | 04 | 05 |

2.2.3Valutautvecklingen

| Undantaget försvagningen 2001 har kronan under åren |

|

| en relativt stabil växelkurs mot euron och en tydlig apprecierande trend | |

| mot dollarn. Kronan försvagades tillfälligt under våren och sommaren | |

| 2002, orsaken var bl.a. den svaga börsutvecklingen och oron på de | |

| finansiella marknaderna. Dollarns tidigare apprecierande trend bröts | |

| under 2002. Företagsskandalerna under året minskade förtroendet för den | |

| amerikanska kapitalmarknaden, vilket gav återverkningar på dollarn | |

| genom minskade finansiella inflöden. Under 2003 och 2004 fortsatte | |

| dollarn att försvagas trots den fortsatt höga tillväxttakten i Förenta | |

| staterna. Detta berodde bl.a. på en ökad uppmärksamhet på de stora | |

| bytesbalans- och budgetunderskotten. Kronans utveckling under 2004 | |

| förklaras bl.a. av överskottet i bytesbalansen, minskad osäkerhet på de | |

| finansiella marknaderna och en jämförelsevis stark ekonomisk | |

| utveckling. Under 2004 fanns förväntningar på en åtstramning av | |

| penningpolitiken, som framför allt mot slutet av året bidrog till en | |

| förstärkning av kronan. | |

| Under 2005 stärktes den amerikanska dollarn kraftigt mot andra | |

| valutor, däribland euron och yenen. Orsaker till dollarförstärkningen var | |

| en växande räntedifferens mellan Förenta staterna och euroområdet samt | |

| en fortsatt stabil amerikansk tillväxt. I Förenta staterna steg korta räntor i | |

| takt med att centralbanken höjde styrräntan. Samtidigt bidrog lägre | |

| europeiska obligationsräntor till att räntedifferensen mellan Europa och | |

| Förenta staterna ökade även på långa löptider. Den relativt sett högre | 12 |

tillväxten i Förenta staterna bidrog till att kapitalinflödet från utländska Skr. 2005/06:210 investerare till amerikanska portföljtillgångar och direktinvesteringar

ökade under 2005, med positiva effekter på dollarn. Valutainflöden på grund av en tillfällig skattelättnad på företagsvinster som återfördes till Förenta staterna (under Homeland Investment Act), var ytterligare en förklarande faktor till dollarns styrka.

Efter att i slutet på 2004 ha noterats till sin starkaste nivå sedan 2000, försvagades kronan under 2005 mot samtliga större valutor. En betydande del av kronförsvagningen kan förklaras av det låga ränteläget i Sverige jämfört med flertalet andra länder. Förväntningar om den framtida penningpolitiken hade också en betydande effekt på växelkursen.

Figur 2.4 Kronan mot euron och

| 11,5 | 11,5 | |||

| 11,0 | 11,0 | |||

| 10,5 | USD/SEK | 10,5 | ||

| 10,0 | 10,0 | |||

| 9,5 | 9,5 | |||

| 9,0 | EUR/SEK | 9,0 | ||

| 8,5 | 8,5 | |||

| 8,0 | 8,0 | |||

| 7,5 | 7,5 | |||

| 7,0 | 7,0 | |||

| 6,5 | 6,5 | |||

| 01 | 02 | 03 | 04 | 05 |

13

| 3 | Skr. 2005/06:210 |

3.1Det allmänna ålderspensionssystemet

Det reformerade allmänna ålderspensionssystemet trädde i kraft med början den 1 januari 1999.1 För att stärka pensionssystemets motståndskraft i samband med den förväntade demografiska utvecklingen har en reform av det tidigare förmånsbestämda systemet, som omfattade ATP och folkpension, varit nödvändig.2 Det äldre pensionssystemet kommer att fasas ut fram till 2018 och successivt ersättas av det nya avgiftsbestämda systemet.3

Genom att det nya och det äldre systemet verkar parallellt under en övergångsperiod innefattar alltså pensionssystemet utbetalningar enligt både nya och gamla regler. I pensionssystemet finns garantipension, inkomstpension och premiepension enligt de nya reglerna.4 Under övergångsperioden benämns den pension som intjänats enligt gamla regler tilläggspension (utbetalningar av tilläggspension väntas fortgå in på

Figur 3.1 Det allmänna ålderspensionssystemet

| Garantipension | Inkomstpension | Premiepension | ||||||||

| Privata fondbolag | ||||||||||

| Premiepensionsmyndigheten | ||||||||||

| (PPM) | ||||||||||

| 16% | 2,5% | |||||||||

| Statsbudgeten | Ålderspensionsavgift | |||||||||

| 18,5% | ||||||||||

Avgiften till den allmänna ålderspensionen är fast och uppgår till motsvarande 18,5 procent av pensionsgrundande inkomster (jämte vissa tillkommande ersättningar och belopp). Den förmån som så småningom betalas ut från det avgiftsbestämda systemet beror dels på storleken av inbetalade avgifter under den förvärvsaktiva tiden, dels på den årliga uppräkningen av dessa belopp, som baseras på olika principer i inkomstpensionssystemet respektive premiepensionssystemet. Avgifterna

1Vissa delar av regelsystemet, bl.a. reglerna för uttag av pension trädde i kraft den 1 januari 2001.

2

3Individer födda tidigare än 1938 omfattas till fullo av det äldre systemet, medan individer födda efter 1953 får hela sin pension beräknad enligt de nya reglerna. För mellangenerationen, födda

4Se prop. 1997/98:151 och 152, bet. 1997/98:SfU13 och SfU14, rskr. 1997/98:315 och

| 320. | 14 |

är i sin tur relaterade till individens inkomst, vilken tillsammans med den Skr. 2005/06:210 ekonomiska utvecklingen, särskilt inkomstutvecklingen, blir avgörande

för storleken på den inkomstgrundade ålderspensionen, dvs. premiepension, inkomstpension och tilläggspension. Det innebär att det råder en överensstämmelse mellan inbetalning av pensionsavgifter och intjänad pensionsrätt och att dessa i sin helhet finansieras utanför statsbudgeten.5

Huvuddelen av pensionsavgiften, ett belopp motsvarande 16,0 procent av pensionsunderlaget, ger rätt till inkomstpension, vilken, tillsammans med tilläggspensionen som samordnats med denna, kan betraktas som ett fördelningssystem eftersom utgående pensioner i allt väsentligt kommer att finansieras löpande av pensionsavgifter. Ur den enskildes perspektiv sker dock en bokföring av inbetalade avgifter på ett konto. Målet är att behållningen på detta konto skall växa över tiden med genomsnittsinkomsten i samhället.

Resterande 2,5 procent av pensionsunderlaget förs till systemet för premiepension där det förvaltas i fonder enligt individens önskemål. För individer som inte uttryckt några andra önskemål förs motsvarande premiepensionsmedel till Sjunde

Garantipensionen är fristående från de övriga komponenterna genom att den utgör en del av samhällets grundskydd och därför är oberoende av inkomst. Reformen innebar att åtagandet för garantipension överfördes från pensionssystemet till statsbudgeten.

3.1.1Närmare om inkomstpensionssystemet

Försäkringen för inkomstpension (inkomstpensionssystemet) är som framgått ett fördelningssystem eftersom det är dagens förvärvsaktiva som betalar dagens pensioner. Systemet kan därför beskrivas som ett kontrakt mellan generationer.

Inkomstpensionssystemets tillgångar består av den s.k. avgiftstillgången och buffertfondernas förmögenhet. Avgiftstillgången kan under vissa förutsättningar beskrivas som nuvärdet av de framtida avgiftsinbetalningar som kan förväntas, givet de förhållanden som råder vid värderingstidpunkten. Närmare bestämt beräknas avgiftstillgången som den årliga avgiftsinbetalningen multiplicerat med systemets s.k. omsättningstid, som anger den genomsnittliga tidrymden från intjänandet av pensionsrätter till dess att de utbetalas. Denna omsättningstid är cirka 32 år, varav 21,5 år avser intjänandetid och 10,6 år avser utbetalningstid. Med kännedom om omsättningstiden kan det årliga avgiftsflödet enkelt omvandlas till ett kapitalbelopp som benämns avgiftstillgången.6

5I budgetsammanhang används termen Ålderspensionssystemet vid sidan av statsbudgeten.

6Avgiftstillgång = pensionsavgifter x omsättningstid. Detta innebär att avgiftstillgången kan uppfattas som nuvärdet av alla framtida pensionsavgifter under förutsättning att

| inversen av omsättningstiden ( | 1 | ) är en lämplig diskonteringsränta. | |

| omsättningstid | |||

| 15 | |||

Pensionsskulden beräknas utifrån de utbetalningar som förväntas till Skr. 2005/06:210 förvärvsaktiva och pensionärer, givet de förhållanden som råder vid värderingstidpunkten.

Det fonderade kapitalet utgör en mindre del av pensionssystemets tillgångar och fungerar främst som ett buffertkapital. Med början omkring 2010 förväntas det fonderade kapitalet behöva tas i anspråk för att täcka ett varaktigt underskott av pensionsavgifter i förhållande till pensionsutbetalningar.

För att tillgodose grundläggande krav på neutralitet mellan generationer har det varit ett mål för reformarbetet att inkomstpensionen – gällande pensionsrätter såväl som utgående pensioner – skall räknas upp med genomsnittsinkomstens utveckling. En sådan uppräkning kan på längre sikt hota systemets finansiella stabilitet, eftersom det kan medföra avvikelser mellan pensionssystemets löpande inkomster och utgifter. Om antalet förvärvsarbetande sjunker finns det en risk att systemets utgifter växer i snabbare takt än inkomsterna eftersom genomsnittsinkomsten, som påverkar pensionssystemets utgifter, i ett sådant fall växer snabbare än inkomstsumman (produkten av antal förvärvsarbetande och genomsnittsinkomsten) som påverkar pensionsavgifterna och därmed pensionssystemets inkomster.

Trots denna komplikation har det varit möjligt att konstruera ett autonomt pensionssystem vid sidan av statsbudgeten. Förklaringen är att pensionssystemet numera är avgiftsbestämt, vilket innebär att det råder full symmetri mellan avgiftsinbetalningar och den pensionsrätt som tillgodoräknas den enskilde, samt att pensionsrätterna anpassas till den demografiska utvecklingen i samhället. Vid pensionstillfället räknas individens intjänade pensionsrätt om till en årlig pension med hjälp av ett fast delningstal, som tar hänsyn till medellivslängdens utveckling fram till dess. Efter pensionstillfället påverkas inte individens pension av en förändrad medellivslängd i samhället.

Kvarvarande risker för varaktiga underskott i systemet elimineras av den automatiska balanseringen som beslutats av riksdagen.7 Den automatiska balanseringen, som säkerställer pensionssystemets finansiella stabilitet även under svåra demografiska påfrestningar, innebär i korthet att uppräkningen av pensionsrätter och pensioner reduceras i förhållande till genomsnittsinkomsten när systemets tillgångar understiger pensionsskulden.8 Den automatiska balanseringen aktiveras om det s.k. balanstalet – kvoten mellan systemets tillgångar och skulder – understiger ett, dvs. om tillgångarna understiger skulderna.9

Det har ännu inte beslutats vad som skall gälla om det uppstår betydande överskott, som skulle möjliggöra utdelning till de försäkrade. Regeringen tillsatte under 2002 en utredning om översyn av möjligheterna att fastställa och fördela utdelningsbara överskott i den inkomstgrundade ålderspensionens fördelningssystem (dir. 2002:5). Utredningen, som tog namnet

7Prop. 2000/01:70, bet. 2000/01:SfU13, rskr. 2000/01:210.

8När balanseringen aktiveras indexeras pensionsskulden först i en långsammare takt och därefter snabbare i förhållande till inkomstindex, till dess förlusterna återlagts och pensionsskulden återfått det värde den skulle ha haft om balanseringen aldrig aktiverats.

| 9 Balanstal = (avgiftstillgång + buffertfond)/pensionsskuld | 16 |

(SOU 2004:105). Utredningen föreslog att utdelning skall ske om Skr. 2005/06:210 systemets tillgångar överstiger skulderna med minst 10 procent, dvs. om

balanstalet uppgår till minst 1,10. Betänkandet har remissbehandlats och ärendet bereds inom Regeringskansliet.

3.2Ålderspensionssystemet 2005

3.2.1Inkomstpensionssystemet

Hela pensionssystemets resultat redovisas i pensionssystemets årsredovisning som upprättas av Försäkringskassan. Följande beskrivning är hämtat från Pensionssystemets årsredovisning 2005.

Inkomstpensionssystemets tillgångar består av avgiftstillgången som är värdet av systemets anspråk på 16 procent av alla framtida arbetsinkomster och pensionsgrundande transfereringar samt buffertfondernas kapital. Förändringen av avgiftstillgångens värde bestäms huvudsakligen av utvecklingen av antalet förvärvsarbetande, inkomsttillväxten per person och systemets omsättningstid. År 2005 ökade avgiftstillgången med ungefär 114 miljarder kronor, eller 2,0 procent. En ökning av avgiftsflödet tillförde avgiftstillgången 163 miljarder kronor, medan en minskning av omsättningstiden innebar att värdet minskades med 49 miljarder kronor. Det har skett en väsentlig minskning av den genomsnittliga intjänandetiden, vilket, trots en längre utbetalningstid, har resulterat i en totalt sett kortare omsättningstid.

Sammantaget ökade systemets tillgångar med 237 miljarder kronor, eller 3,8 procent. Ökningen av pensionsskulden var 217 miljarder kronor, eller 3,5 procent, varav indexeringen svarade för 162 miljarder kronor, eller 2,6 procent. Den genomsnittliga utbetalningstiden har ökat, vilket ökat skulden med 37 miljarder kronor. Resterande del av ökningen förklaras av att nyintjänade pensionsrätter, inklusive vissa justeringar, översteg årets pensionsutbetalningar. Årets resultat på 20 miljarder kronor innebär att systemets överskott har ökat till 28 miljarder kronor. I förhållande till pensionsskulden är överskottet 0,44 procent. Systemets balanstal för år 2006, som avser ställningen den 31 december 2005, har således beräknats till 1,0044.

17

| Tabell 3.1 Inkomstpensionssystemets utveckling |

Skr. 2005/06:210 | |||||

| 2005 | 2004 | 2003 | 2002 | 2001 | ||

| 769 | 646 | 577 | 488 | 565 | ||

| tillgångar | ||||||

| Avgiftstillgång | 5721 | 5607 | 5465 | 5293 | 5085 | |

| Summa tillgångar | 6490 | 6253 | 6042 | 5780 | 5650 | |

| Pensionsskuld | 6461 | 6244 | 5984 | 5729 | 5432 | |

| Överskott | 28 | 9 | 58 | 52 | 218 | |

| Balanstal (kvot) | 1,0044 | 1,0014 | 1,0097 | 1,0090 | 1,0402 | |

Källa: Försäkringskassan

3.2.2Premiepensionssystemet

Värdet på pensionsspararnas fondinnehav uppgick per den 31 december 2005 till 192 miljarder kronor och värdeutvecklingen under året var drygt 30 procent.10 Vid årets slut hade också cirka 95 procent av spararna haft en positiv värdeutveckling på sina premiepensionskonton sedan starten av premiepensionssystemet. Från att de första inbetalningarna till systemet ägde rum 1995 har den genomsnittliga årliga avkastningen i premiepensionssystemet varit 5,1 procent mätt som internränta.11

Avgiftsuttaget från pensionsspararna till Premiepensionsmyndigheten (PPM) uppgick under året till 335 miljoner kronor, vilket motsvarade 0,22 procent av värdet på pensionsspararnas premiepensionskonton. Under året har rabatter på fondbolagens avgifter motsvarande 476 miljoner kronor återförts till pensionsspararna. Pensionsspararnas aktivitet har ökat även under 2005, bl.a. har antalet genomförda fondbyten nästan fördubblats jämfört med föregående år till omkring 1,2 miljoner fondbyten.12

Tabell 3.2 Marknadsvärdet av fondplaceringarna i premiepensionssystemet per fondkategori (miljarder kr).

| 2005 | 2004 | 2003 | 2002 | 2001 | |

| Aktiefonder | 99,2 | 60,7 | 45,8 | 27,9 | 33,0 |

| Blandfonder | 7,2 | 5,1 | 4,0 | 2,6 | 2,7 |

| Generationsfonder | 23,0 | 15,2 | 11,6 | 8,2 | 9,1 |

| Räntefonder | 4,9 | 3,7 | 2,7 | 1,9 | 1,2 |

| Premiesparfonden | 58,1 | 40,1 | 29,8 | 18,7 | 19,0 |

| Totalt | 192,4 | 124,8 | 93,9 | 59,3 | 65,0 |

| Källa: Premiepensionsmyndigheten | |||||

3.3

3.3.1Historik

Den ursprungliga

10PPM beräknar den tidsviktade avkasningen, dvs. avkastningen per krona som sattes in i början på perioden.

11Resultatet inkluderar inte förvaltningen av PPM:s traditionella livförsäkring.

12Totalt genomförde 454 144 personer åtminstone ett fondbyte, vilket motsvarar cirka 8

| procent av antalet pensionssparare i systemet. | 18 |

att finansiera pensionsutgifterna långsiktigt, samt att bygga upp en Skr. 2005/06:210 buffert för att jämna ut kortsiktiga avvikelser mellan avgiftsinkomster

och pensionsutbetalningar.

Den genomgripande reformen av ålderspensionssystemet, som beskrivits ovan, utgör bakgrunden till de förändringar av

I samband med reformen den 1 maj 2000 namnändrades första, andra, fjärde, sjätte och sjunde fondstyrelserna till Första, Andra, Fjärde, Sjätte och Sjunde

Pensionsreformen innebar en belastning på statsbudgeten genom åtagandet för garantipension samtidigt som staten enligt nya regler åläggs att betala avgifter för pensionsgrundande ersättningar från social- och arbetslöshetsförsäkringarna samt för pensionsgrundande belopp i form av förtidspension, barnår, studier eller plikttjänst. Det har därför ansetts motiverat att kompensera statsbudgeten genom att överföra kapital från buffertfonderna till Riksgäldskontoret. Riksdagen har hittills beslutat om överföring av 245 miljarder kronor från

3.3.2Buffertfondernas roll i inkomstpensionssystemet

Som framgått av figur 3.1 fullgör

13

14Under 1999 och 2000 överfördes 45 miljarder kr respektive år och 2001 överfördes

| 155 miljarder kr. | 19 |

inom fördelningssystemet genom att inkluderas bland pensionssystemets tillgångar.15 Sjätte

Sjunde

Genom att det reformerade pensionssystemet skall vara autonomt från statsbudgeten har buffertfondernas roll klarlagts ytterligare. På ett övergripande plan skall fondmedlen förvaltas så att de blir till största möjliga nytta för inkomstpensionssystemet. För

Var och en av

Det skall finnas en styrelse för var och en av

Var och en av

En annan del av den strategi som styrelsen skall besluta om är vilka riktlinjer som skall gälla när strategin genomförs (implementeras). Enligt lag skall var och en av

15Se prop. 2000/01:70, bet. 2000/01:SfU13, rskr. 2000/01:210.

16Prop. 1999/2000:46 s. 76 ff.

Skr. 2005/06:210

20

| verksamhetsplan, | som | skall | innehålla | riktlinjer | för | Skr. 2005/06:210 |

| placeringsverksamheten och för utövande av rösträtt i enskilda företag, | ||||||

samt en riskhanteringsplan. Riskhanteringsplanen skall beskriva de huvudsakliga risker som är förenade med placeringsverksamheten och hur dessa risker skall hanteras. Det skall vidare finnas interna instruktioner för hantering av dessa risker. Riskhanteringsplanen och instruktionerna skall också enligt lag följas upp löpande av styrelsen.

Styrelsen måste också besluta om en förvaltningsstruktur för genomförandet av strategin. I styrelsens uppdrag ingår att fastställa mål och mandat till den operativa ledningen när det gäller fördelningen av tillgångar mellan olika tillgångsslag och marknader, andelen tillgångar som skall förvaltas externt respektive internt samt i vilken utsträckning tillgångarna skall förvaltas aktivt respektive passivt. Själva implementeringen delegerar styrelsen i stor utsträckning till den operativa ledningen. Det yttersta ansvaret bär dock alltid styrelsen. Utifrån styrelsens riktlinjer beslutar den operativa ledningen närmare om hur genomförandet skall ske. En del av det arbetet utgörs av s.k. riskbudgetering, som syftar till att fastställa målsättning och mandat för den aktiva förvaltningen. Till skillnad från beslut om förvaltningsstruktur, som ofta är långsiktiga och strategiska, kräver riskbudgeteringen löpande revideringar. Beslut kring riskbudgeteringen blir därför i första hand ett verktyg för den operativa ledningen.

Figur 3.2 Schematisk beskrivning av kompetensfördelningen inom

Regering

| Riksdag | Styrelse | Operativ ledning | ||||

| Mål | Strategi | Implementering | ||||||

Buffertfondernas tillgångar ingår i beräkningen av det s.k. balanstalet och har därmed direkt betydelse för den automatiska balanseringen och frågan om denna skall aktiveras eller inte.

generationer gynnas av att balansering inte behöver ske. Ett alltför högt

21

risktagande kan å andra sidan leda till en kortsiktigt negativ utveckling Skr. 2005/06:210 som drabbar äldre generationer oproportionerligt. I denna komplicerade

avvägning mellan olika generationers intressen bör

Den centrala frågeställningen för

Enligt det nu gällande uppdraget skall

Var och en av

Beträffande onoterade riskkapitalbolag gäller begränsningen maximalt 30 procent av röstetalet.

22

| Tabell 3.3 |

Skr. 2005/06:210 | |

| Typ av instrument | Tillåtna placeringar | |

| Generellt | Alla förekommande instrument på kapitalmarknaden. Aktier och ford- | |

| ringsrätter skall vara marknadsnoterade och omsättningsbara (fastig- | ||

| hetsaktier undantagna). | ||

| Onoterade värdepapper | Högst 5 procent av en fonds tillgångar får vara placerade i onoterade men | |

| omsättningsbara värdepapper. Onoterade aktier får endast ägas indirekt | ||

| via fond eller riskkapitalbolag (fastighetsaktier undantagna). | ||

| Räntebärande instrument | Minst 30 procent av en fonds tillgångar skall vara placerade i | |

| räntebärande värdepapper med låg kredit- och likviditetsrisk. | ||

| Derivat | Främst i syfte att effektivisera förvaltningen eller minska risker. Ej derivat | |

| med råvaror som underliggande tillgång. | ||

| Krediter | Bankinlåning och utlåning på dagslånemarknaden. Direktlån till egna | |

| fastighetsbolag. Repor och värdepapperslån, främst i syfte att effektivi- | ||

| sera förvaltningen. | ||

| Utländsk valuta | Högst 40 procent av tillgångarna får vara exponerade för valutarisk (under | |

| 2005 fick högst 35 procent av tillgångarna vara exponerade för | ||

| valutarisk). | ||

| Upplåning | Kortfristig upplåning vid tillfälliga behov. Möjlighet till lån i Riksgälds- | |

| kontoret vid fondtömning. | ||

| Stora exponeringar | Högst 10 procent av en fonds tillgångar får exponeras mot en enskild | |

| emittent eller grupp av emittenter med inbördes anknytning. | ||

| Svenska aktier | Marknadsvärdet av varje fonds innehav av noterade aktier i svenska bolag | |

| får uppgå till högst 2 procent av värdet av de svenska aktier som är | ||

| noterade vid svensk börs eller auktoriserad marknadsplats. | ||

| Röstetal | Högst 10 procent i ett börsnoterat enskilt företag (egna fastighetsbolag | |

| undantagna). Högst 30 procent i onoterade företag (riskkapitalbolag). | ||

| Externa förvaltningsuppdrag | Minst 10 procent av kapitalet i varje fond skall skötas av utomstående | |

| förvaltare genom köp av fondandelar eller uppdrag om diskretionär | ||

| förvaltning. | ||

| Sjätte |

|

| Den 1 juli 1996 inrättades en sjätte fondstyrelse med uppgift att placera | |

| fondkapitalet på den inhemska riskkapitalmarknaden med inriktning mot | |

| små och medelstora företag. I samband med reformen 2000 bytte sjätte | |

| fondstyrelsen namn till Sjätte |

|

| sätt som |

|

| inkomstpensionens buffertkapital på ett effektivt sätt. Sjätte |

|

| ingick däremot inte i pensionsöverenskommelsen och har därför arbetat | |

| med oförändrade förutsättningar sedan 1996. De tidigare gällande | |

| reglerna avseende Sjätte |

|

| (2000:193) om Sjätte |

|

| möjligheter att investera i onoterade företag och börsnoterade | |

| riskkapitalbolag. Sjätte |

|

| röstetalet i svenska noterade aktiebolag. Däremot finns ingen | |

| begränsning av Sjätte |

|

| eller börsnoterade riskkapitalbolag som i sin tur investerar i onoterade | |

| aktier. | 23 |

| 3.3.3 | Sjunde |

Skr. 2005/06:210 |

Medan övriga fonder fullgör en buffertfunktion inom fördelningssystemet, och därtill förväntas bidra till inkomstpensionens långsiktiga finansiering, är Sjunde

Sjunde

Som framgått skall den totala risknivån i Premiesparfonden vara låg, varvid risk och avkastning skall tolkas i termer av utgående pensioner. Eftersom medlen i Premiesparfonden och Premievalsfonden förvaltas för individuella pensionssparares räkning, bärs risken av samma individer som erhåller den motsvarande avkastningen. Avvägningen mellan förväntad avkastning och risk kan därmed överlåtas till individen genom val av fond. När det gäller ickeväljarna, vars premiepensionsmedel förs till Premiesparfonden, måste Sjunde

Sjunde

Premiepensionsutredningen har i sitt betänkande (SOU 2005:87) föreslagit att Premiesparfonden skall ges en generationsfondprofil, öppnas för aktiva val och att Premiesvalsfonden avvecklas. Utredningen föreslår även att kravet på låg risk skall ersättas av en aktsamhetsprincip, i likhet med vad som gäller på tjänstepensionsområdet och att Sjunde

| 17 Vid utgången av 2005 ingick det i premiepensionssystemet 83 fondförvaltare som | |

| tillsammans förvaltade 725 fonder (Årsredovisning för Premiepensionsmyndigheten | |

| avseende år 2005). | 24 |

| 3.4 | Buffertfondernas samlade resultat | Skr. 2005/06:210 |

Den sammanlagda buffertfonden omfattar, förutom

Tabell 3.4 Den sammanlagda buffertfondens sammansättning

| % | % | % | ||||

| Svenska aktier | 143,5 | 18,7 | 121,4 | 18,8 | 108,2 | 18,8 |

| Utländska aktier | 319,5 | 41,5 | 259,4 | 40,1 | 233,5 | 40,5 |

| Svenska obligationer* | 93,8 | 12,6 | 93,8 | 14,5 | 88,3 | 15,3 |

| Utländska obligationer* | 153,4 | 19,9 | 111,5 | 17,3 | 100,1 | 17,3 |

| Realränteobligationer* | 33,2 | 4,3 | 39,0 | 6,0 | 31,9 | 5,5 |

| Övrigt (inkl. fastigheter) | 22,8 | 3,0 | 21,1 | 3,3 | 15,0 | 2,6 |

| Summa | 769,2 | 100 | 646,2 | 100 | 577 | 100 |

| Varav utomlands* | 474,8 | 61,7 | 378,8 | 58,6 | 233,6 | 57,8 |

| Varav valutaexponering | 115,1 | 15,0 | 110,3 | 17,1 | 69,9 | 12,1 |

*) Egna beräkningar av Andra och Fjärde

Det samlade fondkapitalet i buffertfonderna ökade med 123 miljarder kronor under loppet av 2005 till följd av ett positivt marknadsvärderat resultat på cirka 113,7 miljarder kronor och ett fortsatt positivt nettoflöde av pensionsavgifter som uppgick till omkring 9,2 miljarder kronor (tabell 3.5). Överskottet av pensionsavgifter utöver pensionsbetalningar var 10,5 miljarder kronor medan kostnaderna för ålderspensionssystemets administration precis som 2004 uppgick till cirka 1,2 miljarder kronor.

Tabell 3.5 Det summerade fondkapitalets utveckling

18Första

19Uttryckt som andel av

| begränsad till 35 procent detta år. | 25 |

| 2005 | 2004 | 2000 | 1990 | 1980 | 1970 | 1960 | Skr. 2005/06:210 | |

| Resultat | 113,7 | 63,7 | 28,1 | 54,1 | 10,4 | 2,0 | 0,0 | |

| Pensionsavgifter | 179,6 | 171,6 | 144,3 | 77,7 | 22,2 | 6,1 | 0,5 | |

| Pensioner | ||||||||

| Överfört till | ||||||||

| statsbudgeten | ||||||||

| Administration | ||||||||

| Tillfört kapital, netto | 9,2 | 5,6 | 0,9 | 3,0 | 4,8 | 0,5 | ||

| Summa fondkapital | 769,2 | 646,2 | 733,9 | 407,6 | 146,7 | 35,9 | 0,5 | |

Med ledning av detaljerade uppgifter om pensionsavgifter och pensionsbetalningar, inklusive tidpunkterna för dessa betalningsflöden, är det möjligt att beräkna

Tabell 3.6 Resultatsammanställning för summan av buffertfonder.

| 2005 | 2004 | 2003 | 2002 | 2001 | 2001- | |

| 2005 | ||||||

| Nettoflöde (mdkr) | 9,2 | 5,6 | 8,6 | 7,9 | ||

| Utgående fondkapital (mdkr) | 769,2 | 646,2 | 577,0 | 487,5 | 565,2 | |

| Avkastning (procent p.a.)* | 17,4 | 10,9 | 16,4 | 4,3 | ||

| Real avkastning (procent p.a.) | 16,4 | 10,6 | 14,9 | 2,8 |

* Beräknad som kapitalvägd avkastning (internränta) med hänsyn tagen till flöden till och från den aggregerade buffertfonden, inklusive tidpunkten för dessa, under respektive år.

Buffertfondernas kostnader

Kostnaderna för buffertfondernas kapitalförvaltning har stigit under de första åren efter reformen, vilket inte minst har samband med ökade kostnader för extern förvaltning. Under förra årets utvärdering gjordes en särskild genomgång av fondernas kostnadsstruktur i förhållande till normalkostnaderna för liknande förvaltning (skr. 2004/05:130). På den grunden inledde regeringen en dialog med

I det reformerade pensionssystemet reducerar administrationskostnaderna utestående pensionsbehållningar, dock inte pensioner som har börjat utbetalas. Genom en förändring av

Pensionssystemets årsredovisning 2005, s. 16 och 34.

26

Skr. 2005/06:210

Tabell 3.7 Buffertfondernas administrationskostnader enligt pensionssystemets årsredovisning (mnkr).

| 2005 | 2004 | 2003 | 2002 | 2001 | |

| Första |

145 | 244 | 190 | 166 | 182 |

| Andra |

123 | 330 | 234 | 197 | 187 |

| Tredje |

127 | 314 | 235 | 177 | 110 |

| Fjärde |

133 | 246 | 216 | 165 | 175 |

| Sjätte |

326 | 340 | 340 | 302 | 272 |

| Avvecklingsfonderna | 4 | 14 | 19 | 23 | 26 |

| Summa | 858 | 1 488 | 1 234 | 1 030 | 952 |

| Andel av fondkapital* | 0,24 % | 0,23 % | 0,20 % | 0,17 % |

*) Genomsnitt av ingående och utgående fondkapital respektive år.

En jämförelse mellan tabellerna 3.7 och 3.8 visar att de förändrade redovisningsprinciperna innebar en reduktion av de redovisade kostnaderna 2004 med 95 miljoner kronor, jämfört med tidigare redovisning, vilket motsvarade 0,01 procent av genomsnittligt fondkapital. Denna förändring avser resultatberoende avgifter till externa förvaltare, dvs. avgifter som utbetalas under förutsättning att förvaltningen överträffat uppställda mål. Under 2005 har dessutom

Tabell 3.8 Buffertfondernas kapitalförvaltningskostnader enligt nya redovisningsprinciper (mnkr).

| 2005 | 2004 | |||||

| Interna | Externa | Totalt | Interna | Externa | Totalt | |

| Första |

145 | 120 | 265 | 131 | 104 | 235 |

| Andra |

123 | 160 | 283 | 119 | 189 | 308 |

| Tredje |

127 | 149 | 276 | 129 | 150 | 279 |

| Fjärde |

133 | 87 | 220 | 126 | 91 | 217 |

| Sjätte |

125 | 201 | 326 | 121 | 219 | 340 |

| Avvecklingsfonderna | 4 | 5 | 9 | 5 | 9 | 14 |

| Summa | 657 | 722 | 1379 | 631 | 762 | 1393 |

| Andel av fondkapital* | 0,19 % | 0,23 % |

*) Genomsnitt av ingående och utgående fondkapital.

| 20 Avgifter till riskkapitalfonder som inte kostnadsförts i |

|

| redovisning uppgick till 116 miljoner kronor 2005. | 27 |

| 4 | Sammanställning av |

Skr. 2005/06:210 |

| redovisade resultat 2005 |

I detta avsnitt görs en sammanställning av

4.1

Fondernas avkastning blev mycket god 2005, främst genom en gynnsam utveckling på världens aktiemarknader. Den svaga kronkursen bidrog även till att höja avkastningen i kronor på gjorda utlandsplaceringar, i den mån dessa inte valutasäkrats.

| 4.1.1 | Första |

|||

| Första |

27 581 | miljoner kronor | ||

| (15 861 miljoner kronor föregående år), vilket motsvarar en avkastning | ||||

| före förvaltningskostnader på 17,5 procent (11,4 procent). Fondkapitalet | ||||

| steg under året till 187,3 | miljarder kronor (från 156,8 miljarder kronor | |||

| föregående år). | ||||

| Första |

||||

| god marginal skall överstiga den lägsta nivå som behövs för att | ||||

| pensionerna skall vara | långsiktigt stabila. | För | den operativa | |

| förvaltningen är målet att avkastningen före kostnader skall överträffa | |

| jämförelseindex med 0,5 procentenheter på årsbasis. Under 2005 | |

| uppnåddes det operativa målet med bred marginal. Fondens avkastning | |

| på noterade tillgångar, som kan förvaltas löpande under året, var 17,0 | |

| procent (11,4 procent föregående år), vilket översteg jämförelseindex | |

| med 1,5 procentenheter (0,0 procentenheter föregående år). | |

| Summan av interna kostnader och externa provisionskostnader | |

| uppgick till 265 miljoner kronor (235 miljoner kronor), vilket motsvarar | |

| 0,15 procent (0,16 procent) av ett schablonmässigt beräknat | |

| genomsnittligt fondkapital. Genom en förändring av |

28 |

gemensamma redovisningsprinciper har de av Första

miljoner kronor 2004), varav 25 miljoner kronor (9 miljoner kronor) avser resultatberoende avgifter till externa förvaltare. Resultatberoende avgifter utbetalas under förutsättning att förvaltningens resultat har överträffat uppställda mål.

Tabell 4.1 Första

| 2005 | 2004 | |||||

| Fonden | Index | Differens | Fonden | Index | Differens | |

| Svenska aktier | 34,4 | 26,6 | 26,8 | |||

| Utländska aktier | 14,3 | 12,1 | 11,6 | 0,4 | ||

| Aktier tillväxtmarknader | 62,5 | 15,8 | 16,0 | |||

| Svenska räntebärande | 4,1 | 7,9 | 7,8 | 0,1 | ||

| Utländska räntebärande | 2,6 | 4,9 | 5,3 | |||

| Realränteobligationer | 7,1 | 11,0 | 11,0 | 0,0 | ||

| Totalt noterade tillgångar | 17,0 | 15,5 | 1,5 | 11,4 | 11,4 | 0,0 |

| Övriga placeringar | 47,6 | 13,2 | ||||

| Totalt | 17,5 | 11,4 |

*) Exklusive strategisk och taktisk allokering.

Som framgår av tabell 4.1 bidrog primärt svenska och utländska aktier samt övriga placeringar (AP Fastigheter) till Första

| Tabell 4.2 Första |

|||||

| 2005 | 2004 | ||||

| Mdkr | % | Mdkr | % | ||

| Svenska aktier | 23,4 | 12,5 | 18,9 | 12,0 | |

| Utländska aktier | 77,2 | 41,2 | 63,5 | 40,5 | |

| Tillväxtmarknader | 9,8 | 5,2 | 8,3 | 5,3 | |

| Svenska obligationer | 16,4 | 8,8 | 15,7 | 10,0 | |

| Utländska obligationer | 43,6 | 23,3 | 34,3 | 21,9 | |

| Realränteobligationer | 14,6 | 7,8 | 12,4 | 7,9 | |

| Kassa | 0,5 | 0,3 | |||

| Övrigt (inkl. fastigheter) | 4,3 | 2,3 | 3,2 | 2,1 | |

| Summa | 187,3 | 100,0 | 156,8 | 100,0 | |

| Varav utomlands | 130,6 | 69,7 | 106,6 | 68,0 | |

| Varav valutaexponering | 38,6 | 20,6 | 32,8 | 20,9 | |

| *) Inklusive derivatpositioner var fondens totala marknadsexponering 5,7 procentenheter lägre än fondkapitalet, | |||||

| vilket främst beror på en kraftig undervikt i nominella obligationer. | |||||

| Efter en omstrukturering av förvaltningsuppdragen under 2005 förvaltas | |||||

| alla aktieplaceringar | utanför Europa av | externa förvaltare. Detta | har | 29 | |

inneburit att andelen aktivt eller semiaktivt förvaltade medel har ökat till Skr. 2005/06:210 95 procent (77 procent) av fondkapitalet samt att andelen externt

förvaltade medel har ökat till 38 procent (24 procent) av fondkapitalet. Som framgår av tabell 4.2 var Första

4.1.2Andra

Andra

Andra

Summan av interna kostnader och externa provisionskostnader uppgick till 283 miljoner kronor 2005 (308 miljoner kronor föregående år), vilket motsvarar 0,16 procent (0,22 procent) av ett schablonmässigt beräknat genomsnittligt fondkapital. Genom en förändring av AP- fondernas gemensamma redovisningsprinciper har de av Andra AP- fonden redovisade förvaltningskostnaderna reducerats med 108 miljoner kronor 2005 (22 miljoner kronor 2004), varav 90 miljoner kronor (22 miljoner kronor) avser resultatberoende avgifter till externa förvaltare. Resultatberoende avgifter utbetalas under förutsättning att förvaltningens resultat har överträffat uppställda mål.

Tabell 4.3 Andra

| 2005 | 2004 | |||||||

| Fonden | Index | Differens | Fonden | Index | Differens | |||

| Svenska aktier | 36,6 | 39,5 | 19,0 | 20,2 | ||||

| Utländska aktier | 22,9 | 20,9 | 2,0 | 11,5 | 11,8 | |||

| Obligationer | 4,3 | 4,3 | 0,0 | 7,3 | 7,6 | |||

| Totalt noterade tillgångar | 0,2 | |||||||

| Alternativa investeringar | 30,1 | 12,9 | 17,2 | |||||

| Totalt | 18,7 | 17,8 | 11,6 | 12,0 | ||||

| Andra |

||||||||

| 2005, vilket bl.a. beror | på | goda resultat i förvaltningen | av utländska | 30 | ||||

aktier. Dessutom bidrog taktisk allokering. En andel av fondens svenska Skr. 2005/06:210 aktieportfölj, de s.k. speciella innehaven som förvaltas utifrån en längre

horisont, bidrog negativt till fondens aktiva avkastning detta år. Andra

Förvaltningen av svenska aktier resulterade i en god avkastning jämfört med ett sedvanligt marknadsindex, men understeg fondens jämförelseindex som bl.a. innehåller en större exponering mot småbolag. Andra

Under 2005 har Andra

Tabell 4.4 Andra

| 2005 | 2004 | |||

| Mdkr | % | Mdkr | % | |

| Svenska aktier | 40,8 | 21,4 | 32,8 | 20,7 |

| Utländska aktier | 77,5 | 40,7 | 63,8 | 40,4 |

| Obligationer | 65,1 | 34,1 | 54,6 | 34,5 |

| Alternativa investeringar | 7,2 | 3,8 | 6,9 | 4,4 |

| Summa | 190,6 | 100 | 158,1 | 100 |

| Varav utomlands* | 109,8 | 57,6 | 86,8 | 54,9 |

| Varav valutaexponering | 21,8 | 11,4 | 16,2 | 10,2 |

Anm. Avser exponering, dvs. inklusive positioner i derivat.

*) Schablonmässig bedömning på grundval av normalportföljens sammansättning.

Under 2005 avvecklades Andra

| 21 Under 2006 har Andra |

|

| procent av aktiekapitalet. | 31 |

investerats. För dessa placeringar rapporterar Andra

4.1.3Tredje

Tredje

Tredje

Summan av interna kostnader och externa provisionskostnader 2005 uppgick till 276 miljoner kronor (279 miljoner kronor föregående år), vilket motsvarar 0,16 procent av ett schablonmässigt beräknat genomsnittligt fondkapital (0,21 procent föregående år). Genom en förändring av

Tabell 4.5 Tredje

| 2005 | 2004 | |||||

| Fonden | Index | Differens | Fonden | Index | Differens | |

| Svenska aktier | 31,7 | 35,5 | 20,1 | 20,8 | ||

| Utländska aktier | 35,6 | 33,4 | 2,2 | |||

| Obligationer* | 3,4 | 2,7 | 0,7 | |||

| Totalt noterade tillgångar | 17,3 | 16,1 | 1,2 | 11,4 | 11,4 | 0,0 |

| Alternativa investeringar | 35,9 | |||||

| Totalt | 17,9 | 11,4 |

*) Avkastningen på utländska obligationer inkluderar valutasäkring.

| I likhet med de andra buffertfonderna förklaras Tredje |

|

| avkastning under 2005 primärt av aktiemarknadernas utveckling och av | |

| en god avkastning på övriga (alternativa) placeringar (tabell 4.5). Till | |

| Tredje |

|

| förvaltningen av utländska aktier, taktisk allokering samt förvaltningen | |

| av räntebärande tillgångar. Förvaltningen av svenska aktier bidrog | 32 |

negativt till fondens operativa resultat 2005 även om avkastningen var Skr. 2005/06:210 hög i absoluta tal. Många av fondens externa förvaltare levererade en

mycket god avkastning i absoluta och relativa termer, med beaktande av uppmätta avvikelser från index. Den s.k. informationskvoten översteg 1,0 i mer än hälften av fallen, vilket även gäller för den internt förvaltade obligationsportföljen.

Inför 2005 beslutade styrelsen att förändra fondens strategiska portfölj (normalportfölj) genom att utesluta realränteobligationer och halvera obligationsportföljens genomsnittliga löptid samt genom att reducera riktvärdet för fondens valutarisk från 19,3 till 14,7 procent av fondkapitalet. Inför 2006 har styrelsen beslutat att minska andelen svenska aktier från 16 till 12 procent av fondkapitalet, vilket förefaller ha motiverat en viss anpassning av andelen svenska aktier under loppet av 2005 (tabell 4.6). Samtidigt sker en omfördelning inom aktieportföljen från Sverige och övriga Europa till, främst, Asien och s.k. tillväxtmarknader (emerging markets). Även beträffande obligationer flyttas en andel av placeringarna från Sverige till andra länder. Styrelsen har reducerat riktvärdet för valutarisk ytterligare till 13 procent av fondkapitalet. Som framgår av tabell 4.6 har andelen utlandsplaceringar ökat under 2005, medan valutaexponeringen vid årets utgång låg vid samma nivå som ett år tidigare.

Tabell 4.6 Tredje

| 2005 | 2004 | |||

| Mdkr | % | Mdkr | % | |

| Svenska aktier | 29,6 | 15,4 | 27,4 | 17,1 |

| Utländska aktier | 78,2 | 40,7 | 61,7 | 38,5 |

| Svenska obligationer | 25,6 | 13,3 | 24,7 | 15,4 |

| Utländska obligationer | 42,5 | 22,1 | 24,7 | 15,4 |

| Realränteobligationer | 8,6 | 4,5 | 14,6 | 9,1 |

| Alternativa investeringar | 7,5 | 3,9 | 7,2 | 4,5 |

| Summa | 192,0 | 100,0 | 160,3 | 100,0 |

| Varav utomlands | 122,6 | 63,9 | 91,5 | 57,1 |

| Varav valutaexponering | 36,6 | 19,0 | 30,4 | 19,0 |

Tredje

33

| 4.1.4 | Fjärde |

Skr. 2005/06:210 |

| Fjärde | till 25 759 miljoner kronor |

(14 277 miljoner kronor föregående år), vilket motsvarar en avkastning på 16,9 procent (10,6 procent) före kostnader. Fondkapitalets värde ökade till 180 098 miljoner kronor (151 434 miljoner kronor föregående år).

Sedan starten 2001 uppgår Fjärde

Summan av interna kostnader och externa provisionskostnader uppgick till 220 miljoner kronor (217 miljoner kronor föregående år), vilket motsvarar 0,13 procent (0,15 procent) av ett schablonmässigt beräknat genomsnittligt fondkapital. Genom en förändring av AP- fondernas gemensamma redovisningsprinciper har de av Fjärde AP- fonden redovisade förvaltningskostnaderna reducerats med 40 miljoner kr 2005 (29 miljoner kronor 2004), varav 16 miljoner kronor (29 miljoner kronor) avser resultatberoende avgifter till externa förvaltare. Resultatberoende avgifter utbetalas under förutsättning att förvaltningens resultat har överträffat uppställda mål. Fjärde

Tabell 4.7 Fjärde

| 2005 | 2004 | |||||

| Fonden | Index | Differens | Fonden | Index | Differens | |

| Svenska aktier | 34,1 | 36,3 | 18,1 | 20,8 | ||

| Utländska aktier* | 14,5 | 14,8 | 6,7 | 5,8 | 0,9 | |

| Obligationer* | 3,7 | 3,5 | 0,3 | 7,0 | 6,1 | 0,9 |

| Fastigheter | 47,7 | 47,7 | 0 | 13,6 | 13,6 | 0 |

| Totalt | 16,9 | 17,0 | 10,6 | 10,9 |

*) Avkastningen på samtliga utländska placeringar inkluderar valutasäkring.

Fjärde

34

valutaförvaltning och taktisk allokering positivt. I likhet med vad som Skr. 2005/06:210 gäller för de andra fonderna har avkastningen på innehavet i

AP Fastigheter utvecklats mycket starkt under 2005, vilket till stor del beror på en förändrad värderingsprincip. För att undvika att redovisa ett snedvridet resultat har Fjärde

Under 2005 fattade styrelsen ett principbeslut om att investera tre procent av fondkapitalet i s.k. tillväxtmarknader (emerging markets) genom att minska placeringarna på andra utländska aktiemarknader i motsvarande mån. Upphandling av externa förvaltare förbereds. I slutet av 2005 minskades fondens strategiska valutaexponering från 20 till 10 procent av fondkapitalet mot bakgrund av en bedömning av kronans värdering i ett medelfristigt perspektiv. Vid utgången av 2005 hade Fjärde

Tabell 4.8 Fjärde

| 2005 | 2004 | |||

| Mdkr | % | Mdkr | % | |

| Svenska aktier | 36,3 | 20,0 | 29,4 | 19,3 |

| Utländska aktier | 76,8 | 42,2 | 62,1 | 42,8 |

| Obligationer | 63,3 | 36,4 | 54,5 | 35,8 |

| Fastigheter | 3,8 | 2,1 | 3,1 | 2,1 |

| Summa | 180,2 | 100,0 | 151,5 | 100,0 |

| Varav utomlands* | 111,8 | 62,1 | 91,6 | 60,5 |

| Varav valutaexponering | 18,1 | 10,1 | 30,9 | 20,4 |

| *) Schablonmässig beräkning. |

| 4.2 | Sjätte |

|

| Sjätte | miljoner kronor | |

| (1 110 miljoner kronor 2004), vilket motsvarar en | avkastning före | |

kostnader på 11,0 procent (11,5 procent). Fondkapitalet ökade till 15,1 miljarder kronor under 2005 från 13,9 miljarder kronor föregående år.

Vid utgången av 2005 hade 8,2 miljarder kronor (54 procent av fondkapitalet) investerats i onoterade aktier, medan sammantaget 14,1 miljarder kronor utfästs för investeringar i riskkapitalfonder och direktägda bolag, vilket representerar en ökning med två miljarder kronor från föregående år. Under 2005 gjordes ny- och tilläggsinvesteringar i onoterade bolag som uppgick till knappt 1,7 miljarder kronor medan 2,7 miljarder kronor återbetalades till Sjätte

35

| Tabell 4.9 Sjätte |

Skr. 2005/06:210 | ||||||

| 2005 | 2004 | 2003 | 2002 | 2001 | Andel | ||

| 2005 | |||||||

| Private equity | 8 243 | 8 469 | 7 257 | 5 853 | 5 983 | 54 % | |

| Likviditetsförvaltning | 6 874 | 5 413 | 5 516 | 5 748 | 10 750 | 46 % | |

| Total portfölj | 15 117 | 13 882 | 12 773 | 11 601 | 16 733 | ||

| Övrigt | 9 | 3 | 2 | 20 | |||

| Fondkapital | 15 126 | 13 885 | 12 775 | 11 621 | 16 728 | 100 % | |

Verksamheten i Sjätte

Enligt det av styrelsen definierade målet skall avkastningen, sedan hänsyn tagits till fondens kostnader, överträffa ett absolut avkastningsmål i ett rullande femårsperspektiv. Avkastningsmålet 2005 var 6,1 procent (6,4 procent 2004). Avkastningen efter kostnader uppgick till 8,9 procent (8,6 procent) och har under de senaste tre åren överträffat styrelsens mål och är därför konsistent med långsiktig måluppfyllelse. Före 2003 var fondens mål knutet till börsindex. Som framgår av tabell 4.10 har Sjätte

Målet för hela fondens avkastning har under de tre senaste åren baserats på förväntade riskpremier i olika delar av verksamheten. Det innebär att avkastningskraven är högre i riskkapitalverksamheten. Här var det övergripande målet 2005 att uppnå en avkastning på minst 8,4 procent (8,7 procent 2004), medan målet för likviditetsförvaltningen var 3,1 procent (3,7 procent föregående år). Båda delmålen överträffades

Tabell 4.10 Sjätte

| 2005 | 2004 | 2003 | 2002 | 2001 | Genom- | |

| snitt | ||||||

| Private equity | 8,6 | 11,9 | 14,6 | 11,1 | 3,9 | |

| Likviditetsförvaltning | 8,4 | 4,4 | 6,7 | |||

| Totalavkastning | 8,9 | 8,6 | 10,7 | |||

| Jämförelseindex* | 6,1 | 6,4 | 7,4 | |||

| Differens | 2,8 | 2,2 | 3,3 | 4,8 | 6,2 | 4,1 |

*) SIX RX exklusive Nokia

Eftersom Sjätte

Mot bakgrund av det växande inslaget av onoterade aktier beslutade styrelsen att Sjätte

| 22 I privata riskkapitalfonder utgör likviditetsbufferten det av fondens investerare utfästa | |

| men ännu inte investerade kapital, vilket fonden kan ropa av när behov uppstår. | 36 |

| avkastning över rullande femårsperioder. Vid samma tillfälle | sänktes Skr. 2005/06:210 | |||||

| aktieexponeringen i likviditetsförvaltningen. | ||||||

| Tabell 4.11 Sjätte |

||||||

| 2005 | 2004 | 2003 | 2002 | 2001 | ||

| Private equity | 990 | 1 152 | 1 099 | 503 | ||

| Likviditetsförvaltning | 577 | 298 | 394 | |||

| Kostnader | ||||||

| Varav externa kostnader* | ||||||

| Årets resultat | 1 241 | 1 110 | 1 153 | |||

*) Arvoden till externa förvaltare.

Fondens förvaltningskostnader uppgick till 326 miljoner kronor 2005, vilket motsvarar 2,2 procent av ett schablonmässigt beräknat genomsnittligt fondkapital. Huvuddelen av kostnaderna avser riskkapitalverksamheten, som i stor utsträckning bedrivs i form av extern förvaltning. Kostnaderna för extern förvaltning minskade under 2005 till 201 miljoner kronor, från 219 miljoner kronor året innan, medan de interna kostnaderna steg något från 121 till 125 miljoner kronor. Dock kvarstår fondens interna kostnader på en lägre nivå jämfört med

Private

Sjätte

| • | Life Science Ventures | Investeringar inom läkemedel, bioteknik och |

| medicinsk teknik | ||

| • | Technology Ventures | Investeringar inom IT, telekom och media/ |

| underhållning | ||

| • | Products & Services | Investeringar i industri- och tjänsteföretag |

| med stor tillväxtpotential i tillväxt- | ||

| eller mognadsfaserna | ||

| • | AP Direktinvesteringar | Investerar direkt i väletablerade företag där |

| det finns en stark tillväxtpotential med hjälp | ||

| av förändrade finansiella eller strukturella | ||

| förutsättningar |

Riskkapitalverksamhetens resultat 2005 blev 990 miljoner kr före kostnader (1 152 miljoner kr föregående år). Som framgår av tabell 4.12 har tre av fyra verksamhetsområden bidragit positivt, medan Technology Ventures åter bidragit negativt genom nedskrivningar av ett par större innehav.

Tabell 4.12 Den onoterade portföljens resultat före kostnader

| % | Miljoner kr | |||||

| 2005 | 2005 | 2004 | 2003 | 2002 | 2001 | |

| Life science | 10,2 | 200 | 47 | 274 | 217 | |

| Technology | 170 | |||||

| Products & Services | 37,0 | 842 | 398 | 235 | - | |

| AP Direktinvesteringar | 13,3 | 346 | 537 | 636 | - | |

| Totalt | 990 | 1 152 | 1 099 | 503 |

37

Som framgått ovan har avkastningen efter kostnader (8,6 procent) knappt Skr. 2005/06:210 överträffat styrelsens mål 2005. Detta beror på god avkastning på

investeringar i mogen fas (buy out) som uppvägt negativ avkastning på investeringar i tidig fas (venture capital). De senare placeringarna är spridda på ett stort antal (cirka 180) portföljbolag som ställer krav på lång placeringshorisont.

Inför 2006 har verksamheten strukturerats på fyra nya affärsområden:

•AP Direktinvesteringar, investerar direkt i mogna företag

•AP Partnerinvesteringar, ett nytt affärsområde för direktinvestering i mindre, onoterade bolag

•AP Life Science, direkta och indirekta investeringar inom läkemedel, bioteknik och medicinsk teknik

•AP Fondinvesteringar, ett nytt affärsområde som omfattar indirekta investeringar i tidig fas (venture capital), mogen fas (buy out) och fonder som utgör en mellanform mellan noterade och onoterade innehav (mixed equity)

Likviditetsförvaltningen

Likviditetsförvaltningen förvaltar den andel av fondkapitalet som inte har investerats i onoterade aktier. Likviditetsförvaltningens uppdrag har varit att säkerställa betalningsberedskap för finansiella åtaganden och förväntade framtida utflöden inom riskkapitalverksamheten och att därutöver överträffa de avkastningskrav som styrelsen definierat. Verksamhetens inriktning baseras på kort- och långsiktiga likviditetsprognoser.

Som framgår av tabell 4.11 uppgick likviditetsförvaltningens intäkter 2005 till 577 miljoner kronor (298 miljoner kronor föregående år), vilket motsvarar en avkastning före kostnader på 9,1 % (5,1 % 2004). Med avdrag för likviditetsförvaltningens kostnader på 26 miljoner kronor (28 miljoner kronor 2004) uppgick avkastningen till 8,4 procent (4,4 procent föregående år) vilket överträffade fondens mål med 5,3 procentenheter (0,7 procentenheter föregående år). Under femårsperioden

Tabell 4.13 Likviditetsförvaltningens avkastning efter kostnader

| 2005 | 2004 | 2003 | 2002 | 2001 | Genomsnitt | |

| Likviditetsförvaltningen | 8,4 | 4,4 | 6,7 | |||

| Jämförelseindex | 3,1 | 3,7 | 4,9 | |||

| Differens | 5,3 | 0,7 | 1,8 | 1,0 | 0,4 | 1,8 |

Huvuddelen av likviditetsförvaltningens kapital förvaltas externt genom placering i aktiefonder, räntefonder och hedgefonder och genom fortlöpande allokering mellan dessa tillgångsslag. Resultatet under 2005 har uppnåtts genom en viss exponering mot främst aktiemarknaden och därutöver genom god riskjusterad avkastning i de flesta fonder som valts av likviditetsförvaltningen. Avkastningen 2005 kan inte mäta sig med Stockholmsbörsen detta år men har uppnåtts vid en genomsnittlig standardavvikelse på endast 1,9 procent, vilket indikerar att avkastningen var konkurrenskraftig i riskjusterade termer. Under femårsperioden

38

4.3Sjunde

Sjunde

För Premiesparfonden har Sjunde

Premievalsfonden har samtidigt målet att fondens avkastning under en femårperiod skall överträffa genomsnittet av alla valda fonder med 0,35 procentenheter per år (fram till utgången av 2003 gällde målet att Premievalsfonden skulle tillhöra den bästa fjärdedelen av alla valbara fonder). För Premievalsfonden gäller samma operativa mål som för Premiesparfonden, dvs. att jämförelseindex skall överträffas med 0,5 procentenheter per år.

Jämförelser med andra fonder i premiepensionssystemet görs med en avkastning mätt enligt

Tabell 4.14 Sjunde

| 2005 | 2004 | 2003 | 2002 | 2001 | Genomsnitt | |

| Premiesparfonden | 25,1 | 10,1 | 18,7 | 1,3 | ||

| 32,3 | 8,8 | 16,2 | 0,0 | |||

| Differens | 1,3 | 2,5 | 6,1 | 0,1 | 1,3 | |

| Premievalsfonden | 27,7 | 9,6 | 19,6 | 0,3 | ||

| 32,3 | 8,8 | 16,2 | 0,0 | |||

| Differens | 0,8 | 3,5 | 2,5 | 0,3 |

Premiepensionssystemet startade under hösten 2000. Därmed blir det möjligt att för första gången utvärdera Sjunde

en hel femårsperiod. Under 2005 nådde inte avkastningen för vare sig

39

Premiesparfonden eller Premievalsfonden upp till genomsnittet för Skr. 2005/06:210 samtliga fonder som deltar i premiepensionssystemet

Under femårsperioden

Som framgår av tabell 4.15 har Sjunde

Tabell 4.15 Sjunde

| 2005 | 2004 | 2003 | 2002 | 2001 | Genomsnitt | |

| Premiesparfonden | 25,5 | 10,8 | 19,8 | 2,0 | ||

| Jämförelseindex | 24,8 | 11,2 | 19,5 | 2,1 | ||

| Differens | 0,7 | 0,3 | ||||

| Premievalsfonden | 28,2 | 10,5 | 21,2 | 1,1 | ||

| Jämförelseindex | 27,2 | 11,7 | 21,4 | 1,6 | ||

| Differens | 1,0 |

Sjunde

Under 2005 införde Sjunde

4.4Avvecklingsfonderna

Avvecklingsfonderna förvaltar de onoterade värdepapper i vilka Första– Fjärde

att placeringarnas värde försämras. De medel som flyter in i de två

40

| avvecklingsfonderna skall | fördelas | mellan |

Skr. 2005/06:210 |

| lika delar. Verksamheten | bedrivs | med stöd av lagen (2000:194) om |

införande av ny lagstiftning för allmänna pensionsfonder.

Tabell 4.16 Avvecklingsfonderna 2004 (miljoner kr).

| Första |

Fjärde |

|

| avvecklingsfond | Särskilda förvaltningen | |

| Ingående fondkapital | 4 924 | 806 |

| Överföringar | ||

| Årets resultat | 214 | 586 |

| Utgående fondkapital | 3 688 | 472 |

I Första

Fjärde

41

| 5 | Regeringens utvärdering av |

Skr. 2005/06:210 |

| verksamhet |

I detta avsnitt presenteras regeringens utvärdering av

Utvärderingen av

Till grund för regeringens utvärdering ligger ett underlag från Wassum Investment Consulting, som utfört uppdraget med stöd av nätverket Hewitt Wassum Investment Partners (bilaga 8). Wassum har efter upphandling fått detta uppdrag under treårsperioden

Utvärderingen av styrelsernas strategiska beslut baseras på styrelsedokumentation, intervjuer med styrelseledamöter och företrädare för fondernas operativa ledning samt på fondernas totala avkastning i ett långsiktigt perspektiv. Vid utvärderingen av fondernas operativa förvaltning exkluderas däremot fastigheter och onoterade aktier som inte kan marknadsvärderas fortlöpande eller omsättas på en marknad till följd av taktiska marknadsbedömningar på det sätt som normalt sker i samband med förvaltning av likvida finansiella instrument.

42

Utvärderingen baseras på avkastningssiffror som har beräknats av Skr. 2005/06:210 Wassum på grundval av portföljdata från

vissa fall avvika något från den avkastning som redovisats i fondernas årsredovisningar. Avkastningen är även beräknad före förvaltningskostnader, vilket har sin grund i behovet av jämförbarhet mellan fonderna.

Sjätte

| 5.1 | Styrning och utvärdering av |

|

| Regeringens bedömning: Regeringens policy för styrning och | ||

| utvärdering av |

||

| utvärderingen, utgör grund för en fortsatt och breddad dialog med | ||

| fondernas styrelser. Eftersom |

||

| odelade ansvaret för verksamheten är det av avgörande betydelse att | ||

| styrelserna identifierar och upprätthåller en tydlig fördelning av roller | ||

| och ansvar mellan styrelsen och den operativa ledningen i respektive | ||

| fond. Regeringen kan bli tydligare genom att bättre följa upp | ||

| utnämningar av ledamöter i |

||

| relevant introduktion från huvudmannens sida. Utvärderingen av AP- | ||

| fondernas verksamhet kan förbättras genom att i första hand inriktas mot | ||

| fondernas långsiktiga resultat, avseende såväl styrelsernas strategiska | ||

| beslut som fondernas operativa förvaltning. | ||

| Regeringens skrivelse för 2004: Den preliminära bedömning som | ||

| regeringen framfört i tidigare års utvärderingar, att |

||

| fondernas förvaltningsaktivitet inte stått i proportion till verksamhetens | ||

| kostnader, bekräftades av KPMG:s utvärdering. Regeringen förutsåg i | ||

| skrivelsen en dialog med styrelserna om vilka åtgärder som kan | ||

| genomföras med syfte att förbättra fondernas kostnadseffektivitet. | ||

| Åtgärder som förutsätter förändringar av |

||

| övervägs i samråd med partierna bakom pensionsöverenskommelsen. | ||

| Förslaget som KPMG framförde i sin utvärdering att minska antalet AP- | ||

| fonder genom sammanslagningar saknar dock aktualitet. | ||

| För att ytterligare bidra till styrningen av |

||

| regeringen för sin del att, inom ramen för gällande regelverk, utforma en | ||

| policy som tydliggör grunderna för regeringens årliga utvärdering. | ||

| Mot bakgrund av de kraftigt ökade administrationskostnaderna för | ||

| ålderspensionssystemet hade Regeringskansliet inlett en intern översyn | ||

| av samtliga kostnader som belastar pensionssystemet och därmed | ||

| pensionerna, vilket inkluderar kostnaderna för buffertfondernas | ||

| förvaltning. Vid behov skulle ytterligare åtgärder föreslås för att förbättra | ||

| Skälen för regeringens bedömning: I skrivelsen för 2004 aviserade | ||

| regeringen sin avsikt att, inom ramen för gällande regelverk, utforma en | 43 | |

policy som tydliggör grunderna för regeringens årliga utvärdering (skr. Skr. 2005/06:210 2004/05:130 s. 67). En sådan policy för styrning och utvärdering av AP-

fonderna återfinns i bilaga 1. Målsättningen är att denna skall förbättra styrningens effektivitet genom att bidra till ökad tydlighet och främja konsistens över tiden. En policy har även fördelen att vara oavbrutet aktuell, till skillnad från de årliga utvärderingarna som riskerar att förlora aktualitet kort efter offentliggörandet.

Styrelsernas primära ansvar avser det förvaltade kapitalet. Fördelningen av roller och ansvar mellan styrelse och verkställande ledning skall vara tydlig och ansluta till god praxis på området.

Regeringen skall i sin utnämningspolitik tillse att styrelserna är kvalificerade för sin uppgift och allsidigt sammansatta. Nya ledamöter skall introduceras av huvudmannen, utöver den introduktion som sker genom fondernas försorg. Härutöver skall kommunikationen mellan huvudmannen och styrelsens ledamöter ha en adekvat omfattning, exempelvis genom styrelseseminarier eller liknande arrangemang.

Styrelsernas frihet att själva besluta om finansieringmotiverar att fondernas medelsanvändning är en naturlig del av regeringens granskning. Fondernas förvaltningskostnader skall hållas under fortsatt uppsikt. Vid behov kommer ytterligare åtgärder för att förbättra AP- fondernas kostnadseffektivitet att föreslås.

44

5.2Utvärdering av

Regeringens bedömning:

Skrivelsen för 2004:

Fondernas ackumulerade avkastning är positiv sedan reformen 2001. Avkastningen uppvisar i allmänhet små avvikelser i förhållande till index, vilket även gäller över tiden. Detta förefaller tala emot styrelsernas val av förvaltningsmodeller enligt ovan.

Wassums utvärdering:

Andra

Skr. 2005/06:210

45

fortsättningsvis skapas förutsättningar för ett oberoende agerande mellan fonderna. Det är inte bra för riskspridningen och oberoendet inom fondsystemet om en eller flera buffertfonder fattar beslut som delvis har sin utgångspunkt i de beslut som har fattats inom andra buffertfonder.

Fonderna har i olika utsträckning valt att genomföra förvaltningen med hjälp av interna resurser. Bland

Under utvärderingen har det framkommit att några av

Avvägningen mellan passiv och aktiv förvaltning är svår att göra. Förutsättningarna kan variera över tiden. Emellertid är det rimligt att förvänta sig att

Skälen för regeringens bedömning: Genom goda resultat 2005 har

Skr. 2005/06:210

46

mindre.23 Dock gäller det att fondernas summerade överskott i Skr. 2005/06:210 förhållande till Inkomstindex (44 miljarder kronor) översteg

pensionssystemets överskott 2005 (28 miljarder kronor), varför fonderna entydigt kan sägas ha medverkat till att den automatiska balansmekanismen hittills inte behövt aktiveras (se avsnitt 3.2.1).

Tabell 5.1

| AP1 | AP2 | AP3 | AP4 | Summa | |

| Ursprunglig strategi | 41,7 | 38,0 | 39,8 | 39,8 | 159,3 |

| Strategiändringar | 1,5 | 5,1 | 3,7 | 7,1 | |

| Förvaltningsaktivitet | 1,8 | 0,7 | 2,7 | 3,3 | |

| Övriga resultateffekter | 2,1 | 0,7 | 0,6 | ||

| Kostnader | |||||

| Ackumulerat resultat | 42,2 | 44,9 | 45,9 | 33,5 | 166,5 |

| Källa: Wassum |

Den strategi som var gällande vid halvårsskiftet 2001 är inte med nödvändighet en korrekt utgångspunkt för en regelrätt utvärdering. En del av styrelsernas strategiändringar fram till 2005 hade en långsiktig inriktning och kan därmed betraktas som successiva förbättringar av den ursprungliga strategin, vilka i så fall bör utvärderas över en tillräckligt lång horisont. I andra fall motiveras strategiförändringar av värderingsargument som däremot kan utvärderas över en medelfristig horisont. Vid en djupare analys kan alla förändringar av styrelsernas strategiska beslut därför inte bedömas från samma utgångspunkter.