Bilaga 2

Svensk ekonomi

Bilaga 2

Svensk ekonomi

PROP. 2005/06:1 BILAGA 2

Bilaga 2

Svensk ekonomi

Innehållsförteckning

Förord ............................................................................................................................... |

|

9 |

|

1 |

Översikt |

.................................................................................................................. |

9 |

|

1.1 |

De internationella förutsättningarna ..................................................... |

9 |

|

1.2 |

De finansiella marknaderna .................................................................. |

10 |

|

1.3 |

Den ekonomiska politiken ................................................................... |

11 |

|

1.4 |

Efterfrågan och produktion ................................................................. |

11 |

|

1.5 |

Arbetsmarknad, resursutnyttjande och inflation................................ |

15 |

|

1.6 |

De offentliga finanserna ....................................................................... |

17 |

2 |

Internationell utveckling...................................................................................... |

18 |

|

|

2.1 |

Euroområdet ......................................................................................... |

19 |

|

2.2 |

Storbritannien ....................................................................................... |

21 |

|

2.3 |

Norden................................................................................................... |

21 |

|

2.4 |

Förenta staterna .................................................................................... |

22 |

|

2.5 |

Japan....................................................................................................... |

23 |

|

2.6 |

Övriga Asien ......................................................................................... |

24 |

|

2.7 |

Oljepriset............................................................................................... |

25 |

3 |

De finansiella marknaderna.................................................................................. |

27 |

|

|

3.1 |

Utvecklingen i omvärlden .................................................................... |

27 |

|

3.2 |

Utvecklingen i Sverige .......................................................................... |

29 |

4 |

Utrikeshandeln ..................................................................................................... |

33 |

|

|

4.1 |

Varuexport............................................................................................. |

33 |

|

4.2 |

Varuimport............................................................................................ |

34 |

|

4.3 |

Tjänstehandeln ...................................................................................... |

35 |

|

4.4 |

Bytesbalansen ........................................................................................ |

36 |

|

4.5 |

Bruttonationalinkomsten ..................................................................... |

36 |

5 |

Näringslivets produktion..................................................................................... |

38 |

|

|

5.1 |

Industri .................................................................................................. |

38 |

|

5.2 |

Byggindustri .......................................................................................... |

40 |

|

5.3 |

Tjänstesektorn....................................................................................... |

41 |

6 |

Arbetsmarknaden ................................................................................................. |

42 |

|

3

PROP. 2005/06:1 BILAGA 2

7 |

Löner...................................................................................................................... |

|

50 |

8 |

Inflation................................................................................................................. |

|

52 |

9 |

Hushållens ekonomi och konsumtionsutgifter .................................................. |

56 |

|

|

9.1 |

Hushållens inkomster ........................................................................... |

56 |

|

9.2 |

Hushållens konsumtionsutgifter.......................................................... |

58 |

|

9.3 |

Hushållens sparande.............................................................................. |

60 |

10 |

Investeringar.......................................................................................................... |

62 |

|

|

10.1 |

Näringslivet............................................................................................ |

62 |

|

10.2 |

Offentliga myndigheter......................................................................... |

63 |

|

10.3 |

Bostäder.................................................................................................. |

64 |

|

10.4 |

Lager....................................................................................................... |

64 |

11 |

Den offentliga sektorn.......................................................................................... |

66 |

|

|

11.1 |

Den konsoliderade offentliga sektorn.................................................. |

66 |

|

11.2 |

Den statliga sektorn .............................................................................. |

70 |

|

11.3 |

Ålderspensionssystemet........................................................................ |

71 |

|

11.4 |

Den kommunala sektorn....................................................................... |

72 |

|

11.5 |

Finanspolitiska indikatorer ................................................................... |

75 |

12 |

Den demografiska utvecklingen och de offentliga finanserna ........................... |

79 |

|

13 |

Prognosjämförelse................................................................................................. |

84 |

|

|

13.1 |

Jämförelse med föregående prognos för 2005 ..................................... |

84 |

|

13.2 |

Jämförelse med föregående prognos för 2006 ..................................... |

85 |

Fördjupningsrutor |

|

||

|

Effekter på världsekonomin av höga energipriser............................................... |

26 |

|

|

Lågt ränteläge kommer hushållen till del............................................................. |

32 |

|

|

Världsmarknadstillväxten och dess koppling till svensk exporttillväxt............. |

37 |

|

|

Omläggningen av arbetskraftsundersökningen .................................................. |

43 |

|

|

Danskt stimulanspaket för ökad sysselsättning.................................................. |

48 |

|

|

Sysselsättning inom välfärdstjänsterna ................................................................ |

78 |

|

4

PROP. 2005/06:1 BILAGA 2

Tabellförteckning

1.1 |

Prognosförutsättningar ............................................................................................ |

10 |

|

1.2 |

Nyckeltal................................................................................................................... |

11 |

|

1.3 |

Försörjningsbalans.................................................................................................... |

13 |

|

1.4 |

Bidrag till |

14 |

|

1.5 |

Nyckeltal för arbetsmarknaden ............................................................................... |

15 |

|

1.6 |

Resursläget ................................................................................................................ |

16 |

|

1.7 Timlön, KPI och UND1X ....................................................................................... |

17 |

||

1.8 |

Offentliga finanser.................................................................................................... |

17 |

|

2.1 |

19 |

||

3.1 |

Betalningsbalansens finansiella poster..................................................................... |

31 |

|

3.2 |

Ränte- och valutakursantaganden............................................................................ |

31 |

|

4.1 |

Export och import av varor och tjänster................................................................. |

33 |

|

4.2 |

Export- och importpriser, samt bytesförhållandet ................................................. |

35 |

|

4.3 |

Bytesbalans................................................................................................................ |

36 |

|

4.4 |

Bruttonationalinkomst (BNI) ................................................................................. |

36 |

|

5.1 |

Näringslivets produktion ......................................................................................... |

38 |

|

5.2 |

Bygginvesteringar ..................................................................................................... |

40 |

|

5.3 |

Förädlingsvärde och förädlingsvärdesandelar inom tjänstesektorn 2004 ............. |

41 |

|

6.1 |

Nyckeltal inom arbetsmarknadsområdet................................................................ |

42 |

|

6.2 |

Deltagare i konjunkturberoende arbetsmarknadspolitiska program..................... |

44 |

|

7.1 |

Nominell löneutveckling.......................................................................................... |

51 |

|

8.1 |

Konsumentprisernas utveckling .............................................................................. |

55 |

|

9.1 |

Hushållens disponibla inkomster ............................................................................ |

56 |

|

9.2 |

Bidrag till den reala inkomstutvecklingen............................................................... |

57 |

|

9.3 |

Transfereringsinkomster........................................................................................... |

57 |

|

9.4 |

Hushållens finansiella förmögenhet ........................................................................ |

59 |

|

9.5 |

Hushållens sparande................................................................................................. |

60 |

|

9.6 |

Hushållens finansiella sparande ............................................................................... |

61 |

|

10.1 |

Investeringar ........................................................................................................... |

63 |

|

11.1 |

Den offentliga sektorns finansiella sparande ........................................................ |

66 |

|

11.2 |

Utgiftstak för staten............................................................................................... |

67 |

|

11.3 |

Den offentliga sektorns finanser ........................................................................... |

68 |

|

11.4 |

Skatter och avgifter................................................................................................. |

69 |

|

11.5 |

Den offentliga sektorns utgifter ............................................................................ |

70 |

|

11.6 |

Statens finanser (exklusive statliga affärsverk och aktiebolag)............................ |

70 |

|

11.7 |

Statens finansiella sparande och budgetsaldo........................................................ |

71 |

|

11.8 Budgetsaldo och statsskuld.................................................................................... |

71 |

||

11.9 |

Ålderspensionssystemet......................................................................................... |

72 |

|

11.10 Kommunsektorns skatteinkomster och statsbidrag........................................... |

73 |

||

11.11 Statsbidrag enligt nationalräkenskaperna............................................................ |

73 |

||

11.12 Kommunal sysselsättning..................................................................................... |

74 |

||

11.13 Kommunsektorns finanser................................................................................... |

74 |

||

5

PROP. 2005/06:1 BILAGA 2

11.14 |

Strukturellt sparande i offentlig sektor................................................................ |

76 |

|

11.15 |

Indikator för effekter på efterfrågan.................................................................... |

77 |

|

12.1 |

Makroekonomiska förutsättningar ........................................................................ |

81 |

|

12.2 |

Offentliga finanser .................................................................................................. |

82 |

|

13.1 |

Finansdepartementets prognoser för 2005 i 2005 års ekonomiska vårproposition |

||

|

|

och budgetpropositionen för 2006 ...................................................................... |

84 |

13.2 |

Finansdepartementets prognoser för 2006 i 2005 års ekonomiska vårproposition |

||

|

|

och budgetpropositionen för 2006 ...................................................................... |

85 |

6

PROP. 2005/06:1 BILAGA 2

Diagramförteckning |

|

|

1.1 BNP........................................................................................................................... |

12 |

|

1.2 |

Hushållens disponibla inkomster och konsumtionsutgifter.................................. |

12 |

1.3 |

Kommunsektorns finanser....................................................................................... |

13 |

1.4 |

Bidrag till |

13 |

1.5 |

Bytesbalansen och bytesförhållandet ...................................................................... |

14 |

1.6 Arbetade timmar och BNP ...................................................................................... |

15 |

|

2.1 |

Industriproduktion och inköpschefsindex i tillverkningsindustrin ...................... |

23 |

2.3 |

Priset på Brentolja..................................................................................................... |

25 |

3.1 |

Styrräntor i Förenta staterna, Sverige och euroområdet........................................ |

27 |

3.2 |

28 |

|

3.3 |

Dollarutveckling mot yen och euro......................................................................... |

28 |

3.4 |

Börsutveckling i Förenta staterna, euroområdet och Sverige................................ |

29 |

3.5 |

Skillnad mellan |

30 |

3.6 |

30 |

|

4.1 |

Världsmarknadstillväxt (VMT) och svensk exporttillväxt..................................... |

33 |

5.1 |

Produktionsvolym enligt kvartalsbarometern ........................................................ |

39 |

5.2 |

Industrins enhetsarbetskostnader i Sverige relativt 11 |

39 |

5.3 |

Industrins produktivitetstillväxt.............................................................................. |

40 |

6.1 Arbetade timmar och BNP ...................................................................................... |

42 |

|

6.2 |

Nyanmälda lediga platser och varsel........................................................................ |

44 |

6.3 |

Sysselsatta och sjukfrånvarande............................................................................... |

45 |

6.4 |

Arbetade timmar per sysselsatt och person i arbete............................................... |

46 |

6.5 |

Arbetskraftsutbud och sysselsättning ..................................................................... |

46 |

6.6 |

Arbetslöshet.............................................................................................................. |

47 |

7.1 |

Nominell och real löneutveckling............................................................................ |

51 |

8.1 |

Inflation (KPI) och underliggande inflation........................................................... |

52 |

8.2 |

Bidrag till |

52 |

8.3 |

Bidrag till |

52 |

8.4 |

Kläder och skor. Konsument- och importpriser samt handelns förväntningar om |

|

|

försäljningspriserna .............................................................................................. |

53 |

8.5 |

Livsmedel och alkoholfria drycker. Konsument- och importpriser samt handelns |

|

|

förväntningar om försäljningspriserna................................................................ |

54 |

8.6 |

Förväntad inflation om tolv månader...................................................................... |

54 |

8.7 |

Konsumentprisernas utveckling .............................................................................. |

55 |

9.1 |

Hushållens realinkomstutveckling .......................................................................... |

56 |

9.2 |

Hushållens disponibla inkomster och konsumtionsutgifter.................................. |

58 |

9.3 |

Hushållens konsumtion av varor och tjänster ........................................................ |

58 |

9.4 |

Hushållens förväntningar om ekonomin 12 månader framåt ................................ |

59 |

9.5 |

Hushållens skulder ................................................................................................... |

60 |

9.6 |

Hushållens egna sparande ........................................................................................ |

61 |

10.1 Investeringar ........................................................................................................... |

62 |

|

10.2 Investeringarnas andel av BNP.............................................................................. |

62 |

|

7

PROP. 2005/06:1 BILAGA 2

10.3 |

Kapacitetsutnyttjandet i industrin ......................................................................... |

63 |

10.4 |

Påbörjade nybyggnationer av bostäder .................................................................. |

64 |

11.1 |

Konsoliderad bruttoskuld....................................................................................... |

68 |

11.2 |

Skattekvot inklusive |

69 |

11.3 |

Utgiftskvoten .......................................................................................................... |

70 |

11.4 |

Kommunsektorns finanser ..................................................................................... |

74 |

12.1 |

Sveriges befolkning ................................................................................................. |

79 |

12.2 |

Demografiska försörjningskvoter .......................................................................... |

79 |

12.3 Befolkning i åldrarna |

80 |

|

12.4 |

Statsskuld................................................................................................................. |

83 |

8

PROP. 2005/06:1 BILAGA 2

Svensk ekonomi

Förord

I denna bilaga till budgetpropositionen för 2006 redovisas Finansdepartementets prognos för den internationella och svenska ekonomins utveck- ling under 2005 och 2006. Dessutom redovisas en kalkyl för utvecklingen 2007 och 2008.

Prognosen baseras på underlag från bl.a. Sta- tistiska centralbyrån (SCB), Europeiska kom- missionen och Konjunkturinstitutet (KI). Fi- nansdepartementet bär dock hela ansvaret för de bedömningar som redovisas. Departementsrådet Henrik Braconier är ansvarig för beräkningarna. I arbetet med denna bilaga har information som fanns tillgänglig den 13 september 2005 beaktats.

till 3,1 %, delvis som en följd av en snabbt ökande hushållskonsumtion.

Läget på arbetsmarknaden förbättras framöver. Sysselsättningen beräknas stiga med 0,1 % i år och med 1,3 % 2006. Arbetslösheten sjunker successivt som en följd av en allt starkare inhemsk efterfrågan och ökade arbetsmarknadspolitiska programvoly- mer. Mätt som årsgenomsnitt uppgår arbetslösheten till 5,9 % i år för att falla till 4,8 % 2006.

Inflationstrycket i den svenska ekonomin är fortsatt lågt, vilket till en del är en följd av det låga resursutnyttjandet.

De offentliga finanserna visar fortsatt överskott. Den offentliga sektorns finansiella sparande för- väntas uppgå till 1,4 % av BNP i år och 0,7 % 2006.

1 Översikt

Världsekonomin förväntas växa med drygt 4 % såväl i år som 2006. Låga räntor, höga företags- vinster och en starkare utveckling på arbetsmark- naden medför att såväl investeringar som hushål- lens konsumtion driver på tillväxten globalt. Infla- tionstrycket bedöms fortsätta vara dämpat fram- över. Den internationella riskbilden är dock inte balanserad, och det finns en betydande risk för att tillväxten blir svagare om oljepriserna inte faller tillbaka som väntat.

Svensk ekonomi bedöms växa med 2,4 % i år. Exporttillväxten har saktat in markant, men för- väntas även i år ge ett förhållandevis stort bidrag till

1.1De internationella förutsättningarna

Efter att ha varit mycket stark under det första halvåret 2004 började tillväxten i världsekono- min bromsa in under andra halvåret. Orsakerna till inbromsningen var bl.a. stigande oljepriser och en successivt mindre expansiv ekonomisk politik. Låg inflation, en fortsatt expansiv pen- ningpolitik, fortsatt låga obligationsräntor och stigande tillgångpriser borgar dock för en stark utveckling av efterfrågan framöver. Ökande sys- selsättning i bl.a. Förenta staterna och Japan bi- drar också till en god realinkomstutveckling och därmed till hushållens efterfrågan. Sammantaget bedöms världsekonomin växa med drygt 4 % både 2005 och 2006.

De höga oljepriserna bromsar den globala till- växten, men världsekonomin tycks ändå kunna fortsätta växa snabbt och utan tydliga tendenser till en ökande inflationstakt. Skillnaderna mot tidigare oljepristoppar är flera. Bland annat är

9

PROP. 2005/06:1 BILAGA 2

dagens höga oljepriser i stor utsträckning ett re- sultat av den snabba tillväxten i världsekonomin snarare än en följd av ett lägre utbud av olja.

Den amerikanska ekonomin har fortsatt att utvecklas starkt under 2005. En allt mindre ex- pansiv ekonomisk politik och höga oljepriser har dock en dämpande effekt på ekonomin. Dessa dämpande efterfrågefaktorer balanseras emeller- tid av en ökande sysselsättning, en växande hus- hållsförmögenhet samt fortsatt låga långräntor. Därmed bedöms inbromsningen från fjolårets höga

Euroområdets ekonomi har utvecklats svagt sedan 2001. Under sommaren har dock flera tecken på en försiktig återhämtning inkommit, då bl.a. industriproduktionen stärkts de senaste månaderna. Framöver förväntas en tilltagande inhemsk efterfrågan successivt leda till en star- kare tillväxt. Uppgången blir dock svag, då hus- hållens konsumtion enbart ökar måttligt. Detta beror delvis på en svag inkomstutveckling och en dämpad sysselsättningsutveckling. Inve- steringarna och exporten väntas dock utvecklas någorlunda starkt. Tillväxttakten i euroområdet förväntas uppgå till endast 1,3 % i år för att 2006 öka till 1,8 %. Den ihållande höga arbetslösheten och en inflationstakt som varaktigt ligger över den europeiska centralbankens mål tyder på att euroområdet som helhet brottas med struktu- rella problem.

Tillväxten i såväl de nordiska grannländerna som Storbritannien förväntas bli fortsatt god, framför allt som en följd av en stark inhemsk efterfrågeutveckling. Den japanska tillväxten

tycks ha tagit fart under det första halvåret 2005. En allt starkare arbetsmarknad och en gradvis försvinnande deflation förväntas innebära en förhållandevis stark tillväxt i hushållskonsum- tionen. Samtidigt växer även investeringarna, och

Tabell 1.1 Prognosförutsättningar

|

2004 |

2005 |

2006 |

2007 |

2008 |

BNP världen1 |

4,9 |

4,1 |

4,1 |

3,8 |

3,8 |

Brentolja, dollar2 |

39 |

53 |

47 |

42 |

40 |

122 |

127 |

124 |

121 |

121 |

|

Tysk långränta3 |

3,65 |

3,85 |

4,15 |

4,25 |

4,30 |

Svensk långränta3 |

3,90 |

3,75 |

4,15 |

4,35 |

4,35 |

Reporänta4 |

2,00 |

1,50 |

2,50 |

4,00 |

4,00 |

Refiränta5 |

2,00 |

2,00 |

2,50 |

3,25 |

4,00 |

2,25 |

4,00 |

4,50 |

4,50 |

4,50 |

1Procentuell förändring.

2Årsgenomsnitt.

4Slutkurs.

5Styrränta i euroområdet, slutkurs.

6Styrränta i Förenta staterna, slutkurs.

Källor: Riksbanken, Statistiska centralbyrån, IMF och Finansdepartementet.

1.2De finansiella marknaderna

Under de senaste fem åren har både de nomi- nella och reala marknadsräntorna fallit kraftigt globalt. De långa räntorna ligger nu på historiskt låga nivåer, vilket speglar att det globala sparan- det har ökat i förhållande till investeringsbeho- ven. En uppgång i obligationsräntorna framöver är sannolik i takt med att resursutnyttjandet och inflationstakten stiger i världsekonomin. Ökande skillnader i obligationsräntorna mellan Förenta staterna och bl.a. euroområdet speglar att konjunkturutvecklingen i den amerikanska ekonomin är starkare. Den globala uppgången i långräntorna framöver bedöms dock dämpas av ett demografiskt betingat fortsatt högt sparande, samt av förändrade placeringsregler för försäk- ringsbolag och pensionsfonder.

Trots att den amerikanska centralbanken höjt styrräntan med 2,50 procentenheter sedan förra sommaren bedöms penningpolitiken fortfarande ha en stimulerande inverkan på den amerikanska ekonomin. Den amerikanska styrräntan förvän- tas fortsätta höjas framöver i syfte att hålla till- baka den inflation som uppstår i takt med att resursutnyttjandet ökar. I euroområdet har styr- räntorna under en längre tid legat på 2,00 %, vil-

10

ket innebär att penningpolitiken har en fortsatt expansiv inriktning. Den dämpade konjunktur- uppgången i euroområdet tyder på att räntehöj- ningar inte är att vänta förrän under 2006 när resursutnyttjandet sakta ökar.

Sedan början av 2005 har dollarn stärkts gent- emot andra valutor, såsom t.ex. euron. Denna utveckling har i hög grad drivits fram av en sti- gande ränteskillnad gentemot euroområdet. Det stora amerikanska bytesbalansunderskottet talar dock för att dollarn kommer att försvagas under 2005 och 2006.

Samma faktorer som talar för en dollarför- svagning framöver pekar i riktning mot en star- kare krona. Stora bytesbalansöverskott och sunda offentliga finanser innebär att nettoställ- ningen gentemot omvärlden successivt har för- stärkts. Den förstärkning av kronan som skett sedan 2002 bröts dock under första halvåret 2005, som en följd av den svagare ekonomiska utvecklingen och Riksbankens räntesänkning i juni. I takt med en återgång till en starkare till- växt förväntas dock kronan återigen börja för- stärkas.

1.3Den ekonomiska politiken

I juni sänkte Riksbanken reporäntan till 1,50 % efter att den legat på 2,00 % sedan april 2004. Bakgrunden till sänkningen var ett fortsatt mycket lågt inflationstryck och tydliga signaler om en svag ekonomisk utveckling under början av 2005.

Den låga styrräntan har inneburit att Riks- bankens penningpolitik har haft en expansiv in- riktning sedan 2003, och den har under 2004 och 2005 gett ett positivt bidrag till efterfrågan i den svenska ekonomin. Den senaste reporäntesänk- ningen väntas få full effekt på ekonomin först nästa år.

Som en följd av det svaga inflationstrycket och det låga resursutnyttjandet i ekonomin be- döms Riksbanken låta reporäntan ligga kvar på 1,50 % under hela 2005, för att successivt höja räntenivån till 2,50 % i slutet av 2006. Under 2007 höjs reporäntan ytterligare mot en neutral nivå.

Finanspolitiken, mätt som förändringen i den offentliga sektorns strukturella sparande, stra- mades åt under 2004. Finanspolitiken bedöms vara neutral i år. Den diskretionära finans-

PROP. 2005/06:1 BILAGA 2

politiken i statsbudgeten är starkt expansiv, men den expansiva effekten motverkas av förstärk- ningen av kommunernas finanser och av fallande sjuktal. De förslag regeringen lägger i denna budgetproposition innebär att finanspolitiken får en expansiv inriktning under 2006 motsvarande ca 1 % av BNP. År 2007 bedöms finanspolitiken vara neutral.

Sammantaget har den ekonomiska politiken en starkt stimulerande effekt på efterfrågan under 2006. Effekten förväntas avta betydligt under 2007.

1.4Efterfrågan och produktion

Sveriges BNP växte med 3,6 % 2004, trots en kraftig inbromsning under slutet av året. Den höga tillväxten var delvis en följd av tillfälliga faktorer. Bland annat hade 2004 betydligt fler arbetsdagar än 2003. Bortsett från effekten av antalet arbetsdagar beräknas tillväxten ha upp- gått till 3,1 %. Den inbromsning som skedde under slutet av 2004 påverkar även tillväxten 2005. Även om tillväxten återigen har tagit fart under de senaste månaderna beräknas BNP- tillväxten endast uppgå till 2,4 % i år. Den starka tillväxt som förutses under slutet av 2005 väntas fortsätta in i 2006 då tillväxten bedöms bli 3,1 %. Då antalet arbetsdagar är mindre 2006 än 2005 uppgår den kalenderkorrigerade tillväxten till 3,4 % 2006. Under kalkylåret 2007 bedöms det s.k.

Tabell 1.2 Nyckeltal

Procentuell förändring om annat ej anges

|

2004 |

2005 |

2006 |

2007 |

2008 |

BNP |

3,6 |

2,4 |

3,1 |

2,81 |

2,31 |

BNP, kalenderkorrigerad |

3,1 |

2,4 |

3,4 |

2,8 |

2,3 |

Öppen arbetslöshet2 |

5,9 |

5,9 |

4,8 |

4,4 |

4,4 |

Antal arbetade timmar |

0,9 |

0,4 |

1,1 |

0,7 |

0,2 |

Antal arbetade timmar, |

|

|

|

|

|

kalenderkorrigerade |

0,4 |

1,6 |

0,71 |

0,21 |

|

KPI, |

0,3 |

0,7 |

2,0 |

3,1 |

2,3 |

Offentligt finansiellt |

|

|

|

|

|

sparande3 |

1,0 |

1,4 |

0,7 |

1,1 |

1,6 |

1För kalkylåren 2007 och 2008 görs ingen bedömning av kalendereffekten.

2Procent av arbetskraften. Siffror enligt AKU efter statistikomläggningen.

3Procent av BNP.

Källor: Riksbanken, Statistiska centralbyrån och Finansdepartementet.

11

PROP. 2005/06:1 BILAGA 2

Kraftig inbromsning under vintern 2004/2005

Den konjunkturuppgång som inleddes i mitten av 2003 har i hög grad drivits av en kraftigt ökande export. Under senare delen av 2004 bromsade exporttillväxten in, vilket delvis var en konsekvens av att tillväxten i världsekonomin mattades. Avmattningen fick en särskilt stor effekt på efterfrågan på svenska exportvaror, då tillväxten särskilt dämpades på många av Sveriges viktigare exportmarknader. Svackan i export- utvecklingen fortsatte in i början av 2005, vilket får betydande konsekvenser för den genom- snittliga

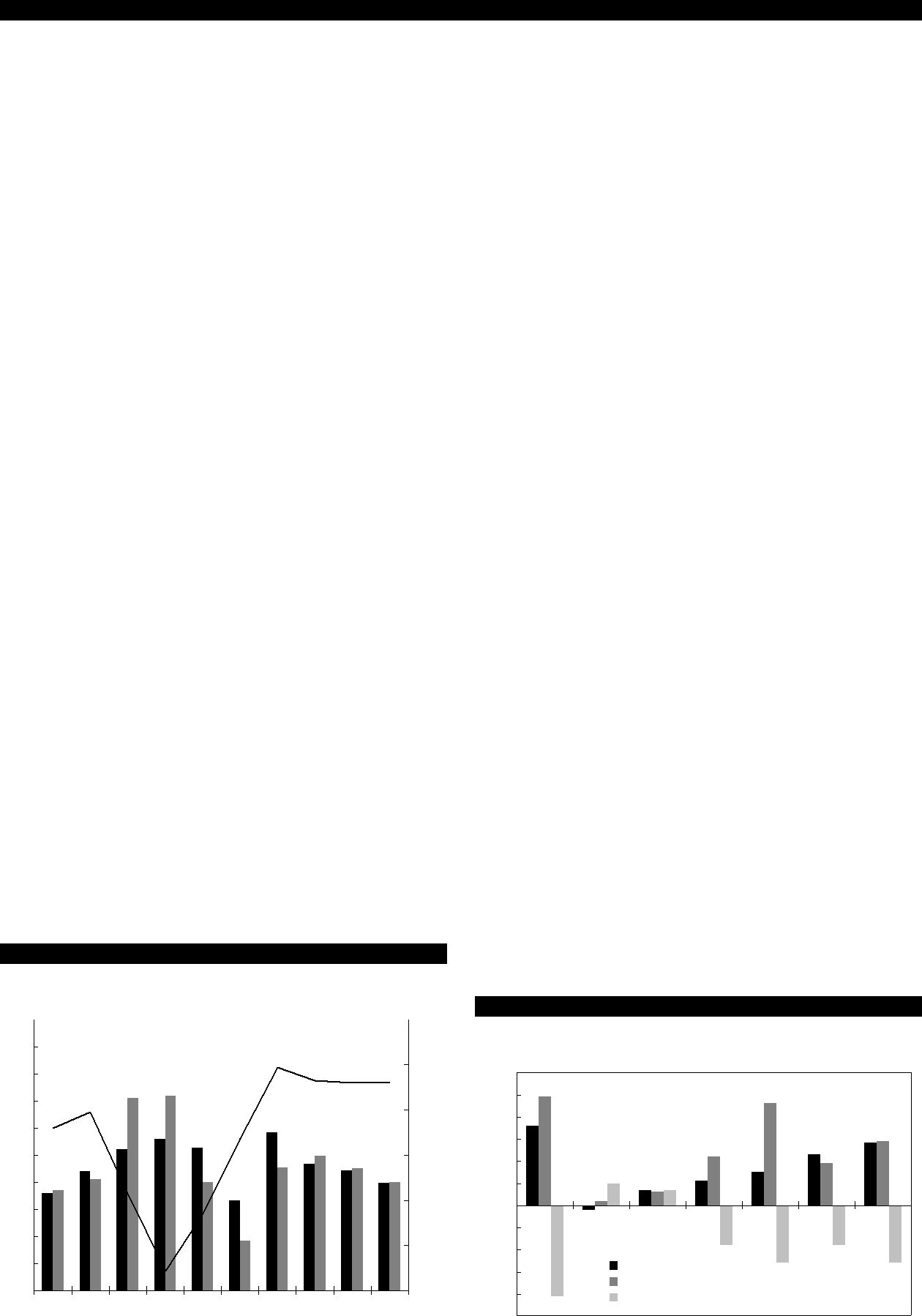

Diagram 1.1 BNP

Procentuell förändring jämfört med föregående kvartal, kalenderkorrigerade och säsongsrensade värden, fasta priser

1,8 |

|

|

|

|

|

|

|

|

|

|

|

1,6 |

|

|

|

|

|

|

|

|

|

|

|

1,4 |

|

|

|

|

|

|

|

|

|

|

|

1,2 |

|

|

|

|

|

|

|

|

|

|

|

1,0 |

|

|

|

|

|

|

|

|

|

|

|

0,8 |

|

|

|

|

|

|

|

|

|

|

|

0,6 |

|

|

|

|

|

|

|

|

|

|

|

0,4 |

|

|

|

|

|

|

|

|

|

|

|

0,2 |

|

|

|

|

|

|

|

|

|

|

|

0,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

9 4 |

9 5 |

9 6 |

9 7 |

9 8 |

9 9 |

0 0 |

0 1 |

0 2 |

0 3 |

0 4 |

0 5 |

Källa: Statistiska centralbyrån.

Den inbromsning som skedde inom export- sektorn i slutet av fjolåret och under inledningen av 2005 bedöms dock till en viss del vara av tem- porär natur. Flera faktorer talar för en starkare exportutveckling framöver. Industrins enhets- arbetskostnader i förhållande till viktiga konkur- rentländer har utvecklats gynnsamt som en följd av hög produktivitetstillväxt, dämpade löne- ökningar och under senare tid en försvagad krona. Till detta kommer att efterfrågetillväxten tilltar framöver som en följd av återhämtningen i euroområdet. Totalt bedöms exporttillväxten uppgå till 4,2 % i år och 6,1 % 2006.

Den starka exportutvecklingen under 2004 medverkade till att konjunkturuppgången suc- cessivt har breddats. Först ut var investeringarna,

som växte med 5,5 % 2004 och som förväntas växa med 7,9 % i år. Bakom uppgången i år ligger främst en kraftig ökning av maskininvestering- arna i industrin och en fortsatt god utveckling av bostadsinvesteringarna. Under 2006 väntas de totala investeringarna växa med 5,0 % från en hög nivå.

De stigande investeringarna är en viktig för- klaring till att inhemsk efterfrågan började växa starkare under loppet av 2004. Hushållens kon- sumtion och den offentliga konsumtionen fort- satte dock att utvecklas svagt under 2004 och början av 2005. Det innebar att uppgången i in- hemsk efterfrågan inte fullt ut kompenserade den svaga exportutvecklingen under vintern 2004/2005. Därmed dämpades

Inhemsk efterfrågan tar fart

Dämpningen i konjunkturåterhämtningen be- döms vara tillfällig. Under våren och sommaren har det kommit alltfler indikationer på att till- växten tar ny fart. Förutom en fortsatt stark investeringsutveckling bidrar nu även en växande hushållskonsumtion till tillväxten.

Diagram 1.2 Hushållens disponibla inkomster och

konsumtionsutgifter |

|

|

|

|

|

|

|

|

|

|

|

|||

Årlig procentuell förändring, fasta priser, referensår 2004 |

|

|

|

|||||||||||

7,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6,0 |

|

Konsumtionsutgifter |

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Disponibel inkomst |

|

|

|

|

|

|

|

|

|

|||

5,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

94 |

95 |

96 |

97 |

98 |

99 |

00 |

01 |

02 |

03 |

04 |

05 |

06 |

07 |

08 |

Anm.: Uppgifterna avser hushållssektorn exklusive Svenska kyrkan. |

|

|

|

|

||||||||||

Källor: Statistiska centralbyrån och Finansdepartementet. |

|

|

|

|

|

|

||||||||

Några av de grundläggande förutsättningarna för en stark konsumtionstillväxt har varit på plats flera år, såsom en stark förmögenhetsställning hos hushållen och låga räntor. Hushållens finan- siella förmögenhet har dessutom förstärkts yt- terligare under 2005 som en följd av Stock- holmsbörsens uppgång. Samtidigt har hushållens reala tillgångar i form av småhus fortsatt att öka

12

PROP. 2005/06:1 BILAGA 2

Tabell 1.3 Försörjningsbalans

|

Mdkr1 |

|

|

|

|

|

|

|

|

2004 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

Hushållens konsumtionsutgifter |

1224 |

1,4 |

1,5 |

1,8 |

2,0 |

3,0 |

2,7 |

2,7 |

Offentliga konsumtionsutgifter |

706 |

2,3 |

0,8 |

0,3 |

0,0 |

1,8 |

0,9 |

0,2 |

Statliga |

197 |

3,0 |

0,8 |

1,9 |

0,6 |

0,0 |

||

Kommunala |

509 |

2,0 |

0,7 |

0,5 |

0,2 |

1,8 |

1,0 |

0,3 |

Fasta bruttoinvesteringar |

407 |

5,5 |

7,9 |

5,0 |

5,2 |

4,8 |

||

Näringsliv exklusive bostäder |

270 |

4,7 |

7,7 |

4,2 |

5,6 |

5,5 |

||

Bostäder |

64 |

10,5 |

5,5 |

16,1 |

14,5 |

9,7 |

7,5 |

6,0 |

Myndigheter |

73 |

8,7 |

0,3 |

2,8 |

3,8 |

1,0 |

0,6 |

|

Lagerinvesteringar2 |

4 |

0,4 |

0,1 |

0,0 |

0,0 |

0,0 |

||

Export |

1178 |

1,2 |

5,0 |

10,5 |

4,2 |

6,1 |

6,2 |

5,3 |

Import |

974 |

4,9 |

6,9 |

4,8 |

6,7 |

6,5 |

6,0 |

|

|

|

|

|

|

|

|

|

|

BNP |

2546 |

2,0 |

1,5 |

3,63 |

2,4 |

3,13 |

2,8 |

2,3 |

|

|

|

|

|

|

|

|

|

1Löpande priser.

2Förändring uttryckt i procent av BNP föregående år.

3Den underliggande

kraftigt i värde. Under 2005 och 2006 förväntas dessutom hushållens reala disponibla inkomster växa med mer än 2,5 % i genomsnitt (se diagram 1.2).

Hushållens försiktighet har dock varit stor, vilket delvis kan kopplas till den svaga utveck- lingen på arbetsmarknaden. En stigande omsätt- ning i detaljhandeln hittills i år samt en stark konsumtionstillväxt under andra kvartalet visar dock på en successivt starkare utveckling. Hus- hållens framtidstro har också stärkts. I takt med att läget på arbetsmarknaden gradvis förbättras framöver förväntas hushållskonsumtionen växa än snabbare. Hushållens konsumtion förväntas växa med 2,0 % i år och 3,0 % 2006.

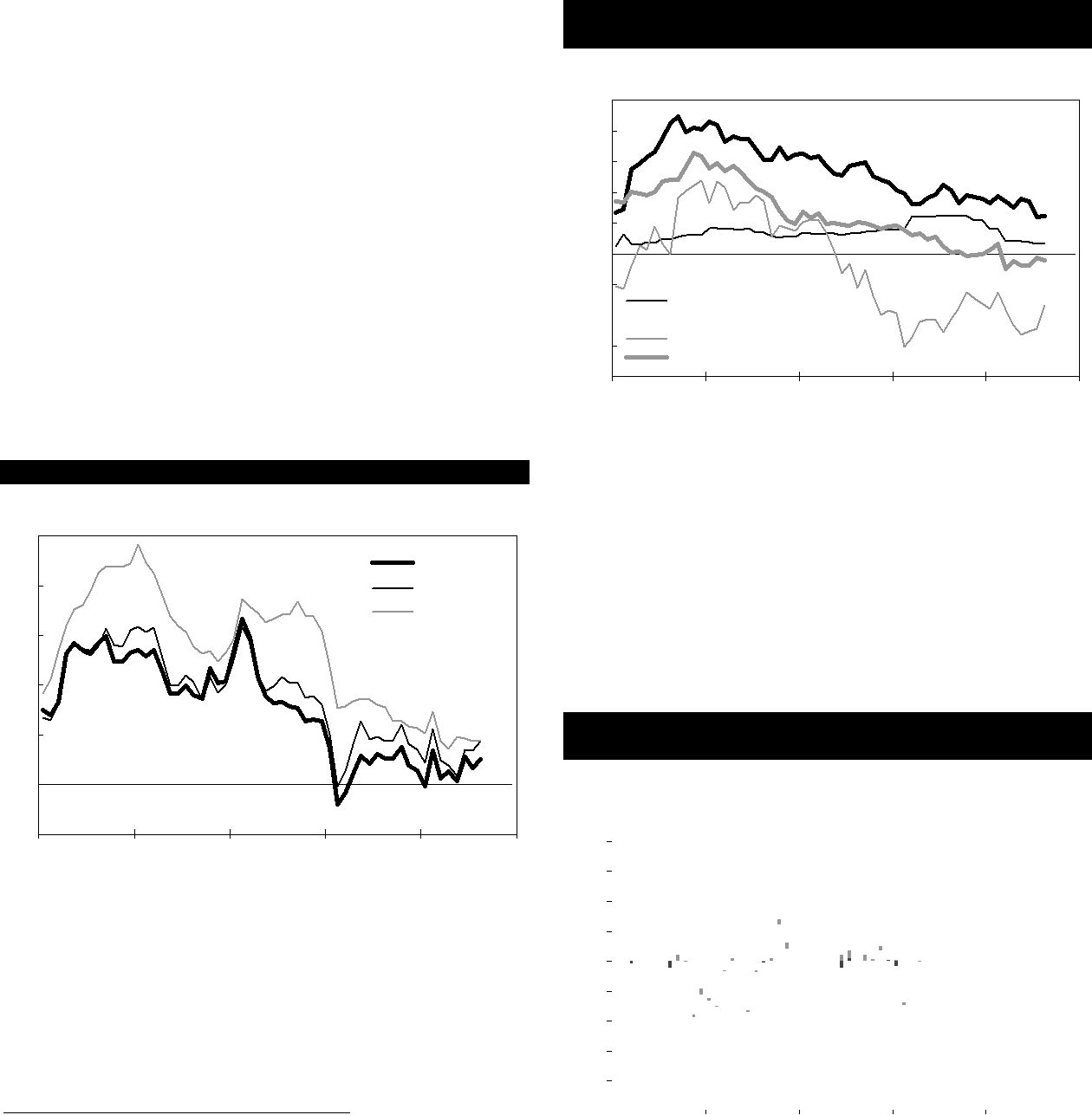

Diagram 1.3 Kommunsektorns finanser

Procentuell förändring |

Miljarder kronor |

||||

10 |

|

|

|

|

15 |

|

|

Inkomster (vänster axel) |

|

||

9 |

|

|

|

|

|

|

|

|

|

||

|

|

Utgifter (vänster axel) |

|

|

|

8 |

|

|

10 |

||

|

|

Finansiellt sparande (höger axel) |

|||

|

|

|

|

||

|

|

|

|

||

7 |

|

|

|

|

|

|

|

|

5 |

|

|

|

|

|

|

|

|

|

|

6 |

|

|

|

|

|

|

|

|

|

5 |

|

|

|

|

|

|

|

|

0 |

4 |

|

|

|

|

|

|

|

|

|

3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

99 |

00 |

01 |

02 |

03 |

04 |

05 |

06 |

07 |

08 |

Anm.: Exklusive kyrkan. |

|

|

|

|

|

|

|

||

Källor: Statistiska centralbyrån och Finansdepartementet. |

|

|

|

||||||

Offentlig konsumtion stagnerade under 2004 och har utvecklats svagt under 2005. Konsum- tionsutvecklingen var svag både inom statliga myndigheter och den kommunala sektorn. Kommunernas finanser försämrades kraftigt i början av

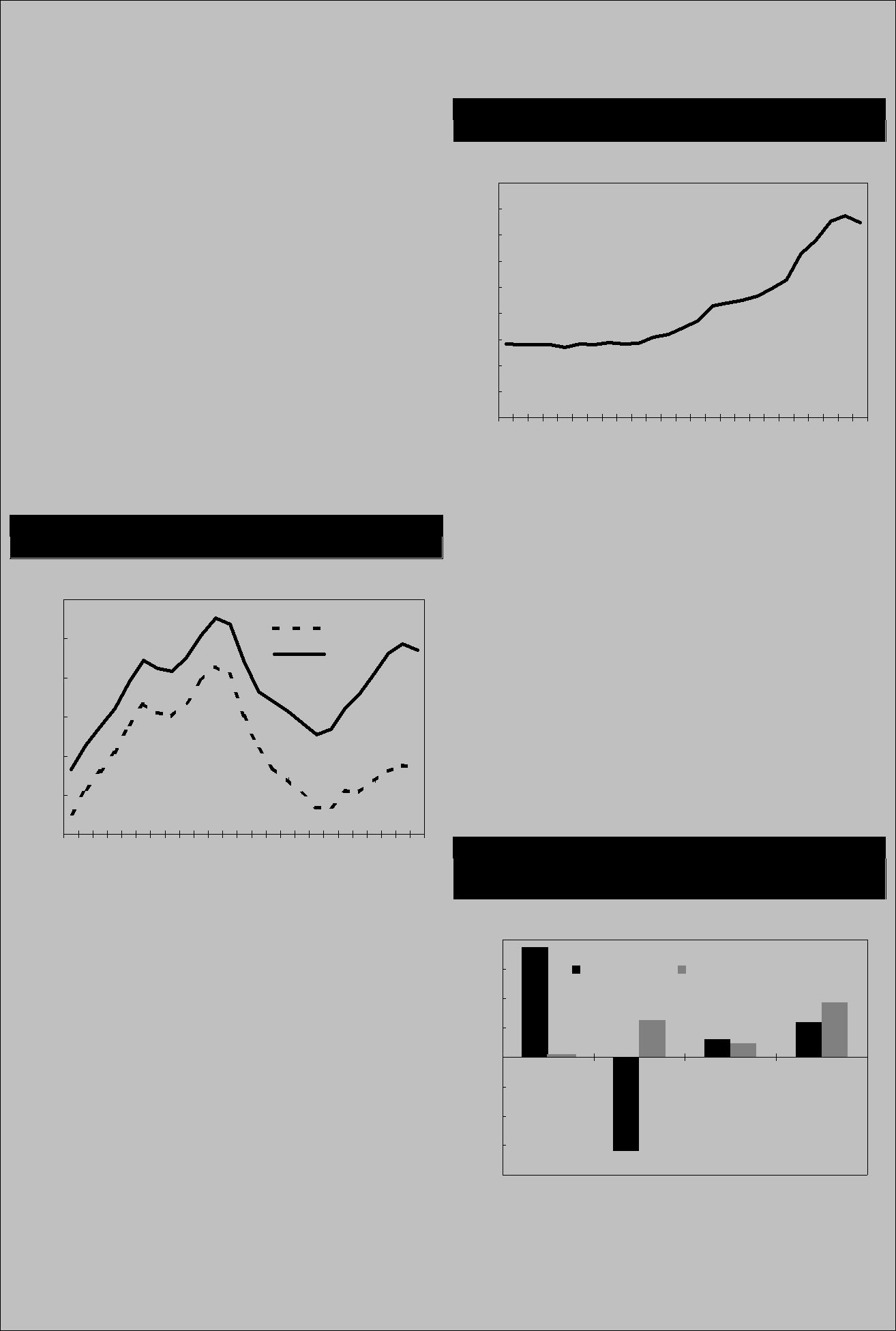

Diagram 1.4 Bidrag till

Procentenheter |

|

|

|

|

|

|

6,0 |

|

|

|

|

|

|

5,0 |

|

|

|

|

|

|

4,0 |

|

|

|

|

|

|

3,0 |

|

|

|

|

|

|

2,0 |

|

|

|

|

|

|

1,0 |

|

|

|

|

|

|

0,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Inhemsk total efterfrågan |

|

|

|

||

|

Export |

|

|

|

|

|

|

|

|

|

|

||

|

Import |

|

|

|

|

|

|

|

|

|

|

|

|

00 |

01 |

02 |

03 |

04 |

05 |

06 |

Källor: Statistiska centralbyrån och Finansdepartementet. |

|

|

|

|||

13

PROP. 2005/06:1 BILAGA 2

Sammantaget innebär inbromsningen i export- sektorn och accelerationen i den inhemska ef- terfrågan att bidraget till tillväxten från den se- nare blir större under 2005 (se diagram 1.4).

Stark efterfrågan drar upp importen framöver

Under 2004 ökade importen med 6,9 %, vilket är den snabbaste ökningen sedan 2000. Den snabba uppgången i importen var en följd av den excep- tionella tillväxten i den importberoende expor- ten. Den svagare exportutvecklingen under 2005 innebär att även importen utvecklas svagare än 2004. Inbromsningen i importen är dock mildare än i exporten då såväl investeringarna som hus- hållens konsumtion utvecklas förhållandevis starkt. Importinnehållet i exporten bedöms fortsätta växa framöver som en följd av den star- kare kronan och en fortsatt internationalisering av produktionen. Sammantaget förväntas im- porten öka med 4,8 % i år och med 6,7 % under 2006.

Tabell 1.4 Bidrag till

Procentenheter

|

2005 |

2006 |

2007 |

2008 |

Hushållens konsumtionsutgifter |

1,0 |

1,4 |

1,3 |

1,3 |

Offentliga konsumtionsutgifter |

0,0 |

0,5 |

0,2 |

0,0 |

Fasta bruttoinvesteringar |

1,3 |

0,8 |

0,9 |

0,8 |

Lagerinvesteringar |

0,1 |

0,0 |

0,0 |

0,0 |

Netto utrikeshandel |

0,1 |

0,3 |

0,3 |

0,1 |

Export |

1,9 |

2,9 |

3,0 |

2,7 |

Import |

||||

|

|

|

|

|

BNP |

2,4 |

3,1 |

2,8 |

2,3 |

|

|

|

|

|

Källor: Statistiska centralbyrån och Finansdepartementet.

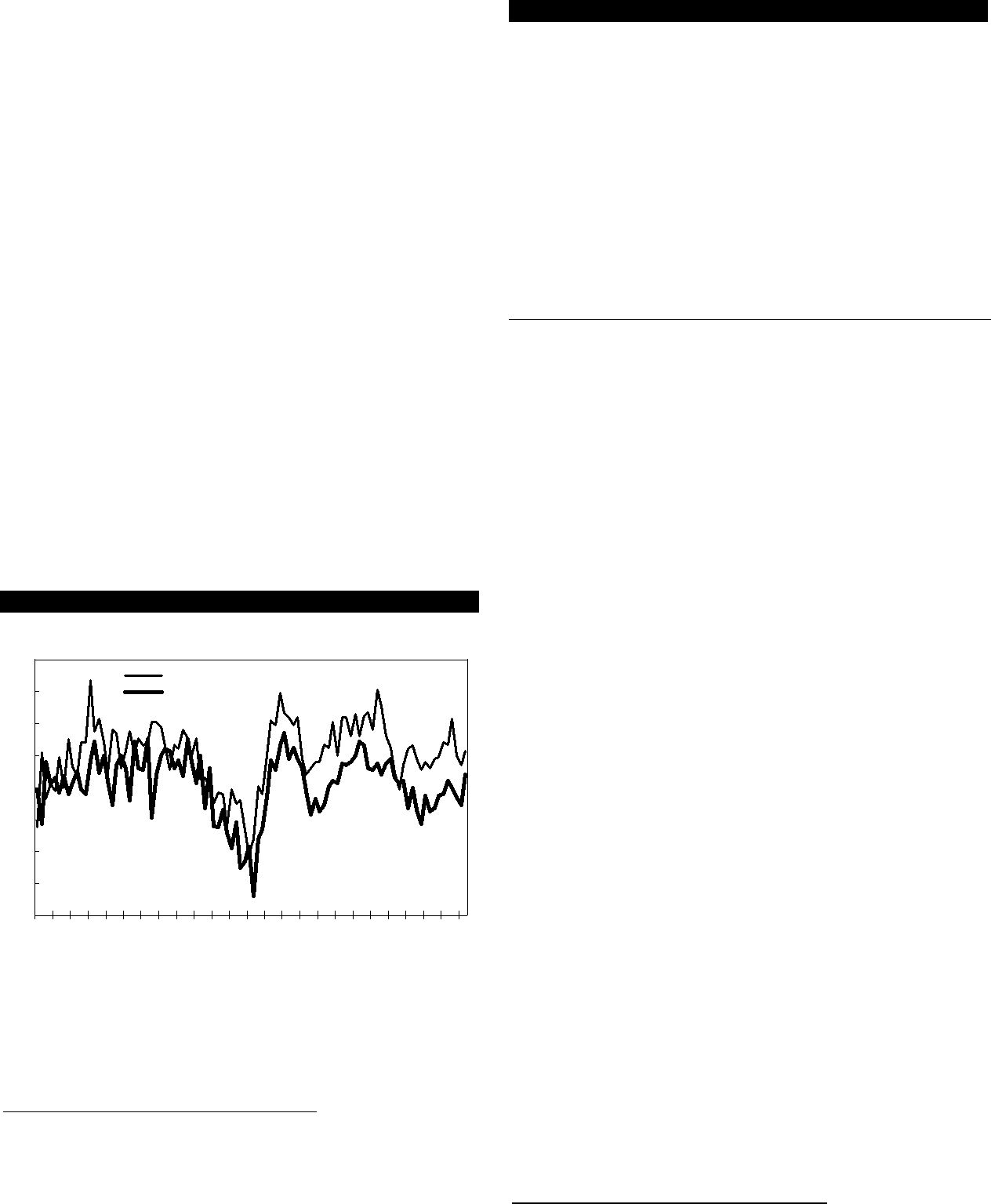

Bytesförhållandet, dvs. exportpriserna i förhål- lande till importpriserna, har fallit de senaste 10 åren (se diagram 1.5). Den starka svenska pro- duktivitetstillväxten och den kraftiga förbättring av bytesbalansen som skett sedan början av

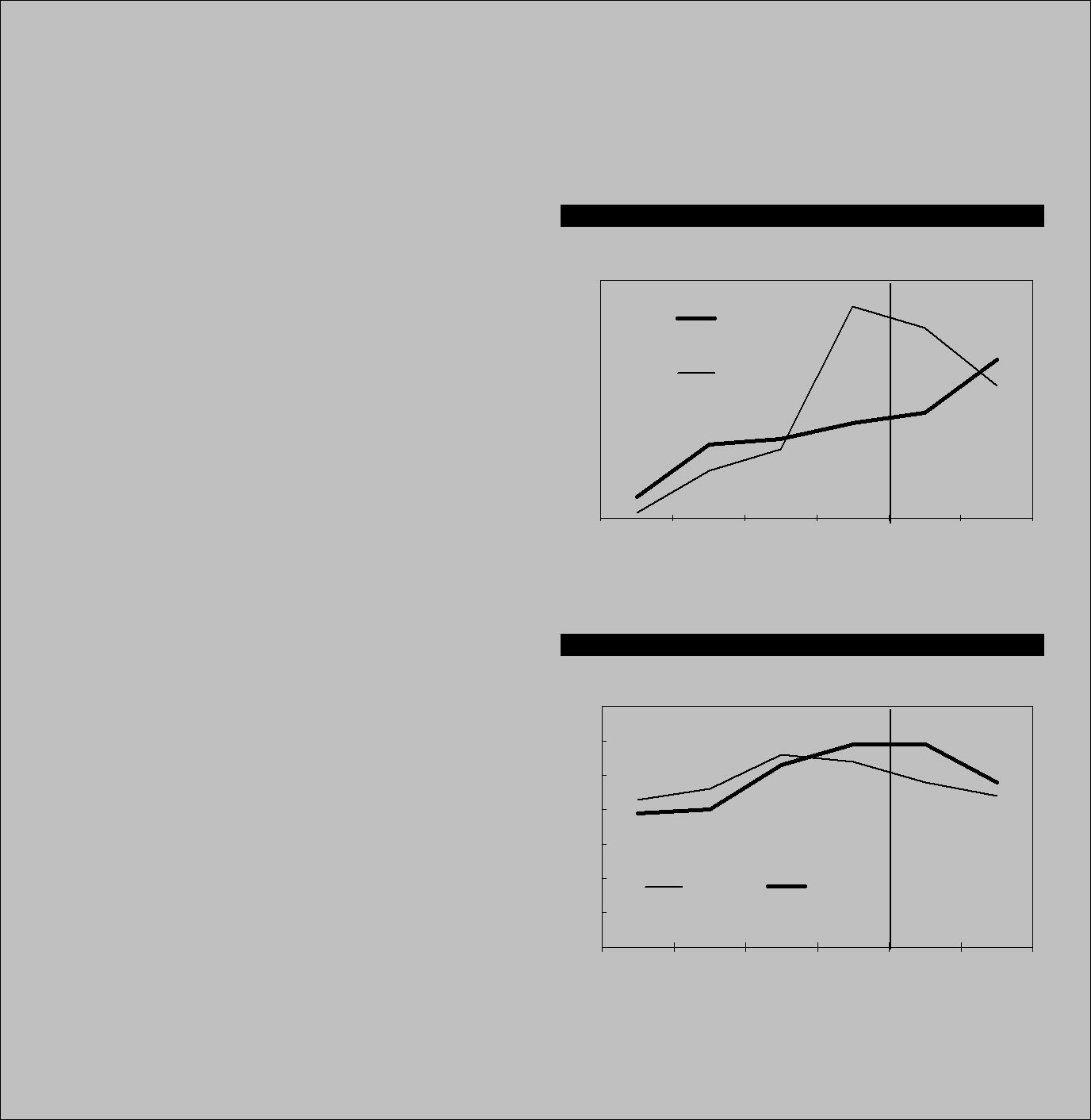

Diagram 1.5 Bytesbalansen och bytesförhållandet

Procent |

|

|

|

|

|

|

|

|

|

|

|

|

Index 2004=100 |

||

12 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

120 |

10 |

|

|

|

|

|

Bytesförhållandet (höger axel) |

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Bytesbalansen (vänster axel) |

|

|

|

|

|||||

8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

110 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

100 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

90 |

|

93 |

94 |

95 |

96 |

97 |

98 |

99 |

00 |

01 |

02 |

03 |

04 |

05 |

06 |

07 |

08 |

Anm.: Bytesbalansen är uttryckt som andel av BNP. |

|

|

|

|

|

|

|||||||||

Källor: Riksbanken, Statistiska centralbyrån och Finansdepartementet. |

|

|

|||||||||||||

Bytesbalansöverskottet uppgick till 211 miljarder kronor 2004, vilket motsvarar 8,3 % av BNP. Överskottet har successivt ökat sedan början av

Inhemsk riskbild

Den inhemska riskbilden bedöms vara balanse- rad. Å ena sidan kan hushållens konsumtion ut- vecklas i än snabbare takt under 2005 och 2006. Å andra sidan kan fortsatt höga olje- och ben- sinpriser dämpa den internationella och den in- hemska konjunkturen. En svårbedömd faktor på kort sikt är produktivitetsutvecklingen. En mindre kraftig inbromsning än väntat skulle kunna fördröja återhämtningen på arbetsmark- naden något. Samtidigt skulle en mycket kraftig inbromsning i produktivitetsutvecklingen för- sämra lönsamheten i näringslivet på sikt.

14

PROP. 2005/06:1 BILAGA 2

1.5Arbetsmarknad, resursutnyttjande Framöver bedöms dock produktiviteten i när-

och inflation

Stark förbättring på arbetsmarknaden 2006

Den svenska arbetsmarknaden har utvecklats svagt sedan konjunkturen började vända under senare delen av 2003. Sysselsättningen sjönk 2003 och 2004 och har hittills under 2005 varit oförändrad. Den öppna arbetslösheten steg un- der 2004 och förväntas ligga kvar på 5,9 % under 2005.1 Den svaga utvecklingen på arbetsmark- naden har medfört att regeringen ökat de arbetsmarknadspolitiska programvolymerna. Under 2003 omfattade programmen 92 000 plat- ser, vilka gradvis utökades till 121 000 platser under 2005. I denna budgetproposition föreslår regeringen en ytterligare ökning av program- volymerna. Nästa år beräknas antalet deltagare i arbetsmarknadspolitiska program uppgå till 162 000 personer.

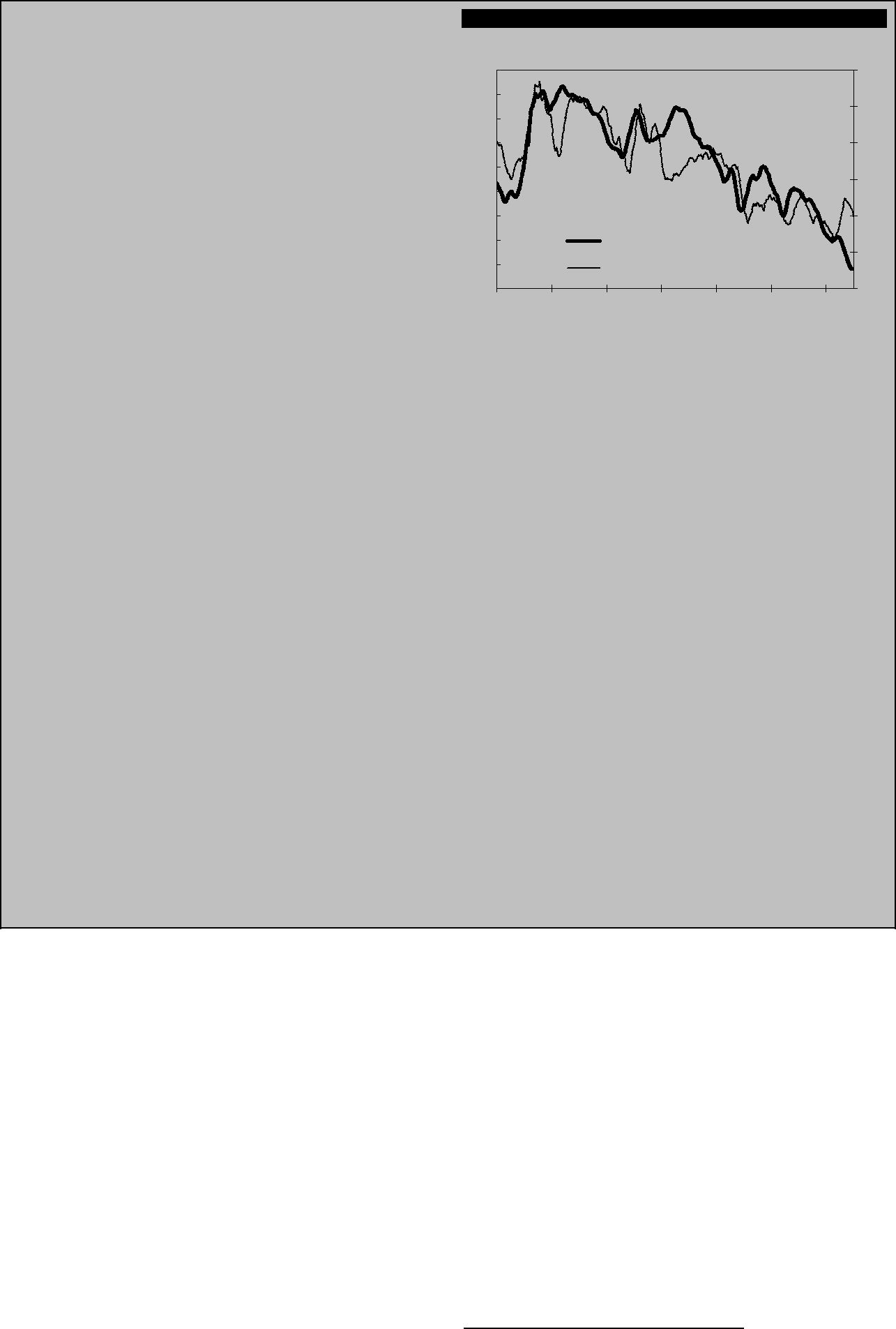

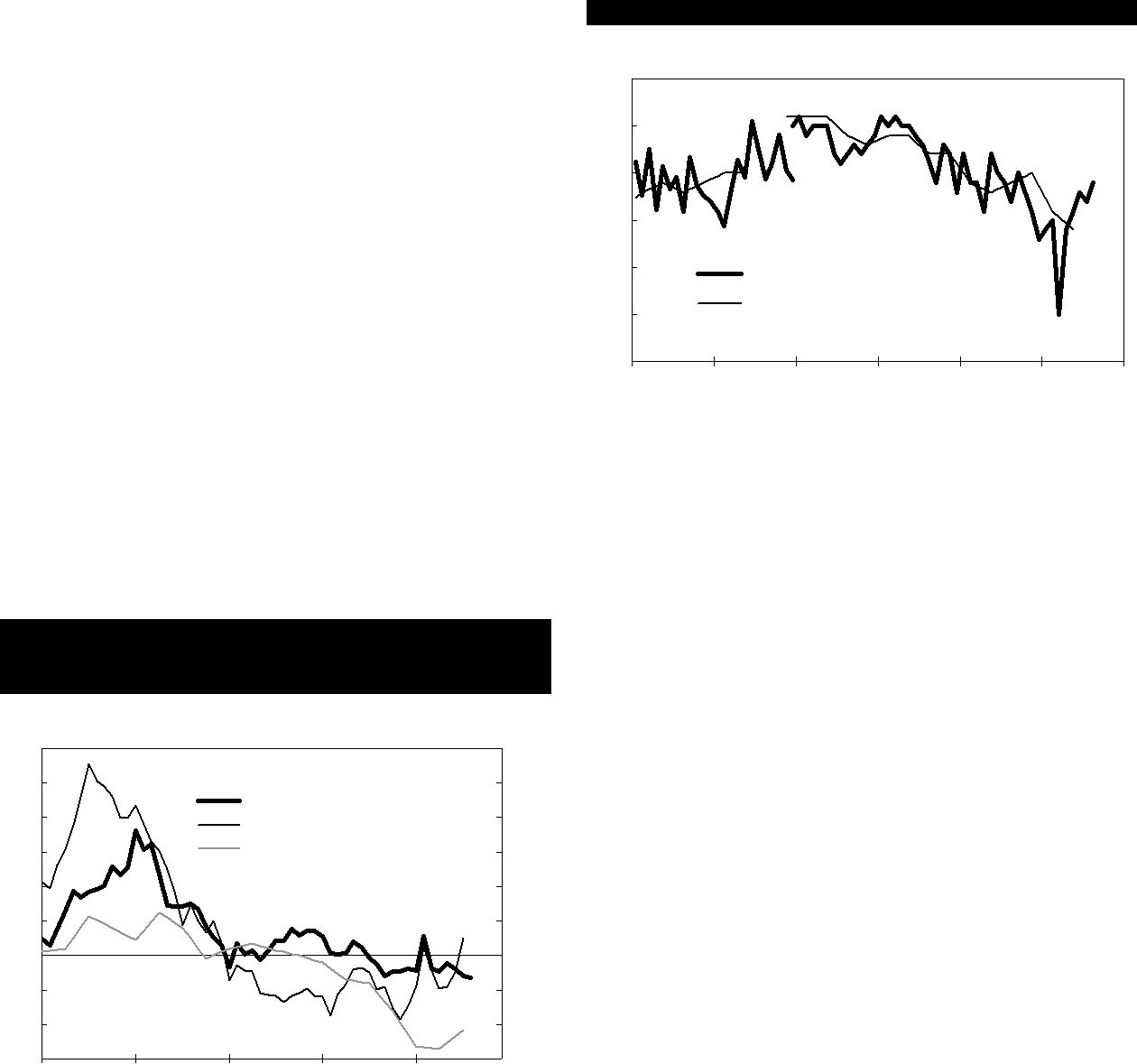

Den svaga utvecklingen på arbetsmarknaden har flera förklaringar. En förklaring är att pro- duktivitetsutvecklingen i den svenska ekonomin har varit stark de senaste åren. Den starka pro- duktivitetsutvecklingen har inneburit att arbetsmarknaden utvecklats svagare än BNP, då företagen har kunnat utöka produktionen utan att behöva öka antalet arbetade timmar (se dia- gram 1.6).

Diagram 1.6 Arbetade timmar och BNP

Årlig procentuell förändring, kalenderkorrigerad kvartalsdata

8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

BNP |

|

|

|

|

|

|

|

|

6 |

|

|

Arbetade timmar |

|

|

|

|

|

|

||

4 |

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8 2 |

8 4 |

8 6 |

8 8 |

9 0 |

9 2 |

9 4 |

9 6 |

9 8 |

0 0 |

0 2 |

0 4 |

Källor: Statistiska centralbyrån och Konjunkturinstitutet.

ingslivet utvecklas svagare än under de senaste åren. Rationaliseringspotentialen i näringslivet bedöms vara mindre, samtidigt som efterfrågan framöver alltmer riktas mot sysselsättnings- intensiva sektorer som byggindustrin, tjänste- sektorn och den offentliga sektorn. Produktivi- teten bedöms dock även fortsättningsvis utvecklas förhållandevis starkt (se tabell 1.5).

Tabell 1.5 Nyckeltal för arbetsmarknaden

Procentuell förändring om annat ej anges

|

2004 |

2005 |

2006 |

2007 |

2008 |

BNP |

3,6 |

2,4 |

3,1 |

2,8 |

2,3 |

Produktivitet |

2,8 |

2,0 |

2,0 |

2,0 |

2,1 |

Arbetade timmar |

0,9 |

0,4 |

1,1 |

0,7 |

0,2 |

Antal sysselsatta |

0,1 |

1,3 |

0,7 |

0,2 |

|

Öppen arbetslöshet1,2 |

5,9 |

5,9 |

4,8 |

4,4 |

4,4 |

Programdeltagare1,3 |

2,4 |

2,7 |

3,6 |

3,3 |

2,7 |

Reguljär |

|

|

|

|

|

sysselsättningsgrad2,4 |

77,2 |

76,6 |

76,6 |

77,0 |

77,2 |

1I procent av arbetskraften.

2Enligt AKU efter statistikomläggningen 2005.

3Antalet personer i konjunkturberoende arbetsmarknadspolitiska program.

4Antalet sysselsatta i åldern

Källor: Statistiska centralbyrån, Arbetsmarknadsstyrelsen och Finansdepartementet.

En annan bidragande faktor till den tröga utvecklingen på arbetsmarknaden är att medel- arbetstiden ökade under 2004 och bedöms fort- sätta öka både 2005 och 2006. I en konjunkturuppgång är det naturligt att medel- arbetstiden stiger när företagen initialt väljer att ta ut mer arbetstid av redan anställd personal. Till detta kommer att sjukfrånvaron började sjunka under 2004, vilket innebar att antalet arbetade timmar kunde öka utan att fler personer sysselsattes.2 På samma sätt som den stigande sjukfrånvaron höll uppe sysselsätt- ningen under perioden 2000 till 2003 pressar den minskande sjukfrånvaron nu ner sysselsätt- ningen under prognosperioden.

Under andra halvan av 2005 bedöms utveck- lingen på arbetsmarknaden vända. Sedan hösten 2004 har flera indikatorer på arbetsmarknaden utvecklats i en alltmer positiv riktning. Bland annat har antalet nyanmälda lediga platser till Arbetsmarknadsstyrelsen (AMS) ökat sedan mitten av 2004. Till detta kommer att företagen

1 Som en följd av omläggningen av arbetskraftsundersökningarna (AKU) är de siffror som rapporteras här inte direkt jämförbara med dem som rapporterats i tidigare propositioner. Historiska data som rapporteras i denna bilaga är dock justerade för att göra dem jämförbara över tiden. Se fördjupningsrutan ”Omläggning av arbetskraftsundersökningen” i avsnitt 6 för en mer ingående genomgång av omläggningens konsekvenser.

2 Sjukfrånvarande räknas som sysselsatta i arbetskraftsundersökningarna.

15

PROP. 2005/06:1 BILAGA 2

inom såväl byggsektorn som tjänstesektorn, en- ligt KI:s senaste kvartalsbarometer, planerar att öka antalet anställda. Korrigerat för säsongsvari- ationer och antalet arbetsdagar ökade antalet ar- betade timmar med 0,4 % andra kvartalet i år jämfört med det första kvartalet. Antalet arbe- tade timmar förväntas i genomsnitt växa med 0,4 % i år och 1,1 % 2006. Sysselsättningen för- väntas stiga svagt i år med 0,1 %, för att växa med 1,3 % 2006. Åren 2007 och 2008 förväntas sysselsättningen stiga med 0,7 % respektive 0,2 %. Den öppna arbetslösheten väntas uppgå till 5,9 % i år, för att nästa år sjunka till 4,8 %. Utvecklingen är en följd av en starkare kon- junktur och utökade arbetsmarknadspolitiska programvolymer. Åren 2007 och 2008 beräknas den öppna arbetslösheten uppgå till 4,4 %.

Resursutnyttjandet är fortsatt lågt

För närvarande finns lediga resurser i den svenska ekonomin. Det låga resursutnyttjandet tar sig bl.a. uttryck i en hög arbetslöshet och en låg brist på arbetskraft i de flesta sektorer. Dess- utom är både löne- och pristrycket lågt. Det låga resursutnyttjandet illustreras av att det så kallade

Tabell 1.6 Resursläget

Procent av potentiell nivå

|

2005 |

2006 |

2007 |

2008 |

0,0 |

0,0 |

|||

Sysselsättningsgap |

0,0 |

0,0 |

||

Produktivitetsgap |

0,7 |

0,3 |

0,1 |

0,0 |

Medelarbetsttidsgap |

0,0 |

Anm.: Till följd av avrundning summerar delarna inte alltid till totalen. 1 Beräknas som

Källa: Finansdepartementet.

Under 2006 beräknas

Löneutvecklingen och inflationen är fortsatt dämpade

Under de senaste åren har det varit förhållande- vis lätt för arbetsgivarna att rekrytera lämplig ar- betskraft. Arbetslösheten är hög och den under- liggande inflationstakten mycket låg. Detta har inneburit att de nominella lönerna har utvecklats allt långsammare de senaste tre åren. De avtal som slutits under 2004 och 2005 bedöms ha slutits på en lägre nivå än under tidigare avtalspe- rioder, vilket borgar för en fortsatt låg nominell löneökningstakt. Samtidigt utvecklas reallönerna starkt till följd av den låga inflationen. Lönerna förväntas öka med 3,3 % 2005 och 3,4 % under 2006. I samband med att regeringen gav KI i uppdrag att analysera produktivitetsutvecklingen framöver fick institutet även i uppdrag att be- döma vilken långsiktig löneökningstakt som är förenlig med en balanserad samhällsekonomisk utveckling. KI:s bedömning är att lönerna på lång sikt kan öka med 4,0 % per år utan att den samhällsekonomiska balansen äventyras. För kalkylåren 2007 och 2008 antas därför att lö- nerna ökar med 4,0 % per år.

Inflationen är för närvarande mycket låg. Un- der 2004 uppgick inflationen mätt med konsu- mentprisindex (KPI) till 0,4 %, medan den un- derliggande inflationen (UND1X) uppgick till 0,8 %. Hittills i år har den underliggande infla- tionen i genomsnitt uppgått till 0,6 %. Flera faktorer ligger bakom det låga inflationstrycket i ekonomin. Enhetsarbetskostnaderna har under flera år utvecklats långsamt som en följd av låga

16

löneökningar och en hög produktivitetstillväxt. Dessutom har den svaga efterfrågeutvecklingen och en ökad konkurrens inom bl.a. dagligvaru- handeln pressat ned vinstmarginalerna. Till detta kommer att inflationsbidraget från importpri- serna exklusive energi varit negativt sedan 2003. Prisuppgången på villaolja och bensin under 2004 och 2005 har dock gett ett märkbart posi- tivt bidrag till inflationen. Under 2006 förväntas fallande oljepriser och en starkare krona bidra till att inflationen endast ökar i måttlig takt.

Tabell 1.7 Timlön, KPI och UND1X

Procentuell förändring

|

2004 |

2005 |

2006 |

2007 |

2008 |

Timlön1 |

3,3 |

3,3 |

3,4 |

4,0 |

4,0 |

KPI, |

0,3 |

0,7 |

2,0 |

3,1 |

2,3 |

KPI, årsgenomsnitt |

0,4 |

0,3 |

1,5 |

2,6 |

2,7 |

UND1X, |

0,7 |

1,1 |

1,5 |

2,0 |

2,0 |

UND1X, årsgenomsnitt |

0,8 |

0,7 |

1,4 |

– |

– |

1 Mätt enligt konjunkturlönestatistiken.

Källor: Medlingsinstitutet, Statistiska centralbyrån och Finansdepartementet.

Inflationsförväntningarna har successivt fallit se- dan 2003 och ligger nu betydligt under Riksban- kens målsatta inflation på både ett och två års sikt. Det låga resursutnyttjandet och den däm- pade löneutvecklingen innebär att det inhemska inflationstrycket endast stiger långsamt fram- över, trots att produktivitetstillväxten avtar. I kombination med en låg importerad inflation in- nebär detta att den underliggande inflationen endast uppgår till 0,7 % i år och 1,4 % 2006.

1.6De offentliga finanserna

Den offentliga sektorns finansiella sparande uppgick till 1,0 % av BNP 2004 enligt prelimi- nära nationalräkenskaper, vilket innebar en kraf- tig förbättring jämfört med de två föregående årens underskott.3 Bakom förbättringen låg en

3 Senare information tyder dock på att skatteinkomsterna kan vara underskattade med ca 8 miljarder kronor i det preliminära utfallet.

PROP. 2005/06:1 BILAGA 2

svag utveckling av den offentliga konsumtionen samt minskade ränteutgifter.

Regeringens mål är att det finansiella sparan- det skall uppgå till 2 % i genomsnitt över en konjunkturcykel. Under perioden

I år beräknas den offentliga sektorns finansi- ella sparande till 1,4 % av BNP. Det är en för- bättring med 0,7 procentenheter jämfört med vad som beräknades i 2005 års ekonomiska vår- proposition. Förbättringen beror främst på lägre kommunal konsumtion, lägre räntor samt högre inkomster från bolagsskatten än väntat. De av regeringen föreslagna åtgärderna för att minska arbetslösheten samt nu aviserade skattesänk- ningar bidrar till att sparandet beräknas minska till 0,7 % av BNP 2006. År 2007 och 2008 upp- skattas sparandet till 1,1 % respektive 1,6 % av BNP. Därmed uppgår det genomsnittliga finan- siella sparandet till 1,4 % av BNP under perioden

I år beräknas såväl totala inkomster som skatter öka något som andel av BNP, för att där- efter stabiliseras på en lägre nivå. Utgifterna som andel av BNP beräknas falla under hela prognosperioden.

Tabell 1.8 Offentliga finanser

Procent av BNP

|

2004 |

2005 |

2006 |

2007 |

2008 |

Inkomster |

55,6 |

55,9 |

54,9 |

54,7 |

54,7 |

Skatter1 |

50,6 |

50,7 |

49,9 |

49,8 |

49,8 |

Utgifter |

54,5 |

54,5 |

54,2 |

53,6 |

53,1 |

Finansiellt sparande |

1,0 |

1,4 |

0,7 |

1,1 |

1,6 |

Strukturellt sparande |

1,8 |

2,1 |

1,0 |

1,1 |

1,6 |

Konsoliderad bruttoskuld |

51,1 |

50,7 |

49,2 |

47,6 |

45,8 |

Nettoskuld |

1 Inklusive skatter till EU.

Källor: Statistiska centralbyrån och Finansdepartementet.

Den offentliga sektorns konsoliderade brutto- skuld förväntas minska som andel av BNP under prognosperioden, från 51,1 % 2004 till 45,8 % 2008. Nettoskulden som andel av BNP minskar med nästan 4 procentenheter mellan 2004 och 2008.

17

PROP. 2005/06:1 BILAGA 2

2 Internationell utveckling

Tillväxten i världsekonomin var förra året den högsta på nära 30 år. Den internationella kon- junkturen går nu in i en lugnare fas. Tillväxten i världsekonomin väntas uppgå till 4,1 % både i år och nästa år, vilket överstiger det historiska ge- nomsnittet. Ett bestående högt oljepris och negativa effekter av det växande amerikanska bytesbalans- underskottet utgör de huvudsakliga riskerna i pro- gnosen.

Världsekonomin växer långsammare

Den höga tillväxten förra året kan förklaras av en samtidig konjunkturuppgång i flertalet regioner. I mitten av förra året dämpades den globala till- växten och världshandeln mattades betydligt. Avmattningen i världsekonomin kan delvis för- klaras av en omläggning av den ekonomiska po- litiken samt av kraftigt stigande oljepriser.

Tillväxten i världen förutses dock bli fortsatt robust prognosperioden ut. En stark invester- ingskonjunktur förväntas även framöver att ut- göra den huvudsakliga drivkraften i ekonomin. Det finns fortfarande lediga resurser i världseko- nomin som i kombination med låga räntor och dämpade inflationsutsikter ger stöd för en fort- satt god tillväxt.

Styrkan i investeringsuppgången mattas av

Även fortsättningsvis utgör investeringarna den främsta drivkraften i ekonomin. Investeringarna stimuleras av låga finansieringskostnader, sunda balansräkningar och stigande vinster. Invester- ingstillväxten har dock växlat ned i Förenta sta- terna och Japan men väntas accelerera något i eu- roområdet efter en utdragen period med svag in- vesteringstillväxt. Investeringsuppgången i euro- området väntas emellertid bli måttlig. Kapaci- tetsutnyttjandet är relativt lågt och återhämt- ningen i inhemsk konsumtion förutses bli åter- hållen.

Ökad tillväxtstimulans från arbetsmarknaden

Hushållens konsumtion har utvecklats mycket positivt i Förenta staterna och på senare tid även i Japan. I Förenta staterna har konsumtionen stimulerats av ett ljusare arbetsmarknadsläge och

en stark inkomstutveckling. Dessutom har sti- gande bostadspriser och ett minskat sparande skapat ett ökat konsumtionsutrymme. En fort- satt åtstramning av penningpolitiken och en väntad uppgång i hushållens sparkvot bedöms få en dämpande effekt på hushållens konsumtion framöver.

I Japan är det framför allt ett ljusare läge på arbetsmarknaden och stigande reallöneökningar som stimulerat konsumtionen, en utveckling som förväntas hålla i sig även framöver. I euro- området saknas ännu tecken på en återhämtning i hushållens konsumtion, men ett förbättrat läge på arbetsmarknaden i kombination med genomförda inkomstskattelättnader i flertalet länder väntas stödja en uppgång i konsumtionen.

Det höga oljepriset dämpar global tillväxt

En kortvarig period med ett högt oljepris får sannolikt en begränsad effekt på världsekono- min. Om oljepriset däremot ligger kvar på höga nivåer under en längre tid kommer detta att få en negativ inverkan på global tillväxt (se fördjup- ningsruta i slutet av avsnittet).

Till skillnad mot tidigare oljeprisuppgångar har oljepriset primärt pressats upp av ett högt efterfrågetryck och inte av en utbudschock. Ef- fekten av oljeprisökningen väntas därför begrän- sas till en inbromsning av den höga tillväxten i världsekonomin. I prognosen väntas oljepriset falla tillbaka mot slutet av innevarande år men osäkerheten kring oljeprisutvecklingen har ökat under den senaste tiden.

Dollarns försvagning gentemot euron har in- neburit att genomslaget av oljeprishöjningen dämpats i euroområdet. Sedan början av 2003 har oljepriset ökat med ca 120 % uttryckt i dollar och med ca 90 % uttryckt i euro. Inflationsim- pulsen av det höga oljepriset är därför större i Förenta staterna än i euroområdet. Dessutom drabbas Förenta staterna hårdare till följd av ett högre oljeberoende och av att ekonomin växer betydligt snabbare.

Utöver oljepriset utgör det amerikanska by- tesbalansunderskottet en riskfaktor i prognosen. En snabb korrigering av det amerikanska under- skottet skulle få kraftigt genomslag på interna- tionell ekonomi. En tydlig minskning av om- världens efterfrågan på amerikanska statsobliga- tioner skulle vara förknippad med ett kraftigt dollarfall samt en ränterekyl på såväl korta som

18

långa räntor. Sammantaget skulle detta scenario dämpa den globala tillväxten betydligt.

Tabell 2.1

Procentuell förändring, om annat ej anges

|

2004 |

2005 |

2006 |

2007 |

2008 |

Bruttonationalprodukt |

|

|

|

|

|

Världen |

4,9 |

4,1 |

4,1 |

3,8 |

3,8 |

Förenta staterna |

4,2 |

3,6 |

3,4 |

3,3 |

3,2 |

Japan |

2,6 |

1,8 |

1,7 |

1,5 |

1,5 |

Euroområdet |

2,1 |

1,3 |

1,8 |

2,1 |

2,3 |

Tyskland |

1,6 |

0,9 |

1,4 |

1,9 |

2,2 |

Frankrike |

2,3 |

1,6 |

1,9 |

1,9 |

2,2 |

Italien |

1,2 |

1,2 |

1,8 |

2,0 |

|

Storbritannien |

3,2 |

1,9 |

2,3 |

2,7 |

2,7 |

Norden, exkl. Sverige |

2,9 |

2,5 |

2,6 |

2,3 |

2,1 |

Norge |

2,9 |

3,1 |

2,9 |

3,0 |

3,0 |

Danmark |

2,4 |

2,3 |

2,2 |

2,0 |

1,9 |

Finland |

3,6 |

2,2 |

2,7 |

2,0 |

1,3 |

|

|

|

|

|

|

Konsumentpriser1 |

|

|

|

|

|

Förenta staterna |

2,7 |

2,9 |

2,5 |

2,3 |

2,3 |

Euroområdet |

2,1 |

2,0 |

1,9 |

1,9 |

1,8 |

Japan |

0,0 |

0,3 |

0,5 |

0,6 |

|

|

|

|

|

|

|

Arbetslöshet, procent av arbetskraften2 |

|

|

|

||

Förenta staterna |

5,5 |

5,1 |

4,9 |

4,8 |

4,8 |

Euroområdet |

8,9 |

8,9 |

8,7 |

8,6 |

8,6 |

Japan |

4,7 |

4,4 |

4,3 |

4,2 |

4,1 |

|

|

|

|

|

|

Världsmarknadstillväxt3 |

9,2 |

5,7 |

7,4 |

7,1 |

6,9 |

1HIKP för euroområdet och KPI för Förenta staterna och Japan.

2Eurostats definition för euroområdet och nationell definition för Förenta sta- terna och Japan.

3Världsmarknadstillväxten mäter importefterfrågan i samtliga länder som Sve- rige exporterar till.

Källor: Nationella källor, Eurostat och Finansdepartementet.

Världsmarknadstillväxten mattas något

Till följd av höga energipriser och svagare global efterfrågan dämpades industrikonjunkturen påtagligt under inledningen av 2005. Detta inne- bar att världsmarknadstillväxten (VMT) – till- växten i den handelsvägda efterfrågan på varor och tjänster som de svenska exportföretagen möter – dämpades tydligt under första halvåret i år.

Dämpningen i VMT bedöms dock vara över- gående och relativt begränsad. Den globala indu- strikonjunkturen förefaller ha stärkts under sommaren. Tillväxtutsikterna har förbättrats både i Förenta staterna och i Japan. Också i eu- roområdet, Sveriges viktigaste exportmarknad, har industrikonjunkturen stärkts något, samti- digt som arbetsmarknaden gradvis förbättras.

PROP. 2005/06:1 BILAGA 2

Den emotsedda återhämtningen i euroområdet är en bidragande orsak till att VMT väntas bli högre 2006 än i år. Den något starkare inhemska efterfrågan i regionen ökar efterfrågan på svenska exportvaror. Tillsammans med en fort- satt robust efterfrågan från länder utanför OECD innebär detta att förutsättningarna för svensk export är goda under de närmaste åren.

VMT väntas bli 5,7 % i år och 7,4 % nästa år. År 2007 och 2008 väntas VMT uppgå till 7,1 % respektive 6,9 %, vilket är nära det historiska ge- nomsnittet.

2.1Euroområdet

Tillfällig nedgång efter tillfällig uppgång

Efter en tillfällig konjunkturförstärkning under senare delen av 2003 fram till mitten av förra året mattades konjunkturen åter i euroområdet. Den väntade övergången från en exportledd kon- junkturuppgång till en inhemskt driven tillväxt uteblev. Avmattningen i ekonomin blev dock relativt måttlig och flera indikatorer tyder på att en försiktig återhämtning har inletts under andra halvåret 2005. Återhämtningen drivs i första hand av en förstärkning av industrikonjunktu- ren. I prognosen förväntas BNP i euroområdet växa med 1,3 % i år och med 1,8 % nästa år. I den medelfristiga kalkylen för 2007 och 2008 bedöms

Fortsatt svag inhemsk efterfrågan

De senaste årens svaga tillväxt i euroområdet kan till stor del förklaras av en låg inhemsk efterfrå- gan. Tillväxten i hushållens konsumtion har växlat ned betydligt sedan åren kring millenni- umskiftet. Hushållens ökade återhållsamhet kan förklaras av en försämrad utveckling av de reala disponibelinkomsterna och av ett kärvare läge på arbetsmarknaden. Men andra faktorer, som en försvagning av de offentliga finanserna och en reformering av pensions- och sjukvårdsystemen i flertalet medlemsländer, kan också ha skapat en osäkerhet hos hushållen vilket dämpat konsum- tionen. Under 2005 har dessutom det stigande oljepriset krympt konsumtionsutrymmet. Den tillbakapressade konsumtionstillväxten åter-

19

PROP. 2005/06:1 BILAGA 2

speglas i ett lågt konsumentförtroende och en relativt hög sparkvot.

Investeringsutvecklingen i euroområdet har sedan 2003 varit förhållandevis svag jämfört med utvecklingen i

Industrin leder uppgången i konjunkturen

Flera tecken tyder på att en försiktig återhämt- ning i ekonomin kommer till stånd i slutet av 2005. Företagsförtroendet inom industrin vände uppåt vid halvårsskiftet i år efter en gradvis för- sämring sedan mitten av förra året. Under som- maren har även orderingången och industripro- duktionen stärkts.

Historiskt låga realräntor och företagens för- bättrade finansiella situation i kombination med en fortsatt god efterfrågan i omvärlden väntas leda till en tilltagande investeringstillväxt. Dess- utom har företagen de senaste åren genomfört kostnadsnedskärningar och rationaliseringar vilka lett till sänkta enhetsarbetskostnader. En uppgång i investeringar i maskiner och utrust- ning har redan inletts i flertalet euroländer. Inve- steringsuppgången väntas under hösten breddas för att under nästa år stärkas ytterligare. Den allt hårdare konkurrensen från låglöneländer samt ett högt oljepris väntas dock ha en hämmande inverkan på investeringarna i euroområdet.

Sedan mitten av förra året har exporten däm- pats av en vikande global efterfrågan medan im- porten hållits tillbaka av en svag inhemsk efter- frågan. Detta ledde sammantaget till ett svagt positivt bidrag från nettoexporten under förra året. Euroförstärkningen har utgjort en hämsko på exporten. En förväntad stabilisering av valu- tan förväntas förbättra exportutsikterna, medan importen förutses öka i takt med att konsumtio- nen tar fart. Utrikeshandeln väntas ge ett neut- ralt tillväxtbidrag i år och nästa år.

Sammantaget förväntas återhämtningen i ekonomin bli långsam och

Fler sysselsatta och färre arbetslösa

De senaste årens svaga tillväxt i euroområdet har fått begränsat genomslag på arbetsmarknaden. Ökningen av antalet arbetslösa har varit måttlig och sysselsättningen har fortsatt att stiga. Flera faktorer ligger bakom den förhållandevis milda inverkan som avmattningen i ekonomin haft på arbetsmarknaden. Sannolikt har företagen miss- bedömt fördröjningen av en återhämtning i eko- nomin och trots ett dämpat efterfrågetryck valt att i stort sett bibehålla personalstyrkan i väntan på att konjunkturen åter skulle vända uppåt. Dessutom har flertalet medlemsländer genom- fört en rad arbetsmarknadsreformer vilka lett till förbättringar av arbetsmarknadens funktionssätt i euroområdet som helhet.

Trots att arbetslösheten under de senaste åren ökat förhållandevis lite, och under loppet av in- nevarande år t.o.m. minskat något, har hushållen haft en pessimistisk syn på arbetsmarknadsläget. Detta har sannolikt haft en hämmande inverkan på konsumtionen.

Sysselsättningstillväxten har tilltagit sedan mitten av förra året och antalet arbetslösa har minskat sedan i våras. Förbättringen på arbets- marknaden förväntas fortsätta under resten av året och under nästa år. I takt med att läget på arbetsmarknaden förbättras väntas konsument- förtroendet stärkas och löneökningstakten tillta vilket stödjer en måttlig återhämtning av hus- hållens konsumtion, framför allt under nästa år.

Det höga oljepriset pressar upp inflationen

Det höga oljepriset fortsätter att pressa upp in- flationen, som trots en svag tillväxt uppgick till 2,0 % under första halvan av 2005. Däremot har det underliggande inflationstrycket dämpats se- dan förra hösten. Kärninflationen (KPI exklu- sive energi och färska livsmedel) uppgick till måttliga 1,6 % under motsvarande period. Om- läggningen av sjukförsäkringssystemet i Neder- länderna väntas reducera inflationen i euroområ- det som helhet med 0,2 procentenheter under nästa år. I kombination med en förväntad åter- gång till mer normala nivåer på oljepriset för- väntas detta medföra att inflationen hamnar un- der 2 % nästa år.

20

2.2Storbritannien

Efter att ha varit hög under första halvåret 2004 mattades tillväxten i den brittiska ekonomin mot slutet av året. Dämpningen kom efter att en rad styrräntehöjningar genomförts under

Det är den inhemska efterfrågan som utgör den främsta drivkraften för tillväxten i Storbri- tannien, och även den mattades under slutet av förra året. Konsumtionstillväxten dämpades som en följd av en långsammare ökning i huspriserna, och därigenom en lägre ökning av hushållens förmögenhet, men också till följd av en viss dämpning av sysselsättningstillväxten och en lägre löneökningstakt.

Den inhemska efterfrågan är dock fortfarande relativt stark och väntas även fortsättningsvis ut- göra den främsta drivkraften för ekonomin. De- taljhandelsförsäljningen har stärkts, vilket indi- kerar fortsatt god konsumtionstillväxt. De pri- vata investeringarna stimuleras av företagens sunda finansiella situation och ett högt kapaci- tetsutnyttjande. Även en väntad förbättring av konjunkturen i euroområdet, vilket är den vikti- gaste brittiska exportmarknaden, gynnar brittisk ekonomi. Tillväxten i Storbritannien, som upp- gick till 3,2 % förra året, väntas i år dämpas till 1,9 % för att sedan åter stärkas något 2006 till 2,3 %. För 2007 och 2008 kalkyleras tillväxten till 2,7%.

2.3Norden

PROP. 2005/06:1 BILAGA 2

Finland

I Finland har hushållens konsumtion tillsam- mans med investeringarna stått för den största delen av

Danmark

Även i Danmark har hushållens konsumtions- utveckling och investeringarna varit de starkast drivande faktorerna bakom

21

PROP. 2005/06:1 BILAGA 2