Riksdagen tillkännager för regeringen som sin mening vad i motionen anförs om en översyn av skatter för företag.

Riksdagen tillkännager för regeringen som sin mening vad i motionen anförs om en översyn av inkomstskatter.

Riksdagen tillkännager för regeringen som sin mening vad i motionen anförs om en översyn av kapitalskatter.

Riksdagen tillkännager för regeringen som sin mening vad i motionen anförs om skattesystemets betydelse för att utjämna ekonomiska skillnader mellan kvinnor och män.

Riksdagen tillkännager för regeringen som sin mening vad i motionen anförs om skatter och miljö.

Riksdagen tillkännager för regeringen som sin mening vad i motionen anförs om skatteundandragande.

Sveriges ekonomi påverkas alltmer av en fortgående internationalisering. De ekonomiska aktiviteterna över gränserna ökar. Det handlar bl.a. om företagsinvesteringar, företags och privatpersoners finansiella transaktioner och en alltmer rörlig arbetsmarknad. Dessa faktorer påverkar underlaget för de enskilda skatterna – skattebaserna. Den ökade internationaliseringen bidrar också till att olika länders förutsättningar, exempelvis skattenivåer, jämförs i högre utsträckning än tidigare.

Olikheter i skatteuttag kan avspegla olika ambitionsnivåer i välfärdsåtaganden mellan länder. Det kan också vara ett uttryck för att en förmån i ett land kan hanteras som en skattereduktion medan det i ett annat land kan vara en skattepliktig ersättning. Det senare är vanligt i Sverige.

I Sverige betalar vi till stor del våra välfärdssystem via skatterna, vi har valt att ha offentliga socialförsäkringssystem i stället för privata. I Sverige är dessutom många av transfereringarna skattepliktiga, som t.ex. sjukförsäkringen, och vi har bidrag på områden där andra länder har skatteavdrag, exempelvis vad gäller barnbidraget. Detta bidrar till att den svenska skattekvoten är högre än i andra länder med liknande storlek på offentlig sektor. För år 2005 beräknas skattekvoten i Sverige uppgå till 50,7 %. Inom OECD har man uppmärksammat problemen med att göra jämförelser mellan länder och arbetar med att hitta metoder som ger bättre jämförbarhet.

Vi vill bygga vidare på den modell som Sverige valt för att organisera och finansiera den generella välfärden. I det sammanhanget är det viktigt att hitta en långsiktigt varaktig finansiering. Vänsterpartiet menar därför att redan nu måste välfärdsåtaganden på sikt diskuteras. I en bilaga till långtidsutredningen, Svensk ekonomi – utsikter till 2020, kan man läsa att med oförändrad ambitionsnivå för offentliga åtaganden stiger ändå utgifterna från år 2015 och framåt som en följd av att andelen äldre ökar. Staten måste ta hänsyn till att trycket på kommuner och landsting ökar, menar man, och anpassa skattenivåer därefter.

P O Edins utredning, Skattebasutredningen (SOU 2002:47), lämnades i november år 2002. Utredningen tror att det finns förutsättningar att bibehålla välfärden på dagens ambitionsnivå, i vart fall på medellång sikt. Breda stabila skattebaser kommer att bli nödvändiga, menar man. Utredningen ifrågasätter skatteavvikelser (undantag från ordinarie regler) och förespråkar mer generella system.

Ett annat bidrag till debatten lämnas av LO i rapporten Skattesystemet – en dilemmabeskrivning. Man skriver att målet måste vara att konstruera ett skattesystem som medger att högre skatter än i dag tas ut utan att ekonomin störs. Man föreslår en ny översyn av skattesystemet. Genomgående framhåller man att likformigheten i skattesystemet måste stärkas. LO menar även att t.ex. momsundantagen måste ifrågasättas.

Den senaste skattereformen genomfördes i början av 1990-talet. Det uttalade målet var att skattesystemet skulle bli samhällsekonomiskt effektivt och fördelningspolitiskt rättvist. Arbete och sparande skulle gynnas och villkoren för lånebaserad konsumtion och förmögenhetsuppbyggnad skulle försämras.

En viktig del av den ändrade beskattningen av arbetsinkomster var att skattebasen utvidgades till att omfatta naturaförmåner som tidigare varit skattemässigt gynnade. Alla kapitalinkomster sammanfördes och fick samma skattesats vilket gjorde att man inte längre tjänar på att flytta tillgångar mellan olika slag av kapitalinkomster. Även företagsbeskattningen förändrades, skattesatsen sänktes samtidigt som möjligheterna till avsättningar i obeskattade reserver begränsades. En breddning skedde av basen för moms och miljöskatterna skärptes genom en ny energiskatt och en höjning av punktskatten på bensin. Fastighetsskatten infördes.

Vänsterpartiet hade två huvudinvändningar mot skattereformen. Det var dels att kravet på rättvisa inte skulle uppfyllas och att höginkomsttagarnas inkomstökning skulle bli större än för medel- och låginkomsttagarna, dels att reformen var underfinansierad. Vänsterpartiets farhågor bekräftades i den utvärdering som gjordes av KUSK (Kommittén för utvärdering av skattereformen).

Mot bakgrund av de utmaningar som beskrivit ovan anser Vänsterpartiet att det nu bör genomföras en ny översyn av skattesystemet. För Vänsterpartiet är den övergripande målsättningen med en sådan översyn av att få fler människor i arbete. Hög sysselsättning är en förutsättning för att få resurser till den offentligt finansierade välfärden. För att nå det målet krävs dessutom åtgärder inom en rad områden som t.ex. utbildning, forskning, arbetsmarknadspolitik och infrastruktur. Vi väljer här att enbart ta upp skattefrågorna.

Sverige har 679 700 verksamma företag inom den privata sektorn och de sysselsätter närmare 2,7 miljoner personer. 99,2 % av dessa företag har färre än 50 anställda och sysselsätter ca 1,4 miljoner personer. Sju av tio företag är enmansföretag. Vid utgången av 2003 uppgick antalet enmansföretag till nära 476 800. De små företagen står för 52 % av den privata sysselsättningen och nära en tredjedel av den totala sysselsättningen. I Sverige finns alltså ett stort antal små företag men förhållandevis få medelstora. Att få mindre företag att vilja investera och nyanställa skulle få mycket positiv effekt på sysselsättningen. En satsning på mindre företag är också en viktig regionalpolitisk åtgärd. Hittills genomförda åtgärder som borttagande av arvs- och gåvoskatten för att underlätta generationsskiften, skattereduktion för forskningssatsningar och reformering av 3:12-regler är exempel på åtgärder som Vänsterpartiet drivit och som kommer att få betydelse. Det kommer att bli nödvändigt att gå vidare och framför allt se över situationen för enskilda firmor och handelsbolag. En annan central fråga är framtagande av ett schablonbeskattningsförslag. En åtgärd som dels skulle underlätta för det enskilda företaget dels också motverka skatteundandragande.

Sverige har i dag en relativt konkurrenskraftig bolagsskatt. Vi anser inte att en höjning i sig är något att sträva efter, men för att finansiera satsningar riktade till mindre företag kan en sådan åtgärd vara möjlig. Nivån på bolagsskatten måste ses mot bakgrund av ett mål som i dag ligger i EG-domstolen (Marks & Spencer) där regler för koncernbidrag kan ändras på så sätt att Sverige kan riskera att förlora en viktig skattebas.

1997 genomfördes en generell nedsättning av arbetsgivaravgifterna (egenavgifterna hos handelsbolag/enskilda firmor). Syftet var, när nedsättningen infördes, att stimulera sysselsättningen. Riksdagens revisorer har i en rapport till Riksdagen (2000/01:8) ifrågasatt värdet av de reducerade arbetsgivaravgifterna och pekat på att ingen mätbar ökning av sysselsättningen uppnåtts. Eftersom nedsättning innebär ett inkomstbortfall för staten och påverkan på sysselsättningen är ifrågasatt bör även detta ingå i en översyn. Utvärdering av den nyligen beslutade tillfälliga nedsättningen av arbetsgivaravgifter för soloföretag bör inväntas. Vad som anförts om översyn av skatter för företag bör riksdagen som sin mening ge regeringen till känna.

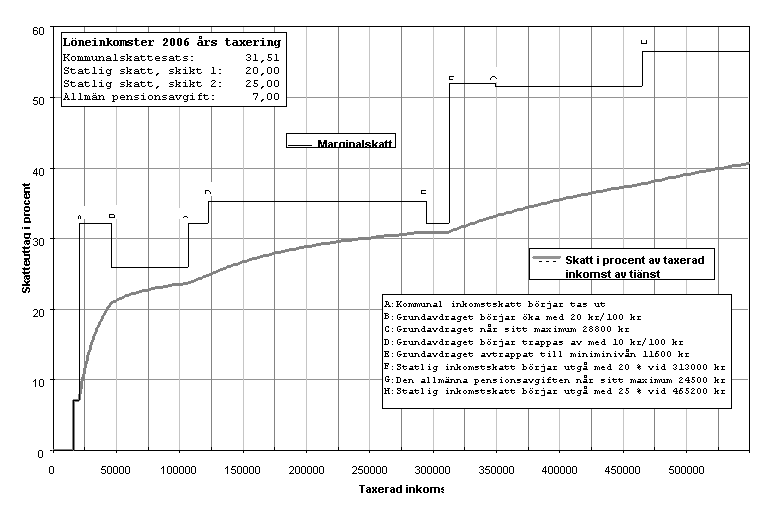

Dagens inkomstskattesystem utgår till stora delar från skattereformen i början av 1990-talet. Under hand har dock förändringar och tillägg gjorts. Det handlar till exempel om den så kallade LO-puckeln där grundavdraget är högre vid vissa inkomster, för att sedan trappas ned. Dessutom infördes under mitten av 1990-talet allmänna egenavgifter (numer allmänna pensionsavgifter) och därmed avdragsrätt för desamma. Från och med år 2006 kompenseras löntagarna fullt ut för den allmänna pensionsavgiften. Under de år statens ekonomi sanerades infördes en värnskatt, vilket innebar att den statliga skatten på förvärvsinkomster uppgick till 25 %. Idag finns två nivåer för uttag av statlig skatt, 20 % respektive 25 %.

Inkomstskattesystemet uttryckt i skatt i % av taxerad inkomst (genomsnittlig skatt) och marginalskatt för inkomståret 2005, åskådliggörs i diagram 1.

(Källa: skatteutskottets kansli)

Marginalskattekurvan visar att dagens system kan ge upphov till oönskade marginaleffekter som både är fördelningspolitiskt tvivelaktiga och som i vissa fall motverkar arbetslinjen.

Vi tror att det är en kraftig överdrift att säga att våra skatter skulle minska människors vilja att studera och arbeta i Sverige. Man kan snarare säga att det är det jämförelsevis låga löneläget för till exempel ingenjörer i vårt land som gör skillnad.

Den absolut största delen av inkomsttagarna betalar enbart kommunalskatt på sina arbetsinkomster, ca 17 % betalar dessutom statlig inkomstskatt. Vi menar att det finns möjlighet att öka andelen som betalar statlig inkomstskatt. Det kan bland annat ske genom att möjligheten att göra grundavdrag minskas vid högre inkomster. Ett borttagande av grundavdraget vid statlig taxering skulle ge ett tillskott på drygt 3 miljarder kronor. Det skulle vara en viktig fördelningspolitisk åtgärd men innebär inga skatteinkomster av avgörande betydelse.

Om man ytterligare skulle öka uttaget av inkomstskatter skulle det kräva att även låg- och medelinkomsttagare skulle beskattas hårdare än i dag. Under ett antal år har löntagarna stegvis kompenserats för egenavgifter som infördes under mitten av 1990-talet. Totalt ökades då statens intäkter med ca 50 miljarder kronor. Vi anser det inte realistiskt att nu åter beskatta dessa inkomstgrupper hårdare. Man måste också väga in att kommunalskatten höjts i ett antal kommuner. Vi är kritiska till att kompensationen för egenavgifterna gjordes ”krona för krona”, vilket fått till följd att man vid högre inkomster också fått högre skattesänkningar.

I en översyn av skattesystemet menar vi att det är nödvändigt att ta fram en modell för beräkning av inkomstskatt som har en klar fördelningspolitisk profil. Utformningen av LO-puckeln bör ifrågasättas i en sådan översyn. Dels för att den i dag inte gynnar de grupper som avsågs från början dels för att den i kombination med andra regler kan bidra till marginaleffekter. Ett alternativ är i stället ett högt grundavdrag men som inte avser statlig taxering och som avtrappas vid inkomster över den övre brytpunkten. Vad som anförts om en översyn av inkomstskatter bör riksdagen som sin mening ge regeringen till känna.

Avkastningsskatten på pensionssparande lyfts fram av många som ett tydligt exempel på en skatteavvikelse och därmed ett avsteg från likformighetsprincipen. Dessutom har Vänsterpartiet varit kritiska till de avdragsmöjligheter vid högre inkomster, som dagens regelsystem tillåter. Beskattning av pensionssparande utreds just nu men måste beaktas i en skatteöversyn. Det är viktigt att fördelningspolitiska överväganden görs. Vad som anförts om översyn av kapitalskatter bör riksdagen som sin mening ge regeringen till känna.

Hur jämställdhet mellan kvinnor och män tar sig ekonomiska uttryck har redovisats i bilagor till budgetpropositionen. Genomgången visar tydligt hur kvinnors lägre inkomst av arbete får betydelse för nivån på till exempel sjukförsäkring, a-kassa och pensioner.

I bilagan visas också hur skillnaderna i inkomststrukturen mellan kvinnor och män minskar när skattepliktiga ersättningar (transfereringar), familjestöd och skatt beaktas. Man kan konstatera att välfärdssystemet kombinerat med ett progressivt inkomstskattesystem har en utjämnande effekt på skillnaderna i ekonomiska resurser mellan kvinnor och män. Skatternas betydelse för att utjämna ekonomiska skillnader mellan kvinnor och män skall beaktas i en skatteöversyn. Vad som anförs om skattesystemets betydelse för att utjämna ekonomiska skillnader mellan kvinnor och män bör riksdagen som sin mening ge regeringen till känna.

Energi- och koldioxidskatterna svarar för den helt dominerande delen av intäkterna från de miljörelaterade skatterna. Just nu pågår en översyn av näringslivets energiskatter för att ett nytt regelverk, anpassat till energiskattedirektivet, skall kunna träda i kraft. Målet skall vara att förbättra miljöstyrningen och effektivisera energianvändningen samtidigt som hänsyn tas till den energiintensiva industrins konkurrenskraft. I det arbetet är det viktigt att andra styrmedel såsom elcertifikat och handel med utsläppsrätter och möjligheten att ingå långsiktiga avtal beaktas.

År 2000 bedömdes att en skatteväxling motsvarande 30 miljarder kronor skulle kunna genomföras under 10 år. Vänsterpartiet anser att det nu, i ”halvtid”, är viktigt att en utvärdering görs utifrån effekter på miljön, inkomstfördelning mellan olika grupper, regional fördelning och industrins konkurrenskraft.

Inom transportområdet har riksdagen ställt upp ett antal miljö- och transportpolitiska mål. Även här bör en avstämning göras gentemot de åtgärder som beslutats och vilka eventuellt ytterligare åtgärder som måste till. Det gäller till exempel förlängd skattebefrielse för koldioxidneutrala drivmedel, gynnande av förmånsbilar som drivs med etanol/gas, koldioxidrelaterade fordonsskatter och skatt på flyg. Vad som anförs om skatter och miljö bör riksdagen som sin mening ge regeringen till känna.

Undersökningar visar att många människor upplever omfattningen av skattefusk som ett samhällsproblem. Människors attityder till skatter har stor betydelse.

I Skattestatistisk årsbok (2004, sid. 246) kan man till exempel läsa följande:

De kanske allvarligaste skadeverkningarna av skattefusket kanske ändå ligger på skattefuskets skadlighet för samhällsmoralen och samhällets funktionssätt. Hela vårt beskattningssystem bygger på att företag och medborgare i stort ställer sig bakom att välfärden i huvudsak ska finansieras med skatter som beslutats i demokratisk ordning. Om de grundläggande värderingarna i detta hänseende undermineras kan detta komma att sätta press på välfärdsordningar, sättet att ta ut skatt och skattekontrollens förutsättningar.

Det finns en lång rad områden där insatser är nödvändiga, t.ex. svartarbete inom byggsektorn, oredovisade inkomster inom kontanthandeln, momsfusk. Från Vänsterpartiets sida är naturligtvis arbetet med att ta fram en modell för schablonbeskattning viktigt.

För att förhindra skatteundandragande i internationella koncerner har riksdagen antagit en reformerad CFC-lagstiftning (Controlled Foreign Company). Syftet är att förhindra att vinster från utländska dotterbolag otillbörligt beskattas i lågskatteländer.

Det kan också förekomma att företag med dotterbolag i andra länder använder internprissättning på ett sådant sätt att vinster uppkommer i de länder som har låga skatter. Inom OECD pågår ett arbete för att ta fram riktlinjer för hur transaktionerna ska värderas. Det normala är att utgå från ett marknadspris. Här, liksom på många andra områden, görs insatser från skattemyndighetens sida för att förhindra fusk.

Ett gemensamt problem är att skatteundandragande i dess olika former riskerar att slå ut seriösa och effektiva företag, liksom att svartarbete ger otrygga anställningsförhållanden för den enskilde. Därför bör en översyn av skattesystemet även ta upp frågor som rör skatteundandragande. Vad som anförts om skatteundandragande bör riksdagen som sin mening ge regeringen till känna.