11Skatte- och redovisningsmässiga konsekvenser

Delegationens förslag: Med hänvisning till riksdagens ställningstagande gällande elcertifikat bör utsläppsrätter, vilka är avsedda för handel på värdepappersmarknaden, betraktas som finansiella instrument, eftersom det inte finns några relevanta skillnader mellan utsläppsrätter och elcertifikat.

Delegationens bedömning: Bokföringsskyldigheten och redovisningen av utsläppsrätter följer allmänna regler i bokföringslagen och lagarna för upprättande av årsredovisning tillsammans med den kompletterande normgivningen. Beskattningen av utsläppsrätter kan ske med tillämpning av gällande bestämmelser.

Bedömningen av den skattemässiga behandlingen i inkomstslaget näringsverksamhet får avvakta redovisningen av det uppdrag att göra en översyn av huruvida det är möjligt att införa gemensamma skatteregler för elcertifikat, utsläppsrätter och s.k. frikopplat gårdsstöd som regeringen lagt på Skatteverket.

I avsnitt 11.1 diskuteras frågan om den rättsliga statusen för utsläppsrätter med utgångspunkt från en analys av justitierådet Johan Munck.1

När det gäller frågor om bokföring och redovisning är det nödvändigt att undersöka om de allmänna reglerna som följer av bokföringslagen och god redovisningssed är tillfyllest när det gäller utsläppsrätter. I det sammanhanget finns det anledning att undersöka eventuell betydelse av internationella bokföringsregler. Dessa frågor diskuteras i avsnitt 11.2

Utsläppsrätternas ekonomiska värde och omsättningen av rätterna ger upphov till ett antal skatterättsliga frågor. Hur utsläppsrätter skall hanteras och vilken roll utsläppsrättens rättsliga och

1 För utredningen har justitierådet Johan Munck avgivit utlåtandet ”Är utsläppsrätter finansiella instrument?” daterat

161

| Skatte- och redovisningsmässiga konsekvenser | SOU 2004:62 |

redovisningsmässiga status har i det sammanhanget är av betydelse. Dessa frågor diskuteras i avsnitt 11.3, i tur och ordning inkomstbeskattning (11.3.1), kapitalbeskattning (11.3.2), förmögenhetsbeskattning (11.3.3) och mervärdesbeskattning (11.3.4). Slutligen redovisar delegationen vissa bedömningar (avsnitt 11.4).

11.1Vilken rättslig status skall utsläppsrätter ha?

Justitierådet Johan Munck har på uppdrag av

Svaret på frågan är av flera skäl inte självklart. För att en rättighet skall anses som ett finansiellt instrument skall den vara ”avsedd för handel på värdepappersmarkanden”. Munck menar med hänvisning till regeringens och riksdagens ställningstagande beträffande elcertifikat, vilka har en liknande konstruktion som utsläppsrätterna, att man måste kunna betrakta utsläppsrätter som finansiella instrument när de släpps ut på marknaden. Det bör enligt Munck finnas någon relevant skillnad mellan elcertifikaten och utsläppsrätterna för att de förra men inte de senare skall betraktas som finansiella instrument. Omständigheten att förstahandsupplåtelsen från staten av en utsläppsrätt endast kan ske till den som har tillstånd av behörig myndighet till utsläpp av växthusgaser hindrar, enligt Munck, inte att utsläppsrätterna betraktas som finansiella instrument. En förutsättning är att överlåtelser och regler i övrigt medger att utsläppsrätterna kan bli föremål för fri omsättning, så att åtminstone i princip envar kan förvärva en utsläppsrätt som en finansiell placering. Vidare måste det kontosystem som etableras för utsläppsrätter innehålla grundläggande bestämmelser till skydd för innehavare och förvärvare från bl.a. sakrättslig synpunkt. Brister det i någon av dessa förutsättningar kan utsläppsrätterna knappast betraktas som finansiella instrument.

Om utsläppsrätterna betraktas som finansiella instrument, innebär detta att en ganska omfattande offentligrättslig reglering av handeln blir tillämplig. Förutom lagen (1991:980) om handel med finansiella instrument blir bl.a. lagen (1991:981) om värdepappersrörelse, lagen (1992:543) om börs- och clearingverksamhet och insiderstrafflagen (2000:1086) tillämpliga. Av störst praktisk betydelse är att sådan handel med instrumenten som inte sker genom direktkontakt mellan parterna endast får hanteras av värde-

162

| SOU 2004:62 | Skatte- och redovisningsmässiga konsekvenser |

pappersinstitut som har tillstånd av Finansinspektionen och som står under inspektionens tillsyn.

I lagen (1998:1479) om kontoföring av finansiella instrument finns bestämmelser som reglerar det papperslösa värdepapperssystemet i fråga om konventionella finansiella instrument. Ingenting hindrar att, på samma sätt som beträffande elcertifikaten, ett särskilt kontosystem etableras för utsläppsrätter. Eftersom det inte finns någon grundlagsreglering av frågan måste också regering och riksdag i så fall fritt kunna bestämma om förandet av registret – och prövningen av i samband därmed uppkommande frågor – skall vara en förvaltningsuppgift eller inte.

Genom att registeruppgiften lagts på en statlig myndighet (Energimyndigheten) blir det fråga om en förvaltningsuppgift och därtill en förvaltningsuppgift som innefattar myndighetsutövning i förhållande till enskilda. Dessa principer rubbas inte om kontoföringsbestämmelser skulle meddelas av EG.

Munck understryker att det inte har någon egentlig betydelse för rättighetens civilrättsliga status om den är ett finansiellt instrument eller ej. De nu aktuella utsläppsrätterna medför från administrativ och civilrättslig synpunkt de rättigheter och förpliktelser som följer av den kommande regleringen och allmänna rättsprinciper helt oberoende av om de betraktas som finansiella instrument. Handel med utsläppsrätter kan naturligtvis förekomma även om utsläppsrätterna inte betraktas som finansiella instrument.

Om på svensk sida det ställningstagandet görs att utsläppsrätter skall vara att betrakta som finansiella instrument och därmed vara underkastade det investerarskydd och den speciella kontroll som följer av lagstiftningen är det inte säkert att motsvarande ställningstagande görs i andra länder som deltar i handeln med utsläppsrätter. Den praktiska betydelsen är då närmast att i Sverige endast auktoriserade värdepappersföretag får hantera den handel som inte sker genom direktkontakt mellan parterna medan det i andra länder kan förekomma att handeln sköts av andra företag. Detta torde emellertid redan i dag gälla i många andra sammanhang, exempelvis när det gäller derivat på råvaror, och några större komplikationer för samarbetet mellan svenska och utländska institut eller annars för handeln synes det, enligt Munck, inte kunna innebära om klassificeringen av utsläppsrätterna görs olika i skilda länder.

163

| Skatte- och redovisningsmässiga konsekvenser | SOU 2004:62 |

11.2Bokföring och redovisning av utsläppsrätter

Utsläppsrätterna kommer att kunna omsättas på en marknad sedan de utfärdats till berörda verksamhetsutövare och till dess att de annullerats enligt de förutsättningar som anges i utkastet till registerförordning. Rätterna kommer att ha ett ekonomiskt värde. Eftersom de verksamhetsutövare till vilka rätter utfärdas är näringsidkare, och även aktörerna på marknaden för handel med utsläppsrätter i stor utsträckning kommer att bestå av näringsidkare, aktualiseras frågor om redovisning och bokföring av utsläppsrätterna.

Bokföringsskyldighet för innehavare av utsläppsrätter bestäms genom allmänna regler i bokföringslagen (1999:1078). I 2 kap. regleras kretsen av bokföringsskyldiga. I

Årsredovisningslagen (1995:1554) innehåller närmare bestämmelser om hur ett årsbokslut eller en årsredovisning skall upprättas, bl.a. finns i 4 kap. värderingsregler. I lagen (1995:1559) om årsredovisning i kreditinstitut och värdepappersbolag och i lagen (1995:1560) om årsredovisning i försäkringsföretag finns särskilda bestämmelser för årsredovisning i sådana institut. Den tillgång som utsläppsrätterna utgör skall klassificeras och värderas efter normala redovisningsmässiga principer.

Bokföringsskyldigheten och redovisningen av utsläppsrätter bör således kunna följa de allmänna regler i bokföringslagen och lagarna för upprättande av årsredovisning tillsammans med den kompletterande normgivningen.

Svenska normgivare har uttalat sig i frågan om statliga stöd (se Redovisningsrådets rekommendation RR28 Statliga stöd respektive Bokföringsnämnden BFN R 5 Redovisning av statliga stöd). Vägledning för hur utsläppsrätter skall redovisas saknas där. I maj 2003 offentliggjorde International Financial Reporting Interpretations Committee, IFRIC (som är ett organ under International Accounting Standards Board, IASB) ett utkast till tolkningsuttalande av hur IASB:s regelverk skall tillämpas på utsläppsrätter (D 1 Emission Rights). I en bilaga till utkastet behandlas även elcertifikat.

164

| SOU 2004:62 | Skatte- och redovisningsmässiga konsekvenser |

Utkastet begränsar sig till att behandla redovisningen hos anläggningsinnehavare, däremot inte hos andra parter ”mellanhänder”, som kan inneha utsläppsrätter under kortare eller längre tid.

Mycket översiktligt innebär den tolkning som IFRIC enats om i utkastet att:

•Utsläppsrätter skall behandlas som immateriella tillgångar som kan säljas eller användas för att uppfylla en förpliktelse i enlighet med IAS 38 Immateriella tillgångar.

•Tilldelningen av utsläppsrätter skall behandlas som statligt stöd enligt IAS 20 Redovisning av statliga bidrag och upplysning om statligt stöd. Det statliga stödet redovisas som skuld (förutbetald intäkt) till ett belopp motsvarande tilldelade utsläppsrätters marknadsvärde.

•I takt med att utsläpp sker, skall bolaget intäktsföra det statliga stödet, samtidigt som bolaget skall kostnadsföra en avsättning enligt IAS 37 Avsättningar, eventualförpliktelser och eventualtillgångar. Förpliktelsen att göra avsättning följer av att en verksamhetsutövare vid en viss tidpunkt skall uppvisa utsläppsrätter som motsvarar den faktiska utsläppsmängden.

Av utkastet framgår att IFRIC betraktar utsläppsrätter som immateriella tillgångar och inte som finansiella instrument. I kommentarer till utkastet noteras samtidigt att utsläppsrätter har vissa egenskaper som förekommer mer frekvent hos finansiella instrument än hos immateriella tillgångar.

Under remissbehandlingen av utkastet framfördes kritik mot bl.a. sättet att redovisa effekten av värdeförändringar. Något slutligt uttalande har ännu inte utfärdats. För närvarande överväger IFRIC en alternativ lösning som innebär att befintliga IAS- rekommendationer ändras så att de medger tillämpning av den av IFRIC beskrivna grundmodellen. Rätterna skall värderas till sitt verkliga värde och uppkommande värdeförändringar skall påverka det redovisade resultatet.

Från och med år 2005 kommer koncernredovisningen från noterade företag att upprättas enligt IASB:s regelverk i enlighet med

165

| Skatte- och redovisningsmässiga konsekvenser | SOU 2004:62 |

föreslog att även redovisningen för juridisk person ges möjlighet att som frivillig regel tillämpa IASB:s regelverk. Den frågan bereds för närvarande i kanslihuset.

Redovisning och värdering av en utsläppsrätt får alltså ske mot bakgrund av transaktionens ekonomiska innebörd och med stöd av lagar och kompletterande normgivning.

11.3Skatterättsliga frågor

Utsläppsrätternas ekonomiska värde och omsättningen av rätterna ger upphov till ett antal skatterättsliga frågor.

När det gäller skattereglerna finns inte några direkta krav på att ett värdepapper eller liknande skall anses vara ett finansiellt instrument. Här räcker det med att utsläppsrätterna är att anse som värdepapper för att de relevanta reglerna skall bli tillämpliga. Förutsättningarna för nedanstående text är således att utsläppsrätterna är att anse som värdepapper, dock inte nödvändigtvis finansiella instrument.

När det gäller den skatterättsliga betydelsen av begreppet finansiellt instrument, så har begreppet betydelse vid lagervärdering (Inkomstskattelagen 17 kap 20 §).

Den näraliggande termen värdepapper används i skattelagstiftningen i olika sammanhang. Om t.ex. någon skulle få utsläppsrätter eller optioner på utsläppsrätter i tjänsten på förmånliga villkor, skall förmånen tas upp som intäkt det beskattningsår då förvärvet sker. Om det som förvärvas inte är ett värdepapper utan innebär en rätt att i framtiden förvärva värdepapper till ett i förväg bestämt pris eller i övrigt på förmånliga villkor, tas förmånen upp som intäkt det beskattningsår då rätten utnyttjas eller överlåts.

När det gäller förmögenhetsbeskattningen samt arvs- och gåvobeskattningen kan det dock ha betydelse för såväl skatteplikt som värdering om ett värdepapper är marknadsnoterat eller inte. I den mån en bedömning av om utsläppsrätterna är att anse som finansiella instrument har någon betydelse för om en marknadsnotering kommer att ske, påverkar det alltså bedömningen när det gäller förmögenhetsskatten samt arvs- och gåvoskatten.

166

| SOU 2004:62 | Skatte- och redovisningsmässiga konsekvenser |

11.3.1Inkomstslaget näringsverksamhet

Systemet för handel med utsläppsrätter har likheter med elcertifikaten.2 För närvarande baseras båda systemen på gratis tilldelning och instrumenten är avsedda att handlas på en marknad.

Elcertifikat utgör en tillgång i näringsverksamheten tills de annulleras i samband med att kvotplikten fullgörs eller säljs vidare till någon annan. Elcertifikaten är enligt civilrättsliga regler finansiella instrument. Utan några speciella skatteregler skulle därför en näringsidkare som inte bedriver värdepappershandel kapitalbeskattas när ett certifikat avyttras. Lagstiftaren ansåg emellertid att detta kunde få icke önskvärda konsekvenser för producenter och kvotpliktiga näringsidkare. Förluster skulle t.ex. bli kvoterade. I inkomstskattelagen infördes därför särskilda regler, enligt vilka elcertifikat alltid utgör lagertillgångar för producenter och kvotpliktiga, 17 kap. 22 a § inkomstskattelagen (1999:1229, IL). För övriga näringsidkare torde de utgöra kapitaltillgångar.

I prop. 2002/03:40 angavs att tilldelning av elcertifikat är att se som ett näringsbidrag enligt 29 kap. 7 § IL. Där anges att om ett näringsbidrag används för att anskaffa lagertillgångar, skall den del av lagret för vilken utgiften täckts av bidraget inte räknas med när tillgångarna värderas. Därav får anses följa att om bidraget motsvarar värdet av hela lagertillgången, eller om bidraget ges i form av en lagertillgång, skall tillgången tas upp till noll.

När det gäller utsläppsrätter kan konstateras att innehav av sådana blir en förutsättning för driften av vissa verksamheter. Utgifter för förvärv av utsläppsrätter är därför avdragsgilla. Det kan dock diskuteras vilket slags tillgång en utsläppsrätt är, och därmed också vid vilken tidpunkt avdraget skall göras.

Uppdrag till Skatteverket

Den nuvarande ordningen för elcertifikat innebär att tilldelningen av elcertifikat inte utlöser någon beskattning, eftersom certifikaten anses anskaffade för noll kr och värdering får ske till det lägsta av anskaffningsvärdet och verkliga värdet. Beskattning sker i stället när certifikaten avyttras. En kvotpliktig som förvärvar elcertifikat får värdera certifikaten till det lägsta av anskaffningsvärdet och

2 År 2003 infördes en ny lag om elcertifikat (2003:113). Syftet är att främja produktion av el med användande av förnybara energikällor.

167

| Skatte- och redovisningsmässiga konsekvenser | SOU 2004:62 |

verkliga värdet oavsett hur värderingen har skett i räkenskaperna. Det finns emellertid inga uttryckliga regler som tar sikte på hur en eventuell skuldreservering skall behandlas vid beskattningen.

Genom lagstiftning hösten 2003 (prop. 2003/04:28, bet. 2003/04:SkU16) infördes dessutom nya regler för beskattning av lager av finansiella instrument. I detta lagstiftningsärende berördes dock inte frågan om elcertifikat bör omfattas av liknande regler.

Regeringen uppdrog den 25 mars 2004 åt Skatteverket att justera reglerna för elcertifikat i syfte att reflektera de nya regler som infördes för beskattning av finansiella instrument. I samband med översynen av elcertifikaten skall Skatteverket också undersöka möjligheterna av en enhetlig reglering i inkomstslaget näringsverksamhet av sådana näringsbidrag som utgår i form av rättigheter som är överlåtbara. De rättigheter som blir föremål för översynen är elcertifikat, utsläppsrätter och stödrättigheter inom ramen för EU:s år 2004 beslutade jordbruksreform.3

I uppdraget ingår att analysera vilka gemensamma egenskaper de aktuella stöden har samt överväga huruvida det är möjligt att införa gemensamma skatteregler av generell natur för dessa stöd. Detta bör omfatta regler om hur tilldelningen av rätterna skall behandlas men också frågan om värdering vid beskattningsårets utgång samt om avdrag skall ges för en eventuell skuldreservering. Även andra frågor kan bli aktuella att ta upp. Olika regler kan vara erforderliga beroende på om näringsidkaren är stödberättigad (vissa elproducenter) eller om näringsidkaren i sin verksamhet är skyldig att inneha en viss rättighet (utsläppsrätter). I uppdraget ingår också att analysera hur innehav av rättigheter hos en mellanhand skall beskattas om innehavaren är en näringsidkare.

Översynen skall inte vara bunden av hur nuvarande regler avseende elcertifikat, statsstöd, skuldreserveringar etc. är konstruerade utan kan fritt föreslå regler som är lämpliga för dessa rättigheter. En utgångspunkt bör vara att de nya reglerna skall ge ett korrekt materiellt resultat.

Skatteverkets uppdrag skall redovisas senast den 31 maj 2004.

3 Den jordbruksreform som EU beslutade om år 2004 innebär i princip att nuvarande direktstöd till jordbrukarna omvandlas till inkomststöd, s.k. frikopplade gårdsstöd. I departementspromemorian ”Genomförande av EU:s jordbruksreform i Sverige” (Ds 2004:9) föreslås att Sverige skall genomföra reformen från och med år 2005 i form av en regionaliserad stödmodell för fördelning av stödrättigheter.

168

| SOU 2004:62 | Skatte- och redovisningsmässiga konsekvenser |

11.3.2Kapitalbeskattning

Efter det att förstahandsupplåtelsen av en utsläppsrätt har ägt rum är det meningen att den, som framgår av diskussionen i avsnitt 3.2, skall kunna överlåtas mellan såväl juridiska som fysiska personer utan någon geografisk begränsning. Vid sådana överlåtelser kan en vinst eller en förlust uppstå för säljaren. Frågan om hur en kapitalvinst eller en kapitalförlust skall behandlas inkomstskatterättsligt får bedömas i enlighet med gällande regelsystem. Det blir således en uppgift för de rättstillämpande organen, i första hand Skatteverket, att avgöra vilka bestämmelser som kan komma i fråga och hur dessa skall tillämpas i det enskilda fallet. Rent allmänt bör dock följande kunna sägas beträffande avyttringar. I inkomstskattelagen (1999:1229), IL, finns särskilda regler om beskattning av kapitalvinst när det gäller avyttring av fastigheter, bostadsrätter, delägarrätter och fordringsrätter samt andelar i svenska handelsbolag. Beträffande övrig egendom sker beskattningen enligt 52 kap. IL, som är tillämpligt på andra avyttringar än de särskilt nämnda. Utsläppsrätter kan inkomstskatterättsligt varken anses vara delägarrätter eller fordringsrätter. Beskattning av kapitalvinst torde därför ske i enlighet med bestämmelserna i 52 kap. IL. För sådana tillgångar gäller bl.a. att genomsnittsmetoden skall tillämpas när det inte är fråga om personliga tillgångar. Vidare gäller i fråga om kapitalförluster att 70 procent skall dras av i inkomstslaget kapital och att förlusten skall dras av i sin helhet i inkomstslaget näringsverksamhet.

11.3.3Förmögenhetsskatt samt arvs- och gåvoskatt

Om utsläppsrätterna blir föremål för marknadsnotering skall de vid förmögenhetsbeskattningen tas upp som tillgång. De tas upp till det vid beskattningsårets utgång senast noterade värdet. Om utsläppsrätterna inte marknadsnoteras torde de vara fria från förmögenhetsskatt. Vid arvs- och gåvobeskattningen bör utsläppsrätterna tas upp till det pris som kan påräknas vid en försäljning under normala förhållanden. Om utsläppsrätterna blir föremål för marknadsnotering bör de alltså tas upp till det noterade värdet.

169

| Skatte- och redovisningsmässiga konsekvenser | SOU 2004:62 |

11.3.4Mervärdesskatt

När det gäller de mervärdesskatterättsliga konsekvenserna vid handeln med utsläppsrätter kan konstateras att gällande regler om mervärdesskatt bygger på harmoniserade och tvingande regler inom EG. Någon särskild beskattningsordning för transaktioner med utsläppsrätter kan inte tillskapas ensidigt av Sverige. Hur beskattningen skall ske måste avgöras utifrån de bestämmelser om beskattning av tjänster som redan finns införda i Mervärdesskattelagen (1994:200) och i de

En omsättning av en utsläppsrätt kan antingen bedömas som en omsättning av ett värdepapper eller som en omsättning av en annan tjänst. En omsättning av ett värdepapper är undantagen från mervärdesbeskattning. Om utsläppsrätten inte skall anses utgöra ett värdepapper skall omsättningen däremot beskattas. Det är dock att notera att begreppet ”värdepapper” i mervärdesskattesammanhang är ett gemenskapsrättsligt begrepp. Det är således inte möjligt för Sverige att ge begreppet en innebörd som överensstämmer med inhemsk civilrättslig lagstiftning eller praxis inom den finansiella sektorn, men som avviker från vad som enligt mervärdesskatterätten inom EG skall bedömas vara ett värdepapper.

Om omsättningen av utsläppsrätten skall beskattas måste även ställning tas till i vilket land beskattningen skall ske. Huvudregeln för beskattning av tjänster är att dessa skall beskattas i det land där säljaren är etablerad. Vissa tjänster skall dock beskattas i köparens land. Mot denna bakgrund är det nödvändigt att få till stånd en samsyn mellan medlemsstaterna av den mervärdesskatterättsliga karaktären av utsläppsrätten. Utan en sådan samsyn skulle det kunna uppstå situationer av dubbelbeskattning eller helt utebliven beskattning.

170

| SOU 2004:62 | Skatte- och redovisningsmässiga konsekvenser |

11.4Överväganden

Med utgångspunkt från ovanstående analys bedömer delegationen, med hänvisning till riksdagens ställningstagande gällande elcertifikat, att utsläppsrätter, vilka är avsedda för handel på värdepappersmarknaden, bör betraktas som finansiella instrument. När utsläppsrätterna klassificeras som finansiella instrument blir den omfattande offentligrättsliga reglering som redovisats i avsnitt 11.1 tillämplig på handel med utsläppsrätter. Den huvudsakliga konsekvensen av att betrakta utsläppsrätter som finansiella instrument är sålunda att utsläppsrätterna blir underkastade det investerarskydd och den speciella kontroll som följer av lagstiftningen om finansiella instrument. Det förtjänar samtidigt poängteras att handel med utsläppsrätter naturligtvis kan förekomma även om utsläppsrätter inte betraktas som finansiella instrument.

Vi har sett att den skatterättsliga betydelsen av begreppet finansiellt instrument har viss betydelse för lagervärdering och för lämnande av kontrolluppgift. Att utsläppsrätter klassificeras som finansiella instrument kan också få viss betydelse för förmögenhetsskatt samt arvs- och gåvoskatt.4

De mervärdesskatterättsliga konsekvenserna vid handel med utsläppsrätter måste avgöras utifrån de bestämmelser om beskattning av tjänster som redan finns införda i Mervärdesskattelagen (1994:200) och i de

Innan ett ställningstagande kan göras till hur inkomstslaget näringsverksamhet skall hanteras skattemässigt måste resultatet av uppdraget till Skatteverket avvaktas.

4 Reglerna om förmögenhetsskatt samt arvs- och gåvoskatt blir tillämpliga om utsläppsrätterna marknadsnoteras. I den mån den eventuella klassificeringen av utsläppsrätter som finansiella instrument i sig påverkar om en marknadsnotering kommer till stånd så innebär det givetvis att klassificeringen i sådana fall får betydelse för förmögenhetsskatt samt arvs- och gåvoskatt.

171

| Skatte- och redovisningsmässiga konsekvenser | SOU 2004:62 |

I övrigt torde eventuella skatte- och redovisningsmässiga konsekvenser av att införa handel med utsläppsrätter hanteras av befintliga, tillämpliga regelverk.

Delegationen har föreslagit att utsläppsrätter skall betraktas som finansiellt instrument. Frågan om utsläppsrättens rättsliga status är emellertid föremål för en diskussion i internationella fora. Skulle den fortsatta diskussionen ge till resultat att utsläppsrätter inte skall betraktas som finansiellt instrument får detta naturligtvis följdverkningar som måste beaktas i de fortsatta beredningen av frågan.

172

12 Hantering av koldioxidskatten

Delegationens förslag: Koldioxidskatten tas bort för de anläggningar som omfattas av lagen om handel med utsläppsrätter, med undantag för anläggningar inom värmeproduktion. ”Dubbelbeskattning” inom värmesektorn bör dock undvikas. Företagen inom värmesektorn bör därför ges rätt till kompensation för kostnaden för den del av utsläppen som täcks av inköpta utsläppsrätter. En sådan kompensation bör utformas så att det samlade skatteuttaget, samt kostnaden för inköp av utsläppsrätter, inte överstiger nivån på koldioxidskatten före kompensationen

Finansiering av skattebortfallet bör ske med en särskild fastighetsskatt på vattenkraftverk och/eller en höjning av koldioxidskatten på drivmedel.

Delegationen skall ta ställning till om vi i Sverige bör använda både koldioxidskatter och handel med utsläppsrätter för att möta våra klimatmål och internationella åtaganden eller om de anläggningar som omfattas av det europeiska handelssystemet skall befrias från koldioxidskatten. Om delegationen beslutar sig för att föreslå att koldioxidskatten skall tas bort för hela eller delar av den handlande sektorn skall delegationen enligt 14 § kommittéförordningen lämna förslag till finansiering av skattebortfallet.

I delbetänkande 1 och delbetänkande 2 redovisade delegationen argument för och emot att ta bort koldioxidskatten. I delbetänkande 2 angavs det skattebortfall som skulle resultera om koldioxidskatten togs bort för de anläggningar som omfattas av handelsdirektivet. Vidare redovisades ett antal möjliga finansieringsalternativ som underlag för en diskussion av hur skattebortfallet skulle kunna finansieras i det fall man tar bort koldioxidskatten.

Delegationen var i samband med att delbetänkande 2 avlämnades inte beredd att ta ställning till om de anläggningar som omfattas av

173

| Hantering av koldioxidskatten | SOU 2004:62 |

det begränsade europeiska handelssystemet skall befrias från koldioxidskatten. Delegationen ville inte heller vid det tillfället förorda något av de undersökta tänkbara finansieringsalternativen utan föreslog i stället att frågan om koldioxidskattens ställning i det framtida systemet för handel med utsläppsrätter tas upp till ytterligare belysning i delegationens fortsatta arbete. Som ytterligare underlag för sitt ställningstagande ville delegationen avvakta remissinstansernas synpunkter på delbetänkande 2.

Delegationen redovisar i detta kapitel utgångspunkter och principiella överväganden (12.1), sammanfattning av argument för och emot att ta bort skatten (12.2), argument för att bibehålla koldioxidskatten i värmesektorn (12.3), beräknat skattebortfall och finansieringsfrågor (12.4), sammanställning av remissynpunkter på delbetänkande 1 och delbetänkande 2 (12.5) samt delegationens överväganden och förslag i (12.6).

12.1Utgångspunkter och principiella överväganden

Vad innebär det för ett land att delta i det europeiska systemet för handel med utsläppsrätter?

Syftet med EU:s utsläppshandelssystem är att minska koldioxidutsläppen i Europa på ett kostnadseffektivt sätt. Grundtanken är att de europeiska länderna genom att samarbeta kan åstadkomma större miljöförbättringar till en lägre kostnad relativt vad som skulle vara fallet om varje enskilt medlemsland agerade på egen hand. När ett medlemsland deltar i utsläppshandeln väljer således detta land att sätta ett

Detta innebär att när ett land deltar i ett utsläppshandelssystem så upphör värdet ur utsläppssynpunkt av att ha ett inhemskt utsläppsmål för de sektorer som deltar i systemet. Det betyder att miljöeffekten i termer av minskade koldioxidutsläpp inte kan för-

174

| SOU 2004:62 | Hantering av koldioxidskatten |

bättras genom att ett land påför en skatt som syftar till att minska utsläppen i de inhemska anläggningar som ingår i handelssystemet eftersom utsläppsminskningar i ett land ofrånkomligen leder till motsvarande utsläppsökningar i andra länders anläggningar som deltar i samma utsläppshandelssystem. Det får nämligen förutsättas att om en verksamhetsutövare som ingår i handelssystemet reducerar sina utsläpp p.g.a. en skatt som verksamheten påförts, så säljer den berörda verksamhetsutövaren de utsläppsrätter som han då inte längre behöver.

Den tilldelade mängden utsläppsrätter skall avräknas mot det nationella målet

I avvaktan på att alla länder skall redovisa sina nationella fördelningsplaner finns för närvarande en osäkerhet om hur stort utsläppstaket kommer att bli för Europa under perioden

Resultatet av eventuella försök att styra utsläppen i sektorer som deltar i utsläppshandeln blir att de totala kostnaderna för en given utsläppsminskning i EU ökar. Därmed motverkas det grundläggande syftet med utsläppshandelssystemet eftersom kostnadseffektivitet i sådana fall inte uppnås.

Om det förutsätts att Sverige är nettoköpare av utsläppsrätter, och om man samtidigt inte accepterar att låta den tilldelade mängden utsläppsrätter avräknas mot det nationella målet, finns det i princip bara ett annat tillvägagångssätt att tillgodose målet att reducera utsläppen i Sverige. När det blivit klart vad handeln ger för resultat i den handlande sektorn, får den

Ett sådant kompensationsförfarande står i skarp kontrast till de positiva uttalanden om angelägenheten av flexibla mekanismer som regering och riksdag gjort i olika sammanhang. De

175

| Hantering av koldioxidskatten | SOU 2004:62 |

därför i sitt första delbetänkande ställning för att det bör vara den tilldelade mängden utsläppsrätter till de handlande sektorerna, som tillsammans med de faktiska utsläppen från de

Utjämning och harmonisering önskvärd

Det finns också en viss osäkerhet kring hur priset på utsläppsrätter kommer att utvecklas. Det är en osäkerhet som vi måste leva med. Risken för att priset på utsläppsrätter skall bli lågt motiverar emellertid inte att ytterligare åtgärder vidtas inom den handlande sektorn i Sverige för att minska utsläppen. Det är inte priset på utsläppsrätter som styr den totala nivån på utsläppen, utan den totala mängden tilldelade utsläppsrätter i Europa. Däremot påverkar priset hur utsläppsminskningarna fördelas mellan länderna. Om priset på utsläppsrätter är lågt kommer det att bli ännu lägre om Sverige minskar de svenska utsläppen med hjälp av t.ex. en koldioxidskatt, eftersom detta resulterar i att svenska företags efterfrågan på utsläppsrätter minskar, vilket innebär att vid ett fastställt utbud av utsläppsrätter kommer priset att sjunka på marknaden. Under alla förhållanden kommer dock Sverige att ha en marginell inverkan på priset.

I ett läge då det är den tilldelade mängden utsläppsrätter som skall avräknas mot det nationella målet, har priset på utsläppsrätter inte någon betydelse för om det nationella målet uppfylls eller ej. Om det nationella målet skall uppfyllas kan detta endast göras genom att tilldelad mängd utsläppsrätter och t.ex. koldioxidskatt i den

Handel med utsläppsrätter möjliggör en utjämning av marginalkostnaderna för att minska koldioxidutsläppen mellan svenska företag samt mellan svenska och europeiska företag. En utjämning av marginalkostnaderna innebär att utsläppsreduktionerna kommer till stånd där kostnaden för dem är som lägst, vilket är ett samhällsekonomiskt effektivt sätt att minska utsläppen på.

En utjämning av marginalkostnaderna förutsätter att de handlande sektorerna i de olika länderna betalar samma pris för utsläpp på marginalen. Detta är en viktig princip. Denna förutsättning är av flera anledningar inte uppfylld i dag. En orsak är att vissa länder beskattar utsläpp. Verksamhetsutövare i det land som beskattar utsläpp möter ett pris på utsläpp som består av summan av priset på

176

| SOU 2004:62 | Hantering av koldioxidskatten |

en utsläppsrätt och aktuell skatt på utsläpp. Verksamhetsutövare i länder utan beskattning av utsläpp möter bara priset på utsläppsrätten. Eftersom beskattningen av utsläpp inte är harmoniserad i dag bör nivån på ett enskilt lands beskattning av utsläpp beakta den internationella situationen så att utjämningen mellan marginalkostnaderna kan ske i största möjliga utsträckning. Detta kan göras genom att hålla nere den generella nivån på koldioxidskatten eller genom att tillämpa speciella nedsättningsregler.

Ju högre grad av internationell harmonisering av styrmedlen (t.ex. skatter) som sker, desto effektivare styrning uppnås. Detta gäller oavsett om företagen konkurrerar på en nationell eller internationell marknad. Ju större skillnaden i t.ex. skattesatser är mellan sektorer i ett land respektive mellan olika länder, desto större samhällsekonomisk effektivitetsvinst uppnås om t.ex. skatter harmoniseras.

Miljöstyrningen blir inte starkare i Europa för att Sverige behåller koldioxidskatten i den handlande sektorn. Utsläppsstyrningen blir starkare i Sverige men på ett samhällsekonomiskt ineffektivt sätt. Dessutom är växthuseffekten ett globalt problem som definitionsmässigt betyder att det inte spelar någon roll var utsläppen sker. Systemet med utsläppshandel ger möjlighet att slopa koldioxidskatten och stärka konkurrenskraften för svenska företag utan att miljömålet att minska koldioxidutsläppen i Europa på ett samhällsekonomiskt kostnadseffektivt sätt åsidosätts.

Enligt delegationen finns det av ovan redovisade skäl inte något att vinna ur klimatsynpunkt på att beskatta koldioxidutsläppen i den handlande sektorn. Det finns dock vissa andra skäl som bör beaktas innan beslut om borttagande av koldioxidskatten kan tas.

Förfördelas näringslivet i

Det nuvarande svenska systemet för beskattning av fossilbränsleanvändning resulterar i att marginalkostnaderna för utsläppsminskning skiljer sig åt mellan svenska tillverkningsföretag, tjänsteföretag och hushåll. Inom respektive grupp sker dock en utjämning av marginalkostnaderna mellan det stora flertalet aktörer eftersom reglerna om undantag endast gäller ett fåtal företag (se nedan). Att differentiera skatterna mellan konkurrensutsatt industri och andra aktörer, såsom sker i det svenska systemet, kan vara samhälls-

177

| Hantering av koldioxidskatten | SOU 2004:62 |

ekonomiskt motiverat i de fall då andra länder inte beskattar sina utsläpp.1

Det nuvarande svenska energiskattesystemet innebär att:

| • Tillverkningsföretag betalar en | skattesats som | uppgår till |

| 21 procent av hushållens och | tjänsteföretagens | koldioxid- |

skattenivå. Energiskatt på bränslen och el utgår inte. Nollskattesatsen på el för tillverkningsföretagen ersätts dock den 1 juli 2004 av en skatt om 0,5 öre per kWh el, vilket motsvarar EU:s minimiskattenivå enligt energiskattedirektivet.2

•Energianvändning som används för annat ändamål än motordrift och uppvärmning (t.ex. metallurgiska processer) är skattebefriad.

•Tillverkningsföretag vars koldioxidskatt överstiger 0,8 procent av försäljningsvärdet, får ytterligare nedsättning av koldioxidskatten. På den överskjutande delen av 0,8 procent betalar företagen 24 procent i skatt. Omkring 50 företag utnyttjar denna regel. (Cirka hälften av dessa företag tillhör

•Av de ca 50 företag som utnyttjar

•I dagsläget är det alltså ca 50 företag som betalar en reducerad koldioxidskatt på marginalen och ett fåtal företag som inte betalar någon skatt alls på marginalen.

Gratis tilldelning av utsläppsrätter ger ett förmögenhetsöverföring till de anläggningar som får utsläppsrätter jämfört med om utsläppsrätterna skulle auktioneras ut. Det är dock osäkert exakt hur stor denna överföring är. Jämfört med en oförändrad politik är det emellertid sannolikt att den inte är lika stor som marknadsvärdet av

1Se t.ex. Bergman, L. (1996), Sectoral Differentiation as a Substitute for International Coordination of Carbon Taxes: A Case Study of Sweden.

2Rådets direktiv 2003/96/EG av den 27 oktober 2003 om en omstrukturering av gemenskapsramen för beskattning av energiprodukter och elektricitet (EUT L 283, 31.10.2003 s. 51, Celex 32003L0096).

178

| SOU 2004:62 | Hantering av koldioxidskatten |

den tilldelade mängden utsläppsrätter, eftersom införandet av handeln samtidigt medför en restriktion på utsläppen som inte finns i dag.

Om man dessutom tar bort koldioxidskatten kommer de handlande företagen naturligtvis inte att få det sämre. Det betyder dock inte att de får några större konkurrensfördelar jämfört med ickehandlande industri. Om koldioxidskatten ersätts med utsläppshandel blir kostnaden på marginalen ungefär samma för de handlande företagen givet att utsläppsrättspriset hamnar någorlunda nära (den borttagna) koldioxidskatten. Detta gäller oavsett om utsläppsrätter är gratis eller inte. Den tilldelade mängden är alltså en klumpsummeöverföring och bör därför inte nämnvärt påverka företagens produktionsbeslut (givet att detta beslut inte påverkar tilldelningen i nästa period).

I annex A till kapitlet ges en översiktlig bild av hur situationen ser ut i näringslivet, dels för den handlande sektorn, dels för den

Det kan vara av intresse i det här sammanhanget att se vilken elprishöjning som erfordras i respektive sektor för att resultera i en kostnadshöjning som motsvarar den minskade kostnad som borttagandet av koldioxidskatten skulle ge. I tabell 12.1 har för varje bransch beräknats vilken elprishöjning som motsvarar värdet av en koldioxidskattebefrielse.

3Konsekvenser på elpriset av införande av handel med utsläppsrätter.

10april 2003.

4Utsläppsrätter och elhandel.

179

Hantering av koldioxidskatten SOU 2004:62

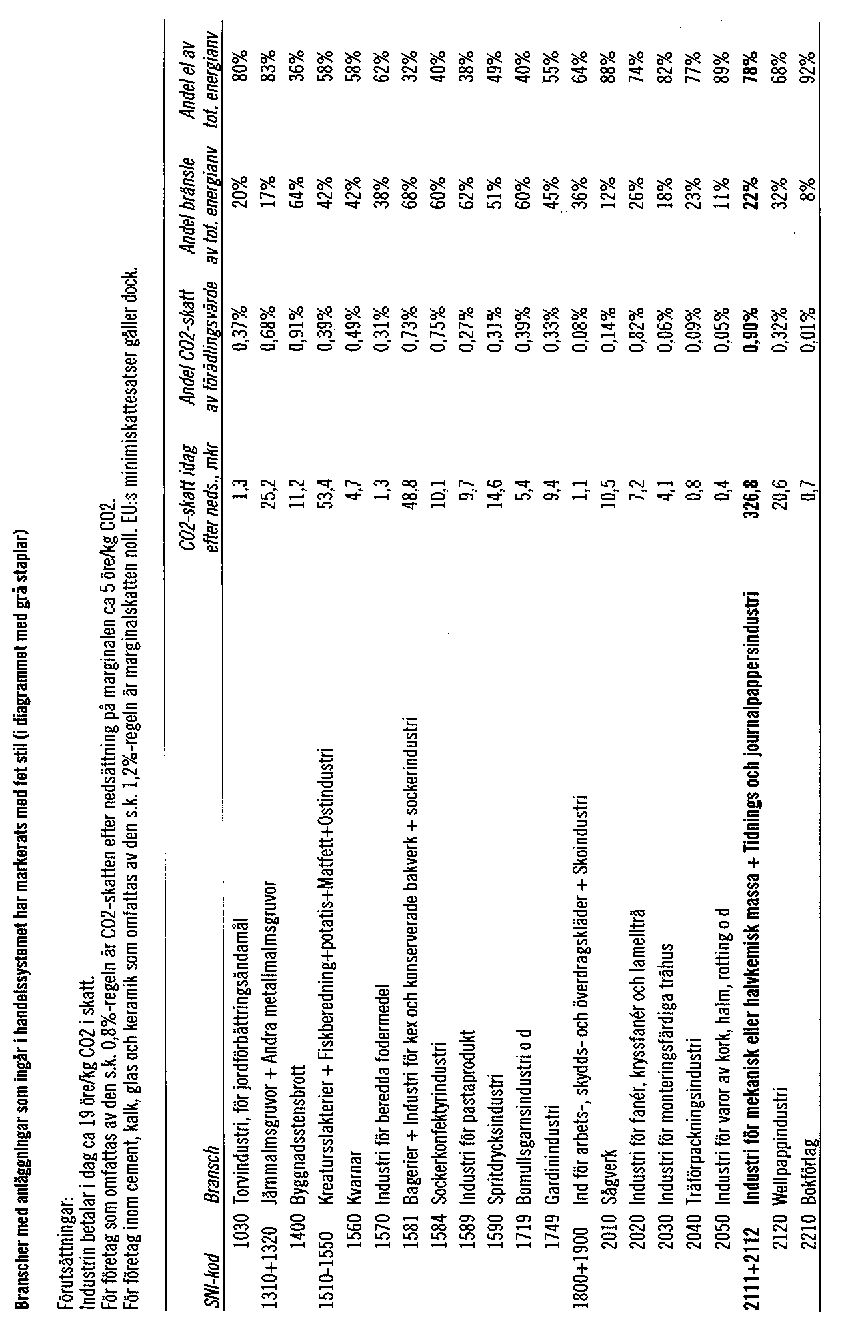

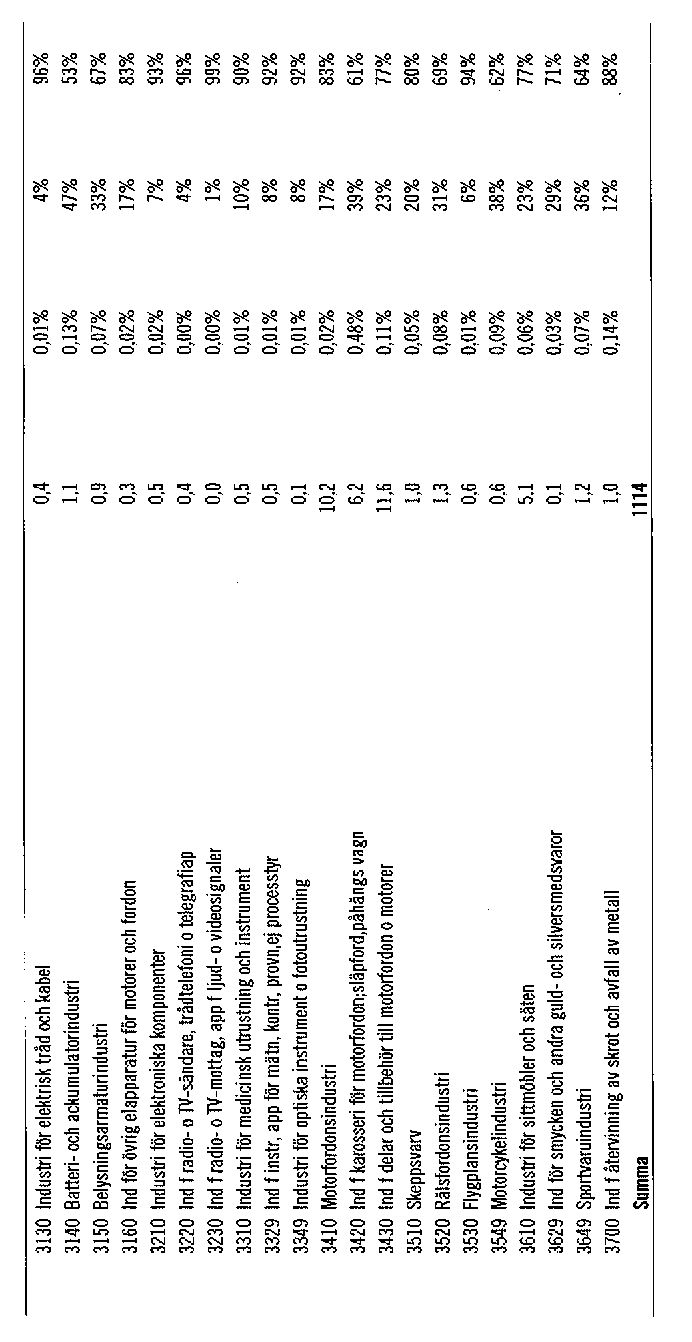

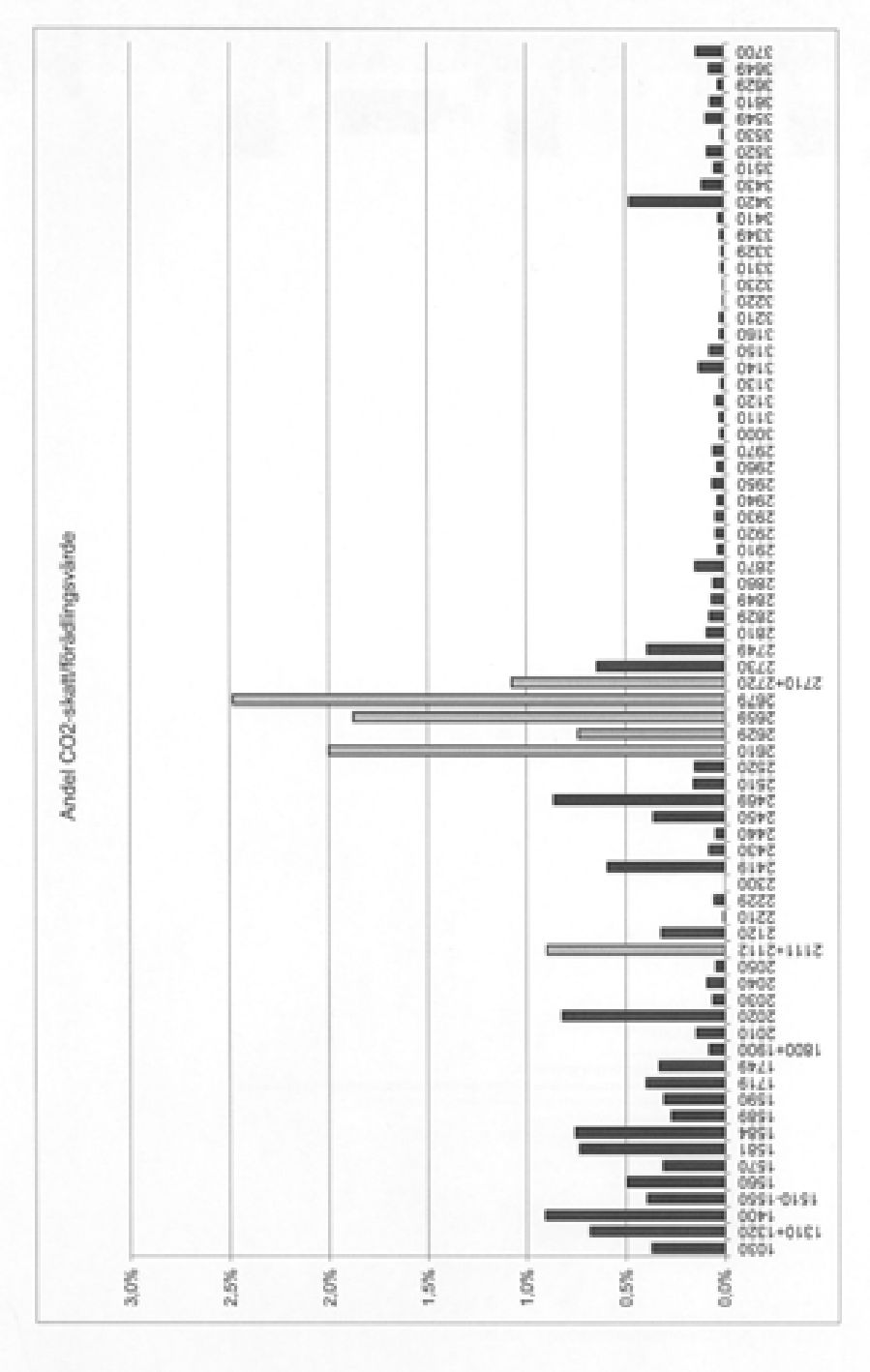

Tabell 12.1. Koldioxidskatt och elpris

| SNI | Bransch/verksamhet | Koldioxidskatt 21%, | Elprisökning av 21%, |

| mkr | öre/kWh | ||

| Massa/papper | 299 | 1,4 | |

| 2300 | Petr.raffinaderier | 0 | 0 |

| 2610 | Glas | 13 | 4,7 |

| 2629 | Keramiska prod. | 7 | 11 |

| 2659 | Cement | 57 | 12,7 |

| 155 | 9,3 | ||

| 2730 | Rostning, sintring | 26 | 4 |

Anm. Petroleumraffinaderierna har skattebefrielse för sin bränsleförbrukning till följd av särskilda regler i gemenskapsrätten.

Massa- och pappersindustrin är mest känslig i detta avseende för elprisökningar. Av tabellen framgår således att en ökning av elpriset på 1,4 öre/kWh leder till en kostnadshöjning för massa- och pappersindustrin som motsvarar den koldioxidskatt som man betalar i dag. För den bränsleintensiva cementindustrin leder en höjning av elpriset på 12,7 öre/kWh till en kostnadshöjning som motsvarar den kostnadsminskning som uppstår om koldioxidskatten slopas.

Tabell 12.1 och annex A till kapitlet ger en bild av hur olika sektorer drabbas av elprishöjningar och de kostnadsfördelar som skulle vinnas om koldioxidskatten togs bort. De säger dock inte något om frågan om vi förfördelar en industrigren jämfört med en annan genom att bara ta bort koldioxidskatten för de anläggningar som omfattas av lagen om handel med utsläppsrätter. Elprishöjningarna är generella och drabbar självklart även de anläggningar som inte omfattas av handelssystemet. Däremot kommer en elprishöjning att slå olika beroende på hur elberoende företaget/branschen är.

Det främsta motivet för att ta bort koldioxidskatten är att införandet av handel med utsläppsrätter innebär att ett annat styrmedel kommer att tillämpas för den handlande sektorn. Delegationen har i sina tidigare delbetänkanden framhållit att ju fler anläggningar som deltar i handelssystemet, desto större förutsättningar har systemet att lyckas med uppgiften att reducera koldioxidutsläppen till lägsta möjliga kostnad. Av det skälet menar delegationen att ambitionen skall vara att i framtiden få med så många anläggningar och sektorer som möjligt. I det perspektivet blir frågan om man

180

| SOU 2004:62 | Hantering av koldioxidskatten |

förfördelar en industrigren genom att den inte omfattas av handelssystemet av ringa intresse.

Omvänt är det dock så att om skatten är kvar kommer detta att vara en konkurrensnackdel för den handlande sektorn eftersom detta kommer att påverka deras kostnad på marginalen.

Däremot skulle man kunna säga att den del av näringslivet som inte omfattas av handel med utsläppsrätter skulle förfördelas om koldioxidskatten tas bort samtidigt som det bestäms att det är de faktiska utsläppen i den handlande sektorn som skall avräknas mot utsläppsmålet i det fall Sverige är nettoköpare av utsläppsrätter. Eftersom utsläppen ”blir vad de blir” i den handlande sektorn, måste kompensationen för de nettoinköpta utsläppen då ske i den

Det är i detta sammanhang återigen viktigt att påminna om att vi inför handelssystemet för att på ett effektivt sätt minska koldioxidutsläppen i EU. Detta uppnås inte med dubbla instrument. Framför allt inte i framtiden när utsläppsrättspriset kan förväntas stiga, och då en eventuellt bibehållen koldioxidskatt kan bli svår att ta bort, bl.a. eftersom den då inte ersätts av ”något annat”.

12.2Sammanfattning av argument för och emot att ta bort koldioxidskatten

12.2.1Statsfinansiella skäl

Argumentet att staten går miste om skatteintäkter om koldioxidskatten tas bort måste utvärderas dels utifrån hur stort skattebortfallet blir, dels utifrån möjligheten och kostnaden för att ersätta inkomstbortfallet med andra intäktskällor.

Givet att vi uppnår klimatmålet med hjälp av utsläppshandel bör, enligt delegationen, intäktsbortfallet täckas med en höjning av en skatt, som har så liten snedvridande effekt som möjligt. Vi återkommer till denna fråga.

12.2.2Förmögenhetsöverföring

Ett motiv som har framförts för att behålla koldioxidskatten har att göra med att införandet av ett handelssystem med gratis tilldelning av utsläppsrätter innebär att berörda företag tilldelas en förmögenhet jämfört med en situation där utsläppsrätterna auktioneras ut.

181

| Hantering av koldioxidskatten | SOU 2004:62 |

Att i en sådan situation samtidigt ta bort koldioxidskatten har av vissa uppfattats som en fördelningsmässigt omotiverad åtgärd. Mot detta skall vägas att genom att handelssystemet införs kommer företagen att möta en restriktion på koldioxidutsläppen, som inte finns i dag.

12.2.3Högt pris på koldioxidutsläpp resulterar i låga specifika utsläpp

Ett annat motiv som framförts i diskussionen för att behålla koldioxidskatten är att ett högt pris på koldioxidutsläpp har resulterat i att mängden koldioxid per producerad enhet är låg i Sverige jämfört med andra länder i handelssystemet. Mot detta kan naturligtvis anföras att miljöstyrningen i Europa inte förstärks av att Sverige ensidigt har kvar sin koldioxidskatt, eftersom de totala utsläppen är oförändrade i ett handelssystem med ett tak för de totala utsläppen.

En annan typ av argument som framförts för ökade miljökrav är att det finns ett ekonomiskt värde i att ”gå före”. De studier som presenterats för delegationen har dock inte givit empiriskt stöd för denna uppfattning. Det finns å andra sidan inte heller något empiriskt stöd för den traditionella uppfattningen att en stringent miljöpolitik leder till minskad konkurrenskraft.

Det finns däremot empiriskt underlag för att hävda att marknaderna för miljövårdsinsatser och miljöteknik är i stadig tillväxt inom

12.2.4Koldioxidskatten och miljöeffekter

Konjunkturinstitutet har på uppdrag av delegationen bl.a. analyserat vilka effekter på koldioxidutsläppen som fås i Sverige vid olika kostnader för den handlande sektorn år 2010.5

Som framgått av tidigare avsnitt påverkas inte de totala utsläppen och därmed inte miljöeffekten inom EU av om koldioxidskatten tas bort i Sverige. För Sveriges nationella utsläpp leder borttagandet

5 Göran Östblom:

182

| SOU 2004:62 | Hantering av koldioxidskatten |

av koldioxidskatten sannolikt till en ökad import av utsläppsrätter, och därmed till ökade nationella utsläpp relativt vad som skulle vara fallet om skatten inte tas bort. Om de nationella utsläppen ökar eller minskar jämfört med bibehållen skatt utan utsläppshandel är beroende på priset på utsläppsrätter. Ett högt pris på utsläppsrätter leder enligt Konjunkturinstitutets beräkningar till minskade nationella utsläpp medan ett lågt pris leder till ökade utsläpp.

Den analys som institutet gjort visar att jämfört med ett referensalternativ där inga åtgärder utöver de som är på plats i dag vidtas kommer koldioxidutsläppen för de handlande sektorerna att öka med ca 13 procent om utsläppspriset är 6,2 öre/kg och minska med ca 4 procent om utsläppspriset är 31 öre/kg. Eftersom Sverige deltar i utsläppshandeln så innebär ökningen respektive minskningen i Sverige att utsläppen i övriga EU minskar respektive ökar med precis motsvarande mängd.

Analysen visar att effekten på de handlande sektorernas utsläpp är beroende av priset på utsläpp. I Konjunkturinstitutets fall avses priset på utsläppsrätter, men simuleringsresultaten kan även tolkas som den sammanlagda effekten av pris på utsläppsrätter och koldioxidskatt. Övriga EU behandlas inte explicit i beräkningarna. Oavsett om skatt ingår i utsläppspriset eller inte så kan det konstateras att utsläppen totalt i EU inte påverkas av om Sverige väljer att beskatta de handlande sektorernas utsläpp eller ej. Kostnaden i termer av svensk BNP blir dock 2,6 gånger så hög om priset för svenska företag är 31 öre/kg jämfört om det är 6,2 öre/kg.

12.3Mål för ökad användning av biobränsle

Finns det skäl att särbehandla anläggningar inom värmeproduktion6 i förhållande till övriga sektorer i handelssystemet?

Ett av de energipolitiska målen är att energiförsörjningen i ökande utsträckning skall baseras på förnybar energi. De höjningar av koldioxidskatten som har skett bidrar till att uppnå detta mål. I dag utgår full energi- och koldioxidskatt på fossila bränslen som används för värmeproduktion i fjärrvärmesektorn. Fossila bränslen som används för värmeproduktion i kraftvärmeverk beskattas med 21 procent koldioxidskatt men ingen energiskatt.

6 När vi fortsättningen talar om värmeproduktion avses endast värmeproduktion i de anläggningar som omfattas av handelssystemet.

183

| Hantering av koldioxidskatten | SOU 2004:62 |

Ett argument för att avskaffa koldioxidskatten i den handlande sektorn är att det annars tillämpas dubbla styrmedel i denna sektor. Detta är som vi visat ovan ineffektivt, eftersom det medför att utsläppsreduktionerna uppnås till en högre kostnad än vad som är nödvändigt i ett handelssystem.

Det finns anledning att försöka särskilja effekterna på företag som är utsatta för internationell konkurrens och på företag som inte konkurrerar på en internationell marknad. För företag som konkurrerar på en internationell marknad kan ett bibehållande av koldioxidskatten även leda till att produktion flyttar till länder med svagare miljöstyrning.

Renodlad värmeproduktion är visserligen inte utsatt för internationell konkurrens, men om koldioxidskatten behålls samtidigt som utsläppshandel införs gäller även här att dubbla styrmedel tillämpas7. Om priset på utsläppsrätter blir lägre än den skattenivå som tillämpas för värmeproduktion kommer den effektiva styrningen att ske genom skatten. Därmed blir kostnaden för utsläppsminskningarna högre än de skulle bli om skatten slopades och den effektiva styrningen skulle ske genom handelssystemet.

Det finns emellertid andra politiska mål att ta hänsyn till, t.ex. målet att öka användningen av förnybar energi. Den ökande användningen av biobränsle för värmeproduktion bidrar till att uppfylla detta mål på ett kostnadseffektivt sätt. Det är t.ex. betydligt dyrare att producera drivmedel baserat på biobränsle än att producera värme.

Om koldioxidskatten avskaffas förändras relativpriserna mellan fossila bränslen och biobränslen till biobränslenas nackdel. I vilken utsträckning en eventuell återgång till fossila bränslen kommer att ske beror bl.a. på vad som är tekniskt och politiskt möjligt att konvertera, lönsamheten i branschen, m.m. Även om relativpriserna förändras är det inte säkert att detta leder till några större förändringar i biobränsleanvändningen inom värmeproduktion på kort sikt. På längre sikt kan det däremot inverka på investeringar och utbyggnad av biobränslebaserad värmeproduktion.

Om dubbla styrmedel, dvs. både skatt och utsläppshandel, tillämpas för värmeproduktion kommer utsläppen inom denna

7 Observera att delegationen inkluderar värmedelen i kraftvärme när vi i kapitlet talar om värmeproduktion. Kraftvärme avser anläggningar som producerar både el och värme till angränsande fjärrvärmenät eller i industriella processer. För sådan produktion gäller att ju mer värme som efterfrågas, desto mer el kan produceras. Givetvis är det fel att säga att kraftvärme inte alls är internationellt konkurrensutsatt, eftersom dess produktion delvis avser el som säljs på den nordiska/nordeuropeiska elmarknaden.

184

| SOU 2004:62 | Hantering av koldioxidskatten |

sektor att bli lägre än om enbart ett styrmedel tillämpas. Den samhällsekonomiska kostnaden för att uppnå en given utsläppsmängd blir dock högre. Till skillnad från industriföretag, som är utsatta för internationell konkurrens, påverkas inte den inbördes konkurrenskraften för företagen inom värmeproduktion av att dubbla styrmedel tillämpas, eftersom alla företag verkar på samma (inhemska) marknad. Den högre kostnad som uppstår om man inte låter handelssystemet ersätta koldioxidskatten, utan även fortsättningsvis låter skatten svara för den effektiva styrningen, kommer dock att belasta fjärrvärmekonsumenterna. Denna merkostnad uppstår då de samlade utsläppsminskningarna inom EU inte uppnås på ett kostnadseffektivt sätt.

Om koldioxidskatten behålls för värmeproduktion kommer den del av utsläppen som täcks av inköpta utsläppsrätter att ”dubbelbeskattas”. Denna ”dubbelbeskattning” uppstår då företaget dels måste betala koldioxidskatt, dels måste köpa utsläppsrätter för att täcka den mängd utsläpp som inte täcks av tilldelad mängd utsläppsrätter. Därmed skulle företagens kostnader öka jämfört med dagens situation.

Om utgångspunkten är att dessa företag inte skall drabbas av ökade kostnader till följd av att dubbla styrmedel tillämpas kan företagen ges rätt till kompensation för kostnaden för de utsläppsrätter som införskaffas. En sådan kompensation skulle i så fall utformas så att det samlade skatteuttaget, samt kostnaden för den del av utsläppen som täcks av inköp av utsläppsrätter, inte överstiger nivån på koldioxidskatten före kompensationen.

Ett sätt att kompensera för ”dubbelbeskattning” är att företagen får ansöka om återbetalning av kostnaden för inköpta utsläppsrätter som förbrukats under året. Återbetalningen får dock inte överstiga den koldioxidskatt som företaget har betalat. Ett problem som kan uppstå med denna lösning är att företagen blir okänsliga för priset på utsläppsrätter, eftersom återbetalning av kostnaden sker. Systemet kan missbrukas på så sätt att företagen kan teckna bilaterala avtal om att köpa utsläppsrätter från ett annat företag till utsläppsrättspriser som överstiger rådande marknadspris. Detta problem kan troligtvis undvikas genom att företagen inte beviljas återbetalning av belopp som överstiger marknadspriset vid tidpunkten för köpet.

Ett annat sätt att kompensera för ”dubbelbeskattning” är att ändra nivån på koldioxidskatten för värmeproduktion så att det samlade skatteuttaget, samt kostnaden för inköp av utsläppsrätter,

185

| Hantering av koldioxidskatten | SOU 2004:62 |

inte överstiger det belopp som företagen betalar enligt nuvarande koldioxidskattenivå. Även denna lösning innebär en del praktiska komplikationer. För att kunna justera koldioxidskatten så att det samlade skatteuttaget inte ökar krävs det bl.a. en bedömning av vad marknadspriset på utsläppsrätter förväntas bli.

Sammanfattningsvis innebär ett bibehållande av koldioxidskatten för värmeproduktion att en rad frågor av teknisk karaktär behöver analyseras vidare. Hur kompensationen för inköp av utsläppsrätter skall utformas är därför något som bör övervägas i den fortsatta beredningen av denna fråga.

Slutligen bör det påpekas att en lösning där koldioxidskatten behålls för vissa företag inom den handlande sektorn inte är samhällsekonomiskt effektiv. Om koldioxidskatten behålls för de anläggningar inom värmeproduktion som omfattas av lagen om handel med utsläppsrätter bör förutsättningarna att också i energiomvandlingssektorn få en miljöstyrning som är kostnadseffektiv ur ett internationellt perspektiv prövas på nytt. Detta kan lämpligtvis ske efter försöksperioden, när det finns mer kunskap om handelssystemets miljöstyrande effekter, prisbildning, m.m.

12.4Beräknat skattebortfall och finansieringsfrågor

Delegationen har med hjälp av Finansdepartementet sökt beräkna hur stort bortfallet av skatt skulle bli om koldioxidskatten slopades för de anläggningar som omfattas av handelssystemet.

Som framgår av tabell 12.2 nedan uppgår skattebortfallet brutto till ca 1 325 miljoner kr, och netto till ca 1 050 kr.

186

| SOU 2004:62 | Hantering av koldioxidskatten |

Tabell 12.2. Beräknat skattebortfall vid slopande av koldioxidskatten för anläggningar som ingår i handelssektorn

| Sektor/bransch | Skattebortfall, miljoner kr | |

| Bruttoeffekt | Varaktig nettoeffekt | |

| 2004 års skattestruktur enligt BP04 | ||

| Energiintensiva branscher: | ||

| – massa & papper | 320 | 242 |

| – raffinaderier | 0 | 0 |

| – järn & stål | 185 | 141 |

| – cement, glas, kalk, keramik | 150 | 111 |

| Summa | 655 | 494 |

| - el- och värmeproduktion | 670 | 556 |

| Summa | 1 325 | 1 050 |

Anm. Petroleumraffinaderierna har skattebefrielse för sin bränsleförbrukning till följd av särskilda regler i gemenskapsrätten.

Finansieringsalternativ

I delbetänkande 2 lämnade delegationen förslag på fem tänkbara modeller för finansiering av skattebortfallet om koldioxidskatten tas bort för anläggningar i den handlande sektorn.

Skattebortfallet föreslogs finansieras:

1.med en generell höjning av koldioxidskatten på alla bränslen,

2.med en kombination av en fiskal skatt i värmesektorn och höjda skatter i

3.helt eller delvis med en särskild fastighetsskatt på vattenkraftverk,

4.delvis med en svavelskattehöjning,

5.delvis med en hårdare beskattning av tung trafik.

187

| Hantering av koldioxidskatten | SOU 2004:62 |

12.5Sammanställning av remissynpunkter på delbetänkande 1 och delbetänkande 2

12.5.1För och emot att ta bort koldioxidskatten

A. Positiva till att ta bort koldioxidskatten

De remissinstanser som förordar att koldioxidskatten tas bort menar att:

1.Det är nödvändigt för att uppnå den önskvärda kostnadsminimeringen.

2.Svenska företag missgynnas av att dubbla styrmedel bibehålls.

3.Spelreglerna måste var enkla och klara.

4.Det är svårt att utvärdera det nya styrmedlet om koldioxidskatten inte tas bort.

Luleå tekniska universitet förvånas över att utredningen överhuvudtaget diskuterar frågan om koldioxidskatten skall behållas för den handlande sektorn även om handel med utsläppsrätter införs. Universitetet framhåller att det är ineffektivt med två medel för att nå exakt samma mål om att reducera koldioxidutsläpp. Om staten är orolig för en förmögenhetsöverföring till den handlande sektorn vore det enligt universitet lämpligare att helt enkelt tillämpa ett snålare utsläppstak.

Institutet för tillväxtpolitiska studier anser att koldioxidskatten bör under alla förhållanden tas bort för den av

Svenskt Näringsliv vill betona vikten av att de anläggningar som ingår i handelssystemet befrias från koldioxidskatt. Föreningen menar att den dubbelbeskattning som skulle bli följden av att bibehålla koldioxidskatten leder till ineffektivitet, snedvridningar av konkurrensen och ökade svårigheter för företagen att planera sin verksamhet.

Svenskt Näringslivs uppfattning att deltagare i handelssystemet skall befrias från koldioxidskatt stöds också av Paroc AB och

188

| SOU 2004:62 | Hantering av koldioxidskatten |

Isover. SKGS, SSAB och LKAB instämmer i utredningens olika argument för att ta bort koldioxidskatten för verksamheten inom handelssystemet och vill särskilt understryka vikten av att inte missgynna svenska företag genom att dubbla eller tredubbla styrmedel bibehålls. Även Cementa AB, Pilkington Floatglass AB och Teknikföretagen vill ta bort koldioxidskatten. Svenska Kalkföreningen är av samma mening, dels för att skatten ökar kostnaderna för företagen, dels för att användningen av ett styrmedel är mer effektivt. Det blir även lättare att utvärdera. SveMin vill ta bort skatten eftersom den, tillsammans med krav på energieffektivitet, stör och försvårar tillämpningen av handelssystemet. Svenska Kolinstitutet är av den meningen att koldioxidskatten är oförenlig med ett handelssystem. Institutet anser att det ligger i själva handelssystemets idé att utsläppsminskningarna görs där det är billigast och om skatten bibehålls för den handlande sektorn kommer prisbildningen inom handelssystemet att förryckas. Det blir ingen större minskning totalt utan blir bara dyrare i Sverige än i andra länder.

Svensk Energi, Svensk Fjärrvärme och Svenska Gasföreningen anser att koldioxidskatten måste tas bort för de medverkande i handelssystemet. Föreningarna anser att principen för det föreslagna handelssystemet, dvs. att utsläppsreduktioner skall ske där kostnaderna är lägst, är riktig och att detta ställer krav på att inga andra nationella styrmedel och regler för koldioxidreduktion samtidigt skall finnas. Om Sverige behåller koldioxidskatten sätts handelssystemets prismekanismer ur spel och ger svenska anläggningsägare ett betydligt högre alternativpris, vilket betyder att svenska anläggningsägare kommer att vidta åtgärder för att reducera koldioxid som är dyrare än i övriga Europa. Eftersom det finns ett europeiskt tak för de totala utsläppen inom systemet kommer samtidigt en billigare åtgärd utanför Sveriges gränser inte att bli genomförd. Därför måste nationella särlösningar undvikas.

Även Statens energimyndighet anför i remissvaret över det första delbetänkandet att både utsläppshandel och koldioxidskatten är medel som styr mot minskade koldioxidutsläpp och anser att användandet av endast ett styrmedel skapar bättre förutsättningar för att nå målen på sikt. Energimyndigheten anger i sitt remissyttrande över delbetänkande 1 att mycket talar för att handelssystemet bör ersätta nuvarande koldioxidskatt, men att effekterna av detta först bör utredas.

189

| Hantering av koldioxidskatten | SOU 2004:62 |

Landsorganisationen i Sverige anser att de verksamheter som omfattas kan befrias från koldioxidskatt men framhåller att det inte verkar förenligt med en generellt verkande klimatpolitik att i dagsläget helt undanta berörda verksamheter från koldioxidskatt. Även om tilldelningen initialt är gratis är det möjligt att andelen handlande utsläppsrätter med tiden ökar, samt att de utsläppsnivåer de representerar efterhand skärps, vilket talar för en successiv avveckling av skatten.

VTI anser att koldioxidskatten i den handlande sektorn bör avskaffas eftersom den förlorar den uppgift den tillskapades för, nämligen att ge incitament att uppfylla koldioxidmålet. Acceptansen för införande av styrmedel på andra områden undergrävs om man inte kan lita på att de inte senare kommer att utnyttjas för andra ändamål – som generell intäktskälla – än de är avsedda för.

Boverket anser att ett handelssystem är ett effektivare styrmedel än koldioxidskatt och att koldioxidskatten bör tas bort för den handlande sektorn. Att behålla skatten ger svenska företag i handelssystemet högre kostnader än de utländska företagen har, men miljöeffekten förstärks inte eftersom de totala utsläppen är oförändrade i ett handelssystem med tak.

Kommerskollegium anser att det finns goda skäl att avskaffa koldioxidskatten för de sektorer som omfattas av handelssystemet. Att behålla skatten samtidigt som handelssystemet införs innebär att den samhällsekonomiska effektiviteten i systemet riskerar att minska. Skatten kan innebära att åtgärder för att minska utsläppen sker i svenska anläggningar i stället för i andra medlemsländer trots att åtgärdens samhällsekonomiska marginalkostnad är högre hos oss, relativt sett. Kombinationen av de två styrmedlen kan leda till snedvriden konkurrens inom EU. Å andra sidan kan problem uppstå om tilldelningen av utsläppsrätter blir generös samtidigt som koldioxidskatten tas bort.

B. Avskaffa koldioxidskatten för vissa anläggningar, men sänk skatten för de anläggningar som inte är internationellt konkurrensutsatta

Svenska Trädbränsleföreningen och LRF förordar att näringslivet delas upp i en del som är utsatt för internationell konkurrens och som inte belastas med koldioxidskatt samt en övrig del som inte är konkurrensutsatt. Till den senare hör bl.a. fjärrvärme där nationell energiförsörjning och miljöpolitik kan ges större vikt i styrmedels-

190

| SOU 2004:62 | Hantering av koldioxidskatten |

kompositionen. De närmaste åren tror Trädbränsleföreningen att den miljöstyrning som handelssystemet ensamt kan åstadkomma blir svag och att det därför behöver kompletteras med hittillsvarande styrmedel, främst koldioxidskatten. Skatten kan möjligen sänkas för den icke konkurrensutsatta sektorn för att tillsammans med handelssystemet åstadkomma samma styrning som vi nu har.

Skogsstyrelsen anser att det skall behållas en differentierad koldioxidbeskattning på en nivå som anpassas till det marknadspris som uppstår på utsläppsrätterna så att dagens marginalkostnad för koldioxid i stort sett bibehålls.

Chalmers tekniska högskola anser att i det fall den svenska koldioxidskatten för den handlande sektorn slopas då man inträder i EU:s handelssystem måste kompletterande styrmedel införas för att bibehålla konkurrenskraften för svensk bioenergi.

C. Behåll koldioxidskatten

De som uttryckligen vill ha kvar koldioxidskatten är fem instanser, nämligen Naturvårdsverket, Svenska Bioenergiföreningen (SVEBIO), Naturskyddsföreningen, Greenpeace, och Miljöförbundet Jordens Vänner.

Naturvårdsverket vill bibehålla koldioxidskatten åtminstone tills handelssystemet fått en konstruktion så att miljöstyrningen säkras. Verket antar att miljöstyrningen kommer att bli begränsad. Priset på utsläppsrätter kommer att bli lågt så att det t.ex. äventyrar den framgångsrika biobränsleintroduktionen i värmesektorn om koldioxid- och energiskatterna skulle tas bort.

SVEBIO ser det som helt nödvändigt att den handlande sektorn även har en kompletterande koldioxidskatt. Föreningen befarar en återgång till fossila bränslen och att biobränslebranschen kan slås ut. Dessutom menar man att det inte innebär någon försvårande omständighet att det finns flera styrmedel för den handlande sektorn, när handelssystemet skall utvärderas.

Enligt Naturskyddsföreningen är det bäst att behålla skatten vid introduktionen av handelssystemet, åtminstone till 2008, eftersom det är troligt att priset på utsläppsrätterna blir lågt. Om priset på sikt blir så högt att styrningen blir stark kan man enligt föreningen diskutera att ta bort koldioxidskatten. Föreningen anser det magstarkt att anta att handelssystemet skall bli ett mer effektivt styrmedel än den svenska koldioxidskatten varit och noterar att utred-

191

| Hantering av koldioxidskatten | SOU 2004:62 |

ningen missar den positiva näringslivsutveckling som koldioxidskatten medfört i form av en ökad biobränsleanvändning på bekostnad av fossila bränslen.

Greenpeace motsätter sig att koldioxidskatten tas bort för de handlande sektorerna och tycker i stället att beskattningen skall stärkas.

Miljöförbundet Jordens Vänner vill behålla koldioxidskatten och i stället höja skatten för den handlande sektorn. Detta är, enligt förbundet, nödvändigt för att bidra till att det nationella klimatmålet kan uppnås och för att gynna inhemsk förnybar energiproduktion.

12.5.2Synpunkter på finansieringsmodellerna

Statens energimyndighet, Boverket, LO, Svensk Energi, Svensk Fjärrvärme, Svenska Gasföreningen och Svenska Kolinstitutet menar att man frångår principen om att miljöskatter skall vara styrande om de minskade skatteintäkterna som uppkommer om man slopar koldioxidskatten skall finansieras. När koldioxidskatten slopas kommer nämligen skattens miljöstyrande funktion att tas över av utsläppshandelssystemet.

Svensk Energi, Svensk Fjärrvärme, Svenska Gasföreningen och

Svenska Kolinstitutet anser att den minskade skatteintäkt som ett borttagande av koldioxidskatten för anläggningarna som ingår i handelssystemet innebär skall finansieras med en neutral, fiskal konsumtionsskatt. Uppdelningen med miljöstyrning i produktionsledet och fiskala skatter och avgifter i konsumentledet är en grundläggande förutsättning för ett fungerande system.

Boverket skriver att om de minskade skatteintäkterna skall finansieras går man ifrån principen att koldioxidskatten är miljöstyrande. I stället föredrar verket en bredare finansiering än från energi- och miljöområdena. Boverket anser att om hushållssektorn skall belastas med ytterligare avgifter för att subventionera näringslivet bör det gälla områden som hushållen kan påverka genom medvetna och självständiga val.

Principiellt anser inte LO att kompensationsåtgärder behöver riktas mot utsläpp av växthusgaser i den utsträckning dessa åtgärdas via handelssystemet, utan kan fördelas över flera skattekällor.

SCB anser att skattebortfallet är en överskattning eftersom utredningen antagit att samtliga anläggningar inom berörda SNI- koder ingår i systemet.

192

| SOU 2004:62 | Hantering av koldioxidskatten |

A. Finansiering med en generell höjning av koldioxidskatten

SCB pekar på att principen om att förorenaren betalar frångås då sektorer som emitterar mindre får bära en större börda från de handlande sektorerna trots att de inte ökat sina utsläpp.

Naturskyddsföreningen ser det som intressant att notera att utredningen som ersättning för skatteintäkterna vid borttagen koldioxidskatt kan tänka sig en ökad börda på hushållen genom höjda skatter för dessa.

Villaägarna anser det oacceptabelt att lägga ytterligare höjda kostnader på redan hårt beskattade villaägare och konsumenter. Man anser att det är absolut nödvändigt att utreda samtliga konsekvenser innan ett förslag till finansiering läggs fram och att det är svårt att avge ett yttrande utan att veta hur stor kostnaden blir samt vilken finansiering som kommer att antas.

B. Finansiering med en kombination mellan en fiskal skatt i värmesektorn och höjda skatter i icke handlande sektor

VTI och Chalmers tekniska högskola anser att när nivån på koldioxidskatten för den icke handlande sektorn sätts, skall detta ses som en del av avvägningen mellan det åtagande som skall göras av de sektorer som omfattas av handelssystemet och övriga sektorer.

Energimyndigheten anser att en värmeskatt på fjärrvärmeleveranser är en möjlig fiskal skatt för att kompensera skattebortfallet, men att den inte bör genomföras enskilt så att fjärrvärmens konkurrenskraft försämras. En styrning mot biobränslen i denna sektor anses viktig men det är tveksamt om en koldioxiddifferentierad värmeskatt kan uppfylla detta. En skatt på fjärrvärme i konsumtionsledet är en kostnad som bärs av hushållen som inte har inflytande över bränslevalet i värmeverken.

Chalmers tekniska högskola anser att det är väsentligt att behålla biobränslet i fjärrvärmesektorn, och stöder därför idén om någon typ av styrinstrument som främjar biobränsle. Den typ av skatteavdrag från en generell värmeskatt som delegationen skissar på förefaller vara en möjlig väg framåt. Detta styrinstrument fungerar emellertid i princip som en koldioxidskatt, dock med den viktiga skillnaden att det är energi från fossila bränslen snarare än fossilt kol som kommer att beskattas. Därför bör det övervägas att helt

193

| Hantering av koldioxidskatten | SOU 2004:62 |

enkelt behålla koldioxidskatten som den är för fjärrvärmesektorn, även om nivån förmodligen bör justeras.

Svensk Energi, Svensk Fjärrvärme, Svenska Gasföreningen anser att finansiering genom en fjärrvärmeskatt samt att den

C. Finansiering helt eller delvis med en särskild fastighetsskatt

Svensk Energi, Svensk Fjärrvärme, Svenska Gasföreningen anser att det är felaktigt att av fiskala skäl införa en styrande skatt på vattenkraft, då den hämmar utbyggnad och effektiviseringar av den befintliga vattenkraften.

Energimyndigheten anser att en särskild fastighetsskatt på vattenkraft kan vara ett alternativ, men att konsekvenserna för kraftbolag bör utredas ytterligare.

Chalmers tekniska högskola framför att handeln med utsläppsrätter kommer att höja elpriset vilket kommer att generera högre vinster för vattenkraften och kärnkraften. Dessa vinster skapas som en ren konsekvens av att samhället inför handel med utsläppsrätter. Vidare har samhället i princip stoppat ytterligare utbyggnad av teknologierna, varför incitament för ytterligare investeringar inte är av intresse för det allmänna. Utifrån detta förefaller delegationens förslag på en särskild fastighetsskatt för vattenkraft vara ett rimligt sätt att finansiera en avskaffad koldioxidskatt i den handlande sektorn. Samma argument kan tillämpas på kärnkraften, vilket delegationen dock valt att inte diskutera.

Riksskatteverket anser när det gäller vattenkraftsskatt, att totalvärdet utgör ett lämpligare underlag för uttag av en särskild fastighetsskatt, bl.a. för att fördelningen av totalvärdet mellan mark- och byggnadsvärde är osäker eftersom det är svårt att göra uppdelningen av dessa i praktiken. Verket anför dessutom att fastighetsskatten för elproduktionsenheter utgjort 0,5 procent av taxeringsenhetens totalvärde fr.o.m. år 2000, vilket avsevärt underlättat arbetet med förberedelsearbetet inför fastighetstaxeringen jämfört med tidigare.

194

| SOU 2004:62 | Hantering av koldioxidskatten |

D. Finansiering med svavelskattehöjning

Energimyndigheten anser att svavelskatten är en tydligt miljöstyrande miljöskatt och att en förändring av den endast kan göras med miljöargument och inte fiskala argument.

E. Finansiering med beskattning av tung trafik

Banverket skriver att en finansiering via höjda koldioxidskatter av fordonsbränslen gör att trafiken indirekt inkluderas i handelssystemet och resultatet bör bli både en energieffektivisering och en ökad attraktivitet för alternativa bränslen.

Sveriges Åkeriföretag, SÅ, menar att betänkandets diskussion om höjd koldioxidskatt på alla bränslen och en i övrigt hårdare beskattning av tung trafik för att finansiera statens skattebortfall skulle begränsa de kostnadsbesparande effekter av att från år 2008 låta handelssystemet omfatta också transportsektorn. SÅ anser att detta är oacceptabelt. Enligt åkeriföretagen har koldioxidskatten en försumbar miljöstyrande effekt då det gäller utsläppen från tunga lastbilar och ger en rad argument för detta. Om koldioxidskatten är miljöstyrande, som den sägs vara, anser SÅ att man rent principiellt kan ifrågasätta statens krav på kompensation för minskade intäkter från koldioxidskatt.

Riksskatteverket anser att Vägtrafikskatteutredningens förslag bör inväntas före ett förslag på en eventuell modell utformas.

Vägverket föreslår att de samlade styrmedlen utformas så att vägtransportsektorns övriga miljö- och trafiksäkerhetsmål kan nås. Banverket anser att skatten, liksom handelssystemet, bör användas och utformas så att de långsiktiga klimatpolitiska målen verkligen uppnås och stödjer även införandet av en kilometerskatt.

Statens institut för kommunikationsanalys instämmer i utredningens syn på vilka roller ett handelssystem med utsläppsrätter respektive en kilometerskatt bör ha som styrmedel i transportsektorn.

12.6Delegationens överväganden och förslag

Syftet med EU:s system för handel med utsläppsrätter är att på ett samhällsekonomiskt kostnadseffektivt sätt minska utsläppen av koldioxid. Ett för handelssystemet uppsatt mål för utsläppsminskningar kan uppnås på ett samhällsekonomiskt effektivt sätt

195

| Hantering av koldioxidskatten | SOU 2004:62 |

endast om aktörerna inom systemet på marginalen betalar samma pris för utsläppsminskningarna. Detta är själva grundtanken med utsläppshandel och en förutsättning för att handeln skall fungera på önskvärt sätt.

Med handel med utsläppsrätter kan kostnaderna för att minska koldioxidutsläppen jämnas ut såväl mellan företag inom Sverige som mellan svenska och europeiska företag så att det kostar lika mycket att reducera ytterligare ett ton koldioxid oberoende av var denna reduktion sker.

Delegationen tog i delbetänkande 1, som rörde principer för hur handelssystemet skall fungera, ställning för att det skall vara den tilldelade mängden utsläppsrätter som skall avräknas mot det nationella målet. Det betyder att delegationen förordade att flexibla mekanismer skall få inräknas i det nationella målet. Skulle så inte vara fallet försvinner alla fördelar med handel med utsläppsrätter. Ett ställningstagande för att man inte skall få inkludera flexibla mekanismer är oförenligt med grundtanken med systemet för handel med utsläppsrätter, dvs. att det skall kosta lika mycket för alla att reducera koldioxidutsläppen ytterligare ett ton.

Om det är de faktiska utsläppen som skall avräknas, dvs. flexibla mekanismer får inte inräknas i målet, kan detta göras på två olika sätt. Antingen kan aktörer inom den handlande sektorn påföras skatter som syftar till att på marginalen öka kostnaden för utsläpp. Vi kommer att delta i handelssystemet men våra svenska företag tvingas minska utsläppen mer än alla andra länder, eftersom vi har en högre marginalkostnad. Detta leder som beskrivits i avsnitt 12.1 till att man inte uppnår en samhällsekonomiskt effektiv utsläppsminskning inom handelssystemet.

Ett alternativt sätt är att den

Delegationen anser det viktigt att poängtera att miljöeffekten inte blir större om koldioxidskatter används inom vissa sektorer/länder som deltar i utsläppshandeln. Miljöeffekten bestäms endast av den totalt tilldelade mängden utsläppsrätter inom systemet. En svensk beskattning inom handelssystemet leder till att miljömålet uppnås till en större kostnad, samt att den svenska industrins internationella konkurrenskraft kan försämras.

196

| SOU 2004:62 | Hantering av koldioxidskatten |

När det gäller frågan om den tilldelning av utsläppsrätter som sker gratis skulle kunna betraktas som en fördelningsmässigt omotiverad åtgärd delar delegationen uppfattningen som framförts av LO att de utsläppsnivåer som de tilldelade utsläppsrätterna representerar efterhand kommer att skärpas. Därmed kommer värdet av gratis utsläppsrätter att minska.

Delegationen har diskuterat om ett beslut att ta bort koldioxidskatten för den handlande sektorn skulle innebära att man därmed förfördelar den del av näringslivet som inte omfattas av handelssystemet. På kort sikt kan åtgärden ge fördelningseffekter, som måste vägas mot de effektivitetsvinster som kan erhållas genom att lyfta bort koldioxidskatten för anläggningar som ingår i den handlande sektorn. Delegationen har i sina tidigare delbetänkanden framhållit vikten av att handelssystemet omfattar så många sektorer som möjligt och pekat på önskvärdheten av att i det framtida handelssystemet ta in de delar av näringslivet som i dag inte omfattas. Såvitt delegationen kan bedöma finns det därför inte några bärande skäl till att dra slutsatsen att åtgärden att ta bort koldioxidskatten, på sikt skulle förfördela näringslivet i den

Ur effektivitets- och konkurrenssynpunkt bör enligt delegationen koldioxidskatten slopas för den del av den handlande industrin som är utsatt för internationell konkurrens.

Om koldioxidskatten tas bort för den handlande sektorn måste detta anmälas till kommissionen för prövning mot gemenskapens regler om statligt stöd. Huvudregeln i EG:s statsstödsregler är att en medlemsstat inte kan ha differentierade beskattningsnivåer inom näringslivet med mindre än att särskilda regler är uppfyllda. Borttagandet av koldioxidskatten torde dock godkännas eftersom det av energiskattedirektivets artikel 17.1 b och 17.4 framgår bl.a. att man får sätta ner eller slopa skatten om man inför handel med utsläppsrätter under förutsättning att detta leder till att miljöskyddsmål uppnås eller energieffektiviteten förbättras, i stort sett motsvarande

197

| Hantering av koldioxidskatten | SOU 2004:62 |

vad som skulle ha uppnåtts om EU:s minimiskattesatser hade iakttagits.

Miljöstyrning för företag som enbart verkar på en inhemsk marknad, men som ingår i handelssystemet, kan naturligtvis också den vara negativ, både ur effektivitets- och miljösynpunkt. Samtidigt finns det andra mål att ta hänsyn till, t.ex. målet att öka användningen av förnybar energi. Den ökande användningen av biobränsle i värmesektorn bidrar till detta mål. Om koldioxidskatten avskaffas för de anläggningar som omfattas av handelssystemet förändras relativpriserna mellan fossila bränslen och biobränslen till nackdel för biobränslen. På längre sikt torde detta enligt delegationen inverka negativt på investeringar och utbyggnad av värmeproduktion baserad på biobränslen. Delegationen anser det väsentligt att behålla biobränslet i sektorn och föreslår därför att koldioxidskatten behålls för värmeproduktion.

Om koldioxidskatten behålls för värmeproduktion kommer den del av utsläppen som täcks av inköpta utsläppsrätter att dubbelbeskattas, vilket innebär att företagens kostnader skulle öka jämfört med dagens situation. Delegationen föreslår därför att företagen får kompensation för kostnaden för den del av utsläppen som täcks av inköpta utsläppsrätter, så att styrningen (inklusive priset på utsläppsrätter) blir densamma som i dag. För den närmare utformningen av ett sådant kompensationssystem krävs dock ytterligare utredningsarbete.

Finansiering av skattebortfallet