El- och naturgasmarknaderna

Energimarknader i utveckling

Bilagedel med rapporter

Slutbetänkande av El- och gasmarknadsutredningen

Stockholm 2004

SOU och Ds kan köpas från Fritzes kundtjänst. För remissutsändningar av SOU och Ds svarar Fritzes Offentliga Publikationer på uppdrag av Regeringskansliets för- valtningsavdelning.

Beställningsadress: Fritzes kundtjänst 106 47 Stockholm

Orderfax: 08-690 91 91 Ordertel: 08-690 91 90 E-post: order.fritzes@nj.se Internet: www.fritzes.se

Svara på remiss. Hur och varför. Statsrådsberedningen, 2003.

– En liten broschyr som underlättar arbetet för den som skall svara på remiss.

Broschyren kan beställas hos: Information Rosenbad Regeringskansliet

103 33 Stockholm

Fax: 08–405 42 95 Telefon: 08–405 47 29

http://www.regeringen.se/sb/d/242/a/3652

Tryckt av Elanders Gotab AB

Stockholm 2004

ISBN 91-38-22277-9

ISSN 0375-250X

Förord

Föreliggande volym utgör en särskild bilaga till El- och gasmarknadsutredningen. Den består av konsultrapporter som har tagits fram på uppdrag av utredningen. Dessa rapporter har utgjort underlag för delar av utredningens slutbetänkande. När vi nu avslutar vårt uppdrag kan det vara av intresse att sprida dessa rapporter till energimarknadens aktörer och övriga intresserade i samhället. Författarna ansvarar själva för innehållet i sina respektive bidrag.

Stockholm i december 2004.

Sten Kjellman

Innehåll

1 |

Utredning av råkraftmarknaden |

|

|

av ÅF-Energi & Miljö AB ......................................................... |

7 |

2 |

Förändringarna i ägarstrukturerna på den svenska |

|

|

elmarknaden |

|

|

Av Öhrlings PricewaterhouseCoopers................................. |

161 |

3 |

Uppföljning av leverantörsbytesprocessen |

|

|

Av Econ Analys AB............................................................... |

269 |

4Ersättning till styrelse och vd som indikation på korssubventionering mellan nätföretag och

|

elhandelsföretag |

|

|

Av Öhrlings PricewaterhouseCoopers................................. |

289 |

5 |

Kortfattad beskrivning av förslag till reformering av |

|

|

elmarknaden |

|

|

Av Gunnar Fabricius, Svenska Kraftbörsen AB .................. |

337 |

6.a |

Naturgasmarknad i förändring |

|

|

Av ÅF-Energi & Miljö AB.................................................... |

355 |

6.b |

Naturgasmarknad i förändring – komplettering |

|

|

Av ÅF-Energi & Miljö AB.................................................... |

409 |

5

Rapport 1

Utredning av råkraftmarknaden

Slutrapport 2004-06-30

Av ÅF-Energi & Miljö AB

Innehåll

1 |

Sammanfattning ................................................. |

15 |

1.1 |

Överföringsförbindelsernas betydelse.................................... |

16 |

1.2 |

Bilateral elhandel ...................................................................... |

17 |

1.3 |

Omsättningen på den fysiska marknaden .............................. |

18 |

1.4 |

Betydelsen av Nord Pools finansiella marknader .................. |

18 |

1.5 |

Orsaker till prisutvecklingen 2002/2003 ................................ |

20 |

1.6 |

Förekommer prismanipulation? ............................................. |

21 |

1.7 |

Alternativ handelsteknik ......................................................... |

22 |

|

1.7.1 |

Marginal- eller medelprissättning? .............................. |

22 |

|

1.7.2 |

Ägande av elbörsen....................................................... |

22 |

|

1.7.3 |

Alternativ elhandel........................................................ |

23 |

|

1.7.4 Behov av att styra mer produktion mot börsen?........ |

23 |

|

1.7.5 Behov av att öppna budgivningen?.............................. |

23 |

|

1.7.6 |

Europeisk utblick.......................................................... |

24 |

2 |

Beskrivning av uppdraget ..................................... |

24 |

3 |

Metodik.............................................................. |

25 |

4 |

Beskrivning av elmarknaden ................................. |

26 |

4.1 |

Aktörerna på elmarknaden ...................................................... |

26 |

|

4.1.1 |

Elanvändare ................................................................... |

26 |

|

4.1.2 |

Elproducenter ............................................................... |

27 |

|

4.1.3 |

Nätägare och systemansvarig....................................... |

28 |

|

4.1.4 |

Elhandlare...................................................................... |

29 |

4.2 |

Elproduktion och elanvändning.............................................. |

29 |

4.3 |

Effektbalansen.......................................................................... |

33 |

4.4 |

Kraftutbyte och överföringsförbindelser ............................... |

34 |

|

4.4.1 |

Överföringsförbindelser............................................... |

35 |

|

|

|

9 |

Rapport 1 SOU 2004:129

5 |

Elbörsen Nord Pool och balansmarknaden.............. |

37 |

5.1 |

Fysisk marknad......................................................................... |

39 |

|

5.1.1 |

Elspot............................................................................. |

39 |

|

5.1.2 |

Buden på spotmarknaden ............................................. |

42 |

|

5.1.3 |

Elbas............................................................................... |

43 |

|

5.1.4 |

Nya produkter............................................................... |

43 |

5.2 |

Balansmarknad.......................................................................... |

44 |

5.3 |

Finansiell marknad ................................................................... |

46 |

|

5.3.1 |

Eltermin......................................................................... |

46 |

|

5.3.2 |

Eloption ......................................................................... |

49 |

5.4 |

Clearing..................................................................................... |

50 |

5.5 |

Regler och avgifter för handel på Nord Pool ......................... |

50 |

|

5.5.1 |

Informationsplikt.......................................................... |

51 |

|

5.5.2 |

Insiderinformation........................................................ |

51 |

|

5.5.3 |

Manipulation av marknaden ......................................... |

51 |

|

5.5.4 |

Säkerhetskrav................................................................. |

51 |

|

5.5.5 |

Avgifter.......................................................................... |

53 |

6 |

Prisbildning på råkraftsmarknaden ........................ |

54 |

6.1 |

Tillgången på vattenkraft ......................................................... |

56 |

|

6.1.1 |

Värdering av vattenkraften ........................................... |

58 |

6.2 |

Påverkan av utomhustemperaturen......................................... |

59 |

6.3 |

Bränslepriser ............................................................................. |

59 |

6.4 |

Valutan ...................................................................................... |

61 |

|

6.4.1 |

Hantering av valutarisk................................................. |

62 |

6.5 |

Handel med el........................................................................... |

63 |

6.6 |

Energi- och effektbalans .......................................................... |

64 |

6.7 |

Volatiliteten på elmarknaden................................................... |

65 |

7 |

Överföringsförbindelsernas betydelse ..................... |

66 |

7.1 |

Hantering av flaskhalsar........................................................... |

67 |

10

SOU 2004:129 |

Rapport 1 |

|

7.1.1 För- och nackdelar med mothandel respektive |

|

|

prisområden .................................................................. |

69 |

7.2 |

Hur ofta uppstår flaskhalsar.................................................... |

70 |

7.3 |

Påverkan på priset .................................................................... |

72 |

7.4 |

Förbindelsen Finland Ryssland............................................ |

74 |

7.5 |

Förbindelsen mellan Sverige och Polen.................................. |

75 |

7.6 |

Inlåsning av kraft julafton 2002 .............................................. |

76 |

7.7 |

Andra effekter av uppdelningen i prisområden...................... |

77 |

7.8Möjligheter att minska effekten av

prisområdesuppdelning ........................................................... |

79 |

7.8.1 Utbyggnad av överföringskapaciteten i Norden ........ |

79 |

7.8.2 Optimering av nyttjandet av |

|

överföringskapaciteten ................................................. |

82 |

7.8.3 Utbyggnad av produktionskapaciteten i |

|

underskottsområden..................................................... |

84 |

7.8.4 Sammanfattande kommentarer.................................... |

85 |

8 |

Elhandeln utanför Nord Pool ................................ |

86 |

8.1 |

Bilateral elhandel i Sverige ....................................................... |

88 |

8.2 |

Bilateral elhandel i Finland ...................................................... |

89 |

8.3 |

Bilateral elhandel i Norge ........................................................ |

91 |

8.4 |

Bilateral elhandel i Danmark ................................................... |

92 |

9 |

Handel på de finansiella marknaderna................... |

93 |

9.1 |

Syftet med finansiell handel .................................................... |

93 |

9.2 |

Finansiell handel i praktiken ................................................... |

94 |

|

9.2.1 |

Nord Pool ..................................................................... |

94 |

|

9.2.2 |

Bilateralt/OTC ............................................................. |

95 |

9.3 |

Påverkas priset av den finansiella handeln? ............................ |

96 |

10 |

Är likviditeten på marknaden tillräcklig? ................ |

97 |

11

Rapport 1 SOU 2004:129

10.1 |

Omsättning på den fysiska marknaden................................... |

97 |

10.2 |

Likviditeten på den finansiella marknaden ............................. |

99 |

10.3 |

Likviditeten i olika produkter................................................ |

104 |

10.4 |

Behov av åtgärder på den finansiella marknaden? ................ |

107 |

11 |

Förekomst av prismanipulation............................ |

109 |

11.1 |

Lagar och regler ...................................................................... |

109 |

11.2 |

Konkurrensverket .................................................................. |

110 |

11.3 |

Nord Pool............................................................................... |

111 |

11.4 |

Finansinspektionen och Kredittillsynet................................ |

114 |

11.5 |

Sammanfattande slutsatser..................................................... |

114 |

12 |

Utvecklingen på elspotmarknaden 2002 och |

|

|

2003................................................................ |

115 |

12.1 |

Hydrologisk balans under 2002............................................. |

116 |

12.2 |

Uppdelning i fler prisområden i Norge ................................ |

117 |

12.3 |

Anmärkningsvärd prisökning under vecka 48 till 50 ........... |

118 |

12.4 |

Avgörande vändning under vecka 3 2003 ............................. |

124 |

12.5 |

Efterfrågeanpassningar........................................................... |

126 |

12.6 |

Säkerhetskraven på Nord Pool årsskiftet 2002/2003........... |

127 |

13 |

Europeisk utblick nordiska elhandeln ur ett |

|

|

europeiskt perspektiv ......................................... |

128 |

13.1 |

Frankrike................................................................................. |

131 |

13.2 |

Tyskland.................................................................................. |

131 |

13.3 |

Holland ................................................................................... |

136 |

13.4 |

Något om övriga börser......................................................... |

137 |

13.5 |

Samspel mellan kontinenten och Nord Pool........................ |

138 |

12

SOU 2004:129 Rapport 1

14 |

Alternativ handelsteknik..................................... |

140 |

14.1 |

Marginal- eller medelprissättning?........................................ |

140 |

14.2 |

Annan ägare av Nord Pool .................................................... |

142 |

14.3 |

Alternativ elhandel................................................................. |

142 |

|

14.3.1 |

Sollentunas effekttariff ............................................ |

143 |

|

14.4 |

Behov av ökad ”genomlysning” .............................. |

143 |

|

14.4.1 |

Behov av att styra mer produktion ...mot börsen? 143 |

|

14.4.2 |

Behov av att öppna budgivningen? ......................... |

144 |

15 |

Slutsatser......................................................... |

145 |

15.1 |

Nord Pools fysiska marknad och konkurrensen på |

|

|

elmarknaden ........................................................................... |

145 |

15.2 |

Finansiella marknaden ........................................................... |

147 |

15.3 |

Överföringsförbindelsernas betydelse.................................. |

147 |

15.4 |

Prisutvecklingen på spotmarknaden 2002 och 2003............ |

148 |

15.5 |

Förekommer prismanipulation? ........................................... |

149 |

15.6 |

Alternativ handelsteknik ....................................................... |

150 |

|

15.6.1 |

Marginal- eller medelprissättning?.......................... |

150 |

|

15.6.2 |

Ägande av elbörsen .................................................. |

150 |

|

15.6.3 Behov av att öppna budgivningen? ......................... |

151 |

15.7 |

Nordiska elhandeln ur ett europeiskt perspektiv................. |

151 |

16 Referenser........................................................ |

151 |

Bilaga 1............................................................................................. |

156 |

Sollentuna Energis effekttariff ....................................................... |

156 |

Bilaga 2............................................................................................. |

158 |

Fabricius elmarknadsmodell........................................................... |

158 |

13

1 Sammanfattning

Den 1 januari 1996 infördes konkurrens i handel med och pro- duktion av el i Sverige. Reformerna har inneburit att vi idag har en gemensam nordisk elmarknad med en gemensam handelsplats för el, elbörsen Nord Pool.

Övervägande delen av svensk elproduktion är koncentrerad till de fem största kraftproducenterna, som år 2003 stod för knappt 90 procent av landets elproduktion. Vattenfall och Sydkraft står tillsammans för 65 procent av produktionen i Sverige. Vattenfall dominerar även ur ett nordiskt perspektiv och svarar då för 17 pro- cent av elproduktionen. Fortum är näst störst i Norden och svarade 2003 för 14 procent. Elanvändningen i Norden, exkl. Island, uppgick till 380 TWh 2003.

Nord Pool ASA är en gemensam marknadsplats för handel med el i Norge, Sverige, Finland och Danmark. På Nord Pool finns en spotmarknad för fysisk handel med el och en derivatmarknad. Börsen, dess dotterbolag och underavdelningar, ägs av de nordiska systemoperatörerna. Idag har Nord Pool 366 medlemmar1, varav ett tjugotal utanför de nordiska länderna.

Den fysiska marknaden består av Elspot och Elbas. Elspot är en marknadsplats för handel med kraftkontrakt för leverans under kommande dygn. Elbas är en fysisk justeringsmarknad för handel med timkontrakt i Sverige och Finland under innevarande dygn. På spotmarknaden sätts systempriset oberoende av eventuella flask- halsar i systemet, vilket gör att utbud och efterfrågan inte alltid kan mötas. Då beräknas i stället priset för två eller flera prisområden. Spotmarknaden kan därför ses som en kombinerad energi- och kapacitetsmarknad. På derivatmarknaden handlas det med stan- dardiserade kontrakt upp till fyra år framåt i tiden. Handeln på Nord Pool ökade stadigt från 1996 och till och med 2002, men föll sedan tillbaka under 2003. Orsakerna till det diskuteras i denna rapport.

De viktigaste faktorerna som påverkar elpriset på spot- marknaden är tillgången till vattenkraft, bränslepriser och utom- hustemperaturen. På lång sikt påverkas elpriset på Nord Pool av energi- och effektbalanserna i Norden.

1 www.nordpool.com

15

1.1Överföringsförbindelsernas betydelse

Både utbud och efterfrågan varierar kraftigt under och mellan åren vilket ställer stora krav på överföringsnäten. Under våtår transpor- teras stora mängder el från Sverige och Norge till kontinenten, medan handeln går i motsatt riktning under torrår. Beroende på hur flödena går uppstår flaskhalsar i systemet. Flaskhalsar hanteras med en kombination av uppdelning i prisområden, mothandel och begränsning av import och export

Begränsningar i överföringskapaciteten leder till en uppdelning av marknaden i prisområden, vilket generellt sett leder till mindre konkurrens, genom att antalet aktörer minskar och de kvarvarande får större marknadsandelar. Samtliga aktörer som intervjuats har lyft fram betydelsen av en gemensam nordisk elmarknad, där för- utsättningar så långt möjligt är harmoniserade. Det kommer dock aldrig att vara möjligt, än mindre ekonomiskt försvarbart, att bygga ut nätet för att klara överföringsbehovet i alla situationer och därmed undvika flaskhalsar.

De prisområdesdifferenser som uppstår på grund av begräns- ningar i överföringsförbindelserna påverkar också den finansiella marknadens likviditet negativt. Det är därför en prioriterad fråga att försöka överbrygga dessa begränsningar.

Det går inte att peka ut en enskild åtgärd för att minska effekten av prisområden, utan det behövs flera samverkande insatser såsom;

•utbyggnad av överföringskapaciteten för att minska de struk- turella flaskhalsarna i systemet, i första hand de snitt som pekats ut som prioriterade av de systemansvariga i Norden,

•optimering av utnyttjandet av befintlig överföringskapaciteten för att minska onödig uppdelning i prisområden, till exempel genom utökad handel på Elbas genom att västra Danmark ansluter sig till Elbas,

•utökad mothandel i Norden. En hantering som dock innebär stora kostnader för systemoperatörerna, vilka kommer att föras över till marknaden i form av ökade avgifter för utnyttjandet av stamnätet. Det är därför inte lämpligt att enbart genom utökad mothandel eliminera effekterna av uppdelning i prisområden i Norden,

•en utbyggnad av produktionskapaciteten i underskotts- områden. För detta krävs dock stabila förutsättningar på elmarknaden och en mer långsiktig energipolitik än den som förs idag.

16

1.2Bilateral elhandel

Bilateral elhandel definieras som den handel som sker mellan kraft- producenter och elhandelsföretag respektive elintensiv industri. Dessa aktörer skulle i teorin kunna handla all sin el via spot- marknaden, varför deras bilaterala krafthandel är ett alternativ till elbörsen.

Den tyngre elintensiva industrin samt mindre elhandelsföretag handlar i huvudsak från de större kraftproducenterna. De stora elhandelsföretagen är direktaktörer på elspotmarknaden och hand- lar all eller en stor del av den fysiska handeln via Nord Pool. Andelen fasta kontrakt har minskat sedan avregleringen. I de bilaterala avtal som sluts följer priserna i stor utsträckning spot- marknadspriserna. Det finns undantag i speciella kontrakt i Norge, PVO:s kraftkontrakt i Finland samt den så kallade prioriterade kraften i Danmark. Avtalen kombineras med olika typer av prissäkringsprodukter.

Det finns en rad andra faktorer som bidrar till många aktörer väljer att handla bilateralt. Att handla på börsen kräver kompetens samt en organisation som är anpassad vad gäller administrativa och personella resurser. Det är en internkostnad som får ställas mot mäklararvoden eller vad det kostar att handla bilateralt med de större kraftbolagen. Genom handel via mäklare fås även en service och en kunskap om marknadsläget som många tycker är värdefull. Det går även att handla större volymer mer strategiskt, utan att det får ett negativt prisgenomslag på marknaden.

Generellt sett kan sägas att även de bilaterala avtalen har blivit mer sofistikerade sedan elmarknaden avreglerades. En bidragande orsak är att kompetensen har ökat successivt både hos energi- företag och industrin. Även de bilaterala avtalen bygger i stor utsträckning på Nord Pools standardprodukter, men kompletteras i vissa fall med längre avtalsperioder eller indexering mot någon för industrin viktig marknad eller produkt. Handeln över Nord Pool har ökat kraftigt mellan 2003 och 2004 och bedöms fortsätta. Med en ökad andel av handeln som prissätts på spotmarknaden ökar också transparensen på marknaden. Att tvinga in all handel på börsen är inte en lämplig åtgärd. Det skulle innebära en in- skränkning på en avreglerad marknad.

17

1.3Omsättningen på den fysiska marknaden

Den fysiska handeln på spotmarknaden har utvecklats positivt under hela perioden 1996 till och med 2003. Den mindre nedgång som skedde i volym räknat under 2003 har vänt uppåt under 2004, då omsättningen under årets förts fem månader ligger på över 40 procent av den totala elanvändningen, jämfört med drygt 30 procent för helåret 2003.

En tillräcklig omsättning eller likviditet på den fysiska mark- naden är en viktig fråga för prisbildningen och förtroendet för elbörsen. Eftersom priset bestäms av köp- och säljintresset på marginalen, är det viktigt att det är med och bildar marknadspriset. Om sedan en stor del av elförbrukningen inte prissätts på börsen, är det mindre viktigt så länge betalningsviljan på marginalen finns representerat i budgivningen. Det är därmed möjligt att ha en fullt korrekt prissättning på börsen trots att en stor andel av kraften inte handlas över börsen. Den allmänna uppfattningen bland mark- nadens aktörer är att prisbildningen på Nord Pools spotmarknad fungerar bra.

Jämfört med andra el- och råvarumarknader är omsättningen på Nord Pools fysiska marknad mycket hög. På flera liknande marknader i Europa och USA är omsättningen betydligt lägre, mätt som andelen av den totala konsumtionen som handlas över börsen.

Prisbildningen på Nord Pool skulle dock effektiviseras ytter- ligare om fler aktörer var direktaktörer på Nord Pool. De som handlar spotel gör det för annans räkning och har ett leveranskrav oberoende av vilken prisnivå säljbuden hamnar på. Om större elkonsumenter, till exempel elintensiv industri, går in och lägger mer elastiska efterfrågebud, skulle det leda till en ökad pris- elasticitet och en bättre fungerande prisbildning.

1.4Betydelsen av Nord Pools finansiella marknader

Generellt sett är likviditeten god på de finansiella marknaderna. Den tillbakagång som har skett sedan 2002 beror främst på att elpriserna ligger på en betydligt högre nivå. I storleksordningen en tredjedel av de finansiella kontrakten handlas via börsen, medan resten handlas bilateralt. Av hela den finansiella handeln clearas i storleksordningen 80 90 procent via Nord Pool. Bedömningen är behäftad med stor osäkerhet eftersom det finns ett mörkertal. De

18

aktörer som intervjuats för detta arbete ger dock en samstämmig bild av att det ligger i den storleksordningen.

Finansiell handel sker av två skäl, prissäkring och spekulation. Ju större andel av elhandeln som sker via spotmarknaden, eller via bilaterala avtal som följer spotmarknadspriserna, i desto större utsträckning ökar behovet av finansiell prissäkring. Den spekulativa handeln är viktig för att öka likviditeten i kontrakten och hitta eventuella felprissättningar. Det ekonomiska utfallet på de finan- siella kontrakten bestäms av priserna på den fysiska marknaden. Det finns inget som talar för att priserna på de finansiella kontrak- ten påverkar elpriset på längre sikt.

Under åren 1996 till 2002 ökade omsättningen på Nord Pools finansiella marknader för att sedan falla tillbaka 2003 efter den kraftiga prisuppgång som skedde på den fysiska marknaden. Till- bakagången tolkas som att det har skett en kraftig försämring av likviditeten på de finansiella marknaderna och att det är till nackdel för prisbildningen.

Att det har skett en nedgång i volym på de finansiella mark- naderna är naturligt då elpriserna stiger kraftigt. De som handlar med derivat har ett visst riskmandat att hålla sig inom vilket gör att handeln i finansiella kontrakt går ned då priserna stiger kraftigt. Den omsättningsökning i finansiella kontrakt som skedde under årsskiftet 2002 2003 berodde på den kraftiga osäkerhet som rådde på marknaden och att många aktörer valde att gå ur sina positioner för att minska sin riskexponering. En motsatt reaktion hade varit onaturlig. Den nedgång som skedde i omsatt volym direkt efter årsskiftet 2002/2003 stabiliserades redan under våren 2003.

Det riskkapital (mätt som ställda säkerheter på Nord Pool) som nu tillförs marknaden är dock lika stort, eller större än, det risk- kapital som tillfördes marknaden tredje kvartalet 2002. Risk- benägenheten att handla finansiella kontrakt på Nord Pool är därför inte mindre idag än för tre år sedan. Antalet direktaktörer på de finansiella marknaderna är cirka 70 80 per vecka, vilket ligger på samma nivå som 2001. Det totala antalet medlemmar på Nord Pool har fortsatt att öka.

Det finns inget som talar för att likviditeten skulle förbättras av att några, mindre likvida produkter tas bort. Det förändrar inte efterfrågan i de säsongs- och årskontrakt som det handlas mest i idag. Istället skulle Nord Pool kunna knyta till sig Market Makers som garanterar likviditeten i produkterna. En sådan lösning är dock kostsam, och nyttan måste noggrant vägas mot kostnaden. En

19

annan åtgärd som skulle kunna öka handeln i finansiella kontrakt över börsen är att Nord Pool erbjuder CfD:s över längre tids- perioder.

Clearingavgifter och hanteringen av säkerheter på Nord Pool är viktiga faktorer som begränsar volymerna på Nordpool. Trots att Nord Pool har genomfört förändringar i säkerhetskraven är kon- struktionen av dessa fortfarande ett problem för många mindre aktörer. Det påverkar också nyetableringen på elmarknaden nega- tivt. En åtgärd skulle vara att se över möjligheterna att samordna säkerhetskraven mellan den fysiska och finansiella marknaden, trots att de handlas i olika bolag. Nord Pool skulle även kunna var mindre restriktiva med att godkänna olika former av säkerheter.

1.5Orsaker till prisutvecklingen 2002/2003

Analyserna av prisutvecklingen på Nord Pool under 2002 och 2003 visar att det finns naturliga förklaringar till den prisutvecklingen som varit. Låg tillrinning till vattenmagasinen och liten vatten- kraftsproduktion är de viktigaste förklaringarna till de höga pris- nivåerna under slutet av år 2002 och år 2003. I stort bedöms prisbildningen ha fungerat väl under perioden.

Analyserna visar dock att en anmärkningsvärd prisökning skedde under veckorna 48 till 50 som inte kan förklaras med fundamentala prispåverkande faktorer, utan snarare av ett psykologiskt omslag hos elproducenterna. Utvecklingen av den hydrologiska balansen ledde till insikten om ett betydande underskott av vattenkraft i det nordiska systemet, vilket i sin tur medförde en uppvärdering av vattenkraften. Det som hände under vecka 49 var att producenterna började värdera vattnet utifrån förväntningar om att dyrare pro- duktionsslag skulle komma in i systemet nästkommande vecka. Det ledde till att priset steg från 400 NOK till över 600 under vecka 49. Priserna på terminsmarknaden följde samma utveckling och steg från 486 till 856 NOK per MWh från måndag till fredag vecka 49.

Utvecklingen under vintern 2002/2003 visar också att betydande efterfrågeanpassningar kan komma till stånd vid höga prisnivåer. Det gäller framförallt Norge, där fler kunder har avtal med rörligt elpris än i Sverige och Finland. I Norge tillämpas också ett system med tätare avläsningar av elförbrukningen och debitering efter faktisk förbrukning för elkunder med en årlig förbrukning över

20

8 000 kWh, vilket innebär att elkunder snabbare känner av höj- ningar av elpriset och kan agera därefter. En ytterligare bidragande faktor till den minskade elanvändningen var att risken för energi- brist var mest påtaglig i Norge. När tätare avläsningar och debitering efter faktisk förbrukning införs i Sverige är det troligt att efterfrågeanpassningar i större utsträckning kan komma till stånd.

De höga prisnivåerna på spotmarknaden medförde att Nord Pools säkerhetskrav höjdes drastiskt, vilket upplevdes som ett problem för både köpare och säljare. Köparna tvingades ha sju gånger så stora säkerheter i januari 2003 jämfört med juni 2003.

1.6Förekommer prismanipulation?

En av de viktigaste reglerna för de som handlar på Nord Pool är informationsplikten vilken säger att alla aktörer som handlar på börsen skall ha samma marknadsinformation. Förändrade förut- sättningar annonseras kontinuerligt på Nord Pool hemsida. Alla avvikande marknadsrörelser granskas av Nord Pools marknads- övervakning.

Något fall av prismanipulation som bryter mot regler eller gällande lagstiftning har inte påvisats sedan den svenska elmark- naden avreglerades 1996. Vid intervjuer som genomförts med marknadens aktörer vill heller ingen göra gällande att medveten prismanipulation skulle förekomma. Dock framförs farhågor om att den marknadskoncentration som skett sedan avregleringen skapar förutsättningar för möjligt missbruk av dominerande ställ- ning samt kunskapsöverföring mellan konkurrerande företag genom gemensamt ägda kraftverk. Förtroendet för Nord Pool som börs är dock stort hos alla aktörer. Det sker en effektiv prisbildning på spotmarknaden och marknadsövervakningen anses fungera tillfredställande. Merparten av aktörerna anser att Nord Pool är också en öppen och lättillgänglig börs sett ur ett internationellt perspektiv.

För att behålla förtroendet för elbörsen är det viktigt att miss- tänkta fall av marknadsmanipulation verkligen utreds. I de flesta fall har så skett, men i ett aktuellt fall som lämnades till eko- brottsmyndigheten i Norge utreddes dock inte fallet, enligt uppgift på grund av bristande resurser och kompetens. Att berörda

21

myndigheter, åklagare och polis har för dålig kännedom om elmarknaden skulle kunna vara ett problem.

1.7Alternativ handelsteknik

1.7.1Marginal- eller medelprissättning?

Spotpriset är ett jämviktspris som sätts genom budgivning och motsvarar marginalkostnaden för den dyraste produktionsanlägg- ning som måste tas i drift. Priset som bildas gäller för samtliga producenter och konsumenter på marknaden.

Enligt nationalekonomisk teori är det marginalkostnadspris- sättning som ger störst effektivitet på en marknad. Invändningarna mot metoden är att den kan leda till övervinster för de producenter som har en stor andel elproduktion från kraftslag med låg rörlig marginalkostnad. Vissa kritiker hävdar att en återgång till en medelprissättning, som rådde innan avregleringen, skulle vara mer rättvis för konsumenterna. Vid en medelprissättning skulle pro- ducenternas genomsnittliga produktionskostnad, plus ett påslag för att täcka nödvändiga investeringar, bestämma priset till kunderna. För att klara effekttoppar måste producenterna hålla med en överkapacitet för att klara lasten i systemet en kall vinterdag, en överkapacitet som konsumenterna i slutändan som får betala.

Varken konsumenterna eller producenterna ges incitament att ändra sitt beteende vid medelprissättning. Även om systemet kan ge höga prisnivåer under enskilda tidsperioder, är det den metod som ger störst effektivitet och konkurrens och därmed lägst kostnader på lång sikt. Andra metoder, som medelprissättning, har flera nackdelar och är heller inte förenlig med en fri marknad, oavsett om handeln sker via en börs eller bilateralt.

1.7.2Ägande av elbörsen

Nord Pool ägs idag av systemoperatörerna i de olika nordiska länderna. Dessa representerar ett statligt ägande. Det finns aktörer på elmarknaden som rent principiellt vill lyfta fram att en mark- nadsplats bör ägas av marknadens aktörer. Det ger tydliga incita- ment för att skapa bättre förutsättningar för marknadens aktörer och en effektiv handel. Dagens ägare är emellertid stabila vilket har varit av betydelse för förtroendet vid uppbyggandet av börsen.

22

1.7.3Alternativ elhandel

Det finns kritiker som hävdar att elmarknaden fungerar ineffektivt, och därmed fördyrar konsumenternas elinköp. Gunnar Fabricius har lanserat en elmarknadsmodell som bygger på att ledet med elförsäljningsbolag avskaffas, och kunderna istället köper el direkt av nätägaren till spotpris. Fabricius elmarknadsmodell leder inte till någon utveckling av marknaden. Kunderna skulle åter bli fast i ett monopol hos sin nätägare och valfriheten kring leverantör skulle försvinna. Det skulle dessutom bli mycket svårare för kunderna att prissäkra sina elinköp.

1.7.4Behov av att styra mer produktion mot börsen?

”Genomlysning” innebär bland annat att elmarknadens aktörer ska ha tillgång till bästa möjliga bud på marknaden. Det innebär att ju större andel av handeln som sker via börsen, desto säkrare kan de som handlar på börsen vara att de bud som läggs är riktiga. Från och med januari 2004 har Nord Pool ändrat avgifterna för omsätt- ning av kraft via börsen, vilket bidrar till att öka omsättningen på spotmarknaden. Det finns idag inga skäl att genom särskilda åtgärder styra ytterligare kraft mot spotmarknaden. Den ökar kontinuerligt samtidigt som den bilaterala handeln i mycket stor utsträckning sker med Nord Pool som referens.

1.7.5Behov av att öppna budgivningen?

Informationsplikten är den viktigaste faktorn för transparensen på elbörsen. För att öka transparensen ytterligare skulle ett alternativ kunna vara att hålla den dagliga budgivningen på spotmarknaden öppen. Det finns dock nackdelar med ett sådant förfarande. En öppen budgivning skulle kunna leda till mer spekulativa bud utifrån de prisindikationer som ges och att risken för prismanipulation ökar. Slutsatsen är att dagens system med en anonym och sluten budgivning bäst gagnar en effektiv prisbildning.

23

1.7.6Europeisk utblick

På den kontinentala marknaden har temperatur och vind samma betydelse som den hydrologiska balansen har i Norden. Pris- bildningen på de tyska/holländska/franska marknaderna är också beroende av revisionsavställningar på kärnkraft och kablar mellan olika länder.

Det nordiska systemet med en stor andel vattenkraft är en billig och snabb insatsmekanism för den mer termiskt orienterade marknaden på kontinenten. Om det råder brist på el i Tyskland hämtas gärna kraft från Norden, i den mån kablarna räcker till.

Den tyska marknadens prispåverkande effekt på Nordpool- marknaden är dock starkt begränsad av kapaciteten på kablarna. Det är svårt att se något klart mönster på dygnsmedelnivå. Nord Pool har i normala fall en prisstruktur, med lägre priser under sommaren än under vintern. Det tydliga mönstret finns inte i Tyskland där avställningar och flaskhalsar kan ha en mer oregel- bunden inverkan på prisbilden. Generellt har det varit en låg korrelation mellan tyska priser och priserna på Nord Pool. Korrelationsfaktorn varierar även beroende på om det är våtår eller torrår.

Norden importerar även kraft från Polen och Ryssland. Pris- nivåerna i dessa länder har ingen korrelation med prisutvecklingen i Norden.

På Nord Pool finns strikta regler om informationsplikt medan det inte finns motsvarande krav på kontinenten. Marknadsinfor- mation och meddelanden om avställningar, efterfrågan, flaskhalsar samt andra typer av incidenter fördröjs ofta. Det gör att börserna på kontinenten inte uppvisar samma transparens och effektiva prisbildning som Nord Pool.

2 Beskrivning av uppdraget

ÅF-Energi & Miljö AB, och med TelgeKraft AB som under- konsult, har på uppdrag av El- och gasmarknadsutredningen utrett förutsättningarna på råkraftmarknaden. I uppdraget ingick att:

•uppdatera Elkonkurrensutredningens marknadsbeskrivning,

•analysera de prisvariationer som förekommit under vintern 2002/2003,

24

•analysera elbörsens funktion och inflytande på prisutveck- lingen,

•kartlägga antalet tillfällen då Nord Pool eller annan aktör har utrett misstänkt prismanipulation och dra slutsatser av detta vad gäller börsens fortsatta funktion och förtroende,

•belysa faktorer som påverkar spotmarknadens effektivitet, in- klusive överföringskapacitetens betydelse, en alternativ han- delsteknik, möjligheter till förbättrad genomlysning samt åtgärder för att styra produktion mot börsen,

•analysera Nord Pools finansiella marknader. Betydelsen av en tillräcklig likviditet på börsens finansiella marknader samt spotmarknaden skall belysas och möjligheterna att förbättra prissättningen skall utvärderas,

•redogöra för hur handeln med el fördelas mellan bilaterala avtal och Nord Pool och ge en beskrivning av hur den bilaterala handeln fungerar idag ur ett svenskt och ett nordiskt perspek- tiv,

•beskriva kortfattat ovanstående frågor ur ett europeiskt perspektiv.

Uppdraget redovisas i föreliggande rapport. Projektet har genom- förts av Karin Byman, projektledare och Maria Stenkvist, ÅF- Energi & Miljö samt Stefan Goldkuhl, Frans Lundquist och Mikael Lahtinen, TelgeKraft AB. Sylvia Persson och Anna Nordling, ÅF har hjälpt till med figurer, textgranskning och redigering.

3 Metodik

För att få en aktuell bild, som är väl förankrad i marknaden, har en rad olika aktörer på elmarknaden intervjuats. De representerar kraftbolag, elhandlare, finansiell handel, tillverkande industri, kraft- bolag och myndigheter samt elbörsen. Totalt har ett fyrtiotal intervjuer genomförts. Förutom intervjuer har underlag inhämtats via aktuella rapporter och artiklar kring elmarknadens funktion. (Se referenser.)

För att göra fundamentala analyser av prisutvecklingen har stora mängder data bearbetats. Underlagen är hämtade från Nord Pool, SMHI, Svenska Kraftnät, Svensk Energi med flera. Prisanalyserna

25

är till stor del baserade på timvärdesdata för att ge en så detaljerad bild av utvecklingen som möjligt.

Analyser och slutsatser har genomförts i samarbete mellan ÅF- Energi & Miljö AB och TelgeKraft AB.

4 Beskrivning av elmarknaden

Den 1 januari 1996 infördes konkurrens i handel med och pro- duktion av el i Sverige. Nätverksamheten är dock alltjämt en reglerad monopolverksamhet. Huvudsyftet med avregleringen har varit att öka effektiviteten i produktions- och fösäljningsledet genom att öka valfriheten för konsumenter och ge bättre förut- sättningar för ett bättre resursutnyttjande i produktionsledet. Liknande reformer har genomförts i alla nordiska länder. Refor- merna har inneburit att vi idag har en gemensam nordisk elmarknad med en gemensam handelsplats för el, elbörsen Nord Pool.

4.1Aktörerna på elmarknaden

På elmarknaden finns i huvudsak följande aktörer:

•Elanvändare

•Elproducenter

•Nätägare

•Systemansvariga

•Elhandelsföretag

4.1.1Elanvändare

Elanvändare har ett avtal med ett elhandelsföretag om köp av el och ett kund- eller avtalsförhållande med nätägaren för transporten av energi. För transporten av energi betalar elanvändaren en nätavgift, vilken ger elanvändaren rätt att fritt välja elleverantör på den nordiska elmarknaden.

26

4.1.2Elproducenter

En elproducent producerar el och matar in den i inmatnings- punkter på nätet. Elproducenten äger produktionsanläggningen och säljer elenergi till elhandelsföretag, elbörsen eller direkt till slutkunder.

Den övervägande delen av svensk elproduktion är koncentrerad till de fem största kraftproducenterna, som år 2003 stod för knappt 90 procent av landets elproduktion. Vattenfall och Sydkraft står tillsammans för 65 procent av produktionen i Sverige. Graninge blev i slutet av år 2003 uppköpt av Sydkraft/Eon. Totalt sett har antalet större elproducenter i Sverige minskat från sju företag 1996 till fyra 2004.

Tabell 1. De största elproducenterna i Sverige, produktion i Sverige 2003, TWh

|

Elproduktion i Sverige 2003, |

Andel i Sverige, % |

|

TWh |

|

Vattenfall |

61,5 |

46 |

Fortum |

24,7 |

19 |

Sydkraft |

27,1 |

20 |

Skellefteå Kraft |

2,4 |

2 |

Graninge |

2,4 |

2 |

Summa |

118,1 |

90 |

Övriga producenter |

14,4 |

11 |

Total elproduktion i Sverige |

132,5 |

100 |

Anmärkning: Graninge köptes under slutet av år 2003 upp av Sydkraft/Eon.

Källa: Elåret 2003, Svensk Energi.

I Norge finns ett hundratal elproducenter, men ett tiotal företag står för cirka 70 procent av produktionen. Statkraft, som är Norges största kraftproducent, står för 30 procent av den totala pro- duktionskapaciteten (och 40 procent av totala magasinkapaci- teten)2. I Finland finns cirka 120 företag och 400 kraftverk som producerar el. Fortum och Pohjolan Voima är de två viktigaste finska elproducenterna. Vattenfall är en tredje betydande aktör på den finska marknaden. I Danmark har antalet elproducenter

2 NVE 2004.

27

minskat från ett tiotal till tre. Elsam är Danmarks största producent av el och värme och har sin verksamhet på Jylland och Fyn. E2 äger flertalet stora produktionsanläggningar på Själland. I Tabell 2 visas att Vattenfall och Fortum är de största elprodu- centerna på den nordiska elmarknaden med marknadsandelar på 17 respektive 14 procent 2003.

Tabell 2. Nordens största elproducenter och deras elproduktion i Norden 2003, TWh och procent

|

Elproduktion i Norden 2003, |

Andel i Norden, % |

|

TWh |

|

Vattenfall |

61,8 |

17 |

Fortum |

49,9 |

14 |

Statkraft SF |

32,5 |

9 |

Sydkraft |

27,1 |

7 |

Elsam |

18,3 |

5 |

Pohjolan Voima OY |

18,0 |

5 |

E2 |

14,1 |

4 |

Summa |

221,7 |

61 |

Övriga elproducenter |

141,6 |

39 |

Total elproduktion i Norden1) |

363,3 |

100 |

1) exklusive Island. |

|

|

Källa: Svensk Energi, Årsredovisningar, Nordel.

4.1.3Nätägare och systemansvarig

Nätägarna ansvarar för att elenergin transporteras från produk- tionsanläggningarna till elanvändarna. En nätägare måste ha till- stånd att bygga och driva starkströmsledningar, en så kallad nät- koncession från Energimyndigheten. En nätägare är ansvarig för att beräkna och rapportera kundernas elförbrukning till berörda aktörer på marknaden.

Det svenska elnätet är indelat i tre nivåer, stamnät, regionnät och lokalnät. Stamnätet, som även inkluderar huvuddelen av förbin- delserna med grannländerna, ägs av Svenska Kraftnät. De regionala näten transporterar el från stamnätet till lokalnäten och ibland till elanvändare med hög förbrukning. Regionnäten ägs till stor del av tre företag i Sverige, Vattenfall, Sydkraft och Fortum. Från de

28

lokala näten transformeras kraften till den normala hushållsspän- ningen.

Eftersom det vid varje tidpunkt måste vara balans mellan förbrukning och produktion av el finns i varje nordiskt land en systemansvarig som har till uppgift att upprätthålla denna balans. I Sverige är Affärsverket Svenska Kraftnät systemansvarig. Svenska Kraftnät ansvarar också för att koordinera elhandeln med den fysiska transporten av el, att sköta den nationella balansavräk- ningen samt att se till att de balansansvariga uppfyller de ekono- miska villkoren. Varje nätägare rapporterar uppmätt produktion och förbrukning i sitt nät till Svenska Kraftnät. I Norge är Statnett systemoperatör, i Finland Fingrid och i Danmark finns två system- operatörer, Elkraft och Eltra.

För varje uttagspunkt på nätet måste det finnas en balans- ansvarig. Att ha balansansvar innebär ett ekonomiskt ansvar för att produktion och förbrukning av el alltid är i balans inom företagets åtagande. För närvarande finns cirka 30 balansansvariga företag i Sverige, drygt 20 i Finland, 140 i Norge, 40 på Jylland/Fyn och 20 på Själland.

4.1.4Elhandlare

Elhandelsföretag köper el från en producent eller på börsen Nord Pool och säljer el till elanvändare. Ett elhandelsföretag kan antingen själv ha balansansvar eller köpa tjänsten från ett annat företag. Det finns också många företag som själva producerar stora volymer av den el som säljs vidare och är då verksamma både som elproducent och elhandlare.

Elen säljs fritt på elmarknaden. Det finns ingen prisreglering vid elhandel utan det förutsätts att elanvändaren kan vända sig till en annan elleverantör om denne erbjuder bättre villkor. Elpriset sätts efter överenskommelse mellan köpare och säljare och är inte offentligt, om inte parterna väljer att publicera det.

4.2Elproduktion och elanvändning

Kännetecknande för den nordiska elmarknaden är att både pro- duktion och användning av el varierar under och mellan år. Eftersom hälften av elproduktionen i Norden kommer från vatten-

29

kraft, påverkar nederbörden och tillrinningen hur stor elproduk- tionen blir. Vattenkraftproduktionen kan variera med i storleks- ordningen 80 TWh mellan våtår och torrår, vilket motsvarar en femtedel av den totala elproduktionen i Norden.

Andelen vattenkraft av total elproduktion varierar emellertid mellan länderna, från 99 procent i Norge till 0 procent i Danmark. I Sverige står normalt vatten- och kärnkraft tillsammans för mer än 90 procent av elproduktionen. Resterande kommer från kraft- värmeverk, kondenskraftverk och vindkraftverk. I Finland produ- ceras ungefär en tredjedel i kärnkraftverk, en tredjedel i vatten- kraftverk, medan kondens- och vattenkraft står vardera för 20 pro- cent av elproduktionen. I Danmark står kondenskraftverk för merparten av elproduktionen. Danmark har också Nordens största vindkraftproduktion, som år 2003 producerade 6 TWh. Vind- kraftens andel av den totala elproduktionen i Norden är ännu liten, knappt 2 procent 2003.

Elproduktionen i Sverige och de övriga nordiska länderna redovisas i Tabell 3 och Tabell 4 nedan.

Tabell 3. Elproduktion i Sverige 1996, 2000 2003, TWh

|

1990 |

2000 |

2001 |

20021) |

20031) |

Total produktion |

141,7 |

142,0 |

157,7 |

143,2 |

132,3 |

Vattenkraft |

71,4 |

77,8 |

78,4 |

65,8 |

52,8 |

Vindkraft |

0 |

0,5 |

0,5 |

0,6 |

0,6 |

Kärnkraft |

65,2 |

54,8 |

69,2 |

65,6 |

65,5 |

Konv värmekraft |

5,1 |

8,9 |

9,6 |

11,3 |

13,5 |

Kraftvärme i fjärrvärmenäten |

2,4 |

4,7 |

5,6 |

6,3 |

7,6 |

Kraftvärme i industrin |

2,6 |

4,2 |

3,8 |

4,6 |

5,2 |

Kondenskraft |

0 |

0,1 |

0) |

0,4 |

0,6 |

Gasturbiner |

0 |

0 |

0 |

0 |

0,1 |

Import-Export |

-1,8 |

4,7 |

-7,3 |

5,4 |

12,8 |

Användning |

139,9 |

146,6 |

150,4 |

148,6 |

145,1 |

1) Preliminär statistik.

Källa: Energiläget 2003, Energimarknaderna 2004, Energimyndigheten.

30

Tabell 4. Elproduktion i Finland, Danmark och Norge 1996, 2000 och 2003, TWh

|

|

Finland |

|

|

Danmark |

|

|

Norge |

|

|

1990 |

2000 |

2003 |

1990 |

2000 |

2003 |

1990 |

2000 |

2003 |

Total produktion |

52 |

67 |

80 |

24 |

34 |

44 |

120 |

143 |

107 |

Vattenkraft |

11 |

14 |

9 |

… |

… |

… |

120 |

142 |

106 |

Vindkraft |

… |

… |

… |

1 |

4 |

6 |

0 |

… |

… |

Kärnkraft |

18 |

22 |

22 |

0 |

0 |

0 |

0 |

0 |

0 |

Konv värmekraft |

23 |

31 |

49 |

24 |

30 |

38 |

1 |

1 |

1 |

Kraftvärme i fjärrvärmenäten |

9 |

13 |

16 |

8 |

281) |

361) |

|

|

|

Kraftvärme i industrin |

8 |

12 |

13 |

0 |

2 |

2 |

|

|

|

Kondens |

7 |

7 |

20 |

15 |

|

|

|

|

|

Gasturbiner |

… |

… |

… |

0 |

0 |

… |

|

|

|

Import-export |

11 |

12 |

5 |

7 |

1 |

-8 |

-16 |

-19 |

24 |

Användning |

62 |

79 |

85 |

31 |

35 |

35 |

105 |

124 |

115 |

1) inklusive kondensproduktion

Källa: Elmarknaden 2003, Energimyndigheten, Nordels årsstatistik.

Elanvändningen i Norden varierar med utetemperaturen. Det beror på att elvärme står för en stor del av elanvändningen i främst Sverige och Norge. På vintern kan elanvändningen per vecka vara dubbelt så hög som under juli månad.

Elanvändningen i de nordiska länderna har i genomsnitt ökat med 1,7 procent per år mellan 1992 och 2002. Ökningstakten har dock varit olika stor i de olika länderna. Störst har ökningen varit i Finland (2,9 procent per år) och minst i Danmark (0,8 procent per år). Mellan 2002 och 2003 minskade den totala elanvändningen med 8 TWh, varav 5 TWh i Norge. Det kan förklaras av flera faktorer. Under vintern 2002/2003, som var torr och kall med liten vattenkraftproduktion och ett underskott i vattenkraftmagasinen, steg elpriserna till mycket höga nivåer. Situationen var så allvarlig att myndigheterna i Norge gick ut med varningar för energibrist och uppmaningar om att dra ned på elförbrukningen så mycket möjligt. Tillrinningen till vattenmagasinen förbättrades från och med mars 2003, men elpriserna var höga under hela 2003, vilket dämpade elanvändningen. En annan förklaring är att 2003 var varmare än 2002, vilket medförde att behovet av elvärme i Norge och Sverige minskade.

31

Fördelningen mellan olika användarsektorer varierar mellan länderna. I Danmark finns ingen elintensiv industri, vilket gör att den danska industrin står för en lägre andel av den totala el- användningen jämfört med industrin i Sverige, Norge och Finland. Elanvändningens fördelning mellan olika sektorer i de nordiska länderna visas i tabellerna nedan.

Tabell 5. Elanvändning i Sverige 1990, 2000 2003, TWh

|

1990 |

2000 |

2001 |

20021) |

20031) |

Industri |

53,0 |

56,9 |

56,2 |

55,7 |

54,9 |

Bostäder och service |

65,0 |

69,0 |

73,1 |

72,5 |

72,3 |

Transporter |

2,5 |

3,2 |

2,9 |

2,9 |

2,8 |

Fjärrvärme, raffinaderier |

10,3 |

6,5 |

6,7 |

5,7 |

4,2 |

Distributionsförluster |

9,1 |

11,1 |

11,9 |

11,8 |

10,9 |

Total användning |

139,9 |

146,6 |

150,4 |

148,6 |

145,1 |

Total användning netto |

|

|

|

|

|

temperaturkorrigerad |

143,1 |

149,5 |

151,3 |

149,7 |

145,6 |

1) Preliminär statistik.

Källa: Energimarknaderna 2004, Energimyndigheten.

Tabell 6. Elanvändning i Finland, Danmark och Norge åren 1990, 2000 och 2003, TWh

|

|

Finland |

|

|

Danmark |

|

|

Norge |

|

|

1990 |

2000 |

2003 |

1990 |

2000 |

2003 |

1990 |

2000 |

2003 |

Industri (inkl. energisektorn) |

33 |

45 |

44 |

9 |

11 |

10 |

47 |

53 |

46 |

Bostäder och service |

26 |

31 |

37 |

20 |

22 |

23 |

51 |

61 |

59 |

Transporter |

0,4 |

1) |

1) |

0,2 |

1) |

1) |

0,6 |

1) |

1) |

|

|

|

|

|

|

Förluster |

3 |

3 |

3 |

2 |

2 |

2 |

7 |

10 |

11 |

Total användning |

62 |

79 |

85 |

31 |

35 |

35 |

105 |

124 |

115 |

1) ingår i bostäder och service. Källa: Nordel.

Produktionen och förbrukningen av el i de nordiska länderna har under de senaste åren utvecklats i olika takt. Energiförbrukningen har ökat med 17 procent mellan år 1992 och 2002, medan pro- duktionskapaciteten endast ökat med 2 procent. Det har lett till att

32

energibalansen blivit alltmer ansträngd och att de nordiska länderna blivit alltmer beroende av import av el från omgivande länder.

De nordiska systemoperatörerna har i ”Nordisk system- utvecklingsplan 2002” tagit fram en gemensam prognos för utvecklingen av det nordiska elsystemet. I planen bedöms Norden vara i behov av import under ett normalår 2010. Norge väntas ha störst importbehov, medan Sverige bedöms vara i balans under ett normalår, förutsatt att alla värmekraftanläggningar körs. Totalt väntas importbehovet (det vill säga skillnaden mellan produktion och konsumtion) i Norden vara runt 10 TWh ett normalår, medan det ett torrår ökar till cirka 25 TWh. Det är osäkert om det är möjligt att importera den mängd el som behövs under ett torrår och om omgivande marknader har möjlighet att föra över så stora mängder till de nordiska länderna.

4.3Effektbalansen

En effektbalans beskriver elsystemets momentana förmåga att balansera tillförsel och efterfrågan på el. Effektbalansen har be- tydelse för prisbildningen på råkraftmarknaden, varför den beskrivs kortfattat här.

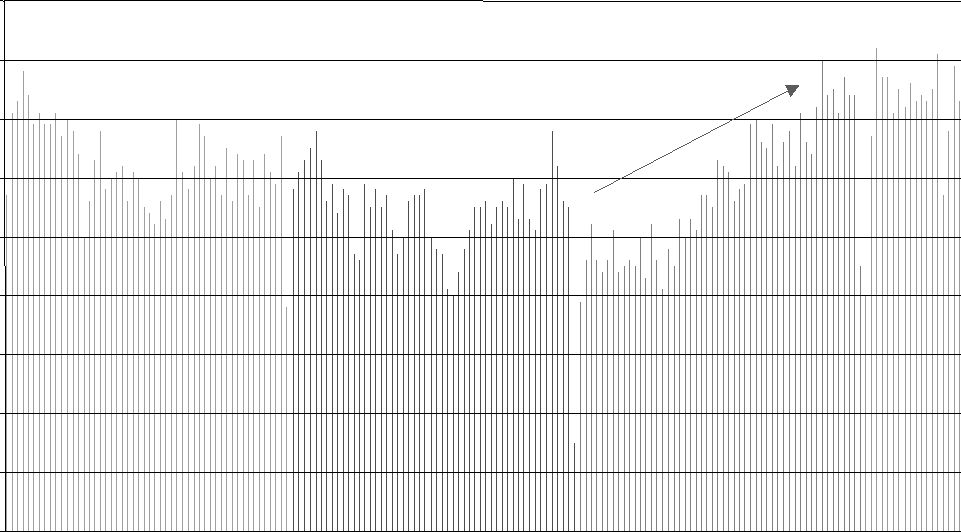

Effektbalansen i Sverige och Norden som helhet har blivit allt mer ansträngd under senare år. Det är en följd av att produk- tionskapaciteten har minskat efter avregleringen av elmarknaden, samtidigt som efterfrågan på el har ökat. Utvecklingen i Sverige visas i Figur 1 nedan. Begreppet tioårsvinter används som ett mått på en lastsituation som rimligen bör kunna klaras med tillräckliga marginaler. Med det menas en vinter som statistiskt sett inträffar vart tionde år. Om uttaget vid något tillfälle är större än pro- duktionskapaciteten, uppstår en bristsituation. Största risken för effektbrist är det vanligen en kall vinterdag. Ännu har inte effekt- brist inträffat i Sverige, men effektbalansen har varit ansträngd vid ett antal tillfällen under de senaste årens vintrar. Vid dessa tillfällen har elpriset på Nord Pool stigit till mycket höga nivåer.

33

Figur 1. Utveckling av maximal förbrukning och tillförsel av el i Sverige, MW

36000 |

|

|

|

Uppmätt maxförbrukning |

|

|

|

|

34000 |

|

|

|

Prognos normalår |

|

|

|

Prognos 10-årsvinter |

|

|

|

|

32000 |

|

|

|

Tillförsel |

|

|

|

|

30000 |

|

|

|

|

28000 |

|

|

27000 |

26900 |

|

|

|

|

26300 |

|

26000 |

26400 |

|

|

25800 |

25800 |

26000 |

25000 |

|

|

|

|

24600 |

|

|

24000 |

|

|

|

|

22000 |

|

|

|

|

20000 |

|

|

|

|

95/96 96/97 97/98 98/99 99/00 00/01 01/02 02/03 03/04 04/05 05/06 06/07

Källa: Svenska Kraftnät.

Enligt de nordiska systemoperatörernas prognos väntas effekt- balansen i Norden förbättras något till år 2010, vilket kan förklaras med att nya elproduktionsanläggningar förväntas komma till stånd i Finland (kärnkraft) och Norge (gaskraft).

4.4Kraftutbyte och överföringsförbindelser

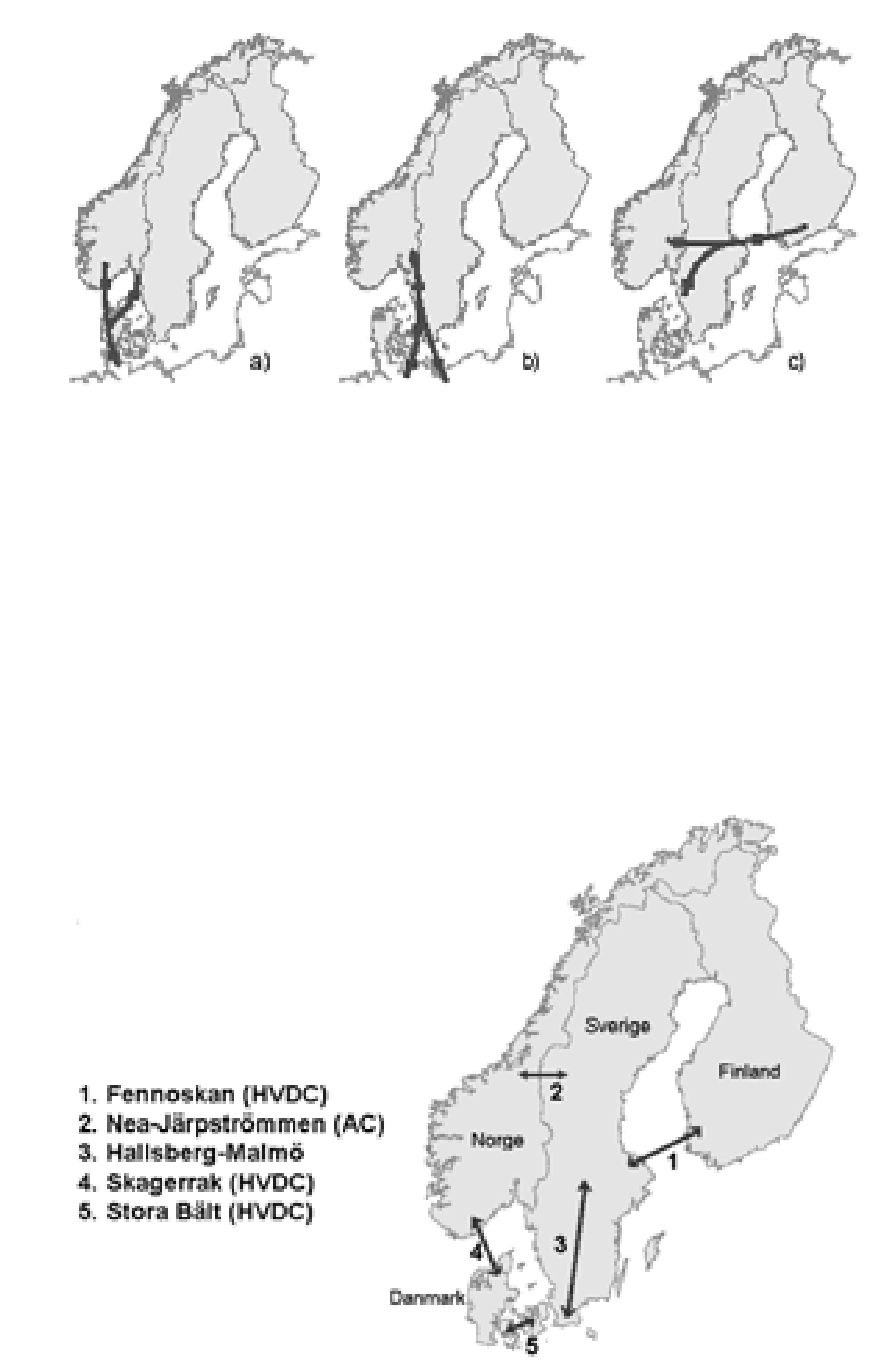

Utbytet av kraft i Norden styrs i hög grad av tillrinningen till de nordiska vattenmagasinen. Eftersom vattenkraften har lägst rörliga produktionskostnader (förutom vindkraft) i det nordiska produk- tionssystemet, exporterar Sverige och Norge normalt sett el till Danmark och Finland under år med god tillgång på vattenkraft. Sverige är under våtår transitland för export av el från Norge till Danmark och Finland. Vid torrår vänder handelsströmmarna och Norge och Sverige importerar el som har producerats i danska, finska, tyska och polska kondenskraftverk. Finland är oberoende av våtår eller torrår beroende av importerad el från Ryssland.

34

4.4.1Överföringsförbindelser

Kraftutbyte möjliggörs av överföringsförbindelserna mellan länder- na. Inom det nordiska elbörsområdet finns ett stort antal över- föringsförbindelser. Det finns också förbindelser till Ryssland, Tyskland och Polen. Sveriges handelskapacitet har ökat med 2 000 MW sedan 1995 och uppgår idag till 9 000 MW, vilket mot- svarar en tredjedel av landets maximala effektbehov.

I Tabell 7 redovisas både den maximalt tillåtna överföringen och handelskapaciteten. Handelskapacitet är den kapacitet som är tillgänglig för marknadens aktörer. Den kan ibland vara lägre än den totala överföringskapaciteten på grund av begränsningar i angränsande nät, driftstopp, aktuell förbrukning och produktion samt reserverad kraft för systemoperatörerna.

35

Rapport 1 SOU 2004:129

Tabell 7. Överföringsförbindelser i Nordeuropa per den 2003-12-31, MW

|

|

Handelskapacitet |

Överföringskapacitet |

|

|

(MW) |

(MW) |

Till |

Sverige |

|

|

Från |

Norra Finland |

1 100 |

1 200 |

|

Södra Finland (Fennoskan) |

550 |

550 |

|

Norge norr om snitt II (N61º) |

1 300 |

2 550 |

|

Norge söder om snitt II (N61º) |

2 150 |

2 300 |

|

Östra Danmark |

1 700 |

1 750 |

|

Västra Danmark (1) |

490 |

490 |

|

Tyskland |

396 |

396 |

|

Polen |

600 |

600 |

Till |

Norge |

|

|

Från |

Finland |

100 |

120 |

|

Sverige norr omr. snitt II (N61º) |

1 100 |

2 570 |

|

Sverige söder om snitt II (N61º) |

2 150 |

2 300 |

|

Västra Danmark |

1 000 |

1 040 |

|

Ryssland |

25 |

25 |

Till |

Finland |

|

|

Från |

Ryssland, i söder |

1 300 |

1 300 |

|

Ryssland, i norr |

60 |

60 |

|

Nordnorge |

80 |

120 |

|

Norra Sverige |

1 500 |

1 600 |

|

Södra Sverige (Fennoskan) |

550 |

550 |

Till |

Västra Danmark |

|

|

Från |

Sverige (2) |

460 |

460 |

|

Norge |

1 000 |

1 040 |

|

Tyskland |

800 |

800 |

Till |

Östra Danmark |

|

|

Från |

Sverige |

1 300 |

1 350 |

|

Tyskland |

550 |

600 |

Till |

Tyskland |

|

|

Från |

Västra Danmark |

1 200 |

1 200 |

|

Östra Danmark |

550 |

600 |

|

Sverige |

456 |

456 |

Till |

Polen |

|

|

Från |

Sverige |

600 |

600 |

(1) (2) Kapaciteten reducerad med 120 MW på grund av transformatorhaveri. Handelskapacitet: från Nordels balansgrupp.

36

Samtliga förbindelser, förutom förbindelserna mellan Sverige och Polen (SwePolLink) och Sverige och Tyskland (Baltickabeln), ägs av de systemansvariga företagen i Norden. Sydkraft ägde tidigare en del av 400 kV-förbindelsen mellan Sverige och Själland, men den andelen har sålts till Svenska Kraftnät. Sydkraft äger fortfarande 130 kV-förbindelsen. Hela förbindelsens överföringskapacitet är tillgänglig för handel på Nord Pool.

Swepollink ägs till 48 procent av Vattenfall, 51 procent av Svenska Kraftnät och 1 procent av Polish Power Grid Company. Baltic Cable ägs till en tredjedel av Sydkraft/Eon och till två tredjedelar av Statnett. Ingen förändring av ägarförhållanden för de två sistnämnda kablarna är kända idag.

Samtliga förbindelser inom börsområdet utnyttjas fullt ut för handel på spotmarknaden. Handeln på förbindelserna till länderna utanför börsområdet, det vill säga gränsförbindelserna till Polen, Ryssland och Tyskland sker via bilaterala avtal och/eller ett auktionsförfarande av handelskapacitet. Den tillgängliga kapacite- ten på SwePollink på den svenska sidan disponeras av Vattenfall genom ett långsiktigt avtal. 50 MW är dock tillgängligt för andra aktörer på årsbasis. Kapaciteten på Baltic Cable disponeras av ägarna, men kapacitet som inte utnyttjas bjuds ut på dygns- och timbasis till andra aktörer. Handel på förbindelser mellan Danmark och Tyskland sker via bilaterala avtal och genom auktion av handelskapacitet.

5 Elbörsen Nord Pool och balansmarknaden

Nord Pool ASA är en gemensam marknadsplats för handel med el i Norge, Sverige, Finland och Danmark. På Nord Pool finns en spotmarknad för fysisk handel med el och en derivatmarknad. Nord Pool ”clearar” också kontrakt som gäller både på och utanför den egna marknadsplatsen, det vill säga ansvarar för betalningarna mellan marknadsaktörerna. Idag har Nord Pool 366 medlemmar3, varav ett tjugotal utanför de nordiska länderna.

Nord Pool ASA ägs till 50 procent av Svenska Kraftnät och 50 procent av norska Statnett, vilka är systemoperatörer i Sverige respektive Norge. Nord Pool ASA består av Nord Pool Financial

3 www.nordpool.com

37

Market, som är en avdelning inom Nord Pool ASA samt Nord Pool Clearing och Nord Pool Consulting, som är helägda dotter- bolag. Nord Pool ASA har också en minoritetsandel på 20 procent i Nord Pool Spot ASA. Övriga ägare i Nord Pool Spot ASA är Svenska Kraftnät, Statnett och Fingrid med 20 procent vardera samt de danska systemoperatörerna Elkraft och Eltra, som vardera äger 10 procent. Nord Pool Consulting kommenteras inte inom denna utredning.

Nord Pool Spot AS är en marknadsplats för handel med el för fysisk leverans det kommande dygnet av el. Nord Pool Financial Market ASA är en börs för finansiell handel för aktörer på den nordiska elmarknaden. Nord Pool Clearing ASA är motpart i alla finansiella kontrakt som omsätts på börsen samt alla bilaterala finansiella kontrakt. (Se kapitel 5.4.)

Nord Pool ASA och Nord Pool Spot AS har båda tillstånd som fullvärdiga börs enligt norska börsregler.

I Figur 2 nedan visas Nord Pools organisation.

Figur 2. Nord Pools organisation

Nord Pool ASA

|

Nord Pool Spot |

Nord Pool |

Nord Pool Clearing |

Nord Pool |

|

Financial Market |

Consulting |

|

|

|

|

Ägare: |

Avdelning inom |

Helägt |

Helägt |

|

• Nord Pool ASA 20 % |

Nord Pool ASA |

dotterbolag till |

dotterbolag till |

|

• SvK 20% |

|

Nord Pool ASA |

Nord Pool ASA |

|

• Fingrid 20% |

|

|

|

|

• Statnett 20% |

|

|

|

|

• Eltra 10% |

|

|

|

|

• Elkraft 10% |

|

|

|

Källa: Nord Pool ASA, Annual Report 2003.

Den norska elmarknaden avreglerades 1991 då en ny energilag trädde i kraft. Föregångaren till Nord Pool, Statnett Marked AS, bildades 1993 i Oslo. 1996 skapades en gemensam norsk-svensk börs genom att Svenska Kraftnät gick in som delägare tillsammans med Statnett. Samtidigt bytte elbörsen namn till Nord Pool.

38

Finland anslöt sig till den gemensamma elbörsen 1998. Västra Danmark (Jylland) anslöts 1999 och östra (Själland) år 2000.

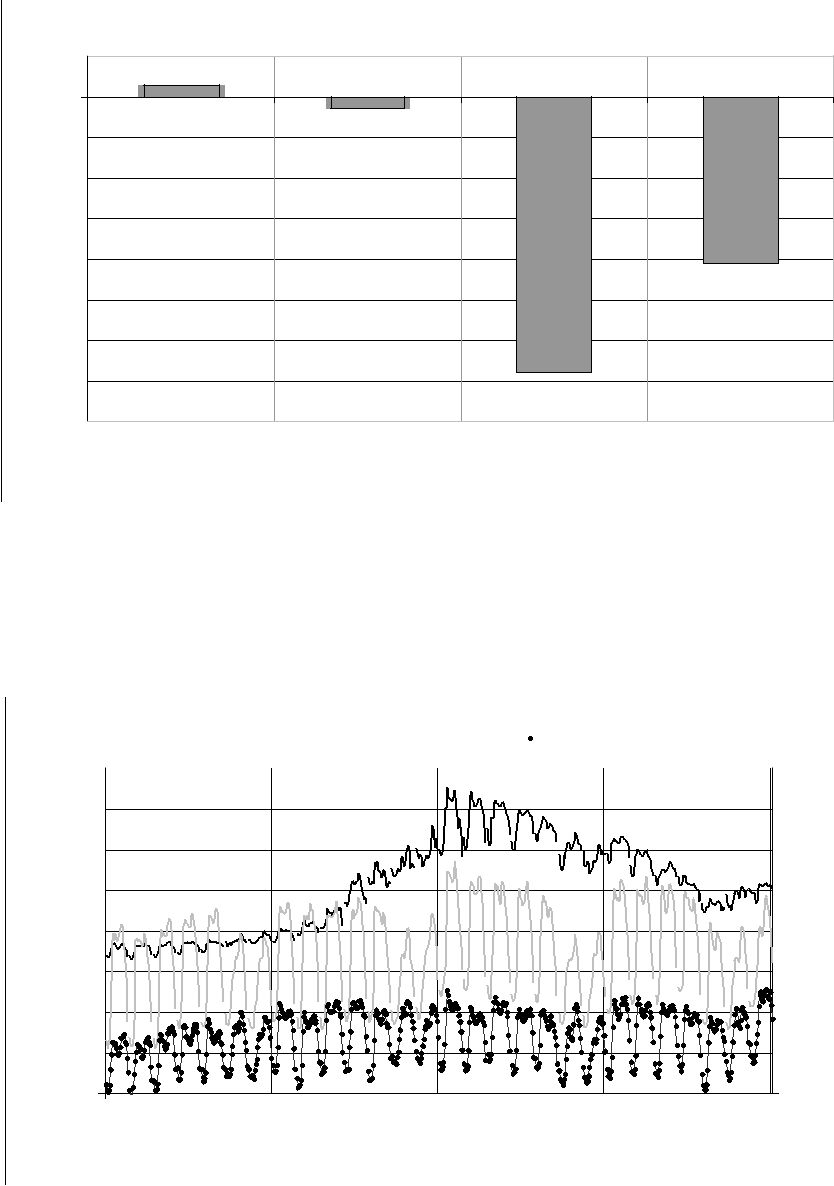

I diagrammet nedan visas omsättningen på Nord Pools olika marknader i volym räknat från 1996-2003. Handeln ökade stadigt mellan åren 1996 till 2002 men föll sedan tillbaka kraftigt under 2003. Orsakerna till detta diskuteras i kapitel 10.

Figur 3. Marknadsutveckling Nord Pool ASA 1996 2003, TWh

TWh |

|

|

|

|

|

|

|

3500 |

|

|

|

|

|

|

|

3000 |

Bilateral Clearing |

|

|

|

|

|

|

|

|

|

|

|

|

|

Finansiell handel |

|

|

|

|

|

2500 |

Fysisk handel |

|

|

|

|

|

|

|

|

|

|

|

2000 |

|

|

|

|

|

|

|

1500 |

|

|

|

|

|

|

|

1000 |

|

|

|

|

|

|

|

500 |

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

Källa: Nord Pool ASA Annual Report 2003.

5.1Fysisk marknad

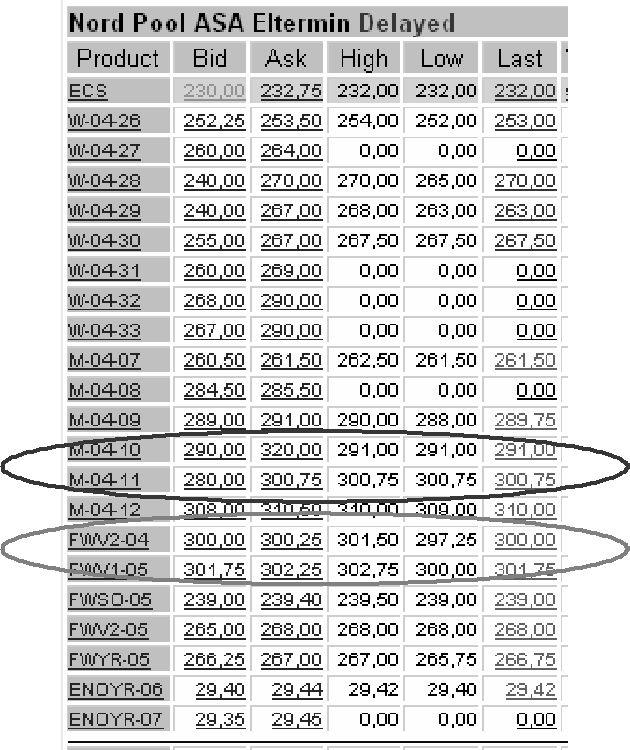

Den fysiska marknaden består av Elspot och Elbas. Elspot är en marknadsplats för handel med kraftkontrakt för leverans under kommande dygn. Elbas är en fysisk justeringsmarknad för handel med timkontrakt i Sverige och Finland under innevarande dygn.

5.1.1Elspot

På spotmarknaden fastställs det så kallade systempriset (jämvikts- pris för utbud och efterfrågan) genom auktion. Deltagarna lämnar bud om hur stor mängd kraft de önskar sälja respektive köpa vid olika prisnivåer under varje timme nästföljande dygn. Senast

39

klockan 12.00 dagen innan måste alla bud vara lämnade och systempriset beräknas baserat på de lämnade buden. Leverans sker därför mellan 12 och 36 timmar efter det att buden har lämnats, det vill säga mellan klockan 00.00 och 24.00 nästföljande dygn.

Det går även att lämna blockbud för en bestämd volym för ett antal på varandra följande timmar. Blockbuden träder i kraft då det genomsnittliga priset under blockperioden ligger över angivet blockbudpris. För köpblocken gäller det motsatta, det vill säga dessa leder till köp om snittpriset ligger under blockbudpris.

Säljare kan även lämna flexibla timbud. Det innebär att de lämnar bud för en icke specificerad timme med ett minimipris och volym. Budet accepteras i den timme som har högst pris i det givna området förutsatt att priset ligger över angiven budprisnivå.

Jämviktspriset kallas för marknadskryss på Nord Pool.

Figur 4. Illustration av jämviktspris på Spotmarknaden

|

Pris |

|

|

NOK/MWh |

|

|

Efterfrågan |

Utbud |

|

|

Spotpris |

”Marknadskryss” |

|

|

|

Volym |

|

|

MWh |

De kontrakt som handlas innebär en skyldighet att leverera till eller att ta ut fysisk kraft från stamnätet. Kontraktens varaktighet är en timme. Omsättningen mäts i MWh per timme och minsta kontraktstorlek är 0,1 MWh per timme. Handel sker 365 dagar om året. Systempriset fungerar som referenspris för den övriga elmark- naden. Det genomsnittliga spotpriset per månad, i löpande och 1996-års penningvärde visas i diagrammet nedan. De faktorer som påverkar prisutvecklingen på elmarknaden beskrivs i kapitel 6.

40

Figur 5. Systemprisets utveckling 1996 april 2004, månadsmedel- värde i 1996-års samt i löpande penningvärde

SEK / MWh

800 |

|

|

|

|

|

|

|

|

700 |

|

|

|

|

|

|

|

|

|

|

1996 års penningvärde |

|

|

|

|

600 |

|

Löpande penningvärde |

|

|

|

|

|

|

|

|

|

|

500 |

|

|

|

|

|

|

|

|

400 |

|

|

|

|

|

|

|

|

300 |

|

|

|

|

|

|

|

|

200 |

|

|

|

|

|

|

|

|

100 |

|

|

|

|

|

|

|

|

- |

|

|

|

|

|

|

|

|

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

Källa: Nord Pool, Statistiska centralbyrån.

Beräkningen av systempris sker utan att hänsyn tas till eventuella överföringsbegränsningar i distributionsnäten. Eftersom det finns flaskhalsar i näten både inom och mellan länderna, kan inte utbud och efterfrågan alltid mötas. Vid budgivningen måste därför aktörerna ange inom vilket område, anmälningsområde, de avser mata in eller ta ut kraft. Om kraftflödet mellan anmälnings- områdena överskrider överföringskapaciteten beräknas två eller flera prisområden. Spotmarknaden kan därför ses som en kombi- nerad energi- och kapacitetsmarknad. Begränsningar uppstår även i näten inom Sverige men regleras genom så kallade motköp. Sverige och Finland utgör var sitt anmälningsområde och Danmark två anmälningsområden. I Norge finns det flera anmälningsområden, eftersom flaskhalsar hanteras med prisområden. Prisområden, flaskhalsar och motköp beskrivs i kapitel 7.

Nedan illustreras en budgivning. Deltagarna lämnar bud på vad de önskar köpa, eller eventuellt sälja, beroende på vad det aktuella områdespriset blir respektive timme. Bud lämnas för dygnets alla 24 timmar. I exemplet nedan är budgivaren intresserad av att köpa kraft om priset ligger under 150 kronor per MWh, medan det vid

41

prisnivåer över 175 kronor per MWh lönar sig att själv producera och sälja el. Köp har positiva värden, sälj negativa. Nord Pool inter- polerar alla bud som sedan utmynnar i den utbuds- och efter- frågekurva som formar systempriset och områdespriserna som den faktiska handelsvolymen och den ekonomiska avräkningen baseras på. Systempriset beräknas i norska kronor men räknas sedan om till aktuell valuta i respektive prisområde. Omräkningen sker till offi- ciell växelkurs den aktuella dagen. Budgivaren i exemplet nedan har angivit Sverige som prisområde och svenska kronor, SEK, som valuta.

Figur 6. Illustration av prisberoende budgivning på Elspot, MWh per timme

Aktör: |

Elbolaget AB |

|

Budet gäller: |

|

|

|

|

|

|

|

|

|

Vecka: |

14-2004 |

|

|

Mån |

Tis |

Ons |

Tor |

|

Fre |

Lör |

Sön |

Veckan |

|

|

Område: |

SE |

|

|

|

x |

|

|

|

|

|

|

|

|

Valuta: |

SEK |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Pris |

0 |

|

100 |

101 |

150 |

151 |

|

175 |

176 |

200 |

201 |

770 |

771 |

1900 |

|

|

|

Timme |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4 |

65 |

|

65 |

11 |

11 |

0 |

|

0 |

-12 |

-20 |

-40 |

-40 |

-50 |

-75 |

5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

7 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

o.s.v |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Källa: Nord Pool.

5.1.2Buden på spotmarknaden

Då handel på spotmarknaden sker 365 dagar om året, innebär det att aktörerna måste lämna in sina bud varje dag eller lägga bud som löper över flera dagar.

Alla aktörer har inte en organisation där det finns personal på plats 365 dagar om året. Det finns därför aktörer som lämnar en spotbeställning på fredagen som gäller för hela helgen och ibland även måndagen. Det är en kostnadsfråga för aktörerna huruvida merkostnaden för eventuella fel i de långa buden över helger är lägre än personalkostnaden för att göra spotbeställningen varje dag.

42

Generellt sett utgör inte förfarandet något problem eftersom säljarna oftast vet hur produktionen kommer att se ut, och köparna i stort sett vet sin förbrukning. Sker det emellertid stora föränd- ringar i förbrukningsprognoserna, till exempel temperaturväxlingar eller att processer går ned, måste köpare lägga om sina bud för att minimera risken att få höga balanskraftskostnader. För säljare är det framför allt om någon produktionsenhet får driftstörningar som är det stora problemet. Snabba förändringar i vattenstånd och prognosavvikelser vad gäller vind och temperatur påverkar också en säljares utbud.

När allt är ”normalt”, det vill säga när det är små avvikelser mellan balanspris och spotpris och spotpriset inte varierar alltför mycket över dygnet, är det inget problem att lägga bud på spot- marknaden som löper över flera dygn. När det råder mindre normala förhållanden kan det bli kostsamt att ligga fel i sina spot- beställningar. Historisk sett har den högsta skillnaden mellan spot- pris och reglerpris varit runt 4 000 SEK per MWh. Under sådana förhållanden innebär mycket små korrigeringar i spotbeställningen stora kostnadsminskningar.

Reglerpriserna är inte kända på förhand men en indikation om åt vilket håll de kommer att röra sig under dagen kan man få genom att följa handeln på Elbas.

5.1.3Elbas

På Elbas handlas kraftkontrakt per timme, dygnet runt. Handel sker till och med en timme före leverans. Elbas utgör ett viktigt komplement till Elspot, eftersom marknaden ger aktörerna möjlig- het att justera sin balans med fysiska kontrakt närmare drift- timmen. För närvarande är handel på Elbas begränsad till Sverige och Finland. Från och med augusti 2004 kommer Elbas även att kunna handlas av aktörer aktiva i Själland. Elbaskontrakten handlas i Euro.

5.1.4Nya produkter

Nord Pool utvecklar ständigt nya produkter. Under hösten 2004 beräknas en ny höglastprodukt, så kallad peakprodukt, att lanseras på Jylland. Dagens prissäkring är baslastkontrakt som inte tar hän-

43

syn till höglastsituationer i förbrukningsmönstren. Med den nya peakprodukten kan en prissäkring ske på kort sikt, för höglast- perioder över ett dygn. Genom att komplettera baslastkontrakten med en peakprodukt kan dessa tillsammans bättre anpassas till olika förbrukningsprofiler.