Underlagsrapport 1 |

SOU 2004:125 |

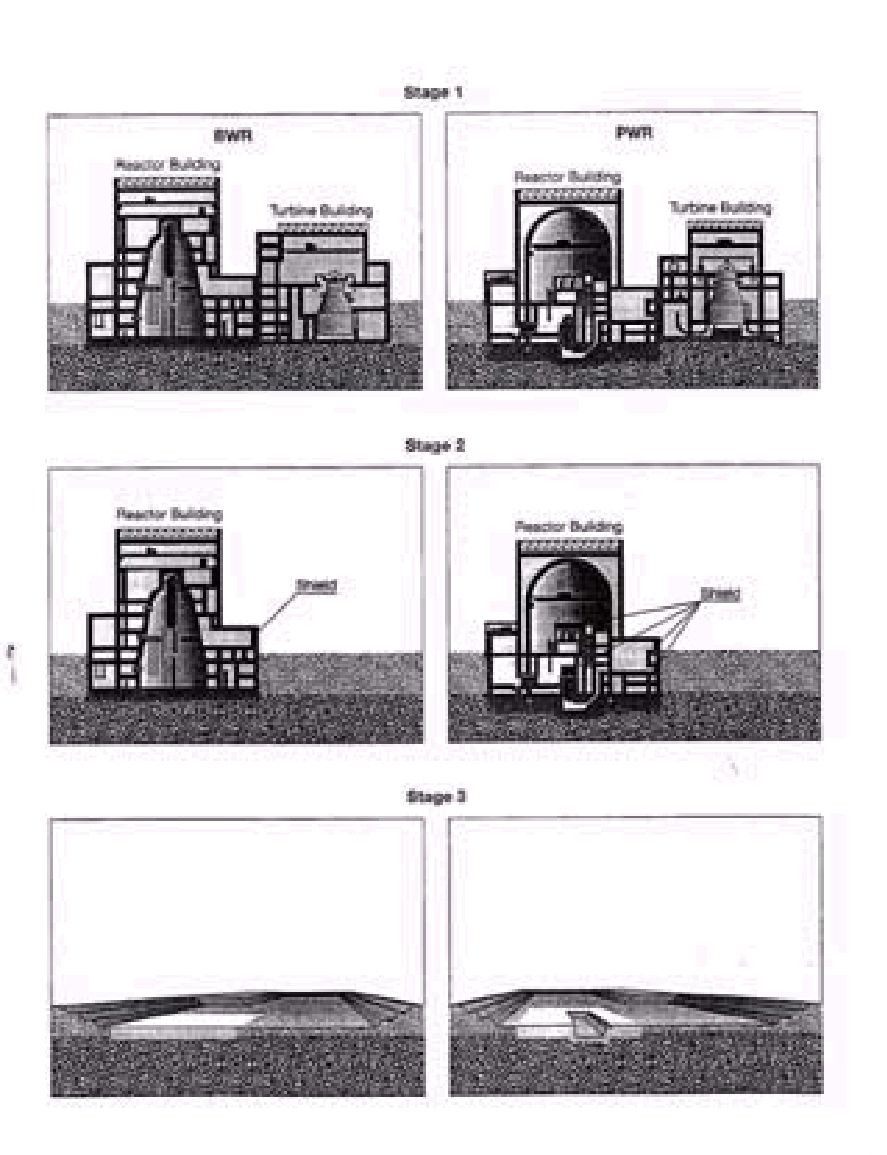

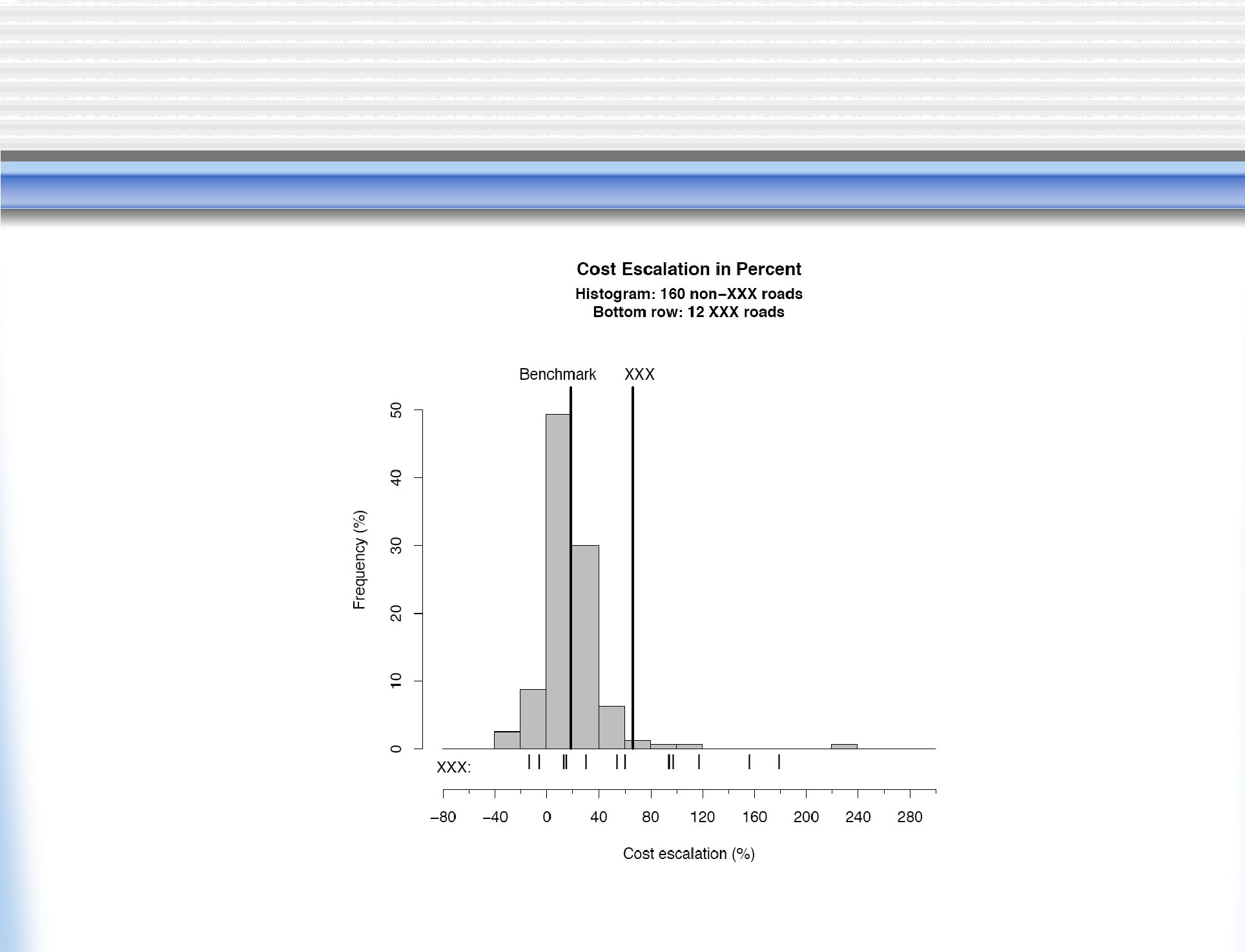

Se figur 1 nedan som hämtats från ref. 2.

Figur 1 Schematisk beskrivning av de tre rivningsstadierna för kärnkraftverk

10

Innehåll

Underlagsrapporter |

|

|

1 |

Shankar Menon: Rivning av kärntekniska anläggningar |

|

|

– En interationell översikt av projekt och kostanader ........ |

5 |

2 |

Bent Flyvbjerg: Financial Risk in Major Investment |

|

|

Projects..................................................................... |

61 |

3 |

Esbjörn Segelod: En jämförande studie av för- och |

|

|

efterkalkyler i stora projekt .......................................... |

89 |

4 |

Statskontoret: Kärnavfallsfondens uttagsprocess.......... |

265 |

5 |

Studsvik RadWaste AB: Utredningen om så kallat |

|

|

övrigt kärnavfall ....................................................... |

295 |

6Marsh AB: Kärnavfallsprojektet och de finansiella åtagandena – möjligheter och begränsningar för en

|

försäkringsgivare ...................................................... |

309 |

7 |

Göran Skogh: Finansiering av slutförvar av radioaktivt |

|

|

avfall från svenska kärnkraftverk ................................ |

235 |

3

Innehåll

Underlagsrapporter |

|

|

1 |

Shankar Menon: Rivning av kärntekniska anläggningar |

|

|

– En interationell översikt av projekt och kostanader ........ |

5 |

2 |

Bent Flyvbjerg: Financial Risk in Major Investment |

|

|

Projects..................................................................... |

61 |

3 |

Esbjörn Segelod: En jämmörande studie av för- och |

|

|

efterkalkyler i stora projekt .......................................... |

89 |

4 |

Statskontoret: Kärnavfallsfondens uttagsprocess.......... |

265 |

5 |

Studsvik RadWaste AB: Utredningen om så kallat |

|

|

övrigt känravfall ....................................................... |

295 |

6Marsh AB: Kärnavfallsprojektet och de finansiella åtagandena – möjligheter och begränsningar för en

|

försäkringsgivare ...................................................... |

309 |

7 |

Göran Skogh: Finansiering av slutförvar av radioaktivt |

|

|

avfall från svenska kärnkraftverk ................................ |

235 |

3

Underlagsrapport 1

Rivning av kärntekniska anläggningar

En internationell översikt av projekt och kostnader

Shankar Menon

Menon Consulting AB

5

Underlagsrapport 1 |

SOU 2004:125 |

INNEHÅLLSFÖRTECKNING |

|

|

1. |

Inledning ..................................................................... |

8 |

2. |

Bakgrund..................................................................... |

9 |

3. |

Pågående arbete inom internationella organisationer ...... |

13 |

3.1 |

IAEA......................................................................................... |

13 |

3.2 |

European Commission ............................................................ |

13 |

3.3 |

OECDs Nuclear Energy Agency (OECD/NEA)................. |

14 |

4. |

Pågående/planerad rivning i vissa länder ....................... |

19 |

4.1 |

Belgien....................................................................................... |

19 |

|

4.1.1 Nationell bakgrund ......................................................... |

19 |

|

4.1.2 Eurochemic...................................................................... |

20 |

|

4.1.3 BR3................................................................................... |

21 |

4.2 |

Finland ...................................................................................... |

23 |

|

4.2.1 Nationell bakgrund ......................................................... |

23 |

|

4.2.2 Rivning av Loviisa kärnkraftverk.................................... |

23 |

|

4.2.3 Rivning av Olkiluoto....................................................... |

24 |

4.3 |

Frankrike................................................................................... |

25 |

|

4.3.1 Nationell bakgrund ......................................................... |

25 |

|

4.3.2 EDFs Rivningsprogram för första generationens |

|

|

kärnkraftverk................................................................. |

26 |

|

4.3.3 Brennilis ........................................................................... |

28 |

4.4 |

Tyskland.................................................................................... |

29 |

|

4.4.1 Nationell bakgrund ......................................................... |

29 |

|

4.4.2 KKN Niederaichbach...................................................... |

31 |

|

4.4.3 Greifswald........................................................................ |

32 |

4.5 |

Italien ........................................................................................ |

34 |

|

4.5.1 Nationell bakgrund ........................................................ |

34 |

|

4.5.2 Pågående rivningsarbeten ............................................... |

36 |

4.6 |

Japan.......................................................................................... |

36 |

|

|

6 |

SOU 2004:125 |

Underlagsrapport 1 |

|

|

4.6.1 Nationell bakgrund......................................................... |

36 |

|

4.6.2 JPDR................................................................................ |

38 |

|

4.6.3 Tokai 1 ............................................................................. |

39 |

4.7 |

Spanien...................................................................................... |

39 |

|

4.7.1 Nationell bakgrund......................................................... |

39 |

|

4.7.2Vandellos 1 ....................................................................... |

41 |

4.8 |

Storbritannien .......................................................................... |

42 |

|

4.8.1Nationell bakgrund.......................................................... |

42 |

|

4.8.2 Windscale Advanced Gas Cooled Reactor |

|

|

(WAGR) ....................................................................... |

45 |

4.9 |

USA .......................................................................................... |

46 |

|

4.9.1 Nationell bakgrund......................................................... |

46 |

|

4.9.2 Shippingport.................................................................... |

49 |

|

4.9.3 Fort St Vrain.................................................................... |

49 |

|

4.9.4Översikt över några pågående rivningsprojekt .............. |

50 |

5. |

Trender, tendenser och iakttagelser.............................. |

52 |

5.1 |

Teknik....................................................................................... |

52 |

5.2 |

Organisationsaspekter ............................................................. |

53 |

5.3 |

Kostnader ................................................................................. |

53 |

5.4 |

Svensk beredskap för rivning av kärnkraftverk...................... |

55 |

Referenser ........................................................................ |

57 |

|

7

Underlagsrapport 1 |

SOU 2004:125 |

Rivning av kärntekniska anläggningar

En internationell översikt av projekt och kostnader

1 INLEDNING

När ett kärnkraftföretag bestämmer sig för att avställa sitt kärn- kraftverk för gott, måste anläggningen ”rivas” ) på ett acceptabelt säkert sätt och den kvarvarande radioaktiviteten vid verkets för- läggningsplats (”siten”) måste vara vid sådana nivåer som tillåter en återanvändning av området utan en oacceptabel påverkan av dess strålning, s.k. ”green field conditions”.

I många länder pågår projekt som visar att nedlagda kärntekniska anläggningar kan rivas till det tillståndet på ett sätt som acceptabelt skyddar arbetarna, allmänheten och miljön samt att detta kan göras till en acceptabel och relativt väl förutsägbar kostnad [1]. Före- liggande rapport ger en överblick över några av dessa projekt som pågår internationellt. Projekten är indelade landsvis och den re- spektive nationella bakgrunden som gäller i varje land beskrivs kortfattat. Innan dess ges en kort allmän bakgrund samt en översyn över arbeten som pågår i internationella organisationer inom detta område. Rapporten avslutar med en sammanfattning av tendenser som kan iakttas inom detta tekniska område. Översikten har in- riktat sig på vad som händer i Västeuropa, USA och Japan. Det på- går arbete även i Östeuropa och, i mindre grad, i Sydkorea och Kina, vilket inte har omfattats av denna rapport. Inte heller har ar- bete i Sverige ingått i denna översikt eftersom det inte var en del av uppdraget. Det kan dock tilläggas att

Sveriges första forskningsreaktor R1, som låg i ett bergrum på Drottning Kristinas Väg i Stockholm, har rivits och dess förläggningsplats friklassats. Rivningsarbetet utfördes av Studsvik RadWaste AB mellan åren

Sveriges första kommersiella reaktor i Ågesta Kraftvärme- verk utanför Farsta i Stockholm var i drift mellan 1964 och 1974. Ågesta var en tungvattenmodererad tryckvattenre-

aktor. Efter avställning 1974, tömdes systemen. Bränslet

”Rivning” är uttrycket som används för det engelska ordet ”decommissioning” vilket dock kan täcka hela kedjan av aktiviteter från avställning av drift, dekontamine- ring/demolering/borttransport av system och komponenter samt demolering av byggnader.

8

SOU 2004:125 |

Underlagsrapport 1 |

och tungvattnet transporterades från platsen och anlägg- ningen har varit i ett s.k. rivningsstadium 1 (Se nedan).

2 BAKGRUND

IAEA har definierat tre stadier i rivningsförfarande enligt följande:

Stadium 1: ”Säker avställning” med övervakning och periodisk inspektion (betecknas ”SAFSTOR” eller ”delayed DECON” av amerikanska Nuclear Regulatory Commission (US NRC))

Stadium 2: Koncentration av radioaktivitet i minsta möjliga utrymme. Mindre övervakning och mindre tät peri- odisk inspektion än för stadium 1 (betecknas ”EN- TOMB” av US NRC

Stadium 3: All radioaktivitet (över friklassningsgränsen) avlägsnas. Området friklassas (s.k. ”green field conditions”) för alternativ användning (betecknas ”DECON” av US NRC)

9

Underlagsrapport 1 |

SOU 2004:125 |

Se figur 1 nedan som hämtats från ref. 2.

Figur 1 Schematisk beskrivning av de tre rivningsstadierna för kärnkraftverk

10

SOU 2004:125 |

Underlagsrapport 1 |

Enligt IAEAs website var det 440 kraftreaktorer i drift i november 2003. På websiten visas även åldersfördelning av reaktorerna i ett stapeldiagram. Med det diagrammet som underlag och ett anta- gande av en driftperiod på 40 år för varje reaktor, kan man grovt uppskatta behovet av reaktorrivning samt även när detta behov skulle uppstå. Resultatet visas i Tabell 1.

Tabell 1:

Period |

Antal reaktorer som uppnår |

|

40 års ”pensionsålder” |

Före 2010 |

13 |

Mellan |

115 |

Mellan |

217 |

Mellan |

73 |

Efter 2040 |

23 |

Det ska noteras att ovanstående tabell gäller avställning av reakto- rer, dvs. när reaktorer kan väntas tas ur drift efter en

Längden av perioden för ”säker avställning” (som varierar avsevärt i olika länder),

Lagstiftning och institutionella faktorer,

Tillgång till slutförvar för radioaktivt avfall,

För anläggningen specifika aspekter. För t.ex. en avställd reaktor vid ett verk där andra reaktorer fortfarande är i drift, kan den finnas gemensamma anläggningsdelar vars drift kunde störas av rivningsarbete på den avställda reak- torn.

Vid många kraftverk i många länder pågår arbete intensivt på ”life extension” (förlängning av driftperioden) för reaktoranläggningar, vilket på ett signifikant sätt kan påverka det grundläggande anta- gandet om en

Förutom kraftreaktorer, var det över 320 forskningsreaktorer i drift år 1991, vilka kan väntas ställas av före kraftreaktorerna. De flesta kommer att rivas, relativt snart efter avställning, av personal från forskningsinstitutet i fråga.

11

Underlagsrapport 1 |

SOU 2004:125 |

FAKTARUTA OM STRÅLNING/PERSPEKTIV OM STRÅLDOSER

•Joniserande strålning uppkommer vid sönderfall av olika radioaktiva ämnen. Aktivitet är den mätbara fysikaliska storhet som anger radioaktiva sönderfall per tidsenhet. Ak- tivitet mäts i Bequerel (Bq) som betecknar ett radioaktivt sönderfall per sekund.

•När joniserande strålning tränger in på ett bestrålat objekt, överförs energi som kallas stråldos, vilket kan definieras på olika sätt. Med absorberad dos menas absorberad energi per massenhet som mäts i enheten Gray (Gy). Den biologiska effekten per enhet absorberad dos kallas effektiva dos equi- valenten och uttrycks i enheten Sievert (Sv). Oftast mäts dosen i millisievert (mSv = 0.001 Sv)

•Genomsnittliga stråldosen för en person i Sverige är ca. 4 mSv/år, sammansatt av

Kosmisk strålning |

0.3 mSv/år |

Berggrunden |

0.5 mSv/år |

Radon i bostäder |

2.0 mSv/år |

Egna kroppen |

0.2 mSv/år |

Medicinsk bestrålning |

0.6 mSv/år |

Industri, Kärnkraft, kärnvapen, nedfall |

mindre än 0.1 mSv/år |

Tjernobyl |

0.3 mSv/år (varierar) |

•Människor som bor i många andra länder är utsatta för mycket högre stråldoser än vi i Sverige. Ett extremt fall är Ramsar, en stad i norra Iran, där invånarna är exponerade till upp till 260 mSv/år. Hittills gjorda utredningar har inte visat några negativa biologiska effekter av den höga bakgrunds- dosen.

•Arbetare vid kärnkraftverk i Sverige och i de flesta andra europeiska länder är tillåtna en årlig stråldos på högst 20 mSv.

12

SOU 2004:125 |

Underlagsrapport 1 |

3PÅGÅENDE ARBETE INOM INTERNATIONELLA ORGANISATIONER

Utrednings- och utvecklingsarbete inom området rivning av kärn- tekniska anläggningar pågår både nationellt och inom internatio- nella organisationer. Internationellt är det följande organisationer som är mest engagerade:

International Atomic Energy Agency (IAEA), Wien,

European Commission (EC), Bryssel,

OECD Nuclear energy Agency (OECD/NEA), Paris.

3.1IAEA

IAEAs arbete siktar sig i huvudsak på att utarbeta internationellt accepterade riktlinjer för olika aspekter av rivningsarbete samt att sammanställa

Säkerhet,

Teknik.

Under rubriken ”säkerhet” sorterar dels

Under rubriken ”teknik” ges rapporter ut om t.ex. TECDOCs (tekniska dokument) om rivning av medicinska och forskningsan- läggningar, planering av rivning, rivning av underjordiska anlägg- ningar, m.m.

3.2European Commission

European Commission (EU) har, mellan 1979 och 2003, genom- fört fem

13

Underlagsrapport 1 |

SOU 2004:125 |

projekt på reaktorer och en bränsleupparbetningsanläggning. Det femte

EC har (istället?) startat en Thematic Network on Decommis- sioning of Nuclear Installations (TND), där tillverkare, kärnkraft- verk, myndigheter, universitet, forskningsinstitut, dvs. alla som har med rivning av kärntekniska anläggningar att göra, ska delta i ett

3.3OECDs Nuclear Energy Agency (OECD/NEA)

OECD/NEAs

Arbetet inom programmet var från början huvudsakligen inriktat på informationsutbyte. Sedan etablerades speciella arbetsgrupper som studerade frågor av gemensamma intressen, t.ex. kostnader för rivning, återanvändning av material från rivningsprojekt, m.m. Med åren blev programmet även en talesman för dem som höll på med rivningsprojekt, och förde en viss lobbyverksamhet vid internatio- nella möten för att uppnå en harmonisering av regler och förord- ningar. Detta motsatte sig USA vilket ledde till att från 1 januari 2004 ska programmet begränsas till informationsutbyte.

OECD/NEA har också för några år sedan etablerat en Working Party on Decommissioning and Dismantling (WPDD) som ska samla information om alla aspekter av rivning. En del av informa- tionen som ges i efterföljande kapitel kommer från WPDD källor.

14

SOU 2004:125 |

Underlagsrapport 1 |

15

Underlagsrapport 1 |

SOU 2004:125 |

16

SOU 2004:125 |

Underlagsrapport 1 |

17

Underlagsrapport 1 |

SOU 2004:125 |

18

SOU 2004:125 |

Underlagsrapport 1 |

4 PÅGÅENDE/PLANERAD RIVNING I VISSA LÄNDER

4.1BELGIEN [4]

4.1.1Nationell bakgrund

•Kraftreaktorer: 7 st, svarar för 57 % av elproduktionen

•Andra kärntekniska anläggningar omfattar bl.a.:

F.d. upparbetningsanläggning Eurochemic, Dessel

Kärnforskningsanläggning

•Myndigheter:

Federal Agency for Nuclear Control (FANC) (ungefär motsvarande SKI+SSI)

National Agency for Radioactive Waste and Enriched Fissile Materials (ONDRAF/NIRAS) (ungefär motsvaran- de SKB, men är statsägd och har en myndighetsfunktion)

•Finansiering:

För kraftreaktorer: År 2003 utgavs en lag om medel för finansiering av rivning av de 7 kärnkraftverken samt om- händertagande av utbränt bränsle. Fonden ska förvaltas av Synatom (bränsleleverantör) på basis av råd från en ”surve- illance committee” där ONDRAF/NIRAS är representerad och har ett slags bestämmande, ”golden share”. Kostnads- uppskattningar som utgör underlaget för fondens storlek utförs av kraftverken och revideras vart femte år. I kalkylen antas att kraftverken har en

För andra kärntekniska anläggningar: Finansiering av riv- ning av anläggningar för vilka inga medel har insamlats tidi- gare säkras genom årliga bidrag från staten samt från kärn- kraftproducenterna. Hittills har fyra ”nuclear liability funds” etablerats enligt denna modell. De gäller:

o Eurochemic upparbetningsanläggning

o

o Institut för radioisotoper.

19

Underlagsrapport 1 |

SOU 2004:125 |

•Annat av intresse:

Hittills har utbränt bränsle från kraftverken skickats till Frankrike för upparbetning. Det pågår en utredning ang. om man ska fort- sätta med upparbetning eller direktdeponera bränsle. Tre leveranser av förglasat högaktivt avfall har mottagits från COGEMA (Frank- rike). Det finns inget slutförvar i drift i Belgien. Ett dotterföretag till ONDRAF/NIRAS, Belgoprocess, svarar för mellanlagring av avfallskolli i väntan på ett slutförvar.

4.1.2Eurochemic [1]

Upparbetningsanläggningen Eurochemic i Dessel ägdes ursprung- ligen av 13 OECD länder (bl.a. Sverige) och var i drift mellan 1966 och 1974. Efter nedläggning var anläggningen överförd till Belgisk ägo. Platsen har byggts om till en kärnavfallshanteringsstation och utnyttjas även som ett centralt mellanlager för behandlat kärnavfall. Företaget Belgoprocess (100 % ägt av ONDRAF/NIRAS) har etablerats för att ta hand om alla aktiviteter på platsen, inklusive rivningsprojektet.

Anläggningens huvudbyggnad är 80 m lång, 27 m bred och 30 m (7 våningar) hög. Ca. 55 000 m2 betongyta måste rengö- ras/kontrolleras. Dessutom måste 1 500 t utrustning av metall om- händertas.

Projektet kännetecknas av

Att det utförs med egen personal över en relativt lång tid

Målinriktat utvecklingsarbete för att lösa tekniska problem

Minimering av kostnader genom friklassning av material

Utnyttjande av kommersiellt tillgänglig modifierad teknik, där det behövs, för bruk i nukleär miljö.

Av intresse att notera:

En

En torrblästringsmaskin i industriell skala har tillverkats för rengöring av kontaminerade metalliska profiler, plåt och rör. Mellan Maj 1996 och maj 2001 behandlades 523 t mate-

20

SOU 2004:125 |

Underlagsrapport 1 |

rial, varav 182 t kunde friklassas efter kontrollmätning. Resten kunde friklassas efter smältning vid en special smältugn (Studsvik).

Avfallshanteringen av de stora betongmassorna har utgjort ett stort problem för projektet. Ytmätningarna har inte varit tillräckliga för att hitta all radioaktivitet, speciellt i sprickor, övergångar, m.m. Således tillämpas följande pro- cedur:

o En komplett 100

o Kontrollerad demolering av byggnaden,

o Krossning av betong till mindre bitar för att tillåta separering av armering och stålrör,

o Krossning/homogenisering till mindre partiklar för kontroll av aktivitetskoncentration. På detta sätt behandlas betongen på samma sätt som kontamine- rade stålkomponenter när de smälts t.ex. i Studsvik.

En betongkrossanläggning för detta ändamål togs i drift i Juni, 2001. Efter 9 månaders drift hade den behandlat 390 t betong varav 260 t kunde friklassas.

När projektet kom igång i 1989 med en arbetsstyrka på ca 24 personer skulle det avslutas år 2004. Idag består arbetsteamet av 37 personer med en ledningsgrupp av ytterligare 12 personer. 1987 uppskattades att projektet skulle vara klart 2002 men idag planerar man med totalrivning till 2011. Orsaken till förseningen är huvud- sakligen den att Belgoprocesspersonal samtidigt måste ta hand om icke inplanerat rivnings- och dekontamineringsarbeten på annat håll. Projektkostnaden uppskattades till 5750 MBEF år 1987.

4.1.3BR3 [5]

BR3 var den första

Den första rivningsoperationen (1991) var kemisk dekontamine- ring av primärkretsen. Siemens

21

Underlagsrapport 1 |

SOU 2004:125 |

Tre kapningstekniker jämfördes vid segmentering av det ter- miska skyddet i reaktorkärlet:

Mekaniska metoder (bandsåg)

plasmaskärning under vatten.

Mekanisk sågning visade sig vara överlägsen de andra metoderna genom att det blev mindre sekundärt avfall och tidsåtgången var acceptabel jämfört med de andra metoderna. Således valdes denna metod för olika typer av mekanisk sågning i projektets fortsätt- ning. Den metoden har använts för att segmentera alla invändiga delar samt till den cylindriska delen av reaktortanken. Komponen- terna kapades till en storlek lämplig för packning i

Försök har pågått under en längre tid för att utveckla en kap- ningsmetod med högtrycksvatten (High Pressure Water Jet Cut- ting) för att segmentera stålkomponenter med tjockare vägg t.ex. reaktortankens topp- och bottengavlar. Kontrollsystem för fjärr- operation verkar behöva utvecklas vidare.

En kemisk dekontamineringsmetod MEDOC (Metal Deconta- mination by Oxidation using Cerium) har utvecklats för rengöring av rostfritt- och kolstålskomponenter. Hittills har 80 % av be- handlat material kunnat friklassas genom kontrollmätning. Resten bedöms ha en kvarvarande aktivitet under 1 Bq/g och skulle kunna friklassas genom smältning vid en smältanläggning i kontrollerat område (typ Studsvik). Ett intressant exempel är BR3s ånggenera- tor som

22

SOU 2004:125 |

Underlagsrapport 1 |

4.2FINLAND [4]

4.2.1Nationell bakgrund

•Kraftreaktorer: 4 (2 st PWR i Loviisa och 2 st BWR i Olkiluoto). Motsvarar ca 30 % av elproduktionen (1 till reaktor under beställning)

•Myndigheter:

Strålskydds- och kärnsäkerhetsmyndigheten (STUK) sva- rar för detaljreglering under industridepartementets över- syn.

•Kostnader och finansiering:

Enligt 1983 års regeringsbeslut ska kärnkraftsägarna upprätta riv- ningsplan med uppskattade kostnader. Planen ska uppdateras vart femte år. Senaste uppdateringen för Olkiluoto ägde rum 1998. För Loviisa gjordes en ny revision av rivningsplanen vid slutet av 2003. Med rivning menas endast borttagande av all radioaktivitet över friklassningsnivåerna. Byggnadsrivning ingår inte. Rivning av

Lagen om kärnenergi kräver uppsättning av fonder för rivning och omhändertagandet av det uppkomna kärnavfallet. Kraft- verksägarna samlar medel i dessa fonder varje år. Behovet av medel och fondens storlek kontrolleras varje år av myndigheterna.

4.2.2Rivning av Loviisa kärnkraftverk [6]

Enligt senaste revisionen av rivningsplanen ska driftperioden för reaktorerna utökas till 50 år. Rivningen planeras börja år 2027 för Loviisa och 2030 för Loviisa 2. Rivning ska pågå i 27 år och avslutas år 2053. Anläggningen väntas rivs omedelbart efter avställning. En fördel anses vara tillgången tilldriftspersonal med god kännedom om stationen. Hela primärsystemet kommer att dekontamineras innan rivning.

Ett kännetecknande av Loviisa rivningsplan är att större kompo- nenter, typ reaktortanken och ånggeneratorer, ska deponeras hela

23

Underlagsrapport 1 |

SOU 2004:125 |

och inte segmenterade som är mest vanligt. Detta förfaringssätt skulle spara både tid och stråldoser.

Ett slutförvar för driftavfall håller på att byggas i bergmassan under Loviisaverket. Delar därav har varit i drift sedan 1998. Slut- förvar för rivningsavfall planeras vara en utbyggnad till det för driftavfall. Konceptet och utförandet av slutförvaret är snarlikt

Totala volymen av rivningsavfall uppskattas till 15 500 m3. Själva rivningen kommer att behöva en insats på ca. 2 800 manår. Den kollektiva dosen för personal uppskattas till ca. 9.5 manSv. Den beräknade kostnaden är ca. 216 M€.

Loviisas utbrända bränsle kommer att förvaras på plats i 20 år efter verkets avställning. Därefter kommer det att transporteras till inkapslingsanläggning för slutdeponering.

4.2.3Rivning av Olkiluoto [4]

Innan rivning så spolas alla kontaminerade system noggrant. Brandfarligt material tas bort. Ventilationen och avloppen modifie- ras innan anläggningen läggs i s.k. SAFSTOR tillstånd för en

Själva rivningen planeras starta med uppförandet av en hanter- ingskammare vid reaktorhallarna för segmentering av reaktorkärl och invändiga komponenter. Den senaste revisionen av rivnings- planen diskuterar även bortförande och deponering av reaktorkärl med interna detaljer i ett stycke. Den huvudsakliga konklusionen r att det är mycket fördelaktigt att ta bort reaktortanken i ett stycke jämfört med att segmentera den. Inspektionsprocedurerna under rivningen väntas inte vara annorlunda än de under större reparatio- ner och avfallshantering under drifttiden.

Även vid Olkiluoto finns ett slutförvar som idag tar emot drift- avfall. Det är meningen att den befintliga anläggningen på plats, som ligger ca. 100 m under marknivån, ska utökas med 3 silon, två för lågaktivt avfall och ett för mellanaktivt avfall. De första två ska vara klädda i betong medan i den tredje ska finnas en intern be- tongsilo. Avfallet kommer att packas i betonglådor som staplas i silon.

24

SOU 2004:125 |

Underlagsrapport 1 |

4.3FRANKRIKE [4, 7, 8]

4.3.1Nationell bakgrund

•Kraftreaktorer: 58 st i drift, svarar för nästan 80 % av elproduk- tionen. Alla dessa är PWR.

•Operatorer av kärntekniska anläggningar:

Huvudsakligen |

Electricité de France (EDF) |

|

Commissariat à l´Energie Atomique (CEA) |

|

Compagnie Générales des Matàéres Nuclé- |

|

ares (COGEMA) |

|

Agence Nationale pour les Déchets Radio- |

|

actifs (ANDRA) |

EDF står för kraftproduktion, CEA för forskning och utveckling, COGEMA för kärnbränslecykeln från uranproduktion till avfalls- hantering och ANDRA för slutförvar av radioaktivt avfall. Ett kännetecknande för alla dessa organ är att de är till stor del eller helt statsägda. CEA och EDF är stora delägare i COGEMA och ANDRA. Dessutom är CEA en signifikant delägare av många (de flesta?) större företag inom kärnkraftindustrin, typ Framatome, SGN, m.fl. CEAs kommersiella verksamhet styrs genom ett hol- ding bolag, CEA Industrie, som har en omsättning på mer än 8 miljarder € varje år.

•Myndigheter:

Direction de la Sûreté des Installation Nucléaires (DSIN) är kärnsäkerhetsmyndigheten. DSIN har ett forsknings- institut (Institute de Radioprotection et de Sûreté Nucléa- ire, IRSN) som rådgivande organ och rapporterar till miljö- och industridepartementen. Strålskyddsfrågor hanteras av hälso- och arbetsmarknadsdepartementen med Office de Protection contre les Rayonnements Iounisante (OPRI) som rådgivare.

•Finansiering:

Ägarna till alla kärntekniska anläggningar måste beräkna rivnings- kostnaderna inklusive avfallshantering för deras anläggningar och sätta undan medel för att finansiera detta. De samlade medlen måste kontrolleras varje år för att ta hänsyn till t.ex. inflation och

25

Underlagsrapport 1 |

SOU 2004:125 |

en acceptabel ränta. För CEA har det etablerats en specialfond för att finansiera rivning av deras laboratorier.

•Annat av intresse:

Frankrike har haft slutförvar i drift i många år. Det första, Centre Manche, nära La Hague, togs i drift 1969 och kunde ta emot 530 000 m3 lågaktivt avfall innan den stängdes 1994. Den andra, Centre l´Aube, har varit i drift sedan 1992. Den har en kapacitet på 1 miljon m3. Ett tredje slut- förvar håller på att byggas för s.k. ”very low level waste” (VLLW), vilket omfattar kortlivade nuklider med ett akti- vitetsinnehåll på några Bq/g (upp till 100 Bq/g?). Enligt uppgift ska det tredje slutförvaret inte klassas som en kärnteknisk anläggning utan istället ska betraktas som en slutstation för farligt avfall

Officiellt har Frankrike inga friklassningsgränser. Således släpps inte något radioaktivt material ut från rivning. Det tillämpas ”zonindelning” vid anläggning som ska rivas. Ut- rymmen delas i ”nukleära” och ”icke nukleära” områden ba- serade på driftshistorik. De ”nukleära” områdena rensas till s.k. ”target levels”, f.n. 0.4 Bq/cm2 respektive 0.4 Bq/g för att klassas som ”icke nukleärt”.

4.3.2EDFs Rivningsprogram för första generationens kärn- kraftverk

Fram till det sena nittiotalet hade EDF planerat att låta sina ut- tjänta avställda reaktorer stå i ”säker avställning” (SAFSTOR) i ca. 50 år innan nedmontering och rivning till s.k. ”stadium 3”, då om- rådet kunde friklassas. Myndigheten DSIN var orolig att sådana ”interima” situationer lätt kunde permanentiseras och gav 1996 uppdrag åt CEA och EDF att inkomma med ett förslag till total- rivning av Brennilis EL4 reaktor innan slutet av 1999. Förslaget till totalrivning av Brennilis levererades 1999. Två år senare gick EDF ett steg vidare och presenterade ett förslag till totalrivning till sta- dium 3 av

Alla 6 avställda gasgrafit reaktorer (Chinon A1, A2 och A3; Bugey 1 och St Laurent A1 och A2)

Brennilis PHWR

26

SOU 2004:125 |

Underlagsrapport 1 |

Chooz A PWR

Förvaringssilon vid St Laurent för grafithylsor till gasgrafit reaktorer motsvarande ca. 2 000 t grafit).

Den nya offensiva strategin siktar mot

Att visa att totalrivning på en industriell skala är fullt möj- lig

Att det finns kapacitet att hantera det uppkomna avfallet

Att ta tillfälle att etablera en ”rivningsgrupp” inom EDF, som kan ta vid när det blir aktuellt med rivning av de PWR som nu är i drift.

Rivningen ska äga rum i två etapper över totalt ca. 25 år. Totalt uppskattas kostnaderna till hela programmet till 3 miljarder Euro, varav planerings/ingenjörskostnader utgör

Förenkling av administrativa procedurer, t.ex. tillstånd från statliga och lokala myndigheter och kommittéer

Kartläggning av avfallsrutter för

•670 000 t icke radioaktivt avfall

•400 000 t radioaktivt avfall, varav

o 200 000 t VLLW är avsett för det CSTFA slutförvar som är under bygge

o 100 000 t kortlivat låg- och medelaktivt avfall till Centre l´Aube

o 80 000 t är betong kontaminerat med natrium

o 20 000 t grafit till ett

o 1 000 t långlivat medelaktivt avfall som måste mellanlagras, eventuellt i

Uppsättning av en industriell organisation för riv- ning. EDF har redan etablerat en ny avdelning,

27

Underlagsrapport 1 |

SOU 2004:125 |

CIDEN, för att samla alla deras kunskaper om riv- ning, avfallshantering och miljö.

CEA har också satt igång ett program för rivning av laboratorier, celler, forskningsreaktorer och avfallshanteringsanläggningar över den kommande 10 års perioden.

4.3.3Brennilis

Brennilis var en 73 MWe, tungvatten modererad, gaskyld (CO2) prototyp tryckvattenreaktor som avställdes 1985 efter ca. 20 års drift. Sedan dess har bränslet transporterats bort till mellanlager i Caderache, primärsystemet dränerats och torkats och bränslebas- sängen tömts m.m. Fram till nyligen var anläggningen gemensamt ägd och driven av EDF och CEA. Numera är EDF ensam ägare.

Rivningen kom igång 1997. Målet var ett stadium 2 där endast reaktorinneslutningen med innehåll skulle vara kvarstående år 2005. Byggnaderna för konditionering av vätskeformigt avfall (ETS), för förvaring av utbränt bränsle (SFB) och för lagring av fasta driftav- fall (SWS) skulle tömmas och rivas, liksom alla andra icke konta- minerade byggnader.

Som nämndes tidigare, officiellt så friklassas inget radioaktivt material i Frankrike. Brennilis är det första projektet där principen tillämpas i praktiken. Hela anläggningen delas in i två zoner: en ”nukleär”, varifrån allt avfall räknas som radioaktivt och den andra ”konventionella” varifrån allt avfall är icke radioaktivt per defini- tion. Varje rum i den ”nukleära” zonen analyseras med hänsyn till den process som har pågått och historiken av händelserna där. Ytorna klassas i 4 kategorier och behandlas enligt medan:

|

Karakteristik |

Behandling |

Kategori 0 |

Utan radioaktiv kontamination |

Ingen |

Kategori 1 |

Misstänkt torr kontamination |

Borttagning av färgskikt |

|

på yta |

|

Kategori 2 |

Misstänkt ytkontamination |

Borttagning av minst 6 mm |

|

med vätskor |

ytmaterial |

Kategori 3 |

Misstänkt djup kontamination |

Behandling bestäms från |

|

|

fall till fall |

28

SOU 2004:125 |

Underlagsrapport 1 |

Alla ytor utsätts för kontrollmätningar efter behandling: endast ”statistiska” kontroller (ca. 10 % av ytorna) för kategori 0, 1 och 2, men 100 % av ytorna klassade som kategori 3. Vid kontrollmät- ningarna används ”target levels” (målnivåer) av 0.4 Bq/cm2 respek- tive 0.4 Bq/g som högsta acceptabla värden. Om mätningarna visar värden under dessa nivåer, förbereds en ”declassification file” åt myndigheterna för godkännande.

Hittills har byggnaderna SFB, ETS och SWS blivit rensade till ovannämnda nivåer. Vad gäller den sistnämnda, SWS, så har myn- digheterna godkänt dess ”declassification file” och byggnaden har demolerats.

Det tidigare beslutet att riva Brennilis till stadium 2 har, som nämndes tidigare, ändrats av EDF till en totalrivning till stadium 3. Det nuvarande rivningsprojektet ska vara klart 2005 varefter det nya projektet fortsätter så att allt radioaktivt ska vara borta från platsen och byggnaderna vara demolerade till år 2015.

4.4TYSKLAND [4]

4.4.1Nationell bakgrund

•Kraftreaktorer:

19 st i drift, varav 13 st PWR och 6 st BWR. Kärnkraft svarar för mer än 30 % av elproduktionen.

Dessutom har 17 kraft- och

Reaktorerna ägs av privata eller kommunalägda kraftföretag eller av staten. Enligt atomenergilagen 2002 ska kärnkraft fasas ut över en period av ca. 20 år. De nu fungerande reaktorerna ska var och en köras över en nominell total driftperiod på 32 år, vilket betyder att den sista reaktorn ska avställas år 2021.

•När ska rivning ske?

Både regeringen och kraftföretagen föredrar en omedelbar riv- ning till stadium 3, dels för att utnyttja driftpersonalens erfa- renheter och kunskap. Dels för sociala och kostnadsorsaker. Å andra sidan måste det finnas ett slutförvar för låg- och medel- aktivt avfall tillgängligt, vilket inte är fallet nu. Således kan

29

Underlagsrapport 1 |

SOU 2004:125 |

kraftföretagen välja om de vill företa en totalrivning eller ett stadium 1 SAFSTOR

•Myndigheter/ licens för rivning:

Licens för rivning ges av delstat (”land”) där respektive kraft- verk finns. Bundesministerium für Umwelt, Naturschutz und Reaktorsicherheit (BMU) överser licensiering för att åstad- komma en harmonisering av procedurer. BMU stöds av strål- skyddsmyndigheten Bundesamt für Strahlenschutz (BFS) och andra tekniska expertorganisationer. Licensieringsmyndigheten

irespektive delstat anlitar teknisk expertis för råd och dess- utom informerar/rådgör med allmänheten.

•Finansiering:

Enligt atomenergilagen ska kraftverksägarna samla medel för att täcka kostnaderna för rivning av respektive verk och om- händertagande av rivningsavfall. Kraftverken uppskattar att to- talrivning av en 1 200 MWe PWR skulle kosta i storleksordning 300 M€ medan motsvarande kostnad för en 800 MWe BWR skulle vara ca. 350 M€.

Rivning av forskningsreaktorer och upparbetningsanläggningen WAK finansieras av staten eller delstaten där anläggningen finns med allmänna medel med årliga anslag.

•Annat av intresse:

BMU har etablerat en arbetsgrupp för att ta fram kriterier för platsval för ett slutförvar. Innan kriterierna är klara – efter framtagning och diskussion med allmänheten och andra intresserade parter – kommer inga nya platser bli valda eller ens undersökta. BFS har av bundesregeringen tillgivits ansvar för konstruktion, uppförande och drift av slutförvar.

Som nämndes ovan finns inte något slutförvar i drift för närvarande. Dock har det funnits ett tidigare. Slutförvaret i f.d. saltgruvan i Morsleben (Endlager für radioaktive Ab- fälle Morsleben ERAM) tog emot låg- och medelaktivt av- fall mellan 1971 och 1998, totalt ungefär 36 800 m3. ERAM måste stängas på grund av ett domstolsbeslut. Det ska inte tas i drift igen. BFS har sökt tillstånd att bakfylla och slut- ligen täta till ERAM, men licensieringsprocessen har visat

30

SOU 2004:125 |

Underlagsrapport 1 |

sig vara lång och krånglig. Koncept till avtätning är under diskussion.

Den f.d. järngruvan Konrad har studerats och undersökts för slutdeponering av låg- och medelaktivt avfall med för- sumbar värmeutveckling. Deponin ska vara ca.

Saknaden av slutförvar har lett till ett stort behov av mellanlagring av avfall från de pågående rivningsprojekten. Två stora sådana mellanlager har etablerats vid Greifswald- projektet och Forschungszentrum Karlsruhe (FzK).

Hittills har man tänkt har två olika slutförvar för kärnavfall som alstrar värme respektive icke värmegenererande avfall. Enligt en ny lag ska Bunderregeringen leta efter en gemen- sam deponi för båda typerna. Tiden för att hitta platsen, konstruera och licensiera en sådan deponi uppskattas till

Karlsruhe, där det finns ett större mellanlager för låga och medelaktivt avfall, betyder det omkonditionering av 55

4.4.2KKN Niederaichbach [1]

Anläggningen vid KKN Niederaichbach var en 100 MWe gaskyld tungvattenmodererad reaktor. Den togs i drift 1972, avställdes 1974 och sattes i ”säker avställning” status (stadium 1) år 1981. Tillstånd för rivning till stadium 3 beviljades 1987, efter utdragna ”hearings” och domstolsprocesser.

Ett huvuddrag i projektet var användande av en specialkonstru- erad, fjärrmanövrerad rivningsmaskin för borttagande av de akti- verade komponenterna i reaktorkärlet. Denna högprecisions, rote- rande masttyp maskin med manipulator utnyttjade många tekniker för demontering av de vertikalt orienterade invändiga detaljerna i trycktubsreaktorn. Bland annat användes

31

Underlagsrapport 1 |

SOU 2004:125 |

Slipning,

Plasmaskärning,

Rörkniv,

Skruvborttagning,

Dammsugning.

Fjärrmanövrerad nedmontering och segmentering av KKNs härd- komponenter ägde rum under

Nästa åtgärd var borttagning av all aktiverad betong under april- november 1993. Därefter dekontaminerades alla ytor i byggnaden och ca. 200 000

Ett intressant särdrag av KKN- rivningsprojektet var att det ut- fördes under ett fastpriskontrakt med en huvudentreprenör.

4.4.3Greifswald [1]

Det finns åtta 440 MWe ryska tryckvattenreaktorer typ VVER vid Greifswaldverket i

Omedelbar totalrivning till stadium 3 valdes för anläggningen istället för SAFSTOR över en period innan totalrivning av följande orsaker:

32

SOU 2004:125 |

Underlagsrapport 1 |

Det skulle leda till lägre kostnader, lägre total dos till personalen, lägre mängd radioaktivt avfall,

Fortsatt arbete för verkets personal. Greifswald var en av de största arbetsgivarna i området.

Att notera vid Greifswaldprojektet:

Efter godkännandet av rivningskonceptet utförs projektet under ett antal dellicenser, som ges ut successivt. Det har krävts stor flexibilitet i planeringsarbetet för att anpassa projektarbetet till vissa förseningar i tillståndsgivning.

En central aspekt av projektet är dess mellanlager (Interim Storage North ISN). ISN har 8 salar var och en med ett förvaringsutrymme på 25 000 m3. Allt utbränt bränsle från Greifswald (och Rheinsberg kraftverk) ska torrförvaras här i väntan på ett slutförvar. ISN gör det också möjligt att kapa ut stora helkomponenter från systemet för senare segmentering/konditionering i en av ISNs salar, vilket för- kortar projekttiden.

Alla bränsleelement (totalt ca. 5 000) ska packas i

Stora insatser läggs ner på dekontaminering för att minska doser till personal samt mängd radioaktivt avfall. Både ke- miska och

Fjärrstyrd utrustning ska användas vid nedmontering av reaktorkärlens (Block

Det har blivit en drastisk minskning i arbetsstyrka vid Greifswaldverket. Från 5 000 anställda vid avställningen så har den minskat till 1 200 idag. Detta har åstadkommits bl.a. genom tidig pensionering, privatisering av tekniska tjänster och några oundvikliga uppsägningar.

Efter en jobbig start (verkets avställning var inte planerad) har projektet fungerat bra. De viktigare dellicenserna har avskaffats. Avfallshantering, speciellt friklassning av mycket lågaktivt material, löper trubbelfritt. ISN togs i drift 1998. Idag lagras 26 CASTOR behållare innehållande 2 016 bränsleelement samt 15 700 t radio-

33

Underlagsrapport 1 |

SOU 2004:125 |

aktivt avfall där. Dessutom flyter arbetet med avfallskonditionering utan komplikationer. Ca. 2 200 t avfall ar behandlats hittills.

4.5ITALIEN [9]

4.5.1Nationell bakgrund

•4 kraftreaktorer ägda av statliga ENEL i drift när, efter en folk- omröstning och ett efterföljande regeringsbeslut, de avställdes 1987. Reaktorerna var:

Garigliano 160 MWe BWR (avställdes redan 1978),

Trino 270 MWe PWR,

Latina 210 MWe GCR (avställdes 1986),

Caorso 860 MWe BWR (avställdes 1986).

P.g.a. brist på bl.a. rivningsplaner, pengar och slutförvar valdes

•Andra avställda kärntekniska anläggningar omfattar bl.a.:

Upparbetningsanläggningen (pilotskala) EUREX i forsk- ningsinstitutet ENEAs Saluggia Centro,

Upparbetningsanläggningen (pilotskala) ITREC i ENEAs Trisaia Centre,

Bränsletillverkning (pilotskala) PLUTONIUM och ”Hot

Bränsletillverkning industriell skala vid Fabricazioni Nucle- ari (FN) i Bosco Marengo.

År 2003 överfördes licenser för innehav av ovannämnda anlägg- ningar till SOGIN som därmed övertog ansvaret för dess rivning.

I början på året fick SOGIN ansvar för teknisk specifikation och konstruktion av ett slutförvar för låg- och medelaktivt kärnavfall.

•Rivningsstrategi:

34

SOU 2004:125 |

Underlagsrapport 1 |

1999 ändrades

Det bedömdes att det skulle bli omöjligt att bibehålla kärn- teknisk kunskap under en längre period i ett land där kärn- kraft är övergiven som teknik,

Viktigt därför att utnyttja personalens expertis,

Behovet av platserna för andra industriella bruk, t.ex. kraft- verk.

Riksdagsbeslutet täcker även ENEAs anläggningar, dvs. de ska också totalrivas före år 2020.

Beslutet kräver uppförande av ett nationellt slutförvar för låg- och medelaktivt avfall. Enligt strategiplanen ska platsen väljas före år 2005 och förvaringsanläggningen ska stå färdig för bruk år 2009. Rivningsplaneringen vid de fyra reaktorerna är baserade på detta antagande. Framtill dess ska de uppkomna konditionerade avfallen mellanlagras vid verken.

Det utbrända bränslet från Garigliano, som f.n. mellanlagras i Avogadroanläggningen, ska sändas till BNFL i Storbritannien för upparbetning. Bränsle från Trino och Caorso ska mellanlagras torrt i CASTOR behållare. Detta gäller också bränsle från ENEAs EU- REX och ITREC anläggningarna.

•Myndigheter:

Agenzie Nazionale per la Protezione dell´ Ambiante (ANPA) som bl.a. agerar som ett slags kombinerat SKI/SSI. Den sorterar under industridepartementet. ANPA svarar för detaljreglering, kontroll/inspektion,

Industridepartementet för tillstånds- och licensfrågor.

•Finansiering:

ENEL hade fram till att SOGIN etablerades samlat en fond för rivning m.m. Den oväntat tidiga avställningen av alla verk gjorde det att fonden inte räckte till. För att supplementera denna fond tas 0.036 Eurocent ut per kWh el som säljs. SOGIN ger en statusrapport om förväntade framtidskostnader varje år, korrigeringar till uttaget görs vart tredje år.

Fonden förvaltas av ”National Authority for Electricity and Gas”.

35

Underlagsrapport 1 |

SOU 2004:125 |

För att finansiera rivning av ENEAs anläggningar tas en avgift ut på 0.026 Eurocent per sålda kWh.

4.5.2 Pågående rivningsarbeten

Garigliano

Vid Gariglianoverket har man konditionerat mellan- och högaktivt avfall, dekontaminerat och nermonterat ett antal avfallstankar samt ställt reaktorbyggnaden i ett SAFSTOR tillstånd. Under de när- maste åren

Latina

Under åren

Ungefär likadana aktiviteter pågår även vid Caorso och Trino anläggningarna.

4.6JAPAN [4, 10, 11]

4.6.1Nationell bakgrund

•Kraftreaktorer: 52 st, motsvarar 34 % av landets elproduktion. Dessutom 2 st som håller på att rivas: Tokai 1 (en gaskyld re- aktor) och Fugen (prototyp lättvattenkyld/tungvatten modere- rad reaktor)

•Andra kärntekniska anläggningar:

Laboratorier och forskningsreaktorer hos Japan Atomic Energy Research Institute (JAERI). Kärndrivna skeppet Mutsu och Japan Power Demonstration Reactor (JPDR) har rivits. Två anläggningar (JRTF Japan Reprocessing Test Facility och JRR- 2 Japan Research Reactor No 2) håller på att rivas.

36

SOU 2004:125 |

Underlagsrapport 1 |

•Myndigheter/Lagar:

Ministry of Economy, Trade and Industry (METI) svarar för kommersiella kärnkraftverk medan forskningsanlägg- ningar sorterar under Ministry of Education, Culture, Sports, Science and Technology (MEXT),

Kraven gällande rivning av alla kärntekniska anläggningar framgår av lagen: ”Law for the Regulation of Nuclear Source Material, Nuclear Fuel Material and Reactors (LRNR)”. För kärnkraftverken gäller dessutom ”the Elec- tric Utilities Industry Law”. Dessa lagar reglerar när riv- ningsplanen ska lämnas in, ändringar i säkerhetsregler m.m.

•Finansiering:

Enligt en METI förordning ska en kärnkraftverksägare reser- vera medel som har fonderats under verkets driftperiod. 2004 uppskattades kostnaderna för rivning av en 1 100 MWe BWR till 39 miljarder JPY (ca. 2.8 miljarder SEK) och för en PWR av samma storlek till 41 miljarder JPY. Dessutom ska avfallshan- tering och deponi kosta 15 miljarder JPY för BWR och 17 mil- jarder JPY för PWR. Kostnadsuppskattningar gjordes av en (METI?)

•Annat av intresse:

Det privata företaget, Japan Nuclear Fuel Ltd (JNFL) äger ett slutförvar för lågaktivt avfall samt ett mellanlager för utbränt bränsle och förglasat högaktivt avfall. Anläggning- arna är i Rokkasho (Aomori distriktet). Deponin för låg- aktivt avfall var konstruerat för att ta emot 1 miljon 200 l fat, men planeras utöka kapaciteten till 3 miljoner fat. Mel- lan 1992 och 2002 har ca. 138 000 fat deponerats i Rokko- sho. Mellanlagret för förglasat avfall kan acceptera 1 400 avfallsbehållare idag men ska byggas ut för att ta emot 3 000 behållare.

Det pågår diskussioner mellan METI och kraftföretagen om kriterierna för deponering av mycket lågaktivt avfall (Very Low Level Waste) samt om friklassningsnivåerna.

Beträffande slutförvar av högaktivt avfall, etablerades the Nuclear Waste Management Organisation (NUMO) of Japan för att hitta en lösning inom den privata sektorn.

37

Underlagsrapport 1 |

SOU 2004:125 |

4.6.2JPDR

Japan Power Demonstration Reactor (JPDR) var en 90 MWt ko- karreaktor som var i drift mellan 1963 och 1976. Målen med riv- ningsprojektet, som sattes igång 1981, var att

Erhålla handgripliga erfarenheter om rivning,

Utveckla/demonstrera lämpliga teknologier,

Samla projektbaserade data om personaldos, avfall, kostna- der, mm.

Projektet började med ett femårs forsknings- och utvecklings- program på olika tekniker av intresse samt förberedelse av en riv- ningsplan. Utvecklingsarbetet fortsatte även efter att själva riv- ningsarbetet startades 1986, med storskaliga prov på olika tekniker.

JPDR uppnådde stadium 3 ”green field” status under 1996. Databasen som samlades användes för att verifiera ett dator- program för projektledning inom kärnkraftrivning: Code Systems for Management of Reactor Decommissioning COSMARD, som senare använts i planeringen avrivning av japanska kärnkraftverk i framtiden.

JPDRs rivning resulterade i totalt 22 400 t avfall varav 14.5 % klassades som radioaktivt avfall. De relativt högaktiva komponen- terna, såsom reaktorkärl samt dess interna delar, har placerats i strålskyddade behållare och mellanlagras hos JAERI, vilket även är fallet för det lågaktiva avfallet. 18 000 t icke radioaktivt betong har använts inom JAERI området som fyllnadsmassor, 2 000 t friklas- sat stål har återvunnits.

Totalkostnaden för JPDR projektet var 23 miljarder JPY (mot- svarande ca. 1.6 miljarder SEK) inklusive kostnader för forsknings- och utvecklingsprogram.

38

SOU 2004:125 |

Underlagsrapport 1 |

4.6.3Tokai 1

Tokai 1 kärnkraftverk var en gas/grafit reaktor som var i drift 1966 till 1998. Det utbrända bränslet togs ut från reaktorn och trans- porterades bort från siten mellan 1998 och 2001. Anläggningen håller på att rivas till ett stadium 3 ”green field” status och ett nytt kärnkraftverk ska förmodligen byggas där.

Själva reaktorområdet och biologiska skyddet ska bevaras i ett SAFSTOR tillstånd under 10 år. Under tiden ska de icke radio- aktiva delarna av anläggningen rivas för att säkerställa en transport- rutt för rivningsavfall samt för att få plats för avfallskonditionering på plats. Detta sätt att planera projektet gör att det blir en relativ jämn arbetsbelastning över projektets

Första fasen från

Andra fasen från

Tredje fasen från

Projektet uppskattas kosta 89 miljarder JPY (drygt 6 miljarder SEK).

4.7SPANIEN [4, 12]

4.7.1Nationell bakgrund

•Kraftreaktorer: 9 st, svarar för 28 % av elproduktionen

•Andra kärntekniska anläggningar inkluderar:

CIEMAT forskningscentrum där det finns avställda anlägg- ningar, t.ex. forskningsreaktor

39

Underlagsrapport 1 |

SOU 2004:125 |

CIEMAT forskningscentret ska friklassas. Rivning där ska påbörjas 2003 och planeras ta ca. 4 år.

Vid Andujar fabriken producerades uranconcentrat från malm mellan 1959 och 1981. Processen resulterade i 1.2 Mt avfall

•Myndigheter, m.m.:

Consejo de Seguridad Nuclear (CSN) svarar för kärnsäker- het och strålskydd. Organisationen sorterar under ”Mini- stry of Economy” (tidigare under industri- och energi- departementet) men är oavhängig av regeringen. Den rap- porterar direkt till riksdagen.

ENRESA är ett företag ägt av CIEMAT och SEPI (ett stat- ligt holdingbolag) och är ansvarigt för hantering av radio- aktivt avfall i Spanien, inklusive rivning av kärntekniska anläggningar. Enligt spanska regler gällande rivning, produ- ceras en rivningsplan av ENRESA som efter godkännande av CSN och ”Ministry of Economy” måste välsignas av miljödepartementet. Därefter följer en period av diskussion med lokala myndigheter och allmänheten. Vid positivt ut- slag överförs anläggningen temporärt till ENRESA, som då tar ansvar för rivningsarbetet. När rivningen är klar (till stadium 3) och siten är friklassad, återförs platsen tillbaka till den ursprungliga ägaren.

•Finansiering:

När ENRESA etablerades 1984, bestämdes enligt lagen (Royal Decree 1522/1984) att kostnaderna för hantering av radioaktivt avfall och rivning av kärntekniska anläggningar ska bäras av av- fallsproducenter. En fond etablerades för ändamålet och för- valtas av ENRESA under översyn av berörda regeringsorgan.

Inbetalning till fonden sker på två sätt:

Kärnkraftsproducenterna betalar i förväg medel till fonden som har insamlats genom en tilläggsavgift till elförsälj- ningen. Avgiften beräknas av ENRESA och revideras varje år baserad på en utredning som är en del av ”General Radi- oactive Waste Plan” och som underkastas Ministry of Economy för godkännande.

40

SOU 2004:125 |

Underlagsrapport 1 |

Andra avfallsproducenter betalar till fonden för av ENRESA utförda tjänster enligt en tariff vars priskriterier godkänns av Ministry of Economy.

•Annat av intresse:

”Spanska protokollet”. Vid smältverket ACERINOX i Spanien 1998, smältes en Cs 137 strålkälla som hade kom- mit på vift tillsammans med annat skrot. Det resulterade i atmosfärisk kontamination i Frankrike och Italien upp till 1 000 gånger den naturliga bakgrunden. För att undvika så- dana olyckor skrevs ett avtal (Protokoll) om proceduren då portalmonitorer vid skrotinkörning till smältverk skulle upptäcka radioaktivitet i skrotlasten. Mycket kortfattat ut- tryckt, ska verken informera ENRESA som då ska skicka personal för att kontrollera lasten. Om aktiviteten är under tillåtna nivåer (friklassningsnivåer) kan det smältas. Proto- kollet skrevs under av regeringsministerier, CSN, EN- RESA, CIEMAT, stålverksföreningen samt av fackföre- ningar. En sidoeffekt av detta är att industrin accepterar friklassade (mycket lågkontaminerade) material för åter- vinning.

4.7.2Vandellos1

Vandellos 1 var en 500 MWe gaskyld reaktor som var i drift mellan 1972 och 1989. Dess rivning planerades och licensierades mellan

En anläggning under rivning är en dynamisk aktivitet eller process, inte en installation som under driftsperioden,

ENRESA och kontrollmyndigheterna var tvungna att sam- råda och samarbeta hela tiden då projektets fysiska och radiologiska konturer ändrades hela tiden,

41

Underlagsrapport 1 |

SOU 2004:125 |

Drifthistorik och radiologisk kartläggning är av stor vikt i planering av strålskydd,

Den enorma kvantitet av varierande materialtyper som upp- kommer från rivning gör det nödvändigt att ha ett mycket strikt kontrollsystem för hantering av material. Vid Van-

dellos 1, ”hanterades” 12 000 t metalliskt material och 72 000 t betong,

Karakterisering av mycket lågaktivt avfall är en central aspekt av friklassning för att minska mängden radioaktivt avfall,

Det är viktigt att integrera erfarenheter från driftpersonal in i rivningsteamet, även om driftorganisationen kanske inte är den mest lämpliga för rivningsprojektet.

4.8STORBRITANNIEN [4, 13]

4.8.1Nationell bakgrund

•Kraftreaktorer: 27 st motsvarar 22 % av elproduktionen. Dess- utom 18 st avställda reaktorer.

•Andra kärntekniska anläggningar omfattar bl.a.

Forsknings- och utvecklingsanläggningar ägda av United Kingdom Atomic Energy Authority (UKAEA) på fyra ställen: Dounreay, Harwell, Windscale och Winfrith.

Laboratorier och kärnbränslecykelanläggningar ägda av British Nuclear Fuel Ltd (BNFL), Fusionsforsknings- anläggningen JET ägd av UKAEA.

•Ägare av kärntekniska anläggningar:

British Energy,

BNFL,

Magnox Electric plc (dotterföretag till UKAEA),

UKAEA.

Alla ovannämnda är statsägda utom British Energy som är privatägd.

•Myndigheter:

Department of Trade and Industry (DTI) har policyansvar för rivning och säkerhet vid siten,

42

SOU 2004:125 |

Underlagsrapport 1 |

Department for Environment, Food and Rural Affairs (DEFRA) har policyansvar för hantering av radioaktivt av- fall,

Department of Transport, Local Government and Regions (DTLR) har ansvar över transport av radioaktivt material,

Under departementen detaljregleras licensiering, kärnsäker- het, avfallshantering m.m. av Nuclear Installations Inspec- torate (NII) som är en del av Health & Safety Executive. Miljömyndigheterna (Environment Agency i England och Wales och Scottish Environmental Protection Agency i Skottland) reglerar deponering av alla former av radioaktivt avfall. HSE/NII och miljömyndigheterna samarbetar in- timt. Dessutom har Office of Civil Nuclear Security ansvar över fysisk säkerhet vid verken.

Ovannämnda beskriver det nuvarande läget. En omfattande omorganisation är på gång. Det håller på att etableras en Nuc- lear Decommissioning Authority (NDA) som kommer att svara för den statliga delen av civila (dvs.

•Finansiering:

För de privatiserade kärnkraftverk som ägs av British Energy har bolaget satt upp ”segregerade” fonder för rivning och han- tering av det avfall som uppkommer. Kostnaderna för rivning av den statsägda delen som NDA ska svara för uppskattas idag till ca. 48 miljarder GBP. Detta belopp väntas öka när man detaljstuderar omfattningen av upprensningsarbetet. Energi- lagförslag som är framlagt inkluderar provisioner för att eta- blera en Statutory Segregated Account, s.k. Nuclear Decom- missioning Funding Account (NDFA) för att finansiera NDAs aktiviteter. NDFA kommer att absorbera Nuclear Liabilities Investment Portfolio, som BNFL hade samlat för rivning, pengar som hade satts undan för de tidiga gaskylda reaktorerna

43

Underlagsrapport 1 |

SOU 2004:125 |

år. Rivningskostnad per år som NDA ska svara för uppskattas bli ca. 2 miljarder GBP per år.

•Annat av intresse:

Radioaktivt avfall i Storbritannien klassificeras enligt föl- jande:

o Mycket lågaktivt avfall (Very Low Level Waste VLLW) med aktivitetshalt maximalt 400 kBq/0.1 m3 av beta/gamma aktivitet (motsvarande 4 Bq/cm3) eller enskilda objekt med mindre än 40 kBq. Kan deponeras med vanliga sopor,

o Lågaktivt avfall (LLW) med aktivitetshalt över den för VLLW men maximalt 4 GBq/t (dvs. 4 kBq/g) alfa aktivitet eller 12 GBq/t (dvs. 12 kBq/g) beta/gamma aktivitet. Kan deponeras vid slutförva- ret Drigg (se nedan),

o Mellanaktivt avfall (Intermediate Level Waste ILW) har högre aktivitetskoncentration än LLW men har inga värmegenererande nuklider som man måste ta hänsyn till vid konstruktion av mellanlager eller slutförvar,

o Högaktivt avfall (High Level Waste HLW) som genererar värme p.g.a. sin radioaktivitet.

Slutförvaret för lågaktivt avfall, DRIGG, har varit i drift i 40 år och tar emot LLW från kärntekniska och andra indu- strier, universitet och sjukhus. Kapaciteten bedöms räcka till år 2050. LLW från UKAEAs

Företaget NIREX etablerades under det tidiga

Medan utvecklingen i de flesta länder har gått i riktning mot totalrivning till stadium 3 så tidigt som möjligt, så har

44

SOU 2004:125 |

Underlagsrapport 1 |

Storbritannien valt att sätta avställda kärnkraftverk i mycket långa ”SAFSTOR” perioder. Vid avställning töms reaktorn på bränslet, all utrustning utanför biologiska skyddet avlägsnas och det biologiska skyddet avtätas. Sedan ska aktiviteten avklinga över 100 års ”SAFSTOR” innan reaktordelen slutligen rivs.

4.8.2Windscale Advanced Gas Cooled Reactor (WAGR)

WAGR var en 100 MWt som var prototyp för Advanced Gas Cooled reaktorer. Den var i drift mellan 1962 och 1981. När reak- torn avställdes, togs bränslet bort och ett totalrivningsprojekt till stadium 3 startades som ett demonstrationsprojekt för rivning av kraftreaktorer. Målsättningen med projektet har senare ändrats till

En demonstration att härden och härddetaljer av en AGR kan rivas efter en relativt kort period efter avställning (Biologiska skyddet och inneslutningsbyggnaden ska de- moleras senare),

Att detta kan göras på ett ur säkerhetssynpunkt och miljö- mässigt acceptabelt sätt med kommersiellt tillgänglig tek- nik och rimlig kostnad.

Målsättningen är naturligtvis av stor signifikans med tanke på att WAGR är prototypen till 14 andra

Två karakteristiska drag av projektet är

Den fjärrstyrda rivningsmaskinen för reaktorkärlets invän- diga delar (Remote Dismantling Machine RDM),

Avfallsrutten för material som avlägsnas från reaktorn.

RDM har en central mast och en vridbar arm som en manipulator som kan nå alla de vertikala bränslekanalerna i reaktorn. Tre RDM

45

Underlagsrapport 1 |

SOU 2004:125 |

tillverkades, två för redundans, en för att träna arbetsstyrkan. Hit- tills har det visat sig enklare och snabbare att t.ex. använda manu- ella verktyg med förlängda handskaft än att utnyttja RDM. Men nu, med arbete som pågår i de mest aktiva inre delarna av härden, väntas den utnyttjas mera.

Avfall från

Både RDM och betongboxarna för avfall är projektspecifika. RDM kan inte användas vid andra verk p.g.a. dimensionella och andra problem. NIREX planerar för avfallsboxar av rostfritt stål men har givit ett specialtillstånd för WAGRs betongboxar. Be- tongboxarna har dock en fördel. De behöver inte temperatur- och fuktkontroll under den långa förvaringstiden som det förmodligen blir: minst 50 år innan ett NIREX slutförvar blir klart.

Projektet utförs i en serie av 10 kampanjer varav 7 st är klara. Projektet i helhet löper väl, de senaste 3 kampanjerna har tagit mindre tid än planerat. De 3 sista kampanjerna väntas avslutas tidigt under 2005, ca. 18 månader tidigare än den reviderade tids- planen.

4.9USA [14, 15, 16, 17, 18]

4.9.1Nationell bakgrund

•Kraftreaktorer: 104 st svarar för ca. 22 % av elproduktionen. Dessutom 22 st avställda.

•Andra kärntekniska anläggningar omfattar bl.a.:

Ett stort antal laboratorier, anriknings- och upparbetnings- anläggningar i anslutning till kärnvapenproduktion. De flesta av dessa sorterar under Department of Energy.

Forskningsreaktorer och laboratorier vid stora nationella institutioner vid Oak Ridge, Hanford, Idaho m.m.

•Myndigheter:

Nuclear Regulatory Commission (NRC) som är huvud- myndighet när det gäller licens för rivning. NRC kräver uppställning av en Site Decommissioning Management Plan både för kraft- och forskningsreaktorer. Inom 2 år

46

SOU 2004:125 |

Underlagsrapport 1 |

efter inlämnande av notifikation om permanent avställning måste kraftverksägaren lämna in en Post Shutdown De- commissioning Activities report (PSDAR) som ger en tidsplan och en kostnadsberäkning för hela rivningen. PSDAR ska även omfatta en analys av miljöpåverkan. Där- efter organiseras ett offentligt möte av NRC för en diskus- sion med allmänheten.

Andra myndigheter som granskar denna verksamhet är Environmental Protection Agency (EPA) samt delstats energi- eller miljömyndigheter.

•Finansiering:

NRCs regler (10 C FR 50.75) kräver att den som har en licens för ett kärnkraftverk ska på ett acceptabelt sätt visa att det finns finansiella medel för att riva anläggningen. I sak betyder det att verket ska producera en rivningsrapport som ska inklu- dera en kostnadsuppskattning av rivning och garantier att pengar ska finnas kvar den dag verket ska rivas. Vissa minimi- summor nämns (1986 USD):

För PWR av storlek 3 400 MWt eller större |

MUSD 105 |

- mellan 1 200 MWt och 3400 MWt |

MUSD (75+0.0088 P) |

- under 1 200 MWt, P antas vara 1 200 MWt formeln |

|

För BWR av storlek 3 400 MWt eller större |

MUSD 135 |

- mellan 1 200 MWt och 3 400 MWt |

MUSD (104+0.009 P) |

-under 1 200 MWt, P antas vara 1 200 MWt i formeln (P=MWt)

Summorna ska justeras med en faktor 0.65 L + 0.13 E + 0.22B, där L och E är eskalationsfaktor för arbetskraft och energi baserade på Department of Labour statistik och B är en eskalationsfaktor för avfallsdeponikostnader som ska tas från NRC rapport NUREG- 1307, Report on Waste Burial Charges.

10 CFR 50.75 indikerar ett antal olika sätt att försäkra finanserna för att genomföra verkets rivning.

Enligt en sammanställning från Juli 1999, då NRC tog emot rapporter gällande 122 reaktorer (104 i drift och18 avställda), hade ägarna deponerat ca. 22.5 miljarder USD i ”external decommissio- ning trust fund accounts”. De totala minimikraven enligt de gene- riska formulan skulle vara 31 miljarder USD. De totala uppskattade

47

Underlagsrapport 1 |

SOU 2004:125 |

kostnaderna, enligt ägarna, var 38.7 miljarder USD, detta p.g.a. att flera ägare inkluderade poster såsom hantering av utbränt bränsle, demolering av byggnader, m.m., som NRC inte hade med i sin uppskattning.

På basis av den generiska formulan, har 15 av verken finansiering till 100 %, 46 har samlat mellan

•Annat av intresse:

USA har ett slutförvar för högaktivt avfall Waste Isolation Pilot Project (WIPP), som har byggts i New Mexico för transuraniskt avfall från försvarsprogrammet (vapentill- verkning).

Tidigt på åttiotalet (?) skrevs avtal mellan dåvarande motsvarighet till U S Department of Energy (DOE) och ägarna till kommersiella kärnkraftverk där DOE åtog sig att bygga ett slutförvar för utbränt bränsle (+ annat högaktivt avfall?) från kommersiella verk. Förvaret skulle vara klart för att börja ta emot bränsle från 1998. I gengäld skulle kärnkraftverken betala 0.1 cent (0.001 USD)/kWh kärnk- raftel som säljs. Pengar skulle samlas i en s.k. ”Nuclear Waste fund”, som skulle vara en ”designated fund”. Fram till december 2002, hade 19.6 miljarder USD samlats i fon- den. Av dessa hade 5.9 miljarder USD spenderats på forsk- ning och utveckling. Det fanns kvar 13.8 miljarder USD i fonden. Men DOE har inget slutförvar att erbjuda kraft- verken för deras utbrända bränsle.

En del av Nuclear Waste Fund har använts för att bygga tunnlar och en ”exploratory facility” vid Yucca Mountain i Nevada, för ett slutförvar av kärnbränsle. Läget där är att US Environmental Protection Agency (EPA) har utvecklat ”standards” för slutförvar. Baserade på dessa har US Nuc- lear Regulatory Commission (NRC) tagit fram ”regula- tions” för ett slutförvar. Anläggningen i Yucca Mountain ska användas av DOE för att ta fram geologiska och annan data för att tillfredsställa NRCs ”regulations” och EPAs ”standards”. Yucca Mountain kan börja ta emot utbränt bränsle från kommersiella kärnkraftverk först efter ett till- stånd från NRC.

48

SOU 2004:125 |

Underlagsrapport 1 |

4.9.2Shippingport [1]

Shippingport Atomic Power Station nära Pittsburgh hade en 72 MWe PWR som togs i drift 1957 och avställdes 1982. Det bestäm- des att totalriva hela anläggningen till ett stadium 3 status (”green field”) för att demonstrera att ett fullskaligt kärnkraftverk kunde rivas på ett säkert och kostnadseffektivt sätt. Detta innebar de- montering av 17 100 m kontaminerat rör och 16 800 m

Det mest anmärkningsvärda om

Själva rivningsarbetet startades i September 1985 och avslutades i Juli 1989, ca. 6 månader tidigare än tidsplanen. Den totala projekt- kostnaden var 91.3 MUSD dvs. 7 MUSD mindre än den beräknade kostnaden 98.3 MUSD. Siten friklassades i December 1989. Bilden på sid – visar siten före och efter rivningen.

4.9.3Fort St Vrain [1]

Fort St Vrain anläggningen i Colorado var en 330 MWe högtempe- ratur gaskyld reaktor och var den enda reaktor av den sort som togs i kommersiell drift. Den levererade elström till nätet mellan 1976 och 1989. Verkets ägare, Public Service Company of Colorado, be- stämde att totalriva anläggningen till ett stadium 3 efter en utred- ning som jämförde omedelbar rivning med alternativet att ”säkert förvara” över 55 till 60 år.

Bränslet flyttades till en tillfällig specialbyggd torr förvarsan- läggning på plats, en s.k. Independent Spent Fuel Storage Installa- tion (ISFSI). Därefter startades rivningsprojektet i Juli 1992. Några av de mest intressanta aspekterna som kännetecknade Fort St Vrains rivningsprojekt var:

Fast pris kontrakt baserade på anbud,

49

Underlagsrapport 1 |

SOU 2004:125 |

Alla genomföringar i reaktorkärlet avtätades, varefter kärlet fylldes med vatten (unikt för ett gaskylt reaktorprojekt). Interna delarna segmenterades under vatten,

Mycket kort rivningsperiod (39 månader),

Lyckat förhållande med allmänheten genom mycket väl- fungerande kommunikationer med den lokala kommunen samt med media, delstats- och federala myndigheter.

Ett gaseldat kraftverk har byggts på platsen.

4.9.4Översikt över några pågående rivningsprojekt [14, 17, 18]

Trojan

1 095 MWe PWR i drift över 16 år. Avställdes 1992 p.g.a. problem med ånggenerator,

Kostnadsuppskattning för totalrivning: 509 MUSD (1992) gjord av TLG Services,

Ägarna valde ”incremental” rivning p.g.a. brist på pengar.

Genom att förhandla sig till ett förmånligt deponipris (1

Bränslet förvaras i ett ISFSI på plats i NUHOMS typ torrbehållare. Efter rivning av bränslebassängen väntas driftlicensen upphöra under 2005.

Maine Yankee

840 MWe PWR som var i drift från

50

SOU 2004:125 |

Underlagsrapport 1 |

MYAPC hade föreslagit att deponera krossat betong från demolerade byggnader i fundamenten på siten. Förslaget underkändes efter protester fråndelstaten Maine och anti- kärnkraft grupper. Betongen ska nu transporteras till Envirocare´s slutförvar i Utah,

Ånggeneratorerna, tryckhållningskärl och reaktorkyl- pumparna har skickats till Barnwell slutförvar i South Carolina med pråm. Även reaktorkärlet med segmenterade inre delar har skickats till Barnwell. De delar som har höga aktivitetskoncentrationer (s.k. ”greater than Class C) har skickats till Department of Energy,

Bränslet håller på att flyttas till en ISFSI på plats. Trans- ferarbetet väntas vara färdigt under 2003.

San Onofre Unit 1

410 MWe PWR i drift från

Rivning till stadium 3 vald av ägarna. Hittills har turbin- byggnaden och andra icke radioaktiva byggnader rivits,

Stora komponenter såsom ånggeneratorer, tryckhållare och reaktorkärlet har lyfts ut genom inneslutningstaket (efter borttagandet av sfärens övre del). Alla dessa delar har transporterats per pråm till Barnwell, med undantag av re- aktorkärlet. Kanalbolaget gav inget tillstånd för kärlets genomfart genom Panamakanalen. Så den måste tas per pråm runt Sydamerika till Barnwell,

Ett ISFSI är under uppförande.

Big Rock Point

67 MWe BWR i drift från

Ska rivas till stadium 3. TLG Services uppskattade kostan- den till 29.4 MUSD (1997),

Allt bränsle har laddats i torra behållare för mellanförvar i ett ISFSI på siten,

Hela recirkulationskretsen har dekontaminerats kemiskt med en dosreduktionsfaktor av ca. 10,

51

Underlagsrapport 1 |

SOU 2004:125 |

Projektet är ca. 70 % färdigt och driftlicensen väntas upp- höra år 2005.

5 TRENDER, TENDENSER OCH IAKTTAGELSER

Som framgår av kapitel 4, så har rivningsprojekt som hittills utförts eller håller på att utföras ett brett spektrum av karakteristik. Om- ständigheterna beträffande organisation, regler, ekonomi, m.m. varierar mycket från land till land, även mellan olika projekt inom samma land. En annan viktig iakttagelse i detta sammanhang är att typer av anläggningar som hittills har rivits skiljer sig enormt från varandra. Om man tittar på utvecklingen över de senaste

5.1Teknik

Allmänt

Erfarenheter över de senaste 10 åren har visat att rivning av kärn- kraftverk utnyttjar, för det mesta, mycket standard beprövad tek- nologi. Många projekt och företag har köpt kommersiellt tillgäng- lig teknik och, med små ändringar, gjort den tillämpbar inom radi- oaktivt område.

Rivning av stora komponenter

I de flesta fall måste stora komponenter såsom ånggeneratorer, värmeväxlare, stora kärl, m.m. segmenteras för att packas i avfalls- behållare. Segmenterings/packningsoperationerna kan vara mycket tidskrävande och kan blockera andra arbeten. Huvudsakligen för att vinna tid, men också för att minska arbetardos, har många pro- jekt valt att flytta ut sådana komponenter i ett stycke till anvisade områden utanför inneslutningen, för att segmentera och packa för mellanlagring eller slutförvar.

52

SOU 2004:125 |

Underlagsrapport 1 |

Användning av robotar

Utnyttjandet av robotar i rivning har varit betydligt mindre än till- tänkt för några år sedan. Istället har man i många projekt rivit ak- tiva komponenter manuellt med verktyg försedda med långa hand- tag. Sådana manuella metoder har visat sig mycket mer effektiva när man tänker på tiden som går åt till att lära upp personal och att göra underhåll på verktyg. Naturligtvis är robotar nödvändiga för visst arbete i mycket hög aktiva områden.

5.2Organisationsaspekter

Under de senare åren har rivning av kärntekniska anläggningar ut- vecklats från att vara forskning och utveckling till att bli en industri med kommersiell verksamhet. Den utvecklingen har haft vissa kon- sekvenser i sitt följe:

Företag som har ackumulerat erfarenheter säljer sina spe- cialkunskaper, speciellt inom områden som projektpla- nering och projektledning, även för projekt som ligger i ett annat land.

Det är en lägre benägenhet att fritt lämna ut projekt- information och erfarenheter till andra, speciellt kommersi- ellt intressanta sådana.

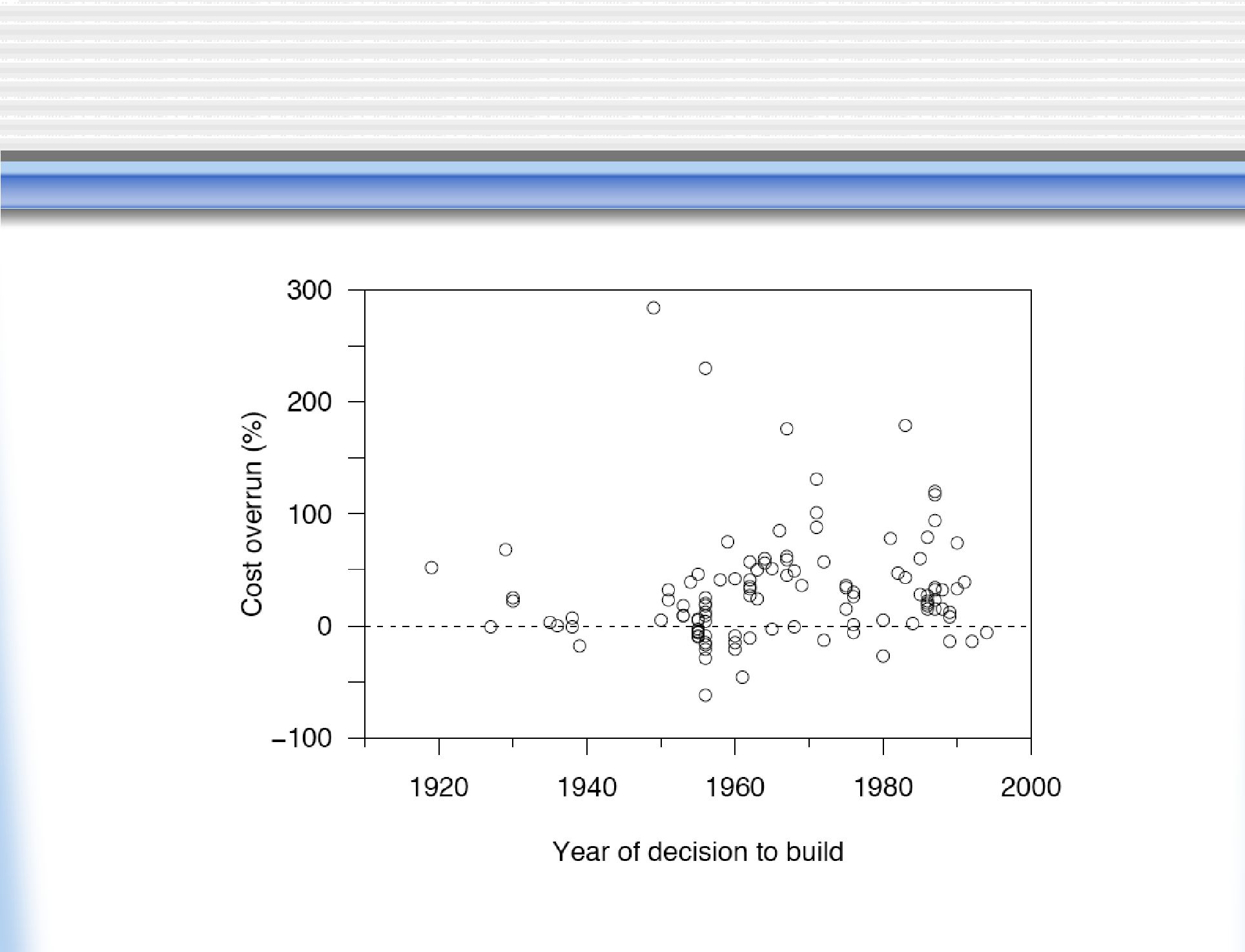

5.3Kostnader [19, 20, 21]

•OECD/NEAs

Det var omöjligt att jämföra rapporterade totalkostnader för projekt i olika länder, p.g.a. olika innehåll av kostnader,

Det inte fanns någon internationellt standardiserad lista över kostnadsposter eller metodologi för kostnadsberäk- ningar.

•CPD startade om kostnadsutredningen 1994, med sikte på att jämföra kostnadsuppskattningar för rivning av kommersiella reaktorer. Denna utredning kunde dock inte färdigställas p.g.a.

53

Underlagsrapport 1 |

SOU 2004:125 |

att inte tillräckligt många projekt var beredda att lämna ut de- taljkostnader, för att kunna göra jämförelser.

•CPDs initiativ till den andra kostnadsutredningen resulterade dock i en gemensam lista över kostnadsposter med definition utgiven av EC, IAEA och OECD/NEA. Enligt uppgift tilläm- pas idag listan rutinmässigt av den svenska SKBs rivnings- stu- dier bl. a. i syfte att underlätta jämförelse med andra studier.

•OECD/NEA gjorde mellan hösten 2001 och våren 2003 en utredning över strategier och kostnader för rivning av kärn- kraftverk. Underlaget var 50 st. ”decommissioning cost data sets” från 24 länder. Målen var bl.a. att analysera de inkomna data och identifiera de viktigaste posterna (”cost drivers”) inom rivningsprojekt. Enbart kommersiella kärnkraftverk av ”klas- sisk” typ ingick i utredningen, dvs. PWR, VVER (ryska mo- dellen av PWR), BWR, PHWR (tungvatten CANDU) och gaskylda GCR. Den tidigare nämnda av EC, IAEA och OECD/NEA gemensamt framtagna listan över kostnadsposter användes för att samla kostnadsinformation. Men svaren var inte alltid detaljerade nog. Således kan analysresultaten enbart betraktas som indikativa:

Rivningskostnad i USD/kWe |

|

|

Reaktortyp (Antal svar) Medelkostnader |

Standardavvikelse |

|

PWR (21) |

320 |

195 |

VVER (8) |

330 |

110 |

CANDU (7) |

360 |

70 |

BWR (9) |

420 |

100 |

GCR (4) |

2 500 |

|

Rivningsavfall i t/MWe |

|

|

PWR |

10 |

|

BWR |

10 |

|

CANDU |

13 |

|

VVER |

17 |

|

GCR |

100 |

|

54

SOU 2004:125 |

Underlagsrapport 1 |

Huvud ”cost drivers” verkar vara

Omfattning av rivningen,

Friklassningsgränser och avfallsklassificering,

Återanvändning av siten,

Avfallsdeponering.

•I USA har anläggningsspecifika kostnadsuppskattningar för rivning utförts för ett stort antal kärnkraftverk. Många av dessa uppskattningar har gjorts av företaget TLG Services. I de riv- ningsprojekt som sedan har genomförts, har det funnits accep- tabel träffsäkerhet: dvs. verkliga kostnader inom

•Det måste påpekas att hittills gjorda kostnadsberäkningar som har verifierats gäller specifika anläggningar med klart definie- rade

5.4Svensk beredskap för rivning av kärnkraftverk

Som framgår av den internationella översikten av verksamhet inom rivning av kärnkraftverk, är omständigheterna beträffande organi- sation, regler, tillgång till säkert förvar av avfall, finansiering, mm. mycket varierande i olika länder. I detta avsnitt sammanfattas läget i Sverige vad gäller några av dessa aspekter.

Organisation: Rivningsplanering genomförs av kraftverken samt det av kraftverken gemensamt ägda företaget SKB. SKB har inget vinstkrav på sig. Det står för den allmänna planeringen, detaljplanering görs av kraftverken, och själva rivningsarbetet kommer att utföras huvudsakligen med egen personal istället för entreprenörer. Alla dessa faktorer skulle bidra till att hålla kostnaderna nere.

55

Underlagsrapport 1 |

SOU 2004:125 |

Ett väletablerat system finns för att transportera radioaktivt avfall (inklusive stora komponenter) från kraftverken till slutförvaret.

Ett slutförvar för kortlivat låg- och medelaktivt avfall har varit i drift sedan 1988. Detta är förberett för att byggas ut för att även ta emot rivningsavfall.

Flera verk har erfarenheter av helsystemdekontaminering, som kan minska stråldos till arbetarna vid rivning.

Flera verk har erfarenheter av rivningsliknande operationer, exempelvis utbyte av ånggeneratorer, turbiner, mellanöver- hettare, mm.

Det finns erfarenheter av byte av mer aktiva komponenter, såsom reaktorkärlets inre delar.

Återvinning av lågkontaminerat metalliskt avfall är ett eta- blerat sätt att minska avfallsvolymen.