6 Uttag av fondmedel

Reaktorinnehavarna gör i dagsläget årligen uttag ur fonderna på i storleksordningen en miljard kronor. SKB bedömer att utbetalningarna för kärnavfallsprojektet kommer att öka under det närmaste decenniet eftersom stora investeringar kommer att göras i anläggningar för inkapsling och slutförvar.

I detta kapitel ges redogörelser för regleringen av uttagsprocessen (6.1) och om problem i samband med denna (6.2). Mot denna bakgrund lämnas förslag till hur processen kan förbättras (6.3).1

6.1Uttagsprocessen

I 8c § finansieringslagen anges att frågor om användning och återbetalning prövas av regeringen eller den myndighet som regeringen bestämmer. Reaktorinnehavaren skall, enligt 9 § samma lag, på begäran lämna de upplysningar och tillhandahålla de handlingar som behövs för att regeringen eller den myndighet som regeringen bestämmer skall kunna fastställa avgiftens storlek och behovet av säkerheter samt pröva frågor om användningen av medlen. I den utsträckning det behövs skall reaktorinnehavaren på begäran även lämna tillträde till anläggningar eller platser där använt kärnbränsle eller radioaktivt avfall som härrör från detta förvaras eller hanteras. I 10 § regleras att den som med uppsåt eller av grov oaktsamhet åsidosätter sina skyldigheter enligt 9 § genom att lämna oriktiga uppgifter, döms till böter, om gärningen inte är belagd med straff enligt brottsbalken. Ett beslut enligt 9 § att infordra uppgifter eller begära tillträde till anläggningar eller platser får, enligt 11 §, förenas med vite.

1 Avsnitt 6.1 och 6.2 baseras i huvudsak på Statskontorets PM ”Kärnavfallsfondens uttagsprocess” (Underlagsrapport 4).

101

| Uttag av fondmedel | SOU 2004:125 |

SKI skall enligt 1 § förordning (1981:671) om finansiering av framtida utgifter för använt kärnbränsle m.m. pröva frågor om användning och återbetalning av avgiftsmedel enligt finansieringslagen. Enligt 7 § i samma förordning beslutar SKI om hur och i vilken utsträckning fonderade avgiftsmedel får användas för de kostnader som en reaktorinnehavare får under en viss, kommande tidsperiod för åtgärder som var inberäknade i underlaget när avgiften bestämdes. Avgiftsmedlen betalas, enligt 8 §, ut till reaktorinnehavarna i förskott för kalenderkvartal för att täcka kostnaderna för sådana åtgärder för vilka betalningsskyldighet inträder eller beräknas inträda under kvartalet. Efter att ha fattat beslut om ersättning för kostnader skall SKI begära utbetalning hos Kärnavfallsfondens styrelse. Beslut av SKI enligt finansieringslagen får, enligt 9 §, överklagas hos regeringen.

Även i 8 § förordningen (1988:523) med instruktion för statens kärnkraftinspektion anges att SKI beslutar om användning av avgiftsmedel enligt finansieringslagen, utom när regeringen skall fatta ett sådant beslut.

SKI har efter hörande av kraftföretagen beslutat om ersättningsrutiner till reaktorinnehavarna enligt finansieringslagen. Rutinerna gäller bl. a:

•Betalningsplaner.

•Ändringar i planer.

•Fastställan om förskott.

•Beslut om ersättningar.

•Reglering av förskott.

•Räntereglering.

•Revision av användningen av avgiftsmedel.

Rutinerna beskrivs närmare i en promemoria2 upprättad och fastställd av SKI

Rutinerna gäller de fyra reaktorföretagen Barsebäck Kraft AB, Forsmarks Kraftgrupp AB, OKG AB och Vattenfall AB samt SKB.

2 Ersättningsrutiner m.m. till kärnkraftsföretagen i anslutning till förordning (1981:671) till lagen (1992:1537) om finansieringen av framtida utgifter för använt kärnbränsle m.m. (finansieringslagen).

102

| SOU 2004:125 | Uttag av fondmedel |

Betalningsplaner

Betalningsplanen skall, enligt myndighetens beslut om ersättningsrutiner, lämnas senast den 30 november. Tidpunkten är satt för att SKI skall hinna med att bedöma och fastställa betalningsplanen före årsskiftet så att medel kan utbetalas i förskott för det första kvartalet nästa år. Betalningsplanen skall anknyta till de planer som redovisas i SKB:s

Enligt SKI har SKB hittills redovisat sin betalningsplan innan SKB:s styrelse fattat beslut om budget och verksamhetsplan för kommande år. SKI anser att budget och verksamhetsplan är viktiga underlag för att kunna granska och fastställa betalningsplanen. SKI noterar därför med tillfredsställelse att SKB tidigarelagt styrelsens beslut om budget och verksamhetsplan för år 2005 så att SKI skall få tillgång till detta underlag samtidigt som betalningsplanen. SKI utgår från att detta även kommer att gälla framgent.

Betalningsplanen skall innehålla en översiktlig redovisning av planerade utbetalningar per kvartal under det närmaste året och de följande tre åren samt utbetalningar i det längre perspektivet. Planen skall uppta de kostnader som fanns med när avgiften bestämdes. Det skall framgå vilka ändamål medlen är avsedda för och hur betalningarna fördelas mellan reaktorinnehavarna.

SKB utgår från sin femåriga verksamhetsplan och budget i den betalningsplan som lämnas till SKI. I denna plan redovisas utbetalningarna därför under rubriker som motsvarar SKB:s organisation; Säkerhet och teknik, Platsundersökningar, Drift, Kommunikation/strategi/ samordning, samt Verksamhetsstöd. Investeringar i Clab etapp 2 särredovisas, liksom

SKI granskar och beslutar om att fastställa betalningsplanen som underlag för utbetalningar av ersättningar ur fonden senast den 31 december. Granskningen inbegriper kontroll av om betalningsplanen innehåller de poster som ingått i det underlag för avgifter som

3 Program för forskning, utveckling och demonstration av metoder för hantering och slutförvaring av kärnavfall, inklusive samhällsforskning. Programmet syftar till att ta fram nödvändiga kunskaper, underlag och data för att förverkliga slutförvaringen av använt kärnbränsle och annat långlivat radioaktivt avfall.

103

| Uttag av fondmedel | SOU 2004:125 |

redovisats i

Betalningsplanen skall, enligt ersättningsrutinerna, fortlöpande hållas uppdaterad och kan ändras vid behov. Ändringarna kan avse både tidsmässiga förändringar och faktiska förändringar av verksamheten eller kostnaderna.

SKB har i betalningsplanerna för åren 2002, 2003 och 2004 begärt en högre ersättning för kostnader än vad som redovisades i kostnadsberäkningarna i

Hittills har emellertid SKI godkänt betalningsplanerna trots att det funnits avvikelser i förhållande till

SKB lämnade år 2003 i efterhand en redogörelse för avvikelserna mellan

4 Det kan noteras att beloppen i betalningsplanerna underskridit beloppen i PLAN- rapporterna vid tidigare tillfällen.

104

| SOU 2004:125 | Uttag av fondmedel |

Förskottsbetalningar

Utbetalning av medel ur kärnavfallsfonden sker i förskott kvartalsvis under det aktuella året efter avrop från reaktorinnehavarna. Se- nast trettio dagar före varje kvartalsskifte anmäler reaktorägarna vilket belopp som behövs under det närmast förestående kvartalet. SKB sammanställer ett dokument som visar vad varje reaktorinnehavare har avropat, förbrukat och kommer att behöva avropa kommande kvartal. Begäran om medel skall baseras på den senaste versionen av betalningsplanen.

SKI beslutar inför varje kvartal om att förskott skall utbetalas och begär av Kärnavfallsfondens styrelse att medlen skall utbetalas. I och med att SKB kan ha uppdaterat betalningsplanen kan ett annat belopp utbetalas än vad som fanns med i den av SKI godkända betalningsplanen. I dessa fall måste SKB lämna en skriftlig förklaring.

Medlen utbetalas efter önskemål från reaktorinnehavarna till ett konto hos SKB. De överförs dock direkt till aktuell reaktorinnehavare. SKB rekvirerar medel från reaktorinnehavarna månadsvis i förskott för sina utbetalningar. En konsekvens av systemet med förskottsbetalningar är, som Statskontoret har pekat på, att det uppkommer finansiella intäkter hos de som mottar de förskotterade medlen.

SKB skall senast vid utgången av februari månad varje år lämna en detaljerad skriftlig redogörelse för hur medlen som utbetalades året innan har använts. Av denna redogörelse skall det framgå hur kostnaderna fördelas kvartalsvis på olika ändamål och mellan reaktorinnehavarna. I samband därmed görs en slutavräkning av de förskotterade medlen.

Underrespektive överuttag av kvartalsvisa förskott regleras med förskottsutbetalningen för det andra kvartalet efterföljande år. Det är alltså i mars året efter utbetalningarna skett som SKI fastslår om medlen använts i enlighet med den fastställda betalningsplanen. I samband med en sådan reglering sker också en räntereglering för det gångna året i det fall underrespektive överuttag har uppgått till mer än 5 procent av de förskotterade medlen i genomsnitt för året. Ränta skall i dessa fall utgå för varje kalenderkvartal fram till dagen för regleringen och skall beräknas med hänsyn till den aktuella räntesatsen för kalenderkvartalet på den ackumulerade fordran respektive skulden för varje kvartalsperiod. SKI beslutar varje år om den räntesats som skall gälla vid ränteregleringen. Räntesatsen

105

| Uttag av fondmedel | SOU 2004:125 |

är för närvarande Stibor 90 dagar med ett tillägg av 1,25 procentenheter.

Kostnadsuppföljning och revision

SKB genomför regelbunden kvartalsvis kostnadsuppföljning och betalningsplanen uppdateras vid behov. Sedan år 2002 har utfallet överskridit betalningsplanen och även prognosen enligt PLAN- rapporten. Att SKB inte tillämpar samma kontoplan i

Under första kvartalet efterföljande år (februari) lämnar SKB, enligt ovan, en redogörelse beträffande använda medel för den verksamhet som betalningsplanen omfattat. Av denna framgår kvartalsvisa avstämningar för det gångna året. I samband därmed görs en slutavräkning av de förskotterade medlen. Den lämnas, enligt ovan, till SKI tillsammans med avropet för kvartal 2 under innevarande år.

SKI granskar verksamheten med hjälp av externa revisorer. Revisionen har bl.a. omfattat en granskning av att under året utbetalda förskott till SKB har avsett åtgärder som har ingått i

Ibland genomförs särskilda granskningsuppdrag av vissa kostnadsposter, som Clab etapp 2, lokalkostnader och kostnader för s.k. demokratiseringsresor. Revisorerna har också granskat avvikelsen mellan betalningsplan, reviderad betalningsplan och utfall i syfte att fastställa orsaken till avvikelsen samt när denna konstaterades.

Ingen av granskningarna har, enligt Statskontoret, gett anledning till erinran.

SKI har sedan år 1998 anlitat samma revisionsbyrå som SKB och Vattenfall. Revisorerna har under våren 2004 muntligt meddelat att de inte kan ta fler uppdrag från SKI eftersom de anser att de skulle kunna hamna i en intressekonflikt.

106

| SOU 2004:125 | Uttag av fondmedel |

6.2Problem i samband med uttagsprocessen

Statskontoret har identifierat ett antal problem i samband med uttagsprocessen. Utredaren vill särskilt lyfta fram några av punkterna i Statskontorets problembeskrivning. Detta görs i det följande.

Den årliga processen med snäva tidsramar för granskning och kontroll gör att systemet är hårt pressat.

De tidpunkter som är fastlagda för när

Granskning av underlaget för utbetalningar och kostnadsuppföljning försvåras därtill enligt Statskontoret av att SKB använder olika kontoplaner i

I beslutet om betalningsplan för år 2002 krävde SKI en höjning av detaljeringsgrad i betalningsplanen. En viss förbättring har därefter skett. SKI konstaterade dock i besluten för åren 2003 och 2004 att kravet på en tydligare koppling mellan

SKI har noterat att SKB har uttalat som sin ambition att förbättra överensstämmelsen mellan

En osäkerhet om vilket mandat SKI har från statsmakterna och förhållandet att SKI är starkt präglad av en teknik- och säkerhetskultur sätter gränser för att i praktiken använda de ekonomiska verktygen.

Tillsyn av de svenska kärnkraftverken är tillsammans med ansvaret för frågor som rör säkerheten vid behandling, hantering, lagring

107

| Uttag av fondmedel | SOU 2004:125 |

och slutförvaring av använt kärnbränsle och kärnavfall SKI:s centrala verksamheter.

Statskontoret menar därför att den finansiella tillsynen av kärnavfallsprojektet idag är en verksamhet som varken passar in eller ges tillräcklig plats i organisationen. Statskontoret pekar på behovet av kunskap och erfarenheter i finansiella frågor inom den myndighet som skall utföra den ekonomiska granskningen av uttagen.

Statskontoret gör bl. a. bedömningen att ett beslut om att inte betala ut medel med motiveringen att kostnaden inte fanns med några månader tidigare i

Statskontoret menar vidare att regeringens instruktion är oklar rörande hur långt myndigheten skall gå vad gäller att använda de ekonomiska verktygen inom ramen för sitt tillsynsuppdrag. Statskontoret påtalar också att myndigheten inte heller har tagit ställning i frågan.

Regelverket kring uttagsprocessen är oklart och/eller följs inte. Korta tidsfrister och brister i redovisningen av kostnader försvårar granskning och uppföljning.

Statskontoret konstaterar att det inte är angivet i förordningen vilka åtgärder som myndigheten kan vidta om underlag inte inkommer eller om budget och utfall under en längre tid inte stämmer överens. Det saknas också i en förordning explicit uppdrag att utfärda föreskrifter gällande rutiner för uttagsprocessen. Sådana föreskrifter kan enligt Statskontoret exempelvis ange tidsfrister för reaktorinnehavarna, hur kostnader skall redovisas samt vilka sanktioner som kan sättas in om inte föreskrivna bestämmelser iakttas.

Systemet är inte transparent.

Statskontoret noterar att det inte tydligt redovisas för myndigheten vilka kostnader SKB har haft med utgångspunkt från vilka fakturor som betalats till vem (entreprenörer, kärnkraftsföretagen, forskningsinstitutioner m.fl.). Det finns därför ingen kontroll av om kostnaderna är rimliga eller om upphandlingar sker på ett kostnadseffektivt sätt.

Det finns utbetalningar ur fonden som går tillbaka till reaktorinnehavarna. Exempel på sådana utbetalningar är betalningar till

108

| SOU 2004:125 | Uttag av fondmedel |

OKG AB för driften av Clab i Oskarshamn. Statskontoret noterar att SKI inte har någon uppfattning om hur stor andel av medlen som används av reaktorägarna och deras dotterbolag, dvs. hur mycket som handlar om interndebitering mellan SKB och reaktorägarna. SKB uppger att cirka 30 procent av 2003 års kostnader avsåg interndebitering. I denna andel ingår även SKB:s lönekostnader. Andelen kan variera mellan olika år beroende av vilken verksamhet som bedrivs. Det finns en osäkerhet i bedömningen eftersom SKB inte känner till alla eventuella dotterbolag inom branschen. Uppfattningen är dock att den största andelen av betalningarna går till externa leverantörer. SKB behandlar i betalningshänseende reaktorägarna på samma sätt som andra leverantörer.

De tidigare påtalade svårigheterna med att jämföra betalningsplaner och

6.3Överväganden och förslag

I finansieringslagen anges att avgifter skall betalas för att finansiera omhändertagande av använt kärnbränsle och annat radioaktivt avfall från kärnkraftsreaktorer m.m. Som tidigare påpekats tillförs avgifterna fyra olika fonder, en för varje reaktorinnehavare.

Medlen i en fond skall användas för att ersätta en reaktorinnehavare för dennes kostnader för omhändertagandet och för vissa andra kostnader. Frågan om användning av avgiftsmedlen prövas av regeringen eller den myndighet som regeringen bestämmer. Prövningen utförs, enligt regeringens beslut, av SKI.

Reaktorinnehavare skall på begäran lämna de upplysningar och tillhandahålla de handlingar som behövs för att regeringen eller den myndighet som regeringen bestämmer skall kunna pröva frågor om användning av medlen.

Utbetalningarna ur fonderna uppgår för närvarande till cirka en miljard kronor per år.

Statskontoret har bl. a. pekat på

•att tidsramarna för granskning och kontroll är snäva,

•att granskningsuppdraget till SKI behöver förtydligas,

•att granskning kräver kunskap och erfarenhet av finansiella frågor, och

•att systemet inte är transparent och att det inte finns någon kontroll av om kostnaderna är rimliga.

109

| Uttag av fondmedel | SOU 2004:125 |

Utredaren anser att det är väsentligt att medelsanvändningen följs upp och granskas på ett sådant sätt att förtroendet för finansieringssystemet kan upprätthållas. Utredaren finner mot den bakgrunden att

•det behövs tid och ekonomisk kompetens i granskningsverksamheten,

•det behöver ställas krav på tidsfrister, jämförbarhet, förklaringar till avvikelser m.m. för att underlätta uppföljningen,

•den granskande myndigheten kontinuerligt bör arbeta med målformuleringar och prioriteringar i granskningsverksamheten bl. a. genom att urskilja centrala riskfaktorer i uttagsprocessen, och

•förutsättningarna för en fördjupad ekonomisk granskning av uttagen behöver förbättras så att uttagsprocessen blir transparent.

Utredaren föreslår därför:

•En längre tid för granskning och kontroll genom en ny avgiftsprocess (se vidare kapitel 9).

•Att regeringen i förordning ger tillsynsmyndigheten befogenhet att utforma föreskrifter i syfte att underlätta uppföljningen genom krav på tidsfrister, jämförbarhet m.m.

•Att tillsynsmyndigheten får i uppdrag att vart tredje år lämna en redogörelse till regeringen rörande sin bedömning av de viktigaste riskfaktorerna i uttagsprocessen.

•Att den ekonomiska tillsynen av uttagen fördjupas och inordnas i en ny verksamhetsgren inom tillsynsmyndigheten (se vidare kapitel 9).

110

7Allmänna beräkningsförutsättningar

En central förutsättning vid beräkningar av kostnaderna för kärnavfallsprojektet är hur länge varje reaktor antas vara i drift, dvs. den s.k. driftstiden. Antagandena om driftstider blir bland annat avgörande för när de verksamheter som följer efter avstängning (avställnings- och servicedrift, rivningar m.m.) förväntas i tiden och för de kostnader som då uppstår. Därmed får de också konsekvenser för det beräknade behovet av avgiftsintäkter.

En annan förutsättning är den tidsperiod under vilken avgifter skall tas in för att täcka beräknade kostnader, dvs. den så kallade intjänandetiden. Denna tidsperiod behöver inte nödvändigtvis vara samma som den antagna driftstiden även om avgiftsskyldigheten kvarstår så länge reaktorerna är i drift.

I detta kapitel beskrivs först i avsnitt 7.1 problem med nuvarande ordning genom att de nya energipolitiska riktlinjerna avseende kärnkraftens roll medfört att beräkningsförutsättningar behöver anpassas till de nya förhållandena. Avsnitt 7.2 innehåller överväganden och förslag rörande de allmänna beräkningsförutsättningarna.

7.1Problem med nuvarande ordning

Enligt finansieringslagen skall reaktorinnehavaren i samråd med övriga reaktorinnehavare beräkna kostnaderna för omhändertagandet. En sådan beräkning skall bl. a. innehålla en uppskattning av kostnaderna för samtliga åtgärder som behövs då en reaktor drivits i 25 år samt, om driftstiden överstiger 25 år, kostnader för tillkommande åtgärder varje år därefter.

I förarbetena till finansieringslagen kallas 25 års driftstid för ”intjänandetiden” (prop. 1995/96:83, s. 22). Bakgrunden till den 25- åriga intjänandetiden återfinns i det av riksdagen förutsatta slutåret för den svenska kärnkraften, dvs. år 2010 (prop. 1979/80:170), och

111

| Allmänna beräkningsförutsättningar | SOU 2004:125 |

att den sista reaktorn togs i drift år 1985. Som en allmän förutsättning för kostnadsberäkningarna har antagits att denna intjänandetid samtidigt utgör den tid som reaktorerna är i bruk och att de därefter skall rivas så snart detta är tekniskt genomförbart. Det är sålunda riksdagens uttalande år 1980 om tidpunkt för kärnkraftsavvecklingen som fortfarande utgör grunden för dagens beräkningsförutsättningar vid kostnadsberäkningarna.

Som nämnts i kapitel 1 innebar 1997 års energipolitiska beslut att år 2010 inte längre anges som slutår för den svenska kärnkraften. En konsekvens av detta beslut har då blivit att det referensscenario som kostnadsberäkningarna bygger på inte längre framstår som realistiskt. Utredaren konstaterar att de beräkningsförutsättningar som tillämpas för närvarande innebär att de sex reaktorer som år 2005 passerat

Kostnadsberäkningar påverkas av antaganden om reaktorernas driftstid

Nuvarande formulering i finansieringslagen är styrande för att SKI lämnat sitt förslag till avgifter baserat på en kostnadsberäkning enligt ett referensscenario kallat Fall B. Kostnadsuppskattningar baserade på detta referensscenario inkluderar bl. a. kostnader för avställningsdrift och kostnader för tillsyn under avställningsdrift i en nära framtid. Sådana kostnader förväntas i verkligheten inte uppkomma så tidigt.

Kostnadsberäkningar enligt Fall B baseras således på ett grundläggande antagande att reaktorerna kommer att drivas i 25 år. Reaktorer som i verkligheten har passerat

1 Perioden för avställningsdrift antas normalt vara maximerad till 2 år. Vid avställningsdrift har reaktorn stängt av, men bränslet finns kvar och lagras i reaktorbassängerna. Efter avställningsdriften finns inte längre något klyvbart material i anläggningen och denna antar då en lägre status vad avser myndigheternas fortsatta tillsyn m m. Efter avslutad avställningsdrift kan det egentliga rivningsarbetet inledas. Avställningsdrift beräknas vara cirka 5 gånger dyrare än servicedrift.

112

| SOU 2004:125 | Allmänna beräkningsförutsättningar |

ras därför kostnader för avställningsdrift och kostnader för tillsyn under avställningsdrift i kostnadsuppskattningen. Perioden med avställningsdrift följs av en period med servicedrift2. Även kostnader för servicedrift inkluderas i kostnadsuppskattningen. För O1 påbörjas denna period år 2008 och avslutas vid utgången av år 2019. Under åren

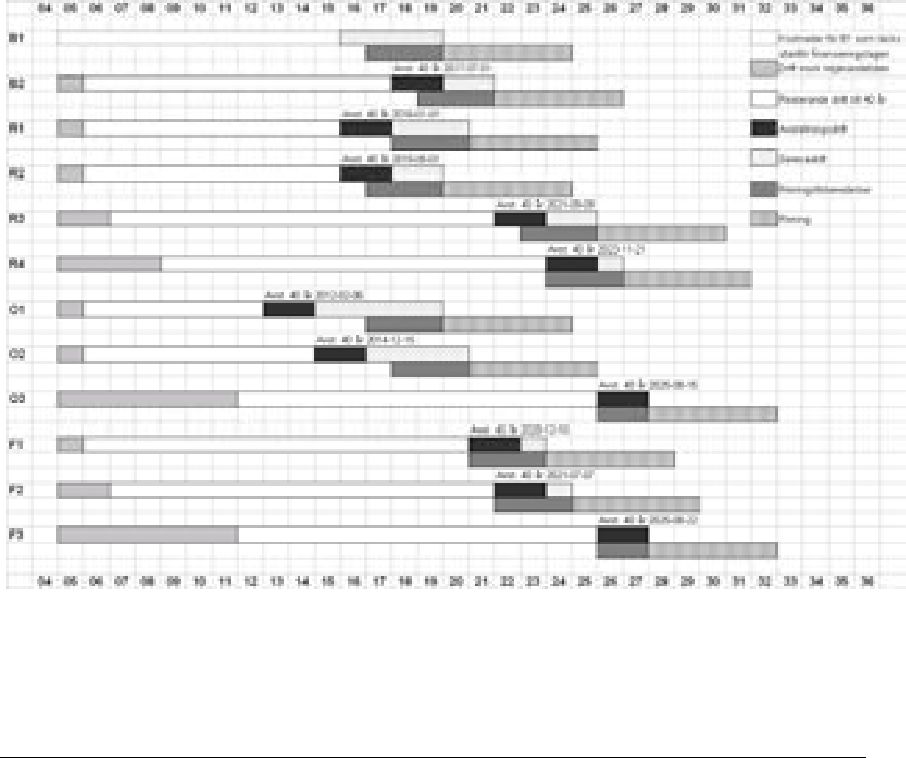

I Figur 7.1 illustreras tidsplanen för avveckling och rivning av alla reaktorer enligt Fall B.

Figur 7.1 Tidsplan för avveckling och rivning av reaktorer enligt Fall B (Källa: PLAN 2004 – Supplement, 2004).

Som en konsekvens av 1997 års energipolitiska beslut började SKB utgå från ett nytt referensscenario, benämnt Fall A, vid sina kostnadsberäkningar. På uppmaning av SKI fortsatte SKB att göra

2Vid servicedrift är bränslet bortforslat. Servicedrift omfattar det minimum av aktiviteter som krävs för att bibehålla olika väsentliga funktioner i anläggningen samt upprätthålla en tillfredsställande bevakning.

3Rivning förutsätts kunna påbörjas tidigast år 2020 då slutförvaret för rivningsavfall är klart enligt referensscenariot.

113

| Allmänna beräkningsförutsättningar | SOU 2004:125 |

kostnadsberäkningar enligt Fall B. Detta resulterade i att SKB från och med år 1997 genomför kostnadsberäkningar enligt båda Fall A och Fall B.

Kostnadsberäkningar enligt Fall A baseras på antagandet att reaktorerna kommer att drivas i 40 år4. Efter driftstiden ställs reaktorn av och en period med avställningsdrift vidtar. För exemplet O1 påbörjas denna period, i kalkyler enligt Fall A, först år 2012. Från och med detta år förutsätts i detta fall kostnader för avställningsdrift och kostnader för tillsyn under avställningsdrift uppkomma. År 2015 antas att perioden med servicedrift påbörjas för O1. Under avställnings- och servicedriften görs rivningsförberedelser.

I Figur 7.2 illustreras tidsplanen för avveckling och rivning av alla reaktorer enligt Fall A.

Figur 7.2 Tidsplan för avveckling och rivning av reaktorer enligt Fall A (Källa: PLAN 2004 – Supplement, 2004).

Sammanfattningsvis är en central skillnad mellan Fall A och Fall B antagandet om driftstidens längd – eller annorlunda uttryckt starttidpunkterna för avställnings- och servicedrift. Dessa tidpunkter

4 Antagandet om 40 års driftstid härrör från den i lagen (1997:1320) om kärnkraftens avveckling angivna gränsen för nyttjandetid om 40 år vid ersättningsberäkningar och från reaktorägarnas tidigare planering.

114

| SOU 2004:125 | Allmänna beräkningsförutsättningar |

ligger tidigare i Fall B än i Fall A liksom starttidpunkterna för rivning av reaktorerna. En annan central skillnad är att servicedriften antas vara betydligt längre i Fall B. Konsekvenserna av dessa skillnader är att kostnaderna uppstår tidigare i Fall B än i Fall A och att kostnaderna för servicedrift blir högre i Fall B. Detta bidrar i sin tur till att den diskonterade totala kostnaden för kärnavfallsprojektet blir högre i Fall B. Enligt Plan 2004 är den beräknade totala framtida kostnaden 48,6 miljarder kronor enligt Fall A och 50,2 miljarder kronor enligt Fall B. Detta illustrerar hur antagandena om reaktorernas driftstid påverkar kostnadsberäkningarna.

Det finns en risk för svängningar i avgifterna

SKI (SKI Rapport 2004:39, bilaga 3) beräknar avgiften utifrån villkoret att summan av de beräknade framtida kostnaderna (Ci) skall vara lika med summan av de beräknade årliga avgiftsinbetalningarna (Qj * a) och fondbehållningen (F0) vid tillfället för avgiftsberäkningen. Detta villkor kan skrivas som:

| n | m |

| Ci = Qj * a + F0 | |

| i=1 | j=1 |

Formeln för avgiften blir då (utan hänsyn till diskontering):

| a 0 | = | n | C i F 0 | |

| i = 1 | ||||

| m | Q j | |||

| j = 1 | ||||

Vid beräkningen av avgiften för år 2005 beräknades kostnaderna (Ci) från år i = 2005 (januari) t.o.m. år n = 2051. Återstående elproduktion (Qj) förutsätts ske från år j = 2005 och längst till m = 2010. För de reaktorer som inte uppnått sin intjänandetid förutsätts återstående elproduktion fram till 25 års drift. För de reaktorer som redan uppnått 25 års ålder antas elproduktion ske enbart under det kommande året (i detta fall år 2005). F0 är lika med ingående fondbehållning (i detta fall år 2005). Vid en avgifts-

115

| Allmänna beräkningsförutsättningar | SOU 2004:125 |

beräkning förutsätts att avgiften skall vara konstant under återstående del av intjänandetiden.

Fonderingsbehovet bestäms enligt formel (2) ovan av differensen Ci – F0. Om Ci > F0 föreligger ett fonderingsbehov. Mellan två år kan Ci ändras genom att aktiviteter genomförs och faller bort ur beräkningarna och genom att uppskattningar av kostnader förändras. F0 ändras genom att medel tillförs fonden via avgifter och avkastning på fonderade medel samt genom utbetalningar.

Fonderingsbehovet skall bäras av produktionen inom den återstående intjänandetiden. Så länge den återstående produktionen är stor kan svängningarna i fonderingsbehov absorberas utan någon nämnvärd påverkan på avgiftsnivån. Efterhand som en reaktor blir äldre minskar den återstående produktionen och avgifternas storlek blir känsligare för variationer i fonderingsbehovet – det finns en risk för svängningar i avgifterna.

Begreppen driftstid och intjänandetid

I mer vardagligt språk avser begreppet driftstid den period under vilken en reaktor är i drift och intjänandetid avser den period under vilken avgifter antas tas in för att täcka beräknade kostnader. För att beskriva alternativa beräkningsförutsättningar rörande driftstid och intjänandetid behöver emellertid begreppen klargöras i relation till kalkyler som görs löpande över tiden.

En kalkyl över någon storhet (en beroende variabel) baseras på antaganden om andra storheter (oberoende variabler). I kalkyleringen av avgifter är avgifterna beroende variabler medan driftstider och intjänandetider är oberoende variabler eller med andra ord allmänna beräkningsförutsättningar.

Ett antagande om en driftstid är således en beräkningsförutsättning. Ett sådant antagande kan vara att en reaktor förutsätts vara i drift i 25 (som i Fall B ovan) eller 40 år (som i Fall A ovan) från det den startade. En reaktor som startade 1985 och förutsätts vara i drift i 25 år beräknas följaktligen tas ur drift 2010. Om samma reaktor istället antas vara i drift i 40 år innebär det att den förutsätts tas ur drift 2025.

Ett antagande om intjänandetid är en annan beräkningsförutsättning. Ett antagande om en

116

| SOU 2004:125 | Allmänna beräkningsförutsättningar |

25 åren. Beräknade tillkommande kostnader5 som uppkommer efter det, dvs. efter 2010 i exemplet, och som leder till ett fonderingsbehov förutsätts täckas under en efterföljande period som för närvarande är ett år. Denna period eller detta år är också i en mening en intjänandetid.

Anta nu att en kalkyl görs år 2005 för avgifter under 2006. Forsmark 1 har i och med utgången av 2005 varit i drift i 25 år. Följande observationer kan då göras:

1.om driftstiden skall antas vara 25 år innebär det att reaktorn antas stängas av vid utgången av år 2005 och inte vara i drift under 2006.

2.om driftstiden antas förlängas årligen med ett år antas att reaktorn stängs vid utgången av 2006.

3.om drifttiden antas vara 40 år antas att reaktorn går i ytterligare 15 år och stängs av först år 2020.

4.om intjänandetiden förutsatts vara 25 år innebär det att totala framtida kostnader för avfallshanteringen såsom de tidigare beräknats skall vara täckta vid utgången av 2005.

5.om nya kostnadsberäkningar indikerar högre framtida kostnader – och ett tillkommande fonderingsbehov – antas dessa kostnader täckas av avgiftsintäkter under 2006.

6.om reaktorn de facto skulle stängas av vid utgången av 2005 - och inte återstartas – kommer såväl driftstiden som intjänandetiden att ha varit 25 år.

Punkten 6 avser driftstid och intjänandetid som uppmätta storheter i efterhand (”ex post”). Driftstiden var 25 år och avgifter för att täcka kostnaderna togs ut under 25 år.

Punkterna

Punkt 4 ger uttryck för en kalkylförutsättning om att beräknade kostnader antas täckas under en tjugofemårsperiod, dvs. en intjänandetid om 25 år. Punkt 5 uttrycker att tillkommande fonderingsbehov antas täckas med avgifter under ett år (2006).

5 Sådana kostnader kan följa av dels ytterligare driftsår utöver 25 år, dels förändrade kostnadsuppskattningar.

117

| Allmänna beräkningsförutsättningar | SOU 2004:125 |

Mot denna bakgrund skall noteras att de centrala antagandena i avgiftskalkylen är

•återstående driftstid och

•återstående intjänandetid.

Ett antagande om en viss total driftstid innebär ett antagande om att den återstående driftstiden förutsätts bli allt kortare. Motsvarande gäller för intjänandetiden. Givet dagens beräkningsförutsättning om en total driftstid på 25 år har reaktorerna i det svenska kärnkraftsprojektet i dag (år 2004) återstående driftstider på mellan ett och sex år. Ett antagande om en viss återstående driftstid (eller intjänandetid) innebär däremot att den återstående driftstiden (eller intjänandetiden) antas vara densamma vid olika kalkyltillfällen – tills något annat förutsätts.

Ett antagande om en återstående intjänandetid som är kortare än den antagna återstående driftstiden skulle i princip innebära att tillkommande kostnader (ytterligare fonderingsbehov) som beräknas i en viss kalkyl förutsätts komma att täckas av avgiftsintäkter, förhållandevis tidigt.

7.2Överväganden

Skäl till förändring

Utredaren konstaterar att beräkningsförutsättningar enligt Fall B är baserade på nu inaktuella energipolitiska förutsättningar om att kärnkraften skulle vara avvecklad år 2010. Grunden för avgiftsberäkningarna bör därför anpassas till nu aktuella förhållanden. Ut- redaren konstaterar vidare att det finns en risk för svängningar i avgifterna. När reaktorerna blir äldre minskar nämligen den återstående intjänandetiden och avgifternas storlek blir känsligare för variationer i fonderingsbehovet. När en reaktor passerat den antagna

118

| SOU 2004:125 | Allmänna beräkningsförutsättningar |

Antaganden om återstående driftstid

I utredningsarbetet har tre alternativ identifierats när det gäller att anpassa antagandet om reaktorernas driftstid till de nya energipolitiska förutsättningarna. Dessa är:

1.Ett nytt antagande om viss total driftstid.

2.Ett antagande om viss återstående driftstid.

3.Ett nytt antagande om viss total driftstid kombinerat med en nedre begränsning för den återstående driftstiden (en kombination av alternativen 1 och 2).

Det är givetvis möjligt att utgå från ett nytt antagande om total driftstid, exempelvis 40 år istället för nuvarande 25 år. Ett antagande om 40 års driftstid skulle i så fall knyta an till den i lagen (1997:1320) om kärnkraftens avveckling (”avvecklingslagen”) angivna gränsen för utnyttjande om 40 år vid ersättningsberäkningar. Ett sådant antagande skulle dock – allt annat oförändrat – innebära att dagens problem med den nuvarande ordningen som det beskrivs i avsnitt 7.1 skjuts på framtiden. Samma problem som idag kommer att uppstå igen om eller när driftstiderna närmar sig 40 år. Alternativet med ett nytt antagande om total driftstid leder således inte till en över tiden hållbar lösning på problemet med vilka beräkningsförutsättningar som skall ligga till grund för avgiftsberäkningarna. Utredaren förkastar därför detta alternativ.

Ett alternativ utan dessa nackdelar är att anta en viss återstående driftstid för varje reaktor. Mot bakgrund av att en avgiftscykel om 3 år föreslås (se vidare kapitel 9) skulle beräkningsförutsättningen om driftstider då kunna vara att varje reaktor förutsätts drivas under till exempel ytterligare två avgiftsperioder. Detta innebär ett antagande om en återstående driftstid på sex år. Den återstående driftstiden för en reaktor skulle då vara sex år vid varje framtida kostnadsberäkning såvida det inte vid beräkningstillfället kan antas att reaktorn skall stängas av ett visst år. Med nuvarande beräkningsförutsättningar om en total driftstid på 25 år har idag år 2004 de både yngsta reaktorerna, Forsmark 3 och Oskarshamn 3, återstående driftstider på ungefär sex år. Övriga reaktorer har kortare återstående driftstider. En övergång till en beräkningsförutsättning baserad på ett antagande om en återstående driftstid på sex år skulle därför innebära att alla reaktorer antas ha en återstående driftstid på sex år vid nästa kostnadsberäkning. Det skall noteras att detta alternativ innebär att alla reaktorer beräkningsmässigt förutsätts

119

| Allmänna beräkningsförutsättningar | SOU 2004:125 |

stängas samtidigt. En samtidig stängning är emellertid knappast en rimlig beräkningsförutsättning.

Det tredje alternativet är en kombination av de både första alternativen. Det innebär att ett nytt antagande om viss total driftstid kombineras med en nedre begränsning för den återstående driftstiden. Ett sådant alternativ skulle kunna vara ett grundläggande antagande om driftstid på 40 år, men att den återstående driftstiden inte för någon reaktor antas understiga sex år. Detta antagande föreslås gälla såvida det inte vid beräkningstillfället kan antas att reaktorn skall stängas av ett visst år. Vid ett antagande om en total driftstid på 40 år har reaktorerna i det svenska kärnkraftsprojektet i dagsläget år 2004 återstående driftstider på mellan 8 och 21 år. Antagna återstående driftstider skulle således variera mellan 8 och 21 år vid en kostnadsberäkning idag. Alternativet innebär att de reaktorer som uppnår en driftstid på 34 år därefter antas ha en återstående driftstid på sex år. Det innebär också beräkningsmässigt att de reaktorer som uppnått 34 års driftstid förutsätts stängas samtidigt.

Utredaren anser att ett rimligt antagande är att varje reaktor har en återstående drifttid på minst 6 år såvida det inte vid beräkningstillfället kan antas att reaktorn skall stängas av ett visst år. Såväl alternativ 2 som 3 möjliggör en anpassning till sådana nya antaganden. Båda alternativen innebär att alla reaktorer beräkningsmässigt förutsätts stängas samtidigt. I alternativ 3 uppstår detta dock i ett senare läge. Utredaren anser att en viss återstående driftstid är ett rimligt antagande och vill peka på möjligheten att anpassa antagandena om starttidpunkter för rivning via antaganden om tider för avställnings- och servicedrift. Som noterats i det föregående knyter en

Antagandena om starttidpunkter för service- och avställningsdrift och rivningar har att utgå från de antaganden som gjorts avseende driftstiden. Hänsyn skall även tas till planer för när anläggningar för slutförvar är färdigställda.

I beräkningar av kostnader för avfallshanteringen skall antas att den återstående driftstiden för en reaktor börjar vid den tidpunkt då den beräknade avgiften skall börja gälla.

Utredaren föreslår sålunda sammanfattningsvis ett nytt antagande om total driftstid på 40 år dock så att den återstående driftstiden inte antas underskrida 6 år. Detta förslag rörande driftstider

120

| SOU 2004:125 | Allmänna beräkningsförutsättningar |

utgör utgångspunkt för att välja antagande om återstående intjänandetid.

Antagande om återstående intjänandetid

För att begränsa risken för svängningar i avgifterna när den återstående intjänandetiden minskar finns i princip några olika möjligheter. Sådana möjligheter är:

1.Ett antagande om en längre total intjänandetid än 25 år.

2.Ett antagande om återstående intjänandetid som är längre än ett år.

3.Ett antagande om återstående intjänandetid vid annan avgiftssättning än per kWh kärnkraftsel.

Punkterna 1 och 2 relaterar till en avgift som beräknas och sätts per kWh kärnkraftsel.

En förlängning, enligt punkt 1, av intjänandetiden till exempelvis 40 år istället för nuvarande 25 år flyttar risken för svängningar längre fram i tiden, men motverkar inte risken för en stor avgiftshöjning då den återstående intjänandetiden närmar sig noll. Ut- redaren bortser därför från denna möjlighet.

Ett antagande enligt punkt 2 om en återstående intjänandetid som är längre än idag skulle mildra svängningarna i en avgift till följd av ett beräknat fonderingsbehov (orsakat av en beräknad kostnadsfördyring). Ett möjligt antagande skulle kunna vara att den återstående intjänandetiden antas vara densamma som den återstående driftstiden. Med ett sådant antagande skulle det beräknade fonderingsbehovet slås ut på sex års produktion för de reaktorer som har varit i drift i 34 år. För reaktorer som varit i drift under kortare tid kommer det beräknade fonderingsbehovet att slås ut på mer än 6 år. Detta kan jämföras med nuvarande förhållande där ett beräknat fonderingsbehov slås ut på ett års produktion för reaktorer som passerat 24 års driftstid. I nedanstående tabell illustreras vid två olika framtida tidpunkter konsekvensen av antagandet att den återstående intjänandetiden är densamma som den återstående driftstiden.

121

Allmänna beräkningsförutsättningar SOU 2004:125

Tabell 7.1 Återstående intjänandetid vid ett par olika tidpunkter

| Reaktor | Driftstart, år | Uppnår |

Återstående in- | Återstående in- | |

| intjänandetid, | tjänandetid | tjänandetid | |||

| år | (=återstående | (=återstående | |||

| driftstid) per den | driftstid) | per | |||

| 1/1 2008 | den 1/1 2011 | ||||

| Oskarshamn 1 | 1972 | 2012 | 6 | 6 | |

| Ringhals 2 | 1975 | 2015 | 8 | 6 | |

| Oskarshamn 2 | 1975 | 2015 | 8 | 6 | |

| Barsebäck 1 | 1975 | 2015 | 0 | 0 | |

| Ringhals 1 | 1976 | 2016 | 9 | 6 | |

| Barsebäck 2 | 1977 | 2017 | 10 | 7 | |

| Forsmark 1 | 1980 | 2020 | 13 | 10 | |

| Ringhals 3 | 1981 | 2021 | 14 | 11 | |

| Forsmark 2 | 1981 | 2021 | 14 | 11 | |

| Ringhals 4 | 1983 | 2023 | 16 | 13 | |

| Oskarshamn 3 | 1985 | 2025 | 18 | 15 | |

| Forsmark 3 | 1985 | 2025 | 18 | 15 | |

Not: För Barsebäck 2 har inte hänsyn tagits till ett eventuellt politiskt beslut om stängning år 2005.

Ett antagande om återstående intjänandetid för annan avgiftssättning än per kWh kärnkraftsel enligt punkt 3 innebär att avgifterna frikopplas från leveranserna av kärnkraftsel. Skulle avgifterna istället tas ut som en klumpsumma per år skulle eventuellt uppkomna fonderingsbehov kunna fördelas över ett antal år framöver (en antagen återstående intjänandetid). Därmed skulle risken för svängningar i avgifterna minska. Punkten 3 knyter an till en möjlighet med avgiftssättning efter driftstidens slut som behandlas närmare i kapitel 9.

Med en annan avgiftssättning än per kWh kärnkraftsel behöver inte avgiftsbetalningarna upphöra i och med att kärnkraftsreaktorerna stängs av. Om man exempelvis istället tänker sig avgiftsbetalningar som först upphör när det sista slutförvaret försluts uppkommer det helt enkelt inga svängningar till följd av en minskande återstående intjänandetid. En möjlighet är att så länge reaktorerna är i drift sätta avgifterna per levererad kWh el från kärnkraftverk och för tiden därefter ta avgifter på annat sätt. Frå-

122

| SOU 2004:125 | Allmänna beräkningsförutsättningar |

gan om vem som skulle åläggas en sådan avgiftsskyldighet behandlas i kapitel 9.

I nästa avsnitt redovisas utredarens förslag till nya beräkningsförutsättningar.

7.3Förslag till nya beräkningsförutsättningar

Utredaren föreslår att den återstående intjänandetiden skall antas vara lika med den återstående driftstiden så länge reaktorerna är i drift. För tiden därefter föreslås att den återstående intjänandetiden skall vara tre år, eftersom avgiftsperioden förutsätts vara tre år. Ut- redaren anser dock att det är rimligt att möjliggöra en längre period än tre år vid exceptionellt stora tillkommande fonderingsbehov efter driftstidens slut.

Utredaren föreslår:

1.Att det för varje reaktor görs ett antagande om en total driftstid på 40 år dock så att den återstående driftstiden inte antas underskrida 6 år. Detta antagande föreslås gälla såvida det inte vid beräkningstillfället kan antas att reaktorn skall stängas av ett visst år.

2.Att ett fonderingsbehov skall täckas under antagen återstående driftstid. Detta innebär att den återstående intjänandetiden skall antas vara lika med den återstående driftstiden så länge reaktorerna är i drift.

I kapitel 9 redovisas förslag om förlängd avgiftsskyldighet och sekundärt betalningsansvar. Detta innebär att avgifter skall kunna tas ut efter det att en reaktor stängts av. I detta sammanhang föreslås i enlighet därmed:

3.Att ett fonderingsbehov efter det att en reaktor är stängd skall täckas under en treårig avgiftsperiod. Detta innebär att den återstående intjänandetiden skall antas vara tre år efter driftstidens slut.

4.Att en undantagsmöjlighet tillskapas så att kostnader skall kunna läggas ut under en längre återstående intjänandetid än 3 år vid exceptionellt stora tillkommande fonderingsbehov efter driftstidens slut.

123

| Allmänna beräkningsförutsättningar | SOU 2004:125 |

Detta förslag om förändrade beräkningsförutsättningar kommer att påverka avgiftsnivån. En innebörd av förslaget är att de kalkylerade utgifterna antas komma vid en senare tidpunkt än vad som antas för närvarande. En annan innebörd är att tillkommande kostnader fördelas ut på fler år än för närvarande. Dessa både faktorer kommer att få till följd – allt annat lika – att avgiftsnivån blir lägre.

124

8Statens kostnader för tillsyn m.m.

Kärnavfallsprojektet ger upphov till kostnader för staten för tillsyn av nedlagda kärnkraftsreaktorer, tillsyn av avfallshanteringsanläggningar, kärnavfallsforskning, beredskap, administration, förvaltning av fondmedel m.m. I dag finansieras de statliga myndigheternas kostnader för kärnavfallsprojektet huvudsakligen med anslag till SKI och SSI över statsbudgeten. Dessa utgifter får emellertid staten täckning för genom att reaktorinnehavarna betalar avgifter till staten enligt två förordningar:

•Förordning (1991:739) om vissa avgifter till Statens kärnkraftinspektion.

•Förordning (1976:247) om vissa avgifter till Statens strålskyddsinstitut.

Avgifterna betalas per kvartal och är lika stor för alla reaktorer som är i drift och används av SKI för att täcka kostnader för säkerhetstillsyn, kärnämnestillsyn och forskning om reaktorsäkerhet samt av SSI för att täcka kostnader för strålskyddstillsyn, beredskapsåtgärder och strålskyddsforskning. Kravet på att betala avgifter gäller från och med att reaktorinnehavaren får tillstånd att driva reaktorn, enligt kärntekniklagen, tills dess att reaktorn tagits ur drift, har rivits eller när myndigheterna har konstaterat att tillsyn respektive beredskap inte längre behövs.

Jämte reaktorinnehavarna betalar också SKB avgifter enligt de båda avgiftsförordningarna. SKB betalar avgifter för tillsyn av sina avfallshanteringsanläggningar. SKB använder efter beslut av SKI medel ur fonderna för att betala tillsynen av Clab.

125

| Statens kostnader för tillsyn m.m. | SOU 2004:125 |

Statens kostnader kan emellertid också täckas med medel direkt från fonderna. De kostnader för staten som kan täckas med fondmedel är, enligt finansieringslagen, i huvudsak följande:

•Kostnader för att komplettera forsknings- och utvecklingsverksamhet rörande kärnavfallsprojektet.

•Kostnader för att pröva frågor rörande avgifter och säkerheter.

•Kostnader för att pröva frågor om övervakning och kontroll av slutförvar.

•Kostnader för Kärnavfallsfondens förvaltning.

•Kostnader för information till allmänheten rörande kärnavfallsprojektet.

Vad gäller statens kostnader används idag medel från fonderna i huvudsak för att täcka kostnaderna för Kärnavfallsfondens styrelses förvaltning av fonderna, viss information till allmänheten rörande kärnavfallsprojektet samt kostnader för viss utredningsverksamhet. Dessa medel ställs till den berörda myndighetens förfogande genom regeringsbeslut.

Avgiftsinbetalningar till Kärnavfallsfonden är även avsedda att täcka framtida myndighetskostnader (SKI Rapport 2004:35, s. 11). Dessa uppskattas och inkluderas i avgiftsunderlaget. I den senaste uppskattningen inryms kostnader för att utföra den framtida myndighetsutövningen gällande tillsyn av nedlagda reaktorer, kärnavfallsforskning och beredskap. Därtill tillkommer framtida administrativa samkostnader för verksamheten som lokalkostnader, central administration, teknikstöd, personal- och kunskapsutveckling, administration av beslut om användning av fondmedel och ekonomisk uppföljning samt internationellt facksamarbete. I finansieringslagen uttrycks inte tydligt att tillsyn m.m. av nedlagda reaktorer skall finansieras med fondmedel.

Under utredningsarbetets gång har konstaterats att det i dag inte finns en tydlig gräns mellan vad som skall finansieras med fonderade medel och vad som skall finansieras med anslagsmedel till myndigheterna via avgiftsförordningarna. Det är heller inte klart från vilken tidpunkt myndigheternas kostnader bör finansieras med medel ur fonderna.

126

| SOU 2004:125 | Statens kostnader för tillsyn m.m. |

8.1Statskontorets utredning om kärnkraftsmyndigheternas kostnader

I samband med att Barsebäck 1 stängdes år 1999 gav regeringen SKI och SSI i uppdrag att redovisa hur myndigheternas kostnader och finansiering påverkas av att reaktorer tas ur drift. SKI och SSI redovisade uppdraget i juni år 2000 i en promemoria – ”Förslag till finansiering av SKI:s och SSI:s förändrade kostnader för tillsyn av nedlagda reaktorer, kärnavfallsforskning och beredskap” (SKI PM 00:22). Där konstaterades att myndigheternas kostnader för tillsyn, forskning och beredskap inte kan minskas till följd av att reaktorerna Barsebäck 1 och 2 stängs. Samtidigt konstaterades att det inte är rimligt att dels ta ut full avgift för forskning om reaktorsäkerhet för reaktorer som är stängda, dels ta ut full avgift för reaktor- och strålskyddstillsyn för reaktorer i avställningsdrift.

Oförändrade kostnader och minskade avgiftsintäkter leder till att myndigheternas kostnader inte finansieras fullt ut. Den lösning som föreslogs av myndigheterna innebär att det uppkomna underskottet fördelas ut på kvarvarande reaktorer i drift. Myndigheterna ansåg emellertid inte att denna lösning skulle vara hållbar i längden eftersom avgiften på kvarvarande reaktorer i drift successivt skulle öka i takt med att fler och fler reaktorer stängdes av. På sikt skulle avgifterna för de reaktorer som finns kvar i drift bli mycket höga. Förslag till lösning på detta problem presenterades inte av myndigheterna.

År 2001 fick därför Statskontoret i uppdrag av regeringen att utreda och föreslå principer för hur SKI:s och SSI:s kostnader för tillsyn av nedlagda kärnkraftsreaktorer, kärnavfallsforskning och beredskap skall finansieras i framtiden. En viktig utgångspunkt i uppdraget var att ett finansieringssystem skall bygga på tydliga och generella principer, som är stabila med avseende på den osäkerhet som råder vad gäller antalet reaktorer i drift.

Statskontoret uppfattade det som tydligt att kostnader för tillsyn av nedlagda kärnkraftsreaktorer, kärnavfallsforskning och beredskap skall täckas med fondmedel. Statskontoret konstaterade däremot att det finns oklarheter rörande hur myndigheternas övriga kostnader skall finansieras när kärnkraftsreaktorer stängs och avgifterna enligt avgiftsförordningarna minskar.

Statskontoret redovisade i promemorian ”Förslag till finansiering av kärnkraftmyndigheternas kostnader” (Statskontoret PM 2001:16) ett förslag till principer för finansiering av myndigheter-

127

| Statens kostnader för tillsyn m.m. | SOU 2004:125 |

nas kostnader. Dessa principer baseras på en uppdelning på två typer av kostnader:

1.Specifika kostnader per reaktor, dvs. kostnader som är proportionella mot antalet reaktorer i drift eller i olika skeden av avställning. Exempelvis SKI:s säkerhetstillsyn av reaktorer.

2.Fasta kostnader, dvs. sådana som är oberoende av antalet reaktorer i drift. Exempelvis myndigheternas forskning.

Myndigheternas reaktorspecifika kostnader föreslogs av Statskontoret att finansieras med avgifter enligt avgiftsförordningarna. Statskontoret menade att utgångspunkten vid beräkning av de reaktorspecifika kostnaderna skulle vara myndigheternas faktiska kostnader för arbetsinsatserna vid respektive reaktor. Statskontoret konstaterar dock, i likhet med myndigheterna, att schablonmässiga avgifter som är lika för alla reaktorer kan tillämpas.

Statskontoret föreslog att de fasta kostnaderna skall fördelas på alla reaktorinnehavare, antingen genom en fast avgift per år eller genom en avgift per producerad kWh. Statskontoret menar att det senare alternativet är att föredra därför att avgiften kopplas till reaktorinnehavarens intäkter och på så vis inte belastar en reaktor som tillfälligt är avställd. Medlen som skall täcka myndigheternas fasta kostnader föreslogs av Statskontoret att bli fonderade. Statskontoret påpekade att det redan finns utarbetade rutiner för att redovisa och betala in avgifter per kWh till Kärnavfallsfonden.

Statskontoret konstaterade att en förutsättning för att genomföra förslaget är att det inte finns några oklarheter om vad som är fasta kostnader. Statskontoret ansåg dock att det finns sådana oklarheter.

Statskontoret konstaterade vidare att det också finns oklarheter rörande vilka myndighetskostnader som skall finansieras med medel ur fonderna respektive med medel via avgiftsförordningarna.

Genom beslut av regeringen den 8 maj 2003 överlämnades ärendet rörande Statskontorets förslag till finansieringsmodell till utredningen. Utredarens förslag i det följande innebär att ärendet avslutas.

128

| SOU 2004:125 | Statens kostnader för tillsyn m.m. |

8.2Överväganden

I utredningsarbetet har tre alternativa modeller för att täcka myndigheternas kostnader diskuterats. Dessa är:

1.Myndigheternas kostnader för tillsyn m.m. täcks med medel via avgiftsförordningarna (SFS 1976:247 och SFS 1991:739). Myndighetskostnaderna slås ut på samtliga reaktorer, dvs. både reaktorer i drift och avställda reaktorer, så att samtliga reaktorer får samma avgift.

2.Myndigheternas reaktorspecifika kostnader täcks med avgifter enligt avgiftsförordningarna och myndigheternas fasta kostnader täcks med medel som fonderas för myndighetskostnader (Statskontorets förslag).

3.Myndigheternas kostnader delas upp på kostnader som orsakas av omhändertagande av kärnavfall och avställda reaktorer (”kärnavfallsprojektet”) och kostnader för reaktorer i drift (”kärnkraftsprojektet”). Myndigheternas kostnader för kärnavfallsprojektet täcks med medel som fonderas för myndighetskostnader. Myndigheternas kostnader för kärnkraftsprojektet täcks med medel via avgiftsförordningarna.

Modell 1 skulle innebära att myndigheterna tar ut avgifter enligt avgiftsförordningarna från både reaktorer i drift och avställda reaktorer. Eftersom avställda reaktorer inte genererar några intäkter förutsätts att avgifterna då betalas med medel ur fonderna. Syftet med modellen är att undvika successivt ökande avgift för kvarvarande reaktorer i drift. En konsekvens av att alla reaktorer skulle få lika stor avgift är att kostnader för reaktorer i drift kommer att belasta fonderna.1 Det innebär att sådana kostnader också måste inkluderas i avgiftsunderlaget. Utredaren finner att denna modell är olämplig eftersom den innebär att kostnader för reaktorer i drift skulle inkluderas i avgiftsunderlaget.

Modell 2 är Statskontorets modell. Den innebär att myndigheternas reaktorspecifika kostnader täcks på samma sätt som i nuvarande modell, dvs. med avgifter till myndigheterna via anslag baserade på faktiska kostnader och att de fasta kostnaderna finansieras med en avgift per producerad kWh el från kärnkraftsreaktorerna. En förutsättning för modellen är att myndigheterna måste kunna

1 De verkliga myndighetskostnaderna för reaktorer i drift antas vara högre än för avställda reaktorer. Detta leder till att reaktorer i drift kommer att ”subventioneras” av avställda reaktorer om avgiften är lika stor för alla.

129

| Statens kostnader för tillsyn m.m. | SOU 2004:125 |

särskilja reaktorspecifika och fasta kostnader. Vad gäller myndigheternas fasta kostnader föreligger, enligt Statskontoret, oklarheter om vilka kostnader de är. Statskontoret rekommenderar att SKI:s och SSI:s kostnader för forskning och den s.k. basverksamheten2 bör inkluderas bland de fasta kostnaderna. Då det i de fasta kostnaderna även skulle inkluderas sådana kostnader som kan hänföras till myndighetsarbetet med reaktorer i drift anser utredaren att också denna modell är olämplig.

Modell 3 skulle innebära att myndigheterna tar ut avgifter enligt avgiftsförordningarna för allt myndighetsarbete som kan härledas till reaktorer i drift. För det myndighetsarbete som kan härledas till avställda reaktorer och omhändertagande av sådant radioaktivt avfall som det skall fonderas för skulle medel däremot tas ur fonderna. Genom att särskilja myndigheternas kostnader för kärnavfallsprojektet skapas en gräns i förhållande till kärnkraftsprojektet. Med denna modell kommer sannolikt avgifterna enligt finansieringslagen att öka, eftersom de kostnader som myndigheterna redan nu har för kärnavfallsprojektet skall inkluderas i avgiftsunderlaget. Å andra sidan skall avgifterna enligt avgiftsförordningarna då minska i motsvarande omfattning. Detta innebär att problemet med successivt ökande avgifter för återstående reaktorer i drift dämpas. En tillämpning av modellen förutsätter att myndigheterna skiljer på kostnader för kärnkraftsprojektet och på kostnader för kärnavfallsprojektet. Denna uppdelning av myndigheternas kostnader måste ändå göras framgent när fonderade medel skall börja användas för att täcka myndigheternas kostnader. Då måste nämligen myndigheterna kunna urskilja sina kostnader för kärnavfallsprojektet för att motivera att dessa kostnader skall belasta fonderna. Utredaren konstaterar att denna modell inte har den nackdel som de båda tidigare. Modellen innebär att statens kostnader för kärnavfallsprojektet i sin helhet täcks med fonderade medel.

En konsekvens av modell 3 är att regeringen skall reducera avgifterna enligt avgiftsförordningarna. Detta kommer då att medföra att avgiftsintäkterna på aktuella inkomsttitlar på statsbudgeten och anslagen till myndigheterna minskar med lika stora belopp. Statens utgifter genom anslag via avgiftsförordningar skulle således minska.

Under utredningsarbetets gång har det ifrågasatts om det i dagsläget överhuvudtaget existerar något problem avseende hur myndighetskostnaderna finansieras. En grund för ett sådant ifråga-

2 Kostnader för lokaler, ledning, administration, kompetensutveckling, internationellt samarbete och nationell strålskyddsberedskap.

130

| SOU 2004:125 | Statens kostnader för tillsyn m.m. |

sättande har varit att kärnkraftsföretagen är de som betalar myndighetskostnaderna oavsett om det sker via avgiftsförordningarna eller via fonderade medel. Det har i sammanhanget påpekats att problemet snarast gäller prövningen av myndighetskostnadernas storlek än på vilket sätt de finansieras.

Mot bakgrund av utredningsarbetet konstaterar utredaren att i dagsläget avgifter enligt finansieringslagen tas ut för att täcka

1.framtida kostnader för myndigheternas tillsyn av avställda reaktorer,

2.framtida kostnader för myndigheternas tillsyn av avfallsanläggningar i drift, och

3.myndigheternas tillsynskostnader för avfallsanläggningar i drift och fondförvaltningens administrativa kostnader med fonderade medel.

Utredaren uppfattar att det inte finns några klara principer rörande huruvida andra myndighetskostnader än direkta kostnader för tillsyn av specifika anläggningar skall finansieras med fondmedel. Exempel på sådana andra myndighetskostnader är kostnader för kompetensuppbyggnad och andra förberedande åtgärder som föranleds av kärnavfallsprojektet och kostnader för finansiell tillsyn och förvaltning. Det handlar här i huvudsak om myndighetskostnader på kort sikt (under de följande åren).

Beträffande sådana myndighetskostnader som förväntas efter antagna stängningstidpunkter är principerna däremot klara.

Utredaren anser att det bör finnas klara principer rörande vilka kostnader som skall täckas med fondmedel – och alltså vilka kostnader det skall fonderas för. Utredaren konstaterar att det inte finns sådana klara principer rörande myndighetskostnader på kort sikt som föranleds av kärnavfallsprojektet. Utredarens bedömning är att en rimlig princip är att man fonderar för förväntade myndighetskostnader, dvs. också de förväntade myndighetskostnaderna på kort sikt. Detta innebär att förväntade myndighetskostnader behandlas på samma sätt som andra förväntade kostnader för projektet.3 En sådan princip leder också till att de samlade uttagen av fondmedel bättre återspeglar kärnavfallsprojektets kostnader.

3 Som anges i kapitel 6 gör industrin för närvarande uttag på i storleksordningen en miljard kronor per år för sina kostnader som föranleds av kärnavfallsprojektet.

131

| Statens kostnader för tillsyn m.m. | SOU 2004:125 |

Utredarens bedömning är att de kostnader hos myndigheterna som skall täckas med fonderade medel bör prövas och beslutas på samma sätt som myndigheternas övriga kostnader.

8.3Utredarens förslag

Utredaren finner att det bör vara tydligt för vilka ändamål avgifter enligt finansieringslagen skall tas ut och följaktligen vilka kostnader som sedan skall kunna täckas med fondmedel. Utredaren finner att en rimlig princip är att tillsynskostnader m.m. som orsakas av kärnavfallsprojektet täcks med medel som fonderas.

Utredaren förslår därför att lagen utformas så att:

Statens kostnader för tillsyn m.m. som följer av kärnavfallsprojektet kan täckas med medel ur fonderna.

Detta innebär bl. a. att medel skall fonderas för att täcka:

•Myndighetskostnader för tillsyn m.m. av kärnkraftsreaktorer som tagits ur drift.

•Myndighetskostnader för tillsyn m.m. av anläggningar i kärnavfallsprojektet.

•Myndighetskostnader för kompetensuppbyggnad och annan förberedande verksamhet som föranleds av kärnavfallsprojektet.

•Myndighetskostnader för statlig finansiell tillsyn och förvaltning som föranleds av kärnavfallsprojektet.

•Myndighetskostnader för information till allmänheten som föranleds av kärnavfallsprojektet.

Då fonderade medel skall tillföras myndigheterna finns i princip två möjligheter. En möjlighet är att medel överförs direkt till myndigheterna från fonderna (nettoprincipen). En annan möjlighet är att myndigheternas kostnader budgeteras och då överförs från fonderna via anslag (bruttoprincipen).

Utredaren föreslår att gängse principer i staten tillämpas för huruvida myndigheter skall tillföras medel direkt eller via anslag. Om i enlighet därmed medel till någon del bör gå direkt till myndigheter förutsätter utredaren att regeringen beslutar om ramar för sådan utbetalning ur fonderna.

132

| SOU 2004:125 | Statens kostnader för tillsyn m.m. |

Förslaget förutsätter att myndigheterna gör en fördelning mellan kostnader för kärnkraftsprojektet och kostnader för kärnavfallsprojektet. Vidare skall myndighetskostnaderna kunna fördelas på de olika reaktorinnehavarna, vilket görs redan idag.4 Sådana fördelningar bör kunna göras på ett schablonmässigt och rättvisande sätt.

En konsekvens av förslaget är att myndighetskostnader för tillsyn m.m. av kärnkraftsreaktorer i drift täcks med medel via avgiftsförordningarna och att kostnader som är hänförbara till kärnavfallsprojektet inte skall täckas med medel via avgiftsförordningarna.

Det finns också andra myndighetskostnader för tillsyn m.m. som det skall fonderas för. Det gäller kostnader för tillsyn m.m. av omhändertagande av kärnavfall i samband med andra tillståndshavare än de som har tillstånd att inneha och driva kärnkraftsreaktorer enligt kärntekniklagen. Utredaren föreslår att dessa myndighetskostnader skall behandlas enligt samma principer.

4 Se bilaga 4 om det s.k. intressentavtalet rörande fördelning på reaktorinnehavare.

133

9Åtgärder för en ändamålsenlig riskhantering i staten

I detta kapitel redovisas överväganden och förslag till åtgärder för en ändamålsenlig riskhantering i staten. De åtgärder som föreslås är att:

1.Avgiftsprocessen görs om.

2.Kärnkraftsindustrins ansvar vidgas.

3.Statens ekonomiska risk hanteras och begränsas.

4.Tydligare ansvar och uppgifter för statens myndigheter.

Utgångspunkten för finansieringssystemet är att kärnkraftsproduktionen och därmed kärnkraftsindustrin – och inte skattebetalarna - skall stå för kostnaderna för kärnavfallsprojektet. I enlighet därmed är det i första hand avgifter på leveranserna av el från kärnkraftverk som, via fondering, skall täcka kärnavfallshanteringens kostnader. Avgifterna är resultatet av en process som inkluderar att avgiftsunderlag tas fram, förslag till avgifter lämnas och beslut om avgifter fattas. I avsnitt 9.1 föreslås förändringar av avgiftsprocessen.

Hade det varit möjligt att i förväg med säkerhet räkna ut vad den framtida kostnaden kommer att bli skulle kärnkraftproduktionen helt enkelt kunna belastas med en avgift som motsvarar kostnaden. Detta är emellertid inte möjligt eftersom det finns en kostnadsosäkerhet.

Vilket ansvar har då kärnkraftsindustrin om inte de fonderade avgiftsmedlen räcker till? I kärntekniklagen har kärnkraftsindustrins ansvar kommit till uttryck i bestämmelsen (10 §) att de som har tillstånd till kärnteknisk verksamhet skall svara för att de åtgärder vidtas som behövs för

•att på ett säkert sätt hantera och slutförvara i verksamheten uppkommet kärnavfall eller däri uppkommet kärnämne som inte används på nytt, och

135

| Åtgärder för en ändamålsenlig riskhantering i staten | SOU 2004:125 |

•att på ett säkert sätt avveckla och riva anläggningar i vilka verksamheten inte längre skall bedrivas.

Denna skyldighet enligt kärntekniklagen är emellertid avgränsad till tillståndshavarna. Som anges i kapitel 4 är det ett troligt scenario att dessa företag inte kommer att ha någon förmåga att klara de skyldigheter lagen stipulerar den dag deras leveranser och försäljning av el upphör.

I finansieringslagen krävs att reaktorföretagen tillhandahåller vissa ytterligare säkerheter. De ställda säkerheterna uppgår som tidigare beskrivits till mindre belopp och de är dessutom förenade med en kreditrisk. Kärnkraftsindustrins formella betalningsansvar är följaktligen begränsat idag. Något ansvar utöver de begränsade säkerhetsbeloppen åvilar idag inte andra företag i koncernerna.

Under utredningsarbetet har framkommit att det bland ägarna till reaktorföretagen finns en uttalad förståelse för att ägarna också i realiteten skall svara för kostnaderna för kärnavfallsprojektet. Den analys av innebörden av gällande regler som nu gjorts visar att det behövs tydliga regler för att säkerställa att ägarna till reaktorföretagen även formellt tar på sig ansvaret för dessa kostnader. I avsnitt 9.2 föreslås att kärnkraftsindustrin ansvar vidgas.

I sista hand blir det staten och därmed skattebetalarna som får skjuta till medel om fonderade medel och ställda säkerheter visar sig vara otillräckliga. Risken för att staten och skattebetalarna skall behöva skjuta till medel skall begränsas och behöver därför hanteras. I avsnitt 9.3 lämnas förslag till hur statens ekonomiska risk skall hanteras och begränsas.

Förslagen rörande avgiftsprocessen, kärnkraftsindustrins andrahandsansvar och statens ekonomiska risk kräver att ansvar och uppgifter i staten tydliggörs. I avsnitt 9.4 lämnas förslag om fördelning av ansvar och uppgifter i staten mellan olika statliga myndigheter.

136

| SOU 2004:125 | Åtgärder för en ändamålsenlig riskhantering i staten |

9.1Avgiftsprocessen görs om

En treårig period

Avgifterna enligt finansieringslagen fastställs för närvarande årligen. Av redogörelsen i avsnitt 1.2 framgår att SKI mottar SKB:s kostnadsuppskattningar senast per den 30 juni och senast den 31 oktober, dvs. fyra månader senare inklusive sommarledigheterna, skall lämna sitt förslag till regeringen. I praktiken innebär det enligt utredarens bedömning att SKI inte har utrymme för en mer djupgående analys. Därefter ger Regeringskansliet berörda remissinstanser cirka en månad för att yttra sig över förslaget, vilket endast ger tid för en mer översiktlig bedömning. Remissvaren föreligger kring månadsskiftet november/december och regeringsbeslutet måste i praktiken fattas några få veckor senare. De statliga organens årliga hantering av avgiftsfrågan sker sålunda under stark tidspress.

Statskontoret anger i sin rapport rörande uttagsprocessen1:

”Processen är idag hårt pressad genom att beslut om avgifter, säkerheter och uttag ur fonden tas årligen. Tiden för granskning av de olika dokumenten är knapp och någon grundlig uppföljning av hur medlen har använts hinner myndigheten inte med. … Statskontoret menar att en förändring av systemet till en treårig process skulle kunna frigöra resurser och ta bort onödig administration.”

Utredaren har i sitt arbete i första hand övervägt frågan om avgiftsprocessen med utgångspunkt från behovet av analys av kostnader och risker. Utredarens bedömning är att nuvarande ettårscykel klart begränsar möjligheterna till analys och noggrann behandling inom staten. En nackdel med en årlig omprövning är också enligt utredarens bedömning att den i sig kan ge sken av en noggrannare behandling än vad som i verkligheten är möjlig att åstadkomma.

I kärntekniklagen anges i 12 § att reaktorinnehavarna skall presentera ett program för allsidig forsknings- och utvecklingsverksamhet. På uppdrag av reaktorinnehavarna tar SKB fram ett sådant program. Programmet skall vart tredje år sändas till regeringen eller den myndighet regeringen bestämmer för att granskas och utvärderas.

Utredaren föreslår att avgiftsprocessen, liksom systemet med forskningsprogram, blir treårig. Den utökade tiden skall utnyttjas

1 Se underlagsrapport 4, s. 29.

137

| Åtgärder för en ändamålsenlig riskhantering i staten | SOU 2004:125 |

till att fördjupa analysen av såväl kostnader som den ekonomiska risken för staten.

Fokus på reaktorinnehavarens förväntade kostnad

Ett skäl för att sätta förväntad kostnad för respektive reaktorinnehavare i centrum är att kostnadsbedömningar och avgiftsunderlag idag inte är transparenta enligt utredaren. Hittills har uppmärksamheten varit riktad mot projektets totala framtida kostnader trots att reaktorinnehavarna inte är solidariskt ansvariga. Varje reaktorinnehavare har nämligen sitt självständiga kostnadsansvar och det kostnadsansvaret är knutet till en separat fond. Det kan därför inträffa att staten behöver betala för en reaktorinnehavare vars fondmedel och säkerhet är tagna i anspråk samtidigt som staten får betala tillbaka medel till en annan reaktorinnehavare vars fondmedel inte fullt ut har behövts tas i anspråk.

Den förväntade kostnaden behöver enligt utredaren beräknas och anges för var och en av de fyra reaktorinnehavarna (kostnadsbärarna), dvs. för

1.Barsebäck Kraft AB,

2.Forsmarks Kraftgrupp AB,

3.OKG AB, och

4.Ringhals AB.

De förväntade kostnaderna för respektive reaktorinnehavare bör enligt utredaren redovisas på särkostnader och samkostnader för reaktorinnehavarna. Detta innebär t.ex. för Ringhals att den förväntade rivningskostnaden för Ringhalsverket (en särkostnad) och Ringhals andel av den förväntade kostnaden för slutförvaret för använt bränsle (en samkostnad) redovisas. Med förväntad kostnad avses den beräknade genomsnittliga kostnaden (ett medelvärde).

På nivån under förväntad kostnad för respektive reaktorinnehavare kan exempelvis följande kostnadsposter specificeras:

1.Administration

2.Forskning och utveckling

3.Rivning av verk

4.Mellanlagring (inkl transporter)

5.Inkapslingsanläggning

6.Djup- och slutförvaring (inkl. transporter)

138

| SOU 2004:125 | Åtgärder för en ändamålsenlig riskhantering i staten |

Respektive reaktorinnehavare bör, liksom enligt nu gällande ordning, utföra kostnadsberäkningar och överlämna dessa för granskning av den myndighet som regeringen bestämmer. Reaktorinnehavarna bör klargöra hur kostnadsprofilen ser ut över tiden och de bör också ange vad de bedömer vara särskilt kritiska faktorer.

Det bör enligt utredarens uppfattning vara en uppgift för den myndighet som har ansvar för att föreslå avgift att ange vilken informationen myndigheten behöver från reaktorinnehavarna och på vilket sätt den skall presenteras. Det bör vara möjligt att anpassa sådan begäran om information då så påkallas. Informationsplikten för reaktorinnehavarna bör därför formuleras generellt i en ny lag, såsom:

En reaktorinnehavare skall lämna kostnadsberäkningar och annan information som regeringen eller den myndighet regeringen bestämmer anser sig behöva för att bedöma kostnader och risker.

Det behöver därför inte, som för närvarande, anges i lag vilka uppgifter som reaktorinnehavarna skall lämna till regeringen eller den myndighet som regeringen bestämmer.

Utredaren förslår att kravet på att avgiften skall täcka reaktorinnehavarens förväntade kostnader anges i lag.

Utredaren föreslår att varje reaktorinnehavare beräknar sina förväntade sär- och samkostnader och att detta regleras i förordning.

Utredaren föreslår vidare att den myndighet som skall lämna förslag om avgift bemyndigas att i föreskrifter utfärda närmare bestämmelser rörande det underlag som skall lämnas av reaktorinnehavare.

Utredaren föreslår motsvarande bestämmelser för andra tillståndshavare än reaktorinnehavare.

Tydliga motiveringar till förslag om avgifter

SKB:s kostnadsberäkningar görs för närvarande som angavs i avsnitt 1.2 med s.k. successiv kalkylering. SKB har valt denna kalkylmetod eftersom bolaget anser metoden vara lämplig utifrån de beräkningskrav som nuvarande finansieringslag anger. SKI har framfört viss kritik mot delar i kalkylmetoden, men den har i sin helhet inte ifrågasatts av SKI. SKI har också framfört att metoden är komplex och svår att tränga in i för utomstående. Utredarens

139

| Åtgärder för en ändamålsenlig riskhantering i staten | SOU 2004:125 |

ståndpunkt är att det får stå på den framtida agendan att pröva hur nuvarande beräkningsmetodik och dess tillämpning passar in i den analysapparat som krävs för att tillgodose den ordning som föreslås i detta betänkande rörande beräkning av förväntade kostnader, konsistenstester,

Utredaren anser att det nu behöver ställas tydliga krav på det underlag som skall bli den granskande myndighetens motivering till att föreslå en viss avgift. Det innebär bland annat att det bör ställas krav på det jämförelsematerial som myndigheten utnyttjar i sin bedömning och på att de åtgärder som myndigheten vidtar för att säkra kvaliteten i sina bedömningar tydligt redovisas.

Den myndighet som har till uppgift att föreslå avgift för respektive reaktorinnehavare bör enligt utredaren presentera de beräknade kostnaderna så att följande framgår

1.myndighetens bedömning av de förväntade kostnaderna för respektive reaktorinnehavare och för centrala delar av projektet,

2.reaktorinnehavarnas bedömningar av förväntade kostnader,

3.skälen för myndigheten att göra andra bedömningar än reaktorinnehavarna om så är fallet,

4.sär- och samkostnader i projektet och hur dessa kostnadsposter fördelas för respektive reaktorinnehavare över tiden,

5.vilket jämförelsematerial som myndigheten utnyttjat i sin granskning (erfarenheter och utredningar från andra länder och från andra stora projekt m.m.),

6.vilka åtgärder myndigheten vidtagit för att säkra kvaliteten i sin granskning

7.vilka olika känslighetsanalyser som underbygger bedömningarna, och

8.vilka faktorer som myndigheten anser vara särskilt kritiska för kostnadsutvecklingen i projektet.

För att underbygga bedömningar av förväntade kostnader bör ett systematiskt

140

| SOU 2004:125 | Åtgärder för en ändamålsenlig riskhantering i staten |

renheter och bedömningar i andra länder. Utredaren anser att den typen av underlag skall vara en självklar del i ett granskningsunderlag.

I bilaga 5 ges exempel på jämförelsematerial och konsistenstester som kan användas i det statliga analysarbetet. Sådana exempel är:

•Erfarenheter från andra stora anläggnings- och industriprojekt.

•Regelbundna jämförande analyser av kostnadsantaganden m.m.

•Regelbundna jämförande analyser av riskbedömningar ur ett finansiellt perspektiv (utifrån kreditvärderingar, bedömning av kreditförsäkringspremier m.m.).

•Alternativa kalkyler där specificerade händelser som inte ligger i referensscenariot lyfts fram.

•Regelbunden

Utredaren föreslår att krav på tydlig motivering till avgiftsförslag anges i förordning.

Regeringen beslutar om avgifter

Utredaren har övervägt om regeringen eller myndigheten skall besluta om avgifterna.

Utredaren föreslår att regeringen, liksom hittills, beslutar om avgifterna.

Återbetalning av fondmedel

Om det finns återstående medel i en reaktorinnehavares fond då projektet har slutförts för reaktorinnehavarens del bör dessa återstående medel betalas tillbaka till reaktorinnehavaren eller till den som trätt i dennes ställe. Skulle det vidare av någon anledning visa sig att medel i någon fond på ett väsentligt sätt och under en längre tid överstiger reaktorinnehavarens förväntade kostnad bör det vara möjligt för regeringen att besluta om en återbetalning innan projektet för reaktorinnehavarens del har slutförts.

141

| Åtgärder för en ändamålsenlig riskhantering i staten | SOU 2004:125 |

Utredarens förslag till ny avgiftsprocess i sammandrag:

•Avgiften baseras på förväntade sär- och samkostnader för respektive reaktorinnehavare.

•I förordning anges att respektive reaktorinnehavare skall beräkna sina respektive sär- och samkostnader.

•En statlig myndighet bereder frågan om avgiftens storlek och lämnar förslag med tydlig motivering.

•Underlag för förslag om avgifter breddas.

•Regeringen beslutar om avgifterna.

•Reaktorinnehavarna åläggs att lämna det underlag till myndigheten som myndigheten behöver.

•Avgiftsbeslut fattas vart tredje år och respektive avgift löper i tre år.

9.2Kärnkraftsindustrins ansvar vidgas

Kärnkraftsindustrin skall ha det fulla betalningsansvaret, men har det i praktiken inte.

Det formella fulla betalningsansvaret inom kärnkraftsindustrin är nämligen placerat hos reaktorföretagen och således inte där den långsiktiga betalningsförmågan finns inom industrin. Innebörden av nuvarande ordning är:

•Företag som kan förväntas ha betalningsförmåga har ett mycket begränsat ansvar – det är begränsat till belopp som baseras på det s.k. tilläggsbeloppet som reaktorinnehavarna själva beräknar.

•Företag som inte kan förväntas ha någon långsiktig betalningsförmåga har ett obegränsat ansvar.

En ytterligare begränsning av betalningsansvaret ligger i att reaktorföretagens skyldighet att betala avgift enligt finansieringslagen upphör när leveranserna av kärnkraftsel upphör. Dessutom kan, som beskrivs i kapitel 4, oklarheter rörande tillgängligheten till medel ur fonder och via säkerheter komma att innebära att åliggandena för företagen visar sig än mer begränsade.

Kärnkraftsindustrins ansvar för betalningarna kan kopplas till tillgångarna i koncernerna genom garantier av de högsta koncernmoderbolagen och/eller genom förändringar rörande avgiftsplikt. I det följande utvecklas dessa båda alternativ närmare.

142

| SOU 2004:125 | Åtgärder för en ändamålsenlig riskhantering i staten |

Krav på garantier

Ett sätt att koppla samman tillgångar och ansvar är att respektive koncernmoderbolag garanterar att medel tillförs reaktorföretagen utan någon beloppsmässig begränsning för att dessa företag skall kunna fullgöra sina skyldigheter enligt kärntekniklagen. Det skulle innebära att innebörden i finansieringslagen ändras från att säkerheter enbart skall ställas för det av reaktorinnehavarna beräknade s.k. tilläggsbeloppet till att säkerheter ställs för kostnader som inte täcks av fonderade medel (utan beloppsbegränsning).

Det är faktiskt också så som § 1 i finansieringslagen är formulerad idag. Där anges: ”För sådana kostnader som inte täcks av inbetalade avgiftsmedel skall säkerheter ställas”. Begränsningarna till mindre belopp följer av § 2 och § 3.

Någon för ändamålet anpassad form av kapitaltäckningsgaranti som ställs av respektive koncernmoderbolag till förmån för respektive reaktorföretag kan fullgöra syftet att koncernen skall svara med sina tillgångar för reaktorinnehavarens skyldigheter.

En annan möjlighet är någon anpassad form av koncernmoderbolagsborgen.