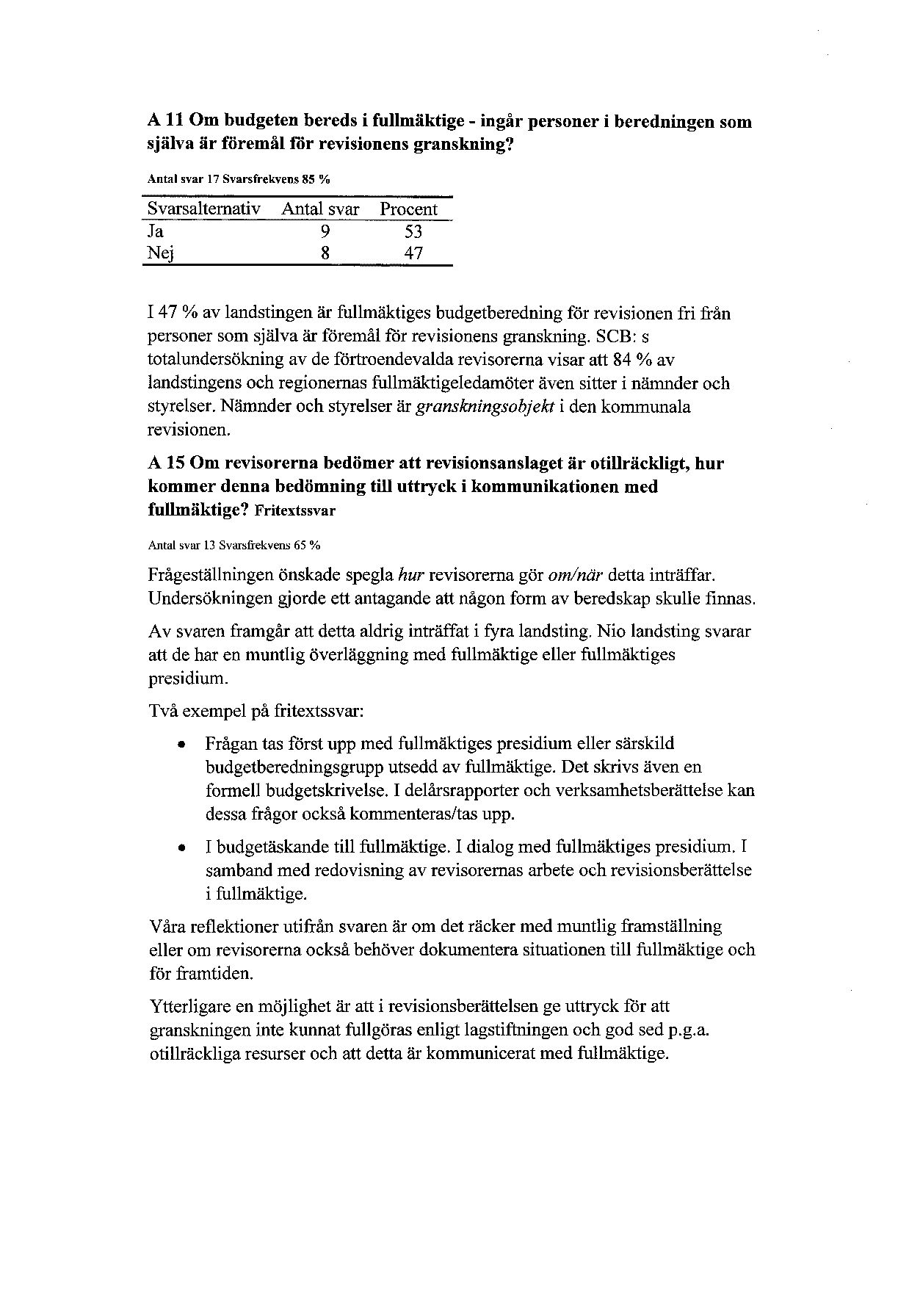

12Revisorernas ställning och status kan stärkas

Utredningen förslag

Revisorer får inte ha uppdrag som ledamot eller ersättare i nämnd, fullmäktigeberedning eller kommunalt företag. Detta får som konsekvens att val av revisorer bör ske före val av andra ledamöter, vilket bör regleras i fullmäktiges arbetsordning.

Minimiantalet revisorer som fullmäktige skall utse utökas till fem. Kravet på ersättare för revisorerna avskaffas.

Revisorerna skall i sin granskning biträdas av sakkunniga som de själva väljer och anlitar i den omfattning som behövs för att fullgöra uppdraget enligt god revisionssed.

Utredningens bedömning

Revisorerna bör inte vara ledamot eller ersättare i fullmäktige. Någon skärpning av valbarhetsreglerna föreslås emellertid inte.

Revisorerna skall även fortsättningsvis ha samma mandatperiod som övriga förtroendevalda.

För att markera revisorernas oberoende till den politiska majoriteten förordas att ordförande i revisionen utses av minoriteten.

Revisorernas anslag bör beredas av en särskild budgetberedning.

Revisorerna måste tillförsäkras ett sådant ekonomiskt utrymme som gör det möjligt att utföra revisionsuppdraget i enlighet med lagstiftning, god revisionssed och revisionsreglemente.

Arvoden för revisorer bör ligga i nivå med arvoden för andra mer omfattande förtroendeuppdrag i respektive kommun och landsting.

Någon revisorsed bör inte införas.

123

| Revisorernas ställning och status kan stärkas | SOU 2004:107 |

12.1En tydlig ansvars- och rollfördelning behövs

En klar ansvars- och rollfördelning mellan beslutande, verkställande och kontrollerande funktioner är viktig. Detta saknas dock många gånger i praktiken, vilket kan innebära en otydlighet och även medföra problem i bl.a. ansvarsutkrävandet. Det är flera förhållanden som bidrar till denna otydlighet. Ett är att fullmäktigeledamöter har uppdrag i nämnder och beredningar. Ett annat är att revisorerna ibland har andra uppdrag i samma kommun eller landsting. Ett tredje är den försvagning av fullmäktiges ställning som många förtroendevalda upplever.

Enligt statistik från Svenska Kommunförbundet och Landstingsförbundet är ca 85 procent av fullmäktiges ledamöter också ledamöter i nämnder. Konsekvensen blir att fullmäktigeledamöter skall besluta i frågan om ansvarsfrihet för de nämnder som de själva är ledamot eller ersättare i. Då är det viktigt att skilja på de olika rollerna.

Även revisorer har ibland flera förtroendeuppdrag i kommuner och landsting. Enligt Kommunförbundets och Landstingsförbundets Faktabas Revision för år 2004 har 20 procent av de förtroendevalda revisorerna i kommunerna uppdrag som ledamöter i fullmäktige. I landstinget är motsvarande andel 41 procent. Av Faktabasen framgår vidare att nio procent av revisorerna i kommunerna också har uppdrag i nämnd och att motsvarande andel i landstingen är tre procent.

I intervjuerna som redovisas i rapporten Den kommunala revisionen – med ansvar för granskning av det som räknas på lokal nivå

(separat bilaga till betänkandet) anger fullmäktigeledamöterna att ansvarsprövningsprocessen och revisionen skulle fungera bättre om ansvarsfördelningen mellan beslutande, verkställande och kontrollerande funktioner var tydligare.

Utredningens bedömning

Avsikten med den lagfästa ansvars- och rollfördelningen är att skilja på den politiska maktens tre funktioner – beslutande, verkställande och kontrollerande – för att på så sätt skapa en så sund politisk ordning som möjligt. En otydlig ansvars- och rollfördelning kan försvåra såväl ansvarstagandet som ansvarsutkrävandet.

124

| SOU 2004:107 | Revisorernas ställning och status kan stärkas |

Av rekryteringsskäl kan det vara nödvändigt att fullmäktigeledamöter har uppdrag i nämnderna. Det anses ibland även som en fördel att nämndledamöterna hämtas ur fullmäktigegruppen med hänsyn till behovet av god förankring i den kommunala verksamheten i stort. Fullmäktiges övergripande mål och riktlinjer för verksamheten är ju utgångspunkten för nämndernas verkställande uppdrag.

Enligt utredningen innebär den av fullmäktigeledamöterna upplevda otydligheten i ansvars- och rollfördelningen ett problem ur bl.a. ansvarsprövningssynpunkt. För att upprätthålla en tydlig ansvars- och rollfördelning även i de situationer där förtroendevalda har flera uppdrag är det nödvändigt att de förtroendevalda har en god kunskap om samt en djup förståelse och respekt för de olika politiska funktionernas uppdrag.

Revisorernas trovärdighet handlar bl.a. om oberoende. Detta innebär att en revisor helst inte skall ha andra politiska uppdrag i kommunen eller landstinget. I debatten om revisorernas oberoende har framhållits att det är ett betydande trovärdighetsproblem att revisorer ibland har uppdrag som nämndledamöter och relativt ofta även som fullmäktigeledamöter. Formellt sett är detta inte något problem eftersom jävsregler, valbarhetsbegränsningar och fullmäktiges suveränitet förhindrar att beroendesituationer uppstår. Det kan ändå lätt uppfattas som en otydlighet som minskar tilltron till revisionen som demokratiskt kontrollinstrument.

12.2Revisorer bör inte ha uppdrag i fullmäktige

Frågan om en förtroendevald revisor skall kunna ha uppdrag som ledamot eller ersättare i fullmäktige har aktualiserats i utredningen utifrån en oberoende- och trovärdighetsaspekt. Denna fråga har ägnats relativt mycket uppmärksamhet under senare år. Frågan diskuterades i den föregående Kommunrevisionsutredningen (SOU 1998:71) och har även berörts i tidigare utredningar, bl.a. av Lokaldemokratikommittén (SOU 1993:90) och Förnyelsekommittén (SOU 1996:169). De båda statliga utredningarna kom till olika slutsatser.

Lokaldemokratikommittén ansåg att revisorer som inte har uppdrag i fullmäktige, saknar den nödvändiga personliga närkontakt med den kommunala verksamheten som följer med medlemskapet i

125

| Revisorernas ställning och status kan stärkas | SOU 2004:107 |

fullmäktige. Kommittén förordade därför att de politiska partierna skulle rekrytera revisorer med erfarenhet av fullmäktigearbete och med god kännedom om den kommunala verksamheten. För att undvika att revisionen skulle partipolitiseras menade Förnyelsekommittén däremot att det inte var lämpligt att rekrytera revisorerna bland fullmäktigeledamöterna, men gärna bland personer med goda erfarenheter av kommunal verksamhet. Kommunrevisionsutredningen ansåg att det inte var motiverat att införa en bestämmelse i kommunallagen som förhindrar rekrytering av fullmäktigeledamöter till revisorsuppdraget.

I propositionen En stärkt kommunal revision (prop. 1998/99:66) framhöll regeringen att valbarheten till revisor skall vara begränsad på ett sådant sätt att den garanterar att revisionen är opartisk och tillförlitlig. Principiella motiv ansågs tala för en relativt sträng avgränsning av valbarheten. Regeringen ansåg dock inte att det fanns tillräckligt starka skäl för att utesluta fullmäktigeledamöter till uppdrag som revisorer. Fullmäktige måste självständigt bedöma vilka kandidater som har en sådan erfarenhet och integritet att revisorsuppdragets krav på opartiskhet kan förenas med vederbörandes uppdrag i fullmäktige.

Utredningens bedömning

Revisorernas oberoende ställning är av stor betydelse för kommun- och landstingsmedlemmarnas tilltro till rättssäkerhet, demokrati och en effektiv användning av resurser. Genom skärpta regler som begränsar möjligheten att rekrytera revisorer ur fullmäktigegruppen skulle objektiviteten och opartiskheten i revisionen ytterligare betonas. Utredningen avser dock inte att föreslå en sådan reglering, främst med hänsyn till att det då i mindre kommuner kan uppstå problem att rekrytera revisorer med politisk erfarenhet och god kännedom om kommunal verksamhet.

Utredningen förordar emellertid att kommuner och landsting så långt som möjligt undviker att rekrytera revisorer bland fullmäktiges ledamöter. Syftet är att markera att revisionens oberoende och självständighet. Fullmäktige bör därför eftersträva en tydlig uppdelning mellan den beslutande och den granskande funktionen vid val av revisorer. Det är också viktigt att varje enskild revisor är medveten om innehållet i sitt uppdrag och tydlig i sin roll. Det är viktigt att fullmäktige och revisorerna har goda relationer. Enligt

126

| SOU 2004:107 | Revisorernas ställning och status kan stärkas |

utredningens bedömning finns dock goda möjligheter att upprätthålla en väl fungerande kommunikation mellan fullmäktige och revisorerna, även om revisorerna inte har plats i fullmäktige (se avsnitt 9).

12.3Revisorer får inte ha uppdrag i nämnd, fullmäktigeberedning eller kommunalt företag

Det är inte ovanligt att revisorer även har förtroendeuppdrag som ledamot eller ersättare i en nämnd eller i ett kommunalt företag i den egna kommunen eller landstinget. Att ha uppdrag i en nämnd inom den egna kommunen eller landstinget innebär enligt huvudregeln, 9 kap. 4 § kommunallagen, att vederbörande inte kan vara revisor i den nämndens verksamhet. I de fall då någon är ledamot eller ersättare i nämnd och fullmäktige ändå vill välja personen till revisor, anger fullmäktige att revisorn undantas från granskning av den aktuella nämnden (det s.k. undantagssystemet). Revisorn väljs då för granskning av andra nämnders verksamhet.

Frågan om en revisor skall kunna ha uppdrag som ledamot eller ersättare i nämnd hänger nära samman med den nyss diskuterade frågan om revisor skall kunna rekryteras ur fullmäktigegruppen. Det handlar om vilka valbarhetsbegränsande regler som är rimliga, dvs. hur valbarheten till revisor bör vara begränsad för att i största möjliga utsträckning säkerställa att revisionen är oberoende och tillörlitlig.

Även denna fråga har tidigare diskuterats i olika sammanhang. I stort samma för- och nackdelar har anförts i denna fråga som i frågan om det är lämpligt att revisor är ledamot i fullmäktige. I propositionen En stärkt kommunal revision (1998/99:66) ansåg regeringen att revisionen fungerar bäst om revisorer endast i undantagsfall har uppdrag i nämnd. Regeringen fann dock inte tillräckligt starka skäl för att förbjuda detta.

Utredningens förslag

Med hänsyn till behovet av att markera revisionens objektivitet och opartiskhet anser utredningen att det inte är lämpligt att en förtroendevald revisor har uppdrag i nämnd, fullmäktigeberedning eller i sådant företag som avses i 3 kap.

127

| Revisorernas ställning och status kan stärkas | SOU 2004:107 |

ningen anser därför att det finns skäl att införa en valbarhetsbegränsande regel med innebörden att detta inte skall vara möjligt i samma kommun eller landsting. Undantagssystemet kvarstår dock i vissa delar, vilket närmare framgår av författningskommentaren (4 kap. 6 § KL).

När fullmäktige väljer ledamöter till nämnder, fullmäktigeberedningar och kommunala företag förekommer det att någon som blivit vald till sådant uppdrag också blir vald till revisor. Konsekvensen av den nya bestämmelsen blir då att revisorn automatiskt blir entledigad från sitt uppdrag i nämnd, fullmäktigeberedning eller kommunalt företag. För att förhindra att en sådan situation uppkommer bör valet av revisorer ske före valet av ledamöter i nämnder, fullmäktigeberedningar eller kommunala företag. Detta bör regleras i fullmäktiges arbetsordning.

12.4Antalet revisorer ökar och ersättare skall inte utses

Enligt 9 kap. 2 § kommunallagen skall minst tre revisorer och lika många ersättare väljas vid revision av verksamheten. Vid särskild revision av en viss eller vissa nämnders verksamhet skall minst tre revisorer och lika många ersättare väljas för varje nämnd eller grupp av nämnder. Granskningsperioden omfattar fyra år. Det innebär att revisorerna slutfört sitt uppdrag först sedan de under det femte året efter valet har granskat det fjärde årets verksamhet.

Revisorsersättarnas tjänstgöring har inte reglerats i kommunallagen. Vanligen finns den istället reglerad i det revisionsreglemente som fullmäktige får utfärda. De revisorsersättare som fullmäktige väljer, tjänstgör för ordinarie revisor vid dennes långvariga frånvaro. Med långvarig frånvaro avses t.ex. långvarig sjukdom. Det kan också enligt praxis vara fråga om vistelse på annan ort där den ordinarie revisorn inte kan fullgöra sitt uppdrag, men inte frånsagt sig uppdraget.

Statistiken visar att kommunerna i genomsnitt har drygt fem revisorer. Landstingen har i genomsnitt drygt sju revisorer. Inget landsting och endast 60 kommuner har färre revisorer än fem.

128

| SOU 2004:107 | Revisorernas ställning och status kan stärkas |

Utredningens förslag

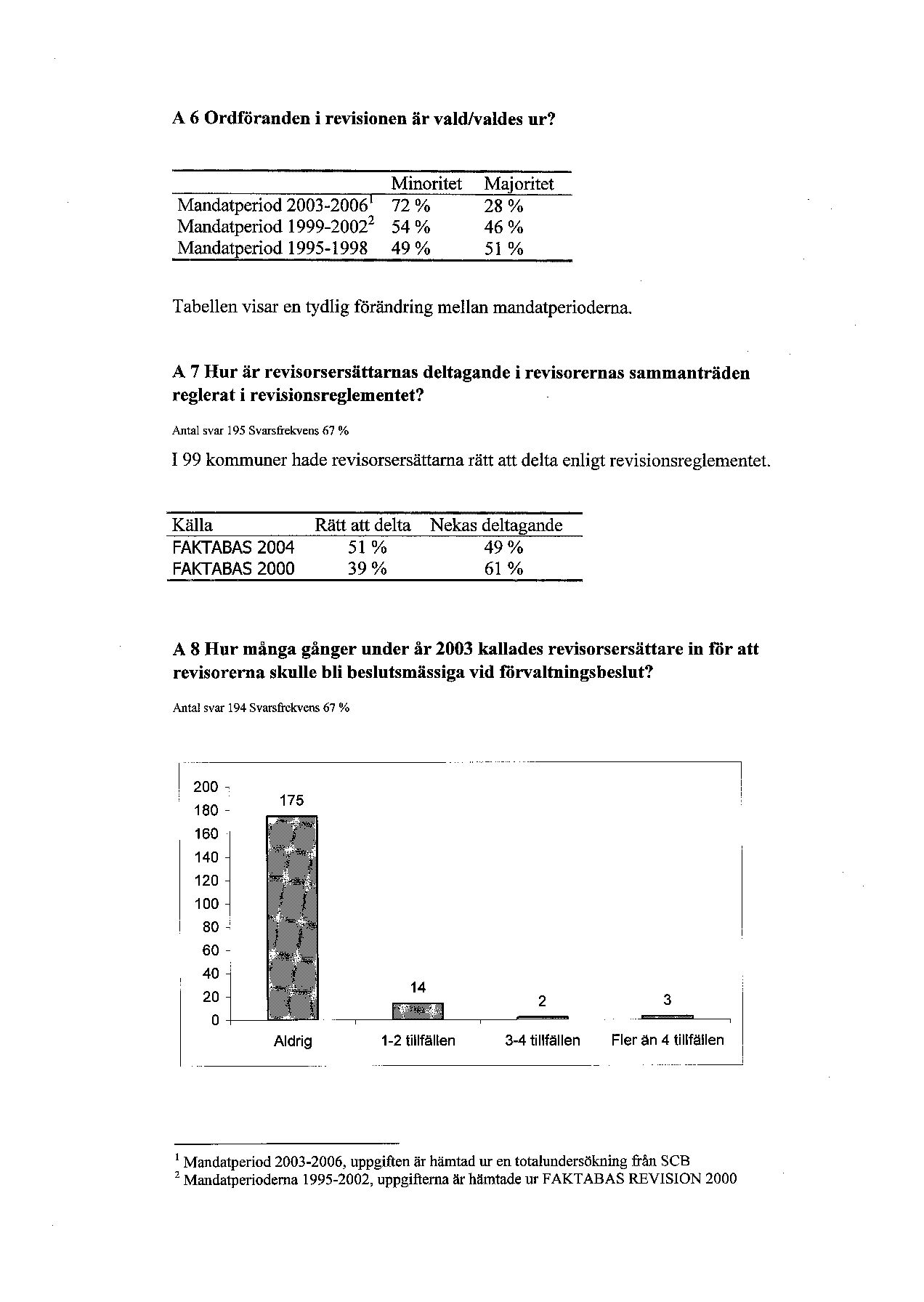

Av den enkätundersökning som Svenska kommunförbundet och Landstingsförbundet nyligen genomfört (bilaga 4) framgår att revisorsersättarna i endast ca hälften av kommunerna respektive landstingen ges möjlighet att delta i revisionens sammanträden och på så sätt följa granskningsarbetet. Enkätundersökningen visar också att revisorsersättarna mycket sällan har möjlighet att som revisorer delta i granskningen och ansvarsprövningen av nämnder. Det förekommer dock att revisorsersättarna har uppdrag som lekmannarevisor inom ramen för den samordnade revisionen av de kommunala företagen. Det är vidare sällsynt att ordinarie revisor är långvarigt frånvaro. Om ordinarie revisor av någon anledning avgår, förekommer det nästan aldrig att en ersättare väljs i dennes ställe vid fyllnadsval i fullmäktige.

Mot denna bakgrund föreslår utredningen att fullmäktiges skyldighet att välja att revisorsersättare avskaffas. Idag skall fullmäktige välja minst tre revisorer för att granska verksamheten. För att revisorerna även skall kunna bemanna uppdragen som revisorer och lekmannarevisorer i de kommunala företagen samt också för att kunna uppnå bredast möjliga representativitet vad gäller såväl partierna i fullmäktige som erfarenhet, kön, ålder, etnicitet m.m. – föreslås att det antal revisorer som väljs skall utökas till fem.

12.5Revisorernas möjlighet att anlita sakkunniga förtydligas

Av 9 kap 8 § kommunallagen framgår att revisorerna i sin granskning skall biträdas av sakkunniga som de själva väljer och anlitar i den omfattning som behövs. Före år 2000 fanns inte något krav i kommunallagen på att de förtroendevalda skulle biträdas av sakkunniga i sitt revisionsarbete. På förslag av Kommunrevisionsutredningen (SOU 1998:71) infördes emellertid ett sådant krav i lagen.

I propositionen En stärkt kommunal revision 1998/99:66 anförde regeringen att ett lagfästande av krav på sakkunnigt biträde är ett sätt att markera den särskilda vikt som regeringen vill lägga vid revisorernas arbete med att se till att all kommunal verksamhet bedrivs på ett ändamålsenligt, kvalificerat och rättssäkert sätt. Regeringen framhöll också att det är viktigt ur ett medborgar-

129

| Revisorernas ställning och status kan stärkas | SOU 2004:107 |

perspektiv att det ställs höga krav på att revisionen genomförs på ett kompetent sätt.

Utredningens förslag

Utredningen föreslår att bestämmelsen om att ”revisorerna i sin granskning skall biträdas av sakkunniga som de själva väljer och anlitar i den omfattning som behövs” – skall kompletteras med tillägget ”för att fullgöra uppdraget enligt god revisionssed”. Motsvarande tillägg föreslås i aktiebolagslagen för lekmannarevisorer i de kommunala företagen (se avsnitt 17.2).

Förslaget till tillägg är ett förtydligande av lagstiftarens avsikt. Tillägget syftar till att understryka kravet på att sakkunniga skall anlitas för att tillgodose en fullgod revision. Tillägget medför också ett krav på en likvärdig bedömning över landet. Behovet av sakkunnigas medverkan kan dock variera med hänsyn till kommunens eller landstingets storlek samt komplexiteten i verksamheten. Bedömningen måste i likhet med vad som i övrigt följer av god revisionssed utvecklas i praxis.

Förslaget kan i vissa fall innebära behov av ökade resurser till revisionen. Detta torde dock enligt utredningens mening i huvudsak uppvägas av effektiviseringar och kostnadsbesparingar i verksamheten till följd av revisionens arbete.

12.6Revisionens ordförande bör utses av minoriteten

Enligt 6 kap 15 § kommunallagen skall fullmäktige bland nämndens ledamöter välja en ordförande samt en eller två vice ordförande. Motsvarande bestämmelse finns inte för revisionen. Enligt 9 kap. 7 § kommunallagen fullgör varje revisor sitt uppdrag självständigt. I de flesta fall utses ändå en ordförande bland revisorerna för att bl. a samordna verksamheten och vara ordförande när revisorerna samfällt fattar beslut i förvaltningsärenden.

Av de enkätundersökningar som Svenska Kommunförbundet och Landstingsförbundet genomfört under senare år (bilaga 4) framgår att det blivit allt vanligare att minoriteten innehar ordförandeposten. År 1996 hade drygt hälften av kommunerna valt att låta ordförandeskapet i revisionen innehas av minoriteten, år 2000 var det drygt 60 procent och år 2004 är det drygt 70 procent. I

130

| SOU 2004:107 | Revisorernas ställning och status kan stärkas |

landstingen innehar minoriteten ordförandeskapet i drygt 70 procent av landstingen år 2004. Uppgift för de tidigare åren saknas för landstingen.

Utredningens bedömning

Rent faktiskt saknar det betydelse om majoriteten eller minoriteten innehar ordförandeposten i revisionen eftersom samtliga revisorer kan agera självständigt i sitt granskningsuppdrag. Med hänsyn till att oberoende, objektivitet och opartiskhet skall känneteckna revisorernas uppdrag är valet av ordförande i revisionen egentligen en fråga om enbart kompetens och lämplighet.

Enligt utredningens mening kan det dock ur trovärdighetssynpunkt vara en fördel att markera revisorernas oberoende till den politiska majoriteten genom att låta ordföranden i revisionen utses av den politiska minoriteten.

12.7Revisorerna mandatperiod ändras inte

I samband med ansvarsprövningen av 2002 års verksamhet var det flera revisorer vilka hade utfört sitt uppdrag med oberoende och hög integritet, som inte blev nominerade till en ny mandatperiod av sina partier – medan förtroendevalda som vägrats ansvarsfrihet fick fortsatt uppdrag. Detta kan ur demokratisk synpunkt anses som mycket allvarligt.

Mandatperioderna är fyra år för alla förtroendevalda. Det gäller också de förtroendevalda revisorerna, även om dessa inte slutför sitt uppdrag förrän det fjärde årets verksamhet är granskad.

Utredningens bedömning

Utgångspunkten är att rekryteringen och nomineringen av revisorer sker genom de politiska partierna. Olika sätt att stärka de förtroendevalda revisorernas ställning har diskuterats av utredningen. Ett sätt kan vara att ändra revisorernas mandatperiod. Ett annat sätt kan vara att införa en längre mandatperiod för revisorer respektive att tillämpa s.k. saxade val under fyraårsperioden. Det senare kan t.ex. innebära att revisorerna inte utses vid samma tillfälle som

131

| Revisorernas ställning och status kan stärkas | SOU 2004:107 |

övriga förtroendevalda, utan att dessa utses i mitten av den mandatperiod som gäller för övriga förtroendevalda.

Utredningen anser dock att det är en fördel om revisorerna finns i samma system som övriga förtroendevalda. Vi anser det därför inte lämpligt att införa specialregler som innebär att revisorer har en längre, t.ex. dubbel mandatperiod. Uppdraget som revisor bygger på förtroende och bör därför omfattas av samma demokratiska regler, inklusive mandatperiodens längd, som övriga förtroendeuppdrag. Utredningen anser inte heller att saxade val skulle lösa några problem, utan snarare skapa nya. Saxade val skulle innebära många praktiska problem – bl.a. rekryteringsproblem och svårigheter för revisorerna att kunna uttala sig om hela mandatperioden. Sammanfattningsvis förordar utredningen därför att revisorerna skall ha samma mandatperiod som övriga förtroendevalda och att de skall väljas vid samma tillfälle. Utredningen föreslår således inte någon förändring mot nuläget.

Vi vill dock på nytt lyfta fram de politiska partiernas ansvar för att nominera förtroendevalda revisorer på ett ansvarsfullt sätt med respekt för revisorernas självständiga ställning och revisionens roll som demokratiskt kontrollinstrument.

12.8En särskild budgetberedning behövs

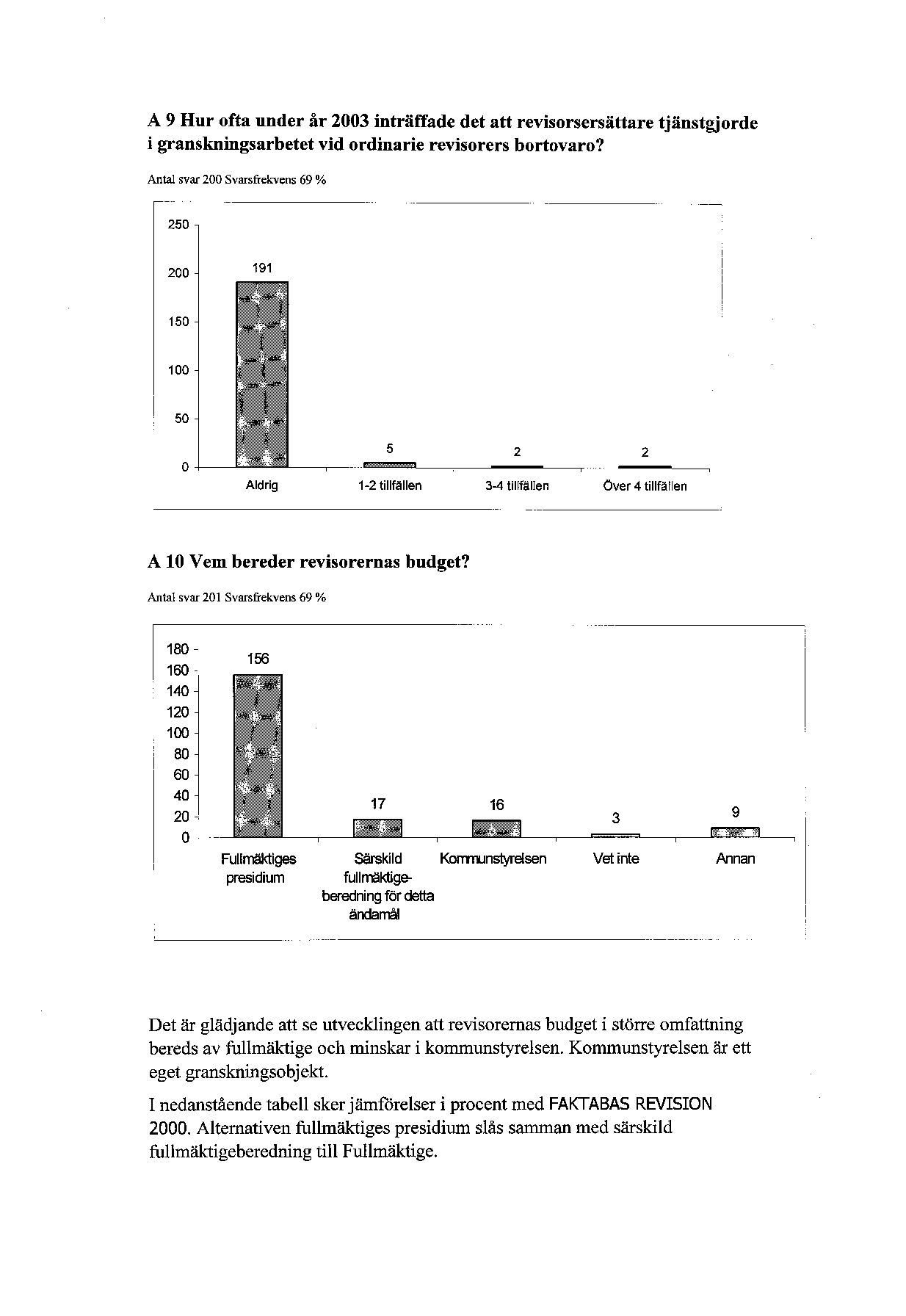

Det är fullmäktige som beslutar om revisorernas budget. Såväl lagstiftaren som Svenska Kommunförbundets och Landstingsförbundets skrift God revisionssed i kommunal verksamhet understryker att revisorernas budget skall beredas av en av fullmäktige särskilt utsedd budgetberedning.

Av Svenska Kommunförbundets och Landstingsförbundets nyligen genomförda enkätundersökning (bilaga 4) framgår att i drygt 85 procent av kommunerna bereds revisorernas budget av fullmäktiges presidium eller av en för detta ändamål särskilt utsedd budgetberedning. Det framgår dock också att det fortfarande förekommer att kommunstyrelsen bereder revisorernas budget. På landstingssidan är det endast i ett fall som revisorernas budget inte bereds av fullmäktiges presidium eller av en särskilt utsedd budgetberedning.

132

| SOU 2004:107 | Revisorernas ställning och status kan stärkas |

Utredningens bedömning

För att stärka och värna revisorernas oberoende är det enligt utredningens mening synnerligen angeläget att revisorernas anslag bereds av en särskild budgetberedning i vilken det om möjligt inte ingår några fullmäktigerepresentanter som själva granskas av revisorerna. Det är viktigt att formerna för beredningen av revisorernas budget regleras i kommunernas respektive landstingens revisionsreglemente.

12.9Revisorerna måste få tillräckliga ekonomiska resurser

Revisorernas behov av ekonomiska resurser varierar mellan olika kommuner och landsting samt över tiden. Förutsättningarna vad gäller verksamhet, organisation och ekonomi är olika – liksom behovet av fördjupad revision, vilket i sin tur hänger samman med kvaliteten på den interna kontrollen och riskerna i verksamheten. Resursbehovet hänger också samman med bl.a. revisorernas arbetssätt, behovet av administrativt stöd, revisorernas utbildningsbehov samt inte minst nivån på revisorernas arvoden.

Utredningens bedömning

Utredningen vill särskilt framhålla vikten av att revisionen tillförsäkras det ekonomiska utrymme som ger dem möjlighet att utföra revisionsuppdraget i enlighet med lagstiftning, god revisionssed och revisionsreglemente – så att de kan avge sitt uttalande i frågan om ansvarsfrihet på tillräcklig grund.

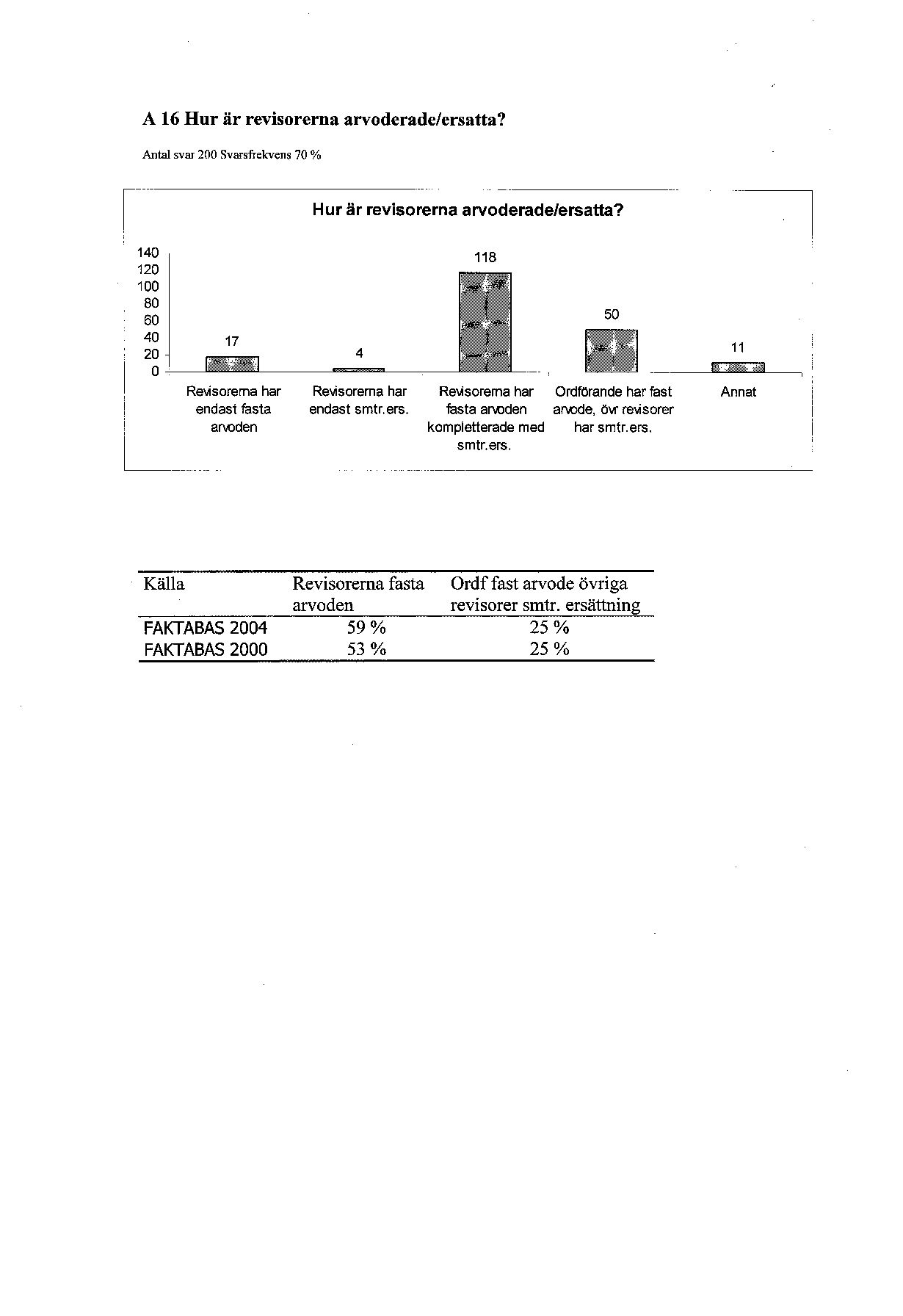

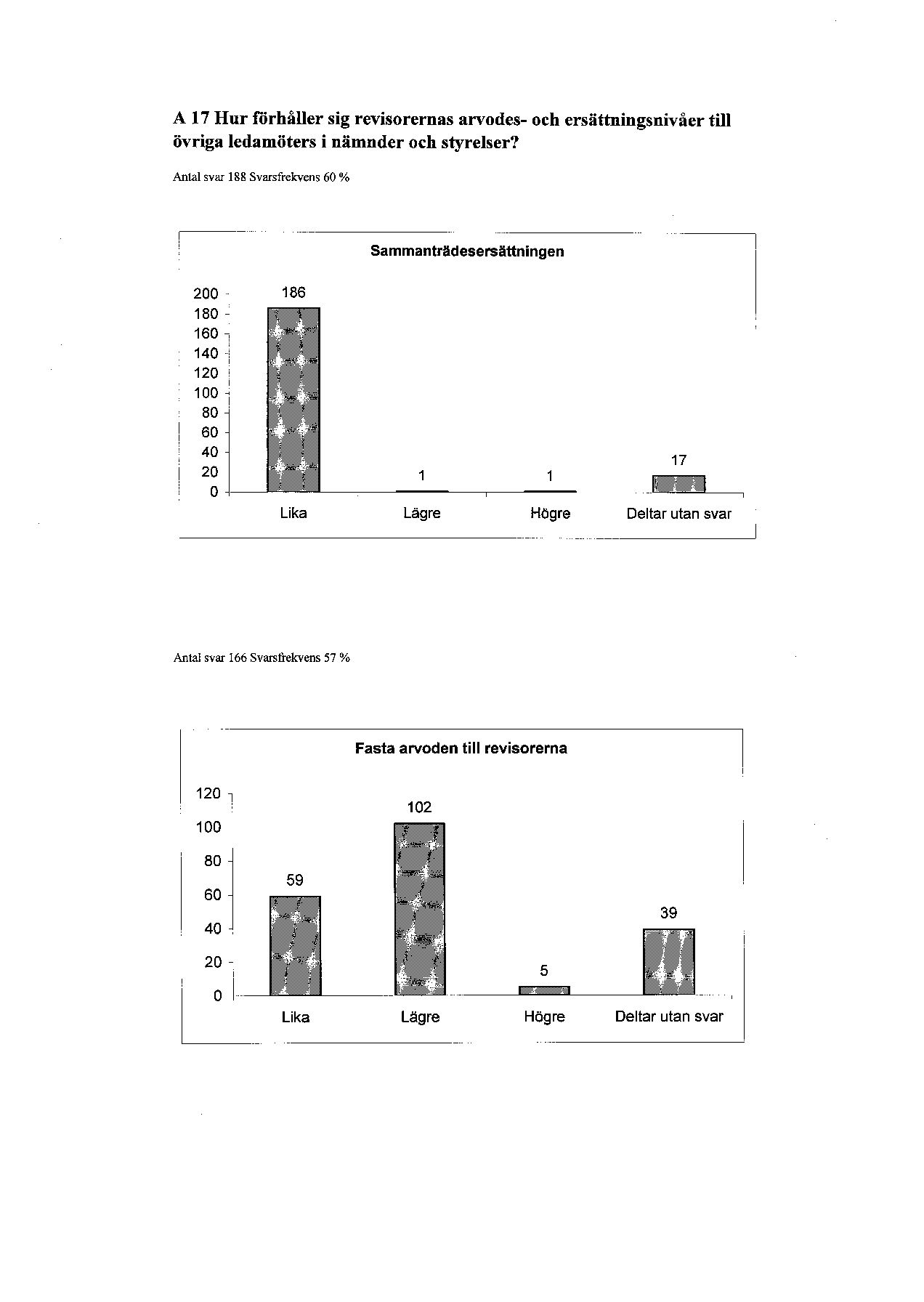

12.10Nivån på revisorernas arvode är viktig

Revisorernas arvoden utgår från olika modeller. Vanligt är att revisorerna har ett fast arvode plus sammanträdesersättning samt att ordförande, och ibland också vice ordförande, har en något högre nivå på sina ersättningar. Det är vanligt att ordförande endast har fast arvode. Arvodesnivån för revisorerna varierar dock en hel del mellan olika kommuner och landsting. Många gånger gäller dock

133

| Revisorernas ställning och status kan stärkas | SOU 2004:107 |

att nivån på revisorernas fasta arvoden är lägre än arvodena till ordförande och ledamöter i andra nämnder.

Utredningens bedömning

Utredningen anser att nivån på revisorernas arvoden är av stor vikt för uppdragets ställning och status och för förutsättningarna att rekrytera kompetenta personer med möjlighet att avsätta tid för uppdraget. Vi anser att nivån på revisorernas arvoden med hänsyn till uppdragets omfattning och särskilda betydelse bör ligga i nivå med andra mer omfattande uppdrag i kommunen eller landstinget. Enligt vår mening bör revisorernas arvoden beredas samtidigt med arvoden för övriga förtroendeuppdrag. Det bör lämpligen ske före den nya mandatperioden.

12.11

Utredningen har, som ett bland flera förslag för att stärka revisorernas ställning, diskuterat möjligheten att införa en särskild revi-

Utredningens bedömning

Å ena sidan anser vi att den här typen av åtgärder av mer ceremoniell karaktär kan ha ett visst värde, å andra sidan har vi bedömt det mer angeläget att rekommendera åtgärder som på ett mer reellt sätt stärker revisorernas ställning och status. Någon särskild

134

13Samarbetet i revisionen behöver stödjas

Utredningens förslag

Kommuner och landsting får sluta avtal om att tillhandahålla sakkunnigt biträde till varandras revisorer. Lagen om offentlig upphandling (LOU) är dock tillämplig.

Utredningens bedömning

En väl utvecklad samverkan mellan revisorer i kommuner och landsting bör eftersträvas. En sådan samverkan innebär goda möjligheter till kompetensutveckling och kvalitetssäkring samt ett bättre resursutnyttjande.

Det är viktigt att fullmäktige uppmärksammar revisorernas behov av kvalificerat stöd vid upphandling av sakkunnigt biträde.

13.1Revisorerna deltar i olika former av samverkan

Samverkan i nätverk

I arbetet med att stärka och utveckla den kommunala revisionen pekar de förtroendevalda revisorerna ofta på behovet av erfarenhetsutbyte och gemensam kompetensutveckling. Behovet av ”marknadsneutrala” mötesplatser och mötestillfällen betonas också, oavsett vilka sakkunniga biträden som revisorerna anlitar. Detta ger bl.a. möjlighet att diskutera frågor som gäller de sakkunniga, t.ex. samarbetsformer och upphandling.

Svenska Kommunförbundet och Landstingsförbundet har sett det som en viktig uppgift att bidra till etablering av nätverk mellan revisorer i kommuner och landsting. Förbunden har genom aktiva insatser medverkat vid tillkomsten av flera ”nätverksorganisa tioner” – t.ex. Östrev (Nätverket för förtroendevalda revisorer i

135

| Samarbetet i revisionen behöver stödjas | SOU 2004:107 |

Östergötland) och Dalrev (dito för Dalarna). Flera andra fasta nätverk finns etablerade runt om i landet.

Syftet med dessa nätverk är bl.a. att främja god revisionssed genom att arbeta med kompetensutvecklingsfrågor och allmänt erfarenhetsutbyte, att vara ett stöd i samband med upphandling av sakkunniga biträden, att initiera gemensamma granskningar, att ge råd och stöd i frågor beträffande ansvarsprövningen samt att underlätta kommunikationen mellan revisorerna inom ett läns kommuner och landsting genom återkommande möten och konferenser.

De nätverk som hittills skapats har eftersträvat en enkel och informell struktur. Nätverken arbetar ofta med ett cirkulerande ansvar för nätverksträffarna mellan de deltagande kommunerna (stafettmodellen). Administrativt har nätverken ibland sökt samarbete med bl.a. de länsanknutna kommunförbunden.

Samverkan i föreningar

Inom revisionsområdet finns också exempel på samarbete i föreningsform. Här kan i första hand STAREV nämnas, samarbetsorgan för förtroendevalda revisorer i kommuner och landsting med egna revisionskontor. Denna ideella förening har bl.a. som uppgift att vara ett forum för information och debatt, att vara ett samarbetsorgan för kvalitetsutveckling och dokumentation av god revisionssed samt att vara ett organ för utbildning och erfarenhetsutbyte för såväl förtroendevalda som yrkesrevisorer i kommunal revision. Av yngre datum men med samma inriktning är FFR, Föreningen för förtroendevalda revisorer i Mellannorrland. Även FFR har status som ideell förening.

Samverkan i projekt

En annan form av samverkan över kommun- och landstingsgränserna är gemensamma revisionsprojekt. Det främsta syftet med sådana projekt är vanligen att granska frågor som berör både kommunen och landstinget. Det kan t.ex. handla om att granska ett gemensamt område i ”gränslandet” mellan sjukvård och primärkommunal äldreomsorg.

136

| SOU 2004:107 | Samarbetet i revisionen behöver stödjas |

Gemensamma projekt kan också handla om granskning av t.ex. redovisnings- eller internkontrollfrågor. Denna typ av projekt förespråkas ofta av de upphandlade yrkesrevisorerna, som vanligen har en praktisk fördel av att arbeta med samma granskningsuppgift i flera kommuner eller landsting. Sådan samverkan ger även en lägre kostnad, vilket är en fördel med hänsyn till de vanligen begränsade revisionsresurserna.

Utredningens bedömning

Utredningen kan konstatera att revisorerna samverkar på olika sätt för att utveckla och stärka den kommunala revisionen. Utredningen anser att en väl utvecklad samverkan mellan revisorer i kommuner och landsting har många fördelar. Det ger goda möjligheter till ökat kunskaps- och erfarenhetsutbyte. Det är också ett sätt att få ut mer av begränsade revisionsresurser – särskilt i de mindre och mellanstora kommunerna. Att delta i föreningar, nätverk och andra samverkansformer är strategiskt viktigt för kompetensutveckling, kvalitetssäkring och ett högt resursutnyttjande inom den kommunala revisionen.

13.2Samarbete om sakkunniga

Sju större kommunerna och cirka hälften av landstingen har egna revisionskontor med anställda sakkunniga. Flertalet kommuner och landsting upphandlar dock sina sakkunniga. Även de med egna kontor upphandlar externa tjänster.

I

137

| Samarbetet i revisionen behöver stödjas | SOU 2004:107 |

Som en del i kommunernas revisionssamverkan ingår gemensam finansiering av en sakkunnig. Denne är anställd av en av kommunerna, men biträder genom samarbetsavtalet alla de samverkande kommunernas revisorer. Den anställde sakkunnige har bl.a. till uppgift att administrera och även praktiskt utföra viss granskning, att stödja förtroendemannarevisionen, att sköta upphandling av externa tjänster för granskning av verksamheten i kommunerna samt att administrera revisorernas verksamhet.

Vad säger lagen

Av 9 kap. 8 § kommunallagen framgår att revisorerna i sin granskning skall biträdas av sakkunniga som de själva väljer och anlitar i den omfattning som behövs. Bestämmelserna möjliggör för kommuner och landsting att använda egen personal och/eller att efter upphandling anlita extern personal. Nuvarande bestämmelse innehåller ingen närmare reglering av möjligheten till samarbete mellan kommuner och landsting.

Hur mycket samarbete som är möjligt bestäms utifrån de allmänna kompetensreglerna i kommunallagen. Av 2 kap. 1 § kommunallagen framgår att kommuner och landsting får handha sådana allmänna angelägenheter som har anknytning till kommunen eller landstingets territorium eller medlemmar (lokaliseringsprincipen). Bestämmelsen anger som en förutsättning för att samarbete skall vara möjligt, att alla de kommuner och landsting som samarbetar kan dra nytta av samarbetet.

Ett samarbete som innebär att en sakkunnig är anställd delvis i en kommun och delvis i en annan är enligt utredningens bedömning därför möjlig. Däremot kan en kommun inte ha en sakkunnigresurs som kommunen helt eller delvis erbjuder andra kommuner mot ersättning. Detta skulle innebära att kommunen bygger upp en permanent överkapacitet som inte har det främsta syftet att tillgodose de egna medlemmarnas intresse.

Utredningens förslag

Alla kommuner och landsting har inte behov av sakkunnigt biträde till revisorerna i den omfattning att det motiverar egen anställd personal. Det kan också vara en fördel att använda sig av utomstående

138

| SOU 2004:107 | Samarbetet i revisionen behöver stödjas |

revisionstjänster för att säkerställa en hög kompetens. Att upphandla sådan extern hjälp kräver dock i sig kvalificerad upphandlingskompetens, vilket är resurskrävande och därmed också betungande i framförallt mindre kommuner.

En utifrån gällande rätt tänkbar lösning för samarbete om sakkunnigt biträde till revisorerna, är samverkan i form av ett kommunalförbund. Att använda ett kommunalförbund enbart för samarbete om sakkunnigresurser framstår dock som en komplicerad lösning. Möjlighet till samarbete bör därför finnas i enklare form.

I Samordnad upphandling (Ds 2004:37) föreslås att det skall bli möjligt för kommuner och landsting att överlåta till en annan upphandlade enhet att ingå ramavtal i en offentlig upphandling och fatta beslut om s.k. tilldelningsbeslut. Förslaget i promemorian kan eventuellt möjliggöra ökat samarbete kring upphandling av sakkunnigt biträde. Förslaget möjliggör dock inte att en kommun eller ett landsting direkt utnyttjar personal i en annan kommun eller landsting.

Mot denna bakgrund anser utredningen att en uttrycklig möjlighet för kommuner och landsting att erbjuda varandra tjänster som sakkunniga i revisionsarbetet bör införas. En ny bestämmelse föreslås med innebörden att kommuner och landsting får sluta avtal om att tillhandahålla sakkunnigt biträde till varandras revisorer. Bestämmelsen innebär en utvidgning av den kommunala kompetensen. Syften med bestämmelsen är främst att närliggande kommuner och landsting skall kunna bistå varandra.

Mot en sådan vidgning av kommuner och landstings möjlighet att samarbeta talar att detta kan tänkas få effekter för det privata näringslivet. Behovet av att köpa tjänster minskar om kommuner och landsting i större utsträckning samarbetar med gemensam personal. Mot detta kan dock invändas att nuvarande lagstiftning möjliggör för kommuner och landsting att ha egen anställd personal. Det är inte heller någon principiell nyhet att kommuner och landsting använder egen personal som sakkunniga i revisionen. Förslaget innebär därför inte någon inskränkning i det egentliga näringslivets område.

En vidgad möjlighet till samarbete skulle också vara frivillig. Om de tjänster som näringslivet tillhandahåller de enskilda kommunerna och landstingen bedöms som tillräckliga, så behöver inga gemensamma resurser skapas. En vidgad möjlighet till samarbete skulle därför kunna ha positiva effekter ur ett konkurrensperspektiv genom att de ökar kraven på de privata aktörerna att tillhanda-

139

| Samarbetet i revisionen behöver stödjas | SOU 2004:107 |

hålla tjänster till sådant pris och sådan kvalitet att kommuner och landsting inte behöver bygga upp gemensamma resurser.

Utredningen anser sammanfattningsvis att samarbete kring sakkunnigt biträde till de förtroendevalda revisorerna skall bli möjligt och att kommuner och landsting därför skall få sluta avtal om att tillhandahålla sakkunnigt biträde till varandra. Eftersom det kommer att ske ett utbyte av ekonomiska tjänster som skall regleras i ett avtal mellan parterna är lagen (1992:1528) om offentlig upphandling (LOU) tillämplig.

13.3God kompetens behövs vid upphandling av sakkunniga

Att upphandla revisionstjänster är komplicerat och tidskrävande

Revisorerna i kommuner och landsting anlitar vanligen revisionsföretag för uppdraget som sakkunnigt biträde. I och med tillkomsten av LOU skall upphandlingen av sakkunniga genomföras i konkurrens. Att upphandla revisionstjänster är komplicerat och tidskrävande. Upphandlingsreglerna i LOU förutsätter bl.a. en noggrann uppdragsbeskrivning och kravspecifikation samt tydliga utvärderingskriterier.

Uppdraget som sakkunnig är vanligen ett kvalificerat uppdrag med stor bredd i innehållet. Uppdraget förutsätter ett nära samspel med uppdragsgivaren – de förtroendevalda revisorerna – och även med dem som skall granskas – nämnder och styrelsen. De förtroendevalda revisorerna framhåller även ofta att relationen till de sakkunniga och att den mer personliga förmågan att samarbeta är en mycket viktig faktor vid val av revisionsföretag. Dessa dimensioner kan vara svåra att objektivt fånga såväl i en anbudsförfrågan som i den efterföljande bedömningen. Sammantaget innebär detta att det kan vara svårt att i alla delar tydligt definiera och avgränsa i en uppdragsbeskrivning.

Ett förhållande som ytterligare komplicerar revisorernas upphandling av sakkunniga är att det blir allt vanligare att kommuner och landsting vill ”hålla samman” upphandlingen av samtliga revisionstjänster. Upphandlingen skall således även omfatta uppdragen som sakkunnigt biträde till lekmannarevisorerna och uppdragen som auktoriserade revisorer i de kommunala företagen.

140

| SOU 2004:107 | Samarbetet i revisionen behöver stödjas |

Sammanfattningsvis ställer detta stora krav på dem som skall upphandla, dvs. i detta fall de förtroendevalda revisorerna. Alla kommuner eller landsting har inte heller möjlighet att erbjuda den särskilda kompetens som är angelägen i upphandlingen av revisionstjänster.

Utredningens bedömning

Utredningen kan konstatera att upphandlingen av sakkunnigt biträde till de förtroendevalda revisorerna och lekmannarevisorerna oftast är en komplicerad fråga som ställer särskilda krav på kvalificerad kompetens. Att genomföra en bra upphandling förutsätter kunskap såväl om LOU som om den kommunala revisionen och de sakkunnigas uppdrag. Upphandlingsproceduren innehåller även många tidskrävande moment. De förtroendevalda revisorerna behöver därför som regel stöd i upphandlingsarbetet.

Utredningen anser att det är avgörande för tilltron till revisionens trovärdighet och kompetens att de förtroendevalda revisorerna har tillgång till god sakkunnig expertis. Detta förutsätter i sin tur att de förtroendevalda revisorerna har tillgång till kvalificerat stöd vid upphandlingen av sakkunnigt biträde. Vi anser därför att det är angeläget att fullmäktige särskilt uppmärksammar revisorernas behov av sådant stöd i upphandlingsarbetet samt även av annat administrativt stöd.

141

14Revisorerna och deras förvaltning

14.1Granskning respektive förvaltningsärenden

I 9 kap. 7 § kommunallagen anges att varje revisor fullgör sitt uppdrag självständigt. Bestämmelsen infördes genom 1991 års kommunallag. Enligt förarbetena (prop. 1990/91:117) innebär bestämmelsen att revisorerna skall vara självständiga både i förhållande till de granskade och till varandra. En revisor kan således inte överröstas av andra revisorer i granskningsärenden och revisorerna fattar inte majoritetsbeslut i sådana ärenden. Varje revisor har också rätt att anföra en egen mening i revisionsberättelsen. Det finns inte heller något hinder mot att var och en av revisorerna avger en egen revisionsberättelse.

Enligt 9 kap. 14 § kommunallagen svarar revisorerna för den förvaltning som har samband med revisionsuppdraget, om inte fullmäktige bestämmer något annat. Enligt 9 kap. 15 § skall de beslut som revisorerna fattar om sin förvaltning och om jäv tas upp i protokoll. Föreskrifterna i 6 kap. 30 § kommunallagen om justering skall tillämpas också på revisorernas protokoll.

Sammantaget innebär detta att det finns en skillnad mellan det egentliga granskningsarbetet och den förvaltning som har samband med revisionsuppdraget. Beslut om sådan förvaltning som avses i 9 kap. 15 § kan överklagas med laglighetsprövning enligt 10 kap. 2 § 4 kommunallagen. Beslut som revisorerna fattar inom sitt granskningsarbete är dock inte överklagbara med laglighetsprövning.

Innehållet i förvaltningsuppdraget är inte närmare definierat. I rättsfallet RÅ 1971 ref 42 prövades frågan om revisorernas beslut att anställa och entlediga personal skulle ses som nämndbeslut och därmed vara överklagbara. Regeringsrätten slog fast att när revisorerna fullgör dessa förvaltningsuppgifter har de ställning av nämnd och deras beslut är då överklagbara. Detta fall är dock från tiden innan nuvarande bestämmelser om överklagande av revi-

143

| Revisorerna och deras förvaltning | SOU 2004:107 |

sorernas förvaltningsbeslut fanns. Frågan är därför om det fortfarande är relevant.

I den juridiska litteraturen har frågan analyserats av Lundin som menar att förarbetena inte ger någon entydig ledning, men att en slutsats kan vara att om fullmäktige väljer att organisera revisorerna som en nämnd skall deras förvaltningsbeslut uppfattas som nämndbeslut. För sådana beslut har revisorerna revisionsansvar. Detta får som följd att särskilda revisorer måste väljas för att granska revisionsnämndens förvaltningsbeslut, eftersom revisorerna inte kan granska sig själva. Om revisorerna däremot är organiserade i s.k. kollegieform blir slutsatsen en annan, nämligen att deras förvaltningsbeslut inte skall ses som nämndbeslut i kommunallagens mening1. För sådana beslut har revisorerna inte något revisionsansvar. Rättsfallet RÅ 1971 ref 42 skulle i detta fall vara överspelat enligt Lundin.

Utredningens bedömning

Utredningen kan konstatera att det är endast i ett fåtal fall som revisorerna i kommuner och landsting är organiserade som nämnd genom beslut i fullmäktige. Det stora flertalet arbetar i kollegieform, även om detta begrepp inte används generellt. I kommuner och landsting tillämpas således olika mer eller mindre tydliga former av organisatoriska lösningar för att handha revisorernas förvaltning.

Av 9 kap. 18 § kommunallagen framgår att fullmäktige får meddela närmare föreskrifter om revisionen. Bestämmelsen utgör ett stöd för att fullmäktige kan välja organisationsform för revisorerna. Lagen ger således en valmöjlighet och fullmäktige kan välja att låta revisorerna använda kollegieformen eller att utgöra en nämnd i förvaltningshänseende. Om revisorerna organiseras som nämnd genom beslut i fullmäktige, uppkommer dock problematiken med revisorernas eget revisionsansvar och särskilda revisorer måste väljas för att granska revisorernas förvaltningsbeslut.

Enligt utredningens bedömning förefaller nämndmodellen vara en komplicerad lösning som inte framstår som ändamålsenlig. Mot bakgrund av att lagstiftningen ger utrymme för en annan modell finns emellertid ingen anledning att föreslå lagändringar. Frågan får

1 Med kollegieform avses när revisorerna samfällt arbetar med och fattar beslut i förvaltningsärenden.

144

| Revisorerna och deras förvaltning | SOU 2004:107 |

lösas lokalt med hänsyn till förutsättningarna i varje kommun eller landsting. Utredningen kan dock se en pedagogisk fördel i att revisorerna i större utsträckning än idag använder begreppet kollegium (”Revisorskollegiet”) som enhetligt samlingsnamn när de arbetar samfällt med förvaltningsärenden.

14.2Vilka ärenden är förvaltningsärenden

Vad som skall ingå i revisorernas förvaltningsuppdrag är som nämnts ovan inte definierat. Begreppet förvaltning är till sin natur tämligen vittomfattande och det finns inte någon generell definition av begreppet. Inom kommunalrätten används begreppet i en relativt snäv betydelse. Där avses med förvaltning sådana uppgifter som ankommer på nämnder, till skillnad från sådana uppgifter som skall avgöras av fullmäktige på grund av lag, eller på grund av deras vikt eller principiella betydelse. Gränsdragningen har belysts i en omfattande rättspraxis. Någon generell definition av begreppet går dock inte att läsa ut från denna praxis, utan saken måste i varje enskilt fall bedömas utifrån bl.a. beslutets principiella betydelse i förhållande till den kommunala kompetensen, beslutets ekonomiska betydelse för kommunen samt fullmäktiges övergripande instruktioner för verksamheten m.m.

Vilka beslut som skall ses som förvaltningsbeslut hos revisorerna framgår inte heller av förarbetena. En grundläggande distinktion måste dock göras mellan det egentliga granskningsarbetet och den förvaltning som har ett samband med revisionsuppdraget. Av det ovan nämnda rättsfallet RÅ 1971 ref 42 framgår att tjänstetillsättningar och entlediganden bör ses som förvaltningsåtgärd. I kommentaren till kommunallagen2 anförs att upphandling av sakkunniga bör ses som en förvaltningsåtgärd. Revisorernas ställningstagande i frågan om ansvarsfrihet är däremot självklart ett granskningsbeslut.

Andra beslut kan vara svårare att bedöma. Ett beslut om hur revisorernas budget skall användas kan ses som ett led i deras granskning, dvs. som en följd av den revisionsplan de lagt fast. Likaledes är beslutet att anlita en sakkunnig med viss kompetens för en särskild granskning tydligt kopplat till den aktuella granskningsinsatsen. Samtidigt kan sådana beslut ses som förvaltningsbeslut rörande den interna budgeten.

2 Hilborn m.fl.

145

| Revisorerna och deras förvaltning | SOU 2004:107 |

Utredningens bedömning

En möjlighet är att i lag exakt definiera vilka åtgärder som skall ses som förvaltning. Detta är dock enligt utredningens bedömning mycket svårt. Tolkningssvårigheter riskerar att uppkomma och troligtvis medföra behov av ändringar när nya situationer uppstår. En lagreglering skulle också strida mot kommunallagens generella ramlagskaraktär. Mot bakgrund av ovanstående anser utredningen att denna fråga måste lösas genom utveckling i praxis. De båda kommunalförbunden har också en roll i att genom rådgivning och stöd bidra med lösningsförslag i enskilda fall.

14.3Är revisorerna en eller flera myndigheter

Enligt 4 kap. 1 § sekretesslagen (1980:100) gäller sekretess för bl.a. uppgift angående planläggning eller annan förberedelse för revision om det kan antas att syftet med granskningsverksamheten motverkas om uppgiften avslöjas. Om en myndighet i samband med revision får in en sekretessbelagd uppgift, gäller sekretessen också hos den mottagande myndigheten. På grund av den självständiga ställning som revisorerna ges i lagstiftningen bör de ses som en myndighet i sekretesslagens mening och därmed omfattas av sekretesslagens bestämmelser.

Det faktum att revisorerna skall fullgöra sin granskning självständigt aktualiserar frågan om revisorerna skall ses som från varandra fristående myndigheter eller som en enda myndighet. När revisorerna beslutar i förvaltningsärenden, t.ex. om en anställning, fattar de beslut gemensamt som kollegium eller nämnd. Det är då naturligt att uppfatta revisorerna som en enda myndighet. Frågan är dock om de i sin granskning kan uppfattas som en enda myndighet med hänsyn till att varje revisor har en självständig ställning.

Om varje revisor skulle uppfattas som en egen myndighet innebär det att handlingar som utväxlas mellan revisorerna blir allmänna handlingar, eftersom det då är fråga om inkomna handlingar till myndigheten enligt 2 kap. 3 § tryckfrihetsförordningen. Om revisorerna däremot ses som en enda myndighet är handlingar som de utväxlar mellan sig inte allmänna, eftersom handlingarna inte blir allmänna förrän ärendet de hänför sig till har expedierats enligt 2 kap 7 § tryckfrihetsförordningen.

146

| Revisorerna och deras förvaltning | SOU 2004:107 |

I ett uttalande från Justitieombudsmannen (JO 1985/86) utgår denne ifrån att revisorerna i det diskuterade fallet är en myndighet. I kommentaren till kommunallagen3 hänvisas i denna fråga till ett opublicerat fall från kammarrätten i Sundsvall (Kammarrätten i Sundsvall dom

Utredningens bedömning

Mot bakgrund av ovanstående gör utredningen bedömningen att revisorerna i såväl granskningsarbetet som när de fattar förvaltningsbeslut bör ses som en enda myndighet. Detta innebär självklart inte någon inskränkning i den enskilda revisorns möjlighet och rätt att i granskningsärende ha och framföra sin egen uppfattning.

3 Hilborn m.fl.

147

15God ekonomisk hushållning och ekonomisk balans

Utredningens bedömning

En god ekonomisk hushållning och en ekonomisk balans är centrala mål för revisorernas arbete. Balanskravet och hanteringen av delårsrapporten är delfrågor i en god ekonomisk hushållning. Revisorernas uppdrag är att pröva helheten utifrån en risk- och väsentlighetsbedömning enligt god revisionssed.

Utredningsuppdraget

Enligt direktiven skall utredningen överväga om revisorerna skall bedöma resultatet i den delårsrapport som skall upprättas enligt lagen (1997:614) om kommunal redovisning och om det finns anledning att införa ett formellt krav på att fullmäktige skall behandla delårsrapporten.

Enligt 9 kap. 1 § lagen (1997:614) om kommunal redovisning skall kommuner och landsting upprätta delårsrapport minst en gång per år. Ekonomiförvaltningsutredningen föreslog i sitt betänkande God ekonomisk hushållning i kommuner och landsting (SOU 2001:76) bl.a. att revisorerna skall bedöma om resultatet i delårsrapporten är förenligt med de mål fullmäktige beslutat om i årsbudgeten och planen för ekonomin. I betänkandet föreslogs också att delårsbokslutet skulle godkännas av fullmäktige. Förslaget hade vid beslutet om denna utrednings direktiv ännu inte lett till någon lagstiftning.

I maj 2004 beslutade regeringen om proposition God ekonomisk hushållning i kommuner och landsting (prop. 2003/04:105) som utgår från Ekonomiförvaltningsutredningen förslag.

149

| God ekonomisk hushållning och ekonomisk balans | SOU 2004:107 |

Propositionen God ekonomisk hushållning i kommuner och landsting

I propositionen föreslås ändringar i kommunallagen (1991:900) och i lagen (1997:614) om kommunal redovisning. Förslagen till ändringar innebär att kommuner och landsting i sin budget skall ta fram särskilda mål och riktlinjer av betydelse för en god ekonomisk hushållning. Det föreslås också att förvaltningsberättelsen skall innehålla en utvärdering av om målen för en god ekonomisk hushållning har uppnåtts. Vidare föreslås att revisorerna skall bedöma om resultaten i delårsrapporten och årsbokslutet är förenliga med de mål fullmäktige beslutat om i budgeten och planen för ekonomin under perioden samt att delårsrapporten skall behandlas av fullmäktige. Revisorernas skriftliga bedömning skall biläggas delårsrapporten och årsbokslutet.

Som skäl för sitt förslag vad gäller revisorernas bedömning av delårsrapporten och årsbokslutet anför regeringen följande. ”Revisorernas ansvarsområde omfattar både förvaltningsrevision och redovisningsrevision. Redovisningsrevisionen syftar främst till att avgöra om räkenskaperna är rättvisande samt om nämnderna har en tillräcklig kontroll. Förvaltningsrevisionen syftar främst till att bedöma om verksamheten är ändamålsenlig och om fullmäktiges beslut efterlevs. I dag bedömer revisorerna oftast inte resultat i delårsrapporten. Ett viktigt skäl för att lagreglera upprättandet av delårsrapport var att balanskravet medförde stora krav på den ekonomiska uppföljningen. I arbetet för en god ekonomisk hushållning är det viktigt att tillvarata de kunskaper och erfarenheter som finns hos de kommunala revisorerna. Mot denna bakgrund anser regeringen att de uttryckligen bör få i uppgift att också bedöma om resultatet enligt delårsrapporten och årsbokslutet stämmer överens med kommunens eller landstingets mål för den ekonomiska förvaltningen. Vissa remissinstanser har menat att revisorerna kan granska detta enligt de regler som finns i dag. Avsikten med att i lag införa en sådan skyldighet är att revisionens ställning därigenom kommer att stärkas samt att revision av mål för den ekonomiska förvaltningen sker i landets alla kommuner och landsting.”

Ändringarna föreslås träda i kraft den 1 december 2004 och skall tillämpas första gången avseende räkenskapsåret 2005. Riksdagen fattade beslut med anledning av propositionen den 27 oktober.

150

| SOU 2004:107 | God ekonomisk hushållning och ekonomisk balans |

Utredningens bedömning

En god ekonomisk hushållning och en ekonomisk balans är självklart centrala mål för revisorernas arbete. Det kan därför vara naturligt att revisionen granskar delårsrapporten på samma sätt som årsbokslutet. Revisionen måste komma in tidigt och ge snabba signaler. Den samlade bild som vi fått i samband med utredningens arbete är att sådan granskning också sker i de allra flesta kommuner och landsting.

Det är dock viktigt att notera att balanskravet och hanteringen av delårsrapporten är delfrågor i en god ekonomisk hushållning. Revisorernas uppdrag är att inom ramen för revisionsanslaget pröva helheten utifrån en risk- och väsentlighetsbedömning enligt god revisionssed. Vi vill därför i detta sammanhang betona att det är viktigt att vara sparsam med generella uppdrag till revisorerna – av hänsyn till den kommunala självstyrelsen samt revisorernas oberoende och ekonomiska resurser.

151

16Det behövs en fortsatt utveckling av revisionen

Utredningens bedömning

Det är angeläget att Svenska Kommunförbundet och Landstingsförbundet tar ett tydligt och samlande ansvar för revisionsfrågorna på nationell nivå samt för tillskapandet av nödvändiga resurser för utveckling och stöd av den kommunala revisionen som fullmäktiges demokratiska kontrollinstrument.

Utredningen har diskuterat behovet av resurser och organisatoriskt stöd på nationell nivå för att säkerställa en jämn och god kvalitet i den kommunala revisionen i hela landet. Det handlar bl.a. om vidareutveckling av den goda revisionsseden samt annat revisionellt utvecklingsarbete, rådgivning och utbildning till de förtroendevalda samt intressebevakning och informationsspridning i allmänhet.

Svenska Kommunförbundet och Landstingsförbundet arbetar med kommunala revisionsfrågor

Svenska Kommunförbundet och Landstingsförbundet har sedan länge i uppdrag att arbeta med intressebevakning och service kring kommunala revisionsfrågor. Målet är att stödja och bidra till vidareutveckling av revisionen. Den primära målgruppen är de förtroendevalda revisorerna i kommuner och landsting samt fullmäktigeledamöter. Förbunden har ett nära samarbete med marknadens professionella aktörer i dessa frågor.

Främsta uppgiften är att normera god revisionssed i kommuner och landsting. I förbundens arbete ingår även att bl.a. ta fram skrifter och publikationer för sakinformation och praktiskt stöd i revisionsarbetet, men också för att väcka diskussion och eftertanke. Vidare ingår rådgivning, utbildning, stöd till nätverksbyggande och annat erfarenhetsutbyte.

153

| Det behövs en fortsatt utveckling av revisionen | SOU 2004:107 |

Till stöd för sitt arbete har förbunden en referensgrupp med sakkunniga och två samrådsgrupper med förtroendevalda revisorer – en för kommunerna och en för landstingen. Referensgruppens uppdrag är att vara rådgivande, att utveckla och främja god revisionssed, att verka för hög kvalitet och att sprida information om kommunal revision. Samrådsgruppernas syfte är främst kontakt och erfarenhetsutbyte mellan förtroendevalda revisorer.

Utredningens bedömning

I samband med utredningens diskussioner med förtroendevalda revisorer m.fl. har återkommande framförts att det saknas en motsvarighet till den samlade utvecklingsresurs som fanns inom den revisionsavdelning som före år 1997 tillhörde Svenska Kommunförbundet. I och med bolagiseringen av denna avdelning och försäljningen av bolaget till den privata marknaden förlorade revisionsfrågorna sin tidigare ställning och tyngd inom Svenska Kommunförbundet och Landstingsförbundet. Förbundens nuvarande resurser för revisionsfrågor inom enheten för ekonomistyrning är kvalificerade – men mycket begränsade.

Enligt utredningens mening genomför förbunden ett betydelsefullt arbete inom revisionsområdet, men resurserna för revisionsfrågor är alltför begränsade. Revisionsfrågorna har inte heller någon tydlig ställning i organisationen.

I utredningens arbete har konstaterats att kunskapen om revisionens uppdrag och förutsättningar ofta är låg, även hos uppdragsgivaren fullmäktige och de politiska partier som nominerar de förtroendevalda revisorerna. Det har mycket tydligt framkommit att det allmänt behövs en ökad kunskap om vad det innebär att vara förtroendevald i en lokal demokrati samt om revisionen och dess funktion som fullmäktiges demokratiska kontrollorgan.

Utredningen anser att det är mest naturligt att Svenska Kommunförbundet och Landstingsförbundet tar ett tydligt och samlande ansvar för revisionsfrågorna på nationell nivå samt för tillskapandet av nödvändiga resurser för utveckling och stöd av den kommunala revisionen som fullmäktiges demokratiska kontrollinstrument. Dessa frågor bör bli föremål för fortsatt diskussion inom förbunden.

154

17Vissa frågor som rör den samordnade revisionen

Utredningens förslag

I de fall fullmäktige utser lekmannarevisor eller revisor i företag som avses i 3 kap. 18 § kommunallagen skall dessa väljas ur kretsen av kommunens eller landstingets förtroendevalda revisorer.

Lekmannarevisorer i kommunala aktiebolag skall biträdas av sakkunniga som de själva väljer och anlitar i den omfattning som behövs för att fullgöra uppdraget enligt god sed vid detta slag av granskning.

Revisorerna i kommunalförbund skall vara skyldiga att på begäran lämna upplysningar om förbundets angelägenheter till de förtroendevalda revisorerna i kommun eller landsting som är medlem i kommunalförbundet. Detsamma gäller upplysningar om kommunalt företag till vilket kommunalförbundet lämnat över vården av en kommunal angelägenhet.

Revisionsberättelsen för sådana kommunalförbund som kommunen eller landstinget ingår i, skall fogas till revisorernas berättelse (utom i de fall som avses i 9 kap 20 § kommunallagen). Vidare skall revisionsberättelsen för aktiebolag, handelsbolag, ekonomisk förening och stiftelse till vilken kommunen eller landstinget överlämnat vården av kommunal angelägenhet, fogas till revisorernas berättelse.

Utredningens bedömning

Fullmäktige måste tillse att det finns en samordnad process för hanteringen av revisionsberättelser, årsredovisningar m.m. som möjliggör en reell ansvarsprövning av hela den kommunala verksamheten, dvs. såväl nämnder som kommunala företag.

155

| Vissa frågor som rör den samordnade revisionen | SOU 2004:107 |

17.1Personsambandet förtydligas

Enligt 3 kap. 17 § kommunallagen skall fullmäktige till lekmannarevisor i helägt aktiebolag och revisor i verksamhetsstiftelse utse någon av de revisorer som enligt 9 kap. 1 § valts för granskning av styrelsen och övriga nämnders verksamhet. Enligt 3 kap. 18 § kommunallagen skall fullmäktige i delägt bolag (motsvarande) se till att den juridiska personen blir bunden av de villkor som avses i 17 § i en omfattning som är rimlig med hänsyn till omständligheterna.

Utredningens förslag

Av ovanstående följer att i de fall fullmäktige utser lekmannarevisor eller revisor i företag som avses i 3 kap. 18 § kommunallagen skall också dessa väljas ur kretsen av kommunens eller landstingets förtroendevalda revisorer. Detta gäller således oavsett om kommunen eller landstinget har ett rättsligt bestämmande inflytande eller inte.

Utredningen har uppmärksammats på att så inte alltid är fallet och att det därför kan behövas ett förtydligande av lagtexten. Utredningen föreslår därför ett tillägg i 3 kap. 18 § med denna innebörd.

17.2Lekmannarevisorns rätt till sakkunniga förtydligas

Vare sig aktiebolagslagen (1975:1385) eller kommunallagen (1991:900) reglerar på ett tydligt sätt att lekmannarevisorerna skall biträdas av sakkunniga som de själva väljer och anlitar i den omfattning som behövs. I propositionen En stärkt kommunal revision (prop. 1998/99:66) framhölls att det inte finns några hinder för att en lekmannarevisor anlitar ett biträde vid sin granskning. Någon ytterligare reglering ansågs emellertid inte nödvändig, utan varje kommun och landsting fick avgöra i vilken omfattning lekmannarevisorn skall biträdas av sakkunnig.

Aktiebolagslagen förutsätter att lekmannarevisorn kan använda sig av biträden – på samma sätt som yrkesrevisorerna kan använda sig av sådana. I 11 kap. 12 § aktiebolagslagen anges att den som lekmannarevisorn anlitar måste uppfylla de behörighetskrav som finns i 11 § samma kapitel.

156

| SOU 2004:107 | Vissa frågor som rör den samordnade revisionen |

Utredningens förslag

Enligt utredningen finns det en väsentlig skillnad mellan yrkesrevisorn och lekmannarevisorn, vilken är av betydelse för att bedöma behovet av sakkunnigt biträde till lekmannarevisorn. Medan yrkesrevisorn normalt själv har den kompetens som behövs för granskningen behöver lekmannarevisorn – som ju inte är yrkesman i revisorsfunktionen – på ett annat sätt tillgång till sakkunnigt biträde för sin granskning. I den kommunala förvaltningsrevisionen är det så gott som uteslutande sakkunniga som svarar för grundläggande utredning, analys och slutsatser – medan de förtroendevalda revisorerna med utgångspunkt från detta underlag gör sina bedömningar. Sådan granskning är i stort jämförbar med den granskning som lekmannarevisorn har i uppdrag att genomföra, varför lekmannarevisorn kan antas ha samma behov av sakkunnigt biträde som kommunens eller landstingets förtroendevalda revisorer.

Nuvarande lagreglering är enligt utredningens mening inte tydlig vad gäller lekmannarevisorernas möjlighet att själva välja i vilken omfattning de vill och kan utföra granskningen och till vad och i vilken omfattning sakkunniga behöver anlitas. Det förekommer att lekmannarevisorer inte haft tillgång till sakkunnigt biträde. Enligt utredningens mening finns det därför anledning att tydligt reglera att lekmannarevisorerna skall biträdas av sakkunniga på samma sätt som i dag gäller för förtroendevalda revisorer i kommuner och landsting.

Utredningen föreslår därför ett tillägg i 11 kap. 11a § aktiebolagslagen med innebörden att en lekmannarevisor i sin granskning skall biträdas av sakkunniga som de själva väljer och anlitar i den omfattning som behövs för att fullgöra uppdraget enligt god sed vid detta slag av granskning.

157

| Vissa frågor som rör den samordnade revisionen | SOU 2004:107 |

17.3Lekmannarevisorn skall inte uttala sig i ansvarsfrågan

Enligt 11 kap. 6 § aktiebolagslagen skall lekmannarevisorn efter varje räkenskapsår lämna en granskningsrapport till bolagsstämman. Bestämmelser om rapportens innehåll och tidpunkt då den skall avlämnas till bolagets styrelse finns i 11 kap.14 § aktiebolagslagen. Där framgår bl.a. att om lekmannarevisorn finner anledning till anmärkning mot styrelseledamot eller den verkställande direktören, skall han upplysa om detta i rapporten och redovisa anledningen till anmärkningen. Kommunens och landstingets hantering av granskningsrapporten regleras i 9 kap. 16 § kommunallagen. Där framgår att granskningsrapport som enligt 11 kap. 6 § aktiebolagslagen har lämnats för ett bolag skall fogas till de förtroendevalda revisorernas revisionsberättelse.

Lekmannarevisorns granskningsrapport är skild från den revisionsberättelse som de godkända eller auktoriserade revisorerna skall avlämna enligt 10 kap. 5 § aktiebolagslagen. Revisionsberättelsen får inte undertecknas av lekmannarevisorn enligt 11 kap. 7 § aktiebolagslagen, eftersom detta inte ansetts förenligt med föreskrifterna i revisorsdirektivet. Lekmannarevisorn är dock enligt aktiebolagslagen skyldig att i sin granskningsrapport upplysa om det finns anledning till anmärkning och om skälet till anmärkningen.

Lekmannarevisorns uppdrag är i huvudsak detsamma som de förtroendevalda revisorernas. Lekmannarevisorn skall granska om bolagets verksamhet sköts på ett ändamålsenligt och från ekonomisk synpunkt tillfredsställande sätt och om bolagets interna kontroll är tillräcklig. Granskningen skall vara så ingående och omfattande som god sed vid detta slag av granskning kräver (11 kap. 4 § ABL).

Lekmannarevisorn och yrkesrevisorn arbetar sidordnat med sina respektive uppdrag, som delvis överlappar varandra. Det är viktigt att notera att de är två skilda bolagsorgan. Enligt Svenska Kommunförbundets och Landstingsförbundets skrift God revisionssed i kommunal verksamhet är dock samverkan och kommunikation nödvändigt i hela revisionsprocessen för att revisionsarbetet skall vara effektivt. Det gäller inte minst vid granskning av den interna kontrollen, som båda har i uppgift att granska och bedöma. Aktiebolagslagen ger också förutsättningar för ett fortlöpande informationsutbyte mellan yrkesrevisor och lekmannarevisor, bl.a. genom

158

| SOU 2004:107 | Vissa frågor som rör den samordnade revisionen |

den ömsesidiga upplysningsplikten (10 kap. 42 § och 11 kap. 19 § ABL).

Utredningens bedömning

Fån kommunaldemokratiska utgångspunkter är de kommunala företagen att betrakta som instrument för att driva kommunal verksamhet. Samma kommunalrättsliga begränsningar och principer som styr kommunal verksamhet i förvaltningsform styr också verksamhet som bedrivs i företagsform. I princip ställs således samma krav på styrning, insyn och kontroll, vilket skulle kunna motivera att lekmannarevisorns granskningsrapport – på samma sätt som de förtroendevalda revisorernas revisionsberättelse – skall innehålla ett särskilt uttalande om ansvarsfrihet tillstyrks eller inte för den del som ingår i lekmannarevisorns uppdrag att granska.

Enligt utredningens bedömning innehåller emellertid denna fråga flera komplicerade juridiska aspekter både med hänsyn till de särskilda bolagsrättsliga direktiven i

17.4En tidsmässig samordning av revisionen är viktig

Av 11 kap. 14 § aktiebolagslagen framgår att granskningsrapporten skall lämnas senast tre veckor före den ordinarie bolagsstämma då styrelsen lägger fram årsredovisning och revisionsberättelse. Kommunallagen innehåller däremot inte någon bestämmelse om när granskningsrapporten senast skall överlämnas till fullmäktige. Av 9 kap. 16 § kommunallagen framgår endast att granskningsrapporten skall fogas till revisionsberättelsen.

Om fullmäktige – t.ex. med anledning av granskningsrapporten – önskar vidta åtgärder mot aktiebolaget måste beslut om detta fattas och uppdrag till bolagsstämmoombud formuleras. Av denna anledning måste fullmäktige tidsmässigt ta ställning till gransknings-

159

| Vissa frågor som rör den samordnade revisionen | SOU 2004:107 |

rapporten före respektive bolags stämma. Det är därför mycket angeläget att ta fram en samordnad tidplanering för hela den kommunala ”koncernen” som omfattar årsredovisningar, revisionsberättelser och granskningsrapporter samt stämmo- och fullmäktigebeslut.

I Svenska Kommunförbundets och Landstingsförbundets skrift

God revisionssed i kommunal verksamhet betonas också är det väsentligt att ägaren samordnar planeringen och skapar ett reellt utrymme för sin ansvarsprövning av såväl företag och förvaltning som hela koncernen. Revisorerna medverkar till en sådan samordnad planering, men det är fullmäktige som ytterst ansvarar för en faktisk samordning.

Utredningens bedömning

Utredningen kan konstatera att samordnad revision mellan kommunen respektive landstinget och de kommunala företagen gäller sedan år 2000. Som skäl till reformen angavs i En stärkt kommunal revision (prop. 1998/99:66) främst kommunens respektive landstingets behov och intresse av att kunna kontrollera och utvärdera även den verksamhet som bedrivs i företagsform

Samordningen har konstruerats genom krav på personsamband. Någon av de förtroendevalda revisorerna som valts för granskning av nämndernas verksamhet, skall alltid utses till lekmannarevisor i ett aktiebolag där kommunen eller landstinget direkt eller indirekt innehar samtliga aktier. Den samordnade revisionen bygger också på upplysningsplikt för lekmannarevisorn till de förtroendevalda revisorerna samt på krav att lekmannarevisorns granskningsrapport fogas till de förtroendevalda revisorernas revisionsberättelse.

Enligt utredningens mening finns det anledning att ytterligare markera vikten av att fullmäktige i egenskap av ägare skall tillse att det i praktiken finns en samordnad planering som möjliggör en reell ansvarsprövning av hela den kommunala verksamheten. Det innebär att fullmäktige behöver ta ställning till granskningsrapporter och revisionsberättelser för de kommunala företagen före bolagsstämmor (motsvarande).

Det kan i detta sammanhang framhållas att tidsfristerna ofta är mycket korta, vilket kan kräva särskilda lösningar för att klara den samordning som eftersträvas. Utredningen vill därför påpeka att bolagsstämman, i bolagsordningen eller genom direktiv till lek-

160

| SOU 2004:107 | Vissa frågor som rör den samordnade revisionen |

mannarevisorn, kan bestämma att granskningsrapporten skall avges tidigare än den tid om tre veckor före ordinarie stämma som anges i aktiebolagslagen. Det kan vara ett sätt att göra det möjligt att ta ställning till rapporten i kommunen eller landstinget före bolagsstämman.

17.5Insynen i kommunalförbund och kommunala företag stärks

Kommuner och landsting kan vara medlem i kommunalförbund. Ett sådant förbund kan själv driva verksamhet, men kan också vara ägare till företag som bedriver verksamhet.

Styrelsens skyldighet att utöva uppsikt även över de kommunalförbund som kommunen eller landstinget är medlem i regleras i 6 kap. 1 § kommunallagen. Kommunen eller landstinget bär också enligt 8 kap. 23 § kommunallagen ett fullständigt ekonomiskt ansvar för ett sådant förbunds verksamhet, vilket inte är fallet om kommunerna eller landstingen valt att gemensamt arbeta i bolagsform. Kommunalförbundet omfattas emellertid inte av de i förbundet ingående kommunernas revision. Det innebär att förbundets revisorer inte har någon upplysningsplikt i förhållande till revisorerna i de kommuner och landsting som ingår i förbundet. Förbundsrevisorerna har inte heller någon rätt att informera om sekretessbelagda uppgifter i förbundet eller i de bolag som förbundet äger.

Detta innebär att när kommuner och landsting väljer den samverkansform som lagstiftaren rekommenderar, dvs. kommunalförbundet, blir insynen för kommunernas eller landstingens revision sämre än om kommunen eller landstinget istället gemensamt bildar t.ex. ett aktiebolag. Detta torde emellertid inte ligga linje med intentionerna i propositionen En stärkt kommunal revision (1998/99:66). I denna framhöll regeringen att de offentligrättsliga aspekterna på bl.a. öppenhet och insyn gör sig gällande med större styrka desto större det kommunala inflytandet är i de kommunala företagen. Lättnader i tystnadsplikten skulle därför i vart fall gälla revisorer och lekmannarevisorer i helägda företag, dvs. sådana företag i vilka kommuner och landsting och kommunalförbund bestämmer ensamma samt i företag där de bestämmer tillsammans. Vidare angav regeringen att det finns skäl att gå längre och låta informationsplikten omfatta revisorer och lekmannarevisorer där

161

| Vissa frågor som rör den samordnade revisionen | SOU 2004:107 |

kommuner eller landsting utövar ett rättsligt bestämmande inflytande. I sådana bolag fanns det enligt regeringens mening med hänsyn till ägarandelen också anledning att på ett djupare sätt kunna granska hur styrelsen har utövat sin uppsiktsplikt enligt 6 kap. 1 § kommunallagen.

Utredningens förslag

Utredningen kan konstatera att antalet kommunalförbund ökar och att den aktualiserade frågan är angelägen att lösa. Enligt utredningens mening bör inte de offentligrättsliga systemen leda till en sämre information för kommunens eller landstingets revisorer än om verksamheten bedrivs i företagsform. Eftersom styrelsen har uppsiktsplikt även över kommunalförbunden, bör det finnas en upplysningsplikt mellan kommunalförbundets revisorer och revisorerna i de ingående kommunerna eller landstingen – på samma sätt som gäller för de kommunala företagen.

Det bör finnas en direkt informationsskyldighet rörande förbundets egen verksamhet och en indirekt sådan när det gäller företag från vilka förbundets revisorer har rätt till upplysningar. De senare kan således komma att få inhämta information från revisorer och/eller lekmannarevisorer i ett av kommunalförbundet ägt företag eller i en verksamhetsstiftelse därför att en kommuns revisorer begär sådan information. Uppgifterna får sedan föras vidare.

Eftersom kommun- eller landstingsstyrelsen enligt kommunallagen redan skall ha uppsikt uppkommer inte några särskilda sekretessproblem. All information som revisorerna inhämtar från förbundet antingen när det gäller förbundet självt eller ett av förbundet ägt företag avser revision i kommunen eller landstinget, nämligen hur styrelsen utövar sin uppsiktsplikt över kommunalförbund. Sekretesslagens 13 kap. 1 § blir således tillämplig med överförd sekretess.

Utredningen förslår således att revisorerna skall vara skyldiga att på begäran lämna upplysningar om kommunalförbundets angelägenheter till de förtroendevalda revisorerna i kommun eller landsting som är medlem i kommunalförbundet. Detsamma gäller upplysningar om kommunalt företag som omfattas av sekretesslagens 1 kap. 9 § till vilket kommunalförbundet enligt kommunallagens 3 kap. 17 eller 18 §§ lämnat över vården av en kommunal angelägenhet.

162

| SOU 2004:107 | Vissa frågor som rör den samordnade revisionen |

Med hänsyn till fullmäktiges övergripande ekonomiska ansvar anser utredningen att det finns anledning att ytterligare stärka fullmäktiges insyn i och kontroll över såväl kommunalförbund som andra kommunala företag. Revisionsberättelsen för sådana kommunalförbund som kommunen eller landstinget ingår i, skall därför fogas till revisorernas berättelse, utom i de fall som avses i 9 kap 20 § kommunallagen. Vidare skall revisionsberättelsen för aktiebolag, stiftelse, handelsbolag och ekonomisk förening till vilken kommunen eller landstinget överlämnat vården av kommunal angelägenhet enligt 3 kap. 16 § kommunallagen, fogas till revisorernas berättelse.

17.6Revision av stiftelser med anknuten förvaltning

Utredningen har särskilt uppmärksammats på att det finns behov av att se över formerna för revision av s.k. donationsstiftelser som förvaltas av kommunen, dvs. stiftelser med anknuten förvaltning. För dessa stiftelser gäller de allmänna reglerna i stiftelselagen (1994:1220). Enligt stiftelselagen skall förvaltarens högsta beslutande organ utse en revisor i stiftelser med anknuten förvaltning. Det innebär att för donationsstiftelser som förvaltas av en kommun, skall fullmäktige utse revisorer.

Om en sådan stiftelse har en förmögenhet på mer än tio basbelopp skall minst en revisor enligt stiftelselagen vara auktoriserad eller godkänd (yrkesrevisor). För stiftelser som har en förmögenhet på mindre än tio basbelopp gäller enligt 4 kap. 3 § stiftelselagen det allmänna kompetenskravet. Enligt 4 kap. 11 § är en ändamålsprövning också obligatorisk då revisorerna i revisionsberättelsen skall framföra anmärkning om tillgångarna används i strid med stiftelsens ändamål.

Utredningens bedömning

I förarbetena till stiftelselagen och kommunallagen är frågan om utseende av revisorer i stiftelser med anknuten förvaltning, s.k. donationsstiftelser inte tydligt behandlad. Det finns därför anledning att överväga om det finns skäl att utse förtroendevalda revisorer i alla de stiftelser som förvaltas av kommunen. Detta mot bakgrund bl.a. av att många kommunala donationsstiftelser avser

163

| Vissa frågor som rör den samordnade revisionen | SOU 2004:107 |

eller gränsar till ändamål som idag är reguljära kommunala verksamheter.

Enligt utredningens mening kan frågan om revision av stiftelser som förvaltas av kommuner och landsting behöva ses över. Det är dock inte möjligt att inom ramen för denna utredning göra en sådan översyn. Utredningen lämnar därför inte något förslag i denna del utan förordar att frågan prövas i annat sammanhang.

164

18Revisorerna stärks av professionella sakkunniga

Utredningens bedömning

Det obligatoriska inslaget av professionella sakkunniga har stärkt den kommunala revisionen. Lagens nuvarande krav på insikt och erfarenhet hos de sakkunniga är tillräckliga. Något lagfäst krav på certifiering bör därför inte införas.

Ett system för certifiering av sakkunniga biträden har byggts upp på frivillig grund. Det finns inte skäl att nu överväga någon offentligrättslig reglering av certifieringen.

Kriterier som ingår i en certifiering av sakkunniga kan vara ett krav vid offentlig upphandling av revisionstjänster.

18.1De sakkunnigas kompetens

Vad säger lagen

De sakkunniga skall ha den insikt och erfarenhet av kommunal verksamhet som fordras för att fullgöra uppdraget (9 kap. 8 § KL). Vidare stadgas att de sakkunnigas rapporter skall fogas till revisionsberättelsen (9 kap. 16 § KL).

I propositionen En stärkt kommunal revision (1998/99:66) påpekades särskilt att kravet på sakkunnigt biträde inte syftade till att förändra ansvarsfördelningen mellan förtroendevalda och anställda eller anlitade sakkunniga konsulter. De sakkunniga skall på de förtroendevalda revisorernas uppdrag självständigt göra och redovisa sina bedömningar. De förtroendevalda revisorerna gör sina bedömningar och fattar sina beslut på grundval av bl.a. de sakkunnigas rapporter.

165

| Revisorerna stärks av professionella sakkunniga | SOU 2004:107 |

Den kommunala revisionens särart innebär särskilda kompetenskrav

I den kommunala revisionsuppgiften ingår både redovisningsrevision och förvaltningsrevision. Redovisningsrevisionen syftar till att bedöma om god redovisningssed tillämpas, om räkenskaperna är rättvisande och kontrollen av förmögenhetsskyddet tillräcklig. Förvaltningsrevisionen i kommuner och landsting syftar till att bedöma om fullmäktiges beslut efterlevs och om verksamheten – inom ramen för de ekonomiska ramarna – uppnår de politiska målen vad gäller bl.a. kvalitet och effektivitet.

Alltsedan

Det finns inte några formella kompetenskrav på de sakkunniga

Enligt propositionen En stärkt kommunal revision (1998/99:66) bör kompetenskraven på de sakkunniga omfatta revisionsuppgiften i sin helhet. Om kompetenskrav endast skulle ställas beträffande t.ex. redovisningsrevision skulle detta enligt regeringen kunna leda till en uppdelning av revisionen i en professionell redovisningsrevision och en politisk förvaltningsrevision. Detta skulle försvåra förutsättningarna att göra helhetsbedömningar i den kommunala verksamheten.

Enligt propositionen fanns dock inga skäl att föreslå vilken formell kompetens i form av t.ex. utbildning som de sakkunniga skall ha. Däremot infördes en miniminivå (9 kap. 8 § KL) för det sakkunniga biträdets kompetens – ”de sakkunniga skall ha den

166

| SOU 2004:107 | Revisorerna stärks av professionella sakkunniga |

insikt och erfarenhet av kommunal verksamhet som fordras för att fullgöra uppdraget”. Det finns således inte några krav på de sakkunniga biträdena motsvarande de krav på godkännande eller auktorisation som aktiebolagslagen ställer på yrkesrevisorerna i aktiebolag.

Certifiering höjer kompetensen och statusen

I propositionen En stärkt kommunal revision (1998/99:66) konstaterades att en särskild certifiering skulle kunna höja kompetensen och statusen ytterligare för de sakkunniga i kommuner och landsting och därmed också för de förtroendevalda revisorerna. Regeringen gjorde dock bedömningen att något uttryckligt krav på certifiering av de sakkunniga inte skulle införas vid detta tillfälle. Regeringen utgick ifrån att branschorganisationerna skulle ta ansvar för att ett sådant system kom till stånd.

Som skäl för att avvakta ett eventuellt lagkrav på certifiering anfördes bl.a. att de sakkunniga redan hade en förhållandevis god kompetens samt att branschen arbetade med att utveckla ett frivilligt certifieringssystem. Vidare anfördes att kravet på upphandling av revisionstjänster också ledde till att kraven på att de sakkunniga kunde förväntas bli mer konkreta.

I propositionen framhölls dessutom att frågan om ett lagreglerat krav på certifiering kunde övervägas på nytt om det skulle visa sig att ytterligare åtgärder var nödvändiga för att också på sikt garantera att de sakkunniga har erforderlig kompetens.

Sveriges kommunala yrkesrevisorers förening – SKYREV