5

I detta kapitel beskrivs den simuleringsmodell som utvecklats av

5.1Krav på en simuleringsmodell

Pensionssystem är komplicerade i flera avseenden. Många årskullar befinner sig i systemet vid samma tidpunkt. Inflödet av avgifter bestäms i huvudsak av hur många individer som har pensionsgrundande inkomst och hur höga dessa inkomster är. Detta styrs i sin tur av sysselsättnings- och inkomsttrender och av konjunkturella och andra kortsiktiga fluktuationer. Pensionsutbetalningarna beror dels av vad som hänt under den tid pensionärernas pensionsrättigheter intjänats, dels av vad som händer under de år när pension betalas ut.

Skiftningarna i befolkningsutveckling och samhällsekonomi betyder att pensionssystemets årliga avgiftsnetto, dvs. skillnaden mellan inkomster och utgifter, kommer att variera. De år avgiftsnettot är positivt, förstärks buffertfonden. Andra år, när utgifterna överstiger avgiftsinkomsterna, tas medel ur buffertfonden i anspråk för utbetalning av pension. Buffertfondens behållning påverkas dessutom av avkastningen på de tillgångar som fonden placerar i. Dess storlek kommer därför att styras av såväl de årliga avgiftsnettona som avkastningen på aktier och obligationer.

91

| SOU 2004:105 |

En simuleringsmodell som år för år skall avbilda hur befolkning och samhällsekonomi bestämmer in- och utbetalningar i ett pensionssystem och hur dessa i sin tur styr utvecklingen av systemets tillgångar och skulder, bör kunna beakta såväl trender som kortsiktiga fluktuationer.

Utredningen anser att den metod med en stokastisk simuleringsmodell som presenterats i kapitel 4 är den enda möjligheten att, om än utan exakthet, avspegla de konsekvenser som alternativa utdelningsbestämmelser kan ge upphov till. Hänsyn måste tas till risken att utdelning kan leda till fler situationer med underskott i framtiden. Utifrån simuleringsresultat drar utredningen i senare kapitel slutsatser om lämpligheten av olika balanstalsgränser för utdelning.

Syftet med modellen kan sammanfattas som följer:

•Modellen skall visa hur systemets ekonomiska ställning i termer av årliga in- och utbetalningar, buffertfond, avgiftstillgång och pensionsskuld utvecklas över tid. Hur utvecklas balanstalet och därmed risken för underskottsbalansering? Hur ofta uppkommer situationer med utdelningsbara överskott?

•Modellen skall kunna belysa utfall i form av resultat för de försäkrade. Hur påverkas pensionernas nivå av underskottsbalanseringar och överskottbalanseringar? Uppkommer konsekvenser i form av orättvisa mellan generationer?

5.2Modellegenskaper

I en modell för framskrivning av förlopp finns olika variabler som för varje år antar ett värde. Exempel på sådana variabler i UTÖ- modellen är årlig pensionsutbetalning, årlig avgiftsinkomst, tillgångar i buffertfonden, antal sysselsatta och antal pensionärer. Vissa variabler i modellen är beroende av andra variablers utfall. I en modell skiljer man på endogena och exogena variabler. En exogen variabels värde är i modellen bestämt på förhand och påverkas därför inte av framskrivningen i modellen. Endogena variablers värde är resultat av modellberäkningen.

92

| SOU 2004:105 |

Befolkningsutveckling och sysselsättning

I

Befolkningsutvecklingen påverkar hur systemets avgiftsinkomster och utbetalningar förändras över tiden. Sambanden är komplicerade och modellen måste därför innehålla förenklingar och antaganden. Det sammanlagda avgiftsunderlaget för en årskull ett visst år beror av flera variabler i modellen, där den centrala faktorn är antalet sysselsatta i årskullen. I modellen ingår antaganden om åldersberoende sysselsättningsgrader och inkomstnivåer.

När antagandena om inkomstnivå och sysselsättningsgrad för olika årskullar kopplas samman med de exogent givna demografiska förutsättningarna, genereras en trendmässig utveckling på lång sikt för systemets samlade avgiftsunderlag över tid. I framskrivningen simuleras sedan kortsiktiga avvikelser i avgiftsunderlagets utveckling med hjälp av det stokastiska modellsamband för sysselsättning som redovisats i kapitel 4. Därmed kommer de samlade avgiftsinbetalningarna ett visst år i modellen att skilja sig åt mellan olika simulerade förlopp.1

Modellen har alltså utformats så att sysselsättningen, utöver den exogent betingade utvecklingen, är den faktor som genererar förändringar av systemets avgiftsunderlag. De slumpmässiga avvikelser som genereras i modellen kan ges en vidare tolkning än enbart fluktuationer i andelen sysselsatta i förhållande till antalet individer

1 En slumpmässig avvikelse påverkar alla åldrar lika mycket i

93

| SOU 2004:105 |

i förvärvsaktiva åldrar. Avvikelserna kan också i viss mån avspegla osäkerheten i de demografiska antagandena.

Intjänande och uttag av pension

Vid pensionsuttaget kommer årskullens sammanlagda pension det året vara beroende av antalet individer och deras genomsnittliga pensionsbehållning. Pensionsbehållningen är resultatet av förloppet under årskullens förvärvsaktiva tid, dvs. hur sysselsättningen utvecklats och om automatisk balansering och/eller utdelning skett. Det årliga pensionsbeloppet beräknas genom att pensionsbehållningen divideras med delningstalet. I tabell 5.1 framgår modellens antaganden om framtida delningstal vid 65 års ålder. Delningstalen är i likhet med den demografiska sammansättningen exogent givna i modellen.

2 I det reformerade pensionssystemet är pensionsåldern flexibel och kan börja lyftas tidigast från 61 års ålder, partiellt eller fullt. Samtidigt innebär en förlängd medellivslängd att den förvärvsaktiva tiden måste förlängas om den årliga inkomstpensionen skall bli lika hög över tiden. I modellen krävs förenklingar och utredningen har alltså antagit pensionsuttag vid 65 års ålder för samtliga kohorter. Underförstått innebär detta att den årliga pensionsnivån sjunker med tiden allt annat lika.

94

| SOU 2004:105 |

Tabell 5.1. Delningstal vid 65 års ålder i

Årskullar födda

| Årskull | Delningstal vid 65 års ålder |

| 1940 | 15,82 |

| 1950 | 16,48 |

| 1960 | 17,01 |

| 1970 | 17,51 |

| 1980 | 17,90 |

| 1990 | 18,21 |

| 2000 | 18,50 |

| 2010 | 18,79 |

| 2020 | 19,07 |

Framskrivningar i modellen

I tabell 5.2 redogörs för systemets finansiella ställning för året 2003.

Tabell 5.2. Nyckeltal för systemets finansiella ställning i UTÖ- modellens startläge

Miljarder kronor.

| Buffertfond | 577 |

| Avgiftstillgång | 5 465 |

| Summa tillgångar | 6 042 |

| Pensionsskuld | 5 984 |

| Överskott | 58 |

| Balanstal | 1,01 |

3 I detta underlag ingår även pensionsskulden till utomlands boende.

95

| SOU 2004:105 |

Utifrån startläget skriver modellen årsvis fram fördelningssystemets tillgångar och skulder med en beräkningsmodul som innefattar regler för automatisk underskottsbalansering och som kan förses med alternativa regler för överskottsutdelning. Överskottsutdelningen i modellen följer det ramverk som beskrivits i kapitel 3. Utdelning sker således vid tillfällen då balanstalet överstigit en i modellen bestämd gräns. Utdelning sker då via indexeringen.

Buffertfonden i

I modellen innehåller ett år följande händelser av vikt för systemets finansiella ställning:

För varje förvärvsaktiv årskull inbetalas en avgift om 16 procent av det för året aktuella pensionsunderlaget till buffertfonden. Årskullens sammanlagda pensionsbehållning ökas med motsvarande belopp. Avgiftsunderlagets storlek är beroende av den ålder årskullen har, hur stor årskullen är det aktuella året samt om en slumpmässig avvikelse skett från sysselsättningens trend det aktuella året eller tidigare år.

Pensionsutbetalningar görs till de årskullar som är 65 år och äldre. Storleken av dessa utbetalningar är ett resultat av tidigare års händelser, delningstal samt av antalet personer i respektive årskull vid den aktuella tidpunkten. Vidare beror pensionsutbetalningens storlek och pensionsskuldens förräntning av om balansindex tillämpas det aktuella året eller om överskottsutdelning sker.

Buffertfonden förändras med avgiftsnettot och kapitalavkastningen det aktuella året. Utifrån dessa händelser förändras systemets finansiella ställning. Denna ekonomiska ställning kan påverka händelseförloppet följande år genom att underskottsbalansering eller överskottsutdelning aktiveras.

De förlopp som simulerats i

96

| SOU 2004:105 |

siktigt perspektiv skulle riskera att underskatta effekterna av en utdelningsregel. Ett

5.3Jämförelser mellan parallella förlopp

Ett simulerat förlopp innehåller en unik uppsättning av avvikelser i de stokastiskt varierande variablerna. För att kunna värdera de modellutfall en viss regel för överskottsutdelning ger upphov till, måste man jämföra med ett identiskt förlopp där ingen utdelning gjorts. Utfallet i ett system med utdelningsregel jämförs alltså med det utfall som inträffar i ett parallellt förlopp för ett system där överskott inte delas ut.

I simuleringarna har utredningen jämfört effekter av 20 olika balanstalsgränser för utdelning i intervallet

För utredningens syfte är vissa utfallsvariabler särskilt intressanta att undersöka genom att parallella förlopp simuleras. Förändringen av antalet år där systemets balanstal understigit 1,00 under en

4 För att minska antalet alternativa utdelningsregler har balanstalsgränser med två decimalers precision undersökts. Eftersom balanstalet fastställs med fyra decimaler, bör en i lag reglerad balanstalsgräns uttryckas med samma exakthet. Fyra decimalers noggrannhet i simuleringarna hade emellertid inneburit ett alltför stort antal alternativ och dessutom inte tillfört någon väsentlig information.

97

| SOU 2004:105 |

5.4Scenarier för simuleringar

Med en stokastisk modell kan samma tidsförlopp simuleras ett stort antal gånger. Detta gör det möjligt att ange sannolikheter för olika typer av utfall. Normalt har 500 stycken simuleringar genomförts. Antalet har bedömts vara tillräckligt stort för att belysa fördelningssystemets egenskaper och på så sätt bedöma sannolikheten för olika utfall.

Basscenario

Det långsiktigt förväntade antalet sysselsatta bestäms av storleken på befolkningen i förvärvsaktiva åldrar och ett antagande om konstant sysselsättningsgrad i olika åldrar över tid. I modellen tillåts kortsiktiga avvikelser från denna förväntade sysselsättningsnivå. De kortsiktiga variationerna har ett autoregressivt mönster, där en avvikelse påverkar händelseförloppet en rad av år efter det att den ursprungliga avvikelsen uppstått enligt följande samband:

| qt | = 1,51 qt 1 – 0,66 qt | 2 + et | |

där qt är den procentuella avvikelsen i sysselsättningen från det förväntade antalet för år t och et är den slumpmässiga avvikelsen för år t.

Den slumpmässiga avvikelsen är normalfördelad med medelvärdet noll och standardavvikelsen 1,13 procentenheter. Detta har beskrivits i kapitel 4.

Den reala obligationsavkastningen per år har i basscenariot antagits vara 2,3 procent. Från denna trend simuleras kortsiktiga avvikelser som beror på inflationens avvikelser från den förväntade inflationen. Inflationen har ett autoregressivt mönster enligt

I t = 2,0 + 0,7360 (I t 1 2,0) + et

98

SOU 2004:105

där It är inflationen i procent år t och där et är en normalfördelad slumpterm med medelvärde noll och standardavvikelsen 0,871 procentenheter. Denna kortsiktiga avvikelse i inflationen styr obligationsavkastningen i modellen. Den förväntade inflationen är i modellen medelvärdet av de senaste tio årens inflation.

För aktier antas i basscenariot en real förväntad avkastning om 4,5 procent per år. Den reala aktieavkastningen varierar kraftigt i modellen. Den ackumulerade reala avkastningens avvikelse från den förväntade trenden i logaritmiska tal ett enskilt år är beroende av tidigare avvikelser och en slumpterm enligt

log wt = 1,0580 log wt 1 0,2176 log wt 2 + et

där wt är den ackumulerade realavkastningen i relation till trenden år t och där et är en normalfördelad slumpterm med medelvärde noll och standardavvikelsen 19,3 procentenheter.

Alternativt scenario med lägre aktieavkastning

I ett första alternativt scenario har modellen simulerat förlopp där den förväntade årliga reala aktieavkastningen satts till 3 procent, dvs. 1,5 procentenheter lägre än i basscenariot. I detta scenario gäller samma variabilitet kring trenden som i basscenariot, liksom samma förutsättningar vad gäller sysselsättning och obligationsavkastning.

Den direkta följden av det ändrade antagandet blir att buffertfondens förväntade avkastning i ett simulerat tidsförlopp blir lägre.

Alternativt scenario med lägre variabilitet i sysselsättningen

I ett andra alternativscenario har storleken av de slumpmässiga avvikelserna från sysselsättningens förväntade nivå halverats. Slumptermens standardavvikelse i modellsambandet för sysselsättningen har därmed satts till 0,565 procentenheter. I övrigt gäller samma förutsättningar som i basscenariot.

Följden av det ändrade antagandet blir att avgiftsunderlaget inte kommer att variera lika mycket över tid som i basscenariot. För systemets finansiella ställning innebär detta minskade möjligheter till höjd avgiftstillgång (via en förstärkt avgiftsinkomst) men också

99

| SOU 2004:105 |

minskade risker för en försvagad avgiftstillgång (via en vikande avgiftsinkomst).

Detta alternativscenario kan motiveras som ett sätt att beakta att avgifter inte enbart inbetalas på förvärvsinkomster utan även på arbetslöshetsersättning, sjukersättning, föräldrapenning, pensionsgrundande belopp för barnår, plikttjänstgöring, studier m.m., vilka samtliga grundar pensionsrätt. Den totala kretsen av pensionsförsäkrade personer har därmed en årlig variabilitet som betydligt understiger vad som gäller enbart sysselsatta.

5.5Simuleringar med

Syftet med

Framskrivningarna med modellen ger dessutom en möjlighet att mer allmänt beskriva fördelningssystemet i den demografiskt överblickbara framtiden. Som exempel visas i detta avsnitt hur avgiftsnetto, fonderingsgrad och balanstal faller ut i tio simulerade 75- årsförlopp med

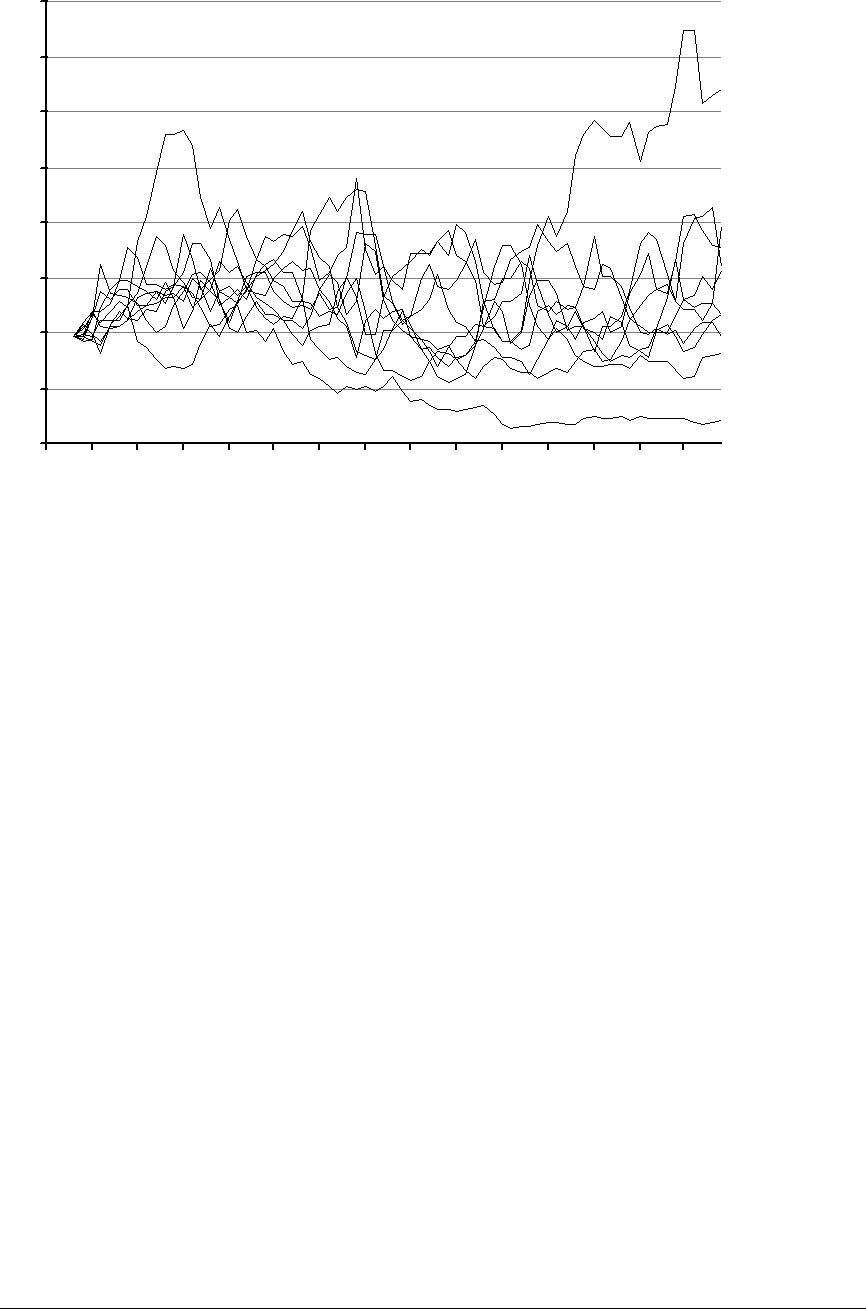

Avgiftsnettot

Diagram 5.1 visar utvecklingen av det årliga avgiftsnettot i de tio simulerade förloppen. För varje år har avgiftsinkomsterna minus pensionsutbetalningarna, dvs. avgiftsnettot, satts i procent av samma års avgiftsinkomster. Eftersom kortsiktiga avvikelser från sysselsättningens bestämda trend sker i modellen, kommer de tio förloppen att skilja sig åt.

100

| SOU 2004:105 |

Diagram 5.1. Avgiftsnetto

Basscenario utan utdelning. Avgiftsnetto i procent av avgiftsinkomsterna.

| 30 | |||||||

| 20 | |||||||

| 10 | |||||||

| 0 | |||||||

| 2000 | 2010 | 2020 | 2030 | 2040 | 2050 | 2060 | 2070 |

Av diagrammet framgår tydligt den kommande perioden av negativa avgiftsnetton med början kring år 2010, som orsakas av en ökad andel pensionerade i förhållande till förvärvsaktiva. De demografiskt betingade perioderna av negativa avgiftsnetton återspeglas således i modellresultaten.

Fonderingsgrad

Diagram 5.2 visar utvecklingen av fördelningssystemets fonderingsgrad i modellen för samma tio förlopp som låg till grund för diagram 5.1. Fonderingsgraden definieras som buffertfondens tillgångar i relation till hela den samlade pensionsskulden. I utgångsläget är denna knappt 10 procent. I modellen beror fonderingsgraden av en rad faktorer. I aktie- och obligationsavkastningen sker kortsiktiga avvikelser från långsiktigt bestämda trender. Skuldsidan och avgiftsnettot är i sin tur beroende av variationerna i sysselsättningen.

101

| SOU 2004:105 |

Diagram 5.2. Fonderingsgrad

Basscenario utan utdelning. Fond i procent av pensionsskulden.

| 40 | |||||||

| 35 | |||||||

| 30 | |||||||

| 25 | |||||||

| 20 | |||||||

| 15 | |||||||

| 10 | |||||||

| 5 | |||||||

| 0 | |||||||

| 2000 | 2010 | 2020 | 2030 | 2040 | 2050 | 2060 | 2070 |

I diagram 5.2 framträder betydande skillnader mellan de tio simulerade förloppen vad gäller fonderingsgradens utveckling. I en simulering har den överstigit 35 procent enstaka år. I en annan stabiliserar sig fonderingsgraden på en låg nivå. Det finns således utrymme för en stor slumpmässig variation inom samma scenario.

Balanstalsutveckling

För de tio förloppen i basscenariot redovisas i diagram 5.3 balanstalets utveckling.5 Från att ha startat i utgångsläget 1,01 uppvisar simuleringarna vitt skilda framtider. I ett antal simuleringar aktiveras den automatiska balanseringsmekanismen genom att balanstalet understiger 1,00. I andra simuleringar ger modellen efter hand höga balanstal.

5 Balanstalet för år t fastställs med utgångspunkt i systemets finansiella ställning år

102

| SOU 2004:105 |

Diagram 5.3. Balanstal

Basscenario utan utdelning.

| 1,50 | |||||||

| 1,40 | |||||||

| 1,30 | |||||||

| 1,20 | |||||||

| 1,10 | |||||||

| 1,00 | |||||||

| 0,90 | |||||||

| 2000 | 2010 | 2020 | 2030 | 2040 | 2050 | 2060 | 2070 |

Redan av det fåtal förlopp som visas i diagram 5.3 framgår att balanstalet i basscenariot, trots de negativa avgiftsnettona i diagram 5.1, uppvisar en i genomsnitt positiv trend. Orsaken till detta är främst basscenariots antagande om en förväntad årlig realavkastning i aktier om 4,5 procent. Då buffertfondens avkastning i modellen överstiger förräntningen av systemets skuld, vilken i

103

6 Balanstalsgräns för utdelning

I kapitel 3 har utredningen kommit fram till att balanstalet skall vara den faktor som styr utdelning av överskott i fördelningssystemet. I detta kapitel är syftet att med hjälp av simuleringsresultat från

Utgångspunkt för utredningens analys är den försiktighetsprincip som framgår av utredningens direktiv. Utdelning av överskott i fördelningssystemet innebär alltid att risken för underskottsbalansering längre fram ökar något. Ju lägre balanstalsgräns för utdelning som sätts, desto fler blir antalet överskottsutdelningar inom en given tidsperiod, något som påverkar den tillkommande risken för underskott. I avsnitt 6.1 diskuteras hur mycket högre risk för underskottsbalansering som överskottsutdelning medför.

I nästa steg beaktas de effekter som överskottsutdelning får på systemets utbetalningar av pension. En utdelning betyder att de utbetalade pensionsbeloppen förhöjs, dels omedelbart, dels på lång sikt när de som är förvärvsaktiva vid utdelningstidpunkten blir pensionärer. Samtidigt kan systemets utbetalning av pension bli lägre vissa år än om ingen utdelning ägt rum. Detta beror på de extra eller kraftigare underskottsbalanseringar som kan bli följden av överskottsutdelning. I avsnitt 6.2 redovisas hur överskottsutdelning påverkar fördelningssystemets årliga utbetalningar av pension. Vidare diskuteras hur detta bör inverka på valet av balanstalsgräns för utdelning.

Det tredje steget i kapitlet är att undersöka hur valet av balanstalsnivå ter sig i ett generationsperspektiv. Om balanstalsgränsen sätts på en relativt hög nivå, blir möjligheten till överskottsutdelning låg och därmed kommer sannolikheten att få del av överskott skilja sig åt mellan olika årskullar. Detta skapar således en viss omfördelning vad gäller pensionen mellan olika årskullar. För att

105

| Balanstalsgräns för utdelning | SOU 2004:105 |

belysa denna komplikation, redovisas i avsnitt 6.3. effekter på olika årskullars livspension, dvs. hur den sammanlagda pension som individerna i en årskull i genomsnitt erhåller under sin pensionstid påverkas av bestämmelser om överskottsutdelning.

I avsnitt 6.4 sammanfattas utredningens överväganden kring valet av balanstalsgräns för utdelning mot bakgrund av de olika slags konsekvenser som belysts med hjälp av simuleringar med

6.1Risken för underskott

6.1.1Försiktighetsprincipen

I utredningens direktiv anges som en överordnad riktlinje att utdelning av en del av ett överskott i fördelningssystemet inte får medföra mer än en försumbar risk för att balanseringsmekanismen aktiveras inom en överskådlig framtid. En regel om utdelning av överskott skall utformas så att den inte äventyrar systemets förmåga att upprätthålla snittinkomstindexeringen över tid. Utgångspunkten för utredningens överväganden skall därför vara den försiktighetsprincip som anges i direktiven.

Utredningens förslag är att ett utdelningsbart överskott bör avgränsas genom balanstalets nivå. Den andel av tillgångarna i pensionssystemets balansräkning som innebär att balanstalet överstiger en viss nivå är då att betrakta som utdelningsbar. Sådana tillgångar skall fördelas automatiskt genom att omräkningen av pensionsbehållningar och utgående pensioner sker med ett högre tal än förändringen i inkomstindex. Effekten av den förhöjda indexeringen för samtliga försäkrade räknat i kronor utgör det utdelningsbara överskottet. En begränsad del av det utdelade överskottet betalas omgående ut i form av höjd pension. Resterande belopp fördelas så att pensionsbehållningarna ökas, vilket höjer kommande års pensionsutbetalningar.

Med regler för överskottsutdelning kommer balanstalet bara tillfälligt överstiga den valda balanstalsnivån för överskott, eftersom de utdelningbara överskotten årligen fördelas på de försäkrade. Genom en utdelningsmekanism kommer systemet under perioder med högt balanstal att fungera i princip på samma sätt som under perioder där balanstalet ligger nära nivån ett och där den automatiska underskottsbalanseringen hela tiden tvingar balanstalet

106

| SOU 2004:105 | Balanstalsgräns för utdelning |

mot en lägstanivå på 1,00. Därmed blir systemet symmetriskt vad gäller låga och höga balanstal med inbyggda regler som förhindrar dels varaktiga finansiella underskott, dels mycket stora överskott.

Av försiktighetsprincipen följer att den nivå på balanstalet som skall avgränsa ett utdelningsbart överskott måste väljas med varsamhet. En för låg balanstalsgräns skulle äventyra pensionssystemets förmåga att upprätthålla snittinkomstindexeringen. Det är önskvärt att fördelningssystemet utformas så att tillgångar tillåts byggas upp i syfte att utgöra en buffert mot framtida påfrestningar. Balanstalsgränsen för utdelning bör vara så pass hög att antalet underskottsbalanseringar inte ökar påtagligt genom att systemet förhindras att uppnå en tillräcklig finansiell marginal på grund av återkommande utdelningar.

Om balanstalsgränsen som reglerar utdelning sätts för högt, riskeras en situation där medel ackumuleras i systemet som inte kan komma de försäkrade till del på annat sätt än att ytterligare reducera risken för underskottsbalansering. Prop. 2000/01:70 Automatisk balansering av ålderspensionssystemet slog fast att en omotiverat stor buffert inte är önskvärd.

6.1.2Balanstalets spridning och förlopp över tid utan överskottsutdelning

Fördelningssystemets årliga inkomster i form av avgiftsinbetalningar och årliga utgifter i form av pensioner varierar över tiden. Dessa variationer orsakas bl.a. av att befolkningens årskullar är olika stora och av ekonomiska förlopp som på olika sätt påverkar systemets finansiella ställning. För närvarande överstiger de årliga avgiftsinbetalningarna till fördelningssystemet utbetalningarna, vilket innebär att buffertfondens tillgångar ökar, allt annat lika. Avgiftsnettot var närmare 10 miljarder kronor år 2003.

Ett rimligt antagande är att det för tillfället positiva avgiftsnettot kommer att bli negativt omkring år 2010, framförallt genom att de stora årskullar som föddes under

För att belysa hur fördelningssystemets finansiella ställning kan komma att utvecklas utan överskottsutdelning har utredningen med hjälp av

107

| Balanstalsgräns för utdelning | SOU 2004:105 |

ning av hur stora tillgångar som får byggas upp i fördelningssystemet. Totalt har 500 stycken

Diagram 6.1. Årlig risk för balanstal understigande 1,00, ingen utdelning

| Procent. 500 simulerade |

|||||||

| 8 | |||||||

| 7 | |||||||

| 6 | |||||||

| 5 | |||||||

| 4 | |||||||

| 3 | |||||||

| 2 | |||||||

| 1 | |||||||

| 0 | |||||||

| 2000 | 2010 | 2020 | 2030 | 2040 | 2050 | 2060 | 2070 |

Diagram 6.1 visar den andel av de 500 simuleringarna för respektive år där balanstalet understigit 1,00.1 De högsta frekvenserna av underskott i fördelningssystemet inträffar på kort sikt. Då fördelningssystemet i utgångsläget uppvisar ett knappt överskott genom att tillgångarna överstiger skulderna med cirka en procent, är det relativt stor risk att balanseringen aktiveras under de fem första åren i framskrivningsperioden. Risken för underskottsbalansering minskar över tid.

Orsaken till den avtagande risken är att fördelningssystemet bygger upp överskott över tid i flertalet simuleringar. Framskrivningarna indikerar en positiv trend för balanstalets utveckling. Detta hänger samman med den avkastning i buffertfonden som antagits föreligga i modellens basscenario. Trots de demografiskt betingade påfrestningarna på fördelningssystemets finansiella ställning kan alltså förlopp inträffa då systemet ackumulerar tillgångar

1 Fördelningssystemets finansiella ställning vid utgången av år t ligger till grund för det balanstal som fastställs år t+2. I utredningens framställningar bortses från denna eftersläpning. Varje års simulerade finansiella ställning behandlas som det årets ”balanstal”.

108

| SOU 2004:105 | Balanstalsgräns för utdelning |

så att en överskottsutdelning kan vara motiverad. Sannolikheten för sådana tillfällen ökar med tiden.

Diagram 6.2 visar frekvensen av årliga balanstalsnivåer under de 500 simulerade

Diagram 6.2. Fördelning av balanstal, ingen utdelning

Procentuell frekvens av årliga balanstal. 500 simulerade

10

9

8

7

6

5

4

3

2

1

0

| 0,90 | 0,95 | 1,00 | 1,05 | 1,10 | 1,15 | 1,20 | 1,25 | 1,30 | 1,35 | 1,40 | 1,45 | 1,50 |

De mest frekventa nivåerna för balanstalet ligger i intervallet 1,01– 1,15. Balanstalet ligger i detta intervall drygt 70 procent av de 500× 75 år som simulerats. Diagrammet visar också att balanstalsnivåerna uppvisar en skev fördelning. Detta beror på den automatiska underskottsbalanseringen som medför att balanstalet endast temporärt kan understiga 1,00.

Eftersom fördelningssystemet i dessa framskrivningar inte har försetts med någon begränsning för hur stora överskott som får byggas upp i systemet, stärks systemets förmåga att undvika underskottsbalansering med tiden. I knappt 2 procent av åren uppvisar balanstalet ett värde understigande 1,00. Som framgått av diagram 6.1 sker detta oftast i början av de simulerade

109

| Balanstalsgräns för utdelning | SOU 2004:105 |

Balanstalets fördelning i diagram 6.2 uppvisar extremvärden med balanstal överstigande 1,40, dvs. situationer där tillgångarna i systemet överstiger pensionsskulden med 40 procent. Antalet sådana observationer är dock få. I sammanlagt 11 procent av åren överstiger balanstalet 1,20. Eftersom balanstalet följer en positiv trend över tiden, påverkas fördelningen av längden på den tidsperiod som simuleras. Ju längre framskrivningsperioden är, ju mer kommer fördelningen att vara förskjuten mot högre balanstalsnivåer.

6.1.3Balanstalets spridning med överskottsutdelning

När en regel om överskottsutdelning införs i fördelningssystemet blir följden att det inte mer än tillfälligt tillåts ackumulera tillgångar överstigande den balanstalsgräns som satts, utan dessa delas ut till de försäkrade genom en högre indexering av pensionsbehållningar och pensioner. Med hjälp av

Utdelning när balanstalet överstiger 1,10

I diagram 6.3 förutsätts utdelning av överskott ske när balanstalet överstiger 1,10.

110

| SOU 2004:105 | Balanstalsgräns för utdelning |

Diagram 6.3. Fördelning av balanstal, balanstalsgräns 1,10 för utdelning

Procentuell frekvens av årliga balanstal. 500 simulerade

10

9

8

7

6

5

4

3

2

1

0

| 0,90 | 0,95 | 1,00 | 1,05 | 1,10 | 1,15 | 1,20 | 1,25 | 1,30 | 1,35 | 1,40 | 1,45 | 1,50 |

Jämfört med fördelningen i diagram 6.2 har balanstalets spridning pressats samman i diagram 6.3 och koncentrerats i intervallet 1,00 till 1,10. Sammanlagt 85 procent av observationerna hamnar i detta intervall. Eftersom ett tak har lagts på hur stora tillgångar relativt skulderna systemet får uppvisa, försämras systemets förmåga att klara perioder av finansiell belastning utan att underskottsbalansera. Andelen år då balanstalet understigit 1,00 är drygt 5 procent, nästan fyra procentenheter högre än i de förlopp utan utdelning som visades i diagram 6.2. Den ökade risken för avsteg från snittinkomstindexeringen genom en underskottsbalansering kan sägas vara den negativa konsekvensen av överskottsutdelningen. Den positiva är antalet år där indexeringen förhöjts genom en överskottsutdelning. Andelen år då balanstalet överstigit 1,10, och där överskottsutdelning skett, är 10 procent.

111

| Balanstalsgräns för utdelning | SOU 2004:105 |

Utdelning när balanstalet överstiger 1,20

I diagram 6.4 visas balanstalets fördelning om balanstalsgränsen för utdelning i stället sätts till 1,20.

Diagram 6.4. Fördelning av balanstal, balanstalsgräns 1,20 för utdelning

Procentuell frekvens av årliga balanstal. 500 simulerade

10

9

8

7

6

5

4

3

2

1

0

| 0,90 | 0,95 | 1,00 | 1,05 | 1,10 | 1,15 | 1,20 | 1,25 | 1,30 | 1,35 | 1,40 | 1,45 | 1,50 |

Här har fördelningen antagit en form som mer liknar den i diagram 6.2. Detta hänger samman med att systemet sällan kommer att ackumulera så stora överskott att utdelning sker. En förhöjd indexering till följd av utdelningsbara överskott förekommer i knappt 4 procent av de observerade åren i simuleringarna. De flesta inträffar vid slutet av de simulerade

112

| SOU 2004:105 | Balanstalsgräns för utdelning |

Utdelning när balanstalet överstiger 1,00

Det är av flera skäl olämpligt att utdela överskott så fort de uppkommer. Om utdelning av överskott skulle ske så fort systemets balansräkning uppvisar ett balanstal som överstiger 1,00, skulle andelen år med underskottsbalansering öka med 35 procentenheter och den totala andelen år med överskottsutdelning skulle bli 41 procent i simuleringar enligt basscenariots förutsättningar. Det betyder att förräntningen av systemets pensionsåtagande nästan hela tiden skulle avvika från den reguljära indexeringen med inkomstindex.2 Pensionernas årliga indexering skulle då direkt påverkas av kortsiktiga förändringar av avgiftsunderlaget och även av buffertfondens avkastning. Med en sådan regel skulle buffertfondens förmåga att utjämna avgiftsnettot över tid omintetgöras och principen att pensionernas värdeutveckling skulle följa snittinkomstutvecklingen sättas ur spel. En sådan ordning är enligt utredningens mening oacceptabel.

6.1.4Balanstalsförlopp med tre alternativa gränser för utdelning

Av diagram

Basscenariot

Diagram 6.5 illustrerar de årliga riskerna för underskottsbalansering med tre alternativa regler givet basscenariots antagande om framtida variation i kapitalavkastning och sysselsättning.

2 I praktiken skulle förräntningen avvika varje år från snittinkomstindexeringen genom att balanstalet fastställs med fyra decimalers precision.

113

| Balanstalsgräns för utdelning | SOU 2004:105 |

Diagram 6.5. Årlig risk för balanstal understigande 1,00 med olika balanstalsgränser för utdelning

| Procent. Överskottsutdelning 1,05, 1,10, 1,15 samt ingen utdelning. 500 simulerade 75- | |||||||

| årsperioder i basscenario. | |||||||

| 30 | |||||||

| 25 | |||||||

| 20 | |||||||

| 15 | |||||||

| 10 | |||||||

| 5 | |||||||

| 0 | |||||||

| 2000 | 2010 | 2020 | 2030 | 2040 | 2050 | 2060 | 2070 |

| 1,05 | 1,10 | 1,15 | Ej utd. | ||||

Den genomgående lägsta risken för underskottsbalansering är om systemet inte försetts med regler för överskottsutdelning. Genomsnittligt understiger balanstalet 1,00 i 2 procent av åren under 75- årsförloppet. Denna risk skall jämföras med de tre regelalternativen 1,05, 1,10 och 1,15.

Med en balanstalsgräns för utdelning om 1,05 ökar den årliga risken dramatiskt. Den jämförelsevis låga säkerhetsmarginal som denna utformning styr mot medför att frekvensen underskottsbalanseringar höjs påtagligt. Under

114

| SOU 2004:105 | Balanstalsgräns för utdelning |

Införandet av överskottsutdelning med en balanstalsgräns om 1,10 medför också en förhöjd risk för negativa avsteg från systemets normala indexering. Emellertid är höjningen av antalet år med underskottsbalanseringar inte alls av den omfattning som balanstalsgränsen 1,05 medför. Balanstal understigande 1,00 observeras för 5 procent av åren. Regeln 1,15 medför en marginell riskökning för underskottsbalansering jämfört med ett system utan överskottsutdelning. I genomsnitt drygt 2 procent av åren är balanstalet lägre än 1,00 i de simulerade

Scenario med lägre aktieavkastning

För att undersöka om de riskförändringar som orsakas av olika val av balanstalsgräns enligt ovan är stabila, har utredningen som en känslighetsanalys även skrivit fram förlopp med alternativa antaganden. Som ett alternativ till basscenariots antagande om en förväntad årlig realavkastning på aktier om 4,5 procent har i de förlopp som visas i diagram 6.6 avkastningen på aktier sänkts till 3 procent per år. I övrigt gäller samma förutsättningar som används i basscenariot.

Diagram 6.6. Årlig risk för balanstal understigande 1,00 med olika balanstalsgränser för utdelning

Procent. Överskottsutdelning 1,05, 1,10, 1,15 samt ingen utdelning. 500 simulerade 75- årsperioder i scenario med lägre aktieavkastning.

| 30 | |||||||

| 25 | |||||||

| 20 | |||||||

| 15 | |||||||

| 10 | |||||||

| 5 | |||||||

| 0 | |||||||

| 2000 | 2010 | 2020 | 2030 | 2040 | 2050 | 2060 | 2070 |

| 1,05 | 1,10 | 1,15 | Ej utd. |

115

Balanstalsgräns för utdelning SOU 2004:105

Den lägre avkastningen i buffertfonden medför att underskottsriskerna i systemet blir större. I genomsnitt understiger balanstalet 1,00 i 7 procent av åren under de simulerade

Scenario med lägre sysselsättningsvariation

I det andra alternativscenariot har standardavvikelsen i sysselsättningens slumpmässiga förändring halverats jämfört med basscenariot. Då blir avgiftsbasen i systemet mer stabil över tid, vilket innebär att balanstalet inte kommer att variera lika kraftigt.4 Den lägre sysselsättningsvariationen medför både att underskottsrisken minskar och att möjligheterna att uppnå höga balanstal för utdelning minskar.

3För enstaka år är andelen simuleringar med balanstal understigande 1,00 högre för alternativet utan överskottsutdelning jämfört med regeln 1,15. Orsaken till detta är att enskilda förlopp med regeln 1,15 underskottsbalanserat i ett tidigare skede och därför varit i finansiell balans vid det aktuella året.

4En halverad variation av antalet sysselsatta i modellen kan motiveras av att variationen i antalet som intjänar inkomstpensionsrätt kan förmodas vara lägre än antalet sysselsatta (som ligger till grund för skattningen av denna variation).

116

| SOU 2004:105 | Balanstalsgräns för utdelning |

Diagram 6.7. Årlig risk för balanstal understigande 1,00 med olika balanstalsgränser för utdelning

| Procent. Överskottsutdelning 1,05, 1,10, 1,15 samt ingen utdelning. 500 simulerade 75- | |||||||

| årsperioder i scenario med lägre sysselsättningsvariation. | |||||||

| 30 | |||||||

| 25 | |||||||

| 20 | |||||||

| 15 | |||||||

| 10 | |||||||

| 5 | |||||||

| 0 | |||||||

| 2000 | 2010 | 2020 | 2030 | 2040 | 2050 | 2060 | 2070 |

| 1,05 | 1,10 | 1,15 | Ej utd. | ||||

Resultatet av framskrivningar med en lägre sysselsättningsvariation framgår av diagram 6.7. Jämfört med diagram 6.5 är den årliga risken för underskott genomgående lägre. Bl.a. har antalet år med balanstal understigande 1,00 på kort sikt sjunkit. Risken för en underskottsbalansering orsakad av vikande avgiftsintäkt har således reducerats, även om den fortfarande påverkas av de demografiskt betingade påfrestningar som sker periodvis genom stora årskullars uttag av pension. Balanstalet uppvisar i detta scenario en i genomsnitt positiv utveckling över tid till följd av buffertfondens avkastning. Utan utdelningsregel är balanstalet i genomsnitt under 1,00 i 0,4 procent av åren. Motsvarande siffra med en balanstalsgräns om 1,05 för utdelning är 6 procent. Utdelningsgränsen 1,10 medför att 2 procent av åren uppvisar balanstal under 1,00. Då regeln 1,15 simuleras tillförs ingen väsentlig risk för underskott. Lägre variation i systemets avgiftsunderlag medför att systemet får en förstärkt möjlighet att ograverat utge en förräntning av pensioner och pensionsrätter som följer utvecklingen av inkomstindex.

Känslighetsanalysen i diagram

117

| Balanstalsgräns för utdelning | SOU 2004:105 |

vad som förutsattes i basscenariot) blir inte den tillkommande risken för underskottsbalansering om överskottsutdelning införs i systemet avsevärt högre. Förklaringen är, som nämnts, att i ekonomiskt mindre fördelaktiga förlopp blir utdelningsmöjligheten i systemet låg. Effekten av en utdelningsregel blir då ringa.

Jämförelse mellan diagrammen 6.5 och 6.7 visar att om variationen i systemets avgiftsbas sänks, förstärks också möjligheten att undvika underskott. En låg variation i systemets avgiftsinkomster gör valet av regel för överskottsutdelning mindre riskfyllt vad gäller den ökade frekvensen av underskottsbalanseringar.

6.1.5Balanstalsgräns med beaktande av risken för underskott

Gällande regler för automatisk underskottsbalansering har införts för att skapa en säkerhetsventil som skall trygga systemets finansiella hållbarhet. Genom en reducerad indexering när balanstalet understiger 1,00, återställs jämvikten mellan systemets tillgångar och skulder snabbt och därmed förhindras en varaktig obalans.

När det gäller att utforma regler för utdelning av överskott är frågeställningarna andra än vid utformning av mekanismen för underskottsbalansering. Gränsen för ett utdelningsbart överskott kan inte fastställas på samma objektiva sätt som förekomsten av underskott. Detta beror på att överskott är nödvändiga för att trygga systemets förmåga att upprätthålla snittinkomstindexeringen. Det är bara en del av det sammantagna överskottet som får delas ut och då med hänsyn taget till att den ökade risken för framtida underskottsbalanseringar på grund av utdelning skall vara försumbar. Den balanstalsnivå som avgränsar ett utdelningsbart överskott är den faktor som skall säkerställa att detta villkor är uppfyllt.

Underlaget för utredningens förslag till en sådan balanstalsgräns är de olika simuleringarna i

5 Att simulera fördelningssystemets dynamik under en längre period än 75 år anser inte utredningen vara meningsfullt. En orsak till detta är att i de scenarier där balanstalet igenomsnitt har en positiv trend över tiden ger simulering med mycket lång period en alltför positiv bild av riskerna för underskottsbalansering.

118

SOU 2004:105 Balanstalsgräns för utdelning

Tabell 6.1. Sammanfattning av balanstalets fördelning givet olika balanstalsgränser för utdelning i 500 stycken

Basscenario.

| Balanstalsgräns för | Andel år då BT<1,00 | Ökad andel år med BT<1,00 | Andel år med överskotts- |

| utdelning | jämfört utan regel | utdelning | |

| Ingen | 2 % | - | - |

| 1,00 | 37 % | 35 % | 41 % |

| 1,01 | 29 % | 27 % | 32 % |

| 1,02 | 24 % | 22 % | 27 % |

| 1,03 | 19 % | 17 % | 23 % |

| 1,04 | 16 % | 14 % | 20 % |

| 1,05 | 13 % | 12 % | 18 % |

| 1,06 | 12 % | 10 % | 16 % |

| 1,07 | 9 % | 7 % | 14 % |

| 1,08 | 7 % | 6 % | 12 % |

| 1,09 | 6 % | 5 % | 11 % |

| 1,10 | 5 % | 4 % | 10 % |

| 1,11 | 4 % | 3 % | 9 % |

| 1,12 | 4 % | 2 % | 8 % |

| 1,13 | 3 % | 1 % | 7 % |

| 1,14 | 3 % | 1 % | 7 % |

| 1,15 | 3 % | 1 % | 6 % |

| 1,16 | 2 % | 0 % | 6 % |

| 1,17 | 2 % | 0 % | 5 % |

| 1,18 | 2 % | 0 % | 4 % |

| 1,19 | 2 % | 0 % | 4 % |

| 1,20 | 2 % | 0 % | 4 % |

Anm: avrundning har gjorts till närmaste procent.

Av tabellen framgår att en förändring av balanstalsgränsen vid låga nivåer har stor effekt på antalet år med underskottsbalansering. Medan en utdelningsgräns på 1,02 innebär en ökad andel år med balanstal understigande 1,00 om 22 procentenheter, faller denna andel med 5 procentenheter om balanstalsgränsen för utdelning sätts till 1,03. Skillnaden mellan en regel på 1,07 och 1,08 är enbart en procentenhet. Effekten av överskottsutdelning planar således ut ju högre den nivå som reglerar utdelning sätts.

Med successivt högre balanstalsgräns faller andelen år då balanstalet understiger 1,00. Slutligen återgår andelen år i princip till den

119

| Balanstalsgräns för utdelning | SOU 2004:105 |

risknivå för underskottsbalansering som gäller i ett system utan utdelning. I basscenariot inträffar detta vid en balanstalsnivå för utdelning om 1,16.

Av tabellen framgår också vid vilken balanstalsgräns som den förhöjda risken för underskottsbalansering är högst 5 procentenheter. I basscenariot gäller detta då utdelning görs när balanstalet överstiger 1,09.

Motsvarande nyckeltal har tagits fram för de två alternativscenarierna. I enlighet med resonemanget ovan sammanfattas dessa simuleringsresultat i tabell 6.2.

Tabell 6.2. Sammanfattning av simuleringsresultat för tre scenarier

| Basscenario | Scenario med 3 % | Scenario med lägre | |

| aktieavkastning | syss. variation | ||

| Andel år balanstal <1,00 utan | 2 % | 7 % | 0 % |

| utdelning | |||

| Balanstalsgräns för utdelning | 1,16 | 1,16 | 1,13 |

| med 0 procentenheters extra | |||

| risk för balanstal<1,00 | |||

| Balanstalsgräns för utdelning | 1,09 | 1,08 | 1,06 |

| med max 5 procentenheters | |||

| extra risk för balanstal<1,00 | |||

| Andel år med utdelning givet | 11 % | 6 % | 10 % |

Ett slutligt ställningstagande till vad som är en acceptabel risk kan enligt utredningens mening inte göras på rent objektiva grunder. Vägledning kan dock hämtas från riskavvägningar för de försäkrade som gjorts inom ramen för pensionsreformen. Reformen innebär en annorlunda situation för de försäkrade eftersom en förmånsbestämd och prisindexerad pension har ersatts av en avgiftsbestämd pension där den löpande pensionsnivån i olika avseenden är mer följsam i förhållande till den ekonomiska och demografiska utvecklingen.

Riksdagens beslut att införa en regel om automatisk underskottsbalansering i fördelningssystemet innebär att i tider med finansiella påfrestningar får systemets sociala mål att betala ut pen-

120

| SOU 2004:105 | Balanstalsgräns för utdelning |

sioner som följer snittinkomstutvecklingen underordnas målet att systemets finansiella balans skall säkras. Det kan vidare anses vara en logiskt tvingande nödvändighet att alla risker i ett avgiftsdefinierat system fördelas inom försäkringskollektivet.

Det politiska ställningstagandet att förändra risksituationen för de försäkrade genom att införa automatisk underskottsbalansering kan operationaliseras i termer av

Av tabell 6.2 framgår att med basscenariots antaganden kan 2 procent av åren under den kommande

De alternativa scenarierna pekar även de på att denna balanstalsgräns för utdelning skulle uppfylla kravet om en marginell riskökning för underskottsbalansering. I scenariet med en lägre förväntad aktieavkastning ökar andelen underskottsår med 3 procentenheter till följd av regeln 1,09. Undersöks

Det skall i sammanhanget påpekas att modellsimuleringar inte kan fånga den framtida utvecklingen med precision. UTÖ- modellens resultat är beroende av en rad antaganden om den demografiska utvecklingen, framtida förvärvsmönster m.m. och inrymmer därför en hög grad av osäkerhet. Eftersom utredningens uppdrag är att bedöma vilka säkerhetsmarginaler fördelningssystemet kräver i framtiden för att överskott skall kunna delas ut utan att medföra dramatiskt förändrade sannolikheter för avsteg från snittinkomstindexeringen, måste emellertid framåtblickande analyser göras.

Genom att skriva fram fördelningssystemet i en simuleringsmodell där olika antaganden om framtiden kombinerats har utredningen sökt bedöma hur fördelningssystemets finansiella ställning kan förväntas påverkas av att systemet förses med regler för överskottsutdelning.

121

| Balanstalsgräns för utdelning | SOU 2004:105 |

Eftersom modellresultaten baseras på framskrivningar av en osäker framtid, är det olämpligt att dra slutsatser som ger sken av exakthet. En bred bedömning av olika balanstalsgränsers lämplighet kan däremot göras. Diagrammen

Mot bakgrund av den i direktiven angivna försiktighetsprincipen och med de sammantagna simuleringsresultaten som grund drar utredningen i ett första steg slutsatsen att balanstalsgränsen för utdelning åtminstone bör vara så hög att systemets tillgångar vid utdelning överstiger skulderna med minst 10 procent, dvs. att balanstalet bör överstiga 1,10.

6.2Utbyte i form av högre pensionsutbetalningar

En begränsning med analyserna i avsnitt 6.1 är att de inte tar hänsyn till effekter på systemets utbetalning av pension, vare sig hur mycket mer pension som betalas ut genom överskottsutdelning, eller hur mycket mindre pension som vissa år betalas ut till följd av den ökade omfattningen av underskottsbalansering som en utdelningsbestämmelse orsakar. Återgången till normal indexering efter att underskottsbalansering aktiverats kan förlängas av en föregående utdelning av överskott. En längre period när balansindex tillämpas är till nackdel för dem som då uppbär pension. Samtidigt som en utdelningsregel medför möjlighet till förhöjda pensioner, kan pensionsutbetalningarna enskilda år alltså komma att bli lägre på grund av att fördelningssystemet i ett tidigare skede utdelat överskott.

Med en effektindikator som även beaktar konsekvenser på pensionsutbetalningarna kan i viss mån en avvägning göras mellan å ena sidan överskottsutdelningens kostnad i form av den i avsnitt 6.1 redovisade extrarisken för underskottsbalansering, å andra sidan utbytet i form av högre utbetald pension. I följande avsnitt undersöks om det går att komma fram till en rekommendation av en balanstalsgräns för utdelning med hjälp av modellresultat som visar

122

| SOU 2004:105 | Balanstalsgräns för utdelning |

såväl lägre utbetalning av pension vissa år som högre utbetalning av pension andra år under de simulerade

6.2.1Effekt i form av högre utbetalning från systemet

Det sociala målet för fördelningssystemet efter pensionsreformen kan formuleras som att systemet skall ge en ålderspension som inom ramen för den fasta avgiftssatsen och krav på finansiell stabilitet skall grundas på individens samlade livsinkomst förräntat med inkomstindex.

Om systemet förses med en regel för överskottsutdelning tillkommer ytterligare en faktor som kan påverka pensionsutbetalningarna. Överskottsutdelning innebär att sådana år kommer fördelningssystemet att reducera säkerhetsmarginalen samtidigt som den årliga pensionsutbetalningen blir något större.6

Som en indikator på effekten på pensionsutbetalningarna av överskottsutdelning har beräknats hur de årliga pensionsutbetalningarna kan komma att påverkas över den

För varje enskilt år jämförs pensionsutbetalningen mellan de två systemen. För ett simulerat

6 Eftersom överskottsutdelning även bidrar till en något större ökning av pensionsbehållningarna samtidigt som pensionsnivån för de pensionerade blir högre, kommer effekten av ett enstaka års överskottsutdelning att påverka framtida utbetalningar så länge någon av dem som berörts finns kvar i systemet.

123

| Balanstalsgräns för utdelning | SOU 2004:105 |

framskrivningen av ett förlopp, kommer de årliga pensionsutbetalningarna inte att skilja sig åt. Så fort en första överskottsutdelning inträffar, kommer årliga avvikelser i utbetalningssumman mellan de två parallella förloppen att uppstå. Skillnaden består dels i positiva avvikelser genom överskottsutdelningar där utdelningen medför att kommande års utbetalningar också blir högre, dels i negativa avvikelser genom att föregående utdelningar minskat bufferten så att ytterligare eller kraftigare underskottsbalanseringar blir nödvändiga längre fram. Perioder av återanpassning efter en underskottsbalansering då balansindex tillämpas, kan komma att vara längre i systemet med utdelningsregel om systemets tillgångar tidigare reducerats genom utdelning.

6.2.2Tre alternativa balanstalsgränser för överskottsutdelning

För att redovisa hur överskottsutdelning påverkar de årliga utbetalningarna av pension från fördelningssystemet har tre olika balanstalsgränser för utdelning simulerats – 1,05, 1,10 och 1,15 – med de antaganden om sysselsättning och avkastning som förutsätts i utredningens basscenario.

Balanstalsgräns för utdelning om 1,05

Diagram 6.8 sammanfattar resultat av 500 simulerade

7 Diagrammet baseras således på 500 75=37 500 stycken årliga jämförelser.

124

| SOU 2004:105 | Balanstalsgräns för utdelning |

Diagram 6.8. Procentuell skillnad i årliga pensionsutbetalningar mellan utdelningsgräns 1,05 och ett system utan utdelning

Procentuell andel år i respektive intervall, basscenario.

70

60

50

40

30

20

10

| 0 | ||||

| 0 | 5 | 10 |

Som framgår av diagram 6.8 leder införande av en regel om överskottsutdelning i flertalet simulerade år till att utbetalningarna blir högre. Den årliga utbetalningen är i genomsnitt 2,5 procent högre i systemet med överskottsutdelning. För drygt 65 procent av åren medför utdelningsregeln 1,05 en förstärkt pension för pensionärerna jämfört med ett system utan regler för överskottsutdelning. De årliga pensionsutbetalningarna är i 3 procent av fallen mer än 10 procent högre. Som framgår av diagrammet är fördelningen av positiva och negativa skillnader skev – det finns fler år där utbytet av regeln om utdelning ger ett högre utfall än år med ett lägre utfall.

I drygt 20 procent av de årliga observationerna leder inte utdelningsbestämmelsen till någon skillnad mellan de två systemens pensionsutbetalning. Anledningen till samma årsvisa utbetalning i de två parallella förloppen är att balanstalet vid det observerade året ännu inte hade överstigit gränsen 1,05.

I drygt 10 procent av åren blir pensionsutbetalningarna lägre i systemet med utdelningsregler. Det är följden av att en första utdelning reducerat buffertfonden i sådan omfattning att den minskade konsolideringen samt den uteblivna avkastningen på de utdelade medlen senare i förloppet medfört kraftigare underskotts-

125

| Balanstalsgräns för utdelning | SOU 2004:105 |

balanseringar. Priset för ett regelverk med överskottsutdelning är således en risk för att pensionsutbetalningarna sänks kraftigare, eller på ett tidigare stadium, då systemet utsätts för finansiella påfrestningar efter det att en utdelning skett. De som då uppbär pension drabbas av att systemet tidigare utdelat överskott.

Diagrammet ger inte information om hur pensionsutbetalningarna varierar över tiden i respektive simulering, endast vad den sammanlagda effekten under de 500 stycken

Balanstalsgräns för utdelning om 1,10

Diagram 6.9. Procentuell skillnad i årliga pensionsutbetalningar mellan utdelningsgräns 1,10 och ett system utan utdelning

Procentuell andel år i respektive intervall, basscenario.

70

60

50

40

30

20

10

| 0 | ||||

| 0 | 5 | 10 |

Med en balanstalsgräns för utdelning om 1,10 är skillnader i det årliga pensionsutfallet inte lika förekommande. I de fall de uppstår är skillnaderna mindre jämfört med diagram 6.8. I nästan 40 procent av åren blir pensionsutbetalningarna desamma som utan bestämmelser om överskottsutdelning. I sammanlagt 5 procent av åren är utbetalningarna lägre genom regeln 1,10, dvs. en halvering jämfört med regeln 1,05. Liksom i diagram 6.8 överstiger andelen år där pensionsutbetalningarna blir högre genom utdelning den samman-

126

| SOU 2004:105 | Balanstalsgräns för utdelning |

lagda andel år som utbetalningarna blir lägre. I totalt 55 procent av de simulerade åren har regeln 1,10 medfört att pensionsutbetalningarna höjts. Övervikten av andelen år med höjd pensionsutbetalning har att göra med att en avvikelse i utbetalning mellan de två systemen under en simulerad tidsperiod inte kan uppstå förrän ett överskott, och därmed utdelning, skett. Om inte en negativ finansiell utveckling följer, kommer utbetalningen att vara förhöjd för varje år i det simulerade förloppet efter det att utdelning skett.

Den genomsnittliga ökningen av den årliga pensionsutbetalningen i ett system med överskottsregel om 1,10 jämfört med ett system utan utdelning är cirka 2 procent.

Balanstalsgräns för utdelning om 1,15

Diagram 6.10. Procentuell skillnad i årliga pensionsutbetalningar mellan utdelningsgräns 1,15 och ett system utan utdelning

Procentuell andel år i respektive intervall, basscenario.

70

60

50

40

30

20

10

| 0 | ||||

| 0 | 5 | 10 |

En gräns om 1,15 innebär att systemet mer sällan kan beräknas öka utbetalningarna till de försäkrade. I 65 procent av åren föreligger ingen skillnad i storleken på utbetalningar – systemet har inte ackumulerat sådana överskott att balanstalet överstiger den valda gränsen om 1,15. En tredjedel av de årliga utbetalningarna har förhöjts genom överskottsbestämmelser. Cirka 2 procent av åren upp-

127

| Balanstalsgräns för utdelning | SOU 2004:105 |

visar en lägre utbetalningsnivå i systemet med en utdelningsregel. Utvecklingen i dessa förlopp för ett system med utdelning har varit dramatisk. Efter det att balanstalet har stigit till en nivå över 1,15 har systemets finansiella ställning försvagats och föranlett en automatisk balansering.

Sett till samtliga år är pensionsutbetalningen i genomsnitt 1 procent högre i systemet med överskottsutdelning med regeln 1,15 jämfört med ett system utan överskottsutdelning.

6.2.3Konsekvenser i tre scenarier

I detta avsnitt redovisas hur balanstalsgränser mellan 1,00 och 1,20 påverkar utbetalningarna av pension från systemet jämfört med ett system där överskott inte delas ut. Framskrivningar har gjorts dels med de antaganden om sysselsättning och kapitalavkastning som utgör utredningens basscenario, dels med antagandena i de två alternativa scenarierna.

Basscenariot

I diagram 6.11 sammanfattas olika utdelningsreglers effekt på de årsvisa pensionsutbetalningarna givet basscenariots förutsättningar. Varje regelalternativ har simulerats i 500 stycken

128

| SOU 2004:105 | Balanstalsgräns för utdelning |

Diagram 6.11. Procentuell skillnad i årlig pensionsutbetalning mellan system med överskottsutdelning och system utan utdelning, balanstalsgräns för utdelning

Genomsnittlig årlig skillnad i procent, percentil 5 och 95, basscenario.

10

5

0

| 1,00 | 1,05 | 1,10 | 1,15 | 1,20 |

Tre värden för varje balanstalsgräns för utdelning är redovisade i diagrammet – medelvärdet, percentil 5 och percentil 95.

Medelvärdet motsvarar den genomsnittliga procentuella skillnaden i årlig pensionsutbetalning mellan ett system med överskottsutdelning och ett utan. Ett annat sätt att beskriva medelvärdet är att det motsvarar hur mycket mer procentuellt sett fördelningssystemet betalar ut på grund av regeln för överskottsutdelning under de simulerade förloppen än om en sådan utdelningsmöjlighet inte finns.

Percentil 5 anger skillnaden i utbetalning mellan systemet med överskottsutdelning och det utan överskottsutdelning för ett visst år i en enskild simulering. I 5 procent av samtliga undersökta år har utfallet blivit lägre än detta värde. På motsvarande sätt visar percentil 95 resultatet för den årliga procentuella skillnaden där 5 procent av åren uppvisat ett högre utfall. I statistiska sammanhang är det mer vanligt att medianen (percentil 50) redovisas i samband med percentil 5 och 95. Denna är dock noll i flertalet regelalternativ, eftersom utdelningsregeln inte medför någon skillnad i pensionsutbetalningarna för den mittersta observationen (året). Därför har här i stället det aritmetiska medelvärdet valts.

129

| Balanstalsgräns för utdelning | SOU 2004:105 |

I basscenariot gäller genomgående att införande av en utdelningsregel genomsnittligt innebär höjda årsvisa pensionsutbetalningar i ett

En anledning till de lägre balanstalsgränsernas högre genomsnittsutfall är att systemet snabbare fördelar ut överskott. Detta betyder också att systemet har en lägre säkerhetsmarginal vid simuleringsperiodens slut. Av detta följer att en direkt jämförelse mellan exempelvis balanstalsgräns för utdelning 1,05 och 1,10 inte är rättvisande. En nackdel med den effektindikator som redovisas här är alltså att låga utdelningsregler framstår som fördelaktiga på grund av högre genomsnittsutbetalning.

Av jämförelsen mellan de olika balanstalsgränserna för utdelning framgår också att ju lägre utdelningsgränsen är, desto fler blir åren med lägre utbetalningar än i ett system utan utdelningsmöjlighet. Den femte percentilen understiger noll i intervallet från 1,00 till 1,09. Med en balanstalsgräns om 1,09 medförde alltså förekomsten av en utdelningsregel att systemet i fem procent av åren betalade ut lägre pensioner än vad som annars skulle ha varit fallet.8 Med en balanstalsgräns om 1,10 hamnar 90 procent av de årliga observationerna i ett spann som omfattar

Scenario med lägre aktieavkastning

I avsnitt 6.2.2 ovan redovisades hur möjligheten till utdelning i systemet påverkar de årliga pensionsutbetalningarna med en viss balanstalsregel givet de antaganden om sysselsättning och avkastning som görs i utredningens basscenario. I diagram 6.12 visas hur skillnaden mellan ett system med en utdelningsregel om 1,10 och ett system utan utdelning ter sig i det alternativa scenariot med lägre aktieavkastning.

8 Beräknat med två decimalers procentuell avvikelse.

130

| SOU 2004:105 | Balanstalsgräns för utdelning |

Diagram 6.12. Procentuell skillnad i årliga pensionsutbetalningar mellan utdelningsgräns 1,10 och ett system utan utdelning

Procentuell andel år i respektive intervall, scenario med lägre aktieavkastning.

70

60

50

40

30

20

10

0

| 0 | 5 | 10 |

Diagram 6.12 visar simuleringsutfallet av de årliga pensionsutbetalningarna med ett system med en balanstalsgräns för utdelning om 1,10 jämfört om ingen utdelningsbestämmelse förekommit. Den vågräta axeln anger den procentuella skillnaden mellan de två fallen. Den lodräta axeln anger andel år med respektive skillnad.

Jämfört med diagram 6.9 som visade basscenariot med samma balanstalsgräns är andelen år med oförändrad årsutbetalning klart större, 71 procent. Överskott byggs inte upp lika ofta jämfört med basscenariot. En annan skillnad är att det finns fler år av lägre pensionsutbetalningar i systemet med överskottsutdelning. I diagram 6.12 är andelen 12 procent. I resterande 17 procent är de årliga utbetalningarna högre. Buffertfondens lägre aktieavkastning ökar risken för negativa förlopp efter det att utdelning skett. Den genomsnittliga ökningen av årlig pensionsutbetalning på grund av utdelningregeln 1,10 är 0,25 procent i diagram 6.12, vilket kan jämföras med basscenariots 2 procent.

I diagram 6.13 sammanfattas olika utdelningsreglers effekt på de årsvisa pensionsutbetalningarna givet scenariot med lägre aktieavkastning. Även här har varje regelalternativ simulerats i 500 75- årsperioder. För varje simulering har ett parallellt förlopp med ett

131

| Balanstalsgräns för utdelning | SOU 2004:105 |

fördelningssystem utan utdelningsmekanism jämförts i termer av utbetalad pensionssumma för varje år.

Diagram 6.13. Procentuell skillnad i årlig pensionsutbetalning mellan system med överskottsutdelning och system utan utdelning, balanstalsgräns för utdelning

Genomsnittlig årlig skillnad i procent, percentil 5 och 95. Scenario med lägre aktieavkastning.

10

5

0

| 1,00 | 1,05 | 1,10 | 1,15 | 1,20 |

På grund av den lägre avkastningen i buffertfonden erhålls inte en lika hög genomsnittlig ökning av pensionsutbetalningarna till följd av utdelningsmöjligheten som i basscenariot. Även frekvensen av negativa utfall på årsvisa utbetalningar är högre jämfört med basscenariot. Vid utdelningsgräns om 1,14 och högre uppkommer i princip inga skillnader i utbetalning mellan ett system med överskottsutdelning och ett utan. Fortfarande gäller, liksom i diagram 6.11, att utdelning av överskott genomsnittligt sett inte har en negativ påverkan på pensionsutbetalningarna. För balanstalsgräns 1,13 och lägre finns i genomsnitt en positiv inverkan på utbetalningarna till följd av införande av regler för överskottsutdelning.

Den lägsta regel där percentil 5 överstiger ett negativt värde är regeln 1,13. I simuleringarna av den påverkan utdelningsbestämmelser med en balanstalsgräns om 1,10 skulle ge upphov till på de årliga pensionsutbetalningarna, hamnar 90 procent av dessa i spannet

132

| SOU 2004:105 | Balanstalsgräns för utdelning |

var de årliga pensionsutbetalningarna genom införandet av utdelningsregeln 1,10 opåverkade i drygt 70 procent av samtliga simulerade år.

Scenario med lägre sysselsättningsvariation

En för avgiftsunderlaget viktig variabel är antalet sysselsatta. Nedan presenteras simuleringsresultat för alternativscenariot där sysselsättningens slumpmässiga avvikelser halverats jämfört med basscenariot.

Diagram 6.14. Procentuell skillnad i årlig pensionsutbetalning mellan system med överskottsutdelning och system utan utdelning, balanstalsgräns för utdelning

Genomsnittlig årlig skillnad i procent, percentil 5 och 95. Scenario med lägre sysselsättningsvariation.

10

5

0

| 1,00 | 1,05 | 1,10 | 1,15 | 1,20 |

Jämförs det alternativa scenariots resultat i diagram 6.14 för respektive regel med basscenariots (diagram 6.11) är den huvudsakliga skillnaden att spridningen minskat något – införande av bestämmelser om utdelning har en lägre påverkan på de årliga pensionsutbetalningarna. Då sysselsättningens variation halverats, innebär detta en lägre sannolikhet för att avgiftsintäkterna skall förändras kraftigt över tiden i simuleringarna. Den lägre varia-

133

| Balanstalsgräns för utdelning | SOU 2004:105 |

tionen medför därigenom en förväntat stabilare utveckling av systemets finansiella status. Både riskerna för underskott och möjligheterna till överskott reduceras således jämfört med basscenariot. Sannolikheten att en utdelning skall ske i en simulering med en given utdelningsregel minskar i jämförelse med basscenariot.

Liksom i basscenariot medför samtliga balanstalsgränser från 1,00 till 1,20 att utbetalningen i genomsnitt blir högre än om ingen överskottsutdelning sker. Den lägsta regel där percentil 5 överstiger ett negativt värde är balanstalsgränsen för utdelning om 1,09. I simuleringarna av balanstalsgräns 1,10 hamnar 90 procent av de årliga observationerna i spannet 0 till +7 procents skillnad i pensionsutbetalningarna jämfört med om systemet inte utdelat överskott. I 41 procent av åren är pensionsnivån oförändrad i ett system med balanstalsgränsen 1,10.

6.2.4Balanstalsgräns med beaktande av förändrade pensionsutbetalningar

Analysen av årsvisa förändringar i pensionsutbetalning till följd av överskottsutdelning åskådliggör det positiva utbytet av en utdelningsregel – den förväntade pensionsnivån förhöjs då regler om överskottsutdelning införs. Men överskottsutdelning riskerar också negativa följder när ”priset” för en föregående överskottsutdelning skall betalas. Utdelning av överskott kan vid en senare tidpunkt föra med sig att enskilda års pensionsutbetalningar blir lägre genom att underskottsbalansering blir nödvändig – antingen på ett tidigare stadium eller med kraftigare effekt. Likaså ökar risken för mer varaktiga perioder med balansindex. Fördelning av överskott innebär på så vis en ökad risk för att framtida pensionärer skall få en lägre pensionsutbetalning somliga år.

Det är osannolikt att alla försäkrade påverkas lika mycket av de förändringar – år med utdelning, år med extra underskottsbalansering – som införande av en utdelningsregel medför. Då detta innebär en omfördelning inom pensionssystemets försäkrade, kan en illa utformad mekanism för överskottsutdelning innebära en försämring av rättvisan i systemet. Det är därför nödvändigt att genom utdelningsregelns utformning begränsa antalet år där utbetalningarna beräknas bli lägre än vad de skulle ha varit utan regelns förekomst. Utredningen bedömer att en maximal frekvens

134

| SOU 2004:105 | Balanstalsgräns för utdelning |

om 5 procent av sådana år är accepterbar. Av tabell 6.3 framgår den balanstalsgräns för utdelning som uppfyller detta kriterium utifrån framskrivningarna i

Tabell 6.3. Den balanstalsnivå för utdelning som uppfyller kravet att utdelning medför lägre pensionsutbetalningar i högst 5 procent av åren

| Scenario | Balanstalsnivå för utdelning | Genomsnittligt höjd årlig |

| då andelen negativa år < 5 | pensionsutbetalning pga | |

| procent | utdelningsregeln | |

| Bas | 1,10 | 2,0 % |

| Lägre aktieavkastning | 1,13 | 0,1 % |

| Lägre syss. variation | 1,09 | 2,0 % |

En viktig utgångspunkt för valet av balanstalsgräns för utdelning är att andelen år med balanstal understigande 1,00 inte skall ökas i väsentlig grad. Detta utvärderades i avsnitt 6.1. Analysen av systemets förändrade årliga pensionsutbetalningar på grund av regler om utdelning kompletterar det första angreppssättet genom att illustrera omfattningen och tidsaspekten av fördjupade underskottsbalanseringar. Därför bör även de effekter som sammanfattas i tabell 6.3 vägas in. Simuleringarna i

Eftersom ingen simuleringsmodell kan fånga in hela den komplexitet som framtiden innebär för pensionssystemet, finns det skäl att inte övertolka resultaten. Likväl visar simuleringarna att beroende på framtida förlopp kan införandet av en utdelningsregel om 1,10 medföra att de årliga pensionsutbetalningarna kan bli lägre i ett antal år under en kommande

9 Ett försämrat utfall i tabell 6.3 är ett utfall som blivit negativt beräknat med två decimalers procentuell avvikelse.

135

| Balanstalsgräns för utdelning | SOU 2004:105 |

Omfattningen av de positiva och negativa konsekvenser som överskottsutdelning medför kan inte fastställas exakt. Som diskuterats i avsnitt 6.1 är det olämpligt att dra alltför preciserade slutsatser utifrån modellresultaten. Utredningen bedömer likväl att simuleringsresultaten utgör en god vägledning i valet av balanstalsgräns för utdelning på så sätt att bredare intervall av sådana balanstalsgränser kan jämföras.

Då effekter av en enligt utredningen alltför låg balanstalsgräns undersöks, exempelvis 1,05, indikerar

6.3Olika utfall för årskullar

Fördelningssystemets tillgångar i förhållande till pensionsskulden vid utgången av år 2003 har beräknats till 1,0097.10 Överskottet är således för närvarande mycket litet. Det kommer att krävas en period av konsolidering för att utdelningsbara överskott så småningom skall kunna bildas. Hur länge det kan dröja beror dels på de styrande samhällsekonomiska och demografiska faktorerna, dels på den balanstalsgräns som reglerar en utdelning. Om balanstalsgränsen sätts relativt högt, blir sannolikheten låg för att dagens pensionärer skall få uppleva en överskottsutdelning som förhöjer pensionen.

I avsnitt 6.2 redovisades hur överskottsutdelning påverkar hur mycket mer systemet kan förväntas betala ut i pension enstaka år och hur stor sannolikheten är för att pensionsutbetalningen andra år blir lägre än vad den skulle ha varit utan regel. I det samman-

10 Pensionssystemets årsredovisning 2003, Riksförsäkringsverket. Denna beräkning ligger till grund för det balanstal som skall fastställas för år 2005.

136

| SOU 2004:105 | Balanstalsgräns för utdelning |

hanget beaktades inte eventualiteten av att utfallet av en regel om överskottsutdelning kan bli olika för individer i olika årskullar.

För att analysera effekter på individnivå behövs ett mått på livspensionen, dvs. den sammanlagda pensionsutbetalningen under individens tid som pensionär. I

6.3.1Effekter i termer av livspensionen för en årskull

För att skapa en indikator som visar överskottsutdelningens effekt på livspensionen för en årskull, har pensionssystemet i UTÖ- modellen skrivits fram under den sammanlagda tid som en viss årskull kommer att intjäna och uppbära pension i fördelningssystemet. Den livspension som en årskull får i ett system med överskottsutdelning jämförs den livspension som samma årskull skulle uppbära med ett identiskt förlopp i ett system utan utdelningsmekanism. Mer konkret innebär detta att för varje år under årskullens pensionstid jämförs skillnaden i pensionsnivå med respektive utan regel för överskottsutdelning. Viktningen av de årliga skillnaderna görs med den successivt avtagande överlevnadssannolikheten inom årskullen. Ju äldre och därmed numerärt mindre årskullen är ett visst år, desto mindre roll spelar det årets skillnad mellan de två parallella förloppen. Stora avvikelser tidigt under pensionstiden är alltså mer betydelsefulla än i slutet. 11

Den förändrade livspensionen avspeglar hur mycket mer eller mindre en årskull får ut i sammanlagd pension under sin livstid till följd av en viss utdelningsbestämmelse.

11 De simulerade förloppens längd beror av hur lång tid årskullen befinner sig i pensionssystemet. I de årskullsvisa simuleringarna blir det nödvändigt att för riktigt unga årskullar utsträcka framskrivningsperioden längre än 75 år.

137

| Balanstalsgräns för utdelning | SOU 2004:105 |

6.3.2Effekter på livspensionen för tre olika årskullar

I detta avsnitt redovisas utfall för tre årskullar, födda 1940, födda 1970 och födda 2000. Dessa har valts för att illustrera spridningen i utbyte av överskottsutdelning mellan årskullar. Analysen fångar inte den sammantagna storleksordningen av omfördelningseffekterna med någon som helst exakthet, men den ger en kvalitativ bild av hur olika balanstalsregler för utdelning ter sig sett ur olika årskullars perspektiv.

Årskullen födda 1940

Diagram 6.15. Förändrad livspension födda 1940 till följd av balanstalsgräns för utdelning

Förändring i procent. Genomsnitt av 500 simuleringar, basscenario.

15

10

5

0

| 1,00 | 1,05 | 1,10 | 1,15 | 1,20 |

Diagram 6.15 visar att den förhöjda pensionsnivå som överskottsutdelningen kan förväntas medföra för individer födda 1940 är som högst vid utdelning omedelbart då överskott finns i systemet (balanstalsgräns 1,00). Utbytet av överskottsutdelning blir lägre ju högre balanstalsgränsen för utdelning sätts. Anledningen är att ju högre balanstalsnivå som avgränsar utdelningsbara överskott, desto lägre blir sannolikheten för att utdelning skall ske under årskullens livstid. Eftersom förhöjda pensioner under årskullens tidiga pen-

138

| SOU 2004:105 | Balanstalsgräns för utdelning |

sionstid väger tungt i beräkningen, har årskullen ett intresse av en så låg utdelningsregel som möjligt. Personer födda 1940 skulle föredra en lägre balanstalsgräns för utdelning eftersom denna i genomsnitt ger en högre livspension. Emellertid måste de försäkrade samtidigt acceptera mer variation i utbetalningens nivå, eftersom en så låg regel innebär en påtagligt förhöjd risk för återkommande underskottsbalanseringar (se avsnitt 6.1.3).

Årskullen födda 1970

Diagram 6.16. Förändrad livspension födda 1970 till följd av balanstalsgräns för utdelning

Förändring i procent. Genomsnitt av 500 simuleringar, basscenario.

15

10

5

0

| 1,00 | 1,05 | 1,10 | 1,15 | 1,20 |

För individerna i årskullen födda 1970 visar simuleringarna ett annorlunda mönster. Den högsta förväntade ökningen av livspensionen till följd av överskottsutdelning inträffar med en balanstalsgräns i intervallet

139

| Balanstalsgräns för utdelning | SOU 2004:105 |

förräntning och därefter något senare få del av denna genom en överskottsutdelning.

Om balanstalsgränsen för utdelning sätts högt, exempelvis 1,20, är sannolikheten att årskullen skall få ta del av en utdelning mycket låg. Av detta följer att en så utformad utdelningsmekanism skulle ha en marginell påverkan på livspensionen.

Årskullen födda 2000

Diagram 6.17. Förändrad livspension födda 2000 till följd av balanstalsgräns för utdelning

Förändring i procent. Genomsnitt av 500 simuleringar, basscenario.

15

10

5

0

| 1,00 | 1,05 | 1,10 | 1,15 | 1,20 |

Eftersom samtliga individer i

140

| SOU 2004:105 | Balanstalsgräns för utdelning |

6.4Konsekvenser i tre scenarier

I detta avsnitt redovisas hur olika balanstalsgränser påverkar livspensionerna för de tre årskullarna födda 1940, 1970 och 2000 jämfört med ett system där överskott inte delas ut. Framskrivningar har gjorts dels med de antaganden om sysselsättning och kapitalavkastning som utgör utredningens basscenario, dels med antagandena i de två alternativa scenarierna.

Basscenariot

I diagram 6.18 återges effekterna för de tre årskullarna i ett gemensamt diagram.

Diagram 6.18. Förändrad livspension för tre årskullar till följd av balanstalsgräns för utdelning

Förändring i procent. Genomsnitt av 500 simuleringar, basscenario.

15

10

5

0

| 1,00 | 1,05 | 1,10 | 1,15 | 1,20 | ||||

| 1940 | 1970 | 2000 | ||||||

Med balanstalsgränsen 1,10, som enligt utredningens föregående överväganden är ett uttryck för en försiktighetsprincip, blir det förväntade utfallet av regeln för årskullarna beroende av hur nära pensionen en enskild årskull befinner sig. Den minsta skillnaden årskullarna emellan i diagram 6.18 är i ett system med en balanstalsgräns för utdelning om 1,06. Överskottsutdelning med en så låg

141

| Balanstalsgräns för utdelning | SOU 2004:105 |

balanstalsgräns uppfyller dock inte försiktighetsvillkoret att systemets förmåga att upprätthålla snittinkomstindexeringen skall vara god. Enligt utredningens resonemang i avsnitt 6.1.5 skulle andelen år med underskottsbalansering öka i alltför stor omfattning.

Scenario med lägre aktieavkastning

I diagram 6.19 visas den förändrade livspensionen för de tre årskullarna till följd av olika utdelningsregler i det alternativa scenariot med lägre aktieavkastning.

Diagram 6.19. Förändrad livspension för tre årskullar till följd av balanstalsgräns för utdelning

Förändring i procent. Genomsnitt av 500 simuleringar, scenario med lägre aktieavkastning.

15

10

5

0

| 1,00 | 1,05 | 1,10 | 1,15 | 1,20 |

Av diagram 6.19 framgår att de genomsnittliga effekterna på årskullarnas livspension blir andra än med basscenariots förutsättningar. Fortfarande framträder dock konflikter mellan årskullarna vad gäller den balanstalsgräns som skulle föredras. För 1940 års årskull visar sig även i det alternativa scenariet ett negativt samband mellan förhöjningen av livspensionen och den balanstalsgräns som styr överskottsutdelning. Årskullarna födda 1970 och 2000 upp-

142

| SOU 2004:105 | Balanstalsgräns för utdelning |

visar i stor sett ett gemensamt mönster. En utdelningsregel som understiger 1,07, medför i genomsnitt att systemet underskottsbalanserar under årskullarnas pensionstid vilket innebär sänkt livspension. Med en lägre avkastning på buffertfondens aktietillgångar uppkommer inte utdelningsbara överskott lika ofta som i basscenariot, varför skillnaden i pensionsnivå mellan årskullarna sammantaget blir mindre för varje utdelningsregel.

Scenario med lägre sysselsättningsvariation

I diagram 6.20 redovisas de simuleringsresultat som erhållits i det andra alternativa scenariot, dvs. då sysselsättningens slumpmässiga avvikelse har halverats jämfört med basscenariot.

Diagram 6.20. Förändrad livspension för tre årskullar till följd av balanstalsgräns för utdelning

Förändring i procent. Genomsnitt av 500 simuleringar, scenario med lägre sysselsättningsvariation.

15

10

5

0

| 1,00 | 1,05 | 1,10 | 1,15 | 1,20 |

Med detta alternativa scenario blir fluktuationerna i systemets avgiftsinkomster mer begränsade. Diagram 6.20 visar på liknande årskullsvisa preferenser vad gäller balanstalsgränsens nivå som diagram 6.18. Sker utdelning vid en hög nivå på balanstalet, kommer det att innebära en mellangenerationell omfördelning i bemärkelsen

143

| Balanstalsgräns för utdelning | SOU 2004:105 |

att för vissa årskullar kommer sannolikheten för att få ta del av utdelningsbara överskott vara mycket låg. Andra årskullar kommer att börja intjäna pensionsrätt i ett välkonsoliderat system.

Sammanfattningsvis illustrerar avsnitt 6.3 den i sig uppenbara omständligheten att olika årskullars chanser att få del av överskottsutdelning är beroende av vilken balanstalsgräns som väljs för att definiera ett utdelningsbart överskott. Valet av balanstalsgräns är inte neutralt i ett mellangenerationellt perspektiv. Således finns det ett pris i termer av viss orättvisa mellan generationer när fördelningssystemet förses med en mekanism som förhindrar att obegränsade tillgångar byggs upp inom det.

6.5Sammanfattande överväganden

Eftersom inkomstpensionen skall avspegla individens val och inkomstmönster över den förvärvsaktiva tiden, är det viktigt att spelreglerna inte ändras i efterhand, t.ex. till följd av att ingrepp i pensionssystemet sker ad hoc. Den breda parlamentariska överenskommelse som ligger till grund för ålderspensionsreformen eftersträvade ett stabilt regelverk där förutsättningarna för intjänande och uttag av pension ligger fast. Pensionsöverenskommelsen skapade förutsättningar för ett beständigt regelverk framöver och helt andra möjligheter för långsiktighet än vad