4Sysselsättning och kapitalavkastning

I detta kapitel behandlas två viktiga bestämningsfaktorer för balanstalet och därmed för fördelningssystemets finansiella utveckling, nämligen sysselsättningen och avkastningen på kapital i buffertfonden. Kapitlet ger en principiell och empirisk grund för

I kapitlet redovisas dels de antaganden som gjorts om sysselsättning och kapitalavkastning på lång sikt, dels de modellsamband som konstruerats för att avbilda kortsiktiga variationer i dessa bestämningsfaktorer. Delvis är framställningen ganska teknisk och en del innehåll har förlagts till fotnoter. Dessa torde kunna hoppas över utan att förståelsen i sina huvuddrag äventyras nämnvärt.

4.1Utgångspunkter

Viktiga komponenter i en modell som skall avbilda ett pensionssystems framtida tillgångar och skulder är de befolkningsmässiga och ekonomiska förutsättningarna. Hur många kommer att vara förvärvsaktiva och därmed tjäna in pensionsrätt, samtidigt som de betalar in pensionsavgifter? Hur många kommer att vara pensionärer och hur länge? Hur stor avkastning kommer buffertfondens placeringar i obligationer och aktier att ge?

De demografiska förutsättningarna i

47

| Sysselsättning och kapitalavkastning | SOU 2004:105 |

Sysselsättning och kapitalavkastning

Med pensionsreformen har det blivit möjligt att följa systemets finansiella ställning i termer av tillgångar och skulder. Systemet har två slags tillgångar som tillsammans skall säkra möjligheterna att i framtiden betala ut pensioner och därmed uppfylla sitt åtagande. Det ena tillgångsslaget är den s.k. avgiftstillgången, som består av den lagstadgade skyldigheten för arbetsgivare, arbetstagare och i vissa avseenden staten att betala in pensionsavgifter. Det andra är buffertfonden, som består av aktier, obligationer och andra värdepapper.

Pensionsskulden byggs upp successivt i takt med att de försäkrades pensionsbehållningar ökar med dels årliga tillskott av pensionsrätt baserade på inbetalda avgifter, dels en årlig förräntning i takt med den genomsnittliga inkomstutvecklingen (inkomstindex). Samtidigt reduceras skulden löpande när ålderspension betalas ut.

Buffertfondens utveckling beror dels på avgiftsnettot, dels på kapitalavkastningen. Om avgiftsnettot är noll, dvs. om årets inbetalningar är lika stora som årets utbetalningar, är det kapitalavkastningen som ensam står för fondens tillväxt.

Avgiftstillgången är mer abstrakt än buffertfonden, eftersom den inte motsvaras av värdepapper. Men även den kan sägas ha en avkastning. Denna bestäms främst av tillväxten i ekonomins lönesumma, vilken utgör pensionssystemets huvudsakliga avgiftsunderlag. Tillväxten i lönesumman bestäms av dels förändringen i antalet förvärvsarbetande, dels förändringen i den genomsnittliga förvärvsinkomsten per förvärvsarbetande, ”snittinkomsten”.

Snittinkomsten har emellertid underordnad betydelse för utvecklingen av systemets finansiella balans. Detta beror på att snittinkomstens utveckling återspeglas i systemets inkomstindex, vilket används till att årligen justera de pensionsbehållningar som utgör systemets skulder. Härigenom kommer en förändring i snittinkomsten att påverka skulderna lika mycket som den påverkar avgiftstillgången. I en hypotetisk situation där buffertfondens avkastning är lika stor som tillväxten i snittinkomsten, skulle fördelningssystemets balanstal inte alls påverkas av förändringar i snittinkomsten.1

1 Balanstalet definieras som summan av avgiftstillgång och buffertfond, dividerad med systemets totala skulder till de försäkrade. När systemet är i balans – dvs. när tillgångar och skulder är lika stora – är balanstalet lika med 1,00.

48

| SOU 2004:105 | Sysselsättning och kapitalavkastning |

Av denna systemkonstruktion följer att förändringar i snittinkomsten (och därmed i inkomstindex) kan hanteras på samma sätt i modellen som inflationen.2 Det innebär att resultatet av en framskrivning av det reformerade fördelningssystemet är neutralt för vilket antagande som görs om tillväxten i de genomsnittliga förvärvsinkomsterna.3 Utvecklingen av antalet förvärvsarbetande blir det avgörande.

En reservation måste dock göras för tilläggspensionen, dvs. de pensioner som övergångsvis betalas enligt äldre regler. När det gäller intjänandet av rätt till sådan pension finns nämligen ingen följsamhet till inkomstindex inbyggd i systemet.4

Slutsatsen blir att en modell för det reformerade fördelningssystemets finansiella utveckling behöver förses med förutsättningar om dels sysselsättningens förändringar, dels buffertfondens avkastning i relation till genomsnittsinkomstens procentuella ökningstakt.

Kort sikt – på lång sikt

Ekonomiska antaganden brukar i modeller för långsiktiga framskrivningar formuleras som genomsnittliga förändrings- och avkastningstal per år under flera decennier. Osäkerheten är naturligtvis stor i sådana antaganden. En metod för att beakta detta är alternativa uppsättningar av antaganden, scenarier, vilka möjliggör känslighetsanalyser. Exempelvis använder Riksförsäkringsverket vanligen scenarieteknik när man redovisar sina långsiktiga framskrivningar av det allmänna pensionssystemet. Som utvecklas i kapitel 5, har utredningen också valt detta tillvägagångssätt, i form av ett basscenario och två alternativscenarier.

I många sammanhang går det bra att i långsiktiga framskrivningar bortse från kortsiktiga variationer i de ekonomiska variablerna. För den fråga som denna utredning har att analysera innebär emellertid den automatiska underskottsbalansering som redan finns

2Lika gärna som man talar om beräkningar som är reducerade till en fast prisnivå – vilket är vedertaget – kan man här tala om beräkningar som är reducerade till en fast inkomstnivå.

3I strikt mening: förutsatt att buffertfondens nominella avkastning har en given marginal till summan av inflation och real tillväxt i snittinkomsten, dvs. till snittinkomstens nominella tillväxt.

4Det allra sista året när en försäkrad kan förändra sin rätt till tilläggspension är 2017, det år då de yngsta årskullarna i den s.k. mellangenerationen, dvs. personer födda 1953 fyller 64 år. Eftersom andelen tilläggspension för de yngre årskullarna i mellangenerationen är så låga, blir konsekvenserna av denna komplikation relativt snabbt marginella.

49

| Sysselsättning och kapitalavkastning | SOU 2004:105 |

i pensionssystemet en komplikation. Ett visst scenario kan se problemfritt ut i meningen att ingen underskottsbalansering utlöses under den analyserade tidsrymden. Med en viss antagen avkastning i buffertfonden byggs kanske ett betydande överskott upp, som ter sig utdelningsbart utan att balanstalet någonsin skulle sjunka under den kritiska nivån 1,00.

Men med en modell som antar konstanta förändrings- och avkastningstal under framskrivningsperioden bortser man från att kortsiktiga negativa variationer (av konjunkturell eller slumpmässig natur) uppstår även i ett på lång sikt gynnsamt scenario. Modellen skriver fram tidsförloppen som om de långsiktiga förändrings- och avkastningstalen skulle gälla varje år under framskrivningsperioden. I verkligheten kan kortsiktiga variationer i sysselsättning eller fondavkastning leda till en eller flera underskottsbalanseringar även i ett ekonomiskt gynnsamt scenario, utan att underskotten visar sig i modellkalkylen. Följden blir att modellen kommer att överskatta pensionsutbetalningarna och därmed att underskatta systemets finansiella styrka. Det finns en kort sikt även på lång sikt, vilket behöver beaktas.

Det är svårt att vid en viss tidpunkt avgöra om en inträffad förändring i t.ex. sysselsättningen är tillfällig eller bestående. Dessa problem har vuxit med tiden, eftersom ekonomins konjunkturvariationer har ökat i styrka under de senaste decennierna. Konjunkturcyklernas längd har också blivit mer oregelbunden. Under

Stokastiska simuleringar

Som framgått i kapitel 3 har utredningen stannat för att undersöka effekterna av överskottsutdelning med utgångspunkt från att överskottsutdelning inte skall ske förrän balanstalet överstiger en viss lägsta nivå. Underlag för att rekommendera en sådan nivå skall utgöras av ett stort antal framskrivningar av framtida förlopp med hjälp av

Simuleringarnas uppläggning är i grova drag följande. Med utgångspunkt i långsiktiga antaganden om tre centrala faktorer –

50

| SOU 2004:105 | Sysselsättning och kapitalavkastning |

sysselsättning, obligationsavkastning och aktieavkastning – görs ett stort antal simuleringar. Varje simulering omfattar en tidsperiod på 75 år, och den innehåller en unik serie av kortsiktiga variationer i de tre faktorerna. De kortsiktiga variationerna skapas med hjälp av särskilda modellsamband, en för varje faktor, och av en slumptalsgenerator. Varje simulering ger upphov till en serie balanstal, och i varje simulering prövas vad som händer om överskottsutdelning införs vid olika lägsta balanstalsnivåer för utdelning. Med hjälp av de samlade simuleringsresultaten kan man beräkna bl.a. hur mycket större sannolikheten för en senare underskottsbalansering blir på grund av en viss regel för överskottsutdelning och hur mycket pensionsutbetalningarna från systemet påverkas.

De kortsiktiga fluktuationer som man observerar i praktiken kan ytterst sägas bero på informationsbrister på olika marknader – inom branscher, inom ett land eller på världsmarknaden. Förväntningar kan slå fel, det kan ske plötsliga förändringar i efterfrågan eller utbud av vissa produkter, det kan vidtas politiska åtgärder som påverkar konjunkturerna, naturkatastrofer kan inträffa, m.m. I strikt mening är det oriktigt att kalla de kortsiktiga variationerna slumpmässiga. Men det har visat sig att statistiska modeller som innehåller slumpmässiga komponenter kan generera ekonomiska förlopp som mycket liknar verklighetens. Sådana modeller kallas på fackspråk stokastiska.

I avsnitten

4.2Sysselsättningen

Utvecklingen av antalet sysselsatta, dvs. förvärvsaktiva personer som ett visst år tjänar in pensionsrätt för inkomstpension, är en viktig bestämningsfaktor för både den årliga förändringen i systemets pensionsskuld och för förändringen i systemets avgiftsunderlag och därmed för avgiftstillgången.

En viktig del i

51

| Sysselsättning och kapitalavkastning | SOU 2004:105 |

Nedan ges först en sammanfattning av de centrala antagandena och modellsambanden i 4.2.1. Därefter utvecklas i 4.2.2 motiven för de val som gjorts i modellen, samtidigt som det empiriska underlaget redovisas.

4.2.1Antaganden om sysselsättningen i

Antalet sysselsatta antas i modellen stiga i takt med befolkningen i de förvärvsaktiva åldrarna enligt Statistiska Centralbyråns befolkningsprognos från 2003. Detta innebär en genomsnittlig ökning i sysselsättningen på ungefär 0,2 procent per år.

Antagandet kan, i ljuset av de senaste decenniernas utveckling, betecknas som relativt optimistiskt. Sysselsättningsgraden i den svenska befolkningen har historiskt sett minskat som en följd av att studietiderna förlängts och att människor lämnat arbetslivet i allt lägre ålder. Den sistnämnda trenden har under de senaste åren visserligen upphört. Medelåldern för utträdet från arbetslivet har t.o.m. ökat något, men det osäkert om detta är en bestående företeelse. Tendensen till allt längre utbildningstider fortsätter, något som i sig skulle kunna ha motiverat ett lägre antagande om sysselsättningsutvecklingen.

För att i modellen återge sysselsättningens ”kortsiktiga variationer på lång sikt” har ett dynamiskt samband skattats i form av en stokastisk s.k. autoregressiv modell. I denna beror sysselsättningens avvikelser från den långsiktiga trenden ett visst år på avvikelserna under de två närmast föregående åren och en slumpterm:

qt = 1,51 qt 1 – 0,66 qt 2 + et

där qt är sysselsättningens avvikelse i procent av den antagna långtidsnivån under år t och et är en normalfördelad slumpterm med en standardavvikelse på 1,13 procentenheter.

De tidsförskjutna avvikelserna fångar upp förhållandet att en konjunkturellt betingad sysselsättningsavvikelse inte fullbordas på ett år utan normalt är en mer utdragen process. Om det uppkommer en avvikelse från trenden på 1 procent ett visst år, förstärks den i modellen till 1,51 procent nästa år. Året därpå påbörjas emellertid en återgångsprocess genom den negativa koefficienten - 0,66. Efter ytterligare ca 5 år har den ursprungliga avvikelsen i princip ebbat ut (samtidigt som nya avvikelser naturligtvis tillkommit). Modellen får således sysselsättningen att återgå till trenden efter att

52

| SOU 2004:105 | Sysselsättning och kapitalavkastning |

en avvikelse uppstått, som ett resultat av att summan av inflytandet från de tidsförskjutna avvikelserna är mindre än ett. Detta innebär att modellsambandet skapar vad som brukar kallas ”mean reversion”.

4.2.2Analys och empirisk bakgrund

Underliggande förändringar i sysselsättningen5 bestäms av utvecklingen av befolkningen i de förvärvsaktiva åldrarna och långsiktiga trender i befolkningens sysselsättningsgrad. Kortsiktiga förändringar, på något eller några års sikt, orsakas av konjunktursvängningar och variationer av mer slumpmässig art.

Den underliggande sysselsättningsutvecklingen

Andelen sysselsatta av befolkningen i åldern

Kvinnorna hade vid

5 Begreppet sysselsatta används här synonymt med förvärvsarbetande. Sysselsatta (omfattande anställda och egenföretagare) är också det begrepp som används i SCB:s arbetskraftsundersökningar och i nationalräkenskaperna. Även personer som är frånvarande från arbetet på grund av sjukdom m.m. räknas som sysselsatta. I personalstatistiska sammanhang används begreppet sysselsatta ibland synonymt med ”personer i arbete”, dvs. exklusive de anställda som är frånvarande.

53

Sysselsättning och kapitalavkastning SOU 2004:105

Diagram 4.1. Andel sysselsatta i befolkningen

Procent.

| 90 | |||||||||||

| 85 | Män | ||||||||||

| 80 | |||||||||||

| Båda könen | |||||||||||

| 75 | Kvinnor | ||||||||||

| 70 | |||||||||||

| 65 | |||||||||||

| 1975 | 1980 | 1985 | 1990 | 1995 | 2000 | ||||||

Källa: SCB:s arbetskraftsundersökningar (AKU).

Man kan kanske räkna med att de framtida förändringarna i mäns och kvinnors sysselsättningsgrad blir relativt parallella, som de varit sedan 1990. En central fråga är då om mäns och kvinnors sysselsättningsgrad fortsättningsvis kommer att sjunka ungefär enligt den trend som hittills gällt för männen.

Den långsiktigt fallande trenden är delvis uttryck för en fortgående arbetstidsförkortning sett i ett livsperspektiv. Sysselsättningsgraden för de äldre (55 år och äldre) speglar detta – genomsnittsåldern då man lämnar arbetsmarknaden har sjunkit. En uppbromsning i denna utveckling har dock ägt rum. Sedan

54

SOU 2004:105 Sysselsättning och kapitalavkastning

systemet gör det lönsammare från pensionssynpunkt med fler arbetsår.

Mycket markant är den långsiktiga nedgången i de yngre gruppernas sysselsättningsgrad, vilket naturligtvis speglar de allt längre utbildningstiderna. Ända upp i

Sysselsättningsgraden för de medelålders har stigit ganska litet under konjunkturuppgången sedan

Som ett relativt optimistiskt beräkningsscenario har utredningen antagit att den långsiktiga, underliggande, sysselsättningsförändringen överensstämmer med den långsiktiga trenden i befolkningen i de förvärvsaktiva åldrarna. SCB:s senaste befolkningsprognos utmynnar i en svagt stigande befolkning i den förvärvsaktiva åldern, en ökning på i genomsnitt 0,2 procent per år fram till år 2050. Scenariot kan alltså beskrivas så att sysselsättningsgraden är oförändrad och att antalet sysselsatta långsiktigt stiger med 0,2 procent per år.

Ett mindre positivt scenario skulle kunna motiveras med utgångspunkt i den utveckling av männens sysselsättningsgrad som redovisades i diagram 4.1, med en fortsatt ökning av den tid som individerna utbildar sig och en viss fortsatt sänkning av den genomsnittsålder då man lämnar arbetslivet. Om ett sådant mer negativt sysselsättningsscenario förverkligas, skulle underskottsbalansering i fördelningssystemet bli vanligt förekommande, såvida inte behovet av detta eliminerades genom hög avkastning på buffertfonden. Ett sådant scenario vore därmed av begränsat intresse för en analys av hur utdelningsbara överskott skall hanteras.

55

| Sysselsättning och kapitalavkastning | SOU 2004:105 |

Kortsiktiga sysselsättningsvariationer

Antalet sysselsatta varierar betydligt mer år från år än vad som kan förklaras av befolkningsutvecklingen och av förändringarna i befolkningens ålderssammansättning. Som framgår av diagram 4.2 har de kortsiktiga sysselsättningsförändringarna under perioden 1960– 2002 inte haft något urskiljbart samband med befolkningsfaktorerna. Staplarna i diagrammet anger hur sysselsättningen skulle ha förändrats om förändringarna enbart hade haft demografiska orsaker. Dessa orsakers betydelse, att bilda den långsiktiga ramen för sysselsättningsutvecklingen, framträder först när man betraktar perioder som sträcker sig över flera decennier.

Sysselsättningen har i genomsnitt ökat med 0,5 procent per år sedan 1960. Fram till slutet av

Den långsiktiga ökningstakten för sysselsättningen i modellsimuleringarna har enligt det ovan redovisade resonemanget antagits vara ca 0,2 procent per år. Det återstår att konstruera ett stokastiskt modellsamband för de kortsiktiga variationerna. Kraven på ett sådant samband är å ena sidan att det skall vara någorlunda enkelt att tillämpa, å andra sidan att det uppfyller rimliga krav på realism.

Det oftast använda måttet på en variabels spridning kring sitt medelvärde är standardavvikelsen. Standardavvikelsen för sysselsättningsförändringarna i diagram 4.2 är 1,54 procentenheter. Standardavvikelsen brukar användas för uttalanden om sannolikheten för en avvikelse från medelvärdet av en viss storlek. Man antar att avvikelserna är slumpmässigt fördelade kring medelvärdet och att frekvensen avvikelser av olika storlek följer en teoretisk sannolikhetsfördelning, vanligen normalfördelningen.6

6 I en normalfördelning är små avvikelser från medelvärdet vanligast. Större avvikelser blir alltmer osannolika, ju större de är. Normalfördelningen har visat sig vara en god approximation av verkligheten i naturvetenskapliga sammanhang och för industriella processer. När det gäller ekonomiska sammanhang är ett antagande om normalfördelning ofta en inte fullt lika bra approximation, men används ändå ofta i brist på bättre och lättillgängliga alternativ.

56

| SOU 2004:105 | Sysselsättning och kapitalavkastning |

Diagram 4.2. Förändringar i antal sysselsatta

Procent per år.

4

Faktisk sysselsättning

2

| 0 |

Vid oförändrad sysselsättningsgrad i olika åldrar

| 1960 | 1965 | 1970 | 1975 | 1980 | 1985 | 1990 | 1995 | 2000 |

Källor: SCB:s befolkningsstatistik, nationalräkenskaper och arbetskraftsundersökningar (AKU.)

I en modell där den långsiktiga sysselsättningsförändringen för enkelhets sätts till noll, skulle en tänkbar modellform kunna vara:

| (4.1) | & | = et |

| Qt |

där Q&t är den procentuella förändringen7 i sysselsättningen år t räknat från föregående år, och et är en normalfördelad slumpterm med medelvärdet noll och med standardavvikelsen 1,54 procentenheter (se ovan).

Av flera skäl är dock denna form alltför enkel. Viktigast är att den inte uppfyller kravet att sysselsättningens förväntade nivå skall överensstämma med utgångslägets (eftersom vi i exemplet antagit noll procents tillväxt på lång sikt).8 Om sysselsättningen i exemplet

7 Pricken ovanför Q anger att det är fråga om procentuell förändring: Q&t = 100 (Qt Qt 1) / Qt 1 , där Qt är antalet sysselsatta år t.

8 Mer generellt, om man antagit a procents tillväxt, skall den förväntade sysselsättningen under ett framtida år T vara QT* = Q0 (1 + a /100)T , där Q0 är sysselsättningens nivå år 0 när processen startar.

57

Sysselsättning och kapitalavkastning SOU 2004:105

är 100 i utgångsläget, skall även den förväntade nivån vid en framtida tidpunkt vara 100. Det är den också när en simulering startar, eftersom det förväntade värdet på Q&t är lika med noll. Om sysselsättningen under simuleringens första år ökar med t.ex. 2 procent till 102, blir emellertid den förväntade framtida nivån därefter 102, eftersom det förväntade värdet på Q&t fortfarande är lika med noll.9 På detta sätt kan den förväntade framtida nivån successivt ganska kraftigt fjärma sig från den åsyftade.

Ett villkor som bör ställas är alltså att sysselsättningen efterhand återgår till den förväntade nivån efter en avvikelse uppåt eller nedåt

–en vanlig engelsk term för denna egenskap är ”mean reversion”.10 Man kan också säga att sysselsättningens nivå skall vara statio-

när. Modellen (4.1) är i stället en ”random

Betydelsen av ”mean reversion” hänger samman med de uppenbara restriktioner som finns för sysselsättningens variationer, både uppåt och nedåt. Befolkningstillgången anger en övre gräns, inbegripet möjligheterna till invandring. Stora nedgångar i sysselsättningen dämpas antingen av arbetsmarknadspolitiska åtgärder som tillgrips vid hög arbetslöshet, eller av att lönerna pressas tillbaka så att efterfrågan på arbetskraft stiger.

Ett bättre alternativ än (4.1) är därför en form, där sysselsättningens procentuella avvikelse, qt , från den förväntade nivån11 är stokastisk:

(4.2) qt = et

där et är en normalfördelad slumpterm med medelvärdet noll. Med denna modell blir den förväntade sysselsättningsnivån i överensstämmelse med den antagna underliggande trenden. Den förväntade avvikelsen är noll vid varje framtida tidpunkt, oavsett hur utgångsläget ser ut. Det föreligger alltså ”mean reversion”.

För att skatta standardavvikelsen för et behövs en uppsättning historiska värden på de procentuella avvikelserna qt . Detta kräver i sin tur historiska värden på den underliggande långsiktiga trenden.

| 9 Formellt: antag | att formeln i not 8 gäller, och att sysselsättningen år 1 ökar med ett | |||

| procenttal | & | Visserligen blir den fortsatta sysselsättningstillväxten a | ||

| Q1 som skiljer sig från a. | ||||

| procent, men den förväntade sysselsättningen år T blir | ||||

| ** | & | T 1 | * | |

| QT = Q0 | (1 + Q1 /100) (1 + a /100) | , som inte är lika med QT i not 8. | ||

10På svenska skulle termen kunna vara

11Avvikelsen är qt = 100 (Qt Qt*) / Qt* , med tidigare använda beteckningar.

58

| SOU 2004:105 | Sysselsättning och kapitalavkastning |

I diagram 4.3 visas en skattad långsiktig trend för sysselsättningen12 och den faktiska sysselsättningens procentuella avvikelser från denna trend. Standardavvikelsen för de redovisade trendavvikelserna är 3,1 procentenheter.

De avvikelser som framgår av diagram 4.3 skapar dock tvivel om lämpligheten även av modellsambandet (4.2). Avvikelserna är kraftigt korrelerade tidsmässigt. En positiv (eller negativ) avvikelse ett år tenderar att följas av en ny positiv (eller negativ) avvikelse nästa år. Detta är inte förvånande – det ekonomiska skeende som utlöser en sysselsättningsförändring fullbordas normalt inte inom ett år. Om man använder modell (4.2), skulle det vara mycket osannolikt att ett förlopp som påminner om avvikelserna i diagram 4.3 skulle genereras.

Den tekniska lösningen på detta problem är att med hjälp av statistisk regressionsanalys skatta ett s.k. autoregressivt samband för avvikelserna qt . För perioden

(4.3) qt =1,51 qt 1 – 0,66 qt 2 + et där t

Standardavvikelsen för slumptermen et är 1,13 procentenheter. Det slumpmässiga inflytandet är således kraftigt reducerat i jämförelse med (4.2), där standardavvikelsen, som nämnts, blev 3,1 procentenheter.

12 Trenden är av formen log Qt* = log b0 + b1t + b2t 2 . Skälet till att andragradstermen t2 tagits med är att den mer konventionella ekvationen log Qt* = log b0 + b1t passar illa. Den ger stora negativa avvikelser för

13 Ett skäl till att perioden

59

Sysselsättning och kapitalavkastning SOU 2004:105

Diagram 4.3. Faktisk och underliggande sysselsättning

a) Faktisk sysselsättning och skattad trend b) Procentuell avvikelse från trenden

| 4600 | 8 | ||||||||||

| 4400 | 6 | ||||||||||

| 4200 | 4 | ||||||||||

| 4000 | 2 | ||||||||||

| 3800 | 0 | ||||||||||

| Skattad trend | |||||||||||

| 3600 | |||||||||||

| 3400 | |||||||||||

| 3200 | |||||||||||

| 3000 | |||||||||||

| 1950 | 1960 | 1970 | 1980 | 1990 | 2000 | 1950 | 1960 | 1970 | 1980 | 1990 | 2000 |

| Källa: SCB:s nationalräkenskaper och föregångare. | |||||||||||

Innebörden av sambandet (4.3) är följande. Om en avvikelse på 1 procent från den underliggande trenden uppstår år t, förstärks den till 1,51 procent under det påföljande året (år t+1), om inga nya avvikelser tillkommer. Nästa år (år t+2) stiger avvikelsen ytterligare något, till 1,62 procent. Detta är resultatet av 1,51 gånger 1,51 procent, minus 0,66 gånger 1 procent. Under de därpå följande åren börjar avvikelsen ebba ut, men det dröjer till år t+7 innan den är utraderad och ”glömd” av modellen. Det är i sammanhanget av största betydelse att summan av koefficienterna är mindre än ett (i denna skattning 0,85). Skulle summan vara större än ett, skulle avvikelsen växa kontinuerligt.14

14 Man kan fråga om metoden med tidsförskjutna värden vore ett sätt att ge ”mean-

| & | & | & | & | * |

| Qt | = a1 Qt 1 + a2 | Qt 2 + ...... + an Qt n + et , som har egenskapen | QT = Q0 om man antar | |

| & | ||||

| långsiktig nolltillväxt i sysselsättningen. Anta nu att första simuleringsåret ger ett Q1 = e1 , | ||||

| som inte är noll. Detta ger då | & | |||

| Q1 = Q0 (1 + Q1 /100) . För att den förväntade sysselsättningen | ||||

| (om alla e fortsättningsvis vore noll) vid en framtida tidpunkt skall vara Q0 krävs approxi- | |||||||

| mativt att | & | + a2 | & | + ...... + an | & | & | , dvs. att summan av |

| a1 Q1 | Q1 | Q1 | = Q1 | ||||

Praktiska regressionsskattningar ger dock långt ifrån detta resultat, koefficientsummorna hamnar i trakten av +0,5.

60

| SOU 2004:105 | Sysselsättning och kapitalavkastning |

Förloppet när en avvikelse på 1 procent som uppstår år t ebbar ut, ser ut på följande sätt:

| t | 1,00 |

| t + 1 | 1,51 |

| t + 2 | 1,62 |

| t + 3 | 1,45 |

| t + 4 | 1,12 |

| t + 5 | 0,73 |

| t + 6 | 0,36 |

| t + 7 | 0,06 |

Tack vare den stationäritet som byggts in i modellsambandet uppkommer mycket stora avvikelser från den antagna långsiktiga sysselsättningstrenden inte särskilt ofta. För att utröna hur ofta har 1 000 simuleringar gjorts med sambandet (4.3) med 100 år i varje simulering – sammanlagt alltså 100 000 år. Avvikelser på minst 5 procent uppåt och nedåt uppkommer vardera under 8 procent av åren, dvs. sammanlagt 16 procent, vilket i genomsnitt betyder drygt vart 6:e år. Avvikelser på minst 8 procent uppåt och nedåt uppkommer vardera under 1,3 procent av åren, sammanlagt 2,6 procent, eller vart 38:e år. Men stora avvikelser uppkommer inte enstaka år, utan pågår under flera år när de väl kommer. Episoder med stora sysselsättningsavvikelser inträffar alltså mer sällan än de angivna genomsnitten säger. Detta är i linje med bilden av de historiska avvikelserna i diagram 4.3 och med den modellskattning som bygger på dessa.

Ökad styrka i sysselsättningsvariationerna

Modellsambandet (4.3) har skattats i syfte att användas i UTÖ- modellen. En förutsättning är dock att den ekonomiska politikens inriktning och den svenska ekonomins internationella konjunkturkänslighet i framtiden någorlunda kommer att överensstämma med vad som gällt under perioden

För att belysa sambandets känslighet för bakomliggande strukturella omständigheter har modellsambandet skattats separat för två delperioder,

61

| Sysselsättning och kapitalavkastning | SOU 2004:105 |

uppseendeväckande skillnader i fråga om koefficienterna, speciellt inte deras summa. Däremot skilde sig standardavvikelserna betydligt. Räknat på hela perioden

Sysselsättningens variabilitet synes alltså ha ökat kraftigt om man jämför de två delperioderna. Skillnaden är statistiskt sett starkt signifikant.

Sysselsättningsvariationer i ett internationellt perspektiv

Modellsamband av samma typ har skattats av utredningen för 18 andra länder under perioden

Den skattade standardavvikelsen för slumptermen varierar kraftigt mellan länderna, från 0,61 för Frankrike till 1,78 för Irland. Andra länder med låg standardavvikelse är Belgien, Nederländerna och Japan; andra länder med hög är Finland, Kanada och Nya Zeeland. Även när det gäller standardavvikelsen ligger Sverige nära genomsnittet. Det förtjänar att påpekas att flertalet av de redovisade länderna, i likhet med Sverige, hade en större variabilitet i sysselsättningen under den senaste

Val av standardavvikelse

Som framgår både av skattningarna för de två svenska delperioderna och av länderjämförelsen synes sysselsättningsvariabiliteten inte ha varit stabil under perioden sedan 1960. För att undersöka betydelsen av att välja nivå på standardavvikelsen, har modellsambandet (4.3) jämförts med ett samband där denna i stället för 1,13 procentenheter är 1,43 – den standardavvikelse som skattats för

62

| SOU 2004:105 | Sysselsättning och kapitalavkastning |

uppåt eller nedåt uppkomma vart 13:e år i stället för vart 38:e år. Om man i stället räknar med den låga standardavvikelse på 0,79 procentenheter, som skattades för perioden

Tabell 4.1. Skattningar av sysselsättningens avvikelser från den under liggande trenden i olika länder

Modell: qt = a1 qt 1 + a2 qt 2 + et

| a1 | a2 | summa | R2 | D/W | std | ||

| Belgien | 1,33 | 0,82 | 0,79 | 1,94 | 0,77 | ||

| Danmark | 1,04 | 0,62 | 0,60 | 2,20 | 1,17 | ||

| Finland | 1,48 | 0,75 | 0,85 | 1,81 | 1,77 | ||

| Frankrike | 1,57 | 0,80 | 0,80 | 1,70 | 0,61 | ||

| Irland | 1,53 | 0,90 | 0,89 | 2,18 | 1,78 | ||

| Italien | 1,27 | 0,72 | 0,75 | 1,75 | 0,95 | ||

| Nederländerna | 1,45 | 0,83 | 0,81 | 1,81 | 0,81 | ||

| Norge | 1,51 | 0,77 | 0,88 | 1,87 | 0,95 | ||

| Spanien | 1,66 | 0,84 | 0,91 | 1,91 | 1,35 | ||

| Tyskland | 1,28 | 0,60 | 0,76 | 1,82 | 0,94 | ||

| Österrike | 1,47 | 0,73 | 0,87 | 2,05 | 0,54 | ||

| Schweiz | 1,47 | 0,81 | 0,87 | 1,91 | 1,26 | ||

| Storbritannien | 1,29 | 0,60 | 0,78 | 1,68 | 1,05 | ||

| USA | 0,94 | 0,41 | 0,53 | 2,09 | 0,96 | ||

| Kanada | 1,09 | 0,51 | 0,60 | 2,17 | 1,46 | ||

| Australien | 1,23 | 0,67 | 0,72 | 1,71 | 1,25 | ||

| Nya Zeeland | 1,32 | 0,81 | 0,80 | 2,02 | 1,69 | ||

| Japan | 1,31 | 0,81 | 0,77 | 2,10 | 0,71 | ||

| Sverige |

1,50 | 0,84 | 0,89 | 1,46 | 1,13 | ||

| 1,22 | 0,93 | 0,84 | 1,72 | 0,79 | |||

| 1,54 | 0,82 | 0,90 | 1,36 | 1,43 | |||

| Ovägt genomsnitt av | |||||||

| ovanstående länder | 1,35 | 0,74 | 0,78 | 1,91 | 1,11 | ||

Samtliga skattade koefficienter a1 och a2 är statistiskt signifikanta på 1 % nivå i enkelsidigt test. R2 är den (frihetsgradskorrigerade) determinationskoefficienten, som anger hur stor del av avvikelserna som modellen förklarar. D/W är test för autokorrelation i slumptermen (skall idealt vara 2) och std är den skattade standardavvikelsen för ekvationens residual.

63

| Sysselsättning och kapitalavkastning | SOU 2004:105 |

Utredningen har övervägt att i modellsimuleringarna använda det högsta av de tre ovannämnda värdena, alltså den standardavvikelse på 1,43 procentenheter som skattats för perioden

Det finns emellertid en omständighet av helt annat slag som talar för en lägre variabilitet i modellsambandet. I den statistik för sysselsatta som skattningarna här grundas på ingår bl.a. sjukfrånvarande, föräldralediga, personer i beredskapsarbete, m.fl. Men pensionsavgifter betalas också in till fördelningssystemet för andra kategorier, däribland för arbetslösa med arbetslöshetsersättning och personer med aktivitets- eller sjukersättning (”förtidspensionärer”). Den totala kretsen av pensionsförsäkrade personer har därmed en årlig variabilitet som betydligt understiger vad som gäller enbart sysselsatta. Tyvärr saknas det tillräckligt långa tidsserier för denna större krets av pensionsförsäkrade för att tillförlitliga skattningar av dess variabilitet skall kunna göras.15

Mot bakgrund av ovanstående har utredningen som en kompromisslösning valt att i

4.3Avkastningen på statsobligationer

I

På samma sätt som i föregående avsnitt om sysselsättningen, sammanfattas först de antaganden utredningen valt, inklusive de grundläggande motiveringarna. Därefter utvecklas motiven för modellantaganden mer i detalj, tillsammans med tillgängligt empiriskt underlag.

15 Med hjälp av mycket grova antaganden har en motsvarighet till modell (4.3) skattats för en större krets försäkrade vad gäller perioden

64

| SOU 2004:105 | Sysselsättning och kapitalavkastning |

4.3.1Antaganden om obligationsavkastningen i UTÖ- modellen

Obligationsplacerarnas krav på real långsiktig avkastning antas vara lika med den långsiktiga reala tillväxten i BNP per arbetad timme, den samhällsekonomiska produktiviteten. Antagandet är en modifierad variant av ett vanligt allmänt antagande att kapitalavkastningen i ekonomin på lång sikt överensstämmer med

Med fria internationella kapitalmarknader har den svenska tillväxten fått mindre relevans för avkastningskravet på obligationer. Under

På kortare sikt – men även 10 år och längre – kan den faktiskt realiserade realavkastningen på obligationer avvika starkt från det ställda avkastningskravet. Detta beror på osäkerhet i förväntningarna om inflationen. Under tioårsperioden

Utredningen har skattat ett samband där inflationen under ett år beror på inflationen föregående år och en normalfördelad slumpterm:

I t = 2,0 + 0,7360 (I t 1 2,0) + et

där It är inflationen i procent under år t och et är en normalfördelad slumpterm med standardavvikelsen 0,871 procentenheter. Talet 2,0 motsvarar Riksbankens inflationsmål, som i modellen antas vara den långsiktigt förväntade inflationen. Standardavvikelsen 0,871 innebär att det inflationsintervall på

65

| Sysselsättning och kapitalavkastning | SOU 2004:105 |

4.3.2Analys och empirisk bakgrund

En obligation har en i förhand känd nominell ränta fram till tidpunkten för inlösen. Denna ränta bestäms av marknadsläget vid den tidpunkt när obligationen köps. Det är en säker nominell ränta, om man bortser från kreditrisken, dvs. risken att emittenten går i konkurs och inte kan betala tillbaka lånet. För svenska statsobligationer kan kreditrisken anses obefintlig.

Under tiden fram till inlösen förändras vanligen obligationens marknadsvärde i förhållande till den kurs den köptes för. Om innehavaren säljer den före inlösen, kan den realiserade nominella avkastningen bli en annan. Skulle marknadsräntan på nyemitterade obligationer falla, ökar marknadsvärdet på en redan existerande obligation. Marknadsvärdets ökning blir större ju längre obligationens återstående löptid är. Den totala årliga nominella avkastningen på en obligationsportfölj – summan av marknadsvärdets förändring och kontant betald ränta – varierar därför mycket mer än nyemissionsräntan. Av diagram 4.4 framgår att ganska små kortsiktiga förändringar i räntan fram till inlösen om 10 år

Även om en inköpt obligation behålls fram till inlösen, är dess reala avkastning osäker, eftersom det finns en osäkerhet om inflationen. Den nominella marknadsräntan på nyemitterade obligationer kan ses som summan av marknadens reala avkastningskrav och den förväntade inflationen samt en ersättning för inflationsrisken. Kurserna på redan utelöpande obligationer anpassas så att deras avkastning blir samma som på nyemitterade obligationer.

Av dessa variabler – den nominella marknadsräntan, det reala avkastningskravet och den förväntade inflationen samt premien för inflationsrisk – är det bara den nominella marknadsräntan som är lätt att observera under en historisk period.16 Men om man på något sätt kan uppskatta vad den förväntade inflationen har varit, kan man uppskatta det historiskt ställda reala avkastningskravet under perioden som en restpost.

16 Att i efterhand mäta den realiserade reala avkastningen (som kan avvika från det reala avkastningskravet) när inflationen är känd, är ett annat och enklare problem. Se vidare det följande.

66

| SOU 2004:105 | Sysselsättning och kapitalavkastning |

Diagram 4.4. Nominell avkastning på tioåriga statsobligationer

Procent per år.

| 30 | årlig total avkastning | |||||||

| 20 | årsränta fram till | |||||||

| inlösen om 10 år | ||||||||

| 10 | ||||||||

| 0 | ||||||||

| 1920 | 1930 | 1940 | 1950 | 1960 | 1970 | 1980 | 1990 | 2000 |

Källa: Frennberg, Per, & Hansson, Björn (1992), Computations of a Monthly Index for Swedish Stock Returns

Förväntad inflation och realt avkastningskrav

Även om den förväntade inflationen inte mätas objektivt, kan den uppskattas på olika sätt. En direkt metod är att göra enkäter eller intervjuundersökningar bland marknadsaktörer. Det finns historiska serier – dock av begränsad sammanhängande längd – av sådana inflationsförväntningar, både för Sverige och andra länder. En annan metod, som bygger på teorin om s.k. adaptiva förväntningar, är att mäta den förväntade inflationen som medeltalet av några års historiskt uppmätta inflationstal. Man skulle kunna väga dessa tal, t.ex. så att det senaste årets inflation ges den högsta vikten och längre tillbaka liggande tal successivt lägre vikter. I den illustration,

67

| Sysselsättning och kapitalavkastning | SOU 2004:105 |

som ges i diagram 4.5 av den förväntade inflationen i termer av 10 års glidande medeltal, används dock lika vikter bakåt i tiden.

Diagram 4.5. Inflationen

Procentuell förändring i konsumentprisindex mellan decembervärden.

| 20 | |||||||

| 15 | |||||||

| årliga tal | |||||||

| 10 | |||||||

| 5 | |||||||

| 0 | |||||||

| medeltal 10 år bakåt | |||||||

| 1930 | 1940 | 1950 | 1960 | 1970 | 1980 | 1990 | 2000 |

| Källa: Statistiska Centralbyrån. | |||||||

Metoden med medeltal av inflationen några år tillbaka är grov och kan vara missvisande t.ex. för

I diagram 4.6 har utvecklingen av det reala avkastningskravet på obligationsmarknaden uppskattats med hjälp av den nominella marknadsräntan och den förväntade inflationen enligt diagram 4.5. Mätt på detta sätt har det reala avkastningskravet varit ungefär 2,3 procent i genomsnitt sedan

68

| SOU 2004:105 | Sysselsättning och kapitalavkastning |

nella räntesvängningarna under krisåren. Möjligen är den här använda metoden att mäta inflationsförväntningar inte tillräckligt flexibel för dessa år. Inflationsförväntningarna kan ha varierat mer och realavkastningskravet följaktligen ha varit mindre.

Diagram 4.6. Realt avkastningskrav på statsobligationer och BNP per arbetad timme

Procent per år.

| 14 | ||||||||

| nominell årsränta till | ||||||||

| 12 | inlösen om 10 år | |||||||

| (från diagram 4.4) | ||||||||

| 10 | förväntad inflation | |||||||

| (från diagram 4.5) | ||||||||

| 8 | ||||||||

| 6 | ||||||||

| 4 | ||||||||

| 2 | ||||||||

| 0 | ||||||||

| realt avkastningskrav på 10 år | BNP per timme, medeltal 10 år bakåt | |||||||

| 1960 | 1965 | 1970 | 1975 | 1980 | 1985 | 1990 | 1995 | 2000 |

Källa: Frennberg & Hansson, op. cit. och SCB:s nationalräkenskaper. Det reala avkastningskravet har beräknats under förutsättning att den förväntade inflationen är lika med den genomsnittliga procentuella förändringen i konsumentprisindex under närmast föregående 10 år.

Produktivitetstillväxt och realt avkastningskrav

Bakom de krav på real avkastning som visar sig på kapitalmarknaden ligger de förväntningar som både kapitalplacerare och de som investerar i real produktion har på den ekonomiska tillväxten. Ett ofta använt antagande i långsiktiga analyser av samhällsekonomin är att realräntan, dvs. det avkastningskrav som etablerar sig på kapitalmarknaden är lika med

69

| Sysselsättning och kapitalavkastning | SOU 2004:105 |

tion ibland kallas ”den gyllene regeln”. Sambandet är visserligen av tveksam empirisk stabilitet. Detta gäller även om man som här använder BNP per timme, vilket torde vara rimligast. Det finns principiellt knappast anledning att tro att realräntan stiger om

I diagram 4.6 visas också förändringarna i BNP per arbetad timme, beräknade i form av glidande medeltal 10 år tillbaka i tiden. Förändringen i BNP per arbetad timme står för den samhällsekonomiska produktivitetstillväxten. Genom att beräkna glidande

BNP per timme ökade med nära 3 procent per år under perioden

Om man utsträcker tidsperspektivet till perioden

Mot bakgrund av de antaganden och den statistik som redovisats ovan, har utredningen stannat för att i

17 Det kommer att finnas ”kortsiktiga variationer på lång sikt” i produktiviteten (BNP per timme), och man skulle principiellt ha skäl att bygga in en (stokastisk) modell för kortsiktiga variationer. Det antas emellertid att det finns en stabil relation mellan tillväxten i

70

| SOU 2004:105 | Sysselsättning och kapitalavkastning |

fattas som ett konservativt antagande, förutsatt en förväntan att kapitalmarknaderna i framtiden förblir fria och internationaliserade och att den globala ekonomiska tillväxten kommer att överstiga tillväxten i Sverige. I

Den realiserade realavkastningen

Som påpekades ovan påverkas den faktiska avkastningen på en obligationsplacering av om den faktiska inflationen blir en annan än den som förväntats. Om den faktiska inflationen i efterhand visar sig överensstämma med den som förväntades, är den realiserade reala avkastningen lika med det reala avkastningskrav som ställdes. Blir inflationen högre än förväntat, urgröps obligationernas realvärde, så att den realiserade reala avkastningen blir lägre. Blir inflationen i stället lägre än förväntat, blir den realiserade reala avkastningen högre än avkastningskravet. I diagram 4.7 illustreras detta genom att den realiserade reala avkastningen på 10 åriga placeringar i statsobligationer ställs mot det förväntade avkastningskrav på 10- åriga statsobligationer som beräknats ha gällt 10 år tidigare.

Diagrammet visar som ett extremt exempel att den realiserade realavkastningen på statsobligationer perioden

produktiviteten och pensionssystemets inkomstindex. Inkomstindex antas konstant växa 0,3 procentenheter långsammare än produktiviteten. De 0,3 procentenheterna svarar mot ett antagande om långsiktig nedgång i de förvärvsarbetandes medelarbetstid (inkomstindex återspeglar årsinkomster, inte timinkomster) och ett antagande om konstant vinstandel i ekonomin. Pensionssystemet är som tidigare nämnts så konstruerat att dess balanstal i huvudsak inte påverkas av parallella förändringar i kapitalavkastning och inkomstindex. Detta gör att simuleringarnas resultat inte påverkas av vare sig lång- eller kortsiktiga variationer i produktivitetstillväxten.

71

| Sysselsättning och kapitalavkastning | SOU 2004:105 |

Diagram 4.7. Realiserad avkastning och realt avkastningskrav på statsobligationer

Procent per år.

| 12 | ||||||||

| 10 | ||||||||

| realiserad årlig real | ||||||||

| 8 | avkastning på 10 år | |||||||

| 6 | ||||||||

| 4 | realt avkastningskrav på 10 år | |||||||

| för 10 år sedan | ||||||||

| 2 | ||||||||

| 0 | ||||||||

| 1960 | 1965 | 1970 | 1975 | 1980 | 1985 | 1990 | 1995 | 2000 |

Källor: se diagram 4.6.

Konsekvensen av dessa iakttagelser är att det inte räcker med antagandet om att marknadens reala avkastningskrav är lika med en långsiktig ökning i BNP per timme på 2,3 procent för att kunna skriva fram den totala realavkastningen på fondens obligationsinnehav. Man behöver också beakta den faktiska inflationsutvecklingen under framskrivningsperioden. Detta kräver en modell som avbildar hur den faktiska inflationen svänger kring sitt förväntade värde.

Mer konkret förutsätts den realiserade reala avkastningen på fondens obligationer bestämmas på följande sätt:18

1.Den förväntade realavkastningen i procent är lika med den reala tillväxten i BNP per arbetad timme, ett konstant procenttal.19

18 Beräkningarna sker multiplikativt, trots att de här för enkelhets skull approximativt beskrivs som additioner eller subtraktioner. Med uttryck av typen ”summan av x procent och y procent” avses i verkligheten beräkningen 100 [(1 + x /100) (1 + y /100) 1].

19 Buffertfonden placerar även i privata obligationer som är förenade med en viss kreditrisk och därför har något högre ränta än statsobligationer. Delvis motsvaras den högre räntan av

72

| SOU 2004:105 | Sysselsättning och kapitalavkastning |

2.Den förväntade inflationen i procent bestäms som successiva medeltal av de vid en viss tidpunkt närmast förflutna 10 årens faktiska inflation. Den faktiska inflationens förlopp över tiden bestäms i en särskild stokastisk simuleringsmodell (som redovisas i det följande).

3.Den nominella räntan på 10 års sikt vid varje tidpunkt är summan av (1) och (2).

4.Marknadsvärdets förändring under året bestäms av årets förändring i (3), med ombytt tecken, multiplicerat med obligationsstockens återstående löptid mätt i antal år.20

5.Den totala avkastningen under året är summan av (3) och (4).

6.Den reala avkastningen är (5) minus den faktiska inflationen (se vidare nedan).

Inflationens variationer

Inflationen är, liksom sysselsättningen, en målvariabel för den ekonomiska politiken, men påverkas i hög grad också av omständigheter som ligger utanför politikens omedelbara kontroll. För närvarande har Sverige ett inflationsmål på 2 procent per år, med en tillåten variation på en procentenhet uppåt och nedåt. Under de senaste åren har detta mål upprätthållits väl och den årliga inflationen har ofta legat i underkant av (och ibland nedanför) det målsatta intervallet. Förutsatt att inflationsmålet på 2 procent kommer att ligga fast i framtiden och att det också kommer att kunna hållas ganska väl, skulle man modellmässigt kunna bestämma inflationen It under år t på följande sätt (i procent):

| (4.4) | It = 2 + et |

kapitalförluster som uppstår. Även i efterhand brukar dock en viss riskpremie realiseras, som beror på riskaversion, dvs. att placerarna kräver en riskpremie som är större än de förväntade kapitalförlusterna. För utländska obligationer kan på samma sätt krävas en högre ränta som täcker valutakursrisker. Här antas i princip att dessa riskpremier, liksom inflationsriskpremien, är konstanta. För aktier spelar riskpremier en viktig roll i kalkylerna (se vidare nedan).

20 Vt = a ( Nt Nt 1) där a är den antagna återstående löptiden (antal år) och Nt är den

nominella räntan år t. Den ökning i marknadsvärdet för diskonteringspapper (där räntan helt eller delvis erhålls genom att pappret emitteras till underkurs), som enbart beror på att inlösentidpunkten kommit ett år närmare, behandlas som ränta, punkt (3). I verkligheten sker marknadsvärdenas bestämning på ett mer komplicerat sätt än vad som här finns anledning att gå in på.

73

| Sysselsättning och kapitalavkastning | SOU 2004:105 |

där et är en normalfördelad slumpterm21 med medelvärdet 0 och en standardavvikelse på 0,7 procentenheter. Med ett sådant samband skulle den årliga inflationen under ca 85 procent av åren ligga inom det målsatta intervallet 1 till 3 procent.

Mot bakgrund av den ekonomiska historien kan en sådan inflation te sig både osannolikt låg och osannolikt stabil under simuleringsperiod som är 75 år lång:

| 1920– | 1960– | Nuvarande penning- | |

| 1959 | 2003 | politiska regim | |

| Medelvärde | 1,4 | 5,6 | 2,0 |

| Standardavvikelse | 6,8 | 3,6 | 0,7 |

Under perioden

Sedan år 1960 har inflationen varit 5,6 procent per år och det har knappt förekommit några perioder med deflation. Både 1970- och

Ett av skälen till att inflationens variabilitet varit lägre under de senaste årtiondena jämfört med i äldre tider kan vara att konsumtionen i större utsträckning numera består av tjänster. Tjänstepriserna är mer trögrörliga än varupriserna, de senare är känsligare för internationella kriser och för konjunkturbetingade variationer i lagerhållning. Tjänstepriserna bestäms i hög grad av den inhemska löneutvecklingen.

En framtida återgång till högre varuandel i konsumtionen är inte trolig. En rimlig övre gräns för inflationens variabilitet skulle kunna vara den som rådde perioden

21 Beträffande normalfördelningen, se avsnitt 4.2.2.

74

| SOU 2004:105 | Sysselsättning och kapitalavkastning |

3,6 procentenheter. Det vore dock enligt utredningens mening att tillmäta den nuvarande svenska penningpolitiska regimen en låg trovärdighet (eller kort varaktighet) om det medeltal och den variabilitet som inflationen hade perioden

Vid bestämningen av inflationen behöver man dock på samma sätt som för sysselsättningen beakta att de årliga inflationstalen är tidsmässigt beroende av varandra. Ett år med hög inflation tenderar att följas av ett ytterligare år med hög inflation, och vice versa. Detta beror på att de bakomliggande ekonomiska förloppen sträcker sig över flera år. Ett nytt år startar inte med tomt pappersark.

Däremot är det knappast befogat att – till skillnad mot i sysselsättningssambandet – bygga in en ”mean

75

| Sysselsättning och kapitalavkastning | SOU 2004:105 |

Den inflationsmodell22 som utredningen använt är: (4.5) It = 2,0 + 0,7360 (It 1 2,0) + et

där It 1 är inflationen föregående år. Koefficienten 0,7360 innebär ett kraftigt tidsmässigt beroende. Innebörden är att en extra inflation på 1 procent under ett år tenderar att följas av en extra inflation på 0,736 procent nästa år. Tillägg av fler tidsförskjutna värden gav inget signifikant tillskott till ekvationens förklaringsförmåga. Standardavvikelsen för slumptermen blir med modell (4.5) ovan 0,871 procentenheter i stället för 1,3. Genom att tillföra en variabel som utgörs av föregående års inflation har alltså en stor del av det synbara slumpinflytandet kunnat förklaras.

Att slumptermen antas vara normalfördelad är en vanlig approximation av verkligheten. Sannolikheterna för avvikelser uppåt och nedåt är med en normalfördelning symmetriska. Möjligen vore det mer realistiskt att använda en sned sannolikhetsfördelning, där sannolikheten för stora negativa avvikelser är mindre än sannolikheten för positiva avvikelser av numeriskt samma storlek. Ett motiv för detta vore att priserna kan antas vara trögrörligare nedåt än uppåt. En sådan modifikation av modellen har dock bedömts vara av begränsat värde. Valet av sannolikhetsfördelning är under alla omständigheter subjektivt.

Det kan nämnas att simuleringar av inflationen ger negativ inflation (dvs. deflation) under knappt 6 procent av åren. Inflationsmålets intervall

22 Ekvationen har konstruerats på följande sätt. För den historiska utvecklingen

it = 0,7360 it 1 + et

(7,13)

med standardavvikelsen 0,871. Eftersom modellens förväntade inflation skall vara 2 procent modifieras ekvationen till:

It = 2,0 + 0,7360 (It 1 2,0) + et .

76

| SOU 2004:105 | Sysselsättning och kapitalavkastning |

4.4Avkastningen på börsaktier

En betydande del av buffertfonden placeras i börsaktier. I detta avsnitt beskrivs hur aktieavkastningen skrivs fram i

På samma sätt som i de föregående avsnitten om sysselsättningen och obligationsavkastningen sammanfattas först utredningens slutsatser om lämpliga antaganden. Därefter utvecklas motiven för modellantagandena mer i detalj tillsammans med tillgängligt empiriskt underlag.

4.4.1Antaganden om aktieavkastningen i

Den reala avkastningen på börsaktier antas i

Bakom det relativt låga avkastningsantagandet ligger att utredningen förutsätter en lägre riskpremie än den historiskt realiserade. Den förväntade riskpremien är den extra avkastning som investerare tror sig få vid placeringar på aktiemarknaden jämfört med avkastningen på placeringar utan kreditrisk, t.ex. statsobligationer. Riskpremien antas vara 2,2 procentenheter utöver det reala avkastningskravet på statsobligationer. Det sistnämnda har enligt avsnitt 4.3 långsiktigt antagits vara 2,3 procent.

Under perioden

Under den av världskrig och andra olyckor drabbade perioden

77

| Sysselsättning och kapitalavkastning | SOU 2004:105 |

placerarna ställde vid första världskrigets slut. Den realiserade aktieavkastningen under perioden fram till 1950 var t.o.m. lägre än obligationsavkastningen.

Den reala aktieavkastningen varierar mycket kraftigt år från år. Den ackumulerade avkastningen kan under ganska långa perioder avvika från den trend som råder på mycket lång sikt. Detta har inte minst iakttagits under de senaste decennierna. För att kunna simulera olika tidsförlopp för den årliga aktieavkastningen – inom den restriktion som det långsiktiga antagande lägger – har utredningen skattat ett stokastiskt samband, där den ackumulerade reala avkastningens avvikelse (i logaritmiska tal) från den antagna långsiktiga trenden beror på avvikelserna under de närmast föregående två åren och en normalfördelad slumpterm:

log wt = 1,0580 log wt 1 0,2176 log wt 2 + et

där wt är den ackumulerade realavkastningens avvikelse från trenden och et är en normalfördelad slumpterm med en standardavvikelse på 19,3 procentenheter. Det summerade inflytandet av de tidsförskjutna avvikelserna är mindre än ett (0,84). Detta innebär att sambandet innefattar ”mean reversion”, vilket betyder att om avkastningen genom slumptermen et under ett år avviker från långsiktiga trenden återvänder den ackumulerade avkastningen ändå till slut till denna.

4.4.2Analys och empirisk bakgrund

Aktier har i motsats till obligationer inget bestämt framtida inlösenvärde och ingen på förhand utlovad avkastning. Aktieköparna försöker kompensera sig för denna större osäkerhet genom högre krav på förväntad avkastning, en riskpremie. Begreppet riskpremie grundar sig teoretiskt på att placerare antas ha vad som brukar kallas riskaversion. Den negativa upplevelsen av att eventuellt förlora ett visst belopp uppvägs inte helt av den positiva upplevelsen av att man lika väl kan komma att tjäna ett lika stort belopp. Om sannolikheten för att förlora en summa pengar är lika stor som sannolikheten att vinna samma summa, föredrar placeraren ett alternativ som ger ett säkert nollresultat. Först om den förväntade vinsten av en osäker placering överstiger vinsten av den säkra med viss marginal – riskpremien – görs placeringen.

78

| SOU 2004:105 | Sysselsättning och kapitalavkastning |

Finansmarknadsexperterna är oense om hur hög den förväntade riskpremien just nu är hos aktörerna på aktiemarknaden. Det är även omdiskuterat hur hög den har varit historiskt. Man kan alltid i efterhand mäta den realiserade riskpremien genom att beräkna skillnaden mellan uppnådd aktieavkastning och en säker avkastning räknat från en viss historisk tidpunkt. Men det är svårt att ta reda på vad kravet på riskpremie var vid denna tidpunkt. Den kan ha varit både lägre och högre än den realiserade. Många anser att den höga aktieavkastning som uppnåtts i de västliga marknadsekonomierna sedan början av

Aktieavkastning i historiskt perspektiv

Den reala avkastningen på svenska börsaktier under

Ofta brukar sägas att en

| 4,2 | 2,1 | ||

| 6,7 | 11,6 | ||

| 6,2 | 8,7 | ||

| 9,8 | 10,1 |

Under perioden

23 Den viktigaste källan till långa serier av avkastningsberäkningar för Sverige är Frennberg & Hansson, op. cit.

79

| Sysselsättning och kapitalavkastning | SOU 2004:105 |

avkastningen under

Ser man till hela det dryga halvseklet

Tabell 4.2. Real avkastning på börsaktier i några länder

Procent per år.

| Sverige | 4,4 | 23,0 | 12,4 | 5,1 | 7,6 |

| Danmark | 2,9 | 16,7 | 7,9 | 5,5 | 6,0 |

| Storbritannien | 6,1 | 15,5 | 9,3 | 5,1 | 7,6 |

| Tyskland | 8,1 | 13,9 | 7,5 | 0,7 | 7,3 |

| Frankrike | 5,3 | 15,4 | 10,3 | 4,8 | 7,0 |

| Italien | 1,9 | 14,4 | 6,3 | 1,2 | 4,0 |

| USA | 6,7 | 11,0 | 11,4 | 6,8 | 7,5 |

| Australien | 4,8 | 8,5 | 8,1 | 7,6 | 6,2 |

| Japan | 12,7 | 18,0 | 8,0 | ||

| ”Världsbörsen” | |||||

| (16 länder) | 7,6 | 13,5 | 5,4 | 1,8 | 7,2 |

Källor: Dimson, Elroy, Marsh, Paul & Staunton, Mike, Triumph of the Optimists: 101 Years of Global Investment Returns, Princeton University Press, 2002 och Dimson, Elroy, Marsh, Paul & Staunton, Mike, Global Evidence on the Equity Risk Premium, The Journal of Applied Corporate Finance Vol.15, No. 4, 2003.

24 Volatiliteten, mätt som den årliga standardavvikelsen kring den genomsnittliga avkastningen, har varit ca 22 procentenheter. Den höga volatiliteten gör det svårt att statistiskt styrka hypotesen att det skedde ett trendbrott i den reala avkastningen i början av

80

| SOU 2004:105 | Sysselsättning och kapitalavkastning |

I diagram 4.8 visas dels den reala totalavkastningen, dels direktavkastningen på svenska börsaktier

Direktavkastningens nedgång speglar att börsvärdet har stigit i förhållande till de utdelningsbara vinsterna. Detta mäts i termer av s.k.

| Diagram 4.8. Årlig real avkastning på svenska börsaktier |

||||||||

| Procent. | ||||||||

| 70 | ||||||||

| Total avkastning | ||||||||

| 60 | ||||||||

| 50 | ||||||||

| 40 | ||||||||

| 30 | ||||||||

| 20 | ||||||||

| 10 | ||||||||

| 0 | ||||||||

| Direktavkastning | ||||||||

| 1920 | 1930 | 1940 | 1950 | 1960 | 1970 | 1980 | 1990 | 2000 |

Källa: Frennberg & Hansson, op. cit.

25 På engelska

81

Sysselsättning och kapitalavkastning SOU 2004:105

Tabell 4.3.

| 1964– | 1974– | 1984– | 1994– | 2001 | 2002 | 2003 | |

| 1973 | 1983 | 1993 | 2003 | ||||

| 10,0 | 7,9 | 8,3 | 15,3 | 25,7 | 15,4 | 16,8 | |

| Utdelningsprocent (2) | 38,4 | 33,5 | 20,6 | 36,7 | 66,0 | 57,1 | 51,8 |

| Direktavkastning (3) | 4,0 | 4,7 | 2,7 | 2,6 | 2,1 | 2,4 | 3,9 |

(1)Börsvärde vid årets slut i relation till årets nettovinst.

(2)Årets utdelning i procent av årets nettovinst.

(3)Årets utdelning i procent av börsvärdet vid föregående års slut.

Källor: Frennberg & Hansson, op. cit., Affärsvärlden, SCB:s nationalräkenskaper; bearbetningar.

En reservation som gäller både utdelningsprocenten och

Avkastningskrav och riskpremier

Börsvärdenas utveckling beror till stor del på marknadens avkastningskrav, dvs. den avkastning placerarna förväntar sig. Relationen är i princip enkel. Vid en given framtida utveckling av vinsterna finns det i utgångsläget en jämviktsnivå för börskapitalet. Jämviktsnivån är den nivå vid vilken de framtida vinsterna ger en avkastning på aktiekapitalet som är lika med avkastningskravet. Aktiernas marknadsvärden antas anpassa sig till denna jämviktsnivå.

I verkligheten råder det stor osäkerhet om det framtida vinstflödet. Det innebär att marknadsvärdena kan avvika både kraftigt och länge från jämviktsnivån. En enskild aktör vet inte heller vilket avkastningskrav som i genomsnitt råder på marknaderna. Som nämnts är det även omdebatterat vad avkastningskravet har varit historiskt.

Avkastningskravet ställs vanligen i form av en förväntad riskpremie, en avkastningsmarginal ovanför en någorlunda riskfri ränta som aktieplacerarna alternativt kan erhålla. Ett sätt att mäta den förväntade riskpremien är att göra enkäter till professionella

82

| SOU 2004:105 | Sysselsättning och kapitalavkastning |

placerare och experter. Enkätresultaten har dock en stark och kanske överdriven tendens att variera med det dagsaktuella läget på börsen.26

Ett annat tillvägagångssätt är att utgå från den realiserade riskpremien, den skillnad som under en historisk tidsperiod kan konstateras mellan aktieavkastningen och avkastningen på t.ex. statsobligationer. Obligationer som behålls löptiden ut kan anses ge en säker avkastning i nominella termer. Man kan också jämföra aktieavkastningen med en ränta som är nominellt säker även på kort sikt, t.ex. rullande placeringar i korta statsskuldväxlar.

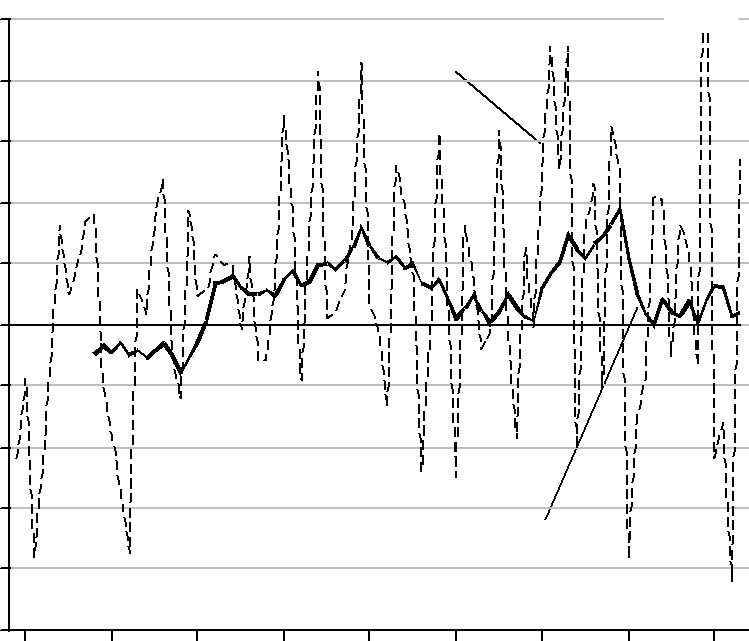

Med tanke på den höga volatiliteten i aktieavkastningen måste mätningar av realiserade riskpremier vara långsiktiga. Även perioder på 10 eller till och med 20 år är ganska korta i sammanhanget. Som framgår av diagram 4.9 kvarstår en påtaglig ryckighet i den realiserade riskpremien vid en siktlängd på 10 år.

Inte ens dataserier för mycket långa perioder ger entydiga indikationer. Uppskattningarna är känsliga för val av begynnelse- och slutår. En genomsnittlig skillnad i avkastning mellan aktier och statsobligationer på 3,5 à 4 procentenheter är dock en rimlig skattning för tiden från

Riskpremier på liknande eller ännu högre nivåer har för de senaste 80 åren uppmätts i ett flertal västliga industriländer. För USA har en realiserad riskpremie på nära 5 procentenheter under perioden

Skäl för detta är inte i första hand bristande mätprecision till följd av kortsiktiga och slumpartade variationer. Istället pekar ekonomerna på andra omständigheter såsom s.k. överlevnadsbias i valet av länder som man beaktar. Om urvalet av länder i tabell 4.2 hade bestämts på förhand redan för 100 år sedan, skulle det ha omfattat Polen, Ryssland och Kina, där aktiebörserna sedermera upphörde att existera, vidare Argentina och Uruguay, där utvecklingen under

26 Se exempelvis Ilmanen, Antti, Expected Returns on Stocks and Bonds, The Journal of Portfolio Management, Winter 2003 eller Dimson, March & Staunton (2003) op. cit.

83

| Sysselsättning och kapitalavkastning | SOU 2004:105 |

lyckosamma länder att göra entré i detta slags tabeller. Andra kan falla bort eftersom de förlorar sin ställning i världsekonomin och blir ointressanta.

| Diagram 4.9. Realiserad riskpremie för börsaktier mot stats- | ||||||||

| obligationer | ||||||||

| Procentenheter per år, årsvis och för rullande |

||||||||

| 50 | (80,1) | |||||||

| 40 | Årsvis | |||||||

| 30 | ||||||||

| 20 | ||||||||

| 10 | ||||||||

| 0 | ||||||||

| 10 års rullande medeltal | ||||||||

| 1920 | 1930 | 1940 | 1950 | 1960 | 1970 | 1980 | 1990 | 2000 |

Källa: Frennberg & Hansson, op. cit.

I de ekonomiskt framgångsrika västerländska marknadsekonomier som vanligen studerats är det särskilt under perioden efter andra världskrigets slut som de realiserade riskpremierna varit höga. Detta kan ställas mot de mer pessimistiska förväntningar som rådde efter andra världskrigets slut. Då fruktades allmänt en efterkrigsdepression. Denna uteblev emellertid, och tillväxten i de västliga industriländerna blev i stället rekordartat hög. De teknologiska genombrotten fortsatte i USA och teknikspridningen till andra länder accelererade. Det europeiska återuppbyggnadsarbetet blev lyckosamt, inte minst tack vare Marshallplanen, och bidrog kraftigt till tillväxten. Fred och ekonomiskt samarbete i Västeuropa grundlades med Kol- och stålunionen, som sedan utvecklades till Euro-

84

| SOU 2004:105 | Sysselsättning och kapitalavkastning |

peiska unionen. Tullar och andra handelshinder avvecklades också inom ramen för dåvarande GATT (General Agreement on Tariffs and Trade) och de s.k. Kennedyrundorna.

Allt tyder på att utvecklingen i de framgångsrika länderna kraftigt överträffade de ställda förväntningarna och därmed att den riskpremie som realiserades blev högre än den som placerarna krävde i början av efterkrigstiden.

Har riskpremien sjunkit?

En slutsats av den

En rad praktiska omständigheter har bidragit till att aktieägandets risker är mindre idag än vad de var under tidigare decennier under

Det konventionella sättet att i efterhand uppskatta den realiserade riskpremien är att beräkna summan av direktavkastningen (i procent av börsvärdet) och börsvärdets reala tillväxt. En alternativ metod, som kan komma närmare den förväntade riskpremien om avkastningskravet har sjunkit långsiktigt, är att utgå från summan av direktavkastning och utdelningarnas reala tillväxt.28 Med denna beräkningsmodell elimineras den övergångsvisa reala börs-

27För investeraren är det naturligtvis nettopremien (efter avdrag av olika hanteringskostnader) som är relevant. Denna faktors betydelse har diskuterats bl.a. i Diamond, Peter A., What Stock Market Returns to expect for the Future?, Social Security Bulletin, Vol 63, No. 2000.

28En sådan modell har förordats av bl.a. Fama, Eugene F., & French, Kenneth, R. (2002), The Equity Premium, Journal of Finance 57, April 2002.

85

| Sysselsättning och kapitalavkastning | SOU 2004:105 |

tillväxt som är resultat av den förväntade riskpremiens fallande tendens. På detta sätt har riskpremien i USA för

En variant på den alternativa metoden, som är att föredra om det skett förändringar i företagens utdelningspolitik, är att basera den förväntade riskpremieskattningen på summan av direktavkastning och vinsternas reala tillväxt. I USA har utdelningar delvis kommit att ersättas av återköp av aktier från aktieägarna. I princip påverkar utdelningspolitiken bara den totala avkastningens fördelning mellan direktavkastning och kurstillväxt. Varianten ger en något högre förväntad riskpremie än utdelningsmodellen men ändå klart lägre än den som ges av den konventionella beräkningsmetoden.29 Slutsatsen är att ”den förväntade riskpremien sjunkit på ett sätt som inte var förväntat vid

De två alternativa beräkningsmetoderna har av utredningen tillämpats på svenska förhållanden. Dessa försök har dock inte givit lika tydliga resultat som för USA. Det skulle kunna betyda att avkastningsförväntningarna – i motsats till i USA – inte avtagit i Sverige. Förväntningarna kan exempelvis ha påverkats positivt av den svenska kapitalmarknadens avreglering i slutet av

Antaganden om den framtida aktieavkastningen

Under efterkrigstiden har riskpremier för aktier på över 6 procentenheter realiserats i Sverige och många andra marknadsekonomier. Dessa premier har troligen betydligt överträffat de förväntningar som rådde efter andra världskrigets slut. Samtidigt finns det som utvecklats ovan skäl att tro att den förväntade riskpremien successivt har sjunkit sedan dess. Internationella placerare och finansekonomer är oense om hur hög den förväntade riskpremien är för närvarande – uppfattningarna ligger i ett brett intervall mellan 1 och 4 procentenheter.

29 Med den variant som bygger på vinsttillväxten får Fama & French, op. cit., beroende på ytterligare förutsättningar, nivåer på mellan 3,5 och 4 procentenheter.

86

| SOU 2004:105 | Sysselsättning och kapitalavkastning |

Det finns numera knappast någon anledning att anta att riskpremierna för svenska börsaktier skulle avvika från dem som råder i omvärlden, i varje fall så länge de nuvarande globaliserade kapitalmarknaderna består.

Utredningen har som sitt huvudantagande stannat för en förväntad riskpremie på 2,2 procentenheter utöver den förväntade realavkastningen på statsobligationer. Detta innebär att realavkastningen överstiger den reala ökningstakten i inkomstindex med 2,5 procentenheter.

Modeller för kortsiktiga svängningar i aktieavkastningen

Eftersom volatiliteten hos aktier är mycket betydande, behöver modellen även förses med ett samband som kan avbilda de årliga fluktuationerna. De simulerade temporära avvikelserna i obligationsavkastningen förutsätts inte återverka på utvecklingen av den årliga aktieavkastningen. Man kan visserligen tänka sig en negativ korrelation på kort sikt mellan obligationsräntan och aktiepriserna.30 Om räntan är hög, kan exempelvis efterfrågan och priser på aktier tänkas bli låga och omvänt. Det har dock visat sig svårt att påvisa någon kraftigare sådan korrelation under en lång historisk period, i varje fall när analysen baseras på årsdata.

Det görs ibland gällande att aktieavkastningens utveckling är rent slumpmässig och att den ackumulerade avkastning som kan uppnås på ett eller par decenniers sikt är resultat av en s.k. ”random

Tre olika slumptalsserier har dragits för att illustrera vad en renodlad ”random

30 Finansmarknadsaktörerna är noga med att beakta korrelationer av detta slag. De finner att korrelationerna kan variera kraftigt över tiden och även att de mycket ofta är positiva. Det är svårt att ange en korrelation som kan användas under en flera decennier lång simuleringsperiod.

87

| Sysselsättning och kapitalavkastning | SOU 2004:105 |

alla andra år). De ackumulerade resultaten blev följande, i procent per år:

| Simulering 1 | |

| Simulering 2 | 4,8 |

| Simulering 3 | 12,7 |

| Faktisk avkastning | 7,8 |

Den historiska analysen visar visserligen att den genomsnittliga reala avkastningen kan skifta kraftigt mellan olika perioder – också långa sådana. Men de ovan simulerade olikheterna över en period av 43 år verkar ändå överträffa verkligheten. ”Random

Mer rimligt är att söka efter en föreställningsvärld där man visserligen accepterar att avkastningen – av vad som liknar slumpmässiga skäl – kan avvika kraftigt och länge från en förväntad utveckling, men där den förr eller senare återgår till en långsiktig trend, ”mean reversion”. Utredningen har valt en modell med den egenskapen.31

I diagram 4.10 visas index för den ackumulerade reala totalavkastningen (”avkastningsindex”) sedan år 1918 tillsammans med en långsiktig trend.32 Där visas också avkastningsindex’ avvikelser wt från trenden under år t. Det faktiska index har härvid satts i relation till trenden:

wt = Wt / Wt* ,

där Wt är det faktiska avkastningsindex och Wt* är trenden. Med hjälp av dessa trendavvikelser wt har ett s.k. autoregressivt schema skattats (i logaritmiska tal):

31 Antagandet är en parallell till det antagande som gjorts om sysselsättningens avvikelser från den långsiktiga trenden (se avsnitt 4.2.2).

32 En exponentiell trend av formen logWt* = log b0 + b1t där Wt* är trenden för index för den ackumulerade reala totalavkastningen.

88

SOU 2004:105 Sysselsättning och kapitalavkastning

(4.6) log wt = 1,0580 log wt 1 0,2176 log wt 2 + et

Koefficienterna för båda de tidsförskjutna avvikelserna är starkt statistiskt signifikanta. Deras summa är mindre än ett (0,8404). Det innebär att om en slumpmässigt betingad avvikelse uppstår, kommer avkastningsindex att så småningom återgå till den trend som den avvek från, om ingen ny slumpmässig avvikelse uppkommer. Standardavvikelsen för slumptermen et är 19,3 procentenheter.

Diagram 4.10. Index för den ackumulerade reala totalavkastningen på börsaktier

1918=100, logaritmisk skala.

a) Avkastningsindex och skattad trend

| 50000 | ||||

| 10000 | ||||

| 5000 | ||||

| Skattad trend | ||||

| 1000 | ||||

| 500 | ||||

| 100 | ||||

| 50 | ||||

| 10 | ||||

| 1920 | 1940 | 1960 | 1980 | 2000 |

b) Avkastningsindex med trenden = 100

| 400 | ||||

| 200 | ||||

| 100 | ||||

| 80 | ||||

| 60 | ||||

| 40 | ||||

| 20 | ||||

| 1920 | 1940 | 1960 | 1980 | 2000 |

89

| Sysselsättning och kapitalavkastning | SOU 2004:105 |

Nedan visas hur en slumpmässig avvikelse på 1 procent i avkastningsindex under år t gradvis reduceras enligt modellen om ingen ny avvikelse tillkommer:

| t | 1,00 |

| t + 1 | 1,06 |

| t + 2 | 0,90 |

| t + 3 | 0,72 |

| t + 4 | 0,57 |

| t + 5 | 0,44 |

| t + 6 | 0,35 |

| t + 7 | 0,27 |

| t + 8 | 0,21 |

| t + 9 | 0,16 |

Först efter 10 år är alltså det mesta av avvikelsen borta.

Simulerar man modellen över en tidsperiod på exempelvis 30 år, hamnar den reala avkastningen i 95 procent av fallen i ett intervall mellan 4,0 och 9,8 procent per år. I dessa simuleringar har räknats med en långsiktig realavkastning på 6,8 procent per år – trendens ökningstakt i diagram 4.10. Under de senaste 30 åren, perioden

90