Ålderspensionssystemet vid sidan av statsbudgeten

PROP. 2004/05:1 ÅLDERSPENSIONSSYSTEMET VID SIDAN AV STATSBUDGETEN

Förslag till statsbudget för 2005

Ålderspensionssystemet vid sidan av statsbudgeten

Innehållsförteckning

| 1 | Ålderspensionssystemet vid sidan av statsbudgeten............................................ | 7 | |

| 1.1 | Omfattning.............................................................................................. | 7 | |

| 1.2 | Ålderspensionssystemet ......................................................................... | 8 | |

| 1.3 | Inkomstpensionssystemets finansiella ställning ................................... | 8 | |

| 1.4 | Information och kunskapsnivå............................................................... | 9 | |

| 1.5 | Pensionsadministrationen .................................................................... | 10 | |

| 1.6 | Utgiftsutvecklingen .............................................................................. | 11 | |

3

PROP. 2004/05:1 ÅLDERSPENSIONSSYSTEMET VID SIDAN AV STATSBUDGETEN

Tabellförteckning

| 1.1 Utgifter vid sidan av statsbudgeten ....................................................................... | 7 |

1.2Härledning av utgiftsnivå

| statsbudgeten......................................................................................................... | 13 |

4

PROP. 2004/05:1 ÅLDERSPENSIONSSYSTEMET VID SIDAN AV STATSBUDGETEN

Diagramförteckning

1.1Genomsnittligt årsbelopp från inkomstrelaterad ålderspension

| 12 |

1.2Antalet ålderspensionärer med inkomstrelaterad ålderspension

| 12 |

5

PROP. 2004/05:1 ÅLDERSPENSIONSSYSTEMET VID SIDAN AV STATSBUDGETEN

1 Ålderspensionssystemet vid sidan av statsbudgeten

1.1Omfattning

Ålderspensionssystemet vid sidan av statsbudgeten omfattar

Premiepensionen utbetalas från premiepensionssystemet. Administrationskostnaderna för premiepensionssystemet finansieras genom en avgift på de försäkrades premiepensionskapital, och redovisas därför inte under ålderspensionssystemet vid sidan av statsbudgeten.

Tabell 1.1 Utgifter vid sidan av statsbudgeten

Miljoner kronor

| Utfall | Beräknat | Beräknat | Beräknat | Beräknat | |

| 2003 | 2004 | 2005 | 2006 | 2007 | |

| 155 410 | 163 170 | 167 855 | 178 471 | 189 014 | |

| Administrationskostnader | 2 359 | 2 514 | 2 593 | 2 671 | 2 788 |

| Premiepensionssystemet, pensionsutgifter | 11 | 44 | 104 | 199 | 346 |

| Totalt vid sidan av statsbudgeten | 157 780 | 165 728 | 170 552 | 181 341 | 192 148 |

7

PROP. 2004/05:1 ÅLDERSPENSIONSSYSTEMET VID SIDAN AV STATSBUDGETEN

1.2Ålderspensionssystemet

I det reformerade ålderspensionssystemet ger varje krona i inbetald avgift motsvarande pensionsrätt. Därigenom erhålls en stark koppling mellan livsinkomst och pensionsnivå. De pensionsförmåner som har sitt ursprung i en tidigare inkomst kallas inkomstrelaterad pension. De inkomstrelaterade pensionsförmånerna i det allmänna pensionssystemet samlas under ålderspensionssystemet vid sidan av statsbudgeten. Grundskyddet, i form av bland annat garantipension och bostadstillägg, finansieras över statsbudgeten under utgiftsområde 11 Ekonomisk trygghet vid ålderdom.

Det inkomstrelaterade ålderspensionssystemet utgörs av inkomstpension och tilläggspension som tillsammans är ett fördelningssystem och premiepension som är ett fonderat system. Systemet är en från statsbudgeten fristående försäkringsdel som är självfinansierad genom avgiften om 18,5 procent av pensionsgrundande inkomst (varav 16 procent avser fördelningssystemet och 2,5 procent det fonderade systemet).

För att ett avgiftsbestämt ålderspensionssystem skall kunna fungera isolerat från statsbudgeten måste det vara finansiellt stabilt. Bland annat av detta skäl har fördelningssystemet försetts med egenskaper som säkrar hållbarheten över tid. Dessa egenskaper är att erhållen pensionsrätt motsvarar inbetald avgift, indexering av pensioner och pensionsbehållningar sker efter genomsnittsinkomstutvecklingen i samhället, de årliga inkomstpensionerna beräknas vid pensionsuttaget med hänsyn taget till den beräknade återstående medellivslängden genom de s.k. delningstalen, samt regler för automatisk balansering.

Att ett allmänt pensionssystem är finansiellt hållbart är också en viktig rättviseaspekt, eftersom framtida generationer annars skulle åläggas en omåttligt tung börda för att finansiera utgående ålderspensioner.

En viktig princip i det nya pensionssystemet är att pensionerna och inkomstpensionsbehållningarna i fördelningssystemet standardsäkras genom en koppling till utvecklingen av inkomstindex. Inkomstindex mäter den genomsnittliga inkomstutvecklingen i samhället. Det är både av rättvise- och trovärdighetsskäl av yttersta vikt att måttet speglar en faktisk genomsnittlig inkomstutveckling. Regeringen har i samband med

prop. 2002/03:61 Vissa socialförsäkringsfrågor gjort bedömningen att formerna för beräkning och fastställelse av detta index bör ses över, bl.a. på grund av att ett förändrat grundavdrag kan påverka indexets uppräkning. Beredning av denna fråga pågår inom Regeringskansliet.

1.3Inkomstpensionssystemets finansiella ställning

Pensionssystemets resultat sammanställs varje år av Riksförsäkringsverket (RFV) i en balans- och resultaträkning – Pensionssystemets årsredovisning. Årsredovisningen är ett viktigt inslag i skapandet av ett genomskinligt system där utvecklingen av den finansiella ställningen och orsakerna till eventuella förändringar tydligt framgår. Redovisningen skall spegla de demografiska, beteendemässiga och ekonomiska risker som bestämmer systemets finansiella ställning och hur dessa kan komma att påverka pensionernas värde. Därigenom skapas en större kunskap om och förståelse för systemets uppbyggnad samt de förlopp som påverkar systemets skulder och tillgångar.

Fördelningssystemets tillgångar utgörs till cirka 90 procent av den s.k. avgiftstillgången, dvs. värdet av systemets anspråk på 16 procent av alla framtida pensionsgrundande inkomster och pensionsgrundande transfereringar m.m. Resterande tillgångar, cirka 10 procent, är det kapital som förvaltas av Första – Fjärde samt Sjätte

Av årsredovisningen för 2003 framgår att tillgångarna var 6 042 miljarder kronor. Av dessa var 577 miljarder kronor fonderade och placerade i Första – Fjärde samt Sjätte

8

PROP. 2004/05:1 ÅLDERSPENSIONSSYSTEMET VID SIDAN AV STATSBUDGETEN

Styrkan i inkomstpensionssystemet mäts i balanstalet, som är förhållandet mellan systemets tillgångar och skulder. Är balanstalet större än 1 så är tillgångarna större än skulderna och systemet är då i balans och klarar långsiktigt sina åtaganden. Är balanstalet mindre än 1 så är systemet istället i obalans. Den automatiska balanseringen aktiveras då och pensioner och pensionsrätter justeras ner i motsvarande grad så länge som obalansen kvarstår. När systemet åter är i balans justeras nivåerna tillbaka till den ursprungliga nivån. För 2003 var tillgångarna enligt Pensionssystemets årsredovisning något större än skulderna varför systemet är i balans. Balanstalet för 2005, som alltså visar förhållandet mellan tillgångar och skulder den 31 december 2003, blir utifrån dessa beräkningar 1,0097. Det är i stort sett likvärdigt med styrkan för 2002 som var 1,0090.

I och med pensionsreformen ändrades betalningsansvaret för pensionerna mellan staten och

Med balanseringen finns regler för att minska pensioner och pensionsrätter vid underskott. Däremot finns inga regler för att fördela utdelningsbara överskott, dvs. när det finns sådana överskott som med rimliga antaganden inte kommer att behövas för att klara framtida åtaganden. Hur sådana överskott skall definieras och fördelas utreds f.n. av Utredningen om överskott i ålderspensionssystemet, UTÖ (dir. 2002:5, 2002:168, 2004:43). Utredningen har fått förlängd utredningstid och skall redovisa sitt uppdrag den 1 november 2004.

1.4Information och kunskapsnivå

Pensionssystemet ger stora möjligheter för den enskilde att själv påverka sin pension genom ökat arbete eller längre arbetsliv på hel- eller deltid och stimulerar därigenom till arbete. Samtidigt är det finansiellt stabilt och innehåller därför inslag med starka kopplingar till omvärldsförändringar som demografi, tillväxt och livslängd.

För att kunna ta till vara handlingsutrymmet rationellt, till nytta för både individen och samhället, är det nödvändigt med grundläggande kunskaper om systemet. Regeringen har därför under flera år haft som verksamhetsmål att fler skall ha sådan kunskap om det reformerade ålderspensionssystemet att de kan bedöma sin framtida allmänna pension.

Det reformerade systemet har avsevärt starkare koppling mellan avgift och pension än ATP- systemet. Det innebär ökade drivkrafter för ökat arbete och ökad förvärvsfrekvens och i viss mån motverkande krafter mot svart arbete. Det förutsätter att grundläggande kunskaper om principerna för systemet är väl spridda. Inte minst är detta betydelsefullt för äldre och motivationen för dem att arbeta ett eller flera år ytterligare på hel- eller deltid, något som har stor betydelse för att öka sysselsättningsgraden. Det är därför viktigt för främst gruppen äldre att känna till effekten av extra arbete i allmänhet och möjligheten och effekten av att i stället för att under en kortare tid arbeta heltid, arbeta deltid under en något längre period. Mot denna bakgrund har en del av verksamhetsmålet om information formulerats så att fler skall känna till möjligheten till flexibel pensionsålder och hur detta påverkar pensionens storlek.

Information som bidrar till måluppfyllelsen ges framför allt genom det årliga utskicket av det orange kuvertet.

RFV mäter årligen kunskaperna. De mätningar som hittills gjorts visar att kunskapen ökade fram t.o.m. 2001 medan den sjönk något från 2001 till 2002. Resultatet från mätningen för 2003 är det bästa sedan mätningarna började göras. Kunskapen om vad som påverkar pensionens storlek har förbättrats på samtliga punkter jämfört med föregående undersökning. En ökande andel vet att åldern, livsinkomsten och ekonomins utveckling påverkar pensionens storlek.

9

PROP. 2004/05:1 ÅLDERSPENSIONSSYSTEMET VID SIDAN AV STATSBUDGETEN

Att kunskapen nu återigen ökar är tillfredsställande men för att ta till vara de arbetsstimulerande inslag som finns krävs ytterligare och långsiktiga satsningar på information. I detta ligger också mer fördjupad information riktad till utvalda grupper i syfte att öka förståelsen och sambanden mellan arbete, pension och samhällsekonomi. Riksförsäkringsverket arbetar i samarbete med Socialdepartementet med sådana insatser. Detta arbete måste fortsätta.

Att öka förvärvsfrekvensen bland äldre och senarelägga pensionsinträdet är en huvudfråga för att långsiktigt klara välfärden. Den genomsnittliga åldern för pensionsinträdet eller utträdet ur arbetskraften är dock alltjämt låg. Det finns dock inga helt etablerade metoder för att mäta pensionsinträdet och skilda mätsätt med skilda nackdelar förekommer. Regeringen har därför givit RFV i uppdrag att ta fram sådana metoder samt att redovisa beräkningar av hur den genomsnittliga åldern för pensionsinträde har utvecklats över tiden. RFV redovisar i en skrivelse (S2004/5393/SF) vissa metodproblem samt resultat för två alternativa mått – genomsnittlig ålder för utträde ur arbetskraften resp. genomsnittlig pensionsålder. Måtten mäter inte exakt samma sak och mätvariablernas utveckling över tiden skiljer sig också åt. Metoderna behöver utvecklas vidare och RFV arbetar också med detta.

Utifrån målsättningen att höja åldern för pensionsinträdet är det naturligtvis av stor betydelse att det finns goda och etablerade metoder som ligger fast över tiden och det är därför av vikt att arbetet med att utveckla mätmetoder fortsätter.

En åtgärd som på sikt kan bidra till en ökad medvetenhet är den pensionsportal för pensionsprognoser som RFV utvecklar tillsammans med andra pensionsutbetalare. Portalen beräknas vara i drift under hösten 2004. Under denna portal skall en samlad prognos för i första hand allmän pension och tjänstepension kunna lämnas. På sikt bör även privata pensioner kunna redovisas. Med portalen finns goda möjligheter att långsiktigt öka medvetenheten om sambanden mellan arbete, avgiftsinbetalning och pensionens storlek. Förutom att det betydligt ökar kunskapen om ens framtida pension underlättar detta också rationella val vad gäller pensioneringstidpunkt. En lättillgänglig portal med god kvalitet är därför av stor betydelse.

1.5Pensionsadministrationen

Det reformerade ålderspensionssystemet vid sidan av statsbudgeten är ett slutet och autonomt system som skall bära sina egna kostnader. Administrationskostnaderna skall finansieras dels med medel från

Premiepensionen administreras av Premiepensionsmyndigheten (PPM) medan övriga delar av pensionssystemet administreras av RFV och de allmänna försäkringskassorna. Därutöver finns administrationskostnader för förvaltningen av

Kostnaderna för hanteringen av inkomstpensionen finansieras med medel från

Kostnaderna för administrationen har under senare år stigit kraftigt – till stor del beroende på pensionsreformen. De administrationskostnader som belastade

10

PROP. 2004/05:1 ÅLDERSPENSIONSSYSTEMET VID SIDAN AV STATSBUDGETEN

Det är naturligt att så stora förändringar leder till tydligt högre kostnader. Kostnadsökningen är dock så betydande att det finns skäl att grundligt granska vilka faktorer som ligger bakom ökningen och att analysera om nuvarande regelverk och administration är ändamålsenlig och effektiv. Regeringen har därför inlett ett långsiktigt arbete med en sådan översyn.

Inledningsvis gav regeringen under våren 2003 Riksrevisionsverket (RRV) i uppdrag att granska administrationskostnaderna. Rapporten Vad kostar pensionerna? lämnades den 30 juni 2003. Enligt RRV:s rapport är det inte uppenbart att kostnaderna för administrationen är för höga eller orimliga men samtidigt konstaterar verket att det sannolikt går att minska kostnaderna. RRV pekar på ett antal brister och föreslår vissa åtgärder. Till stor del fordrar RRV:s förslag ytterligare utredning och ställningstaganden. Rapporten har därefter remitterats.

För att utvärdera premiepensionssystemet gav regeringen i juni 2004 en utredare i uppdrag att se över om informationen till pensionsspararna är tillräckligt bra, om kostnaderna är rimliga, om antalet fonder är rimligt och om valsituationen kan underlättas för pensionsspararna. Därutöver har Riksrevisionen på eget initiativ granskat premiepensionssystemet (Premiepensionens första år, RIR 2004:16). Riksrevisionen pekar bl.a. på att det stora fondutbudet skapar problem för spararna och gör det svårt att välja fonder. Många fonder har också enligt Riksrevisionen avkastat mindre bra jämfört med index.

I anslutning till översynen av socialförsäkringsadministrationen har det även funnits ett uppdrag att utreda den nuvarande pensionsadministrationen. Huvudsyftet har varit att se om det är ändamålsenligt med förändringar av administrationsansvaret mellan RFV och PPM. Utredaren föreslog i betänkandet att den nuvarande organisationen skall kvarstå men att man skall se över myndigheternas uppgifter i syfte att förbättra samverkan och renodla myndigheternas roller. RFV och PPM har därefter också fått i uppdrag att analysera samarbetsformer och att utveckla rutinerna myndigheterna emellan. Myndigheterna har gemensamt lämnat en rapport om förbättrade administrativa rutiner (S2004/5763/SF) där man redovisar ett antal förbättringsområden avseende gemensamma rutiner. Myndigheterna arbetar också med en analys av förutsättningarna för en gemensam

kundservice i syfte att effektivisera och förenkla kontakterna med allmänheten.

Mot bakgrund av de ökade administrationskostnaderna samt vikten av att värna om en sammanhållen hantering av den allmänna pensionen är det angeläget att samarbetet mellan PPM och RFV fortsätter att vidareutvecklas och fördjupas bl.a. med utgångspunkt från de gemensamma regeringsuppdrag som myndigheterna har haft under 2004.

Regeringen lämnar årligen en skrivelse till riksdagen med en redovisning av

Inriktningen i arbetet med översynen av admistrationskostnaderna är att se över alla komponenter i administrationen ur pensionärernas och pensionsspararnas perspektiv och att uppnå en kostnadseffektiv administration. Detta arbete har således påbörjats och kommer att fortsätta inom Regeringskansliet och hos berörda myndigheter.

1.6Utgiftsutvecklingen

Ålderspensionssystemet vid sidan av statsbudgeten utgör en betydande del av de offentliga utgifter som samlas under utgiftstaket. De faktorer som styr utgiftsutvecklingen är antalet personer som uppbär inkomstrelaterad ålderspension samt den genomsnittliga nivån på denna. I detta sammanhang är därför rent demografiska förutsättningar, dvs. antalet nyblivna pensionärer samt avlidna, en faktor som påverkar den totala utgiftsnivån över tid.

En annan central variabel för utgiftsutvecklingen är förändringen av inkomstindex. Inkomstindex mäter den genomsnittliga reala inkomstutvecklingen i samhället för de tre föregående åren samt prisförändringen det närmast föregående året. Inkomstindexets förändring

11

PROP. 2004/05:1 ÅLDERSPENSIONSSYSTEMET VID SIDAN AV STATSBUDGETEN

påverkar utgifterna genom den årliga följsamhetsindexering som sker av tilläggs- och inkomstpensioner. Genom denna följsamhetsindexering omräknas pensionerna med inkomstindex procentuella förändring minskat med den s.k. normen om 1,6 procent. Därigenom skapas ett starkt samband mellan standardutvecklingen för de förvärvsaktiva och pensionärerna. Följsamhetsindexering har skett sedan 2002 och den har hittills givit en realt höjd pension med 2,4 procent, dvs. den inkomstgrundade pensionen är i dag 2,4 procent högre än om prisindexering hade skett. Det innebär att pensionsutbetalningarna från

Utgiftsutvecklingen för ålderspensionssystemet vid sidan av statsbudgeten kännetecknas av en underliggande trend av höjda utgifter med tiden. Orsaken till detta är de nyblivna pensionärernas genomsnittligt högre pension.

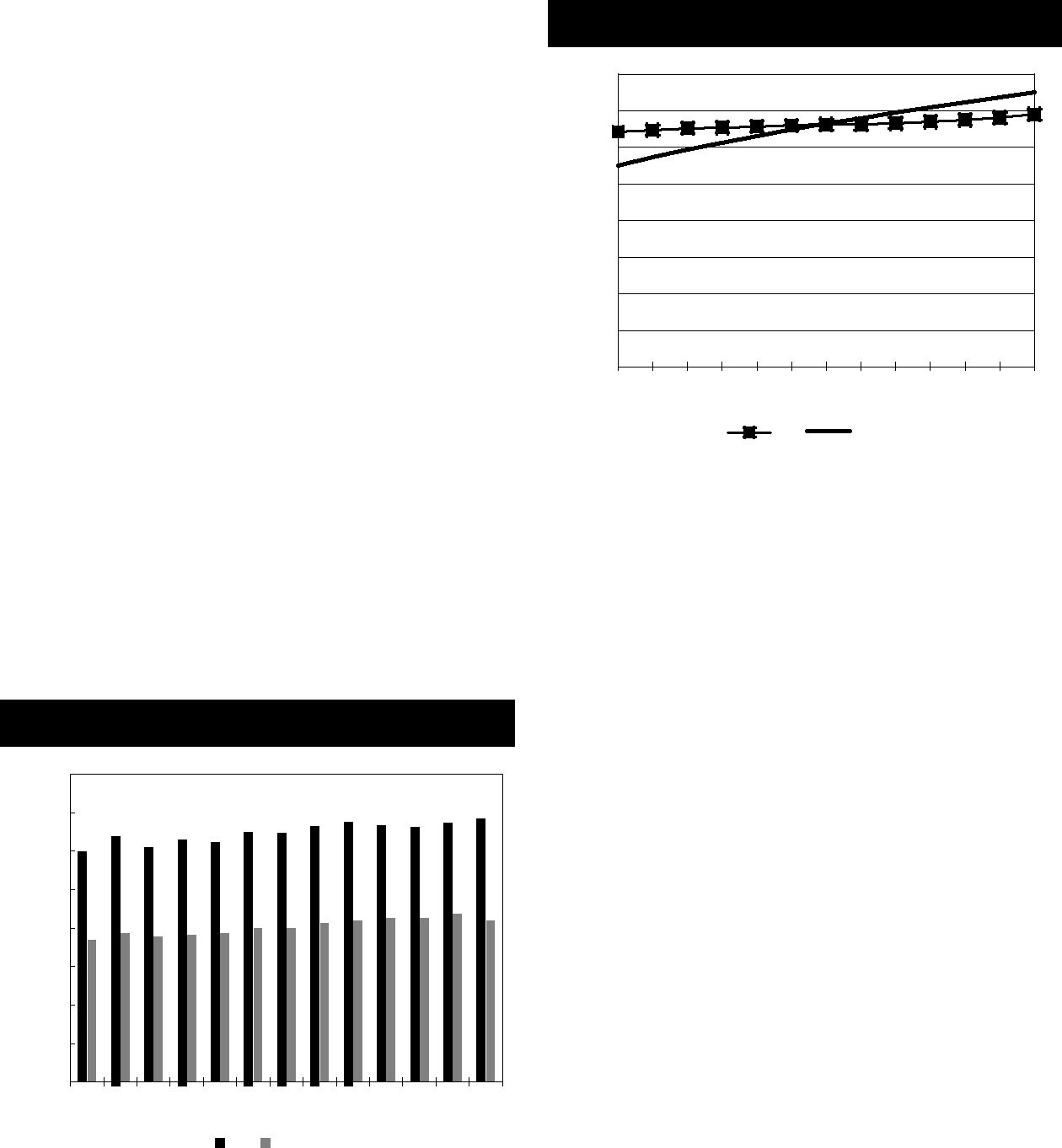

Diagram 1.1 Genomsnittligt årsbelopp från inkomstrelaterad

| ålderspension |

|

| 160 000 | |

| 140 000 | |

| 120 000 | |

| 100 000 | |

| 80 000 | |

| 60 000 | |

| 40 000 | |

| 20 000 | |

| 0 | |

| 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 | |

| Män | Kvinnor |

Likaså har det totala antalet pensionärer med inkomstrelaterad pension ökat. Denna ökning beror främst på att fler kvinnor uppbär en inkomstrelaterad pension.

Diagram 1.2 Antalet ålderspensionärer med

| inkomstrelaterad ålderspension |

||||||||||||

| 800 000 | ||||||||||||

| 700 000 | ||||||||||||

| 600 000 | ||||||||||||

| 500 000 | ||||||||||||

| 400 000 | ||||||||||||

| 300 000 | ||||||||||||

| 200 000 | ||||||||||||

| 100 000 | ||||||||||||

| 0 | ||||||||||||

| 1991 | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 |

| Män | Kvinnor | |||||||||||

Källa: RFV

Den tidigare

Källa: RFV

12

PROP. 2004/05:1 ÅLDERSPENSIONSSYSTEMET VID SIDAN AV STATSBUDGETEN

Tabell 1.2 Härledning av utgiftsnivå

Tusental kronor

| 2005 | 2006 | 2007 | |

| Beräknat i 2004 års | |||

| SB | 165 619 000 | 165 619 000 | 165 619 000 |

| Förändring till följd | |||

| av: | |||

| Beslut | 0 | 0 | 0 |

| Övriga | |||

| makroekonomiska | |||

| förutsättningar | 1 853 000 | 9 226 000 | 15 651 000 |

| Volym | 2 452 000 | 5 801 000 | 10 065 000 |

| Överföring till/från | |||

| andra | |||

| utgiftsområden | 0 | 0 | 0 |

| Övrigt | 628 000 | 695 000 | 813 000 |

| Beräknat | 170 552 000 | 181 341 000 | 192 148 000 |

De totala utgifterna för ålderspensionssystemet vid sidan av statsbudgeten beräknas 2005 till 170 552 000 000 kronor. Utgifterna för 2006 och 2007 beräknas till 181 341 000 000 kronor respektive 192 148 000 000 kronor.

13