Regeringens skrivelse 2004/05:130

| Redovisning av |

Skr. |

| 2004/05:130 |

Regeringen överlämnar denna skrivelse till riksdagen.

Stockholm den 19 maj 2005

Göran Persson

(Finansdepartementet)

Skrivelsens huvudsakliga innehåll

I skrivelsen lämnar regeringen en redovisning av de allmänna pensionsfondernas

Sammanställningen av

Buffertfondernas samlade resultat uttryckt som avkastning var 10,9 procent 2004. Den genomsnittliga avkastningen under femårsperioden

| 2004 | 2003 | 2002 | 2001 | 2000 | ||||

| Första |

11,4 | 16,5 | ||||||

| Andra |

11,6 | 17,8 | ||||||

| Tredje |

11,4 | 16,4 | ||||||

| Fjärde |

10,6 | 17,0 | ||||||

| Sjätte |

8,6 | 10,7 | ||||||

| Totalt | 10,9 | 16,4 | 3,8 | 1,7 | ||||

| Anm. För Sjätte |

||||||||

| övriga fall är avkastningen beräknad exklusive kostnader. | ||||||||

| Det är alltjämt något för tidigt att dra definitiva slutsatser beträffande | ||||||||

| fondernas | resultat. Fyra | år har | passerat | sedan | AP- | 1 | ||

fondernas nya placeringsregler trädde i kraft. Denna period kännetecknas Skr. 2004/05:130 av först fallande och därpå stigande kurser på världens aktiemarknader,

vilket starkt påverkat fondernas resultat. Tidigare förluster har kunnat återhämtas och den ackumulerade avkastningen under perioden är svagt positiv.

Sjätte

Sjunde

Sjunde

| 2004 | 2003 | 2002 | 2001 | 2001– | |

| 2004 | |||||

| Premiesparfonden | 10,1 | 18,7 | |||

| Premievalsfonden | 9,6 | 19,6 |

Regeringen har två år i följd kommenterat relationen mellan

Sjätte

Regeringen förutser i skrivelsen en dialog med

Mot bakgrund av de kraftigt ökade administrationskostnaderna för ålderspensionssystemet har regeringen inlett ett arbete med att se över samtliga kostnader som belastar pensionssystemet och därmed pensionerna. Inom ramen för detta arbete utreds de faktorer som styr

kostnadsutvecklingen. Eftersom arbetet även innefattar buffertfondernas

2

förvaltning kommer regeringen vid behov att föreslå ytterligare åtgärder Skr. 2004/05:130 för att förbättra

3

| Innehållsförteckning | Skr. 2004/05:130 | |||

| 1 | Inledning............................................................................................ | 6 | ||

| 2 | 8 | |||

| 2.1 | Det allmänna ålderspensionssystemet................................. | 8 | ||

| 2.1.1 | Närmare om inkomstpensionssystemet ............ | 9 | ||

| 2.2 | 11 | |||

| 2.2.1 | Historik ........................................................... | 11 | ||

| 2.2.2 | Buffertfondernas roll i | |||

| inkomstpensionssystemet ............................... | 11 | |||

| 2.2.3 | Sjunde |

|||

| premiepensionssystemet ................................. | 16 | |||

| 3 | Finansiell bakgrund och buffertfondernas samlade resultat............ | 17 | ||

| 3.1 | Bakgrund och grundläggande begrepp ............................. | 17 | ||

| 3.1.1 | Grundläggande begrepp.................................. | 17 | ||

3.2Utvecklingen på de finansiella marknaderna åren 2001–

| 2004 | ................................................................................... | 19 | ||

| 3.3 | Buffertfondernas ....................................samlade resultat | 25 | ||

| 3.4 | Pensionssystemets ..................................utveckling 2004 | 27 | ||

| 4 | Sammanställning ............................av |

28 | ||

| 4.1 | 28 | |||

| 4.1.1 ............................. | Första AP - fondens resultat | 28 | ||

| 4.1.2 ............................. | Andra AP - fondens resultat | 29 | ||

| 4.1.3 ............................. | Tredje AP - fondens resultat | 31 | ||

| 4.1.4 ............................. | Fjärde AP - fondens resultat | 32 | ||

| 4.2 | 33 | |||

| 4.3 | 36 | |||

| 4.4 | Avvecklingsfonderna ........................................................ | 38 | ||

| 5 | Regeringens utvärdering ..................av |

40 | ||

5.1Utvärdering av

| förvaltning | ......................................................................... | 41 | |

| 5.1.1 | Första AP - fondens förvaltning ....................... | 47 | |

| 5.1.2 ....................... | Andra AP - fondens förvaltning | 50 | |

| 5.1.3 ....................... | Tredje AP - fondens förvaltning | 53 | |

| 5.1.4 ....................... | Fjärde AP - fondens förvaltning | 56 | |

| 5.2 | Utvärdering .................av Sjätte |

58 | |

| 5.2.1 ............................................ | Strategiska beslut | 58 | |

| 5.2.2 ........................................ | Operativ förvaltning | 60 | |

| 5.3 | Utvärdering ...............av Sjunde |

63 | |

| 5.3.1 ............................................ | Strategiska beslut | 63 | |

| 5.3.2 ........................................ | Operativ förvaltning | 65 | |

| 5.4 | 67 | ||

| 5.4.1 ....... | Kartläggning av AP - fondernas kostnader | 72 | |

| 5.4.2 ........ | Utvärdering av AP - fondernas kostnader | 78 | |

| 5.4.3 ............................................ | Besparingsförslag | 82 | |

| Bilaga 1 | Årsredovisning Första |

||

| Bilaga 2 | Årsredovisning Andra |

||

| Bilaga 3 | Årsredovisning Tredje |

||

| Bilaga 4 | Årsredovisning Fjärde |

4 | |

| Bilaga 5 | Årsredovisning Sjätte |

Skr. 2004/05:130 |

| Bilaga 6 | Årsredovisning Sjunde |

|

| Bilaga 7 | Underlag från Wassum | |

| Bilaga 8 | Underlag från KPMG |

Utdrag ur protokoll vid regeringssammanträde den 19 maj 2005.

5

| 1 | Inledning | Skr. 2004/05:130 | |

| De allmänna pensionsfonderna |

|||

| systemet vid sidan av statsbudgeten. Detta består i sin tur av ett fördel- | |||

| ningssystem och av ett premiereservsystem. Pensioner inom fördelnings- | |||

| systemet finansieras i princip av de pensionsavgifter som betalas in | |||

| löpande, medan premiereservsystemet är fonderat i sin helhet. Det senare | |||

| innebär att utgående pensioner i sin helhet finansieras av fonderade | |||

| medel. | |||

| fördelningssystemet och kan därför sägas fullgöra funktionen som buf- | |||

| fertfonder. Fonderna ingår bland pensionssystemets tillgångar till- | |||

| sammans med avgiftstillgången, som i sin tur består av värdet av | |||

| framtida pensionsavgifter. Buffertfonderna utjämnar svängningar i flödet | |||

| av pensionsavgifter och pensionsbetalningar och förväntas därutöver | |||

| bidra till pensionssystemets långsiktiga finansiering. Efter cirka 2010 | |||

| förväntas pensionsbetalningarna beloppsmässigt överstiga pensions- | |||

| avgifterna, vilket då kommer att ställa krav på årliga nettotillskott från | |||

| buffertfonderna. | |||

| Sjunde |

|||

| förvaltare, det fonderade kapitalet i premiepensionssystemet. | |||

| 2001. Som ett led i reformerna på pensionsområdet har fondernas roll | |||

| som buffert och långsiktig finansiär av inkomstpensionen renodlats. | |||

| Fondernas styrelser fastställer operationella mål för verksamheten på | |||

| basis av allmänna riktlinjer i lagen (2000:192) om allmänna | |||

| pensionsfonder |

|||

| Eftersom riktlinjerna är desamma för de fyra buffertfonderna är de | |||

| underliggande uppdragen identiska. |

|||

| var och en diversifierade globala portföljer huvudsakligen bestående av | |||

| aktier och räntebärande instrument. | |||

| reformer har präglats av en omväxlande utveckling på världens | |||

| aktiemarknader. Den anpassning till nya mål som genomfördes av | |||

| fallande aktiekurser. Premiepensionssystemet sjösattes under samma | |||

| förhållanden, vilket hade stark påverkan på Sjunde |

|||

| Sjätte |

|||

| fonden till del i samband med den stigande börstrenden i slutet av 1990- | |||

| talet. Genom stigande aktiekurser under 2003 och 2004 har dock | |||

| pensionssystemets samlade förluster återhämtats. | |||

| Regeringens utvärdering av |

|||

| gång om |

|||

| med tonvikt på fondernas förvaltningskostnader. Två år i följd har | |||

| fondernas kostnader kommenterats i regeringens utvärdering utan att mer | |||

| bestämda slutsatser kunnat dras. Detta år görs, på basis av ett underlag | |||

| från oberoende experter, en mer djupgående utvärdering av AP- | |||

| fondernas kostnader. | |||

| Utöver fondernas kostnader granskas styrelsernas förvaltning och | |||

| fondernas avkastning. I den förstnämnda delen eftersträvas ett brett | |||

| perspektiv | genom att inte enbart bedöma styrelsernas beslut | rörande | 6 |

| placeringsstrategier | utan även beröra | andra frågor som | har strategisk Skr. 2004/05:130 | |

| betydelse, såsom valet mellan intern och extern, respektive aktiv och | ||||

| passiv förvaltning. | Utvärderingen | av |

samt | Sjunde |

| eftersom | ||||

tillräcklig tid inte förflutit sedan fonderna inledde verksamheten enligt nya placeringsregler. Sjätte

Fonderna skall årligen överlämna årsredovisning och revisionsberättelse till regeringen. Sjätte

I skrivelsen lämnar regeringen, mot bakgrund av de omfattande reformer som ägt rum, i avsnitt 2 en redogörelse för

7

| 2 | Skr. 2004/05:130 |

2.1Det allmänna ålderspensionssystemet

Det reformerade allmänna ålderspensionssystemet trädde i kraft med början den 1 januari 1999.1 För att stärka pensionssystemets motståndskraft i samband med den förväntade demografiska utvecklingen har en reform av det tidigare förmånsbestämda systemet, som omfattade ATP och folkpension, varit nödvändig.2 Det äldre pensionssystemet kommer att fasas ut fram till 2018 och successivt ersättas av det nya avgiftsbestämda systemet.3

Genom att det nya och det äldre systemet verkar parallellt under en övergångsperiod innefattar alltså pensionssystemet utbetalningar enligt både nya och gamla regler. I pensionssystemet finns garantipension, inkomstpension och premiepension enligt de nya reglerna.4 Under övergångsperioden benämns den pension som intjänats enligt gamla regler tilläggspension (utbetalningar av tilläggspension väntas fortgå in på

Figur 2.1 Det nya pensionssystemet

| Garantipension | Inkomstpension | Premiepension | ||||||||

| Privata fondbolag | ||||||||||

| Premiepensionsmyndigheten | ||||||||||

| (PPM) | ||||||||||

| 16% | 2,5% | |||||||||

| Statsbudgeten | Ålderspensionsavgift | |||||||||

| 18,5% | ||||||||||

Ålderspensionsavgiften till det nya ålderspensionssystemet är fast och uppgår till motsvarande 18,5 procent av pensionsgrundande inkomster (jämte vissa tillkommande ersättningar och belopp). Den förmån som så småningom betalas ut från det avgiftsbestämda systemet beror dels på hur stora avgiftsbelopp som betalats in under den förvärvsaktiva tiden, dels på den årliga uppräkningen av dessa belopp, som baseras på olika principer i inkomstpensionssystemet respektive premiepensionssystemet.

1Vissa delar av regelsystemet, bl.a. reglerna för uttag av pension trädde i kraft den 1 januari 2001.

2

3Individer födda tidigare än 1938 omfattas till fullo av det äldre systemet, medan individer födda efter 1953 får hela sin pension beräknad enligt de nya reglerna. För mellangenerationen, födda mellan 1938 och 1953, beräknas pensionsförmånen, i varierande proportion beroende på födelseår, utifrån både det äldre och nya pensionssystemet.

4Se prop. 1997/98:151 och 152, bet. 1997/98:SfU13 och SfU14, rskr. 1997/98:315 och

| 320. | 8 |

Avgifterna är i sin tur relaterade till individens inkomst, vilken Skr. 2004/05:130 tillsammans med den ekonomiska utvecklingen, särskilt inkomst-

utvecklingen, blir avgörande för storleken på den inkomstgrundade ålderspensionen, dvs. premiepension, inkomstpension och tilläggspension. Det innebär att det råder en överensstämmelse mellan inbetalning av pensionsavgifter och intjänad pensionsrätt och att dessa i sin helhet finansieras utanför statsbudgeten.5

Huvuddelen av pensionsavgiften, ett belopp motsvarande 16,0 procent av pensionsunderlaget, ger rätt till inkomstpension, vilken, tillsammans med tilläggspensionen som samordnats med denna, kan betraktas som ett fördelningssystem eftersom utgående pensioner i allt väsentligt kommer att finansieras löpande av pensionsavgifter.

Resterande 2,5 procent av pensionsunderlaget förs till systemet för premiepension där det förvaltas i fonder enligt individens önskemål. För individer som inte uttryckt några andra önskemål förs motsvarande premiepensionsmedel till Sjunde

Garantipensionen är fristående från de övriga komponenterna genom att den utgör en del av samhällets grundskydd och därför är oberoende av inkomst. Reformen innebar att åtagandet för garantipension överfördes från pensionssystemet till statsbudgeten.

2.1.1Närmare om inkomstpensionssystemet

Försäkringen för inkomstpension (inkomstpensionssystemet) är som framgått ett fördelningssystem eftersom det är dagens förvärvsaktiva som betalar dagens pensioner. Systemet kan därför beskrivas som ett kontrakt mellan generationer.

Inkomstpensionssystemets tillgångar består av den s.k. avgiftstillgången och buffertfondernas förmögenhet. Avgiftstillgången kan under vissa förutsättningar beskrivas som nuvärdet av de framtida avgiftsinbetalningar som kan förväntas givet de förhållanden som råder vid värderingstidpunkten. Närmare bestämt beräknas avgiftstillgången som den årliga avgiftsinbetalningen multiplicerat med systemets s.k. omsättningstid, som anger den genomsnittliga tidrymden från intjänandet av pensionsrätter till dess att de utbetalas. Denna omsättningstid är cirka 32 år, varav 22 år avser intjänandetid och 10 år avser utbetalningstid. Med kännedom om omsättningstiden kan det årliga avgiftsflödet enkelt omvandlas till ett kapitalbelopp som benämns avgiftstillgången.6

Pensionsskulden beräknas utifrån de utbetalningar som förväntas till förvärvsaktiva och pensionärer givet de förhållanden som råder vid värderingstidpunkten.

Det fonderade kapitalet utgör en mindre del av pensionssystemets tillgångar och fungerar främst som ett buffertkapital. Med början cirka

5I budgetsammanhang används termen Ålderspensionssystemet vid sidan av statsbudgeten.

6Avgiftstillgång = pensionsavgifter x omsättningstid. Detta innebär att avgiftstillgången kan uppfattas som nuvärdet av alla framtida pensionsavgifter under förutsättning att

| inversen av omsättningstiden ( | 1 | ) är en lämplig diskonteringsränta. | |

| omsättningstid | |||

| 9 | |||

2010 förväntas det fonderade kapitalet behöva tas i anspråk för att täcka Skr. 2004/05:130 ett varaktigt underskott av pensionsavgifter i förhållande till pensions-

utbetalningar.

För att tillgodose grundläggande krav på neutralitet mellan generationer har det varit ett mål för reformarbetet att inkomstpensionen – gällande pensionsrätter såväl som utgående pensioner – skall räknas upp med genomsnittsinkomstens utveckling. En sådan uppräkning kan på längre sikt hota systemets finansiella stabilitet eftersom det kan medföra avvikelser mellan pensionssystemets löpande inkomster och utgifter. Om antalet förvärvsarbetande sjunker finns det en risk att systemets utgifter växer i snabbare än inkomsterna eftersom genomsnittsinkomsten, som påverkar pensionssystemets utgifter, i ett sådant fall växer snabbare än inkomstsumman (produkten av antal förvärvsarbetande och genomsnittsinkomsten) som påverkar pensionsavgifterna och därmed pensionssystemets inkomster.

Trots denna komplikation har det varit möjligt att konstruera ett autonomt pensionssystem vid sidan av statsbudgeten. Förklaringen är att pensionssystemet numera är avgiftsbestämt, vilket innebär att det råder full symmetri mellan avgiftsinbetalningar och den pensionsrätt som tillgodoräknas den enskilde, samt att pensionsrätterna anpassas till den förväntade demografiska utvecklingen i samhället. Vid pensionstillfället räknas individens intjänade pensionsrätt om till en årlig pension med hjälp av ett fast delningstal, som tar hänsyn till medellivslängdens utveckling fram till dess. Därefter påverkas inte individens pension av en förändrad medellivslängd i samhället.

Kvarvarande risker för varaktiga underskott i systemet elimineras av den automatiska balanseringen som beslutats av riksdagen.7 Den automatiska balanseringen, som säkerställer pensionssystemets finansiella stabilitet även under svåra demografiska påfrestningar, innebär i korthet att uppräkningen av pensionsrätter och pensioner reduceras i förhållande till genomsnittsinkomsten när systemets tillgångar understiger pensionsskulden.8 Den automatiska balanseringen aktiveras om det s.k. balanstalet – kvoten mellan systemets tillgångar och skulder – understiger ett, dvs. om tillgångarna understiger skulderna.9

Vad som gäller om det uppstår betydande överskott, som skulle möjliggöra utdelning till de försäkrade, är oklart. Med anledning av det tillsatte regeringen en utredning om översyn av möjligheterna att fastställa och fördela utdelningsbara överskott i den inkomstgrundade ålderspensionens fördelningssystem (dir. 2002:5). Utredningen, som tog namnet

7Prop. 2000/01:70, bet. 2000/01:SfU13, rskr. 2000/01:210.

8När balanseringen aktiveras indexeras pensionsskulden först i en långsammare takt och därefter snabbare i förhållande till inkomstindex, till dess förlusterna återlagts och pensionsskulden återfått det värde den skulle ha haft om balanseringen aldrig aktiverats.

| 9 Balanstal = (avgiftstillgång + buffertfond)/pensionsskuld | 10 |

| 2.2 | Skr. 2004/05:130 |

2.2.1Historik

Den ursprungliga

Den genomgripande reformen av ålderspensionssystemet, som beskrivits ovan, utgör bakgrunden till de förändringar av

I samband med reformen den 1 maj 2000 namnändrades första, andra, fjärde, sjätte och sjunde fondstyrelserna till Första, Andra, Fjärde, Sjätte och Sjunde

Pensionsreformen innebar en belastning på statsbudgeten genom åtagandet för garantipension samtidigt som staten enligt nya regler åläggs att betala avgifter för pensionsgrundande ersättningar från social- och arbetslöshetsförsäkringarna samt för pensionsgrundande belopp i form av förtidspension, barnår, studier eller plikttjänst. Det har därför ansetts motiverat att kompensera statsbudgeten genom att överföra kapital från buffertfonderna till Riksgäldskontoret. Riksdagen har hittills beslutat om överföring av 245 miljarder kr från

2.2.2Buffertfondernas roll i inkomstpensionssystemet

Som framgått av figur 2.1 fullgör

10

11Under 1999 och 2000 överfördes 45 miljarder kr respektive år och 2001 överfördes

| 155 miljarder kr. | 11 |

Sedan riksdagen beslutat om den automatiska balanseringen av ålderspensionssystemet definieras även Sjätte

Sjunde

Genom att det reformerade pensionssystemet skall vara autonomt från statsbudgeten har buffertfondernas roll klarlagts ytterligare, vilket tydliggjort fondernas åtaganden i det reformerade pensionssystemet.

På ett övergripande plan skall fondmedlen förvaltas så att de blir till största möjliga nytta för pensionssystemets inkomstpension. För Första– Fjärde

Var och en av

Det skall finnas en styrelse för var och en av

Var och en av

12Se prop. 2000/01:70, bet. 2000/01:SfU13, rskr. 2000/01:210.

13Prop. 1999/2000:46 s. 76 ff.

Skr. 2004/05:130

12

olika tillgångsallokeringar studeras. Syftet är att belysa hur olika Skr. 2004/05:130 placeringsstrategier kan förväntas påverka pensionssystemets motstånds-

kraft under olika scenarier. Slutsatserna av analysen kommer att vara beroende av de antaganden som väljs, liksom av de bedömningar och avvägningar som måste ske. En annan särskilt viktig orsak till att ALM- studier bör eftersträva en allsidig belysning av alternativa förlopp är att metoden tidigare konstaterats ha ett i grunden tillbakablickande förhållningssätt, genom att utgå från historiska genomsnitt snarare än framåtsyftande bedömningar, vilket innebär att analysens förutsättningar riskerar att vara kortsiktigt felaktiga.

En annan del av den strategi som styrelsen skall besluta om är vilka riktlinjer som skall gälla när strategin genomförs (implementeras). Enligt lag skall var och en av

Styrelsen måste också besluta om en förvaltningsstruktur för strategins genomförande. I styrelsens uppdrag ingår att fastställa mål och mandat till den operativa ledningen vad gäller tillgångsfördelningen mellan olika tillgångsslag och marknader, andelen som skall förvaltas externt respektive internt, samt i vilken utsträckning tillgångarna skall förvaltas aktivt respektive passivt. Själva implementeringen delegerar styrelsen i stor utsträckning till den operativa ledningen. Det yttersta ansvaret bär dock alltid styrelsen. Utifrån styrelsens riktlinjer beslutar den operativa ledningen närmare om hur genomförandet skall ske. En del av det arbetet utgörs av s.k. riskbudgetering, som syftar till att fastställa målsättning och mandat för den aktiva förvaltningen. Till skillnad från beslut om förvaltningsstruktur, som ofta är långsiktiga och strategiska, kräver riskbudgeteringen löpande revideringar. Beslut kring riskbudgeteringen blir därför i första hand ett verktyg för den operativa ledningen.

13

| Figur 2.2 Schematisk beskrivning av kompetensfördelningen inom |

Skr. 2004/05:130 |

Regering

| Riksdag | Styrelse | Operativ ledning | ||||

| Mål | Strategi | Implementering | ||||||

Buffertfondernas tillgångar ingår i beräkningen av det s.k. balanstalet och har därmed direkt betydelse för den automatiska balanseringen och frågan om denna skall aktiveras eller inte.

Den centrala frågeställningen för

Enligt det nu gällande uppdraget skall

Var och en av

procent av det marknadsvärderade fondkapitalet får placeras i aktier eller

14

andra andelar i onoterade riskkapitalbolag, i onoterade fordringsrätter Skr. 2004/05:130 eller i fonder som huvudsakligen placerar i onoterade instrument.

Beträffande onoterade riskkapitalbolag gäller begränsningen maximalt 30 procent av röstetalet.

Tabell 2.1

| Typ av instrument | Tillåtna placeringar |

| Generellt | Alla förekommande instrument på kapitalmarknaden. Aktier och ford- |

| ringsrätter skall vara marknadsnoterade och omsättningsbara (fastig- | |

| hetsaktier undantagna). | |

| Onoterade värdepapper | Högst 5 procent av en fonds tillgångar får vara placerade i onoterade men |

| omsättningsbara värdepapper. Onoterade aktier får endast ägas indirekt | |

| via fond eller riskkapitalbolag (fastighetsaktier undantagna). | |

| Räntebärande instrument | Minst 30 procent av en fonds tillgångar skall vara placerade i |

| räntebärande värdepapper med låg kredit- och likviditetsrisk. | |

| Derivat | Främst i syfte att effektivisera förvaltningen eller minska risker. Ej derivat |

| med råvaror som underliggande tillgång. | |

| Krediter | Bankinlåning och utlåning på dagslånemarknaden. Direktlån till egna |

| fastighetsbolag. Repor och värdepapperslån, främst i syfte att effektivi- | |

| sera förvaltningen. | |

| Utländsk valuta | Högst 40 procent av tillgångarna får vara exponerade för valutarisk. |

| Upptrappning med 5 procentenheter per år från den gräns på 30 procent | |

| som gällde vid utgången av 2004. | |

| Upplåning | Kortfristig upplåning vid tillfälliga behov. Möjlighet till lån i Riksgälds- |

| kontoret vid fondtömning. | |

| Stora exponeringar | Högst 10 procent av en fonds tillgångar får exponeras mot en enskild |

| emittent eller grupp av emittenter med inbördes anknytning. | |

| Svenska aktier | Marknadsvärdet av varje fonds innehav av noterade aktier i svenska bolag |

| får uppgå till högst 2 procent av värdet av de svenska aktier som är | |

| noterade vid svensk börs eller auktoriserad marknadsplats. | |

| Röstetal | Högst 10 procent i ett börsnoterat enskilt företag (egna fastighetsbolag |

| undantagna). Högst 30 procent i onoterade företag (riskkapitalbolag). | |

| Externa förvaltningsuppdrag | Minst 10 procent av kapitalet i varje fond skall skötas av utomstående |

| förvaltare genom köp av fondandelar eller uppdrag om diskretionär | |

| förvaltning. | |

| Sjätte |

|

| Den 1 juli 1996 inrättades en sjätte fondstyrelse med uppgift att placera | |

| fondkapitalet på den inhemska riskkapitalmarknaden med inriktning mot | |

| små och medelstora företag. I samband med reformen 2000 bytte sjätte | |

| fondstyrelsen namn till Sjätte |

15 |

sätt som

2.2.3Sjunde

Medan övriga fonder fullgör en buffertfunktion inom fördelningssystemet, och därtill förväntas bidra till inkomstpensionens långsiktiga finansiering, är Sjunde

Sjunde

Som framgått skall den totala risknivån i fonderna vara låg, varvid risk och avkastning skall tolkas i termer av utgående pensioner. Eftersom medlen i Premiesparfonden och Premievalsfonden förvaltas för individuella pensionssparares räkning bärs risken av samma individer som erhåller den motsvarande avkastningen. Avvägningen mellan förväntad avkastning och risk kan därmed överlåtas till individen genom val av fond. Vad gäller ickeväljarna, vars premiepensionsmedel förs till Premiesparfonden, måste Sjunde

Sjunde

14 Vid utgången av 2004 ingick det i premiepensionssystemet 84 fondförvaltare som tillsammans förvaltade 697 fonder.

Skr. 2004/05:130

16

| 3 | Finansiell bakgrund och buffertfondernas | Skr. 2004/05:130 |

| samlade resultat |

3.1Bakgrund och grundläggande begrepp

Regeringens utvärdering av

Vid en utvärdering måste hänsyn tas till de omvärldsfaktorer och restriktioner som påverkar fondernas avkastning. Även om fondens värde minskat kan förvaltningen av kapitalet ha varit framgångsrik vid en jämförelse med relevanta index eller andra förvaltare. En allsidig utvärdering av förvaltningen förutsätter även att den erhållna avkastningen kan relateras till något mått på den risk förvaltningen inneburit. En hög avkastning kan bero på skicklig förvaltning, på ett stort mått av risktagande eller på en kombination av båda.

3.1.1Grundläggande begrepp

| I skrivelsen används en | rad riskbegrepp. Risk definieras ofta med | |

| utgångspunkt i statistiska | spridningsmått som beskriver hur tillgångs- | 17 |

priser eller räntor varierar omkring ett medelvärde. Ett sådant ofta använt Skr. 2004/05:130 spridningsmått är standardavvikelse, som mäts i procent. För portföljer

av värdepapper kan man beräkna portföljbeta som anger portföljens känslighet för variationer i marknadspriser som de kommer till uttryck i jämförelseindex. Ett portföljbeta som överstiger ett indikerar att portföljen tenderar att röra sig mer än jämförelseindex. Motsatsen, dvs. en defensiv portfölj som rör sig mindre än marknaden, har ett portföljbeta understigande ett.

Ofta redovisas den riskjusterade avkastningen. Ett vanligt mått på riskjusterad avkastning är Sharpekvoten som är avkastning utöver den s.k. riskfria räntan dividerad med avkastningens standardavvikelse.15 Man kan alternativt uttrycka det som att Sharpekvoten mäter erhållen riskpremie per enhet standardavvikelse. Ett alternativt mått på riskjusterad avkastning är alfa (ibland Jensen’s alfa). Detta mått uppskattas med hjälp av statistiska metoder, i likhet med beta, och beskriver den andel av portföljens avkastning som uppkommit oberoende av förändringarna i jämförelseindex under den studerade perioden.

Ett riskmått som är viktigt för förvaltare är aktiv risk. Den aktiva risken visar i hur hög grad en förvaltare avviker från jämförelseindex. Den aktiva risken mäts t.ex. med tracking error som i princip är standardavvikelsen avseende förvaltarens överavkastning i förhållande till jämförelseindex. Ett mått på riskjusterad avkastning som utgår från graden av avvikelse från jämförelseindex är informationskvoten som jämför överavkastning i förhållande till jämförelseindex med aktiv risk mätt med tracking error.16 Därmed uttrycker informationskvoten förhållandet mellan aktiv avkastning och aktiv risk.

Avkastningen på det totala fondkapitalet beräknas som en kapitalvägd avkastning i form av en internränta.17 Därmed beaktas inte bara ingående och utgående fondkapital utan också effekterna av alla flöden till och från den aggregerade buffertfonden. Dessa flöden, som i normalfallet består av inbetalning av pensionsavgifter, utbetalning av pensioner samt administrationskostnader, administreras av Försäkringskassan. Den kapitalvägda avkastningen ger ett korrekt uttryck för den procentuella avkastning som kommit pensionssystemet till del, justerad för flödeseffekter, och kan därför jämföras med inflationen eller med andra förvaltares resultat. Alternativet är att beräkna en tidsvägd avkastning, som bortser från konsekvenserna av flöden. Den tidsvägda avkastningen mäter den hypotetiska avkastning som skulle ha blivit resultatet om det inte förekommit några flöden alls. Detta senare mått anses vara relevant vid utvärdering av fondförvaltare eftersom dessa inte rår över andelsägarnas beslut att köpa och sälja fondandelar.

15Sharpekvot = (avkastning – riskfri ränta)/standardavvikelse

16Informationskvot = överavkastning/aktiv risk

17Internräntan är den diskonteringsränta som jämställer nuvärdet av en portföljs alla

| kassaflöden, inklusive slutvärdet, med portföljens startvärde. | 18 |

| Särskilt om onoterade tillgångar | Skr. 2004/05:130 |

Vid regeringens utvärdering av Sjätte

Enligt EVCA:s riktlinjer skall avkastning avseende onoterade aktier beräknas med hjälp av en internränta, dvs. en kapitalvägd avkastning, eftersom förvaltaren bestämmer tidpunkten för nya investeringar och deras omfattning. Enligt EVCA:s riktlinjer skall därtill värderingen av onoterade aktier baseras på en konservativ värdering (conservative value) alternativt en skälig värdering (fair market value). Sjätte

3.2Utvecklingen på de finansiella marknaderna åren

Utvecklingen på de finansiella marknaderna under perioden

Börsutvecklingen

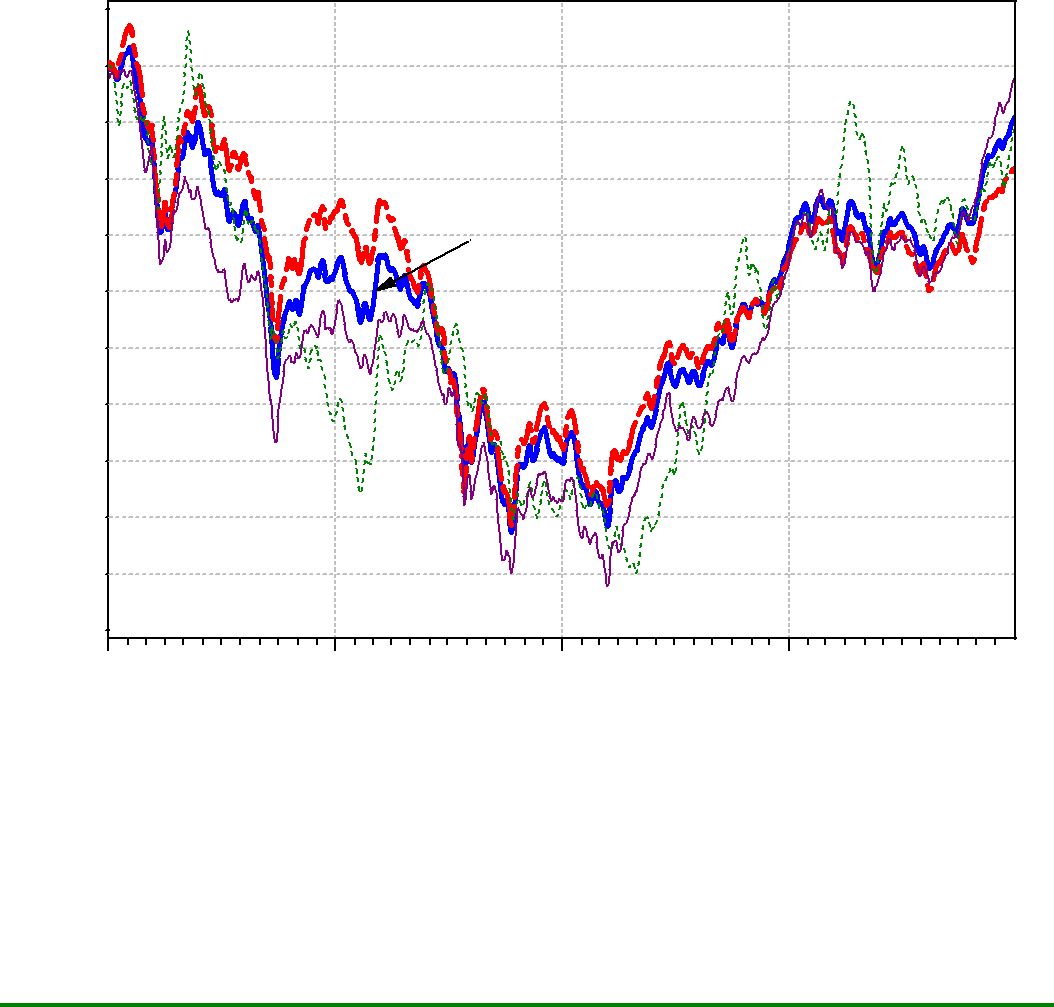

Den positiva börsutvecklingen under andra halvan av nittiotalet bröts markant våren 2000 och den negativa utvecklingen varade i tre år. Den kraftiga uppgången i framför allt teknikaktier som tog extra fart under hösten 1999 låg bakom en stor del av den positiva utvecklingen. I efterhand kan man konstatera att detta var en s.k. bubbla. I mars 2003 hade index för Stockholmsbörsen och Nasdaqbörsen fallit tillbaka på samma nivå som 1996.

Flera faktorer kan förklara de kraftigt stigande börskurserna under perioden fram till våren 2000. En balanserad ekonomisk utveckling i

kombination med låga räntor och låg inflation är en förklaring till

19

| investerarnas reducerade krav på riskpremie för att investera i aktier | Skr. 2004/05:130 |

| istället för i riskfria tillgångar. Höga aktiepriser motiverades med höga |

förväntningar på företagens framtida vinstutveckling. Efter toppnoteringarna på börsen i mars 2000 inleddes en nedgång som kom att bli långvarig. Under 2001 och 2002 samverkade den reala ekonomin och världens aktiemarknader eftersom en fortgående konjunkturavmattning bidrog till fortsatt börsnedgång. Till detta kom Enronskandalen i oktober 2001, som inledningsvis fick relativt liten effekt på börsutvecklingen, men under inledningen av 2002 påverkades investerarnas förtroende mycket negativt. Vinstvarningar från flera stora teknologiföretag bidrog också till nedgången liksom ytterligare en besvärande redovisningsskandal; konkursen i det amerikanska telekomföretaget WorldCom. Hösten 2002 började Irakkonflikten i större utsträckning påverka marknaderna. Världens aktiemarknader steg kraftigt under 2003. Efter tre år av fallande börsutveckling steg MSCI:s världsindex med 25,8 procent under 2003. Företagens ansträngningar att skära ned kostnader, skjuta upp investeringar och sanera sina balansräkningar bidrog tillsammans med den ekonomiska tillväxten till att företagens vinster ökade. Den cykliska återhämtningen av aktiepriserna förstärktes av det låga ränteläget och den allt lägre riskaversionen, dvs. den allt högre benägenheten att acceptera riskfyllda placeringar.

Tabell 3.1 Aktiemarknadernas avkastning

| 2004 | 2003 | 2002 | 2001 | |

| Sverige | 21,3 | 34,2 | ||

| Europa | 12,7 | 20,3 | ||

| USA | 10,7 | 29,2 | ||

| Japan | 10,9 | 23,0 | ||

| Världen | 11,8 | 25,8 |

Avkastning inklusive aktieutdelningar, lokal valuta. Sverige: SIX portfolio return index, Europa: Europe MSCI gross return index, USA: USA MSCI gross return index, Japan: Japan MSCI gross return index, världen: World MSCI gross return index. Källa:EcoWin.

Världens börser steg kraftigt under inledningen av 2004 och fortsatte därmed den starka utvecklingen från 2003. Förbättrade utsikter för världsmarknadstillväxten och för företagens balansräkningar i kombination med en betydande riskaptit bidrog till börsuppgången. Under 2004 steg MSCI:s världsindex med 11,8 procent. Företagens vinsttillväxt utvecklades starkt under 2004. Under 2003 steg börskurserna mer än vinsterna med påföljd att

Under första halvan av 2004 utvecklades börserna sammantaget negativt under en period med betydande variationer i kurserna. Den främsta förklaringen till den utvecklingen var osäkerhet inför en väntad åtstramning av penningpolitiken i Förenta staterna men även oro för tillväxten i flera länder, dessutom bidrog stigande oljepriser. När det väntade beskedet kom den 30 juni, att Federal Reserve inleder en åtstramning av penningpolitiken, blev det starten på en ny period med fallande börskurser. Bidragande till sommarens börsnedgång var även en svag utveckling på den amerikanska arbetsmarknaden, vinstvarningar från

20

och december. MSCI:s världsindex föll med 3,0 procent från årsskiftet Skr. 2004/05:130 2003/2004 till mitten av augusti (i lokal valuta, exklusive utdelningar),

medan det steg med 12,9 procent under resten av året. Det som framför allt bidrog till börsuppgången under hösten var positiv information om den ekonomiska utvecklingen. Fortsatt god riskaptit under hösten bidrog till stigande priser, inte bara på börserna.

Stockholmbörsen hade en likartad utveckling som de internationella börserna och utvecklades svagt till och med augusti för att under resten av 2004 stiga kraftigt. Under hela 2004 steg Stockholmsbörsen, mätt med

| Figur 3.1 Stockholmsbörsens utveckling |

|||||||

| 250 | 250 | ||||||

| 225 | 225 | ||||||

| 200 | 200 | ||||||

| 175 | 175 | ||||||

| Index | 150 | 150 | |||||

| 125 | 125 | ||||||

| 100 | 100 | ||||||

| 75 | 75 | ||||||

| 50 | 50 | ||||||

| 98 | 99 | 00 | 01 | 02 | 03 | 04 | |

| rebase |

|||||||

Källa: EcoWin

21

| Figur 3.2 Aktieindex i gemensam valuta för USA, EU, Japan och Världen |

Skr. 2004/05:130 |

| Världsindex i dollar |

|

| 105 | |

| 100 | |

| 95 | |

| 90 | USA |

| 85 | Världsindex |

| 80 | |

| Index | |

| 75 | |

| 70 | |

| 65 | EU |

| Japan | |

| 60 | |

| 55 | |

| 50 |

| jan | apr | jul | okt | jan | apr | jul | okt | jan | apr | jul | okt | jan | apr | jul | okt |

| 01 | 02 | 03 | 04 | ||||||||||||

| Källa: EcoWin |

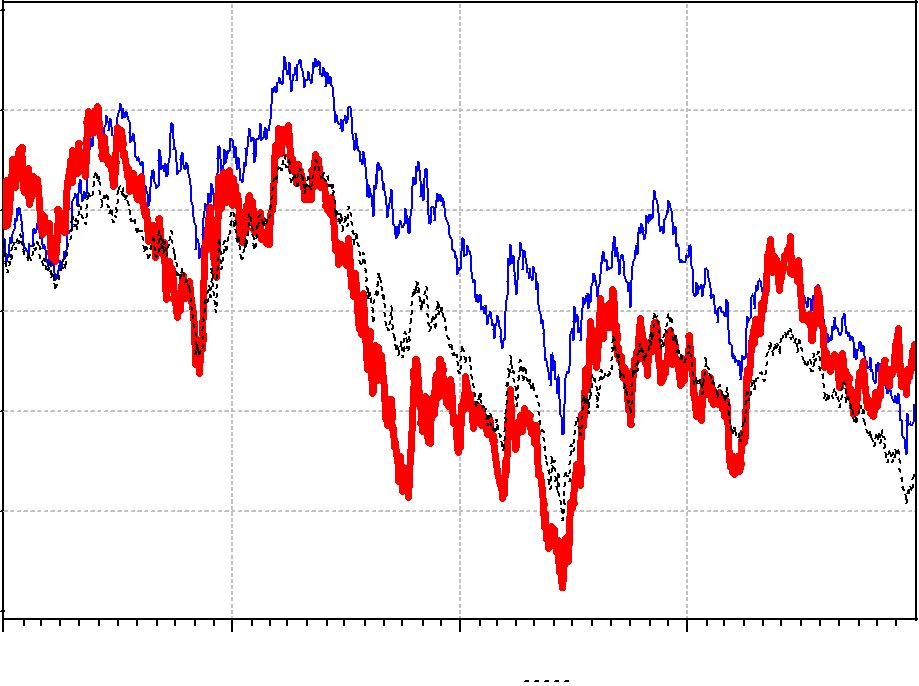

Ränteutvecklingen

Sedan 2000 har den övergripande trenden på räntemarknaden varit fallande. Fallande räntor betyder stigande priser på obligationer, varför avkastningen på obligationsstocken har varit hög under perioden 2001– 2004.

Tabell 3.2 Statsobligationsmarknadernas avkastning

| 2004 | 2003 | 2002 | 2001 | |

| Sverige | 8,6 | 5,0 | 9,0 | 2,6 |

| Tyskland | 7,4 | 3,9 | 9,3 | 5,1 |

| USA | 3,7 | 2,4 | 12,2 | 6,5 |

| Tillväxtekonomier | 11,7 | 25,5 | 13,1 | 1,4 |

I lokal valuta. JP Morgan Government Bond index, EMBI Global. Källa: EcoWin.

Under 2001 föll räntorna kraftigt till följd av bl.a. den svaga konjunkturutvecklingen och terrorattackerna i september. Under 2002 var ränteutvecklingen relativt volatil. Marknadsräntorna började stiga under hösten 2001 och uppgången varade till april 2002 för att sedan falla kraftigt när investerarnas förväntningar om den ekonomiska utvecklingen försämrades. Under 2003 fick osäkerheten om Irakkonfliktens betydelse för konjunkturen störst påverkan på ränteutvecklingen. När marknadsräntorna bottnade var det på en rekordlåg nivå i Förenta staterna. Sett över hela 2003 var ränteutvecklingen oförändrad i Sverige och Europa och stigande i Förenta staterna.

Även under 2004 skiljde sig utvecklingen på obligationsmarknaden åt mellan Förenta staterna och Europa. I Förenta staterna var långa räntor oförändrade sett över 2004 medan långa räntor föll i Europa. Efter en period med fallande räntor under inledningen av året steg räntorna kraftigt under våren när förväntningarna ändrades avseende tidpunkten för när den amerikanska centralbanken, Federal Reserve, skulle inleda en åtstramning av penningpolitiken. Ränteuppgången var särskilt stor i

22

Förenta staterna, från slutet av mars till mitten av maj steg

förväntningarna påverkades i hög grad av statistik som visade en stark utveckling i den amerikanska sysselsättningen. I Europa steg också obligationsräntorna, men i betydligt mindre grad än i Förenta staterna. Bidragande till tudelningen var att marknaden började inse att det fanns tydliga skillnader i tillväxten mellan Europa och Förenta staterna, något som kom att påverka marknaderna i än högre grad under hösten. När Federal Reserve höjde styrräntan i juni var beslutet väntat och påverkade därför inte utvecklingen på obligationsmarknaden. Under sommaren och hösten påverkades obligationsmarknaden av statistik som visade att den ekonomiska tillväxten inte var så robust som tidigare indikerats. I Förenta staterna var arbetsmarknadsstatistiken sämre än väntat och i det exportberoende Europa bidrog den allt starkare euron till en mer negativ syn på den ekonomiska utvecklingen. Avkastningskurvan i framförallt Förenta staterna blev betydligt flackare under året som en följd av stigande korta räntor i takt med Federal reserves styrräntehöjningar och fallande långa räntor mot slutet av året. Tudelningen mellan Europa och Förenta staterna blev än tydligare under hösten. När oron för inflation ökade mot slutet av året skedde det samtidigt som riskaptiten ökade. Ökad riskaptit bidrog till att ränteskillnaderna mellan olika typer av obligationer och amerikanska statsobligationer föll till historiskt låga nivåer. Detta gällde alla obligationer oavsett kreditbetyg, både företagsobligationer och obligationer i tillväxtekonomier. Att ränteutvecklingen skiljde sig åt mellan Europa och Förenta staterna var dels en effekt av tillväxtskillnader, betydligt svagare tillväxt väntades i Europa, dels av förväntningarna på att ECB inte skulle höja styrräntan.

Figur 3.3 Tioåriga obligationsräntor i Sverige, Tyskland och USA

| 6,0 | |

| Sverige | |

| 5,5 | |

| 5,0 | |

| Tyskland | |

| Percent | 4,5 |

| 4,0 | |

| USA | |

| 3,5 | |

| 3,0 |

| jan | apr | jul | okt | jan | apr | jul | okt | jan | apr | jul | okt | jan | apr | jul | okt | |||

| 01 | 02 | 03 | 04 | |||||||||||||||

| Sweden, SEK | United States, USD | Germany, EUR | ||||||||||||||||

Källa: EcoWin

23

| Valutautvecklingen | Skr. 2004/05:130 |

Med undantag för 2001 har kronan haft en relativt stabil växelkurs mot euron och en tydligt stigande trend mot dollarn under åren

Den stabila utvecklingen för kronan under senare tid beror sannolikt på marknadens långsiktiga bedömning av styrkan i den svenska ekonomin relativt euroområdet, men också på försvagningen av dollarn. Kronans positiva utveckling kan förklaras av bland annat överskottet i bytesbalansen, som fortsatt att växa, minskad osäkerhet på de finansiella marknaderna och en jämförelsevis stark ekonomisk utveckling. Under 2004 fanns förväntningar på en åtstramning av penningpolitiken, som framförallt mot slutet av året bidrog till en förstärkning av kronan.

Figur 3.4 Kronan mot euron och

| Kronan mot euron och dollarn |

|||

| 11,5 | 11,5 | ||

| 11,0 | 11,0 | ||

| 10,5 | USD/SEK | 10,5 | |

| 10,0 | 10,0 | ||

| 9,5 | 9,5 | ||

| 9,0 | 9,0 | ||

| EUR/SEK | |||

| 8,5 | 8,5 | ||

| 8,0 | 8,0 | ||

| 7,5 | 7,5 | ||

| 7,0 | 7,0 | ||

| 6,5 | 6,5 | ||

| jan apr jul | okt jan apr jul okt jan apr | jul okt jan apr | jul okt |

| 01 | 02 | 03 | 04 |

| Källa: EcoWin | |||

24

| 3.3 | Buffertfondernas samlade resultat | Skr. 2004/05:130 |

Den sammanlagda buffertfonden omfattar, förutom

Tabell 3.3 Den sammanlagda buffertfondens sammansättning

| % | % | % | ||||

| Svenska aktier | 120,3 | 18,6 | 108,2 | 18,8 | 86,6 | 17,8 |

| Utländska aktier | 261,8 | 40,5 | 233,5 | 40,5 | 191,6 | 39,3 |

| Svenska obligationer* | 92,5 | 14,3 | 88,3 | 15,3 | 75,1 | 15,4 |

| Utländska obligationer* | 111,5 | 17,3 | 100,1 | 17,3 | 87,4 | 17,9 |

| Realränteobligationer* | 39,0 | 6,0 | 31,9 | 5,5 | 29,7 | 6,1 |

| Övrigt (inkl. fastigheter) | 21,1 | 3,3 | 15,0 | 2,6 | 17,1 | 3,5 |

| Summa | 646,2 | 100 | 577 | 100 | 487,5 | 100 |

| Varav utomlands* | 381,1 | 59,0 | 233,6 | 57,8 | 279,0 | 57,2 |

| Varav valutaexponering | 105,6 | 16,3 | 69,9 | 12,1 | 55,0 | 11,3 |

*) Andra och Fjärde

Det samlade fondkapitalet i buffertfonderna ökade med 69,3 miljarder kr under loppet av 2004 till följd av ett positivt marknadsvärderat resultat på 63,7 miljarder kr och ett fortsatt positivt nettoflöde av pensionsavgifter som uppgick till 5,6 miljarder kr (tabell 3.4).20 Överskottet av pensionsavgifter utöver pensionsbetalningar var 6,8 miljarder kr medan kostnaderna för ålderspensionssystemets administration uppgick till 1,2 miljarder kr.

18Första

19Uttryckt som andel av

20

| miljarder kr som avsåg perioden |

25 |

| Tabell 3.4 Det summerade fondkapitalets utveckling |

Skr. 2004/05:130 | |||||||

| 2004 | 2003 | 2000 | 1990 | 1980 | 1970 | 1960 | ||

| Resultat | 63,7 | 80,8 | 28,1 | 54,1 | 10,4 | 2,0 | 0,0 | |

| Pensionsavgifter | 171,6 | 165,1 | 144,3 | 77,7 | 22,2 | 6,1 | 0,5 | |

| Pensioner | ||||||||

| Överfört till | ||||||||

| statsbudgeten | ||||||||

| Administration | ||||||||

| Tillfört kapital, netto | 5,6 | 8,6 | 0,9 | 3,0 | 4,8 | 0,5 | ||

| Summa fondkapital | 646,2 | 576,9 | 733,9 | 407,6 | 146,7 | 35,9 | 0,5 | |

Med ledning av detaljerade uppgifter om pensionsavgifter och pensionsbetalningar, inklusive tidpunkterna för dessa betalningsflöden, är det möjligt att beräkna

Tabell 3.5 Resultatsammanställning för summan av buffertfonder

| 2004 | 2003 | 2002 | 2001 | 2000 | 2000- | |

| 2004 | ||||||

| Nettoflöde (mdkr) | 5,6 | 8,6 | 7,9 | |||

| Utgående fondkapital (mdkr) | 646,2 | 577,0 | 487,5 | 565,2 | 733,9 | |

| Avkastning (procent p.a.)* | 10,9 | 16,4 | 3,8 | 1,7 | ||

| Real avkastning (procent p.a.) | 10,5 | 14,8 | 2,4 | 0,0 |

* Beräknad som kapitalvägd avkastning (internränta) med hänsyn tagen till flöden till och från den aggregerade buffertfonden, inklusive tidpunkten för dessa, under respektive år.

Buffertfondernas kostnader

Kostnaderna för buffertfondernas förvaltning har stigit under de första åren efter reformen, vilket inte minst har samband med ökade kostnader för extern förvaltning. I det reformerade pensionssystemet reducerar administrationskostnaderna utestående pensionsbehållningar, dock inte pensioner som har börjat utbetalas.

26

| Tabell 3.6 Buffertfondernas förvaltningskostnader |

Skr. 2004/05:130 | ||||

| 2004 | 2003 | 2002 | 2001 | ||

| Första |

244 | 190 | 166 | 182 | |

| Andra |

330 | 234 | 197 | 187 | |

| Tredje |

314 | 235 | 177 | 110 | |

| Fjärde |

246 | 216 | 165 | 175 | |

| Sjätte |

340 | 340 | 302 | 272 | |

| Avvecklingsfonderna | 14 | 19 | 23 | 26 | |

| Summa | 1 488 | 1 234 | 1 030 | 952 | |

| Andel av fondkapital* | 0,24 % | 0,23 % | 0,20 % | 0,17 % | |

*) Genomsnitt av ingående och utgående fondkapital respektive år.

3.4Pensionssystemets utveckling 2004

Hela pensionssystemets resultat redovisas i pensionssystemets årsredovisning som upprättas av Försäkringskassan. Följande beskrivning är hämtat från Pensionssystemets årsredovisning 2004.

Inkomstpensionssystemets tillgångar består av avgiftstillgången som är värdet av systemets anspråk på 16 procent av alla framtida arbetsinkomster och pensionsgrundande transfereringar samt buffertfondernas kapital. Förändringen av avgiftstillgångens värde bestäms huvudsakligen av utvecklingen av antalet förvärvsarbetande, inkomsttillväxten per person och systemets omsättningstid. År 2004 ökade avgiftstillgången med ungefär 142 miljarder kr, eller 2,6 procent. Det berodde enbart på en ökning i avgiftsflödet, omsättningstiden hade inte förändrats.

Sammantaget ökade systemets tillgångar med 211 miljarder kr, eller 3,5 procent. Ökningen av pensionsskulden var 260 miljarder kr, eller 4,3 procent, varav indexeringen svarade för 162 miljarder kr, eller 2,7 procent. Storleken av tilläggspensionsskulden till förvärvsaktiva beräknas utifrån vissa antaganden. Jämfört med 2003 har de kortsiktiga antagandena för beräkningen förändrats, vilket har medfört en ökning av pensionsskulden med 63 miljarder kr som belastar 2004 års resultat.

Årets resultat på

Tabell 3.7 Inkomstpensionssystemets utveckling

| 2004 | 2003 | 2002 | 2001 | |

| 646 | 577 | 488 | 565 | |

| Avgiftstillgång | 5607 | 5465 | 5293 | 5085 |

| Summa tillgångar | 6253 | 6042 | 5780 | 5650 |

| Pensionsskuld | 6244 | 5984 | 5729 | 5432 |

| Överskott | 9 | 58 | 52 | 218 |

| Balanstal (kvot) | 1,0014 | 1,0097 | 1,0090 | 1,0402 |

Källa: Försäkringskassan

27

| 4 | Sammanställning av |

Skr. 2004/05:130 |

| 2004 |

I detta avsnitt görs en sammanställning av

4.1

De reformerade

4.1.1Första

Första

Första

Verksamhetens kostnader uppgick till 244 miljoner kr (190 miljoner kr), vilket motsvarar 0,16 procent (0,15 procent) av ett schablonmässigt beräknat genomsnittligt fondkapital. Av kostnaderna avser 99 miljoner kr avgifter för extern förvaltning. Bidraget från de externa mandaten till fondernas aktiva avkastning uppgick under året till 137 miljoner kronor efter förvaltningskostnader.

28

Skr. 2004/05:130

Tabell 4.1 Första

| Fonden | Index | Aktiv avkastning | |

| Svenska aktier | 26,6 | 26,8 | |

| Utländska aktier | 12,1 | 11,6 | 0,4 |

| Aktier tillväxtmarknader | 15,8 | 16,0 | |

| Svenska räntebärande | 7,9 | 7,8 | 0,1 |

| Utländska räntebärande | 4,9 | 5,3 | |

| Realränteobligationer | 11,0 | 11,0 | 0,0 |

| Allokering | |||

| Kassa och valuta* | 0,1 | ||

| Totalt 2004 exklusive fastigheter m.m. | 11,4 | 11,4 | 0,0 |

| Totalt 2003 exklusive fastigheter m.m. | 17,1 | 17,3 | |

| Totalt 2002 exklusive fastigheter m.m. | |||

| Totalt 2001 | |||

| *) Exklusive strategisk och taktisk allokering. |

Positiva bidrag till fondens aktiva avkastning kommer från intern och extern aktieförvaltning samt valutaförvaltningen. Inom aktieförvaltningen har förvaltningen av utländska aktier, exklusive tillväxtmarknader, lämnat ett positivt bidrag. Negativa bidrag kommer från strategisk allokering och ränteförvaltningen där förvaltningen av utländska obligationer har lämnat ett negativt bidrag.

Efter beslut i styrelsen ökade fonden under första kvartalet 2004 valutaexponeringen med fem procentenheter till 20 procent av fondkapitalet. Styrelsen beslutade också att inkludera aktier i börsnoterade amerikanska småbolag i referensindex. Andelen utgör fyra procent av utländska aktier, exklusive tillväxtmarknader, och motsvarar 1,6 procent av de totala placeringarnas marknadsvärde.

Tabell 4.2 Första

| 2004 | 2003 | |||

| Mdkr | % | Mdkr | % | |

| Svenska aktier | 18,9 | 12,0 | 17,1 | 12,2 |

| Utländska aktier | 63,5 | 40,5 | 55,0 | 39,5 |

| Tillväxtmarknader | 8,3 | 5,3 | 6,8 | 4,9 |

| Svenska obligationer | 15,7 | 10,0 | 14,4 | 10,4 |

| Utländska obligationer | 34,3 | 21,9 | 30,3 | 21,7 |

| Realränteobligationer | 12,4 | 7,9 | 10,7 | 7,7 |

| Kassa | 0,5 | 0,3 | 1,7 | 1,2 |

| Övrigt (inkl. fastigheter) | 3,2 | 2,1 | 3,3 | 2,3 |

| Summa | 156,8 | 100,0 | 139,3 | 100,0 |

| Varav utomlands | 106,6 | 68,0 | 92,2 | 66,2 |

| Varav valutaexponering | 32,8 | 20,9 | 20,5 | 14,7 |

*) Inklusive derivatpositioner var fondens faktiska exponering mot aktiemarknaderna 1,1 procentenheter högre än som framgår av portföljstrukturen och exponeringen mot räntemarknaden, främst utländska räntor, var 1,8 procentenheter lägre än vad som framgår av portföljstrukturen. Fondens totala marknadsexponering 0,9 procentenheter lägre än fondkapitalet.

4.1.2Andra

Andra

| dvs. avkastning i förhållande till jämförelseindex, var |

|||||

| Verksamhetens | kostnader | uppgick | till 330 | miljoner kr | 2004 |

| (234 miljoner kr | föregående | år), vilket | motsvarar | 0,22 procent | (0,18 |

29

procent) av ett schablonmässigt beräknat genomsnittligt fondkapital. Skr. 2004/05:130 Förvaltningskostnadsandelen för den externa förvaltningen motsvarade

0,13 procent. Av dessa utgjorde förvaltningskostnadsandelen för marknadsnoterade tillgångar 0,11 procent. Inslaget av resultatbaserade utgifter för externa förvaltningsuppdrag har ökat under året, vilket förväntas fortsätta under 2005. Om avkastningen på fastigheter, och andra illikvida tillgångar som inte förvaltas löpande, exkluderas blir Andra

Tabell 4.3 Andra

| Fonden | Index | Aktiv avkastning | |

| Svenska aktier | 19,0 | 20,2 | |

| Utländska aktier | 11,5 | 11,8 | |

| Obligationer | 7,3 | 7,6 | |

| Fastigheter | 15,1 | 7,3 | 7,8 |

| Riskkapitalfonder | 2,1 | ||

| Hedgefonder | 5,1 | 4,2 | 0,9 |

| Totalt 2004 | 11,6 | 12,0 | |

| Totalt 2003 | 17,7 | 18,5 | |

| Totalt 2002 | 0,4 | ||

| Totalt 2001 | 1,7 |

Andra

Tabell 4.4 Andra

| 2004 | 2003 | |||

| Mdkr | % | Mdkr | % | |

| Svenska aktier | 32,8 | 20,7 | 28,4 | 20,2 |

| Utländska aktier | 63,8 | 40,4 | 56,7 | 40,4 |

| Obligationer | 54,6 | 34,5 | 50,4 | 35,9 |

| Övrigt (inkl. fastigheter) | 6,9 | 4,4 | 4,9 | 3,5 |

| Summa | 158,1 | 100 | 140,4 | 100,0 |

| Varav utomlands* | 86,3 | 54,6 | 77,9 | 55,5 |

| Varav valutaexponering | 11,5 | 7,3 | 11,5 | 8,2 |

Anm. Avser exponering, dvs. inklusive positioner i derivat.

*) Schablonmässig bedömning på grundval av normalportföljens sammansättning.

| 21 Utöver intressebolaget AP Fastigheter Holding, som |

|

| gemensamt, står Andra |

|

| (Fastighetsbolaget Norrporten AB). Det summerade marknadsvärdet för dessa innehav | |

| uppgår till 4,0 miljarder kr, exklusive förlagslån. | 30 |

| 4.1.3 | Tredje |

Skr. 2004/05:130 |

| Tredje | var 16 067 miljoner kr |

(19 758 miljoner kr), vilket motsvarade en avkastning på 11,2 procent exklusive förvaltningskostnader. Om fastigheter och onoterade aktier exkluderas var avkastningen 11,4 procent, vilket fonden jämför med ett sammanvägt jämförelseindex som avkastade 11,4 procent. Fondens aktiva avkastning, dvs. avkastning utöver index, blev därmed 0,0 procent exklusive kostnader. Den aktiva risken, mätt som tracking error, uppgick till 0,5 procent.

Verksamhetens kostnader 2004 uppgick till 314 miljoner kr, en markant ökning jämfört med 2003 då kostnaderna uppgick till 235 miljoner kronor. Cirka 52 procent av fondens totala kostnader hänför sig till kostnader för externa förvaltningsmandat, inklusive investeringar i onoterade aktier. Kostnadsökningen förklaras av den ökade andelen aktiva mandat i den externa förvaltningen och satsningen på onoterade aktier. Vid utgången av år 2004 var 30 procent av fondkapitalet utlagt för extern förvaltning, varav 45 procent förvaltades passivt. Kostnaderna motsvarar 0,16 procent av ett schablonmässigt beräknat genomsnittligt fondkapital.

Tabell 4.5 Tredje

| Fonden | Index | Aktiv avkastning | |

| Svenska aktier | 20,1 | 20,8 | |

| Europeiska aktier | 11,9 | 12,9 | |

| Amerikanska aktier | 3,8 | 3,6 | 0,2 |

| Asiatiska aktier | 11,1 | 11,0 | 0,1 |

| Nominella obligationer | 5,1 | 4,9 | 0,2 |

| Realränteobligationer | 11,1 | 11,0 | 0,1 |

| Fastigheter | 12,5 | ||

| Onoterade aktier | 8,9 | ||

| Totalt 2004 exkl. fastigheter m.m. | 11,4 | 11,4 | 0,0 |

| Totalt 2003 exkl. fastigheter m.m. | 17,2 | 17,3 | |

| Totalt 2002 exkl. fastigheter m.m. | 0,6 | ||

| Totalt 2001 exkl. fastigheter m.m. | 0,2 |

De största positiva bidragen kom från den taktiska tillgångsallokeringen, dvs. kortsiktiga förändringar av portföljens struktur jämfört med normalportföljens sammansättning. Positiva bidrag kom också från de externa förvaltarna, som överträffade sina referensindex. Även ränteförvaltningen och valutaförvaltningen bidrog positivt, medan fondens interna förvaltning av europeiska och svenska aktier inte nådde sina referensindex.

Tredje

fondens innehav av realränteobligationer skulle avyttras, att den

31

| genomsnittliga | återstående löptiden i | ränteportföljen skulle | kortas och Skr. 2004/05:130 | ||

| valutaexponeringen minskas. Dessa förändringar i referensportföljen | |||||

| trädde i kraft under 2005, vilket framgår av tabell 5.9. | |||||

| Tabell 4.6 Tredje |

|||||

| 2004 | 2003 | ||||

| Mdkr | % | Mdkr | % | ||

| Svenska aktier | 27,4 | 17,1 | 23,8 | 16,7 | |

| Utländska aktier | 61,7 | 38,5 | 57,0 | 40,0 | |

| Svenska obligationer | 24,7 | 15,4 | 21,5 | 15,1 | |

| Utländska obligationer | 24,7 | 15,4 | 22,7 | 15,9 | |

| Realränteobligationer | 14,6 | 9,1 | 10,2 | 7,2 | |

| Fastigheter* | 7,2 | 4,5 | 7,3 | 5,1 | |

| Summa | 160,3 | 100,0 | 142,5 | 100,0 | |

| Varav utomlands | 91,5 | 57,1 | 79,7 | 55,9 | |

| Varav valutaexponering | 30,0 | 18,7 | 12,8 | 9,0 | |

*) Tredje

4.1.4Fjärde

Fjärde

Tabell 4.7 Fjärde

| Fonden | Index | Aktiv avkastning | |

| Svenska aktier | 18,1 | 20,8 | |

| Utländska aktier | 6,7 | 5,8 | 0,9 |

| Obligationer | 7,0 | 6,1 | 0,9 |

| Fastigheter | 13,6 | ||

| Totalt 2004 | 10,6 | 10,9 | |

| Totalt 2003 | 17,0 | 18,0 | |

| Totalt 2002 | |||

| Totalt 2001 |

| Fjärde |

|

| under de två senaste åren har påverkat totalavkastningen positivt. | |

| Avkastningen för svenska aktier nådde inte upp till jämförelseindex, | |

| vilket främst förklaras av en undervikt i sektorn informationsteknik och | |

| aktieurvalet inom finans- och telekomsektorerna. Den globala | |

| aktieportföljen utvecklades positivt under året och överträffade dessutom | |

| jämförelseindex, vilket hänför sig till goda resultat inom både internt och | |

| externt förvaltade portföljer. Den räntebärande portföljen utvecklades | |

| också positivt under året både i absoluta tal och i jämförelse med | |

| referensindex. Fondens valutaexponering var vid årets utgång | |

| 20,4 procent, nära styrelsens mål som var 20 procent. | 32 |

| Tabell 4.8 Fjärde |

Skr. 2004/05:130 | ||||

| 2004 | 2003 | ||||

| Mdkr | % | Mdkr | % | ||

| Svenska aktier | 29,4 | 19,4 | 27,3 | 20,1 | |

| Utländska aktier | 64,5 | 42,6 | 57,6 | 42,5 | |

| Obligationer | 54,6 | 36,0 | 47,4 | 35,0 | |

| Fastigheter | 3,1 | 2,0 | 3,2 | 2,4 | |

| Summa | 151,5 | 100,0 | 135,6 | 100,0 | |

| Varav utomlands* | 90,4 | 59,7 | 83,7 | 56,7 | |

| Varav valutaexponering | 30,9 | 20,4 | 25,1 | 18,5 | |

*) Schablonmässig bedömning baserad på fondens normalportfölj.

4.2Sjätte

Sjätte

| Tabell 4.9 Sjätte |

||||||

| 2004 | 2003 | 2002 | 2001 | 2000 | Andel | |

| 2004 | ||||||

| Private equity | 8 469 | 7 257 | 5 853 | 5 983 | 3 727 | 61 % |

| Likviditetsförvaltning | 5 413 | 5 516 | 5 748 | 10 750 | 14 655 | 39 % |

| Total portfölj | 13 882 | 12 773 | 11 601 | 16 733 | 18 382 | |

| Övrigt | 3 | 2 | 20 | 26 | ||

| Fondkapital | 13 885 | 12 775 | 11 621 | 16 728 | 18 408 | 100 % |

| Verksamheten i Sjätte |

||||||

| riskkapitalverksamheten (den | s.k. | private |

som | |||

| omfattar placeringar i onoterade aktier, dels likviditetsförvaltningen som | ||||||

| handhar fondens likviditetsbuffert. En aktör på riskkapitalmarknaden | ||||||

| måste ha tillgång till en likviditetsbuffert – vanligen genom tidigare | ||||||

| gjorda utfästelser från externa investerare – mot bakgrund av risken att | ||||||

| annars råka ut för utspädning i samband med att ett eller flera | ||||||

| portföljbolag anskaffar nytt kapital genom nyemission av aktier. Om en | ||||||

| investerare på riskkapitalmarknaden inte kan bidra med nytt kapital | ||||||

| motsvarande sin tidigare ägarandel (pro rata) i samband med | ||||||

| nyemissioner i portföljbolag, blir resultatet en utspädning av ägandet som | ||||||

| i sin tur försämrar möjligheterna att få en god avkastning framåt i tiden. | ||||||

| Sjätte |

2004 | uppgick | till 1 110 | miljoner kr | ||

| (1 153 miljoner kr 2003), vilket motsvarar en avkastning efter kostnader | ||||||

| på 8,6 procent (10,7 procent). Enligt det av styrelsen definierade målet | 33 |

skall avkastningen, sedan hänsyn tagits till fondens kostnader, överträffa Skr. 2004/05:130 ett absolut avkastningsmål i ett rullande femårsperspektiv. Avkastnings-

målet 2004 var 6,4 procent (7,4 procent 2003). Avkastningen har under de senaste två åren överträffat dessa mål och är därför konsistent med en långsiktig måluppfyllelse. Före 2003 var fondens mål knutet till börsindex. Som framgår av tabell 16 har Sjätte

Målet för fondens avkastning (6,4 procent 2004) har de två senaste åren baserats på förväntade riskpremier i olika delar av verksamheten. Det innebär att avkastningskraven är högre i riskkapitalverksamheten. Här var det övergripande målet 2004 att uppnå en avkastning på minst 8,7 procent (9,7 procent 2003) medan målet för likviditetsförvaltningen var 3,7 procent (4,9 procent föregående år). Båda delmålen överträffades 2003 och 2004.

Tabell 4.10 Sjätte

| 2004 | 2003 | 2002 | 2001 | 2000 | Genom- | |

| snitt | ||||||

| Private equity | 11,9 | 14,6 | 11,1 | 17,0 | 5,5 | |

| Likviditetsförvaltning | 4,4 | 6,7 | ||||

| Totalavkastning | 8,6 | 10,7 | ||||

| Jämförelseindex* | 6,4 | 7,4 | ||||

| Differens | 2,2 | 3,3 | 4,8 | 6,2 | 10,6 | 5,6 |

*) SIX RX exklusive Nokia

Som framgår av tabell 4.10 var Sjätte

Mot bakgrund av det växande inslaget av onoterade aktier beslutade styrelsen att Sjätte

Fondens förvaltningskostnader uppgick till 340 miljoner kr 2004, vilket motsvarar 2,6 procent av ett schablonmässigt beräknat genomsnittligt fondkapital. Huvuddelen av kostnaderna avser riskkapitalverksamheten, som i stor utsträckning bedrivs i form av extern förvaltning. Kostnaderna för extern förvaltning fortsatte att öka 2004 genom att

| Sjätte |

nya riskkapitalfonder |

| 22 Likviditetsförvaltningen (tidigare kapitalförvaltningen) gynnades även fullt ut av | |

| börsuppgången 1999, vilket dock inte framgår av tabellen. | 34 |

| samtidigt som | de | interna | kostnaderna minskade | med drygt | Skr. 2004/05:130 |

| 30 miljoner kr, | vilket | kan ses | som ett trendbrott. Sjätte |

interna förvaltningskostnader uppgick till cirka 150 miljoner kr 2001– 2003, med en svagt stigande trend, men 121 miljoner kr 2004, ungefär samma nivå som fyra år tidigare (när andelen onoterade aktier i Sjätte

Tabell 4.11 Sjätte

| 2004 | 2003 | 2002 | 2001 | 2000 | |

| Private equity | 1 152 | 1 099 | 503 | 624 | |

| Likviditetsförvaltning | 298 | 394 | |||

| Kostnader | |||||

| Varav externa kostnader* | |||||

| Årets resultat | 1 110 | 1 153 |

*) Arvoden till externa förvaltare.

Private

Sjätte

| • | Life Science Ventures | Investeringar inom läkemedel, bioteknik och |

| medicinsk teknik | ||

| • | Technology Ventures | Investeringar inom IT, telekom och media/ |

| underhållning | ||

| • | Products & Services | Investeringar i industri- och tjänsteföretag |

| med stor tillväxtpotential i tillväxt- | ||

| eller mognadsfaserna | ||

| • | AP Direktinvesteringar | Investerar direkt i väletablerade företag där |

| det finns en stark tillväxtpotential med hjälp | ||

| av förändrade finansiella eller strukturella | ||

| förutsättningar |

Riskkapitalverksamhetens resultat 2004 blev 1 152 miljoner kr före kostnader (1 099 miljoner kr föregående år). Som framgår av tabell 4.12 har alla verksamhetsområden bidragit positivt (före kostnader).

Tabell 4.12 Den onoterade portföljens resultat före kostnader

| % | Miljoner kr | |||||

| 2004 | 2004 | 2003 | 2002 | 2001 | 2000 | |

| Life science | 2,1 | 47 | 274 | 217 | 338 | |

| Technology | 17,0 | 170 | 324 | |||

| Products & Services | 22,1 | 398 | 235 | - | - | |

| AP Direktinvesteringar | 23,3 | 537 | 636 | - | - | |

| Totalt | 1 152 | 1 099 | 503 | 624 |

Riskkapitalverksamhetens sammanlagda avkastning efter kostnader (11,9 procent) översteg det av styrelsen fastlagda målet 2004 som var 8,7 procent. AP Direktinvesteringar och Products & Services överträffade båda sina kortsiktiga mål efter kostnader och bidrog därmed till riskkapitalverksamhetens sammanlagda resultat.

35

| Likviditetsförvaltningen | Skr. 2004/05:130 |

Likviditetsförvaltningen förvaltar den andel av fondkapitalet som inte har investerats i onoterade aktier. Likviditetsförvaltningens uppdrag är att säkerställa betalningsberedskap för finansiella åtaganden och förväntade framtida utflöden inom riskkapitalverksamheten och att därutöver överträffa de avkastningskrav som styrelsen definierat. Inriktningen baseras på kort- och långsiktiga likviditetsprognoser.

Likviditetsförvaltningens resultat 2004 blev 298 miljoner kr före kostnader (394 miljoner kr föregående år). Resultatet efter kostnader blev 243 miljoner kr, dvs. 55 miljoner kr mindre, vilket motsvarar en avkastning efter kostnader på 4,4 procent (6,7 procent). Detta överträffade det sammanvägda målet med 0,7 procentenheter, vilket är ett resultat uppmätt efter kostnader. Övriga avkastningssiffror i tabell 4.13 är beräknade före kostnader, varför man med säkerhet endast kan säga att aktiva räntor och absolutavkastande aktier bidrog till likviditetsförvaltningens måluppfyllelse detta år.

Tabell 4.13 Likviditetsförvaltningens kapital och resultat 2004 (mnkr respektive procent)

| Kapital | Avkastning | Mål | Differens | |

| Kassa | 1 379 | 1,9 | 2,2 | |

| Korta räntor | 0 | 2,5 | 2,3 | 0,2 |

| Aktiva räntor | 1 568 | 3,9 | 2,4 | 1,5 |

| Breda likvida aktier | 0 | - | 4,4 | - |

| Absolutavkastande aktier | 2 125 | 6,4 | 4,4 | 2,0 |

| Hedgefonder | 341 | 4,9 | 6,7 | |

| Totalt | 5 413 | 4,4 | 3,7 | 0,7 |

Som framgår av tabell 4.13 bidrog en exponering mot aktiemarknaden till att likviditetsförvaltningens kortsiktigt uppnådde styrelsens mål detta år. Under året uppgick den genomsnittliga aktieexponeringen till cirka nio procent av likviditetsförvaltningens kapital, dvs. cirka 500 miljoner kr. Den totala exponeringen mot aktiemarknaden skall, enligt styrelsens instruktion, ligga inom intervallet

4.3Sjunde

Sjunde

För Premiesparfonden har Sjunde

fondens strategiska placeringsinriktning, s.k. normalportfölj. För den

36

operativa förvaltningen finns dessutom ett mål att överträffa jämförelse- Skr. 2004/05:130 index med minst 0,5 procentenheter per år. Jämförelsen med övriga

fonder i pensionssystemet görs med avkastning mätt enligt NAV- kursmodellen (dvs. fondkurser beräknade vid tidpunkten för den svenska marknadens stängning). Vid utvärdering av den operativa förvaltningen i förhållande till jämförelseindex beräknas däremot avkastningen enligt stängningskursmodellen (fondernas innehav av värdepapper värderas vid tidpunkten för stängning av respektive marknad). Därmed erhålls konsistenta jämförelser, såväl med andra fonder i premiepensionssystemet som med fondens sammanvägda jämförelseindex.

Premiepensionssystemet startade under hösten 2000. Någon utvärdering för en hel femårsperiod kan därför inte göras. Under år 2004 var avkastningen för genomsnittet av samtliga fonder som deltar i premiepensionssystemet (Sjunde

| Premiesparfondens | överavkastning | mot |

||||

| 1,3 procentenheter | under | året | samtidigt | som | risken | var |

0,9 procentenheter lägre. Under perioden

Tabell 4.14 Premiesparfondens avkastning

| 2004 | 2003 | 2002 | 2001 | Genomsnitt | |

| Premiesparfonden | 10,1 | 18,7 | |||

| 8,8 | 16,2 | ||||

| Differens | 1,3 | 2,5 | 6,1 | 0,1 | 2,8 |

| Stängningskursberäknad | |||||

| Premiesparfonden | 10,8 | 19,8 | |||

| Jämförelseindex | 11,2 | 19,5 | |||

| Differens | 0,3 |

*)

Premiesparfonden tillfördes drygt 7,6 miljarder kr 2004, varav 150 miljoner kr avsåg förstagångsväljare. Av förstagångsväljarna avstod denna gång 91 procent från att aktivt välja någon annan fond. Det betyder att Premiesparfonden sedan hösten 2000 tillförts totalt 42,8 miljarder kr av de premiepensionsmedel som PPM har fördelat på fonder. I motsatt riktning verkar det utflöde som blir resultatet om premiepensionssparare aktivt väljer annan fond. Detta utflöde uppgick under 2004 till 787 miljoner kr. Vid utgången av året hade drygt två miljoner sparare sina premiepensionsmedel placerade i Premiesparfonden.

Premievalsfonden tillfördes cirka 168 miljoner kr netto under 2004. Vid utgången av året hade nästan 114 000 sparare sina premiepensionsmedel placerade i Premievalsfonden, med ett sammanlagt marknadsvärde på cirka 1,2 miljarder kr. Detta motsvarade en procent av

| 23 En noggrannare beräkning, med hjälp av s.k. geometriska genomsnitt, visar att | |

| Premiesparfonden i själva verket har överträffat |

|

| genomsnitt (snarare än 2,8 procent). Skillnaden beror på Premiesparfondens lägre | |

| volatilitet. | 37 |

| det | totala premiepensionskapitalet, | vilket gjorde Premievalsfonden till | Skr. 2004/05:130 |

| den | femtonde största av de cirka | 680 aktivt valbara fonderna inom |

premiepensionssystemet.

Till och med utgången av 2003 var det av styrelsen beslutade långsiktiga målet för Premievalsfonden att avkastningen under löpande femårsperioder skulle motsvara minst den övre kvartilen av samtliga fonder som deltar i premiepensionssystemet. Detta mål uppnåddes aldrig. Med hänvisning bland annat till det förhållandevis stora inslaget av nischfonder, med begränsad diversifiering och hög risk, i premiepensionssystemet har styrelsen från och med 2004 ändrat målet till att Premievalsfonden under löpande femårsperioder i stället skall överträffa genomsnittet av premiepensionsfonder med 0,35 procentenheter per år (avkastning beräknad enligt

Det operativa målet för den löpande förvaltningen av Premievalsfonden överensstämmer med Premiesparfondens operativa mål, dvs. avkastningen skall överstiga fondens jämförelseindex med minst 0,5 procentenheter per år (avkastning mätt enligt stängningskursmodellen). Målet har inte uppnåtts under den senaste fyraårsperioden.

Tabell 4.15 Premievalsfondens avkastning

| 2004 | 2003 | 2002 | 2001 | Genom- | |

| snitt | |||||

| Premievalsfonden | 9,6 | 19,6 | |||

| 8,8 | 16,1 | ||||

| Differens | 0,8 | 3,5 | 2,5 | 1,3 | |

| Stängningskursberäknad | |||||

| Premievalsfonden | 10,5 | 21,2 | |||

| Jämförelseindex | 11,7 | 21,4 | |||

| Differens |

*)

4.4Avvecklingsfonderna

Avvecklingsfonderna förvaltar de onoterade värdepapper i vilka Första– Fjärde

Tabell 4.16 Avvecklingsfonderna 2004 (miljoner kr).

| Första |

Fjärde |

|

| avvecklingsfond | Särskilda förvaltningen | |

| Ingående fondkapital | 5 214 | 1 291 |

| Överföringar | ||

| Årets resultat | 225 | 15 |

| Utgående fondkapital | 4 924 | 806 |

I Första

utgivna för allmän omsättning samt aktier i det av fonden helägda Första

38

| miljoner kr (277 Skr. 2004/05:130 | ||||||||

| miljoner kr föregående år). Genom fortsatta avvecklingar av innehaven | ||||||||

| med nära 300 miljoner kr och en aktieutdelning om 80 miljoner kr kunde | ||||||||

| totalt | 515 | miljoner kr | överföras till |

|||||

| (1 574 miljoner | kr | under | 2003). Detta bidrog sammantaget till att | |||||

| fondkapitalet | minskade från 5 214 miljoner | kr till | 4 924 miljoner | kr | ||||

| under 2004. Sedan 2001 har Första |

||||||||

| cirka 20 miljarder kr till |

||||||||

| Fjärde |

||||||||

| och liknande instrument som |

||||||||

| enligt | nuvarande | regler. | Resultatet 2004 | blev | 15 miljoner | kr | ||

| (34 miljoner kr | föregående | år). Genom fortsatta utförsäljningar av | ||||||

| portföljbolag kunde 500 miljoner kr överföras till |

||||||||

| fonderna (120 miljoner kr | under 2003). Sedan 2001 har Särskilda | |||||||

| förvaltningen överfört 833 miljoner kr till de fyra buffertfonderna. | ||||||||

39

| 5 | Regeringens utvärdering av |

Skr. 2004/05:130 |

| verksamhet |

I detta avsnitt presenteras regeringens utvärdering av

Utvärderingen av

När det gäller utvärderingen av

Efter överenskommelse med Finansdepartementet exkluderar Wassums analys av

40

före förvaltningskostnader, vilket har sin grund i behovet av jämförbarhet Skr. 2004/05:130 mellan fonderna. Den årliga avkastningen i förhållande till

jämförelseindex skall tolkas mot bakgrund av fondernas förvaltningskostnader, som uppgår till som mest 0,2 procent per år.

Sjätte

I fjolårets utvärdering konstaterade regeringen att kostnaderna för

5.1Utvärdering av

Regeringens bedömning:

Fondernas ackumulerade avkastning är positiv sedan reformen 2001. Avkastningen uppvisar i allmänhet små avvikelser i förhållande till index, vilket även gäller över tiden. Detta förefaller utgöra en avvikelse i förhållande till styrelsernas val av förvaltningsmodeller enligt ovan.

Regeringens skrivelse för 2003:

41

jämförelseindex, vilket kan bedömas ha samband med ett generellt sett lågt risktagande i den aktiva förvaltningen.

Kostnaderna för fondernas förvaltning synes inte stå i proportion till graden av förvaltningsaktivitet och regeringen avser att hålla detta under fortsatt uppsikt. Fondernas aktivitet i ägarfrågor ökar, vilket kan förväntas bidra positivt till fondernas långsiktiga avkastning.

En jämförelse av

Wassums utvärdering: Även om 3,5 år är en kort period kan det konstateras att det utgående kapitalet skiljer sig åt mellan fonderna. Tredje

Fondernas aktivitetsnivå är lägre än den nivå som fonderna själva ansett värd att eftersträva, utnyttjandet av det maximalt tillåtna aktivitetsutrymmet är väldigt lågt. Fondernas avkastningar är i själva verket tätt sammankopplade med avkastningen i jämförelseindex. Det bör i sammanhanget noteras att det inte är ett mål i sig att

Andelen aktivt förvaltade mandat, inklusive mer indexnära s.k. semiaktiva mandat, uppgick vid utgången av 2004 till cirka 91 procent av det samlade kapitalet, vilket motsvarar en ökning med två procentenheter under året. Den totala andelen externa mandat uppgick vid utgången av 2004 till 28 procent. Inom tillgångsslaget globala aktier hade fonderna vid utgången av 2004 anlitat 53 aktiva eller semiaktiva externa förvaltare för att förvalta cirka 45 procent av tillgångarna. Samtidigt har fonderna i detta tillgångsslag en aktiv risknivå som närmast måste betecknas som passiv

Fondernas förvaltningsaktivitet har inte ökat, med undantag för Tredje

Skr. 2004/05:130

42

en del av förvaltningsaktiviteten upp genom styrelsernas beslut i något Skr. 2004/05:130 fall att förändra normalportföljens sammansättning under löpande år.

Skälen för regeringens bedömning: Det ingår i regeringens årliga utvärdering av

Tabell 5.1

| AP1 | AP2 | AP3 | AP4 | |

| Svenska aktier | 12 | 20 | 16 | 19 |

| Utländska aktier | 45 | 39 | 38,5 | 42 |

| Nominella obligationer | 32 | 31 | 27,5 | 37 |

| Realränteobligationer | 8 | 5 | 9,5 | - |

| Övriga placeringar | 3 | 5 | 8,5 | 2 |

| Summa | 100 | 100 | 100 | 100 |

| Valutaexponering | 20 | 8 | 19,3 | 20 |

Avkastning och risk

Fondstyrelsernas beslut rörande normalportföljernas sammansättning har stor betydelse för den avkastning och risk som därefter realiseras.

De av styrelserna beslutade normalportföljerna förklarar det mesta av skillnaderna mellan fonderna gällande realiserad avkastning och risk. De interna och externa förvaltare som anförtros förvaltningsuppdragen har därutöver ansvaret för fondernas avkastning i förhållande till normalportföljens avkastning (aktiv avkastning). Som framgår av tabell 5.2 kan den aktiva avkastningen vara positiv eller negativ, men är i

| 24 Enligt |

|

| av utgående pensioner. | 43 |

allmänhet en mindre storhet jämfört med normalportföljens avkastning. Skr. 2004/05:130 Summan av normalportföljens avkastning och fondernas aktiva

avkastning är fondernas redovisade totala avkastning.

Tabell 5.2

| AP1 | AP2 | AP3 | AP4 | |

| Fondavkastning (%) | 2,8 | 2,9 | 3,4 | 1,5 |

| Normalportfölj (%) | 2,9 | 2,7 | 3,2 | 1,9 |

| Aktiv avkastning (%) | 0,2 | 0,2 | ||

| Total risk (%) | 9,8 | 10,3 | 9,5 | 11,0 |

| Aktiv risk (%) | 0,4 | 0,8 | 0,4 | 0,9 |

| Informationskvot | 0,2 | 0,4 | ||

| Alfa (%) | 0,1 | 0,2 | ||

| Beta | 1,00 | 0,96 | 1,00 | 1,04 |

Avkastning avser genomsnittlig avkastning per år. Aktiv avkastning är skillnaden mellan fondens avkastning och jämförelseindex. Total risk anger fondens standardavvikelse. Aktiv risk mäter fondens avvikelser från jämförelseindex uttryckt som en standardavvikelse. Informationskvot är relationen mellan aktiv avkastning och aktiv risk. Alfa mäter den avkastning som är oberoende av jämförelseindex medan beta anger den avkastning som tvärtom är beroende av jämförelseindex. Alfa och beta uppskattas statistiskt och är därför indikativa mått.

Under den studerade perioden efter halvårsskiftet 2001 har Tredje

Var och en av

Förvaltningsstruktur

Om en fond investerar fondkapitalet på ett sätt som helt och hållet överensstämmer med normalportföljens sammansättning, blir resultatet en indexnära avkastning, dvs. en fondavkastning som ansluter mycket nära till normalportföljens avkastning. I tabell 5.2 skulle detta framgå genom en aktiv avkastning nära noll. Om fondens avkastning följer normalportföljens avkastning mycket nära även över tiden har man en stark indikation på att förvaltningen strävar efter att vara indexnära, eller passiv. I tabell 5.2 mäts detta med hjälp av aktiv risk, som är ett statistiskt mått på graden av samvariation mellan fondens och

44

normalportföljens avkastning, och därmed ett mått på förvaltnings- Skr. 2004/05:130 aktivitet. Som framgår av tabellen har Andra och Fjärde

haft en högre genomsnittlig aktiv risk, medan Första och Tredje AP- fonderna uppvisar en lägre aktiv risk. Detta avser emellertid genomsnittliga aktiva risker sedan halvårsskiftet 2001 och illustrerar inte utvecklingen över tiden.

I tabell 5.3 återfinns

Tabell 5.3

| AP1 | AP2 | AP3 | AP4 | |||||

| 2004 | 2003 | 2004 | 2003 | 2004 | 2003 | 2004 | 2003 | |

| Svenska aktier | 0,4 | 0,6 | 1,3 | 1,2 | 1,9 | 1,1 | 2,2 | 1,2 |

| Utländska aktier | 0,2 | 0,4 | 0,5 | 0,8 | 0,6 | 0,3 | 1,1 | 1,3 |

| Totalt | 0,2 | 0,3 | 0,4 | 0,5 | 0,7 | 0,3 | 0,6 | 0,7 |

Anm. Aktiv risk (även kallad tracking error) mäter fondens avvikelse från jämförelseindex som en standardavvikelse.

Det är ett utmärkande drag för förvaltning av finansiella tillgångar som omsätts på de finansiella marknaderna att det genomsnittliga förvaltningsresultatet, dvs. index, är tillgängligt till låg kostnad. Indexförvaltning är den billigaste formen av förvaltning eftersom det inte ställs några krav på resurser för analys.

| ningen att index skall överträffas, vilket förutsätter ett mått av aktiv för- | |

| valtning. Det är just förhållandet att styrelserna fattat beslut om ett | |

| dominerande inslag av aktiv eller semiaktiv förvaltning (91 procent av | |

| utvärdera fondernas avkastning med utgångspunkt i jämförelseindex. | |

| Endast på detta sätt, och med beaktande av tillräcklig långsiktighet, kan | |

| det avgöras om fonderna gör skäl för sina kostnader.25 | |

| Det är värt att notera att det inte är ett mål i sig att fonderna skall vara | |

| aktiva. Om styrelserna däremot beslutar om aktiv förvaltning krävs det | |

| att resultatet av denna verksamhet över tiden förväntas överstiga de | |

| merkostnader som blir resultatet. För att detta skall ske krävs att valda | |

| förvaltare uppvisar en tillräcklig grad av skicklighet och att de ges | |

| utrymme att demonstrera denna förmåga. |

|

| aktiva förvaltare, har anledning att göra en kritisk bedömning (på | |

| mandatnivå) om det finns förutsättningar att överträffa marknadernas | |

| genomsnitt, dvs. index, och om den interna organisationen kan anförtros | |

| uppdraget eller om detta bör upphandlas externt. En sådan bedömning | |

| bör inkludera angivandet av specifika skäl som utgör grund för | |

| bedömningen att överavkastning är sannolik i det enskilda fallet. Finns | |