Bilaga 1

Svensk ekonomi

PROP. 2004/05:100 BILAGA 1

Bilaga 1

Svensk ekonomi

Innehållsförteckning

| Förord ............................................................................................................................... | 9 | ||

| 1 | Översikt | .................................................................................................................. | 9 |

| 1.1 | De internationella förutsättningarna ..................................................... | 9 | |

| 1.2 | Kapitalmarknaderna.............................................................................. | 10 | |

| 1.3 | Den ekonomiska politiken ................................................................... | 11 | |

| 1.4 | Efterfrågan och produktion ................................................................. | 11 | |

| 1.5 | Arbetsmarknad, resursutnyttjande och inflation................................ | 15 | |

| 1.6 | De offentliga finanserna ....................................................................... | 17 | |

| 2 | Internationell utveckling...................................................................................... | 18 | |

| 2.1 | Euroområdet ......................................................................................... | 20 | |

| 2.2 | Storbritannien ....................................................................................... | 21 | |

| 2.3 | Norden................................................................................................... | 21 | |

| 2.4 | Förenta staterna .................................................................................... | 22 | |

| 2.5 | Japan....................................................................................................... | 23 | |

| 2.6 | Övriga Asien ......................................................................................... | 24 | |

| 2.7 | Oljepriset............................................................................................... | 24 | |

| 3 | Kapitalmarknaderna ............................................................................................. | 26 | |

| 3.1 | Utvecklingen i omvärlden .................................................................... | 26 | |

| 3.2 | Utvecklingen i Sverige .......................................................................... | 28 | |

| 4 | Utrikeshandel ....................................................................................................... | 31 | |

| 4.1 | Varuexport............................................................................................. | 31 | |

| 4.2 | Varuimport ............................................................................................ | 32 | |

| 4.3 | Tjänstehandeln ...................................................................................... | 33 | |

| 4.4 | Bytesbalansen ........................................................................................ | 33 | |

| 4.5 | Bruttonationalinkomsten ..................................................................... | 34 | |

| 5 | Näringslivets produktion..................................................................................... | 35 | |

| 5.1 | Industri .................................................................................................. | 36 | |

| 5.2 | Byggindustri .......................................................................................... | 37 | |

| 5.3 | Tjänstesektor......................................................................................... | 38 | |

| 6 | Arbetsmarknaden ................................................................................................. | 39 | |

| 7 | Löner ..................................................................................................................... | 46 | |

3

PROP. 2004/05:100 BILAGA 1

| 8 | Inflation | ................................................................................................................. | 47 |

| 9 | Hushållens ekonomi och konsumtionsutgifter .................................................. | 52 | |

| 9.1 ........................................................................... | Hushållens inkomster | 52 | |

| 9.2 ........................................................................ | Hushållens konsumtion | 54 | |

| 9.3 .............................................................................. | Hushållens sparande | 57 | |

| 10 | Investeringar.......................................................................................................... | 58 | |

| 10.1 ............................................................................................ | Näringslivet | 58 | |

| 10.2 ......................................................................... | Offentliga myndigheter | 59 | |

| 10.3 .................................................................................................. | Bostäder | 60 | |

| 10.4 ....................................................................................................... | Lager | 60 | |

| 11 | Den offentliga ..........................................................................................sektorn | 62 | |

| 11.1 .................................................. | Den konsoliderade offentliga sektorn | 62 | |

| 11.2 .............................................................................. | Den statliga sektorn | 67 | |

| 11.3 ........................................................................ | Ålderspensionssystemet | 68 | |

| 11.4 ....................................................................... | Den kommunala sektorn | 69 | |

| 11.5 ................................................................... | Finanspolitiska indikatorer | 71 | |

| 12 | Alternativa .............................................................................................scenarier | 75 | |

| 12.1 ........................................................................................ | Basalternativet | 75 | |

| 12.2 ............................................................................ | Lågtillväxtalternativet | 75 | |

| 12.3 .......................................................................... | Högtillväxtalternativet | 76 | |

| 13 | Prognosutvärdering............................................................................................... | 78 | |

| 13.1 ......................................................... | Finansdepartementets prognoser | 78 | |

| 13.2 ................................................. | Jämförelse med andra prognosmakare | 80 | |

| 13.3 .................................................... | Jämförelse med föregående prognos | 81 | |

| Fördjupningsrutor | |||

| Stora tillväxtskillnader .................................................................inom euroområdet | 25 | ||

| Merchanting .................................................................................................................. | 34 | ||

| Sambandet ........................mellan konjunkturutvecklingen och arbetsmarknaden | 44 | ||

4

PROP. 2004/05:100 BILAGA 1

Tabellförteckning

| 1.1 | Prognosförutsättningar ............................................................................................ | 10 | |

| 1.2 | Nyckeltal ................................................................................................................... | 11 | |

| 1.3 | Försörjningsbalans.................................................................................................... | 12 | |

| 1.4 | Bidrag till |

13 | |

| 1.5 | Nyckeltal för arbetsmarknaden ............................................................................... | 16 | |

| 1.6 | Resursläget ................................................................................................................ | 16 | |

| 1.7 Timlön, KPI och UND1X ....................................................................................... | 17 | ||

| 1.8 | Offentliga finanser.................................................................................................... | 17 | |

| 2.1 | 19 | ||

| 3.1 | Betalningsbalansens finansiella poster..................................................................... | 30 | |

| 3.2 | Ränte- och valutakursantaganden............................................................................ | 30 | |

| 4.1 | Export och import av varor och tjänster................................................................. | 31 | |

| 4.2 | Bytesbalans................................................................................................................ | 33 | |

| 4.3 | Bruttonationalinkomst (BNI) ................................................................................. | 34 | |

| 5.1 | Näringslivets produktion ......................................................................................... | 35 | |

| 5.2 | Nyckeltal för industrin............................................................................................. | 36 | |

| 5.3 Byggvolym ................................................................................................................ | 38 | ||

| 6.1 | Nyckeltal inom arbetsmarknadsområdet................................................................ | 39 | |

| 6.2 | Sysselsatta i olika branscher ..................................................................................... | 40 | |

| 7.1 | Löneutveckling ......................................................................................................... | 46 | |

| 8.1 | Konsumentprisernas utveckling .............................................................................. | 50 | |

| 9.1 | Hushållens disponibla inkomster ............................................................................ | 52 | |

| 9.2 | Bidrag till den reala inkomstutvecklingen............................................................... | 53 | |

| 9.3 | Reala transfereringsinkomster ................................................................................. | 54 | |

| 9.4 | Hushållens finansiella förmögenhet ........................................................................ | 55 | |

| 9.5 | Hushållens sparande................................................................................................. | 57 | |

| 10.1 | Investeringar ........................................................................................................... | 59 | |

| 11.1 | Den offentliga sektorns finansiella sparande ........................................................ | 62 | |

| 11.2 | Utgiftstak för staten............................................................................................... | 63 | |

| 11.3 | Den offentliga sektorns finanser ........................................................................... | 64 | |

| 11.4 | Skatter och avgifter................................................................................................. | 65 | |

| 11.5 | Den offentliga sektorns utgifter ............................................................................ | 66 | |

| 11.6 | Statens finanser (exklusive statliga affärsverk och aktiebolag)............................ | 67 | |

| 11.7 | Finansiellt sparande och budgetsaldo.................................................................... | 68 | |

| 11.8 | Budgetsaldo och statsskuld.................................................................................... | 68 | |

| 11.9 | Ålderspensionssystemet......................................................................................... | 68 | |

| 11.10 Kommunsektorns finansiella sparande................................................................ | 69 | ||

| 11.11 Strukturellt sparande i offentlig sektor ............................................................... | 72 | ||

| 11.12 Indikator för effekter på efterfrågan ................................................................... | 73 | ||

| 12.1 | Nyckeltal, basalternativet....................................................................................... | 75 | |

| 12.2 | Nyckeltal, lågtillväxtalternativet............................................................................ | 76 | |

| 12.3 | Nyckeltal, högtillväxtalternativet .......................................................................... | 77 | |

5

| PROP. 2004/05:100 BILAGA 1 | ||

| 13.1 | Finansdepartementets prognoser och utfallet för 2004........................................ | 78 |

| 13.2 | Genomsnittligt absolut prognosfel för |

81 |

| 13.3 | Finansdepartementets prognoser för 2005 i budgetpropositionen | |

| för 2005 och vårpropositionen för 2005.............................................................. | 82 | |

6

PROP. 2004/05:100 BILAGA 1

Diagramförteckning

| 1.1 | Investeringar och varuexport ................................................................................... | 12 |

| 1.2 | Bidrag till |

14 |

| 1.3 | Industrins relativa enhetsarbetskostnad i Sverige relativt 11 |

|

| gemensam valuta (SEK) ....................................................................................... | 14 | |

| 1.4 | Bytesbalans och bytesförhållande............................................................................ | 14 |

| 1.5 | Bytesbalans, offentligt finansiellt sparande och hushållens sparkvot.................... | 15 |

| 2.1 | Sysselsättningstillväxt i euroområdet, Förenta staterna och Japan ....................... | 19 |

| 2.2 | Budgetsaldo och bytesbalans i Förenta staterna..................................................... | 23 |

| 3.1 | Styrräntor i Förenta staterna, euroområdet och Sverige........................................ | 26 |

| 3.2 | 27 | |

| 3.3 | Dollarutvecklingen mot yen och euro..................................................................... | 28 |

| 3.4 | Börsutvecklingen i Förenta staterna, euroområdet och Sverige............................ | 28 |

| 3.5 | Skillnaden mellan |

29 |

| 3.6 |

29 | |

| 5.1 | Industrins enhetsarbetskostnader i Sverige relativt 11 |

37 |

| 6.1 | Tillfälligt anställda och totalt sysselsatta................................................................. | 39 |

| 6.2 Arbetade timmar och BNP ...................................................................................... | 41 | |

| 6.3 | Arbetskraftsutbud och sysselsättning ..................................................................... | 42 |

| 6.4 | Arbetslöshet.............................................................................................................. | 42 |

| 8.1 | Inflation (KPI), underliggande inflation (UND1X) samt inhemsk underliggande | |

| inflation (UNDINHX) exkl. energi................................................................... | 47 | |

| 8.2 | Konsumentpriser på energi. Energikomponenternas prisindex och totala bidrag | |

| till |

47 | |

| 8.3 | Bidrag till |

|

| bränsle, drivmedel, frukt och grönsaker ............................................................. | 48 | |

| 8.4 | Kläder och skor. Konsumentpriser och importpriser (årlig procentuell | |

| förändring) samt handelns förväntningar om försäljningspriserna................... | 49 | |

| 8.5 | Inhemsk underliggande inflation och bristtal i handeln......................................... | 49 |

| 8.6 | Förväntningar om inflationen om tolv månader..................................................... | 50 |

| 8.7 | Konsumentprisernas utveckling .............................................................................. | 51 |

| 9.1 | Hushållens realinkomstutveckling .......................................................................... | 52 |

| 9.2 | Hushållens konsumtion av varor och tjänster ........................................................ | 54 |

| 9.3 | Hushållens förväntningar om ekonomin 12 månader framåt ................................ | 55 |

| 9.4 | Hushållens skulder ................................................................................................... | 56 |

| 9.5 | Hushållens eget sparande......................................................................................... | 57 |

| 10.1 Investeringar ........................................................................................................... | 58 | |

| 10.2 Investeringarnas andel av BNP.............................................................................. | 58 | |

| 10.3 Kapacitetsutnyttjandet i industrin......................................................................... | 59 | |

| 10.4 Påbörjade nybyggnationer av bostäder ................................................................. | 60 | |

| 11.1 Den offentliga sektorns finansiella ställning......................................................... | 65 | |

| 11.2 Skatter och avgifter................................................................................................. | 65 | |

| 11.3 Den offentliga sektorns utgifter ............................................................................ | 66 | |

7

| PROP. 2004/05:100 BILAGA 1 | ||

| 11.4 | Kommunsektorns finanser ..................................................................................... | 70 |

| 11.5 | Kommunsektorns konsumtionsutgifter ................................................................ | 70 |

| 13.1 | Genomsnittliga absoluta prognosfel för 2004 ....................................................... | 80 |

| 13.2 | Medelfel ................................................................................................................... | 81 |

8

PROP. 2004/05:100 BILAGA 1

Svensk ekonomi

Förord

I denna bilaga till 2005 års ekonomiska vårproposition redovisas Finansdepartementets prognos för den internationella och svenska ekonomins utveckling under 2005 och 2006. Dessutom redovisas en kalkyl för utvecklingen 2007.

Prognosen baseras på underlag från bl.a. Statistiska centralbyrån (SCB), Europeiska kommissionen och Konjunkturinstitutet (KI). Finansdepartementet bär dock hela ansvaret för de bedömningar som redovisas. Departementsrådet Henrik Braconier är ansvarig för beräkningarna. I arbetet med denna bilaga har information som fanns tillgänglig den 4 april beaktats.

följd av en expansiv penning- och finanspolitik samt en ljusnande arbetsmarknad.

Läget på arbetsmarknaden förbättras gradvis och sysselsättningen beräknas stiga med 0,8 % i år och med 1,1 % 2006. Arbetslösheten sjunker successivt som en följd av ökade programvolymer och en allt starkare konjunktur. Mätt som årsgenomsnitt faller arbetslösheten till 5,0 % i år och till 4,4 % 2006.

Inflationstrycket i den svenska ekonomin är fortsatt lågt, vilket till en del är en följd av det låga resursutnyttjandet.

De offentliga finanserna visar fortsatt överskott. Den offentliga sektorns finansiella sparande förväntas uppgå till 0,7 % av BNP i år och 0,6 % 2006.

1.1 De internationella förutsättningarna

1 Översikt

Världsekonomin förväntas fortsätta att växa snabbt och tillväxten beräknas till ca 4 % såväl i år som 2006. Låga räntor, höga företagsvinster och en starkare utveckling på arbetsmarknaden medför att såväl investeringar som hushållens konsumtion driver på tillväxten globalt. Inflationstrycket bedöms fortsatt vara dämpat framöver. Den internationella riskbilden är dock inte balanserad och sannolikheten för en svagare tillväxt än förväntat är större än sannolikheten för en starkare tillväxt.

Svensk ekonomi bedöms växa med 3,2 % i år. Exporttillväxten saktar in, men exporten förväntas även i år ge ett stort bidrag till

Världsekonomin växte mycket snabbt under 2004 och tillväxten beräknas ha uppgått till 4,9 % (se tabell 1.1). Tillväxten var stark i flertalet regioner. Dock växte euroområdet långsamt. Under andra halvåret 2004 dämpades tillväxten i världsekonomin, bl.a. som en följd av stigande oljepriser och en successivt mindre expansiv ekonomisk politik. Såväl underliggande strukturella faktorer som framåtblickande indikatorer talar dock för att tillväxten under 2005 kommer att bli något högre än andra halvåret 2004. Sammantaget bedöms världsekonomin växa med 4,1 % år 2005 och 3,9 % år 2006.

Ytterligare oljeprisuppgångar samt det stora bytesbalansunderskottet i Förenta staterna utgör fortfarande de största hoten mot tillväxten i världsekonomin. Riskfaktorerna är dock väsentligt olika till sin karaktär. Högre oljepriser kan realiseras med relativt stor sannolikhet, samtidigt

9

PROP. 2004/05:100 BILAGA 1

som konsekvenserna för världsekonomin sannolikt inte blir allvarliga. Sannolikheten för finansiell turbulens som följd av det amerikanska bytesbalansunderskottet bedöms vara lägre, men de ekonomiska konsekvenserna kan bli både stora och svåröverskådliga. I avsnitt 12 illustreras i ett alternativscenario möjliga konsekvenser för svensk ekonomi av en sådan utveckling. Risken för såväl högre oljepriser som för en finansiell störning i Förenta staterna kommer sannolikt att bestå under hela prognosperioden.

Den amerikanska ekonomin har fortsatt att utvecklas starkt under hela 2004 och början av 2005, trots att den ekonomiska politikens inriktning blivit allt mindre expansiv. Trots systematiska och upprepade höjningar ligger den amerikanska centralbankens styrränta fortfarande på en låg nivå, och den förväntas inte nå neutrala nivåer förrän under 2006. Den minskade efterfrågestimulansen från den ekonomiska politiken har balanserats av en ökande sysselsättning, en stark utveckling i hushållens förmögenhet samt fortsatt låga långräntor. Därmed förväntas inbromsningen från fjolårets höga

Den exportledda konjunkturuppgång som inleddes i euroområdet under sommaren 2003 bröts under andra halvåret 2004. En svagare global tillväxt – i kombination med eurons appreciering – bidrog till en dämpning av exporten, och BNP växte med endast 2,0 %. Under 2005 förväntas en tilltagande inhemsk efterfrågan successivt leda till en starkare tillväxt, men tillväxttakten förväntas enbart uppgå till 1,6 % i år för att 2006 öka till 2,1 %. Samtidigt tyder den stabilt höga arbetslösheten och en inflationstakt som varaktigt ligger över den europeiska centralbankens (ECB:s) mål på att euroområdet som helhet brottas med strukturella problem. Som beskrivs i avsnitt 2 skiljer sig dock utvecklingen markant mellan olika medlemsländer. Tillväxten i de nordiska grannländerna och Storbritannien förväntas bli god framöver, vilket har en gynnsam inverkan på svensk export. Även

den japanska tillväxten förväntas successivt ta fart under 2005 och 2006.

Tabell 1.1 Prognosförutsättningar

| 2003 | 2004 | 2005 | 2006 | 2007 | |

| BNP världen1 | 3,6 | 4,9 | 4,1 | 3,9 | 3,6 |

| Brentolja, dollar2 | 28,9 | 39,0 | 45,1 | 40,6 | 39,8 |

| 128 | 126 | 122 | 121 | 121 | |

| Tysk långränta3 | 4,1 | 4,1 | 3,8 | 4,1 | 4,2 |

| Svensk långränta3 | 4,6 | 4,4 | 4,0 | 4,3 | 4,4 |

| Reporänta4 | 2,75 | 2,00 | 2,00 | 2,75 | 3,25 |

| Refiränta5 | 2,00 | 2,00 | 2,00 | 2,50 | 3,00 |

| 1,00 | 2,25 | 3,50 | 4,00 | 4,50 |

1Procentuell förändring.

2Årsgenomsnitt.

3

4Slutkurs.

5Styrränta i euroområdet, slutkurs.

6Styrränta i Förenta staterna, slutkurs.

Källor: Riksbanken, Statistiska centralbyrån och Finansdepartementet.

1.2Kapitalmarknaderna

Under de senaste fem åren har både de nominella och reala marknadsräntorna fallit kraftigt globalt. De långa räntorna ligger nu på historiskt låga nivåer och speglar att det globala sparandet har ökat snabbare än investeringsbehoven. Det relativt höga sparandet speglas också i låga ränteskillnader mellan låntagare med olika kreditvärdighet. En uppgång i obligationsräntorna framöver är sannolik och har redan inletts i Förenta staterna. Uppgången bedöms dock dämpas av ett demografiskt betingat fortsatt högt sparande, och av förändrade placeringsregler för försäkringsbolag och pensionsfonder.

Även centralbankernas styrräntor ligger på låga nivåer. Penningpolitiken har därmed en expansiv inriktning i både Förenta staterna och euroområdet. Under 2004 och början av 2005 har penningpolitiken successivt stramats åt i Förenta staterna. Denna utveckling förväntas fortsätta framöver i syfte att hålla tillbaka den inflation som uppstår i takt med att resursutnyttjandet ökar. I euroområdet har styrräntorna under en längre tid legat på 2,00 %. En dämpad konjunkturutveckling i euroområdet tyder på att räntehöjningar inte är att vänta under 2005. År 2006 förväntas dock ECB höja styrräntorna successivt i takt med att resursutnyttjandet sakta ökar.

Från januari 2002 fram till januari 2005 försvagades den amerikanska dollarn med 34 %

10

gentemot euron. Under början av 2005 har dollarn stabiliserats, bl.a. understödd av en stigande räntedifferens gentemot euroområdet. Det stora bytesbalansunderskottet – och i en lägre grad budgetunderskottet – talar dock för att en fortsatt försvagning av dollarn är att vänta. I prognosen sker en viss försvagning av dollarn under 2005 och 2006.

Samma faktorer som talar för en fortsatt dollarförsvagning pekar i riktning mot en starkare krona. Stora bytesbalansöverskott och sunda offentliga finanser innebär att nettoställningen gentemot omvärlden successivt förbättras. Under de senaste fyra åren har också kronan stärkts markant, mätt i

1.3Den ekonomiska politiken

Mellan november 2002 och april 2004 sänkte Riksbanken reporäntan med sammanlagt 2,25 procentenheter, för att därefter ligga kvar på en låg nivå om 2,00 %. Riksbankens penningpolitik har därmed haft en expansiv inriktning sedan 2003 och har under 2004 och början av 2005 gett ett positivt bidrag till efterfrågan i den svenska ekonomin. Då penningpolitiken påverkar den inhemska efterfrågan med betydande eftersläpning är det dock sannolikt att den fulla effekten av den låga reporäntan slår igenom först i år.

Som en följd av det låga inflationstrycket och det låga resursutnyttjandet i ekonomin bedöms Riksbanken låta reporäntan ligga kvar på 2,00 % under hela 2005, för att successivt höja nivån till 2,75 % i slutet av 2006. Under 2007 höjs reporäntan ytterligare mot neutrala nivåer.

Finanspolitiken, mätt som förändringen i det strukturella sparandet, stramades åt motsvarande 1,0 % av BNP under 2004. Den diskretionära finanspolitiken i statsbudgeten var svagt expansiv. Detta motverkades dock mer än väl av andra åtstramande poster. Bl.a. höjdes kommunalskatterna. Dessutom ökade skatteintäkterna till följd av att vissa bolag återförde hela eller delar av sina fondavsättningar till beskattning. I år bedöms finanspolitiken ha en expansiv inriktning motsvarande 0,9 % av BNP. Expansionen drivs i hög grad av den diskretionära politiken i

PROP. 2004/05:100 BILAGA 1

statsbudgeten. Under 2006 bedöms finanspolitiken ha en svagt expansiv inriktning motsvarande 0,2 % av BNP, för att under 2007 få en svagt kontraktiv inriktning.

Sammantaget har den ekonomiska politiken en starkt stimulerande effekt på efterfrågan såväl i år som 2006. Effekten förväntas avta under 2007.

1.4Efterfrågan och produktion

Svensk BNP växte med 3,5 % under 2004 (se tabell 1.2). Den höga tillväxten var delvis en följd av att 2004 hade ovanligt många arbetsdagar jämfört med 2003. Denna s.k. kalendereffekt beräknas av Statistiska centralbyrån (SCB) ha bidragit med 0,5 procentenheter till tillväxten under 2004. År 2005 väntas såväl den faktiska som den kalenderkorrigerade

Tabell 1.2 Nyckeltal

Procentuell förändring om annat ej anges

| 2003 | 2004 | 2005 | 2006 | 2007 | |

| BNP | 1,5 | 3,5 | 3,2 | 2,7 | 2,4 |

| BNP, kalenderkorrigerad | 1,6 | 3,0 | 3,2 | 3,0 | 2,4 |

| Öppen arbetslöshet1 | 4,9 | 5,5 | 5,0 | 4,4 | 4,2 |

| Antal arbetade timmar | 0,9 | 0,6 | 0,7 | 0,4 | |

| KPI, |

1,3 | 0,3 | 0,6 | 2,0 | 2,0 |

| Offentligt finansiellt | |||||

| sparande2 | 1,1 | 0,7 | 0,6 | 1,1 | |

| 128 | 126 | 122 | 121 | 121 |

1Procent av arbetskraften.

2Procent av BNP.

3Årsgenomsnitt.

Källor: Riksbanken, Statistiska centralbyrån och Finansdepartementet.

Exportdriven tillväxt under 2004

En viktig förklaring till den höga

11

PROP. 2004/05:100 BILAGA 1

Tabell 1.3 Försörjningsbalans

| Mdkr1 | Procentuell volymförändring | |||||||

| 2004 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | |

| Hushållens konsumtionsutgifter | 1 224 | 0,4 | 1,4 | 1,5 | 1,8 | 2,2 | 2,7 | 2,6 |

| Offentliga konsumtionsutgifter | 706 | 0,9 | 2,3 | 0,8 | 0,3 | 1,2 | 0,7 | 0,5 |

| Statliga | 197 | 3,0 | 0,8 | 0,5 | 0,0 | 0,5 | ||

| Kommunala | 509 | 1,9 | 2,0 | 0,7 | 0,5 | 1,5 | 1,0 | 0,5 |

| Fasta bruttoinvesteringar | 405 | 5,1 | 7,1 | 5,2 | 5,1 | |||

| Näringsliv exkl. bostäder | 270 | 4,7 | 7,3 | 5,6 | 5,4 | |||

| Bostäder | 64 | 4,2 | 5,7 | 5,5 | 16,1 | 10,7 | 4,7 | 8,0 |

| Myndigheter | 71 | 4,5 | 9,7 | 2,9 | 3,7 | 0,8 | ||

| Lagerinvesteringar2 | 4 | 0,4 | 0,4 | 0,0 | ||||

| Export | 1 176 | 0,5 | 1,2 | 5,0 | 10,2 | 6,9 | 5,8 | 5,7 |

| Import | 972 | 4,9 | 6,7 | 7,9 | 6,2 | 6,4 | ||

| BNP | 2 543 | 1,0 | 2,0 | 1,5 | 3,53 | 3,2 | 2,73 | 2,4 |

1Löpande priser.

2Förändring uttryck i procent av BNP föregående år.

3Den underliggande

teleproduktindustrin har gynnats av en stark återhämtning i teleoperatörernas investeringar. Även tjänsteexporten växte kraftigt under 2004, bl.a. som en följd av ökad export av företagstjänster.

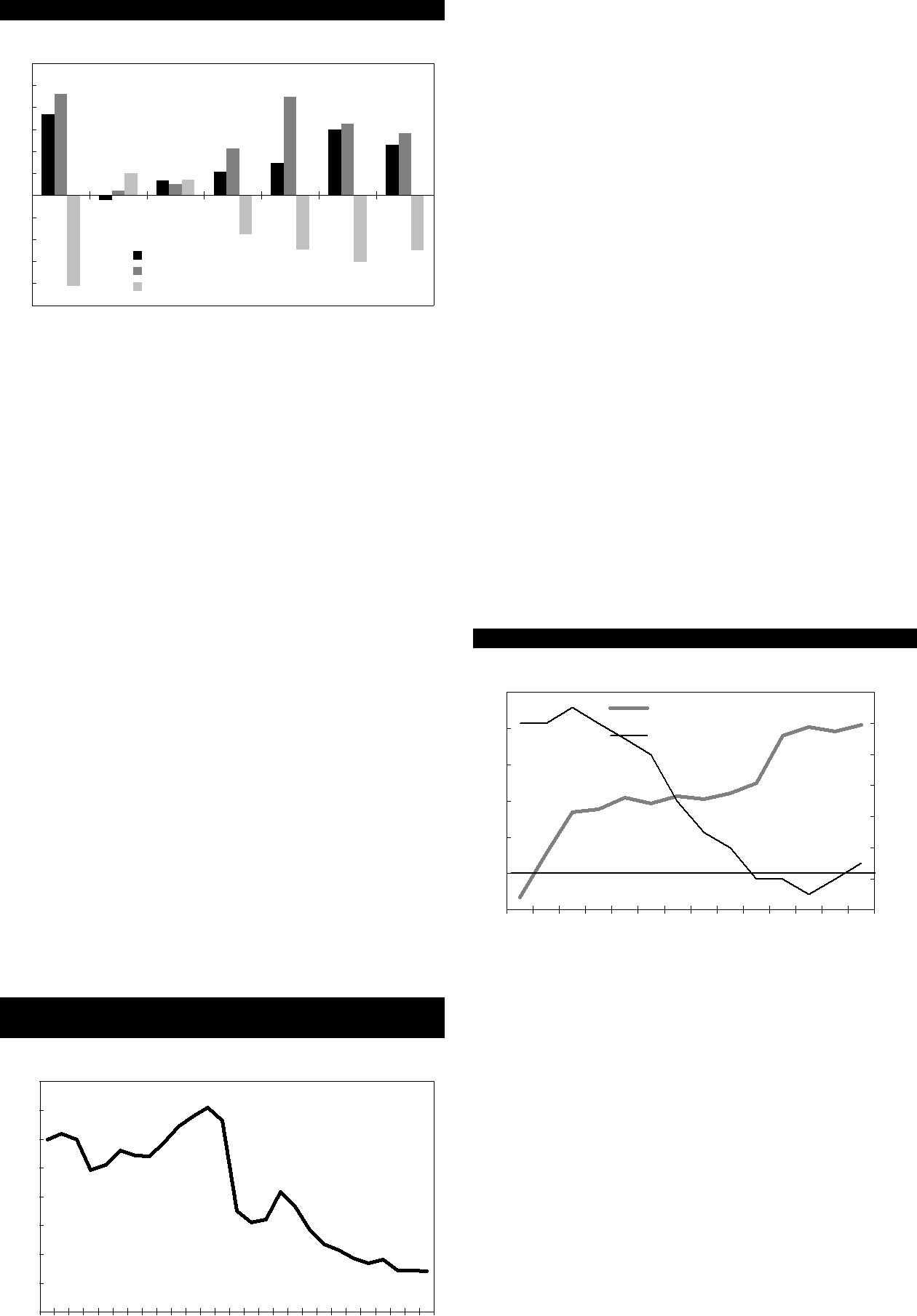

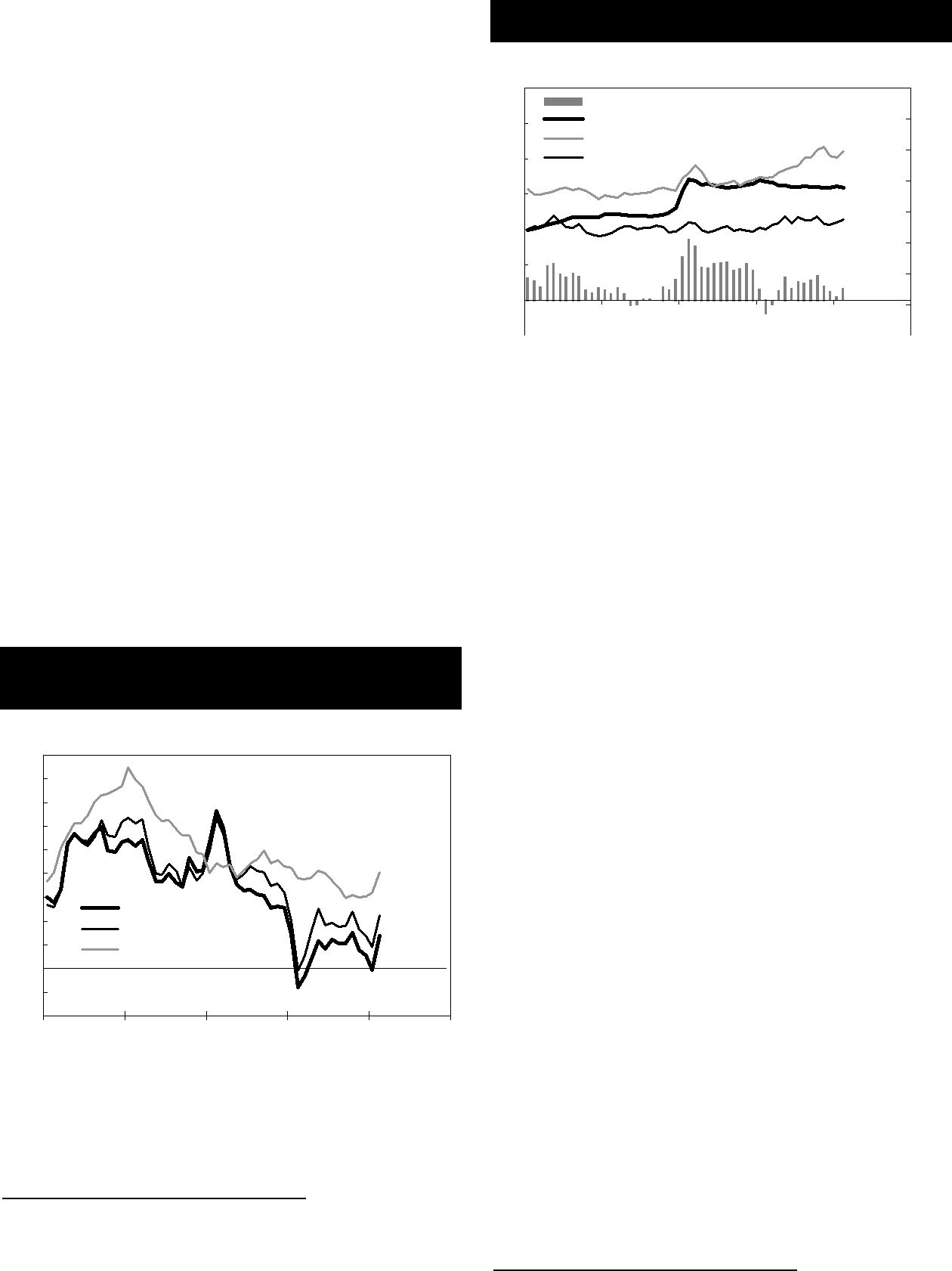

Diagram 1.1 Investeringar och varuexport

Procentuell förändring

| 14 | ||

| 12 | Investeringar, Förenta staterna | |

| Investeringar, euroområdet | ||

| 10 | ||

| Svensk varuexport | ||

| 8 | ||

| 6 | ||

| 4 | ||

| 2 | ||

| 0 | ||

00 01 02 03 04 Källor: Statistiska centralbyrån, Eurostat och US Department of Commerce.

i industrin och låga räntor – ledde även till en vändning i investeringarna, som växte med 5,1 % under 2004. En bidragande orsak till uppgången i investeringarna var att bostadsinvesteringarna ökade kraftigt. Den förhållandevis dämpade investeringsuppgången följer på en relativt grund svacka i investeringarna under perioden 2001– 2003.

Exportindustrins framgångar och successivt ökande investeringar i näringslivet avspeglas i en ökande industriproduktion, vilken växte med 9,1 % under 2004. Även om produktionstillväxten som helhet var låg i tjänstesektorn under 2004 så utvecklades produktionen av företagstjänster starkt, och växte med 3,8 %. Även produktionen inom byggindustrin ökade relativt starkt som en följd av den kraftiga ökningen i bostadsinvesteringarna.

En post som dragit till sig särskilt stor uppmärksamhet under 2004 är s.k. merchanting, dvs. den handelsmarginal som uppstår när svenska moderföretag sköter fakturering av försäljning från utländska dotterbolag till ett tredje land. Enligt SCB bidrog merchantingen med 0,4 procentenheter till

Den starka exportutvecklingen medverkade till att konjunkturåterhämtningen successivt breddades under 2004. Snabbt stigande export – i kombination med stigande kapacitetsutnyttjande

Inhemsk efterfrågan blir allt viktigare framöver

Under 2005 och 2006 förväntas den inhemska efterfrågan i allt högre grad driva tillväxten. Investeringarna, som växte snabbt redan under 2004, förväntas växa snabbare under 2005. SCB:s investeringsenkät tyder på att industrins investeringar fortsätter att öka under 2005. Investeringsplanerna visar en betydande bredd där bl.a. massa- och pappersindustri, gruvindustri, kemisk industri och transportmedelsindustrin planerar nyinvesteringar. Investeringsplanerna

12

inom energisektorn är också stora, omfattande dels moderniseringar och upprustning av elnät, dels utökad produktionskapacitet. T.ex. har Vattenfall aviserat investeringar motsvarande drygt 40 miljarder kronor i energisektorn i Sverige de närmaste åren. Även bostadsinvesteringarna förväntas fortsätta växa i god takt de närmaste åren. Totalt förväntas investeringarna öka med 7,1 % i år och 5,2 % 2006. År 2007 beräknas investeringarna öka med 5,1 %.

De uttag ur lager som skett under 2004 bedöms ha lett till en situation med oönskat små lager. Därmed förväntas ökade lagerinvesteringar under 2005, vilka bedöms ge ett bidrag till BNP- tillväxten motsvarande 0,4 procentenheter. Be- dömningen av lagerbidraget är dock högst osäker, då det ännu inte är klart hur effekterna av den svåra stormen i Sydsverige i januari kommer att påverka lagerutvecklingen i skogsnäringen.

Den svaga utvecklingen på arbetsmarknaden de senaste åren har skapat osäkerhet hos hushållen, vilket har dämpat hushållens konsumtion. Under 2004 växte konsumtionen med 1,8 %, vilket var något mer än 2003. KI:s enkät om hushållens inköpsplaner (HIP) visar att hushållens förväntningar avseende arbetsmarknadsläget försämrades kraftigt under 2000 och 2001. Först under 2004 har förväntningarna om en positiv utveckling på arbetsmarknaden börjat förstärkas, men hushållen har en fortsatt pessimistisk syn på arbetsmarknaden. Det är först när den förväntade förbättringen på arbetsmarknaden under 2005 realiseras, som hushållens förväntningar kan stärkas markant.

Effekterna av hushållens negativa förväntningar avseende arbetsmarknaden motverkas dock av den starka ökningen av hushållens förmögenhet och reala inkomster. De underliggande förutsättningar för en hög konsumtionstillväxt har därmed förbättrats under de senaste åren. Hushållens finansiella förmögenhetsställning har förstärkts bl.a. som en följd av att Stockholmsbörsen stigit de senaste två åren. Samtidigt har hushållens reala tillgångar i form av småhus ökat kraftigt i värde. Sammantaget innebär detta att hushållens konsumtion i relation till deras nettoförmögenhet befinner sig på en mycket låg nivå. Till detta kommer att hushållens reala disponibla inkomster förväntas växa framöver och räntorna befinner sig på historiskt låga nivåer.

PROP. 2004/05:100 BILAGA 1

Tabell 1.4 Bidrag till

Procentenheter

| 2004 | 2005 | 2006 | 2007 | |

| Hushållens konsumtionsutgifter | 0,9 | 1,1 | 1,3 | 1,2 |

| Offentliga konsumtionsutgifter | 0,1 | 0,3 | 0,2 | 0,1 |

| Fasta bruttoinvesteringar | 0,8 | 1,1 | 0,9 | 0,9 |

| Lagerinvesteringar | 0,4 | 0,0 | ||

| Netto utrikeshandel | 2,0 | 0,2 | 0,3 | 0,2 |

| Export | 4,5 | 3,2 | 2,8 | 2,8 |

| Import | ||||

| BNP | 3,5 | 3,2 | 2,7 | 2,4 |

Källor: Statistiska centralbyrån och Finansdepartementet.

Sammantaget förbättras förutsättningarna för en ökande hushållskonsumtion under 2005 och 2006. Såväl KI:s samlade förtroendeindikator (CCI) för hushållen som olika indikatorer från handeln tyder också på en uppgång i konsumtionen under 2005. I takt med att läget på arbetsmarknaden successivt ljusnar förväntas konsumtionsökningen tillta under 2006. Totalt förväntas hushållskonsumtionen öka med 2,2 % i år och 2,7 % år 2006. Under 2007 beräknas hushållens konsumtion växa med 2,6 %.

Den offentliga konsumtionen växte endast med 0,3 % under 2004. Besparingsprogram i många kommuner och landsting innebar att den kommunala konsumtionen växte med måttliga 0,5 % under 2004. För 2005 och 2006 utvecklas emellertid kommunernas inkomster gynnsamt, bl.a. som en följd av sysselsättningsstöd och ökande skatteinkomster. Den kommunala konsumtionen förväntas därför växa med 1,5 % i år och 1,0 % år 2006. Den statliga konsumtionen sjönk med 0,5 % år 2004. Minskningen var i hög grad en konsekvens av att inköpen av försvarsmateriel minskade. Under 2005 förväntas den statliga konsumtionen växa med 0,5 %, för att vara oförändrad 2006. Sammantaget växer den offentliga konsumtionen 2005 med 1,2 % och 2006 med 0,7 %. Den offentliga konsumtionen beräknas växa med 0,5 % under 2007.

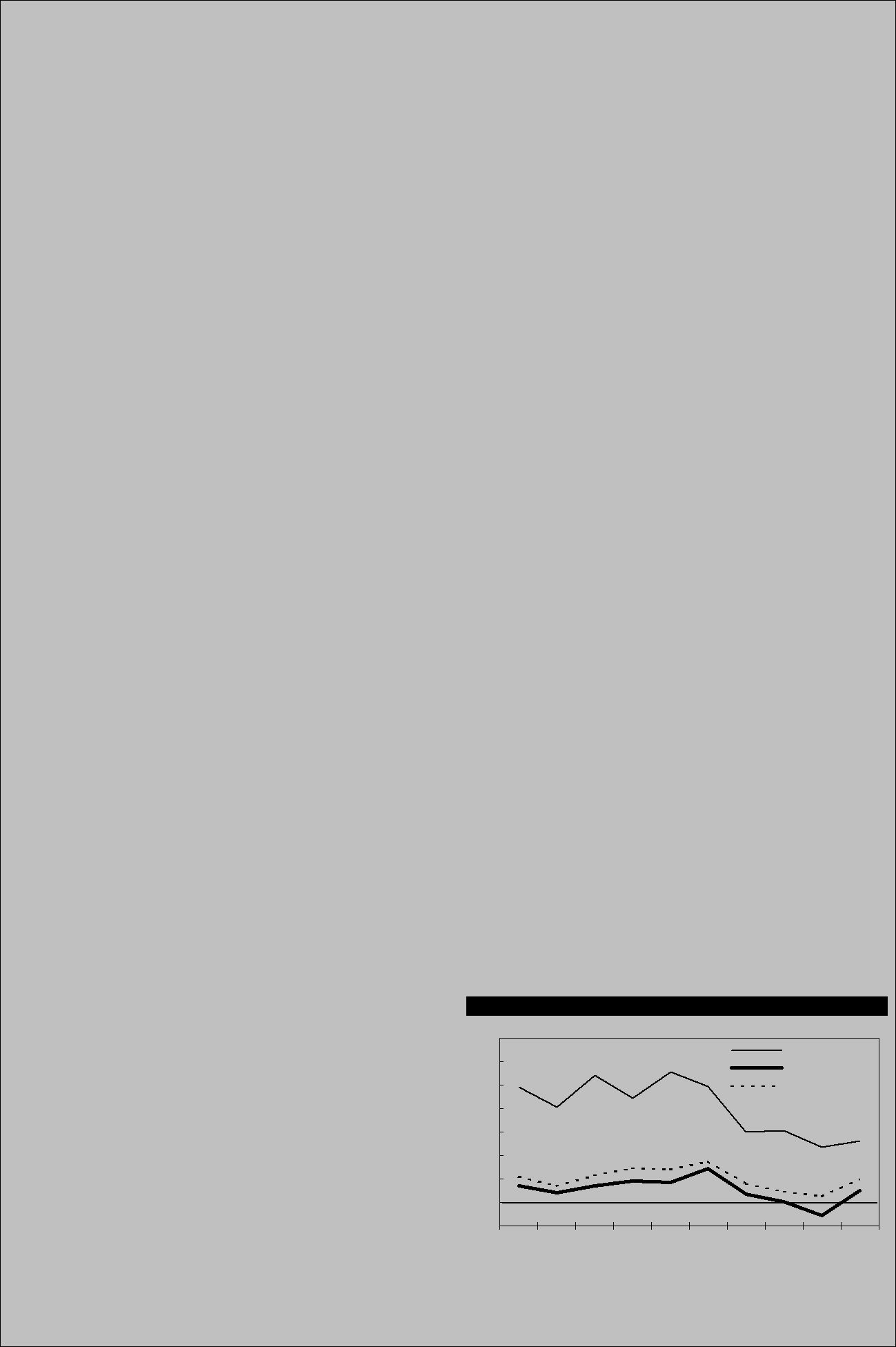

Sammantaget kommer bidraget från inhemsk total efterfrågan till

13

PROP. 2004/05:100 BILAGA 1

Diagram 1.2 Bidrag till

| Procentenheter | ||||||

| 6 | ||||||

| 5 | ||||||

| 4 | ||||||

| 3 | ||||||

| 2 | ||||||

| 1 | ||||||

| 0 | ||||||

| Inhemsk total efterfrågan | ||||||

| Export | ||||||

| Import | ||||||

| 00 | 01 | 02 | 03 | 04 | 05 | 06 |

| Källor: Statistiska centralbyrån och Finansdepartementet. | ||||||

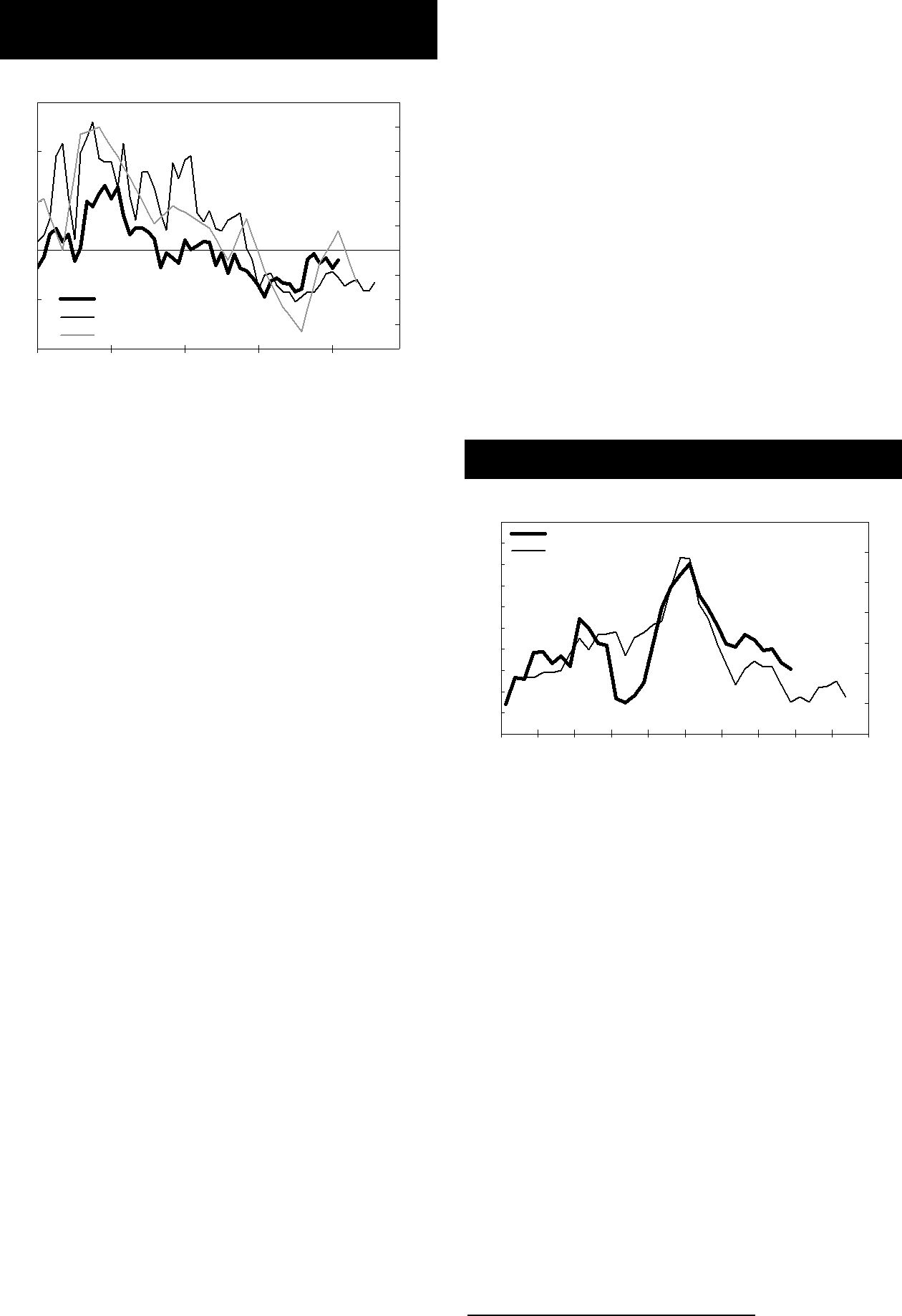

Samtidigt som den inhemska efterfrågan successivt tar fart, mattas dock tillväxten i exporten av. Den starka exporttillväxten under 2004 började dämpas under slutet av året. Under 2005 har orderingången till exportindustrin dämpats markant, vilket talar för en långsammare exporttillväxt 2005 än 2004. Såväl en svagare global tillväxt som det faktum att svensk export tenderar att ligga tidigt i den internationella konjunkturcykeln talar för en lägre exporttillväxt framöver. Samtidigt som exportefterfrågan förväntas utvecklas svagare tycks ändå förutsättningarna för en fortsatt stark exporttillväxt vara goda. Industrins enhetsarbetskostnader i förhållande till viktiga konkurrentländer har – trots de senaste årens kronförstärkning – utvecklats gynnsamt som en följd av hög produktivitetstillväxt och dämpade löneökningar (se diagram 1.3). Under såväl 2005 som 2006 förväntas också exporten ge ett större bidrag till

Diagram 1.3 Industrins relativa enhetsarbetskostnad i Sverige relativt 11

Index 1980=100

| 120 | |||||||||||||

| 110 | |||||||||||||

| 100 | |||||||||||||

| 90 | |||||||||||||

| 80 | |||||||||||||

| 70 | |||||||||||||

| 60 | |||||||||||||

| 50 | |||||||||||||

| 40 | |||||||||||||

| 80 | 82 | 84 | 86 | 88 | 90 | 92 | 94 | 96 | 98 | 00 | 02 | 04 | 06 |

Källor: Konjunkturinstitutet, Statistiska centralbyrån och Finansdepartementet.

Hög tillväxt driver upp importen

Under 2004 ökade importen med 6,7 %, vilket är den snabbaste ökningen sedan 2000. Den snabba uppgången i importen är en följd av den höga efterfrågetillväxten i ekonomin. I synnerhet har den starka tillväxten i den importberoende exporten fått genomslag. Framöver är det sannolikt att importinnehållet i exporten fortsätter växa som en följd av den starkare kronan och en fortsatt internationalisering av produktionen.

Även om exporttillväxten dämpas under 2005 och 2006 förväntas importen fortsätta utvecklas starkt som en följd av att såväl investeringarna som konsumtionen växer förhållandevis snabbt. Bl.a. förväntas svenskars resande utomlands öka under 2005. Den starka ökning som kunde observeras under andra halvåret 2004 bedöms bara temporärt ha brutits som en följd av flodvågskatastrofen i Asien. Sammantaget förväntas importen öka med 7,9 % i år och med 6,2 % under 2006. Under 2007 beräknas importen växa med 6,4 %.

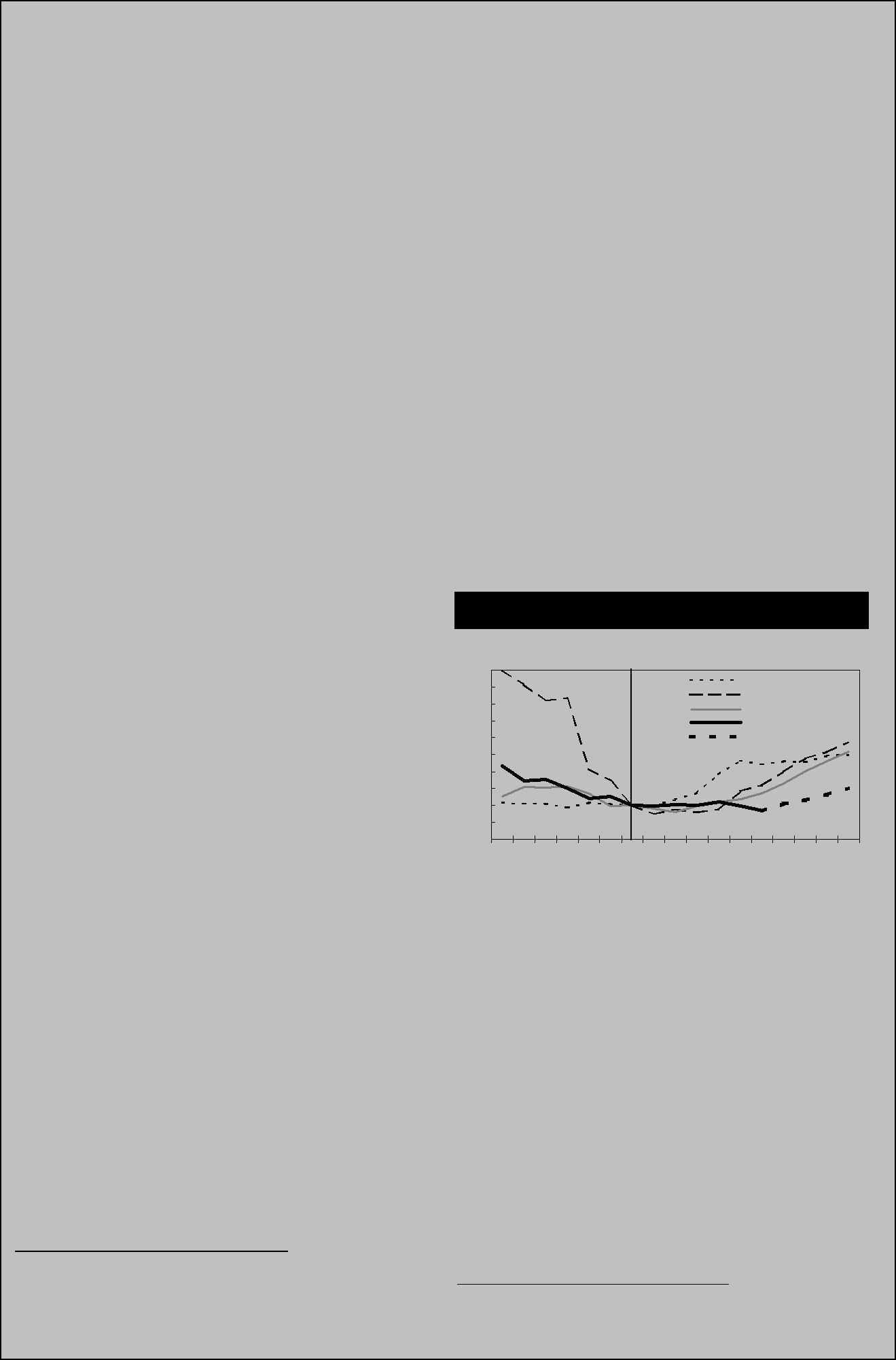

Diagram 1.4 Bytesbalans och bytesförhållande

| Procent | Index 2003=1,00 | ||||||||||||

| 10 | 1,12 | ||||||||||||

| Bytesbalansen (vänster) | |||||||||||||

| 8 | 1,10 | ||||||||||||

| Bytesförhållandet (höger) | |||||||||||||

| 6 | 1,08 | ||||||||||||

| 1,06 | |||||||||||||

| 4 | |||||||||||||

| 1,04 | |||||||||||||

| 2 | 1,02 | ||||||||||||

| 0 | 1,00 | ||||||||||||

| 0,98 | |||||||||||||

| 93 | 94 | 95 | 96 | 97 | 98 | 99 | 00 | 01 | 02 | 03 | 04 | 05 | 06 |

| Anm.: Bytesbalansen är uttryckt som andel av BNP. | |||||||||||||

| Källor: Riksbanken, Statistiska centralbyrån och Finansdepartementet. | |||||||||||||

Bytesförhållandet, dvs. exportpriserna i förhållande till importpriserna, har utvecklats svagt sedan 1995 (se diagram 1.4). Den starka svenska produktivitetstillväxten och den kraftiga förbättring av handels- och bytesbalansen som skett sedan början av

14

| Bytesbalansöverskottet | uppgick | till |

| 206 miljarder kronor 2004, | vilket motsvarar | |

8,1 % av BNP. Överskottet har successivt ökat sedan början av

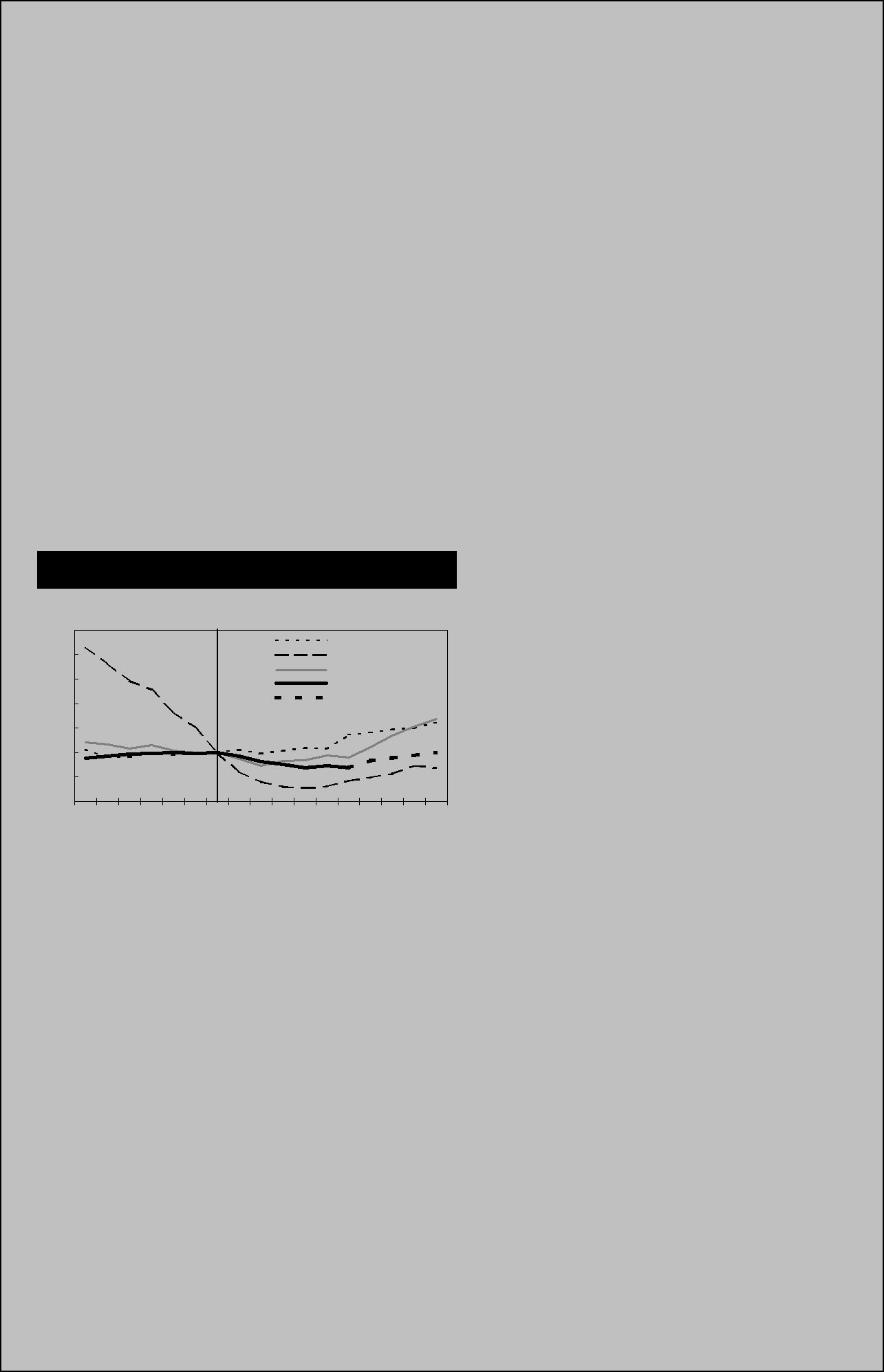

Diagram 1.5 Bytesbalans, offentligt finansiellt sparande och hushållens sparkvot

| Procent | |

| 15 | |

| 10 | |

| 5 | |

| 0 | |

| Bytesbalans | |

| Offentligt finansiellt sparande | |

| Sparkvot | |

93 94 95 96 97 98 99 00 01 02 03 04 05 06 Anm.: Bytesbalans och offentligt finansiellt sparande är uttryckta som andel av BNP. Sparkvoten visar hushållens sparande i förhållande till hushållens disponibla inkomster. Vid beräkningen har hänsyn tagits till hushållens sparande i avtalspensioner.

Källor: Riksbanken, Statistiska centralbyrån och Finansdepartementet.

Inhemsk riskbild

Den inhemska riskbilden omfattar, förutom de internationella risker som omnämns i avsnitt 1.1, i huvudsak två alternativa utvecklingar. Å ena sidan kan inbromsningen i exportutvecklingen bli kraftigare än vad som förväntas. Denna risk är delvis relaterad till den globala tillväxten, men det höga kapacitetsutnyttjandet i industrin kan också utgöra ett hinder för en fortsatt snabb exportexpansion. En svagare exportutveckling innebär att tillväxten i högre grad blir beroende av den inhemska efterfrågan. Å andra sidan kan produktivitetstillväxten bli högre än förväntat och den inbromsning i produktiviteten som förutses i prognosen sker då senare. En sådan utveckling innebär ett än lägre inflationstryck och en svagare utveckling på arbetsmarknaden, vilket lämnar utrymme för en lägre reporänta från Riksbanken framöver.

PROP. 2004/05:100 BILAGA 1

1.5Arbetsmarknad, resursutnyttjande och inflation

Arbetsmarknadsläget börjar förbättras i år

Arbetsmarknaden har utvecklats svagt sedan 2001, med ett sjunkande antal arbetade timmar. Samtidigt innebar ökningen i sjukfrånvaron fram till 2003 att fallet i sysselsättningen dämpades.1 Under 2004 steg produktionen i den svenska ekonomin snabbt, men trots detta fortsatte arbetslösheten att stiga och sysselsättningen att falla. Förklaringarna till att sysselsättningen utvecklats svagt relativt produktionen är flera. För det första innebar den stora kalendereffekten 2004 att produktionen och antalet arbetade timmar kunde öka snabbt utan att sysselsättningen behövde öka. Till detta kommer att sjukfrånvaron började sjunka, vilket innebar att antalet arbetade timmar kunde öka utan att fler personer sysselsatts. Slutligen bidrog den fortsatt starka produktivitetstillväxten till att sysselsättningsutvecklingen dämpades. Sammantaget föll sysselsättningen med 0,5 % under 2004, medan arbetslösheten steg till 5,5 %.

Under 2005 bedöms dock utvecklingen på arbetsmarknaden vända och sysselsättningen förväntas stiga med 0,8 % (se tabell 1.5). Sedan hösten 2004 har flera indikatorer på arbetsmarknaden utvecklats i en alltmer positiv riktning. Bland annat har antalet nyanmälda lediga platser vid Arbetsmarknadsstyrelsen (AMS) ökat sedan november. Även andra faktorer talar för att sysselsättningen kan förväntas stiga under 2005. Bl.a. leder den ökade inhemska efterfrågan till att tjänsteproduktionen förväntas växa snabbare framöver. Inom tjänstesektorn bedöms möjligheterna att öka produktionen utan att sysselsättningen stiger vara mindre än i industrin, till följd av en svagare produktivitetstillväxt.

Den svaga utvecklingen på arbetsmarknaden har inneburit att regeringen successivt ökat de arbetsmarknadspolitiska programvolymerna. Under 2003 uppgick volymerna till 92 000 platser, vilka ökade till 106 000 platser under 2004.

1 Sjukfrånvarande ingår normalt i sysselsättningen så som den mäts i arbetskraftsundersökningarna.

15

PROP. 2004/05:100 BILAGA 1

Tabell 1.5 Nyckeltal för arbetsmarknaden

| 2003 | 2004 | 2005 | 2006 | 2007 | |

| BNP1 | 1,5 | 3,5 | 3,2 | 2,7 | 2,4 |

| BNP, kalenderkorrigerad1 | 1,6 | 3,0 | 3,2 | 3,0 | 2,4 |

| Produktivitet1 | 2,8 | 2,8 | 2,5 | 1,9 | 2,2 |

| Arbetade timmar1 | 0,9 | 0,6 | 0,7 | 0,4 | |

| Antal sysselsatta1 | 0,8 | 1,1 | 0,4 | ||

| Öppen arbetslöshet2 | 4,9 | 5,5 | 5,0 | 4,4 | 4,2 |

| Program3 | 2,1 | 2,4 | 2,7 | 2,7 | 2,4 |

| Reguljär | |||||

| sysselsättningsgrad4 | 77,6 | 77,0 | 76,8 | 77,1 | 77,4 |

1Procentuell förändring.

2Procent av arbetskraften.

3Antalet personer i konjunkturberoende arbetsmarknadspolitiska program i procent av arbetskraften.

4Antal reguljärt sysselsatta i åldern

Den fortsatt stigande arbetslösheten fick till följd att regeringen i budgetpropositionen för 2005 beslutade om ytterligare åtgärder mot den öppna arbetslösheten. En särskild utbildningssatsning med 6 000 platser för kommun- och landstingsanställda införs i år. Samtidigt har det s.k. friåret införts, vilket beräknas omfatta 10 000 årsplatser 2005. Till detta kommer ytterligare anställningsstöd omfattande 10 000 platser som aviseras i vårpropositionen. Sammantaget förutsätts antalet deltagare i arbetsmarknadspolitiska program uppgå till 121 000 i år och 2006. De åtgärder som genomfördes under 2004 fick till följd att den öppna arbetslösheten började falla under 2004. Det totala antalet arbetslösa, dvs. öppet arbetslösa och personer i program, fortsatte dock att stiga under 2004 och uppgick till 7,9 % av arbetskraften. Den öppna arbetslösheten uppgick till 5,5 % år 2004 och bedöms sjunka till 5,0 % i år och 4,4 % år 2006, som följd av det förbättrade läget på arbetsmarknaden och de aviserade åtgärderna. År 2007 beräknas arbetslösheten falla ytterligare ner till 4,2 %.

Resursutnyttjandet är fortsatt lågt

För närvarande finns det lediga resurser i den svenska ekonomin. Det låga resursutnyttjandet tar sig bl.a. uttryck i en hög arbetslöshet, låg brist på arbetskraft samt ett lågt löne- och pristryck. Det låga resursutnyttjandet illustreras av att det så kallade

den potentiella. För 2004 beräknas

Bedömning av produktivitetsutvecklingen framöver utgör dock en osäkerhet i prognosen. Regeringen har därför gett KI i uppdrag att närmare analysera den svenska ekonomins potentiella produktivitetsutveckling.

Tabell 1.6 Resursläget

Procent

| 2004 | 2005 | 2006 | 2007 | |

| 0,0 | ||||

| Sysselsättningsgap | 0,0 | |||

| Produktivitetsgap | 0,4 | 0,6 | 0,1 | 0,1 |

| Medelarbetstidsgap | 0,0 | 0,0 |

Anm.: Beräknas som

Källa: Finansdepartementet.

Konjunkturförsvagningen 2001 innebar att det blev allt lättare för arbetsgivarna att rekrytera lämplig arbetskraft. Samtidigt ökade arbetslösheten och den underliggande inflationstakten började falla. Denna utveckling har inneburit att lönerna utvecklats allt långsammare. Avtalen som slöts under 2004 hamnade betydligt lägre än under tidigare avtalsperioder, vilket borgar för en fortsatt svag nominell löneökningstakt. Även de avtal som slutits under början av 2005 har hamnat på nivåer som tyder på en fortsatt dämpad löneutveckling. Samtidigt utvecklas reallönerna starkt till följd av den låga inflationen. Lönerna förväntas öka med 3,5 % 2005 och antas även därefter stiga med 3,5 % per år.

16

Fortsatt låg inflation

Inflationen är för närvarande mycket låg. Under 2004 uppgick konsumentprisinflationen (KPI) i genomsnitt till 0,4 %, medan den underliggande inflationen (UND1X) uppgick till 0,8 % (se tabell 1.7). Flera faktorer ligger bakom det låga inflationstrycket i ekonomin. Enhetsarbetskostnaderna har under flera år utvecklats långsamt som en följd av låga löneökningar och en hög produktivitetstillväxt. Dessutom har den svaga efterfrågeutvecklingen och en ökad konkurrens inom bl.a. dagligvaruhandeln pressat ned vinstmarginalerna. Till detta kommer att inflationsbidraget från importen exklusive energi varit negativt sedan 2003. Oljeprisuppgången under 2004 har dock gett ett positivt bidrag till inflationen. Under 2005 förväntas förändrade klädimportkvoter samt en ytterligare förstärkning av kronan bidra till en fortsatt låg importerad inflation. Oljeprisets utveckling innebär en osäkerhet i inflationsprognosen.

Fallande inflationsförväntningar har uppmätts under inledningen av 2005, och inflationsförväntningarna är nu låga. Det låga resursutnyttjandet och den dämpade löneutvecklingen innebär att det inhemska inflationstrycket endast stiger långsamt framöver. Detta, i kombination med en låg importerad inflation, innebär att den underliggande inflationen (UND1X) endast uppgår till 0,7 % i år och 1,3 % år 2006. Konsumentprisinflationen – som framöver påverkas av de stigande bostadsräntorna – förväntas uppgå till 0,5 % i år och 1,5 % år 2006. Först 2007 når inflationen Riksbankens mål på 2 %.

Tabell 1.7 Timlön, KPI och UND1X

Procentuell förändring

| 2003 | 2004 | 2005 | 2006 | 2007 | |

| Timlön | 3,5 | 3,3 | 3,5 | 3,5 | 3,5 |

| KPI, |

1,3 | 0,3 | 0,6 | 2,0 | 2,0 |

| KPI, årsgenomsnitt | 1,9 | 0,4 | 0,5 | 1,5 | 2,0 |

| UND1X, |

1,6 | 0,7 | 0,7 | 1,5 | – |

| UND1X, årsgenomsnitt | 2,2 | 0,8 | 0,7 | 1,3 | – |

Källor: Medlingsinstitutet, Statistiska centralbyrån och Finansdepartementet.

PROP. 2004/05:100 BILAGA 1

än förväntat. Statens ränteutgifter minskade också med 7 miljarder mellan 2003 och 2004. Den offentliga sektorns finansiella sparande uppgick till 1,1 % av BNP 2004 (se tabell 1.8). Regeringens mål är att det finansiella sparandet skall uppgå till 2 % i genomsnitt över en konjunkturcykel.

Det finansiella sparandet förväntas minska något och beräknas uppgå till 0,7 % respektive 0,6 % av BNP 2005 och 2006. År 2007 uppskattas sparandet till 1,1 % av BNP. Därmed uppgår det genomsnittliga finansiella sparandet till 1,3 % av BNP under perioden

Under prognosperioden beräknas såväl skatterna (inklusive avgifter) som utgifterna minska som andel av BNP. Sammantaget förväntas både skatte- och utgiftskvoten falla med 1,5 procentenheter mellan 2004 och 2007.

Tabell 1.8 Offentliga finanser

Procent av BNP

| 2003 | 2004 | 2005 | 2006 | 2007 | |

| Inkomster | 55,8 | 55,6 | 54,9 | 54,5 | 54,2 |

| Skatter1 | 50,8 | 50,6 | 49,7 | 49,4 | 49,1 |

| Utgifter | 55,9 | 54,5 | 54,2 | 53,9 | 53,1 |

| Finansiellt sparande | 1,1 | 0,7 | 0,6 | 1,1 | |

| Strukturellt sparande | 0,8 | 1,8 | 0,9 | 0,7 | 1,1 |

| Konsoliderad bruttoskuld | 52,0 | 51,2 | 49,9 | 48,6 | 47,3 |

| Nettoskuld |

1 Inklusive skatter till EU.

Källor: Statistiska centralbyrån och Finansdepartementet.

Även den offentliga sektorns konsoliderade bruttoskuld minskar som andel av BNP under prognosperioden, från 51,2 % 2004 till 47,3 % 2007.

1.6De offentliga finanserna

De offentliga finanserna förbättrades kraftigt 2004. Orsakerna var flera. Såväl kommunal som statlig konsumtion utvecklades svagt, samtidigt som statens utgifter för transfereringar blev lägre

17

PROP. 2004/05:100 BILAGA 1

2 Internationell utveckling

Den globala

Stark men avtagande tillväxt 2004

Den globala tillväxttakten var mycket hög under slutet av 2003 och inledningen av 2004. Låga räntor (både i reala och i nominella termer), stigande huspriser och en mycket stark utveckling i många tillväxtekonomier bidrog till en global tillväxt på 4,9 % 2004. Under året breddades konjunkturförstärkningen till att omfatta fler regioner, samtidigt som Asien (exklusive Japan) och Förenta staterna ytterligare stärkte sina positioner. Även Latinamerika, Mellanöstern, Afrika och Östeuropa utvecklades starkt, allt medan euroområdet släpade efter och den japanska ekonomin stagnerade. På grund av höga råvarupriser men även till följd av en återgång mot mer långsiktigt hållbara tillväxtnivåer dämpades dock tillväxttakten i de flesta regioner under loppet av året. Stigande oljepriser och en stark tillväxt har hittills inte medfört någon påtaglig ökning av den globala inflationen. Styrräntehöjningar har genomförts i flera länder, däribland Förenta staterna, Kanada, Australien och Storbritannien. Detta har sannolikt hållit tillbaka inflationsförväntningarna. Återgången mot normala räntenivåer har dock skett från mycket låga nivåer, varför penningpolitiken fortfarande är att beteckna som expansiv globalt sett.

Investeringarna växer snabbt

Företagens investeringar har ökat starkt i de största ekonomiska regionerna. Utvecklingen är en följd av att företagen sanerat sina balansräkningar och haft en god vinstutveckling, samtidigt som realräntorna varit fortsatt låga. I Förenta staterna och i Japan har investeringsuppgången pågått sedan 2003 och även i euroområdet har

investeringsuppgången inletts. De privata investeringarna väntas utgöra en av de främsta drivkrafterna i Förenta staterna såväl som i euroområdet och Japan under prognosperioden.

Gradvis ljusare arbetsmarknad

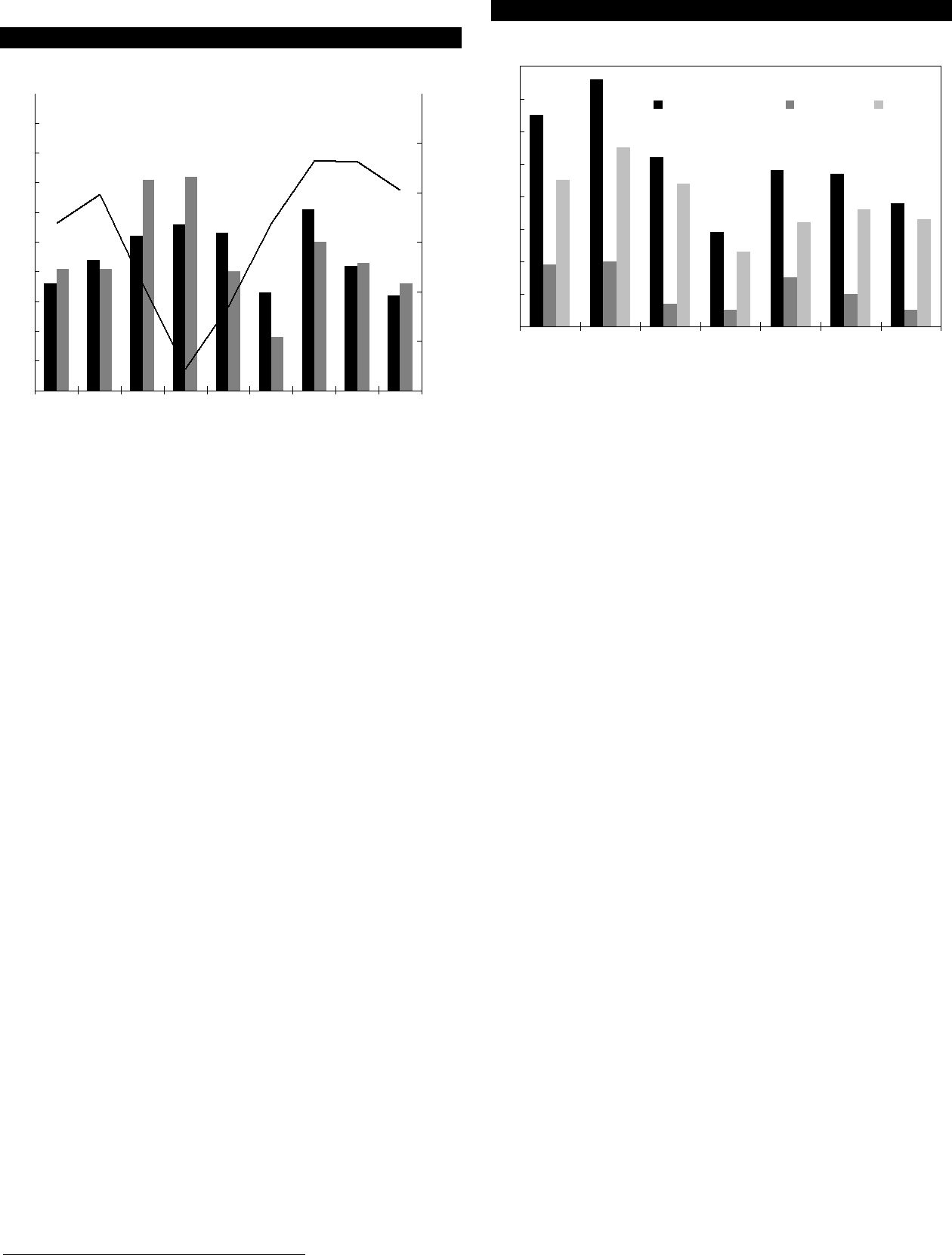

Även om konjunkturförloppen i de tre stora regionerna, Förenta staterna, euroområdet och Ja- pan har varit relativt synkroniserade under de senaste åren har utvecklingen på arbetsmarknaderna skilt sig åt markant. Skillnaderna kan förklaras av både konjunkturella och strukturella faktorer.

I Förenta staterna vände konjunkturen uppåt tidigare än i de övriga regionerna, vilket förklarar varför en återhämtning i sysselsättningen blev först synlig i Förenta staterna. De tydligare upp- och nedgångarna i sysselsättningen i Förenta staterna jämfört med euroområdet och Japan återspeglar den flexiblare amerikanska arbetsmarknaden (se diagram 2.1 nedan). Jämfört med euroområdet och Japan är amerikanska företag sannolikt snabbare med att skära ned sin personalstyrka när efterfrågan viker och är därför också relativt sett snabbare att nyrekrytera när efterfrågan vänder uppåt.

I både Förenta staterna och euroområdet dämpades sysselsättningstillväxten tydligt i slutet av 2000. I Förenta staterna minskade antalet sysselsatta tre kvartal i rad och nedgången var i stort sett lika tydlig som under konjunktursvackan i början av

Förra året uppgick arbetslösheten i Förenta staterna till 5,5 % och i Japan till 4,7 %. I båda länderna väntas arbetslösheten minska under prognosperioden. I euroområdet har arbetslösheten legat kring 8,8 % sedan mitten av 2003 och endast en måttlig minskning av arbetslösheten förutses under de kommande åren.

18

Diagram 2.1 Sysselsättningstillväxt i euroområdet, Förenta staterna och Japan

Procentuell förändring

| 4,0 | ||||||||

| Euroområdet | ||||||||

| 3,0 | Japan | |||||||

| 2,0 | USA | |||||||

| 1,0 | ||||||||

| 0,0 | ||||||||

| 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 |

| Källa: OECD | ||||||||

Den globala riskbilden

Det genomsnittliga priset på råolja (Brent) steg med drygt 30 % under 2004. Detta bidrog till att tillväxten mattades något under året. Det högre oljepriset väntas leda till en något lägre global tillväxt även under prognosperioden. Oljepriset är samtidigt en källa till osäkerhet i prognosen. En stark efterfrågetillväxt och fortsatt geopolitisk oro, med påföljande utbudsstörningar, kan resultera i ett stigande oljepris med negativa effekter på den globala ekonomin som följd.

Vid sidan av oljepriset utgör de globala obalanserna en risk i bedömningen. Bytesbalansunderskottet i Förenta staterna har ökat under många år och uppgick i inledningen av 2005 till ca 6 % av BNP. Det stigande underskottet har hittills finansierats genom att omvärldens vilja att investera i amerikanska tillgångar har varit hög. Det kan dock inte uteslutas att de mycket nedpressade långa räntorna kan komma att stiga om exempelvis de asiatiska centralbankerna, som har en stor andel dollar i sina valutareserver, skulle bestämma sig för att omfördela sina tillgångar till förmån för andra valutor. Det amerikanska bytesbalansunderskottet är också en bidragande orsak till de senaste årens dollarförsvagning. En viss förbättring av den amerikanska bytesbalansen skulle på kort sikt kunna uppnås genom att viktiga asiatiska länder införde mer flexibla växelkurser, eller genom en åtstramning av de offentliga finanserna i Förenta staterna. På längre sikt skulle strukturreformer med syfte att höja tillväxten i övriga världen ha en positiv inverkan på det amerikanska bytesbalansunderskottet. Någon påtaglig förbättring av de globala obalanserna förväntas dock inte under prognos-

PROP. 2004/05:100 BILAGA 1

perioden, vilket innebär att de grundläggande problemen kvarstår. Om en justering ändå framtvingas talar mycket för att detta sker genom en kraftig dollarförsvagning. Detta skulle få svårbedömda konsekvenser för den globala konjunkturen (se avsnitt 12.2).

Tabell 2.1

Procentuell förändring

| 2003 | 2004 | 2005 | 2006 | 2007 | |

| Bruttonationalprodukt | |||||

| Världen | 3,6 | 4,9 | 4,1 | 3,9 | 3,6 |

| Förenta staterna | 3,0 | 4,4 | 3,7 | 3,4 | 3,3 |

| Japan | 1,3 | 2,6 | 1,0 | 1,7 | 1,4 |

| Euroområdet | 0,5 | 2,0 | 1,6 | 2,1 | 2,3 |

| Tyskland | 1,6 | 1,0 | 1,7 | 2,2 | |

| Frankrike | 0,6 | 2,5 | 2,1 | 2,0 | 2,3 |

| Italien | 0,4 | 1,2 | 1,0 | 1,7 | 1,9 |

| Storbritannien | 2,2 | 3,1 | 2,6 | 2,5 | 2,7 |

| Norden | 1,0 | 2,7 | 2,8 | 2,6 | 2,4 |

| Danmark | 0,5 | 2,0 | 2,3 | 2,3 | 2,2 |

| Finland | 2,1 | 3,4 | 3,1 | 2,7 | 1,8 |

| Norge | 0,4 | 2,9 | 3,0 | 2,7 | 3,3 |

| Konsumentpriser1 | |||||

| Euroområdet | 2,1 | 2,1 | 1,9 | 1,8 | 1,8 |

| Förenta staterna | 2,3 | 2,7 | 2,6 | 2,3 | 2,3 |

| Japan | 0,0 | 0,0 | 0,2 | 0,3 | |

| Arbetslöshet, procent av arbetskraften2 | |||||

| Euroområdet | 8,9 | 8,8 | 9,0 | 8,7 | 8,6 |

| Förenta staterna | 6,0 | 5,5 | 5,1 | 4,9 | 4,7 |

| Japan | 5,3 | 4,7 | 4,5 | 4,3 | 4,3 |

| Världsmarknadstillväxt3 | |||||

| 4,4 | 8,3 | 8,1 | 7,9 | 7,6 | |

1HIKP för euroområdet och KPI för Förenta Staterna och Japan.

2ILO:s definition för euroområdet och nationell definition för Förenta Staterna och Japan.

3Världsmarknadstillväxten mäter efterfrågan på svensk export av bearbetade varor från samtliga länder som Sverige exporterar till.

Källor: Nationella källor, Eurostat och Finansdepartementet.

Fortsatt stark svensk exportefterfrågan

Tillväxten i den globala handeln nådde sannolikt sin topp under 2004. I takt med att den globala konjunkturcykeln mognar och den ekonomiskpolitiska stimulansen gradvis avtar förväntas konjunkturen gå in i en lugnare fas. Den globala tillväxten prognoseras till omkring 4 % både i år och nästa år, vilket kan jämföras med en genomsnittlig global tillväxt kring 3,5 % de senaste 20 åren. År 2007 bedöms den globala tillväxten uppgå till 3,6 %. Därmed bedöms förutsättningarna för en fortsatt stark svensk export-

19

PROP. 2004/05:100 BILAGA 1

tillväxt att vara goda också under de närmaste åren. Världsmarknadstillväxten, dvs. tillväxten i den handelsvägda efterfrågan på bearbetade varor som de svenska exportföretagen möter, väntas uppgå till 8,1 % 2005 respektive 7,9 % 2006, vilket är något högre än det historiska genomsnittet. År 2007 bedöms världsmarknadstillväxten öka med 7,6 %.

2.1Euroområdet

Tillfällig konjunkturuppgång i euroområdet

Under det andra halvåret av 2004 mattades konjunkturen åter i euroområdet. Den återhämtning som inleddes i mitten av 2003 varade endast 4 kvartal. Uppgången i ekonomin drevs i huvudsak av en stark exporttillväxt. När den globala efterfrågan försvagades i mitten av förra året och euron fortsatte att apprecieras försämrades exportförutsättningarna betydligt. Förra året bedöms

Euron har sedan inledningen av 2002 apprecierat betydligt, framför allt gentemot dollarn men också mätt i handelsvägda termer. Sedan 2002 har euron apprecierat med drygt 30 % gentemot dollarn och med över 15 % gentemot de viktigaste handelspartnernas valutor. Euroförstärkningen under loppet av förra året var relativt måttlig jämfört med föregående år. Den sammantagna effekten av euroapprecieringen på exportindustrin är dock sannolikt betydande och effekten antas slå igenom med en viss fördröjning. Samtidigt har euroförstärkningen skapat ett kraftfullt omvandlingstryck, vilket på sikt kan leda till en förbättrad konkurrenskraft gentemot omvärlden.

Exporttillväxten vände tydligt nedåt under senare hälften av förra året i takt med att den internationella ekonomin gick in i en lugnare tillväxtfas. Euroområdet förlorade därmed draghjälp från den tidigare starka externa efterfrågan. Den väntade övergången från en exportledd konjunkturuppgång till en i högre grad inhemskt genererad tillväxt uteblev under förra året. Hushållens konsumtion fortsatte att utvecklas svagt

och uppgången i investeringarna blev förhållandevis måttlig jämfört med tidigare konjunkturuppgångar.

Inhemsk efterfrågan stärks framöver

Den inhemska efterfrågan förutses stärkas under innevarande år, framför allt som en följd av en fortsatt återhämtning i investeringarna. Läget på arbetsmarknaden väntas ljusna något i år i form av en ökad sysselsättningstillväxt. Uppgången i antalet sysselsatta väntas leda till ett stärkt konsumentförtroende och därmed ökad konsumtion hos hushållen. Därutöver understödjer ett lågt ränteläge och en dämpad inflation en återhämtning i hushållens konsumtion. Även de senaste årens markanta uppgång i hushållens sparkvot har gett hushållen utrymme att öka konsumtionen.

Flera faktorer talar för en fortsatt investeringsuppgång under både 2005 och 2006. Lönsamheten i företagen har ökat betydligt och företagens finansiella situation bedöms som mycket god. Den tidigare utdragna perioden med sjunkande investeringar har skapat ett stigande behov av ersättningsinvesteringar och i slutet av förra året passerade kapacitetsutnyttjandet det historiska genomsnittet.

Sammantaget förutses euroområdet växa i linje med potentiell tillväxt under den närmaste tvåårsperioden och

Stora tillväxtskillnader inom euroområdet

För euroområdet som helhet uppgick

20

| Hög inflation och hög arbetslöshet | förlorat marknadsandelar, delvis på grund av att | ||

| År 2004 översteg inflationen i euroområdet | pundet stärkts. Under andra halvåret 2004 för- | ||

| svagades pundet, och det väntas stärka exportin- | |||

| ECB:s inflationsmål för femte året i rad. Trots | dustrin något, men bidraget från utrikeshandeln | ||

| en låg |

förutspås ändå vara negativt de närmaste åren. | ||

| der de senaste fyra åren har inflationen legat kvar | Sedan hösten 2004 har inflationen stigit något | ||

| kring drygt 2 %. Till vissa delar kan den höga in- | och väntas närma sig målet på 2 % under 2006– | ||

| flationen under förra året förklaras av tillfälliga | 2007. | ||

| effekter som ett stigande oljepris, höjda indirekta | |||

| skatter och ökade avgifter inom hälso- och sjuk- | |||

| vård. Kärninflationen har överstigit inflations- | 2.3 | Norden | |

| målet de senaste åren med undantag för några | |||

| enskilda månader. Den relativt höga inflationen | Gemensamt för de nordiska länderna, exklusive | ||

| tyder på att det finns stora strukturella problem i | |||

| ekonomin. Inflationen väntas emellertid minska | Sverige, är att den inhemska efterfrågan har varit | ||

| något framöver till följd av att effekterna av | den främsta drivkraften till konjunkturförstärk- | ||

| tidigare prishöjningar faller ur inflationsmåttet. | ningen under 2004. Bidraget till |

||

| Dessutom antas den ökade återhållsamheten i | från utrikeshandeln har däremot varit blygsamt. | ||

| löneförhandlingarna i flertalet av medlemslän- | Hushållens konsumtion har stimulerats av en | ||

| derna ha en dämpande inverkan på inflationen. | expansiv penning- och finanspolitik. Under 2005 | ||

| Arbetslösheten har legat förvånansvärt stilla | fortsätter den inhemska efterfrågan att vara den | ||

| under den senaste konjunkturcykeln och syssel- | starkaste drivkraften bakom den relativt starka | ||

| sättningstillväxten har varit mycket tillbakapres- | |||

| sad. Under förra året uppgick arbetslösheten i | I Finland har hushållens konsumtion tillsam- | ||

| euroområdet till 8,8 % och i år väntas arbetslös- | mans med investeringar stått för den största de- | ||

| heten stiga till 9,0 %. Fallande arbetskraftskost- | len av |

||

| nader i flertalet medlemsländer i kombination | vecklingen har varit förhållandevis svag med | ||

| med en ökad inhemsk konsumtion väntas stödja | tanke på den starka globala tillväxten. Under se- | ||

| en tilltagande sysselsättningstillväxt i år och | nare delen av 2004 stärktes dock exporten, och i | ||

| minskad arbetslöshet främst nästa år. | år väntas utrikeshandeln bidra i större omfatt- | ||

| ning till |

|||

| steringstillväxten i fjol, som främst förklaras av | |||

| 2.2 | Storbritannien | ökade bostadsinvesteringar, väntas fortsätta un- | |

| der 2005. Ett högre ränteläge bidrar till att inve- | |||

| Konjunkturen i Storbritannien nådde sin topp | steringsutvecklingen dämpas 2006. Hushållens | ||

| konsumtion förutses öka i god takt under pro- | |||

| under förra året då |

gnosperioden till följd av en fortsatt expansiv fi- | ||

| BNP bedöms i år växa med 2,6 % och nästa år | nanspolitik. |

||

| med 2,5 %. En stark inhemsk efterfrågan har va- | 3,1 % 2005, till 2,7 % 2006 och till 1,8 % 2007. | ||

| rit | drivkraften bakom konjunkturuppgången | Även i Danmark har hushållens konsum- | |

| medan utrikeshandeln bidragit negativt till till- | tionsutveckling och investeringarna varit de dri- | ||

| växten. Hushållens konsumtion väntas framöver | vande faktorerna till |

||

| dämpas något, bland annat till följd av att den | Till följd av den starka inhemska efterfrågan ut- | ||

| brittiska centralbanken har höjt styrräntan. Sti- | vecklades importen mycket starkt de tre sista | ||

| gande räntor har medfört att den tidigare skarpa | kvartalen 2004. Samtidigt har exporttillväxten | ||

| uppgången i bostadspriser har dämpats. Därmed | varit blygsam till följd av en relativt svag efter- | ||

| avtar också den förmögenhetsuppbyggnad hos | frågan från euroområdet. Bidraget från utrikes- | ||

| hushållen som prisstegringen på bostadsmarkna- | handeln var således negativt i fjol. Även 2005 | ||

| den inneburit. Dessutom bidrar en trög löneut- | förväntas bidraget från utrikeshandeln bli nega- | ||

| veckling till en lägre konsumtionstillväxt. | tivt. Den starka ökningen i hushållens konsum- | ||

| Ett högt kapacitetsutnyttjande och en förbätt- | tion förutses fortsätta i år, men under 2006 vän- | ||

| rad finansiell situation väntas leda till att företa- | tas ett högre ränteläge och en neutral finanspoli- | ||

| gens investeringar fortsätter att öka i år och | tik bidra | till en mer dämpad konsumtionsut- | |

| nästa år. Brittisk exportindustri har på senare tid | |||

| 21 | |||

PROP. 2004/05:100 BILAGA 1

veckling.

Till följd av höga reallöneökningar och ett lågt ränteläge har hushållens konsumtion i Norge ökat i en relativt hög takt under 2004. Förväntningarna om ett högre varaktigt oljepris har bidragit till en stark investeringsutveckling inom oljesektorn. Investeringarnas ökningstakt förväntas tillta under 2005 medan hushållens konsumtionsökning dämpas något jämfört med 2004. Importen ökade kraftigt 2004 samtidigt som exporttillväxten var måttlig. Bidraget till

2.4Förenta staterna

Fortsatt stark tillväxt

Den positiva ekonomiska utvecklingen i Förenta staterna fortsatte under 2004.

Den positiva ekonomiska utvecklingen väntas fortsätta under innevarande år, även om den ekonomiska politiken gradvis stramas åt och konjunkturen går in i en något lugnare fas. BNP väntas öka med 3,7 % i år och med 3,4 % 2006. År 2007 förutses tillväxten uppgå till 3,3 %.

Den inhemska efterfrågan utgör drivkraften

Det är fortsatt den inhemska efterfrågan som väntas vara den främsta drivkraften i ekonomin under prognosperioden. Sysselsättningen ökade stadigt under 2004 och dämpningen av produktivitetstillväxten under det andra halvåret talar för en fortsatt robust sysselsättningstillväxt i ekonomin. Arbetslösheten har sjunkit och i takt med att läget på arbetsmarknaden förbättras ytterligare väntas lönerna stiga snabbare. Samtidigt som utvecklingen på arbetsmarknaden stärker de disponibla inkomsterna talar anpassningen mot en mer neutral penningpolitik för ett ökat hushållssparande. Hushållens förmögenhetssituation har förbättrats till följd av stigande börs- och fastighetsvärden. Efter att ha försvagats något under hösten 2004 har konsumentförtroendet stärkts de senaste månaderna och ligger nu på en mycket hög nivå. Sammantaget är förutsättningarna goda för en fortsatt stark privat konsumtionsutveckling såväl i år som nästa år.

De privata investeringarna väntas också fortsätta att öka i god takt till följd av företagens starka balansräkningar och fortsatt goda vinstutsikter. Samtidigt bedöms företagen ha ett fortsatt investeringsbehov. Ett stigande kapacitetsutnyttjande i kombination med fortsatt gynnsamma finansieringsmöjligheter bidrar till den starka investeringsutvecklingen under prognosperioden. Företagsförtroendet är starkt, framför allt i tjänstesektorn men också inom tillverkningsindustrin. Exporten väntas också öka i snabbare takt framöver till följd av den konkurrensfördel som dollarförsvagningen inneburit. Då importvolymen är betydligt större än exportvolymen väntas dock nettoexporten även fortsättningsvis bidra negativt till tillväxten.

Inflationen har stigit i måttlig takt trots lägre produktivitetstillväxt och högre energipriser. Produktivitetstillväxten dämpades dock från mycket höga nivåer och är fortfarande god. Detta, i kombination med att den amerikanska centralbanken fortsätter att successivt strama åt penningpolitiken, väntas leda till en måttlig prisökningstakt även framöver.

De dubbla underskotten utgör alltjämt en riskfaktor

De främsta riskerna för den ekonomiska utvecklingen i Förenta staterna utgörs fortfarande av det höga oljepriset och landets stora bytesbalans- och budgetunderskott (se diagram 2.2). Bytesba-

22

lansunderskottet har ökat under många år och väntas fortsätta att öka under prognosperioden. Om en justering av underskottet skulle framtvingas skulle det kunna leda till en kraftig dollarförsvagning och stigande obligationsräntor (se alternativscenario i avsnitt 12). En ytterligare försämring av de offentliga finanserna skulle också kunna få negativa förtroendeeffekter med stigande obligationsräntor som följd. Dock väntas budgetunderskottet minska framöver vilket i stället har en dämpande effekt på långa räntor. Det finns även risker som verkar i motsatt riktning. Det kan t.ex. inte uteslutas att BNP- tillväxten i Förenta staterna blir högre än väntat med tanke på det positiva tillståndet bland hushåll och företag.

Diagram 2.2 Budgetsaldo och bytesbalans i Förenta sta-

| terna | ||||||||||||||

| Procent | ||||||||||||||

| 3 | ||||||||||||||

| 2 | Bytesbalans | |||||||||||||

| 1 | Budgetsaldo | |||||||||||||

| 0 | ||||||||||||||

| 90 | 91 | 92 | 93 | 94 | 95 | 96 | 97 | 98 | 99 | 00 | 01 | 02 | 03 | 04 |

Anm.: Andel av BNP.

Källa: US Department of Commerce.

2.5Japan

Ekonomin stagnerade under 2004

Efter att ha vuxit starkt kring årsskiftet 2003/2004 stagnerade den japanska ekonomin under förra året. Den globala konjunkturdämpningen minskade exporttillväxten, varpå bidraget från utrikeshandeln blev negativt för första gången på två år. Även hushållens konsumtion och privata investeringar dämpades under loppet av 2004. Till detta ska läggas att en metodomläggning – BNP beräknas numera med ett s.k. kedjeindex – innebar lägre tillväxt såväl under 2004 som bakåt i tiden.

PROP. 2004/05:100 BILAGA 1

Tecken på återhämtning i ekonomin

Det stigande oljepriset och den starkare valutan har inneburit att bidragen både från utrikeshandeln och från hushållens konsumtion förväntas bli något mindre i år och nästa år, än bedömningen i budgetpropositionen.

Ny statistik ger samtidigt en relativt optimistisk bild av utvecklingen i inledningen av 2005. Den starka tillväxten på viktiga exportmarknader i Asien och Förenta staterna talar för en återhämtning i tillverkningsindustrin. Förutom en starkare exportutveckling väntas detta leda till att tillväxten i privata investeringar tilltar igen, efter att ha dämpats under slutet av förra året. Fundamentala faktorer i form av stigande kapacitetsutnyttjande, gynnsamma finansieringsmöjligheter och en stark vinstutveckling borgar för en återhämtning i företagens investeringar. Exportorderingången har varit robust de senaste månaderna, samtidigt som industriproduktionen förbättrades under inledningen av året efter att ha dämpats under hösten. Även inköpschefsindex har stärkts de senaste månaderna efter att successivt ha försvagats sedan mitten av förra året.

Hushållens konsumtion stagnerade under det andra halvåret 2004. Fallande reallöner och en ovanligt varm vinter bidrog till dämpningen i hushållens efterfrågan. Statistiken i inledningen av 2005 pekar på en återhämtning i hushållssektorn. Hushållens konsumtionsutgifter, detaljhandeln och disponibla inkomster har utvecklats positivt i inledningen av 2005. I kraft av fler heltidsanställningar och stigande bonusutbetalningar har även arbetsmarknadsläget förbättrats. Tillsammans med fortsatt starka förtroendeindikatorer tyder således den senaste tidens statistik på en återhämtning i hushållens konsumtionstillväxt framöver.

Efter drygt fem års deflation var konsumentpriserna oförändrade under 2004. Eftersom deflationsförväntningarna samtidigt har avtagit, förväntas svaga prisökningar under de kommande åren. Priserna väntas dock inte öka i sådan utsträckning att en omläggning av den extremt expansiva penningpolitiken förväntas.

23

PROP. 2004/05:100 BILAGA 1

2.6Övriga Asien

Stark tillväxt i resten av Asien

Tillväxten i Asien exklusive Japan uppgick till närmare 8 % 2004, vilket är den starkaste tillväxttakten sedan 1996. I Kina mattades tillväxten under det andra kvartalet för att sedan åter tillta under det andra halvåret. I övriga Asien dämpades tillväxten successivt under loppet av året, vilket delvis speglar en återgång till långsiktigt hållbara tillväxtnivåer. Oljepriset steg samtidigt kraftigt under hösten. Därmed dämpades den inhemska efterfrågan i ett flertal länder i regionen.

I Kina har myndigheterna vidtagit ett flertal åtgärder i syfte att kyla av investeringsboomen. Till följd av detta dämpades

Den senaste tidens statistik i Kina tyder på att aktiviteten har varit fortsatt hög under inledningen av 2005. Efter att ha dämpats gradvis sedan förra våren ökade tillväxten i den kinesiska industriproduktionen i januari och var fortsatt stark i februari. Vidare har framför allt nettoexporten men även hushållens konsumtion utvecklats starkt under årets första månader. Det relativt större bidraget från hushållens konsumtion i kombination med dämpningen i trånga sektorer (exempelvis stål, cement och aluminium) innebär att

Framåtblickande indikatorer som inköpschefsindex har också vänt upp, vilket talar för att den kinesiska ekonomin kommer att stimulera efterfrågan i regionen också framöver.

Tsunamikatastrofen som drabbade Asien under slutet av 2004 är i första hand en mänsklig tragedi av enorm omfattning. De ekonomiska konsekvenserna i regionen som helhet är sannolikt begränsade. Enskilda länders turistnäring, jordbruk och fiskenäring har drabbats hårt, men de drabbade områdenas andel av BNP är liten.

Den sammantagna

2.7Oljepriset

Sedan årsskiftet har priset på Brentolja åter stigit kraftigt från ca 40 dollar per fat till ca 55 dollar per fat i mitten på mars. Till skillnad från tidigare prisuppgångar under det senaste året ligger ingen specifik händelse bakom prisuppgången under 2005. Sannolikt har en fortsatt kraftig efterfrågeökning åter satt fokus på begränsningar i den existerande produktionskapaciteten och risken för en global bristsituation.

Sedan årsskiftet 2004/05 har International Energy Agency (IEA) reviderat upp prognosen för den globala oljeefterfrågan. Parallellt har prognosen för utbudet från de oljeproducerande länderna utanför OPEC reviderats ned något. Därigenom har

Det höga oljepriset dämpar sannolikt efterfrågan på olja något redan under innevarande år, vilket bör bidra till att oljepriset successivt faller tillbaka under 2005. Under 2006 förväntas marginalen mellan utbud och efterfrågan öka i takt med att ny kapacitet tas i bruk samtidigt som något lägre global tillväxt, omställning till andra energikällor och effektivare användning förväntas dämpa tillväxten i oljeefterfrågan ytterligare. Prognosen för priset på Brentolja är 44 dollar per fat i december 2005 och 40 dollar per fat i december 2006.

24

PROP. 2004/05:100 BILAGA 1

Stora tillväxtskillnader inom euroområdet

Konjunkturen i euroområdet vände nedåt i mitten av förra året. Det var andra gången på mindre än två år som en återhämtning i euroområdet avstannat innan den riktigt tagit fart. De senaste årens kraftiga euroförstärkning har till viss del bidragit till att dämpa tillväxten i euroområdet. Den huvudsakliga orsaken till den låga tillväxten är emellertid en svag utveckling i inhemsk efterfrågan och i synnerhet i hushållens konsumtion. Tillväxten hämmas i större utsträckning av inhemska strukturella problem än av en ofördelaktig utveckling av växelkursen.

Tillväxten har dock inte varit svag i samtliga medlemsländer under de senaste åren. Vissa mindre länder som Grekland, Luxemburg, Finland och framför allt Irland har haft en hög tillväxt. Sedan 1999 har tillväxtskillnaderna inom euroområdet minskat. Mellan 1995 och 1999 var tillväxtskillnaden i genomsnitt drygt 8 procentenheter medan skillnaden i tillväxt under de senaste åren legat kring 6 procentenheter (se diagram 2.3). De minskade tillväxtskillnaderna inom euroområdet kan till stor del förklaras av att tillväxten i Irland dämpats betydligt under de senaste åren.

Under loppet av förra året ökade dock tillväxtskillnaderna mellan de fyra största ekonomierna. Tyskland och Italien utgör de medlemsländer bland de stora ekonomierna som haft den svagaste

Den genomsnittliga

genomsnittliga tillväxten i de små euroländerna uppgick till 2,3 % mellan 2001 och 2004.