Förord

Långtidsutredningen 2003 utarbetas inom Finansdepartementets strukturpolitiska enhet. I samband med utredningen genomförs ett antal specialstudier, vilka publiceras som bilagor till utredningens huvudrapport.

Denna bilaga har utarbetats av professor Ari Kokko vid Handelshögskolan i Stockholm och fil. dr. Patrik Gustavsson vid Fackföreningsrörelsens Institut för Ekonomisk Forskning (FIEF).

Bilagan belyser Sveriges internationella konkurrenskraft utifrån de förutsättningar som råder för specialiseringen på branschnivå. En analys görs av om de stora investeringarna i forskning och utbildning gett resultat i form av ökad arbetsproduktivitet och inkomst. En fördjupning redovisas av de multinationella företagens sysselsättningsmönster i Sverige.

Ansvaret för långtidsutredningens bilagor och de bedömningar dessa innehåller vilar på respektive författare. Av den kommande huvudrapporten framgår hur bilagorna använts i utredningens ar- bete.

Finansdepartementets kontaktpersoner har varit kanslirådet Anette Granberg och departementssekreterare Marcus Mossfeldt.

Stockholm i maj 2003

Yvonne Fredriksson

Departementsråd

Innehåll

1 |

Inledning..................................................................... |

7 |

2 |

Insatser och resultat i kunskapssamhället ..................... |

11 |

2.1 |

Inledning................................................................................... |

11 |

2.2 |

Insatser ..................................................................................... |

13 |

2.3 |

Resultat..................................................................................... |

28 |

2.4 |

Finns det en svensk paradox?.................................................. |

44 |

3 |

Skiljer sig Sveriges specialisering från det förväntade |

|

|

mönstret? .................................................................. |

49 |

3.1 |

Inledning................................................................................... |

49 |

3.2 |

Metod och data ........................................................................ |

51 |

3.3 |

Regressionsresultat .................................................................. |

55 |

3.4Faktorackumulation och förändringar i

|

specialiseringskvoten ............................................................... |

59 |

3.5 |

Sammanfattning: Sveriges specialiseringsmönster................. |

62 |

4 |

Vad gör internationella företag i Sverige? ...................... |

65 |

4.1 |

Inledning................................................................................... |

65 |

4.2De internationella företagens betydelse för svensk

industri...................................................................................... |

69 |

4.3 Multinationella företags verksamhet i Sverige ....................... |

72 |

|

5 |

Innehåll |

Bilaga 6 till LU 2003 |

4.4 |

Regressionsanalys..................................................................... |

75 |

4.5 |

Sammanfattning och slutsatser................................................ |

83 |

5 |

Varför uppvisar Finland högre konkurrenskraft?.............. |

87 |

5.1 |

Inledning................................................................................... |

87 |

5.2 |

En jämförelse med Finland...................................................... |

88 |

5.3 |

Näringspolitik och innovationssystem i Finland ................... |

91 |

6 |

Sammanfattning och slutsatser .................................... |

97 |

Appendix A...................................................................... |

103 |

Appendix B...................................................................... |

109 |

Referenser....................................................................... |

111 |

6

1 Inledning

Sedan början av 1990-talet har Sveriges utgifter för forskning och utveckling som andel av BNP varit högre än i något annat land. År 2001 uppgick näringslivets FoU-utgifter till 109 miljarder kronor. Ungefär 1 procent av arbetskraften är sysselsatt i FoU-verksamhet. Stora investeringar har gjorts i utbildning på olika nivåer: i synnerhet ökade satsningar på teknisk och naturvetenskaplig utbildning under andra halvan av 1990–talet. Det är också tydligt att delar av den svenska infrastrukturen – i form av tillgång till Internet, mobiltelefoner och datorer – hör till de mest avancerade i världen. Med dessa omfattande insatser borde Sverige vara bland de mest framgångsrika ekonomierna i det moderna kunskaps- samhället.

Mycket tyder på att så inte är fallet. Det finns en utbredd upp- fattning att de stora investeringarna i kunskap och utbildning inte gett de resultat som man skulle kunna önska. Medan investe- ringarna ligger i världstopp har produktionsresultaten varit genom- snittliga. Det allra tydligaste tecknet på problem är kanske att Sverige tappat positioner i den så kallade välståndsligan. Den svenska inkomsten per capita var världens fjärde högsta år 1970, men hade dalat till 17:e plats år 2001. Arbetsproduktiviteten är lägre än i många av konkurrentländerna och exporten av högtekno- logiska varor uppfattas ibland som otillräcklig. Gapet mellan insat- ser och produktionsresultat har skapat en debatt om ”Den Svenska Paradoxen”.

Syftet med denna bilaga är att undersöka i vilken mån det föreligger en svensk paradox. Detta är ingen ny fråga, utan har diskuterats i debatten åtminstone sedan 1980-talets början, då det blev tydligt att Sverige höll på att tappa sin position som ett av världens rikaste länder1. Ett stort antal volymer har skärskådat olika aspekter av den svenska ekonomins konkurrenskraft, diskuterat

1 Se t.ex. Lindbeck, A. [1983].

7

Inledning |

Bilaga 6 till LU 2003 |

svagheter och föreslagit möjliga reformer. Några uppmärksammade bidrag är Henrekson (1996), Lindbeck (1998), Calmfors och Persson (1999), Lundberg (1999) och nyligen Andersson m.fl. (2002). Även om denna bilaga i många avsnitt fokuserar på frågor som ställts redan i tidigare analyser innehåller den en stor mängd ny information. Bilagans struktur och innehåll sammanfattas kort nedan: för varje avsnitt pekar vi på några av de analyselement som särskiljer denna rapport från tidigare bidrag.

Kapitel 2 presenterar och sammanfattar data för utvecklingen av den svenska ekonomin och tillverkningsindustrin under det senaste årtiondet. Huvudsyftet är att beskriva hur Sveriges relativa position vad gäller insatser i form av humankapital, FoU och utbildning, och resultat i form av innovationer, produktivitet och inkomst föränd- rats under perioden 1990–2000. Vi finner att det föreligger ett gap mellan insatser och produktionsresultat, även om detta gap minskat sedan mitten av 1990–talet. I synnerhet är den svenska arbets- produktiviteten lägre än de viktigaste konkurrentländernas, vilket bidrar till att den svenska inkomstnivån också är lägre. Kapitlet pre- senterar en mera detaljerad och aktuell bild av Sveriges insatser och produktionsresultat än vad som återfinns i tidigare bidrag.

Kapitel 3 ser mera strukturerat på utvecklingen av Sveriges komparativa fördelar. I synnerhet undersöker kapitlet om och i så fall hur den svenska utvecklingen skiljer sig från ”normalfallet”, som definieras utifrån en detaljerad ekonometrisk modell som skattar specialiseringsmönstret på branschnivå i ett urval av OECD-länder som en funktion av tillgången på produktions- faktorer. Analysen försöker besvara frågan om den svenska spe- cialiseringskvoten i individuella branscher är större eller mindre än vad som kan förväntas givet den svenska resursbasen. Vi finner att den svenska specialiseringen i humankapitalintensiva branscher under 1990–talet var större än förväntat medan den paradoxalt nog tenderat att vara mindre än förväntat i FoU-intensiva branscher. Vår ansats i kapitel 3 är relaterad till Lundberg (1999), men omfattar nyare data och en panelanalys, samt fokuserar särskilt på hur Sverige skiljer sig från övriga västeuropeiska länder.

Kapitel 4 utvidgar analysen av Sveriges komparativa fördelar genom att fokusera på utvecklingen av svenska och utländska multinationella företags verksamhet i Sverige. Givet sina om- fattande internationella produktionsnätverk och möjligheter att producera i många olika länder kan de multinationella företagen i huvudsak antas investera i branscher och verksamheter i Sverige

8

Bilaga 6 till LU 2003 |

Inledning |

som uppvisar någon form av komparativa fördelar. Kapitlet undersöker förändringarna i de multinationella företagens investe- ringsmönster och produktionsstruktur under perioden 1990–1999, vilket bör återspegla förändringar i underliggande produktions- förutsättningar. Fördelen med att fokusera på multinationella företag är att de kan reagera snabbare än rent nationella företag på förändringar i produktionsförutsättningar eftersom de har mer information om alternativa investeringsmöjligheter utanför Sveriges gränser. En av huvudfrågorna är huruvida de multi- nationella företagens verksamhet i Sverige är systematiskt relaterad till kapitalintensitet, humankapitalintensitet och FoU-intensitet på branschnivå. Vi finner att både svenska och utländska multi- nationella företag är koncentrerade till branscher med mycket humankapital, men att de svenska multinationella företagens spe- cialisering i FoU-intensiva branscher är lägre än väntat.

För att bredda analysen och ge ett internationellt perspektiv på den svenska konkurrenskraften omfattar kapitel 5 en kortfattad jämförelse med Finland, som under senare år allmänt uppfattats som en av de mest konkurrenskraftiga OECD-ekonomierna. Kapitlet diskuterar bland annat möjliga lärdomar från finsk närings- och innovationspolitik. Kapitel 6 sammanfattar våra slutsatser. Vår kanske främsta slutsats är att en mera konkurrens- kraftig svensk näringspolitik sannolikt kräver en starkare och mer explicit systemansats, både för att skapa ett helhetsperspektiv på konkurrensfrågor och för att möjliggöra reformer som omfattar flera politikområden och överskrider traditionella gränser mellan dessa.

9

2Insatser och resultat i kunskapssamhället

2.1Inledning

Under de senaste årtiondena har Sveriges investeringar i forskning, utveckling och humankapital ökat snabbt. Redan under 1980-talet var Sverige en av de mest FoU-intensiva ekonomierna i världen – endast Japan, Schweiz och Västtyskland uppvisade högre FoU- andelar av BNP – men sedan början av 1990-talet har Sverige legat högst på listan. År 2001 översteg de svenska FoU-utgifterna för första gången 4 procent av BNP, vilket kan jämföras med ett EU- genomsnitt på mindre än 2 procent. Många andra insatsmått visar också att Sverige hör till de länder som investerar mest på att skapa en stark konkurrenskraft i det moderna kunskapssamhället. Sysselsättningen inom specialiserad FoU-verksamhet ökade under 1990-talet, samtidigt som den totala sysselsättningen minskade. Kunskapslyftet och andra utbildningssatsningar har stärkt humankapitalet. Infrastrukturen – i form av tillgång till Internet, mobiltelefoner och datorer – hör till de mest avancerade i världen.

Ändå finns det farhågor om att de stora investeringarna i kunskap och utbildning inte gett de resultat som man skulle kunna önska: flera studier som pekat på gapet mellan Sveriges stora investeringar i kunskapssamhället och våra mera genomsnittliga produktionsresultat refererades i det inledande kapitlet. På makroplanet har Sveriges ekonomiska tillväxt varit långsammare än den genomsnittliga tillväxten i OECD-området under de senaste årtiondena. Mellan 1970 och 2001 halkade Sverige därför ner från fjärde till 17:e plats på listan över BNP per capita. Den svenska arbetsproduktiviteten är lägre än i många av konkurrentländerna. Det förekommer klagomål om att industriproduktionen inte är tillräckligt avancerad och att exporten av högteknologiska industri- produkter inte vuxit så snabbt som de stora FoU-investeringarna ger anledning att förvänta.

11

Insatser och resultat i kunskapssamhället |

Bilaga 6 till LU 2003 |

Syftet med detta kapitel är att beskriva hur olika insatser och produktionsresultat kopplade till kunskapssamhället utvecklats under de senaste årtiondena, för att kunna bedöma huruvida det faktiskt föreligger en svensk paradox av den art som diskuterats i den allmänna debatten. Avsnitt 2.2 presenterar därför detaljerad information om Sveriges investeringar i FoU, utbildning och infrastruktur, medan avsnitt 2.3 sammanfattar ett antal olika mått på resultaten av dessa investeringar. Slutsatsen av jämförelsen är att det faktiskt verkar finnas ett gap mellan insatser och produktions- resultat, på så sätt att Sveriges tillväxt (på många områden) inte når lika högt som investeringarna. Avsnitt 2.4 diskuterar några möjliga orsaker till paradoxen, och motiverar de analyser som följer i kapitel 3 och 4.

Innan vi fortsätter med den detaljerade diskussionen om insatser och produktionsresultat är det befogat att säga något om datamaterialet som ligger till grund för jämförelserna som följer. I de flesta fall jämförs Sverige med övriga EU-länder, men även USA och Japan finns ofta med för att bredda perspektivet. Med tanke på att både USA och Japan har så mycket större hemmamarknader, med allt det innebär för möjligheterna att dra nytta av skalfördelar i produktion, marknadsföring, forskning och andra verksamheter, är det dock inte alltid lämpligt att jämföra Sverige med dessa två länder; jämförelserna fokuseras istället på EU-området. Vi har i huvudsak använt oss av information från EU, OECD, FN och andra internationella organisationer, som försökt skapa jämförbara dataset. Detta till trots finns det skillnader i definitioner, tidsperioder och tillförlitlighet mellan olika länders statistik, valet av basår för alla jämförelser som gäller tillväxt och utveckling kan påverka resultaten, liksom översättningen av nationella valutor och värden till ett gemensam mått. Det är därför nödvändigt att undersöka flera olika mått och indikatorer inom varje enskilt område för att skapa en rättvisande helhetsbild om de förhållanden som gäller. Detta innebär också att ingen enskild indikator bör ges alltför stor vikt, utan bedömningarna bör baseras på de mera generella mönster som framkommer.

12

Bilaga 6 till LU 2003 |

Insatser och resultat i kunskapssamhället |

2.2Insatser

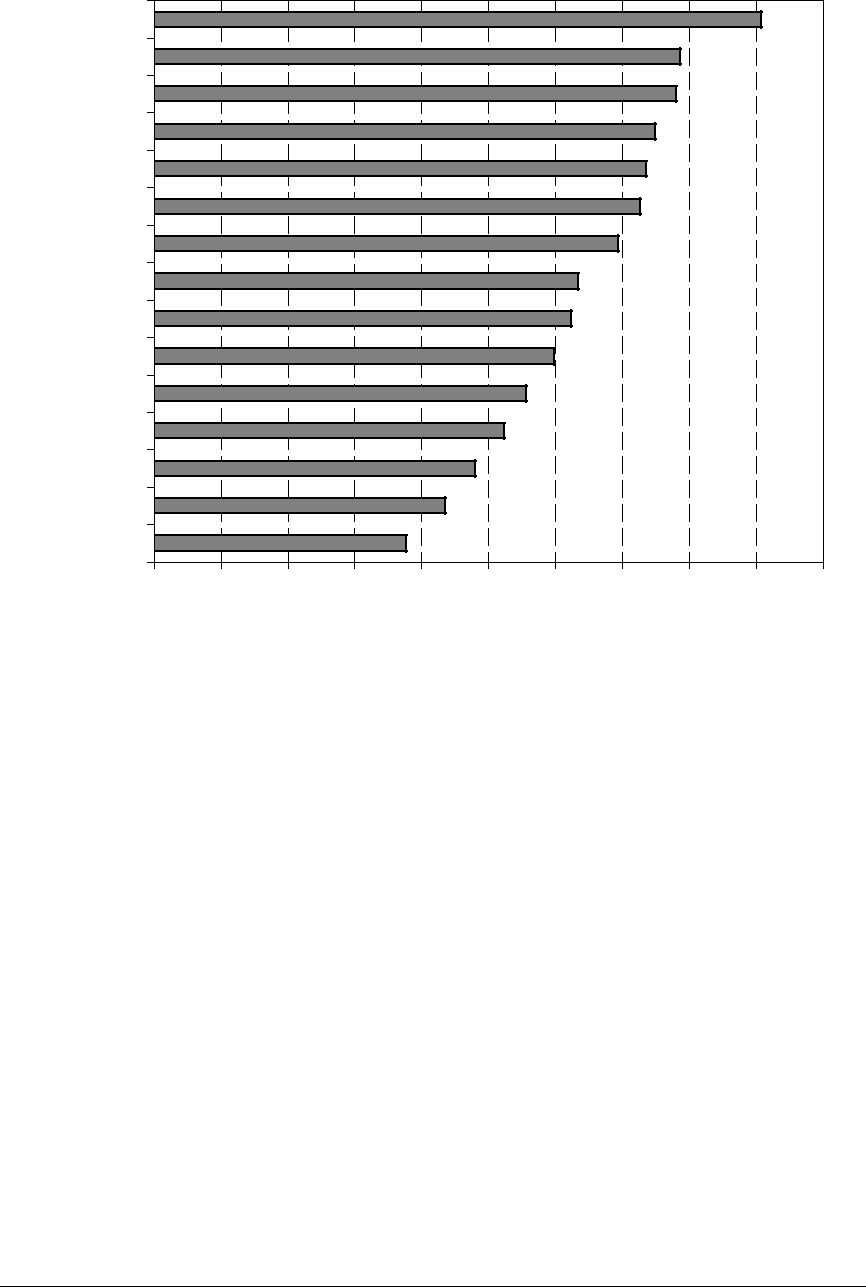

Officiell statistik visar tydligt att Sverige legat i världstopp vad gäller ekonomins FoU-investeringar sedan början av 1990–talet. Tabell 2.1 visar utvecklingen av FoU-utgifterna som andel av BNP i EU, USA och Japan år 1990, 1995 och 2000. Medan både Japan, Tyskland och USA hade högre FoU-andelar 1990 har Sverige legat högst på listan sedan dess, och utökat försprånget de senaste åren. Enligt SCB (2003) uppgick näringslivets FoU-investeringar 2001 till 3,32 procent av BNP, en ökning med nästan en halv procent- enhet jämfört med 2000. Som vi påpekade ovan är det dock svårt att göra helt rättvisande internationella jämförelser av FoU- satsningar och andra insatser. Statistiken kan möjligtvis under- skatta Sveriges totala FoU-insatser eftersom lönerna för högutbildad personal är relativt låga, både i relation till lönerna för övriga grupper på arbetsmarknaden och i förhållande till om- världen; detta skulle kunna innebära att Sverige får relativt mycket forskning för sina BNP-andelar. Samtidigt kan den snabba ökningen i FoU-andelen under det senaste årtiondet överskattas i förhållande till de länder där BNP-tillväxten varit snabbare. Jämför vi istället FoU per capita eller per anställd blir jämförelserna något annorlunda. Då ligger Japan på förstaplatsen under hela tids- perioden, och Sveriges försprång till USA och de ledande EU- länderna minskar kraftigt. Med tanke på att det sannolikt finns stora skalfördelar i FoU på grund av möjligheterna till starkare specialisering och spridning av kunskap mellan forskare och forskargrupper är det också svårt att värdera hur tungt Sveriges 3,7 procent av BNP, motsvarande 9 716 miljoner USD, väger jämfört med USA:s 2,7 procent av BNP, vilket motsvarar 265 322 miljoner USD (se diagram 2.1). Icke desto mindre är det lätt att komma till slutsatsen att de svenska FoU-investeringarna utgör en mycket stor andel av de resurser vi faktiskt har tillgängliga.

13

Insatser och resultat i kunskapssamhället |

Bilaga 6 till LU 2003 |

Diagram 2.1 Utgifter för FoU som andel av BNP 1990, 1995 och 2000

Sverige |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Finland |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Japan |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

USA |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Tyskland |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Frankrike |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Danmark |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Nederländerna |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Belgien |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1990 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Storbritannien |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1995 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Österrike |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Irland |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Italien |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Spanien |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Portugal |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Grekland |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,0 |

0,5 |

|

|

1,0 |

|

|

1,5 |

|

|

|

2,0 |

|

|

|

2,5 |

|

3,0 |

3,5 |

4,0 |

Procent |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Anm.: Data för Luxemburg saknas.

Källa: IMD, World Competitiveness Yearbook, olika upplagor.

Huvuddelen av svensk FoU finansieras och genomförs av det privata näringslivet. Under senare år har omkring tre fjärdedelar av FoU-utgifterna finansierats av näringslivet. I jämförelse med de flesta andra länder är den svenska privata sektorn ovanligt framträdande på detta område – det är endast i USA där det privata näringslivets andel är lika stor (och statens lika liten). Följaktligen ligger Sverige högst på listan även när jämförelsen begränsas till näringslivets FoU (diagram 2.2). Detta är anmärkningsvärt med tanke på att de svenska subventionerna till FoU är begränsade. Det är därför rimligt att anta att den forskning som genomförs och finansieras av näringslivet är relativt efterfrågestyrd och har ett värde från ett affärsperspektiv. Det bör dock noteras att FoU-

14

Bilaga 6 till LU 2003 |

Insatser och resultat i kunskapssamhället |

investeringarna är koncentrerade till ett fåtal industrier och företag. Braunerhjelm (1998) visade att 70 procent av all industriell FoU utfördes eller beställdes av fyra multinationella företag under första halvan av 1990-talet, och även om FoU-intensiteten ökat sedan dess är verksamheten fortfarande koncentrerad till ett litet antal stora multinationella företag.

Diagram 2.2 Det privata näringslivets utgifter för FoU som andel av BNP 1990, 1995 och 2000

Sverige |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Finland |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

USA |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Japan |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Tyskland |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Frankrike |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Belgien |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Danmark |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Österrike |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1990 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Storbritannien |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1995 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Irland |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Nederländerna |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Spanien |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Italien |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Grekland |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Portugal |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,0 |

|

|

|

0,5 |

|

1,0 |

|

1,5 |

2,0 |

2,5 |

3,0 |

Procent |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Anm.: Data för Luxemburg saknas.

Källa: IMD, World Competitiveness Yearbook, olika upplagor.

15

Insatser och resultat i kunskapssamhället |

Bilaga 6 till LU 2003 |

Samtidigt som det är viktigt att betona näringslivets centrala roll bör det påpekas att Sverige ligger högt även vad gäller statligt finansierad FoU som andel av BNP. De statliga FoU-investe- ringarna har under senare år uppgått till knappt 1 procent av BNP, vilket är något lägre än siffran för Finland men klart högre än nivån i övriga EU- och OECD-länder. Merparten av statens FoU- investeringar går till forskning vid universitet och högskolor. Under senare år har mindre än 1,5 procent av statbudgeten allokerats till statligt finansierad forskning utanför universitets- systemet. I länder där statliga forskningsinstitutioner har en mer central roll än i Sverige – till exempel Frankrike, Japan och USA – har de också betydligt större andelar av statsbudgeten, vilket betyder uppemot 4–5 procent.2

Den största delen av de offentliga FoU-investeringarna ingår i statens utgifter för utbildningssystemet. Vad gäller den samlade offentliga utbildningsbudgeten ligger Sverige också i topp. Under senare år har de offentliga utgifterna för utbildning uppgått till omkring 8 procent av BNP: av OECD-länderna är det bara Danmark och USA som ligger på en jämförbar nivå, som diagram 2.3 visar. Satsningarna på grundskola och gymnasium har varit omfattande: fram till mitten av 1990–talet var till exempel antalet elever per lärare lägre i Sverige än i de flesta andra länder (men ökade något under i slutet av 1990–talet) och under de senaste åren har alla elever kunnat erbjudas plats i gymnasieskolan.

2 EU [2001].

16

Bilaga 6 till LU 2003 |

Insatser och resultat i kunskapssamhället |

Diagram 2.3 Offentliga utgifter för utbildning som andel av BNP 1990, 1995 och 2000

Danmark |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Sverige |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

USA |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Nederländerna |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Irland |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|