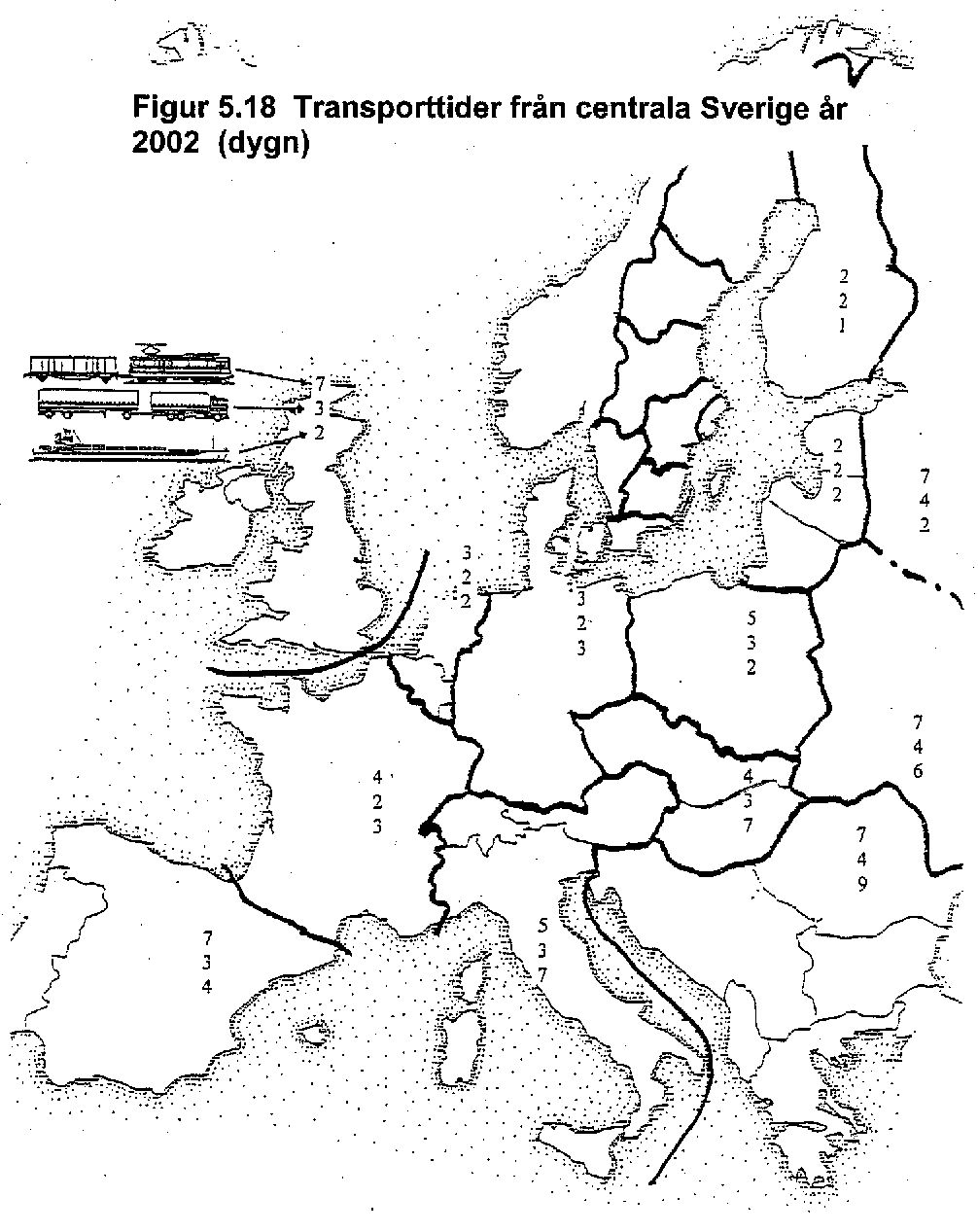

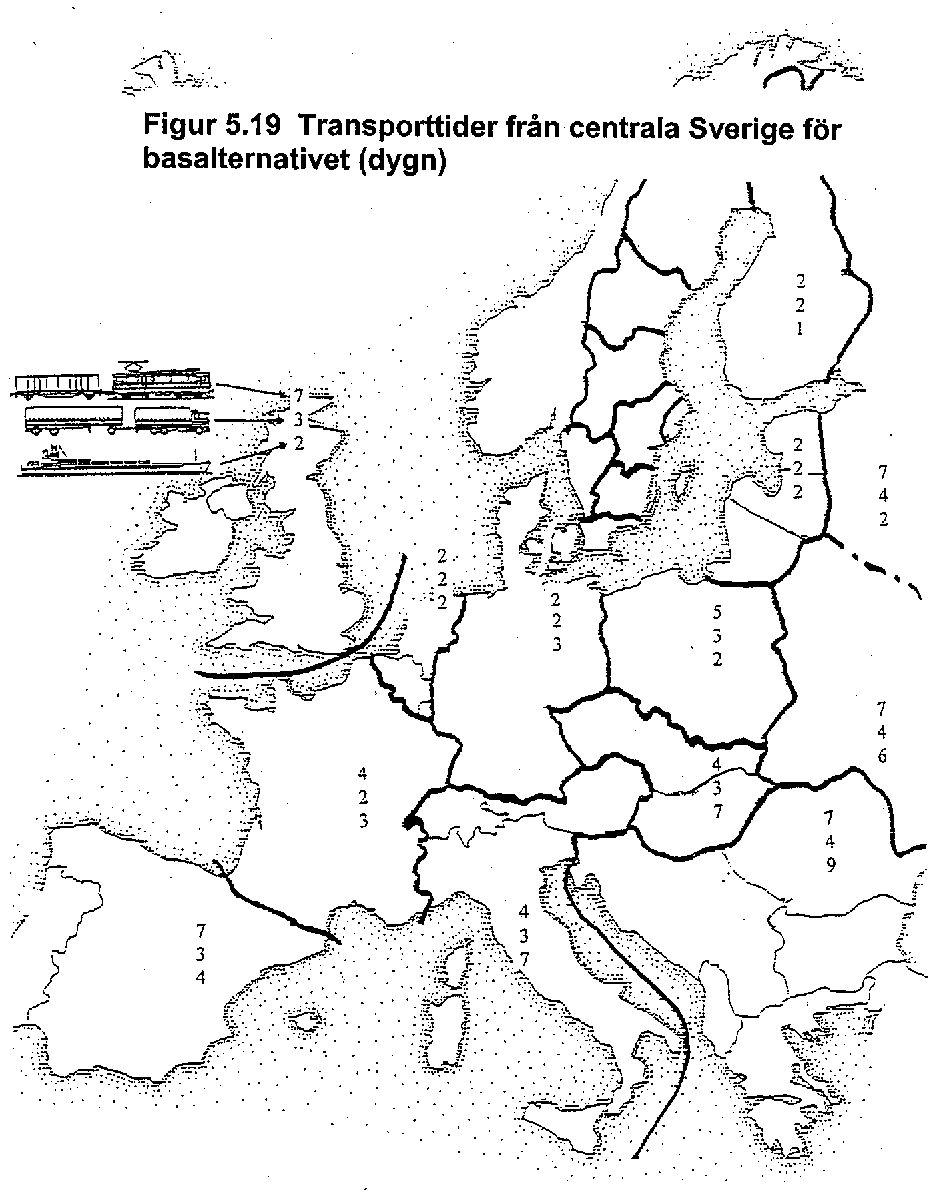

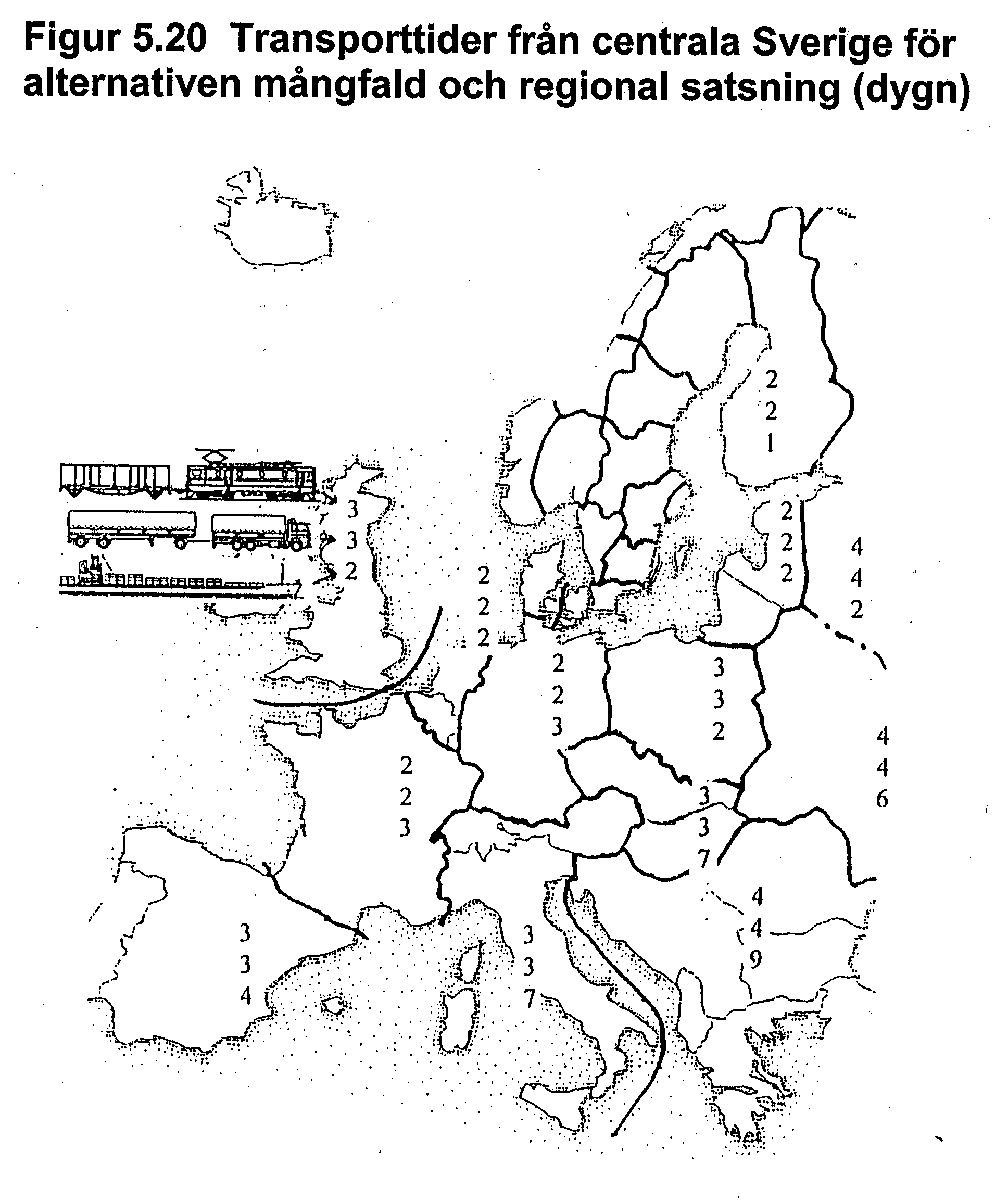

Prognoser för Banverkets Framtidsplan och olika organisationsmodeller

Utveckling persontrafik på järnväg

|

|

1950-2002 samt prognos till 2010 |

|

|

|

15,0 |

|

|

|

|

|

|

personkilometer |

10,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

Miljarder |

5,0 |

|

|

|

Resor>100 km |

|

|

|

|

|

|

|

|

|

|

|

|

Resor< 100 km |

|

|

|

|

|

|

|

|

|

|

0,0 |

|

|

|

|

|

|

|

1950 |

1960 |

1970 |

1980 |

1990 |

2000 |

2010 |

Bo-Lennart Nelldal, KTH

Jakob Wajsman, Banverket

Järnvägsgruppen KTH

Stockholm 2003-11-06

77

Framtida järnvägstrafik

Innehållsförteckning

Förord............................................................................... |

|

81 |

Sammanfattning ................................................................ |

83 |

1 |

Inledning................................................................... |

91 |

|

1.1 |

Bakgrund ....................................................................... |

91 |

|

1.2 |

Syfte............................................................................... |

91 |

|

1.3 |

Metod ............................................................................ |

92 |

|

1.4 |

Avgränsning ................................................................ |

101 |

2 |

Utvecklingen av omvärldsfaktorer............................... |

103 |

|

2.1 |

Ekonomisk utveckling................................................ |

103 |

|

2.2 |

Näringslivets utveckling............................................. |

108 |

|

2.3 |

Befolkningsutveckling och regional fördelning........ |

110 |

3 |

Utveckling av Godstransporterna................................ |

112 |

|

3.1 |

Vad styr transporterna?.............................................. |

112 |

|

3.2 |

Järnvägens marknad och konkurrenssituation.......... |

113 |

|

3.3 |

Transporternas hittillsvarande utveckling................. |

122 |

4 |

Konkurrens och avreglering av gods-transporter ........... |

132 |

|

4.1 |

Hittillsvarande erfarenheter....................................... |

132 |

|

4.2 |

Problem och möjligheter............................................ |

139 |

|

4.3 |

Några olika organisationsmodeller............................ |

174 |

5 |

Godstransportprognoser ............................................ |

179 |

|

5.1 |

Utveckling av infrastruktur och trafikering.............. |

179 |

|

5.2 |

Referensprognos för åren 2010 och 2020.................. |

181 |

|

5.3 |

Effekter av olika organisationsmodeller.................... |

199 |

|

5.4 |

Nytta och kostnader för olika modeller.................... |

233 |

6 |

Utveckling av persontrafiken ..................................... |

240 |

|

6.1 |

Vad styr resorna? ........................................................ |

240 |

|

6.2 |

Järnvägens marknad och konkurrenssituation.......... |

241 |

|

6.3 |

Resornas hittillsvarande utveckling ........................... |

244 |

79

Framtida järnvägstrafik SOU 2003:104

7 |

Konkurrens och avreglering av persontrafik.................. |

256 |

|

7.1 |

Hittillsvarande erfarenheter ....................................... |

256 |

|

7.2 |

Problem och möjligheter............................................ |

270 |

|

7.3 |

Några olika organisationsmodeller ............................ |

280 |

8 |

Persontrafikprognoser................................................ |

289 |

|

8.1 |

Utveckling av infrastruktur och trafikering .............. |

289 |

|

8.2 |

Basprognos för 2010 ................................................... |

296 |

|

8.3 |

Effekter av olika organisationsmodeller .................... |

305 |

|

8.4 |

Nytta och kostnader för olika modeller ................... |

316 |

9 |

Diskussion och slutsatser .......................................... |

325 |

|

9.1 |

Persontrafik................................................................. |

325 |

|

9.2 |

Godstransporter.......................................................... |

329 |

80

SOU 2003:104 |

Framtida järnvägstrafik |

Förord

Järnvägsutredningen gav under hösten 2002 Järnvägsgruppen KTH i samarbete med Banverket i uppdrag att utarbeta utbudsscenarier och prognoser för Järnvägsutredningen. I uppdraget ingick att utarbeta scenarier som skulle spegla olika utveckling av tågtrafikutbudet i för- hållande till andra transportmedel samt modeller för att organisera järnvägsektorn.

För beskrivningen av persontrafikens och godstransporternas utveckling och nuläge samt för den gemensamma ekonomiska prognosen och godstransportprognoserna svarar Jakob Wajsman, Banverket, som också initierat detta projekt. För analysen av kon- kurrenssituation och avreglering för persontrafiken och godstrans- porterna samt för persontransportprognoserna och utbudsscenari- erna svarar Bo-Lennart Nelldal, Järnvägsgruppen KTH, som också varit projektledare. Kjell Jansson (KTH) har medverkat i person- transportprognosen och den samhällsekonomiska analysen och Chris Halldin (ÅF Trafikkompetens) har utfört prognoskörningar.

Utbudsscenarierna för person- och godstransporter bygger bl.a. på det arbete som genomförts vid KTH i projekten ”Effektiva tåg- system”. Organisationsmodellerna har definierats i samarbete med Järnvägsutredningen.

Denna rapport har författats av Bo-Lennart Nelldal och Jakob Wajsman. Författarna svarar själva för slutsatser i rapporten.

Stockholm 2003-10-20

Bo-Lennart Nelldal |

Jakob Wajsman |

Adj. Professor, KTH |

Civ. ing, Banverket |

81

Framtida järnvägstrafik |

SOU 2003:104 |

SOU 2003:104 |

Framtida järnvägstrafik |

Sammanfattning

Denna rapport har gjorts på uppdrag av Järnvägsutredningen. Syf- tet är att beskriva järnvägens hittillsvarande utveckling på trans- portmarknaden samt vilka problem som och möjligheter som finns, att göra en basprognos för utvecklingen fram till 2010 under förut- sättning att Banverkets Framtidsplan genomförs och att göra pro- gnoser för ett antal scenarier för järnvägens organisation med hän- syn till olika konkurrens- och avregleringsmodeller. Dessutom redovisas ett långsiktigt utvecklingsscenario för år 2020 av teknik och trafiksystem från Järnvägsgruppen KTH.

Godstransporter

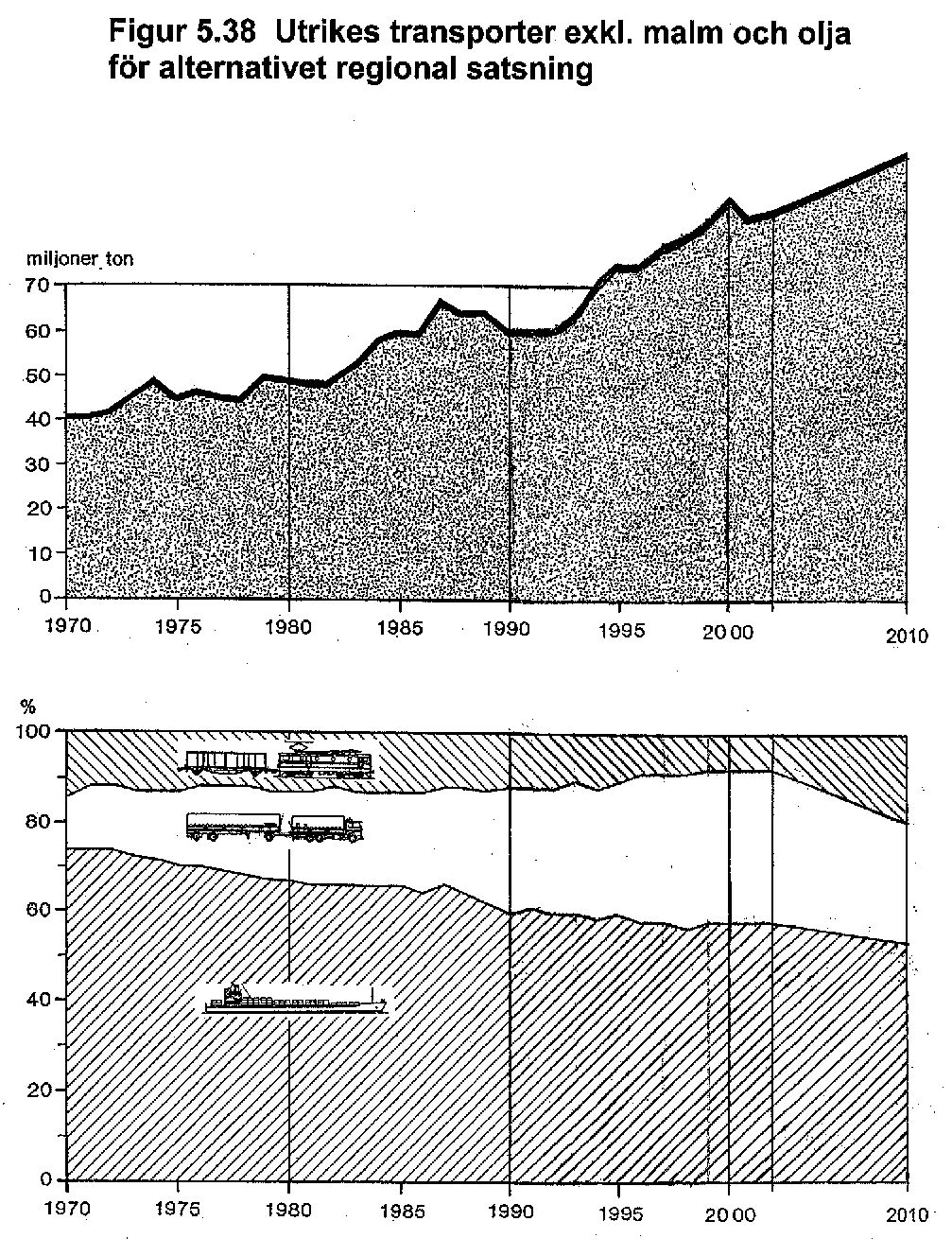

Det totala godstransportarbetet har ökat i takt med den ekono- miska utvecklingen. De internationella transporterna och trans- porter av högförädlat gods har ökat snabbast. Järnvägen har behållit sin transportvolym men förlorat marknadsandelar till främst last- bilen som tagit större delen av tillväxten med ökad miljöbelastning och högre olycksrisker som följd. Järnvägens marknadsandel av de långväga transporterna har minskat från 28% år 1990 till 24% år 2002.

Järnvägen har förlorat marknadsandelar särskilt för utrikestrans- porter där avregleringen av lastbilstrafiken har medfört en pris- press, medan avregleringen av järnvägstrafiken inte genomförts fullt ut med sämre kvalitet och ökade kostnader som följd. I Sverige har lastbilarnas bruttovikt ökat, vilket försämrat järnvägens konkurrenssituation på inrikesmarknaden. Vagnslasttrafiken till många små kunder har lagts ned och antalet industrispår har halve- rats på 10 år. Systemtåg med större volymer har utvecklats positivt medan kombitrafiken varit konstant.

Järnvägen har i dag svårt att tillfredställa transportkundernas krav på kostnad och kvalitet annat än i stora flöden på långa avstånd i inrikestrafik. I utrikestrafiken är medelhastigheten låg och punktligheten mycket varierande beroende på att operatörerna inte kan kontrollera hela transportkedjan, utan är beroende av andra stora nationella operatörer som i praktiken har monopol även om marknaden formellt är avreglerad. Även banavgifterna i t.ex. Tyskland är så höga att järnvägen ofta har svårt att priskonkurrera med lastbilen.

83

Framtida järnvägstrafik |

SOU 2003:104 |

Inom Sverige har nya operatörer haft svårt att etablera sig dels på grund av generellt sett låg lönsamhet i branschen, dels på grund av höga etableringströsklar såsom t.ex. brist på lok, administrativa problem, svårigheter att samarbeta med större operatörer och med att teckna försäkringar.

Problemen i godstransportmarknaden ligger i att dels få en fri och fungerande marknad för internationella järnvägstransporter, dels i att få operatörer som kan konkurrera på denna marknad och ta ansvar för hela transportkedjan. Inom Sverige gäller det att få operatörer som kan tillfredställa mindre kunders behov på de lokala marknaderna och att utveckla nya mer flexibla kombitrafiksystem.

Med fortsatt tillväxt av utrikeshandeln och av högförädlat gods kommer järnvägen att fortsätta att förlora marknadsandelar. En basprognos har gjorts med högre axellast och profil samt ökad kapacitet i bannätet i Sverige enligt BV Framtidsplan och ett genomförande av EU:s avregleringsdirektiv men med i princip samma operatörsstruktur som i dag. Denna basprognos ger som resultat att marknadsandelen ökar något och beräknas bli 25% år 2010, främst som följd av ökad kvalitet i utrikestransporterna och minskad kostnad i inrikestransporterna som följd av högre axellast och större lastprofil.

Utifrån basprognosen har ett antal olika utvecklingsscenarier konstruerats i samarbete med Järnvägsutredningen. De skiljer sig åt främst genom antalet operatörer och därmed graden av konkur- rens.

I koncentrationsalternativet förutsätts Green Cargo köpas upp av ett internationellt bolag som i praktiken får monopol på större delen av utrikestransporterna. Dessa kan dock samordnas bättre och bli effektivare med något lägre priser och bättre kvalitet som följd. Inrikestrafiken koncentreras samtidigt och ytterligare indu- strispår läggs ned. Det finns några få regionala operatörer som i dag. Förbättringarna i utrikestrafiken gör dock att nettoresultatet blir att järnvägens marknadsandel ökar till 26% år 2010.

Ett alternativ, mångfaldsalternativet, med flera nationella operatörer har konstruerats. Detta förutsätter att det blir en reell konkurrens i utrikestrafiken. Det finns några regionala operatörer dvs. som i dag och antalet industrispår förblir konstant. Konkur- rensen förväntas leda till ytterligare kvalitetsförbättringar och något lägre priser än i koncentrationsalternativet där en operatör dominerar marknaden. Med dessa förutsättningar beräknas järn- vägens marknadsandel öka till 28%.

84

SOU 2003:104 |

Framtida järnvägstrafik |

Ytterligare ett alternativ har konstruerats, regional satsning, där det förutom flera nationella fjärroperatörer som i mångfaldsalter- nativet dessutom finns många regionala operatörer i Sverige. För att en sådan utveckling skall komma till stånd behövs någon form av stimulans av nya järnvägstransporter t.ex. i form av samverkans- bonus som utgår till matartrafik med vagnslast eller lastbil samt till omlastning av containers. En förutsättning är också att det finns fler industrispår för basindustrins behov och ett Lättkombisystem för mer högförädlat gods.

Resultatet för alternativet regional satsning beräknas bli en påtaglig förbättring av järnvägens marknadsandel på inrikes- marknaden medan utrikestransporterna förblir lika stora som i mångfaldsalternativet. Totalt sett beräknas järnvägens marknads- andel öka till 31% år 2010. För att uppnå detta krävs investeringar i industrispår på ca 100 Mkr/år och matarbidrag på ca 100 Mkr/år under en 10-årsperiod. På så sätt kan järnvägens konkurrenskraft gentemot de tunga lastbilarna i Sverige återställas och industrin i hela landet få tillgång till konkurrenskraftiga järnvägstransporter.

En förutsättning för att järnvägen skall få ökad marknadsandel för godstransporter är inte i första hand investeringar i infrastruk- tur utan en fungerande marknad särskilt internationellt. Dock finns kapacitetsproblem redan i dag och högre axellaster och större last- profil kan verksamt bidra till lägre transportkostnader för industrin och till att järnvägen kan bibehålla och öka sin marknadsandel. Eftersom järnvägens marknadsandel i utrikestransporterna är mycket låg blir ökningarna stora när väl förbättringarna kommer, särskilt i alternativen mångfald och regional satsning, där utrikes- transporterna på järnväg mer än fördubblas. Detta medför att det kan behövas ytterligare investeringar för godstransporter i de stora stråken.

Järnvägsgruppen KTH har i projektet ”Effektiva tågsystem för godstransporter” studerat framtida utvecklingsmöjligheter av ny teknik och trafiksystem. I vagnslasttrafiken körs linjetrafik med automatkoppel och på- och avkoppling av vagnar under vägen och duolok som både kan köra fjärrtrafik med elkraft och matartåg på sidobanor och industrispår med dieseldrift. Det ger en hög geogra- fisk täckningsgrad. Det kompletteras av ett lättkombisystem, med snabb och automatisk på- och avlastning av containers på flera småskaliga terminaler i sidotågväg längs linjerna. Vidare finns snabbgodståg för expressgods som går på persontrafiknätet. Med dessa förutsättningar beräknas järnvägens marknadsandel kunna

85

Framtida järnvägstrafik |

SOU 2003:104 |

uppgå till 35% år 2020. Det förutsätter då att en fungerande mark- nad har etablerats långt tidigare.

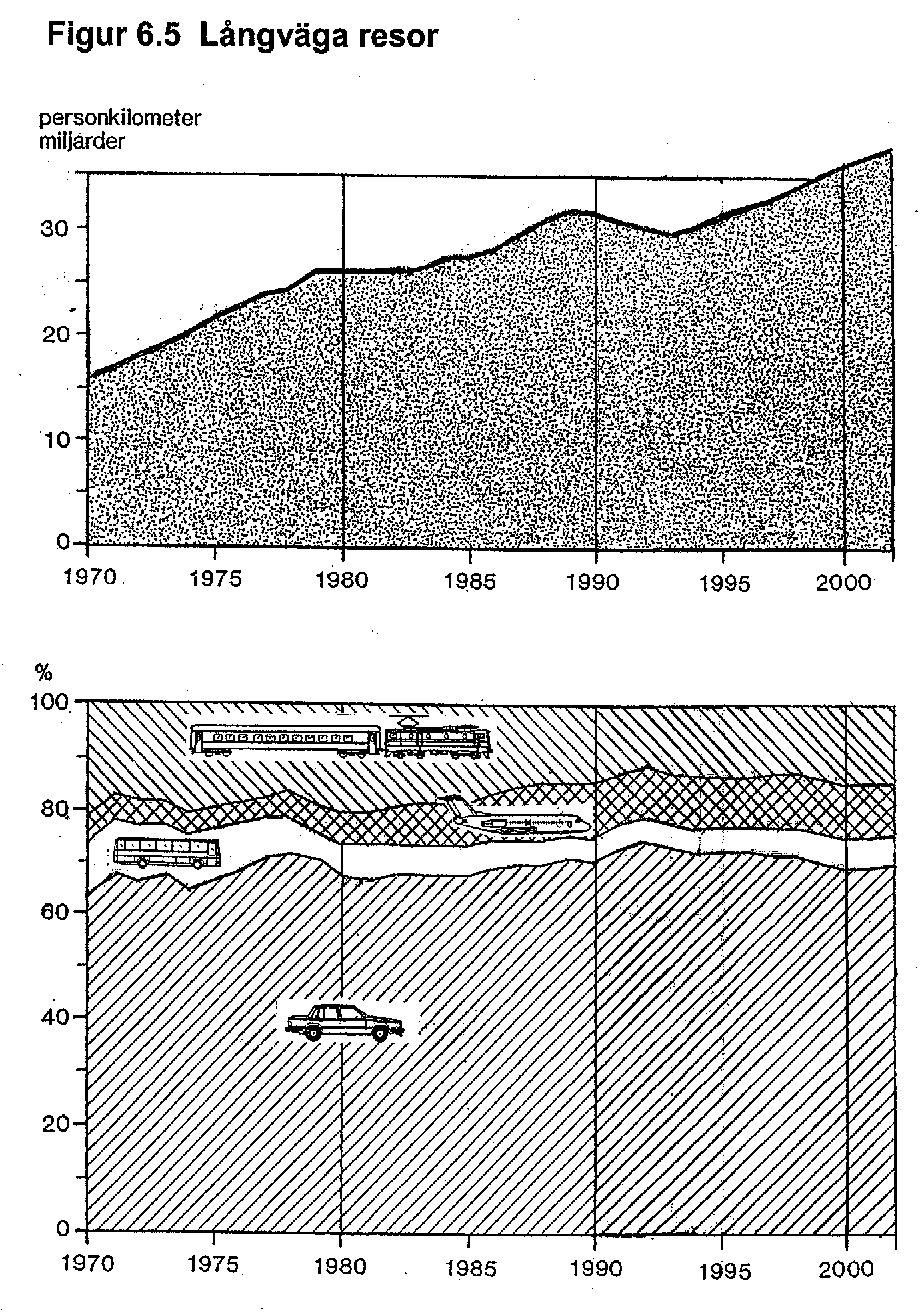

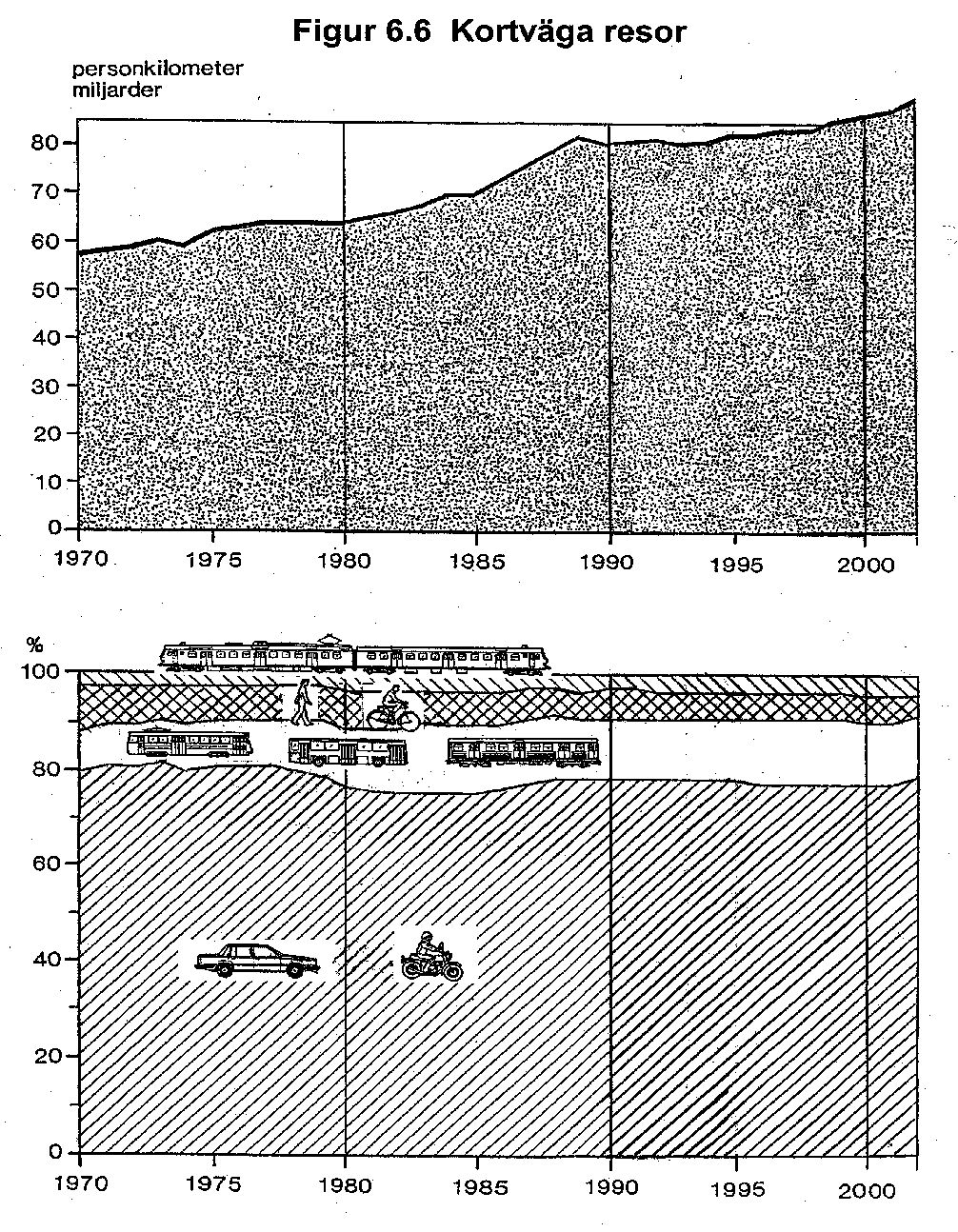

Persontrafik

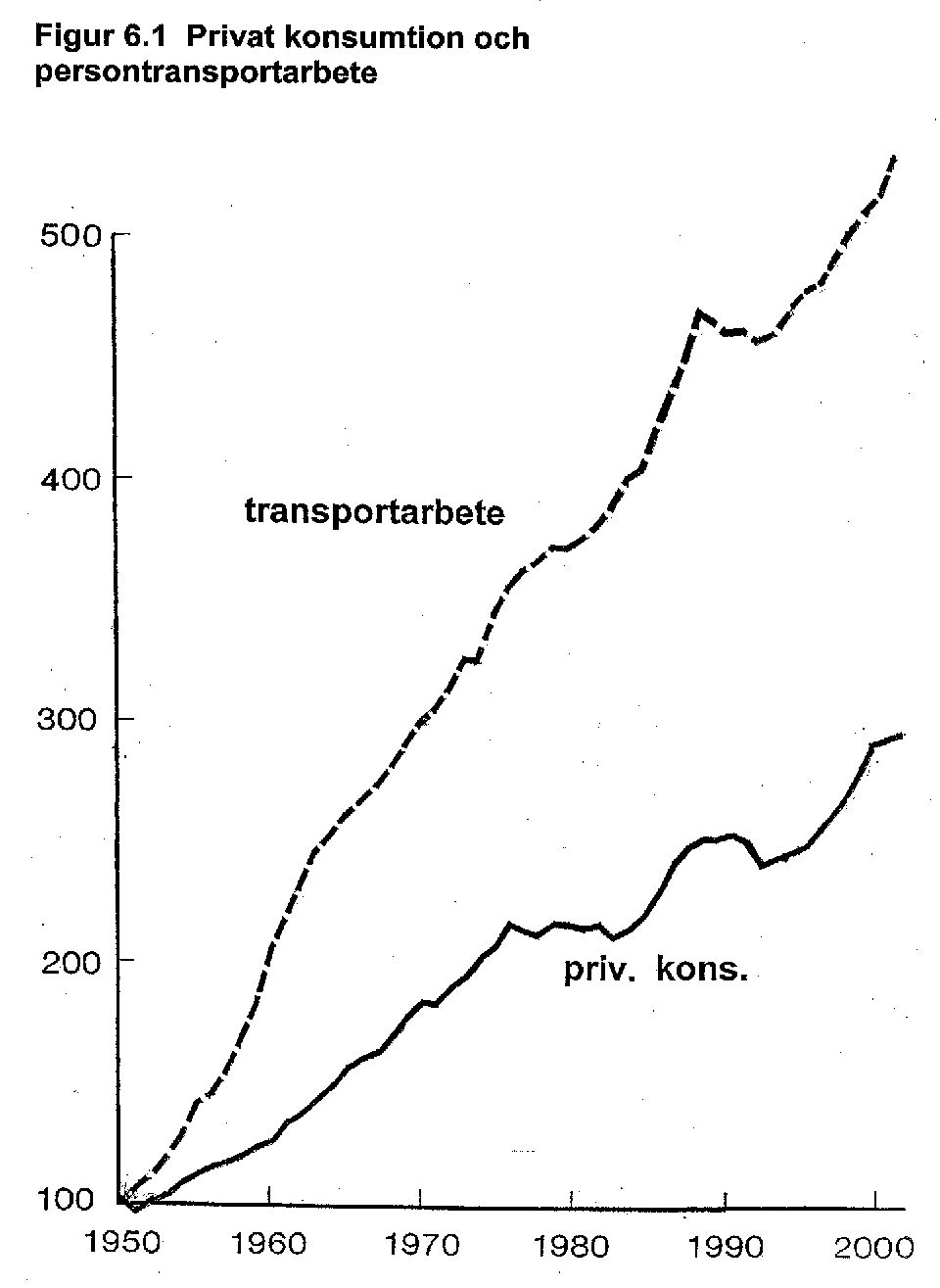

Persontrafikarbetet ökar i takt med den privata konsumtionen med avbrott för energikriser och ekonomiska kriser. En ökad privat konsumtion medför ökat bilinnehav och ökat utrymme för resande. Om samtidigt transportsystemet förbättras hinner man resa allt längre på den tid som står till förfogande och det är i regel det snabbaste transportmedlet som genererar nya resor. Bil och flyg har länge varit de snabbaste transportmedlen och därför successivt ökat sina marknadsandelar.

Genom de stora investeringar som påbörjats i järnvägar på 1990- talet börjar nu järnvägen bli konkurrenskraftig och ta markands- andelar både på de regionala och interregionala marknaderna. Totalt sett har marknadsandelen ökat från 5 till 7% från 1992 till 2002.

Genom nya banor och snabbtåget X2000 har tåget ökat sin marknadsandel för långväga resor från 13% 1992 till 15% år 2002. Järnvägens marknadsandel på den regionala marknaden är totalt sett endast 4% eftersom utbudet är koncentrerat till vissa stråk, men nya banor och nya regionaltåg har ökat marknadsandelen radi- kalt. Som exempel kan nämnas den nya Svealandsbanan, där mark- nadsandelen har ökat från 6 till 30% och bilister har ökat sitt tåg- resande mest. I detta fall bidrar tåget till att vidga arbetsmarknader och skapa större regioner för näringslivet.

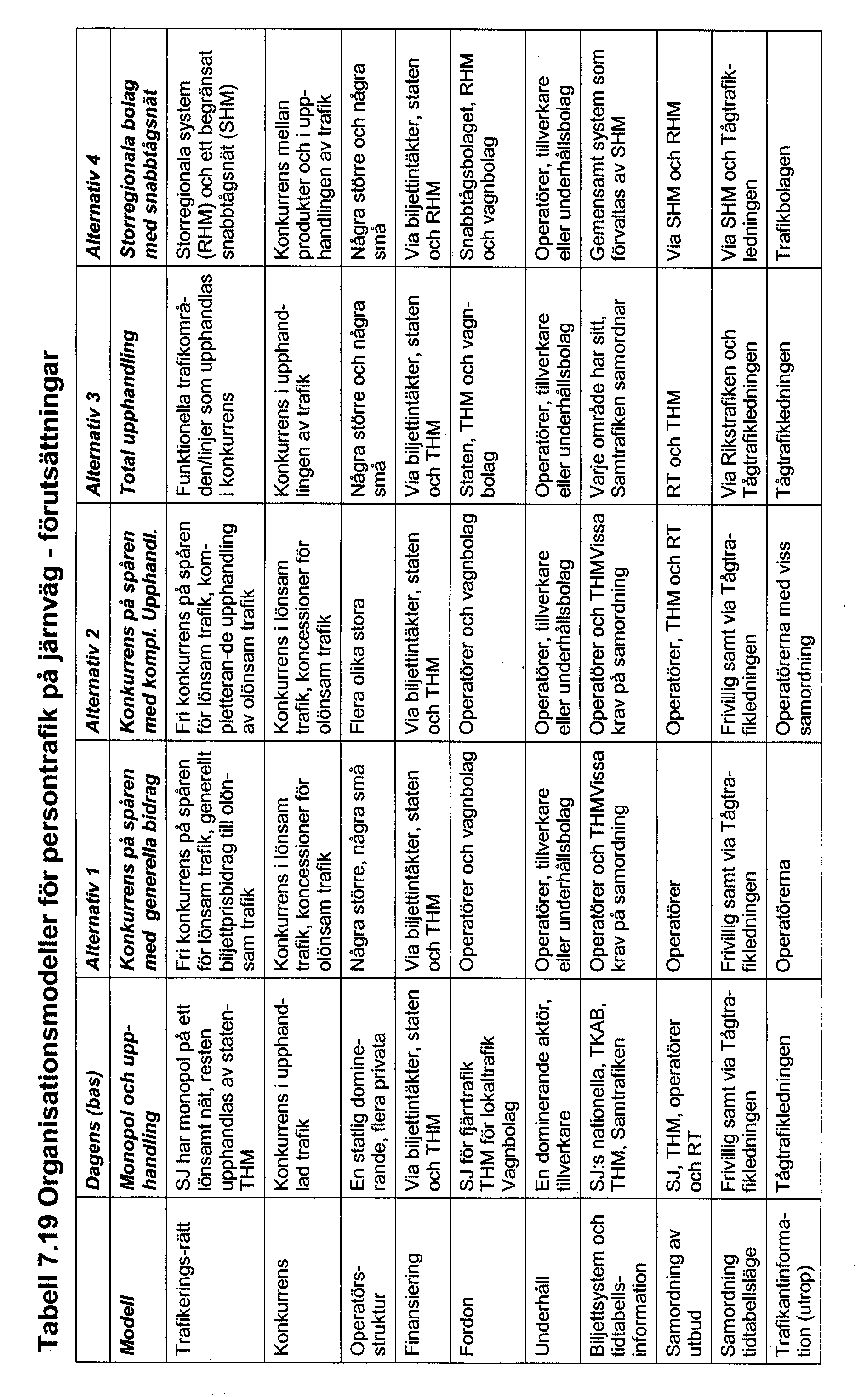

Persontrafikmarknaden kan delas in i två huvudsakliga delar: En kommersiell marknad där SJ i dag har monopol på all lönsam inter- regional trafik och en samhällsstyrd marknad där Rikstrafiken upp- handlar olönsam interregional trafik och trafikhuvudmännen (THM) upphandlar olönsam regional trafik. SJ:s monopol innebär en viss garanti för ett heltäckande nät samtidigt som konkurrensen i den interregionala trafiken blir begränsad och det finns därmed inga garantier för att någon annan operatör inte skulle kunna erbjuda lägre priser eller bättre produkter.

Privata operatörer kom in på marknaden i större skala år 2000 då SJ förlorade 25% av sin trafik. Det skedde i huvudsak genom att de tog över SJ:s fordon och personal. Detta var inte problemfritt. Man kan kanske konstatera i efterhand att förutsättningarna alla gånger

86

SOU 2003:104 |

Framtida järnvägstrafik |

inte fanns. En operatör gick i konkurs, en köptes upp och några har överlevt och klarat sig förhållandevis bra.

Problem har också uppstått i samband med bolagiseringen av SJ då kringservicefunktionerna skiljdes ut. När det gäller underhåll och terminalproduktion har en fungerande konkurrens ännu inte kommit till stånd. Främst som följd av detta, och några dåliga trafikavtal, har SJ:s ekonomi blivit mycket dålig.

För persontrafikmarknaden finns i princip två alternativ till det nuvarande systemet: Dels fri konkurrens ”på spåret” där operatö- rerna har initiativet och får konkurrera med varandra dels konkur- rens ”om spåret” med upphandling av all trafik, där samhället har initiativet och operatörerna får betala eller få betalt för att köra trafik på ett i förväg avgränsat trafiksystem. För att försöka belysa konsekvenserna av olika utvecklingsmöjligheter har ett antal scena- rier konstruerats och prognoser gjorts med utgångspunkt från dessa alternativ.

En basprognos har gjorts med utgångspunkt från Banverkets Framtidsplan och investeringar i nya fordon samt etablering av nya trafiksystem enligt olika planer och idéer som finns. De största infrastrukturförändringarna är att flaskhalsar i storstadsområden byggs bort samt att Botniabanan och Västkustbanan färdigställs. Östgötalänkarna förutsatts utbyggda och södra stambanan upp- rustad till 250 km/h och ett antal nya snabbtåg levererade. Ett stort antal nya fordon för snabb regionaltrafik är redan nu levererade och beställda och denna utveckling förväntas fortsätta om än i lång- sammare takt. I basprognosen har nuvarande organisation och pris- system förutsatts bestå.

Som följd av den ekonomiska utvecklingen beräknas det totala transportarbetet öka med 13% från år 2002 till år 2010. Resultatet av basprognosen blir att järnvägens transportarbete beräknas öka med 45% från år 2002 till 2010. Järnvägens marknadsandel ökar från 7 till 9%. Från 1992, då järnvägsresandet var som lägst, till 2002 ökade resandet med 57% och marknadsandelen från 5 till 7%. Järnvägens andel av det långväga transportarbetet ökar från 15% år 2002 till 19% år 2010 i basprognosen. Prognosen har gjorts till 2010 för att få jämförbarhet med andra prognoser. Banverkets Framtidsplan gäller till 2015 och det är egentligen först då som denna marknadsandel kan uppnås.

I alternativ 1 med fri konkurrens med generella bidrag, antas den mest olönsamma trafiken läggas ned samtidigt som konkurrerande utbud etableras på de största linjerna. Priserna ändras så att det blir

87

Framtida järnvägstrafik |

SOU 2003:104 |

billigare för privatresenärer och dyrare för tjänsteresenärer och arbetsresor som är dimensionerande för investeringarna i fordon. Den trafik som läggs ned står för 10% av utbudet men endast 4% av resandet. Genom att konkurrerande trafik etableras på stora lin- jer och genom prissänkningarna ökar transportarbetet. Netto- effekten blir att transportarbetet med järnväg ökar något mindre än i basalternativet. Marknadsandelen blir 9%, lika som i basalter- nativet.

I alternativ 2, konkurrens med kompletterande upphandling ger ett konstant persontransportarbete jämfört med basalternativet. Den trafik som faller bort p.g.a. att den är alltför olönsam i alternativ 1 upphandlas av staten eller THM.

Alternativ 3, upphandling av all trafik, har ett jämnare utbud över hela Sverige med högre turtäthet på linjer med låg turtäthet i dag och lägre på de med högsta turtätheten samt ett antal nya linjer bl.a. enligt Rikstrafikens visioner. Tillsamman med generella pris- sänkningar på långväga resor med 20% innebär detta att transport- arbetet med järnväg ökar med ca 17% jämfört med basalternativet och järnvägens marknadsandel ökar till 11%.

Altenativ 4 innebär att det finns dels ett antal storregionala bolag dels ett kommersiellt snabbtågsnät som i dag och ett antal nya stor- regionala linjer, bl.a. snabbpendeltåg i Mälardalen. Tillsammans med sänkta priser för regionala resor med 20% och vissa inter- regionala privatresor medför det att transportarbetet med järnväg ökar med 21% jämfört med basalternativet och järnvägens mark- nadsandel ökar till 11%. De regionala resorna ökar mest i detta alternativ i och med att det både finns ett bra utbud och ett konkurrenskraftigt pris.

I basalternativet med BV Framtidsplan och nya fordon i trafik förbättras det företagsekonomiska resultatet väsentligt till år 2010 under förutsättning att inte styckkostnaderna ökar mer än taxan per personkilometer. Snabbtågstrafiken beräknas bli mycket lönsam och även snabba regionaltåg av InterCity-typ på nya banor får bra lönsamhet genom nya fordon. Däremot blir lokal- och regionaltågstrafiken med subventionerad taxa olönsammare än i dag. Även om kalkylen totalt sett visar ett positiv företags- ekonomisk lönsamhet, kommer det således fortfarande finnas behov av att subventionera trafik.

Konkurrensalternativet 1 beräknas ge ungefär samma företags- ekonomiska resultat, medan konkurrensalternativ 2 ger ett sämre företagsekonomiskt resultat än basalternativet. Upphandlingsalter-

88

SOU 2003:104 |

Framtida järnvägstrafik |

nativet beräknas ge det största företagsekonomiska underskottet, genom de låga priserna som också ökar efterfrågan och därmed kostnaderna för trafiken. Alternativet med storregioner beräknas också ge ett totalt underskott som dock är betydligt mindre än i total upphandling.

Det samhällsekonomiska resultatet är i stor utsträckning det motsatta mot det företagsekonomiska, eftersom låga priser i regel ger dålig lönsamhet och samtidigt stora konsumentvinster. Kon- kurrensalternativet 1 ger ett samhällsekonomiskt underskott medan konkurrensalternativet 2 ger ungefär nollresultat. Upp- handlingsalternativet ger ett stort positivt samhällsekonomiskt överskott och alternativet storregioner med snabbtågsnät ger det största överskottet.

Det bör framhållas att dynamiska effekter av ökad konkurrens inte ingår i dessa kalkyler. Om t.ex. konkurrensen skulle leda till lägre kostnader påverkar detta resultatet. Som exempel kan nämnas att om kostnaderna skulle minska med 10% i konkurrensalternati- ven som följd av ökad konkurrens innebär det omkring 1 miljard kr i minskad kostnad. Konkurrensen kan också medföra en prispress som minskar genomsnittsintäkten med 10%, vilket i så fall skulle uppväga kostnadsminskningen. Den långsiktiga påverkan på lön- samheten är därför svår att förutsäga.

Generellt gäller att kostnaderna för järnvägstrafik är höga bero- ende på tidigare monopol som i stor utsträckning fortfarande finns kvar. Det gäller inte minst underhåll och olika servicefunktioner. Det är här mycket viktigt att skapa en fungerande konkurrens, så att kostnaderna långsiktigt kan minska. De administrativa kostna- derna är också höga och byråkratin inom järnvägen är mer omfat- tande och krångligare än hos konkurrenterna. Nya operatörer har lyckats minska sin egen byråkrati men inte samhällets. En avregle- ring kan också leda till mer reglering.

Den viktigaste faktorn för att skapa en konkurrenskraftig persontrafik är investeringar i infrastruktur och i nya fordon. Olika utredningar har visat att de nya fordon som redan nu finns på marknaden väsentligt kan minska kostnaderna samtidigt som de ökar attraktiviteten och därmed intäkterna. Det kan på sikt minska underskotten i trafiken särskilt om samtidigt kundernas betal- ningsvilja tas tillvara. Det är således viktigt att skapa förutsätt- ningar för operatörerna och THM att kunna investera i nya fordon och att med dessa kunna utveckla trafiksystemen.

89

Framtida järnvägstrafik |

SOU 2003:104 |

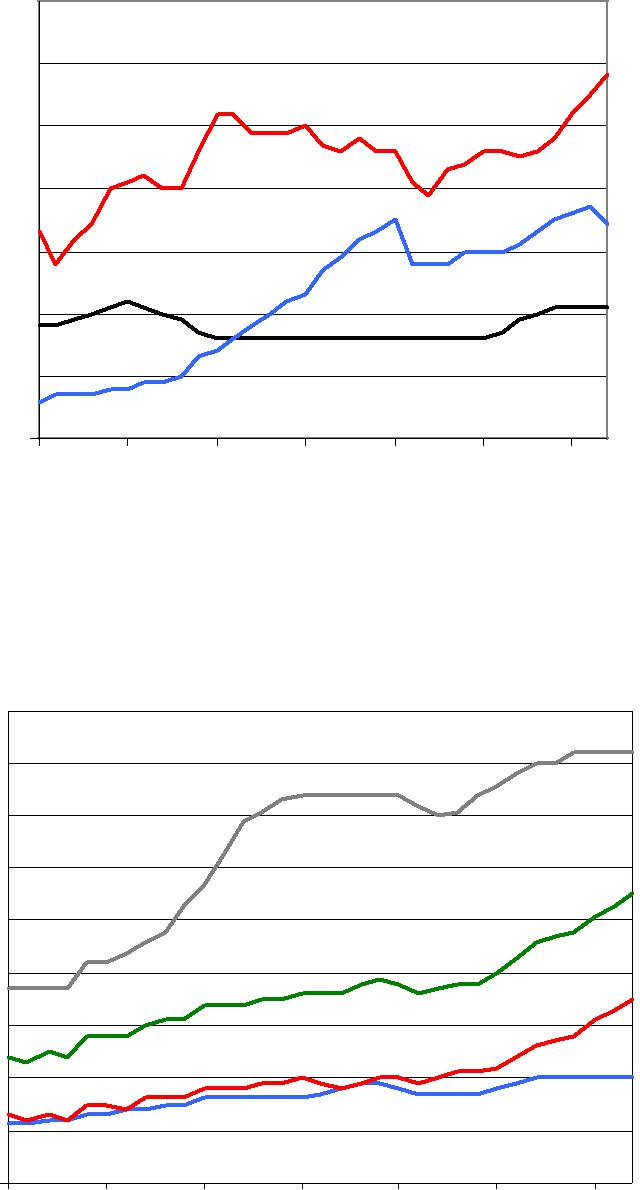

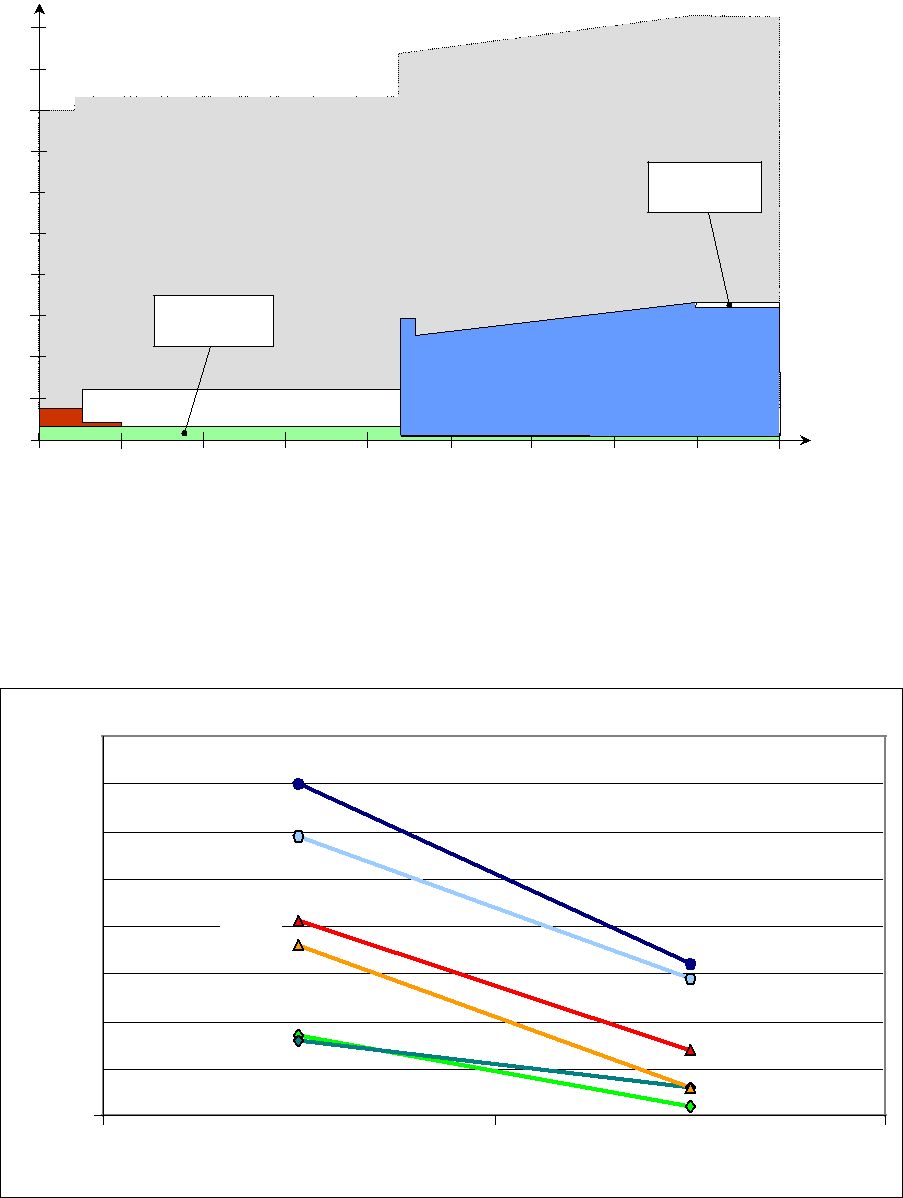

Järnvägens marknadsandel av långväga

|

|

godstransportarbete 2002 - 2010 |

|

|

|

35 |

|

|

|

|

|

|

30 |

|

|

|

|

|

(%) |

25 |

|

|

|

|

|

|

|

|

|

|

|

Marknadsandel |

20 |

|

|

|

|

|

15 |

|

|

|

31 |

|

|

|

28 |

|

|

|

|

26 |

|

|

24 |

25 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10 |

|

|

|

|

|

|

5 |

|

|

|

|

|

|

0 |

|

|

|

|

|

|

2002 |

Bas 2010 |

Koncen- |

Mångfald 2010 |

Regional |

|

|

|

tration 2010 |

|

satsning |

2010 |

Jämörelse mellan olika organisationsmodeller 2010

|

18 |

|

|

|

|

|

16 |

|

|

|

|

personkilometer |

|

|

|

|

Ökning |

14 |

|

|

|

Storreg |

|

|

|

|

|

|

12 |

|

|

|

Ökning Upph |

|

|

|

|

|

|

10 |

|

|

|

|

|

8 |

|

|

|

Konstant |

|

|

|

|

Konk 2 |

Miljarder |

|

|

|

|

6 |

|

|

|

Minskning |

|

|

|

|

|

|

4 |

|

|

|

Konk1 |

|

|

|

|

|

|

2 |

|

|

|

Basprognos |

|

|

|

|

|

|

0 |

|

|

|

|

|

Bas |

Konk 1 |

Konk 2 |

Upphandl |

Storreg |

|

90 |

|

|

|

|

SOU 2003:104 |

Framtida järnvägstrafik |

1 Inledning

1.1Bakgrund

Järnvägsutredningen har till uppgift att analysera järnvägsektorns problem och möjligheter och föreslå åtgärder med det främsta syf- tet att förbättra för resenärerna. En viktig fråga blir då att få en analys av hur järnvägsektorn ser ut i dag, hur utvecklingen hittills har varit och hur utvecklingen kan bli i framtiden.

För att få underlag för kvantitativa bedömningar om järnvägs- sektorns utveckling behövs data, modeller och kunskap som kan användas för att åstadkomma en sådan beskrivning. Banverket har tillsammans med Järnvägsgruppen KTH tillgång till kunskap om hur tågtrafiken kan utvecklas när det gäller både efterfrågan och utbud: marknad och kundvärderingar å ena sidan samt trafik- system, teknik och ekonomi å andra sidan. Man har också tillgång till de nödvändiga databaser och prognosmodeller som behövs för analyser och prognoser över transport- och resandeflöden.

Järnvägsutredningen har därför givit Järnvägsgruppen i sam- arbete med Banverket i uppdrag att ta fram prognoser för utveck- lingen av järnvägsektorn och i samband därmed beskriva utveck- lingen, vilka problem och möjligheter som finns och att också medverka i arbetet med att ta fram olika organisationsmodeller. När det gäller arbetet med olika organisationsmodeller ligger det huvudsakliga ansvaret för val av modeller på Järnvägsutredningen, medan när det gäller basprognoserna och de utbudsmodeller som är förknippade med dessa huvudansvaret ligger på Banverket och Järnvägsgruppen.

1.2Syfte

Syftet är att

•beskriva den hittillsvarande utvecklingen av transporterna

•analysera järnvägens marknads- och konkurrenssituation

•prognostisera transporterna för åren 2010 och 2020 utifrån sam- hälls- och infrastrukturutvecklingen samt de förändringar av prognoserna som organisationsmodeller från Järnvägsutredningen samt ny teknik och nya trafiksystem från KTH ger upphov till.

91

Framtida järnvägstrafik |

SOU 2003:104 |

1.3Metod

Inledning

Prognoserna genomförs med utgångspunkt från en gemensam prognos för ekonomin och den övriga samhällsutvecklingen från år 2002 till år 2010 med förlängning till år 2020. För prognosåren utarbetas några scenarier som skall spegla utvecklingen av tåg- trafikutbudet i förhållande till andra transportmedel samt olika modeller för att organisera järnvägsektorn.

Prognoserna görs i princip enligt figur 1.1, även om vissa skill- nader finns mellan person- och godstransporter, se vidare nedan:

Figur: 1.1

Efterfrågan

Med tåg, bil, flyg och buss mellan olika regioner och för olika ärenden

Prognos 2010

Utveckling

Befolkning, ekonomi enligt prognoser

Utbud

Restider, priser mm tåg och konkurrerande färdmedel

Basprognos

Efterfrågan 2010

Infrastruktur

Utbyggnad enligt BV planer

Nya tåg och linjer

Enligt operatörer och THM planer

Scenarier |

Marknadsmodeller |

För olika inriktning |

För järnvägsektorn |

på utbud av tågtrafik |

enligt Järnvägsutredningen |

I grunden finns en databas över transport- och resflöden för samt- liga transportmedel inom Sverige och till/från utlandet. Till detta kopplas en gemensam prognos över utvecklingen av ekonomi, befolkning, sysselsättning, bilinnehav och regional fördelning. Utifrån denna erhålles en ny total efterfrågan av resor och trans- porter för prognosåret.

Den framtida efterfrågans fördelning på transportmedel beror på investeringar i infrastruktur och på trafikeringen som bestäms av

92

SOU 2003:104 |

Framtida järnvägstrafik |

operatörer och huvudmän. I prognossystemet finns också någon form av utbudsbeskrivning av järnvägen och alla konkurrerande transportmedel såsom linjenät, restider, priser m.m. Vid föränd- ringar i utbudet erhålls en ny fördelning på transportmedel i de berörda relationerna. Ett av prognosalternativen baseras på en bedömning av effekterna av de åtgärder som kan härledas av Banverkets Framtidsplan. Detta prognosalternativ kallas Bas- prognos.

På denna prognos appliceras sedan scenarierna för olika organi- sationsmodeller. De är således implementerade i en tänkt situation för år 2010 eller därefter, då infrastrukturen byggts ut och en del nya trafiksystem med nya fordon sätts i trafik. Avsikten med detta är att sätta in organisationsmodellerna i ett långsiktigt perspektiv.

Godstransporter

Ekonomi

Den övergripande ekonomiska utvecklingen för prognosåren 2010 och 2020 erhålls från LU 2000. Produktion, import, konsumtion, investeringar och export branschvis erhålls för år 2010 från NUTEK. För år 2020 erhålles dessa variabler genom att anta samma fördelningsutveckling för åren 2010-2020 som för åren 2002-2010. För att rimlighetsbedöma den ekonomiska utvecklingen på övergripande nivå har Tomas Restad, Stockholms Universitet, för vissa år under perioden fram till år 2010 genomfört beräkningar för att kontrollera att den antagna ekonomiska utvecklingen är rea- listisk med avseende på andra ekonomiska variabler än de som ingår som indata i modellen. Denna rimlighetsbedömning har dock avsett en kombination av konjunktur- och strukturutveckling, men resultaten bör ändå ge en viss vägledning.

Anpassningar till modellens krav på indata genomförs med hjälp av fördelningar enligt tidigare prognosunderlag från Tomas Restad samt fördelningsmodeller från Långtidsutredningen (LU). Detta gäller särskilt konsumtionen.

Varuvärden (kr/ton) erhålls för prognosåren med hjälp av speci- albearbetningar av Transportrådets (TPRs) tidigare framtagna pro- gnosunderlag.

Input/outputmatriser, dvs. matriser som visar de varor som pro- duceras och de insatsvaror som används i respektive bransch erhålls

93

Framtida järnvägstrafik |

SOU 2003:104 |

från tidigare framtaget material från TPR, vilket i sin tur bygger på specialbearbetningar av SCBs input/outputstatistik.

Sysselsättning

Befolkningen och sysselsättningens regionala fördelning branschvis för prognosåren erhålls med hjälp av bedömningar från LU 2000 samt specialbearbetningar av befolknings- och sysselsättnings- prognoser från TPR och SCB.

Infrastruktur och trafikering

För samtliga investeringar i infrastruktur och förändringar av trafi- kering antas så lång möjligt förslagen i Banverkets framtidsplan och förslag från andra officiella dokument. Transitflödena antas förbli oförändrade.

Organisationsmodeller

Olika organisationsmodeller har definierats utifrån tillgänglig kun- skap om hur marknaden fungerar och hur järnvägen är organiserad i ett internationellt perspektiv. De organisationsmodeller som har definierats har diskuterats med Järnvägsutredningen och ett antal alternativ har konstruerats för att spegla vitt skilda modeller.

Trafiksystem och ny teknik

Utvecklingen av trafiksystem och teknik avgör det framtida utbu- dets egenskaper när det gäller kostnad, kvalitet och geografisk täckningsgrad. Förutom erfarenheter från tidigare prognosarbete har resultat från KTH-projektet ”Effektiva tågsystem för gods- transporter” utnyttjats.

94

SOU 2003:104 |

Framtida järnvägstrafik |

Databas

Transportdata för basåret 2002 erhålls med hjälp av en provisoriskt uppdaterad version av TPRs databas. Strukturen för databasen finns bl.a. redovisad i rapporten ”Framtida trafik”.

Uppdateringen genomförs genom att för samtliga transport- medel på varuslagsnivå korrigera transporterade godsmängder.

Ekonomidata för basåret 2002 erhålls med hjälp av en uppdate- ring av TPRs databas utifrån utvecklingen enligt nationalräkenska- perna för år 2002. Uppdateringen genomförs branschvis och delvis regionalt för produktion, import, konsumtion, investeringar och export. Även befolkning, sysselsättning och varuvärden uppdateras på motsvarande sätt.

Prognosmodell

Den modell som används för att får fram effekterna av samhälls- utvecklingen är en omformning av TPRs modell för godstransport- prognoser. En utförlig genomgång av en tidigare version av modellen finns redovisad bl.a i rapporten ”Transporter i Sverige del III”. En utvärdering av modellen finns redovisad i rapporten ”Översiktlig utvärdering av Transportrådets godstransportprog- nos”. Modellen har vidareutvecklats sedan dessa rapporter skrevs.

Den grundläggande principen för modellen är att det för en given tidpunkt finns ett samband mellan samhällets ekonomiska status och transportflödena. Genom att ta fram en ny ekonomisk status kan således nya transportflöden beräknas. Sambandet mellan ekonomin och transporterna är dock så komplext att det inte går att redovisa som en enkel funktion. Med hjälp av successiva beräk- ningar via ”bryggor”, dvs. mellanliggande variabler och iterativa förfaranden går det dock att erhålla ett samband.

Till skillnad från många andra modeller som använder tidsserie- data, använder denna modell således tvärsnittsdata. Man kan för- enklat säga att man för ett visst basår tar fram indata och utdata och de funktioner som binder dessa samman. Därefter tar man för ett prognosår fram motsvarande indata, applicerar funktionerna och erhåller önskade utdata.

För framtagna utdata förblir i denna modell fördelningen mellan transportmedlen i en viss relation konstant. Transportmedels- fördelningen förändras således inte på grund av ändrade förhållan-

95

Framtida järnvägstrafik |

SOU 2003:104 |

den avseende priser, infrastruktur, trafikering etc. utan endast på grund av att ekonomiska faktorer och andra samhällsfaktorer änd- ras, se figur 1.2

Den modell som används för att får fram effekterna av infra- strukturinvesteringarna, organisationsförslagen samt ny teknik och nya trafikeringssystem är en utvidgad och vidareutvecklad version av en modell som utarbetats på institutionen för trafikplanering på KTH av Landborn, Nelldal och Nordberg. Den ursprungliga modellen finns redovisad i rapporten ”Lastbil eller järnväg, val av transportlösning för långväga godstransporter i Sverige”.

Figur 1.2

Med denna modell kan man för olika förändringar av priser, infra- struktur, trafikering etc. erhålla en ny fördelning mellan trans- portmedlen i en viss relation och för ett visst godsslag. Det går i och för sig även att genomföra med TPRs modell, dock inte med samma kvalitet, eftersom KTHs modell, till skillnad från TPRs,

96

SOU 2003:104 |

Framtida järnvägstrafik |

beräknar sannolikheten för att välja ett visst transportmedel utifrån tonkmpris, transporttid, sändningsstorlek och transportavstånd. Beräkningarna baseras härvid på kundens faktiska val i en motsva- rande situation. Genom att översätta de framtagna prognosalterna- tivens förutsättningar till de i modellen ingående variablerna erhålls alternativa utvecklingar av transportmedelsfördelningen.

Den modell som används för att få fram potentialen för lätt- kombitransporterna har utarbetats för SJ av Nelldal och Wajsman och utarbetades i samband med uppbyggnaden av SJs lättkombi- system.

Denna modell går ut på att ta fram lättkombitransporter som kan förväntas vara konkurrenskraftiga gentemot lastbilen. Som grund för beräkningarna läggs ett linjenät upp med utgångspunkt från de lastbilsflöden som kan vara intressanta för kombisystemet. De kombitransporter som kan förväntas vara konkurrenskraftiga erhålles genom att beräkna vilket matartransportavstånd systemet kan bära utifrån olika fjärrtransportavstånd mätta utmed järnvägs- sträckans längd.

Persontrafik

Prognosmodell

Som prognosmodell har det s.k. Samvips-systemet använts. Utgångs- punkten är Statens Institut för KommunikationsAnalys (SIKAs) prognossystem Sampers matriser över den totala efterfrågan. Vips- systemet används för att prognostisera efterfrågans fördelning på linjer och färdmedel. Vips ger också det nödvändiga underlaget för beräkning av finansiella och samhällsekonomiska effekter. Kombina- tionen Sampers/Vips kallas i denna rapport för ”Samvips”. Till Vips har utvecklats ett program för beräkning och redovisning av finansiella och samhällsekonomiska effekter som här kallas Utvek, se figur 1.3.

97

Framtida järnvägstrafik |

SOU 2003:104 |

Figur 1.3 ”SAMVIPS” PROGNOSSYSTEM

Utgångsläge 2000 |

|

Prognos 2010 |

|

Marknad |

Ekonomisk |

Marknad |

SAM- |

SAMPERS totalmatris |

utveckling |

SAMPERS totalmatris |

PERS |

|

|

|

|

Utbud |

Nya banor, |

Utbud |

Tåg, flyg, buss, bil |

linjer,priser |

Tåg, flyg, buss, bil |

|

|

|

VIPS |

Efterfrågan |

Nya res- |

Efterfrågan |

Resor med tåg,flyg,buss,bil |

mönster |

Resor med tåg,flyg,buss,bil |

|

|

Utvärdering |

Kontroll be- |

Utvärdering |

Utvek |

|

läggn mm |

|

Samhällsekonomi mm |

Samhällsekonomi mm |

|

|

|

|

Utgångspunkten är matriser över kortväga, långväga och utrikes resor mellan 668 zoner i Sverige. Matriserna över kortväga- och långväga resor kommer från Sampers, medan utrikesmatrisen kommer från den s.k. STM-modellen, som ursprungligen togs fram av Transek för SJ. Utrikesresor finns med till Danmark, Norge, Tyskland, Holland och Belgien. I detta arbete ingår inte kortväga resor inom en zon.

Resmatriserna är disaggregerade till 15 olika resärenden/rese- närskategorier med olika tidsvärden och tillgång till bil. De vikti- gaste är:

•Regionala arbetsresor

•Regionala tjänsteresor

•Förvärvsarbetande med högt tidsvärde med/utan biltillgång

•Förvärvsarbetande med lågt tidsvärde med/utan biltillgång

•Pensionärer med/utan biltillgång

•Studerande med/utan biltillgång

•Tjänsteresor med högt tidsvärde

•Tjänsteresor med lågt tidsvärde

•Utrikes privatresor med/utan biltillgång

•Utrikes tjänsteresor

Utbudet av kollektivtrafik är kodat som linjer med möjlighet att variera följande ingångsdata:

98

SOU 2003:104 |

Framtida järnvägstrafik |

•Linjenät i olika relationer

•Uppehållsmönster

•Gångtider

•Turtätheter

•Förekommande tidspassningar vid byten

•Priser för olika produkter och linjer

•Fordonskoncept med kostnader

•Servicenivå och bekvämlighet per fordonstyp

•Servicenivå och bekvämlighet per stationstyp

I Samvips spelar Vips-systemet en stor roll. För att lättare kunna sätta sig in i sambandet mellan indata, modell och resultat redovisas nedan en kort beskrivning av Vips-systemet. En noggrannare beskrivning av Samvips och en jämförelse med Sampers finns i ett särskilt PM från KTH.

Vips-systemet

Vips arbetar i ett steg för beräkning av val av linje och färdmedel. I Vips tas inga alternativ för givna på förhand. Programmet beräknar vilka alternativa kombinationer av färdmedel och linjer som är rim- liga, dvs. programmet genererar själv de alternativ på vilka trafi- kanterna fördelas. I denna generering tas hänsyn till restidskompo- nenter och priser för samtliga ingående kombinationer utifrån generaliserad kostnad dvs. restid, turtäthet, pris, matartransport, gångavstånd, byten m.m.

Vips kan arbeta antingen med beteendeantagandet att trafikan- terna använder tidtabell eller att man inte gör det. I stadstrafik, när turtätheten är hög, t.ex. en tur var 10:e minut eller mer, går ofta resenärerna ner till hållplatsen och väntar tills bussen kommer. Då blir väntetiden slumpmässigt fördelad och brukar räknas som halva turtätheten. När det gäller långväga resor och järnvägsresor i all- mänhet är turtätheten så låg att trafikanterna nästan alltid tar reda på när tåget går och anpassar sig till det. Då blir väntetiden mindre än halva turtätheten.

I Vips kan man tillämpa olika vikter för vänte- och bytestid. Detta är väsentligt eftersom vänte- och bytestid värderas radikalt olika enligt tidsvärdestudier. I långväga trafik ligger värdet på väntetid på omkring en femtedel till en tredjedel av värdet på bytestid. Skälet är att väntetiden tas hemma och inte vid stationen.

99

Framtida järnvägstrafik |

SOU 2003:104 |

Av två förbindelser som har samma turtäthet men olika restid eller pris, fördelar programmet därför också fler men inte alla på den snabbare eller billigare förbindelsen utifrån generaliserad kost- nad, dvs. pris plus restid uttryckt i kronor. Vips fördelar trafikan- terna inte bara på linjer inom ett färdmedel utan dessutom mellan samtliga kollektiva färdmedel och bil. För bil beräknas precis som för kollektivtrafik generaliserad kostnad, enligt den resväg (rutt) som har det lägsta värdet.

Modellen tar hänsyn både till konkurrens- och samverkans- effekter. Om exempelvis någon trafikförändring leder till att ett tåg eller en buss som matar Intercitytågen förbättras och får högre efterfrågan får också Intercityförbindelsen en högre efterfrågan.

För varje fordonstyp ansätts en specifik vikt på åktid, som speg- lar att olika färdmedel och fordon uppfattas som olika bekväma. Sådan viktsättning har stöd i många studier som genomförts vid Järnvägsgruppen KTH. Ett X2000-tåg upplevs som bekvämare än ett gammalt loktåg och det återspeglas i en lägre restidsvikt. På detta sätt är det möjligt att ta hänsyn till komfort och servicenivå i färdmedlen. Även terminalerna kan ges olika väntetids- och bytes- tidsvikter beroende på bekvämlighet.

För att kunna beskriva resenärens valsituation med hänsyn till både restid och pris ges i modellen en unik taxa för varje linje. Taxan kan kodas som bestående av ett grundpris plus ett pris per kilometer som kan varieras beroende på körsträcka, dvs. progressiv eller regressiv taxa. Taxan kan också kodas separat för varje håll- platskombination (som en matris) för varje linje. Man kan också ange om det är fria byten eller inte mellan linjer beroende på om det är samma operatör eller olika operatörer.

Taxestrukturen för respektive linje påverkar trafikanternas val av förbindelse och konsument- och producentöverskott (per linje eller företag). Baserat på varje linjes pris beräknar programmet sammantaget pris från start till mål för ett antal accepterade res- vägar som vardera kan innehålla en kombination av färdmedel och linjer.

I Vips beräknas generaliserad kostnad med beaktande av att det finns flera kollektiva färdmedelsalternativ. Detta betyder att olika kollektiva färdmedel betraktas som samverkande till en resetjänst, i ekonomiska termer en ”joint good”. Förändring i generaliserad kostnad och konsumentöverskott fås därmed direkt ur linjenäts- analysen.

100

SOU 2003:104 |

Framtida järnvägstrafik |

Ur modellen kan också förutom resmängder, personkilometer, fordonskilometer också kostnader och intäkter beräknas per linje och företag, vilka används för att beräkna företagsekonomisk lön- samhet, statsintäkter, externa effekter samt samhällsekonomiskt resultat.

För att beskriva trafikanternas vinster respektive förluster är en väsentlig egenskap också att man kan skilja på vinst/förlust i form av tid respektive pris. Ofta kan trafikanterna vinna på en snabbare förbindelse även om den är dyrare. I sådana fall redovisas resultatet av det trafikanterna vinner i form av tid och förlorar i form av pengar, men där den sammanlagda samhällsekonomiska vinsten är positiv.

Arbetsgång

Det visade sig tyvärr att Sampers prognosmatriser för år 2010 inte var användbara p.g.a. problem med målpunktsfördelningen och nivån på det långväga resandet. Därför har vi valt att utgå från Sampers totalmatris från år 2000 och göra en generell uppskrivning till år 2010. Bilinnehavet i olika kategorier har justerats utifrån en bilinnehavsprognos. Tidsvärdet har justerats upp med 1% per år.

Utbudsscenarier har konstruerats utifrån Banverkets stomnäts- plan och organisationsmodellerna. Prognosmodellen har körts i flera omgångar och successivt justerats för att få rimliga belägg- ningsgrader m.m. Se kap. 8.1.

1.4Avgränsning

Prognoserna och analyserna behandlar primärt järnvägsektorn i Sverige i konkurrens med andra transportmedel. Tyngdpunkten ligger på sådana marknader där järnvägen har störst betydelse: Långväga transporter över 10 mil, vilket per definition omfattar alla transporter med järnväg, och långväga resor över 10 mil samt regionala resor mel- lan tätorter. Lokala resor inom de 668 områdena ingår inte i modellen, men totalresultaten har korrigerats för detta. Resor och transporter till/från utlandet ingår men redovisas endast inom Sverige.

När det gäller prognoser för olika organisationsmodeller har dessa omvandlats till olika utbudsförändringar dvs. en viss modell har antagits ge en sannolik inriktning på utbudet med t.ex. kortare res-

101

Framtida järnvägstrafik |

SOU 2003:104 |

tider och högre priser. Det som däremot inte kan återspeglas är dynamiska effekter som följd av konkurrens, t.ex. om konkurren- sen skulle leda till att helt nya transportsystem utvecklades – eller omvänt att man inte får råd att investera i nya system. Inte heller går det att spegla företagsuppköp och liknande där konkurrenter kan köpa upp varandra samtidigt som nya kan dyka upp eller de regionala effekterna av nya lokaliseringar av företag.

102

SOU 2003:104 |

Framtida järnvägstrafik |

2 Utvecklingen av omvärldsfaktorer

2.1Ekonomisk utveckling

Förutsättningar

Som bas för den ekonomiska utvecklingen används LU 2000 samt en kompletterande nedbrytning av den ekonomiska utvecklingen som NUTEK genomfört. Som basår används år 2002, till skillnad från LU 2000, där basåret är 1998. Att 2002 används som basår beror på att trafikdata för såväl godstransporterna som persontrafi- ken kan erhållas för detta år. Detta innebär att LU 2000 måste kompletteras med den faktiska ekonomiska utvecklingen för åren 1998-2002. Utvecklingen under denna period har varit relativt tur- bulent både vad gäller den internationella och den svenska ekono- min. Att denna framskrivning förhoppningsvis ändå inte kommer att vålla några problem förklaras av att LU 2000s ekonomiska bedömning avser den strukturella utvecklingen och därför endast marginellt berörs av konjunkturförändringar.

En faktor som styrker LU 2000s bedömning av den ekonomiska utvecklingen är att motsvarande beräkning i den kommande Långtidsutredningen (LU 2003) förväntas ligga på ungefär samma nivå som i LU 2000. Även Konjunkturinstitutets (KIs) bedömning av den ekonomiska utvecklingen åren 2004 och 2005 styrker bedömningen i LU 2000. Den konjunkturella återhämtning som skisseras där pekar på att den strukturella utvecklingen fram till år 2010 kommer att komma i fas med den som redovisas i LU 2000. Motsvarande bedömning har även gjorts av andra prognosinstitut.

Den kommunala Långtidsutredningen 2002 (Kommunala fram- tider) bedömer att utvecklingen för BNP, blir lägre än i LU 2000, vilket förklaras med en sänkt produktivitetsnivå beroende på att utbildningsnivån inte ökar i samma takt som tidigare samt av en minskad sysselsättning. Detta förklaras i sin tur av en förkortad arbetstid och en minskad befolkning i arbetsför ålder. Nedskriv- ningen av BNP är dock relativt liten.

Sammantaget kan man konstatera att trafikprognosen, vilken avser att spegla den strukturella utvecklingen, troligtvis endast skulle påverkas i mycket liten omfattning vid de mindre revide- ringar som framöver kan förväntas göras utifrån nya ekonomiska bedömningar. Detta gäller under förutsättning att tillväxten mellan olika regioner och branscher fördelas ungefär lika som i LU 2000, eftersom fördelningen är väsentlig för sammansättningen för

103

Framtida järnvägstrafik |

SOU 2003:104 |

transportefterfrågan och de krav som ställs på transporterna. Detta gäller framför allt för godstransporterna.

Samtidigt bör noteras att prognosresultaten i hög grad är bero- ende av den bedömning av den ekonomiska utvecklingen som pro- gnosen baseras på. Detta gäller framför allt för godstransporterna. En förutsättning för att erhålla överensstämmelse mellan prognos- resultaten och det verkliga utfallet vid respektive prognosår är därför en ekonomisk utvecklingen i enlighet med LU 2000s eko- nomiska bedömning. Av förklarliga skäl kommer under prognos- perioden det verkliga utfallet för enskilda år att ligga såväl över som under det genomsnittliga prognosresultatet.

Den framtida ekonomiska utvecklingen

Sett i ett historisk perspektiv framträder ett dubbelriktat samband mellan samhällsekonomin och transporterna. BNP brukar härvid användas för att spegla godstransporterna och privata konsumtio- nen för att spegla persontrafiken. Genom att konsumtionen till stor del är beroende av produktionen kan man betrakta BNP som den viktigaste faktorn när det gäller att beskriva transporterna utveckling såväl historiskt som i framtiden. BNP bör i detta sam- manhang dock betraktas som en sammanvägning av utvecklingen för alla andra ekonomiska faktorer, varav många diskuteras nedan.

Sammanvägningen ger som resultat en BNP-utvecklingen på i genomsnitt 2,3 % per år fram till 2010 för att därefter avta till 2,0 % per år under perioden fram till år 2020. Ökningen av BNP år 2003 beräknas endast uppgå till 1,3 %. Åren 2004 och 2005 kan betraktas som början på en återhämtningsfas efter en svacka i kon- junkturen de senaste tre åren.

Utrikeshandeln har en avgörande betydelse för svensk ekonomi. Sveriges internationella konkurrensförmåga bestämmer därför till stor del den ekonomiska utvecklingen. Tillgången och priset rela- tivt omvärlden på viktiga faktorer har därvid stor vikt. Sådana fak- torer är till exempel arbetskraft, kapital och råvaror.

Tillgången på arbetskraft bestäms av befolkningsstruktur, arbetskraftsdeltagande och medelarbetstider. Antalet förvärvs- arbetande förväntas öka fram till år 2008 för att därefter minska fram till år 2020. Minskningen kommer dock att kompenseras av att en allt större andel av befolkningen i arbetsför ålder kommer att arbeta. Medelarbetstiden kommer att sjunka med någon tiondels

104

SOU 2003:104 |

Framtida järnvägstrafik |

procent per år under hela perioden fram till år 2020. Antalet arbe- tade timmar per sysselsatt kommer att utjämnas mellan könen genom att kvinnornas medelarbetstid kommer att öka under hela den aktuella perioden. Sammantaget beräknas det totala antalet arbetade timmar att öka fram till år 2008 för att därefter minska under återstoden av perioden.

Den totala produktivitetstillväxten är ett genomsnitt av tillväx- ten av produktiviteten inom olika sektorer. Variationen mellan sektorernas utveckling är stor, vilket kommer att leda till struktur- omvandlingar. Den totala produktivitetstillväxten förväntas bli drygt en procent per år, vilket motsvarar utvecklingen under det senaste decenniet.

Den privata konsumtionen förväntas växa snabbt under hela perioden, vilket förklaras av en ökande disponibel inkomst bero- ende på ökad sysselsättning stigande reallöner och sänkta skatter. Ökningen är snabbare än ökningen för BNP. Detta kompenseras dock av den svaga utvecklingen för den offentliga konsumtionen, varför den totala konsumtionen ökar långsammare än BNP.

Viljan att göra en investering i ett projekt beror på den framtida förväntade lönsamheten. Lågkonjunkturen de senaste åren medförde att investeringarna mattades av.

Investeringarna förväntas dock framöver öka snabbare än BNP. En mycket stor andel av investeringarna för de kommande åren avser telekommunikation och en relativt stor andel nyproduktion av bostäder i storstäderna. En investeringsökning i övriga närings- livet kan först förväntas när huvuddelen av telekomsektorns inve- steringar genomförts. Behoven av investeringarna i övriga närings- livet kommer att uppstå genom att såväl ökningen av exporten som den inhemska konsumtion kommer att leda till ett stigande utnyttjande av de befintliga resurserna.

Exporten beräknas öka mycket kraftigt under hela perioden speciellt för högförädlade varor, vilket förklaras av en allt större internationell marknad. Ökningen beräknas också bli relativt hög för de traditionella svenska råvarubaserade exportvarorna. Totalt sett blir ökningstakten, även sett i internationellt perspektiv, hög. En stor del av ökningen avser insatsvaror till investeringar och produktion i andra länder. Exportens utveckling kommer inte att gynnas av kronkursen, eftersom den förväntas bli oförändrad.

Importen beräknas i genomsnitt öka ännu mer än exporten, vilket förklaras av ökade insatsvaror till exporten och den ökade inhemska konsumtionen samt de ökade investeringarna. En stor del

105

Framtida järnvägstrafik |

SOU 2003:104 |

av ökningen avser insatsvaror till telekom- och bilindustrin. Priserna på importerade konsumtionsvaror kommer liksom expor- ten inte att gynnas av kronkursens utveckling.

Det kan, trots att underlaget till trafikprognosen är av strukturell karaktär, vara intressant att studera den förvänta konjunktur- utvecklingen de närmaste åren för att se om strukturutvecklingen efter de senaste åren konjunkturnedgång kan förväntas komma i fas med den prognostiserade utvecklingen. Enligt praktiskt taget samtliga prognosinstitut förväntas en förbättring av konjunkturen som framför allt går att relatera till utvecklingen i USA. Där för- väntas hushållens disponibla inkomster och därmed konsumtion öka, samtidigt som stigande vinster i företagen kommer att ge underlag till ökade investeringar. Tillsammans förväntas dessa fak- torer ge ökningar av såväl produktionen som utrikeshandeln i hela världen. Detta kommer förhoppningsvis resultera i att struktur- utvecklingen kommer att hamna i fas redan om några år, se tabell 2.1.

Tabell 2.1. Försörjningsbalans

Årlig förändring (%) |

2002 |

2003 |

2004- |

2006- |

2011- |

2016- |

|

|

|

2005 |

2010 |

2015 |

2020 |

BNP |

1,9 |

1,3 |

2,3 |

2,3 |

2,0 |

2,0 |

Import |

-2,7 |

3,9 |

6,1 |

6,1 |

4,7 |

4,8 |

Total konsumtion |

1,6 |

1,5 |

1,8 |

1,9 |

1,5 |

1,6 |

Privat konsumtion |

1,3 |

1,8 |

2,6 |

2,6 |

2,0 |

2,1 |

Offentlig konsumtion |

2,2 |

0,9 |

0,3 |

0,3 |

0,3 |

0,3 |

Investeringar |

-2,9 |

-1,5 |

3,8 |

3,8 |

4,4 |

4,2 |

Export |

0,5 |

3,9 |

5,2 |

5,2 |

4,1 |

4,1 |

|

|

|

|

|

|

|

Vad kan störa utvecklingen ?

Den bedömning av den ekonomiska utvecklingen som grundas på LU 2000 har en gynnsam omvärldsbild i botten. Förutsättningarna kan och har till viss del ändrats, eftersom LU 2000 som basår har

106

SOU 2003:104 |

Framtida järnvägstrafik |

år 1998. De förutsättningar som hittills ändrats har dock huvud- sakligen givit upphov till konjunkturella förändringar och har endast inverkat marginellt på den strukturella utvecklingen. Som exempel kan nämnas händelserna den 11:e september, krigen i Afghanistan och Irak samt IT-krisen. Förutsättningarna kan förändras drastiskt i framtiden såväl i Sverige som internationellt.

Om man ser till utvecklingen i Sverige skulle övergången från låg- till högkonjunktur med en efterföljande stark ekonomisk utveckling kunna driva upp kronkursen allt för mycket och därmed dämpa exporten och på sikt även tillväxten. En annan möjlighet till en förändrad utveckling är att löneökningarna driver på inflationen och därmed urholkar den svenska ekonomins konkurrenskraft. En tredje möjlighet till en förändrad utveckling är att en förlängd internationell konjunkturnedgång skulle försvåra uppgången för exporten, vilket skulle kunna höja arbetslösheten, sänka den dispo- nibla inkomsten och därmed den privata konsumtionen.

Det finns givetvis även en rad andra faktorer som kan påverka den ekonomiska utvecklingen i Sverige, t.ex. EMU oavsett om Sverige går med eller inte, ändrade priser på grund av skatter och avgifter för t.ex. energi och miljö.

Om man ser till utvecklingen internationellt är det framför allt följdverkningar av terrorattacken i USA som kan dämpa återhämt- ningen i konjunkturen. Om ”kriget mot terrorismen” skulle leda till höga kostnader under en lång period på grund av efterdyningar av angreppet mot Irak eller på grund av nya angrepp, kan detta ge en tillfällig nedgång i hushållens konsumtion i USA, vilket i sin tur skulle medföra lägre produktion och minskad import. Detta skulle kunna försena den internationella återhämtning av konjunkturen som förväntas för åren 2004 och 2005. En sådan utveckling skulle även kunna ge en negativ effekt på små valutor och därmed ge en försvagad krona, vilket för Sveriges del skulle kunna få en dämpande effekt på konjunkturåterhämtningen.

En annan faktor som kan fördröja återhämtningen för den inter- nationella konjunkturen är att den pågående återhämtningen på börserna i USA skulle upphöra och övergå till fallande kurser, vil- ket skulle minska de amerikanska hushållens köpkraft och därmed ge en svagare efterfrågan. Detta skulle i sin tur kunna resultera i ännu mer fallande börskurser, vilket skulle ge ännu lägre efterfrå- gan osv.

Ytterligare en faktor som kan fördröja återhämtningen för den internationella konjunkturen är utvecklingen i Latinamerika. Om

107

Framtida järnvägstrafik |

SOU 2003:104 |

problemen i Brasiliens ekonomi förvärras, så att betalningarna av statsskulden ställs in, skulle detta kunna leda till mycket svåra eko- nomiska problem i nästan samtliga länder i Latinamerika. Genom att handeln mellan dessa länder och USA är ganska omfattande och att amerikanska banker svarar för huvuddelen av utlåningen till Latinamerika, kan efterfrågeökningen i USA komma att bromsas, vilket skulle få stora återverkningar på den internationella kon- junkturutvecklingen. Genom att tillväxten förväntas stiga i hela Latinamerika är dock risken för att Brasiliens ekonomi skulle för- sämras mycket liten.

Även om någon av de ovan beskrivna händelserna eller någon annan extrem händelse inträffar, kommer troligtvis inte effekterna att bli så stora att prognosen blir helt annorlunda. De fel som framför allt kan uppstå är förskjutningar i tiden av konjunktur- cykelns förlopp, vilket endast vid extrema förskjutningar skulle inverka på den strukturella utvecklingen.

En extrem förskjutning som skulle kunna kullkasta den struktu- rella utvecklingen kan dock uppstå om t.ex. en internationell kris påbörjas enligt någon av ovanstående exempel och att det medförde att många länder samtidigt började föra en restriktiv ekonomisk politik vars främsta syfte var att dämpa efterfrågan och därmed hålla importen tillbaka och därigenom förhindra bytesbalans- problem.

2.2Näringslivets utveckling

Tillväxten av varuproduktionen och dess inriktning är den vikti- gaste faktorn för godstransporterna utveckling. Näringslivets för- utsättningar för utveckling har härvid en stor betydelse. Förutsätt- ningarna förväntas till stor del påverkas av en växande globalisering, ett ökat miljömedvetande, en mer kunskapsbaserad produktions- struktur samt en alltmer dominerande tjänstesektor.

Globaliseringen förändrar näringslivets struktur genom att glo- bala företag försöker att få stordriftsfördelar och en rationell före- tagsstruktur. Detta genomförs genom att olika enheter inom före- tagen specialiseras, varvid handeln mellan dessa enheter, dvs. den internationella handeln inom företagen, ökar. Denna verksamhet utökas allt eftersom företagen växer och internationaliseras, vilket sker såväl genom intern tillväxt som via uppköp eller sammanslag- ningar av existerande företag. Utvecklingen leder till allt fler

108

SOU 2003:104 |

Framtida järnvägstrafik |

utländska företag i Sverige och alltfler svenska företag utomlands. Den nationella bindningen för företagen kommer därigenom att minska, vilket påverkar lokaliseringen av företagens övergripande enheter för forskning och utveckling, koncernledning m.m.

Globaliseringen förväntas ta ny fart de närmaste åren beroende på ett uppdämt konsumtions- och investeringsbehov på global nivå. Detta förklaras av att många faktorer som dämpat efterfråge- utvecklingen avtagit. Som exempel kan nämnas IT-krisen och börs- raset. Ytterligare en faktor som kommer att förstärka globalise- ringen är att det har blivit allt större acceptans för att varor och tjänster ska produceras där det är billigast samt att investeringar ska göras där de ger den högsta avkastningen, oavsett var på jorden detta kan tänkas ske.

Ett ökat miljömedvetande kommer att medföra att det genereras nya produkter och framför allt nya produktionsprocesser, vilket även påverkar marknadsstrukturen och därmed transportsektorn på ett antal olika sätt. Miljömedvetandet kommer även att påverka transportsektorn direkt genom valet av transportmedel. Även glo- baliseringen kommer att påverkas genom att miljöproblemen i allt större utsträckning kommer att kräva internationell samverkan.

På sektornivå kan konstateras att den ökade miljömedvetenheten och påföljande miljökrav framför allt kommer att påverka sekto- rerna med lågförädlat gods t.ex. energi och gruvor, medan sektorer med högförädlat gods t.ex. verkstad endast kommer att påverkas marginellt. Även sektorerna järn/stål och massa/papper kan komma att missgynnas av denna utveckling. Eftersom dessa sekto- rer är betydelsefulla för järnvägen, skulle en sådan utveckling vara ogynnsam för järnvägens trafikutveckling.

För att få en struktur på hur arbetskraften inom näringslivet för- delas, kan man dela in sektorerna i kunskapsintensiva, kapitalinten- siva och arbetskraftsintensiva. Uppdelningen kan göras för såväl industri- som tjänstesektorn. Flertalet av de högförädlade sekto- rerna hamnar härvid i gruppen kunskapsintensiva, medan flertalet av de mer lågförädlade sektorerna hamnar i gruppen kapitalinten- siva.

Den framtida utvecklingen antas gynna de kunskapsintensiva sektorerna. Detta förklaras bl.a. av att lönsamheten för dessa sekto- rer är bättre än för övriga sektorer samt att svenskt näringsliv för- väntas kunna hävda sig bäst i den internationella konkurrensen för dessa sektorer. Det bör också noteras att kunskapsintensiteten även ökar för de kapitalintensiva och arbetsintensiva sektorerna.

109

Framtida järnvägstrafik |

SOU 2003:104 |

Tjänstesektorn förväntas öka sin andel av BNP. Sverige följer här med i den internationella utvecklingen. Sveriges privata tjänste- sektor är i ett internationellt perspektiv låg, vilket förklaras av att många tjänster som internationellt produceras i näringslivet i Sverige produceras i hemmen eller på annat sätt. Detta förhållande antas förändras samtidigt som en del offentlig tjänsteproduktion förväntas övergå till privat. I Sverige förväntas därför den privata tjänstesektorn öka i ännu större omfattning än i andra länder.

2.3Befolkningsutveckling och regional fördelning

Den bedömning av den framtida befolkningen som används i tra- fikprognosen är framtagen av SCB. Denna bedömning saknar dock en regional fördelning, varför denna hämtas från tidigare framtaget material.

Befolkningens utveckling förklaras av fruktsamheten, dödlig- heten och migrationen. Antaganden beträffande dessa variabler har varit ungefär lika för de bedömningar som gjorts av SCB under senare år. Skillnaden mellan den bedömning av befolkningsutveck- lingen som ligger till grund för LU 2000 och den reviderade bedömning som publicerats av SCB år 2003 är därför marginella. Större avvikelser kan dock uppstå under kortare perioder. Under åren 2000-2002 har t.ex. befolkningsutvecklingen varit något större än beräknat beroende på en ökad fruktsamhet, en minskad dödlighet och en ökad nettomigration. Genom att SCBs bedöm- ning av befolkningsutvecklingen 2003 använder år 2002 som basår används denna bedömning som underlag till trafikprognosen, trots att den inte bildar underlag till LU 2000. Befolkningsutvecklingen kommer trots detta att vara konsistent med den ekonomiska utvecklingen.

De senaste årens svårigheter för yngre att få arbete har gett upp- hov till en låg fruktsamhet. Den förväntas dock i prognosen öka från 1,65 barn per kvinna år 2002 till 1,85 barn per kvinna år 2010. Denna nivå förväntas bibehållas fram till år 2020.

På grund av en förbättrad livsstil och medicinska framsteg för- väntas medellivslängden öka under hela perioden för såväl män som kvinnor. Ökningen fram till år 2020 antas bli 2,5 år för männen och 2 år för kvinnorna.

På grund av den ökade globaliseringen och anslutningen till EU förväntas invandringen ökade närmaste åren för sedan successivt

110

SOU 2003:104 |

Framtida järnvägstrafik |

avta. Ökningen förklaras också av en ökad anhöriginvandring och en ökning av antalet återvändande svenskar.

Den totala befolkningen förväntas öka från 8,941 miljoner invå- nare år 2002 till 9,266 miljoner invånare år 2010 och 9,719 miljoner invånare år 2020. Ökningen motsvarar knappt 0,5 % per år. Ande- len barn (personer under 20 år) kommer successivt att minska, medan andelen äldre (personer över 64 år) kommer att öka. Antalet personer i arbetsför ålder (20-64 år) kommer att vara relativt oför- ändrad fram till år 2010 för att därefter minska.

Arbetskraften kommer således att minska i antal samtidigt som en allt större andel av befolkningen kommer att vara mellan 55 och 64 år, vilket också kommer att få konsekvenser för arbetsmarkna- den, eftersom dessa normalt arbetar kortare tid och är mindre rör- liga än yngre personer. En allt mindre del av befolkningen kommer således att försörja en allt större del av befolkningen.

En uppdelning av befolkningen på glesbygd och tätort visar att befolkningen i tätorterna under perioden fram till år 2020 kommer att öka med ungefär 2 procentenheter.

111

Framtida järnvägstrafik |

SOU 2003:104 |

3 Utveckling av Godstransporterna

För att få en helhetsbild av och en struktur på vad som påverkar godstransportmarknaden redovisas i kapitel 3.1 en hierarkisk sammanställning av de faktorer som bildar utgångspunkt för såväl historiska som framtida beskrivningar av sektorns utveckling. Vid prognostiseringen kommer dock inte alla dessa faktorer att behandlas, eftersom de inte ingår i förutsättningarna. För att få en aktuell bild av godstransportmarknaden i utgångsläget redovisas i kapitel 3.2 en nulägesbeskrivning med traditionella indelningar av marknaden. För att få ett historiskt perspektiv på utvecklingen redovisas i kap 3.3 de händelser i omvärlden och inom transport- sektorn sedan början på 1990-talet som lett fram till nuvarande situation. Redovisningen behandlar hela perioden samtidigt och är således inte kronologiskt uppbyggd.

För en kronologisk sammanställning hänvisas till rapporten ”Marknadsanalys av godstransporterna och persontrafiken för år 2002”. För att få en bild av i vilket stadium av transportutveck- lingen vi befinner oss redovisas i kapitel 3.4 relativt detaljerat de senaste två årens utveckling.

3.1Vad styr transporterna?

Godstransportmarknaden påverkas liksom alla andra marknader av såväl efterfråge- som utbudsfaktorer. Efterfrågefaktorerna bestäms av näringslivets behov, vilka till stor del styrs av omvärlden, medan utbudsfaktorerna huvudsakligen bestäms av trafikpolitiska beslut och av marknadens aktörer.

De efterfrågefaktorer som påverkar godstransportmarknaden är

•samhällsutveckling vilken bl.a. omfattar

–försörjningsbalans (produktion + import = konsumtion + investeringar + export)

–arbetskraftsutbud

–sysselsättningsstruktur

–produktivitet

–befolkningsstruktur

–energibalans

•företagsstruktur, vilken bl.a. omfattar

–internationalisering

–ökad stordrift

112

SOU 2003:104 |

Framtida järnvägstrafik |

–nedläggning/sammanslagning av produktionsenheter

–specialisering

–vidareförädling

•marknadsstruktur, vilken bl.a. omfattar

–expansion

–lokaliseringar

•lagerstruktur, vilken bl.a. omfattar

–lagerstorlek

–centrallager

–”just-in-time”- transporter.

De utbudsfaktorer som påverkar transportmarknaden är

•infrastruktur, vilken bl.a. omfattar

–farleder, hamnar, terminaler

–vägar

–järnvägar, rangerbangårdar, kapillärnätet m.m.

•trafikering vilken bl.a. omfattar

–prisstruktur, transporttid, transportkvalitet

–skatter och avgifter

–transportteknik, trafiksystem

–organisationsformer, avreglering och harmonisering.

Utbudet påverkar efterfrågan genom att definiera spelreglerna för transporternas genomförande och därmed förutsättningarna för efterfrågan som i sin tur genom val av transportmedel, färdväg m.m. skapar nya förutsättningar för utbudet. Det finns således ett samspel mellan utbud och efterfrågan.

3.2Järnvägens marknad och konkurrenssituation

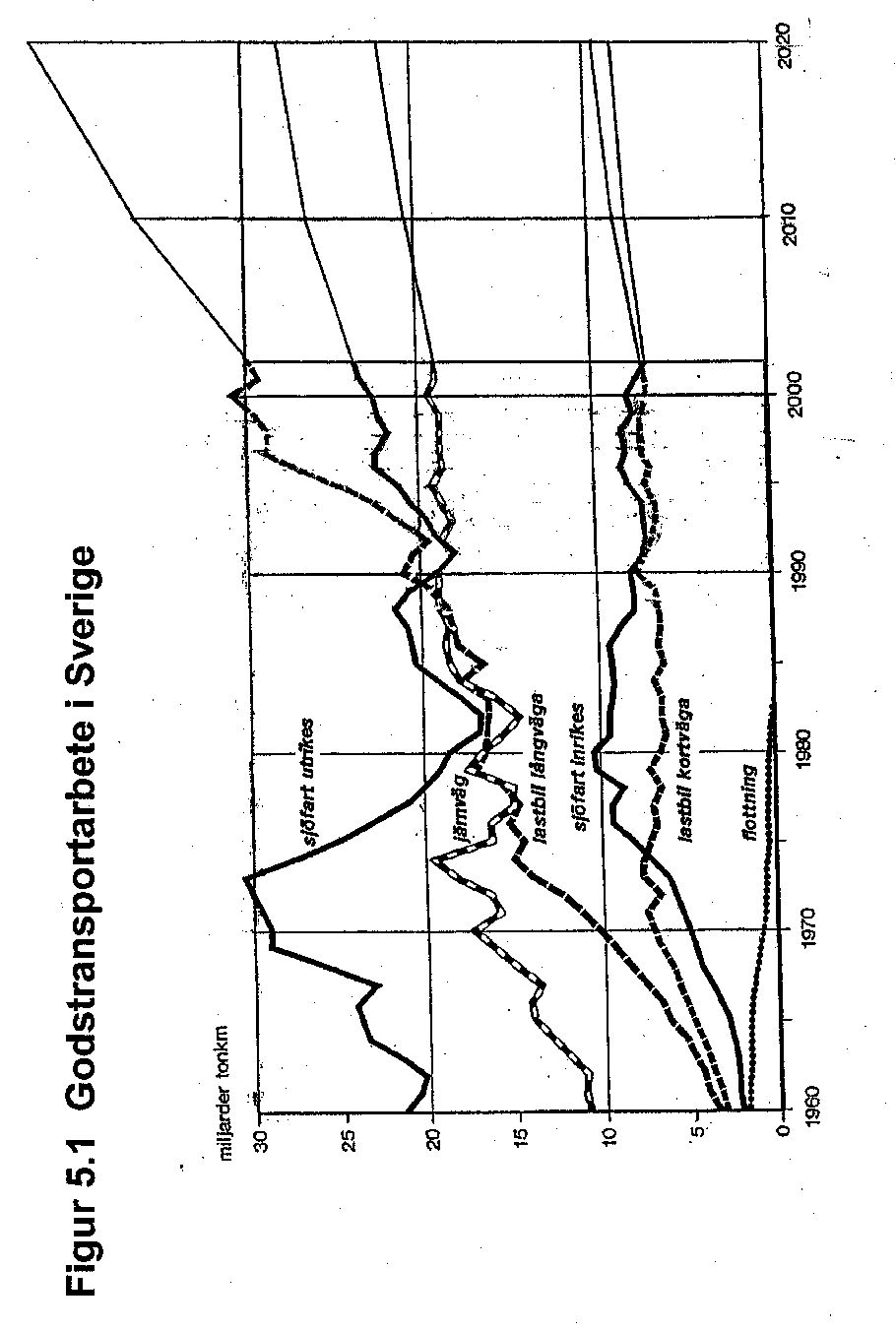

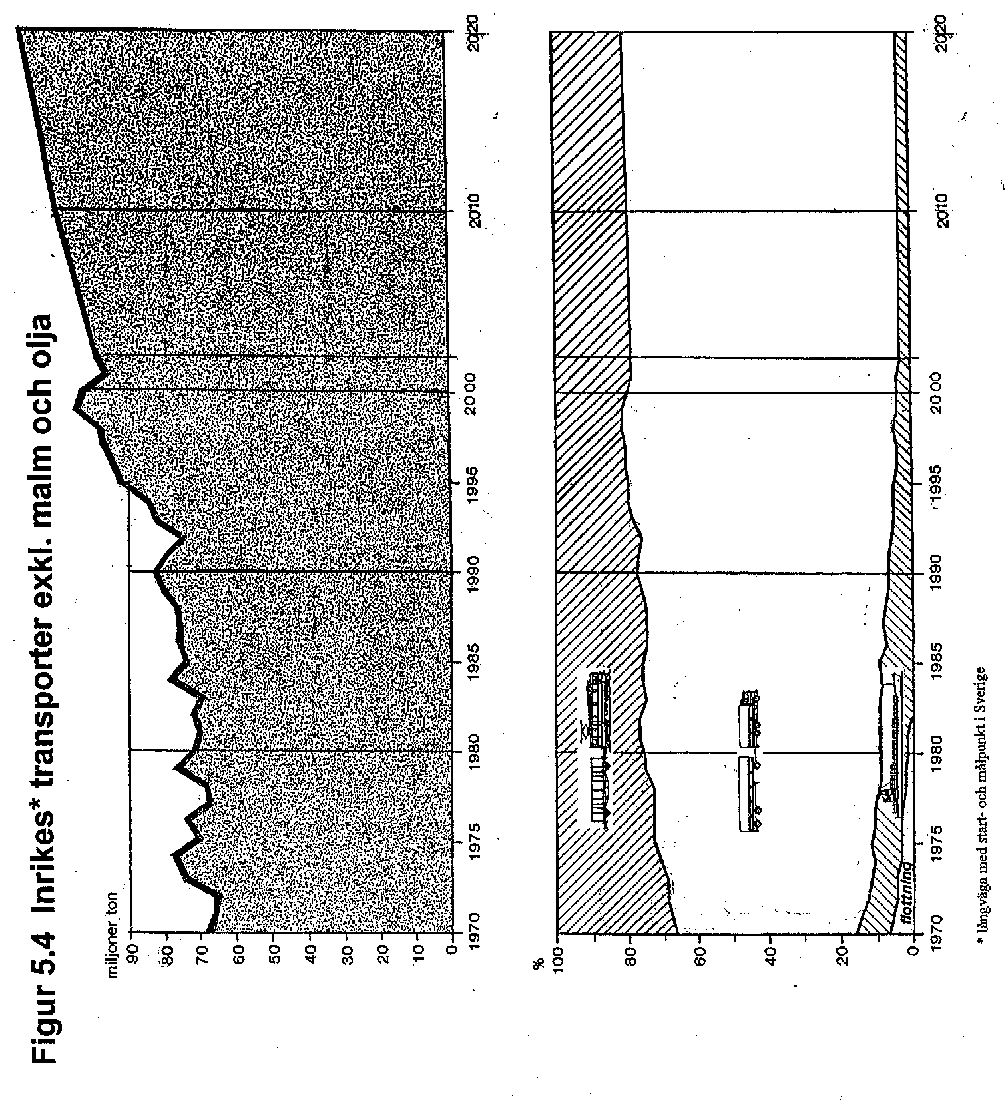

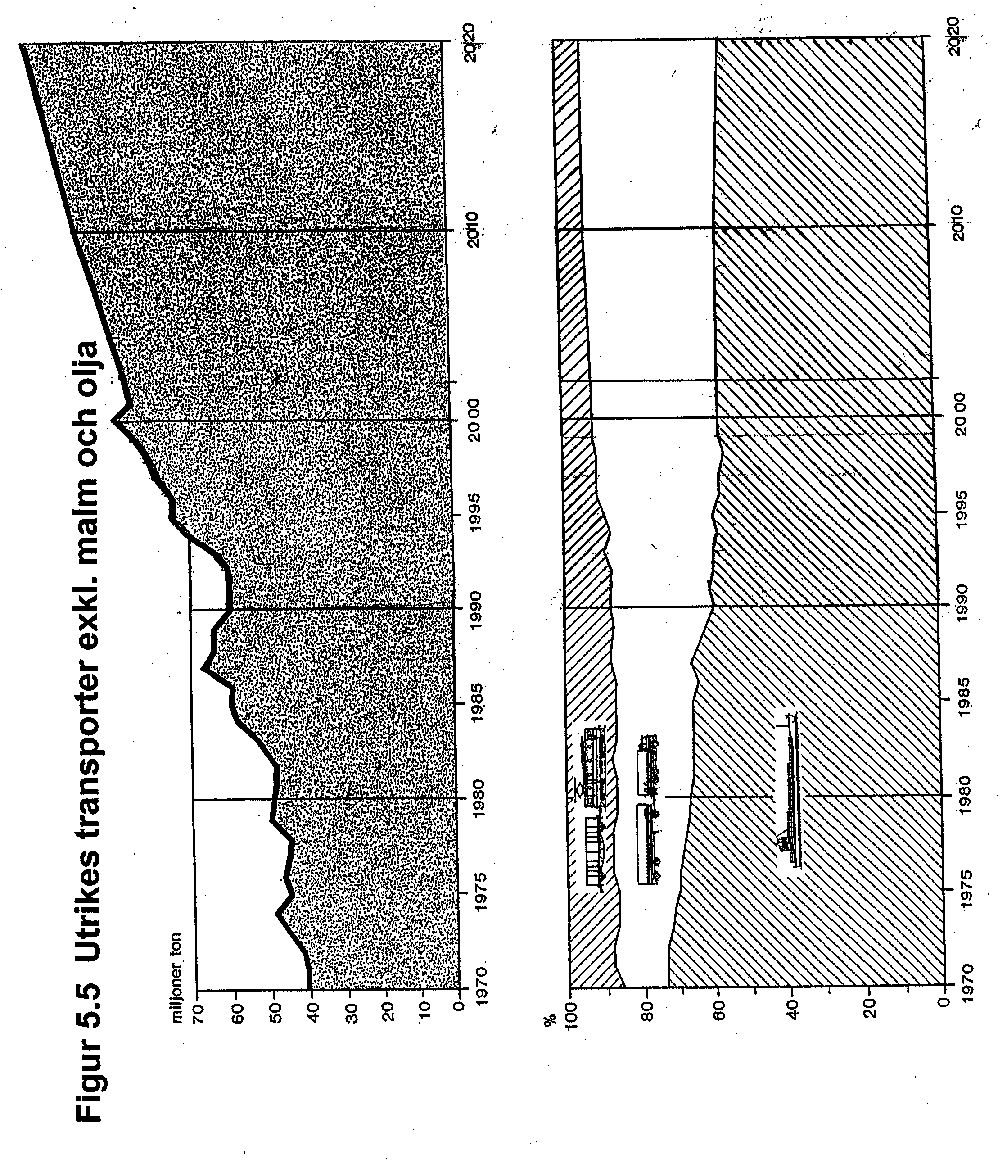

Det totala transportarbetet uppgick år 2002 preliminärt till 87,9 miljarder tonkm. Transportarbetet för år 2001 uppgick till 86,3 miljarder tonkm och för år 2000 till 88,5 miljarder tonkm, vilken är den högsta nivån någonsin. Utrikestrafiken svarade år 2002 för 37,9 miljarder tonkm inom Sveriges gränser. Den utrikes transporterade godsmängden uppgick till 137,9 miljoner ton, varav importen svarade för 67,5 miljoner ton och exporten för 70,4 miljoner ton.

Till detta ska läggas lastbilens transittransporter, dvs. transporter som varken har start- eller målpunkt i Sverige. För dessa transpor-

113

Framtida järnvägstrafik |

SOU 2003:104 |

ter kan transportarbetet uppskattas till nästan 1,5 miljarder tonkm och den transporterade godsmängden till 4 miljoner ton. Järn- vägens transittransporter, vilka endast uppgår till ca 0,3 miljarder tonkm resp. 0,5 miljoner ton ingår i järnvägens utrikestrafik.

För järnvägen ingår inte tomma privatvagnar, vilka normalt sva- rar för ett transportarbete på 0,5 miljarder tonkm och en transport- erad godsmängd på 1,1 miljoner ton. Dessa har tidigare ingått i statistiken. För sjöfarten ingår inte last på släpfordon som trans- porteras med färja. Dessa transporter definieras som lastbilstrafik.

Den transporterade godsmängden i kombitransporter uppgick år 2002 preliminärt till 5,1 miljoner ton. Järnvägens transportarbete för dessa transporter uppgick till 2,6 miljarder tonkm. Utrikes kombitransporter svarade för strax under en miljon ton och järn- vägens transportarbete för dessa transporter uppgick till 0,4 miljar- der tonkm. Dessa siffror ingår i de ovan redovisade siffrorna för transporternas totala omfattning.

För att få en bild av marknaden som kan användas för att göra meningsfulla jämförelser mellan olika typer av transporter krävs en indelning i någorlunda homogena grupper. När det gäller gods- transporter är det härvid naturligt att sammanföra transporter med liknande godsslag i en grupp samt transporter med liknande trans- portavstånd i en annan grupp. Utöver detta kan naturliga uppdel- ningar göras på transportmedel eller kombinationer av grupper av transportmedel.

De inrikes transporterna brukar härvid indelas i kortväga och långväga transporter. Avsikten är härvid att spegla konkurrenssitu- ationen mer renodlat. Framför allt de kortväga lastbilstranspor- terna konkurrerar ej med järnväg och sjöfart, medan en betydande konkurrens föreligger mellan långväga lastbilstransporter, järnväg och sjöfart. Av praktiska skäl betraktas alla transporter med järnväg och sjöfart som långväga. För lastbil går gränsen mellan långväga och kortväga transporter vid 10 mil.

De långväga transporterna delas också upp i inrikes- och ut- rikestransporter. De inrikes transporterna avser härvid transporter inom Sverige och de utrikes transporter till och från Sverige.

Den ekonomiska utvecklingen redovisas i vanligtvis i sektorer, vilka är att likställa med branscher. Dessa kan formas så att de utgör ett aggregat av någorlunda homogena varuslag. Genom att redovisa transporterna sektoruppdelade erhålles en naturlig indel- ning av transporterna och samtidigt ett direkt samband med den ekonomiska utvecklingen. Transportarbetet och den transporterade

114

SOU 2003:104 |

Framtida järnvägstrafik |

godsmängden varierar mellan olika sektorer. Detta beror på att den producerade godsmängden varierar, men kan ibland härledas till en rad andra faktorer. Bland dessa kan nämnas att sektorerna inte är lika transportintensiva samt att deras marknadsstruktur varierar.

För att få en enklare och tydligare bild av marknadsstrukturen kan man aggregera sektorerna utifrån godset varuvärde, varvid man gör en indelning i förädlingsnivåer.

Indelningen görs i fyra grupper:

•högförädlat gods (livsmedel, verkstad, övrig tillverkning och handel),

•förädlat gods (massa/papper, trävaror, järn/stål, kemi),

•lågförädlat gods (jordbruk, skogsbruk, mineraler övrigt),

•massgods (gruvor , sand/grus, energi).

De långväga transporternas omfattning

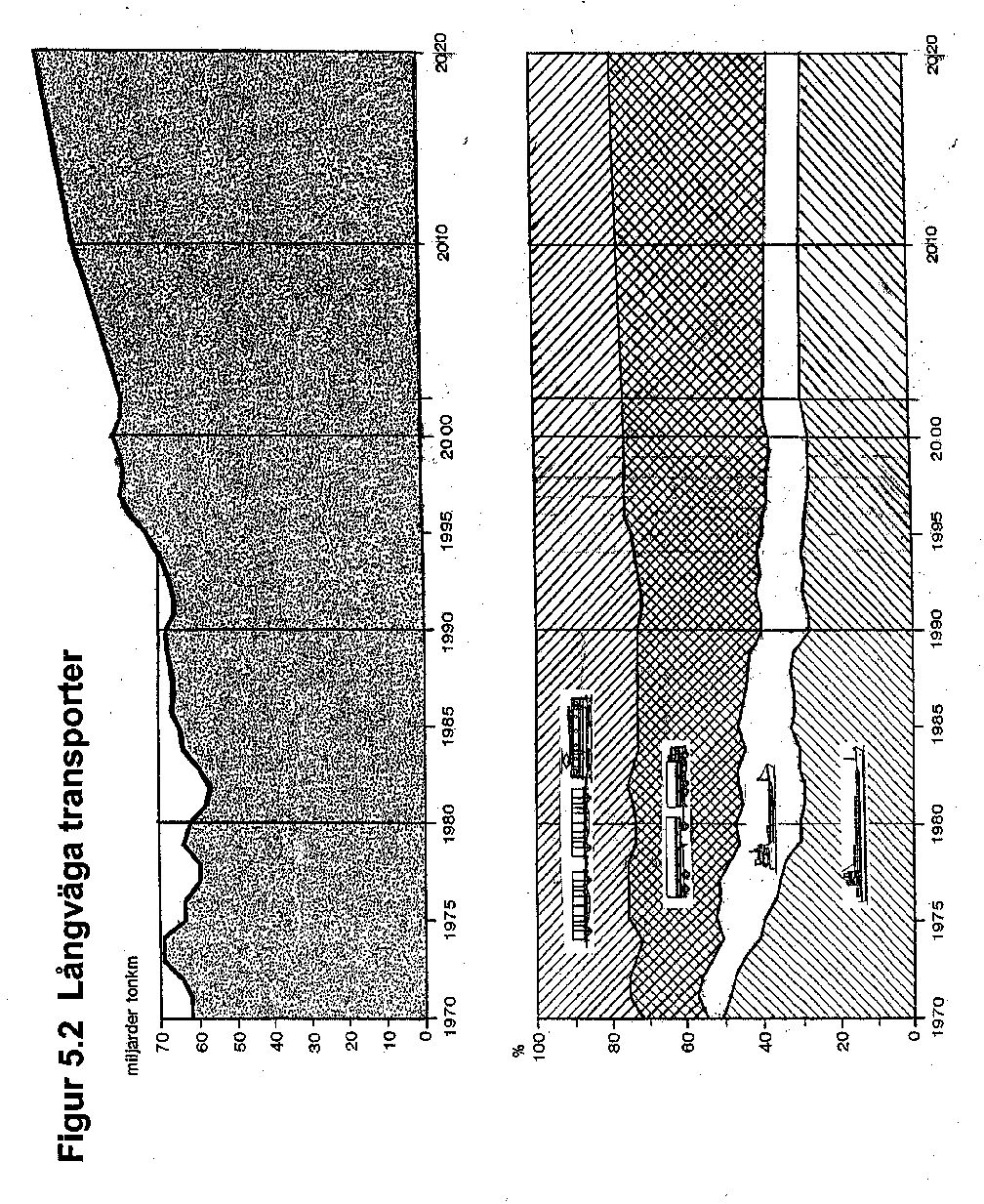

Det långväga (> 100 km) transportarbetet uppgick år 2002 preli- minärt till 80,6 miljarder tonkm, dvs. 91 % av det totala transport- arbetet. De långväga transporterna svarade således för huvuddelen av transportarbetet. Det långväga transportarbetet uppgick år 2001 till 79,1 miljarder tonkm och den transporterade godsmängden till 265,7 miljoner ton.

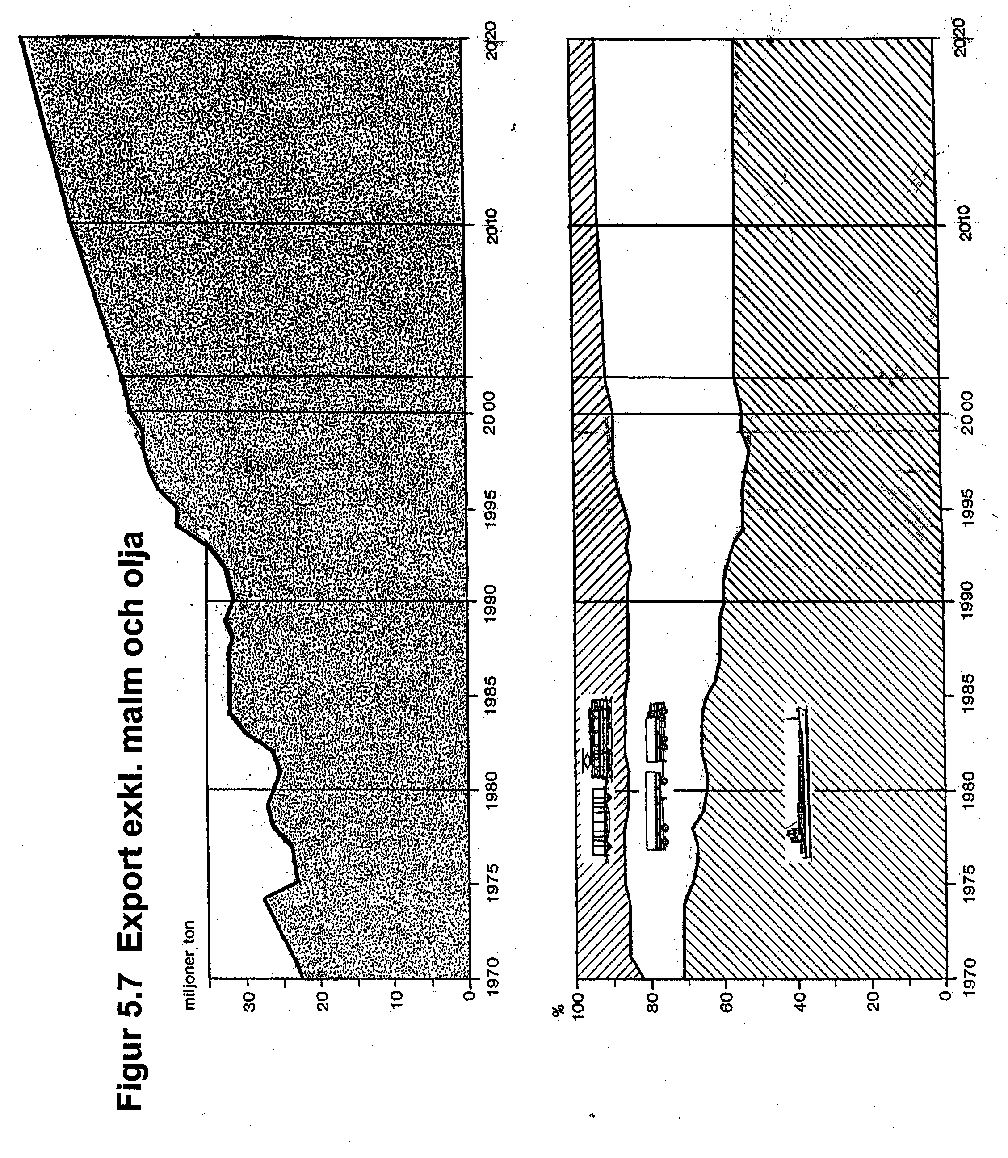

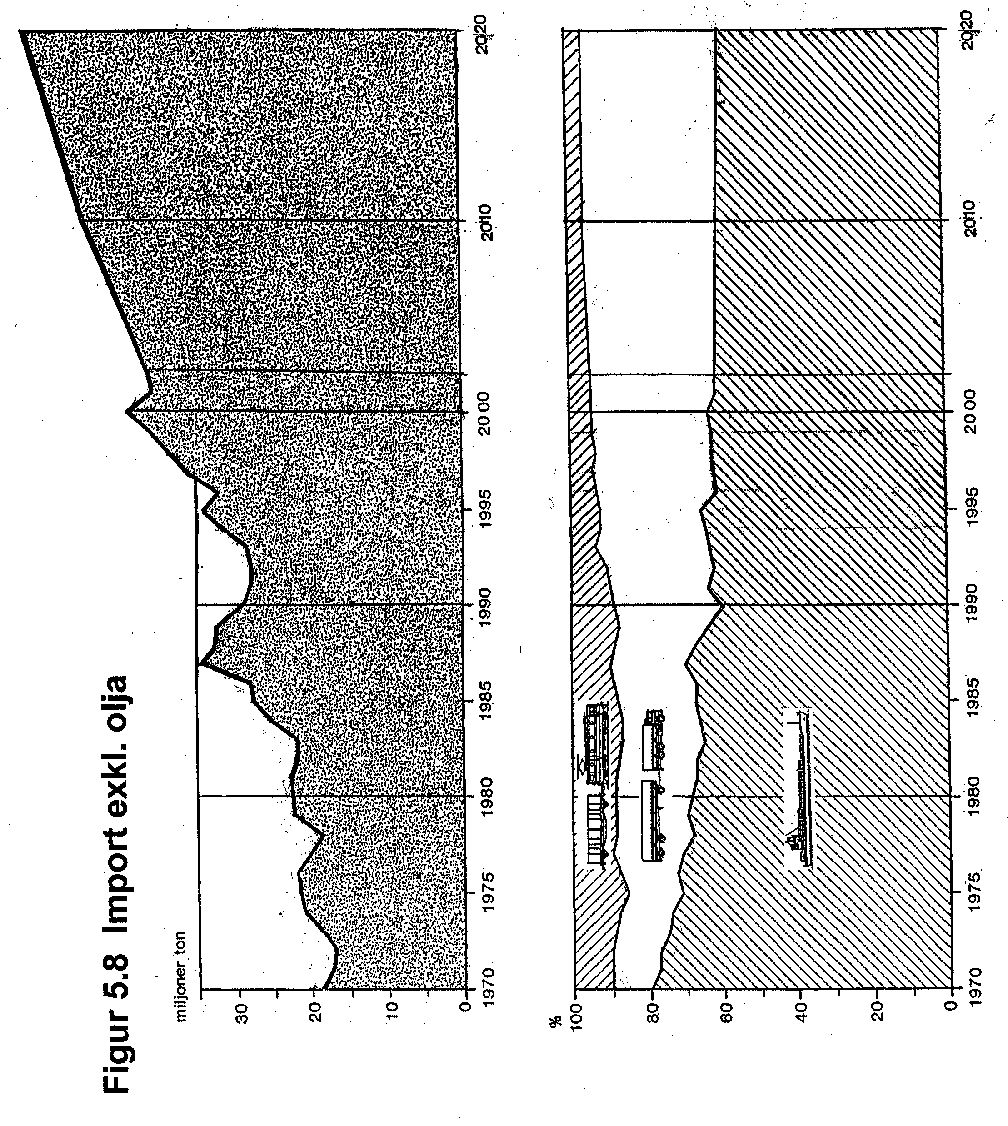

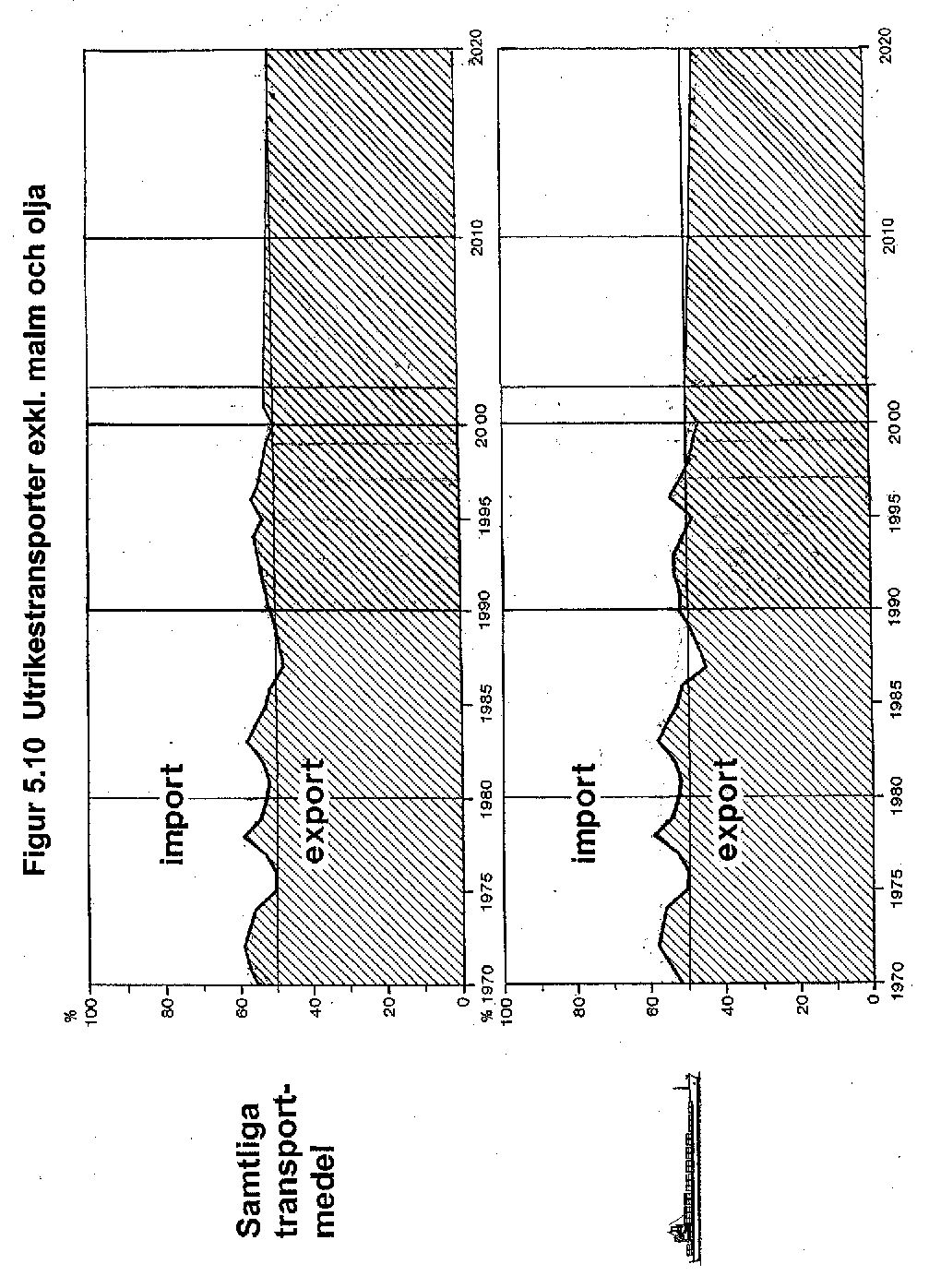

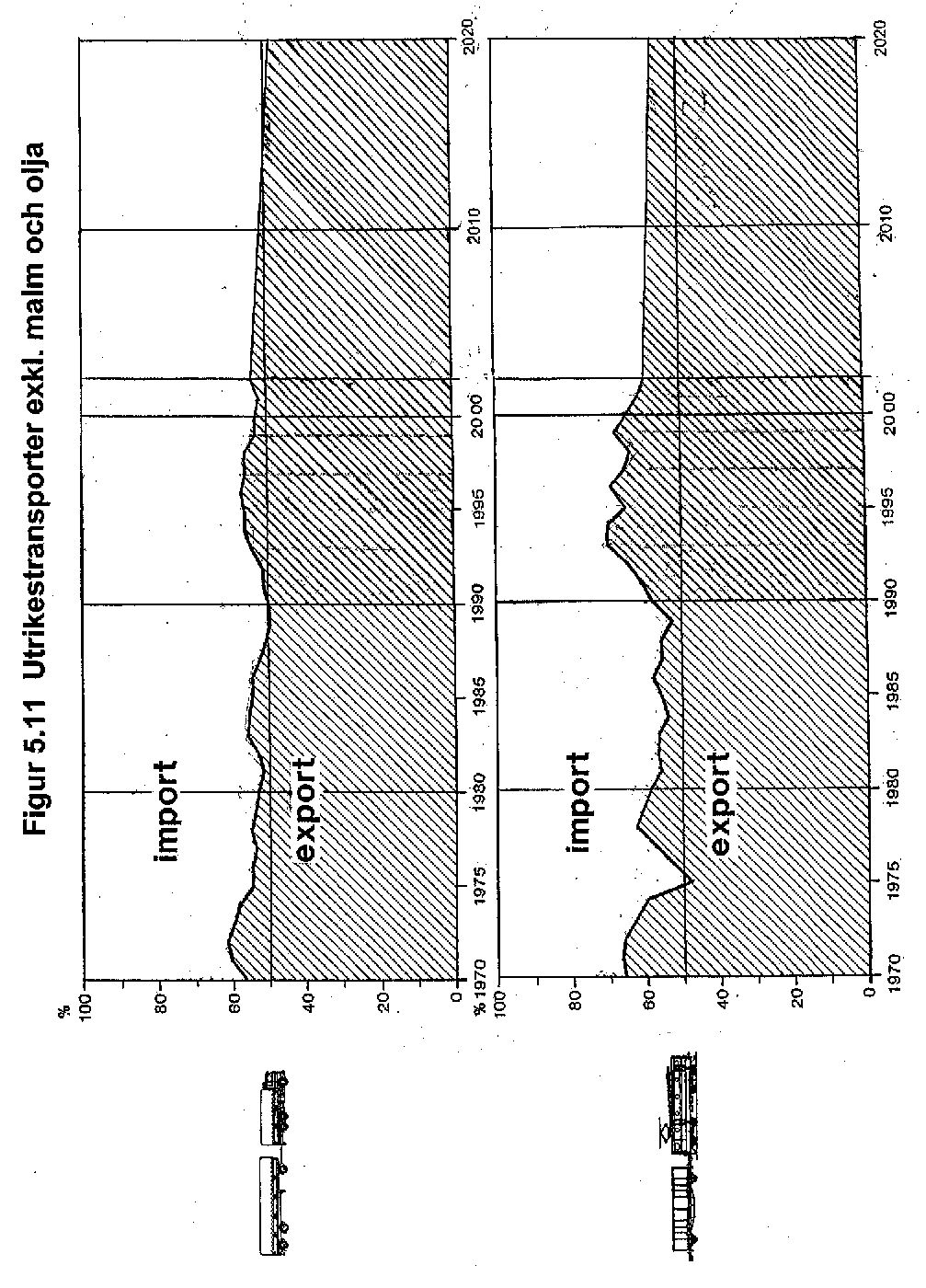

Av det långväga transportarbetet svarade såväl år 2001 som år 2002 lastbilen för 37 %, järnvägen för 24 %, inrikes sjöfarten för 9 % och utrikes sjöfarten för 30 %. En mer renodlad konkurrens- situation mellan transportmedlen framträder om man redovisar transportarbetet exklusive järnvägens transporter av malm och sjöfartens transporter av malm och olja. Lastbilen svarade härvid år 2001 för 45 %, järnvägen för 24 %, inrikes sjöfarten för 3 % och utrikes sjöfarten för 28 % av transportarbetet. Fördelningen för år 2002 bedöms vara ungefär densamma.

Det bör för järnvägen noteras att avregleringen av stomnätet år 1996 har medfört att det åren 2001 och 2002 utöver MTABs malmtransporter på 3,7 miljarder tonkm även transporterades 0,4 miljarder tonkm av andra operatörer än Green Cargo AB (f.d. SJ Gods).

Järnvägens transportarbete uppgick till ungefär 19,0 miljarder tonkm. En uppdelning baserad på marknadsstrukturen visar att inrikestransporterna svarade för 55 %, utrikestransporterna för 24 %, transittrafiken för 1 % och malmtransporterna för 20 %. En

115

Framtida järnvägstrafik |

SOU 2003:104 |

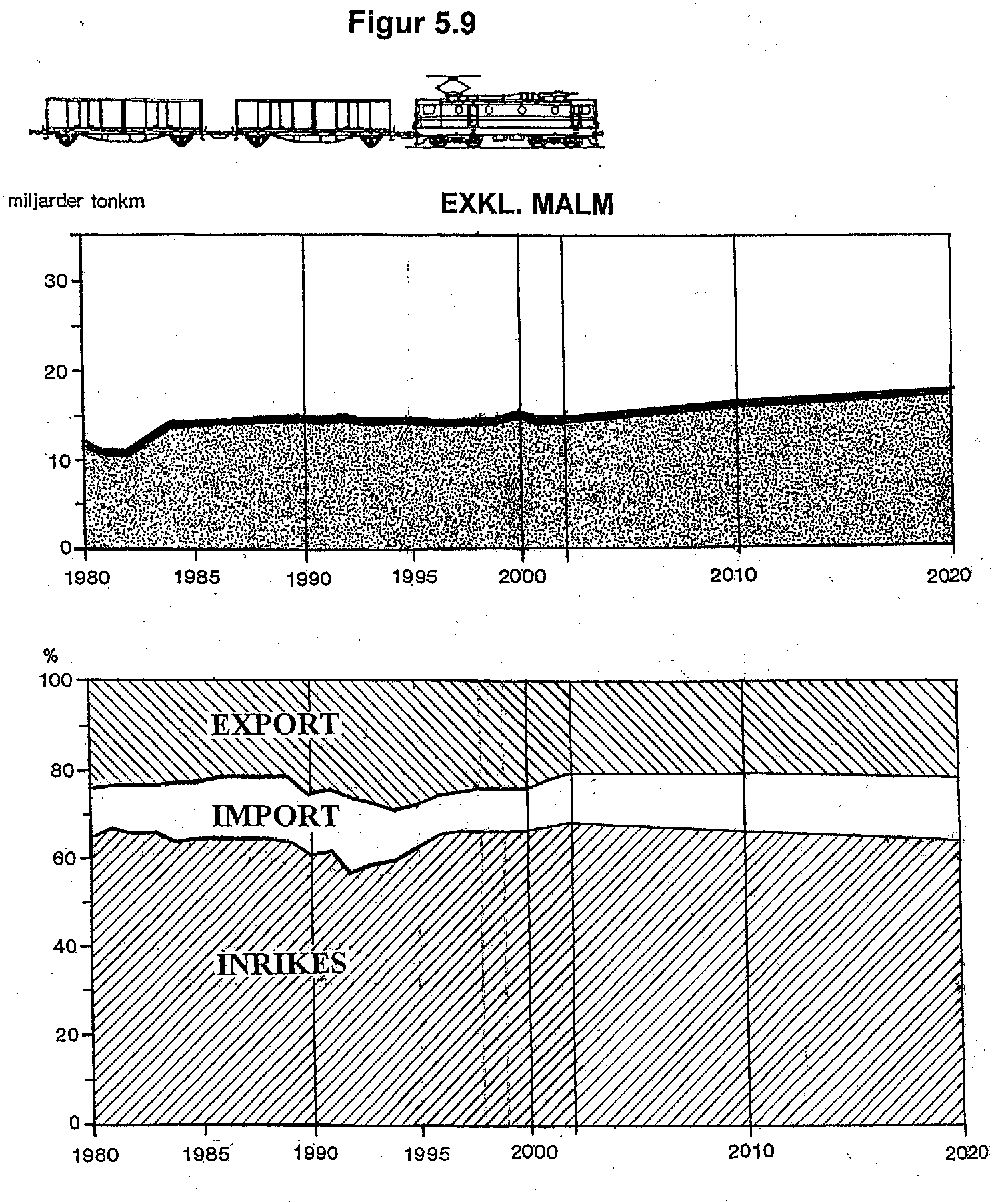

motsvarande indelning baserad på produktionsstrukturen visar, om man exkluderar malmtrafiken, att vagnslasttrafiken svarade för 49 % av transportarbetet, systemtågen för 35 % och kombitrafiken för 16 %.

Av de långväga transporterna svarade utrikestransporterna för ungefär hälften. Detta gäller såväl för transportarbetet som för den transporterade godsmängden och visar Sveriges stora beroende av utrikeshandeln. Av den transporterade godsmängden med lastbil utgör ungefär en fjärdedel utlandstrafik. För järnvägen utgör knappt 40 % utlandstrafik, medan motsvarande värde för sjöfarten uppgår till nästan 90 %.

När man talar om utrikestrafik med järnväg och framför allt last- bil bör det noteras att en relativt stor del av transporterna till/från kontinenten fortfarande genomförs med färja, trots Öresunds- brons öppnande vid halvårsskiftet år 2000.

Av den utrikes transporterade godsmängden svarade år 2002 lastbilen preliminärt för 34 %, järnvägen för 8 % och sjöfarten för 58 % om man exkluderar malmen och oljan. Av den exporterade godsmängden svarade lastbilen för 35 %, järnvägen för 9 % och sjöfarten för 56 %. Motsvarande siffror för importen var 33, 6 respektive 61 %. Järnvägens andel av utrikestransporterna var där- med den lägsta någonsin såväl för exporten som för importen.

En mindre del av sjöfarten avser transoceana transporter. Även dessa konkurrerar dock på en del av transportsträckan med land- transportmedlen genom att de kan ersättas av matartransporter till/från Göteborgs hamn eller till/från Västeuropeiska hamnar. Om man exkluderar malm- och oljetransporterna svarade exporten för 52 % och importen för 48 % av den transporterade godsmäng- den. Balansen mellan export och import är således mycket bra. Detta gäller dock inte alltid på transportmedelsnivå. Balansen mel- lan export och import är dock perfekt för sjöfarten, där exporten och importen svarade för hälften vardera av den transporterade godsmängden. För lastbilen och järnvägen svarade exporten för 54 respektive 60 % av utrikestransporterna. Det går således 50 % mer järnvägsgods i nord-sydlig riktning än i syd-nordlig riktning.