Statsskuldsräntor 26

m.m.

PROP. 2003/04:1 UTGIFTSOMRÅDE 26

Förslag till statsbudget för 2004

Statsskuldsräntor m.m.

Innehållsförteckning

| 1 | Förslag till riksdagsbeslut ...................................................................................... | 7 | |

| 2 | Inledning................................................................................................................. | 8 | |

| 3 | Räntor på statsskulden......................................................................................... | 10 | |

| 3.1 | Statsskuldsräntor................................................................................... | 10 | |

| 3.2 | Faktorer som påverkar ränteutgifterna................................................ | 11 | |

| 3.2.1 | Statsskulden och statsbudgetens saldo ................................................ | 12 | |

| 3.2.2 | Ränte- och valutakursutveckling.......................................................... | 13 | |

| 3.2.3 | Upplåning.............................................................................................. | 13 | |

| 3.3 | Känslighetsanalys .................................................................................. | 15 | |

| 3.4 | Regeringens överväganden ................................................................... | 16 | |

| 4 | Oförutsedda utgifter ............................................................................................ | 17 | |

| 4.1 | Omfattning............................................................................................ | 17 | |

| 4.2 | Ianspråktagande av anslaget 2002 och t.o.m. juli 2003 ....................... | 17 | |

| 4.3 | Regeringens överväganden ................................................................... | 18 | |

| 5 | Riksgäldskontorets provisionskostnader i samband med upplåning och | ||

| skuldförvaltning.................................................................................................... | 19 | ||

| 5.1 | Omfattning............................................................................................ | 19 | |

| 5.2 | Regeringens överväganden ................................................................... | 20 | |

3

PROP. 2003/04:1 UTGIFTSOMRÅDE 26

| Tabellförteckning | ||

| Anslagsbelopp...................................................................................................................... | 7 | |

| 2.1 | Utgiftsutveckling inom utgiftsområde 26 ................................................................. | 8 |

| 2.2 | Härledning av nivån |

9 |

| 3.1 | Anslagsutveckling...................................................................................................... | 10 |

| 3.2 | Utgiftsmässiga statsskuldsräntor ............................................................................. | 11 |

| 3.3 | Kostnadsmässiga statsskuldsräntor.......................................................................... | 11 |

| 3.4 | Ränteförutsättnigar (årsgenomsnitt) ....................................................................... | 13 |

| 3.5 | Härledning av anslagsnivån |

|

| för anslaget 92:1 Räntor på statsskulden............................................................. | 16 | |

| 4.1 | Anslagsutveckling...................................................................................................... | 17 |

| 4.2 | Utbetalningar 2002 och 2003 januari t.om. juli....................................................... | 18 |

| 5.1 | Anslagsutvecklingen.................................................................................................. | 19 |

| 5.2 | Härledning av anslagsnivån |

|

| provisionskostnader i samband med upplåning och skuldförvaltning .............. | 20 | |

4

PROP. 2003/04:1 UTGIFTSOMRÅDE 26

Diagramförteckning

| 3.1 | Statsskuldsräntor (utgiftsmässiga) |

12 |

| 3.2 | Statsskulden som andel av BNP och i miljarder kronor ........................................ | 12 |

| 3.3 | Statsbudgetens saldo |

13 |

| 3.4 | Ränteförutsättningar årsgenomsnitt....................................................................... | 13 |

| 3.5 | Statsskuldens (inkl. skuldskötselinstrument) fördelning på instrumenttyper ..... | 13 |

| 3.6 | Finansiering av valutaskulden per valuta ................................................................. | 14 |

| 3.7 | Valutaskuldens fördelning per valuta efter derivattransaktioner ........................... | 15 |

5

PROP. 2003/04:1 UTGIFTSOMRÅDE 26

1 Förslag till riksdagsbeslut

Regeringen föreslår att riksdagen

1.bemyndigar regeringen att 2004 besluta att ramanslaget 92:1 Räntor på statsskulden får överskridas om det är nödvändigt för att fullgöra statens betalningsåtaganden (avsnitt 3.1),

2.bemyndigar regeringen att 2004 besluta att ramanslaget 92:3 Riksgäldskontorets provisionskostnader i samband med upplåning och

skuldförvaltning får överskridas om det är nödvändigt för att fullgöra statens betalningsåtaganden (avsnitt 5.1),

3.för budgetåret 2004 anvisar anslagen under utgiftsområde 26 Statsskuldsräntor m.m. enligt följande uppställning:

Anslagsbelopp

Tusental kronor

| Anslag | Anslagstyp | ||

| 92:1 | Räntor på statsskulden | ramanslag | 47 534 000 |

| 92:2 | Oförutsedda utgifter | ramanslag | 10 000 |

| 92:3 Riksgäldskontorets provisionskostnader i samband med upplåning | |||

| och skuldförvaltning | ramanslag | 140 000 | |

| Summa | 47 684 000 | ||

7

PROP. 2003/04:1 UTGIFTSOMRÅDE 26

2 Inledning

Utgiftsområde 26 Statsskuldsräntor m.m. omfattar räntor på statsskulden, oförutsedda utgifter samt Riksgäldskontorets provisionskostnader i samband med upplåning och skuldförvaltning. Utgiftsområdet ingår inte i utgifterna under utgiftstaket för staten.

Målet för statsskuldsförvaltningen är att skulden skall förvaltas så att kostnaden för skulden långsiktigt minimeras samtidigt som risken i förvaltningen beaktas. Förvaltningen skall ske inom ramen för de krav penningpolitiken ställer.

Ramförändringarna för utgiftsområdet förklaras främst av utvecklingen på anslaget 92:1 Räntor på statsskulden. De ökade ränteutgifterna

2004 och 2005 jämfört med 2003 beror främst på minskade överkurser. Ett högre ränteläge och en något större statsskuld mot slutet av perioden innebär också ökade utgifter för statsskuldsräntorna. Ränte- och valutaantaganden har även en grundläggande betydelse för ränteutgifterna.

Upplåningsstrategi och valet av upplåningsteknik gör att ränteutgifterna kan uppvisa stora svängningar mellan åren även om skuldutvecklingen och valutakursen är stabil. Statsbudgeten avräknas med de kassamässiga ränteutgifterna. För att studera den underliggande ränteutvecklingen bör den kostnadsmässiga redovisningen användas.

Tabell 2.1 Utgiftsutveckling inom utgiftsområde 26

Miljoner kronor

| Utfall | Anslag | Utgifts- | Förslag | Beräknat | Beräknat | |

| 2002 | 2003 1 | prognos | anslag | anslag | anslag | |

| 2003 | 2004 | 2005 | 2006 | |||

| Anslag för Räntor på statsskulden | 67 183 | 42 000 | 42 000 | 47 534 | 48 620 | 58 132 |

| Anslag för oförutsedda utgifter | 0,45 | 10 | 10 | 10 | 10 | 10 |

| Anslag för Riksgäldskontorets provisionskostnader i | ||||||

| samband med upplåning och skuldförvaltning | 156 | 140 | 140 | 140 | 140 | 140 |

| Totalt för utgiftsområde 26 | 67 340 | 42 150 | 42 150 | 47 684 | 48 770 | 58 282 |

1 Inklusive av riksdagen redan beslutade anslag på tilläggsbudget och förslag på tilläggsbudget i samband med BP för 2004.

8

PROP. 2003/04:1 UTGIFTSOMRÅDE 26

Tabell 2.2 Härledning av nivån

Miljoner kronor

| 2004 | 2005 | 2006 | |

| Ramnivå 2003 | 54 450 | 54 450 | 54 450 |

| Förändring till följd av: | |||

| Beslut | 0 | 0 | 0 |

| Övriga makroekonomiska | |||

| förutsättningar 1 | 800 | ||

| Volymer 1 | 700 | 3 600 | |

| Andra förändringar 1 | 2 920 | 3 132 | |

| Ny ramnivå | 47 684 | 48 770 | 58 282 |

1 Förändringar av nivåerna för utgiftsområdet härrör uteslutande från anslaget 92:1 Räntor på statsskulden. Se även förklaring i not till tabell 3.5 i kap. 3 under detta utgiftsområde.

9

PROP. 2003/04:1 UTGIFTSOMRÅDE 26

3 Räntor på statsskulden

92:1 Räntor på statsskulden

Tabell 3.1 Anslagsutveckling

Tusental kronor

| 2002 | Utfall | 67 183 000 | |||

| 2003 | Anslag | 42 000 000 | 1 | Utgifts- | 42 000 000 |

| prognos | |||||

| 2004 | Förslag | 47 534 000 | |||

| 2005 | Beräknat | 48 620 000 | |||

| 2006 | Beräknat | 58 132 000 |

1 Inklusive av riksdagen redan beslutade anslag på tilläggsbudget och förslag på tilläggsbudget i samband med BP för 2004.

Från anslaget finansieras utgifter för räntor på statsskulden. Anslaget avräknas utgiftsmässigt och påverkas främst av statsskuldens storlek, ränte- och valutakurser, lånebehovet samt Riksgäldskontorets upplånings- och skuldförvaltningsteknik. Riksgäldskontoret har rätt att vid behov överskrida anslaget.

Utfallet 2002 på anslaget blev 4 083 miljoner kronor högre än anvisade medel i statsbudgeten. De främsta orsakerna är ändrade låneplaner, en svagare kronkurs samt en omvärderingspost på 2 306 miljoner kronor som uppstod i samband med att tre myndigheter omvandlade kontotillgångar hos Riksgäldskontoret till nyemitterade statsobligationer i enlighet med riksdagens beslut.

För 2003 beräknas utfallet bli 12 300 miljoner kronor lägre än anvisade medel i den ursprungliga statsbudgeten. Detta beror främst på större överkurser vid nyemissioner av obligationslån. De större överkurserna är ett resultat av att Riksgäldskontoret valt att emittera i lån med högre kupongränta än vad som tidigare var planerat samt att marknadsräntorna sjunkit. I redovisningen av räntor på statsskulden behandlas överkurser som en ränteintäkt vilket innebär att

nettoutgifterna på anslaget minskar. Regeringen föreslår därför en sänkning av anslaget med motsvarande belopp på tilläggsbudget för innevarande år (se avsnitt 9.2.20).

3.1Statsskuldsräntor

Utgiftsmässiga och kostnadsmässiga statsskuldsräntor

Den budgetpåverkande redovisningen av statsskuldsräntorna är utgiftsmässig och i princip baserad på hur mycket som betalas varje år. Ränteutgifterna blir därmed starkt beroende av vilka upplåningstekniker som tillämpas och kan uppvisa stora svängningar mellan åren som inte direkt kan hänföras till den underliggande

Kostnadsmässig redovisning innebär att räntorna periodiseras över lånets löptid, vilket innebär att den upplupna räntan, dvs. den ränta som genererats under perioden men som inte betalats, beaktas. I den utgiftsmässiga redovisningen beaktas endast ränteutbetalningar i samband med att en kupong eller en obligation förfaller.

Förutom löpande ränteutgifter samt över– och underkurser från emissionerna utgörs de totala ränteutbetalningarna även av utgifter i form av realiserade kursdifferenser vid förtidsinlösen av lån samt realiserade valutakursdifferenser. De periodiserade räntorna, som visas i

10

PROP. 2003/04:1 UTGIFTSOMRÅDE 26

tabell 3.3, används vid beräknandet av det finansiella sparandet och för dessa beräkningar skall inte värdeförändringar räknas med. Följaktligen tas inte heller orealiserade omvärderingar av skulden med avseende på ändringar i marknadsräntor och växelkurser upp som kostnader för statsskulden.

Tabell 3.2 Utgiftsmässiga statsskuldsräntor

Miljarder kronor

| 2002 | 2003 | 2004 | 2005 | 2006 | |

| Räntor på lån i | |||||

| svenska kronor | 45,4 | 38,4 | 40,4 | 46,1 | 50,3 |

| Räntor på lån i ut- | |||||

| ländsk valuta | 17,5 | 15,0 | 14,0 | 13,7 | 12,4 |

| emission1 | 0,0 | 0,0 | |||

| Summa räntor | 55,1 | 39,8 | 47,4 | 59,8 | 62,7 |

| Räntor på in- och | |||||

| utlåning2 | 0,4 | ||||

| Valutaförluster/ | |||||

| vinster3 | 6,7 | 1,7 | 0,4 | 1,7 | |

| Kursförluster/ | |||||

| vinster4 | 4,6 | 5,3 | 5,0 | 0,0 | 0,0 |

| Övrigt | 0,4 | 0,0 | 0,5 | 0,9 | 1,9 |

| Summa ränteutgifter | 67,2 | 42,0 | 47,5 | 48,6 | 58,1 |

Anm: Beloppen är avrundade och stämmer därför inte alltid med summan.

1Om Riksgäldskontoret emitterat en obligation med en kupongränta som är högre än marknadsräntan uppstår en överkurs, vilket innebär att RGK får den diskonterade mellanskillnaden mellan marknadsräntan och kupongräntan av köparen. Underkurser uppstår vid motsatt förhållande.

2Posten utgörs av nettoräntebetalningar till myndigheters m.fl. behållningar och skulder hos RGK. Dessa behållningar är inte en del av statsskulden men belastar trots detta anslaget. Posten ingår inte längre i redovisningen av de kostnadsmässiga räntorna då den inte påverkar det finansiella sparandet. RGK:s inlåning från myndigheter m.fl. ingår inte i statsskuldsbegreppet. RGK:s nettoutlåning till myndigheter m.fl. påverkar istället statskulden genom lånebehovet. Myndigheternas nettoräntekostnader avräknas deras eventuella anslag. Posten in- och utlåning förhindrar att myndigheternas nettoräntekostnader dubbelräknas på statsbudgeten. Om kostnaderna för statsskulden skall analyseras bör dessa nettokostnader inte ingå.

3Vid lösen eller omsättning av lån i utländsk valuta realiseras valutakursförluster eller vinster beroende på hur valutakursen utvecklats sedan lånet tecknades. Posten påverkar statsbudgetens utgifter och statsbudgetens saldo men inte statens finansiella sparande.

4Kursförluster uppstår vid förtidsinlösen av lån som har en högre kupongränta än marknadsräntan vid återköpstillfället. Kursvinster uppstår vid motsatt förhållande. Posten påverkar statsbudgetens utgifter och saldo men inte statens finansiella sparande.

Tabell 3.3 Kostnadsmässiga statsskuldsräntor

Miljarder kronor

| 2002 | 2003 | 2004 | 2005 | 2006 | |

| Summa räntor enligt | |||||

| tabell 3.2 1 | 55,1 | 39,8 | 47,4 | 59,8 | 62,7 |

| Justering kursdifferenser | |||||

| vid emission2 | 0,2 | 12,2 | 3,9 | ||

| Justering nollkupong- | |||||

| räntor3 | 0,6 | 0,6 | |||

| Justering övriga räntor3 | 7,7 | 1,8 | 3,3 | 1,8 | 0,8 |

| Övrigt | 0,0 | 0,0 | 0,5 | 0,9 | 1,9 |

| Summa kostnads- | |||||

| justering | 8,0 | 12,2 | 6,6 | 0,6 | |

| Summa räntekostnader4 | 63,1 | 52,0 | 54,0 | 60,4 | 62,7 |

Anm: Beloppen är avrundade och stämmer därför inte alltid med summan.

1Summa räntor har i tidigare budgetpropositioner inkluderat in- och utlåning, dvs. nettoutgiften av myndigheters m.fl. ränteflöden gentemot RGK.

2Justeringsposten utgörs av den del av kursdifferensen som faktiskt hör till det aktuella året minus det som avräknats på anslaget. Härigenom periodiseras kostnaden på respektive år.

3På dessa poster periodiseras upplupna räntekostnader på respektive år.

4Exklusive realiserade valuta- och kursdifferenser.

Bemyndigande att överskrida anslaget

Regeringen begär årligen ett bemyndigande att vid behov överskrida ramanslaget 92:1 Räntor på statsskulden. Under 2002 har regeringen utnyttjat bemyndigandet. Utfallet på anslaget uppgick till 67,2 miljarder kronor vilket är 4,1 miljarder kronor högre än vad som anvisats av riksdagen i den ursprungliga statsbudgeten.

Regeringens förslag: Regeringen bemyndigas att överskrida anslaget under 2004 om det är nödvändigt för att kunna fullgöra statens betalningsåtaganden.

3.2Faktorer som påverkar ränteutgifterna

Storleken på statsskulden, räntenivåer och den svenska kronans växelkurs mot andra valutor är de viktigaste faktorerna för ränteutgifternas storlek.

Ränteutgifterna påverkas även av de övergripande riktlinjer för statsskuldens förvaltning som regeringen årligen fastställer och av den upplåningsteknik som Riksgäldskontoret använder. Den upplåningsteknik som Riksgäldskontoret väljer kan på kort sikt få betydande effekter på ränteutgifterna, främst genom att ränteutgif-

11

PROP. 2003/04:1 UTGIFTSOMRÅDE 26

ter omfördelas i tiden, t.ex. genom över- och underkurser vid emission.

Ränteutgifterna för statsskulden blev knappt 14 miljarder kronor lägre 2002 jämfört med 2001. Nedgången beror bl.a. på att ett lån med hög kupongränta förföll under 2002 och ersattes med lån med lägre kupongränta. Därtill kommer att statsskulden minskat under en följd av år och ett lägre ränteläge. Dessutom halverades de realiserade valutaförlusterna, bl.a. till följd av att kronan i genomsnitt var starkare än under 2001.

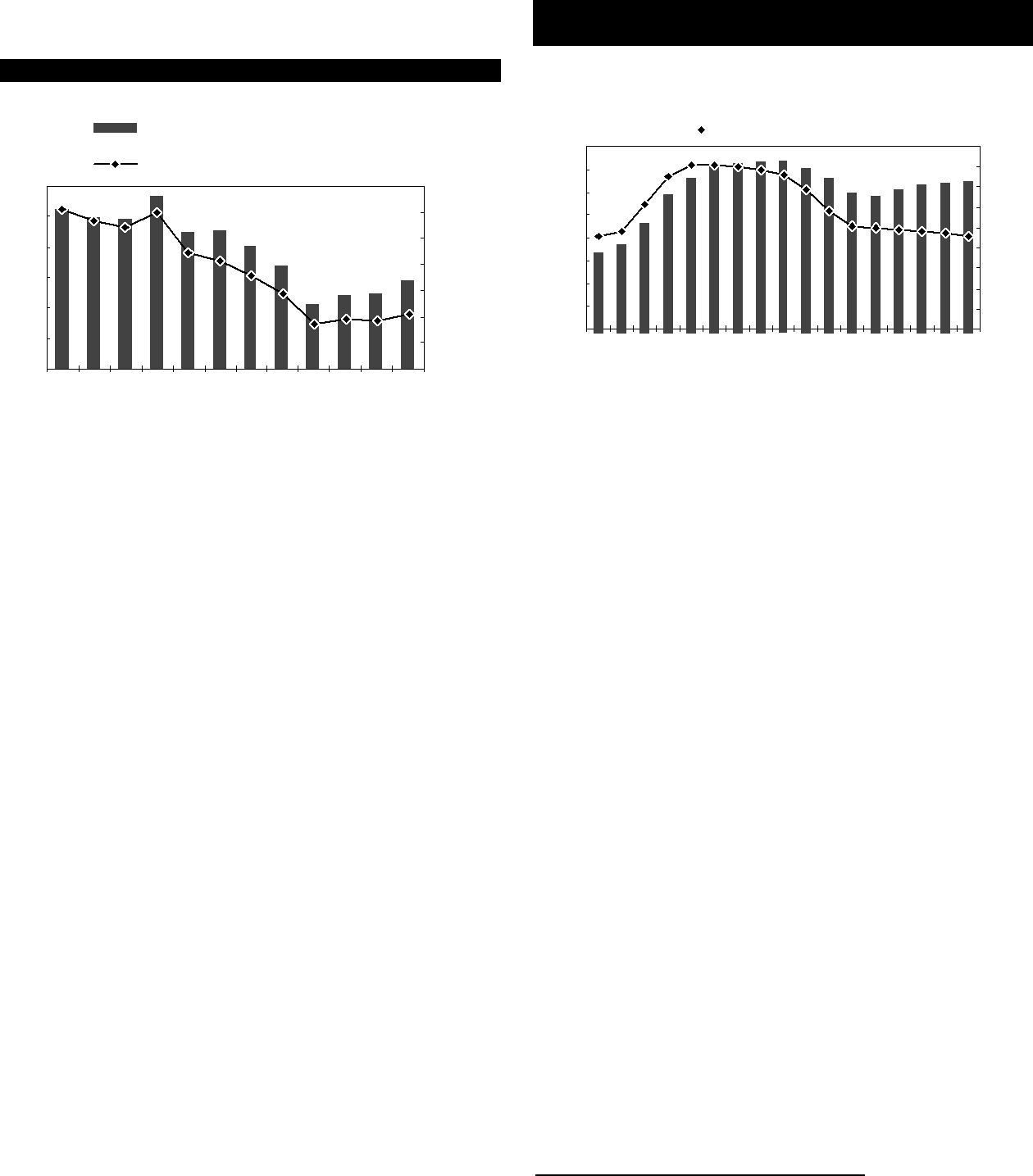

Diagram 3.1 Statsskuldsräntor (utgiftsmässiga)

3.2.1Statsskulden och statsbudgetens saldo

Vid utgången av 2002 var statsskulden 1 1211 miljarder kronor. Förändringar i statsskuldens storlek beror i huvudsak på statsbudgetens saldo. Därutöver kan den även påverkas av omvärderingseffekter. Då statsbudgetens saldo visar överskott kan amortering ske på statsskulden.

Diagram 3.2 Statsskulden som andel av BNP och i miljarder kronor

| Utgiftsmässiga | ||

| statsskuldsräntor | ||

| Mdkr | Andel av BNP | procent av BNP |

| 120 | 7,0 |

| 100 | 6,0 |

| 80 | 5,0 |

| 4,0 | |

| 60 | |

| 3,0 | |

| 40 | 2,0 |

| 20 | 1,0 |

| 0 | 0,0 |

| Mdkr | Andel av BNP | procent av BNP | |

| 1 600 | 90 | |||||||

| 1 400 | 80 | |||||||

| 1 200 | 70 | |||||||

| 1 000 | 60 | |||||||

| 50 | ||||||||

| 800 | ||||||||

| 40 | ||||||||

| 600 | 30 | |||||||

| 400 | 20 | |||||||

| 200 | 10 | |||||||

| 0 | 0 | |||||||

| 90 | 92 | 94 | 96 | 98 | 00 | 02 | 04 | 06 |

| 95 | 97 | 99 | 01 | 03 | 05 | Som framgår av diagram 3.2 ökade statsskulden |

| Av diagram 3.1 framgår att de utgiftsmässiga | kraftigt från 1990 till 1996 då statsskulden steg | |||||

| statsskuldsräntorna har minskat från ca 105 mil- | från ca 600 till drygt 1 400 miljarder kronor eller | |||||

| jarder kronor 1995 till ca 67 miljarder kronor | till drygt 80 procent av BNP. Under perioden | |||||

| 2002. Detta beror främst på lägre marknadsrän- | ||||||

| tor samt att statsskulden har minskat. Som andel | brutet negativt. Från 1990 växte budgetunder- | |||||

| av BNP minskar statsskuldsräntorna under mot- | skottet kraftigt fram till 1993, då budgetsaldot | |||||

| svarande period från 6,1 till 2,9 procent. För | uppgick till minus 250 miljarder kronor. Under | |||||

| 2003 beräknas de utgiftsmässiga statsskuldsrän- | perioden |

|||||

| torna till 42,0 miljarder kronor och 2004 till 47,5 | andel av BNP (skuldkvoten) på omkring 80 pro- | |||||

| miljarder kronor. Åren |

cent. Konsolideringsprogrammet och den eko- | |||||

| utgiftsmässiga statsskuldsräntorna till 48,6 re- | nomiska återhämtningen innebar att underskot- | |||||

| spektive 58,1 miljarder kronor. Beräknat som | ten reducerades markant de följande åren. År | |||||

| andel av BNP ökar statsskuldsräntorna från 1,7 | 1998 uppvisade statsbudgeten ett positivt saldo | |||||

| till 2,1 procent under perioden |

på 10 miljarder kronor. Statsbudgetens saldo | |||||

| De ökade ränteutgifterna 2004 och 2005 | förbättrades ytterligare 1999 och 2000 främst till | |||||

| jämfört med 2003 beror främst på minskade | följd av engångseffekter föranledda av pensions- | |||||

| överkurser. Ett högre ränteläge och en något | reformen. | |||||

| större statsskuld mot slutet av perioden innebär | Som en följd av den positiva utvecklingen av | |||||

| också ökade utgifter för statsskuldsräntorna. | statsbudgetens saldo har skuldkvoten reducerats | |||||

markant och uppgick vid utgången av 2002 till knappt 50 procent av BNP. Förra året minskade statsbudgetens saldo till ca 1 miljard kronor. I år beräknas statsbudgetens saldo till ett underskott,

1 Ett nytt statsskuldsmått trädde i kraft den 1 januari 2003. Det nya måttet innebär att statsskulden blir ca 44 miljarder kronor högre fr.o.m. den 1 januari 2003 jämfört med den tidigare definitionen. Statsskulden vid utgången av 2002 beräknad enligt det nya måttet motsvarar 1 165,4 miljarder kronor.

12

dvs. ett lånebehov, på ca 44 miljarder kronor. För åren

Nominellt beräknas statsskulden till följd av de positiva lånebehoven öka från ca 1 165 miljarder kronor vid ingången av 2003 till ca 1 251 miljarder kronor 2006. Som andel av BNP beräknas skulden minska från ca 50 procent vid årsskiftet 2002/03 till 45,5 procent vid slutet av beräkningsperioden.

Diagram 3.3 Statsbudgetens saldo

Miljarder kronor

| 150 | |||||||||

| 100 | |||||||||

| 50 | |||||||||

| 0 | |||||||||

| 90 | 91 92 | 93 | 94 | 95 | 96 97 98 99 00 | 01 02 03 | 04 | 05 | 06 |

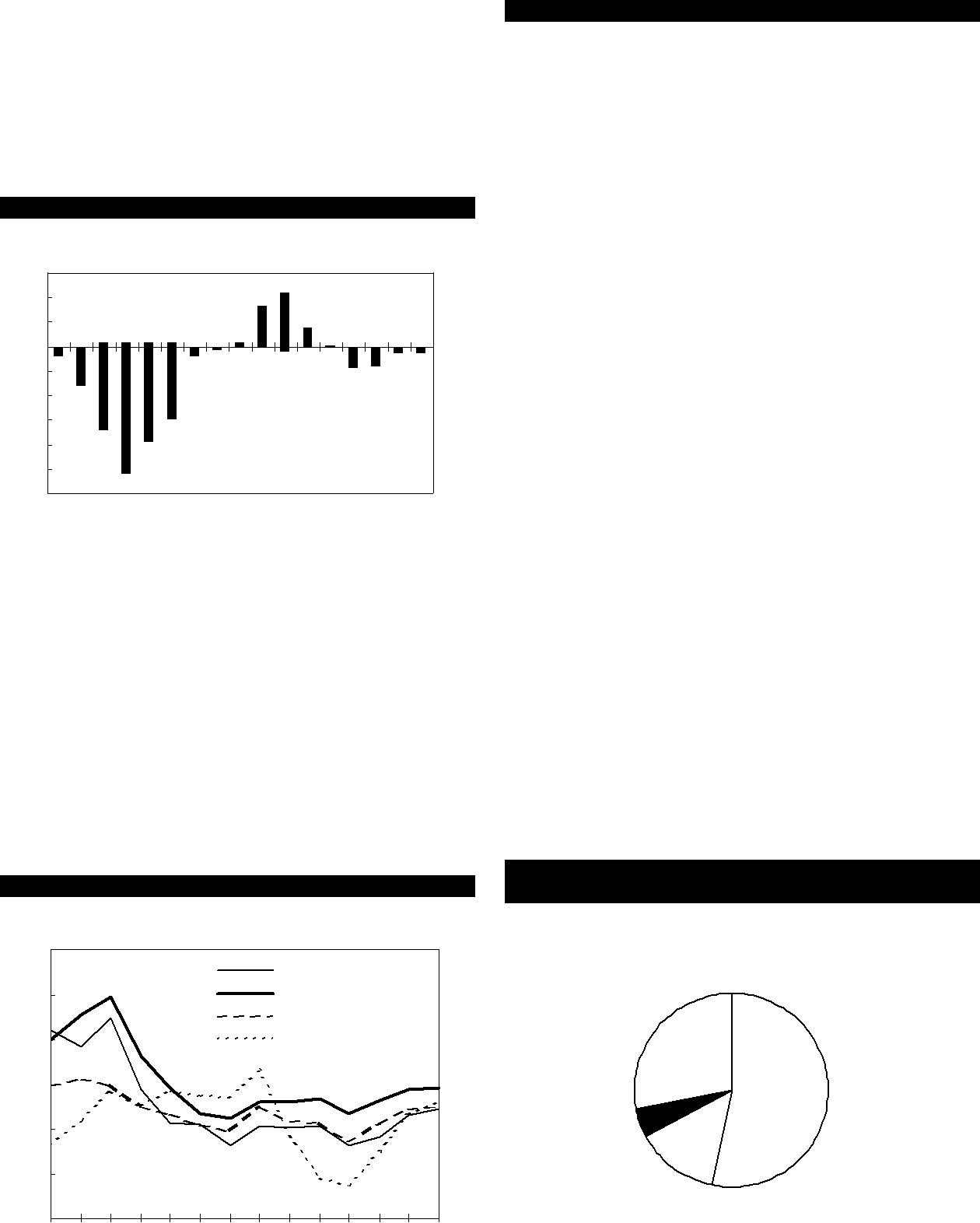

3.2.2Ränte- och valutakursutveckling

Värdet på den svenska kronan påverkar ränteutgifterna på valutaskulden. En svagare krona ökar och en starkare minskar ränteutgifterna. Därutöver påverkas ränteutgifterna även av valutakurser mellan andra valutor än kronan. När ett lån förfaller realiseras en valutadifferens, vilken läggs till ränteutgifterna.

| Diagram 3.4 Ränteförutsättningar | årsgenomsnitt | |||||

| Procent | ||||||

| 12,00 | ||||||

| Statsskuldväxel |

||||||

| 10,00 | ||||||

| Tyskland |

||||||

| 8,00 | USA |

|||||

| 6,00 | ||||||

| 4,00 | ||||||

| 2,00 | ||||||

| 0,00 | ||||||

| 1993 | 1995 | 1997 | 1999 | 2001 | 2003 | 2005 |

PROP. 2003/04:1 UTGIFTSOMRÅDE 26

Räntenivåerna både i Sverige och internationellt har under senare år sjunkit betydligt. Räntorna antas ha bottnat under 2003. Därefter antas de successivt stiga under beräkningsperioden.

Tabell 3.4 Ränteförutsättnigar (årsgenomsnitt)

| 2003 | 2004 | 2005 | 2006 | |

| Statsskuldväxel |

3,28 | 3,65 | 4,58 | 4,90 |

| Statsobligation |

4,20 | 4,76 | 5,23 | 5,30 |

| Tyskland |

3,46 | 4,24 | 4,86 | 5,00 |

| USA |

1,47 | 2,97 | 4,65 | 5,20 |

3.2.3Upplåning

De övergripande strategierna för förvaltningen av statsskulden bestäms årligen av regeringen i ett riktlinjebeslut. Det viktigaste innehållet i beslutet är skuldens genomsittliga räntebindningstid (duration), amorteringstakten i utländsk valuta och fördelningen av upplåning mellan nominella och reala instrument i svenska kronor. Inom de fastställda ramar som bestämts har Riksgäldskontoret mandat att fatta beslut om hur statsskulden skall förvaltas under förutsättning att målet om att minimera kostnaderna med beaktande av risk uppfylls.

Statsskuldens fördelning mellan olika skuldslag framgår av diagram 3.5. En första indelning kan göras mellan lån i svenska kronor och utländsk valuta. För skulden i svenska kronor görs ofta också en indelning mellan nominella och reala instrument.

Diagram 3.5 Statsskuldens (inkl. skuldskötselinstrument) fördelning på instrumenttyper

Andelar av statsskulden

Utländsk valuta inkl. swappar 28,2%

| Stats- | |

| obligationer | |

| och stats- | |

| Hushålls- | skuldväxlar |

| upplåning | inkl.swappar |

| 4,7% | 53,4% |

| Realobligatio | |

| ner | |

| 13,7% |

Källa: Riksgäldskontoret

13

PROP. 2003/04:1 UTGIFTSOMRÅDE 26

Nominella lån i svenska kronor

Drygt hälften av statsskulden är finansierad med nominella lån i svenska kronor. De två instrument som används är i huvudsak statsskuldväxlar och statsobligationer. I upplåningen från hushåll står premieobligationer för den största delen.

Statsskuldväxlar är ett instrument där löptiden normalt sett uppgår till högst ca 12 månader. Den korta löptiden gör att detta instrument huvudsakligen används till att parera kortsiktiga fluktuationer i lånebehovet. Räntan på en statsskuldväxel är skillnaden mellan det belopp som staten erhåller när växeln emitteras och det belopp som staten återbetalar vid förfall, ett s.k. nollkuponginstrument. Den korta löptiden på statsskuldväxlar gör att en förändring i räntenivån slår igenom relativt snabbt på räntekostnaderna för den delen av skulden.

Statsobligationer har en fast årlig kupongränta, vilket innebär att räntan betalas ut årligen med ett lika stort belopp varje gång. Normalt sett finns ca 10 olika statsobligationer med en löptid på mellan 1 och 10 år. Från början brukar kupongräntan och marknadsräntan, den ränta som används för att beräkna obligationens pris, vara ungefär densamma. Allt eftersom förändras vanligtvis marknadsräntan, vilket får till följd att obligationerna får en överkurs alternativt en underkurs. När Riksgäldskontoret emitterar obligationer med överkurs betraktas det som en ränteintäkt och om det är underkurs som en ränteutgift. Det här kan göra att de kassamässiga räntorna för enskilda år kan variera betydligt, vilket t.ex. är fallet 2003 då stora överkurser förväntas uppstå. De kostnadsmässiga räntorna påverkas däremot inte av över- och underkurser.

Reala lån i svenska kronor

Realobligationer är ett något mer komplicerat instrument än nominella obligationer när det gäller att beräkna räntan. Förenklat uttryckt kan den som köper en realobligation sägas erhålla en real ränta plus kompensation för inflationen. Re- alobligationer finns både med årlig kupongränta och som obligationer utan kupong, s.k. nollkupongare. Räntan för realobligationer med kupong räknas upp med inflationen liksom det belopp som återbetalas på förfallodagen. För nollkupongare gäller motsvarande att återbetalningsbeloppet räknas upp med inflationen. Konstruktionen för realobligationer med och utan kupong gör att en stor del av räntan betalas först när lånet förfaller. I likhet med vad som gäller

för nominella obligationer uppstår det över- och underkurser, vilka vid sidan av relationen mellan kupongränta och marknadsränta även är beroende av inflationen.

Nominella lån i utländsk valuta

Valutaskulden är finansierad dels i obligationer direkt i utländsk valuta, dels med s.k. kron/valutaswappar. Kron/valutaswappar kan förenklat sägas vara avtal där en räntebetalning i kronor byts mot en räntebetalning i utländsk valuta, t.ex. i euro. Under senare år har det varit billigare att låna i utländsk valuta, genom kron/valutaswappar än genom direktupplåning. Det har inneburit att denna del av valutaskulden har växt till ca 50 procent. De kostnadsmässiga fördelarna har dock minskat varför upplåningen nu görs i ungefär lika omfattning i direktlån och kron/valutaswappar.

Diagram 3.6 Finansiering av valutaskulden per valuta

Andelar

| GBP | Övr | ||

| 2%CHF | |||

| JPY | 3% | ||

| 5% | 2% | ||

USD 14%

SEK 50%*

EUR 24%

* kron/valutaswappar

Riksgäldskontorets styrelse fastställer varje år ett benchmark för hur fördelningen mellan olika valutor inom den utländska skulden ska se ut. Avvikkelserna från benchmark i den faktiska valutafördelningen regleras genom derivattranskationer i en s.k. ”currency overlay”. En del av valutaskulden finansieras med lån i kronor, som sedan swappas till exponering i utländsk valuta. Finansieringen av valutaskulden visas i ovanstående diagram och exponeringen efter derivattransaktioner visas i diagram 3.7.

Källa: Riksgäldskontoret

Derivat

Derivat används i huvudsak i valutaskulden. En typ av derivat är som nämnts ovan kron/valutaswappar som används för att skapa exponering i en annan valuta. Andra derivat används för att skapa en viss fördelning mellan olika valutor i valutaskulden. Riksgäldskontoret fastställer årligen ett riktmärke för valutafördelningen i syfte att ge valutaskulden en lämplig sammansättning med hänsyn till målet om kostnadsminimering med beaktande av risk. Andra derivat används för att styra durationen i valuta-

14

skulden. Derivatkontrakten ger även de upphov till ränteutgifter och ränteintäkter som är beroende av ränte- och valutakursutvecklingen. Derivaten är en del av upplåningsstrategin som syftar till att låna så billigt som möjligt, men det är också en viktig del av skuldens riskstyrning.

Diagram 3.7 Valutaskuldens fördelning per valuta efter derivattransaktioner

Andelar

CHF JPY 9% 4%

USD 14%

GBP

EUR

8%

65%

Källa: Riksgäldskontoret

I riktlinjebeslutet för Riksgäldskontorets förvaltning av statsskulden 2003 har regeringen beslutat att valutaamorteringen skall uppgå till 25 miljarder kronor för 2003, med ett intervall på +/- 15 miljarder kronor. Den långsiktiga inriktningen är att reducera valutaskuldens andel av statsskulden.

Regeringen lämnar årligen en utvärdering av statsskuldsförvaltningen till riksdagen. Regeringen överlämnade i april 2003 skrivelsen om utvärdering av statens upplåning och skuldförvaltning för perioden

3.3Känslighetsanalys

Förändrade ränteantaganden

En ökning av korta och långa svenska marknadsräntor med en procentenhet från och med september till och med årsskiftet 2003/04 skulle öka de kassamässiga statsskuldsräntorna med ca 2,6 miljarder kronor under året. Effekten på de

PROP. 2003/04:1 UTGIFTSOMRÅDE 26

kostnadsmässiga statsskuldsräntorna skulle bli ca 0,6 miljarder kronor. Om den svenska marknadsräntan under ett enskilt år ökar eller minskar med en procentenhet blir de kassamässiga statsskuldsräntorna året då förändringen inträffar ca 3 miljarder kronor högre respektive lägre medan räntorna året därpå ökar respektive minskar med 1,5 miljarder kronor. Effekten på de kostnadsmässiga statsskuldsräntorna om räntan är en procentenhet högre eller lägre än beräkningsantagandena för ett enskilt år blir 1,1 – 1,5 miljarder kronor högre eller lägre innevarande år och året därpå samt ca 2 miljarder kronor åren efter det.

Förändrade valutaantaganden

En förstärkning eller en försvagning av kronkursen med en procent från och med september till och med årsskiftet 2003/04 skulle generera minskade respektive ökade realiserade valutakursdifferenser på ca 0,2 miljarder kronor. En förstärkning respektive försvagning av kronkursen med en procent från och med 2004 skulle minska respektive öka realiserade valutakursdifferenser med ca 0,5 miljarder kronor. Detta gäller en generell förändring av kronkursen. I de fall kronan rör sig åt olika håll gentemot olika valutor kan enprocentiga förändringar gentemot valutaskuldportföljen implicera betydligt större ökningar eller minskningar av de realiserade valutadifferenserna. Vidare kan effekten förstärkas vid stora, kortfristiga rörelser i växelkurserna. Realiserade vinster eller förluster till följd av växelkurser påverkar enbart de kassamässiga statsskuldsräntorna.

Förändrade budgetsaldoantaganden

En förbättring av budgetsaldot med 20 miljarder kronor ett enskilt år skulle minska de kassamässiga statsskuldsräntorna med ca 0,8 miljarder kronor från och med året efter det att förändringen inträffar. Det första året blir effekten ca hälften, dvs. ca 0,4 miljarder kronor. Beräkningen är schablonmässig. Beroende på när förändringen sker under året och hur det förändrade lånebehovet påverkar finansieringen kan det få en avvikande effekt.

15

PROP. 2003/04:1 UTGIFTSOMRÅDE 26

3.4Regeringens överväganden

Tabell 3.5 Härledning av anslagsnivån

Miljoner kronor

| 2004 | 2005 | 2006 | |

| Anvisat 2003 i 2003 års statsbudget 1 | 54 300 | 54 300 | 54 300 |

| Förändring till följd av: | |||

| Beslut | 0 | 0 | 0 |

| Övriga makroekonomiska | |||

| förutsättningar2 | 800 | ||

| Volymer3 | 700 | 3 600 | |

| Överföring till/från andra anslag | |||

| Övrigt4 | 2 920 | 3 132 | |

| Förslag/beräknat anslag | 47 534 | 48 620 | 58 132 |

1 Statsbudget enligt riksdagens beslut i december 2002, (bet. 2002/03:FiU10). Beloppet är således exklusive beslut på tilläggsbudget under innevarande år.

2Summa förändring valutaförluster/vinster och kursförluster/vinster jämfört med beräknat 2003 i 2003 års statsbudget (se även tabell 3.2 samt tabell 3.3 i kap 3 räntor på statsskulden, UO 26, prop. 2002/03:1).

3Motsvarar ej exakt volymförändring utan är en summering av förändringar räntor på lån i svenska kronor och utländsk valuta jämfört med beräknat 2003 i 2003 års statsbudget (se hänvisning under not 2).

4Summa förändring räntor på

Mot bakgrund av ovanstående föreslår regeringen att 47 534 000 000 kronor anvisas under anslaget 92:1 Räntor på statsskulden för 2004. För 2005 beräknas anslaget till 48 620 000 000 kronor och 2006 beräknas anslaget till 58 132 000 000 kronor.

16

PROP. 2003/04:1 UTGIFTSOMRÅDE 26

4 Oförutsedda utgifter

92:2 Oförutsedda utgifter

Tabell 4.1 Anslagsutveckling

Tusental kronor

| Anslags- | |||||

| 2002 | Utfall | 450 | sparande | 42 425 | |

| 2003 | Anslag | 10 000 | 1 | Utgifts- | 10 000 |

| prognos | |||||

| 2004 | Förslag | 10 000 | |||

| 2005 | Beräknat | 10 000 | |||

| 2006 | Beräknat | 10 000 |

1 Inklusive av riksdagen redan beslutade anslag på tilläggsbudget och förslag på tilläggsbudget i samband med BP för 2004.

4.1Omfattning

Ett särskilt anslag finns upptaget på statsbudgeten för att vid behov kunna användas för oförutsedda utgifter. Anslaget för innevarande budgetår uppgår till 10 miljoner kronor. Medel från anslaget tas i anspråk efter beslut av regeringen i varje enskilt fall.

4.2Ianspråktagande av anslaget 2002 och t.o.m. juli 2003

Under 2002 utbetalades 450 000 kronor från detta anslag. Av detta belopp har 200 000 kronor betalats ut via Justitiedepartementet. Utbetalningarna avser två ärenden gällande ersättning för att anställningsförhållanden påverkats då uppgifter lämnats ur Säkerhetspolisens register.

Ett motsvarande belopp har dragits in från det under utgiftsområde 4 Rättsväsendet uppförda anslaget 4:2 Säkerhetspolisen. Via Utrikesdepartementet har 250 000 kronor betalats ut gällande ersättning avseende överenskommelse av förlikningsförhandlingar angående mål mot Sverige inför Europadomstolen för de mänskliga rättigheterna. Ett indrag på motsvarande belopp kommer att göras under innevarande år från det under utgiftsområde 4 Rättsväsendet uppförda anslaget 4:5 Domstolsväsendet.

Till och med juli i år har 5 054 892 kronor betalats ut från detta anslag. Av detta belopp har 4 679 892 kronor betalats ut via Justitiedepartementet enligt beslut om ersättning avseende skadegörelse i samband med

Via Utrikesdepartementet har 275 000 kronor betalats ut gällande ersättning avseende överenskommelse från förlikningsförhandlingar angående mål mot Sverige inför Europadomstolen för de mänskliga rättigheterna. Ett motsvarande belopp har dragits in från utgiftsområde 5 Internationell samverkan uppförda anslaget 5:4 Ekonomiskt bistånd till enskilda utomlands samt diverse kostnader för rättsväsendet. Vidare har 100 000 kronor betalats ut via Justitiedepartementet. Utbetalningen avser ersättning för anställningsförhållanden som påverkats då uppgifter lämnats ur Säkerhetspolisens register. Ett motsvarande belopp har dragits in från det under utgiftsområde 4 Rättsväsendet uppförda anslaget 4:2 Säkerhetspolisen.

17

PROP. 2003/04:1 UTGIFTSOMRÅDE 26

Tabell 4.2 Utbetalningar 2002 och 2003 januari t.om. juli

Tusental kronor

| 2002 | Justitiedepartementet, 2 ärenden | 200 |

| 2002 | Utrikesdepartementet | 250 |

| Summa 2002 | 450 | |

| 2003 | Utrikesdepartementet | 275 |

| 2003 | Justitiedepartementet, 2 ärenden | 4 780 |

| Summa | 2003, januari t.o.m. juli | 5 055 |

4.3Regeringens överväganden

Enligt regeringens bedömning behövs ett anslag för oförutsedda utgifter även fortsättningsvis.

Anslaget bör få disponeras för utgifter som är av så brådskande art att ärendet inte hinner underställas riksdagen samtidigt som utgifterna inte lämpligen kan täckas av andra medel som står till regeringens förfogande.

Under en lång följd av år har riksdagen även medgett att anslaget får användas för vissa

speciella ändamål om andra medel inte står till förfogande. Regeringen har sålunda från detta anslag fått betala ut t.ex. belopp som staten genom lagakraftvunnen dom ålagts att betala, belopp som staten till följd av skada i samband med statlig verksamhet efter uppgörelse har åtagit sig att ersätta samt skador inom landet som uppkommit genom tidigare krigsförhållanden (se prop. 1997/98:1, utgiftsområde 26, s.13 f). Re- geringen bör även fortsättningsvis få betala ut ersättning för skador av sådan natur.

Anslaget får inte användas för att tillgodose behov som omtalas i 9 kap. 3 § tredje stycket regeringsformen, dvs. behov av medel för rikets försvar under krig, krigsfara eller andra utomordentliga förhållanden.

Det ankommer på regeringen att i efterhand anmäla till riksdagen vilka utgifter som täckts genom att medel från anslaget tagits i anspråk.

Anslagets karaktär medger inte någon närmare bedömning av omfattningen för oförutsedda utgifter. Regeringen föreslår att medel för oförutsedda utgifter skall anvisas på ett ramanslag och att anslagsbeloppet skall vara 10 miljoner kronor.

18

PROP. 2003/04:1 UTGIFTSOMRÅDE 26

5 Riksgäldskontorets provisionskostnader i samband med upplåning och skuldförvaltning

92:3 Riksgäldskontorets provisionskostnader i samband med upplåning och skuldförvaltning

Tabell 5.1 Anslagsutvecklingen

Tusental kronor

| 2002 | Utfall | 156 032 | |||

| 2003 | Anslag | 140 000 | 1 | Utgifts- | 118 750 |

| prognos | |||||

| 2004 | Förslag | 140 000 | |||

| 2005 | Beräknat | 140 000 | |||

| 2006 | Beräknat | 140 000 |

1 Inklusive av riksdagen redan beslutade anslag på tilläggsbudget och förslag på tilläggsbudget i samband med BP för 2004.

5.1Omfattning

Anslaget avser provisionskostnader relaterade till upplåning och förvaltning av statsskulden. Samtliga provisionskostnader i samband med upplåning och skuldförvaltning redovisas utanför utgiftstaket, vilket innebär att de behandlas på samma sätt som räntekostnaderna på statsskulden.

Merparten av provisionskostnaderna utgörs av försäljningsprovisioner till de banker som agerar som mellanhänder vid försäljningen av Riksgäldskontorets lån. Dessa mellanhänder tar på sig hanteringskostnader och i vissa fall risker som de kompenseras för genom provisioner. I provisionskostnaderna ingår också utgifter för provisioner i samband med inlösen av lån, för-

valtningsprovisioner till externa förvaltare samt kreditavgifter.

De senaste årens fallande provisionskostnader för den nominella kronskulden förklaras bl.a. av minskade inlösenprovisioner till bankerna för hantering av förfallande premieobligationer. Vi- dare har provisioner vid nyförsäljning av premieobligationer minskat dels som en effekt av sjunkande upplåningsvolymer av premieobligationer, dels p.g.a. att Riksgäldskontoret successivt ökat andelen egenförsäljning.

Bemyndigande att överskrida anslaget

Regeringens förslag: Regeringen bemyndigas att överskrida ramanslaget 92:3 Riksgäldskontorets provisionskostnader i samband med upplåning och skuldförvaltning under 2004 om det är nödvändigt för att kunna fullgöra statens betalningsåtaganden.

Under 2002 behövde inte regeringen utnyttja motsvarande bemyndigande.

19

PROP. 2003/04:1 UTGIFTSOMRÅDE 26

5.2Regeringens överväganden

Tabell 5.2 Härledning av anslagsnivån

Tusental kronor

| 2004 | 2005 | 2006 | |

| Anvisat 2003 i 2003 års | |||

| statsbudget | 140 000 | 140 000 | 140 000 |

| Förändring till följd av : | |||

| Beslut | 0 | 0 | 0 |

| Överföring andra | |||

| anslag m.m. | 0 | 0 | 0 |

| Förslag/beräknat anslag | 140 000 | 140 000 | 140 000 |

Mot bakgrund av ovanstående föreslår regeringen att 140 000 000 kronor anvisas under anslaget 92:3 Riksgäldskontorets provisionskostnader i samband med upplåning och skuldförvaltning för 2004. För åren

20