Ekonomisk trygghet 11 vid ålderdom

PROP. 2003/04:1 UTGIFTSOMRÅDE 11

Förslag till statsbudget för 2004

Ekonomisk trygghet vid ålderdom

Innehållsförteckning

| 1 | Förslag till riksdagsbeslut ...................................................................................... | 7 | |

| 2 | Ekonomisk trygghet vid ålderdom........................................................................ | 9 | |

| 2.1 | Omfattning.............................................................................................. | 9 | |

| 2.2 | Utgiftsutveckling .................................................................................... | 9 | |

| 2.3 | Skatteavvikelser..................................................................................... | 10 | |

| 2.3.1 | Beskrivning av skatteavvikelserna........................................................ | 10 | |

| 2.4 | Mål ......................................................................................................... | 11 | |

| 2.5 | Politikens inriktning ............................................................................. | 11 | |

| 2.6 | Insatser .................................................................................................. | 12 | |

| 2.6.1 | Insatser inom politikområdet............................................................... | 12 | |

| 2.6.2 | Insatser utanför politikområdet........................................................... | 14 | |

| 2.7 | Resultatbedömning............................................................................... | 14 | |

| 2.7.1 | Resultat.................................................................................................. | 14 | |

| 2.7.2 | Analys och slutsatser ............................................................................ | 19 | |

| 2.8 | Revisionens iakttagelser........................................................................ | 19 | |

| 2.9 | Budgetförslag ........................................................................................ | 19 | |

| 2.9.1 | 20:1 Garantipension till ålderspension ................................................ | 19 | |

| 2.9.2 | 20:2 Efterlevandepensioner till vuxna.................................................. | 20 | |

| 2.9.3 | 20:3 Bostadstillägg till pensionärer ...................................................... | 21 | |

| 2.9.4 | 20:4 Äldreförsörjningsstöd .................................................................. | 22 | |

3

PROP. 2003/04:1 UTGIFTSOMRÅDE 11

Tabellförteckning

| Anslagsbelopp...................................................................................................................... | 7 |

| 2.1 Utgiftsutveckling inom utgiftsområdet/politikområdet...................................... | 9 |

2.2Härledning av ramnivån

| trygghet vid ålderdom........................................................................................... | 10 |

| 2.3 Skatteavvikelser..................................................................................................... | 11 |

2.4Sammanfattning av typfall, index för förändring av disponibel inkomst

| per konsumtionsenhet ett år efter dödsfallet i jämförelse med när | |

| båda lever ............................................................................................................... | 19 |

| 2.5 Anslagsutveckling 20:1 Garantipension till ålderspension................................. | 19 |

2.6Härledning av anslagsnivån

| ålderspension......................................................................................................... | 20 |

| 2.7 Anslagsutveckling 20:2 Efterlevandepensioner till vuxna .................................. | 20 |

2.8Härledning av anslagsnivån

| till vuxna ................................................................................................................ | 21 | |

| 2.9 | Anslagsutveckling 20:3 Bostadstillägg till pensionärer....................................... | 21 |

| 2.10 | Härledning av anslagsnivån |

|

| pensionärer ............................................................................................................ | 22 | |

| 2.11 | Anslagsutveckling 20:4 Äldreförsörjningsstöd................................................... | 22 |

| 2.12 | Härledning av anslagsnivån |

23 |

4

PROP. 2003/04:1 UTGIFTSOMRÅDE 11

Diagramförteckning

2.1Medelinkomstens sammansättning kvintil

| än 65 år. Andelen kvinnor i respektive kvintil. ................................................... | 15 |

2.2Inkomststandard vid olika

| 16 |

2.3Andel kvinnor respektive män bland ålderspensionärerna med BTP

| 16 |

2.4Medelårsbelopp per

| 2002 års priser....................................................................................................... | 16 |

| 2.5 Inkomststandard under 2001 för personer under resp. över 65 år.................... | 18 |

5

PROP. 2003/04:1 UTGIFTSOMRÅDE 11

1 Förslag till riksdagsbeslut

Regeringen föreslår att riksdagen

1.för budgetåret 2004 anvisar anslagen under utgiftsområde 11 Ekonomisk trygghet vid ålderdom enligt följande uppställning:

Anslagsbelopp

Tusental kronor

| Anslag | Anslagstyp | ||

| 20:1 | Garantipension till ålderspension | ramanslag | 23 486 300 |

| 20:2 | Efterlevandepensioner till vuxna | ramanslag | 15 692 000 |

| 20:3 | Bostadstillägg till pensionärer | ramanslag | 10 788 000 |

| 20:4 | Äldreförsörjningsstöd | ramanslag | 690 000 |

| Summa | 50 656 300 | ||

7

PROP. 2003/04:1 UTGIFTSOMRÅDE 11

2 Ekonomisk trygghet vid ålderdom

| 2.1 | Omfattning | 2.2 | Utgiftsutveckling |

Utgiftsområde 11 Ekonomisk trygghet vid ålderdom omfattar politikområdet Ekonomisk äldrepolitik. Eftersom utgiftsområdet sammanfaller med politikområdet redovisas de båda nivåerna samlat. Området omfattar garantipension till ålderspension, efterlevandepensioner till vuxna, bostadstillägg till pensionärer m.fl., delpension samt äldreförsörjningsstöd.

Politikområdet underindelas i två verksamhetsområden: Ersättning vid ålderdom där ålderspension, delpension, bostadstillägg och äldreförsörjningsstöd ingår, och Ersättning vid dödsfall som omfattar efterlevandepensioner till vuxna.

Utgifterna för 2002 blev 318 miljoner högre än anvisade medel för utgiftsområdet. För 2003 beräknas utgifterna bli 608 miljoner lägre än anvisade medel, en avvikelse om ca 1,1 procent. Utgiftsområdet påfördes 2003 markant ökade utgifter. För 2003 beräknas utgifterna till 51 939 miljoner kronor, vilket är 18 145 miljoner kronor högre än för 2002.

Anledningen till den höjda utgiftsnivån 2003 är framförallt att garantipension har ersatt folkpension, pensionstillskott och det särskilda grundavdraget för folkpensionärer. Garantipensionen är en utfyllnad mot den inkomstrelaterade pensionen. Då det särskilda grundavdraget har avskaffats beskattas pensionerna fullt ut. Bruttopensionerna har höjts för att ingen skall få sänkt pension efter skatt med anledning av övergången till de nya reglerna. Detta innebär en utgiftsökning med ca 15 miljarder kronor.

Från och med 2003 ingår ett nytt anslag, Äldreförsörjningsstöd, i utgiftsområdet. Detta beräknas öka utgifterna med 666 miljoner kronor.

Tabell 2.1 Utgiftsutveckling inom utgiftsområdet/politikområdet

Miljoner kronor

| Utgifts- | Förslag | Beräknat | Beräknat | |||

| Utfall | Anslag | prognos | anslag | anslag | anslag | |

| 2002 | 2003 | 2003 | 2004 | 2005 | 2006 | |

| Anslag 20:1 Garantipension till ålderspension | 9 8471 | 25 5522 | 24 7933 | 23 486 | 22 493 | 21 776 |

| Anslag 20:2 Efterlevandepensioner till vuxna | 13 444 | 15 525 | 15 489 | 15 692 | 15 515 | 15 622 |

| Anslag 20:3 Bostadstillägg till pensionärer | 10 502 | 10 735 | 10 991 | 10 788 | 10 686 | 10 563 |

| Anslag 20:4 Äldreförsörjningsstöd | 735 | 666 | 690 | 698 | 711 | |

| Totalt för utgiftsområde 11/politikområde 20 | 33 794 | 52 547 | 51 939 | 50 656 | 49 392 | 48 672 |

1Varav delpension 182 miljoner kronor.

2Varav delpension 115 miljoner kronor.

3Varav delpension 105 miljoner kronor.

9

PROP. 2003/04:1 UTGIFTSOMRÅDE 11

Tabell 2.2 Härledning av ramnivån

Miljoner kronor

| 2004 | 2005 | 2006 | |

| Anvisat 2003 i 2003 års statsbudget1 | 52 547 | 52 547 | 52 547 |

| Förändring till följd av: | |||

| Beslut | 0 | 0 | 0 |

| Övriga makroekonomiska | 669 | 1 033 | 1 813 |

| förutsättningar | |||

| Volymer | |||

| Överföring till/från andra | 0 | 0 | 0 |

| utgiftsområden | |||

| Övrigt 2 | 0 | ||

| Ny ramnivå | 50 656 | 49 392 | 48 672 |

1Inklusive delpension 115 miljoner kronor.

2Delpension utbetalas inte fr.o.m. 2005.

2.3Skatteavvikelser

Samhällets stöd inom utgiftsområde 11 Ekonomisk trygghet vid ålderdom redovisas i huvudsak som anslag på statsbudgetens utgiftssida. Utöver detta finns stöd även på statsbudgetens inkomstsida i form av olika särregler i skattelagstiftningen och icke skattepliktiga transfereringar. Som komplettering till redovisningen av de olika utgiftsprogrammen ges därför en redovisning av två olika typer av skatteavvikelser: saldopåverkande och icke saldopåverkande avvikelser.

Saldopåverkande avvikelser utgörs av avvikelser från likformig beskattning som får effekter på statsbudgetens inkomstsida. Om ett sådant stöd slopas leder detta till en budgetförstärkning för offentlig sektor. En nettoberäknad avvikelse visar det potentiella skattebortfall som uppstår på grund av undantaget. En bruttoberäknad avvikelse visar storleken på den skattepliktiga transferering som fullt ut kompenserar de skattskyldiga om skatteavvikelsen tas bort.

Den samtidiga förekomsten av skattepliktiga och icke skattepliktiga transfereringar på budgetens utgiftssida innebär att kostnader som redovisas där inte är direkt jämförbara. För att uppnå jämförbarhet behövs en redovisning av hur mycket icke skattepliktiga transfereringar skulle behöva höjas vid en skattebeläggning utformad så att hushållens disponibla inkomster hålls oförändrade. En sådan omläggning skulle medföra ökade offentliga utgifter och ökade skatter men inte påverka budgetsaldot. Därför betecknas denna typ av skatteavvikelser som icke saldopåverkande skatteavvikelser. Denna typ av skatteavvikelse redovisas endast brutto.

Ett streck i tabellen visar att avvikelsen inte kunnat beräknas.

2.3.1Beskrivning av skatteavvikelserna

Arbetsgivares kostnader för arbetstagares pension

Arbetsgivares kostnader skall inte tas upp till beskattning hos arbetstagaren om kostnaderna avser tryggande av pension genom avsättning eller pensionsförsäkring inom vissa ramar. Eftersom avsättningen utgör ersättning för utfört arbete ligger ersättningen till grund för särskild löneskatt (saldopåverkande skatteavvikelse).

Avdrag för pensionspremier

Avdrag får göras för erlagda pensionspremier. Om marginalskatten vid utbetalningen av pensionen är lägre än vid inbetalningen uppstår en avvikelse (saldopåverkande skatteavvikelse).

Avsättning till personalstiftelse

Arbetsgivare får göra avdrag för belopp som förts över till personalstiftelse för tryggande av pensionsutfästelse. Stiftelsen är mer förmånligt beskattad än näringsidkaren (saldopåverkande skatteavvikelse).

.

10

PROP. 2003/04:1 UTGIFTSOMRÅDE 11

Tabell 2.3 Skatteavvikelser

Miljarder kronor

| Namn på skatteavvikelsen | Skatteavvikelse | Skatteavvikelse | Skatteavvikelse | Skatteavvikelse | |

| brutto 2003 | brutto 2004 | netto 2003 | netto 2004 | ||

| Arbetsgivares kostnader för arbetstagares pension | – | – | – | – | |

| Avdrag för pensionspremier | – | – | – | – | |

| Avsättning för personalstiftelse | – | – | – | – | |

| Avkastningsskatt på pensionsmedel | 15,17 | 14,92 | 10,62 | 10,44 | |

| Bostadstillägg till pensionärer | 4,95 | 4,87 | |||

| Äldreförsörjningsstöd | 0,24 | 0,24 | |||

Avkastningsskatt på pensionsmedel

Avkastningsskatt på medel reserverade för pensionsändamål beskattas lägre än normen för kapitalinkomster. Skatten tas ut på en schablonberäknad avkastning med en skattesats om 15 procent (saldopåverkande skatteavvikelse).

Bostadstillägg till pensionärer (BTP)

Ersättningen är skattefri (icke saldopåverkande skatteavvikelse).

Äldreförsörjningsstöd

Stödet är inte skattepliktigt (icke saldopåverkande skatteavvikelse).

2.4Mål

Målet för politikområdet är fr.o.m. 2003 att personer med låg eller ingen inkomstrelaterad pension skall garanteras ett värdesäkrat grundskydd. Efterlevande make skall ges ett rimligt ekonomiskt stöd för att klara omställningen efter dödsfall.

För att mäta graden av måluppfyllelse gör Socialdepartementet regelbundet uppföljningar av ålderspensionärernas ekonomiska levnadsstandard. Det är främst utvecklingen av den disponibla inkomsten för pensionärerna både sett ur grupperspektiv och ur individperspektiv som studeras i dessa uppföljningar. Måluppfyllelsen av den del av målet som avser efterlevandepension kommer att mätas genom att studera den ekonomiska standarden före och efter ett dödsfall.

2.5Politikens inriktning

Ingen som bor i Sverige skall behöva oroa sig för sin ekonomi när han eller hon blir gammal eller blir lämnad ensam på grund av att ens make eller maka avlider. Alla skall kunna känna trygghet i livets alla skeden. I tryggheten för äldre ligger att grundskyddet skall vara på en rimlig nivå och vara värdeskyddat. Det har varit centralt i det gamla pensionssystemet och gäller även i det reformerade pensionssystemet. Fr.o.m. den 1 januari 2003 har tryggheten också förstärkts i och med införandet av äldreförsörjningsstödet, vilket ger en garanti för en miniminivå för alla över 65 år i Sverige. Även det reformerade ålderspensionssystemet innebar en real förbättring av grundnivån.

Det reformerade pensionssystemet innebär att Sverige nu har ett modernt och politiskt stabilt system som automatiskt följer den ekonomiska och demografiska utvecklingen. Det ger en långsiktig trygghet oavsett utveckling där kostnaden för de inkomstbaserade pensionerna inte riskerar att vältras över på kommande generationer. Därmed har vi ett system som även ger goda förutsättningar att långsiktigt klara grundtryggheten på ett acceptabelt sätt.

Pensionssystemet bygger på livsinkomstprincipen – varje inbetald avgift påverkar pensionens storlek. Detta är en rättvisefråga, dvs. att man får den pension man betalat för men ett centralt motiv är också den arbetsstimulerande effekten, dvs. att ytterligare arbete skall ge högre pension. Sambandet mellan arbete och pension är en väsentlig signal till individen om värdet av ökat arbetsutbud. En hög sysselsättning blir allt väsentligare för samhällsekonomin och i förlängningen också för pensionssystemet och dess förmåga att kunna betala ut goda pensioner. För att inte denna stimulans skall urholkas är det av största

11

PROP. 2003/04:1 UTGIFTSOMRÅDE 11

vikt att det finns en balans mellan ett bra grundskydd och tydliga arbetsstimulerande inslag.

Det reformerade pensionssystemet är ett långsiktigt åtagande. En viktig egenskap är därför att reglerna är stabila. Reformen vilar på en bred överenskommelse som är väsentlig att hålla. Den långsiktiga ambitionen är att reformen i allt väsentligt skall ligga fast och att ytterligare förändringar av den grundläggande strukturen inte är aktuella. Om det visar sig att systemet i något avseende inte fungerar på avsett sätt eller om förutsättningar i omvärlden förändras måste dock justeringar självfallet övervägas. Mot bakgrund av detta, och då reformen är mycket omfattande och genomgripande, bör politiken under de närmaste åren ha tydligt fokus på uppföljning och analys av reformen. En sådan uppföljning bör inriktas på om reglerna fungerar på avsett sätt och att drivkrafterna till arbetsstimulans ger de effekter som avsetts. Uppföljningen skall även belysa effekterna för kvinnor och män. Ett ytterligare fokus är översyn av vissa tekniska konstruktioner och deras funktion där regeringen avser att initiera en särskild studie. I denna ingår bland annat frågan om och hur justeringar av inkomstindex skall göras, frågor som behandlades i propositionen Vissa socialförsäkringsfrågor (prop. 2002/03:61). Vidare ingår frågan om den nedre gränsen för intjänande av pensionsrätt kan frikopplas från nivån för grundavdraget i beskattningen (2002/03:SfU1y).

Därutöver behöver de studier av pensionärernas ekonomiska utveckling som återkommande gjorts fortsätta samt utvecklas med avseende på de förändringar som skett i och med pensionsreformen.

Det reformerade systemet ger människor stora möjligheter att själva påverka pensionens storlek genom att i tid planera sitt arbetsliv och sin pensionstidpunkt. För att man skall kunna utnyttja detta krävs att man har tillräckliga kunskaper om systemet. Även om systemet är komplext och omfattande räcker det normalt med övergripande kunskaper för att kunna agera rationellt. Undersökningar som gjorts av Riksförsäkringsverket visar dock att kunskapsnivån är långt ifrån tillräcklig. För att fördelarna med det nya systemet fullt ut skall kunna utnyttjas är det enligt regeringen därför angeläget att under de närmaste åren ägna mer kraft åt att öka kunskapen om bl.a. sambanden mellan arbete, tillväxt, medellivslängd och pensionens storlek.

2.6Insatser

2.6.1Insatser inom politikområdet

Förbättrat bostadstillägg till pensionärer

Bostadstillägget till pensionärer har förbättrats i omgångar de senaste åren. Från och med 2002

| höjdes ersättningsnivån från 90 procent | till |

| 91 procent av bostadskostnaden upp | till |

| 4 500 kronor per månad. |

Hemmavarande barns andel av bostadskostnaden, höjd åldersgräns

När bostadskostnaden fastställs för beräkning av bostadstillägg ingår, fr.o.m. 2002, hemmavarande barns andel av bostadskostnaden under förutsättning att barnet inte har fyllt 20 år eller får studiehjälp eller förlängt barnbidrag. Den tidigare åldersgränsen var 18 år. Barnet får heller inte vara självförsörjande.

Änkepension i form av folkpension inkomstprövades samordnat med bostadstillägget t.o.m. 2002, vilket innebär att den höjda åldersgränsen även påverkade änkepensionens storlek under 2002. Eftersom inkomstprövningen av änkepensionerna upphörde fr.o.m. 2003 berör ändringen fr.o.m. denna tidpunkt endast de som uppbär bostadstillägg till pensionärer.

Reformeringen av pensionssystemet

Det reformerade ålderspensionssystemet

Politikområdet förändrades avsevärt fr.o.m. januari 2003 i och med att det reformerade ålderspensionssystemet trädde i full kraft. Den första åldersgruppen som omfattas av det reformerade ålderspensionssystemet, dvs. personer som är födda 1938, fyllde då 65 år och kunde beviljas garantipension. Grundskyddet i det gamla systemet, folkpension, pensionstillskott samt särskilt grundavdrag, SGA, upphörde helt från och med januari 2003. Det nya grundskyddet, garantipension, är högre än folkpension och pensionstillskott men är samtidigt fullt beskattat. Garantipensionen är bosättningsbaserad och för oavkortad garantipension krävs fyrtio års bosättning i Sverige.

De första utbetalningarna av inkomstrelaterad pension enligt det reformerade ålderspensions-

12

systemet gjordes i januari 2001. Beskrivningar som avser de inkomstrelaterade delarna av ålderspensionssystemet återfinns i avsnittet om ålderspension vid sidan av statsbudgeten.

Anpassningar till det reformerade ålderspensionssystemet

Som anpassning till det reformerade ålderspensionssystemet har riksdagen tidigare beslutat om ändrade regler från 2003 för ålderspension till dem som är födda 1937 eller tidigare (prop. 1999/2000:127, bet. 2000/01:SfU3, rskr. 2000/01:10 och prop. 2001/02:84, bet. 2001/02:SfU12, rskr. 2001/02:215), för efterlevandepension (prop. 1999/2000:91, bet. 1999/2000:SfU13, rskr. 1999/2000:235) och för bostadstillägg till pensionärer m.fl. (prop. 2000/01:140, bet. 2001/02:SfU3, rskr. 2001/02:10). Anpassningen av reglerna innebär att det tidigare grundskyddet i form av folkpension, pensionstillskott och särskilt grundavdrag har ersatts av en fullt beskattad garantipension. Pensionerna för de ca 1,6 miljoner personer som hade ålderspension i december 2002 har omvandlats och betalas från och med januari 2003 ut enligt de anpassade reglerna. Det belopp som betalas ut i pension är, efter avdrag för preliminär skatt, minst lika stort efter omvandlingen som före.

I efterlevandepensionen ingår fr.o.m. januari 2003, förutom ett grundskydd, inkomstrelaterade förmåner i form av barnpension, omställningspension och änkepension. För de som beviljas efterlevandepension på grund av ett dödsfall som inträffar 2003 eller senare har den period som omställningspension kan betalas ut förlängts. För efterlevande utan barn under 12 år förlängdes perioden från 6 till 10 månader fr.o.m. 2003. För familjer med barn i åldrarna

Särskild efterlevandepension (SEP) kan inte beviljas om dödsfallet inträffar efter 2002, men de som vid utgången av 2002 har SEP får behålla den enligt övergångsregler.

Sedan april 1997 har änkepension i form av folkpension och pensionstillskott inkomstprövats. Eftersom både folkpension och pensionstillskott har försvunnit från 2003, har samtidigt inkomstprövningen av änkepensionerna avskaffats.

PROP. 2003/04:1 UTGIFTSOMRÅDE 11

Eftersom bruttopensionerna är högre i det reformerade systemet, medan nettopensionerna i stort sett är oförändrade och inkomstprövningen av BTP görs utifrån bruttopensionen, var ändringar av reglerna för BTP nödvändiga för att dagens fördelningsprofil skulle kunna bibehållas. Samtidigt har inkomstbegreppet ändrats så att det i huvudsak följer skattelagstiftningen. Ge- nom förändringarna överensstämmer också inkomstbegreppet i princip med det som gäller för bostadsbidrag till barnfamiljer m.fl.

| Äldreförsörjningsstöd | ||

| Riksdagen beslutade | i november | 2001 |

| (prop. 2000/01:136, bet. | 2001/02:SfU4, | rskr. |

2001/02:13) att införa en ny förmån, äldreförsörjningsstöd, fr.o.m. januari 2003. Ett syfte med att införa ett särskilt äldreförsörjningsstöd är att minska socialbidragsberoendet bland äldre personer. Stödet, som är helt inkomstprövat, garanterar alla som har fyllt 65 år och som bor i Sverige en viss lägsta levnadsnivå samt ersättning för skälig bostadskostnad. Nivåerna är desamma som gäller för det särskilda bostadstillägget dvs. den lägsta levnadsnivån är 1,294 gånger prisbasbeloppet för en ogift person och 1,084 gånger prisbasbeloppet för den som är gift. Den skäliga bostadskostnaden är högst 5 700 kronor. De som kan beviljas äldreförsörjningsstöd är de som, av olika anledningar, inte har oavkortad pension och som inte kan försörja sig på sin pension eller på något annat sätt. Tidigare var en stor del av dem livsvarigt beroende av socialbidrag.

Ansökan om ålderspension

Från och med januari 2003 måste alla ansöka om ålderspension. Riksdagen beslutade i maj 2003 enligt regeringens prop. 2002/03:61 Vissa socialförsäkringsfrågor (bet. 2002/03:SfU9, rskr. 2002/03:184) att ålderspension skall kunna betalas ut tidigast från och med den månad ansökan har kommit in till försäkringskassan i stället för, som tidigare gällde, månaden efter. Ändringen gäller inte premiepension.

13

PROP. 2003/04:1 UTGIFTSOMRÅDE 11

2.6.2Insatser utanför politikområdet

Förbättrat särskilt grundavdrag för folkpensionärer

För inkomstår 2002 höjdes det särskilda grundavdraget (SGA) med 0,0159 prisbasbelopp till maximalt 1,5749 prisbasbelopp per år för en ogift pensionär och till maximalt 1,3969 per år för den som är gift. SGA reducerades av pensionsinkomster men kunde aldrig vara lägre än det avdrag som aktiva skattskyldiga fick. I och med genomförandet av pensionsreformen har SGA avskaffats.

Utvidgning av den särskilda skattereduktionen

Underlaget för den särskilda skattereduktionen utvidgades från inkomståret 2002 från att enbart gälla pensionsgrundande inkomst till att gälla taxerad inkomst. För personer med en beskattningsbar inkomst under 9 500 kronor per månad tillämpades reglerna retroaktivt från inkomståret 2001. Utvidgningen gjordes för att kompensera pensionärerna för de återstående två procenten av de besparingar som genomförts på prisbasbeloppet genom att detta inte räknades upp till fullo efter förändringarna i konsumentpriserna under åren

Särskild inkomstskatt för utomlands bosatta

Våren 2002 beslutade riksdagen enligt regeringens prop. 2001/02:154 Anpassning av skattereglerna för utomlands bosatta pensionärer i det reformerade pensionssystemet om nya regler fr.o.m. 2003 för beskattning av pensioner som betalas ut till pensionärer som bor utomlands. Övergången till en skattepliktig garantipension som kompenserar för bortfallet av folkpension, pensionstillskott och särskilt grundavdrag gjorde det nödvändigt att anpassa bestämmelsen om utomlands bosattas skattskyldighet för pension. De regler som gällde t.o.m. december 2002 innebar att en utomlands bosatt pensionär fick ett fribelopp som till sin storlek motsvarade det

högsta särskilda grundavdraget för folkpensionärer. För att beskattningen även fortsättningsvis skall överensstämma med de regler som gäller för pensionärer som bor i Sverige ändrades fribeloppet till ett belopp som motsvarar det högsta grundavdraget.

Förbättrat tandvårdsstöd för äldre

Den 1 juli 2002 infördes ett förbättrat tandvårdsstöd för äldre. Stödet består av ett högkostnadsskydd för protetisk tandvård (kronor, broar och implantat samt avtagbar protetik) samt höjd ersättning för bastandvård. Stödet kan utbetalas fr.o.m. det år man fyller 65 år.

2.7Resultatbedömning

Målet för politikområdet var 2002 att personer med låg eller ingen inkomstrelaterad pension skall garanteras ett värdesäkrat grundskydd.

2.7.1Resultat

Politikområdet omfattar två verksamhetsområden – Ersättning vid ålderdom och Ersättning vid dödsfall. Från 2003 har politikområdesmålet ändrats så att det är tydligare att även efterlevande omfattas.

Det nya målet för politikområde 20 är att ”Personer med låg eller ingen inkomstrelaterad pension skall garanteras ett värdesäkrat grundskydd. Efterlevande make skall ges ett rimligt ekonomiskt stöd för att klara omställningen efter ett dödsfall.”

Verksamhetsområde Ersättning vid ålderdom

Verksamhetsområdet omfattar ålderspension, delpension, bostadstillägg och äldreförsöjningsstöd. För att mäta måluppfyllelsen gör So- cialdepartementet regelbundet uppföljningar av pensionärernas ekonomiska levnadsstandard. En sådan uppföljning publicerades under 2002 i en departementsskrivelse (Gyllene år med silverhår

– för vissa eller för alla?, Ds 2002:14). Resultaten av uppföljningen visar att grundnivån inom pensionssystemet har förbättrats stegvis under

14

Resultaten i studien bekräftas av den typfallsstudie över utvecklingen under

Prisbasbeloppet, som har styrt alla allmänna pensioner t.o.m. 2002, har inte följt inflationsutvecklingen till fullo under

PROP. 2003/04:1 UTGIFTSOMRÅDE 11

Diagram 2.1 Medelinkomstens sammansättning kvintil

| 300 000 | |||||

| 33 % | |||||

| 250 000 | |||||

| 200 000 | |||||

| 44 % | |||||

| 150 000 | 58 % | ||||

| 100 000 | 83 % | ||||

| 85 % | |||||

| 50 000 | |||||

| 0 | |||||

| 1 | 2 | 3 | 4 | 5 | |

| Kvintil | |||||

| FP+PTS | ATP | BTP+SBTP | Tjänstepension | Privat | Övrigt |

| Källa: Socialdepartementets beräkningar i HEK | |||||

Andelen av den totala inkomsten (exkl. kapitalinkomst) som erhålls från det allmänna pensionssystemet varierar, främst beroende på den totala inkomsten. I diagram 2.1 har pensionärsgruppen indelats i fem grupper efter inkomsten 2001, och där visas hur den totala inkomsten fördelas på olika inkomstkällor. Kvintil 1 består av de 20 procent pensionärer som 2001 hade de lägsta inkomsterna och kvintil 5 de 20 procent som samma år hade de högsta inkomsterna. Den absoluta skillnaden i inkomstnivå mellan grupperna förstärks när redovisningen görs av inkomst före skatt. Det kan konstateras att det allmänna systemets andel av den totala inkomsten minskar ju högre inkomstklass som studeras. Av diagrammet framgår att kvintil 1 i princip erhåller hela sin inkomst från det allmänna systemet. Denna inkomst är för en stor andel helt obeskattad eftersom det särskilda grundavdraget överstiger summan av folkpension och pensionstillskott, samt att bostadstillägget är skattebefriat. I och med att bostadstillägget prövas mot hela hushållets inkomster reduceras bostadstillägget för vissa personer i kvintil 1 på grund av att de sammanbor med personer med höga inkomster, varför inkomstnivån för gruppen blir relativt låg. Förekomsten av BTP i kvintil

15

PROP. 2003/04:1 UTGIFTSOMRÅDE 11

undersökta materialet i diagram 2.1 av 61 procent kvinnor och 39 procent män. Andelen kvinnor i respektive kvintil är angiven i diagrammet. Kvinnor är således överrepresenterade i kvintil 1 och 2 medan männen är överrepresenterade i kvintil

Diagram 2.2 Inkomststandard vid olika

180 000

160 000

140 000

120 000

100 000

80 000

60 000

40 000

20 000

0

| 0 | 6,5 |

Källa: Socialdepartementets beräkningar i HEK

En konsekvens av förbättringar i ett behovsprövat grundskydd som bostadstillägget och det särskilda bostadstillägget är att skillnaderna i den ekonomiska standarden minskar mellan dem som intjänat en inkomstgrundad pension och dem som inte gjort det. Följden av ett utbyggt grundskydd är således att marginaleffekter i vissa inkomstskikt förstärks. Diagram 2.2 visar sambandet mellan

Högre ATP innebär att andra delar av den offentliga pensionen, exempelvis pensionstillskottet och bostadstillägget, blir lägre. Likaså ökar skatten med högre bruttoinkomst. Av diagrammet framgår att skillnaden i inkomststandard mellan 0 upp till 4

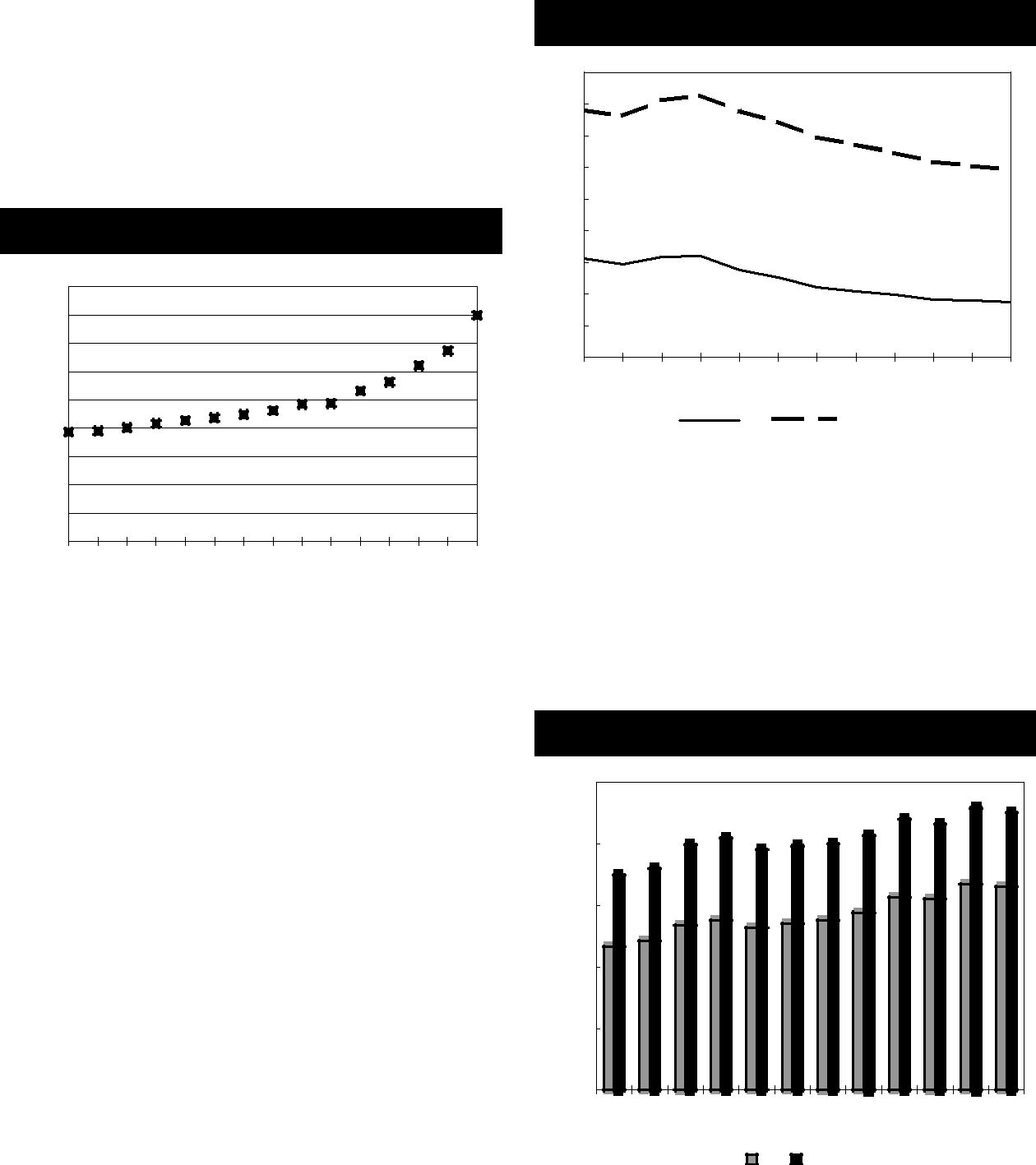

Diagram 2.3 Andel kvinnor respektive män bland ålderspensionärerna med BTP

| 45% | |||||||||||

| 40% | |||||||||||

| 35% | |||||||||||

| 30% | |||||||||||

| 25% | |||||||||||

| 20% | |||||||||||

| 15% | |||||||||||

| 10% | |||||||||||

| 5% | |||||||||||

| 0% | |||||||||||

| 1991 | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 |

| Män | Kvinnor |

Källa: RFV

I takt med att den genomsnittliga inkomstrelaterade pensionen höjts under

Diagram 2.4 Medelårsbelopp per

| pensionärer |

|||||||||||

| 25 000 | |||||||||||

| 20 000 | |||||||||||

| 15 000 | |||||||||||

| 10 000 | |||||||||||

| 5 000 | |||||||||||

| 0 | |||||||||||

| 1991 | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 |

| Män | Kvinnor | ||||||||||

Källa: RFV

Samtidigt som andelen av ålderspensionärerna som uppburit BTP har minskat så har det genomsnittliga beloppet ökat (diagram 2.4). An- ledningarna till denna utveckling är att ersättningsnivån har förbättrats och att förmånen blivit mer riktad till dem med låga inkomster genom reglerna för inkomstprövning.

Pensionsreformen innebär mycket stora förändringar som i sin tur leder till omfattande förändringar av pensionsreglerna för dem som redan är pensionärer. I pensionsreformen har stor vikt lagts vid att omräkningarna av befintliga

16

pensioner skall gå smidigt och leda till ett i princip oförändrat utfall. Särskilt omläggningen av folkpensionen till en beskattad garantipension prioriterades i detta sammanhang. Riksförsäkringsverket (RFV) har genom ett antal återrapporteringskrav i regleringsbrevet fått i uppdrag att redovisa effekter av omräkningarna. RFV har i sin första rapport som avser ålderspension och efterlevandepension redovisat att omräkningarna lett till avsedd effekt (dnr S2003/4177/SF). Jämförelsen gjordes mellan beloppen för december 2002 och januari 2003 och visade att i princip samtliga fått höjd nettopension och att ökningen i genomsnitt var ca 250 kronor per månad, detta trots att många kommuner samtidigt höjt kommunalskatten. I regel var höjningen störst för de med de lägsta pensionerna eftersom grundnivån justerats uppåt. Cirka 25 000 fick ett lägre netto. Orsaken är då som regel förändrade skatteregler för utomlands bosatta eller en för lågt erlagd preliminärskatt för 2002.

Reglerna för BTP har reformerats fr.o.m. 2003 till följd av pensionsreformen och omräkningarna av de gamla bostadstilläggen har skett fram till den 31 augusti. RFV har i uppdrag att redovisa effekterna av omräkningarna senast den 1 oktober 2003. Förändringarna är relativt stora och leder till vissa omfördelningar. Flertalet får dock något högre BTP. Under omräkningsarbetet under våren noterades att personer med sjukersättning i stor utsträckning fått minskat BTP. På regeringens uppdrag har RFV särskilt undersökt hur omräkningarna har utfallit för denna grupp. Av RFV:s redovisning (dnr S2003/6256/SF) framgår att BTP har minskat för nästan hälften av dem med sjuk- och aktivitetsersättning. Totalt betalas dock något mer ut i BTP i januari 2003 än i december 2002 om man ser till hela gruppen. Ser man till den totala inkomsten har nettoinkomsterna ökat för de flesta personer med sjuk- eller aktivitetsersättning medan ca 10 procent har fått lägre nettoinkomster. Minskningarna är vanligast bland BTP- tagare med högre inkomster men även bland dem med lägre inkomster finns minskade nettobelopp. Orsaken till minskat BTP är som regel avtrappningsreglerna och dessa minskningar är generellt sett större vid högre inkomst. Vidare fördelar det nya systemet i större utsträckning bostadstillägget efter faktisk inkomst. Därmed innehåller det också vissa medvetna omfördelningar. Den delrapport som RFV lämnat visar

PROP. 2003/04:1 UTGIFTSOMRÅDE 11

att vissa effekter i en del fall blivit större än förväntat. Samtidigt är det många förändringar varför helheten måste analyseras. När alla effekter är kända får en samlad bedömning av effekterna genomföras. RFV kommer i oktober lämna en rapport som omfattar hela omräkningen av bostadstillägget.

I princip alla nuvarande pensionärer fick en real förbättring av pensionen vid övergången till det nya pensionssystemet. De med enbart inkomstrelaterad pension fick pensionen följsamhetsindexerad, vilket innebar en real höjning med ca 1,8 procent. I

Verksamhetsområde Ersättning vid dödsfall

Det utökade målet för politikområdet avser verksamhetsområdet efterlevandepension till vuxna och gäller från 2003. Några mätningar av hur ett dödsfall påverkar den efterlämnade familjen har tidigare inte gjorts, men arbetet med att mäta detta har påbörjats.

Folkpension i form av änkepension har sedan den 1 april 1997 varit inkomstprövad. I samband med anpassningen av reglerna för änkepension till ålderspensionsreformen konstaterades att avskaffandet av SGA skulle leda till orimliga fördelningseffekter om inkomstprövningen behölls. Inkomstprövningen avskaffades därför den 1 januari 2003. Effekterna av detta i kombination med avskaffandet av det särskilda grundavdraget (SGA) ledde till betydande nettoförändringar för flertalet av de ca 40 000 pensionärer som uppbar folkpension i form av änkepension. De allra flesta fick höjningar som i många fall var betydande. Cirka 1 600 änkor beräknas dock få ett minskat netto med som mest ca 1 000 kronor per månad. Eftersom tillförlitliga uppgifter om änkornas arbetsinkomster saknas är beräkningarna ungefärliga. Orsaken till de beräknade minskningarna är avskaffandet av SGA. Utmärkande för minskningsfallen är att änkor med stora arbetsinkomster nu beskattas enligt den vanliga skattetabellen. RFV har i sin uppföljning av faktiskt utfall mellan december 2002 och januari 2003 studerat hur efterlevandepensionerna efter skatt har förändrats. Av denna studie

17

PROP. 2003/04:1 UTGIFTSOMRÅDE 11

framgår att alla änkor utom tolv stycken fått ett höjt netto, men här har hänsyn inte tagits till skatteeffekter till följd av arbetsinkomster eftersom uppgifter om änkornas arbetsinkomster inte finns hos RFV.

På regeringens uppdrag har RFV utarbetat metoder för att mäta hur den ekonomiska standarden påverkas vid ett dödsfall (Ekonomisk standard för efterlevande, RFV analyserar 2003:2). Detta arbete har fortsatt på Socialdepartementet och kommer att fortsätta att utvecklas.

Diagram 2.5 Inkomststandard under 2001 för personer

| under respektive över 65 år | |

| 180 000 | |

| 160 000 | |

| 140 000 | |

| 120 000 | |

| 100 000 | |

| 80 000 | |

| 60 000 | |

| 40 000 | |

| 20 000 | |

| 0 | |

| 65- | |

| Änkor med änkepension | Ensamstående kvinnor |

| Ensamstående män | Sammanboende |

| Källa: Socialdepartementets beräkningar i HEK | |

För att belysa änkornas ekonomiska standard har änkornas disponibla inkomst per konsumtionsenhet jämförts med övriga ensamstående samt med sammanboende (diagram 2.5). Mätningarna utgår från jämförande befintlig inkomststatistik för hushåll och innebär att inkomststandarden för änkor jämförs med inkomststandarden för ensamstående män, ensamstående kvinnor respektive med sammanboende. I beräkningarna är hänsyn tagen till barn som ingår i hushållet. Eftersom änkor har en högre medelålder än övriga ensamstående och sammanboende så har jämförelsen anpassats så att varje grupp har en likartad åldersfördelning.

Mätningarna visar att änkor under 65 år i genomsnitt hade en högre inkomststandard än övriga ensamstående i samma åldrar och samma inkomststandard som sammanboende. Änkor över 65 år hade en i princip likvärdig inkomststandard som övriga ensamstående kvinnor över 65 år men lägre inkomststandard än ensamstående män och sammanboende.

Uppgifterna avser emellertid 2001 då folkpension i form av änkepension var inkomstprövad. Den 1 januari 2003 upphörde inkomstprövningen, vilket innebar att nettopensionen ökade påtagligt för de allra flesta änkor under 65 år. In- komststandarden för änkor under 65 år är därför i praktiken nu högre än vad diagrammet visar.

Det beskrivna måttet ger ingen information om hur inkomststandarden förändras vid tidpunkten för försäkringsfallet. För att mäta förändringen av inkomststandarden för de efterlevande i ett enskilt hushåll vid ett dödsfall har RFV gjort beräkningar för olika typfall. Tabell 2.4 visar hur stor den procentuella förändringen är för olika typfall, mätt som disponibel inkomst per konsumtionsenhet, då den ena maken avlider jämfört med när båda levde. Ett värde under 100 innebär att den disponibla inkomsten per konsumtionsenhet minskar efter att den ena maken har avlidit och ett värde över 100 visas att den disponibla inkomsten per konsumtionsenhet ökar.

Resultaten visar att den ekonomiska standarden ofta förändras till det bättre men att utfallet varierar beroende på bl.a. inkomst, ålder och barn. Tjänstegrupplivförsäkringen (TGL), som alla typfallen i förvärvsaktiv ålder antas tillhöra, är en viktig del av efterlevandeskyddet. Den betalas ut med ett fast belopp – ofta 10 prisbasbelopp – och är därmed förklaringen till att låginkomsttagare får en högre kompensationsnivå. Förbättringarna är överlag störst för barnfamiljer eftersom det allmänna systemet med barnpension och omställningspension är riktat till barnfamiljer. Beräkningarna visar också att resultaten kan variera förhållandevis mycket beroende på vilken avtalsförsäkring den avlidne omfattas av. I mätningarna ingår inkomster från socialförsäkringen och avtalsförsäkringar, men inte privat tecknade försäkringar.

För ålderspensionärer över 65 år finns inget lagstadgat efterlevandeskydd förutom änkepension i form av ATP som endast betalas ut till kvinnor. Typfallsberäkningarna visar att bostadstillägget till pensionärer och lägre skatter till stor del kompenserar inkomstbortfallet när en person i ett pensionärshushåll avlider.

Att mäta efterlevandeskyddets betydelse är förknippat med en rad mättekniska problem och arbetet med att utveckla detta kommer därför att fortsätta. I detta ligger också att utveckla mätningarna så att skillnaden mellan kvinnor och män blir mer belysta.

18

PROP. 2003/04:1 UTGIFTSOMRÅDE 11

Tabell 2.4 Sammanfattning av typfall, index för förändring av disponibel inkomst per konsumtionsenhet ett år efter dödsfallet i jämförelse med när båda lever

| Typfall | Båda lever | Mannen avlider | Kvinnan avlider |

| Barnfamilj låg inkomst | 100 | 147 | 141 |

| Barnfamilj medelinkomst | 100 | 127 | 147 |

| Barnfamilj hög inkomst | 100 | 113 | 133 |

| Medelålders par med medelinkomst | 100 | 77 | 94 |

| Pensionär född 1915 låg inkomst | 100 | 110 | 114 |

| Pensionär född 1915 medelinkomst | 100 | 107 | 114 |

| Pensionär född 1915 hög inkomst | 100 | 93 | 105 |

| Pensionär född 1935 låg inkomst | 100 | 109 | 115 |

| Pensionär född 1935 medelinkomst | 100 | 90 | 101 |

| Pensionär född 1935 hög inkomst | 100 | 84 | 98 |

Källa: RFV

2.7.2Analys och slutsatser

Sammantaget har verksamhetens inriktning under 2002 överensstämt med målet för politikområdet. Politikens inriktning har framförallt varit att förbättra de sämst ställda pensionärernas ekonomi. Exempelvis förbättrades BTP den 1 januari 2002 genom att ersättningsgraden höjdes till 91 procent, vilket gav

2.8Revisionens iakttagelser

Revisionen har inte framfört några iakttagelser av större vikt.

2.9Budgetförslag

2.9.120:1 Garantipension till ålderspension1

Tabell 2.5 Anslagsutveckling 20:1 Garantipension till ålderspension

Tusental kronor

| Anslags- | ||||

| 2002 | Utfall | 9 664 839 | sparande | 23 845 |

| 2003 | Anslag | 25 552 3201 | Utgifts- | 24 793 0202 |

| prognos | ||||

| 2004 | Förslag | 23 486 3003 | ||

| 2005 | Beräknat | 22 493 000 | ||

| 2006 | Beräknat | 21 776 000 |

1Inklusive delpension 115 320 tkr.

2Inklusive delpension 105 020 tkr.

311 667 tkr avser statlig ålderspensionsavgift för delpension, varav 8 869 tkr är regleringsbelopp för 2001.

Anslaget omfattade t.o.m. 2002 ålderspension från folkpensioneringen för de pensionärer som inte hade ATP, pensionstillskott till ålderspension, barntillägg till ålderspension och hustrutillägg samt särskilt pensionstillägg för långvarig vård av sjukt eller handikappat barn. Folkpension till

Från och med 2003 ersattes det tidigare grundskyddet för ålderspensionärer dvs. folkpension, pensionstillskott och särskilt grundavdrag, av en beskattad garantipension.

Från och med den 1 januari 2003 omfattar anslaget garantipension till ålderspension, barntillägg till ålderspension och hustrutillägg samt

1 Anslaget byter namn fr.o.m. denna budgetproposition.

Anslagets ändamål har inte ändrats.

19

PROP. 2003/04:1 UTGIFTSOMRÅDE 11

särskilt pensionstillägg för långvarig vård av sjukt eller handikappat barn.

Delpension har avskaffats och beviljas inte efter december 2000. De sista utbetalningarna kommer att göras i december 2004. Fr.o.m. 2004 redovisas de återstående betalningarna av delpension m.m. under detta anslag och anslaget 20:4 Delpension upphör. Eftersom delpension är pensionsgrundande i det reformerade ålderspensionssystemet belastas anslaget med statliga ålderspensionsavgifter.

Utgiftsstyrande faktorer för anslaget är i första hand prisbasbeloppets utveckling, befolkningsutvecklingen, indirekt via följsamhetsindexeringen samt utvecklingen av den genomsnittliga pensionsnivån på de inkomstrelaterade pensionerna, inkomstpension, tilläggspension och för 2002 även

Utgifterna för anslaget uppgick för budgetåret 2002 till 9 665 miljoner kronor, exklusive delpension. Anvisade medel var 9 521 miljoner kronor. Anslaget beräknas för budgetåret 2003 underskridas med 759 miljoner kronor.

För budgetåret 2002 uppgick utgifterna för delpension till 182,4 miljoner kronor. Anslaget 20:4 Delpension uppgick till 220 miljoner kronor samma år. Kostnaderna för delpension kommer att minska årligen fram till avskaffandet 2004 eftersom antalet delpensionärer minskar.

År 2002 utbetalades folkpension till en ensamstående pensionär med 96 procent av prisbasbeloppet och till en gift pensionär med 78,5 procent. Ålderspensionärer med låg eller ingen ATP hade rätt till pensionstillskott. Pensionstillskottet reducerades med

Fr.o.m. januari 2003 betalas garantipension till ålderspension ut i stället för folkpension och pensionstillskott. Garantipensionen reduceras av inkomstrelaterad pension och betalas endast ut som en utfyllnad. Antalet personer med garantipension kommer därför att vara lägre än antalet personer som uppbar folkpension. År 2002 uppbar ca 1,6 miljoner personer folkpension medan garantipension kommer att betalas ut till ca 875 000 personer under 2003. Utgifterna väntas trots detta öka eftersom garantipension är högre än folkpension och pensionstillskott. För en ogift person som är född 1938 eller senare kan garantipension betalas ut med högst 2,13 prisbasbelopp. Motsvarande belopp för en gift person är 1,9 prisbasbelopp.

Regeringens överväganden

På grund av att antalet personer med inkomstrelaterad ålderspension ökar och den genomsnittliga inkomstrelaterade pensionen är högre för nyblivna pensionärer jämfört med dem som redan har pension, ökar på sikt antalet personer vars grundnivå helt eller delvis är reducerad. Antalet personer som inte har tjänat in någon inkomstrelaterad pension alls minskar också stadigt.

Tabell 2.6 Härledning av anslagsnivån

Tusental kronor

| 2004 | 2005 | 2006 | |

| Anvisat 2003 i 2003 års | |||

| statsbudget1 | 25 552 320 | 25 552 320 | 25 552 320 |

| Förändring till följd av: | |||

| Beslut | 0 | 0 | 0 |

| Övriga makroekonomiska | |||

| förutsättningar | 235 000 | 368 000 | 670 000 |

| Volymer | |||

| Överföring till/från andra | |||

| anslag | 0 | 0 | 0 |

| Övrigt2 | 0 | ||

| Förslag/beräknat anslag | 23 486 300 | 22 493 000 | 21 776 000 |

1Inklusive delpension 115 320 tkr.

2Delpension utbetalas inte fr.o.m. 2005.

Mot bakgrund av ovanstående föreslår regeringen att 23 486 300 000 kronor anvisas under anslaget 20:1 Garantipension till ålderspension för 2004. För 2005 och 2006 beräknas anslaget till 22 493 000 000 kronor respektive 21 776 000 000 kronor.

2.9.220:2 Efterlevandepensioner till vuxna

Tabell 2.7 Anslagsutveckling 20:2 Efterlevandepensioner till vuxna

Tusental kronor

| Anslags- | ||||

| 2002 | Utfall | 13 444 410 | sparande | 320 215 |

| 2003 | Anslag | 15 525 000 | Utgifts- | 15 489 000 |

| prognos | ||||

| 2004 | Förslag | 15 692 000 | ||

| 2005 | Beräknat | 15 515 000 | ||

| 2006 | Beräknat | 15 622 000 | ||

Anslaget omfattade t.o.m. 2002 folkpension, pensionstillskott och ATP i form av omställ-

20

ningspension, förlängd omställningspension, särskild efterlevandepension och änkepension.

Från och med den 1 januari 2003 betalas efterlevandepension ut enligt regler som har anpassats till det nya ålderspensionssystemet. Från samma tidpunkt upphör inkomstprövningen av änkepensionerna. De nya reglerna innehåller både ett grundskydd i form av garantipension och en inkomstrelaterad del. Garantipensionen ersätter det tidigare grundskyddet dvs. folkpension, pensionstillskott och särskilt grundavdrag och kan betalas ut med ett belopp motsvarande högst 2,13 prisbasbelopp. Garantipension utgör en utfyllnad till den inkomstrelaterade pensionen och reduceras av denna.

Anslaget omfattar fr.o.m. 1 januari 2003 omställningspension, förlängd omställningspension, särskild efterlevandepension, änkepension samt garantipension till dessa förmåner. Särskild efterlevandepension kan inte beviljas för dödsfall som inträffat 2003 eller senare utan kan endast betalas ut till dem som uppbar förmånen i december 2002.

De utgiftsstyrande faktorerna för anslaget är främst utvecklingen av prisbasbeloppet och antalet kvinnor som är berättigade till änkepension. Fr.o.m. årsskiftet 2003/2004 följsamhetsindexeras de inkomstrelaterade pensionerna, vilket innebär att de räknas om med inkomstindex procentuella förhållanden minus 1,6 procentenheter.

Utgifterna för anslaget uppgick 2002 till 13 444 miljoner kronor medan anvisade medel uppgick till 13 525 miljoner kronor. Anslaget beräknas för 2003 underskridas med ca 36 miljoner kronor.

År 2002 uppgick folkpension i form av omställningspension, förlängd omställningspension, hel särskild efterlevandepension och oreducerad änkepension till 90 procent av prisbasbeloppet. Den som hade låg eller ingen ATP efter den avlidne kunde dessutom få pensionstillskott. Pensionstillskottet uppgick 2002 till 62,9 procent av prisbasbeloppet.

PROP. 2003/04:1 UTGIFTSOMRÅDE 11

ner med garantipension till 37 600 vilket är fler än de som uppbar folkpension och pensionstillskott 2002. Detta beror på att inkomstprövningen tagits bort samt att garantipension är högre än folkpension och pensionstillskott. Antalet änkor med inkomstrelaterad pension fortsätter dock att minska och beräknas vara ca 379 000 under 2003.

Tabell 2.8 Härledning av anslagsnivån

Tusental kronor

| 2004 | 2005 | 2006 | |

| Anvisat 2003 i 2003 års | |||

| statsbudget | 15 525 000 | 15 525 000 | 15 525 000 |

| Förändring till följd av: | |||

| Beslut | |||

| Övriga makroekonomiska | |||

| förutsättningar | 538 000 | 827 000 | 1 448 000 |

| Volymer | |||

| Överföring till/från andra | |||

| anslag | |||

| Övrigt | |||

| Förslag/beräknat anslag | 15 692 000 | 15 515 000 | 15 622 000 |

Regeringen föreslår mot bakgrund av ovanstående att 15 692 000 000 kronor anvisas under anslaget 20:2 Efterlevandepensioner till vuxna för 2004. För 2005 och 2006 beräknas anslaget till 15 515 000 000 kronor respektive 15 622 000 000 kronor.

2.9.320:3 Bostadstillägg till pensionärer

Tabell 2.9 Anslagsutveckling 20:3 Bostadstillägg till pensionärer

Tusental kronor

| Anslags- | ||||

| 2002 | Utfall | 10 502 477 | sparande | |

| 2003 | Anslag | 10 735 000 | Utgifts- | 10 991 000 |

| prognos | ||||

| 2004 | Förslag | 10 788 000 | ||

| 2005 | Beräknat | 10 686 000 | ||

| 2006 | Beräknat | 10 563 000 | ||

Regeringens överväganden

Antalet kvinnor med änkepension i form av folkpension var under 2002 ungefär 10 900 och antalet med änkepension i form av ATP 383 600. Antalet kvinnor med änkepension har minskat sedan 1998. För 2003 uppskattas antalet perso-

Anslaget omfattar bostadstillägg till pensionärer (BTP) och särskilt bostadstillägg till pensionärer (SBTP). Anslaget finansieras med allmänna skattemedel. De utgiftsstyrande faktorerna för anslaget är främst utvecklingen av prisbasbeloppet, boendekostnaderna och medelpensionerna.

21

PROP. 2003/04:1 UTGIFTSOMRÅDE 11

| Utgifterna för | anslaget uppgick | 2002 | till |

| 10 502 miljoner | kronor. Anvisade | medel | var |

10 211 miljoner kronor. Anslaget för 2003 beräknas överskridas med 256 miljoner kronor.

För rätt till bostadstillägg krävs pension i form av ålderspension, särskild efterlevandepension, hustrutillägg eller änkepension. Därutöver kan bostadstillägg även betalas till personer med sjuk- eller aktivitetsersättning. Kostnaden för BTP till den senare gruppen är en kostnad som hänger samman med ohälsan i arbetslivet. Det finns därför skäl att bryta ut dessa kostnader och redovisa BTP till personer med sjuk- och aktivitetsersättning under utgiftsområde 10. Regeringen avser att återkomma i denna fråga i kommande vårproposition.

BTP utgavs under 2002 med högst 91 procent av bostadskostnaden upp till 4 500 kronor per månad. Bostadstillägget är en inkomstprövad förmån och t.o.m. 2002 reducerades tillägget med 40 procent av inkomsten upp till ett och ett halvt prisbasbelopp och med 45 procent av inkomsten däröver. Från 2003 har reglerna ändrats med anledning av ålderspensionsreformen. Den inkomst som överstiger ett s.k. fribelopp reducerar bostadstillägget med 62 procent av inkomsten upp till ett prisbasbelopp och med 50 procent av inkomsten därutöver. Fribeloppet är 2,17 prisbasbelopp för en ogift ålderspensionär och 1,935 för den som är gift. Fribeloppet för den som har sjukersättning är 2,4 gånger prisbasbeloppet.

Särskilt bostadstillägg betalas ut som en utfyllnad om inkomsten, efter det att bostadskostnaden är betald, understiger vad som kan anses som skäligt. Under 2002 var den skäliga levnadsnivån 1,294 gånger prisbasbeloppet för en ensamstående och 1,084 gånger prisbasbeloppet för en gift pensionär. Högsta skäliga bostadskostnad är 5 700 kronor per månad för en ogift pensionär och 2 850 kronor för en gift pensionär.

Regeringens överväganden

Antalet pensionärer som uppbär BTP har minskat de senaste åren och trenden väntas att hålla i sig. Det är framförallt antalet ålderspensionärer med BTP som sjunker. Anledningen till att antalet personer med BTP minskar är att de nyblivna pensionärerna, i genomsnitt, har högre pension jämfört med dem som redan uppbär pension.

Tabell 2.10 Härledning av anslagsnivån

Tusental kronor

| 2004 | 2005 | 2006 | |

| Anvisat 2003 i 2003 års | |||

| statsbudget | 10 735 000 | 10 735 000 | 10 735 000 |

| Förändring till följd av: | |||

| Beslut | |||

| Övriga makroekonomiska | |||

| förutsättningar | |||

| Volymer | 165 000 | 126 000 | 155 000 |

| Överföring till/från andra | |||

| anslag | |||

| Övrigt | |||

| Förslag/beräknat anslag | 10 788 000 | 10 686 000 | 10 563 000 |

Mot bakgrund av ovanstående föreslår regeringen att 10 788 000 000 kronor anvisas under anslaget 20:3 Bostadstillägg till pensionärer för 2004. För 2005 och 2006 beräknas anslaget till 10 686 000 000 kronor respektive 10 563 000 000 kronor.

2.9.420:4 Äldreförsörjningsstöd

Tabell 2.11 Anslagsutveckling 20:4 Äldreförsörjningsstöd

Tusental kronor

| Anslags- | ||||

| 2002 | Utfall | – | sparande | – |

| 2003 | Anslag | 735 000 | Utgifts- | 666 000 |

| prognos | ||||

| 2004 | Förslag | 690 000 | ||

| 2005 | Beräknat | 698 000 | ||

| 2006 | Beräknat | 711 000 | ||

Anslaget Äldreförsörjningsstöd är nytt från och med januari 2003. Stödet, som är helt inkomstprövat, skall garantera de personer som är bosatta i Sverige och är 65 år eller äldre en viss skälig levnadsnivå. Den skäliga levnadsnivån är densamma som för särskilt bostadstillägg till pensionärer (SBTP) dvs. 1,294 gånger prisbasbeloppet för den som är ogift och 1,084 gånger prisbasbeloppet för den som är gift. Dessutom kan ersättning ges för en skälig bostadskostnad på högst 5 700 kronor per månad dvs. samma som för SBTP.

De som kan beviljas äldreförsörjningsstöd är personer som har fyllt 65 år, och som inte uppfyller bosättningskravet för rätt till oavkortad garantipension. De som därmed inte kan försörja

22

sig på pensionen eller på något annat sätt var tidigare i stor utsträckning hänvisade till socialbidrag.

Regeringens överväganden

Anslaget beräknas för budgetåret 2003 att underskridas med 69 miljoner kronor, detta eftersom antalet personer som är berättigade till äldreförsörjningsstöd har visat sig vara lägre än vad som uppskattades i samband med föregående budgetproposition.

PROP. 2003/04:1 UTGIFTSOMRÅDE 11

Tabell 2.12 Härledning av anslagsnivån

Tusental kronor

| 2004 | 2005 | 2006 | |

| Anvisat 2003 i 2003 års | |||

| statsbudget | 735 000 | 735 000 | 735 000 |

| Förändring till följd av: | |||

| Beslut | |||

| Övriga makroekonomiska | |||

| förutsättningar | 8 400 | 13 200 | 21 600 |

| Volymer | |||

| Överföring till/från andra | |||

| anslag | |||

| Övrigt | |||

| Förslag/beräknat anslag | 690 000 | 698 000 | 711 000 |

Regeringen föreslår mot bakgrund av vad som redovisats ovan att 690 000 000 kronor anvisas under anslaget 20:4 Äldreförsörjningsstöd för 2004. För 2005 och 2006 beräknas anslaget till 698 000 000 kronor respektive 711 000 000 kronor.

23