1

Sammanfattning

Regeringens skrivelse 2003/04:101

Årsredovisning för staten 2003

Regeringens skrivelse 2003/04:101

Årsredovisning för staten 2003

Regeringen överlämnar denna skrivelse till riksdagen.

Stockholm den 1 april 2004

Göran Persson

Bosse Ringholm

(Finansdepartementet)

Skrivelsens huvudsakliga innehåll

I skrivelsen lämnar regeringen en redogörelse för det ekonomiska utfallet i staten budgetåret 2003. Skrivelsen omfattar uppföljning av de budgetpolitiska målen, resultaträkning, balansräkning och finansieringsanalys samt det slutliga utfallet på statsbudgetens inkomsttitlar och anslag under året. Vidare lämnas uppgifter om utvecklingen av statens ekonomi de senaste fem åren, redogörelse för statliga garantier, avgifter till och bidrag från EU, tillgångar och skulder i verksamheter där staten har ett väsentligt inflytande samt utvecklingen av statlig produktion. Myndigheter som fått revisions- berättelse med invändning omnämns och skälen för invändningarna anges. En redogörelse för den Europeiska revisionsrättens granskning av

Skr. 2003/04:101

Innehållsförteckning

1 |

Sammanfattning.................................................................................................... |

17 |

|

|

1.1 |

Skrivelsens innehåll............................................................................... |

17 |

|

1.2 |

Sammanfattning av det ekonomiska utfallet m.m............................... |

17 |

|

1.3 |

Kvalitetssäkring av årsredovisningen för staten.................................. |

20 |

2 |

Uppföljning av de budgetpolitiska målen........................................................... |

25 |

|

|

2.1 |

Den offentliga sektorns finansiella sparande....................................... |

25 |

|

2.2 |

Utgiftstaket för staten .......................................................................... |

26 |

3 |

Utvecklingen av statens ekonomi........................................................................ |

31 |

|

3.1Uppföljning av några viktiga mål för den ekonomiska utvecklingen 31

3.1.1 |

Mål för att minska ohälsan ................................................................... |

31 |

3.1.2Mål för att öka sysselsättningen och minska

|

|

socialbidragsberoendet ......................................................................... |

33 |

|

3.1.3 |

Samlad bild av sjukskrivning, arbetslöshet m.m.................................. |

35 |

|

3.2 |

Statsbudgetens utveckling .................................................................... |

36 |

|

3.2.1 |

Statsbudgetens saldo............................................................................. |

36 |

|

3.2.2 |

Statsbudgetens inkomster .................................................................... |

36 |

|

3.2.3 |

Statsbudgetens utgifter......................................................................... |

40 |

|

3.3 |

Nyckeluppgifter i balans- och resultaträkningarna............................. |

43 |

|

3.3.1 |

Statens nettoförmögenhet.................................................................... |

44 |

|

3.3.2 |

Statsskulden........................................................................................... |

44 |

|

3.3.3 |

Transfereringar...................................................................................... |

47 |

|

3.3.4 |

Statens egen verksamhet....................................................................... |

51 |

|

3.3.5 |

Över- respektive underskott i resultaträkningen................................ |

53 |

4 |

2003 års resultaträkning, balansräkning och finansieringsanalys ...................... |

57 |

|

|

4.1 |

Omfattning och avgränsning................................................................ |

57 |

|

4.2 |

Konsoliderad resultaträkning............................................................... |

58 |

|

4.2.1 |

Intäkter .................................................................................................. |

59 |

|

4.2.2 |

Kostnader .............................................................................................. |

59 |

|

4.3 |

Konsoliderad balansräkning ................................................................. |

60 |

|

4.3.1 |

Nettoförmögenheten............................................................................ |

62 |

|

4.3.2 |

Övriga förändringar i balansräkningen................................................ |

62 |

|

4.4 |

Finansieringsanalys ............................................................................... |

63 |

|

4.4.1 |

Statens verksamhet................................................................................ |

64 |

|

4.4.2 |

Investeringar.......................................................................................... |

64 |

|

4.4.3 |

Utlåning................................................................................................. |

65 |

|

4.4.4 |

Finansiella aktiviteter............................................................................ |

65 |

|

4.4.5 |

Statens upplåning .................................................................................. |

65 |

|

4.5 |

Redovisningsprinciper och tilläggsupplysningar ................................ |

66 |

|

4.5.1 |

Avgränsning av redovisningsenheten .................................................. |

66 |

5

Skr. 2003/04:101

|

4.5.2 |

Normering av redovisning .................................................................... |

66 |

|

4.5.3 |

Transfereringar och skatter................................................................... |

66 |

|

4.5.4 |

Gemensam brytdag................................................................................ |

67 |

|

4.5.5 |

Principer för konsolidering................................................................... |

67 |

|

4.5.6 |

Omklassificeringar av poster ................................................................ |

67 |

|

4.5.7 |

Motpartsavstämning.............................................................................. |

67 |

|

4.5.8 |

Ändrade redovisningsprinciper, generellt ............................................ |

68 |

|

4.5.9 |

Ändrade redovisningsprinciper hos vissa myndigheter ...................... |

70 |

|

4.5.10 |

Kommentarer till särskilda poster ........................................................ |

71 |

|

4.5.11 |

Värderingsprinciper............................................................................... |

72 |

|

4.6 |

Noter ...................................................................................................... |

73 |

|

4.6.1 |

Noter till resultaträkningen |

73 |

|

4.6.2 |

Noter till balansräkningen |

86 |

|

4.6.3 |

Noter till finansieringsanalysen |

106 |

5 |

Statsbudgetens utfall........................................................................................... |

111 |

|

|

5.1 |

Statsbudgetens saldo 2003................................................................... |

111 |

|

5.2 |

Statsbudgetens inkomster 2003 .......................................................... |

113 |

|

5.2.1 |

Makroekonomiska förutsättningar..................................................... |

114 |

|

5.2.2 |

Statens periodiserade skatter............................................................... |

115 |

|

5.2.3 |

Skatt på arbete...................................................................................... |

116 |

|

5.2.4 |

Skatt på kapital..................................................................................... |

117 |

|

5.2.5 |

Skatt på konsumtion och insatsvaror ................................................. |

118 |

|

5.2.6 |

Statsbudgetens inkomster ................................................................... |

120 |

|

5.2.7 |

Förklaring till redovisningen av fysiska och juridiska personers |

|

|

|

inkomstskatt ........................................................................................ |

122 |

|

5.2.8 |

Skatter enligt resultaträkningen.......................................................... |

124 |

|

5.2.9 |

Övriga inkomster på statsbudgeten.................................................... |

125 |

|

5.3 |

Statsbudgetens utgifter 2003............................................................... |

130 |

|

5.3.1 |

Statsbudgetens totala utgifter ............................................................. |

130 |

|

5.3.2 |

Indragningar......................................................................................... |

133 |

|

5.3.3 |

Medgivna överskridanden ................................................................... |

134 |

|

5.3.4 |

Politikområden .................................................................................... |

134 |

|

5.3.5 |

Realekonomisk fördelning av utgifter inom statsbudgetens |

|

|

|

utgiftsområden..................................................................................... |

136 |

|

5.3.6 |

Utgifter per utgiftsområde.................................................................. |

140 |

|

5.3.6.1 |

Utgiftsområde 1 Rikets styrelse ......................................................... |

141 |

|

5.3.6.2 |

Utgiftsområde 2 Samhällsekonomi och finansförvaltning ............... |

141 |

|

5.3.6.3 |

Utgiftsområde 3 Skatt, tull och exekution ........................................ |

142 |

|

5.3.6.4 |

Utgiftsområde 4 Rättsväsendet .......................................................... |

142 |

|

5.3.6.5 |

Utgiftsområde 5 Internationell samverkan........................................ |

143 |

|

5.3.6.6 |

Utgiftsområde 6 Försvar samt beredskap mot sårbarhet.................. |

143 |

|

5.3.6.7 |

Utgiftsområde 7 Internationellt bistånd............................................ |

144 |

|

5.3.6.8 |

Utgiftsområde 8 Invandrare och flyktingar....................................... |

145 |

|

5.3.6.9 |

Utgiftsområde 9 Hälsovård, sjukvård och social omsorg................. |

145 |

|

5.3.6.10 |

Utgiftsområde 10 Ekonomisk trygghet vid sjukdom och |

|

|

|

handikapp............................................................................................. |

146 |

|

5.3.6.11 |

Utgiftsområde 11 Ekonomisk trygghet vid ålderdom ...................... |

147 |

|

5.3.6.12 |

Utgiftsområde 12 Ekonomisk trygghet för familjer och barn ......... |

147 |

|

5.3.6.13 |

Utgiftsområde 13 Arbetsmarknad...................................................... |

148 |

|

5.3.6.14 |

Utgiftsområde 14 Arbetsliv ................................................................ |

149 |

6

Skr. 2003/04:101

|

5.3.6.15 |

Utgiftsområde 15 Studiestöd ............................................................. |

149 |

|

5.3.6.16 |

Utgiftsområde 16 Utbildning och universitetsforskning................. |

149 |

|

5.3.6.17 |

Utgiftsområde 17 Kultur, medier, trossamfund och fritid............... |

150 |

|

5.3.6.18 |

Utgiftsområde 18 Samhällsplanering, bostadsförsörjning |

|

|

|

och byggande....................................................................................... |

150 |

|

5.3.6.19 |

Utgiftsområde 19 Regional utjämning och utveckling..................... |

151 |

|

5.3.6.20 |

Utgiftsområde 20 Allmän miljö- och naturvård ............................... |

152 |

|

5.3.6.21 |

Utgiftsområde 21 Energi.................................................................... |

152 |

|

5.3.6.22 |

Utgiftsområde 22 Kommunikationer................................................ |

152 |

|

5.3.6.23 |

Utgiftsområde 23 Jord- och skogsbruk, fiske med |

|

|

|

anslutande näringar ............................................................................. |

153 |

|

5.3.6.24 |

Utgiftsområde 24 Näringsliv.............................................................. |

154 |

|

5.3.6.25 |

Utgiftsområde 25 Allmänna bidrag till kommuner .......................... |

154 |

|

5.3.6.26 |

Utgiftsområde 26 Statsskuldsräntor m.m. ........................................ |

155 |

|

5.3.6.27 |

Utgiftsområde 27 Avgiften till Europeiska gemenskapen ............... |

156 |

|

5.3.7 |

Minskning av anslagsbehållningar...................................................... |

157 |

|

5.3.8 |

Riksgäldskontorets nettoutlåning...................................................... |

158 |

|

5.3.9 |

Kassamässig korrigering ..................................................................... |

160 |

|

5.3.10 |

Ålderspensionssystemet vid sidan av statsbudgeten......................... |

161 |

6 |

Skillnader mellan resultaträkningen och statsbudgeten................................... |

165 |

|

|

6.1 |

Olika avgränsningar av staten ............................................................ |

165 |

|

6.2 |

Skillnader mellan resultaträkningen och statsbudgeten ................... |

165 |

|

6.3 |

Härledning av statsbudgetens saldo från resultaträkningen............. |

167 |

7 |

Statliga garantier ................................................................................................. |

173 |

|

|

7.1 |

Statens garantiportfölj ........................................................................ |

173 |

|

7.2 |

Portföljens riskprofil .......................................................................... |

177 |

|

7.3 |

Reserveringar för framtida garantiförluster....................................... |

178 |

|

7.4 |

Tillgångar i garantiverksamheten ....................................................... |

179 |

7.5Jämförelse mellan reserveringar för förväntade förluster och olika

slags tillgångar i garantiverksamheten ............................................... |

180 |

7.6Betalningsflöden och garantiverksamhetens påverkan på statens

|

|

finanser ................................................................................................ |

180 |

8 |

Avgifter till och bidrag från EU......................................................................... |

185 |

|

|

8.1 |

Avgiften till EU:s budget ................................................................... |

185 |

|

8.2 |

Återflöde från |

186 |

|

8.3 |

Redovisning i resultaträkningen......................................................... |

186 |

|

8.4 |

Redovisning på statsbudgeten............................................................ |

187 |

|

8.5 |

Anslag finansierade med |

188 |

9 |

Sammanställning av verksamheter som staten har ett väsentligt |

|

|

|

inflytande över.................................................................................................... |

193 |

|

|

9.1 |

Den statliga sektorns förmögenhet ................................................... |

193 |

|

9.2 |

195 |

|

|

9.3 |

Statliga bolag, banker och finansinstitut ........................................... |

196 |

|

9.4 |

Riksbanken .......................................................................................... |

197 |

|

9.5 |

Pensionssystemets årsredovisning..................................................... |

197 |

10 |

Utveckling av statlig produktion....................................................................... |

203 |

|

|

10.1 |

Den statliga produktionen.................................................................. |

203 |

7

Skr. 2003/04:101

|

10.2 |

Produktionens delar ............................................................................ |

204 |

|

10.3 |

Utvecklingen inom olika verksamhetsområden ................................ |

204 |

11 |

Riksrevisionens iakttagelser i årlig revision....................................................... |

213 |

|

|

11.1 |

Revisionsberättelser med invändning................................................. |

213 |

12 |

Revision av |

219 |

|

|

12.1 |

Revisionsrätten .................................................................................... |

219 |

12.2Utgångspunkter för Sveriges agerande avseende revisionsrättens

|

|

iakttagelser ........................................................................................... |

221 |

|

12.3 |

Revisionsrättens iakttagelser för 2002................................................ |

221 |

13 |

Utveckling av den ekonomiska styrningen i staten .......................................... |

225 |

|

8

Skr. 2003/04:101

Tabellförteckning

1.1 |

Nyckeltal för det ekonomiska utfallet .................................................................... |

18 |

|

2.1 |

Den offentliga sektorns finansiella sparande i procent av BNP ........................... |

25 |

|

2.2 |

Den offentliga sektorns finansiella sparande .......................................................... |

26 |

|

2.3 |

Utgiftstak för staten................................................................................................. |

26 |

|

2.4 |

Tekniska justeringar av utgiftstaket för staten 2003............................................... |

27 |

|

2.5 |

Takbegränsade utgifter ............................................................................................. |

27 |

|

3.1 |

Statsbudgetens utfall |

36 |

|

3.2 |

Statens totala inkomster |

37 |

|

3.3 |

Den offentliga sektorns periodiserade skatteintäkter |

39 |

|

3.4 |

Statsbudgetens utgifter |

41 |

|

3.5 |

Nyckeluppgifter i balans- och resultaträkningen ................................................... |

43 |

|

3.6 |

Statliga myndigheters innehav av statspapper......................................................... |

44 |

|

3.7 |

Statsskuldens utveckling och sammansättning....................................................... |

45 |

|

3.8 |

Nominella lån i svenska kronor ............................................................................... |

45 |

|

3.9 |

Valutaskulden ............................................................................................................ |

46 |

|

3.10 |

Statsskuldens kostnader ......................................................................................... |

46 |

|

3.11 |

Transfereringar........................................................................................................ |

47 |

|

3.12 |

Socialförsäkringar ................................................................................................... |

47 |

|

3.13 |

Pensionstagare med ålderspension......................................................................... |

48 |

|

3.14 |

Utbetald ålderspension........................................................................................... |

48 |

|

3.15 Ersatta nettodagar med föräldrapenning............................................................... |

48 |

||

3.16 |

Arbetslösa personer i genomsnitt per månad |

49 |

|

3.17 |

Övriga transfereringar ............................................................................................ |

50 |

|

3.18 |

Studerande med studiemedel |

51 |

|

3.19 |

Studerande med studiemedel |

51 |

|

3.20 |

Antal statligt anställda |

52 |

|

3.21 |

Antal statligt anställda |

52 |

|

3.22 |

Antal anställda |

53 |

|

4.1 |

Konsoliderad resultaträkning................................................................................... |

58 |

|

4.2 |

Konsoliderad balansräkning..................................................................................... |

61 |

|

4.3 |

Finansieringsanalys................................................................................................... |

64 |

|

4.4 |

Materiella investeringar ............................................................................................ |

65 |

|

5.1 |

Statsbudgetens utfall 2003...................................................................................... |

111 |

|

5.2 |

Statsbudgetens saldo 2003 samt justering för större engångseffekter ................ |

112 |

|

5.3 |

Statsbudgetens utfall |

113 |

|

5.4 |

Statsbudgetens inkomster |

113 |

|

5.5 |

Makroekonomiska förutsättningar vid olika prognostillfällen............................ |

114 |

|

5.6 |

Offentliga sektorns och statens periodiserade skatter samt statsbudgetens |

|

|

|

|

inkomster ............................................................................................................ |

115 |

5.7 |

Skatt på arbete......................................................................................................... |

116 |

|

5.8 |

Utveckling av underlag för skatt på arbete 2003 .................................................. |

116 |

|

5.9 |

Skatt på kapital........................................................................................................ |

118 |

|

9

Skr. 2003/04:101 |

|

|

5.10 |

Skatt på konsumtion och insatsvaror................................................................... |

119 |

5.11 |

Fördelning av energi- och koldioxidskatt............................................................ |

120 |

5.12 |

Statens periodiserade skatter och statsbudgetens inkomster ............................. |

122 |

5.13 |

Inkomsttiteln Fysiska personers inkomstskatt ................................................... |

123 |

5.14 |

Inkomsttiteln Juridiska personers inkomstskatt................................................. |

124 |

5.15 |

Beräkning av skatter enligt resultaträkningen med utgångspunkt |

|

|

från skatterna i statsbudgeten ............................................................................ |

124 |

5.16 |

Övriga inkomster, sammanfattning ..................................................................... |

125 |

5.17 |

Inkomster av statens verksamhet, översikt.......................................................... |

126 |

5.18 |

Rörelseöverskott ................................................................................................... |

126 |

5.19 |

Ränteinkomster ..................................................................................................... |

126 |

5.20 |

Aktieutdelning....................................................................................................... |

127 |

5.21 |

Inkomster av försåld egendom............................................................................. |

128 |

5.22 |

Återbetalning av lån .............................................................................................. |

128 |

5.23 |

Kalkylmässiga inkomster ...................................................................................... |

129 |

5.24 |

Statliga pensionsavgifter ....................................................................................... |

129 |

5.25 Bidrag m.m. från EU............................................................................................. |

130 |

|

5.26 |

Skillnaden mellan utfall och beräknade utgifter i statsbudgeten 2003............... |

130 |

5.27 |

Makroekonomiska förutsättningar för utgifterna............................................... |

131 |

5.28 |

Statsbudgetens utgifter m.m. 2003....................................................................... |

132 |

5.29 |

Indragningar 2003 ................................................................................................. |

133 |

5.30 |

Medgivna överskridanden 2003............................................................................ |

134 |

5.31 |

Statsbudgetens utgifter fördelade på politikområden......................................... |

135 |

5.32 |

Realekonomisk fördelning av statsbudgeten....................................................... |

136 |

5.33 |

Statsbudgetens utgiftsområden realekonomiskt fördelade 2003........................ |

140 |

5.34 |

UO 1 Rikets styrelse............................................................................................. |

141 |

5.35 |

UO 2 Samhällsekonomi och finansförvaltning................................................... |

141 |

5.36 |

UO 3 Skatt, tull och exekution ............................................................................ |

142 |

5.37 |

UO 4 Rättsväsendet.............................................................................................. |

142 |

5.38 |

UO 5 Internationell samverkan ........................................................................... |

143 |

5.39 |

UO 6 Försvar samt beredskap mot sårbarhet ..................................................... |

143 |

5.40 |

UO 7 Internationellt bistånd................................................................................ |

144 |

5.41 |

Utfallet för biståndet |

145 |

5.42 |

UO 8 Invandrare och flyktingar .......................................................................... |

145 |

5.43 |

UO 9 Hälsovård, sjukvård och social omsorg..................................................... |

145 |

5.44 UO 10 Ekonomisk trygghet vid sjukdom och handikapp ................................. |

146 |

|

5.45 UO 11 Ekonomisk trygghet vid ålderdom.......................................................... |

147 |

|

5.46 |

UO 12 Ekonomisk trygghet för familjer och barn............................................. |

147 |

5.47 UO 13 Arbetsmarknad ......................................................................................... |

148 |

|

5.48 |

UO 14 Arbetsliv.................................................................................................... |

149 |

5.49 |

UO 15 Studiestöd ................................................................................................. |

149 |

5.50 |

UO 16 Utbildning och universitetsforskning..................................................... |

150 |

5.51 |

UO 17 Kultur, medier, trossamfund och fritid ................................................... |

150 |

5.52 |

UO 18 Samhällsplanering, bostadsförsörjning och byggande ........................... |

150 |

5.53 |

UO 19 Regionalutjämning och utveckling.......................................................... |

151 |

5.54 |

UO 20 Allmän miljö- och naturvård ................................................................... |

152 |

5.55 UO 21 Energi ........................................................................................................ |

152 |

|

5.56 UO 22 Kommunikationer .................................................................................... |

153 |

|

5.57 |

UO 23 Jord- och skogsbruk, fiske med anslutande näringar............................. |

153 |

5.58 |

UO 24 Näringsliv.................................................................................................. |

154 |

5.59 |

UO 25 Allmänna bidrag till kommuner .............................................................. |

154 |

10

|

|

Skr. 2003/04:101 |

|

5.60 |

UO 26 Statsskuldsräntor m.m............................................................................. |

155 |

|

5.61 |

Räntor på statsskulden ......................................................................................... |

155 |

|

5.62 |

Räntor och valutakurser |

156 |

|

5.63 |

UO 27 Avgiften till Europeiska gemenskapen ................................................... |

156 |

|

5.64 |

Minskning av anslagsbehållningar 2003............................................................... |

157 |

|

5.65 |

Specifikation av anslag med anslagsbehållning över 1 000 miljoner kronor ..... |

157 |

|

5.66 |

Utgående reservation och ramöverföringsbelopp 2002 och ingående |

|

|

|

|

reservation och ramöverföringsbelopp 2003 .................................................... |

158 |

5.67 |

Riksgäldskontorets nettoutlåning ....................................................................... |

159 |

|

5.68 |

Kassamässig korrigering....................................................................................... |

160 |

|

5.69 |

Ålderspensionssystemet vid sidan av statsbudgeten .......................................... |

161 |

|

6.1 |

Jämförelse mellan resultaträkningen och statsbudgeten...................................... |

166 |

|

6.2 |

Samband mellan några väsentliga saldomått ......................................................... |

168 |

|

7.1 |

Statliga garantiåtaganden och utfästelser |

174 |

|

7.2 |

Reserveringar för framtida garantiförluster |

178 |

|

7.3 |

Värdepappersinnehav och andra placeringar, räntekonton hos RGK, |

|

|

|

|

likvida medel samt regressfordringar |

179 |

7.4 |

Garantiengagemang, reserveringar för förväntade förluster, nuvärdet av |

|

|

|

|

framtida avgifter samt tillgångar i garantiverksamheten |

180 |

7.5 |

Avgifter, infrianden, återvinningar samt administrationskostnader under |

|

|

|

|

budgetåret 2003 .................................................................................................. |

181 |

8.1 |

Periodiserat utfall |

187 |

|

8.2 |

Avgifter till och bidrag från EU på statsbudgeten................................................ |

187 |

|

8.3 |

Anslag finansierade med |

188 |

|

9.1 |

Den statliga sektorns samlade tillgångar, skulder och kapital.............................. |

194 |

|

9.2 |

Elimineringar avseende myndigheternas aktieinnehav (andelar i dotter- och |

|

|

|

|

intresseföretag)................................................................................................... |

195 |

9.3 |

Eliminering avseende |

|

|

|

|

statspapper samt PPM:s övriga tillgångar och skulder gentemot |

|

|

|

Riksgäldskontoret .............................................................................................. |

195 |

9.4 |

196 |

||

9.5 |

Inkomst- och premiepension, resultaträkning...................................................... |

198 |

|

9.6 |

Inkomst- och premiepension, balansräkning........................................................ |

199 |

|

10.1 |

Statens arbetsuppgifter......................................................................................... |

204 |

|

10.2 |

Produktionen inom statens olika verksamhetsområden |

205 |

|

11

Skr. 2003/04:101

Diagramförteckning

3.1 |

Sjukskrivningsnivå efter kön, ålder och utbildningsnivå 2002 ............................... |

32 |

3.2 |

Sjukskrivningsvolym i relation till arbetskraftens storlek, |

32 |

3.3 |

Reguljär sysselsättningsgrad (procent).................................................................... |

34 |

3.4 |

Socialbidragstagare (helårsekvivalenter).................................................................. |

35 |

3.5 |

Andelen invånare (helårsekvivalenter) i åldern |

|

|

sjukskrivning, aktivitets- och sjukersättning respektive uppbär socialbidrag, |

|

|

35 |

|

3.6 |

Statens nettoförmögenhet och statsskulden |

44 |

3.7 |

Transfereringar |

47 |

3.8 |

Socialförsäkring |

47 |

3.9 |

Arbetsmarknad |

49 |

3.10 Bistånd, invandrare och flyktingar |

49 |

|

3.11 Statens egen verksamhet |

51 |

|

3.12 Statens |

53 |

|

4.1 |

Statens intäkter 2003 fördelade på typ av intäkt ..................................................... |

59 |

4.2 |

Statens kostnader 2003 fördelat på typ av kostnad................................................. |

59 |

5.1 |

Statsbudgetens faktiska och underliggande saldo |

113 |

5.2 |

Mervärdesskatt uppdelad efter användning 2003 .................................................. |

119 |

5.3 |

Privatinförsel av sprit |

120 |

5.4 |

Procentuell fördelning av utgifterna inom statsbudgetens utgiftsområden |

|

|

2003, realekonomiskt fördelade ......................................................................... |

137 |

5.5 |

Statsbudgetens transfereringar per mottagargrupp 2003...................................... |

137 |

7.1 |

Utveckling av garantiåtagandena |

174 |

7.2 |

Återvinningar, statliga subventioner, avgifter, infrianden och |

|

|

administrationskostnader samt saldot för betalningsflödet |

182 |

10.1 Statlig produktion och BNP |

203 |

|

10.2 Produktion av statliga tjänster fördelade på verksamhetsområden 2003........... |

204 |

|

10.3 Produktion inom försvaret |

205 |

|

10.4Produktion, förbrukning och löner i försvaret

10.5Produktion av statliga utbildningstjänster och grundforskning

|

volymförändringar .............................................................................................. |

206 |

10.6 |

Produktion av statliga näringslivstjänster |

206 |

10.7 |

Produktion av samhällsskydd och rättskipningstjänster |

|

|

volymförändringar .............................................................................................. |

207 |

10.8 |

Produktion av allmänna statliga förvaltningstjänster |

|

|

volymförändringar .............................................................................................. |

207 |

10.9 |

Produktion av tjänster vid Regeringskansliet, skattemyndigheterna och |

|

|

länsstyrelserna |

208 |

10.10 Produktion av vård och socialt skydd |

208 |

|

12

Skr. 2003/04:101

Bilagor: |

|

Bilaga 1 |

Ordlista |

Bilaga 2 |

Statliga myndigheter |

Bilaga 3 |

Statliga bolag |

Bilaga 4 |

Specifikationer av statsbudgetens inkomster 2003 |

Bilaga 5 |

Specifikation av statsbudgetens utgifter 2003 |

Bilaga 6 |

Månadsfördelade inkomster |

Bilaga 7 |

Månadsfördelade utgifter |

13

1

Sammanfattning

Skr. 2003/04:101

1 Sammanfattning

1.1Skrivelsens innehåll

Enligt lag (1996:1059) om statsbudgeten skall regeringen så snart som möjligt, senast nio månader efter budgetårets utgång, lämna en årsredovisning för staten till riksdagen. Efter önskemål från riksdagen lämnas årsredovis- ningen i anslutning till den ekonomiska vårpro- positionen.

Årsredovisningen skall innehålla resultaträk- ning, balansräkning och finansieringsanalys samt det slutliga utfallet på statsbudgetens inkomst- titlar och anslag.

Den årliga skrivelsen Årsredovisning för staten syftar till att ge en samlad bild av hur sta- tens finansiella resultat och ekonomiska ställning successivt har utvecklats.

Ekonomistyrningsverket, Statskontoret, Riks- försäkringsverket och Riksgäldskontoret har lämnat underlag till skrivelsen (dnr Fi2004/1195 och Fi2004/1225).

De konsoliderade redovisningarna i årsredo- visningen omfattar myndigheterna, inklusive affärsverken, under riksdagen och regeringen med undantag för Riksbanken,

Statsbudgeten omfattar inkomster och utgifter som påverkar statens lånebehov. För att stats- budgetens saldo skall överensstämma med statens lånebehov redovisas även Riksgäldskon- torets nettoutlåning och en kassamässig korri- gering på statsbudgeten. I skrivelsen jämförs och kommenteras statsbudgetens utfall för 2003 dels med de budgeterade inkomsterna och utgifterna, dels med utfallet för 2002.

Utöver den redovisning som följer av budget- lagens krav redovisas flera aspekter av det eko- nomiska utfallet. Översiktligt redovisas t.ex. utvecklingen av statens ekonomi den senaste femårsperioden samt en uppföljning av några viktiga mål för statens verksamhet. Här återfinns även viss könsuppdelad statistik. Vidare redo- visas samlade tillgångar och skulder i verksam- heter där staten har ett väsentligt inflytande.

I skrivelsen redovisas även Riksrevisionens iakttagelser i revisionsberättelser över myndighe- ternas årsredovisningar avseende det gångna budgetåret samt en redogörelse för revisionen av

En närmare beskrivning av olika principer och avgränsningar av staten återfinns i kapitel 6 Skill- nader mellan resultaträkningen och statsbudge- ten.

1.2Sammanfattning av det ekonomiska utfallet m.m.

Den ekonomiska utvecklingen och lågkon- junkturen i världen och Sverige påverkar natur- ligtvis statens resultat. Statsbudgeten visade ett

17

Skr. 2003/04:101

negativt saldo, resultaträkningen slutar med ett underskott och statsskulden har ökat. Detta efter en följd av år med positiva utfall.

De takbegränsade utgifterna för 2003 under- steg det av riksdagen beslutade utgiftstaket för staten.

Minskade skatteintäkter påverkar utfallet på såväl statsbudgeten som statens resultat- och balansräkningar jämfört med föregående år.

I följande tabell redovisas några nyckeltal av- seende det ekonomiska utfallet 2003, med jäm- förande tal avseende 2002.

Tabell 1.1 Nyckeltal för det ekonomiska utfallet

|

Utfall |

|

Utfall |

|

|

2002 |

Procent |

2003 |

Procent |

|

Mdkr |

av BNP1) |

Mdkr |

av BNP2) |

Den offentliga |

|

|

|

|

sektorns finansiella |

|

|

|

|

sparande |

11,8 |

0,5 |

||

|

|

|

|

|

Statsbudgetens |

|

|

|

|

saldo |

1,2 |

0,1 |

||

|

|

|

|

|

Utgiftstak |

812 |

34,6 |

822 |

33,7 |

Takbegränsade |

|

|

|

|

utgifter |

811,6 |

34,6 |

819,1 |

33,6 |

|

|

|

|

|

Statens netto- |

|

|

|

|

förmögenhet |

||||

|

|

|

|

|

Statsskuld |

1 163 |

49,5 |

1 186 |

48,6 |

|

|

|

|

|

Årets |

|

|

|

|

skott i resultat- |

|

|

|

|

räkningen |

21 |

0,9 |

||

|

|

|

|

|

Garantiförbindelser3 |

693 |

27,2 |

705 |

28,9 |

|

|

|

|

|

|

|

|

|

|

(periodiserad) |

19 |

0,8 |

24 |

1 |

1)Rev. BNP för 2002 uppgår till 2 347,7 miljarder kronor (löpande priser).

2)Prel. BNP för 2003 uppgår till 2 440,1 miljarder kronor (löpande priser). 3 Exkl. kapitaltäckningsgarantier och investerarskyddet

Budgetpolitiska mål

Den offentliga sektorns finansiella sparande skall, enligt riksdagens beslut, uppgå till 2 pro- cent av bruttonationalprodukten (BNP) i ge- nomsnitt över en konjunkturcykel. I budgetpro- positionen för 2003 angavs att överskottet för ett enskilt år bör anpassas till konjunkturläget. I ett svagt konjunkturläge kan det finansiella spa- randet tillåtas understiga 2 procent av BNP så att de automatiska stabilisatorerna kan verka fullt ut. Den offentliga sektorns finansiella sparande uppgick 2003 till 12 miljarder kronor, motsva- rande 0,5 procent av BNP. Det årliga genom- snittet sedan 2000 överstiger därmed fortfarande 2 procent av BNP. Det finansiella sparandet för- bättrades med 18 miljarder kronor eller 0,8 pro-

centenheter som andel av BNP mellan 2002 och 2003.

De takbegränsade utgifterna skall rymmas inom beslutade utgiftstak för staten. För 2003 fastställde riksdagen utgiftstaket till 822 miljar- der kronor. Utfallet för de takbegränsade utgif- terna blev 819,1 miljarder kronor, vilket innebär ett underskridande på 2,9 miljarder kronor.

Utvecklingen av statens ekonomi

Riksdagen har ställt sig bakom de mål för mins- kad ohälsa som regeringen föreslog i budget- propositionen för 2003. De innebär:

-frånvaron från arbetslivet på grund av sjuk- skrivning skall i förhållande till 2002 halveras fram till 2008 och

-antalet nybeviljade aktivitets- och sjukersätt- ningar (f.d. förtidspensioner) skall minska jäm- fört med 2002 års nivå. Hänsyn skall tas till den demografiska utvecklingen under perioden.

Under 2003 vände utvecklingen. Det sam- manlagda antalet sjukskrivningsdagar minskade från 110,5 miljoner till cirka 106,5 miljoner. Målet för 2008 är 56,5 miljoner dagar.

Regeringen har också tagit initiativ till ett mål för sysselsättningen, vilket innebär:

-andelen reguljärt sysselsatta av befolkningen i åldern

Den reguljära sysselsättningsgraden 2003 upp- gick till 77,6 procent.

Regeringen har också formulerat ett social- bidragsmål, vilket innebär:

-antalet socialbidragstagare skall halveras mellan 1999 och 2004; dvs. från 115 200 till 57 600 år 2004.

Mellan 1999 och 2002 minskade antalet social- bidragstagare (helårsbidrag) med 25 procent. En- ligt preliminära beräkningar utifrån kommu- nernas kostnader beräknas antal helårsbidrag minska med nästan 5 000 under 2003 och uppgå till 81 200.

Kapitel 3 innehåller även femårsöversikter över statsbudgetens utveckling och över några nyckeluppgifter i resultat- och balansräkningar- na.

Statens resultat- och balansräkningar

Årets underskott, dvs. skillnaden mellan intäkter och kostnader i resultaträkningen, uppgår till 19 miljarder kronor, vilket är en försämring med 40 miljarder kronor jämfört med 2002. Statens intäkter, inklusive finansiella intäkter, uppgick till 920 miljarder kronor, vilket är en minskning

18

med 54 miljarder kronor jämfört med 2002. De största förändringarna på intäktssidan kan hänföras till lägre skatteintäkter m.m. och lägre finansiella intäkter.

Statens kostnader, inklusive finansiella kost- nader, uppgick till 956 miljarder kronor för 2003. Det är en minskning med 2,5 miljarder kronor jämfört med 2002.

Kostnaderna för transfereringar m.m. har ökat med sammanlagt 41 miljarder kronor till 697 miljarder kronor. Det är kostnaderna för pen- sioner som ökat mest.

Kostnaderna för statens egen verksamhet uppgick till 170 miljarder kronor 2003, vilket är en minskning med 8 miljarder kronor jämfört med 2002. Lönekostnaderna för statens personal har ökat med 4,3 miljarder kronor, medan för- säkringstekniska avsättningar för pensioner minskat med 7 miljarder. Statens egna övriga driftkostnader har också minskat med 5 miljar- der kronor, där förklaringen till stor del utgörs av en minskning av Riksgäldskontorets reserve- ring för framtida garantiförluster.

Resultat från andelar i dotter- och intresse- företag har ökat netto med 12 miljarder kronor.

Både de finansiella intäkterna och kostnaderna för förvaltningen av statskulden har minskat beroende på lägre räntor såväl i Sverige som utomlands. Minskningen av intäkterna är 25 mil- jarder kronor och av kostnaderna 36 miljarder kronor.

Statens balansräkning visar att nettoförmö- genheten, dvs. skillnaden mellan tillgångarnas och skuldernas bokförda värde (motsvarande eget kapital), var

Statsskulden har ökat med 23 miljarder kro- nor jämfört med 2002 och uppgick vid utgången av 2003 till 1 186 miljarder kronor. Statsskulden motsvarar 48,6 procent av BNP, en minskning med 0,9 procentenheter jämfört med 2002. Ökningen av statsskulden, i nominella termer, beror främst på underskottet i statsbudgeten. Orsaken till att statsskulden inte ökade mer var främst att den starkare kronan minskade valutaskulden omräknat i kronor.

Statsbudgetens utfall

Statsbudgetens saldo 2003 uppgick till

Skr. 2003/04:101

med 2002 med 47,5 miljarder kronor. I stats- budgeten beräknades saldot till

Statsbudgetens utfall för 2003 har påverkats av vissa större engångseffekter. Störst är effekten av den tidigare gjorda överföringen av bostads- obligationer från

Statsbudgetens inkomster uppgick till 662 miljarder kronor 2003, vilket är 40 miljarder kronor lägre än beräknat i statsbudgeten. Ut- fallet för Skatter m.m. blev 29 miljarder kronor lägre än beräknat, varav 15 miljarder kronor avser Fysiska personers inkomstskatt och 16 miljarder kronor avser Juridiska personers inkomstskatt. Inkomster av försåld egendom blev betydligt lägre än budgeterat.

I förhållande till föregående år har statsbud- getens inkomster minskat med 68 miljarder kronor. Skatter m.m. minskade med 51 miljarder kronor. Av den totala inkomstminskningen för- klaras 28 miljarder kronor av omläggningen av kommunkontosystemet.

Statsbudgetens utgifter m.m. uppgick till 708 miljarder kronor 2003, vilket är 7 miljarder kronor lägre än i statsbudgeten. Jämfört med statsbudgeten inklusive tilläggsbudget blev utfallet 0,3 miljarder kronor högre. Stats- budgetens utgifter m.m. 2003 har minskat med 21 miljarder kronor jämfört med 2002. Rensat för omläggningen av kommunkontosystemet ökade utgifterna med cirka 10 miljarder kronor.

Utgifterna för utgiftsområden exklusive stats- skuldsräntor m.m. blev 0,8 miljarder kronor lägre än beräkningen i statsbudgeten. Avvikelsen förklaras bl.a. av en tidigare- och en senarelägg- ning av avgiften till Europeiska gemenskapen, vilket minskade utgifterna under 2003 med sam- manlagt 5,8 miljarder kronor. Däremot ökade utgifterna med vardera 3,9 miljarder kronor för utgiftsområdena Arbetsmarknad och Allmänna bidrag till kommuner jämfört med stats- budgeten. Jämfört med föregående år har utgifterna för utgiftsområden exklusive stats- skuldräntor ökat med 3,3 miljarder kronor.

19

Skr. 2003/04:101

Statliga garantier

Statens totala garantiåtagande uppgick 2003 till 705 miljarder kronor, vilket är en ökning med 12 miljarder kronor (2 procent) jämfört med föregående år. I summan ingår inte kapital- täckningsgarantier eftersom de är obegränsade till tid och belopp och därför inte kan värderas. Inte heller ingår investerarskyddet där uppgifter för närvarande saknas om storleken på de skyddade tillgångarna.

Störst är insättningsgarantin på 455 miljarder kronor, garantier om tillförsel av kapital på 93 miljarder kronor, exportgarantier och u- kreditgarantier på 75 miljarder kronor samt kreditgarantier av olika slag på 68 miljarder kronor. Övriga åtaganden, främst pensions- garantier, uppgår till 13 miljarder kronor.

Insättningsgarantin och investerarskyddet har ännu inte behövt tas i anspråk sedan de infördes 1996 respektive 1999.

Avgifter till och bidrag från EU

Kostnaden för

Intäkterna av bidrag från EU har ökat med 0,5 miljarder kronor.

Sammanställning av verksamheter som staten har ett väsentligt inflytande över

Sammanställningen av verksamheter som staten har ett väsentligt inflytande över innefattar utö- ver de myndigheter under regering och riksdag, som konsolideras i statens resultat- och balans- räkningar, även Premiepensionsmyndigheten,

Sammantaget uppgick den samlade netto- förmögenheten, dvs. skillnaden mellan tillgångar och skulder (motsvarande eget kapital), för det vidare begreppet statliga sektorn, efter elimi- neringar till

underskott på 19 miljarder kronor i statens resultaträkning. Bland bolagen har Vattenfall AB ökat det egna kapitalet med 7,4 miljarder kronor.

Totalt finns ett sextiotal företag där staten äger mer än 20 procent av aktierna. Företagens bokförda värde uppgår totalt till 191 miljarder kronor (statens andel). De sex största företagen är Vattenfall AB, TeliaSonera AB, Sveaskog AB, LKAB, Civitas holding AB (Vasakronan) och Akademiska Hus AB, vilka tillsammans svarar för 74 procent av det totala bokförda värdet. Enbart Vattenfall och TeliaSonera motsvarar 54 procent av det bokförda värdet.

En sammanfattande årsredovisning av ålders- pensionssystemet lämnas i avsnitt 9.5. Där redo- visas avgiftstillgång och pensionsskuld enligt en beräkningsteknisk modell.

Utveckling av statlig produktion

Den statliga tjänsteproduktionen ökade sam- mantaget med knappt en procent 2003 och upp- gick till närmare 220 miljarder kronor räknat i löpande priser.

Riksrevisionens iakttagelser

Riksrevisionens årliga revision har resulterat i att 19 myndigheter fått invändning i revisionsbe- rättelser för räkenskapsåret 2003. Motsvarande antal 2002 var 14 myndigheter.

Revision av

Revisionsrättens iakttagelser under 2002 anger att Europeiska kommissionen gjort betydande framsteg i genomförandet av den administrativa reformen, vilken bl.a. innebär förstärkning av den interna styrningen och kontrollen. Sverige behandlas i princip inte i revisionsrättens års- rapport avseende 2002. Endast några få kom- mentarer avseende frågor av teknisk karaktär lämnas.

Efter beredning av rättens årsrapport beslu- tade Ekofinrådet att rekommendera Europa- parlamentet att bevilja kommissionen ansvars- frihet för budgetåret 2002.

1.3Kvalitetssäkring av årsredovisningen för staten

Kvalitetssäkring av årsredovisningen för staten sker främst genom Riksrevisionens revision av myndigheternas årsredovisningar, vilka avrap- porteras innan denna skrivelse lämnas till

20

riksdagen, och ligger till grund bl.a. för de delar i skrivelsen som är lagreglerade.

Vidare sker kvalitetskontroll genom kvalitets- säkringsrutiner vid Ekonomistyrningsverkets konsolideringsarbete och genom systematiserad process vid Finansdepartementets arbete med

Skr. 2003/04:101

skrivelsen. Kontrollerna innefattar t.ex. kontroll av att myndigheternas rapporterade finansiella information överensstämmer med årsredovis- ningarna, formella kontroller, rimlighetskontrol- ler samt analys av poster.

21

2

Uppföljning av de budgetpolitiska målen

Skr. 2003/04:101

2 Uppföljning av de budgetpolitiska målen

De budgetpolitiska mål som riksdagen har be- slutat om innebär att:

-Den offentliga sektorns finansiella spa- rande skall uppgå till 2 procent av BNP i genomsnitt över en konjunkturcykel. För 2003 beslutade riksdagen våren 2000 att det finansiella sparandet skulle uppgå till 2,0 procent av BNP.

-De takbegränsade utgifterna skall rymmas inom beslutade utgiftstak för staten. För 2003 har riksdagen fastställt utgiftstaket till 822 miljarder kronor.

2.1Den offentliga sektorns finansiella sparande

Det finansiella sparandet för den offentliga sektorn är resultatet av samtliga transaktioner som påverkar den offentliga sektorns finansiella nettoförmögenhet. Finansiella transaktioner som köp och försäljning av aktier och andra finansiella tillgångar påverkar således inte det finansiella sparandet. Detsamma gäller värdeför- ändringar på tillgångar och skulder.

Målet för det finansiella sparandet omfattar hela den offentliga sektorn som den definieras i nationalräkenskaperna (NR), dvs. förutom staten även ålderspensionssystemet och den kommunala sektorn. Det finansiella sparandet påverkas därför inte av transaktioner mellan den offentliga sektorns olika delar. Till ålderspen- sionssystemet räknas

inte i den statliga sektorn utan räknas till före- tagssektorn.

Målet för den offentliga sektorns finansiella sparande infördes 1997. Överskottsmålen har t.o.m. 2001 överträffats med god marginal. I den svaga konjunkturen de senaste åren har finans- politiken kunnat ges en expansiv inriktning eftersom överskotten var stora under den tidigare goda konjunkturen. År 2002 uppstod ett mindre underskott i det finansiella sparandet. Under perioden

Tabell 2.1 Den offentliga sektorns finansiella sparande i procent av BNP

|

1997 |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

Mål |

0,0 |

0,5 |

2,0 |

2,5 |

2,0 |

2,0 |

|

|

|

|

|

|

|

|

|

Utfall |

1,9 |

2,3 |

5,1 |

2,9 |

0,5 |

||

|

|

|

|

|

|

|

|

Sedan Årsredovisningen 2002 har redovisnings- principerna av skatter ändrats i national- räkenskaperna så att skatten redovisas på det år då inkomsten och skattskyldigheten uppstår. Förändringen av redovisningsprincipen har stora konsekvenser för vissa år för den offentliga sektorns finansiella sparande. Det största över- skottet redovisas nu på högkonjunkturåret 2000 i stället för som i Årsredovisningen 2002 på 2001. Den nya redovisningsprincipen medför ett underskott i det finansiella sparandet 2002.

Riksdagen fastställde våren 2000 målet för överskottet i de offentliga finanserna 2003 till 2,0 procent av BNP. Om den ekonomiska utveck- lingen väsentligt skulle avvika från den då aktuella bedömningen skulle emellertid målet

25

Skr. 2003/04:101

omprövas. I budgetpropositionen för 2003 an- gavs att överskottet för ett enskilt år bör an- passas till konjunkturläget. I ett svagt konjunk- turläge kan det finansiella sparandet tillåtas understiga 2 procent av BNP så att de automa- tiska stabilisatorerna kan verka fullt ut.

I budgetpropositionen för 2003 bedömdes överskottet i de offentliga finanserna bli 1,6 procent av BNP i periodiserade termer och BNP bedömdes växa med 2,5 procent. Enligt NR:s preliminära utfall blev överskottet 0,5 procent av BNP och BNP ökade med 1,6 procent. Den svagare

Tabell 2.2 Den offentliga sektorns finansiella sparande

Miljarder kronor

|

Utfall |

|

Utfall |

Utfall– |

|

2002 |

BP20031 |

2003 |

BP2003 |

Inkomster |

1 301 |

1 379 |

1 369 |

|

|

|

|

|

|

varav skatter och |

|

|

|

|

avgifter |

1 169 |

1 247 |

1 233 |

|

|

|

|

|

|

Utgifter |

1 307 |

1 341 |

1 357 |

16 |

|

|

|

|

|

Finansiellt sparande |

37 |

12 |

||

|

|

|

|

|

Procent av BNP |

1,6 |

0,5 |

||

|

|

|

|

|

Anm. BP2003 = Budgetpropositionen för 2003

Anm. Beloppen är avrundade och överensstämmer därför inte alltid med summan. 1 Till följd av förändrade redovisningsprinciper efter BP2003 har såväl inkomster som utgifter justerats upp med ca 50 miljarder kronor avseende mervärdesskatt på den offentliga sektorns förbrukning och investeringar. Dessutom har inkomstskatterna justerat upp med 2 miljarder kronor till följd av ändrad periodisering i NR.

2.2Utgiftstaket för staten

Utgiftstaket för staten infördes budgetåret 1997. Utgiftstaket har klarats samtliga år (se tabell 2.3). Syftet med utgiftstaket är framför allt att ge riksdagen och regeringen förbättrad kontroll över anvisade medel och utgiftsutvecklingen, vilket möjliggör en bättre finansiell styrning. Genom att riksdagen beslutar om ett tak för ut- gifterna tydliggörs även behovet av prioriteringar mellan olika utgiftsområden. Vidare ger utgifts- taket budgetpolitiken en långsiktig inriktning med hög förutsägbarhet, vilket främjar tro-

värdigheten i den ekonomiska politiken. Utgifts- taket för staten underlättar därmed möjligheten att uppnå målet för det finansiella sparandet i den offentliga sektorn.

Tabell 2.3 Utgiftstak för staten

Miljarder kronor

|

1997 |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

Takbegränsade |

|

|

|

|

|

|

|

utgifter |

698,9 |

718,0 |

751,5 |

760,0 |

786,3 |

811,6 |

819,1 |

|

|

|

|

|

|

|

|

Budgeterings- |

|

|

|

|

|

|

|

marginal |

24,1 |

2,0 |

1,5 |

5,0 |

4,7 |

0,4 |

2,9 |

|

|

|

|

|

|

|

|

Utgiftstak för |

|

|

|

|

|

|

|

staten |

723,0 |

720,0 |

753,0 |

765,0 |

791,0 |

812,0 |

822,0 |

|

|

|

|

|

|

|

|

De takbegränsade utgifterna omfattar utgifterna för 26 utgiftsområden (nr

Skillnaden mellan det fastställda utgiftstaket och de takbegränsade utgifterna utgörs av bud- geteringsmarginalen. Dess syfte är att utgöra en buffert mot såväl makroekonomisk osäkerhet som den osäkerhet som finns kring de finansiella konsekvenserna av fattade beslut. Om budge- teringsmarginalen tas i anspråk innebär det i re- gel att överskottet i de offentliga finanserna för- sämras.

Riksdagen fastställde våren 2000 utgiftstaket för staten för budgetåret 2003 till 847 miljarder kronor. Med anledning av olika riksdagsbeslut om tekniska justeringar har utgiftstaket revi- derats sedan dess (se tabell 2.4). Utgiftstaket för 2003 fastställdes slutligt av riksdagen våren 2003 till 822 miljarder kronor i enlighet med förslag i 2003 års ekonomiska vårproposition.

Tekniska justeringar av utgiftstaket motiveras av förändringar som inte har någon effekt på ut- gifterna för den offentliga sektorn eller som inte påverkar den offentliga sektorns finansiella spa- rande, men som ändå påverkar storleken på de takbegränsade utgifterna.

De flesta tekniska justeringar av utgiftstaket för 2003 har motiverats av inkomstskatteförslag som, för att vara neutrala för kommunsektorn,

26

Skr. 2003/04:101

inneburit förändringar av statsbidragen till kommunerna. Sådana förändringar av stats- bidragen påverkar därmed storleken på de tak- begränsade utgifterna, men inte den offentliga sektorns konsoliderade utgifter. Andra tekniska justeringar har motiverats av att högre utjäm- ningsbidrag till kommuner motsvaras av en lika stor ökning av utjämningsavgiften på stats- budgetens inkomstsida.

I enlighet med tidigare praxis har utgiftstaket efter respektive justering avrundats till hela miljarder kronor.

Tabell 2.4 Tekniska justeringar av utgiftstaket för staten 2003

Miljarder kronor

|

2003 |

Ursprungligt utgiftstak enligt förslag i VP2000 |

847,0 |

|

|

Sänkt statsbidrag till kommuner p.g.a. begränsad |

|

avdragsrätt för allmän pensionsavgift |

|

|

|

Höjt statsbidrag till kommuner p.g.a. höjt särskilt |

|

grundavdrag |

2,0 |

|

|

Flytt av vissa av Riksgäldskontorets kostnader för statens |

|

upplåning från utgiftsområde 2 till utgiftsområde 26 |

|

|

|

Utgiftstak enligt förslag i BP2001 |

844,0 |

|

|

Sänkt statsbidrag till kommuner p.g.a. omläggning av |

|

kommunkontosystemet |

|

|

|

Högre statligt utjämningsbidrag till kommuner |

2,9 |

|

|

Höjt statsbidrag till kommuner p.g.a. höjt grundavdrag |

2,5 |

|

|

Utgiftstak enligt förslag i BP2003 |

818,0 |

|

|

Höjt statsbidrag till kommuner p.g.a. höjt grundavdrag1 |

0,5 |

|

|

Utgiftstak till följd av förslag i motion 2002/03:Fi2301 |

819,0 |

|

|

Högre statligt utjämningsbidrag till kommuner |

2,5 |

|

|

Slutligt utgiftstak enligt förslag i VP2003 |

822,0 |

|

|

Anm.: VP2000=2000 års ekonomiska vårproposition Anm.: BP2001=Budgetpropositionen för 2001 Anm.: BP2003=Budgetpropositionen för 2003 Anm.: VP2003=2003 års ekonomiska vårproposition

1 I motion 2002/03:Fi230 (s, v, mp) föreslogs en ytterligare höjning av grundavdraget jämfört med BP2003, vilket föranledde finansutskottet (2002/03:FiU1) att föreslå motsvarande uppräkning av det generella statsbidraget och en teknisk justering av utgiftstaket.

Enligt statsbudgetens utfall uppgick de utgifter som omfattas av utgiftstaket till 819,1 miljarder kronor. Därmed underskreds utgiftstaket med 2,9 miljarder kronor.

Utgifterna exklusive statsskuldsräntor blev 0,8 miljarder kronor lägre än i statsbudgeten. Avvikelsen förklaras bl.a. av lägre utgifter för främst följande utgiftsområden:

Utgiftsområde |

Mdkr |

|

7 |

Internationellt bistånd |

|

15 |

Studiestöd |

|

22 |

Kommunikationer |

|

27 |

Avgiften till Europeiska gemenskapen |

|

Avvikelsen förklaras bl.a. av högre utgifter för främst följande utgiftsområden:

Utgiftsområde |

Mdkr |

|

10 |

Ekonomisk trygghet vid sjukdom och handikapp |

2,1 |

13 |

Arbetsmarknad |

3,9 |

25 |

Allmänna bidrag till kommuner |

3,9 |

Tabell 2.5 Takbegränsade utgifter

Miljarder kronor

|

Utfall |

SB |

Utfall |

|

|

2002 |

20031 |

2003 |

2003 |

Utgifter exkl. |

|

|

|

|

statsskuldsräntor |

658,0 |

662,12 |

661,3 |

|

|

|

|

|

|

Ålderspensionssystemet vid |

|

|

|

|

sidan av statsbudgeten |

153,6 |

156,0 |

157,8 |

1,8 |

|

|

|

|

|

Takbegränsade utgifter |

811,6 |

818,1 |

819,1 |

1,0 |

|

|

|

|

|

Budgeteringsmarginal |

0,4 |

0,9 |

2,9 |

2,0 |

|

|

|

|

|

Utgiftstak för staten |

812,0 |

819,0 |

822,0 |

3,0 |

|

|

|

|

|

Anm.: SB2003=Statsbudget för 2003

1Den av riksdagen ursprungligt fastställda statsbudgeten för 2003, dvs. exkl. riksdagens beslut enligt prop. 2002/03:46 Folkomröstning om införande av euron samt tilläggsbudget i samband med 2003 års ekonomiska vårproposition och budgetpropositionen för 2004.

2Inkl. posten Minskning av anslagsbehållningar på 0,4 miljarder kronor.

Utfallet för ålderspensionssystemet vid sidan av statsbudgeten uppgick till 157,8 miljarder kronor, vilket är 1,8 miljarder kronor högre än beräkningen i budgetpropositionen för 2003. I kapitel 5 Statsbudgetens utfall redovisas skill- nader mellan utfall och budgeterade belopp för utgiftsområden och vissa anslag.

27

3

Utvecklingen av statens ekonomi

Skr. 2003/04:101

3 Utvecklingen av statens ekonomi

I föreliggande avsnitt redovisas inledningsvis en uppföljning av några viktiga mål som stödjer den ekonomiska politiken och som även har stor betydelse för utvecklingen av statens ekonomi. Därefter redovisas en femårsöversikt över statsbudgetens utveckling respektive utveck- lingen av vissa nyckeluppgifter hämtade ur statens resultat- och balansräkningar.

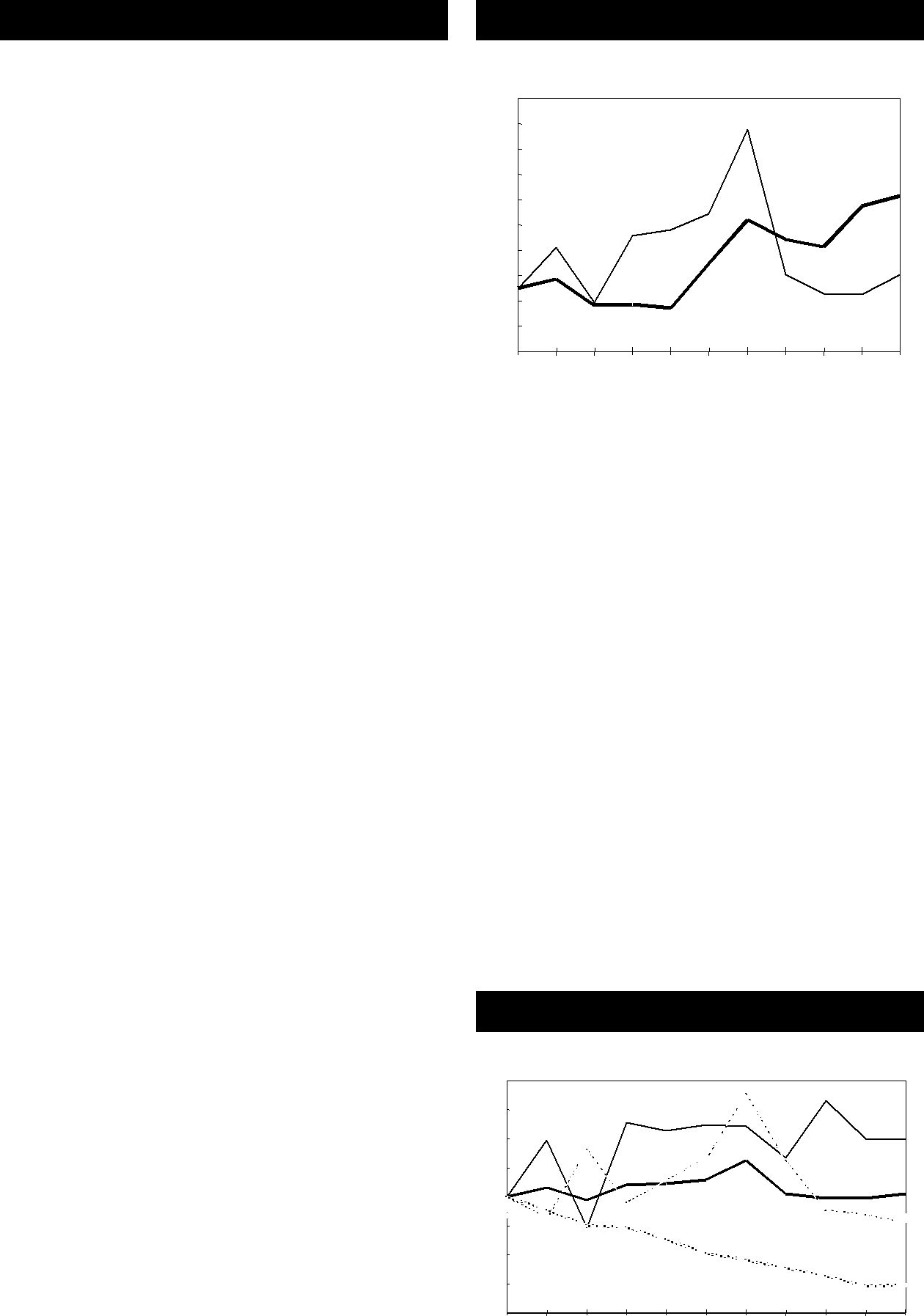

Sjukskrivningsvolymen mer än fördubblades mellan 1997 och 2002, och utgifterna på statsbudgeten för sjukpenning ökade under samma period från 16 till 48 miljarder kronor i löpande priser. Under samma period ökade antalet förtidspensionärer med 65 000 till nära 500 000 personer.

Ökningen skall ses i ljuset av att sjuk- skrivningarna nådde en mycket låg nivå kring 1997 och att den totala sjukskrivningsvolymen 2002 var rekordhög. Inte ens i slutet av 1980-

3.1Uppföljning av några viktiga mål talet, då framför allt den korta sjukfrånvaron var för den ekonomiska utvecklingen hög, var sjukskrivningarna lika omfattande. Det

3.1.1Mål för att minska ohälsan

Regeringen föreslog i budgetpropositionen för 2003 mål för minskad ohälsa. De föreslagna målen innebär att:

–frånvaron från arbetslivet på grund av sjukskrivning skall i förhållande till 2002 halveras fram till 2008 och

–antalet nybeviljade aktivitets- och sjuk- ersättningar (f.d. förtidspensioner) skall minska jämfört med 2002 års nivå. Hänsyn skall tas till den demografiska utvecklingen under perioden.

Riksdagen har ställt sig bakom målen (bet. 2002/03:SfU1, rskr. 2002/03:72). Bakgrunden till målen var den snabba ökningen av sjukskrivningarna mellan 1997 och 2002.

betyder att målet om en halvering av sjukskrivningarna är ambitiöst. En så låg nivå som halveringen innebär har bara uppnåtts under enstaka år de senaste decennierna.

Kvinnor är överrepresenterade bland de sjukskrivna och svarar för ca två tredjedelar av alla sjukskrivningsdagar, vilket är en betydande ökning jämfört med åren kring 1990. Dagens sjukskrivningsnivå för män är inte särskilt hög i ett långt tidsperspektiv, medan skillnaderna mellan kvinnor och män tenderar att öka. Kvinnor är mer sjukskrivna än män oavsett ålder, utbildning, familjetyp eller bransch. Vidare varierar sjukskrivningarna med ålder och utbildningsnivå. De skillnader som finns mellan sektorer, branscher och yrken avspeglar till största delen köns- och ålderssammansättningen inom respektive delgrupp.

31

Skr. 2003/04:101 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

Diagram 3.1 Sjukskrivningsnivå1 efter kön, ålder och |

|

|||||||||||||||

utbildningsnivå 2002 |

|

|

|

|

|

|

|

|

|

|

|

|||||

|

9 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

7 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

inkomst |

6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

av |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Procent |

4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

20 |

22 |

24 26 |

28 |

30 |

32 34 |

36 |

38 |

40 42 |

44 |

46 |

48 50 |

52 |

54 |

56 58 |

60 |

|

|

|

|

|

|

|

|

Ålder |

|

|

|

|

|

|

|

|

|

|

|

Lågutbild. män |

|

|

Lågutbild. kvinnor |

|

|

|

|

||||||

|

|

|

Högutbild. män |

|

|

Högutbild. kvinnor |

|

|

|

|

||||||

1 Sjukpenning som andel av total inkomst på årsbasis. Detta mått underskatter sjukskrivningen för personer med inkomst över taket i sjukförsäkringen. Felet är emellertid marginellt, vilket framgår av Statistiska centralbyråns rapport ”Vad kostar sjukskrivningarna?”, bilaga 1.

Det finns även stora regionala skillnader i sjukskrivning och andelen förtidspensionärer. Regioner med svag arbetsmarknad har ofta även höga ohälsotal.

Ökningen under perioden

De kraftiga fluktuationerna i sjukskrivning under de senaste 15 åren kan bedömas utifrån många aspekter. Utöver konjunkturen har förändringar i ekonomiska incitament för individer och arbetsgivare, försäkrings- administration, arbetsmiljö och förändrade attityder till sjukskrivning bland såväl individer och arbetsgivare som läkare haft betydelse. Till exempel medförde införandet av en karensdag och en sjuklöneperiod som finansieras av arbetsgivaren en kraftig minskning av den korta sjukfrånvaron under 1992 och 1993.

Diagram 3.2 Sjukskrivningsvolym i relation till arbets- kraftens storlek,

35

30

25 |

Pro20 cent

15

10

5

0

1965 1968 1971 1974 1977 1980 1983 1986 1989 1992 1995 1998 2001

Män |

|

Kvinnor |

Samtliga |

|

Regeringens åtgärder 2003

Riksdagen beslutade med anledning av budget- propositionen för 2003 att tillföra socialförsäk- ringens administration närmare 500 miljoner kronor per år för arbetet mot ohälsan 2003 och 2004. Resurserna skall bland annat användas till att anställa flera rehabiliteringssamordnare och kontaktpersoner.

Under våren 2003 lade regeringen fram förslag till riksdagen (prop. 2002/03:89) i syfte att öka användningen av deltidssjukskrivning när den enskilde har viss arbetsförmåga kvar. I propositionen föreslogs att deltagande i avstämningsmöten hos försäkringskassan för bedömning av det medicinska tillståndet, arbets- förmågan och behovet av rehabilitering skall vara obligatoriskt för den enskilde. Riksdagen beslutade i enlighet med regeringens förslag (bet. 2002/03:SfU10, rskr. 2002/03:227). De nya reglerna trädde i kraft den 1 juli 2003.

Från den 1 juli 2003 används en ny blankett för läkarintyg. Intyget har utformats på ett sådant sätt att det underlättar för läkaren att avgöra om patienten skall vara sjukskriven på hel- eller deltid. Syftet med det nya intyget är att patientens faktiska arbetsförmåga skall framgå tydligare för försäkringskassan som skall besluta om rätten till ersättning från sjukförsäkringen.

32

Den 1 juli 2003 trädde även ett antal andra åtgärder i kraft för att stimulera till förebyggande insatser och rehabiliteringsinsatser hos arbets- givarna och begränsa statens utgifter för sjuks- krivningarna. Sjuklöneperioden för arbetsgivare förlängdes från 14 till 21 dagar och ersättnings- nivån sänktes med motsvarande 2,4 procent.

Utfallet 2003

Under 2003 vände utvecklingen avseende sjukskrivningar. Antalet av försäkringskassan ersatta sjukskrivningsdagar minskade med nära 5 procent. Antalet av arbetsgivaren ersatta sjuk- lönedagar, som också ingår i målet om sjuk- skrivningsdagar, minskade marginellt under första halvåret 2003, men ökade under andra halvåret, i första hand på grund av införandet av en tredje sjuklönevecka den 1 juli 2003. Det sammanlagda antalet sjukskrivningsdagar mins- kade från 110,5 miljoner dagar till ca 106,5 miljoner. Målet för 2008 är 56,5 miljoner dagar.

Det var framför allt de kortare sjuk- skrivningarna som minskade under 2003. Mot slutet av året minskade även de något längre sjukskrivningarna.

Nybeviljandet av aktivitets- och sjuk- ersättningar uppgick till 59 000 under 2003, vilket understeg målet om högst 64 000 nybeviljanden per år. Det sammanlagda antalet personer med aktivitets- och sjukersättning ökade emellertid med 20 000 personer till 507 000.

Vidare ökade andelen deltidssjukskrivningar. Detta kan tyda på att aktörerna – den sjukskrivne, försäkringens administratörer, arbetsgivare och läkare – verkar på ett mer aktivt sätt än tidigare för att den sjukskrivne skall kunna ta tillvara arbetsförmågan och återgå till arbete på deltid. Det minskade antalet nya sjukfall är sannolikt också till en del en effekt av en försvagad konjunktur.

De allra längsta sjukfallen – de som överstiger två år – fortsätter emellertid att öka.

Utgifterna för ohälsan på statsbudgeten uppgick sammanlagt till 121 miljarder kronor 2003, vilket motsvarar ca 15 procent av utgifterna under utgiftstaket. För utgifterna för sjukpenning motverkades nedgången i sjuk- skrivningsvolymen 2003 nästan helt av en ökning av den genomsnittliga dagersättningen. Vad gäller aktivitets- och sjukersättning ökade såväl volym som genomsnittlig dagersättning.

Skr. 2003/04:101

Regeringen avser att göra en mer omfattande avstämning av regeringens mål för minskad ohälsa i samband med budgetpropositionen för 2005.

3.1.2Mål för att öka sysselsättningen och minska socialbidragsberoendet

Sysselsättningsmålet

I budgetpropositionen för 1999 föreslog regeringen ett sysselsättningsmål. Andelen reguljärt sysselsatta av befolkningen i åldern 20– 64 år skulle öka från 73,9 procent 1997 till 80 procent 2004. Målet har fastställts av riksdagen (bet. 1998/99:FiU1, rskr. 1998/99:38). Huvud- motivet för målet är att sysselsättning har en grundläggande betydelse för finansieringen av offentlig verksamhet, inte minst mot bakgrund av förestående demografiska utveckling.

Bättre utveckling än väntat åren

Åren

33

Skr. 2003/04:101