Bilaga 1

Svensk ekonomi

PROP. 2003/04:100 BILAGA 1

Bilaga 1

Svensk ekonomi

Innehållsförteckning

| Förord ............................................................................................................................... | 7 | ||

| 1 | Översikt | .................................................................................................................. | 7 |

| 1.1 | Resursläget............................................................................................... | 9 | |

| 1.2 | Finanspolitiken...................................................................................... | 10 | |

| 1.3 | Utvecklingen inom olika områden ...................................................... | 11 | |

| 2 | Internationell utveckling...................................................................................... | 19 | |

| 2.1 | Utvecklingen i Europa.......................................................................... | 20 | |

| 2.2 | Förenta staterna .................................................................................... | 22 | |

| 2.3 | Utvecklingen i Asien och Latinamerika ............................................. | 23 | |

| 2.4 | Den svenska världsmarknadstillväxten................................................ | 24 | |

| 2.5 | Oljepriset............................................................................................... | 25 | |

| 3 | Kapitalmarknaderna ............................................................................................. | 27 | |

| 3.1 | Utvecklingen i omvärlden .................................................................... | 27 | |

| 3.2 | Utvecklingen i Sverige .......................................................................... | 29 | |

| 4 | Utrikeshandel ....................................................................................................... | 31 | |

| 4.1 | Varuexport............................................................................................. | 31 | |

| 4.2 | Varuimport............................................................................................ | 33 | |

| 4.3 | Tjänstehandel ........................................................................................ | 35 | |

| 4.4 | Bytesbalans............................................................................................ | 35 | |

| 4.5 | Bruttonationalinkomsten ..................................................................... | 35 | |

| 5 | Näringslivets produktion..................................................................................... | 38 | |

| 5.1 | Industri .................................................................................................. | 38 | |

| 5.2 | Byggindustri .......................................................................................... | 40 | |

| 5.3 | Tjänstesektor......................................................................................... | 41 | |

| 6 | Arbetsmarknad ..................................................................................................... | 42 | |

| 7 | Löner ..................................................................................................................... | 47 | |

| 8 | Inflation | ................................................................................................................ | 48 |

3

PROP. 2003/04:100 BILAGA 1

| 9 | Hushållens ekonomi och konsumtionsutgifter .................................................. | 52 | |

| 9.1 | Hushållens inkomster ........................................................................... | 52 | |

| 9.2 | Hushållens konsumtionsutgifter.......................................................... | 55 | |

| 10 | Investeringar.......................................................................................................... | 58 | |

| 10.1 | Näringslivet............................................................................................ | 58 | |

| 10.2 | Offentliga myndigheter......................................................................... | 59 | |

| 10.3 | Bostäder.................................................................................................. | 60 | |

| 10.4 | Lager....................................................................................................... | 60 | |

| 11 | Den offentliga sektorn.......................................................................................... | 62 | |

| 11.1 | Den konsoliderade offentliga sektorn.................................................. | 62 | |

| 11.2 | Den statliga sektorn .............................................................................. | 65 | |

| 11.3 | Ålderspensionssystemet........................................................................ | 66 | |

| 11.4 | Kommunsektorn.................................................................................... | 67 | |

| 11.5 | Finanspolitiska mål och indikatorer..................................................... | 69 | |

| 12 | Alternativa scenarier ............................................................................................. | 75 | |

| 12.1 | Basalternativet........................................................................................ | 75 | |

| 12.2 | Lågtillväxtalternativet............................................................................ | 75 | |

| 12.3 | Högtillväxtalternativet .......................................................................... | 77 | |

| 13 | Prognosutvärdering............................................................................................... | 79 | |

| 13.1 | Finansdepartementets prognoser ......................................................... | 79 | |

| 13.2 | Jämförelse med andra prognosmakare ................................................. | 81 | |

| Fördjupningsrutor | |||

| Kalenderns inverkan på den ekonomiska utvecklingen 2004............................. | 18 | ||

| Kinas ökande betydelse för världsekonomin....................................................... | 26 | ||

| Sveriges handel med EU:s nya medlemsländer ................................................... | 37 | ||

| Förändringar jämfört med budgetpropositionen för 2004 beträffande | |||

| offentliga finanser och hushållens inkomster ...................................... | 73 | ||

4

PROP. 2003/04:100 BILAGA 1

Tabellförteckning

| 1.1 | Prognosförutsättningar .............................................................................................. | 8 | |

| 1.2 | Resursläget ................................................................................................................ | 10 | |

| 1.3 | Nyckeltal................................................................................................................... | 11 | |

| 1.4 | Försörjningsbalans.................................................................................................... | 15 | |

| 1.5 | Bidrag till |

16 | |

| 1.6 | Sparandets sammansättning ..................................................................................... | 16 | |

| 1.7 | Offentliga finanser.................................................................................................... | 17 | |

| 2.1 | 20 | ||

| 3.1 | Betalningsbalansens finansiella poster..................................................................... | 30 | |

| 3.2 | Ränte- och valutakursantaganden............................................................................ | 30 | |

| 4.1 | Export och import av varor och tjänster................................................................. | 31 | |

| 4.2 | Bytesbalans................................................................................................................ | 35 | |

| 4.3 | Bruttonationalinkomst............................................................................................. | 36 | |

| 5.1 | Näringslivets produktion ......................................................................................... | 38 | |

| 5.2 | Nyckeltal för industrin............................................................................................. | 39 | |

| 5.3 | Byggvolym ................................................................................................................ | 40 | |

| 6.1 | Nyckeltal inom arbetsmarknadsområdet................................................................ | 42 | |

| 6.2 | Sysselsättning och arbetslöshet uppdelat på kön.................................................... | 46 | |

| 7.1 | Löneutveckling ......................................................................................................... | 47 | |

| 8.1 | Konsumentprisutveckling ........................................................................................ | 48 | |

| 9.1 | Hushållens reala disponibla inkomster.................................................................... | 52 | |

| 9.2 | Bidrag till realinkomstökningen .............................................................................. | 53 | |

| 9.3 | Ändamålsfördelade transfereringsinkomster.......................................................... | 54 | |

| 9.4 | Effekt av kapitalvinster på disponibelinkomst........................................................ | 54 | |

| 9.5 | Hushållens finansiella förmögenhet........................................................................ | 55 | |

| 10.1 | Investeringar ........................................................................................................... | 59 | |

| 11.1 | Den offentliga sektorns finanser ........................................................................... | 62 | |

| 11.2 | Skatter och avgifter................................................................................................. | 64 | |

| 11.3 | Den offentliga sektorns utgifter ............................................................................ | 65 | |

| 11.4 | Statens finanser (exklusive statliga affärsverk och aktiebolag)............................ | 66 | |

| 11.5 | Ålderspensionssystemet......................................................................................... | 66 | |

| 11.7 | Kommunsektorns finanser..................................................................................... | 67 | |

| 11.8 | Strukturellt sparande i offentlig sektor ................................................................. | 70 | |

| 11.9 | Indikatorer för efterfrågan..................................................................................... | 72 | |

| 12.1 | Nyckeltal, basalternativet....................................................................................... | 75 | |

| 12.2 | Nyckeltal, lågtillväxtalternativet............................................................................ | 76 | |

| 12.3 | Nyckeltal, högtillväxtalternativet .......................................................................... | 77 | |

| 13.1 | Finansdepartementets prognoser och utfallet för 2003 ....................................... | 79 | |

| 13.2 | Genomsnittligt absolut prognosfel för |

82 | |

5

PROP. 2003/04:100 BILAGA 1

Diagramförteckning

| 1.1 | 8 | ||

| 2.1 | Företagens finansiella gap som andel av BNP i Förenta staterna........................... | 22 | |

| 2.2 | Dagspris Brentolja..................................................................................................... | 25 | |

| 3.1 | Styrräntor i Förenta staterna, euroområdet och Sverige ........................................ | 27 | |

| 3.2 | 28 | ||

| 3.3 | Dollarutveckling mot yen och euro ......................................................................... | 28 | |

| 3.4 | Börsutveckling i Förenta staterna, euroområdet och Sverige................................. | 29 | |

| 3.5 | Skillnad mellan |

30 | |

| 5.1 | Industrins enhetsarbetskostnad i Sverige relativt 11 |

39 | |

| 5.2 | Industrins vinstandel................................................................................................. | 40 | |

| 6.1 | Lediga platser och varsel om uppsägning................................................................. | 43 | |

| 6.2 | Arbetskraftsutbud och sysselsättning...................................................................... | 45 | |

| 6.3 | Sjukfrånvarande och öppet arbetslösa...................................................................... | 46 | |

| 6.4 | Öppet arbetslösa och personer i konjunkturberoende arbetsmarknadspolitiska | ||

| program.................................................................................................................. | 46 | ||

| 8.1 | Konsumentpriser på energi. Energikomponenternas prisindex och totala bidrag | ||

| till |

48 | ||

| 8.2 | Inflation (KPI) exkl. el, bränsle och drivmedel....................................................... | 49 | |

| 8.3 | Bidrag till |

||

| drivmedel ............................................................................................................... | 49 | ||

| 8.4 | Inhemsk underliggande inflation och bristtal i handeln ......................................... | 50 | |

| 8.5 | Konsumentprisernas utveckling............................................................................... | 51 | |

| 9.1 | Hushållens konsumtion av varor och tjänster......................................................... | 55 | |

| 9.2 | Hushållens skulder.................................................................................................... | 56 | |

| 9.3 | Hushållens ränteutgifter efter skatt......................................................................... | 56 | |

| 9.4 | Hushållens förväntningar om ekonomin 12 månader framåt................................. | 57 | |

| 9.5 | Hushållens nettosparkvot......................................................................................... | 57 | |

| 10.1 | Investeringar............................................................................................................ | 58 | |

| 10.2 | Kapacitetsutnyttjandet i industrin ......................................................................... | 58 | |

| 10.3 | Påbörjade nybyggnationer av bostäder .................................................................. | 60 | |

| 11.1 | Den offentliga sektorns finansiella sparande......................................................... | 62 | |

| 11.2 | Den offentliga sektorns finansiella ställning ......................................................... | 63 | |

| 11.3 | Skatter och avgifter ................................................................................................. | 64 | |

| 11.4 | Den offentliga sektorns utgifter............................................................................. | 65 | |

| 11.5 | Kommunsektorns finanser ..................................................................................... | 68 | |

| 11.6 | Kommunsektorns konsumtionsutgifter ................................................................ | 68 | |

| 13.1 | Genomsnittliga absoluta prognosfel för 2003 ....................................................... | 81 | |

6

PROP. 2003/04:100 BILAGA 1

Svensk ekonomi

| Förord | gynnsamt och BNP ökade med hela 7 % föregå- | |||||||

| I denna bilaga till 2004 års ekonomiska vårpro- | ende år. Den japanska ekonomin, liksom den la- | |||||||

| tinamerikanska, visar efter ett antal år med stag- | ||||||||

| position redovisas en prognos för den interna- | nation nu en mer positiv utveckling. I Förenta | |||||||

| tionella och den svenska ekonomins utveckling | staterna är tillväxten överraskande god och i eu- | |||||||

| t.o.m. 2005. Därutöver redovisas en kalkyl för | roområdet är en viss förstärkning av tillväxten nu | |||||||

| 2006. | synlig. Sammantaget innebär detta att den glo- | |||||||

| Bedömningarna baseras på underlag från | bala tillväxten väntas öka från 3,6 % år 2003 till | |||||||

| Statistiska centralbyrån (SCB), OECD och | 4,4 % i år. År 2005 beräknas den uppgå till 4,1 % | |||||||

| Konjunkturinstitutet (KI). Ansvaret för bedöm- | (se tabell 1.1). | |||||||

| ningarna åvilar dock helt Finansdepartementet. | En allt starkare investeringskonjunktur driver | |||||||

| Beräkningarna är gjorda med stöd av Kon- | på den globala återhämtningen. Efter en period | |||||||

| junkturinstitutets modell KOSMOS och är be- | med kraftiga rationaliseringar och låga invester- | |||||||

| tingade av att ett antal förutsättningar är upp- | ingsvolymer under lågkonjunkturen finns det nu | |||||||

| fyllda. | både ett behov av och ett finansiellt utrymme att | |||||||

| För beräkningarna av volymutvecklingen har | återigen bygga ut produktionskapaciteten. I För- | |||||||

| 2002 används som fast basår. | enta staterna noterades en tydlig investerings- | |||||||

| Ansvarig för beräkningarna är departements- | uppgång redan 2003. I euroområdet och i Sverige | |||||||

| rådet Mats Dillén. Beräkningarna baseras på in- | bedöms investeringarna börja öka i år. Högre | |||||||

| formation t.o.m. 8 april 2004. | företagsvinster har vidare bidragit till att de ton- | |||||||

| givande aktiebörserna har stigit sedan ungefär ett | ||||||||

| år tillbaka. | ||||||||

| Konjunkturuppgången har än så länge inte re- | ||||||||

| 1 | Översikt | sulterat i någon mer påtaglig förbättring av ar- | ||||||

| betsmarknadsläget. Ett kännetecknade drag i rå- | ||||||||

| Den globala konjunkturuppgången förstärktes | dande konjunkturfas är i stället att produk- | |||||||

| tiviteten utvecklas starkt, vilket är tydligt i såväl | ||||||||

| under det andra halvåret 2003. De förbättrade | ||||||||

| Sverige som Förenta staterna. | ||||||||

| omvärldsutsikterna | väntas leda till en | god ut- | ||||||

| Den globala återhämtningen understöds av en | ||||||||

| veckling av svensk export och till att de senaste | ||||||||

| expansiv penningpolitik och låga obligations- | ||||||||

| årens | negativa | investeringsutveckling | bryts. | |||||

| räntor. Räntorna väntas vara fortsatt låga i år och | ||||||||

| Bruttonationalprodukten (BNP) bedöms öka | ||||||||

| nästa år. Eftersom det bedöms finnas lediga re- | ||||||||

| med 2,5 % i år och med 2,6 % nästa år (se dia- | ||||||||

| surser i världsekonomin förutses den expansiva | ||||||||

| gram 1.1). Arbetsmarknadsläget är dock svagt | ||||||||

| inriktningen av den ekonomiska politiken ge en | ||||||||

| och den | öppna | arbetslösheten förväntas i år | ||||||

| tydlig positiv effekt på den ekonomiska aktivi- | ||||||||

| uppgå till 5,5 %. | ||||||||

| teten. I takt med att återhämtningen fortskrider | ||||||||

| År 2004 ser ut att bli ett år med mycket god | ||||||||

| förväntas den amerikanska centralbanken under | ||||||||

| tillväxt | i | de flesta | av | världens större regioner. | ||||

| senare delen av 2004 minska den penningpoli- | ||||||||

| Särskilt | påfallande | är | den fördelaktiga | utveck- | ||||

| tiska stimulansen. I euroområdet och i Sverige | ||||||||

| lingen i Asien. Tillväxten i Asien, exklusive Ja- | ||||||||

| väntas styrräntehöjningar först under 2005. Ef- | ||||||||

| pan, har | sedan | ett | antal år utvecklats | mycket | ||||

| terfrågan i Förenta staterna har också upprätt- | ||||||||

7

PROP. 2003/04:100 BILAGA 1

hållits av en mycket kraftigt stimulerande finanspolitik. En expansiv inriktning förväntas också i år. Ökade försvarsutgifter, de senaste årens svaga konjunkturläge och olika finanspolitiska åtgärder har inneburit att de offentliga finanserna i Förenta staterna har försvagats från att ha visat ett överskott på drygt 1,5 % 2000 till ett underskott på nästan 5 % förra året.

Sedan inledningen av 2002 har dollarn försvagats med ca 25 % i handelsvägda termer. I konjunkturhänseende har den globala växelkursutvecklingen varit olycklig. Euroområdet, vars återhämtning alltjämt är bräcklig, har fått erfara en mycket kraftig förstärkning av växelkursen. Förstärkningen har dels skett mot dollarn, dels mot ett antal asiatiska länder som håller en fast växelkurs mot dollarn. Dollarförsvagningen förklaras av att det hos marknadsaktörer finns en oro för utvecklingen och finansieringen av de amerikanska bytesbalans- och budgetunderskotten, de s.k. dubbla underskotten. Sett ur ett långsiktigt perspektiv är dollarförsvagningen sannolikt också nödvändig. Osäkerheten om de globala växelkursrörelserna under de kommande åren är betydande.

Diagram 1.1

| Procentuell förändring | Miljarder kronor | |||||

| 5,0 | 2700 | |||||

| 4,0 | Faktisk BNP | 2600 | ||||

| Potentiell BNP | ||||||

| 2500 | ||||||

| 3,0 | 2400 | |||||

| 2,0 | 2300 | |||||

| 2200 | ||||||

| 1,0 | 2100 | |||||

| 0,0 | 2000 | |||||

| 00 | 01 | 02 | 03 | 04 | 05 | 06 |

| Källor: Statistiska centralbyrån och Finansdepartementet. | ||||||

Enligt de preliminära nationalräkenskaperna (NR) ökade BNP i Sverige med 1,6 % år 2003. Utfallet kan jämföras med prognosen i budgetpropositionen på 1,4 %. Den utveckling som tecknades i budgetpropositionen vad gäller försörjningsbalansen låg i stort i linje med utfallet. Varuexporten visade dock en oväntat god utveckling under den senare delen av året. Detta förklaras till stora delar av en kraftigt ökad export av läkemedel, motorfordon och teleprodukter. Tillväxten stärktes under det fjärde kvartalet då BNP steg med 2,3 % i jämförelse

med motsvarande kvartal 2002. Till detta bidrog emellertid en ofrivillig lageruppbyggnad inom handeln. Under 2004 bedöms företagen anpassa sina lager, vilket dämpar tillväxten.

Tabell 1.1 Prognosförutsättningar

| 2002 | 2003 | 2004 | 2005 | 2006 | |

| BNP världen1 | 2,8 | 3,6 | 4,4 | 4,1 | 3,9 |

| HIKP EU2 | 2,1 | 2,0 | 1,7 | 1,8 | 1,9 |

| Timlön i Sverige3 | 4,1 | 3,4 | 3,2 | 3,2 | 3,5 |

| 133,7 | 127,6 | 124,7 | 124,0 | 124,0 | |

| Tysk långränta4 | 4,8 | 4,1 | 4,4 | 4,8 | 5,0 |

| Svensk långränta4 | 5,3 | 4,6 | 4,8 | 5,1 | 5,3 |

| Svensk kortränta5 | 4,2 | 3,0 | 2,6 | 3,0 | 3,8 |

1Procentuell förändring.

2Årsgenomsnitt.

3Kostnad, årsgenomsnitt.

4

5

Källor: OECD, Statistiska centralbyrån, Medlingsinstitutet och

Finansdepartementet.

Den svenska ekonomin har väl stått emot den internationella lågkonjunktur som inleddes hösten 2000. Under 2001 bromsades dock tillväxten upp kraftigt i Sverige och stannade vid knappt 1 %. I euroområdet var utvecklingen något bättre och BNP steg med ca 1,5 %. Den svenska ekonomin drabbades hårdare av de internationella störningar som låg bakom konjunkturnedgången, framför allt över- och felinvesteringar inom sektorn för informations- och kommunikationsteknik (IKT) och fallande börskurser. Under 2002 och 2003 har emellertid den svenska tillväxten relativt kraftigt överträffat tillväxten i euroområdet. Sammantaget för åren

Den internationella återhämtningen bedöms leda till en gradvis ökning av aktivitetsnivån i den svenska ekonomin under de kommande åren. Såväl Konjunkturinstitutets barometer som inköpschefernas index visar på ett förbättrat konjunkturläge i tillverkningsindustrin. Orderingången har utvecklats väl och produktions-

8

planerna är optimistiska. Den starka produktivitetstillväxten i industrin innebär att den svenska industrins konkurrenskraft alltjämt är god, trots de senaste årens förstärkning av kronan.

Förutsättningarna för en investeringsuppgång inom industrin bedöms vara goda. De senaste åren har industriföretagen genomfört kraftiga rationaliseringar och vinstläget har förbättrats. De låga investeringsvolymerna har stärkt företagens finansiella situation. Den låga räntenivån, ökad efterfrågan och stigande kapacitetsutnyttjande är faktorer som leder till att industriinvesteringarna ökar i år. Statistiska centralbyråns investeringsenkät och nationalräkenskapsutfallet för 2003 tyder på att investeringarna i tjänstesektorerna däremot ökar först 2005. Hushållens konsumtion väntas växa i ungefär samma takt som under 2003, dvs. runt 2 % per år. Den svaga utvecklingen på arbetsmarknaden innebär att kommunernas skatteinkomster ökar svagt i år och nästa år, vilket begränsar utrymmet för kommunal expansion. Den ökning av statsbidragen 2005 som regeringen aviserar i denna proposition stärker den kommunala ekonomin och höjer den kommunala konsumtionstillväxten 2005.

Den uppmätta

Från inledningen av 2001 till och med första halvåret 2003 låg sysselsättningen i stort sett på en oförändrad nivå. Inte förrän under den senare delen av 2003 och början av 2004 har sysselsättningen i ekonomin minskat. För helåret 2003 begränsades sysselsättningsminskningen till 0,3 %. Antalet arbetade timmar har dock fallit med drygt 1 % per år 2002 och 2003. Den svaga utvecklingen av antalet arbetade timmar i för-

PROP. 2003/04:100 BILAGA 1

hållande till

Den ekonomiska återhämtningen har alltså hittills inte omfattat arbetsmarknaden. Sysselsättningen faller trots att produktionen ökar i förhållandevis god takt. Normalt reagerar arbetsmarknaden med en betydande eftersläpning när konjunkturen förbättras. En del arbetsmarknadsindikatorer visar också på att nedgången inte fördjupas ytterligare. I prognosen väntas sysselsättningen öka först i början av 2005. Den öppna arbetslösheten förutses i år uppgå till 5,5 % och minska till 5,3 % år 2005.

Den svaga efterfrågan på arbetskraft leder till att löneökningstakten i ekonomin fortsätter att falla. I år och nästa år bedöms lönerna öka med 3,2 % och 2006 antas lönerna stiga med 3,5 %. Låga löneökningar och en god produktivitetstillväxt leder till ett lågt inflationstryck i ekonomin under de närmaste åren. Penningpolitiken förväntas ha en fortsatt expansiv inriktning. Först under nästa år förutses Riksbanken börja höja styrräntan.

1.1Resursläget

Det är svårt att med någon större precision förutsäga konjunkturläget om två år eller längre fram i tiden. Kalkylen för 2006 baseras därför på en bedömning av det s.k.

9

PROP. 2003/04:100 BILAGA 1

nen på sikt skall överstiga Riksbankens mål på 2 %.

Det låga inflationstrycket och den höga arbetslöshetsnivån tyder på att det finns lediga resurser i ekonomin. Andra indikatorer, som den låga andelen företag med brist på arbetskraft samt företagens återhållsamma anställningsplaner, stöder bedömningen att det finns lediga resurser på arbetsmarknaden.

Tabell 1.2 Resursläget

Procentuell förändring om annat ej anges

| 2003 | 2004 | 2005 | 2006 | |

| Potentiell BNP | 2,4 | 2,9 | 2,4 | 2,2 |

| Faktisk BNP | 1,6 | 2,5 | 2,6 | 2,5 |

| Gap, procent | ||||

| Potentiell produktivitet | 2,3 | 1,8 | 2,0 | 2,0 |

| Faktisk produktivitet | 2,8 | 1,9 | 2,0 | 2,0 |

| Gap, procent | 0,0 | 0,2 | 0,2 | 0,2 |

| Potentiell medelarbetstid | 0,8 | |||

| Faktisk medelarbetstid | 1,1 | 0,0 | ||

| Gap, procent | 0,0 | |||

| Potentiell sysselsättning | 0,5 | 0,3 | 0,7 | 0,4 |

| Faktisk sysselsättning | 0,5 | 0,7 | ||

| Gap, procent | 0,0 |

Källor: Statistiska centralbyrån och Finansdepartementet.

Den potentiella sysselsättningen ökar 2004– 2006 främst tack vare att den arbetsföra befolkningen ökar med ca 0,7 % per år. Den potentiella utvecklingen av sysselsättningen och medelarbetstiden hålls dock tillbaka av att en stor andel av ökningen i den arbetsföra befolkningen sker i åldersgrupper med en låg sysselsättningsgrad och relativt låg medelarbetstid.

För att kunna priskonkurrera i ett svagt efterfrågeläge har rationaliseringstakten varit hög inom såväl de varuproducerande som de tjänsteproducerande sektorerna. Inom delar av industrin har det handlat om en nödvändig kostnadsanpassning för att säkerställa långsiktig överlevnad. Detta är en viktig förklaring till de senaste årens goda produktivitetstillväxt. I takt med att konjunkturläget förbättras bedöms produktivitetstillväxten normaliseras. År 2005 ligger produktivitetsgapet nära noll.

Bedömningarna av resursläget och den potentiella tillväxten innebär att BNP ökar med 2,5 % år 2006. Osäkerheten i bedömningarna är dock stor. I avsnitt 12 analyseras två sidoalternativ. I ett högtillväxtalternativ är sysselsättningsgapet större och den potentiella sysselsättningstillväxten högre. I detta alternativ uppgår den reguljära sysselsättningsgraden till 80 % år 2007. I ett lågtillväxtalternativ är den internationella konjunkturutvecklingen betydligt svagare, vilket leder till en sämre ekonomisk utveckling i Sverige.

1.2Finanspolitiken

Målet för de offentliga finanserna är ett överskott på 2 % i genomsnitt över en konjunkturcykel. Därmed stärks den offentliga förmögenhetsställningen, vilket skapar ett finansiellt utrymme att möta den demografiska utvecklingen under de närmaste decennierna.

Det finansiella sparandet i offentlig sektor beräknas till 0,3 % av BNP i år och till 0,6 % år 2005.

10

systemets tillgångar i värde bl.a. till följd av stigande aktiekurser. År 2005 beräknas den offentliga sektorns finansiella tillgångar överstiga skulderna med 15 miljarder kronor, vilket är en förbättring med 35 miljarder kronor i jämförelse med prognosen i budgetpropositionen (se avsnitt 11.1).

Det finansiella sparandet stärks successivt under 2005 och 2006, vilket verkar något återhållande på efterfrågan i ekonomin. Den expansiva penningpolitiken stimulerar dock efterfrågan. Ungefär hälften av förstärkningen av de offentliga finanserna beror på ett förbättrat konjunkturläge. Återstoden av förstärkningen beror på att det strukturella överskottet ökar (se tabell 1.7). Finanspolitikens inriktning, mätt som förändringen i det strukturella sparandet, bedöms i år vara neutral. Åren 2005 och 2006 förutses finanspolitiken vara milt åtstramande.

Tabell 1.3 Nyckeltal

| 2002 | 2003 | 2004 | 2005 | 2006 | |

| KPI, |

2,3 | 1,4 | 0,6 | 2,1 | 2,0 |

| UND1X, |

2,2 | 1,7 | 0,9 | 1,4 | – |

| Real disponibel inkomst1 | 3,0 | 0,0 | 2,2 | 1,3 | 1,2 |

| Sparkvot (nivå)2 | 5,4 | 3,5 | 3,7 | 2,9 | 2,0 |

| Industriproduktion1 | 4,1 | 1,9 | 4,3 | 4,5 | – |

| Relativ enhetsarbets- | |||||

| kostnad i industrin1,3 | 2,6 | – | |||

| Antal sysselsatta1 | 0,1 | 0,5 | 0,7 | ||

| Öppen arbetslöshet4 | 4,0 | 4,9 | 5,5 | 5,3 | 4,9 |

| Konjunkturberoende arbets- | |||||

| marknadspolitiska program4 | 2,6 | 2,1 | 2,4 | 2,1 | 1,7 |

| Reguljär | |||||

| sysselsättningsgrad5 | 78,1 | 77,6 | 76,8 | 76,6 | 76,8 |

| Handelsbalans6 | 149 | 160 | 178 | 189 | 203 |

| Bytesbalans7 | 4,8 | 6,6 | 6,9 | 7,1 | 7,1 |

| Offentligt finansiellt | |||||

| sparande7 | 0,5 | 0,3 | 0,6 | 1,1 |

1Årlig procentuell förändring.

2Exklusive sparande i avtalspension.

3I gemensam valuta, SEK.

4Procent av arbetskraften.

5Antal sysselsatta i åldern

6Miljarder kronor.

7Procent av BNP.

Källor: Statistiska centralbyrån, Arbetsmarknadsstyrelsen, Riksbanken och Finansdepartementet.

PROP. 2003/04:100 BILAGA 1

1.3Utvecklingen inom olika områden

I avsnitt

Den internationella utvecklingen

Den globala lågkonjunkturen inleddes i Förenta staterna hösten 2000. Sedan sommaren 2003 är det tydligt att den amerikanska ekonomin befinner sig i en återhämtningsfas. Företagens finansiella situation har snabbt förbättrats. Till grund för förbättringen ligger först och främst olika besparingsåtgärder som höjt produktiviteten och som samtidigt har inneburit att efterfrågan på arbetskraft har varit svag. Den expansiva finans- och penningpolitiken har stärkt konsumtionstillväxten. Det låga ränteläget har också underlättat saneringen av företagens balansräkningar och bidragit till en god prisutveckling på reala och finansiella tillgångar. Sammantaget är bilden att såväl hushållens som företagens ekonomiska läge är gynnsamt, vilket lägger grunden för stigande investeringar och en stark efterfrågan. Ett orosmoment är dock utvecklingen på arbetsmarknaden. En viss förbättring har skett. För att den amerikanska konjunkturåterhämtningen skall bli uthållig krävs dock på sikt en betydligt kraftigare sysselsättningstillväxt än den som hittills har noterats. Stabiliseringspolitiken väntas ha en mycket expansiv inriktning också i år, vilket minskar risken för att återhämtningen skall komma av sig. BNP i Förenta staterna stiger i år med hela 4,8 % och med 3,6 % 2005.

Den japanska tillväxten var, i förhållande till utvecklingen det senaste decenniet, hög 2003. Det var framför allt exporten som utvecklades starkt. Japan, liksom många andra länder i regionen, gynnas av den exceptionellt höga aktivitetsnivån i Kina. Tillväxten i Kina uppgick 2003 till 9,1 %. Den inhemska efterfrågan i Japan är alltjämt svag men den höga efterfrågan från omvärlden bedöms leda till att BNP i år ökar med drygt 2 %. Den nuvarande goda tillväxten bedöms i huvudsak vara av konjunkturell karaktär. De strukturella problemen i den japanska ekonomin är fortfarande olösta och Japans potentiella tillväxt är låg. Nästa år bedöms därför tillväxten stanna vid 1,3 %.

Den ekonomiska utvecklingen i euroområdet har varit mycket svag under de senaste åren. Mellan andra kvartalet 2002 och andra kvartalet 2003 var

11

nadsläget förbättras mer påtagligt under loppet av 2005, och osäkerheten om hållbarheten i den

I förhållande till situationen i början av april förväntas kronan under innevarande år förstärkas mot såväl dollarn som euron. I termer av det handelsvägda

I avsnitt 12 beskrivs i ett lågtillväxtalternativ ett scenario där en fortsatt svag arbetsmarknadsutveckling i Förenta staterna leder till en kraftig försvagning av dollarn och en förstärkning av euron.

Den svenska penningpolitiken vägleds av ett inflationsmål. Inflationen mätt som förändringen i konsumentprisindex (KPI) över tolv månader skall uppgå till 2 % med ett toleransintervall på ± 1 procentenhet. Riksbanken har förtydligat att det är utvecklingen av UND1X som normalt styr utformningen av penningpolitiken. UND1X är Riksbankens mått på underliggande inflation där de direkta effekterna av förändrade räntor, indirekta skatter och subventioner har exkluderats från KPI. Riksbanken förutsätts anpassa penningpolitiken så inflationen utvecklas i linje med inflationsmålet.

Den kraftiga uppgång i energipriserna som ägde rum i början av 2003 har dominerat inflationsbilden det senaste året. Från och med början av 2004 har den högre energiprisnivån inte längre någon inflationshöjande påverkan. Bland annat av detta skäl har inflationen fallit kraftigt under årets första månader. I februari var inflationen till och med negativ,

Exkluderas energipriserna från KPI och UND1X så har inflation sjunkit kontinuerligt sedan inledningen av 2002. Inflationsnedgången har varit bred och omfattat inhemska varor, inhemska tjänster samt importerade varor och tjänster. Under den senaste tiden har den kraftigaste inflationsdämpande effekten kommit från fallande importpriser. Importpriserna ger även negativa bidrag till inflationen under större delen av prognosperioden.

Det relativt låga resursutnyttjandet, måttliga löneökningar och en god produktivitetstillväxt

PROP. 2003/04:100 BILAGA 1

är huvudorsakerna till att det inhemska kostnadstrycket för närvarande är lågt. Inflationen mätt med UND1X uppgår till 0,9 % i slutet av 2004. I takt med att konjunkturläget stärks ökar inflationen något under 2005. I slutet av 2005 finns det alltjämt lediga resurser i ekonomin och inflationstrycket väntas vara måttligt. Den underliggande inflationen, UND1X, uppgår i slutet av 2005 till 1,4 %. Inflationen mätt med KPI förväntas ligga på 2,1 % vid samma tidpunkt (se tabell 1.3).

Mot bakgrund av den prognoserade inflationsutvecklingen bedöms Riksbanken behålla den s.k. reporäntan på 2 % under återstoden av året. Nästa år förutses Riksbanken bedriva en något mindre expansiv penningpolitik och stegvis höja reporäntan till 2,75 % i slutet av 2005. Styrräntehöjningen bidrar till att höja räntekostnaderna för egna hem, vilket förklarar att KPI ökar snabbare än UND1X under nästa år.

Försörjningsbalansen

Bortsett från den dramatiska minskningen av teleproduktexporten utvecklades den svenska varuexporten förvånansvärt väl under lågkonjunkturåren

År 2003 hölls varuexporten uppe av mycket goda tillväxttal inom läkemedels- och motorfordonsindustrierna. Under senare delen av 2003 blev det också tydligt att situationen för teleproduktindustrin började ljusna. Föregående år ökade exporten till Nordamerika och Asien i god takt. Den svaga konjunkturen i euroområdet medförde dock att marknadstillväxten för svenska exportföretag stannade vid relativt måttliga 4,3 % (se tabell 1.4). Sammantaget blev 2003 ett mycket bra exportår i förhållande till

13

PROP. 2003/04:100 BILAGA 1

tillväxten på svenska exportmarknader och mot bakgrund av kronans förstärkning.

Den förbättrade omvärldskonjunkturen, och särskilt den förutsedda uppgången i euroområdet, innebär att världsmarknadstillväxten i år uppgår till 8,5 % och nästa år till nästan 9 %. Den starkare efterfrågan från omvärlden bidrar till att den svenska varuexporten väntas öka med 7,8 % i år och med 7,4 % nästa år. Exportuppgången begränsas i år i någon mån av att läkemedels- och motorfordonsindustrierna utifrån en mycket hög exportnivå år 2003 inte väntas uppvisa en lika stark exporttillväxt i år som förra året. Även råvaruexporten förutses, efter ett antal år med god utveckling, utvecklas i något svagare takt under de kommande åren.

Efter ett par år med kraftigt fall i varuimporten vände utvecklingen under 2003 och importen av varor ökade med 5,5 %. Uppgången förklaras delvis av att importen av råolja och petroleumprodukter steg med hela 9 % förra året och av att inköpen av fartyg var ovanligt omfattande.

Importen samvarierar i hög grad med exporten. Den ökade export som förutses bedöms därför leda till en starkare importtillväxt. Im- porten begränsas av att handel och industri under 2004 förutses minska sina lager. Priserna på importerade varor avspeglar bl.a. växelkursutvecklingen. Under perioder då kronan försvagas stiger importpriserna vilket dämpar importvolymen och vice versa. De senaste årens förstärkning av kronan och låga världsmarknadspriser har resulterat i att importpriserna föll med nästan 3 % 2003. Importpriserna förutses falla i år och nästa år, vilket tenderar att öka inköpen från utlandet. Råvaru- och fartygsimporten normaliseras och ökar betydligt långsammare än under 2003. Sammantaget förväntas varuimporten öka med 5,7 % i år och med 7,1 % nästa år.

Mot bakgrund av ett förbättrat konjunkturläge väntas tjänstehandeln öka. En tilltagande internationell varuhandel och stigande investeringar genererar en ökad efterfrågan på bl.a. transport- och konsulttjänster. Tjänsteexporten och tjänsteimporten bedöms dock öka i ungefär samma takt. Bidraget från tjänstehandeln till

Investeringarna i näringslivet sjönk 2003 för tredje året i rad. I industrin väntas ett stigande kapacitetsutnyttjande, god varuefterfrågan och en förbättrad lönsamhet leda till en investeringsuppgång i år med knappt 4 %. Nästa år ökar in-

dustriinvesteringarna i fler branscher och investeringstillväxten bedöms ligga på nästan 6,5 %.

I tjänstesektorn började investeringarna minska senare än i industrin. En investeringsuppgång bedöms bl.a. därför ligga längre fram i tiden och inledas 2005. Investeringsbehoven skiljer sig dock kraftigt åt mellan olika tjänstebranscher. När det gäller byggandet av kommersiella lokaler är utvecklingen fortsatt mycket svag. Utbyggnaden av tredje generationens mobiltelefonnät har inte heller kompenserat att investeringsaktiviteten i övrigt inom post- och telekommunikationsverksamhet är låg. Inom de finansiella verksamheterna steg investeringarna kraftigt redan i fjol. I år faller tjänstesektorns investeringar med nästan 2 % för att sedan öka med ca 4 % nästa år.

Statens infrastruktursatsningar innebär att de statliga investeringarna kan ligga kvar på den relativt höga nivå som etablerades 2002. De kommunala investeringarna föll med nästan 9 % år 2003. Kommunernas ansträngda finansiella läge innebär att ingen påtaglig investeringsuppgång är att vänta under de kommande åren. Sammantaget ökar offentliga myndigheters investeringar med ca 2 % år 2004 och med ca 1 % år 2005.

Bostadsinvesteringarna ökade 2003 med nästan 5 %. Stigande priser på småhus har dels stärkt hushållens förmögenhetsställning, dels inneburit att nyproduktion och ombyggnationer i en del regioner är ett attraktivt alternativ till att köpa ett befintligt småhus. Ett ökat antal bygglov tyder på en god tillväxt i byggandet av flerbostadshus. Investeringsstödet (motsvarande en momssänkning från 25 % till 6 %) väntas påverka flerbostadshusbyggandet positivt nästa år. Bostadsinvesteringarna gynnas också av det låga ränteläget och av det

Neddragningar av handelns och industrins lager dämpar i år

Under 2003 ökade hushållens konsumtionsutgifter med 2 %. Kraftiga prisfall på elektronikprodukter bidrog till att konsumtionen av säl-

14

PROP. 2003/04:100 BILAGA 1

Tabell 1.4 Försörjningsbalans

| Mdkr1 | Procentuell volymförändring | |||||||

| 2003 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | |

| Hushållens konsumtionsutgifter | 1 195 | 4,92 | 0,4 | 1,4 | 2,0 | 2,0 | 2,2 | 2,1 |

| Offentliga konsumtionsutgifter | 691 | 0,72 | 0,9 | 3,2 | 0,7 | 1,3 | 0,2 | 0,3 |

| Statliga | 196 | 4,1 | 0,8 | 1,5 | ||||

| Kommunala | 495 | 2,22 | 1,9 | 2,8 | 0,6 | 1,2 | 0,7 | 0,6 |

| Fasta bruttoinvesteringar | 383 | 5,7 | 1,5 | 3,4 | 5,2 | |||

| Näringsliv exkl. bostäder | 261 | 8,2 | 0,4 | 4,3 | 5,1 | |||

| Bostäder | 53 | 10,0 | 4,2 | 5,7 | 4,9 | 7,1 | 2,3 | 10,0 |

| Myndigheter | 69 | 4,5 | 9,7 | 1,6 | 0,5 | 1,8 | ||

| Lagerinvesteringar3 | 9 | 0,5 | 0,2 | 0,2 | 0,0 | |||

| Export | 1 070 | 11,5 | 0,2 | 1,2 | 5,9 | 7,4 | 7,2 | 6,2 |

| Import | 909 | 11,3 | 5,4 | 5,7 | 6,9 | 6,0 | ||

| BNP | 2 440 | 4,3 | 0,9 | 2,1 | 1,6 | 2,5 | 2,6 | 2,5 |

1Löpande priser.

2Exklusive effekten av att Svenska kyrkan 1 januari 2000 överfördes från kommunsektorn till hushållssektorn i nationalräkenskaperna. Inklusive denna effekt är utvecklingstalen för år 2000 för hushållens konsumtion 4,0 %, för offentlig konsumtion

3Förändring uttryckt i procent av BNP föregående år.

Källor: Statistiska centralbyrån och Finansdepartementet.

lanköpsvaror steg med 4 %. Tjänstekonsumtionen, som har varit svag sedan slutet av 2001, började också öka långsamt. Föregående års börsuppgång har bidragit till att hushållens finansiella tillgångar under loppet av 2003 har stärkts med ca 244 miljarder kronor. Hushållens reala förmögenhetsutveckling har under en längre tid också varit mycket fördelaktig. Hushållens samlade reala förmögenhet har till följd av bl.a. stigande småhuspriser ökat från 1 609 miljarder kronor 1998 till 2 539 miljarder kronor 2003.

Den svaga arbetsmarknadsutvecklingen kommer att hämma konsumtionstillväxten intill dess att en påtaglig förbättring blir tydlig. En svag sysselsättningstillväxt och en hög arbetslöshet försvagar hushållens inkomster och tillförsikten inför framtiden minskar, vilket kan leda till ett ökat försiktighetssparande. En positiv faktor är att hushållens reala disponibla inkomst, trots fallande sysselsättning och måttliga löneökningar i år, beräknas stiga med 2,2 % på grund av den låga inflationen. Nästa år bedöms de reala disponibelinkomsterna öka med 1,3 %. Låga räntor och stark förmögenhetsställning, framför allt till följd av stigande huspriser, är viktiga drivkrafter för hushållens efterfrågan. Ett bättre arbetsmarknadsläge och ökad framtidsoptimism hos hushållen väntas leda till att sparandet minskar och till att hushållens konsumtions-

tillväxt stärks nästa år. I år ökar hushållens konsumtion med 2 % och nästa år med 2,2 %.

Den statliga konsumtionen ökade med knappt 1 % år 2003, vilket var marginellt svagare än vad som beräknades i budgetpropositionen. I år bidrar en relativt kraftig ökning av tandvård för äldre samt ett ökat antal vardagar till att konsumtionen beräknas öka med 1,5 %. För 2005 medför utvecklingen av anslagen i statsbudgeten att den statliga konsumtionsvolymen väntas minska med 1 % mätt med nationalräkenskapernas redovisningsmetoder.

Den kommunala konsumtionen har vuxit relativt kraftigt de senaste åren. Förra året dämpades dock konsumtionstillväxten till 0,6 %. De besparingar som genomfördes i kommuner och landsting under 2003 får fullt genomslag 2004. Den kommunala konsumtionen bedöms i år ändå kunna öka med 1,2 %. Den i förhållande till kommunernas ekonomiska situation goda utvecklingen förklaras i huvudsak av att antalet vardagar 2004 är betydligt fler än under 2003. Höjda statsbidrag väntas bidra till att konsumtionen 2005 och 2006 ökar med 0,7 % respektive 0,6 % samtidigt som finanserna stärks.

Tillväxtens och sparandets sammansättning

Tillväxten i år karaktäriseras av en god exportutveckling och en mer försiktig förstärkning av den inhemska efterfrågan. Utrikeshandeln bidrar

15

PROP. 2003/04:100 BILAGA 1

därför till att höja

Tabell 1.5 Bidrag till

Procentenheter

| 2003 | 2004 | 2005 | 2006 | |

| Hushållens konsumtionsutgifter | 1,0 | 1,0 | 1,1 | 1,0 |

| Offentliga konsumtionsutgifter | 0,2 | 0,4 | 0,1 | 0,1 |

| Fasta bruttoinvesteringar | 0,2 | 0,5 | 0,8 | |

| Lagerinvesteringar | 0,2 | 0,2 | 0,0 | |

| Netto utrikeshandel | 0,5 | 1,2 | 0,7 | 0,6 |

| Export | 2,6 | 3,4 | 3,4 | 3,1 |

| Import | ||||

| BNP | 1,6 | 2,5 | 2,6 | 2,5 |

Källor: Statistiska centralbyrån och Finansdepartementet.

Det totala sparandet i ekonomin ökar från 22,2 % år 2004 till 23,5 % år 2005 (se tabell 1.6). Uppgången förklaras såväl av ökade fasta investeringar som av ett högre finansiellt sparande. Det finansiella sparandet i företags- och hushållssektorn ligger på en hög nivå. Förstärkningen av det finansiella sparandet förklaras dock av ett högre sparande i den offentliga sektorn.

Tabell 1.6 Sparandets sammansättning

Löpande priser, procent av BNP

| 2002 | 2003 | 2004 | 2005 | 2006 | |

| Realt sparande | 16,8 | 16,1 | 15,6 | 16,0 | 16,5 |

| Fasta investeringar | 16,7 | 15,7 | 15,5 | 15,6 | 16,1 |

| Lagerinvesteringar | 0,1 | 0,4 | 0,1 | 0,4 | 0,4 |

| Finansiellt sparande1 | 4,7 | 6,5 | 6,6 | 7,0 | 7,0 |

| Offentlig sektor | 0,5 | 0,3 | 0,6 | 1,1 | |

| Hushåll | 5,0 | 3,9 | 4,1 | 3,7 | 3,4 |

| Företag | 0,0 | 2,1 | 2,2 | 2,7 | 2,5 |

| Bruttosparande | 21,5 | 22,6 | 22,2 | 23,0 | 23,5 |

1 Enligt Riksbankens definition.

Källor: Statistiska centralbyrån, Riksbanken och Finansdepartementet.

Arbetsmarknaden

Sysselsättningen inom den svenska industrin har under senare år minskat kraftigt, vilket bl.a. hänger samman med den internationella lågkonjunkturen. Sedan slutet av 2000 har ca 90 000 arbetstillfällen i industrin försvunnit. Fram t.o.m. mitten av 2003 motverkades denna negativa utveckling av en stigande sysselsättning i andra sektorer. Därefter har sysselsättningsminskningen gradvis kommit att omfatta den privata tjänstesektorn samt kommunala myndigheter. Sysselsättningen i hela ekonomin föll med 0,3 % 2003.

Ledande indikatorer, varselstatistik och arbetsmarknadsundersökningens (AKU) utfall för årets första månader visar att arbetsmarknadsläget kan förväntas vara fortsatt svagt i år. Av bl.a. dessa skäl bedöms sysselsättningen minska med 0,6 % i år.

Först nästa år leder konjunkturförstärkningen till att efterfrågan på arbetskraft gradvis ökar. Som årsgenomsnitt bedöms sysselsättningen öka med 0,5 %. I denna proposition aviserar regeringen ytterligare medel till kommunerna, vilket stärker den kommunala sysselsättningen.

Prognosen innebär att den reguljära sysselsättningsgraden uppgår till 76,6 % år 2005. Un- der kalkylåret 2006 ökar den reguljära sysselsättningsgraden till 76,8 %.

Trots en fallande sysselsättning väntas antalet arbetade timmar i år öka med 0,4 %. Den relativt goda utvecklingen av timmarna förklaras till största delen av att det är fyra fler vardagar 2004 än 2003. Denna kalendereffekt uppskattas höja antalet arbetade timmar med nästan 1 % jämfört med 2003 (se fördjupningsrutan på sidan 18). Nästa år ökar antalet arbetade timmar i samma takt som sysselsättningen.

Medelarbetstiden ökar till följd av kalendereffekten 2004 och hålls tillbaka 2005 bl.a. till följd av friåret. Den underliggande medelarbetstiden, dvs. medelarbetstiden exklusive dessa tillfälliga effekter, ökar dock både i år och nästa år. Detta beror bl.a. på att frånvaron förutses minska.

Hög tillväxt i den arbetsföra befolkningen, sjunkande programvolymer och avvecklingen av kunskapslyftet bidrog till en kraftig ökning av arbetskraften under 2003. Detta tillsammans med en fallande sysselsättning förklarar att den öppna arbetslösheten ökade från 4,0 % år 2002 till 4,9 % år 2003. I år bedöms arbetsutbudet be-

16

gränsas av den svaga arbetskraftsefterfrågan och stigande programvolymer. Arbetsutbudet bedöms, trots en god befolkningstillväxt, vara oförändrat i år. Den öppna arbetslösheten väntas som årsgenomsnitt uppgå till 5,5 %. Det förbättrade arbetsmarknadsläget leder till att arbetsutbudet nästa år ökar med 0,3 %. Därmed sjunker arbetslösheten till 5,3 % år 2005.

I avsnitt 12 redovisas ett sidoalternativ med en mycket gynnsam arbetsmarknadsutveckling. I detta alternativ uppnås regeringens mål om en reguljär sysselsättningsgrad på 80 % år 2007.

Offentliga finanser

År 2003 uppgick den offentliga sektorns finansiella sparande till 0,5 % av BNP. Som andel av BNP uppgick skatter och avgifter till 50,5 % och de totala inkomsterna till 56,1 % medan utgifterna motsvarade 55,6 % av BNP (se tabell 1.7).

För 2004 beräknas sparandet minska till 0,3 % av BNP. Som andel av BNP minskar inkomsterna medan utgifterna är oförändrade. År 2005 beräknas sparandet stiga till 0,6 % av BNP, främst till följd av minskade utgifter som andel av BNP. För 2006 fortsätter utgifterna att minska som andel av BNP och sparandet ökar till 1,1 % av BNP. Nästa år motverkas ett ökat underskott i staten av ett ökat överskott i pensionssystemet. Förbättringen av den offentliga sektorns sparande sker genom en ökning av den kommunala sektorns finansiella sparande.

Det finansiella sparandet 2004 fördelas mellan den offentliga sektorns delar så att staten får ett underskott på 42 miljarder kronor medan ålderspensionssystemet visar ett överskott på 51 miljarder kronor.

Då produktionen i ekonomin under hela perioden bedöms ligga under den långsiktigt hållbara nivån så beräknas det strukturella sparandet vara högre än det redovisade.

Trots ett lägre sparande jämfört med bedömningen i budgetpropositionen så förbättras den finansiella ställningen till följd av värdeökningarna på aktier under 2003. Fördelningen av det finansiella sparandet mellan staten och ålderspensionssystemet medför att förbättringen av den finansiella ställningen sker genom ökade tillgångar i pensionssystemet. Underskottet i statens finansiella sparande innebär att skuldsidan i den offentliga sektorns balansräkning ökar under prognosperioden. Statsskulden och den konsoli-

PROP. 2003/04:100 BILAGA 1

derade bruttoskulden ökar tillfälligt även som andel av BNP 2004 för att sedan minska.

Sedan budgetpropositionen för 2004 har redovisningsprinciperna ändrats i NR så att skatten redovisas på det år då inkomsten och skatteskyldigheten uppstår, se fördjupningsruta på sidan 73. För 2003 är utfallet korrigerat för periodiseringsförändringen i linje med prognosen i budgetpropositionen. För prognosperioden medför den kraftiga nedrevideringen av skatteinkomsterna ett lägre finansiellt sparande än i budgetpropositionen.

Tabell 1.7 Offentliga finanser

Procent av BNP

| 2002 | 2003 | 2004 | 2005 | 2006 | |

| Inkomster | 55,4 | 56,1 | 55,9 | 55,5 | 55,4 |

| Skatter1 | 50,2 | 50,9 | 50,6 | 50,2 | 50,0 |

| Utgifter | 55,7 | 55,6 | 55,6 | 55,0 | 54,3 |

| Finansiellt sparande | 0,5 | 0,3 | 0,6 | 1,1 | |

| Strukturellt sparande | 1,1 | 1,2 | 1,3 | 1,6 | |

| Konsoliderad bruttoskuld | 52,6 | 51,9 | 52,1 | 51,5 | 50,6 |

| Nettoskuld | 4,8 | 0,1 |

1 Inklusive skatter till EU.

Källor: Statistiska centralbyrån och Finansdepartementet.

17

PROP. 2003/04:100 BILAGA 1

Kalenderns inverkan på den ekonomiska utvecklingen 2004

Som uppmärksammades i budgetpropositionen för 2004 skiljer sig kalendern i flera avseenden mellan 2003 och 2004. Dels är det 2004 skottår, dels infaller fler helgdagar på lördagar och söndagar. Totalt sett består 2004 av fyra fler vardagar1 än förra året. Detta bedöms påverka måtten på den ekonomiska utvecklingen i år. År 2005 innehåller lika många vardagar som 2004, vilket gör att kalendern inte förutses påverka förändringstalen mellan dessa år i någon större omfattning.

Att bestämma storleken på kalendereffekten är givetvis behäftat med stor osäkerhet. I budgetpropositionen för 2004 uppskattades BNP öka med 0,3 % i år till följd av kalendern. Uppskattningen utgick ifrån Konjunkturinstitutets (KI:s) beräkningar som baserades på det historiska sambandet mellan kalendern och BNP.

I föreliggande prognos bedöms kalendereffekten bli större. Den främsta orsaken till detta är att nationalräkenskaperna ändrat beräkningskonvention för förädlingsvärdet i offentlig sektor.2 KI har också gjort nya skattningar av det historiska sambandet mellan kalendern och BNP vilka tyder på en något högre effekt. KI, och även Finansdepartementet, räknar nu med att kalendereffekten på BNP blir 0,6 % i år.

Finansdepartementets prognoser beaktar normalt inte eventuella effekter av kalenderns variationer eftersom dessa vanligtvis är små. Prognosen kan normalt sett därför sägas vara kalenderkorrigerad. Men eftersom prognosen används som beräkningsunderlag för statsbudgeten, och kalendereffekten i år väntas bli betydande, görs en faktisk (ej kalenderkorrigerad) prognos för 2004. För att analysera den ekonomiska utvecklingen och konjunkturläget är dock den underliggande (kalenderkorrigerade) utvecklingen mer relevant.

I tabellen nedan redovisas därför

tiska termer. Det bör understrykas att de prognoser för 2004 som redovisas i denna bilaga avser, om inget annat anges, prognoser för den faktiska utvecklingen. Det är också denna utveckling som skall jämföras med kommande utfall från nationalräkenskaperna.

Försörjningsbalans 2004

Procentuell förändring

| Kalenderkorrigerad | Faktisk | Kalendereffekt | |

| Hushållens | |||

| konsumtionsutgifter | 1,8 | 2,0 | 0,2 |

| Offentlig konsumtion | 0,5 | 1,3 | 0,8 |

| Fasta investeringar | 0,7 | 1,5 | 0,8 |

| Lager | 0,0 | ||

| Export | 6,5 | 7,4 | 0,9 |

| Import | 4,9 | 5,7 | 0,8 |

| BNP | 1,9 | 2,5 | 0,6 |

Anm.: Kalendereffekter enligt Konjunkturinstitutets skattningar. Källor: Konjunkturinstitutet och Finansdepartementet.

Från utbudssidan beräknas

Arbetskraftskostnaderna påverkas relativt lite av kalendern eftersom flertalet arbetstagare har månadslön. Således blir arbetskraftskostnaden per timme lägre. Detta motverkar effekten av den lägre produktiviteten och arbetskraftskostnaden per producerad enhet blir lägre till följd av kalendern.

Trots den förhållandevis stora kalendereffekten på

1Med vardag avses här vardag utom lördag.

2Förädlingsvärdet i offentlig sektor beräknas i nationalräkenskaperna utifrån dess kostnader. I de preliminära nationalräkenskaperna har SCB tidigare beräknat arbetskraftskostnaderna utifrån kalenderkorrigerat antal arbetstimmar. Från och med 2004 kommer dock SCB att använda faktiska (ej kalenderkorrigerade) timmar i de preliminära nationalräkenskaperna. Förädlingsvärdet i löpande pris påverkas endast marginellt eftersom de flesta har månadslön. Därför blir kalendereffekten på BNP i löpande priser mindre.

3 Approximativt gäller att

18

2 Internationell utveckling

Den internationella konjunkturen har stärkts under hösten och vintern och förutsättningarna för en fortsatt positiv utveckling är goda. Efter de senaste årens globala avmattning har en tydlig tillväxtförbättring skett i flertalet regioner och länder, även om styrkan i utvecklingen varierar.

En stark tillväxtåterhämtning skedde i Förenta staterna och i Asien under det andra halvåret 2003, medan uppgången i Europa under samma period var mer återhållen, inte minst i euroområdets större länder. I Förenta staterna har en positiv underliggande konjunktur varit synlig sedan början av förra året. En fortsatt stark eko-

Uppgången i den globala ekonomin följer på flera år av relativt svag utveckling, som till stora delar förklaras av behovet att korrigera de överinvesteringar och den skulduppbyggnad som skedde inom näringslivet under den senare delen av

Den internationella industrikonjunkturen förbättrades påtagligt under det andra halvåret 2003 med högre förtroende, produktionsnivå och lönsamhet. Den ökade aktiviteten inom industrin bidrog samtidigt till stigande råvarupriser, inte minst på olja. Trots stigande energipriser är dock den internationella konsumentpris-

PROP. 2003/04:100 BILAGA 1

utvecklingen fortsatt återhållen. Detta faktum förklaras främst av ett lågt resursutnyttjande i världsekonomin, bl.a. på arbetsmarknaderna, samt av en på flera håll god produktivitetsutveckling. För euroområdet har dessutom eurons förstärkning under 2003 i viss mån dämpat inflationsimpulserna från högre oljepriser. Överlag har stora växelkurssvängningar mellan viktiga valutor varit en osäkerhetsfaktor för den globala ekonomiska utvecklingen under det senaste året.

En fortsatt återhämtning av den internationella konjunkturen väntas under våren och den globala tillväxttakten bedöms bli god under perioden

För 2004 förutses

Riskbilden och osäkerheterna för prognosen bedöms vara balanserade. Svårigheten att bedöma kraften i den pågående uppgången i efterfrågan,

19

PROP. 2003/04:100 BILAGA 1

produktion och handel kan leda till att effekterna på

Tabell 2.1

Procentuell förändring

| 2002 | 2003 | 2004 | 2005 | 2006 | |

| Bruttonationalprodukt | |||||

| Världen | 2,8 | 3,6 | 4,4 | 4,1 | 3,9 |

| Förenta staterna | 2,2 | 3,1 | 4,8 | 3,6 | 3,4 |

| Japan | 2,7 | 2,2 | 1,3 | 1,3 | |

| EU1 | 1,1 | 0,7 | 2,0 | 2,3 | 2,4 |

| Euroområdet | 0,9 | 0,4 | 1,7 | 2,2 | 2,4 |

| Tyskland | 0,2 | 1,4 | 1,9 | 2,3 | |

| Frankrike | 1,3 | 0,2 | 1,7 | 2,2 | 2,5 |

| Italien | 0,4 | 0,4 | 1,3 | 2,1 | 2,0 |

| Storbritannien | 1,7 | 2,1 | 3,1 | 2,6 | 2,4 |

| Norden | 1,6 | 1,0 | 2,5 | 2,6 | 2,6 |

| Danmark | 1,0 | 0,0 | 2,0 | 2,4 | 2,8 |

| Finland | 2,3 | 1,9 | 2,9 | 3,1 | 3,0 |

| Norge | 1,0 | 0,3 | 2,5 | 2,2 | 2,3 |

| Konsumentpriser2 | |||||

| EU | 2,1 | 2,0 | 1,7 | 1,8 | 1,9 |

| Euroområdet | 2,3 | 2,1 | 1,8 | 1,9 | 1,9 |

| Förenta staterna | 1,6 | 2,3 | 1,5 | 1,6 | 1,9 |

| Arbetslöshet, procent av arbetskraften3 | |||||

| EU | 7,7 | 8,1 | 8,1 | 7,9 | 7,8 |

| Euroområdet | 8,4 | 8,8 | 8,8 | 8,6 | 8,4 |

| Förenta staterna | 5,8 | 6,0 | 5,4 | 5,1 | 4,9 |

| Marknadstillväxt, | |||||

| bearbetade varor | 3,0 | 4,3 | 8,5 | 8,8 | 7,8 |

1Siffror för EU innefattar nuvarande 15 medlemsstater för samtliga år.

2HIKP för

3

2.1Utvecklingen i Europa

Euroområdet

Förra årets relativt samtidiga internationella konjunkturuppgång var synlig även i euroområdet där en försiktig konjunkturförstärkning inleddes under andra halvåret 2003. Återhämtningen i euroområdet förutses stärkas i år och nästa år och

Mellan hösten 2002 och sommaren 2003 stagnerade ekonomin i euroområdet. Flera faktorer tyngde ekonomin, utrikeshandeln gav ett negativt tillväxtbidrag och inhemsk efterfrågan utvecklades mycket svagt. Hushållens konsumtion hölls tillbaka av ett allt kärvare läge på arbetsmarknaden med en avtagande sysselsättningstillväxt och en stigande arbetslöshet, vilket i sin tur verkade återhållande på löneutvecklingen. Investeringsviljan hos företagen vände tydligt nedåt under hösten 2000 då en nästan tre år lång period av fallande investeringar inleddes. Företagen har de senaste åren fokuserat på att förbättra vinstmarginalerna genom omfattande kostnadsnedskärningar och genom en anpassning av kapitalstocken efter de överinvesteringar som gjordes under högkonjunkturåren i

Efter tre kvartal av stagnation vände konjunkturen uppåt i mitten av förra året. Återhämtningen i ekonomin var initialt exportledd men i slutet av förra året ökade även investeringarna. Det relativt höga kapacitetsutnyttjandet, en ökad global efterfrågan och ett lågt ränteläge är viktiga förklaringar till investeringsuppgången. Investeringsuppgången i år och nästa år förutses dock bli relativt begränsad. Till stora delar har den betydande investeringsnedgången varit ett utfall av tidigare överinvesteringar. Därutöver har apprecieringen av euron sedan 2002 försämrat exportindustrins konkurrenssituation. Ap- precieringstrycket på euron förväntas bestå under innevarande år men en viss euroförsvagning förutses under senare delen av prognosperioden. Att skatta effekten av euroapprecieringen på exportutvecklingen är förenat med stora svårigheter och eurokursen utgör därför en av de huvudsakliga riskerna i prognosen. Dels kan effekten av den hittillsvarande apprecieringen vara underskattad och dels kan euron komma att förstärkas mer under loppet av innevarande år än vad som antagits i prognosen. En betydligt kraftigare euroförstärkning än vad som antagits skulle inne-

20

bära ett svagare konjunkturförlopp än det som förutses i prognosen.

Sammantaget bedöms stimulanseffekten från en ökad global efterfrågan vara starkare än den negativa effekten av en starkare valuta. Den starkare euron verkar dämpande på inflationen vilket stärker hushållens realinkomstutveckling samt skapar utrymme för expansiv penningpolitik. Förutom att inkomsten stärks tack vare en dämpad inflationstakt och genomförda inkomstskattelättnader förväntas fortsatt låga räntor och ett i utgångsläget relativt högt hushållssparande bidra till att hushållen ökar sin konsumtion under innevarande år.

Arbetslösheten har trots den svaga konjunkturen under förra året legat i stort sett stilla. Antalet arbetslösa väntas minska något under prognosperioden för att sedan stabiliseras på en betydligt högre nivå än vid ingången av lågkonjunkturen.

Överlag förutses konjunkturuppgången i euroområdet ha ett svagare förlopp än i omvärlden. Den svaga utvecklingen är särskilt påtaglig i de tre största ekonomierna i euroområdet, Tyskland, Frankrike och Italien. Förutom ett dämpat konjunkturläge har även Tyskland och Frankrike uppvisat svaga offentliga finanser, vilket lett till en finanspolitisk åtstramning som i sin tur verkat hämmande på inhemsk efterfrågan. Flera länder inom euroområdet förutses ha ansträngda offentliga finanser de närmaste åren och för euroområdet som helhet väntas en svagt åtstramande eller neutral finanspolitik under åren 2004 och 2005.

Storbritannien

Den brittiska ekonomin är inne i en mycket stark tillväxtfas där hög konsumtionstillväxt för hushållen sammanfaller med ett investeringsuppsving i den privata sektorn, hög offentlig konsumtion och ökad internationell efterfrågan. Ekonomin har stimulerats av en stabil arbetsmarknad, goda löneökningar, fortsatt hög ökningstakt för bostadspriserna och en expansiv finans- och penningpolitik. Uppgången bygger dock delvis på ökad privat och offentlig skuldsättning. Under prognosperioden förutses en gradvis åtstramning av penningpolitiken leda till en avmattning i hushållens konsumtionstillväxt, samt till en mer dämpad utveckling på den något överhettade brittiska bostadsmarknaden. Samtidigt väntas övriga delar av ekonomin utvecklas

PROP. 2003/04:100 BILAGA 1

fortsatt stabilt. BNP förutses öka med 3,1 % i år och med 2,6 % 2005.

EU:s nya medlemsstater

En konjunkturuppgång har inletts i flertalet av de länder, som blir medlemmar i EU den 1 maj 2004. Den ekonomiska återhämtningen fortsätter i Polen, där BNP förväntas öka med

De baltiska staterna fortsätter att växa snabbast bland de nya medlemsstaterna. I Litauen förutses en något lugnare utveckling framöver jämfört med de senaste åren, men landet har ändå den högsta tillväxten av de baltiska staterna, med tillväxttakter på 6 till 7 % 2004 och 2005. Estland och Lettland förväntas ha en något lägre tillväxt.

I Litauen är det inhemsk konsumtion och investeringar som svarar för den höga tillväxten. Bytesbalansunderskottet är måttligt, men det finns risk för att det ökar om efterfrågan i de stora europeiska länderna fortsätter att vara svag. Bytesbalansen är ett riskmoment också i Estland och Lettland, där underskotten är betydande. I båda länderna har tillväxten således drivits av den inhemska efterfrågan.

Bland övriga anslutningsländer är Ungern och Tjeckien de största ekonomierna. Även dessa länder är inne i en konjunkturuppgång, men tillväxttakten förutses begränsas till ca 3 % i år och nästa år.

Norden

En viktig drivkraft för den ekonomiska utvecklingen framöver i Norden är hushållens konsumtion. I takt med den förbättrade internationella konjunkturen förväntas också exporten att öka.

I Danmark väntas tillväxten ta fart de kommande två åren. Framför allt är det hushållens konsumtion, understödd av låga räntor och skattelättnader, som förväntas utgöra drivkraften i ekonomin. I takt med förbättrad internationell konjunktur förväntas också exporten att öka.

21

PROP. 2003/04:100 BILAGA 1

Lågt kapacitetsutnyttjande innebär emellertid att investeringarna tar fart först under 2005. Ut- vecklingen på arbetsmarknaden är avgörande för hur optimistiskt hushållen ser på framtiden och hur konsumtionen relativt sparandet utvecklas. BNP väntas växa med 2,0 % år 2004 och 2,4 % år 2005.

I Finland dämpades tillväxten något under 2003. Utsikterna är dock relativt goda för att tillväxten återigen ökar och även i Finland är det framför allt hushållens konsumtion som driver ekonomin framöver. Hushållens konsumtion understöds av löneökningar, lägre inflation och inkomstskattesänkningar under 2004. Stigande export på grund av en förbättrad internationell konjunktur förväntas också bidra. Investeringarna bedöms öka något framöver på grund av den förbättrade internationella konjunkturen.

Trots en svag utveckling av den norska ekonomin under 2003 förväntas tillväxten tillta under de kommande åren. Främst är det hushållens konsumtion som till följd av höga löneökningar, låg inflation och lågt ränteläge bedöms driva utvecklingen framöver. Uppgången i den internationella konjunkturen och det senaste årets depreciering av den norska kronan leder även till ökad export. I kombination med lågt ränteläge bedöms detta leda till att investeringarna kommer igång under 2004. Även oljebolagens investeringsplaner indikerar en positiv investeringstillväxt framöver.

Ryssland

Tillväxten i Ryssland har varit stark de senaste fem åren med en genomsnittlig tillväxt på nära 7 %. Detta förklaras till stor del av det höga oljepriset men även av en stabilitetsinriktad ekonomisk politik och stigande investeringar. Budgeten visade ett överskott förra året på knappt 2 % av BNP och statsskulden minskar stadigt.

Den främsta utmaningen för den ryska ekonomin är att minska råvaruberoendet och bredda tillväxtbasen för att nå en uthållig tillväxt. En alltför långsam reformtakt i kombination med ett kraftigt fall i oljepriset utgör de största riskerna för tillväxtutsikterna. En viss inbromsning i tillväxttakten förutses under de kommande åren till ca 5 % i årstakt. Det speglar en gradvis nedgång i oljepriset, en appreciering av rubeln

samt en viss osäkerhet kring den fortsatta reformtakten.

2.2Förenta staterna

Efter de senaste årens lågkonjunktur, främst orsakad av en korrigering av tidigare överinvesteringar, förbättrades konjunkturen tydligt sommaren 2003. Den positiva utvecklingen har sedan hållit i sig, stimulerad av en fortsatt mycket expansiv ekonomisk politik. Återhämtningen är bred i den bemärkelsen att både hushållens konsumtion och investeringar starkt bidrar till tillväxten.

Mycket av den

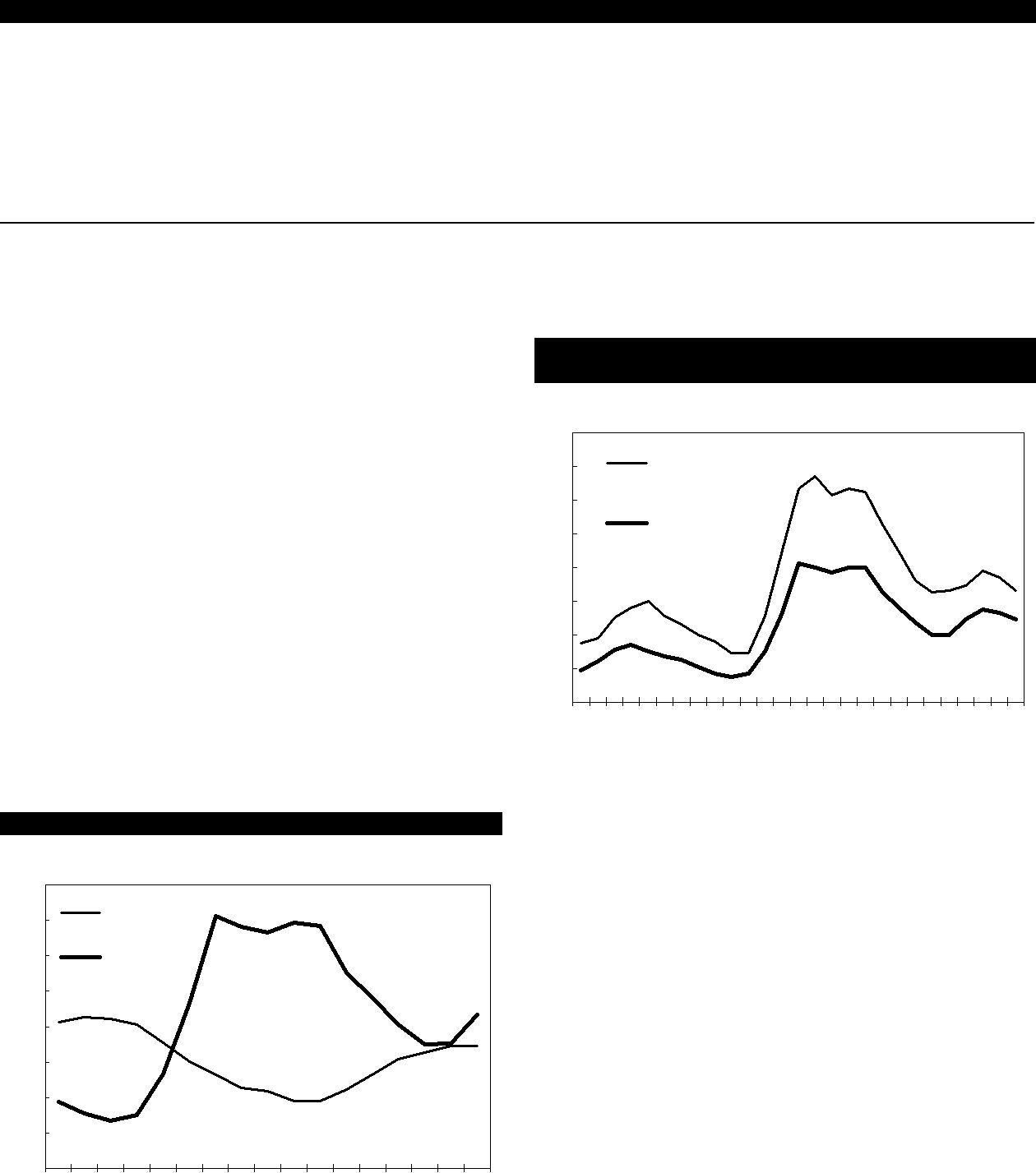

Förutsättningarna för att konjunkturuppgången skall hålla i sig är goda. Företagens finansiella situation har t.ex. förbättrats dramatiskt de senaste åren. Förhållandet mellan företagens kassaflöde och investeringsutgifter är det mest gynnsamma som någonsin uppmätts (se diagram 2.1 nedan).

Diagram 2.1 Företagens finansiella gap som andel av BNP i Förenta staterna

Procent

| 4,0 | ||

| 3,5 | Företagens finansiella gap som andel av BNP i Förenta | |

| staterna, |

||

| 3,0 | ||

| 2,5 | ||

| 2,0 | ||

| 1,5 | ||

| 1,0 | ||

| 0,5 | ||

| 0,0 | ||

| 52 | 56 | 60 | 64 | 68 | 72 | 76 | 80 | 84 | 88 | 92 | 96 | 00 |

Källa: Ecowin.

Under lågkonjunkturen anpassade företagen snabbt sin produktionsapparat och kostnader till en lägre efterfrågenivå. I ljuset av en förbättrad konjunktur har dessutom stigande intäkter i allt högre grad bidragit till vinstutvecklingen under det senaste året. Det har därför skett en skyndsam förbättring av vinsterna till en nivå som är

22

hög i ett historiskt perspektiv. Även förtroendet bland företagen har förbättrats och är mycket högt. Det finns därför goda skäl att anta att det senaste halvårets starka investeringsutveckling skall hålla i sig.

En annan viktig faktor för att konjunkturförbättringen skall hålla i sig är att hushållens finansiella situation har fortsatt att förbättras. Hushållens nettoförmögenhet har stigit tydligt under det senaste året till en nivå som är klart högre än det historiska genomsnittet. Som en följd av det senaste årets börsuppgång och stigande fastighetsvärden har hushållens förmögenhetsställning stärkts, trots en ökning av skulderna. En mycket stor andel av hushållen har dessutom lagt om sina lån och bundit dessa till en mycket låg ränta och är därför skyddade när räntorna stiger. Bo- stadslånen står för omkring 70 % av hushållens totala skuldstock.

En viktig drivkraft för konjunkturen framöver är de synnerligen expansiva finansiella förhållandena för både hushåll och företag. Räntorna är mycket låga i utgångsläget och det finns faktorer som talar för att åtstramningen av penningpolitiken blir mildare än vad som varit fallet vid de tidigare konjunkturuppgångarna på 1980- och

På arbetsmarknaden har det skett en försiktig återhämtning. Olika indikatorer tyder visserligen på olika styrka i uppgången, men förutsättningarna för ytterligare förbättringar är goda. En ökad efterfrågan på arbetskraft innebär att lönerna stiger snabbare och att de disponibla inkomsterna därmed stärks allt mer.

Under det första halvåret i år bedöms även finanspolitiken fortsatt bidra till tillväxten genom att återbetalning av skatt sker till ett stort antal hushåll. Förutsättningarna sammantaget är där-

PROP. 2003/04:100 BILAGA 1

för goda för en gynnsam utveckling även av hushållens konsumtion.

Riskbilden bedöms vara balanserad. Det kan inte uteslutas att tillväxten blir starkare än vad som förväntas. Ett flertal risker synes ha minskat, i synnerhet risken för en svag vinstutveckling. Om produktiviteten fortsätter att överraska positivt verkar detta dämpande på inflationstrycket och därmed skapas utrymme för centralbanken att under ytterligare en tid hålla kvar vid en låg styrränta. Samtidigt kan det inte uteslutas att det tar längre tid än väntat innan arbetsmarknaden tar ordentlig fart. Dessutom kvarstår osäkerheten om utvecklingen av de offentliga finanserna. Även om läget kan antas förbättras något till följd av konjunkturuppgången, finns det underliggande förändringar som går i motsatt riktning. En sämre utveckling än väntat av det federala budgetsaldot, t.ex. om offentliga utgifter ökar mer än vad som förutses, skulle kunna ge negativa effekter på förtroendet och långa räntor kan stiga snabbare än väntat. Detta skulle verka dämpande på konjunkturen.

2.3Utvecklingen i Asien och Latinamerika

Japan

Den japanska ekonomin har utvecklats positivt det senaste året och tillväxten har varit starkare än väntat. Det är framför allt en ökning av exporten, främst till övriga Asien, som har bidragit till tillväxten men också en positiv utveckling av företagens investeringar. Hushållens konsumtion har däremot fortsatt att utvecklas relativt svagt.

Den positiva ekonomiska utvecklingen i Japan väntas fortsätta under prognosperioden men sannolikt i en något lägre takt än under 2003. Företagen har gjort kostnadsnedskärningar som lett till ökade vinster och börsen har stigit under det senaste året. Stora exportföretag inom tillverkningsindustrin står dock för huvuddelen av vinstökningen medan många små och medelstora företag, liksom företag inom andra sektorer, har fortsatta lönsamhetsproblem. Den senaste tidens förstärkning av yenen leder också

23

PROP. 2003/04:100 BILAGA 1

till en viss försämring av exportförutsättningarna.

Den japanska ekonomin lider dessutom fortfarande av de underliggande strukturella problem som har hämmat aktiviteten under mer än ett decennium. Den offentliga bruttoskulden utgör nära 170 % av BNP och budgetunderskottet uppgår till 8 % av BNP. Deflationen som pågått under snart fem år väntas fortsätta och banksektorn präglas fortfarande av en stor andel dåliga lån och fallande utlåning. Dessa problem torde utgöra hinder för att den positiva utvecklingen skall vara hållbar. I ljuset av detta bedöms den nuvarande relativt starka tillväxten vara av mer kortsiktig cyklisk karaktär. BNP väntas öka med 2,2 % år 2004 för att under 2005 öka med 1,3 %, vilket ligger i nivå med vad som bedöms vara potentiell tillväxt.

Övriga Asien

Den ekonomiska utvecklingen i Asien exklusive Japan har varit mycket stark under de senaste åren och stärktes ytterligare under 2003 då tillväxten uppgick till 7 %. Effekterna av lungsjukdomen sars på den ekonomiska aktiviteten under våren 2003 visade sig bli betydligt mindre än vad som först befarades och tillväxten återhämtade sig snabbt under hösten. En kombination av för Asien gynnsamma växelkurser, ackommoderande ekonomisk politik och en återhämtning i

Kina är det land i regionen som bidrar mest till den positiva utvecklingen. Tillväxten i Kina var under 2003 den starkaste på sju år och uppgick till 9,1 %. Det är främst exporten som driver Ki- nas tillväxt men den inhemska efterfrågan ökar också snabbt. Många länder i regionen gynnas av den positiva utvecklingen i Kina och den regionala handeln har ökat markant (se även fördjupningsruta på sidan 26). Även i Indien var tillväxten starkare än väntat under 2003, då BNP ökade med ca 7 %.

Tillväxten i regionen väntas fortsätta att vara hög framöver till följd av en förstärkning av den inhemska efterfrågan samt positiva effekter av återhämtningen i den globala ekonomin. Sammantaget väntas BNP öka med 7,1 % i år, den

snabbaste tillväxten sedan åren före Asienkrisen

Latinamerika

Den ekonomiska utvecklingen i Latinamerika vände uppåt under förra året efter att regionen genomgick en recession under 2002. Tillväxten i regionen har till stor del drivits av en positiv exportutveckling men också alltmer av en starkare inhemsk efterfrågan. Dessa faktorer stimuleras till stor del av konkurrenskraftiga valutakurser, gynnsamma finansiella förhållanden och en begynnande återhämtning i världsekonomin.

Det ekonomiska läget i Argentina har stabiliserats och tillväxten uppgick till nära 8 % under förra året efter att ha varit kraftigt negativ under 2002. Inflationen har också dämpats betydligt. I Brasilien var tillväxten nära noll 2003, men BNP väntas öka igen under 2004 då förtroendet har förbättrats. Detta torde kunna förklaras av att regeringen har visat sig vilja genomföra strukturella reformer och eftersträva makroekonomisk stabilitet. I Chile, och till viss del även Mexiko, har den ekonomiska utvecklingen varit fortsatt positiv. Länderna har stått emot yttre störningar förhållandevis väl, till stor del tack vare sina relativt goda ekonomiska förutsättningar och mer öppna ekonomier.

Den ekonomiska tillväxten i Latinamerika väntas fortsätta att utvecklas positivt under innevarande år till följd av en successiv förstärkning av den inhemska efterfrågan samt återhämtningen i den globala ekonomin. Utvecklingen varierar dock kraftigt mellan olika länder. I regionen förekommer fortfarande politisk instabilitet på vissa håll, vilket kan utgöra en risk för den fortsatta återhämtningen. Vidare har ett flertal länder stora skulder som kan orsaka problem om de nuvarande gynnsamma finansiella förhållandena skulle ändras. Sammantaget väntas BNP öka med 3,8 % år 2004 och med 3,6 % år 2005.

2.4Den svenska världsmarknadstillväxten

De internationella förutsättningarna för den svenska exporten förbättrades endast marginellt förra året. Den globala efterfrågan började inte stärkas tydligt förrän under den andra halvan av året. Världsmarknadstillväxten, dvs. ökningen av den handelsviktade importefterfrågan på bear-

24

PROP. 2003/04:100 BILAGA 1

betade varor som de svenska exportföretagen möter, beräknas ha varit 4,3 % år 2003. Mot bakgrund av de positiva tecknen i världshandeln och en fortsatt positiv global konjunkturutveckling, inte minst i Förenta staterna, Asien och i viss mån euroområdet, väntas världsmarknadstillväxten att öka till 8,5 % år 2004 och 8,8 % år 2005.

2.5Oljepriset