Till statsrådet och chefen för Finansdepartementet Bosse Ringholm

Genom beslut den 13 juli 2000 bemyndigade regeringen chefen för finansdepartementet att tillkalla en särskild utredare för att utreda internationaliseringens betydelse för svenska skattebaser och fram- tida skattestruktur. Utredningens huvuduppgift har varit att lämna en samlad bedömning av hur det svenska skattesystemet bör utformas i en värld med avreglerade och internationaliserade mark- nader samtidigt som de välfärdspolitiska ambitionerna bevaras på nuvarande nivå.

Till särskild utredare förordnades den 13 juli 2000 chefs- ekonomen P-O Edin.

Utredningen antog namnet Skattebasutredningen.

Sekreterare i utredningen har varit ekonomen Åsa-Pia Järliden Bergström (från den 16 oktober 2000).

Till sakkunniga utsågs departementsrådet Lennart Hamberg (från den 13 juli 2000) och departementsrådet Anders Kristoffersson (från den 13 juli 2000).

Att som experter biträda utredningen förordnades kanslirådet Gunnar Forsling (från den 1 januari 2001), utredaren Annika Persson (från den 9 oktober 2000) och professor Jan Södersten (från den 13 juli 2000). Vidare anställdes byrådirektör Torkel Brinkenfeldt som expert under en begränsad period (från den 1 maj t.o.m. den 15 juni, samt den 1 augusti t.o.m. den 31 augusti 2002).

En referensgrupp till utredningen bildades i november 2000. I gruppen har ingått näringslivets skattesakkunnige Krister Andersson, skattedirektör Vilhelm Andersson, ekonomen Anders Bornefalk, verksjuristen Lars Emanuelsson Korsell, chefsekono- men Håkan Frisén, TCO-ekonomen Daniel Lind, professor Sven- Olof Lodin, professor Dan Magnusson, TCO-ekonomen Katarina Magnusson, LO-ekonomen Mats Morin, professor emeritus Leif Mutén, utredaren Petter Odmark och chefsekonomen Clas Olsson.

Utredningen har hållit 17 interna seminarier, dit experter inbjudits för att diskutera frågor som berör uppdraget. Flertalet av dessa resulterade i expertrapporter till utredningen. I juni 2002 presenterade utredningen två bilagor, Våra skatter?, Expertrapporter till Skattebasutredningen, Volym A och B (SOU 2002:47). De innehåller 13 expertrapporter som inriktar sig på skattefusk och kontroller, internationella aspekter på skatte- och bidragssystem samt alternativa skattemodeller.

Utredningen har också i samarbete med Ekonomiska Rådet anlitat en rad internationella forskare för att ge en samlad bild av forskningsläget på områden som är centrala för utredningen. Den 1 november 2001 anordnade Ekonomiska Rådet ett seminarium där samtliga uppsatser presenterades. De vetenskapliga rapporterna publiceras i Swedish Economic Policy Review (Vol. 9, No 1, 2002).

Utredningen får härmed överlämna sitt betänkande, Våra skatter? (SOU 2002:47).

Uppdraget är härmed slutfört.

Stockholm i november 2002

P-O Edin

/Åsa-Pia Järliden Bergström

Innehåll

Sammanfattning ................................................................ |

15 |

Summary |

.......................................................................... |

31 |

1 |

Inledning................................................................... |

49 |

1.1 |

Uppdraget................................................................................. |

49 |

1.2 |

Disposition ............................................................................... |

49 |

1.3 |

Bakgrund................................................................................... |

51 |

1.4 |

En referensram ......................................................................... |

53 |

|

1.4.1 ............................................Beskattning i tre stationer |

53 |

|

1.4.2 ................................................................. |

Stabila baser? |

56 |

|

1.4.3 .........................Naturlig och skattebetingad rörlighet |

57 |

|

1.4.4 ..............................Var finns de rörliga skattebaserna? |

60 |

1.5 |

Summering................................................................................ |

65 |

2 |

Det svenska .........................................skattesystemet |

67 |

2.1 |

Det svenska .....................................................skattesystemet |

67 |

2.2 |

En effektiv ............................................................beskattning |

67 |

|

2.2.1 ...................................................................... |

Skattekilar |

68 |

2.3 |

Intresseprincipen ...................eller skatteförmågeprincipen? |

70 |

2.4 |

En effektiv .................................................beskattning igen |

71 |

2.5 |

Skattereformen ..........................................................1990 91 |

72 |

|

2.5.1 ........................................ |

Resultatet av skattereformen |

73 |

|

2.5.2 ....................................... |

Fördelningspolitiska effekter |

78 |

|

2.5.3 ..................................................... |

Efter skattereformen |

79 |

|

|

|

5 |

Innehåll SOU 202:47

2.6 |

Skatter och tillväxt................................................................... |

81 |

|

2.6.1 |

Skattekvot och tillväxt ................................................. |

81 |

|

2.6.2 Skatternas betydelse för arbetsutbudet....................... |

82 |

2.7 |

Alternativa modeller för beskattning ..................................... |

85 |

|

2.7.1 |

Utgiftsskatt................................................................... |

85 |

|

2.7.2 |

Cash-flowskatt ............................................................. |

88 |

2.8 |

Summering ............................................................................... |

90 |

3 |

Skatteuttag i olika länder............................................. |

93 |

3.1 |

Skattekvoter ............................................................................. |

93 |

3.2 |

Utgiftskvoter ........................................................................... |

98 |

|

3.2.1 Nettokvoter för sociala utgifter ................................ |

100 |

3.3 |

En jämförelse av skatten på enskilda baser .......................... |

104 |

3.4 |

En jämförelse mellan bolagsskatter i olika länder................ |

109 |

|

3.4.1 |

Effektiv skatt på företag – EU:s |

|

|

|

företagsskattestudie.................................................... |

110 |

3.5 |

En jämförelse av skatten på individernas inkomster ........... |

112 |

|

3.5.1 |

Kapitalinkomster........................................................ |

112 |

|

3.5.2 Löntagarnas genomsnittliga och marginella |

|

|

|

beskattning.................................................................. |

119 |

3.6 |

Skillnader i övriga formella skattesatser och regler ............. |

125 |

|

3.6.1 |

Mervärdesskatter ........................................................ |

125 |

|

3.6.2 |

Punktskatter ............................................................... |

127 |

3.7 |

Reformer i ett urval av länder ............................................... |

130 |

|

3.7.1 |

Tyskland...................................................................... |

131 |

|

3.7.2 |

Nederländerna ............................................................ |

133 |

|

3.7.3 |

Skatteamnesti.............................................................. |

135 |

3.8 |

Summering ............................................................................. |

136 |

4 |

Skattesamarbete mellan länder .................................. |

139 |

4.1 |

Neutralitetsbegreppen........................................................... |

139 |

4.2 |

Skatteavtal .............................................................................. |

142 |

6

SOU 2002:47 SOU

4.3 |

Utflyttning av kapital............................................................. |

144 |

4.4 |

Utflyttning av verksamheter och vinster.............................. |

145 |

|

4.4.1 |

CFC-lagstiftning......................................................... |

145 |

|

4.4.2 |

Internprissättning ....................................................... |

146 |

4.5 |

Utflyttning av personer ......................................................... |

148 |

|

4.5.1 |

Pensioner ..................................................................... |

150 |

|

4.5.2 |

Gränsgångare............................................................... |

151 |

4.6 |

EG-domstolen och EG-skatterätten..................................... |

152 |

|

4.6.1 |

Det legala ramverket ................................................... |

152 |

|

4.6.2 EG-domstolens inflytande över ländernas |

|

|

|

skattesystem ................................................................ |

156 |

4.7 |

Ett utvidgat samarbete inom EU........................................... |

163 |

|

4.7.1 Gemensamt momssystem inom EU.......................... |

164 |

|

4.7.2 EU:s syn på beskattning av elektronisk handel......... |

165 |

|

4.7.3 |

EU:s sparandedirektiv................................................. |

167 |

|

4.7.4 |

EU:s uppförandekod .................................................. |

168 |

|

4.7.5 |

EU:s företagsskatterapport ........................................ |

171 |

|

4.7.6 |

Ett utvidgat EU........................................................... |

172 |

4.8 |

Skatteparadisen....................................................................... |

173 |

4.9 |

Arbetet inom OECD............................................................. |

179 |

|

4.9.1 OECD:s arbete mot skadlig skattekonkurrens ........ |

180 |

|

4.9.2 OECD:s arbete på området elektronisk handel........ |

182 |

4.10 |

GATT och WTO.................................................................... |

184 |

4.11 |

Summering.............................................................................. |

186 |

5 |

Likformig kapitalbeskattning? .................................... |

189 |

5.1 |

Grundläggande antaganden ................................................... |

190 |

|

5.1.1 |

Den internationella kapitalmarknaden ...................... |

193 |

5.2Beskattning av företagens kapitalavkastning i en

|

internationaliserad värld......................................................... |

197 |

5.3 |

Kapitalavkastningskravet är internationellt bestämt............ |

198 |

5.4 |

Allmänt om bolagsskatt och företagsbeslut ......................... |

200 |

7

5.5Vad avses med marginell och intramarginell investering

|

och bolagens marginalskatt? ................................................. |

200 |

|

5.5.1 Var investerar företagen?......................................... |

202 |

5.6 |

Ändrad bolagsskatt ger långsiktiga struktureffekter........... |

203 |

5.7 |

Olikformig beskattning av eget och främmande kapital..... |

205 |

5.8 |

Beskattning av hushållens kapitalinkomster........................ |

211 |

5.9Rätt att kvitta bort bolagsskatt – s.k. imputation eller

|

avräkningssystem................................................................... |

211 |

|

5.9.1 |

Skatt på hushållens kapitalinkomster ..................... |

218 |

5.10 |

Fördelningen mellan skatt på arbete och kapital ................. |

226 |

|

5.10.1 |

Likformighet i första ledet ...................................... |

227 |

|

5.10.2 |

Likformighet i andra ledet....................................... |

228 |

|

5.10.3 |

Hur hantera olikformighet?.................................... |

229 |

5.11 |

Svenskt sparande volym och struktur ............................... |

231 |

5.12 |

Summering ............................................................................. |

235 |

6 |

Likformig konsumtionsbeskattning.............................. |

237 |

6.1 |

Olikformighet som protektionism....................................... |

240 |

6.2 |

Indirekt beskattning, gränshandel och skattekonkurrens... |

241 |

6.3 |

Alkohol- och tobaksskatt...................................................... |

243 |

6.4 |

Mervärdesskatt....................................................................... |

246 |

|

6.4.1 |

Destinationsprincipen och EU ............................... |

248 |

6.5 |

E-handel ................................................................................. |

251 |

|

6.5.1 |

Vad är e-handel?....................................................... |

251 |

|

6.5.2 |

E-handelns utveckling ............................................. |

252 |

|

6.5.3 |

E-handel och inkomstbeskattningen...................... |

253 |

|

6.5.4 |

Internationella inkomstskattefrågor....................... |

254 |

|

6.5.5 |

E-handel och den indirekta beskattningen............. |

254 |

|

6.5.6 |

EU:s regelsystem ..................................................... |

255 |

|

6.5.7 |

Situationen i länder utanför EU.............................. |

256 |

|

6.5.8 |

Internationellt samarbete ........................................ |

256 |

6.6 |

Summering ............................................................................. |

258 |

8 |

|

|

|

SOU 2002:47 SOU

7 |

Demografisk utveckling och migration......................... |

261 |

7.1 |

Den demografiska utvecklingen............................................ |

261 |

|

7.1.1 En ökning av försörjningsbördan .............................. |

261 |

|

7.1.2 |

Ålderssammansättningen påverkar utgifterna........... |

262 |

|

7.1.3 Demografins betydelse för internationell |

|

|

|

skattekonkurrens ........................................................ |

264 |

|

7.1.4 |

Europas välfärdsval ..................................................... |

265 |

7.2 |

Migrationen ............................................................................ |

270 |

|

7.2.1 Internationell rörlighet bland högskoleutbildade ..... |

275 |

|

7.2.2 |

Rörligheten bland studenter....................................... |

277 |

|

7.2.3 Varför flyttar man ut…...............................................277 |

|

7.2.4 …och varför återvänder man?.................................... |

278 |

|

7.2.5 Vilken betydelse kan EU utvidgningen få? ............... |

278 |

7.3 |

Socialförsäkringar och beskattningen av arbetskraften ....... |

281 |

|

7.3.1 Svensk beskattning av arbetsinkomster i relation |

|

|

|

till omvärlden............................................................... |

281 |

|

7.3.2 |

Neutralitet mellan systemen ...................................... |

282 |

|

7.3.3 Vilka principer bör råda? ............................................ |

286 |

7.4 |

Expertskatten.......................................................................... |

289 |

7.5 |

Summering.............................................................................. |

291 |

8 |

Beräkning av den svarta ekonomin ............................. |

293 |

8.1 |

Beräkningar av den svarta sektorn i Sverige.......................... |

296 |

|

8.1.1 Disponibelinkomstmetoden och BNP-metoden...... |

296 |

|

8.1.2 Oförklarade tillgångar i finansräkenskaperna ........... |

297 |

|

8.1.3 Riksbankens beräkningar av den oförklarade |

|

|

kontantanvändningen ................................................. |

300 |

|

8.1.4 Resultat från beräkningar enligt |

|

|

skattebasmetoden........................................................ |

303 |

8.2 |

Internationell jämförelse av den svarta sektorn ................... |

305 |

8.3 |

Summering.............................................................................. |

308 |

9

Innehåll SOU 202:47

9 |

Skattebasernas utveckling under 1990-talet................ |

311 |

9.1 |

Skattekvotens utveckling ...................................................... |

311 |

9.2 |

En studie av skattebasernas utveckling ................................ |

316 |

|

9.2.1 |

Naturlig rörlighet..................................................... |

317 |

|

9.2.2 |

Internationell konkurrens? ..................................... |

322 |

|

9.2.3 |

Skattefel och skattefusk?......................................... |

325 |

9.3 |

Summering ............................................................................. |

329 |

10 |

Gränsöverskridande förfaranden på olika |

|

|

skatteområden.......................................................... |

331 |

10.1 |

Punktskatteområdet .............................................................. |

334 |

|

10.1.1 |

Uttag av punktskatter.............................................. |

334 |

|

10.1.2 |

Fusk med punktskatter ........................................... |

337 |

|

10.1.3 |

Olja och bensin ........................................................ |

341 |

10.2 |

Mervärdesskatteområdet....................................................... |

342 |

|

10.2.1 |

Uttag av mervärdesskatter....................................... |

342 |

|

10.2.2 |

Fusk på mervärdesskatteområdet ........................... |

345 |

10.3 |

Inkomst- och förmögenhetsskatter...................................... |

350 |

|

10.3.1 Beskattning av privatpersoners inkomster från |

|

|

|

utlandet..................................................................... |

350 |

|

10.3.2 Skattefusk med privatpersoners inkomster och |

|

|

|

tillgångar................................................................... |

355 |

|

10.3.3 Internationell beskattning av företag ..................... |

358 |

|

10.3.4 |

Fusk med företagsskatter........................................ |

359 |

10.4 |

Socialförsäkringsavgifter ....................................................... |

364 |

|

10.4.1 |

Uttag av socialavgifter ............................................. |

364 |

|

10.4.2 |

Fusk med socialavgifter........................................... |

365 |

10.5 |

Bedömning av framtiden....................................................... |

367 |

|

10.5.1 |

Punktskatteområdet ................................................ |

367 |

|

10.5.2 |

Mervärdesskatteområdet ......................................... |

368 |

|

10.5.3 |

Inkomstskatter, förmögenhetsskatter och |

|

|

|

socialavgifter............................................................. |

368 |

10.6 |

Summering ............................................................................. |

370 |

10

SOU 2002:47 SOU

11 |

Energi- och miljöskatter ............................................ |

373 |

11.1 |

Energiskatter........................................................................... |

374 |

|

11.1.1 |

Kort historik ............................................................. |

376 |

|

11.1.2 |

Bensinskatt................................................................ |

377 |

|

11.1.3 Skatt på elektrisk energi och eldningsolja............... |

378 |

11.2 |

Miljöskatter............................................................................. |

378 |

11.3 |

Internationell konkurrens och samarbetet inom EU........... |

378 |

11.4 |

Energiskattebasernas rörlighet .............................................. |

379 |

|

11.4.1 Undantags- och nedsättningsregler i EU................ |

382 |

|

11.4.2 |

Vägtrafikbeskattningen............................................ |

384 |

|

11.4.3 |

Obeskattade bränslen............................................... |

386 |

11.5 |

Summering.............................................................................. |

386 |

12 |

Skattekontroll och preventiv effekt ............................. |

389 |

12.1 |

Preventiv effekt ...................................................................... |

389 |

12.2 |

Attityder ................................................................................. |

390 |

12.3 |

Sociala normer och skattefullgörande................................... |

393 |

12.4 |

Skatt, risk och brott ............................................................... |

395 |

|

12.4.1 |

Vem begår skattebrott?............................................ |

399 |

|

12.4.2 |

Organisatoriska aspekter på |

|

|

|

skattebrottsutredningarnas utformning.................. |

400 |

|

12.4.3 |

Utvärdering av Ekobrottsmyndigheten.................. |

402 |

|

12.4.4 |

Utvärdering av skattebrottsenheterna .................... |

404 |

|

12.4.5 |

Utvärdering av myndighetssamverkan.................... |

405 |

12.5 |

Summering.............................................................................. |

407 |

13 |

Informationsinhämtning och kontroll .......................... |

409 |

13.1 |

Skatteförvaltningens kontrollstrategi ................................... |

409 |

13.2 |

Nationellt arbete .................................................................... |

411 |

13.3 |

Internationell skattekontroll ................................................. |

413 |

|

13.3.1 |

Kontrolluppgifter från utlandet............................... |

414 |

|

13.3.2 |

Betalningsstatistik från Riksbanken........................ |

418 |

|

|

|

11 |

Innehåll SOU 202:47

|

13.3.3 |

Medgivandesystemet ............................................... |

418 |

|

13.3.4 |

Punktskatterna och suspensionsordningen ........... |

421 |

|

13.3.5 Handräckning från utländsk skatteförvaltning...... |

422 |

|

13.3.6 Framtida strategier i kontrollarbetet ...................... |

423 |

13.4 |

Indrivning av svenska skatteskulder i utlandet.................... |

426 |

13.5 |

Skatteadministrationen i Sverige och andra länder.............. |

427 |

|

13.5.1 |

Kostnader för skattesystemen ................................ |

428 |

13.6 |

Summering ............................................................................. |

430 |

14 |

Avvikelser inom den svenska beskattningen ................. |

433 |

14.1 |

Skatteavvikelser...................................................................... |

433 |

|

14.1.1 Skatteavvikelser på området förvärvsinkomster |

|

|

|

(inkomster av tjänst och näringsverksamhet)........ |

434 |

|

14.1.2 Indirekt beskattning av förvärvsinkomster............ |

435 |

|

14.1.3 |

Kapitalinkomster ..................................................... |

437 |

|

14.1.4 |

Mervärdesbeskattningen.......................................... |

439 |

|

14.1.5 |

Punktskatter............................................................. |

439 |

|

14.1.6 |

Skattesanktioner ...................................................... |

440 |

14.2 |

Förmögenhetsskatten............................................................ |

441 |

|

14.2.1 |

Förmögenhetssammansättningen........................... |

443 |

14.3 |

Arvs- och gåvoskatten........................................................... |

444 |

14.4 |

Summering ............................................................................. |

445 |

15 |

Sammanfattande resonemang och ställningstaganden .. |

447 |

15.1 |

Stora och små problem.......................................................... |

447 |

|

15.1.1 |

Demografisk utveckling medför |

|

|

|

finansieringsproblem på lång sikt ........................... |

448 |

|

15.1.2 |

Bättre fördelningseffekt .......................................... |

452 |

15.2 |

Skattefel och skatteförbättringar.......................................... |

452 |

|

15.2.1 |

De nya problemen.................................................... |

454 |

|

15.2.2 De gamla inhemska skattefelen............................... |

455 |

15.3 |

Svenska skatter i relation till andra länders.......................... |

456 |

12

SOU 2002:47 SOU

15.4 |

Kapitalinkomstbeskattningen................................................ |

457 |

|

15.4.1 |

Bolag.......................................................................... |

457 |

|

15.4.2 |

Individernas kapitalinkomster ................................. |

459 |

|

15.4.3 En liten men viktig skattereform............................. |

463 |

15.5 |

Konsumtionsbeskattningen................................................... |

465 |

|

15.5.1 |

Mervärdesskatter ...................................................... |

465 |

|

15.5.2 |

Punktskatter ............................................................. |

468 |

15.6 |

Beskattningen av arbetskraft ................................................. |

472 |

|

15.6.1 |

Den demografiska utvecklingen .............................. |

472 |

|

15.6.2 |

Migrationen............................................................... |

473 |

|

15.6.3 |

EU-utvidgningen...................................................... |

474 |

|

15.6.4 Rörlighet av skatte- och/eller bidragsskäl?............. |

474 |

|

15.6.5 |

Expertskatter ............................................................ |

477 |

15.7 |

Framtida internationellt samarbete....................................... |

478 |

|

15.7.1 |

Skatteavtal................................................................. |

478 |

|

15.7.2 Samarbetet inom EU och OECD ........................... |

480 |

15.8 |

Internationell skattekontroll och |

|

|

informationsinhämtning ........................................................ |

485 |

|

15.8.1 Service lika viktigt som kontroll.............................. |

485 |

|

15.8.2 En kunskapsbaserad skattekontroll och |

|

|

|

|

skattebrottsbekämpning .......................................... |

486 |

|

15.8.3 Åtgärder för att minska det gränsöverskridande |

|

|

|

|

fusket......................................................................... |

487 |

|

15.8.4 |

En effektiv förvaltning ............................................. |

490 |

Referenser....................................................................... |

|

493 |

Bilagor ............................................................................ |

|

|

510 |

Bilaga 1 |

Kommittédirektiv.......................................................... |

501 |

Bilaga 2 |

Värdepappersfonders internationella |

|

|

|

konkurrenssituation ...................................................... |

517 |

13

Sammanfattning

Skattebasutredningen bedömer att det finns goda skattemässiga förutsättningar att även i framtiden kunna finansiera ett väl fun- gerande välfärdssamhälle på dagens ambitionsnivå. En förutsättning är dock att Sverige även framöver kan vårda och utveckla skattesystemet minst lika bra som under de senaste två decen- nierna.

Många av de förändringar som blir nödvändiga tar lång tid att genomföra. Att vänta tills problemen växer sig så starka och uppen- bara att alla inser nödvändigheten av förändring kan underlätta beslutsfattandet på kort sikt men det är en dyrbar väg. Den leder till välfärdsförluster för medborgarna och oftast också till sämre beslut om hur förändring bör ske.

Det faktum att det saknas tidsangivelser i anslutning till våra förändringsförslag betyder sålunda inte att vi anser att de kan vänta. Tvärtom är vår mening att ju snarare anpassningarna kom- mer, desto bättre för Sverige, den svenska välfärden och Sveriges invånare.

Demografisk utveckling medför finansieringsproblem på lång sikt

Efter år 2008 påbörjas en förskjutning av den demografiska struk- turen. Samtidigt som den totala befolkningen fortsätter att öka, minskar befolkningen i aktiva åldrar. Utvecklingen sker dessutom parallellt med att inträdet i arbetslivet sker senare. Vi får en större andel av befolkningen som ska försörjas av en allt mindre del. Det innebär en utmaning för välfärdspolitiken.

Sverige är dock inte ensamt om detta problem. Mellan 1999 och 2030 står flertalet länder i Europa inför en kraftigare anpassning än Sverige. Av detta skäl är det sannolikt att Sverige inte står inför ett ökat internationellt tryck på skattesänkningar, då många andra

15

Sammanfattning |

SOU 2002:47 |

länder står inför behovet att öka sina skatteinkomster för att bevara den offentliga välfärden.

Denna långsiktiga demografiska utveckling är dock inte i första hand ett skattetekniskt problem. Dessutom ligger det nästan helt och hållet bortom utredningens tidsperspektiv. Men försörjnings- börda är inte bara en fråga om demografi. Det handlar också om hur mycket befolkningen i aktiv ålder väljer att förvärvsarbeta och hur effektiviteten i produktionen utvecklas. Här har skattesystemet stor betydelse och dess huvudsakliga utformning bör också be- stämmas utifrån sådana överväganden.

Tre dominerande skattebaser

Sveriges har tre helt dominerande skattebaser. De utgörs av dels all den produktion som sker inom Sveriges gränser, dels alla inkomster som tillfaller hushåll som är bosatta i Sverige, dels allt som kon- sumeras inom Sveriges gränser.

Alla dessa tre baser har ett nära samband med den svenska bruttonationalprodukten. Att vårda skattebaserna är alltså i stor utsträckning detsamma som att vårda BNP. En väsentlig utgångs- punkt är därför att skatterna inte alltför mycket ska minska de grundläggande ekonomiska incitamenten för hushållen att välja förvärvsarbete på marknaden i stället för fritid eller arbete i eget hushåll. En andra utgångspunkt är att skatterna inte ska snedvrida de ekonomiska incitamenten för hushållens konsumtionsbeslut och företagens produktionsbeslut. Utan att förringa problemen med svartarbete och annan form av illegal och legal skatteundan- dragande verksamhet är det här som huvudfokus måste ligga vid utformningen av dagens och morgondagens skatter.

Dagens svenska skattesystem har i det stora hela en rationell utformning sett från den ekonomiska tillväxtens utgångspunkter. Ju lägre och likformigare marginalbeskattning olika beslutsalter- nativ har, desto mindre är risken för snedvridning av produktions- och konsumtionsbeslut och därav följande välfärdsförluster. Lägsta möjliga marginalskatt kan uppnås genom att man tillämpar bredast möjliga baser och genom att man så långt som möjligt undviker nedsättningar och undantag från beskattningen. Att bredda skatte- baser och därmed kunna sänka marginalskatterna, var huvud- ambitionen i 1990 91 års skattereform. Det har också varit en huvudtanke i våra överväganden där det bl.a. handlar om att kritiskt

16

SOU 2002:47 |

Sammanfattning |

ompröva olika existerande avvikelser från en likformig beskattning, s.k. skatteavvikelser.

Skattefel

Det samlade skattefelet det samlade skatteintäktsbortfallet p.g.a. att gällande skatteregler av olika skäl inte tillämpas fullt ut uppgår till cirka 4 procent av BNP, eller 8 procent av skatteintäkterna. Två tredjedelar av detta kan hänföras till den svarta sektorn, dvs. oredo- visade företagarinkomster och svartarbete. En tredjedel har kopplingar till olika internationella transaktioner. Skattefelet, mätt som andel av BNP, har inte ökat under de senaste två decennierna

De nya skattefelen

I utredningens uppdrag ligger att särskilt beakta de skattefel som uppkommer p.g.a. ekonomins internationalisering och ny teknik. Det handlar framför allt om fyra typer av problem, vilka också har en potential att öka.

1.Det är idag alltför lätt och lönsamt att ur skattesynpunkt gömma finansiella förmögenheter och deras avkastning i utlandet. Riksskatteverket bedömer förlusten av inkomst-, förmögenhets-, arvs- och gåvoskatterna till minst 8 miljarder kronor per år.

2.Det existerar ett omfattande momsfusk, bland annat i olika former av skenexport. Här kan det handla om ett skattebortfall på 5 10 miljarder.

3.Skatteparadisen erbjuder i första hand företagen många olika möjligheter att undkomma skatt i hemlandet. Uppskattningsvis omfattar fusket cirka 2 5 miljarder, enligt Riksskatteverket.

4.Det förekommer omfattande illegal införsel av främst alkohol, tobak och bränslen. Bortfallet kan uppgå till 2 4 miljarder.

Av de av RSV beräknade totala skattefelen svarar dessa för mellan en fjärdedel och en tredjedel.

Vi bedömer dock att den största ökningen av problem med internationell anknytning kommer på områden som idag är ganska små, mätt i skattebortfall, och som inte handlar om fusk och illegal verksamhet.

17

Sammanfattning |

SOU 2002:47 |

N De allvarligaste problemen uppkommer när inkonsekventa skatter leder till starka incitament för företagen att flytta produktion till annat land. EU:s nya regler för beskattning av e- handel och telekom är exempel på detta.

N En skärpt skattekonkurrens genom ökad gränshandel kan leda till skatteförluster.

N Internationella regelverk, i första hand inom EU, kan tvinga fram skattesänkningar. EU:s nuvarande syn på delar av svensk energibeskattning är exempel på detta.

För att förhindra att dessa nya, legala och illegala, problem ökar måste det internationella samarbetet intensifieras. Det kräver större politiska ansträngningar och mer resurser till skatteförvaltningen. Även strategiska sänkningar av marginalskattesatser bör övervägas.

De gamla inhemska skattefelen

Den gamla typen av skattefel svarar dock för minst två tredjedelar av de samlade skattefelen. Svart arbete och oredovisade företagar- inkomster är de helt dominerande illegala verksamheterna. Visser- ligen ökar inte dessa fel, räknat som andel av BNP, men det finns delvis nya och oroande inslag i utvecklingen. Inte minst gäller det den attitydförskjutning som gjort det socialt acceptabelt i de flesta sammanhang att öppet berätta om sin egen brottsliga verksamhet med koppling till svart arbete. Där överskrids en gräns, på ett sätt som med tiden kan medföra en allvarlig urholkning av inhemska skattebaser.

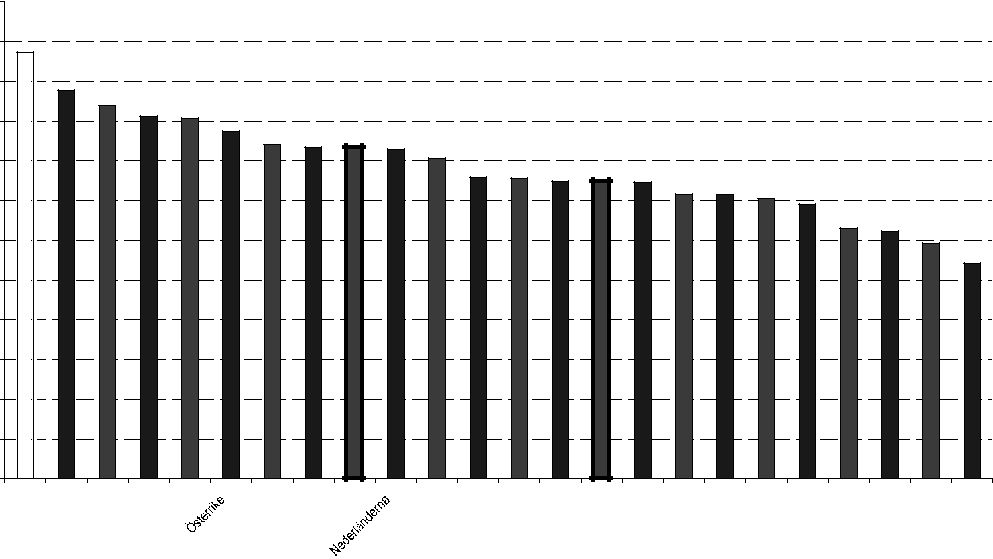

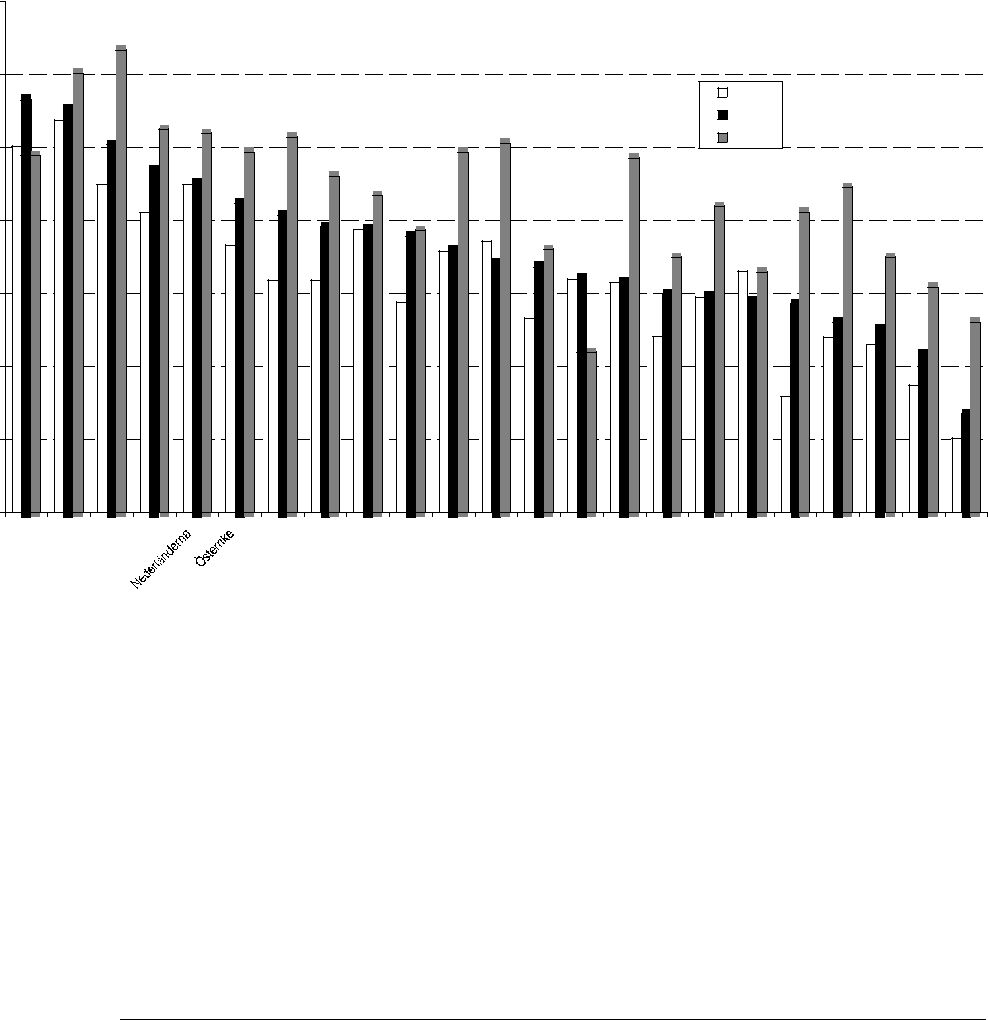

Svenska skatter i relation till andra länders

Det svenska skatteuttaget skiljer sig från skatteuttaget i andra länder. Vi har den högsta bruttoberäknade skattekvoten bland OECD-länderna. En förhållandevis stor del av skillnaderna i skatteuttag beror dock på skillnader i utformningen av skatte- systemen. Exempelvis beskattar Sverige transfereringar medan de i andra länder ofta är obeskattade eller t.o.m. utformade som skatte- avdrag istället för bidrag. Egenavgifter som ligger utanför skatte- systemet är också vanliga. När skattekvoterna nettoberäknas blir

18

SOU 2002:47 |

Sammanfattning |

skillnaderna mellan länder inte lika stora. Befolkningssamman- sättningen påverkar också skattekvoten.

Rent allmänt kan dock sägas att Sverige vanligtvis framstår som det land som har högst skatt i relation till BNP. Till stor del speglar det en större ambition när det gäller offentlig välfärd. Sverige till- hör i det sammanhanget en grupp nordeuropeiska stater med lik- artade välfärdsambitioner. Sverige har också oftast bland de högsta skatteuttagen på var och en av de olika skattebaserna. Detta gäller dock inte bolagsbeskattningen. Sverige har också relativt få undan- tag i beskattningen, exempelvis i form av grundavdrag och skatte- reduktioner. En följd av detta blir en låg marginalbeskattning, sedd i förhållande till det totala skatteuttaget.

Kapitalbeskattningens huvudkonstruktion

Den huvudkonstruktion av det svenska skattesystemet som den stora skattereformen skapade innehöll några viktiga karaktäristika.

N Både bolagsvinster och arbetsinkomster dubbelbeskattas. N Ränteinkomster enkelbeskattas i hushållsledet.

N I produktionsledet beskattas både vinst och löner med en skattesats på omkring 30 procent.

N I hushållsledet beskattas utdelningar och reavinster med en proportionell 30-procentig skatt. För en bred majoritet av inkomsttagare är marginalskatten på arbetsinkomster också cirka 30 procent.

N En minoritet av inkomsttagare med höga arbetsinkomster träffas av progressivitet i form av en särskild statlig skatt. Mot- svarande progressivitet finns dock inte för kapitalinkomster.

N Med anledning av denna sistnämnda olikformighet mellan marginalbeskattningen av höga arbetsinkomster och kapital- inkomster krävs ett särskilt regelverk för att i fåpersonersägda bolag avgöra vad som ska beskattas som arbets- respektive kapitalinkomst. Detta är de s.k. 3:12-reglerna.

Enligt vår bedömning väger, i dagens mer internationaliserade ekonomi, argumenten för dessa huvudlinjer ännu tyngre än de gjorde för 10 15 år sedan.

19

Sammanfattning |

SOU 2002:47 |

Beskattningen av företag

I en liten öppen ekonomi gäller att kapitalavkastningskravet är internationellt bestämt, varför det sannolikt är svårt för ett land som Sverige att kraftigt avvika i nivå på bolagsbeskattningen. Sverige tillhör de länder inom OECD som har lägst bolagsskatt. Vi menar att Sverige bör behålla sin position med en internationellt sett konkurrenskraftig bolagsbeskattning. Den bör uppnås genom att tillämpa bredast möjliga bas och en låg skattesats.

Sverige bör dock inte medverka till att den internationella skattekonkurrensen på detta område tenderar att bli ett s.k. race to the bottom. I dagsläget finns därför ingen anledning att förändra den svenska bolagsskattesatsen. I en framtid där viktiga länder inom EU skulle gå före och sänka bolagsskatten bör Sverige ha en beredskap att följa med ner till en skatt på 25 procent.

Det finns heller ingen anledning att förändra skattevillkoren för fåmansbolag. De skattevillkor som gäller för 3:12-bolagen är, enligt vår bedömning, från investeringssynpunkt marginellt fördel- aktigare än övriga bolags. Regelverket är dock mer komplicerat för 3:12-bolagen.

Inom företagsbeskattningens område finns ett antal skatte- avvikelser som tillsammans kan beräknas medföra ett skattebortfall på 15 miljarder år 2003. De två största avvikelserna är ungefär lika stora och svarar sammantaget för uppskattningsvis cirka 11 miljar- der. Den ena utgörs av företagens möjligheter att avsätta vinst- medel till periodiseringsfonder. Den andra är nedsättningen av socialavgifterna för lönesummor upp till 850 000 kronor. Dessa två avvikelser är samtidigt de som lättast kan ifrågasättas. Enligt vår bedömning saknar dessa påtagligt positiva tillväxteffekter.

Skatt på hushållens kapitalinkomster

Sverige har en proportionell beskattning av hushållens kapital- inkomster. Många andra länder lägger ihop kapitalinkomster och arbetsinkomster och beskattar den samlade inkomsten efter en progressiv skala. Det innebär att Sverige på marginalen har en betydligt lägre beskattning av kapitalinkomster än flera stora eko- nomier i Europa. Många länder har dock omfattande grundavdrag för kapitalinkomster. Vid skatt på aktieutdelning medger flera länder avräkning för bolagsskatt. I t.ex. Finland betalar därför

20

SOU 2002:47 |

Sammanfattning |

ägarna inte någon skatt på aktieutdelning från finska bolag. Vår proportionella beskattning av kapitalinkomster innebär också att marginalskatten på arbete i Sverige är högre än på kapital.

Vår syn är att skattesatsen på hushållens kapitalinkomster måste bli en kompromiss mellan internationella hänsyn och kravet på likformighet mellan kapital och arbete. Under nuvarande för- hållanden är den existerande skattesatsen på 30 procent en rimlig avvägning.

Uppskjuten skatt

I ett strikt ekonomiskt perspektiv bör alla inkomster löpande belastas med skatt. Möjligheten för hushållen att skjuta upp skatt finns framför allt på två områden, värdestegringsvinster på aktier och fastigheter och kollektiva och individuella pensionsavsätt- ningar. Dessa system har en rad allvarliga avigsidor.

N De innebär stora inkomstförluster för den offentliga sektorn, (de kan beräknas till 36 miljarder år 2003).

N De snedvrider ekonomiska beslut i företag och hushåll.

N De medverkar till att driva upp marginalbeskattningen på andra områden.

N De har överlag en stark negativ fördelningspolitisk effekt.

N De skapar skatteproblem när de skattskyldiga rör sig över nationsgränsen.

Förmögenhets-, arvs- och gåvoskatt

Förmögenhetsskatten beräknas inbringa drygt 5 miljarder till stats- kassan år 2003. Det finns ingen annan skattebas som är så domine- rad av undantag och nedsättningar. Därför går det med hjälp av laglig skatteplanering ofta att komma undan skatten. Arvs- och gåvoskatten inbringar 2-3 miljarder. Den går också ofta att undvika om man har kännedom om uppläggen. Ibland innebär den dock påtagliga problem för familjeägda företag vid arvskiften, den s.k. generationsskiftesproblematiken.

Skatterna på arv, gåvor och förmögenheter har dock en påtaglig vertikal omfördelande effekt, dvs. de minskar skillnaderna i inkomst mellan hushåll med stora förmögenheter och höga in- komster och hushåll med sämre ekonomi. Man kan se förmögen-

21

Sammanfattning |

SOU 2002:47 |

hets-, arvs- och gåvoskatterna som ett progressivt inslag i kapital- inkomstbeskattningen. Däremot innebär dagens utformning av dessa skatter stora horisontala orättvisor. Det betyder att skatterna är godtyckliga och orättvisa mellan olika grupper av förmögna hushåll.

Den nuvarande konstruktionen av dessa skatter strider därmed mot några av de viktiga grundprinciperna i vårt skattesystem. Det är smala baser med höga marginaleffekter, mängder av undantag och nedsättningar som skapar starka incitament till rent skatte- betingade beslut hos hushåll och i företag, såväl legala som illegala. Det är två omfattande och svårkontrollerade lagstiftningskomplex som tillsammans inbringar mindre än en procent av de totala skatteintäkterna.

En liten men viktig skattereform

Den svenska kapitalbeskattningen, tillsammans med beskattningen av arv och gåva, innehåller å ena sidan skattelättnader i form av undantag som skapar stora skattebortfall och negativa fördel- ningseffekter. Å andra sidan finns, i ett fiskalt perspektiv, ineffek- tiva skatteskärpningar i syfte att skapa positiva fördelningseffekter. Bägge sidor bidrar till orationella ekonomiska beslut och totalt ger de ett stort minus för skatteinkomsterna. Det ser utan tvivel ut som att det finns goda möjligheter att göra en rockad som kan gynna alla intressen.

Mot denna bakgrund finner vi det välmotiverat att låta en parla- mentariskt tillsatt kommitté se över hela detta beskattningsområde. Huvudmålen bör vara att med hjälp av bredare baser, lägre marginalbeskattning och förenklingar åstadkomma ett ekonomiskt rationellare, robustare och mer rättvist skattesystem. Detta bör gå att åstadkomma genom att byta skatteavvikelser som har över- vägande negativ fördelningskaraktär mot sänkningar av marginal- beskattningen som har positiv fördelningseffekt.

De främsta kandidaterna på skatteavvikelser som kan avskaffas bör vara:

N Skatteavvikelser för pensionsavsättningar.

N Nedsättningen av arbetsgivaravgiften med viss inriktning på mindre företag.

N Periodiseringsfonderna.

22

SOU 2002:47 |

Sammanfattning |

Dessa kan bytas mot:

N Ett slopande av arvs- och gåvoskatten för skatteklass 1 (bl.a. makar och bröstarvingar).

N En breddning av basen för förmögenhetsskatten till samtliga makroekonomiskt viktiga förmögenhetstillgångar och en kraf- tig sänkning av skattesatsen. Om detta skulle anses stöta på alltför svåra problem bör förmögenhetsskatten helt slopas.

N En betydande höjning av ersättningstaken i a-kassa, sjuk- och föräldraförsäkring för att sänka marginaleffekterna i dessa inkomstskikt.

N En höjning av barnbidragen och en eventuell momssänkning för att säkerställa en god vertikal fördelning bör också kunna ingå.

N En eventuell sänkning av bolagsskattesatsen till 25 procent.

N Utrymme kan även skapas för att även sänka den statliga inkomstskatten något, under förutsättning att rockaden på den förstnämnda sidan blir tillräckligt omfattande.

Ett övergripande krav måste dock vara, i likhet med den tidigare stora skattereformen, att den vertikala inkomstfördelningen inte får försvagas. Höginkomsttagarna måste alltså betala sina egna skattesänkningar.

EU och hushållens kapitalinkomstskatter

Sveriges har olika regler för uttag av avkastningsskatt mellan svenska och utländska pensionsförsäkringar. Den som tecknat försäkring i utlandet är själv ansvarig för att betala in avkast- ningsskatten, till skillnad mot de personer som tecknat försäk- ringar i svenska bolag där företaget betalar in skatten. Från svensk sida bedöms reglerna som neutrala. Det finns dock en uppenbar risk att EG-domstolen förbjuder Sverige att på detta sätt beskatta utländska försäkringar. Utländska försäkringsbolag får då en kon- kurrensfördel. Ett annat betydelsefullt område som kan påverkas av den EG-rättsliga utvecklingen gäller skillnaden mellan avdrags- rätten för pensionssparande i svenska och utländska bolag samt skillnaden i avkastningsskatt. En höjning av avkastningsskatten för privata pensionsförsäkringar skulle minska detta problem.

Avkastningsskatten är i ekonomisk mening en skatt på indi- videns kapitalavkastning och inte en skatt på försäkringsbolagen.

23

Sammanfattning |

SOU 2002:47 |

Vi föreslår därför att skattskyldigheten för avkastningsskatten flyttas från bolagen till individerna. Avkastningsskatten i bolagen ska då endast fungera som en preliminär källskatt, i likhet med dagens konstruktion för banker och fondbolag. Ett annat problem som har liknande karaktär är schablonintäktsbeskattningen av fondbolag. Även här bör skatten flyttas till individen och schablon- intäktbeskattningen ersättas med en preliminär källskatt.

Inom EU pågår ett arbete med ett direktiv för beskattning av räntor, det s.k. sparandedirektivet. Syftet med förslaget till direktiv är att möjliggöra en effektiv beskattning av ränteinkomster i spararens hemviststat. Enligt direktivet ska berörda länder utbyta information om inkomster från sparande med varandra. Sparande- direktivet får dock inte full effekt förrän år 2010. Förhandlingar pågår fram till den sista december 2002.

I dagsläget har Sverige ett omfattande antal bilaterala avtal om informationsutbyte. Arbetet med att utöka dessa bör fortsätta. Om sparandedirektivet träder i kraft som planerat kommer informa- tionsutbytet mellan länder att avsevärt förbättras.

Konsumtionsbeskattningen

Mervärdesskatter

Sverige och Danmark är de länder inom EU som har den högsta mervärdesskattesatsen, med en normalskattesats på 25 procent. Inom EU är den lägsta tillåtna normalskattesatsen 15 procent och det finns ingen övre gräns. Länderna har rätt att avvika nedåt från sin normalskattesats inom vissa varu- och tjänsteområden. Länder- na kan tillämpa två nivåer för sådana nedsättningar.

Momsen kan i mångt och mycket betraktas som EU:s gemen- samma skattebas. Den är basen för delar av våra EU-avgifter. Mervärdesskatteområdet är också, tillsammans med punktskatte- området, det område där EU har mest långtgående planer på sam- arbete. På lång sikt kan det finnas risk för att det blir svårt för ett enskilt land inom EU att avvika avsevärt när det gäller momsskattesats. Detta gäller p.g.a. en ökad gräns- och Internet- handel. Men framför allt kommer det att bli svårt att avvika påtagligt om EU förverkligar sina strävanden att internt övergå till den s.k. ursprungslandsprincipen. Det skulle innebära att vid export och import inom EU belastas varor och tjänster med

24

SOU 2002:47 |

Sammanfattning |

produktionslandets momsskattesats – inte som nu med konsum- tionslandets moms.

Sett i ett längre perspektiv bör Sverige ha en beredskap att minska gapet mellan vår 25-procentnivå och EU:s miniminivå på 15 procent, under förutsättning att det utvecklas ett starkt konvergenstryck inom EU. En rimlig ambition vore då att komma ned till 20 procent. Enligt vår bedömning skulle en halvering av gapet komma att avsevärt mer än halvera de problem som följer på dagens nivå

Ett första tämligen odramatiskt steg, som dessutom har andra fördelar, vore att rensa bland momsnedsättningarna. Den särskilda matmomsen och vissa andra nedsättningar saknar enligt vår mening tillräckligt starka skäl för att avvika från normalskattesatsen. Vår bedömning är att det går att öka momsens likformighet i sådan utsträckning att det räcker till att sänka dess generella nivå till 22 procent.

Men momsbasen är i många avseenden en av de verkligt breda och stabila skattebaserna. Därför bör förstahandsalternativet vara att stanna vid 22 procent. Först om det politiska trycket eller konkurrenstrycket blir allt för starkt bör Sverige gå vidare. Moms- gapet inom EU kan dock möjligen komma att minska från andra hållet. Flera stora länder inom EU har redan i utgångsläget stora budgetunderskott och dessutom en besvärlig demografisk utveck- ling framför sig.

EU och tjänstemomsen

För tjänster till konsument är redan nu den s.k. ursprungs- landsprincipen förhärskande inom EU. Den innebär att huvud- regeln är att mervärdesskatten tas ut där producenten har etablerat sin verksamhet, oavsett var kunden är bosatt. Den gäller vid e- handel, exempelvis när musik, information, datorprogram, under- visning etc. säljs över Internet. Det gäller också webbtjänster, telefonitjänster, betal-TV program, advokattjänster, annonsering, datatjänster och speltjänster.

De länder som har en låg mervärdesskattesats kan dra fördel av detta, inte bara genom att de får skatteinkomster från andra länders konsumtion, utan också för att denna typ av produktion kommer att flytta dit. För Sverige kan detta på sikt innebära allvarliga problem. Eftersom de nuvarande EU-reglerna innebär att dessa

25

Sammanfattning |

SOU 2002:47 |

tjänster måste beskattas med full moms, måste Sverige och andra högskatteländer sänka sina normalskattesatser om de vill undvika denna typ av skattekonkurrens.

Detta utgör också ett typiskt exempel på EU:s inställning. Det får inte finnas några skatteregler som hindrar eller bromsar struk- turomvandling eller handel mellan EU-länder. Däremot bekämpas inte alls lika kraftfullt skatteregler som skapar ekonomiskt osunda incitament till strukturomvandling och gränsöverskridande handel.

Vi menar därför att Sverige med kraft bör verka för att en specialskattenivå för e-handel och liknande tjänster tillåts inom EU, dock bör länderna inte tillåtas sätta lägre nivå än 15 procent. Ett sådant krav bör för övrigt gälla alla internationellt konkurrens- utsatta områden där EU väljer att tillämpa ursprungslands- principen.

Punktskatter

När Sverige år 2004 fullt ut måste börja tillämpa EU:s höga införselkvoter på alkohol och tobak uppstår en situation som kommer att leda till skatteförluster. Sverige har två handlings- alternativ.

Antingen behåller man de höga svenska punktskatterna. Då ökar den legala införseln och inköpen i Sverige minskar. Därmed förlorar den svenska staten skatteintäkter på uppskattningsvis 2 4 miljarder. Vinnare blir dels de konsumenter som kan öka sina inköp i utlandet, dels utländska stater som erhåller större skatte- inkomster.

Alternativet är att Sverige sänker punktskatterna till nivåer som är mer normala i ett EU-perspektiv. Bortfallet av skatt blir i detta fall sannolikt något större, uppskattningsvis 3 5 miljarder. För- lorare blir, förutom svenska staten, de som försörjer sig på illegal införsel. Ensamma vinnare blir de som gör sina inköp i Sverige.

Från en begränsad skattesynpunkt är sannolikt den senare modellen att föredra. Den innebär mindre orättvisor mellan olika konsumentgrupper och begränsar den illegala verksamheten. Men bedömningar ur folkhälsosynpunkt bör också vägas in och dessa ligger utanför såväl vår kompetens som vårt uppdrag.

26

SOU 2002:47 |

Sammanfattning |

Energi- och miljöskatter

Möjligheterna för EU-länderna att tillämpa undantag från och nedsättningar av energiskatterna för industrin kan komma att begränsas. I första hand kan det handla om att Sverige måste tillämpa industrins nedsättning av CO2-skatten generellt för hela näringslivet. Då handlar det om ett skattebortfall på uppskatt- ningsvis 5 6 miljarder.

Om Sverige skulle tvingas sänka dessa energiskatter vore det inte endast en förlust för statens inkomster, utan också en förlust för den svenska och globala miljön. Därför bör såväl Sveriges politiska ledning som dess tjänstemannanivå även fortsättningsvis anstränga sig maximalt för att övertyga EU om att dess nuvarande stånd- punkt är olycklig både ur ett ekonomiskt och ur ett miljömässigt perspektiv.

Drivmedelsskatter

Det förekommer stora skillnader mellan länder när det gäller hur man beskattar bensin och diesel. Det finns dock starka krafter inom Europa som verkar för att kostnaderna för vägnätet i första hand ska finansieras genom vägavgifter – inte drivmedelsskatter. Om så blir fallet, utvecklas ett starkt tryck mot Sverige att vandra samma väg.

Idag arbetas på olika håll med utveckling av effektiva metoder att debitera sådana avgifter. Särskilt alternativet med elektronisk debitering framstår som såväl smidigt som ekonomiskt och miljö- mässigt rationellt. Därutöver finns det också fördelar i att växla en skatt mot en förbrukningsanknuten avgift.

Obeskattade bränslen

En ytterligare faktor som kan påverka den svenska beskattningen av bränslen är importen av obeskattade bränslen. Torv, ved, sopor och vissa andra bränslen är obeskattade i Sverige. Sedan början av 1980-talet har användningen nära fördubblats. Det motsvarar ett skattebortfall på omkring 8 miljarder. Utveckling förväntas fort- sätta. På sikt kan det bli önskvärt att bromsa denna utveckling. En möjlighet är då att beskatta även dessa bränslen mer likformigt med andra bränslen.

27

Sammanfattning |

SOU 2002:47 |

Migration

Inom hela EU sker i dagsläget förhållandevis lite migration såväl mellan som inom länderna. Migrationen utgör därför i dagsläget inget hot mot skattebasen arbete i Sverige. Det finns inte heller påtagliga indikationer på att arbetskraftens rörlighet över nations- gränser är starkt påverkad av skillnader i ländernas skattesystem. Däremot kan kombinationen skatte- och välfärdssystem attrahera olika hushåll. Under perioder av livet är många hushåll netto- betalare till systemet och kan därför vinna på att flytta till ett lågskatteland. I andra skeden av livet kan det bli fördelaktigt att välja ett land som erbjuder ett bra bidrags- och försäkringssystem.

För att minimera den påverkan på migrationen, som härrör från olikheter i ländernas skatte- och förmånssystem, bör huvudprin- cipen vara att det land som ska stå för förmånerna också ska ha rätt att beskatta individens inkomster i motsvarande mån.

Sverige driver kravet att få beskatta pensioner till pensionärer i utlandet. Detta stämmer inte alltid med principen att det land som står för förmånerna också ska ha rätt att beskatta. Man bör därför se över beskattningen av svenska pensionärer i utlandet. När man kunnat säkerställa att ingen pension helt undgår beskattning kan man tillerkänna andra länder beskattningsrätten. Ett annat problem gäller personer som kan bo i ett land och arbeta i ett annat. I vissa fall flyttar beskattningsrätten med dem till arbetslandet. Lösningen på detta för Sveriges del är särskilda gränsgångaravtal.

Expertskatter

I Sverige har vi idag en lagstiftning med skattelättnader för utländska experter som arbetar här under en begränsad tid. Vår syn är att Sverige inte ska konkurrera med andra länder om kvalificerad arbetskraft med hjälp av skatter. Därför bör skattelättnaderna för utländska nyckelpersoner slopas eller alternativt kraftigt begränsas.

Sverige bör vidare, både inom EU och i det nordiska samarbetet, driva frågan om att avskaffa expertskatterna. Även här finns annars risk för ett ”race to the bottom”. Det kan framstå som billigt att locka till sig utländska nyckelgrupper som kräver dyr utbildning, t.ex. läkare, jämfört med att öka utbildningsvolymen och/eller höja lönenivån.

28

SOU 2002:47 |

Sammanfattning |

Vi har i princip samma restriktiva syn på andra särregler, t.ex. för EU- och FN-anställda, sjömän och utsänd personal. Här är dock Sverige i stor utsträckning bundet av internationella avtal, men ambitionen bör vara att så långt som möjligt vara att begränsa dessa avvikelser.

Framtida internationellt samarbete

Enligt vår mening är det önskvärt med en fortsatt harmonisering av skattesystemen inom EU. Ett sätt att skynda på arbetet är att medlemsländerna på vissa områden ger upp sitt veto. En möjlighet på de områden där det finns grundläggande EG-regler är att tillåta att beslut fattas genom ett utökat s.k. kommittéförfarande, då kommissionen och medlemsländerna samarbetar i kommittéer för att fatta bindande tillämpningsbeslut.

Sverige bör verka för en harmonisering av basdefinitioner och miniminivåer för de mest lättrörliga skattebaserna genom majo- ritetsbeslut och kommittéförfarande i EU. Harmoniseringen av skattebaser och överenskommelser om miniminivåer görs bättre i ordnade former än i en skattekonkurrens på lågskatteländernas villkor. Hushållens kapitalinkomstskatter, bolagsskatter och moms på områden med ursprungslandsprincip, bör komma först.

För de mer trögrörliga baserna, i första hand hushållens arbets- inkomster och företagens lönesumma, bör EU:s strategi bli den motsatta. Man bör maximalt skydda och underlätta staternas möjligheter att upprätthålla olika beskattningsnivåer. Ur demo- kratisk synpunkt är det utomordentligt viktigt att medborgarna kan välja omfattning på den offentliga sektorn och att låta olika jämlikhetsambitioner få genomslag. Då måste några makroekono- miskt breda skattebaser kunna stå till väljarnas förfogande.

En effektiv förvaltning

Den svenska skatteförvaltningen framstår vid internationella jämförelser som effektiv och resurssnål. I Sverige kostar förvalt- ningen cirka 50 öre för varje inhämtade 100 kronor i skatt. I fler- talet andra länder tycks kostnaderna vara ungefär dubbelt så stora. Det finns dock möjligheter att även i framtiden ytterligare effek- tivisera verksamheten. Detta kommer också att krävas om det ska

29

Sammanfattning |

SOU 2002:47 |

gå att motverka alla de krafter och tendenser som verkar ero- derande på skattebaserna. På två områden anser vi det dock nödvändigt att tillföra RSV mer resurser.

RSV måste kvantitativt, kvalitativt och organisatoriskt kraftigt förstärka sina resurser för att utveckla och ta till vara frukterna av internationellt samarbete och internationellt informationsutbyte Verket bör tillföras extra resurser för dessa ändamål, motsvarande cirka en procents ökning av det samlade anslaget.

Det blir också viktigt att påbörja ett långsiktigt opinionsarbete. Målen ska vara att stärka den laglydiga attityden ”viljan att göra rätt” inom skatteområdet och att öka allmänhetens kunskaper om skatter och vad de används till. RSV bör även för detta få ett extra anslag motsvarande ungefär en procent.

Struktur och prioriteringsproblem vid behandling av skattemål

Den statliga administrationen av skattefrågor handhas inte bara av Finansdepartement och RSV. När det kommer till skattemål i domstolar och brottsbekämpning med hjälp av polis och åklagare är många myndigheter inblandade. Här finns mycket övrigt att önska. Det tar ofta alldeles för lång tid för mål att vinna laga kraft, 10 år är ingen ovanlig tidsutdräkt. Det finns uppenbara kompetensbrister - skattemål är ofta komplicerade och kräver specialistkunskaper både i skattejuridik och i ekonomi. Den splittrade myndighetsstrukturen och brister i samarbete leder i vissa fall till olika domstols- behandling.

Det bör därför göras en förutsättningslös översyn av behand- lingen av skattemål med syfte att stärka kompetensen och renodla myndighetsstrukturen. Föreslagna förändringar bör göra det möj- ligt att strikt prioritera åklagarnas och domstolarnas behandling av skattemål. Ett rimligt mål bör vara att förvaltningsdomstolarna bör kunna slutbehandla samtliga skattemål inom två år.

30

Summary

In the opinion of the Committee on Tax Base Mobility, there will be sufficient tax revenues to continue to finance a well-functioning social welfare society at current ambition levels. One requirement, however, is that Sweden must continue to maintain and develop its tax system at least as well as it has done during the past 20 years.

Many of the changes that will be necessary will take a long time to implement. While the practice of waiting until the problems grow to be so great and so apparent that everyone understands the necessity for a change may facilitate decision-making on a short- term basis, this is a costly way to proceed. It can impair the welfare of our citizens, and often produces less than satisfactory decisions regarding how to effectuate the changes.

The fact that we have not supplied any dates with our proposed changes, thus, does not mean that we feel these changes can afford to wait. On the contrary, our opinion is that the sooner these adjustments are made, the better it will be for Sweden, the Swedish economy and the Swedish people.

Demographic trends causing long-term financing problems

Beginning after 2008, there will be a shift in demographic structure. Although the total population will continue to increase, the population in the active ages will decrease. At the same time, there is also a tendency for people to enter the labour force at a later age. As a result, a larger portion of our population will have to be supported by a shrinking one. This presents a challenge to our social welfare policies.

Sweden, however, is not alone in this respect. Between 1999 and 2030 many European countries are facing even more dramatic trends. Because of this, Sweden will most likely not have to endure increasing international pressure to make tax reductions, since

31

many other countries will need to increase their tax revenues in order to preserve public social welfare programmes.

This long-term demographic trend, however, is not primarily a technical tax problem. In addition, it is almost entirely beyond the time perspective of the Committee. Nevertheless, the support burden issue is not just a question of demography. It also relates to how many of those in their active years choose to work, and how production efficiency develops. In this respect, the tax system is of great significance, and its main structures should also be based on these considerations.

Three major tax bases

Sweden has three major tax bases. They consist of all the production that takes place within Sweden, all the income received by households residing in Sweden, and everything consumed in Sweden.

All of these three are closely related to the Swedish gross domestic product. Maintaining these tax bases, to a great extent, is synonymous with maintaining the GDP. Therefore, one funda- mental consideration is that taxes must not be allowed to excessively reduce the basic financial inventive of households to choose to work on the labour market, rather than engaging in recreation or working at home. A second fundamental con- sideration is that taxes should not distort household consumption decisions or business production determinations. Without making light of working off the books, and other means of illegal or legal tax avoidance, the main focus must be on how to structure present and future taxes.

The current Swedish tax system has a sensible structure aimed at economic growth. The lower and more uniform decision options are made, the less risk there will be of distorting production and consumption decisions, with the resulting losses in welfare. The way to attain the lowest possible marginal tax rates is to broaden tax bases, and avoid, wherever possible, special tax benefits and exemptions. Broadening tax bases in order to be able to lower marginal tax rates was the major objective of the tax reform of 1990 91. This has also been a major theme in our deliberations, which have included a critical review of various existing deviations from uniform taxation, i.e. tax expenditures and tax sanctions.

32

Tax errors

Aggregate tax errors, which means the total tax losses due to incomplete enforcement of present tax rules, constitutes approximately 4 percent of the GDP, or 8 percent of tax revenues. Two thirds of this is attributable to the “black” sector (i.e. unreported income from business and work). One third is connected to different international transactions. Tax errors, measured as a percentage of GDP, has not increased during the past two decades.

New types of tax errors

The Committee’s directive includes instructions to pay special attention to those tax faults arising due to new technology and the internationalisation of the economy. This primarily concerns four types of problems, which have the potential to increase.

1.It is much too easy and profitable today to hide financial assets and their yields outside of Sweden. The National Tax Board estimates that the loss of income, wealth, estate and gift taxes totals at least eight billion SEK a year.

2.There is extensive VAT fraud, including various forms of bogus exports. This can result in a loss of five to ten billion SEK in tax revenues.

3.Tax havens offer primarily companies many different opportunities to avoid paying taxes in their homelands. The National Tax Board estimates that this type of tax fraud costs two to five billion SEK.

4.Losses in taxes due to illegal imports of primarily alcohol, tobacco and fuel may total two to four billion SEK.

These categories represent between one fourth and one third of the total tax errors, as estimated by the National Tax Board.

However, in our opinion, the greatest increase of international related problems will be in relation to areas that currently concern rather small amounts, and do not involve fraud or illegal activities.

N The most serious problems arise when inconsistent taxes create strong incentives for businesses to move their production to some other country. EU’s new tax rules for the taxation of e- commerce and telecom services are examples of this.

33

N Stronger tax competition due to increased cross-border commerce can lead to losses of tax revenue.

N International regulations, primarily within the EU, may compel tax reductions. EU’s current view of Swedish energy taxation is an example of this.

Preventing these new problems (both legal and illegal) from increasing will require intensified international cooperation. This demands greater political efforts, and larger appropriations for the tax administration. Strategic reductions in marginal tax rates should also be considered.

Older domestic types of tax errors

The older types of tax errors, however, represent at least two thirds of aggregate tax errors. Work off the books and unreported business income are the predominant types of illegal activities. Although these types of tax errors are not increasing in terms of the percentage of the GDP they represent, there are new and troubling trends, such as the shift in attitude that has made it socially acceptable to openly discuss one’s own criminal conduct in working off the books. This represents the crossing of a boundary, which, as time passes, can mean a serious deterioration of domestic tax bases.

Swedish taxes in relation to those of other countries

The level of taxation in Sweden differs from the level of taxation in other countries. We pay the highest tax proportionally among the OECD countries, calculated on a gross basis. A relatively large portion of the differences in the level of taxation, however, is a result of differences in how different systems are designed. An example of this is the fact that Sweden taxes transfers, while in other countries, transfers are often not taxed, or are even designed as tax deductions rather than open subsidies and grants. Individual social security charges outside the tax system are also common. When tax rates are calculated on a net basis, the differences between countries are not so great. The composition of the population also affects the total tax-to-GDP ratio.

34

In general, Sweden often is recognised as the country with the highest taxes, in relation to GDP. To a great extent, this reflects a higher level of social welfare objectives. In this context, Sweden is part of a group of northern Europeans countries with similarly high ambitions in the general welfare systems. Sweden also has among the highest levels of taxation of each of the various tax bases. This does not apply, however, to company taxation. The Swedish system contains relatively few tax exemptions, such as standard deductions and tax relieves. This results in low marginal tax rates in relation to the total level of taxation.

The general design of taxation of capital

The general design of the Swedish tax system created after the major tax reform contained several important characteristics.

N Both company profits and the income from work are subject to double taxation.

N Interest income is taxed once at the household level.

N Both profits and salaries are taxed at a rate of about 30 percent at the production level.

N At the household level, dividends and capital gains are subject to a proportional 30 percent tax. For a large majority of income earners, the marginal tax on income derived from work is also about 30 percent.

N A minority of income earners, receiving high income, are affected by a special progressive state income tax. There is no corresponding progressiveness, however, for income derived from capital.

N The above mentioned lack of uniformity between marginal taxation of high earned income and income from capital requires special regulations for closely-held companies, in order to determine what is earned income and what is income from capital. These are known as the 3:12 regulations.

In our opinion, the arguments in favour of these principles are even more important in today’s internationalised economy than they were ten or fifteen years ago.

35

Company taxation

In a small open economy, the required returns on corporate capital are internationally determined, which probably makes it difficult for a country such as Sweden to deviate greatly regarding the level of company taxation. Sweden is one of the OECD countries with the lowest company tax.

In our opinion, Sweden should maintain its position as having internationally competitive company taxation. This should be achieved by defining the broadest possible base, and a low tax rate.

However, Sweden should not contribute to making international tax competition in this area into a ‘race to the bottom’. In today’s situation, there is thus no reason to change the Swedish corporate tax rate. If, in the future, major EU countries should take the initiative of lowering their rates, Sweden should be prepared to go down to a 25 percent rate in corporate taxation.

Furthermore, there is no reason to change the tax rules attributable to the so-called 3:12 firms. Our view is that the tax system facing these firms is marginally more favourable than the regulations concerning other companies. The set of rules is more complicated though.

In the area of company taxation, there are a number of tax deviations that together are expected to result in an estimated tax loss of 15 billion SEK in 2003. Two such deviations are about the same size, and account for approximately 11 billion SEK. The first is the option businesses have of making allocations to tax equalisation funds. The second one is the reduction of social security contributions (including payroll taxes) for total wages up to 850,000 SEK. These two deviations are also those that can most easily be challenged. In our opinion, neither one materially contributes to economic growth.

Tax of household income derived from capital

Sweden has proportional taxation of household income derived from capital. Many other countries combine income from capital and earned income, and tax the combined income according to a progressive scale. This means that Sweden has a significantly lower marginal tax rate for income from capital than do many large European economies. Many countries, however, allow a generous

36

standard deduction for income from capital. In taxing dividends, several countries allow a deduction for company tax. In Finland, for example, shareholders therefore do not pay any tax on income from capital from Finnish companies. Our proportional taxation of income from capital also means that Sweden applies a higher marginal tax rate to income derived from labour than to income from capital.

In our opinion, the tax rate on household income from capital must be a compromise between international concerns and the requirement of uniformity between capital and labour. Given the present circumstances, the existing 30 percent tax rate is a reasonable solution.

Deferred tax

From a strictly economic perspective, all income should be taxed as it arises. The two main areas where households have an opportunity to defer their tax are appreciation of shares and real estate and group and individual contributions to pension funds. These systems have a number of serious disadvantages.

N They mean large losses of income for the public sector (estimated at 35 billion SEK for 2003).

N They distort economic decisions by companies and households. N They contribute to increased marginal taxation in other areas. N They generally have a strongly negative effect on redistribution

policy.

N They create tax problems when taxpayers move across national borders.

Wealth, estate and gift taxes

The wealth tax is expected to contribute more than 5 billion SEK to the treasury in 2003. There is no other tax base that is so completely dominated by exemptions and tax breaks. Consequently, it is often easy to use legal tax planning to avoid this tax. Estate and gift taxes contribute 2 3 billion SEK. These taxes are also often avoidable by those who know the applicable tax rules. Sometimes, however, these taxes do create significant

37

Summary SOU 2002:47

problems for family-owned companies (i.e. generation change problems).