4Etiska synpunkter på vårdens ägarformer

Utredningen betonar att det är till alla människors lika värdighet som personer som man knyter rätten till liv, rätten till en människovärdig tillvaro och rätten till en värdig vård. Den växande föreställningen om alla människors lika värde finns hela tiden med som en etisk klangbotten och ger kraft åt argumenten för politisk och social jämlikhet. Respekten för alla människors lika värde är demokratins och den moderna rättsstatens hörnpelare. Denna grundsyn på människan är utgångspunkt när utredningen i sina etiska överväganden går vidare till att belysa människan som social varelse.

Utredningen följer i hög grad och sammanfattar den humanistiskt präglade människosyn som också angetts som etisk utgångspunkt för tidigare vårdutredningar som Prioriteringsutredningen (SOU 1995:5) och utredningen om Vård vid livets slut (SOU 2001:6). Enligt denna humanistiska tradition kan och bör man skilja mellan människan som person och människan som aktör.

Distinktionen är nödvändig av det skälet att människan idag ofta primärt betraktas som aktör med förmåga att träffa sina val, fatta beslut och genomföra dem. En aktör reflekterar, argumenterar, agerar och kanske agiterar. Personaspekten – att varje människa har sitt människovärde och förtjänar respekt för sin egen skull helt oberoende av hennes förmågor som aktör – riskerar att hamna i skymundan.

4.1Rättvisa och frihet

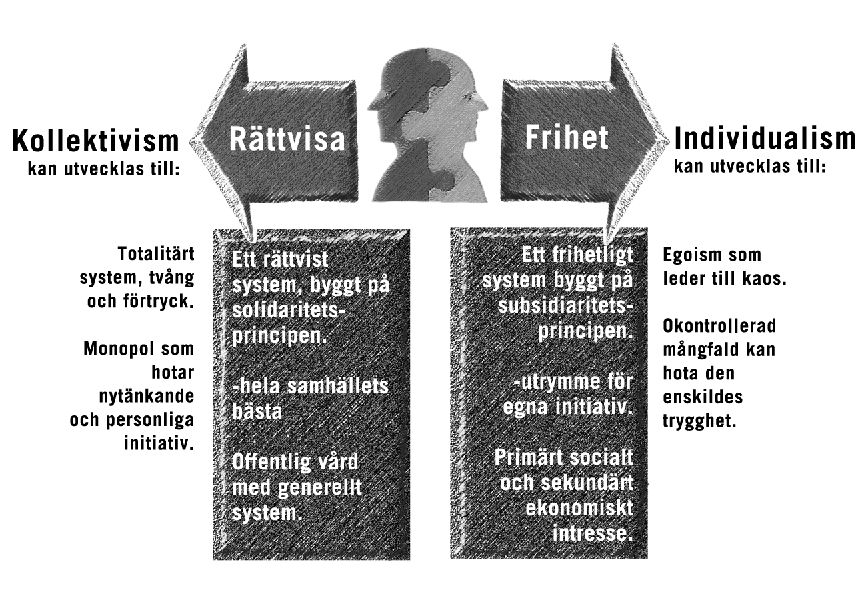

I den vårdetiska och vårdpolitiska litteraturen och diskussionen förekommer ett centralt begrepp som denna utredning har anledning att åtminstone i korta drag belysa. Begreppet är rättvisa. Det används i många betydelser. Det betecknar bland annat:

87

| Etiska synpunkter på vårdens ägarformer | SOU 2002:31 |

Rättvisa som princip (riktmärke för handlandet) som reglerar yttre relationer mellan personer och institutioner. Institutioner som skattemyndigheten eller polisväsendet skall följa rättvisan som princip.

Rättvisan som dygd, det vill säga som varje människas inre grundattityd som på engelska betecknas fairness. Det är t.ex. inte rättvist i bemärkelsen fair att en sjuksköterska medvetet och avsiktligt favoriserar en patient på bekostnad av andra patienter.

Rättvisa som jämlikhet som innebär att lika bör behandlas lika, exempelvis att lika arbete bör motsvaras av lika lön. Jämlikheten som baserar sig på det lika människovärdet får en kontroversiell innebörd när det är fråga om en rättvis fördelning av tillgängliga resurser.

Alla våra etiska och juridiska begrepp om rättigheter och skyldigheter har som utgångspunkt den oskiljaktiga samhörigheten av frihet och ansvar.

Det är också möjligt att uppfatta människans ansvar som en brofunktion mellan frihet och rättvisa. En ansvarsfull frihet uppfattar rättviseprincipens krav. På så sätt hindrar rättvisan människornas frihetsutövning att urarta i kaos. Och den ansvarsfulla friheten hejdar rättvisan att glida ner i förtryck där friheten kvävs.

Denna balansgång mellan frihet och rättvisa kräver en hel del ansträngning och träning så att man både på det personliga och det politiska planet bemästrar samspelet mellan de två mäktiga principerna för mänskligt handlande. Friheten kan inkräkta på rättvisan och rättvisan kan kväva friheten. När man inte håller balansen kan det ha förödande konsekvenser vilket historien rikligen illustrerar.

88

| SOU 2002:31 | Etiska synpunkter på vårdens ägarformer |

Figur 4.1 Rättvisa och frihet interagerar så att balansen upprätthålls

För politiska beslut är det nödvändigt att skilja mellan frihetssfären där aktörsperspektivet dominerar, och rättvisesfären där personperspektivet har företräde. Fördelningssynpunkterna hos ett aktiebolag som producerar varor skiljer sig från sjukvårdens område där hälsa och välbefinnande skall ”produceras”. Även den privata vårdens primära syfte måste vara människors hälsa och välbefinnande. Detta sociala syfte måste vara säkrat och ligger på samma nivå som den offentliga vårdens. Det sekundära målet kan vara ekonomiskt men måste vara underordnat det sociala syftet.

Slöja av

Det sociala målets företräde framför det ekonomiska har i andra termer formulerats av John Rawls, professor i filosofi vid Harvard, i hans stora verk A Theory of Justice.

John Rawls förfäktar en så kallad kontraktsteori som innebär att alla fria och rationella människor som vill befrämja sina intressen utgår från en initial position av jämlikhet. Samtidigt som alla intar denna ursprungliga position accepterar de också att det sker bakom en slöja av

89

| Etiska synpunkter på vårdens ägarformer | SOU 2002:31 |

jande allmänna rättvisebegrepp: Samhällets samlade sociala värden skall mest gynna de minst gynnade. I enlighet med den ursprungliga positionen som var och en intar bakom

Det är uppenbart att Prioriteringsutredningens behovsprincip liknar Rawls rättviseprincip. Det är behoven som skall styra fördelningen av resurserna. Ett trafikoffer med svåra skador och smärtor skall få smärtlindring före behandlingen av de lätt knäskadade även om den omvända turordningen skulle gynna ett lands eller företags ekonomi (fallet diskuterades i massmedia i prioriteringsutredningens kölvatten).

Längre kommer inte den etiska reflektionen. Det är politikernas och ekonomernas uppgift att översätta rättviseprincipen till konkreta beslut om resursfördelning och om i vilka ägar- och driftsformer vården skall drivas i framtiden. Den etiska reflektionen säger mer om hur man inte skall göra än om hur man faktiskt skall göra. Detta innebär att man inte på förhand kan avgöra om privata ägarformer skall förbjudas. De kan, om de verkar inom solidaritetsprincipens ramar och på vissa villkor, mycket väl gynna vård och behandling av de minst gynnade i samhället. Allt beror av regelverk och acceptansen hos den som betalar.

4.2Subsidiaritet och solidaritet

Subsidiaritetsprincipen innebär att staten eller den gemensamma sektorn skall främja de enskilda medlemmarnas och de mindre gruppernas, exempelvis familjens eller de lokala gemenskapernas, egna initiativ och aktiviteter. Samhället skall i mån av behov ge stöd åt de mindre gruppernas egen livsduglighet och vilja till självutveckling. Principen förfäktar den enskildes och den mindre gruppens frihet och ansvar. Det allmänna eller staten skall skapa ramar eller villkor inom vilka de minsta och de mindre gruppernas autonomi kan utvecklas. Den överordnade gemenskapen skall inte förtrycka eller suga upp dem. Det som kan presteras av individen, familjen, gruppen, skall ligga i det som de själva har ansvar för och kan påverka (dvs. deras kompetens).

90

| SOU 2002:31 | Etiska synpunkter på vårdens ägarformer |

Principen innebär att det civila samhället med sina oberoende grupper och organisationer skall få en reell chans. Den överordnade gemenskapen skall i mån av behov ge hjälp till självhjälp åt samhällets minsta enheter och grupper, men inte uppträda i deras regi eller frånhända dem deras egen kompetens. Staten skall komplettera men inte ersätta den lägre instansens kompetens.

Solidaritetsprincipen riktar sig mot själviskheten som består i att enskilda eller grupper prioriterar sina egenintressen framför hela gemenskapen, och särintressen hotar solidariteten.

Enligt subsidiaritetsprincipen skall samhället tillåta och befrämja enskildas egna förmågor och kanske även ge starthjälp till projekt och uppgifter som enskilda och grupper kan utföra själva och rentav göra bättre än vad som staten skulle kunna åstadkomma i egen regi. Enligt solidaritetsprincipen har enskilda, grupper och företag ett ofrånkomligt ansvar för samhället som helhet.

I en balanserad syn kan etiken inte lägga in ett veto mot privata aktörer. Privata aktörer inom vården får inte tillåtas leda till att prioriteringen av resurser till i första hand de mest behövande bryts. Det är en av det offentligas viktigaste uppgifter att se till att ingen enskild hamnar under den vårdnivå som var och en har rätt till att åtnjuta. Var detta minimum ligger varierar mellan olika samhällen. Det är politikens och inte etikens uppgift att bestämma dessa gränser.

Vi kan sammanfatta den genomförda tankegången i en modell som visar balansen mellan den enskildes frihet och ansvar för samhället som helhet

91

| Etiska synpunkter på vårdens ägarformer | SOU 2002:31 |

Figur 4.2 Balansen mellan den enskildes frihet och rättvisan i samhället

4.3Vilka principer vägleder oss?

Den avslutande och avgörande frågan är vilket spelrum rättvisan har råd att ge åt friheten respektive hur långt subsidiaritetsprincipen skall få expandera utan att inkräkta på och inskränka solidaritetsprincipen.

Privata ägarformer kan tillåtas och främjas om den bärande frihetsprincipen gynnar rättviseprincipen i den meningen att de minst gynnade gynnas mest. Ur etisk synpunkt måste detta innebära att den offentliga sektorn med skattefinansierad hälso- och sjukvård måste vara heltäckande och att det bör vara möjligt att infoga den privata sjukvården i detta heltäckande system.

I Sverige finns en lång tradition där både rättvisan och friheten har en stark ställning. Denna tradition har under

92

| SOU 2002:31 | Etiska synpunkter på vårdens ägarformer |

frihetsprincipens expansion pågår fortfarande. Då uppstår frågan vilken färdriktning samhället väljer inom ett livsområde, nämligen omsorg och hälso- och sjukvård som de flesta i Sverige betraktar som oumbärligt.

93

5Mångfald i vården – drifts- och ägarformer

Mångfald i vården förutsätter att det vid sidan av de offentliga förvaltningarna också ges plats för andra sätt att organisera arbetet med olika vårdgivare. I detta avsnitt redogörs för rättsläget och diskuteras förutsättningar för olika företags- och associationsformer att verka.

5.1Vad är ett sjukhus?

Det är enligt 5 § hälso- och sjukvårdslagen (1982:763 [HSL]) landstingens ansvar att det finns sjukhus för den hälso- och sjukvård som kräver intagning i vårdinrättning. Lagen innehåller inte någon närmare definition av begreppet sjukhus. I förarbetena uttalas att sjukhusen skall erbjuda vård för ”sjukdom, skada, kroppsfel och barnsbörd”. Av lagens 9 § framgår att regeringen får förskriva att landet skall delas in i regioner för den hälso- och sjukvård som berör flera landsting och att landstingen skall samverka i frågor som rör sådan hälso- och sjukvård. Regeringen har med stöd av bestämmelsen delat in landet i sex sjukvårdsregioner. I var och en av regionerna finns ett eller två sjukhus som bedriver den här typen av vård och som brukar kallas regionsjukhus.

Begreppet sjukhus används även i lagen (1962:381) om allmän försäkring (AFL). Begreppet är inte definierat där. I stället anges i 2 kap. 4 § AFL att föreskrifter om vad som skall räknas som sjukhus enligt denna lag meddelas av regeringen eller myndighet som regeringen utser. Regeringen har meddelat föreskrifter i förordningen (1979:849) om ersättning för sjukhusvård m.m. Enligt förordningen räknas som sjukhus dels sjukvårdsinrättning som drivs av sjukvårdshuvudman (dvs. landstingens vårdinrättningar avsedda för inläggning av patienter), dels annan sjukvårdsinrättning som vid utgången av år 1988 var och fortfarande är upptagen i en förteckning hos Riksförsäkringsverket (RFV). Genom denna konstruk-

95

| Mångfald i vården – drifts- och ägarformer | SOU 2002:31 |

tion kan inte några nya

Begreppet sjukhus finns därutöver i ett stort antal författningar. Begreppet är inte heller i dessa författningar närmare definierat. Ibland används begreppet allmänt sjukhus. Det är oklart om allmänt i det här sammanhanget har någon saklig innebörd. Möjligen innebär det att det måste vara ett offentligt sjukhus. Ett exempel är abortlagen (1974:595). Enligt denna skall abort ske på allmänt sjukhus eller på annan sjukvårdsinrättning som Socialstyrelsen godkänner. Ett annat nyare exempel är lagen (1995:831) om transplantation. Enligt transplantationslagen får regeringen eller den myndighet regeringen bestämmer föreskriva att ingrepp enligt denna lag får utföras endast på sjukhus som avses i 5 § HSL eller vid annan enhet inom hälso- och sjukvården eller det medicinska området i övrigt. Ytterligare ett exempel på användning av begreppet sjukhus finns i 15 a § tandvårdslagen (1985:125). Där finns bestämmelser om behandlingar och undersökningar för vilka ett sjukhus tekniska och medicinska resurser behövs.

I förarbetena till lagen (1985:12) om kontroll av berusningsmedel på sjukhus har inte innebörden av det för lagen centrala begreppet sjukhus närmare berörts. En anledning till detta kan vara att det krävs ett särskilt beslut av Socialstyrelsen för att lagen skall tillämpas (1 §).

I Hälso- och sjukvårdsstatistisk årsbok 2001 delar Socialstyrelsen i likhet med tidigare tradition upp sjukhus i regionsjukhus, länssjukhus och länsdelssjukhus. Begreppen definieras på följande sätt. Regionsjukhus avser ett sjukhus med resurser för

96

| SOU 2002:31 | Mångfald i vården – drifts- och ägarformer |

Regionsjukvård avser hälso- och sjukvård i samverkan inom en sjukvårdsregion för speciellt svårbemästrade eller sällan förekommande sjukdomstillstånd som kräver hög specialisering eller särskild utrustning. Länssjukvård avser specialistvård, såväl öppen som sluten, inom ett sjukvårdsområde som kräver specialiserat omhändertagande.

Av nämnda årsbok framgår att under år 2000 fanns i landet 9 regionsjukhus, 22 länssjukhus och 45 länsdelssjukhus. I anslutning till förteckning av de olika sjukhusen noteras att antalet sjukhus (redovisade enheter) har minskat de senaste åren. Detta anges bero dels på att vissa sjukhus lagts ned som akutsjukhus och dels på att flera sjukhus slagits ihop till en enhet. Begreppet akutsjukhus definieras inte närmare. Bland de sjukhus som slagits samman till en redovisad enhet finns de som har verksamhet på såväl två, tre som fyra orter. Från och med år 2000 redovisas tidigare parsjukhus och hopslagna enheter i Skåne återigen var för sig.

Socialstyrelsen har vidare i Vårdkatalog

Akutsjukhus – ett försök till beskrivning

Med akutsjukhus förstås, enligt 2 § andra stycket lagen (2000:1440) om inskränkning i landstingens rätt att överlämna driften av akutsjukhus till annan (stopplagen), vårdinrättning som är inrättad för slutenvård och som har akutmottagning för den som behöver omedelbar hälso- och sjukvård. Begreppet akutsjukhus förekommer för närvarande varken i någon annan lag eller författning, förutom i två författningar som ingår i Socialstyrelsens författningssamling.

Företrädare för Socialstyrelsen anger i en artikel att Socialstyrelsen med akutsjukhus menar ett sjukhus som tar emot – nästan – alla akut sjuka och skadade. Om denna förutsättning inte beaktas, menar man, är det tveksamt om lagens krav på kvalitet kan tillgodoses. Grundkraven på ett akutsjukhus bör enligt styrelsen vara att det finns omedelbar tillgång till operationsavdelning, intensivvård och röntgen. Vidare bör inom sjukhuset finnas jourlinjer med tillgång till specialister, eller läkare i slutet av sin specialistutbildning,

97

| Mångfald i vården – drifts- och ägarformer | SOU 2002:31 |

inom kirurgi, ortopedi, internmedicin, gynekologi, röntgen och anestesi samt tillgång till vissa beredskapsresurser. (Dagens Medicin 10 mars 1998; Edhag, Rehnqvist och Örtendahl.)

Stopplagens definition av akutsjukhus och Socialstyrelsens kriterier för vad som bör krävas av ett akutsjukhus skiljer sig åt. Företrädare för Socialstyrelsen tar i den angivna artikeln upp de förutsättningar som bör vara uppfyllda för att akutpatienterna skall garanteras en vård av tillräckligt god kvalitet. De i stopplagen angivna förutsättningarna är en vårdinrättning inrättad för slutenvård och som har en särskild akutmottagning. Slutenvård är enligt HSL sådan vård som ges under intagning på sjukhus. Begreppet akutmottagning förekommer inte i HSL. Akutmottagning används i allmänhet om verksamhet med tillgång till ett flertal specialiteter till skillnad från jourmottagning som i allmänhet bemannas med endast allmänläkare. Vilken specialistkompetens som finns tillgänglig varierar mellan de akutmottagningar som finns vid de olika sjukhusen. Det förekommer även att jourmottagningar och akutmottagningar arbetar integrerat eller sida vid sida på ett sjukhus.

Under

I förarbetena till stopplagen konstateras att ett sjukhus knappast är ett hus, ett antal sängar eller ens en organisation utan att det i stället handlar om en mångfacetterad verksamhet som inte låter sig beskrivas. Av Socialstyrelsens statistiska redovisning framgår också att, vad som i dagligt tal uppfattas som ett sjukhus, kan växla mellan att vara en självständig redovisad enhet och att vara en del av ett större sjukhus (redovisad enhet) tillsammans med verksamhet på flera andra orter. Vidare förekommer att kliniker med samma specialitet vid två olika sjukhus slås samman till en gemensam klinik och att klinker med samma specialitet vid närliggande sjukhus har gemensam ledning. Den sistnämnda typen av samorganisation förekommer även över landstingsgränserna.

98

| SOU 2002:31 | Mångfald i vården – drifts- och ägarformer |

5.2Vårdens driftsformer

Den övervägande andelen av hälso- och sjukvården bedrivs av kommuner och landsting i egen regi, det vill säga i förvaltningsform. Regeringen och riksdagen har uttalat att det för utvecklingen av hälso- och sjukvården är önskvärt att mångfalden av vårdgivare ökar genom att fler privata, kooperativa och ideella vårdgivare ges möjlighet att sluta avtal med sjukvårdshuvudmännen (prop. 1999/2000:149).

Kommuner och landsting får, efter beslut av fullmäktige, överlämna vården av en kommunal angelägenhet för vars handhavande särskild ordning inte föreskrivits, till ett aktiebolag, ett handelsbolag, en ekonomisk förening, en ideell förening, en stiftelse eller en enskild individ. Landsting får enligt 3 § tredje stycket hälso- och sjukvårdslagen (1982:763 [HSL]) sluta avtal med någon annan om att utföra de uppgifter som landstinget ansvarar för enligt lagen. En uppgift som innefattar myndighetsutövning får dock inte överlämnas. Lika väl som verksamhet kan överlämnas att utföras av privata företag kan den överlämnas till kommun- eller landstingsägda bolag. Helägda kommunala bolag är självständiga juridiska personer. Kommun och landsting får driva näringsverksamhet bl.a. om den drivs utan vinstsyfte. Det finns för närvarande (februari 2002) åtta landstingsägda bolagiserade sjukhus.

Intraprenader

Inom hälso- och sjukvården förekommer en variant av förvaltningsdriven verksamhet som brukar kallas intraprenad. Avsikten med att bedriva verksamhet i denna form är att förutsättningarna så långt som möjligt skall överensstämma med dem som externa utförare har. De som verkar i en intraprenad skall ha stort inflytande över sin egen verksamhet. Frågor om hur verksamheten skall organiseras, planeras och om hur personalfrågor skall hanteras avgörs internt. Hur intraprenadverksamhet skall bedrivas är inte särskilt reglerat utan olika huvudmän kan utforma sina egna modeller. Verksamheten styrs i allmänhet av en överenskommelse som träffas med någon därför avsedd nämnd hos huvudmannen.

99

| Mångfald i vården – drifts- och ägarformer | SOU 2002:31 |

Entreprenadformer

De privata och kooperativa alternativen bedrivs i olika företags- och associationsformer. Trydegård (jfr bilaga 6) konstaterar att inom den slutna sjukvården, tidigare sjukhem inkluderade, förekommer ekonomiska föreningar inte alls som företagsform medan handelsbolag och enskilda firmor förekommer i mycket begränsad utsträckning. Stiftelser och ideella föreningar förkommer i viss omfattning. Aktiebolag är den företagsform som helt dominerar inom den slutna vården. De landstingssjukhus, vars drift lagts ut på entreprenad, drivs samtliga av aktiebolag.

Avsikten med detta avsnitt är att på vissa punkter beskriva de skillnader som föreligger mellan olika företagsformer som kan påverka möjligheten till en större mångfald av vårdgivare. Framställningen gör inga anspråk på att vara fullständig.

Aktiebolag är som tidigare nämnts den dominerade företagsformen vad gäller vårdentreprenader. Övriga som kan förkomma är stiftelse, ideell förening, ekonomisk förening, handels- och kommanditbolag och enskild firma.

Lagreglering

Samtliga driftsformer förutom enskild firma är juridiska personer. Ideell förening och enskild firma är inte särskilt reglerade i lag. Det är däremot övriga driftsformer. Aktiebolag behandlas i aktiebolagslagen (1975:1385), ekonomiska föreningar i lagen (1987:667) om ekonomiska föreningar (föreningslagen), stiftelser i stiftelselagen (1994:1220) och handelsbolag och kommanditbolag (handelsbolag) i lagen (1980:1102) om handelsbolag och enkla bolag.

Enskild firma

Enskild firma uppstår när en fysisk person driver verksamhet. I vissa fall föreligger registreringsskyldighet i handelsregistret. En enskild firma är inte någon juridisk person. Den person som driver verksamheten svarar obegränsat för firmans förpliktelser.

100

| SOU 2002:31 | Mångfald i vården – drifts- och ägarformer |

Ideell förening

Svensk lag saknar bestämmelser om hur en ideell förening uppkommer. För att det skall föreligga en ideell förening fordras enligt rättspraxis att ett antal fysiska eller juridiska personer har träffat avtal om att samverka för en gemensam målsättning. Den överenskommelse som har träffats skall formaliseras i stadgar (jfr NJA 1973 s. 341). Stadgarna skall innehålla föreningens namn och ändamål samt bestämmelser om hur beslut i föreningens angelägenheter fattas (jfr NJA 1987 s. 394).

Förslag på aktiebolag utan vinstsyfte

Regeringen har tillkallat en särskild utredare (Dir. 2002:30) med uppdrag att utreda frågor om ett nytt slags aktiebolag för icke vinstsyftande verksamhet. Den nya bolagsformen skall grundas på särbestämmelser i aktiebolagslagen. Dessa bestämmelser skall bl.a. innehålla ett krav på att det i de ifrågavarande bolagens bolagsordning skall finnas särskilda begränsningar när det gäller bolagens möjligheter att dela ut vinst till aktieägarna. Dessa begränsningar skall gälla såväl under bolagets verksamhet som vid bolagets upplösning.

5.2.1Redovisningsregler

Bokföringsskyldighet

Samtliga juridiska personer är bokföringsskyldiga om inte annat anges i bokföringslagen (1999:1078, BL). Ideella föreningar är enligt lagen bokföringsskyldiga om tillgångarna överstiger ett belopp som motsvarar 30 prisbasbelopp enligt lagen om allmän försäkring (prisbasbelopp) eller om de bedriver näringsverksamhet eller är moderbolag i en koncern. Stiftelser är bokföringsskyldiga om, värdet av tillgångarna överstiger ett belopp som motsvarar 10 prisbasbelopp. Stiftelse som bedriver näringsverksamhet är bokföringsskyldig oberoende av om denna förutsättning är uppfylld liksom stiftelse som är moderstiftelse och stiftelse som har bildats av eller tillsammans med staten, en kommun eller ett landsting. Det finns även vissa andra stiftelser som är bokföringsskyldiga. Fysisk person som bedriver näringsverksamhet är bokföringsskyldig för denna.

101

| Mångfald i vården – drifts- och ägarformer | SOU 2002:31 |

Bokföringsskyldigheten innebär att affärshändelserna skall bokföras löpande, att verifikationer skall finnas och att viss räkenskaps- och systeminformation skall sparas. Så kallade bokslutsföretag skall dessutom upprätta balansräkning och avsluta bokföringen. Till bokslutsföretag räknas bl.a. aktiebolag, ekonomiska föreningar, handelsbolag i vilka en eller flera juridiska personer är delägare, stiftelser som är bokföringsskyldiga och företag i vilka den årliga nettoomsättningen normalt uppgår till mer än ett belopp motsvarande 20 prisbasbelopp.

Skyldighet att upprätta och offentliggöra årsredovisning

Årsredovisning enligt årsredovisningslagen skall alltid upprättas och offentliggöras av

1.aktiebolag, ekonomisk förening och av handelsbolag i vilka en eller flera juridiska personer är delägare.

2.stiftelser som är bokföringsskyldiga (gäller ej viss typ av familjestiftelse).

3.andra företag som är moderbolag i en koncern med mer än tio anställda hos koncernföretagen eller med ett nettovärde av tillgångarna i koncernföretagen som uppgår till mer än 24 miljoner kr.

4.andra företag, dvs. enskild firma, övriga handelsbolag och ideell förening, i vilka den årliga nettoomsättningen uppgår till mer än ett belopp motsvarande 20 prisbasbelopp (f.n. 758 000 kr) och antalet anställda uppgår till minst tio eller nettovärdet av tillgångarna till mer än 24 miljoner kr.

Hur antalet anställda och nettoomsättningen beräknas framgår av 6 kap 1 § 6. och 7. bokföringslagen (1999:1078).

Andra företag än de angivna i punkterna

102

| SOU 2002:31 | Mångfald i vården – drifts- och ägarformer |

Skyldighet att offentliggöra årsredovisning och revisionsberättelse fullgörs genom att handlingarna lämnas in till patent- och registreringsverket av följande företag.

1.Aktiebolag

2.Handelsbolag i vilka en eller flera juridiska personer är delägare

3.Stiftelse (med visst undantag)

4.Större ekonomisk förening

5.Större företag.

Med större företag eller större ekonomisk förening avses att nettovärdet av tillgångarna i företaget överstiger ett gränsbelopp motsvarande 1 000 gånger prisbasbeloppet (f.n. 37 900 000 kr), och antalet anställda överstiger 200, eller företagets aktier eller skuldebrev är noterade vid eller auktoriserad marknadsplats. För moderföretag gäller det samma om koncernföretag uppfyller motsvarande villkor, se 8 kap 3 § 2. och 5. årsredovisningslagen (1999:1078) jfr med 2 kap 1 § andra stycket och 7 kap 4 § andra stycket samma lag.

Övriga företag som är skyldiga att upprätta årsredovisning skall hålla handlingarna tillgängliga för den som är intresserad. Om någon begär det kan dock Patent- och registreringsverket utfärda ett särskilt föreläggande om att handlingarna skall ges in dit.

Krav på revision

Av revisionslagen (1999:1079) framgår att företag, det vill säga de fysiska eller juridiska personer som är bokföringsskyldiga, och är skyldiga att avsluta bokföringen med årsredovisning, skall ha minst en revisor. Lagen är inte tillämplig på företag för vilka regler om revision finns i någon annan lag. Sådana bestämmelser finns i aktiebolagslagen, lagen om ekonomiska föreningar och stiftelselagen. Bestämmelserna i de fyra lagarna överensstämmer i stora delar med varandra. I kommunallagen finns bestämmelser om revision av kommunala bolag.

Företag som revisionslagen är tillämplig på liksom aktiebolag, ekonomisk förening och stiftelse, är skyldiga att ha minst en revisor. Till revisor kan även ett registrerat revisionsbolag utses. För ekonomisk förening får enligt 4 § föreningslagen om, det hos en sammanslutning med ändamål att ta hand om gemensamma uppgifter för föreningar finns ett särskilt revisionsorgan, sammanslut-

103

| Mångfald i vården – drifts- och ägarformer | SOU 2002:31 |

ningen eller om revisionsorganet är en juridisk person, denna utses till revisor.

Endast den som är auktoriserade eller godkänd revisor kan vara revisor i aktiebolag eller i ett handelsbolag som en eller flera juridiska personer är delägare i. Vad gäller övriga företag utom stiftelser skall en revisor som inte är auktoriserad eller godkänd vara bosatt i en stat inom Europeiska unionen eller Europeiska samarbetsområdet men regeringen eller myndighet som regeringen bestämmer kan för ett särskilt fall tillåta något annat. Detta gäller inte om även en auktoriserad eller godkänd revisor deltar i revisionen.

För samtliga företag gäller att minst en revisor skall vara auktoriserad eller godkänd revisor som avlagt revisorsexamen om nettovärdet av företagets tillgångar enligt balansräkningarna för de senaste två åren överstiger ett gränsbelopp som motsvarar 1 000 gånger det prisbasbelopp som gällde under den sista månaden respektive räkenskapsår eller, antalet anställda i bolaget under de senast två räkenskapsåren i medeltal överstigit 200.

Samma krav på auktoriserad eller godkänd revisor gäller även moderbolag i koncern om koncernenföretagens gemensamma tillgångar eller antal anställda överstiger samma gränsvärden.

Lagarna innehåller även bestämmelser om bland annat behörighet och jäv. Länsstyrelsen skall utse revisor när någon sådan inte är utsedd, när auktoriserad eller godkänd revisor inte är utsedd när sådan krävs, när utsedd revisor är obehörig tillföljd av bland annat jäv, bosättning, konkurs eller näringsförbud och behörig suppleant saknas eller när företagets beslut om antal revisorer och deras behörighet har åsidosatts.

Vad gäller stiftelser skall tillsynsmyndigheten, som är länsstyrelsen om regeringen ej bestämt annat, förordna revisor enligt stycket ovan.

I aktiebolag får, om bolagsordningen inte föreskriver annat, lekmannarevisor utses enligt 11 kap aktiebolagslagen. En minoritet i aktiebolag och ekonomisk förening har möjlighet att genom länsstyrelsen få revisor utsedd, jfr 10 kap 9 § ABL och 2 § föreningslagen. Vidare har minoritet möjlighet att få särskild granskare utsedd för granskning av föreningens förvaltning och räkenskaper under viss förflutet tid eller vissa åtgärder eller förhållanden i bolaget eller föreningen.

I de kommun- eller landstingsägda företagen granskar kommun- eller landstingsrevisorerna verksamheten genom de lekmannarevi-

104

| SOU 2002:31 | Mångfald i vården – drifts- och ägarformer |

sorer som utsetts i företagen enligt 3 kap. 17 och 18 §§ kommunallagen.

Sammanfattningsvis kan konstateras att likvärdiga krav på kvalificerade revisorer ställs på de större företagen i vilken juridisk form de än bedrivs. För de mindre företagen krävs endast kvalificerad revisor om de är aktiebolag eller handelsbolag med en eller flera juridiska personer som delägare. De kommunala företagen granskas även av de kommunala revisorerna.

5.2.2Vinst och vinstsyfte

Aktiebolag

Aktiebolagslagen utgår från att ett bolags verksamhet drivs i vinstsyfte. Detta framgår indirekt av bestämmelsen i 12 kap 1 § andra stycket i lagen som anger att om bolagets verksamhet helt eller delvis skall ha annat syfte än att bereda vinst åt aktieägarna skall bolagsordningen innehålla bestämmelser om användning av vinst och behållna tillgångar vid bolagets likvidation. Ett aktiebolag kan således ha ett annat syfte för hela eller delar av sin verksamhet. Inget hindrar dock att bolagsstämman ändrar en sådan bestämmelse och förordnar att verksamheten skall vara vinstsyftande.

Ekonomisk förening

En ekonomisk förening har, enligt föreningslagens inledande bestämmelse, till ändamål att främja medlemmarnas ekonomiska intressen genom ekonomisk verksamhet i vilken medlemmarna deltar

1.som konsumenter eller andra förbrukare,

2.som leverantörer,

3.med egen arbetsinsats,

4.genom att begagna föreningens tjänster, eller

5.på annat liknande sätt.

Föreningens stadgar skall bl.a. ange grunderna för fördelning av vinst. Föreningens medel får, enligt 10 kap 1§, betalas ut till medlemmarna bl.a. genom överskottsutdelning. Med överskottsutdelning avses

105

| Mångfald i vården – drifts- och ägarformer | SOU 2002:31 |

1.gottgörelse i form av efterlikvider, återbäring eller liknande som grundas på rörelsens resultat utan att ha räknats in i redovisade årsresultat, och

2.utdelning från redovisade årsresultat i form av medlemsåterbäring eller på annat sätt (vinstutdelning).

Av de redovisade bestämmelserna framgår att en ekonomisk förening inte har något eget vinstsyfte men att verksamheten syftar till att främja medlemmarnas ekonomiska intressen som kan gynnas genom att verksamheten genererar vinst.

Handelsbolag

Ett handelsbolags verksamhet har i allmänhet som syfte att generera vinst som kan fördelas mellan bolagsmännen. Syftet med verksamheten kan även vara ideellt. Den vinst som skapas genom verksamheten kan exempelvis utnyttjas för välgörande ändamål (prop. 1979/80:143, Håkan Nial, Handelsbolagsrätt, Håkan Nial Om handelsbolag och enkla bolag, Stefan Lindskog, Lagen om handelsbolag och enkla bolag, NJA II 1895 nr 3 s. 48). Är bolagsmännen överens är det inget som hindrar att syftet med verksamheten ändras.

Stiftelse

Vinst som genereras i en stiftelses verksamhet kan inte delas ut eftersom varken medlemmar eller ägare finns. Vinsten får användas för att främja stiftelsens ändamål eller för att öka dess kapital. Styrelse eller särskild förvaltare får enligt 6 kap. 1 § första stycket 1. stiftelselagen inte utan tillstånd av Kammarkollegiet ändra eller upphäva eller i särskilt fall åsidosätta föreskrifter i stiftelseförordnandet som avser bl.a. stiftelsens ändamål. Vidare framgår av 7 kap. 11 § samma lag att vid likvidation av en stiftelse skall återstående tillgångar användas för stiftelsens ändamål eller ändamål som så nära som möjligt motsvarar detta. Om det inte är möjligt att använda tillgångarna på detta sätt skall de överlämnas till allmänna arvsfonden.

106

| SOU 2002:31 | Mångfald i vården – drifts- och ägarformer |

Ideell förening

En ideell förening har ett ideellt syfte och inte ett vinstsyfte. Bedriver en förening näringsverksamhet är det i allmänhet för att finansiera den ideella delen av verksamheten. Medlemmarna har inte någon rätt att få ut någon del av en årsvinst. Skulle stadgarna innehålla en sådan bestämmelse vore föreningen inte ideell.

Beslut om vinstsyfte kan ändras

De driftsformer vars verksamhet kan drivas utan syfte att skapa vinst åt ägare eller medlemmar är ideell förening, stiftelse, aktiebolag i den omfattning som anges i bolagsordningen och handelsbolag med ideellt ändamål. Det torde dock, förutom beträffande stiftelser, saknas hinder mot att syftet med verksamheten ändras. För aktiebolag föreligger inte något hinder mot att aktieägarna vid bolagsstämma ändrar bolagsordningen och förordnar att hela verksamheten skall drivas med vinstsyfte. Vidare kan vid avveckling av bolaget upparbetade vinstmedel betalas ut till aktieägarna även om hela eller delar av verksamheten var utan vinstsyfte. Även bolagsmän i handelsbolag kan ändra syftet med verksamheten och mellan sig fördela ett överskott som uppstår vid en avveckling av bolaget.

5.2.3Ledning av företag

Aktiebolag

Ett aktiebolag skall ha en styrelse med minst tre ledamöter. I privat aktiebolag får dock styrelsen bestå av en eller två ledamöter, om det finns minst en suppleant. I ett publikt aktiebolag skall styrelsen utse en verkställande direktör. I privat aktiebolag får styrelsen utse verkställande direktör. Om bolaget har en verkställande direktör, får styrelsen utse vice verkställande direktör. Ett privat aktiebolag skall ha ett aktiekapital om minst 100 000 kr och aktierna skall inte vara föremål för handel på börs eller annan organiserad marknadsplats. Ett publikt aktiebolag skall ha ett aktiekapital om minst 500 000 kr och aktierna skall vara avsedda att vara föremål för handel på börs eller annan organiserad marknadsplats.

107

| Mångfald i vården – drifts- och ägarformer | SOU 2002:31 |

Ekonomisk förening

En ekonomisk förening skall ha en styrelse med minst tre ledamöter. Styrelsen i en ekonomisk förening skall utse en verkställande direktör, om antalet anställda i föreningen under vart och ett av de senast två räkenskapsåren i medeltal överstigit 200. Har en verkställande direktör utsetts, får han kvarstå i befattningen även om antalet anställda skulle komma att nedgå till 200 eller ett lägre tal. I föreningens stadgar kan förskrivas att styrelsen även i andra fall skall utse en verkställande direktör. Suppleant för verkställande direktören får utses.

Handelsbolag

I ett handelsbolag sköter bolagsmännen själva förvaltningen av verksamheten. De kan inbördes avtala om sina rättigheter och skyldigheter. I bolagsavtal kan införas bestämmelser om att införa styrelse eller verkställande direktör.

Ideell förening

En ideell förening som är juridisk person har i vart fall en styrelse. Ofta utser styrelsen inom sig olika befattningshavare. Om det framgår av stadgarna eller beslutas av föreningsstämman kan verkställande direktör eller person med liknande funktion tillsättas.

Stiftelse

Föreskrifter i stiftelseförordnandet skall följas vid förvaltning av stiftelsens angelägenheter om inte föreskrifterna strider mot stiftelselagen. Om en eller flera fysiska personer åtar sig att förvalta stiftelsens egendom, föreligger egen förvaltning och den eller de som åtagit sig uppgiften benämns styrelse. Görs ett sådant åtagande av en juridisk person föreligger anknuten förvaltning och den juridiska personen benämns förvaltare. Näringsdrivande stiftelser torde ofta förvaltas av styrelser. Stiftelselagen har inga bestämmelser om någon verkställande befattning som direktör eller motsvarande. En sådan kan inrättas genom bestämmelser i stiftelseförordnandet eller genom beslut av styrelsen eller förvaltningen.

108

| SOU 2002:31 | Mångfald i vården – drifts- och ägarformer |

5.2.4Inkomstskatt

Med näringsverksamhet avses förvärvsverksamhet som bedrivs yrkesmässigt och självständigt. Den som bedriver näringsverksamhet är i princip skattskyldig för inkomsten av verksamheten. För juridiska personer räknas inkomster och utgifter på grund av innehav av tillgångar och skulder eller i form av kapitalvinster och kapitalförluster till inkomstslaget näringsverksamhet, även om inkomsterna eller utgifterna inte ingår i näringsverksamheten.

En stiftelse är enligt 7 kap. 3 § (inkomstskattelagen [1999:1229] IL) skattskyldig bara för inkomst av näringsverksamhet som avses i 13 kap 1 § IL om stiftelsen uppfyller ändamålskravet, verksamhetskravet och fullföljdskravet. En stiftelse är dock inte skattskyldig för kapitalvinster och kapitalförluster. Ändamålskravet innebär att stiftelsen skall ha till huvudsakligt ändamål att främja vissa allmännyttiga ändamål som bl.a. att främja vård och fostran av barn, bedriva hjälpverksamhet bland behövande och främja vetenskaplig forskning. Med verksamhetskravet anses att stiftelsen skall i den verksamhet som bedrivs uteslutande eller så gott som uteslutande tillgodose det ändamål som omfattas av ändamålskravet. Med fullföljdskravet avses att stiftelsen skall, sett över en period av flera år, bedriva verksamhet som skäligen motsvarar avkastningen av stiftelsens tillgångar.

Även ideella föreningar är skattskyldiga enbart för sådan inkomst av näringsverksamhet som avses i 13 kap 1 § IL om de uppfyller ändamålskrav, verksamhetskrav, fullföljdkrav och öppenhetskrav. De är dock inte skattskyldiga för kapitalinkomster och kapitalförluster, inkomst från visst slag av fastigheter och från självständig näringsverksamhet som av hävd utnyttjats som finansieringskälla för ideellt arbete.

Juridiska personer som bedriver sjukvårdsinrättningar utan vinstsyfte är undantagna från skattskyldighet enligt 7 kap 15 § inkomstskattelagen. Regeringsrätten fann i ett fall (RÅ 1996 not 118) att ett statligt aktiebolag var frikallat från skattskyldighet för inkomst hänförlig till sjukvårdverksamhet. Bolaget tog betalt för sina tjänster och hade inskrivet i bolagsordningen att verksamheten inte skulle vara vinstgivande. Vårdintäkter och andra intäkter skulle avpassas så att bolagets kostnader täcktes.

109

| Mångfald i vården – drifts- och ägarformer | SOU 2002:31 |

5.3Mångfald och koncentrationstendenser

Utvecklingen av privata entreprenader inom vården har varit snabb under det senaste årtiondet. Inom samhällets välfärdstjänster som helhet har andelen privat anställda ökat från 6 % till 12 % från år 1993 till år 2000. För kommunernas del har inslaget av privata entreprenörer inom äldrevården, beräknat efter antalet anställda, ökat från 2 % år 1993 till 13 % år 2000 (SOU 2001:52).

Inom sjukvården är det inom områden som t.ex. ögonkirurgi (starroperationer) och röntgendiagnostik som privata vårdgivare svarar för snabbt ökande andelar av den offentligt finansierade vården.

Mönster för utveckling

Parallellt med den ökade andelen privata vårdgivare pågår också en koncentration till större och färre företag och ägargrupper. Utvecklingen är mer markant ju större andelen privata entreprenörer är inom verksamhetsområdet och speglar också antalet avtalsperioder. Ny upphandlingsperiod sammanfaller i många fall med en ytterligare koncentration till de redan etablerade större företagen.

Någon systematisk genomgång av koncentrationstendenserna för hela den privata vårdmarknaden finns ännu inte. Vi väljer istället att belysa utvecklingen med exempel från två avgränsade områden; äldreomsorgen och ögonkirurgi.

Omsorg om de äldre

Utvecklingen mot en större andel privata entreprenader inom äldreomsorgen inleddes för drygt tio år sedan. Genom Ädelreformen 1992 fick kommunerna ett samlat ansvar för långvarig service, vård och omsorg av äldre. Hälso- och sjukvårdsansvaret (exklusive läkartjänster) i särskilda boendeformer och i dagverksamhet övertogs från landstingen. Kommunerna fick samtidigt överta betalningsansvaret för långvariga service- och vårdinsatser för äldre från landsting eller enskilda vårdgivare.

Antalet vårdplatser vid medicinska och kirurgiska kliniker minskade med 37 % (12 500 vårdplatser) mellan åren 1990 och 1998. Den största minskningen gällde geriatriska kliniker där antalet vårdplatser minskade från 11 700 år 1990 till 3 600 år 1998 och

110

| SOU 2002:31 | Mångfald i vården – drifts- och ägarformer |

vårdtiderna från i genomsnitt drygt fyra månader 1990 till drygt en halv månad år 1998. Omställningen har ställt allt högre krav på andra aktörer i vårdkedjan; den kommunala äldreomsorgen men också primärvården. (Svensson, Edebalk, IHE.)

Ökningen av andelen privata vårdgivare inom den kommunala omsorgen har en ideologisk bakgrund men förklaras också av den anpassning till de nya förhållanden som kommunerna måste klara i och med Ädelreformen. En annan orsak är ökningen av antalet äldre över 80 år. Från 1990 till 1998 ökade i Sverige antalet äldre över 80 år med 17 procent (drygt 60 000 personer) medan antalet i åldersgruppen

Omorienteringen av äldrevården gjordes således i en period där kommunerna hade att möta förändrade och större behov. Från en tidigare mycket marginell andel svarar privata vårdgivare nu för mer än 10 % av vårdplatserna inom äldreomsorgen. Jämfört med andra vårdområden kan äldreomsorgen ses som en mer etablerad marknad med avseende på privata entreprenader.

Ett fåtal stora vårdföretag

Ett tydligt drag i utvecklingen är att de privata entreprenaderna efter hand koncentrerats till allt färre vårdföretag. Många nya privata vårdgivare startade verksamhet under den första delen av

Koncentration går snabbt. 1999 svarade nio företag för 70 % av de privata entreprenaderna inom äldreomsorgen, avläst i antalet vårdplatser. År 2001 svarade fem företag för mer än hälften. Av dessa fem äger Carema Vård och Omsorg AB 25 procent av Riksbyggen Serviceboende AB med option att köpa resterande andel.

Det finns flera faktorer som bidrar till koncentrationen

1.färre företag deltar i anbudsgivning och kommunerna lägger samman upphandlingarna till större objekt för att locka fler av de stora företagen att lämna anbud

111

| Mångfald i vården – drifts- och ägarformer | SOU 2002:31 |

2.de stora företagen växer genom att köpa upp de mindre

3.de redan stora företagen går samman eller förs samman genom förvärv

Företaget Carema Vård och Omsorg AB utgör ett illustrativt exempel på utvecklingen. Företaget, med norska industrigruppen Orkla som stor ägare, har en stor andel av sin verksamhet inom äldreomsorg men också i ökande verksamheter inom primärvård, psykiatri, sjukvård och i vårdens bemanningsbransch. Företagets tillväxt har till cirka 50 procent skett genom förvärv, vilket kan illustreras med följande förteckning som inte ger anspråk på att vara fullständig.

| År | Förvärvade företag | Tillförd omsättning | Anmärkning |

| (miljoner kronor) | |||

| 1997 | Svensk Äldrevård | (75) | |

| Skåneborg | (20) | ||

| Svensk Hälsovård | (20) | ||

| Saltsjöbadens sjukhus | (70) | ||

| 1998 | Opalen | (50) | |

| Mogården | (11) | ||

| 1999 | GrannskapsService (HSB) | (421) | |

| Strandhemmet | (11) | ||

| 2000 | Riksbyggen* | (250) | *Andel 25 % – |

| serviceboende | option för fullt | ||

| Sandstugan | (20) | övertagande | |

| (180) | |||

| 2001 | Sergelgruppen | (75) |

I andra bolag driver Carema sjukvårdsverksamhet (Saltsjöbaden, Sergelgruppen m.fl.) med vårdavtal på drygt 150 miljoner kronor. År 2000 övertogs bemanningsföretagen

Som grupp omsätter Carema år 2001 drygt 2 miljarder kronor i den svenska verksamheten.

De andra stora vårdföretagen har haft en liknande utveckling med snabb tillväxt genom förvärv.

ISS startade som danskt städföretag men

112

| SOU 2002:31 | Mångfald i vården – drifts- och ägarformer |

män hälso- och sjukvård. Omsättningen i Sverige var knappt 2 miljarder kronor 2001. ISS äger sedan 2001 också M&M Medical AB som bl.a. driver Sabbatsbergs och Dalens sjukhus och fyra andra närsjukhus och andra verksamheter enligt avtal med Stockholms läns landsting. Senaste förvärv är Elisabethsjukhuset i Uppsala och Europaklinikerna.

Capio AB, som knoppats av från investmentbolaget Bure – i sin tur bildat av löntagarfondsmedel, har fokus på sjukvård och driver sjukhus, kliniker och laboratorie- och röntgenverksamhet i flera länder. Även Capio växer snabbt genom förvärv i Sverige och andra länder. Genom dotterbolaget Actica Omsorg AB är Capio verksamma inom äldreomsorg och demensvård.

En fjärde grupp, Attendo, har utvecklats från Telelarm AB och tekniska system för larm och övervakning. Delar av den verksamheten har sålts till Securitas medan andra drivs vidare i en rad europeiska länder. I Sverige, Danmark och Spanien har Attendo Senior Care AB etablerat sig som vårdgivare inom främst äldreomsorg och hemtjänst. Sedan en tid tillbaka ingår Partena Care i företaget efter förvärv.

Den femte och, mätt i omsättning, största privata vårdgivaren i Sverige är Praktikertjänst AB, ett producentkooperativ ägt av drygt 2 000 läkare, tandläkare, sjukgymnaster, sjuksköterskor och andra yrkesgrupper. Förutom delägarnas 2 500 olika mottagningar driver Praktikertjänst genom dotterbolag bl.a. Simrishamns sjukhus och närsjukvården på Österlen, Nacka och Löwets närsjukhus i Stockholm.

Efter 10 år – koncentrationen befästs

Drygt tio år efter det att kommunerna börjat lägga ut ansvar för äldreomsorg på privata entreprenader är det tydligt att vårdbolagen blivit allt större samtidigt som de mindre företagen blivit färre. Antalet avknoppningar genom personalkooperativ eller på annat sätt har också minskat.

Kommunerna som beställare har enligt entreprenörerna också bidragit till koncentrationen genom större och mer detaljerade krav för upphandlingarna och regler för betalningar som försvårat möjligheterna för små företag med litet eget kapital. I brist på anbudsgivare söker man också locka fler av de stora företagen att lägga anbud genom att låta upphandlingen omfatta större volymer. Därmed

113

| Mångfald i vården – drifts- och ägarformer | SOU 2002:31 |

kommer upphandlingarna avsedda att öka antalet anbud att bidra till ytterligare koncentration, genom att eventuellt tänkbara mindre eller nya vårdgivare inte har möjlighet att klara de större uppdragen.

Liknande resultat redovisas av Svenska Kommunförbundet i en rapport ”Valfrihet och kundvalssystem i kommunal verksamhet – underlag för kommunala bedömningar”.

Ögonkirurgi

En ögonoperation för gråstarr kan i flera avseende ses som en medicinsk tjänst väl lämpad för upphandling. Diagnosen är tydlig, den önskade insatsen lätt att definiera och det är inte svårt att avläsa vårdresultatet. Relationen mellan patient och vårdgivare är också tidsmässigt begränsad. Ögonkirurgi är därför i likhet med höftledsoperationer och annan ortopedi medicinska behandlingar som landstingen i snabbt ökad omfattning upphandlar från privata vårdgivare.

För ögonkirurgin finns också annat som talar för att där skulle kunna uppstå en väl fungerande marknad. Kostnaderna för investe– ringar i utrustning och lokaler är inte avskräckande stora. Det ligger inom det ekonomiskt möjligas gräns för en entreprenörssinnad läkare att öppna en verksamhet för standardiserad ögonkirurgi.

Den största privata vårdgivaren inom ögonkirurgi i Sverige är Medocular AB. Företaget startades i mitten av

Vid sidan av Medocular AB finns ett drygt tiotal privata vårdgivare inom ögonkirurgi med egen mottagning och verksamhet. Privat ögonkirurgi med mottagning finns endast i de större städerna, men det finns också en ambulerande privat ögonkirurgi där läkarteam går in i landstingsägda sjukhus och utför avtalade operationer.

Utvecklingen inom just ögonkirurgi lyfts ofta fram som exempel på vad effektivare former för behandling kan innebära. Medan en starroperation för ett antal år sedan i regel innebar en eller flera dagars vistelse på sjukhus och följaktligen också höga vårdkostnader

114

| SOU 2002:31 | Mångfald i vården – drifts- och ägarformer |

görs nu i stort sett alla ögonoperationer i dagkirurgi. År 2001 gällde detta 96 % av all ögonkirurgi. Behandlingsformerna med ultraljudsteknik har utvecklats så att själva ingreppet vid en normal starroperation görs på 30 minuter eller mindre. Patientens tid hos vårdgivaren behöver inte vara mer än två timmar.

De ökade möjligheterna har samtidigt gjort att allt fler får möjlighet att opereras. Under en tioårsperiod har antalet starroperationer flerdubblats i Sverige för att nu vara c:a 60 000 per år. Trots den kraftiga utbyggnaden av behandling står emellertid fortfarande omkring 30 000 människor i kö för ögonkirurgi. Det som sker inom området visar väl sjukvårdens dilemma. Ju bättre och effektivare behandlingsformer som utvecklas, desto större är möjligheterna att ge vård. Det finns inte längre någon övre åldersgräns för operation och en lättare synsvaghet, som tidigare inte gav någon anledning till operation, söker man nu att behandla.

Utvecklingen av behandlingsmetoder återspeglas också i kostnaderna. Medan kostnaden för en starroperation av ett öga för tio år sedan angavs i storleksordningen 30

Är det konkurrensen och uppstickarna i form av privata vårdgivare som drivit fram utvecklingen? Det finns inget enkelt svar på frågan. Ny teknik och de nya behandlingsformerna har främst utvecklats vid de ledande offentliga ögonklinikerna, men de privata vårdgivarna har sedan genom specialisering, mindre skala och renodlade processer bättre kunnat ta till vara den nya teknikens möjligheter till rationalisering och lägre kostnader.

De privata vårdgivarna har ju som vårdgivare för enbart planerad vård inget ansvar för de akuta fallen eller för patienter där sjukdomen är komplex eller kombinerad med andra funktionsfel. Forskning, utbildning och behandling av de mer sällsynt förekommande diagnoserna ligger i regel också utanför de privata vårdgivarnas verksamhet.

Sett från en annan sida och med fokus på vårdens prioriteringar, forskning och utveckling utgör ögonkirurgin ett bra exempel på hur viktigt det är att konkurrensen och en press på priserna upprätthålls och koncentrationstendenserna undviks när delar av ett vårdområde förs ut på en mer öppen marknad.

Risken är annars att resurser, främst personal, dras från de offentliga klinikerna, som har att ta emot alla patienter, till de privata vårdgivarna och som varken kan eller vill ta emot patienter med oklara eller komplicerade diagnoser.

115

| Mångfald i vården – drifts- och ägarformer | SOU 2002:31 |

5.3.1Konsekvenser av koncentration

Koncentration – färre anbud

Även om det finns starka koncentrationstendenser bland de privata vårdentreprenörerna svarar de med få undantag för högst 10 procent av verksamhetsvolymerna i sina respektive delar av vården. Situationen är därför fortfarande långt från att konkurrenslagstiftningens begrepp marknadsdominans börjar gälla. Samtidigt finns aktuella och uppmärksammade fall från bl.a. Stockholm, Norrköping och Linköping där inledda vårdupphandlingar lett till enbart ett eller inget anbud. Exemplen kommer från stora städer, och svårigheterna att få in konkurrerande anbud kan vara ännu större på mindre orter.

Koncentration – beställaren i större beroende

Färre vårdgivare och större vårdavtal gör det också svårare för huvudmännen att säkert kunna garantera den vård man enligt lag är skyldiga att tillhandahålla. Om en dominerande privat vårdgivare misslyckas eller fallerar och ingen annan finns, gäller det att ha de administrativa och personella resurser och annan kompetens som krävs för att åter etablera egen verksamhet.

Landstinget eller kommunen ställs inför större beroende och större risker. Utan konkurrens kan kommunen vid nästa upphandling med hänsyn till egna etableringskostnader tvingas att acceptera för höga anbud.

Koncentration – innovationer och mångfald

Vården öppnades för nya vårdgivare med betoning på mångfald och valfrihet. Koncentration till färre och större aktörer motverkar självklart denna strävan och också möjligheterna till innovativ utveckling från en mångfald vårdgivare.

116

| SOU 2002:31 | Mångfald i vården – drifts- och ägarformer |

Koncentration – vertikal eller horisontell integration

Koncentrationstendenser inom vården har samma bakomliggande orsaker som koncentration på andra marknader; önskan om expansion, utnyttjande av stordriftsfördelar, riskspridning och kontroll. Internationellt, och också i Sverige, finns två riktningar för koncentration inom vården.

En typ av koncentration inriktas på specialisering och horisontell integration, där en vårdgivare genom egna etableringar eller förvärv söker att bli en dominerande aktör inom avgränsade specialiteter.

En annan typ av koncentration kan ses som strävan efter vertikal integration och större egen kontroll av vårdkedjorna inom ett område. Motivet kan vara den goda avsikten att bättre länka samman vårdkedjor, men också att säkra inflöde av patienter till verksamheten.

Såväl horisontell som vertikal integration ställer frågor som knyter an till de etiska utgångspunkterna. Hur långt kan de privata vårdgivarnas expandera sin verksamhet och kontroll över vården utan att inskränka de gemensamma organens möjlighet att säkerställa solidariteten?

5.4Aktörer och vårdkedjor

Under en följd av år främst under

Uppgiften att organisera och samordna vårdinsatserna för patienten är ur utförarperspektivet något mer komplicerat än att få en vårdkedja att fungera. Det handlar om att bygga nätverk (eller vårdsystem) där varje aktör samtidigt medverkar i flera vårdkedjor som ofta drar åt olika håll.

117

| Mångfald i vården – drifts- och ägarformer | SOU 2002:31 |

Det finns två avgörande svårigheter för att få fram effektiva vårdkedjor:

Det gäller att ha en bild av arbetsfördelning inom vårdkedjan och kostnaderna i varje led för att rättvist kunna fördela resurser. Det är inte självklart enklare med en ägare än med flera.

Den andra svårigheten är att hos de olika vårdgivarna mobilisera intresset och viljan att utveckla samarbete med andra vårdgivare och därmed vårdkedjorna.

Sjukvårdshuvudmannen som beställare har en huvudroll att tydligt ange vilka vårdkedjor som måste utvecklas och initiera den problemlösnings- och förändringsprocess som är nödvändig. Om vårdgivarna (i juridisk mening) är många eller få har underordnad betydelse. Även i de fall där vårdgivarna har en gemensam ägare behövs motsvarande samordnande grepp för att få igång den nödvändiga inlärningen av kontaktvägar och relationer.

Frågan om privat eller offentlig ägare, oavsett om ägarrollen är skild från beställarrollen eller ej, är viktigare. Det finns exempel som visar att privata entreprenörer ofta har bättre kontroll över sina kostnader och att de också uppfattas vara mer på alerten för att tillmötesgå beställares önskemål. Den ekonomiska drivkraften ger uppenbarligen starka skäl för att göra den som betalar till lags.

Om beställaren/huvudmannen inte i kraft av såväl egen kunskap som vision har ett sammanhållande grepp över vårdsystemet är däremot risken stor att vårdgivare med starkare ekonomiska drivkrafter styr vårdkedjorna och utvecklingen i fel riktning. Beroende av ersättningssystemens utformning kan vårdgivarna söka att optimera sina egna ekonomiska resultat istället för att optimalt fördela ansvaret för en vårdepisod eller vårdkedja mellan olika vårdgivare. En otydlig beställare och inbördes konkurrerande vårdgivare som vill expandera sina verksamheter kan ytterligare försämra funktionen i vårdkedjorna. Om å andra sidan samme beställare själv äger vårdgivarna, är risken stor för att inlärningen mot bättre vårdkedjor inte kommer igång.

Vårdkedja eller nät av vårdgivare

Med ”vårdkedja” menas i regel att flera vårdgivare är involverade i samma vårdepisod. Exempelvis ser patienten från sitt perspektiv följden; husläkare, akutklinik, distriktsköterska, sjukgymnast och

118

| SOU 2002:31 | Mångfald i vården – drifts- och ägarformer |

social hemtjänst som en kedja av vårdhändelser där olika vårdgivare avlöser varandra. För vårdgivarna utgörs relationerna av olika former av nätverk. Patienterna kommer inte bara från ett håll utan från flera, och de skickas, inte alltid åt samma håll, utan ibland åter till den som remitterat och ibland till någon annan. För att vårdgivaren skall vara en effektiv länk i patienternas vårdkedjor behövs utvecklade samarbetsmönster åt många håll.

Om hela vårdepisoden hanteras inom en och samma klinik, eller ett och samma sjukhus (exempelvis: akutmottagning, inläggningsavdelning, röntgen, operation, intensivvård, vårdavdelning, sjukgymnastik, lab, konsultläkare, återbesök vid mottagning) brukar man inte tala om en ”vårdkedja” även om problemen med samordning är likartade. Den sjukhusinterna samordningen fungerar också i regel relativt bra, men det finns utrymme för förbättringar. Under senare år har flera utvecklingsprojekt, med metoder hämtade från tillverkningsindustri, visat att det finns stora möjligheter att förbättra vårdprocesserna med positiva effekter för såväl vårdkvalitet som resursförbrukning.

Differentiera vårduppgifter och integrera

En grundläggande organisationsteoretisk sats handlar om differentiering och integrering. En organisation effektiviseras i dessa två sammanhängande steg. Specialisering på avgränsade deluppgifter medger kunskapsfördjupning som förr eller senare leder till differentierade roller, men det är dock först när man hittat former (organisation) för att integrera dessa som effektiviseringen realiseras. (Bl.a. Lawrence och Lorsch.)

Om en person behärskar all tillämpbar kunskap sköter denne integreringen spontant och utan organisering. Om kompetensen fördelas på flera personer krävs däremot samordnings- eller integrationsmekanismer. Om man inte lyckas skapa dessa blir resultatet sämre än i ursprungsläget, trots att kunskapsläget kanske är större. Inom sjukhusvärlden är röntgenronden ett belysande exempel på en lyckad integrationsmekanism där röntgenologernas kompetens och klinikernas integreras.

Samtidigt som detta exempel kan mångfaldigas lämnar sjukhusvärlden också många exempel på situationer där man inte lyckats integrera i takt med den allt mer långtgående differentieringen. Medicinsk fördjupning och specialisering som fått avknoppning av

119

| Mångfald i vården – drifts- och ägarformer | SOU 2002:31 |

kliniker som följd har gett nya möjligheter till vård och bot men skapat nya behov av samordning. Allt mindre andel av läkarna har exempelvis den bredd som behövs på en akutmottagning, risken för att högt specialiserade läkare skall missa någon aspekt av sjukdomsbilden som hör till en annan specialitet skapar också nya organisatoriska utmaningar. Försök med att upplösa klinikbegreppet, skapa divisioner baserade på organ- eller sjukdomsgrupper istället för de traditionella linjerna, m.m., speglar medvetenhet om sådana problem, men inte nödvändigtvis att man löst dem.

Samordna flera vårdgivare

Frågan är nu om flera vårdgivare och nya former för ägande och driftsansvar påverkar förmågan att bilda fungerande vårdkedjor. Egentligen ställs två frågor: kommer detta att fungera sämre om en eller flera av vårdgivarna är privata och vinstdrivande, respektive blir det svårare om det finns fler ägare inblandade än färre?

För det första bör man nog notera att de problem med att integrera vårdkedjor som förekommer inte uppstått som följd av att man haft en splittrad ägarkrets i vården. Problemen har ju varit aktuella långt innan det spridda ägandet fått någon omfattning. Den splittring mellan primärkommuner och landsting vad gäller ansvar för olika delar av äldreomsorgen som rådde före Ädelreformen kan möjligen anföras som exempel på delat ägarskap i en vårdkedja där såväl socialtjänst som landstingets primärvård behövdes. Erfarenheterna från bl.a. Malmö och Göteborg, där tidigare både socialtjänst och sjukvård låg inom kommunen visade emellertid inte att gemensamt ägande automatiskt gav bättre lösningar på samordningsproblemen.

Problemen ligger på en annan nivå än den som direkt berörs av ägandet. Om man bara ser vårdkedjan just som stafettväxlingar mellan ett antal vårdgivare ser ju problemet nästan generande elementärt ut. Deltagarna i stafettloppet får helt enkelt skapa fungerande rutiner för överlämnande och mottagande av patienter. Det är när man ser att det för de medverkandes del ofta handlar om att delta i flera stafetter samtidigt och på olika banor som det blir komplicerat

Det finns två avgörande svårigheter för att få fram effektiva vårdkedjor: Den ena är att i princip för varje konkret vårdkedja, t.ex. en viss patientgrupp på en viss plats, göra dels ett vårdprogram

120

| SOU 2002:31 | Mångfald i vården – drifts- och ägarformer |

som i medicinska termer skapar underlag för en arbetsfördelning mellan olika vårdkompetenser, och dels en ekonomisk analys för att rättvist fördela resurser till länkarna i kedjan. Detta är inte självklart enklare med en ägare än med flera. Inte om man vill att varje länk i en vårdprocess skall ta ansvar för sina kostnader och bära dem. Om den ende ägaren har obegränsat med resurser kommer saken i ett annat läge.

Den andra är att mobilisera de olika vårdgivarna i processen till att verkligen engagera sig i att utveckla bra vårdkedjor. Dels tar det tid från sådant som man vant sig vid att prioritera, dels rubbar det ens cirklar professionellt och ekonomiskt och dels vill man försäkra sig om att man inte lider ekonomisk skada av att ta på sig ett större ansvar. Här har sjukvårdshuvudmannen som beställare huvudrollen. Beställaren måste var medveten, klar och tydlig med vilka vårdkedjor det är han vill förbättra och initiera den problemlösnings- och förändringsprocess som är nödvändiga.

Att fördela resurser inom vårdkedjan

Ersättningssystemen har naturligtvis stor betydelse oavsett om man har många eller få ägare och oavsett om de är privata och vinstdrivande eller offentliga. Problemet att fördela pengar mellan länkarna i vårdkedjan finns där oavsett om länkarna är externa företag eller interna kostnadsställen. Riskerna för snedstyrning om man utformar ersättningar och incitament felaktigt kan eventuellt bli större med många, och med stort inslag av privata ägare.

Om man vill behålla ett ekonomiskt perspektiv på detta, vilket är ofrånkomligt, så måste man fördela pengar rättvist inom vårdkedjan. Detta blir ju ett problem om en förbättrad vårdkedja medför omfördelning av arbetsuppgifter. Det kräver ingående analys och tydlighet kring kostnadsstrukturen. Mycket tyder på att sådan tydlighet gynnats av privata entreprenörer som vet att den offentlige ägarens kassa inte alltid finns till hands när budgeten överskrids.

Huruvida man lyckas skapa system för effektiv samordning av många vårdgivare i komplexa vårdepisoder, beror främst på hur man får till stånd nätverken och samspelet mellan de olika vårdgivare som för patienterna är länkarna i vårdkedjan.

121

| Mångfald i vården – drifts- och ägarformer | SOU 2002:31 |

5.5Kvalitetssäkring inom hälso- och sjukvården

Kvalitetssäkring inom hälso- och sjukvården är ursprungligen en amerikansk idé. Organisationen American College of Surgeons skapade 1917 ett system för att godkänna kirurgiska kliniker. De principer som då lades fast har utgjort grunden för ackreditering sedan dess. Systemet utvecklades och 1949 deltog mer än hälften av sjukhusen i USA frivilligt i programmet. Ett antal hälso- och sjukvårdsorganisationer bildade i början av

Till Sverige kom idéerna om kvalitetssäkring, i den här formen, i mitten av

Kännetecknande för certifiering och ackreditering är att en revision eller undersökning utförs av ett oberoende organ som tillämpar en viss standard.

I Sverige har SWEDAC, Styrelsen för teknisk ackreditering, behörighet att ackreditera de organ som utför certifieringsrevisioner inom bl.a. hälso- och sjukvården. För närvarande är ett tiotal företag ackrediterade att utföra certifiering av kvalitetsledningssytem enligt ISO 9000. Av dessa är tre ackrediterade för certifiering inom hälso- och sjukvård.

Användning av kvalitetssäkring

Ackreditering och certifiering syftar genom användning av standarder och utomstående revisioner eller kontroller till att nå den högsta kvaliteten och att finna instrument för ständig utveckling. Licensiering däremot anger lägsta standarder som skall uppnås för att en aktör i hälso- och sjukvården skall få ge vård till allmänheten.

122

| SOU 2002:31 | Mångfald i vården – drifts- och ägarformer |

Kvalitets- och utvärderingsinstrument kan i en organisation användas för det interna kvalitetsarbetet. Flera av dem kan även användas vid tredjepartscertifiering dvs. utredning eller revision som utförs av ett särskilt oberoende organ. Syftet kan vara att köpare inte skall behöva utföra egna kontroller av en leverantör. Inom hälso- och sjukvården kan sådana system få större relevans när sjukvårdshuvudmännen i ökande utsträckning anlitar utomstående vårdgivare. Det kan också bidra med information till patienter som numera har möjlighet att välja vårdgivare inom såväl offentligt som privat bedriven vård. En förutsättning för detta är att resultaten av en granskning ges offentlighet.

Några av systemen

JIC, Joint Commission International, har ett system med rötter i det ursprungliga amerikanska systemet. I USA är numera statlig granskning eller ackreditering en nödvändig förutsättning för att de organisationer som bedriver sjukvård skall vara berättigad till ersättning från Medicare eller Medicaid. Förutom JIC finns ytterligare ett antal system som är godkända som alternativ till statlig granskning.

I England har King´s Fund utvecklat modellen Organisation Audit Programme. Numera benämns modellen The Health Qality Service (HQS).

SIQ (Institutet för Kvalitetsutveckling) har USK (Utmärkelsen Svensk Kvalitet) som sitt instrument. Det är en svensk variant av den amerikanska utmärkelsen The Malcolm Baldrige National Quality Award. Även USK har tillämpats vid sjukhus i Sverige. SIQ delar årligen ut Utmärkelsen Svensk Kvalitet som innebär att den som anmäler sig får en extern bedömning av sitt kvalitetsarbete.

Landstingsförbundet och SIQ har tillsammans anpassat USK för svensk sjukvård och skapat QUL (Qvalitet, Utveckling, Ledarskap). Enligt Landstingsförbundets beskrivning är ledningsinstrumentet QUL ett verktyg för kundorienterad verksamhetsutveckling. Med dess hjälp kan en organisation utveckla sin verksamhet på ett sätt som stimulerar till systematiskt förbättringsarbete fokuserat på kunder, medarbetare och verksamhetens processer. Den som önskar kan få sin verksamhetsbeskrivning utvärderad genom att

123

| Mångfald i vården – drifts- och ägarformer | SOU 2002:31 |

söka Kvalitetsutmärkelsen svensk Hälso- & Sjukvård. Priset tilldelades Patienthotellet i Lund för år 2001.

ISO (International Organization for Standardisation) har bland andra utarbetat den internationella ISO 9000. Sverige är anslutet till ISO via SIS (Standardiseringsorganisationen i Sverige) och ISO 9000 är antagen som svensk standard. Den är även antagen som europastandard. The European

EFQM (European Foundation for Quality Management) är ett system som påminner om USK och QUL. EFQM stöds av Europakommissionen och används som nationell modell i flera europeiska länder.

ISQua (The International Society for Quality in Health Care Inc.) finns i Australien och har medlemmar i 60 länder. ISQua har ett program som är särskilt utvecklat för sjukvården – ALPHA.

Försöksprojekt i Sverige

Försök gjordes i början av

124

| SOU 2002:31 | Mångfald i vården – drifts- och ägarformer |

Former för kvalitetsarbete i hälso- och sjukvården i Sverige

Sedan den 1 januari 1997 gäller bestämmelserna om kvalitetssäkring och kvalitetskontroll i hälso- och sjukvårdslagen (1982:783, HSL).

Ett av kraven på hälso- och sjukvården är att vården skall vara av god kvalitet. För att säkerställa kvaliteten skall enligt 31 § HSL inom hälso- och sjukvården kvaliteten i verksamheten systematiskt och fortlöpande utvecklas och säkras. Socialstyrelsen har beslutat föreskrifter (SOSFS 1996:24) och givit ut allmänna råd Kvalitetssystem i hälso- och sjukvården. Av föreskrifterna framgår att all hälso- och sjukvård skall omfattas av system för planering, utförande, uppföljning och utveckling av kvaliteten i verksamheten. Vårdgivaren, dvs. fysisk eller juridisk person som bedriver hälso- och sjukvård, skall ge direktiv och säkerställa att det i varje verksamhet finns ett ändamålsenligt kvalitetssystem med organisation, resurser, rutiner och metoder som säkerställer kvaliteten i hälso- och sjukvårdverksamheten. Verksamhetschefen eller motsvarande person skall inom befintliga resurser ta fram och fastställa ett ändamålsenligt kvalitetssystem för att fortlöpande styra, följa upp, utveckla och dokumentera kvaliteten i verksamheten för att nå kvalitetsmålen och främja kostnadseffektivitet. Även personalen skall genom ett systematiskt, fortlöpande och dokumenterat kvalitetsutvecklingsarbete svara för att de av vårdgivaren, genom verksamhetschefen, angivna målen med verksamheten kan uppnås.

Regeringen poängterade i förarbetena till 31 § HSL (prop. 1995/96: 176, bet. 1995/96:SoU18) att metoder för att noga följa och analysera utvecklingen vad gäller kvalitet och säkerhet skulle utvecklas. Det gäller t.ex. system som synliggör förekomsten av risktillbud eller s.k. avvikande händelser. Vidare uttalades att det är viktigt att förutsättningar skapas för att stimulera medarbetarna till insatser för kvalitetssäkring och utveckling. Dessutom konstaterades att eftersom det ibland saknas samstämmighet om vilka parametrar som ger en rättvisande belysning av kvaliteten och eftersom olika verksamheter har olika förutsättningar och problem, är det inte möjligt att fastställa en för alla tillämplig kvalitetsmall. Det fastslås bli en uppgift för Socialstyrelsen att i samråd med sjukvårdshuvudmännen och berörda professioner inom hälso- och sjukvården konkretisera vilka grundläggande indikatorer som de verksamhetsansvariga skall följa upp. Lokalt utvecklingsarbete bedömdes vara av stort värde i detta sammanhang.

125

| Mångfald i vården – drifts- och ägarformer | SOU 2002:31 |

I de allmänna råd, som Socialstyrelsen antog i samband med att föreskrifterna (SOSFS 1996:24) beslutades, uttalas om kvalitet följande. Kvalitet är ett begrepp som används för att beskriva egenskaper hos en företeelse, t.ex. en tjänst. Enligt internationella standard och standardisering i Sverige definieras kvalitetsbegreppet generellt som alla sammantagna egenskaper hos ett objekt eller en företeelse som ger dess förmåga att tillfredsställa uttalade och underförstådda behov

I samband med att den nationella handlingsplanen för utveckling av hälso- och sjukvården antogs uttalades att sammanlagt 52 miljoner kronor bör avsättas under perioden

Socialstyrelsens tillsyn

Hälso- och sjukvården och dess personal står under tillsyn av Socialstyrelsen. Denna tillsyn syftar till att förebygga skador och eliminera risker i hälso- och sjukvården. Socialstyrelsen skall genom sin tillsyn stödja och granska verksamheten och sjukvårdpersonalens åtgärder.

I Årsredovisning 2001 anger Socialstyrelsen för den närmaste treårsperioden utveckling av kvalitetsarbete som ett av de strategiska målen. Huvudmännen skall bedriva systematiskt kvalitetsarbete och redovisa sina resultat på ett öppet, jämförbart och tillgängligt sätt. Vidare framgår av årsredovisningen att Socialstyrelsen för perioden oktober

126

| SOU 2002:31 | Mångfald i vården – drifts- och ägarformer |

manfattningsvis konstaterades att kännedom om skyldigheten att rapportera avvikelser finns hos både vårdgivare och personal och avvikelser rapporterades på de flesta granskade enheter. Däremot har arbetet med att analysera, återföra och använda vunna erfarenheter i förebyggande syfte, och därmed bli en del i verksamheternas kvalitetsutveckling, ännu inte nått en optimal nivå. Socialstyrelsen bedömer att det arbete som påbörjats behöver fördjupas och vidareutvecklas.

De nationella kvalitetsregistren ger enskilda kliniker möjligheter att följa upp sina resultat och ger underlag för deras arbete med kvalitetsutveckling. Det finns för närvarande närmare femtio kvalitetsregister som är eller utvecklas för att bli rikstäckande. Registren byggs upp och drivs av läkarprofessionen men får stöd från Landstingsförbundet och Socialstyrelsen. Registren gör det möjligt för enskilda kliniker att jämföra sig med varandra och att se sin egen utveckling över tiden.

Socialstyrelsen har, efter uppdrag från regeringen, tagit fram ett förslag på övergripande kvalitetsindikatorer för hälso- och sjukvården, med bl.a. kvalitetsregistren som underlag. I en rapport från arbetet föreslås ett

Ackreditering och certifiering i Sverige

SWEDAC är en central myndighet under Utrikesdepartementet med uppgift att bl.a. verka som nationellt ackrediteringsorgan. SWEDAC kompetensprövar de organ som skall utföra certifiering, en process som kallas ackreditering.

Certifiering förekommer inom hälso- och sjukvårdssektorn. Många laboratorier, företagshälsovårdsmottagningar, sjukhem och behandlingshem är certifierade. Certifiering förekommer även

127

| Mångfald i vården – drifts- och ägarformer | SOU 2002:31 |

bland radiologiska och medicintekniska enheter. Många av certifieringarna är utförda i ISO

Två enheter med klinisk verksamhet har certifierats, en barn- och ungdomsklinik och en basenhet inom primärvården i Blekinge. Certifieringarna har utförts av

128