Innehåll

| 1 | Inledning..................................................................... | 7 |

| 2 | Vad är NR? .................................................................. | 9 |

| 2.1 | Kort historik............................................................................... | 9 |

| 2.2 | Utvecklingen i Sverige ............................................................. | 10 |

| 2.3 | Efter andra världskriget ........................................................... | 10 |

| 2.4 | Det internationella regelverket ............................................... | 11 |

2.5Några grundläggande egenskaper hos

| nationalräkenskaperna ............................................................. | 16 | |

| 3 | Produkträkenskaperna ................................................ | 25 |

| 3.1 | En översikt ............................................................................... | 25 |

3.2Några grundläggande definitioner och samband i

| produkträkenskaperna............................................................. | 26 | |

| 3.3 | Näringslivets produktion, branschvis..................................... | 32 |

| 3.4 | BNP från produktionssidan .................................................... | 35 |

3.5Produktion inom offentliga myndigheter och ideella

| organisationer........................................................................... | 38 | |

| 3.6 | BNP till faktorpris ................................................................... | 41 |

| 3.7 | BNP från användningssidan .................................................... | 42 |

| 3.8 | De viktigaste källorna .............................................................. | 47 |

| 3.9 | Offentliga konsumtionsutgifter.............................................. | 50 |

| 3 |

| Innehåll | SOU 2003:118 | |

| 3.10 | Konsumtionsutgifter och faktisk konsumtion....................... | 52 |

| 3.11 | Statlig konsumtion ................................................................... | 53 |

| 3.12 | Fasta bruttoinvesteringar......................................................... | 60 |

| 3.13 | De viktigaste källorna för investeringsberäkningarna............ | 68 |

| 3.14 | Offentliga sektorns investeringar............................................ | 69 |

| 3.15 | Lagerinvestering ....................................................................... | 70 |

| 3.16 | Export och import av varor och tjänster................................. | 73 |

| 4 | Avstämning................................................................ | 79 |

4.1Huvuddragen i en årsberäkning av

| produkträkenskaperna ............................................................. | 79 |

| 4.2 Beräkningsgången i stort ......................................................... | 81 |

4.3Avstämning av BNP från produktions- och

| användningssidan...................................................................... | 85 |

| 4.4 Restposter................................................................................. | 88 |

4.5Sysselsättning, produktivitetsutveckling,

| förtjänstutveckling ................................................................... | 89 | |

| 4.6 | Sektorräkenskaper.................................................................... | 90 |

| 4.7 | Finansräkenskaper.................................................................... | 90 |

| 5 | BNP från inkomstsidan ............................................... | 91 |

| 5.1 | Beräkningar av BNP från inkomstsidan.................................. | 91 |

| 6 | Kvartalsräkenskaperna .............................................. | 107 |

| 6.1 | En översikt av kvartalsräkenskaperna ................................... | 107 |

6.2De viktigaste källorna och beräkningsmetoderna för

| kvartalsräkenskaperna ............................................................ | 113 |

4

| SOU 2003:118 | Innehåll | ||

| 7 | Volymberäkningar..................................................... | 131 | |

| 7.1 | Varför man gör fastprisberäkningar...................................... | 131 | |

| 7.2 | Olika fastprismetoder............................................................ | 131 | |

| 7.3 | Fastprismetoder i praktiken .................................................. | 144 | |

| 8 | Sektorräkenskaperna ................................................ | 157 | |

| Appendix 1 | Detaljerade branschbeskrivningar .................... | 169 | |

| Appendix 2 | Säsongrensning i nationalräkenskaperna, en | ||

| sammanfattning........................................................ | 187 | ||

5

1 Inledning

Utredningen om översyn av den ekonomiska statistiken fick i uppdrag att ta fram en rapport om nationalräkenskapernas beräkningsrutiner. I direktiven för utredningen (Dir. 2000:58) stod att rutiner för hur avstämningen sker mellan olika delar i nationalräkenskaperna (NR), vilka regler som gäller för revidering, hur statistiken korrigeras för kalenderuppgifter och för säsongvariationer m.m. skulle belysas.

Utredningens kartläggning av användarnas behov pekade också på ett stort behov bland användarna av information om hur NR tas fram, om metoder och om beräkningsrutiner. Utredningen tog därför initiativ till att få fram en rapport om beräkningsrutiner och metoder i NR, som är skriven så att även användarna skall få en inblick i hur beräkningarna går till.

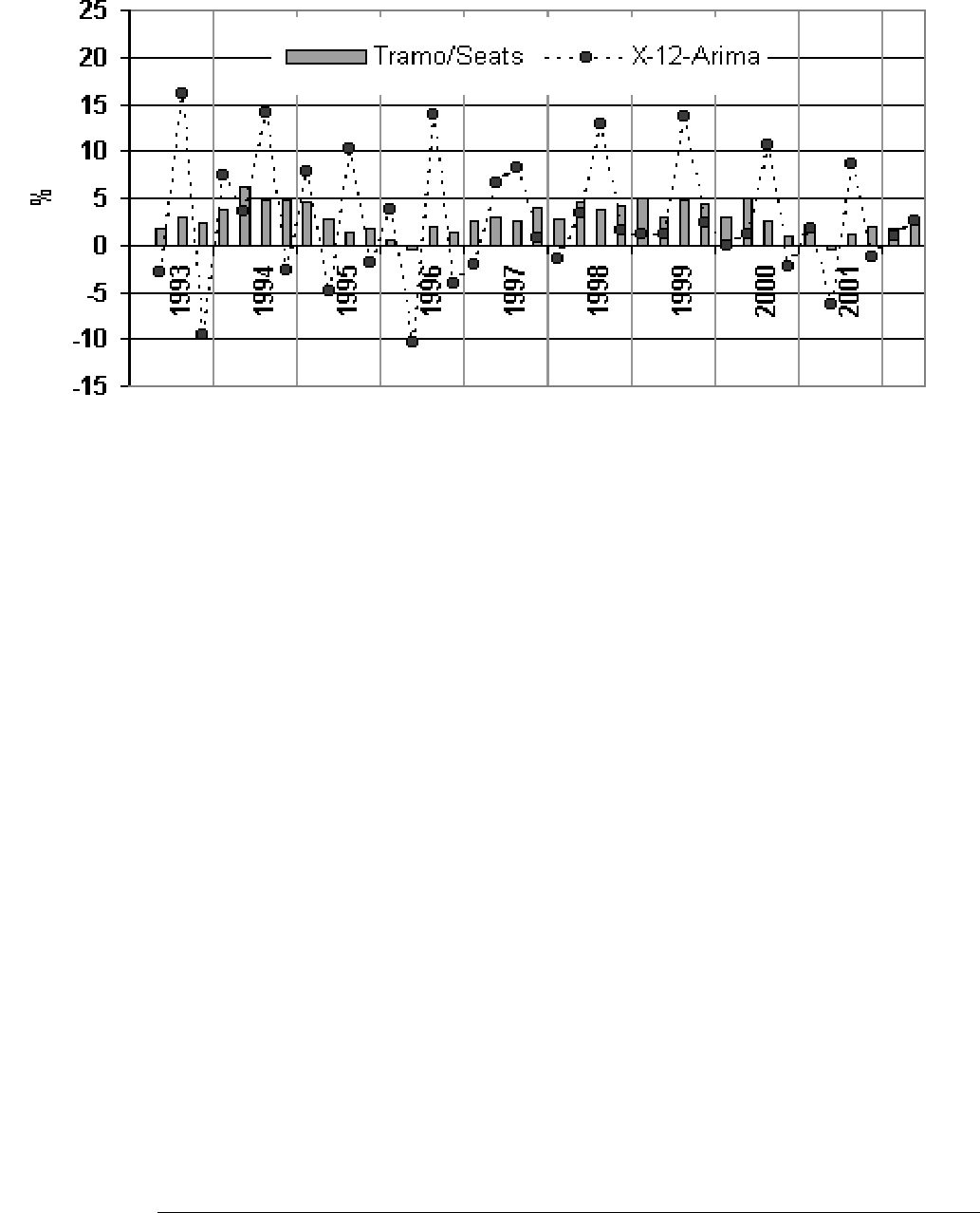

Vidare har, som ett appendix till rapporten, Sven Öhlén vid SCB:s avdelning för ekonomisk statistik, gjort en kortfattad beskrivning av den säsongrensningsmetod som används för NR, dvs. TRAMO/SEATS. En mer utförlig beskrivning kommer att läggas ut på SCB:s webbplats i början av 2003.1

I en första version publiceras härmed rapporten om NR:s beräkningsrutiner som en bilaga till utredningens slutbetänkande Utveckling och förbättring av den ekonomiska statistiken (SOU 2002:118). Rapporten kommer att finnas tillgänglig på SCB:s webbplats. I framtiden ligger ansvaret för uppdateringar av rapporten hos SCB. Program-

1 Sven Öhlén, Säsongrensning av nationalräkenskaperna – En översikt, SCB 2002. Denna kommer att finnas på SCB:s hemsida, www.scb.se, första kvartalet 2003.

7

| Inledning | SOU 2002:118 |

området för nationalräkenskaper planerar att hålla dokumentationen uppdaterad, både för sin egen personal och för att kunna ge användarna aktuell information om beräkningsmetoderna.

Utöver den ovan nämnda rapporten har de svenska NR tagit fram en dokumentation om de svenska beräkningarna av bruttonationalinkomsten (BNI) och bruttonationalprodukten (BNP) i löpande priser, som finns tillgänglig från SCB:s webbplats. Dokumentationen har tagits fram i första hand för att bedöma om EU- länderna mäter BNI lika och om beräkningarna av ländernas bidrag till den gemensamma budgeten blir korrekt, då bidragen baseras på BNI. Det är alltså viktigt att medlemsländerna tolkar det europeiska nationalräkenskapssystemet (ENS) på ett sätt som gör att man mäter BNI lika. Därför har alla

8

2 Vad är NR?

2.1Kort historik

Försök att kvantifiera ett lands ekonomi i olika avseenden har gjorts under lång tid. På

Utvecklingen mot vad som mera kan sägas vara grunden till det system som används i dag började på

Keynes ledde under andra världskriget, som rådgivare åt den brittiska regeringen, ett arbete inom det brittiska krigsministeriet för utvecklandet av ett räkenskapssystem med utvecklade konton. Två av Keynes medarbetare var James Meade och Richard Stone, sedermera nobelpristagare. Dessa räkenskaper användes framför allt under krigsåren för att bedöma ekonomins produktionsförmåga. Man behövde ha en uppfattning om hur mycket av landets produktiva resurser som kunde användas till militära ändamål samti-

9

| Vad är NR? | SOU 2002:118 |

digt som befolkningens behov av livsmedel och andra varor kunde tillgodoses.

2.2Utvecklingen i Sverige

Också i Sverige var det under

Erik Lindahl utvecklade ett detaljerat system för nationalbokföring. Systemet kom aldrig att tillämpas fullt ut, i stället blev det ett system som utvecklades i FN:s regi, som kom att användas i Sverige likväl som internationellt.

2.3Efter andra världskriget

Det var egentligen inte förrän efter andra världskriget som mer reguljära beräkningar av nationalinkomsten började genomföras i Sverige. Konjunkturinstitutet (KI) fick då i uppdrag att göra årliga beräkningar av nationalinkomsten och på

1956 års statistikkommitté föreslog att ansvaret för nationalräkenskaperna skulle flyttas över från KI till SCB (Organisatoriska riktlinjer för svensk statistik, SOU 1959:33). Detta blev också beslutat och överflyttningen skedde under budgetåret 1963/64.

10

| SOU 2002:118 | Vad är NR? |

2.4Det internationella regelverket

Efter andra världskriget uppstod ett omedelbart behov av internationellt jämförbara beräkningar av nationalinkomsten, som grund för fördelning av de internationella organisationernas kostnader. Som ett led i det arbetet bildades en underkommitté till Nationernas Förbunds kommitté av statistikexperter. Ursprunget till A System of National Accounts (SNA) kan spåras till en rapport från denna underkommitté vilken publicerades av Nationernas Förbund 1947. I förordet uttalades en förhoppning, att de principer och rekommendationer som uttrycktes i rapporten och i dess appendix i största möjliga utsträckning skulle användas i beräkningarna av nationalinkomsten i alla länder, vilket skulle säkerställa en högre grad av internationell jämförbarhet än tidigare.

Erfarenheter av att beräkna nationalräkenskaper ökade snabbt i olika länder. År 1950 kunde FN:s statistikkontor sammanställa statistik från nationella källor för 41 länder i publikationen National Income Statistics,

OEEC (Organisation for European Economic

SNA 1953

Samtidigt fortsatte FN:s statistiska kommitté att rekommendera fortsatt arbete mot ett enhetligt rapporteringssystem för FN- länderna. Kommittén betonade nödvändigheten av att etablera in-

11

| Vad är NR? | SOU 2002:118 |

ternationella standarder så snart som möjligt. Resultatet blev den första versionen av SNA, publicerad 1953, A System of National Accounts and Supporting Tables (SNA 53).

I rapporten påtalades vikten av att harmonisera internationella statistiska standarder. Särskilt konstaterades att internationella riktlinjer rörande ekonomisk och finansiell statistik samt nationalräkenskaper måste vara konsistenta och syfta till jämförbarhet.

SNA 53 begränsade sig till räkenskaper i löpande priser, men visade på nödvändigheten av att också göra beräkningar i fasta priser, vilket också observerades till exempel av OEEC. Vidare arbete och forskning ledde till publicerandet av flera rapporter bl.a. Quantity and Price Indexes in National Accounts (Richard Stone, OEEC 1956) och en rapport till FN:s statistiska kommitté 1957 A System of Price and Quantity Indexes for National Accounts. Ämnet var kontroversiellt och förorsakade livliga diskussioner i olika fora.

Livliga diskussioner, bland annat rörande fastprisberäkningar, fortsatte under

SNA 1968

Behovet av revision av SNA 53 insågs snart och två modifierade versioner av SNA 53 publicerades, 1960 och 1964. Redan innan den tredje upplagan publicerats utsåg FN en expertgrupp med uppdraget att komma med förslag till revidering och utvidgning av SNA 53. Arbetet inleddes 1964 med ett möte med en expertgrupp. Som underlag hade man en rapport som utarbetats av Richard Stone och rapporter utarbetade av FN och OECD. Förslag till reviderad SNA antogs sedermera av FN:s statistiska kommitté 1968.

Jämförd med SNA 53 innebar SNA 68 betydande utvidgningar. De viktigaste var

─Produktionskontot var disaggregerat till

─Finansiellt sparande var nedbrutet i sektorvisa finansräkenskaper.

─Inkomst- och utgiftskontot samt kapitalkontot för nationen delades upp i sektorräkenskaper.

─Balanskonton för nationen och för sektorer infördes.

Dessutom innefattade SNA 1968 ytterligare klassifikationer för offentliga sektorns och ideella organisationers aktiviteter och för

12

| SOU 2002:118 | Vad är NR? |

transfereringar. Den innefattade också integrerade fastprisberäkningar för varor och tjänster.

Liksom 1953 års SNA var ett viktigt syfte med 1968 års SNA att utgöra en standard och en bas för internationell rapportering och ge riktlinjer för arbetet med nationalräkenskaper. Men SNA 1968 gick längre genom att där uttryckligen nämndes att ett syfte var att ge vägledning vid utvecklingen av basstatistik.

SNA 1993

När SNA 68 antogs begärde FN:s statistiska kommitté återrapportering om hur snabbt det nya systemet kunde implementeras och vilka svårigheter som fanns. År 1975 påbörjades en studie av ländernas erfarenheter av SNA 68. Som ett resultat av detta tillsattes 1979 en expertgrupp som året efter möttes för att diskutera pågående arbete med SNA och framtida utvecklingslinjer mot bakgrund av ländernas erfarenheter och ändrade analytiska behov. Ef- ter ytterligare diskussioner rekommenderade ett expertgruppsmöte 1982 en översyn av SNA med syfte att utarbeta en uppdaterad version.

Syftet med översynen skulle vara att uppdatera SNA med hänsyn till nya ekonomiska företeelser, att klargöra och om möjligt förenkla och att ytterligare harmonisera med näraliggande statistiska standarder.

FN:s statistiska kommitté accepterade expertgruppens förslag, man påpekade dock vikten av att bibehålla kontinuitet genom att undvika alltför stora förändringar i definitioner och klassifikationer.

De näraliggande standarder som harmoniseringsarbetet skulle vara inriktat på var det räkenskapssystem som tillämpades av planekonomierna, The System of Balances of the National Economy, vanligen kallat The Material Product System (MPS), det var systemet för betalningsbalansstatistik, Balance of Payments Statistics (BoP) och det var systemet för statistik över offentliga sektorns finanser, Government Finance Statistics (GFS). Dessa standarder skulle då också revideras i harmoniseringssyfte.

Arbetet med översynen av SNA kom att pågå i nära tio år och under tiden inträffade de stora förändringar i de politiska systemen och därmed i världsekonomierna som kom

13

| Vad är NR? | SOU 2002:118 |

Den slutliga diskussionen bland nationalräkenskapare om ”nya” SNA ägde rum vid ett interregionalt seminarium i oktober 1992. En slutsats från seminariet som presenterades i slutrapporten var att ”deltagarna ansåg att den reviderade SNA innebar en stor förbättring jämfört med föregångaren, SNA 68”. FN:s statistiska kommitté rekommenderade enhälligt antagandet av SNA 1993.

Fortsatt utveckling

SNA 93 representerar, liksom dess föregångare, ett steg i utvecklingen av nationalräkenskaper. Fortsatt utveckling kräver ytterligare forskningsinsatser. Det är nödvändigt att nå en gemensam syn på vissa områden innan de kan inarbetas i internationella riktlinjer och standarder. Inom några områden gick det inte att uppnå enighet och det konstaterades att arbetet måste fortsätta. Den fråga som ansågs viktigast att fortsätta arbetet med var behandlingen av indirekt mätta finansiella tjänster.

Sveriges anpassning till de internationella rekommendationerna

De nationalräkenskaper som utvecklades på KI under

Arbetet med anpassning till SNA 68 ledde till en revidering av de befintliga tidsserierna och de första räkenskaperna enligt de nya rekommendationerna publicerades i början av

SNA var och är inget lättolkat epos och den svenska tolkningen av ESA (European System of National Accounts) kunde vara annorlunda än den som gjordes i andra länder. Vid en diskussion mellan kollegor från de nordiska länderna för några år sedan framkom t.ex. att statlig ersättning till receptbelagda läkemedel, som förekom i alla länder, behandlades i ett lands NR som statlig konsumtion, i ett annat land behandlades det som transferering till hushållen och privat konsumtion och i ett tredje land behandlades det som subvention. Alla tre länderna ansåg sig till fullo följa SNA och ha fullt stöd i manualen för sin speciella tolkning.

14

| SOU 2002:118 | Vad är NR? |

Europeiska unionen

Inom EU (tidigare EG) insåg man vikten av att ha ett gemensamt nationalräkenskapssystem. Man deltog från Eurostat i arbetet med att utveckla SNA 68 och man utarbetade en egen manual som publicerades första gången i början av

När SNA 93 fastställdes utarbetades också en reviderad version av ESA 79, som på engelska fick namnet ESA 95 (European System of National and Regional Accounts). ESA 95 finns översatt till svenska och heter då ENS 95 (Europeiska Nationalräkenskapssystemet).

Konsekvenser för de svenska nationalräkenskaperna av medlemskapet i EU

Den mest omedelbara konsekvensen av medlemskapet i EU var den rapportering av BNI som underlag för medlemsavgiften till EU som skulle göras varje år. I

15

| Vad är NR? | SOU 2002:118 |

dokumentation avseende Sveriges

2.5Några grundläggande egenskaper hos nationalräkenskaperna

Nationalräkenskaper är ett bokföringssystem för en nation eller en region. Liksom ett bokföringssystem för ett företag så bygger det på ett fullt genomfört system av dubbel bokföring. Bokföringen är inte bara dubbel på samma sätt som hos ett företag utan även så att den redovisar betalningarna sett både från den erläggande och från den mottagande partnerns sida. Det som bokförs är ekonomiska transaktioner som ägt rum under en viss tidsperiod, vanligen ett kvartal eller ett år. I systemet ingår också balanskonton. Det är förstås en hel del som skiljer nationalbokföring från affärsbokföring i definitioner och begrepp. De definitioner som används i nationalräkenskaperna presenteras under respektive avsnitt i kapitel 3 i föreliggande rapport.

En annan stor skillnad mot bokföringen för ett företag är att nationalräkenskaperna bygger på statistik. Det är ju inte möjligt att för ett helt land eller en region bokföra varje transaktion, eftersom den informationen inte finns tillgänglig, och om den fanns tillgänglig skulle den vara alltför omfattande. Därför bygger nationalräkenskaper till allra största delen på statistik, som avser att täcka olika delområden av ekonomin och som i sin tur bygger på företagens eller myndigheternas egen bokföring. Statistiken har därigenom inte alltid de definitioner och avgränsningar som skall användas i NR utan måste ofta vidarebearbetas innan den kan registreras i

Klassifikationer

Klassifikationer är grundläggande i all statistikproduktion. Möjligheten att jämföra och att samanvända statistik är beroende av de klassifikationer som används. Några grundläggande klassifikationer i nationalräkenskaperna är:

16

| SOU 2002:118 | Vad är NR? |

─Institutionella enheter och sektorer

─Transaktioner

─Tillgångar och skulder

─Aktiviteter, verksamhetsenheter, produkter

─Ändamål

Den grundläggande ekonomiska enheten kan äga tillgångar och ådra sig skulder och engagera sig i alla slags transaktioner. Den kan också självständigt fatta ekonomiska beslut. Sådana enheter kallas i nationalräkenskaperna för institutionella enheter och de grupperas i institutionella sektorer. I de svenska nationalräkenskaperna redovisas för närvarande fyra huvudsektorer:

─Icke finansiella företag

─Finansiella företag

─Offentlig sektor

─Hushåll, inklusive ideella organisationer

De transaktioner som redovisas i nationalräkenskaperna kan hänföras till tre huvudgrupper:

Produkttransaktioner beskriver produkternas ursprung (inhemsk produktion eller import) och användning (insatsförbrukning, konsumtion, bruttoinvestering, export).

Fördelningstransaktioner beskriver hur det förädlingsvärde som genereras i produktionen fördelas på arbete, kapital och offentlig sektor och anger hur inkomster och förmögenhet omfördelas genom räntor och utdelningar samt genom olika skatter och bidrag.

Finansiella transaktioner visar förändringar i finansiella tillgångar och skulder. För tillgångar och skulder redovisas inte bara transaktioner utan liksom hos företag och myndigheter också de olika balansräkningsposterna.

Att klassificera aktiviteter, verksamhetsenheter och produkter är viktigt när man skall beskriva exempelvis produktionsprocesser och vill skilja mellan olika branscher, olika typer av produktionsenheter, exempelvis marknadsfinansierade respektive

Konsumenterna, t.ex. hushållen, använder sina utgifter för att tillgodose olika behov, för vilka görs en ändamålsklassificering av individuell konsumtion i 12 huvudgrupper, däribland livsmedel, bostad och olika tjänster. Den offentliga sektorns utgifter delas på samma sätt upp i 10 ändamålsgrupper, däribland allmänna offentliga tjänster, försvar, utbildning och hälso- och sjukvård.

17

| Vad är NR? | SOU 2002:118 |

Tidsserier

En av de viktigaste egenskaperna hos nationalräkenskaperna är att de skall kunna användas för att studera hur ekonomin utvecklas i olika avseenden. Jämförbarhet är alltså nödvändig och det innebär att en av de viktigaste egenskaperna hos nationalräkenskaperna är tidsserieaspekten. När nationalräkenskaper för en period beräknas beaktas alltid tidsserieaspekten. I valet mellan att visa en riktig utveckling över tiden eller att visa en absolut korrekt nivå på BNP eller några av de ingående delarna så prioriteras alltid tidsserierna.

Det här är något av ett dilemma, eftersom det innebär att man i NR inte alltid omedelbart kan arbeta in ny eller förändrad underlagsstatistik. SCB bedriver ett ambitiöst utvecklingsarbete och förändringar i den statistik som ligger till underlag för NR förekommer ofta. Ibland är förändringarna ett resultat av behov av förbättringar som uttryckts från NR. Ibland, särskilt de senaste åren, är det nya eller förändrade

Oavsett om det är en förbättring eller inte, måste man i NR alltid ta hänsyn till behovet av obrutna tidsserier. Det är inte ovanligt att

Det kan i enstaka fall vara så att ett brott i tidsserien kan accepteras. Det är i sådana fall där det är betydande svårigheter att få fram information som gör det möjligt att kedja bort brottet, eller det skulle kräva alltför mycket arbete. Förutsättningen är att det inte påverkar BNP eller sektorvis finansiellt sparande eller några viktiga huvudaggregat i t.ex. försörjningsbalansen.

18

| SOU 2002:118 | Vad är NR? |

Jämförelse med annan statistik

Många vill använda nationalräkenskapsdata tillsammans med annan statistik, eller man vill med hjälp av publicerad statistik kunna bilda sig en uppfattning om vad t.ex. BNP för ett kvartal skall bli. An- vändarna finner då i många fall att det är svårt att jämföra eller att samanvända statistiken.

Detta beror på många olika saker. I nationalräkenskaperna finns noggranna definitioner av de begrepp som används. I primärstatistiken används sällan exakt samma begrepp och definitioner som i nationalräkenskaperna. Nationalräkenskaperna har ett krav på fullständig täckning av ekonomiska aktörer och transaktioner. Det betyder t.ex. att inga

En av SCB:s statistikprodukter är finansräkenskaperna, som definitionsmässigt är en del av nationalräkenskaperna. De ingår i SNA/ ENS kontoföljd och de begrepp, definitioner och avgränsningar som tillämpas skall vara helt i konsekvens med övriga delar av nationalräkenskaperna. Sektorsfördelat finansiellt sparande beräknas i den reala delen av nationalräkenskaperna i princip som ”inkomster” minus ”utgifter”. Samma finansiella sparande beräknas i finansräkenskaperna utifrån förändringar i finansiella tillgångar och skulder.

I praktiken är inte samordningen fullständig. Det finns, särskilt vissa år, ganska betydande skillnader mellan resultaten från de båda beräkningssystemen.

Det finns flera tänkbara skäl till avvikelser. De båda delarna av nationalräkenskaperna, den ”reala” och den ”finansiella” delen, ligger organisatoriskt inom olika program. Samarbetet mellan programmen är gott, men kanske inte så systematiskt som det borde vara och det kan finnas en risk för att t.ex. klassificeringarna inte alltid till 100 procent är överensstämmande. Ett av skälen till det är att publiceringstidpunkterna inte är samordnade, vilket försvårar systematiska jämförelser. Ett annat problem är att finansräkenskapernas års- och kvartalsräkenskaper inte är samordnade.

Det sannolikt största skälet till att beräkningsresultaten avviker är ändå, att det ofta är helt olika källor till beräkningarna och att de källor som används inte är samordnade.

19

| Vad är NR? | SOU 2002:118 |

Löpande och fasta priser

Stora delar av nationalräkenskapernas konton och tabeller redovisas inte bara i löpande priser utan också i fasta priser. Den största delen av den ekonomiska statistik som ligger till grund för nationalräkenskaperna framställs i löpande priser. Det innebär att de transaktioner som ingår registreras i den redovisade periodens penningvärde. För att ge ett mått på den ”reala” utvecklingen redovisas många nationalräkenskapsserier också i fasta priser. Det innebär att serierna redovisas i något bestämt års penningvärde, att därmed den rena inflationseffekten rensas bort och att det som kvarstår endast är ”volymförändring”. Att beräkna värden i fasta priser från löpande priser kallas deflatering och görs i allmänhet med hjälp av lämpliga prisindexar. Detta beskrivs mer ingående i avsnittet om fastprisberäkningar i kapitel 7.

Års- och kvartalsräkenskaper

Nationalräkenskaperna består av både års- och kvartalsräkenskaper. Kvartalsräkenskaperna skall så snart som möjligt ge en bild av hur ekonomin utvecklats det senaste kvartalet. Det betyder att det finns en viss

Årsräkenskaperna bygger ofta på annan, mer komplett och definitiv statistik och är mer detaljerade än kvartalsräkenskaperna. Årsräkenskaperna ger den definitiva bilden och när årsräkenskaperna är färdiga anpassas kvartalsräkenskaperna helt till årsräkenskaperna.

Publiceringstidpunkten för kvartalsräkenskaperna avseende kvartal 1,3 och 4 år 2002 ligger

20

| SOU 2002:118 | Vad är NR? |

Revideringar

Revideringar är ett naturligt inslag i allt nationalräkenskapsarbete. Anledningen är att underlagsdata revideras eller att mer tillförlitliga eller mer täckande data kommer fram vid senare tidpunkter.

I Sverige tillämpas ett revideringsschema som i princip ser ut som följer, i kronologisk ordning vartefter publiceringen sker:

─Vid beräkningen av första kvartalet sker ingen revidering av tidigare perioder.

─Vid nästa beräkning, som är snabbversionen av andra kvartalet, görs endast undantagsvis revideringar av första kvartalet.

─Vid ordinarie beräkning av andra kvartalet revideras också första kvartalet.

─Årsberäkning innebär revidering av årgång

─Vid beräkningen av kvartal tre revideras första och andra kvartalet år t.

─Vid beräkningen av fjärde kvartalet revideras första till tredje kvartalet år t.

Undantagsvis kan revideringar röra längre perioder än den normala revideringscykeln. Detta görs om det framkommer ovanligt stora revideringar i underlagsmaterial som ger en kraftig förändring av bilden av en tidigare period. Beslut om detta sker från fall till fall och kommenteras alltid i pressmeddelande och publikationer.

Revideringar av längre tidsperioder sker med ojämna mellanrum, omkring

Den senaste stora revideringen av de svenska nationalräkenskaperna var införandet av SNA 93/ENS 95, som publicerades i maj

21

| Vad är NR? | SOU 2002:118 |

1999. Den innebar, förutom anpassningen till nya internationella standarder, också förändringar i klassifikationer, en stor översyn av beräkningsmetoder och inarbetning av nytt datamaterial. De nya räkenskaperna har genomförts på mest detaljerad nivå från och med 1993.

Publiceringen av de nya räkenskaperna följdes av en revidering som publicerades i december 1999 och avsåg hela perioden från 1993. Den revideringen berodde på att ett viktigt dataunderlag, betalningsbalansstatistiken, några månader tidigare hade publicerat stora revideringar i uppgifterna om export och import av tjänster. Vissa smärre revideringar infördes även efter december 1999. Den senaste större revideringen publicerades i december 2002 för perioden

Revideringarna har varit ovanligt frekventa de senaste åren, efter omläggningen till nya SNA/ENS. Detta beror främst på att omläggningarna i de underliggande statistiksystemen varit ovanligt stora. Det är ju inte bara nationalräkenskaperna som har påverkats av nya statistikförordningar. Men det beror också på att det kommit (och fortsätter att komma) nya riktlinjer för tolkningen av ENS.

Nedan redovisas revideringar de senaste åren, både ”löpande” och ”längre” revideringar.

Tabell 2.1 Revideringar i årsdata

| Revideringar | ||

| avseende | ||

| Maj 1999 | NR enligt ENS 95 publiceras första | |

| gången. | ||

| Fullständiga årsräkenskaper |

December 1999

November 2000

Mars 2001

| Revideringar i betalningsbalansstatisti- | |

| ken. Inga fullständiga årsräkenskaper | |

| 1997 pga. Försening av Företagsstatisti- | |

| ken, SBS. | |

| Definitiva årsberäkningar |

|

| Preliminär årsberäkning 1999. | |

| Ändrad behandling av swapräntor. |

22

SOU 2002:118

November 2001

December 2001

December 2002

Definitiv årsberäkning 1999. Preliminär årsberäkning 2000.

Införande av ny COFOG.

Ny statistik som underlag. Definitiv beräkning för 2000. Förbättrat underlag för 2001.

Vad är NR?

Konton och tabeller

Nationalräkenskaperna är som nämnts ett kontosystem med genomförd dubbel bokföring. Den svenska publiceringen görs dock bara i liten utsträckning i kontoform. Den mesta publiceringen sker i form av ”tabeller” med tidsserier. Detta gäller både kvartalspubliceringen och årspubliceringen.

Publicering

Uppgifter från de svenska nationalräkenskaperna publiceras i första hand av SCB. De första resultaten från kvartalsräkenskaperna publiceras enligt ovan mellan sextiofem och sjuttio dagar efter utgången av ett kvartal. Offentliggörandet sker i form av ett pressmeddelande med de viktigaste resultaten. Samtidigt som pressmeddelandet blir offentligt publiceras också mer detaljerade tabeller i SCB:s statistiska databaser, som är offentliga och tillhandahålls gratis via Internet. Tabellerna publiceras också i en papperspublikation, ”BNP kvartal”, som postas till prenumeranter samma dag som pressmeddelandet publiceras.

Årsräkenskaperna publiceras också i pressmeddelande. De viktigaste tabellerna finns i SCB:s databaser. Mer detaljerade tabeller publiceras i Statistiska meddelanden (SM) serie N. Det tar en viss tid att framställa

Den som är intresserad av ytterligare detaljerade resultat och tabeller kan, i den mån det finns mer detaljer, få sådana direkt från SCB.

SCB lämnar också data till Eurostat och OECD, som publicerar data i sina publikationer och databaser.

23

3 Produkträkenskaperna

3.1En översikt

Produkträkenskaperna är samlingsnamnet för den del av nationalräkenskaperna där BNP från produktions, användnings- och inkomstsidan beräknas. I de svenska årliga nationalräkenskaperna sker beräkningarna i ett system av s.k. tillgångs- och användningstabeller (s.k.

Produktionen är värderad till baspris (hette i tidigare svenska nationalräkenskaper producentpris). Baspris motsvarar det pris som producenten får, alltså exklusive produktskatter och plus alla produktsubventioner.1 Den inhemska användningen är värderad till mottagarpris (marknadspris). Under avsnittet om export och import finns en diskussion om värderingen av export och import.

För att få en samstämmig värdering mellan tillförsel och användning beräknas marginella kostnader i form av handelsmarginaler och produktskatter och produktsubventioner. De marginella kostnaderna beräknas för varje användning.

1 Enligt ENS 95 är baspriset det pris, som producenten erhåller från köparen, för en producerad enhet av en vara eller tjänst, minus alla skatter, som erläggs för enheten ifråga, som en konsekvens av dess produktion eller försäljning (t.ex. produktskatter), plus alla subventioner, som erhålls för enheten ifråga, som en konsekvens av dess produktion och försäljning. Det exkluderar alla transportkostnader, som faktureras separat av producenten. Det inkluderar alla transportmarginaler, som påförs av producenten på samma faktura.

25

| Produkträkenskaperna | SOU 2002:118 |

Produkträkenskaperna innefattar också det s.k. faktorinsatskontot med branschvisa övriga produktionsskatter och subventioner, löner, kollektiva avgifter, kapitalförslitning och driftsöverskott.

Sysselsättningsberäkningarna kan också sägas ingå i produkträkenskaperna på grund av det stora analysvärdet i att kombinera produktionsuppgifter med uppgifter om löner och sysselsättning.

3.2Några grundläggande definitioner och samband i produkträkenskaperna

Ett grundläggande begrepp i produkträkenskaperna är förstås produkter. Produkter är de varor och tjänster som säljs på marknaden eller tillhandahålls avgiftsfritt av offentliga sektorn eller ideella organisationer. I de svenska NR klassificeras de efter

Producenter

Produkterna produceras i Sverige eller importeras. Enligt SNA/ ENS indelas producenter i tre typer av producenter: marknadsproducenter, producenter för egen slutlig användning och övriga icke marknadsproducenter.

Marknadsproducenter är företag (bolag eller personliga företagare) eller enheter inom offentliga sektorn som tillverkar produkter för avsalu på en marknad, till priser som täcker minst 50 procent av tillverkningskostnaderna.

Producenter för egen slutlig användning är producenter som producerar investeringsvaror och tjänster för det egna företaget, eller hushåll som producerar investeringsprodukter eller konsumtionsvaror för det egna hushållet. I de svenska nationalräkenskaperna är det hushållens byggande av småhus i egen regi (investering), hushållens produktion av egnahemstjänster (privat konsumtion) och anställda i hushållen som betraktas som producenter för egen slutlig användning.

Övriga icke marknadsproducenter är enheter som tillhör offentliga sektorn (offentliga myndigheter) eller hushållens ideella organisationer som tillhandahåller varor eller tjänster till icke signifikanta

1 Standard för svensk näringsgrensindelning.

26

| SOU 2002:118 | Produkträkenskaperna |

priser (mindre än 50 procents kostnadstäckning) eller helt gratis till samhället i sin helhet.

Näringslivet

I de svenska nationalräkenskaperna redovisas ofta BNP från produktionssidan med uppdelning på näringsliv, offentliga myndigheter och hushållens ideella organisationer (s.k. funktionell redovisning).

Näringslivet, som består av marknadsproducenter och producenter för egen slutlig användning, är inget

Branscher och branschklassifikationer

De producenter som tillhör näringslivet grupperas i branscher. Den branschklassifikation som används är SNI 92. I årsräkenskaperna görs produktionsberäkningarna för näringslivet på drygt 130 branscher (i kvartalsberäkningarna cirka 60 branscher), men publiceringen sker på en betydligt grövre nivå. Beräkningen och publiceringen följer inte någon specifik

Produktions- och inkomstbildningskontona (faktorinsats) för en bransch ser ut som följer:

Produktion, baspris

–Insatsförbrukning, mottagarpris = Förädlingsvärde, baspris

–Övriga produktionsskatter

+ Övriga produktionssubventioner = Förädlingsvärde till faktorpris

–Egentlig lön

–Arbetsgivares kollektiva avgifter = Driftsöverskott, brutto

–Kapitalförslitning

= Driftsöverskott, netto

27

| Produkträkenskaperna | SOU 2002:118 |

Uppställningen är som synes inte i kontoform, utan följer den tabellpresentation som görs i de svenska NR.

Produktion enligt nationalräkenskapernas definitioner

Produktion är en aktivitet som utförs under kontroll och ansvar av en institutionell enhet. För att producera behövs insats i form av varor och tjänster, arbetskraft och kapital. Helt naturliga processer är inte produktion, t.ex. opåverkad tillväxt av fiskebestånd i havet, men fiskodling är produktion.

Marknadsproduktion är produktion som avyttras eller som avses att avyttras på en marknad; det är både produkter som säljs till ekonomiskt signifikanta priser och produkter som används som naturalön (exempelvis fri bostad).

Produktionen i olika branscher beskrivs i appendix 1. Här görs en kort genomgång av några speciella definitioner som tillämpas i nationalräkenskaperna och som ibland skiljer sig från de definitioner som tillämpas i företagsbokföring eller i produktionsstatistik.

Produktionen i ett företag, i nationalräkenskapstermer, är ofta detsamma som försäljningsomsättningen, men inte alltid. Det är framför allt handel och förmedlingstjänster som behandlas annorlunda. I nationalräkenskaperna är det bara handelsmarginalen som räknas som produktion. Handelsmarginalen är skillnaden mellan inköpsvärde och försäljningsvärde (exklusive moms och andra skatter) för de förmedlade varorna. Handelsverksamhet och därmed handelsmarginaler förekommer i många branscher. Samma princip gäller förmedlingstjänster som spedition och resebyråer; det är bara förmedlingstjänsten som är produktion i nationalräkenskaperna.

Produktionen av vissa finansiella tjänster, bank- och försäkringstjänster, enligt SNA/ENS, skiljer sig också från omsättningsbegreppet. En viss del av bankernas intäkter kommer från avgiftsbelagda tjänster och utgör en del av produktionen i branschen. Men en stor del av bankernas verksamhet utgörs av inte direkt avgiftsbelagd in- och utlåning och skillnaden mellan utlånings- och inlåningsräntan, räntenettot, betraktas som produktion i nationalräkenskaperna. Definitioner och beräkningssätt är desamma i de nya nationalräkenskaperna som i nationalräkenskaperna enligt SNA 68.

28

| SOU 2002:118 | Produkträkenskaperna |

Produktionen av försäkringstjänster utgörs inte av omsättning i form av försäkringspremier utan beräknas som:

periodens premier

+ direktavkastning på försäkringstekniska tillgångar

– periodens försäkringsersättningar

För livförsäkringsbolagen subtraheras också sparande i de försäkringstekniska reserver som hör till försäkringstagarna. I de tidigare nationalräkenskaperna, enligt SNA 68, ingick inte direktavkastningen på de försäkringstekniska tillgångarna i produktionsvärdet.

Bostadstjänster

I nationalräkenskaperna räknas boende i egnahem som produktion. Den som äger och bor i ett småhus är alltså producent av boendetjänster och konsumerar också de tjänsterna. Anledningen till behandlingen är att underlätta internationella jämförelser. Bostadsförhållanden och andelen hyrda bostäder kan variera mycket mellan olika länder och för att underlätta jämförbarhet imputeras alltså ett produktionsvärde.

Produktion av spel och lotteritjänster beräknas som spelomsättning minus utbetalade vinster och spelskatter.

Vissa speciella tillägg till produktionen måste göras i nationalräkenskaperna för att följa de definitioner som ges i SNA/ENS och för att få balans mellan produktion, användning och inkomster i systemet. Några exempel är: bilförmåner, egenproducerad programvara samt hyra av

Förmåner

Om en anställd genom det företag hon/han är anställd i har tillgång till speciella förmåner skall detta värderas och behandlas som privat konsumtion. För att få balans i systemet måste då också en produktion bokföras hos den arbetsgivare som står för förmånen och en lön till den anställde skall registreras. I de svenska national-

29

| Produkträkenskaperna | SOU 2002:118 |

räkenskaperna görs sådana tillägg för värdet av fri bil och för hyra av s.k.

I NR registreras t.ex. ett antal transaktioner för att korrekt behandla värdet av fri bil: bilen köps av företaget och bokförs då som en fast bruttoinvestering. Med den investeringen produceras en biluthyrningstjänst som registreras som produktion. Biluthyrningstjänsten köps av hushållen och blir då en privat konsumtion. Det produktionsvärde som registreras i företaget betalas ut som en lön till hushållet till motsvarande belopp och hushållssparandet påverkas inte av transaktionen.

Bilförmån

För tillgången till fri bil görs enligt ovan ett tillägg till produktionen motsvarande bilförmånens nyttjandevärde. Värdet av bilförmånen hämtas ur kontrolluppgiftsstatistiken (KU). Till och med inkomståret 1996 bedömdes nyttjandevärdet vara lika med förmånens skattemässiga värde. Beräkningen av bilförmånens skattemässiga värde har ändrats genom politiska beslut flera gånger under

Egenproducerad programvara

Enligt SNA/ENS skall egenproducerad programvara betraktas som en fast bruttoinvestering. Det betyder att den också måste bokföras som produktion. Det finns ingen statistik om hur mycket egen programvara som produceras utan en särskild beräkningsmodell har utarbetats för att beräkna produktionen av den egenproducerade programvaran. Modellen täcker alla delar av ekonomin och tillägg till de produktionsvärden som företagen rapporterar görs för många branscher. Modellen beskrivs i avsnittet om fasta bruttoinvesteringar.

30

| SOU 2002:118 | Produkträkenskaperna |

Illegal produktion

Illegal produktion där båda kontrahenterna i en affärstransaktion är överens, t.ex. tillverkning och försäljning av knark, eller häleri, skall i princip ingå som produktion i nationalräkenskaperna. Det är förstås mycket svårt att mäta sådana transaktioner och enligt överenskommelser i EU har man ännu inte infört några skattningar av illegal produktion i

Dold ”svart” produktion

Det finns en annan typ av produktion, där verksamheten i princip är laglig, men som underrapporteras till skattemyndigheter och i statistiska undersökningar. Det kan röra sig om svart verksamhet i byggbranschen eller restaurangbranschen, ”svart” taxi, eller annan underrapportering.

Mycket av produktionsstatistiken bygger på uppgifter från företagens bokföring. Det finns som bekant ett antal anledningar till att sådana uppgifter kan vara missvisande. Företagen, åtminstone de mindre, kan ha anledning att t.ex. av skattemässiga skäl underrapportera sin produktion. All produktion skall ingå i nationalräkenskaperna och i flera branscher görs explicita tillägg för dold verksamhet till den produktion som redovisas i primärstatistiken. De branscher där tillägg görs är jordbruk, byggnadsverksamhet, varuhandel inkl. bilreparationer, restauranger, taxi, åkerier, övriga företagstjänster (städning), spel och personliga tjänster (frisörer m.m.).

Inom byggnadsverksamheten mäts produktionen från användningssidan med användande av uppgifter om investeringar och reparationsutgifter. Det gör att problem med dold redovisning i byggbranschen kraftigt reduceras. Det explicita tillägg för byggnadsverksamhet som görs avser arbeten på ägarbebodda bostäder.

I övrigt görs tilläggen delvis baserade på jämförelser mellan tillgångs- och användningsstatistik, delvis baserade på en undersök-

31

| Produkträkenskaperna | SOU 2002:118 |

ning som gjordes av RRV avseende 1997/98. I viss utsträckning är de beräknade tilläggen baserade på beräkningsmodeller.

3.3Näringslivets produktion, branschvis

Här görs en kortfattad beskrivning av vad som ingår i produktionen i olika branscher.

Huvudkällan för produktionsberäkningarna är från och med årgång 1997 Företagsstatistiken (FS). Före årgång 1997 fanns statistik benämnd Finansstatistik för företag. Statistiken avsåg bara företagssektorn (aktiebolag, handelsbolag m.fl. bolag) men inte personliga företag. För att täcka hela näringslivet användes därför kompletterande information. Omläggningen till FS, 1997, innebar att Sverige anpassade statistiken till

För branscherna jordbruk, skogsbruk och fiske används andra källor än FS. För mineralutvinnings- och tillverkningsindustrin används Industristatistiken (IS) (före år 1997), statistiken över Industrins Varuproduktion (IVP) och Företagsstatistiken (FS). För SNI

En mer detaljerad beskrivning av vad som redovisas i de olika branscherna och källorna för årsberäkningarna ges i appendix 1.

Insatsförbrukning

Insatsförbrukning består av alla de varor och tjänster som förbrukas eller används i produktionen. Det är bara varor och tjänster med en livslängd som är högst ett år som bokförs som insatsförbrukning. Exempel på insatsförbrukning är råvaror och halvfabrikat som används i produktionen, papper och förbruknings-

32

| SOU 2002:118 | Produkträkenskaperna |

varor, el och bränsle, reparationer, transporter, hyror, konsulttjänster, städtjänster, vakttjänster m.m.

Insatsförbrukningen värderas till mottagarpris, alltså det pris som användaren betalar, inklusive produktskatter som energiskatter och liknande, men exklusive avdragsgill moms. Periodiseringen skall vara sådan att det är den faktiska förbrukningen som skall mätas, inte inköp eller fakturering.

De statistikundersökningar som ligger till grund för nationalräkenskaperna använder inte de definitioner som skall tillämpas i nationalräkenskaperna. I själva verket har SCB en ganska tydlig policy att i statistiska undersökningar använda sig av begrepp som respondenterna känner sig hemmastadda med. I ekonomisk statistik vänder sig undersökningarna till företag, myndigheter och organisationer och man använder bokföringsmässiga begrepp. SCB använder också en stor mängd administrativa material i statistikframställningen. De administrativa materialen är ofta sådana som primärt tas in av skattemyndigheterna. I statistikproduktionen får man sedan använda de uppgifter som finns och anpassa uppgifterna till de definitioner som skall användas i t.ex. nationalräkenskaperna.

När det gäller insatsförbrukning skiljer sig affärsbokföringens definitioner från nationalbokföringens på flera punkter och måste alltså korrigeras där.

De viktigaste definitionsolikheterna avser följande:

─Försäkringspremier

─Inköpt programvara

─Övriga investeringar med livslängd

─Finansiell leasing

─Övriga produktionsskatter

─Handelsvaror

Försäkringspremier är i NR en transferering och inte en insatsförbrukning. Definitionen av förbrukning måste vara konsistent med definitionen av produktionen. Produktionen av försäkringstjänster skall i princip bestå av den tjänst som försäkringsbolagen producerar och det är den produktionen som skall ingå i insatsförbrukningen i olika branscher, liksom i privat konsumtion.

Man räknar med att företagen i stor utsträckning redovisar omkostnad för inköpt programvara. I nationalräkenskaperna skall köpt programvara föras som investering. Insatsförbrukningen som häm-

33

| Produkträkenskaperna | SOU 2002:118 |

tas från statistikunderlagen reduceras därför med programvara som i stället förs till investering. En beskrivning av beräkningsmodellen finns under avsnittet om investeringar.

Enligt svensk lagstiftning skall endast produkter med en förväntad livslängd på tre år eller mer föras som investering. I nationalräkenskaperna skall gränsen för investering gå vid mer än ett års förväntad livslängd. Gränsdragningen mellan insatsförbrukning och investering är alltså olika och detta måste korrigeras. Det innebär att insatsförbrukningen i NR sänks i förhållande till vad som redovisas i företagsbokföringen.

I nationalräkenskaperna skall investeringsobjekt som förvärvas genom finansiell leasing bokföras som investering hos det företag som leasar (gör avbetalningar) och inte hos leasinggivaren. Med andra ord betraktas enligt nationalräkenskaperna den som genom finansiell leasing brukar en vara som ”ny ägare” av varan, eftersom syftet är att överta varan efter leasingstidens slut.

De leasingavgifter som leasingtagaren betalar skall bokföras som ränta och amortering. I primärstatistiken registreras leasingtagarens avgifter som kostnad för leasingavgifter och det är leasinggivaren som bokför investeringen. Detta måste alltså korrigeras i NR.

Vad gäller export och import skall varorna avspegla deras marknadsvärde och inte leasingavgifterna. Vid ”operationell leasing” och andra uthyrningsformer än finansiell leasing skall däremot hyran bokföras som export eller import av tjänst, eftersom inget ägarbyte av varorna sker eller avses komma att ske.

Övriga produktionsskatter, till exempel fastighetsskatt och fordonsskatt ingår hos företagen bland bokförda kostnader, men skall i NR inte ingå i insatsförbrukningen.

Inköp av handelsvaror skall inte ingå som en insatsförbrukning i nationalräkenskaperna.

Det finns många andra svårigheter med att använda uppgifter från företagsbokföring i NR. Det kan vara svårigheter att urskilja vissa finansiella kostnader, reavinster/förluster eller mer eller mindre extraordinära kostnader. Även om de kan urskiljas kan det vara svårt att få klarhet i vad för slags kostnader det är och hur de skall behandlas i NR.

34

| SOU 2002:118 | Produkträkenskaperna |

3.4BNP från produktionssidan

För olika branscher beräknas förädlingsvärdet (produktion minus insatsförbrukning) till baspris i både löpande och fasta priser. Branschens förädlingsvärde är dess bidrag till BNP. En summering av de branschvisa förädlingsvärdena ger ett för högt värde på näringslivets andel. Först måste man göra en korrigering för FISIM och dessutom en del andra korrigeringar. FISIM är en engelsk akronym för uttrycket Financial Intermediation Services Indirectly Measured. Den svenska benämningen är ”indirekt mätta finansiella tjänster”, som tidigare hade benämningen ”ofördelade banktjänster”.

I nationalräkenskaperna beräknas en del av produktionen inom banker och andra finansinstitut som lika med deras räntenetto (skillnaden mellan inlånings- och utlåningsräntor). Att få räntor eller betala räntor är i allmänhet inte någon produktion i NR; det är en transferering. För de finansiella företagen (exklusive försäkringsbolag) är en mycket stor inkomstkälla skillnaden mellan deras ränteinkomster och deras ränteutgifter. Deras verksamhet är uppbyggd just på dessa inkomster och därför registreras räntenettot för de företagen som produktion. De finansiella företagen producerar en tjänst som är lika stor som räntenettot.

I de nuvarande (och tidigare) nationalräkenskaperna allokeras inte den produktionen till olika företag, myndigheter, hushåll och utländska användare. Uppgifter över vilka som tillgodogör sig banktjänsterna, förbrukar dem, går inte att särskilja. Hela användningen förs som en avdragspost när näringslivets totala förädlingsvärde beräknas, allt enligt gällande internationella principer. (Internationella diskussioner och försöksvisa beräkningar pågår och det är möjligt att principerna kommer att ändras om några år).

När man så har summerat de branschvisa förädlingsvärdena och subtraherat FISIM har man kommit ett steg närmare näringslivets bidrag till BNP.

Restposten produktion – användning

Efter avstämningen av BNP från produktionssidan och BNP från användningssidan kvarstår en liten restpost. BNP från användningssidan är huvudmetod i de svenska nationalräkenskaperna varför restposten ligger på produktionssidan. Restposten är negligerbar i storlek (<0,2 procent av BNP) och är närmast ett avrundnings-

35

| Produkträkenskaperna | SOU 2002:118 |

problem. För att beräkna BNP från produktionssidan måste restposten adderas till de branschvisa förädlingsvärdena.

Produktskatter och produktsubventioner

Förädlingsvärdet är värderat till baspris. För att komma till BNP till marknadspris måste också produktskatter och produktsubventioner läggas till/dras ifrån.

Produktskatter är skatter som betalas per enhet (liter, ton, kubikmeter etc.) av en vara eller tjänst som produceras eller säljs. Skatten kan vara ett bestämt belopp per enhet av varan/tjänsten eller den kan beräknas som en procentandel av varans/tjänstens pris per enhet eller värde.

Produktskatter består av:

─Skatter och tullar på import (exklusive moms)

─Produktskatter exklusive moms och importskatter

─Mervärdesskatter (moms)

Skatter och tullar på import utgörs av obligatoriska betalningar, som uttaxeras av offentliga sektorn eller av Europeiska unionens institutioner, på importerade produkter.

Produktskatter exklusive moms och importskatter består av skatter som skall betalas i samband med produktion, export, försäljning, överlåtelse, leasing eller leverans av varor och tjänster, eller i samband med att de används för egen konsumtion eller egen kapitalbildning.

Produktskatter registreras i NR när de skattepliktiga aktiviteterna, transaktionerna eller andra händelser äger rum – när de är upplupna. I princip skall endast belopp som är styrkta av taxering, deklaration eller liknande bokföras.

Beräkningarna av produktskatter grundar sig i huvudsak på Ekonomistyrningsverkets (ESV) redovisning av de statliga myndigheternas inkomster på inkomsttitlar som redovisas månadsvis. Som produktskatt betraktas också inkomsterna från kärnavfallsfonden. ESV:s redovisning är kassamässig och inbetalningarna till inkomsttitlarna sker oftast i efterhand. Därför görs omperiodiseringar för att erhålla det upplupna värde som skall registreras i NR. I praktiken flyttas inkomsterna tillbaka i tiden, t.ex. kan inkomsterna för

36

| SOU 2002:118 | Produkträkenskaperna |

februari t.o.m. januari registreras i stället för kalenderårets inkomster (se vidare tabell 3.1 nedan).

Tabell 3.1 Produktskatter i NR med värden 1999, miljoner kronor

| Lotteriskatt | 1176 |

| Stämpelskatt | 4496 |

| Försäljningsskatt på motorfordon | 261 |

| Tobaksskatt | 7447 |

| Skatt på spritdrycker | 4747 |

| Skatt på vin | 3474 |

| Skatt på maltdrycker | 2479 |

| Energiskatt | 50311 |

| Särskild skatt på elkraft från kärnkraftverk | 1545 |

| Systembolaget AB, inlevererat överskott | 136 |

| Skatt på annonser och reklam | 1016 |

| Tullmedel | 3206 |

| Övriga skatter m.m. på import | 16 |

| Särskilda jordbrukstullar och sockeravgifter | 372 |

| Naturgrusskatt | 140 |

| Miljöavgifter på bekämpningsmedel och handelsgödsel | 382 |

| Avgifter till Kemikalieinspektionen | 62 |

| Kärnavfallsfonden | 945 |

| Diverse punktskatter | 6 |

| Summa produktskatter | 85731 |

Mervärdesskatt, moms

Momsen redovisas netto i nationalräkenskaperna. Det betyder att produktion och import av varor och tjänster värderas exklusive fakturerad utgående moms. Det betyder också att inköp av varor och tjänster registreras inklusive icke avdragsgill moms. Momsen i NR belastar köparen, inte säljaren, och bara de köpare som inte kan göra avdrag för moms. Huvuddelen av momsen registreras därför i systemet som betald på slutanvändning, framför allt på hushållens konsumtion. En del av momsen betalas av företag, dels på investeringar, dels på insatsförbrukning av dem som inte har momsbelagd produktion. I den samlade ekonomin är momsen lika med skillnaden mellan all fakturerad moms och all avdragsgill ingående moms.

37

| Produkträkenskaperna | SOU 2002:118 |

För offentliga sektorn betraktas momsen som avdragsgill enligt svensk skattelagstiftning. Enligt ett särskilt

I beräkningarna från produktions- och användningssidan av BNP används en teoretisk moms. Momsen kalkyleras med användande av aktuell momssats för olika produkter och användare. Implicit görs antagandet att all moms som tas ut också betalas in till staten. I verkligheten sker inte detta; det förekommer en del fusk, företag kan gå i konkurs etc. Den moms som inte betalas in stannar i näringslivet. Skillnaden mellan den kalkylerade momsen och den faktiskt uppburna läggs till som en korrigeringspost till det totala driftsöverskottet i näringslivet. Något underlag för att fördela den på bransch finns inte.

Produktsubventioner

Subventioner är löpande bidrag från offentliga myndigheter eller Europeiska unionen till producenter. För att betraktas som produktsubvention skall den utgå som ett fast eller rörligt bidrag per kvantitet eller värdeenhet på tillverkning, försäljning eller insatsförbrukning av en viss produkt. Andra typer av subventioner behandlas som ”övriga produktionssubventioner”.

Produktsubventioner förekommer inom jordbruksområdet och transportområdet. Uppgifterna om jordbrukssubventioner kommer från Jordbruksverket. Produktsubventionerna avser huvudsakligen prisstöd till vissa produkter och exportbidrag. Produktsubventionerna inom transportområdet avser järnvägstransporter, lokal busstrafik och viss båt- och flygtrafik.

3.5Produktion inom offentliga myndigheter och ideella organisationer

Produktionen inom näringslivet mäts till det pris som producenten av varan eller tjänsten får för sin produkt när den säljs. De tjänster som produceras av offentliga myndigheter eller av ideella organisationer tillhandahålls i stor utsträckning gratis eller till kraftigt reducerade priser till brukarna. Produktionen är inte prissatt och

38

| SOU 2002:118 | Produkträkenskaperna |

värdet måste därför mätas på annat sätt. Det sätt som används är att mäta produktionen från kostnadssidan.

Produktionsvärdet beräknas alltså som

+löner och kollektiva avgifter

+övriga produktionsskatter

– övriga produktionssubventioner + kapitalförslitning

= förädlingsvärde till baspris

+ insatsförbrukning till mottagarpris = PRODUKTION, till baspris

Liksom för näringslivet är det förädlingsvärdet som är bidraget till BNP. Insatsförbrukningen är värderad till mottagarpris, numera inklusive moms.

Offentliga myndigheter

Benämningen offentliga myndigheter används i brist på bättre benämning för de verksamheter som huvudsakligen är skattefinansierade. Under den benämningen redovisas inte bara egentliga myndigheter utan också en del andra enheter som tillhör offentliga sektorn (för en beskrivning av institutionella sektorer se också kapitel 8 om sektorräkenskaperna).

Offentliga sektorns produktion redovisas delvis inom näringslivet

Den produktion som sker i offentliga sektorn redovisas i produkträkenskaperna dels som produktion i de offentliga myndigheterna, dels inom näringslivet.

I offentliga sektorn ingår alla institutionella enheter som är ”övriga icke marknadsproducenter”, eller ”producenter för egen slutlig användning”, och som huvudsakligen finansieras och/eller kontrolleras av offentliga sektorn. Det finns inom offentliga sektorn enheter som är aktiebolag men ändå klassificeras som ”övriga icke marknadsproducenter” (som offentliga myndigheter) på grund av att de huvudsakligen kontrolleras och/eller finansieras av den offentliga sektorn.

39

| Produkträkenskaperna | SOU 2002:118 |

Å andra sidan finns det enheter som liknar bolag utan att ha den juridiska formen, s.k. kvasibolag, och de klassificeras som marknadsproducenter. De kännetecknas av att de har en fullständig och självständig bokföring och administreras som om de vore bolag. De offentligt ägda bolagen och kvasibolagen ingår inte, med vissa undantag, i offentliga sektorn. I produkträkenskaperna tillhör de näringslivet.

Vissa enheter som tillhör offentliga sektorn men som tillverkar produkter för avsalu på en marknad, till priser som minst täcker 50 procent av tillverkningskostnaderna, förs till näringslivet. Till näringslivet förs också offentliga sektorns produktion av infrastruktur i form av vägar och järnvägar m.m. som går till investering.

COFOG och SNI

De offentliga myndigheternas produktion beräknas primärt med fördelning på COFOG (Classification of Functions of Government) som är en ändamålsklassifikation. Den indelning som används finns beskriven i appendix 1. I produktionsberäkningarna är det mer relevant att använda en aktivitetsklassifikation, som SNI, och i vissa tabeller redovisas även myndigheternas produktion på SNI. De data som finns om offentliga sektorns produktion och konsumtion ger bara information som gör det möjligt att klassificera verksamheten enligt COFOG. När produktionen skall redovisas enligt SNI görs bara en direkt översättning från

Statliga myndigheter

Staten omfattar alla administrativa statliga departement och andra centrala myndigheter och institutioner. Dessutom ingår icke vinstdrivande ideella organisationer som kontrolleras och huvudsakligen finansieras av staten. Den juridiska formen för de institutionerna är ideella föreningar, övriga stiftelser eller fonder, allmänna försäkringskassor, offentliga korporationer och anstalter och ett fåtal aktiebolag. De statliga affärsverken betraktas som marknadsproducenter och redovisas institutionellt (i sektorräkenskaperna) i företagssektorn och i produkträkenskaperna i näringslivet.

Några enheter som drivs i form av aktiebolag, t.ex. de kungliga teatrarna och Chalmers tekniska högskola, ingår i den statliga sek-

40

| SOU 2002:118 | Produkträkenskaperna |

torn och redovisas som statlig ”myndighet”. De kan inte betraktas som marknadsproducenter, försäljningsintäkterna täcker mindre än 50 procent av produktionskostnaderna och de kontrolleras och är huvudsakligen finansierade av staten.

Exportkreditnämnden klassificeras som marknadsproducent och redovisas i näringslivet. Det gör också Vägverkets och Banverkets enheter för byggnads- och anläggningsproduktion.

Kommunala myndigheter

Som kommunala myndigheter redovisas verksamheter inom primärkommuner, landsting, kommunalförbund och kommunförbund. Fram till och med 1999 redovisades Svenska kyrkan som kommunal myndighet men den tillhör från år 2000 hushållens ideella organisationer.

I kommunerna finns enheter vars produktion täcks av avgifter och som därför betraktas som marknadsproducenter. Det rör verksamheter som renhållning och avfallshantering, produktion av vatten och avloppsrening, energiproduktion samt distribution och administration av bostäder. De verksamheterna redovisas inom näringslivet medan produktionen inom andra verksamheter t.ex. utbildning, vård och omsorg som utförs i kommunal regi redovisas som produktion hos kommunala myndigheter.

Både landstingen och primärkommunerna har ansvar för kollektivtrafik. Den bedrivs ofta i bolagsform, ibland som kvasibolag. Kollektivtrafiken redovisas i näringslivet och de kommunala bidragen till verksamheten bokförs som subvention.

Hushållens ideella organisationer

I hushållens ideella organisationer (HIO) ingår organisationer som drivs utan vinstintresse t.ex. fackföreningar, frikyrkor, politiska partier, idrottsföreningar och hjälporganisationer. Från 1 januari 2000 ingår Svenska kyrkan i HIO.

3.6BNP till faktorpris

Den beskrivning som gjorts hittills i avsnittet om produkträkenskaperna har omfattat beräkningar av branschvis förädlingsvärde till baspris och de tillägg och korrigeringar som måste göras för att be-

41

| Produkträkenskaperna | SOU 2002:118 |

räkna BNP till marknadspris. Hur man definierar och beräknar BNP till faktorpris och de komponenter som ingår i det begreppet beskrivs under avsnittet om BNP från inkomstsidan.

3.7BNP från användningssidan

Av tradition och datatillgång är beräkningen av BNP från användningssidan huvudansatsen i de svenska nationalräkenskaperna. Med tillgång till en omfattande och detaljerad statistik som underlag för att beräkna konsumtionsutgifter för hushåll och offentliga myndigheter, väl utbyggda undersökningar av investeringar och detaljerad statistik om export och import, finns ett bra underlag för att beräkna BNP från användningssidan. Dessutom har lagerstatistik producerats sedan

Försörjningsbalansen

BNP, till marknadspris, från användningssidan presenteras i den s.k. försörjningsbalansen, som i löpande priser för 2000 ser ut som följer.

Tabell 3.2 Försörjningsbalans, löpande priser, mdr kronor år 2000

| Tillförsel | Mdr kr |

| BNP | 2197 |

| Import | 883 |

| Användning | |

| Hushållens konsumtionsutgifter | |

| (inklusive ideella organisationer) | 1078 |

| Offentliga konsumtionsutgifter | 590 |

| Fast bruttoinvestering | 389 |

| Lagerinvestering | 16 |

| Export | 1007 |

BNP motsvaras av vad som produceras i Sverige och kan alltså beräknas från produktionssidan. BNP kan också beräknas från användningssidan som summa användning minus import.

42

| SOU 2002:118 | Produkträkenskaperna |

Hushållens konsumtionsutgifter (privat konsumtion)

Hushållens konsumtionsutgifter definieras grovt sett som hushållssektorns alla ”utgifter” för varor och tjänster för privat bruk. I hushållssektorn ingår de egentliga hushållen, men också hushållens ideella organisationer, HIO. I en del nationalräkenskapstabeller redovisas hushållens konsumtionsutgifter uppdelade på egentliga hushåll och HIO, men i några tabeller redovisas de tillsammans.

Det är bara den konsumtion som görs för privat bruk som betraktas som konsumtion. Om en person är personlig företagare, behandlas de varor och tjänster som köps för näringsutövning som insatsförbrukning i produktionen.

Begagnade konsumtionsvaror som säljs mellan hushåll ingår bara med det eventuella pålägg som gjorts vid försäljningen. (Värdet av varan är en negativ konsumtion i ett hushåll och motsvarande positiv i ett annat hushåll). Det innebär i praktiken att de bara ingår om försäljningen har skett genom en tredje part som har gjort ett handelsmarginalpålägg. I de svenska nationalräkenskaperna är det för närvarande bara köp av begagnade bilar som i det här fallet ingår.

Konsumtionen av en vara registreras i princip när äganderätten övergår från säljare till köpare, alltså i allmänhet vid inköpet, oberoende av leveranstillfälle. Vid avbetalningsinköp registreras konsumtionen när köparen tar varan i besittning, även om inget formellt ägarbyte sker. I sådana fall uppstår också en skuld till säljaren och avbetalningen registreras som en minskning av skulden medan räntebetalningen är en transferering. Konsumtionen av tjänster registreras när tjänsten utförs.

Hushållens köp av kapitalvaror betraktas som konsumtion trots att de ur hushållens synpunkt är att jämställa med investeringar. Undantag är anskaffning av egnahem och fritidshus, som behandlas som realkapitalinvestering liksom vitvaror som bostadsägare installerar i bostaden. Att köp av egnahem betraktas som investering får till följd att hushållen i det fallet blir producenter av bostadstjänster och att ett beräknat nyttjandevärde för bostaden kommer att ingå i hushållens (produktion och) konsumtion.

Hushållens konsumtionsutgifter, som finns i försörjningsbalansen, omfattar de inhemska hushållens konsumtion. Till inhemska hushåll räknas personer som stadigvarande är bosatta i landet, vilket innebär att de skall ha vistats i landet minst ett år. De inhemska hushållens konsumtion består av konsumtion både i Sverige och i utlandet, vilket innebär att svenska turistutgifter och utgifter som svenska diplomater och svensk militär personal har i utlandet inklu-

43

| Produkträkenskaperna | SOU 2002:118 |

deras. För tjänsteresor behandlas den del som finansieras med resetraktamenten som arbetsgivarnas kostnad för insatsförbrukning. På motsvarande sätt måste utländska turisters, diplomaters etc., utgifter i Sverige dras bort när de inhemska hushållens konsumtion skall beräknas.

Det betyder att när konsumtionen av olika varor och tjänster redovisas enligt ändamål så innefattas all konsumtion som görs i Sverige oavsett om det är utländska turister eller svenskar som står för inköpen. För att beräkna den totala hushållskonsumtionen görs ett tillägg för vad svenskar konsumerar i utlandet (import) och ett avdrag för vad utlänningar konsumerar i Sverige (export). Det finns inte statistikunderlag för att fördela ut tillägg/avdrag på de olika ändamålen och därför redovisas de som separata korrektionsposter.

Hushållskonsumtion, transfereringar och offentlig konsumtion

Hushållen gör många typer av betalningar till offentliga myndigheter och hushållsorganisationer. Det är alltså nödvändigt att precisera vilka betalningar som skall ingå i konsumtionen och vilka som skall betraktas som transferering till den offentliga sektorn.

Huvudkriteriet för att en transaktion skall klassificeras som konsumtion är att ett klart och entydigt samband råder mellan betalning och motprestation samt att betalningen är frivillig.

Betalningar vars huvudsyfte från offentliga sektorns sida är att de skall vara en inkomstkälla och som inte kan identifieras med någon motprestation, betraktas som transferering, oftast skatt. Gränsen mellan skatt och köp av tjänst från den offentliga sektorn avgörs av om motprestationen, t.ex. en licens, ges automatiskt mot betalning av ett visst fastställt belopp. I så fall är det en skatt. Men om den offentliga sektorn villkorar licensgivningen med någon faktisk kontroll (kompetens, kvalifikationer) behandlas betalningen för licensen som köp av tjänst, om inte betalningen är klart utan alla proportioner till kostnaderna för att utföra tjänsten. Exempel på köpta tjänster, som alltså är konsumtion, är utfärdande av körkort, pass och flygcertifikat samt betalning för vapenlicenser och

Samma principer för betalningar mellan hushåll och den offentliga sektorn gäller också för betalningar mellan hushåll och ideella organisationer. Det betyder att medlemsavgifter till sådana organisationer behandlas som transfereringar. Hushållens bidrag till hjälporganisationer är inte heller konsumtionsutgift utan transferering.

44

| SOU 2002:118 | Produkträkenskaperna |

Avgifter för vård, omsorg och liknande

Inom några områden betalar hushållen bara en del av kostnaden medan offentliga sektorn står för den andra, ibland större, delen. Typiska områden är sjukvård, barn- och äldreomsorg samt receptförskrivna läkemedel. I nationalräkenskaperna redovisas bara den del som hushållen betalar själva som konsumtionsutgifter hos hushållen. Den resterande delen ingår i de offentliga konsumtionsutgifterna.

Hushållskonsumtion eller personliga företagares insatsförbrukning i rörelse

I de fall hushållet innehåller någon person som är personlig företagare registreras inte utgifter i rörelsen som hushållskonsumtion. Därför ingår t.ex. inte utgifter som kan hänföras till jordbruksrörelsen i ett jordbrukarhushåll. Men varor, t.ex. mat, som tas ur rörelsen för användning i privathushållet ingår med det belopp varan skulle ha betingat om den inköpts i detaljhandeln.

Klassifikationer

Hushållens konsumtion klassificeras dels efter ändamålet med utgiften och dels efter graden av varaktighet. I de årsvisa produkträkenskaperna görs ytterligare en indelning, en korsklassificering av konsumtionen på produktgrupper och ändamål.

Den ändamålsklassifikation som används är internationell och är relativt detaljerad. Klassifikationen heter COICOP (Classification of Individual Consumption by Purpose). Den består av tolv huvudgrupper som i sin tur består av ett varierande antal undergrupper. För vissa grupper finns det ända ner till fyra detaljnivåer. Nedan listas de tolv huvudgrupperna och de tillägg som inkluderas för att uppnå total hushållskonsumtion. Beräkningarna görs med en nedbrytning på ca 140 ändamål.

─Matvaror, alkoholfria drycker (ändamål 01)

─Alkoholhaltiga drycker och tobak (ändamål 02)

─Beklädnadsartiklar och skor (ändamål 03)

─Bostad, bränsle och elström (ändamål 04)

45

| Produkträkenskaperna | SOU 2002:118 |

─Möbler, hushållsartiklar och

─Hälso- och sjukvård (ändamål 06)

─Transport och samfärdsel (ändamål 07)

─Kommunikation (ändamål 08)

─Fritid, underhållning och kulturella tjänster (ändamål 09)

─Utbildning (ändamål 10)

─Restaurang och hotell (ändamål 11)

─Diverse varor och tjänster (ändamål 12)

─Svenska turistutgifter i utlandet

─Utländska turistutgifter i Sverige (minus)

─Konsumtion inom hushållens ideella organisationer

─Summa hushållskonsumtion

Ändamålen publiceras kvartalsvis bara med ovanstående detaljeringsgrad. Årsberäkningarna däremot publiceras på betydligt mer detaljerad nivå.

De fina ändamålsgrupperna kan också omgrupperas till varaktighetsgrupper enligt följande:

─Varaktiga varor Bilar

Övriga varaktiga varor

─Delvis varaktiga varor

─Icke varaktiga varor Livsmedel

Övriga icke varaktiga varor

─Bostad

─Övriga tjänster

─Svenska turistutgifter i utlandet m.m.

─Utländska turistutgifter m.m. i Sverige (minus)

46

| SOU 2002:118 | Produkträkenskaperna |

Varaktighetsgrupperna är direkta summeringar av de olika ändamålen. Tabeller med hushållens konsumtion grupperad efter varaktighet publiceras varje kvartal.

3.8De viktigaste källorna

Uppgifterna över hushållens konsumtion enligt nationalräkenskapernas definitioner finns inte tillgängliga i någon enda specifik statistisk undersökning. I hushållsbudgetundersökningar och undersökningar över hushållens utgifter (HBS, HBU och HUT), som gjorts vissa år, har SCB försökt att mäta hushållens utgifter med definitioner som ligger så nära nationalräkenskapernas som möjligt.

Beräkningarna av hushållens konsumtion i nationalräkenskaperna har byggts upp med hjälp av nivåbestämningar från sådana undersökningar och med ett stort antal andra källor.

För år där det inte finns någon hushållsbudgetstatistik finns det för vissa ändamål årliga uppgifter och för andra ändamål görs framskrivningar med hjälp av värde- eller volymindikatorer, som hämtas från statistiska undersökningar eller administrativa material.

När de ”nya” nationalräkenskaperna enligt SNA 93/ENS 95 byggdes upp gjordes en grundlig nivåbestämning av hushållens konsumtion. Många olika källor användes. De nivåer som gavs från olika källor jämfördes och rimlighetsbedömdes och den dominerande källa som kom att användas var hushållsbudgetundersökningarna från 1995 och 1996. HBS täcker inte fullt ut samtliga hushåll (åldersgräns 74 år) och inte heller institutionshushåll, men

För att skatta den kvartalsvisa utvecklingen från ett utgångsår och framåt används i många fall SCB:s omsättningsstatistik för detaljhandel och vissa tjänstenäringar. Det är en urvalsundersökning av företagens omsättning inom vissa delbranscher av SNI

47

| Produkträkenskaperna | SOU 2002:118 |

Omsättningsstatistiken mäter den totala omsättningen inom varje delbransch. Men en bransch säljer en mängd olika produkter. Hushållskonsumtionen beräknas och redovisas efter produkt och därför måste utvecklingstalen för de olika branscherna omvandlas till utvecklingstal för produkter. För att göra detta behövs kännedom om vilka produkter som säljs inom respektive bransch.

SCB gjorde senast under 1997 en undersökning av produktsammansättningen i de olika branschernas försäljning. Genom att dela upp branschomsättningen på produkter framställdes en bransch X varamatris. Matrisen består av 69 branscher vars omsättning fördelas ut på 103 olika varor och tjänster.

Utvecklingstalen för de olika branscherna används till att kvartalsvis skriva fram branschnivåerna. Branschomsättningen fördelas ut på de olika produkterna som sedan summeras. Genom att jämföra de utfördelade värdena mellan två år för samma kvartal, får man fram ett utvecklingstal för de olika produkterna.

Utvecklingstalen är kopplade till olika ändamål och används för att skriva fram kvartalsnivåerna i hushållskonsumtionen. Vid kvartalsberäkningarna svarar omsättningsstatistiken för cirka 30 procent av den totala ändamålsfördelade hushållskonsumtionen medan den vid helårsberäkningen svarar för cirka 20 procent.

Skillnaden består bl.a. av uppgifterna om livsmedelskonsumtion. I årsberäkningarna har de under många år baserats på detaljerad statistik från Jordbruksverket. Jordbruksverket har dessvärre lagt ner sin statistik från år 2000. SCB har fått medel för att utveckla en ny metod, som baseras på detaljerade försäljningsuppgifter för livsmedel samt bearbetningar av momsmaterial.

I årsberäkningarna utnyttjas också annan detaljinformation som kan samlas in om olika varor och tjänster. Det kan t.ex. vara redovisningar från myndigheter, branschorganisationer och intresseföreningar, eller kontrollorgan som övervakar, tar ut avgifter eller betalar bidrag i relation till verksamhetens omfattning. Registermaterial och intermittenta undersökningar liksom utredningar av olika verksamheter utnyttjas också.

I tabell 3.3 sammanfattas hur nivån för privat konsumtion har fastställts för olika ändamål. I förekommande fall redovisas relationen mellan

48

| SOU 2002:118 | Produkträkenskaperna |

ningen. En kort angivelse hur den årliga framskrivningen görs ges i den sista kolumnen.

Tabell 3.3 Relation mellan Hushållsbudgetundersökningen (HBS) och NR

| Hushållens konsumtionsutgifter | ||||

| COICOP | Relation | Bench- | Årlig | |

| Benämning | HBS/NR, 95 | mark | beräkning | |

| 1 | Livsmedel och alkoholfria drycker | 0,99 | 1995 | adm data |

| 2 | Alkoholhaltiga drycker, tobak | 0,68 | Årlig | enkät |

| 3 | Kläder och skor | 1 | 1995 | extrapolering |

| 4 | Bostad, el, gas och uppvärmning | … | ||

| 5 | Möbler, hushållsart., rutinunderhåll | 1 | 1995 | extrapolering |

| 6 | Hälso- och sjukvård | 0,95 | ||

| 7 | Transporter | 0,84 | ||

| 8 | Kommunikation | 0,75 | ||

| 9 | Fritid, underhållning och kultur | 0,94 | ||

| 10 | Utbildning | 0,62 | Årlig | adm data |

| 11 | Hotell, caféer och restauranger | 0,66 | 1995 | extrapolering |

| 12 | Övriga varor och tjänster | 0,71 | ||

| 15 | Hushållens konsumtion i utlandet | … | Årlig | |

| 16 | Utländsk konsumtion i Sverige | … | Årlig | |

Jämförelser har gjorts också med 1996 års undersökning, men inte med samma detaljeringsgrad. Resultaten från HBS för 1999 och 2000 finns tillgängliga hösten 2002. Avstämningar mot

49

| Produkträkenskaperna | SOU 2002:118 |

När en nivå sätts i nationalräkenskaperna används aldrig bara en källa. En viktig del i nivåbestämningen är den information som kommer fram i avstämningen i tillgångs- och användningstabellerna, där data från tillgångssidan systematiskt jämförs med data om användning. En del av de differenser som redovisas i tabellen beror på justeringar som är gjorda med ledning av tillförseldata.

3.9Offentliga konsumtionsutgifter

I nationalräkenskaperna utgörs den offentliga sektorn av tre huvudsektorer: staten, socialförsäkringssektorn och den kommunala sektorn. Den offentliga sektorn är en av de institutionella sektorerna och ingår som sådan i sektorräkenskaperna som beskrivs i kapitel 8.

Produktion inom offentliga myndigheter