Bilaga 2

Svensk ekonomi

PROP. 2002/03:1 BILAGA 2

Bilaga 2

Svensk ekonomi

Innehållsförteckning

3

PROP. 2002/03:1 BILAGA 2

4

PROP. 2002/03:1 BILAGA 2

Tabellförteckning

5

PROP. 2002/03:1 BILAGA 2

Diagramförteckning

6

PROP. 2002/03:1 BILAGA 2

Svensk ekonomi

Förord

I denna bilaga till budgetpropositionen för 2003 redovisas en prognos för den internationella och svenska ekonomins utveckling t.o.m. 2003. Därutöver redovisas även en kalkyl för utvecklingen 2004.

Bedömningarna baseras på underlag från Statistiska centralbyrån (SCB), OECD och Konjunkturinstitutet (KI). Ansvaret för bedömningarna åvilar dock helt Finansdepartementet.

Beräkningarna är gjorda med stöd av Konjunkturinstitutets modell KOSMOS och är betingade av att ett antal förutsättningar är uppfyllda.

För beräkningarna av volymutvecklingen har 2001 använts som fast basår.

Ansvarig för beräkningarna är departementsrådet Mats Dillén. Beräkningarna baseras på information t.o.m. 4 oktober 2002.

1 Inledning

1.1Sammanfattning

Den svenska ekonomin har utvecklats överraskande väl under det första halvåret 2002. Efter en mycket svag utveckling 2001 ökar återigen hushållens konsumtionsutgifter i god takt och den svenska industrikonjunkturen är stark i förhållande till det dämpade internationella konjunkturläget. Den nedgång i sysselsättningen i år som väntades i 2002 års ekonomiska vårpropositionen har uteblivit. Mot bl.a. denna bakgrund bedöms

Ett antal ekonomiska drivkrafter väntas understödja en internationell konjunkturuppgång. Den expansiva inriktningen av den ekonomiska politiken i Förenta staterna med låga styrräntor och sänkta skatter innebär en kraftig stimulans av den samlade efterfrågan. Lageranpassningen i Förenta staterna och euroområdet, som föregående år bidrog till en försvagning av den globala industrikonjunkturen, förefaller nu vara avklarad. Världshandeln begränsades 2001 av en mycket svag importtillväxt i flertalet regioner. Under inledningen av detta år har importtillväxten i framför allt Förenta staterna ökat snabbt, vilket stimulerar exporten i euroområdet.

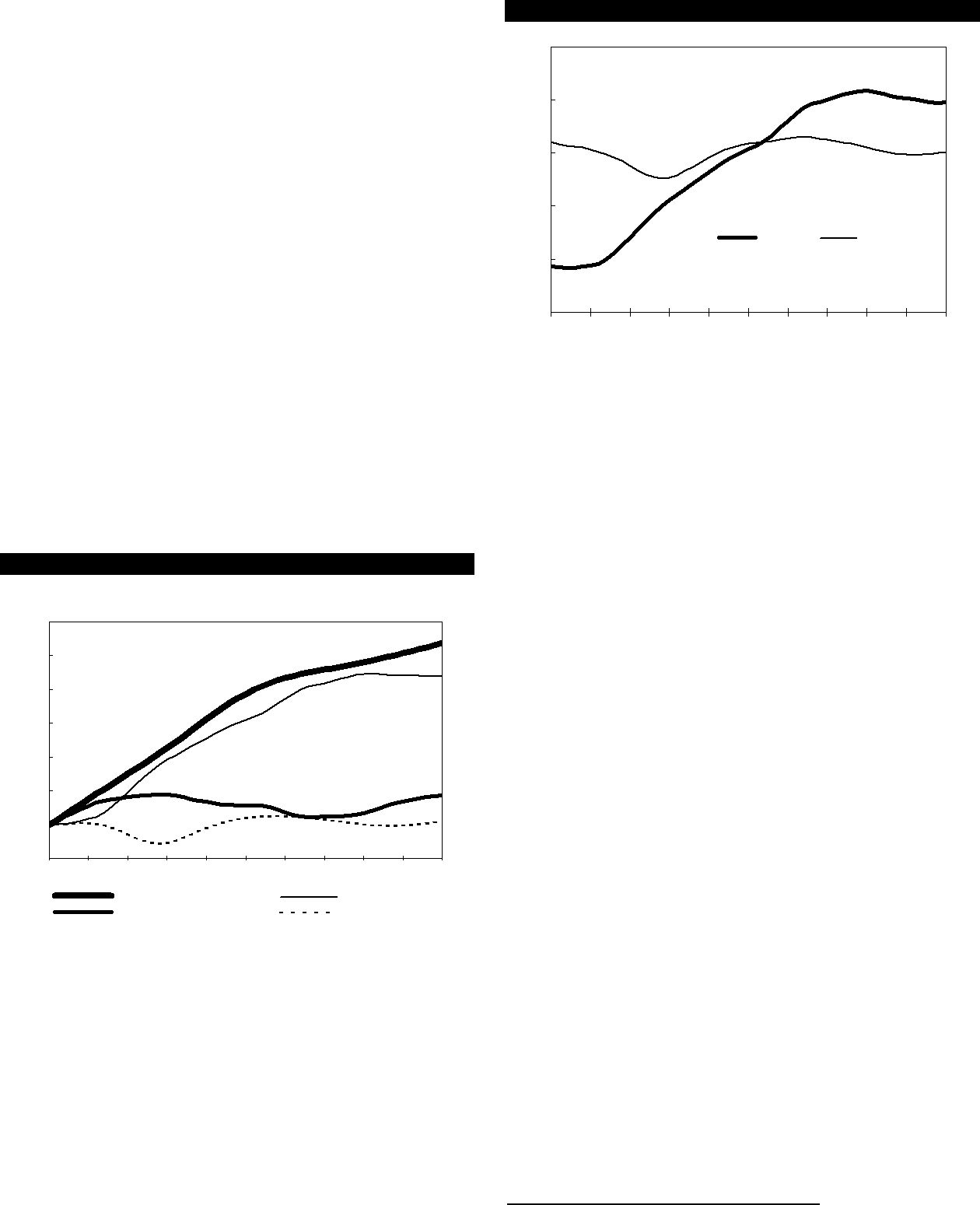

Diagram 1.1

| Procent | Miljarder kronor | |||

| 5,0 | 2350 | |||

| 4,5 | ||||

| Faktisk BNP | 2300 | |||

| 4,0 | ||||

| Potentiell BNP | ||||

| 2250 | ||||

| 3,5 | ||||

| 3,0 | 2200 | |||

| 2,5 | ||||

| 2,0 | 2150 | |||

| 1,5 | 2100 | |||

| 1,0 | 2050 | |||

| 0,5 | ||||

| 0,0 | 2000 | |||

| 00 | 01 | 02 | 03 | 04 |

| Källor: Statistiska centralbyrån och Finansdepartementet. | ||||

Den globala konjunkturåterhämtningen tycks dock ske i en något långsammare takt än vad som förväntades i vårpropositionen. Under årets inledning visade den inkommande statistiken i euroområdet och i Förenta staterna tämligen entydigt på en förstärkning av konjunkturen. Därtill pekade de flesta indikatorer och en stabilisering av börskurserna på en ökande tillförsikt inför framtiden. Det finns emellertid i dagsläget ett antal tecken som tyder på en viss bräcklighet

7

PROP. 2002/03:1 BILAGA 2

i återhämtningen och situationen är svårbedömd. Exempelvis har de senaste månadernas tillförsiktsindikatorer för konsumenter och företag försämrats i Förenta staterna och euroområdet. I Förenta staterna är osäkerheten framför allt kopplad till en svag vinstutveckling, och de bokföringsoegentligheter som uppdagats hos ett antal storföretag har bidragit till det försvagade förtroendet – inte minst hos aktörerna på de finansiella marknaderna. Trots dessa osäkerhetsmoment bedöms tillväxten gradvis öka såväl i Förenta staterna som i

Tabell 1.1 Prognosförutsättningar

| 2001 | 2002 | 2003 | 2004 | |

| BNP världen1 | 2,3 | 2,7 | 3,6 | 4,1 |

| HIKP EU2 | 2,3 | 2,1 | 1,9 | 1,8 |

| Timlön i Sverige3 | 4,3 | 3,7 | 3,5 | 3,5 |

| 136,1 | 133,8 | 128,8 | 127,0 | |

| Tysk långränta4 | 4,8 | 4,9 | 4,9 | 5,1 |

| Svensk långränta4 | 5,1 | 5,4 | 5,3 | 5,3 |

| Svensk kortränta5 | 4,1 | 4,4 | 4,7 | 4,7 |

1Procentuell förändring.

2Årsgenomsnitt.

3Kostnad, årsgenomsnitt.

4

5

Källor: OECD, Statistiska centralbyrån, Medlingsinstitutet och

Finansdepartementet.

Det är framför allt två faktorer som har bidragit till den relativt goda utvecklingen i Sverige under årets inledning. För det första har de svenska exportföretagen ett gott konkurrensläge, vilket i år väntas resultera i stigande marknadsandelar. Konkurrensläget var gynnsamt även 2001, men exporttillväxten påverkades då kraftigt i negativ riktning av att exporten av teleprodukter minskade med ca 30 %. I år bedöms även produktivitetstillväxten stiga i de flesta sektorer och i synnerhet inom industrin, vilket bidrar till att konkurrensläget ytterligare förbättras.

För det andra innebär den expansiva inriktningen av finanspolitiken en påtaglig förstärkning av den inhemska efterfrågan. Till största delen gynnar de finanspolitiska åtgärderna hushållen vars reala disponibla inkomster i år beräknas öka med hela 4,8 %, varav 2,7 procentenheter beror på olika finanspolitiska åtgärder, främst skattesänkningar. Hushållens starka inkomstutveckling har därmed skapat utrymme för såväl en ökad konsumtion som ett ökat spa-

rande. De finanspolitiska åtgärderna riktade mot hushållen har också motverkat den negativa konsumtionspåverkan som den svaga börsutvecklingen sannolikt har haft.

Aktiviteten i den svenska ekonomin väntas öka ytterligare något nästa år. En avgörande förutsättning för detta är att den internationella konjunkturåterhämtningen fortsätter. Detta bidrar till att den svenska exporttillväxten kan öka ytterligare och till att den negativa investeringsutvecklingen inom industrin och industrinära tjänstesektorer bryts. En fortsatt global återhämtning torde också öka stabiliteten på de finansiella marknaderna, och i synnerhet på aktiebörserna. Den finansiella osäkerhet som hittills i år har hämmat investeringar och konsumtion kan därför antas minska framöver.

Såväl sysselsättningen som den öppna arbetslösheten bedöms i år ligga kvar på i stort sett samma nivå som 2001. Medelarbetstiden fortsätter dock att sjunka vilket innebär att antalet arbetade timmar i år förutses minska med ca 0,5 % jämfört med 2001. En bidragande orsak till den sjunkande medelarbetstiden är den fortsatt stigande sjukfrånvaron.1 Ytterligare förklaringar är att även annan frånvaro har ökat, exempelvis semesteruttaget, samt att övertiden och den vanligen arbetade tiden har minskat. Den konjunkturförstärkning som väntas nästa år bedöms leda till att sysselsättningen stiger. Till viss del väntas arbetskraftsbehovet tillgodoses av en uppgång i medelarbetstiden, bl.a. till följd av ett stigande övertidsuttag och en minskad frånvaro. Sysselsättningen mätt i antalet personer förutses nästa år öka med 0,2 % och den öppna arbetslösheten förväntas sjunka till 3,8 %.

Den mycket kraftiga sysselsättningstillväxten under de senaste åren har ökat trycket på lönebildningen. Särskilt kraftig var expansionen i näringslivets tjänstesektorer, där sysselsättningen mellan 1998 och 2001 i genomsnitt ökade med 3,7 % per år. Fram t.o.m. 2001 steg också

1 Sjukfrånvarande klassificeras i SCB:s arbetskraftsundersökning som sysselsatta.

8

löneglidningen gradvis i tjänstesektorerna. Detta bidrog till att timlönerna i hela ekonomin ökade med 4,3 % 2001, vilket är något högre än vad som är förenligt med en balanserad samhällsekonomisk utveckling. Mot bakgrund av att sysselsättningstillväxten dämpades redan under loppet av 2001 och att sysselsättningsuppgången i år och nästa år förväntas bli måttlig, bedöms löneglidningen successivt minska. Profilen på de avtalsmässiga löneökningarna innebär också att dessa är lägre i år än 2001 och ytterligare något lägre 2003. Den inkommande lönestatistiken hittills i år, som dock är behäftad med betydande osäkerhet, indikerar att löneökningstakten sjunker i ekonomin och att löneglidningen i tjänstesektorerna har minskat. Prognosen bygger på antagandet att löneökningarna för perioden 2003 t.o.m. 2004 begränsas till 3,5 % per år. I år antas lönerna öka med 3,7 %.

Inflationen har, som förväntat, under våren och sommaren fallit tillbaka till ca 2 % efter att under knappt ett års tid ha pendlat omkring 3 %. Inflationsuppgången under förra året berodde till stor del på ett antal utbudsstörningar och andra förhållanden som endast haft en tillfällig inflationspåverkan. En mindre del av inflationsuppgången berodde emellertid sannolikt på ett stigande inhemskt inflationstryck i de konsumtionsnära tjänstesektorerna där lönerna har ökat snabbt och produktivitetstillväxten har varit förhållandevis svag. Det inhemska inflationstrycket bedöms nu minska i och med att löneökningstakten i tjänstesektorerna ser ut att falla tillbaka samtidigt som nationalräkenskaperna visar en kraftig förbättring av tjänstesektorns produktivitetstillväxt. Den sammantagna bedömningen är därför att inflationen framöver i stort kommer att utvecklas i linje med Riksbankens inflationsmål.

Det finns ett antal risker som, om de realiseras, kan leda till betydande avvikelser i förhållande till prognosen. Den enskilt största risken är om den förutsedda internationella konjunkturåterhämtningen försenas. Särskilt stor är osäkerheten vad beträffar effekterna på konsumtion och investeringar till följd av den globala börsnedgången. Börsnedgången har varit mycket kraftig och flera stora börser, däribland Stockholms fondbörs, har mer än halverat sitt värde i förhållande till de högsta nivåerna år 2000. Även om börsutvecklingen stabiliseras är osäkerheten stor beträffande vilka effekter den hittillsvarande börsutvecklingen kan tänkas få framöver. Exem-

PROP. 2002/03:1 BILAGA 2

pelvis måste en del försäkringsbolag och enskilda företag, till följd av börsnedgången, göra anpassningar som säkerställer hållbarheten i långsiktiga pensionsåtaganden, vilket kan påverka både företagens möjligheter att investera och hushållens framtida avkastning på pensionssparande. Lägre börskurser försvårar också för företag att finansiera investeringar genom nyemissioner. Det kan heller inte uteslutas att börsutvecklingen blir fortsatt svag, vilket skapar påfrestningar i det finansiella systemet och ytterligare behov av konsolidering. Effekterna av en sämre internationell utveckling och fortsatt finansiell oro analyseras närmare i ett lågtillväxtalternativ (se avsnitt 13).

Till riskbilden hör också den fortsatta utvecklingen inom teleproduktindustrin. Risken för en sämre utveckling hänger framför allt samman med de finansiella problemen i telekommunikationssektorn samt de låga vinstmarginalerna. Ex- porten av teleprodukter har emellertid uppvisat en tydlig ökning under det första halvåret 2002. Teleproduktindustrins produktion var däremot i stort oförändrad under det första halvåret. Till viss del kan denna något olikartade utveckling förklaras med att teleproduktföretagen har minskat sina lager. Den inkommande statistiken, KI:s barometrar och annan information, ger emellertid ingen entydig bild av den fortsatta utvecklingen.

Prognosen för teleproduktindustrin innebär en försiktig uppgång under 2003 där endast en mycket liten del av den produktionsminskning som skett sedan toppåret 2000 tas igen. Möjligheterna till en bättre volymutveckling än prognoserat bedöms vara lika stor som risken för en sämre utveckling.

Den svenska ekonomin har i år stått emot det dämpade internationella konjunkturläget förvånansvärt väl. Ett möjligt scenario är att svensk ekonomi, i likhet med 1999 då Asienkrisen tyngde världsekonomin, utvecklas avsevärt bättre än de flesta andra

9

PROP. 2002/03:1 BILAGA 2

1.2Resursläget

Bedömningen av resursläget i svensk ekonomi överensstämmer i stort med den bedömning som gjordes i vårpropositionen. Det s.k. BNP- gapet, dvs. skillnaden mellan den faktiska och potentiella

Bedömningen är att det fortfarande finns ledig kapacitet i industrin vilket innebär att produktivitetstillväxten kan överstiga den långsiktiga produktivitetstillväxten utan att industrin slår i kapacitetstaket. Det finns med andra ord ett ”produktivitetsgap” i den svenska ekonomin. Medelarbetstiden har minskat kraftigt under 2000 och 2001 och väntas fortsätta att minska i år. En mindre uppgång i medelarbetstiden kan dock förväntas under åren

Samtidigt som årets uppreviderade tillväxt innebär att

Sysselsättningen väntas öka med ca 0,5 % 2004, vilket innebär att sysselsättningen ökar i de flesta åldersgrupper. Sysselsättningsuppgången möjliggörs dels av att den arbetsföra befolkningen växer och dels av att antalet personer i arbetsmarknadspolitiska program antas minska och att arbetslösheten väntas sjunka. Den totala sysselsättningstillväxten hålls emellertid tillbaka av att ålderskategorier med låg sysselsättningsgrad växer som andel av den arbetsföra befolkningen. Den reguljära sysselsättningsgraden för personer mellan 20 och 64 år beräknas uppgå till 78 % år 2004.

Värt att notera är att såväl sysselsättningstillväxten som

Tabell 1.2 Nyckeltal

| 2001 | 2002 | 2003 | 2004 | |

| KPI, |

2,9 | 2,2 | 2,4 | 2,0 |

| UND1X, |

3,4 | 1,9 | 1,9 | – |

| Disponibel inkomst1 | 3,0 | 4,8 | 2,1 | 1,7 |

| Sparkvot (nivå)2 | 0,8 | 3,5 | 3,0 | 2,2 |

| Industriproduktion1 | 2,5 | 4,0 | 3,6 | |

| Relativ enhetsarbetskostnad i | ||||

| industrin1,3 | 0,4 | 2,7 | – | |

| Antal sysselsatta1 | 1,9 | 0,0 | 0,2 | 0,5 |

| Öppen arbetslöshet4 | 4,0 | 3,9 | 3,8 | 3,8 |

| Arbetsmarknadspolitiska pro- | ||||

| gram4 | 2,5 | 2,6 | 2,2 | 2,0 |

| Reguljär sysselsättningsgrad5 | 78,2 | 78,1 | 78,0 | 78,0 |

| Handelsbalans6 | 141 | 146 | 156 | 178 |

| Bytesbalans7 | 3,2 | 3,2 | 3,6 | 3,4 |

| Offentligt överskott7 | 4,8 | 1,7 | 1,5 | 1,6 |

1Årlig procentuell förändring.

2Exklusive sparande i avtalspension.

3I gemensam valuta, SEK.

4Procent av arbetskraften.

5Antal sysselsatta i åldern

6Miljarder kronor.

7Procent av BNP.

Källor: Statistiska centralbyrån, Arbetsmarknadsstyrelsen, Riksbanken och Finansdepartementet.

1.3Finanspolitiken

Målet för de offentliga finanserna är ett överskott om 2 % av BNP i genomsnitt över en konjunkturcykel. Därmed stärks den offentliga förmögenhetsställningen, vilket skapar ett finansiellt utrymme att möta den demografiska utvecklingen under de närmaste decennierna.

Det finansiella sparandet i offentlig sektor beräknas i år till 1,7 % av BNP. I budgetpropositionen för 2002 gjorde regeringen bedömningen att överskottsmålet skulle behållas på 2 % av BNP. I budgetpropositionen angavs även att ett lägre överskott skulle accepteras om konjunkturen utvecklades sämre än väntat. Mot bakgrund av nedrevideringen av tillväxten för 2002, och av att

10

sen i budgetpropositionen, bedöms denna avvikelse vara förenlig med riksdagens beslut om överskottsmål för 2002.

År 2003 och 2004 väntas överskottet i de offentliga finanser uppgå till 1,5 % respektive 1,6 % av BNP.

Finanspolitikens inriktning ett visst år definieras dels av beslutade och föreslagna eller aviserade åtgärder som träder i kraft under året, dels av s.k. automatiska stabilisatorer, dvs. den försvagning av de offentliga finanserna som sker när resursutnyttjandet i ekonomin minskar. Därutöver påverkas även finanspolitiken av ett antal andra faktorer (se avsnitt 11.5).

Finanspolitiken är i år expansiv, något åtstramande nästa år och 2004 neutral. En stor del av årets finanspolitiska stimulans är riktad till hushållen. Den förväntade nedgången i ohälsotalen är en viktig förklaring till den finanspolitiska åtstramningen 2003.

1.4Utvecklingen inom olika områden

Den internationella utvecklingen

År 2001 ökade BNP i världen med 2,3 %, vilket är ett av de lägre tillväxttalen under den senaste

I Förenta staterna har osäkerheten ökat avseende den återhämtning som inleddes i slutet av 2001. Tecken på detta är att hushållens och företagens förväntningar har försvagats något under de senaste månaderna samt att

PROP. 2002/03:1 BILAGA 2

ten under det andra kvartalet var svag. Utfallsstatistik tyder dock på att återhämtningen fortsätter, främst till följd av en god konsumtionstillväxt. Låga räntor och skattesänkningar har bidragit till denna utveckling. Amerikanska hushåll har också kunnat minska sina ränteutgifter kraftigt genom att utnyttja möjligheten att lägga om bostadslån till låga räntor. Konsumtionen har kortsiktigt underblåsts av räntefria lån och rabatter vid bilköp. En stabilisering av arbetsmarknaden förefaller ha inletts efter en längre tids uppgång i den öppna arbetslösheten. Industriproduktionen har uppvisat positiva utvecklingstal t.o.m. juli, men föll tillbaka i augusti.

Den centrala frågan är om den underliggande styrkan i efterfrågan är tillräcklig för att fortsätta att driva återhämtningen när effekterna av tidigare ränte- och skattesänkningar gradvis klingar av. Frågan är också i vilken utsträckning den svaga börsutvecklingen, den låga vinstnivån, det låga kapacitetsutnyttjandet och de uppmärksammade bokföringsoegentligheterna påverkar framtidsförväntningarna och investeringsviljan. Bedömningen är att dessa problem dämpar konjunkturuppgången, men inte vänder den till en nedgång. Den senaste tiden har kapacitetsutnyttjandet och företagens vinster ökat, vilket ger stöd åt en fortsatt återhämtning.

Tillväxten i den japanska ekonomin är fortsatt svag. Arbetslösheten ligger på en hög nivå, de offentliga finanserna fortsätter att försämras, priserna faller och det inhemska efterfrågeläget är mycket svagt. Reformbehoven är stora inom företagssektorn och i banksektorn är andelen dåliga lån hög, vilket i sin tur hämmar kreditgivningen och investeringarna. Exporten har dock under senare tid visat en mer gynnsam utveckling tack vare en ökad efterfrågan från övriga Asien och Förenta staterna. BNP bedöms i år minska med 0,5 % och 2003 öka med 1,1 %. Det är framför allt exporten som driver tillväxten och endast en mindre förbättring av det inhemska efterfrågeläget förutses nästa år.

Tillväxten i euroområdet förstärktes under det första halvåret 2002. Uppgången drevs av en stärkt exporttillväxt medan den inhemska efterfrågan var fortsatt svag. Tillväxten framöver förutses påverkas negativt av den osäkerhet som präglar de finansiella marknaderna, vilket hämmar investeringarna. Särskilt allvarlig är situationen inom telekomsektorn där många företag har

11

PROP. 2002/03:1 BILAGA 2

stora finansiella problem. Nästa år väntas den globala konjunkturförstärkningen medföra att exporttillväxten fortsätter att öka och hushållens konsumtionsutgifter bedöms stärkas något. Ett osäkerhetsmoment är den fortsatta arbetsmarknadsutvecklingen. Hittills i år har sysselsättningstillväxten mattats av och arbetslösheten har ökat. Bryts inte denna utveckling är risken stor att konsumtionstillväxten förblir svag. Sammantaget väntas BNP i euroområdet i år öka med knappt 1 % och 2003 med drygt 2 %.

I Danmark och Norge var tillväxten svag 2001, och i Storbritannien dämpades den betydligt under slutet av året. I år väntas en god utveckling av hushållens konsumtion bidra till en ökad efterfrågan i alla tre länderna. I Norge understöds konsumtionen av en expansiv finanspolitik och höga reallöneökningar. I Danmark och Storbritannien stimuleras konsumtionen av låga räntor och ett gynnsamt läge på arbetsmarknaden. Tillväxten stärks nästa år av att den globala återhämtningen väntas få positiva effekter på export och investeringar. Tillväxten i Danmark beräknas uppgå till 1,7 % i år och 2,2 % nästa år. I Storbritannien bedöms BNP öka med 1,5 % i år och 2,6 % nästa år. I Norge väntas exporttillväxten hållas tillbaka av ett högt kostnadsläge i industrin. Oljeföretagens investeringsplaner talar dock för en hög investeringstillväxt. I Norge förutses BNP stiga med 1,7 % i år och 2,2 % nästa år.

Räntor, valutor och inflation

Finansmarknaderna har under våren och sommaren karaktäriserats av stigande osäkerhet och successivt dämpade framtidsförväntningar. Ut- tryck för detta är fallande börskurser, vidgade kreditmarginaler och ett historiskt lågt ränteläge. Särskilt i Förenta staterna, men även i allt högre utsträckning i

På den amerikanska obligationsmarknaden har räntorna sjunkit betydligt. År 2000, då värderingen av finansiella tillgångar indikerade högt ställda framtidsförväntningar, låg

och i Sverige har de

Räntenedgången sedan i våras har skett parallellt med att kurserna har fallit kraftigt på världens stora börser. Till en viss del kan långräntenedgången förklaras av att många aktieplacerare i och med börsnedgången har önskat öka sina investeringar i statsobligationer. Räntan på företagsobligationer har däremot inte fallit lika kraftigt, vilket är ett tecken på att riskbenägenheten hos de finansiella aktörerna för närvarande är låg.

I Förenta staterna bedöms styrräntan ligga kvar på den historiskt låga nivån 1,75 % under innevarande år, men den väntas successivt höjas nästa år och i slutet av 2003 uppgå till 3,0 %. Den europeiska centralbanken antas sänka styrräntan med 0,25 procentenheter till 3,0 % i år och höja styrräntan till 3,75 % under loppet av 2003.

Den dollarförstärkning som inleddes i mitten av

Den kraftiga kronförsvagning som inleddes sommaren 2000 och upphörde under hösten året efter, var sannolikt till stor del orsakad av finansiella faktorer såsom den svaga börsutvecklingen och ökad diversifiering av institutionella placerares portföljer. Från september 2001 till september 2002 har kronan stärkts från ca 146 till ca 132 i termer av det handelsviktade

12

PROP. 2002/03:1 BILAGA 2

Tabell 1.3 Försörjningsbalans

| Procentuell volymförändring | |||||||

| Miljarder | |||||||

| kronor | |||||||

| 20011 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | |

| Hushållens konsumtionsutgifter | 1 080 | 3,9 | 3,62 | 0,2 | 2,0 | 2,6 | 2,5 |

| Offentliga konsumtionsutgifter | 578 | 1,7 | 1,02 | 1,4 | 1,7 | 0,6 | 0,3 |

| Statliga | 163 | 2,1 | 0,0 | 1,7 | 0,0 | ||

| Kommunala | 415 | 1,6 | 2,62 | 1,9 | 1,7 | 1,3 | 0,4 |

| Fasta bruttoinvesteringar | 379 | 9,6 | 5,0 | 1,5 | 4,6 | 5,1 | |

| Näringsliv exkl. bostäder | 284 | 10,1 | 7,0 | 0,5 | 3,3 | 5,7 | |

| Bostäder | 46 | 12,1 | 9,3 | 8,3 | 5,1 | 12,1 | 5,0 |

| Myndigheter | 49 | 5,3 | 1,4 | 3,5 | 4,3 | 2,3 | |

| Lagerinvesteringar3 | 3 | 0,5 | 0,4 | 0,0 | |||

| Export | 1 007 | 6,5 | 10,3 | 3,8 | 6,3 | 6,2 | |

| Import | 879 | 4,4 | 11,5 | 1,0 | 7,8 | 6,6 | |

| BNP | 2 167 | 4,5 | 3,6 | 1,2 | 2,1 | 2,5 | 2,5 |

1Löpande priser.

2Exklusive effekten av att Svenska kyrkan 1 januari 2000 överfördes från kommunsektorn till hushållssektorn i nationalräkenskaperna. Inklusive denna effekt är utvecklingstalen för år 2000 för hushållens konsumtion 4,6 %, för offentlig konsumtion

3Förändring uttryckt i procent av BNP föregående år.

Källor: Statistiska centralbyrån och Finansdepartementet.

| Den svenska penningpolitiken vägleds av ett in- | Försörjningsbalansen |

| flationsmål. Inflationen mätt som förändringen i | Den svenska varuexporten väntas öka i takt med |

| konsumentprisindex (KPI) över tolv månader | |

| skall uppgå till 2 % med ett toleransintervall på | att den internationella återhämtningen förstärks. |

| +/– 1 procentenhet. Riksbanken har förtydligat | Nationalräkenskapsutfall för det första halvåret |

| att det för närvarande är UND1X som styr ut- | visar på en överraskande stark exportutveckling. |

| formningen av penningpolitiken. UND1X är | De senaste indikatorerna och statistikutfallen |

| riksbankens mått på den underliggande inflatio- | tyder dock på en viss dämpning av den interna- |

| nen där de direkta effekterna av förändrade rän- | tionella efterfrågan och varuexportens öknings- |

| tor, indirekta skatter och subventioner har ex- | takt nästa år bedöms nu bli lägre än vad som |

| kluderats från KPI. Riksbanken förutsätts | antogs i vårpropositionen. Den s.k. världsmark- |

| anpassa penningpolitiken så att inflationen ut- | nadstillväxten, dvs. importefterfrågan avseende |

| vecklas i linje med inflationsmålet. | bearbetade varor i svenska exportländer, bedöms |

| I handeln bedöms det finnas ett behov att höja | i år uppgå till 2,1 % och 2003 till 7,4 %. |

| marginalerna. En viss marginalhöjning väntas | Svenska exportföretag gynnas i år av en |

| också bli möjlig att genomföra i och med att ef- | mycket god konkurrenskraft och varuexporten |

| terfrågan förstärks. Dess effekter på inflationen | beräknas öka med 5,3 %, dvs. avsevärt snabbare |

| motverkas dock av att importpriserna förutses | än världsmarknadstillväxten. Nästa år väntas den |

| sjunka och av att ökningen i enhetsarbetskost- | svenska kronan förstärkas vilket leder till en viss |

| naden i tjänstesektorn bedöms dämpas. Efter- | försvagning av konkurrenskraften. Den interna- |

| som lediga resurser successivt tas i anspråk be- | tionella industrikonjunkturen kännetecknas av |

| döms Riksbanken höja den s.k. reporäntan med | stigande produktionstillväxt och ett lågt kapaci- |

| 0,25 procentenheter till 4,5 % nästa år. Sam- | tetsutnyttjande i utgångsläget. Svensk exportin- |

| mantaget bedöms inflationen i år och nästa år | dustri med sin relativt stora tonvikt på invester- |

| utvecklas i linje med inflationsmålet. I slutet av | ingsvaror kommer därför att möta en mer för- |

| 2003 väntas UND1X ligga något under 2 %. | delaktig sammansättning av efterfrågan nästa år |

| KPI bedöms vara något högre till följd av den | eftersom investeringsbehoven i omvärlden då är |

| väntade ränteutvecklingen och vissa skatteför- | större. De svenska exportföretagen kan sanno- |

| ändringar. | likt av detta skäl behålla en del av de marknads- |

| andelsvinster som görs i år. Nästa år förutses | |

| varuexporten öka med 6,4 %. |

13

PROP. 2002/03:1 BILAGA 2

Varuimporten föll med drygt 6 % föregående år. Detta kan till viss del förklaras av att de efterfrågekomponenter som har ett högt importinnehåll utvecklades svagt, t.ex. varuexport och lager. Därtill torde den kraftiga försvagningen av kronan 2001 ha inneburit att importerade varor i viss utsträckning ersattes med inhemskt producerade varor och att importbeslut sköts på framtiden. Uppgången i exporttillväxten som väntas i år bidrar till en ökad varuimport. Den pågående lageravvecklingen i industrin och handeln begränsar även i år behoven att importera. Varuimporten bedöms i år öka med endast 2,3 %. De faktorer som i år håller tillbaka varuimporten förutsätts stärka den nästa år. Exporten av investeringsvaror, som har ett mycket högt importinnehåll, väntas stärkas. Vidare stärks importen av att lageravvecklingen vänds till en lageruppbyggnad och av att kronan antas stärkas, vilket gör det billigare att importera. Varuimporten bedöms 2003 öka med drygt 8 %.

Tjänstebalansen, dvs. export av tjänster minus import av tjänster, gav föregående år för första gången sedan 1994 ett positivt bidrag till BNP- tillväxten. Bidraget uppgick till hela 0,7 procentenheter. Detta förklaras framför allt av att svenskar, till följd av kronförsvagningen, kraftigt minskade sitt turistande i utlandet samtidigt som turisttillströmningen från utlandet till Sverige utvecklades väl. Terrorattacken den 11 september 2001 har emellertid inneburit att flygresandet har minskat, vilket bidrar till att såväl tjänsteimporten som tjänstexporten sjunker i år. Tjänstenettot bedöms i år bli svagt positivt. Den antagna kronförstärkningen nästa år innebär dock att det blir dyrare för utlänningar att vistas i Sverige (och billigare för svenskar att resa utomlands) och tjänstenettots tillväxtbidrag bedöms därför bli svagt negativt 2003.

Investeringskonjunkturen väntas i år, liksom 2001, vara svag i de flesta sektorer, med undantag av bostadsinvesteringar. Totalt sett bedöms investeringarna i år minska med 1,5 %. Nästa år bedöms investeringarna öka med 4,6 %. Därigenom kan efterfrågan tillgodoses utan att några generella kapacitetsbrister uppstår.

I industrin sjönk kapacitetsutnyttjandet kraftigt förra året till följd av minskad internationell och inhemsk efterfrågan. Industriföretagen svarade med att minska investeringsvolymen med ca 4 %. Det bedöms fortfarande finnas ledig kapacitet i industrin och en investeringsminskning i ungefär samma storleksordning som 2001 väntas

i år. Nästa år förutses industriproduktionen ha stärkts så pass mycket att behov föreligger att öka kapacitetstillväxten varför industriinvesteringarna väntas öka med 6 %.

Även tjänstebranscherna drabbades 2001 av en vikande efterfrågan. Därtill låg investeringarna, efter ett antal år med snabb expansion, på mycket höga nivåer. Investeringarna ökade dock något 2001, men i år bedöms tjänstebranscherna minska sina investeringar med 3,5 %. Nästa år bedöms den allmänna konjunkturförstärkningen leda till att tjänstebranscherna ökar sina investeringar med ca 2 %.

Investeringstillväxten i branschen för post- och telekommunikation har reviderats ned kraftigt jämfört med tidigare prognoser. Endast en blygsam investeringsökning förutses i denna bransch både i år och nästa år, vilket beror på att utbyggnaden av tredje generationens mobiltelefoni nu enbart antas kompensera minskningar av andra investeringar i denna bransch.

Bostadsinvesteringarna väntas i år öka med 5 %. Det är framför allt flerbostadsbyggandet som ökar i snabb takt, medan småhusbyggandet har varit mera dämpat. Hushållens goda inkomstutveckling, det låga ränteläget och stigande småhuspriser på andrahandsmarknaden innebär att förutsättningarna är gynnsamma även vad gäller småhusbyggandet. Flerbostadsbyggandet stimuleras av statliga insatser inriktade mot hyresrätter, studentbostäder och ekologiskt byggande.

Nivån på det totala nybyggandet är dock fortfarande låg vid historiska och internationella jämförelser. Bostadsinvesteringarna hämmas av brist på planerad tomtmark och av att produktionskostnaderna har stigit kraftig. Bostadsinvesteringarna bedöms, trots dessa problem, öka med drygt 12 % nästa år.

Produktionstillväxten i den svenska ekonomin hölls under det första halvåret i år tillbaka av att efterfrågan möttes av stora lageruttag inom handel och industri. Handelns lageranpassning förefaller nu vara avslutad. Industriföretagen är enligt KI:s septemberbarometer fortsatt bekymrade över lagersituationen och en lageranpassning väntas därför fortgå under tredje kvartalet. För helåret 2002 förutses lagerinvesteringarna ge ett negativt bidrag till

Efter ett antal år med mycket hög tillväxt i hushållens konsumtionsutgifter ökade dessa

14

knappt alls under 2001, trots att de disponibla inkomsterna steg med 3 %. Den tolkning som i efterhand kan ges åt denna något oväntade utveckling är att hushållen under 2001 bedömde att konsumtionen låg på en för hög nivå i förhållande till inkomsterna och att det därför fanns ett behov att använda en större del av inkomsterna till sparande. Den svaga börsutvecklingen, hushållens försämrade finansiella förmögenhetsställning och avmattningen på arbetsmarknaden underströk detta behov ytterligare.

I januari stärktes hushållens disponibla inkomster av sänkta inkomstskatter och reducerade daghemsavgifter. Hushållens disponibelinkomster bedöms i år öka med hela 4,8 %. Detta innebär att det finns ett utrymme för hushållen att öka både sparandet och konsumtionen. De preliminära nationalräkenskaperna visar på en relativt stark konsekutiv konsumtionstillväxt, framför allt under andra kvartalet. Utfall i form av detaljhandelsförsäljning och inregistrerade bilar ger också stöd för en fortsatt god tillväxt under inledningen av det andra halvåret. Hushållens tillförsikt inför framtiden är stabil i Sverige, till skillnad från i en del andra länder. Mot denna bakgrund bedöms konsumtionen i år öka med 2 %, vilket är en upprevidering i förhållande till prognosen i vårpropositionen.

Trots hushållens försvagade finansiella ställning har konsumtionen hittills utvecklats förhållandevis väl. En förklaring till detta kan vara att hushållens samlade förmögenhetsställning är fortsatt god tack vare stigande priser på småhus och bostadsrätter. I riskbilden finns dock att den positiva effekten på konsumtionen av den inkomstförstärkning hushållen fick vid årets början gradvis klingar av, och att de negativa effekterna av en försvagad finansiell förmögenhetsställning blir tydliga först efter en viss tid. Ar- gumenten för en fortsatt relativt stark konsumtionstillväxt nästa år väger dock tyngre. En kraftig förstärkning har skett av hushållens sparande. Sparkvoten uppgick 2000 till

Den offentliga konsumtionen ökade i volym första halvåret i år med drygt 2 %. Både statlig och kommunal konsumtion ökade starkare än väntat. För helåret förutses såväl statlig som

PROP. 2002/03:1 BILAGA 2

kommunal konsumtion öka med 1,7 %. Nästa år väntas den statliga konsumtionen minska med 0,5 % och för 2004 förutses oförändrad volym. De nu föreslagna statliga stöden till den kommunala sektorn och en antagen höjning av landstingsskatten bidrar till en fortsatt god tillväxt i den kommunala sektorns konsumtion 2003 med 1,3 %. Inom ramen för balanskravet dämpas sedan ökningen till 0,4 % 2004.

Tabell 1.4 Bidrag till

Procentenheter

| 2001 | 2002 | 2003 | 2004 | |

| Hushållens konsumtionsutgifter | 0,1 | 1,0 | 1,3 | 1,2 |

| Offentliga konsumtionsutgifter | 0,4 | 0,5 | 0,2 | 0,1 |

| Fasta bruttoinvesteringar | 0,3 | 0,8 | 0,9 | |

| Lagerinvesteringar | 0,4 | 0,0 | ||

| Export | 1,8 | 3,0 | 3,0 | |

| Import | 1,6 | |||

| Netto utrikeshandel | 1,0 | 1,3 | 0,3 | |

| BNP | 1,2 | 2,1 | 2,5 | 2,5 |

Källor: Statistiska centralbyrån och Finansdepartementet.

Tillväxtens och sparandets sammansättning

Uppgången i

Bruttosparandet som andel av BNP förutses falla 2002 till följd av ett försämrat realt sparande. Nästa år förväntas de fasta investeringarna och lagerinvesteringarna bidra till att bruttosparandet ökar som andel av BNP. Även det finansiella sparandet som andel av BNP stärks nästa år, vilket framför allt hänger samman med ett förbättrat, men fortsatt negativt, företagssparande.

15

PROP. 2002/03:1 BILAGA 2

Tabell 1.5 Sparandets sammansättning

Löpande priser, procent av BNP

| 2001 | 2002 | 2003 | 2004 | |

| Realt sparande | 17,6 | 16,7 | 17,3 | 17,6 |

| Fasta investeringar | 17,5 | 17,0 | 17,2 | 17,5 |

| Lagerinvesteringar | 0,1 | 0,1 | 0,1 | |

| Finansiellt sparande1 | 3,4 | 3,2 | 3,6 | 3,4 |

| Offentlig sektor2 | 4,8 | 1,7 | 1,5 | 1,6 |

| Hushåll | 2,6 | 3,9 | 3,4 | 3,1 |

| Företag | ||||

| Bruttosparande | 21,0 | 19,9 | 20,9 | 21,0 |

1Enligt Riksbankens definition.

2Enligt prognos.

Källor: Statistiska centralbyrån, Riksbanken och Finansdepartementet.

Arbetsmarknaden

Efter fyra år med en mycket kraftig sysselsättningsuppgång dämpades sysselsättningstillväxten i mitten av 2001. Sedan dess har sysselsättningen endast ökat blygsamt. Särskilt svag är utvecklingen inom industrin där sysselsättningen minskat kraftigt sedan början av 2001. Näringslivets tjänstesektorer, som stod för en mycket stor andel av den tidigare sysselsättningsuppgången, visar dock fortfarande en svagt positiv utveckling. Även inom den offentliga sektorn har sysselsättningen ökat.

KI:s barometer och SCB:s vakansundersökning tyder på en ganska svag arbetskraftsefterfrågan för närvarande. Den totala sysselsättningen väntas i år förbli oförändrad jämfört med 2001. Nästa år förutses en viss förstärkning av det allmänna efterfrågeläget och sysselsättningen bedöms öka med 0,2 %. Jämfört med prognosen i vårpropositionen innebär detta en upprevidering av sysselsättningsnivån med 13 000 personer 2003.

Antalet arbetade timmar har utvecklats betydligt svagare än antalet sysselsatta. I kalenderkorrigerade termer minskade antalet arbetade timmar med 0,6 % första halvåret jämfört med samma period förra året. För helåret 2002 bedöms medelarbetstiden minska med 0,5 %. Gi- vet att denna prognos är korrekt kommer medelarbetstiden ha minskat med 2,7 % mellan 1999 och 2002. Utvecklingen av medelarbetstiden nästa år är svårbedömd. Det finns ett antal faktorer som drar åt olika håll. Regeringens program för ökad hälsa i arbetslivet kan väntas påverka medelarbetstiden i positiv riktning eftersom sjukfrånvarande klassificeras som sysselsatta

i SCB:s arbetskraftsundersökning. Demografiska faktorer och det faktum att ett antal löneavtal innehåller uppgörelser om arbetstidsförkortning kan å andra sidan påverka medelarbetstiden i negativ riktning. Bedömningen är dock att medelarbetstiden ökar något nästa år.

Den öppna arbetslösheten beräknas i år uppgå till 3,9 %. Nästa år väntas tillflödet till arbetskraften öka dels genom att antalet deltagare i arbetsmarknadspolitiska program förutses minska från beräknade 115 000 personer i år till 97 000 personer, dels genom att antalet personer i kunskapslyftet beräknas sjunka något. Sammantaget väntas arbetsutbudet öka med 0,1 % nästa år och den öppna arbetslösheten faller därmed till 3,8 %.

Offentliga finanser

Den offentliga sektorns finansiella sparande uppgick till 4,8 % av BNP 2001. Det höga sparandet på 105 miljarder kronor förra året beror delvis på periodiseringar och tillfälligt höga skatteinkomster, som förstärkte det redovisade sparandet med drygt 50 miljarder kronor. Periodiseringseffekten uppkommer huvudsakligen till följd av variationer på bolagsvinster och reavinster. Skatten på dessa redovisas i nationalräkenskaperna med ett års eftersläpning. Den exceptionellt höga nivån på skattinkomster från bolagsvinster och reavinster 2000 redovisas således 2001. Justerat för skatteperiodiseringen uppgick sparandet till 51 miljarder kronor eller 2,3 % av BNP.

Tabell 1.6 De offentliga finanserna

Procent av BNP

| 2001 | 2002 | 2003 | 2004 | |

| Inkomster | 59,2 | 56,5 | 55,9 | 55,4 |

| Skatter1 | 54,2 | 51,1 | 50,8 | 50,2 |

| Utgifter | 54,4 | 54,8 | 54,5 | 53,8 |

| Finansiellt sparande | 4,8 | 1,7 | 1,5 | 1,6 |

| Strukturellt sparande | 2,8 | 1,8 | 2,0 | 1,8 |

| Konsoliderad bruttoskuld | 56,6 | 53,6 | 50,9 | 49,3 |

| Nettoskuld |

1 Inklusive skatter till EU.

Källor: Statistiska centralbyrån och Finansdepartementet.

Skatteinkomsterna som andel av BNP minskar kraftigt 2002. Det beror delvis på skattesänkningarna men framför allt på den stora periodiseringseffekten 2001. Utgifterna som andel av

16

BNP stiger något. Det finansiella sparandet beräknas uppgå till 38 miljarder kronor eller 1,7 % av BNP. Det redovisade sparandet sjunker med 67 miljarder kronor. Efter att hänsyn tagits till skatteperiodiseringen minskar sparandet med 25 miljarder kronor.

År 2003 sjunker både inkomster och utgifter som andel av BNP trots att en omläggning till beskattade garantipensioner medför att både skatter och utgifter stiger med 0,5 % av BNP. Det finansiella sparandet beräknas uppgå till 1,5 % av BNP. År 2004 fortsätter nedgången av inkomster och utgifter som andel av BNP och det finansiella sparandet beräknas till 1,6 % av BNP.

Sparandets strukturella nivå beräknas år 2000 till 4,0 % av BNP. Det minskar successivt till 1,8 % 2002. Denna utveckling avspeglar bl.a. skattesänkningar och andra reformer. För åren 2003 och 2004 beräknas det strukturella sparandet uppgå till ca 2 % av BNP, vilket ligger i linje med målet om ett överskott på 2 % av BNP i genomsnitt över konjunkturcykeln.

Jämfört med bedömningen i den ekonomiska vårpropositionen är det finansiella sparandet lägre för hela prognosperioden. Såväl inkomster som utgifter är högre än vad som beräknades i vårpropositionen. För 2003 har inkomsterna reviderats upp med 8 miljarder kronor och utgifterna med 14 miljarder kronor, varav 11 miljarder kronor beror på högre kommunala konsumtionsutgifter.

Fördelningen av sparandet mellan staten och ålderspensionssystemet påverkades under perioden

Överskotten i den offentliga sektorns finansiella sparande medför en fortsatt förbättring av den finansiella ställningen. Nettoskulden har vänts till en positiv förmögenhet, som växer i takt med det finansiella sparandet. Genom att överskotten från och med 2002 ligger i ålders-

PROP. 2002/03:1 BILAGA 2

pensionssystemet kommer förmögenheten att växa genom ackumulering av finansiella tillgångar både i fördelningssystemet och i premiepensionssystemet.

Den konsoliderade skulden uppgick vid utgången av 2001 till 56,6 % som andel av BNP, vilket underskrider referensvärdet inom EU på 60 % av BNP. Statsskulden uppgick samtidigt till 53,3 % av BNP. Både den offentliga sektorns konsoliderade skuld och statsskulden minskar under 2002 och 2003. Under 2004 väntas en nominell ökning av såväl statsskulden som den konsoliderade skulden. Ökningen är dock inte större än att båda skuldmåtten fortsätter att minska som andel av BNP.

17

PROP. 2002/03:1 BILAGA 2

2 Internationell utveckling

Efter en svag utveckling under det förra året skedde en återhämtning av den globala ekonomin under inledningen av innevarande år. Världsekonomin fortsatte att utvecklas stabilt under våren och sommaren, även om en viss inbromsning skedde i tillväxttakten. Under sommaren uppstod dock en viss oro om styrkan i den globala återhämtningen. Kraftiga börsfall har bidragit till denna oro.

Under slutet av förra året och under våren återhämtade sig den amerikanska ekonomin, samtidigt som förtroendet bland hushåll och företag stärktes. Därefter har emellertid tillväxten dämpats och förtroendet försvagats, något som sannolikt har att göra med det betydande börsfallet och de oegentligheter som uppdagats i företagssektorn. Det kan heller inte uteslutas att en del av de positiva effekterna av den mycket expansiva ekonomiska politiken har börjat klinga av.

Även i euroområdet stärktes konjunkturen under inledningen av året och förtroendet förbättrades fram till sommaren. Bakom uppgången låg framför allt en tilltagande export. Den inhemska efterfrågan har dock ännu inte tagit fart och framåtblickande indikatorer har under senare tid dämpats, om än i betydligt mindre omfattning än i Förenta staterna.

Läget i den japanska ekonomin är fortsatt osäkert, även om en viss återhämtning kunde skönjas under våren. Deflation fortsätter att råda, arbetslösheten ligger på en historiskt hög nivå och de offentliga finanserna fortsätter att försämras. Den dominerande drivkraften är exporten, som stimuleras av en förbättrad efterfrågan i övriga asiatiska länder samt i Förenta staterna.

Situationen i Latinamerika har förvärrats under året. Argentinas kris har fördjupats och förefaller ha givit upphov till spridningseffekter i flera andra länder i regionen.

Även om en del av den senaste tidens globala utveckling varit relativt negativ så finns det även positiva inslag. Generellt har situationen inom industrisektorn fortsatt att förbättras. I Förenta staterna fortsätter konsumtionen att öka trots den finansiella oron och efterfrågan synes fortsätta att utvecklas positivt i Asien.

Världsekonomin väntas fortsätta att återhämta sig under prognosperioden. Skälen till detta är främst att den ekonomiska politiken är och har

varit expansiv, att efterfrågeutvecklingen i Förenta staterna, trots turbulensen på de finansiella marknaderna, varit relativt stark samt att förtroendet bland hushåll och företag ligger på en förhållandevis hög nivå. Företagsvinsterna väntas återhämta sig och därmed ge ökade möjligheter att investera och nyanställa. Mot denna bakgrund förutses en återhämtning av investeringarna globalt under loppet av nästa år. Även om den

Tabell 2.1

Procentuell förändring om inget annat anges

| 2001 | 2002 | 2003 | 2004 | |

| Bruttonationalprodukt | ||||

| Världen | 2,3 | 2,7 | 3,6 | 4,1 |

| Förenta staterna | 0,3 | 2,3 | 2,7 | 4,1 |

| Japan | 1,1 | 1,5 | ||

| EU | 1,6 | 1,0 | 2,3 | 2,9 |

| Euroområdet | 1,5 | 0,9 | 2,2 | 3,0 |

| Tyskland | 0,6 | 0,4 | 1,9 | 2,8 |

| Frankrike | 1,8 | 1,1 | 2,2 | 2,9 |

| Italien | 1,8 | 0,5 | 1,9 | 2,8 |

| Storbritannien | 1,9 | 1,5 | 2,6 | 2,2 |

| Norden | 1,1 | 1,7 | 2,5 | 2,5 |

| Danmark | 0,9 | 1,7 | 2,2 | 2,1 |

| Finland | 0,7 | 1,0 | 3,1 | 3,6 |

| Norge | 1,5 | 1,7 | 2,2 | 1,8 |

| Konsumentpriser1 | ||||

| EU | 2,3 | 2,1 | 1,9 | 1,8 |

| Euroområdet | 2,5 | 2,2 | 1,9 | 1,8 |

| Förenta staterna | 2,8 | 1,5 | 2,0 | 2,2 |

| Arbetslöshet, procent av arbetskraften2 | ||||

| EU | 7,6 | 7,8 | 7,6 | 7,4 |

| Euroområdet | 8,3 | 8,5 | 8,3 | 8,0 |

| Förenta staterna | 4,8 | 5,7 | 5,6 | 5,3 |

| Marknadstillväxt, | ||||

| bearbetade varor | 0,2 | 2,1 | 7,4 | 7,6 |

1HIKP för

Återhämtningen i den amerikanska konjunkturen bedöms dock bli svagare än vad som varit fallet vid tidigare konjunkturuppgångar. Förklaringen ligger främst i att börsfallet tidigare i år dämpar konsumtionstillväxten och investering-

18

arna. Då andelen hushåll som innehar aktier är betydligt större i Förenta staterna än i andra regioner är konsumtionen där mer känslig för förändringar på börsen än i t.ex. euroområdet. Mot bakgrund av låga räntor och en förbättrad situation på arbetsmarknaden väntas dock BNP- tillväxten successivt återhämta sig och som genomsnitt uppgå till 2,3 % i år för att sedan stiga till 2,7 % nästa år.

I euroområdet förutses en försiktig återhämtning, till följd av en stigande efterfrågan i främst Förenta staterna och delar av Asien, förra årets räntesänkningar, samt en antagen ytterligare räntesänkning mot slutet av året. Detta får positiva effekter på sysselsättningen. I ljuset av stigande reala disponibla inkomster och ett gradvis förbättrat arbetsmarknadsläge förutses en återhämtning av konsumtionen mot slutet av året och nästa år.

Även i Japan väntas läget förbättras något i takt med att den stigande exporten får positiva effekter på resten av ekonomin. Någon markant ökning av den inhemska efterfrågan väntas dock inte under prognosperioden och BNP förutses minska med 0,5 % i år för att sedan öka med drygt 1 % nästa år.

I övriga Asien har den interregionala handeln ökat betydligt och såväl utrikeshandeln som den inhemska efterfrågan väntas bidra till en god tillväxt framöver i regionen.

Förtroendekrisen i Latinamerika verkar kraftigt dämpande på konjunkturen. De strukturella problemen är betydande, inte minst i Argentina. BNP i regionen antas sjunka i år för att sedan stiga något nästa år.

Sammantaget väntas den globala BNP- tillväxten bli 2,7 % i år och 3,6 % nästa år. Marknadstillväxten, som utgör ett handelsviktat genomsnitt av importtillväxten på Sveriges exportmarknader, förutses mot denna bakgrund växa med drygt 2 % i år och drygt 7 % nästa år.

Osäkerheten om den fortsatta globala utvecklingen har emellertid ökat och det är inte otänkbart att utvecklingen blir mindre gynnsam än den prognoserade. Detta skulle t.ex. kunna bli fallet om den antagna stabiliseringen av läget på de finansiella marknaderna uteblir. Hushållens agerande utgör likaledes en betydande osäkerhet. I euroområdet bygger prognosen på att konsumtionen successivt kommer igång, främst till följd av ett förbättrat arbetsmarknadsläge. En

PROP. 2002/03:1 BILAGA 2

sådan förbättring på arbetsmarknaden har dock ännu inte skett. I Förenta staterna har konsumtionsutvecklingen varit stabil, men frågan är hur långsiktigt uthållig denna utveckling är.

Situationen i Japan är alltjämt osäker och betydande strukturella problem kvarstår.

Det kan heller inte uteslutas att situationen i Latinamerika får större spridningseffekter än vad som förväntas, även om effekterna globalt sannolikt blir relativt begränsade.

I ljuset av den osäkerhet som råder om den internationella utvecklingen har i ett sidoalternativ beräkningar gjorts av effekterna på den svenska ekonomin till följd av en betydligt sämre global tillväxt än den förväntade, se kapitel 13.

2.1Utvecklingen i Europa

Euroområdet

Efter en kraftig inbromsning med början under det andra halvåret 2000 nådde konjunkturen i euroområdet sin botten i slutet av förra året. Under det första halvåret i år skedde en försiktig återhämtning främst driven av en stärkt exporttillväxt. Den inhemska efterfrågan utvecklades emellertid fortsatt svagt under perioden, framför allt till följd av fortsatt minskande investeringar. Efter en svag inledning på året noterades dock en viss återhämtning av hushållens konsumtion det andra kvartalet.

Exporten väntas leda återhämtningen även fortsättningsvis, om än något dämpad till följd av en starkare euro. Även om en försvagning har skett under sommaren har förtroendet inom industrin stärkts avsevärt sedan årsskiftet. Industriproduktionen har sedan slutet på förra året återhämtat sig något. Den ökade externa efterfrågan förutses, tillsammans med en stimulerande effekt av förra årets räntesänkningar och en antagen ytterligare räntesänkning senare i år, successivt få genomslag också på den inhemska efterfrågan. Relativt höga löneavtal i framför allt Tyskland, en förväntad lägre inflationstakt och en något starkare euro inverkar positivt på hushållens reala disponibla inkomster och förutses åtminstone på kort sikt gynna konsumtionstillväxten. Börsnedgången bedöms endast få marginella effekter på hushållens konsumtion.

Samtidigt är utvecklingen på arbetsmarknaden av central betydelse för återhämtningen av hushållens konsumtion. Arbetslösheten i euroom-

19

PROP. 2002/03:1 BILAGA 2

rådet fortsatte att stiga under våren och sysselsättningstillväxten har mattats påtagligt. Det osäkra arbetsmarknadsläget är sannolikt en viktig förklaring till den senaste tidens svaga konsumtionsutveckling. Mot slutet av året väntas dock situationen på arbetsmarknaden stabiliseras och då bidra till en starkare konsumtionstillväxt.

Mot bakgrund av detta väntas konsumtionen få en återhållande effekt på den ekonomiska aktiviteten i euroområdet under en stor del av innevarande år. Även investeringarna förutses utvecklas fortsatt svagt och återhämta sig först under nästa år. Det negativa lagerbidraget som höll tillbaka

Sammantaget bedöms

Osäkerheten gällande den fortsatta återhämtningen i euroområdet har tilltagit den senaste tiden. Den främsta riskfaktorn bedöms vara utvecklingen på arbetsmarknaden där några tecken på ljusning ännu inte kunnat skådas. En utebliven förbättring riskerar att fördröja återhämtningen i konsumtionstillväxten i euroområdet. Därutöver har även osäkerheten gällande utrikeshandelns fortsatta återhämtning tilltagit, framför allt till följd av ökad osäkerhet om kraften i återhämtningen i Förenta staterna.

Effekterna av sommarens översvämningar är ännu svårbedömda. I prognosen har dock antagits att effekterna på den totala

Storbritannien

Under slutet av förra året dämpades tillväxttakten i den brittiska ekonomin. Efterfrågan i tjänstesektorn dämpades dessutom under sommaren medan fallet i industriproduktionen bromsades in. Sammantaget är emellertid den tudelade utvecklingen av tjänste- och industrisektorn alltjämt tydlig. I år förväntas tillväxten drivas av en hög offentlig konsumtion och en fortsatt positiv utveckling av hushållens konsumtion. En expansiv ekonomisk politik i kombination med ett gynnsamt läge på arbetsmarknaden väntas stärka inhemsk efterfrågan under

nästa år. I takt med att den globala efterfrågan tilltar förutses en återhämtning av industriproduktion och investeringar.

Norge

Norsk ekonomi utvecklades svagt under förra året vilket främst kan förklaras av ett fall i investeringarna. För innevarande år förutses en konsumtionsdriven uppgång stödd av en expansiv finanspolitik i kombination med betydande reala löneökningar. Oljeföretagens investeringsplaner talar för en kraftig investeringstillväxt under nästa år, vilket kommer att ha en stark positiv inverkan på inhemsk verkstadsindustri. Samtidigt har konkurrenskraften i norsk exportindustri försvagats till följd av det höga kostnadsläget och apprecieringen av den norska kronan. Sammantaget bedöms norsk ekonomi växa med 1,7 % i år och med 2,2 % nästa år.

Danmark

En dämpad exporttillväxt, avmattning i investeringstakten och fortsatt svag utveckling av hushållens konsumtion låg bakom förra årets svaga

Finland

Våren 2001 ledde avmattningen i världshandeln och i synnerhet den globala nedgången i IKT- sektorn till en markant försvagning av ekonomin. I takt med att den internationella ekonomin förstärks under året antas en återhämtning av exporten och industriproduktionen äga rum.

20

ekonomin.

2.2Utvecklingen i Förenta staterna

Efter en stark utveckling i slutet av förra året och under inledningen av innevarande år dämpades konjunkturen under våren. Huruvida detta kommer att visa sig vara en relativt marginell sättning i konjunkturen eller inte, torde i hög grad vara avhängigt den vidare utvecklingen av förtroendet och vinstutvecklingen bland företagen.

Den starka tillväxten i början av året kan sannolikt främst tillskrivas att den ekonomiskpolitiska stimulans från förra årets räntesänkningar och årets skattesänkningar givit en betydande positiv effekt på hushållens konsumtion. Vidare stimulerades bilförsäljningen av erbjudanden om räntefria lån och rabatter vid nybilsköp. Sjunkande långa räntor och stigande fastighetsvärden gav också hushållen möjlighet att lägga om sina bostadslån, vilket finansierade ytterligare konsumtion. Lageravvecklingen dämpades samtidigt, vilket medförde ett starkt positivt tillväxtbidrag. Samtidigt fortsatte de offentliga utgifterna att stiga.

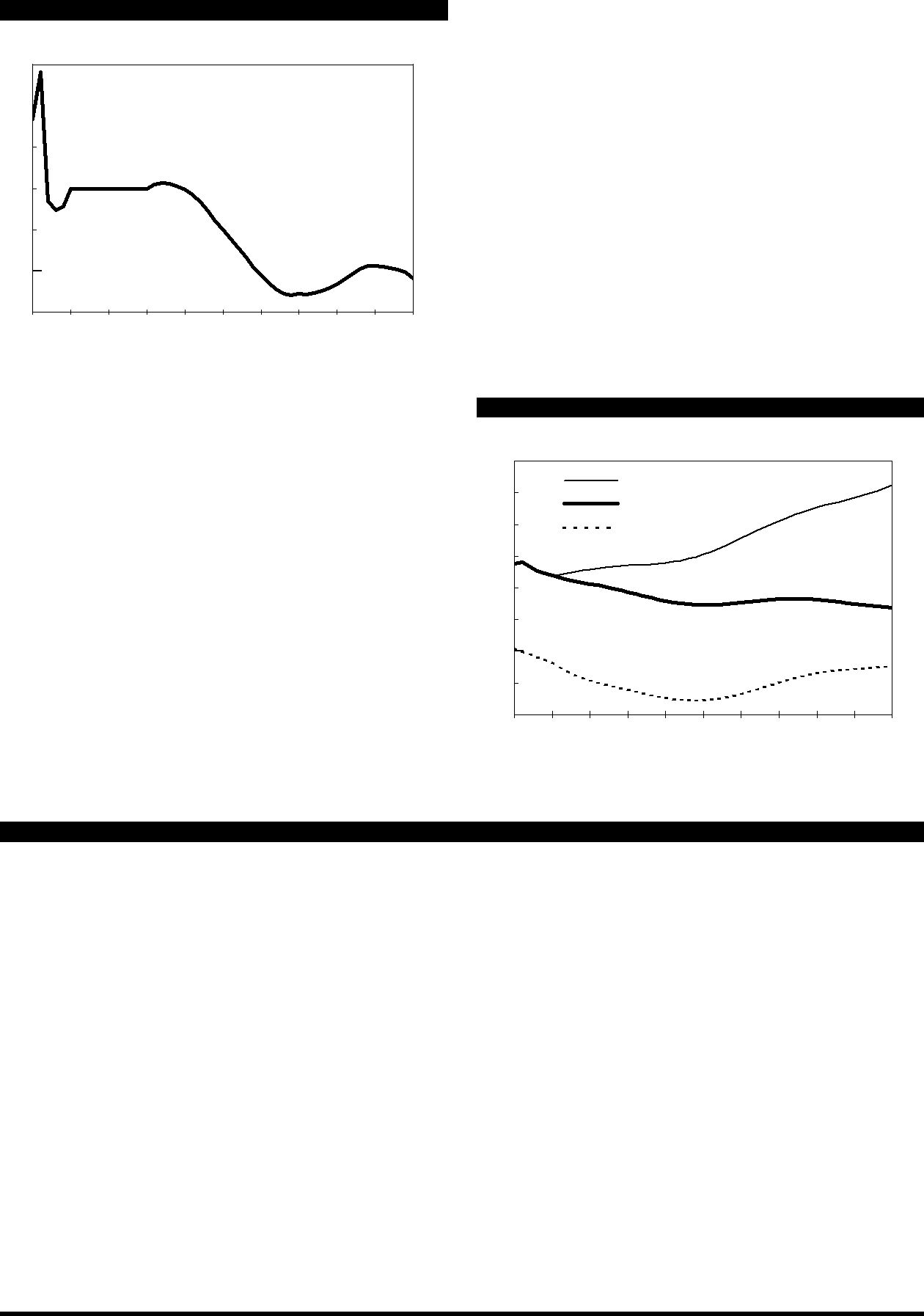

Diagram 2.1 Hushållens konsumtion i Förenta staterna

Nivå, miljarder

| 6600 | |

| 6500 | |

| 6400 | |

| 6300 | |

| 6200 | |

| 2001 | 2002 |

Källa: Ecowin.

Under det andra kvartalet minskade konsumtionstillväxten och förtroendet bland hushåll och företag försvagades markant under sommaren. Det skall dock betonas att hushållen fortsatt att öka sin konsumtion och den senaste statistiken visar t.o.m. en ökad tillväxttakt, även om en stor del av den ökningen kan hänföras till nya erbjudanden om räntefria lån vid nybilsköp. Det kan

PROP. 2002/03:1 BILAGA 2

därför inte uteslutas att den senaste tidens starka konsumtionstillväxt i hög grad beror på en tidigareläggning av konsumtionen.

En positiv faktor är annars att sysselsättningen fortsätter att öka och att arbetslösheten har sjunkit något under de senaste månaderna.

Mot bakgrund av den

Det skall dock konstateras att till följd av betydligt lägre aktiepriser och det dämpade förtroendet bland hushållen bedöms konsumtionstillväxten att bli relativt begränsad i höst och nästa år. Hushållens sparande väntas stiga till följd av att värdet på pensionsfonderna sjunkit. Även den återhämtning av investeringarna som förutses nästa år väntas bli svagare än vad som varit fallet vid tidigare konjunkturuppgångar. En förklaring till detta är ett historiskt lågt kapacitetsutnyttjande. Även inom

Osäkerheten om den fortsatta ekonomiska utvecklingen i Förenta staterna är främst kopplad till den finansiella situationen inom näringslivet och den fortsatta vinstutvecklingen bland företagen. En sämre vinstutveckling skulle leda till ett ytterligare sänkt förtroende, samt en fortsatt börsnedgång med negativa effekter på den makroekonomiska utvecklingen som följd.

2.3Utvecklingen i Asien och Latinamerika

Japan

Efter fyra kvartal i rad med negativ tillväxt vände

21

PROP. 2002/03:1 BILAGA 2

porten, framför allt till de asiatiska grannländerna. Den ökade externa efterfrågan har lett till att industriproduktionen stärkts under våren.

Bilden är dock inte lika ljus vad det gäller den inhemska efterfrågesituationen. Förvisso har den privata konsumtionen uppvisat oväntat robusta tillväxttal under årets två första kvartal, men de privata investeringarna har fortsatt att utvecklas mycket svagt. Dessutom har den avveckling av företagens lager som redan pågått under flera år, accelererat dramatiskt under det senaste året.

Frågan är därför hur uthållig den nuvarande återhämtningen är. Det finns en risk för att den senaste uppgången döljer de underliggande strukturella problem som finns och att reformarbetet tappar fart. Strukturreformer är nödvändiga om man på sikt ska kunna höja den potentiella tillväxten. Även om man har nått vissa framgångar vad gäller t.ex. reformer av el- och telesektorn är behovet av reformer alltjämt överhängande. Detta gäller framför allt finans- och företagssektorerna. Inom banksektorn är andelen dåliga lån fortsatt hög. Kreditgivningen har fortsatt att minska trots centralbankens försök att öka likviditeten. Effekten av den ekonomiskpolitiska stimulansen har därför varit måttlig. Den expansiva penningpolitiken synes inte kunna avhjälpa deflationen som för tillfället har stabiliserat sig runt

Reformbehovet är stort även inom företagssektorn. Många företag brottas fortfarande med överkapacitet av såväl kapital som arbetskraft. Antalet företagskonkurser och den historiskt höga arbetslösheten indikerar dock att viss omstrukturering trots allt äger rum. Det dystra arbetsmarknadsläget, i kombination med en svag löne- och vinstutveckling, väntas även framgent bidra till en svag inhemsk efterfrågan. Den förbättrade internationella konjunkturen nästa år får dock positivt genomslag på den privata konsumtionen och investeringarna.

Under prognosperioden väntas exporten bidra positivt till tillväxten, även om apprecieringen av yenen tidigare i år innebär en viss försämring av exportföretagens konkurrenskraft. Den framtida utvecklingen av företagens lagernivåer utgör en

stor osäkerhetsfaktor i prognosen. I år bedöms BNP minska med 0,5 % för att åter öka med 1,1 % 2003.

Övriga Asien

Efter att ha drabbats hårt av den globala avmattningen under förra året har de mindre, exportberoende, asiatiska ekonomierna återhämtat sig väl under inledningen av innevarande år. Uppgången har framför allt varit exportdriven. En fortsatt relativt stark export och ökad inhemsk efterfrågan förutses bidra till god tillväxt även framöver. Kina och Indien, som under förra året höll uppe den sammantagna tillväxten för regionen, väntas fortsätta att utvecklas gynnsamt, framför allt till följd av en stark inhemsk efterfrågan. Sammantaget för regionen väntas tillväxten uppgå till drygt 6 % både 2002 och 2003.

Latinamerika

Den globala avmattningen och inhemskt genererade problem i ett antal länder har påverkat regionen negativt. Situationen förvärras av krisen i Argentina, vilken i varierande grad fått återverkningar på hela regionen.

Krisen i den argentinska ekonomin har fördjupats till följd av bristen på strukturreformer. Den ännu olösta bankkrisen och avsaknaden av en trovärdig växelkursregim har medfört höga realräntor, snabbt stigande inflation, ökande antal konkurser, rekordhög arbetslöshet och utflöde av kapital. BNP väntas falla kraftigt under 2002 och 2003.

Den svaga utvecklingen i den brasilianska ekonomin hämmas ytterligare av finansiell oro, till vilken osäkerhet kring den framtida ekonomiska politiken bidragit.

Den mexikanska ekonomin har däremot utvecklats relativt gynnsamt under inledningen av innevarande år främst till följd av ökade investeringar.

En återhämtning väntas i regionen som helhet under inledningen av nästa år, men osäkerheten kring utvecklingen är betydande. Sammantaget väntas BNP minska med 0,4 % i år för att sedan öka med 3,0 % 2003.

22

PROP. 2002/03:1 BILAGA 2

2.4Utvecklingen i Ryssland, Polen och drar till ett högre oljepris kvarstår under resten

de baltiska länderna

Höga råvarupriser och en gynnsam rubelkurs bidrog till att Rysslands BNP ökade med 5,0 % i fjol. I år har konsumtionen bidragit till en fortsatt god tillväxt. Ett förbättrat företagsklimat och starka offentliga finanser har bromsat utflödet av privat kapital och medför även att den låga investeringsnivån bör kunna höjas framöver. Tillväxten förutses uppgå till 4,0 % 2002 och 4,2 % 2003.

I Polen fortsätter svaga offentliga finanser, höga realräntor och en rekordhög arbetslöshet att verka hämmande på tillväxten. Såväl den externa som den inhemska efterfrågan väntas emellertid successivt öka. Tillväxten förväntas uppgå till 0,8 % i år och 2,2 % nästa år.

Trots den globala konjunkturnedgången växte de baltiska ekonomierna med runt 6 % förra året. En fortsatt stark inhemsk efterfrågan, ökad export och ett fortsatt inflöde av utländskt kapital väntas bidra till relativt god tillväxt även framöver. Tillväxten förutses sammantaget uppgå till drygt 4 % 2002 och 5 % 2003.

2.5Den svenska världsmarknadstillväxten

Till följd av den kraftiga globala konjunkturnedgången och det stora fallet i världshandeln förra året försämrades förutsättningarna för den svenska exporten avsevärt. Världsmarknadstillväxten, dvs. den handelsviktade importefterfrågan för bearbetade varor som den svenska exporten möter, beräknas ha varit historiskt låga 0,2 % förra året. Det finns vissa tecken på att världshandeln stabiliserades under inledningen av innevarande år och mot bakgrund av den återhämtning i den globala konjunkturen som förutses väntas världsmarknadstillväxten öka med drygt 2 % i år och drygt 7 % nästa år.

av året och att priset på brentolja uppgår till 26,5

2.6Oljepriset

Efter att ha legat på en låg nivå under inledningen av året, steg priset på råolja kraftigt under förvåren. En viktig förklaring till det högre oljepriset har varit en ökad oro gällande utvecklingen i Mellanöstern. Fortsatt politisk osäkerhet bedöms leda till att den riskpremie som nu bi-

23

PROP. 2002/03:1 BILAGA 2

3 Kapitalmarknaderna

Osäkerheten på finansmarknaderna tilltog åter under våren och sommaren. Det tog sig uttryck i fallande börskurser, vidgade kreditspreadar och sjunkande räntor. Sedan ett par år tillbaka har osäkerheten om företagens framtida vinstutveckling varit stor. Investerare har nedreviderat tidigare högt ställda vinstförväntningar och minskat sina placeringar i aktier. Avslöjanden om oegentligheter i främst amerikanska företags redovisning har fått investerarnas förtroende för aktiemarknaden att minska ytterligare. I stället för att investera i aktier har investerarna i ökad omfattning valt statsobligationer, med följd att marknadsräntorna har fallit till historiskt låga nivåer. Den minskade investeringsviljan har spridits utanför telekommunikations- och tekniksektorn och de ledande börserna har fallit till nivåer som inte setts sedan slutet av 1996. Även på kreditmarknaden har situationen stramats åt. Företag med oklar eller besvärlig finansiell situation har drabbats av ökade svårigheter att låna pengar och har inte fullt ut kunnat dra nytta av den allmänna räntenedgången. På valutamarknaden försvagades dollarn bl.a. till följd av den ökade osäkerheten om utvecklingen i den amerikanska ekonomin.

Den senaste tidens ekonomiska utveckling har ökat osäkerheten om styrkan i den internationella konjunkturåterhämtningen. Federal Re- serve och Riksbanken förutses lämna styrräntorna oförändrade under resten av 2002 medan ECB förväntas sänka styrräntan med 25 punkter. För 2003 görs bedömningen att en återgång till neutral penningpolitik kommer att inledas.

Den kraftiga nedgången i marknadsräntorna innebär att räntorna i Förenta staterna fallit till de lägsta nivåerna sedan början av

Riksbanken inledde en åtstramning av penningpolitiken under våren med motiveringen att ett högt resursutnyttjande hotade Riksbankens inflationsmål. Börsnedgången och dess eventuella effekter på konsumtionen och företagens investeringar har dock fått Riksbanken att avvakta ytterligare höjningar. Riksbanken bedöms lämna styrräntan oförändrad under resten av 2002.

Kronförstärkningen avstannade då oron på de finansiella marknaderna ökade under sommaren. I takt med att situationen på de finansiella marknaderna stabiliseras och konjunkturuppgången får fäste förväntas kronan fortsätta att stärkas.

3.1Utvecklingen i omvärlden

Historiskt låg räntenivå i Förenta staterna

Den negativa utvecklingen på finansmarknaderna under våren och sommaren kan bl.a. förklaras av minskad trovärdighet för redovisningen i främst amerikanska företag. Federal Reserve, den amerikanska centralbanken, som under våren ändrade sin riskbedömning och började förbereda sig på en åtstramning av penningpolitiken, gör nu åter bedömningen att riskerna överväger för en svagare ekonomisk utveckling. Den amerikanska styrräntan, som nu är 1,75 %, bedöms dock vara oförändrad i december 2002. Uppgången i den amerikanska konjunkturen bedöms emellertid fortsätta framöver och en åtstramning av penningpolitiken väntas under 2003. Styrräntan förväntas ha höjts till 3,00 % i december 2003. Sommarens negativa börsutveckling och ökad oro bland investerare har lett till sjunkande marknadsräntor. Detta efter en period av stigande räntor under vintern när framtidsförväntningarna var mer optimistiska. Amerikanska marknadsräntor har fallit mest dels till följd av att en snabbare återhämtning tidigare var prissatt på räntemarknaden och dels till följd av att det är främst amerikanska företag som drabbats av minskad trovärdighet. Den ökade risken för krig mellan USA och Irak har lett till ökad osäkerhet, inte minst för oljepriset och effekterna på världsekonomin, vilket påverkat utvecklingen på finansmarknaderna negativt. Den utdragna krisen i Argentina och ökad osäkerhet om utvecklingen i Brasilien har också påverkat de finansiella marknaderna negativt. Prognosen för den amerikanska

24

| Diagram 3.1 |

|||

| terna, Tyskland och Sverige | |||

| Procent | |||

| 6,00 | |||

| 5,75 | |||

| 5,50 | Sverige | ||

| 5,25 | Tyskland | ||

| 5,00 | |||

| 4,75 | |||

| 4,50 | |||

| 4,25 | |||

| 4,00 | Förenta staterna | ||

| 3,75 | |||

| 3,50 | kv 3 | kv 1 | kv 3 |

| kv 1 | |||

| 2001 | 2002 | ||

Källa: EcoWin.

Europeisk ränteutveckling i linje med

Förenta staternas

ECB, den europeiska centralbanken, väntas genomföra en sänkning av styrräntan med 25 punkter till 3,00 % under 2002. När tecknen på en internationell konjunkturuppgång blir tydligare under 2003 bedöms ECB inleda en åtstramning av penningpolitiken. Prognosen för refiräntan är 3,75 % i december 2003.

Europeiska marknadsräntor har utvecklats ungefär i linje med marknadsräntorna i Förenta staterna och har också fallit kraftigt under våren och sommaren. Räntorna bedöms stiga framöver men väntas på sikt ligga något lägre än marknadsräntorna i Förenta staterna till följd av något lägre tillväxt jämfört med Förenta staterna. Prognosen för den tyska

Dollarförsvagning inledd

Dollarn, som stärkts kontinuerligt sedan mitten av

PROP. 2002/03:1 BILAGA 2

verkningar på dollarn. Historiskt har förändringar i dollarkursen varit snabba och omfattande, både vid förstärkningar och försvagningar. Den förväntade tillväxten i Förenta staterna bedöms dock bli något högre än i t.ex. euroområdet vilket talar mot en kraftig försvagning av dollarn.

Diagram 3.2 Dollar mot euro

| USD/EUR | |||

| 1,050 | |||

| 1,025 | |||

| 1,000 | |||

| 0,975 | |||

| 0,950 | |||

| 0,925 | |||

| 0,900 | |||

| 0,875 | |||

| 0,850 | |||

| 0,825 | |||

| 0,800 | |||

| kv 1 | kv 3 | kv 1 | kv 3 |

| 2001 | 2002 |

Källa: EcoWin.

Börsutvecklingen en riskfaktor

De senaste årens negativa börsutveckling har fortsatt under 2002. Sedan nedgången på börserna inleddes i mars 2000 har Stockholmsbörsen

25

PROP. 2002/03:1 BILAGA 2

Diagram 3.3 Börsutvecklingen i Förenta staterna och Europa

| Index |

||||

| 110 | ||||

| 100 | ||||

| 90 | S&P 500 | |||

| 80 | ||||

| 70 | ||||

| 60 | EMU Stoxx | |||

| 50 | Sverige | |||

| 40 | kv 3 | kv 1 | kv 3 | |

| kv 1 | ||||

| Källa: EcoWin. | 2001 | 2002 | ||

3.2Modellberäkningar för kronan

Under den senaste femårsperioden har finansdepartementet, i likhet med ett antal andra bedömare, i prognoserna antagit att kronan skulle komma att stärkas snabbare och mer än vad den faktiskt gjort (se diagram 3.4). Analyser inom Finansdepartementet indikerar att kronan är undervärderad i ett medelfristigt perspektiv, dock i mindre omfattning än vad tidigare beräkningar visat.

De nya beräkningarna är gjorda utifrån en real ansats där växelkursens reala jämviktsnivå bestäms av relativ produktivitetstillväxt, ”terms of trade” och handelsbalansen. Den reala växelkursen mäter ett lands prisnivå jämfört med konkurrentländerna uttryckt i en gemensam valuta. Avvikelserna mellan kronans reala jämviktskurs och den faktiska reala växelkursen kan exempelvis bero på att olika finansiella flöden kortsiktigt har påverkat kronans utveckling.

Beräkningar av kronans jämviktskurs måste tolkas med försiktighet då de baseras på en rad osäkra antaganden. För att i någon mån minska osäkerheten skattas modellen under två olika långa tidsperioder. Resultaten tyder på att kronan var undervärderad med

Jämviktsväxelkursen varierar över tiden i takt med att dess underliggande bestämningsfaktorer förändras. För att beräkna hur kronans jämviktskurs utvecklas framöver måste antaganden göras om den framtida utvecklingen av jämviktsväxelkursens bestämningsfaktorer och hur inflationen utvecklas i Sverige relativt omvärlden. En framskrivning av den beräknade nominella jämviktsväxelkursen med dessa variabler implicerar att den nominella jämviktsväxelkursen, mätt i

Diagram 3.4 Kronans utveckling och finansdepartementets prognoser

| 150 | |||||||||||

| 140 | |||||||||||

| 130 | |||||||||||

| 120 | |||||||||||

| TCW | |||||||||||

| 110 | Budgetprop. för 2003 | ||||||||||

| Budgetprop. för 2002 | |||||||||||

| 100 | Budgetprop. för 2001 | ||||||||||

| Budgetprop. för 2000 | |||||||||||

| Budgetprop. för 1999 | |||||||||||

| 90 | |||||||||||

| 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 2002 | 2003 | 2004 |

Källor: Ecowin och Finansdepartementet.

Diagram 3.5 Faktisk real växelkurs och beräknad real jämvikstväxelkurs

| Procent | Index 1992 = 100 |

| 90 | 150 | ||

| 80 | Avvikelser från jämvikt i procent | 140 | |

| Real jämviktväxelkurs (höger axel) | |||

| 70 | |||

| Real växelkurs (höger axel) | 130 | ||

| 60 | |||

| 120 | |||

| 50 | |||

| 40 | 110 | ||

| 30 | 100 | ||

| 20 | 90 | ||

| 10 | |||

| 80 | |||

| 0 | |||

| 70 | |||

| 60 |

75 77 79 81 83 85 87 89 91 93 95 97 99 01 Källa: Finansdepartementet.

Anm.: Skattad period

Tabell 3.1 Beräknad nominell jämviktskurs

Värde vid respektive års slut

| 2002 | 2003 | 2004 | |

| 124 | 124 | 125 | |

| 130 | 130 | 132 | |

| 127 | 127 | 128 |

1Beräknad

2Beräknad

3Genomsnittet av 1 och 2

Källa: Finansdepartementet.

26

3.3Sverige

Under våren genomförde Riksbanken två räntehöjningar om sammantaget 50 punkter till 4,25 % baserat på en bedömning att ett högt resursutnyttjande hotade inflationsmålet. Vid det första penningpolitiska mötet efter sommaren tonade Riksbanken ned riskerna bl.a. mot bakgrund av utvecklingen på de finansiella marknaderna och riskerna för en svagare internationell konjunkturutveckling. Prognosen för reporäntan i december 2002 är 4,25 %, dvs. oförändrad styrränta. Riksbanken bedöms strama åt penningpolitiken ytterligare ett steg nästa år och i december 2003 är prognosen 4,50 %. En höjning med 25 punkter anses vara tillräcklig, då det bedöms finnas lediga resurser som kan tas i anspråk och att inflationen därmed kan utvecklas i linje med inflationsmålet.

Svenska marknadsräntor har fortsatt att utvecklas i linje med den internationella ränteutvecklingen. Statsobligationer har varit attraktiva investeringar när börsutvecklingen bedömts som osäker, vilket givit fallande marknadsräntor. Svenska marknadsräntor bedöms stiga något när oron på finansmarknaderna minskar och konjunkturutvecklingen stabiliseras. Prognosen för den svenska

Ränteskillnaden mellan svenska och tyska marknadsräntor är fortfarande relativt stor. En förklaring är att osäkerheten på de finansiella marknaderna ökat. Riksbankens räntehöjningar under våren, vilka inte har motsvarats av höjningar från ECB, har också bidragit till att hålla uppe ränteskillnaden. Ränteskillnaden bedöms dock minska under prognosperioden vilket innebär att marknadsräntorna bedöms öka något mindre i Sverige framöver jämfört med omvärlden. Prognosen avseende räntedifferensen mellan den svenska och tyska

PROP. 2002/03:1 BILAGA 2

Diagram 3.6 Differens mellan

| Punkter | |||

| 70 | |||

| 60 | |||

| 50 | |||

| 40 | |||

| 30 | |||

| 20 | |||

| 10 | |||

| 0 | |||

| kv 1 | kv 3 | kv 1 | kv 3 |

| 2001 | 2002 |

Källa: EcoWin.

Kronans utveckling har varit något svagare än väntat under våren och sommaren vilket sannolikt är kopplat till den svaga börsutvecklingen och oron på de finansiella marknaderna. Den kraftiga kronförsvagningen mellan juni 2000 och september 2001 förklaras till stor del av finansiella faktorer, t.ex. den svaga börsutvecklingen och ökad diversifiering av institutionella placerares portföljer, men även strukturella faktorer såsom sämre framtidsutsikter för telekomindustrin har påverkat kronan. En förstärkning av kronan från rekordsvaga nivåer inleddes under hösten 2001. Från september 2001 till september 2002 har kronan stärkts från ca 146 till ca 132 mot det handelsviktade

27

PROP. 2002/03:1 BILAGA 2

Diagram 3.7 Kronans växelkurs konkurrensvägt och mot euron

| Kronor per euro |

| 10,0 | 155 | ||

| 9,8 | |||

| 9,6 | 147 | ||

| 9,4 | Eurokurs i kronor | ||

| 9,2 | 139 | ||

| 9,0 | |||

| 8,8 | 131 | ||

| 8,6 | |||

| 8,4 | 123 | ||

| kv 1 | kv 3 | kv 1 | kv 3 |

| 2001 | 2002 | ||

| Källa:EcoWin. |

Stockholmsbörsen har fallit i linje med den internationella börsutvecklingen men hör till de börser som fallit mest under 2002. Från årsskiftet till slutet av september har Stockholmsbörsen

Betalningsbalansstatistik från Riksbanken visar att nettot av svenska placerares köp och försäljningar av utländska aktier och utländska placerares motsvarande handel i svenska aktier gett ett nettoutflöde motsvarande 52 miljarder kronor första halvåret 2002. Även placeringar i räntebärande värdepapper har gett ett nettoutflöde och sammantaget har portföljinvesteringar genererat ett nettoutflöde på motsvarande 84 miljarder kronor första halvåret. I viss mån påverkar dessa flöden kronan, i vilken omfattning beror på hur stor del av portföljinvesteringarna som valutasäkras. Summan av bytesbalans, kapitaltransfereringar, direkta investeringar och portföljaktier har historiskt visat viss korrelation med kronans utveckling. Under första halvåret 2001 gav detta mått ett negativt netto på 132 miljarder kronor, vilket kan ha bidragit till kronförsvagningen under 2001. Motsvarande mått första halvåret 2002 genererade ett positivt netto på 8 miljarder kronor.

Tabell 3.2 Betalningsbalansens finansiella poster

| Flöden, miljarder kronor | |||||

| 20011 | 20021 | ||||

| A. Bytesbalans | 21,9 | 42,2 | |||

| B. Kapitaltransfereringar | 6,1 | 6,6 | |||

| C. Finansiell balans | 51,3 | ||||

| Direkta investeringar | 24,5 | 11,6 | |||

| Portföljinvesteringar | |||||

| Räntebärande värdepapper | 111,2 | ||||

| I svenska kronor | 120,1 | ||||

| I utländsk valuta | |||||

| Aktier | |||||

| Svenska | |||||

| Utländska | |||||

| Finansiella derivat | 2,9 | ||||

| Övrigt kapital | 113,9 | ||||

| Valutareservens förändring | 15,6 | ||||

| D. Restpost | 53,7 | ||||

| 1Avser perioden januari t.o.m. juni. | |||||

| Källa: Riksbanken. | |||||

| Tabell 3.3 Ränte- och valutakursantaganden | |||||

| Värde vid respektive års slut | |||||

| 2001 | 2002 | 2003 | 2004 | ||

| Reporänta | 3,75 | 4,25 | 4,50 | 4,50 | |

| 3,74 | 4,50 | 4,90 | 4,60 | ||

| 4,98 | 4,80 | 5,30 | 5,00 | ||

| 5,35 | 5,10 | 5,40 | 5,20 | ||

| 0,35 | 0,50 | 0,30 | 0,20 | ||

| 6 mån. EURIBOR | 3,26 | 3,25 | 4,25 | 4,60 | |

| 137 | 131 | 127 | 127 | ||

| Källa: Finansdepartementet. | |||||

28

PROP. 2002/03:1 BILAGA 2

Ökad risk på de finansiella marknaderna

Förhållandena på de globala finansmarknaderna försämrades åter under sommaren 2002. Nedgången på aktiemarknaderna tog ny fart. Aktiekurserna har nu fallit tre år i rad, vilket är en ovanligt lång tid. Under det senaste halvåret har börsnedgången vidgats från att tidigare främst berört IT och telekombolag. Parallellt med börsnedgången har villkoren på kreditmarknaden stramats åt. Sammantaget innebär det att företagens genomsnittliga kapitalkostnad stigit och att det blivit svårare och dyrare för företag att skaffa kapital.

Nedgången på aktiemarknaden har flera förklaringar men en gemensam nämnare är att investerare har omprövat den positiva bild över världsekonomins utveckling och företagens vinstökningar som var förhärskande fram till början av år 2000. Förväntningarna på företagens vinstutveckling var alltför högt ställda. Många teleoperatörer i bl.a. Europa brottas med stora finansiella problem efter dyra företagsförvärv och höga licensavgifter. Det säkerhetspolitiska läget har också skärpts vilket ökat osäkerheten på de finansiella marknaderna. Trovärdigheten för främst amerikanska företag har minskat efter flera fall av redovisningsfusk och stora företag, såsom energihandelsföretaget Enron och teleoperatören WorldCom har gått i konkurs. Ett syfte med fusket har varit att skönmåla resultatet för att bibehålla en hög värdering på företaget. Dyra företagsförvärv i slutet av