Bilaga 1

Svensk ekonomi

Bilaga 1

Svensk ekonomi

PROP. 2002/03:100 BILAGA 1

Bilaga 1

Svensk ekonomi

Innehållsförteckning

Förord................................................................................................................................ |

|

7 |

|

1 |

Inledning................................................................................................................. |

7 |

|

|

1.1 |

Sammanfattning ...................................................................................... |

7 |

|

1.2 |

Resursläget............................................................................................... |

9 |

|

1.3 |

Finanspolitiken...................................................................................... |

10 |

|

1.4 |

Utvecklingen inom olika områden....................................................... |

11 |

2 |

Internationell utveckling...................................................................................... |

18 |

|

|

2.1 |

Utvecklingen i Europa.......................................................................... |

19 |

|

2.2 |

Utvecklingen i Förenta staterna........................................................... |

21 |

|

2.3 |

Utvecklingen i Asien och Latinamerika .............................................. |

22 |

|

2.4 |

Utvecklingen i Polen, de baltiska länderna och Ryssland .................. |

23 |

|

2.5 |

Den svenska världsmarknadstillväxten................................................ |

23 |

3 |

Kapitalmarknaderna ............................................................................................. |

24 |

|

|

3.1 |

Utvecklingen i omvärlden .................................................................... |

24 |

|

3.2 |

Sverige.................................................................................................... |

26 |

4 |

Utrikeshandel ....................................................................................................... |

30 |

|

|

4.1 |

Varuexport............................................................................................. |

30 |

|

4.2 |

Varuimport............................................................................................ |

32 |

|

4.3 |

Tjänstehandel ........................................................................................ |

33 |

|

4.4 |

Bytesbalans............................................................................................ |

33 |

|

4.4 |

BNI ........................................................................................................ |

34 |

5 |

Näringslivets produktion..................................................................................... |

35 |

|

|

5.1 |

Industri .................................................................................................. |

35 |

|

5.2 |

Byggindustri .......................................................................................... |

37 |

|

5.3 |

Tjänstesektorer...................................................................................... |

38 |

6 |

Arbetsmarknad ..................................................................................................... |

39 |

|

7 |

Löner ..................................................................................................................... |

|

44 |

8 |

Inflation |

................................................................................................................ |

46 |

3

PROP. 2002/03:100 BILAGA 1

9 |

Hushållens ekonomi och konsumtionsutgifter .................................................. |

50 |

|

|

9.1 |

Hushållens inkomster ........................................................................... |

50 |

|

9.2 |

Hushållens konsumtionsutgifter.......................................................... |

53 |

10 |

Investeringar.......................................................................................................... |

57 |

|

|

10.1 |

Näringslivet............................................................................................ |

57 |

|

10.2 |

Offentliga myndigheter......................................................................... |

59 |

|

10.3 |

Bostäder.................................................................................................. |

59 |

|

10.4 |

Lager....................................................................................................... |

60 |

11 |

Den offentliga sektorn.......................................................................................... |

61 |

|

|

11.1 |

Den konsoliderade offentliga sektorn.................................................. |

61 |

|

11.2 |

Den statliga sektorn .............................................................................. |

65 |

|

11.3 |

Ålderspensionssystemet........................................................................ |

65 |

|

11.4 |

Kommunsektorn.................................................................................... |

66 |

|

11.5 |

Finanspolitiska mål och indikatorer..................................................... |

68 |

12 |

Prognosutvärdering............................................................................................... |

72 |

|

|

12.1 |

Finansdepartementets prognoser för 2002 .......................................... |

72 |

|

12.2 |

Jämförelse med andra prognosmakare ................................................. |

74 |

|

12.3 |

Varför tar inte prognosmakare ut svängarna?...................................... |

75 |

Fördjupningsruta |

|

||

|

Ekonomiska effekter av räntekonvergensen vid ett ”ja” i folkomröstningen |

|

|

|

om införande av euron.......................................................................................... |

28 |

|

4

PROP. 2002/03:100 BILAGA 1

Tabellförteckning

1.1 |

Prognosförutsättningar .............................................................................................. |

8 |

|

1.2 |

Nyckeltal ................................................................................................................... |

10 |

|

1.3 |

Försörjningsbalans.................................................................................................... |

14 |

|

1.4 |

Bidrag till |

15 |

|

1.5 |

Sparandets sammansättning ..................................................................................... |

16 |

|

1.6 |

De offentliga finanserna........................................................................................... |

17 |

|

2.1 |

18 |

||

3.1 |

Betalningsbalansens finansiella poster..................................................................... |

27 |

|

3.2 |

Ränte- och valutakursantaganden............................................................................ |

27 |

|

4.1 |

Export och import av varor och tjänster................................................................. |

30 |

|

4.2 |

Bytesbalans................................................................................................................ |

34 |

|

4.3 |

Bruttonationalinkomst............................................................................................. |

34 |

|

5.1 |

Näringslivets produktion ......................................................................................... |

35 |

|

5.2 |

Nyckeltal för industrin............................................................................................. |

36 |

|

5.3 |

Byggvolym................................................................................................................. |

38 |

|

6.1 |

Nyckeltal inom arbetsmarknadsområdet................................................................ |

39 |

|

7.1 |

Timlöner.................................................................................................................... |

44 |

|

7.2 |

Arbetskraftskostnader per timme i näringslivet..................................................... |

45 |

|

8.1 |

Konsumentprisutveckling ........................................................................................ |

49 |

|

9.1 |

Hushållens reala disponibla inkomster.................................................................... |

50 |

|

9.2 |

Bidrag till hushållens realinkomstökning................................................................ |

51 |

|

9.3 |

Ändamålsfördelade transfereringsinkomster.......................................................... |

52 |

|

9.4 |

Hushållens justerade reala disponibla inkomster.................................................... |

53 |

|

9.5 |

Hushållens finansiella förmögenhet........................................................................ |

54 |

|

9.6 |

Hushållens sparande................................................................................................. |

56 |

|

10.1 |

Investeringar ........................................................................................................... |

57 |

|

10.2 |

Varuproducenters investeringar ............................................................................. |

58 |

|

10.3 |

Tjänsteproducenters investeringar ........................................................................ |

59 |

|

11.1 |

Offentliga sektorns finansiella sparande ............................................................... |

61 |

|

11.2 |

Den offentliga sektorns finanser ........................................................................... |

62 |

|

11.3 |

Skatter och avgifter................................................................................................. |

63 |

|

11.4 |

Den offentliga sektorns utgifter ............................................................................ |

64 |

|

11.5 |

Statens finanser (exklusive statliga affärsverk och aktiebolag)............................ |

65 |

|

11.6 |

Ålderspensionssystemet......................................................................................... |

66 |

|

11.7 |

Kommunsektorns finanser..................................................................................... |

67 |

|

11.8 |

Strukturellt sparande i offentlig sektor ................................................................. |

69 |

|

11.9 |

Indikator för efterfrågan ........................................................................................ |

71 |

|

12.1 |

Finansdepartementets prognoser och utfall för 2002........................................... |

72 |

|

12.2 |

Genomsnittligt absolut prognosfel för |

75 |

|

5

PROP. 2002/03:100 BILAGA 1

Diagramförteckning

1.1 |

7 |

||

2.1 |

Den prognoserade konjunkturuppgången i Förenta staterna jämfört med |

|

|

|

|

genomsnittet av tidigare konjunkturuppgångar sedan andra världskriget ....... |

22 |

3.1 |

Styrräntor i Förenta staterna, euroområdet och Sverige ........................................ |

24 |

|

3.2 |

25 |

||

3.3 |

Dollar mot euro......................................................................................................... |

25 |

|

3.4 |

Börsutvecklingen i Förenta staterna, euroområdet och Sverige............................. |

26 |

|

3.5 |

Differensen mellan |

27 |

|

3.6 |

Kronans växelkurs, |

27 |

|

4.1 |

Varuexport och exportorderingång.......................................................................... |

31 |

|

5.1 |

Industrins enhetsarbetskostnad per producerad enhet i Sverige relativt 11 |

|

|

|

|

36 |

|

5.2 |

Industrins bruttoöverskottsandel ............................................................................ |

37 |

|

6.1 |

Nyanmälda lediga platser och varsel om uppsägning.............................................. |

40 |

|

6.2 |

Antal sysselsatta och personer i arbete .................................................................... |

41 |

|

6.3 |

Arbetskraftsutbud och antal sysselsatta .................................................................. |

42 |

|

6.4 |

Öppet arbetslösa och personer i konjunkturberoende arbetsmarknadspolitiska |

|

|

|

|

program.................................................................................................................. |

43 |

7.1 |

Timlöneutveckling |

44 |

|

8.1 |

Inflation (KPI) exkl. el, olja och bensin .................................................................. |

46 |

|

8.2 |

Bidrag till |

46 |

|

8.3 |

Konsumentprisernas utveckling............................................................................... |

48 |

|

9.1 |

Real disponibel inkomst............................................................................................ |

52 |

|

9.2 |

Hushållens disponibla inkomster och konsumtionsutgifter .................................. |

53 |

|

9.3 |

Hushållens konsumtion av varor och tjänster......................................................... |

54 |

|

9.4 |

Skulder i förhållande till disponibla inkomster ....................................................... |

55 |

|

9.5 |

Skulder i förhållande till reala och finansiella tillgångar.......................................... |

55 |

|

9.6 |

Hushållens förväntningar om ekonomin 12 månader framåt................................. |

55 |

|

9.7 |

Hushållens nettosparkvot......................................................................................... |

56 |

|

10.1 |

Investeringar............................................................................................................ |

57 |

|

10.2 |

Kapacitetsutnyttjandet i industrin ......................................................................... |

57 |

|

10.3 |

Kapitalkvoten i industrin ........................................................................................ |

58 |

|

10.4 |

Påbörjade nybyggnationer av bostäder.................................................................. |

59 |

|

11.1 |

Den offentliga sektorns finansiella sparande......................................................... |

61 |

|

11.2 |

Den offentliga sektorns finansiella nettoställning ................................................ |

62 |

|

11.3 |

Den offentliga sektorns inkomster och utgifter ................................................... |

63 |

|

11.4 |

Kommunsektorns finanser ..................................................................................... |

67 |

|

11.5 |

Kommunsektorns konsumtionsutgifter ................................................................ |

68 |

|

12.1 |

Genomsnittliga absoluta prognosfel för 2002....................................................... |

74 |

|

12.2 |

Medelprognos, preliminära och reviderade utfall för |

75 |

|

6

PROP. 2002/03:100 BILAGA 1

Svensk ekonomi

Förord

I denna bilaga till 2003 års ekonomiska vårpro- position redovisas en prognos för den interna- tionella och den svenska ekonomins utveckling t.o.m. 2004. Därutöver redovisas även en kalkyl för utvecklingen under 2005 och 2006.

Bedömningarna baseras på underlag från Sta- tistiska centralbyrån (SCB), OECD och Kon- junkturinstitutet (KI). Ansvaret för bedömning- arna åvilar dock helt Finansdepartementet.

Beräkningarna är gjorda med stöd av KI:s modell KOSMOS och är betingade av att ett antal förutsättningar är uppfyllda.

För beräkningarna av volymutvecklingen har 2001 använts som fast basår.

Ansvarig för beräkningarna är departements- rådet Mats Dillén. Beräkningarna baseras på in- formation t.o.m. 9 april 2003.

1 Inledning

Återhämtningen i världsekonomin är svagare än vad som tidigare har antagits. Den globala osä- kerhet som hänger samman med Irakkrisen på- verkar bl.a. företagens investeringsvilja samtidigt som höga oljepriser har dämpat hushållens köp- kraft. Det försämrade internationella konjunk- turläget kombinerat med svag utveckling i några för Sverige viktiga exportbranscher, bl.a. tele- produktindustrin, och en påtaglig nedgång i hushållens inkomsttillväxt bidrar till att brutto- nationalprodukten (BNP) i år väntas öka med 1,4 %. Som en konsekvens av den dämpade ef- terfrågan stiger den öppna arbetslösheten. Nästa år bedöms investeringarna återigen öka, efter att ha fallit två år i rad. Exporttillväxten ökar i takt med att det internationella konjunkturläget gradvis förbättras. År 2004 förutses BNP stiga med 2,4 % och arbetslösheten sjunka.

1.1Sammanfattning

Den globala tillväxten begränsas i år av att euro- området utvecklas svagt och av fortsatt låg akti- vitet i Japan. Särskilt oroväckande är situationen i Tyskland där tillväxten för tredje året i rad väntas understiga 1 %. I Förenta staterna har en mycket expansiv inriktning av den ekonomiska politiken stimulerat konsumtionen och därige- nom motverkat den efterfrågeminskning som de senaste årens kraftiga börsfall och svaga indu- strikonjunktur har resulterat i. En god tillväxt i Förenta staterna är en viktig förutsättning för att den globala konjunkturåterhämtningen skall fortsätta.

Den säkerhetspolitiska situationen till följd av Irakkrisen utgör för närvarande en hämmande faktor i världsekonomin. Prognosen bygger på antagandet att osäkerheten avseende det världs- politiska läget består men är avsevärt mindre det andra halvåret 2003. Den bygger också på att oljepriset inte under längre perioder ligger på höga nivåer. I takt med att den politiska osäker- heten minskar förutses företagens investerings- vilja och hushållens konsumtionsefterfrågan glo- balt att öka.

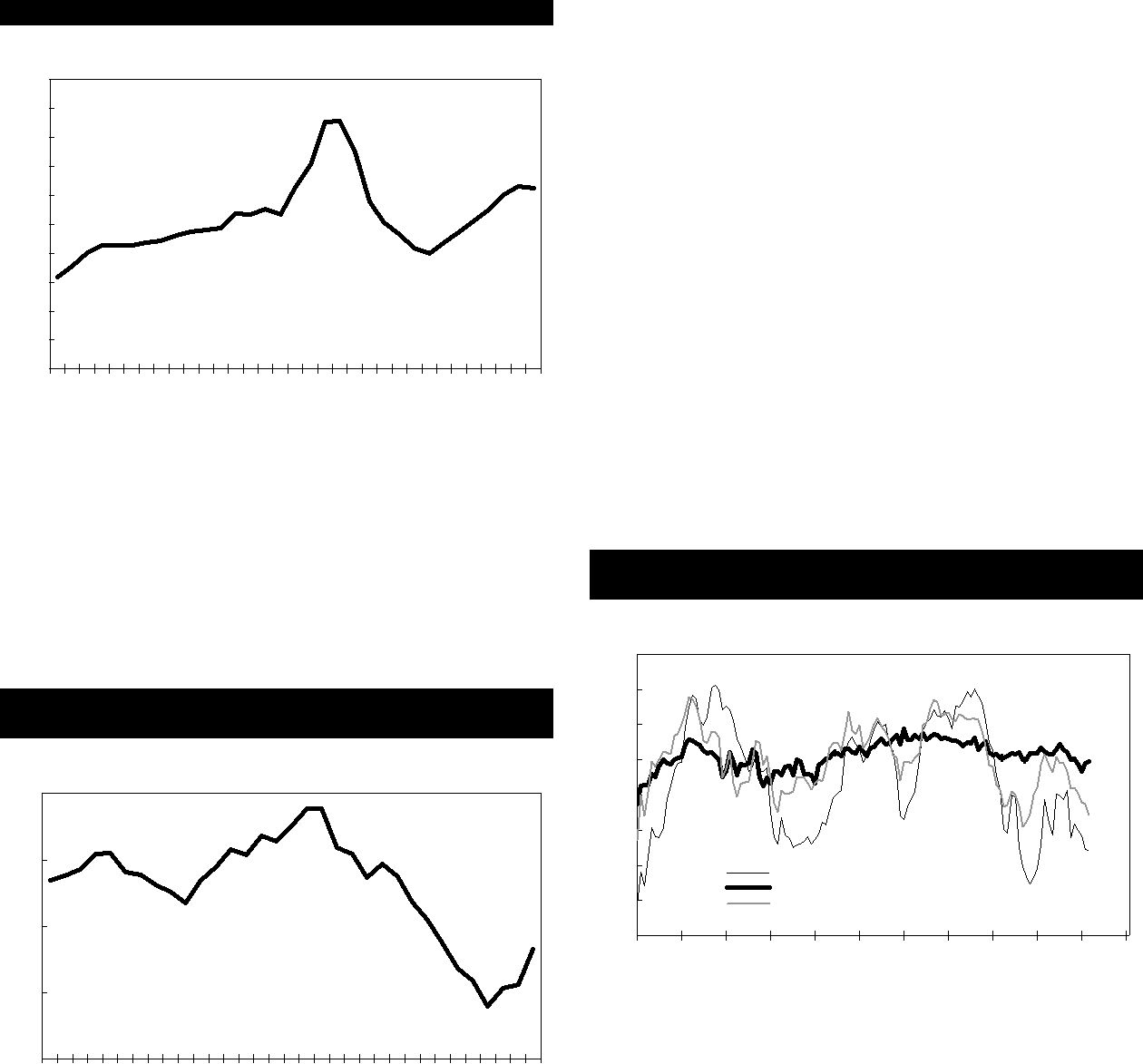

Diagram 1.1

Procentuell volymförändring |

|

|

|

Miljarder kronor |

||

5,0 |

|

|

|

|

|

2550 |

4,5 |

|

|

|

2500 |

||

|

|

Faktisk BNP |

|

|

||

4,0 |

|

|

|

|

2450 |

|

|

|

Potentiell BNP |

|

|

||

|

|

|

|

|

|

|

3,5 |

|

|

|

|

|

2400 |

3,0 |

|

|

|

|

|

2350 |

2,5 |

|

|

|

|

|

2300 |

2,0 |

|

|

|

|

|

2250 |

1,5 |

|

|

|

|

|

2200 |

1,0 |

|

|

|

|

|

2150 |

0,5 |

|

|

|

|

|

2100 |

0,0 |

|

|

|

|

|

2050 |

00 |

01 |

02 |

03 |

04 |

05 |

06 |

|

|

|

|

|

|

7 |

PROP. 2002/03:100 BILAGA 1

Osäkerheten beträffande Irakkonfliktens fort- satta förlopp och dess spridningseffekter är dock stor. Å ena sidan kan händelseutvecklingen bli sådan att det pessimistiska stämningsläget bryts tidigare än förväntat och att oljepriset i genom- snitt blir lägre än väntat. I ett sådant scenario påskyndas återhämningen i världsekonomin. Å andra sidan kan Irakkonflikten leda till en sämre ekonomisk utveckling med bestående stor osä- kerhet och att oljeprispriset blir högt under en längre period. Investerings- och konsumtions- beslut kan då komma att skjutas på framtiden. Riskbilden är asymmetrisk på så sätt att de möj- liga negativa prognosavvikelserna är större än de positiva.

Den svaga globala efterfrågan bedöms leda till en fortsatt expansiv inriktning av penningpoliti- ken i Förenta staterna, i euroområdet och i Sve- rige. I Förenta staterna förutses styrräntan ligga kvar under 2 % under resten av året. I euroom- rådet och i Sverige bedöms centralbankerna fort- sätta sänka sina respektive styrräntor. För Sveri- ges del antas penningpolitikens utformning påverkas av såväl konjunkturutsikterna som av att finanspolitiken gradvis stramas åt. Prognosen bygger på ett oförändrat antagande om att Sve- rige inte deltar i valutaunionen. Vid ett eventuellt ”ja” i folkomröstningen om införande av euron förändras förutsättningarna för såväl finans- som penningpolitiken.

Tabell 1.1 Prognosförutsättningar

|

2002 |

2003 |

2004 |

2005 |

2006 |

BNP världen1 |

2,9 |

3,2 |

4,0 |

3,9 |

3,8 |

HIKP EU2 |

2,1 |

2,0 |

1,9 |

1,8 |

1,7 |

Timlön i Sverige3 |

4,0 |

3,5 |

3,5 |

3,5 |

3,5 |

133,7 |

128,8 |

127,0 |

127,0 |

127,0 |

|

Tysk långränta4 |

4,8 |

4,3 |

5,0 |

5,4 |

5,4 |

Svensk långränta4 |

5,3 |

4,9 |

5,4 |

5,8 |

5,8 |

Svensk kortränta5 |

4,1 |

3,5 |

4,0 |

4,8 |

4,9 |

1Procentuell förändring.

2Årsgenomsnitt.

3Kostnad, årsgenomsnitt.

4

5

Källor: OECD, Statistiska centralbyrån, Medlingsinstitutet och

Finansdepartementet.

Enligt de preliminära nationalräkenskaperna ökade BNP i Sverige 2002 med 1,9 %, vilket kan jämföras med prognosen i budgetpropositionen på 2,1 %. Den säsongrensade utvecklingen av BNP tyder på att tillväxten bromsades upp under det andra halvåret. Utfallet för 2002 visar

vidare att exporten, hushållens konsumtion och de fasta bruttoinvesteringarna utvecklades betydligt svagare än vad som bedömdes i bud- getpropositionen. Lager och offentlig konsum- tion gav högre tillväxtbidrag än förväntat. Importen utvecklades svagare än beräknat. Till- växtens sammansättning 2002 har, i förhållande till prognosen i budgetpropositionen, negativa följdverkningar för tillväxten 2003. Lageromsla- get i år förutses bli mindre och utrymmet för en fortsatt kommunal expansion har minskat. Den något lägre tillväxten 2002 än förväntat, det för- hållandet att tillväxten avtog under andra halv- året och tillväxtens mer ogynnsamma samman- sättning har påtagligt försämrat utgångsläget inför 2003 i jämförelse med prognosen i budget- propositionen.

Mot bakgrund av det svaga globala konjunk- turläget hölls tillväxten 2002 ändå väl uppe i den svenska ekonomin. Som en jämförelse ökade BNP i euroområdet i fjol med endast knappt 1 %. Orsaken till den relativt goda utvecklingen står sannolikt inte att finna i att Sverige skulle ha utsatts för färre eller mindre tillväxthämmande störningar än andra länder. Tvärtom var börs- utvecklingen mer negativ och den fortsatta ned- gången i sektorn för informations- och kommu- nikationsteknik

Någon motsvarande positiv efterfrågepåver- kan väntas inte i år eller nästa år, vare sig från växelkursen eller från finanspolitiken. Den för- stärkning av den svenska kronan som ägt rum sedan hösten 2002 antas bli bestående, vilket dämpar exporttillväxten i år. Den förväntade förbättringen av det internationella konjunktur- läget bidrar dock till att exporttillväxten succes- sivt ökar i år och nästa år. Finanspolitiken går från att ha varit kraftigt expansiv till att i år och nästa år bli åtstramande. För hushållens del innebär detta att inkomsterna inte förstärks genom bl.a. skattesänkningar, som varit fallet under de närmast föregående åren. Hushållen har emellertid inte fullt ut utnyttjat tidigare års höga inkomstökningar till konsumtion utan bedöms i viss utsträckning ha försiktighetssparat som en reaktion på den svaga börsutvecklingen.

8

Hushållens förmögenhetsställning är fortfarande god, bl.a. till följd av stigande priser på småhus. I kombination med ett lågt ränteläge förutses detta leda till en relativt stark konsumtions- utveckling framöver.

Osäkerheten om den framtida efterfrågan på teleprodukter är stor. I prognosen antas såväl produktion som export av teleprodukter öka svagt under loppet av innevarande år och nästa år. Nedgången har ändå varit så pass kraftig att exportvolymen 2004 endast förväntas bli knappt 60 % av exportvolymen under toppåret 2000. Teleproduktindustrin har också varit föremål för mycket kraftiga revideringar i nationalräkenska- perna, vilket ytterligare ökar osäkerheten i fram- tidsbedömningarna. Möjligheterna till en bättre utveckling än prognoserat bedöms dock vara lika stora som risken för en sämre utveckling.

Även investeringsutvecklingen är svårbe- dömd. Inom såväl industrin som inom tjänste- sektorerna föll investeringsvolymerna kraftigt 2002 och minskningen väntas fortsätta i år. Nivåerna är dock fortfarande förhållandevis höga och den osäkerhet som råder kan innebära att investeringarna i dessa sektorer sjunker också nästa år. Det bedöms dock som mer sannolikt att den väntade produktionsuppgången leder till att investeringarna stiger 2004. De positiva sig- naler om en förbättrad industrikonjunktur som framkommit i bl.a. KI:s månadsbarometer och det låga ränteläget talar också för en gradvis för- bättrad investeringskonjunktur i näringslivet. Offentliga myndigheters investeringar stiger både i år och nästa år framför allt tack vare de statliga satsningarna på infrastrukturen. Ökningen dämpas dock av de besparingsåtgärder som föreslås.

Efterfrågan på arbetskraft är för närvarande svag. De senaste månadernas arbetskraftsunder- sökningar (AKU) visar på fallande sysselsättning och stigande öppen arbetslöshet. Under 2002 var sysselsättningen och arbetslösheten i stort sett oförändrad jämfört med 2001. Däremot sjönk antalet arbetade timmar med drygt 1 %, vilket förklaras av sjunkande medelarbetstid per syssel- satt. Den lägre medelarbetstiden beror i sin tur framför allt på stigande frånvaro, bl.a. till följd av sjukdom. Den stigande frånvaron innebar att antalet personer i arbete minskade med drygt 0,5 % 2002. I år förutses sysselsättningen minska med 0,3 % samtidigt som nedgången i medel- arbetstiden bromsas upp. Den öppna arbetslös- heten väntas öka till 4,5 %, mätt som årsgenom-

PROP. 2002/03:100 BILAGA 1

snitt. Nästa år bedöms den allmänna konjunk- turförstärkningen leda till ett förbättrat arbets- marknadsläge med stigande sysselsättning och fallande öppen arbetslöshet. Den reguljära sys- selsättningsgraden för personer mellan 20 och 64 år beräknas 2004 uppgå till 77,6 %.

Inflationen har ökat kraftigt under vintern. Inflationsuppgången förklaras i stort sett helt av stigande priser på villaolja, bensin och el. Dessa priser väntas gradvis sjunka och ger därför endast en tillfällig inflationspåverkan. Det inhemska inflationstrycket avseende både varor och tjänster, som var tydligt i slutet av 2001 och början av 2002, har sedan dess gradvis minskat. Trots den senaste tidens höga inflation är därför bedömningen att det underliggande inflations- trycket på ett till två års sikt är lågt.

En förklaring till att tjänsteinflationen har dämpats är att sysselsättningstillväxten i de pri- vata tjänstesektorerna har mattats av och att löneglidningen därmed har minskat. Den inkommande statistiken visar också att löneök- ningstakten i hela ekonomin har minskat något 2002. Minskningen har varit särskilt tydlig i tjänstesektorerna. Profilen på de avtalsmässiga löneökningarna innebär att dessa kan förväntas bli något lägre 2003 än tidigare år. Prognosen bygger på antagandet att ökningen av timlönerna för 2003 och framåt begränsas till 3,5 % per år. Ett orosmoment är utvecklingen av övriga arbetskraftskostnader. Under 2001 och 2002 har dessa ökat något snabbare än lönerna. I år tvingas många företag och kommuner, som en reaktion på de senaste årens börsfall, att öka sina pensionsavsättningar, vilket bidrar till högre arbetskraftskostnader.

1.2Resursläget

Nedrevideringen av årets

9

PROP. 2002/03:100 BILAGA 1

Produktivitetstillväxten uppgick 2002 till ca 3 %. Denna historiskt sett höga ökningstakt skall dels ses tillsammans med den svaga pro- duktivitetstillväxten 2001 (0,6 %), dels ses som en effekt av att den höga frånvaron inte fullt ut slog igenom i minskad produktion. Den pro- duktivitetsökning som ökad frånvaro resulterar i bedöms dock inte vara långsiktigt hållbar. Före- gående års goda produktivitetstillväxt bedöms med andra ord till stor del vara tillfällig. Produk- tivitetsgapet förutses i stort sett vara slutet i år, vilket innebär att produktivitetstillväxten i år och framåt utvecklas i linje med den trendmässiga produktivitetstillväxten, som uppskattas till 1,8 % för ekonomin som helhet.

Sysselsättningsgapet uppskattas till

Medelarbetstidsgapet uppskattas 2003 till

2,5 % 2006.

Tabell 1.2 Nyckeltal

|

2002 |

2003 |

2004 |

2005 |

2006 |

KPI, |

2,3 |

1,6 |

2,5 |

2,3 |

2,0 |

|

|

|

|

|

|

UND1X, |

2,2 |

1,9 |

1,7 |

– |

– |

|

|

|

|

|

|

Real disponibel inkomst1 |

4,7 |

1,7 |

1,4 |

0,9 |

1,6 |

Sparkvot (nivå)2 |

2,8 |

2,6 |

1,9 |

0,6 |

|

Industriproduktion1 |

2,9 |

2,2 |

5,0 |

4,2 |

3,9 |

Relativ enhets- |

|

|

|

|

|

arbetskostnad i industrin1,3 |

0,3 |

2,8 |

0,3 |

– |

– |

Antal sysselsatta1 |

0,1 |

0,3 |

0,6 |

0,6 |

|

Öppen arbetslöshet4 |

4,0 |

4,5 |

4,3 |

4,0 |

3,8 |

Konjunkturberoende arbets- |

|

|

|

|

|

marknadspolitiska program4 |

2,6 |

2,2 |

2,0 |

1,7 |

1,7 |

Reguljär |

|

|

|

|

|

sysselsättningsgrad5 |

78,1 |

77,6 |

77,6 |

77,7 |

77,8 |

Handelsbalans6 |

147 |

156 |

171 |

188 |

204 |

Bytesbalans7 |

4,2 |

4,3 |

4,1 |

4,1 |

4,3 |

Offentligt finansiellt |

|

|

|

|

|

sparande7 |

1,1 |

0,3 |

1,0 |

1,4 |

2,1 |

1Årlig procentuell förändring.

2Exklusive sparande i avtalspension.

3I gemensam valuta, SEK.

4Procent av arbetskraften.

5Antal sysselsatta i åldern

6Miljarder kronor.

7Procent av BNP.

Källor: Statistiska centralbyrån, Arbetsmarknadsstyrelsen, Riksbanken och Finansdepartementet.

1.3Finanspolitiken

Målet för de offentliga finanserna är ett över- skott om 2 % av BNP i genomsnitt över en konjunkturcykel. Därmed stärks den offentliga förmögenhetsställningen, vilket skapar ett finan- siellt utrymme att möta den demografiska utvecklingen under de närmaste decennierna.

Det finansiella sparandet i offentlig sektor beräknas i år till 0,4 % av BNP och 2004 till 1,0 % av BNP.

10

Förändringen i det offentliga sparandet är en indikator på de offentliga finansernas effekter på efterfrågan i ekonomin. Förändringen kan delas in i diskretionära åtgärder i den statliga budge- ten, automatiska stabilisatorer och övriga fakto- rer.

Det finansiella sparandet förstärks successivt mellan 2003 och 2006, vilket verkar återhållande på efterfrågan i ekonomin. Ungefär hälften av förstärkningen av de offentliga finanserna förkla- ras av ett förbättrat konjunkturläge, dvs. av de automatiska stabilisatorerna. Den andra hälften beror på att det strukturella överskottet ökar. Finanspolitikens inriktning, mätt som föränd- ringen av det strukturella sparandet, under peri- oden fram till 2006 bedöms därför vara svagt kontraktiv (se tabell 1.6 och avsnitt 11.5).

1.4Utvecklingen inom olika områden

Den internationella utvecklingen

Den globala återhämtning som inleddes under första halvåret 2002 avtog i styrka under senare delen av året. I euroområdet försvagades tillväx- ten och i Förenta staterna var tillväxten svag under fjärde kvartalet. Utvecklingen i regionerna utanför

I Förenta staterna har en kraftigt expansiv ekonomisk politik stärkt hushållens köpkraft och utgjort en motvikt till den svaga industri- och investeringskonjunkturen. Under de senaste två åren har en omfattande kostnadsanpassning skett i näringslivet. Obalanser som beror på tidi- gare överinvesteringar har successivt korrigerats. Kostnadsanpassningen har medfört att företa- gens vinstutsikter förbättras, vilket tillsammans med låga räntor lägger grunden för ökade inve- steringar. Amerikanska exportföretag gynnas också av det senaste årets dollarförsvagning.

Den amerikanska ekonomin befinner sig i ett känsligt läge. Den tillväxt som hittills i hög grad har upprätthållits av en expansiv ekonomisk po-

PROP. 2002/03:100 BILAGA 1

litik bedöms övergå till att bli självbärande. I ett negativt riskscenario dämpas tillväxten i hus- hållens konsumtion innan en solid uppgång av industriproduktion och investeringar har etable- rats. En utdragen Irakkris med fortsatt hög osä- kerhet, en svag börsutveckling eller ett fall i bostadspriserna är faktorer som kan äventyra återhämtningen. Sammantaget bedöms BNP i Förenta staterna öka med 2,6 % i år och med 3,8 % 2004.

Den japanska ekonomin fortsätter att brottas med stora problem. Den inhemska efterfrågan är mycket låg. Hushållens konsumtion påverkas negativt av en svag arbetsmarknad, sjunkande aktiekurser och svaga offentliga finanser. De japanska konsumentpriserna har fortsatt att falla. Det blir därmed fördelaktigt för hushållen att skjuta konsumtionsbeslut på framtiden. Det osäkra världspolitiska läget och bristen på risk- kapital till följd av banksystemets konsolide- ringsbehov bidrar till en låg investeringsaktivitet. Trots att den externa efterfrågan väntas stärkas bedöms den svaga inhemska efterfrågan leda till att BNP under prognosperioden endast ökar mycket måttligt. I år väntas BNP öka med 0,7 % och nästa år med 0,8 %.

Som konstaterades ovan bromsade den redan måttliga tillväxten i euroområdet upp mot slutet av 2002. BNP för helåret 2002 ökade med histo- riskt låga 0,8 %. Ledande indikatorer pekar inte på någon omedelbar förstärkning av tillväxten även om utsikterna varierar mellan euroländerna. Särskilt i Tyskland är tillförsikten inför fram- tiden bland hushåll och företag dämpad. För- stärkningen av euron och en förväntad stram inriktning av finanspolitiken begränsar i viss utsträckning efterfrågan från omvärlden och den inhemska efterfrågan. Återhämtningen i år för- väntas av dessa skäl bli måttlig och tillväxten i euroområdet bedöms endast bli drygt 1 %. Ytterligare lättnader i penningpolitiken förutses och i takt med att den globala efterfrågan stärks väntas tillväxten nästa år bli 2,2 %.

I Storbritannien har tillväxten under de senaste åren drivits av en stark inhemsk efter- frågan och en snabbt växande tjänstesektor sam- tidigt som industriproduktionen har utvecklats svagt. I år och nästa år väntas dock konsum- tionstillväxten dämpas till följd av att de senaste årens börsfall och av att en stigande skuldsätt- ning har försämrat hushållens finansiella förmö- genhetsställning. Hushållens disponibla in- komster väntas också växa i en något lång-

11

PROP. 2002/03:100 BILAGA 1

sammare takt. Den väntade globala konjunktur- uppgången och ett svagare pund bedöms stärka exporttillväxten. Den tudelning som har karakte- riserat den brittiska ekonomin förutses därmed minska.

Räntor, valutor och inflation

Efterfrågan på riskfyllda tillgångar, t.ex. aktier, har varit fortsatt låg under årets inledning. För- klaringen ligger dels i att osäkerheten kring konjunkturutvecklingen och den säkerhetspoli- tiska situationen är mycket stor, dels i att de senaste årens svaga börsutveckling har minskat riskbenägenheten hos de finansiella aktörerna. Detta har i sin tur påverkat prisbildningen på de finansiella marknaderna genom att aktiekurserna har fortsatt att falla och genom att obligations- priserna har stigit (dvs. räntorna har fallit). Det låga ränteläget är också ett resultat av att de ton- givande centralbankerna bedriver en expansiv penningpolitik med låga styrräntor. Denna för- skjutning i de finansiella aktörernas placerings- inriktning till förmån för obligationer har även inneburit att ränteskillnaden mellan företags- och statsobligationer har minskat. Ett tydligt inslag i den senaste tidens utveckling är emeller- tid att bedömningarna av Irakkrisens utveckling och dess konsekvenser snabbt skiftar, vilket ger upphov till kraftiga prisrörelser på de finansiella marknaderna.

Kombinationen hög risk och låg riskbenägen- het har pressat ner de långa marknadsräntorna till mycket låga nivåer. I Förenta staterna har räntan på

relativt liten. Under andra halvåret 2003 förvän- tas ett förbättrat konjunkturläge och en lägre världspolitisk osäkerhet leda till att de långa marknadsräntorna stiger. I slutet av 2004 beräk- nas ränteläget ha normaliserats och den tyska 10- årsräntan förväntas uppgå till knappt 5,5 % och motsvarande amerikanska ränta till knappt 6 %. Skillnaden mellan svenska och tyska

Den tilltagande osäkerheten, försämrade konjunkturutsikter och därmed ett avtagande inflationstryck medförde att centralbanken i Förenta staterna, den europeiska centralbanken (ECB) och Riksbanken under slutet av 2002 och under inledningen av 2003 sänkte sina styrrän- tor. Den amerikanska penningpolitiken är kraf- tigt expansiv och styrräntan låg i början av april på 1,25 %. Även om ytterligare räntesänkningar inte kan uteslutas förutses den amerikanska centralbanken låta styrräntan ligga kvar på denna låga nivå till slutet av året då en period av ränte- höjningar väntas inledas. I euroområdet är kon- junkturutsikterna sämre än i Förenta staterna och finanspolitiken bedöms vara något åtstra- mande. ECB förutses bl.a. av dessa skäl fortsätta att lätta på penningpolitiken och sänka sin styr- ränta till 2 %, vilket också förväntas vara nivån i slutet av året. Under 2004, när konjunkturåter- hämtningen bedöms vara stabil, väntas den ame- rikanska centralbanken och ECB strama åt pen- ningpolitiken. Det bör dock understrykas att även om styrräntorna i Förenta staterna och euroområdet höjs så är styrräntornas nivå under hela 2004 lägre än de nivåer som bedöms vara långsiktigt normala. Inriktningen av penning- politiken är, med andra ord, expansiv även under 2004.

Sedan inledningen av 2002 har dollarn försva- gats med ca 20 % mot euron. Det finns sannolikt flera samverkande faktorer bakom dollarns för- svagning, men en viktig förklaring är troligen den förskjutning som skett i investerarnas fokus mot placeringar med liten risk. Den förhållande- vis låga räntenivån i Förenta staterna jämfört med euroområdet, som bl.a. berott på den expansiva penningpolitiken, har lett till ett bety- dande kapitalinflöde till euroområdet från För- enta staterna. Den svaga börsutvecklingen och nedjusterade vinstutsikter har sannolikt också bidragit till att det blivit svårare att attrahera det kapital som krävs för att finansiera underskottet

12

i den amerikanska bytesbalansen. Underskottet i den amerikanska bytesbalansen är i storleksord- ningen 5 % av BNP.

Sedan hösten 2001 har den svenska kronan stärkts från 146 till ca 130 i termer av det han- delsviktade

Den svenska penningpolitiken vägleds av ett inflationsmål. Inflationen mätt som föränd- ringen i konsumentprisindex (KPI) över tolv månader skall uppgå till 2 % med ett tolerans- intervall på +/– 1 procentenhet. Riksbanken har förtydligat att det för närvarande är UND1X som styr utformningen av penningpolitiken. UND1X är Riksbankens mått på den under- liggande inflationen där de direkta effekterna av förändrade räntor, indirekta skatter och subven- tioner har exkluderats från KPI. Riksbanken förutsätts anpassa penningpolitiken så att infla- tionen utvecklas i linje med inflationsmålet.

Inflationen har ökat under vintern och upp- gick i februari till 3,4 % mätt som tolvmåna- dersförändringen i KPI. Prisökningar på el, villa- olja och bensin svarade för 1,6 procentenheter av februari månads

Försörjningsbalansen

Varuexporten ökade 2002 med drygt 2 %, vilket mot bakgrund av det svaga konjunkturläget på viktiga svenska exportmarknader var en förhål- landevis god utveckling. Exporttillväxten var sär- skilt stark under det första halvåret 2002. I efter- hand kan konstateras att teleprodukt- och motorfordonsindustrins exportframgångar var tillfälliga. Under det andra halvåret har export-

PROP. 2002/03:100 BILAGA 1

volymerna i dessa branscher kraftigt fallit till- baka. Liksom under 2001 gav exporten av tele- produkter 2002 ett stort negativt bidrag till utvecklingen av varuexporten. Exklusive tele- produkter ökade varuexporten med ca 4 % 2002.

I prognosen förutsätts teleproduktexporten under loppet av 2003 öka med ca 8 %, men den svaga utvecklingen under andra halvåret 2002 gör att årsgenomsnittet för teleproduktexpor- tens utveckling för 2003 blir

De senaste indikatorerna för den svenska ex- portindustrin har varit förhållandevis positiva. Bilden är dock splittrad. KI:s barometer för januari och februari visar att exportorder- ingången ökar. I inköpschefsindex för mars redovisas en dämpning av exportorderingången. En möjlig delförklaring kan vara att industri- företag runt om i världen fyller på sina lager i syfte att gardera sig emot störningar i handeln till följd av Irakkonflikten. Under det andra halvåret bedöms dock den förväntade interna- tionella återhämtningen få förnyad kraft. Svensk exportindustri med sin relativa tonvikt på inve- steringsvaror möter då en mer gynnsam sam- mansättning av efterfrågan eftersom invester- ingsbehoven i omvärlden gradvis ökar. Mot denna bakgrund förutses den svenska varu- exporten öka med 2,3 % i år och 7,0 % 2004.

Svängningarna i varuimporten har, sett ur ett försörjningsbalansperspektiv, påverkat

13

PROP. 2002/03:100 BILAGA 1

Tabell 1.3 Försörjningsbalans

|

Miljarder |

|

|

|

|

|

Procentuell volymförändring |

|

|

kronor |

|

|

|

|

|

|

|

|

20021 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

Hushållens konsumtionsutgifter |

1139 |

4,02 |

0,2 |

1,3 |

1,9 |

2,2 |

2,3 |

2,4 |

Offentliga konsumtionsutgifter |

656 |

0,72 |

0,9 |

2,1 |

0,5 |

0,2 |

0,3 |

0,3 |

Statliga |

188 |

1,7 |

0,0 |

0,0 |

||||

|

|

|

|

|

|

|

|

|

Kommunala |

468 |

2,22 |

2,4 |

2,3 |

0,8 |

0,5 |

0,5 |

0,5 |

Fasta bruttoinvesteringar |

400 |

6,6 |

0,8 |

2,9 |

4,9 |

4,7 |

||

Näringsliv exkl. bostäder |

280 |

9,6 |

3,0 |

5,2 |

5,0 |

|||

|

|

|

|

|

|

|

|

|

Bostäder |

49 |

10,0 |

3,6 |

10,4 |

2,3 |

4,2 |

8,0 |

8,0 |

|

|

|

|

|

|

|

|

|

Myndigheter |

70 |

4,2 |

9,5 |

4,5 |

1,4 |

1,3 |

1,2 |

|

Lagerinvesteringar3 |

4 |

0,5 |

0,2 |

0,0 |

0,1 |

0,0 |

||

Export |

1012 |

11,3 |

0,4 |

2,3 |

7,0 |

6,3 |

6,0 |

|

|

|

|

|

|

|

|

|

|

Import |

871 |

11,5 |

2,3 |

6,0 |

6,2 |

6,1 |

||

BNP |

2340 |

4,4 |

1,1 |

1,9 |

1,4 |

2,4 |

2,6 |

2,5 |

1Löpande priser.

2Exklusive effekten av att Svenska kyrkan 1 januari 2000 överfördes från kommunsektorn till hushållssektorn i nationalräkenskaperna. Inklusive denna effekt är utvecklingstalen för år 2000 för hushållens konsumtion 5,0 %, för offentlig konsumtion

3Förändring uttryckt i procent av BNP föregående år.

Källor: Statistiska centralbyrån och Finansdepartementet.

och handel har också dämpat importen. Kronans förstärkning innebär att importvaror

blir billigare, vilket tillsammans med en uppgång i bl.a. export och hushållens konsumtion bidrar till ökad import i år. Importefterfrågan stärks av att lageranpassningen i år bedöms vara avslutad. Varuimporten väntas sammantaget öka med ca 3 % i år, vilket är en högre tillväxt i förhållande till efterfrågekomponenternas utveckling jämfört med de föregående två åren. Nästa år förutses varuimporten öka med 6,5 %.

Tjänstehandelns nedgång, som inleddes i bör- jan av 2001, har fortsatt under 2002. Det fjärde kvartalet 2002 minskade exporten av tjänster enligt nationalräkenskaperna med 16 % i jämfö- relse med samma kvartal föregående år. År 2002 gav tjänstebalansen inget bidrag till tillväxten, men den svaga utvecklingen av tjänsteexporten i slutet av året medför att tjänstehandeln väntas ge ett negativt bidrag på 0,4 procentenheter 2003. Nästa år bedöms tjänstehandeln ge ett positivt tillväxtbidrag med 0,1 procentenheter.

Liksom i övriga

satt god tillväxt i myndighets- och bostadsinve- steringarna, minskar därför ekonomins totala investeringar i år med ca 0,5 %. Nästa år har de senaste årens produktionstillväxt höjt kapaci- tetsutnyttjandet så mycket att investeringsvoly- merna återigen måste öka för att efterfrågan skall kunna mötas med ökad produktion. Totalt sett väntas investeringarna 2004 öka med ca 3 %.

Nedgången i industriinvesteringarna har varit kraftig. Under 2001 och 2002 har investering- arna sammantaget sjunkit med nästan 13 %. I år väntas de minska med ytterligare 4 %. Det kraf- tiga fallet är ett uttryck för att investeringsnivån 2000 var ohållbart hög. Det är emellertid mycket svårt att fastställa hur stor anpassning av kapital- beståndet som är nödvändigt. I prognosen ligger en uppgång på knappt 5 % 2004.

I tjänstesektorn föll investeringarna med ca 8 % 2002. Liksom i industrin är nedgången till stor del en konsekvens av tidigare höga inve- steringsvolymer. I år väntas investeringarna fort- sätta att falla i flertalet tjänstesektorer. Undanta- get är handeln där investeringarna ökar. Sam- mantaget bedöms investeringarna i tjänstesek- torn i år sjunka med ca 2,5 %. Avmattningen i tjänsteproduktionen de senaste åren har varit relativt mild. Tjänsteproduktionen bedöms fort- sätta öka i god takt framöver. Mot denna bak- grund bedöms investeringarna stiga med drygt 2 % nästa år.

14

Bostadsinvesteringarna ökade med drygt 10 % 2002. Bakom uppgången ligger framför allt ett ökat småhusbyggande. Ett antal indikatorer tyder på att ökningen i nybyggnationer av små- hus och flerbostadshus har bromsats upp. Sam- mantaget väntas de totala bostadsinvesteringarna öka med 2,3 % i år och 4,2 % nästa år. Upp- gången måste betecknas som måttlig mot bak- grund av att bostadsbyggandet fortfarande befinner sig på en historiskt mycket låg nivå.

Handeln och industrin justerade ner sina lager förra året. En oväntat stor lageruppbyggnad det fjärde kvartalet medförde dock att lagerföränd- ringarnas negativa effekt på

Efter ett antal år med mycket höga ökningstal stannade tillväxten i hushållens konsumtionsut- gifter upp under slutet av år 2000. I början av 2002 inleddes en påtaglig återhämtning. Kon- sumtionen ökade 2002 som årsgenomsnitt med 1,3 % och steg under loppet av året med ca 2 %. Fallande börskurser bidrog till att hushållens finansiella förmögenhet minskade med ca 250 miljarder kronor förra året, vilket påverkade konsumtionen negativt. Den viktigaste förklar- ingen till den ändå förhållandevis gynnsamma konsumtionstillväxten ligger sannolikt i att hus- hållens disponibla inkomster ökade kraftigt, bl.a. som ett resultat av sänkta inkomstskatter. Enligt nationalräkenskaperna ökade de reala disponibla inkomsterna 2002 med hela 4,7 %, varav 2,3 pro- centenheter berodde på ekonomiska reformer. Nivån för de reala disponibla inkomsterna år 2001 hölls dock tillbaka av att hushållen betalade höga kapitalvinstskatter på framför allt aktier till följd av tidigare års börsuppgångar (reavinsterna tillgodoräknas dock inte hushållens disponibla inkomster i nationalräkenskaperna). Rensat från denna effekt ökade de reala disponibelinkoms- terna med ca 3,5 % 2002. Under 2003 och 2004 förutses hushållens inkomster utvecklas svagare än under 2001 och 2002, bl.a. till följd av en mer återhållen finanspolitik. Den förväntade syssel- sättningsminskningen i år verkar också däm- pande på hushållens inkomstutveckling.

Den inkommande kortperiodiska statistiken visar dock på en fortsatt god utveckling inom detaljhandeln och då särskilt för sällanköpsvaror. Hushållens tillförsikt inför framtiden har mins-

PROP. 2002/03:100 BILAGA 1

kat något, men hushållen är ändå relativt opti- mistiska i sin syn på den egna ekonomin. Anled- ningen till detta kan vara dels att hushållens för- mögenhetssituation, på grund av en stark real förmögenhetstillväxt, alltjämt är god, dels att ränteläget är lågt. Som tidigare påpekats antas Riksbanken genomföra fortsatta styrräntesänk- ningar, vilket ytterligare stimulerar konsumtio- nen. Sammantaget bedöms hushållens konsum- tionsutgifter öka med ca 2 % per år i år och nästa år.

De statliga konsumtionsutgifterna steg 2002 med hela 1,7 %. Utvecklingen i år och nästa år väntas bli svagare, bl.a. på grund av utgifts- begränsningar inom försvaret, och uppgår till

Den kommunala konsumtionen utvecklades starkt i fjol samtidigt som inkomsterna steg i nå- got långsammare takt än tidigare år. Balanskravet började tillämpas 2000 och innebär att kommu- ner och landsting skall upprätta budgetar som är sådana att intäkterna överstiger kostnaderna. År 2002 uppvisade kommunsektorn som helhet ett negativt resultat. I år höjs skatterna med 65 öre och kommunsektorns finanser beräknas därmed förbättras. Inom ramen för balanskravet progno- seras konsumtionsutvecklingen till 0,8 % 2003 och till 0,5 % nästa år.

Tabell 1.4 Bidrag till

Procentenheter

|

2002 |

2003 |

2004 |

2005 |

2006 |

Hushållens |

|

|

|

|

|

konsumtionsutgifter |

0,6 |

0,9 |

1,1 |

1,1 |

1,1 |

|

|

|

|

|

|

Offentliga |

|

|

|

|

|

konsumtionsutgifter |

0,6 |

0,1 |

0,1 |

0,1 |

0,1 |

|

|

|

|

|

|

Fasta bruttoinvesteringar |

0,5 |

0,8 |

0,8 |

||

|

|

|

|

|

|

Lagerinvesteringar |

0,2 |

0,0 |

0,1 |

0,0 |

|

Netto utrikeshandel |

1,2 |

0,2 |

0,9 |

0,5 |

0,5 |

|

|

|

|

|

|

Export |

0,2 |

1,0 |

3,1 |

2,9 |

2,9 |

|

|

|

|

|

|

Import |

1,1 |

||||

BNP |

1,9 |

1,4 |

2,4 |

2,6 |

2,5 |

Källor: Statistiska centralbyrån och Finansdepartementet.

Tillväxtens och sparandets sammansättning

Nedgången i

15

PROP. 2002/03:100 BILAGA 1

kande. Förklaringen ligger i det mycket kraftiga omslaget i tillväxtbidraget från importen. Även tillväxtbidraget från offentliga konsumtionsut- gifter minskar i år. I viss mån motverkas dock dessa negativa effekter av stigande tillväxtbidrag från lager och hushållens konsumtionsutgifter.

Bruttosparandet i ekonomin är nästan oför- ändrat mellan 2002 och 2004 (se tabell 1.5). Det finansiella sparandet, som i stort överensstäm- mer med bytesbalansens utveckling, förväntas ligga stabilt runt 4 % av BNP under samtliga år t.o.m. 2006. Den successiva förbättringen av spa- randet i den offentliga sektorn bidrar till att för- stärka det finansiella sparandet. Hushållens spa- rande väntas å andra sidan försvagas vilket redu- cerar det totala finansiella sparandet. De fasta investeringarna faller tillbaka något i år som andel av BNP, men en uppgång förutses under 2005 och 2006.

Tabell 1.5 Sparandets sammansättning

Löpande priser, procent av BNP

|

2002 |

2003 |

2004 |

2005 |

2006 |

Realt sparande |

17,2 |

17,1 |

17,1 |

17,5 |

17,8 |

|

|

|

|

|

|

Fasta investeringar |

17,1 |

16,7 |

16,7 |

17,1 |

17,4 |

|

|

|

|

|

|

Lagerinvesteringar |

0,2 |

0,4 |

0,4 |

0,4 |

0,4 |

|

|

|

|

|

|

Finansiellt sparande1 |

4,1 |

4,1 |

3,9 |

4,1 |

4,3 |

Offentlig sektor2 |

1,1 |

0,4 |

1,0 |

1,4 |

2,1 |

Hushåll |

4,6 |

4,4 |

4,2 |

3,5 |

3,3 |

|

|

|

|

|

|

Företag |

|||||

|

|

|

|

|

|

Bruttosparande |

21,3 |

21,2 |

21,0 |

21,6 |

22,1 |

1Enligt Riksbankens definition.

2Enligt prognos.

Källor: Statistiska centralbyrån, Riksbanken och Finansdepartementet.

Arbetsmarknaden

Under loppet av 2001 och 2002 har sysselsätt- ningen varit i stort sett oförändrad. I fjol mins- kade sysselsättningen i näringslivet och särskilt i industrin. I den privata tjänstesektorn har syssel- sättningen ökat något. Uppgången inom tjänste- sektorn är betydligt mer dämpad än den syssel- sättningsexpansion som skedde

Indikatorerna över den framtida utvecklingen tyder på att sysselsättningen minskar i år. Indu- strin avser, enligt Konjunkturinstitutets baro- meter, att fortsätta att dra ner personalstyrkan. Den övergripande bild som ges i barometern vad gäller anställningsplanerna i tjänstesektorerna är att en minskning är att vänta även här. Det finns

dock skillnader mellan olika branscher. Statis- tiska centralbyråns vakansstatistik för fjärde kvartalet 2002 visar också att efterfrågan på arbetskraft är svag. Utfallsstatistik, ledande indi- katorer och efterfrågeläget i ekonomin leder sammantaget till bedömningen att sysselsätt- ningen minskar med 0,3 % i år. Produktionen väntas ta fart under andra halvåret 2003. Med viss fördröjning bedöms detta leda till att även sysselsättningen ökar. Antalet sysselsatta förut- ses stiga med 0,3 % 2004.

Medelarbetstiden minskade med hela 3,8 % mellan 1999 och 2002. Förutom att frånvaron har ökat förklaras den lägre medelarbetstiden av att övertiden och den s.k. vanligen arbetade tiden har sjunkit. Medelarbetstiden förutses minska med 0,2 % i år och öka med lika mycket nästa år. Därmed bryts de senaste årens utveckling med minskande medelarbetstid, vilket bl.a. är ett resultat av regeringens åtgärder för ökad hälsa i arbetslivet och de sysselsättningspolitiska insat- ser som föreslås i denna proposition.

Arbetskraftsutbudet visar en god samvariation med konjunktur- och arbetsmarknadsutveck- lingen. Eftersom arbetsmarknaden i år bedöms vara svag hålls utbudet av arbetskraft tillbaka. Arbetsutbudet påverkas också av antalet stude- rande. Antalet deltagare i arbetsmarknadspoli- tiska program, varav huvuddelen räknas som studerande, minskar under prognosåren. Detta bidrar positivt till arbetsutbudet. Övriga stude- rande ökar något, vilket verkar i motsatt rikt- ning. Här utöver måste man också beakta hur den arbetsföra befolkningens sammansättning utvecklas. Eftersom befolkningstillväxten i huvudsak väntas ske i ålderskategorier med ett lågt arbetskraftsdeltagande är detta en faktor som verkar dämpande på arbetskraftsutbudet. Den arbetsföra befolkningens sammansättning påverkar också utvecklingen av antalet sjuka utanför arbetskraften i negativ riktning. Reger- ingens handlingsprogram för hälsa i arbetslivet förutses få effekt genom att andelen sjuka i varje åldersklass så småningom minskar.

En sammanvägning av ovanstående förhållan- den ger vid handen att arbetsutbudet ökar med 0,2 % i år och nästa år. Den öppna arbetslöshe- ten ökar därför till 4,5 % i år. Nästa år minskar den till 4,3 %.

16

Offentliga finanser

År 2002 uppgick den offentliga sektorns finansi- ella sparande till 1,1 % av BNP. Som andel av BNP uppgick skatter och avgifter till 51,3 % och de totala inkomsterna till 56,8 % medan utgif- terna motsvarade 55,8 % av BNP. För 2003 beräknas sparandet minska till 0,4 % av BNP. Som andel av BNP är skatteinkomsterna i stort sett oförändrade medan utgifterna ökar. År 2004 beräknas sparandet stiga till 1 % av BNP under det att både inkomster och utgifter minskar som andel av BNP. År 2005 och 2006 ökar sparandet med 1,4 % respektive 2,1 %.

Det finansiella sparandet fördelas 2003 mellan den offentliga sektorns tre delar så att staten har ett underskott på 43 miljarder kronor medan ålderspensionssystemet visar ett överskott på 51 miljarder kronor. Det statliga underskottet vän- tas minska under prognosperioden samtidigt som pensionssystemets överskott ökar något. Den kommunala sektorns finanser väntas 2004– 2006 visa underskott efter ett mindre överskott 2003. Underskottet i kommunernas finansiella sparande bedöms dock vara förenligt med ett ekonomiskt resultat som uppfyller balanskravet.

Det höga finansiella sparandet under senare år medförde att nettoskulden vändes till en positiv finansiell förmögenhet 2001 på 3,5 % av BNP. Nettoskulden, som den definieras av Statistiska centralbyrån, har reviderats ned med 74 miljar- der, vilket innebär att den finansiella nettoställ- ningen var starkare än vad som redovisats tidi- gare. Kraftiga värdeminskningar på aktier under 2002 medförde åter en nettoskuld, trots ett fort- satt positivt sparande. I prognosen görs inget antagande om framtida värdeförändringar med undantag av effekten på statsskulden av valuta- kursens utveckling. Det innebär att nettoskulden utvecklas i takt med det finansiella sparandet. Det positiva sparandet medför att nettoskulden minskar under prognosperioden och 2005 väntas den offentliga sektorns finansiella tillgångar åter överstiga skulderna.

Fördelningen av det finansiella sparandet mellan staten och ålderspensionssystemet med- för att förbättringen av den finansiella ställ- ningen sker genom ökade tillgångar i pensions- systemet. Underskottet i statens finansiella spa- rande innebär att skuldsidan i den offentliga sektorns balansräkning ökar under prognosperi- oden. Skuldökningen är dock inte större än att såväl statsskulden som den konsoliderade brut-

PROP. 2002/03:100 BILAGA 1

toskulden fortsätter att minska som andel av BNP. År 2006 beräknas den konsoliderade skuldkvoten uppgå till 46,4 % av BNP.

Jämfört med budgetpropositionen har den offentliga sektorns finansiella sparande revide- rats ned med 13 miljarder kronor 2002. Skatte- inkomsterna blev något högre än väntat. För- sämringen beror uteslutande på högre offentliga utgifter. År 2003 och framåt får den lägre BNP- nivån genomslag i lägre skatteinkomster än vad som beräknades i budgetpropositionen, trots att de kommunala skattehöjningarna blev högre än beräknat. Högre utgifter bidrar också till för- sämringen av det finansiella sparandet jämfört med beräkningarna i budgetpropositionen. Sammantaget beräknas den offentliga sektorns finansiella sparande försämras med 25 miljarder kronor 2003 och med 15 miljarder kronor 2004 jämfört med budgetpropositionen.

Tabell 1.6 De offentliga finanserna

Procent av BNP

|

2002 |

2003 |

2004 |

2005 |

2006 |

Inkomster |

56,8 |

56,8 |

56,5 |

56,1 |

56,1 |

|

|

|

|

|

|

Skatter1 |

51,8 |

51,5 |

51,2 |

50,9 |

50,8 |

Utgifter |

55,8 |

56,4 |

55,5 |

54,7 |

53,9 |

|

|

|

|

|

|

Finansiellt sparande |

1,1 |

0,4 |

1,0 |

1,4 |

2,1 |

|

|

|

|

|

|

Strukturellt sparande |

0,8 |

1,4 |

1,7 |

1,9 |

2,2 |

Konsoliderad bruttoskuld |

52,4 |

51,0 |

50,0 |

48,4 |

46,4 |

|

|

|

|

|

|

Nettoskuld |

2,5 |

1,2 |

0,2 |

1 Inklusive skatter till EU.

Källor: Statistiska centralbyrån och Finansdepartementet.

17

PROP. 2002/03:100 BILAGA 1

2 Internationell utveckling

Under förra året påbörjades en försiktig åter- hämtning av den globala ekonomin. Detta skedde efter en, i ett historiskt perspektiv, rela- tivt grund konjunktursvacka. Återhämtningen har hittills varit återhållen till följd av en rad underliggande problem och ett behov av att kor- rigera dessa, bl.a. genom en fortsatt konsoli- dering av företagens balansräkningar. Dessutom har det skett en anpassning av kapitalstocken efter tidigare överinvesteringar. Därutöver har konjunkturåterhämtningen tyngts av det osäkra geopolitiska läget.1 Den förhöjda osäkerheten har bidragit till en dämpning av förtroendet för ekonomin bland företag och hushåll, uppskju- tande av ekonomiska beslut, svag börsutveckling samt stigande oljepriser. Detta har sammantaget inverkat negativt på den ekonomiska utveck- lingen globalt.

De regionala skillnaderna är dock stora. Efter återhämtningen i början av året har tillväxten i Förenta staterna varit fortsatt god. Den redan måttliga tillväxten i stora delar av EU tappade däremot fart mot slutet av året. Den japanska ekonomin utvecklades fortsatt svagt. I kontrast till detta uppvisade övriga Asien en dynamisk utveckling.

Återhämtningen i den globala ekonomin för- utses fortsätta och stärkas under innevarande år. Den geopolitiska händelseutvecklingen är dock av avgörande betydelse för den ekonomiska utvecklingen framöver. I prognosen har antagits att osäkerheten kring det globala politiska läget kommer att vara lägre under det andra halvåret i år. En minskad osäkerhet framöver väntas leda till ökad tillförsikt hos hushåll och företag och därmed stimulera till ökad konsumtion och inve- steringstillväxt. Återhämtningen, som tidigare i stor utsträckning drivits av en expansiv ekono- misk politik, förutses därmed under året övergå till att innebära en mer självbärande ökning av tillväxten.

Utöver betydande förtroendeeffekter för den ekonomiska utvecklingen påverkar det geopoli- tiska läget i högsta grad oljeprisets utveckling. Priset på råolja steg kraftigt under hösten och vintern. Den huvudsakliga orsaken till det höga

1 Med geopolitisk osäkerhet avses den globala osäkerhet som f.n. främst hänger samman med Irakkonflikten, terrorhot, osäkerhet om råvaruförsörjningen etc.

oljepriset var en betydande riskpremie till följd av den globala politiska instabiliteten centrerad till Irak. Även den underliggande utbuds- och efterfrågesituationen, varav utbudet bl.a. påver- kats av politiska oroligheter i Venezuela, bidrog till det höga oljepriset i början av året. Då vissa orosmoment gällande oljeproduktionen kvarstår förutses priset på brentolja i slutet av 2003 uppgå till 25,5 dollar per fat, så även vid utgången av 2004.

Tabell 2.1

Procentuell förändring om inget annat anges

|

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

Bruttonationalprodukt |

|

|

|

|

|

|

|

|

|

|

|

|

|

Världen |

2,3 |

2,9 |

3,2 |

4,0 |

3,9 |

3,8 |

|

|

|

|

|

|

|

Förenta staterna |

0,3 |

2,4 |

2,6 |

3,8 |

3,7 |

3,6 |

|

|

|

|

|

|

|

Japan |

0,4 |

0,3 |

0,7 |

0,8 |

0,9 |

0,9 |

|

|

|

|

|

|

|

EU1 |

1,6 |

1,0 |

1,3 |

2,2 |

2,7 |

2,6 |

Euroområdet |

1,5 |

0,8 |

1,1 |

2,2 |

2,7 |

2,7 |

|

|

|

|

|

|

|

Tyskland |

0,6 |

0,2 |

0,5 |

1,8 |

2,5 |

2,5 |

|

|

|

|

|

|

|

Frankrike |

1,8 |

1,2 |

1,2 |

2,2 |

2,4 |

2,4 |

Italien |

1,8 |

0,4 |

1,1 |

2,2 |

2,7 |

2,6 |

|

|

|

|

|

|

|

Storbritannien |

2,0 |

1,6 |

2,1 |

2,3 |

2,4 |

2,4 |

|

|

|

|

|

|

|

Norden |

1,1 |

1,5 |

1,6 |

2,5 |

2,5 |

2,4 |

Danmark |

1,4 |

1,6 |

1,4 |

2,3 |

2,9 |

2,9 |

|

|

|

|

|

|

|

Finland |

0,7 |

1,6 |

2,4 |

3,2 |

2,5 |

2,5 |

|

|

|

|

|

|

|

Norge |

1,3 |

1,0 |

1,2 |

2,0 |

1,7 |

1,7 |

|

|

|

|

|

|

|

Konsumentpriser2 |

|

|

|

|

|

|

EU |

2,3 |

2,1 |

2,0 |

1,9 |

1,8 |

1,7 |

|

|

|

|

|

|

|

Euroområdet |

2,5 |

2,3 |

2,0 |

1,9 |

1,9 |

1,7 |

|

|

|

|

|

|

|

Förenta staterna |

2,8 |

1,6 |

1,9 |

2,2 |

2,2 |

2,2 |

|

|

|

|

|

||

Arbetslöshet, procent av arbetskraften3 |

|

|

|

|

||

EU |

7,4 |

7,5 |

8,1 |

8,0 |

7,5 |

7,3 |

|

|

|

|

|

|

|

Euroområdet |

8,0 |

8,3 |

8,8 |

8,7 |

8,2 |

7,9 |

|

|

|

|

|

|

|

Förenta staterna |

4,8 |

5,8 |

5,8 |

5,5 |

5,3 |

5,2 |

|

|

|

|

|

|

|

Marknadstillväxt, |

|

|

|

|

|

|

bearbetade varor |

2,1 |

5,6 |

7,7 |

7,7 |

7,5 |

|

1Siffror för EU innefattar nuvarande 15 medlemsstater för samtliga år.

2HIKP för

År 2002 uppgick

18

strisektorn har dock varit dämpad. Den under- liggande inhemska efterfrågesituationen ser i huvudsak alltjämt stabil ut och väntas få fortsatt stimulans av ett gynnsamt ränteläge och en god utveckling av reala disponibla inkomster en bra bit in på innevarande år. En fortsatt förbättring av företagens vinster och en mer gynnsam börs- utveckling förutses stimulera investerings- och sysselsättningstillväxten och utgöra grunden för en mer självbärande tillväxt under andra halvåret i år. En förhållandevis försiktig återhämtning väntas resultera i en

Utvecklingen i euroområdet kontrasterar på flera sätt mot den i Förenta staterna. Mest på- taglig är skillnaden när det gäller den inhemska efterfrågan som i euroområdet inte kunnat bidra till att lyfta regionen ur det svaga konjunktur- läget. Denna skillnad har funnits under en längre tid och en bidragande orsak är sannolikt en avse- värt högre produktivitetstillväxt i Förenta staterna sedan mitten av

I Japan är bristen på inhemsk efterfrågan än mer oroväckande. De drivkrafter som funnits det gångna året har i stort sett uteslutande varit av extern natur. Exporten utgör dock en relativt liten del av den japanska ekonomin och kan inte ensam lyfta den japanska ekonomin ur dess pre- kära läge. Kvarstående underliggande struktu- rella problem väntas leda till fortsatt svag in- hemsk efterfrågan under prognosperioden och

PROP. 2002/03:100 BILAGA 1

Sammantaget väntas den globala

Den rådande geopolitiska situationen gör det ekonomiska läget osedvanligt svårbedömt. Ett utdraget osäkert läge till följd av Irakkonflikten skulle sannolikt innebära allvarliga negativa följ- der för världsekonomin som helhet. Samtidigt kan dock en snabb upplösning av det rådande läget komma att leda till en mer positiv utveck- ling än väntat. Den geopolitiska problematiken dominerar sålunda riskbilden för den globala ekonomin i stort. Till de regionspecifika riskerna i prognosen hör bl.a. företagens pensionsåtagan- den i Förenta staterna som, i kombination med en fortsatt svag börsutveckling, kan kräva ytter- ligare konsolidering av företagens balansräk- ningar på bekostnad av investeringar och nyan- ställningar. Vidare utgör läget i de offentliga finanserna en risk för tillväxtutvecklingen i euroområdet. Det kan inte uteslutas att ytterli- gare finanspolitisk åtstramning är att vänta då länderna söker uppfylla kraven enligt EU:s sta- bilitets- och tillväxtpakt. Situationen i Japan är alltjämt osäker och betydande strukturella pro- blem och risker kvarstår.

2.1Utvecklingen i Europa

Euroområdet

År 2002 ökade euroområdets sammanlagda BNP med 0,8 %, vilket är den lägsta tillväxten sedan 1993. Den ekonomiska utvecklingen har varit särskilt svag i euroområdets tre största ekono- mier, Tyskland, Frankrike och Italien. Under fjärde kvartalet förra året dämpades tillväxten och flera indikatorer tyder på att ekonomin i euroområdet var fortsatt svag under inledningen av innevarande år.

Under första halvåret 2002 vände konjunktu- ren uppåt men redan under sommaren dämpades aktiviteten i ekonomin åter. Den tillfälliga upp- gången kan i huvudsak förklaras av ett starkare bidrag från utrikeshandeln. Osäkerheten om den internationella konjunkturen tilltog dock under sommaren och hösten i takt med att det geopo-

19

PROP. 2002/03:100 BILAGA 1

litiska läget förvärrades och förtroendet i när- ingslivet och hos hushållen sjönk åter tillbaka.

Hushållens konsumtion stöddes av goda reallöneökningar och ett lågt ränteläge men för- troendet hos hushållen försvagades markant un- der andra hälften av 2002. Samtidigt har fallet i investeringar och en markant lageravveckling haft en fortsatt dämpande effekt på tillväxten. Korrigeringar av kapitalstocken till följd av tidi- gare överinvesteringar har inneburit att inve- steringarna har minskat under de senaste två åren.

Utvecklingen den senaste tiden tyder inte på en snar uppgång i konjunkturen men vissa tecken indikerar att konjunkturnedgången kan ha bottnat. Fallen i industriproduktion och inve- steringar har hejdats. Osäkerheten om tidpunk- ten och styrkan i en uppgång i euroområdet är emellertid betydande. Den mest centrala frågan är utvecklingen av det geopolitiska läget och hur efterverkningarna av Irakkonflikten kan komma att påverka den globala ekonomin. Dessutom har utvecklingen på de finansiella marknaderna och företagens vinstutveckling en avgörande betydelse för styrkan och uthålligheten i åter- hämtningen.

Under första halvåret av innevarande år väntas tillväxten vara fortsatt svag. En stigande global efterfrågan, förbättrade realinkomster och en expansiv penningpolitik förväntas därefter bidra till ett förbättrat konjunkturläge. Utvecklingen av investeringarna väntas stabiliseras och indu- strikonjunkturen vända uppåt. En tydlig inve- steringsuppgång förutses dock dröja till nästa år när kapacitetsutnyttjandet stigit och vinstmargi- nalerna ökat. Hushållens konsumtion stöds av en stabil utveckling av de reala disponibla in- komsterna och låga räntor. Konsumentpriserna (HIKP) väntas emellertid stiga tillfälligt under årets första hälft till följd av höjda oljepriser. Kärninflationen förutses avta under innevarande år till följd av en förstärkning av euron och däm- pade prisökningar i tjänstesektorn.

Efter en viss ökning av arbetslösheten under innevarande år väntas arbetsmarknadsläget ljusna i takt med att konjunkturen stärks under nästa år. Flertalet länder i euroområdet, bl.a. Tyskland, Frankrike och Portugal, har ansträngda offent- liga finanser och sammantaget bedöms finans- politiken i euroområdet vara svagt kontraktiv under prognosperioden.

Sammantaget bedöms euroområdet växa med 1,1 % under innevarande år och med 2,2 % nästa

år. Skillnaderna i tillväxt mellan enskilda med- lemsländer är dock betydande. Bland lågtillväxt- länderna märks Tyskland och Nederländerna där tillväxten väntas understiga 1,0 % medan både Grekland och Irland förväntas få en tillväxt som överstiger 3,0 % innevarande år. Prognosen in- nebär att euroområdet förutses växa väsentligt under sin potentiella tillväxt under innevarande år men något över nästa år.

Förutom den globala politiska instabiliteten utgör arbetsmarknaden och de ansträngda offentliga finanserna de främsta riskfaktorerna för euroområdet. Båda riskerar att leda till att konsumtionstillväxten mattas betydligt.

Sysselsättningstillväxten dämpades betydligt redan i början av 2001, men trots avmattningen i ekonomin dröjde en ökning av arbetslösheten fram till inledningen av förra året.

Storbritannien

Storbritannien har klarat sig relativt väl igenom den internationella lågkonjunkturen, men eko- nomin har fortsatt att visa på en splittrad utveckling. Expansiv finans- och penningpolitik har spelat en viktig roll för att stärka ekonomin under det senaste året, och tillväxten har drivits av god privat konsumtionstillväxt och en dyna- misk tjänstesektor. Utvecklingen inom industrin har dock varit fortsatt svag. Framöver väntas den ekonomiska politiken agera fortsatt stödjande. Den privata konsumtionstillväxten förutses dock bli mer dämpad, inte minst mot bakgrund av hushållens höga skuldsättning som andel av dis- ponibla inkomster. Samtidigt väntas ett svagare pund och en global återhämtning leda till ett mer gynnsamt läge för brittisk industri, varmed en viss återbalansering av ekonomin kan komma att inledas under prognosperioden.

Norden

Gemensamt för de nordiska ekonomierna, undantaget Sverige, är att hushållens konsum- tion har utgjort en viktig drivkraft de senaste åren och väntas fortsätta att göra det framöver.

Den norska ekonomin utvecklades relativt svagt under 2002. Det var främst fallande inve-

20

steringar som höll ned tillväxten. Lönsamheten och konkurrenskraften hos norska företag har försämrats till följd av kraftiga löneökningar i kombination med höga räntor och en apprecie- ring av valutan. Problemen har förstärkts av den svaga efterfrågeutvecklingen i omvärlden. Hus- hållens konsumtion har dock utvecklats starkt och väntas under prognosperioden fortsatt vara den främsta drivkraften i den norska ekonomin. Ett ökat utnyttjande av petroleumfonden kan ge större utrymme för offentlig konsumtion och därigenom också komma att bidra positivt till tillväxten. Sammantaget väntas BNP öka med 1,2 % i år och 2,0 % nästa år.

I Danmark skedde, efter en stark återhämt- ning under det första halvåret 2002, en tydlig inbromsning av

Den finska ekonomin återhämtade sig under 2002 efter en försvagning av ekonomin under 2001. Det var främst en positiv exportutveckling och en ökning av hushållens konsumtion som bidrog till tillväxten. Återhämtningen syntes också på industriproduktionen som ökade mar- kant under förra året. Konsumtionen väntas även fortsatt vara en av de främsta drivkrafterna för den finska ekonomin, tillsammans med exporten som väntas fortsätta att öka i takt med att den globala konjunkturen vänder uppåt.

2.2Utvecklingen i Förenta staterna

Under förra året fortsatte den återhämtning av konjunkturen som inleddes i slutet av 2001. Ekonomin växte sammantaget med knappt 2,5 % trots att ett flertal betydande störnings- moment påverkade konjunkturen negativt.

PROP. 2002/03:100 BILAGA 1

Dessa moment inkluderar efterdyningarna av terrorattacken den 11 september 2001, redovis- ningsskandaler, en fortsatt betydande börsned- gång och ökade geopolitiska risker bl.a. på grund av Irakkonflikten. I synnerhet de geopolitiska riskerna har haft negativa effekter på förtroendet bland hushållen och hos många företag.