Finanspolitikens roll i en valutaunion

Michael Bergman

Nationalekonomiska institutionen Lunds Universitet

Box 7082

220 07 Lund

Juni, 2001

Innehållsförteckning

| Inledning och Sammanfattning | 5 | ||

| 1 Stabilitets och tillväxtpaktens konsekvenser för budget- | 13 | ||

| politiken | |||

| 1.1 | Inledning . . . . . . . . . . . . . . . . . . . . . . . . . . . | 13 | |

| 1.2 | Institutionellt regelverk för den ekonomiska politiken i EU | 13 | |

| 1.3 | Stabilitets och tillväxtpakten . . . . . . . . . . . . . . . . | 15 | |

| 1.4 | Utvärdering av Stabilitets och tillväxtpakten . . . . . . . | 17 | |

| 1.5 | Finanspolitikens e ekter . . . . . . . . . . . . . . . . . . . | 22 | |

| 2 Asymmetrisk utveckling och politiska åtgärder: En fall- | 25 | ||

| studie av Finland, Irland och Spanien | |||

| 2.1 | Inledning . . . . . . . . . . . . . . . . . . . . . . . . . . . | 25 | |

| 2.2 | Rådets riktlinjer för den ekonomiska politiken . . . . . . . | 25 | |

| 2.3 | Makroekonomisk utveckling i Finland, Irland och Spanien | 27 | |

| 2.4 | Finanspolitiska åtgärder i Finland, Irland och Spanien . . | 37 | |

| 2.4.1 | Finland . . . . . . . . . . . . . . . . . . . . . . . . | 37 | |

| 2.4.2 | Irland . . . . . . . . . . . . . . . . . . . . . . . . . | 40 | |

| 2.4.3 | Spanien . . . . . . . . . . . . . . . . . . . . . . . . | 42 | |

| 2.5 | Diskussion . . . . . . . . . . . . . . . . . . . . . . . . . . . | 44 | |

| 3 Konjunkturcykelns symmetri och asymmetriska störning- | 47 | ||

| ar: En fallstudie av Finland, Irland, Spanien och Sverige | |||

| 3.1 | Inledning . . . . . . . . . . . . . . . . . . . . . . . . . . . | 47 | |

| 3.2 | Gemensamma störningar och ekonomisk integration . . . | 48 | |

| 3.3 | Konjunkturcykelns symmetri . . . . . . . . . . . . . . . . | 52 | |

| 3.4 | Asymmetriska störningar . . . . . . . . . . . . . . . . . . | 58 | |

| 3.5 | Slutsatser . . . . . . . . . . . . . . . . . . . . . . . . . . . | 63 | |

| Appendix 3.A: Att mäta den internationella konjunkturen . . . | 66 | ||

| 4 | Innehållsförteckning |

| Appendix 3.B: Identi ering av strukturella störningar . . . . . | 67 |

| Referenser | 70 |

Inledning och sammanfattning

Efter en lång tids förberedelser sjösattes den europeiska valutaunionen EMU den 1 januari 1999. Detta datum markerar startpunkten för en ny episod i den europeiska ekonomiska historien genom att medlemsländerna dels lämnade över ansvaret för penningpolitiken till den europeiska centralbanken ECB i Frankfurt, dels ersatte de nationella valutorna med en ny valuta, euron.1 Europa har en lång tradition av ekonomiska samarbeten i olika konstellationer. Bildandet av valutaunioner mellan självständiga nationalstater och införande av nya valutaenheter har också förekommit tidigare, exempelvis inom ramen för den latinska valutaunionen och den skandinaviska myntunionen.2 En nyhet med EMU är emellertid att den kombinerar en centraliserad penningpolitik med en decentraliserad nanspolitik.

Den debatt som förts i Europa inför starten av EMU har i mångt och mycket fokuserats på konvergenskriterier, det institutionella regelverket och utformningen av den centraliserade penningpolitiken. Denna fokusering är naturlig eftersom EMU saknar en överstatlig och central - nanspolitik. Samtidigt kommer den nationella nanspolitiken att få spela en allt större roll för de nationalstater som anslutits till EMU, eftersom dessa länder inte längre kan utnyttja en självständig penning och valutapolitik. Den kostnad som detta för med sig kan vara betydande om ett medlemsland drabbas av en asymmetrisk (landspeci k) störning. I fram-

1Ursprungligen var det 11 länder som anslöts till valutaunionen den 1 januari 1999. Grekland, som blev medlem den 1 januari 2001, blev det tolfte landet att anslutas till EMU. Storbritannien och Danmark har undantag i Maastrichtfördraget som tillåter dessa två länder att stå utanför EMU i framtiden. Sverige har valt att tills vidare stå utanför. I EU kommissionens rekommendationer från den 25 mars 1998 angavs att Sverige inte uppfyllde samtliga konvergenskriterier och att Sverige därigenom inte kvali cerat sig för medlemskap. EU kommissionens beslut grundades på förhållandet att2Sverige inte deltog i den så kallade nya växelkursmekanismen .

Se Bordo och Jonung (1997) för en redogörelse och analys av tidigare nationella och internationella valutaunioner.

| 6 | Inledning och sammanfattning |

tiden kommer den nationella nanspolitiken att i en sådan situation få bära den stabiliseringspolitiska bördan.

Denna rapport belyser nanspolitikens roll i valutaunionen EMU. Rapporten behandlar i tre kapitel olika aspekter på nanspolitikens roll och utformning i den europeiska valutaunionen. Inledningsvis, i kapitel 1, beskrivs de regelverk, EU:s grundfördrag och Stabilitets och tillväxtpakten, som anger de krav som ställs på såväl valutaunionens medlemsländer som de tre länder som står utanför EMU (Danmark, Sverige och Storbritannien). Dessa krav omfattar bland annat begränsningar av underskotten i den o entliga sektorns nansiella sparande som inte får överstiga 3% av BNP under normala omständigheter, medan den o entliga sektorns konsoliderade bruttoskuld inte får överstiga 60% av BNP. Dessutom anger Stabilitets och tillväxtpakten att den o entliga sektorns nanser ska vara i balans eller visa överskott på medellång sikt. De sanktionsmöjligheter som Eko n rådet kan använda om EMU länderna bryter mot dessa kriterier består av böter.

De kriterier som Stabilitets och tillväxtpakten de nierar utvärderas därefter med avseende på vilka praktiska begränsningar de medför för budgetpolitiken i valutaunionens medlemsländer. Dessutom sammanfattas litteraturen kring de makroekonomiska e ekter som en konsolidering av de o entliga nanserna har. Detta är av intresse eftersom valutaunionens medlemsländer genomför en sanering av de o entliga nanserna syftande till balanserad budget på medellång sikt och sjunkande skuldkvot. Ny empirisk forskning har visat att såväl sammansättningen av budgetpolitiken som styrkan i de ekonomisk politiska åtgärderna har betydelse för utfallet, dvs dess e ekter på produktion och sysselsättning.

Stabilitets och tillväxtpakten de nierar också de undantag från referensvärdet som tillåts under onormala omständigheter. Den o entliga sektorns nansiella sparandeunderskott tillåts överstiga 3% om real BNP faller med mer än 2 procentenheter under ett år. Om BNP faller med mindre än 2 procentenheter och mer än 0.75 procentenheter sker en diskretionär bedömning. I EU länderna har det sedan 1961 endast inträ at vid sju tillfällen att real BNP fallit med mer än 2 procentenheter under ett år. Mindre recessioner (med fall mer än 0.75 procentenheter per år) har dock inträ at ett ertal gånger i EU länderna, i genomsnitt två gånger per land under den senaste 40 års perioden. Risken att underskotten kommer att överstiga 3% av BNP är mycket hög då real BNP faller med mer än 2 procentenheter under ett år då den o entliga budgeten uppvisar underskott eller är i balans i utgångsläget. Däremot är risken betydligt mindre vid ett fall i BNP på 0.75 procentenheter. I dessa

7

avseenden tycks inte de budgetkrav som Stabilitets och tillväxtpakten anger vara allt för restriktiva.

Min bedömning är att Stabilitets och tillväxtpakten inte i någon större omfattning begränsar möjligheterna att bedriva stabiliseringspolitik vid ett medlemskap i valutaunionen. Ett problem som uppmärksammats i den ekonomiska litteraturen är att den procedur som föregår eventuella sanktioner inbegriper förhandlingar som kan dra ut på tiden, samtidigt som det lämnas utrymme för innovativ bokföring syftande till att förhindra att stora underskott visas i de o ciella räkenskaperna. Denna exibilitet kan minska trovärdigheten i tillämpningen av Stabilitets och tillväxtpakten. Ett motargument är dock innehållet i de stabilitets och konvergensprogram som EU länderna lämnar in till EU kommissionen varje år, vilka indikerar att regeringarna målmedvetet arbetar för att uppfylla kriterierna för de o entliga nanserna inte bara under innevarande år utan även under de närmaste åren.

Kapitel 2 analyserar konsekvenserna för nanspolitiken vid ett medlemskap i valutaunionen genom att studera tre länder: Finland, Irland och Spanien. Vi undersöker hur dessa länder utformat nanspolitiken och vilka konsekvenser de upplevt att medlemskapet i valutaunionen haft för den ekonomiska politiken. Vi nner att uppläggningen av den ekonomiska politiken är likartad i de tre länderna. De huvudsakliga inslagen är minskningar av o entlig konsumtion, stora satsningar på utbyggd infrastruktur och skattesänkningar framförallt för lågavlönade. Liberalisering och privatisering av o entlig verksamhet samt en politik som syftar till ett förstärkt konkurrenstryck är också viktiga beståndsdelar.

Det nns två områden där medlemskapet i valutaunionen spelat en roll för utformningen av den ekonomiska politiken. Det första gäller lönebildningsområdet där regeringarna försökt medverka till en institutionell ram för löneförhandlingarna som ska leda till löneökningar som är förenliga med ökande sysselsättning och snabba produktivitetsstegringar. De medel som utnyttjas skiljer sig dock åt. I Finland och på Irland eftersträvas inkomstpolitiska uppgörelser. Spaniens regering eftersträvar kollektivavtal och en lönebildning där lönebestämningen kopplas till produktivitetsutvecklingen. Det nns ingen exakt beskrivning av hur den spanska regeringen ska åstadkomma detta men en tolkning är att de totala löneökningarna relateras till den aggregerade produktivitetsutvecklingen medan relativa löneökningar mellan olika sektorer i ekonomin relateras till relativa produktivitetsskillnaderna.

Det är dock paradoxalt att samtidigt som regeringarna i två av dessa länder bedriver olika grader av inkomstpolitik för att direkt intervenera i

| 8 | Inledning och sammanfattning |

lönebildningen, förs en aktiv politik för att liberalisera och decentralisera ekonomin och utsätta o entlig verksamhet för privat konkurrens. Den troliga anledningen till regeringarnas försök till inkomstpolitik är att de inte längre kan utnyttja en självständig penning och valutapolitik för att korrigera för stora löneökningar.

Det andra området där medlemskapet i valutaunionen antagligen spelat en stor roll är de budgetramar som införts i två av de tre länderna. Den nländska regeringen har beslutat att oförutsedda skatteinkomster orsakade av en förbättrad konjunktur inte får användas till ökade utgifter och att dessa under de närmaste åren ska ligga kvar på 1999 års nivå räknat i fast penningvärde. Dessutom ska hälften av inkomsterna från utförsäljningen av statliga företag användas för avbetalning av statsskulden. Den spanska nationella budgetlagen som planeras att genomföras innebär en kraftig restriktion på den o entliga sektorn, eftersom den lagfäster ett krav på balanserad budget eller överskott. Precis som de budgetkrav som anges i EU:s grundfördrag är det dock möjlighet att tillåta kortsiktiga underskott, men generellt sett är den spanska budgelagen mer restriktiv än EU:s grundfördrag. För att upprätthålla budgetbalans beslutar regeringen om treåriga budgetplaner samt årliga utgiftstak. Den spanska budgetlagen är inspirerad av den svenska budgetreformen som genomfördes för några år sedan.

Gemensamt för samtliga tre länder är också att de inrättar fonder i socialförsäkrings och pensionssystemen som syftar till att förebygga e ekterna av en åldrande befolkning. Dessa fonder motiveras inte i första hand av medlemskapet i valutaunionen utan införs av demogra ska orsaker.

Finland avviker från de andra två länderna genom att en `EMU bu ert' skapas både inom pensionssystemet och inom arbetslöshetsförsäkringen. Dessa ska användas för att absorbera ekonomiska störningar och motiveras, enligt regeringen, av det nländska medlemskapet i EMU. Arbetslöshetsförsäkringsfonden som infördes 1999 syftar till att minska den o entliga budgetens konjunkturkänslighet och innebär att ett tak sätts för statens totala utgifter inom arbetslöshetsförsäkringen. Bu ertfonden inom pensionssystemet syftar också till att jämna ut avgifterna över konjunkturcykeln på samma sätt som fonden inom arbetslöshetsförsäkringen. Den nska regeringen planerar även att utvidga bu ertfonden i arbetslöshetsförsäkringen så att det skapas utrymme för sänkningar av arbetskraftskostnaderna, en så kallad intern devalvering. En intern devalvering ska enbart användas för att tillfälligtvis minska arbetskraftskostnaderna vid djupa recessioner. Ett potentiellt problem med en temporär

9

intern devalvering är emellertid att avgöra när den ska utnyttjas. Dessutom är frågan hur lönebildningen och företagens prissättning påverkas av en bu ertfond vars syfte är att ersätta devalveringar som ekonomisk politiskt medel. Det kan inte uteslutas att förväntningar om framtida interna devalveringar påverkar lönebildningen så att en intern devalvering tvingas fram.

Min slutsats är emellertid att de ekonomisk politiska åtgärder som vidtagits inte i huvudsak förklaras av ländernas medlemskap i valutaunionen. Det är troligt att länderna valt en liknande ekonomisk politik även vid ett utanförskap, med undantag för de nländska bu ertfonderna i pensionssystemet och arbetslöshetsförsäkringen och experimenten med inkomstpolitik. Däremot är det troligt att den målmedvetenhet och kraft som regeringarna visar i hög grad kan förklaras av ländernas medlemskap i EMU. På en mer övergripande nivå innebär medlemskapet en styrning av den ekonomiska politiken, eftersom bindande riktlinjer och rekommendationer angående den ekonomiska politiken utarbetas centralt av Eko n rådet. I denna mening har naturligtvis medlemskapet i valutaunionen haft ett stort in ytande. Samtidigt bör noteras att även de tre länder som i dagsläget står utanför valutaunionen också omfattas av de allmänna riktlinjerna för den ekonomiska politiken och Stabilitets och tillväxtpaktens kriterier. I detta avseende utgör EU medlemskapet i sig en styrning av såväl budgetpolitik som strukturpolitik.

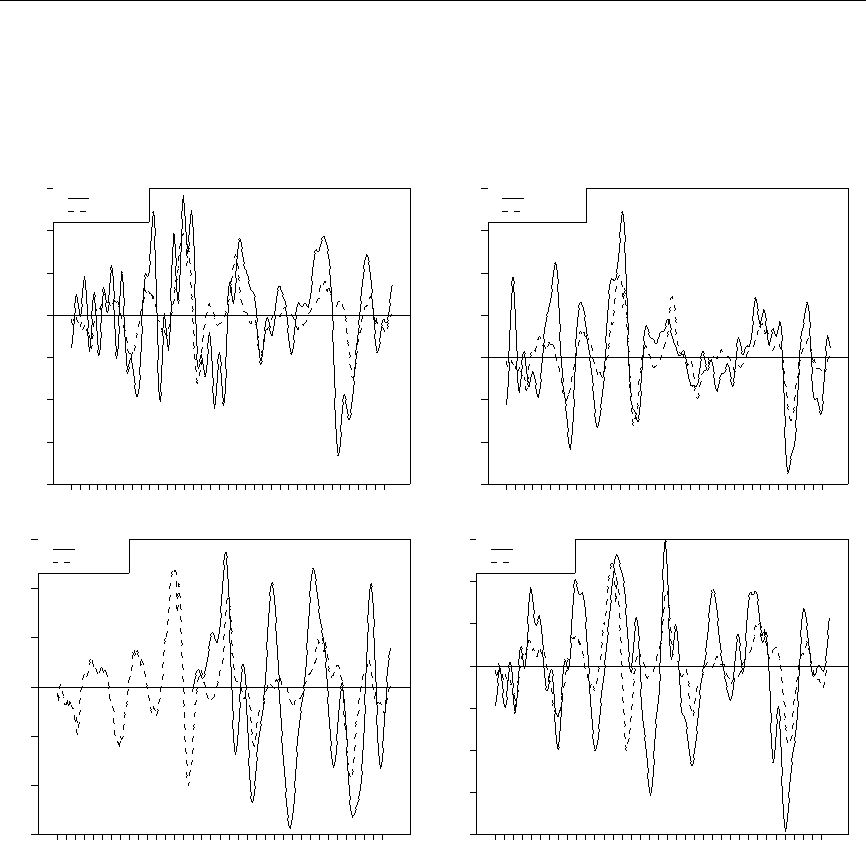

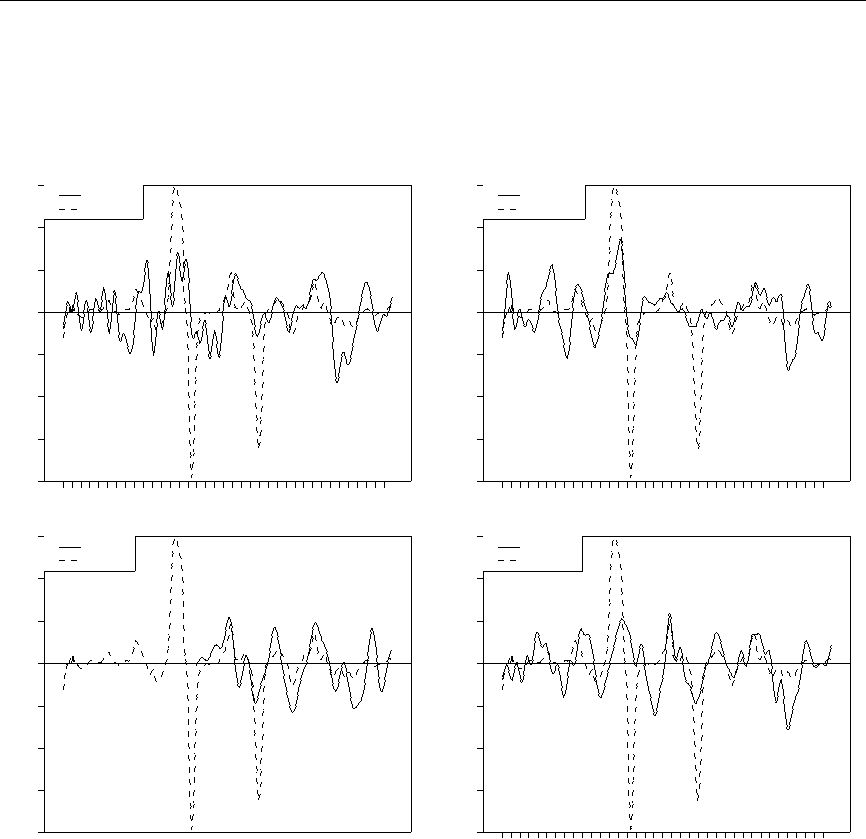

I kapitel 3, som avslutar rapporten, analyseras synkroniseringen av konjunkturen och förekomsten av asymmetriska störningar i de tre länderna Finland, Irland och Spanien. Motsvarande analys utförs också för Sverige som står utanför valutaunionen. Precis som i tidigare empirisk analys fokuseras på hur eventuell asymmetri förändras över tiden och om dessa förändringar kan relateras till ländernas medlemskap i EU. Tidigare litteratur på området visar att den ökande integrationen av världsekonomin under efterkrigstiden medfört att konjunkturcykeln blivit allt mer synkroniserad. I den empiriska analysen beräknas två gemensamma internationella konjunkturer: en europeisk och en för länder utanför EU. Vi mäter sedan den direkta påverkan som dessa två mått på internationell konjunktur har på de fyra länderna. På detta sätt kan vi uppskatta dels hur betydelsefull den internationella konjunkturen är för respektive land, dels hur denna påverkan ändras över tiden.

Om konjunkturen blivit mer synkroniserad bör också de makroekonomiska störningarna bli mer symmetriska. Vi presenterar skattningar av hur stor andel av industriproduktion och in ation i de fyra länderna som förklaras av europeiska störningar. Genom att direkt modellera de

| 10 | Inledning och sammanfattning |

europeiska störningarnas in ytande på respektive land undviks en sammanblandning av landspeci ka och gemensamma störningar. Dessutom blir det möjligt att jämföra de europeiska störningarnas in ytande under olika perioder och på olika tidshorisonter samt om det nns några skillnader mellan de fyra länderna. Eftersom Irland och Spanien varit medlemmar i EU sedan en längre tid skulle vi förvänta oss en högre grad av symmetri, dvs att gemensamma europeiska störningar är mer betydelsefulla, jämfört med Finland och Sverige som varit medlemmar sedan 1995.

Den empiriska analysen visar att de irländska och spanska konjunkturerna är relativt synkroniserade med den europeiska konjunkturen och att denna synkronisering ökat sedan 1970 talet. Samtidigt har beroendet av konjunkturen utanför EU minskat. Finland och Sverige uppvisar ett annat beteende. Finsk konjunktur har blivit mindre synkroniserad med europeisk och mer synkroniserad med konjunkturen utanför EU. Den svenska konjunkturen har under de senaste 40 åren varit starkt synkroniserad med den europeiska, men denna symmetri har avtagit sedan 1970 talet. Precis som för Finland har den svenska konjunkturen blivit mer synkroniserad med den icke europeiska. Dessa resultat kan tyda på att den europeiska integrationen förändrat konjunkturförloppet mot en ökande synkronisering. Denna slutsats stöds också av tidigare forskning som visat att konjunkturerna i framförallt EU:s kärnländer blivit mer synkroniserade över tiden.

Den bild som framträder då vi studerar symmetrin i de strukturella störningarna är inte lika tydlig. Visserligen har den andel av spansk industriproduktion som förklaras av europeiska störningar ökat över tiden, men för Irlands del har det europeiska in ytandet endast ökat på kort och medellång horisont. På långa horisonter noteras en liten minskning av den andel av industriproduktionen som orsakats av de europeiska störningarna. Dessutom nner vi att de europeiska störningarna förklarar en större andel av svensk industriproduktion jämfört med Irland. Som väntat är nsk industriproduktion minst beroende av europeiska störningar. För in ationen får vi mycket likartade resultat för de fyra länderna. De europeiska störningarnas förklaringsgrad är relativt konstant över tiden och av ungefär samma storleksordning i de fyra länderna förutom för Irland där vi noterar en svag minskning under den andra delperioden.

Min slutsats är att europeiska störningar sprids och utövar ett betydande in ytande på utvecklingen av industriproduktion och in ation i de fyra länder vi studerar. Vi nner också att detta in ytande har en tendens att ändras över tiden vilket påvisar svårigheterna med att

11

utnyttja historiska observationer för prediktioner om framtida utveckling. Däremot nner vi inget starkt stöd för hypotesen att ekonomisk integration leder till ökad symmetri i strukturella störningar.

| 12 | Inledning och sammanfattning |

1 Stabilitets och tillväxtpaktens konsekvenser för budgetpolitiken¤

1.1 Inledning

I detta kapitel belyses de regelverk, EU:s grundfördrag och Stabilitets och tillväxtpakten, som påverkar handlingsutrymmet för budgetpolitiken i de länder som är medlemmar i EMU och de tre länder som står utanför unionen. En huvudfråga i detta kapitel är i vilka avseenden som dessa kriterier påverkar utformningen av budgetpolitiken.

Den allmänna inriktningen på den ekonomiska politiken i eurområdet och de tre länder som står utanför valutaunionen är en fortsatt konsolidering av de o entliga nanserna. Traditionell ekonomisk teori säger att en restriktiv budgetpolitik ger betydande negativa e ekter på ekonomin genom en lägre aggregerad efterfrågan som i sin tur leder till lägre produktion och högre arbetslöshet. Ny forskning på området tyder på att både sammansättningen av de o entliga utgifterna och inkomsterna och styrkan i de ekonomisk politiska åtgärderna avgör utfallet på produktion och sysselsättning. Vi sammanfattar i det sista avsnittet de huvudsakliga slutsatserna från denna litteratur.

1.2Institutionellt regelverk för den ekonomiska politiken i EU

Målen för den ekonomiska politiken och uppdelningen av ansvaret för den ekonomiska politiken mellan olika institutioner inom unionen kan beskrivas i termer av EU:s institutionella regelverk. När EMU bildades och den gemensamma valuta infördes, gav medlemsländerna upp möjligheten att föra en nationellt oberoende penningpolitik. Den gemensamma penningpolitiken bestäms av den europeiska centralbanken (ECB). ECB:s högsta beslutande organ är ECB rådet som består av direktionens

¤Värdefulla synpunkter har lämnats av Stefan Ackerby, Mikael Apel, Lars Calm-

fors, Klas Fregert, Göran Hjelm och Yngve Lindh. Åsa Eriksson, Kristian Jönsson och Sirly Rammi har bidragit med hjälp att sammanfatta tidigare litteratur.

| 14 | Stabilitets och tillväxtpaktens konsekvenser |

sex ledamöter och de tolv nationella centralbankscheferna. Direktionen består av ordföranden, vice ordföranden samt fyra andra ledamöter som tillsätts efter överrenskommelse mellan stats och regeringscheferna i de tolv länder som utgör EMU. ECB rådet utformar penningpolitiken medan direktionen är ansvarig för genomförandet som sedan decentraliseras till de tidigare tolv nationella centralbankerna. Ett tredje organ i ECB är det Allmänna rådet som består av ECB:s ordförande och vice ordförande samt centralbankscheferna i samtliga 15 EU länder. Det Allmänna rådet har endast en rådgivande och samordnande roll och förbereder en möjlig utvidgning av euroområdet.

Målen för ECB och dess grundläggande uppgifter anges i artikel 105 i EU:s grundfördrag. Enligt grundfördraget ska ECB:s uppgift vara att utforma och genomföra euroområdets penning och valutapolitik, inneha och förvalta medlemsstaternas valutareserver och främja ett väl fungerande betalningssystem. Huvudmålet för ECB är att upprätthålla stabila priser i euroområdet. Förutom detta mål ska penningpolitiken stödja den allmänna ekonomiska politiken utan att åsidosätta målet om prisstabilitet.

Utformningen av nanspolitiken i euroområdet är de enskilda medlemstaternas ansvar. För att uppnå och bibehålla disciplin i den nationella budgeten måste de nationella parlamenten respektera EU:s grundfördrag (artiklar 98 till 104) och Stabilitets och tillväxtspaktens (Resolution of the European Council on Growth and Employment, Amsterdam, 16 Juni 1997) krav på balans i den o entliga ekonomin.3 I artikel 101 i den europeiska unionens grundfördrag förbjuds penningmängds nansierade budgetunderskott. Denna artikel infördes under den andra etappen av EMU och gäller även de länder som står utanför valutaunionen. Artikel 104 stipulerar att medlemstaterna måste undvika stora budgetunderskott och de nierar de åtgärder som kan vidtas om medlemsländerna bryter dessa principer. Denna artikel anger enbart att medlemstaterna ska undvika för stora underskott i de o entliga nanserna men anger inget riktmärke (artikel 104c). Dessa referensvärden anges i protokoll 5 som är en bilaga till EU:s grundfördrag. Där stipuleras att underskottet i den o entliga sektorns nansiella sparande inte får överstiga 3% av BNP under normala omständigheter, medan den o entliga sektorns konsoliderade bruttoskuld inte får överstiga 60% av BNP såvida inte skuldkvoten

3Stabilitets och tillväxtpakten antogs 1997 för att förstärka kraven på budgetdisciplin inom euroområdet och började gälla den 1 juli 1998. Det ursprungliga förslaget som ligger till grund för Stabilitets och tillväxtpakten fördes fram av den tyska - nansministern Theo Waigel i november 1995.

| 1.3 Stabilitets och tillväxtpakten | 15 |

faller och närmar sig detta referensvärde i tillfredställande takt. Vad som avses med tillfredställande takt anges varken i EU:s grundfördrag eller i Stabilitets och tillväxtpakten. Detta ser Thygesen (1999) som ett problem eftersom det ger utrymme för godtycke när det gäller den framtida tillämpningen av budgetreglerna i EMU. Han anser att det hade varit bättre med en fullständig speci cering av kravet på minskad skuldkvot.

1.3 Stabilitets och tillväxtpakten

Stabilitets och tillväxtpakten de nierar mer exakt de krav som läggs på medlemsländerna. Detta fördrag sätter dessutom upp ett förvarningssystem som gör det möjligt för EU kommissionen och Eko n rådet att tidigt få indikationer om ett land riskerar att få för stora underskott i de o entliga nanserna, samt speci cerar de villkor under vilka sanktioner kan tillämpas. Som tillägg till de referensvärden som anges i grundfördraget anger Stabilitets och tillväxtpakten att de o entliga nanserna ska vara nära balans eller visa överskott på medellång sikt, så att det därigenom nns ett tillräckligt stort utrymme för ökande underskott under konjunkturnedgångar utan att referensvärdet bryts. Detta mål för budgetpolitiken på medellång sikt åskådliggör den ökade roll som nanspolitiken har för de enskilda medlemsländerna, eftersom den gemensamma penningpolitiken enbart används för att uppnå målet om prisstabilitet inom hela euroområdet.

Generellt sett tillåts o entliga sektorns nansiella underskott överstiga referensvärdet på 3% av BNP om större underskott orsakats av ovanliga händelser som står utanför regeringens kontroll och har stor e ekt på den o entliga sektorns position. Om BNP faller med mer än 2 procentenheter under ett år tillåts större underskott än 3%. Vid fall i BNP som är mindre än 2 men större än 0.75 procentenheter under ett år sker en diskretionär prövning. Även temporära underskott som överstiger referensvärdet på 3% av BNP kan accepteras om EU kommissionens prognoser visar att underskotten i de o entliga nanserna under nästkommande år inte överstiger referensvärdet.

De sanktionsmöjligheter som Eko n rådet har till sitt förfogande är depositioner under de första två åren ett land har för stora underskott.4 Den första depositionen omfattar en fast del som uppgår till 0.2% av BNP och en rörlig del som motsvarar en tiondel av skillnaden mellan

4I det ursprungliga förslaget till Stabilitets och tillväxtpakten föreslogs automatiska sanktioner när referensvärdet för underskottet i den o entliga sektorns sparande överskreds.

| 16 | Stabilitets och tillväxtpaktens konsekvenser |

underskottet i procent av BNP under det föregående året och referensvärdet på 3%. Depositionen får totalt sett inte överskrida 0.5% av BNP. Under de följande åren som underskotten i det nansiella sparandet är för stora eller rådet inte upphävt beslutet att för stort underskott föreligger, kan en tilläggsdeposition beslutas som motsvarar den rörliga delen ovan. Om budgetunderskotten består under en längre period än två år omvandlar rådet som regel depositionen till böter.

Artikel 104 i EU:s grundfördrag anger att EU kommissionen ska övervaka utvecklingen av de o entliga nanserna och den o entliga sektorns skuldsättning i medlemsländerna. Som ett led i denna övervakning ska medlemsländerna i valutaunionen varje år lämna in stabilitetsprogram till EU kommissionen och Eko n rådet (Rådets förordning nr 1466/97 från den 7 juli 1997).5 Dessa stabilitetsprogram ska innehålla en redogörelse för inriktningen på den ekonomiska politiken inkluderande information om det medelfristiga budgetmålet och anpassningsbanan för den o entliga sektorns nansiella sparande samt den förväntade utvecklingen av o entliga sektorns skuldkvot. Desutom ska de huvudsakliga antaganden om den förväntade framtida ekonomiska utvecklingen och viktiga variabler som bestämmer i vilken utsträckning som stabilitetsprogrammet uppfylls beskrivas. Programmen ska också innehålla en redogörelse för budgetpolitiken och andra genomförda och planerade åtgärder samt en känslighetsanalys.

Varje stabilitetsprogram utvärderas av Eko n rådet på grundval av de bedömningar som EU kommissionen och Ekonomisk politiska kommittén gjort.6 Rådet kan uppmana medlemslandet att korrigera programmet om så är nödvändigt genom att anvisa förslag för den ekonomiska politiken. Speciellt nämns i förordningen att rådet ska undersöka hur varje lands stabilitetsprogram bidrar till koordineringen av politiken i hela euroområdet och om det uppfyller kravet på budgetbalans på medellång sikt. Hela proceduren ska ta två månader från den tidpunkt då medlemslandet lämnar sitt stabilitetsprogram till kommissionen.

Om rådet nner avsevärda avvikelser mellan aktuellt budgetläge och kravet på medelfristig budgetbalans, lämnas en rekommendation till medlemslandet som kan innehålla förslag på åtgärder som återställer budgetbalans. I de fall då avvikelsen i de o entliga nanserna består eller förvärras lämnar rådet en rekommendation att omedelbart vidta åtgär-

5De första stabilitetsprogrammen lämnades till EU kommissionen i slutet av 1998 och6början av 1999. Varje program uppdateras därefter årligen.

Sammansättningen av och de uppgifter som den Ekonomisk politiska kommittén har anges i det Europeiska rådets beslut 00/604/EC.

| 1.4 Utvärdering av Stabilitets och tillväxtpakten | 17 |

der och kan dessutom o entliggöra rekommendationen.

De tre länder som inte deltar i valutaunionen, Danmark, Storbritannien och Sverige, omfattas också av Stabilitets och tillväxtpakten. Dessa tre länder ska också lämna in konvergensprogram där samma information lämnas som i EMU ländernas stabilitetsprogram. Som tillägg ska dessa länder ange de medelfristiga målen för penningpolitiken samt sambanden mellan dessa mål och pris och växelkursstabilitet. På samma sätt som för stabilitetsprogrammen utvärderas konvergensprogrammen av Eko n rådet. I förordningen fästs särskild vikt vid att rådet ska övervaka de icke deltagande ländernas ekonomiska politik för att säkerställa att politiken är inriktad på prisstabilitet så att stora uktuationer i växelkursen undviks.

1.4Utvärdering av Stabilitets och tillväxtpakten

Det nns era bakomliggande skäl som kan förklara de uppställda kraven på de o entliga nanserna. Ur nationalstatens synvinkel kan stora underskott i de o entliga nanserna tränga undan investeringarna, vilket skulle kunna ge negativa långsiktiga e ekter på den ekonomiska tillväxten. Det nns era fall då länder, t ex Belgien, Grekland och Italien, fört en oansvarig budgetpolitik, vilket lett till stora underskott i de o entligananserna och en stor statsskuld. Av detta skäl kan det vara en fördel att införa restriktioner på de o entliga nanserna i valutaunionen. Samtidigt innebär EMU att en gemensam kapitalmarknad bildas i Europa, vilket i sin tur kan påverka incitamenten för de politiska beslutsfattarna, se Artis och Winkler (1999).7 Stabilitets och tillväxtpakten kan därmed förstärka trovärdigheten för att ECB inte penningmängds nansierar underskott i de o entliga nanserna. Chari och Kehoe (1998) visar att restriktioner för nanspolitiken är mindre önskvärda (leder till ökade kostnader) då den gemensamma centralbanken är mer oberoende. Argumentet är att ju mindre trovärdighet centralbanken har, desto högre blir in ationen, vilket i sin tur ökar incitamenten för ett medlemsland att välja en stor skuldkvot eftersom skulden in ateras bort. Kostnaden för den högre

7Sørensen och Yosha (1998) hävdar emellertid att kapitalmarknaden i Europa än så länge är mindre integrerad än den amerikanska. Det är dock troligt att tillkomsten av EMU efterhand leder till ökad integration. EU kommissionen föreslår också åtgärder som förstärker integrationen.

| 18 | Stabilitets och tillväxtpaktens konsekvenser |

kostnad som läggs på andra medlemstater. Därför uppnås en bättre lösning om medlemstaternas skulduppbyggnad förhindras genom bindande begränsningar. Om centralbanken däremot är oberoende (har en hög trovärdighet) kommer eventuella nanspolitiska begränsningar inte att ge några positiva e ekter.

Ett annat argument förs fram av McKinnon (1994). Han argumenterar för att den ökade rörligheten i skattebasen, som kan bli ett resultat av den ökade integrationen i euroområdet, påverkar risken för inställda betalningar för varje medlemsland. Dessutom ändrades förutsättningarna för en hållbar utveckling av en nationalstats statsskuld då möjligheten att penningmängds nansiera underskott togs bort. Samma argument förs fram av Eichengreen och Wyplosz (1998) som anser att detta är det viktigaste skälet som talar för behovet av restriktioner på de o entliga nanserna. Såväl McKinnon (1994) som Eichengreen och Wyplosz (1998) jämför med USA där delstaternas skuldkvot är lägre än 20% av delstaternas produktion, medan ertalet av de europeiska länderna har betydligt större skuldkvoter.

Fördelarna med Stabilitets och tillväxtpakten måste vägas mot de potentiella nackdelarna av en reducerad exibilitet i budgetpolitiken. Om enskilda medlemsländer drabbas särskilt hårt av asymmetriska störningar skulle de restriktioner som anges i Stabilitets och tillväxtpakten kunna förhindra en stabilisering av ekonomin. Det nns två argument som talar emot restriktioner på de o entliga nanserna. Det första är att obligationsmarknaden prissätter risken för inställda betalningar korrekt, vilket fungerar som en motverkande faktor då underskotten växer för snabbt. Mot detta argument brukar det anföras att tillgångsmarknader ofta reagerar diskontinuerligt genom snabba och överraskande ändringar, vilket ex post kan vara svårt att hantera. Dessutom kan nansiell instabilitet i ett medlemsland spridas till övriga euroområdet. Det andra argumentet mot restriktioner är att med bibehållen skattekraft och kontroll över skattebasen kommer det alltid vara möjligt att nansiera statsskulden. Detta innebär i praktiken att risken för inställda betalningar i ett medlemsland är obetydlig.

Den svenska EMU utredningen (Sverige och EMU (1996) kapitel 7) bedömde att de restriktioner som anges i Stabilitets och tillväxtpakten kan spela en stor roll för att förstärka incitamenten för en ansvarsfull budgetpolitik. De pekar dock på risken att handlingsfriheten i stabiliseringspolitiken kan minska om det inte skapas utrymme för en aktiv budgetpolitik genom att länderna normalt sett har överskott i budgeten.

Eichengreen (1997) undersöker hur många gånger som underskott i

| 1.4 Utvärdering av Stabilitets och tillväxtpakten | 19 |

de o entliga nanserna i EU länderna överstigit 3% av BNP om länderna i utgångsläget har haft budgetbalans. Han nner 10 fall då detta skulle ha inträ at: fyra under 1970 talet, ett under 1980 talet och fyra under

Ett annat sätt att utvärdera kravet på de o entliga nanserna i Stabilitets och tillväxtpakten är att undersöka hur ofta som större BNP fall har ägt rum. Buti, Franco och Ongena (1997) nner sju fall, varav fem olika episoder, då BNP minskat med mer än 2 procentenheter i EU länderna under perioden 1961 96 och trettio fall då BNP minskat med mer än 0.75 procentenheter. Dessutom nns det 9 fall då real BNP minskat under två till tre på varandra följande år varav minst ett år med minst 0.75 procentenheter. För att undersöka e ekterna av dessa recessioner på budgetunderskotten genomförs en simuleringsstudie där de undersöker känsligheten för initial budgetposition. De nner endast ett fåtal fall då underskotten överstiger referensvärdet på 3% av BNP under två på varandra följande år. Dessutom visar de att risken för att stora BNP fall leder till stora underskott i de o entliga nanserna minskar om länderna initialt har en balanserad budget. Därför drar Buti, Franco och Ongena slutsatsen att målet om budgetbalans på medellång sikt är att föredra eftersom det ger utrymme för en aktiv stabiliseringspolitik för att motverka kortare recessioner utan att kravet på högst 3% underskott i de o entliga nanserna bryts.

För att undersöka hur stor risken är för att en medlemstat i valutaunionen bryter kravet i Stabilitets och tillväxttakten att budgetunderskottet inte får överstiga 3% genomför Andersen och Dogonowski (1999) en känslighetsanalys. Analysen undersöker vilken e ekt en lägre tillväxttakt i förhållande till trenden har på det faktiska budgetunderskottet. Studien visar att länder med hög budgetkänslighet kan uppleva referensvärdet som en begränsning, eftersom ett mindre fall i BNP kan leda till för stora underskott i de o entliga nanserna. Låt oss nu använda samma analys som Andersen och Dogonowski använder för att beräkna det fall i tillväxttakten relativt dess trend som krävs för att bryta kravet på maximalt 3 procents underskott under olika antaganden om strukturellt underskott och budgetbalansens cykliska känslighet.

Buti, Franco och Ongena (1997) beräknar den cykliskt korrigerade budgetbalansens känslighet för konjunkturcykeln, dvs avvikelsen från BNP:s trend. För EU som helhet nner de att känsligheten ligger runt

| 20 | Stabilitets och tillväxtpaktens konsekvenser |

0.5. Detta innebär att ett negativt produktionsgap på 1% ökar budgetunderskottet med 0.5% av BNP. Den högsta känsligheten rapporteras för Sverige (0.9) medan Spanien har den lägsta (0.4).

Tabell 1.1 sammanfattar dessa beräkningar. I denna tabell låter vi det strukturella underskottet variera mellan 0 och 2.5% medan känsligheten i statens budget för avvikelser i tillväxttakten från dess trend varieras mellan 0.4 och 0.8. Vi ser i denna tabell att när känsligheten är låg (0.4) krävs stora fall i tillväxttakten i förhållande till dess trend för att budgetunderskotten ska överstiga 3%. I Stabilitets och tillväxtpakten anges en gräns på fallen i tillväxttakt då böter kan utdömmas. Denna gräns är ett fall i tillväxttakten på 2 procentenheter. Det är endast då det strukturella budgetunderskottet är 2.5% som ett fall i tillväxttakten med mindre än 2 procentenheter leder till ett faktiskt budgetunderskott som överstiger 3%. Då budgetkänsligheten ökas nns en ökad risk för att budgetunderskotten blir större än referensvärdet. Vid en mycket hög känslighet ökar risken för att ett fall i tillväxttakten som är mindre än 2 procentenheter leder till för stora budgetunderskott. Mycket stora strukturella underskott och en hög budgetkänslighet kan även vid små fall i tillväxten leda till underskott i de o entliga nanserna som överstiger referensvärdet på 3%. Om det strukturella underskottet är 2.5% och budgetkänsligheten är 0.8 kommer ett fall i tillväxten på 0.6 procentenheter att medföra underskott som överstiger 3%.

Dessa beräkningar illustrerar att det är viktigt att hålla nere de strukturella budgetunderskotten i euroområdet. För hela euroområdet ligger det strukturella budgetunderskottet kring 2% av BNP medan den genomsnittliga tillväxttakten under de två senaste åren är 4%. Detta innebär att ett fall i tillväxttakten med 1.7 procentenheter leder till att de faktiska budgetunderskotten riskerar att bli större än 3% av BNP.

En vanlig uppfattning är att en mer beroende centralbank ökar incitamenten för skuldackumulering i ett medlemsland eftersom centralbanken kan de atera bort skulden genom ökad in ation, se t ex Chari och Kehoe (1998). Beetsma (1999) visar emellertid i en teoretisk modell att en ökad trovärdighet och självständighet hos centralbanken, givet att centralbanken fokuserar på att uppfylla sitt in ationsmål, kan förstärka incitamenten för att utforma en nationell politik som leder till ökade budgetunderskott.8 Det bärande argumentet är att de ekonomisk politiska

8Agell, Calmfors och Jonsson (1996) analyserar också en modell där medlemskap i en valutaunion kan leda till ökade underskott. Här är mekanismen att frestelsen att via nanspolitiken skapa in ation för att minska arbetslösheten kan komma att öka om det inte längre nns någon nationell penningpolitik som kan användas för att

| 1.4 Utvärdering av Stabilitets och tillväxtpakten | 21 |

| Tabell 1.1: Fall i tillväxttakt då Stabilitets och tillväxtpaktens kriterium | |||||||

| om maximalt 3% budgetunderskott bryts som funktion av strukturellt | |||||||

| budgetunderskott och budgetkänslighet. | |||||||

| Strukturellt | Budget | ||||||

| underskott | känslighet | ||||||

| 0.4 | 0.6 | 0.8 | |||||

| 0 | 7:5 | 5:0 | 3:8 | ||||

| 0:5 | 6:3 | 4:2 | 3:1 | ||||

| 1 | 5:0 | 3:3 | 2:5 | ||||

| 1:5 | 3:8 | 2:5 | 1:9 | ||||

| 2 | 2:5 | 1:7 | 1:3 | ||||

| 2:5 | 1:3 | 0:8 | 0:6 | ||||

beslutsfattarnas incitament för ökad skuldsättning motverkas av framtida in ationsökningar. I en valutaunion med en oberoende centralbank kommer framtida in ation enbart att påverkas i en liten omfattning då ett enskilt medlemsland ökar sin skuldsättning. Under dessa förutsättningar kommer därmed incitamenten för ökad skuldsättning att öka för medlemsländerna då centralbanken är oberoende. Dessutom kommer incitamenten att öka ju mer oberoende centralbanken är och ju era medlemstaterna i valutaunionen är. Dessa slutsatser talar för att gemensamma restriktioner bör införas för de o entliga nanserna i valutaunionen.

Hughes Hallet och McAdam (1999) har en annan uppfattning om Stabilitets och tillväxtpakten. De visar, genom att utnyttja IMF's Multimodmodell, att Stabilitets och tillväxtpaktens restriktioner på de offentliga nanserna kan leda till allvarliga e ekter på den långsiktiga ekonomiska utvecklingen i euroområdet. Eftersom deras simuleringar förutsätter ett positivt samband mellan statsskuld och den reala räntan i varje medlemsland kommer både långsiktig tillväxt och sysselsättning att påverkas negativt. Det är möjligt att detta antagande förklarar deras resultat. Dessutom nner de att sanktionerna som anges i Stabilitets och tillväxtpakten endast har obetydlig påverkan på den ekonomiska utvecklingen, ett resultat som ligger i linje med de resultat som tidigare presenterats av Eichengreen och Wyplosz (1998). Hughes Hallett och McAdam tolkar detta resultat som ett tecken på att sanktionerna har låg trovärdighet.

påverka in ation och sysselsättning.

| 22 | Stabilitets och tillväxtpaktens konsekvenser |

Hur mycket stabiliseringspolitiken kommer att påverkas av Stabilitets och tillväxtpakten beror i huvudsak på vilka strukturella underskott som varje land siktar på, storleken på de asymmetriska störningar som länderna drabbas av och i vilken utsträckning som länderna avser uppfylla kravet på högst 3% underskott i de o entliga nanserna. Det sistnämnda kommer naturligtvis att bestämmas av i vilken utsträckning som de sanktionsmöjligheter som anges i Stabilitets och tillväxtpakten kommer att tillämpas. Det nns en stor risk att eventuella sanktioner kommer att tillämpas först efter en lång tids förhandlingar. Detta kan skapa incitament för stora underskott på nationell nivå. Det nns också en farhåga att regeringar är villiga att använda kreativ bokföring i de o entliga nanserna i syfte att uppfylla kriterierna i Stabilitets och tillväxtpakten. Denna exibilitet med den praktiska tolkningen av regelsystemet riskerar att minska paktens trovärdighet. Detta argument motsägs än så länge av de stabilitets och konvergensprogram som varje EU land lämnat in till EU kommissionen. Samtliga program anger som ett övergripande mål för budgetpolitiken att uppfylla målsättningen om budgetbalans på medellång sikt. Även om de referensvärden som anges i Stabilitets och tillväxtpakten kan uppfattas som slumpmässigt valda, har de fördelen av att vara relativt enkla och kan därmed spela en viktig roll för att disciplinera medlemstaternas ekonomiska politik.

1.5 Finanspolitikens e ekter

Vad säger ekonomisk teori om e ekterna av den strama budgetpolitiken som kan bli resultatet av Stabilitets och tillväxtpaktens kriterier för underskotten i de o entliga nanserna? De nanspolitiska medel som medlemsländerna kan utnyttja består av förändringar i de o entliga utgifterna och skatterna vilka syftar till att påverka antingen hushållens inkomster direkt eller den aggregerade efterfrågan i ekonomin. E ekten på produktion, konsumtion och investeringar beror i hög grad på vilka utgifter och inkomster som förändras.

Den empiriska litteraturen fokuserar ofta på sambandet mellan sammansättningen av nanspolitiken och makroekonomiska e ekter av - nanspolitiska åtstramningar. Alesina och Perotti (1995, 1996a, 1996b) har i en serie arbeten studerat data från 20 OECD länder i syfte att belysa vad som karaktäriserar en framgångsrik nanspolitisk åtstramning. Deras de nition av en framgångsrik åtstramning är att det cykliskt justerade primära underskottet som andel av BNP tre år efter att åtstramningen avslutats ska ha minskat med minst 2 procentenheter. De fö-

| 1.5 Finanspolitikens e ekter | 23 |

reslår också en alternativ de nition där skuldkvoten tre år efter att åtstramningen avslutats ska ha minskat med åtminstone 5 procentenheter.9 Resultaten från deras studier visar att framgångsrika nanspolitiska åtstramningar karaktäriseras av minskade transfereringar och minskad o entlig lönesumma. Icke framgångsrika kontraktioner karaktäriseras däremot av skattehöjningar och minskade o entliga investeringar. Man undersöker också vilken e ekt framgångsrika respektive icke framgångsrika nanspolitiska kontraktioner har på ekonomin. Denna analys baseras på utvecklingen av centrala makroekonomiska storheter såsom konsumtion, investeringar, ekonomisk tillväxt, arbetslöshet och konkurrenskraft före, under och efter den nanspolitiska åtstramningen. Resultaten visar att framgångsrika kontraktioner karaktäriserades av ökade investeringar, högre tillväxt, förbättrad konkurrenskraft och oförändrad arbetslöshet.

Bergman och Hutchison (1999) listar 15 nanspolitiska kontraktioner som ägt rum i OECD länderna de senaste tjugo åren och undersöker, på liknande sätt som Alesina och Perotti, vad som skett med tillväxt, arbetslöshet, in ation, konsumtion och handelsbalans. Den empiriska analysen uppvisar inte något tydligt mönster. Flertalet nanspolitiska kontraktioner gav låg tillväxt och ökad arbetslöshet.

Lambertini och Tavares (2000) presenterar resultat som tyder på att framgångsrika nanspolitiska åtstramningar alltid föregås av stora nominella och reala växelkursdeprecieringar. Deras resultat innebär att inte enbart de nanspolitiska åtgärderna utan också händelser före konsolideringen har betydelse för utfallet. Dessa resultat stöds också av Hjelm (2001a).

Giavazzi och Pagano (1996) undersöker om privat konsumtion reagerar olika på stora och små nanspolitiska förändringar. De de nierarnormala nanspolitiska förändringar som ackumulerade förändringar i det cykliskt justerade primära underskottet som ligger mellan §5% av

potentiell produktion. De nner att en nanspolitisk expansion av denna storlek ofta sammanfaller med en ökning av privat konsumtion medan en restriktiv nanspolitik sammanfaller med en minskning av privat konsumtion. Samma resultat erhålls också för privat efterfrågan som är lika med privat konsumtion plus investeringar. Vid mer omfattande konsolideringar av den o entliga ekonomin, exempelvis stora och bestående förändringar i o entlig konsumtion och budgetunderskott, erhålls motsatta resultat. En omfattande konsolidering av de o entliga nanserna kan ge en ökad privat konsumtion och ökad privat efterfrågan. Detta

9Senare studier på området använder också dessa eller liknande de nitioner.

| 24 | Stabilitets och tillväxtpaktens konsekvenser |

samband är dessutom asymmetriskt så att e ekterna på privat konsumtion och privat efterfrågan är större vid en åtstramande politik än för en expansiv nanspolitik. En möjlig tolkning av dessa resultat är att en kraftig nanspolitisk kontraktion leder till förväntningar om framtida skattesänkningar vilka i sin tur leder till ökad framtida disponibel inkomst och konsumtion.

Giavazzi och Pagano (1990) studerar de nanspolitiska åtstramningarna i Danmark och Irland under 1980 talet. Deras resultat stöder hypotesen att en bestående minskning av de o entliga utgifterna kan ge expansiva e ekter på produktion, konsumtion och sysselsättning. Bergman och Hutchison (1996) studerar den budgetsanering som genomfördes i Danmark 1982 och analyserar om nanspolitisk åtstramning leder till ökad privat konsumtion. De empiriska resultaten visar att permanenta reduktioner av o entliga utgifter leder till en bestående ökning i privat konsumtion. Den empiriska analysen visar också att den starka uppgång i privat konsumtion som följde på den nanspolitiska omläggningen i Danmark 1982 inte i första hand förklaras av permanent lägre o entlig konsumtion utan framförallt av permanenta ändringar i terms of trade som ökade köpkraften i den danska ekonomin. Hjelm (2001b), ifrågasätter de resultat som Giavazzi och Pagano samt Bergman och Hutchison tidigare presenterat. Han undersöker om privat konsumtion systematiskt är högre under perioder av nanspolitisk kontraktion ochnner i en panel av 19 länder under perioden 1970 97 att det motsatta är fallet. Under perioder med nanspolitisk kontraktion tenderar tillväxten i privat konsumtion att bli lägre.

2 Asymmetrisk utveckling och politiska åtgärder: En fallstudie av Finland, Irland och Spanien¤

2.1 Inledning

Detta kapitel söker belysa hur den nationella nanspolitiken utformats i några av valutaunionens medlemsländer: Finland, Irland och Spanien.10 Analysen fokuseras kring fyra frågeställningar. För det första beskrivs de rekommendationer för den ekonomiska politiken i euroområdet som angivits av Eko n rådet inom ramen för Stabilitets och tillväxtpakten. För det andra undersöks i vilka avseenden den makroekonomiska utvecklingen under 1990 talet varit asymmetrisk i de tre länderna jämfört med euroområdet. Denna analys ger värdefull information om orsakerna till varför länderna vidtar olika nanspolitiska åtgärder. För det tredje, undersöks vilka nanspolitiska åtgärder som vidtagits eller planeras att genomföras under de närmaste åren. Slutligen ställs frågan om dennanspolitik som genomförs i de tre länderna är en direkt följd av medlemskapet i valutaunionen eller om politiken skulle ha varit oförändrad vid ett utanförskap.

2.2Rådets riktlinjer för den ekonomiska politiken

De övergripande målen för den ekonomiska politiken i Europa är att få en stark och bestående ekonomisk tillväxt samt en ökande sysselsättning. I korthet föreslås en kombination av ekonomisk politik där penningpolitiken syftar till bibehållen låg in ation i överensstämmelse med EU:s grundfördrag, medan nanspolitiken fokuseras på åtgärder som syftar till balanserad budget eller budgetöverskott på medellång sikt.

¤Detta kapitel har skrivits tillsammans med Göran Hjelm. Värdefulla synpunkter

har lämnats av Stefan Ackerby, Mikael Apel, Lars Calmfors, Jaakko Kiander och Yngve Lindh.

10Fatás och Mihov (2001) och Brunila och Martinez Mongay (2001) studerar utformningen av nanspolitiken inom hela euroområdet.

| 26 | Asymmetrisk utveckling och politiska åtgärder |

EU kommissionen har pekat på nödvändigheten att fortsätta med en restriktiv ekonomisk politik under de närmaste åren. I de rekommendationer som Eko n rådet publicerade den 19 juni 2000 (Council of the European Union(2000)) sägs att den ekonomiska politiken ska syfta till en sänkning av skuldkvoten.11 I detta sammanhang anges också att det är viktigt att ett ytterligare manöverutrymme för cyklisk stabilisering skapas och att länderna förbereder sig för de budgete ekter som en åldrande befolkning kommer att ge i framtiden. Dessutom nämns att en allmänt stram budgetpolitik, strukturella reformer och reformer på arbetsmarknaden skapar utrymme för en mer expansiv penningpolitik.

Som ett led i denna process föreslås reformer som förändrar de offentliga inkomsternas och utgifternas sammansättning och att budgetanpassningen i huvudsak sker genom sänkningar av de o entliga utgifterna och inte genom skattehöjningar. En allmän rekommendation är att de o entliga utgifterna i första hand ska syfta till att stimulera investeringar för att därmed öka tillväxtpotentialen i ekonomin. Eventuella budgetförstärkningar till följd av en god konjunkturutveckling ska, enligt rådet, inte användas för ökade utgifter eller lägre skatter utan konsolideringen av de o entliga nanserna ska fortsätta. Ekonomiska reformer som stimulerar forskning och utveckling, innovationer och informationsteknologi som kan leda till ökande tillväxt och sysselsättning ses också som centrala inslag i denna strategi. Framförallt nämns skattereformer syftande till ett allmänt lägre skatteuttag och en politik som minskar skattekilarna i ekonomin. Motivet för denna rekommendation är att skattekilen är betydligt högre i Europa än i USA och i Japan, se Martinez Mongay (2000). När det gäller de o entliga utgifternas sammansättning nns också en viktig skillnad mellan Europa och USA. Transfereringarna, både till hushåll och företag, utgör en betydligt större andel av BNP i de europeiska länderna jämfört med USA. Däremot nns inte lika stora skillnader när det gäller o entlig konsumtion och investeringar. De o entliga investeringarna i Europa har visserligen minskat kraftigt under de senaste 40 åren; det är fråga om nästan en halvering från 9% av de totala utgifterna under 1970 talet till 5% under 1990 talet, men samma utveckling nns också i USA. Minskningen i Europa är dock något större.

En annan aspekt gäller fördelningen av skatteuttag för olika inkomstgrupper. EU kommissionen poängterar att det är viktigt att reducera skattebördan för låga inkomster och genomföra förändringar i ersätt- ningssystemen som stimulerar till arbete. För att inte riskera en ofördel-

11Dessa rekommendationer utarbetades av EU kommissionen (European Commission (2000a)) och antogs därefter av Eko n rådet.

| 2.3 Makroekonomisk utveckling | 27 |

aktig budgetutveckling bör samtidigt skattebasen breddas och reformer som ökar e ektiviteten och transparensen i skattesystemet genomföras. Den mer omfattande elektroniska handeln ställer också ökande krav på samordning och införande av gemensamma regler för uttag av konsumtionsskatter. Det anses vara viktigt att denna handel stimuleras och förenklas.

För att stimulera sysselsättningen menar rådet att lönepolitiken i de enskilda länderna bör syfta till en löneutveckling som är konsistent med prisstabilitet och samtidigt är sysselsättningsskapande. Dessutom ska reformer genomföras som förbättrar anpassningsförmågan och e ektiviteten på varu , kapital och arbetsmarknaderna. Dessa reformer förväntas ge återverkningar för den framtida budgetpolitiken genom att det skapas ett utrymme för en mer aktiv stabiliseringspolitik och en mindre restriktiv penningpolitik. Eko n rådet poängterar att utan dessa åtgärder nns det risk för en bestående arbetslöshet i Europa.

En risk är att en restriktiv budgetpolitik kan leda till lägre aktivitetsnivå i ekonomin och fallande sysselsättning. Som nämndes i kapitel 1 är stödet för hypotesen att budgetkonsolidering kan leda till en expansiv ekonomisk utveckling relativt begränsat. Det potentiella dilemma som euroområdet står inför är att kombinera budgetbalans och stabila priser med skattesänkningar som syftar till ökad tillväxt och sysselsättning.

De länder som inte tillhör euroområdet (Danmark, Storbritannien och Sverige) är förbundna att följa Stabilitets och tillväxtspaktens riktlinjer. Dessa länder ska föra en ekonomisk politik som syftar till en bestående ekonomisk tillväxt och ökande sysselsättning. Dessutom ska såväl penningpolitiken som budgetpolitiken läggas upp på ett sätt som bibehåller prisstabilitet och uppnår budgetbalans under samma förutsättningar som stipuleras för euroområdet. Detta förbereder enligt rådet dessa länder för en framtida anslutning till euroområdet. För Sveriges del poängteras att penning och nanspolitiken ska vara konsistent med det in ationsmål som ställts upp så att förutsättningarna för en stabil växelkurs upprätthålls.

2.3Makroekonomisk utveckling i Finland, Ir- land och Spanien

I detta avsnitt belyses den makroekonomiska utvecklingen i Finland, Irland och Spanien jämfört med genomsnittet i euroområdet. Vi undersöker i vilken utsträckning som dessa tre länder har haft en asymmetrisk

| 28 | Asymmetrisk utveckling och politiska åtgärder |

ekonomisk utveckling i förhållande till euroområdet i stort.

Tabell 2.1 redovisar några centrala makroekonomiska indikatorer för de tre länderna och euroområdet under 1990 talet. I den övre delen av denna tabell visas tillväxt i real BNP, privat konsumtion och investeringar. Finland och Irland har haft en klart mycket högre tillväxt i dessa variabler jämfört med euroområdet under den senare hälften av 1990 talet, se tabell 2.1. Speciellt notabelt är den mycket starka utvecklingen av den irländska ekonomin där exempelvis den ekonomiska tillväxten var över 10% i genomsnitt under den senare hälften av 1990 talet. Även tillväxten i privat konsumtion och investeringarna är högre för Irland jämfört med Finland, Spanien och euroområdet som helhet. Även Finland har haft en god ekonomisk utveckling under 1990 talet. Under de första fem åren under 1990 talet var den ekonomiska tillväxten i Finland negativ (¡1.2% i genomsnitt). Därefter tog den ekonomiska tillväxten rejäl

fart och översteg kraftigt den i euroområdet (4.5% under perioden 1995 99 mot 2.3%). Denna ökning i real BNP avspeglas också i den kraftiga ökningen av både privat konsumtion som investeringar.

Den spanska konjunkturen förefaller inte heller vara helt synkroniserad med den i euroområdet. Spanien har precis som Finland haft en sämre ekonomisk utveckling under första delen av 1990 talet jämfört med euroområdet i genomsnitt. Tillväxten i real BNP, privat konsumtion och investeringar låg under euroområdets genomsnitt under perioden 1990 94, se tabell 2.1. Under den senare delen av 1990 talet förbättrades den ekonomiska utvecklingen betydligt, tillväxten i dessa tre indikatorer översteg då genomsnittet i euroområdet som helhet.

Den mittersta delen av tabell 2.1 visar in ation, reallöneökning, total faktor produktivitetsökning, lång ränta och arbetslöshet. Särskilt notabelt är det kraftiga fallet i arbetslösheten som inträ at i samtliga tre länder sedan 1995. Den kraftigaste minskningen har inträ at i Spanien, där arbetslösheten minskat med 9 procentenheter. Men även Finland (6.5 procentenheter) och Irland (7.4 procentenheter) har haft en positiv utveckling av sysselsättningen. I detta avseende skiljer sig utvecklingen åt avsevärt från euroområdet. Nivån på arbetslösheten är dessutom lägre i Finland och Irland jämfört med euroområdets, medan den i ett europeiskt perspektiv är mycket hög i Spanien: 13.9% år 2000 mot 9% i euroområdet i genomsnitt.

Den starka tillväxten och ökade sysselsättningen i Finland och Ir- land har emellertid inneburit att man idag har en högre in ation och en snabbare reallöneökning jämfört med övriga länder i valutaunionen. Den nska in ationen under år 2000 låg något över eurområdets, medan

| 2.3 Makroekonomisk utveckling | 29 |

Tabell 2.1: Makroekonomisk utveckling i Finland, Irland, Spanien och euroområdet.

| Finland | Irland | Spanien | EU 11 | ||

| BNP | ¡1:2 | 5:4 | 1:6 | 1:8 | |

| (tillväxttakt) | 4:5 | 10:4 | 3:1 | 2:3 | |

| 2000 | 4:9 | 7:5 | 3:8 | 3:4 | |

| Privat konsumtion | ¡1:7 | 3:3 | 1:5 | 1:9 | |

| (tillväxttakt) | 3:7 | 6:5 | 2:8 | 2:1 | |

| 2000 | 3:0 | 7:2 | 3:8 | 2:7 | |

| Investeringar | ¡11:9 | 2:4 | ¡0:8 | 0:2 | |

| (tillväxttakt) | 9:9 | 11:7 | 6:4 | 2:7 | |

| 2000 | 6:1 | 10:8 | 7:2 | 5:6 | |

| In ation | 4:2 | 2:5 | 6:0 | 4:2 | |

| 1:3 | 1:8 | 2:9 | 2:0 | ||

| 2000 | 2:3 | 4:0 | 2:5 | 1:8 | |

| Reallöneökning | 0:2 | 2:5 | 1:7 | 1:4 | |

| 2:0 | 3:1 | ¡0:3 | 3:3 | ||

| 2000 | 1:7 | 2:7 | 0:3 | 0:6 | |

| Produktivitetsökning | 1:8 | 3:3 | 0:6 | 0:8 | |

| 3:1 | 5:9 | 0:5 | 1:1 | ||

| 2000 | 2:8 | 3:3 | 0:5 | 1:6 | |

| Lång ränta | 1990 | 13:2 | 10:1 | 9:9 | 11:0 |

| 1995 | 8:8 | 8:3 | 11:3 | 8:6 | |

| 2000 | 5:5 | 5:4 | 5:5 | 5:4 | |

| Arbetslöshet | 1990 | 3:2 | 13:4 | 16:2 | 8:2 |

| 1995 | 15:4 | 12:3 | 22:9 | 11:3 | |

| 2000 | 8:9 | 4:9 | 13:9 | 9:2 | |

| O entliga utgifter | 1990 | 47:2 | 38:4 | 43:0 | 49:2 |

| som andel av BNP | 1995 | 57:1 | 41:2 | 45:4 | 50:9 |

| 2000 | 47:7 | 35:4 | 40:7 | 47:5 | |

| Budgetunderskott | 1990 | 5:5 | ¡2:2 | ¡4:2 | ¡4:2 |

| som andel av BNP | 1995 | ¡3:7 | ¡2:5 | ¡6:9 | ¡5:0 |

| 2000 | 4:1 | 1:7 | ¡0:7 | ¡0:9 | |

| Skuldkvot | 1990 | 14:5 | 93:3 | 43:9 | 58:7 |

| 1995 | 57:1 | 84:1 | 63:8 | 72:3 | |

| 2000 | 42:6 | 45:2 | 62:3 | 70:5 |

Källa: Broad Economic Policy Guidelines (2000). I EU 11 ingår samtliga EMU länder förutom Grekland som anslöts till valutaunionen den 1 januari 2001.

| 30 | Asymmetrisk utveckling och politiska åtgärder |

den irländska var mycket högre (4.3% under perioden april 2000 till april 2001) och överstiger ECB:s mål om högst 2% in ation i hela euroområdet. Den faktiska in ationen i såväl hela EU som i euroområdet överstiger också in ationsmålet: 2.6 respektive 2.9% under perioden april 2000 till april 2001. Trots den snabba ökningen av sysselsättningen och den svaga utvecklingen av produktiviteten är den spanska in ationen mycket lägre och i nivå med euroområdet.

När det gäller de o entliga nanserna, så kan man först notera att utgifternas andel av BNP inte skiljer sig så mycket i dessa länder från genomsnittet i euroområdet. Tack vare den starka tillväxten i real BNP i Finland och Irland och budgetkonsolideringen under senare delen av 1990 talet, så har utgifterna som andel av BNP återgått till eller minskat från 1990 års nivå. Spanien har haft en likartad utveckling trots den lägre tillväxten. De budgetunderskott som samtliga tre länder hade 1995 har vänts till överskott i Finland och Irland och till i en princip balanserad budget i Spanien. Detta avspeglas också i sjunkande skuldkvot i både Finland och Irland, medan den spanska skuldkvoten är oförändrad, se tabell 2.1.

Figur 2.1 visar e ektiva skattesatser på arbetsinkomster, kapital och konsumtion i de tre länderna relativt euroområdets genomsnitt i procent. Den e ektiva skattesatsen på arbete beräknas som summan av sociala avgifter, skatt på arbete och personlig inkomstskatt i relation till skattebasen, medan kapital och konsumtionsskatt beräknas genom att relatera skatteintäkt från respektive skatt till dess skattebas. Dessa skattesatser har beräknats av Martinez Mongay (2000). Positiva tal innebär att skattesatsen överstiger genomsnittet i euroområdet.

I gur 2.1 nner vi att skatten på arbetsinkomst ligger över euroområdets genomsnitt i Finland och under genomsnittet i både Irland och Spanien sedan mitten av 1970 talet. Ur denna synvinkel framstår Eko n rådets och de irländska och spanska regeringarnas fokusering på skattesänkningar för att stimulera arbetsutbudet som överraskande. Denna slutsats stöds också av skattekilens avvikelse från euroområdet som visas i gur 2.2. I denna gur ser vi att skattekilen i Irland och Spanien är ungefär 10 procentenheter lägre än i euroområdet, se gur 2.2(b) och 2.2(c). Konsumtionsskatten är lägre i Finland (fram till mitten av 1990 talet) och Spanien jämfört med euroområdet, medan den är något högre på Irland, se gur 2.1. Kapitalskatten däremot är något högre i Finland och Irland än i euroområdet och något lägre i Spanien.

Sammanfattningsvis har dessa tre länder på era områden haft en asymmetrisk utveckling jämfört med euroområdet inte minst när det

| 2.3 Makroekonomisk utveckling | 31 |

Figur 2.1: Avvikelse i e ektiv skattesats på arbetsinkomst, kapital och konsumtion från genomsnittet i euroområdet.

| 10.0 | |||||||||||

| 7.5 | |||||||||||

| procenti11 | 5.0 | ||||||||||

| 2.5 | |||||||||||

| EUfrånAvvikelse- | 0.0 | ||||||||||

| Arbete | |||||||||||

| Kapital | |||||||||||

| Konsumtion | |||||||||||

| 1970 | 1973 | 1976 | 1979 | 1982 | 1985 | 1988 | 1991 | 1994 | 1997 | 2000 | |

(a) Finland

| 15 | Arbete | ||||||||||

| Kapital | |||||||||||

| Konsumtion | |||||||||||

| 10 | |||||||||||

| procenti11 | 5 | ||||||||||

| 0 | |||||||||||

| EUfrånAvvikelse- | |||||||||||

| 1970 | 1973 | 1976 | 1979 | 1982 | 1985 | 1988 | 1991 | 1994 | 1997 | 2000 |

(b) Irland

| 32 | Asymmetrisk utveckling och politiska åtgärder |

Figur 2.1: Forts.

| 2.5 | |||||||||||

| 0.0 | |||||||||||

| procenti11 | |||||||||||

| EUfrånAvvikelse- | |||||||||||

| Arbete | |||||||||||

| Kapital | |||||||||||

| Konsumtion | |||||||||||

| 1970 | 1973 | 1976 | 1979 | 1982 | 1985 | 1988 | 1991 | 1994 | 1997 | 2000 | |

(c) Spanien

gäller utvecklingen av real BNP och ökningar av sysselsättningen. Den mycket snabba utvecklingen av de nska och irländska ekonomierna har medfört att in ationen varit relativt hög. Den spanska ekonomin som utvecklas i en lugnare takt har uppvisat en lägre produktivitetstillväxt jämfört med de övriga länderna. Samtliga tre länder har också haft en mer gynnsam utveckling av budgetunderskott och skuldkvot jämfört med euroområdet. En intressant observation är att trots stora skillnader i skattekil mellan Finland och Irland, så uppvisar båda länderna en snabb ekonomisk tillväxt och stora ökningar av sysselsättningen.

Givet dessa skillnader i ekonomisk utveckling ställer vi nu frågan om det nns några tydliga skillnader mellan kombinationen av nans och penningpolitik som förts i de tre länderna. Figur 2.3 illustrerar kombinationen av penning och nanspolitik under perioden 1992 2000. På den vertikala axeln mäter vi förändringen i det cykliskt justerade primära underskottet i den o entliga sektorns nansiella sparande (CAPB) som andel av BNP, vilket kan ses som en approximation av nanspolitikens inriktning, medan vi på den horisontella axeln visar den penningpolitiska inriktningen med hjälp av ett så kallat monetärt tillståndsindex (MCI), som är ett vägt genomsnitt av förändringen i real ränta och förändring

| 2.3 Makroekonomisk utveckling | 33 |

Figur 2.2: Avvikelse i skattekil från genomsnittet i euroområdet.

| 11.2 | |||||||||||

| 9.6 | |||||||||||

| procenti11 | 8.0 | ||||||||||

| 6.4 | |||||||||||

| EUfrånAvvikelse- | 4.8 | ||||||||||

| 3.2 | |||||||||||

| 1.6 | |||||||||||

| 0.0 | |||||||||||

| 1970 | 1973 | 1976 | 1979 | 1982 | 1985 | 1988 | 1991 | 1994 | 1997 | 2000 |

(a) Finland

| procenti11 | |||||||||||

| EUfrånAvvikelse- | |||||||||||

| 1970 | 1973 | 1976 | 1979 | 1982 | 1985 | 1988 | 1991 | 1994 | 1997 | 2000 |

(b) Irland

| 34 | Asymmetrisk utveckling och politiska åtgärder |

Figur 2.2: Forts.

| procenti11 | |||||||||||

| EUfrånAvvikelse- | |||||||||||

| 1970 | 1973 | 1976 | 1979 | 1982 | 1985 | 1988 | 1991 | 1994 | 1997 | 2000 |

(c) Spanien

i real e ektiv växelkurs.12 Den övre vänstra och den undre högra kvadranten i denna gur karakteriserar situationer då penning och nanspolitiken är av motsatt inriktning, nanspolitisk åtstramning (expansion) och penningpolitisk expansion (åtstramning). I de övriga två kvadranterna är nans och penningpolitiken av samma inriktning, det vill säga antingen åtstramande eller expansiv. Även om denna illustration är ytterst stiliserad fångas den huvudsakliga inriktningen av den ekonomiska politiken upp ganska väl.

I denna gur (2.3(a)) ser vi att den nländska nanspolitiken har varit kontraktiv förutom under de första två åren av den period vi studerar (1992 och 1993). Resultatet av denna kontraktiva nanspolitik kan också ses i tabell 2.1, där budgetunderskott har vänts till överskott, som i sin tur resulterat i en minskad skuldkvot. Till skillnad från nanspolitiken har penningpolitiken överlag varit expansiv. Penningpolitiken

12Detta mått har föreslagits av Bank of Canada som illustration av vilken penningpolitik som förts i ett land eller i en region. De vikter som används är 1 för förändringen i real ränta och 1/3 för förändringen i real e ektiv växelkurs. Dessa vikter re ekterar dessa variablers relativa betydelse för aggregerad efterfrågan. Samma vikter används i European Commission (2000b).

| 2.3 Makroekonomisk utveckling | 35 |

Figur 2.3: Penning- och nanspolitik under perioden

| 7.5 | |||||||||

| Penningpolitisk expansion | Penningpolitisk kontraktion | ||||||||

| 5.0 | Finanspolitisk kontraktion | Finanspolitisk kontraktion | |||||||

| 1997 | 1998 | 1994 | |||||||

| 2.5 | 2000 | 1995 | |||||||

| 1996 | |||||||||

| 1999 | |||||||||

| i CAPB | 0.0 | ||||||||

| 1993 | |||||||||

| Förändring | |||||||||

| 1992 | |||||||||

| Finanspolitisk expansion | Finanspolitisk expansion | ||||||||

| Penningpolitisk expansion | Penningpolitisk kontraktion | ||||||||

| 0.0 | 2.5 | 5.0 | 7.5 | ||||||

| Förändring i MCI | |||||||||

(a) Finland

Förändring i CAPB

6

4

2

0

| Penningpolitisk expansion | Penningpolitisk kontraktion | ||||||||||||||||||||||

| Finanspolitisk kontraktion | Finanspolitisk kontraktion | ||||||||||||||||||||||

| 1997 | |||||||||||||||||||||||

| 1996 | |||||||||||||||||||||||

| 1998 | |||||||||||||||||||||||

| 1995 | |||||||||||||||||||||||

| 1994 | |||||||||||||||||||||||

| 1999 | |||||||||||||||||||||||

| 2000 | |||||||||||||||||||||||

| 1992 | |||||||||||||||||||||||

| 1993 | |||||||||||||||||||||||

| Finanspolitisk expansion | Finanspolitisk expansion | ||||||||||||||||||||||

| Penningpolitisk expansion | Penningpolitisk kontraktion | ||||||||||||||||||||||

| 0.0 | 2.5 | 5.0 |

Förändring i MCI

(b) Irland

| 36 | Asymmetrisk utveckling och politiska åtgärder |

Figur 2.3: Forts.

| 6 | |||||

| Penningpolitisk expansion | Penningpolitisk kontraktion | ||||

| Finanspolitisk kontraktion | Finanspolitisk kontraktion | ||||

| 4 | |||||

| 2 | 1997 | 1996 | |||

| i CAPB | 1999 | 1998/2000 | |||

| 0 | 1994 | 1992 | |||

| Förändring | 1995 | ||||

| 1993 | |||||

| Finanspolitisk expansion | Finanspolitisk expansion | ||||

| Penningpolitisk expansion | Penningpolitisk kontraktion | ||||

| 0.0 | 2.5 | 5.0 | |||

| Förändring i MCI | |||||

(c) Spanien

var restriktiv enbart under två år i mitten av 1990 talet. Det bör också noteras att inriktningen på penningpolitiken inte ändrats i så stor utsträckning sedan 1996.

Precis som för Finland har penningpolitiken för Irland varit expansiv eller neutral under de esta åren vi studerar, se gur 2.3(b). Finanspolitikens inriktning har däremot ofta ändrats. I början av 1990 talet och under de senaste två åren har nanspolitiken varit expansiv. Perioden 1992 1995 uppvisade stora svängningar i den penningpolitiska inriktningen, medan perioderna 1995 1997 och 1998 2000 varit mer stabila.

Det mönster vi tidigare fann för Finland och Irland återkommer även för Spanien, se gur 2.3(c). Finanspolitiken har i huvudsak varit restriktiv eller neutral, medan penningpolitiken ofta varit expansiv. Den senare delen av 1990 talet kännetecknades av en kontinuerligt kontraktivnanspolitik med ständiga förbättringar i budgetsaldot och en neutral eller svagt expansiv penningpolitik. Detta faktum avspeglas även i tabell 2.1 där skuldkvoten minskat kraftigt under andra halvan av 90 talet. Med två undantag (1992 och 1995) har penningpolitiken varit expansiv

| 2.4 Finanspolitiska åtgärder | 37 |

eller neutral under den perioden vi studerar.

2.4Finanspolitiska åtgärder i Finland, Irland och Spanien

2.4.1 Finland

De generella principer som anges av den nska regeringen i dess stabilitetsprogram är att fortsätta den strama budgetpolitiken och genomföra reformer på varu , tjänste och kapitalmarknaderna för att stimulera ekonomisk tillväxt och ökande sysselsättning (se Finlands stabilitetsprogram (2000)). De utgiftstak som antogs i mars 2000 reducerar de framtida o entliga utgifterna för åren 2001 2004 så att dessa i fast penningvärde hålls kvar på 1999 års nivå. Jämfört med nivån 2000 sänks de o entliga utgifterna i reala termer med en procentenhet. De automatiska besparingar som orsakas av fallande arbetslöshet och minskade räntebetalningar på statsskulden kommer inte att användas för ökande o entliga utgifter.

Den nländska regeringen sänker inkomstskatten och socialförsäkringsavgifter motsvarande 0.4% av BNP under 2000 (motsvarande 3 miljarder FIM). Reduktionen av skatten på arbete utgör hälften av denna skatteändring. Samtidigt sänktes ersättningsnivån i sjukförsäkringen och skatteskalorna för inkomstskatten in ationsjusterades. Under de närmaste åren räknar den nländska regeringen med ytterligare årliga skattesänkningar för att förstärka incitamenten för arbete.

Målet med budgetpolitiken är att öka överskotten i statens budget genom realt oförändrade statsutgifter. Samtidigt säger regeringen att den kommer att strama åt budgeten ytterligare om den nska ekonomin blir överhettad. I linje med den allmänna marknadsorienterade politiken i euroområdet fortsätter utförsäljningen av statliga företag under de närmaste fyra åren och intäkterna används för att minska statsskulden.

Den åldrande nska befolkningen medför att arbetsutbudet kommer att minska under det närmaste decenniet, vilket försvagar den nansiella basen för socialförsäkringssystemet och pensionssystemet. Dessutom riskerar det minskade arbetsutbudet att leda till lägre ekonomisk tillväxt och öka behoven av o entliga utgifter. För att undvika detta scenario har regeringen som mål att öka sysselsättningsgraden till 70%. För att uppnå detta mål på medellång sikt avser regeringen att höja den faktiska genomsnittliga pensionsåldern från dagens nivå (59 år) med 2 till 3 år.

| 38 | Asymmetrisk utveckling och politiska åtgärder |

För närvarande är 45% av befolkningen mellan 55 och 64 år sysselsatta och den lagstadgade pensionsåldern är 65 år. Arbetsmarknadsorganisationerna avtalade år 2000 om att vidta åtgärder för att höja den faktiska pensionsåldern.

Lönesättningen i Finland är till stor del centraliserad. Den inkomstpolitiska uppgörelsen för perioden 1 januari 1998 till och med den 15 januari 2000 omfattade 98% av löntagarna. Förhandlingarna mellan arbetsgivare och arbetstagare sker i huvudsak på tre nivåer med avtagande betydelse: (i) på nationsnivå med gemensamma, dock ej bindande, avtal, (ii) på branschnivå med bindande avtal och (iii) avtal på företagsnivå. Även om arbetsgivare och arbetstagare för enskilda förhandlingar spelar regeringen en betydande roll. Till exempel har regeringen försökt få till stånd låga löneökningar i utbyte mot förbättrad socialpolitik och lägre skatter.

De centrala arbetsmarknadsorganisationerna kom den 17 november 1997 tillsammans överens om att skapa en `EMU bu ert' inom både pensionssystemet och arbetslöshetsförsäkringen i syfte att jämna ut variationer i avgifterna över konjunkturcykeln. Dessa fonder motiveras uttryckligen av det nska medlemskapet i valutaunionen. Istället för att sänka avgifterna under en konjunkturuppgång låter man de överstigande medlen placeras i fonder som sedan kan utnyttjas under en konjunkturnedgång.

De motiv som regeringen anför för att inrätta en EMU bu ert i arbetslöshetsförsäkringen är att de anser att såväl budgetens känslighet för konjunktursvängningar som volatiliteten i BNP ligger klart över genomsnittet i EU.13 Ett annat motiv är att det tidigare systemet var procykliskt vid konjunkturnedgångar höjdes avgifterna, vilket förvärrade den ekonomiska utvecklingen. Detta används också som motiv bakom upprättandet av en EMU bu ert i pensionssystemet.

I Finland täcker staten knappt 50% av kostnaderna för arbetslös-

hetsersättningen genom att betala ett grundbelopp till alla arbetstagare oberoende av fackligt medlemskap, den resterande delen nansieras med avtalade egenavgifter för arbetstagarna och arbetsgivaravgifter. Införandet av en bu ertfond innebär att ett tak för statens totala utgifter inom arbetslöshetsförsäkringen satts på 5:2 miljarder FIM per år, vilket mot-

13Dessa antaganden stöds inte av Buti, Franco och Ongena (1997) som nner att budgetens konjunkturkänslighet 1995 är lika med genomsnittet i euroområdet. Däremot nner Bergman, Bordo och Jonung (1998) att volatiliteten i nsk konjunktur mätt som standardavvikelse i trendjusterad real BNP är högre än för jämförbara länder.

| 2.4 Finanspolitiska åtgärder | 39 |

svarar 0.67% av BNP 2000. Om utgifterna skulle bli högre så ska den överskjutande delen täckas av bu ertfonden. Idag betalar arbetsmarknadens parter tillsammans 4:2% av lönesumman till arbetslöshetsfonden,

och man beräknar att kunna sänka avgiften till 2:8% 2004 samtidigt

som fondens värde ökar till tre miljarder FIM, vilket motsvarar 0.34% av BNP 2004, tack vare den positiva utvecklingen på arbetsmarknaden. För att ytterligare försäkra sig om att inte behöva höja avgifterna även under djupa lågkonjunkturer tillåts fonden också låna medel för att täcka utbetalningarna.14 Notabelt är att regeringen inte utesluter framtida höjningar av avgifterna om det anses nödvändigt. Varje år ska arbetsmarknadens parter ge ett förslag till regeringen beträ ande avgiftsnivån.

Totalt sett beräknas behållningen i de båda bu ertfonderna motsvara ungefär 3% av den totala lönesumman i den nska ekonomin. Detta anses vara tillräckligt för att motverka konjunkturellt orsakade variationer i avgifterna för pensionssystemet och arbetslöshetsförsäkringen.

Den nska regeringen skriver i sitt senaste stabilitetsprogram från september år 2000 att man planerar att utvidga bu ertfonden i arbetslöshetsförsäkringen så att även sänkningar av arbetskraftskostnaderna (en intern devalvering) tillåts om Finland drabbas av en asymmetrisk störning. Holm, Kiander och Tossavainen (1999) diskuterar utformningen av en sådan utvidgning av bu ertfonden. De hävdar att avgifter motsvarande 0.3 till 0.4% av lönesumman i den privata sektorn per år räcker för att ge utrymme för en intern devalvering som kompenserar för ett fall i terms of trade med 10% var tionde år. Den nländska regeringen har ännu inte fattat något politiskt beslut om att utvidga bu ertfonden i arbetslöshetsförsäkringen i denna riktning.

I EU kommissionens utvärdering av Finlands uppdaterade stabilitetsprogram från den 15 november år 2000 konstateras att programmet ligger i linje med vad Stabilitets och tillväxtpakten föreskriver. Man noterar att de o entliga överskotten kommer att vara minst 4.5% av BNP under perioden 2000 2003 vilket, enligt kommissionen, är en tillräcklig säkerhetsmarginal för att undvika underskott som överstiger 3% av BNP vid normala konjunkturvariationer. Som en följd av dessa stora överskott beräknas skuldkvoten minska till 32% av BNP 2004.

Kommissionen noterar den mycket goda utvecklingen när det gäller tillväxt och sysselsättning sedan det förra stabilitetsprogrammet skic-

14Holm och Mäkinen (1998) undersöker hur stor bu ertfonden behöver vara för att undvika avgiftshöjningar vid lågkonjunkturer och nner att fonden bör uppgå till 6 miljarder FIM, motsvarande 0.78% av BNP år 2004, under förutsättning av att avgiften sänks till 2.8% av lönesumman.

| 40 | Asymmetrisk utveckling och politiska åtgärder |

kades in i september 1999. Finlands in ationsutveckling har dock försämrats, och in ationen riskerar också att öka ytterligare orsakat av de skattesänkningar som föreslås. Därför anser kommissionen att den n- ländska regeringen ska vara beredd att skära ned de o entliga utgifterna om så krävs för att minska efterfrågetrycket i ekonomin. Här kan man notera att redan nu har Finland förbundit sig att inte öka de o entliga utgifterna i reala termer från 1999 års nivå. Dessutom pekar kommissionen på betydelsen av moderata löneökningar för att minska risken för hög in ation.