3Inkomstfördelningens trender under

Johan Fritzell

3.1Introduktion1

I det som brukar kallas svensk eller skandinavisk välfärdsforskning används en resursorienterad ansats där välfärd ses som ett mångdimensionellt begrepp. Betoningen av resurser är viktig genom att den implicerar en aktivt handlande människa, där resursernas värde ligger i att de möjliggör för individen själv att kontrollera och styra sina livsvillkor. Det mångdimensionella angreppssättet innebär att övergripande välfärdsstudier brukar beakta materiella resurser, såsom pengar och ägodelar, och förhållanden knutna till arbete, men också mer immateriella ting såsom hälsa och sociala relationer.2 Välfärd ses med andra ord i denna tradition som ett bredare begrepp än ekonomiska resurser.

Ekonomiska resurser kan ändock sägas vara en central indikator för att bedöma levnadsförhållandena och för majoriteten av befolkningen är inkomsten i sin tur den viktigaste delen av dessa resurser. I en marknadsekonomi är detta egentligen självklart eftersom de flesta varor och tjänster är prissatta, och ekonomiska resurser på sedvanligt sätt styr genom utbud och efterfrågan. Ekonomiska resurser, och då främst pengar, kan också lättare än andra välfärdskomponenter omvandlas eller transformeras till andra ting såsom exempelvis goda bostadsförhållanden.3 Empiriskt har det också visat sig att ekonomiska resurser har en tydlig särställning ibland de

1Kloka synpunkter på tidigare versioner av detta kapitel har getts av Kommittén Välfärdsboksluts ledamöter liksom av Anders Björklund och Kjell Jansson. Jag vill också tacka Kjell och hans kollegor på SCB:s inkomstfördelningsenhet som lagt ned ett stort arbete på att iordningsställa och bearbeta data.

2Den ursprungliga definition av levnadsnivå som gjordes av Johansson (1970) lyder: “förfogande över resurser i pengar, ägodelar, kunskaper, psykisk och fysisk energi, sociala relationer, säkerhet m.m. med vars hjälp individen kan kontrollera och styra sina livsvillkor” (Johansson 1970:25).

3Därutöver finns förstås mer socialpsykologiska aspekter, såsom status, av inkomster och ekonomiska resurser som är betydelsefulla. Dessa aspekter rör framförallt relativa dimensioner av inkomster eller konsumtion.

131

| Inkomstfördelningens trender under |

SOU 2001:57 |

olika områden som brukar inkluderas i välfärdsmätningar genom att de så tydligt har samband med andra sfärer eller välfärdsområden, såsom hälsa, arbetsförhållanden, utsatthet för våld osv. (se t.ex. Erikson och Tåhlin 1984; Fritzell och Lundberg 2000).

Om ekonomiska resurser och inkomster är viktiga för vår levnadsnivå ses också inkomstskillnadernas storlek av många som en grundläggande ojämlikhetsindikator. Därav följer att det alltid finns särskilt intresse för om och hur inkomstfördelningen förändras och också en stor allmän fascination för nivåerna på dessa skillnader. Under senare tid har också många forskarstudier kring olika aspekter av inkomstfördelningens förändringar i Sverige och hur dessa ter sig i ett internationellt jämförande perspektiv presenterats (se t.ex. Gustafsson och Palmer 1997; Björklund 1998; Johansson 1999; Fritzell 2001). Den officiella statistiken kring hushållens inkomster presenteras årligen av Statistiska Centralbyrån i s.k. Statistiska meddelanden (se SCB 2001).4 Vi kommer inte här gå in på det aktuella forskningsläget men ett par fakta förtjänar att återupprepas. För det första har Sverige, liksom de andra nordiska länderna, utifrån ett internationellt perspektiv små inkomstskillnader. För det andra, inkomstspridningen har under de två senaste decennierna tenderat att öka i Sverige. Denna trend är giltigt för de flesta, men långt ifrån alla, rikare västländer (se t.ex. Gottschalk och Smeeding 1997; 2000; Atkinson 2000).

Avsikten i detta kapitel är för det första att presentera färska data om den svenska befolkningens inkomster – nivåer, fördelning, gruppskillnader, sammansättning och omfördelning – och förändringar därvidlag under

Utöver att analysera och beskriva hur inkomsternas övergripande nivåer och fördelning har ändrats riktas ett särskilt intresse mot inkomstfördelningens nedre del. Förekomsten av mycket låga inkomster, eller om man så vill relativ fattigdom, har självfallet stor socialpolitisk relevans och kommer därför att uppmärksammas speciellt. Vidare kommer analyser av inkomstskillnader mellan olika befolkningsgrupper liksom analyser av inkomststrukturen, dvs. sammansättningen av olika inkomstslag, att pre-

4 Vidare brukar den fördelningspolitiska gruppen inom Finansdepartementet i samband med budgetpropositionerna presentera en fördelningspolitisk bilaga som oftast utgår från inkomstfördelningens förändringar men också kan innehålla mer specialinriktade studier (se t.ex. bilaga 4 till Regeringens proposition 1999/2000:1 och bilaga 4 till Regeringens proposition 2000/2001:1).

132

| SOU 2001:57 | Inkomstfördelningens trender under |

senteras. Ett speciellt intresse riktas också mot den välfärdsstatliga omfördelning som sker via skatter och transfereringar till hushållen.

I stort kommer samma metodik och angreppssätt att följas som använts i tidigare analyser av inkomstförhållanden som presenterats av Kommittén Välfärdsbokslut (SOU 2000:3, se även Jansson 2000). Den stora skillnaden är att vi nu har möjlighet att täcka in också slutet av

Först är det dock påkallat att kort redogöra för några av de mer metodologiska vägval och de angreppssätt som kommer att användas i det följande (se dock huvudsakligen Appendix A). Därefter följer en kort presentation av det använda datamaterialet. De första empiriska avsnitten gäller

133

| Inkomstfördelningens trender under |

SOU 2001:57 |

av inkomster. Kapitlet avslutas med en kort sammanfattning och diskussion av resultaten.

3.2Att studera fördelningen av inkomster, några överväganden

Studiet av inkomstfördelningen reser ett antal grundläggande frågor som dels handlar om vad vi menar med ”inkomster”, dels om relationen mellan individ och hushåll samt hur vi ska kunna jämföra personer som lever i hushåll med olika försörjningsbördor. En annan central fråga rör under vilken tidsperiod inkomsten mäts. Skall vi mäta fördelningen av inkomster vid en visst specifikt nedslag i tiden; är kalenderåret en lämplig tidsenhet, eller bör vårt intresse egentligen riktas mot fördelningen av de sammanlagda inkomsterna under hela livscykeln? Det standardmässiga förfarandet i den här typen av studier, främst av praktiska skäl, är att studera inkomster på årsbasis. Därutöver finns förstås ett antal sedvanliga metodologiska frågor om exempelvis mätfel. Det finns också mer mätteoretiska frågor om vilka statistiska egenskaper olika spridningsmått har och vilka egenskaper sådana mått bör uppfylla, spörsmål vi inte funnit anledning till att närmare behandla i det här kapitlet (för en genomgång på svenska se t.ex. Fritzell 1991).

Det finns med andra ord en mängd överväganden och vägval av mer metodologisk natur som är gjorda i de kommande analyserna. Dessa är centrala eftersom de kan påverka våra resultat och slutsatser. När det gäller dessa vägval följer analyserna i detta kapitel i all huvudsak de studier som tidigare presenterats av Kommittén Välfärdsbokslut om inkomstfördelningens utveckling. En diskussion kring några av dessa frågor och motiv för de gjorda vägvalen ges i Appendix A. Vi ska dock här kort ta upp inkomstbegreppet och vad som kan kallas inkomstbildningsprocessen.

3.2.1Inkomstbildningsprocessen

I dagligt tal och i massmedia görs inte alltid en distinktion mellan lön och inkomst. Ändock är det i våra samhällen uppenbart att många faktorer inverkar på människors ekonomiska situation vid sidan av den ersättning för lönearbete som individen erhåller.

134

| SOU 2001:57 | Inkomstfördelningens trender under |

Något som gör att utvecklingen av löneskillnader och inkomstskillnader inte alltid behöver gå hand i hand. Det kanske mest uppenbara är att mer än hälften av befolkningen saknar lön och därför inte brukar inkluderas i studier av lönefördelningen. Allmänt kan man säga att individens inkomststandard beror av de tre övergripande institutionerna familj, marknad och stat.

Vilka övergripande aspekter bör då inkluderas i ett välfärdsrelevant inkomstbegrepp? Inom inkomstfördelningsforskningen har man sedan länge utgått från att man idealt sett med inkomst bör mäta det som kan användas för konsumtion under en viss tid, utan att den reala nettoförmögenheten under samma period ändras.5 Att den individuella ersättningen för arbete (dvs. lön per tidsenhet och arbetad tid) är viktig är förstås självklart men människors ekonomi påverkas också av en mängd andra faktorer såsom t.ex. andra hushållsmedlemmars (främst make/maka eller föräldrar) inkomster från arbete. I moderna välfärdsstater utgör vidare socialförsäkringar och bidrag väsentliga delar av den sammanlagda inkomsten för huvuddelen av befolkningen. Utöver inkomster från arbete och transfereringar utgör inkomster från kapital en viktig, och under senare tid allt betydelsefullare, inkomstkälla. Om, och i så fall hur, vissa kapitalinkomster skall inkluderas i inkomstdefinitionen är en omtvistad fråga som inte minst blivit föremål för diskussion i takt med att inkomster från kapital blivit en allt större inkomstkälla. Frågan diskuteras mer utförligt i Appendix A till detta kapitel.

Staten, kommuner och landsting påverkar vidare inkomstfördelningen genom skatteuttag. För att mäta inkomsterna utifrån ett välfärdsperspektiv bör vi inte bara se till inkomstsidan utan också till försörjningssidan. Vi måste självfallet också ta hänsyn till hur många personer som skall dela på inkomsterna.6 Detta brukar

5En av de mest kända definitionerna är Hicks (1946: 172): “it would seem that we ought to define a man’s income as the maximum value which he can consume during a week, and still expect to be as well off at the end of the week as he was at the beginning”. Det sistnämnda är förstås ett problem av praktiska skäl i och med att det är extremt svårt att reguljärt samla in tillförlitliga data som också tar hänsyn till detta, t.ex. se de diskussioner och rekommendationer som nyligen utgivits av en internationell expertgrupp bestående av forskare och statistiker, den s.k.

6Om syftet vore att mäta den totala välfärden skulle man kunna ifrågasätta självklarheten i detta resonemang. Om människor väljer att få barn för att detta ökar deras välfärd borde man rätteliggen inte justera ned inkomsterna beroende på antalet barn (se t.ex. Pollak & Wales 1979). Ett antal tungt vägande invändningar kan dock göras mot denna tankegång. Allra viktigast av dessa är att barnen själva inte gjort några val. Eftersom syftet här inte är att

135

| Inkomstfördelningens trender under |

SOU 2001:57 |

göras genom att inkomsterna justeras med hjälp av en s.k. ekvivalensskala. Denna brukar vara utformad så att den samtidigt tar hänsyn till att inkomsten måste öka ju fler personer som ska dela på inkomsten men också att det finns stordriftsfördelar (se vidare Appendix A).

Det är med andra ord en komplicerad process, som grafiskt exemplifieras i Figur 1, innan vi kommit fram till hushållets ekvivalerade disponibla inkomst (eller om man så vill den disponibla inkomsten per konsumtions- eller kostenhet) som är det huvudsakliga inkomstbegrepp som kommer att användas i denna studie. Det är vidare uppenbart att vi kommit relativt långt från den individuella ersättningen för arbete per tidsenhet som befinner sig överst i figuren. Likväl finns det fog för att hävda att marknadens fördelning utgör själva fundamentet i inkomstbildningsprocessen och därför är av central betydelse. Det bör understrykas att figuren kan ritas på olika sätt men att den ändå kan sägas återge det flöde av pengar som sker till individer och hushåll.7 I kapitlets avslutande empiriska del skall vi återkomma till hur inkomstojämlikheten förändras i dessa olika faser.

mäta någon total välfärd utan att studera inkomster, eller våra möjligheter att konsumera eller spara, är frågeställningen dock irrelevant.

7 Det bör vidare understrykas att figuren är en grov förenkling och att det är lätt att tänka sig olika återkopplingsmekanismer mellan olika faser i inkomstbildningsprocessen.

136

| SOU 2001:57 | Inkomstfördelningens trender under |

Figur 1. Grafiskt illustration över inkomstbildningsprocessen

Lön per tidsenhet

Arbetsutbud

Årlig löneinkomst

Företagarinkomst + arbetsinkomster från andra hushållsmedlemmar

+ kapitalinkomster

Faktorinkomst

Inkomst från arbetsrelaterade transfereringar

Marknadsinkomst

Andra transfereringar och bidrag

Bruttoinkomst

Inkomstskatter andra negativa transfereringar

Disponibel inkomst

Hushållsstorlek och sammansättning

Ekvivalerad inkomst

137

| Inkomstfördelningens trender under |

SOU 2001:57 |

När vi kommit så här långt återstår dock en mängd frågor och som vi nämnde inledningsvis i detta avsnitt diskuteras dessa närmare i Appendix A för den speciellt intresserade. Här följer endast en uppräkning av några av de mest centrala vägvalen:

Om inte annat anges så menas med inkomster alltid hushållets disponibla inkomst, dvs. i princip inkomsten efter skatter och transfereringar, men där inkomsterna justerats med en s.k. ekvivalensskala i syfte att öka jämförbarheten mellan hushåll med olika sammansättning och storlek

Med hushåll avses alltid s.k. kosthushåll. Till skillnad från vad som varit normalt tidigare i officiell statistik innebär det t.ex. att

Den tidsenhet som vi använder för att mäta inkomsterna är kalenderåret.

Den ekvivalensskala som används i det följande innebär att vikten för den första vuxna i hushållet sätts till ett, för varje övrig vuxen person (18 år eller äldre) lägger man till 0,55 och för varje barn 0,47 (Jansson 1998; 2000). Hushållets disponibla inkomster delas därefter med den på så sätt erhållna skalan för att få hushållets ekvivalerade disponibla inkomst, dvs. det inkomstmått som i huvudsak används i analyserna. Individerna i ett hushåll bestående av två vuxna och med en sammanlagd årlig inkomst på 310 000 kronor i årlig inkomst får härigenom en ekvivalerad inkomst på 200 000 kronor medan, individerna i ett hushåll med två vuxna och två barn behöver ha en sammanlagd årlig disponibel inkomst på nästan 500 000 kronor för att anses ha lika hög jämförbar inkomst.

Fördelningen inom hushållet antas, liksom i stort sett i all annan inkomstfördelningsforskning, vara jämlik, dvs. alla individer i ett hushåll har samma ekvivalerade disponibla inkomst.

Trots att kosthushållet utgör inkomstenheten är analysenheten individer. Med andra ord när vi studerar fördelning av inkomster över befolkningen, eller andelen med låga inkomster, tillmäter vi varje individ samma betydelse.

Det bör framhållas att samtliga resultat som presenteras nedan bygger på s.k. kosthushåll. Den hushållsdefinition som använts tidigare, och som bl.a. inneburit att alla personer från 18 års ålder räknats som egna hushåll, har varit en stor brist i svensk inkomst-

138

| SOU 2001:57 | Inkomstfördelningens trender under |

fördelningsstatistik. Detta har bl.a. lett till bristande jämförbarhet i internationella studier där inte minst de relativa fattigdomstalen för svenska ungdomar kraftigt överskattats (se t.ex. diskussion i Atkinson, Rainwater & Smeeding 1995).

3.3Datamaterial

Alla analyser bygger på SCB:s årliga inkomstfördelningsundersökningar (vad som tidigare kallades HINK men som numer heter HEK (Hushållens Ekonomi)). Dessa bygger på obundna slumpmässiga urval inom ett antal strata och har under åren haft något varierande urvalsstorlek. Urvalet 1999 omfattar drygt 17 000 hushåll. De flesta uppgifter, t.ex. inkomster, härstammar från andra register men därutöver görs också en intervjuundersökning med urvalspersonerna. Studiens uppläggning beskrivs noggrant i de årliga Statistiska meddelanden som utges (se SCB 2001). I detta kapitel används data från åtta årgångar under

Det har i nuläget inte varit möjligt att skapa kosthushåll för åren 1990 och 1992. Vi har i några fall valt att skatta förhållandet under 1992 utifrån inkomstdata där äldre hushållsdefinitioner använts.9 I många analyser har vi främst av utrymmesskäl men också av detta skäl valt att studera förhållandena åren 1991, 1993, 1995, 1997 och 1999. I ytterligare några analyser begränsar vi oss till början, mitten och slutet av decenniet, dvs. åren 1991, 1995 och 1999. Inte i något fall har vi valt att också försöka skatta inkomstskillnaderna för 1990. Vid sidan av saknaden av inkomster på kosthushållsbasis för detta år är anledningen att skattereformen gör att även om kosthushåll skulle ha kunnat beräknas skulle flera mättekniska problem ha återstått. Framförallt ledde den s.k. basbreddningen till att inkomster som tidigare ej fångades upp från 1991 kom att inklu-

8Till skillnad från vanliga urvalsundersökningar är möjligheterna till en sådan justering osedvanligt goda i och med att den totala inkomststatistiken omfattar samtliga.

91992 års data har skattats på så vis att de förändringar som skett, enligt de tidigare hushållsdefinitionerna, mellan 1991 och 1992, respektive mellan 1992 och 1993 använts som grund. Därefter har dessa tal anpassats för att överensstämma med de förhållanden som föreligger för 1991 och 1993 enligt kosthushållsdefinitionen.

139

| Inkomstfördelningens trender under |

SOU 2001:57 |

deras i de mätta inkomsterna. Vi ska i den avslutande diskussionen återkomma till året 1990, eller vilka förändringar vi kan anta ägde rum mellan 1990 och 1991, men analyserna baseras på årliga data under perioden

3.4Den allmänna inkomstutvecklingen och inkomstfördelningens övergripande förändringar

Under i stort sett hela efterkrigstiden har vi i Sverige varit vana vid att såväl de nominella som reala inkomstnivåerna ökat. I denna långsiktiga trend finns naturligtvis kortsiktiga fluktuationer som i huvudsak följer konjunkturcykelns svängningar. Dessa svängningar utjämnas dock utav de välfärdsstatliga programmen, i Sverige liksom i andra moderna västländer. Det gör att de genomsnittliga marknadsinkomsterna tenderar att uppvisa en betydligt högre volatilitet, dvs. kraftiga upp- och nedgångar mellan tidsperioder, jäm– fört med hur de genomsnittliga disponibla inkomsterna för befolkningen förändras.

Den recession som Sverige drabbades av i början av

I Figur 2 visas hur befolkningens reala ekvivalerade disponibla inkomster utvecklats från 1991 till och med 1999. Det som redovisas är medianinkomsten, dvs. den inkomstnivå som föreligger vid inkomstfördelningens mittpunkt eller för att uttrycka det annorlunda den inkomstnivå där hälften av befolkningen har högre och hälften lägre inkomster. I figuren har dessa medianinkomster indexerats så att den reala medianinkomsten för år 1991 är satt till 100. Vi nämnde tidigare att det inte är givet hur vissa kapitalinkomster ska betraktas. Så kallade realisationsvinster som taxeringsmässigt uppstår ett specifikt år kan vara resultat av en värdetillväxt som pågått under lång tid och dessutom utgår taxering från

140

| SOU 2001:57 | Inkomstfördelningens trender under |

nominella förändringar och ej reala. Av detta skäl redovisas befolkningens inkomstutveckling såväl inklusive som exklusive realiserade kapitalvinster. När uppgifter exklusive realiserade kapitalinkomster redovisas har också skattesidan justerats, dvs. den skatt som avser dessa inkomster ingår ej.

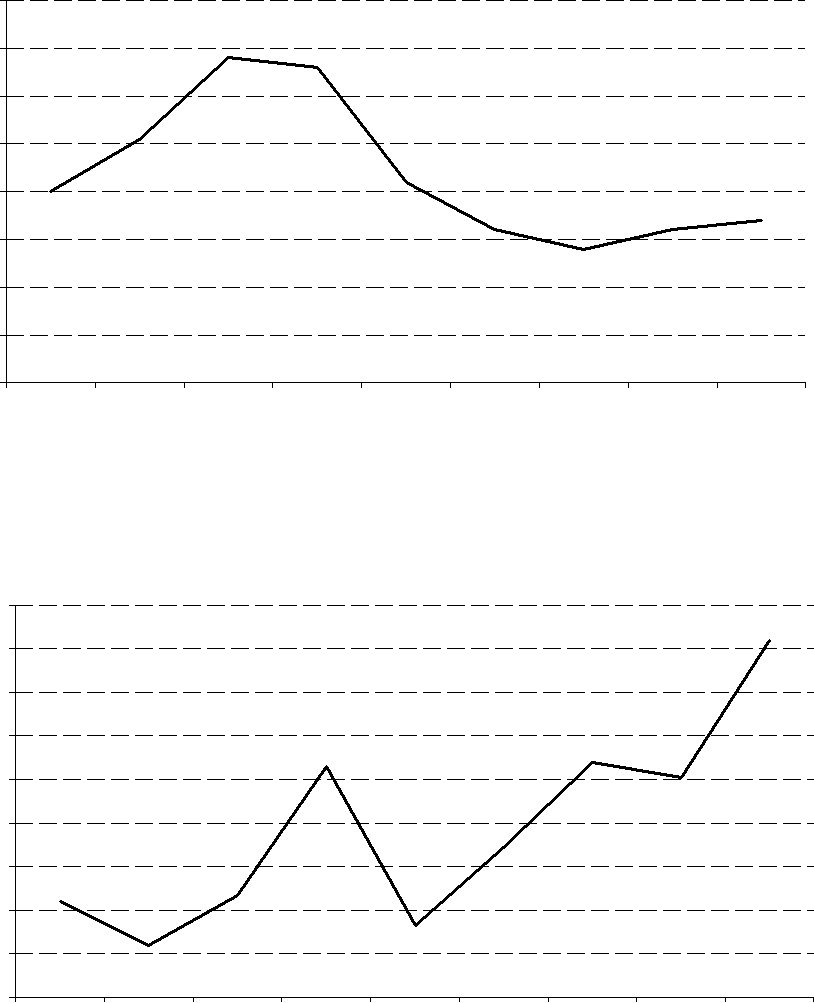

Som framgår av figuren minskade den disponibla inkomsten för ett genomsnittligt hushåll successivt under första halvan av 1990- talet. Mellan 1991 och 1995 var minskningen totalt sett drygt åtta procent oberoende av om vi inkluderar eller exkluderar realiserade kapitalvinster. Även om marknadsinkomsternas nedgång var betydligt kraftigare än så, och den makroekonomiska bakgrunden innebar att man skulle kunna tänka sig ett än mer dramatiskt fall, torde denna nedgång vara oöverträffad under efterkrigstiden. Under andra halvan av

Figur 2. Real disponibel inkomst per kostenhet (inklusive respektive exklusive realiserade kapitalvinster), medianinkomst

| 102 | ||||||||

| 100 | ||||||||

| 98 | ||||||||

| 96 | ||||||||

| 94 | ||||||||

| 92 | ||||||||

| 90 | ||||||||

| 88 | ||||||||

| 86 | ||||||||

| 1991 | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 |

| Medianinkomster, inkl. reavinster | Medianinkomster, exkl. reavinster | |||

141

| Inkomstfördelningens trender under |

SOU 2001:57 |

Hur inkomstens nivå genomsnittligt förändrades under

I Figur 3 återges grafiskt hur

Ser vi lite närmare på förändringarna under decenniet, och bortser på 1994 års puckel, finner vi att under

10Som nämndes tidigare är talen för 1992 skattade utifrån den tidigare hushållsdefinitionen.

11År 2001 redovisades för första gången inkomstfördelningen med s.k. kosthushåll i den officiella statistiken (SCB 2001). Detta gjordes för åren 1996 1999. Om man jämför spridningens nivåer i Figur 3 med de som SCB redovisat finner man en diskrepans så tillvida att

12Om vi enbart inkluderar personer

142

| SOU 2001:57 | Inkomstfördelningens trender under |

och Myles & Picot 2000 för motsvarande mönster i Kanada beträffande en analys av fattigdom). Många av de kommande analyserna syftar till att öka vår förståelse om vad som ligger bakom dessa två kontraintuitiva förändringar. Varför förändras inte inkomstfördelningen under decenniets första hälft så präglat av recession och sysselsättningsfall? Och: Varför tenderar spridningen att öka under decenniets andra hälft?

Figur 3. Inkomstojämlikhetens utveckling under perioden 1991– 1999. Ginikoefficienter, disponibel inkomst per kostenhet, inklusive och exklusive reavinster

| 0,300 | ||||||||

| 0,290 | ||||||||

| 0,280 | ||||||||

| 0,270 | ||||||||

| 0,260 | ||||||||

| 0,250 | ||||||||

| 0,240 | ||||||||

| 0,230 | ||||||||

| 0,220 | ||||||||

| 0,210 | ||||||||

| 0,200 | ||||||||

| 1991 | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 |

| inkl. reavinster | exkl. reavinster |

Genom att studera inkomstnivåernas förändringar i olika delar av fördelningen kan vi få en första inblick om vad som ligger bakom denna utveckling. I Figur 4 redovisas hur den relativa inkomsten i nedre och övre delen av fördelningen har utvecklats under decenniet i relation till medianinkomsten. Detta görs genom att vi först rangordnar alla individer efter inkomst. Det 10:de percentilvärdet (P10) motsvarar då inkomsten vid den punkt i fördelningen där 90 procent har högre inkomster och 10 procent lägre. På motsvarande sätt är P90 inkomstnivån där 10 procent har högre inkomster och 90 procent lägre. Den övre figuren (P10/P50) rela-

143

| Inkomstfördelningens trender under |

SOU 2001:57 |

terar sålunda inkomsten vid den tionde percentilen till medianvärdet medan den undre figuren relaterar inkomsten vid den nittionde percentilen till samma medianvärde (P90/P50). Om den övre kurvan går nedåt har spridningen med andra ord ökat i meningen att de med låga inkomster har tappat. Om den nedre kurvan går uppåt har spridningen också ökat men då som ett utslag att av gapet mellan dem med höga inkomster och dem med medelinkomster ökat.

I figuren ser vi att under krisens inledande fas pekar förändringarna i den nedre delen av inkomstfördelningen snarast mot en inkomstutjämning, medan i stort sett ingenting händer beträffande kvoten P90/P50 (återigen med undantag för 1994). Under decenniets andra hälft ser vi att utvecklingen mot ökade inkomstklyftor i all väsentlighet är en följd av vad som händer i den övre delen av inkomstfördelningen. År 1995 var inkomsten ungefär 61,5 procent högre vid det nittionde percentilvärdet jämfört med inkomsten vid inkomstfördelningens mittpunkt, fyra år senare hade denna skillnad växt till dryga 74 procent. Går vi ännu högre upp i fördelningen är denna trend än starkare och exempelvis kvoten P95/P50 ökar mellan dessa år från 1,85 till 2,09 (redovisas ej i figuren).

144

| SOU 2001:57 | Inkomstfördelningens trender under |

| Figur 4. Relativa förändringar av inkomstojämlikheten i nedre | |||||||||

| respektive övre delen av inkomstfördelningen. Låga inkomster | |||||||||

| (P10) respektive höga inkomster (P90) i förhållande till median- | |||||||||

| inkomsten (P50), |

|||||||||

| Låga inkomster (P10/P50) | |||||||||

| 69 | |||||||||

| 68 | |||||||||

| 67 | |||||||||

| procent | 66 | ||||||||

| 65 | |||||||||

| 64 | |||||||||

| 63 | |||||||||

| 62 | |||||||||

| 61 | |||||||||

| 1991 | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | |

| Höga inkomster (P90/P50) | |||||||||

| 176 | ||||||||

| 174 | ||||||||

| 172 | ||||||||

| 170 | ||||||||

| 168 | ||||||||

| procent | ||||||||

| 166 | ||||||||

| 164 | ||||||||

| 162 | ||||||||

| 160 | ||||||||

| 158 | ||||||||

| 1991 | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 |

145

| Inkomstfördelningens trender under |

SOU 2001:57 |

Det är viktigt att komma ihåg att fördelningsanalysen helt utgår från relativa skillnader och dess förändringar. När det ovan sades att i stort sett ingenting händer med inkomstspridningen under recessionen i början av

3.5Ofärdsutvecklingen: förekomsten av låga inkomster

Utifrån ett socialpolitiskt perspektiv är det onekligen så att inkomstfördelningens nedre del är av speciellt intresse. Hur många som har mycket låga inkomster och vilka sociala grupper som är överrepresenterade i en sådan avgränsad kategori samt hur detta förändras över tid är med andra ord grundläggande tillståndsbeskrivningar för socialpolitiken. Först då en rättvisande beskrivning är gjord bör orsaksanalyser och åtgärdsdiskussioner ta vid. Det mest centrala begreppet för socialpolitiken, och det politiskt mest laddade, är sannolikt fattigdom. Om någon är fattig implicerar det för de allra flesta ett misslyckande och att åtgärder bör vidtagas, därav följer att begreppet är så värdeladdat (jfr Travers och Richardsson 1993). Detta är åtminstone en grundläggande orsak till de närmast oändliga diskussionerna, inom såväl forskning som politik, om hur fattigdom skall definieras och studeras (för översikter se t.ex. Jäntti och Danziger 2000; för kritik mot att använda inkomst som grund se Sen 1992).

I detta avsnitt skall vi inledningsvis nyttja två olika angreppssätt för att studera förekomsten av låga inkomster. Det ena utgår, i linje med en överväldigande majoritet av de teoretiska diskussionerna kring fattigdomsbegreppet ända sedan Adam Smiths dagar, från ett strikt relativt perspektiv. Fattigdom kan bara förstås med hänsyn tagen till den sociala kontexten och därav följer att om inkomsterna används som grund för fattigdom måste en låginkomstgräns relateras till den normala inkomsten i det specifika samhället.13 Detta görs exempelvis genom att sätta gränsen för låga inkomster vid en specifik procent av medel- eller medianinkomsten i landet (oftast 50 procent). Inom komparativ forskning har denna ansats

13 Det finns numer också en omfattande litteratur där mer direkta indikatorer på ofärd används för att på olika sätt studera fattigdom ofta med avstamp i Townsends (1979) och Mack och Lansleys (1985) inflytelserika arbeten (för ett svenskt exempel se Halleröd 1995).

146

| SOU 2001:57 | Inkomstfördelningens trender under |

varit den mest framträdande och under senare tid har också EU mer officiellt börjat tillämpa denna ansats. Den avgränsning som görs i det följande utgår från medianinkomsten av de ekvivalerade disponibla inkomsterna för respektive år men utöver en

Det andra angreppssättet, och det tredje måttet, utgår istället från den socialbidragsnorm som gällde före 1998 och individer i hushåll med inkomster under denna norm ingår i gruppen med låga inkomster.14 Vi applicerar denna norm till varje enskilt undersökningsår vilket innebär att gränsen blir absolut i den meningen att den inte förändras över tidsaxeln (teoretiskt är den relativ eftersom socialbidragsnormen utgår från vad som bedömts vara skäligt i förhållande till samhället i stort). I så motto kan man säga att en sådan gräns också påminner om det amerikanska fattigdomsstrecket som i grunden utgår från de beräkningar av kostnaderna för en ”nödvändig varukorg” som Mollie Orshansky (1965) gjorde på

En gräns som utgår från socialbidraget kan sägas ha ett stort intresse eftersom det är den inkomstgräns som statsmakten vid en specifik tidpunkt ansett vara skälig för alla medborgare. Det är samtidigt viktigt att komma ihåg att det fortfarande rör sig om ett inkomstmått. Som exempelvis Halleröd (2000) visat är det ganska vanligt att personer med socialbidrag har årliga disponibla inkomster över en sådan gräns men också att många med årliga inkomster under socialbidragsnormen inte uppbär socialbidrag. Orsakerna till detta är flera men en av de viktigare för den första typen av händelse är att vi här mäter inkomster på årsbasis medan socialbidrag utbetalas vid en specifik tidpunkt. Den andra typen av fenomen beror i många fall på att man inte har rätt till socialbidrag pga. ekonomiska tillgångar av olika slag, men kan också bero på att man inte söker socialbidrag.

I Tabell 1 framgår hur stora andelar i befolkningen som faller under respektive gräns vid respektive år enligt inkomstför-

14 Förändringen av socialbidragsnormen 1998 innebar framförallt att allt fler kostnader lyftes ur normen och bestäms utifrån en individuell prövning. Detta gör det betydligt svårare att korrekt tillämpa den nya socialbidragsnormen för att beräkna en låginkomstgräns.

147

| Inkomstfördelningens trender under |

SOU 2001:57 |

delningsundersökningen.15 Andel personer med årliga hushållsinkomser under socialbidragsnormen ökar kraftigt fram till och med 1996 och ligger kvar på en mycket hög nivå till och med 1998 men sjunker också påtagligt under decenniets sista år. De helt relativa gränserna, som utgår från medianen vid respektive år, är per definition mindre konjunkturberoende och jämför vi andelen vid ingången av decenniet med avslutningen är skillnaderna, räknat i procentenheter, relativt liten. Det förefaller dock som om andelen har ”etablerat” sig på en något högre nivå under andra halvan av

Tabell 1. Andelen individer som lever i hushåll med låga disponibla inkomster enligt tre olika definitioner,

| 1991 | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | |

| Inkomsten lägre än | 2,7 | 2,8 | 2,6 | 2,7 | 2,7 | 3,0 | 3,0 | 3,1 | 3,5 |

| 50 % av medianen | |||||||||

| Inkomsten lägre än | 6,8 | 6,5 | 5,9 | 5,3 | 6,4 | 7,7 | 7,7 | 7,5 | 7,5 |

| 60 % av medianen | |||||||||

| Inkomsten lägre än | 5,3 | 6,3 | 7,3 | 7,1 | 9,8 | 11,1 | 10,7 | 10,0 | 7,7 |

| socialbidragsnorm |

Sammantaget bör det nämnas att de svenska fattigdomstalen i ett internationellt perspektiv är mycket låga (se t.ex. Jäntti och Danziger 2000; Fritzell 2001).16 Detta gäller också för de procentandelar för slutet av

15I likhet med de tidigare analyserna är analysenheten fortfarande individer trots att inkomsterna mäts på hushållsnivå.

16Det kan nämnas att de ovan refererade studierna använder den tidigare hushållsdefinitionen vilket med all sannolikhet leder till att skillnaderna mellan svenska fattigdomstal och andra underskattas. Till viss del kan detta åtgärdas exempelvis genom att exkludera 18 19 åringar från analyserna (se Fritzell 2001).

148

| SOU 2001:57 | Inkomstfördelningens trender under |

3.6Förändrade inkomstrelationer mellan sociodemografiska grupper

I det följande skall vi närmare studera hur inkomstutvecklingen – på gruppnivå – under perioden

– såsom var fallet under

Det bör understrykas att när begreppen inkomstutveckling eller inkomstförändring används här eller annorstädes i detta kapitel avser vi gruppens utveckling. För att följa den individuella inkomstutvecklingen krävs longitudinella data medan vi här bygger analysen på upprepade tvärsnittsdata. Att ålderspensionärer som grupp fått det bättre innebär självfallet inte nödvändigtvis att enskilda pensionärer har fått det mycket bättre under

Från tidigare analyser som avsett delar av

17 Denna distinktion analyserades närmare för ett par år sedan i en skrift från Socialdepartementet (1999) med den passande titeln: “Bättre för oss, sämre för mig”.

149

| Inkomstfördelningens trender under |

SOU 2001:57 |

3.6.1Familj och livscykel

I Tabell 2 visas medianinkomsterna för åren 1991, 1993, 1995, 1997 och 1999 för 14 olika livscykelgrupper där indelningsgrunderna är ålder, om man är gift/sammanboende eller ej, samt om barn finns i hushållet. I kolumnerna längst till höger redovisas dels den procentuella förändringen mellan 1991 och 1999, dels motsvarande förändring mellan 1997 och 1999. Sett över hela

Tabell 2. Disponibel inkomst per kostenhet för individer i respektive hushållstyp. Medianvärdet i tusen kr per kostenhet i 2000 års prisnivå

| 1991 | 1993 | 1995 | 1997 | 1999 | 99/91% | 99/97% | |

| Ensamst u barn |

116,6 | 104,1 | 96,4 | 98,8 | 103,3 | 4,6 | |

| Ensamst u barn |

139,1 | 127,7 | 121,6 | 125,1 | 135,6 | 8,4 | |

| Ensamst u barn |

134,8 | 128,2 | 125,1 | 132,7 | 133,8 | 0,8 | |

| Ensamst u barn |

100,4 | 102,4 | 102,3 | 105,3 | 105,9 | 5,5 | 0,6 |

| Ensamst u barn 75- | 85,2 | 90,2 | 91,5 | 91,7 | 97,1 | 14,0 | 5,9 |

| Ensamst med barn |

101,4 | 100,5 | 93,6 | 90,5 | 98,3 | 8,6 | |

| G/S utan barn |

158,0 | 144,7 | 138,2 | 141,2 | 154,7 | 9,6 | |

| G/S utan barn |

181,5 | 171,8 | 167,4 | 172,9 | 187,7 | 3,4 | 8,6 |

| G/S utan barn |

179,9 | 172,4 | 169,9 | 177,4 | 188,3 | 4,6 | 6,1 |

| G/S utan barn |

138,5 | 131,4 | 135,3 | 139,2 | 150,0 | 8,2 | 7,8 |

| G/S utan barn 75- | 100,9 | 102,9 | 111,8 | 113,8 | 121,1 | 20,0 | 6,4 |

| G/S m barn |

144,2 | 131,1 | 129,7 | 134,3 | 141,6 | 5,4 | |

| G/S m barn |

122,3 | 113,6 | 110,5 | 114,5 | 123,5 | 1,0 | 7,9 |

| G/S m barn |

100,7 | 95,1 | 90,7 | 90,5 | 102,7 | 1,9 | 13,5 |

| Samtliga 0- år | 125,7 | 118,7 | 115,3 | 118,8 | 127,3 | 1,2 | 7,2 |

18 Det bör kanske poängteras att ungdomar som bor i föräldrahemmet inte ingår i gruppen eftersom vi använder oss av kosthushåll.

150

| SOU 2001:57 | Inkomstfördelningens trender under |

Också ensamstående med barn har en lägre medianinkomst 1999 än 1991 men för denna grupp liksom för andra barnfamiljer ter sig

3.6.2Skillnader efter födelseland och vistelsetid

Att välfärdsskillnaderna generellt under

151

| Inkomstfördelningens trender under |

SOU 2001:57 |

Tabell 3. Disponibel inkomst per kostenhet efter födelseland och vistelsetid i Sverige. Medianvärde i tusen kronor per kostenhet i 2000 års prisnivå

| Födelseland samt antal år i Sverige | 1991 | 1993 | 1995 | 1997 | 1999 | 99/91 % | 99/97 % |

| Födelseland | |||||||

| Födda i Sverige1) | 127,3 | 119,8 | 117,2 | 121,0 | 129,8 | 1,9 | 7,3 |

| En utrikes född och en född i Sverige2) | 136,6 | 125,3 | 121,6 | 127,3 | 129,4 | 1,6 | |

| Utrikes födda3) | 103,3 | 101,3 | 90,8 | 89,1 | 104,2 | 0,9 | 16,9 |

| Norden exklusive Sverige | 115,9 | 115,9 | 108,0 | 119,7 | 132,0 | 13,9 | 10,3 |

| Övriga EU15 + 6 4) | 118,7 | 122,3 | 103,3 | 113,0 | 101,2 | ||

| Övriga länder | 91,0 | 89,4 | 81,2 | 82,5 | 98,5 | 8,2 | 19,4 |

| Antal år i Sverige5) | |||||||

| 84,9 | 75,7 | 75,5 | 72,8 | 84,2 | 15,7 | ||

| 92,5 | 90,0 | 90,8 | 81,9 | 92,9 | 0,4 | 13,4 | |

| 96,9 | 104,9 | 95,6 | 92,0 | 100,4 | 3,6 | 9,1 | |

| 20- år | 125,2 | 116,9 | 111,2 | 113,6 | 121,7 | 7,1 | |

| Samtliga | 125,7 | 118,7 | 115,3 | 118,8 | 127,3 | 1,2 | 7,2 |

1)Individer i hushåll där urvalspersonen och ev. sammanboende är födda i Sverige.

2)Individer i

3)Individer i hushåll där urvalspersonen och ev. sammanboende är utrikesfödd.

4)Australien, Japan, Kanada, Nya Zeeland, Schweiz, USA samt EU exkl. Sverige, Danmark och Finland.

5)Om utrikesfödd.

Om man räknar ut gapet i disponibla inkomster mellan inrikes och utrikesfödda utifrån tabellen ser man att detta gap ökar successivt ända fram till slutet av

152

| SOU 2001:57 | Inkomstfördelningens trender under |

kontrollera för vistelsetid genom att urskilja olika grupper har vi inte lyckats fullt ut. Genom att antalet invandrare varierat så kraftigt under senare tid består gruppen med

3.6.3Klass och förvärvsarbete

Klasskillnaderna i inkomst presenteras i Tabell 4 på motsvarande sätt. Vi utgår här från dem i åldrarna

19 Om vi exkluderar realiserade kapitalinkomster är likheten i trenderna än mer påfallande i trenderna för arbetare och högre tjänstemän.

153

| Inkomstfördelningens trender under |

SOU 2001:57 |

Tabell 4. Disponibel inkomst per kostenhet

| 1991 | 1993 | 1995 | 1997 | 1999 | 99/91 % | 99/97 % | |

| Arbetare | 134,9 | 126,7 | 123,8 | 128,2 | 135,7 | 0,6 | 5,9 |

| Lägre tjänstemän | 150,8 | 145,3 | 138,5 | 144,6 | 154,6 | 2,5 | 6,9 |

| Tjänstemän, mellan | 160,2 | 149,9 | 142,0 | 153,1 | 162,8 | 1,6 | 6,3 |

| Högre tjänstemän | 187,1 | 172,8 | 168,1 | 174,8 | 189,8 | 1,5 | 8,6 |

| Företagare | 125,4 | 116,4 | 118,4 | 122,1 | 136,3 | 8,7 | 11,6 |

| Övriga förvärvsarbetande | 126,8 | 116,6 | 111,2 | 115,9 | 127,6 | 0,6 | 10,1 |

| Ej förvärvsarbetande | 116,0 | 112,2 | 100,9 | 102,6 | 110,6 | - 4,6 | 7,8 |

| Samtliga 20- 64 år | 140,9 | 130,2 | 124,8 | 130,8 | 138,9 | 6,2 |

Även om det följaktligen går att urskilja vissa förändringar av klasskillnaderna är det sammantaget stabiliteten i klasskillnaderna som är mest frapperande. Denna stabilitet återfinns också beträffande löneskillnaderna efter klassposition som mellan år 1991 och år 2000 är konstanta enligt analyser av le Grand, Szulkin och Tåhlin (2001).

3.7Dekomponering av inkomstojämlikheten efter befolkningsgrupper

I det föregående har vi dels konstaterat hur den sammantagna inkomstojämlikheten utvecklats under decenniet men också sett hur den aggregerade inkomstutvecklingen varit för olika befolkningsgrupper. Det är då rimligt att ställa sig två frågor: I vilken utsträckning kan inkomsternas spridning förklaras, statistiskt sett, av de gruppskillnader vi just redovisat? Och: I vilken utsträckning är inkomstfördelningens förändring orsakad av de olika trender vi sett för olika befolkningsgrupper? Det bör kanske noteras att en i sig viktig ojämlikhetsaspekt inte nödvändigtvis behöver ha en viktig roll när vi ska försöka förklara förändringar. I princip kan vi tänka oss att den totala inkomstojämlikheten kan delas upp i en skillnad som beror på skillnader mellan grupper och en annan som beror på skillnader inom grupperna. Med andra ord:

Total ojämlikhet= mellangruppsojämlikhet + inomgruppsojämlikhet

154

| SOU 2001:57 | Inkomstfördelningens trender under |

Alla mått är dock inte möjliga dekomponera på detta sätt, exempelvis är inte Ginikoefficienten additivt uppdelbar på detta sätt (däremot efter inkomstslag, se vidare nedan). Det finns dock andra mått som är vad som brukar kallas additivt dekomponerbara. Ett av de mått som kanske använts mest i forskningen under senare tid, och som också används här, när det gäller dekomponeringsanalyser av detta slag är vad som brukar benämnas MLD (mean log. deviation) (för exempel på tillämpningar och mer formella beskrivningar av såväl ojämlikhetsmåttet som analysmetoden se t.ex. Jenkins 1995; Jäntti 1997; Johansson 1999).20

Inomgruppsojämlikhet är i detta fall en vägd summa av ojämlikheten inom varje grupp (t.ex. social klass eller liknande) där vikten är beroende av gruppens numerära storlek. Mellangruppsojämlikheten kan förstås så att det är den ojämlikhet som skulle råda, allt annat lika, om varje individ exakt hade sin respektive grupps medelinkomst. Inomgruppsojämlikheten är i stort sett alltid den största av dessa komponenter.21

Analysen utförs vid tre tidpunkter, i början (1991), mitten (1995) och slutet (1999) av

20Mean log deviation är, precis som det låter, medelvärdet av den logaritmerade avvikelsen från medelvärdet. Måttet tillhör statistiskt “samma familj” som Theils index, de s.k. generaliserade entropimåtten. Motsvarande analyser har också utförts med såväl Theils index som kvadraten av variationskoefficienten. Alla väsentliga slutsatser förblir desamma också med dessa mått.

21För den som är van vid tolkning av regressionsanalyser kan det ses som analogt med det faktum att man med individdata i samhällsvetenskapliga sammanhang sällan förklarar mer än

50procents variation med en variabel i en regressionsanalys.

22De tre årtalen är förvisso valda med omsorg. Det ska ändå framhållas att mer eller mindre alla år under

155

| Inkomstfördelningens trender under |

SOU 2001:57 |

oss av är de som vi redovisat tidigare, dvs. livscykel, klass eller arbetsmarknadsposition och födelseland respektive vistelsetid i landet. Den relativa betydelsen av olika faktorer kan egentligen inte exakt jämföras eftersom frågan om hur mycket av den totala spridningen som beror på skillnader mellan grupper påverkas av hur många grupper vi urskiljer. Detta är kanske enklast att förstå om vi tänker oss att varje enskild individ bildade en egen grupp. I så fall skulle ju alla skillnader beror på den s.k. mellangruppskomponenten. Däremot kan vi, både absolut och relativt, studera i vilken mån skillnaderna mellan kategorier inom en faktor har ökat inkomstspridningen eftersom indelningarna är identiska över åren.

Tabell 5. Dekomponering av inkomstojämlikheten efter befolk-

| ningsgrupper. | Ojämlikhetsmått: | ”mean | log | deviation” | ||

| (MLD) * 1000. | ||||||

| 1991 | 1995 | 1999 | ||||

| Total ojämlikhet | 87 | 86 | 113 | |||

| Livscykel | ||||||

| Varav inom grupper | 66 | 66 | 90 | |||

| mellan grupper | 21 | 21 | 23 | |||

| Mellan grupper, relativt % | 24,3 | 24,0 | 20,6 | |||

| Födelseland | ||||||

| Varav inom grupper | 84 | 83 | 110 | |||

| mellan grupper | 2,6 | 3,6 | 3,5 | |||

| Mellan grupper, relativt % | 3,1 | 4,1 | 3,1 | |||

| Vistelsetid i Sverige | ||||||

| Varav inom grupper | 83 | 82 | 110 | |||

| mellan grupper | 3,1 | 4,3 | 3,5 | |||

| Mellan grupper, relativt % | 3,6 | 5,0 | 3,1 | |||

| Klass och förvärvsarbete, 20- | 89 | 92 | 115 | |||

| 64 år, totalt | ||||||

| Varav inom grupper | 78 | 77 | 98 | |||

| mellan grupper | 11 | 15 | 17 | |||

| Mellan grupper, relativt % | 12,4 | 16,7 | 14,4 | |||

I tabellen redovisas överst den övergripande spridningen och därefter presenteras för varje faktor hur mycket av denna som finns inom respektive mellan grupper samt därefter mellangrupps-

156

| SOU 2001:57 | Inkomstfördelningens trender under |

skillnadernas relativa betydelse i procent. Om vi inleder med kategoriseringen efter livscykel urskiljer vi de sexton grupper vars utveckling vi sammanfattade i Tabell 2. Trots att inkomstnivåerna förändras mycket mellan olika livscykelgrupper finner vi att såväl inomsom mellangruppsskillnaden är konstant mellan 1991 och 1995. Därefter ökar skillnaderna mellan grupper något absolut sett. Relativt sett, dvs. hur stor procentandel av den totala ojämlikheten som beror på skillnader mellan grupper, finner vi emellertid att betydelsen har minskat. Detta leder fram till den generella slutsatsen att ökningen främst står att finna i ökade skillnader inom var och en av de olika livscykelgrupperna, något som framgår av den första raden.

I grova drag kan man säga att denna beskrivning också gäller för de andra dekomponeringar som redovisas i tabellen. Studerar vi de olika mellangruppsskillnaderna mer i detalj ser vi att mellan 1991 och 1995 ökar dessa tydligt för de båda dimensioner av invandrarskap som används, för att därefter minska något. Denna utveckling indikerar också att invandrare drabbades särskilt hårt under lågkonjunkturen. Givet de betydande skillnader som finns mellan inrikes och utrikes födda kan det kanske tyckas märkligt att de olika dimensioner som särskiljer olika grupper av invandrare förklarar en så pass ringa del av den totala ojämlikheten. Att de totala inkomstskillnaderna i huvudsak står att finna i skillnader inom grupperna är dock inte så konstigt om vi betänker att mer än 80 procent av alla i analysen tillhör samma kategori, nämligen de som är födda i Sverige. Slutligen beträffande klass och förekomsten av arbete ser vi att skillnaderna mellan grupper absolut sett har ökat klart (notera att vi här återigen begränsar analysen till dem mellan 20 och 64 år varför också den totala ojämlikheten redovisas på raden ovanför resultatet från dekomponeringsanalysen). Den andel som beror på skillnader mellan grupper förändras mindre men ökar ändå tydligt mellan 1991 och 1995 för att därefter minska något.

Även om mellangruppskomponenten har ökat i alla fyra fallen när vi jämför 1999 med 1991 visar resultaten från dekomponeringsanalysen att de skilda inkomsttrender som i vissa fall finns för de här analyserade grupperna inte kan ses som huvudförklaringen till den ökade inkomstspridningen mellan 1995 och 1999. När vi jämför dessa år finner vi istället en påtagligt ökad spridning inom de grupper vi studerat.

Att inomgruppsojämlikheten är det som främst förklarar den ökade spridningen när vi jämför 1999 och 1991 reser frågan om

157

| Inkomstfördelningens trender under |

SOU 2001:57 |

spridning inom alla grupper ökat eller om något särskilt mönster kan urskiljas. När det gäller indelningar av materialet efter klass och livscykel visar sig det sig att spridningen ökat inom i stort sett alla grupper. När det istället gäller indelningen efter födelseland och vistelsetid gäller dock inte detta. Beträffande födelseland visar det sig att den ökade ojämlikheten främst gäller svenskfödda personer. När det gäller vistelsetid finner vi därutöver också en påtagligt ökad spridning för dem som varit i Sverige i mer än 20 år.

3.8De låga inkomsternas sociala fördelning

I avsnitt 3.5 visades hur stora andelar av befolkningen totalt sett som har låga inkomster. Tre olika avgränsningar av en låginkomstgrupp gjordes där. I det följande skall vi belysa hur vissa utsatta befolkningsgruppers utveckling varit enligt två av dessa mått, nämligen andelen under socialbidragsnormen och andelen under 60 procent av medianinkomsten. I det delbetänkande som Kommittén Välfärdsbokslut gav ut år 2000 påpekade vi speciellt att barns välfärd synes ha drabbats under decenniet även om också kunskapsluckorna härvidlag var stora (SOU 2000:3). En anledning till den slutsatsen utgjorde de inkomstanalyser vi då presenterade. De visade dels att barnfamiljer rent generellt hade halkat nedåt i inkomstfördelningen, och än mer oroande, att andelen barn som levde i familjer med inkomster under socialbidragsnormen ökade avsevärt fram till 1997 och i högre grad än motsvarande andelar för befolkningen i stort. Vi har nu möjlighet att följa upp dessa analyser och visa på hur kurvorna ser ut för hela

Av Figur 5 framgår tydligt den dramatiska ökning som skedde vad gäller andelen barn under denna låginkomstgräns.23 Framförallt gäller detta för de yngsta barnen

23 Än en gång bör det understrykas att talen för 1992 är skattade utifrån en modell och har en högre grad av osäkerhet.

158

| SOU 2001:57 | Inkomstfördelningens trender under |

såg i Tabell 1 var andelen densamma (7,5 procent) för befolkningen i stort dessa två år. Det är alltid svårt att säkert uttala sig om en förändring i en serie när det är sista mättidpunkten och framtiden får utvisa om detta enbart är en temporär fluktuation eller en mer långsiktig förändring.

Figur 5. Andelen barn mellan

| 20 | |||||||||

| 18 | |||||||||

| 16 | |||||||||

| 14 | |||||||||

| procent | 12 | ||||||||

| 10 | |||||||||

| 8 | |||||||||

| 6 | |||||||||

| 4 | |||||||||

| 2 | |||||||||

| 0 | |||||||||

| 1991 | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | |

| Alla |

För att mer tydligt åskådliggöra hur barnen färdats under 1990- talet i förhållande till befolkningen i stort redovisas i Figur 6 risken att tillhöra låginkomstgruppen för barn i förhållande till motsvarande risk för hela befolkningen, och framförallt hur denna relation har förändrats under

159

| Inkomstfördelningens trender under |

SOU 2001:57 |

tivt, har en tydlig koppling till konjunkturerna är inte så konstigt i och med att föräldrar tenderar att förvärvsarbeta i mycket hög utsträckning. Sammantaget visar analyserna ändock att sett över hela

Figur 6. Barns

| 1,7 | |||||||||

| 1,6 | |||||||||

| 1,5 | |||||||||

| risk | 1,4 | ||||||||

| relativ | |||||||||

| 1,3 | |||||||||

| 1,2 | |||||||||

| 1,1 | |||||||||

| 1 | |||||||||

| 1991 | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 |

| under 60% av medianinkomsten | under socialbidragsnormen | |

Utöver barnen har tidigare analyser visat att unga vuxna, ensamstående mödrar och invandrare är tre kategorier som drabbades särskilt hårt under

160

| SOU 2001:57 | Inkomstfördelningens trender under |

Figur 7. Andelar med inkomster under 60 procent av medianinkomsten respektive under socialbidragsnormen i vissa utsatta grupper,

Under 60% av medianinkomsten

| 25 | |||||||||

| 20 | |||||||||

| procent | 15 | ||||||||

| 10 | |||||||||

| 5 | |||||||||

| 0 | |||||||||

| 1991 | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 |

| ensamstående mödrar | utrikes födda | Alla | |||||

Under socialbidragsnormen

| 35 | |||||||||

| 30 | |||||||||

| 25 | |||||||||

| procent | 20 | ||||||||

| 15 | |||||||||

| 10 | |||||||||

| 5 | |||||||||

| 0 | |||||||||

| 1991 | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | |

| ensamstående mödrar | utrikes födda | Alla | |||||||

| 161 | |||||||||

| Inkomstfördelningens trender under |

SOU 2001:57 |

Om vi inledningsvis studerar kurvorna avseende andelarna under 60 procent av medianinkomsten för respektive år finner vi att ungdomars risker ökat betydligt och det finns heller inga tecken på någon märkbar nedgång i slutet av decenniet. En sådan kan istället noteras för ensamstående mödrar där vi, i linje med vad vi fann beträffande de genomsnittliga inkomsterna, noterar att andelarna sjunker under slutet av

Om vi istället utgår från socialbidragsnormen finner vi betydligt kraftigare uppgångar men också en tydligare förbättring i slutet av decenniet. För alla tre grupperna gäller dock att klart större andelar har disponibla inkomster under socialbidragsnormen 1999 jämfört med 1991.

Beträffande utrikes födda vet vi att tid i landet är mycket betydelsefullt för att förklara skillnader i arbetsmarknadsläge liksom för skillnader i disponibla inkomster. I Figur 8 har vi därför än en gång tagit ut gruppen som vistats här i

162

| SOU 2001:57 | Inkomstfördelningens trender under |

Figur 8. Andelen med inkomster under 60 procent av medianinkomsten respektive under socialbidragsnormen bland utrikes födda med sex till tolv års vistelsetid i Sverige,

| 45 | |||||||||

| 40 | |||||||||

| 35 | |||||||||

| 30 | |||||||||

| procent | 25 | ||||||||

| 20 | |||||||||

| 15 | |||||||||

| 10 | |||||||||

| 5 | |||||||||

| 0 | |||||||||

| 1991 | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 |

| under 60% av medianinkomsten | under socialbidragsnormen | |

Som framgår kan vi här se tydliga försämringar under decenniets gång. Andelen med låga inkomster är förvisso mycket hög redan i början av decenniet men stiger under andra halvan av

Sammantaget visar analysen av låga inkomster att andelen i befolkningen som lever i hushåll med inkomster under socialbidragsnormen ökat påtagligt under recessionen så att detta från

163

| Inkomstfördelningens trender under |

SOU 2001:57 |

1995 ungefär gällde var tionde person i landet. Denna nivå kvarstår ända till 1999 då andelen minskar påtagligt. Ökningen bland barnen, och då i synnerhet yngre barn, är än mer markant. Inte minst det förbättrade arbetsmarknadsläget har inneburit att den ekonomiska situationen för barnfamiljer förbättrats under senare år. Sett över hela decenniet kvarstår dock det faktum att barnens risker för att växa upp i familjer som åtminstone temporärt har mycket låga inkomster har ökat betydligt både absolut sett och i relation till riskerna för den övriga befolkningen. Vi har också funnit att invandrare har betydande överrisker för låga inkomster och att detta framförallt gäller för personer som kommit från länder utanför västvärlden samt för de individer och familjer som invandrat under de senaste

3.9Inkomststrukturen under

Så här långt har vi i all huvudsak betraktat hushållens sammanlagda inkomster efter det att vi lagt till olika former av transfereringar men också dragit ifrån skatter. I detta avsnitt riktas istället intresset till den relativa betydelsen av olika inkomstslag eller inkomstkällor dels i olika skikt av inkomstfördelningen, dels för olika befolkningsgrupper. Analysen kommer, på samma sätt som dekomponeringsanalysen, att begränsas till tre år: 1991, 1995 och 1999.

Det finns en mängd olika skäl till varför inkomststrukturen kan förändras, exempelvis kan storleksförändringar av olika befolkningsgrupper leda till att betydelsen av vissa inkomstskällor ökar eller minskar (om exempelvis andelen ålderspensionärer ökar kraftigt borde pensionsinkomsterna öka osv.). Men konjunkturskiftningar spelar också en stor roll. Inte minst genom den kraftiga recessionen i början av

164

| SOU 2001:57 | Inkomstfördelningens trender under |

3.9.1Inkomstslag och metodik

Följande inkomster kommer särskiljas: Inkomster från arbete, kapital, pension, övriga socialförsäkringar, generella bidrag, bostadsstöd, socialbidrag.24 Det bör speciellt noteras att vissa, men inte alla, av dessa inkomstslag är skattepliktiga. Detta får som följd att en inkomst på samma nivå egentligen har olika betydelse beroende på om inkomsten är skattefri, t.ex. barnbidraget, eller skattepliktig och vidare också beroende på skattesatsen. I denna analys har vi tagit hänsyn till detta genom att beräkna en skatt för varje inkomstslag och på så vis presenteras inkomsterna efter skatt (jfr Jansson 2000). Därmed får vi en struktur som motsvarar den disponibla inkomsten och kan mer korrekt beskriva inkomststrukturen i procentenheter.25 Det begrepp som kommer att användas är inkomststruktur, netto för att på så vis understryka att skatten är fråndragen. Däremot beaktar inte denna metod skatternas separata påverkan på inkomstfördelningen. Detta skall vi återkomma till i senare omfördelningsanalyser.

3.9.2Inkomststrukturen i olika inkomstklasser

Att inte bara inkomsternas storlek varierar utan också inkomstkällorna är välbekant. Här beskrivs hur den relativa betydelsen av de olika inkomstslagen varierar i inkomstfördelningens olika skikt. Detta görs genom att först ordna samtliga individer från låga till höga inkomster och utifrån varje decilvärde indela befolkningen i tio lika stora grupper, vad som ofta kallas ”decilgrupper”. För varje sådan inkomstgrupp beräknas därefter medelvärdet för vart och ett av inkomstslagen och procentandelar beräknas utifrån dessa.

I Figur 9 visas i tre diagram den på så vis skattade inkomststrukturen i inkomstfördelningen vid de tre tidpunkterna. Som framgår med all önskvärd tydlighet är den relativa betydelsen av olika inkomstkällor mycket olika i olika inkomstskikt. Generellt sett gäller att arbetsinkomsterna ökar, också relativt, ju högre upp fördelningen man kommer. Undantaget är ibland de allra högsta

24Vad dessa inkomstslag inkluderar säger sig självt i vissa fall. Några förtydliganden är dock på sin plats. Inkomster från arbete inkluderar lön, inkl. sjuklön, och företagarinkomst men ej några socialförsäkringar. Generella bidrag inkluderar skattefria bidrag undantaget bostadsstöd och socialbidrag. Också studiestöd och lånedelen vid lån från CSN ingår (se vidare Jansson 2000:

25Också andra negativa transfereringar dras ifrån vilket görs proportionellt mot storleken på varje inkomstslag.

165

| Inkomstfördelningens trender under |

SOU 2001:57 |

inkomsterna, den andel som utgörs av arbetsinkomster sjunker väsentligen när vi jämför ”decilgrupp 9” med de tio procent som har högst ekvivalerad disponibel inkomst. Detta gäller vid alla tre mättillfällena men det är mest markerat år 1999 då det för den högsta inkomstgruppen är så att arbetsinkomsterna endast utgör drygt hälften av de sammanlagda inkomsterna. Det bör dock sägas att arbetsinkomsterna i kronor räknat är högst i denna grupp vid alla tillfällena. Beträffande kapitalinkomsterna ser vi tydligt den extremt skeva fördelning som dessa inkomster har. Den förändring som sker mellan 1991 och 1999 är att betydelserna av dessa inkomster något förvånande har minskat för den nedre delen av inkomstfördelningen. Däremot är kapitalinkomsterna betydligt större 1999 jämfört med 1991, både absolut och relativt, i inkomstfördelningens översta skikt. Tidigare analyser där jämförelsen gjordes mellan 1997 och 1993 påvisade samma förändring (SOU 2000:3). Om kapitalinkomster tenderar att bli allt viktigare i inkomstfördelningen översta skikt är det under

26 Tidigare analyser visar dock att socialbidragens relativa betydelse i decilgrupp 1 tycks vara som störst 1997 då de utgör ca 12 procent av inkomsterna (SOU 2000:3; för socialbidragens generella utveckling se Bergmark 2000). De andelar som redovisas i Figur 9 är 10,5 procent för år 1995 och 10, 9 procent för år 1999.

166

| SOU 2001:57 | Inkomstfördelningens trender under |

Figur 9. Inkomststruktur, netto. Olika inkomstslags andelar av totalinkomsterna (procent) i olika inkomstgrupper indelade efter decilvärden med hänsyn tagen till skatter, 1991, 1995 och 1999

| 100 | |

| 90 | |

| 80 | |

| 70 | |

| 1991 | 60 |

| 50 | |

| 40 | |

| 30 | |

| 20 | |

| 10 | |

| 0 |

| 100 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| 90 | |||||||||||

| 80 | |||||||||||

| 70 | |||||||||||

| 60 | |||||||||||

| 1995 | 50 | ||||||||||

| 40 | |||||||||||

| 30 | |||||||||||

| 20 | |||||||||||

| 10 | |||||||||||

| 0 | |||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 100 | ||||||||||

| 90 | ||||||||||

| 80 | ||||||||||

| 70 | ||||||||||

| 60 | ||||||||||

| 1999 | 50 | |||||||||

| 40 | ||||||||||

| 30 | ||||||||||

| 20 | ||||||||||

| 10 | ||||||||||

| 0 | ||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| Arbete | Kapital | Pension | Övriga socialförsäkringar | Generella bidrag | Bostadsstöd | Socialbidrag | ||||

| 167 | ||||||||||

| Inkomstfördelningens trender under |

SOU 2001:57 |

Pensionsinkomsternas betydelse blir mindre i den nedre delen av inkomstfördelningen, vilket avspeglar att allt färre ålderspensionärer finns i de nedersta skikten av inkomstfördelningen. Beträffande övriga socialförsäkringar finner vi att dess betydelse är störst i mitten av decenniet. Detta är inte en effekt av en ökad generositet utan av att lågkonjunkturen, och den därtill hörande massarbetslösheten, ledde till att fler människor i högre grad erhöll sina inkomster via socialförsäkringssystemen.

3.9.3Dekomponering och omfördelning efter inkomstkällor

I avsnitten ovan har inkomstens sammansättning i olika delar av fördelningen studerats. I vilken utsträckning bidrar då dessa olika inkomstslag till den övergripande inkomstspridningen? Denna fråga har inte minst studerats inom välfärdsstatsforskningen men är inte helt enkel att besvara. Det vanligaste sättet att belysa frågan, och då framförallt betydelsen av välfärdsstatens omfördelning, är att utgå från den inkomstbildningsprocess som grafiskt presenterades i Figur 1. Man gör då vad som kan kallas en stegvis studie och fokuserar på hur ojämlikheten förändras när vi lägger till olika transfereringar och drar ifrån skatter. Man bortser då helt från de olika återkopplingar som skatte- och bidragssystem kan ha på den initiala fördelningen vilket, menar många, leder till att omfördelningseffekten överdrivs. En ytterligare nackdel är att det är långtifrån givet vilken ordning de olika inkomstslagen skall ha i denna process och att detta kommer att påverka storleken på omfördelning. Dess fördel är att det trots allt belyser den faktiska omfördelningen av kontanta medel som sker under den specifika tidsperioden (Uusitalo 1989). Komparativ forskning har också visat att den omfördelningseffekt som denna relativt grova metod skattar har en påtaglig samvariation med länderskillnader i inkomstojämlikhet (Mitchell 1991) och att omfördelningseffekten i huvudsak består också när vi följer individers inkomster under en längre tidsperiod (se Björklund, Palme och Svensson 1995).

Vi skall här dels redovisa hur inkomstojämlikheten förändras när vi stegvis lägger till olika inkomstslag, dvs. det som kan sägas vara standardmetoden, dels nyttja en annan teknik där vi simultant beräknar inkomstslagens bidrag till den totala spridningen.

Eftersom den inverkan som olika transfereringar har kan bero på när i den stegvisa analysen vi väljer att inkludera ett inkomstslag

168

| SOU 2001:57 | Inkomstfördelningens trender under |

kommer resultat från två olika modeller att presenteras. I den första redovisas den klassiska standardmodellen, där vi utgår från faktorinkomsternas fördelning, dvs. inkomster från arbete och kapital. Vi lägger därefter till alla positiva transfereringar och därpå dras skatter ifrån. Det bör nämnas att alla inkomster är justerade med ekvivalensskalan, dvs. i jämförelse med den illustration vi visade i Figur 1 har vi justerat för hushållens storlek och sammansättning betydligt tidigare i fördelningsprocessen. Denna klassiska metod används inte minst inom välfärdsstatsforskningen för att belysa välfärdsstatens omfördelningseffekt. En av bristerna med metoden är att den inte särskiljer skattepliktiga och skattefria transfereringar vilket istället görs i modell B.

Resultaten från dessa båda analyser redovisas i Tabell 6 och i linje med tidigare studerar vi åren 1991, 1995 och 1999. I tabellen ges på de övre raderna för respektive modell storleken på

27 Det senare tillvägagångssättet torde bättre fånga skatternas omfördelande effekt eftersom skatterna inte påverkas av skattefria bidrag.

169

| Inkomstfördelningens trender under |

SOU 2001:57 |

Tabell 6. Absoluta och procentuella förändringar av Ginikoefficienten, succesiva förändringar efter tillägg av olika transfereringar och skatter. Åren 1991, 1995 och 1999

| 1991 | 1995 | 1999 | |

| Modell A | |||

| Faktorinkomst | 0,439 | 0,474 | 0,483 |

| Bruttoinkomst | 0,256 | 0,259 | 0,291 |

| Disponibel inkomst | 0,219 | 0,216 | 0,251 |

| Reduktion i procent | |||

| Transfereringar | 41,7 | 45,4 | 39,8 |

| Skatt m.m. | 14,5 | 16,6 | 13,7 |

| Totalt | 50,1 | 54,4 | 48,0 |

| Modell B | |||

| A = Faktorinkomst | 0,439 | 0,474 | 0,483 |

| B = A + |

0,290 | 0,305 | 0,330 |

| m.m. | |||

| C = B – Skatt m.m. | 0,266 | 0,282 | 0,309 |

| D= C + Skattefria bidrag | 0,219 | 0,216 | 0,251 |

| m.m. | |||

| Reduktion i procent | |||

| Socialförsäkringar m.m. | 33,9 | 35,7 | 31,7 |

| Skatt m.m. | 8,3 | 7,5 | 6,4 |

| Bidrag m.m. | 17,7 | 23,4 | 18,8 |

| Totalt | 50,1 | 54,4 | 48,0 |

| Modell A: |

A.Faktorinkomst = inkomster från arbete och kapital

B.Bruttoinkomst = A + alla positiva transfereringar

C.Disponibel inkomst = B – skatter och andra negativa transfereringar Modell B:

A= Faktorinkomst = inkomster från arbete och kapital

B= A + socialförsäkringar och andra skattepliktiga transfereingar

C= B – skatter och andra negativa transfereringar

D= C + Skattefria bidrag = disponibel inkomst

Låt oss allra först notera hur faktorinkomsternas fördelning förändras eftersom detta ej tidigare har redovisats. Som framgår sker en markant ökning faktorinkomsterna grad av ojämlikhet under krisåren. Detta är inte en följd av kapitalinkomsterna utan fördelningen av arbetsinkomsterna (syns ej i tabellen), vilket i sin tur väsentligen var en följd av att färre individer hade arbeten. Faktorinkomsterna fortsätter att öka något mellan 1995 och 1999 vilket däremot är en effekt av kapitalinkomster, i själva verket sker i takt

170

| SOU 2001:57 | Inkomstfördelningens trender under |

med de bättre tiderna en marginell minskning av spridning i arbetsinkomster (redovisas ej i tabellen).

När vi i Modell A lägger till alla transfereringar, i all väsentlighet via olika välfärdsstatliga program, sjunker

Den mer sofistikerade analysen i modell B ger ytterligare kunskap om omfördelningsprocessens förändringar. Här kan vi istället se att en huvudorsak till den stabilitet i de disponibla inkomsternas fördelning vi finner mellan 1991 och 1995 kan tillskrivas de skattefria bidragen (barnbidrag, bostadsbidrag, socialbidrag m.m.). Totalt sett ger dock modellerna en relativt samstämmig bild. Betydelsen av transfereringar, och då framförallt de skattefria, är som störst 1995. När vi jämför situationen 1999 med 1995 ser vi att reduktionen av

Låt oss så gå över till den mer simultana teknik där en dekomponering av

171

| Inkomstfördelningens trender under |

SOU 2001:57 |

presenteras i Tabell 7. Inkomstslagens relativa storlek presenteras i den första kolumnen. Detta görs som procentandelar av den ekvivalerade disponibla inkomsten. Procenttalen summerar med andra ord till 100 och bygger på medelvärdet för respektive inkomstslag. Den andra kolumnen presenterar det absoluta bidraget till

Tabell 7. Dekomponering av inkomstojämlikheten, inkl. reavinster, efter inkomstslag. 1991, 1995 och 1999. Ojämlikhetsmått: Ginikoefficienten * 1000

| 1991 | 1995 | 1999 | ||||

| Medelvärde i % | Bidrag till | Medelvärde i % | Bidrag till | Medelvärde i % | Bidrag till | |

| av disponibel | av disponibel | av disponibel | ||||

| inkomst/ke | cienten | inkomst/ke | cienten | inkomst/ke | cienten | |

| Arbete | 86,9 | 299 | 89,3 | 309 | 91,3 | 311 |

| Kapital | 11,6 | 58 | 9,4 | 51 | 14,5 | 102 |

| Pensioner | 21,6 | 9 | 24,8 | 50 | 24,9 | 47 |

| Övr. social- | 10,9 | 3 | 12,6 | 11,1 | ||

| försäkringar | ||||||

| Generella bidrag | 4,8 | 5,0 | 4,8 | |||

| Bostadsstöd | 1,4 | 2,0 | 1,4 | |||

| Socialbidrag | 0,6 | 1,3 | 1,0 | |||

| Skatter m.m. | ||||||

| Övriga neg. | ||||||

| transfereringar | ||||||

| Ginikoefficienten | 100 | 219 | 100 | 216 | 100 | 251 |

| (ekvivalerad | ||||||

| disponibel inkomst) | ||||||

Vad visar då denna dekomponering beträffande olika inkomstkällors betydelse för den totala inkomstspridningen och framförallt vilka förändringar kan vi skönja? Om vi inleder med arbetsinkomsterna framgår med all önskvärd tydlighet dess stora betydelse, vilken förstås framförallt bygger på dess stora andel av den totala inkomstsumman. Den ökning i bidraget till

28 Vi redovisar inte fördelningsprofilen i sig men kommenterar de väsentliga drag och förändringar som sker härvidlag.

172

| SOU 2001:57 | Inkomstfördelningens trender under |

denna (relativa) storlekskomponent. Kapitalinkomsternas bidrag till den övergripande spridningen är näranog fördubblad 1999 jämfört med de två andra åren. Intressant nog är detta inte bara en storlekseffekt utan beror också på en mer ojämn fördelningsprofil (något som också kunde skönjas i den tidigare inkomststrukturanalysen, se Figur 9).

Vi finner vidare att pensioner i högre grad påverkar inkomstspridningen vid de två senare mättillfällena. I någon mån är detta en storlekseffekt men främst har pensionsinkomsterna en annan fördelningsprofil under senare år. I övrigt kan man som väntat notera att de behovsprövade bidragen är störst vid mitten av

3.10Sammanfattning och slutdiskussion

Detta kapitel har syftat till att analysera och beskriva hur den svenska befolkningens inkomster har gestaltat sig under

29 Man bör här notera att utöver att metodologin är annorlunda i denna analys jämfört med de stegvisa fördelningsanalyserna (Tabell 6) redovisas här också de absoluta bidragen till

173

| Inkomstfördelningens trender under |

SOU 2001:57 |

N Befolkningens genomsnittsinkomster minskade under decenniets första hälft och ökade därefter. Medianinkomsten för befolkningen är 1999 obetydligt högre än medianinkomsten år 1991.

N Samtidigt med dramatiskt fallande sysselsättning under lågkonjukturen förblev fördelningen av inkomster i stort sett oförändrad, därefter har dock inkomstspridningen ökat. Detta har främst skett genom en ökning i toppen av inkomstfördelningen.

N Under decenniet har andelen med låga inkomster ökat något. Detta gäller oavsett om vi använder socialbidragsnormen som gräns eller utgår från 50 eller 60 procent av medianinkomsten.

N Andelen barn som växer upp i familjer med knappa inkomster har ökat under decenniet, medan ålderspensionärerna som grupp betraktat har klarat sig bäst.

N Också i andra avseenden har det skett stora förskjutningar mellan olika sociodemografiska gruppers inkomstnivåer. Yngre personer, invandrare och ensamstående med barn har under

N Ökningen av inkomstspridningen under decenniets andra hälft förklaras inte i huvudsak av förändringar mellan grupper utan tycks väsentligen ske inom de olika grupperna.

N Inkomstens sammansättning har genomgått betydande förändringar, inte minst som en följd av lågkonjunkturen. I inkomstfördelningens lägre skikt har betydelsen av selektiva bidrag, främst socialbidrag, ökat. Man kan också notera en påtaglig förskjutning uppåt i inkomstfördelningen vad gäller pensionsinkomster.

N Kapitalinkomsternas betydelse har ökat kraftigt i de översta skikten av fördelningen, men ej för övriga.

N Genom analyser av inkomstbildningsprocessen och hur ojämlikheten förändras pga. olika inkomstslag kan vi konstatera att faktorinkomsterna, dvs. inkomster från arbete och kapital, blev klart mer ojämnt fördelade under decenniets första hälft. Detta fick dock inte genomslag i ökad spridning av de disponibla inkomsterna. Såväl skattepliktiga transfereringar och skatter som skattefria bidrag synes ha varit betydelsefulla motverkande

174

| SOU 2001:57 | Inkomstfördelningens trender under |

krafter härvidlag. I denna mening kan man alltså säga att välfärdsstatens olika system fungerade.

En fråga som ur Kommittén Välfärdsboksluts synvinkel är särskilt viktig är att samtliga analyser i detta kapitel har haft 1991 som startår. Det finns två skäl till detta. För det första har SCB än så länge inte haft möjlighet att analysera inkomsternas fördelning med s.k. kosthushåll för detta år. För det andra innebar den omfattande skattereform som huvudsakligen genomfördes mellan 1990 och 1991, utöver dess mer substantiella effekter, att det rent mättekniskt är mycket svårt att skapa jämförbara inkomstvariabler. Samtidigt är det självfallet så att också denna reform, de effekter den kan ha haft och alla övriga förändringar som kan ha skett mellan decenniets två första år är intressanta. Den officiella statistiken är den enda egentliga vägledningen i detta sammanhang. SCB har i tidigare analyser sökt modellera inkomsternas nivåer och fördelning 1990 med de nya inkomstbegrepp som kom att tillämpas från 1991 års statistik. Dessa korrigeringar innebar både att nivåerna för år 1990 höjdes och att spridningen för år 1990 ökade. Med dessa justeringar ökade inkomstspridningen, enligt SCB, mellan 1990 och 1991 relativt kraftigt. Simuleringsanalyser har visat att detta sannolikt inte var beroende på regelförändringar (Palme 1996). Vidare tyder SCB:s analyser på att medianinkomstens nivå var något högre det första året (se t.ex. SCB 1999, Tabell 2). En försiktig slutsats är därför att den ökade inkomstspridning som har presenterats i detta kapitel inte skulle ha blivit mindre om vi också haft möjlighet att inkludera decenniets första år och inte heller skulle bilden av befolkningens reala inkomstutveckling ha förbättrats. I analyserna ovan har vi enbart studerat utvecklingen av de årliga inkomsterna med hjälp av s.k. upprepade tvärsnittsdata. Det finns därför avslutningsvis skäl att notera några intressanta iakttagelser utifrån longitudinell forskning:

Komparativa studier indikerar att Sveriges position som ett land med relativt små inkomstskillnader inte ändras om man också förlänger tidsperioden (se t.ex. Aaberge m.fl. 1999). När man förlänger tiden över vilken inkomsterna mäts minskar inkomstojämlikheten, men välfärdsstatens skatte- och transfereringssystem har en fortsatt påtagligt utjämnande effekt (se t.ex. Björklund, Palme och Svensson 1995). Välfärdsstatens skatte- och transfereringssystem utjämnar också fördelningen av risker för att hamna i relativ fattigdom (Fritzell och Henz, kommande).

175

| Inkomstfördelningens trender under |

SOU 2001:57 |

Sammanfattningsvis finns det skäl att understryka att det utifrån ett välfärdsperspektiv är påkallat med en fortsatt uppmärksamhet på inkomstskillnadernas storlek och inte minst på hur riskerna för relativ fattigdom fördelas och förändras. Det framstår som särskilt angeläget att följa upp utvecklingen för de grupper som haft en ogynnsam utveckling under

176

| SOU 2001:57 | Inkomstfördelningens trender under |

Referenser

Aaberge, R., A. Björklund, M. Jäntti, M. Palme, P.J. Pedersen, N. Smith & T. Wennemo, 1999. “Income inequality and income mobility in the Scandinavian Countries compared to the United States”, mimeo, Statistics Norway m.fl.

Andersson, R. 2000.”Etnisk och socioekonomisk segregation i Sverige

Atkinson, A.B. 2000. “Is rising income inequality inevitable? A critique of the transatlantic consensus”, 1999 WIDER Annual Lecture, Helsinki: UNU/WIDER.

Atkinson, A.B., L. Rainwater & T.M. Smeeding, 1995. Income Distribution in OECD Countries. OECD Social Policy Studies No. 18. Paris: OECD.

Bergmark, Å. 2000. “Socialbidragen under

Björklund, A. 1993. "A comparison between actual distributions of annual and lifetime income: Sweden

Björklund, A. 1998. ”Income distribution in Sweden: What is the achievement of the welfare state?”, Swedish Economic Policy Review,

Björklund, A., M. Palme & I. Svensson, 1995. ”Tax Reforms and Income Distributions”, Swedish Economic Policy Review, 2:

Buhmann B., L. Rainwater, G. Schmaus & T. Smeeding, 1988.”Equivalence Scales,

Cowell, F.A. 1984. ”The structure of American income inequality”,

Review of Income and Wealth,

Edin,

177

| Inkomstfördelningens trender under |

SOU 2001:57 |

Erikson, R. & M. Tåhlin, 1984. ”Samgång mellan välfärdsproblem”, i Erikson, R. & R. Åberg (red.), Välfärd i förändring. Stockholm: Prisma.

Everaers, P., P. Van der Laan & M.K. McDonald, 2000. ”Conceptual overview”, uppsats presenterad vid Canberra Gruppens möte i Luxembourg, Maj 2000. Statistics Netherlands och Australian Bureau of Statistics.

Expert Group on Household Income Statistics – The Canberra Group, 2001. Final Report and Recommendations. Ottawa.

Fritzell, J. 1991. Icke av marknaden allena: Inkomstfördelningen i Sverige. Stockholm: Almqvist & Wiksell International.

Fritzell, J. 1999. ”Incorporating Gender Inequality into Income Distribution Research”, International Journal of Social Welfare, 8:

Fritzell, J. 2001. ”Still different? Income distribution in the Nordic Countries in a European Comparison”, i Kautto, M., J. Fritzell, B. Hvinden, J. Kvist & H. Uusitalo (red.) Nordic Welfare States in the European Context. London: Routledge.

Fritzell, J. & U. Henz, (kommande) ”Household income dynamics: mobility out of and into low income over the lifecourse”, kommande i Jonsson, J.O. & C. Mills (red.), Cradle to Grave, Durham: Sociologypress.

Fritzell, J. & O. Lundberg, 2000. Välfärd, ofärd och ojämlikhet, SOU 2000: 41. Betänkande från Kommittén Välfärdsbokslut. Stockholm: Fritzes.

Gottschalk, P. & T.M. Smeeding, 1997.

Gottschalk, P. & T.M. Smeeding, 2000. ”Empirical evidence on income inequality in industrialized countries”, i Atkinson, A.B. & F. Bourguignon (red.) Handbook of Income Distribution. North Holland: Elsevier Science.

le Grand, C., R. Szulkin & M. Tåhlin, 2001. ”Lönesstrukturens förändring i Sverige”, i Fritzell, J., M. Gähler & O. Lundberg (red.) Välfärd och arbete i arbetslöshetens årtionde, SOU 2001:53. Kommittén Välfärdsbokslut. Stockholm: Fritzes.

Gustafsson, B. & E. Palmer, 1997. ”Changes in Swedish Inequality”, i Gottschalk, P., B. Gustafsson & E. Palmer,

Changing Patterns in the distribution of Economic Welfare. Cambridge: Cambridge University Press.

178

| SOU 2001:57 | Inkomstfördelningens trender under |

Gähler, M. 2001. ”Bara en mor”, i Bergmark, Å. (red.) Ofärd i välfärden, SOU 2001:54. Antologi från Kommittén Välfärdsbokslut. Stockholm: Fritzes.

Halleröd, B. 1995. ”The truly poor: Indirect and direct measurement of Consensual Poverty in Sweden”, Journal of European Social Policy,

Halleröd, B. 2000. ”Socialbidragstagande och fattigdom”, i Puide, A. (red.), Socialbidrag i forskning och praktik. Stockholm: Gothia.

Hicks, J.R. 1946. Value and Capital. Oxford: Clarendon Press. Jansson, K. 1998, Översyn av ekvivalensskalor vid

inkomstfördelningsstudier, PM. Örebro: SCB.

Jansson, K. 2000. ”Inkomstfördelningen under

Jenkins, S.P. 1991. ”Poverty measurement and the withinhousehold distribution: agenda for action”, Journal of Social Policy, 20:

Jenkins, S.P. 1995. ”Accounting for Inequality Trends: Decomposition analyses for the UK,

Johansson, M. 1999. Empirical studies of income distribution, ak. avh. Göteborg: Nationalekonomiska institutionen, Handelshögskolan.

Johansson, S. 1970. Om levnadsnivåundersökningen. Stockholm: Allmänna förlaget.

Jäntti, M. 1997. ”Inequality in Five Countries in the 1980s: The Role of Demographic Shifts, Markets and Government Policies”, Economica, 64: