II

UTVÄRDERINGEN

3Utvärdering av hur producentansvaret har fungerat hittills

3.1 Utvärdering av förpackningar

Min bedömning

Nådda målnivåer. Jag konstaterar att det har gått mycket bra att nå uppsatta målnivåer hittills med undantag för plast- och aluminiumförpackningar. Om de nya målnivåerna som gäller från den 30 juni 2001 ska nås, krävs skärpta insatser för återvinning av förpackningar av metall och plast men även för papper, papp och kartong.

Marknad och aktörer. Producenterna företräds av sex materialbolag som sköter de uppgifter som följer av producentansvaret. Marknaden för olika typer förpackningsmaterial skiljer sig åt när det gäller hur fritt avfallet får hanteras av marknadens aktörer, vem som äger materialet och hur aktörerna får ersättning, råvaruproducenternas intresse av att använda det återvunna materialet som ersättning för nyråvara.

Miljöeffekter. Producentansvaret har bidragit till att mängden deponerat avfall från förpackningar har minskat. Cirka 600 000 ton av förpackningsavfallet materialutnyttjades år 2000, dvs. avfallet upparbetades i en produktionsprocess till återvunnen råvara. Det är 70 viktsprocent av de förpackningar som årligen sätts på marknaden, cirka 950 000 ton. Jämfört med år 1994 har materialutnyttjandet ökat med cirka 350 000 ton.

Jag gör den generella bedömningen att materialåtervinning av förpackningar vid nuvarande målnivåer är bättre än energiutvinning och deponering när man ser till miljöeffekterna, med undantag för vätskekartong och förpackningar av mjukplast där det inte finns några signifikanta skillnader. Jag grundar mina slutsatser på en sammanställning av svenska livscykelanalyser som genomförts under det senaste decenniet. De återspeglar de senaste

91

| Utvärdering av hur producentansvaret har fungerat hittills | SOU 2001:102 |

kunskaperna inom den forskning som behandlar återvinningens effekter på miljön.

Mina slutsatser om att materialåtervinning är att föredra före energiutvinning och deponering med avseende på miljöeffekter är baserade på fyra antaganden om omgivningsförhållandena: val av ersättningsbränsle, hur elen produceras, andel jungfrulig råvara som ersätts av återvunnen och hur sparad skog används. Antagandena redovisas i detta kapitel. Min bedömning gäller generellt på nationell nivå. Det innebär att det kan finnas enskilda situationer för vilka mina antaganden om omgivningen inte gäller.

Jag konstaterar att det under årens lopp presenterats rapporter som ger motstridiga budskap om vad som är miljömässigt bäst, materialåtervinna, energiutvinna eller deponera förpackningar. Att resultaten blir olika beror oftast på att utredarna gör olika antaganden om omgivningsförhållandena. Många gånger saknas en redovisning av vilka antaganden som utredaren har gjort. Det har bidragit till en stor förvirring om vad som är det miljömässigt mest fördelaktiga omhändertagandet.

När det gäller minskad användning av miljöskadliga ämnen är det svårt att avgöra vad som är en effekt av förordningen om producentansvar för förpackningar och vad som är en effekt av annan lagstiftning. Jag gör bedömningen att miljöanpassningen i huvudsak är en effekt av annan lagstiftning.

Systemens effektivitet och aktörernas deltagande. Förordningen bygger på att producenterna själva får välja medlen för att nå målen. Eftersom många aktörer är inblandade, ställs krav på en omfattande samordning och samverkan mellan aktörerna. Det i sin tur kräver en tydlig rollfördelning. Verksamheten lever ännu inte upp till dessa krav fullt ut. Det behövs även förtydliganden om vad som gäller avseende insamlingsnivåer.

Konsumenter har en nyckelroll i det system som nu har byggts upp för källsortering av förpackningar och andra varor. Många konsumenter sköter källsorteringen bra men det finns många som inte deltar eller är missnöjda med dagens system. En kedja blir inte starkare än den svagaste länken. Jag avser därför att analysera möjliga förbättringar av befintliga system men att också överväga nya lösningar.

Specialanpassning av systemen till lokala förutsättningar har inte hunnit utvecklas i tillräcklig grad bl.a. för att samordningen mellan producenterna och kommunerna inte har fungerat tillräckligt väl. Det framgår inte heller tydligt av dagens förordning om det är

92

| SOU 2001:102 | Utvärdering av hur producentansvaret har fungerat hittills |

acceptabelt med avvikelser från de nationella återvinningsmålen i vissa kommuner med hänvisning till bebyggelsestruktur och andra lokala förutsättningar. Även här finns anledning att analysera möjliga förbättringar av befintliga system men att också överväga nya lösningar.

Ekonomiska effekter. När det gäller finansiella effekter gör jag bedömningen att det har funnits och finns vissa tveksamheter kring materialbolagens ekonomi vad avser likviditet och förmåga att skapa marknadsmässiga villkor i verksamheten. Vidare har producentansvaret för förpackningar inneburit vissa kostnadsökningar för både hushåll och kommuner.

Jag gör bedömningen att producentansvaret för förpackningar och med nuvarande återvinningsnivåer är samhällsekonomiskt försvarbart. Jag stöder mig på några nyligen publicerade forskarrapporter och jag har i denna bedömning värderat kostnaderna för hushållens tidsinsatser (diskning, sortering m.m.) minimalt vilket innebär 0 kronor per timme. Jag kommer dock att ta hänsyn till hur systemen bättre kan anpassas till hushållens behov när jag presenterar förslag till förbättringar i senare kapitel.

Konkurrens. Det är enligt min mening inte acceptabelt att ett stort antal producenter inte tar sitt ansvar enligt förordningen.

Jag gör bedömningen att materialbolagen i ett inledande skede fått en alltför monopolliknande ställning. Jag konstaterar dock att det sker en ständig utveckling mot ökad öppenhet och konkurrens i systemen. Det är viktigt att materialbolagen fortsätter med detta förändringsarbete så att förnyelse och kreativa lösningar inte hämmas utan marknadens eget miljöarbete kan tillvaratas.

Jag gör bedömningen att det i vissa fall finns konkurrens mellan materialbolag och kommuner om sådana fraktioner som är brännbara dvs. plast- och pappersförpackningar. Det beror bl.a. på att det finns osäkerheter hos aktörerna om vad som är miljömässigt fördelaktigast, att materialåtervinna eller energiutvinna. Det kan också finnas ekonomiska skäl.

Sammanfattningsvis gör jag bedömningen att målsättningarna med producentansvaret för förpackningar i stort har nåtts, både återvinningsnivåer och miljömässiga syften som resurshushållning och minskade mängder till deponi. Det finns dock anledning att utveckla befintliga system när det gäller aktörernas roller, ansvar och samverkan, konsumenternas deltagande och kostnader samt konkurrensfrågor. Målen behöver ses över med hänsyn till samordning med EU:s mål och behov av regionalisering.

93

| Utvärdering av hur producentansvaret har fungerat hittills | SOU 2001:102 |

3.1.1 Förordningen om producentansvar för förpackningar

Den svenska förordningen

I oktober år 1994 infördes förordningen (1994:1235) om producentansvar för förpackningar. Denna förordning arbetades senare om (1997:185), för att anpassas till EG:s direktiv 1994/62/EG om förpackningar och förpackningsavfall, med nya mål som ska gälla från den 30 juni 2001. Fram till juni år 2001 gäller återvinningsmålen för förpackningar av materialslagen papp/papper/kartong, wellpapp, stålplåt, aluminium, glas och plast (1997:185) därefter gäller målen för alla materialslag. För dryckesförpackningar av aluminium respektive PET finns speciella regleringar i lagarna SFS 1982:349 respektive 1991:336 samt förordningen 1991:338.

Med producent avses den som yrkesmässigt tillverkar, till Sverige för in eller säljer en förpackning eller en vara som är innesluten i en sådan förpackning. Producenterna ska se till att utsorterade förpackningar som hushållen och andra förbrukare har lämnat i producenternas insamlingssystem transporteras bort samt återanvänds, återvinns eller tas om hand på ett annat miljömässigt godtagbart sätt.

Enligt förordningen om förpackningar är syftet att ”förpackningar skall framställas på ett sådant sätt att deras volym och vikt begränsas till den nivå som krävs för att upprätthålla en god säkerhets- och hygiennivå. Förpackningar skall därför utformas, framställas och saluföras på ett sådant sätt att de kan återanvändas eller återvinnas, även materialutnyttjas, så att inverkan på miljön begränsas när förpackningsavfallet bortskaffas. Förpackningar skall vidare framställas på ett sådant sätt att utsläppen av skadliga ämnen minimeras när förpackningarna, förpackningsavfallet eller restprodukterna från hanteringen deponeras eller förbränns”.

Nu gällande förpackningsdirektiv, 94/62/EG, antogs av parlamentet och Rådet den 20 december 1994. Den svenska förordningen är inte helt identisk med direktivet. Direktivet anger ett målspann mellan minimum 50 procent och maximum 65 procent återvinning, men länderna har möjlighet att gå utöver nivåerna. Vidare har Sverige i likhet med många andra medlemsländer olika mål för olika förpackningsslag. Definitionerna av olika begrepp skiljer sig

94

| SOU 2001:102 | Utvärdering av hur producentansvaret har fungerat hittills |

på några punkter. Som exempel kan nämnas att ordet återvinning i direktivet innebär varje tillämpligt förfarande, såsom materialutnyttjande, energiutnyttjande samt biologisk behandling. Sverige har särskilda regelverk för dryckesförpackningar (1991:336 och 1991:338 om

Nu gällande

Utöver de mål som anges i EU:s direktiv om Förpackningar och förpackningsavfall innehåller direktivet väsentliga krav på förpackningars sammansättning och möjligheter till återanvändning och återvinning, såsom ett led i EU:s lagstiftning enlig

95

| Utvärdering av hur producentansvaret har fungerat hittills | SOU 2001:102 |

3.1.2 Kort historik

Tanken bakom producentansvaret och hittills nådda målnivåer

Den s.k. förpackningsutredningen (SOU 1991:76) hade som uppdrag dels att lämna förslag till åtgärder inom förpackningsområdet som skulle främja retursystem, dels lämna förslag till en modell för producentansvar för förpackningar. I direktivet till förpackningsutredningen anges de grundläggande miljöpolitiska mål som skulle nås genom producentansvar för förpackningar. Dessa mål beskrevs ursprungligen i avfallspropositionen, miljö- och energidepartementets bilaga till 1990 års budgetproposition (prop. 1989/90:100 bil. 16), vilken även har antagits av riksdagen (1989/90:JoU 16, rskr. 241).

De miljöpolitiska målen var att

minska mängden avfall,

minska innehållet av skadliga ämnen i avfallet,

hushålla med råvaru- och energiresurser,

minska nedskräpningen,

öka återanvändningen och återvinningen av material,

använda material med låg miljöbelastning i form av vatten- och luftföroreningar.

I prop. 1992/93:180 om riktlinjer för en kretsloppsanpassad samhällsutveckling föreslogs att ett lagstadgat producentansvar skulle införas. I propositionen förs resonemang om återvinningsnivåer för olika materialslag.

När förordningen om producentansvar för förpackningar infördes år 1994 innehöll den mål för återanvändning eller materialutnyttjande i viktsprocent enligt tabell 3.1.1. Däremot fanns inte de miljöpolitiska generella målen beskrivna i förordningen.

Den ändring i förordningen som skedde 1997 var en följd av genomförandet av

96

| SOU 2001:102 | Utvärdering av hur producentansvaret har fungerat hittills |

Tabell 3.1.1 Nuvarande målnivåer för respektive förpackningsslag samt nya målnivåer från 30 juni 2001.

| Förpackningsslag | Återanvändning eller | Återvinning i viktprocent |

| materialutnyttjande i | fr.o.m. 30 juni 2001 | |

| viktprocent t.o.m. | ||

| 29 juni 2001 | ||

| Aluminium, ej | 50 % | 70 %, dock minst 40 % |

| dryckesförpackningar | materialutnyttjande | |

| Aluminium, | 90 % | 90 % materialutnyttjande |

| dryckesförpackningar | ||

| Papp, papper och | 30 % | 70 %, dock minst 40 % |

| kartong | materialutnyttjande | |

| Wellpapp | 65 % | 65 % materialutnyttjande |

| Plast, ej |

30 % | 70 %, dock minst 30 % |

| materialutnyttjande | ||

| 90 % | 90 % materialutnyttjande | |

| Stålplåt | 50 % | 70 % materialutnyttjande |

| Glas | 70 % | 70 % materialutnyttjande |

| Glasreturförpackningar, | 95 % återanvändning | |

| öl och läsk | ||

| Glasreturförpackningar, | 90 % återanvändning | |

| vin och sprit | ||

| Förpackningar av trä | 70 %, dock minst 15 % | |

| materialutnyttjande | ||

| Förpackningar av | 30 % per material, dock | |

| övriga material | minst 15 % material- | |

| utnyttjande per material |

Resultatet av förpackningsinsamlingen (se tabell 3.1.2) för år 1999 visar att de allra flesta målen nås med marginal. Glas, plast, papper (papper, papp, kartong och wellpapp) och stål ligger alla över kravnivån i förpackningsförordningen. Det är bara aluminium som inte klarar nivån. Uppgifterna bygger på det underlag som har inkommit från materialbolag samt vissa övriga företag, som dels är medlemmar av REPA, dels tar eget ansvar. Uppgifterna har lämnats på

97

| Utvärdering av hur producentansvaret har fungerat hittills | SOU 2001:102 |

begäran av Naturvårdsverket med stöd av förordningen och EG:s förpackningsdirektiv.

Tabell 3.1.2 Resultatet av förpackningsinsamlingen år 1999.

| Materialslag | Totalt satt | Material- | Åter- | Energi- | Total | Åter- |

| på | utnytt- | använd- | utnytt- | åter- | vinning i | |

| marknaden | jande | ning | jande | vinning | procent | |

| Glas | 174 000 | 146 000 | 0 | 0 | 146 000 | 84 % |

| Plast | 150 000 | 24 400 | 27 100 | 24 000 | 51 000 | 34 % |

| Papper, papp | 196 000 | ? | ? | ? | 67 000 | 40 % |

| och kartong | ||||||

| Wellpapp | 386 000 | 325 000 | 0 | 54 000 | 379 000 | 84 % |

| Stål | 44 600 | 19 200 | 8 500 | 0 | 27 700 | 62 % |

| Aluminium | 8 900 | 2 500 | 500 | 0 | 3 000 | 33 % |

| Returglas | 305 000 | 0 | 300 500 | 0 | 300 500 | 98 % |

| Returburkar | 15 500 | 0 | 13 100 | 0 | 13 100 | 84 % |

| 26 000 | 5 600 | 18 200 | 0 | 23 800 | 91 % | |

| Totalt | 1 306 000 | 957 000 | 73 % |

Källa: Naturvårdsverkets rapport nr 5078. Energiutvinning inkluderas inte i beräkningen av procentsatsen i återvinningskolumnen.

Resultatet av förpackningsinsamlingen för år 2000 visar att återvinningen i stora drag ligger kvar på samma nivå som år 1999, glas och stål har ökat medan plast och aluminium har minskat något enligt Naturvårdsverkets rapport nr 5156. Återvinningsmålen enligt förordningen har nåtts för de flesta förpackningar dock inte för plast- och aluminiumförpackningar. Förpackningsinsamlingen har ett annorlunda sätt att redovisa resultaten vilket tas upp i avsnitt 11.2.1.

Nya återvinningsnivåer kräver ökade satsningar

De nya mål som gäller för förpackningar från den 30 juni 2001 innebär höjningar som kommer att kräva förstärkta insatser för insamling och materialåtervinning av aluminium, plast, papper och

98

| SOU 2001:102 | Utvärdering av hur producentansvaret har fungerat hittills |

kartong. Av tabell 3.1.2 framgår att återvinningsnivåerna ökar till 70 procent för de tre förpackningsslagen med krav på ökning av materialåtervinningen från 25 till 30 procent för aluminium, från 15 till 30 procent för plast och från 34 till 40 procent för papper och papp. Nytt är att återvinningsnivåer för förpackningar av trä och övriga förpackningar har införts från den 30 juni 2001.

Min bedömning

Jag konstaterar att det har gått mycket bra att nå uppsatta målnivåer hittills med undantag för plast- och aluminiumförpackningar. Om de nya målnivåerna som gäller från den 30 juni 2001 ska nås, krävs skärpta insatser för materialåtervinning av förpackningar av aluminium och plast men även för papper förutom wellpapp.

3.1.3 Beskrivning av marknad och aktörer

Producenter, insamlare och återvinnare

Kunskapen om hur många producenter som berörs av förordningen om producentansvar för förpackningar är osäker. Uppskattningar av totalt antal företag som omfattas av förordningen visar på att cirka 75 000 företag skulle kunna vara berörda enligt Naturvårdsverkets rapport nr 4748.

Utifrån dessa uppskattningar kan en avgränsning göras till att gälla dem som tillför fyllda förpackningar på marknaden (för att inte dubbelräkna de som tillför tomma och fyllda förpackningar). En sådan avgränsning skulle begränsa antalet berörda producenter till importörer av fyllda förpackningar samt fyllare av förpackningar i Sverige, dessutom skulle s.k. serviceförpackningar räknas in. Det är förpackningar som fylls i handeln eller motsvarande.

Med detta beräkningssätt skulle uppskattningsvis 20 000 företag omfattas av producentansvaret. Av dessa är för närvarande 10 000 företag anslutna till materialbolag. Ett

99

| Utvärdering av hur producentansvaret har fungerat hittills | SOU 2001:102 |

materialbolag eller har anmält att de har egen insamling och som därmed inte följer förordningen.

Sex materialbolag administrerar insamling av uttjänta förpackningar som sedan går vidare till återvinnare. Materialbolagen har bildats på initiativ av handel och industri.

Gemensamt för materialbolagen är att de tillhandahåller en rikstäckande insamling av utsorterade förpackningar från såväl hushåll som företag och andra verksamheter. Bassystemet i denna verksamhet utgörs av återvinningsstationer samt olika entreprenörslösningar för företagskunder.

Det producentansvarsavfall som konsumenterna inte sorterar ut, hamnar i hushållsavfallet och tas om hand av kommunerna. En stor del av plastförpackningarna från hushållen förbränns eller går till deponi. Kommunerna upplåter även plats för återvinningsstationer.

Samtliga bolag finansierar underskottet i verksamheten genom förpackningsavgifter, som producenterna erlägger som ersättning för att materialbolagen sköter de uppgifter som hänger samman med producentansvaret. När det gäller både insamling och eftermarknad skiljer sig bolagen något åt.

Svenska MetallKretsen AB utser ett antal entreprenörer att i en viss region samla in och återvinna (dvs. sortera och komprimera) förpackningar av aluminium och stålplåt och finansierar insamlingen och återvinningen av dessa förpackningar genom en förpackningsavgift. Entreprenörerna är kommunala företag/ förvaltningar eller fristående privata insamlings- eller återvinningsföretag. Metallkretsen har under år 2000 infört ett system med mottagningsstationer dit vem som helst med en viss nivå på kvantiteten kan lämna insamlade förpackningar mot ersättning. Dessa mottagningsstationer sköts oftast av den entreprenör som har uppdraget i regionen. Återvinnaren sorterar och komprimerar skrotet som säljs av MetallKretsen till smältverken till dagspris. Alltmer övergår dock äganderätten av det sorterade komprimerade avfallet till återvinnaren efter sorteringen dvs. återvinnaren köper materialet av Metallkretsen och kan sedan sälja materialet fritt till smältverken. Stålförpackningar går f.n. till Smedjebackens Stålverk eller SSAB i Oxelösund där de smälts ned och används som stålstänger m.m. i bygg- och fordonsindustrin. Älmhults Aluminiumsmältverk tar för närvarande hand om uttjänta aluminiumförpackningar. Det återvunna aluminiumet är ofta förorenat av andra metaller

100

| SOU 2001:102 | Utvärdering av hur producentansvaret har fungerat hittills |

från elektronikskrot, vilket hittills har medfört att materialet inte kunnat bli nya aluminiumförpackningar utan har fått användas som gjutaluminium i bilar. Metallkretsens förpackningar har alltså gått tillbaka till en råvaruproducent och ersatt jungfrulig råvara men i en annan vara än nya förpackningar. Genom utvecklingsarbete kan dock numera två fraktioner tas fram, en till fordonsindustrin och en till förpackningsindustrin. Det förbättrade skrotvärde som detta har lett till har också medfört att andelen försäljning kontra förpackningsavgifter har ökat från tidigare 8 till 12 procent. Ägare till Metallkretsen är GM Lysekil, Hydro Aluminium Packaging, Ulricehamns Bleck, Sveriges Färgfabrikanters förening, Livsmedelsföretagen, Dagligvaruhandelns utvecklingsråd samt Svensk Handel.

Plastkretsen (PK) AB utser ett antal entreprenörer att samla in plast i olika fraktioner samt ett antal återvinnare (som är andra företag än insamlarna) att återvinna materialet (dvs. sortera, rengöra och regranulera) och finansierar insamlingen och återvinningen av dessa förpackningar genom en förpackningsavgift. Entreprenörerna är kommunala företag/förvaltningar eller fristående privata insamlings- eller återvinningsföretag och återvinnarna är fristående privata företag. Hushållens hårda förpackningar samlas in och går till materialåtervinning. De mjuka förpackningarna går till energiutvinning efter att de samlats in separat eller – vilket är vanligare – genom att de ligger kvar i det brännbara hushållsavfallet som i sin tur går till energiutvinning. Från storförbrukare samlas tre olika kvalitéer in: transportfilm, större hårda förpackningar samt övriga plastförpackningar. De båda förstnämnda går till materialåtervinning och den sistnämnda till energiutvinning. Plastkretsen införde år 2000 ett system med cirka 30 mottagningsstationer i landet dit vem som helst kan lämna insamlade förpackningar från mot ersättning. Dessa mottagningsstationer sköts oftast av den entreprenör som har uppdraget i regionen. Sortering av plast sker i fyra anläggningar som ägs av privata, fristående återvinningsföretag. Dessa företag får betalt av Plastkretsen för upparbetningen av materialet och får därefter köpa tillbaka materialet och kan tillverka egna produkter av materialet. Av den återvunna plasten tillverkas sopsäckar, bärkassar, film, plank, pallklossar, möbeldetaljer och

101

| Utvärdering av hur producentansvaret har fungerat hittills | SOU 2001:102 |

blomkrukor. Plastkretsen exporterar också insamlade förpackningar för återvinning till Norge, Danmark, Tyskland, Holland, Lettland och Litauen. Plastkretsen organiserar och kontrollerar insamlingsverksamheten samt äger det insamlade materialet från insamling via sortering och till dess en avsättningsbar slutprodukt (regranulat) har förädlats fram. Plastkretsen förhandlar och tecknar avtal om pris på tjänsterna (insamling, transport, sortering, och ibland återvinning) genom hela kedjan och ersätter själva var och en av de inblandade aktörerna. Plastkretsens förpackningar går inte tillbaka till de ursprungliga plastråvaruproducenterna för att ersätta deras jungfruliga råvara i plastproduktionen utan används av återvinningsföretag som råvara i en ny process av produkter baserade på den återvunnen råvaran. I denna process görs s.k. regranulat, som till största delen ersätter ny plastråvara men även ibland annat material, t.ex. impregnerat trä. För vissa produkter (t.ex. sopsäckar) har återvunnen plast blivit den dominerande råvaran, och om tillgången på sådan upphör blir tillverkarna tvungna att återgå till ny råvara. Ägare till Plastkretsen är Plastbranschens Informationsråd, Livsmedelsföretagen, Dagligvaruleverantörers förbund, Dagligvaruhandelns utvecklingsråd, Svensk Handel, Svenska Petroleuminstitutet samt Petroleumhandelns riksförbund.

Svensk Kartongåtervinning AB utser ett antal entreprenörer att samla in och återvinna (dvs. sortera och komprimera) papper och kartong i olika fraktioner och finansierar insamlingen och återvinningen av dessa förpackningar genom en förpackningsavgift. Entreprenörerna är kommunala företag/förvaltningar eller fristående privata insamlings- eller återvinningsföretag. Entreprenörerna samlar in förpackningar av papper, papp och kartong från olika källor i ett system gemensamt för Svensk Kartongåtervinning och Returwell. När entreprenören sorterat och komprimerat förpackningarna, som benämns returkartong, används de som råvara vid Fiskeby Board i Norrköping och Örebro kartongbruk till bl.a. gipsskivekartong och nytt förpackningsmaterial. Svensk Kartongåtervinning äger inte materialet utan ersätter entreprenören för insamling och sortering av materialet, som sedan av entreprenören säljs till pappersbruken.

Ägare till Svensk Kartongåtervinning är Iggesund Paperboard,

102

| SOU 2001:102 | Utvärdering av hur producentansvaret har fungerat hittills |

Assi Domän Carton, Stora Enso Paperboard, Fiskeby Board, Korsnäs, Munksjö Förpackningar, Duni, Tetra Pak Sverige, Åkerlund & Rausing, Elopak, Svenska Kartongpackföreningen, Dagligvaruleverantörers förbund, Livsmedelsföretagen, Dagligvaruhandelns utvecklingsråd samt Svensk Handel.

Svensk GlasÅtervinning AB i Närke utser ett antal insamlingsentreprenörer att samla in uttjänta glasförpackningar för att sedan återvinna (sortera, rengöra och krossa) materialet i egen anläggning och finansiera insamlingen och återvinningen av dessa förpackningar genom en förpackningsavgift. Insamlingsentreprenörerna är kommunala företag/förvaltningar eller fristående privata insamlings- eller återvinningsföretag. Största delen av glaset används till nya glasförpackningar. Det används även som tillsatsmaterial i betong eller för produktion av glasull. Svensk GlasÅtervinning äger materialet ända fram till och med slutprodukten som är krossat glas i olika färg och storleksgrader. Därefter avsätts materialet genom bl.a. ett längre leveranskontrakt med REXAM, en av förpackningsproducenterna. Insamlade glasförpackningar ersätter således nyråvara hos glasförpackningsproducenterna. På grund av stor import av företrädesvis buteljerat vin, en import som tenderar att öka (inte minst mot bakgrund av ökad privatimport där ett producentansvar med nuvarande definition inte föreligger), måste stora mängder avsättas på exportmarknaden som framgent kommer att vara högst osäker. Ägare till Svensk Glasåtervinning är, REXAM, Svenska Bryggareföreningen, Livsmedelsföretagen, Sprit & Vinleverantörsföreningen, LG Fredriksson Handel AB, Dagligvaruhandelns utvecklingsråd samt Svensk Handel

RWA Returwell AB har ett antal entreprenörer som samlar in och återvinner (dvs. sorterar och komprimerar) wellpapp från industri och handel. Insamlingen från industri och handel har pågått sedan långt före producentansvarets införande och utgör cirka 85 procent av den totala insamlingen och utförs på i stort sätt marknadsmässiga villkor. Det finns en väl uppbyggd global marknadsplats för denna råvara. Entreprenörerna levererar returwellen som råvara till pappersbrukens inköpsorganisationer. De pappersbruk som tar emot huvuddelen av returwellen använder den som råvara vid tillverkning av ny wellpappråvara,

103

| Utvärdering av hur producentansvaret har fungerat hittills | SOU 2001:102 |

som i sin tur används för tillverkning av ny wellpapp. Dessa är Kappa Kraftliner i Piteå, SCA Packaging i Munksund Piteå, SCA Packaging i Obbola Umeå, Munksjö Lagamill Timsfors samt Billerud i Skärblacka. Dessa pappersbruk har även en betydande import av returwell. En mindre del av den insamlade returwellen exporteras. Den insamling från hushållen och från verksamheter med mindre wellpappmängder eller som är avlägset belägen och som föreskrivs i förordningen och som inte skulle komma till stånd på marknadens villkor organiseras och finansieras av Returwell. Huvuddelen av Returwells kostnader, som täcks av förpackningsavgifter, hänförs till denna insamling. Insamlingen från hushållen sker i ett system gemensamt för Returwell och svensk Kartongåtervinning. Detta material används för tillverkning av bl.a. gipsskivekartong och förpackningskartong. Ägare till Returwell är Svenska Wellpappföreningen, Kappa Kraftliner, SCA Packaging, Munksjö Lagamill, Livsmedelsföretagen, Dagligvaruleverantörers förbund, Dagligvaruhandelns Utvecklingsråd samt Svensk Handel.

Svensk EPS Återvinning AB samlar in förpackningar av expanderad polystyren som frigolit, s.k.

Materialbolagen (exklusive Svensk GlasÅtervinning AB) bildade ett gemensamt bolag – Reparegistret AB – med ansvar för att insamla förpackningsavgifter från påfyllare och importörer samt föra statistik. Även ett andra bolag bildades, Svenska Förpackningsinsamlingen AB, som fick i uppdrag att svara för gemensamma informationsaktiviteter och företräda materialbolagen i kontakterna med kommuner och andra, när det gäller etablering och drift av återvinningsstationer. Svensk GlasÅtervinning tar själv in sina förpackningsavgifter sedan år 1991.

104

| SOU 2001:102 | Utvärdering av hur producentansvaret har fungerat hittills |

Min bedömning

Producenterna företräds av sex materialbolag som sköter de uppgifter som följer av producentansvaret.

Jag gör bedömningen att materialbolagens roller skiljer sig åt framförallt på följande punkter:

Hur fritt avfallet får hanteras av marknadens aktörer dvs. mellan insamlare/återvinnare och avfallsproducenten (handel, industri och fastighetsägare).

Vem som äger materialet och hur aktörerna får ersättning.

Om den insamlade förpackningen upparbetas av producenten själv och används som ersättning av jungfrulig råvara av producenten – dvs. producenten skapar ett eget kretslopp.

Råvaruproducentens intresse av att använda det återvunna materialet eller de insamlade förpackningarna som ersättning för nyråvara.

Papper, kartong, glas, metall samt till viss del wellpapp samlas in av fristående entreprenörer på uppdrag av materialbolagen. Efter sortering återvinns materialet och ersätter oftast jungfruligt material direkt hos producenten. För EPS är processen ungefär densamma. Företagen som använder denna återvunna råvara är företag med nära koppling till producenterna. Dessa företag är få och med en regional koncentration.

Jag konstaterar att för plast är det annorlunda. Återvunnen plast ersätter inte nyråvara hos de ursprungliga plastråvaruproducenterna. I stället går den in som råvara hos andra företag och ersätter därmed nyråvara hos dessa producenter. Ibland ersätter återvunnen plast andra materialslag t.ex. trä. De företag som återvinner plasten kännetecknas att vara av små företag – ofta familjeföretag spridda över hela landet.

Minskade mängder till deponi

Resultaten från av förpackningsinsamlingen för år 2000 visar att cirka 600 000 ton insamlat avfall från förpackningar gick till materialutnyttjande dvs. avfallet upparbetades i en produktionsprocess till det ursprungliga materialet. Det är 70 procent av den totala mängd som sätts på marknaden, cirka 950 000 ton. Materialutnyttjandet år 1994, då producentansvaret för förpackningar infördes, var cirka 250 000 ton. Materialutnyttjandet har således ökat

105

| Utvärdering av hur producentansvaret har fungerat hittills | SOU 2001:102 |

med cirka 350 000 ton sedan år 1994, vilket har inneburit minskade mängder till deponi.

Min bedömning

Jag gör bedömningen att producentansvaret har bidragit till att mängden deponerat avfall från förpackningar har minskat. Cirka 600 000 ton av förpackningsavfallet materialutnyttjades år 2000. Det är 70 viktsprocent av de förpackningar som årligen sätts på marknaden, cirka 950 000 ton. Jämfört med 1994 har materialutnyttjandet ökat med cirka 350 000 ton.

Hushållning med material och energi (minskad miljöbelastning)

Beslutet om producentansvar för förpackningar baserades på livscykelanalyser

Förpackningsutredningens (SOU 1991:76) förslag (se avsnitt 3.1.2) baserades bl.a. på livscykelanalyser utförda av Tillman m.fl. där återanvändning, materialåtervinning, förbränning och deponering jämfördes för olika materialslag. Den generella slutsats som drogs av undersökningen var att energibehov och emissioner minskar om förpackningsmaterial återvinns och återanvänds. LCA- studierna konstaterade att återfyllning bör föredras framför materialåtervinning vilket i sin tur bör föredras framför förbränning med energiutvinning. Exempel på ytterligare

Sammanställning av svenska livscykelanalyser för förpackningar

Sedan producentansvaret för förpackningar infördes har många fler livscykelanalyser genomförts. En sammanställning av svenska

106

| SOU 2001:102 | Utvärdering av hur producentansvaret har fungerat hittills |

Tabell 3.1.3 En sammanställning över svenska

| Materialfraktioner | Jämförda hanteringsalternativ | |

| Tillman m.fl. | Plast (HDPE, LDPE och PS) | Deponering |

| (1991) | Metaller (aluminium och stålplåt) | Förbränning |

| ”Förpacknings- | Kartong (wellpapp och | Materialåtervinning |

| utredningen” | vätskekartong) | Återanvändning |

| Glas | ||

| Trä | ||

| Baumann m.fl. | Plast (HDPE) | Förbränning/deponering |

| (1993) | Metaller (stål) | Materialåtervinning/ |

| Kartong (wellpapp) | återanvändning | |

| Tidningspapper | ||

| Glas | ||

| Trä | ||

| Granath & | Plast (HDPE, PS) | Materialåtervinning: |

| Strömdahl | Metaller (aluminium och stålplåt) | 0 % |

| (1994) | Kartong (falskartong, | 50 % |

| vätskekartong) | 65/70 % | |

| Finnveden m.fl. | Kartong | Förbränning/energiåtervinning |

| (1994a) | Materialåtervinning | |

| Finnveden m.fl. | Vätskekartong | Förbränning/deponering |

| (1994b) | 65 % materialåtervinning | |

| Stegrin & | Kartong | Förbränning/energiåtervinning |

| Granath | Materialåtervinning | |

| (1998) | ||

| Eriksson & Ölund | Plast (HDPE och LDPE) | Deponering |

| (1998) | Förbränning/energiåtervinning | |

| Materialåtervinning | ||

| Dahlroth | Plast (hårdplast och mjukplast) | Deponering |

| (1998a 1998b) | Metaller (aluminium och stålplåt) | Förbränning/energiåtervinning |

| Kartong | Materialåtervinning | |

| Tidningspapper | ||

| Glas |

Källa: Andersson & Ekvall, 1999.

Generella slutsatser från livscykelanalyserna

107

| Utvärdering av hur producentansvaret har fungerat hittills | SOU 2001:102 |

Livscykelanalyserna omfattar avfall från pappersförpackningar, plast, metaller, kartong, glas, trä, samt tidningspapper. I de flesta fall har återanvändning, materialåtervinning, förbränning med energiutvinning och deponering jämförts. Slutsatserna som Andersson & Ekvall drar är följande

miljöbelastningen (energianvändning och utsläpp) minskar om förpackningsmaterial materialåtervinns eller återanvänds jämfört med energiutvinning och deponering. Ett undantag är vätskekartong där det är svårt att dra några entydiga slutsatser om vad som är att fördra med hänsyn till miljöbelastningen,

återanvändning är ur miljösynpunkt bättre än materialåtervinning,

energiinnehållet i den andel av materialet som inte kan återanvändas eller materialåtervinnas bör tas till vara genom förbränning,

de miljömässiga fördelarna med materialåtervinning är tillräckligt stora för att motivera det ökade transportarbetet.

Ytterligare några studier har genomförts efter att Anderssons & Ekvalls sammanställning gjordes och någon komplettering har gjorts. Se tabell 3.1.4.

108

SOU 2001:102 Utvärdering av hur producentansvaret har fungerat hittills

Tabell 3.1.4

| Materialfraktioner | Jämförda | |

| hanteringsalternativ | ||

| Finnveden & | Pappers förpackningar | Deponering |

| Ekvall | Förbränning/energiutvinning | |

| 1998 | Material återvinning | |

| Sundqvist m.fl. | Kartong | Deponering |

| 1999 | Plast | Förbränning/energiutvinning |

| Organiskt avfall | Material återvinning | |

| Finnveden m.fl. | Kartong | Deponering |

| 2000 | Wellpapp | Förbränning/energiutvinning |

| Tidningspapper | Material återvinning | |

| Plast | ||

| (PE, DP, PS, PVC, PET) | ||

| Matavfall | ||

| Bäckman m.fl. | Glas | Deponering |

| 2001 | Metall | Förbränning/energiutvinning |

| Plast | Materialåtervinning | |

| Tidningspapper | ||

| Naturvårdsverket | Organiskt avfall | Deponering |

| 2001 | Returpapper | Energiutvinning |

| Plast | Materialåtervinning | |

| Papper | ||

| GUA 2001 | Plast | Deponering |

| Energiutvinning | ||

| Materialåtervinning | ||

| SKÅ 2001 | Pappersförpackningar | Deponering |

| (Svensk Kartong- | Energiutvinning | |

| återvinning) | Materialåtervinning |

Finnveden & Ekvall (1998), har studerat och jämfört sju europeiska studier inkluderande tolv olika fall och fyrtio scenarier. I samtliga dessa har materialåtervinning av pappersförpackningar jämförts med förbränning med energiutvinning. Syftet var att se om olika studier ger olika resultat och i så fall, analysera varför.

109

| Utvärdering av hur producentansvaret har fungerat hittills | SOU 2001:102 |

De studier som jämfördes visar att materialåtervinning av pappersförpackningar i Sverige i dag leder till minskad miljöpåverkan med avseende på de flesta studerade parametrar. Viktigaste skälet till att olika studier leder till olika resultat är att antagandena om systemens omgivning skiljer sig åt t.ex. antaganden om ersättningsbränslen och hur elen produceras. Ensar man dessa antaganden i livscykelanalyserna så blir resultaten oftast samstämmiga.

Sundkvist m.fl. (1999) har gjort en systemanalys av energiutnyttjande från brännbart avfall med fallstudier från Stockholm, Uppsala och Älvdalen. När det gäller kartong konstateras att materialåtervinning ger något lägre luftutsläpp samt en något lägre energianvändning än energiutnyttjande. För plast konstateras motsvarande resultat, dock under förutsättning att återvunnen plast ersätter jungfrulig plast.

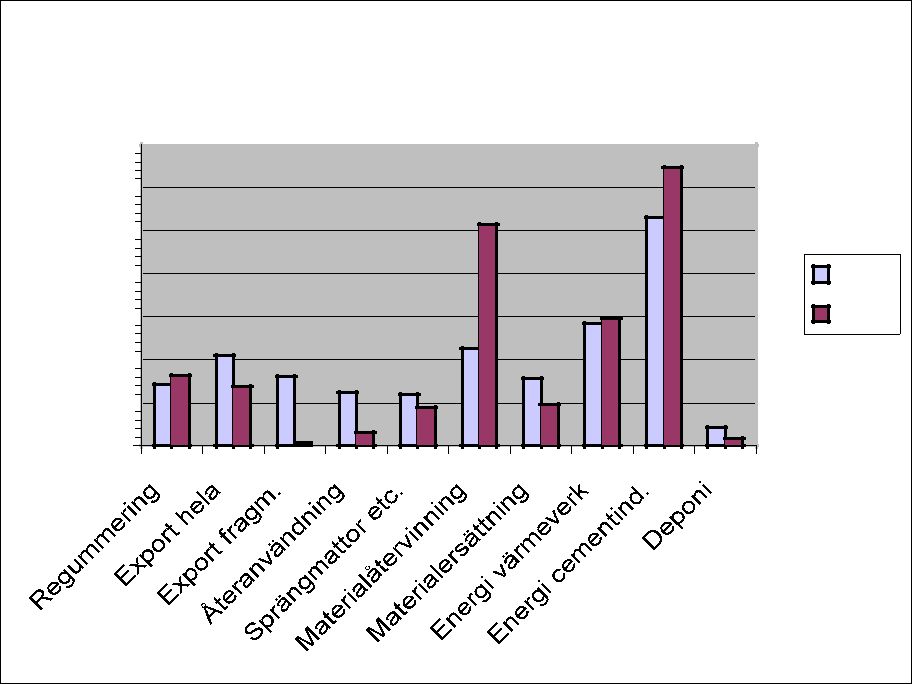

Finnveden m.fl. (2000) har gjort energirelaterade livscykelanalyser vid hantering av fast brännbart avfall på nationell nivå och jämfört deponering, energiutvinning, materialåtervinning, kompostering och rötning. En slutsats i rapporten är att EU:s avfallshierarki stämmer som en tumregel. Även i denna rapport konstateras att materialåtervinning av papper och plast generellt är att föredra med hänsyn till energianvändning och utsläpp av växthusgaser. De känslighetsanalyser som görs i rapporten visar att resultatet om materialåtervinningens fördelar är relativt okänsligt för variationer i indata och antaganden om omgivningen. Se diagram 3.1.1 och 3.1.2.

Bäckman m.fl. (2001) har gjort livscykelanalyser för returpapper, förpackningar av glas, metall och plast. Dessutom har mycket omfattande samhällsekonomiska bedömningar gjorts av att materialåtervinna, energiutvinna alternativt deponera dessa materialslag. Livscykelanalyserna med miljömässiga slutsatser stämmer i stort med övriga redovisade studier. En skillnad jämfört med andra livscykelanalyser är att elproduktion på marginalen antas ske med naturgas. Det påverkar slutresultatet så att de miljömässiga fördelarna med materialåtervinning blir mindre framträdande jämfört med förbränning med energiutvinning. Det gäller brännbart förpackningsavfall som mjukplast och papper. De samhällsekonomiska bedömningarna redovisas under ekonomiska effekter.

110

| SOU 2001:102 | Utvärdering av hur producentansvaret har fungerat hittills |

Diagram 3.1.1

MJ/årsmängd studerat avfall

0.0E+00

| Ökade transporter | |||||||||||||||||||||||||

| Bas | Ökade transporter | ||||||||||||||||||||||||

| + personbil | |||||||||||||||||||||||||

| Återvinning | Förbränning | Deponering |

| Sparad massved | |||||||||||||||||

| Naturgas | |||||||||||||||||

| som bränsle | |||||||||||||||||

Total energianvändning då hushållsavfall (kartong, well, returpapper, plast, matavfall) materialåtervinns, energiutvinns alternativt deponeras. Energianvändning undviks i alla fallen, mest vid återvinning, följt av förbränning och deponering. El som används antas komma från importerad kolkraft och ersättningsbränslet antas vara biobränsle i Bas. Känslighetsanalyserna visar effekterna av att långdistanstransporter ökar, att långdistanstransporter ökar samtidigt som konsumenternas biltransporter ökar, naturgas ersätter biobränsle som ersättningsbränsle och sparad massaved används som bränsle.

111

| Utvärdering av hur producentansvaret har fungerat hittills | SOU 2001:102 |

Diagram 3.1.2

MJ/årsmängd studerat avfall

| Ökade | |||

| Bas | Ökade | transporter | Naturgas |

| transporter | + personbil |

3.0E+09

2.5E+09

2.0E+09

1.5E+09

1.0E+09

5.0E+08

0.0E+00

| Återvinning | Förbränning | Deponering |

| Sparad | Kort | |||||||||||||||||||||||||

| Deponi som | ||||||||||||||||||||||||||

| massved | tidsperspektiv | |||||||||||||||||||||||||

| som bränsle | deponi | kolsänka | ||||||||||||||||||||||||

Utsläpp av växthusgaser då hushållsavfall (kartong, well, returpapper, plast, matavfall) materialåtervinns, energiutvinns alternativt deponeras. Återvinning innebär minskade utsläpp, liksom förbränning då det ersätter naturgas. Samma känslighetsanalyser som i diagram 3.1.1 gäller. De två sista grupperna av staplar visar resultatet då utsläpp från deponi räknas på 100 års sikt i stället för oändligheten och då deponin betraktas som en kolsänka.

Naturvårdsverket (2001), har låtit göra en kunskapssammanställning Syntes av systemanalyser av avfallshantering – miljöaspekter. Syntesen omfattar de systemstudier som har genomförts i Energimyndighetens Forskningsprogram Energi från Avfall. Syftet har varit att beskriva olika avfallsstrategiers inverkan på de totala utsläppen i Sverige.

Det huvudsakliga resultatet kan sammanfattas enligt följande allmänna slutsatser.

112

| SOU 2001:102 | Utvärdering av hur producentansvaret har fungerat hittills |

Materialåtervinning verkar generellt vara miljömässigt bättre än förbränning. Däremot kan resultatet variera för olika material. Störst fördelar med återvinning visar ej förnybara material som plast och metaller. För skogsbaserade material fås större fördelar för materialåtervinning av mekanisk massa t.ex. tidningspapper än av kemisk massa t.ex. kartong. Transporter av avfall, sedan det väl är insamlat, är av begränsad energimässig och miljömässig betydelse.

GUA (2001), har jämfört dagens system och återvinningsnivåer med ett scenario där hårda plastförpackningar antas gå till enbart förbränning eller deponering. Dagens system med materialåtervinning av hårda förpackningar från hushåll har miljömässiga fördelar jämfört med ”förbränningsscenariot” även då man antar genomsnittliga data både för elproduktionen och för ersättningsbränslet. Materialåtervinning av mjuka plastförpackningar från hushåll är miljömässigt något sämre än förbränning enligt denna rapport. När det gäller verksamheter är materialåtervinning det miljömässigt fördelaktigaste alternativet särskilt för hårda och men även för mjuka plastförpackningar.

Svensk Kartongåtervinning (2001), har jämfört materialåtervinning, energiutvinning och deponering för pappersförpackningar. Deponering är det miljömässigt sämsta alternativet medan det är svårt att se någon signifikant skillnad mellan materialåtervinning och energiutvinning eftersom de två alternativen har olika miljömässiga fördelar.

Viktiga antaganden i livscykelanalyserna som påverkar slutresultatet

I en livscykelanalys måste man göra antaganden om det system som analyseras och dess omgivning. Andersson & Ekvall (1999), har i sin sammanställning pekat på ett antal antaganden som får stor påverkan på slutresultatet i analysen.

Ersättningsbränsle. Med ersättningsbränsle avses vilket bränsle som kommer att ersätta de brännbara materialfraktionerna om dessa går till materialåtervinning i stället för till avfallsförbränning med energiåtervinning. Materialåtervinning gynnas om det ersatta bränslet är biobränsle eller annat avfall, dvs. avfall som annars hade gått till deponi. Materialåtervinning gynnas inte om det ersatta bränslet är fossilt.

113

| Utvärdering av hur producentansvaret har fungerat hittills | SOU 2001:102 |

Två rapporter visar att det är avfall och biobränsle som kommer att vara ersättningsbränsle. Den ena har utförts av

Den andra rapporten, Kapacitet att ta hand om brännbart avfall, 2000, har kartlagt och analyserat utbud respektive efterfrågan på det avfall som kan omfattas av deponiförbuden för utsorterat brännbart och organiskt avfall år 2002 respektive år 2005. Slutsatsen är att dagens behandlingskapacitet är otillräcklig för att möta de två deponiförbuden. Summerar man alla planer och diskussioner kring ny förbränning i kommunerna så kan man se närmare en fördubbling av kapaciteten fram till år

Elproduktion. Dataval för beräkningen av elproduktionens miljöbelastning. I en livscykelanalys kan man välja mellan att göra en nulägesanalys eller studera förändringar. I nulägesanalysen använder man ofta genomsnittliga data för det land där elenergin används, vilket för Sveriges del innebär att beräkna miljöbelastningen av elproduktion som domineras av vattenkraft och kärnkraft. För att studera förändringar brukar man använda så kallade marginella data. För elproduktion handlar det om vilken energikälla som tas när en förändring (t.ex. i systemet för avfallshantering) medför att användningen av el minskar eller ökar. Materialåtervinning leder till en minskad elanvändning och gynnas särskilt då man räknar med marginella data och antar att den elproduktion som påverkas på marginalen är baserad på fossila bränslen.

I de nordiska riktlinjerna för livscykelanalyser LCA, Lindfors m.fl. (1995), konstateras att man kan anföra skäl att räkna med marginell elproduktion om studien handlar om att studera effekter av förändringar, vilket är fallet i de livscykelanalyser som behandlas här. Oftast antas det vara elproduktion från fossila källor. Ett annat sätt att se det hela enligt Rutegård (1999), är att man antar att den

114

| SOU 2001:102 | Utvärdering av hur producentansvaret har fungerat hittills |

el som sparas i Sverige kan exporteras varvid den oftast ersätter fossilt producerad el i andra länder.

Ersatt material. Om det återvunna materialet tränger undan returfiber från annat håll minskar miljövinsten med materialåtervinningen. Gynnsammaste situationen är om enbart jungfruligt material ersätts av återvunnet material.

Sparad skog. Vid återvinning av papper/papp/kartong sparas skog. Om den sparade skogen utnyttjas för produktion av biobränsle som ersätter fossila bränslen gynnas materialåtervinning. Tre olika forskarrapporter, Baumann m.fl. (1993), Dalager m.fl. (1995) och Fleischer & Schmidt (1996), har analyserat effekterna av hur ”sparad skog” används. I samtliga fall leder ett utnyttjande av den ”sparade skogen” som bränsle till fördelar med materialåtervinning jämfört med energiutvinning av pappersförpackningar. Diagram 3.1.1 och 3.1.2, Finnveden m.fl. visar också att i en situation där sparad skog (massaved) används som bränsle är materialåtervinning det miljömässigt bästa alternativet.

En del studier kommer till andra resultat – en avgränsningsfråga

Det finns några utländska livscykelanalyser som brukar tas upp i utredningar som behandlar insamling av förpackningar. Dessa studier drar slutsatsen att vissa typer av materialåtervinning inte är miljömässigt försvarbar jämfört med andra sätt att hantera avfallet. Att slutsatsen blir sådan har oftast med antaganden om systemens omgivning att göra. Här följer några exempel.

En engelsk studie av Leach m.fl. (1997), innehåller livscykelanalyser och en samhällsekonomisk utvärdering. Man har antagit att fossila bränslen är ersättningsbränslet och det verkar som om de resultat man erhåller är i linje med andra studier där man antagit fossila bränslen som ersättningsbränslen. Se avsnittet om ersättningsbränslen ovan.

Sundström (1996), har analyserat olika sätt att hantera plastförpackningar, förbränning alternativt materialåtervinning. Han konstaterar att blandade små, nedsmutsade plastförpackningar från hushåll återvinns bäst som bränsle. Detta under antagandet att ersättningsbränslet är fossilt. Vad slutsatsen blir då annat avfall och ved används som bränsle redovisas inte.

Antaganden om omgivningsförhållanden kan alltså vara avgörande för slutresultatet. För att penetrera detta ytterligare har

115

| Utvärdering av hur producentansvaret har fungerat hittills | SOU 2001:102 |

utredningens sekretariat tagit initiativ till ett forskarseminarium som ordnades av kommittén för systemanalys och IIASA vid FRN 2001. Vid seminariet redovisades systemanalytiska verktyg (livscykelanalyser och materialflödesstudier) inom miljöområdet med fokus på avgränsningsfrågor. Det konstaterades att livscykelanalyser som kommer till olika resultat oftast har olika antaganden om omgivningsförhållandena och när dessa antaganden görs samstämmiga så blir studiernas resultat reproducerbara.

Förpackningar blir allt lättare

Generellt sett har förpackningsmaterialet blivit tunnare och väger allt mindre vilket leder till en mindre bränsleförbrukning i samband med transporterna. Systemet med förpackningsavgift, baserad per kilo förpackningsmaterial, har här en styrande effekt mot mindre materialåtgång. Störst effekt har detta haft på överförpackade produkter, där en av två förpackningar har slopats t.ex. kartongen utanpå tandkrämstuben.

Det finns två sätt att resurshushålla när det gäller förpackningar. Det ena sättet är att anpassa förpackningen till återvinning genom att eftersträva så rent material som möjligt, det andra är att minimera vikten. Vilket alternativ som är bäst beror på förpackningens uppgift. När det gäller s.k. refillförpackningar kan viktsminimering vara en större resurshushållning än anpassning till materialåtervinning. Viktsminimering innebär ofta att man använder laminat som är sammansatt av flera lager av olika materialtyper.

Min bedömning

Jag gör den generella bedömningen att materialåtervinning av förpackningar är bättre än energiutvinning och deponering när man ser till miljöeffekterna, med undantag för vätskekartong och förpackningar av mjukplast där det inte finns några signifikanta skillnader. Jag grundar mina slutsatser på en sammanställning av svenska livscykelanalyser som genomförts under det senaste decenniet. De återspeglar de senaste kunskaperna inom den forskning som behandlar återvinningens effekter på miljön. När det gäller pappersförpackningar hushåll (inte verksamheter) har nyligen publicerade studier visat att de miljömässiga fördelarna med material-

116

| SOU 2001:102 | Utvärdering av hur producentansvaret har fungerat hittills |

återvinning jämfört med förbränning med energiutvinning är relativt begränsade.

Mina generella slutsatser om att materialåtervinning (vid nu gällande målnivåer) är att föredra före energiutvinning och deponering med avseende på miljöeffekter är baserade på fyra antaganden.

Annat avfall eller biobränslen kommer att vara ersättningsbränslen i huvuddelen av landets kommuner under de närmaste

Den minskade elförbrukningen som materialåtervinningen ger upphov till antas vara fossilt producerad el (kol eller naturgas, antagandena skiljer i olika studier). Beräkningen av elproduktionens belastning är alltså gjord på marginella data. Jag stöder mig här på de nordiska riktlinjerna för livscykelanalyser som rekommenderar detta beräkningssätt då man studerar effekter av förändringar.

Återvunna förpackningar ersätter en relativt stor andel jungfrulig råvara. Ju mindre andel jungfrulig råvara som ersätts desto mindre positiva miljöeffekter ger materialåtervinning jämfört med förbränning.

Sparad skog (massaved) kan vid behov användas som biobränsle i samband med att materialåtervinning av pappersförpackningar sker. Jag antar här, med tanke på klimatmålet, att biobränslen kan få en ökad betydelse i samhället och fossila bränslen för produktion av värme fasas ut. Diagram 3.1.1 och 3.1.2 visar att materialåtervinning fortfarande är det mest fördelaktiga alternativet då sparad skog används som biobränsle.

Min bedömning gäller generellt på nationell nivå. Det innebär att det kan finnas enskilda situationer för vilka mina antaganden om omgivningen inte gäller.

Jag konstaterar att det under årens lopp presenterats rapporter som ger motstridiga budskap om vad som är miljömässigt bäst, materialåtervinna, energiutvinna eller deponera förpackningar. Att resultaten blir olika beror oftast på att författarna gör olika antaganden om omgivningsförhållandena. Många gånger saknas en re-

117

| Utvärdering av hur producentansvaret har fungerat hittills | SOU 2001:102 |

dovisning av vilka antaganden som författaren har gjort. Det har bidragit till en stor förvirring om vad som är det miljömässigt mest fördelaktiga omhändertagandet.

Minskad användning av miljöskadliga ämnen

Innehållet av kemiska ämnen i förpackningar regleras bl.a. i Statens livsmedelsverks kungörelse med föreskrifter och allmänna råd om material och produkter avsedda att komma i kontakt med livsmedel, Omtryck SLV FS 1997:09. Tungmetaller i förpackningsmaterial regleras av förordning (1998:944). Kraven i denna förordning bygger på de krav som finns i EG:s förpackningsdirektiv. I Sverige finns ett egenkontrollsystem som kallas Normpack och som syftar till att garantera att företagen följer både svensk lagstiftning och

När förpackningar ska återvinnas är det viktigt att tryckfärger inte försvårar återvinningsprocessen. Grafiska miljörådet har tagit fram en informationsskrift som fungerar som en handledning inför mer miljöanpassade val och en säkrare hantering av kemikalier inom branschen. I informationsskriften ges exempel på ämnen som funnits i branschen och som inte ska återkomma samt ämnen vars användning minskar kraftigt och bör upphöra. Dit hör biocider, PAH, och särskilda lösningsmedel t.ex. klorerade sådana. Bland metallföreningar anges

Enligt representanter för Tetrapak och Plastkretsen var förekomsten av tillsatser och kemikalier i förpackningarna reglerade redan innan producentansvaret infördes varför det är svårt att se om producentansvaret har haft någon påverkan i denna riktning.

Min bedömning:

När det gäller minskad användning av miljöskadliga ämnen är det svårt att avgöra vad som är en effekt av förordningen om producentansvar för förpackningar och vad som är en effekt av annan lagstiftning. Jag gör bedömningen att miljöanpassningen i huvudsak är en effekt av annan lagstiftning.

118

| SOU 2001:102 | Utvärdering av hur producentansvaret har fungerat hittills |

3.1.4 Utvärdering av systemens effektivitet och aktörernas deltagande

Aktörernas ansvar, skyldigheter och roller är oklara

Även om förordningen om producentansvar för förpackningar avser producenters ansvar bygger systemet ändå på att en mängd aktörer som hanterar varor och avfall bidrar på olika sätt. Systemet bygger på att de olika aktörerna känner till sina roller och lever upp till dem. Det gäller främst handeln , materialbolagen, kommunerna, konsumenterna och avfallsbranschen. Avfallsbranschens olika aktörer är insamlare, återanvändare, återvinnare, energiutvinnare och deponerare och dessa har ibland producenternas uppdrag och ibland kommunernas uppdrag men i en allt ökande takt kommer också uppdragen direkt från fastighetsägare. Fastighetsägarna kan i vissa fall ge uppdrag till privata och kommunala insamlare att ombesörja fastighetsnära insamling av förpackningar. Sådan insamling kan då samordnas med insamling av annat hushållsavfall, givet att insamlaren ifråga har kommunens uppdrag att göra detta.

Det har från början stått klart att de enskilda producenterna inte förväntades organisera insamling och återvinning annat än i undantagsfall. Detta skulle ske genom gemensamma lösningar, vilka sedermera etablerades i form av de s.k. materialbolagen. Dessa samarbetar i sin tur med varandra och med ett stort antal privata och kommunala aktörer. Materialbolagens verksamhet griper i praktiken in i flera kommunala beslutsområden, t.ex. kommunal avfallsplanering och fysisk planering.

Allmänheten möter verksamheten via ett antal olika kanaler och ofta med olika avsändare, materialbolagen var för sig, Förpackningsinsamlingen, enskilda entreprenörer och ofta även kommunerna.

Det finns i dag vissa oklarheter i samspelet mellan producenter och kommuner kring frågan vem som ska driva, äga och utveckla systemen. Vidare upplever kommunerna de inbördes relationerna mellan producenterna, materialbolagen, Svenska Förpackningsinsamlingen AB, och REPA som oklar. Det förekommer att kommunerna i praktiken får ta ansvar för sådant som producenterna enligt förordningen ska utföra, t.ex. städning vid återvinningsstationerna. Entreprenörerna verkar ofta okunniga om ansvarsfördelningen och om de uppgifter de egentligen har fått från materialbolagen. När rollerna är oklara försvåras dialogen mellan parterna. Enligt lagen (1998:814) med särskilda bestämmelser om gatu-

119

| Utvärdering av hur producentansvaret har fungerat hittills | SOU 2001:102 |

renhållning och skyltning har kommunerna skyldighet att städa upp på nedskräpade platser utomhus, som allmänheten har tillträde till. Skyldigheten gäller dock inte om någon annan har ansvaret. Gränsdragningsproblemen vid tillämpningen av dessa bestämmelser bidrar till oklarheter i rollfördelningen. Riksdagens Revisorer (1999/2000:RR4) anser att regeringen ånyo bör överväga Naturvårdsverkets tidigare lagda förslag, att lagreglera samrådet mellan producenter och kommuner mer i detalj.

Fastighetsägare och bostadsorganisationer har i dag inget ansvar enligt förpackningsförordningen. I praktiken har dock bostadsförvaltarens inställning och åtgärder en avgörande betydelse för hur bra konsumenternas källsortering fungerar. Kommunerna kan dock med stöd av renhållningsförordningen §§

En annan fråga gäller skyldigheten att sortera ut förpackningar samtidigt som endast vissa procentsatser ska behöva återvinnas för att målsättningen ska nås.

I förordningen står det (4 §) beträffande insamlingssystemen: ”En producent skall se till att lämpliga insamlingssystem tillhandahålls för att underlätta för hushåll och andra att från hushållsavfall och annat avfall sortera ut förpackningar”. Vidare står det (5 §) att hushåll och andra förbrukare ”skall sortera ut förpackningar från hushållsavfall .. och lämna för borttransport i de insamlingssystem som producenterna tillhandahåller”. Slutligen står det (8 §) att producenterna ”skall se till att förpackningar tas om hand på det sätt och i den omfattning som anges i ..”, varefter kommer hänvisning till tabellerna med återvinningsprocent.

I förordningen anges alltså inte någonstans att insamlingen skulle avse alla förpackningar, vilket också är logiskt med hänsyn till att återvinningsmålen har satts på nivåer där man bedömt att de totala miljökonsekvenserna skulle vara optimala i någon mening.

Å andra sidan skriver regeringen i proposition 1996/97:172 sidan

120

| SOU 2001:102 | Utvärdering av hur producentansvaret har fungerat hittills |

Min bedömning

Förordningen bygger på att producenterna själva får välja medlen för att nå målen. Eftersom många aktörer är inblandade, ställs krav på en omfattande samordning och samverkan mellan aktörerna. Det i sin tur kräver en tydlig rollfördelning. Verksamheten lever ännu inte upp till dessa krav fullt ut. Det behövs även förtydliganden om vad som gäller avseende insamlingsnivåer.

Konsumenternas källsortering fungerar inte fullt ut

Konsumenterna har en nyckelroll när det gäller källsorteringen, både genom att de faktiskt genomför den och att de sorterar på rätt sätt. I de flesta fraktioner är det endast en mindre del av hushållens förpackningar som sorteras ut för materialåtervinning. Glas utgör här ett klart undantag.

Bilden av konsumenterna är inte entydig.

Åena sidan redovisar materialbolagen undersökningar som visar att en stor andel av hushållen både förstår meningen med insamlingen och vill och kan delta i den.

Åandra sidan förefaller det som om kunskapen om hur materialet ska sorteras är dålig på många håll. Motivationen och intresset för att sortera blir i sin tur dålig hos de konsumenter som inte förstår nyttan med det hela. Det finns också konsumenter som upplever avståndet till återvinningsstationerna som ett problem. Den som inte har bil eller har svårt att förflytta sig på grund av ålder eller handikapp kan också ha svårt att medverka i insamlingen. En del hushåll har också ont om plats för att förvara det källsorterade avfallet i hemmet.

En annan fråga som är oklar är om konsumenten är skyldighet att sortera ut alla förpackningar samtidigt som endast vissa procentsatser ska behöva återvinnas för att målsättningarna i direktiven ska nås. Därtill kommer att många konsumenter inte har förstått att insamlingen gäller enbart förpackningar. En del tror att alla föremål av plast, metall eller glas kan läggas i insamlingsbehållarna.

121

| Utvärdering av hur producentansvaret har fungerat hittills | SOU 2001:102 |

Min bedömning

Konsumenter har en nyckelroll i det system som nu har byggts upp för källsortering av förpackningar och andra varor. Många konsumenter sköter källsorteringen bra men det finns många som inte deltar eller är missnöjda med dagens system. En kedja blir inte starkare än den svagaste länken. Jag avser därför att analysera möjliga förbättringar av befintliga system men också överväga nya lösningar i syfte att göra det enklare för konsumenterna.

Andra förutsättningar i glesbygd

Glesbygden kännetecknas av stora avstånd mellan hushållen. Av- stånden till återvinningsstationerna är långa. För flertalet bilburna konsumenter torde detta inte vara ett problem eftersom strävan är att tillhandahålla en återvinningsstation vid varje helårsöppen butik inom samhällen med minst 500 personer i upptagningsområdet. Därmed kan oftast inköp och avlämning av förpackningar samordnas. Sorteringen kan också vara svår för den som är beroende av butiker med mindre upptagningsområde eller som behöver hjälp med sina inköp.

Till detta kommer att nyttan av återvinningen av många upplevs t.ex. av vissa kommuner som mindre angelägen i glesbygderna. Somliga hänvisar till transportavstånden. Nyttan med separata insamlingssystem för t.ex. plast- och pappersförpackningar ifrågasätts och energiutvinning lyfts fram som ett alternativ. Riksdagens Revisorer har föreslagit att denna utredning ska se över möjligheterna att sätta återvinningsmål på regional eller lokal nivå vilka anpassas till rådande förutsättningar.

Min bedömning

Specialanpassning av systemen till lokala förutsättningar har inte hunnit utvecklas i tillräcklig grad bl.a. för att samordningen mellan producenterna och kommuner inte har fungerat tillräckligt väl. Det framgår inte heller tydligt av dagens förordning om det är acceptabelt med avvikelser från de nationella återvinningsmålen i vissa kommuner med hänvisning till bebyggelsestruktur och andra lokala förutsättningar. Även här finns anledning att analysera

122

| SOU 2001:102 | Utvärdering av hur producentansvaret har fungerat hittills |

möjliga förbättringar av befintliga system men också att överväga nya lösningar.

3.1.5 Utvärdering av ekonomiska effekter

Finansiell bedömning

Företagsekonomiska effekter

En sammantagen bedömning av materialbolagens ekonomiska resultat och ställning har gjorts av Anell & Asplund, 1999 på uppdrag av Riksdagens Revisorer. De konstaterar att intäkter genereras till mellan 70 procent och 100 procent från producentavgifter. Någon avfallsmarknad av betydelse tycks inte ha utvecklats. Endast Svensk Glasåtervinning har en marknad där de säljer råvara, cirka 30 procent av intäkterna kommer från försäljningsverksamhet. Övriga bolag lever i stort sett helt på subventioner från förpackningsavgifter.

Anell & Asplund anger att de broschyrer som ges ut från bolagen ger ett oriktigt intryck av att materialbolagen arbetar kommersiellt med att sälja sina varor i konkurrens med andra leverantörer. Genom att entreprenörer tar hand om avfallet och säljer det i egen regi kan deras fakturering till materialbolagen ha blivit lägre än den annars skulle ha varit. Men den dominerande bilden blir ändå att monopolverksamheterna bygger på förpackningsavgifter som i slutändan betalas av konsumenterna. Någon kretsloppsmarknad på markandsekonomiska villkor har inte skapats.

Tabell 3.1.5 Andel producentavgifter och andel försäljning i materialbolagens intäkter.

| Företag | Andel avgifter | Andel försäljning |

| Svensk Kartongåtervinning AB | 100 | 0 |

| Svenska MetallKretsen AB | 92 | 8 |

| RWA Returwell AB | 100 | 0 |

| PlastKretsen AB | 97 | 3 |

| Svensk Glasåtervinning AB | 70 | 30 |

123

| Utvärdering av hur producentansvaret har fungerat hittills | SOU 2001:102 |

Anell & Asplund konstaterar att kostnader som redovisas i respektive bolag inte synes vara onormalt höga med hänsyn till verksamhetens omfattning. Någon tendens till slösaktighet, som ofta uppstår i monopolsituationer, visar inte årsredovisningarna.

Vinsterna och de fonderade vinstmedlen är betydligt större i samtliga bolag utom Svensk GlasÅtervinning än vad som är motiverat av konsolideringsskäl. Likviditeten är onormalt stark i samtliga bolag.

Materialbolagen har till utredningen i denna fråga framfört följande:

”På samtliga områden finns det en marknadsmässig avsättning av det insamlade materialet. Denna marknad har därtill utvecklats under tiden som producentansvaret har verkat.

Wellpapp från industri och handel samlas in och återvinns på i huvudsak marknadsmässiga villkor och insamlingsentreprenörerna får betalt av pappersbruken. Förpackningsavgifterna används i huvudsak till att finansiera insamlingen av returwell från hushållen.

När det gäller plast har investeringar gjorts i både produktutveckling (för bättre återvinningsbarhet) och återvinningsindustrin. Allt återvunnet material säljs på en fungerande marknad, låt vara att värdet av materialet f.n. inte är så högt, vilket förklarar varför andelen försäljningsintäkter är relativt liten.

Även samtliga metallförpackningar avsätts på en fungerande marknad med flera köpare. Sålunda har man inom MetallKretsen infört tre nya skrotklasser för stålskrot och värdet på de insamlade stålförpackningarna har stigit. Utvecklingen fortsätter i samarbete med stålverken och för en ökad kvalitetsstyrning och produktutveckling. Denna utveckling påverkar även övrig skrothandel på ett positivt sätt. Genom ny sorteringsteknik (införd år 2001) har värdet på aluminiumfraktionen ökat kraftigt.

När det gäller kartongförpackningar är det som med returwell; marknadsvärdet av det insamlade materialet finns inte i materialbolagets redovisning, eftersom avtalen med entreprenörerna bygger på att dessa får sälja materialet, varvid ersättningen för insamlingsarbetet kan hållas lägre än annars. När producentansvaret infördes investerade två pappersbruk i särskilda produktionslinjer på helt kommersiella villkor. Anell/Asplunds tabell ger således en helt felaktig bild av den marknad och de värden som finns kring det insamlade förpackningsmaterialet.

När det gäller bolagens likviditet, så har den avpassats för att kunna hantera förändringar i insamlingskostnader och världsmark-

124

| SOU 2001:102 | Utvärdering av hur producentansvaret har fungerat hittills |

nadspriser – vilka slår igenom omedelbart på kostnadssidan – innan förpackningsavgifterna kan korrigeras. Det betyder att bolagen räknat med att man behöver mellan ett halvt och ett års kostnader säkrade genom eget kapital.”

Kommunalekonomiska effekter

Kommunernas hanteringskostnader tycks, enligt Riksdagens revisorers utredning, inte ha minskat på det sätt som förväntades då producentansvaret infördes. Kommunerna har i stället fått ökade kostnader för administration, tillsyn, information och ibland städning kring återvinningsstationerna. De olika kommunerna i Stockholms län har uppskattat kostnaderna som de tagit på sig utan att få ersättning från materialbolagen till mellan 20 000 kronor och 500 000 kronor per år och kommun.

Hushållsekonomiska effekter

Anell & Asplund (1999), anger att de 500 miljoner kronor per år som påfyllarna och förpackningsproducenterna belastas med kan bli betydligt mer i konsumentledet. Kostnader för distribution, lagring och försäljning belastar varorna både i grossistled och detaljhandelsleden. Ingen skillnad i de olika handelsleden görs eller kan göras om ingående varukostnad har uppstått genom produktionskostnad, marknadsföringskostnad, administrationsomkostnad, förpackningsavgift, moms eller annan kostnad hos producenten. Förpackningsavgiften accelererar på detta sätt genom distributionskedjan. Hur stor fördyringen för konsumenten blir utöver 500 miljoner kronor är omöjlig att uppskatta.

Handelns utredningsinstitut hävdar en avvikande uppfattning angående huruvida kostnaderna i konsumentledet blir högre än förpackningsavgiften. Det är på sikt andra faktorer som styr prissättningen och följaktligen borde konsumenten inte betala mer än summan av förpackningsavgiften.

Förutom förpackningsavgift betalar konsumenten t.ex. för köksutrustning för källsorteringen, eventuella ändringar i hyran på grund av fastighetsnära insamling, alternativt egen transport till återvinningsstationen beroende på vilket insamlingssystem som är relevant.

125

| Utvärdering av hur producentansvaret har fungerat hittills | SOU 2001:102 |

Naturvårdsverket har uppskattat kostnaden för förpackningsinsamlingen till cirka 150 kronor per hushåll. Denna kostnad innefattar basservicesystemet (bringsystemet) samt kostnaden för insamling och återvinning. En fastighetsnära hämtning skulle öka kostnaden ytterligare

I de fall där hyresgästerna inte källsorterar får fastighetsägaren en högre kostnad för avfallshämtning än vad som skulle ha varit fallet om alla källsorterade. Det påverkar i sin tur hyreskostnaderna.

Riksdagens revisorer anger sammanfattningsvis att hushållens kostnader för källsortering har uppskattats till

Samhällsekonomisk bedömning

Bäckman m.fl. (2001), har gjort en översiktlig samhällsekonomisk analys av producentansvaret för tidningspapper, förpackningar av glas, metall och plast. Här redovisas resultaten för de olika förpackningsslagen. Resultaten gäller för den återvinningsnivå som var aktuell år 1999 och under antagandet att enbart bringsystem används. Alternativen materialåtervinning, energiutvinning och deponering har jämförts.

Med interna kostnader avses de företagsekonomiska eller privata kostnaderna. Det är kostnader för t.ex. materialbolag, kommuner och hushåll. De företagsekonomiska kostnaderna underskrider ofta de samhällsekonomiska kostnaderna eftersom de senare även inkluderar kostnader för effekter som inte är prissatta på någon marknad, t.ex. sociala effekter och effekter på miljön. Skillnaden mellan företagsekonomiska eller privata kostnader och samhällsekonomiska kostnader kallas externa kostnader.

Bäckman m.fl. konstaterar i sin rapport följande när det gäller interna kostnader

för glas är det ingen signifikant skillnad mellan materialåtervinning och deponering,

för plast och metall är kostnaderna högre för materialåtervinning. Det kan tyda på att de nyaste systemen för materialåter-

126

| SOU 2001:102 | Utvärdering av hur producentansvaret har fungerat hittills |

vinning behöver tid för att utvecklas för att senare ge kostnadsminskningar.

Bäckman m.fl. konstaterar när det gäller samhällsekonomiska kostnader

för glas är det ungefär lika kostsamt att materialåtervinna som att deponera. Detta under förutsättning att konsumenternas tid värderas minimalt dvs. till 0 kronor per timme. Det är främst sköljning av förpackningarna som tar tid i anspråk. Om tiden värderas fullt ut blir det mindre lönsamt att materialåtervinna än att deponera,

det är lönsamt att materialåtervinna metallförpackningar om konsumenternas tid för källsortering värderas minimalt dvs. till 0 kronor per timme,

för plast ger materialåtervinning, förbränning med energiutvinning och deponering ungefär lika stora kostnader under förutsättning att konsumenternas kostnader för källsortering värderas minimalt. Värderas konsumenternas kostnader fullt ut är materialåtervinning det alternativ som kostar mest,

materialåtervinning av kartong är samhällsekonomiskt och energimässigt jämförbar med förbränning, men har både miljömässiga fördelar och nackdelar vad gäller miljöpåverkan.

Sundqvist m.fl. (1999), har gjort fallstudier vid tre kommuner, Stockholm, Uppsala och Älvdalen. Plast, kartong och organiskt avfall ingick i studien. Syftet var att göra en systemanalys av energiutnyttjande från avfall – utvärdering av energi, miljö och ekonomi. Hushållens kostnader har inte tagits med i kalkylerna. Följande generella slutsatser presenteras

minskad deponering till förmån för ett ökat utnyttjande av material och energi i avfall är positivt från såväl miljömässig, energimässig som samhällsekonomisk synpunkt,

materialåtervinning av plast är samhällsekonomiskt jämförbar med förbränning med energiutvinning och ger mindre miljöpåverkan och lägre energianvändning under förutsättning att den återvunna plasten ersätter jungfrulig plast,

materialåtervinning av kartong är samhällsekonomiskt och energimässigt jämförbar med förbränning, men har både miljömässiga fördelar och nackdelar vad gäller miljöpåverkan.

127

| Utvärdering av hur producentansvaret har fungerat hittills | SOU 2001:102 |

GUA (2001), har genomfört samhällsekonomiska analyser för plastförpackningar och kommer till slutsatsen att materialåtervinning av rena fraktioner från verksamheter är samhällsekonomiskt lönsamt. Insamling av hårda plastförpackningar med bringsystem är sannolikt det mest rimliga alternativet när det gäller hushållens avfall. I tätt befolkade områden kan även en fastighetsnära insamling av hårda förpackningar vara samhällsekonomiskt rimlig om insamlingen optimeras när det gäller sorteringen så att en god kvalitet erhålls. Hushållens kostnader för tidsinsatser har i denna studie räknats till 0 kronor per timme.

En studie från Norges statistiska centralbyrå av Bruvoll (1998), har väckt en hel del massmedial uppmärksamhet. Systemgränserna är betydligt snävare än i de tidigare refererade studierna och en del indata är tagna från amerikanska förhållanden. Studien tar t.ex. inte hänsyn till att om papper förbränns i stället för att materialåtervinnas så måste ny råvara hämtas från skogen vilket också ger en miljöpåverkan. Det gör att studiens resultat inte är tillämpbart i detta sammanhang.

En annan rapport som fått uppmärksamhet i media är Radetzki (1999). I rapporten beräknas marginalkostnader för olika alternativ för hantering av avfall och dessa används som ett mått på om gällande återvinningsnivåer är för höga eller låga. Radetzkis slutsatser innehåller negativa omdömen om den rådande avfallshierarkin och återvinningspolicyn samtidigt som Radetzki själv skriver att slutsatserna baseras på extremt osäkra indata. De stora osäkerheterna i indata gör att studiens resultat inte är relevant i detta sammanhang.

Min bedömning:

När det gäller finansiella effekter gör jag bedömningen att det har funnits och finns vissa tveksamheter kring materialbolagens ekonomi när det gäller likviditet och förmåga att skapa marknadsmässiga villkor i verksamheten. Vidare har producentansvaret för förpackningar inneburit vissa ökade kostnader för både hushåll och kommuner.

Jag gör bedömningen att producentansvaret för förpackningar och med nuvarande återvinningsnivåer är samhällsekonomiskt försvarbart. Jag stöder mig på ett antal nyligen publicerade forskarrapporter och jag har i denna bedömning värderat hushållens kost-

128

SOU 2001:102 Utvärdering av hur producentansvaret har fungerat hittills

nader för tidsinsatser (diskning, sortering m.m.) minimalt till 0 kronor per timme.

Hur kostnaden för hushållens tidsinsatser ska bedömas är en värderingsfråga. Jag gör värderingen att det inte är rimligt att räkna produktionsbortfall för den tid hushållen källsorterar dvs. att någon skulle ta ledigt från arbetet för att källsortera, inte heller kostnad för förlorad fritid. Det är inte tvingande att delta och det finns inga sanktioner mot dem som inte deltar.

Däremot anser jag att det är viktigt att systemen i framtiden anpassas så att det blir enklare och mindre tidskrävande för hushållen att delta.

3.1.6 Utvärdering av konkurrenssituationen

Producenter som inte fullgör sitt producentansvar

En del producenter står utanför det gemensamma återvinningssystemet och har heller inte organiserat något eget system för insamling. Att detta innebär konkurrensproblem har konstaterats av Naturvårdsverket, 1999. Dessa producenter utnyttjar återvinningssystemen gratis eftersom de varken betalar någon förpackningsavgift eller ordnar med egna system. Slutsatsen i rapporten är dock att den negativa effekt som ”friåkarna” har på återvinningsmålen är relativt liten. Vad som är allvarligare är att tilltron till systemet riskerar att påverkas negativt. Även i rapporten från Riksdagens Revisorer konstaterar man att de producenter som inte tar sitt producentansvar kan ha fått konkurrensfördelar gentemot dem som gör det. REPA uppskattar att dessa ”friåkare” representerar cirka 5 procent av marknaden. Då flertalet av dem är små och svåra att hitta i svenska register är antalet svårt att uppskatta. Några hundra företag av större vikt står dock utanför systemet.

Min bedömning

Det är enligt min mening inte acceptabelt att ett stort antal producenter inte tar sitt ansvar enligt förordningen. Jag återkommer med förslag i kapitel 11 om hur detta ska åtgärdas.

129

| Utvärdering av hur producentansvaret har fungerat hittills | SOU 2001:102 |

Konkurrensförhållandena kring materialbolagen

Anell & Asplund (1999) konstaterar i sin rapport till Riksdagens Revisorer att någon kretsloppsmarknad på marknadsmässiga villkor inte har skapats när det gäller förpackningsavfall. De redovisar även entreprenörernas syn på materialbolagen i sin rapport. De senare anser att det genom materialbolagens agerande har skapats privata monopol. Skapandet av nya system för insamling och hantering av restprodukter har hämmats. Varken lagstiftning eller materialbolag ger incitament till forskning och utveckling. Företag som vill ta ett frivilligt producentansvar med nya och för företaget rationella lösningar hindras av både materialbolagen och kommunernas respektive monopol.

Materialbolagen har till utredningen framfört att Anell & Asplunds redovisning inte är korrekt och framför allt inte tar hänsyn till den utveckling som successivt skett.

På eftermarknadssidan finns det fungerande marknader där olika aktörer investerar i upparbetning av materialet och i nya applikationer. Flera av materialbolagen finansierar utvecklingsprojekt för nya eftermarknader.