Redogörelse till riksdagen 2001/02:RB1

| Årsredovisning för Sveriges riksbank | Redog. |

| för räkenskapsåret 2001 | 2001/02:RB1 |

Enligt 10 kap. 3 § lagen (1988:1385) om Sveriges riksbank lämnar Riksbankens direktion bifogade redovisning för Riksbankens verksamhet under 2001. Redovisningen lämnas enligt samma lagrum till riksdagen, Riksdagens revisorer och riksbanksfullmäktige.2001/02:RB1

Direktionen föreslår

att riksdagen fastställer Riksbankens resultaträkning och balansräkning enligt förslaget.

Stockholm den 7 februari 2002

På direktionens vägnar:

URBAN BÄCKSTRÖM

/Kerstin Alm

I beslutet har deltagit Urban Bäckström (ordförande), Lars Heikensten (förste vice ordförande), Eva Srejber (andre vice ordförande), Villy Bergström, Lars Nyberg och Kristina Persson.

Föredragande har varit Henrik Gardholm.

1

| Innehåll | |

| INLEDNING | |

| Året i korthet ............................................................................................ | 3 |

| Året i siffror ............................................................................................. | 4 |

| Riksbankschefens kommentar .................................................................. | 5 |

| VERKSAMHETEN 2001 | |

| Penningpolitik .......................................................................................... | 8 |

| Finansiell stabilitet ................................................................................... | 16 |

| Internationell samverkan .......................................................................... | 21 |

| Statistik .................................................................................................... | 23 |

| Forskning ................................................................................................. | 24 |

| Riksbankens bolag ................................................................................... | 26 |

| Riksbankens pris i ekonomisk vetenskap ................................................. | 28 |

| SÅ ARBETAR RIKSBANKEN | |

| Den penningpolitiska processen ............................................................... | 30 |

| Analysen av finansiell stabilitet ............................................................... | 33 |

| LEDNING OCH ORGANISATION | |

| Organisation ............................................................................................. | 37 |

| Direktion .................................................................................................. | 40 |

| Medarbetare ............................................................................................. | 42 |

| Riksbanksfullmäktige ............................................................................... | 45 |

| BOKSLUT | |

| Förvaltningsberättelse .............................................................................. | 47 |

| Redovisningsprinciper ............................................................................. | 52 |

| Balansräkning .......................................................................................... | 54 |

| Resultaträkning ........................................................................................ | 55 |

| Noter ........................................................................................................ | 56 |

| Femårsöversikt ......................................................................................... | 63 |

| Dotterbolag .............................................................................................. | 65 |

| Ordlista och adresser ................................................................................ | 68 |

| Bilaga 1 Remissyttranden 2001................................................................. | 71 |

2

INLEDNING

Riksbanken är Sveriges centralbank och en myndighet under riksdagen. Bankens uppgifter är att upprätthålla ett fast penningvärde och att främja ett säkert och effektivt betalningsväsende. Det innebär att Riksbanken skall begränsa inflationen så att den svenska kronan behåller sitt värde. Bankens främsta verktyg för att påverka inflationen är reporäntan, som direktionen beslutar om.

För att kunna fatta välgrundade räntebeslut har Riksbanken betydande resurser för ekonomisk analys och forskning. Analyserna ligger också till grund för bankens övervakning av den finansiella stabiliteten. För att främja ett säkert och effektivt betalningsväsende följer och rapporterar Riksbanken hur bankerna och finansmarknaderna fungerar.

Riksbanken styrs av en direktion med en riksbankschef, Urban Bäckström, och fem vice riksbankschefer. Direktionens ledamöter utses av riksbanksfullmäktige på mandatperioder om sex år. Riksbanken ligger vid Brunkebergstorg i Stockholm och har 470 medarbetare.

Året i korthet

•Inflationen, mätt som förändring av konsumentprisindex, blev under året 2,6 procent. Stabiliteten i det finansiella systemet var god. Den ekonomiska tillväxten i Sverige bedömdes ha uppgått till 1,2 procent.

•Riksbanken höjde den 5 juli reporäntan med 0,25 procentenheter från 4 procent till 4,25 procent med verkan från den 11 juli. Den 17 september sänktes reporäntan med 0,5 procentenheter till 3,75 procent med verkan från den 19 september. Vid årets utgång var reporäntan 3,75 procent.

•Riksbanken intervenerade på valutamarknaden den 15, 18 och 25 juni i syfte att stärka kronan.

•Riksbanken publicerade under året fyra inflationsrapporter och två rapporter om den finansiella stabiliteten. Direktionsledamöterna höll tillsammans drygt 100 offentliga anföranden.

•Riksbanksfullmäktige valde i januari Kristina Persson till ledamot av direktionen med en mandattid på sex år från och med den 1 maj 2001. I november omvaldes Villy Bergström som direktionsledamot på sex år från och med den 1 januari 2002.

•Riksbanken tecknade avtal med det amerikanska företaget Crane & Co om försäljning av Tumba Bruks sedeltryckeri och pappersbruk. Samtidigt tecknades avtal med finska statens myntverk Rahapaja Oy om försäljning av Myntverket. Försäljningarna är ett led i bankens strävan att koncentrera verksamheten på huvuduppgifterna.

•I samma syfte tecknade Riksbanken ett avtal som innebär att Statistiska centralbyrån, SCB, under 2003 övertar produktionen och utvecklingen av

3

Riksbankens finansmarknadsstatistik samt delar av betalningsbalansstatistiken.

•Uppgraderade 100- och

•Staten fick en extra utdelning på 20 miljarder kronor den 13 juni 2001, enligt beslut av riksdagen.

•Riksbankens resultat blev 19,3 miljarder kronor.

Året i siffror

| Nyckeltal | 2001 | 2000 | 1999 |

| Vid årets utgång | |||

| Årets resultat (mdkr) | 19,3 | 20,3 | 3,9 |

| Guld- och valutareserv (mdkr) | 165 | 168 | 153 |

| Antal anställda | 471 | 469 | 466 |

| Reporänta (procent) | 3,75 | 4,00 | 3,25 |

| Kort ränta (tre månader SSVX, procent) | 3,70 | 4,09 | 3,51 |

| Lång ränta (tio år statsobligationer, procent) | 5,35 | 4,86 | 5,73 |

| I genomsnitt | |||

| BNP (procentuell förändring) | 1,2 | 3,6 | 3,8 |

| Arbetslöshet (procent) | 4,0 | 4,7 | 5,6 |

| Inflation, mätt med KPI (procentuell förändring) | 2,6 | 1,3 | 0,3 |

| Inflation, mätt med UND1X (procentuell | 2,8 | 1,4 | 1,4 |

| förändring) |

4

Riksbankschefens kommentar

Penningpolitiken ställd inför flera utmaningar under året

Avmattningen i världskonjunkturen blev allt tydligare under året. De tragiska händelserna i USA den 11 september bidrog till en fördjupad nedgång som också påverkade Sverige. Samtidigt steg inflationen i landet under året, vilket ställde penningpolitiken inför flera utmaningar.

Terrorattacken i USA den 11 september kastar en mörk skugga över det gångna året. Attentatet skakade om de globala finansiella marknaderna. En rad av världens centralbanker med amerikanska Federal Reserve i spetsen ryckte emellertid snabbt ut för att säkra tillgången på likviditet och för att motverka spridningseffekter som ytterligare skulle kunna ha förvärrat situationen. I det arbetet deltog även Riksbanken. Särskilda grupper inom banken aktiverades bara någon timme efter det inträffade och Riksbanken etablerade snabbt kontakt med svenska banker, Finansinspektionen och Finansdepartementet samt centralbanker och tillsynsmyndigheter i omvärlden.

Åtgärder vidtogs för att värna om betalningssystemets funktion. För att underlätta betalningar i amerikanska dollar slöt amerikanska centralbanken Federal Reserve och Europeiska centralbanken, ECB, ett avtal som gav banker i euroområdet via eurosystemet tillgång till amerikanska dollar. Mot den bakgrunden beslutade Riksbankens direktion att Riksbanken skulle ställa maximalt en miljard dollar till de svenska bankernas förfogande. Efterhand normaliserades läget på den amerikanska dagslånemarknaden och de svenska bankerna behövde därför inte utnyttja möjligheten att låna dollar av Riksbanken.

5

Samtidigt som åtgärder till stöd för betalningssystemet vidtogs, påbörjade Riksbanken ett analysarbete om attackernas effekt på den ekonomiska utvecklingen och inflationsutsikterna. Knappt en vecka efter attentatet – måndagen den 17 september – sänkte en rad av världens centralbanker, inklusive Riksbanken, sina styrräntor. En enhällig direktion ansåg att det fanns risk för att företagens och hushållens framtidstro skulle komma att försämras med en djupare och mer långvarig nedgång som följd, vilket skulle tala för att inflationen på två års sikt riskerade att hamna under målet 2 procent.

Riksbankens rutiner har enligt min mening fungerat bra. Några stora skador uppkom inte på det finansiella systemet. Jag kan dock känna sorg och maktlöshet inför den stora förlusten av människoliv.

Fördjupad konjunkturavmattning och inflationsuppgång

Avmattningen i den internationella konjunkturen blev under året allt tydligare. Växande obalanser i USA efter flera år av stark efterfrågetillväxt gjorde att dämpningen av konjunkturen blev allt mer markerad och utdragen. Det spillde över på omvärlden. Terrordåden i september lade ytterligare sten på börda genom att osäkerheten bland hushåll och företag ökade. Den globala avmattningen lämnade tydliga avtryck i den svenska konjunkturen. Efter flera år med stark efterfrågetillväxt dämpades utvecklingen i Sverige, framför allt inom den teknikdominerade exportsektorn. Detta påverkade, inte minst via effekterna av fallande aktievärden, också hushållens konsumtionsvilja.

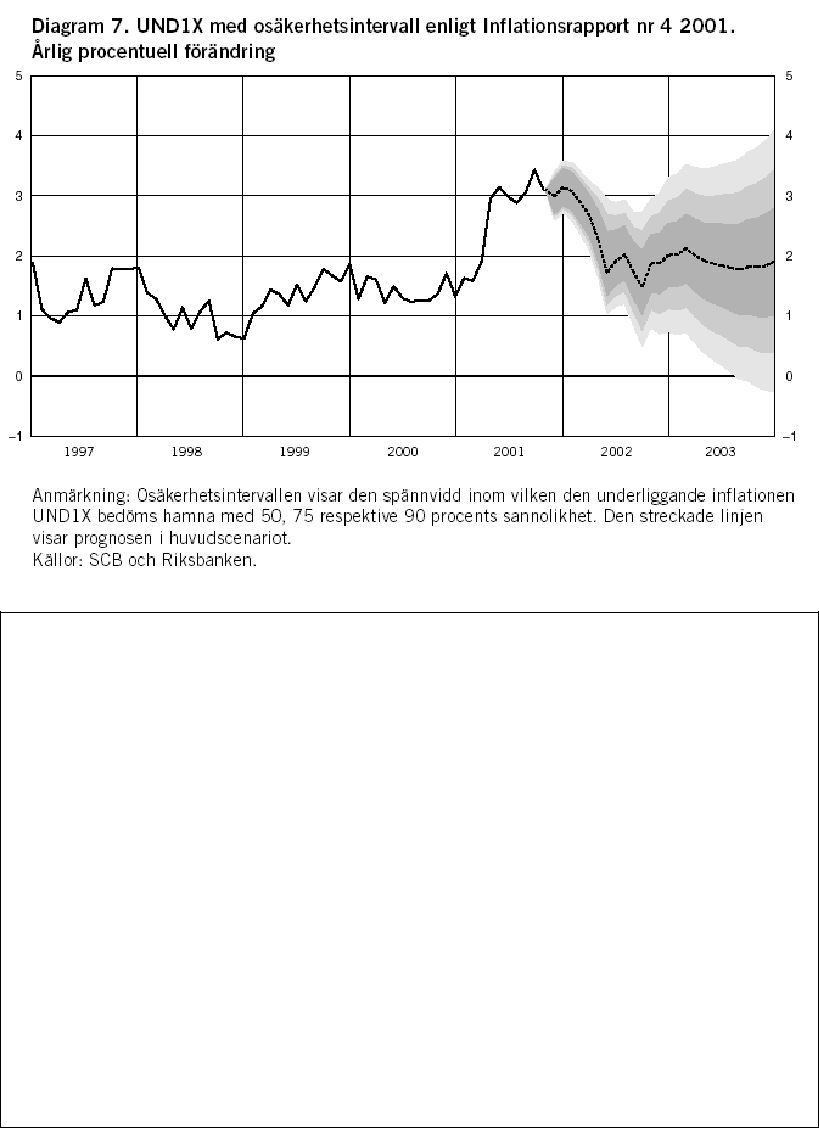

Samtidigt som konjunkturen mattades under året steg inflationen i Sverige. I den inflationsrapport som publicerades i december 2001, liksom i tidigare rapporter, bedömde Riksbanken att inflationsuppgången huvudsakligen är av tillfällig karaktär, orsakad av faktorer som varit svåra att förutsäga, exempelvis mul- och klövsjukan och produktionsproblem i oljeraffinaderierna. Uppgången som inleddes i april 2001 förväntas, enligt de bedömningar som gjorts i inflationsrapporterna, klinga av under våren 2002 i takt med att de tillfälliga prisökningarna inte längre påverkar inflationen.

Under året försvagades kronan kraftigt vilket försvårade inflationsbedömningen. Efter en överraskande hastig försvagning från en redan låg nivå under försommaren beslutade Riksbanken den 14 juni att intervenera på valutamarknaden. Bakgrunden var att växelkursen bedömdes utgöra den största enskilda risken för att inflationsmålet 2 procent skulle överskridas på

Fortsatt koncentration av verksamheten

Riksbanken har under 2001 fortsatt arbetet med att koncentrera verksamheten på bankens huvudmål. När det gäller uppgiften att svara för 6

tillförseln av sedlar och mynt, ser Riksbanken inget skäl till att ta ett fortsatt ägaransvar för produktionen. Därför beslutade direktionen hösten 2000 att söka nya ägare till AB Tumba Bruk. I december 2001 slöts avtal om försäljning av bolaget. Amerikanska Crane & Co, som sedan mer än 100 år tillbaka levererar sedelpapper till den amerikanska staten, köper pappersbruk och tryckeri i Tumba Bruk. Myntverket säljs till finska statens myntverk, Rahapaja Oy. Båda ägarna besitter god teknisk kompetens inom sina områden och har en stark närvaro på sina respektive marknader. Jag är övertygad om att verksamheten i Tumba Bruk på detta sätt fått bästa möjliga förutsättningar för en långsiktig fortlevnad.

Trovärdigheten är en av grundpelarna för en väl fungerande centralbank. Kan vi leverera det vi är satta att göra, nämligen att upprätthålla ett stabilt penningvärde och främja ett säkert och effektivt betalningsväsende, lägger det en god grund för trovärdigheten. Kan vi dessutom öppet och tydligt förklara det vi gör och varför så tror jag att det ytterligare stärker förtroendet för Riksbanken. Som del i detta arbete valde vi i slutet av november att offentliggöra protokollen från årets interventionsbeslut. Detta inkluderade ett utförligt protokoll från ett sammanträde där direktionen utvärderade interventionerna. Offentliggörandet är unikt. Centralbanker brukar inte med bara några månaders eftersläpning publicera uppgifter som rör valutainterventioner.

Det gångna året har varit omtumlande i många avseenden och ställt Riksbanken och penningpolitiken inför många utmaningar. Arbetsbördan har stundtals varit stor, inte minst på grund av det som inträffat i vår omvärld och osäkerheten om den ekonomiska utvecklingen. Jag vill därför tacka mina kollegor i direktionen, fullmäktige och medarbetarna i banken för ett bra arbete under det gångna året.

Stockholm i februari 2002

Urban Bäckström

7

VERKSAMHETEN 2001

Penningpolitik

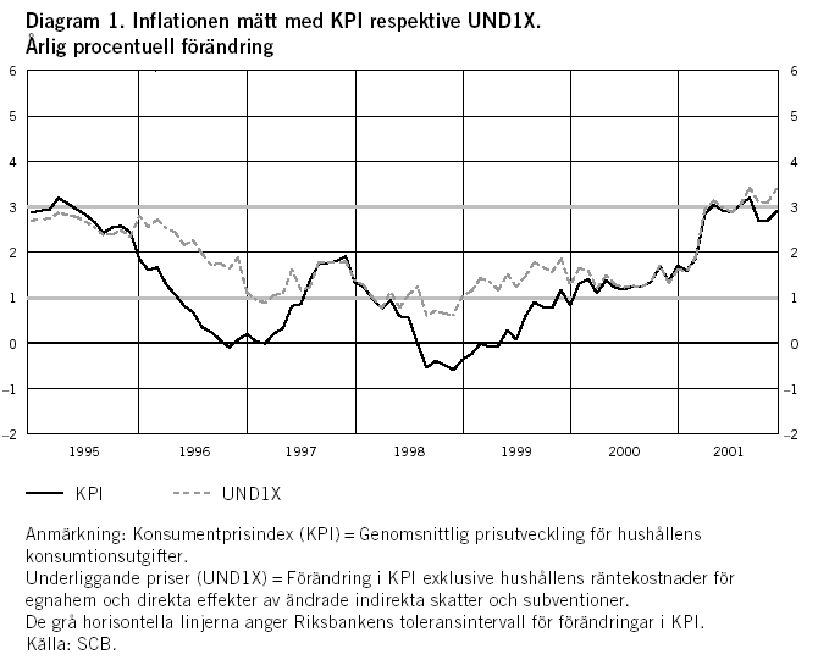

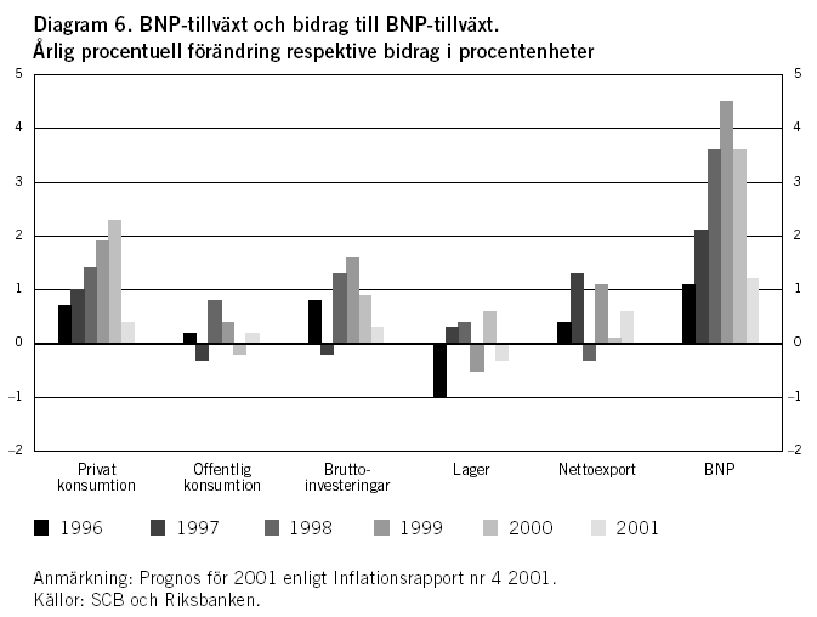

Inflationen uppgick 2001 till 2,6 procent enligt KPI och till 2,8 procent enligt UND1X. Den ekonomiska tillväxten beräknas ha varit 1,2 procent, medan sysselsättningen ökade med 1,9 procent. Under året avmattades konjunkturen utan att prisstegringstakten föll. Detta medförde svåra penningpolitiska avvägningar, särskilt som kronan periodvis försvagades markant. Riksbanken valde att höja reporäntan i juli och att sänka den i september, efter terrordåden i USA. Vid årets slut låg reporäntan på 3,75 procent.

En successivt allt svagare ekonomisk utveckling, såväl i omvärlden som i Sverige, präglade 2001. Vid slutet av året beräknades tillväxten inom OECD- området ha uppgått till cirka 1 procent, vilket var påtagligt lägre än 2000, då tillväxten blev 3,4 procent. Denna utveckling ledde under senare delen av året till ett avtagande inflationstryck i de flesta länder.

I Sverige överskred inflationen 2001 det uppsatta prisstabilitetsmålet på 2 procent, men höll sig inom toleransintervallet ±1 procentenhet. Under en stor del av året sammanföll tolvmånaderstalen för KPI och UND1X. Mot slutet av året bidrog räntebeslutet i september och en sänkning av fastighetsskatten till en något lägre ökningstakt i KPI än i UND1X.

Olika inflationsmått

Förändring i:

Konsumentprisindex (KPI) = Genomsnittlig prisutveckling för hushållens konsumtionsutgifter.

Underliggande priser (UND1X)= Förändring i KPI exklusive hushållens räntekostnader för egnahem och direkta effekter av ändrade indirekta skatter och subventioner.

Inhemsk underliggande priser (UNDINHX) = Förändring i KPI exklusive importprisförändringar, ändrade räntekostnader och direkta effekter av ändrade indirekta skatter och subventioner.

Harmoniserat konsumentprisindex (HIKP) = Förändring i KPI exklusive räntekostnader för egnahem, bostadsrättsavgifter, lotteri, tips och toto med mera. HIKP innehåller även vissa kostnader som för närvarande inte ingår i KPI till exempel barnomsorgsavgifter.

Underliggande importerad inflation (UNDIMPX) = Förändring i KPI på i huvudsak importerade varor, rensat för direkta effekter av förändrade indirekta skatter och subventioner.

8

Målet för penningpolitiken

Målet för penningpolitiken är enligt riksbankslagen ”att upprätthålla ett fast penningvärde”. Denna målformulering har Riksbanken preciserat på följande sätt. Målet för penningpolitiken är att begränsa inflationen, mätt med konsumentprisindex, till 2 procent ±1 procentenhet. Beslut om detta togs i januari 1993.

Merparten av penningpolitikens effekt på inflationen bedöms komma med ett till två års fördröjning. Riksbanken baserar därför sin politik främst på en bedömning av inflationsutvecklingen i detta tidsperspektiv.

Penningpolitiken kan beskrivas med hjälp av en enkel handlingsregel. Om Riksbankens inflationsprognos ett till två år framåt i tiden visar att inflationen kommer att avvika från det uppsatta målet, ändras reporäntan normalt sett i samma riktning.

Riksbanken har också angett två specifika skäl att avvika från handlingsregeln. Tillfälliga effekter på konsumentprisindex kan Riksbanken bortse från, vilket i så fall skall göras tydligt när beslut om reporäntan tas. I praktiken bedrevs penningpolitiken under 2001 med ledning av den underliggande inflationen, UND1X.

Ett annat skäl att avvika från beslutsregeln kan vara att en återgång till inflationsmålet på ett till två års sikt skulle kunna ge upphov till stora realekonomiska kostnader. Det kan i en sådan situation finnas skäl att försöka återföra inflationen till målnivån mera gradvis.

Inflationstakten steg markant under våren för att under resten av året ligga kvar på nivåer kring 3 procent. Prisstegringarna var i första hand koncentrerade till livsmedel och energi; varukategorier för vilka priserna normalt sett varierar en hel del. I betydande utsträckning bedömdes prisuppgången på dessa varor som tillfällig och orsakad av utbudsstörningar. Men även exklusive dessa tillfälliga prisförändringar steg inflationstakten. Fallande oljepris under årets lopp bidrog till att hålla tillbaka prisökningarna på importerade varor. För importerade bearbetade varor pendlade prisförändringarna i konsumentledet kring noll under årets första hälft, för att därefter stiga till en årstakt på omkring 2,0 procent.

Den svenska inflationen var 2001 marginellt högre än i de stora EU- länderna. Den genomsnittliga inflationen mätt med det internationellt harmoniserade konsumentprisindexet, HIKP, blev i Sverige 2,7 procent, medan genomsnittet för euroområdet var 2,6 procent. Detta skiljde sig från de närmast föregående åren då inflationen i Sverige var påtagligt lägre än inom EU.

9

Inflationsförväntningarna låg under 2001 väl i linje med inflationsmålet även om vissa enkäter mot slutet av året tydde på något stigande inflationsförväntningar i delar av samhället.

Världsekonomin försvagades

Tillväxttakten avtog alltså i de allra flesta länder och denna nedgång förstärktes under årets lopp. Särskilt tydlig var konjunkturnedgången i USA, där terrorattacken den 11 september ökade osäkerheten om utvecklingen. I Japan minskade bruttonationalprodukten med cirka en procentenhet.

10

Den svaga konjunkturutvecklingen och ett fallande oljepris bidrog till att inflationstakten minskade något i flera av de stora länderna. Japan genomlevde ytterligare ett år med fallande priser.

Denna utveckling resulterade i att penningpolitiken lades om i expansiv riktning i flera

Kurserna på aktiebörserna fortsatte att falla kraftigt under våren och sommaren. I flera länder var den totala nedgången sedan toppnivån våren 2000 i nivå med de största börsfallen under de senaste hundra åren. Vid utgången av 2001 låg Stockholmsbörsen 17 procent lägre än vid årets ingång, trots att börsen vände uppåt i september.

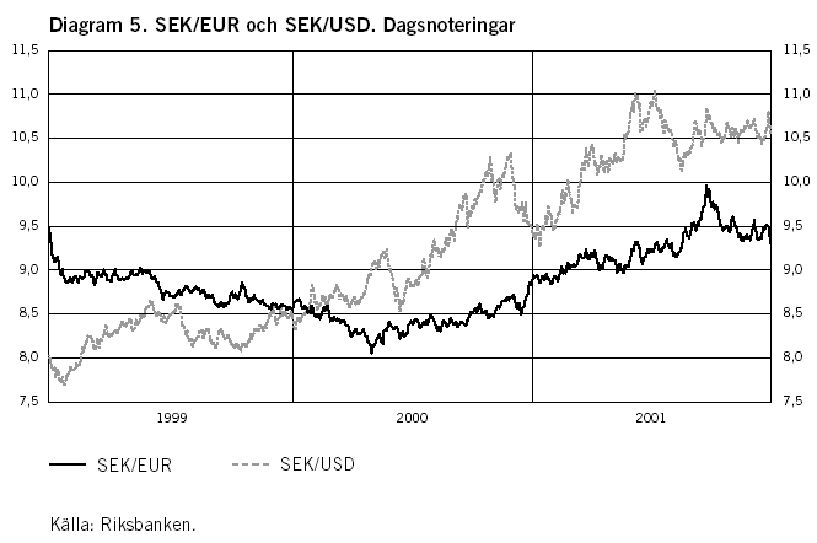

Kronan fortsatte att försvagas under 2001. Från årets inledning till början av september försvagades växelkursen med cirka 13 procent i konkurrensvägda termer

11

Dämpad konjunktur i Sverige

I likhet med utvecklingen i omvärlden dämpades den inhemska konjunkturen 2001. Nedgången fortsatte under hela året, även om vissa indikatorer tydde på en stabilisering mot årets slut.

Till följd av fallande förmögenhetsvärden och mindre optimistiska framtidsförväntningar ökade de svenska hushållen sin konsumtion endast långsamt. Stigande löneinkomster, hög sysselsättning och finanspolitiska lättnader bidrog dock till att dämpa avmattningen.

Försvagningen av industrikonjunkturen ledde till att resursutnyttjandet sjönk, vilket fick till följd att investeringarna föll. Under årets lopp stagnerade ökningstakten i byggsektorn inklusive småhusbyggandet.

Trots vikande konjunktur utvecklades sysselsättningen starkt under större delen av 2001. Den öppna arbetslösheten minskade till 4,0 procent av arbetskraften som genomsnitt för året. Under i synnerhet andra halvåret ökade dock antalet varsel. Eftersom flertalet företag ändå valde att behålla sin arbetskraft utvecklades produktiviteten svagt under året.

I början av året slöts treåriga avtal för huvuddelen av arbetsmarknaden. De centralt avtalade löneökningarna är i allmänhet störst i början av avtalsperioden. Löneökningarna för 2001 beräknas ha uppgått till 4,0 procent.

12

Trots konjunkturnedgången och en expansiv inriktning av finanspolitiken, beräknas den offentliga sektorns finansiella sparande ha motsvarat 3,6 procent av BNP 2001. Statsbudgetens utfall motsvarade ett överskott om 1,8 procent av BNP. Sverige var därmed ett av de länder inom EU som uppvisade de starkaste offentliga finanserna.

Penningpolitiska överväganden och beslut

I december 2000 höjde direktionen reporäntan med 0,25 procentenheter till 4,0 procent. Beslutet baserades på att efterfrågan i ekonomin förväntades växa snabbare än vad ekonomin långsiktigt medgav, samtidigt som det fanns risker kopplade till utvecklingen av löner, oljepriser och kronans växelkurs. Vid inledningen av 2001 förutspådde Riksbanken en fortsatt relativt stark konjunktur med en god inhemsk tillväxt. Samtidigt fanns det en tydlig risk för en svagare internationell ekonomisk utveckling.

Vid de penningpolitiska sammanträden som direktionen höll under första halvåret 2001 förändrades bilden framför allt i två avseenden: den inhemska inflationen steg markant samtidigt som den internationella konjunkturen försvagades. Direktionen beslöt att lämna reporäntan oförändrad.

I maj och i början av juni försvagades kronan ytterligare från redan låga nivåer, utan någon motsvarande försvagning för andra jämförbara valutor. En fortsatt svag växelkurs bedömdes som den enskilt största risken för att inflationsmålet skulle överskridas, särskilt som resursutnyttjandet var högt. Till bilden hörde också vårens överraskande snabba prisökningar. Sammantaget riskerade detta att leda till att inflationen skulle överstiga Riksbankens mål. Det fanns också vissa indikationer på att inflationsförväntningarna var på väg upp. I mitten av juni beslöt därför direktionen att intervenera på valutamarknaden i syfte att stärka kronan. Vid

13

det penningpolitiska sammanträdet i början av juli beslöt direktionen vidare att höja reporäntan med 0,25 procentenheter till 4,25 procent. Sammantaget torde de vidtagna åtgärderna ha bidragit till att bromsa kronans dramatiska fall. En viss nedgång i inflationsförväntningarna inträffade också under sommaren.

Riksbankens hantering av valutainterventioner

Riksbanken intervenerade på valutamarknaden i juni 2001 i syfte att påverka kronans kurs för första gången sedan den nya lagstiftningen trädde i kraft 1999. Interventionerna genomfördes med en hög grad av öppenhet. Bland annat meddelade Riksbanken offentligt att interventioner ägt rum omedelbart efter det första interventionstillfället. En utvärdering av interventionerna publicerades under hösten då också protokollen från de sammanträden då direktionen diskuterat interventionerna offentliggjordes. I utvärderingen drogs följande tre slutsatser:

1.Interventioner är ett instrument som kommer att brukas med stor återhållsamhet, så länge Sverige har en rörlig växelkurs.

2.Riksbanken kan komma att intervenera på valutamarknaden också i framtiden. I normalfallet vidtas interventioner som ett led i penningpolitiken i syfte att bidra till att inflationsmålet säkras. Det kan dock inte uteslutas att det kan uppkomma andra situationer där interventioner är motiverade.

3.Berednings- och beslutsordningen vid interventioner bör vara så öppen och tydlig som möjligt.

I början av 2002 beslutade direktionen om arbetsordning och kommunikation kring valutainterventioner.

Under senare delen av sommaren blev det alltmer uppenbart att den svenska ekonomin försvagats samtidigt som den internationella konjunkturnedgången fördjupats ytterligare. I mitten av augusti började aktiebörserna också åter att falla. Kronans värde försämrades återigen.

Terrorattacken den 11 september riskerade att ytterligare dämpa den globala efterfrågan och därmed inflationsutvecklingen i Sverige de närmaste åren. Vid ett extrainkallat sammanträde den 17 september bedömde direktionen att det fanns risk för att inflationen på två års sikt skulle underskrida inflationsmålet om reporäntan behölls oförändrad. Direktionen beslöt därför att sänka reporäntan med 0,5 procentenheter till 3,75 procent. Samtidigt sänkte flera andra centralbanker sina styrräntor.

Vid de penningpolitiska sammanträden som hölls i oktober och december lämnades reporäntan oförändrad. Vid båda dessa tillfällen bedömde direktionen att inflationen på ett till två års sikt skulle komma att ligga nära eller i linje med inflationsmålet även om läget karaktäriserades som ovanligt svårbedömt. Till osäkerheten bidrog både den snabba försvagningen av konjunkturen och det oroliga världsläget efter attackerna i USA.

Vid sammanträdet i december bedömdes riskbilden för inflationen vara balanserad. Å ena sidan pekade direktionen på en betydande risk för lägre inflationstakt kopplad till att konjunkturutvecklingen i omvärlden och i Sverige skulle kunna bli svagare än vad Riksbanken utgått från i ett huvudscenario. Å andra sidan förelåg risk för högre inflation kopplad till den svenska inflationsutvecklingen. Tidigare under året hade inflationen blivit överraskande hög, vilket väckt frågor om utväxlingen mellan

14

prisstegringstakten och resursutnyttjandet i vid mening. Till detta kom risker som sammanhänger med den svaga kronan och inflationsförväntningarna om rådande höga inflationstakt skulle bita sig fast.

Räntebeslut 2001:

1 februari: Reporäntan hålls oförändrad på 4 procent.

26 mars: Reporäntan hålls oförändrad på 4 procent.

26 april: Reporäntan hålls oförändrad på 4 procent.

30 maj: Reporäntan hålls oförändrad på 4 procent.

5 juli: Reporäntan höjs med 0,25 procentenheter till 4,25 procent. In- och utlåningsräntan höjs från 3,25 respektive 4,75 procent till 3,5 respektive 5 procent. Vice riksbankscheferna Villy Bergström, Lars Nyberg och Kristina Persson reserverade sig mot beslutet och anförde att reporäntan borde förbli oförändrad.

23 augusti: Reporäntan hålls oförändrad på 4,25 procent

17 september: Reporäntan sänks med 0,5 procentenheter från 4,25 procent till 3,75 procent. In- och utlåningsräntan sänks från 3,5 respektive 5 procent till 3,0 respektive 4,5 procent.

15 oktober: Reporäntan hålls oförändrad på 3,75 procent.

4 december: Reporäntan hålls oförändrad på 3,75 procent. Vice riksbankschef Kristina Persson reserverade sig mot beslutet och anförde att reporäntan borde sänkas med 0,25 procentenheter.

Sammanfattningsvis var 2001 ett år med prisökningar som översteg inflationsmålet trots en låg tillväxt, i december 2001 bedömdes tillväxten ha uppgått till 1,2 procent. Vid utgången av året bedömdes penningpolitiken ha en expansiv effekt på ekonomin. Sedan 1993 har tillväxten i ekonomin i genomsnitt uppgått till 3,0 procent och inflationstakten till 1,4 procent. Detta kan jämföras med andra hälften av

15

Finansiell stabilitet

Under 2001 försvagades konjunkturen. Hushållens och företagens betalningsförmåga var dock fortsatt hög, samtidigt som bankerna var väl rustade att möta kreditförluster vid en konjunkturnedgång. Först vid en mycket omfattande konjunkturnedgång skulle den finansiella stabiliteten hotas. Det framgår av de stabilitetsrapporter som Riksbanken presenterade under året.

Under 2001 försvagades konjunkturen successivt. Avmattningen kom efter en ovanligt stark och varaktig högkonjunktur, där den amerikanska ekonomin hade fungerat som motor för världsekonomin. Optimistiska förväntningar om att utvecklingen inom IT- och telekomsektorn skulle leda till hög framtida tillväxt hade varit en viktig drivkraft. Den svenska ekonomin hade gynnats av att dessa branscher vägde tungt i landets näringsliv och att aktiekurserna på den svenska börsen hade skjutit i höjden. En hög investeringstakt och en stark konsumtionsefterfrågan, stimulerad av förmögenhetsutvecklingen, hade bidragit till hög

Analysen av den finansiella stabiliteten inriktades under året på att bedöma hur sårbara de svenska bankerna var om en betydligt djupare och mer varaktig konjunkturnedgång än den mest sannolika skulle inträffa. För att belysa bankernas sårbarhet för kreditförluster analyserades de svenska hushållens och företagens förväntade betalningsförmåga, diversifieringen i bankernas utlåningsportföljer och deras möjlighet att upprätthålla en tillräckligt hög intjäningsförmåga för att möta förluster. En generell bedömning av bankernas likviditets- och kreditriskhantering gjordes också.

God betalningsförmåga i hushåll och företag

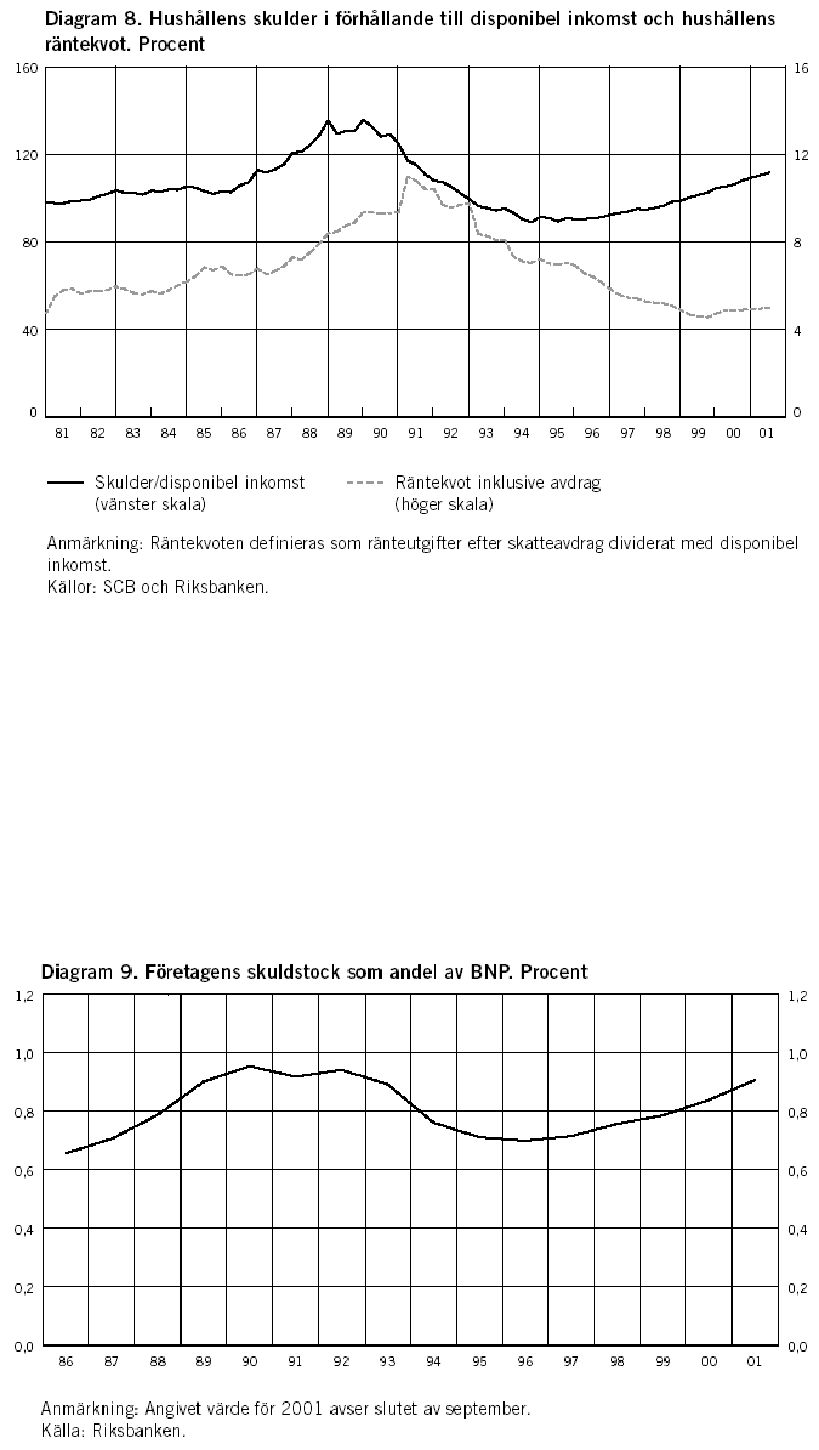

Trots att hushållen successivt hade ökat sina skulder de senaste fem åren bedömdes detta i sig inte utgöra något hot mot stabiliteten i bankerna. Samtidigt som skulderna steg hade räntebördan för hushållen minskat markant till följd av fallande räntor. Hushållens nettoförmögenhet hade dessutom stigit under några år, vilket speglade ett positivt sparande samt värdestegringar på aktieinnehav, bostadsrätter och småhus. Det kraftiga fallet i börskurserna från mitten av 2000 och fram till mitten av 2001 hade visserligen minskat hushållens förmögenhet, men trots detta var hushållens förmögenhet större än tre år tidigare. Att hushållen dessutom i hög utsträckning tar sina lån mot pant i bostadsrätter och småhus minskade ytterligare risken för att dessa lån skulle förorsaka stora förluster i bankerna. Hushållens aktieinnehav hade samtidigt belånats i mycket liten utsträckning.

16

Den samlade bedömningen var därför att även om konjunkturnedgången skulle bli allvarligare än vad Riksbanken räknade med, var hushållens finansiella ställning i utgångsläget så god att risken för stora förluster från hushållskrediter var liten. Till skillnad från företag kan hushåll dessutom aldrig försättas i konkurs, vilket innebär att kreditriskerna i hushållsutlåningen generellt är lägre än i företagskrediterna. Till det kom att finanspolitiska lättnader förväntades öka hushållens disponibla inkomster betydligt under 2002.

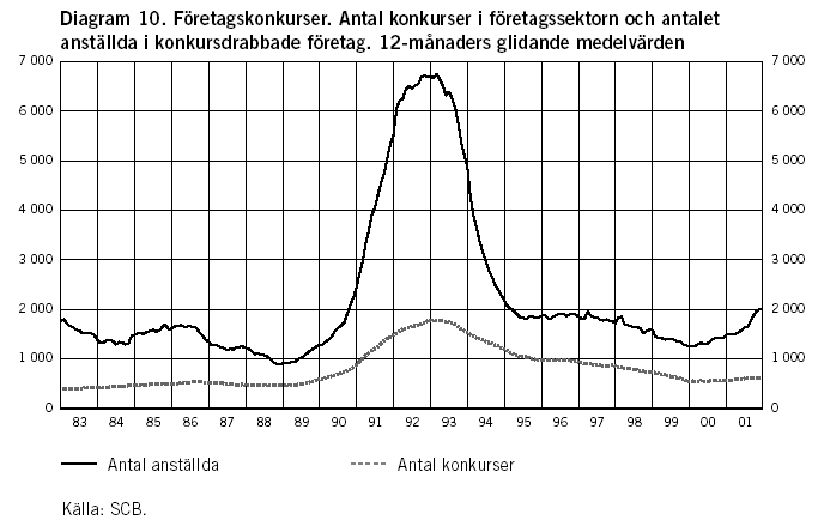

Även företagen hade sedan mitten av

17

företagens skuldstockar bedömdes hota den finansiella stabiliteten. Bokslutsdata från slutet av 2000 tydde på att företagens finansiella ställning var god när konjunkturavmattningen inleddes; räntekostnadernas andel av företagens rörelseresultat hade minskat under hela

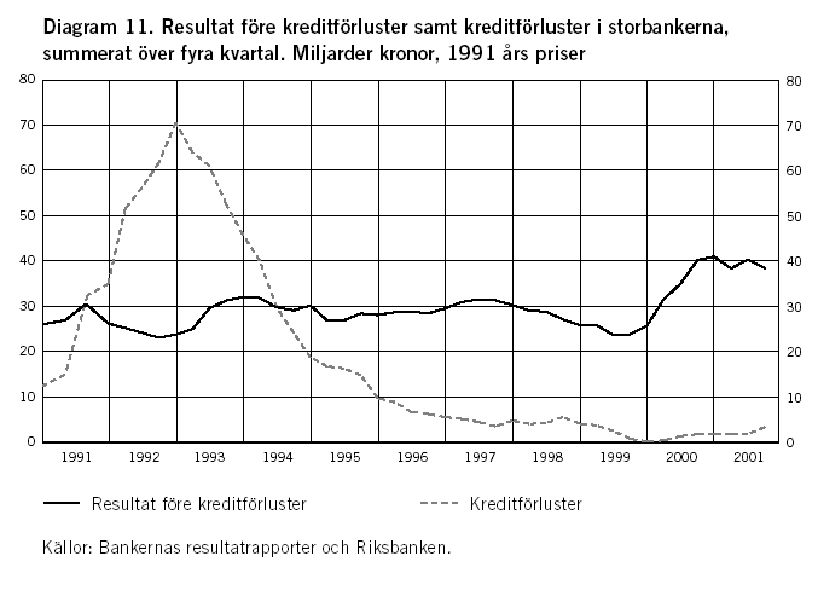

Konjunkturavmattningen ledde dock till att antalet konkurser steg något under 2001, om än från en låg nivå. Samtidigt visade utvecklingen på de finansiella marknaderna att placerarna räknade med en svagare utveckling. Dels hade kreditriskpremierna ökat företagens finansieringskostnader på obligationsmarknaderna, dels var aktiekursutvecklingen ett tecken på att förväntningarna om framtida vinstmöjligheter hade minskat.

Även om betalningsförmågan i de flesta företag föreföll god, fanns det skäl att anta att konkurserna skulle öka starkt i vissa branscher om konjunkturnedgången blev långvarig. Redan när aktiviteten dämpades i början av året stod det klart att IT- och telekomindustrin skulle komma att drabbas hårt. Efter terrorattacken försämrades också utsikterna för flygbolagen, turistbranschen och försäkringsbolagen.

Rörelseresultaten för fastighetssektorn, en sektor som spelade en framträdande roll i bankkrisen i början av

18

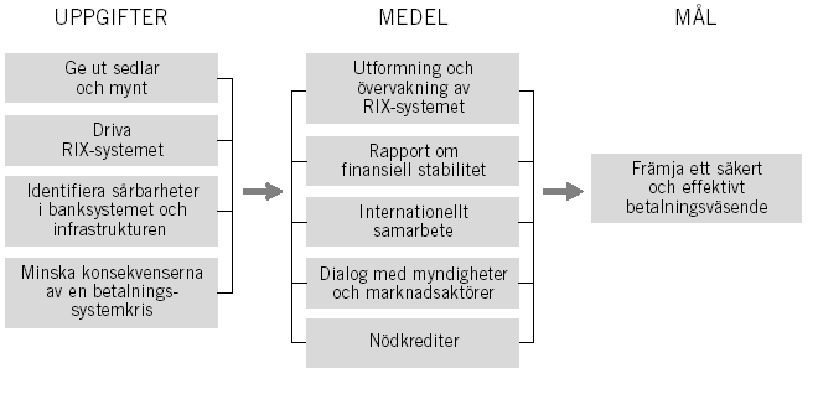

Bankerna bättre rustade för konjunkturfall

Utlåningsexpansionen i de svenska storbankerna fortsatte under 2001. En stark kreditexpansion föregår ofta bankkriser, men de svenska bankernas utlåningstillväxt bedömdes inte vara så anmärkningsvärd att den indikerade ett högre risktagande i bankerna. Konjunkturavmattningen hade i slutet av 2001 ännu inte givit utslag i stigande kreditförluster. Vanligen stiger antalet konkurser och kreditförluster först efter en längre tids konjunkturnedgång. Bankernas utlåning till de branscher som riskerade att drabbas särskilt hårt av nedgången var dock förhållandevis liten. Lånen till telekomsektorn uppgick till något mindre än 2 procent av hela lånestocken och lånen till flygbranschen, reseföretag och försäkringsföretag uppgick sammantaget till knappt 1,5 procent. Kreditförluster från dessa lån bedömdes bli allvarliga först om en mycket stor del av dessa företag skulle försättas i konkurs.

Kvaliteten på bankernas kreditportföljer är dock generellt sett svår att bedöma utifrån aggregerad sektorsanalys, det vill säga analys av summan av samtliga hushåll, företag eller branscher. Ett mycket viktigt komplement i analysen är därför utvärderingen av de riskhanteringssystem som bankerna tillämpar. Enligt Riksbankens bedömning hade kreditriskhanteringen utvecklats väsentligt under

De förluster som ändå skulle drabba bankerna om en konjunkturförbättring skulle dröja länge bedömdes bankerna kunna täcka med sin intjäning. Bankernas kapitaltäckning ansågs också vara tillräcklig. Resultatutvecklingen hade visserligen mattats något under 2001, efter flera mycket starka år. Framför allt berodde detta på att provisionsnettot minskat till följd av fallande kurser och omsättning på aktiemarknaden. Jämfört med början av

Sammantaget bedömdes banksystemet vara klart bättre rustat att möta en djupare konjunkturnedgång än i början av

Riksbankens krisberedskap prövades

Terrorattacken den 11 september drabbade USA:s viktigaste finansiella centrum. Därmed uppstod omedelbart stor osäkerhet om hur det amerikanska betalningsväsendet hade påverkats. På den amerikanska dagslånemarknaden ökade efterfrågan på likvida och säkra placeringar, vilket till exempel medförde att många banker valde att placera sina likvida tillgångar i den amerikanska centralbanken hellre än att låna ut överskott till andra banker. När det visade sig att två banker i New York hade fått

19

När den amerikanska centralbanken senare samma dag ställde obegränsat med likviditet till förfogande för bankerna minskade likviditetsproblemen.

Eftersom de svenska bankerna dagligen genomför omfattande finansiella transaktioner på de internationella valuta- och värdepappersmarknaderna, fanns en risk att de svenska bankerna skulle drabbas av problemen på de amerikanska marknaderna. Riksbanken aktiverade därför snabbt den krisorganisation som ständigt hålls i beredskap. I krisorganisationen finns utarbetade arbetsrutiner och kanaler till övriga aktörer inom den finansiella sektorn i Sverige och omvärlden. För att snabbt kunna identifiera och åtgärda problem stod Riksbanken under hela den kritiska perioden i nära kontakt med bankerna, Finansinspektionen och Finansdepartementet, liksom med övriga centralbanker och tillsynsmyndigheter i Norden och EU.

Vad som framförallt skulle ha kunnat skapa problem i de svenska bankerna i kort perspektiv vore om stora lån i dollar måste omsättas och en bank inte skulle hitta finansiering. De svenska bankerna skulle också kunna få problem om en amerikansk motpart på grund av likviditetsproblem inte kunde betala tillbaka ett lån. För att minska risken för att likviditetsproblemen på den amerikanska marknaden skulle få spridning till de europeiska bankerna tillkännagav den europeiska och den amerikanska centralbanken den 13 september att de kommit överens om en så kallad svappfacilitet. Den innebar att Europeiska centralbanken, ECB, kunde förse euroområdets banker med likviditet i amerikanska dollar. Riksbankens direktion beslutade vid ett extrainkallat möte att även Riksbanken skulle ställa maximalt en miljard dollar till de svenska bankernas förfogande. Läget på den amerikanska dagslånemarknaden normaliserades så småningom. De svenska bankerna behövde därför inte utnyttja möjligheten att låna dollar av Riksbanken.

20

Säkrare sedlar introducerades

Riksbanken introducerade den 1 oktober 2001 nya 100- och

Förra gången sedlarna förändrades var i början av

Internationell samverkan

För att Riksbanken skall nå verksamhetsmålen och uppfylla sina internationella förpliktelser finns ett stort behov av internationellt samarbete. Medarbetare i Riksbanken deltar i drygt 100 mer eller mindre permanenta internationella grupper och kommittéer. Det internationella arbetet har under 2001 till stor del rört krisförebyggande insatser.

Internationellt samarbete

Riksbanken deltar i flera internationella organisationer där frågor med anknytning till prisstabilitet och finansiell stabilitet behandlas. Tyngdpunkten i arbetet i Internationella valutafonden (IMF) ligger på åtgärder för att förebygga internationella finansiella kriser.

Inom EU är det främst Ekonomiska och finansiella kommittén (EFK), som ger råd i

Riksbanken medverkar vidare i det monetära och finansiella samarbetet mellan centralbankerna i Bank for International Settlements (BIS). Ett annat viktigt forum är G10 (Group of Ten), där Riksbanken, i vissa fall tillsammans med Finansdepartementet, representerar Sverige.

Under 2001 har den finansiella krisen i Turkiet och Argentina åter påmint om vikten av att fortsätta arbetet med att förstärka det internationella finansiella systemet och därigenom förbättra möjligheterna att förebygga finanskriser.

21

Internationellt krisförebyggande samarbete

Många internationella organisationer arbetar sedan flera år tillbaka intensivt utifrån olika utgångspunkter för att försöka minska riskerna för framtida kriser. Detta gäller inte minst Internationella valutafonden, IMF.

Det krisförebyggande arbetet har varit en av de dominerande frågorna under det gångna året, särskilt åtgärder för att främja tillämpningen av internationellt accepterade normer och standarder. Dessa har utarbetats av internationella organ inom olika områden, till exempel inom banktillsyn. Andra viktiga frågor inom IMF under 2001 har varit bekämpning av penningtvätt och, sedan terrorattentaten den 11 september, hur finansiering av terrorism skall bekämpas. IMF har, inom ramen för sin övervakning av det internationella finansiella systemet, fortsatt att utvärdera hur enskilda länder lever upp till dessa normer. För första gången påbörjade IMF under hösten 2001 en utvärdering av stabiliteten i det svenska finansiella systemet.

Diskussioner i internationella fora om krishantering har bland annat rört balansen mellan kortsiktiga stabilitetsfrämjande åtgärder och långsiktigt verkande strukturåtgärder. Frågan om de privata långivarnas medverkan i krislösningar har också fått förnyad aktualitet, inte minst i samband med de mycket stora finansiella insatser som IMF gjort i Turkiet och Argentina.

IMF:s insatser för att stödja de fattigaste länderna genom lån till förmånliga villkor och skuldlättnad finansieras via särskilda bidrag från de rikare medlemsstaterna. Syftet är att bekämpa fattigdomen. I likhet med ett antal andra centralbanker har Riksbanken finansierat en del av det svenska bidraget genom en deposition hos IMF.

Merparten av det

Genom den så kallade

Samarbetet mellan de myndigheter som övervakar stabiliteten i olika delar av det finansiella systemet har också behandlats inom ramen för EU-

22

samarbetet, både i EFK och i Europeiska centralbankssystemets, ECBS, kommitté för bankövervakning.

Planeringen av den slutliga övergången till euro har under 2001 naturligen främst berört länderna inom valutaunionen, men Riksbanken har kunnat följa arbetet genom sitt reguljära kommittédeltagande. Inom ECBS har Riksbanken också involverats i samarbetet bland annat när det gäller det gemensamma betalningssystemet Target, formerna för statistikrapportering och legala frågor. I ECB:s allmänna råd belyses återkommande penningpolitikens inriktning och viktigare ekonomiska utvecklingstendenser.

Samarbetet inom G10 sker i flera olika former. Tillsammans med finansdepartementen i de länder som ingår i gruppen diskuteras olika studier kring internationella finansiella strukturfrågor. Riksbanken har haft ett särskilt ansvar att samordna en studie som rör åtgärder för att minska risken för att utvecklingen i tillgångspriser skall få negativa effekter på den ekonomiska utvecklingen. Inom samarbetet i Bank for International Settlements, BIS, har centralbanker och banktillsynsmyndigheter vidareutvecklat nya förslag till kapitaltäckningsregler för banker, som beräknas träda i kraft under 2005.

Handlingsfrihet inför eventuellt fullt

När riksdagen 1997 beslutade att Sverige inte skulle delta fullt ut i valutaunionen från starten den 1 januari 1999 beslutade riksdagen också att största möjliga handlingsfrihet inför ett eventuellt framtida deltagande skulle upprätthållas genom att de tekniska och praktiska förberedelserna skulle fortsätta. Därför arbetar Riksbanken och den finansiella sektorn med förberedelser för att upprätthålla handlingsberedskapen inför ett eventuellt senare svenskt inträde. Dessa förberedelser samordnas i en samrådsgrupp med finansiella sektorn.

Arbetet redovisas regelbundet via rapporter om de pågående förberedelserna i den finansiella sektorn. Den senaste rapporten, Euron i den finansiella sektorn – sedlar och mynt – lägesrapport 7, publicerades i september 2001. I rapporten framgår att den finansiella sektorn, inklusive Riksbanken, sammantaget behöver cirka 18 månader för att förbereda ett inträde och därefter tar det ytterligare cirka 12 månader innan sedlar och mynt kan börja bytas ut. De interna förberedelserna i Riksbanken inriktas på åtgärder som måste vara klara vid inträdet och/eller tar lång tid att genomföra. Riksbankens interna förberedelsearbete rapporteras till direktionen halvårsvis.

Statistik

Riksbanken producerar finansmarknadsstatistik, betalningsbalansstatistik samt omsättningsstatistik på ränte- och valutamarknaderna. Under 2001 har Riksbanken fattat beslut som kommer att innebära en betydande effektivisering av verksamheten, bland annat genom att uppgifter överförs till Statistiska centralbyrån.

Den statistik som Riksbanken producerar ger underlag för att analysera de finansiella marknadernas utveckling. Det gäller bland annat penningpolitikens genomslag, stabiliteten i betalningssystemet samt den strukturella utvecklingen på de finansiella marknaderna.

23

Statistiken är också viktig för externa användare i Sverige och utlandet som följer och bedömer utvecklingen. Även Statistiska centralbyrån, SCB, använder Riksbankens statistik; betalningsbalansen är ett viktigt underlag för nationalräkenskaperna och finansmarknadsstatistiken används vid sammanställningen av finansräkenskaperna.

Uppgifter överförs till SCB

Under 2001 har Riksbanken fattat beslut som under de närmaste åren kommer att innebära betydande förändringar i statistikverksamheten. Syftet är att renodla Riksbankens roll samt att förbättra och effektivisera produktionen.

Inom finansmarknadsområdet kommer insamling, sammanställning och utveckling av statistiken från april 2003 att utföras av SCB, på Riksbankens uppdrag. Riksbanken behåller dock ansvaret för statistiken. Bankens verksamhet inriktas på att delta i det internationella arbetet och att ange statistikens ambitionsnivå. Bakgrunden är att Riksbankens egen användning av denna statistik är begränsad, samtidigt som andra användares krav, inte minst ECB:s, har ökat påtagligt.

Inom betalningsbalansstatistiken kommer systemet med rapportering av utlandsbetalningar att läggas ned i januari 2003. Betalningsbalansstatistiken kommer från den tidpunkten i stället att baseras på urvalsundersökningar. Bakgrunden till denna omläggning är att betalningsrapporteringen ger ett alltmer osäkert underlag till betalningsbalansstatistiken. Delar av statistiken kommer att samlas in av SCB, främst när det gäller underlaget för bytesbalansen. Riksbanken behåller ansvaret för betalningsbalansen, sköter publicering och samlar även in uppgifter för den finansiella balansen.

Internationella krav

Europeiska centralbanken, ECB, och internationella organisationer som Internationella valutafonden, IMF, är viktiga användare som ställer krav på den statistik som Riksbanken ansvarar för. IMF är dessutom främsta normgivare inom dessa statistikområden.

De förändringar i statistikproduktionen som beslutats innebär att förberedelserna inför ett eventuellt svenskt fullt

IMF har fastställt en särskild statistikstandard, Special Data Dissemination Standard, SDDS. Sverige har, tillsammans med ett

Forskning

Riksbanken bedriver forskning kring frågor som är relevanta för bankens verksamhet. Det gäller främst metoder som syftar till vidareutveckling av analysarbetet kring prisstabilitet och finansiell stabilitet. Riksbanken var under 2001 värd för två internationella seminarier.

24

Utbudet av konferenser och seminarier i forskningsvärlden ökar. Det beror delvis på att antalet forskare, och därmed forskningsvolymen, ökar. Ett annat skäl är sannolikt att människors behov av att mötas och samtala ökar i takt med ett växande utbud av information. Riksbanken deltar i denna dialog och under året har ett stort antal utländska gästforskare besökt banken och presenterat sin forskning. Riksbanken har också varit värd för två internationella seminarier. I januari behandlades en möjlig konflikt mellan de två parallella målen om prisstabilitet och ett säkert och effektivt betalningsväsende. I oktober hölls en större sammankomst med internationellt erkända forskare i syfte att diskutera empirisk analys av inflation, i synnerhet hur penningpolitiken påverkar inflationen.

Riksbankens prisstabilitetsmål är uttryckt som ett kvantitativt mål för den årliga inflationen. Riksbankens andra mål, ett säkert och effektivt betalningsväsende, i dagligt tal ofta benämnt finansiell stabilitet, låter sig inte kvantifieras lika lätt och inbegriper ett antal angelägna frågeställningar. I syfte att belysa några av dessa bjöd Riksbanken i januari in till en seminariedag med deltagare från europeiska centralbanker och bankregleringsmyndigheter. Se- minariet organiserades kring fyra diskussionsinledare: Arturo Estrella från amerikanska centralbanken Federal Reserve, Philip Lowe från Bank for International Settlements (BIS), Arnoud Boot från University of Amsterdam och Peter Englund från Handelshögskolan i Stockholm. De två sistnämnda är vetenskapliga rådgivare till Riksbanken. Vid detta seminarium diskuterades följande frågeställningar:

•Hur skall regelverket för banker se ut för att bäst förebygga kriser i betalningssystemet?

•Hur kan den makroekonomiska utvecklingen leda till ökade risker för finansiell instabilitet?

•Vilka medel har myndigheterna till sitt förfogande för att rätta till uppkomna obalanser på de finansiella marknaderna och när och hur bör dessa medel användas?

Seminariedagen finns dokumenterad i Riksbankens kvartalstidskrift Penning- och valutapolitik, nr 2 2001.

I oktober arrangerade Riksbanken en internationell forskningskonferens med ett

•Hur lång tid tar det för en förändring av centralbankens styrränta att ge maximal effekt på ekonomin?

•Hur stora effekter förväntas av en given räntejustering?

1 VAR står för Vector Auto Regressive och betecknar en modelltyp som bland annat kan användas för att förutsäga den samhällsekonomiska utvecklingen. Modellen är ett system av ekvationer där varje variabel har sin egen ekvation. Några av de vanligaste variablerna är BNP, arbetslöshet, räntor, energipriser och konsumentprisindex.

25

Dessa frågor är fundamentala för utformningen av penningpolitiken. Även om slutsatsen från konferensen måste bli att forskningen varken kan ge slutgiltiga eller entydiga svar, framstår

26

Riksbankens bolag

Tumba Bruk

I slutet av 2001 tecknade Riksbanken avtal med det amerikanska företaget Crane & Co om försäljning av AB Tumba Bruks sedeltryckeri och pappersbruk. Avtalet innebär att Crane & Co övertar ledning och drift från och med 1 januari 2002. Försäljningen av aktierna kommer slutligt att regleras senast i februari 2004 i enlighet med avtalets överenskommelse om ömsesidiga köp- och säljrättigheter mellan Crane & Co och Riksbanken. I slutet av året tecknade Riksbanken också avtal med finska statens myntverk Rahapaja Oy om försäljning av en annan del av Tumba Bruk, Myntverket i Eskilstuna. Avtalet träder i kraft 2002. Försäljningarna markerar slutet på en epok – Tumba Bruk har varit helägt av Riksbanken och tillverkat sedelpapper sedan starten 1755. Tillverkningen av sedlar och mynt har under senare år fått allt större inslag av modern processteknik.

Riksbanken går genom försäljningarna vidare i arbetet med att koncentrera sin verksamhet på kärnuppgifterna, samtidigt som bolagen kan vidareutvecklas med nya, industriellt orienterade ägare. Crane & Co är ett familjeföretag med säte i Massachusetts, USA. Bolaget har under mer än 100 år levererat sedelpapper till USA:s statsförvaltning. Tumba Bruks sedeltryckeri och pappersbruk byter namn till Crane AB. Myntverket behåller sitt namn.

Det kulturhistoriskt intressanta bruksområdet i Tumba har avskilts från Tumba Bruk och kommer att bevaras. En donation av bruksområdet till Statens fastighetsverk förbereds.

Året som gått

År 2001 har för Tumba Bruk inneburit flera stora leveranser, bland annat produktion av nya svenska 100- och

Under årets första månader var orderingången när det gäller sedelpapper låg. Därefter förbättrades orderingången och sedelpapper levererades till ett tiotal länder. I pappersbruket har två stora investeringar tagits i bruk: en folierings- och screentryckningsanläggning samt en skär- och packlinje.

Den 1 juni 2001 uppdaterade Sverige en- och tiokronorna. Utseendemässigt skiljer sig de nya mynten från de tidigare, bland annat genom ett nytt porträtt av kung Carl XVI Gustaf. Mynten är präglade av Myntverket i Eskilstuna. Myntverket har även producerat två minnesmynt: det ena med anledning av kungaparets silverbröllop och det andra med anledning av Nobelprisets hundraårsjubileum.

27

Nya dotterbolag

Som ett led i omstruktureringen och försäljningen av Tumba Bruk förvärvade Riksbanken i december 2001 två bolag. Eskilstuna Penningsmedja AB används enbart som ett led i försäljningen av Myntverket. Tumba Kulturfastigheter AB har till uppgift att under en övergångsperiod överta kulturbyggnader, mark och inventarier i Tumba inför den planerade donationen.

Pengar i Sverige

Huvuduppgiften för Pengar i Sverige AB är att på Riksbankens uppdrag svara för distribution, lagerhållning och äkthetskontroll av sedlar och mynt. Därtill skall bolaget bidra till att skapa en effektiv infrastruktur för kontanthanteringen i Sverige. Verksamheten skall drivas på affärsmässiga grunder. Bolaget etablerades den 1 juni 1999, varvid huvuddelen av den operativa hanteringen av sedlar och mynt överfördes från Riksbanken. Pengar i Sverige AB är helägt av Riksbanken, men avsikten är att bolaget skall säljas under 2002.

Verksamheten bedrivs via sju kontor och åtta servicepunkter/automathallar fördelade över Sverige. De sju kontoren bildar en infrastruktur för kontantmedelshanteringen. De arbetsuppgifter som för närvarande utförs är i huvudsak in- och utlämning av sedlar och mynt, äkthetskontroll, uppräkning av handelns kassamedel, tömning, avstämning och laddning av bankomat- och Minutenkassetter samt värdetransporter.

Året som gått

Bolaget har under 2001 mött ökad efterfrågan på sina tjänster.

På samtliga kontor och servicepunkter har produktionsprocesserna setts över och produktionsutrustningen har moderniserats för att effektivisera verksamheten. För att förbättra logistiken har beslut fattats om att etablera en servicepunkt i Tumba, huvudsakligen för mynthantering, och om att öppna en servicepunkt i Örebro. Driftsstart beräknas ske under första kvartalet 2002. En uppräkningscentral startades i Umeå i december 2001.

Bolagets Stockholmsverksamhet flyttades i oktober till ett nytt kontor i Akalla norr om Stockholm. Den nya lokalen erbjuder bättre logistik och är utrustad med nya maskiner för att hantera företagets expansion.

För att kunna erbjuda kunderna helhetslösningar har Pengar i Sverige under året bildat ett eget bolag för transportverksamhet, Pengar i Sverige Värdetransport AB. Detta bolag har förvärvat Örnsköldsviks bevakningstjänst AB och verksamheten inom Panaxia Security. Efter förvärvet har Pengar i Sverige Värdetransport AB cirka 60 värdetransportfordon och cirka 80 anställda.

Sedan oktober 2001 används en ny modell för in- och utlämning av kontanter. Den nya modellen är framtagen för att göra kontanthanteringen effektivare och säkrare för alla inblandade parter.

28

Riksbankens pris i ekonomisk vetenskap 2001

Sveriges riksbanks pris i ekonomisk vetenskap till Alfred Nobels minne gick 2001 till George A. Akerlof, A. Michael Spence och Joseph E. Stiglitz. De fick priset för sin analys av marknader med asymmetrisk information.

Marknader med asymmetrisk information är till exempel marknader där aktörer på ena sidan har betydligt bättre information än de på den andra, exempelvis då låntagare vet mer om sina återbetalningsmöjligheter än långivare. Årets pristagare lade under

George Akerlof, University of California at Berkeley, USA, har visat hur en marknad, där säljarna har mer information än köparna om varornas kvalitet, kan krympa ihop till ett negativt urval av varor med låg kvalitet. Akerlof har också visat hur asymmetrisk information hos låntagare och långivare kan förklara skyhöga låneräntor på lokala marknader i

I samband med att Nobelpriset fyllde 100 år anordnade Riksbanken en paneldebatt med årets pristagare professor Joseph E. Stiglitz och de tidigare ekonomipristagarna professor Milton Friedman, professor Robert M. Solow och professor Paul A. Samuelsson. I debatten deltog också professor Janet L. Yellen. Dessa diskuterade vilka lärdomar

Sveriges riksbanks pris i ekonomisk vetenskap instiftades i samband med Riksbankens trehundraårsjubileum 1968. Priset delas varje år ut till den eller de personer som inom ekonomisk vetenskap utfört ett arbete av framstående betydelse. Kungl. Vetenskapsakademien utser ekonomipristagare enligt samma principer som gäller för Nobelprisen. Prissumman är densamma som för Nobelprisen, 10 miljoner svenska kronor, och den betalas ut av Riksbanken. Om det är flera pristagare delas prissumman lika mellan pristagarna.

29

Tidigare pristagare

Priset har utdelats varje år från och med 1969 enligt följande:

| 1969 | R. Frisch och J. Tinbergen |

| 1970 | P.A. Samuelson |

| 1971 | S. Kuznets |

| 1972 | J.R. Hicks och K.J. Arrow |

| 1973 | W. Leontief |

| 1974 | G. Myrdal och F.A. von Hayek |

| 1975 | L.V. Kantorovich och T.C. Koopmans |

| 1976 | M. Friedman |

| 1977 | B. Ohlin och J.E. Meade |

| 1978 | H.A. Simon |

| 1979 | T.W. Schultz och A. Lewis |

| 1980 | L.R. Klein |

| 1981 | J. Tobin |

| 1982 | G.J. Stigler |

| 1983 | G. Debreu |

| 1984 | R. Stone |

| 1985 | F. Modigliani |

| 1986 | J.M. Buchanan Jr |

| 1987 | R.M. Solow |

| 1988 | M. Allais |

| 1989 | T. Haavelmo |

| 1990 | H.M. Markowitz, M.H. Miller och W.F. Sharpe |

| 1991 | R.H. Coase |

| 1992 | G.S. Becker |

| 1993 | R.W. Fogel och D.C. North |

| 1994 | J.C. Harsanyi, J.F. Nash Jr och R. Selten |

| 1995 | R.E. Lucas, Jr. |

| 1996 | J.A. Mirrlees och W. Vickrey |

| 1997 | R.C. Merton och M.S. Scholes |

| 1998 | A. Sen |

| 1999 | R.A. Mundell |

| 2000 | J.J. Heckman och D.L. McFadden |

| 2001 | G.A. Akerlof, A.M. Spence och J.E. Stiglitz |

30

SÅ ARBETAR RIKSBANKEN

Riksbankens mål är ett fast penningvärde och ett säkert och effektivt betalningsväsende. Här beskrivs hur banken gör prognoser och analyser, hur beslut förbereds och vad som händer när besluten är fattade och uppgifter verkställs.

Den penningpolitiska processen

Syftet med det penningpolitiska analysarbetet är att värdera om den ekonomiska utvecklingen behöver påverkas med ränteförändringar eller andra penningpolitiska beslut för att inflationsmålet skall uppnås. Eftersom penningpolitiska åtgärder får full effekt på ungefär ett till två års sikt baseras penningpolitiken normalt på en prognos för inflationsutvecklingen för samma tidshorisont. Penningpolitiken kan förenklat beskrivas på följande sätt: om Riksbankens inflationsprognos ett till två år framåt i tiden visar att inflationen kommer att överskrida målet höjs normalt sett reporäntan och om prognosen underskrider målet sänks normalt sett reporäntan.

Penningpolitiken diskuteras vid i förväg bestämda direktionssammanträden. Då presenteras en bedömning av det ekonomiska läget i Sverige och andra länder. En fullständig bedömning presenteras fyra gånger om året då en inflationsrapport samtidigt offentliggörs. Vid övriga penningpolitiska sammanträden baseras underlaget på en uppdatering av föregående prognos. Därutöver finns beredskap att utarbeta underlag till extrainsatta sammanträden. Under 2001 togs på detta sätt underlag fram till det extra sammanträde som hölls i mitten av september, efter terrordåden i USA.

Processen med att ta fram en inflationsrapport startar cirka sex veckor före den tidpunkt vid vilken inflationsrapporten skall presenteras. Normalt diskuteras då de frågor som kan komma att framstå som särskilt centrala för bedömningen. Diskussionerna äger rum både i direktionen och i den penningpolitiska beredningsgruppen som består av chefstjänstemän och rådgivare till direktionen. Den penningpolitiska beredningsgruppen leds av den direktionsledamot som har beredningsansvar för penningpolitiken.

Därefter vidtar ett arbete inom avdelningen för penningpolitik som självständigt utarbetar en intern policyrapport med en samlad inflationsbedömning, som baseras på antagandet att reporäntan hålls oförändrad.

Under de två veckor som föregår publicering av en inflationsrapport deltar direktionen mer aktivt i arbetet. Den interna policyrapporten omarbetas till en inflationsrapport. Rapporten diskuteras vid ett par tillfällen i den penningpolitiska beredningsgruppen och i direktionen. Diskussionerna berör både inflationsbedömningen och de övergripande frågor som skall behandlas i rapporten. Dagen innan inflationsrapporten publiceras samlas direktionen till ett penningpolitiskt sammanträde. Då redovisas de slutsatser som den penningpolitiska beredningsgruppen dragit av underlaget. Direktionen fastställer därefter inflationsrapporten samt tar ställning till om reporäntan skall ändras eller ej.

31

Underlag för bedömningarna hämtar Riksbanken bland annat från Statistiska centralbyrån, Konjunkturinstitutet och olika internationella organ. Den information som bankens ledning och tjänstemän fångar upp under resor inom och utom landet utgör ett värdefullt komplement, liksom Riksbankens betalningsbalans- och kreditmarknadsstatistik.

Inflationsprognosen baseras på en fullständig genomgång av samhällsekonomin, eftersom de flesta ekonomiska förändringar påverkar prisutvecklingen. Sektorexperternas kunskap spelar stor roll för bedömningen liksom bankens olika ekonometriska modeller. Ett par större ekonometriska modeller2 har under senare tid tagits i bruk i prognosarbetet.

Metodutvecklingen i analysarbetet stimuleras av de kontakter som finns med intern och extern forskning och med andra centralbanker och internationella organisationer.

Öppen och tydlig kommunikation

En viktig del av den penningpolitiska processen är att bankens analys och slutsatser presenteras på ett tydligt, korrekt och pedagogiskt sätt för olika intressenter. Respekten för och tilltron till Riksbankens arbete bygger i stor utsträckning på att den tankeram som banken följer är klar, att angivna handlingsregler följs samt att kommunikationen är öppen och tydlig.

Dagen efter de direktionssammanträden där penningpolitiken diskuteras offentliggörs räntebeslutet genom ett pressmeddelande. Det distribueras samtidigt på bankens webbplats, via fax och från bankens entré. När en inflationsrapport publiceras och när direktionen beslutat om en ränteändring hålls en presskonferens.

Vid direktionens penningpolitiska sammanträden förs protokoll som publiceras efter cirka två veckor. Protokollen, som innehåller en utförlig redovisning av diskussionen, tillmäts stort intresse på finansmarknaderna. De utgör även underlag för riksbanksfullmäktiges utvärdering av hur direktionsledamöterna fullföljer sitt uppdrag. Om någon direktionsmedlem reserverat sig mot majoritetens beslut framgår detta av protokollen.

2 Riksbanken utnyttjade under 2001 tre större modeller RIXMOD, BASMOD och Nigem samt några mindre modeller i prognosarbetet.

32

Utöver den tryckta informationen i inflationsrapporter, protokoll och pressmeddelanden håller direktionsledamöterna ett stort antal anföranden i syfte att ge sin bild av den ekonomiska utvecklingen och förklara bankens ställningstaganden. Tjänstemän presenterar också inflationsrapporterna för olika externa grupper såsom banker och intresseorganisationer.

Vid två tillfällen per år samordnas publiceringen av inflationsrapporterna med en offentlig utfrågning av riksbankschefen i riksdagens finansutskott.

Räntestyrningen

När Riksbankens direktion har beslutat om vilken reporäntenivå som skall gälla tar genomförandet vid. Riksbanken styr marknadens kortaste ränta, den så kallade dagslåneräntan, genom olika finansiella instrument. Ett av de instrumenten innebär att Riksbanken ger bankerna möjlighet att placera och låna till förutbestämda räntor över natten, de så kallade in- och utlåningsräntorna. Dessa ligger alltid 75 räntepunkter (0,75 procentenheter) under eller över reporäntan. Genom att bankerna alltid kan sätta in eller låna pengar i Riksbanken med en dags löptid till kända räntor, finns det ingen anledning för bankerna att placera till en lägre ränta än vad de kan få i Riksbanken (Riksbankens inlåningsränta) eller låna till en högre ränta än Riksbankens utlåningsränta. Med andra ord har det skapats ett golv och ett tak (räntekorridoren) för marknadens dagslåneränta. En gång i veckan signalerar Riksbanken, genom den så kallade penningpolitiska repan, var dagslåneräntan skall ligga i räntekorridoren. För att stabilisera dagslåneräntan genomför Riksbanken dagligen finjusteringar, beroende på bankernas placerings- och lånebehov under dagen.

Riksbanken kontrollerar således i praktiken marknadens dagslåneränta. De korta marknadsräntorna (upp till ungefär ett år) påverkas starkt av den

33

förväntade utvecklingen av dagslåneräntan (med andra ord vad Riksbanken kommer att göra med reporäntan). Räntor med längre löptid (exempelvis tio år) påverkas främst av förtroendet för penningpolitiken, det vill säga förväntningar om framtida inflation. Räntorna påverkar i sin tur den ekonomiska aktiviteten och i slutändan inflationen.

Effekter på hushålls- och företagsräntor

Ett beslut om förändrad reporänta kommer sällan som en överraskning på de finansiella marknaderna. Aktörerna försöker förutse vilka beslut som Riksbankens direktion kan komma att fatta, samtidigt som det är Riksbankens uttalade avsikt att i möjligaste mån undvika att överraska. Klar och tydlig information om på vilka grunder de penningpolitiska besluten fattas gör det möjligt för marknadsaktörerna att i ljuset av ny information om till exempel konjunkturen bilda sig en egen uppfattning om hur penningpolitiken kommer att utformas. En följd av detta är att räntebildningen på de finansiella marknaderna ofta anpassats till en ändring av reporäntan redan innan den beslutats. Effekten av en reporänteändring på de rörliga räntor som banker och bostadsinstitut tilllämpar går långsammare. Visserligen förefaller bostadsinstitut justera sina räntor relativt snabbt men bankerna väntar ofta någon eller några månader. Ett skäl till att följsamheten inte är fullständig är att banker och bostadsinstitut tar hänsyn till konkurrensförhållanden på sina respektive marknader.

Analysen av finansiell stabilitet

All handel med varor och tjänster förutsätter att betalningar kan genomföras snabbt och effektivt. Det är därför samhällsekonomiskt mycket viktigt att pengarnas värde upprätthålls och att betalningsväsendet fungerar säkert.

Riksbankens operativa ansvar

Sedlar och mynt i kronor är landets legala betalningsmedel och Riksbanken är enligt lag ensam utgivare av dessa. Riksbanksfullmäktige bestämmer hur sedlarna och mynten skall se ut och säkerheten är en viktig aspekt. Distribution av sedlar och mynt till allmänheten sker framförallt via bankerna. Tryckning av sedlar, prägling av mynt samt distributionen av sedlar och mynt till bank- och postkontor utförs av Riksbankens bolag eller fristående företag, på Riksbankens uppdrag. Riksbanken övervakar att uppgifterna sköts på ett sätt som är effektivt och säkert för samhället.

Merparten av betalningarna sker numera inte med kontanter, utan genom elektroniskt överförda kontobetalningar. Riksbankens operativa ansvar är här begränsat till hanteringen av systemet för kontobetalningar mellan bankerna, det så kallade

Utöver de operativa uppgifterna övervakar Riksbanken betalningsväsendet. Syftet är att identifiera vad som skulle kunna leda till en kris som allvarligt hotar betalningssystemet samt att påverka banker, andra

34

aktörer på de finansiella marknaderna och myndigheter att vidta åtgärder för att minska eller eliminera systemrisker.

Riksbanken övervakar infrastrukturen

Rutiner och teknisk utformning av den infrastruktur som överför betalningar i kronor och andra valutor möjliggör flöden av finansiella tillgångar mellan olika institut och marknader. Brister i rutinerna eller i den tekniska utformningen kan leda till samhällsekonomisk ineffektivitet och systemkriser. Som regel fungerar marknaden effektivt utan myndighetsinblandning, men i vissa lägen väljer marknadsaktörerna lösningar som inte är de effektivaste ur ett samhällsekonomiskt perspektiv. Övervakningen inriktas därför på att kartlägga och analysera källor till systemrisker och effektivitetsförluster.

Övervakning av bankerna

Bankerna har en samhällsekonomiskt viktig uppgift, bland annat som betalningsförmedlare. Om en bank som är tillräckligt stor drabbas av kris kan det skapa betydande problem för hela det svenska betalningsväsendet. Den finansiella stabiliteten kan sägas vara hotad. En viktig del av Riksbankens övervakningsuppgift är därför att löpande bedöma riskerna i de större svenska bankernas verksamhet.

En förutsättning för att en bank skall fungera som betalningsförmedlare är att den alltid kan genomföra betalningar till andra banker. Banken måste också vara beredd att tillgodose allmänhetens behov av kontanter vid uttag från inlåningskonton. En banks verksamhet leder ofta till att underskott uppstår i betalningsflödena, eftersom bankens tillgångar till exempel i form av krediter till allmänheten har längre bindningstid än bankens skulder. Skulderna består till stor del av inlåning från allmänheten som omedelbart kan användas som betalningsmedel när bankkunden begär det. Om många samtidigt överför pengar från sina inlåningskonton till konton i andra banker måste banken omedelbart finna annan finansiering, antingen via lån på den privata marknaden eller via lån i Riksbanken. För att låna i Riksbanken under dagen eller över natten måste banken lämna säkerhet i form av godkända

35

värdepapper, till exempel statsobligationer. För att låna på marknaden behövs ofta ingen säkerhet, men banken måste vara kreditvärdig.

Den finansiella stabiliteten kan hotas av många skäl. Riksbankens analys och bedömning av riskerna i de svenska bankerna innehåller därför olika delar.

Några exempel:

•Svenska hushåll och företag är viktiga låntagargrupper och kan därför orsaka stora kreditförluster i bankerna. Bedömningar av hushållens och företagens betalningsförmåga och finansiella situation görs därför löpande.

•Bankerna lånar stora belopp av varandra, vilket gör att en kris i en bank riskerar att sprida sig till övriga banker. Likviditets- och kreditriskerna i dessa så kallade motpartsexponeringar övervakas därför löpande.

•Brister i de likviditets- och kreditrisksystem som bankerna tillämpar ökar risken för bankkriser. Riksbanken strävar därför efter att öka kunskapen om de system bankerna tillämpar samt att bedöma systemens förmåga att reducera risker för bankkriser.

•Normala konjunktursvängningar skapar vanligen inga problem för bankerna. Det är framför allt oväntat snabba och varaktiga fall i konjunkturen som kan hota den finansiella stabiliteten. Riksbanken inriktar därför sin analys på att bedöma känsligheten i banksystemet för till exempel ett oväntat konjunkturfall eller för ett plötsligt fall i tillgångspriserna.

•Om bankernas intjäningsförmåga försämras på grund av strukturella förändringar på marknaderna reduceras deras möjlighet att bära förluster. Det kan leda till att bankerna ökar sitt risktagande. Därför görs bedömningar av hur bankernas intjäningsförmåga utvecklas på längre sikt.

Medel för att förhindra en systemkris

Utformningen och tillsynen av de regelverk som gäller för finansiella institut är statens viktigaste medel för att upprätthålla finansiell stabilitet. De internationellt starkt integrerade finansiella marknaderna gör att regelverken måste vara gränsöverskridande för att vara effektiva. Regelverket för svenska finansiella institut bestäms av regeringen i samarbete med Finansinspektionen. Riksbanken påverkar dock utformningen, både genom att delta i olika internationella arbetsgrupper och genom att via remissvar ge uttryck för sin syn.

Riksbankens viktigaste medel för att verka för ett stabilt och säkert betalningssystem är, utöver det som följer av att banken har ett operativt ansvar för sedelförsörjningen och betalningssystemet RIX, det inflytande Riksbanken kan ha på de finansiella instituten och på andra myndigheter. En öppen dialog med finansiella institut, finansiella marknader, Finansinspektionen och andra myndigheter är därför ett mycket viktigt medel för stabilitetsarbetet. Samarbete och informationsutbyte sker också regelbundet med

36

de nordiska centralbankerna, eftersom de svenska bankkoncernerna har en stor del av sin verksamhet i grannländerna.

Riksbanken publicerar två gånger om året rapporten Finansiell stabilitet. I den redovisar Riksbanken de viktigaste slutsatserna från den löpande övervakningen av de risker som kan hota den finansiella stabiliteten. Rapporten innehåller också fördjupningar inom områden som är viktiga för effektiviteten och säkerheten i betalningsväsendet. När rapporten publiceras anordnas presskonferens och slutsatserna presenteras och diskuteras med Finansinspektionen och bankerna. Rapporten utgör också underlag för direktionsledamöternas tal och föredrag.

Som beredskap för en finansiell kris, om en sådan ändå skulle inträffa, har Riksbanken en krisorganisation som ständigt hålls aktuell. För att undvika en systemkris kan Riksbanken välja att träda in och ge nödkrediter när en bank drabbas av likviditetsproblem och ge den drabbade banken lån till andra villkor än de normala.

37

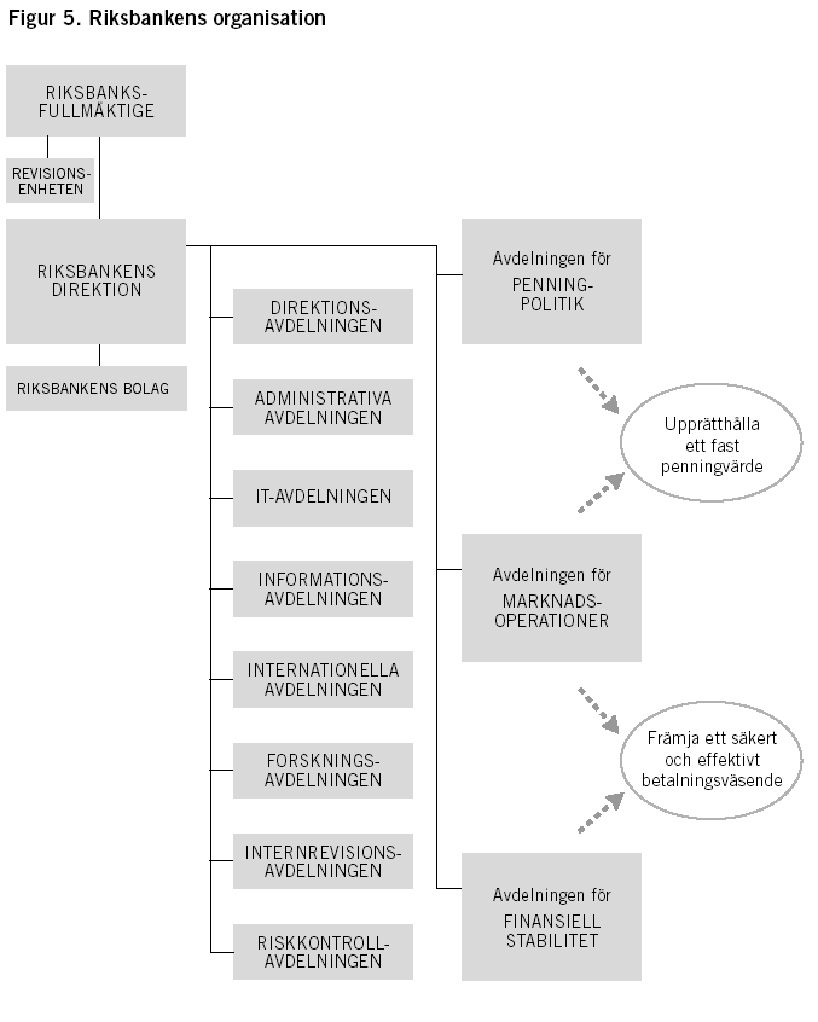

LEDNING OCH ORGANISATION

Organisation

Riksbanken är organiserad i elva avdelningar. Varje avdelning leds av en avdelningschef. Avdelningscheferna beslutar eller delegerar beslutsrätt inom sitt verksamhetsområde. De ser även till att ärenden som skall beslutas av direktionen bereds och föredras. Riksbanken har tre avdelningar med direkt inriktning mot bankens huvudmål: avdelningen för penningpolitik, avdelningen för finansiell stabilitet och avdelningen för marknadsoperationer. Arbetet vid övriga avdelningar syftar i första hand till att stödja bankens huvudverksamheter.

Avdelningen för penningpolitik

Avdelningen ansvarar för den penningpolitiska analysen, som är underlag för de beslut som tas för att uppfylla målet om ett fast penningvärde. Avdelningen följer och analyserar prisutvecklingen samt ansvarar för betalningsbalansstatistik.

Avdelningschef: Claes Berg Antal anställda: 71

Avdelningen för finansiell stabilitet

Avdelningen ansvarar för analysen av det finansiella systemets stabilitet, som är underlag för de beslut som tas för att uppfylla målet om ett säkert och effektivt betalningsväsende. Avdelningen övervakar och analyserar infrastrukturen i betalningssystemet, enskilda större aktörer och kontanthanteringen. Dessutom ansvarar avdelningen för finansiell statistik.

Avdelningschef: Martin Andersson Antal anställda: 36

Avdelningen för marknadsoperationer

Avdelningen genomför penning- och valutapolitiska åtgärder i syfte att påverka ränte- och/eller växelkursen enligt de penningpolitiska besluten. Därutöver förvaltar avdelningen Riksbankens tillgångar i utländsk valuta, analyserar den strukturella utvecklingen på de finansiella marknaderna och samlar in statistik om ränte- och valutamarknaderna. Avdelningen ansvarar även för driften av Riksbankens betalningssystem och försörjningen av sedlar och mynt.

Avdelningschef: Christina Lindenius

Antal anställda: 60

Administrativa avdelningen

Avdelningen ansvarar för kontors- och fastighetsservice, transporter, säkerhet, planering och budget, redovisning, löne- och ekonomisystem, finansadministration, personalutveckling och kompetensförsörjning.

Avdelningschef: Agneta Rönström Antal anställda: 119

Direktionsavdelningen

Avdelningen svarar för administration av direktionens och riksbanksfullmäktiges sammanträden. Avdelningen ger också juridiskt stöd och utför utredningsuppdrag.

Avdelningschef: Robert Sparve Antal anställda: 22

Forskningsavdelningen

Avdelningen bedriver forskning inom områden som är relevanta för Riksbanken och stödjer andra

38

avdelningar i verksamhet som har anknytning till forskning.

Avdelningschef: Anders Vredin Antal anställda: 9

Informationsavdelningen

Avdelningen ansvarar för bankens kommunikationsstrategi och samordnar extern och intern information. Där ingår presstjänst, webbplats, publikationer, bibliotek samt föreläsnings- och seminarieverksamhet.

Avdelningschef: Leif Jacobsson Antal anställda: 18

Internationella avdelningen

Avdelningen samordnar och utvecklar Riksbankens internationella arbete samt biträder direktionen i internationella kontakter.

Avdelningschef: Christina Nordh Berntsson

Antal anställda: 12

Internrevisionsavdelningen

Avdelningen granskar och utvärderar bankens verksamhet samt bidrar till att arbetet på Riks-

banken löpande utformas så att det blir effektivt och säkert genomfört.

Avdelningschef: Marie Rudberg Antal anställda: 6

Avdelningen förvaltar och underhåller bankens centrala

Avdelningschef: Staffan Wallén Antal anställda: 69

Riskkontrollavdelningen

Avdelningen ansvarar för den oberoende utvärderingen av nivå och resultat när det gäller bankens finansiella risker. Avdelningen utvecklar metoder för att kontrollera risker.

Avdelningschef: Kristina Åkerberg Antal anställda: 6

39

40

Direktion

Riksbanken leds av en direktion som består av sex ledamöter. Direktionens ledamöter ansvarar för hela bankens verksamhet, det vill säga penningpolitik, frågor om finansiell stabilitet, marknadsoperationer och betalningsväsende. Direktionen har dessutom ett övergripande ansvar för bankens administration och fastställer Riksbankens budget. Ledamöterna är beredningsansvariga för olika områden inom bankens verksamhet.

Direktionen fattar beslut gemensamt vid sammanträden, som normalt äger rum varannan torsdag. Fullmäktiges ordförande och vice ordförande får närvara vid direktionens sammanträden med yttranderätt men utan förslags- och rösträtt. Inför viktiga penningpolitiska beslut skall Riksbanken informera regeringen. Under 2001 hölls 36 sammanträden, varav tio penningpolitiska sammanträden.

Direktionens sammanträde den 6 september hölls i Karlskrona. Syftet var att inhämta synpunkter på Riksbankens verksamhet och få möjlighet att diskutera den ekonomiska utvecklingen med företrädare för näringsliv och samhälle i länet.

Under 2001 har direktionsledamöterna hållit ett hundratal offentliga anföranden. Dessa har bland annat handlat om den aktuella penningpolitiken och konjunkturläget, finansiell stabilitet, EMU och euron, utvecklingstendenser i världsekonomin samt den svenska ekonomins struktur.

Direktionen lämnar två gånger om året en skriftlig redogörelse för penningpolitiken till riksdagens finansutskott. Inflationsrapporten har använts som rapport till riksdagen under 2001 och kompletterats med offentliga utfrågningar av riksbankschefen i finansutskottet.

Urban Bäckström, mandatperiod sex år från den 1 januari 1999

Urban Bäckström är ordförande i direktionen och riksbankschef. Han är ledamot av det allmänna rådet i Europeiska centralbanken, ECB, president och ordförande i styrelsen för Bank for International Settlements, BIS, och ledamot av Internationella valutafondens, IMF:s, guvernörsstyrelse. Före utnämningen till riksbankschef var Bäckström statssekreterare i Finansdepartementet med ansvar för

Lars Heikensten, mandatperiod fem år från den 1 januari 1999

Lars Heikensten är riksbankschefens ställföreträdare, förste vice ordförande och vice riksbankschef. Han har ett flertal internationella uppdrag, bland annat som ledamot av EU:s ekonomiska och finansiella kommitté, EFK, OECD:s kommitté WP3 samt som riksbankschefens ställföreträdare i IMF, ECB och Group of Ten, G10. Tidigare har han varit chefsekonom på Handelsbanken och Riksgäldskontoret samt chef för den ekonomiska avdelningen på Finansdepartementet. Heikensten, som är ekonomie doktor, har varit vice riksbankschef sedan 1995. Han ansvarar inom direktionen för

41

beredning av penning- och valutapolitiken, beredning av frågor om Riksbankens finansiella riskhantering samt frågor som rör ägandet av Riksbankens bolag.

Eva Srejber, mandatperiod fyra år från den 1 januari 1999

Eva Srejber är andre vice ordförande och vice riksbankschef. Hon är riksbankschefens ställföreträdare i BIS och har även uppdrag inom ECB. Tidigare har hon bland annat varit chef för Riksbankens penning- och valutapolitiska avdelning, ledamot i IMF:s styrelse och

Villy Bergström, mandatperiod tre år från 1999, sex år från den 1 januari 2002