Regeringens skrivelse 2001/02:180

| Redovisning av |

Skr. |

| 2001/02:180 | |

| Regeringen överlämnar denna skrivelse till riksdagen. | |

| Stockholm den 23 maj 2002 | |

| Göran Persson | |

| Bosse Ringholm | |

| (Finansdepartementet) | |

| Skrivelsens huvudsakliga innehåll | |

| I skrivelsen lämnar regeringen en redovisning av de allmänna pensions- | |

| fondernas |

|

| bl.a. en sammanställning av |

|

| ring av deras mål och av |

|

| dessa mål under 2001. Därtill utvärderas Sjätte |

|

| Sammanställningen av |

|

| tatet för buffertfonderna sammantagna, dvs. |

|

| fondkapitalet vid årets utgång uppgick till 565,2 miljarder kr, vilket var | |

| 168,7 miljarder kr lägre än året innan. Till denna förändring bidrog, för- | |

| utom förvaltningsresultatet, den av riksdagen beslutade överföringen av | |

| 155 miljarder kr till statskassan och ett överskott av pensionsavgifter | |

| utöver pensionsbetalningar på 12,2 miljarder kr. Det senare beloppet är | |

| beräknat med avdrag för kostnaderna avseende ålderspensionssystemets | |

| administration som uppgick till knappt 1 miljard kr. | |

| Buffertfondernas resultat uttryckt som avkastning blev |

|

| Under femårsperioden |

|

| i genomsnitt. Det negativa resultatet under 2001 beror på generellt svaga | |

| aktiemarknader, inte minst i Sverige, samtidigt som |

|

| rade en växande andel av fondkapitalet i aktier. Under loppet av 2001 | |

| steg buffertfondernas samlade aktieandel från 28,6 % till 57,7 % av det | |

| aggregerade fondkapitalet, som en konsekvens av |

|

| dernas ändrade placeringsbestämmelser och de härav följande besluten | |

| om ändrad placeringsinriktning som fattades av fondernas styrelser. | |

| Sjätte |

|

| första sammanhängande femårsperioden i fondens historia. Under perio- |

1

den

jämförelseindex. Vid utgången av 2001 var 36 % av Sjätte

| 2001 | 2000 | 1999 | 1998 | 1997 | ||

| Första |

||||||

| Andra |

||||||

| Tredje |

||||||

| Fjärde |

||||||

| Sjätte |

55,8 | 8,4 | 8,1 | 10,6 | ||

| Totalt | 4,0 | 11,2, | 9,6 | 9,1 | 5,7 |

Sjunde

| 2001 | Del av 2000* | |

| Premiesparfonden | ||

| Premievalsfonden |

*) Premiesparfondens förvaltning inleddes den 2 november 2000 medan Premievalsfonden startade den 26 september samma år, dvs. något tidigare.

Regeringen finner bl.a. i sin utvärdering att den mycket stora förändring av

2

| Innehållsförteckning | Skr. 2001/02:180 | ||

| 1 | Inledning ........................................................................................... | 4 | |

| 2 | 6 | ||

| 2.1 | Historik............................................................................... | 6 | |

| 2.2 | Placeringsinriktning ........................................................... | 7 | |

| 2.3 | 9 | ||

| 3 | AP - fondernas samlade resultat ..................................................... | 12 | |

| 3.1 | Bakgrund och grundläggande termer ............................... | 12 | |

3.2Utvecklingen på de finansiella marknaderna under åren

| ........................................................................ | 14 | |||

| 3.3 | Buffertfondernas samlade resultat.................................... | 18 | ||

| 4 | Sammanställning av |

21 | ||

| 4.1 | 21 | |||

| 4.1.1 | Första |

21 | ||

| 4.1.2 | Andra |

22 | ||

| 4.1.3 | Tredje |

22 | ||

| 4.1.4 | Fjärde |

23 | ||

| 4.2 | Sjätte |

24 | ||

| 4.3 | Sjunde |

26 | ||

| 4.4 | Avvecklingsfonderna ....................................................... | 27 | ||

| 5 | Regeringens utvärdering av |

28 | ||

| 5.1 | Utvärdering av |

28 | ||

| 5.1.1 | Övergripande synpunkter på |

|||

| mål................................................................. | 31 | |||

| 5.1.2 | Första |

33 | ||

| 5.1.3 | Andra |

35 | ||

| 5.1.4 | Tredje |

36 | ||

| 5.1.5 | Fjärde |

38 | ||

| 5.1.6 | Sjätte |

40 | ||

| 5.1.7 | Sjunde |

41 | ||

5.2Utvärdering av

| till nya mål | ........................................................................ | 43 |

| 5.2.1 | Utvärdering av fondernas interna processer... | 43 |

| 5.2.2 | Utvärdering av fondernas eventuella | |

| marknadspåverkan.......................................... | 48 |

| 5.3 | Utvärdering av Sjätte |

50 |

| Bilaga 1 | Årsredovisning Första |

|

| Bilaga 2 | Årsredovisning Andra |

|

| Bilaga 3 | Årsredovisning Tredje |

|

| Bilaga 4 | Årsredovisning Fjärde |

|

| Bilaga 5 | Årsredovisning Sjätte |

|

| Bilaga 6 | Årsredovisning Sjunde |

|

| Bilaga 7 | Underlag från Wassum Investment Consulting............… | |

| Bilaga 8 | PM angående |

|

Utdrag ur protokoll vid regeringssammanträde den 23 maj 2002..............

3

| 1 | Inledning | Skr. 2001/02:180 |

De allmänna pensionsfonderna

Utmärkande för

4

Fonderna skall årligen överlämna årsredovisning och revisionsberät- Skr. 2001/02:180 telse till regeringen. Sjätte

ring av fondens förvaltning. Regeringen skall därpå göra en sammanställning av fondernas årsredovisningar och utvärdera förvaltningen av fondkapitalet. Fondernas årsredovisningar, regeringens sammanställning och regeringens utvärdering av förvaltningen skall överlämnas till riksdagen.

I skrivelsen lämnar regeringen i avsnitt 2 en redogörelse för

5

| 2 | Skr. 2001/02:180 | |

2.1Historik

Pensionssystemet reformerades 1999 (prop. 1997/98:151 och 152, bet. 1997/98:SfU14, rskr. 1997/98:315 och 320). Det reformerade ålderspensionssystemet är indelat i två huvuddelar, dels inkomstgrundad ålderspension, dels ett grundskydd i form av garantipension. Den inkomstgrundade ålderspensionen finansieras inom ramen för ett avgiftsbestämt pensionssystem vid sidan av statsbudgeten. Det avgiftsbestämda pensionssystemet i sin tur består av ett fördelningssystem med buffertfonder och av ett fullt fonderat premiereservsystem. Garantipensionen, tillsammans med

Som en konsekvens av reformarbetet har

Den ursprungliga

Inledningsvis gick uppdraget att förvalta fonden till tre fondstyrelser – första, andra och tredje fondstyrelserna. Fondstyrelserna skulle enligt lag placera medlen i svenska räntebärande instrument och, fr.o.m. 1988, även i fastigheter.

För att bredda den tidigare

6

Under våren 1998 fattade riksdagen beslut om det reformerade ålders- Skr. 2001/02:180 pensionssystemet. Genom övergångsbestämmelser regleras urfasningen

av

Reformen innebar att åtagandet för garantipension, liksom för ATP- systemets förtids- och efterlevandepension, överfördes från pensionssystemet till statsbudgeten. Det ansågs mot den bakgrunden motiverat att kompensera statsbudgeten i form av en kapitalöverföring från buffertfonderna. Riksdagen har därför beslutat om överföringar från

2.2Placeringsinriktning

Efter överföringen till Riksgäldskontoret uppgick det sammanlagda marknadsvärderade kapitalet i buffertfonderna till 578 904 miljoner kr den 1 januari 2001, med en sammansättning som avspeglade det dittills gällande förvaltningsuppdraget. Detta innebar bl.a. en förhållandevis hög andel svenska nominella räntebärande instrument och en förhållandevis låg portföljandel placerad utomlands. Styrelsernas tolkning av Första– Fjärde

Tabell 1. Buffertfondens sammansättning i början och i slutet av 2001 (mdkr).

| 31 december | 1 januari | Differens | |

| Svenska aktier | 116,0 | 152,0 | |

| Utländska aktier | 210,1 | 13,9 | 196,2 |

| Svenska räntebärande | 103,4 | 285,3 | |

| Utländska räntebärande | 77,7 | 58,2 | 19,5 |

| Realränteobligationer | 39,8 | 49,1 | |

| Fastigheter | 18,3 | 20,5 | |

| Summa | 565,3 | 578,9 | |

| Varav utomlands* | 287,8 | 72,1 | 215,7 |

*) Huvuddelen av de utländska placeringarna var valutasäkrade.

Enligt det tidigare gällande uppdraget skulle de dåvarande första– tredje fondstyrelserna placera fondkapitalet i räntebärande instrument,

| 1 Avvecklingsfonderna förvaltar de onoterade värdepapper i vilka |

7 |

| fonderna är förhindrade att placera enligt det nya regelverket. |

varav högst 10 % fick vara utställda i utländsk valuta. Högst 5 % av fondmedlen fick placeras i fastigheter.

På motsvarande sätt skulle de dåvarande

Enligt det fr.o.m. 2001 gällande uppdraget skall

Sjunde

Under 2000 arbetade en särskild utredare (dir. 2000:8) med att föreslå sammansättningen av de 155 miljarder kr som de då gemensamförvaltade Första och Andra

Skr. 2001/02:180

8

ning i Första respektive Fjärde

rskr. 2000/01:47). Den särskilda förvaltningen bedrivs avskilt från övrig förvaltning inom ramen för två s.k. avvecklingsfonder.

Tabell 2.

| Typ av instrument | Tillåtna placeringar |

| Generellt | Alla förekommande instrument på kapitalmarknaden. Aktier och ford- |

| ringsrätter skall vara marknadsnoterade och omsättningsbara (fastig- | |

| hetsaktier undantagna). | |

| Onoterade värdepapper | Högst 5 % av en fonds tillgångar får vara placerade i onoterade men |

| omsättningsbara värdepapper. Onoterade aktier får endast ägas indirekt | |

| via fond eller riskkapitalbolag (fastighetsaktier undantagna). | |

| Räntebärande instrument | Minst 30% av en fonds tillgångar skall vara placerade i räntebärande |

| värdepapper med låg kredit- och likviditetsrisk. | |

| Derivat | Främst i syfte att effektivisera förvaltning eller minska risker. Ej derivat |

| med råvaror som underliggande tillgång. | |

| Krediter | Bankinlåning och utlåning på dagslånemarknaden. Direktlån till egna |

| fastighetsbolag. Repor och värdepapperslån, främst i syfte att effektivi- | |

| sera förvaltningen. | |

| Utländsk valuta | Högst 40 % av tillgångarna får vara exponerade för valutarisk. Upptrapp- |

| ning med 5 procentenheter per år från den gräns på 15 % som gällde vid | |

| utgången av 2001. | |

| Upplåning | Kortfristig upplåning vid tillfälliga behov. Möjlighet till lån i Riksgälds- |

| kontoret vid fondtömning. | |

| Stora exponeringar | Högst 10 % av en fonds tillgångar får exponeras mot en enskild emittent |

| eller grupp av emittenter med inbördes anknytning. | |

| Svenska aktier | Marknadsvärdet av varje fonds innehav av noterade aktier i svenska bolag |

| får uppgå till högst 2 % av värdet av de svenska aktier som är noterade | |

| vid svensk börs eller auktoriserad marknadsplats. | |

| Röstetal | Högst 10 % i ett börsnoterat enskilt företag (egna fastighetsbolag |

| undantagna). Högst 30 % i onoterade företag (riskkapitalbolag). | |

| Externa förvaltningsuppdrag | Minst 10 % av kapitalet i varje fond skall skötas av utomstående förval- |

| tare genom köp av fondandelar eller genom uppdrag om diskretionär | |

| förvaltning. | |

2.3

Pensionsrätter och pensionsutbetalningar beräknas under en övergångsperiod enligt två system, dels det tidigare allmänna pensionssystemet, omfattande folkpension och pensionstillskott samt allmän tilläggspension (ATP), dels det reformerade pensionssystemet, omfattande inkomstgrundad ålderspension och garantipension.2 Den inkomstgrundade ålderspensionen i sin tur består av ett fördelningssystem med buffertfonder och av ett helt fonderat premiereservsystem. Genom reformen sker en gradvis

| 2 Folkpension och pensionstillskott ersätts fr.o.m. 2003 av garantipension. | 9 |

| övergång från det gamla till det nya systemet. När de som är födda 1953 | Skr. 2001/02:180 |

| uppnår 65 års ålder upphör beräkningen av nybeviljade pensioner enligt | |

| de äldre reglerna. | |

| I det reformerade systemet fastställs årligen en pensionsrätt motsva- | |

| rande 18,5 % av pensionsgrundande inkomster jämte vissa tillkommande | |

| belopp. Huvuddelen av pensionsrätten, ett belopp motsvarande 16,0 % av | |

| den pensionsgrundande inkomsten, tillgodoräknas den enskilde inom | |

| ramen för fördelningssystemet. Resten, 2,5 % av pensionsgrundande | |

| inkomster, förs till premiepensionssystemet där det förvaltas i fonder | |

| enligt individens önskemål. För de som inte uttryckt några sådana öns- | |

| kemål förs motsvarande premiepensionsmedel till Sjunde |

|

| Premiesparfond. | |

| Det har varit ett mål för reformarbetet inom pensionsområdet att pen- | |

| sionsrätterna enligt fördelningssystemet, såväl som utgående pensioner, | |

| skall räknas upp med genomsnittsinkomsten i samhället. Därmed tillgo- | |

| doses grundläggande krav på neutralitet mellan generationer. Det har | |

| därtill ansetts önskvärt att räkna om individens intjänade pensionsrätt vid | |

| pensionstillfället till en årlig pension med hjälp av ett fast delningstal, | |

| innebärande att individen behåller sin pension livet ut även om medel- | |

| livslängden skulle stiga efter uppnådd pensionsålder. | |

| Målet, att räkna upp pensionsrätter med genomsnittsinkomsten, skulle i | |

| princip kunna hota systemets finansiella stabilitet på längre sikt eftersom | |

| de pensionsavgifter som finansierar systemet växer med inkomstsum- | |

| man, dvs. produkten av genomsnittsinkomst och antal förvärvsarbetande. | |

| Om förvärvsfrekvensen går ner växer inkomstsumman, och därmed | |

| avgiftsinkomsterna, långsammare än genomsnittsinkomsten som | |

| bestämmer tillväxten av pensionsskulden. Om pensionssystemets | |

| avgiftsinkomster långsiktigt växer i en långsammare takt än tillväxten av | |

| pensionsskulden hotas den finansiella stabiliteten. Trots denna kompli- | |

| kation har det varit möjligt att konstruera ett autonomt pensionssystem | |

| vid sidan av statsbudgeten. Förklaringen är att pensionssystemet är | |

| avgiftsbestämt och inte, som tidigare, förmånsbestämt och att det kan | |

| visas vara finansiellt stabilt. Att systemet är avgiftsbestämt innebär att | |

| det råder en grundläggande symmetri mellan inbetalning av avgifter och | |

| den pensionsrätt som tillgodoräknas den enskilde. Att systemet blir | |

| finansiellt stabilt, även under svåra demografiska påfrestningar, beror på | |

| den av riksdagen beslutade automatiska balanseringen som eliminerar | |

| risken för varaktiga underskott (prop. 2000/01:70, bet. 2000/01:SfU13, | |

| rskr. 2000/01:210). | |

| Den automatiska balanseringen av ålderspensionssystemet innebär i | |

| korthet att uppräkningen av pensionsrätter och pensioner reduceras i för- | |

| hållande till genomsnittsinkomsten när systemets tillgångar understiger | |

| pensionsskulden. Relationen mellan tillgångar och skulder i pensions- | |

| systemet uppskattas med hjälp av det s.k. balanstalet.3 Tillgångarna | |

| beräknas med utgångspunkt i hur pensionsrätter intjänas och pension | |

| utbetalas. Den med beloppen vägda genomsnittliga tidrymden från det att | |

| pensionsrätter intjänas till det att de utbetalas är i dag cirka 33 år. Med | |

| kännedom om denna s.k. omsättningstid kan det årliga avgiftsflödet | |

| enkelt omvandlas till en begreppsmässig tillgång, den s.k. avgiftstill- | |

| 3 Balanstal = (avgiftstillgång + buffertfond)/pensionsskuld | 10 |

gången.4 Denna kan beskrivas som nuvärdet av alla framtida inbetal- Skr. 2001/02:180 ningar av pensionsavgifter, om diskonteringsräntan motsvaras av inver-

sen av omsättningstiden. Pensionssystemets tillgångar kan därefter definieras som summan av den på detta sätt beräknade avgiftstillgången och buffertfondernas förmögenhet. Pensionssystemets skulder består av beräknad skuld till förvärvsaktiva och pensionärer. Om tillgångarna understiger skulderna aktiveras den automatiska balanseringen, varvid pensionsskulden börjar indexeras i långsammare takt än som annars skulle vara fallet.

Buffertfondernas roll i det reformerade pensionssystemet är att utjämna svängningar i avgiftsinbetalningar och pensionsutbetalningar, i synnerhet på längre sikt, och att bidra till systemets långsiktiga finansiering.

På ett övergripande plan skall fondmedlen förvaltas så att de blir till största möjliga nytta för försäkringen för inkomstgrundad ålderspension. Av förarbetena (prop. 1999/2000:46 s. 76) framgår att målet är att långsiktigt maximera avkastningen i förhållande till risken i placeringarna, där risk och avkastning skall tolkas i termer av utgående pensioner. Den totala risknivån i förvaltningen skall vara låg. Kravet på låg risk gäller emellertid inte Sjunde

För

4Avgiftstillgång = pensionsavgifter x omsättningstid

5Administrationskostnaderna reducerar utestående pensionsbehållningar, dock ej pensioner som börjat utbetalas. Denna reduktion ökar från 60 % av kostnaderna i dag, till 100 % efter

| full infasning av det nya pensionssystemet. | 11 |

| 3 | AP - fondernas samlade resultat | Skr. 2001/02:180 |

3.1Bakgrund och grundläggande termer

Vid utvärdering av

Vid en utvärdering måste hänsyn tas till de omvärldsfaktorer och restriktioner som påverkar fondernas avkastning. Även om fondens värde minskat kan förvaltningen av kapitalet ha varit framgångsrik vid en jämförelse med relevanta index eller andra förvaltare. En utvärdering av förvaltningen är svår att göra, eller t.o.m. meningslös, om inte den erhållna avkastningen kan relateras till något mått på den risk förvaltningen medfört. En hög avkastning kan bero på skicklig förvaltning, på ett stort mått av risktagande eller på en kombination av båda.

I skrivelsen används en rad riskbegrepp. Risk definieras ofta med utgångspunkt i statistiska spridningsmått som beskriver hur tillgångspriser eller räntor varierar omkring ett medelvärde. Ett sådant ofta använt spridningsmått är standardavvikelse, som har samma sort som de ingående variablerna, i detta fall procent. Ett lika legitimt men mindre vanligt spridningsmått är varians, som helt enkelt är den kvadrerade standardavvikelsen. Detta senare riskmått har en annan och mer svårtolkad sort som försvårar jämförelser med uppnådd eller förväntad avkastning.6 Av denna anledning är det vanligt att ensidigt utnyttja standardavvikelse som spridningsmått även i sådana fall då varians strängt taget skulle vara ett mer ändamålsenligt riskmått.

För portföljer av värdepapper kan man beräkna portföljbeta som anger portföljens känslighet för variationer i marknaden som de kommer till uttryck i jämförelseindex. Ett portföljbeta som överstiger ett indikerar att

| 6 Avkastning och standardavvikelse mäts båda i procent (dvs. hundradelar) medan varians | 12 |

| mäts i %2 (dvs. hundradels procent eller tiotusendelar). |

portföljen tenderar att röra sig mer än jämförelseindex. Motsatsen, dvs. Skr. 2001/02:180 en defensiv portfölj som rör sig mindre än marknaden, har ett portfölj-

beta understigande ett.

Ofta redovisas den riskjusterade avkastningen. Ett vanligt mått på riskjusterad avkastning är Sharpekvoten som är avkastningen utöver den s.k. riskfria räntan dividerad med avkastningens standardavvikelse7. Man kan alternativt uttrycka det som att Sharpekvoten mäter erhållen riskpremie per enhet standardavvikelse. Ett alternativt mått på riskjusterad avkastning är alfa (ibland Jensen’s alfa). Detta mått uppskattas med hjälp av statistiska metoder, i likhet med beta, och beskriver den andel av portföljens avkastning som varit oberoende av rörelserna i jämförelseindex under den studerade perioden.

Ett riskmått som är viktigt för förvaltare är aktiv risk. Den aktiva risken visar i hur hög grad en förvaltare valt att avvika från det index som portföljens avkastning jämförs med. Den aktiva risken mäts t.ex. med tracking error som i princip är standardavvikelsen avseende förvaltarens överavkastning gentemot jämförelseindex. Ett mått på riskjusterad avkastning som utgår från graden av avvikelse från jämförelseindex är informationskvoten som relaterar överavkastning mot jämförelseindex till aktiv risk mätt med tracking error8. Därmed uttrycker informationskvoten fondens överavkastning i förhållande till index, per enhet aktiv risk.

Den del av balansräkningen som i andra sammanhang betecknas som eget kapital, dvs. tillgångarna minus skulderna, benämns här fondkapital. Fondkapitalet består av nettot av inbetalda pensionsavgifter och pensionsutbetalningar samt ackumulerade överskott/underskott i placeringsverksamheten. Avkastningen på det totala fondkapitalet har beräknats av regeringen som en kapitalvägd avkastning i form av en internränta.9

Därmed beaktas inte bara ingående och utgående fondkapital utan också effekterna av alla flöden till och från den aggregerade buffertfonden. Dessa flöden, som i normalfallet består av inbetalning av pensionsavgifter, utbetalning av pensioner samt administrationskostnader, administreras av Riksförsäkringsverket. Den kapitalvägda avkastningen ger ett korrekt uttryck för den procentuella avkastning som kommit pensionssystemet till del, justerad för flödeseffekter, och kan därför jämföras med inflationen eller med andra förvaltares resultat. Alternativet är att beräkna en tidsvägd avkastning, som bortser från konsekvenserna av flöden. Den tidsvägda avkastningen mäter den hypotetiska avkastning som skulle ha blivit resultatet om det inte förekommit några flöden alls. Detta senare mått anses därför vara relevant vid utvärdering av fondförvaltare eftersom dessa inte rår över andelsägarnas beslut att köpa och sälja fondandelar eller när i tiden dessa beslut genomförs.

Enligt EVCA:s riktlinjer (European Private Equity & Venture Capital Association) skall avkastningsberäkningar avseende onoterade aktier ske med hjälp av en internränta, dvs. en kapitalvägd avkastning, eftersom

7Sharpekvot = (avkastning – riskfri ränta)/standardavvikelse

8Informationskvot = överavkastning/aktiv risk

9Internräntan är den diskonteringsränta som likställer nuvärdet av en portföljs alla

| kassaflöden, inklusive slutvärdet, med portföljens startvärde. | 13 |

förvaltaren bestämmer tidpunkten för nya investeringar och deras om- Skr. 2001/02:180 fattning. Enligt EVCA:s riktlinjer skall därtill värderingen av onoterade

aktier baseras på en konservativ värdering (conservative value) alternativt en skälig värdering (fair market value). Sjätte

3.2Utvecklingen på de finansiella marknaderna under åren

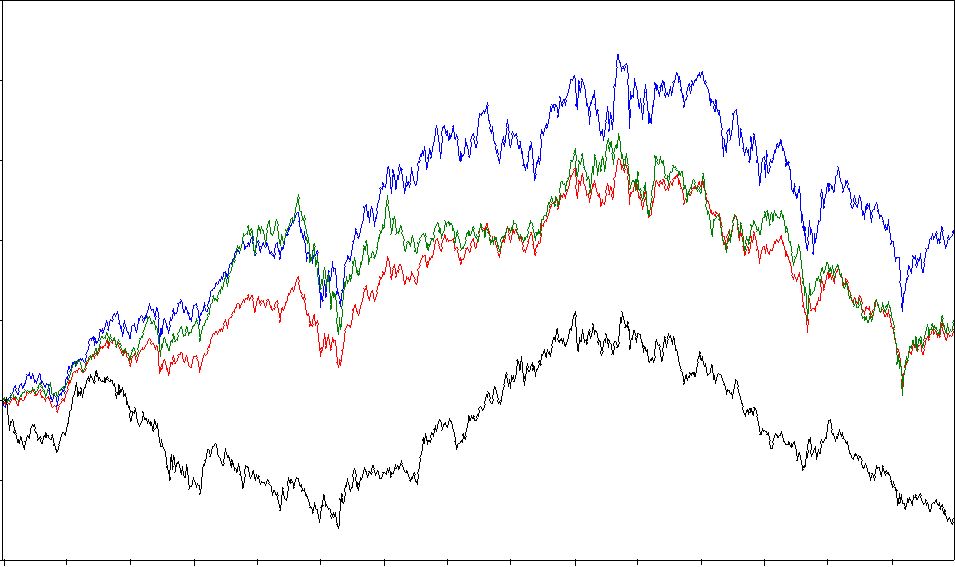

Börsutvecklingen

Avkastningen blev negativ på de flesta aktiemarknader under 2001. Trots en markant återhämtning under sista kvartalet backade Stockholmsbörsen med 17 % mätt med SX

Trots den negativa börsutvecklingen 2000 och 2001 har den totala avkastningen på aktiemarknaderna varit god under femårsperioden 1997– 2001. Inklusive aktieutdelningar har avkastningen på Stockholmsbörsen varit 13,3 % per år under femårsperioden mätt med SIX avkastningsindex. Motsvarande avkastning för den närmast föregående femårsperioden var 25,5 % per år, dvs. de fallande börskurserna sedan mars 2000 har fått stor effekt på den genomsnittliga avkastningen de senaste fem åren. Världsindex inklusive aktieutdelningar, mätt med MSCI World index beräknat i dollar, gav under perioden

Den positiva börsutvecklingen under andra halvan av nittiotalet har brutits och både 2000 och 2001 uppvisade en negativ börsutveckling. Den kraftiga uppgången i framför allt teknikaktier som inleddes under hösten 1999 ligger bakom den mycket positiva utvecklingen för bl.a.

Stockholmsbörsen och Nasdaqbörsen fram till första kvartalet 2000. I

14

efterhand kan man konstatera att detta var en s.k. bubbla och under slutet Skr. 2001/02:180 av 2001 var index för Stockholmsbörsen och Nasdaq tillbaka på samma

nivå som under oktober 1999. Flera faktorer kan förklara de kraftigt stigande börskurserna under perioden fram till mars 2000. En gynnsam makroekonomisk utveckling och reducerade krav på riskpremier för att investera i aktier utgjorde en för marknaden gynnsam bakgrund. Utvecklingen kulminerade när USA:s centralbank Federal Reserve och andra centralbanker tillförde likviditet för att minska risken för störningar i samband med millennieskiftet. Höga aktiepriser motsvarades av höga förväntningar på företagens framtida vinstutveckling, inte minst för företag inom informations- och kommunikationsteknologi

| Figur 1. Stockholmsbörsen mätt med SX |

||||||||||||||

| 300 | ||||||||||||||

| 275 | ||||||||||||||

| 250 | ||||||||||||||

| 225 | ||||||||||||||

| 200 | ||||||||||||||

| Index | ||||||||||||||

| 175 | ||||||||||||||

| 150 | ||||||||||||||

| 125 | ||||||||||||||

| 100 | ||||||||||||||

| 75 | May | Sep | May | Sep | May | Sep | May | Sep | May | Sep | ||||

| 97 | 98 | 99 | 00 | 01 | ||||||||||

| Under 2001 avspeglades konjunkturavmattningen i fortsatt börsned- | |

| gång. Hopp om en vändning i konjunkturen ledde till en tillfällig börs- | |

| uppgång under våren. Den ekonomiska avmattningen fördjupades dock | |

| under sommaren med negativ utveckling på börserna som följd. Terror- | |

| attackerna i Förenta staterna den 11 september förstärkte nedgången | |

| temporärt men aktiekurserna återhämtade sig under slutet av 2001. Fram | |

| till den 21 september, då börserna bottnade, hade Stockholmsbörsen mätt | |

| med |

|

| hösten resulterade som nämnts i att |

|

| 2001. | |

| Stockholmsbörsens exponering mot |

|

| tande, trots stora kursnedgångar inom sektorn, vilket innebär att korrela- | |

| tionen med den teknologidominerade Nasdaqbörsen i New York är fort- | |

| satt stark. Under loppet av 2001 föll Nasdaqbörsen med 21 %. Det bre- | |

| dare |

15 |

2000 var det företag inom

47 % och SX Information Technology Price index med 45 %. Telekomsektorn har i hög grad påverkat börsutvecklingen även 2001.

Kreditvärderingsinstituten har nedgraderat teleoperatörer på grund av den höga skuldsättningen i sektorn som är en följd av stora investeringar och höga licensavgifter. Teleoperatörerna har skjutit fram investeringarna i ny utrustning vilket drabbat leverantörer av utrustning såsom Ericsson, Motorola och Nokia. Kursfallen inom telekomsektorn har varit betydande till följd av att återhämtningen i sektorn, som väntas när leveranserna av den tredje generationens mobilsystem inleds, skjuts på framtiden.

| Figur 2. Globala aktiemarknader |

||||||||||||||

| 225 | ||||||||||||||

| 200 | ||||||||||||||

| USA | ||||||||||||||

| 175 | ||||||||||||||

| Europa | ||||||||||||||

| 150 | ||||||||||||||

| Index | ||||||||||||||

| 125 | ||||||||||||||

| Världsindex | ||||||||||||||

| 100 | ||||||||||||||

| Japan | ||||||||||||||

| 75 | ||||||||||||||

| 50 | May | Sep | May | Sep | May | Sep | May | Sep | May | Sep | ||||

| 97 | 98 | 99 | 00 | 01 | ||||||||||

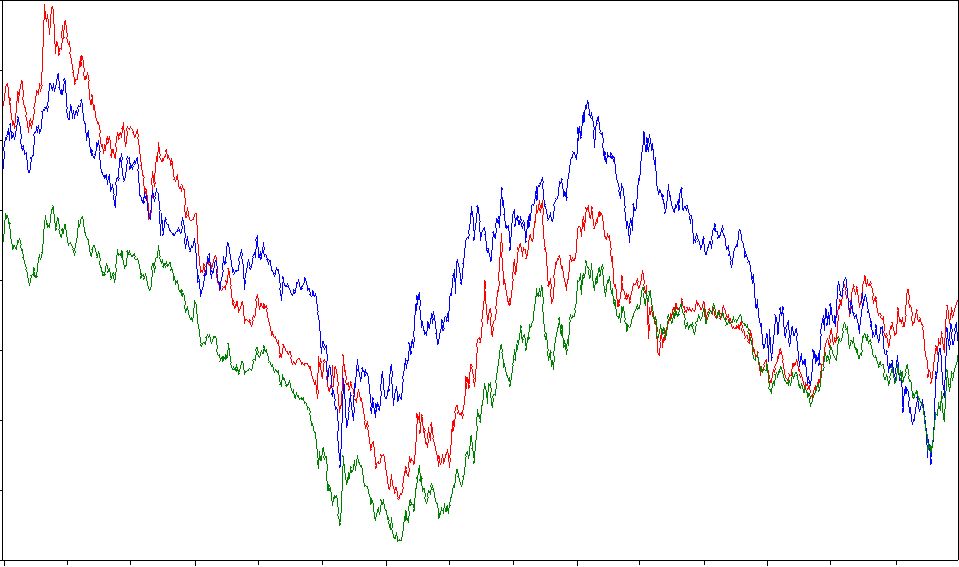

Ränteutvecklingen

Svenska långa räntor steg något under 2001 medan korta räntor slutade året oförändrade eller något lägre. Avkastningen på den svenska obligationsstocken blev måttliga 2,4 % mätt med Handelsbankens statsobligationsindex (HMNI Government Bond Index), medan obligationer från euroområdet och USA avkastade 5,9 % respektive 5,4 % mätt med JP Morgan Index.

Trenden på räntemarknaden under perioden

Ökad makroekonomisk stabilitet med lägre inflation och starkare offentliga finanser låg till grund för den fallande räntetrenden under

junkturuppgången under slutet av

16

under 1999 och inledningen av 2000. Under 2000 dämpades förvänt- Skr. 2001/02:180 ningarna på tillväxten och räntorna föll tillbaka.

Under 2001 har ränteutvecklingen varit relativt volatil. Räntefallet som inleddes i mars 2000 varade ett år. Marknadsräntorna började stiga i mars 2001 på förhoppningar om att konjunkturen skulle vända upp och att botten var nådd på aktiemarknaderna. De negativa konjunktursignalerna skulle dock bli fler och uppgången var endast tillfällig. Osäkerheten på marknaden ökade ytterligare efter terrorattackerna i Förenta staterna i september. Osäkerheten fick investerarna att öka andelen statsobligationer i sina portföljer och de internationella räntorna föll. Den ökade osäkerheten på marknaderna ledde också till att räntedifferensen mellan svenska och tyska statsobligationer steg markant varför svenska obligationsräntor steg samtidigt som tyska och amerikanska räntor föll. Ränteuppgången i slutet av 2001 var en följd av tydligare signaler om att en konjunkturuppgång var nära förestående i Förenta staterna.

| Figur 3. Räntor på tioåriga statsobligationer i Sverige, USA och Tyskland (%). | |||||||||||||||

| 7,5 | |||||||||||||||

| 7,0 | |||||||||||||||

| 6,5 | |||||||||||||||

| 6,0 | |||||||||||||||

| Procent | USA | ||||||||||||||

| 5,5 | |||||||||||||||

| 5,0 | |||||||||||||||

| Sverige | |||||||||||||||

| 4,5 | Tyskland | ||||||||||||||

| 4,0 | |||||||||||||||

| 3,5 | May | Sep | May | Sep | May | Sep | May | Sep | May | Sep | |||||

| 97 | 98 | 99 | 00 | 01 | |||||||||||

Valutautvecklingen

Under 2001 försvagades kronan både mot dollarn och mot euron. Denna utveckling kulminerade i september i samband med terrorattackerna i Förenta staterna. Därefter återhämtades kronan under resten av året.

Kronan har trendmässigt försvagats mot dollarn under perioden 1997– 2001. Den starka dollarn är en effekt dels av s.k. flykt till kvalité under Asien- och Rysslandskrisen 1997 och 1998, dels av det stora inflöde av kapital till investeringar i amerikanska företag, aktier och räntebärande tillgångar. Dollarns styrka blev ännu tydligare i samband med terrorattackerna då dollarn stärktes till följd av den ökade osäkerheten hos investerarna. Mot euron har kronans förändring varit mindre. Kronan är marginellt svagare mot euron i slutet av perioden jämfört med periodens början, medan den försvagats kontinuerligt mot dollarn.

17

| Figur 4. Kronans kurs mot dollarn och euron |

Skr. 2001/02:180 |

| 11,5 | 11,5 | ||||||||||||||

| 11,0 | 11,0 | ||||||||||||||

| 10,5 | USD/SEK | 10,5 | |||||||||||||

| 10,0 | EUR/SEK | 10,0 | |||||||||||||

| 9,5 | 9,5 | ||||||||||||||

| EUR/SEK | 9,0 | 9,0 | |||||||||||||

| 8,5 | 8,5 | ||||||||||||||

| 8,0 | 8,0 | ||||||||||||||

| 7,5 | 7,5 | ||||||||||||||

| 7,0 | 7,0 | ||||||||||||||

| 6,5 | 6,5 | ||||||||||||||

| 97 | May | Sep | 98 | May | Sep | 99 | May | Sep | 00 | May | Sep | 01 | May | Sep | |

3.3Buffertfondernas samlade resultat

Utöver den av riksdagen beslutade överföringen av 155 miljarder kr till Riksgäldskontoret den 1 januari 2001, minskade det samlade fondkapitalet i buffertfonderna med 13,7 miljarder kr under loppet av året. Det beror på ett negativt marknadsvärderat resultat, dvs. en kapitalavkastning, på

Tabell 3. Det summerade fondkapitalets utveckling

| 2001 | 2000 | 1990 | 1980 | 1970 | 1960 | |

| Resultat | 28,1 | 54,1 | 10,4 | 2,0 | 0,0 | |

| Pensionsavgifter | 156,8 | 144,3 | 77,7 | 22,2 | 6,1 | 0,5 |

| Pensioner | ||||||

| Överföring till statbud- | ||||||

| geten | ||||||

| Administration | ||||||

| Tillfört kapital, netto | 0,9 | 3,0 | 4,8 | 0,5 | ||

| Summa fondkapital | 565,2 | 733,9 | 407,6 | 146,7 | 35,9 | 0,5 |

Med ledning av detaljerade uppgifter om pensionsavgifter och pensionsbetalningar är det möjligt att beräkna

| 10 Den kapitalvägda avkastningen är något bättre än ett vägt genomsnitt av de enskilda | |

| fondernas avkastning eftersom buffertfonderna tillfördes 13,2 miljarder kr under loppet av | |

| året. Dessa medel har placerats till lägre kurser, en effekt som förstärktes av kursuppgången | 18 |

| under sista kvartalet. |

reala avkastning blev

dernas förändrade placeringsinriktning innebar en markant ökad aktieexponering under året. Eftersom denna förändring samtidigt innebar kraftigt minskade portföljandelar för räntebärande instrument förmådde en positiv avkastning på obligationer inte kompensera den oförmånliga avkastningen på aktier på det sätt som skedde året innan.

Under den senaste femårsperioden uppgick den genomsnittliga avkastningen, beräknad på likartat sätt, till 5,7 % per år.11 Eftersom den genomsnittliga inflationen under samma period uppgick till 1,4 % per år kan den genomsnittliga reala avkastningen under femårsperioden uppskattas till 4,3 % per år. Detta är en väsentligt lägre genomsnittlig real avkastning än närmast föregående femårsperiod. Eftersom den sammanlagda portföljen hade en lägre aktieandel under de goda börsåren

Tabell 4 Resultatsammanställning för alla buffertfonder, dvs.

| 2001 | 2000 | 1999 | 1998 | 1997 | 1997- | |

| 2001 | ||||||

| Nettoflöde | ||||||

| Utgående fondkapital | 565,2 | 733,9 | 746,5 | 744,9 | 711,9 | |

| Avkastning, %* | 4,0 | 11,2 | 9,6 | 9,1 | 5,7 | |

| Real avkastning | 2,6 | 9,9 | 10,3 | 7,1 | 4,3 |

* Beräknad som kapitalvägd avkastning (internränta) med hänsyn tagen till flöden till och från den aggregerade buffertfonden under respektive år.

Huvuddelen av

11Detta är en korrekt kapitalvägd avkastning över längre tid i den mån fondkapitalet uteslutande påverkats av identifierade nettoflöden och av förvaltningsresultaten.

12En schablonmässig kalkyl baserad på ingående och utgående portföljvikter 2001 (tabell 5) indikerar att utgående fondkapital skulle ha varit 5 % respektive 3,5 % större om ingående alternativt utgående portföljvikter varit oförändrade under hela den senaste

| femårsperioden. I denna grova kalkyl bortses från valutaeffekter på utländska aktier. | 19 |

totala buffertfonden är därmed exponerad mot aktiemarknaden i långt Skr. 2001/02:180 högre grad än tidigare.

Tabell 5. Placeringar till marknadsvärden i den sammanlagda buffertfonden i slutet av 2001 jämfört med årets inledning, före respektive efter inleveransen av 155 miljarder kr till staten (mdkr).

| Svenska aktier | 116,0 | 20,5 % | 152,0 | 26,2 % | 152,0 | 20,7 % | |

| Utländska aktier | 210,1 | 37,2 % | 13,9 | 2,4 % | 13,9 | 1,9 % | |

| Svenska räntebärande | 103,4 | 18,3 % | 285,3 | 49,3 % | 429,7 | 58,6 % | |

| Utländska | ränte- | 77,7 | 13,7 % | 58,2 | 10,1 % | 58,2 | 7,9 % |

| bärande | |||||||

| Realränteobligationer | 39,8 | 7,0 % | 49,1 | 8,5 % | 59,6 | 8,1 % | |

| Fastigheter | 18,3 | 3,2 % | 20,5 | 3,5 % | 20,5 | 2,8 % | |

| Summa | 565,3 | 100 % | 578,9 | 100 % | 733,9 | 100 % | |

| Varav utomlands | 287,8 | 50,9 % | 72,1 | 12,5 % | 72,1 | 9,8 % | |

20

| 4 | Sammanställning av |

| 2001 |

I detta avsnitt görs en sammanställning av de av

4.1

Ett centralt inslag i

Sedan de nya placeringsbestämmelserna trätt i kraft den 1 januari 2001 har det skett en betydande konvergens av fondernas placeringsinriktning. Grunderna för fondernas val av placeringsinriktning redovisas kort och utvärderas i avsnitt 5.1. Var och en av

4.1.1Första

Första

Tabell 6. Första

| Hela 2001 | Fonden andra halvåret | Index andra halvåret | |

| Svenska aktier | |||

| Utländska aktier* | |||

| Aktier tillväxtmarknader* | |||

| Svenska räntebärande | 3,5 | 3,3 | 3,4 |

| Utländska räntebärande* | 11,2 | ||

| Realränteobligationer | 5,2 | 2,8 | 2,6 |

| Totalt exklusive valutasäkring | - | - | |

| Totalt inklusive valutasäkring |

*) Avkastningen på utländska tillgångar redovisas före valutasäkring vilket motsvarar avkastning i lokal valuta.

Första

informationskvoten under halvåret blir 1,0 vilket på objektiva grunder

21

kan betecknas som en hög riskjusterad avkastning. Förvaltningsresultatet Skr. 2001/02:180 under halvåret sägs vara hänförligt till allokeringseffekter och valutaför-

valtning. Vid utgången av året hade fonden en tydlig avvikelse i förhållande till normalportföljen innebärande en övervikt i svenska kronor.

4.1.2Andra

Andra

Tabell 7. Andra

| Fonden | Index | |

| Svenska aktier | ||

| Utländska aktier (valutasäkrade) | ||

| Utländska aktier (ej valutasäkrade) | ||

| Svenska räntebärande | ||

| Utländska räntebärande | 3,7 | 3,8 |

| Realränteobligationer | ||

| Totalt |

Fonden har beräknat en aktiv risk i förhållande till jämförelseindex på 1,7 %. Därmed motsvarar överavkastningen på 1,7 procentenheter en riskjusterad avkastning mätt med informationskvot på 1,0 vilket på objektiva grunder kan betecknas som bra.

Verksamhetens kostnader 2001 uppgick till 187 miljoner kr, vilket motsvarar 0,14 % av ett schablonmässigt beräknat genomsnittligt fondkapital. I fondens kostnader sägs ingå etableringskostnader med cirka 70 miljoner kr.

4.1.3Tredje

Tredje

Tredje

varför överavkastningen på 0,2 procentenheter även kan översättas i en

22

riskjusterad avkastning mätt med informationskvot på 0,2. Ett verksamt Skr. 2001/02:180 bidrag till fondens resultat i förhållande till index är ett gott resultat i för-

valtningen av den svenska aktieportföljen. Överavkastningen i denna delportfölj blev 3,4 procentenheter.

Tabell 8. Tredje

| Fonden | Index | |

| Svenska aktier | ||

| Europeiska aktier | ||

| Aktier övriga världen | ||

| Svenska räntebärande | 4,6 | 4,3 |

| Utländska räntebärande | ||

| Realränteobligationer | 5,6 | 5,5 |

| Totalt |

Verksamhetens kostnader 2001 uppgick till 110 miljoner kr vilket motsvarar 0,08 % av ett schablonmässigt beräknat genomsnittligt kapital.

4.1.4Fjärde

Fjärde

Tabell 9. Fjärde

| Fonden 2001 | Index 2001 | Fonden andra | Index andra | |

| halvåret | halvårert | |||

| Svenska aktier | ||||

| Utländska aktier* | ||||

| Svenska räntebärande | 4,2 | 5,8 | 3,6 | 3,9 |

| Utländska räntebärande | ||||

| Realränteobligationer | 5,2 | 5,2 | 2,5 | 2,4 |

| Onoterade fastighetsaktier | 3,5 | - | 1,0 | - |

| Totalt |

*) Fonden redovisar avkastning på utländska aktier exklusive valutaterminer, dvs. en avkastning i lokal valuta.

Fjärde

Fjärde

Fjärde

23

| 4.2 | Sjätte |

Skr. 2001/02:180 |

Sjätte

Tabell 10. Sjätte

| 2001 | 2000 | 1999 | 1998 | 1997 | Andel | |

| 2001 | ||||||

| Asset Management | 10750 | 14655 | 16248 | 11278 | 10889 | 64 % |

| Investeringsverksamhet | 5983 | 3727 | 2550 | 906 | 375 | 36 % |

| Total portfölj | 16733 | 18382 | 18789 | 12184 | 11264 | |

| Övrigt | 26 | 38 | 38 | 0 % | ||

| Fondkapital | 16728 | 18408 | 18836 | 12164 | 11302 | 100 % |

Andelen onoterade aktier i Sjätte

Sjätte

Tabell 11. Sjätte

| 2001 | 2000 | ||

| Asset Management | 9,0 | ||

| Investeringsverksamhet | 11,1 | 17,0 | - |

| Totalavkastning | 10,6 | ||

| Jämförelseindex* | - | ||

| Differens | 6,2 | 10,6 | - |

* Fonden har inte beräknat ett jämförelseindex för femårsperioden.

Asset Management

Förvaltningen av Sjätte

| N | Basportfölj | Aktie- och likviditetsförvaltning | |

| N | Aktiva innehav | Långsiktiga innehav där fonden agerar som | |

| aktiv ägare | |||

| N | Financial Engineering | Arbitrageverksamhet, exempelvis i samband | 24 |

| med offentliga anbud | Skr. 2001/02:180 | ||

| N | Externa fonder | Förvaltningsuppdrag till utomstående parter | |

| N | Positionstagning | Kortsiktig handel |

Basportföljen utgjorde vid senaste årsskiftet 81 % av Asset Management och de aktiva innehaven ytterligare 8,6 %. Basportföljen avkastade förra året

Tabell 12. Den noterade portföljens resultat

| 2001 | 2000 | 1999 | ||

| Basportfölj | 69,9 | 7,8 | ||

| Aktiva innehav | 49,7 | 3,6 | 14,2 | |

| Asset Management totalt | 60,4 | 9,0 | ||

| SIX RXA exklusive Nokia | 67,4 | 8,2 | ||

Financial Engineering gav ett svagt positivt bidrag på 6,6 miljoner kr under 2001. Beslut har fattats om att avsluta denna verksamhet och portföljen var avvecklad vid årets utgång. Positionstagningen resulterade i en förlust på 10,2 miljoner kr. Enligt den av fonden beslutade strategin skulle portföljen stängas för återstoden av året om förlusten översteg 10 miljoner kr, vilket skedde. Alltjämt aktiva verksamheter vid årets utgång var därför basportfölj, aktiva innehav samt externa fonder.

Investeringsverksamheten

Sjätte

| N | Deltagande i utköpsaffärer alternativt | |

| finansiering av större och mer mogna företag | ||

| N | Technology Ventures | Investeringar i TMT (IT, media och |

| telekom), huvudsakligen indirekt via fonder | ||

| N | Life Sciences Ventures | Investeringar inom läkemedel, bioteknik och |

| medicinsk teknik | ||

| N | Industrial Ventures | Investeringar inom övriga branscher |

25

Resultatet 2001 uppgick till 503 miljoner kr enligt EVCA:s riktlinjer Skr. 2001/02:180 (European Private Equity & Venture Capital Association).13 Resultatet

har varit positivt under vart och ett av de tre senaste åren. Technology Ventures lämnade ett negativt resultatbidrag 2001, vilket torde avspegla den övergripande marknadsutvecklingen.

Tabell 13. Den onoterade portföljens resultat

| %* | Miljoner kr | ||||

| 2001 | 2001 | 2000 | 1999 | 1998 | |

| Life science | 14,0 | 217 | 338 | 59 | - |

| Technology | 324 | 312 | |||

| Industrial | 7,5 | 51 | 94 | - | |

| 22,6 | 380 | 139 | |||

| Totalt | 11,1 | 503 | 624 | 504 |

*) Sjätte

Investeringsverksamhetens sammanvägda avkastning uppgick till 11,1 % under året, enligt Sjätte

Genom andelar i fonder och direkt ägande hade fonden vid senaste årsskiftet innehav i drygt 350 onoterade företag, varav 64 var direkta investeringar av Sjätte

4.3Sjunde

Sjunde

Premiesparfonden tillfördes 16,3 miljarder kr mellan den 2 november och 13 december 2000 samt ytterligare 5,6 miljarder kr i april 2001. Av förstagångsväljarna 2001 avstod 82 % från att välja fond och fick därmed sina premiepensionsmedel placerade i Premiesparfonden. Vid utgången av 2001 hade 1,85 miljoner individer sina premiepensionsmedel i Premiesparfonden som vid detta tillfälle förvaltade 29 % av det totala premiepensionskapitalet. Premiesparfonden är därmed den klart största fonden i premiepensionssystemet.

Premievalsfonden tillfördes cirka 570 miljoner kr genom aktiva val under hösten 2000, med start den 26 september. Under andra kvartalet 2001 tillfördes fonden ytterligare 185 miljoner kr. Vid utgången av året hade drygt 120 000 individer sina premiepensionsmedel placerade i fon-

| 13 Dessa riktlinjer innebär i princip att en onoterad aktie värderas till bokfört värde till dess | |

| aktien avyttras eller omvärderas till följd av transaktioner på marknaden eller av annan | 26 |

| uppenbar anledning. |

den som därmed förvaltade 1 % av det totala premiepensionskapitalet. Skr. 2001/02:180 Detta gjorde Premievalsfonden till den 15:e största fonden i premiepen-

sionssystemet.

Tabell 14. Premiesparfondens och Premievalsfondens avkastning, procent

| 2001 | Del av 2000* | |

| Premiesparfonden | ||

| Jämförelseindex | ||

| Premievalsfonden | ||

| Jämförelseindex |

*) Premiesparfondens förvaltning inleddes den 2 november 2000 medan Premievalsfonden startade den 26 september samma år, dvs. något tidigare.

Fonderna har något olika placeringsinriktning och därför olika resultat. Under 2000 förvaltades dessutom Premievalsfonden under något längre tid.

4.4Avvecklingsfonderna

Avvecklingsfonderna förvaltar de onoterade värdepapper i vilka Första– Fjärde

I Första

Tabell 15. Avvecklingsfonderna 2001 (miljoner kr).

| Första |

Fjärde |

|

| avvecklingsfond | Särskilda förvaltningen | |

| Ingående fondkapital | 22 675 | 1 921 |

| Överföringar | ||

| Årets resultat | 1 238 | |

| Utgående fondkapital | 18 281 | 1 572 |

Fjärde

27

| 5 | Regeringens utvärdering av |

Skr. 2001/02:180 |

| verksamhet |

I följande avsnitt presenteras regeringens bedömning av

5.1Utvärdering av

Buffertfondernas tillgångar ingår i kalkylen av det s.k. balanstalet och spelar därmed en direkt roll för den automatiska

28

Fonderna har beaktat pensionssystemets åtagande vid utformning av Skr. 2001/02:180 operationella mål i form av normalportföljer genom att utnyttja ALM-

studier (Asset Liability Modelling). Ett par frågeställningar bör aktualiseras i detta sammanhang.

Ett förvaltningsuppdrag definieras i det generella fallet av ett antal komponenter. För det första görs en avgränsning av tillåtna placeringar i form av ett s.k. investeringsuniversum. För det andra specificeras jämförelseindex, exempelvis i form av en normalportfölj, som i förväg definierar formerna för den framtida utvärderingen av förvaltningsresultatet.15 För det tredje fastställs de yttre gränserna för avvikelser från detta jämförelseindex i form av s.k. limiter. Medan en passivt förvaltad indexfond har obetydligt eller inget utrymme att avvika från sitt jämförelseindex har en aktivt förvaltad fond ett visst utrymme att förändra portföljens sammansättning i förhållande till detta index, vilket ger upphov till risktagande relativt index i form av s.k. aktiva positioner.

Fördelen med en sådan ordning är att uppdraget blir tydligt för alla parter och möjligt att utvärdera i kvantitativa termer. Det blir även möjligt att följa verksamheten löpande och utöva riskkontroll, varvid resultat och risker definieras med utgångspunkt i jämförelseindex. Nackdelen med denna ordning är att konsekvensen kan bli ett alltför litet risktagande i förhållande till index och därmed ett alltför stort mått av passiv förvaltning totalt sett. Om en betydande andel av det samlade börsvärdet förvaltas passivt uppstår en brist på korrigerande mekanismer och risken ökar för att börsens värdering skall avvika mer varaktigt från en fundamentalt motiverad värdering. Om alltför många följer marknaderna uppstår en brist på aktiva förvaltare som grundar sitt agerande på fundamental analys, varvid risken för felprissättningar ökar med negativa återverkningar på investeringsbeslut och resursallokering. Ett konkret exempel på ett sådant förlopp torde vara

Mycket talar sålunda för att även de uppdrag som definieras av AP- fondernas styrelser bör utformas i enlighet med grundläggande branschprinciper, dvs. i form av investeringsuniversum, jämförelseindex och limiter i förhållande till dessa index. För att minska risken för ett totalt

14ASPIRE International Pensions 2001.

15Investeringsuniversum och jämförelseindex kan även sammanfalla, vilket utesluter

| placeringar som inte ingår i index. | 29 |

| sett alltför stort mått av passivitet i förhållande till marknaderna bör det | Skr. 2001/02:180 |

| vara angeläget att de av styrelserna definierade uppdragen, i form av | |

| normalportföljer, är väl övervägda med utgångspunkt i pensionssyste- | |

| mets åtagande. Det är t.ex. styrelsernas beslut om strategisk placerings- | |

| inriktning som i allt väsentligt avgör hur mycket kapital som vid varje | |

| tillfälle slussas in i aktiemarknaderna. |

|

| drag och behöver inte konkurrera om kapital på öppna marknaden. Förut- | |

| sättningarna för ett förhållandevis självständigt agerande i förhållande till | |

| marknaderna torde därmed vara goda. Jämförelser med privata förval- | |

| tare, eller med andra |

|

| tydlig med att förvaltningsresultaten skall utvärderas utifrån styrelsernas | |

| mål och att utvärderingen skall avse längre tidsperioder. Motiv att | |

| utforma portföljerna med hänsyn till rådande consensus på marknaden | |

| eller jämförbara förvaltare på det privata området torde därmed saknas. | |

| Särskilt viktiga frågeställningar för regeringens utvärdering är, för det | |

| första, vilka antaganden beträffande de olika tillgångsslagens avkastning | |

| och risk som fonderna lagt till grund för sina |

|

| för utformningen av normalportföljer. Om processen inleds med consen- | |

| susantaganden ökar risken för att resultatet skall bli consensusportföljer i | |

| meningen portföljer vars utformning tar marknadernas genomsnittliga | |

| bedömningar för gott och därför inte tillför marknaderna någon ny | |

| information. Om förvaltningen därefter arbetar med små avvikelser från | |

| sina respektive normalportföljer blir konsekvensen en låg grad av själv- | |

| ständighet i förhållande till marknaderna. Frågor som kan aktualiseras i | |

| detta sammanhang är om perspektivet bör vara tillbakablickande genom | |

| att utgå från historisk avkastning, eller framåtblickande genom att inklu- | |

| dera ett aktivt ställningstagande beträffande marknadernas övergripande | |

| värdering och därmed utsikter. | |

| En andra viktig frågeställning är definitionen av mål och restriktioner | |

| på grundval av en tolkning av pensionssystemets åtagande och |

|

| dernas roll. Det är klarlagt att avkastning och risk skall tolkas i termer av | |

| utgående pensioner. Därför bör pensionssystemets mål och givna riktlin- | |

| jer i anslutning till detta ligga till grund för fondernas utformning av | |

| avkastningsmål med beaktande av risk. Riktlinjerna är emellertid allmänt | |

| hållna och kan omsättas i den praktiska verksamheten på olika sätt. | |

| En tredje viktig frågeställning är valet av metodik för att översätta | |

| antaganden om tillgångsslagens förväntade avkastning och risk, samt | |

| tolkningen av mål och restriktioner, till ett beslutsunderlag som ger en | |

| sammanvägd bedömning av avkastning och risk i ett bredare perspektiv. | |

| Hjälpmedel och rådgivning i denna process tillhandahålls av konsulter. | |

| Ett problem i sammanhanget är att dessa hjälpmedel och råd kan vara | |

| svåra att värdera kritiskt, eftersom perspektivet avviker från den löpande | |

| förvaltningen och det huvudsakligen taktiska perspektiv som normalt | |

| präglar förvaltningsarbetet. Ett exempel på detta är det flitiga bruket av | |

| statistiska s.k. sannolikhetsfördelningar som utgör en viktig förutsättning | |

| för |

|

| med normal förvaltning.16 | |

| 16 Exempel på sannolikhetsfördelningar är normalfördelningen, eller den i dessa | |

| sammanhang vanligt förekommande s.k. lognormala fördelningen, som utgör grund för att | 30 |

| kvantifiera sannolikheten för olika utfall. Om inte den utnyttjade sannolikhetsfördelningen |

| 5.1.1 | Övergripande synpunkter på |

Skr. 2001/02:180 |

Regeringens bedömning:

Wassums utvärdering: Resultaten av fondernas

Varje

| ger en realistisk beskrivning av verkliga förhållanden blir inte heller de uppskattade | 31 |

| sannolikheterna korrekta. |

Skälen för regeringens bedömning: De långsiktiga demografiska Skr. 2001/02:180 prognoser från SCB och medelfristiga ekonomiska prognoser från Kon-

junkturinstitutet (KI) som utgör grund för RFV: s framskrivningar av pensionssystemet har visat sig ha mycket stor betydelse för

Beträffande

32

| 5.1.2 | Första |

Skr. 2001/02:180 |

Regeringens bedömning: Första

Wassums utvärdering: Första

Skälen för regeringens bedömning: Till grund för Första

Tabell 16. Avkastningsantaganden för svenska obligationer och aktier (%).

| Studie A | Studie B | |||

| Förväntad | Premie | Förväntad | Premie | |

| avkastning | Avkastning | |||

| Inflation | 1,5 | 2,0 | ||

| Obligationer | 5,5 | 4,0 | 5,0 | 3,0 |

| Aktier | 9,0 | 3,5 | 9,4 | 4,4 |

Tabell 16 beskriver exempel på avkastningsantaganden som utnyttjats av Första

| 17 En percentil betecknar en hundradel av sannolikhetsmassan. Därför beskriver den femte | |

| percentilen det utfall som underskrids med 5 % sannolikhet och överträffas i alla övriga | |

| fall, dvs. med 95 % sannolikhet. Det mest sannolika utfallet beskrivs av den 50:e | |

| percentilen, dvs. medianen. Till grund för dessa beräkningar ligger en antagen | |

| sannolikhetsfördelning vars överensstämmelse med verkliga förhållanden avgör hur | 33 |

| rättvisande de uppskattade sannolikheterna är. |

faktor som påverkat det slutliga ställningstagandet är förhållandet att de Skr. 2001/02:180 aggregerade buffertfonderna motsvarar cirka 10 % av den totala pen-

sionsskulden, vilket antagits tala för en högre aktieandel för att på så sätt uppnå förväntade långsiktiga fördelar. Den av styrelsen beslutade portföljen återges i tabell 17.

Tabell 17. Första

| Portföljandel | Index | |

| Svenska aktier | 12 % | MSCI |

| Utländska aktier | 45 % | MSCI |

| Svenska obligationer | 10 % | Lehman Brothers |

| Utländska obligationer | 20 % | Lehman Brothers |

| Realränteobligationer | 8 % | Lehman Brothers |

| Fastigheter | 3 % | - |

| Kassa | 2 % | T/N Stibor/Libor |

| Summa | 100 % | Sammanvägt index |

Normalportföljens aktieandel är 57 %. Inklusive onoterade fastighetsaktier blir aktieandelen 60 %. Alla tillgångar fyller en funktion i en långsiktig portfölj av

Det av styrelsen definierade avkastningsmålet är att överträffa jämförelseindex med 0,5 % per år, efter avdrag för kostnader, dvs. med totalt sett 2,5 % över en femårsperiod. Målet för riskjusterad avkastning är att informationskvoten skall överstiga 0,3 över rullande femårsperioder, med en övre gräns för den aktiva risken i förhållande till referensportföljen på 3 %.

| 18 Under 2001 fick högst 15 % av fondkapitalet utsättas för valutarisk medan 65 % av | 34 |

| Första |

| 5.1.3 | Andra |

Skr. 2001/02:180 |

Regeringens bedömning: Andra

Wassums utvärdering: Den analys som utförts inom Andra

Skälen för regeringens bedömning: Den analys som ligger till grund för Andra

Styrelsen har fattat ett aktivt beslut att den risk som skall prioriteras är risken att portföljen utvecklas dåligt när systemet utsätts för påfrestningar. Aktiva ställningstaganden som detta, angående definitionen av risk, torde ligga väl i linje med

Tabell 18. Avkastningsantaganden för svenska obligationer och aktier (%).

| Förväntad avkastning | Premie | |

| Inflation | 2,1 | |

| Obligationer | 4,85 | 2,75 |

| Aktier | 8,7 | 3,85 |

De prognoser avseende avkastning och risk som legat till grund för analysen har hämtats in från svenska och utländska banker. Bedömningarna är således consensusprognoser. Den reala avkastningen på obligationer uppskattas till 2,75 % per år, vilket understiger avkastningen på realränteobligationer. Riskpremien på aktier uppskattas till 3,85 %. Riskpremien för utländska aktier antas vara lägre, men till avsevärt lägre risk, vilket bidragit till en högre andel utländska aktier. Detta motverkas emellertid av att styrelsen, i likhet med andra styrelser, justerat upp andelen svenska aktier.

Normalportföljens aktieandel är 60 % och mäts huvudsakligen mot vedertagna jämförelseindex. Tre fjärdedelar av den utländska aktieportföljen avser valutasäkrade aktier, återstoden utgör icke valutasäkrade

35

aktier. Det torde kunna betecknas som anmärkningsvärt att sammansättningen av Handelsbankens olika ränteindex valts på ett sådant sätt att 23

%utgörs av statsskuldväxlar. En sådan andel av ränteindex motsvarar 9,2

%av Andra

Tabell 19. Andra

| Portföljandel | Index | |

| Svenska aktier | 20 % | SIX RX |

| Utländska aktier | 40 % | MSCI World |

| Svenska obligationer | ||

| Utländska obligationer | 40 % | HMNI ränteindex* |

| Realränteobligationer | ||

| Fastigheter | - | - |

| Summa | 100 % | Sammanvägt totalindex |

*) Handelsbanken Markets Nordic Index sammanvägt, 45 % statsobligationsindex, 23 % statsskuldväxlar, 12 % bostadsobligationer, 15 % realränteobligationer samt 5 % företagsobligationer.

Det av styrelsen definierade avkastningsmålet är en överavkastning relativt referensindex på 0,5 % per år på lång sikt, vilket definieras som cirka 10 år. Som framgått lägger regeringen tonvikten vid femårsperioder i sin utvärdering av

5.1.4Tredje

Regeringens bedömning: Tredje

Wassums utvärdering: Tredje

Grunden för regeringens bedömning: Tredje

Analyserna baseras på ett mycket stort antal simuleringar av tillgångsslagens avkastning och inkomstindex utveckling som, tillsammans med utifrån givna demografiska scenarier, belyser bl.a. balanstalets utveckling på längre sikt. Den förväntade utvecklingen beskrivs av den 50:e percen-

Skr. 2001/02:180

36

tilen, dvs. balanstalets median, medan risken beskrivs av den femte per- Skr. 2001/02:180 centilen, dvs. det balanstal som underskrids med 5 % sannolikhet. Det

förekommer även riskbedömningar baserade på den första percentilen, dvs. det balanstal som underskrids med 1 % sannolikhet. Tredje

Det råder knappast någon tvekan om att inriktningen av Tredje AP- fondens analysarbete fångar viktiga aspekter av pensionssystemets åtagande och att fonden analyserat olika slags risker på ett utförligt sätt. Tredje

Fonden har genomfört analysen i flera steg. Hösten 2000 gjordes den studie som låg till grund för normalportföljen 2001. Denna uppdaterades hösten 2001 med nya avkastningsantaganden och nya förutsättningar från RFV i form av en pensionsframskrivning baserad på då aktuella prognoser från SCB och KI (senare publicerad i RFV Analyserar 2002:2). Det är betecknande att Tredje

Tabell 20. Avkastningsantaganden för svenska obligationer och aktier (%).

| Scenario 1 | Scenario 2 | Scenario 3 | ||||

| Förväntad | Premie | Förväntad | Premie | Förväntad | Premie | |

| avkastning | avkastning | avkastning | ||||

| Inflation | 2,0 | 2,0 | 2,3 | |||

| Obligationer | 5,5 | 3,5 | 5,75 | 3,75 | 5,3 | 3,0 |

| Aktier | 8,9 | 3,4 | 9,75 | 4,0 | 9,45 | 4,15 |

Tredje

Efter beslutet att höja aktieandelen 2002 utgör denna 54,5 % av Tredje

| 19 Behovet att genomföra stresstester, dvs. analysera händelser som är extrema ur modellens | |

| perspektiv, har bl.a. samband med att finansiella marknader erfarenhetsmässigt uppvisar | |

| ”tjocka svansar” i förhållande till normalfördelningen och varianter av denna. Detta | |

| implicerar en risk för att modellerna skall underskatta den reella sannolikheten för negativa | 37 |

| utfall. |

Denna exponering kan därför utvärderas med ett fastighetsindex snarare Skr. 2001/02:180 än börsindex.

Tabell 21. Tredje

| Portföljandel | Index | |

| Svenska aktier | 16 % | SIX RX |

| Utländska aktier | 38,5 % | FTSE |

| Svenska obligationer | 13,5 % | Merrill Lynch/HMNI Mortgage Bond |

| Utländska obligationer | 16,5 % | Merrill Lynch |

| Realränteobligationer | 7,5 % | Merrill Lynch |

| Fastigheter | 8 % | Svenskt fastighetsindex |

| Summa | 100 % | Sammanvägt index |

Enligt styrelsens avkastningsmål skall jämförelseindex långsiktigt överträffas med 0,4 % per år, eller med 2,0 % över en rullande femårsperiod. Målet för riskjusterad avkastning, mätt med informationskvot, är 0,2.

5.1.5Fjärde

Regeringens bedömning: Fjärde

Wassums utvärdering: Analysen av risk är kvalitativt sund och metodiken ren och enkel. Wassum bedömer att analysen bör förfinas genom att undersöka effekten av de studerade portföljerna på utgående pensioner, med en större tonvikt på skuldsidan och på känslighetsanalyser. Wassum säger sig emellertid inse att mervärdet kan vara begränsat om de demografiska och ekonomiska prognoserna fluktuerar för mycket, vilket ger stöd för den av fonden valda ansatsen.

Skälen för regeringens bedömning: Fjärde

Fonden beaktar inte balanstalets utveckling över tiden, av ovan nämnda skäl. I stället undersöks risken att fondens avkastning skall understiga inkomstindex och därmed lämna ett negativt bidrag till balanstalet, allt annat lika. Fjärde

38

och risk även på kort sikt. De olika kandidatportföljerna utvärderas vid Skr. 2001/02:180 en horisont 10 år fram i tiden.

Tabell 22. Avkastningsantaganden för svenska obligationer och aktier (%).

| Förväntad avkastning | Premie | |

| Inflation | 2,0 | |

| Obligationer | 5,75* | 3,75 |

| Aktier | 8,0 | 2,25 |

*) Fjärde

Fjärde

Styrelsen önskade behålla ett handlingsutrymme i förhållande till den av lagen föreskrivna gränsen på minst 30 % räntebärande tillgångar med låg kredit- och likviditetsrisk och bestämde därför normalportföljens sammansättning enligt tabell 23. Under 2001 innehöll normalportföljen även 5 % realränteobligationer och en i motsvarande grad reducerad andel nominella obligationer.

Tabell 23. Fjärde

| Portföljandel | Index | |

| Svenska aktier | 22,5 % | SIX RX |

| Utländska aktier | 40 % | MSCI World |

| Svenska obligationer | 37,5 % | HMNI Bond/Merrill Lynch Gov. Bond |

| Utländska obligationer | ||

| Realränteobligationer | - | HMNI Index Linked Bond |

| Fastigheter | - | - |

| Summa | 100 % | Sammanvägt index |

Fjärde

39

| 5.1.6 | Sjätte |

Skr. 2001/02:180 |

Regeringens bedömning: Sjätte

Regeringens skrivelse för år 2000: Regeringen såg positivt på att fonden under det gångna året skärpt målet för den noterade aktieportföljen, från att motsvara till att överträffa börsindex. Det återstod emellertid att specificera ett kvantitativt mål för vilken överavkastning som eftersträvades.

Skälen för regeringens bedömning: Sjätte

När målen kommenterades mer utförligt i skrivelsen för 1999 var Sjätte

Målet för de onoterade innehaven, en absolut avkastning på minst 16 % före kostnader, förefaller väl avvägt. I botten ligger ett nominellt avkastningskrav på noterade aktier vid 9 %, vilket i dagens läge motsvarar en riskpremie utöver statsobligationer på 3,5 % eller något mindre. Därtill förutsätts kostnaderna i förvaltningen kunna begränsas till 3 % per år, vilket i så fall lämnar en extra riskpremie för onoterade aktier på 4 %. Eftersom det fulla värdet av en placering i onoterade aktier realiseras först på längre sikt, och med full visshet först när aktierna i fråga börsnoteras eller avyttras på annat sätt (exit), är ett absolut avkastningsmål rimligt.

Målet för den noterade aktieportföljen är oförändrat, dvs. att överträffa SIX avkastningsindex exklusive Nokia som fonden är förhindrad att placera i. Regeringens bedömning kvarstår. Genom att inte specificera någon önskad marginal utöver jämförelseindex, för att täcka förvaltningens kostnader och kompensera för aktiva risker, kan målet alltjämt betecknas som förhållandevis lågt. I synnerhet mot bakgrund av att Sjätte

Verksamheten vid Sjätte

förutsätter målet för onoterade aktier en extra riskpremie, utöver risk-

40

premien på noterade aktier. Denna extra riskpremie avspeglas inte i fon- Skr. 2001/02:180 dens totala mål, som därmed torde bli lättare att nå över längre perioder

när värdet i de onoterade innehaven tenderar att realiseras. Ett mål för den totala fonden som överstiger målet för den noterade aktieportföljen förefaller därför rimligt.

5.1.7Sjunde

Regeringens bedömning: Sjunde

Skälen för regeringens bedömning: Sjunde

Till grund för Sjunde

Ett centralt inslag i analyserna är jämförelser av möjliga portföljer för Sjunde

följ.

41

Fondens analysmetodik lämpar sig väl för att jämföra olika portfölj- Skr. 2001/02:180 förslag mot varandra. Risknivån är i huvudsak förutbestämd genom valet

av jämförelsenorm. Om metodiken är mer eller mindre lämpad för att bedöma absoluta risker blir därmed mindre betydelsefullt.

Tabell 24. Avkastningsantaganden för svenska obligationer och aktier (%).

| Förväntad avkastning | Premie | |

| Inflation | 1,9 | |

| Obligationer* | 5,65 | 3,75 |

| Aktier | 9,1 | 3,45 |

*) Inkluderar 50 % bostadsobligationer.

Grundläggande avkastningsantaganden återges i tabell 24, vad gäller svenska instrument. Den reala avkastningen på obligationer förväntas vara 3,75 % per år, och riskpremien på aktier uppskattas till 3,45 %. För utländska aktier antas en väsentligt lägre riskpremie på 2,75 %, men också en lägre risk än svenska aktier.

Som ett resultat av analyserna beslutade styrelsen om de normalportföljer som återges i tabell 25 och som är gällande fr.o.m. andra halvåret 2002. Under 2001 och första halvåret 2002 ingick inte onoterade aktier och hedgefonder i normalportföljerna. För Premiesparfondens del motsvarades detta av en i motsvarande grad högre andel svenska aktier. I Premievalsfonden var andelen svenska aktier fem procentenheter högre, andelen utländska aktier fyra procentenheter högre och andelen realränteobligationer en procentenhet lägre.

Tabell 25. Sjunde

| Premiesparfonden | Premievalsfonden | Index | |

| Svenska aktier | 17 % | 20 % | SIX RXA |

| Utländska aktier | 65 % | 68 % | FTSE |

| Onoterade aktier | 4 % | 8 % | FTSE +2,5 % |

| Realränteobligationer | 9 % | 3 % | OMRX Real |

| Hedgefonder | 4 % | - | STIBOR O/N +2,5 % |

| Kassa | 1 % | 1 % | STIBOR O/N |

| Summa | 100 % | 100 % | Sammanvägt index |

I de av styrelsen under 2002 beslutade normalportföljerna är aktieandelen i Premiesparfonden och Premievalsfonden 86 % respektive 96 %. Aktieandelen i den senare fonden har regeringen ingen anledning att lägga synpunkter på. Lagen ställer inget krav på låg risk och medel placeras i fonden efter aktiva val. För Premiesparfonden däremot gäller ett krav på låg risk som torde ha sin grund i att fonden förvaltar ickeväljarnas premiepensionsmedel. Även Premiesparfondens inriktning har emellertid beslutats efter jämförelser med genomsnittet av aktiva fondval och den risknivå som följer av dessa val. Dock kan två kommentarer tillfogas. För det första motsvarar premiepensionen under överskådlig tid en mindre andel av individens samlade pensionsrätt, vilket minskar risken från individens synpunkt. Enligt uppgift från Sjunde

42

ligare inslag av diversifiering torde bidra till att dämpa Premiesparfon- Skr. 2001/02:180 dens volatilitet något.

Inslaget av kassa i normalportföljen motiverar en ytterligare kommentar. Detta tillgångsslag är, som tidigare påpekats, inte ett naturligt inslag i normalportföljen för en långsiktig investerare. För Sjunde

De av styrelsen definierade avkastningsmålen för Premievalsfonden respektive Premiesparfonden är att avkastningen, under en löpande femårsperiod, minst motsvarar genomsnittet respektive den övre kvartilen för samtliga fonder som deltar i premiepensionssystemet. För Premiesparfonden gäller dessutom målet att fondens risk skall vara lägre än genomsnittet för samtliga fonder. Dessa mål är således uttryckligen konkurrentbaserade (peer group benchmarks), och är därmed exponerade för risken att genomsnittsfonden inte är en optimal jämförelsenorm för premiepensionsspararna.

5.2Utvärdering av

I detta avsnitt utvärderas

5.2.1Utvärdering av fondernas interna processer

Regeringens bedömning: Oklarhet om förvaltningsresultaten bör undvikas, i synnerhet på längre sikt. Därför torde det vara lämpligt att de AP- fonder som ännu inte gjort detta presenterar jämförelseindex i efterhand, baserade på dokumenterade styrelsebeslut rörande portföljens sammansättning inklusive valutaexponering, även avseende första halvåret 2001.

Wassums utvärdering: Portföljskiftet under 2001 är det största som ägt rum på de svenska marknaderna. Ansvaret för timing är en del av ansvaret för beslut om strategi och dess genomförande.

Första

serat på styrelsens planläggning. Detta ger emellertid en sämre avkast-

43

ning än normalportföljen från årets början, vilket är svårtolkat. Wassum Skr. 2001/02:180 har inte heller kunnat bekräfta kalkylerna.

Andra

Tredje

Fjärde

Skälen för regeringens bedömning: Jämförelseindex första halvåret 2001 bör utgöras av antingen den initiala portföljen, eftersom denna entydigt ägdes av varje fond vid årets inledning, eller ett jämförelseindex baserat på styrelsebeslut rörande takten i omstruktureringen från den initiala portföljen till den strategiska portföljen (transition benchmark). Det är knappast lämpligt att utnyttja normalportföljen som jämförelsenorm från årets början eftersom ingen av fonderna rimligen kunnat placera i enlighet med denna utan en föregående anpassningsperiod. Samtliga styrelser har beslutat tillämpa normalportföljen som jämförelsenorm från halvårsskiftet eller tidigare, varför det inte torde finnas skäl att överväga en mer utdragen anpassningsperiod än så. Jämförelseindex bör inkludera en rimlig grad av valutasäkring, som även den är förenlig med styrelsebeslut.

Det kan sägas strida mot vedertagna principer för utvärdering av förvaltningsresultat att definiera jämförelseindex i efterhand. En alternativ ståndpunkt kan formuleras på grundval av regeringens behov att utvärdera förvaltningen, i synnerhet över längre perioder. Denna alternativa ståndpunkt stärks av att regeringen förbehållit sig rätten att själv välja riktmärken för utvärdering om de riktmärken fonderna fastställt bedöms uppenbart olämpliga (prop. 1999/2000:46 s. 114). Det bör mot den bakgrunden vara att föredra om fonderna själva vinnlägger sig om att formulera ändamålsenliga jämförelseindex.

Ett sätt att lösa problemet praktiskt kan vara att beräkna avkastningen, inklusive rimlig grad av valutasäkring, för såväl den initiala portföljen som den strategiska portföljen från årets början. Dessa avkastningsserier kan sedan vägas ihop över tiden i en takt som avspeglar föregående styrelsebeslut och som är förenlig med en rimlig anpassningsprocess, dvs. som bortser från taktiskt betingade avvikelser från anpassningsbanan. Sådana jämförelseindex som här åsyftas bör publiceras i nästa årsredovisning, i samband med redovisning av resultaten över en tvåårsperiod.

44

| Första |

Skr. 2001/02:180 |

| Till skillnad från övriga |

|

| heten med en övervikt av utländska obligationer. Styrelsen beslutade om | |

| en plan för omstruktureringen fram till första veckan i juli. I ett första | |

| skede, efter en testperiod, skulle övervikten av utländska obligationer | |

| bytas mot utländska aktier. Därefter var planen att finansiera ytterligare | |

| köp av utländska aktier med försäljningar av svenska aktier. Detta upp- | |

| drag lade Första |

|

| ländska aktierna förvaltades passivt (dvs. indexnära) av externa förval- | |

| tare. |

Tabell 26. Första

| 31 december | 1 januari | Differens | |

| Svenska aktier | 15,8 | 32,9 | |

| Utländska aktier | 60,4 | 3,4 | 57,0 |

| Svenska räntebärande* | 17,7 | 23,3 | |

| Utländska räntebärande | 22,7 | 58,2 | |

| Realränteobligationer | 10,2 | 12,1 | |

| Fastigheter | 4,0 | 4,1 | |

| Summa | 130,8 | 134,0 | |

| Varav utomlands | 83,1 | 61,6 | 21,5 |

| *) Inklusive kassa |

Första

Andra

Andra

Wassum påpekar, vara klokt att undersöka konsekvenserna av att sena-

45

relägga utvärderingen mot normalportföljen till halvårsskiftet. Den fråga Skr. 2001/02:180 som behöver ett klarläggande är om det är realistiskt att byta jämförelse-

index, från den initiala portföljen till normalportföljen, vid ett tillfälle. Det kan vara rimligt att i det sammanhanget beakta i vilken mån resultatjämförelsen påverkats negativt, från Andra

Tabell 27. Andra

| 31 december | 1 januari | Differens | |

| Svenska aktier | 26,2 | 32,9 | |

| Utländska aktier | 53,8 | 3,4 | 50,4 |

| Svenska räntebärande* | 35,8 | 84,2 | |

| Utländska räntebärande | 3,6 | 0 | 3,6 |

| Realränteobligationer | 10,0 | 9,8 | 0,2 |

| Fastigheter | 4,1 | 3,7 | 0,4 |

| Summa | 133,5 | 134,0 | |

| Varav utomlands | 57,4 | 3,4 | 54,0 |

| *) Inklusive kassa |

Tredje

Styrelsen fattade under första halvåret kvartalsvisa beslut om anpassningsprocessen under det följande kvartalet innebärande i förväg definierade portföljvikter som ändrades två gånger månatligen under januari och februari samt månatligen under perioden

Tredje

Tabell 28. Tredje

| 31 december | 1 januari | Differens | |

| Svenska aktier | 23,8 | 33,0 | |

| Utländska aktier | 44,6 | 3,5 | 41,1 |

| Svenska räntebärande* | 23,2 | 84,8 | |

| Utländska räntebärande | 27,8 | 0 | 27,8 |

| Realränteobligationer | 9,5 | 9,0 | 0,5 |

| Fastigheter | 3,8 | 3,7 | 0,1 |

| Summa | 132,7 | 134,0 | |

| Varav utomlands | 72,4 | 3,5 | 68,9 |

*) Inklusive kassa

46

| Fjärde |

Skr. 2001/02:180 |

| Den plan för portföljanpassningen som beslutades av Fjärde |

|

| styrelse förutsåg i princip kontinuerliga byten av svenska räntebärande | |

| tillgångar mot utländska räntebärande tillgångar och aktier från februari | |

| till november. I slutet av den planerade anpassningsperioden förutsågs | |

| även vissa byten av svenska aktier mot utländska aktier. Avvikelser från | |

| planen tilläts, men styrelsen beslutade om vissa minimikrav. Oberoende | |

| av marknadsförhållanden skulle minst två miljarder kr per månad | |

| investeras i utländska aktier och minst en miljard kr per månad investeras | |

| i utländska obligationer, med början under februari. Den beslutade nor- | |

| malportföljen var emellertid till stora delar uppnådd redan vid halvårs- | |

| skiftet. |

Tabell 29. Fjärde

| 31 december | 1 januari | Differens | |

| Svenska aktier | 31,9 | 32,9 | |

| Utländska aktier | 51,3 | 3,6 | 47,7 |

| Svenska räntebärande* | 21,0 | 85,6 | |

| Utländska räntebärande | 23,6 | 0 | 23,6 |

| Realränteobligationer | 0 | 8,2 | |

| Fastigheter | 3,8 | 3,7 | 0,1 |

| Summa | 131,6 | 134,0 | |

| Varav utomlands | 74,9 | 3,6 | 71,3 |

*) Inklusive kassa

Det faktum att Fjärde

Det finns inte skäl att ifrågasätta valet av styrelsernas strategiska placeringsinriktning, dvs. normalportföljen, som jämförelseindex under andra halvåret Ingen av

47

| 5.2.2 | Utvärdering av fondernas eventuella marknadspåverkan | Skr. 2001/02:180 |

Regeringens bedömning:

Skälen för regeringens bedömning:

Syftet med analyserna har varit att förklara kronans utveckling detta år med hjälp av kvantitativa analysmetoder och att i det sammanhanget försöka isolera effekterna av

En utgångspunkt för den kvantitativa analysen har därför varit att sambandet mellan kronans kortsiktiga utveckling och börsutvecklingen utomlands i första hand avspeglar den ovan beskrivna mekanismen. I andra hand borde skillnader mellan börsutvecklingen i Sverige och utomlands avspegla marknadens bedömning av den svenska ekonomiska utvecklingen. Den svenska börsutvecklingen kan även förenas med sedvanliga flödesargument, dvs. hypotesen att kronan försvagas när aktier med stor andel utländskt ägande faller på marknaden. Vid sidan av dessa effekter borde kronans utveckling påverkas av förändringar i de stora valutorna. När den amerikanska dollarn stärks eller försvagas har detta erfarenhetsmässigt återverkningar på mindre valutor som kronan. Slutligen har det antagits att det finns ett samband mellan kronan och graden av riskaversion på marknaden. Om marknadsförhållandena är turbulenta sker ibland en s.k. flykt till säkerhet, vilket i detta sammanhang skulle innebära försäljning av kronor till förmån för någon av de stora valutorna.

48

I tabell 30 redovisas ett resultat av den kvantitativa analysen. En alter- Skr. 2001/02:180 nativ modell redovisas i bilaga 8. Kronans utveckling mot euro (EUR-

SEK) förklaras här av den amerikanska dollarns utveckling mot euro (EURUSD), världsindex (MSCI World), ett index för Stockholmsbörsen (AFGX), ett mått på riskaversion (SPVOL) samt

Tabell 30. Faktorer som förklarar kronans utveckling mot euro (EURSEK ) under 2001 (229 observationer).

| Variabel | Koefficient | Standardfel | Signifikans | |

| EURUSD | 0,16049 | 0,056873 | 2,822 | 0,0052 |

| MSCI World | 0,082219 | 2,779 | 0,0059 | |

| AFGX | 0,082243 | 2,770 | 0,0061 | |

| 0,17106 | 0,056222 | 3,043 | 0,0026 | |

| APMDR | 0,057626 | 1,840 | 0,0671 | |

| R2 = 0,313; F(5,224)=20,456 (0,0000); DW=1,88 | ||||

| Det framgår av tabellen att världsindex och Stockholmsbörsen hade | |

| lika stor betydelse för att förklara kronans utveckling under 2001. När | |

| börserna steg så tenderade euron att försvagas mot kronan, dvs. kronan | |

| tenderade att stärkas. Motsatsen inträffade när börserna föll. Därnäst | |

| hade dollarkursen och måttet på riskaversion störst betydelse för att för- | |

| klara kronans utveckling. När euron steg mot dollarn, dvs. när dollarn | |

| försvagades, tenderade euron att stärkas även mot kronan.20 När risken i | |

| marknaderna steg, mätt med SPVOL, tenderade euron att stärkas mot | |

| kronan, dvs. kronan tenderade att försvagas. Denna effekt inträffade dock | |

| endast med en dags fördröjning (därför |

|

| samband med att New |

|

| nadernas stängning. Först på femte plats i rangordningen, och med en | |

| mindre grad av statistisk signifikans, kommer |

|

| mot kronan, dvs. kronan tenderade att förstärkas. Denna effekt är mätbar | |

| endast samma dag som transaktionen sker, inga fördröjda effekter kan | |

| observeras. Enligt den alternativa modell som redovisas i bilagan är AP- | |

| fondernas flöden mer signifikanta i sig, medan rangordningen är oföränd- | |

| rad i den meningen att |

|

| klara kronans utveckling. | |

| En förklaringsgrad (R2) över 0,3 är överraskande mycket för en kvan- | |

| titativ modell avseende en finansiell marknad, vilket säger något om | |