Regeringens skrivelse

2001/02:101

Årsredovisning för staten 2001

Regeringens skrivelse

2001/02:101

Årsredovisning för staten 2001

Regeringen överlämnar denna skrivelse till riksdagen.

Stockholm den 4 april 2002

Göran Persson

Bosse Ringholm

(Finansdepartementet)

Skrivelsens huvudsakliga innehåll

I skrivelsen lämnar regeringen en redogörelse för det ekonomiska utfallet i staten budgetåret 2001.

Skrivelsen omfattar uppföljning av de budgetpolitiska målen, resultaträkning, balansräkning och fi-

nansieringsanalys samt det slutliga utfallet på statsbudgetens inkomsttitlar och anslag under året. Vi-

dare lämnas en redogörelse för statliga garantier, avgifter till och bidrag från EU, den statliga sektorns

tillgångar, skulder och kapital samt utvecklingen av statlig konsumtion och produktion. Riksrevi-

sionsverkets iakttagelser i rapporter från effektivitetsrevisionen under året redovisas och kommente-

ras i skrivelsen. Myndigheter som har fått revisionsberättelse med invändning omnämns och skälen

för invändningarna anges. I jämförelse med föregående års motsvarande skrivelse (Skr. 2000/01:101)

har det tillkommit ett avsnitt om revisionen av EU-medel. Avslutningsvis redogör regeringen för

utvecklingen av den ekonomiska styrningen i staten.

Skr. 2001/02:101

Innehållsförteckning

1 Sammanfattning....................................................................................................15

1.1 Skrivelsens innehåll...............................................................................15

1.2 Sammanfattning av det ekonomiska utfallet m.m...............................15

1.3 Könsuppdelad statistik..........................................................................18

1.4 Kvalitetsbedömning av årsredovisningen för staten...........................19

2 Uppföljning av de budgetpolitiska målen...........................................................23

3 2001 års resultaträkning, balansräkning och finansieringsanalys.......................29

3.1 Omfattning och nyckeluppgifter.........................................................29

3.2 Konsoliderad resultaträkning...............................................................31

3.2.1 Intäkter..................................................................................................32

3.2.2 Kostnader...............................................................................................33

3.2.3 Övriga kommentarer till resultaträkningen.........................................36

3.3 Konsoliderad balansräkning..................................................................36

3.3.1 Nettoförmögenheten............................................................................38

3.3.2 Övriga förändringar i balansräkningen................................................38

3.4 Statsskulden...........................................................................................39

3.5 Finansieringsanalys................................................................................43

3.5 Finansieringsanalys................................................................................43

4 Statsbudgetens utfall.............................................................................................49

4.1 Statsbudgetens saldo 2001 ....................................................................49

4.2 Statsbudgetens inkomster.....................................................................50

4.2.1 Makroekonomisk utveckling................................................................52

4.2.2 Skatter m.m............................................................................................53

4.2.3 Övriga inkomster..................................................................................59

4.3 Statsbudgetens utgifter.........................................................................65

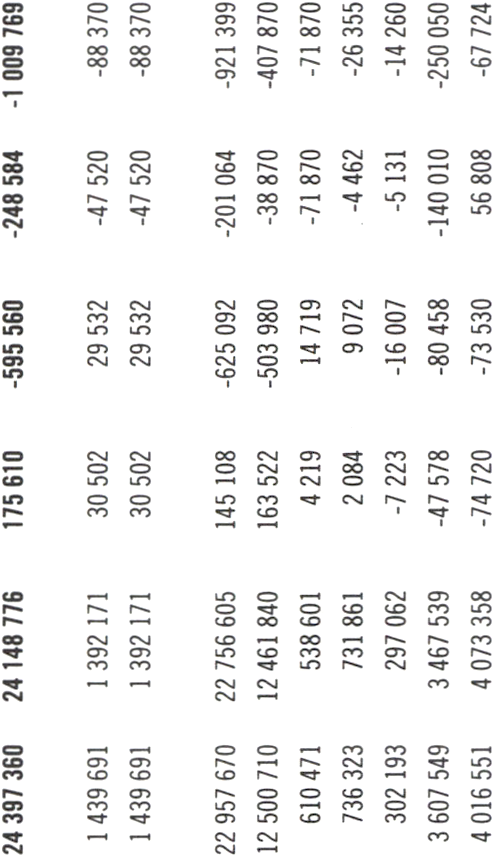

4.3.1 Utgiftsområde 1 Rikets styrelse...........................................................70

4.3.2 Utgiftsområde 2 Samhällsekonomi och finansförvaltning................71

4.3.3 Utgiftsområde 3 Skatteförvaltning och uppbörd...............................71

4.3.4 Utgiftsområde 4 Rättsväsendet...........................................................71

4.3.5 Utgiftsområde 5 Utrikesförvaltning och internationell samverkan.. 72

4.3.6 Utgiftsområde 6 Totalförsvar..............................................................72

4.3.7 Utgiftsområde 7 Internationellt bistånd.............................................72

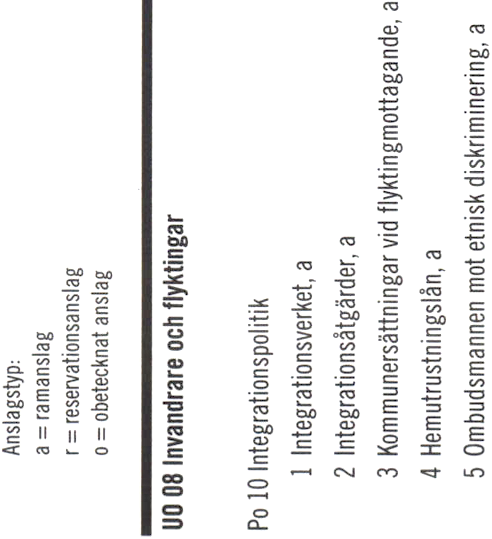

4.3.8 Utgiftsområde 8 Invandrare och flyktingar........................................74

4.3.8 Utgiftsområde 8 Invandrare och flyktingar........................................74

4.3.9 Utgiftsområde 9 Hälsovård, sjukvård och social omsorg..................74

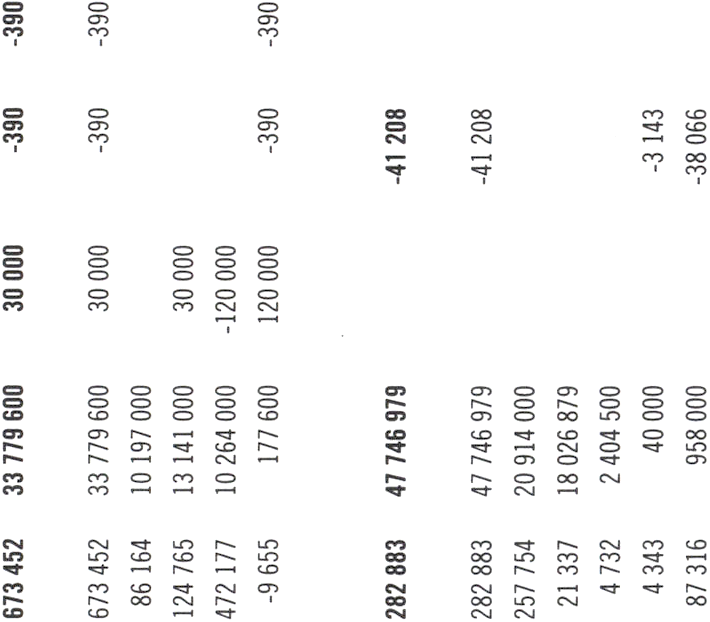

4.3.10 Utgiftsområde 10 Ekonomisk trygghet vid sjukdom och handikapp75

4.3.11 Utgiftsområde 11 Ekonomisk trygghet vid ålderdom.......................76

4.3.12 Utgiftsområde 12 Ekonomisk trygghet för familjer och barn..........76

4.3.13 Utgiftsområde 13 Arbetsmarknad......................................................76

Skr. 2001/02:101

4.3.14 Utgiftsområde 14 Arbetsliv.................................................................77

4.3.15 Utgiftsområde 15 Studiestöd..............................................................77

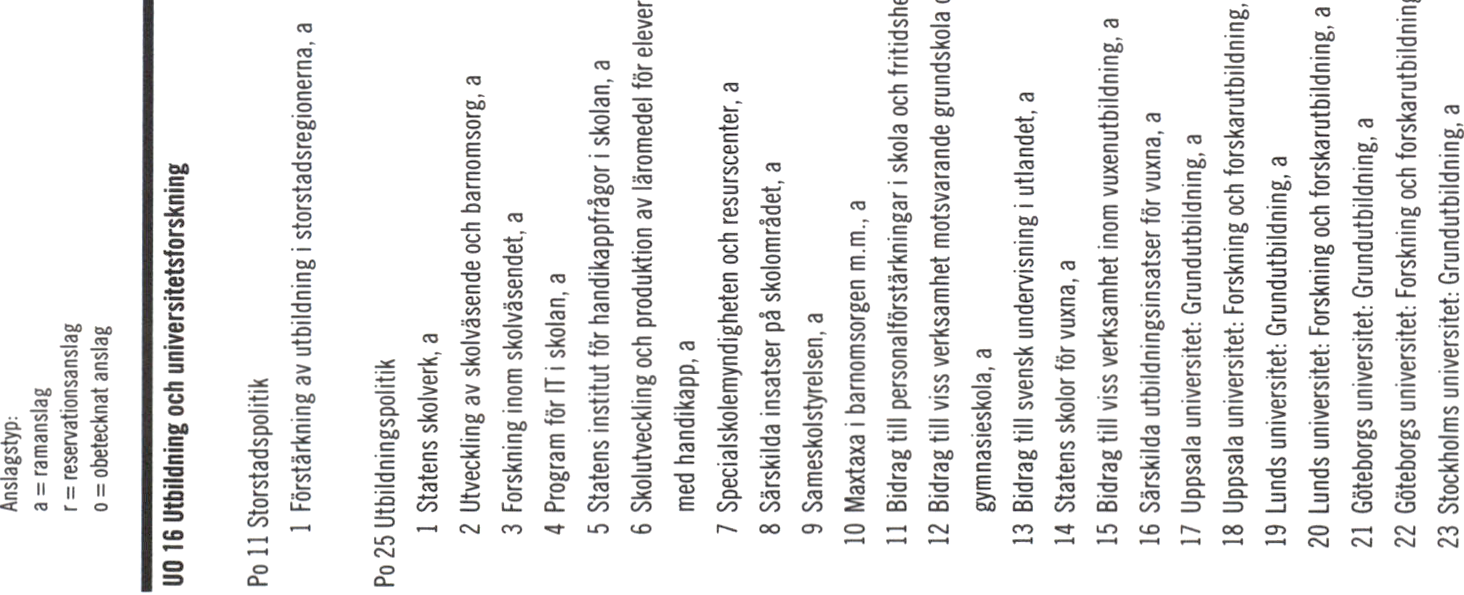

4.3.16 Utgiftsområde 16 Utbildning och universitetsforskning..................79

4.3.17 Utgiftsområde 17 Kultur, medier, trossamfund och fritid...............79

4.3.18 Utgiftsområde 18 Samhällsplanering, bostadsförsörjning och

byggande................................................................................................80

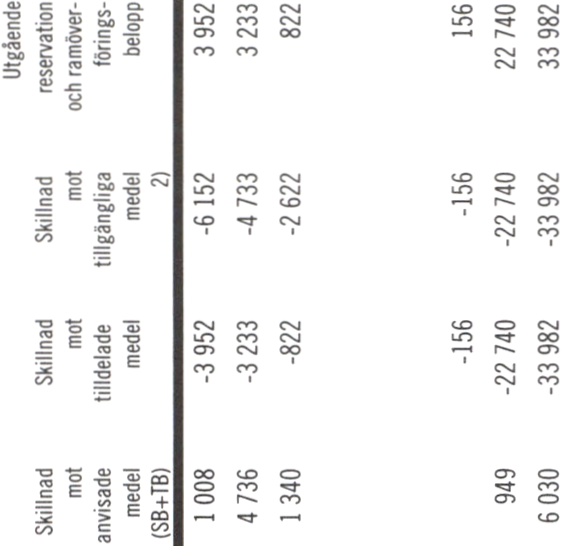

4.3.19 Utgiftsområde 19 Regional utjämning och utveckling.......................81

4.3.20 Utgiftsområde 20 Allmän miljö- och naturvård................................81

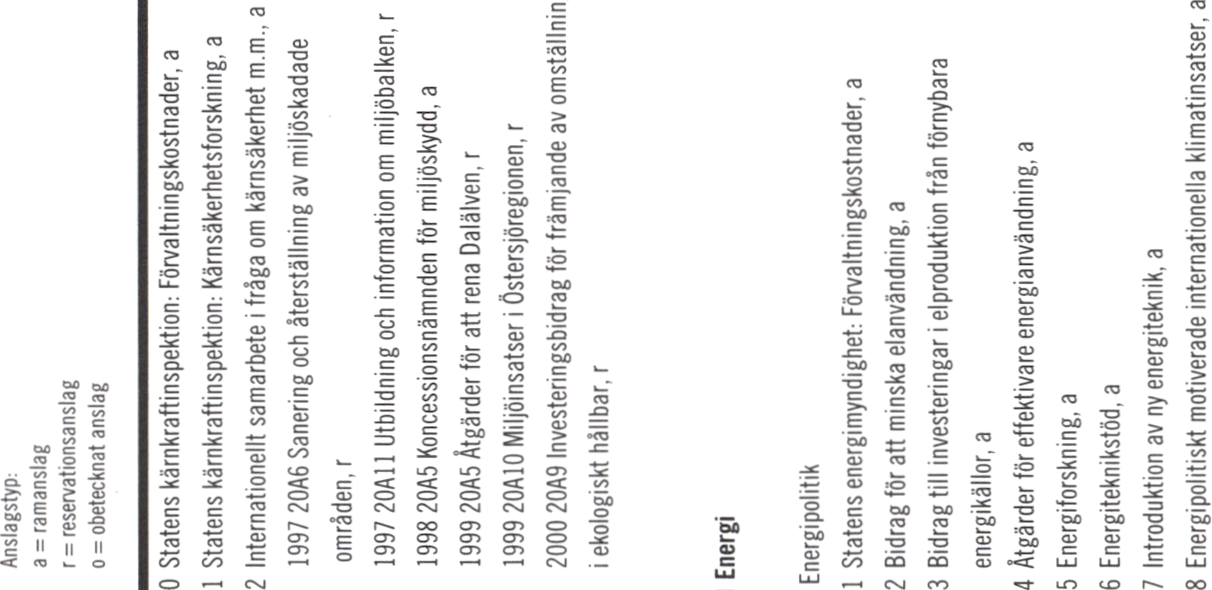

4.3.21 Utgiftsområde 21 Energi.....................................................................82

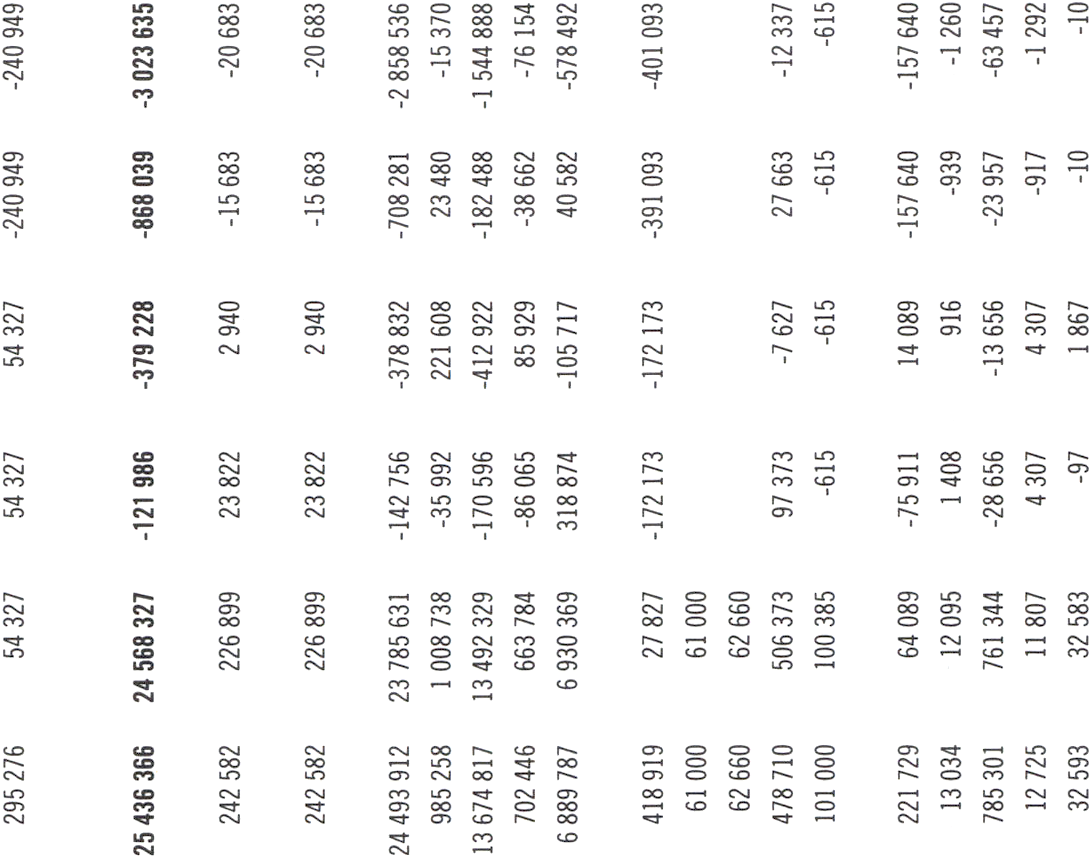

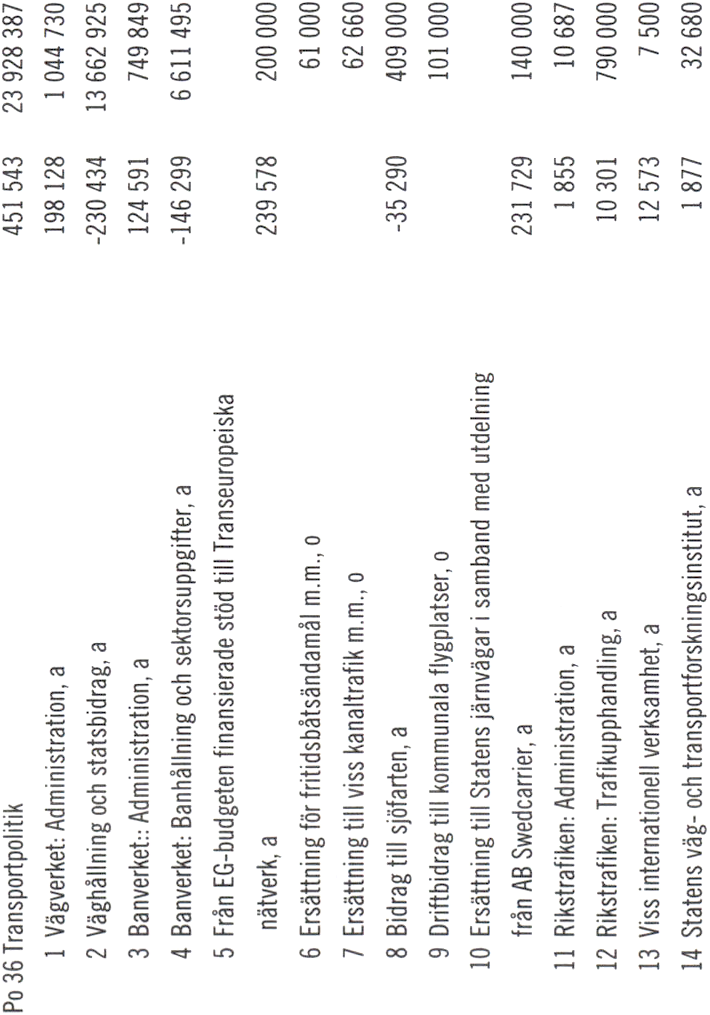

4.3.22 Utgiftsområde 22 Kommunikationer.................................................82

4.3.23 Utgiftsområde 23 Jord-och skogsbruk, fiske med anslutande

näringar..................................................................................................82

4.3.24 Utgiftsområde 24 Näringsliv...............................................................83

4.3.25 Utgiftsområde 25 Allmänna bidrag till kommuner...........................83

4.3.26 Utgiftsområde 26 Statsskuldsräntor m.m..........................................84

4.3.27 Utgiftsområde 27 Avgiften till Europeiska gemenskapen................85

4.3.28 Minskning av anslagsbehållningar........................................................86

4.3.29 Riksgäldskontorets nettoutlåning........................................................86

4.3.30 Kassamässig korrigering.......................................................................88

4.3.31 Ålderspensionssystemet vid sidan av statsbudgeten...........................89

5 Skillnader mellan resultaträkningen och statsbudgeten m.m...........................93

5.1 Olika avgränsningar av staten..............................................................93

5.2 Skillnader mellan resultaträkningen och statsbudgeten.....................93

5.3 Härledning av statsbudgetens saldo från resultaträkningen..............95

6 Statliga garantier.................................................................................................101

6.1 Inledning.............................................................................................. 101

6.2 Statens garantiportfölj........................................................................101

6.3 Avgiftsinkomster, utbetalningar och återvinningar..........................104

6.4 Kontobehållningar och regressfordringar......................................... 105

6.5 Portföljens riskprofil..........................................................................106

7 Avgifter till och bidrag från EU........................................................................111

7.1 Avgiften till EU:s budget...................................................................111

7.2 Återflöde från EU-budgeten..............................................................112

7.3 Anslag finansierade med EG-medel...................................................113

8 Sammanställning av den statliga sektorn..........................................................119

8.1 Den statliga sektorns förmögenhet...................................................119

8.2 AP-fonderna och Premiepensionsmyndigheten...............................121

8.3 Statliga bolag, banker och finansinstitut...........................................122

9 Utveckling av statlig produktion.......................................................................127

10 Riksrevisionsverkets iakttagelser.......................................................................135

10.1 Effektivitetsrevisionens iakttagelser..................................................135

10.2 Revisionsberättelser med invändning................................................146

11 Revision av EU-medel avseende budgetåret 2000............................................ 151

11.1 Utgångspunkter för Sveriges agerande rörande revisionsrättens

iakttagelser...........................................................................................151

Skr. 2001/02:101

11.2 Iakttagelser i rapporten för 2000 presenterade under 2001 samt

svenskt agerande i rådet......................................................................151

12 Utveckling av den ekonomiska styrningen i staten..........................................159

12.1 Ekonomisk styrning för effektivitet och transparens.......................159

12.2 Resultatskrivelser................................................................................160

12.3 Fortsatta utvecklingsarbetet...............................................................160

Bilagor:

Bilaga 1 Ordlista

Bilaga 2 Redovisningsprinciper

Bilaga 3 Noter

Bilaga 4 Statliga myndigheter, inklusive riksdagens myndigheter, och de

allmänna försäkringskassorna

Bilaga 5 Statliga bolag, banker och finansinstitut

Bilaga 6 Specifikation av statsbudgetens inkomster

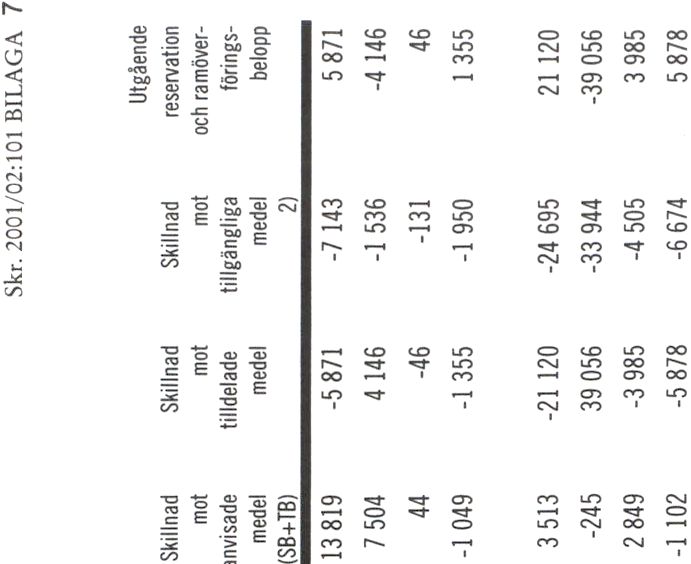

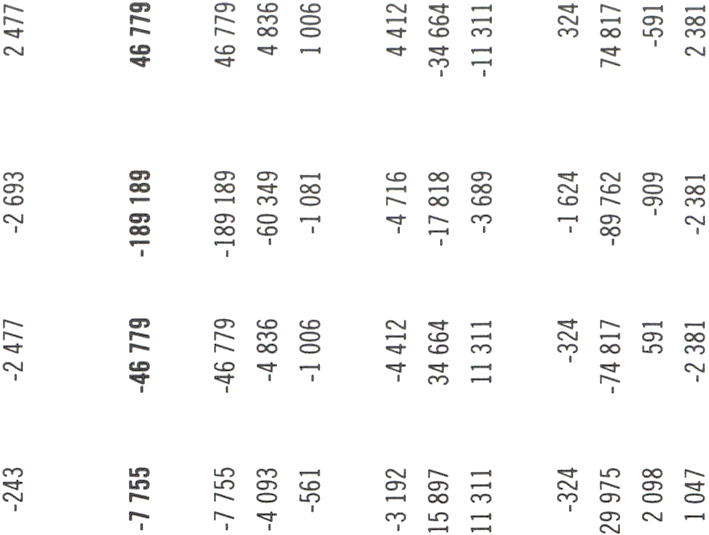

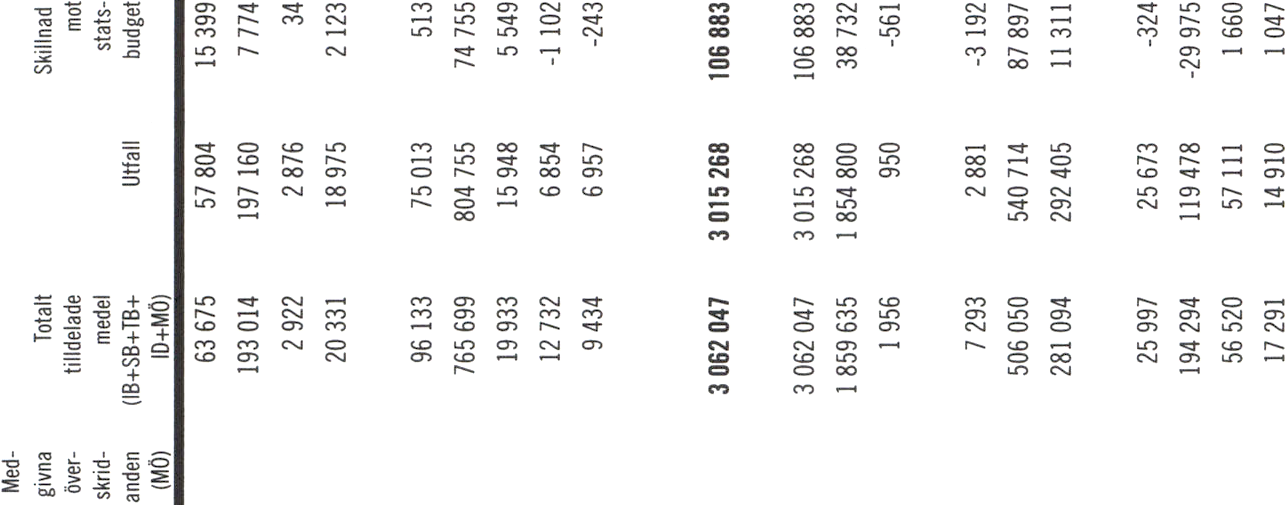

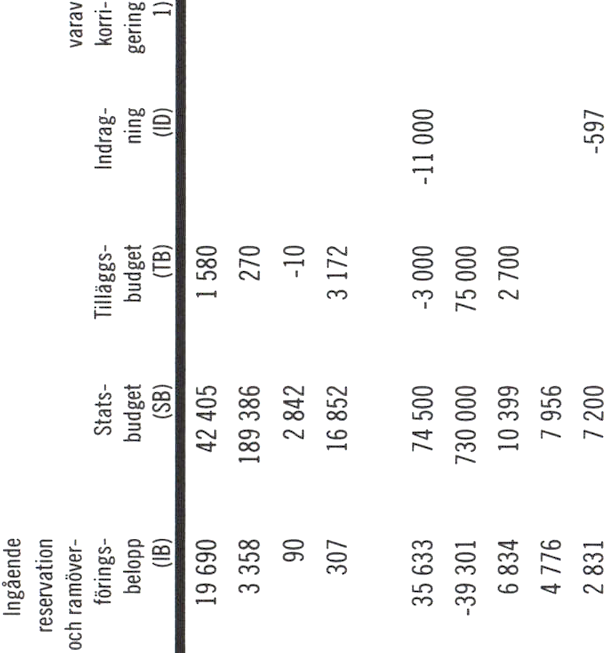

Bilaga 7 Specifikation av statsbudgetens utgifter

Bilaga 8 Månadsfördelade inkomster

Bilaga 9 Månadsfördelade utgifter

Skr. 2001/02:101

Tabellförteckning

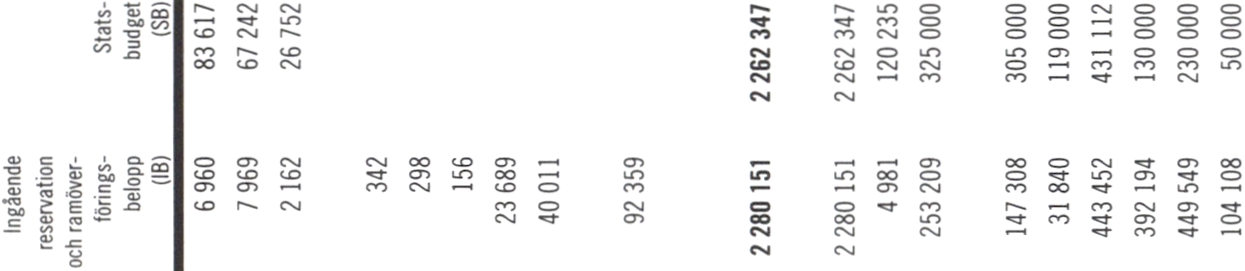

1.1 Nyckeltal för de ekonomiska utfallen åren 2000 och 2001....................................16

2.1 Den offentliga sektorns finansiella sparande..........................................................23

2.2 Takbegränsade utgifter.............................................................................................25

3.1 Nyckeluppgifter........................................................................................................29

3.2 Konsoliderad resultaträkning...................................................................................32

3.3 Transfereringar - Lämnade bidrag m.m...................................................................33

3.4 Socialförsäkring........................................................................................................33

3.5 Övriga transfereringar..............................................................................................35

3.6 Konsoliderad balansräkning.....................................................................................37

3.7 Statsskuldens utveckling och sammansättning (exkl. skuldskötselåtgärder).......40

3.8 Nominella lån i svenska kronor...............................................................................40

3.9 Valutaskulden inklusive värdet av derivatportfölj...................................................41

3.10 Statsskuldens kostnader.........................................................................................42

3.11 Finansieringsanalys.................................................................................................43

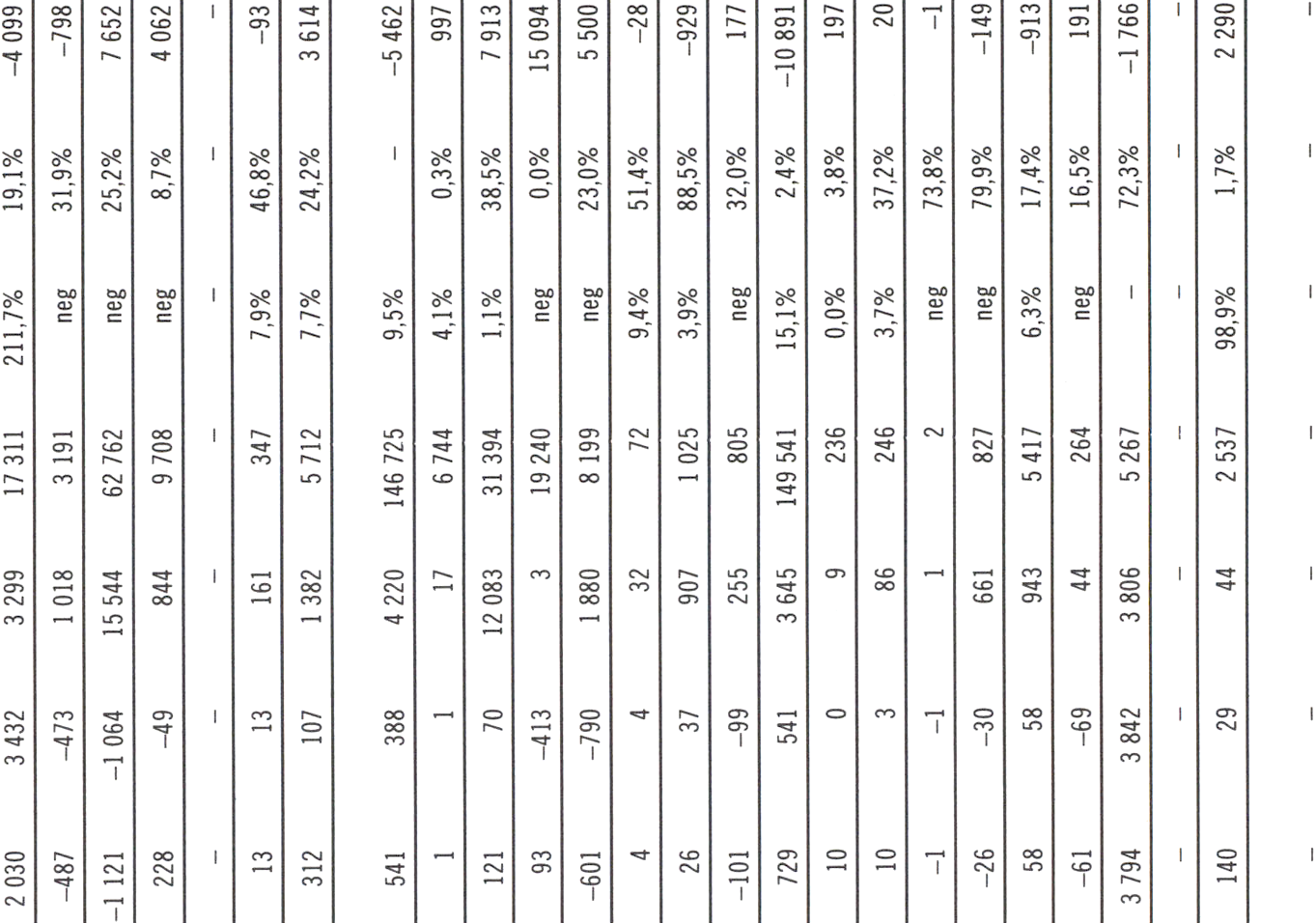

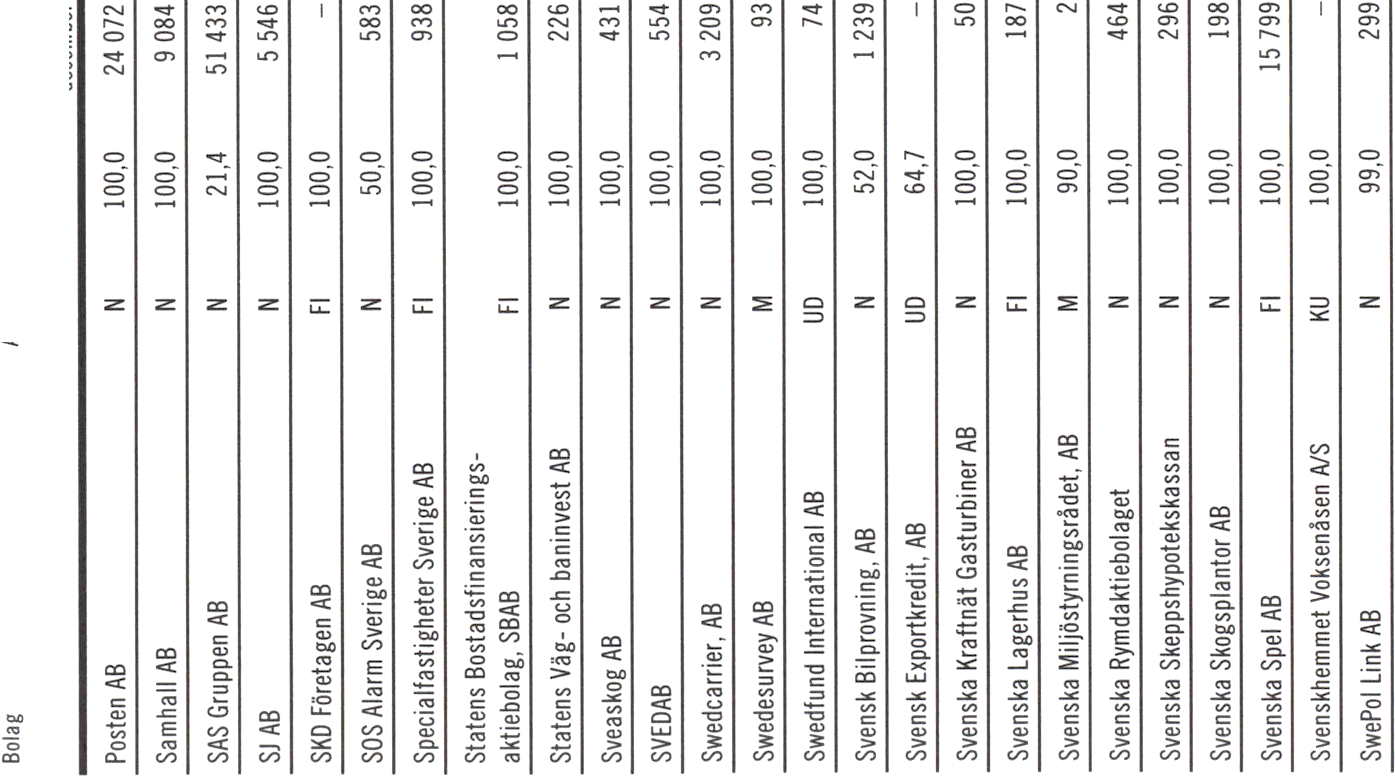

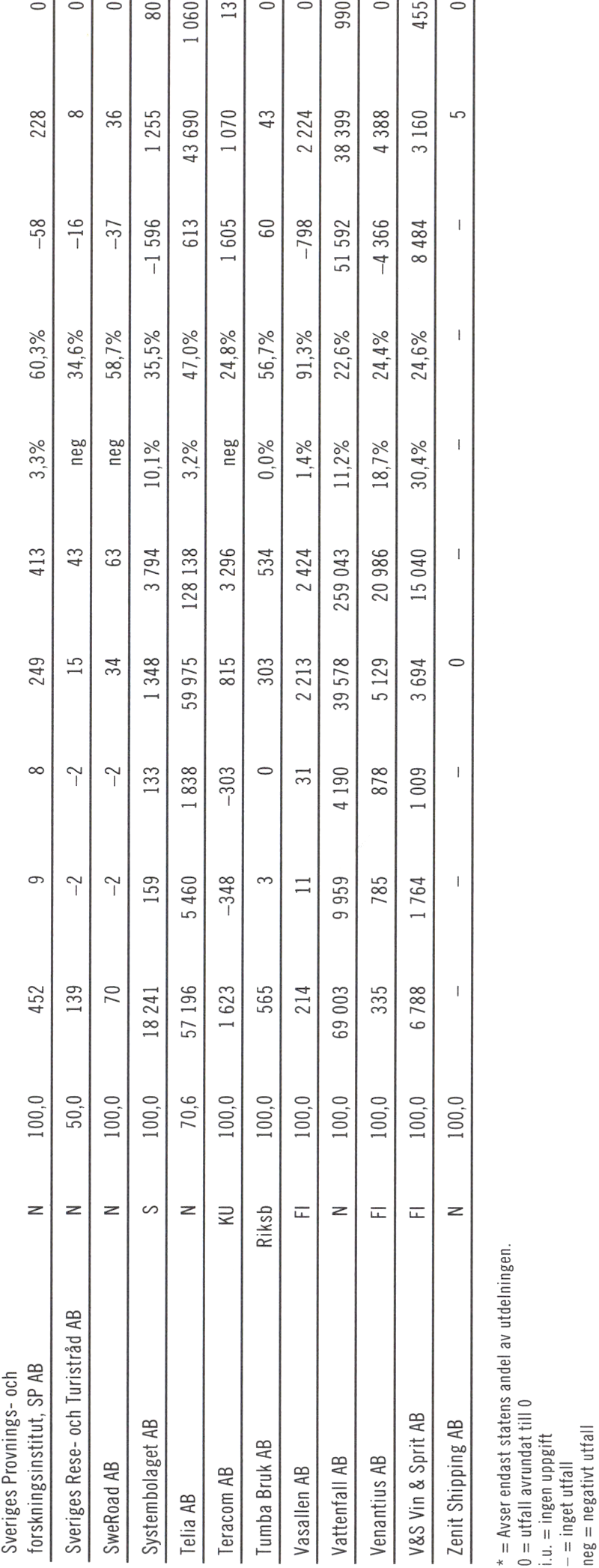

3.12 Utdelningar i statliga bolag, inbetalda 2000 respektive 2001...............................44

3.13 Materiella investeringar..........................................................................................44

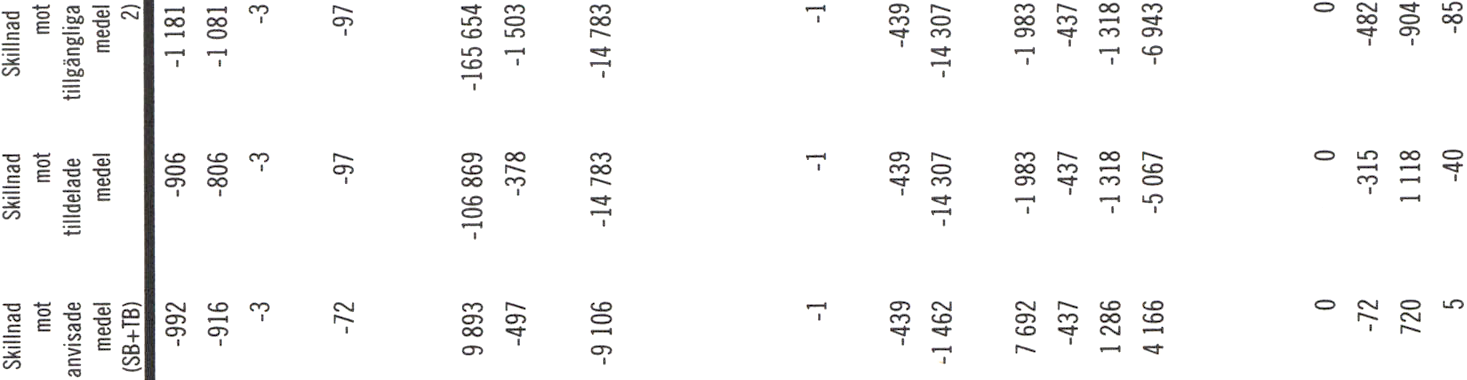

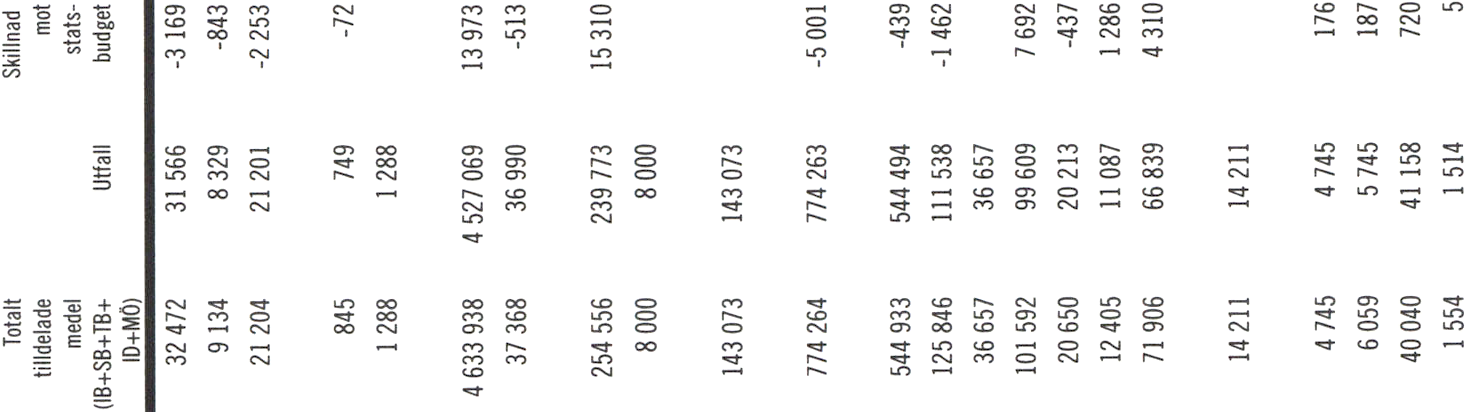

4.1 Statsbudgetens saldo 2001 samt justering för större engångseffekter..................49

4.2 Statsbudgetens utfall 2001........................................................................................ 50

4.3 Offentliga sektorns och statens periodiserade skatter samt statsbudgetens

inkomster..............................................................................................................51

4.4 Skillnaden mellan skatterna i resultaträkningen och i statsbudgeten....................52

4.5 Makroekonomiska förutsättningar vid olika prognostillfällen..............................52

4.6 Hushållens periodiserade skatter.............................................................................54

4.7 Inkomsttiteln Fysiska personers inkomstskatt......................................................54

4.8 Företagens periodiserade skatter.............................................................................55

4.9 Inkomsttiteln Juridiska personers inkomstskatt....................................................56

4.10 Periodiserade socialavgifter, särskild löneskatt och allmän pensionsavgift.........56

4.11 Inkomsthuvudgruppen Socialavgifter och allmän pensionsavgift.......................56

4.12 Övriga inkomster, sammanfattning.......................................................................60

4.13 Inkomster av statens verksamhet, översikt...........................................................60

4.14 Rörelseöverskott.....................................................................................................61

4.15 Ränteinkomster......................................................................................................61

4.16 Aktieutdelning........................................................................................................62

4.17 Inkomster av försåld egendom..............................................................................63

4.18 Återbetalning av lån................................................................................................63

4.19 Kalkylmässiga inkomster.......................................................................................63

4.20 Statliga pensionsavgifter.........................................................................................63

4.21 Bidrag m.m. från EU..............................................................................................64

4.22 Makroekonomiska förutsättningar för utgifterna................................................65

4.23 Skillnaden mellan utfallet och beräknade utgifter i statsbudgeten 2001.............65

4.24 Statsbudgetens utgifter fördelade på utgiftsområden..........................................66

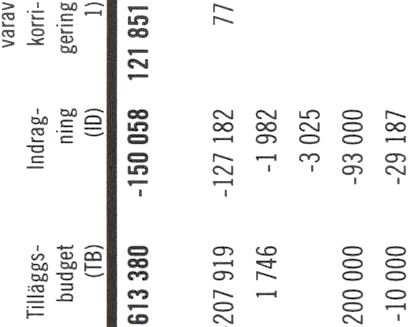

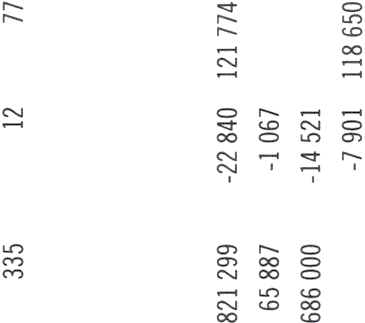

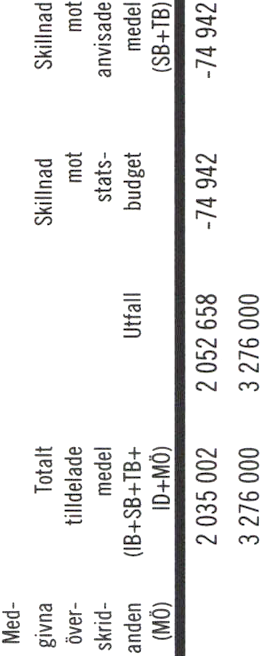

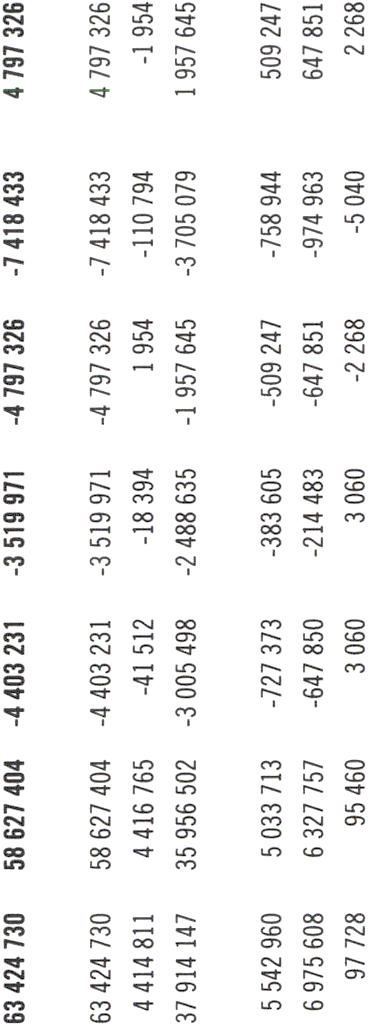

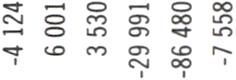

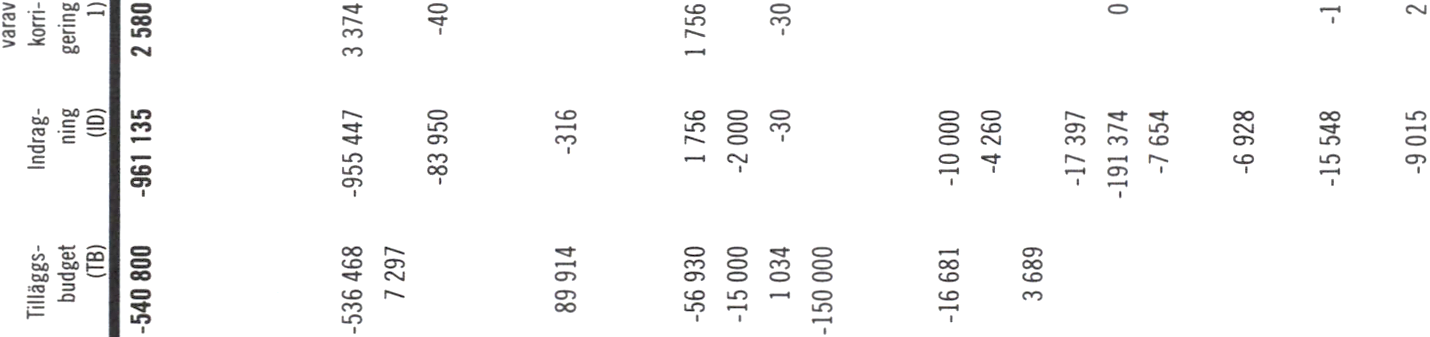

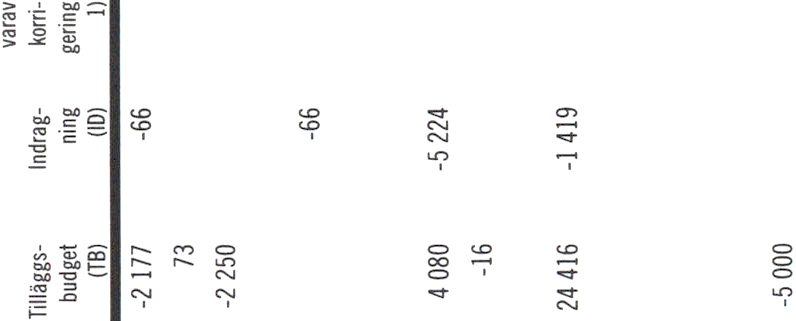

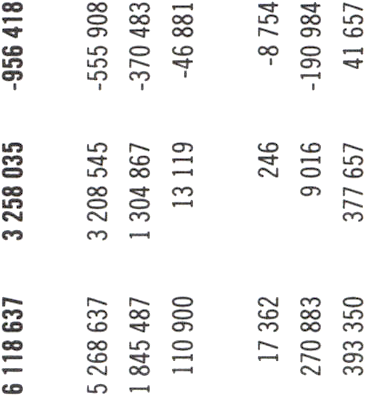

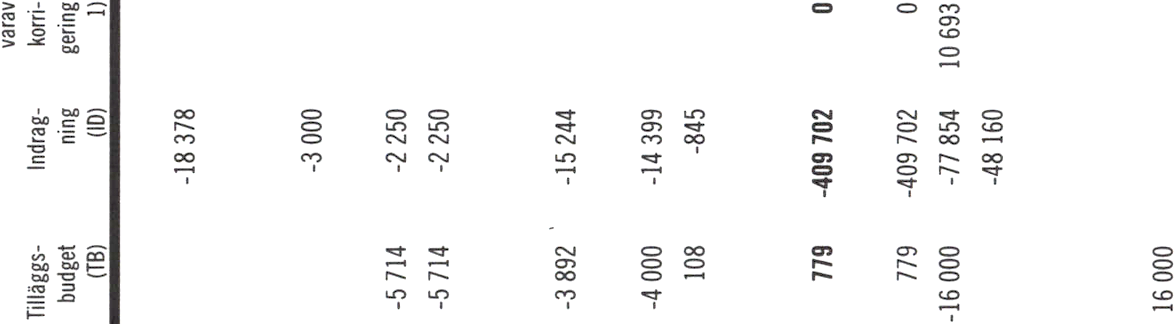

4.25 Indragningar 2001................................................................................................... 67

Skr. 2001/02:101

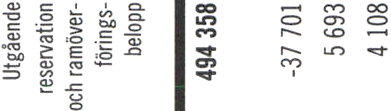

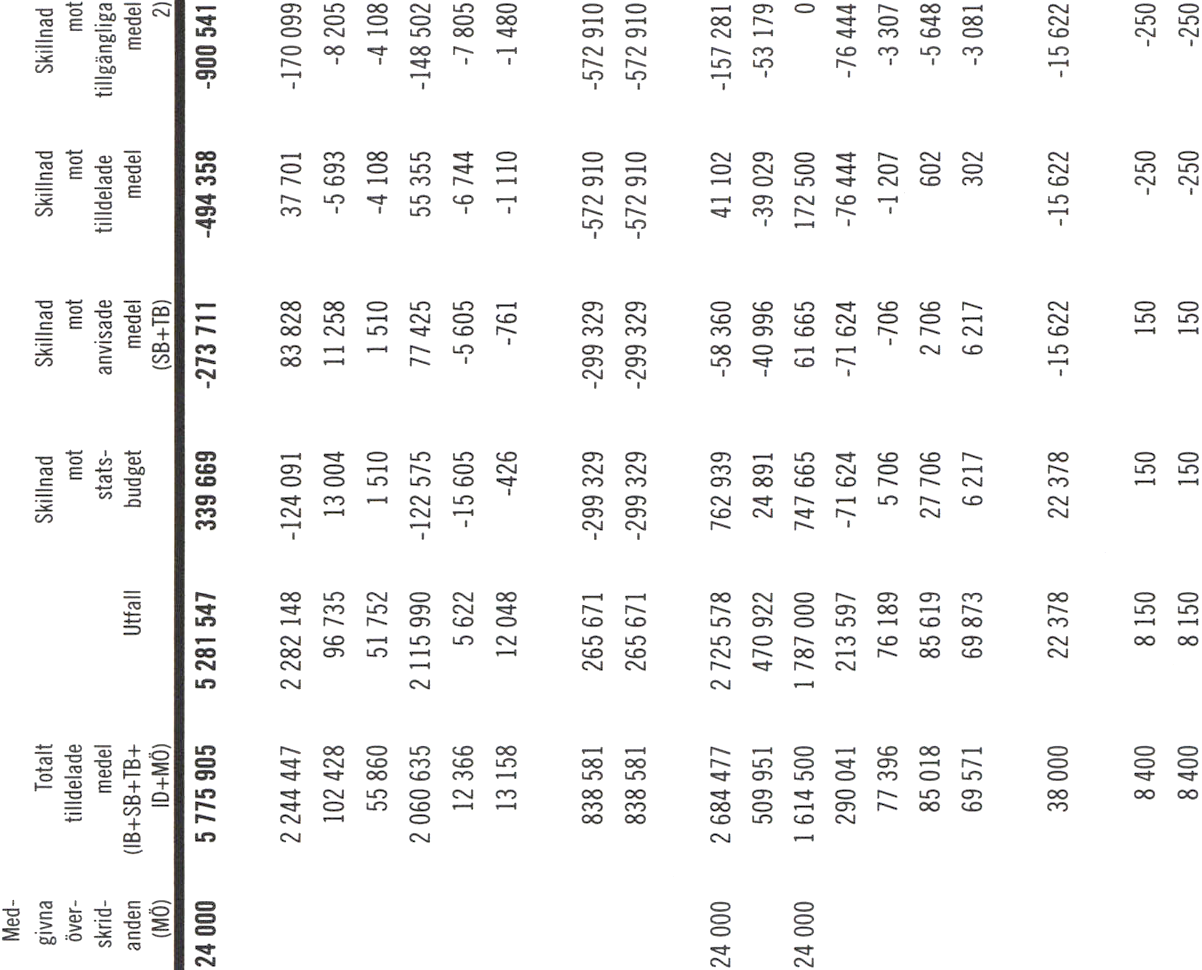

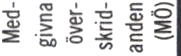

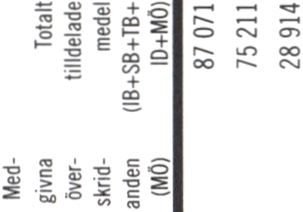

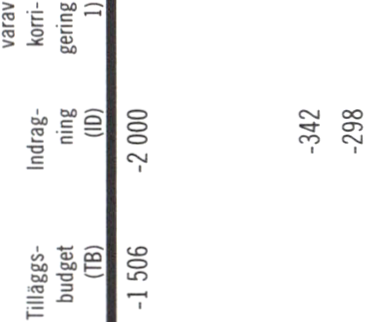

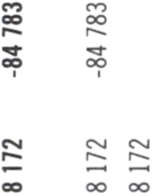

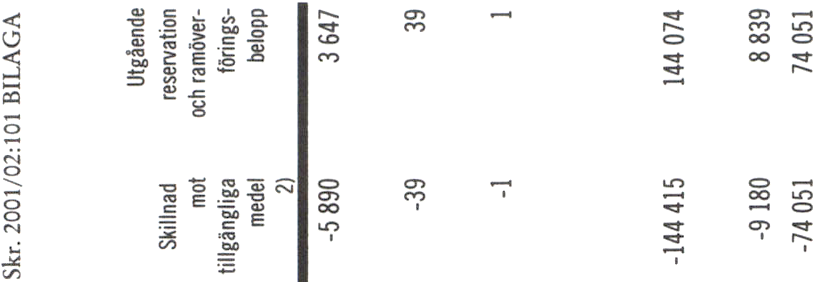

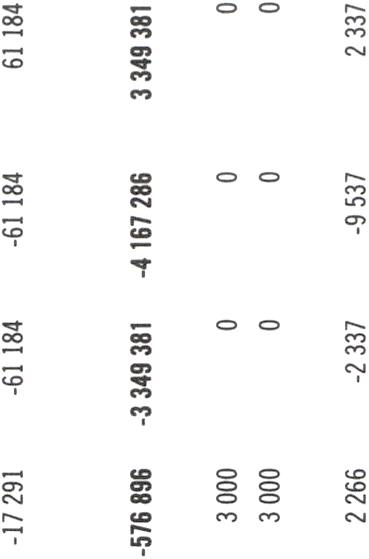

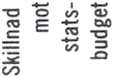

4.26 Medgivna överskridanden.......................................................................................67

4.27 Begränsningsbelopp 2001 .......................................................................................68

4.28 Statsbudgetens utgifter fördelade på politikområden...........................................69

4.29 UO 1 Rikets styrelse...............................................................................................70

4.30 UO 2 Samhällsekonomi och förvaltning...............................................................71

4.31 UO 3 Skatteförvaltning och uppbörd....................................................................71

4.32 UO 4 Rättsväsendet................................................................................................71

4.33 UO 5 Utrikesförvaltning och internationell samverkan......................................72

4.34 UO 6 Totalförsvar...................................................................................................72

4.35 UO 7 Internationellt bistånd.................................................................................73

4.36 Utfallet för biståndet 1997-2001............................................................................73

4.37 UO 8 Invandrare och flyktingar............................................................................74

4.38 UO 9 Hälsovård, sjukvård och social omsorg......................................................74

4.39 UO 10 Ekonomisk trygghet vid sjukdom och handikapp...................................75

4.40 Antal ersatta sjukdagar, ersättning per dag 1997-2001.........................................75

4.41 UO 11 Ekonomisk trygghet vid ålderdom............................................................76

4.42 UO 12 Ekonomisk trygghet för familjer och barn...............................................76

4.43 Föräldrapenningen 1996-2001................................................................................76

4.44 UO 13 Arbetsmarknad...........................................................................................76

4.45 UO 14 Arbetsliv......................................................................................................77

4.46 UO 15 Studiestöd...................................................................................................78

4.47 Antal studerande med studiemedel 1998-2001.....................................................78

4.48 Utbetalade studiemedel 1998-2001........................................................................78

4.49 Antal studerande med vuxenstudiestöd 1998-2001..............................................79

4.50 UO 16 Utbildning och universitetsforskning.......................................................79

4.51 UO 17 Kultur, medier, trossamfund och fritid.....................................................80

4.52 UO 18 Samhällsplanering, bostadsförsörjning och byggande.............................80

4.53 UO 19 Regional utjämning och utveckling...........................................................81

4.54 UO 20 Allmän miljö- och naturvård.....................................................................81

4.55 UO 21 Energi..........................................................................................................82

4.56 UO 22 Kommunikationer......................................................................................82

4.57 UO 23 Jord- och skogsbruk, fiske med anslutande näringar...............................83

4.58 UO 24 Näringsliv....................................................................................................83

4.59 UO 25 Allmänna bidrag till kommuner................................................................83

4.60 UO 26 Statsskuldsräntor m.m...............................................................................84

4.61 Räntor på statsskulden............................................................................................84

4.62 Räntor och valutakurser 1998-2001 årsgenomsnitt..............................................85

4.63 UO 27 Avgiften till Europeiska gemenskapen......................................................85

4.64 Minskning av anslagsbehållningar 2001.................................................................86

4.65 Specifikation av anslag med anslagsbehållningar över en miljard kronor............86

4.66 Riksgäldskontorets nettoutlåning..........................................................................87

4.67 Kassamässig korrigering.........................................................................................88

4.68 UO 93 Ålderspensionssystemet vid sidan av statsbudgeten................................89

5.1 Jämförelse mellan resultaträkningen och statsbudgeten........................................94

5.2 Sambanden mellan några väsentliga saldomått i årsredovisningen.......................96

6.1 Sammanställning över statliga garantiåtaganden och utfästelser..........................102

6.2 Avgiftsinkomster, utgifter för infrianden samt återvinningar under budgetåret

2001......................................................................................................................105

6.3 Kontobehållning (inklusive depositioner) och regressfordringar 2001-12-31.... 106

7.1 Avgiften till och återflöde från EU........................................................................113

7.2 Anslag finansierade med EG-medel 2001..............................................................114

Skr. 2001/02:101

8.1 Den statliga sektorns samlade tillgångar och skulder...........................................120

8.2 Elimineringar avseende myndigheternas aktieinnehav (andelar i dotter- och

intresseföretag)...................................................................................................121

8.3 Eliminering avseende AP-fondernas och Riksbankens innehav av statspapper

samt PPM:s tillgångar och skulder gentemot Riksgäldskontoret...................121

8.4 AP-fondernas tillgångar och skulder 2001 (marknadsvärde)...............................122

9.1 Statens arbetsuppgifter...........................................................................................128

9.2 Produktion inom statens olika verksamhetsområden 1993-2001......................128

10

Skr. 2001/02:101

Diagramförteckning

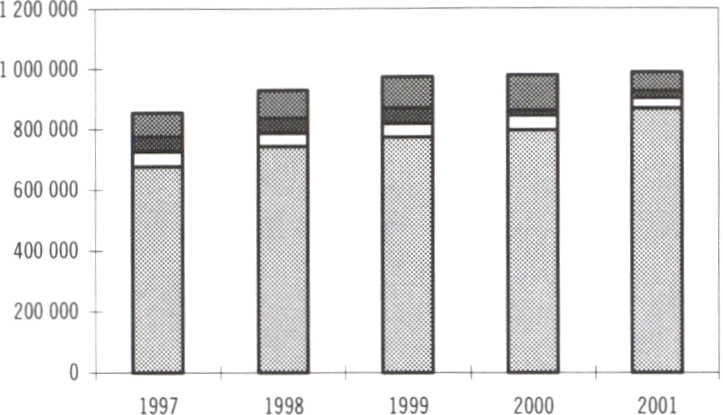

3.1 Statens intäkter 1997-2001.......................................................................................30

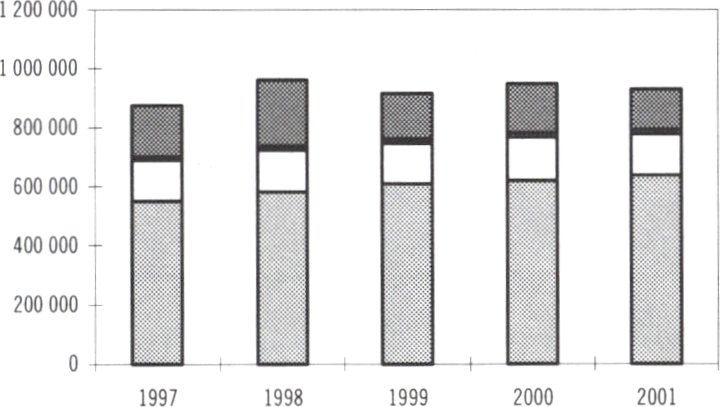

3.2 Statens kostnader 1997-2001 ...................................................................................30

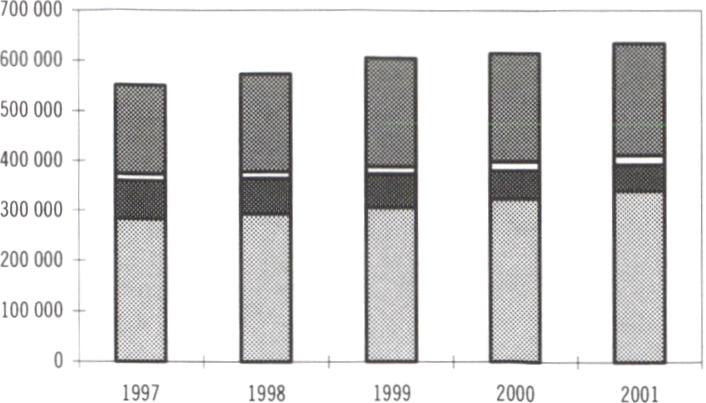

3.3 Transfereringar 1997-2001 .......................................................................................30

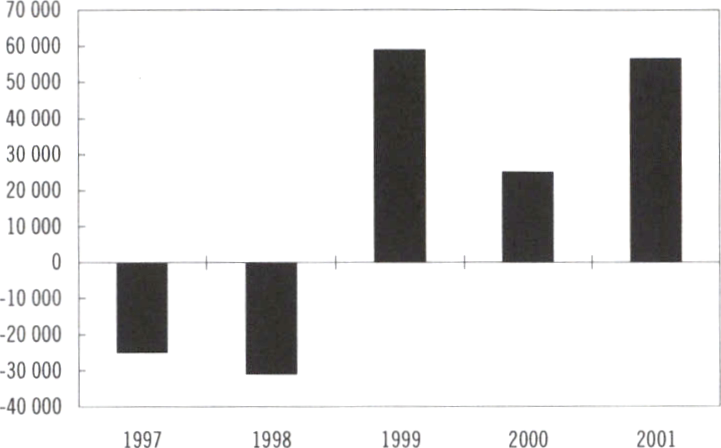

3.4 Statens över-/underskott 1997-2001.......................................................................30

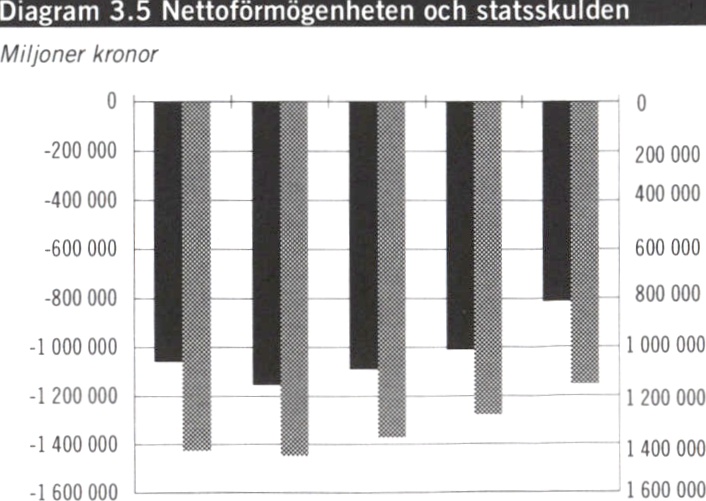

3.5 Nettoförmögenheten och statsskulden...................................................................30

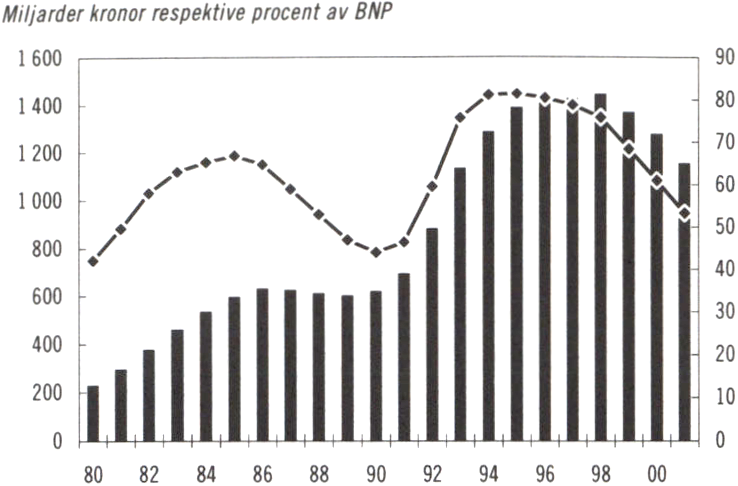

3.6 Statsskulden i procent av BNP.................................................................................31

3.7 Statens egen verksamhet...........................................................................................31

3.8 Statens intäkter 2001 fördelade på typ av intäkt.....................................................32

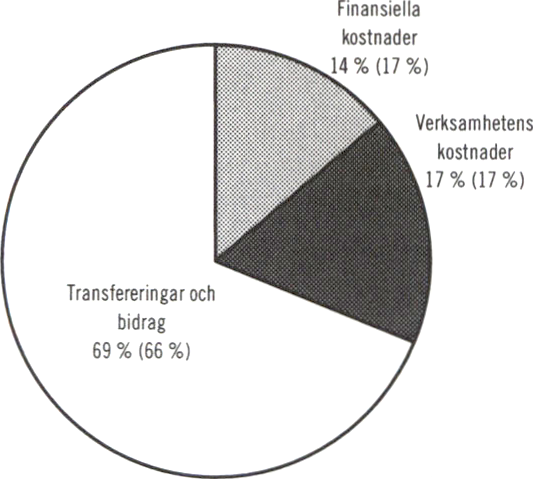

3.9 Statens kostnader 2001 fördelade på typ av kostnad.............................................33

3.10 Socialförsäkring 1997-2001....................................................................................33

3.11 Arbetsmarknad 1997-2001.....................................................................................34

3.12 Bistånd och invandring 1997-2001 ........................................................................34

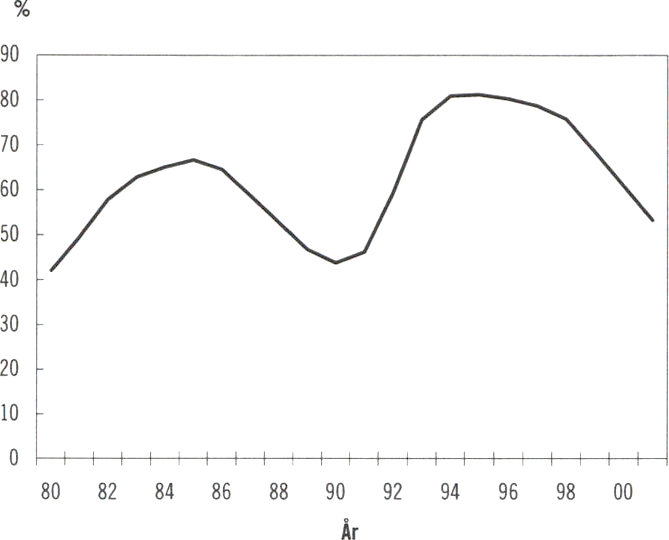

3.13 Total statsskuld vid utgången av resp, budgetår 1980-2001.................................40

4.1 Statsbudgetens faktiska och underliggande saldo 1990-2001.................................50

4.2 Mervärdesskatt uppdelad efter användning.............................................................57

4.3 Hushållens konsumtionsutgifter uppdelade i varugrupper....................................58

6.1 Utvecklingen av garantiåtagandena 1997 -2001...................................................102

6.2 Utvecklingen av infrianden, avgifter och återvinningar 1997 - 2001 (exklusive

insättningsgarantin)............................................................................................105

9.1 Tillväxten i staten och BNP 1990-2001, volymförändringar................................127

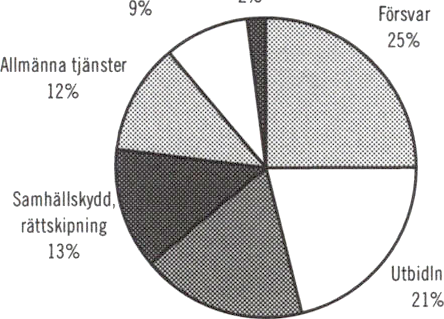

9.2 Produktion av statliga tjänster fördelad på verksamhetsområden 2001..............128

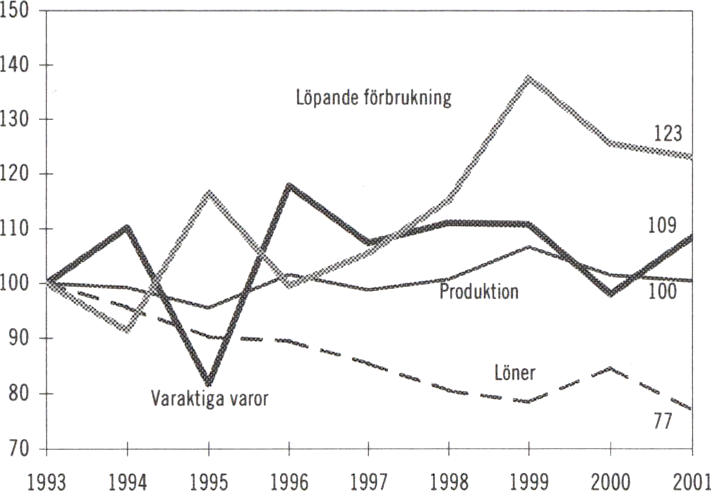

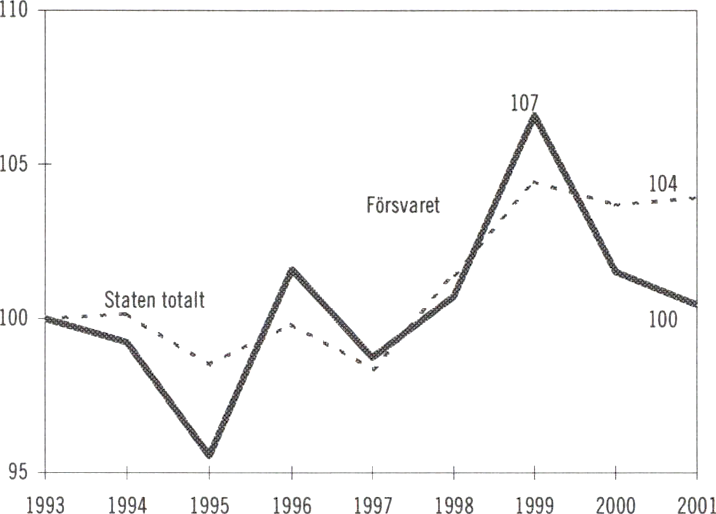

9.3 Produktion inom försvaret 1993-2001, volymförändringar.................................129

9.4 Produktion, förbrukning och löner i försvaret 1993-2001, volymförändringar 129

9.5 Produktion av statliga utbildningstjänster och forskning 1993-2001,

volymförändringar..............................................................................................129

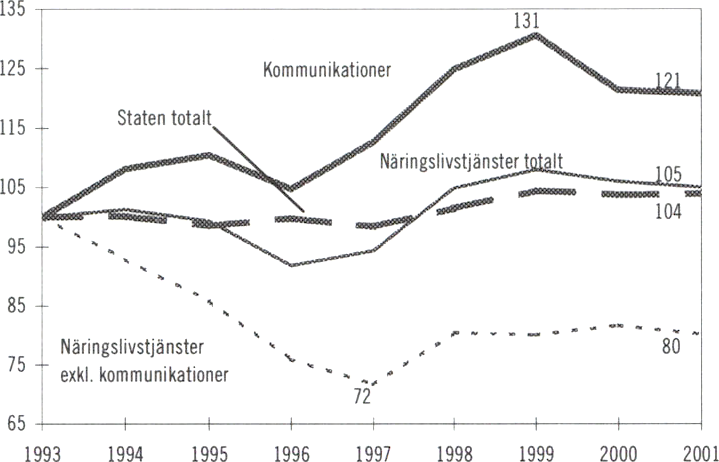

9.6 Produktion av statliga näringslivstjänster 1993-2001, volymförändringar..........130

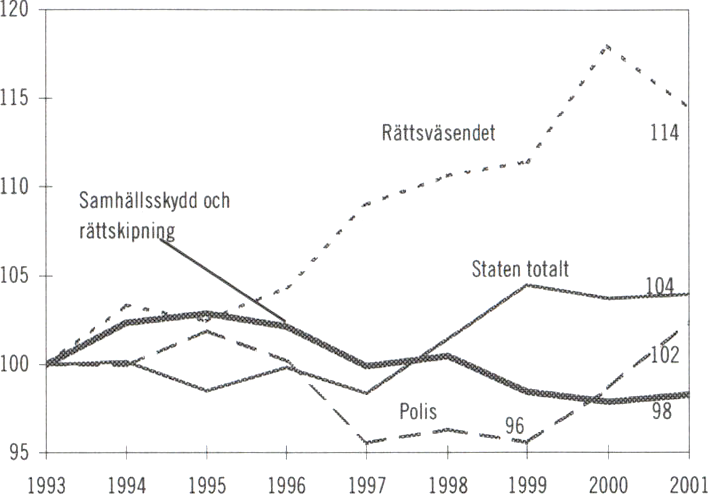

9.7 Produktion av samhällsskydd och rättskipningstjänster 1993-2001,

volymförändringar..............................................................................................130

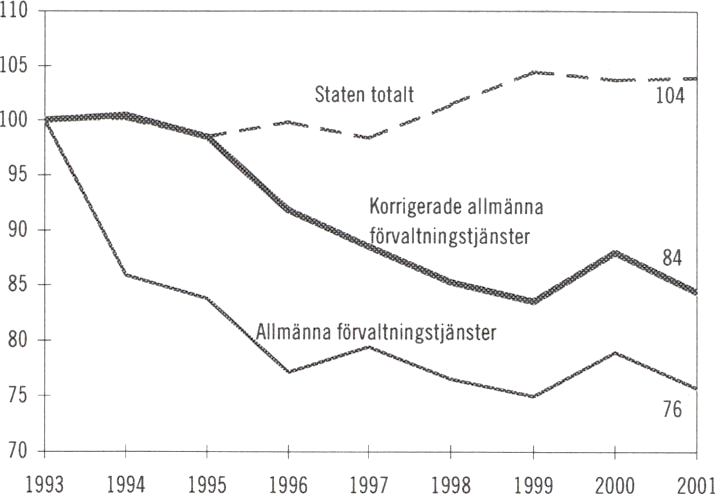

9.8 Produktion av allmänna statliga förvaltningstjänster 1993-2001,

volymförändringar..............................................................................................131

9.9 Produktion av tjänster vid regeringskansliet, skattemyndigheter och länsstyrelser

1993-2001, volymförändringar...........................................................................131

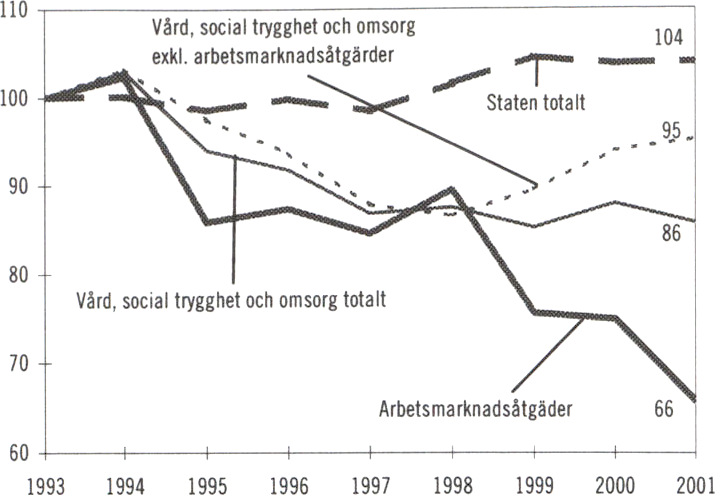

9.10 Produktion av vård, social trygghetstjänster och omsorg 1993-2001,

volymförändringar..............................................................................................132

11

Sammanfattning

Skr. 2001/02:101

Enligt lagen (1996:1059) om statsbudgeten skall

regeringen så snart som möjligt, senast nio

månader efter budgetårets utgång, lämna en

årsredovisning för staten till riksdagen. Efter

önskemål från riksdagen lämnas årsredo-

visningen i anslutning till den ekonomiska

vårpropositionen.

Årsredovisningen skall innehålla resultaträk-

ning, balansräkning och finansieringsanalys. Den

skall även innehålla det slutliga utfallet på stats-

budgetens inkomsttitlar och anslag.

Skrivelsen Årsredovisningen för staten 2001

syftar till att ge en samlad bild av hur statens

finansiella resultat och ekonomiska ställning har

utvecklats under det gångna året. Kvalitets-

säkring sker främst genom Riksrevisionsverket

som har ansvar för att granska underlagen till

dels den konsoliderade redovisningen i resultat -

och balansräkningarna, dels statsbudgetens

utfall.

Utöver den redovisning som följer av

budgetlagens krav redovisas fler aspekter av det

ekonomiska utfallet, bl.a. den statliga sektorns

samlade tillgångar och skulder.

I skrivelsen redovisas även Riksrevisions-

verkets iakttagelser under det gångna året. Från

och med i år ingår dessutom en redovisning av

revisionen av EU-medel. Avslutningsvis redogör

regeringen för utvecklingen av den ekonomiska

styrningen i staten.

De konsoliderade redovisningarna i årsredo-

visningen omfattar myndigheterna, inklusive

affärsverken, under riksdagen och regeringen

med undantag för Riksbanken, AP-fonderna och

Premiepensionsmyndigheten. Dessutom ingår

de allmänna försäkringskassorna och de fonder

som redovisas av myndigheter, inklusive

Riksbankens grundfond och Allmänna arvs-

fonden. Redovisningen omfattar all verksamhet i

de ingående organisationerna oavsett finansi-

ering. Resultaträkningen ger underlag för

bedömning av statens samlade resursför-

brukning. Värdet av statens tillgångar och

skulder redovisas i balansräkningen. Finansi-

eringsanalysen visar statens betalningsflöden. I

skrivelsen jämförs utfallet för 2001 med utfallet

för 2000.

Statsbudgeten omfattar inkomster och

utgifter som påverkar statens lånebehov. För att

statsbudgetens saldo skall överensstämma med

statens lånebehov redovisas även Riksgälds-

kontorets nettoutlåning och en kassamässig

korrigering på statsbudgeten. I skrivelsen

jämförs och kommenteras statsbudgetens utfall

för 2001 med de budgeterade inkomsterna och

utgifterna på statsbudgeten.

En närmare beskrivning av olika principer och

avgränsningar av staten återfinns i kapitel 5

Skillnader mellan resultaträkningen och stats-

budgeten m.m.

Årsredovisningen för staten visar att statens

ekonomiska ställning förstärktes under 2001. De

budgetpolitiska målen har uppnåtts och över-

skotten, i såväl statsbudgeten som resultat-

räkningen, har bidragit till att statsskulden har

kunnat amorteras av för fjärde året i rad.

Förklaringsfaktorerna till den positiva utveck-

lingen av statens finanser är flera.

15

Skr. 2001/02:101

Budgetdisciplinen är avgörande för att utgifterna

inte skall överstiga det beslutade utgiftstaket för

staten. Några större enskilda faktorer som i

övrigt påverkat utfallet på såväl statsbudgeten

som statens resultat- och balansräkningar är bl.a.

ökade skatteintäkter, en extra utdelning från

Riksbanken samt omfördelning av medel mellan

AP-fonderna och statsbudgeten i samband med

infasningen av det nya ålderspensionssystemet

(se vidare kapitel 8 Sammanställning av den

statliga sektorn). Övriga större förändringar

redovisas i sammanfattningen nedan.

I följande tabell redovisas några nyckeltal av-

seende det ekonomiska utfallet 2001.

Tabell 1.1 Nyckeltal för de ekonomiska utfallen åren 2000

och 2001

|

Utfall |

Procent |

Utfall 2000 Mdkr |

Procent av BNP2' | |

|

Den offentliga |

105 |

4,8% |

77 |

3,7% |

|

Statsbudgetens |

39 |

1,7% |

102 |

4,9% |

|

Utgiftstak |

791 |

36,5 % |

765 |

36,5% |

|

Takbegränsade |

786 |

36,3% |

760 |

36,2 % |

|

Statens |

-813 |

37,5% |

-1009 |

48,1 % |

|

Statsskuld |

1 154 |

53,3% |

1 278 |

60,9 % |

|

Årets överskott i |

57 |

2,6% |

25 |

1,2% |

|

Garantiförbindelser |

750 |

34,6 % |

711 |

33,9% |

|

11 Prel. BNP för 2001 uppgår till 2 167 miljarder kronor (löpande priser) | ||||

21 BNP för 2000 uppgår till 2 098 miljarder kronor (löpande priser).

Budgetpolitiska mål

De budgetpolitiska mål som riksdagen har

beslutat om innebär att:

Den offentliga sektorns finansiella

sparande skall uppgå till 2 procent av

bruttonationalproduktion (BNP) i

genomsnitt över en konjunkturcykel. För

2001 har riksdagen fastställt målet för det

finansiella sparandet till 2,5 procent av

BNP. Utfallet för 2001 blev preliminärt

4,8 procent av BNP eller 105 miljarder

kronor.

De takbegränsade utgifterna skall rymmas

inom beslutade utgiftstak för staten. För

2001 har riksdagen fastställt utgiftstaket

till 791 miljarder kronor. Utfallet för de

takbegränsade utgifterna blev 786,3

miljarder kronor, vilket innebär en margi-

nal till utgiftstaket på 4,7 miljarder

kronor.

Balans- och resultaträkning

Statens balansräkning visar att nettoför-

mögenheten, dvs. skillnaden mellan tillgångarnas

och skuldernas bokförda värde (motsvarande

eget kapital), var -813 miljarder kronor vid

utgången av 2001. Det är en förbättring med 196

miljarder kronor (19,4 procent) jämfört med

2000. Förändringarna beror främst på att

statsskulden har minskat med 123,5 miljarder

kronor till följd av bl.a. överföringar av

obligationer från AP-fonderna i samband med

infasningen av det nya ålderspensionssystemet

samt en extra utdelning från Riksbanken. Vid

utgången av 2001 uppgick statsskulden till 1 154

miljarder kronor.

Arets överskott, dvs. skillnaden mellan in-

täkter och kostnader i resultaträkningen, uppgår

till 57 miljarder kronor för 2001, vilket är en

förbättring med 32 miljarder jämfört med 2000,

dvs. mer än en fördubbling. Statens totala in-

täkter, inklusive finansiella intäkter och resultat

från andelar i dotter- och intresseföretag, upp-

gick till 986 miljarder kronor, vilket är en ökning

med 14 miljarder kronor jämfört med 2000. De

största förändringarna på intäktssidan kan hän-

föras till en ökning av skatter m.m. som till-

sammans utgör totalt 88 procent av de totala in-

täkterna (81 procent år 2000).

Statens totala kostnader, inklusive finansiella

kostnader, uppgick till 930 miljarder kronor för

2001. Det är en minskning med 17 miljarder

kronor jämfört med 2000. Den största föränd-

ringen kan hänföras till minskade kostnader för

förvaltning av statsskulden. Kostnaderna för

transfereringar som utgör 69 procent av de totala

kostnaderna (66 procent år 2000) har däremot

ökat, vilket främst beror på att kostnaderna för

sjukpenning har ökat (ca 6 miljarder kronor).

Kostnaderna för de statliga myndigheternas

verksamhet har minskat med närmare 7 miljarder

kronor, varav merparten beror på bolagiseringen

av Statens järnvägar (SJ).

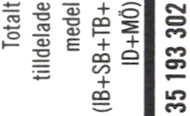

Statsbudgetens utfall

Statsbudgetens saldo 2001 uppgick till 38,7

miljarder kronor, vilket är 1,8 miljarder kronor

lägre än budgeterat. Det positiva saldot innebär

16

Skr. 2001/02:101

att statens lånebehov har minskat och stats-

skulden därmed kunnat amorteras av ytterligare.

Utfallet på statsbudgeten påverkas av ett flertal

faktorer såsom förändringar av makro-

ekonomiska förutsättningar, beteendeföränd-

ringar etc. samt ekonomiska konsekvenser av

beslut. Nettoförändringen till följd av engångs-

effekter som påverkar budgetsaldot, och därmed

statens lånebehov, beräknas uppgå till 40,2

miljarder kronor 2001. De största engångs-

effekterna kan hänföras till överföringen av

medel från AP-fonderna samt utdelningen från

Riksbanken. Saldo efter justering för vissa större

engångseffekter beräknas till -1,5 miljarder

kronor.

Statsbudgetens inkomster uppgick till 755,1

miljarder kronor 2001, vilket är närmare 38

miljarder kronor mer än beräknat i stats-

budgeten enligt budgetpropositionen för 2001.

Skillnaden förklaras främst av att skatte-

inkomsterna blev 33,4 miljarder högre än

beräknat till följd av bl.a. högre lönesumma för

2001 samt högre företagsvinster och högre

realisationsvinster under inkomståret 2000.

Statsbudgetens utgifter m.m. uppgick till

716,4 miljarder kronor 2001, vilket är 39,7

miljarder kronor mer än budgeterat. Utgifterna

för utgiftsområdena exklusive statsskuldräntor

blev 2,4 miljarder kronor lägre än budgeterat.

Avvikelsen i förhållande till budgetpropo-

sitionen för 2001 förklaras främst av en ökning

av Riksgäldskontorets nettoutlåning till statliga

bolag och affärsverk samt högre utgifter för

statsskuldsräntor m.m. på grund av svagare

kronkurs och valutaförluster. Den kassamässiga

korrigeringen blev 11,3 miljarder kronor större

än beräknat främst beroende på Riksbankens

utdelning samt vissa betalningsförskjutningar.

Statliga garantier

Statens totala garantiåtaganden uppgick till drygt

750,2 miljarder kronor 2001, vilket är en ökning

med ca 39 miljarder (5 procent) jämfört med

2000. Om Insättningsgarantinämnden exklu-

deras uppgick statens åtagande till 361 miljarder

kronor, vilket är en ökning med ca 50 miljarder

kronor. Förändringen beror främst på att

Exportkreditnämndens garantiåtaganden har

ökat. Ett nytt statligt åtagande från och med

2001 är flygförsäkringsgarantier som uppgår till

42 miljarder kronor.

Utgifterna till följd av infriade garantier, dvs.

skadeersättningar, uppgick till 1,1 miljarder

kronor 2001, vilket är detsamma som för 2000.

Avgifter till och bidrag från E U

EU-avgiften uppgick till 23,3 miljarder kronor

2001, vilket är en ökning med 1 miljard kronor

(4,4 procent) jämfört med 2000. Förändringen

förklaras främst av att en del av 2002 års avgift

ingår i utfallet för 2001 samt att Sveriges avgift

avseende Storbritanniens budgetreduktion har

ökat kraftigt beroende på retroaktiva korri-

geringar för åren 1997-2000. Bidragen från EU

uppgick till ca 8,5 miljarder kronor, vilket är en

minskning med ca 0,5 miljarder kronor (6,0

procent) jämfört med 2000. Nettoflödet från

statsbudgeten till EU uppgick därmed till ca 14,8

miljarder kronor jämfört med 13,3 miljarder

kronor 2000.

Den statliga sektorn

Sammanställningen över den statliga sektorns

samlade tillgångar och skulder innefattar utöver

myndigheter under regering och riksdag även

statliga bolag, banker och finansinstitut samt

Premiepensionsmyndigheten, AP-fonderna och

Riksbanken. De statliga bolagens tillgångar och

skulder har i huvudsak förändrats genom olika

företagsförvärv. De största händelserna är

Sveaskogs förvärv av AssiDomän, Vattenfalls

förvärv av HEW i Tyskland samt att SJ

ombildades till aktiebolag den 1 januari 2001.

Statens samlade nettoförmögenhet, dvs.

skillnaden mellan tillgångar och skulder

(motsvarar eget kapital), uppgick vid utgången

av 2001 till -123 miljarder kronor. Ökningen

motsvarar 23 miljarder kronor (15,8 procent)

jämfört med 2000. Utöver ovanstående för-

ändringar beror ökningen bl.a. på årets överskott

i resultaträkningen för staten.

Från och med i år baseras informationen om

statliga bolag på uppgifter som inhämtats direkt

från de statliga bolagen. I bilaga 5 Statliga bolag,

banker och finansinstitut, återfinns en samman-

ställning av väsentliga nyckeltal 2001 för samtliga

bolag med statligt ägande. En mer omfattande

redovisning lämnas senare i vår i regeringens

årliga skrivelse till riksdagen om de statliga bo-

lagens verksamhet.

17

Skr. 2001/02:101

Utveckling av statligproduktion

Den statliga produktionen av tjänster 2001

uppgick till 186,5 miljarder kronor i löpande

priser, vilket innebär att den totala

produktionsvolymen är oförändrad jämfört med

2000.

Riksrevisionsverkets iakttagelser

Riksrevisionsverkets (RRV) effektivitetsrevision

har avslutat 18 egeninitierade granskningar under

2001. Vidare har RRV genomfört elva studier på

uppdrag av regeringen. I kapitel 10 görs en

genomgång av flertalet av rapporterna och

regeringens åtgärder med anledning av dessa.

RRV:s årliga revision har resulterat i att 10

myndigheter har fått invändning i revisions-

berättelsen för räkenskapsåret 2001. Mot-

svarande antal 2000 var 14 myndigheter.

Revision av EU-medel förbudgetåret 2000

Revisionsrättens granskning av verksamheter

som finansierats med EU-medel avslutas med en

årsrapport och ett antal särskilda rapporter.

Dessa rapporter ligger till grund för rådets och

parlamentets ansvarsfrihetsprövning. Iakttagel-

serna för 2000 berör samtliga utgiftsområden i

EU-budgeten, men det finns anledning att

särskilt lyfta fram de områden som berör

Sverige. Dessa är egna medel (inkomsterna till

EU-budgeten) samt EU:s jordbruks- och

strukturpolitik. Redovisningen omfattar både de

generella iakttagelserna som revisionsrätten gjort

och de punkter där Sverige specifikt pekats ut.

En av de generella frågor som nämns är de

stora överskott på EU-budgeten som uppstod

under 2000 (11,6 miljarder euro). Sverige

utpekas bl.a. avseende deklarationer av för stora

odlingsarealer inom jordbrukssektorn och för

uttagandet av s.k. kartavgift i samband med

arealbidragen. Sverige delar inte revisionsrättens

kritik.

Ekonomisk styrning i staten

I kapitlet redovisas läget avseende utvecklingen

av den ekonomiska styrningen i staten.

Synpunkterna från remissbehandlingen av

departementspromemorian Ekonomisk styrning

för effektivitet och transparens (Ds 2000:63)

sammanfattas och en översiktlig tidsplan för

genomförandet av det fortsatta arbetet pre-

senteras. Vidare kommenteras resultatskrivel-

sernas framtida roll som en del i budgetpro-

cessen.

I samband med behandlingen av Årsredo-

visningen för staten 2000 (bet. 2000/01 :FiU20,

rskr. 2000/01:288) gjorde riksdagen ett

tillkännagivande angående könsuppdelad

statistik. Enligt finansutskottet är jämställd-

hetsfrågan högt prioriterad och det är angeläget

att köns- och jämställdhetsperspektivet genom-

syrar regeringens arbete. Vidare framhålls vikten

av att dessa frågor förs framåt med all kraft, och

att såväl den praktiska utformningen av

könsuppdelad statistik som preciseringen av

kraven i myndigheternas regleringsbrev ges ett

tydligt och uppföljningsbart innehåll. Frågan om

könsuppdelad statistik och regeringens arbete

med att utveckla redovisningen av jämställd-

hetsarbetet har även behandlats tidigare av

finansutskottet, bl.a. i betänkande 2000/0 l:FiU2

(rskr. 2000/01:123).

Regeringen delar riksdagens uppfattning

angående jämställdhetsfrågans betydelse och

arbetar kontinuerligt för att den skall ingå som

en naturlig del i genomförandet av den statliga

verksamheten. För närvarande pågår ett arbete

inom regeringskansliet som syftar till att se över

hela budgetprocessen, från formulering av mål

till redovisning, utifrån ett jämställdhets-

perspektiv. Det innebär att bl.a. att prognoser,

konsekvensanalyser och resultatredovisningar

skall ha en starkare genusanalys och mer

stringent stödja uppfyllelsen av de jämställd-

hetspolitiska målen. Som ett led i att förbättra

redovisningen av jämställdhetsarbetet har rikt-

linjerna för utformningen av regleringsbreven

förstärkts när det gäller kraven på myndig-

heternas återrapportering.

Formerna för styrning och uppföljning måste

enligt regeringen vara sådana att jämställd-

hetsperspektivet ingår som en naturlig del

utifrån relevansen för respektive verksamhet.

Regeringens årliga redovisning av jämställd-

hetsarbetet till riksdagen sker huvudsakligen

inom ramen för resultatredovisningen för

respektive politikområde i budgetpropositionen.

Fördjupade redovisningar av jämställdhets-

perspektivet inom olika politikområden och

verksamheter bör lämnas i regeringens resultat-

skrivelser till riksdagen.

Den fördelningspolitiska analys, vilken redo-

visas i samband med den ekonomiska vår-

propositionen och/eller budgetpropositionen

som underlag för regeringens bedömningar och

18

Skr. 2001/02:101

förslag, behandlar fördelningseffekter och väl-

färdsaspekter som i viss utsträckning anknyter

till jämställdhetsfrågorna. I budgetpropositionen

för 2002 lämnade regeringen under utgifts-

område 14 Arbetsliv, politikområde jämställdhet,

även en redogörelse för fördelningen av

ekonomiska resurser mellan kvinnor och män

(bilaga 1) samt en redovisning av könsför-

delningen i statliga lekmannastyrelser (bilaga 2).

Regeringens ambition är att utveckla formerna

för en mer samordnad rapportering av de statliga

insatserna inom jämställdhetsområdet under

utgiftsområde 14 Arbetsliv, politikområde

jämställdhet. Avsikten är även att återkommande

komplettera den årliga informationen till

riksdagen med en mer omfattande och fördjupad

redovisning av den samlade jämställdhets-

politiken i en särskild resultatskrivelse.

Årsredovisningen för staten behandlar statens

ekonomiska ställning ur olika aspekter på en

övergripande nivå och baseras huvudsakligen på

ekonomisk redovisning från olika statliga

aktörer, främst myndigheter. Statistikinforma-

tionen är begränsad och hämtas i den mån den

finns från myndigheternas årsredovisningar.

Möjligheterna att förbättra innehållet i årsredo-

visningen avseende könsuppdelad statistik

baserat på redovisningen från de statliga myndig-

heterna kommer dock kontinuerligt att prövas. I

årets årsredovisning återfinns sådan information

för vissa transfereringar i kapitel 4 Stats-

budgetens utfall.

Granskningens omfattning

Riksrevisionsverket (RRV) skall enligt sin

instruktion översiktligt granska underlaget till

årsredovisningen för staten avseende de delar

som upprättas av Ekonomistyrningsverket

(ESV). Granskningen omfattar den konsoli-

derade resultaträkningen, balansräkningen och

finansieringsanalysen samt tillhörande noter och

redovisningsprinciper. Därutöver granskas

materialet avseende utfallet på statsbudgetens

inkomsttitlar och anslag.

RRV:s granskning omfattar en genomgång av

de metoder som har tillämpats av ESV vid

upprättandet av underlaget. Det interna informa-

tionsflödet från ESV:s statsredovisningssystem

har kartlagts och bedömts. De största myndig-

heternas årsredovisningar har stämts av mot

uppgifterna i koncernredovisningssystemet.

Granskning har också skett av ESV:s

kvalitetssäkring av redovisad information samt

justeringar och elimineringar av interna mellan-

havanden mellan de ingående organisationerna.

Granskningen har omfattat de revisorsintyg över

rapporteringen till statsredovisningen m.m. som

RRV inom ramen för den årliga revisionen

lämnat avseende de största myndigheterna. En

genomgång har därutöver gjorts av revisions-

berättelser med invändning eller upplysning

samt revisionsrapporter för myndigheterna med

avseende på om det föreligger sådana för-

hållanden som borde påverkat underlaget för den

konsoliderade årsredovisningen.

Granskning av ESV:s underlag för 2001

RRV:s bedömning är att ESV:s underlag

avseende 2001 på ett tydligt och informativt sätt

visar vilka organisationer som omfattas samt

vilka principer som tillämpas för redovisningen

och konsolideringen av statens samlade räken-

skaper. Enligt RRV är innehållet i allt väsentligt

rättvisande utifrån de regeringsbeslut och de

principer för upprättandet som anges i under-

laget.

RRV konstaterar vidare att kvaliteten på

ESV:s underlag höjs från år till år. Förbättringar

noteras särskilt i fråga om redovisningen av

skatteuppbörd enligt bokföringsmässiga grun-

der. Årets underlag är även det första där

samtliga dotterbolag till myndigheter och

affärsverk redovisas enligt kapitalandelsmetoden.

Tidigare redovisades affärsverkens dotterbolag

till anskaffningsvärde.

Ett problem som kommenterats av RRV

tidigare år är att myndigheterna tillämpar olika

redovisningsprinciper för immateriella tillgångar.

Denna diskrepans gäller även för underlaget

2001. RRV noterar dock att problemet åtgärdas

från och med 2002 då regelverket ändrats så att

myndigheterna i fortsättningen skall aktivera de

immateriella tillgångar som gäller utvecklings-

kostnader.

Förbättringarna av underlaget 2001 påverkas

även av att antalet outredda differenser när det

gäller redovisningen av inomstatliga mellan-

havanden har minskat jämfört med tidigare år.

Vidare anser RRV att ESV:s dokumentation över

upprättandet av underlaget förbättrats.

19

Skr. 2001/02:101

För att skapa förutsättningar för att upprätta

ett underlag till årsredovisningen för staten helt i

enlighet med god redovisningssed för koncern-

redovisning efterlyser RRV en tydligare

normering för vissa områden. Det gäller bl.a.

principer för redovisning av uppbörd och

transfereringar enligt bokföringsmässiga grunder

samt redovisning av tillgångar med kultur-

historiskt värde.

20

Uppföljning av de

budgetpolitiska målen

Skr. 2001/02:101

De budgetpolitiska mål som riksdagen har

beslutat om innebär att:

- Den offentliga sektorns finansiella

sparande skall uppgå till 2 procent av

BNP i genomsnitt över en konjunktur-

cykel. För 2001 har riksdagen fastställt

målet för det finansiella sparandet till 2,5

procent av BNP.

- De takbegränsade utgifterna skall rymmas

inom beslutade utgiftstak för staten. För

2001 har riksdagen fastställt utgiftstaket

till 791 miljarder kronor.

Den offentliga sektorns finansiella sparande

Det finansiella sparandet för den offentliga

sektorn är resultatet av samtliga transaktioner

som påverkar den offentliga sektorns finansiella

nettoförmögenhet. Finansiella transaktioner

som köp och försäljning av aktier och andra

finansiella tillgångar påverkar således inte det

finansiella sparandet. Detsamma gäller värde-

förändringar på tillgångar och skulder.

Målet för det finansiella sparandet omfattar

hela den offentliga sektorn som den definieras i

nationalräkenskaperna (NR), dvs. förutom

staten även ålderspensionssystemet och den

kommunala sektorn. Det finansiella sparandet

påverkas därför inte av transaktioner mellan den

offentliga sektorns olika delar. Till ålders-

pensionssystemet räknas AP-fonderna och

premiepensionssystemet. Den kommunala sek-

torn omfattar kommuner och landsting. Affärs-

verken ingår enligt nationalräkenskapernas

definition inte i den statliga sektorn utan räknas

till företagssektorn.

Utifrån riksdagens beslut att det långsiktiga

målet för de offentliga finanserna skall vara ett

överskott på 2 procent av BNP i genomsnitt

över en konjunkturcykel fastställs sedan årsvisa

överskottsmål. För 2001 har riksdagen beslutat

att de offentliga finanserna skall uppvisa ett

överskott på 2,5 procent av BNP. Höjningen av

överskottsmålet från 2 till 2,5 procent av BNP

för 2001 beslutades mot bakgrund av att en

snabb minskning av överskottet mellan 2000 och

2001 riskerade att ge den inhemska efterfrågan

en alltför snabb stimulans med risk för över-

hettning. För åren 1998-2001 har över-

skottsmålet klarats med god marginal.

|

iTabell 2.1 Den offentliga sektorns finansiella sparande 1 | ||||

|

Miljarder kronor |

Utfall 2000 |

BP 2001 |

Utfall 2001 |

Utfall- |

|

Inkomster |

1 225 |

1 271 |

1 280 |

9 |

|

varav skatter |

1 089 |

1 142 |

1 157 |

15 |

|

Utgifter |

1 148 |

1 172 |

1 176 |

4 |

|

Finansiellt |

77 |

99 |

105 |

6 |

|

Procent av |

3,7 |

4.6 |

4,8 |

0,2 |

|

varav | ||||

|

Staten |

24 |

192 |

206 |

14 |

|

Ålderspensions |

48 |

■99 |

-102 |

-3 |

|

Kommun- |

5 |

6 |

1 |

-5 |

BP 2001 = Budgetpropositionen för 2001

Den offentliga sektorns finansiella sparande

uppgick 2001 preliminärt till 105 miljarder

kronor, motsvarande 4,8 procent av BNP (se

tabell 2.1). Det är en förbättring med 27,4

23

Skr. 2001/02:101

miljarder kronor från 2000 och som andel av

BNP ökade sparandet med 1,1 procentenheter.

Det beror främst på att skatteinkomsterna ökade

mycket starkt, trots skattesänkningar och den

dämpade tillväxten. Utgifterna steg relativt

långsamt till följd av sänkta ränteutgifter på

statsskulden. Det höga överskottet i de offent-

liga finanserna 2001 beror delvis på periodi-

seringar och tillfälligt höga skatteinkomster.

Fördelningen av det finansiella sparandet

mellan staten och ålderspensionssystemet på-

verkades 2001 av att 155 miljarder kronor

överfördes från AP-fonden till staten som följd

av den finansiella infasningen av pensions-

reformen (se vidare kapitel 8).

Den offentliga sektorns finansiella sparande

2001 blev 6 miljarder kronor bättre än vad som

beräknades i budgetpropositionen för 2001. Det

beror på att skatteinkomsterna underskattades

trots att BNP ökade mindre än väntat. Högre

realisationsvinster och företagsvinster bidrog till

högre skatteinkomster.

Utgiftstaket för staten

Utgiftstaket för staten infördes budgetåret 1997.

Syftet med utgiftstaket är framför allt att ge

riksdagen och regeringen förbättrad kontroll

över anvisade medel och utgiftsutvecklingen och

möjliggör därmed en bättre styrning. Genom att

riksdagen beslutar om ett tak för utgifterna

tydliggörs även behovet av prioriteringar mellan

olika utgiftsområden. Vidare ger utgiftstaket

budgetpolitiken en långsiktig inriktning med

hög förutsägbarhet och främjar därmed tro-

värdigheten i den ekonomiska politiken. Utgifts-

taket för staten underlättar därmed möjligheten

att uppnå målet för det finansiella sparandet i

den offentliga sektorn.

De takbegränsade utgifterna omfattar utgift-

erna för 26 utgiftsområden (nr 1-25 och 27)

samt utgifterna för ålderspensionssystemet vid

sidan av statsbudgeten. Utgiftsområde 26

Statsskuldsräntor m.m. ingår inte eftersom

riksdagen och regeringen i mycket begränsad

omfattning kan påverka dessa utgifter på kort

sikt. De takbegränsade utgifterna utgörs av

faktiskt förbrukade anslagsmedel, vilket innebär

att myndigheternas utnyttjande av ingående

reservationer, anslagssparande och anslagskredit

ingår.

Skillnaden mellan det fastställda utgiftstaket

och de takbegränsade utgifterna utgörs av

budgeteringsmarginalen. Dess syfte är att utgöra

en buffert mot såväl makroekonomisk osäkerhet

som den osäkerhet som finns kring de finansiella

konsekvenserna av fattade beslut. Om budge-

teringsmarginalen tas i anspråk innebär det i

regel att överskottet i de offentliga finanserna

försämras.

Riksdagen fastställde våren 1998 utgiftstaket

för staten för budgetåret 2001 till 770 miljarder

kronor. Budgeteringsmarginalen beräknades till

27,5 miljarder kronor. Med anledning av olika

riksdagsbeslut om tekniska justeringar av utgifts-

taket och förslaget om sänkt fastighetsskatt

våren 1998, höjdes utgiftstaket till 789 miljarder

kronor i budgetpropositionen för 2001. Utgifts-

taket fastställdes av riksdagen hösten 2001 till

791 miljarder kronor i enlighet med förslag i

budgetpropositionen för 2002. Beslutet innebar

att utgiftstaket höjdes med 2 miljarder kronor.

Motiveringen till denna justering var att

Statistiska centralbyråns slutliga beräkning av

utjämningsbidraget till kommuner och landsting

för 2001 blev högre än den preliminära och att

denna utgiftsökning motsvaras av en lika stor

ökning av utjämningsavgiften på statsbudgetens

inkomstsida.

Enligt statsbudgetens utfall uppgick de

utgifter som omfattas av utgiftstaket till 786,3

miljarder kronor. Därmed underskreds utgifts-

taket med 4,7 miljarder kronor.

Utgifterna exklusive statsskuldsräntor blev 2,4

miljarder kronor lägre än vad som beräknades i

statsbudgeten för 2001. Avvikelsen förklaras

framför allt av lägre utgifter inom utgifts-

områdena Arbetsmarknad, Studiestöd, Total-

försvar samt Utbildning och universitets-

forskning. Utgifterna blev högre än budgeterat

för anslagen Sjukpenning och rehabilitering

m.m., Arealersättning och djurbidrag m.m.,

Biståndsverksamhet samt Statligt utjämnings-

bidrag till kommuner och landsting.

24

Skr. 2001/02:101

|

|Tabell 2.2 Takbegränsade utgifter 1 | ||||

|

Miljarder kronor |

Utfall 2000 |

BP 2001 |

Utfall 2001 |

Utfall- BP 2001 |

|

Utgifter exkl. |

619,4 |

643,2 |

640,8 |

-2,4 |

Ålderspensions

systemet vid

sidan av

statsbudgeten 140,7 144,6 145,5 0,9

|

Takbegränsade |

760,0 |

787,8 |

786,3 |

-1,5 |

|

Budgeterings- | ||||

|

marginal |

5,0 |

3,2 |

4,7 |

1,5 |

|

Utgiftstak för | ||||

|

staten |

765,0 |

789,0 |

791,0 |

2,0 |

Anm: BP 2001=Budgetpropositionen för 2001

1 Inkl- posten Minskning av anslagsbehållningar med 3 miljarder kronor.

Utfallet för ålderspensionssystemet vid sidan av

statsbudgeten uppgick till 145,5 miljarder

kronor, vilket är 0,9 miljarder kronor högre än

beräkningen i budgetpropositionen för 2001. I

kapitel 4 redovisas skillnader mellan utfall och

budgeterade belopp för olika anslag och

utgiftsområden.

25

2001 års resultaträkning,

balansräkning och

finansieringsanalys

Skr. 2001/02:101

Resultat- och balansräkningarna, finansierings-

analysen och noterna i årsredovisningen för

staten omfattar myndigheterna, inklusive affärs-

verken, under riksdagen och regeringen och de

fonder som redovisas av myndigheter. Dessutom

ingår de allmänna försäkringskassorna. Försäk-

ringskassorna är inte statliga myndigheter men

ingår eftersom de finansieras med anslag. Riks-

bankens grundfond ingår men däremot inte

Riksbanken. Aven Allmänna arvsfonden ingår.

AP-fonderna och Premiepensionsmyndigheten

ingår inte eftersom deras tillgångar har en annan

karaktär än statens tillgångar i övrigt. De erkända

arbetslöshetskassorna ingår inte i den statliga

redovisningsorganisationen och därmed inte

heller i de konsoliderade resultat- och balans-

räkningarna. En fullständig förteckning över

samtliga ingående organisationer framgår av

bilaga 4 Statliga myndigheter m.m.

Till skillnad från vad som är fallet i statsbud-

geten redovisas i resultaträkningen i huvudsak

intäkter och kostnader, vilket bl.a. innebär att

utgifterna för en investering, via avskrivningar,

fördelas över investeringens hela livslängd.

Resultaträkningen omfattar myndigheternas alla

verksamheter oavsett finansiering. Uppgifterna, i

de konsoliderade resultat- och balansräkningarna

för staten, baseras på den information som myn-

digheterna, inklusive affärsverken, lämnar till

statsredovisningen och den information som

presenteras i deras årsredovisningar. Redovis-

ningen utgår från vedertagna redovisnings- och

värderingsprinciper som i så stor utsträckning

som möjligt har hållits konstanta över tiden.

Konsolideringen innebär att transaktioner

mellan myndigheter, t.ex. arbetsgivaravgifter för

statligt anställda och bidrag mellan myndigheter,

elimineras.

Sammanställning av vissa nyckeluppgifter

I nedanstående tabell visas ett antal nyckelupp-

gifter från resultat- och balansräkningarna för att

åskådliggöra olika dimensioner i statens finanser.

De olika uppgifterna kommenteras i anslutning

till avsnitten om resultat- respektive balans-

räkning längre fram.

Skatter behandlas i kapitel 4 Statsbudgetens

utfall samt i not till resultaträkningen.

Tabell 3.1 Nyckeluppgifter

Miljarder kronor

|

1997 |

1998 |

1999 |

2000 |

2001 | |

|

Statens netto- |

-1 058 |

-1 177 |

-1 086 |

-1 009 |

-813 |

|

Statsskulden |

1 427 |

1 445 |

1371 |

1 278 |

1 154 |

|

Transfere- |

550 |

573 |

605 |

615 |

634 |

|

Kostnader för |

150 |

158 |

152 |

162 |

156 |

|

Skatteintäkter |

676 |

742 |

773 |

792 |

868 |

|

Årets över- |

-25 |

-32 |

59 |

25 |

57 |

Några belopp avseende 2000 avviker från motsvarande redovisning i

Årsredovisningen för 2000 på grund av ändrade redovisningsprinciper m.m. Se

bilaga 2 Redovisningsprinciper.

29

Skr. 2001/02:101

För att få jämförbarhet mellan åren har

redovisningen för 2000 i allt väsentligt justerats i

enlighet med ändrade redovisningsprinciper, (se

bilaga 2 Redovisningsprinciper). Motsvarande

justeringar har inte gjorts för tidigare år.

Diagram 3.1 Statens intäkter 1997-2001

Miljoner kronor

□ Finansiella intäkter inkl, resultatandelar

■ Intäkter av bidrag

□ Intäkter av avgifter och andra ersättningar

□ Skatter m.m.

Statens intäkter inklusive finansiella intäkter och

resultatandelar var 986,2 miljarder kronor, en

ökning med 14,1 miljarder kronor jämfört med

föregående år. Intäkterna har ökat med 15,5

procent de senaste fem åren.

Diagram 3.2 Statens kostnader 1997-2001

Miljoner kronor

□ Transfereringar □Driftkostnader ■ Avskrivningar 0 Finansiella kostnader

Statens totala kostnader inklusive finansiella

kostnader och avskrivningar var 929,5 miljarder

kronor, en minskning med 17,4 miljarder kronor

jämfört med 2000. Kostnaderna har över en

femårsperiod ökat med 6 procent.

Diagram 3.3 Transfereringar 1997-2001

Miljoner kronor

□ Socialförsäkring B Arbetsmarknad □ Bistånd och invandring E3 Övrigt

Transfereringskostnaderna uppgick till 634

miljarder kronor, en ökning med 19,2 miljarder

jämfört med föregående år. Den samlade ök-

ningen för de senaste fem åren uppgår till 84

miljarder, eller 15 procent.

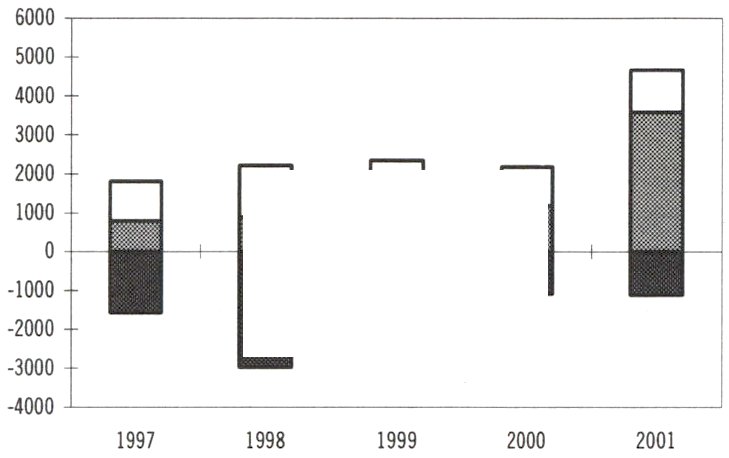

Diagram 3.4 Statens över-/underskott 1997-2001

Miljoner kronor

■ över-/underskott

Resultaträkningen visar ett överskott för tredje

året i rad. Förändringen de senaste fem åren

uppgår till 82 miljarder kronor.

1997 1998 1999 2000 2001

■ Nettoförmögenhet $ Statsskuld

30

Skr. 2001/02:101

Statens nettoförmögenhet är lika med skillnaden

mellan tillgångarnas och skuldernas bokförda

värde. Statsskulden, som i huvudsak motsvarar

statsbudgetens ackumulerade underskott under

åren, svarar för den övervägande delen av

skulderna och därmed den negativa nettoför-

mögenheten. Förbättringar mellan 1997 och

2001 uppgår till 245 miljarder kronor, eller 23

procent. Nettoförmögenhetens värde -813

miljarder kronor vid utgången av 2001 motsvarar

37,5 procent av BNP.

Diagram 3.6 Statsskulden i procent av BNP

------Andelav BNP

Under perioden 1997-2001 har statsskulden

minskat med 273 miljarder kronor.

Statsskuldens andel av BNP har minskat från

79 procent av BNP 1997 till 53,3 procent av

BNP 2001.

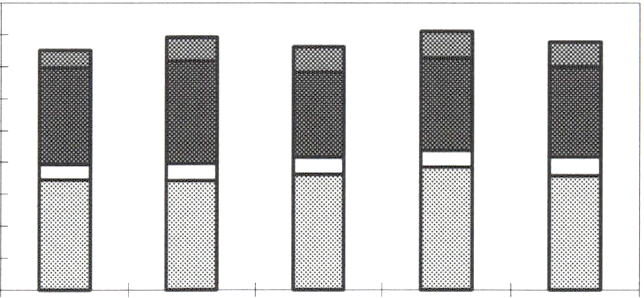

Diagram 3.7 Statens egen verksamhet

Miljoner kronor

1997 1998

1999 2000 2001

£3 Kostnader för personal

■ Övriga driftkostnader

□ Kostnader för lokaler

□ Avskrivningar och nedskrivningar

perioden har kostnaderna ökat med 6 miljarder

kronor.

I resultaträkningen redovisas redovisnings-

periodens intäkter och kostnader. Skatter m.m.,

som utgör merparten av statens intäkter, redo-

visas till stor del enligt kassamässiga principer,

dvs. med de belopp som faktiskt inbetalats under

året. Statens kostnader innefattar drift av statens

egen verksamhet och de stora bidrags- och för-

säkringssystem staten hanterar som t.ex. social-

försäkringssystemet. Transfereringar redovisas,

liksom skatter, till största delen kassamässigt,

dvs. kostnader redovisas i samband med den

faktiska utbetalningen av bidraget.

Den statliga verksamheten finansieras i viss

utsträckning med avgifter från försäljning av

varor och tjänster och bedrivs, med undantag för

affärsverkens verksamhet, utan vinstkrav. En be-

gränsad del av intäkterna genereras även i form

av bidrag.

Resultaträkningen för 2001 redovisar ett över-

skott på nära 57 miljarder kronor, som kan

jämföras med ett överskott på drygt 25 miljarder

kronor för 2000.

De viktigaste förändringsfaktorerna är att

skatter m.m., inklusive Riksbankens inlevererade

överskott, ökat med ca 75 miljarder kronor

samtidigt som det finansiella nettot, dvs. skill-

naden mellan finansiella intäkter och kostnader,

försämrats med omkring 30 miljarder kronor.

Den försämringen beror huvudsakligen på att de

finansiella intäkterna påverkades positivt 2000 av

försäljningen av Telia. De övriga förändringar

som redovisas består av förändringar av både

kostnader och intäkter som sammantaget ger ett

netto på ca -13 miljarder kronor.

Kostnaderna för statens egen verksamhet har

minskat jämfört med föregående år, bl.a.

beroende på lägre personalkostnader då Statens

järnvägar (SJ) bolagiserats. Totalt under femårs-

31

Skr. 2001/02:101

Tabell 3.2 Konsoliderad resultaträkning

Miljoner kronor

|

Not |

2000 | ||

|

Intäkter | |||

|

Skatter m.m. |

1 |

792 310 | |

|

Intäkter av avgifter och andra |

2 | ||

|

ersättningar |

47 347 | ||

|

Intäkter av bidrag |

3 |

16 912 | |

|

Summa intäkter |

856 569 | ||

|

Kostnader |

iiiii | ||

|

Transfereringar | |||

|

Lämnade bidrag m.m. |

4 |

-614 805 | |

|

Avsättningar till/upplösning av fonder |

5 |

-5 349 | |

|

Summa transfereringar |

-620154 | ||

|

Statens egen verksamhet | |||

|

Kostnader för personal |

6 |

-76 790 | |

|

Kostnader för lokaler |

7 |

-10 706 | |

|

övriga driftkostnader |

8 |

jUs 248 |

-57 919 |

|

Avskrivningar och nedskrivningar |

9 |

-16 825 | |

|

Summa statens egen verksamhet |

155 556 |

-162 240 | |

|

Summa kostnader |

M3 844 |

-782 394 | |

|

Saldo före resultat frön andelar och |

" i; ' 72:7 | ||

|

finansiella poster |

132343 |

74 175 | |

|

Resultat från andelar i dotter- och |

. : : | ||

|

intresseföretag |

10 |

11869 |

8 222 |

|

Finansiella intäkter och kostnader | |||

|

Finansiella intäkter |

11 |

107 331 | |

|

Finansiella kostnader |

12 |

-164 517 | |

|

Summa finansiella poster |

-87 405 |

-57186 | |

|

ÄRETS ÖVERSKOTT |

56 707 |

25 211 | |

3.2.1 Intäkter

De totala intäkterna 2001, inklusive resultat-

andelar och finansiella intäkter, uppgick till 986

miljarder kronor, vilket utgör en ökning med 14

miljarder kronor jämfört med föregående år.

Intäkterna exklusive resultatandelar och finan-

siella intäkter uppgick till 926 miljarder, vilket är

en ökning med 69,5 miljarder kronor jämfört

med föregående år.

Intäkterna från skatter m.m. utgjorde det

dominerande intäktsslaget med 868 miljarder

kronor, en ökning med 75 miljarder kronor

jämfört med 2000. Cirka 15 miljarder kronor av

skillnaden jämfört med föregående år beror på

engångseffekter under 2000 i samband med att

Riksskatteverket då ändrade redovisningsprin-

ciper.

Juridiska personers inkomstskatt ökade med

25 miljarder och fysiska personers inkomstskatt

ökade med nästan 20 miljarder kronor. Den

stora ökningen av juridiska personers inkomst-

skatt beror dels på högre vinster år 2000, dels på

återbäringar från försäkringsbolaget Alecta

(tidigare SPP). Större delen av dessa skatte-

ökningar debiterades under 2001. Trots ökad

skattereduktion för allmän pensionsavgift, ökade

fysiska personers inkomstskatter till följd av

stora realisationsvinster 2000, vilka debiterades

2001 och till följd av hushållens ökade lönein-

komster 2001.

Arbetsgivaravgifterna ökade med 16 miljarder

p.g.a. högre lönesumma.

I den totala ökningen i posten skatter m.m.

ingår också Riksbankens inlevererade överskott,

som blev drygt 18 miljarder kronor högre

jämfört med 2000 till följd av en extra utdelning

till staten. Utbetalningarna av kommunalskatter

ökade med 30 miljarder kronor främst på grund

av ökade löner.

Skatter behandlas utförligare i kapitel 4

Statsbudgetens utfall. I tabell 4.4, avsnitt 4.2

Statsbudgetens inkomster, finns en redovisning

av skillnader mellan skatter i resultaträkningen

och i statsbudgeten.

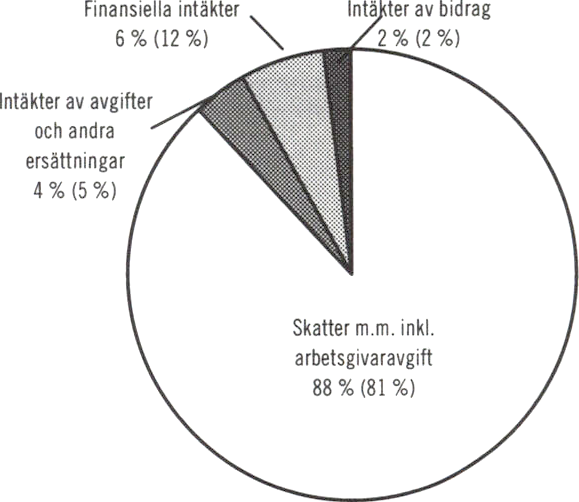

Diagram 3.8 Statens intäkter 2001 fördelade på typ av

intäkt _________________

Anm.: Inom parentes anges motsvarande värden för redovisningsperioden 2000

Intäkter av avgifter har minskat med nära 12

miljarder kronor, vilket till övervägande del

beror på bolagiseringen av Statens järnvägar (SJ).

Intäkter av bidrag har ökat med 6 miljarder

kronor jämfört med föregående år, till följd av

att arealbidrag för två år belastat räkenskapsåret

2001 och ingen utbetalning gjordes 2000.

32

Skr. 2001/02:101

Intäkter från EU periodiseras och redovisas

samma år som kostnaderna, när utbetalning sker.

(Se not 3 till resultaträkningen).

3.2.2 Kostnader

Diagram 3.9 Statens kostnader 2001 fördelade på typ

av kostnad

Anm.: Inom parentes anges motsvarande värden för redovisningsperioden 2000

De totala kostnaderna har ökat med 11,5

miljarder kronor jämfört med 2000. Transfere-

ringskostnaderna har ökat (se tabell 3.3) medan

kostnaderna för statens egen verksamhet och

finansiella kostnader minskat. Förändringen i de

senare beror främst på lägre räntekostnader.

Transfereringar

|

|Tabell 3.3 Transfereringar - Lämnade bidrag m.m. 1 | |||||

|

Miljoner kronor |

1997 |

1998 |

1999 |

2000 |

2001 |

|

Socialför- |

283 099 |

294 100 |

307 288 |

323 681 |

340 939 |

|

Arbets- |

75 877 |

70 114 |

66 890 |

57 767 |

51 665 |

|

Bistånd och |

14 408 |

14 173 |

14 844 |

17 330 |

18 793 |

|

övrigt |

176 680 |

194 173 |

215 649 |

216 027 |

222 604 |

|

Summa |

550 064 |

572 560 |

604 671 |

614 805 |

634 001 |

|

% av BNP |

30,3 |

30,1 |

30,2 |

29,3 |

29,3 |

Kostnaderna för lämnade bidrag m.m. under

rubriken Transfereringar uppgick till 634 miljar-

der kronor 2001, en ökning med 19 miljarder

kronor jämfört med 2000.

Ovan visas utvecklingen av transfereringar i

form av lämnade bidrag m.m. under den senaste

femårsperioden. Nedan redovisas de fyra delom-

rådena närmare och kommenteras kortfattat.

Socialförsäkring

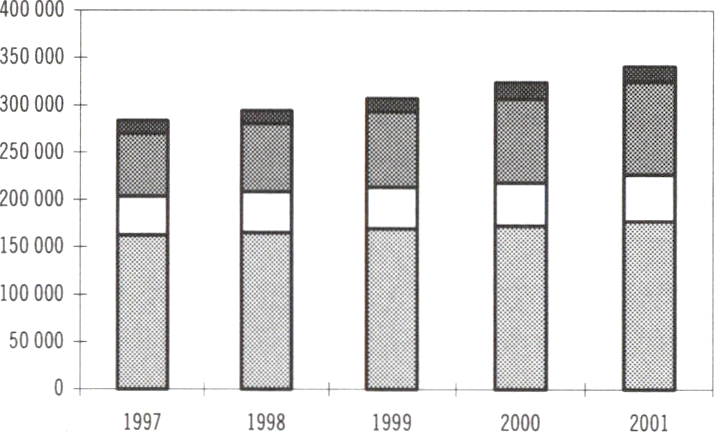

Tabell 3.4 Socialförsäkring

Miljoner kronor

|

1997 |

1998 |

1999 |

2000 |

2001 | |

|

Ekonomiskt |

162 618 |

164 858 |

169 489 |

172 445 |

177 474 |

|

Ekonomiskt |

65 855 |

71484 |

79 772 |

88 450 |

97 773 |

|

Stöd till barn- | |||||

|

familjer |

41 062 |

43 993 |

43 827 |

45 865 |

49 161 |

|

Läkemedels- | |||||

|

förmånen |

13 564 |

13 765 |

14 200 |

16 921 |

16 531 |

|

Summa |

283 099 |

294 100 |

307 288 |

323 681 |

340 939 |

|

% av BNP |

15,6 |

15,4 |

15,3 |

15,4 |

15,7 |

Diagram 3.10 Socialförsäkring 1997-2001

Miljoner kronor

■ Läkemedelsförmånen

■ Ersättning vid arbetsoförmåga m.m.

□ Stöd till barnfamiljer

□ Ersättning vid ålderdom - pensioner m.m.

Kostnaderna för socialförsäkring har ökat varje

år under den senaste femårsperioden. Mellan

2000 och 2001 uppgår ökningen till 17 miljarder

kronor eller 5 procent. Under perioden

1997-2001 har kostnaderna ökat med totalt ca 58

miljarder kronor (20 procent).

Av ökningen 1997-2001 är 15 miljarder

kronor hänförliga till ökade pensionskostnader.

Ökningen av pensionerna har varit tämligen

jämnt fördelad under åren och 2001 års ökning

var 5 miljarder kronor. De pensioner som finan-

sieras via AP-fonderna ingår i ovan angivna kost-

nader, eftersom de betalas ut av försäkrings-

kassorna. Däremot finns AP-fonderna som såda-

na, administration och finansiella poster, inte

med i resultat- och balansräkningarna (se bilaga

33

Skr. 2001/02:101

2 Redovisningsprinciper). De ökade pensions-

kostnaderna beror dels på ett ökat antal pen-

sionärer, dels på att en allt större andel av dessa

omfattas av ATP-systemet och att den genom-

snittliga pensionspoängen ökat.

När det gäller ersättning vid arbetsoförmåga

och till funktionshindrade m.m. har kostnaderna

sedan 1997 ökat kraftigt varje år. Sammanlagt

under perioden uppgår ökningen till 32 miljarder

kronor eller nära 50 procent. Den dominerande

delen avser kostnader för sjukpenning som ökat

kraftigt. Under 2001 ökade sjukpenning-

kostnaderna med 6 miljarder kronor. Efter in-

förandet av nuvarande regler för sjuklöneperiod

betalar sjukförsäkringen sjukpenning från

femtonde sjukdagen. Det är i första hand antalet

långtidssjukskrivna som ökat. Dessutom har den

genomsnittliga ersättningen per dag ökat.

När det gäller stödet till barnfamiljer har de

båda barnbidragshöjningarna som gjordes 2000

och 2001, från 750 till 850 kronor och därefter

från 850 till 950 kronor, vardera ökat kost-

naderna med cirka 2 miljarder kronor per år.

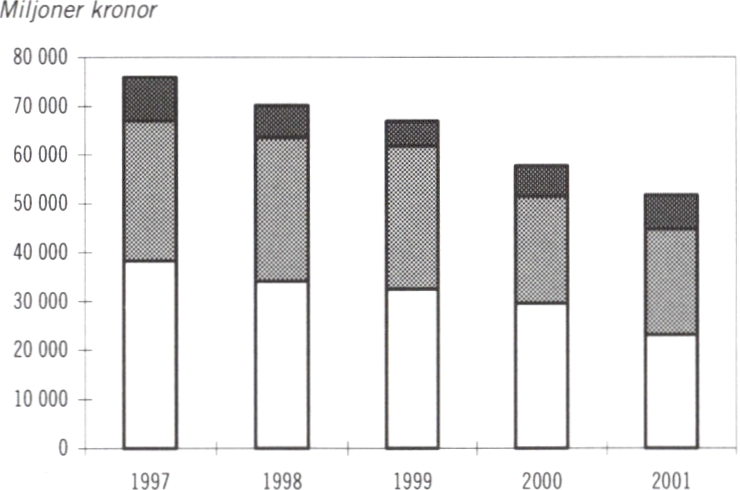

Arbetsmarknad

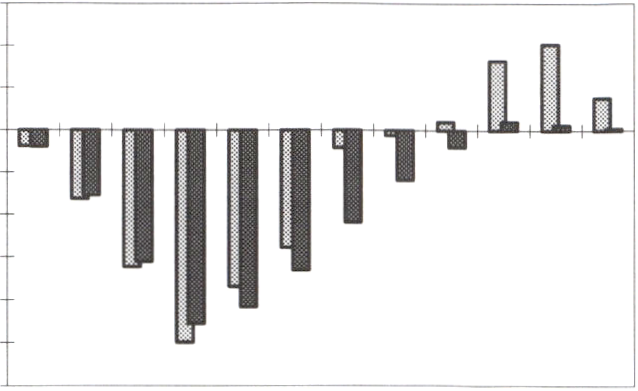

Diagram 3.11 Arbetsmarknad 1997-2001

□ Arbetslöshetsersättning □Arbetsmarknadsutbildning m.m. B övrigt

Efter en period av hög arbetslöshet i mitten av

1990-talet har kostnaderna sedan 1997 reduce-

rats successivt och t.o.m. 2001 minskat till

knappt 52 miljarder kronor, en minskning med

24 miljarder kronor eller 32 procent.

Den kraftigaste minskningen var mellan 1999

och 2000, då kostnaderna gick ned med sam-

mantaget 10 miljarder kronor. Minskningarna

har fortsatt under 2001. De förklaras till stor del

av ökad sysselsättning och en minskad andel

långtidsarbetslösa. Mellan 2000 och 2001

minskade arbetslösheten från 4,7 till 4,0 procent

av arbetskraften som årsgenomsnitt. Kostnader-

na för arbetslöshetsersättning, arbetsmarknads-

åtgärder m.m. minskade med 6 miljarder kronor.

Utöver arbetslöshetsersättning finns ytter-

ligare ett stort antal former för stöd och bidrag.

Aktivitetsstöd (tidigare utbildningsbidrag) är det

ekonomiskt viktigaste, men även den statliga

lönegarantin vid konkurs är betydelsefull. Från

och med hösten 1999 har det införts ett anställ-

ningsstöd som ges till arbetsgivare som en

reduktion på skatten via skattekontosystemet.

Mellan dessa olika stödformer har förändringar

skett under perioden. Totalt sett påverkar dock

inte dessa, förhållandevis mindre omfattande,

stödformer totalbilden av hur statens arbets-

marknadskostnader utvecklats de senaste åren.

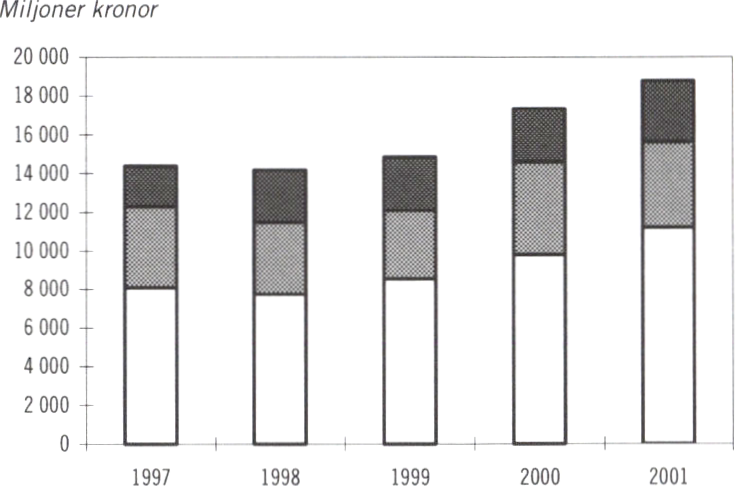

Bistånd och invandring

Diagram 3.12 Bistånd och invandring 1997-2001

□ Bidrag via Sida O Bidrag via UD B Bidrag till invandring

Kostnaderna för bistånd och invandring ökade

relativt kraftigt under 1999 och 2000, vilket i hu-

vudsak var hänförligt till satsningar på återupp-

byggnad efter katastrofer och krig samt andra

infrastruktursatsningar. Under 2000 ökade dess-

utom bidragen till bistånd via Förenta nationerna

(FN) med omkring 1 miljard kronor. Under

2001 har omfördelningar mellan biståndsfor-

merna gjorts, så att en större andel av bidragen

till FN lämnas via Sida. Den totala ökningen på

1,5 miljarder kronor under 2001 avser relativt

måttliga belopp inom flera olika delområden,

bl.a. beroende på höjt biståndsmål och fler

flyktingar.

34

Skr. 2001/02:101

|

1 Tabell 3.5 Övriga transfereringar 1 | |||||

|

Miljoner kronor |

1997 |

1998 |

1999 |

2000 |

2001 |

|