Bilaga 1

Svensk ekonomi

Bilaga 1

Svensk ekonomi

PROP. 2001/02:100 BILAGA 1

Bilaga 1

Svensk ekonomi

Innehållsförteckning

Förord................................................................................................................................ |

|

7 |

|

1 |

Inledning ................................................................................................................. |

7 |

|

|

1.1 |

Sammanfattning....................................................................................... |

7 |

|

1.2 |

Resursläget............................................................................................... |

9 |

|

1.3 |

Finanspolitiken...................................................................................... |

10 |

|

1.4 |

Utveckling inom olika områden........................................................... |

10 |

2 |

Internationell utveckling...................................................................................... |

18 |

|

|

2.1 |

Utvecklingen i Europa .......................................................................... |

19 |

|

2.2 |

Utvecklingen i Förenta staterna........................................................... |

21 |

|

2.3 |

Utvecklingen i Asien och Latinamerika............................................... |

22 |

|

2.4 |

Utvecklingen i Ryssland, Polen och de baltiska länderna................... |

23 |

|

2.5 |

Den svenska världsmarknadstillväxten ................................................ |

23 |

|

2.6 |

Oljepriset ............................................................................................... |

23 |

3 |

Kapitalmarknaderna.............................................................................................. |

24 |

|

|

3.1 |

Utvecklingen i omvärlden..................................................................... |

24 |

|

3.2 |

Sverige .................................................................................................... |

26 |

4 |

Utrikeshandel........................................................................................................ |

28 |

|

|

4.1 |

Varuexport............................................................................................. |

28 |

|

4.2 |

Varuimport ............................................................................................ |

30 |

|

4.3 |

Tjänstehandel......................................................................................... |

31 |

|

4.4 |

Bytesbalans ............................................................................................ |

31 |

5 |

Näringslivets produktion ..................................................................................... |

33 |

|

|

5.1 |

Industri................................................................................................... |

33 |

|

5.2 |

Byggnadsverksamhet............................................................................. |

35 |

|

5.3 |

Tjänstesektorer...................................................................................... |

36 |

6 |

Arbetsmarknad ..................................................................................................... |

37 |

|

Långtidssjuka enligt RFV och AKU.............................................................................. |

41 |

||

7 |

Löner ..................................................................................................................... |

|

42 |

8 |

Inflation................................................................................................................. |

|

43 |

3

PROP. 2001/02:100 BILAGA 1

9 |

Hushållens ekonomi och konsumtionsutgifter.................................................. |

47 |

|

|

9.1 |

Hushållens inkomster........................................................................... |

47 |

|

9.2 |

Hushållens konsumtionsutgifter ......................................................... |

48 |

10 |

Investeringar......................................................................................................... |

52 |

|

|

10.1 |

Näringslivet........................................................................................... |

52 |

|

10.2 |

Offentliga myndigheter........................................................................ |

54 |

|

10.3 |

Bostäder................................................................................................. |

54 |

|

10.4 |

Lager ...................................................................................................... |

55 |

11 |

Den offentliga sektorn......................................................................................... |

57 |

|

|

11.1 |

Den konsoliderade offentliga sektorn ................................................. |

57 |

|

11.2 |

Den statliga sektorn.............................................................................. |

61 |

|

11.3 |

Ålderspensionssystemet....................................................................... |

62 |

|

11.4 |

Kommunsektorn................................................................................... |

63 |

|

11.5 |

Finanspolitiska mål och indikatorer .................................................... |

65 |

12 |

Sidoalternativ........................................................................................................ |

69 |

|

|

12.1 |

Basalternativet....................................................................................... |

69 |

|

12.2 |

Lågtillväxtalternativet ........................................................................... |

69 |

|

12.3 |

Högtillväxtalternativet.......................................................................... |

70 |

13 |

Prognosutvärdering.............................................................................................. |

72 |

|

|

13.1 |

Finansdepartementets prognoser......................................................... |

72 |

|

13.2 |

Jämförelse med andra prognosmakare................................................. |

74 |

4

PROP. 2001/02:100 BILAGA 1

Tabellförteckning

1.1 |

Prognosförutsättningar............................................................................................... |

8 |

|

1.2 |

Nyckeltal ................................................................................................................... |

10 |

|

1.3 |

Försörjningsbalans.................................................................................................... |

13 |

|

1.4 |

Bidrag till |

15 |

|

1.5 |

Sparandets sammansättning...................................................................................... |

16 |

|

1.6 |

De offentliga finanserna ........................................................................................... |

16 |

|

2.1 |

18 |

||

3.1 |

Betalningsbalansens finansiella poster ..................................................................... |

27 |

|

3.2 |

Ränte- och valutakursantaganden ............................................................................ |

27 |

|

4.1 |

Export och import av varor och tjänster ................................................................. |

28 |

|

4.2 |

Bytesbalans ................................................................................................................ |

31 |

|

4.3 |

Bruttonationalinkomst ............................................................................................. |

32 |

|

5.1 |

Näringslivets produktion.......................................................................................... |

33 |

|

5.2 |

Nyckeltal för industrin ............................................................................................. |

34 |

|

5.3 |

Byggnadsverksamhet ................................................................................................ |

36 |

|

6.1 |

Nyckeltal inom arbetsmarknadsområdet ................................................................ |

37 |

|

7.1 |

Timlöner .................................................................................................................... |

42 |

|

8.1 |

Konsumentprisutveckling......................................................................................... |

43 |

|

9.1 |

Hushållens reala disponibla inkomster och konsumtionsutveckling .................... |

47 |

|

9.2 |

Bidrag till ökningen av hushållens reala disponibla inkomster .............................. |

47 |

|

9.3 |

Den underliggande realinkomstutvecklingen |

48 |

|

9.4 |

Hushållens finansiella förmögenhet ........................................................................ |

50 |

|

9.5 |

Hushållens sparande ................................................................................................. |

51 |

|

10.1 |

Investeringar............................................................................................................ |

52 |

|

10.2 |

Varuproducenters investeringar ............................................................................. |

53 |

|

10.3 |

Tjänsteproducenters investeringar......................................................................... |

53 |

|

11.1 |

Offentliga sektorns finansiella sparande................................................................ |

57 |

|

11.2 |

Den offentliga sektorns finanser............................................................................ |

58 |

|

11.3 |

Offentliga sektorns konsoliderade skuld............................................................... |

58 |

|

11.4 |

Skatter och avgifter ................................................................................................. |

60 |

|

11.5 |

Den offentliga sektorns utgifter ............................................................................ |

61 |

|

11.6 |

Statens finanser (exklusive statliga affärsverk och aktiebolag) ............................ |

62 |

|

11.7 |

Ålderspensionssystemet ......................................................................................... |

63 |

|

11.8 |

Kommunsektorns finanser ..................................................................................... |

64 |

|

11.9 |

Strukturellt sparande i offentlig sektor.................................................................. |

67 |

|

11.10 Indikator för effekter på efterfrågan.................................................................... |

68 |

||

12.1 |

Nyckeltal, basalternativet ....................................................................................... |

69 |

|

12.2 |

Nyckeltal, lågtillväxtalternativet ............................................................................ |

70 |

|

12.3 |

Nyckeltal, högtillväxtalternativet........................................................................... |

71 |

|

13.1 |

Finansdepartementets prognoser och utfallet för 2001........................................ |

72 |

|

13.2 |

Genomsnittligt absolut prognosfel för |

75 |

|

5

PROP. 2001/02:100 BILAGA 1

Diagramförteckning

1.1 Utveckling av BNP och |

7 |

||

2.1 |

Sysselsättningstillväxt i några euroländer................................................................ |

20 |

|

2.2 |

Produktivitetstillväxt i Förenta staterna ................................................................. |

21 |

|

3.1 |

25 |

||

3.2 |

Dollar mot euro ........................................................................................................ |

25 |

|

3.3 |

Börsutvecklingen i Förenta staterna och Europa .................................................. |

26 |

|

3.4 |

Differens mellan |

26 |

|

3.5 |

Kronans växelkurs konkurrensvägt och mot euron .............................................. |

27 |

|

3.6 |

Börsutvecklingen i Förenta staterna och Sverige.................................................... |

27 |

|

4.1 |

Varuexport och exportorderingång ......................................................................... |

29 |

|

5.1 |

Industrins enhetsarbetskostnad per producerad enhet i Sverige relativt 11 |

|

|

|

|

34 |

|

5.2 |

Industrins bruttoöverskottsandel............................................................................ |

35 |

|

6.1 |

Nyanmälda lediga platser och antal sysselsatta....................................................... |

38 |

|

6.2 |

Regionala skillnader i sysselsättningsgrad mellan länen......................................... |

38 |

|

6.3 |

Antal sysselsatta och arbetskraftsutbud.................................................................. |

40 |

|

6.4 |

Öppet arbetslösa och personer i konjunkturberoende arbetsmarknadspolitiska |

|

|

|

|

program................................................................................................................. |

40 |

8.1 |

Olika komponenters bidrag till |

43 |

|

8.2 |

Olika komponenters bidrag till |

44 |

|

8.3 |

Konsumentprisutveckling........................................................................................ |

46 |

|

9.2 |

Hushållens disponibla inkomster och konsumtionsutgifter ................................. |

48 |

|

9.3 |

Hushållens bruttoskuld och reala förmögenhet i förhållande till disponibel |

|

|

|

|

inkomst ................................................................................................................. |

50 |

9.4 |

Hushållens tillförsiktsindikator (CCI)................................................................... |

50 |

|

9.5 |

Hushållens nettosparkvot ........................................................................................ |

51 |

|

10.1 |

Investeringar, andel av BNP................................................................................... |

52 |

|

10.2 |

Kapitalkvoten i industrin........................................................................................ |

53 |

|

10.3 |

Fastighetspriser....................................................................................................... |

54 |

|

10.4 |

Påbörjade nybyggnationer av lägenheter............................................................... |

55 |

|

11.1 |

Offentliga sektorns finansiella sparande............................................................... |

57 |

|

11.2 |

Den offentliga sektorns skatter och avgifter ........................................................ |

59 |

|

11.3 |

Den offentliga sektorns inkomster och utgifter................................................... |

60 |

|

11.4 |

Kommunala konsumtionsutgifter |

64 |

|

11.5 |

Den kommunala sektorns konsumtion och sysselsättning |

65 |

|

13.1 |

Genomsnittliga absoluta prognosfel för 2001 ...................................................... |

74 |

|

6

PROP. 2001/02:100 BILAGA 1

Svensk ekonomi

Förord |

jats. Bruttonationalprodukten väntas i år öka |

|||

I denna bilaga till 2002 års ekonomiska vårpro- |

med 1,4 %. Bakom denna relativt måttliga årsge- |

|||

nomsnittssiffra ligger dock en ökning av BNP |

||||

position redovisas en prognos för den interna- |

under loppet av 2002 på runt 2,5 %. Nästa år be- |

|||

tionella och den svenska ekonomins utveckling |

döms återhämtningen fortsätta och BNP väntas |

|||

t.o.m. 2003. Därutöver redovisas även en kalkyl |

öka med nästan 3 %. |

|

|

|

för utvecklingen 2004. |

En viktig drivkraft bakom den förväntade in- |

|||

Bedömningarna baseras på underlag från Sta- |

ternationella konjunkturuppgången är den ex- |

|||

tistiska centralbyrån (SCB), OECD och Kon- |

pansiva inriktningen av den ekonomiska politi- |

|||

junkturinstitutet (KI). Ansvaret för bedömning- |

ken, framför allt i Förenta staterna. Den |

|||

arna åvilar dock helt Finansdepartementet. |

amerikanska centralbanken sänkte successivt |

|||

Beräkningarna är gjorda med stöd av Kon- |

styrräntan under 2001, från 6,50 % till 1,75 %, |

|||

junkturinstitutets modell KOSMOS och är be- |

vilket är den lägsta nivån sedan 1961. Därtill har |

|||

tingade av att ett antal förutsättningar är upp- |

finanspolitiken i Förenta staterna använts för att |

|||

fyllda. |

ytterligare stimulera ekonomin genom bl.a. |

|||

För beräkningarna av volymutvecklingen har |

skattelättnader riktade till hushållen. Positiva |

|||

2000 använts som fast basår. |

effekter av den förda politiken har kunnat skön- |

|||

Ansvarig för beräkningarna är departements- |

jas i den inkommande statistiken. En annan bi- |

|||

rådet Mats Dillén. Beräkningarna baseras på in- |

dragande faktor till den internationella kon- |

|||

formation t.o.m. 5 april, 2002. |

junkturåterhämtningen |

är |

att |

den |

|

lageranpassning, som |

under |

föregående |

år |

tyngde industrikonjunkturen i Förenta staterna och

1 Inledning

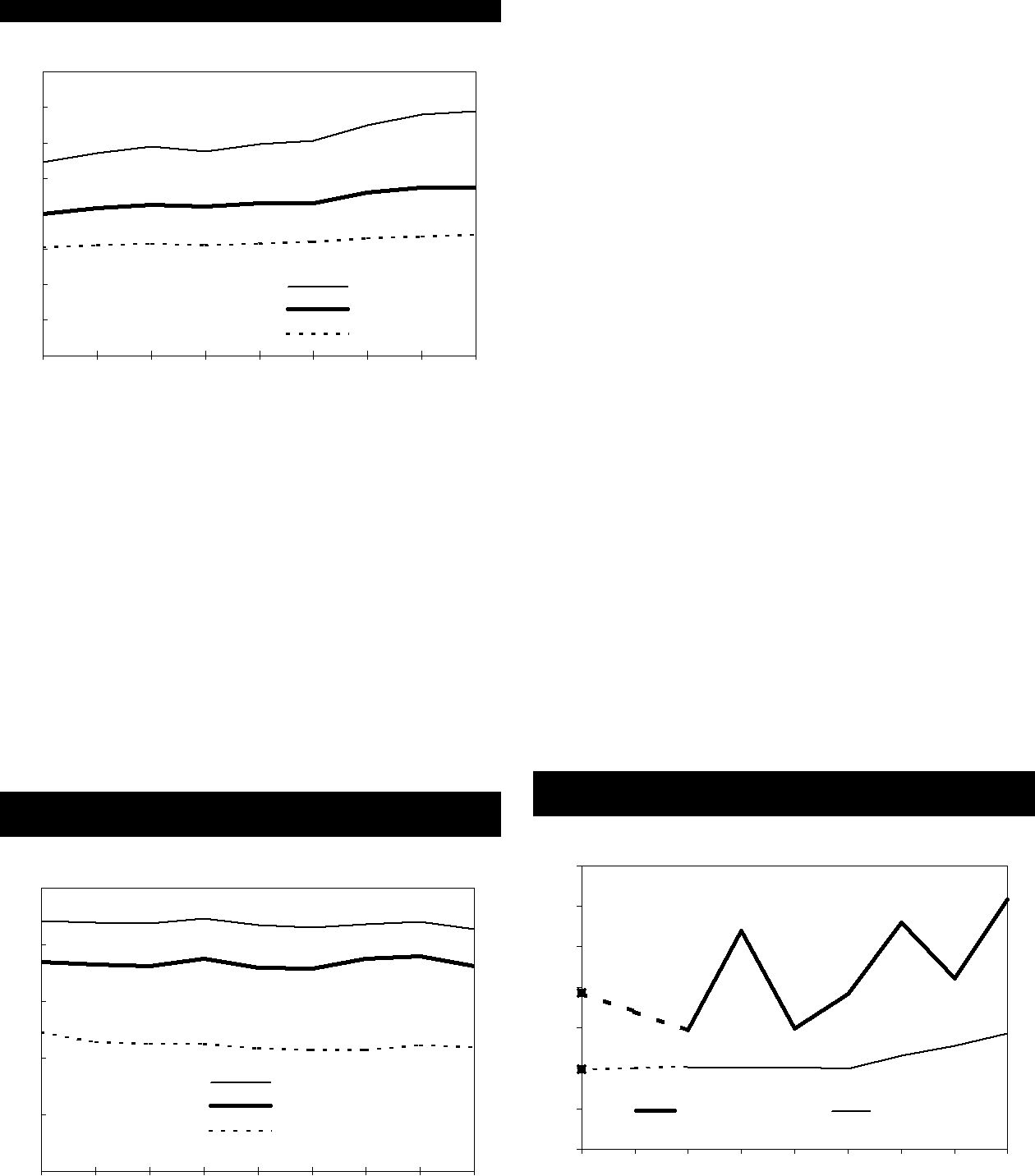

1.1Sammanfattning

Tillväxtutsikterna i Sverige och i stora delar av

Den senaste tidens svenska statistik och indi- katorer pekar på att en återhämtning har påbör-

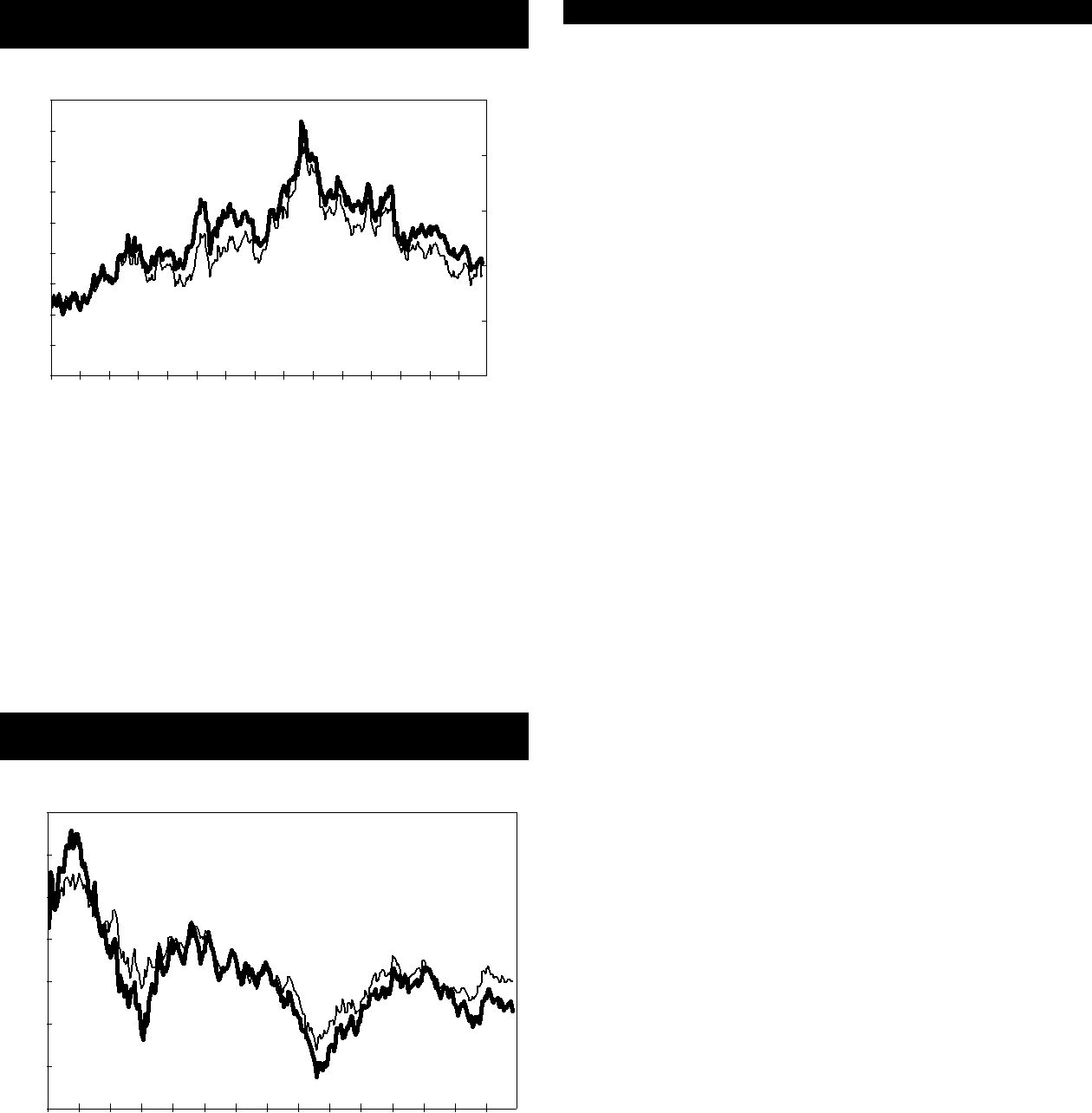

Diagram 1.1 Utveckling av BNP och

Procent |

Procent |

4,0 |

|

|

|

0,0 |

3,5 |

|

|

||

|

||||

|

|

|

||

3,0 |

|

|

|

|

2,5 |

|

|

|

|

2,0 |

|

|

|

|

1,5 |

|

|

|

|

1,0 |

|

|

|

|

0,5 |

|

|

|

|

0,0 |

|

|

|

|

2000 |

2001 |

2002 |

2003 |

2004 |

Anm.:

Källor: Statistiska centralbyrån och Finansdepartementet.

Euroområdet bedöms ligga något efter Förenta staterna i konjunkturcykeln. Nationalräken- skapsutfall och annan statistik som mäter den

7

PROP. 2001/02:100 BILAGA 1

ekonomiska aktiviteten i euroområdet visar, ge- nerellt sett, att en återhämtning ännu inte har påbörjats. Olika framåtblickande indikatorer ger dock en ganska entydig bild av att tillförsikten inför framtiden har stärkts hos såväl hushåll som företag.

Även om den internationella konjunkturåter- hämtningen långt ifrån är säkerställd måste ris- ken för bakslag nu bedömas vara mindre jämfört med situationen för ett halvår sedan. En risk i den globala konjunkturutvecklingen är dock den fortsatta investeringsutvecklingen inom indu- strin eftersom kapacitetsutnyttjandet är lågt och vinstutsikterna är osäkra. Särskilt påtaglig är osä- kerheten inom sektorn för informations- och kommunikationsteknik (IKT). En ytterligare osäkerhet i prognosen är den fortsatta utveck- lingen i mellanöstern.

Den amerikanska konjunkturuppgången kan dock bli starkare än förväntat. Det kan inte ute- slutas att effekterna av den expansiva ekono- miska politiken i Förenta staterna blir större än vad som antagits, inte minst mot bakgrund av de senaste månadernas genomgående starka stati- stikutfall.

Tabell 1.1 Prognosförutsättningar

|

2000 |

2001 |

2002 |

2003 |

2004 |

BNP världen1 |

4,6 |

2,5 |

2,6 |

4,2 |

4,1 |

HIKP EU2 |

2,1 |

2,4 |

1,9 |

1,9 |

1,8 |

Timlön i Sverige3 |

3,7 |

4,2 |

3,5 |

3,5 |

3,5 |

Dollarkurs (SEK)2 |

9,2 |

10,3 |

10,1 |

9,4 |

8,8 |

124,5 |

136,0 |

131,6 |

124,8 |

122,5 |

|

Tysk långränta4 |

5,3 |

4,8 |

5,0 |

5,1 |

5,0 |

Svensk långränta4 |

5,4 |

5,1 |

5,4 |

5,3 |

5,2 |

Svensk kortränta5 |

4,1 |

4,1 |

4,3 |

4,7 |

4,6 |

1Procentuell förändring.

2Årsgenomsnitt.

3Kostnad, årsgenomsnitt.

4

5

Källor: OECD, Statistiska centralbyrån och Finansdepartementet.

Den internationella lågkonjunkturen har påver- kat den svenska ekonomin på flera sätt. Varuex- porten föll kraftigt 2001 och enligt de prelimi- nära nationalräkenskaperna minskade exporten av teleprodukter med hela 34 %. Industriinve- steringarna sjönk och hushållens aktieförmö- genhet minskade till följd av den svaga börsut- vecklingen. Därmed påskyndades och förstärktes troligen fjolårets uppgång i hushål- lens sparkvot, som efter ett antal år med god

konsumtionstillväxt hade kommit ner på histo- riskt sett låga nivåer.

Den relativt måttliga tillväxten 2001 förklaras även av att den internationella konjunkturned- gången sammanföll med att några inhemska ef- terfrågekomponenter försvagades. Exempelvis minskade hushållens konsumtion av bilar med ca 20 %. Tjänstesektorernas investeringar och mjukvaruinvesteringar ökade inte lika snabbt som tidigare. Dessutom har såväl industrin som handeln under 2001 anpassat sina lager, vilket dämpade produktionsutvecklingen med motsva- rande 0,5 % av BNP.

Förutsättningarna för en gradvis förstärkning av konjunkturläget i den svenska ekonomin är gynnsamma. Den väntade internationella kon- junkturuppgången understödjer en återhämtning av exporten samtidigt som den ekonomiska po- litiken är expansiv och bidrar till att stärka hus- hållens inkomster. Hushållens disponibla in- komster ökade 2001 med 3 % och förutses i år öka med drygt 4,5 % i reala termer. Några av de inhemska faktorer som höll tillbaka tillväxten 2001, framför allt lager och bilkonsumtionen, har i år inte samma dämpande effekt. Vidare be- döms efterfrågeläget för teleprodukter stabilise- ras.

Sysselsättningen 2001 steg med 1,9 % mätt som årsgenomsnitt. Utvecklingen under loppet av 2001 var dock relativt svag och sysselsätt- ningstillväxten har stagnerat under de senaste månaderna. Antalet arbetade timmar ökade med endast 0,5 %. Medelarbetstiden sjönk således med 1,4 %. Den kraftiga nedgången i medelar- betstiden förklaras både av stigande frånvaro, bl.a. på grund av sjukdom, och ett sjunkande övertidsuttag. Den öppna arbetslösheten upp- gick förra året till 4,0 %.

Den avmattning i sysselsättningstillväxten som har registrerats i utfallen och utvecklingen av olika indikatorer pekar på att sysselsättningen kommer att minska och arbetslösheten att stiga något under de kommande månaderna. I takt med den allmänna konjunkturförstärkningen bedöms dock sysselsättningen återigen börja öka och arbetslösheten falla i slutet av 2002.

Timlönerna beräknas 2001 ha ökat med 4,2 %, vilket är något högre än vad som är förenligt med en långsiktigt balanserad samhällsekono- misk utveckling. Löneutvecklingen skiljer sig dock åt mellan arbetsmarknadens olika delar. Inom industrin, där sysselsättningen har fallit under 2001, har löneglidningen minskat. Inom

8

näringslivets tjänstesektorer, där sysselsätt- ningen har stigit med i genomsnitt drygt 3,5 % per år sedan 1998, har löneglidningen ökat.

Med beaktande av att efterfrågan på arbets- kraft inom näringslivet förefaller vara relativt svag för närvarande är det rimligt att förvänta sig att trycket på lönebildningen gradvis lättar. De avtalsmässiga löneökningarna för innevarande år och nästa år uppskattas vara något lägre än för 2001. Prognosen bygger på antagandet att löne- ökningarna för 2002 t.o.m. 2004 begränsas till 3,5 % per år.

Priserna steg i snabb takt under första halvåret 2001 och inflationen har sedan dess legat om- kring 3 %. Till en viss del kan inflationsupp- gången hänföras till stigande priser på el, kött och, under senare tid, omfattande prishöjningar på frukt och grönsaker. Dessa prishöjningar be- döms i huvudsak endast tillfälligt ha ökat infla- tionen. Därutöver har höga löneökningar i kon- sumentnära tjänstebranscher, som dessutom i flera fall uppvisade en svag eller negativ produk- tivitetstillväxt, sannolikhet bidragit till ett sti- gande inhemskt inflationstryck. Den förutsedda nedväxlingen av löneökningstakten tillsammans med att tillfälliga prisökningars inflationspåver- kan reduceras, väntas innebära att inflationen, mätt som förändringen i konsumentprisindex (KPI), minskar till ca 2 % i slutet av detta år och ligger sedan kvar på denna nivå under 2003.

1.2Resursläget

Det faktum att

Produktiviteten i näringslivet ökade med en- dast 0,5 % 2001, vilket är avsevärt lägre än den långsiktiga produktivitetstillväxten. Till en viss

PROP. 2001/02:100 BILAGA 1

del kan ”den förlorade” produktivitetstillväxten hämtas igen när en starkare efterfrågan bl.a. leder till att kapacitetsutnyttjandet i industrin ökar. Den väntade stabiliseringen inom

Medelarbetstiden har fallit i snabb takt under såväl 2000 som 2001 och antalet arbetade timmar har därför utvecklats betydligt svagare än antalet sysselsatta. Det är mycket svårt att fastställa om denna minskning är permanent eller om en upp- gång kan väntas under de kommande åren. I hu- vudsak bedöms nedgången i medelarbetstiden vara permanent. En mindre ökning av medelar- betstiden kan dock förväntas under de kom- mande åren genom att övertidsuttaget återigen ökar något när konjunkturläget förbättras och när regeringens åtgärdsprogram för ökad hälsa i arbetslivet får avsedda effekter.

Sammanfattningsvis görs bedömningen att

Den förväntade minskningen av sysselsätt- ningen under 2002, en växande arbetsför befolk- ning och ett minskat antal personer i arbets- marknadspolitiska program leder till att det nästa år, trots en viss sysselsättningsuppgång, finns le- diga resurser på arbetsmarknaden. Det innebär att sysselsättningsgraden kan väntas öka i de flesta åldersgrupper under 2004. Den totala sys- selsättningstillväxten i ekonomin hålls emellertid tillbaka av att åldersgrupper med en låg syssel- sättningsgrad ökar som andel av den arbetsföra befolkningen. Den reguljära sysselsättningsgra- den för personer mellan 20 och 64 år beräknas 2004 uppgå till 78 %.

Mot bakgrund av inflations- och tillväxtut- vecklingen under 2001 är osäkerheten om re- sursläget mycket stor. I avsnitt 12 redovisas kal- kyler som illustrerar alternativa utvecklingsbanor för den svenska ekonomin. I ett högtillväxtalter- nativ antas lönebildningen och arbetsmarknaden

9

PROP. 2001/02:100 BILAGA 1

fungera väl. Sysselsättningen kan då fortsätta att växa i snabb takt utan att arbetsmarknaden blir överhettad och den reguljära sysselsättningsgra- den kan öka till 80 % 2004. I ett lågtillväxtalter- nativ antas arbetsmarknaden och lönebildningen fungera sämre. Lönerna ökar i snabbare takt än vad som är förenligt med Riksbankens infla- tionsmål, vilket antas föranleda en åtstramning av penningpolitiken. Den reguljära sysselsätt- ningsgraden i lågtillväxtalternativet uppgår till 77 % år 2004.

Tabell 1.2 Nyckeltal

|

2000 |

2001 |

2002 |

2003 |

2004 |

KPI, |

1,4 |

2,9 |

2,1 |

2,2 |

2,0 |

|

|

|

|

|

|

UND1X, |

1,3 |

3,4 |

1,8 |

1,9 |

– |

|

|

|

|

|

|

Disponibel inkomst1 |

2,92 |

3,0 |

4,6 |

1,9 |

1,7 |

Sparkvot (nivå)3 |

0,8 |

3,5 |

2,5 |

2,1 |

|

Industriproduktion1 |

6,9 |

1,4 |

4,2 |

4,0 |

|

Relativ enhetsarbets- |

|

|

|

|

|

kostnad i industrin1 |

1,2 |

4,0 |

– |

||

Antal sysselsatta1 |

2,2 |

1,9 |

0,4 |

0,4 |

|

Öppen arbetslöshet4 |

4,7 |

4,0 |

4,3 |

4,0 |

3,9 |

Arbetsmarknadspoli- |

|

|

|

|

|

tiska program4 |

2,6 |

2,5 |

2,5 |

2,2 |

2,0 |

Reguljär sysselsätt- |

|

|

|

|

|

ningsgrad5 |

77,2 |

78,2 |

77,7 |

77,9 |

78,0 |

Handelsbalans6 |

137 |

143 |

151 |

158 |

172 |

Bytesbalans7 |

3,3 |

3,2 |

3,4 |

3,7 |

4,2 |

Offentligt överskott7 |

3,7 |

4,8 |

1,8 |

1,8 |

1,8 |

1Årlig procentuell förändring.

2Exklusive effekten av att Svenska kyrkan 1 januari 2000 i nationalräkenska- perna överfördes från kommunsektorn till hushållssektorn.

3Exklusive sparande i avtalspension.

4Procent av arbetskraften.

5Antal sysselsatta i åldern

6Miljarder kronor.

7Procent av BNP.

Källor: Statistiska centralbyrån, Arbetsmarknadsstyrelsen, Riksbanken och Finansdepartementet.

2001 i nationalräkenskaperna (se närmare avsnitt

11). Det finansiella sparandet i offentlig sektor beräknas i år till 1,8 %. I budgetpropositionen för 2002 gjorde regeringen bedömningen att överskottsmålet skulle behållas på 2 % av BNP. I budgetpropositionen angavs att ett lägre över- skott skulle accepteras om konjunkturen ut- vecklades sämre än väntat. Mot bakgrund av den kraftiga nedrevideringen av

Finanspolitiken inriktning ett visst år definie- ras dels av beslutade och föreslagna eller avise- rade åtgärder som träder i kraft under året, dels av s.k. automatiska stabilisatorer dvs. den för- svagning av de offentliga finanserna som sker när resursutnyttjandet i ekonomin minskar. Därut- över påverkas även finanspolitiken av ett antal andra faktorer (se avsnitt 11.5).

Finanspolitiken var kraftigt expansiv under 2001, är expansiv i år och, vid oförändrad eko- nomisk politik, åtstramande nästa år. En stor del av såväl förra årets som årets finanspolitiska sti- mulans riktas till hushållen. Nästa år är emeller- tid den finanspolitiska stimulans som är riktad till hushållen blygsam.

1.4Utveckling inom olika områden

Den internationella utvecklingen

1.3Finanspolitiken

Målet för de offentliga finanserna är ett över- skott om 2 % i genomsnitt över en konjunktur- cykel. Därmed stärks den offentliga förmögen- hetsställningen, vilket skapar ett finansiellt utrymme att möta den demografiska utveck- lingen under de närmaste decennierna.

Förra året visade de offentliga finanserna ett överskott på 4,8 % av BNP. Den höga nivån av- speglar bl.a. att skatten på 2000 års exceptionellt höga bolagsvinster och reavinster redovisas först

Det finns allt fler tecken på en återhämtning i den globala konjunkturen. I Förenta staterna vi- sar

Konjunkturomslaget i Förenta staterna i bör- jan av 2001 var kraftigt och fick återverkningar för hela världsekonomin. En viktig delförklaring till avmattningen är att industriinvesteringarna,

10

efter ett antal år med mycket hög tillväxt, i slutet av 2000 låg på en ohållbart hög nivå. Överkapa- citeten i förhållande till efterfrågan var mest på- taglig inom

Den amerikanska ekonomin tycks dock över- raskande snabbt ha återhämtat sig och förutsätt- ningarna för en stark tillväxt i år och nästa år är goda. Lageranpassningen är i ett slutskede, pro- duktionen i

En riskfaktor i den amerikanska ekonomin är att industriinvesteringarna utvecklas mycket svagt och att detta ger negativa återverkningar på den övriga ekonomin. Risken är påtaglig därför att investeringsbehoven inom industrin begrän- sas av ett historiskt sett lågt kapacitetsutnytt- jande. En god vinstutveckling, låga räntor, en hög tillförsikt inför framtiden hos amerikanska industriföretag och en stark efterfrågan från hushållen är faktorer som ändå väntas bidra till att hålla upp investeringsvolymerna. Inom IKT- sektorn har en betydande del av investeringarna, på grund av en snabb teknisk utveckling, en kort livslängd. Detta resulterar i stora förluster för

År 2001 föll produktivitetstillväxten tillbaka i Förenta staterna jämfört med tidigare års höga tal. Dock skedde en stark återhämtning i slutet av året. En osäkerhetsfaktor är om en återgång till den tidigare ökningstakten i produktiviteten är möjlig eller inte. Produktivitetsutvecklingen spelar en avgörande roll, dels genom dess direkta effekter på produktion och vinstutveckling, dels genom att en god produktivitetstillväxt stärker framtidstron, vilket är positivt för investering- arna och börsutvecklingen.

BNP i euroområdet ökade som årsgenomsnitt med 1,5 % 2001, men tillväxten avstannade helt under de tre sista kvartalen. Konjunktur- nedgången förklaras såväl av att konjunkturav-

PROP. 2001/02:100 BILAGA 1

mattningen i Förenta staterna lett till en lägre exporttillväxt som av inhemska faktorer. En vik- tig sådan är att arbetsmarknaden har försvagats i bl.a. Frankrike och Tyskland. Det är dock endast i Tyskland som sysselsättningen har minskat. Trots att ledande indikatorer antyder en upp- gång av såväl inhemsk som omvärldens efterfrå- gan är det troligt att arbetsmarknaden under en tid framöver fortsätter att försvagas, vilket i sin tur kan verka återhållande på hushållens vilja att konsumera. I likhet med Förenta staterna finns det gott om ledig kapacitet inom industrin, vil- ket tillsammans med pressade vinstmarginaler indikerar att investeringsutvecklingen troligen blir svag. Tillväxten i euroområdet väntas för- stärkas under loppet av 2002, men årsgenom- snittet begränsas till drygt 1 % på grund av den svaga utvecklingen under 2001. År 2003 beräk- nas

I Storbritannien hölls tillväxten uppe väl un- der 2001 tack vare en mycket stark utveckling av hushållens konsumtion. En viss avmattning i till- växten var dock tydlig i slutet av året. Den goda underliggande konsumtionstillväxten och en återhämtning för tillverkningsindustrin väntas leda till att

Den internationella lågkonjunkturen föregå- ende år bidrog till att den japanska ekonomin försvagades ytterligare och BNP föll med 0,4 %. Den förutsedda förbättringen av de internatio- nella konjunkturutsikterna väntas, tillsammans med en lägre värderad yen, påverka den japanska exportindustrin positivt. Utgångsläget för den japanska ekonomin är ändå så pass svagt att BNP väntas minska med 1,4 % i år och öka med 1,2 % nästa år. Om prognosen för i år realiseras kom- mer BNP i Japan ha fallit tre av de senaste fem åren. Problemen bedöms vara mycket allvarliga, inte minst i banksektorn, och en mer negativ ut- veckling som också utgör ett hot mot stabilite- ten i världsekonomin kan inte uteslutas.

I övriga Asien hölls tillväxten 2001 uppe av en mycket stark inhemsk efterfrågan i Kina och In-

11

PROP. 2001/02:100 BILAGA 1

dien, medan de exportberoende ekonomierna i Sydostasien drabbades relativt hårt av nedgången i världshandeln. Kina och Indien förväntas fort- sätta att utvecklas väl samtidigt som de mindre asiatiska ekonomierna gynnas av den internatio- nella konjunkturuppgången och en bättre ut- veckling inom

Räntor, valutor och inflation

Den internationella konjunkturavmattningen har i hög grad präglat utvecklingen på världens obli- gationsmarknader. Den amerikanska

I tider då utvecklingen i världsekonomin upplevs som osäker av aktörerna på de finansiella marknaderna tenderar skillnaden mellan svenska och tyska obligationsräntor att stiga. Ett tecken på ett sådant samband är att de svenska räntorna steg i förhållande till amerikanska och tyska räntor efter terrorattackerna den 11 september. I takt med att det internationella konjunkturläget stabiliseras bedöms den svenska

Den positiva amerikanska konjunkturstatisti- ken väntas leda till att centralbanken i Förenta staterna under året inleder en anpassning av styr- räntan mot en mer neutral nivå. Den ameri- kanska centralbanken har också indikerat att en sådan omprövning är på väg. Den europeiska centralbanken (ECB) väntas dröja till 2003 innan penningpolitiken stramas åt något. Ett senare agerande av ECB jämfört med den amerikanska centralbanken förklaras av att konjunkturupp- gången i euroområdet väntas infalla något senare

än i Förenta staterna och av att styrräntan i ut- gångsläget är högre i euroområdet.

Kronans värde varierade kraftigt under 2001. Under de tre första kvartalen bidrog sannolikt den svaga börsutvecklingen och ogynnsamma aktieflöden till att den svenska kronan successivt försvagades. Den dollarförstärkning som ägde rum omedelbart efter terrorattackerna den 11 september bidrog till att kronan under slutet av september enligt det handelsvägda

Den svenska penningpolitiken vägleds av ett inflationsmål. Inflationen mätt som föränd- ringen i konsumentprisindex (KPI) över tolv månader skall uppgå till 2 % med ett toleransin- tervall på +/– 1 procentenhet. Riksbanken har förtydligat att det för närvarande är UND1X som styr utformningen av penningpolitiken. UND1X är Riksbankens mått på den underlig- gande inflationen där de direkta effekterna av förändrade räntor, indirekta skatter och subven- tioner har exkluderats från KPI.

Föregående år ökade inflationen kraftigt av skäl som närmare diskuterades ovan. Under pro- gnosperioden väntas lägre löneökningar, fallande importpriser och mindre inflationspåverkan från s.k. tillfälliga effekter leda till att inflationen minskar snabbt. I slutet av innevarande år beräk- nas inflationen enligt UND1X uppgå till 1,8 %. Nästa år bedöms det goda efterfrågeläget ge handeln ett visst utrymme att höja marginalerna. I december 2003 bedöms inflationen enligt UND1X uppgå till 1,9 %.

Riksbanken förutsätts anpassa penningpoliti- ken så att inflationen på sikt utvecklas i linje med inflationsmålet. Eftersom lediga resurser succes- sivt tas i anspråk antas Riksbanken höja den s.k. reporäntan till 4,5 % under nästa år.

Försörjningsbalansen

År 2000 var ett av de bättre exportåren för Sve- rige under de senaste 30 åren. Varuexporten ökade med drygt 11 % år 2000 för att sedan falla med 4,4 % 2001. Motsvarande siffror för bear- betade varor var 11,8 % respektive

12

PROP. 2001/02:100 BILAGA 1

Tabell 1.3 Försörjningsbalans

|

|

|

|

|

|

|

Procentuell volymförändring |

|

|

Miljarder |

|

|

|

|

|

|

|

|

kronor |

|

|

|

|

|

|

|

|

20011 |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

Hushållens konsumtionsutgifter |

1 080 |

2,7 |

3,9 |

3,62 |

0,2 |

1,7 |

2,9 |

2,2 |

Offentliga konsumtionsutgifter |

578 |

3,2 |

1,7 |

1,02 |

1,4 |

0,8 |

0,3 |

0,4 |

Statliga |

163 |

2,1 |

0,0 |

1,0 |

0,0 |

0,0 |

||

|

|

|

|

|

|

|

|

|

Kommunala |

415 |

7,1 |

1,6 |

2,62 |

1,9 |

0,7 |

0,5 |

0,5 |

Fasta bruttoinvesteringar |

379 |

8,5 |

9,6 |

5,0 |

1,5 |

1,1 |

5,0 |

4,7 |

|

|

|

|

|

|

|

|

|

Näringsliv exkl. bostäder |

284 |

9,7 |

10,1 |

7,0 |

0,5 |

0,3 |

4,6 |

5,0 |

|

|

|

|

|

|

|

|

|

Bostäder |

46 |

3,2 |

12,1 |

9,3 |

8,3 |

3,4 |

9,0 |

5,0 |

|

|

|

|

|

|

|

|

|

Myndigheter |

49 |

5,8 |

5,3 |

1,4 |

3,4 |

3,4 |

2,3 |

|

Lagerinvesteringar3 |

3 |

0,4 |

0,5 |

0,2 |

0,0 |

|||

Export |

1 007 |

8,4 |

6,5 |

10,3 |

1,3 |

7,5 |

6,5 |

|

|

|

|

|

|

|

|

|

|

Import |

879 |

11,2 |

4,4 |

11,5 |

0,7 |

8,1 |

6,3 |

|

BNP |

2 167 |

3,6 |

4,5 |

3,6 |

1,2 |

1,4 |

2,8 |

2,5 |

1Löpande priser.

2Exklusive effekten av att Svenska kyrkan 1 januari 2000 överfördes från kommunsektorn till hushållssektorn i nationalräkenskaperna. Inklusive denna effekt är utvecklingstalen för år 2000 för hushållens konsumtion 4,6 %, för offentlig konsumtion

3Förändring uttryckt i procent av BNP föregående år.

Källor: Statistiska centralbyrån och Finansdepartementet.

svenska exportindustrin som 2001 får man gå tillbaka till mitten av

Exportföretagen var under 2001, trots den svaga kronan, relativt återhållsamma med att höja priserna. Exportindustrin har därför, efter ett antal år med förbättrade relativpriser, ett mycket gott konkurrensläge. Detta väntas till- sammans med en förbättrad konjunktursituation i viktiga mottagarländer för svensk export bidra till att exporten återigen börjar öka under loppet av detta år och i synnerhet under det andra halv- året. Teleproduktexporten väntas gradvis stabili- seras men beräknas uppvisa en positiv utveckling först i slutet av året. Mätt som årsgenomsnitt väntas teleproduktexporten minska även i år. Den totala varuexporten bedöms öka med 1,5 % i år.

Nästa år bedöms världsmarknadstillväxten öka med ca 9 % och teleproduktexporten förut- ses återigen ge positiva bidrag till exporttillväx- ten. Den antagna kronförstärkningen innebär

dock att konkurrensläget inte är fullt så starkt som de närmast föregående åren. Varuexporten väntas ändå öka med nästan 8 % år 2003.

Tillväxtomslaget i varuimporten mellan 2000 och 2001 på hela 18 procentenheter, från en uppgång med nästan 12 % 2000 till en minsk- ning med 6,2 % 2001, var ännu kraftigare än ex- portomslaget och har i hög grad påverkat ut- vecklingen av BNP. Den mycket låga importtillväxten 2001 är ett uttryck för att såväl efterfrågan på importerade insatsvaror till ex- portindustrin som den inhemska efterfrågan ut- vecklades svagt. Det gäller särskilt efterfråge- komponenter med högt importinnehåll, som t.ex. maskininvesteringar. Dock är det svårt att förklara hela importminskningen 2001 med ef- terfrågekomponenternas utveckling. Det är därför troligt att kronförsvagningen och den därmed sammanhängande mycket snabba upp- gången i importpriser för bearbetade varor under 2001, har minskat importens marknadsandel på den svenska marknaden. Det kan dels handla om att import har skjutits på framtiden i förhoppningen att en starkare krona gör importen billigare i ett senare skede, dels om att efterfrågan som tidigare riktades mot omvärlden nu har riktats mot inhemska producenter.

Under 2002 väntas varuimporten öka i sam- band med att exporten och hushållens konsum- tion tar fart. Importpriserna väntas falla under perioden till följd av en starkare krona, vilket

13

PROP. 2001/02:100 BILAGA 1

ytterligare bedöms stimulera importen. Den låga importnivån i slutet av 2001 medför att varuim- porten som årsgenomsnitt 2002 ändå minskar med 0,2 %. Under 2003 väntas exporten och hushållens konsumtion visa en god utveckling även mätt som årsgenomsnitt vilket avspeglas i att varuimporten förutses öka med 8,5 %.

Tjänsteexporten ökade med 11,0 % 2001 me- dan tillväxten i tjänsteimporten begränsades till knappt 3 %. En viktig förklaring till utveck- lingen av tjänstehandeln 2001 är att svenskars tu- ristutgifter i utlandet minskade medan utlän- ningars turistutgifter i Sverige ökade. Sannolikt har turismen påverkats av den svaga kronan. Tjänstehandeln gav därmed ett mycket kraftigt positivt bidrag till

Investeringarna ökade med 1,5 % 2001, vilket kan jämföras med 5 % år 2000. Investeringsav- mattningen berodde bl.a. på att den dämpade in- dustrikonjunkturen medförde att industriinve- steringarna föll med 4,3 %. Under innevarande år väntas industriproduktionen öka med 1,4 % efter att ha minskat med ca 1 % 2001. Till en början bedöms det förbättrade efterfrågeläget delvis kunna mötas genom att ledig kapacitet tas i anspråk. Först i slutet av året förutses en upp- gång i industriinvesteringarna. Företagens inve- steringsplaner för innevarande år indikerar också en minskande investeringsvolym. Investering- arna i de varuproducerande branscherna, där in- dustrin utgör ca 70 %, beräknas minska med 2 % i år och öka med 4 % nästa år när efterfrågan vuxit sig starkare.

Produktionen i tjänstesektorerna har utveck- lats mycket starkt under andra halvan av 1990- talet. Under perioden

väntas bli positiv i år och uppgå till 2 %. Nästa år förväntas ett flertal tjänstebranscher ha behov av att öka kapaciteten för att möta efterfrågan. Tjänstesektorns investeringar förutses därför öka med ca 5 %.

Bostadsinvesteringarna ökade med drygt 8 % 2001. Investeringsuppgången förklaras framför allt av en stor ökning i antalet nybyggda flerbo- stadshus, medan småhusbyggandet föll. I år väntas nybyggnationen av flerbostadshus fort- sätta att öka vilket bidrar till en uppgång i bo- stadsinvesteringarna med drygt 3 %. Nästa år bedöms även småhusbyggandet stiga och bo- stadsinvesteringarna ökar då med ca 9 %. Totalt sett väntas 25 000 lägenheter färdigställas 2003, vilket mot bakgrund av det låga bostadsbyggan- det under

I Sverige, liksom i Förenta staterna och euro- området, hölls tillväxten 2001 tillbaka av en på- gående lageranpassning. I Sverige justerades la- gernivåerna inom såväl industrin som handeln och det samlade lagerbidraget uppgick till

Hushållens konsumtion utvecklades mycket starkt under andra halvan av

14

finns förklaringar till att hushållens konsumtion endast steg med 0,2 % 2001, måste ändå kon- sumtionstillväxten betecknas som överraskande svag.

Mycket talar nu för att konsumtionen åter- igen kommer att växa snabbare. Hushållens reala disponibla inkomster förutses i år öka med drygt 4,5 % i reala termer, hushållens tillförsikt inför framtiden har ökat under de senaste månaderna och hushållens samlade förmögenhetssituation är, trots fjolårets börsnedgång, mycket god. Den konsumtionsstatistik som inkommit hittills i år har också visat positiva, men osäkra, tecken på att en bättre utveckling är förestående. Kon- sumtionsnivån vid ingången av 2002 är dock så pass låg att konsumtionstillväxten i år inte väntas bli högre än 1,7 % mätt som årsgenomsnitt. Sparkvoten stiger därför relativt kraftigt även i år. Under loppet av 2002 väntas emellertid kon- sumtionen växa med drygt 3 %. Till viss del kan den stigande sparkvoten förklaras av att hushål- len i sina konsumtionsbeslut reagerar med en viss fördröjning på årets mycket starka inkomst- utveckling. Nästa år väntas hushållens konsum- tion öka med nästan 3 % och till följd av för- dröjningseffekten antas sparkvoten sjunka något då.

Tabell 1.4 Bidrag till

Procentenheter

|

2000 |

2001 |

2002 |

2003 |

2004 |

Hushållens konsumtions- |

|

|

|

|

|

utgifter |

1,5 |

0,1 |

0,9 |

1,5 |

1,1 |

Offentliga konsumtions- |

|

|

|

|

|

utgifter |

0,5 |

0,4 |

0,2 |

0,1 |

0,1 |

|

|

|

|

|

|

Fasta bruttoinvesteringar |

0,9 |

0,3 |

0,2 |

0,9 |

0,8 |

Lagerinvesteringar |

0,5 |

0,2 |

0,0 |

||

|

|

|

|

|

|

Export |

4,5 |

0,6 |

3,5 |

3,1 |

|

Import |

1,6 |

||||

|

|

|

|

|

|

Netto utrikeshandel |

0,2 |

1,0 |

0,3 |

0,3 |

0,5 |

|

|

|

|

|

|

BNP |

3,6 |

1,2 |

1,4 |

2,8 |

2,5 |

Anm.: Bidragen för år 2000 redovisas exklusive effekten av att Svenska kyrkan fr.o.m. 2000 ingår i hushållssektorn.

Källor: Statistiska centralbyrån och Finansdepartementet.

Den statliga konsumtionen var oförändrad i volym mellan 2000 och 2001. I år beräknas en ökning med 1 %, delvis till följd av att staten övertar ansvaret för vårdhögskolorna från lands- tingen. De närmaste följande åren väntas kon- sumtionen ligga kvar på oförändrad nivå.

De kommunala konsumtionsutgifterna steg i fjol med 1,9 %. Primärkommuner och landsting är enligt kommunallagen ålagda att ha en eko-

PROP. 2001/02:100 BILAGA 1

nomi i balans. Ett underskott ett år skall återtas under de kommande två åren. Enskilda kommu- ner och landsting har i dagsläget problem att uppnå balans och vissa kommer även under pro- gnosåren att ha svårigheter att klara balanskravet. Sektorn som helhet bedöms dock klara balans- kravet från och med innevarande år. Den ge- nomsnittliga kommunala skattesatsen uppgår i år till 30,52 %, vilket är något lägre än år 2001, och den antas vara oförändrad under prognosperio- den.

Även 2002 väntas kommunernas inkomster stiga relativt snabbt. De tillfälligt höga inkomst- ökningarna väntas dock ej fullt ut utnyttjas till ökad konsumtion utan kommuner och landsting väntas anpassa sin konsumtion till en nivå som är i linje med balanskravets restriktioner även på lång sikt. År 2002 väntas konsumtionsutgifterna stiga med 0,7 % och de därpå följande två åren med 0,5 % per år.

Tillväxtens och sparandets sammansättning

Nedgången i

Bruttosparandet som andel av BNP föll 2001 till följd av ett försämrat finansiellt och realt spa- rande. Värt att notera är att det finansiella spa- randet stärktes i hushållssektorn och i den of- fentliga sektorn samtidigt som företagens finansiella sparande föll kraftigt. Den senare nedgången avspeglar bl.a. att vinstläget i närings- livet försvagades förra året. Under de kommande åren leder den förväntade investeringsuppgången

15

PROP. 2001/02:100 BILAGA 1

till att det reala sparandet återigen börjar att öka som andel av BNP. Även det finansiella sparan- det som andel av BNP beräknas stärkas, främst genom ett sjunkande finansiellt underskott i fö- retagssektorn.

Tabell 1.5 Sparandets sammansättning

Löpande priser, procent av BNP

|

2000 |

2001 |

2002 |

2003 |

2004 |

Realt sparande |

18,0 |

17,6 |

17,4 |

17,8 |

18,1 |

|

|

|

|

|

|

Fasta investeringar |

17,3 |

17,5 |

17,4 |

17,7 |

18,0 |

|

|

|

|

|

|

Lagerinvesteringar |

0,7 |

0,1 |

0,0 |

0,1 |

0,1 |

Finansiellt sparande1 |

3,5 |

3,4 |

3,4 |

3,7 |

4,2 |

Offentlig sektor2 |

3,7 |

4,8 |

1,8 |

1,8 |

1,8 |

Hushåll |

1,2 |

2,6 |

4,0 |

3,4 |

3,1 |

|

|

|

|

|

|

Företag |

|||||

|

|

|

|

|

|

Bruttosparande |

21,5 |

21,0 |

20,8 |

21,5 |

22,3 |

1Enligt Riksbankens definition.

2Enligt prognos.

Källor: Statistiska centralbyrån, Riksbanken och Finansdepartementet.

Arbetsmarknaden

De flesta indikatorer tyder på att sysselsätt- ningen kommer att minska något under 2002. Antalet varsel ökade kraftigt under 2001 och totalt sett varslades 69 000 personer. I KI:s ba- rometrar uppger företagen inom industri och byggnadsverksamhet att de avser minska antalet anställda. Inom tjänstesektorerna är anställ- ningsplanerna återhållsamma. Med viss fördröj- ning väntas dock den ökade aktiviteten i ekono- min få genomslag på arbetsmarknaden. Under slutet av året förutses sysselsättningen stiga, men som årsgenomsnitt bedöms sysselsättningen sjunka med 0,4 %. Nästa år fortsätter sysselsätt- ningen att expandera och beräknas öka med 0,4 %.

Den fallande sysselsättningen i år leder till att den öppna arbetslösheten stiger från 4,0% 2001 till 4,3 % i år. Nästa år bedöms den väntade sys- selsättningsuppgången medföra att den öppna arbetslösheten minskar till 4,0 %. Antalet perso- ner i arbetsmarknadspolitiska program förutsätts i år uppgå till 111 000 personer, dvs. lika många som 2001. Nästa år minskar dock programvoly- men till 97 000 personer.

Som diskuterades i inledningen har medelar- betstiden fallit mycket kraftigt både 2000 och 2001. Medelarbetstiden förutses stabiliseras i år och stiga något nästa år. Regeringens åtgärds- program för ökad hälsa i arbetslivet bedöms

verka dämpande på utvecklingen av sjukfrånva- ron. Ett minskat antal platser i kunskapslyftet väntas leda till att frånvaron på grund av studier sjunker. Det nya studiemedelssystemet stimule- rar studerande att öka sin arbetstid. Mot detta skall vägas att andelen personer i åldrarna

Offentliga finanser

Den offentliga sektorns finansiella sparande som andel av BNP ökade från 3,7 % 2000 till 4,8 % 2001, trots konjunkturnedgången. Det höga spa- randet på 105 miljarder kronor förra året beror delvis på periodiseringar och tillfälligt höga skatteinkomster, som förstärkte det redovisade sparandet med 42 miljarder kronor. Periodise- ringseffekten uppkommer huvudsakligen till följd av variationer i bolagsvinster och reavinster. Skatten på dessa redovisas i nationalräkenska- perna med ett års eftersläpning. Den exceptio- nellt höga nivån för skatt på bolagsvinster och reavinster 2000 redovisas således 2001. Justerat för skatteperiodiseringen uppgick sparandet till 62 miljarder kronor eller 2,9 procent av BNP. Ett sådant justerat sparande avspeglar bättre den underliggande utvecklingen av de offentliga fi- nanserna och ligger också i linje med vad man kan vänta sig som resultat av den ekonomiska utvecklingen i kombination med skattesänk- ningar och andra reformer.

Tabell 1.6 De offentliga finanserna

Procent av BNP

|

2000 |

2001 |

2002 |

2003 |

2004 |

Inkomster |

58,4 |

59,2 |

56,3 |

55,8 |

55,5 |

Skatter1 |

52,5 |

54,2 |

51,1 |

50,6 |

50,2 |

Utgifter |

54,7 |

54,4 |

54,5 |

54,1 |

53,8 |

|

|

|

|

|

|

Finansiellt sparande |

3,7 |

4,8 |

1,8 |

1,8 |

1,8 |

|

|

|

|

|

|

Konsoliderad bruttoskuld |

55,3 |

55,9 |

53,0 |

50,3 |

48,4 |

|

|

|

|

|

|

Nettoskuld |

2,1 |

1 Inklusive skatter till EU.

Källor: Statistiska centralbyrån och Finansdepartementet.

Skatteinkomsterna som andel av BNP minskar 2002 till ca 51 %. Den kraftiga minskningen be- ror delvis på skattesänkningarna men framför allt på den stora periodiseringseffekten 2001. Utgif- terna som andel av BNP är i det närmaste oför- ändrade. Det finansiella sparandet beräknas uppgå till 41 miljarder kronor eller 1,8 % av

16

PROP. 2001/02:100 BILAGA 1

BNP. Det redovisade sparandet sjunker med 64 miljarder kronor. Med beaktande av skatteperio- diseringen minskar sparandet med 27 miljarder kronor.

År 2003 sjunker både skatter och utgifter som andel av BNP trots att en omläggning till be- skattade garantipensioner medför att både skat- ter och utgifter stiger med 0,5 % av BNP. Det finansiella sparandet beräknas uppgå till 1,8 % av BNP. Skatteinkomsterna beräknas minska till ca 50 % av BNP 2004. Utgifterna utvecklas i takt med inkomsterna och det finansiella sparandet beräknas till 1,8 % även detta år.

Fördelningen av sparandet mellan staten och ålderspensionssystemet påverkades under perio- den

Överskotten i den offentliga sektorns finansi- ella sparande medför en fortsatt förbättring av den finansiella ställningen. Nettoskulden vänds i år till en positiv förmögenhet. Förmögenheten växer därefter i takt med det finansiella sparan- det. Genom att överskotten från och med 2002 ligger i ålderspensionssystemet kommer förmö- genheten att växa genom ackumulering av finan- siella tillgångar både i fördelningssystemet och i premiepensionssystemet.

Den konsoliderade skulden uppgick vid ut- gången av 2000 till 55,3 % som andel av BNP, vilket underskrider referensvärdet inom EU på 60 % av BNP. År 2001 ökade skulden till 55,9 % av BNP trots det stora överskottet i de offentliga finanserna. Ökningen är emellertid tillfällig och beror huvudsakligen på omfördelningen av AP- fondernas portföljer från statsobligationer till aktier. Statsskulden väntas minska under 2002 och 2003 vilket bidrar till att även den konsolide- rade bruttoskulden minskar under dessa år.

17

PROP. 2001/02:100 BILAGA 1

2 Internationell utveckling

Den snabba nedgången i världsekonomin under förra året kom att fördjupas och förlängas som en följd av terrorattackerna i Förenta staterna.

Under inledningen av 2002 syns dock allt fler tecken på att botten i världskonjunkturen kan vara nådd. Ledande indikatorer som t.ex. inköps- chefsindex och orderingång har under de senaste månaderna stigit i både Förenta staterna och EU.

Avmattningen i Förenta staterna har karaktä- riserats av en snabb och kraftig lageranpassning parad med fallande investeringar, inte minst inom sektorn för informations- och kommuni- kationsteknik (IKT). Investeringarna har häm- mats dels av ett historiskt lågt kapacitetsutnytt- jande, dels av tidigare kraftigt sammanpressade vinstmarginaler för företagen. Samtidigt har hushållens konsumtionsutveckling varit an- märkningsvärt stark, vilket delvis kan förklaras av tillfälliga effekter, t.ex. förmånliga lånevillkor vid nybilköp. Mycket tyder dock på att det finns en underliggande styrka i konsumtionen.

Tillväxten i amerikansk ekonomi bedöms uppgå till 1,8 % i år med hushållens konsumtion som den främsta drivkraften. Lager, som höll tillbaka tillväxten under förra året, förutses i år ge ett svagt positivt bidrag. Förklaringen till att

I EU fördjupades konjunkturnedgången un- der hösten. Nedgången har varit särskilt påtaglig i Tyskland och i ett antal mindre länder, t.ex. Finland och Nederländerna. Avmattningen i de mindre

Efter en svag inledning på detta år förutses tillväxten i EU tillta under loppet av året driven av allmänt stigande efterfrågan i omvärlden, vil- ket stimulerar exporten. Under nästa år bedöms också konsumtionen bidra till tillväxten. Till- växten i den tyska ekonomin väntas understiga

Läget i den japanska ekonomin är allvarligt och de underliggande problemen och svaghe- terna blir alltmer akuta. Recessionen har fördju- pats och deflationen fortsätter. Samtidigt har ar-

betslösheten stigit till en historiskt hög nivå. De offentliga finanserna fortsätter att försämras i snabb takt och den offentliga skulden som andel av BNP är den största i

Tabell 2.1

Procentuell förändring om inget annat anges

|

2000 |

2001 |

2002 |

2003 |

2004 |

Bruttonationalprodukt |

|

|

|

|

|

|

|

|

|

|

|

Världen |

4,7 |

2,5 |

2,6 |

4,2 |

4,1 |

|

|

|

|

|

|

Förenta staterna |

4,1 |

1,2 |

1,8 |

3,9 |

3,9 |

Japan |

2,2 |

1,2 |

1,7 |

||

|

|

|

|

|

|

EU |

3,3 |

1,6 |

1,3 |

2,7 |

2,8 |

Euroområdet |

3,3 |

1,5 |

1,2 |

2,7 |

2,9 |

|

|

|

|

|

|

Tyskland |

3,0 |

0,6 |

0,5 |

2,4 |

2,7 |

|

|

|

|

|

|

Frankrike |

3,6 |

2,0 |

1,2 |

2,6 |

2,8 |

|

|

|

|

|

|

Italien |

2,9 |

1,8 |

1,1 |

2,6 |

2,8 |

|

|

|

|

|

|

Storbritannien |

3,0 |

2,4 |

1,9 |

2,6 |

2,3 |

|

|

|

|

|

|

Norden |

3,6 |

1,1 |

1,6 |

2,7 |

2,6 |

|

|

|

|

|

|

Danmark |

3,0 |

1,2 |

1,3 |

2,2 |

2,4 |

Finland |

5,6 |

0,7 |

1,6 |

3,2 |

4,1 |

|

|

|

|

|

|

Norge |

2,3 |

1,4 |

2,2 |

2,4 |

1,8 |

|

|

|

|

|

|

Konsumentpriser1 |

|

|

|

|

|

EU |

2,1 |

2,4 |

1,9 |

1,9 |

1,8 |

|

|

|

|

|

|

Euroområdet |

2,3 |

2,5 |

2,0 |

1,9 |

1,8 |

|

|

|

|

|

|

Förenta staterna |

3,3 |

2,8 |

1,8 |

1,9 |

2,2 |

Arbetslöshet, procent av arbetskraften2 |

|

|

|

||

EU |

8,2 |

7,7 |

8,1 |

7,9 |

7,6 |

|

|

|

|

|

|

Euroområdet |

8,8 |

8,3 |

8,7 |

8,5 |

8,1 |

Förenta staterna |

4,0 |

4,8 |

5,6 |

5,5 |

5,3 |

|

|

|

|

|

|

Marknadstillväxt, |

|

|

|

|

|

bearbetade varor |

12,1 |

0,0 |

3,3 |

9,0 |

7,8 |

1HIKP för

2

Efter den kraftiga nedgången i Asien under förra året förutses tillväxten i regionen utanför Japan ta fart i takt med att den globala efterfrågan ökar. De mindre asiatiska länderna gynnas av åter- hämtningen i världshandeln och sammantaget bedöms tillväxten uppgå till nära 6 % i år och drygt 6,5 % nästa år.

18

|

|

|

|

PROP. 2001/02:100 BILAGA 1 |

|

Krisen i Argentina accentuerades under förra |

Den mycket snabba och kraftiga nedgången i |

||||

året. Samtidigt drabbades framför allt Mexiko |

världsekonomin under förra året medförde att |

||||

hårt av konjunkturavmattningen i den ameri- |

efterfrågan på den svenska exportmarknaden |

||||

kanska ekonomin. Nu syns emellertid tecken på |

minskade kraftigt. Marknadstillväxten, som ut- |

||||

en återhämtning i regionen, inte minst i den |

gör ett handelsviktat genomsnitt av importtill- |

||||

mexikanska ekonomin. Tillväxten i Latinamerika |

växten på Sveriges exportmarknader, ökade inte |

||||

bedöms uppgå till ca 1 % i år, för att under nästa |

alls under förra året. I takt med återhämtningen i |

||||

år stiga till drygt 4 %. |

|

världsekonomin och den ökande världshandeln |

|||

Sammantaget bedöms den globala tillväxten |

förutses marknadstillväxten uppgå till drygt 3 % |

||||

uppgå till drygt 2,5 % i år och till ca 4 % under |

i år och ca 9 % nästa år. |

||||

nästa år. En avgörande drivkraft bakom åter- |

I prognosen har antagits ett oljepris på 25 |

||||

hämtningen är den snabba och kraftfulla om- |

USD per fat i slutet av 2002 och 26,5 USD per |

||||

läggningen av den ekonomiska politiken i expan- |

fat i slutet av 2003. |

||||

siv riktning, särskilt i Förenta staterna. Den |

|

|

|

||

ökande globala efterfrågan, inte minst driven av |

|

|

|

||

återhämtningen i den amerikanska ekonomin, |

2.1 |

Utvecklingen i Europa |

|||

bedöms bidra till en tydlig uppgång i världshan- |

|||||

deln i år och framför allt under nästa år. Det ne- |

Euroområdet |

|

|||

gativa bidraget från lagercykeln som höll tillbaka |

|

||||

|

|

|

|||

tillväxten under förra året förutses samtidigt |

2001 karaktäriserades av en kraftig inbromsning i |

||||

gradvis försvinna i år. Under loppet av detta år |

|||||

konjunkturen i euroområdet. Bidragande orsaker |

|||||

antas också anpassningen till den tidigare över- |

|||||

var framför allt konjunkturavmattningen i För- |

|||||

kapaciteten inom |

|||||

enta staterna och den kraftiga globala avmatt- |

|||||

bedöms i sin tur inverka positivt på investerings- |

|||||

ningen inom |

|||||

aktiviteten globalt, särskilt under nästa år. |

|||||

en tydligt negativ inverkan på ett antal mindre |

|||||

Osäkerheten i prognosen rör framför allt in- |

|||||

länder där denna sektor är av särskilt stor bety- |

|||||

vesterings- och konsumtionsutvecklingen. |

|||||

delse. |

|

|

|||

Det globalt låga kapacitetsutnyttjandet inom |

|

|

|||

Sedan årsskiftet har emellertid vissa tecken på |

|||||

tillverkningsindustrin |

skulle kunna tala för att |

||||

en kommande återhämtning i euroområdet kun- |

|||||

anpassningen till den |

tidigare överkapaciteten |

||||

nat noteras, framför allt i form av stigande fram- |

|||||

kan ta längre tid än vad som nu har antagits. |

|||||

åtblickande indikatorer. |

|||||

Detta skulle i så fall |

fördröja investeringsupp- |

||||

En central |

fråga vad gäller återhämtningens |

||||

gången. Samtidigt kan det faktum att produktio- |

|||||

tidpunkt och styrka är den fortsatta utvecklingen |

|||||

nen inom |

|||||

på arbetsmarknaden och dess effekt på hushål- |

|||||

uppvisar positiv tillväxt tala för en snabbare inve- |

|||||

lens konsumtion. Den tidigare starka sysselsätt- |

|||||

steringsuppgång. |

|

||||

|

ningstillväxten har dämpats påtagligt i flera stora |

||||

Hushållens agerande är också av central bety- |

|||||

länder samtidigt som arbetslösheten har slutat |

|||||

delse i prognosen. Hittills har hushållens kon- |

|||||

att falla och även börjat öka i vissa länder. |

|||||

sumtion i Förenta staterna utvecklats anmärk- |

|||||

Hushållens |

konsumtion, som utvecklades |

||||

ningsvärt starkt, medan den varit betydligt sva- |

|||||

förhållandevis |

gynnsamt under första halvåret |

||||

gare i euroområdet och då särskilt i Tyskland. |

|||||

2001, försvagades tydligt under senare delen av |

|||||

Det kan inte uteslutas att en svagare arbets- |

|||||

året. Detta gäller inte minst i Tyskland. Det är |

|||||

marknad i euroområdet kan komma att inverka |

|||||

svårt att ge några entydiga förklaringar till den |

|||||

negativt på hushållens konsumtion, vilket i så fall |

|||||

svaga konsumtionsutvecklingen i Tyskland, inte |

|||||

kan verka hämmande på den förutsedda åter- |

|||||

minst mot bakgrund av de påtagliga skattelätt- |

|||||

hämtningen. |

|

||||

|

nader som genomfördes under förra året. Den |

||||

Den japanska ekonomin, inklusive problemen |

|||||

snabba |

försvagningen på arbetsmarknaden är, |

||||

i banksektorn, liksom utvecklingen i Argentina |

|||||

utgör andra risker i prognosen. Den politiska ut- |

tillsammans med högre inflationstakt, sannolikt |

|

en viktig förklaring. Det fortsatt försämrade ar- |

||

vecklingen i Mellanöstern utgör ytterligare en |

||

betsmarknadsläget i Tyskland förutses sålunda få |

||

osäkerhetsfaktor, bl.a. vad gäller oljeprisutveck- |

||

en återhållande effekt på konsumtionstillväxten |

||

lingen. |

||

särskilt i år. |

||

|

19

PROP. 2001/02:100 BILAGA 1 |

|

|

|

|

|||

Diagram 2.1 Sysselsättningstillväxt i några euroländer |

|||||||

Årlig procentuell förändring |

|

|

|

|

|

||

6 |

|

|

|

|

|

|

|

5 |

|

|

|

|

|

|

|

4 |

|

|

|

|

|

|

|

3 |

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

Tyskland |

|

Frankrike |

||

|

|

|

|

|

|||

|

|

|

Italien |

|

Spanien |

||

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

Anm.: Data för Italien och Frankrike är säsongsjusterade, medan data för Spanien och Tyskland inte är säsongsjusterade.

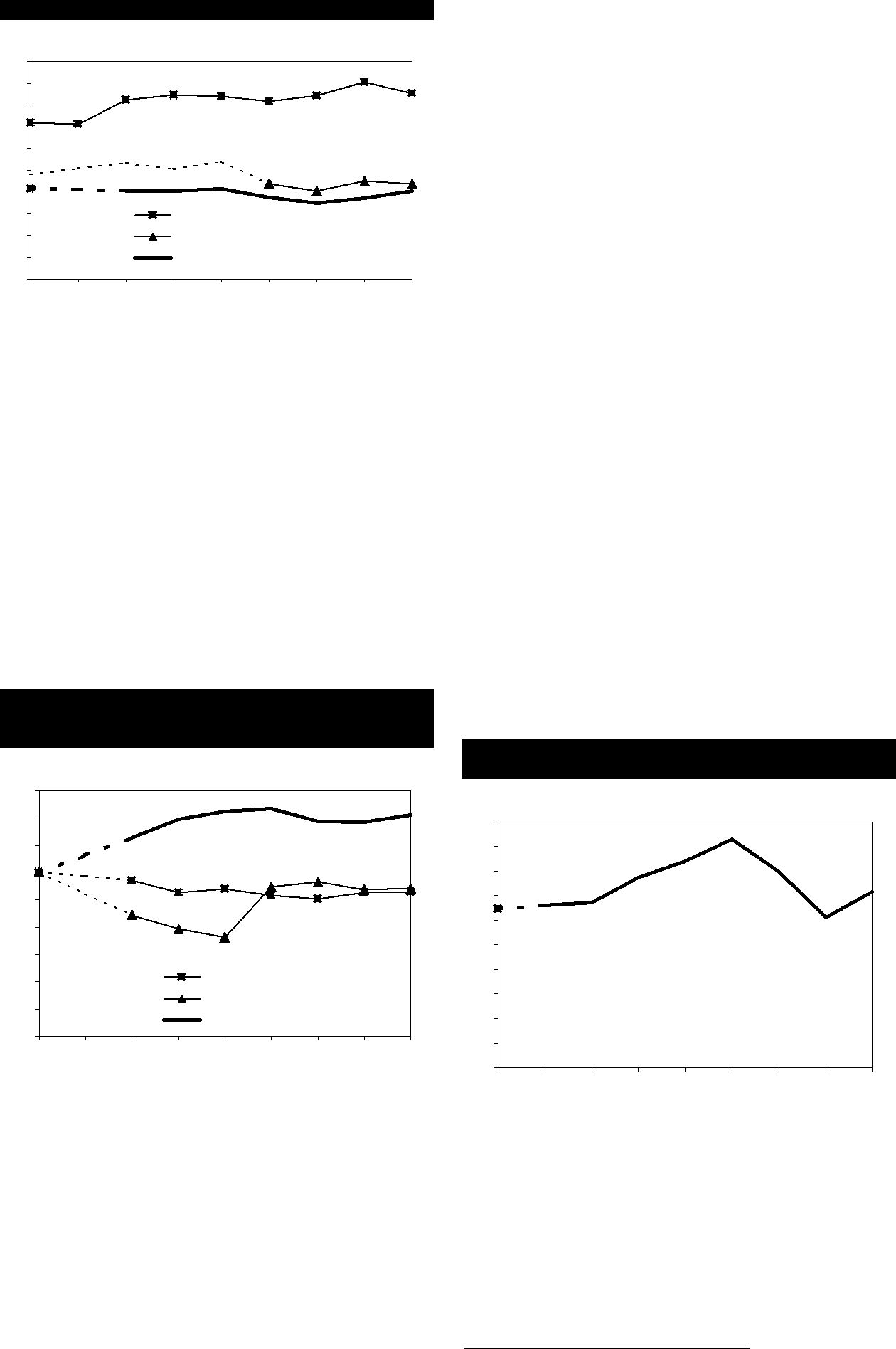

Källa: Ecowin.

För en gynnsam konsumtionsutveckling talar samtidigt ett förhållandevis starkt konsument- förtroende och att en förutsedd dämpning av in- flationen verkar positivt på hushållens reala dis- ponibla inkomster. Tillgänglig data tyder på att en betydande del av uppgången i inflationen vid årets inledning var tillfällig och till stor del orsa- kad av prisökningar på vissa livsmedel till följd av kallt väder. Mot bakgrund av detta väntas infla- tionstakten fortsätta att avta under året.

Sammantaget talar dock det osäkra arbets- marknadsläget, i kombination med frånvaron av ytterligare finanspolitisk stimulans i euroområ- det, för att konsumtionen får en återhållande effekt på den ekonomiska aktiviteten under för- sta halvåret i år. Dessutom förutses en fortsatt svag investeringsutveckling. Återhämtningen i euroområdet väntas inledningsvis istället drivas av tilltagande internationell efterfrågan som gynnar exporten. Andra faktorer som förutses få viss betydelse för återhämtningen är dels att det negativa lagerbidraget som höll tillbaka BNP- tillväxten 2001 upphör, dels att en återhämtning sker inom

Sammantaget bedöms

och fördröja återhämtningen i konsumtionstill- växten i euroområdet.

Storbritannien

Under förra året drevs brittisk ekonomi huvud- sakligen av en stark inhemsk konsumtion och en expansion av tjänstesektorn, vilket delvis mot- verkade de negativa effekterna av det globala ef- terfrågebortfallet. Mot bakgrund av bl.a. det låga ränteläget och den låga arbetslösheten väntas en fortsatt gynnsam utveckling av hushållens kon- sumtion. I prognosen förutses även att en åter- hämtning i tillverkningsindustrin sker i takt med att efterfrågan i omvärlden ökar. I år väntas

Norge

Även i Norge utgjorde hushållens konsumtion i fjol den främsta drivkraften bakom tillväxten. Ett gynnsamt arbetsmarknadsläge och en expan- siv finanspolitik förväntas leda till en fortsatt po- sitiv utveckling av hushållens konsumtion under innevarande år. Däremot förutses exporttillväx- ten hållas tillbaka i år av de relativt höga arbets- kraftskostnaderna och den starka norska kronan. Sammantaget bedöms

Danmark

Den danska exportens mindre konjunkturkäns- liga sammansättning bidrog till att avmattningen i ekonomin var relativt måttlig under 2001. Sam- tidigt betyder detta också att Danmark inte för- väntas få samma draghjälp av återhämtningen i global efterfrågan och att konjunkturförloppet väntas bli något mer utjämnat än i övriga EU- länder. Ökade realinkomster och låg arbetslöshet förväntas dock leda till att hushållens konsum- tion utvecklas relativt gynnsamt i år och nästa år. I år förväntas BNP öka med 1,3 %. Under näst- kommande år bedöms förutom konsumtionen även stigande export och investeringar leda till att tillväxten uppgår till 2,2 %.

20

Finland

Den internationella konjunkturavmattningen i kombination med en global nedgång i

2.2Utvecklingen i Förenta staterna

Efter den kraftiga avmattningen under det förra året, som förlängdes och fördjupades av terror- attackerna den 11 september, syns allt fler tecken på en återhämtning i den amerikanska ekono- min. Ledande indikatorer har förbättrats tydligt och förtroendet har återvänt. Hushållens fram- tidsförväntningar har återhämtat sig och den kraftiga uppgången i inköpschefsindex som skett de senaste månaderna har följts av en vändning uppåt för industriproduktionen. Inom IKT- sektorn skedde vändningen redan i höstas. Bruttonationalprodukten steg åter under det fjärde kvartalet efter att ha minskat kvartalet in- nan.

Hushållens konsumtion har utvecklats över- raskande starkt efter händelserna den 11 sep- tember. Efterfrågan stimuleras av den historiskt expansiva ekonomiska politiken. Den ameri- kanska centralbanken sänkte förra året sin styr- ränta med nära fem procentenheter till 1,75 %. Mycket tyder på att effekterna av de penningpo- litiska lättnaderna har kommit snabbare än vän- tat. En indikation på detta är fortsatt höga priser på bostäder. Samtidigt har finanspolitiken lagts om i expansiv riktning. Därutöver stimulerades konsumtionen i slutet av förra året också av ra- batterbjudanden och mycket förmånliga låne- villkor vid bl.a. inköp av nya bilar. En del av denna senare stimulans kan betraktas som tillfäl- lig, men det står klart att hushållen har fortsatt att öka sin konsumtion efter att en relativt stor del av dessa effekter klingat av. Det förefaller med andra ord finnas en stabil underliggande efterfrågan bland hushållen. I prognosen bedöms

PROP. 2001/02:100 BILAGA 1

konsumtionen fortsätta att utvecklas gynnsamt i år med en ökning på drygt 2,5 % och med drygt 3 % nästa år. De huvudsakliga drivkrafterna bakom denna utveckling är dels ett antagande om fortsatt förhållandevis låga räntor framöver, dels de skattesänkningar som började verka i ja- nuari i år. Skattesänkningarna bidrar, tillsam- mans med lägre energipriser, tydligt positivt till utvecklingen av reala disponibla inkomster. De stigande vinster som förutses bland företagen ökar dessutom utrymmet för löneökningar. Detta antas ge positiva effekter på hushållens re- alinkomster i slutet av året och under nästa år. För en stabil konsumtionsutveckling talar även den förbättring som skett på arbetsmarknaden i form av en vändning uppåt i sysselsättningsut- vecklingen.

I motsats till konsumtionen föll investering- arna tre kvartal i rad förra året, vilket kan ses i ljuset av de överinvesteringar som tidigare skett inom bl.a.

Diagram 2.2 Produktivitetstillväxt i Förenta staterna

Procentuell förändring i uppräknad årstakt, säsongsjusterade data

9

8

7

6

5

4

3

2

1 0

1995 1996 1997 1998 1999 2000 2001 Källa: Ecowin.

Denna återhämtning förklaras främst av en fort- satt minskning av arbetade timmar, medan pro- duktionen ökade endast måttligt. Den snabba återhämtningen tyder på att ekonomins anpass- ningsbarhet är hög och denna utveckling bidrar positivt till företagens möjligheter att förbättra sina vinstmarginaler, åtminstone på kort sikt.

21

PROP. 2001/02:100 BILAGA 1

Mot bakgrund av produktivitetsutvecklingen och stabiliseringen av industriproduktionen an- tas en återhämtning i investeringarna under slu- tet av året. Under nästa år förutses investering- arna ge ett betydande bidrag till tillväxten.