| Ds 2000:39 | Bilaga 3 439 |

Indexering i det reformerade ålderspensionssystemet

Det reformerade ålderspensionssystemet bygger på den så kallade livsinkomstprincipen, vilket bl.a. innebär att samtliga års pensionsgrundande inkomster under förvärvslivet skall ligga till grund för beräkning av inkomstpension. I ett sådant system bör varje års pensionsgrundande inkomst väga lika tungt i beräkningen av inkomstpensionen oavsett när under förvärvslivet de tjänas in. Denna princip förutsätter att värdet av intjänad pensionsrätt avseende inkomstpension räknas om med hänsyn till inkomstutvecklingen i samhället. Därigenom kopplas dessa pensionsförmåners värde till utvecklingen av de inkomster ur vilka de utgående inkomstpensionerna finansieras. Vidare medför en sådan omräkning att intjänad pensionsrätt behåller sitt värde relativt den allmänna inkomstnivån. Denna omräkning av pensionsförmånerna kan betraktas som en avkastning på pensionsförmögenheten.

Värdet av intjänade pensionsrätter respektive utgående pension i fördelningsdelen skall därför årligen räknas om med hänsyn till inkomstutvecklingen i samhället. Omräkningen skall ske med utgångspunkt från den årliga förändringen i ett index. Enligt riksdagens beslut skall detta index benämnas inkomstindex. Inkomstindex är ett snittindex som i princip speglar genomsnittliga pensionsgrundande inkomster. Till inkomstindex avses bli fogade regler om avsteg för det fall systemets ekonomiska stabilitet hotas, den s.k. automatiska balanseringen (bromsen). Vad som ovan sagts gäller inkomstpensionen. Garantipensionen kommer i det reformerade ålderspensionssystemet att vara fortsatt prisindexerad.

Överväganden vid indexkonstruktionen

När det gäller valet av det inkomstmått som skall ligga till grund för inkomstindexet finns i huvudsak två principiellt skilda alternativ:

ett mått på genomsnittsinkomst per person för de förvärvsarbetande (snittindex)

| 440 Bilaga 3 | Ds 2000:39 |

ett mått på de förvärvsarbetandes samlade inkomstsumma (summaindex).

Denna fråga har ingående behandlats i samband med beredningen av det reformerade ålderspensionssystemet.

Vid flera tillfällen har redogjorts för att valet av inkomstmått har stor betydelse för pensionssystemets förmåga att uppfylla vissa av de mål som har satts upp för systemet. Huvudmålet har ansetts vara att de intjänade pensionsrätterna och de utgående pensionerna, efter avräkning av normen som tillgodoräknats vid beräkningen av pensionen (se avsnittet Årlig omräkning av utgående inkomstpension nedan), skall följa utvecklingen av genomsnittsinkomsterna för dem som är i förvärvsaktiv ålder. Indexeringen skall alltså utformas så att man så långt som möjligt undviker stora skillnader i inkomstutvecklingen mellan förvärvsaktiva och pensionärer. Härutöver skall en viss relativinkomst (inkomst i förhållande till rådande genomsnittsinkomst) intjänad i ett visst allmänt realinkomstläge, så långt möjligt ha samma betydelse i pensionshänseende som samma relativinkomst, intjänad i ett annat allmänt realinkomstläge. Det skall med andra ord inte spela någon roll om individens bästa realinkomstår ligger tidigt eller sent i den förvärvsaktiva karriären. Målet, standardstabilitet, uppnås bäst genom indexering med genomsnittsindex.

Vid sidan av huvudmålet om standardstabilitet finns ytterligare mål, eller restriktioner. Ett sådant mål är att pensionsutgifterna på sikt skall följa avgiftsinkomsterna, finansiell stabilitet. Ett annat är att utvecklingen av pensionsutgifterna på sikt skall följa utvecklingen av det totala samhällsekonomiska utrymmet, samhällsekonomisk stabilitet. Ett finansiellt stabilt system kännetecknas av att systemets avgifter och inkomster över tiden balanserar. Ett samhällsekonomiskt stabilt system kännetecknas av att pensionsutgifternas andel av lönesumman är stabil över tiden. Båda dessa stabilitetsrestriktioner uppnås bäst, om än inte fullständigt, genom indexering med summaindex.

Om genomsnittsindex och summaindex utvecklas likadant uppkommer ingen målkonflikt mellan standardstabilitet och finansiell stabilitet. Det kan emellertid inträffa att summaindex under längre perioder ökar långsammare än genomsnittsindex, t.ex. om utvandringen ökar eller om nativiteten sjunker. Även vissa förändringar i förvärvsmönster kan medföra att summaindex ökar långsammare än genomsnittsindex, t.ex. om andelen icke förvärvsaktiva av befolkningen i yrkesaktiv ålder ökar och de som faller ur den förvärvsaktiva kategorin inte uppbär någon pensionsgrundande social förmån. Används genomsnittsindex i systemet kommer i sådana fall både pensioner och intjänade pensionsrätter riskera att växa snabbare än avgiftsunderlaget. Den buffertfond

| Ds 2000:39 | Bilaga 3 441 |

som finns i systemet riskerar då att tömmas, på lång sikt därför att de intjänade pensionsrätterna blir förhållandevis stora, på kortare sikt därför att de utbetalda pensionerna blir stora i förhållande till avgiftsinkomsterna.

Den sammanvägda målformulering som valts för indexeringen i ålderspensionssystemet är att systemet så långt som möjligt skall indexeras med genomsnittsindex, men att avvikelser härifrån skall göras om systemets finansiella stabilitet hotas. Avvikelser i indexeringen skall inte göras större, eller ske under längre tid, än vad som är nödvändigt för att återställa den finansiella stabiliteten.

Inkomstindex

Utgångspunkten för inkomstindex i ålderspensionssystemet är att detta inom vissa begränsade ramar bör avspegla utvecklingen av inkomststandarden för personer som är

Det har därutöver för att kunna anknyta till nämnda utgångspunkt ansetts nödvändigt att komplettera underlaget för inkomstindex med inkomstdelar över det s.k. intjänandetaket om 7,5 inkomstbasbelopp samt med utbetald förtidspension. Urvalet av inkomster har gjorts utifrån att man i första hand skall lägga till kvantitativt betydelsefulla inkomster som direkt eller indirekt kan sägas vara pensionsgrundande, dvs. utgöra någon typ av arbetsinkomst, inkl. ersättning för förlorad arbetsinkomst, som till sin karaktär är pensionsgrundande. Till detta slag av inkomster hör även förtidspension, som anses vara indirekt pensionsgrundande eftersom ålderspensionsrätt tillgodoräknas på grundval av den s.k. antagandeinkomsten som ligger till grund för beräkning av förtidspension. De administrativa förutsättningarna för att på ett säkert sätt fånga uppgifterna i inkomstmåttet är ytterligare en faktor som beaktats.

Inkomstindex skall fr.o.m. 1999 utgöras av en kvot (det så kallade inkomstmåttet) där summan av vissa inkomster som tjänats in av personer

| 442 Bilaga 3 | Ds 2000:39 |

t.o.m. 1999 användas vid beräkningen av inkomstindex avseende 2000. För förfluten tid

Inkomster som under ett år totalt sett understiger 24 procent av prisbasbeloppet, motsvarande det allmänna grundavdraget i inkomstbeskattningen, kommer att uteslutas ur inkomstmåttet.

Inkomstindex för ett visst år, t, beräknas så att den procentuella förändringen i indextalet mellan två på varandra följande år, år

Det ovan sagda innebär att inkomstindex är ett nominellt index som i princip mäter förändringen i de nominella inkomsterna. Med hänsyn till att inkomstindex, utöver för omräkning av intjänade pensionsrätter, också skall användas för omräkning av utgående inkomstpensioner har man emellertid funnit att det bör undvikas att det tar flera år innan variationer i inflationstakten får genomslag på pensionsförmånerna. Av detta skäl bör det senaste årets prisförändringar påverka indexomräkningen fullt ut. Indextalet mäter därför den genomsnittliga reala förändringen i inkomsterna under en treårsperiod; därtill läggs inflationen för det senaste året. Den reala inkomstförändringen beräknas därvid genom att kvoten mellan inkomsterna i löpande priser respektive år divideras med kvoten mellan genomsnittligt konsumentprisindex i juni respektive inkomstår. Prisfaktorn beräknas som kvoten mellan konsumentprisindex för juni månad jämfört med konsumentprisindex för juni månad ett år tidigare.

| Ds 2000:39 | Bilaga 3 443 |

Formel för beräkning av inkomstindex

It =

Inkomstmåttet (U) = [PGI

( *) Egentligen: Inkomster över taket som, om de legat under taket, skulle ha grundat pensionsrätt.)

It,

k1 = korrigeringsfaktor för senare (mer exakt) prognos avseende inkomsterna år

k2 = korrigeringsfaktor för avvikelse mellan utfall och prognos avseende inkomsterna år

Avsikten är att inkomstindex skall fastställas senast i september året före det år indexet avser. Det innebär att inkomstutvecklingen åren

Ett fastställt indextal kommer dock inte att ändras oavsett om det framkommer en avvikelse mellan prognos och utfall. Korrigeringen för avvikelse mellan prognos och utfall för åren

| 444 Bilaga 3 | Ds 2000:39 |

pensionsrätterna m.m. år

Automatisk balansering

Det reformerade ålderspensionssystemet kommer när det är i full funktion att vara ett i internationell jämförelse finansiellt mycket stabilt fördelningssystem. Detta har sin grund i att

avgifterna bestämmer pensionsrätterna,

pensionsrätterna och, efter beaktande av den s.k. följsamhetsnormen, utgående pensioner indexeras med inkomstutvecklingen,

det s.k. delningstalet, som används för att vid pensionsuttaget omvandla pensionsbehållningen till en månatlig pension, beräknas för varje ny årskull pensionärer med aktuella överlevnadssannolikheter.

Samtidigt är systemet bl.a. i valet av inkomstindex och delningstal så utformat att risken för finansiell instabilitet inte helt har tagits bort. I dessa avseenden har reglerna utformats i syfte att ge systemet goda sociala egenskaper, vilket delvis går ut över systemets finansiella stabilitetsegenskaper. Det valda inkomstindexet speglar de genomsnittliga inkomsternas utveckling. Därmed kommer pensionsförmånernas värdeutveckling att följa de förvärvsaktivas inkomstutveckling. Det för varje årskull fasta delningstal, med vilket pensionsbeloppet för varje årskull beräknas, ger en trygghet vad gäller pensionsrättens värde när den omräknats till pension och börjat utbetalas. Med tanke på bl.a. avvägningen mellan dessa socialpolitiska önskemål och önskemålet om finansiell stabilitet är avsikten att systemet skall kompletteras med regler för s.k. automatisk balansering.

Alternativen till den valda indexutformningen skulle ha varit dels ett inkomstindex som speglar avgiftsunderlagets utveckling (summaindex), dels någon form av rörliga delningstal eller delningstal beräknade med prognos eller med säkerhetspåslag. Ett system med summaindex och rörliga delningstal skulle ha goda finansiella stabilitetsegenskaper men skulle i vissa avseenden ge systemet sämre egenskaper bl.a. ur den enskilde försäkrades perspektiv. Dessutom skulle sådana regler inte utan kompletterande regler beakta förändringar i förvärvsmönster och demografi eller värdeutvecklingen i buffertfonden. Förändringar i förvärvsmönster och demografi och buffertfondens utveckling måste beaktas i indexeringen, om pensionssystemet skall vara finansiellt helt stabilt.

| Ds 2000:39 | Bilaga 3 445 |

Ålderspensionssystemets inkomster bestäms av avgiftsunderlagets utveckling och av avkastningen på buffertfonden. Systemets utgifter bestäms av utvecklingen av avgiftsunderlaget, förvärvsmönstren, inkomstindexet och medellivslängden. Vid en viss kombinerad utveckling av dessa förhållanden finns en risk för att systemets avgifter tillsammans med buffertfondens avkastning är otillräckliga för att finansiera systemets utgifter. Om ålderspensionssystemets fördelningsdel vid varje demografisk och ekonomisk utveckling skall klara att finansiera pensionsutgifterna med en given och fast avgift (16 procent) måste risken för varaktiga finansiella underskott tas bort.

Trots att det i sig endast är ett fåtal förhållanden som styr utvecklingen av systemets ekonomiska ställning är sambanden mellan dem komplicerade. Den automatiska balanseringens syfte är dock enkelt, nämligen att säkerställa att systemets utgifter på lång sikt inte överstiger dess inkomster. Metoden är att vid utgången av varje år beräkna systemets tillgångar och ställa dem i relation till systemets implicita skulder. Om det vid denna beräkning framkommer att tillgångarna är mindre än skulderna så minskas skulderna, dvs. pensionsbehållningar och utgående pensioner, via indexeringen så att den negativa balansen mellan tillgångar och skulder tas bort. Inkomstindex multipliceras då med en faktor som är mindre än ett, varvid en ny indexserie, ett balansindex skapas. Detta används i stället för inkomstindex vid omräkning av pensionsbehållning och utgående pensioner, vilka då inte fullt ut kommer att följa utvecklingen i de genomsnittliga inkomsterna. Förfarandet leder till att systemets buffertfond vid en negativ utveckling styrs mot den likviditetsnivå som valts för systemet. Indexeringen återställs senare i den takt som den årliga beräkningen av förhållandet mellan tillgångar och skulder visar att systemets ekonomiska ställning medger detta. När balansindex når inkomstindexets nivå skall inte längre något balansindex fastställas.

Den automatiska balanseringen är specifikt konstruerad för det reformerade ålderspensionssystemet och bidrar till att den avsedda autonomin stärks ytterligare.

Årlig omräkning av pensionsbehållning med inkomstindex

Omräkningen av pensionsbehållningen med förändringen i inkomstindex (eller balansindex) skall ske per varje årsskifte. Värdet av pensionsrätt intjänad år t skall således omräknas med index första gången i slutet av år t+1.

| 446 Bilaga 3 | Ds 2000:39 |

Om pensionsbehållningen förändrats under året, t.ex. genom uttag av inkomstpension, skall omräkningen per efterföljande årsskifte göras månadsvis.

Årlig omräkning av utgående inkomstpension

Utgående inkomstpension skall årligen räknas om med inkomstindexets procentuella förändring reducerad med normen 1,6. Indexeringsmetoden kallas följsamhetsindexering. Följsamhetsindexering av inkomstpension skall ske fr.o.m. årsskiftet 2001/2002.

Om den utgående pensionen skulle knytas direkt till förändringen i inkomstindex, skulle pensionärens standardnivå på sikt stiga och bli högre ju äldre han eller hon blir (förutsatt att den reala inkomstutvecklingen i samhället är positiv). Den sammanlagda livspensionen skall samtidigt bero av individens pensionsbehållning och förväntat antal år som pensionär. Om den utgående inkomstpensionen skall öka med den allmänna inkomsttillväxten måste begynnelsepensionen sättas förhållandevis lågt.

Det har dock ansetts vara motiverat att utforma sättet att beräkna den utgående inkomstpensionen så, att begynnelsepensionen sätts högre bl.a. för att mildra den sänkning av inkomsten som en övergång från förvärvsarbete till pension i de flesta fall innebär för den enskilde. Med en högre begynnelsepension, och den sammanlagda livspensionen bestämd av pensionsbehållningens storlek, kommer det utgående pensionsbeloppet således inte att öka lika kraftigt år från år. En av riktlinjerna vid beredningen har varit att eftersträva en jämn utbetalningsprofil, dvs. ett stabilt realt värde på den utgående pensionen. En relativt sett högre begynnelsepension och jämn utbetalningsprofil uppnås genom att delningstalet vid beräkning av begynnelsepensionen beräknas med hänsyn till en viss norm och genom att den utbetalda inkomstpensionen följer inkomstindexets utveckling genom följsamhetsindexering kring denna norm.

Följsamhetsindexeringen innebär således att inkomstpensionen inte skall räknas om med hela förändringen i inkomstindex utan med denna förändring minskad (dividerad) med den uppräkning som redan tillgodoräknats i delningstalet. Det innebär att om den årliga reala tillväxten framöver uppgår till samma nivå som normen skall inkomstpensionen räknas om med inflationen. Om den reala tillväxten blir högre får pensionären, utöver priskompensation, ett visst påslag på inkomstpensionen. Vid lägre tillväxt än normen justeras inkomstpensionen ned realt sett, vilket innebär att pensionären inte kompenseras fullt ut för

| Ds 2000:39 | Bilaga 3 447 |

prisutvecklingen. Normen kan sammanfattningsvis sägas påverka pensionsutbetalningarnas fördelning under pensionsperioden.

Formel för följsamhetsindexering av inkomstpension år t

Pt = inkomstpension år t It = inkomstindex år t

1,6 = normen för följsamhetsindexering i procent (1,6 %) Pt =

Innebörden av detta kan illustreras med ett exempel. Om inkomstindex ett visst år har förändrats med 2,5 procent skall pensionerna multipliceras med faktorn 1,025/1,016=1,0089, dvs. räknas upp med 0,89 procent. Detta kan också uttryckas så att omräkningen av pensionerna motsvarar ungefär förändringen i index 2,5 procent med avdrag för normen 1,6. Om inkomstindex ett visst år inte förändras alls skall således pensionerna det året minskas med ca 1,6 procent eller mer exakt med 1,57 procent (1/1,016=0,9843).

Inkomstbasbeloppet

År 2001 skall det införas ett basbelopp som årligen skall räknas om med den relativa förändringen i inkomstindex. Detta basbelopp skall benämnas inkomstbasbelopp och skall för 2001 motsvara det förhöjda prisbasbeloppet. Inkomstbasbeloppet skall årligen fastställas av regeringen. Inkomstbasbeloppet skall fastställas med hela förändringen i inkomstindex, oberoende av om indexeringen av pensionsbehållning och utgående pensioner bromsats via den automatiska balanseringens balansindex. Inkomstbasbeloppet skall användas för beräkning av intjänandetaket i det reformerade ålderspensionssystemet, som därigenom kommer att inkomstindexeras fullt ut.

| Ds 2000:39 | Bilaga 4 449 |

RIKSFÖRSÄKRINGS-

VERKET

Utredningsenheten

Riksförsäkringsverkets dynamiska simuleringsmodell

Riksförsäkringsverket använder en dynamisk simuleringsmodell för att analysera effekterna av olika utformningar av reglerna för ålderspension och förtidspension. Här följer en översiktlig beskrivning av modellens uppbyggnad.

Datamaterialet

Utgångspunkten för kalkylerna är uppgifter för ett urval av individer som sammanställts från Riksförsäkringsverkets pensionspoängsregister respektive pensionsutbetalningsregister samt ett register över taxerad inkomst m.m. Pensionsutbetalningsregistret innehåller uppgifter om personer som uppbär åldersförtids- eller efterlevandepension. Pensionspoängsregistret omfattar alla människor som haft möjlighet att tjäna pensionsgrundande inkomst (PGI), det vill säga i princip alla personer från 16 års ålder som är eller har varit bosatta i Sverige sedan 1960. Eftersom alla som har arbetat i Sverige och tjänat in pensionspoäng under minst tre år har rätt till en framtida ålderspensionsförmån från ATP, har Riksförsäkringsverket sparat uppgifter om emigranter. Följaktligen omfattar Riksförsäkringsverkets population flera personer än Sveriges befolkning. Av särskild betydelse är att en inkomsthistorik finns för alla som har tjänat in minst ett basbelopp i pensionsgrundande inkomst och därmed erhållit pensionspoäng.

Det urval av individer som simuleringsmodellen utgår ifrån har bildats genom att ta ett

| 450 Bilaga 4 | Ds 2000:39 |

ner, varav cirka 205 000 är mellan 16 och 64 år. Databasen omfattar uppgifter om pensionspoängen, i förekommande fall från och med 1960 till och med 1995, samt om individernas "status" varje år, exempelvis om de är aktiva, förtidspensionerade eller ålderspensionerade. Med de uppgifter som finns i databasen är det möjligt att beräkna den förmån en individ är berättigad till inom ramen för förtids- och ålderspensionssystemen.

För de personer som har en pensionsgrundande inkomst mellan ett och 7,5 basbelopp kan inkomsten härledas från pensionspoängen. Som utgångspunkt för modellens simulering av framtida inkomster behövs emellertid även uppgifter om inkomstens storlek för de personer som har en inkomst under ett basbelopp eller över 7,5 basbelopp. Av detta skäl har ytterligare ett av Riksförsäkringsverkets register använts som innehåller dessa uppgifter för år 1995.

Den demografiska utvecklingen

Startåret för kalkylerna är 1995. Från och med 1996 används SCB:s befolkningsstatistik och befolkningsprognos för att göra en prognos över befolkningsutvecklingen för kalkylmodellen. SCB:s prognos för befolkningen kompletteras med Riksförsäkringsverkets uppskattning av antalet emigranter som har varit bosatta i Sverige och kan bli berättigade till en pensionsförmån. Till grund för beräkningarna har legat SCB:s huvudalternativ enligt 1998 års befolkningsprognos.

Status och statusövergångar

Samtliga individer har en status vid varje tidpunkt. Människor i det ursprungliga urvalet börjar med den status de hade i utgångsläget år 1995. Från och med år 1996 är det möjligt för dem att årligen byta status. Alla människor antas bli ålderspensionärer efter det att de har fyllt 65 år. Denna status förändras sedan enbart genom dödsfall. För personer mellan 16 och 64 år finns det åtta möjliga statuskategorier och medföljande möjliga statusbyten i modellen. De åtta statuskategorierna är bestämda av tre egenskaper:

1. Är individen bosatt i Sverige vid 16 års ålder eller ej? Denna egenskap förändras ej med tiden. Avsikten är egentligen att skilja mellan personer födda i Sverige respektive utomlands, men eftersom uppgift om födelseland ej finns i datamaterialet används bosättning vid 16 års ålder som approximation.

| Ds 2000:39 | Bilaga 4 451 |

2.Är individen bosatt i Sverige eller ej ett visst år? Denna egenskap kan förändras från år till år.

3.Är individen förtidspensionär eller ej ("aktiv")? Även denna egenskap kan förändras från år till år. Förtidspension omfattar i detta sammanhang både förtidspension och sjukbidrag.

För varje kalkylår finns en given sannolikhet att antingen behålla den status man hade året innan eller att byta till en annan status. Sannolikheterna är beroende av ålder, kön och bosättning vid 16 års ålder och kan variera från år till år.

Dödssannolikheter

Ålders- och könsspecifika dödssannolikheter används för alla individer som uppnår en viss ålder mellan 16 och 104. Särskilda studier har visat att förtidspensionärer har högre dödsrisker än övriga i befolkningen. Som följd av detta har de högre dödssannolikheter i modellen. Dödssannolikheterna för övriga människor har anpassats för att dödsfallssumman skall stämma överens med de dödsfallsfrekvenser för hela befolkningen som ligger till grund för SCB:s befolkningsprognoser.

Risken att förtidspensioneras och sannolikheten av att återgå till aktiv status

Övergångssannolikheterna mellan förtidspension och aktiv status är villkorliga. Först avgörs genom slumpning vilka individer som får vara årets dödsfall. Dessa dras bort från modellbefolkningen. Sedan avgörs vem som förtidspensioneras och vilka förtidspensionärer som blir aktiva, också med hjälp av slumpning. Övergångar från förtidspensionär (eller sjukbidragstagare) till aktiv för personer i olika åldrar har baserats på utfallet under åren

För sannolikheterna att bli förtidspensionär har använts tre olika scenarier som har specificerats av Socialdepartementet.

De individer som ett visst år har fått status som förtidspensionär fördelas sedan på hela och olika grader av partiella förtidspensioner genom en slumpning på så sätt att fördelningen i modellen svarar mot den faktiska fördelningen under år 1996. Fördelningen med avsende på pensionens omfattning antas vara konstant över tiden.

| 452 Bilaga 4 | Ds 2000:39 |

Immigranter

En immigrant är i modellen en invandrare som kom till Sverige efter år 1960 och efter 16 års ålder. Övriga invandrare kan inte särskiljas från de personer som fötts i Sverige. Den framtida utvecklingen av antalet immigranter baseras på SCB:s kalkylantaganden. Sannolikheten att en person som tidigare varit bosatt i Sverige immigrerar (dvs. sannolikheten för återinvandring) är emellertid baserad på skattningar från Riksförsäkringsverkets register för åren

Emigranter

Sannolikheterna för emigration baseras på SCB:s kalkylantaganden. Riksförsäkringsverkets register för åren

Individers inkomstutveckling

Individuella livsinkomstprofiler skattas för samtliga individer. De placeras i en av 18 inkomstklasser vid startåret 1995 på basis av den inkomst de har det året. För år 1996 och alla kalkylår därefter finns det en möjlighet för var och en att antingen förflytta sig till högre eller lägre inkomstklasser, eller stanna kvar i samma inkomstklass. I modellen bestäms rörligheten mellan inkomstklasser med sannolikheter som skattats på basis av faktiska uppgifter från Riksförsäkringsverkets statistikregister om pensionsgrundande inkomst. Detta register innehåller, till skillnad från pensionspoängsregistret, uppgifter även om inkomster under ett basbelopp och över 7,5 basbelopp. Varje års nya inkomsttagare, det vill säga

| Ds 2000:39 | Bilaga 4 453 |

Individuell inkomströrlighet

Övergångssannolikheterna har skattats med hjälp av inkomstuppgifter för varje år för åren

Genom att kombinera matriser som är skattade för olika historiska år kan olika scenarier för utvecklingen av antalet personer i arbetskraften och den relativa inkomstfördelningen erhållas. Samtliga beräkningar har baserats på ett scenario som bibehåller den inkomstfördelning som rådde under åren

Inkomster för

Förstagångsimmigranter ges också en uppskattad inkomst, som beror på ålder, kön och baseras på faktiska uppgifter för immigranter un-

| 454 Bilaga 4 | Ds 2000:39 |

der början av

Inkomster för återinvandrade emigranter och avslutade förtidspensioner

Startinkomsten för återinvandrade emigranter är den inkomst de hade innan de utvandrade från Sverige. Samma procedur används för personer som "rehabiliteras", det vill säga återgår i arbete efter att ha varit förtidspensionärer.

Realinkomsttillväxt

Övergångsmatriserna är konstruerade för en situation med nolltillväxt. För andra tillväxtantaganden multipliceras de simulerade inkomsterna med en tillväxtfaktor för ett givet år. Tillväxtfaktorerna är samma för alla individer, och specificeras exogent, dvs. som en antagen förutsättning för simuleringen.

Simuleringsförfarandet

Utgångspunkten i en simulering är att ge alla cirka 205 000 individer i åldrarna

| Ds 2000:39 | Bilaga 4 455 |

Vem som flyttar och till vilken inkomstklass han eller hon flyttar till avgörs med hjälp av slumpning.

Sedan beräknas förtids- och ålderspensionen för nybeviljade förtids- och ålderspensionärer i enlighet med reglerna för dessa. När alla individer har fått sin status för året och alla mellan 16 och 64 år sin inkomst eller förtidspension för samma år, och de nybeviljade ålderspensionerna beräknats för alla

Avvikande inkomststruktur för förtidspensionärer – problem och konsekvenser

Vid en jämförelse mellan modellens utgifter för förtidspension i form av ATP och skattade (med hänsyn till retroaktiva utbetalningar) faktiska utgifter under åren

Det ligger nära till hands att tro att detta problem i modellen hänger samman med att de individer som i verkligheten blir förtidspensionärer har lägre inkomster än resten av befolkningen.

I modellen styrs såväl det årliga inflödet av nya förtidspensionärer som inkomstgenereringen för aktiva individer av köns- och åldersspecifika sannolikheter. Däremot finns ingen inbyggd samvariation mellan pensioneringsrisk och inkomststruktur, vilket betyder att de personer i modellen som blir förtidspensionärer har en inkomststruktur som motsvarar ett representativt urval ur hela den aktiva befolkingen i den aktuella åldern för män respektive kvinnor. Om individer som i verkligheten blir förtidspensionärer har haft lägre inkomster än resten av befolkningen av samma kön och i samma ålder kommer modellen därmed att överskatta inkomstrelaterade pensionsnivåer.

På sikt kan problemet åtgärdas genom att man bygger in en mekanism som genererar en sådan avvikande inkomststruktur för förtidspensionärer, t. ex. i enlighet med vad som kan observeras i verkligheten under en viss tidsperiod. För att lägga grunden för en sådan mekanism behövs emellertid forskning om inkomstdynamiken för förtidspensionärer. Att genomföra en sådan modellutveckling inom den tidsram som stått till förfogande har inte varit möjligt. I stället har problemet hanterats genom att simuleringens slutprodukter i form av antagandepoäng,

| 456 Bilaga 4 | Ds 2000:39 |

medelpoäng och

Skattningen av korrigeringsfaktorer

Tidigare undersökningar har pekat på att de som blir förtidspensionärer i många fall startar inkomstkarriären som sina generationskamrater men så småningom sackar efter. Men det kan också förekomma att blivande förtidspensionärer redan från början sackar efter i inkomstutvecklingen. Inkomsthistoriker för såväl förtidspensionärer som icke förtidspensionärer är mycket heterogena. Graden av överskattning av en inkomstrelaterad pension är beroende av de specifika regler som den baseras på, och åldersprofilen för avvikelsen mellan inkomster för förtidspensionärer och icke förtidspensionärer.

För att skatta korrigeringsfaktorer har Riksförsäkringsverket genomfört en undersökning med hjälp av Riksförsäkringsverkets statiska simuleringsmodell för förtidspension. Denna har använts för att beräkna pensionsnivåer för ett representativt urval av hela befolkningen (10 %) som inte redan är förtidspensionärer ett visst år (1996). Beräkningen är baserad på registrerade

1 Med “alignment” menas en korrigering för att få modellen att stämma med verkligheten, där vi inte känner till orsaken till att modellen ej förmår reproducera verkligheten. Korrigeringen på grund av avvikande inkomststruktur är inte en ”alignment” i denna mening.

| Ds 2000:39 | Bilaga 4 457 |

för reformerade regler kan bli annorlunda eftersom reglerna som styr vilka inkomstår som ligger till grund för pensionen är annorlunda. Med hjälp av den statiska simuleringsmodellen kan emellertid korrigeringsfaktorer skattas även för reformerade regler. Eftersom skattningen görs på basis av faktiska inkomster för stora representativa urval av individer torde resultatet ge en tillförlitlig bild av hur inkomststruktur för respektive grupp samverkar med de specifika reglerna för att ge en viss genomsnittlig pensionsnivå inom respektive grupp.

De skattade korrigeringsfaktorerna används i modellen för att på individnivå skala ner antagandepoäng, medelpoäng och

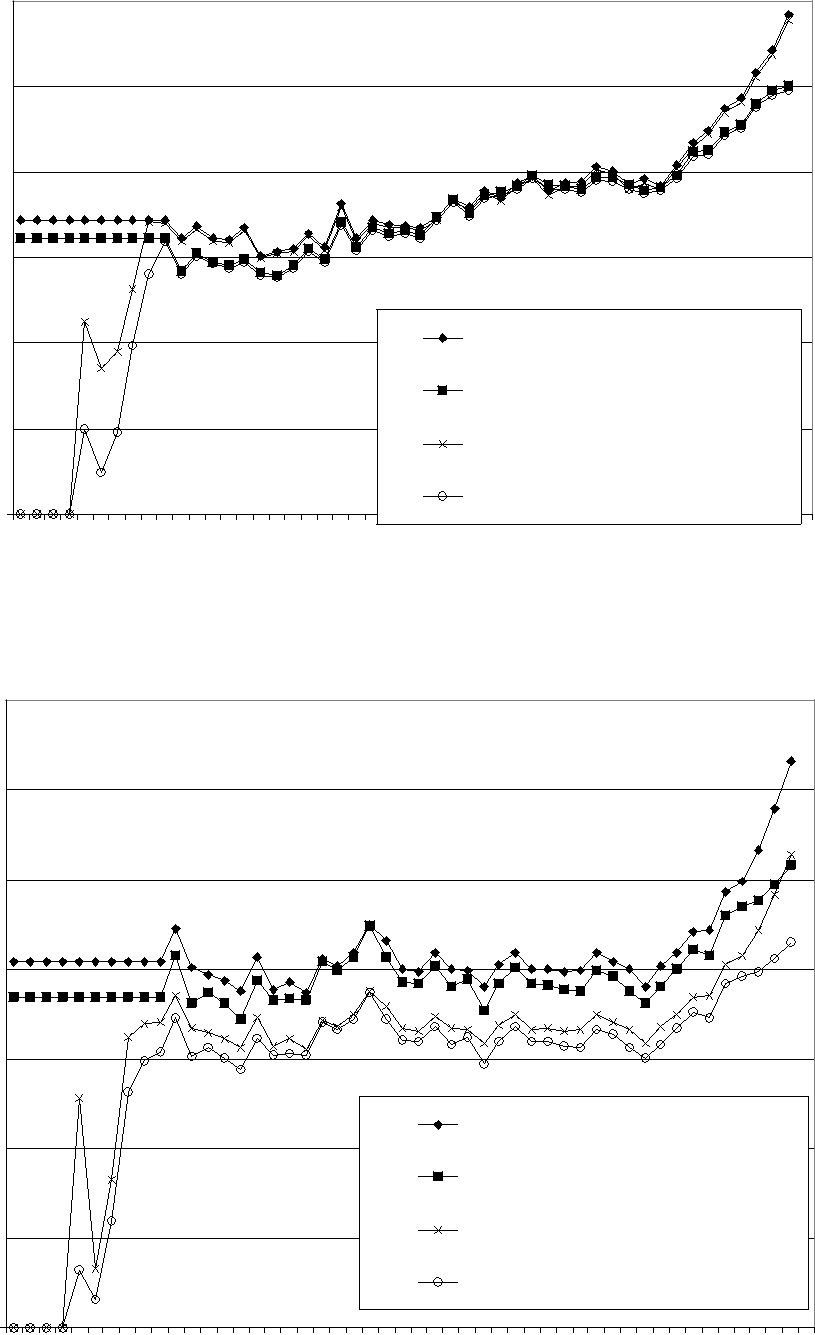

I nedanstående figur redovisas de skattade korrigeringsfaktorerna för nuvarande och reformerade regler samt de faktorer som har använts i modellen. De faktorer som har använts i modellen skiljer sig från de skattade dels genom ovan nämnda "alignment" för kvinnor och dels genom att vi tillämpat faktorerna för 25 års ålder även för yngre åldrar. Anledningen är att skattningen i dessa åldrar baseras på mycket få observationer.

| 458 Bilaga 4 | Ds 2000:39 |

Figur: Korrigeringsfaktorer för nuvarande regler och reformerade regler

| Män | ||||||||||||||||

| 1,200 | ||||||||||||||||

| 1,000 | ||||||||||||||||

| 0,800 | ||||||||||||||||

| 0,600 | ||||||||||||||||

| 0,400 | nuvarande regler modell | |||||||||||||||

| reformerade regler modell | ||||||||||||||||

| 0,200 | nuvarande regler skattning | |||||||||||||||

| 0,000 | reformerade regler skattning | |||||||||||||||

| 16 | 19 | 22 | 25 | 28 | 31 | 34 | 37 | 40 | 43 | 46 | 49 | 52 | 55 | 58 | 61 | 64 |

| Kvinnor | ||||||||||||||||

| 1,400 | ||||||||||||||||

| 1,200 | ||||||||||||||||

| 1,000 | ||||||||||||||||

| 0,800 | ||||||||||||||||

| 0,600 | ||||||||||||||||

| 0,400 | nuvarande regler modell | |||||||||||||||

| reformerade regler modell | ||||||||||||||||

| 0,200 | nuvarande regler skattning | |||||||||||||||

| reformerade regler skattning | ||||||||||||||||

| 0,000 | ||||||||||||||||

| 16 | 19 | 22 | 25 | 28 | 31 | 34 | 37 | 40 | 43 | 46 | 49 | 52 | 55 | 58 | 61 | 64 |

| Ds 2000:39 | Bilaga 4 459 |

Risker för missvisande resultat

I de scenarier där taket realindexeras kan det vara rimligt att tro att korrigeringsfaktorerna som skattats på 1996 års förhållanden ger korrekt nivå på medelpoäng etc. för förtidspensionärer även i framtiden, eftersom andelen inkomster som takas då inte förändras så mycket i förhållande till 1996 års förhållanden. I de scenarier där taket prisindexeras kommer vi däremot att underskatta medelpoäng etc. för förtidspensionärer när vi håller korrigeringsfaktorerna konstanta över tiden. De korrekta korrigeringsfaktorerna (som är okända) ökar med tiden i takt med att allt fler inkomster takas. I extremfallet när alla – både förtidspensionärer och icke förtidspensionärer – har inkomster över taknivå ska korrigeringsfaktorn vara 1 (ingen korrigering ska göras), eftersom alla då har samma medelpoäng etc.

Eftersom vi utgår från takade inkomster för jämförelsepopulationen (det representativa urvalet ur hela befolkningen) kommer det att "fattas" medelpoäng mellan k*6,5 basbelopp och 6,5 basbelopp om k är korrigeringsfaktorn: den högsta medelpoängen före korrigeringen är 6,5 vilket blir k*6,5 efter korrigeringen. I verkligheten kommer det att finnas ett antal förtidspensionärer med medelpoäng över k*6,5 basbelopp. Analoga intervall med värden som "fattas" kommer att finnas för

Vad gäller skatteintäkterna så kan proceduren leda till både en över- och en underskattning beroende på exakt hur den modellgenererade fördelningen av ersättningsnivåer skiljer sig från den riktiga fördelningen.

| 460 Bilaga 4 | Ds 2000:39 |

Modellens felmarginaler

Den framtida kostnaden för sjukbidrag och förtidspension enligt nuvarande regler och hur den förhåller sig till kostnaden enligt reformerade regler beror av en rad faktorer om vars utveckling vi inte kan veta något med säkerhet. Två av dessa faktorer, som har särskilt stor betydelse, har vi i analysen hanterat genom att skapa alternativa scenarier och beräkna kostnaden i respektive scenario. Det gäller förtidspensioneringsriskerna och tillväxten av genomsnittliga inkomster för samtliga inkomsttagare. Exempel på andra faktorer som bestämmer utfallet är sannolikheten för förtidspensionärer att återgå i aktiv status, dödsriskerna för förtidspensionärer, fördelningen mellan hela och olika grader av partiella förmåner, storleken på immigrationen till Sverige, andelen gifta respektive ogifta samt förtidspensionärenas inkomster före pensioneringen. På sikt har även utvecklingen av födelsetalet och andelen personer i arbetskraften betydelse. I samtliga fall har inte bara den sammanlagda nivån utan också åldersfördelningen betydelse.

Av denna uppräkning framgår att även om vi antar en viss utveckling av pensioneringsfrekvenser och tillväxt i genomsnittsinkomster så återstår betydande osäkerhetsmarginaler på grund av alla andra faktorer som har betydelse för utfallet. Särskilt viktig bland dessa är utvecklingen av förtidspensionärernas inkomster före pensioneringen. Beräkningarna med hjälp av den dynamiska modellen kompletteras av beräkningar med Riksförsäkringsverkets statiska simuleringsmodell för nybeviljade förtidspensionärer som i pricip är en modell som innehåller regelverket och vars indata är faktiska uppgifter om en årskull av nybeviljade sjukbidrag eller förtidspensioner. En fördel med den statiska modellen är just att beräkningarna baseras på faktiska inkomster i stället för modellgenererade inkomster. Å andra sidan kan vi inte veta i vilken utsträckning inkomsthistoriken för nybeviljade förtidspensioner t.ex. år 2003 kommer att likna inkomsthistoriken för nybeviljade år 1996 eller 1997 (efter justering för en högre inkomstnivå) – eller för den delen andra år där det finns data för faktiska förtispensionärer. Ingendera analystekniken kan upphäva osäkerheten om framtiden.

Utöver osäkerhet i utfallet som härrör från osäkerhet om utvecklingen av olika bestämmande faktorer finns en tekniskt betingad osäkerhet. Simuleringsförfarandet bygger på ett stort antal slumpningar av händelser i modellen. Upprepade simuleringar med samma indata men med olika sluptalsfrön ger något olika resultat. Variationen i antalet förtidspensionärer från körning till körning av detta skäl är cirka en procent.

En ambitiös analys av den dynamiska modellens felmarginaler skulle kunna genomföras så att man går igenom alla faktorer som har

| Ds 2000:39 | Bilaga 4 461 |

betydelse för utfallet och för varje faktor tilldelas de olika möjliga värdena en bedömd sannolikhet att faktorn i framtiden antar det värdet. Sedan körs ett stort antal simuleringar med olika kombinationer av värden för de faktorer som bestämmer utfallet. På så sätt kan en sannolikhetsfördelning – och ett konfidensintervall – för utfallet skapas.

I avsaknad av en sådan analys av modellens felmarginaler är det vår bedömning att en kostnadsskillnad mellan reformerade och nuvarande regler på några hundra miljoner kronor bör anses falla inom felmarginalen.

| Ds 2000:39 | Bilaga 5 463 |

Utgiftsutveckling för förtidspensioner och sjukersättningar

Denna bilaga är ett komplement till den redovisning av förslagens finansiella konsekvenser som finns i avsnitt 14.2.

I tabellerna

Tabell 1: Nettoutgifter för förtidspensioner och sjukersättningar inklusive statliga ålderspensionsavgifter

| År | Nuvarande | Reformerade regler, olika indexeringsalternativ | ||||

| regler | Alt A, | Alt B | Alt C | Alt D | Alt E, | |

| enbart | enbart | |||||

| prisindex | reallöne- | |||||

| index | ||||||

| 2000 | 38,8 | 38,8 | 38,8 | 38,8 | 38,8 | 38,8 |

| 2005 | 40,7 | 40,1 | 40,5 | 40,5 | 40,4 | 41,5 |

| 2010 | 41,1 | 39,1 | 39,9 | 40,4 | 40,0 | 42,1 |

| 2015 | 39,3 | 36,6 | 37,5 | 38,7 | 38,1 | 40,8 |

| 2020 | 40,4 | 36,9 | 38,0 | 40,0 | 39,3 | 42,6 |

| 2025 | 41,3 | 37,4 | 38,5 | 41,5 | 40,6 | 44,6 |

| 464 Bilaga 5 | Ds 2000:39 |

Tabell 2: Nettoutgifter för förtidspensioner och sjukersättningar inklusive statliga ålderspensionsavgifter

| År | Nuvarande | Reformerade regler, olika indexeringsalternativ | ||||

| regler | Alt A, | Alt B | Alt C | Alt D | Alt E, | |

| enbart | enbart | |||||

| prisindex | reallöne- | |||||

| index | ||||||

| 2000 | 38,8 | 38,8 | 38,8 | 38,8 | 38,8 | 38,8 |

| 2005 | 40,7 | 40,1 | 40,5 | 40,5 | 40,4 | 41,5 |

| 2010 | 41,1 | 39,1 | 40,2 | 40,8 | 40,2 | 43,2 |

| 2015 | 39,4 | 36,7 | 38,3 | 40,0 | 39,1 | 43,8 |

| 2020 | 40,8 | 37,3 | 39,4 | 42,7 | 41,4 | 47,8 |

| 2025 | 42,1 | 38,1 | 40,4 | 46,0 | 44,5 | 52,4 |

Tabell 3: Nettoutgifter för förtidspensioner och sjukersättningar inklusive statliga ålderspensionsavgifter

| År | Nuvarande | Reformerade regler, olika indexeringsalternativ | ||||

| regler | Alt A, | Alt B | Alt C | Alt D | Alt E, | |

| enbart | enbart | |||||

| prisindex | reallöne- | |||||

| index | ||||||

| 2000 | 38,8 | 38,8 | 38,8 | 38,8 | 38,8 | 38,8 |

| 2005 | 40,7 | 40,1 | 40,5 | 40,5 | 40,4 | 41,5 |

| 2010 | 41,0 | 39,0 | 40,5 | 41,1 | 40,4 | 44,3 |

| 2015 | 39,5 | 36,7 | 39,2 | 41,3 | 40,0 | 46,8 |

| 2020 | 41,1 | 37,5 | 40,7 | 45,5 | 43,8 | 53,5 |

| 2025 | 42,5 | 38,4 | 42,2 | 51,0 | 48,8 | 61,5 |

| Ds 2000:39 | Bilaga 5 465 |

Tabell 4: Nettoutgifter för förtidspensioner och sjukersättningar inklusive statliga ålderspensionsavgifter

| År | Nuvarande | Reformerade regler, olika indexeringsalternativ | ||||

| regler | Alt A, | Alt B | Alt C | Alt D | Alt E, | |

| enbart | enbart | |||||

| prisindex | reallöne- | |||||

| index | ||||||

| 2000 | 3,9 | 3,9 | 3,9 | 3,9 | 3,9 | 3,9 |

| 2005 | 3,7 | 3,7 | 3,7 | 3,7 | 3,7 | 3,8 |

| 2010 | 3,6 | 3,4 | 3,5 | 3,5 | 3,5 | 3,7 |

| 2015 | 3,3 | 3,1 | 3,2 | 3,3 | 3,2 | 3,4 |

| 2020 | 3,3 | 3,0 | 3,1 | 3,3 | 3,2 | 3,5 |

| 2025 | 3,2 | 2,9 | 3,0 | 3,3 | 3,2 | 3,5 |

Tabell 5: Nettoutgifter för förtidspensioner och sjukersättningar inklusive statliga ålderspensionsavgifter

| År | Nuvarande | Reformerade regler, olika indexeringsalternativ | ||||

| regler | Alt A, | Alt B | Alt C | Alt D | Alt E, | |

| enbart | enbart | |||||

| prisindex | reallöne- | |||||

| index | ||||||

| 2000 | 3,9 | 3,9 | 3,9 | 3,9 | 3,9 | 3,9 |

| 2005 | 3,7 | 3,7 | 3,7 | 3,7 | 3,7 | 3,8 |

| 2010 | 3,4 | 3,2 | 3,3 | 3,4 | 3,3 | 3,6 |

| 2015 | 3,0 | 2,8 | 2,9 | 3,1 | 3,0 | 3,3 |

| 2020 | 2,9 | 2,6 | 2,8 | 3,0 | 2,9 | 3,4 |

| 2025 | 2,7 | 2,5 | 2,6 | 3,0 | 2,9 | 3,4 |

1 Avser det sammanlagda underlaget för uttag av arbetsgivaravgifter och uttag av statlig ålderspensionsavgift.

| 466 Bilaga 5 | Ds 2000:39 |

Tabell 6: Nettoutgifter för förtidspensioner och sjukersättningar inklusive statliga ålderspensionsavgifter

| År | Nuvarande | Reformerade regler, olika indexeringsalternativ | ||||

| regler | Alt A, | Alt B | Alt C | Alt D | Alt E, | |

| enbart | enbart | |||||

| prisindex | reallöne- | |||||

| index | ||||||

| 2000 | 3,9 | 3,9 | 3,9 | 3,9 | 3,9 | 3,9 |

| 2005 | 3,7 | 3,7 | 3,7 | 3,7 | 3,7 | 3,8 |

| 2010 | 3,2 | 3,1 | 3,2 | 3,2 | 3,2 | 3,5 |

| 2015 | 2,7 | 2,5 | 2,7 | 2,9 | 2,8 | 3,2 |

| 2020 | 2,5 | 2,3 | 2,5 | 2,8 | 2,7 | 3,3 |

| 2025 | 2,3 | 2,0 | 2,2 | 2,7 | 2,6 | 3,3 |

Tabell 7: Bruttoutgifter för förtidspensioner och sjukersättningar inklusive statliga ålderspensionsavgifter

| År | Nuvarande | Reformerade regler, olika indexeringsalternativ | ||||

| regler | Alt A, | Alt B | Alt C | Alt D | Alt E, | |

| enbart | enbart | |||||

| prisindex | reallöne- | |||||

| index | ||||||

| 2000 | 47,1 | 47,1 | 47,1 | 47,1 | 47,1 | 47,1 |

| 2005 | 49,7 | 52,2 | 52,8 | 52,8 | 52,6 | 54,1 |

| 2010 | 50,5 | 51,0 | 52,5 | 53,3 | 52,5 | 56,7 |

| 2015 | 48,8 | 48,1 | 50,3 | 52,6 | 51,3 | 57,8 |

| 2020 | 51,0 | 49,0 | 51,8 | 56,4 | 54,6 | 63,4 |

| 2025 | 52,9 | 50,2 | 53,3 | 61,0 | 58,7 | 69,8 |

| Ds 2000:39 | Bilaga 5 467 |

Tabell 8: Bruttoutgifter för förtidspensioner och sjukersättningar inklusive statliga ålderspensionsavgifter

| År | Nuvarande | Reformerade regler, olika indexeringsalternativ | ||||

| regler | Alt A, | Alt B | Alt C | Alt D | Alt E, | |

| enbart | enbart | |||||

| prisindex | reallöne- | |||||

| index | ||||||

| 2000 | 4,8 | 4,8 | 4,8 | 4,8 | 4,8 | 4,8 |

| 2005 | 4,5 | 4,8 | 4,8 | 4,8 | 4,8 | 4,9 |

| 2010 | 4,2 | 4,2 | 4,4 | 4,4 | 4,4 | 4,7 |

| 2015 | 3,7 | 3,7 | 3,8 | 4,0 | 3,9 | 4,4 |

| 2020 | 3,6 | 3,5 | 3,6 | 4,0 | 3,8 | 4,5 |

| 2025 | 3,4 | 3,2 | 3,4 | 3,9 | 3,8 | 4,5 |

Tabell 9: Bruttoutgifter för förtidspensioner och sjukersättningar

| År | Nuvarande | Reformerade regler, olika indexeringsalternativ | ||||

| År | regler | Alt A, | Alt B | Alt C | Alt D | Alt E, |

| enbart | enbart | |||||

| prisindex | reallöne- | |||||

| index | ||||||

| 2000 | 38,2 | 38,2 | 38,2 | 38,2 | 38,2 | 38,2 |

| 2005 | 40,3 | 43,0 | 43,5 | 43,5 | 43,3 | 44,5 |

| 2010 | 40,9 | 42,0 | 43,1 | 44,0 | 43,2 | 46,7 |

| 2015 | 39,4 | 39,5 | 41,1 | 43,3 | 42,0 | 47,6 |

| 2020 | 41,0 | 40,0 | 42,1 | 46,3 | 44,5 | 52,1 |

| 2025 | 42,4 | 40,9 | 43,3 | 49,9 | 47,7 | 57,4 |

| 468 Bilaga 5 | Ds 2000:39 |

Tabell 10: Bruttoutgifter för förtidspensioner och sjukersättningar

| År | Nuvarande | Reformerade regler, olika indexeringsalternativ | ||||

| regler | Alt A, | Alt B | Alt C | Alt D | Alt E, | |

| enbart | enbart | |||||

| prisindex | reallöne- | |||||

| index | ||||||

| 2000 | 3,9 | 3,9 | 3,9 | 3,9 | 3,9 | 3,9 |

| 2005 | 3,7 | 3,9 | 4,0 | 4,0 | 4,0 | 4,1 |

| 2010 | 3,4 | 3,5 | 3,6 | 3,6 | 3,6 | 3,9 |

| 2015 | 3,0 | 3,0 | 3,1 | 3,3 | 3,2 | 3,6 |

| 2020 | 2,9 | 2,8 | 3,0 | 3,3 | 3,1 | 3,7 |

| 2025 | 2,7 | 2,6 | 2,8 | 3,2 | 3,1 | 3,7 |

Tabell 11: Nettoutgifter för förtidspensioner och sjukersättningar

| År | Nuvarande | Reformerade regler, olika indexeringsalternativ | ||||

| regler | Alt A, | Alt B | Alt C | Alt D | Alt E, | |

| enbart | enbart | |||||

| prisindex | reallöne- | |||||

| index | ||||||

| 2000 | 29,9 | 29,9 | 29,9 | 29,9 | 29,9 | 29,9 |

| 2005 | 31,2 | 30,9 | 31,2 | 31,2 | 31,1 | 31,9 |

| 2010 | 31,5 | 30,1 | 30,6 | 31,1 | 30,7 | 32,4 |

| 2015 | 30,0 | 28,1 | 28,7 | 29,8 | 29,2 | 31,4 |

| 2020 | 30,7 | 28,2 | 28,9 | 30,7 | 29,9 | 32,7 |

| 2025 | 31,3 | 28,4 | 29,2 | 31,7 | 30,8 | 34,1 |

| Ds 2000:39 | Bilaga 5 469 |

Tabell 12: Nettoutgifter för förtidspensioner och sjukersättningar 2000– 2025, huvudscenario, reallönetillväxt 2 procent, belopp i miljarder kronor,

| År | Nuvarande | Reformerade regler, olika indexeringsalternativ | ||||

| regler | Alt A, | Alt B | Alt C | Alt D | Alt E, | |

| enbart | enbart | |||||

| prisindex | reallöne- | |||||

| index | ||||||

| 2000 | 29,9 | 29,9 | 29,9 | 29,9 | 29,9 | 29,9 |

| 2005 | 31,2 | 30,9 | 31,2 | 31,2 | 31,1 | 31,9 |

| 2010 | 31,4 | 30,1 | 30,8 | 31,4 | 30,8 | 33,2 |

| 2015 | 30,0 | 28,1 | 29,2 | 30,7 | 29,8 | 33,6 |

| 2020 | 30,8 | 28,3 | 29,7 | 32,6 | 31,3 | 36,5 |

| 2025 | 31,5 | 28,7 | 30,4 | 34,9 | 33,4 | 39,9 |

Tabell 13: Nettoutgifter för förtidspensioner och sjukersättningar

| År | Nuvarande | Reformerade regler, olika indexeringsalternativ | ||||

| regler | Alt A, | Alt B | Alt C | Alt D | Alt E, | |

| enbart | enbart | |||||

| prisindex | reallöne- | |||||

| index | ||||||

| 2000 | 29,9 | 29,9 | 29,9 | 29,9 | 29,9 | 29,9 |

| 2005 | 31,2 | 30,9 | 31,2 | 31,2 | 31,1 | 31,9 |

| 2010 | 31,4 | 30,0 | 31,0 | 31,6 | 30,9 | 34,0 |

| 2015 | 29,9 | 28,0 | 29,7 | 31,6 | 30,4 | 35,9 |

| 2020 | 30,8 | 28,4 | 30,6 | 34,6 | 32,9 | 40,8 |

| 2025 | 31,6 | 28,8 | 31,4 | 38,5 | 36,3 | 46,7 |

| 470 Bilaga 5 | Ds 2000:39 |

Tabell 14: Statlig ålderspensionsavgift avseende förtidspensioner och sjukersättningar

| År | Nuvarande | Reformerade regler, olika indexeringsalternativ | ||||

| År | regler | Alt A, | Alt B | Alt C | Alt D | Alt E, |

| enbart | enbart | |||||

| prisindex | reallöne- | |||||

| index | ||||||

| 2000 | 8,9 | 8,9 | 8,9 | 8,9 | 8,9 | 8,9 |

| 2005 | 9,4 | 9,2 | 9,4 | 9,3 | 9,3 | 9,6 |

| 2010 | 9,6 | 9,0 | 9,4 | 9,4 | 9,4 | 10,0 |

| 2015 | 9,4 | 8,6 | 9,1 | 9,3 | 9,3 | 10,2 |

| 2020 | 10,0 | 9,0 | 9,6 | 10,1 | 10,1 | 11,3 |

| 2025 | 10,5 | 9,3 | 10,1 | 11,1 | 11,1 | 12,5 |

Tabell 15: Nettoutgifter för förtidspensioner och sjukersättningar inklusive statliga ålderspensionsavgifter

| År | Nuvarande | Reformerade regler, olika indexeringsalternativ | ||||

| regler | Alt A, | Alt B | Alt C | Alt D | Alt E, | |

| enbart | enbart | |||||

| prisindex | reallöne- | |||||

| index | ||||||

| 2000 | 38,8 | 38,8 | 38,8 | 38,8 | 38,8 | 38,8 |

| 2005 | 40,7 | 40,1 | 40,6 | 40,6 | 40,4 | 41,6 |

| 2010 | 42,2 | 40,1 | 41,2 | 41,8 | 41,2 | 44,3 |

| 2015 | 41,6 | 38,6 | 40,3 | 42,0 | 41,0 | 46,0 |

| 2020 | 44,4 | 40,6 | 42,8 | 46,4 | 45,0 | 51,9 |

| 2025 | 46,6 | 42,1 | 44,7 | 50,8 | 49,0 | 57,9 |

| Ds 2000:39 | Bilaga 5 471 |

Tabell 16: Nettoutgifter för förtidspensioner och sjukersättningar inklusive statliga ålderspensionsavgifter

| År | Nuvarande | Reformerade regler, olika indexeringsalternativ | ||||

| regler | Alt A, | Alt B | Alt C | Alt D | Alt E, | |

| enbart | enbart | |||||

| prisindex | reallöne- | |||||

| index | ||||||

| 2000 | 38,8 | 38,8 | 38,8 | 38,8 | 38,8 | 38,8 |

| 2005 | 40,6 | 40,0 | 40,5 | 40,5 | 40,3 | 41,5 |

| 2010 | 40,5 | 38,6 | 39,7 | 40,2 | 39,7 | 42,7 |

| 2015 | 38,4 | 35,8 | 37,4 | 39,0 | 38,1 | 42,8 |

| 2020 | 38,5 | 35,3 | 37,4 | 40,4 | 39,1 | 45,4 |

| 2025 | 40,0 | 36,3 | 38,6 | 43,7 | 42,2 | 50,0 |

Tabell 17: Utveckling av antalet personer med förtidspension/sjukersättning

| År | Huvud- | Högre | Lägre |

| alternativ | risk | risk | |

| 2000 | 437 | 437 | 437 |

| 2005 | 453 | 456 | 453 |

| 2010 | 445 | 462 | 442 |

| 2015 | 425 | 453 | 419 |

| 2020 | 424 | 469 | 411 |

| 2025 | 428 | 478 | 414 |

2 I beräkningarna är antalet med förtidspension/sjukersättning 3,5 procent

fler än vad som redovisas i den offentliga statistiken på grund av att det varje år beslutas om beviljande av retroaktiva ersättningar.