Bilaga 1 till LU 1999/2000

Förord

Långtidsutredningen 1999/2000 utarbetas inom Finansdepartementets strukturenhet. I samband med utredningen genomförs ett antal specialstudier. Huvuddelen av dessa publiceras som bilagor till utredningens huvudrapport.

Denna bilaga har utarbetats av Konjunkturinstitutet med Hans Olsson och Charlotte Nilsson som projektansvariga.

En central del av långtidsutredningarnas uppgift är att ge en samlad bedömning över den ekonomiska utvecklingen på längre sikt. Bedömningarna har presenterats i form av ett antal alternativa scenarier. Inom ramen för Långtidsutredningen 1999/2000 utarbetas för första gången scenarierna i sin helhet av Konjunkturinstitutet. I denna bilaga presenterar Konjunkturinstitutet tre scenarier över utvecklingen av svensk ekonomi fram till år 2015. Utvecklingen i ett basscenario jämförs med ett alternativscenario där ett antagande om en mer omfattande arbetstidsförkortning görs och ett alternativscenario där arbetsmarknaden antas fungera bättre än i basscenariet.

Ansvaret för långtidsutredningens bilagor och de bedömningar dessa innehåller vilar på respektive författare. Av huvudbetänkandet framgår hur bilagorna har använts i utredningens arbete.

Finansdepartementets kontaktperson har varit departementssekreterare Jonas Norlin.

Stockholm i januari 2000

Stefan Lundgren

Finansråd

| Bilaga 1 till LU 1999/2000 | 5 |

Innehåll

| Konjunkturinstitutets förord .................................................................. | 7 |

| Sammanfattning ...................................................................................... | 9 |

1Inledning 15

2Huvuddrag i de senaste decenniernas

| ekonomiska utveckling ................................................................. | 19 | ||

| 3 | Befolkning, arbetskraft och sysselsättning................................... | 35 | |

| 3.1 | Befolkningsutvecklingen.................................................. | 35 | |

| 3.2 | Arbetskraftsdeltagandet................................................... | 37 | |

| 3.3 | Medelarbetstiden............................................................. | 42 | |

| 3.4 | Arbetskraftsutbud i timmar ............................................. | 46 | |

| 3.5 | Sysselsättning och arbetslöshet........................................ | 47 | |

| 3.6 | Befolkning och arbetskraftsutbud i andra länder .............. | 50 | |

| 3.7 | Alternativa scenarier ....................................................... | 52 | |

| 4 | Kapitalbildning, produktivitet och produktion............................ | 57 | |

| 4.1 | De internationaliserade finansiella marknaderna............... | 58 | |

| 4.2 | Den reala kapitalavkastningen......................................... | 59 | |

| 4.3 | Realkapitalbildningen...................................................... | 62 | |

| 4.4 | Totalproduktiviteten........................................................ | 65 | |

| 4.5 | Arbetsproduktiviteten...................................................... | 66 | |

4.6

| de olika alternativen ........................................................ | 69 | |

| 4.7 | Energiförbrukning och koldioxidutsläpp .......................... | 71 |

| 4.8 | Produktivitet och |

72 |

| 6 Innehåll | Bilaga 1 till LU 1999/2000 | ||

| 5 | Efterfrågan och försörjningsbalansen.......................................... | 77 | |

| 5.1 | Utvecklingen till 2015 i basscenariot ............................... | 77 | |

| 5.2 | Den inhemska konsumtionen ........................................... | 80 | |

| 5.3 | Tre delperioder ............................................................... | 88 | |

| 5.4 | Två alternativa scenarier ................................................. | 91 | |

| 6 | Inkomster, utgifter och finansiellt sparande ................................ | 97 | |

| 6.1 | Finanspolitiska förutsättningar ........................................ | 97 | |

| 6.2 | Sysselsättningens betydelse för de | ||

| offentliga finanserna ....................................................... | 98 | ||

| 6.3 | Basscenariot ................................................................. | 100 | |

| 6.4 | De alternativa scenarierna ............................................. | 111 | |

| 6.5 | … och vad händer sedan?.............................................. | 116 | |

| Bilaga 1 till LU 1999/2000 | 7 |

Konjunkturinstitutets förord

Långtidsutredningen 1999 utarbetas inom Finansdepartementets strukturenhet. I samband med utredningen genomförs bedömningar och kalkyler gällande den svenska ekonomiska utvecklingen fram till år 2015. Detta arbete har utförts inom Konjunkturinstitutet.

Denna bilaga, som redovisar bedömningarna och kalkylerna, har utarbetats av Alf Carling, Marie Börjesson, Lars Ernsäter, Charlotte Nilsson, Carl J Nordén, Hans Olsson och Göran Östblom. Hans Olsson och Charlotte Nilsson har varit projektansvariga. Lena Hamilton, Camilla Bladh och Lars M Johansson har gjort den slutliga redigeringen. Vi tackar Finansdepartementets strukturenhet, Ekonomiska Rådet,

m.fl. för värdefulla råd och synpunkter i fråga om kalkylernas inriktning och bilagans upplä ggning.

Stockholm i december 1999

Ingemar Hansson

Generaldirektör

| Bilaga 1 till LU 1999/2000 | 9 |

Sammanfattning

I de föreliggande kalkylernas basscenario för den svenska ekonomins utveckling

De närmaste decenniernas ekonomiska utveckling kommer att starkt präglas av stora förskjutningar i befolkningens ålderssammansättning. Antalet äldre i befolkningen kommer att öka kraftigt, dels som en följd av att medellivslängden successivt ökar, dels beroende på att de stora årskullar som föddes på

Till befolkningsutvecklingens mest påtagliga effekter under åren fram till 2015 hör att pensionsutgifterna och utgifterna för sjukvård och äldreomsorg växer. Det minskande barnantalet medför bara en tillfällig lättnad för den offentliga sektorns finanser – på längre sikt utgör ett lågt barnafödande ett allvarligt hot mot tillväxten och välfärden. Samtidigt blir arbetskraftsutbudet och därmed det potentiella underlaget för skatter och avgifter i stort sett oförändrat. I basscenariot för de föreliggande kalkylerna räknas med att den samlade arbetsvolymen mätt i timmar blir endast obetydligt större år 2015 jämfört med 1998. En viss ökning sker till omkring 2008, varefter en nedgång följer. I de två sidoalternativen analyseras en något sämre, respektive en något bättre, utveckling av arbetsvolymen.

Sverige skulle således ett stycke in på

| 10 Sammanfattning | Bilaga 1 till LU 1999/2000 |

arbetskraftsbrist och svårigheter att finansiera de stigande utgifter som uppkommer när antalet äldre ökar. De sistnämnda utgifterna är i huvudsak ofrånkomliga, även om det inte är självklart att de i framtiden kommer att finansieras av den offentliga sektorn, genom skatte- och avgiftssystemen. I princip kommer det dock inte, oavsett finansieringsform, att finnas mer att fördela mellan generationerna än den produktion som de framtida förvärvsarbetande åstadkommer. Den ventil som finns är finansiering i utlandet, dvs. genom bytesbalansunderskott. För närvarande förbättras den svenska ekonomins utlandsställning allt mer genom överskott i bytesbalansen, och denna process beräknas i de föreliggande kalkylerna fortgå fram till år 2015. Utlandsförmögenheten kan komma att utgöra en välbehövlig buffert när de demografiska påfrestningarna på 2030- och

Att den offentligfinansiella utvecklingen ännu till år 2015 ter sig relativt friktionsfri i kalkylerna skall ses mot bakgrund av att några stora sänkningar i det totala skattetrycket inte inberäknats. Finansieringen av den offentliga sektorn underlättas också av att produktivitetstillväxten antagits bli någorlunda god och att lönesumman – den viktigaste skattebasen – förväntas växa kraftigt, sett i ett historiskt perspektiv.

Arbetsproduktiviteten, BNP per arbetad timme i ekonomin, antas

De svenska lönekostnaderna har haft en långsiktig tendens att öka snabbare än de i omvärlden, vilket periodvis försämrat näringslivets internationella konkurrenskraft kraftigt. Lönebildningsproblemen har delvis haft sin grund i lönebildningssystemet som sådant, men de har

| Bilaga 1 till LU 1999/2000 | Sammanfattning 11 |

förvärrats av att den ekonomiska politiken ackommoderat alltför höga lönekostnadsökningar, främst genom devalveringar som inte följts av en tillräcklig stabiliserande finans- och penningpolitik. Med Riksbankens nuvarande inflationsmål är risken för sådana skadliga inflationsförlopp rimligtvis eliminerade.

Produktivitetsantagandet är å andra sidan lågt hållet om man jämför med

Löneandelen i ekonomin beräknas bli ungefär lika stor år 2015 som 1998. Detta är ett trendbrott i förhållande till den historiska utvecklingen, som också är gynnsamt för de offentliga finanserna. Från mitten av

Utbudskalkylen i basscenariot för BNP får sammanfattningsvis följande utseende, med tal för historiska perioder inlagda för jämförelse, procentuella förändringar per år:

| Arbetade | |||

| timmar | Produktivitet | BNP | |

| 4,3 | 4,0 | ||

| 0,1 | 1,4 | 1,5 | |

| 0,1 | 1,8 | 1,9 |

Från 1975 till 1990 steg antalet arbetade timmar med cirka en halv procent per år; att ökningstalet för perioden

Den nedgång i arbetsvolymen som skedde

| 12 Sammanfattning | Bilaga 1 till LU 1999/2000 |

Under

Ökningen i medelarbetstiden sedan omkring 1980 är sa nnolikt uttryck för löntagarnas strävan att åstadkomma åtminstone någon real tillväxt i årsinkomsten.

I basscenariot räknas med en relativt liten minskning i medelarbetstiden, med 0,2 procent per år, trots att den reala timlönen beräknas öka med så pass mycket som 2,2 procent per år. Detta skulle betyda att löntagarna får ut så mycket som 2,0 procent per år i form av ökad real årsinkomst:

| Real timlön | Medelarbetstid | Real årslön | |

| 4,5 | 3,2 | ||

| 0,3 | 0,1 | 0,4 | |

| 2,2 | 2,0 |

I ett av sidoalternativen, lågalternativet, räknas med en mer betydande förkortning av den genomsnittliga årsarbetstiden.

I basscenariot förutsätts att arbetslöshetens jämviktsnivå är 4,0 procent år 2015 och att arbetskraftsdeltagandet uppgår till 78,5 procent av befolkningen i åldern

| Personer i | |||

| aktiv ålder | Arbetsutbud | Sysselsatta | |

| 0,4 | 0,7 | 0,8 | |

| 0,3 | 0,3 | ||

| 0,0 | 0,2 | 0,3 |

Både nivån på jämviktsarbetslösheten och tillväxten i arbetskraftsutbudet beror på hur effektiv arbetsmarknaden är i sin uppgift att anpassa utbud och efterfrågan till varandra. Detta kan i sin tur bero på flexibiliteten i lönebildningssystemen, i vilken grad de allmänna transfereringssystemen ger incitament till att arbeta, arbetsgivarnas och löntagarnas anpassningsförmåga, hur väl utbildningsväsendet inriktning anpassas till behoven av arbetskraft av olika slag m.m. I ett sidoalternativ, högalternativet, räknas med en mer välfungerande arbetsmarknad i

Bilaga 1 till LU 1999/2000 Sammanfattning 13

dessa avseenden, som medger en lägre jämviktsarbetslöshet, ett större utbud av arbetskraft och en högre sysselsättning.

De långfristiga kalkylerna läggs upp så att det långsiktiga jämviktsläget nås, vilket bl.a. innebär att jämviktsarbetslöshet råder. Någon prognos på konjunkturläget görs inte. I verkligheten kommer naturligtvis konjunktursvängningar att förekomma, men beräkningarna avser ett tänkt ”normaltillstånd” för ekonomin. Detta innebär att det utbud av potentiell BNP som framräknats via antaganden om arbetsvolym och produktivitet motsvaras av en lika stor efterfrågan.

Mot bakgrund av bl.a. den starka tillväxt i de reala löneinkomsterna som uppkommer i kalkylerna, beräknas hushållens reala disponibla inkomster öka kraftigt

Den offentliga konsumtionen antas

I kalkylerna för privat och offentlig konsumtion antas att de verksamheter, som i dag delvis är offentligt finansierade och producerade, förblir detta i ungefär oförändrad omfattning. Det kan givetvis inte uteslutas att den typ av tjänster det gäller i ökad (eller minskad) utsträckning konsumeras som privat konsumtion i framtiden. Tillväxtantagandet för den offentliga konsumtionen avser verksamheterna som sådana, snarare än den finansieringsform under vilken de bedrivs.

Kalkylerna för efterfrågan på investeringar i fast realkapital (byggnader, maskiner m.m.) har gjorts utifrån behovet av tillväxt i den samlade realkapitalstocken och under beaktande av bl.a. kapitalkostnaderna i

| 14 Sammanfattning | Bilaga 1 till LU 1999/2000 | ||

| förhållande till lönekostnaderna. Investeringarna beräknas växa med | |||

| 2,6 procent per | år |

ökningstal drivs upp av en pro- | |

| centuellt sett kraftig ökning | i bostadsbyggandet från den mycket låga | ||

| nivån år 1998. | Beräkningen | innebär | ändå att bostadsinvesteringarna |

år 2015 blir små i ett historiskt perspektiv.

Utrikeshandeln beräknas som redan nämnts ge fortsatta överskott. Bytesbalansöverskottet motsvarade år 1998 cirka 2,5 procent av BNP, och det sjunker i basscenariot till 1,5 procent av BNP.

Den offentliga sektorns finansiella sparande är för närvarande målsatt till att motsvara 2 procent av BNP. Detta mål bibehålls i de föreliggande kalkylerna fram till år 2008, varefter målet dras ned till 1 procent av BNP. Även med denna mer begränsade ambition beräknas en offentlig nettoförmögenhet motsvarande närmare 15 procent av BNP ackumuleras till år 2015. Det är härvid dock att märka att de individuella premiereserverna i det reformerade pensionssystemet bokföringsmässigt kommer att höra till den offentliga sektorn. Dessa premiereserver kan i runda tal uppskattas motsvara den offentliga nettoförmögenheten år 2015.

Den ovan angivna utvecklingen av bytesbalansen och den offentliga sektorns finanser innebär att den privata sektorn kommer att ha ett finansiellt sparöverskott på cirka 0,5 procent av BNP:

| Summa = | |||

| Privat sektor | Offentlig sektor | bytesbalansen | |

| 1998 | 3,2 | 2,4 | |

| 2015 | 0,5 | 1,0 | 1,5 |

Överskottet i den privata sektorns finansiella sparande är hänförbart till hushållssektorn, medan företagssektorn har underskott. Det är i historiskt perspektiv bara i kraftiga lågkonjunkturer, med mycket små reala investeringar, som företagssektorn som helhet uppträder som en utlånande sektor i samhällsekonomin.

| Bilaga 1 till LU 1999/2000 | 15 |

1 Inledning

Långtidsutredningarna har en mer än halvsekellång historia i Sverige. Den första presenterades redan år 1948. En t yngdpunkt i utredningarna har alltid varit omfattande beräkningar av den svenska ekonomiska utvecklingen ett antal år framåt i tiden, eller beräkningar för en långt i framtiden liggande prognoshorisont. Detaljeringsgraden och siktlängden hos beräkningarna har växlat något under årens lopp. På

5 år. Mellan dessa tillfällen började man snart göra uppföljningar eller avstämningar. Under de senaste decennierna har skillnaden mellan ”stor LU” och avstämning suddats ut, tidsperspektiven har förlängts, och samtidigt har publiceringstillfällena blivit något mer oregelbundna.

Tidigt började man utveckla ekonometriska modellverktyg som stöd för analyser och beräkningar. Kärnan blev en s.k.

Både den mer intensiva modellanvändningen och den långsiktiga planeringskaraktären skilde långtidsutredningarna från de konjunkturrapporter som framställdes och alltjämt framställs av Konjunkturinstitutet och i regeringens nationalbudgetar. Den sistnämnda typen av dokument var, och är, avsedda som prognoser av den faktiska utvecklingen under ett par, tre år framåt i tiden, och kvaliteten brukar bedömas efter hur väl de visar sig överensstämma med utfallen. Helt rättvist är det inte att göra sådana utvärderingar, eftersom prognoserna utgör underlag för den allmänna ekonomiska politiken, och politiken kan – eller bör – ibland ändra på utfallen. Långtidsutredningarnas kalkyler har numera visserligen förlorat all betydelse som planeringsunderlag i den gamla meningen, men de är fortfarande av en avgjort annan art än

16 Inledning Bilaga 1 till LU 1999/2000

konjunkturprognoserna. För det första kan kalkylerna inte tolkas som prognoser i egentlig mening – ekonomiska prognoser är strängt taget omöjligt att göra på längre sikt – utan mer som konsekvensanalyser av ett antal uppställda antaganden om den internationella utvecklingen, om de ekonomiska aktörernas beteende, eller om den ekonomiska politiken som sådan. För det andra brukar man eliminera konjunkturinflytandet vid prognoshorisonten, vilket innebär att kalkylerna avser år med ”normalkonjunktur” eller ”långsiktiga jämviktslägen”.

Båda de nyssnämnda egenskaperna hos långtidsutredningarna skapar lätt förvirring, inte bara hos allmänheten utan ibland även hos ekonomer av facket. Ett sätt att klargöra beräkningarnas karaktär av konsekvensanalys är att variera de uppställda antagandena – att visa olika alternativ eller scenarier. Så görs också i denna kalkylbilaga till LU 1999/2000. Härigenom kan effekten på e konomin av en osäkerhet i de bakomliggande förutsättningarna demonstreras. Att förklara beräkningarnas karaktär av ”normalårskalkyler” är kanske ännu besvärligare.

I de föreliggande beräkningarnas basscenario anges t.ex. att arbetslösheten år 2015 är 4 procent. Beroende på konjunkturläget – som det är omöjligt att säga något om på denna sikt – kan arbetslösheten bli t.ex.

2 procent eller 8 procent år 2015. Kalkylen kan vara helt korrekt i alla fall, efter sina förutsättningar. Skulle det däremot visa sig att arbetslösheten blir 6 procent, även om högkonjunktur skulle råda år 2015 – då har en felaktig bedömning eller ett felaktigt antagande gjorts beträffande ”jämviktsarbetslösheten”.

Till de ytterligare förändringar som långtidsutredningarna undergått under senare år hör att tonvikten lagts vid analys av särskilt framträdande frågor och problem. I LU 95 sattes sålunda fokus på effektiviteten i användningen av samhällsekonomins resurser. I den föreliggande långtidsutredningen intas framträdande roller av dels miljöproblemen och den s.k. uthålliga tillväxten, dels de framtida befolkningsförändringarna och deras konsekvenser bl.a. för den offentliga sektorns inkomster och utgifter.

Denna kalkylbilaga fyller funktionen att tillhandahålla beräkningar av den allmänna ekonomiska utvecklingen, varvid emellertid konsekvenserna av demografiska förändringar och förändringar på arbetsmarknaden särskilt uppmärksammas. Detta kommer till uttryck i att de alternativ till basscenariot som studeras har formulerats med utgångspunkt i frågor relaterade till arbetsmarknaden.

För kalkylerna har tre av Konjunkturinstitutets ekonomiska modeller utnyttjats, nämligen EMEC, KOSMOS och FIMO.

| Bilaga 1 till LU 1999/2000 | Inledning 17 |

| Ekonomins strukturella förändringar från nuläget till år | 2015 har be- |

räknats med den statiska allmänjämviktsmodellen EMEC. Den ekonomiska tillväxt som bestäms i modellen styrs av tillgången på produktionsfaktorer såsom arbetskraft, kapital och teknisk utveckling. Det är också möjligt att låta begränsningar av miljöutsläppen inverka på tillväxtens inriktning. Modellen förutsätter att företag och hushåll hinner anpassa sig fullt ut till prisförändringar. I ett tidsperspektiv på

EMEC har 17 näringslivssektorer och en offentlig sektor. Företag och hushåll efterfrågar 20 olika grupper av varor och tjänster för insats i näringslivet, för investeringar och för privat konsumtion. Dessa produktgrupper används också som insats i den offentliga produktionen. Både inhemskt producerade och importerade varor ingår i produktgrupperna, vilka också exporteras. Näringslivet använder även arbetskraft, realkapital, råvaror och energi som insats i produktionen.

Det totala utbudet av arbetskraft är exogent bestämt, och kapital bjuds ut i en kvantitet som beror på en exogent given ränta. Alla produktionsfaktorer är fritt rörliga mellan sektorer. Det råder fri konkurrens på alla marknader och inga stordriftsfördelar eller

Företag och hushåll reagerar i modellen på förändrade priser (inklusive skatter av olika slag) i valet av produktionsteknik genom att byta till relativt billigare insatsfaktorer, respektive i konsumtionsvalet genom att byta till relativt billigare konsumtionsvaror. Tre slag av arbetskraft och sex energislag finns i modellen.

För en utförlig presentation av

För att analysera det ekonomiska förloppet från nuläget fram till år 2015 har den dynamiska modellen KOSMOS använts. KOSMOS är en halvårsmodell som i allt väsentligt är baserad på nationalräkenskapsdata. Modellen har byggts upp kring ett varubalanssystem som garanterar konsistens mellan utgiftsproduktions- och inkomstflödena. Produktion och sysselsättning beräknas för fyra sektorer: industri, övrigt näringsliv samt statliga och kommunala myndigheter. I detta avseende är modellen starkt aggregerad. KOSMOS innehåller ekonometriska skattade samband för privat konsumtion, bruttoinvesteringar, utrikeshandel, pris- och lönebildning samt utbud och efterfrågan på arbetskraft.

Ett antal variabler måste bestämmas helt exogent. Detta gäller världsmarknadsutvecklingen och internationella priser, men också vissa inhemska variabler. Till dessa hör bl.a. konsumtion och investeringar inom offentlig sektor, lager och bostadsinvesteringar samt räntesatser.

| 18 Inledning | Bilaga 1 till LU 1999/2000 |

På vissa områden bygger dessa antaganden på väl underbyggda interna och externa bedömningar, medan det på andra områden mera handlar om schablonmässiga framskrivningar.

Den finansiella utvecklingen i ekonomin, och särskilt den offentliga sektorns inkomster och utgifter, analyseras i modellen FIMO. FIMO skiljer sig från EMEC och KOSMOS därigenom att den helt saknar ekvationer som beskriver och beräknar de olika ekonomiska aktörernas beteende. FIMO innehåller offentliga och privata sektorer samt deras transaktioner med utlandet. Inkomster i en sektor utgör utgifter i andra, och det finansiella sparande som utgör skillnaden mellan inkomster och utgifter summerar för privat och offentlig sektor till bytesbalansen. Det finansiella sparandet i varje sektor resulterar i en förmögenhetsförändring i sektorn.

Alla flöden mellan sektorer bestäms som antingen en relation till någon annan storhet i modellen eller exogent. Särskilt den offentliga sektorns transaktioner finns relativt detaljerat beskrivna, och ekvationerna efterliknar i allmänhet de faktiska regelsystemen.

Vid användandet av FIMO har resultaten från EMEC och KOSMOS använts som exogena förutsättningar. Det gäller exempelvis löner och priser samt produktion och användning i ekonomin. På basis av dessa resultat, har sedan inkomster och utgifter i privat och offentlig sektor beräknats, och resultaten från FIMO gällande hushållens inkomster, och den offentliga sektorns utrymme för konsumtionsutgifter har därefter gått tillbaka till EMEC och KOSMOS som exogena förutsättningar i en iterativ process.

Beräkningarna har gjorts med den nationalräkenskapsstandard som användes fram till 1999 (SNA 68). Källor till historiska data i tabeller och diagram är SCB:s nationalräkenskaper, arbetskraftsundersökningar och annat material från SCB, om inte annat anges.

Beräkningarna för de första fem åren bygger på de kalkyler som Konjunkturinstitutet presenterade i mars 1999. Den senaste utvecklingen, och de senaste bedömningarna, har inte införlivats i beräkningarna. Vid tolkningen av resultaten för perioden fram till år 2015 bedöms detta dock ha mindre betydelse.

| Bilaga 1 till LU 1999/2000 | 19 |

2Huvuddrag i de senaste decenniernas ekonomiska utveckling

Mitten av

Faser i den ekonomiska utvecklingen efter andra världskriget

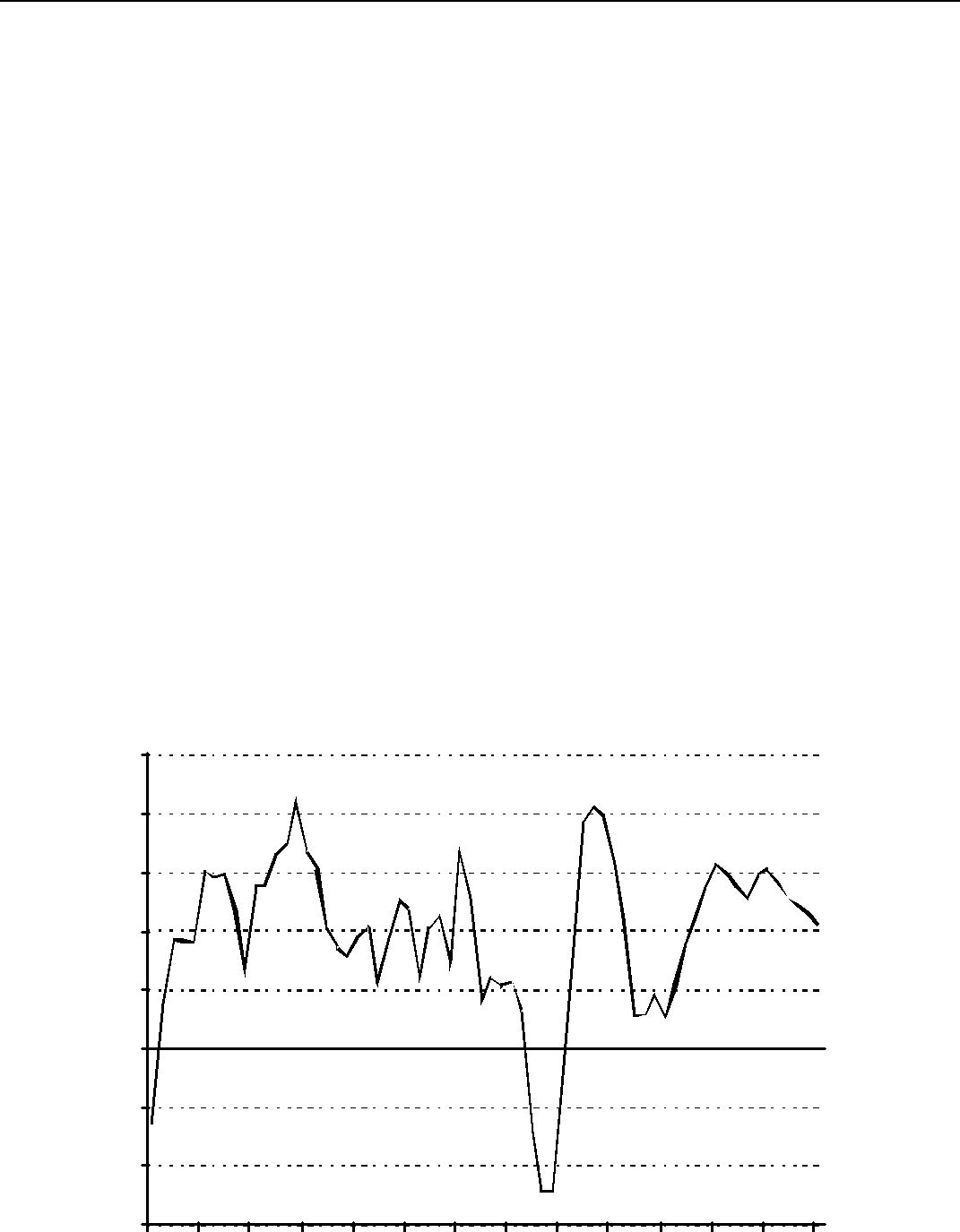

Sveriges BNP har sedan

| 20 Huvuddrag i de senaste decenniernas ekonomiska… | Bilaga 1 till LU 1999/2000 |

Diagram 2.1 Sveriges BNP i relation till en långsiktig trend

Index med den långsiktiga trenden = 100

| 140 | |||||||||||

| 130 | |||||||||||

| 120 | |||||||||||

| 110 | |||||||||||

| 100 | |||||||||||

| 90 | |||||||||||

| 80 | 1950 | 1955 | 1960 | 1965 | 1970 | 1975 | 1980 | 1985 | 1990 | 1995 | 2000 |

| 1945 |

Anm. Den långsiktiga trendens tillväxttakt är 2,8 procent per år. Tre års glidande medelvärde för BNP.

Även internationellt var tillväxten hög

Inom högtillväxtperioden

Bilaga 1 till LU 1999/2000 Huvuddrag i de senaste decenniernas ekonomiska… 21

Omkring år 1960 inleddes en ny accelerationsfas. En huvudorsak var nu att liberaliseringen av den internationella handeln tog fart. Tullarna började avvecklas, globalt sett som resultat av framgångsrika förhandlingar inom ramen för GATT (General Agreement on Tariffs and Trade, numera ombildat till WTO, World Trade Organisation). Mellan de västeuropeiska länderna avvecklades tullarna på industrivaror nästan helt, först genom bildandet av EEC (EU:s föregångare) och EFTA omkring år 1960. Mellan dessa två block slöts senare avtal om inbördes tullavveckling. Följden av tullavvecklingarna blev en stark utveckling av den internationella specialiseringen och arbetsfördelningen, och en tillväxtskapande strukturomvandling ägde rum både i Sverige och andra västliga industriländer. Under

Redan i början av

OPEC:s aktion bildade inledningen till en lång period av svagare real tillväxt i världsekonomin. Sedan 1975 har den genomsnittliga BNP- tillväxten i

22 Huvuddrag i de senaste decenniernas ekonomiska… Bilaga 1 till LU 1999/2000

tillväxttaktens nedgång sedan 1975 blivit ännu mer påtaglig än genomsnittligt för

| väntningar. Under större delen av |

Sverige av in- |

| ternationell högkonjunktur och god tillväxt. De sista åren | på |

präglades närmast av överhettning, och arbetslösheten nådde en rekordlåg nivå på endast cirka 1,5 procent åren 1989 och 1990.

Lönekostnadsökningarna blev också under

| mycket | kraftigt, vilket förstärkte tillbakagången ytterligare. Under | |||

| år 1993 | nådde den öppna arbetslösheten drygt | 8 procent – en | ökning | |

| med cirka 6,5 procentenheter på tre år. Trots | den relativt | betydande | ||

| uppgång | i BNP som skett de senaste åren har t illväxten | |||

| stannat | vid 1,0 procent per år. År 1999 har | präglats av ett | fortsatt | |

konjunkturuppsving med ytterligare förstärkt t illväxt, och prognoserna pekar mot en fortsättning under år 2000. Ändå kommer

BNP per capita i Sverige och omvärlden

Omkring år 1970 låg Sverige högt på listan över världens höginkomstländer. Bara Schweiz och USA hade högre BNP per capita. År 1998 låg Sverige på 18:e plats, strax efter Irland, Finland och Storbritannien. Sveriges BNP per capita överensstämmer nu nästan exakt med

| Bilaga 1 till LU 1999/2000 | Huvuddrag i de senaste decenniernas ekonomiska… 23 |

Diagram 2.2 Sveriges BNP per capita i förhållande till

Index med

| 200 | ||||||||

| 180 | ||||||||

| Faktiska växelkurser | ||||||||

| 160 | ||||||||

| 140 | ||||||||

| 120 | ||||||||

| Köpkraftspariteter | ||||||||

| 100 | ||||||||

| 80 | 1965 | 1970 | 1975 | 1980 | 1985 | 1990 | 1995 | 2000 |

| 1960 | ||||||||

Anm. Köpkraftspariteter enligt OECD och Eurostat.

Dessa uppgifter avser BNP per capita omräknad till enhetlig valuta med hjälp av s.k. köpkraftspariteter. Köpkraftspariteten mellan två länder är en växelkurs som inte finns i verkligheten, utan som är den teoretiska växelkurs som skulle likställa valutornas köpkraft i respektive länder. Om man kunde växla valuta till en kurs som är lika med köpkraftspariteten, skulle en given korg av varor och tjänster kosta lika mycket i länderna, oavsett vilken av valutorna man i utgångsläget har tillgång till.

Köpkraftspariteter beräknas för

24 Huvuddrag i de senaste decenniernas ekonomiska… Bilaga 1 till LU 1999/2000

dyrt land för amerikaner, cirka 25 procent dyrare än hemlandet, vad gäller en korg som är representativ för BNP.

Ett liknande förhållande gäller Sverige kontra genomsnittet för de övriga

Diagram 2.3 Prisnivån i

Index med Sverige = 100

| 120 | |||||

| 110 | Schweiz | ||||

| 100 | |||||

| USA | |||||

| 90 | |||||

| 80 | |||||

| 70 | |||||

| 60 | |||||

| Grekland | |||||

| 50 | 1980 | 1985 | 1990 | 1995 | 2000 |

| 1975 | |||||

Anm. Köpkraftspariteter enligt OECD och Eurostat. 5 års glidande medelvärden.

| Bilaga 1 till LU 1999/2000 | Huvuddrag i de senaste decenniernas ekonomiska… 25 |

Man skulle kunna tänka sig, att en orsak till att köpkraftspariteter och växelkurser skiljer sig så kraftigt åt just för Sveriges del är att den offentliga sektorn är så stor i Sverige, eller att denna är särskilt dyr i Sverige. Något sådant kan emellertid inte utläsas av OECD:s och Eurostats beräkningar, där den offentliga konsumtionen särredovisas. Köpkraftspariteten för den offentliga konsumtionen ligger t.o.m. något närmare växelkursen än pariteten för totala BNP. Vad som framför allt, enligt samma beräkningar, framstår som dyrt i Sverige är vissa tunga poster i den privata konsumtionen, däribland livsmedel, bostadstjänster och kollektivtransporter.

I ett långsiktigt perspektiv sedan 1970 har, som klart framgick av diagram 2.2, köpkraftspariteter och växelkurser närmat sig varandra. Kronan har fallit mer gentemot andra valutor än vad som motsvarar fallet i kronans allmänna köpkraft. Detta innebär att intrycket av Sveriges relativa tillbakagång i fråga om BNP per capita mildras något när man använder köpkraftspariteter i stället för växelkurser. Däremot blir som nämnts den absoluta nivån lägre när man använder köpkraftspariteter.

Redan de kraftiga kortsiktiga variationer som är vanliga i växelkurserna gör att internationella jämförelser av BNP per capita är svåra att göra med hjälp av växelkurser, såvida dessa inte på något sätt utjämnas över några år. Annars skulle resultaten av jämförelserna bli så starkt beroende av vilka växelkurser man väljer, att de blir tämligen meningslösa. Även på lång sikt blir emellertid växelkurserna ofta missvisande, eftersom de i första hand bestäms i samspel med priserna på sådana varor och tjänster som går i internationell handel. Det är därför som man behöver pariteter som speglar priserna även på den övriga produktionen av varor och tjänster i respektive länder. Samtidigt är emellertid en stor osäkerhet ofrånkomlig i varje beräkning av köpkraftspariteter. Osäkerheten är delvis av principiell art. Olika länder har sin BNP och konsumtion sammansatta på olika sätt, och ett problem är då att bestämma hur den korg av varor och tjänster skall se ut, som man beräknar prisnivån för. En annan svårighet är sedan att i länderna få fram tillförlitlig prisstatistik för de varor och tjänster man valt. Detta är ett mer allvarligt problem än när det gäller att konstruera ett prisindex som bara mäter prisförändringarna från ett år till ett annat inom ett enskilt land. Ett särskilt problem är hur priserna på offentlig konsumtion, som inte är marknadsbestämda, skall vägas in. Här är man i stort sett hänvisad till lönekostnadsuppgifter. Köpkraftspariteterna påverkas vidare av i vilken utsträckning de offentliga utgifterna i ett land finansieras genom indirekt beskattning (t.ex. moms) och genom direkt beskattning. Höga indirekta skatter höjer den inhemska prisnivån, och därmed priset på den varukorg man mäter, men invånarna har i stället kvar större

| 26 Huvuddrag i de senaste decenniernas ekonomiska… | Bilaga 1 till LU 1999/2000 |

inkomster sedan den direkta inkomstskatten är avdragen, förutsatt att det totala skatteuttaget är givet. Denna faktor är i och för sig inte av så stor betydelse att den helt kan förklara den stora skillnad som ovan påvisats mellan köpkraftspariteter och växelkurser för Sveriges del. Det finns emellertid, som framgått, fler skäl än detta för att iaktta försiktighet när man använder köpkraftspariteter vid nivåjämförelser av olika länders BNP per capita.

Mer tillförlitliga blir troligen jämförelser av förändringstal mellan olika länder. Viktiga strukturella skillnader mellan olika ekonomier, som kan skapa missvisningar vid nivåjämförelser, förändras ofta inte så mycket över tiden, och de utgör då ett mindre problem vid jämförelser av förändringstal. Ovan har nämnts att Sverige, som år 1970 hade en BNP per capita som låg 25 procent över de nuvarande

Volymtillväxten i Sveriges BNP per capita, beräknad på konventionellt sätt, har varit 1,3 procent per år sedan 1970. Detta kan jämföras med

Bruttonationalinkomsten, BNI

Den reala tillväxten i bruttonationalprodukten, BNP, brukar användas som ett

Detta är praktiskt, inte minst eftersom liknande beräkningar för andra länder finns lätt tillgängliga att jämföra med. Ofta är

Bilaga 1 till LU 1999/2000 Huvuddrag i de senaste decenniernas ekonomiska… 27

färdsmått är ofullständigt: man får inte med oavlönat arbete i hemmen, sociala välfärdsaspekter, miljöaspekter m.m. Här skall emellertid särskilt tas upp

Den reala

ninginkomsterna. All produktion motsvaras i detta fall av inkomster inom landet och alla inkomster härrör från produktion inom landet. I en öppen ekonomi överförs emellertid en del inkomster normalt till utlänningar som äger produktionsfaktorer på svensk mark. Omvänt härrör en del av den svenska ekonomins inkomster från svenskägda produktionsfaktorer i utlandet. I någon mån rör det sig om löneinkomster som intjänas i ett annat land än det där löntagaren är bosatt, men till helt dominerande del är det fråga om kapitalavkastning, i form av aktieavkastning på direktinvesteringar och räntor på lån.

Strömmar av sådana faktorinkomster går i båda riktningar, in i landet och ut ur landet. För Sveriges del har nettofaktorinkomsterna sedan

Utvecklingen av faktorinkomsterna till och från utlandet och det tidigare nämnda långsiktiga fallet i

Tabell 2.1 Real tillväxt i BNP och BNI

Procentuell förändring per år

| 1950- | 1960- | 1975- | 1990- | |

| 1960 | 1975 | 1990 | 1998 | |

| BNP | 3,4 | 4,0 | 1,8 | 1,0 |

| Effekt av faktorinkomster | 0,0 | 0,0 | ||

| Effekt av |

0,2 | |||

| BNI | 3,6 | 3,9 | 1,4 | 0,6 |

| BNP per capita | 2,7 | 3,3 | 1,5 | 0,7 |

| BNI per capita | 2,9 | 3,2 | 1,1 | 0,3 |

Den reala tillväxten i BNI per capita har sammantaget under de senaste 25 åren varit mindre än 1 procent per år. Närmare en halv procentenhet per år av tillväxten i BNP per capita har inkomstmässigt förlorats till

| 28 Huvuddrag i de senaste decenniernas ekonomiska… | Bilaga 1 till LU 1999/2000 |

utlandet. Häri ligger också en av förklaringarna till att de genomsnittliga reallönerna i Sverige långsiktigt knappt ökat under de senaste decennierna, trots den tillväxt i BNP per capita som ägt rum. Relationen mellan

Sysselsättningen

Under den hittillsvarande delen av

Sysselsättningsutvecklingen under

Sverige hade från

| Bilaga 1 till LU 1999/2000 | Huvuddrag i de senaste decenniernas ekonomiska… 29 |

| Diagram 2.4 | Sysselsättning i procent av befolkningen i arbetsför ålder i Sverige, | |||||||

| 85 | ||||||||

| 80 | ||||||||

| 75 | Sverige | |||||||

| 70 | ||||||||

| USA | ||||||||

| 65 | ||||||||

| 60 | ||||||||

| 55 | 1965 | 1970 | 1975 | 1980 | 1985 | 1990 | 1995 | 2000 |

| 1960 | ||||||||

| Anm. Arbetsför ålder räknas här som |

||||||||

De svenska sysselsättnings- och arbetslöshetsproblemen under 1990- talet har delvis sin grund i att den offentliga sektorn inte längre kunnat expandera. Den offentliga sektorn ökade mellan 1960 och 1990 sin andel av den totala sysselsättningen från 13 till 32 procent (se tabell 2.2), vilket motsvarade en ökning på ungefär 1 miljon människor. Under

Tabell 2.2 Olika sektorers andelar av Sveriges totala sysselsättning

Procent av totala antalet sysselsatta

| 1960 | 1970 | 1980 | 1990 | 1998 | |

| Offentlig sektor | 13 | 21 | 31 | 32 | 31 |

| Privat sektor | 87 | 79 | 69 | 68 | 69 |

| - jordbruk | 15 | 8 | 5 | 4 | 3 |

| - industri | 33 | 29 | 25 | 21 | 20 |

| - privata tjänster m.m. | 39 | 42 | 39 | 43 | 46 |

| Totalt | 100 | 100 | 100 | 100 | 100 |

| 30 Huvuddrag i de senaste decenniernas ekonomiska… | Bilaga 1 till LU 1999/2000 |

Även industrins andel av den totala sysselsättningen har minskat något under

Den finansiella utvecklingen

På Bretton

Efter Bretton

| Bilaga 1 till LU 1999/2000 | Huvuddrag i de senaste decenniernas ekonomiska… 31 |

Diagram 2.5 Bytesbalanssaldon i procent av BNP för

| Japan |

||||||

| 4 | ||||||

| 3 | ||||||

| 2 | ||||||

| Japan | ||||||

| 1 | ||||||

| 0 | Summa | |||||

| USA | ||||||

| 1975 | 1980 | 1985 | 1990 | 1995 | 2000 | |

| 1970 | ||||||

Anm. 3 års glidande medeltal

De bytesbalansöverskott som växte upp i Japan under

Sverige hade för sin del, alltifrån oljekrisen vid

Bytesbalansens saldo är identiskt lika med det totala finansiella sparandet inom landet, dvs. det sparande som över- eller understiger de reala investeringarna. Sedan mitten av

| 32 Huvuddrag i de senaste decenniernas ekonomiska… | Bilaga 1 till LU 1999/2000 |

Under

Diagram 2.6 Finansiellt sparande i offentlig och privat sektor samt

bytesbalansen

Procent av BNP

| 15 | ||||||||

| 10 | ||||||||

| Offentlig sektor | ||||||||

| 5 | ||||||||

| Bytesbalans | ||||||||

| 0 | ||||||||

| Privat sektor | ||||||||

| 1965 | 1970 | 1975 | 1980 | 1985 | 1990 | 1995 | 2000 | |

| 1960 | ||||||||

När den ekonomiska tillväxten under

| Bilaga 1 till LU 1999/2000 | Huvuddrag i de senaste decenniernas ekonomiska… 33 |

Med denna finansiella utveckling, och den i längden orimliga uppblåsningen av fastighets- och aktievärdena, lades grunden till det finansiella sammanbrott som för Sveriges del lagrades ovanpå den allmänna internationella konjunkturförsvagningen i

Det svenska

Krisen i den svenska ekonomin i början av

Det var nog inte människorna som förändrades under

Genom den höga arbetslösheten och det reala fallet i skattebaserna drevs den offentliga sektorn till stora finansiella underskott. Med start i det program för budgetsanering som beslutades hösten 1992 har emellertid underskottet eliminerats och förbytts i överskott. Samtidigt har det privata finansiella sparandet minskat, inte minst till följd av det fall i räntenivåerna som ägt rum.

En lärdom att dra av 1980- och

| 34 Huvuddrag i de senaste decenniernas ekonomiska… | Bilaga 1 till LU 1999/2000 | |

| senaste åren har emellertid den ekonomiska | tillväxten | tagit ny fart. |

| År 1997 var |

år 1998 | nästan 3, för |

år 1999 räknas med nästan 4. Detta kanske skapar förväntningar om att en ny lång period av hög tillväxt ligger framför oss – antingen det nu skulle ske med hjälp av invandrad arbetskraft eller med hög produktivitetstillväxt (s.k.

| Bilaga 1 till LU 1999/2000 | 35 |

3 Befolkning, arbetskraft och

sysselsättning

Utbudet av arbetskraft ä r en grundlä ggande faktor bakom ekonomins tillvä xtfö rmå ga på lå ng sikt. Avgö rande fö r arbetskraftsutbudets storlek ä r dels befolkningsantalet i de å ldrar man normalt ä r fö rvä rvsaktiv, dels benä genheten att i olika å ldrar stå till arbetsmarknadens fö rfogande. Bedö mningen av det framtida arbetskraftsutbudet har gjorts i tre steg: fö rst befolkningsantalet i olika å ldrar, sedan den andel hä rav som ä r intresserad av att fö rvä rvsarbeta (arbetskraftsdeltagandet) och slutligen antalet å rsarbetstimmar som utbjuds per fö rvä rvsarbetande person (medelarbetstiden).

Den totala sysselsä ttningsvolymen bestä ms utifrå n arbetskraftsutbudet tillsammans med en bedö mning av den lå ngsiktiga nivå n på arbetslö sheten. Arbetslö sheten antas på lå ng sikt inte på verkas av arbetskraftsutbudet. Om arbetskraftsutbudet ök ar, antingen genom tillvä xt i befolkningsbasen eller ök at intresse av att arbeta i respektive å ldersgrupper, ök ar också sysselsä ttningen och dä rmed den samlade produktionen i samhä llsekonomin.

Den demografiska utvecklingen har ä ven i andra avseenden betydelse fö r landets ekonomiska utveckling. Antalet barn och antalet ä ldre på verkar exempelvis starkt den offentliga konsumtionens storlek och inriktning, liksom utgifterna i socialfö rsä kringssystemen och andra offentliga vä lfä rdssystem.

3.1 Befolkningsutvecklingen

Sveriges befolkning berä knas fram till å r 2015 ö ka i klart lå ngsammare takt ä n den gjort under de senaste decennierna. Det ä r i huvudsak endast befolkningen i hög re å ldrar som ök ar, vilket dels beror på en stadigt stigande medellivslä ngd, dels på att den stora generation som född es på

| 36 Befolkning, arbetskraft och sysselsättning | Bilaga 1 till LU 1999/2000 |

att falla som resultat av de nuvarande låga födelsetalen, och under ett antagande om att födelsetalen inte ökar nämnvärt under de kommande åren.

Utvecklingen av befolkningens ålderssammansättning återspeglar till stor del de vågor i födelsetal och invandrings- eller utvandringsöverskott som böljat fram och tillbaka i historien. Det rör sig om mycket långa samband. Kraftiga demografiska förändringar under

Tabell 3.1 Befolkningen i olika åldersgrupper

1

| Ökning/minskning från 1998 | |||

| 1998 | 2008 | 2015 | |

| Förvärvsaktiv ålder, | |||

| 5 566 | 184 | 23 | |

| därav |

939 | 127 | 44 |

| 3 686 | |||

| 941 | 266 | 165 | |

| Barn, |

1 744 | ||

| Äldre, 65 år och däröver | 1 540 | 113 | 390 |

| Totalbefolkning | 8 850 | 122 | 258 |

Det starkt ökande antalet äldre medför att en växande andel av de förvärvsaktivas inkomster kommer att tas i anspråk av pensionssystemet, och att efterfrågan på äldreomsorg och sjukvård kommer att öka kraftigt. Det sistnämnda gäller i än högre grad efter år 2015, när

än idag. Det minskande barnantalet resulterar å andra sidan i att de offentliga utgiftsbehoven för stöd till barnfamiljer och kostnader för barnomsorg och skola reduceras – detta vid givna samhällsambitioner inom respektive områden. Antalet barn (åldern

Även om det minskande barnafödandet temporärt lättar den förvärvsaktiva generationens försörjningsbörda, skapar det självfallet stora problem för den mer långsiktiga välfärdsutvecklingen. Redan under senare delen av kalkylperioden, åren

| Bilaga 1 till LU 1999/2000 | Befolkning, arbetskraft och sysselsättning 37 |

den stora

Befolkningsminskningen i aktiva åldrar skulle kunna motverkas genom ett högre invandringsöverskott. In- och utvandringen är svårförutsägbar och beror delvis på ekonomiska förhållanden i Sverige kontra omvärlden och delvis på flyktingsituationen i världen, men till stor del också på vilken politisk inställning till arbetskraftsrespektive flyktinginvandring som råder. Invandringsöverskottet är i SCB:s prognos betydligt lägre än det varit tidigare under vissa perioder sedan det andra världskrigets slut.

Av stor samhällsekonomisk betydelse blir också de förskjutningar som kommer att uppstå i ålderssammansättningen inom den förvärvsaktiva åldersgruppen

Även den yngsta gr uppen

3.2Arbetskraftsdeltagandet

Kärntruppen i arbetskraftsutbudet utgörs således av de medelålders befolkningsgrupperna, de i åldern

Arbetskraftsdeltagandet i en befolkningsgrupp definieras som den procentandel av gruppen som har eller vill ha arbete, dvs. de människor som antingen är sysselsatta eller är arbetslösa. I praktiken uppkommer betydande problem när personer skall klassificeras på detta sätt, problem

| 38 Befolkning, arbetskraft och sysselsättning | Bilaga 1 till LU 1999/2000 |

som gör det besvärligt att jämföra arbetskraftsdeltagandet inte bara mellan olika länder, utan även mellan olika historiska perioder inom ett enskilt land.

Tabell 3.2 Arbetskraftens ålderssammansättning

Procent av den totala arbetskraften

| 1970 | 1980 | 1990 | 1998 | 2008 | 2015 | |

| 19,0 | 17,4 | 15,8 | 10,5 | 12,3 | 11,6 | |

| 64,6 | 67,5 | 71,3 | 75,0 | 68,9 | 70,9 | |

| 16,4 | 15,1 | 12,9 | 14,5 | 18,8 | 17,5 | |

| Totalt | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

Till viss del är arbetskraftsdeltagandet konjunkturberoende, på så sätt att människor drar sig ur arbetsmarknaden om det råder stor och långvarig brist på arbete. De varken uppträder som, eller betraktar sig som, arbetssökande. Arbetskraftsdeltagandet tenderar därför att minska när arbetslösheten ökar, och omvänt. Detta har iakttagits inte bara i Sverige, utan även i många andra länder. Sådana delvis psykologiskt betingade rörelser i arbetskraftsdeltagandet är inte nödvändigtvis uttryck för den mer underliggande arbetsviljan.

Det faktiska arbetskraftsdeltagandet kan vidare underskattas på grund av samhälleliga åtgärder som formellt är av utbildningskaraktär, men som i realiteten åtminstone delvis vidtagits av arbetsmarknadsskäl. Hit hör för Sveriges del det s.k. kunskapslyftet. Många av deltagarna i dessa projekt skulle ha föredragit att arbeta om arbete funnits, men de registreras inte i arbetskraften, varken som sysselsatta eller som arbetslösa. Människor kan statistiskt sett föras bort från arbetskraften också på andra sätt, t.ex. genom förtidspensionering, även om den formella möjligheten att få förtidspension av arbetsmarknadsskäl numera är avskaffad i Sverige. Det är vidare inte ovanligt att stora arbetsgivare löser övertalighetsproblem genom egna pensionsarrangemang m.m.

Huruvida en person räknas till arbetskraften eller ej kan således vara beroende på vilka möjligheter han eller hon har att få försörjning på annat sätt än att formellt stå till arbetsmarknadens förfogande. Det kan vara tämligen slumpartat om en viss typ av åtgärd statistiskt medför registrering i arbetskraften eller inte. Bedömningen av arbetskraftsdeltagandet i ett långt framtidsperspektiv kompliceras av att man inte vet vilka institutionella lösningar som – på olika samhällsnivåer – kan komma att användas för att bemästra de arbetsmarknadsproblem som uppstår. Även arbetslösheten, vid en given befolknings- och sysselsättningsutveckling, blir i motsvarande mån svårbedömd.

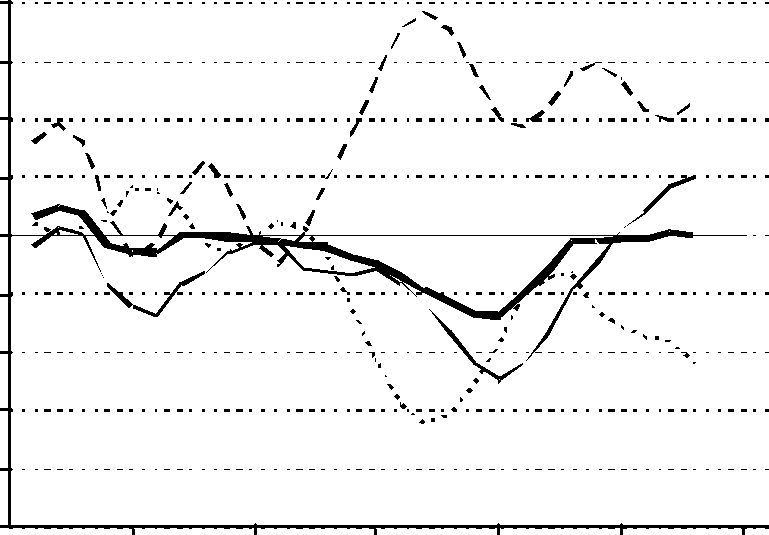

| Bilaga 1 till LU 1999/2000 | Befolkning, arbetskraft och sysselsättning 39 |

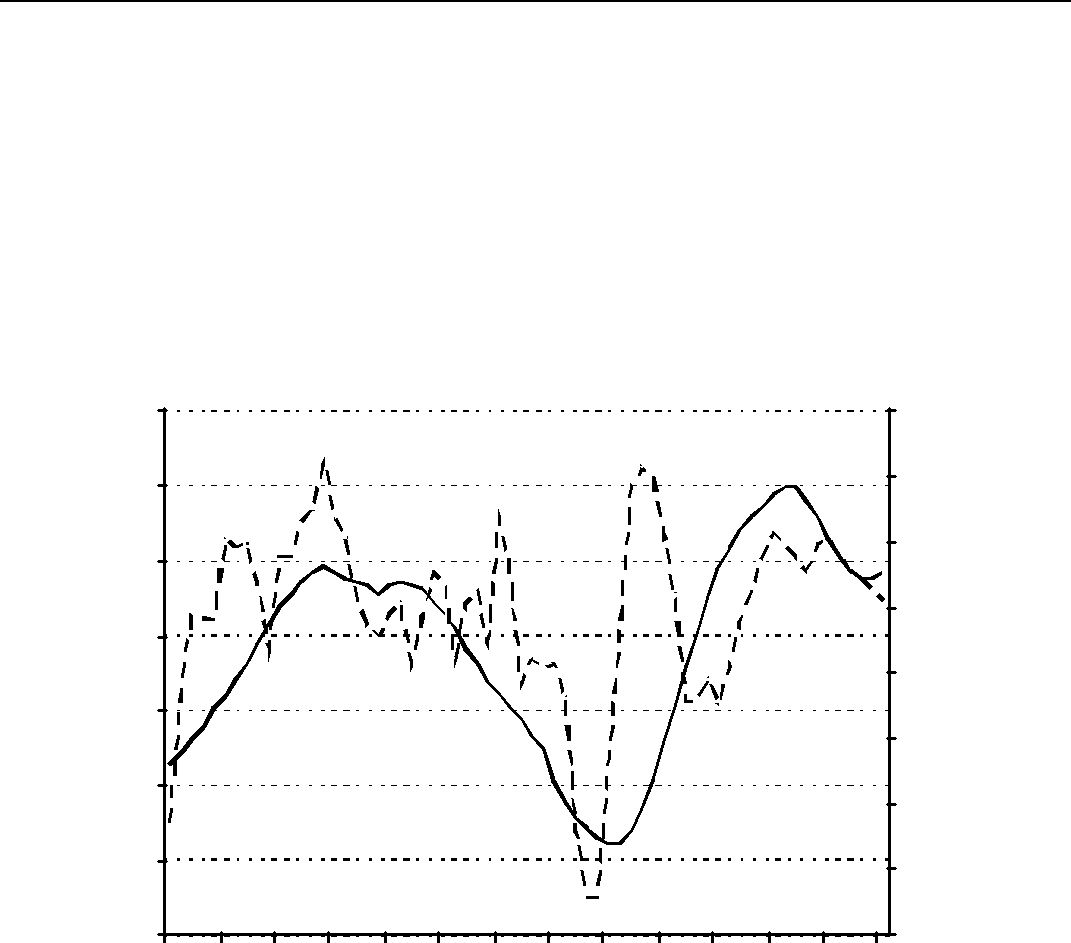

| I diagram 3.1 illustreras | arbetskraftsdeltagandets utveckling i olika |

åldersgrupper. För den centrala gruppen

Diagram 3.1 Arbetskraftsdeltagandet i olika åldersgrupper

Procent av befolkningen i respektive åldersgrupp

| 100 | |||||||||||

| 25 - 54 år | |||||||||||

| 90 | |||||||||||

| 16 - 64 år | |||||||||||

| 80 | |||||||||||

| 70 | 55 - 64 år | ||||||||||

| 60 | |||||||||||

| 16 - 24 å r | |||||||||||

| 50 | |||||||||||

| 40 | 1975 | 1980 | 1985 | 1990 | 1995 | 2000 | 2005 | 2010 | 2015 | ||

| 1970 | |||||||||||

| När det gäller de yngre åldrarna |

|||||||||||

| gram 3.1, arbetskraftsdeltagandet under |

|||||||||||

| än | för | övriga åldersgrupper. Nedgången är | delvis | betingad av | låg- | ||||||

| 40 Befolkning, arbetskraft och sysselsättning | Bilaga 1 till LU 1999/2000 |

| konjunkturen, men härtill kommer att utbildningstiden i gymnasieskolan | |

| förlängts till tre år för samtliga gymnasieelever, | och att såväl |

gymnasiestudier som högre studier blivit en angelägenhet för en allt större del av ungdomarna. Likväl är det troligt att en del av de ungdomar som studerar skulle ha förvärvsarbetat om arbetsmarknadsläget varit gynnsammare. Vidare bör påpekas att en stor del av arbetsutbudet i ungdomsgrupperna avser feriearbete och extraarbete på fritiden. Sådana arbetstillfällen fanns i riklig mängd under

Anmärkningsvärt är att arbetskraftsdeltagandet i högre åldrar

| kvinnor som föddes tio år senare och som var |

|

| tabell 3.3. En effekt av samma slag kommer att göra | sig gällande |

ytterligare något tiotal år framåt i tiden; de kvinnor som föddes i slutet av

Tabell 3.3 Arbetskraftsdeltagande för kvinnor och män i åldern

Procent av antalet kvinnor respektive män i åldersgruppen

| 1980 | 1990 | 1998 | 2008 | 2015 | |

| Kvinnor | 58,5 | 66,3 | 63,3 | 68,0 | 68,0 |

| Män | 73,9 | 75,5 | 70,8 | 72,0 | 72,0 |

| Båda könen | 66,2 | 70,7 | 66,9 | 70,0 | 70,0 |

Det reformerade ålderspensionssystemet ger i högre grad än det äldre

Bilaga 1 till LU 1999/2000 Befolkning, arbetskraft och sysselsättning 41

I vad mån detta är uttryck för att den äldre arbetskraften är lågproduktiv

– och att anordningarna således skulle vara företagsekonomiskt och möjligen även samhällsekonomiskt motiverade – har här inte varit möjligt att bedöma.

Sammantaget innebär kalkylerna att antalet personer i arbetskraften ökar med i genomsnitt 0,5 procent per år under perioden

Tabell 3.4 Arbetskraft i olika åldersgrupper

1

| Ökning/minskning | Procentuell förändring | ||||

| från 1998 | per år | ||||

| 1998 | 2008 | 2015 | |||

| 446 | 97 | 54 | 2,0 | ||

| 3 191 | 0,1 | ||||

| 618 | 203 | 131 | 2,9 | ||

| Totalt | 4 255 | 226 | 134 | 0,5 | |

Det totala arbetskraftsdeltagandet, mätt som arbetskraftens andel av befolkningen i hela åldersgruppen

Uppgången från 1998 är i huvudsak en effekt av att arbetsmarknadsläget förutsätts bli bättre. De förändringar som kommer att ske i befolkningens åldersstruktur, framför allt det ökade inslaget av personer över 55 år, medför att det totala framtida arbetskraftsdeltagandet blir något lägre än om ålderssammansättningen hade varit konstant. Arbetskraftsdeltagandet i åldern

| 42 Befolkning, arbetskraft och sysselsättning | Bilaga 1 till LU 1999/2000 |

Diagram 3.2 Arbetskraftsdeltagandet för män och kvinnor

Procent av befolkningen i åldern

100

90

Totalt

80

70

60

| 50 | 1975 | 1980 | 1985 | 1990 | 1995 | 2000 | 2005 | 2010 | 2015 |

| 1970 |

Historiskt sett har männens arbetskraftsdeltagande tenderat att minska och kvinnornas tenderat att öka. Se diagram 3.2. Under

3.3Medelarbetstiden

Medelarbetstiden, den genomsnittliga årsarbetstiden per sysselsatt, har ökat med ungefär 8 procent sedan 1980, dvs. med en knapp halvprocent per år. Detta kontrasterar starkt mot utvecklingen under tidigare decennier. Mellan åren 1960 och 1980 beräknas medelarbetstiden ha minskat med ungefär 20 procent, dvs. med drygt 1 procent per år. Den nedgången var långt ifrån enbart ett uttryck för att kvinnorna, med i genomsnitt kortare arbetstider än männen, i allt större utsträckning gjorde entré på arbetsmarknaden. Även om man ser till männen för sig, sjönk nämligen medelarbetstiden kraftigt mellan 1960 och 1980. Se tabell 3.5.

| Bilaga 1 till LU 1999/2000 | Befolkning, arbetskraft och sysselsättning 43 |

Under denna period genomfördes i flera omgångar generella arbetstidsförkortningar genom lagstiftning och avtal.

Tabell 3.5 Medelarbetstidens utveckling

Procentuell förändring per år

| Män | 0,3 | ||

| Kvinnor | 0,7 | 0,2 | |

| Totalt | 0,4 |

Anm. Total medelarbetstid enligt nationalräkenskaperna; fördelning på kön gjord med hjälp av arbetskraftsundersökningarna, AKU.

Uppgången i medelarbetstid sedan 1980 beror i någon mån på att semestern förkortades i samband med krisuppgörelsen på hösten 1992. Vidare har andelen yngre personer i arbetskraften minskat (jfr. tabell 3.2), och dessa har betydligt kortare medelarbetstid än huvuddelen av de förvärvsaktiva. Härigenom har genomsnittet dragits upp. Någon huvudförklaring är dock inte heller detta. Veckoarbetstiden har ökat inom alla åldersgrupper, utom de yngsta, och ökningen är helt hänförlig till kvinnorna, se tabell 3.6. Männens veckoarbetstid har i stället minskat en aning. Kvinnor och män har genom denna utveckling närmat sig varandra både i fråga om arbetstider, som nämnts tidigare, och arbetskraftsdeltagandet. År 1998 var kvi nnornas veckoarbetstid 33,1 timmar enligt arbetskraftsundersökningarna (AKU) mot 39,9 timmar för männen.

Nedgången i de yngre gr uppernas arbetstid är till stor del en strukturell effekt, som speglar den ökade studiefrekvensen. En stor del av ungdomarna kombinerar studier med deltidsarbete. Andelen heltidsarbetande ungdomar har däremot minskat mycket kraftigt.

Tabell 3.6 Veckoarbetstidens förändringar

Förändring i timmar per vecka

| Män | Kvinnor | Totalt | |

| 2,7 | 0,8 | ||

| 3,0 | 0,8 | ||

| 3,5 | 1,3 | ||

| 2,9 | 0,7 | ||

| Totalt | 2,1 | 0,6 |

| 44 Befolkning, arbetskraft och sysselsättning | Bilaga 1 till LU 1999/2000 |

En del ekonomisk forskning och utredningsverksamhet har ägnats frågan om hur arbetstidsförkortningar påverkar produktiviteten, sysselsättningen och den ekonomiska tillväxten i samhället. På senare tid har särskilt diskuterats om arbetstidsförkortning vore en väg att öka sysselsättningen och minska arbetslösheten, ett sätt att "dela på jobben". Man har i undersökningarna ofta utgått från att en minskning i arbetstiden är utifrån given genom lagstiftning eller avtal mellan arbetsmarknadens parter, och undersökt effekterna härav på något eller några års sikt. Re- sultaten har i allmänhet, och relativt logiskt, varit att arbetstidsförkortning medför någon höjning av produktiviteten, någon höjning av sysselsättningen, men sammantaget ändå en viss nedgång i den samlade ekonomiska tillväxten.

I ett långt perspektiv finns det emellertid skäl att betrakta arbetstiderna som ett resultat av de förvärvsarbetandes egna önskemål om avvägningen mellan fritid och materiell standard, inte som en politisk eller facklig handlingsparameter. Till den del arbetstiderna inte bestäms spontant och decentraliserat, utan genom lag eller avtal, kan visserligen förändringarna komma stötvis och eftersläpande, men de speglar på lång sikt i ett demokratiskt samhälle rimligen människornas preferenser. Med detta synsätt är arbetstidernas utveckling en konsekvens av, och en integrerande del i, det ekonomiska händelseförloppet i övrigt.

Vid en historisk analys kan, både för Sverige och andra länder, spåras signifikanta samband mellan förändringar i arbetstiderna och potentialen för real inkomsttillväxt för löntagarna. Den sistnämnda kan mätas med den reala timlöneökningen. En given real timlöneökning kan tas ut som ökad real årsinkomst eller som ökad fritid, eller i en kombination.

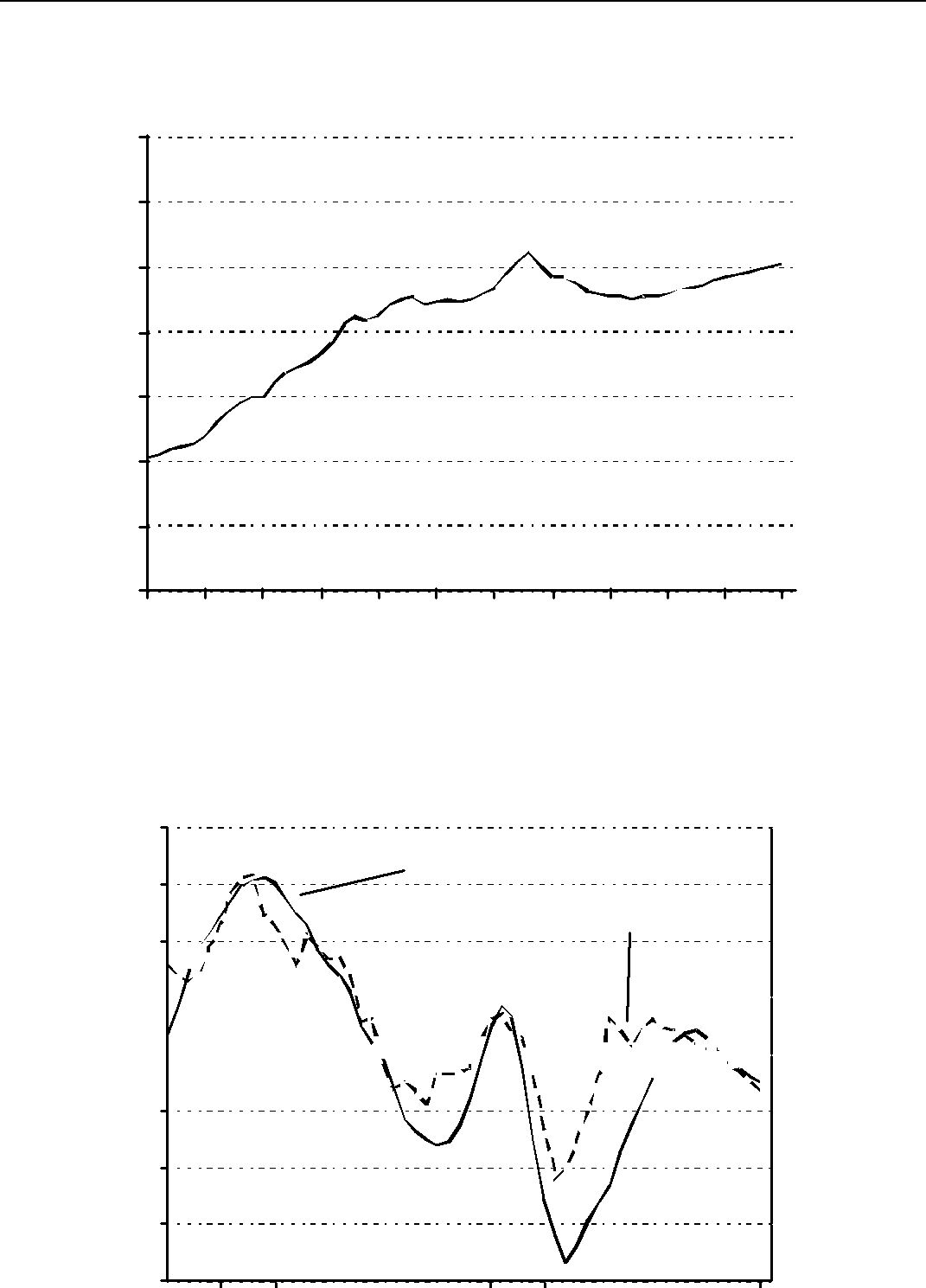

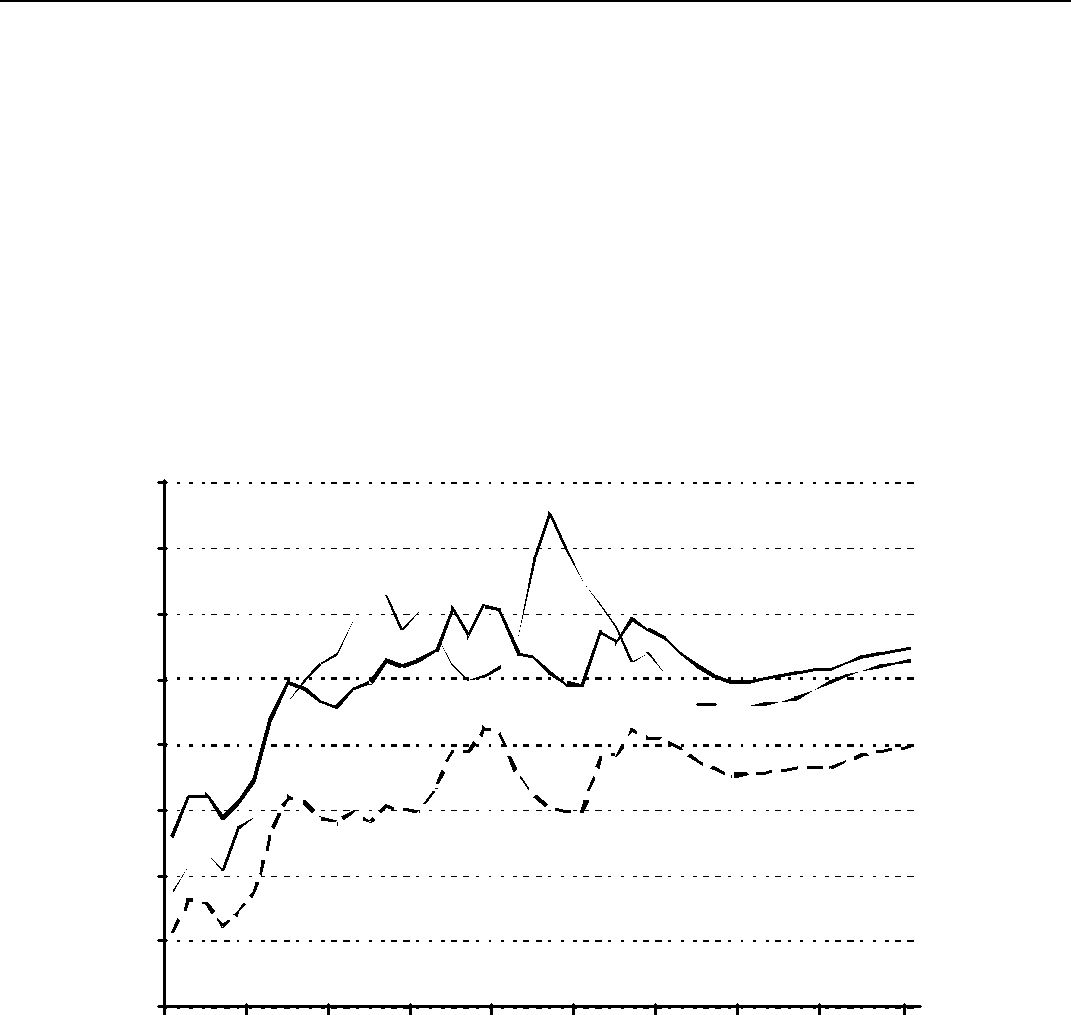

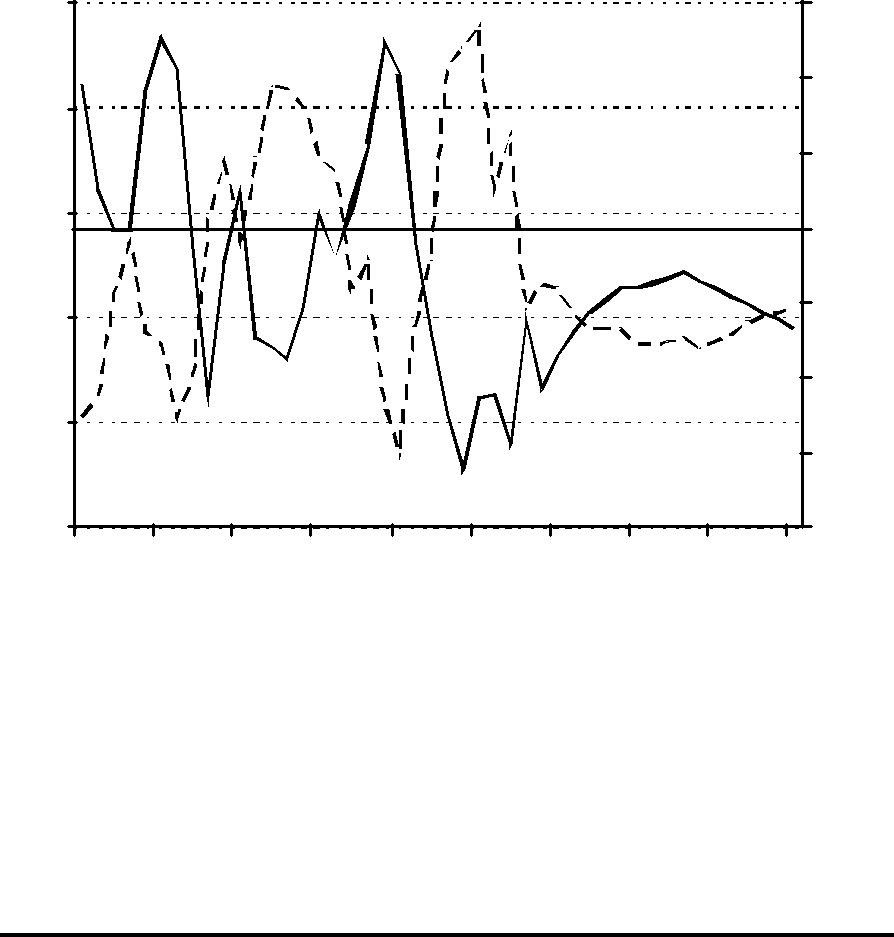

I diagram 3.3 visas för Sverige dels ett index för de reala timlönerna, dels ett index för medelarbetstiderna. Under

Det finns i och för sig ett tolkningsproblem i fråga om orsakssambandets riktning. En sänkt medelarbetstid kan leda till en förstärkt produktivitet, dvs. arbetstiden utnyttjas effektivare. Produktivitetsförändringen är samtidigt i sin tur den kanske viktigaste faktorn bakom den

| Bilaga 1 till LU 1999/2000 | Befolkning, arbetskraft och sysselsättning 45 |

reala timlöneförändringen. Sambandet mellan de båda sistnämnda är starkt. Det kan alltså finnas ett orsaksförhållande också i omvänd riktning: ändrad arbetstid påverkar den reala timlönen. I diagrammet verkar dock den reala timlöneförändringen tidsmässigt föregå arbetstidsförändringen, vilket talar för ett samband i den här antagna huvudriktningen.

Diagram 3.3 Real timlön och medelarbetstid

Index 1970=100

| 180 | |||||||||||

| 160 | |||||||||||

| 140 | |||||||||||

| 120 | Real timlön | ||||||||||

| 100 | |||||||||||

| 80 | Medelarbetstid | ||||||||||

| 60 | |||||||||||

| 40 | 1965 | 1970 | 1975 | 1980 | 1985 | 1990 | 1995 | 2000 | 2005 | 2010 | 2015 |

| 1960 | |||||||||||

Uppgången i medelarbetstid i Sverige sedan

Kalkylerna i basscenariot resulterar i en real tillväxt i timlönerna på så mycket som 2,2 procent per år

| 46 Befolkning, arbetskraft och sysselsättning | Bilaga 1 till LU 1999/2000 |

sjukfrånvaro som resultat av det förbättrade läget på arbetsmarknaden. Basscenariot har emellertid avsetts återge en tämligen konservativ utvecklingsbild, och medelarbetstiden har därför antagits minska med bara 0,2 procent per år. Tas denna minskning ut som sänkt veckoarbetstid skulle resultatet bli en minskning från nuvarande 36,8 timmar per vecka (år 1998) till 35,5 timmar per vecka år 2015.

Ett motiv för att inte räkna med större arbetstidsförkortning än så finns i form av en strukturell faktor. De kvinnor som idag är i åldern

3.4Arbetskraftsutbud i timmar

Utbudet av årsarbetstimmar framkommer som produkten av antalet personer i arbetskraften och medelarbetstiden, enligt ovan redovisade antaganden. Utbudet av arbetstid per person i arbetskraften antas härvid förändras på samma sätt som medelarbetstiden för faktiskt sysselsatta personer.

Tabell 3.7 Arbetskraftsutbudet mätt i årsarbetstimmar

Procentuell förändring per år

| 1980- | 1998- | 1998- | 2008- | |

| 1998 | 2015 | 2008 | 2015 | |

| Antal i arbets- | ||||

| kraften | 0,1 | 0,2 | 0,5 | |

| Medelarbetstid | 0,4 | |||

| Arbetskrafts- | ||||

| utbud i timmar | 0,5 | 0,0 | 0,3 |

Under de närmaste cirka tio åren blir resultatet en ökning i timutbudet med 0,3 procent per år. Därefter, under perioden

| Bilaga 1 till LU 1999/2000 | Befolkning, arbetskraft och sysselsättning 47 |

3.5Sysselsättning och arbetslöshet

Antalet sysselsatta i ekonomin ökar snabbt för närvarande. Återhämtningen innebär att arbetslösheten faller. Sysselsättningens mer långsiktiga tillväxtkurva bedöms kulminera kring mitten av nästa decennium. Från omkring år 2008 fram till år 2015 beräknas sysselsättningen minska något. Under denna tid minskar arbetskraftsutbudet, och den öppna arbetslösheten avtar mot en antagen långsiktig jämviktsnivå på

4 procent. Jämviktsarbetslösheten brukar ofta definieras som den lägsta arbetslöshet som är förenlig med en stabil inflationstakt, och benämns då NAIRU (Non Accelerating Inflation Rate of Unemployment). Blir arbetslösheten lägre, accelererar inflationen. Hur hög jämviktsarbetslösheten kommer att vara år 2015 beror på hur arbetsmarknaden förmår att matcha utbud och efterfrågan till varandra. Detta kan i sin tur bero på flexibiliteten i lönebildningssystemen, i vilken grad de allmänna transfereringssystemen ger incitament till att arbeta, arbetsgivarnas och löntagarnas anpassningsförmåga, hur väl utbildningsväsendets inriktning anpassas till behoven av arbetskraft av olika slag, m.m. I ett sidoalternativ räknas med en mer välfungerande arbetsmarknad i dessa avseenden, som medger en lägre jämviktsarbetslöshet, ett större utbud av arbetskraft och en högre sysselsättning.

Sett över hela perioden

Andelen sysselsatta av befolkningen i åldern

Till följd av den antagna minskningen i den genomsnittliga årsarbetstiden innebär basscenariot att det totala antalet arbetade timmar i produktionen knappt ökar alls mellan 1998 och 2015. En viss ökning sker under den första halvan av perioden och en minskning därefter.

Sysselsättningens utveckling i olika delar av ekonomin bestäms modellmässigt. Beräkningarna pekar mot att tjänstesektorerna, både den offentliga och den privata, kommer att öka sina andelar av den totala sysselsättningen.

| 48 Befolkning, arbetskraft och sysselsättning | Bilaga 1 till LU 1999/2000 | ||||

| Tabell 3.8 Arbetsmarknaden i sammandrag |

|||||

| 1998 | 2008 | 2015 | |||

| Befolkning, |

|||||

| 404 | 507 | 375 | |||

| 5 162 | 5 243 | 5 214 | |||

| 5 566 | 5 750 | 5 589 | |||

| Arbetskraft, 1 |

|||||

| 4 255 | 4 481 | 4 389 | |||

| Arbetskraftsdeltagande i | |||||

| procent av befolkningen | |||||

| 76,5 | 77,9 | 78,5 | |||

| Sysselsättning, 1 |

|||||

| 3 884 | 4 121 | 4 115 | |||

| 3 979 | 4 252 | 4 213 | |||

| Andel sysselsatta i | |||||

| procent av befolkningen | |||||

| 75,2 | 78,6 | 78,9 | |||

| Öppen arbetslöshet i | |||||

| procent av arbetskraften | |||||

| 6,5 | 5,1 | 4,0 | |||

| Förändring i antal | |||||

| syssel- | 0,3 | 0,7 | |||

| satta, procent per år | |||||

| Förändring i medel- | |||||

| arbetstid, procent per år | |||||

| Förändring i antal | |||||

| arbets- | 0,1 | 0,5 | |||

| timmar, procent per år | |||||

Ett metodmässigt problem finns emellertid när det gäller att beräkna sysselsättningen i den offentliga sektorn. Som närmare framgår av kapitel 5 beräknas den offentliga konsumtionens volym öka med cirka 1 procent per år

Bilaga 1 till LU 1999/2000 Befolkning, arbetskraft och sysselsättning 49

resultat att antalet arbetade timmar i den offentliga sektorn ökar med cirka 1 procent per år. Tolkningen kompliceras ytterligare av att det under de senaste 20 åren faktiskt redovisats en produktivitetstillväxt i den totala offentliga produktionen – ett resultat av bl.a. förändringar i den relativa omfattningen av olika slags verksamheter. Samtidigt steg produktiviteten i näringslivet långsammare än vad som nu antas för

Formellt blir resultatet därför en sysselsättningsökning mätt i timmar på cirka 1 procent per år för den offentliga sektorn

Tabell 3.9 Sysselsättningsstrukturen i näringslivet åren 1998 och 2015

Procent av näringslivets totala sysselsättning

| 1998 | 2015 | |

| Industri | 29,0 | 27,0 |

| - verkstadsindustri | 15,9 | 16,1 |

| - övrig industri | 13,1 | 10,9 |

| Privata tjänster | 57,3 | 60,6 |

| Övrigt näringsliv | 13,7 | 12,4 |

| Hela näringslivet | 100,0 | 100,0 |

När det gäller de strukturella sysselsättningsförändringarna inom näringslivet resulterar kalkylerna i att industrin ytterligare minskar sin andel av näringslivets samlade sysselsättning, från 29 procent år 1998 till 27 procent år 2015. Se tabell 3.9. Den utvecklingen inrymmer dock en mindre ökning i verkstadsindustrins andel, vilket ligger i linje med den historiska utvecklingen sedan

| 50 Befolkning, arbetskraft och sysselsättning | Bilaga 1 till LU 1999/2000 |

Vissa av de tjä nsteproducerande nä ringarna vä ntas utgö ra framtidsbranscher sysselsä ttningsmä ssigt; de privata tjä nsterna berä knas ök a sin andel av nä ringslivets sysselsä ttning frå n cirka 57 procent å r 1998 till vä l ö ver 60 procent å r 2015. Då ä r att mä rka att det inom denna kategori finns branscher som vä ntas krympa relativt sett, t.ex. samfä rdseln.

Restposten öv rigt nä ringsliv i tabell 3.9 omfattar jordbruk, byggnadsindustri,

3.6 Befolkning och arbetskraftsutbud i

andra länd er

Befolkningen i ett flertal

Ett lands fö rsö rjningskvot kan definieras som totalbefolkningen i procent av befolkningen i fö rvä rvsaktiv å lder – så ledes ett procenttal öv er 100. Ju hög re tal, desto fler barn och gamla finns det fö r de fö r- vä rvsaktiva generationerna att fö rsö rja. Fö rsö rjningskvoten har under de senaste

Tabellens tal fö r fö rä ndringarna frå n å r 1970 till 1995 dö ljer att en

| uppgå ng i fö rsö rjningskvoten | redan ä r på god vä g i ett | flertal lä nder, | |

| på bö rjad | i mitten eller slutet | av |

antalet ä ldre |

| bö rjar slå | igenom allt mer. Sverige inledde denna utvecklingsfas tidigare | ||

| ä n flertalet andra lä nder. Sveriges fö rsö rjningskvot var | å r 1995 den | ||

hög sta bland

| Sverige har alltså redan en | fö rhå llandevis stor del | av processen mot |

| "fö rgubbning" bakom sig, | och fö rsö rjningskvoten | fram till å r 2015 |

| Bilaga 1 till LU 1999/2000 | Befolkning, arbetskraft och sysselsättning 51 |

kommer inte att öka lika mycket som i det övriga Europa. För Japans del blir försörjningskvotens ökning extremt kraftig, och mycket problematisk att hantera.

Tabell 3.10 Försörjningskvot i olika

Förändringar i procentenheter

| Nivå 1995 | |||

| USA | 152,9 | 1,0 | |

| Japan | 144,1 | 18,5 | |

| Europa | 149,5 | 5,9 | |

| Sverige | 157,0 | 4,1 | 3,3 |

Anm. Försörjningskvoten definieras som total befolkning i procent av befolkningen i åldern

USA:s befolkningssituation ter sig mer gynnsam, mycket tack vare den jämfört med de västeuropeiska länderna friare synen på invandring av arbetskraft. I FN:s befolkningsprognos räknas för de flesta av de europeiska

Befolkningen i förvärvsaktiv ålder

En viss minskning i arbetslösheten och en åtminstone konjunkturellt något ökad sysselsättningsgrad i de förvärvsaktiva åldrarna borde vara en möjlighet för Europa. Å andra sidan kan den långsiktiga tendensen till sänkt medelarbetstid väntas forsätta.

I tabell 3.11 sammanfattas antagandena om arbetskraftsutvecklingen i

| 52 Befolkning, arbetskraft och sysselsättning | Bilaga 1 till LU 1999/2000 |

Tabell 3.11 Sysselsättning och arbetsvolym i olika

Procentuell förändring per år

| USA | |||

| Befolkning |

1,7 | 1,1 | 0,7 |

| Sysselsättningsgrad | 0,1 | 0,8 | 0,1 |

| Medelarbetstid | 0,2 | ||

| = Arbetade timmar | 1,4 | 2,1 | 0,6 |

| Japan | |||

| Befolkning |

1,6 | 0,6 | |

| Sysselsättningsgrad | 0,4 | 0,0 | |

| Medelarbetstid | - | ||

| = Arbetade timmar | - | 0,4 | |

| Europa | |||

| Befolkning |

0,6 | 0,6 | |

| Sysselsättningsgrad | 0,1 | ||

| Medelarbetstid | |||

| = Arbetade timmar | |||

| Sverige | |||

| Befolkning |

0,4 | 0,3 | 0,0 |

| Sysselsättningsgrad | 0,4 | 0,4 | |

| Medelarbetstid | 0,1 | ||

| = Arbetade timmar | 0,0 | 0,1 |

Anm. Sysselsättningsgrad definieras som andelen sysselsatta av befolkningen i åldern

3.7Alternativa scenarier

Redovisningen hittills i detta kapitel har avsett det s.k. basscenariot. Detta kan beskrivas som ett måttligt gynnsamt tillväxtscenario med tämligen konservativ upplä ggning. Två alternativa scenarier har analyserats, båda utgående från alternativa förutsättningar i två avseenden som gäller arbetsmarknaden. I det ena scenariot antas en kraftigare nedgång i de genomsnittliga arbetstiderna, i det andra en högre sysselsättningsgrad och en lägre jämviktsarbetslöshet.

Lågalternativet

Bilaga 1 till LU 1999/2000 Befolkning, arbetskraft och sysselsättning 53

under de senaste

Som ett alternativ antas i stället att medelarbetstiden minskar ungefär lika mycket som under perioden

Den minskning av arbetstiden, som löntagarna i lågalternativet långsiktigt antas vilja ha, kan nås med eller utan bekräftelse i form av lagstiftning eller genom centrala avtal. Om individuella och mer flexibla anställningsavtal blir vanligare i framtiden, ökar möjligheterna till en mer spontan utveckling av arbetstiderna.

En minskning i den genomsnittliga årsarbetstiden kan ske på i huvudsak tre sätt: genom att arbetstiden per vecka minskar, genom längre semester eller genom ökad frånvaro. I det senare fallet kan det gälla ökad sjukfrånvaro eller föräldraledighet. Den antagna minskningen på 1,2 procent per år fram till år 2015 betyder att medelarbetstiden blir ungefär 19 procent lägre än idag. Detta skulle t.ex. kunna innebära en kombination av cirka 5 timmar kortare genomsnittlig arbetsvecka och

54 Befolkning, arbetskraft och sysselsättning Bilaga 1 till LU 1999/2000

ytterligare cirka två veckors semester. Det är emellertid också tänkbart att en minskning av årsarbetstiden sker genom t.ex. förbättrade villkor i föräldraledigheten, särskilt om de låga födelsetal som ligger i befolkningsprognosen verkligen börjar manifesteras – jfr. avsnitt 3.1 ovan.

Den minskade medelarbetstiden antas inte resultera i en lika mycket lägre

| minskning är | 1,0 procentenhet | per år. | Av denna | skillnad antas | att | |||

| 0,2 procentenheter | kan | kompenseras genom ökad | produktivitet, pro- | |||||

| duktion per | arbetad | timme. | Vidare | antas antalet | sysselsatta | öka | ||

| 0,2 procentenheter | per | år snabbare | än i basscenariot; en liten | |||||

| ”arbetsdelningseffekt" | antas | således | uppkomma. | Återstående | ||||

0,6 procentenheter per år beräknas alltså slå ut i form av minskad BNP- tillväxt. Fördelningen är givetvis relativt schablonmässigt gjord.

Reallöneökningen per timme antas bli så mycket högre jämfört med basscenariot som svarar mot den höjda produktivitetstillväxten, dvs. 0,2 procentenheter per år. Det innebär att lönekostnaderna per producerad enhet och näringslivets konkurrenskraft inte antas komma att påvekas av den kortare medelarbetstiden. Vidare är innebörden att reallöneökningen per anställd blir 0,8 procentenheter per år lägre än i basscenariot.

| Högalternativet | |

| I basscenariot antas den öppna arbetslöshetens | jämviktsnivå vara |

| 4,0 procent. Arbetskraftsdeltagandet antas uppgå | till 78,5 procent av |

befolkningen i åldern

Tabell 3.12 Alternativa scenarier

Procentuell volymförändring per år

| Bas | Lågalternativ | Högalternativ | |

| Medelarbetstid | |||

| Antal sysselsatta | 0,3 | 0,5 | 0,7 |

| BNP per arbetad timme | |||

| (produktivitet) | 1,8 | 2,0 | 2,0 |

| BNP | 1,9 | 1,3 | 2,5 |

| Andel sysselsatta | |||

| 78,9 | 80,8 | 83,7 |

Bilaga 1 till LU 1999/2000 Befolkning, arbetskraft och sysselsättning 55

I högalternativet räknas med – utan att i denna kalkylbilaga närmare specificera en kombination av åtgärder och reformer som skulle leda till målet – att den öppna arbetslösheten är 3,0 procent år 2015 och att det långsiktigt uthålliga arbetskraftsdeltagandet år 2015 blir närmare 84 procent av befolkningen i åldern

Sysselsättningen växer på detta sätt betydligt mer än i basscenariot, med 0,7 procent per år i stället för 0,3 procent per år. Vid en likartad allmän utveckling av efterfrågan, tekniska förutsättningar, m.m., kan hög sysselsättningstillväxt tänkas dämpa produktivitetsökningarna. Som kommer att beröras i kapitel 4 kan det finnas en motsättning mellan sysselsättnings- och produktivitetstillväxt, genom att höga sysselsättningsambitioner i samhället medför att mer lågproduktiv arbetskraft tas i anspråk. I högalternativet antas emellertid att en sådan tendens mer än uppvägs av att arbetsmarknaden och de e konomiska institutionerna i övrigt på ett effektivare sätt kan allokera arbetskraften till den mest produktiva användningen. Produktivitetstillväxten antas bli 2,0 procent per år, vilket är 0,2 procentenheter mer än i basscenariot och således samma som i lågalternativet, fast från en annorlunda utgångspunkt.

Den högre produktivitetstillväxten slår för näringslivets del ut i form av en mer konkurrenskraftig utveckling av lönekostnaderna per producerad enhet och en mer gynnsam utveckling av vinstmarginalerna. Utvecklingen av de reala timlönerna antas bli densamma som i basscenariot.

| Bilaga 1 till LU 1999/2000 | 57 |

4 Kapitalbildning, produktivitet och

produktion

I basscenariot berä knas insatsen av arbetskraft i produktionen ök a med bara 0,1 procent per å r

Ett sä tt att ök a arbetskraftens produktivitet ä r genom tillvä xt i det fasta realkapitalet, dvs. de maskiner, byggnader m.m. som anvä nds i produktionen. I traditionell ekonomisk analys brukar arbetskraft och realkapital kallas produktionsfaktorer. Det sker emellertid normalt en tillvä xt i den samlade produktionen som inte kan fö rklaras med de sammanlagda insatserna av dessa bå da produktionsfaktorer. Den produktionstillvä xt som å terstå r brukar kallas totalproduktiviteten. Totalproduktiviteten kan ses som resultatet av insatser av produktionsfaktorer av mer svå ridentifierat slag: utbildning, forskning, organisationsfö r- må ga, infrastruktur i form av rä ttsvä sen, sociala trygghetssystem m.m. Vä rdet av dessa resurser, det immateriella kapitalet ä r synnerligen stort men svår t att bestä mma siffermä ssigt. Det senare ä r ett skä l till att man oftast begrä nsar analyser av kapitalbildningen i ekonomin till realkapitalbildningen.

Ekonomins stock av realkapital ök ar genom investeringar i maskiner, byggnader m.m., och minskar genom kapitalfö rslitning. De bruttoinvesteringar som gö rs, utöv er vad som krä vs fö r att ersä tta fö rslitet eller utrangerat kapital ä r nettoinvesteringar. Genom nettoinvesteringarna vä xer kapitalstocken. De framtida investeringarna berä knas hä r modellmä ssigt, varvid relationen mellan lön e- och kapitalkostnader utgör en viktig bakgrundsfaktor.

Hög a kapitalkostnader medfö r, allt annat lika, lä gre investeringsvolymer. Kapitalkostnaderna utgö rs dels av rä nta på lå n, dels av den avkastning som aktiemarknaden krä ver på riskvilligt kapital. Vid höga kapitalkostnader krä vs hög re lön samhet hos investeringsprojekten fö r att fö retagen skall genomfö ra dem, hellre ä n att placera disponibla pen-

| 58 Kapitalbildning, produktivitet och produktion | Bilaga 1 till LU 1999/2000 |

ningmedel i finansiella svenska eller utlä ndska vä rdepapper. Under de senaste

4.1 De internationaliserade finansiella

marknaderna

I dagens vä rld med fria internationella kapitalrö relser, ä r bå de de korta och lå nga svenska rä ntorna och aktiemarknadens avkastningskrav mycket starkt internationellt beroende. Sveriges möjligh eter att bedriva en frå n omvä rlden avvikande ekonomisk politik har gradvis minskat under de senaste decennierna. Det bö rjade med avveckling av tullar och andra handelshinder. De viktigaste stegen i dessa avseenden togs redan omkring å r 1960 genom Sveriges medlemskap i EFTA, senare genom frihandelsavtalen mellan EFTA och EG samt genom öv erenskommelser inom det då varande frihandelsorganet GATT. Genom

Fö rä ndringarna på finansmarknaderna har varit mycket omvä lvande. Änn u fö r 15 å r sedan styrdes de lå nga rä ntorna genom att staten bestä mde emissionsrä ntan på stats- och bostadsobligationer, och fö reskrev hur stora kvantiteter av så dana papper som banker och fö rsä kringsbolag skulle inneha. Lå ngfristiga kapitalrö relser öv er grä nsen krä vde Riksbankens tillstå nd, som i princip endast gavs fö r direktinvesteringar.

| Numera kan | de svenska | lå nga | rä ntorna betraktas som | internationellt | |||||||

| bestä mda; | de | avviker frå n | de | internationella bara så | mycket som | ||||||

| riskbedö mningarna på | marknaden motiverar. | Det | kvarvarande | ||||||||

| penningpolitiska instrumentet | ä r | Riksbankens | dagslå nerä nta | (nä rmare | |||||||

| bestä mt den s.k. |

har | Riksbanken dels | ett | ||||||||

| inflytande | på | valutaflöd ena | och dä rmed | valutakurserna, | dels | ett | |||||

| inflytande | på | inflationstakt och | ekonomisk | tillvä xt, via | i och fö r | sig | |||||

| osä kra spridningseffekter | till | marknaderna | fö r lå nga rä ntor. Med | ett | |||||||

| framtida fast fö rhå llande mellan kronan och euro – | och ä n mer definitivt | ||||||||||

Bilaga 1 till LU 1999/2000 Kapitalbildning, produktivitet och produktion 59

efter ett eventuellt svenskt inträde i EMU – bortfaller den penningpolitiska friheten gentemot

Världsekonomins övergång mot allt friare marknader har bidragit till en effektivare resursanvändning och en ökad ekonomisk tillväxt. Inte minst gällde detta under

I ett långt framtidsperspektiv kan det inte uteslutas att någon typ av regleringsekonomi åter uppstår, kanske av skäl som idag uppfattas som

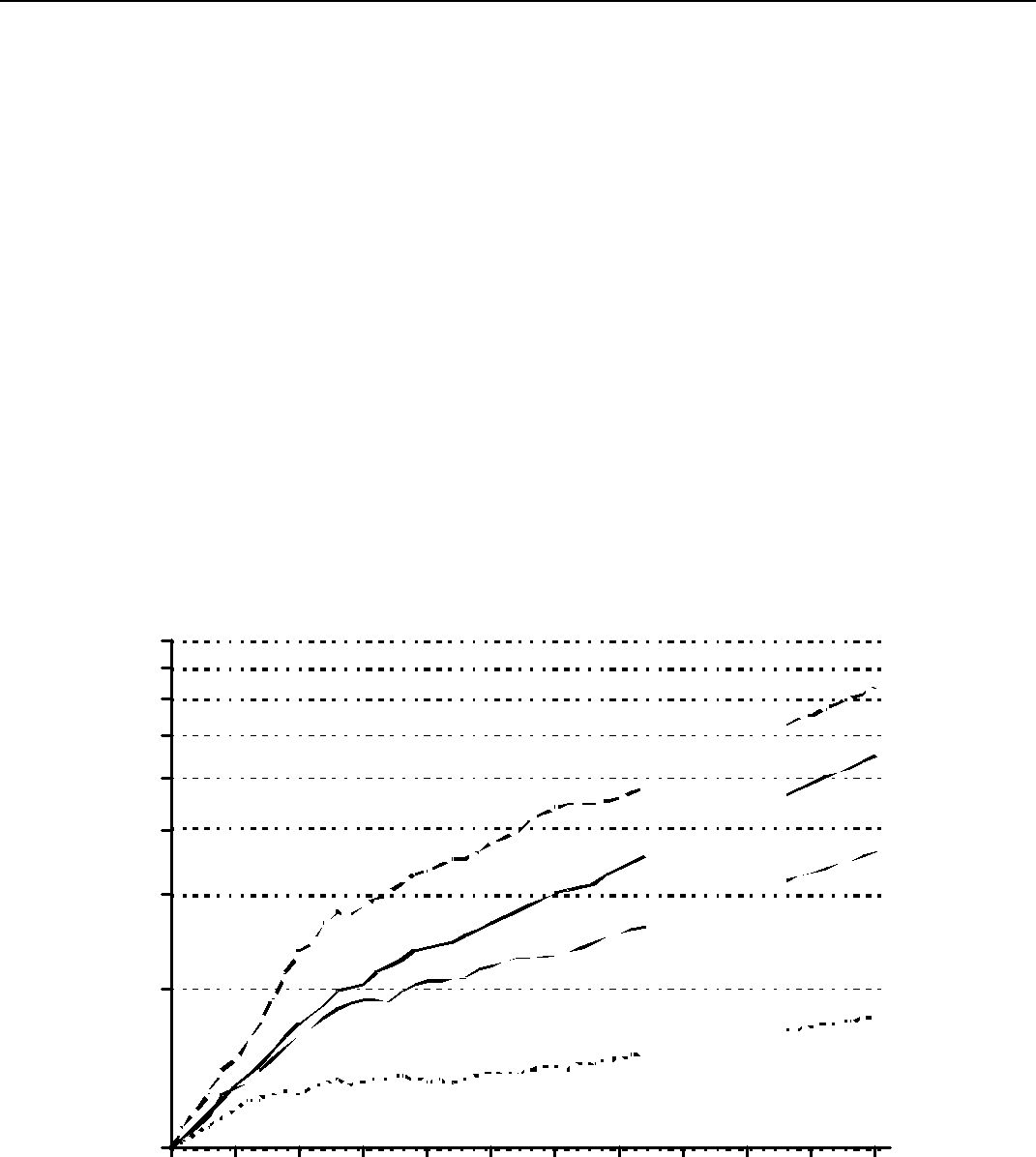

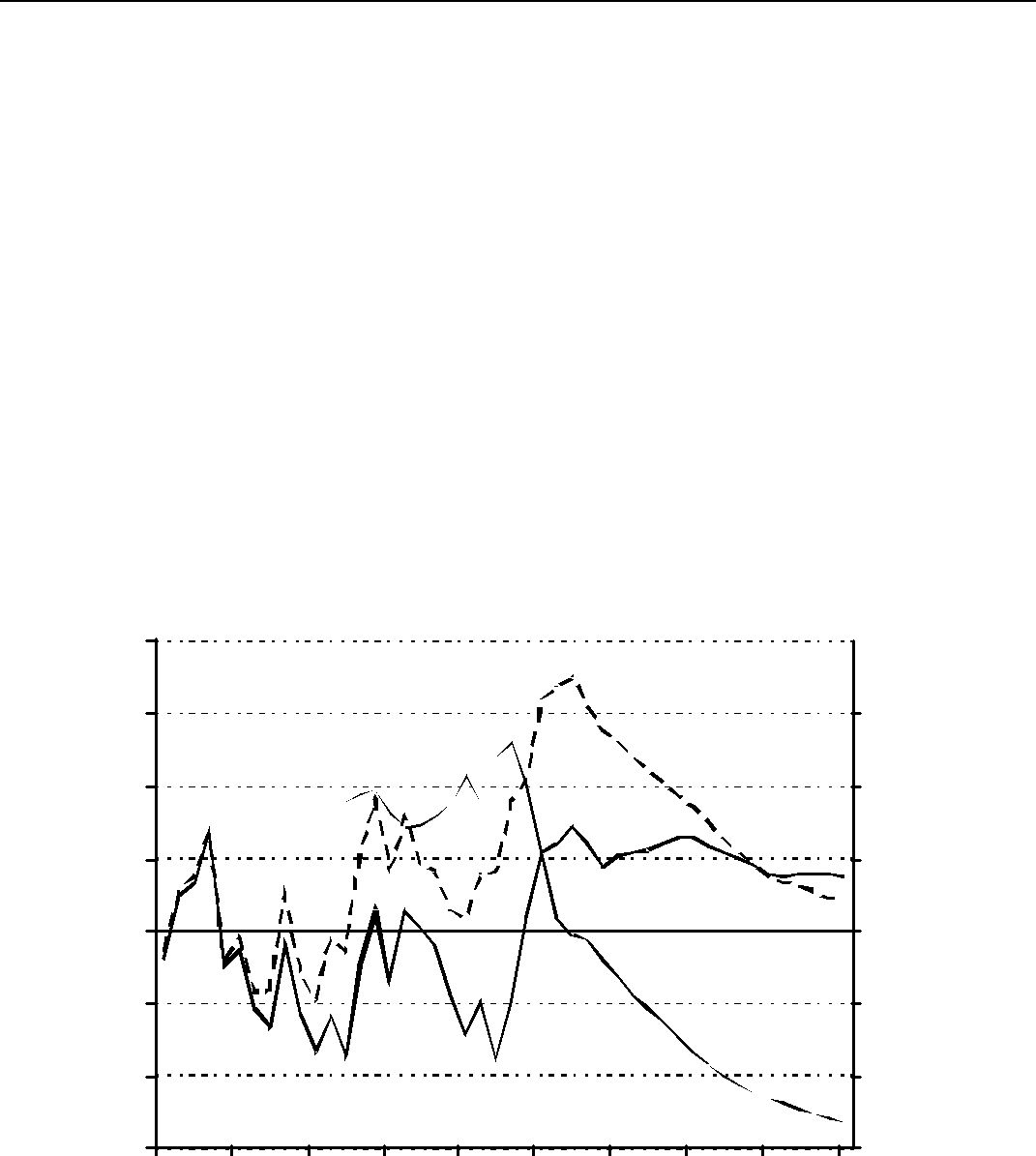

4.2Den reala kapitalavkastningen

Under

Under vissa restriktiva förutsättningar kan man teoretiskt visa att realavkastningen i ekonomin på lång sikt är lika med den reala BNP- tillväxten. Detta har ibland kallats "den gyllene regeln" och är ett antagande som ofta ganska schablonmässigt använts i långsiktiga analyser. Antagandet har emellertid börjat framstå som obsolet mot bakgrund av vad som skett under de senaste

| 60 Kapitalbildning, produktivitet och produktion | Bilaga 1 till LU 1999/2000 |

Diagram 4.1 Real avkastning på 20 års kapitalplaceringar

| Procent | ||||||

| 8 | ||||||

| 7 | Aktier och | |||||

| 6 | obligationer | |||||

| 5 | placering" | |||||

| 4 | ||||||

| 3 | ||||||

| 2 | ||||||

| 1 | ||||||

| 0 | ||||||

| 1950 | 1960 | 1970 | 1980 | 1990 | 2000 | |

| 1940 |

Anm. För varje år i diagrammet anges den reala avkastningen på en placering gjord 20 år tidigare i en portfölj med hälften aktier och hälften statsobligationer, resp. den genomsnittliga tillväxten sedan 20 år tillbaka i reala BNP. Källa till avkastningstalen är Finansdepartementets DS 1998:38 (bearbetad)

En blandad portföljplacering med hälften statsobligationer och hälften aktier, som gjordes i mitten av

| Bilaga 1 till LU 1999/2000 | Kapitalbildning, produktivitet och produktion 61 | ||||

| Tabell 4.1 Real kapitalavkastning och |

|||||

| Genomsnitt, procent per år | |||||

| Konstruerad | |||||

| Pensionsfonder | portfölj | ||||

| Belgien | - | 4,2 | 3,0 | ||

| Danmark | 3,6 | 5,3 | 2,4 | ||

| Frankrike | - | 5,2 | 3,1 | ||

| Tyskland | 5,1 | 6,1 | 2,9 | ||

| Irland | 5,0 | 3,8 | 4,4 | ||

| Italien | - | 1,9 | 3,3 | ||

| Japan | 4,0 | 5,5 | 5,2 | ||

| Nederländerna | 4,0 | 4,5 | 3,0 | ||

| Sverige | 0,2 | 3,8 | 2,4 | ||

| Schweiz | 1,5 | 2,0 | 2,1 | ||

| Storbritannien | 5,8 | 3,8 | 2,4 | ||

| Canada | 1,6 | 2,2 | 3,8 | ||

| USA | 2,2 | 2,1 | 2,7 | ||

| Australien | 1,6 | 2,7 | 3,6 | ||

| Genomsnitt | 3,2 | 3,8 | 3,2 | ||

Anm. Med Pensionsfonder avses faktiska pensionsfonder. Konstruerad portfölj består av hälften aktier och hälften obligationer. Källa till avkastningstalen är OECD.

Genomsnittligt sett för länderna i tabell 4.1 var realavkastningen i samma storleksordning som

För perioden fram till år 2015 förutsätts att den på marknaden förväntade reala kapitalavkastningen på en blandad aktie- och obligationsportfölj successivt faller till cirka 3 procent, både i omvärlden och i Sverige. För Sveriges och åtskilliga andra länders del innebär detta att realavkastningen blir någon procentenhet högre än

| 62 Kapitalbildning, produktivitet och produktion | Bilaga 1 till LU 1999/2000 |

4.3Realkapitalbildningen