Regeringen överlämnar denna proposition till riksdagen.

Stockholm den 22 februari 2001.

Prop.

2000/01:70

Lena Hjelm-Wallén

Ingela Thalén

(Socialdepartementet)

I propositionen lämnas förslag till kompletterande lagstiftning avseende

indexomräkningen av pensionsbehållningar och pensioner i ålderspen-

sionssystemets fördelningsdel. Utgångspunkt för förslagen är de riktlinjer

om avsteg från omräkning med inkomstindex av pensionsbehållningar

och pensioner som riksdagen beslutat (bet. 1997/98 :SfUl 3, rskr.

1997/98:315).

Ett syfte med ålderspensionsreformen är att skapa ett pensionssystem

som är följsamt mot den samhällsekonomiska och demografiska utveck-

lingen. Utan de här föreslagna kompletteringarna nås inte detta syfte fullt

ut vad gäller ålderspensionssystemets fördelningsdel vid varje samhälls-

ekonomisk eller demografisk utveckling. Med de i propositionen före-

slagna reglerna för avsteg från omräkning med inkomstindex skapas ett

finansiellt stabilt ålderspensionssystem.

Lagändringarna föreslås träda i kraft den 1 januari 2002.

Prop. 2000/01:70

1 Förslag till riksdagsbeslut.................................................................4

2 Förslag till lag om ändring i lagen (1998:674) om

inkomstgrundad ålderspension.........................................................5

3 Ärendet och dess beredning..............................................................9

4. Allmänna överväganden inför förslaget till automatisk

balansering...................................................................................... 12

4.1 Oförsäkringsbara risker....................................................13

4.2 Mål för det reformerade pensionssystemets

fördelningsdel................................................................... 16

4.3 Alternativ till snittindex, fasta delningstal och automatisk

balansering........................................................................ 17

4.4 Sammanfattning av förslaget till automatisk

balansering........................................................................19

4.5 Åldcrspcnsionssystemet och utgiftstaken.........................20

5 Beräkning av fördelningssystemets ekonomiska ställning, m.m.... 21

5.1 Beräkning av avgiftstillgången.........................................26

5.2 Buffertfonden...................................................................33

5.3 Beräkning av pensionsskulden.........................................35

6 Omräkning av pensionsbehållningar och pensioner

med balansindex.............................................................................40

6.1 Beräkning av ATP och s.k. inkomstrclaterad

folkpension.......................................................................43

7 Överskott i fördelningssystemet.....................................................46

8 Årlig redovisning............................................................................50

9 Frågor i balanseringspromemorian som behandlats i prop.

1999/2000:46..................................................................................52

9.1 Den finansiella infasningen..............................................52

9.2 Risken för fondtömning...................................................55

10 Pensionssystemets finansiella utveckling och balanseringens

eventuella effekt för pensionsnivåerna...........................................56

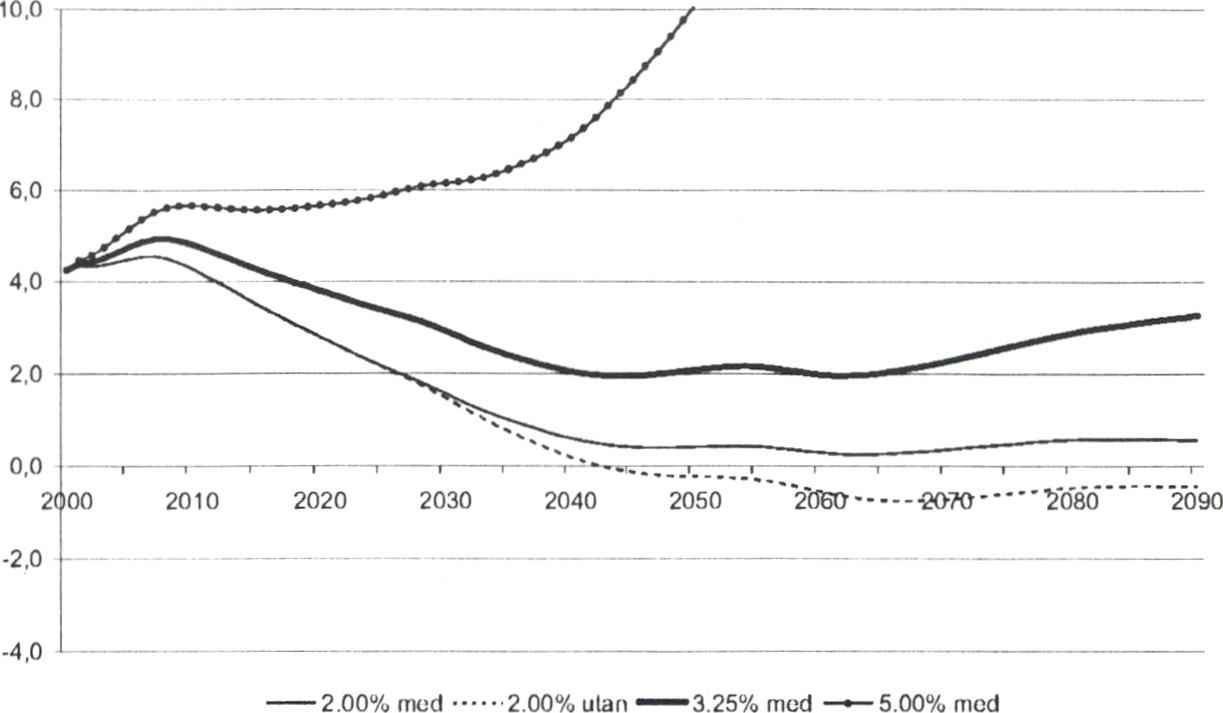

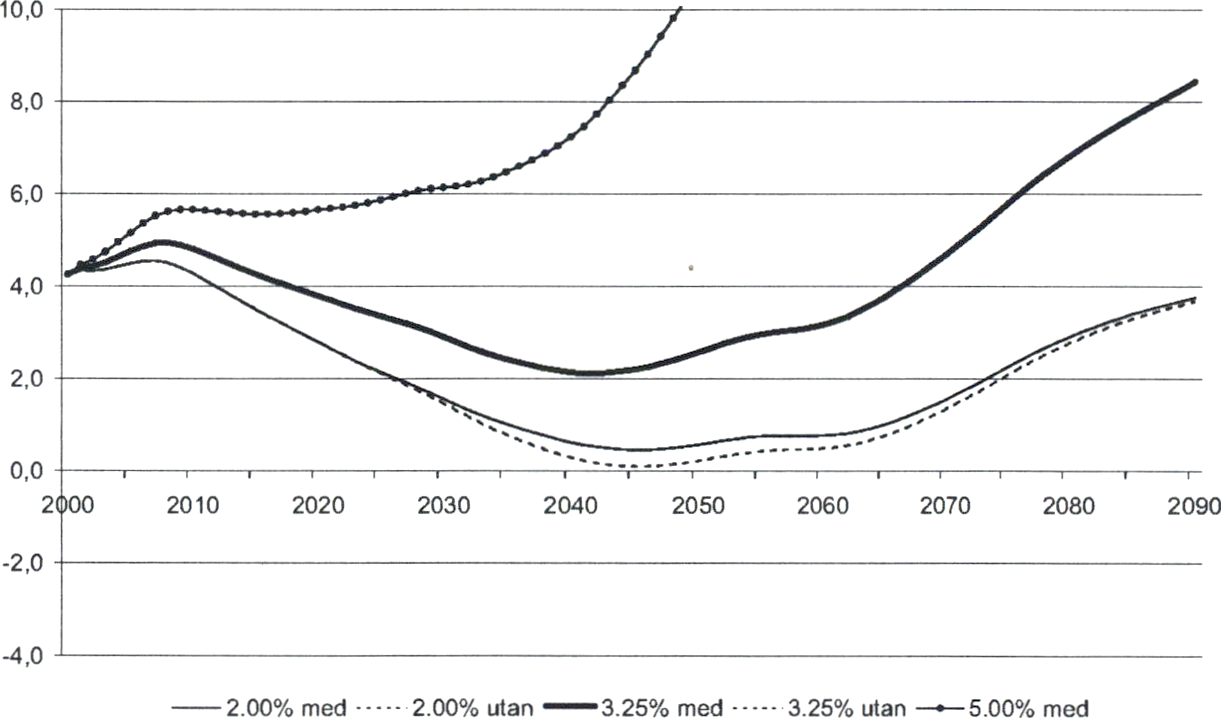

10.1 Sammanfattning av RFV:s beräkningsresultat................57

10.2 Buffertfondens utveckling i olika scenarier.....................59

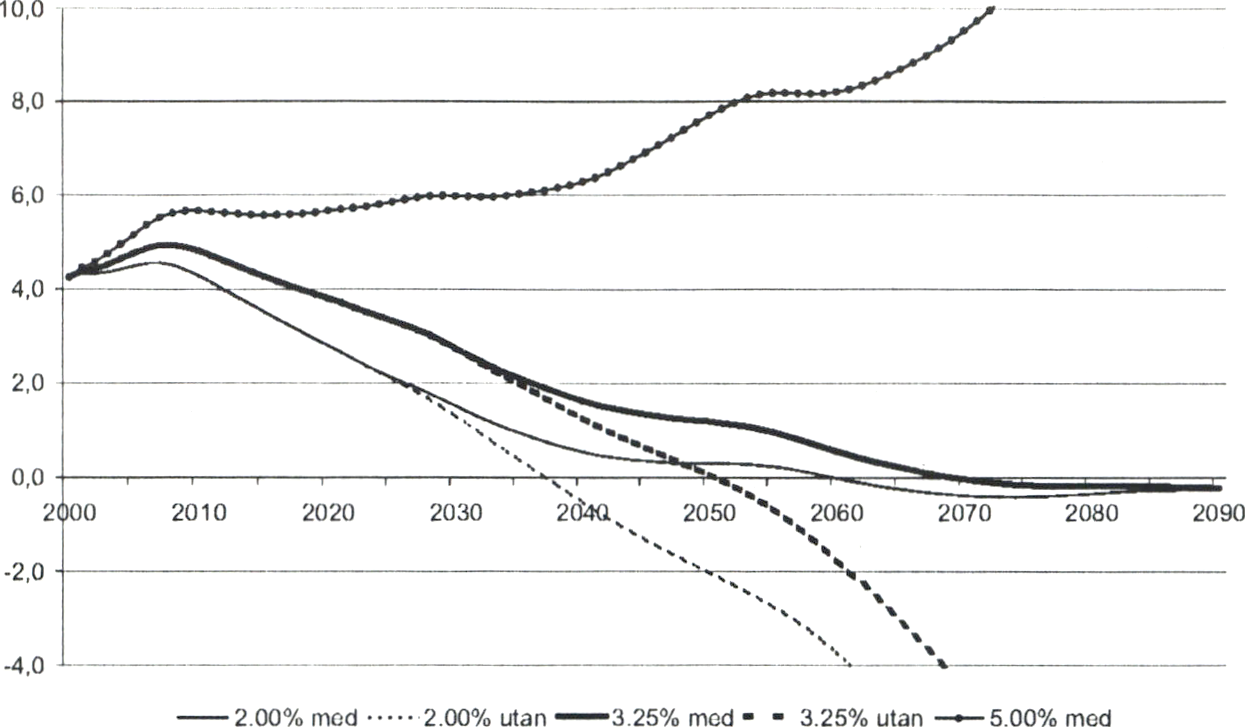

10.3 Effekten av balanseringen på pensionsnivån i

fördelningssystemet..........................................................64

11 Författningskommentar...................................................................70

Bilagor:

Bilaga 1 Formel för beräkning av balanstalet.....................................73

Bilaga 2 Tabeller med sammanställning av RFV:s beräkningar.........80

Bilaga 3 Ordlista..................................................................................93

Bilaga 4 Lagrådsremissens lagförslag.................................................97

Bilaga 5 Lagrådets yttrande...............................................................101

Utdrag ur protokoll vid regeringssammanträde

den 22 februari 2001............................................................................. 102

Prop. 2000/01:70

Regeringen föreslår att riksdagen

1. antar regeringens förslag till lag om ändring i lagen

(1998:674) om inkomstgnindad ålderspension, oeh

2. godkänner de riktlinjer regeringen föreslår om att eventuella

överskott skall fördelas på de försäkrade på så sätt att ett

tillägg till indexeringen skall göras som motsvarar det utdel-

ningsbara överskottet (avsnitt 7).

Prop. 2000/01:70

Härigenom föreskrivs i fråga om lagen (1998:674) om inkomstgrundad

ålderspension

dels att 5 kap. 6 och 14 §§ skall ha följande lydelse,

dels att det i lagen skall införas fem nya paragrafer, 1 kap. 5 a, 5 b och

5 c §§, 6 kap. 8 a § och 15 kap. 20 §, samt närmast före 15 kap. 20 § en

ny rubrik av följande lydelse.

|

Nuvarande lydelse |

Föreslagen lydelse 1 kap. 5a§ Regeringen skall för varje år Med avgiftstillgång avses av- 5b§ A vgiftsinkomsterna beräknas som 1. genomsnittet av inkomsterna 2. den beräknade årliga relativa |

prisläget räknat från juni månad

till juni månad under samma

period frånräknas. Det framräk-

nade värdet skall därefter omräk-

nas med förändringen i det all-

männa prisläget i juni månad två

år före det år balanstalet avser

och det allmänna prisläget i juni

månad året närmast före det året.

Omsättningstiden beräknas som

medianen av omsättningstiden för

det tredje, fjärde och femte året

före det år balanstalet avser.

Pensionssktdden beräknas för

det andra året före det år balans-

talet avser, som summan av

1. pensionsbehållningar enligt

5 kap. 2 §,

2. det beräknade värdet av pen-

sionsrätter Jör inkomstpension

enligt 4 kap. 2-6 §§,

3. utbetalad pension för varje

åldersgrupp i december månad

multiplicerad med beräknat antal

återstående utbetalningar av ett

genomsnittligt pensionsbelopp för

samma åldersgrupp justerat med

den räntefaktor som anges i 5 kap.

12 j andra stycket, och

4. det beräknade värdet av

kommande utbetalningar av

tilläggspension Jör dem som inte

påbörjat uttag av sådan pension.

Ytterligare föreskrifter för verk-

ställighet av lagens bestämmelser

om beräkning av balanstal med-

delas av regeringen. Beräkningar-

na skall göras av Riksförsäkrings-

verket.

5c §

Understiger balanstalet för ett

år 1,00 skall regeringen för det

året fastställa ett balansindex som

skall användas vid vissa beräk-

ningar enligt denna lag. Ett

balansindex skall därefter fast-

ställas Jör varje år fram till dess

att del minst når samma värde som

inkomstindex. För en sådan period

skall balansindexet första gången

Prop. 2000/01:70

räknas fram på så sätt att balans-

talet multipliceras med inkomst-

indexet för samma år. För varje

därpå följande år under perioden

skall det fastställda balansindexet

multipliceras med kvoten mellan

inkomstindexet efter årsskiftet och

inkomstindexet före årsskiftet och

därefter med det balanstal som

skall gälla efter årsskiftet.

Prop. 2000/01:70

Om inkomstindex

6§

förändras Om inkomstindex förändras

mellan det år omräkningen enligt

4 § avser eller, om sådan omräk-

ning inte skall göras, fastställelse-

året och året därefter, skall pen-

sionsbehållningen räknas om med

hänsyn till denna förändring. Detta

skall göras sedan pensionsrätt för

närmast föregående år har fast-

ställts och sedan omräkning har

gjorts enligt 4 §.

mellan det år omräkningen enligt

4 § avser eller, om sådan omräk-

ning inte skall göras, fastställelse-

året och året därefter, skall pen-

sionsbehållningen räknas om med

hänsyn till denna förändring. För

år då balansindex fastställs skall

beräkningen göras med hänsyn till

detta index i stället för inkomst-

indexet. Den angivna beräkningen

skall göras sedan pensionsrätt för

närmast föregående år har fast-

ställts och sedan omräkning har

gjorts enligt 4 §.

Om inkomstpension har tagits ut under det i första stycket först

nämnda året eller om uttaget det året har förändrats, skall den del av pen-

sionsbehållningen som inte utgörs av ökning på grund av omräkning en-

ligt 4 § för det året eller härrör från fastställd pensionsrätt för närmast

föregående år, räknas om med beaktande av

1. att den pensionsbehållning som är att hänföra till pensionsrätt som

har tillgodoräknats den pensionsberättigade för åren till och med det

andra året före det år omräkningen enligt 4 § avser respektive det fast-

ställelseår som avses i första stycket och som har omräknats på det sätt

som anges i denna paragraf och i 4, 7 och 9 §§ för åren till och med det

närmast föregående året har uppgått till skilda belopp under året, och

2. den omräkning som skall göras enligt 14 §.

Den inkomstpension som en

pensionsberättigad uppbär vid ett

årsskifte skall räknas om (följsam-

hetsindexeras) genom att multipli-

ceras med det tal som anger

kvoten mellan inkomstindex efter

årsskiftet och inkomstindex före

årsskiftet sedan denna kvot har

dividerats med talet 1,016.

14 §

Den inkomstpension som en

pensionsberättigad uppbär vid ett

årsskifte skall räknas om (följsam-

hetsindexeras) genom att multipli-

ceras med kvoten mellan /«-

komstindexet efter årsskiftet och

inkomstindexet före årsskiftet

sedan denna kvot har dividerats

med talet 1,016. För år då

balansindex fastställs skall beräk-

ningen göras med hänsyn till detta

index i stället för inkomstindexet.

Ä a §

För den som är född under

något av åren 1938-1953 skall,

om ett balansindex fastställts för

det år den pensionsberättigade

fyller 65 år, vid beräkning av

tilläggspension pensionen från och

med den månad den pensions-

berättigade fyller 65 år multipli-

ceras med del för det året fast-

ställda balanstalet eller, om det

före del året finns en samman-

hängande period med fastställda

balansindex, med produkten av de

halanstal som har fastställts under

denna period till och med det

aktuella året.

15 kap.

Årlig redovisning

20 §

Den myndighet regeringen

bestämmer skall för varje år

upprätta en redovisning av det

inkomstgrundade ålderspensions-

systemets finansiella ställning och

utveckling. Riksförsäkringsverket,

Premiepensionsmyndigheten samt

Första-Fjärde och Sjätte AP-fon-

derna skall tillställa myndigheten

de uppgifter som behövs för delta.

Prop. 2000/01:70

Denna lag träder i kraft den 1 januari 2002. Balanstal enligt 1 kap.

5 a § skall första gången fastställas för år 2003.

Principerna för det reformerade pensionssystemet fastslogs år 1994

genom att riksdagen antog den s.k. princippropositionen Reformering av

det allmänna pensionssystemet, prop. 1993/94:250. Propositionen sak-

nade lagförslag men innehöll förhållandevis utförligt beskrivna grunder

för ett nytt allmänt ålderspensionssystem.

Genomförandegruppen

Den 23 juni 1994 beslutade regeringen att inom Socialdepartementet till-

sätta en arbetsgrupp, Arbetsgruppen (S 1994:9) för genomförandet av

reformeringen av det allmänna pensionssystemet, kallad Genomförande-

gruppen, med företrädare för de partier som ställt sig bakom reformen.

Genomförandegruppen fick i uppdrag att medverka i det fortsatta bered-

ningsarbetet och att vårda överenskommelsen. Ledamöter i Genomföran-

degruppen är f.n. statsrådet Ingela Thalén (ordförande), riksdagsleda-

möterna Maud Bjömemalm (s), Rose-Marie Frebran (kd), Margit

Gennser (m), Arne Kjörnsberg (s), Bo Könberg (fp) och f.d. partisekrete-

raren Åke Pettersson (c). Som experter deltar byråchefen Hans Olsson,

avdelningschefen Adriana Lender och enhetschefen Edward Palmer. F.d.

byråchefen Einar Edvardsson har deltagit som expert t.o.m. 29 oktober

2000. Förslagen i denna proposition har utarbetats i samråd med Genom-

förandegruppen.

En av de viktigaste principerna som beslutades för det nya pensions-

systemet är att pensionsrätt skall intjänas med samma belopp som den

avgift som inbetalas av eller för individen. Det nya systemet är ett s.k.

avgiftsdefinierat system. Vidare beslutades att den inkomstgrundade

ålderspensionen skall vara en fristående försäkringsgren som finansieras

i sin helhet med en specialdestinerad och fast pensionsavgift. Om ett

pensionssystem skall uppfylla dessa principer måste avgiftsinkomsterna

tillsammans med tillgångarna i den s.k. buffertfonden garanterat kunna

finansiera pensionsutgiftema. Risken för varaktiga underskott måste

alltså elimineras.

För inkomstpensionen gäller att värdet av intjänade pensionsförmåner

årligen skall räknas om med hänsyn till inkomstutvecklingen i samhället.

Denna omräkning av pensionsförmånerna ger en avkastning på de för-

säkrades pensionsförmögenhet, dvs. pensionsskulden i systemet, och

fyller samma funktion som avkastningen i premiepensionssystemet eller

som räntan i vanligt banksparande. Förslaget till automatisk balansering

kan sägas ha sitt ursprung i den kritik som flera remissinstanser riktade

mot pensionsarbetsgnippens förslag (Reformerat pensionssystem, SOU

1994:20) att räkna om pensionsskulden i takt med utvecklingen av

genomsnittsinkomsten. Detta innebär att pensionsskulden förräntas med

vad som kan kallas ett snittindex. Ett snittindex innebär att likhet i

inkomstutvecklingen mellan pensionärer och förvärvsaktiva prioriteras

framför finansiell stabilitet. De kritiska remissinstanserna förordade i

stället ett index som förräntar pensionsförmånerna med avgiftsunder-

lagets utveckling, således vad som kan kallas ett summaindex. Ett

summaindex innebär att finansiell stabilitet prioriteras framför likhet i

Prop. 2000/01:70

inkomstutvecklingen mellan pensionärer och förvärvsaktiva. Kritiken

ledde till att regeringen avstod från att i princippropositionen lämna ett

förslag till hur indexcringcn skulle utformas. I stället föreslogs att

förslaget i denna del skulle utredas vidare, se prop. 1993/94:250, s. 104—

107.

I prop. 1997/98:151 Inkomstgrundad ålderspension föreslogs lagregler

för det nya pensionssystemet som grundade sig på principerna i prop.

1993/94:250. Riksdagen beslutade, i enlighet med regeringens förslag, att

indexering av pensionsskulden som huvudprincip skall ske med ett

snittindex (prop. 1997/98:151, bet. 1997/98:SfUl3, rskr. 1997/98:315).

Samtidigt beslutade riksdagen att detta snittindex skulle förses med kom-

pletterande regler för balansering av ålderspensionssystemcts ekono-

miska ställning, bet. 1997/98:SfU13, s. 135 punkt 10. Om det var tekniskt

möjligt skulle dessa kompletteringar utformas som automatiskt verkande

regler.

Ett skäl till att snittindexet valdes, trots den finansiella instabilitet som

det medför, var att instabiliteten ansågs kunna hanteras genom regler för

vad som kommit att kallas automatisk balansering. Förslaget hade

presenterats i sina huvuddrag i promemorian Ds 1997:67 Inkomst-

grundad ålderspension. Det behövde dock beredas ytterligare och därför

förelädes riksdagen förslaget endast såsom en riktlinje. I promemorian

Automatisk balansering av ålderspensionssystemet, Ds 1999:43, lämna-

des ett lagförslag till hur konflikten mellan finansiell stabilitet och

standardstabilitet skall hanteras genom automatiskt verkande regler.

Hur pensionsrätter och utgående pensioner skall indexeras med hänsyn

till inkomst- och prisutvecklingen har varit en av de centrala frågorna i

arbetet med att reformera ålderspensionssystemet. Att så varit fallet beror

på att systemets sociala och ekonomiska egenskaper i hög grad bestäms

av indexeringens utformning. Förslag och annat beslutsunderlag vad

gäller indexcringcn i fördelningssystemet har lämnats i följande skrifter.

- Ds 1992:89 Ett reformerat Pensionssystem - Bakgrund, principer och

skiss, s. 67-68 och 71-72,

- SOU 1994:20 Reformerat pensionssystem, s. 176-177, 196,204-207,

291-297 och 299-306,

- prop. 1993/94:250 Reformering av det allmänna pensionssystemet, s.

104-107 och 155-159,

- Ds 1995:41 Reformerat pensionssystem - lag om inkomstgrundad

ålderspension, m.m., s. 195-204 och 232-234,

- Ds 1997:67 Inkomstgrundad ålderspension - finansiella frågor m.m.,

s. 61-87 och 91-107,

- prop. 1997/98:151 Inkomstgrundad ålderspension, m.m., s. 345-364,

372-373 och 299-306,

- Ds 1999:43 Automatisk balansering av ålderspensionssystemet - reg-

ler för avsteg från inkomstindexering inom ålderspensionssystemcts

fördelningsdel,

- RFV Analyserar 2000:1, Automatisk balansering av ålderspensions-

systemet - redovisning av regeringens beräkningsuppdrag.

Tanken att indexera pensionsrätterna med ett inkomstindex som speglar

tillväxten i genomsnittlig pensionsgrundande inkomst presenterades

Prop. 2000/01:70

10

redan i augusti 1992 i Ds 1992:89. I Pensionsarbetsgruppens huvudbe- Prop. 2000/01:70

tänkande från februari 1994 (SOU 1994:20) återkom förslaget att indexe-

ra pensionsrättema med ett mått för utvecklingen av den genomsnittliga

pensionsgrundande inkomsten. I betänkandet redogjordes översiktligt för

den målkonflikt som ligger i valet av index. Som nämnts ovan priorite-

rade Pensionsarbetsgruppen likhet i standardutvecklingen mellan pensio-

närer och förvärvsaktiva framför att uppnå en högre finansiell stabilitet.

Bland annat prioriteringen av målet om standardstabilitet medförde att

arbetsgruppen föreslog att indexet skulle mäta utvecklingen av genom-

snittlig inkomst. Det mått som föreslogs var i princip pensionsgrundande

inkomst per person med sådan inkomst.

I prop. 1993/94:250 Reformering av det allmänna pensionssystemet

(bet. 1993/94:SfU24, rskr. 1993/94:439) föreslogs, som nämnts ovan,

riktlinjer för en reform av det allmänna ålderspensionssystemet. Rikt-

linjerna byggde på Pensionsarbetsgruppens betänkande och den överens-

kommelse som träffats inom denna grupp mellan företrädare för de då-

varande fyra regeringspartierna (m, c, fp och kd) och socialdemokra-

terna. I propositionen angav regeringen att den kritik flera remissinstan-

ser riktat mot det föreslagna snittindexet var värd att beakta och föreslog

att den närmare utformningen av indexet skulle övervägas vidare.

I juni 1995 lämnades i departementspromemorian Ds 1995:41 Refor-

merat pensionssystem - lag om inkomstgrundad ålderspension, m.m. lag-

förslag som byggde på principerna i propositionen från året dessförinnan.

Dock lämnades inte i denna promemoria något preciserat förslag till

definition av inkomstmåttet i indexet. Däremot lämnades en fördjupad

analys av olika mått och deras för- och nackdelar varvid remissinstanser-

na uppmanades att komma med synpunkter på indexets utformning.

Konflikten mellan målet om stabilitet i förhållandet mellan förvärvs-

aktivas inkomster och pensionerades inkomstpensioner och målet finan-

siell stabilitet utlöses endast vid vissa utvecklingsförlopp. Utrednings-

arbetet kom därför att inriktas mot att söka finna en metod för att hantera

målkonflikten som endast i de fall denna materialiseras gör avsteg från

den önskade indexeringen. I Ds 1997:67 presenterades en princip för en

sådan automatiskt verkande beslutsregel. Principen innebar att pensions-

systemets skulder skulle beräknas och att avsteg från inkomstindexe-

ringen skulle göras om det var nödvändigt för att undvika att skulderna

annars skulle överstiga en nivå där systemets finansiella balans var hotad.

Lagförslag till de beskrivna reglerna lämnades dock inte i denna prome-

moria.

I prop. 1997/98:151 lämnades lagförslag vad avsåg inkomstindexets

benämning och exakta utformning samtidigt som regeringen föreslog att

avsteg från detta index skall göras om det är nödvändigt för att säker-

ställa den ekonomiska balansen i ålderspensionssystemets fördelningsdel.

Principerna för sådana avsteg, som nu benämndes automatisk balanse-

ring, överensstämde med den skiss som redogjorts för i Ds 1997:67.

Något lagförslag lämnades dock inte heller vid detta tillfälle eftersom

frågan alltjämt bedömdes kräva ytterligare beredning. Metoden för

balansering krävde utveckling av kunskapen om de finansiella sam-

banden i ett avgiftsdefinierat pensionssystem av fördelningstyp. För det

fall den fortsatta beredningen skulle visa att det inte gick att reglera en

11

automatisk balansering i lag skulle istället Riksförsäkringsverket ges i

uppdrag att bevaka systemets finansiella stabilitet.

Arbetet visade sig vara mer komplicerat och tidskrävande än vad som

först förutsetts, samtidigt som det visade att det var möjligt att lagreglera

en automatisk balansering. 1 juli 1999 remitterades Ds 1999:43 Automa-

tisk balansering - regler för avsteg från inkomstindexeringen inom

ålderspensionssystemcts fördelningsdcl. Denna promemoria innehöll

lagförslag till den automatiska balanseringen. Nedan benämns Ds

1999:43, balanseringspromemorian.

Efter remissbehandlingen av förslagen i balanseringspromemorian

önskade regeringen ytterligare underlag inför förslaget till automatisk

balansering. Därför gavs i februari år 2000 Riksförsäkringsverket (RFV)

i uppdrag att analysera förslaget ytterligare. Uppdraget redovisades i

oktober samma år i rapporten Automatisk balansering av ålderspensions-

systemet - redovisning av regeringens beräkningsuppdrag, RFV Ana-

lyserar 2000:1. Delar av RFV:s rapport återges i propositionen.

Balanseringspromemorian och övriga promemorior samt betänkandet

har remitterats och synpunkter på indexets utformning har lämnats av

flera remissinstanser vid varje tillfälle. 1 Ds 1997:67, s. 63-69, samman-

fattas remissynpunkterna på förslagen avseende indexets utformning i

SOU 1994:20 och i Ds 1995:41. En sammanfattning av remissynpunk-

terna på det förslag till utformning av inkomstindex - inklusive förslaget

till vad som senare benämnts automatisk balansering - som lämnades i

Ds 1997:67, återfinns i prop. 1997/98:151, s. 347-349. I propositionen

sammanfattas under de olika förslagsavsnitten remissinstansernas syn-

punkter på förslaget i balanseringspromemorian. En sammanställning av

remissinstansernas synpunkter finns tillgänglig på Socialdepartementet

dnr. S 1999/6478/SF.

Prop. 2000/01:70

Lagrådet

Regeringen beslutade den 14 december 2000 att inhämta Lagrådets ytt-

rande över det lagförslag som finns i bilaga 4. Lagrådets yttrande finns i

bilaga 5.

Lagrådet lämnade förslaget utan erinran. Vissa mindre redaktionella

ändringar och preciseringar i lagtexten har därefter gjorts.

Det finns utvecklingsförlopp där de sociala ambitionerna när det gäller

förräntningen av varje generations pension står i strid med det likaledes

socialt betingade målet att systemet skall vara rättvist mellan generatio-

ner. Balanseringen aktiveras vid en konflikt mellan dessa två mål. Vid en

sådan konflikt innebär den automatiska balanseringen att målet om rätt-

visa mellan generationer ges företräde, utan att det helt uppnås, framför

det mål som finns för förräntningen av varje generations pension.

12

Grunden i förslaget till automatisk balansering utgörs av en metod som Prop. 2000/01:70

möjliggör att det årligen går att beräkna fördelningssystemets tillgångar

och skulder. Fördelningssystemet förses genom förslaget med en balans-

räkning. De kvarstående risker för finansiella obalanser som finns i

systemet kommer att återspeglas i hur förhållandet mellan balansräk-

ningens tillgångar och skulder utvecklas. Balanseringen innebär att in-

dexeringen, dvs. förräntningen, av pensionsskulden utformas så att

systemets skuld aldrig annat än obetydligt kan överstiga systemets till-

gångar. Härigenom garanteras systemets finansiella stabilitet.

Genom att skapa en balansräkning för pensionssystemet har det varit

möjligt att som huvudregel förränta pensioner och pensionsbehållningar

med det index som, enligt regeringens uppfattning, ger de bästa sociala

egenskaperna utan att det leder till någon risk för underskott. Dvs. utan

den risk för orättvisa mellan generationer som underskott medför. Balan-

seringen har också gjort det möjligt att utforma systemet med fasta del-

ningstal. De fasta delningstalen innebär att beviljade pensioner inte räk-

nas om, i förhållande till förändringar i medellivslängden, för personer

som fyllt 65 år eller mer.

Sammantaget leder utformningen av systemet till att inkomstpensio-

nens förhållande till snittinkomsten givits en nära nog maximal stabilitet.

Genom att underskottsrisken eliminerats samtidigt som pensionsnivån i

förhållande till snittinkomsten stabiliserats så långt det är finansiellt möj-

ligt, ges systemet så goda sociala egenskaper som bedömts möjligt att

åstadkomma.

De för ett pensionssystem väsentliga egenskaperna är endast delvis be-

stämda genom att det har beslutats att systemet skall vara avgiftsdefinie-

rat, finansiellt stabilt och ha en fast avgift. Inom ramen för ett sådant sy-

stem finns flera olika möjligheter att utforma de regler som bestämmer

om, när och i vilken utsträckning pensionsnivån kommer att påverkas av

olika ekonomiska och demografiska utvecklingsförlopp. Dessa utveck-

lingsförlopp kan betraktas som oförsäkringsbara risker - de kommer

oundvikligen att påverka utvecklingen av pensionsnivån och/eller

buffertfonds storlek. Buffertfondens utveckling beror på pensionsav-

gifternas och pensionsutgiftemas utveckling samt, till en mindre del, på

den avkastning buffertfonden erhåller. Pensionsavgifter, buffertfondav-

kastning och pensionsutgifter speglar i sin tur hur systemets tillgångar

respektive skuld utvecklats.

Det som bestämmer utvecklingen av fördelningssystemets tillgångar

är: utvecklingen av avgiftsunderlaget, förändringar i förvärvs- och död-

lighetsmönster, dvs. förändringar i vad som här benämns omsättningstid,

och buffertfondens avkastning. Vidare ökar (minskar) tillgångarna med

positiva (negativa) skillnader mellan betalda pensionsavgifter och utbe-

talda pensioner. Sådana skillnader ökar (minskar) buffertfonden. Det som

bestämmer utvecklingen av fördelningssystemets skuld är; förräntningen

(indexeringen) av pensionsskulden och förändringar i medellivslängden.

Vidare ökar (minskar) skulden med positiva (negativa) skillnader mellan

tillgodoräknade pensionsrätter och utbetalda pensioner. 1 ett avgiftsdefi-

13

nierat pensionssystem är inbetalda pensionsavgifter definitionsmässigt

lika med tillgodoräknade pensionsrätter. Därmed kommer inbetalda pen-

sionsavgifter, utbetald pension och tillgodoräknad pensionsrätt alltid att

påverka pensionssystemets tillgångar lika mycket som dess skuld. I ett

avgiftsdefinierat system kan man därför bortse från avgifter, utgifter och

nyintjänad pensionsrätt, när det gäller att beskriva vad som bestämmer

utvecklingen av förhållandet mellan tillgångar och skuld.

De tre faktorer som bestämmer tillgångarnas utveckling i förhållande

till skulderna kan kallas för systemets egenavkastning. Egenavkastningen

minus den påverkan på pensionsskulden som förändringar i medellivs-

längd har, kan kallas för tillgänglig egenavkastning. Detta för att markera

att pensionsskulden i ett pensionssystem inte direkt kan förräntas med

tillväxten i tillgångarna om skulden skall växa i takt med dessa till-

gångar. Om medellivslängden ökar förbrukas en del av egenavkastningen

genom den kostnad som en ökning av medellivslängden innebär. Om

medellivslängden i stället sjunker tillkommer medel, i form av s.k. arvs-

vinster, som kan användas till att ge en högre indexering än den som

egenavkastningen motsvarar. Egenavkastningen netto efter kostnaden

(besparingen) av förändringar i medellivslängd är den avkastning som är

tillgänglig att förränta pensionsskulden med.

I ett förmånsdefinierat pensionssystem kan till skillnad från i ett av-

giftsdefinierat pensionssystem differenser mellan intjänad pensionsrätt

och tillgodoräknad pensionsrätt förekomma. Sådana skillnader utgör i

likhet med förändringar i medellivslängd en faktor som skall dras av

(läggas till) egenavkastningen och påverkar därmed storleken av den till-

gängliga egenavkastningen.

Tablå 4.1 fördelningssystemets egenavkastning och tillgängliga egenavkastning

i utvecklingen av avgiftsunderlaget

+ förändringar i förvärvs- och dödlighetsmönster, förändringar i omsätt-

ningstiden

i buffertfondens avkastning

----> egenavkastning

förändringar i medellivslängd

----> tillgänglig egenavkastning

A vgift sunder laget

Avgiftsunderlagets utveckling är i hög grad bestämmande för vilken för-

räntning av pensionsförmånerna som är möjlig. Detta förhållande är upp-

enbart eftersom utgifterna helt (om ingen buffertfond finns) eller till

större delen (om en buffertfond finns) skall finansieras direkt med av-

giftsinkomsterna. Ett stort mått av finansiell stabilitet skulle således

kunna erhållas genom att indexera pensionsskulden med utvecklingen av

avgiftsunderlaget. Av skäl som berörts ovan och som tas upp ytterligare

nedan skall pensionsskulden trots detta som huvudregel förräntas med

genomsnittsinkomstens utveckling. Bl.a. om befolkningen i yrkesaktiv

ålder minskar finns en uppenbar risk för att också antalet förvärvsaktiva

minskar. Avgiftsunderlaget kommer då att utvecklas sämre än snittin-

komsten. Om så sker finns en risk för att förräntningen av pensions-

Prop. 2000/01:70

14

skulden överstiger den tillgängliga egenavkastningen. Det medför i sin Prop. 2000/01:70

tur en risk för att pensionsutgiftema kommer att överstiga systemets in-

komster och att buffertfonden med tiden kommer att tömmas.

Omsättningstiden

Omsättningstiden1 mäter tiden från det att pensionsrätt intjänas till det att

den utbetalas, mätt som ett med intjänandet av pensionsrätt och utbetal-

ning av pensionsbelopp vägt medelvärde. Pensionsutgiftemas fördelning

över tiden beror bl.a. på förändringar i omsättningstid. Förkortas omsätt-

ningstiden kommer utgifterna tidigare och avgifternas förmåga att finan-

siera pensionsutgiftema försämras. Förlängs omsättningstiden kommer

utgifterna senare och avgifternas förmåga att finansiera pensionsutgifter-

na förbättras. Hur omsättningstiden beräknas framgår av bilaga 1.

Buffertfonden

Buffertfondens avkastning bidrar till den förräntning som är möjlig i

pensionssystemet, ju högre avkastning desto mer växer tillgångarna -

och vice versa. Tidigare har inte buffertfondens avkastning haft en ur

regelsystemet utläsbar innebörd för pensionsskuldens förräntning i något

allmänt fördelningssystem. Förslaget till automatisk balansering skapar

en tydlighet vad gäller buffertfondens roll och avkastningens potentiella

betydelse för förräntningen av pensionsskulden. Med förslaget till auto-

matisk balansering införlivas buffertfonden i det avgiftsdefinierade för-

delningssystemet på ett korrekt sätt.

Den avkastning buffertfonden erhåller har mindre betydelse för den

tillgängliga egenavkastningen än vad avgiftsunderlagets utveckling har.

Detta beror på att buffertfonden initialt endast motsvarar drygt 10 % av

avgiftsinkomsternas värde.

Medellivslängden

Medellivslängden beaktas i det nya pensionssystemet i huvudsak genom

att varje individs pension beräknas genom att hans eller hennes pen-

sionsbehållning vid pensioneringstillfallet divideras med ett s.k. del-

ningstal. Delningstalet speglar den återstående medellivslängden för åld-

rama 61 år och äldre när personen fyller 65 år samt en ränta om 1,6 %.

Det har varit ett medvetet val att utforma systemet med ett fast delnings-

tal för varje årskull. Detta val innebär, i likhet med snittindexet, en risk

för underskott och en möjlighet till överskott. Risken beror på att själva

förändringen, övergången, från en medellivslängd till en annan inte på-

verkar beviljade pensioner. En ökande medellivslängd innebär en under-

skottsrisk eftersom systemet då betalar ”för höga” pensioner i förhållande

till den pensionsrätt som intjänats.

I förhållande till ett system där medellivslängdens utveckling inte alls

påverkar pensionsnivån, som är fallet i ATP-systemet, har dock större

delen, ca två tredjedelar, av den underskottsrisk som förändringar i

1 I Ds 1999:43 benämndes det som här benämns omsättningstid för fordelningsstyrka.

15

medellivslängd kan innebära eliminerats genom delningstalets utform-

ning. Den automatiska balanseringen tar på ett särskilt och enligt rege-

ringens uppfattning socialt önskvärt sätt hand om den resterande tredje-

delen.

Tillgänglig egenavkastning och beslutad indexering

Genom att utforma indexcringcn på ett sätt som innebär att förräntningen

av pensionsskulden normalt kommer att avvika från den tillgängliga

egenavkastningen kommer systemet vid viss utveckling att spara medel.

Det sker om indexeringen av pensionsskulden med förändringen i snitt-

inkomsten ett enskilt år är lägre än vad den tillgängliga egenavkastningen

är. Då ökar tillgångarna mer än skulderna. Systemet stärks, konsolide-

ringen ökar. Att systemet vid viss utveckling sparar medel gör det möj-

ligt att under enskilda år eller längre tidsförlopp förränta pensionsskulden

med mer än den tillgängliga egenavkastningen utan att systemets finan-

siella stabilitet därmed hotas. Under sådana år eller perioder kommer

endast systemets skulder att öka med mer än vad tillgångarna ökar.

Systemet försvagas, konsolideringen sjunker. Endast om försvagningen

medför att skulderna blivit större än tillgångarna aktiveras balanseringen

och avsteg görs från snittindexeringen.

Utformningen av det nya pensionssystemet tillåter således inte att de

oförsäkringsbara riskerna återspeglas direkt i indexeringen eller i beräk-

ningen av pensionerna. Endast via den påverkan dessa risker har på

systemets balansräkning kan de komma att påverka pensionsnivån. Bl.a.

genom att systemets balansräkning speglar effekten av alla oförsäkrings-

bara risker, positiva och negativa, över i princip alla år och genom att

systemet endast avviker från den önskade indexeringen om det av balans-

räkningen framgår att så måste ske, minimeras avstegen från målet för

det reformerade systemet.

Ett mål för det nya fördelningssystemet har varit att ge systemet så goda

sociala egenskaper som möjligt inom ramen för ett finansiellt stabilt

system med fast avgift. Det är detta mål som föranlett att pensionsrättig-

heterna så långt det är finansiellt möjligt skall förräntas med ett snitt-

index. Samma mål har föranlett beslutet att delningstalen skall vara fasta.

Även besluten att systemet skall vara finansiellt stabilt och ha en fast

avgift kan motiveras av sociala hänsyn. Detta ur ett perspektiv som har

med rättvisa mellan generationer att göra.

Prop. 2000/01:70

16

Upprätthålls snittindexeringen kommer, om medellivslängden är kon- Prop. 2000/01:70

stant, den genomsnittliga inkomstpensionen att vara konstant i förhållan-

de till genomsnittinkomsten.2 Detta är socialt sett en mycket god egen-

skap i ett allmänt och obligatoriskt pensionssystem. Vidare innebär

snittindexeringen att systemet skapar överskott och konsolideras vid viss

utveckling. Huvudsakligen sker detta om den förvärvsaktiva befolk-

ningen ökar, men det kan även ske vid ett positivt utfall vad avser de

övriga oförsäkringsbara riskerna, såsom t.ex. avkastningen i buffert-

fonden. Sådana överskott kommer med automatik att användas för att

upprätthålla snittindexeringen under perioder då systemet försvagas, t.ex.

till följd av att den förvärvsaktiva befolkningen minskar eller till följd av

att övriga oförsäkringsbara risker utvecklas negativt. Snittindexet i kom-

bination med att avgiften till systemet avses vara fast minskar risken för

att förhållandet mellan vad en generation betalat till systemet och vad

den får ut skall variera mellan generationer.

Det fasta delningstalet ger en trygghet vad gäller pensionsrättens värde

när den omräknats till pension och börjat att utbetalas.

De goda egenskaperna som den fasta avgiften, snittindexeringen och

det fasta delningstalet ger fördelningssystemet medför dock att systemet

vid viss utveckling kommer att betala högre pensioner än vad avgifterna

kan finansiera. Systemet riskerar att vara för generöst i förhållande till

avgifterna. Det kan inträffa om den förvärvsaktiva befolkningen minskar

och/eller om medellivslängden ökar. Huruvida det faktiskt inträffar beror

på systemets konsolidering (styrka) när påfrestningen inleds, påfrest-

ningens styrka och på buffertfondens avkastning och utvecklingen av

omsättningstiden. På samma sätt som buffertfondens avkastning och om-

sättningstidens utveckling kan ge tillskott till systemets finansiering finns

också en risk för att ”låg” avkastning eller sjunkande omsättningstid skall

medföra att balanseringen aktiveras.

Om snittindexet eller det fasta delningstalet tillåts leda till underskott

skulle somliga generationer - i princip yngre - förr eller senare och i

någon form tvingas betala för att pensionerna till äldre generationer varit

för höga i förhållande till avgifterna. De eftersträvade goda sociala egen-

skaperna som föranlett utformningen av index och delningstal skulle

komma att gynna vissa generationer på bekostnad av andra. De efter-

strävade goda sociala egenskaperna skulle i sådana fall ha vänts till sin

motsats.

1 stället för att genom en automatisk balansering hantera den oförsäk-

ringsbara risken som avser avgiftsunderlagets utveckling, dvs. risken att

2 Varje pensionärs inkomstpension kommer dock att utvecklas med 1,6 % mindre än

snittinkomstutvecklingen. Detta beror på att en ränta om 1,6 % tillgodoräknas in-

komstpensionen, via delningstalet, då den beviljas. Genom att nya pensionärer till-

kommer varje år samtidigt som äldre dör kommer snittinkomstpensionen trots detta att

vara i princip konstant i förhållande till snittinkomsten förutsatt att förhållandet mellan

pensionsåldern och medellivslängden inte förskjuts och att balanseringen inte

aktiveras. 17

den förvärvsaktiva befolkningen kan minska, hade systemet kunnat för-

ränta pensionsskulden med ett index som direkt speglar avgiftsunder-

lagets utveckling. Systemet hade kunnat utformas med ett summaindex.

Istället för att genom en automatisk balansering hantera den risk som

utgörs av att medellivslängden kan förändras hade systemet årligen

kunnat räkna om beviljade pensioner med förändringen i medellivslängd.

Systemet hade kunnat förses med rörliga delningstal^

Dessa alternativ, summaindex och rörliga delningstal, till den besluta-

de respektive föreslagna utformningen med snittindex, fasta delningstal

och automatisk balansering skulle enligt regeringens bedömning innebära

ett väsentligen sämre pensionssystem. Ett sådant system skulle ha varit

sämre främst eftersom pensionsnivån i förhållande till snittinkomsten

skulle ha varierat mer än vad som krävs för att utesluta varaktiga under-

skott. Sådan omotiverad variation undviks nu genom att de oförsäkrings-

bara riskerna endast kommer att påverka pensionsnivåerna om det är

motiverat av finansiella skäl. Pensionsnivån påverkas alltså enbart om

det annars skulle uppstå underskott som andra, i princip ”yngre”, skulle

riskera att tvingas betala. Balanseringen innebär att alla över- och under-

skottstendenser beaktas och avvikelser från den önskade indexcringcn

endast görs om det totalt sett krävs för att undvika underskott.

Vidare skulle inte ett summaindexerat system med rörliga delningstal

garantera ett finansiellt stabilt system. Detta eftersom ett sådant system

inte beaktar effekten på pensionsutgifternas fördelning över tiden som

förändringar i omsättningstid leder till eller beaktar buffertfondavkast-

ningens påverkan på systemets inkomster. Dessutom kan ett summa-

indexerat system ge som resultat att pensionerna sjunker relativt snitt-

inkomsten samtidigt som buffertfonden växer. Denna ineffektiva kom-

bination kan i princip inte uppkomma i ett snittindexerat system. I ett

snittindexerat system med automatisk balansering kan, vid en given

medellivslängd, snittpensionen endast minska relativt snittinkomsten om

systemet samtidigt är finansiellt ansträngt.

Materialiseras de oförsäkringsbara riskerna, netto över tiden, övergår

systemet genom balanseringen till att, under en tid, förränta pensions-

skulden med den tillgängliga egenavkaslningen. Genom att eventuella

underskott identifieras och fördelas snabbt och solidariskt på alla försäk-

rade i systemet - förvärvsaktiva liksom pensionärer - nära nog minitne-

ras avvikelsen från den önskade snittindexeringen och därmed risken för

att inkomstpensionens värde för olika generationer skall variera i för-

hållande till snittinkomsten. Om en ökning av medellivslängden leder till

att den automatiska balanseringen aktiveras fördelas kostnaden för själva

förändringen inte enbart på de pensionerade - vilket skulle vara fallet

med rörliga delningstal - utan på hela försäkringskollektivet. Om och när

förräntningen med den tillgängliga egenavkastningen innebär att indexe-

ringen av pensionerna helt återställts återgår indexeringen till att ske med

förändringen i snittinkomst.

Förses fördelningssystemet med regler för automatisk balansering

kommer pensionssystemet oavsett ekonomisk och demografisk utveck-

3 Ett alternativ till rörliga delningstal hade varit alt utforma systemet med fasta

delningstal som enligt någon metod beaktar medellivslängdens utvecklingstakt. Sådana

delningstal hade till skillnad från den föreslagna metoden inte lett till ett finansiellt helt

stabilt system.

Prop. 2000/01:70

18

ling garanterat att kimna fullfölja sitt åtagande i enlighet med de regler

som en gång bestämts för systemet. Det kommer därmed att uppfylla det

krav som bör ställas på ett väl utformat pensionssystem. Sveriges nya

fördelningssystem, inkomstpensionssystemet, är det första finansiellt

stabila fördelningssystemet med fast avgift i världen. Den finansiella sta-

biliteten i kombination med systemets automatiska strävan att indexera

med snittinkomstens utveckling tillsammans med de fasta delningstalen

innebär att systemets sociala egenskaper nära nog har maximerats.

En metod som säkerställer att ett pensionssystem alltid kan uppfylla sitt

åtagande är att utforma systemet så att åtagandet, pensionsskulden, inte

kan överstiga systemets tillgångar. Ett sådant pensionssystem är finan-

siellt stabilt såväl i bemärkelsen att det säkerställer att konsolideringen

inte kan understiga 100 % som i bemärkelsen att det i princip utesluter

varaktiga underskott i fördelningssystemets buffertfond. Endast eviga

påfrestningar kan ge upphov till varaktiga underskott i buffertfonden.

Sådana underskott kan endast vara av begränsad omfattning och kan inte

utvecklas okontrollerat.

De föreslagna reglerna för automatisk balansering av ålderspensions-

systemet anger hur systemets tillgångar och skulder årligen skall beräk-

nas. Systemets tillgångar och skulder beräknas helt med utgångspunkt

från historiska transaktioner. Bortsett från buffertfonden, som värderas

utifrån transaktioner på kapitalmarknaden, sker beräkningen uteslutande

med utgångspunkt från transaktioner som fångas i pensionsregistret. Be-

räkningen sker utan inslag av prognoser. Balansräkningar för i huvudsak

ofonderade, s.k. fördelningssystem har tidigare inte kunnat upprättas en-

ligt redovisningsmässiga principer, dvs. med utgångspunkt enbart från

verifierbara transaktioner och de värden som åsatts dessa. Att detta nu är

möjligt beror på det nya pensionssystemets utformning tillsammans med

insikten att avgiftsflödet i ett fördelningssystem skall värderas med ut-

gångspunkt från hm pensionsskulden ackumuleras och avbetalas, dvs.

det som mäts i den s.k. omsättningstiden. Förhållandet mellan tillgångar

och skulder skall, enligt förslaget, årligen redovisas i form av ett balans-

tal.

Balanstal —

AvaiftstiUsåmi + Buffertfond

Pensionsskuld

Avgiftstillgång = avgiftsinkomst x omsättningstid

Överstiger balanstalet 1,00 har systemet ett överskott i den mening att det

beräknas klara sitt åtagande med marginal, pensionsskulden är mindre än

systemets tillgångar. Understiger balanstalet 1,00 är systemet i finansiell

obalans, pensionsskulden överstiger de tillgångar som skall finansiera

skulden. Om en sådan obalans består riskerar buffertfonden med tiden att

tömmas. För att undvika denna risk måste pensionssystemets åtaganden

minskas, eller om tillgångarna växer, öka mindre än vad tillgångarna gör.

Prop. 2000/01:70

19

Om balanstalet är mindre än 1,00 skall enligt förslaget balansen mellan Prop. 2000/01:70

tillgångar och skulder återställas genom att inkomstindex multipliceras

med balanstalet, varvid en ny indexserie, ett balansindex, skapas. Detta

används i stället för inkomstindex. Förräntningen av pcnsionsbchåll-

ningama kommer då inte att fullt ut spegla tillväxten i de genomsnittliga

inkomsterna utan förräntningen kommer att ske med den tillgängliga

egenavkastningen. Förräntningen av utgående pensioner kommer att ske

med den tillgängliga egenavkastningen minus 1,6 %.

Balansindex kan återställas till inkomstindexets nivå. Det sker i den

takt som blir följden av att balansindexet för varje år ökar med den rela-

tiva förändringen i inkomstindex fortsatt multiplicerat med årets balans-

tal, dvs. balansindexet ökar procentuellt med den tillgängliga egenav-

kastningen uttryckt i procent av pensionsskulden. Om den tillgängliga

egenavkastningen i procent ökar med mer än vad snittinkomsten (in-

komstindex) ökar i procent kommer balanstalet, efter att ha varit mindre

än 1,00, att överstiga denna nivå. En sådan utveckling innebär att indexe-

ringen med balansindcx medför att förräntningen av pensionsskulden blir

högre än vad den skulle ha varit om förräntningen följde inkomstindex.

Om den tillgängliga egenavkastningen tillräckligt länge eller tillräckligt

mycket varit större i procent än vad inkomstindex utvecklats kommer

balansindexet att nå inkomstindexets nivå. Då skall enligt förslaget inte

längre något balansindex fastställas och förräntningen av pensionsskul-

den skall återgå till att ske enbart med förändringen i inkomstindex. I

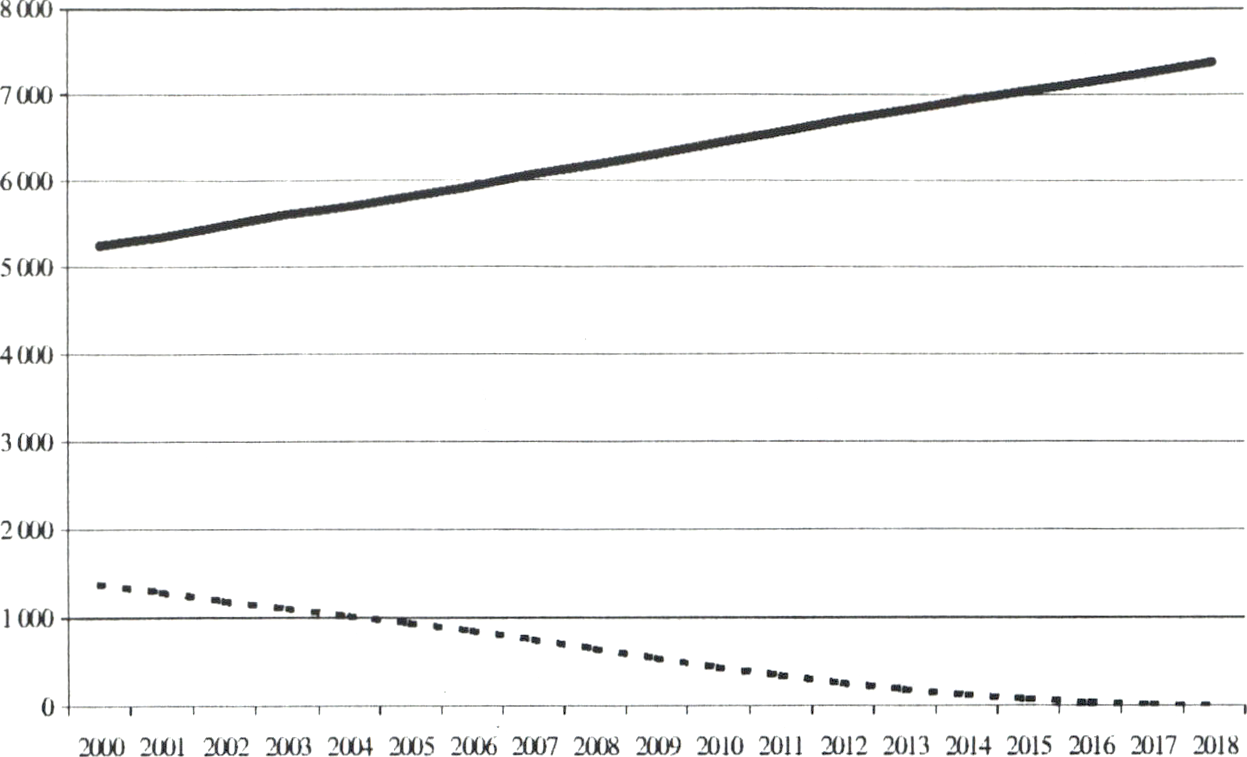

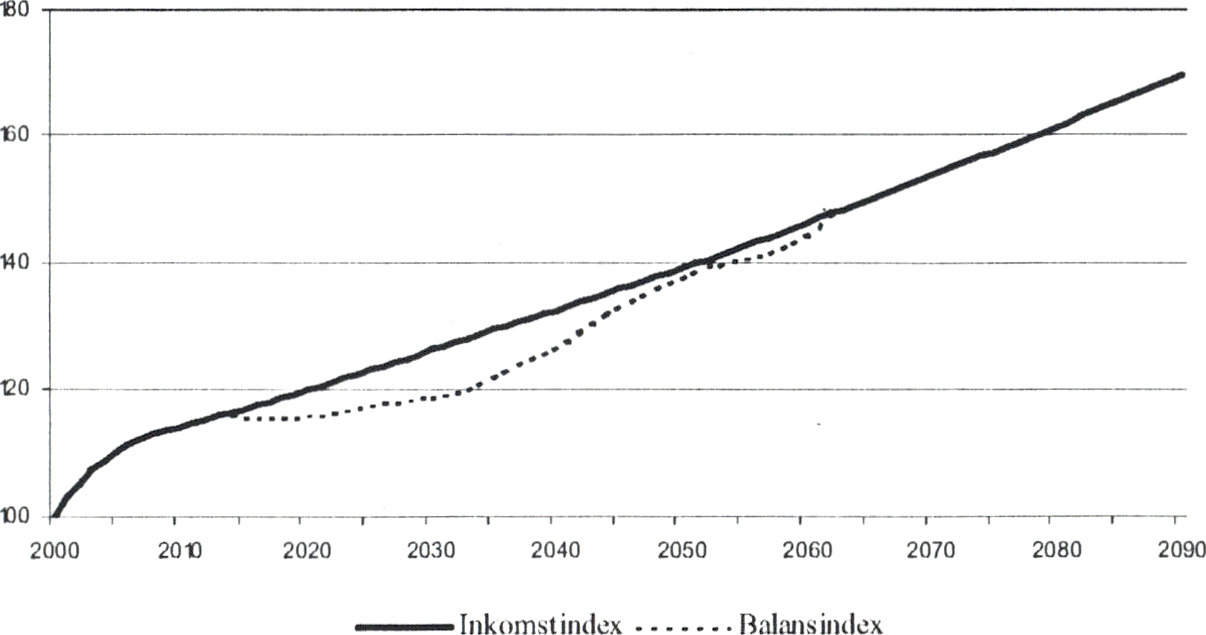

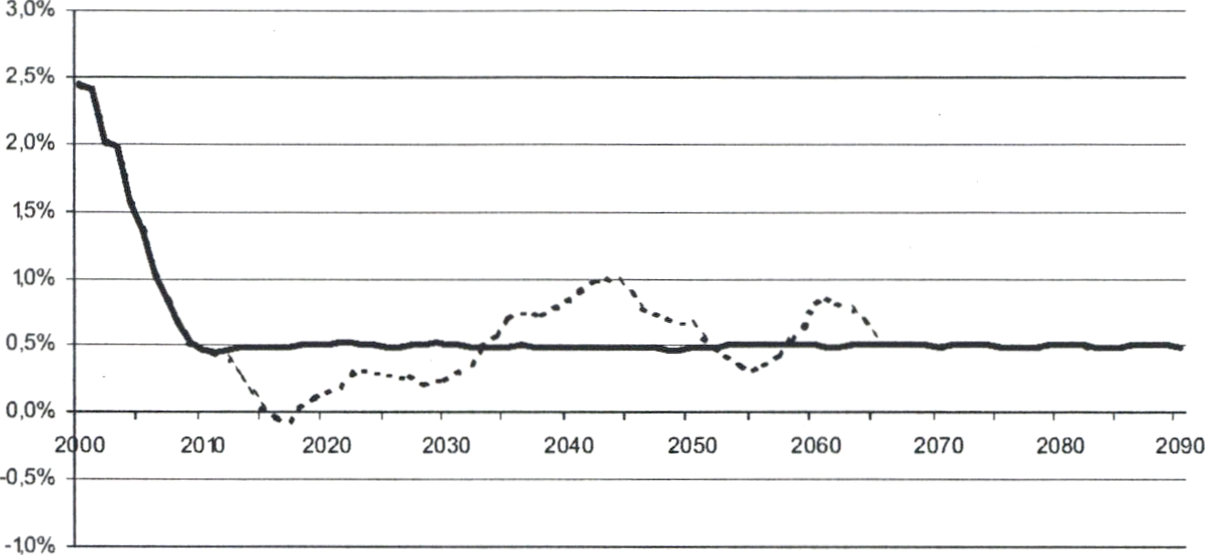

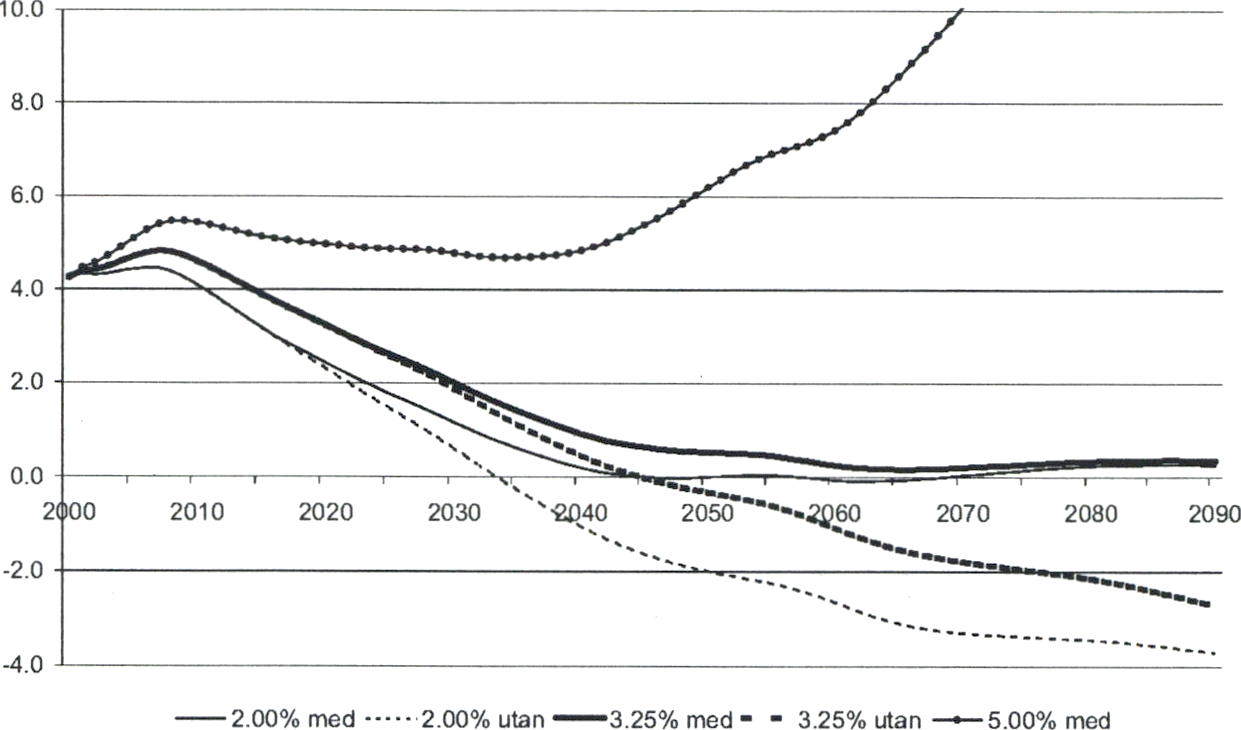

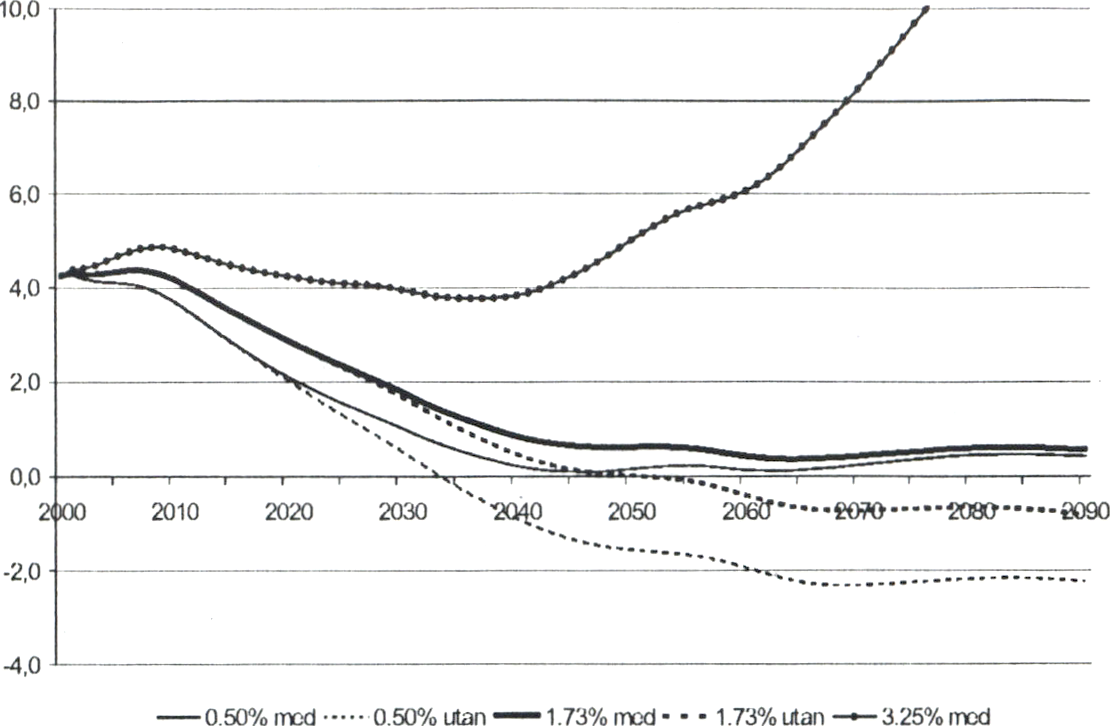

avsnitt 6, diagram 6.1 och 6.2, illustreras hur balanseringen fungerar i ett

förlopp där balanseringen först aktiveras och därefter fasats ut.

I 1996 år ekonomiska vårproposition (1995/96:150) utvecklades frågan

om utgiftstakets konstruktion. I propositionen konstaterades att riksdagen

har beslutat om riktlinjer för ett reformerat ålderspensionssystem där

förmånerna är avgiftsbestämda i en fristående försäkringsgren till vilken

en fast avgift förs. Eftersom utbetalningarna från det nya systemet inte

låg inom propositionens beslutsperiod behandlades detta konstaterande

inte ytterligare. Godtar riksdagen förslaget till automatisk balansering

kommer reformen i allt väsentligt att vara genomförd i enlighet med de

principer som fastställdes av riksdagen år 1994. Med regler för auto-

matisk balansering blir pensionssystemet finansiellt stabilt. Frågan om

hur ålderspensionsutgifterna bör hanteras i budgeten och i förhållande till

utgiftstaken aktualiseras därmed. Frågan kräver dock ett helhets-

perspektiv på den statliga budgetprocessen. Inom Regeringskansliet

övervägs för närvarande slutsatser och eventuella åtgärder med anledning

av vad utredningen Utvärdering och vidareutveckling av budget-

processen, SOU 2000:61, föranleder. Vidare pågår inom det s.k.

VESTA-projektet ett arbete med att i vissa avseenden ändra redovis-

ningsprinciperna för statsbudgeten. Hur utgiftstak och saldomål kommer

att anpassas till de nya principerna är ännu inte avgjort.

Mot bakgrund av detta föreslår regeringen ingen förändring av nu-

varande ordning. Lämpliga dokument att behandla dessa frågor i torde

vara den ekonomiska vårpropositionen, budgetpropositionen och/eller

20

särpropositionen om övergången till nya redovisningsprinciper för stats- Prop. 2000/01:70

budgeten.

Regeringens förslag: Ett mått på den ekonomiska ställningen i

ålderspensionssystemets fördelningsdel skall skapas. Måttet skall be-

nämnas balanstal. Balanstalet visar förhållandet mellan fördelnings-

systemets tillgångar och skulder. Tillgångarna utgörs av den s.k. av-

giftstillgången och tillgångarna i buffertfonden. Skulderna avser för-

delningssystemets totala åtagande.

Om balanstalet understiger 1,00 skall avsteg från omräkningen av

pensionsbehållningar och pensioner med inkomstindex göras.

Balanstalet skall för varje år fastställas av regeringen efter att det

har beräknats av Riksförsäkringsverket. Balanstalet skall första

gången fastställas för år 2003.

Balanseringsproinemorians förslag: överensstämmer i huvudsak i

med regeringens förslag.

Remissinstanserna: Riksförsäkringsverket (RFV) ställer sig bakom

principen om en automatisk balansering. Samtidigt anser RFV att inter-

nationell försäkringsmatematisk och ekonomisk expertis bör anlitas för

att få en utomstående analys av konstruktionen av den automatiska

balanseringen och dess effekter. Riksgäldskontoret anser att en mekanism

för automatisk balansering av pensionerna är en nödvändig förutsättning

för ett långsiktigt stabilt pensionssystem. Statskontoret konstaterar att

balanseringen innebär ökad finansiell stabilitet och att systemets auto-

nomi stärks genom att balanseringen sker med automatik. Kontoret anser

att dessa egenskaper är av väsentlig betydelse i ålderspensionssystemet

och tillstyrker förslaget. Konjunkturinstitutet anser att förslaget är bra i

sina huvudprinciper och att det har viktiga fördelar jämfört med andra

redovisade metoder för att förstärka ålderspensionssystemets finansiella

stabilitet. Allmänna pensionsfonden, Första, Andra och Tredje fond-

styrelsen anser att det allmänt sett är ett bra och framsynt förslag och

ställer sig bakom dess grunddrag. Jönköpings läns allmänna försäkrings-

kassa ser med tillfredsställelse att den finansiella stabiliteten, som förts

fram som en grundtanke i det nya pensionssystemet nu säkras. Kassan

framför samtidigt att det är mycket viktigt att informationen om balanse-

ringen kan föras fram på ett för allmänheten tydligt och förståeligt sätt.

Svenska Arbetsgivareföreningen/Sveriges Industriförbund tillstyrker för-

slaget och anser att det bidrar till att öka stabiliteten i det allmänna pen-

sionssystemet. PRO tillstyrker i princip förslaget. PRO är dock bestämt

mot att systemet införs innan man utrett hur ett eventuellt uppkommande

överskott skall fördelas.

Landsorganisationen (LO) anser att särskilda regler för hantering av

ett underskott inte skall bestämmas i förväg. Detta med hänvisning till att

det reformerade ålderspensionssystemet är avgiftsbestämt och i övrigt

21

kopplat till den samhällsekonomiska utvecklingen. LO framför vidare att

om en sådan extremt ogynnsam situation skulle uppkomma, som skulle

aktivera balanseringen, måste politikerna i det läget ta sitt ansvar och

agera relevant. Detta politiska ansvar anser LO är viktigare än att for-

mulera regler som med automatik bromsar indexeringen av intjänade

pensionsrättigheter. Sveriges Pensionärers Riksförbund (SPRF) anser att

förslaget till automatisk balansering inte skall införas eftersom behov

därav saknas om en tillräckligt stor buffertfond behålls. Sveriges Pensio-

närers Intresseparti i Vellinge avstyrker bestämt förslaget.

Sveriges Pensionärsförbund (SPF) anser att en fördel med den före-

slagna metoden är att den skall fungera automatiskt och således inte är

beroende av några politiska beslut. En nackdel, enligt förbundet, är att

den på sikt kan urholka pensionens realvärde. Tjänstemännens central-

organisation (TCO) anför att det är viktigt att ha kontrollmekanismer

som ger signaler om obalanser i ett allmänt pensionssystem som har så

stor betydelse för så många. Organisationen framför samtidigt att det

också är viktigt för den ekonomiska utvecklingen att allmänheten har

förtroende för systemet och inte känner att de måste bygga upp egna

reserver för att känna sig säkra på den framtida pensionen. Svenska

Aktuarieföreningen är inte övertygad om att den föreslagna modellen

beskriver de förlopp den är avsedd för på ett ändamålsenligt sätt.

Skälen för regeringens förslag: En grundprincip i det reformerade

pensionssystemet är att pensionerna bestäms med utgångspunkt från de

avgifter som betalats till systemet. Det är ett s.k. avgiftsdefinierat system.

Detta gäller lika för den allmänna pensionens båda inkomstrelateradc

delar: inkomstpensionssystemet och premiepensionssystemet.

Inkomstpensionssystemet är ett s.k. fördelningssystem. Ett fördel-

ningssystem kännetecknas av att det inte har något krav på att pensions-

åtagandet i systemet skall motsvaras av fonderade tillgångar. Detta inne-

bär bl.a. att såväl avgifter som eventuella tillgångar i en fond är fria att

användas för att betala pensioner med. Att avgiftsinkomsten direkt kan

användas för att finansiera pensionsutgifter innebär i sin tur att avgifts-

inkomsten är en tillgång för systemet. Fonden i ett fördelningssystem

motsvarar vanligen endast en liten andel av pensionsskulden. Ett fördel-

ningssystems fond benämns buffertfond.

Premiepensionssystemet är ett s.k. premiereservsystem. 1 ett sådant

system motsvaras varje skuldkrona definitionsmässigt av minst lika stora

tillgångar i systemets fond. I ett avgiftsdefinierat pensionssystem ger

varje avgiftsinkomst upphov till en motsvarande pensionsskuld. Avgifts-

inkomsterna i ett premiereservsystem är normalt inte fria att användas till

att finansiera pensionsutgifter. Avgifterna till ett premiereservsystem

utgör därför inte någon tillgång för systemet, systemets tillgångar utgörs

helt av fonden. Premiereservsystemets fonder skall motsvara minst hela

systemets pensionsskuld.

Avgiften till det inkomstgrundade pensionssystemet är totalt 18,5 % av

den pensionsgrundande inkomsten efter avdrag för allmän pensions-

avgift. Avgiften fördelas med 16,0 procentenheter till fördelningssyste-

met och resterande 2,5 procentenheter till premiereservsystemet. Det re-

formerade inkomstgrundade pensionssystemet är således till större delen

ett fördelningssystem. Utöver dessa två avgiftsfinansierade former av

pensioner finns även en skattefinansierad garantipension som ger en ut-

Prop. 2000/01:70

22

fyllnad för individer som inte haft förvärvsinkomster eller endast låga Prop. 2000/01:70

sådana inkomster.

Oavsett om ett avgiftsdefinierat pensionssystem är utformat som ett

fördelnings- eller premiereservsystem kan dess långsiktiga finansiella

stabilitet inte garanteras genom att förändra avgiften till systemet. Detta

beror på att i ett avgiftsdefinierat system leder en högre eller en lägre

avgift till att intjänandet av pensionsrätt blir motsvarande högre eller

lägre. På sikt kommer därmed utgifterna att påverkas i proportion till hur

avgiften förändrats. Om t.ex. ett underskott i ett avgiftsdefinierat system

motverkas genom en ökad avgift kommer det på sikt att leda till högre

utgifter och till att underskottet förvärras. Detta gäller såvida inte orsaken

till att underskottet först uppstod har upphört att verka inom viss tid.

Eftersom den finansiella stabiliteten i avgiftsdefinierade system inte kan

garanteras genom att förändra avgiften är det oundgängligt att ett sådant

systems finansiella balans regleras på utgiftssidan.

Det är således en logisk nödvändighet att säkerställa inkomstpensions-

systemets finansiella balans genom att anpassa dess utgifter till systemets

inkomster. Även utöver detta faktum finns det goda skäl för att skapa ett

pensionssystem med en fast avgift och som oavsett ekonomisk eller de-

mografisk utveckling inte kan ge upphov till varaktiga underskott. Detta

gäller ur såväl de försäkrades perspektiv som för samhället i stort.

Att pensionssystemet är finansiellt stabilt innebär att det inte föreligger

risker för att statens finanser, via påverkan av det inkomstrelaterade

ålderspensionssystemet, skall försämras vid svängningar eller perma-

nenta förändringar i ekonomiska eller demografiska förutsättningar.

Denna egenskap möjliggör i sin tur att det allmänna pensionssystemet

kan fungera oberoende av statsfinansernas utveckling. Genom att skapa

ett inkomstgrundat ålderspensionssystem som oavsett ekonomisk eller

demografisk utveckling är finansiellt stabilt erhåller statsbudgeten och

pensionssystemet en hög grad av isolering från varandra. Bl.a. mot bak-

grund av det mycket längre tidsperspektiv som måste anläggas i ett pen-

sionssystem än vad det normalt finns anledning eller möjlighet till i

frågor som rör statsbudgeten är en sådan ordning ändamålsenlig. Det

stärker pensionsutfästelsens trovärdighet och värde. Ett annat betydelse-

fullt skäl för att skapa ett finansiellt stabilt pensionssystem är att ett

sådant minskar risken för oavsedda inkomstomfördelningar mellan gene-

rationer.

Den metod regeringen föreslår för att säkerställa finansiell stabilitet i

fördelningssystemet innebär att systemets tillgångar och skulder årligen

skall beräknas. Regeringen föreslår att Riksförsäkringsverket ges i upp-

drag att utföra denna beräkning. Tillgångarna skall årligen jämföras med

skulderna i ett tal som föreslås benämnas balanstal. Balanstalet skall en-

ligt förslaget fastställas av regeringen. Om balanstalet understiger 1,00

skall avsteg från omräkningen av pensionsbehållningar och pensioner

med inkomstindex göras. Regeringens förslag till hur tillgångar och

skulder skall beräknas beskrivs i avsnitt 5.1-5.3 nedan. Regeringens för-

slag till hur underskott mellan tillgångar och skulder skall undvikas

redovisas i avsnitt 6. Metoden innebär att risken för varaktiga underskott

i buffertfonden elimineras. Enda undantaget härvidlag är en situation där

systemet utsätts för evig påfrestning av viss styrka.

23

Metoden som utarbetats för att beräkna värdet av fördelningssystemets

avgiftsinkomst oeh skuld innebär att en balansräkning kan uppställas för

systemet som följer redovisningsmässiga principer i det att den endast

beräknas med utgångspunkt från verifierbara transaktioner. Därmed blir

det gcncrationskontrakt som fördelningssystemet kan sägas utgöra

överskådligt oeh genomskinligt för såväl dem som sparar i systemet som

för dem som uppbär pension från det. Balansräkningen ger värdefull

information till beslutsfattare och försäkrade samt stärker pensionsut-

fästelsens trovärdighet och därmed dess värde.

Den finansiella stabilitetens pris

De positiva egenskaper det reformerade systemets finansiella stabilitet

innebär för samhället och de enskilda erhålls till priset av att utveck-

lingen av pensionernas värde kan komma att avvika negativt i förhållan-

de till såväl konsumentprisernas utveckling som inkomstutvecklingen,

dvs. minska i absolut och/eller relativ köpkraft. Dock är fördelnings-

systemet i stort utformat så att det - inom ramen för ett finansiellt stabilt

system - söker minimera risken för att negativa avsteg från inkomst-

utvecklingen skall behöva göras. 1 och med att indexeringen av pensio-

nerna sker med avdrag för den i delningstalet tillgodoräknade räntan om

1,6 % kommer dock inte pensionärerna som individer att uppleva denna

följsamhet visavi snittinkomstutvecklingen. Följsamheten gäller i stället

pensionärerna som grupp. Motiven för normen har utförligt redogjorts

för i prop. 1997/98:151, s. 391-395. 1 avsnitt 10 redovisas den effekt

balanseringen har för pensionsnivån i vissa utvecklingsförlopp.

Med en inkomstgrundad ålderspension i skiktet 0-3,07 prisbasbelopp

(0-2,72 prisbasbelopp för gifta) erhåller pensionären utöver sin inkomst-

pension även garantipension. Garantipensionen avtrappas mot inkomst-

relaterad pension med 100 % upp till en inkomstrelatcrad pension om

1,26 prisbasbelopp (1,14 prisbasbelopp för gifta). I inkomstskiktet mellan

1,26 och 3,07 prisbasbelopp (1,14-2,72 lör gifta) är avtrappningen 48 %.

Garantipensionen indexeras inte med inkomstindex utan med föränd-

ringen i konsumentprisindex (KPI). Att garantipensionen indexeras med

förändringen i KPI och att den avtrappas mot inkomstrelatcrad pension

innebär att individer med garantipension antingen inte alls eller endast

till 52 % berörs av de ekonomiska och demografiska svängningar som

innebär en positiv eller negativ utveckling av indexcringcn av inkomst-

pensionema. De relativt fa, och med tiden minskade antalet, pensionärer

med en inkomstrelaterad pension om högst 1,26 prisbasbelopp (1,14

prisbasbelopp för gifta) kommer inte alls att beröras av vare sig snitt-

inkomstutvecklingen eller eventuell balansering. Detta beror på att av-

trappningen i det skiktet är 100 %. För pensionärer med en inkomstrela-

terad pension om 1,26-3,07 prisbasbelopp (1,14-2,72 för gifta) innebär

avtrappningen att en real minskning av inkomstpensionen med 100 kr

kommer att öka garantipensionen med realt 48 kr (48 %). Nettominsk-

ningen stannar då vid 52 kr. Omvänt, vid en positiv utveckling av in-

komstpensionen med realt 100 kr, minskar garanti pensionen med realt 48

kr varvid nettoförbättringen av den totala pensionen då blir 52 kr.

Utformningen av garantipensionen innebär att de lägre pensionsnivåer

i förhållande till snittinkomstema som blir följden av en svag tillväxt i

Prop. 2000/01:70

24

systemets tillgängliga egenavkastning till större delen kommer att bäras Prop. 2000/01:70

av dem som har relativt sett höga pensioner. Även i detta avseende har

det reformerade systemet bättre egenskaper än ATP/Folkpensions-

systemet. I dessa system har beslut om en minskning av basbeloppet,

eller minskning av dess indexering, påverkat alla delar i pensionen lika

mycket. Denna utformning har medfört ett behov av riktade åtgärder till

förmån för de sämst ställda pensionärerna i situationer när basbeloppet

inte räknats om med hela förändringen i konsumentprisindex.

Ytterligare en form av kostnad för den finansiella stabilitet som det re-

formerade systemet erhåller med regeringens förslag utgörs av att balan-

seringen kan aktiveras, och minska indexeringen av pensionerna, vid

cykliska förlopp. I vissa fall kommer då, i efterhand, att kunna konstate-

ras att balanseringen med kunskap om den framtida utvecklingen inte

hade varit nödvändig. Vid cykliska förlopp som aktiverar balanseringen

kommer reglerna med automatik att återställa pensionerna när det

cykliska förloppet medger detta. Dock orsakar balanseringen vid ett

sådant cykliskt förlopp en form av välfärdsförlust dvs. pensionerna ut-

vecklas på sämre sätt än vad som hade varit nödvändigt om de faktiska

förloppen varit kända när balanseringen aktiverades. Förlusten beror

huvudsakligen på att framtiden i de avseenden som styr utvecklingen av

systemets ekonomiska ställning i stort är oförutsägbar. För det fall att

systemet uppnår en viss grad av konsolidering över nivån 100 %, dvs. ett

balanstal på någon tillräcklig nivå över 1,00, kommer inte cykliska va-

riationer att aktivera balanseringen. Då kommer kostnaden för den finan-

siella stabiliteten i detta avseende inte att utgöras av tillfälligt lägre pen-

sioner vid cykliska svängningar utan av kostnaden för den marginal, den

konsolidering över nivån 100 %, systemet har.

När det gäller synen på balanseringen och den eventuella negativa

effekt den kan komma att ha för pensionsnivån är det viktigt att beakta

att även i det förmånsbestämda ATP/Folkpensionssystemet har utveck-

lingen av pensionerna vissa år, genom särskilda riksdagsbeslut, inte följt

utvecklingen av konsumentpriserna. Dessa systems finansiella instabilitet

har föranlett riksdagen att vid ett par tillfallen införa regler som minskat

indexeringen av pensionerna när detta har ansetts vara påkallat av finan-

siella skäl. Detta har skett trots att det inte från början funnits några reg-

ler för sådana avvikelser. I ett finansiellt stabilt system skall inte sådana i

princip oförutsägbara ingripanden behöva ske. Istället minskas pensions-

utgiftema, om det är nödvändigt för systemets finansiella stabilitet, och

återställs, om systemets finansiella stabilitet tillåter det, enligt på förhand

beslutade regler.

Det automatiska förfarandet innebär att regler för den anpassning som

eventuellt kan bli nödvändig finns i systemet från böijan. Därmed kan

information lämnas till de försäkrade om inkomstpensionens utveckling

vid olika ekonomiska och demografiska utvecklingsförlopp. Systemets

reaktion på varje samhällsekonomiskt utvecklingsförlopp är i princip

förutsägbar för dem som sparar och dem som lyfter pension. I ett pen-

sionssystem av fördelningstyp utgörs de oförsäkringsbara riskerna

huvudsakligen av förlopp som har med livet självt att göra; hur många

barn föds, in- och utvandring, när och hur mycket medborgarna arbetar

och ersättningen för arbetet, när individerna pensioneras samt hur länge

de lever efter denna tidpunkt.

25

Inte minst erfarenheterna av ATP-systemet visar att det inte går att

undvika följderna av en svag ekonomisk utveckling. Det går inte heller

att undvika följderna av en minskande förvärvsaktiv befolkning eller

effekterna av att pension skall utbetalas i genomsnitt allt fler år per för-

säkrad till följd av att medellivslängden ökar samtidigt som pensions-

åldern är konstant eller t.o.m. sjunker. Tydlig information om dessa oför-

säkringsbara risker är den form av trygghet som går att åstadkomma i ett

allmänt ålderspensionssystem av fördelningstyp. Utöver den ofullkom-

liga men sannolikt ändå bästa möjliga säkerhet som ligger i att de fakto-

rer som påverkar framtiden är kända och tydligt utpekade kan, eventuellt,

kunskap om de samhällsekonomiska och demografiska sambanden dess-

utom påverka att de oförsäkringsbara förloppen utvecklas i positiv rikt-

ning. Sveriges nya fördelningssystem medför mycket goda möjligheter

till systematisk, årlig och träffsäker information till beslutsfattare och

medborgare om grundläggande ekonomiska och demografiska samband.

Prop. 2000/01:70

Regeringens förslag: Avgiftstillgången skall beräknas som avgifts-

inkomsten multiplicerad med omsättningstiden. Omsättningstiden är

den med pensionsrätterna och pensionsbeloppen vägda genomsnittliga

tiden från det att pensionsrätt intjänas till det att den utbetalas i form

av pension.

För beräkningen av balanstalet används ett utjämnat värde för av-

giftsinkomsten och omsättningstiden som avser det andra året före det

år balanstalet avser.

Balanseringsproineinorians förslag: Överensstämmer i stort med

regeringens förslag. Regeringen har dock valt att föreslå tekniska föränd-

ringar i ett antal avseenden.

Remissinstanserna: RFV anför att det finns skäl att anta att följsam-

hetsnormen om 1,6 % inte beaktats på ett korrekt sätt i den föreslagna

beräkningen av avgiftstillgången. Om normen skulle beaktas på det sätt

som RFV anser borde ske beräknar verket att avgiftstillgången minskar

med ca 3 %, år 2001 motsvarande ca 140 miljarder kronor. Svenska Ak-

tuarieföreningen tar, mot bakgrund av balanscringspromcmorians reso-

nemang om effekter av eventuella samband mellan inkomstnivå och

livslängd, upp frågan om samband mellan inkomst, kön och dödlighet.

Föreningen finner det naturligt och förhållandevis enkelt att beakta köns-

beroende pensionsrätt och dödlighet vilket, enligt föreningen, borde få

till effekt att avgiftstillgången ökar. Även sambandet mellan förtidspen-

sion och dödlighet anser föreningen borde kunna beaktas i en utbyggd

beräkningsmodell.

Skälen för regeringens förslag: Mot bakgrund av bestämmelsernas

karaktär av tillämpningsregler för en myndighet och deras komplexitet

avser regeringen att ge vissa av de detaljerade reglerna vad gäller beräk-

ningen av avgiftstillgångcn i förordningsform. Hur beräkningsrcglerna i

detalj kommer att se ut framgår av bilaga 1. Här beskrivs reglerna till den

del de föreslås lagregleras, i övrigt ges endast en kortfattad redogörelse.

26

I princip är avgiftstillgången lika med avgiften multiplicerad med om-

sättningstiden. Den exakta beräkningen blir dock mer sammansatt än så.

Detta beror främst på att det har ansetts angeläget att utjämna variationer

i avgiftsinkomster och omsättningstid. Vidare är det angeläget att göra

dessa utjämningar på ett sätt som ansluter till de utjämningar som redan

finns i inkomstindexets konstruktion. Föreslagna utjämningar m.m. av

avgiften och omsättningstiden i beräkningen av balanstalet beskrivs

nedan och i tablå 5.1.

Om det år som balanstalet beräknas för betecknas med t kommer be-

räkningen av balanstalet att ske på hösten år t-1. Balanstalet beräknas och

fastställs samtidigt som inkomstindex. Pensionsbehållningar och pensio-

ner vid utgången av år t-1 räknas om med kvoten mellan indexet för år t

och år t-1, samt med arvsvinstfaktor och förvaltningskostnads faktor detta

år. Helst skulle därför avgiftstillgången, buffertfonden och pensionsskul-

den i balanstalet avse utgången av år t-1. Eftersom år t-1 inte avslutats

när balanstalet skall beräknas skulle det kräva prognoser för avgifts-

inkomsterna och för buffertfondens värde år t-1. Vad gäller pensions-

rättema skulle det krävas en prognos både för år t-1 och för år t-2. För att

minska inslaget av prognos beräknas i stället avgiftstillgången, buffert-

fonden och pensionsskulden för utgången av år t-2.

Avgiften i beräkningen av avgiftstillgången

För att minska rörligheten i avgiftstillgången föreslår regeringen att av-

giftstillgången skall beräknas med ett utjämnat värde för avgiftsinkoms-

ten. Det utjämnade värdet för avgiftsinkomsten föreslås utgå från den

genomsnittliga avgiftsinkomsten under de senaste tre avslutade kalender-

åren vid tidpunkten för beräkningen, dvs. avgiftsinkomsterna det andra,

tredje och fjärde året före det år balanstalet avser. Om detta genomsnitt

direkt skulle användas för att beräkna avgiftstillgången är det inte av-

giftsunderlaget vid utgången av det andra året före det år balanstalet

avser utan i genomsnitt ett utjämnat värde för det tredje året före det år

balanstalet avser som skulle ingå i beräkningen av avgiftstillgången. Av-

giftstillgången skulle därmed, i en växande ekonomi, systematiskt under-

skattas. Därför skall det framräknade medelvärdet av de tre senaste årens

underlag skrivas fram ett år. Det sker med en beräkning som direkt an-

sluter till hur inkomstindex beräknas.

Inkomstindex mäter den genomsnittliga årliga förändringen under en

treårsperiod i det valda inkomstmåttet, i princip pensionsgrundande in-

komster per person med sådana inkomster. Ett glidande treårigt medel-

värde har valts för att jämna ut förändringarna i den snittinkomst indexet

mäter. För att inte det glidande treårsmedelvärdet skall leda till att det tar

tre år innan förändringar i inflationstakt helt beaktats i omräkningen av

pensionerna dras prisförändringen under treårsperioden av från den

nominella förändringen och därefter återläggs prisförändringen det

senaste året. På detta sätt beaktas förändringar i ”inflationstakt” mycket

snabbare i indexeringen av pensionerna än vad som skulle vara fallet

utan dessa regler.

Det är angeläget att förhindra omotiverade avvikelser i förhållandet

mellan avgiftstillgång och pensionsskuld. Därför föreslår regeringen att

samma års inflation och underlag (underlagen är dock olika definierade)

Prop. 2000/01:70

27

som används i beräkningen av inkomstindex också skall användas i

framskrivningen av avgiftsinkomsterna som ingår i beräkningen av av-

giftstillgången. Det sker genom att det utjämnade värdet för avgifts-

inkomsterna föreslås skrivas fram med den genomsnittliga årliga relativa

förändringen i avgiftsinkomsterna det andra året till femte året före det år

balanstalet avser, efter att förändringen först rensats för prisförändringen

under den treårsperiod som mätningen av inkomstförändringen avser och

prisförändringen det senaste året har åtcrlagts.

Med avgifter avses de avgifter som förts eller skall föras till buffert-

fonden, oavsett vilket kalenderår avgiften kontant tillfallit systemet.

Huvudsakligen kommer skillnader mellan vilket år pensionsrätten avser

och det år avgiften betalas att avse avgifter som betalas i januari. Sådana

avgifter kommer normalt till större delen att avse avgifter som betalats

för pensionsrätt beräknad på inkomster intjänade i december året före.

Att det är avgifterna enligt bokföringsmässiga principer som skall an-

vändas i beräkningen av avgiftstillgången ställer höga krav på precision i

de omföringar mellan statsbudgeten och pensionssystemet som skall

göras. Eftersom inte alla pensionsrätter det andra året före det år balans-

talet avser beräknats när balanstalct beräknas, det gäller främst egen-

företagare, kommer inte beräkningen av avgiftsinkomsterna enligt bok-

föringsmässiga principer att kunna vara helt exakt.

Prop. 2000/01:70

Tablå 5.1 Exempel på underlag och tidsaspekter på beräkningen av

avgiftstillgången

För att göra exemplet mer åskådligt har valts att beskriva beräkningen för ett

specifikt år, nämligen balanstalet för år 2000.

AT|99g = A1998 X OT 1998

T ( A1998 + A |<W7 + A |

A 1998 =1-----------------------

OT1998 = median|oT,W7 OT|.)96

där

BT = balanstal

AT = avgiftstillgång

BF = buffertfond, dvs. Första Fjärde och Sjätte AP-fonderna

PS = pensionsskuld

A - utjämnat värde för avgiftsinkomsten

OT - utjämnat värde for omsättningstiden

A - avgiftsinkomst, enligt bokföringsmässiga principer

OT = omsättningstid

KPI = konsumentprisindex för juni månad

Omsättningstiden

Omsättningstiden4 mäter tiden från det att pensionsrätt tjänas in till det

att den utbetalas, mätt som ett vägt medelvärde. Tiden vägs med varje

4 I Ds 1999:43 benämndes det som här benämns omsättningstid för fördelningsstyrka.

28

åldersgrupps intjänande av pensionsrätt och pensionsbeloppet till varje