Prop.

2000/01:19

Regeringen överlämnar denna proposition till riksdagen.

Stockholm den 16 november 2000

Göran Persson

Bosse Ringholm

(Finansdepartementet)

I propositionen föreslås två lagändringar för att förbättra

förutsättningarna för genomförande i Sverige av s.k. värdepapperisering.

Den form av värdepapperisering som behandlas i propositionen

innebär att ett företag säljer fordringar till en juridisk person

(specialföretaget) som ger ut värdepapper för att finansiera sitt förvärv.

Specialföretaget har enbart till syfte att äga dessa fordringar samt

förmedla betalningsflöden från fordringarna till investerarna i de

värdepapper som företaget har gett ut.

Den nuvarande lagstiftningen förbjuder inte värdepapperisering av

svenska tillgångar men den innebär att det i de flesta fall är ekonomiskt

oförmånligt att genomföra värdepapperisering i Sverige. Den främsta

anledningen härtill är att specialföretagets förvärv av fordringar anses

utgöra finansieringsverksamhet enligt lagen (1992:1610) om

finansieringsverksamhet. Specialföretaget träffas därmed av krav på

kapitaltäckning för fordringar som företaget förvärvar. Den

kapitalkostnad som detta krav för med sig har medfört att

värdepapperiseringar inte genomförs i Sverige utan med specialföretag

belägna utomlands.

Propositionens förslag till ändring i lagen om finansieringsverksamhet

innebär att verksamhet som består i att vid enstaka tillfällen förvärva

fordringar eller fordringsstockar undantas från lagen om den bedrivs av

aktiebolag eller ekonomiska föreningar. Den begränsningen skall dock

gälla att medel för verksamheten inte löpande far anskaffas från

allmänheten.

Förslaget till ändring i lagen (1936:81) om skuldebrev innebär att om

kreditmarknadsföretag säljer löpande skuldebrev blir försäljningen

gällande mot kreditmarknadsföretagets borgenärer trots att skuldebrevet Prop. 2000/01:19

kvarlämnats hos företaget för förvaring.

Lagändringarna föreslås träda i kraft den 1 juni 2001.

Prop. 2000/01:19

1 Förslag till riksdagsbeslut..................................................................4

2 Lagtext...............................................................................................5

2.1 Förslag till lag om ändring i lagen (1992:1610) om

finansieringsverksamhet......................................................5

2.2 Förslag till lag om ändring i lagen (1936:81) om

skuldebrev...........................................................................7

3 Ärendet och dess beredning...............................................................8

4 Bakgrund............................................................................................9

4.1 Värdepapperisering.............................................................9

4.2 Motiv för att genomföra värdepapperisering....................11

4.3 Värdepapperisering från ett samhällsekonomiskt

perspektiv..........................................................................14

4.3.1 Det finansiella systemets uppgifter och risker 14

4.3.2 Effekter av värdepapperisering på det

finansiella systemet.........................................15

4.4 Värdepapperisering i Sverige............................................16

5 Ett undantag för värdepapperisering bör införas.............................19

6 Överlåtelse av fordringar i samband med värdepapperisering........23

7 Gäldenärsskyddet.............................................................................28

8 Skattefrågor......................................................................................36

9 Ekonomiska effekter av förslaget....................................................38

10 Författningskommentar....................................................................41

10.1 Förslaget till lag om ändring i lagen (1992:1610) om

finansieringsverksamhet....................................................41

10.2 Förslaget till lag om ändring i lagen (1936:81) om

skuldebrev.........................................................................41

Bilaga 1 Förteckning över instanser som yttrat sig över promemo-

rian Bättre förutsättningar för värdepapperisering

(Ds 1998:71)......................................................42

Bilaga 2 Förteckning över remissinstanser som yttrat sig över

förslaget om ändring i lagen (1936:81) om skuldebrev ...43

Bilaga 3 Lagrådets yttrande...............................................44

Utdrag ur protokoll vid regeringssammanträde

den 16 november 2000.........................................................46

Regeringen föreslår att riksdagen

antar regeringens förslag till

1. lag om ändring i lagen (1992:1610) om finansieringsverksamhet,

2. lag om ändring i lagen (1936:81) om skuldebrev.

Prop. 2000/01:19

Prop. 2000/01:19

2.1 Förslag till lag om ändring i lagen (1992:1610) om

finansieringsverksamhet

Härigenom föreskrivs att 1 kap. 3 § lagen (1992:1610) om

finansieringsverksamhet skall ha följande lydelse.

Nuvarande lydelse Föreslagen lydelse

1 kap.

3 §*

Tillstånd krävs inte om finansieringsverksamheten

1. drivs av statlig eller kommunal myndighet,

2. avser finansiering endast i samband med avsättning av tjänster som

erbjuds eller varor som framställs eller säljs av företaget,

3. avser finansiering endast i samband med avsättning av tjänster som

erbjuds eller varor som framställs eller säljs av annat företag i samma

koncern eller med annat nära samband och medel för verksamheten inte

anskaffas från allmänheten,

4. tillgodoser finansieringsbehov endast inom en grupp näringsidkare

med ekonomisk intressegemenskap och medel för verksamheten inte

anskaffas från allmänheten,

5. utgör en normal likviditetsförvaltning och inte kan anses ha ett

självständigt syfte vid sidan av företagets huvudsakliga verksamhet,

6. utgör pantbanksverksamhet enligt pantbankslagen (1995:1000),

7. ingår i verksamhet som står under tillsyn av Finansinspektionen

enligt annan lag,

8. drivs av ett aktiebolag, om

-bolaget med stöd av 1 § lagen (1994:77) om beslutanderätt för

regionala utvecklingsbolag har fått rätt att pröva frågor om stöd till

näringsidkare eller bolaget är moderbolag till ett sådant bolag,

- staten äger så många aktier i bolaget att staten har mer än hälften av

rösterna för samtliga aktier eller bolaget är dotterbolag till ett bolag vari

staten äger aktier i den omfattningen, och

- medel för verksamheten inte anskaffas från allmänheten,

9. drivs av ett företag som

-har ägarkapital eller fordringar

med efterställd rätt till betalning

till ett belopp som i varje

låntagande företag (intresseföre-

tag) är större än företagets övriga

utlåning till intresseföretaget,

- lånar ut medel endast till

intresseföretag vars aktier eller

andelar inte är noterade vid en

svensk eller utländsk börs, en

auktoriserad marknadsplats eller

9. drivs av ett företag som

-har ägarkapital eller fordringar

med efterställd rätt till betalning

till ett belopp som i vaije

låntagande företag (intresseföre-

tag) är större än företagets övriga

utlåning till intresseföretaget,

- lånar ut medel endast till

intresseföretag vars aktier eller

andelar inte är noterade vid en

svensk eller utländsk börs, en

auktoriserad marknadsplats eller

Senaste lydelse 2000:376.

någon annan reglerad marknad och

- inte anskaffar medel for

verksamheten från allmänheten,

eller

10. drivs av en stiftelse vars

kapital till övervägande del

tillskjutits av staten eller en eller

flera kommuner, eller av ett

aktiebolag som är helägt av staten

eller en eller flera kommuner,

direkt eller genom andra foretag

samt

- verksamhetens syfte är att

finansiellt stödja tekniskt eller

annat utvecklingsarbete och

- medel for verksamheten inte

anskaffas från allmänheten.

någon arman reglerad marknad och

- inte anskaffar medel for

verksamheten från allmänheten,

10. drivs av en stiftelse vars

kapital till övervägande del

tillskjutits av staten eller en eller

flera kommuner, eller av ett

aktiebolag som är helägt av staten

eller en eller flera kommuner,

direkt eller genom andra foretag

samt

- verksamhetens syfte är att

finansiellt stödja tekniskt eller

annat utvecklingsarbete och

- medel för verksamheten inte

anskaffas från allmänheten, eller

11. drivs av ett aktiebolag eller

av en ekonomisk förening, om

- verksamheten består i att vid

enstaka tillfällen förvärva

fordringar och

- medel för verksamheten inte

löpande anskaffas från

allmänheten.

Prop. 2000/01:19

Nära samband, som avses i 3, skall anses föreligga om företagen leds

av samma eller i huvudsak samma personer eller om vinsten av

företagens verksamhet helt eller till betydande del skall, direkt eller

indirekt, tillfalla samma eller i huvudsak samma personer.

Denna lag träder i kraft den 1 juni 2001.

22

Förslag till lag om ändring i lagen (1936:81) om

skuldebrev

Prop. 2000/01:19

Härigenom föreskrivs att 22 § lagen (1936:81) om skuldebrev skall ha

följande lydelse.

Nuvarande lydelse Föreslagen lydelse

22 §*

Överlåtelse av löpande skuldebrev vare ej gällande mot överlåtarens

borgenärer, med mindre den till vilken överlåtelsen skett fått handlingen i

besittning.

Säljer bank eller

värdepappersinstitut löpande

skuldebrev, vare försäljningen

gällande mot bankens eller

värdepappersinstitutets borgenärer,

ändå att skuldebrevet för förvaring

kvarlämnats hos banken eller

institutet.

Säljer bank,

kreditmarknadsföretag eller

värdepappersinstitut löpande

skuldebrev, vare försäljningen

gällande mot bankens,

kreditmarknadsföretagets eller

värdepappersinstitutets borgenärer,

ändå att skuldebrevet för förvaring

kvarlämnats hos banken, företaget

eller institutet.

Denna lag träder i kraft den 1 juni 2001.

1 Senaste lydelse 1992:544.

I mars 1994 uppdrog Finansdepartementet åt justitierådet Torkel Gregow

att utreda om de förutsättningar som gäller för svenska företag att

genomföra värdepapperisering borde ändras. Torkel Gregow

överlämnade i maj 1994 promemorian "PM angående de rättsliga

förutsättningarna för att genomföra värdepapperisering i Sverige". Utöver

denna promemoria utarbetades under år 1994 inom Finansdepartementet

en promemoria, benämnd ”Värdepapperisering i Sverige?”. Dessa

promemorior har remissbehandlats.

Under år 1998 framställdes inom Finansdepartementet promemorian

”Bättre förutsättningar för värdepapperisering”, Ds 1998:71. Den

promemorian har remissbehandlats. Banklagskommitténs betänkande

Reglering och tillsyn av banker och kreditmarknadsföretag (SOU

1998:160) har i den del som avser värdepapperisering remitterats under

samma tid som promemorian. En förteckning över de instanser som yttrat

sig över Ds 1998:71 finns i bilaga 1. Dessutom har den föreslagna

ändringen i lagen (1936:81) om skuldebrev remissbehandlats i särskild

ordning. En förteckning över de instanser som yttrat sig finns i bilaga 2.

Lagrådet

Regeringen beslutade den 31 maj 2000 att inhämta Lagrådets yttrande.

Lagrådets yttrande finns i bilaga 3.

Lagrådets synpunkter har föranlett Finansdepartementet att inhämta

ytterligare upplysningar avseende vilka typer av krediter som

förekommer på bostadslånemarknaden och i vilken omfattning det sker

en kreditprövning vid sådana krediter som förlängs. Svenska

Bankföreningen och Statens Bostadsfinansieringsaktiebolag har därvid

lämnat vissa kompletterande upplysningar som finns tillgängliga i

Finansdepartementet (dnr Fi94/1894).

Lagrådets synpunkter behandlas under avsnitt 7 i propositionen.

Regeringen har beaktat Lagrådets synpunkter. Därutöver har

redaktionella ändringar gjorts i förhållande till lagrådsremissen.

Propositionens lagförslag överensstämmer med lagrådsremissens

lagförslag.

Prop. 2000/01:19

4.1 Värdepapperisering

Värdepapperisering är ett förfarande som innebär att relativt homogena

tillgångar med förutsägbara betalningsflöden omvandlas till obligationer

eller andra lätt omsättningsbara värdepapper.

Genom att föra ihop ett stort antal lån som liknar varandra (t.ex.

bostadslån) går det att med utgångspunkt i historiska data beräkna det

betalningsflöde som lånestocken förväntas att generera. Det förväntade

betalningsflödet kan därefter prissättas och emitteras som obligationer

där säkerheterna kan utgöras av betalningsflöden, kreditförstärkande

åtgärder och panträtter. Hypoteksbolag kan i en vid definition sägas vara

ett exempel på värdepapperisering. Deras huvudsakliga uppgift är att låna

ut medel till fastighetsköp.1 Hypoteksbolagen finansierar denna utlåning

genom att ge ut obligationer på värdepappersmarknaden. Obligationernas

avkastning genereras av hypoteksbolagets samlade kreditgivning som

genererar betalningsströmmar och som säkerhet för obligationerna ligger

indirekt även de panträtter som finns för bolagets kreditgivning.

Termen värdepapperisering - i den mening som här används - syftar

emellertid på en mer specialiserad verksamhet där fordringar säljs till en

juridisk person som enbart äger fordringarna och emitterar obligationer

för sin finansiering. Dennes verksamhet skiljer sig från ett

hypoteksbolags verksamhet genom att den förre inte ägnar sig åt

kreditgivning.

I stort sett alla fordringar går att värdepapperisera. Fastighetslån, dvs.

lån med panträtt i fastigheter, är dock den mest förekommande typen av

fordringar.2 Andra typer av fordringar såsom kreditkortskulder, lån till

bilköp och leasingskulder är dock en växande marknad.

11 den vanligaste formen av svensk bostadsfinansiering förmedlar en bank lån som placeras

1 ett bostadsinstitut som är dotterbolag till banken. Banken exponeras mot kreditrisken i

bostadsinstitutets låneportfölj och omfattas av kapitaltäckningskrav för denna risk i och med

att ett kapitalkrav åläggs hela koncernen.

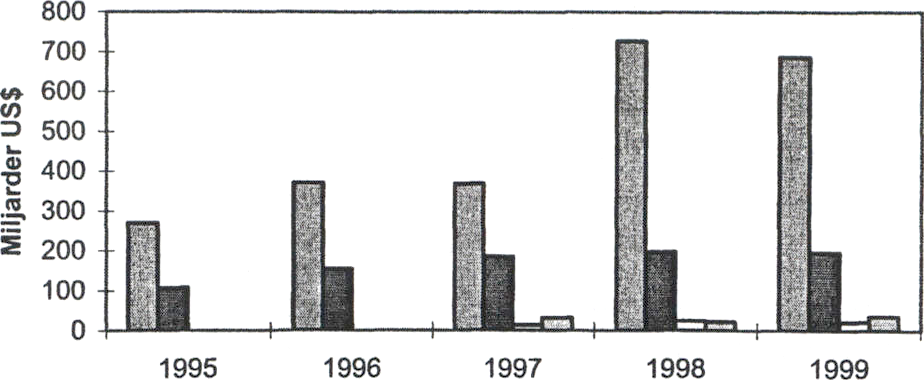

2 Den kategori värdepapperiserade krediter som omfattar bostadslån kallas Mortgage

Backed Securities (MBS) och den kategori krediter som baseras på andra tillgångar kallas

Asset Backed Securities (ABS). Omkring hälften av den utestående stocken av

inteckningslån i USA är värdepapperiserade. I USA värdepapperiserades under år 1999

MBS-tillgångar för $685,5 miljarder och ABS-tillgångar för $196,8 miljarder.

Värdepapperisering av MBS-tillgångar minskade i USA med 5,6% från rekordvolymen på

$726,9 miljarder under år 1998. Motsvarande volym var $368 miljarder för år 1997.

Värdepapperisering av ABS-tillgångar ökade med 0,6 procent jämfört med år 1998.1

Europa värdepapperiserades under år 1999 MBS-tillgångar för $21,8 miljarder och ABS-

tillgångar för $36,3 miljarder. Den europeiska marknaden för värdepapperisering av ABS-

tillgångar ökade med 165 procent jämfört med år 1998 och utgjorde 76,6 procent av

marknaden för ABS-tillgångar utanför USA. Källa: The Bondmarket Association, The

European Mortgage Federation och Capital DATA.

1* Riksdagen 2000/01. 1 saml. Nr 19

Prop. 2000/01:19

Värdepapperisering i USA och Europa

Ar

□ MBS-USA

■ ABS-USA

□ MBS-EUR

□ ABS-EUR

Källa: Capital DATA, The Bondmarket Association och Salomon Smith Bamey.

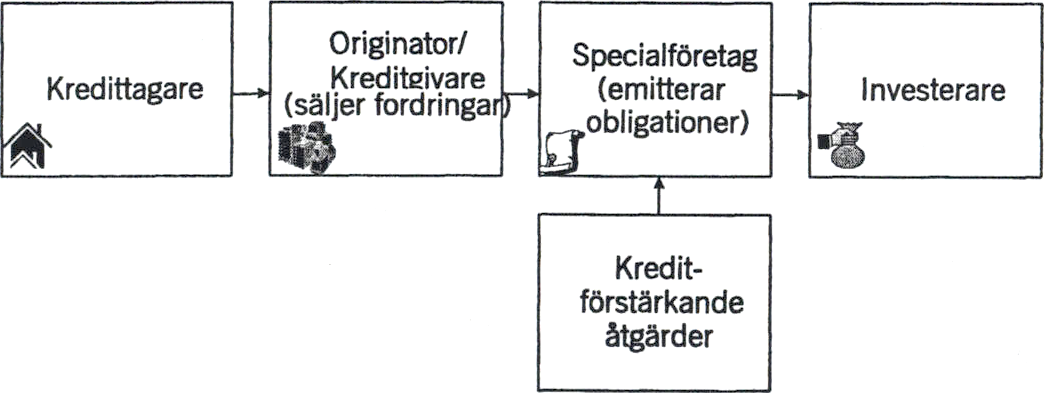

En värdepapperiseringstransaktion inkluderar ett flertal parter. De

viktigaste av dessa är det säljande företaget, ofta benämnt originatorn,

och det förvärvande företaget som här benämns specialföretaget.

Vanligtvis är originatorn ett kreditinstitut som identifierar en avskiljbar

del av sin kreditstock. Originatorn kan lika väl utgöras av ett icke-

finansiellt företag som t.ex. vill omvandla illikvida tillgångar, som

exempelvis kundfordringar, till likvida tillgångar. Originatorn bildar själv

eller genom någon annan ett specialföretag och säljer fordringarna till

detta. Specialföretagets verksamhet är begränsad till att äga fordringarna

och att finansiera sitt förvärv av fordringar genom att emittera

obligationer eller andra liknande värdepapper på

värdepappersmarknaden. Specialföretaget förmedlar också till

investerarna de betalningsflöden som fordringarna genererar.

Värdepapperiseringsprocessen

Specialföretaget överlåter många gånger sin administration till ett

annat företag. Det är oftast originatorn som tar på sig denna uppgift

eftersom den därmed kan behålla kundkontakterna med kredittagama.

Det brukar kallas att originatorn då blir ett s.k. serviceföretag åt

specialföretaget. Andra inblandade aktörer är investerarna i de

värdepapper som specialföretaget ger ut samt gäldenärema

(kredittagama).

En annan viktig aspekt är ägandet av specialföretaget. Originatorn

anses som regel inte kunna vara ägare till specialföretaget eftersom ett

koncemförhållande då skulle uppstå, vilket kan medföra oönskade följder

för redovisningen och kapitaltäckningen.

10

Investerarna kräver ofta att specialföretagets kreditvärdighet förstärks Prop. 2000/01:19

genom någon form av kreditförstärkande åtgärd. Förstärkningen kan

genomföras på olika sätt varvid ett är att t.ex. ett försäkringsbolag ställer

garanti för kreditvärdigheten i specialföretaget. De kreditförstärkande

åtgärderna kan också tillhandahållas av originatorn, t.ex. genom en

efterställd tilläggsköpeskilling? För att bedöma specialföretagets

kreditvärdighet och de legala förutsättningarna i transaktionen är

vanligen ett ratinginstitut involverat i en värdepapperiseringstransaktion.

De obligationer som specialföretaget ger ut kan därmed åsättas en

kreditbedömning (rating).

4.2 Motiv för att genomfora värdepapperisering

Det är normalt originatorn som tar initiativet till att värdepapperisera.

Orsaken är att originatorn vill förändra sin tillgångsstruktur. Ur

originatoms perspektiv är värdepapperisering en källa till finansiering

som kompletterar eller ersätter andra finansieringskällor. En sådan

finansiering låter sig emellertid inte genomföras om det inte samtidigt

finns fördelar för de aktörer som förvärvar tillgångsmassan och för de

som skall finansiera förvärvet.

I det följande kommer att belysas några av de viktigaste motiven för att

genomföra värdepapperisering. I huvudsak är motiven för att

värdepapperisera samma för såväl kreditinstitut som icke-finansiella

företag, förutom i ett avseende. Kreditinstitut lyder under näringsrättslig

reglering och omfattas av kapitaltäckningskrav enligt lag.

Värdepapperisering utgör därför en möjlighet för kreditinstitut att minska

behovet av eget kapital genom att avyttra tillgångar som kräver

kapital täckning.

Frigöra kapital

En värdepapperisering kan användas för att strukturera om originatoms

balansräkning. Exempelvis innebär värdepapperisering att originatoms

balansräkning ändras på så sätt att tillgångsposten fordringar minskar

samtidigt som tillgångsposten kassa, eller liknande, i motsvarande mån

ökar. Originatorn kan genom att sälja av fordringar till ett specialföretag

således i ett första led frigöra kapital som i ett andra led kan användas för

att amortera skulder. Därmed minskas balansomslutningen och

soliditeten ökar.

För ett finansiellt företag är den mest uppenbara kostnadsbesparingen

att det kan sälja tillgångar som kräver kapitaltäckning till någon som inte

omfattas av kapitaltäckningskrav. Därmed minskar den totala

kapitalkostnaden för en given mängd krediter. Gällande lagstiftning

3 Med efterställd tilläggsköpeskilling menas att del av den köpeskilling som originatorn

skall erhålla från specialforetaget för den överlåtna fordringsstocken kvarstår som fordran

mot specialforetaget. Originatorn och specialföretaget träffar vidare avtal om att

originatoms fordran vid obestånd skall ha rätt till betalning först sedan övriga borgenärer

erhållit betalning.

11

medför emellertid att ett svenskt specialföretag träffas av Prop. 2000/01:19

kapitaltäckningskrav. Detta innebär att varken icke-finansiella eller

finansiella företag kan uppnå nu nämnda fördelar vad avser att sänka

kapitalkostnaderna om en värdepapperisering genomförs med ett svenskt

specialföretag. Lagstiftningen i USA och i flera länder i Europa är dock

sådan att specialforetaget inte träffas av kapitaltäckningskrav. Regler om

kapitaltäckning finns i lagen (1994:2004) om kapitaltäckning och stora

exponeringar för kreditinstitut och värdepappersbolag. I avsnitt 4.4

redogörs kort för kapitaltäckningsreglema.

Förbättrad riskhantering och lägre finansieringskostnad

En originator kan genom att värdepapperisera göra sig av med tillgångar

som denne av ett eller annat skäl inte önskar behålla och därmed förbättra

sin riskhantering. Ett industriföretag kan t.ex. vilja minska företagets

finansiella risker i balansräkningen genom att värdepapperisera

finansiella fordringar och i stället koncentrera sig på sin huvudsakliga

verksamhet. Finansiella företag kan t.ex. värdepapperisera för att avyttra

vissa fordringar som har en riskexponering som avviker från övriga

fordringar eller avser en viss kundkategori som inte omfattas av en ny

affärsstrategi. En originator kan vidare värdepapperisera en tillgång som

är överrepresenterad i balansräkningen för att på så sätt uppnå en bättre

riskdiversifiering.

Slutligen förbättras riskhanteringen genom att värdepapperisering

medför att kreditrisker i ökad grad prissätts på marknaden genom handeln

med obligationer. Därtill kommer att vid enstaka förvärv av fordringar är

specialföretagets tillgångsmassa lättare att värdera eftersom den då är

avgränsad och statisk. Huruvida originatoms riskexponering ökat eller

minskat efter en värdepapperisering avgörs förstås av hur originatorn

väljer att disponera de intäkter som avyttringen av tillgångarna genererar.

Specialforetaget bör kunna uppnå lägre finansieringskostnader än

originatorn eftersom företagets verksamhet är specialiserad. En väl

avgränsad tillgångsmassa i ett specialföretag bör öka finansiärernas

möjlighet att bedöma fordringsstockens kvalitet. Riskbedömningen

underlättas också av att specialföretagets verksamhet begränsas till att

huvudsakligen passivt förvalta de tillgångar som det förvärvar. Under

förutsättning att specialforetaget endast förvärvar fordringar vid ett

tillfälle behöver inte finansiärerna bedöma kvalitén i framtida

kreditgivning. Genom att specialforetaget uppdrar åt någon att utföra de

uppgifter som är förknippade med förvaltningen av tillgångarna minskar

därigenom risker förknippade med den löpande verksamheten och

kopplingen mellan placerarnas fordringar och de underliggande

tillgångarnas kreditrisk förstärks. Den ökade genomlysningen i

prissättningen av kreditrisker kan också leda till att investerare accepterar

en lägre riskpremie, vilket kan bidra till att sänka kostnaden för

lånefinansiering på obligationsmarknaden.

12

Renodla verksamheten

Prop. 2000/01:19

Värdepapperisering erbjuder både finansiella foretag och icke-finansiella

företag en möjlighet att renodla sin verksamhet.

Kreditinstitut kan genom att värdepapperisera kreditstockar skilja av

själva finansieringen av kreditstockama till specialföretaget och

specialisera sig på kreditgivningsprocessen. Värdepapperisering innebär

därmed ett steg bort från en marknad där mellanhandsinstituten svarar för

alla led i en finansiering och i stället en utveckling mot en kreditmarknad

där institutens verksamheter är mer specialiserade. Då en direkt koppling

skapas mellan krediterna och finansieringen far mellanhandsinstituten

mer karaktären av serviceföretag som bedömer och förmedlar krediterna,

medan kreditriskerna bärs direkt av de som investerar i obligationer.

Lägre inträdeskostnader för nya aktörer

Kapitaltäckningslagens krav kan många gånger försvåra för nya aktörer,

speciellt mindre sådana, att träda in på marknaden eftersom de inte kan få

lönsamhet i kreditgivningen när de måste hålla ett stort buffertkapital.

Eftersom ett företag som värdepapperiserar sina fordringar inte behöver

lika stort eget kapital, kan värdepapperisering underlätta för nya aktörer

att inträda på marknaden eftersom inträdeskostnaderna blir lägre. Den

nya aktören behöver ju inte hålla ett lika stort eget kapital i verksamheten

för de omsatta krediterna som om de låg kvar på den egna

balansräkningen med följd att ett kapitaltäckningskrav gällde för dem.

Attrahera flera investerare

Värdepapperisering och en fungerande andrahandsmarknad för

värdepapperiserade tillgångar gör det möjligt för såväl finansiella företag

som icke-finansiella företag att nå nya investerare. Värdepapper utgivna

av specialföretag - med en väl genomlyst riskprofil - kan attrahera nya

investerare som originatorn annars inte kan nå. Dessutom underlättar

specialföretagets enkla struktur olika kreditförstärkande åtgärder som

exempelvis kreditförsäkringar. I praktiken är det vanligt att

specialföretagens kreditvärdighet förstärks i sådan utsträckning att dess

upplåning får en bättre kreditbedömning av ratinginstituten än

originatoms egen upplåning. Nya investerare med höga krav på

kreditvärdighet kan därmed nås.

Möjligheten att värdepapperisera påverkar också effekten av t.ex.

försäkringsbolagens enhandsengagemangsregler. Koncentrationen av

bostadsfinansieringen i Sverige till ett fåtal bolag medför att regler som

begränsar t.ex. ett försäkringsbolags engagemang i ett enskilt institut

försvårar bostadsinstitutens möjligheter att ge ut obligationer på den

svenska marknaden. Specialföretagen utgör nya emittenter på

kapitalmarknaden och kan därmed bidra till att stimulera

obligationshandeln. Ökat antal emittenter och investerare bidrar till att

skapa en likvid andrahandsmarknad för obligationer.

13

4.3

Värdepapperisering från ett samhällsekonomiskt

perspektiv

För att värdepapperisering skall anses vara en från samhällets sida

acceptabel finansieringsform far den inte negativt påverka stabiliteten i

det finansiella systemet. Nedan följer först en beskrivning av det

finansiella systemets uppgifter och av vilka risker (systemrisker) som är

förknippade med det finansiella systemet och hur dessa kan ge negativa

samhällsekonomiska konsekvenser. I slutet analyseras på vilket sätt

värdepapperisering som finansieringsform berör det finansiella systemets

funktion.

Prop. 2000/01:19

4.3.1 Det finansiella systemets uppgifter och risker

Traditionellt brukar man tala om tre centrala uppgifter för det finansiella

systemet, nämligen kredit- och kapitalförsörjning, riskhantering och

betalningsförmedling.

Med kredit- och kapitalförsörjning förstås att det finansiella systemet

möjliggör omfördelning av sparande från de hushåll och företag som

under en viss period har ett överskott av kapital, till dem som behöver

resurser för konsumtion eller investeringar. Systemet möjliggör en

sammankoppling av dessa båda grupper vilket ger stora

effektivitetsvinster i ekonomin.

Det finansiella systemets uppgift när det gäller riskhantering är att

överföra risker mellan olika individer och företag. Detta ger möjlighet för

enskilda aktörer att begränsa och sprida sina risker vilket ökar

effektiviteten och frigör resurser. Behovet av betalningsförmedling

innebär att det finansiella systemet erbjuder en infrastruktur med rutiner

och kanaler för alla de betalningar som är en del av en decentraliserad

marknadsekonomi.

Det finansiella systemet är centralt för samhällsekonomin.

Utgångspunkten för den finansiella lagstiftningen är de grundläggande

skyddsintressena stabilitet och effektivitet? Särskilt skyddsvärda är

betalningssystemet och kreditförsörjningen. Utan fungerande

betalningssystem och kreditförsörjning drabbas samtliga delar inom

samhällsekonomin. Det finansiella systemets stabilitet kan påverkas om

det uppstår störningar i enskilda institut. Sådana störningar kan fa

spridningseffekter till andra institut och därmed skapa en systemkris.

Stabilitetsproblemen för de kreditgivande institut som finansierar sig

genom inlåning har sin grund i att det finns en inbyggd instabilitet mellan

balansräkningens tillgångs- respektive skuldsida. Tillgångssidan består

till stor del av illikvida lån till företag och hushåll. De är illikvida

4 Utgångspunkterna för Banklagskommitténs arbete så som de anges i betänkandet

Reglering och tillsyn av banker och kreditmarknadsföretag (SOU 1998:160) är att målen

med statens politik på det finansiella området skall vara att främja ett stabilt och effektivt

finansiellt system med gott konsumentskydd. Effektivitet och konsumentskydd betraktas

som generella mål som gäller för hela ekonomin och kommitténs utgångspunkt är därför att

det främsta målet med den finansiella lagstiftningen är att främja stabiliteten i

betalningsväsendet och kapitalförsörjningen.

14

såtillvida att de inte går att sälja via en fungerande andrahandsmarknad.

Kreditinstitutets skuldsida är däremot i stora delar omedelbart tillgänglig

och uppsägningsbar eftersom den bl.a. består av inlåning. Instabiliteten

ligger i att om förtroendet för institutet av någon anledning rubbas, kan

det drabbas av en uttagsanstormning. Det kan leda till att kreditinstitutet

far likviditetsproblem eftersom tillgångarna inte är omedelbart

realiserbara för att möta uttagen. I ett sådant läge kan det också vara svårt

för institutet att låna på kapitalmarknaden för att klara

likviditetspåfrestningama. Under normala omständigheter är

instabiliteten i balansräkningen emellertid inget problem eftersom

uttagen från inlåningskonton normalt följer ett stabilt mönster. För att

möta extra påfrestningar håller instituten dessutom en buffert med likvida

tillgångar som kan matcha uttag från inlåningskonton.

Utöver att värna om systemets stabilitet och effektivitet är ett annat

motiv för reglering av de finansiella marknaderna skyddet för

konsumenterna. Konsumentskyddet är dock i allmänhet indirekt genom

den reglering som värnar om de enskilda institutens stabilitet.

Konsumentskyddsintresset kommer till direkt uttryck i

konsumentkreditlagen (1992:830). Reglerna om insättningsskydd enligt

lagen (1995:1571) om insättningsgaranti kan också sägas utgöra ett direkt

konsumentskydd även om de också motiveras utifrån

systemskyddsaspekter.

Prop. 2000/01:19

4.3.2 Effekter av värdepapperisering på det finansiella systemet

Det finansiella systemets uppgift att tillhandahålla ett betalningssystem

påverkas inte av värdepapperisering. Ett specialföretag kommer inte att

ingå i betalningssystemens centrala infrastruktur, utan kommer endast att

vara begränsade nyttjare av denna struktur.

Värdepapperisering bör kunna ge positiva effekter på

kapitalförsörjningen i samhället. Genom att fordringar lyfts ut från

kreditinstituten kan samma volym krediter omsättas och hanteras med

mindre eget kapital utan att systemets stabilitet påverkas negativt. Detta

bör innebära ett visst tryck nedåt på investeringskostnaderna i samhället

och därigenom få en positiv inverkan på investeringarna.

Kapitalförsörjningen bör också bli effektivare genom att illikvida

tillgångar omvandlas till likvida. Tillgångar med stabila betalningsflöden

såsom billån, kreditkortsfordringar och stora kundfordringsstockar kan

genom en värdepapperisering omvandlas till obligationer och ges ut på

marknaden. Att dessa tillgångar far en andrahandsmarknad och blir

likvida bör vid finansiering av sådan verksamhet leda till att

likviditetspremiema sänks och att finansieringskostnadema i samhället

blir lägre.

Som tidigare nämnts kan även riskhanteringen förbättras för såväl

kreditinstitut som icke-finansiella företag genom värdepapperisering.

Värdepapperisering kan därtill komma att påverka stabiliteten i det

finansiella systemet i en positiv riktning genom en ökad genomlysning i

prissättningen av kreditrisker.

15

Sammanfattningsvis bör värdepapperisering kunna förbättra det Prop. 2000/01:19

finansiella systemets möjligheter att omfördela kapital och att hantera

risker utan att negativt påverka stabiliteten i det finansiella systemet.

Även om ett specialföretag inte skulle kunna fullgöra sina förpliktelser

bör det inte få några stabilitetshotande spridningseffekter till det

finansiella systemet i övrigt. Tillgångsmassan är avgränsad och

specialforetaget har inga löpande affärer i det finansiella systemet.

4.4 Värdepapperisering i Sverige

Det är sannolikt att antalet värdepapperiseringar genomförda av svenska

företag skulle öka om det vore möjligt att genomföra värdepapperisering

i Sverige på villkor som är mer lika de som i dag kan uppnås i utlandet.

Det som i praktiken förhindrar att värdepapperisering genomförs där

specialforetaget har säte i Sverige är att detta företag enligt gällande

regler träffas av kapitaltäckningskrav. Kapitaltäckningskravet har

medfört att svenska banker och kreditmarknadsföretag vid

värdepapperisering valt att placera specialforetaget i länder där det inte

ställs motsvarande kapitalkrav. Om värdepapperisering inte medför

negativa konsekvenser för de finansiella marknaderna, är det svårt att se

något skäl för att svenska företag inte skall få likvärdiga möjligheter till

värdepapperisering i Sverige.

Genom att underlätta värdepapperiseringar inom Sverige finns

förutsättningar for samhällsekonomiska vinster genom lägre

kapitalkostnader och ökade investeringar.

Närmare om kapitaltäckning

Krav på kapitaltäckning innebär, enkelt uttryckt, att en viss andel av

kreditinstituts och värdepappersbolags tillgångar och åtaganden skall

motsvaras av en s.k. kapitalbas bestående bl.a. av eget kapital. Syftet med

kapitaltäckningsreglema kan sägas vara att kreditinstitut och

värdepappersbolag måste ha ett visst buffertkapital för att möta kredit-

och marknadsrisker i sin verksamhet. Risken i tillgången är avgörande

för i vilken grad den behöver kapitaltäckas. Kreditinstitut och

värdepappersbolag skall ha en kapitalbas som står i relation till dels de

kreditrisker som finns i tillgångarna och åtagandena dels de

marknadsrisker som finns i institutets eller bolagets placeringar i

finansiella instrument. Med kreditrisk avses risken att motparten inte kan

fullgöra sina åtaganden. Marknadsrisken avser risken för prisförändringar

på aktie-, ränte- och valutamarknaderna. I grova drag kan sägas att

kreditrisken avser institutets utlåningsverksamhet och marknadsrisken

dess handel på finansmarknaderna.

Kapitalbasen består av två delar, som kallas primärt och supplementärt

kapital. Det primära kapitalet skall utgöra minst hälften av kapitalbasen.

Primärt kapital utgörs sammantaget av olika slags eget kapital samt av

obeskattade reserver. Med supplementärt kapital avses förlagslån som har

en ursprunglig löptid på minst fem år. Efter medgivande av

Finansinspektionen får även vissa andra poster inräknas i primärt och

16

supplementärt kapital i enlighet med 2 kap. 6 § sista stycket lagen

(1994:2004) om kapitaltäckning och stora exponeringar för kreditinstitut

och värdepappersbolag.

Om ett institut inte uppfyller kapitaltäckningskravet, skall

Finansinspektionen förelägga institutet att vidta lämpliga åtgärder för att

rätta till förhållandet. Den yttersta konsekvensen av att

kapitaltäckningskravet inte iakttas är en återkallelse av institutets

verksamhetstillstånd. För att uppfylla kapitalkravet för kreditrisk skall

institutets kapitalbas uppgå till 8 % av värdet av institutets tillgångar och

åtaganden. Vid bestämmandet av kapitalkravet för kreditrisk skall

tillgångarna och åtagandena tas upp till 0 %, 20 %, 50 % eller 100 %.

Lagen om finansieringsverksamhet

Tillämpningsområdet för lagen (1992:1610) om finansieringsverksamhet

bestäms av begreppet finansieringsverksamhet, som i lagen definieras

som näringsverksamhet som har till ändamål att lämna kredit, ställa

garanti för kredit, förmedla kredit till konsumenter eller medverka till

finansiering genom att förvärva fordringar eller upplåta lös egendom till

nyttjande. Vidare definieras i lagen ett kreditmarknadsföretag som ett

svenskt aktiebolag eller en svensk ekonomisk förening som har fatt

tillstånd enligt lagen att driva finansieringsverksamhet. För att driva

finansieringsverksamhet enligt lagen krävs tillstånd av

Finansinspektionen, som också utövar tillsyn över företagen. För att

erhålla tillstånd ställs främst krav på företagets organisation och

finansiella förmåga.

Från tillståndskravet görs i lagen vissa undantag. Undantagen räknas

upp i 1 kap. 3 § samt i 2 kap. 9-10 §§. Bland undantagen kan nämnas

finansieringsverksamhet som drivs av statlig eller kommunal myndighet

och sådan verksamhet som avser finansiering endast i samband med

avsättning av tjänster som erbjuds eller varor som framställs eller säljs av

företaget. Tillståndspliktig är inte heller finansieringsverksamhet som

tillgodoser finansieringsbehov endast inom en grupp näringsidkare med

ekonomisk intressegemenskap och medel för verksamheten inte anskaffas

från allmänheten. Verksamhet som redan står under tillsyn av

Finansinspektionen enligt annan lag kräver inte därutöver tillstånd enligt

lagen om finansieringsverksamhet. Vad beträffar utländska kreditinstitut

så behövs inte tillstånd för ett kreditinstitut som har sitt hemland inom

EES och som i det landet har tillstånd att driva finansieringsverksamhet.

Detta gäller även utländskt finansiellt institut som har säte inom EES och

dess dotterföretag om institutet är dotterföretag till ett kreditinstitut eller

ägs gemensamt av två eller flera kreditinstitut och som uppfyller närmare

i lagen angivna krav.

Ett kreditmarknadsföretags verksamhet skall bedrivas så att

allmänhetens förtroende för kreditmarknaden upprätthålls och i övrigt så

att verksamheten kan anses sund. Ett kreditmarknadsföretag far endast

bedriva finansieringsverksamhet och verksamhet som har ett naturligt

samband därmed. Till denna bestämning finns i lagen en exemplifierande

lista på sådan verksamhet som ett kreditmarknadsföretag far bedriva.

Prop. 2000/01:19

17

Enskildas förhållanden till kreditmarknadsföretag får inte heller Prop. 2000/01:19

obehörigen röjas (tystnadsplikt).

För kreditmarknadsföretagen gäller även vissa regler om startkapital,

styrelse och ledning. Ett kreditmarknadsföretag far endast bevilja kredit

om låntagaren kan förväntas fullgöra låneförbindelsen. Företaget måste

därför göra en kreditprövning av kunden innan en kredit far beviljas.

Vidare innehåller lagen en hänvisning till lagen (1994:2004) om

kapitaltäckning och stora exponeringar för kreditinstitut och

värdepappersbolag. Kreditmarknadsföretagen är således föremål för

kapitaltäckningskrav.

Enligt den vanligast förekommande uppfattningen omfattas den

verksamhet som ett specialföretag bedriver av lagen om

finansieringsverksamhet. Den verksamhet ett specialföretag typiskt sett

ägnar sig åt innebär huvudsakligen att företaget förvärvar fordringar från

den ursprunglige kreditgivaren och att företaget finansierar sitt förvärv

genom att ge ut någon form av värdepapper. Vad avser specialföretagens

verksamhet blir det centrala i definitionen av finansieringsverksamhet

således "näringsverksamhet som har till ändamål att medverka till

finansiering genom att jorvärva fordringar". Frågan huruvida

specialföretagens verksamhet bör omfattas av lagen om

finansieringsverksamhet behandlas i avsnitt 5.

18

Regeringens förslag: Tillstånd skall inte krävas för

finansieringsverksamhet som drivs av ett aktiebolag eller av en

ekonomisk förening, om verksamheten består i att vid enstaka

tillfallen förvärva fordringar och medel för verksamheten inte löpande

anskaffas från allmänheten.

Förslaget i promemorian: Överensstämmer med regeringens förslag.

Remissinstanserna: Majoriteten av remissinstanserna har ställt sig

positiva till att lagen om finansieringsverksamhet ändras för att förbättra

förutsättningarna för värdepapperisering. Uppsala universitet, som i och

för sig i huvudsak instämt i promemorians bedömningar och tillstyrkt att

specialföretag undantas har dock ansett att promemorian inte ger

underlag för bedömningen att specialföretag bör undantas från

Finansinspektionens tillsyn. Flera remissinstanser har kommenterat den

lagtekniska utformningen av undantaget från tillståndsplikten.

Riksbanken, Försäkringsförbundet, Svenska Bankföreningen, Svenska

Fondhandlareföreningen, AGL Structured Finance, Statens

Bostadsfinansieringsaktiebolag (SBAB), Riksgäldskontoret och

Finansbolagens förening har ifrågasatt uttrycket ”enstaka tillfälle”.

Riksbanken och Försäkringsförbundet har i det sammanhanget ansett att

det skulle finnas fördelar med att inte begränsa möjligheterna för ett

specialföretag att förvärva fordringar till enstaka tillfällen. Även Svenska

Bankföreningen har ifrågasatt om undantaget från tillståndsplikten skall

begränsas till förvärv av fordringar vid enstaka tillfällen och anfört att om

kriteriet enstaka tillfällen behålls så bör därmed avses möjlighet att

överfora fordringar i en takt som bättre speglar låntagarnas beteende på

marknaden, förslagsvis åtminstone sex-åtta gånger per år. I den mån

detta inte anses möjligt av språkliga skäl bör, enligt föreningen, ordet

enstaka bytas ut mot uttrycket ”i begränsad omfattning” eller liknande.

Svenska Fondhandlareföreningen har ansett att en längre gående

reformering bör övervägas så att de begränsningar som nu föreslås inte

försvårar en åsyftad vidgning av möjligheterna till värdepapperisering.

Föreningen anser att begreppet ”enstaka tillfällen” är för snävt formulerat

samt anför att föreningen inte kan se något skäl att begränsa lagförslaget

till fordringsöverlåtelse. Även AGL Structured Finance har ifrågasatt

varför undantaget från tillståndsplikten begränsas till att endast avse

förvärv av fordringar. Enligt företaget borde undantaget även avse de s.k.

låntagardrivna transaktionerna. Företaget har vidare ansett att rekvisitet

”enstaka tillfällen” skapar en osäkerhet som på ett avgörande sätt kan

försvåra genomförandet av transaktioner. SBAB har ansett att undantaget

från tillståndsplikten inte skall begränsas till förvärv av fordringar vid

”enstaka tillfällen” och har i det sammanhanget, i likhet med AGL

Structured Finance, nämnt att det internationellt blivit allt vanligare att

låneportföljer förs över löpande till ett s.k. conduit, som är ett bolag eller

en grupp av bolag som förvärvar fordringsstockar vid flera tillfällen och

även från olika originatorer, och som i sin tur finansierar sig löpande.

Prop. 2000/01:19

19

Riksgäldskontoret har ansett att det kan bli svårt att tolka vad som skall Prop. 2000/01:19

menas med ”enstaka tillfälle” och att det kan leda till oklarheter och

gränsdragningsproblem. Finansbolagens förening har ifrågasatt om inte

skiljelinjen mot factoring borde utformas annorlunda än att undantaget

från tillståndskravet för specialföretaget föreslås gälla för förvärv av

fordringar vid enstaka tillfällen.

Stockholms Handelskammare har ansett att lagstiftningen måste

utformas på ett sätt som möjliggör en vidare användning av

värdepapperisering även i Sverige. SEB Banken har ansett att

tillståndspliktig finansieringsverksamhet, vid sidan om bankrörelse,

endast bör vara sådan verksamhet som består i att med medel upplånade

från allmänheten bevilja krediter för egen räkning. Finansinspektionen

har ansett att utformningen av undantaget från tillståndsplikten skall

innebära att ett specialföretag högst skall fa göra tre förvärv av fordringar

under hela sin verksamhetstid.

Skälen för regeringens förslag: Finansieringsverksamhet får, med de

undantag som anges i 1 kap. 3§ samt 2 kap. 9 och 10 §§ lagen

(1992:1610) om finansieringsverksamhet, drivas bara efter tillstånd av

Finansinspektionen. Frågan om i vad mån förvärv av fordringar utgör

tillståndspliktig verksamhet enligt gällande rätt har behandlats utförligt i

promemorian. Regeringen delar uppfattningen i promemorian att ett

specialföretags verksamhet i allmänhet torde kräva tillstånd enligt lagen

om finansieringsverksamhet och därmed vara föremål för krav på

kapitaltäckning. Någon tvekan kan visserligen råda beträffande företag

som gör enstaka förvärv av andra fordringar än konsumentfordringar.

Även i detta fall föreligger emellertid en fast praxis hos

Finansinspektionen som innebär att tillståndsplikt föreligger. De fortsatta

övervägandena har därför som utgångspunkt att ett specialföretags

förvärv av fordringar utgör tillståndspliktig finansieringsverksamhet

enligt lagen om finansieringsverksamhet. Detta gäller oavsett hur många

förvärvstillfällen det är fråga om och oavsett om det är fråga om

konsumentfordringar eller inte.

När det först gäller frågan huruvida specialföretagens verksamhet även

fortsättningsvis bör vara tillståndspliktig så bör utgångspunkten vara att

finansiella företag i största möjliga utsträckning skall regleras som andra

företag. Med hänsyn härtill bör särreglering och tillsyn på det finansiella

området framförallt motiveras med behovet av att minska risken för

systemstömingar.

I promemorian görs bedömningen att hänsynen till de grundläggande

skyddsintressena på det finansiella området inte hindrar att i vart fall

enstaka förvärv av fordringar undantas från tillståndskravet i lagen om

finansieringsverksamhet. Promemorians förslag innebär också att ett

sådant undantag görs från lagen om finansieringsverksamhet. Regeringen

delar uppfattningen i promemorian att hänsynen till de grundläggande

skyddsintressena på det finansiella området inte hindrar att ett sådant

undantag görs från lagen om finansieringsverksamhet. Som tidigare

anförts bedöms effekterna av värdepapperisering på det finansiella

systemet vara positiva. Bedömningen i promemorian har inte heller

ifrågasatts av remissinstanserna. Tvärtom har flera remissinstanser,

däribland Riksbanken, förordat ett vidare undantag.

20

Vid införande av ett undantag i enlighet med promemorians förslag

måste dock beaktas dels EG-rättens utformning, dels de genomgripande

överväganden rörande lagens tillämpningsområde som

Banklagskommittén redovisat.

Riksdagen har tidigare gjort vissa uttalanden rörande vad som skall

beaktas vid en bedömning av om ytterligare undantag bör göras från

lagen om finansieringsverksamhet i avvaktan på Banklagskommitténs

betänkande. Uttalandena innebär i korthet att eventuella ytterligare

undantag till den lista av undantag som redan finns bör prövas kritiskt,

med tanke på de genomgripande överväganden rörande lagens

tillämpningsområde som ingår i kommitténs uppdrag (se prop.

1995/96:214 s. 12 och bet. 1996/97:NU3 s. 6).

Banklagskommittén har i sitt betänkande Reglering och tillsyn av

banker och kreditmarknadsföretag (SOU 1998:160) föreslagit en

legaldefinition av tillståndspliktig finansieringsverksamhet. När det gäller

värdepapperisering drar kommittén bl.a. den slutsatsen att det inte behövs

någon reglering av specialföretag som köper fordringar endast från

finansiella företag (s. 327), att förslaget på definition av tillståndspliktig

finansieringsrörelse däremot träffar verksamhet som består i att köpa

fordringar från icke-finansiella företag (a.a) samt att utanför definitionen

av tillståndspliktig finansieringsrörelse bör falla bl.a.

finansieringsverksamhet utan vinstsyfte eller av tillfällig natur eller i

begränsad omfattning i samband med annan verksamhet (s. 322).

Som framgått anser Banklagskommittén att någon reglering av

specialföretag som köper fordringar endast av finansiella företag inte

behöver göras. Med hänsyn härtill och att förvärv vid enstaka tillfällen

kan anses vara av tillfällig natur gör regeringen bedömningen att ett

undantag från tillståndsplikten i enlighet med promemorians förslag faller

utanför Banklagskommitténs förslag på definition av tillståndspliktig

finansieringsrörelse. Därtill kommer att Finansmarknadsutredningen i sitt

betänkande Finanssektoms framtid (SOU 2000:11 s. 57) bl.a. dragit

slutsatsen att en förändring av lagen om finansieringsverksamhet snarast

bör genomföras för att underlätta värdepapperisering. Vid sådana

förhållanden bör promemorians förslag till undantag från tillståndsplikten

genomföras även med beaktande av riksdagens tidigare uttalanden. Vad

avser frågan om ett bredare undantag för förvärv av fordringar anser

regeringen att likheterna med factoring, som Banklagskommittén anser

skyddsvärd, är sådana att frågan lämpligen bör prövas i anslutning till

beredningen av kommitténs betänkande.

Vid utformningen av ett undantag återstår dock att beakta EG-rätten. I

Europaparlamentets och rådets direktiv 2000/12/EG av den 20 mars 2000

om rätten att starta och driva verksamhet i kreditinstitut föreskrivs i

artikel 4 att medlemsstaterna skall föreskriva att kreditinstitut skall ha

erhållit auktorisation innan de inleder sin verksamhet. I direktivet

definieras kreditinstitut som ett företag vars verksamhet består i att från

allmänheten ta emot insättningar eller andra återbetalbara medel och att

bevilja krediter för egen räkning (artikel 1.1). Av direktivets sjätte

ingressats framgår att t.ex. fortlöpande utgivning av obligationer och

andra jämförbara värdepapper innefattas i begreppet ”ta emot

återbetalbara medel”. Vidare föreskrivs i direktivet ett förbud för företag

Prop. 2000/01:19

21

som inte är kreditinstitut att driva rörelse som omfattar att från Prop. 2000/01:19

allmänheten ta emot insättningar eller andra återbetalbara medel (artikel

3). Förbudet är dock förenat med några undantag. Förbudet gäller t.ex.

inte i alla fall som är särskilt omfattade av nationell lagstiftning under

förutsättning att verksamheten är underkastad regler och övervakning till

skydd för insättare och investerare. Det är därför nödvändigt att utforma

undantaget så att specialföretaget inte blir ett kreditinstitut enligt EG-

rätten och att specialföretagets verksamhet inte heller strider mot artikel 3

i direktivet.

För att undantaget inte skall strida mot artikel 3 måste det begränsas så

att specialföretag inte kan anses bedriva rörelse som omfattar inlåning

eller upplåning från allmänheten. Detta kan lämpligen, så som föreslås i

promemorian, göras genom att det föreskrivs att medel för verksamheten

inte löpande får anskaffas från allmänheten. Definitionen av kreditinstitut

förutsätter nämligen i båda leden att det skall vara fråga om en

fortlöpande verksamhet. Det finns också skäl att utgå från att begreppet

inlåning/upplåning har samma betydelse i artikel 3 som i definitionen av

kreditinstitut. Om specialföretaget inte tillåts att löpande finansiera

verksamheten från allmänheten kan det definitionsmässigt inte heller

utgöra ett kreditinstitut. Regeringen föreslår därför att ett undantag från

tillståndsplikt för verksamhet som består i förvärv av fordringar vid

enstaka tillfällen skall begränsas så att medel för verksamheten inte

löpande får anskaffas från allmänheten.

Finansinspektionen har framfört att det vore bättre att utforma

undantaget som att specialföretaget högst skall få göra tre förvärv av

fordringar under hela dess verksamhetstid. Den i promemorian valda

utformningen av undantaget är dock att föredra eftersom den bedöms

vara förenlig med EG-rättens krav samtidigt som Finansinspektionen på

ett flexibelt sätt kan tillämpa lagen utifrån eventuella ändringar eller

klargöranden i EG-rätten. Begreppet ”enstaka tillfållen” bör enligt

regeringens bedömning i vart fall innebära att specialföretaget kan

förvärva fordringar vid tre tillfållen under dess verksamhetstid.

Enligt 1 kap. 2 § andra stycket lagen om finansieringsverksamhet kan

tillstånd att driva finansieringsverksamhet - med undantag för utländska

kreditinstitut - endast ges till svenska aktiebolag och ekonomiska

föreningar. Skäl för att undantaget bör omfatta även andra än svenska

aktiebolag och ekonomiska föreningar finns inte.

Sammanfattningsvis bör således tillstånd enligt lagen om

finansieringsverksamhet inte krävas för finansieringsverksamhet, som

drivs av ett aktiebolag eller av en ekonomisk förening, om verksamheten

består i att vid enstaka tillfallen förvärva fordringar och medel för

verksamheten inte löpande anskaffas från allmänheten. Denna ordning

bör införas genom att ett undantag från tillståndsplikten tas in i lagens

1 kap. 3 §.

I promemorian har anförts att det saknas behov av att införa särskilda

lagregler till skydd för investerarna i samband med värdepapperisering.

Något behov av sådana regler har inte heller framkommit vid

remissbehandlingen.

22

Regeringens förslag: Om ett kreditmarknadsföretag säljer löpande

skuldebrev skall försäljningen enligt lagen (1936:81) om skuldebrev

gälla mot kreditmarknadsföretagets borgenärer även om

skuldebrevet lämnas kvar hos företaget för förvaring.

Regeringens bedömning: En originators överlåtelse av fordringar

till ett specialföretag behöver i övrigt inte regleras särskilt i lag.

Bedömningen i promemorian: Överensstämmer med regeringens

bedömning. Promemorian saknar dock förslag om ändring i

skuldebrevslagen. Ett förslag till ändring i skuldebrevslagen har

remitterats i särskild ordning.

Remissinstanserna: Flertalet remissinstanser - däribland Riksbanken,

Finansinspektionen och Riksgäldskontoret - har delat eller inte haft

någon erinran mot bedömningen i promemorian. Uppsala universitet har

dock ifrågasatt om inte formerna för och verkningarna av originatoms

överlåtelse av fordringar till specialföretaget kan behöva regleras särskilt.

Finansinspektionen har ansett att kapitaltäckningsreglema bör ändras i ett

avseende så att riskbärande åtaganden och tillskott från en originator till

ett specialföretag kan avräknas från kapitalbasen hos originatorn.

Inspektionen har vidare ansett att banker, kreditmarknadsföretag och

värdepappersbolag inte skall få äga eller på annat sätt kontrollera ett

specialföretag till vilket det sålt fordringar. Detsamma bör gälla andra

företag som ingår i samma koncern som originatorn eller andra

intresseföretag. Även Kammarrätten i Stockholm har ansett att

originatorn och specialföretaget bör hållas isär. Finansinspektionen har

också ansett att inspektionen bör bemyndigas att meddela närmare

föreskrifter om förutsättningarna för värdepapperisering. Finansbolagens

förening har ansett att lagstiftaren bör eftersträva att utfärda en så

fullständig lagstiftning om värdepapperisering att det inte finns behov av

kompletterande myndighetsföreskrifter. Även Försäkringsförbundet har

framfört liknande tankegångar. Svenska Bankföreningen har dessutom

ansett att det även beträffande enkla skuldebrev finns skäl att överväga

förändringar av reglerna för att erhålla sakrättsligt skydd mot

överlåtarens borgenärer.

Remissinstanserna har inte haft någon invändning mot förslaget till

ändring i skuldebrevslagen.

Skälen för regeringens förslag och bedömning:

Behov av ändring i skuldebrevslagen

Enligt 22 § första stycket skuldebrevslagen krävs för att en överlåtelse av

löpande skuldebrev skall vara gällande mot överlåtarens borgenärer att

besittningen av skuldebrevet överförts till förvärvaren

(traditionsprincipen). I fråga om överlåtelse av löpande skuldebrev från

en bank eller ett värdepappersinstitut finns emellertid ett undantag i

Prop. 2000/01:19

23

paragrafens andra stycke som innebär att en sådan överlåtelse är gällande Prop. 2000/01:19

mot bankens respektive värdepappersinstitutets borgenärer även om

skuldebrevet har lämnats kvar hos banken eller institutet för förvaring. I

doktrinen har hävdats att det däremot inte torde krävas att banken

uttryckligen åtagit sig att förvara handlingen (se Gösta Walin, Lagen om

skuldebrev m.m.; 2:a uppl. s. 173). Att banken i anslutning till

förvaringen också åtar sig viss förvaltning avseende värdepapperen torde

inte heller utgöra något hinder mot att tillämpa bestämmelsen (jfr NJA II

1936 s. 93 f.). Bestämmelsen i 22 § andra stycket skuldebrevslagen gäller

enligt 10 § samma lag även i fråga om pantsättning och enligt 3 kap. 6 §

aktiebolagslagen (1975:1385) också för aktiebrev, emissionsbevis och

optionsbevis. Bestämmelsen i 22 § andra stycket skuldebrevslagen gällde

ursprungligen endast banker, men utvidgades år 1992 till att gälla även

värdepappersinstitut (prop. 1991/92:113).

Regeln i skuldebrevslagen tillkom för att banker som förvaltar

värdepapper åt kunder skulle vid omplacering av tillgångar utan risk

kunna låta en kund förvärva värdepapper som ingår i bankens egen

portfölj. Undantaget motiverades bl.a. av den låga konkursrisken i banker

och att de står under offentlig tillsyn (NJA II 1936 s. 94). Från att ha

avsett fysiska värdepapper har handeln på värdepappersmarknaden i

princip övergått till att enbart avse s.k. dematerialiserade värdepapper,

dvs. värdepapper för vilka aktiebrev, skuldebrev eller annan motsvarande

skriftlig handling inte har utfärdats. De rättsverkningar som tidigare var

förenade med de fysiska värdepapperen är i det dematerialiserade

systemet, enligt lagen (1998:1479) om kontoföring av finansiella

instrument, knutna till registrering på ett konto i ett s.k.

avstämningsregister som förs av centrala värdepappersförvarare.

Härigenom har bestämmelsen i 22 § andra stycket skuldebrevslagen

kommit att fa sin egentliga betydelse vid överlåtelse av löpande

skuldebrev i andra sammanhang än vid handeln på

värdepappersmarknaden.

Ett område där löpande skuldebrev i fysisk form regelmässigt används

är vid bostadsfinansiering. En värdepapperisering av bostadskrediter till

privatpersoner kan omfatta tiotusentals löpande skuldebrev. Om

undantaget i 22 § andra stycket skuldebrevslagen inte är tillämpligt måste

skuldebreven överlämnas till specialföretaget för att det skall erhålla

sakrättsligt skydd mot överlåtarens borgenärer. Detta medför påtagliga

praktiska problem, särskilt om originatorn skall fungera som

serviceföretag och därför har behov av att ha tillgång till

fordringsbevisen. För kreditmarknadsföretagen medför den

omständigheten att undantagsbestämmelsen är begränsad till banker och

värdepappersinstitut konkurrensnackdelar vid värdepapperisering. Enligt

regeringens mening bör lagstiftningen, om det inte finns beaktansvärda

skäl som talar i annan riktning, utformas så att konkurrensnackdelar av

nu aktuellt slag undviks.

Kreditmarknadsföretag regleras i lagen (1992:1610) om

finansieringsverksamhet. Ett kreditmarknadsföretag far i sin verksamhet

förvara värdepapper. Förutsättningarna för att driva verksamhet som

kreditmarknadsföretag är i allt väsentligt desamma som för banker och

värdepappersinstitut. För att fa driva sådan verksamhet krävs tillstånd av

24

Finansinspektionen och ett kreditmarknadsföretag står även under tillsyn Prop. 2000/01:19

av inspektionen. Verksamheten är också i övrigt ingående reglerad i

lagen och företagen omfattas av bestämmelser om kapitalkrav i lagen

(1994:2004) om kapitaltäckning och stora exponeringar för kreditinstitut

och värdepappersbolag. Med hänsyn härtill finns det enligt regeringens

mening i fråga om borgenärsskyddet vid överlåtelse av löpande

skuldebrev inte skäl att göra någon skillnad mellan å ena sidan banker

och värdepappersinstitut och å den andra kreditmarknadsföretag.

Regeringen föreslår därför att 22 § andra stycket skuldebrevslagen ändras

så att det även vid överlåtelse av löpande skuldebrev från

kreditmarknadsföretag görs undantag från kravet på besittningsövergång.

Det saknas förutsättningar att inom ramen för detta arbete överväga

förändringar av reglerna för att erhålla sakrättsligt skydd mot

överlåtarens borgenärer såvitt avser enkla skuldebrev.

Eventuellt behov av reglering i övrigt i lag av originatoms överlåtelse av

fordringar

Inom civilrätten finns regler som är tillämpliga på fordringsöverlåtelser i

allmänhet. Dessa regler är givetvis tillämpliga även på en överlåtelse av

fordringar i samband med värdepapperisering och det alldeles oavsett om

originatorn är ett finansiellt eller ett icke-finansiellt företag. Det har inte

framkommit några skäl för att nu införa särskilda civilrättsliga regler för

överlåtelse av fordringar vid värdepapperisering. För finansiella företag

gäller dock särskilda näringsrättsliga regler. Vad som bör övervägas är

om dessa regler behöver kompletteras med hänsyn till de förhållanden

som gäller vid värdepapperisering.

När ett finansiellt företag överlåter fordringar till ett specialföretag kan

frågeställningar som främst rör kapitaltäckning och redovisning

uppkomma. Originatorn kan ha kvarstående krav på specialföretaget,

t.ex. kan en del av köpeskillingen ha gjorts villkorad (s.k. efterställd

tilläggsköpeskilling) som en kreditförbättrande åtgärd (se avsnitt 4.1).

Originatorn kan också ha kvarstående åtaganden gentemot

specialföretaget eller de som investerat i de av specialföretaget utgivna

obligationerna.

För att en överlåten fordringsstock inte längre skall kräva

kapitaltäckning hos originatorn fordras att överlåtelsen är definitiv och

utan kvarstående skyldigheter för originatorn (s.k. ”true-sale”).

De grundläggande reglerna om kapitaltäckning finns i lagen

(1994:2004) om kapitaltäckning och stora exponeringar för kreditinstitut

och värdepappersbolag. Regler på redovisningsområdet återfinns i lagen

(1995:1559) om årsredovisning i kreditinstitut och värdepappersbolag.

Lagarna har karaktären av ramlagstiftning och innehåller centrala,

övergripande bestämmelser. Dessa bestämmelser kompletteras med

föreskrifter som meddelas av Finansinspektionen. Ett skäl för den valda

fördelningen av normgivningsmakten är att den bättre möjliggör en

successiv anpassning av regelverket till de förändringar som sker på

dessa områden (se prop. 1994/95:50 s. 283 och prop. 1995/96:10 s. 187

f.). Finansinspektionen har också meddelat omfattande föreskrifter som

rör kapitaltäckning och redovisning (FFFS 1998:29 och FFFS 1999:14,

25

som bl.a. innehåller en bestämmelse om värdepapperisering i 5 kap. 45 §; Prop. 2000/01:19

jfr även FFFS 2000:6). Några skäl att beträffande värdepapperisering

frångå den lagstiftningsteknik som valts rörande kapitaltäckning och

redovisning såsom Finansbolagens förening har föreslagit har inte

framkommit.

Viss risk kan finnas for att en fordringsöverlåtelse inom ramen för en

värdepapperisering bedöms som en s.k. säkerhetsöverlåtelse. Skäl har

dock inte framkommit för att i detta sammanhang införa särskilda

lagregler om säkerhetsöverlåtelse utan det bör istället ankomma på

parterna att strukturera transaktionen så att oönskade effekter av detta

slag undviks.

En annan fråga som brukar nämnas i samband med värdepapperisering

är risken för s.k. cherry-picking. Cherry-picking innebär i detta

sammanhang att originatorn säljer fordringar med hög kvalitet, varvid

den genomsnittliga kvaliteten på den kvarvarande fordringsstocken

sjunker. Ett alternativt tillvägagångssätt är att de minst riskfyllda

tillgångarna inom en viss riskklass enligt kapitaltäckningsreglema säljs.

En försäljning till marknadspris innebär emellertid inte i sig att risken i

institutet ökar. En försäljning till underpris skulle försämra värdet på

originatorn, vilket är till nackdel för dess ägare. Mot denna bakgrund är

det svårt att se att s.k. cherry-picking skulle behöva regleras.

Det som brukar benämnas moraliskt ansvar är också en risk som är

hänförlig till fordringsstockens kvalité. Moraliskt ansvar innebär i det här

sammanhanget att originatorn känner sig förpliktad att göra åtaganden

utan att det finns en rättslig skyldighet. Denne kan exempelvis känna sig

föranlåten att bära risken för förluster beträffande den överlåtna

fordringsstocken, t.ex. genom att köpa tillbaka problemkrediter, trots att

det inte föreligger någon rättslig skyldighet att göra det. Beslutet hos

originatorn att köpa tillbaka eller på annat sätt täcka förluster i de

överlåtna fordringarna torde grunda sig på företagsekonomiska

överväganden. Innan originatorn köper tillbaka dåliga fordringar torde

företaget därför ha gjort bedömningen att det är mer lönsamt att köpa

tillbaka fordringarna än att inte göra det.

Olika kreditförbättrande åtgärder som originatorn vidtar for att höja

den sålda fordringsmängdens kvalitet kan inverka på institutets

risktagande. Uppkommande problem torde i allmänhet avse hur olika

risker och åtaganden skall behandlas hos originatorn i kapitaltäcknings-

och redovisningshänseende.

I promemorian görs bedömningen att det med hänsyn till de redovisade

riskernas art och omfattning och till den valda lagstiftningstekniken

saknas skäl att i lag särskilt reglera överlåtelser av fordringar som

genomförs av finansiella företag till specialföretag som omfattas av det

föreslagna undantaget från lagen om finansieringsverksamhet. Denna

bedömning delas av så gott som samtliga remissinstanser, däribland

Finansinspektionen och Riksbanken.

Finansinspektionen anser att kapitaltäckningsreglema bör ändras så att

även riskbärande åtaganden och tillskott från originatoms sida till

specialföretag som omfattas av det föreslagna undantaget från lagen om

finansieringsverksamhet kan avräknas från kapitalbasen hos originatorn.

Av 2 kap. 7 § tredje stycket kapitaltäckningslagen följer att tillskott i ett

26

företag som driver försäkringsverksamhet eller något slag av finansiell Prop. 2000/01:19

verksamhet som kräver tillstånd skall avräknas från kapitalbasen om

vissa i paragrafen angivna förutsättningar är uppfyllda. Däremot finns

inte någon skyldighet att avräkna tillskott i andra företag än de som nyss

nämnts. Bestämmelsen har i tidigare lagstiftningsärende (prop.

1995/96:62 s. 26 ff. och s. 46) anpassats till innehållet i punkterna 12 och

13 i artikel 2.1 i direktivet om kapitalbasen i kreditinstitut (89/299/EEG).

Den ändring som Finansinspektionen förordat skulle kunna innebära en

skärpning i förhållande till direktivets minimiregler. Sammanfattningsvis

är regeringen inte nu beredd att föreslå några ändringar på

kapitaltäcknings- och redovisningsområdena som tar sikte på

förhållandena vid värdepapperisering. Regeringen kan emellertid fa

anledning att återkomma till frågorna i annan ordning.

Finansinspektionen anser att inspektionen bör fa bemyndigande att

meddela närmare föreskrifter om förutsättningarna för

värdepapperisering. Som framgått bör uppkommande kapitaltäcknings-

och redovisningsfrågor kunna lösas av inspektionen inom ramen för

redan givna bemyndiganden. Med hänsyn härtill och att det saknas

erforderlig utredning om behovet är regeringen inte beredd att nu föreslå

ett sådant bemyndigande.

Enligt de rörelseregler som gäller för kreditmarknadsföretag och

värdepappersbolag far sådana företag och bolag endast efter tillstånd av

Finansinspektionen förvärva aktier eller andra andelar i företag som ingår

som ett led i organisationen av verksamheten (3 kap. 5 § lagen om

finansieringsverksamhet respektive 3 kap. 1 § andra stycket lagen

(1991:981) om värdepappersrörelse). Efter tillstånd av

Finansinspektionen eller av regeringen om ärendet är av principiell

betydelse eller av särskild vikt far en bank förvärva aktie eller andel i

svenskt eller utländskt bankföretag och i svenskt eller utländskt företag,

vars ändamål kan anses vara till nytta för bankväsendet eller det allmänna

(2 kap. 6 § första stycket bankrörelselagen (1987:617)).

Finansinspektionen bör således inom ramen för nämnda bestämmelser ha

möjlighet att vägra tillstånd till förvärv av aktier eller andelar i ett

specialföretag som bedöms olämpligt från allmän synpunkt. Om

originatorn skaffar sig ett ägarinflytande över specialföretaget kan

resultatet bli att specialföretaget kommer att ingå i en finansiell

företagsgrupp i vilken originatorn är moderbolag med följd att

fordringarna kommer att omfattas av samma kapitaltäckningskrav som

om de hade legat kvar i originatoms balansräkning. På motsvarande sätt

kan regler om koncernredovisning bli tillämpliga. Därutöver kan vissa

investerare genom regler om enhandsengagemang komma att bli

förhindrade att placera i såväl de obligationer som originatorn som

specialföretaget ger ut. Det torde därför ligga i originatoms eget intresse

att inte utöva något ägande över specialföretaget. Mot bakgrand av det

anförda föreligger inte skäl för att i lag införa förbud för originatorema

att direkt eller indirekt äga aktier eller andelar i specialföretaget. Skäl för

att i lag införa förbud för originatorema att på något annat sätt utöva

kontroll över specialföretaget har inte heller framkommit.

27

Prop. 2000/01:19

Regeringens bedömning: Något behov av att införa särskilda

lagregler till skydd för gäldenärer i samband med värdepapperisering

har inte framkommit.

Bedömningen i promemorian: Överensstämmer med regeringens.

Remissinstanserna: Remissinstanserna delar i huvudsak

promemorians bedömning.

Villaägarnas Riksförbund har ansett att lagen (1936:81) om skuldebrev

eller konsumentkreditlagen (1992:830) bör ändras så att en konsument

alltid skall kunna åberopa en förtidsbetalning gentemot någon som

förvärvat ett av konsumenten utfärdat löpande skuldebrev, under

förutsättning att konsumenten med kvitto eller på annat sätt kan visa att

betalning har skett, även om den som förvärvat skuldebrevet är i god tro.

Villaägarnas Riksförbund har vidare ansett att 16 § första stycket

konsumentkreditlagen bör ändras så att det klart framgår att den inte är

tillämplig om gäldenären ställt ut ett löpande skuldebrev.

Svenska Bankföreningen och Finansbolagens förening har ifrågasatt

bedömningen att förlängning av krediter och medgivande av

gäldenärsbyte skall ses som ny kreditgivning. Detsamma gäller utbyte av

enstaka krediter i en värdepapperisering. Villaägarnas Riksförbund har

ansett att originatorn skall vara skyldig att återköpa krediten om

kredittagaren önskar förlänga krediten eller sätta någon annan i sitt ställe.

Originatorn skall därefter pröva kredittagarens begäran enligt sedvanliga

principer. Konsumentverket har ansett att promemorians lösning på de

problem som kan uppstå vid förlängning av bostadskrediter inte är helt

tillfredsställande. Konsumentverket har vidare saknat en analys av vilka

befogenheter och skyldigheter specialföretaget har att ändra en rörlig

ränta eller räntan för en kredit med villkorsändringsperioder.

Några remissinstanser har framhållit kredittagamas behov av att erhålla

information såväl i samband med att kreditavtalet ingås som i samband

med att krediten överlåts. Finansinspektionen och Konsumentverket har

därvid ansett att sådana bestämmelser kan utarbetas inom ramen för det

befintliga regelverket. Villaägarnas Riksförbund har däremot ansett att

tvingande regler om konsumentens rätt till information bör införas i

konsumentkreditlagen.

Hovrätten för Västra Sverige har ansett att skyddet för uppgifter om

kredittagare som originatorn lämnar till specialföretaget, och som hos

originatorn omfattats av sekretess, bör bli föremål för närmare

överväganden.

Skälen för regeringens bedömning: När en fordran värdepapperiseras

uppkommer den viktiga frågan om gäldenärens på grund av

fordringsförhållandet framställda invändningar mot överlåtaren av

fordringen även står sig gentemot förvärvaren av fordringen. En

grundläggande princip inom civilrätten är att en borgenär fritt kan

överlåta sin fordran. Detta gäller såväl fordringar i största allmänhet som

konsumentfordringar. Hur gäldenärens ställning efter en

fordringsöverlåtelse i samband med värdepapperisering blir gentemot

28

förvärvaren av fordringen styrs i första hand av skuldebrevslagens Prop. 2000/01:19

bestämmelser. Om en fordran gäller kredit som är avsedd huvudsakligen

för enskilt bruk och den har lämnats eller erbjudits en konsument av en

näringsidkare i dennes yrkesmässiga verksamhet så är även

konsumentkreditlagen tillämplig. Eftersom de fordringar som kan komma

att värdepapperiseras så gott som uteslutande kommer att följa reglerna

för skuldebrev i skuldebrevslagen bortses från andra regler, t.ex. i

växellagen och i checklagen. I skuldebrevslagen finns bl.a. regler om

enkla skuldebrev och om löpande skuldebrev. Bestämmelserna om enkla

skuldebrev anses vara analogt tillämpliga även på enkla fordringar som

inte har materialiserats i form av skuldebrev. Exempel på den sistnämnda

typen av fordringar är t.ex. kontokortsfordringar eller vanliga

kundfordringar.

Vid överlåtelse av fordran, som följer reglerna för enkla skuldebrev,

gäller att förvärvaren inte kommer i en bättre ställning gentemot

gäldenären än den överlåtaren hade (27 § skuldebrevslagen).

Bestämmelsen är emellertid dispositiv. I fråga om konsumentkrediter har

emellertid införts en motsvarande regel som är tvingande till

konsumentens förmån (16 § första stycket konsumentkreditlagen).

Bestämmelsen innebär i praktiken att stadgandet i skuldebrevslagen

gjorts tvingande för konsumentkrediter.

Vid överlåtelse av fordringar, som följer reglerna för löpande

skuldebrev, regleras gäldenärens ställning främst av bestämmelserna i

15-17 §§ skuldebrevslagen. När det gäller löpande skuldebrev är

utgångspunkten att invändningar som gäldenären hade kunnat framställa

mot en borgenär inte längre kan göras gällande mot en godtroende

förvärvare av fordringen. Detta gäller dock inte alla slags invändningar

som gäldenären kan rikta mot skuldförhållandet utan endast s.k.

exstingibla invändningar såsom att skuldförhållandet upphört eller

förändrats genom avtal. Bland de invändningar som kan göras gällande

mot en godtroende förvärvare, s.k. bestående invändningar, märks

betalning av ränta eller sådan avbetalning som enligt skuldebrevet skall

betalas på en däri angiven tid, att skuldebrevet är förfalskat eller att det

har utfärdats av någon som saknade behörighet till det. Bestämmelsen i

16 § första stycket konsumentkreditlagen är inte tillämplig när

kreditgivarens rättigheter har manifesterats i ett löpande skuldebrev

(prop. 1991/92:83 s. 125).

Situationen vid originatoms överlåtelse av fordran skiljer sig inte

typiskt sett från hur situationen är vid fordringsöverlåtelser i allmänhet.