Regeringen överlämnar denna skrivelse till riksdagen.

Stockholm den 19 april 2001

Göran Persson

Bosse Ringholm

(Finansdepartementet)

Skr.

2000/01:104

Regeringen skall senast den 25 april varje år lämna en utvärdering av

statsskuldsförvaltningen till riksdagen. Utvärderingen lämnas i form av

en skrivelse. I årets skrivelse behandlas regeringens riktlinjer för stats-

skuldens förvaltning åren 1999 och 2000 samt Riksgäldskontorets upplå-

ning och skuldförvaltning under budgetåren 1995/96-2000. Utvärdering-

en av statsskuldspolitiken görs på tre nivåer; regeringens riktlinjer, Riks-

gäldskontorets strategiska beslut om delmål och riktlinjer för den opera-

tiva förvaltningen samt kontorets operativa förvaltning av statsskulden.

Regeringen riktlinjebeslut för åren 1999 och 2000 syftade i allt väsent-

ligt till att hålla skuldslagens andelar oförändrade. I riktlinjerna för år

2000 angavs att den genomsnittliga löptiden i den nominella kron- och

valutaskulden skulle reduceras från 3,0 år till 2,7 år vid utgången av år

2000. Den reducerade löptiden beräknas ha gett en kostnadsbesparing på

800 miljoner kronor. Resultatet bör tolkas med försiktighet men indikerar

att besparingar kan förväntas uppnås utan att risken i skuldförvaltningen

ökar mer än marginellt. En djupare utvärdering bör dock anstå tills en

längre tidsperiod är tillgänglig för utvärdering.

Riksgäldskontorets hantering av de strategiska mandaten för valuta-

amorteringstakten och för durationen i den nominella kron- och valuta-

skulden bedöms vara i linje med riktlinjerna för år 2000. Under år 2000

har kontoret beslutat att stora och långsiktiga positioner i utländsk valuta

i större utsträckning skall tas på strategisk nivå än i den operativa valuta-

förvaltningen. Regeringen finner detta rimligt. Sådana långsiktiga och

strategiska förändringar i valutafördelningen i riktmärket för valutaskul-

den bör utvärderas över en längre tidsperiod.

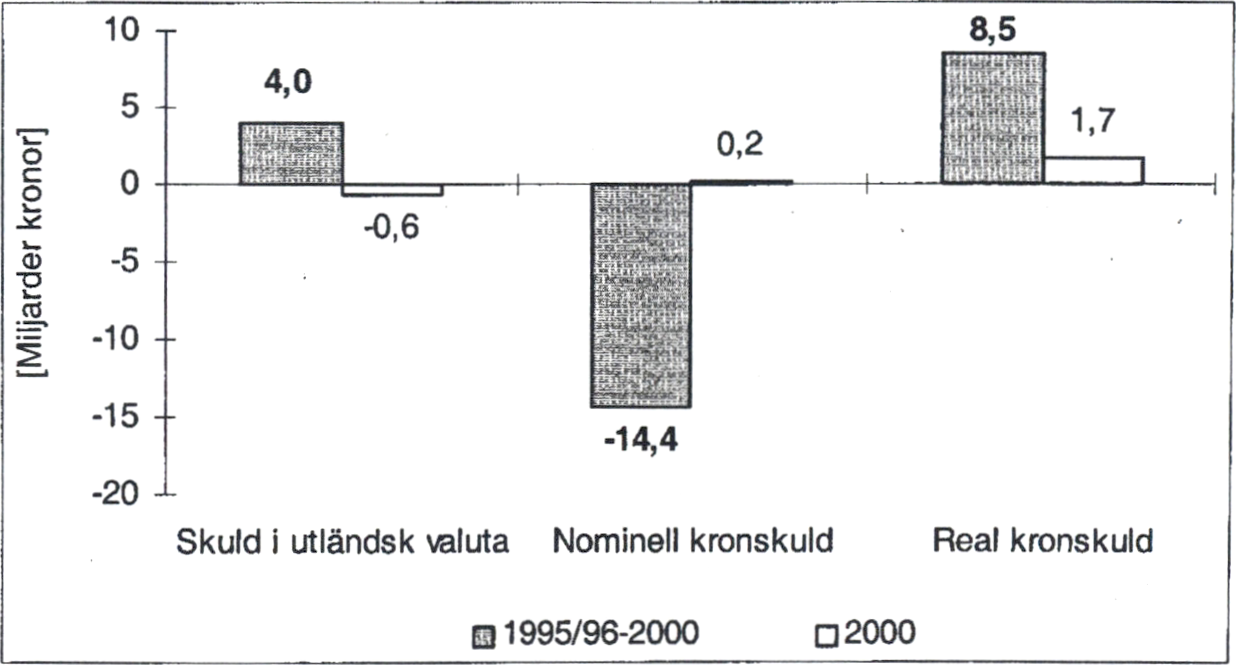

Resultatet i den operativa förvaltningen av valutaskulden och den no-

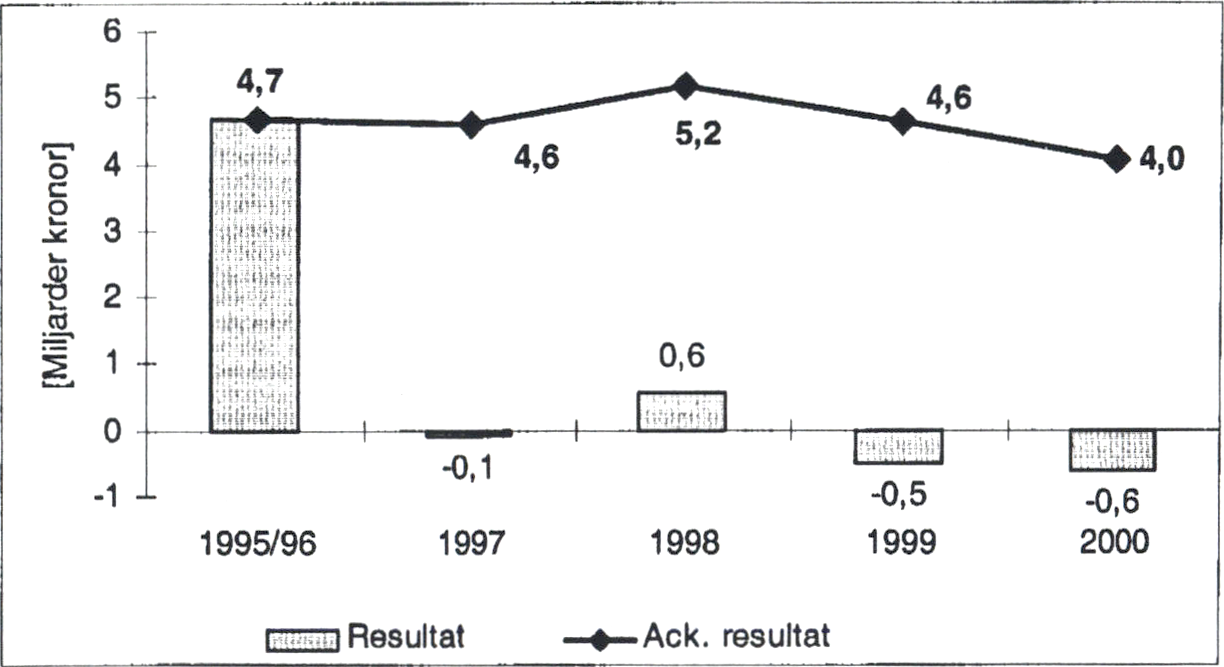

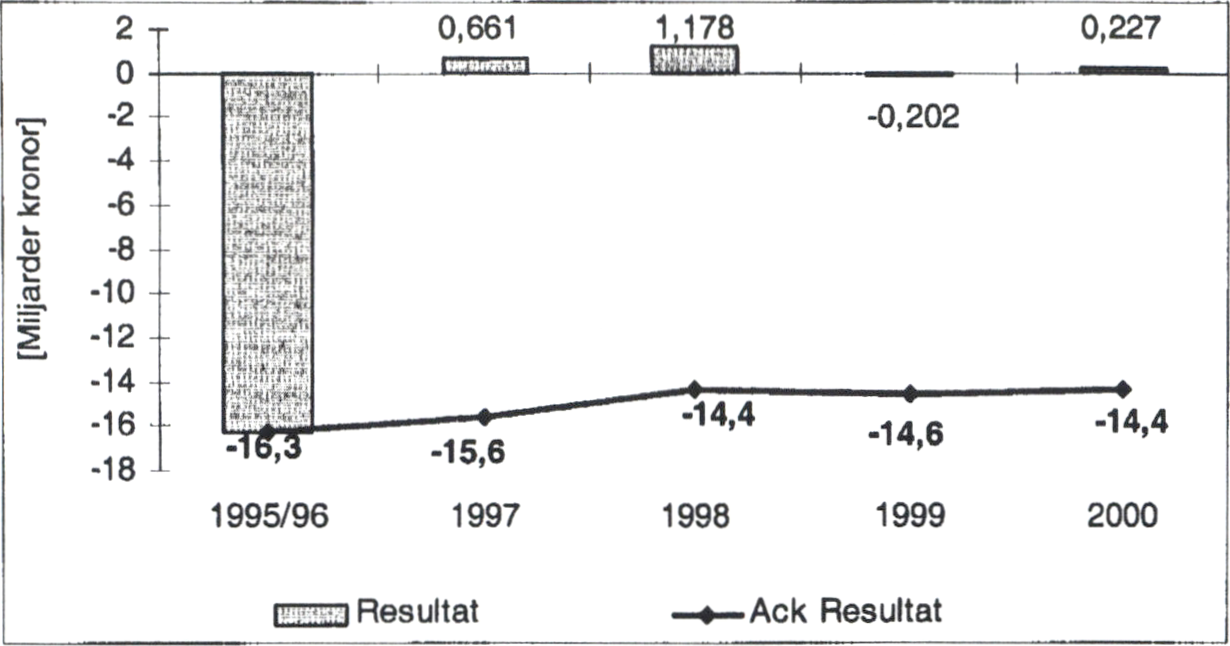

minella kronskulden uppgick till 4 respektive -14 miljarder kronor för

budgetåren 1995/96-2000 jämfört med riktmärkesportföljema. Det kvan- Skr. 2000/01:104

titativa målet för valutaskuldcn har därmed uppnåtts. Riksgäldskontorct

har även presterat ett bättre resultat än anlitade externa förvaltare och

valutaskuldsförvaltningen kan därmed betraktas som framgångsrik.

Det kvantitativa målet för kronskulden har inte uppfyllts. Regeringen

konstaterar, liksom i tidigare års utvärderingar, att det negativa resultatet

uppstod under budgetåret 1995/96 och att det är svårt att göra en entydig

bedömning av utfallet för budgetåret. I riktlinjerna för år 2001 anges att

Riksgäldskontorct inte har i uppdrag att bedriva någon aktiv förvaltning

av den nominella kronskulden. I det perspektivet framstår en tillbaka-

blickande utvärdering gentemot en riktmärkesportfölj för den nominella

kronskulden som mindre meningsfull.

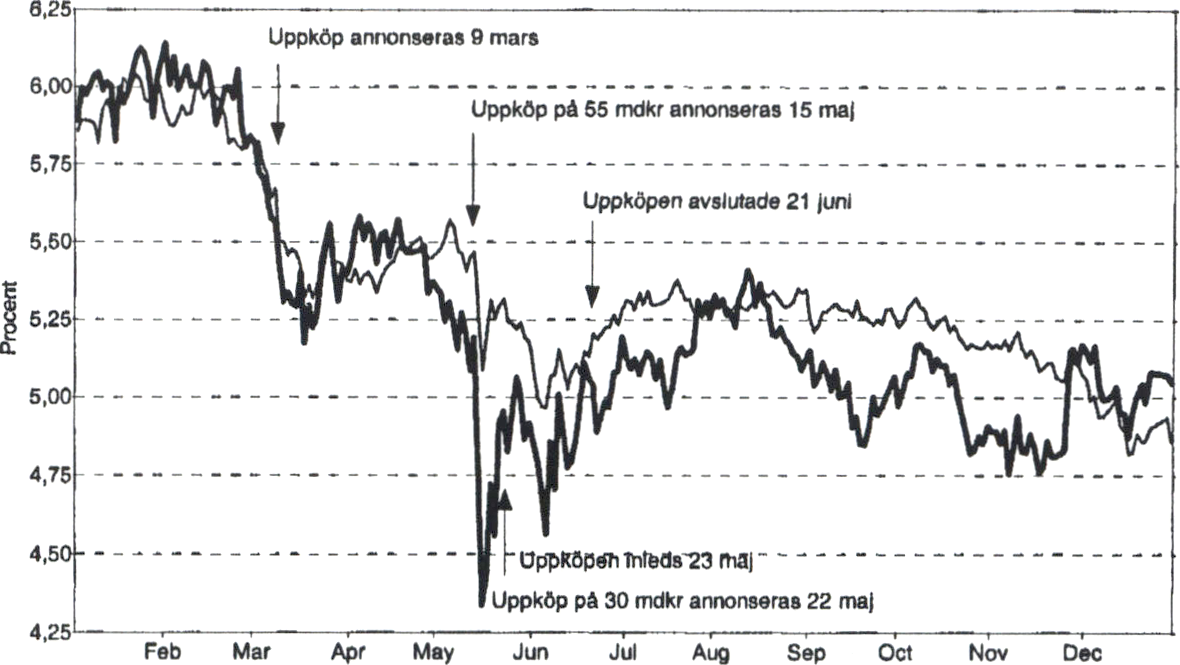

Regeringen finner ingen anledning till kritik mot Riksgäldskontorets

agerande i samband med utförsäljningen av Teliaaktier. Det kan i efter-

hand konstateras att sådana situationer ställer stora krav på

Riksgäldskontoret vad gäller kommunikation med marknaden och på

beredskap för flexibilitet om det finns skäl att anta att uppköp av

statspapper kan orsaka stora ränterörelser.

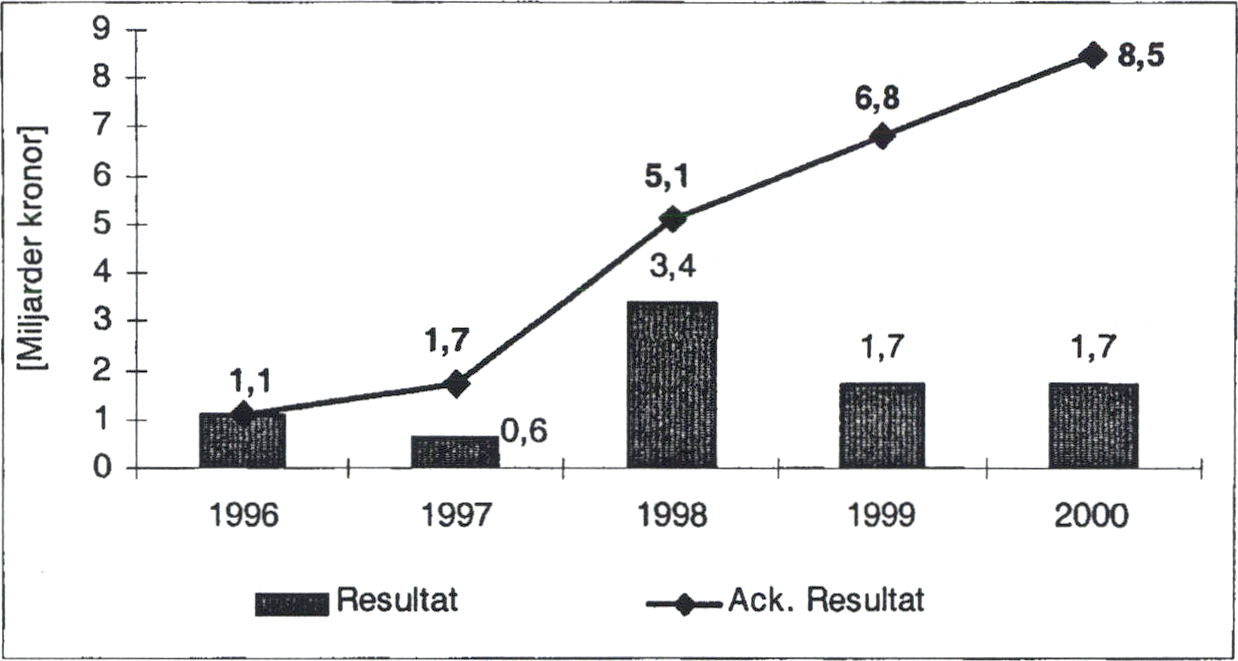

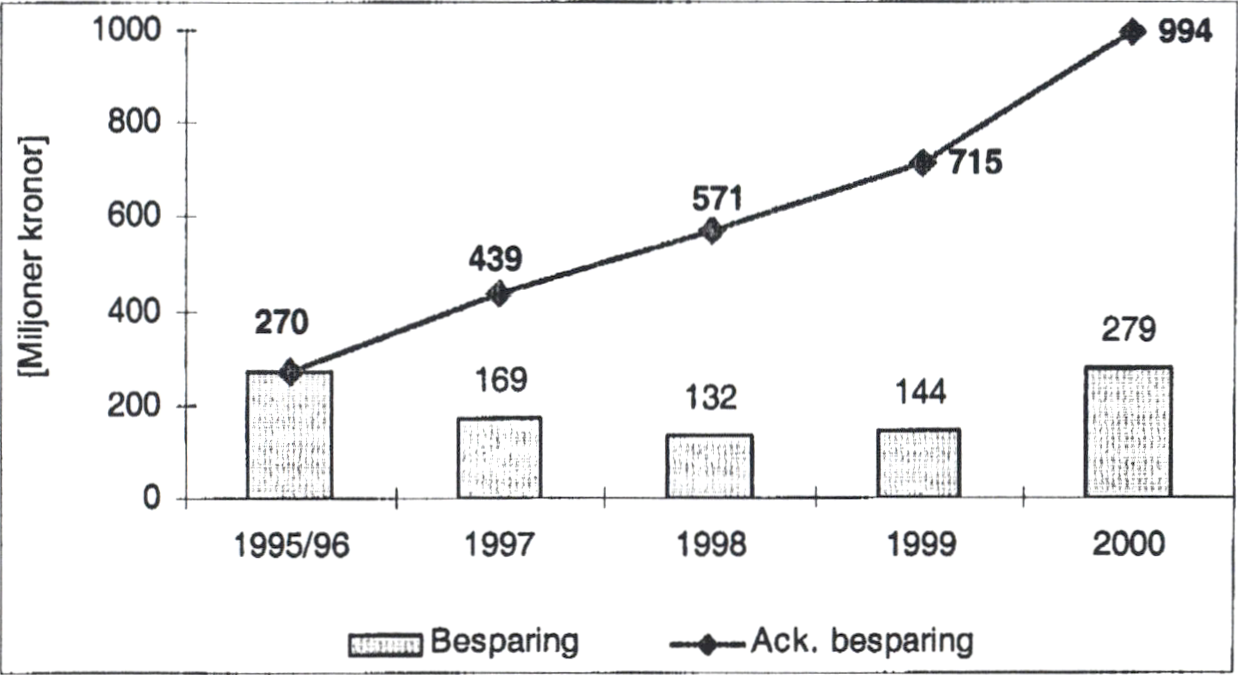

Kostnadsbesparingen i upplåningen i realobligationer uppgick till 8,5

miljarder kronor för femårsperioden jämfört med upplåning i nominella

statsobligationer. Målet har därmed uppnåtts. Hushållsupplåningen gav

ett samlat positivt resultat på en knapp miljard kronor jämfört med mot-

svarande upplåningen på penning- och obligationsmarknaden. Däremot

har ett positivt resultat inte uppnåtts i samtliga upplåningsinstrument.

Regeringen finner sammantaget att Riksgäldskontorct förvaltat skulden

i enlighet med det övergripande målet för statsskuldspolitiken.

Regeringens beslut om riktlinjer för år 1999 och år 2000 kan anses ha

fattats i enlighet med det övergripande målet.

Skr. 2000/01:104

1 Inledning............................................................................................4

2 Utvecklingen i lånebehovet och statsskulden....................................5

2.1 Lånebehovets utveckling.....................................................5

2.2 Statsskuldens utveckling.....................................................6

2.3 Statsskuldens sammansättning............................................8

3 Principer och metoder för resultatutvärdering.................................11

3.1 Principer för utvärdering av regeringens beslut................12

3.2 Principer för utvärdering av Riksgäldskontorets

strategiska och operativa beslut........................................13

3.3 Penningpolitiska restriktioner...........................................16

4 Utvärdering av regeringens beslut om riktlinjer för åren 1999 och

2000.................................................................................................17

5 Utvärdering av Riksgäldskontorets strategiska beslut....................20

5.1 Fördelningen av skulden på olika skuldslag inom ramen

för regeringens riktlinjer...................................................20

5.2 Durationen för den nominella skulden..............................22

5.3 Valutasammansättning i riktmärkesportföljen för

valutaskulden.....................................................................24

5.4 Mål för skuld- och marknadsvärd.....................................25

6 Utvärdering av Riksgäldskontorets operativa beslut.......................27

6.1 Lån i utländsk valuta.........................................................27

6.2 Nominella lån i svenska kronor.........................................34

6.3 Reala lån i svenska kronor................................................41

6.4 Upplåning från hushållen..................................................45

7 Bedömning av statens upplåning och skuldförvaltning 1995/96-

2000.................................................................................................49

7.1 Regeringens beslut om riktlinjer.......................................49

7.2 Riksgäldskontorets förvaltning av statsskulden................50

8 Tekniskt appendix............................................................................53

Utdrag ur Riksgäldskontorct årsredovisning för år 2000.

Utdrag ur protokoll vid regeringssammanträde den 19 april 2001.

I maj 1998 fattade riksdagen beslut (prop. 1997/98:154, bet

1997/98:FiU29, rskr. 1997/98:253, SFS 1998:659) om en ny målformule-

ring och beslutsstruktur för statsskuldspolitiken. Målet innebär att statens

skuld skall förvaltas så att kostnaden för skulden långsiktiga minimeras

samtidigt som risken i förvaltningen beaktas. Förvaltningen skall ske

inom ramen för de krav som penningpolitiken ställer. Detta är även, en-

ligt budgetpropositionen för 2000 (prop 1999/2000:1), det effektmål som

Riksgäldskontorets upplåning och skuldförvaltning bedrivs under inom

utgiftsområde 2 Samhällsekonomi och finansförvaltning.

I Riksgäldskontorets regleringsbrev för år 2000 fastställs några av de

verksamhetsmål och återrapporteringskrav som gäller för upplåningen

och skuldförvaltningen. 1 regleringsbrevet fastställs även att målen avser

rullande femårsperioder. Andra mål för statsskuldsförvaltningen och hur

den skall utvärderas anges i regeringens riktlinjer för år 2000.

Det nya regelverket för statens upplåning och skuldförvaltning innebar

i första hand att gällande praxis preciserades och kodifierades samt att ett

mer konsistent system för ansvarsfördelning, styrning, delegering och

utvärdering skapades. I stället för att som tidigare enbart ange riktlinjer

för omfattningen av valutaupplåningen, anger nu regeringen riktlinjer för

hela statsskuldens sammansättning, genomsnittliga löptid och förfallo-

profil. Riksgäldskontorct svarar sedan för att målet för statsskuldspoliti-

ken och regeringens riktlinjer omsätts i delmål och riktmärken samt för

den operativa förvaltningen av skulden.

Genom den nya ansvarsfördelningen tas de övergripande besluten om

statsskulden av regeringen. Därmed ligger ansvaret för dessa övervägan-

den på politisk nivå. Ansvarsfördelning och beslutsordning för ett verk-

samhetsår kan sammanfattas enligt nedan;

• Riksgäldskontorct lämnar senast den 1 oktober förslag till riktlinjer

till regeringen.

• Regeringen fattar senast den 15 november beslut om riktlinjer för

statsskuldsförvaltningen för kommande år.

• Under verksamhetsåret ansvarar Riksgäldskontorct för upplåning och

förvaltning av statsskulden i enlighet med riktlinjerna.

• Riksgäldskontorct lämnar senast den 15 februari årsredovisning för

det gångna året till regeringen. Årsredovisningen, tillsamman med

annan information som regeringen begär in, utgör underlag för utvär-

dering av regeringens riktlinjer och kontorets förvaltning av stats-

skulden.

• Regeringen lämnar senast den 25 april en utvärdering i form av en

skrivelse till riksdagen. Genom att skrivelsen lämnas vid denna tid-

punkt finns det möjlighet att ta hänsyn till riksdagens synpunkter in-

för nya beslut om riktlinjer.

Det nya systemet för riktlinjer och utvärdering bör ses som ett flerårigt

projekt där principer och metoder successivt utvecklas på basis av gjorda

erfarenheter och nya insikter.

Skr. 2000/01:104

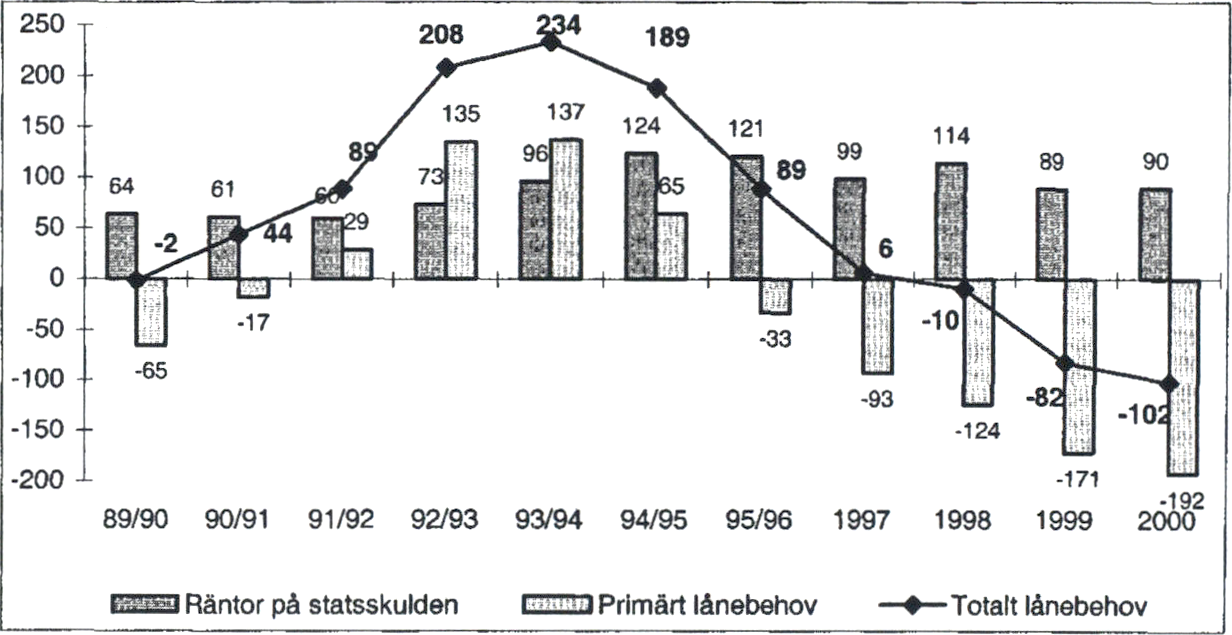

Statens totala lånebehov har varierat kraftigt under det senaste årtiondet.

I början av 1990-talet var lånebehovet svagt negativt för att sedan snabbt

öka till 234 miljarder kronor (ca 15 % av BNP) budgetåret 1993/94. Ut-

vecklingen orsakades främst av den djupa lågkonjunktur som drabbade

den svenska ekonomin i böljan av 1990-talet med kraftigt stigande statli-

ga utgifter och vikande skatteintäkter.

Lånebehovet1 har därefter successivt fallit, främst till följd av en snab-

bare ekonomisk tillväxt och saneringen av statsbudgeten. År 1998 var

lånebehovet återigen negativt. För år 2000 uppvisade statsbudgeten ett

överskott på 102 miljarder kronor (motsvarande närmare 6 % av BNP).

Staten har därmed haft budgetöverskott under tre budgetår i följd.

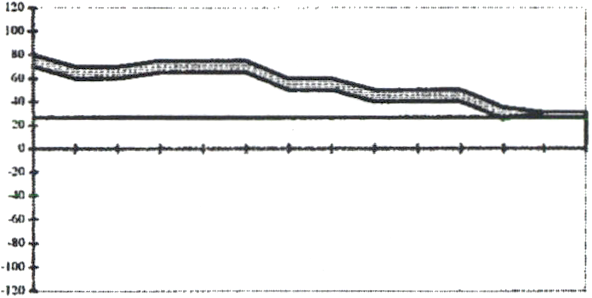

Diagram 2.1: Statens lånebehov budgetåren 1989/90-2000, totalt samt

fördelat på räntor på statsskulden och det primära lånebehovet (miljar-

der kronor].

Lånebehovet bestäms av det primära lånebehovet och räntebetalningarna

på statsskulden. Det primära lånebehovet består i sin tur av statens pri-

mära saldo och Riksgäldskontorets nettoutlåning till myndigheter och

statliga bolag. Det primära saldot påverkas i hög grad av den ekonomiska

utvecklingen och förd finanspolitik. Riksgäldskontorets nettoutlåning

påverkas främst av enskilda komponenter såsom införandet av det nya

pensionssystemet och CSN:s utlåning. Räntebetalningarna beror främst

på statsskuldens storlek, skuldens egenskaper, det allmänna ränteläget

samt kronkursens utveckling.

Under år 2000 ökade överskottet i statsbudgeten till 102 miljarder kro-

nor jämfört med 82 miljarder kronor för år 1999. Statens primära saldo

förbättrades med hela 67 miljarder kronor jämfört med år 1999, främst

' Statens lånebehov är sedan år 1997 identiskt med statsbudgetens saldo, dock med omvänt

tecken.

beroende på delförsäljningen av Telia. På utgiftssidan var de största för-

ändringarna utbetalningar till AP-fondema på grund av omfördelning av

arbetsgivaravgifter och utbetalningar till kommunerna till följd av att

basen för kommunalskatt har vuxit.

Samtidigt svängde Riksgäldskontorets nettoutlåning från en inlåning

på 18 miljarder kronor år 1999 till en utlåning på knappt 28 miljarder

kronor år 2000. Detta berodde främst på att 56 miljarder kronor av de

medel som samlats upp i premiepensionssystemet under åren 1995-1998

fördes över till fondsparande i PPM-systemet.

De löpande räntebetalningarna på kronlån minskade med drygt 7 mil-

jarder kronor under år 2000 jämfört med år 1999 dels därför att stats-

skulden minskat i storlek, dels att äldre lån med höga kupongräntor grad-

vis ersatts av lån med lägre kuponger som speglar dagens lägre ränteni-

våer. I motsatt riktning verkade dock ökade kursförluster vid byten och

uppköp av obligationer (bl.a. i samband med Telia-affären) samt de un-

derkurser som betalats vid emission av lån. De samlade ränteutbetalning-

arna på statsskulden uppgick till 90 miljarder kronor år 2000 vilket var

oförändrat jämfört med år 1999.

För att kunna bedöma den underliggande utvecklingen i statsfinanserna

är det intressant att skilja ut de kassamässiga flöden som är av tillfällig

karaktär. De tillfälliga nettoinbctalningama, enligt Riksgäldskontorets

definition, uppgick till 50 miljarder kronor under år 2000 vilket är ca

5 miljarder kronor mer än under år 1999. På inbetalningssidan ingick

bl.a. 61 miljarder kronor från försäljningen av Telia-aktier och 45 miljar-

der kronor från AP-fondema. I motsatt riktning verkade bl.a. utbetal-

ningarna av medel som samlats upp inom ramen för premiepensionssy-

stemet.

Skr. 2000/01:104

Lånebehovet för ett givet år kan inte direkt överföras till förändring i

statsskuldens storlek för det året. Hänsyn måste tas till de faktorer som

påverkar statsskulden utan alt påverka lånebehovet och tvärt om. Exem-

pelvis tas valutaskulden i den gängse definitionen av statsskulden upp till

sitt aktuella värde, dvs. omräknat med bokslutdagens valutakurser. Detta

innebär att en förstärkning av kronan minskar valutaskulden och vice

versa. Andra faktorer som påverkar lånebehovet men inte den redovisade

statsskulden är bl.a. Riksgäldskontorets kortfristiga placeringar över års-

skiftet, vissa fordringar och skulder i upplåningsverksamheten samt vissa

bokslutsjusteringar. Tabell 2.1 redovisar de faktorer som medför en skill-

nad mellan lånebehovet och förändringen i statsskulden för ett givet år.

Tabell 2.1: Statens lånebehov och statsskuldens förändring budgetåren Skr. 2000/01:104

1995/96-2000 (miljarder kronor).

|

1995/96 (18 mån) |

1997 |

1998 |

1999 |

2000 | |

|

Statens lånebehov |

88,6 |

6,2 |

-9,7 |

-82,0 |

-101,9 |

|

Valutaomvärderad statsskuld |

-49,3 |

13,1 |

25,4 |

-2,8 |

9,2 |

|

Övriea poster, netto |

2A |

-1,0 |

3J |

10,1 |

-0,9 |

|

Summa |

-46,9 |

12,1 |

28,7 |

7,3 |

8,3 |

|

Statsskuldens förändring |

41,7 |

18,3 |

19,0 |

-74,7 |

-93,6 |

|

Förändring i procent av BNP |

2,4 |

1,0 |

1,0 |

-3,8 |

-4,5 |

För åren 1995/96-1998 förklaras skillnaden mellan lånebehovet och

statsskuldens förändring i huvudsak av valutaomvärdering av valutaskul-

den. Exempelvis innebar försvagningen av den svenska kronan under år

1998 att ett överskott i statens budget på 10 miljarder kronor omvandla-

des till en ökning av statsskulden med 19 miljarder kronor. Vid utgången

av år 1998 uppgick därmed statsskulden till 1 449 miljarder kronor jäm-

fört med 1 430 miljarder vid föregående årsskifte. År 1999 förklaras

skillnaden främst av Riksgäldskontorets kortfristiga placeringar över års-

skiftet 1999/2000.

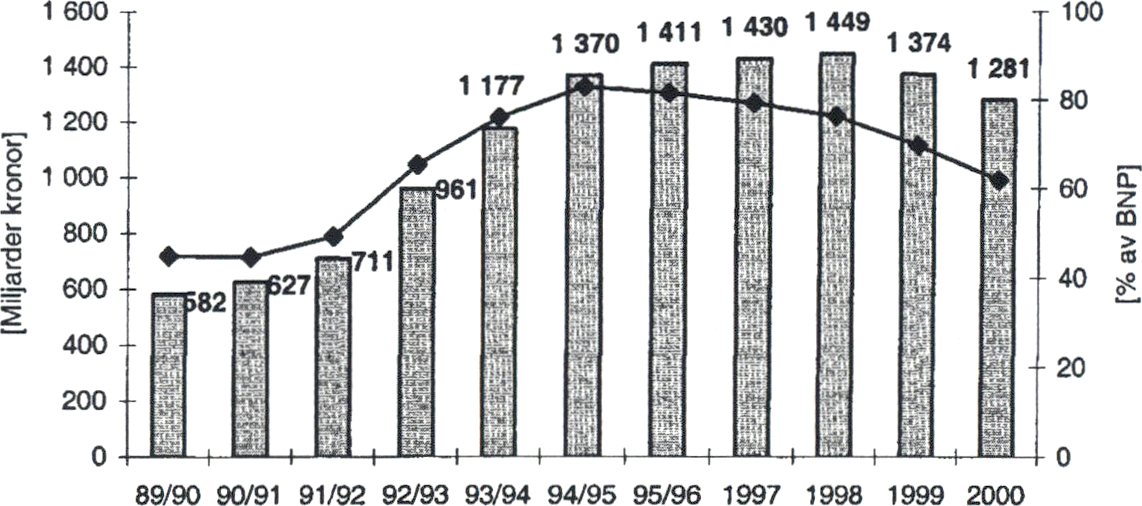

Vid utgången av år 2000 uppgick statsskulden till 1 281 miljarder kro-

nor (ca 62 procent av BNP), en minskning med nästan 94 miljarder kro-

nor från år 1999. Skillnaden gentemot minskningen i lånebehovet på 102

miljarder kronor förklaras uteslutande av en försvagning av den svenska

kronan som ökade värdet på valutaskulden med drygt 9 miljarder kronor.

Diagram 2.2: Statsskulden vid utgången av respektive budgetår 1989/90-

2000 (miljarder kronor och i procent av BNP).

EZZZIStatsskuld, miljarder kronor ♦ Statsskulden i procent av BNP

Upplåningen och förvaltningen av statsskulden sker i tre skuldslag.

• Nominella lån i svenska kronor

• Reala lån i svenska kronor

• Nominella lån i utländsk valuta

Skuldens egenskaper bestäms främst av fördelningen mellan de tre

skuldslagen samt val av löptid och förfalloprofil i respektive skuldslag.

Dessa storheter är tillsammans med skuldens absoluta storlek styrande

för vilken kostnad och samlad risk som kan förväntas i förvaltningen av

statsskulden.

I det traditionella skuldbcgreppet ingår inte den valutaexponcring i ut-

ländsk valuta som tas med derivatinstrument. För att få en rättvisande

bild av statsskuldens sammansättning och valutaexponering bör även

skuldbytesavtal2 i kronor och utländsk valuta samt derivatpositioner som

påverkar skuldens valutafördelning och ränterisk beaktas. Det bör även

noteras att Riksgäldskontorets upplåningsmandat i utländsk valuta, som

fastställs i regeringens riktlinjer för förvaltningen av statsskulden, avser

valutaexponering inklusive derivatinstrument.

Tabell 2.2: Statsskuldens sammansättning inklusive skuldskötselåtgärder

vid utgången av respektive budgetår 1995/96-2000 (miljarder kronor

och i procent av statsskuld).

|

1995/96 |

1997 |

1998 |

1999 |

2000 | |

|

Nom. län 1 svenska kronor |

919 |

911 |

920 |

874 |

801 |

|

Nom. lån i svenska kronor, andel .uiii; |

!•''! 55% |

' 63% |

62% |

64% |

62% |

|

Reala lån i svenska kronor |

74 |

92 |

94 |

98 |

102 |

|

Reala lån i svenska kronor, andel |

5% / |

? . 5% |

6% |

■ ■7%'8% | |

|

Lån utländsk valuta, inkl.skuldskötsel |

426 |

436 |

459 |

402 |

393 |

|

Lån i utländsk valuta, andel .. L , . |

•:r; 30% |

30% |

31% |

29% |

30% |

|

Statsskuld, Inkl, skuldskötsel |

1 419 |

1 439 |

1 473 |

1 373 |

1 296 |

|

Statsskuld, exkl. skuldskötsel |

1 412 |

1 430 |

1 449 |

1 374 |

1 281 |

Källa: Riksgäldskontorct.

Anm.: Skuld i utländsk valuta (inklusive skuldbytesavtal) är omvärderad till valutakurser

vid respektive årsslut.

Upplåning i utländsk valuta utgör ett viktigt komplement till upplåningen

på den inhemska marknaden, inte minst eftersom den är ett flexibelt in-

strument för upplåning om lånebehovet skulle stiga kraftigt. Därtill kan

den fylla en strategisk funktion genom att minska refinansicringsriskcn i

statsskulden och bidra till att bredda investerarbasen till de internationel-

la kapitalmarknaderna. Valutaupplåning kan ske genom kapitalmark-

nadsupplåning (publika obligationslån), skuldbytesavtal, lån direkt rikta-

de mot en investerare (s.k. private placement) och statsskuldväxlar i ut-

ländsk valuta (commercial papers).

Andelen upplåning i utländsk valuta växte snabbt i början av 1990-

talet, från under 10 procent till knappt 29 procent av statsskulden budget-

2 En närmare beskrivning av skuldbytesavtal och Riksgäldskontorets mandat för valuta-

amortering ges i avsnitt 8 Tekniskt appendix.

året 1994/95. Därefter har andelen varit relativ stabil runt 30 procent av Skr. 2000/01:104

statsskulden. År 2000 uppgick skulden i utländsk valuta till 393 miljarder

kronor vilket motsvarar 30,3 procent av skuldens värde. Av detta utgjor-

de derivatinstrumenten ca 152 miljarder kronor. Valutaupplåningen un-

der år 2000 genomfördes uteslutande via kron/valutaswappar. Valuta-

skulden exklusive upplåning via skuldbytesavtal uppgick till knappt 19

procent av den totala statsskulden.

Tabell 2.3: Statsskuldens sammansättning fördelat på skuldslag vid ut-

gången av budgetåren 1995/96-2000, exklusive och inklusive skuldsköt-

selåtgärder (miljarder kronor och i procent av total statsskuld).

|

1995/96 |

1997 |

1998 |

1999 |

2000Andel av statsskuld | ||

|

Statsobligationer |

639 |

683 |

686 |

679 |

604 |

47,1% |

|

Statsskuldväxlar |

180 |

144 |

226 |

244 |

275 |

21,5% |

|

Dagslån |

5 |

25 |

11 |

0 |

0 |

0,0% |

|

Premieobligationer |

60 |

61 |

59 |

54 |

50 |

3,9% |

|

Riksgäldskonto |

12 |

7 |

6 |

3 |

2 |

0,1% |

|

Allemansspar |

44 |

30 |

0 |

0 |

0 |

- |

|

Riksgäldsspar, nominellt |

0 |

3 |

5 |

6 |

7 |

0,5% |

|

Nom. lån i svenska kronor |

939 |

952 |

992 |

986 |

937 |

73,2% |

|

Nom. lån sv. kr., inkl, skuldskötsel |

919 |

911 |

920 |

874 |

801 |

61,8% |

|

Realobligationer |

74 |

92 |

94 |

97 |

101 |

7,9% |

|

Riksgäldsspar, realt |

0 |

0 |

0 |

1 |

1 |

0,1% |

|

Reala lån i svenska kronor |

74 |

92 |

94 |

98 |

102 |

8,0% |

|

Lån utländsk valuta |

398 |

386 |

363 |

291 |

241 |

18,8% |

|

Lån utländsk valuta, inkl, skuld- |

426 |

436 |

459 |

402 |

393 |

30,3% |

|

skötsel | ||||||

|

Statsskuld, exkl. skuldskötsel |

1 412 |

1 430 |

1 449 |

1 374 |

1 281 |

100% |

|

Statsskuld, inkl, skuldskötsel |

1 419 |

1 439 |

1 473 |

1373 |

1 296 |

100% |

Källa: Riksgäldskontoret.

Anm.: Skuld i utländsk valuta är omvärderad till valutakurser vid respektive årsslut. Detta

gäller även skuldbytesavtalen. Förändringar i den svenska kronkursen påverkar därför avta-

lens skuld i utländsk valuta men inte tillgången i kronor. Den svenska kronans försvagning

har medfört att värdet på statsskulden inklusive skuldskötselåtgärder i allmänhet överstiger

värdet på skulden exklusive åtgärder.

Nominella lån i svenska kronor utgör traditionellt den viktigaste finansie-

ringskällan för upplåningen av statsskulden. Skuldslagets andel har under

femårsperioden svarat för över två tredjedelar av den totala skuldstocken

(exklusive skuldskötselåtgärder).

Merparten av upplåningen i nominella svenska kronor sker på den in-

hemska värdepappersmarknaden genom statsobligationer (lån med löptid

över ett år) och statsskuldväxlar (lån med löptid i huvudsak under ett år).

Statsobligationer används för att finansiera det långsiktiga upplåningsbe-

hovet och statsskuldväxlar för att parera mer kortsiktiga fluktuationer.

Den utestående volymen i dessa låneinstrument uppgick till 879 miljar-

der kronor exklusive kronswappar år 2000. Till den institutionella mark-

nadcn räknas även dagslånen, deposiltransaktioner och repor som an- Skr. 2000/01:104

vänds för att hantera de dagliga betalningsflödena till och från staten.

1 skuldslaget nominella lån ingår även upplåningen på hushållsmark-

naden som erbjuder Riksgäldskontoret möjligheter att bredda upplåning-

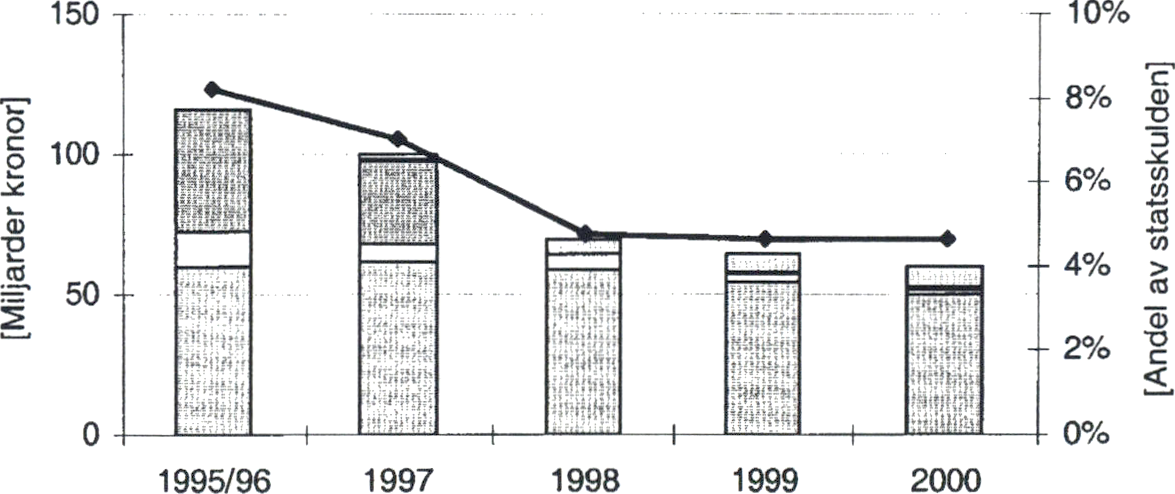

en till fler långivare, företrädesvis privatpersoner. Under femårsperioden

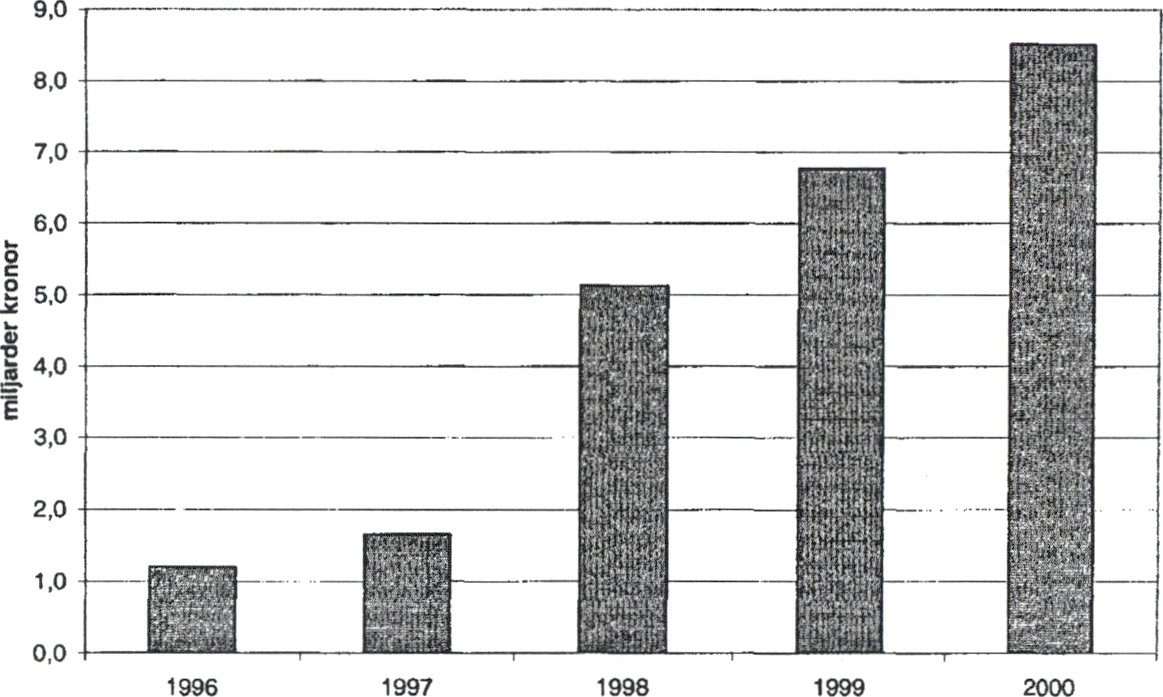

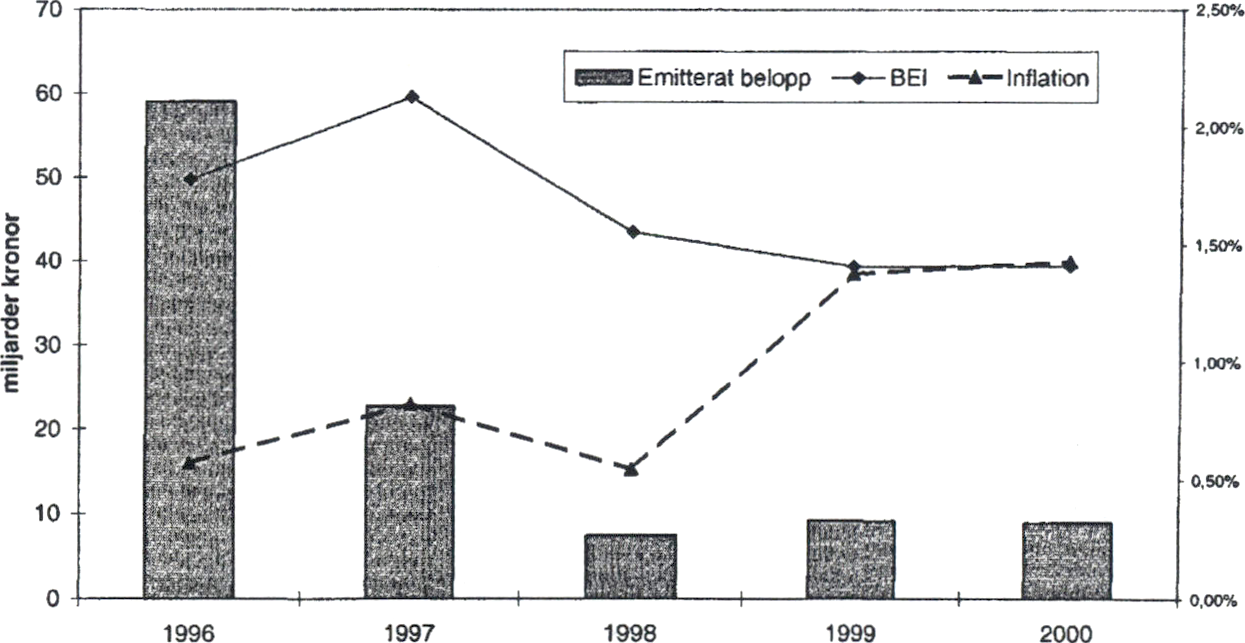

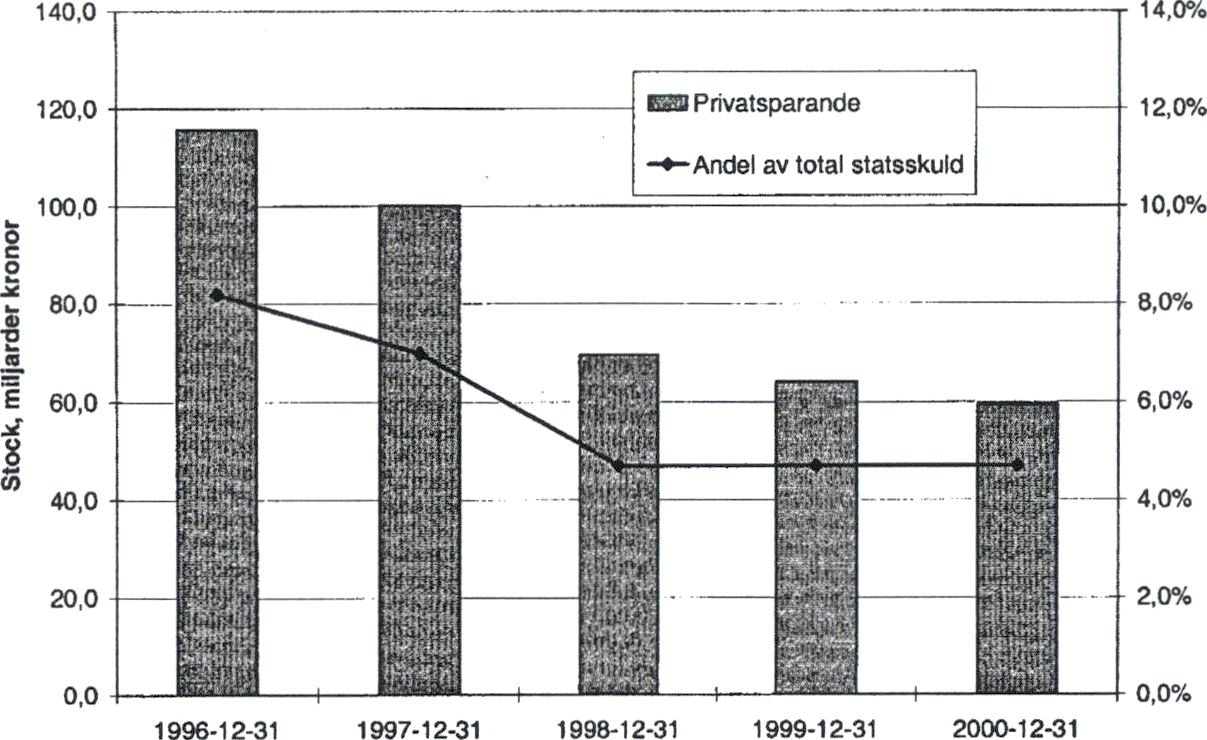

har upplåningen från hushållen minskat från 116 miljarder kronor bud-

getåret 1995/96 till 59 miljarder kronor år 2000. Detta beror främst på att

allemanssparandet avskaffades år 1998. Premieobligationerna utgör ba-

sen för hushållsupplåningen med en stock som uppgick till 50 miljarder

kronor år 2000.

Reala lån i svenska kronor fyller en viktig funktion i statens låneport-

följ då den bidrar till att diversifiera upplåningen (och därmed minska

risken) till ytterligare en typ av finansiering utöver nominell kron- och

valulaupplåning. Det finns dessutom skäl att anta att real upplåning har

fördelaktiga riskegenskaper eftersom den inflationskompensation som

utbetalas vid real upplåning i normalfallet samvarierar med konjunkturen

och statens budgetsaldo. I cn väl fungerande marknad med låga likvidi-

tetspremier kan real upplåning även förväntas ge staten lägre upplånings-

kostnader jämfört med nominell upplåning. Låncformen ger fördelar för

investeraren eftersom denne erbjuds cn möjlighet att försäkra sig mot

inflation genom att staten övertar inflationsrisken. I skuldslaget ingår

även den del av Riksgäldsspar som innefattar reala upplåningsinstrument

(uppgick år 2000 till knappt 1 miljard kronor). Andelen reala lån har suc-

cessivt ökat över femårsperioden, även om ökningen har varit relativt

blygsam. År 2000 uppgick stocken till 102 miljarder kronor, motsvaran-

de ca 8 procent av den totala statsskulden (exklusive skuldskötselåtgär-

der).

10

Enligt lagen om statens upplåning och skuldförvaltning skall regeringen

varje år i en skrivelse till riksdagen utvärdera förvaltningen av statsskul-

den. Tidigare år redovisades utvärderingen i budgetpropositionen och

avsåg då förvaltningen enligt den ansvarsfördelning och den målformule-

ring som gällde t.o.m. år 1998. De kvantitativa utvärderingarna av för-

valtningen av den nominella kronskulden och valutaskulden gjordes då

med hjälp av två, av Riksgäldskontorets styrelse fastställda, riktmärkes-

portföljer. Dessa portföljer avspeglade en hypotetisk, standardiserad upp-

låningsstrategi. Resultaten utvärderades som skillnaden mellan kostnaden

för den faktiska skulden och kostnaden för riktmärkesportföljen.

Utvärderingarna för år 1999 och framåt tar sikte på den målformule-

ring och ansvarsfördelning som gäller från den 1 januari 1999 och som

lades fast av riksdagen våren 1998. Enligt riksdagens beslut skall utvär-

deringen av statsskuldspolitiken ske på flera nivåer. Regeringens utvär-

dering skall således avse såväl de beslut som fattas av Riksgäldskontorets

styrelse som de beslut som fattas på operativ nivå. Dessutom skall en

utvärdering av regeringens övergripande riktlinjer ingå som en del i skri-

velsen till riksdagen. Principerna för utvärderingen redovisas i detta av-

snitt och själva utvärderingen görs i avsnitten 4-6. En samlad bedömning

av förvaltningen av statsskulden görs i avsnitt 7.

Målet för statens upplåning och förvaltning av statsskulden är långsik-

tigt. Det är därför naturligt att utvärderingen sker i ett sådant tidsperspek-

tiv och på ett sådant sätt att tillfälliga variationer i resultatet utjämnas.

Regeringen har därför under de senaste åren funnit det lämpligt att till-

lämpa femåriga utvärderingsperioder.

Avgörande för vilka kostnader och risker som uppstår i förvaltningen

av statsskulden är besluten om skuldens fördelning på olika skuldslag

och löptiderna för dessa. Det innebär att kostnaderna för och risken i

statsskulden i mycket stor utsträckning bestäms i regeringens beslut om

riktlinjer och Riksgäldskontorets beslut om delriktmärken. Resultaten i

den operativa förvaltningen mot delriktmärkena utgör det tydligaste måt-

tet på förvaltningens effektivitet, men är i sammanhanget underordnade

de mer övergripande besluten.

I riktlinjerna för år 2000 angav regeringen de mått som bör användas

avseende kostnader, risk och löptid i statsskulden. Mot bakgrund av

statsskuldens långsiktiga karaktär och att upplåningen normalt sker med

en stor andel lån som hålls till förfall bör kostnaderna mätas i termer av

genomsnittlig emissionsränta. Emissionsräntan anses vara ett mer enty-

digt mått på de absoluta kostnaderna för statsskulden jämfört med det

tidigare använda måttet periodiserade kostnader. Det överordnade risk-

måttet uttrycks därmed som risken för variationer i det absoluta kost-

nadsmåttet, dvs. som genomsnittlig emissionsränterisk. Mätning av kost-

nader gentemot en riktmärkesportfölj bör liksom tidigare ske i termer av

relativa marknadsvärden. I riktlinjerna angavs också att durationen (mätt

i år) utgör ett mer ändamålsenligt mått på löptiden i statsskulden än det

tidigare använda måttet räntebindningstid. En utförligare förklaring av

dessa mått återfinns i avsnitt 8 Tekniskt appendix.

11

3.1

I regeringens proposition om förvaltningen av statsskulden (prop.

1997/98:154) diskuteras inte vilka metoder som skall användas vid ut-

värdering av regeringens riktlinjer. Riksgäldskontoret har på uppdrag av

regeringen i rapporten Metoder för utvärdering av regeringens beslut om

riktlinjer för statsskuldens förvaltning (dnr Fi 1999/2025) lämnat förslag

till modell för en sådan utvärdering. Baserat på kontorets förslag redovi-

sade regeringen i föregående års skrivelse till riksdagen sin syn på vilka

principer som utvärderingen bör vila på.

Där framhålls att regeringens riktlinjebeslut bör utvärderas direkt mot

målet att långsiktigt minimera kostnaderna för förvaltningen av stats-

skulden med hänsyn tagen till risken i förvaltningen. Den kostnad som

avses mäts i absoluta termer snarare än i förhållande till någon riktmär-

kesportfölj. Ett krav på en sådan ansats är att utvärderingen styrs av prin-

ciper som lagts fast i förväg. I annat fall riskerar utvärderingen att bli

godtycklig eftersom det i efterhand alltid går att konstruera andra riktlin-

jer som skulle ha gett lägre kostnader och/eller lägre risk.

Vidare bör utvärderingen göras i ljuset av den kunskap som fanns vid

tidpunkten för riktlinjebcslutet. En metod är att utgå ifrån ett antal stilise-

rade och tydligt differentierade skuldportföljer som konstruerats i syfte

att belysa avvägningar beträffande förväntade kostnader och risker. En

av de analyserade portföljerna bör vara en status quo-portfölj, dvs. en

portfölj som beskriver egenskaperna hos skulden i utgångsläget och un-

der i princip oförändrade riktlinjer. De överväganden som legat till grund

för beslut om att välja en av de analyserade portföljerna bör redovisas,

särskilt i förhållande till status quo-portföljen.

Regeringen menade också att överväganden om kostnader och riskta-

gande bör vara av långsiktig och strategisk karaktär för att överensstäm-

ma med målet för statsskuldspolitiken. Kortsiktiga bedömningar om ut-

vecklingen av räntor och växelkurser bör inte vägas in i riktlinjcbeslutet.

Regeringens redovisning till riksdagen bör således främst avse de strate-

giska överväganden som låg till grund för riktlinjebeslutet. Riksdagen

kan sedan ta ställning till om dessa bedömningar var rimliga.

Statens riskbenägenhet bör vara en central aspekt i beslutet av riktlin-

jer. Utgångspunkten bör vara att vald skuldportfölj ger en lägre kostnad

och/eller lägre risk än andra portföljer, exempelvis status quo-portföljen.

Orimligt riskfyllda skuldportföljer bör därmed förkastas även om de i

efterhand visat sig ge en lägre kostnad än en mindre riskfylld portfölj.

Kvantitativa mått bör utgöra utgångspunkten i analysen men bör kom-

pletteras med kvalitativa överväganden och bedömningar.

Finansutskottet delade regeringens uppfattning om principerna för ut-

värderingen (bet. 1999/2000:FiU30) och betonade betydelsen av att re-

geringen i sina riktlinjer inkluderar en riskavvägning, lämpligen genom

att belysa konsekvenserna av olika risknivåer. Utskottet delade också

regeringens uppfattning att en djupare utvärdering av riktlinjerna bör

anstå till dess en längre tidsperiod kan överblickas för bedömning.

De beslut om valutaupplåning som regeringen fattade före år 1999

kommer inte att utvärderas, främst beroende på svårigheterna att göra

rättvisande bedömningar med instrument som tagits fram i efterhand.

Skr. 2000/01:104

12

Utvärderingen av regeringens riktlinjebeslut för år 1999 och år 2000 re- Skr. 2000/01:104

dovisas i avsnitt 4.

Det nya systemet för riktlinjer och utvärdering som infördes fr.o.m. år

1999 karaktäriseras av att principer och metoder fortlöpande utvecklas på

basis av de erfarenheter och nya insikter som vunnits efter hand. Detta

har inneburit att strukturen och utformningen av de skrivelser som läm-

nats till riksdagen i olika avseende förändrats och utvecklats. Exempelvis

har tyngdpunkten i utvärderingen successivt förskjutits mot att söka skat-

ta de absoluta effekterna av statsskuldspolitiken i stället för resultatmät-

ning på operativ nivå gentemot riktmärkesportföljer.

Det är dock önskvärt att nå en över tiden mer stabil struktur i de utvär-

deringar som presenteras för riksdagen. Inte minst skulle det underlätta

för avnämarna att ta till sig innehållet i utvärderingen. Det utvärderings-

schema som redovisas nedan representerar ett försök till att skapa en så-

dan struktur. Schemat avser att beskriva de delar som ingår i utvärde-

ringen av Riksgäldskontoret. Den utvärdering av kontoret som redovisas

i avsnitten 5 och 6 följer i stort schemats uppläggning. Schemat bör inte

övertolkas. Över tiden kan betoningen av olika komponenter och delar i

utvärderingen ändras samt delar tillkomma och falla ifrån.

13

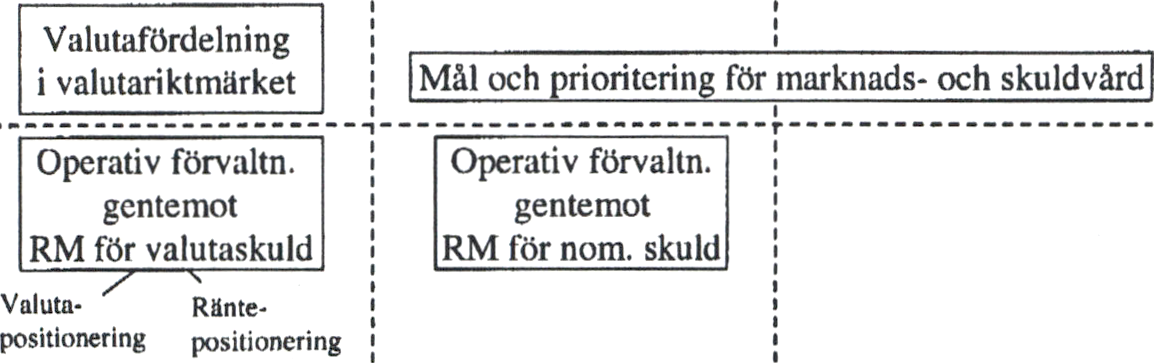

Figur 3.1: Schema för utvärdering av Riksgäldskontorets strategiska och Skr. 2000/01:104

operativa heslut.

Strategiska

beslut

Nominella lån

Utländsk valuta I

Nominella lån

Svenska kronor

_________________________________I I___________________________________

Fördelning av statsskulden på de olika skuldslagen

I I

Reala lån

Svenska kronor

k

p

Operativa

beslut N

löenomsnittlig duration förden nominella skulden| |

___I___________________________________________________________________________ I

| Fördelning av duration i den nominella skulden | ;

Upplåningen i de olika skuldslagen

Måluppfyllelse för marknads- och skuldvård ~|

Hushålls-

upplåning

Upplåning

från hus-

hållen

Riksgäldskontorets verksamhet utvärderas på två nivåer; dels de strate-

giska beslut som kontoret fattar, dels den operativa förvaltningen som

kontoret bedriver. Principerna för utvärderingen utvecklas nedan.

Utöver bedömningar av de strategiska och operativa besluten sker en

särskild utvärdering av upplåningen på hushållsmarknaden.

Inom ramen för det övergripande målet för statsskuldspolitiken och re-

geringens riktlinjer fastställer Riksgäldskontoret delmål och riktlinjer för

den operativa förvaltningen. Dessa strategiska beslut syftar till att uppnå

målet för statsskuldspolitiken och skall utvärderas med avseende på detta

mål. Utvärderingen avser därmed de absoluta räntekostnaderna i termer

av genomsnittliga emissionsräntor. De strategiska besluten fattas i all-

mänhet av Riksgäldskontorets styrelse. Utvärderingen av de strategiska

besluten omfattar flera centrala ställningstaganden;

• Beslut om fördelning av skulden på olika skuldslag inom ramen för

de intervall som regeringen angetf, Riksgäldskontorets flexibilitet i

detta avseende följer av intervallet kring riktmärket för amorterings-

takten av valutaskuldcn och mandatet för den reala skulden.

• Beslut om riktmärkesportföljer för den nominella kronskulden och

valutaskulden-, Riksgäldskontorets ställningstagande omfattar bl.a.

beslut om genomsnittlig duration för riktmärkesportföljema, beslut

14

om fördelning av den genomsnittliga durationen mellan portföljerna, Skr. 2000/01:104

beslut om valutasammansättning i riktmärket för valutaskulden och

beslut om riktmärke för den nominella kronskulden.

• Beslut om mål för skuld- och marknadsvärd.

I princip bör samma ansats användas vid utvärdering av Riksgäldskonto-

rets strategiska beslut' som vid regeringens beslut om riktlinjer. De strate-

giska besluten bör därför så långt det är möjligt utvärderas genom jämfö-

relser mellan tydligt differentierade och stiliserade skuldportföljer med

avseende på förväntad kostnad och risk. Ett av alternativen kan utgöras

av status quo-portföljen som utgår från att egenskaperna i skulden i ut-

gångsläget behålls. Utvärderingen bör även göras i ljuset av den kunskap

som fanns vid beslutstillfället och mellan portföljalternativ som på för-

hand framstår som rimliga. De kvantitativa jämförelserna bör komplette-

ras med kvalitativ utvärdering.

Utvärderingen av strategiska beslut om skuld- och marknadsvärd bör

främst avse valet av mål och prioriteringar samt om dessa förväntas leda

till de eftersträvade effekterna. Kriterierna torde främst vara av kvalitativ

art men bör i möjligaste mån kompletteras med kvantifierbara mått och

beräkningar.

De strategiska beslut som Riksgäldskontoret fattade före år 1999

kommer inte att utvärderas. Detta beror främst på svårigheterna att göra

rättvisande utvärderingar baserat på metoder och instrument framtagna i

efterhand. Kontorets strategiska beslut utvärderas i avsnitt 5.

Utvärderingen av den operativa förvaltningen avser i vilken mån kontoret

uppnått beslutade delmål och genomfört beslutade åtgärder. Sådana be-

dömningar, som främst avser måluppfyllelsen i skuld- och marknadsvär-

den, kan främst ske i kvalitativa termer. I möjligaste mån bör dock effek-

ter på de absoluta kostnaderna kvantifieras.

Utvärderingen av den operativa förvaltningen av den nominella kron-

och valutaskulden skall som tidigare ske genom att de faktiska mark-

nadsvärdesbaserade kostnaderna jämförs med riktmärkesportföljens hy-

potetiska kostnader. Resultatet anger i vilken mån avvikelser från rikt-

märkesportföljen medfört högre eller lägre kostnader i relativa termer.

I riktlinjerna för år 2001 fastställs att Riksgäldskontoret inte förväntas

ta positioner i den operativa förvaltningen av kronskulden gentemot ett

riktmärke. En utvärdering i relativa termer blir framgent därmed inte me-

ningsfull. Utvärderingen av kronskulden kommer därför främst att ske i

kvalitativa termer och avse den skuld- och marknadsvärd som kontoret

bedriver i syfte att nå lägsta möjliga absoluta kostnad. Detsamma gäller

för utvärderingen av den reala kronskulden.

De marknadsvårdande åtgärder som Riksgäldskontoret vidtagit under

år 2000 omfattar främst byten mellan obligationer och statsskuldväxlar,

byten mellan obligationslån samt marknadsvårdande reprofaciliteter. Åt-

gärderna antas bidra till en likvidare andrahandsmarknad för obligatio-

ner, en mer transparent prisbild och minska eventuella likviditetspremier

på marknaden.

15

Utvärderingen av den operativa förvaltningen redovisas under respek- Skr. 2000/01:104

tive skuldslag i avsnitt 6.

Av lagen (1988:1387) om statens upplåning framgår att statens skuld

skall förvaltas inom ramen för de krav som penningpolitiken ställer. Det

finns i dag inga operativa kopplingar mellan Riksgäldskontorets upplå-

ning och förvaltning av statsskulden och Riksbankens genomförande av

penningpolitiken. Riksgäldskontoret sköter sedan år 1994 statens likvidi-

tetsförvaltning skild från Riksbanken och Riksbanken förfogar ensam

över sina penningpolitiska instrument. Sedan år 1999 har Riksbanken en

betydligt mer självständig ställning. Under år 2000 övertog Riksgälds-

kontoret de marknadsvårdande repofaciliteter som Riksbanken tillhanda-

hållit parallellt med kontoret.

Den beröringspunkt som finns kvar mellan politikområdena är Riks-

gäldskontorets valutaupplåning och valutaväxling. I Riksgäldskontorets

förslag till riktlinjer för år 2000 föreslogs en amortering av valutaskulden

på 35 miljarder kronor med möjlighet för kontoret att avvika uppåt eller

nedåt med 15 miljarder kronor. I Riksbankens yttrande bedömdes att för-

slaget inte stod i konflikt med de krav som penningpolitiken ställer under

förutsättning att valutaintervallet hanteras på ett tydligt sätt och givet att

proceduren för valutaväxling även fortsättningsvis skulle tillämpas.

Riksbanken förutsatte också att statsbudgctutfallct skulle vara styrande

för hur stor del av intervallet som utnyttjades samt att Riksgäldskontoret

offentliggör eventuella revideringar i valutaamorteringarna.

I riktlinjebeslutet för år 2000 fastställde regeringen valutaamorteringen

till 25 miljarder kronor och intervallet till ± 15 miljarder kronor. Beslutet

vad gäller valutaupplåningen syftade i allt väsentligt till att skuldslagens

andelar i statsskulden skulle hållas oförändrade. Utformningen av riktlin-

jerna för år 2000 kan inte i någon del sägas ha begränsats av hänsyn till

de krav som penningpolitiken ställer.

16

Regeringens bedömning: Regeringens riktlinjebeslut bör utvärderas i

ett flerårigt perspektiv och grundas på en jämförelse mellan alternativa

portföljer. En djupare utvärdering av riktlinjerna bör därför anstå tills

det finns en längre utvärderingsperiod. För närvarande finns ingen indi-

kation på att den förkortning av statsskuldens löptid som ingick i

riktlinjebeslutet för år 2000 inte skulle vara välgrundad.

Bakgrund: Den nya ansvarsfördelningen och processen för riktlinjer

och utvärdering av statsskuldspolitiken innebär att regeringen årligen

lämnar en skrivelse till riksdagen med en utvärdering av upplåningen och

förvaltningen av statsskulden. En sådan utvärdering skall inte bara om-

fatta Riksgäldskontorets förvaltning utan även regeringens beslut om

riktlinjer. Eftersom regeringen för första gången beslutade om riktlinjer

för statsskuldsförvaltningen i november år 1998 så omfattar årets utvär-

dering riktlinjebesluten för åren 1999 och 2000.

Regeringens beslut om riktlinjer för år 1999 och år 2000 syftade i allt

väsentligt till att hålla skuldens portfölj andelar oförändrade. Skälet var

att det saknades tillräckligt underlag för att fastställa vilka andelar för de

olika skuldslagen som är önskvärda.

Riktlinjerna för år 2000 innebar att skulden i utländsk valuta skulle

amorteras med 25 miljarder kronor med en tillåten avvikelse uppåt eller

nedåt med 15 miljarder kronor. Nettoamorteringen av valutaskulden be-

dömdes vid oförändrade växelkurser resultera i en i stort oförändrad an-

del upplåning i utländsk valuta i förhållande till den totala statsskulden.

Riksgäldskontorets argument för en ökad amorteringstakt till 35 miljar-

der kronor per år ansågs inte tillräckliga för att motivera en förändring av

valutaskuldens andel. Intervallet runt amorterings-riktmärket avsåg

främst att undvika större förändringar av valutaskulden till följd av för-

ändringar i upplåningsprognosen. Riktlinjerna för år 1999 angav en

amorteringstakt på 25 miljarder kronor med en tillåten avvikelse på ± 5

miljarder kronor.

Riktlinjebeslutet för den reala skulden år 2000, liksom för år 1999, an-

gav att reallånestocken inte skulle minska annat än om det var motiverat

av marknadsvårdande skäl. Mot bakgrund av att analysen av skuldslagets

riskegenskaper ännu var otillräcklig och att Riks-gäldskontoret haft svå-

righeter att emittera realobligationer till rimliga kostnader gav regeringen

inga direktiv om att öka stocken. I det fall emissionsvillkoren för realob-

ligationer framstod som gynnsamma, fanns det dock utrymme att öka

stocken. Riktlinjen för den nominella kronupplåningen angav att statens

finansieringsbehov, utöver upplåningen i utländsk valuta och realobliga-

tioner, skulle täckas med nominella lån i kronor.

I riktlinjerna för år 2000 angav regeringen att den genomsnittliga dura-

tionen i den nominella kron- och valutaskulden skulle minska, från ca 3,0

år under år 1999 till 2,7 år vid utgången av år 2000. Från detta riktmärke

fick Riksgäldskontoret avvika uppåt eller nedåt med 0,3 år. Som skäl

angavs att en sådan förkortning på längre sikt kan förväntas ge något

lägre kostnader samtidigt som risken i förkortningen bedömdes som

Skr. 2000/01:104

17

marginell. Även de mer stabila utsikterna för statsfinanserna talade för att

en något kortare löptid och att en begränsad ökning av risken i skulden

kunde accepteras.

Skälen för regeringens bedömning: Riktlinjebesluten för år 1999 och

år 2000 kan sägas ha haft samma grundläggande utformning. Besluten

syftade i allt väsentligt till att hålla skuldslagens olika andelar i statsskul-

den oförändrade. Riktlinjerna angav också ett gemensamt riktmärke för

den nominella kron- och valutaskulden samt ett riktmärke för amorte-

ringen av valutaskuldcn. Kring respektive riktmärke angavs ett tillåtet

avvikelseintervall.

1 tidigare avsnitt behandlades principerna för utvärdering av regering-

ens riktlinjer. Det finns ingen självklar jämförelsenorm för utvärderingen

av dessa men det är viktigt att utvärderingen bygger på i förväg angivna

principer och mått. I efterhand går det alltid att finna upplåningsstrategier

som hade gett lägre kostnader. På sikt bör utvärderingen kunna baseras

på jämförelser mellan ett antal alternativa portföljsammansättningar som

regeringen valt mellan. Utvärderingen bör också grundas på en relativt

lång period för att bli rättvisande. En utgångspunkt i årets utvärdering är

att ta fasta på ursprungsportföljen (status quo) som jämförelseobjekt.

Riktlinjebesluten för åren 1999 och 2000 avseende valutaamorteringen

tog i princip sikte på en oförändrad valutaandcl. En jämförelse med sta-

tus quo-portföljen ger sålunda definitionsmässigt ett nollresultat.

Den beslutade förkortning av durationen i den nominella skulden för år

2000 kan däremot utvärderas kvantitativt gentemot ursprungsportföljen.

Den genomsnittliga emissionsränta som neddragningen av durationen till

2,7 år gav upphov till har av Riksgäldskontoret jämförts med den genom-

snittliga emissionsräntan för en portfölj med oförändrad duration på 3,0

år. Kostnadsskillnaden är kontrafaktiskt beräknad utifrån två förenklade

portföljer och deras respektive durationsbanor.

Sammantaget visar beräkningarna att den totala skuldens genomsnittli-

ga emissionsränta vid året slut var omkring 8 baspunkter lägre vid en

duration på 2,7 år än vid cn duration på 3,0 år under hela år 2000.1 kost-

nadsbesparing motsvarar detta ca 800 miljoner kronor.

Som Riksgäldskontoret påpekar skall man vara försiktig med att dra

alltför långtgående slutsatser av beräkningarna. Dessa har gjorts med

stiliserade portföljer som baserats på förenklade antaganden. Givet en

positivt lutande avkastningskurva, dvs. att räntorna är högre ju längre

löptiden är, kommer en neddragning av skuldens löptid alltid att generera

ett positivt resultat. För att förkorta löptiden på hela skulden måste upp-

låningen göras på durationer som är kortare än 2,7 år.

Regeringen kan notera att förkortningen av löptiden i den nominella

skulden verkar ha gjorts i ett gynnsamt läge med en relativt stabilt pen-

ningpolitisk miljö och en positivt lutande avkastningskurva. Det beräk-

nade positiva resultatet bör tolkas med försiktighet men utgör ändå cn

indikator på att de förväntade lägre emissionsräntorna av förkortningen i

löptid bör kunna realiseras även när en längre utvärderingsperiod förelig-

ger.

Kostnadsfördelarna måste vidare vägas mot den ökning i risk som en

förkortning av durationen innebär. Vid en kortare duration måste en stör-

re andel av statsskulden refinansieras varje år. Ränteförändringar får

därmed ett större genomslag på emissionsräntorna. I riktlinjebeslutet för

Skr. 2000/01:104

18

år 2000 diskuteras riskaspekten baserat på ett underlag från Riksgälds- Skr. 2000/01:104

kontoret. I underlaget återfinns både kvalitativa och kvantitativa argu-

ment för en viss förkortning av durationen i skulden. Den modell för fi-

nansieringsstrategier som Riksgäldskontoret använde för de kvantitativa

analyserna indikerade möjligheter till en förkortning av löptiden i skul-

den med en försumbar effekt på risknivån (mätt som volatilitet i emis-

sionsräntoma).

En slutsats av utvärderingen av durationsförkortningen i den nominella

skulden för år 2000 skulle därför kunna vara att vissa kostnadsbesparing-

ar bör kunna uppnås över en femårsperiod utan att risken ökar annat än

marginellt. I riktlinjerna för år 2001 anger regeringen att den genomsnitt-

liga durationen för den nominella skulden även fortsättningsvis skall vara

2,7 år och att inriktning för åren 2002-03 skall vara oförändrad.

19

Skr. 2000/01:104

Regeringens bedömning: Riksgäldskontoret utnyttjade möjligheterna

till avvikelser från angiven amorteringstakt av valutaskulden endast

för att parera förändringar i prognosen för upplåningsbehovet. Mot

bakgrund av att regeringen först i riktlinjerna för år 2001 tydligt angett

att kontoret bör kunna ta positioner baserade på bedömningar av kron-

kursen kan det strategiska mandatet för amorteringstakten anses ha

hanterats i linje med riktlinjerna för år 2000. De avsteg som under år

2000 gjordes avseende amorteringstakten för valutaskulden får anses

motiverade mot bakgrund av de under året förändrade förutsättningar-

na för upplåningsprognosen.

Bakgrund: Riksgäldskontorets kan fatta vissa strategiska beslut om

fördelning av skulden mellan olika skuldslag inom ramen för regeringens

riktlinjcbeslut. Kontoret har viss flexibilitet i tillämpningen av beslutet

om amorteringstakten för valutaskulden, mandatet för realskulden och

därmed för omfattningen av den nominella kronupplåningen.

Riktvärdet för valutaamorteringen uppgick till 25 miljarder kronor för

åren 1999 och 2000. För år 1999 tilläts en avvikelse på ±5 mdkr. Detta

intervall ökades till ±15 mdkr år 2000. Det främsta skälet till det större

intervallet var osäkerheten i upplåningsprognosen. Även kostnads- och

risköverväganden kunde dock vägas in. I riktlinjen för utvärdering angav

regeringen att en anpassning av valutaupplåningen av större förändringar

bör beaktas, exempelvis genom att riktvärdet för amortering justeras på

lämpligt sätt.

Riksgäldskontoret amorterade drygt 27 miljarder kronor under år 2000.

Avvikelsen från riktvärdet 25 miljarder kronor berodde på realiserade

valutadifferenser och variationer i marginalsäkerheter. Avvikelsen var

således i huvudsak av teknisk karaktär. Kontoret valde därmed att inte

väga in bedömningar av t.ex. valutakursen i tillämpningen av valutaman-

datet. Däremot justerades riktvärdet vid två tillfällen under året, dels från

25 miljarder kronor till 10-15 miljarder kronor då det stod klart att sam-

manslagningen Telia-Telcnor inte skulle bli av, dels från 10-15 miljarder

tillbaka till 25 miljarder kronor då det blev klart att aktier i Telia skulle

säljas ut.

Riksgäldskontoret fattade inte något strategiskt beslut om den reala

upplåningen utöver vad regeringen angav i riktlinjerna.

Skälen för regeringens bedömning: En av utgångspunkterna i riktlin-

jebeslutet för år 2000 behandlade för- och nackdelar med att utforma

riktlinjerna i termer av skuldandelar. Regeringens slutsatser var att det

ännu inte var möjligt att tillämpa en portföljvalsansats i riktlinjerna efter-

som det saknades ett fullgott underlag om vilka andelar som vore önsk-

20

värda. Beslutet om valutaupplåningen uttrycktes i stället, liksom tidigare Skr. 2000/01:104

år, i kronor.

De förändringar av amorteringstakten som Riksgäldskontoret fattade

baserades på ändrade förutsättningar för upplåningsprognosen. Detta får

anses vara i linje med riktlinjerna där det särskilt angavs att osäkerheten

för år 2000 var stor, bl.a. eftersom det då inte var känt vilka intäkter som

utförsäljningen av delar av Telia skulle ge. Avvikelserna från mandatet

på 25 mdkr bör inte uppfattas som ett positionstagande gentemot riktvär-

det. Därmed bör heller inte avvikelsen utvärderas i kvantitativa termer.

Riktlinjerna gav ett visst utrymme för kontoret att även kunna väga in

kostnader och risker i ställningstagandet till hur stor del av amorterings-

intervallet som skulle utnyttjas. Kronrörelsema var mycket kraftiga under

år 2000. Efter en stark kronutveckling under våren försvagades kronan

successivt under hösten, bl.a. till följd av en negativ prisutveckling för

aktier. Riksgäldskontoret avstod från att försöka utnyttja förändringarna i

växelkursen för att minska kostnaderna för valutaskulden.

I riktlinjerna för år 2001 har regeringen tydliggjort Riksgäldskontorets

mandat att väga in kostnader och risk i beslut om amorteringstakt inom

valutaintervallet. Av Riksgäldskontorets förslag till riktlinjer och reger-

ingens riktlinjebeslut framgår att detta mandat tidigare varit otydligt.

Kontorets tillämpning av valautamandatet under år 2000 kan således an-

ses vara i linje med tidigare praxis. Kronan avvek under större delen av

året heller inte på ett uppenbart sätt från de växelkurser som varit vanliga

under de senaste åren. Det måste också beaktas att den nuvarande meto-

den att offentliggöra tillämpningen av valutamandatet och sedan genom-

föra växlingarna i Riksbanken medför vissa svårigheter att sänka kostna-

derna för valutaskulden genom att variera amorteringstakten. Regeringen

anser att det strategiska mandatet för valutaamorteringstakten har hante-

rats i linje med riktlinjerna för år 2000. Erfarenheterna illustrerar dock

fördelen med att regeringen för år 2001 beslutat om en mer långsiktig

inriktning på amorteringstakten. Ett sådant upplägg minskar behovet av

att anpassa amorteringstakten till förändringar i upplåningsprognosen

under året.

Riksgäldskontorets tillämpning av riktlinjerna för den reala skulden

har skett på den operativa nivån. Regeringen har i tidigare års utvärde-

ringar konstaterat att realobligationsmarknaden fungerar mindre väl och

att detta skapar osäkerhet om möjligheterna till kostnadseffektiva emis-

sioner av realobligationer. Det kan därför vara svårt att på strategisk nivå

ange mer preciserade riktlinjer för hur regeringens beslut skall tillämpas.

Övervägande skäl talar för att det är på den operativa nivån som mark-

nadsförutsättningarna vid varje enskilt tillfälle bäst kan värderas.

21

5.2

Skr. 2000/01:104

Regeringens bedömning: Riksgäldskontorets val att inte avvika från

durationen i riktlinjerna för den nominella skulden föranleder ingen

anmärkning. Kontorets strategi med skilda durationer för kron- och

valutaskulden har för åren 1999-2000 gett en försumbar skillnad i

kostnad och risk jämfört med om den i riktlinjerna angivna durationen

använts i båda riktmärkena. Denna strategi kan inte sägas ha varit un-

derlägsen alternativet med en gemensam duration.

Bakgrund: I riktlinjebeslutct för år 2000 angavs att den genomsnittli-

ga durationen för den nominella skulden i kronor och i utländsk valuta

skulle vara 2,7 år vid utgången av år 2000. Beslutet innebar en förkort-

ning av löptiden med 0,3 år från 3,0 år vid utgången av år 1999. Från

detta riktmärke hade Riksgäldskontoret möjlighet avvika uppåt eller ned-

åt med 0,3 år. Riktlinjebcslutet gav således ett visst utrymme för Riks-

gäldskontoret att ta strategiska positioner i förvaltningen av kronskulden

baserat på cn mer långsiktig räntetro på den inhemska marknaden. Denna

möjlighet utnyttjades inte.

Förkortningen av durationen genomfördes i två steg i stället för att föl-

ja en linjärt avtagande bana. Durationsbanan för kronskulden skulle initi-

alt hållas oförändrad för att sedan gradvis minska mot sitt durationsmål.

Beslutet motiverades av att snabb neddragning av durationen i kronskul-

den hade krävt omfattande uppköp eller derivattransaktioncr i början av

året. Durationen i valutaskulden kortades i ett steg i början av året. En

teoretisk beräkning som kontoret gjort visar att kostnaderna hade blivit

ca 4 baspunkter lägre om en linjär anpassning hade följts.

I riktlinjcbeslutet angavs också att regeringens beslut om risktagande

och förväntade kostnader ges på en övergripande nivå och avser skulden

som helhet. Riksgäldskontoret kan sedan besluta om skilda löptider i

kron- och valutaskuldcn. Sådana beslut skall motiveras och utvärderas i

termer av absoluta kostnader med beaktande av risk. Riksgäldskontoret

valde, precis som för år 1999, att fördela riktmärkets genomsnittliga du-

ration på två dclriktmärken. Måldurationema för den nominella kron-

skulden och valutaskulden var 3,0 år respektive 2,0 år vid utgången av år

2000. Detta ger en genomsnittlig duration på 2,7 år.

Den kvantitativa utvärderingen av de valda durationema i valuta- re-

spektive kronportföljema baseras på en jämförelse av kostnaderna för två

schabloniserade portföljer. I den ena är durationen samma i bägge skuld-

slagen och i den andra skiljer sig durationen mellan skuldslagen i enlig-

het med Riksgäldskontorets beslut.

För år 2000 visar beräkningarna att en portfölj med 2,0 års duration i

kronskulden och 3,0 års duration valutaskulden gav både högre räntor

och volatilitet (mätt som samlad standardavvikelse i portföljen) än cn

portfölj med 2,7 års duration i båda skuldslagcn. Motsvarande beräkning

för år 1999 indikerade marginellt lägre räntekostnad (2 punkter) och läg-

re volatilitet (3 punkter) i portföljen med skilda löptider. De kvantitativa

beräkningarna kan således inte påvisa några signifikanta kostnadsvinster

av durationsuppdelningen.

22

Tabell 5.1: Räntor och volatilitet i portfölj med skild duration i skuldsla- Skr. 2000/01:104

gen (Riksgäldskontoret) jämfört med portfölj med gemensam duration

(regeringens riktlinjer),

(baspunkter).

|

Ränteskillnad |

Volatili tetsskill nad | |

|

År 1999 |

-2 |

-3 |

|

År 2000 |

+2 |

+7 |

Anm.-. Volatiliteten mäts som samlad standardavvikelse i respektive portfölj under respekti-

ve år.

Skälen för regeringens bedömning: Riksgäldskontoret valde att inte

utnyttja möjligheten att avvika från riktlinjebeslutets durationsriktmärke

under år 2000. Mot bakgrund av att de kortsiktiga variationerna i dura-

tionen är så pass stora finns i praktiken inte något utrymme för att avvika

från riktvärdet. Om kontoret skulle besluta om en duration nära den yttre

gränsen i det tillåtna intervallet, skulle det bli tekniskt svårhanterligt och

dessutom kostsamt att hålla den samlade durationen inom intervallet. I

riktlinjer för år 2001 har regeringen angett att det tillåtna intervallet fort-

sättningsvis skall avse endast durationen i Riksgäldskontorets riktmär-

kesportfölj och inte de kortsiktiga fluktuationerna. Gränserna för de fak-

tiska variationerna i duration får beslutas av kontoret självt. Detta kom-

mer att ge kontoret praktiska möjligheter att ta strategiska positioner när

det gäller löptid. Mot denna bakgrund är det naturligt att Riksgäldskonto-

ret för åren 1999 och 2000 inte avvikit från regeringens beslut om rikt-

värde för durationen.

Det beräknade resultatet av banan för förkortningen av durationen

speglar det förhållande att upplåning på kortare löptid normalt är billiga-

re än lång. Ju snabbare en durationsförkortning genomförs desto lägre

blir de teoretiska kostnaderna. I den praktiska hanteringen måste man

emellertid ta hänsyn till transaktionskostnaderna och omfattningen av de

derivattransaktioner som krävs för att uppnå den teoretiska banan. Den

anpassningsbana som kontoret valde förefaller ändamålsenlig.

En relativt kort duration i valutaskulden relativt kronskulden motiveras

av att valutaupplåningen sker i olika valutor och att exponeringen för

uppgångar i ett enskilt lands räntor därmed är begränsad. Ränterisken

torde därför vara mindre i en portfölj med många valutor än om upplå-

ning sker i endast en valuta, t.ex. kronor. Hänsyn måste också tas till am-

bitionen att upprätthålla likvida marknader för kontorets benchmarklån i

kronor med längre löptid. Detta talar för en något längre duration i kron-

skulden.

Resultatet för år 2000 kan sägas bekräfta tidigare beräkning att skillna-

derna i kostnader och volatilitet mellan de schabloniserade portföljerna är

små. Beräkningarna inrymmer även osäkerheter som gör att resultaten

inte bör uppfattas som statistiskt signifikanta. Utvärderingsperioden är

ännu för kort för att några bestämda slutsatser skall kunna dras. Det har

dock inte framkommit något som talar mot den gjorda uppdelningen av

durationen mellan de bägge skuldslagen.

23

Regeringens bedömning: Riksgäldskontorets beslut om ändrad valu-

tafördelning i riktmärket för valutaskulden är välmotiverat.

Bakgrund: Riktmärket för valutaskulden har traditionellt utformats så

att risken för fluktuationer i skuldens värde i svenska kronor minimeras.

Risken avser värdeförändringar till följd av kursrörelser mellan ingående

utländska valutor i skulden. Portföljen har historiskt sett inte tagit hänsyn

till kostnaderna.

Inför år 2000 ökades andelen schweizerfranc (CHF) i riktmärket med 5

procentenheter på bekostnad av andelen euro. Ändringen i valutafördel-

ningen i riktmärket baserade sig på observationen att det under de senaste

20 åren varit billigare att låna i CHF än i euro under ca 80 procent av

tiden. Riksgäldskontoret bedömde också att räntedifferensen skulle bestå

samtidigt som detta inte fullt ut skulle kompenseras med en apprecieran-

de schweizerfranc. Detta avsteg från riskminimeringen i valutariktmärket

bedömdes medföra att de långsiktiga kostnaderna skulle kunna minskas.

Under år 2000 var räntorna ca 1,4 procent lägre i schweizerfranc än i

euro. Francen stärktes dock mot euron med ca 5,3 procent vilket sam-

mantaget medförde ett negativt resultat på 3,9 procent (motsvarande 900

miljoner kronor). Till större delen är kostnaderna orealiserade. Andelen

schweizerfranc har hållits konstant i riktmärket för år 2001.

Under år 2000 tog Riksgäldskontoret positioner på att euron skulle

stärkas mot dollarn och, i viss mån, det brittiska pundet. Positionen

byggde på bedömningen att euron var lågt värderad mot dessa valutor

och togs i den operativa förvaltningen av valutaskulden. Kontoret beslöt

dock under året att det var lämpligare att långsiktiga valutabedömningar

avspeglas i riktmärket för valutaskulden i stället för den i aktiva förvalt-

ningen. Detta möjliggör också större positioner än vad som vore rimligt i

den operativa förvaltningen. Kontoret beslöt därför den 19 december

2000 att andelen dollar i riktmärket skulle ökas med 6 procentenheter

(från 14 till 20 procent) och andelen euro i motsvarande grad skulle

minskas (från 65 till 59 procent).

Skälen För regeringens bedömning: De förändringar som Riksgälds-

kontorct vidtagit i valutafördelningen i riktmärket för valutaskulden in-

nebär att kontorets strategiska valutabedömningar nu i större utsträckning

avspeglas i riktmärkesportföljen. Kontoret gör därvid bedömningen att

den operativa nivån inte bör ta för stora positioner och risker i förvalt-

ningen av valutaskulden. Detta förefaller rimligt. Regeringen anser det

motiverat att beslut om större och långsiktiga valutapositioner tas på stra-

tegisk nivå.

Förändringen innebär samtidigt ett avsteg från den riskminimerings-

portfölj som kontoret tidigare tillämpat. Tidigare har riktmärkesportföl-

jen tjänat som jämförelsenorm för den operativa förvaltningen. Det kan

den göra även fortsättningsvis, men de strategiska valutapositionerna

måste också kunna utvärderas mot ett riktmärke. I dag saknas ett sådant

övergripande valutariktmärke. Riksgäldskontoret bör till riktlinjeförsla-

get för år 2002 tydliggöra och lägga förslag om hur kontorets strategiska

och operativa valutaförvaltning skall utvärderas i ljuset av vidtagna för-

Skr. 2000/01:104

24

ändringar och hur beslut om ett eventuellt övergripande riktmärke för Skr. 2000/01:104

valutaportföljen skall fattas

Kontorets beräkning för ändring i andelen schweizerfranc pekar på ett

negativt resultat på 900 miljoner kronor för år 2000. Resultatet speglar

utvecklingen under ett enskilt år och är därtill till större delen orealiserad.

Med hänsyn till att utvärderingen syftar till att bedöma resultaten av

statsskuldsförvaltningen över en längre tidsperiod, är det för tidigt att

utvärdera den strategiska positionen i schweizerfranc. Detta gäller även

ändringen av andelen dollar som genomfördes så sent som i december år

2000.

Regeringens bedömning: I och med att kontoret fr.o.m. år 2001 inte

har i uppdrag att bedriva någon aktiv förvaltning av den nominella

kronskulden kommer utvärderingen av uppställda strategiska mål att

framöver inta en mer central roll i utvärderingen. Det är positivt att

Riksgäldskontoret inför år 2001 tydliggjort vissa strategiska mål för

skuld- och marknadsvärd. En sådan utveckling mot tydligare kvalita-

tiva mål förtjänar stöd.

Bakgrund: Det övergripande målet för statsskuldspolitiken är att lång-

siktigt minimera kostnaden för skulden med beaktande av risk. Förutom

en väl avvägd fördelning mellan skuldslag och löptider är en väl funge-

rande statspappersmarknad viktig för att uppnå det övergripande målet.

Marknadsvårdande åtgärder är därför av stor betydelse. Åtgärderna syftar

till att förbättra funktionssättet och effektiviteten i den svenska ränte-

marknaden och därmed sänka den absoluta kostnaden för skulden. Riks-

gäldskontoret har som en dominerande låntagare och aktör ett ansvar för

att marknaden för statspapper fungerar och utvecklas väl.

Riksgäldskontoret vidtar en rad åtgärder som direkt eller indirekt bi-

drar till att långsiktigt sänka de absoluta räntekostnaderna. Definitionen

av marknadsvärd omfattade tidigare åtgärder som låg utanför de faktiska

lånetransaktionerna såsom exempelvis investerarinformation och enga-

gemang i marknadsstrukturfrågor. Kontoret har nu valt att vidga begrep-

pet till att innefatta såväl marknadsvårdande transaktioner som åtgärder

som syftar till att förbättra marknadens funktion.

Det bör betonas att åtgärder inom marknadsvärd i många fall är svåra

att utvärdera kvantitativt. Ställningstaganden i dessa frågor baseras därför

i stor utsträckning på kvalitativa analyser och överväganden.

Skälen för regeringens bedömning: Riksgäldskontoret har sedan ti-

digare lagt fast ett antal strategiska utgångspunkter för upplåningen och

förvaltningen av statsskulden. På den svenska kronmarknaden, där staten

har en dominerande ställning, är det viktigt att kontoret agerar förutsäg-

bart, transparent och långsiktigt. En grundpelare i skuld- och marknads-

värden är därför den lånestrategi som kontoret tillämpar. Strategin inne-

bär bl.a. att emissionsscheman annonseras i förväg och att obligations-

upplåningen koncentreras till ett begränsat antal s.k. benchmarklån. På så

sätt ökar förutsättningarna för hög likviditet och låg refinansieringsrisk i

upplåningen. Klara spelregler för investerare och återförsäljare bidrar

25

också till att hålla avkastningskrav nere och minska upplåningskostna- Skr. 2000/01:104

derna.

Andra frågor som kan sägas vara av strategisk natur är strävan att

övergå till ett elektroniskt handelssystem i den svenska räntehandeln. Ett

sådant system kan potentiellt öka konkurrensen och likviditeten på mark-

naden samt minska lånekostnaderna för staten. Riksgäldskontoret deltar

sedan några år i diskussionerna om att skapa en sådan elektronisk platt-

form för statspappersmarknaden. Här kan även noteras att regeringen i

föregående års skrivelse betonade vikten av att förbättra marknadsstruk-

turen för handeln i räntebärande instrument.

Riksgäldskontorct bedriver också ett utvecklingsarbete med sikte på att

bredda investerarbasen till att även omfatta mindre placerare. Målet är att

dessa skall kunna få tillgång till kontorets samtliga upplåningsinstrument.

För de strategiska utgångspunkterna saknas tydliga operativa delmål

för år 2000. Möjligheter för regeringen att utvärdera skuld- och mark-

nadsvärden på strategisk nivå är därmed begränsad. Riktlinjerna för år

2001 anger att utvärderingen av skuld- och marknadsvärden i den opera-

tiva kronförvaltningen främst skall ske i kvalitativa termer. I möjligaste

mån skall även kvantitativa beräkningar göras av effekter på de absoluta

kostnaderna. Det är därför av vikt att tydliga delmål utarbetas så att in-

slagen av subjektivitet kan begränsas. Det är också av vikt att metoder

och instrument för utvärdering fortlöpande utvecklas. Möjligheten att

bedöma besluten på strategisk nivå för skuld- och marknadsvärden bör

därmed öka fr.o.m. år 2001.

26

Regeringens bedömning: Riksgäldskontoret har bedrivit en kost-

nadseffektiv upplåning i utländsk valuta jämfört med de alternativa

låneformer som står till buds. Målet för den operativa förvaltningen av

valutaskulden har uppfyllts. Det är positivt att Riksgäldskontoret pres-

terat ett bättre resultat än anlitade externa förvaltare, särskilt som detta

inte har uppnåtts till priset av ett högre risktagande.

Upplåning av utländsk valuta

Regeringens riktlinje angav en valutaamortering på 25 miljarder kronor

för år 2000. Under året förföll valutalån till ett samlat belopp om 51,5

miljarder kronor samtidigt som nyupplåningen uppgick till 24,4 miljarder

kronor. Den faktiska nettoamorteringen blev därmed 27,1 miljarder kro-

nor. Avvikelsen från riktlinjen förklaras av realiserade valutakursdiffe-

renser och variationer i marginalsäkerheter. Upplåningen under året

skedde uteslutande via skuldbytesavtal eftersom kontoret dels erhåller

lägre upplåningskostnader jämfört med alternativa upplåningsformer,

dels främjar likviditeten på den inhemska statspappersmarknaden via

ökade emissionsvolymer i obligationslån.

Tabell 6.1: Volymer för de olika upplåningsinstrumenten åren 1996-

2000 (miljarder kronor).

|

1996 |

1997 |

1998 |

1999 |

2000 | |

|

Förfall av publika lån |

64,9 |

55,6 |

64,4 |

64,7 |

59,3 |

|

och private placement | |||||

|

Realiserade valutadiff. |

-6,1 |

-3,1 |

10,4 |

-6,2 |

-6,2 |

|

Övrigt |

- |

0,4 |

-1,9 |

1,4 |

-1,6 |

|

Summa refinansiering |

58,8 |

52,9 |

72,9 |

59,9 |

51,5 |

|

Skuldbytesavtal |

20,8 |

20,6 |

30,7 |

40,0 |

24,4 |

|

Publika lån |

56,4 |

34,1 |

34,2 |

22,3 |

- |

|

Private placements1 |

15,0 |

15,8 |

1,9 |

- |

- |

|

Commercial paper2 |

-3,4 |

-20,1 |

-20,3 |

-25,7 |

- |

|

Summa upplåning |

88,8 |

50,4 |

46,5 |

36,6 |

24,4 |

|

Nettoupplåning |

30,0 |

-2,5 |

■26,4 |

•23,3 |

1 Private placement; Avser lån riktade direkt mot en investerare.

2 Upplåningen via commercial paper avser nettoupplåning medan övriga poster avser brut-

toupplåning. Uppgifter för åren 1997-98 reviderade från föregående år.

Upplåningskostnadcma har kontinuerligt minskats under utvärderingspe-

rioden genom att upplåningen i allt större utsträckning sker genom

27

skuldbytesavtal. Skuldbytesavtalcn innebär att Riksgäldskontoret erhåller

en tillgång i kronor och en skuld i utländsk valuta. Tillgången är lika stor

som den kronskuld som uppstod vid emissionen av kronobligationen.

Därmed omvandlas en kronskuld till en valutaskuld. Samtidigt uppstår en

besparing genom att den ränta som betalas vid emissionen av kronobliga-

tionen är lägre än den ränta som erhålls i krontillgångcn. Skillnaden i

ränta kallas för swappspreaden. Ju större swappspread desto större bespa-

ring för Riksgäldskontoret.

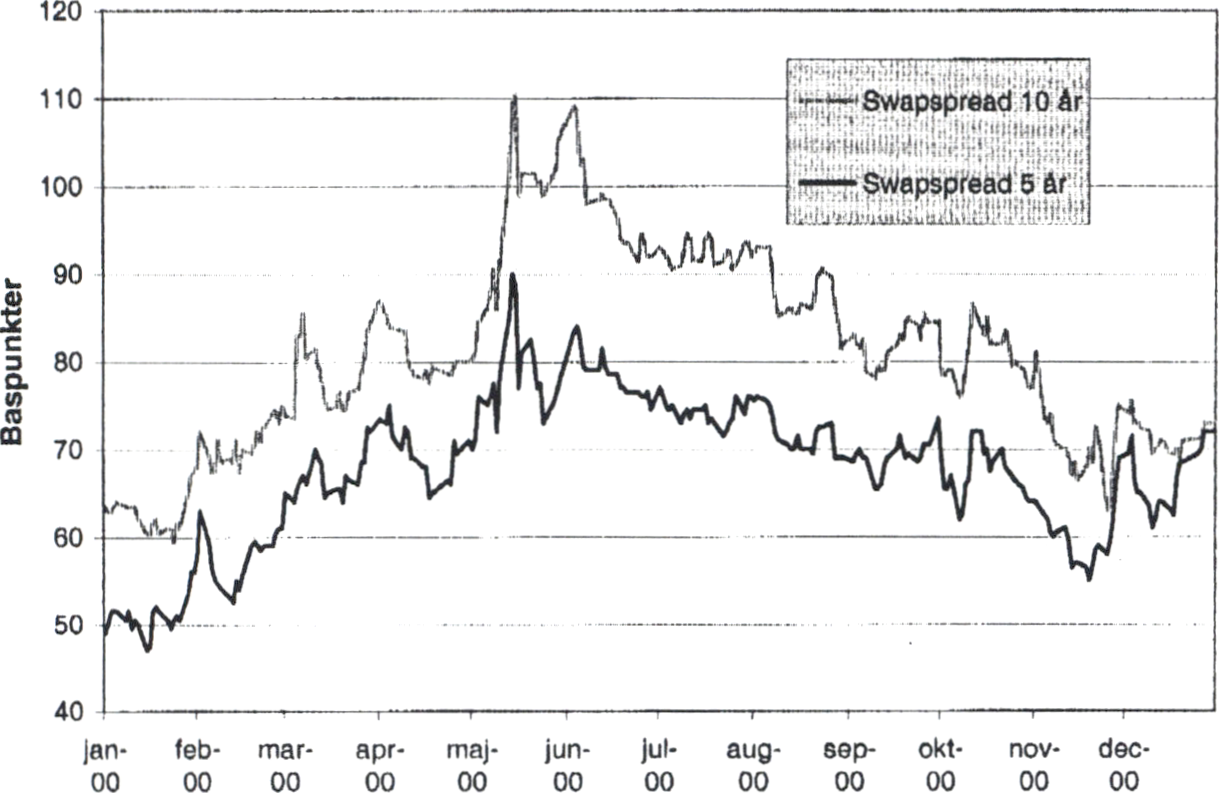

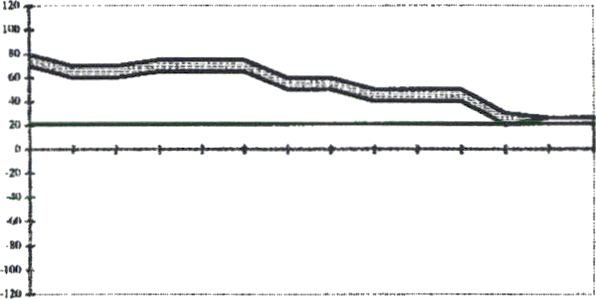

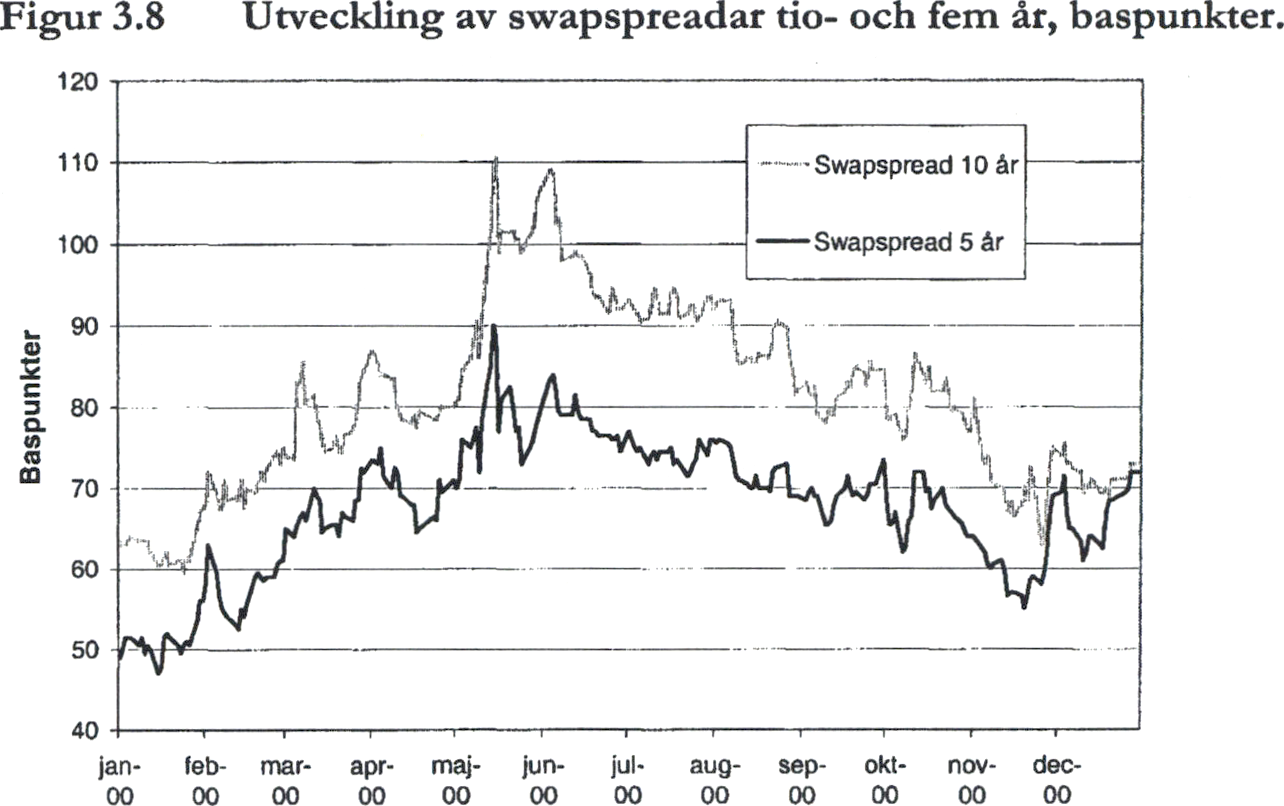

Diagratn 6.1: Utveckling av den fem- och tioåriga swappspreaden (bas-

punkter).

Skr. 2000/01:104

Swappspreadama har varierat under år 2000. Under första halvåret steg

swappspreadama i kronor, främst som en del i en internationell trend. I

maj-juni nåddes en topp, bl.a. påverkade av Riksgäldskontorets uppköp

av statsobligationer i samband med utförsäljningen av aktier i Telia.

Uppköpen pressade ned de svenska statspappersräntoma och ökade där-

med swappspreaden. Spreadama minskade därefter, både internationellt

och i kronor. I syfte att minska risken i valutaupplåningen genomförde

Riksgäldskontoret skuldbytestransaktioner jämnt fördelat över året. Den

swappränta som kontoret erhöll uppgick därför till ett genomsnitt av

swappspreadama under året.

I princip utvärderas upplåningen på de internationella kapitalmarkna-

derna genom jämförelser av kostnader för olika upplåningsstrategier i

termer av USD Libor-ränta3. På så vis kan direkt upplåning i utländsk

valuta jämföras med upplåning som sker via skuldbytesavtal. De bespa-

ringar som uppnås via skuldbytesavtal påverkar den faktiska skulden och

riktmärkesportföljen för valutaskulden i samma omfattning. Besparingar

avspeglas därmed inte i resultatet i den operativa förvaltningen gentemot

5 USD Libor Ur en jämförelsestandard. Räntor i olika valutaslag och löptider transformeras

till samma valuta (USD) och löptid (6 män) vilket därmed möjliggör jämförelser mellan

räntor pä rättvisande grunder.

28

valutariktmärket. Nyupplåningen i utländsk valuta måste därför utvärde- Skr. 2000/01:104

ras separat.

Tabell 6.2: Upplåningskostnader för olika upplåningsformer 1996-2000

(baspunkter under USD Libor).

|

1996 |

1997 |

1998 |

1999 |

2000 | |

|

Publika lån |

-14,7 |

-21,3 |

-6,7 |

-3,0 |

- |

|

Skuldbytesavtal |

-30,8 |

-31,8 |

-52,3 |

-60,0 |

-66,6 |

|

Private placements |

-23,2 |

-23,5 |

-24,8 |

- |

- |

|

Commercial paper |

-12,5 |

-19,0 |

-17,5 |

-18,8 |

- |

|

Genomsnittlig kostnad 1 |

-19,6 |

-24,7 |

-27,9 |

-39,6 |

-66,6 |

paper.

Under utvärderingsperioden har strukturen på svenska statens valutaupp-

låning förändrats kraftigt. År 1996 stod skuldby tesavtalen för endast en

fjärdedel av den totala upplåningen på valutamarknaden. Upplåningen

dominerades av den publika direktupplåningen och genomsnittlig upplå-

ningskostnad uppgick till 20 punkter under USD Libor-ränta. Ar 2000

hade den genomsnittliga kostnaden fallit till ca 67 punkter under USD

Libor-räntan eftersom upplåningen uteslutande koncentrerats till skuld-

bytesavtal. Jämfört med år 1999 innebär detta en minskad kostnad med i

genomsnitt 27 punkter.

En jämförelse mellan Riksgäldskontorets alternativ till upplåning un-

der år 2000 försvåras av koncentrationen till skuldbytesavtal. Ingen di-

rekt kostnadsjämförelse mellan direkt kapitalmarknadsupplåning och

skuldbytesavtal är därför möjlig. En skattning av skillnaderna mellan

publika lån och skuldbytesavtal pekar dock på en besparing på drygt 500

miljoner kronor i nuvärdestermer.

Regeringens bedömning är att kontoret bedrivit en kostnadseffektiv

upplåning på den internationella kapitalmarknaden jämfört med de alter-

nativa upplåningsformer som står till buds. Den kostnadsfördel som kan