Regeringens skrivelse

2000/01:101

Årsredovisning för staten 2000

Regeringens skrivelse

2000/01:101

Årsredovisning för staten 2000

Regeringen överlämnar denna skrivelse till riksdagen.

Stockholm den 29 mars 2001

Göran Persson

Bosse Ringholm

(Finansdepartementet)

Skrivelsens huvudsakliga innehåll

I skrivelsen lämnar regeringen en redogörelse för det ekonomiska utfallet i staten budgetåret 2000.

Skrivelsen omfattar uppföljning av de budgetpolitiska målen, resultaträkning, balansräkning och fi-

nansieringsanalys samt det slutliga utfallet på statsbudgetens inkomsttitlar och anslag under året. Vi-

dare lämnas en redogörelse för statliga garantier, avgifter till och bidrag från EU, den statliga sektorns

tillgångar, skulder och kapital samt utvecklingen av statlig konsumtion och produktion. Riksrevi-

sionsverkets iakttagelser i rapporter från effektivitetsrevisionen under året redovisas och kommente-

ras i skrivelsen. Myndigheter som har fått revisionsberättelse med invändning omnämns och skälen

för invändningarna anges.

I jämförelse med föregående års motsvarande skrivelse (Skr. 1999/2000:150) har det tillkommit ett

avsnitt om utvecklingen av den ekonomiska styrningen i staten.

Skr, 2000/01:101

1 Sammanfattning....................................................................................................15

1.1 Skrivelsens innehåll...............................................................................15

1.2 Olika aspekter på det ekonomiska utfallet..........................................15

1.3 Sammanfattning av det ekonomiska utfallet m.m...............................15

1.4 Kvalitetsbedömning av årsredovisningen............................................17

2 Uppföljning av de budgetpolitiska målen...........................................................21

3 2000 års resultaträkning, balansräkning och finansieringsanalys.......................25

3.1 Inledning................................................................................................25

3.2 Avgränsning av staten...........................................................................25

3.3 Sammanställning av vissa nyckeluppgifter...........................................26

3.4 Nettoförmögenheten............................................................................26

3.5 Statsskulden...........................................................................................27

3.6 Transfereringar......................................................................................30

3.7 Konsoliderad resultaträkning med kommentarer...............................33

3.8 Konsoliderad balansräkning med kommentarer..................................35

3.9 Finansieringsanalys med kommentarer................................................38

4 Statsbudgetens utfall 2000....................................................................................43

4.1 Inledning................................................................................................43

4.2 Statsbudgetens saldo 2000....................................................................43

4.3 Statsbudgetens inkomster.....................................................................44

4.3.1 Skatter....................................................................................................44

4.3.2 Makroekonomisk utveckling................................................................45

4.3.3 Redovisning av inkomsttitlar................................................................47

4.3.4 Övriga inkomster..................................................................................52

4.4 Statsbudgetens utgifter.........................................................................57

4.4.1 Utgiftsområde 1 Rikets styrelse..........................................................60

4.4.2 Utgiftsområde 2 Samhällsekonomi och finansförvaltning................61

4.4.3 Utgiftsområde 3 Skatteförvaltning och uppbörd...............................61

4.4.4 Utgiftsområde 4 Rättsväsendet...........................................................62

4.4.5 Utgiftsområde 5 Utrikesförvaltning och internationell samverkan.. 62

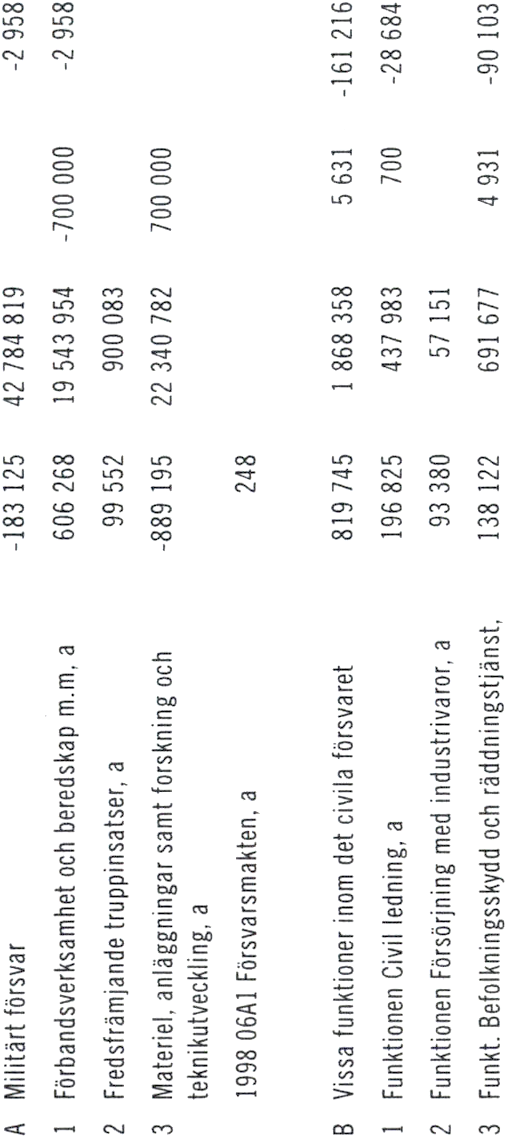

4.4.6 Utgiftsområde 6 Totalförsvar..............................................................62

4.4.7 Utgiftsområde 7 Internationellt bistånd.............................................63

4.4.8 Utgiftsområde 8 Invandrare och flyktingar........................................63

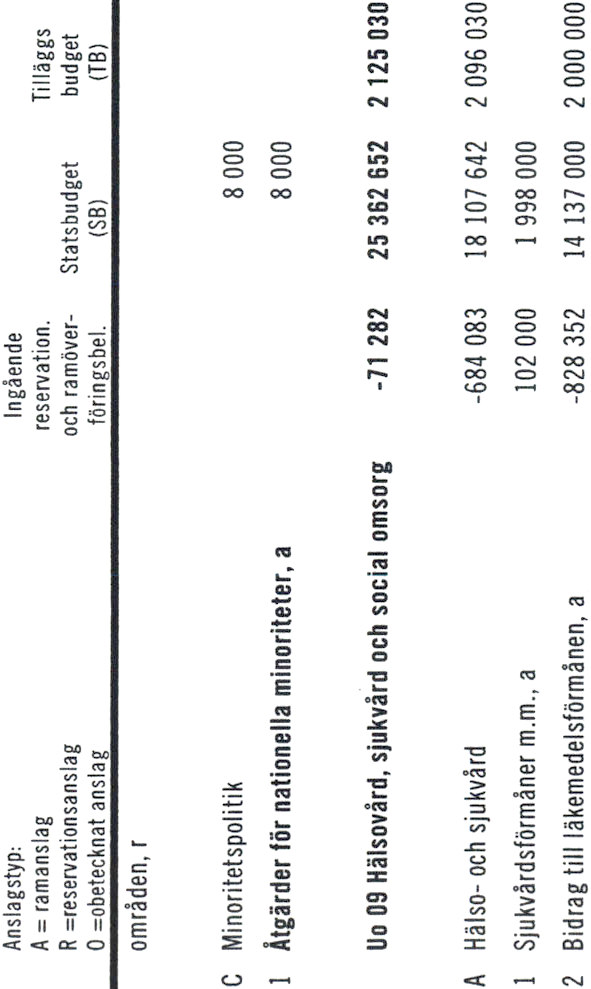

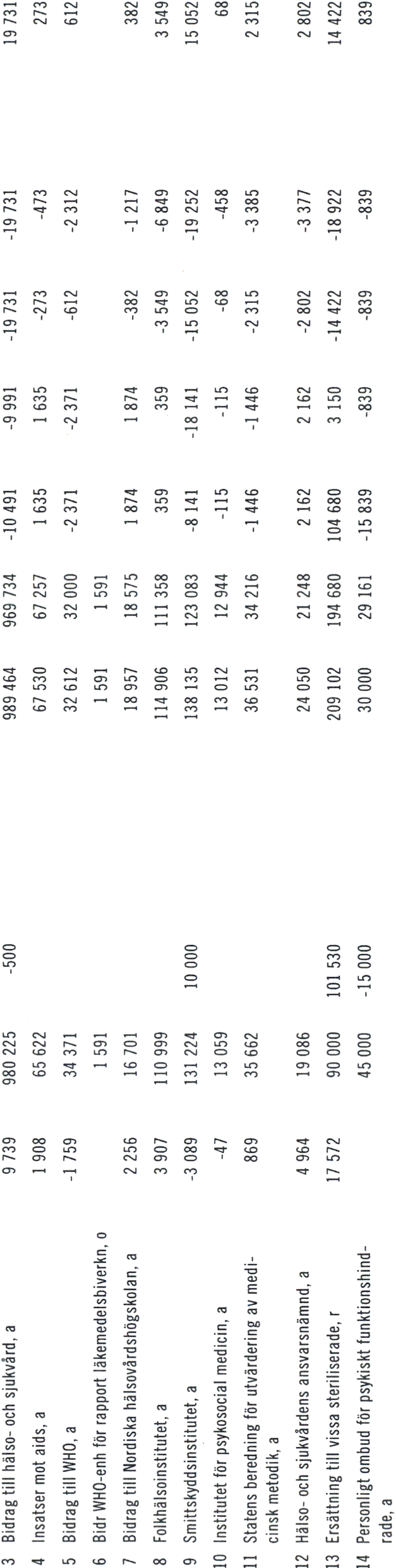

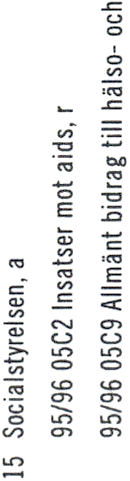

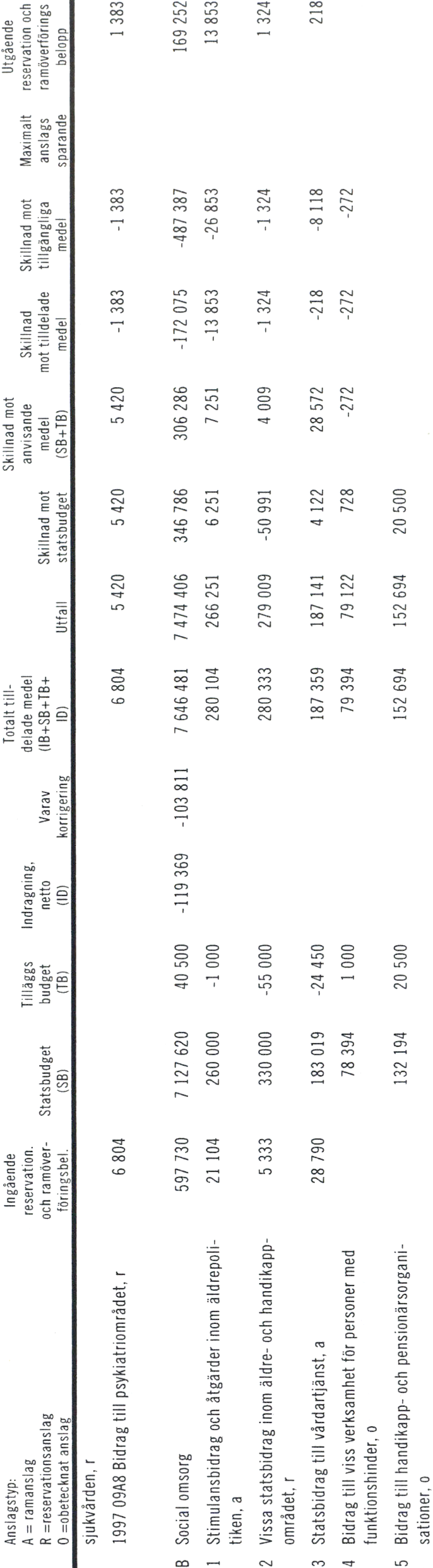

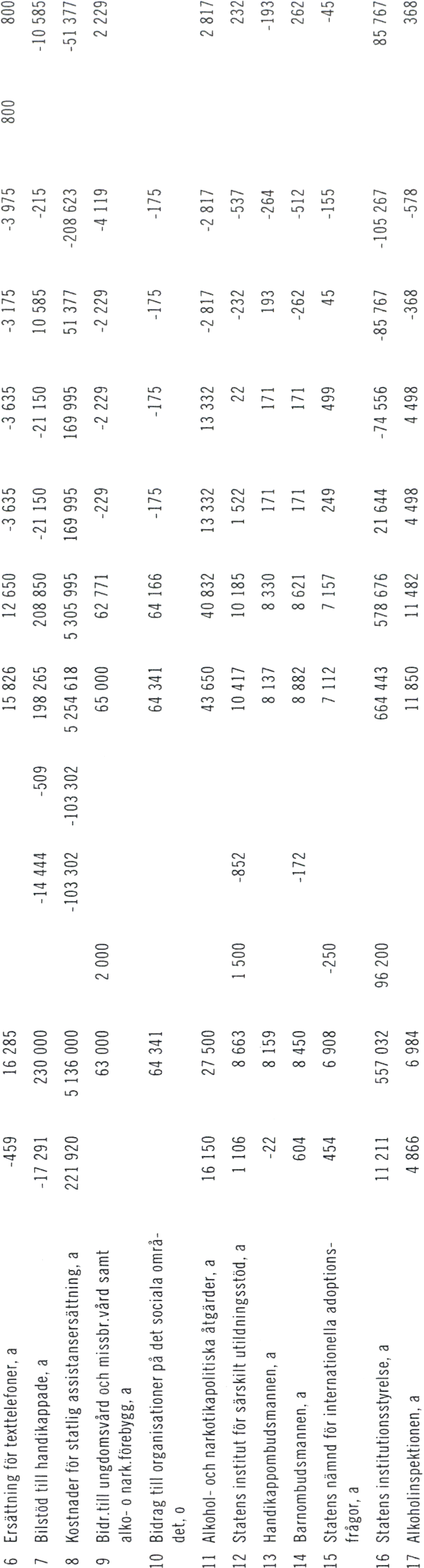

4.4.9 Utgiftsområde 9 Hälsovård, sjukvård och social omsorg..................64

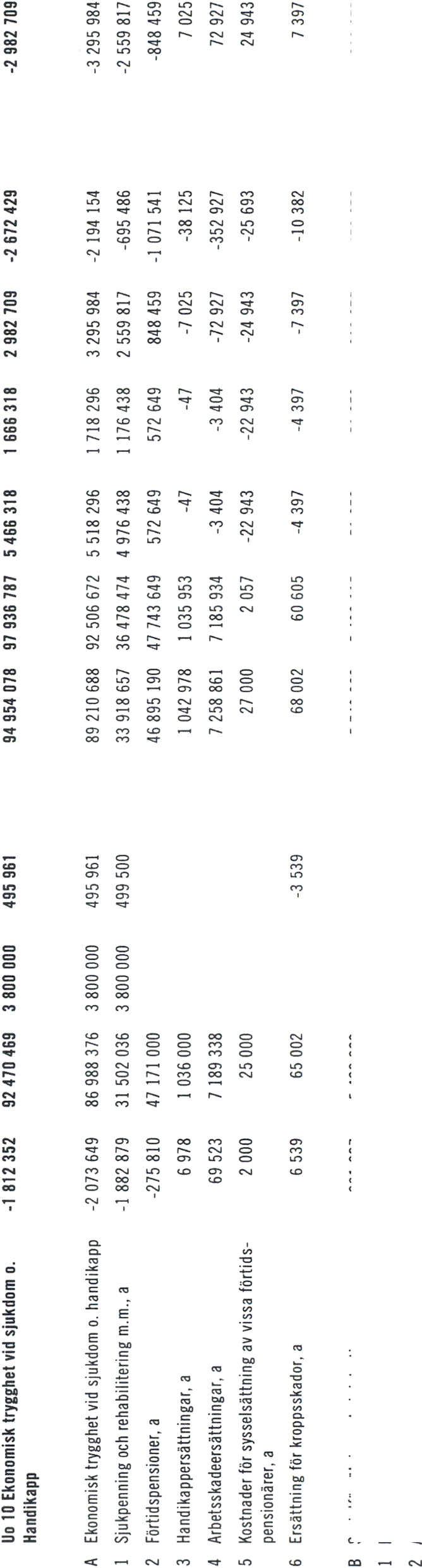

4.4.10 Utgiftsområde 10 Ekonomisk trygghet vid sjukdom och

handikapp...............................................................................................64

4.4.11 Utgiftsområde 11 Ekonomisk trygghet vid ålderdom.......................65

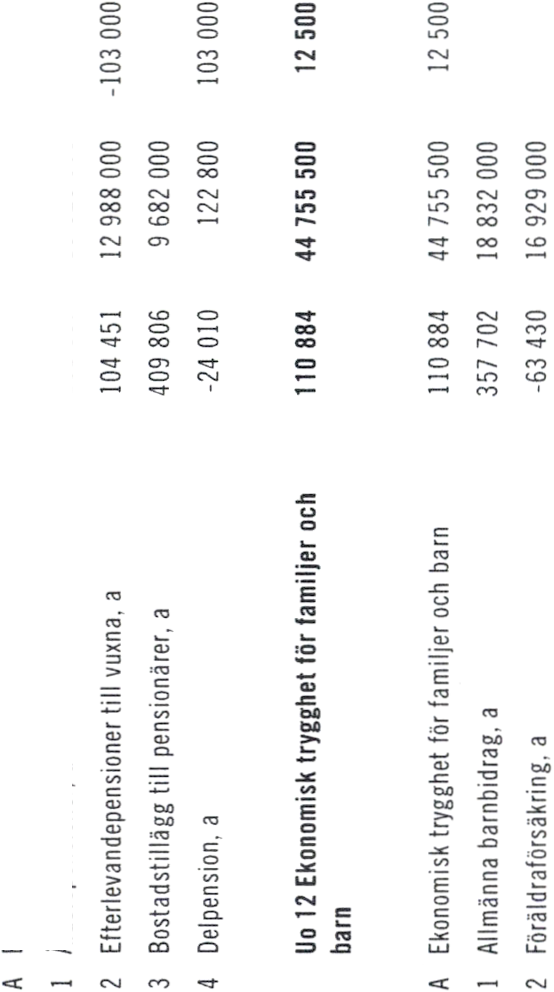

4.4.12 Utgiftsområde 12 Ekonomisk trygghet för familjer och barn..........65

4.4.13 Utgiftsområde 13 Ekonomisk trygghet vid arbetslöshet..................66

Skr. 2000/01:101

4.4.14 Utgiftsområde 14 Arbetsmarknad och arbetsliv................................66

4.4.15 Utgiftsområde 15 Studiestöd..............................................................67

4.4.16 Utgiftsområde 16 Utbildning och universitetsforskning..................67

4.4.17 Utgiftsområde 17 Kultur, medier, trossamfund och fritid...............68

4.4.18 Utgiftsområde 18 Samhällsplanering, bostadsförsörjning och

byggande................................................................................................68

4.4.19 Utgiftsområde 19 Regional utjämning och utveckling......................69

4.4.20 Utgiftsområde 20 Allmän miljö-och naturvård................................69

4.4.21 Utgiftsområde 21 Energi.....................................................................70

4.4.22 Utgiftsområde 22 Kommunikationer.................................................70

4.4.23 Utgiftsområde 23 Jord- och skogsbruk, fiske med anslutande

näringar..................................................................................................71

4.4.24 Utgiftsområde 24 Näringsliv...............................................................71

4.4.25 Utgiftsområde 25 Allmänna bidrag till kommuner...........................71

4.4.26 Utgiftsområde 26 Statsskuldsräntor m.m..........................................72

4.4.27 Utgiftsområde 27 Avgiften till Europeiska gemenskapen................73

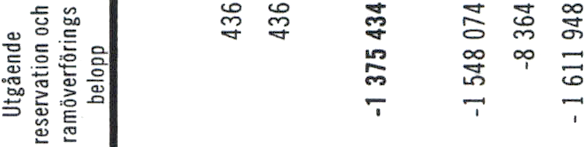

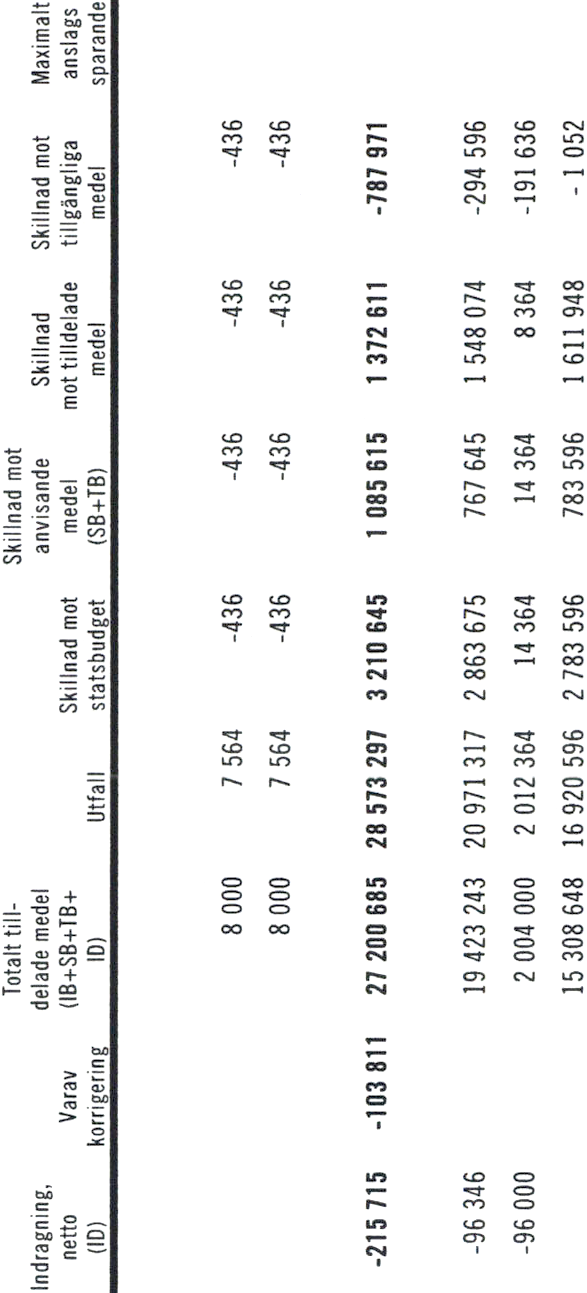

4.5 Minskning av anslagsbehållningar........................................................73

4.5.1 Riksgäldskontorets nettoutlåning........................................................74

4.5.2 Kassamässig korrigering.......................................................................74

5 Skillnader mellan resultaträkningen och statsbudgeten.....................................79

5.1 Avgränsning, struktur och redovisningsprinciper..............................79

5.2 Härledning av statsbudgetens saldo från resultaträkningens saldo... 81

6 Statliga garantier...................................................................................................85

6.1 Redovisning av statliga garantier för budgetåret 2000........................ 85

6.2 De statliga garantimyndigheterna........................................................85

6.3 Garantimyndigheternas reserveringar och reserver............................88

6.4 Garantiåtaganden, avgifter, infrianden och återbetalningar...............88

6.5 Statens portfölj och riskhantering.......................................................90

7 Avgifter till och bidrag från EU..........................................................................93

7.1 Avgiften till EU:s budget.....................................................................93

7.2 Återflöde från EU-budgeten................................................................94

7.3 Anslag finansierade med EG-medel.....................................................95

8 Sammanställning av den statliga sektorn.........................................................101

8.1 Den statliga sektorns förmögenhet...................................................101

8.2 Förändringar i den statliga sektorns förmögenhet...........................103

9 Utveckling av statlig konsumtion och produktion..........................................107

9.1 Inledning..............................................................................................107

9.2 Konsumtion och produktion.............................................................107

10 Riksrevisionsverkets iakttagelser.......................................................................117

10.1 Effektivitetsrevisionens iakttagelser..................................................117

10.2 Revisionsberättelser med invändning................................................121

Skr. 2000/01:101

11 Utveckling av ekonomisk styrning i staten.......................................................127

11.1 Riktlinjer för utvecklingsarbetet........................................................127

11.2 Ekonomisk styrning för effektivitet och transparens.......................128

11.3 Fortsatt utvecklingsarbete..................................................................128

Bilagor:

Bilaga 1 Ordlista

Bilaga 2 Redovisningsprinciper för konsoliderad balansräkning,

resultaträkning och finansieringsanalys

Bilaga 3 Noter

Bilaga 4 Statliga myndigheter m.m.

Bilaga 5 Statliga bolag, banker och finansinstitut

Bilaga 6 Specifikation av statsbudgetens inkomster

Bilaga 7 Specifikation av statsbudgetens utgifter

Bilaga 8 Månadsfördelade inkomster

Bilaga 9 Månadsfördelade utgifter

Skr. 2000/01:101

1.1 Nyckeltal för det ekonomiska utfallet åren 1999 och 2000...................................16

2.1 Den offentliga sektorns finansiella sparande..........................................................21

2.2 Takbegränsade utgifter.............................................................................................22

3.1 Nyckeluppgifter i resultat- och balansräkningarna................................................26

3.2 Statsskuldens utveckling och sammanställning, exkl.

skuldskötselinstrument........................................................................................28

3.3 Nominella lån i svenska kronor...............................................................................28

3.4 Valutaskulden inklusive värdet av derivatportfölj...................................................29

3.5 Statsskuldens räntekostnader...................................................................................29

3.6 Statsskuldens kostnader...........................................................................................30

3.7 Transfereringar: Lämnade bidrag m.m.....................................................................30

3.8 Socialförsäkring........................................................................................................30

3.9 Transfereringar och bidrag - övrigt..........................................................................32

3.10 Konsoliderad resultaträkning.................................................................................33

3.11 Konsoliderad balansräkning...................................................................................36

3.12 Finansieringsanalys.................................................................................................38

3.13 Utdelningar i statliga bolag....................................................................................39

3.14 Materiella investeringar..........................................................................................39

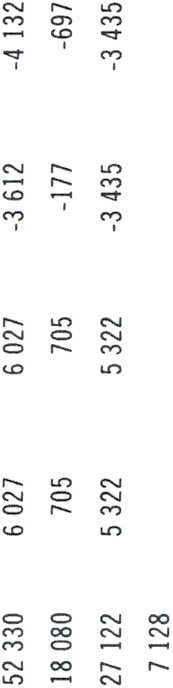

4.1 Statsbudgetens saldo 2000 samt justering för större engångseffekter

(underliggande saldo)...........................................................................................43

4.2 Statsbudgetens utfall 2000........................................................................................44

4.3 Offentliga sektorns och statens periodiserade skatter samt

statsbudgetens inkomster....................................................................................45

4.4 Förutsättningar vid olika prognostillfällen.............................................................46

4.5 Hushållens periodiserade skatter.............................................................................47

4.6 Inkomsttiteln Fysiska personers inkomstskatt......................................................48

4.7 Företagens periodiserade skatter.............................................................................48

4.8 Inkomsttiteln Juridiska personers inkomstskatt....................................................49

4.9 Periodiserade arbetsgivaravgifter 2000....................................................................49

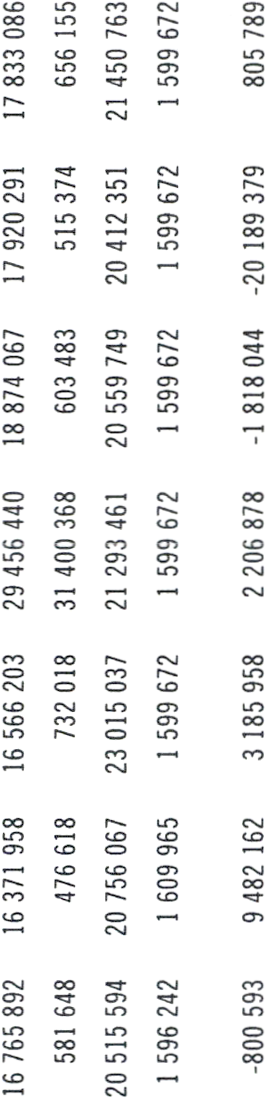

4.10 Inkomsthuvudgruppen Socialavgifter och allmän pensionsavgift......................49

4.11 Övriga inkomster, sammanfattning.......................................................................52

4.12 Inkomster av statens verksamhet, översikt...........................................................53

4.13 Inkomster av Rörelseöverskott..............................................................................53

4.14 Ränteinkomster......................................................................................................54

4.15 Aktieutdelning från företag med statligt ägande 1999-2000................................ 54

4.16 Inkomster av försåld egendom..............................................................................55

4.17 Återbetalning av lån................................................................................................55

4.18 Kalkylmässiga inkomster.......................................................................................56

4.19 Statliga pensionsavgifter.........................................................................................56

4.20 Bidrag m.m. från EU..............................................................................................56

4.21 Makroekonomiska förutsättningar för år 2000....................................................57

4.22 Skillnaden mellan statsbudgetens utgifter och utfall 2000................................... 57

Skr. 2000/01:101

4.23 Statsbudgetens utgifter 2000..................................................................................58

4.24 Indragningar 2000...................................................................................................59

4.25 Medgivna överskridanden.......................................................................................60

4.26 Begränsningsbelopp 2000.......................................................................................60

4.27 UO 1 Rikets styrelse...............................................................................................61

4.28 UO 2 Samhällsekonomi och finansförvaltning.....................................................61

4.29 UO 3 Skatteförvaltng och uppbörd.......................................................................61

4.30 UO 4 Rättsväsendet................................................................................................62

4.31 UO 5 Utrikesförvaltning och internationell samverkan......................................62

4.32 UO 6 Totalförsvar...................................................................................................63

4.33 UO 7 Internationellt bistånd.................................................................................63

4.34 UO 8 Invandrare och flyktingar............................................................................63

4.35 UO 9 Hälsovård, sjukvård och social omsorg......................................................64

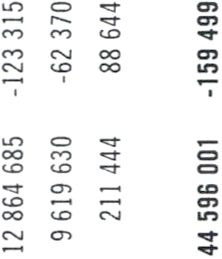

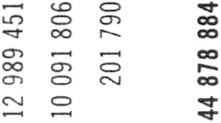

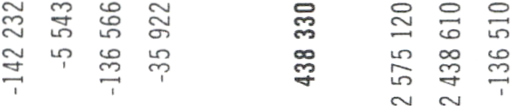

4.36 UO 10 Ekonomisk trygghet vid sjukdom och handikapp...................................64

4.37 Antal ersatta sjukdagar, ersättning per dag 1997-2000.........................................65

4.38 UO 11 Ekonomisk trygghet vid ålderdom............................................................65

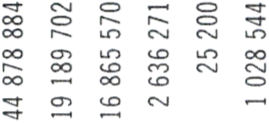

4.39 UO 12 Ekonomisk trygghet för familjer och barn...............................................65

4.40 Föräldrapenningen år 1996-2000............................................................................65

4.41 UO 13 Ekonomisk trygghet vid arbetslöshet....................................................;..66

4.42 UO 14 Arbetsmarknad och arbetsliv.....................................................................66

4.43 UO 15 Studiestöd...................................................................................................67

4.44 Antal personer som mottog vuxenstudiestöd 1996-2000.....................................67

4.45 Antal studerande med studiemedel 1996-2000.....................................................67

4.46 Utbetalda studiemedel 1996-2000..........................................................................67

4.47 UO 16 Utbildning och universitetsforskning.......................................................68

4.48 UO 17 Kultur, medier, trossamfund och fritid.....................................................68

4.49 UO 18 Samhällsplanering, bostadsförsörjning och byggande.............................69

4.50 UO 19 Regional utjämning och utveckling...........................................................69

4.51 UO 20 Allmän miljö- och naturvård.....................................................................70

4.52 UO 21 Energi..........................................................................................................70

4.53 UO 22 Kommunikationer......................................................................................70

4.54 UO 23 Jord- och skogsbruk, fiske med anslutande näringar...............................71

4.55 UO 24 Näringsliv....................................................................................................71

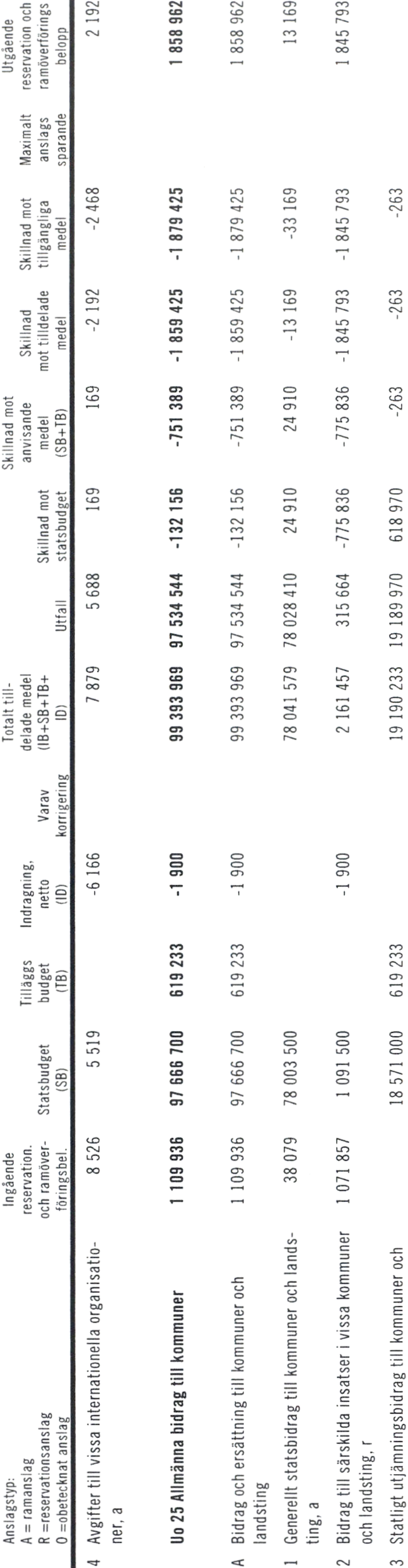

4.56 UO 25 Allmänna bidrag till kommuner................................................................71

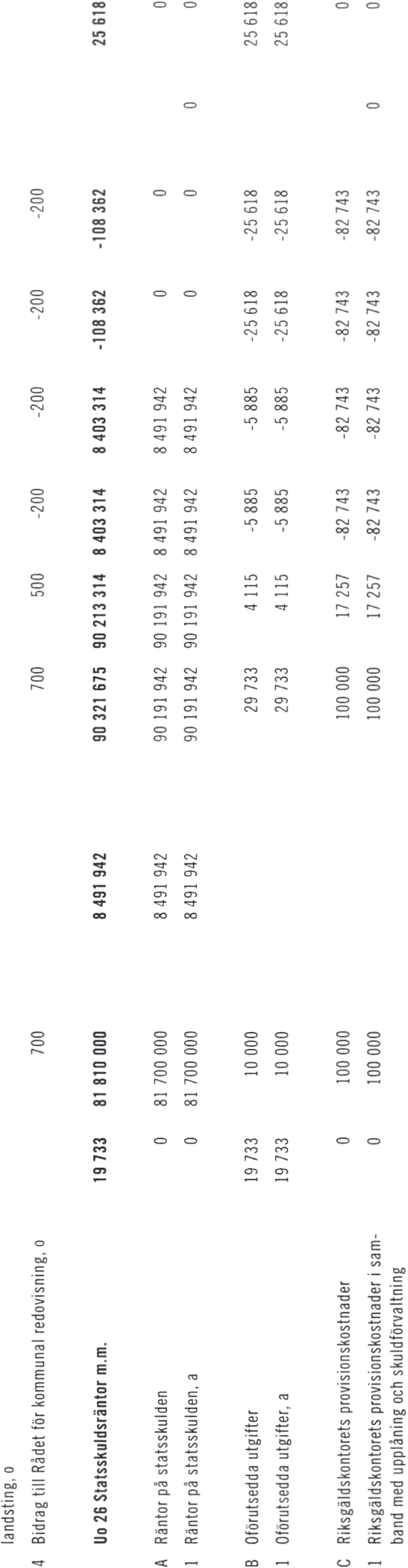

4.57 UO 26 Statsskuldsräntor m.m...............................................................................72

4.58 Räntor på statsskulden............................................................................................72

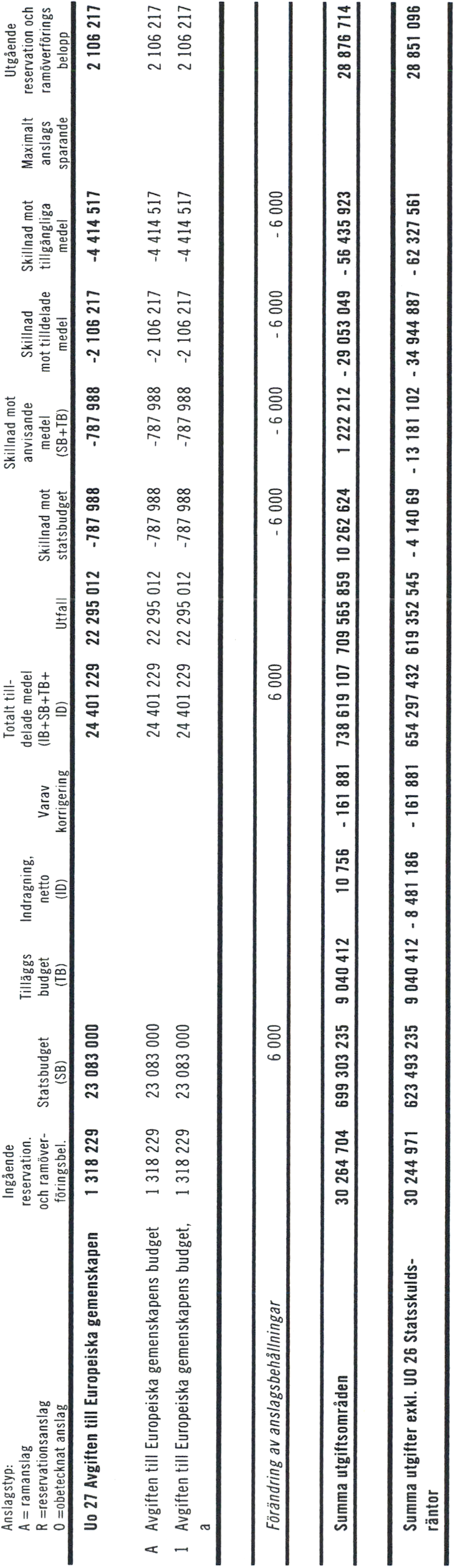

4.59 UO 27 Avgiften till Europeiska gemenskapen......................................................73

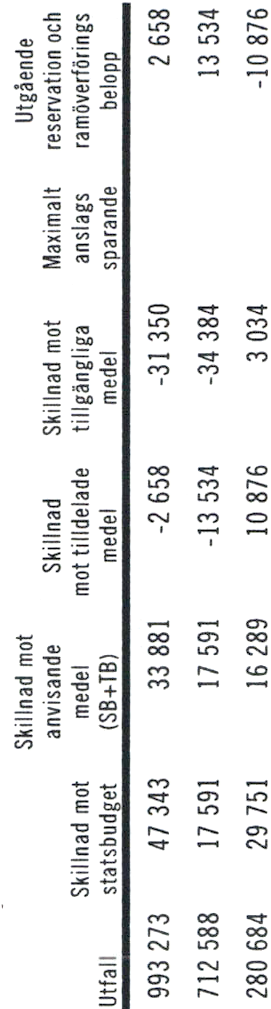

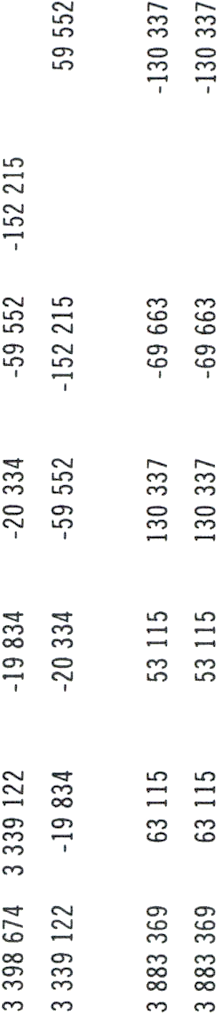

4.60 Minskning av anslagsbehållningar 20001................................................................73

4.61 Specifikation av anslag med anslagsbehållningar över 1000 miljoner

kronor....................................................................................................................73

4.62 Riksgäldskontorets nettoutlåning..........................................................................74

4.63 Kassamässig korrigering.........................................................................................74

5.1 Jämförelse mellan resultaträkningen och statsbudgeten.......................................79

5.2 Sambanden mellan några väsentliga saldomått i årsredovisningen........................81

6.1 Garantimyndigheternas reserveringar och reserver................................................88

6.2 Sammanställning över statliga garantier..................................................................89

7.1 Avgiften till och återflöde från EU..........................................................................95

7.2 Anslag finansierade med EG-medel.........................................................................96

8.1 Den statliga sektorns samlade tillgångar och skulder...........................................102

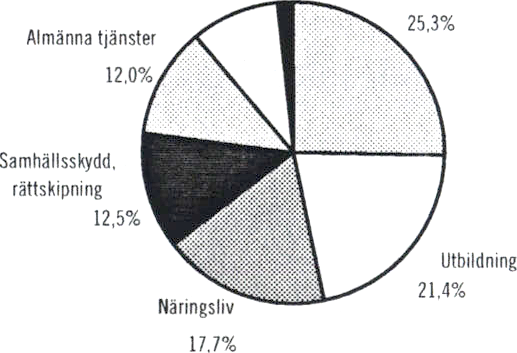

9.1 Statliga områden och verksamheter indelade efter nationalräkenskaperna.........108

9.2 Produktionen inom statens olika områden 1993-2000.........................................109

Skr. 2000/01:101

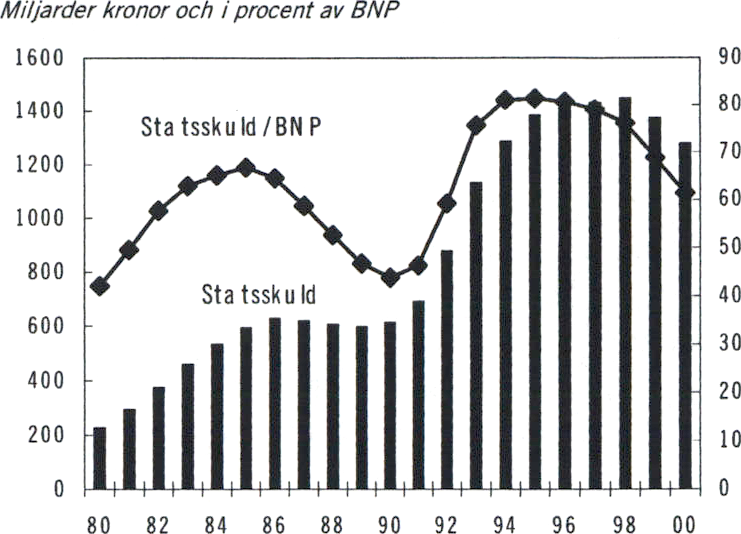

3.1 Total statsskuld vid utgången av respektive budgetår 1980-2000..........................27

3.2 Transfereringar 1996-2000........................................................................................30

3.3 Socialförsäkring 1996-2000.......................................................................................31

3.4 Arbetsmarknad 1996-2000.......................................................................................31

3.5 Bistånd och invandring 1996-2000...........................................................................32

3.6 Statens intäkter 2000 fördelat på typ av intäkter...................................................34

3.7 Statens kostnader 2000 fördelat på typ av kostnad.................................................34

4.1 Statsbudgetens saldo 1990-2000...............................................................................44

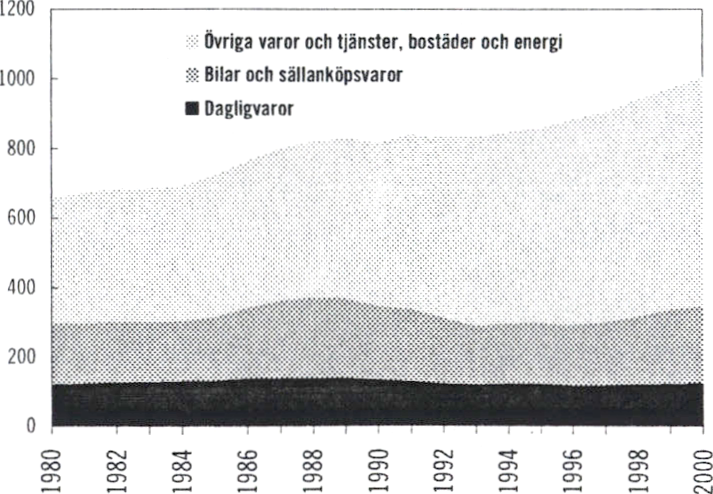

4.2 Mervärdesskatt uppdelad efter användning.............................................................50

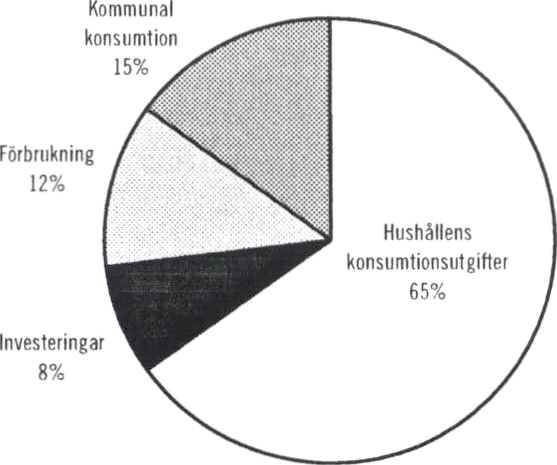

4.3 Hushållens konsumtionsutgifter uppdelade i varugrupper....................................50

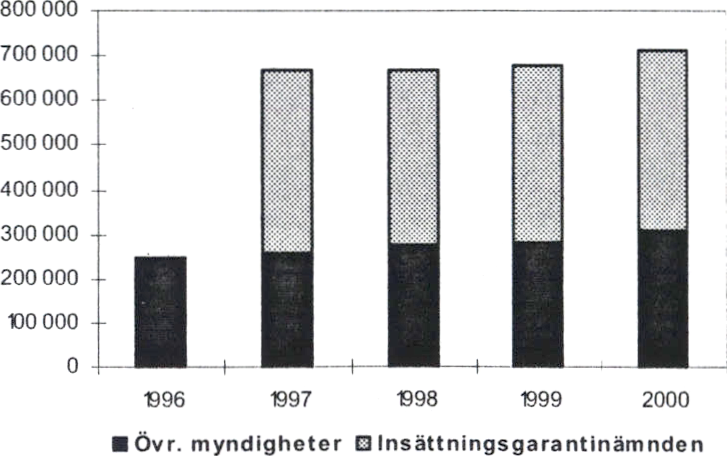

6.1 Utveckling av garantiåtagandena 1996-2000...........................................................88

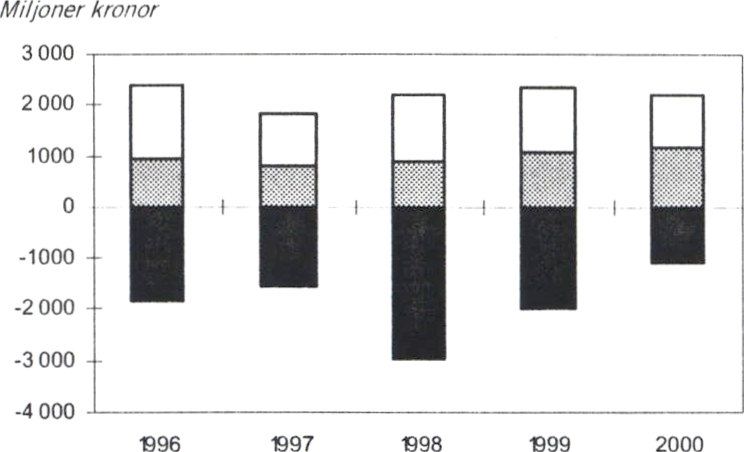

6.2 Utveckling av infrianden, avgifter och återvinningar 1996-2000 (exkl.

Insättningsgarantinämnden)................................................................................90

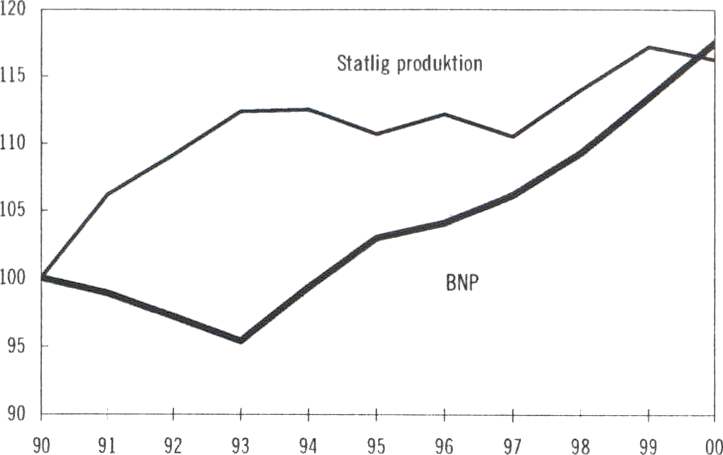

9.1 Tillväxten i staten och BNP 1990-2000, volymförändringar................................108

9.2 Produktion av statliga tjänster 2000.......................................................................108

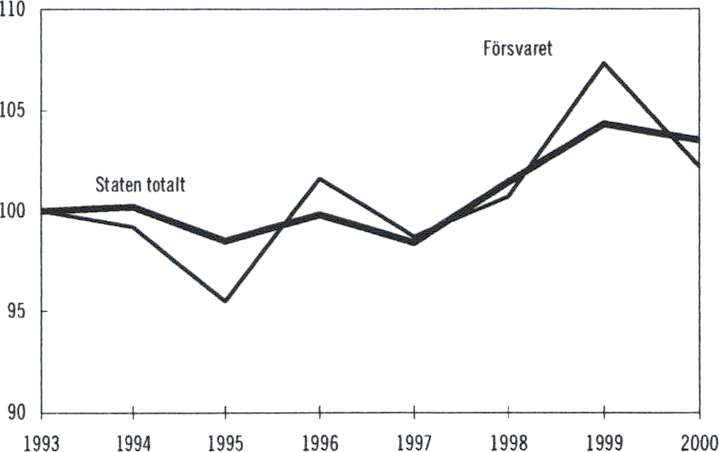

9.3 Produktion i försvaret 1993-2000, volymförändringar.........................................109

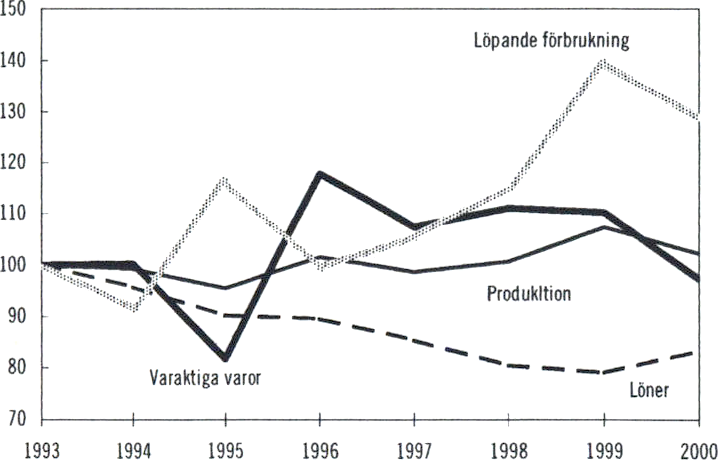

9.4 Produktion, förbrukning och löner i försvaret 1993-2000,

volymförändringar..............................................................................................109

9.5 Produktion av statliga utbilningstjänster och forskning 1993-2000,

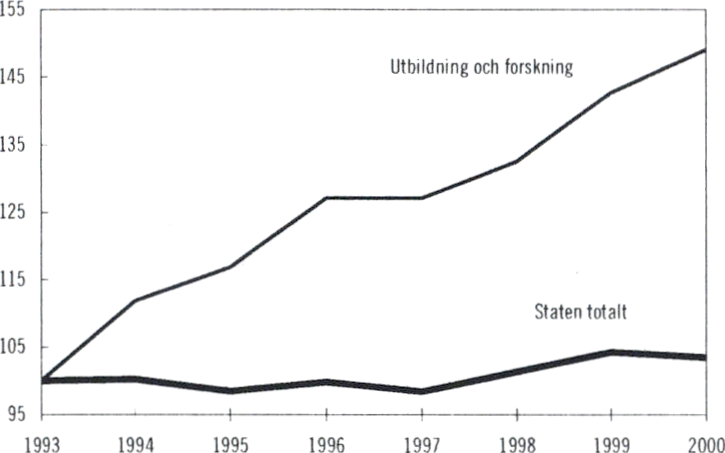

volymförändringar..............................................................................................110

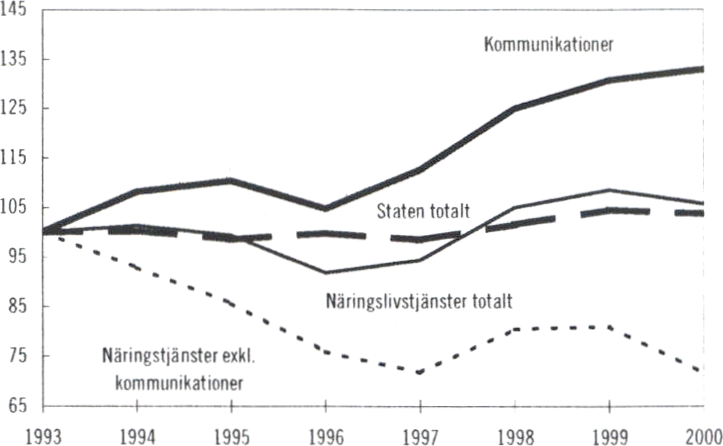

9.6 Produktion av statliga näringslivstjänster 1993-2000, volymförändringar..........110

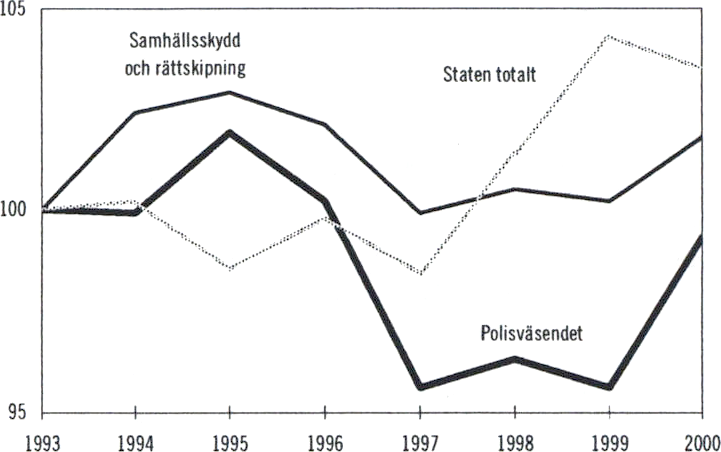

9.7 Produktion av samhällsskydd och rättskipningstjänster 1993-2000,

volymförändringar..............................................................................................111

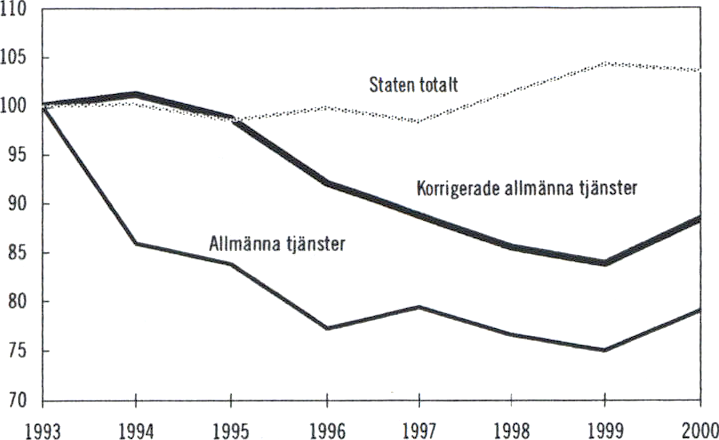

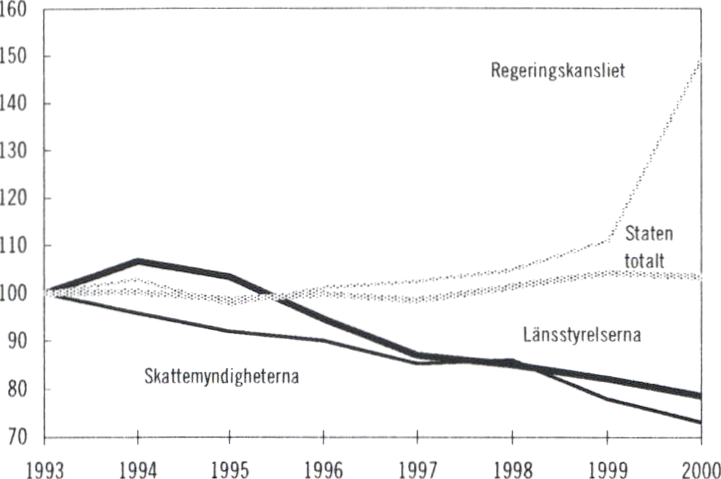

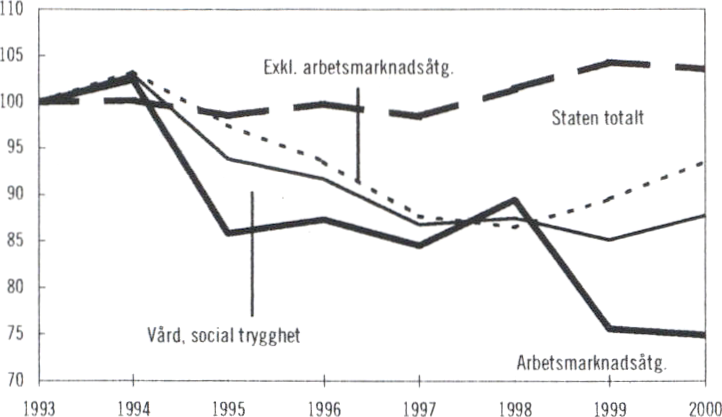

9.8 Produktion av allmänna statliga tjänster 1993-2000, volymförändringar............111

9.9 Produktion av tjänster vid Regeringskansliet, skattemyndigheter

och länsstyrelser 1993-2000, volymförändringar..............................................112

9.10 Produktion av vård, sociala trygghetstjänster och omsorg 1993-2000,

volymförändringar..............................................................................................112

11

Sammanfattning

Skr. 2000/01:101

1.1 Skrivelsens innehåll

Enligt lagen (1996:1059) om statsbudgeten skall

regeringen så snart som möjligt, men senast nio

månader efter budgetårets utgång, lämna en års-

redovisning för staten till riksdagen. Årsredovis-

ningen skall innehålla resultaträkning, balansräk-

ning och finansieringsanalys. Den skall även

innehålla det slutliga utfallet på statsbudgetens

inkomsttitlar och anslag.

Föreliggande skrivelse lämnas samtidigt som

den ekonomiska vårpropositionen överlämnas

till riksdagen. Det är en tidigareläggning med en

och en halv månad jämfört med föregående år.

Förändringen är genomförd efter önskemål från

riksdagen (bet. 1999/2000:FiUl).

I denna skrivelse presenteras årsredovisning

för staten för 2000. Kapitel 2 t.o.m. 9 behandlar

olika aspekter på det ekonomiska utfallet under

2000.1 de följande kapitlen redovisas revisionens

iakttagelser och utvecklingen av den ekonomiska

styrningen i staten.

Årsredovisningen för staten innehåller en

grundlig redovisning av hur statens finanser har

utvecklats under 2000. Regeringen kan konstate-

ra att oavsett vilken utgångspunkt som väljs för

att redovisa det ekonomiska utfallet erhålls en

likartad bild. Statens ekonomiska situation fort-

sätter att förbättras och statens finanser blir

därmed allt stabilare.

ningen ger underlag för bedömning av bl.a. sta-

tens samlade resursförbrukning. Värdet av

statens tillgångar och skulder redovisas i balans-

räkningen. Finansieringsanalysen visar statens

betalningar. Resultaträkningen, balansräkningen

och finansieringsanalysen omfattar myndighe-

terna (inklusive affärsverken) under riksdagen

och regeringen, med undantag för Riksbanken,

AP-fonderna och Premiepensionsmyndigheten.

Dessutom ingår de allmänna försäkringskassorna

och de fonder som redovisas av myndigheter,

inklusive Riksbankens grundfond och Allmänna

arvsfonden. Alla verksamheter inkluderas oav-

sett finansiering. I skrivelsen jämförs utfallet för

2000 med utfallet för 1999.

Statsbudgeten omfattar inkomster och utgif-

ter som påverkar statens lånebehov. För att

statsbudgetens saldo skall överensstämma med

statens lånebehov redovisas även Riksgäldskon-

torets nettoutlåning och en kassamässig korri-

gering på statsbudgeten. I skrivelsen jämförs och

kommenteras statsbudgetens utfall för 2000 med

de budgeterade inkomsterna och utgifterna på

statsbudgeten.

Staten har utestående ekonomiska förpliktel-

ser i form av garantier. Vissa av dessa åtaganden

kommer att medföra framtida budgetbelastning-

ar. Den statliga garantiverksamheten redovisas i

ett eget kapitel i skrivelsen.

1.2 Olika aspekter på det

ekonomiska utfallet

I årsredovisningen redovisas det ekonomiska ut-

fallet utifrån olika utgångspunkter. Resultaträk-

1.3 Sammanfattning av det

ekonomiska utfallet m.m.

I tabell 1.1 redovisas några nyckeltal avseende

det ekonomiska utfallet 2000.

15

Skr. 2000/01:101

Tabell 1.1 Nyckeltal för det ekonomiska utfallet åren 1999

och 2000 ________ _____________________

|

Miljarder kronor |

Utfall 2000 |

Utfall 1999 |

|

Den offentliga sektorns |

4.1 % |

1,7 % |

|

Budgeteringsmarginal |

5,0 |

1.5 |

|

Statens nettoförmögenhet |

-1 000 |

-1 086 |

|

Statsskuld |

1 278 |

1 370 |

|

Årets resultat |

29 |

59 |

|

Statsbudgetens saldo |

102 |

82 |

|

Garantiförbindelser |

711 |

681 |

Budgetpolitiska mål

De budgetpolitiska mål som riksdagen har beslu-

tat om innebär att:

- Den offentliga sektorns finansiella spa-

rande skall uppgå till 2 procent av brut-

tonationalprodukten (BNP) i genom-

snitt över en konjunkturcykel. För 2000

har riksdagen fastställt målet för det fi-

nansiella sparandet till 2,0 procent av

BNP. Utfallet för 2000 blev preliminärt

4,1 procent av BNP eller 84,7 miljarder

kronor.

- De takbegränsade utgifterna skall rym-

mas inom beslutade utgiftstak för staten.

För 2000 har riksdagen fastställt utgifts-

taket till 765 miljarder kronor. Utfallet

för de takbegränsade utgifterna blev 760

miljarder kronor, vilket innebär att ut-

giftstaket klarades med en marginal på

5,0 miljarder kronor.

Balans- och resultaträkning

Statens balansräkning visar att nettoförmögen-

heten, dvs. skillnaden mellan tillgångarnas och

skuldernas bokförda värde, var -1 000 miljarder

kronor vid utgången av 2000, vilket är en för-

bättring med 86 miljarder kronor (8 procent)

jämfört med 1999. Förbättringen är ett resultat

av flera förändringar på både tillgångs- och

skuldsidan. Den främsta förklaringen till förbätt-

ringen är att statsskulden minskat med 92 mil-

jarder kronor. Vid utgången av 2000 uppgick

statsskulden till 1 278 miljarder kronor.

Resultaträkningen visar att statens totala in-

täkter 2000, inklusive finansiella intäkter och re-

sultat från andelar i dotter- och intresseföretag,

uppgick till 976 miljarder kronor, vilket är en

ökning med 4 miljarder kronor (0,4 procent)

jämfört med 1999.

Statens totala kostnader 2000, enligt resultat-

räkningen, uppgick till 947 miljarder kronor, vil-

ket är en ökning med 33 miljarder kronor (4

procent) jämfört med 1999. Ökningen förklaras

bland annat av ökade finansiella kostnader, öka-

de kostnader för transfereringar och ökade kost-

nader för statens egen verksamhet.

Skillnaden mellan intäkter och kostnader in-

nebär att resultaträkningen visar ett överskott på

29 miljarder kronor, vilket är ett 30 miljarder

kronor lägre överskott än 1999.

Statsbudgetens utfall

Statsbudgetens saldo uppgick till 102 miljarder

kronor vid utgången av 2000. En stor del av

budgetöverskottet beror på försäljningen av Te-

lia och den överföring från AP-fonden som

skedde med anledning av infasningen av det re-

formerade pensionssystemet. Om man justerar

för större engångseffekter blev det underliggan-

de budgetsaldot 14 miljarder kronor.

Statsbudgetens inkomster uppgick till 800

miljarder kronor 2000, vilket är 18 miljarder

kronor högre än beräknat i statsbudgeten. Skill-

naden förklaras framför allt av att skatteinkoms-

terna blev 56 miljarder kronor högre, bland an-

nat till följd av att en högre lönesumma och

högre realisationsvinster medförde högre in-

komstskatter och socialavgifter. Inkomster av

försåld egendom blev däremot 33 miljarder kro-

nor lägre än beräknat.

Statsbudgetens utgifter uppgick till 698 mil-

jarder kronor, vilket är 2 miljarder kronor lägre

än statsbudgeten.

Jämförelse mellan årets resultat och statsbudgetens

saldo

Skillnaden mellan årets resultat enligt resultat-

räkningen på 29 miljarder kronor och statsbud-

getens saldo på 102 miljarder kronor beror på en

mängd olika faktorer. Ett par viktiga sådana är

överföringen av AP-fondsmedel med 45 miljar-

der kronor och ett nettoöverskott på skattekon-

tona på 16 miljarder kronor (genom att mer är

inbetalt än debiterat) som påverkar statsbudge-

ten men inte resultaträkningen.

Statliga garantier

Statens totala garantiåtaganden uppgick till 711

miljarder kronor 2000. Om Insättningsgaranti-

nämnden exkluderas uppgick åtagandet till 311

16

Skr. 2000/01:101

miljarder kronor, vilket är en ökning med 30

miljarder kronor jämfört med 1999. Ökningen

förklaras av att Exportkreditnämndens garanti-

åtaganden ökat.

Utgifterna till följd av infriade garantier, dvs.

skadeersättningar, uppgick till 1,1 miljarder kro-

nor 2000 vilket är 0,9 miljarder kronor mindre än

1999.

Avgifter till och bidrag från EU

EU-avgiften uppgick till 22,3 miljarder kronor

2000, vilket är en ökning med 1,4 miljarder kro-

nor jämfört med 1999. Ökningen förklaras hu-

vudsakligen av att den svenska momsbasen och

Sveriges andel av EU:s BNI ökat. Bidragen från

EU uppgick till 9 miljarder kronor 2000, vilket i

princip är oförändrat jämfört med 1999. Netto-

flödet från statsbudgeten till EU uppgick där-

med till 13,3 miljarder kronor 2000 jämfört med

11,6 miljarder kronor 1999.

Den statliga sektorn

Med den statliga sektorn avses här myndigheter,

statliga bolag, banker och finansinstitut, Riks-

banken, Premiepensionsmyndigheten och AP-

fonderna. Den statliga sektorns samlade tillgång-

ar uppgick vid utgången av 2000 till 2 346 miljar-

der kronor, vilket är en ökning med 213 miljar-

der kronor jämfört med 1999. Ökningen är

främst hänförlig till statliga bolag. År 2000 har

Nordiska Investeringsbanken invärderats som

intresseföretag, från att tidigare ha redovisats

som värdepapper, och statens aktieinnehav i AB

Svensk Exportkredit har ökat efter en fondemis-

sion. Även Vattenfalls tillgångar har ökat betyd-

ligt på grund av olika företagsförvärv. Ökningen

beror också på Premiepensionsmyndighetens

ökade tillgångar. Den statliga sektorns samlade

skulder uppgick till 2 524 miljarder kronor 2000,

vilket är en ökning med 89 miljarder kronor jäm-

fört med 1999.

Utvecklingav statlig konsumtion och produktion

Den statliga produktionen av tjänster 2000 upp-

gick till 181 miljarder kronor, vilket är en margi-

nell minskning jämfört med 1999. Minskningar

har skett inom försvar och näringslivstjänster

medan produktionen av högre utbildning och

forskning ökat.

Riksrevisionsverkets iakttagelser

RRV:s effektivitetsrevision har publicerat 17

rapporter under 2000. I skrivelsen görs en

genomgång av flertalet av rapporterna och reger-

ingens åtgärder med anledning av dessa.

RRV:s årliga revision har resulterat i att 14

myndigheter har fått invändning i revisionsberät-

telsen för räkenskapsåret 2000. Motsvarande an-

tal 1999 var 21 myndigheter.

Ekonomisk styrning i staten

I kapitlet redovisas läget avseende utvecklingen

av den ekonomiska styrningen i staten.

1.4 Kvalitetsbedömning av

årsredovisningen

RRV skall enligt sin instruktion granska under-

lag till årsredovisning för staten som upprättas av

ESV. Granskningen omfattar den konsoliderade

resultaträkningen, balansräkningen, finansie-

ringsanalysen samt tillhörande noter och redo-

visningsprinciper. Därutöver omfattar gransk-

ningen utfallet på statsbudgetens inkomsttitlar

och anslag.

RRV:s granskning omfattar en genomgång av

de metoder som tillämpats av ESV vid upprät-

tande av underlaget. Det interna informations-

flödet från ESV:s statsredovisningssystem till

ESV:s koncernredovisningssystem har kartlagts

och bedömts. De största myndigheternas årsre-

dovisningar har stämts av mot uppgifterna i kon-

cernredovisningssystemet. Granskning har också

skett av ESV:s kvalitetssäkring av redovisad in-

formation samt justeringar och elimineringar av

interna mellanhavanden mellan de ingående or-

ganisationerna. RRV har gått igenom de revi-

sorsintyg över rapporteringen till statsredo-

visningen m.m. som RRV med flera revisorer

lämnat till de största myndigheterna. RRV har

därutöver gått igenom revisionsberättelser med

invändning eller upplysning samt revisionsrap-

porter för myndigheterna med avseende på om

det föreligger sådana förhållanden som borde

påverkat underlaget.

RRV noterar att flera förbättringar genom-

förts sedan föregående år. ESV har fastställt en

gemensam brytdag för alla myndigheter då den

löpande bokföringen skall vara avslutad, vilket

underlättar avstämning och eliminering av inom-

statliga mellanhavanden. ESV:s föreskrifter har

utökats med krav på myndigheterna att rappor-

tera och stämma av inomstatliga mellanhavan-

den. Ett steg mot redovisning av skatter enligt

17

Skr. 2000/01:101

bokföringsmässiga principer har tagits genom att

Riksskatteverket från och med årsredovisningen

2000 gått över till att redovisa underskott på

skattekonto som fordringar och överskott som

skulder.

I granskningsutlåtandet noterar RRV att Af-

färsverket Statens Järnvägar (SJ) inte lämnat nå-

gon årsredovisning för 2000 till regeringen och

att ESV:s underlag därmed bygger på preliminära

resultat- och balansräkningar för SJ. Vidare var

revisionen av årsredovisningarna för 2000 inte

genomförd vid samtliga myndigheter vid avgi-

vandet av granskningsutlåtandet.

RRV gör bedömningen att det pågår ett fort-

löpande arbete för att skapa förutsättningar för

att upprätta ett underlag till årsredovisning för

staten enligt god redovisningssed för koncernre-

dovisning. Avseende årets redovisade utfall gör

RRV bedömningen att det i allt väsentligt är

rättvisande utifrån de principer för upprättandet

som anges i underlaget.

18

Uppföljning av de

budgetpolitiska målen

Skr. 2000/01:101

De budgetpolitiska mål som riksdagen har beslu-

tat om innebär att:

- Den offentliga sektorns finansiella spa-

rande skall uppgå till 2 procent av BNP i

genomsnitt över en konjunkturcykel.

För 2000 har riksdagen fastställt målet

för det finansiella sparandet till 2,0 pro-

cent av BNP.

- De takbegränsade utgifterna skall rym-

mas inom beslutade utgiftstak för staten.

För 2000 har riksdagen fastställt utgifts-

taket till 765 miljarder kronor.

Det finansiella sparandet för den offentliga sek-

torn är resultatet av samtliga transaktioner som

påverkar den offentliga sektorns finansiella net-

toförmögenhet. Finansiella transaktioner som

köp och försäljning av aktier och andra finansiel-

la tillgångar påverkar således inte det finansiella

sparandet. Detsamma gäller värdeförändringar

på tillgångar och skulder.

Målet för det finansiella sparandet omfattar

hela den offentliga sektorn som den definieras i

nationalräkenskaperna, dvs. förutom staten även

ålderspensionssystemet och den kommunala

sektorn. Det finansiella sparandet påverkas där-

för inte av transaktioner mellan den offentliga

sektorns olika delar. Till ålderspensionssystemet

räknas AP-fonderna och Premiepensionssyste-

met. Affärsverken ingår enligt nationalräkenska-

pernas definition inte i den statliga sektorn utan

räknas till företagssektorn.

Riksdagen har beslutat att det långsiktiga må-

let för de offentliga finanserna skall vara ett över-

skott på 2 procent av BNP i genomsnitt över en

konjunkturcykel. Utifrån detta övergripande mål

pande mål fastställer sedan riksdagen årsvisa

överskottsmål. Riksdagen fastställde våren 1997

överskottsmålet för 2000 till 1,5 procent av

BNP. Hösten 1998 beslutade riksdagen att

överskottsmålet för 2000 skulle höjas till 2,0

procent av BNP. För samtliga år 1997-2000 har

överskottsmålet klarats med en marginal.

Tabell 2.1 Den offentliga sektorns finansiella sparande

|

Miljarder kronor |

Utfall 1999 |

BP 001 |

Utfall 2000 |

Utfall - BP 00 |

|

Inkomster |

1 182,2 |

1 189,5 |

1 237,3 |

47,8 |

|

varav skatter och |

1 045,5 |

1 056,4 |

1 102,7 |

46,3 |

|

Utgifter |

1 148,2 |

1 147,6 |

1 153,2 |

5,6 |

|

Finansiellt sparande |

34,0 |

41,9 |

84,7 |

42,8 |

|

Procent av BNP |

1,7 |

2.1 |

4,1 |

2,0 |

1 Budgetpropositionen för 2000

Den offentliga sektorns finansiella sparande

uppgick 2000 preliminärt till 84,7 miljarder kro-

nor, vilket motsvarar 4,1 procent av BNP (se ta-

bell 2.1). Det är en förbättring med 50 miljarder

kronor i förhållande till 1999 och som andel av

BNP ökade sparandet med 2,4 procentenheter.

Det beror på att skatteinkomsterna ökade myck-

et starkt, trots de skattesänkningar som genom-

fördes förra året. Utgifterna steg relativt lång-

samt, delvis till följd av lägre ränteutgifter på

statsskulden.

Det finansiella sparandet 2000 blev 42,8 mil-

jarder kronor bättre än vad som beräknades i

budgetpropositionen för 2000, främst till följd av

att skatteinkomsterna blev högre än vad som an-

togs i budgetpropositionen.

År 1994 var underskottet i de offentliga finan-

serna 173 miljarder kronor eller 10,8 procent av

21

Skr. 2000/01:101

BNP. Överskottet i de offentliga finanserna som

andel av BNP har således förstärkts med ca 15

procentenheter sedan 1994. Större delen av den-

na förbättring har åstadkommits genom att ut-

gifterna har ökat långsammare än BNP. Förbätt-

ringen är huvudsakligen en följd av det

saneringsprogram för de offentliga finanserna

som påbörjades 1994 och som slutfördes i och

med budgeten för 1998. Saneringsprogrammet

under dessa år omfattade åtgärder som innebar

en varaktig årlig budgetförstärkning på 126 mil-

jarder kronor eller ca 8 procent av BNP.

Utgiftstaket för staten infördes fr.o.m. budget-

året 1997. Syftet med utgiftstaket är framför allt

att ge riksdagen och regeringen förbättrad kon-

troll och styrning över anvisade medel och ut-

giftsutvecklingen. Genom att riksdagen beslutar

om ett tak för utgifterna tydliggörs även behovet

av prioriteringar mellan olika utgiftsområden.

Vidare ger utgiftstaken budgetpolitiken en lång-

siktig inriktning med hög förutsägbarhet och

främjar därmed trovärdigheten i den ekonomiska

politiken. Utgiftstaket för staten underlättar

därmed möjligheten att uppnå målet för det fi-

nansiella sparandet i den offentliga sektorn.

De takbegränsade utgifterna omfattar utgif-

terna för 26 utgiftsområden (nr 1-25 och 27)

samt utgifterna för ålderspensionssystemet vid

sidan av statsbudgeten. Utgiftsområde 26 Stats-

skuldsräntor m.m. ingår inte eftersom riksdagen

och regeringen i mycket begränsad omfattning

kan påverka dessa utgifter på kort sikt. De tak-

begränsade utgifterna utgörs av faktiskt förbru-

kade anslagsmedel, vilket innebär att myndighe-

ternas utnyttjande av ingående reservationer,

anslagssparande och anslagskredit ingår.

Skillnaden mellan det fastställda utgiftstaket

och de takbegränsade utgifterna utgörs av bud-

geteringsmarginalen. Budgeteringsmarginalens

syfte är att utgöra en buffert mot såväl makro-

ekonomisk osäkerhet som den osäkerhet som

finns kring de finansiella konsekvenserna av fat-

tade beslut. Om budgeteringsmarginalen tas i

anspråk innebär det i regel att överskottet i de

offentliga finanserna försämras.

Riksdagen fastställde våren 1997 utgiftstaket

för staten för budgetåret 2000 till 744 miljarder

kronor. Budgeteringsmarginalen beräknades till

20,0 miljarder kronor. Med anledning av olika

riksdagsbeslutet om tekniska justeringar av ut-

giftstaket och förslaget om sänkt fastighetsskatt

våren 1998 har utgiftstaket för 2000 höjts till

765 miljarder kronor.

I 1999 års ekonomiska vårproposition gjorde

regeringen bedömningen att utgiftstaket för sta-

ten var hotat. Regeringen beslutade därför om

ett antal utgiftsbegränsande åtgärder för att und-

vika ett överskridande. Sammantaget beräknades

dessa åtgärder reducera de takbegränsade utgif-

terna med ca 10 miljarder kronor för 2000. Efter

dessa åtgärder och förslag till vissa nya utgiftsre-

former beräknades budgeteringsmarginalen upp-

gå till 3,6 miljarder kronor. I budgetpropositio-

nen för 2000 beräknades de takbegränsade

utgifterna till 763,5 miljarder kronor. Budgete-

ringsmarginalen beräknades därmed uppgå till

1,5 miljarder kronor.

Enligt statsbudgetens utfall 2000 uppgick de

utgifter som omfattas av utgiftstaket till 760,0

miljarder kronor.

Tabell 2.2 Takbegränsade utgifter

|

Miljarder kronor |

Utfall 1999 |

SB1 |

Utfall 2000 |

Skillnad |

|

Utgifter exkl. stats- |

615,4 |

623,5 |

619,4 |

-4,1 |

|

Ålderspensionssystemet |

136,1 |

140,0 |

140,7 |

0.7 |

geten

|

Takbegränsade utgifter |

751,5 |

763,5 |

760,0 |

-3,5 |

|

Budgeteringsmarginal |

1,5 |

1,5 |

5.0 |

3,5 |

|

Utgiftstak för staten |

753,0 |

765,0 |

765,0 |

0.0 |

11 SB = Statsbudgeten

2) Inkl, posten Minskning av anslagsbehållningar med 6 miljarder kronor

Det innebär att budgeteringsmarginalen blev 5,0

miljarder kronor, vilket är 3,5 miljarder kronor

högre än vad som beräknades i budgetproposi-

tionen för 2000. Statens utgifter exklusive stats-

skuldsräntor blev 4,1 miljarder kronor lägre än

vad som beräknades i statsbudgeten för 2000 och

utfallet för ålderspensionssystemet vid sidan av

statsbudgeten blev 0,7 miljarder kronor högre. I

kapitel 5 redovisas skillnader mellan budgeterade

belopp och utfall för olika anslag och utgiftsom-

råden. Den främsta anledningen till att utgifterna

blev lägre än beräknat är att utgifterna för ansla-

get Arbetsmarknadspolitiska åtgärder blev ca 4

miljarder kronor lägre än budgeterat, vilket

främst förklaras av låga åtgärdsvolymer och det

goda arbetsmarknadsläget.

22

2000 års resultaträkning,

balansräkning och

finansieringsanalys

Skr. 2000/01:101

3.1 Inledning

Resultaträkningen, balansräkningen och finansie-

ringsanalysen baseras huvudsakligen på den in-

formation som myndigheterna inklusive affärs-

verken lämnar till statsredovisningen och den

information som presenteras i deras årsredovis-

ningar. I de fall denna information inte varit till-

räcklig, för att t.ex. möjliggöra elimineringar mel-

lan myndigheter, har information inhämtats i

särskild ordning.

3.2 Avgränsning av staten

Resultat- och balansräkningarna och finansie-

ringsanalysen för staten omfattar myndigheterna,

inklusive affärsverken, under riksdagen och re-

geringen, med undantag för Riksbanken, AP-

fonderna och Premiepensionsmyndigheten. De

fonder som redovisas av ingående myndigheter,

Riksbankens grundfond och Allmänna arvsfon-

den omfattas också. Dessutom ingår de allmänna

försäkringskassorna. En förteckning över de or-

ganisationer som ingår redovisas i bilaga 4.

Utgångspunkten för avgränsningen av begrep-

pet staten i de konsoliderade resultat- och balans-

räkningarna och finansieringsanalysen är att

myndigheter, inklusive affärsverken, under riks-

dagen och regeringen och de fonder och andelar i

bolag som myndigheterna redovisar skall ingå.

Det görs dock vissa undantag från denna av-

gränsningsprincip. Riksbanken omfattas inte med

hänsyn till dess speciella ställning. Riksbankens

grundfond omfattas däremot, eftersom den ut-

görs av kapital som ursprungligen tillskjutits av

staten och därför kan ses som statens ägarandel i

Riksbanken. I årsredovisningen för 1999 ingick

inte AP-fonderna, men däremot ingick Premie-

pensionsmyndigheten. Det hängde samman med

att premiepensionsfonderna då ännu inte hade

inrättats. I årsredovisningen för 2000 hanteras ål-

derspensionssystemet enhetligt och båda myn-

digheterna lämnas utanför konsolideringen. Ål-

derspensionssystemet redovisas i kapitel 8 Sam-

manställning av den statliga sektorn. De allmänna

försäkringskassorna, som är fristående offentlig-

rättsliga organ, omfattas med hänsyn till att deras

verksamhet helt finansieras med anslag.

I nationalräkenskaperna (NR) avgränsas staten

annorlunda. Nationalräkenskaperna är en statis-

tisk sammanställning i kontoform över den

svenska ekonomin, med uppdelning på olika in-

stitutionella sektorer och olika slag av inkomster

och utgifter. Begrepp, definitioner och klassifice-

ringar följer de rekommendationer som Förenta

Nationerna (FN) utfärdat och den förordning

som antagits av EU. I NR beräknas bruttonatio-

nalprodukten (BNP), det vill säga värdet av den

totala produktionen av varor och tjänster i ett

land under en tidsperiod. I nationalräkenskaperna

delas den offentliga sektorn in i tre delsektorer;

staten, kommunerna och socialförsäkringssek-

torn. Till staten räknas departementen och till

dem hörande myndigheter och inrättningar samt

vissa statliga fonder. Dessutom klassificeras bolag

och stiftelser, som till mer än 50 procent finansie-

ras med statliga medel, som ingående i den statli-

ga sektorn. Affärsverken hör enligt nationalrä-

25

Skr. 2000/01:101

kenskapernas avgränsning av staten till närings-

livet. Från och med omläggningen 1999 av natio-

nalräkenskaperna, enligt FN-rekommendationer-

na och EU-förordningen, omfattar socialförsäk-

ringssektorn enbart AP-fonden och Premiepen-

sionsmyndigheten.

3.3 Sammanställning av vissa

nyckeluppgifter

I nedanstående tabell visas ett antal nyckeluppgif-

ter från resultat- och balansräkningarna. Statens

nettoförmögenhet, statsskulden och transfere-

ringar beskrivs i följande avsnitt i detta kapitel.

Skatter behandlas utförligt i kapitel 4 Statsbudge-

tens utfall.

Tabell 3.1 Nyckeluppgifter i resultat- och balansräkningarna

|

Miljarder kronor |

2000 |

1999 |

1998 |

1997 |

1996 |

|

Statens |

-1 000 |

-1 086 |

-1 177 |

-1 058 |

-1 038 |

|

Statsskulden |

1 278 |

1 370 |

1 446 |

1 426 |

1 408 |

|

Transfer- |

620 |

609 |

573 |

550 |

545 |

|

Kostnader |

162 |

152 |

158 |

150 |

150 |

|

Skatte- |

796 |

773 |

742 |

676 |

644 |

|

Årets resul- |

29 |

59 |

-32 |

-25 |

-45 |

Några belopp avseende 1999 avviker från motsvarande redovisning i Ärsredovis-

ning för 1999 på grund av ändrade redovisningsprinciper m.m. Se bilaga 2.

3.4 Nettoförmögenheten

Statens nettoförmögenhet är lika med skillnaden

mellan tillgångarnas och skuldernas bokförda

värde. Statsskulden, som i huvudsak motsvarar

statsbudgetens ackumulerade underskott under

åren, svarar för den övervägande delen av skul-

derna och därmed den negativa nettoförmögen-

heten.

Vid utgången av 2000 var nettoförmögenheten

-1 000 miljarder kronor, dvs. staten hade en net-

toskuld motsvarande detta belopp. Det är en för-

bättring med 86 miljarder kronor, eller 8,6 pro-

cent, jämfört med 1999, då nettoförmögenheten

var -1 086 miljarder kronor. Förmögenhetens

förändring fördelad på balansräkningens olika de-

lar kan sammanfattas på följande sätt:

Ökning av tillgängar +27

Minskning av skulder +79

Ökning av avsättningar -15

Ökning av fonder - 5

Summa +86

Förändringen av nettoförmögenheten är i första

hand hänförbar till årets överskott i resultaträk-

ningen, vilket var 29 miljarder kronor. Därutöver

påverkas nettoförmögenheten av förändringar i

värdet av tillgångar och skulder som inte redovi-

sas över resultaträkningen. Ett exempel är de me-

del från AP-fonderna som överförts till staten

som ett led i den finansiella infasningen av det

nya ålderspensionssystemet. Fördelningen av

sparandet mellan staten och pensionssystemet

(AP-fonderna och PPM) påverkas av pensionsre-

formen. Reformen innebär en omfördelning av

sparandet från staten till pensionssystemet. Den-

na del av pensionsreformen görs för att förbereda

för de demografiska förändringar som kommer

att ske efter 2010. Överföringen till staten upp-

gick under 2000, i likhet med 1999, till

45 miljarder kronor. Dessa medel användes direkt

till att minska statsskulden, utan att redovisas i

resultaträkningen. Andra exempel är förändringar

av aktier och andelar som redovisas direkt i ba-

lansräkningen, t.ex. förändringar av statligt ägda

bolags egna kapital, som inte är hänförbara till pe-

riodens resultat.

Nordiska investeringsbanken, som tidigare var

värderad till anskaffningsvärde, har från och med

2000 värderats enligt kapitalandelsmetoden. Om-

värderingen medförde att värdet av aktier och an-

delar ökade med 3 miljarder kronor. Dessutom

medförde nyemissionen i Telia att statens värde

av aktier och andelar ökade med 9 miljarder kro-

nor. Därutöver redovisade ett flertal statliga bolag

andra förändringar, t.ex. valutakursförändringar,

som medförde att värdet av aktier och andelar

ökade.

26

Skr. 2000/01:101

Förändring av nettoförmögenheten 2000

(i miljarder kronor)

Årets överskott enligt resultaträkning

Överföring av AP-fondsmedel

Värdeförändringar av aktier och andelar

Nettoförändringar hänförbara till ändrade redovisnings-

principer, uppskrivningar m.m.

Summa

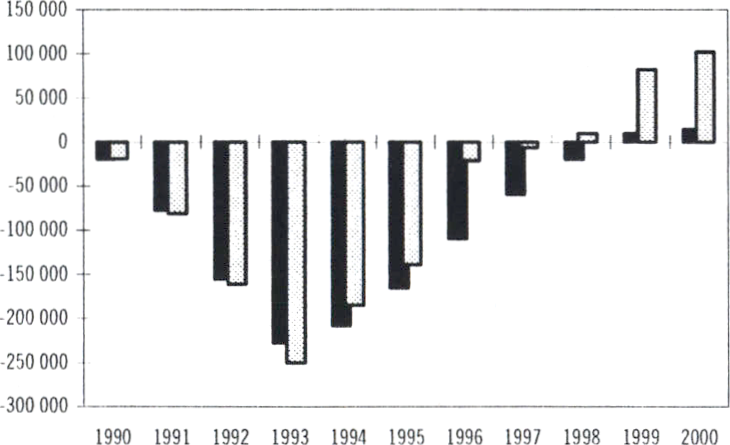

3.5 Statsskulden

Diagram 3.1 Total statsskuld vid utgången av respektive

budgetår 1980-2000

Lånebehovet och statsskuldens utveckling

Statens totala lånebehov har varierat kraftigt un-

der det senaste årtiondet. I början av 1990-talet

var lånebehovet svagt negativt, för att sedan

snabbt öka till 234 miljarder kronor (ca 15 pro-

cent av BNP) budgetåret 1993/94. Utvecklingen

orsakades främst av den djupa lågkonjunktur som

drabbade den svenska ekonomin i början av

1990-talet, med kraftigt stigande statliga utgifter

och vikande skatteintäkter.

Lånebehovet har därefter successivt minskat,

främst till följd av en snabbare ekonomisk tillväxt

och saneringen av statsbudgeten. År 1998 var lå-

nebehovet återigen negativt. För 2000 uppvisade

statsbudgeten ett överskott på 102 miljarder kro-

nor (motsvarande knappt 6 procent av BNP)1.

Statsbudgeten har därmed visat på ett budget-

överskott under tre budgetår i följd.

Budgetöverskottet för 2000 innebar att stats-

skulden minskade. Skillnaden mellan överskottet

på 102 miljarder kronor och skuldens minskning

med 92 miljarder kronor, beror i första hand på

att en försvagning av kronan under 2000 ökade

valutaskuldens värde räknat i kronor samt på en

tillfällig ökning av Riksgäldskontorets kortfristi-

ga placeringar över årsskiftet.

Överskottet för 2000 förklaras bl.a. av följande

faktorer. Statens primära saldo förbättrades kraf-

tigt jämfört med 1999, främst genom att den

goda ekonomiska utvecklingen medförde dels

ökade skatteintäkter via tillväxt i skattebaserna,

Lånebehovet sammanfaller sedan 1997 definitionsmässigt med statsbud-

getens saldo fast med omvänt tecken.

dels sjunkande utbetalningar för bl.a. arbetslös-

hetsunderstöd. I motsatt riktning verkade Riks-

gäldskontorets nettoutlåning, främst beroende på

utbetalningen av 56 miljarder kronor av de medel

som samlats upp i premiepensionssystemet under

åren 1995-1998. De samlade ränteutbetalningarna

på statsskulden uppgick till 90 miljarder kronor

2000 vilket var oförändrat jämfört med 1999.

För att kunna bedöma den underliggande ut-

vecklingen i statsfinanserna är det intressant att

skilja ut de kassamässiga flöden som är av tillfällig

karaktär. De tillfälliga nettoinbetalningarna, en-

ligt Riksgäldskontorets definition, uppgick till

50 miljarder kronor under 2000, vilket är ca

5 miljarder kronor mer än under 1999. På inbe-

talningssidan ingick bl.a. 75 miljarder kronor (in-

klusive nyemissionen drygt 12 miljarder kronor

och före avdrag för försäljningskostnader) från

försäljningen av Telia-aktier och 45 miljarder

kronor från AP-fonderna. I motsatt riktning ver-

kade bl.a. utbetalningarna av medel som samlats

inom ramen för premiepensionssystemet.

Den statsskuld som Riksgäldskontoret redovi-

sar skiljer sig från vad som redovisas i årsredovis-

ningen för staten, på grund av elimineringar som

gjorts för de myndigheter som innehar statliga

obligationer och statsskuldväxlar. Det är främst

Riksgäldskontoret som innehar premieobligatio-

ner. Riksförsäkringsverket med de allmänna för-

säkringskassorna, Exportkreditnämnden och Ka-

rolinska institutet är andra myndigheter som

innehar inomstatliga värdepapper. Detta medför

att statsskulden som Riksgäldskontoret redovisar

är ca 3 miljarder kronor högre än vad som redovi-

sas här. Myndigheternas innehav har minskat

med ca 1 miljard kronor under 2000 (se även not

43 till balansräkningen).

27

Skr. 2000/01:101

Statsskuldens sammansättning

Upplåningen och förvaltningen av statsskulden

sker i tre skuldslag:

- Nominella lån i svenska kronor

- Reala lån i svenska kronor.

- Nominella lån i utländsk valuta.

Skuldens egenskaper bestäms främst av fördel-

ningen mellan de tre skuldslagen samt val av löp-

tid och förfalloprofil i respektive skuldslag. Dessa

storheter är styrande för vilken total kostnad och

samlad risk som kan förväntas i förvaltningen av

statsskulden. Utöver detta är även storleken på

skulden av betydelse. Statsskuldens sammansätt-

ning redovisas nedan.

Tabell 3.2 Statsskuldens utveckling och sammanställning,

exkl. skuldskätselinstrument___________

Miljarder kronor

|

2000 |

1999 |

1998 |

1997 |

1996 | |

|

Nominella lån i |

935 |

982 |

988 |

949 |

936 |

|

Reala lån i svenska |

102 |

98 |

94 |

92 |

74 |

|

Nominella lån i ut- |

241 |

291 |

363 |

386 |

398 |

|

Summa |

1 278 |

1 371 |

1 445 |

1 427 |

1 408 |

Nominella lån i svenska kronor utgör traditio-

nellt den viktigaste finansieringskällan för upplå-

ningen av statsskulden. Merparten av upplåning-

en sker på den inhemska nominella värde-

pappersmarknaden genom statsobligationer (lån

med löptid över ett år) och statsskuldsväxlar (lån

med löptid i huvudsak under ett år). Statsobliga-

tioner används för att finansiera det långsiktiga

upplåningsbehovet och statsskuldväxlar för att

parera mer kortsiktiga fluktuationer. Den utestå-

ende volymen i låneinstrumenten uppgick till 876

miljarder kronor exklusive kronswappar (70 pro-

cent av statsskulden) i slutet av 2000.

I skuldslaget ingår även upplåningen på hus-

hållsmarknaden som erbjuder Riksgäldskontoret

möjligheter att differentiera upplåningen till fler

långivare, företrädesvis privatpersoner. Under

femårsperioden har upplåningen från hushållen

minskat kraftig från 116 miljarder kronor 1996

till 59 miljarder kronor 2000 (4,5 procent av

statsskulden). Detta beror främst på att allemans-

sparandet avskaffades 1998 och att stocken pre-

mieobligationer successivt reducerats

|

iTabell 3.3 Nominella lån i svenska kronor 1 | |||||

|

Miljarder kronor |

2000 |

1999 |

1998 |

1997 |

1996 |

|

Statsobligationer, |

601 |

675 |

682 |

680 |

635 |

|

Statsskuldväxlar |

275 |

244 |

226 |

144 |

180 |

|

Kontokrediter/ |

0 |

11 |

25 |

5 | |

|

Premieobligationer |

50 |

54 |

59 |

61 |

60 |

|

Allemanssparkonto |

- |

0 |

0 |

29 |

44 |

|

Riksgäldskonto |

2 |

3 |

5 |

7 |

12 |

|

Riksgäldssparkonto |

7 |

6 |

5 |

3 | |

|

Nom. lån i svenska |

935 |

982 |

988 |

949 |

936 |

Reala lån i svenska kronor fyller en viktig funk-

tion i statens låneportfölj då de bidrar till att di-

versifiera upplåningen och därmed minska risken

till ytterligare en finansieringskälla utöver nomi-

nell kron- och valutaupplåning. Låneformen ger

även fördelar för investeraren eftersom han/hon

erbjuds en möjlighet att försäkra sig mot inflation

genom att staten övertar inflationsrisken. I skuld-

slaget ingår även den del av riksgäldsspar som in-

nefattar reala upplåningsinstrument (uppgick

2000 till knappt 1 miljard kronor). Andelen reala

lån har successivt ökat över femårsperioden, även

om ökningen har varit relativt blygsam. År 2000

uppgick stocken till 102 miljarder kronor, mot-

svarande ca 8 procent av den totala statsskulden.

Upplåning i utländsk valuta utgör ett viktigt

komplement till upplåningen på den inhemska

marknaden, inte minst eftersom det är ett flexi-

belt instrument för upplåning om lånebehovet

skulle stiga kraftigt. Valutaupplåning sker främst

genom kapitalmarknadsupplåning (publika obli-

gationslån) och skuldbytesavtal2

I det traditionella skuldbegreppet ingår inte

den valutaexponering i utländsk valuta som tas

med derivatinstrument. För att få en rättvisande

bild över statsskuldens sammansättning och valu-

taexponering bör även de skuldbytesavtal i kro-

nor och utländsk valuta samt derivatpositioner

som ingåtts i syfte att uppnå avsedd valutafördel-

2 Riksgäldskontoret har av kostnadsskäl valt art ta upp län i svenska kro-

nor och genom skuldbytesavtal (valutaswappar) omvandla Lånen till skuld i

utländsk valuta. Detta har i de flesta fall visat sig billigare än direkt upplå-

ning i utländsk valuta.

28

Skr. 2000/01:101

ning och ränterisk beaktas. Det bör noteras att

Riksgäldskontorets upplåningsmandat i utländsk

valuta (fastställs i regeringens riktlinjer för för-

valtningen av statsskulden) avser valutaexpone-

ring inklusive derivatinstrument.

Tabell 3.4 Valutaskulden inklusive värdet av derivatportfölj

Miljarder kronor

|

2000 |

1999 |

1998 |

1997 |

1996 | |

|

Skuld utländsk valuta |

241 |

291 |

363 |

386 |

398 |

|

Skuld utländsk valuta |

378 |

402 |

459 |

436 |

426 |

|

Andel valutaskuld av |

30 |

29 |

31 |

30 |

30 |

Valutaupplåningens andel, inklusive värdet av de-

rivatportföljen, har under perioden 1996-2000

varit relativt stabil på ca 30 procent av den totala

statsskulden.

Statsskuldens kostnader

Målet för statsskuldspolitiken är att statens skuld

skall förvaltas så att den långsiktiga kostnaden

minimeras, samtidigt som risken i förvaltningen

begränsas. Den övergripande målsättningen kon-

kretiseras genom att regeringen fastställer riktlin-

jer för statsskuldens förvaltning avseende stats-

skuldens sammansättning, genomsnittliga löptid

samt förfalloprofil. Inom ramen för riktlinjerna

fastställer sedan Riksgäldskontoret delmål och

riktmärken (bl. a för den nominella kronskulden

respektive valutaskulden) samt svarar för den

operativa förvaltningen av skulden.

De anslagsavräknade utgifterna för statsskul-

den uppgick till 90 miljarder kronor under såväl

2000 som 1999. Beloppen redovisas enligt ut-

giftsmässiga principer och utgör ett netto av in-

komster och utgifter i upplåningsverksamheten.

Den kassamässiga redovisningen innehåller en del

svagheter när det gäller att beskriva räntekostna-

derna för skulden under en viss period. Exempel-

vis har valet av upplåningstekniker en stor påver-

kan på ränteutvecklingen enligt denna definition.

En kostnadsmässig redovisning ger en bättre

beskrivning av räntekostnaderna för en viss peri-

od till följd av underliggande skuld-, ränte-, och

valutautveckling i statsskulden. De kostnadsmäs-

siga statsskuldsräntorna definieras i nationalrä-

kenskaperna och används vid beräkning av sta-

tens finansiella sparande. Statsskuldens ränte-

kostnader enligt de två begreppen redovisas i ta-

bellen nedan.

Tabell 3.5 Statsskuldens räntekostnader

|

Miljarder kronor |

2000 |

1999 |

1998 |

1997 |

1996 |

|

Kassamässiga |

90 |

90 |

114 |

99 |

100 |

|

Kostnadsmässiga |

75 |

85 |

- |

- |

- |

|

1 Ny definition fr.o.m. år 1999. | |||||

I resultaträkningen för staten sker redovisning av

räntor enligt kostnadsmässiga principer och med

bruttoredovisning av intäkter och kostnader.

Dessutom omfattar redovisningen hela statsskul-

den dvs. även innefattande omvärdering av skul-

den i utländsk valuta. I tabell 3.6 redovisas stat-

skuldens kostnader. Tabellen utgör en samman-

fattning och specificering av uppgifter i not 11

och 12 till balansräkningen, i de delar noterna av-

ser statsskuldens kostnader.

Enligt resultaträkningen för 2000 uppgick net-

tokostnaden för statsskulden, räntor, över- och

underkurser, valutaförändringar m.m. till ca 116

miljarder kronor. Nettokostnaderna exklusive

skuldskötselåtgärder uppgick till drygt 100 mil-

jarder kronor. Räntekostnaderna på lån i svenska

kronor har minskat med ca 19 miljarder kronor

brutto jämfört med 1999.Samtidigt har räntein-

täkterna i upplåningsverksamheten minskat med

drygt 14 miljarder kronor. Bortsett från effekter

av valuta- och kursförändringar har statsskuldens

räntekostnader därmed minskat med 5 miljarder

kronor netto.

Skillnaden mellan statsskuldens kassamässiga

räntekostnader på 90 miljarder kronor och netto-

kostnaden på 100 miljarder kronor förklaras av

att kursdifferenser vid emission, nollkupongrän-

tor och orealiserade valutakursförändringar redo-

visas på olika sätt i statsbudgeten och i resultat-

räkningen (se även kapitel 5 Skillnader mellan

resultaträkningen och statsbudgeten).

29

Skr. 2000/01:101

|

1 Tabell 3.6 Statsskuldens kostnader 1 | |||||

|

Miljoner kronor |

2000 |

1999 |

1998 |

1997 |

1996 |

|

Räntor på lån i svenska kronor |

72 625 |

91 270 |

104 176 |

97 399 |

140 989 |

|

Räntor på lån i utländsk valuta |

49 337 |

50 177 |

60 148 |

59 030 |

54 731 |

|

Realiserade valuta och kursdifferenser |

8 810 |

3311 |

25 352 |

182 |

864 |

|

Orealiserade valutadifferenser |

8 890 |

-3 111 |

25 730 |

12 600 |

533 |

|

Övrigt |

992 |

-1 |

-1 926 |

-163 |

-1 636 |

|

Summa kostnader |

140 654 |

141 646 |

213 480 |

169 048 |

195 481 |

|

Ränteintäkter i upplåningsverksamheten |

- 40 366 |

-54 842 |

-69 132 |

-54 109 |

-85 938 |

|

Nettokostnader efter intäkter, exklusive skuldsköt- |

100 288 |

86 804 |

144 348 |

114 939 |

109 543 |

|

Orealiserade valutavinster (-)/ förluster (+) hänförbara |

15 566 |

-14 131 |

3 775 |

1 995 |

- |

|

Nettokostnader inklusive skuldskötselåtgärder |

115 854 |

72 673 |

148123 |

116 934 |

109 543 |

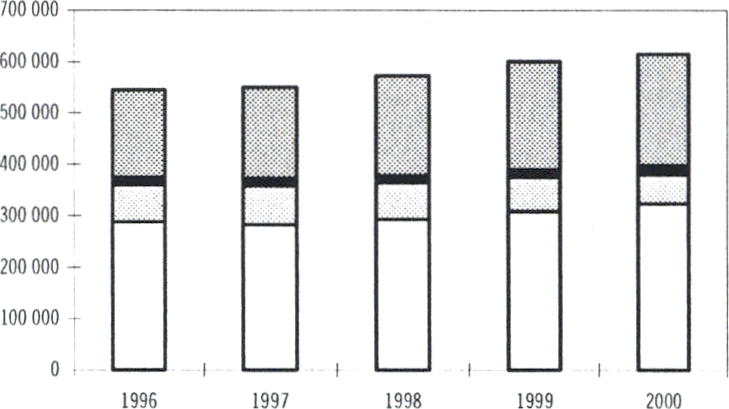

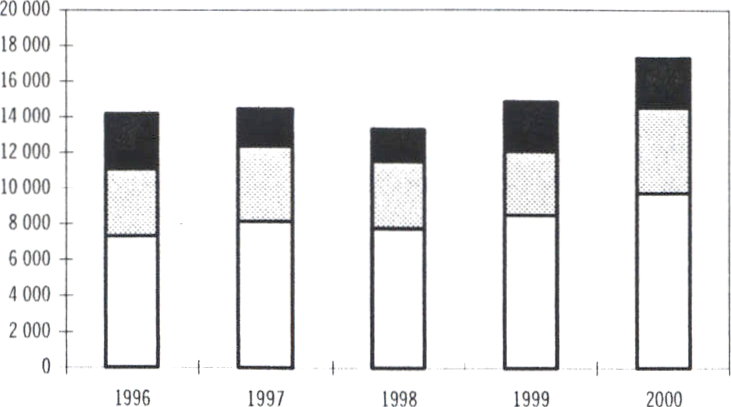

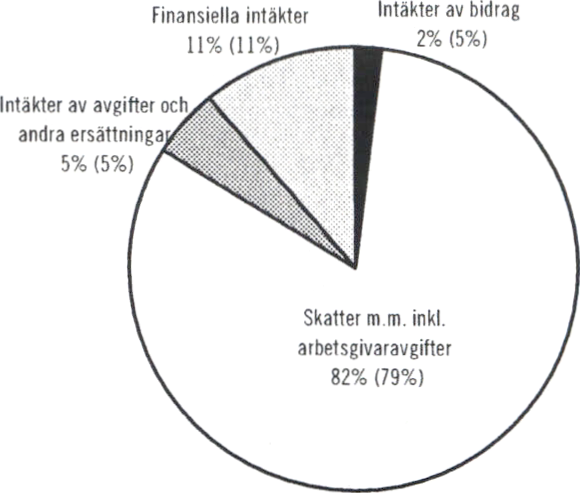

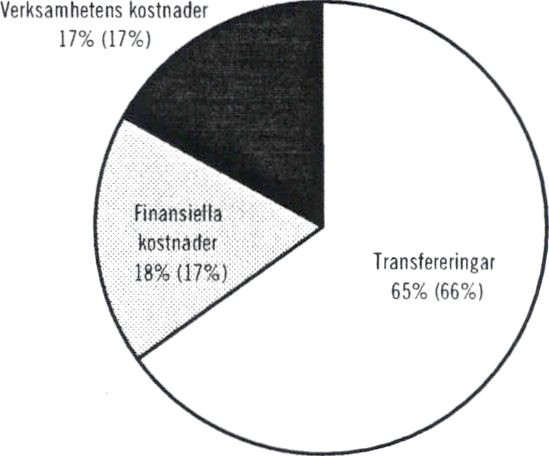

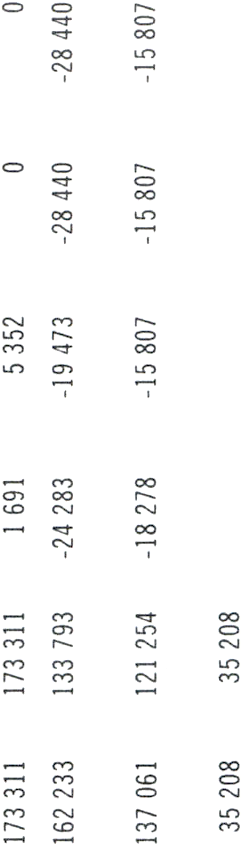

3.6 Transfereringar

Socialförsäkring

Diagram 3.2 Transfereringar 1996-2000

Miljoner kronor

□ Socialförsäkring □ Arbetsmarknad ■ Bistånd och invandring □ Övrigt

|

1 Tabell 3.7 Transfereringar: Lämnade bidrag m.m. 1 | |||||

|

Miljoner kronor |

2000 |

1999 |

1998 |

1997 |

1996 |

|

Socialför- |

323 727 |

308 254 |

293 197 |

284 449 |

289 176 |

|

Arbets- |

56 560 |

66 890 |

70114 |

75 877 |

72 506 |

|

Bistånd och |

17 330 |

14 844 |

14 173 |

14 408 |

14 168 |

|

Övrigt |

217 188 |

214 683 |

195 076 |

175 330 |

169 207 |

|

Summa |

614 805 |

604 671 |

572 560 |

550 064 |

545 057 |

Ovan visas utvecklingen av transfereringar i

form av lämnade bidrag m.m. under den senaste

femårsperioden. I det följande redovisas de fyra

delområdena närmare och kommenteras kortfat-

tat.

|

iTabell 3.8 Socialförsäkring H | |||||

|

Miljoner kronor |

1999 |

1998 |

1997 |

1996 | |

|

2000 | |||||

|

Ersätt- |

172 445 |

169 489 |

164 858 |

162 618 |

161 172 |

|

Ersätt- |

105 417 |

94 938 |

84 346 |

80 769 |

83 622 |

|

Stöd till |

45 865 |

43 827 |

43 993 |

41 062 |

44 382 |

|

Summa |

323 727 |

308 254 |

293 197 |

284 449 |

289 176 |

Från och med 1998 har kostnaderna inom social-

försäkringssystemet ökat varje år och mellan

1999 och 2000 uppgår ökningen till 15 miljarder

kronor eller 5 procent. Under hela perioden

1996-2000 har ökningen varit totalt ca 35 miljar-

der kronor, eller 12 procent.

Av ökningen är 11 miljarder kronor hänförliga

till ökade pensionskostnader. Ökningen av pen-

sionerna har varit tämligen jämt fördelad under

perioden 1996-2000, och 2000 års ökning upp-

gick till 3 miljarder kronor. De pensioner som

30

Skr. 2000/01:101

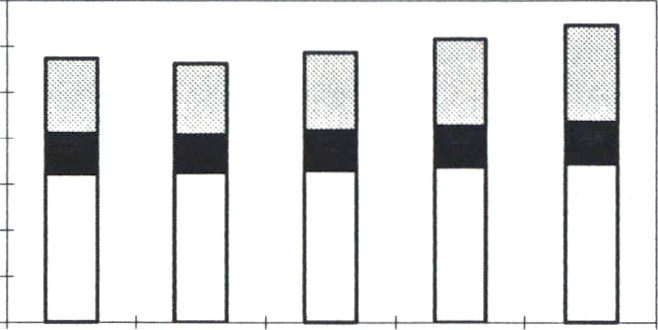

Diagram 3.3 Socialförsäkring 1996-2000

Arbetsmarknad

Miljoner kronor

350 000

300 000

250 000

200 000

150 000

100 000

50 000

0

1996 1997

1998 1999

2000

O Ersättning vid ålderdom - Pensioner m.m. ■ Stöd till barnfamiljer

□ Ersättning vid sjukdom och handikapp

finansieras via AP-fonderna ingår i ovan angivna

kostnader (däremot finns AP-fonderna som så-

dana, administration och finansiella poster inte

med i resultat- och balansräkningarna, se bilaga 2

Redovisningsprinciper). De ökade pensions-

kostnaderna beror dels på ett ökat antal pensio-

närer, dels på att en allt större andel av dessa om-

fattas av ATP-systemet samt att den

genomsnittliga pensionspoängen ökar.

När det gäller ersättning vid sjukdom och

handikapp m.m. sjönk kostnaderna under mitten

av 1990-talet fram till 1997. Från och med 1998

har emellertid kostnaderna ökat kraftigt varje år

med sammanlagt nära 25 miljarder kronor eller

31 procent. Av ökningen är en viss del hänförlig

till ökade kostnader för läkemedelsförmånen.

Den dominerande delen avser dock kostnader

för sjukpenning, som ökat kraftigt på grund av

ett flertal samverkande faktorer. Några förklar-

ingsfaktorer som kan nämnas är:

- Antalet sjukfall, och därmed antalet sjukdagar,

har ökat kraftigt. Av särskild betydelse är ök-

ningen av de långa sjukfallen.

- Den sjuklöneperiod som finansieras av arbets-

givaren förkortades under 1998 från 28 dagar till

14 dagar.

- Ersättningsnivån höjdes 1998 till 80 procent.

Stödet till barnfamiljer har totalt sett inte för-

ändrats väsentligt under de senaste åren. Den

barnbidragshöjning som gjordes 2000 har ökat

kostnaderna med cirka 2 miljarder kronor.

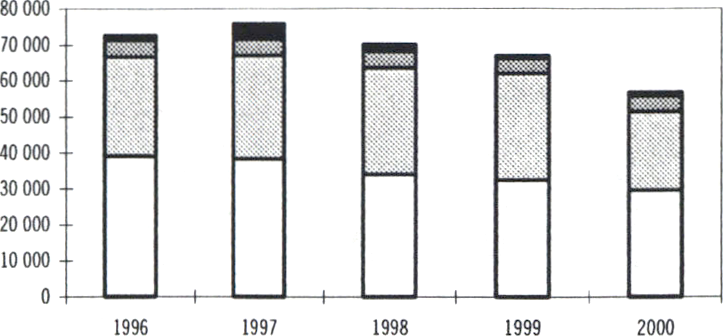

Diagram 3.4 Arbetsmarknad 1996-2000

Miljoner kronor

□ Arbetslöshetsersättning

□ Bidrag till Samhall AB

□ Arbetsmarknadspolitiska åtgärder

■ Lönegarantier mm

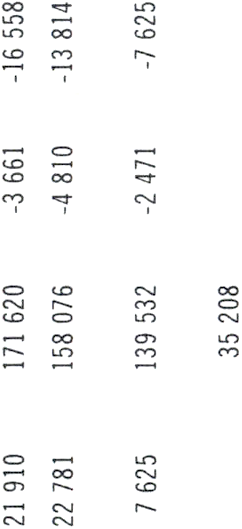

Kostnaderna för olika former av stöd till arbets-

marknaden, som följd av dämpad konjunktur

och låg efterfrågan på arbetskraft, kulminerade

1994/95. Efter 1997 har kostnaderna successivt

reducerats, och har t.o.m. 2000 minskat till

knappt 57 miljarder kronor, vilket motsvarar en

minskning på nära 20 miljarder kronor på 3 år.

Den kraftigaste minskningen skedde mellan

1999 och 2000, då kostnaderna minskat med 10

miljarder kronor. Minskningen förklaras, liksom

för 1998 och 1999, till stor del av ökad syssel-

sättning och en minskad andel långtidsarbetslö-

sa. Utmärkande för 2000 var dessutom minskade

kostnader för de arbetsmarknadspolitiska åtgär-

derna, främst arbetsmarknadsutbildningen.

Utöver arbetslöshetsersättning och statlig lö-

negaranti finns ytterligare ett tjugotal former av

stöd och bidrag. Mellan dessa olika former har

förändringar skett under perioden. Sammantaget

påverkar dock inte dessa förhållandevis mindre

omfattande stödformer totalbilden av hur sta-

tens arbetsmarknadskostnader utvecklats de se-

naste åren.

31

Skr. 2000/01:101

Bistånd och invandring

Diagram 3.5 Bistånd och invandring 1996-2000

Miljoner kronor

□ Bidrag via SIDA □ Bidrag via UD ■ Bidrag till invandring

Efter det att besparingar gjorts i mitten av 1990-

talet har kostnaderna för bistånd och invandring

varit relativt stabila. Kostnaderna ökade under

1999 och 2000, vilket i huvudsak varit hänförligt

till satsningar på återuppbyggnad efter katastro-

fer och krig samt andra infrastruktursatsningar.

Under 2000 har dessutom bidragen till bistånd

via Förenta nationerna ökat med omkring 1 mil-

jard kronor.

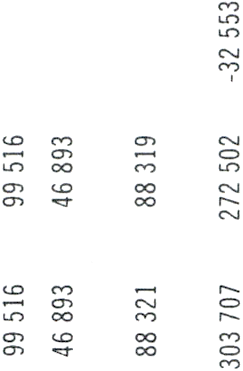

Övriga transfereringar och bidrag

För de övriga transfereringar som sammanfattas

i tabell 3.9, har kostnaderna ökat med totalt 48

miljarder kronor under perioden 1996-2000.

Denna förändring är ett netto av såväl väsentliga

höjningar som minskningar. Från 1998 har en

kostnad tillkommit för överföring av medel till

premiepensionsdelen i det nya ålderspensionssy-

stemet, vilken för 2000 uppgår till 21,6 miljarder

kronor. En ytterligare förändring som skett i

samband med det nya ålderspensionssystemet är

att bl.a. förtidspensionerna numera finansieras i

sin helhet via statsbudgeten. Detta, i kombina-

tion med förändringar i uttaget av avgifter till

pensionssystemet, har lett till att de löpande in-

betalningarna av avgiftsmedel överstiger utbetal-

ningarna av pensioner. Detta netto redovisas

som en transferering till AP-fonderna på 5,6 mil-

jarder kronor under 2000.

Av de totala bidragen till kommuner och

landsting på 101 miljarder kronor avser 19 mil-

jarder kronor s.k. utjämningsbidrag. Denna

kostnad motsvaras av en intäkt på ungefär sam-

ma belopp, vilken erhålls från de kommuner och

landsting vilka enligt särskilda regler har skyldig-

het att erlägga utjämningsavgift.

|

1 Tabell 3.9 Transfereringar och bidrag - övrigt 1 | |||||

|

Miljoner kronor |

2000 |

1999 |

1998 |

1997 |

1996 |

|

Generella bidrag och utjämningsbidrag till kommuner och landsting |

97 218 |

99182 |

96 171 |

86 683 |

77 778 |

|

Nedskrivning av fordran i kommunkontosystemet |

3 830 |

- |

- |

- |

- |

|

Sveriges avgift till EU m.m. |

22 255 |

21 067 |

21 210 |

21057 |

18 456 |

|

Studiestöd / avskrivning av lånefordringar |

21 968 |

22 380 |

18 283 |

13 338 |

9 368 |

|

Överföring till premiepensionssystemet |

21 555 |

23 528 |

11 366 |

- | |

|

Överföring till Allmänna pensionsfonden |

5 558 |

- |

- |

- | |

|

Räntebidrag |

3 931 |

7 367 |

10 814 |

20 804 |

30 715 |

|

Stöd till jordbruk |

6 543 |

8 364 |

8 558 |

8 164 |

7 216 |

|

Bidrag inom skolväsendet |

4 032 |

4 241 |

4 029 |

3 114 |

1 864 |

|

Bidrag till folkbildning |

2 489 |

2 494 |

2418 |

2 357 |

2 468 |

|

Bidrag till näringslivet m.m. via NUTEK |

2 478 |

2 465 |

1873 |

1 530 |

3 172 |

|

Bidrag till investeringar i infrastruktur |

2 375 |

1 599 |

1 480 |

1 819 |

1413 |

|

Övrigt |

22 956 |

21996 |

18 874 |

16 464 |

16 757 |

|

Summa |

217188 |

214 683 |

195 076 |

175 330 |

169 207 |