Regeringens proposition

2001 års ekonomiska vårproposition

Förslag till riktlinjer för den ekonomiska politiken, utgiftstak,

ändrade anslag för budgetåret 2001, skattefrågor, kommunernas

ekonomi m.m.

Regeringens proposition

2000/01:100

2001 års ekonomiska vårproposition

Regeringen överlämnar denna proposition till riksdagen.

Stockholm den 29 mars 2001

Göran Persson

Bosse Ringbolm

(Finansdepartementet)

Propositionens huvudsakliga innehåll

Propositionen innehåller regeringens förslag till riktlinjer för den ekonomiska politiken. Regeringen

föreslår ett utgiftstak för staten på 877 miljarder kronor 2004 samt ett mål för det finansiella sparandet

i offentlig sektor på 2,0 procent av BNP 2004. Regeringen aviserar inom ramen för budgetmålen en

politik för utveckling och rättvisa. Regeringen redovisar även en bedömning av kommunsektorns

ekonomiska utveckling m.m. samt lämnar förslag till tilläggsbudget för år 2001.

PROP. 2000/01:100

1 Finansplan.............................................................................................................15

1.1 Utveckling och rättvisa.........................................................................15

1.2 Det ekonomiska läget............................................................................17

1.2.1 Internationell ekonomisk utveckling...................................................17

1.2.2 Svensk ekonomisk utveckling...............................................................17

1.2.3 Kalkyler för 2003 och 2004...................................................................19

1.3 Den ekonomiska politiken....................................................................20

1.3.1 Sunda offentliga finanser......................................................................20

1.3.2 Stabila priser och låga räntor.................................................................22

1.3.3 En väl fungerande lönebildning............................................................23

1.4 Den ekonomiska politiken i EU...........................................................24

1.5 En politik för full sysselsättning...........................................................25

1.5.1 Den demografiska utmaningen.............................................................25

1.5.2 En politik för ökat utbud av arbetskraft..............................................26

1.6 En god välfärd........................................................................................28

1.6.1 Skola, vård och omsorg.........................................................................28

1.6.2 En politik för barn och ungdomar........................................................29

1.6.3 En politik för utbildning och forskning...............................................29

1.6.4 De äldre..................................................................................................30

1.6.5 Den generella välfärden.........................................................................31

1.6.6 En politik för boende............................................................................32

1.6.7 Internationell solidaritet.......................................................................32

1.7 Rättvisa skatter......................................................................................32

1.8 Ett ekologiskt hållbart Sverige..............................................................34

1.9 Ett Sverige för alla.................................................................................35

2 Förslag till riksdagsbeslut.....................................................................................41

3 Lagförslag..............................................................................................................49

3.1 Förslag till lag om ändring av riksdagsordningen................................49

3.2 Förslag till lag om ändring i lagen (1996:506) om överlåtelse av en

förvaltningsuppgift till en övervakningskommitté m.m.....................53

3.3 Förslag till lag om ändring i lagen (1997:756) om tilldelning av

spårkapacitet..........................................................................................54

4 Budgetpolitiska mål och statsbudgeten...............................................................57

4.1 Budgetpolitiska mål...............................................................................57

4.1.1 Utgiftstak för staten..............................................................................58

4.1.2 Beräkning av den offentliga sektorns utgifter.....................................60

4.1.3 Överskott i offentliga sektorns finanser..............................................60

4.2 Makroekonomiska förutsättningar......................................................61

4.3 Politiska prioriteringar..........................................................................62

PROP. 2000/01:100

4.4 Statsbudgetens utveckling 2001—2004...............................................67

4.4.1 Statsbudgetens utfall 2000.................................................................... 68

4.4.2 Statsbudgetens inkomster....................................................................69

4.4.3 Statsbudgetens utgifter.........................................................................70

4.4.4 Statsbudgetens saldo, statens finansiella sparande och

statsskulden...........................................................................................72

4.5 Kommunsektorns finanser...................................................................77

4.6 Ålderspensionssystemet.......................................................................77

4.7 Den offentliga sektorns finanser..........................................................78

4.8 Budgeteringsmarginalen och utnyttjande av saldoutrymme..............79

5 Inkomster.............................................................................................................83

5.1 Inledning................................................................................................83

5.1.1 Antaganden om den makroekonomiska utvecklingen m.m...............84

5.1.2 Regeländringar......................................................................................84

5.1.3 Osäkerheten i skatteberäkningarna.....................................................85

5.2 Offentliga sektorns skatter - periodiserad redovisning.....................86

5.2.1 Inkomstskatt hushåll............................................................................86

5.2.2 Inkomstskatt företag............................................................................89

5.2.3 Socialavgifter och allmän pensionsavgift.............................................90

5.2.4 Egendomsskatter...................................................................................91

5.2.5 Skatt på varor och tjänster....................................................................92

5.2.6 Restförda skatter m.m..........................................................................95

5.3 Offentliga sektorns inkomster enligt nationalräkenskaperna............96

5.4 Statsbudgetens inkomster - kassamässig redovisning........................97

5.4.1 Skatter....................................................................................................97

5.4.2 Övriga inkomster..................................................................................99

5.5 Kommunskatter..................................................................................100

5.6 Skattekvoten........................................................................................ 101

6 Utgifter...............................................................................................................105

6.1 Utgiftsprognos 2001...........................................................................105

6.2 Takbegränsade utgifter 2001..............................................................105

6.2.1 Prognoser för takbegränsade utgifter 2001 och utgifter per

utgiftsområde......................................................................................106

6.3 Utgifternas fördelning på utgiftsområden 2002-2004...................... 109

6.3.1 De takbegränsade utgifternas förändring jämfört med

budgetpropositionen för 2001 ........................................................... 111

6.4 Större ramförändringar 2001-2004....................................................113

6.5 Byte av vissa anslags utgiftsområdestillhörighet m.m......................115

6.6 Genomgång av enskilda utgiftsområden...........................................115

7 Skattefrågor........................................................................................................ 135

7.1 Inledning.............................................................................................. 135

7.2 Riktlinjer för skattepolitiken..............................................................135

7.2.1 Mål och uppgifter................................................................................135

7.2.2 Internationaliseringens betydelse......................................................136

7.2.3 Beskattningen av förvärvsinkomster.................................................137

7.2.4 Beskattning av sparande och realkapitalbildning..............................138

7.2.5 Fastighetsbeskattning.........................................................................139

7.2.6 Indirekt beskattning av varor och tjänster........................................ 140

7.2.7 Skattekontroll...................................................................................... 141

PROP. 2000/01:100

7.3 Skatteåtgärder för sjöfarten................................................................141

7.4 Yrkesfiskaravdrag................................................................................142

8 Tilläggsbudget.....................................................................................................145

8.1 Förslag till tilläggsbudget till statsbudgeten för 2001.......................145

8.1.1 Utgiftsområde 1 Rikets styrelse.........................................................145

8.1.2 Utgiftsområde 2 Samhällsekonomi och finansförvaltning...............147

8.1.3 Utgiftsområde 3 Skatteförvaltning och uppbörd..............................149

8.1.4 Utgiftsområde 4 Rättsväsendet..........................................................150

8.1.5 Utgiftsområde 5 Utrikesförvaltning och internationell samverkan. 151

8.1.6 Utgiftsområde 6 Totalförsvar.............................................................152

8.1.7 Utgiftsområde 7 Internationellt bistånd............................................154

8.1.8 Utgiftsområde 8 Invandrare och flyktingar.......................................154

8.1.9 Utgiftsområde 9 Hälsovård, sjukvård och social omsorg.................155

8.1.10 Utgiftsområde 10 Ekonomisk trygghet vid sjukdom och

handikapp.............................................................................................156

8.1.11 Utgiftsområde 11 Ekonomisk trygghet vid ålderdom......................157

8.1.12 Utgiftsområde 13 Arbetsmarknad.....................................................158

8.1.13 Utgiftsområde 14 Arbetsliv................................................................159

8.1.14 Utgiftsområde 16 Utbildning och universitetsforskning.................159

8.1.15 Utgiftsområde 17 Kultur, medier, trossamfund och fritid...............161

8.1.16 Utgiftsområde 18 Samhällsplanering, bostadsförsörjning och

byggande..............................................................................................162

8.1.17 Utgiftsområde 19 Regional utjämning och utveckling.....................164

8.1.18 Utgiftsområde 20 Allmän miljö- och naturvård................................165

8.1.19 Utgiftsområde 21 Energi....................................................................165

8.1.20 Utgiftsområde 22 Kommunikationer................................................166

8.1.21 Utgiftsområde 23 Jord- och skogsbruk, fiske med anslutande

näringar................................................................................................170

8.1.22 Utgiftsområde 24 Näringsliv..............................................................172

8.1.23 Utgiftsområde 25 Allmänna bidrag till kommuner...........................174

9 Kommunal ekonomi...........................................................................................178

9.1 Viktiga förändringar............................................................................178

9.2 Utvecklingen inom den kommunala sektorn....................................179

9.2.1 Den kommunala ekonomin................................................................179

9.2.1 De kommunala verksamheterna.........................................................180

9.3 Förutsättningar för de närmaste åren................................................181

9.3.3 Sammanfattande bedömning..............................................................182

9.4 Satsningar på kommuner och landsting.............................................182

9.4.2 Särskilda insatser i vissa kommuner och landsting............................184

9.4.3 Satsningar inom andra utgiftsområden..............................................184

9.4.4 Beräkning av ramen för utgiftsområde 25 Allmänna bidrag till

kommuner............................................................................................185

9.5 Övrigt...................................................................................................186

Bilagor

Bilaga 1 Svensk ekonomi

Bilaga 2 Avstämning om målet om en halverad arbetslöshet till år 2000

Bilaga 3 Redovisning av skatteawikelser

Bilaga 4 Fördelningspolitisk redogörelse

Bilaga 5 Finans- och penningpolitiskt bokslut för 1990-talet

Utdrag ur protokoll vid regeringssammanträde den 29 mars 2001

PROP. 2000/01:100

1.1 Nu föreslagna reformer............................................................................................16

1.2 Försörjningsbalans....................................................................................................18

1.3 Nyckeltal...................................................................................................................18

1.4 Sysselsättning, arbetslöshet och löneutveckling.....................................................19

1.5 De tre kalkylerna.......................................................................................................19

1.6 Offentliga finanser....................................................................................................21

1.8 Sveriges befolkning 1970-2030................................................................................26

1.10 En politik för barn och ungdom............................................................................29

1.11 Skolsatsningen.........................................................................................................30

1.12 Biståndet..................................................................................................................32

1.13 Gröna nyckeltal.......................................................................................................35

2.1 Specifikation av ändrade ramar för utgiftsområden samt ändrade och

nya anslag för budgetåret 2001 ............................................................................44

4.1 Utgiftstak för staten.................................................................................................58

4.2 Den offentliga sektorns finansiella sparande...........................................................58

4.3 Av riksdagen beslutade budgetpolitiska mål...........................................................58

4.4 Utgiftstak för staten.................................................................................................59

4.5 Utgiftstak för offentlig sektor.................................................................................60

4.6 Makroekonomiska förutsättningar..........................................................................62

4.7 Nu föreslagna utgifts- och inkomstförändringar 2002-2004.................................64

4.8 Tidigare beslutade och nu föreslagna eller aviserade inkomst- och

utgiftsförändringar................................................................................................66

4.8 (fortsättning) Tidigare beslutade och nu föreslagna eller aviserade

inkomst- och utgiftsförändringar........................................................................67

4.9 Statsbudgetens utfall 2000........................................................................................69

4.10 Statsbudgetens inkomster.......................................................................................69

4.11 Statsbudgetens utgifter 2000-2004........................................................................70

4.12 Utgifter som omfattas av utgiftstaket för staten 2000-2004...............................70

4.13 Budgeteringsmarginalen och förändring av takbegränsade utgifter

jämfört med föregående år...................................................................................71

4.14 Statsbudgetens saldo och statsskulden..................................................................73

4.15 Statsbudgetens saldo samt justering för större engångseffekter..........................75

4.16 Statsbudgetens saldo och statens finansiella sparande..........................................76

4.17 Kommunsektorns finanser.....................................................................................77

4.18 Ålderspensionssystemet.........................................................................................78

4.19 Den offentliga sektorns finanser............................................................................79

4.20 Saldoutrymme och budgeteringsmarginal 2002-2004..........................................80

5.1 Offentliga sektorns periodiserade skatter, offentliga sektorns

inkomster enligt NR och statsbudgetens inkomster.........................................83

5.2 Differenser jämfört med budgetpropositionen för offentliga sektorns

periodiserade skatter, offentliga sektorns inkomster enligt NR samt

statsbudgetens inkomster.....................................................................................84

PROP. 2000/01:100

5.3 Antaganden och förändringar jämfört med budgetpropositionen........................84

5.4 Bruttoeffekter av regeländringar..............................................................................85

5.5 Kommunal inkomstskatt: årlig förändring 1999-2002..........................................85

5.6 Offentliga sektorns skatteintäkter 1999-2004.......................................................87

5.7 Prisutveckling på småhus.........................................................................................91

5.8 Fastighetsskatt fördelat på fastighetstyp.................................................................92

5.9 Införselkvoter 2001-2004........................................................................................94

5.10 Skatt på energi.......................................................................................... 94

5.11 Nedsatta och restförda skatter m.m......................................................................96

5.12 Periodiserade skatter, skatter enligt NR samt skattekvoten................................96

5.13 Offentliga sektorns totala inkomster....................................................................96

5.14 Statsbudgetens skatter............................................................................................97

5.15 Statsbudgetens inkomster 2000-2004...................................................................98

5.16 Utvecklingen av skatteunderlaget 1999-2004..................................................... 101

5.17 Skattekvoten 1998, förändring av skattekvoten 1990-1998

samt skattepliktiga transfereringars inverkan på skattekvoten för ett

urval av OECD-länder.......................................................................................102

5.18 Skattekvot enligt nationalräkenskaperna (NR) och periodiserad

skattekvot........................................................................................................... 102

6.1 Statsbudgetens utgifter 2001.................................................................................. 105

6.2 Takbegränsade utgifter 2001..................................................................................106

6.3 Prognos för takbegränsade utgifter 2001..............................................................108

6.4 Större omflyttningar av utgifter under utgiftstaket 2002-2003........................... 109

6.5 Preliminär fördelning på utgiftsområden 2002-2004........................................... 110

6.6 Förändring av takbegränsade utgifter mellan budgetpropositionen för 2001

och 2001 års ekonomiska vårproposition till följd av utgiftsreformer m m... 113

6.7 Anslagsflyttningarnas konsekvenser för ramarna för berörda utgiftsområden.. 115

6.8 Kassa- och kostnadsmässiga statsskuldsräntor.....................................................131

8.1 Investeringsplan......................................................................................................153

9.1 Resultat före extraordinära poster i kommuner och landsting 1995-2000........ 179

9.2 Kommunsektorns finanser 2000-2004.................................................................. 181

9.3 Årets resultat i kommuner och landsting 2000-2003........................................... 182

9.4 Tillskott till kommuner och landsting 1997-2004................................................ 183

9.5 Utgiftsområde 25 Allmänna bidrag till kommuner åren 2002-2004.................. 185

10

PROP. 2000/01:100

1.1 Utgiftstaket 1997-2004............................................................................................22

1.2 Ränteskillnad mellan en tioårig svensk och tysk obligation...................................22

1.3 Kronans växelkurs gentemot euron och ett vägt genomsnitt................................23

1.4 Äldrekvoten i OECD...............................................................................................26

1.5 Förändring för inkomstgrupper till följd av ändrade regler...................................37

1.6 Förändringar för kvinnor och män till följd av ändrade regler..............................37

4.1 Statsbudgetens utveckling 1989-2004......................................................................67

4.2 Statsskulden i miljarder kronor och som andel av BNP.........................................76

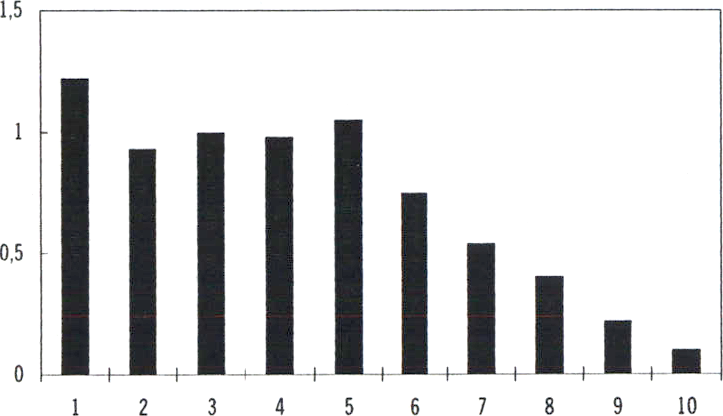

5.1 Beskattningsbara realisationsvinster och 3 procent av BNP 1998-2004................88

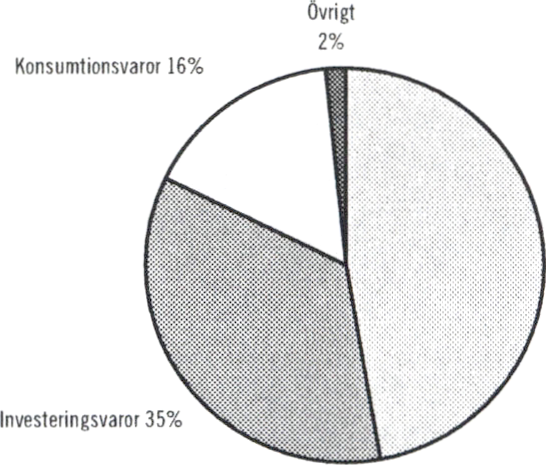

5.2 Mervärdesskatt uppdelad efter användning.............................................................93

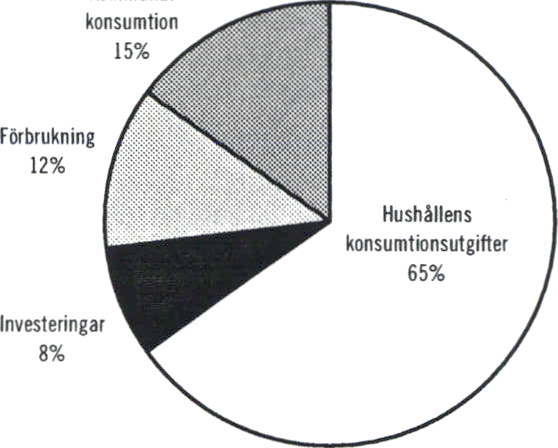

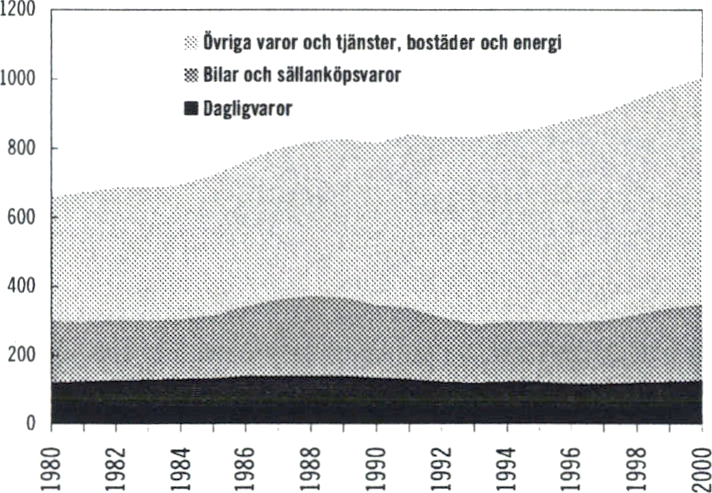

5.3 Hushållens konsumtionsutgifter uppdelade i varugrupper....................................93

5.4 Kommun- och landstingsskatter............................................................................101

6.2 Större ramförändringar 2001-2004.........................................................................113

11

Finansplan

PROP. 2000/01:100

Med drygt ett år till mandatperiodens slut har en

rad beslut som ökar rättvisan fattats.

Statsskulden minskar. Sysselsättningen stiger

och målet om en halverad öppen arbetslöshet har

uppnåtts. Det anställs fler i skolan, vården och

omsorgen. Det satsas mer på högre utbildning.

Barnbidragen, pensionerna och bostadstilläggen

har höjts. Riksdagen har fattat beslut om att in-

föra maxtaxor på dagis och fritids nästa år.

Med omtanke om framtiden går vi vidare.

Utveckling och rättvisa skall prägla Sverige.

Med en stark ekonomisk grund kan politiken

åter inriktas på att förbättra välfärden och för-

djupa demokratin. Den ekonomiska politiken

syftar till att understödja och förlänga de senaste

årens goda ekonomiska utveckling. Tre uppdrag

står i fokus:

Ordning och reda i svensk ekonomi

Svensk ekonomi är i gott skick. Tillväxten är ba-

lanserad, inflationen är låg och de offentliga fi-

nanserna liksom bytesbalansen visar överskott.

Men, mot slutet av 2000 och i början av 2001 har

den internationella ekonomiska utvecklingen

försvagats. Sverige är en liten och öppen ekono-

mi och påverkas av denna utveckling.

Sverige står dock starkt inför en internationell

avmattning. Den stabila makroekonomiska

grunden i form av låg inflation och sunda offent-

liga finanser gör att svensk ekonomi kan växa

med 2,7 procent i år trots orosmolnen i omvärl-

den. Även efter avmattningen förblir tillväxten

betydligt högre än den genomsnittliga under de

senaste decennierna.

Minska arbetslösheten och öka sysselsättningen

Trots att den svenska tillväxten mattades av nå-

got mot slutet av året präglades 2000 av den

starkaste sysselsättningsökningen på decennier.

Målet om 4 procents öppen arbetslöshet upp-

nåddes förra året enligt uppsatt tidsplan. Sverige

har inte råd med det slöseri som arbetslöshet och

annan utslagning från arbetslivet innebär.

Nu riktas kraften mot att också uppnå målet

att 80 procent av den vuxna befolkningen skall

vara reguljärt sysselsatt 2004. Det långsiktiga

målet om full sysselsättning ligger fast. Alla

människors vilja till arbete skall tas tillvara. Re-

geringen föreslår därför en rad åtgärder för att

öka arbetskraftsutbudet och sysselsättningen.

Regeringens tillväxtfrämjande arbete bedrivs

på flera områden. Det gäller regelförenklingar,

väl fungerande konkurrens samt information,

service och rådgivning till småföretagare i syfte

att stimulera ett gott näringslivsklimat, goda

möjligheter för nya företag att etableras och be-

fintliga företag att växa. En väl fungerande infra-

struktur är av avgörande betydelse för näringsli-

vets utvecklingsmöjligheter. Regionalpolitikens

inriktning är att skapa förutsättningar för tillväxt

och rättvisa, så att medborgarna i hela landet kan

få likvärdiga levnadsvillkor.

Reformer för rättvisa och välfärd

1990-talet med dess nedskärningar och skatte-

höjningar för att häva den ekonomiska krisen är

förbi.

De senaste åren av ekonomisk tillväxt har ett

antal reformer genomförts syftande till rättvisa.

15

PROP. 2000/01:100

Än finns det dock fortfarande stora fördelnings-

politiska och regionalpolitiska utmaningar kvar.

Regeringens arbete inriktas nu på att öka

sysselsättningen och rättvisan i samhället. Som

en följd av detta skall antalet socialbidragsbero-

ende ha halverats mellan 1999 och 2004.

Levnadsvillkoren skall fortsätta att förbättras

och den offentliga skulden skall fortsätta att

amorteras. Ett utgiftstak för 2004 föreslås, som

innebär utrymme för både utgiftsökningar och

skattesänkningar samtidigt som den offentliga

skulden amorteras.

De reformer som tidigare presenterats skall

förverkligas. Reformer för barn och ungdomar

står i förgrunden. Maxtaxan i förskoleverksam-

heten och skolbarnsomsorgen genomförs, för-

äldraförsäkringen förlängs och skolan tillförs

ökade resurser. Vården och omsorgen priorite-

ras.

Vår tid präglas av snabba förändringar. Den

fortgående internationaliseringen ställer nya krav

och ger nya möjligheter. Företag och branscher

stöps om i allt snabbare takt. Arbetslivet föränd-

ras. Allt färre människor i aktiv ålder måste i

framtiden försörja allt fler äldre.

I en värld av snabba förändringar öppnas det

nya möjligheter till kreativitet och utveckling,

liksom det krävs satsningar på ökad trygghet och

rättvisa. Trygga människor vågar anta nya utma-

ningar. Trygga människor vågar utbilda sig. Där-

för presenterar regeringen en rad nya reformer

för trygghet och rättvisa:

Arbetsskadeförsäkringen reformeras.

Golvet och taket i arbetslöshetsersättningen

höjs.

Särskilt stöd för att minska deltidsarbetslös-

heten.

Tillgängligheten i vården förbättras.

Nya resurser till kommuner och landsting

med befolkningsminskning.

Ett förbehållsbelopp införs i äldreomsorgen.

Ett stöd införs för äldre invandrare.

Förbättrade villkor för asylsökande.

Resurser avsätts för att motverka långtids-

sjukskrivningar.

Bostadstillägget till pensionärer höjs.

Tandvården tillförs ytterligare resurser.

Ny modell för statens ersättningar till lands-

tingen för läkemedel.

Garantinivån i föräldraförsäkringen höjs.

Antalet månader som gymnasieungdomar

får studiebidrag utökas.

Ytterligare resurser tillförs högskolan.

För att öka produktionen av hyreslägenheter

införs ett investeringsbidrag.

Konsumentområdet tillförs ökade resurser.

Polis- och rättsväsendet samt skatteförvalt-

ning och tull tillförs ytterligare resurser.

Biståndet höjs.

Kulturområdet tillförs ökade resurser.

Detta sker samtidigt som den offentliga skulden

minskas. I år beräknas den offentliga sektorns

nettoskuld försvinna. Bruttoskulden mätt enligt

Maastrichtreglerna är fortfarande över 50 pro-

cent av BNP. Nu handlar det om att förbereda

samhällsekonomin för de påfrestningar som den

demografiska utmaningen för med sig. Det mås-

te skapas ett utrymme för ökade utgifter för

pensioner, sjukvård och äldreomsorg i takt med

att andelen äldre ökar efter 2010. Då bör ränte-

utgifterna på gamla skulder ha minskat betydligt.

|

iTabell 1.1 Nu föreslagna reformer 1 | |||

|

Miljarder kronor |

2002 |

2003 |

2004 |

|

Internationell solidaritet |

0.03 |

0,03 |

1.86 |

|

Socialt utsatta |

1,34 |

2,50 |

2,58 |

|

Miljö |

0.54 |

0,51 |

2,97 |

|

Djurskydd |

0,02 |

0,03 |

0,04 |

|

Kultur |

0,12 |

0,12 |

0,12 |

|

Arbetsliv |

1.65 |

2.15 |

2,15 |

|

Vård och hälsa |

3,20 |

4,10 |

5,00 |

|

Bostäder |

0,10 |

0,60 |

0,60 |

|

Summa övrigt |

1.35 |

1,08 |

2,11 |

|

Summa totalt samtliga reformer |

8.35 |

11,11 |

17,41 |

Ekologisk omställning

Utvecklingen mot ett långsiktigt hållbart sam-

hälle kräver en ekologisk omställning. För att

denna skall bli verklighet bedriver regeringen ett

arbete inom många politikområden: en grön

skatteväxling, syftande till att stimulera ökad

miljöstyrning och energieffektivitet, skall

genomföras under den närmaste tioårsperioden.

Höstens infrastrukturproposition kommer att

innehålla ett ökat finansiellt utrymme för järn-

16

PROP. 2000/01:100

vägsinvesteringar, anslagen på miljöområdet höjs

kraftigt. Målet är att Sverige inom en generation

skall utvecklas till ett ekologiskt hållbart samhäl-

le.

En politik för samarbete

Regeringen har under mandatperioden försökt

skapa största möjliga uppslutning för en politik

för full sysselsättning och avser att fortsätta med

detta arbete. Arbetsmarknadens parter har en

viktig roll i detta sammanhang. Den ekonomiska

vårpropositionen bygger på en överenskommel-

se mellan den socialdemokratiska regeringen,

vänsterpartiet och miljöpartiet, vilka står bakom

riktlinjerna för den ekonomiska politiken, bud-

getpolitiken, utgiftstaken och tilläggsbudgeten

för 2001.

Samarbetet berör fem områden - ekonomi,

sysselsättning, rättvisa, jämställdhet och miljö -

och innefattar både konkreta förslag och åtagan-

den inför framtiden. Genom detta samarbete be-

kräftas att det finns en politisk majoritet för en

ekonomisk politik som är inriktad på full syssel-

sättning, ett offentligt överskott om 2 procent av

BNP i genomsnitt över en konjunkturcykel och

prisstabilitet. Politiken syftar vidare till jämlik-

het, jämställdhet och ekologisk hållbarhet.

I Förenta Staterna beräknas tillväxten i år bli en

tredjedel av vad den var förra året. Som en följd

av detta försvagas hela världsekonomin. Sverige

står starkt inför denna avmattning men påverkas

naturligtvis som en liten och öppen ekonomi.

Sverige går därmed från en högkonjunktur mot

en normalkonjunktur.

År 2000 blev BNP-tillväxten i världen historiskt

höga 4,7 procent. I år väntas dock den globala

tillväxten mattas av till 3,3 procent, framförallt

som en följd av utvecklingen i Förenta staterna

och Japan. Nästa år förutses en viss återhämt-

ning leda till att tillväxten i världsekonomin upp-

går till nära 4 procent.

I Förenta staterna bedöms BNP mattas av

från 5 procents tillväxt förra året till 1,7 procent i

år. Under nästa år väntas BNP-tillväxten åter-

hämta sig till ca 3 procent. Avgörande för denna

utveckling är att hushållens konsumtion fortsät-

ter att utvecklas positivt.

Osäkerheten kring den fortsatta utvecklingen

av den japanska ekonomin har ökat. Efter en

mycket svag tillväxt under hela 1990-talet är si-

tuationen allvarlig. Utrymmet för vidare finans-

politiska åtgärder har minskat. Penningpoliti-

kens utformning blir därmed än mer central och

bör kunna bära en större börda. De strukturella

problemen i ekonomin är samtidigt fortsatt sto-

ra. BNP-tillväxten förutses uppgå till 0,5 procent

i år och ca 1 procent nästa år.

I EU bedöms BNP-tillväxten dämpas från 3,3

procent förra året till 2,7 procent i år och nästa

år. Den måttliga avmattningen i EU-området

kan förklaras av dels relativt begränsade direkta

handelsflöden med Förenta staterna, dels av en

fortsatt god arbetsmarknadsutveckling. Samti-

digt förutses emellertid skillnaderna i BNP-

tillväxt öka mellan enskilda medlemsstater.

De nordiska länderna befinner sig i olika kon-

junkturfaser. Efter att tillväxten i Finland upp-

gått till 5,7 procent under 2000 väntas den falla

till ca 4 procent i år och nästa år. I Norge förut-

ses fortsatt höga räntenivåer hålla tillbaka tillväx-

ten även framöver. BNP väntas öka med ca 1,5

procent i år och något mer nästa år. Den danska

ekonomin bedöms växa med drygt 2 procent så-

väl under innevarande år som nästa år.

Den dämpade internationella konjunkturen

och utsikterna framöver innebär att förutsätt-

ningarna för svensk export försämrats betydligt.

I år förutses nära nog en halvering av marknads-

tillväxten för svensk export - från nära 12 pro-

cent förra året till drygt 6 procent i år.

Svensk ekonomi utvecklades gynnsamt år 2000.

Den samlade produktionen ökade med 3,6 pro-

cent, sysselsättningen steg kraftigt och den öpp-

na arbetslösheten sjönk till omkring 4 procent i

slutet av året. Inflationen enligt konsumentpris-

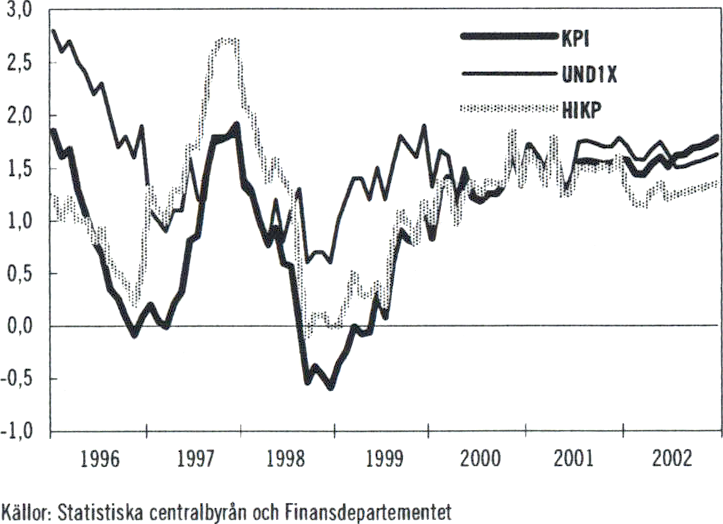

index (KPI) var, trots ett högt oljepris, i genom-

snitt 1,3 procent.

17

PROP. 2000/01: 100

|

|Tabell 1.2 Försörjningsbalans 1 | ||||

|

Mdkr |

Procentuell volymförändring | |||

|

2000 |

2001 |

2002 | ||

|

Hushållens |

1 051 |

3.0 |

2,5 |

2.4 |

|

Offentliga konsumtionsutgifter1 |

548 |

0.1 |

1.3 |

0,4 |

|

Fasta |

356 |

4.5 |

6,2 |

5.8 |

|

Lagerbidrag2 |

17 |

0.6 |

-0.2 |

0.0 |

|

Export |

987 |

9.8 |

6.4 |

6.5 |

|

Import |

876 |

9.7 |

6,7 |

6.8 |

|

BNP |

2 083 |

3.6 |

2.7 |

2,6 |

1 Utvecklingen 2000 påverkas av att Svenska kyrkan fr.o.m. 2000 ingår i hus-

hållssektorn. Siffrorna visar utvecklingen exklusive denna effekt.

?Bidrag till BNP-tillväxten

Källor: Statistiska centralbyrån och Finansdepartementet

Det finns en stor osäkerhet om utvecklingen i år

och nästa år, framför allt om den globala tillväx-

ten. Som en liten och öppen ekonomi påverkas

Sverige av detta. Trots detta väntas tillväxten i

svensk ekonomi förbli god till följd av den starka

inhemska ekonomin. BNP-tillväxten beräknas

uppgå till ca 2,7 procent i år och till ca 2,6 pro-

cent nästa år.

Orderingången till den svenska exportindu-

strin föll kraftigt i slutet av förra året. Framöver

väntas dock efterfrågan på svenska exportvaror

öka tack vare ett i utgångsläget gynnsamt kon-

kurrensläge för industrin.

Den snabba försämringen av industrikonjunk-

turen till följd av den internationella utveckling-

en har lett till en viss lageruppbyggnad. Dessa

lager väntas avvecklas i år, vilket dämpar tillväx-

ten.

Under hösten har det inkommit signaler om

en något långsammare tillväxt i hushållens kon-

sumtion. Dämpningen i detaljhandelns omsätt-

ning och i försäljningen av bilar har varit krafti-

gare än väntat.

Aven hushållens framtidsoptimism har för-

svagats de senaste månaderna. Detta sker dock

från en historiskt sett hög nivå. Hushållens för-

väntningar om den egna ekonomin är för närva-

rande relativt höga. Det starka arbetsmarknads-

läget samt hushållens generellt sett goda

ekonomiska situation med stigande disponibla

inkomster bedöms därför medföra en fortsatt

stark konsumtionsökning även om sparkvoten

väntas öka.

Den förhållandevis svaga utvecklingen av den

offentliga konsumtionen de närmaste åren för-

klaras till viss del av neddragningar inom försva-

ret. Inom den kommunala sektorn bedöms det

finnas ett utrymme för en konsumtionsökning

på drygt 1 procent per år inom ramen för ba-

lanskravet.

Investeringarna bedöms både i år och nästa år

öka med ca 6 procent.

|

iTabell 1.3 Nyckeltal 1 | |||

|

Förändring från föregående år i procent, om annat ej anges |

2002 | ||

|

2000 |

2001 | ||

|

KPI1 |

1,3 |

1,5 |

1.6 |

|

Kostnadstimlön |

3.8 |

3.5 |

3.5 |

|

Öppen arbetslöshet2 |

4.7 |

3,9 |

3,7 |

|

Arbetsmarknadspolitiska program2 |

2,6 |

2,4 |

2,2 |

|

Antal sysselsatta |

2,2 |

1.6 |

0.7 |

|

Real disponibel inkomst3 |

2,6 |

5,4 |

2.7 |

|

Hushållens nettosparkvot, nivå3 |

2,0 |

4.6 |

5,0 |

|

Bytesbalans4 |

2.7 |

2,7 |

2.9 |

|

Tysk ränta 10-års statsobligation1 |

5.3 |

4,8 |

4,9 |

|

Svensk ränta 10-års statsobligation1 |

5,4 |

4.8 |

5,0 |

|

TCW-index* |

125 |

127 |

124 |

1 Årsgenomsnitt

2 Andel av arbetskraften, årsgenomsnitt

3 Utvecklingen 2000 påverkas av att svenska kyrkan fr.o.m. 2000 ingår i hus-

hållssektorn. Siffrorna visar utvecklingen exklusive denna effekt. I sparkvoten

ingår sparande i avtalspensioner.

1 Procent av BNP

Källor: Statstiska centralbyrån. Arbetsmarknadsstyrelsen. Riksbanken och Fi-

nansdepartementet

Sysselsättning och arbetslöshet

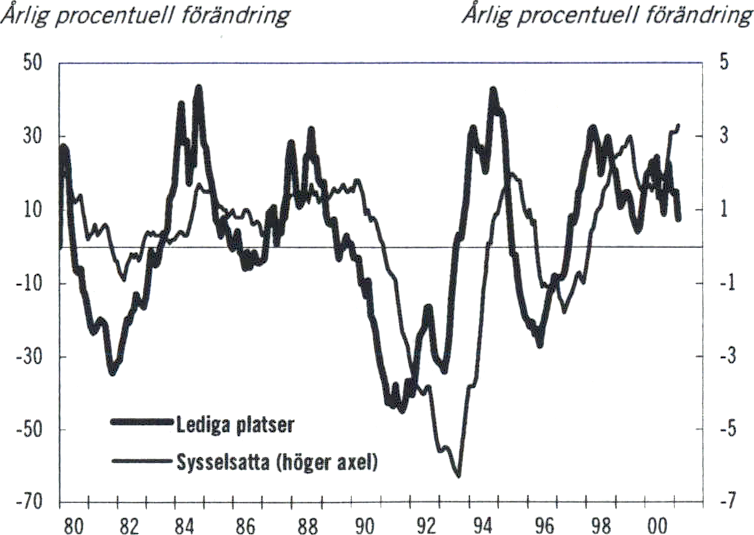

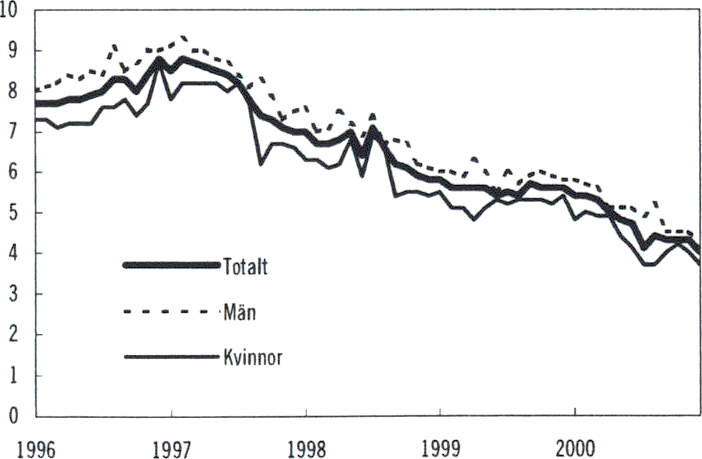

År 2000 kommer att gå till historien som ett av

de bästa åren vad gäller antalet nya jobb under de

senaste decennierna. Detta trots att ekonomin

mattades av i slutet av året. Under loppet av 2000

ökade sysselsättningen med ca 134 000 personer,

av dessa var 73 000 män och 61 000 kvinnor.

Den öppna arbetslösheten föll i säsongrensade

termer från 5,6 procent till 4,0 procent under

året. Målet om 4 procents öppen arbetslöshet

under år 2000 uppnåddes därmed. Samtidigt som

sysselsättningen steg kraftigt var löneökningarna

måttliga och inflationstakten låg.

Under 2001 förväntas utvecklingen på ar-

betsmarknaden mattas av. I år beräknas antalet

sysselsatta öka med ca 65 000 personer och nästa

år med ca 28 000 personer mätt som årsgenom-

snitt. De flesta nya jobb kommer i näringslivet.

18

PROP. 2000/01:100

|

1 Tabell 1.4 Sysselsättning, arbetslöshet och löneutveckling 1 | ||||||||

|

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

2002 | |

|

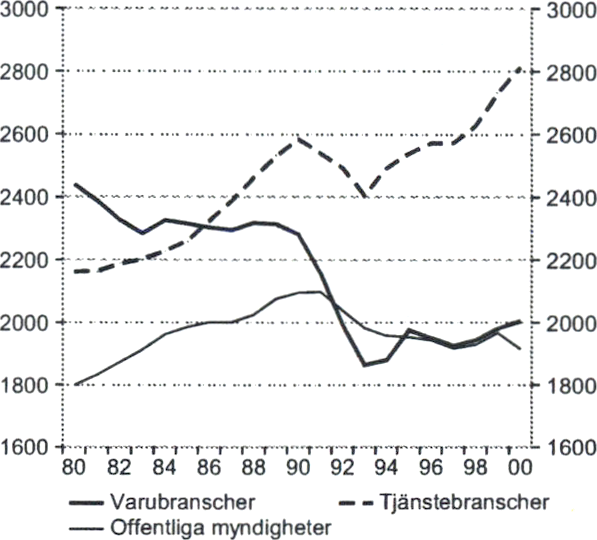

Antal sysselsatta1 |

3 986 |

3 963 |

3 922 |

3 979 |

4 068 |

4 159 |

4 224 |

4 252 |

|

varav näringslivet1 |

2 697 |

2 698 |

2 695 |

2 735 |

2 805 |

2 888 |

2 953 |

2 975 |

|

varav offentliga myndigheter1 |

1 287 |

1 263 |

1 223 |

1 240 |

1 260 |

1 264 |

1 265 |

1 271 |

|

Andelen reguljärt sysselsatta mellan 20 och 64 år2 |

74,8 |

74,7 |

73,9 |

74,6 |

75,9 |

77,2 |

78,1 |

78,4 |

|

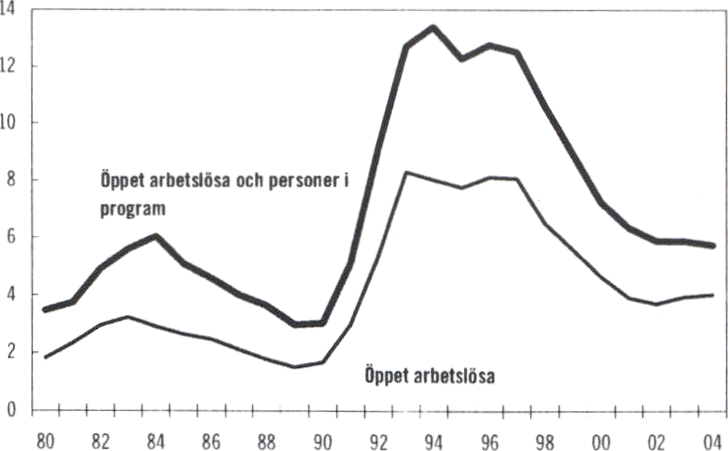

Öppen arbetslöshet3 |

7.7 |

8.1 |

8.0 |

6,5 |

5,6 |

4,7 |

3,9 |

3,7 |

|

Konjunkturberoende arbetsmarknadspolitiska program3 |

4,6 |

4,7 |

4,5 |

4,1 |

3,3 |

2,6 |

2,4 |

2,2 |

|

Kostnadstimlön4 |

3,3 |

6,0 |

4,5 |

3,8 |

3,4 |

3,8 |

3,5 |

3,5 |

|

Produktivitetsutveckling i näringslivet4 |

2,5 |

1,3 |

3,9 |

2,9 |

1,8 |

2,2 |

1,5 |

2,3 |

Anm. I AKU fördes anställda i kyrkan över från kommunala myndigheter till näringslivets tjänstesektor först i år. Till följd av detta är antalet sysselsatta i offentlig sek-

torn överskattat med ca 22 000 personer år 2000.

1 Tusental personer

2 Reguljärt sysselsatta i åldern 20-64 år i procent av befolkningen i den årsgruppen

31 procent av arbetskraften

4 Ärlig procentuell förändring

Källor: Statistiska centralbyrån, Arbetsmarknadsstyrelsen och Finansdepartementet

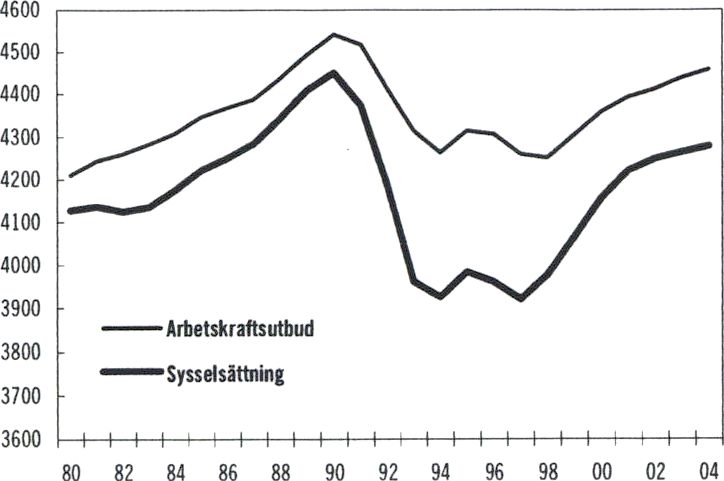

Regeringen har satt upp som mål att andelen re-

guljärt sysselsatta bland personer mellan 20 och

64 år 2004 skall uppgå till 80 procent. Enligt

prognosen beräknas den reguljära sysselsätt-

ningsgraden stiga från 77,2 procent 2000 till 78,4

procent 2002. Målet för 2004 ligger inom räck-

håll men kräver att den ekonomiska politiken

med all kraft riktas in mot full sysselsättning.

Ett positivt bidrag till arbetskraftsutbudet

uppkommer genom att antalet deltagare i kon-

junkturberoende arbetsmarknadspolitiska pro-

gram och i kunskapslyftet minskar framöver.

Samtidigt skapas fler platser vid högskolor och

universitet vilket på kort sikt i viss mån dämpar

utbudsökningen. Den öppna arbetslösheten vän-

tas fortsätta att falla och i genomsnitt uppgå till

3,9 procent i år och 3,7 procent nästa år.

Det mer normala konjunkturläget innebär att

risken för överhettning har minskat. Årets av-

talsrörelse förefaller så här långt inte innebära

några större risker för en löne-prisspiral, även

om det finns risker med löneglidningen.

För åren 2003 och 2004 görs inga prognoser,

utan istället görs ett antal kalkyler. I baskalkylen

beräknas BNP öka med ca 2 procent per år, vil-

ket bedöms vara en långsiktigt hållbar takt. Till-

växten förklaras till största delen av ökad pro-

duktivitet medan sysselsättningen bedöms växa

med endast 0,3-0,4 procent per år.

Den demografiska utvecklingen verkar åter-

hållande på sysselsättningstillväxten på grund av

att andelen personer i åldrarna 16-19 år respekti-

ve 55-64 år ökar. Dessa åldersgrupper har betyd-

ligt lägre sysselsättningsgrad än genomsnittet.

Samtidigt minskar dock antalet deltagare i kun-

skapslyftet och i arbetsmarknadspolitiska pro-

gram.

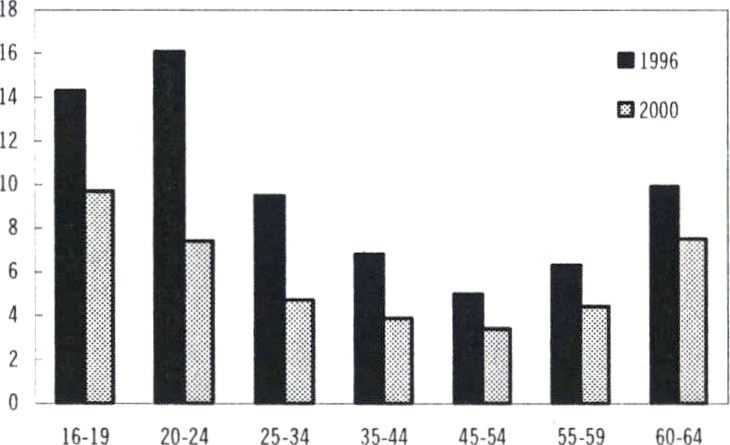

Den öppna arbetslösheten beräknas ligga på

4,0 procent 2004. Sysselsättningsgraden för be-

folkningen mellan 20 och 64 år uppgår då till

78,5 procent, dvs. något under regeringens mål

om 80 procent. Regeringen avser att fortsätta att

bedriva en politik inriktad på tillväxt och rättvisa

så att sysselsättningsmålet uppnås.

Två sidokalkyler redovisas. I högtillväxtkalky-

len kan svensk ekonomi växa i en högre takt

utan överhettningsproblem då arbetsmarknaden

fungerar bättre än i baskalkylen. Därmed uppnås

det av regeringen uppsatta sysselsättningsmålet.

|

I Tabell 1.5 De tre kalkylerna | ||||

|

2001 |

2002 |

2003 |

2004 | |

|

BNP, procentuell förändring | ||||

|

Baskalkyl |

2,7 |

2,6 |

2,3 |

2,1 |

|

Lågtillväxtkalkyl |

1,2 |

0,3 |

2,3 |

2,9 |

|

Högtillväxtkalkyl |

3,4 |

3,3 |

2,6 |

2,2 |

|

Reguljär sysselsättningsgrad1 | ||||

|

Baskalkyl |

78,1 |

78,4 |

78,5 |

78,5 |

|

Lågtillväxtkalkyl |

76,9 |

75,8 |

75,9 |

76,5 |

|

Högtillväxtkalkyl |

78,6 |

79,5 |

79,8 |

80,0 |

Offentligt finansiellt sparande, % av BNP

|

Baskalkyl |

3,6 |

3,1 |

3,1 |

3,6 |

|

Lågtillväxtkalkyl |

3,0 |

1,6 |

1,5 |

2,5 |

|

Högtillväxtkalkyl |

3.9 |

3,7 |

3,7 |

4,3 |

1 Antalet sysselsatta i åldern 20-64 år, exklusive sysselsatta i konjunkturberoen-

de arbetsmarknadspolitiska program, i procent av befolkningen i den åldersgrup-

pen

19

PROP. 2000/01:100

1 lågtillväxtkalkylen blir den internationella ut-

vecklingen betydligt svagare. Detta medför att

Sverige går in i en internationellt betingad låg-

konjunktur. Utvecklingen förutses bemötas med

lägre korträntor medan finanspolitiken kalkyl-

mässigt förutsätts förbli oförändrad. Räkneex-

emplet visar dock att svensk ekonomi klarar en

betydande nedgång utan att de offentliga finan-

serna skadas allvarligt. Sysselsättningsmålet upp-

nås dock inte.

Svensk ekonomi står idag fundamentalt star-

kare än den gjorde under 1990-talet. De senaste

årens ekonomiska politik har bidragit till att

minska den svenska ekonomins sårbarhet för in-

ternationella konjunkturnedgångar. Hushållens

balansräkningar är starka och stora förändringar

av hushållssparandet av det slag vi såg i början av

1990-talet ter sig ganska osannolika.

Bytesbalansen visar till skillnad från slutet av

1980-talet betydande överskott. Även de offent-

liga finanserna visar stora överskott. Därmed kan

besparingar undvikas om konjunkturen vänder

nedåt och ändå klaras målet om ett överskott på

2 procent av BNP i genomsnitt över en kon-

junkturcykel.

Målet för den ekonomiska politiken är full sys-

selsättning och ökat välstånd genom en god och

uthållig ekonomisk tillväxt. Sunda offentliga fi-

nanser, stabila priser och en väl fungerande löne-

bildning är grunden för att nå dessa mål.

Två övergripande mål styr finans- och budgetpo-

litiken. De offentliga finanserna skall uppvisa ett

överskott på 2 procent av BNP i genomsnitt

över en konjunkturcykel och utgifterna skall inte

överstiga de uppsatta utgiftstaken.

Saldomålen

En god välfärd kräver starka offentliga finanser.

De kommande årtiondena innebär stora demo-

grafiska utmaningar. Andelen äldre kommer att

öka kraftigt i framtiden. Därmed ökar utgifterna

för pensioner, vård och omsorg, samtidigt som

inkomsterna ökar långsammare till följd av en

lägre andel i arbetsför ålder.

Erfarenheterna från 1990-talets krisår är att

det bör finnas en säkerhetsmarginal i de offentli-

ga finanserna så att finanspolitiken kan dämpa

konjunktursvängningarna. Alltför stora under-

skott i en lågkonjunktur kan minska förtroendet

för den ekonomiska politiken och därmed leda

till tillväxthämmande ränteuppgångar.

Den demografiska utmaningen och önskan att

kunna bedriva en aktiv stabiliseringspolitik leder

till slutsatsen att de offentliga finanserna skall

uppvisa ett överskott i genomsnitt över en kon-

junkturcykel. För att undvika att underskottet

under dåliga tider blir större än 3 procent av

BNP och för att bygga upp reserver inför kom-

mande utmaningar har regering och riksdag ställt

sig bakom målet om att de offentliga finanserna

skall uppvisa ett överskott på 2 procent av BNP i

genomsnitt över en konjunkturcykel.

Utifrån detta långsiktiga mål fastställs precise-

rade mål för varje år. Regeringens bedömning är

att det fortfarande finns lediga resurser i ekono-

min som kan tas i anspråk utan att inflationen tar

fart. I budgetpropositionen fastslogs att målet

för överskottet i de offentliga finanserna för

2001 skulle vara 2,5 procent av BNP för att

minska risken för överhettning. Samtidigt påpe-

kades att om tillväxten av konjunkturmässiga

skäl väsentligt skulle avvika från den beräknade

skall motsvarande avvikelse från överskottsmålet

tolereras.

Trots den internationella konjunkturavmatt-

ningen bedöms överskottet innevarande år

överstiga det uppsatta målet. Överskottet beräk-

nas 2001 till 3,6 procent av BNP. Skillnaden mel-

lan utfallet och det uppsatta målet förstärker den

offentliga sektorns finansiella förmögenhet bl.a.

genom avbetalningen på statsskulden.

För 2002 beräknas överskottet till 3,1 procent

av BNP. För 2002 och 2003 ligger överskottsmå-

let om 2,0 procent av BNP fast. Regeringen fö-

reslår nu att det budgetpolitiska målet för över-

skott i de offentliga finanserna 2004 skall vara

2,0 procent av BNP. Regeringen prövar i sam-

band med budgetpropositionen målet för över-

skottet i de offentliga finanserna för det kom-

mande året.

20

PROP. 2000/01:100

|

iTabell 1.6 Offentliga finanser | ||||||||

|

Procent av BNP |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

2002 |

|

Utgiftskvot |

64,3 |

62,3 |

60,5 |

58,0 |

57,6 |

55,4 |

54,0 |

53,5 |

|

Inkomstkvot |

56,7 |

59,3 |

58,9 |

60,1 |

59,3 |

59,5 |

57,6 |

56,7 |

|

Skattekvot1 |

48,3 |

51,3 |

51,7 |

52,9 |

52,9 |

53,4 |

52,3 |

51,2 |

|

Finansiellt sparande |

-7,7 |

-3,1 |

-1,6 |

2,1 |

1,7 |

4,1 |

3,6 |

3,1 |

|

överskottsmål |

-3.0 |

0,0 |

0,5 |

2,0 |

2,5 |

2,0 | ||

|

Nettoskuld |

26,1 |

26,6 |

24,0 |

20,6 |

10,4 |

1,4 |

-3,5 |

-5,7* |

|

Konsoliderad bruttoskuld3 |

76,2 |

76,0 |

74.5 |

71,8 |

65,2 |

55,6 |

51,1 |

50.22 |

1 Inklusive skatter till EU

2 För 2002 är nettoskuld och konsoliderad bruttoskuld beräknade utifrån antagandet om 2 procent överskott i de offentliga finanserna.

3 Mätt enligt de s.k. Maastrichtreglerna

Källor: Statistiska centralbyrån och Finansdepartementet

Den offentliga sektorn består av tre delar: ål-

derspensionssystemet, staten och den kommu-

nala sektorn. I den sistnämnda ingår både kom-

munerna och landstingen. Sammantaget visar de

offentliga finanserna stora överskott. Detta för

med sig att den offentliga sektorns finansiella

nettoställning förstärks. I år ersätts nettoskulden

av en nettoförmögenhet.

Inom den offentliga sektorn är sparandet

dock inte jämnt fördelat. Den kommunala sek-

torn uppvisar i stort sett balans, pensionssyste-

met uppvisar ett stort överskott medan staten

har ett underskott. Fördelningen av sparandet

mellan staten och pensionssystemet (AP-

fonderna och PPM) påverkas av pensionsrefor-

men. Reformen innebär en omfördelning av spa-

randet från staten till pensionssystemet. Ålders-

pensionssystemet beräknas under de kommande

åren att uppvisa ett överskott på mer än 2 pro-

cent av BNP. Detta är en följd av pensionsre-

formen och förbereder samhällsekonomin för de

demografiska förändringar som sker från om-

kring 2010.

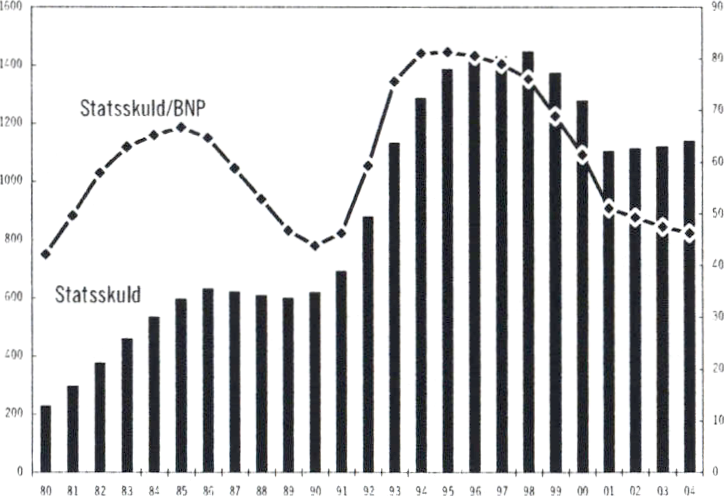

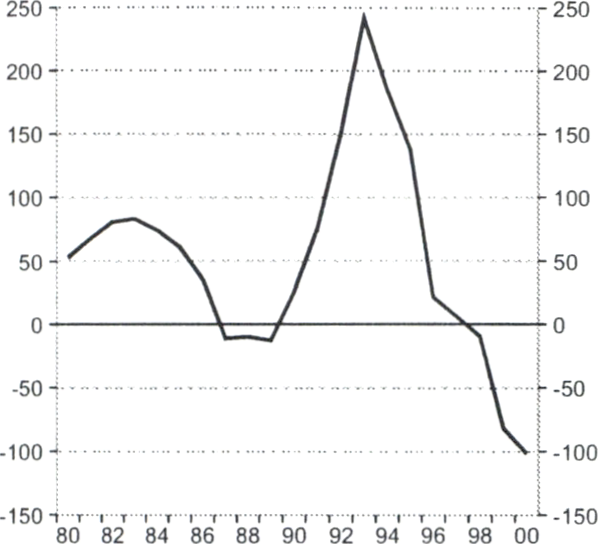

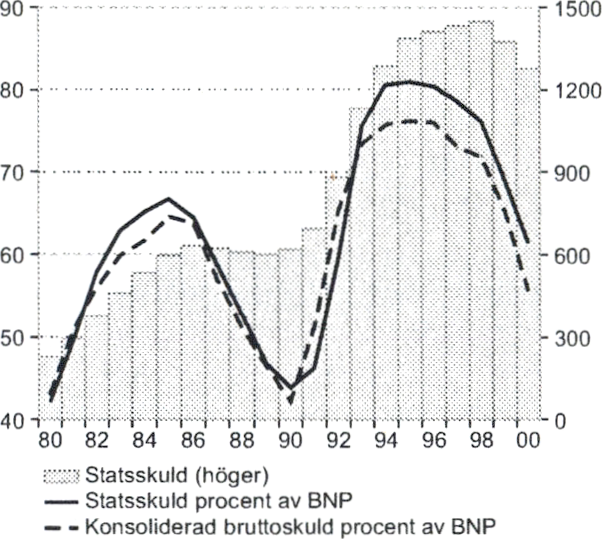

Statsskulden påverkas förutom av statens fi-

nansiella sparande även av försäljningar av statli-

ga bolag och engångsöverföringar från pensions-

systemet. Statsskulden väntas mellan 1998 och

2002 minska med ca 340 miljarder kronor, från

ca 1 450 till ca 1 110 miljarder kronor. Statsskul-

den fortsätter att minska som andel av BNP och

väntas 2002 understiga 50 procent av BNP.

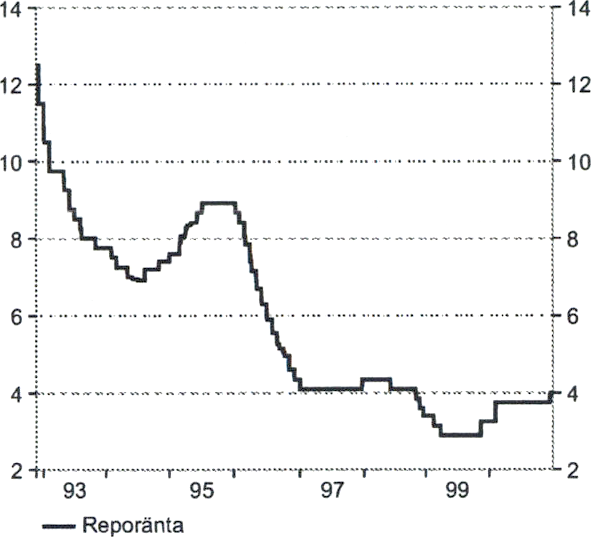

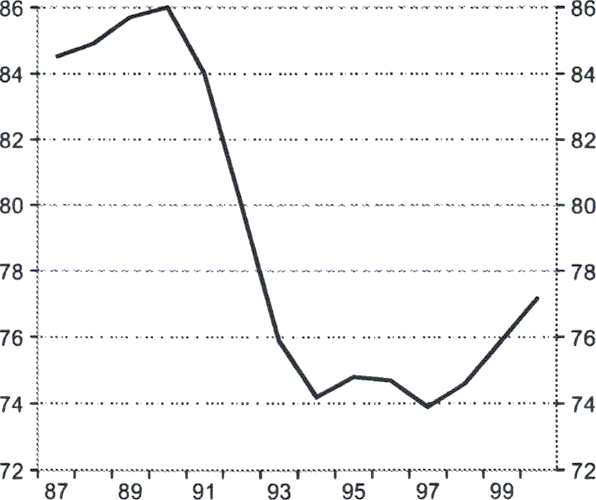

Utgiftstaken

En bidragande orsak till saneringen av de offent-

liga finanserna - och därmed den goda ekono-

miska utvecklingen - har varit reformeringen av

budgetprocessen. Enligt den nya budgetproces-

sen föreslår regeringen i den ekonomiska vår-

propositionen ett tak för de statliga utgifterna.

Detta tak får inte överskridas. Utgiftstaken be-

stäms tre år i förväg och har sedan de infördes

1997 klarats samtliga år.

Systemet med utgiftstak har på det hela taget

fungerat väl. I utvärderingen av budgetprocessen

(SOU 2000:61) görs bedömningen att den nya

bugetprocessen har inneburit en ökad långsik-

tighet i budgetpolitiken genom att beslut om tak

och ramar för budgetarbetet tas tidigt i proces-

sen och att den har medfört en bättre utgifts-

kontroll. Utredningen pekar samtidigt på två

problem med den nya processen. Det ena är att

systemet med budgeteringsmarginal har fungerat

mindre väl. Det andra problemet är att det be-

drivs två snarlika budgetarbeten per år. Det sena-

re problemet har även lyfts fram i Riksdags-

kommitténs utvärdering av budgetprocessen

(2000/01 :RS1). Regeringen avser att återkomma

till riksdagen med förslag till hur budgetproces-

sen kan förbättras ytterligare. Utgångspunkten

för regeringens fortsatta utveckling av budget-

processen är att principerna om budgetdisciplin i

de offentliga finanserna inte får försämras i för-

hållande till de principer som för närvarande

gäller.

Regeringens bedömning är att utgiftstaket

2001 kommer att klaras med viss marginal. Re-

geringen följer dock noga utvecklingen och avser

att återkomma med förslag om så skulle krävas.

Utgiftstaken skall hållas.

Mellan 2001 och 2002 höjs utgiftstaket enligt

tidigare beslut med 25 miljarder kronor. Ut-

rymmet används bl.a. för satsningar på rättsvä-

sendet, en studiemedelsreform, utbyggnad av

21

PROP. 2000/01: 100

högskolan, skolsatsningen, maxtaxan och ökade

resurser till vården.

Mellan 2002 och 2003 höjs utgiftstaket enligt

tidigare beslut med 30 miljarder kronor. Ut-

rymmet används bl.a. för ett höjt bistånd, höjda

pensioner, en utbyggd föräldraförsäkring, allmän

förskola och ytterligare satsningar på skolan,

vården och omsorgen.

Regeringen föreslår nu ett utgiftstak för 2004

som ligger 33 miljarder kronor över 2003 års ut-

giftstak. Det innebär att utgiftstaket stabiliseras

som andel av BNP. Utrymmet 2004 används

bl.a. till höjt bistånd, miljösatsningar och ytterli-

gare satsningar på vården.

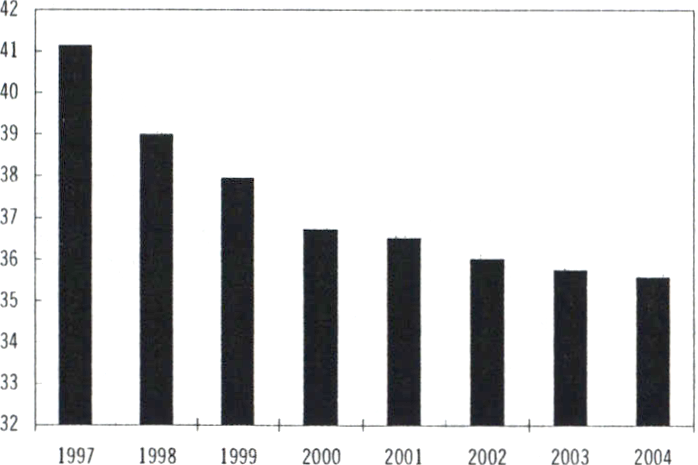

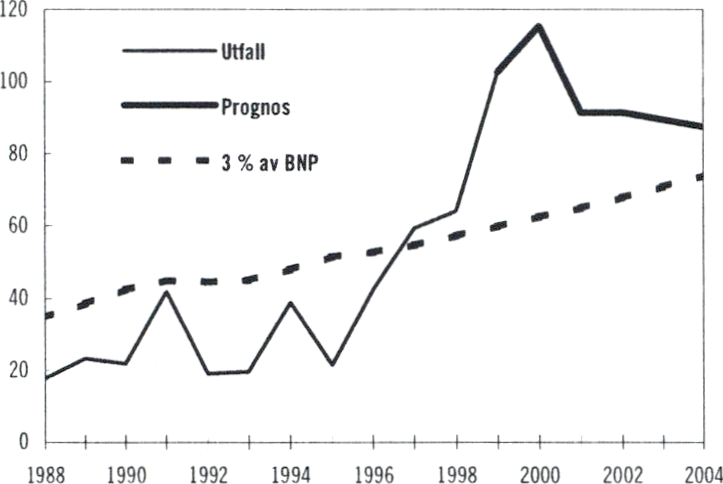

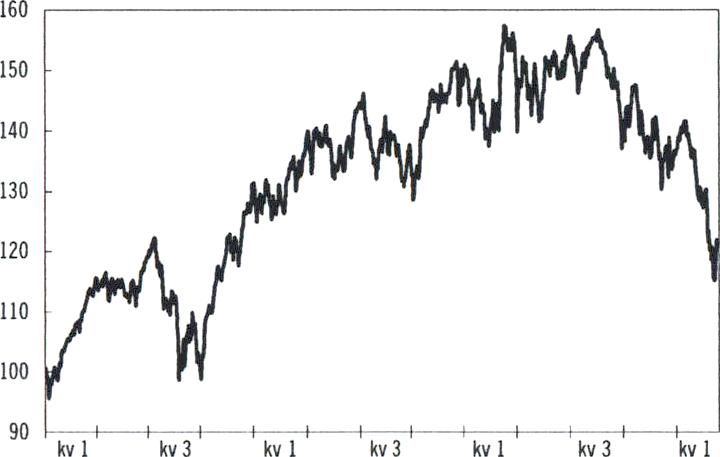

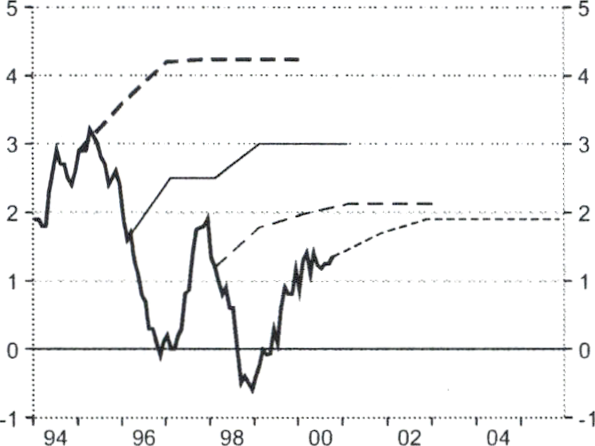

Diagram 1.1 Utgiftstaket 1997-2004

Procent av BNP

Tabell 1.1 visade inriktningen på de reformer

som nu föreslås. Det statliga utgiftstaket (rensat

från tekniska förändringar) ökar med 131 miljar-

der kronor mellan 1997, då det infördes, och

2004. Samtidigt har det som andel av BNP mins-

kat från 41 procent till 36 procent. Med en prio-

ritering av reformer som syftar till tillväxt, rättvi-

sa och ökad sysselsättning har detta möjliggjort

både stora utgiftsreformer och skattesänkningar

samtidigt som stora avbetalningar på den offent-

liga skulden kunnat göras.

Stabila priser är en grundläggande förutsättning

för en framgångsrik ekonomisk politik. Hög in-

flation försämrar förutsättningarna för en uthål-

ligt hög tillväxt och därmed också för en stabilt

hög sysselsättning. En hög och svårförutsedd in-

flation har dessutom negativa fördelningseffek-

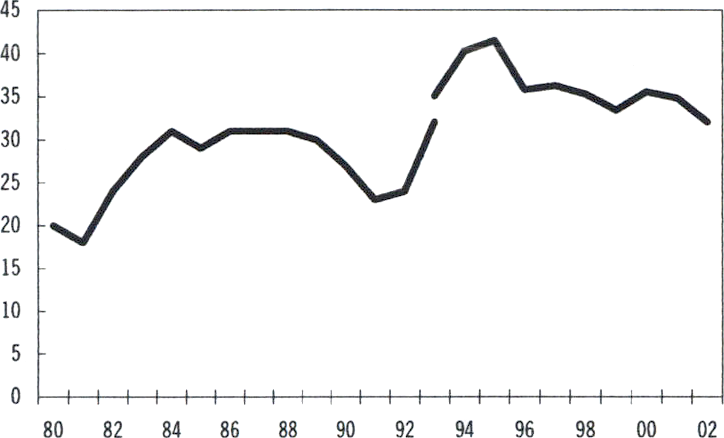

ter.

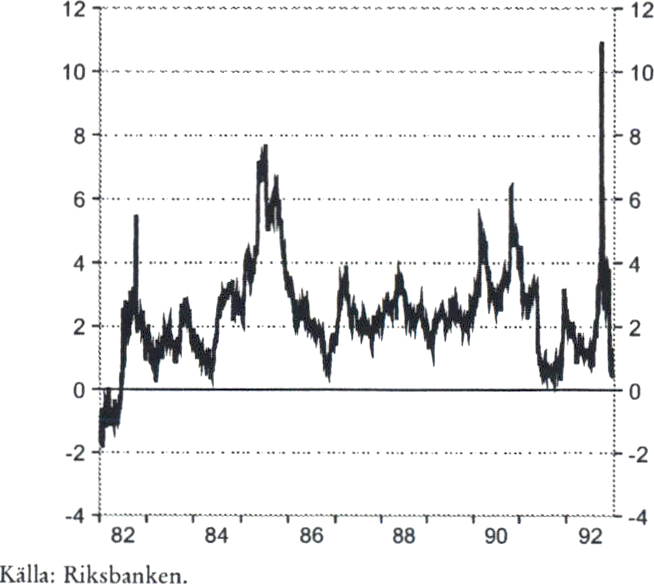

Den av riksdagen fastlagda övergripande upp-

giften för penningpolitiken är prisstabilitet.

Riksbanken bedriver penningpolitiken självstän-

digt. Riksbanken har definierat prisstabilitet som

att ökningen av konsumentprisindex skall be-

gränsas till 2 procent med en tolerans på 1 pro-

centenhet uppåt och nedåt.

Regeringen stöder penningpolitikens inrikt-

ning och står bakom inflationsmålet.

Inflationen är fortsatt låg trots att de senaste

åren präglats av en stark efterfrågeökning. Såväl i

år som nästa år beräknas inflationen enligt KPI

uppgå till omkring 1,5 procent. Riksbanken har

förtydligat att det för närvarande i huvudsak är

bedömningen av UND1X på upp till två års sikt

som avgör utformningen av penningpolitiken.

UND1X är ett inflationsmått där de direkta ef-

fekterna av förändrade räntor, skatter och sub-

ventioner har exkluderats från KPI. Både i år och

nästa år beräknas UND1X öka med 1,6 procent.

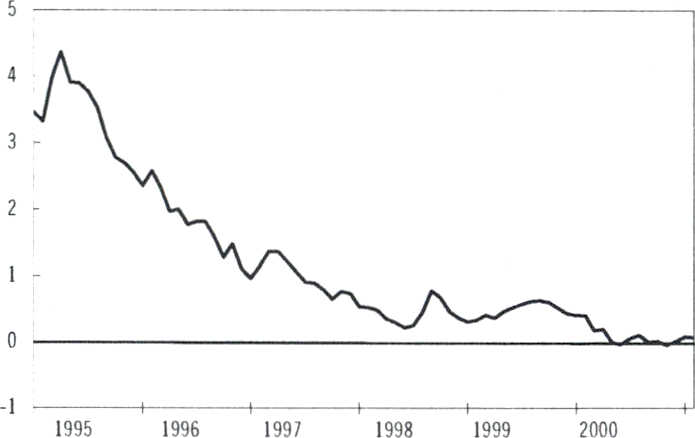

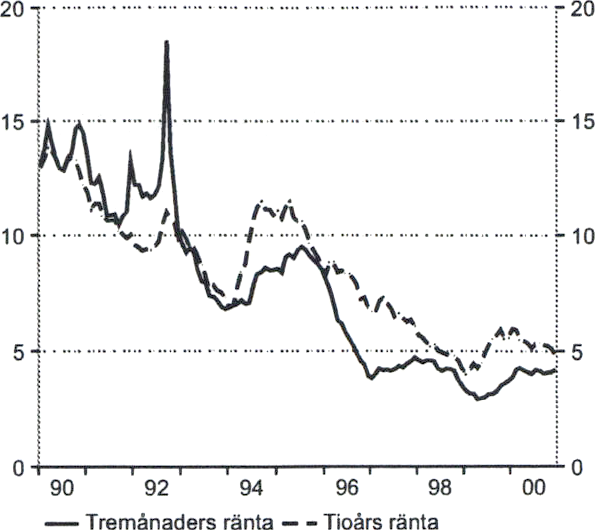

Räntan

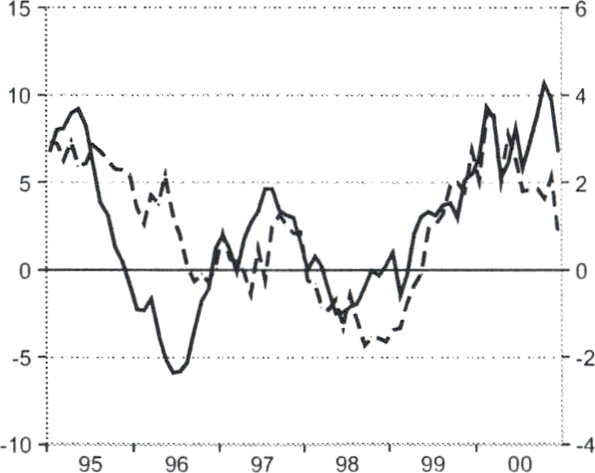

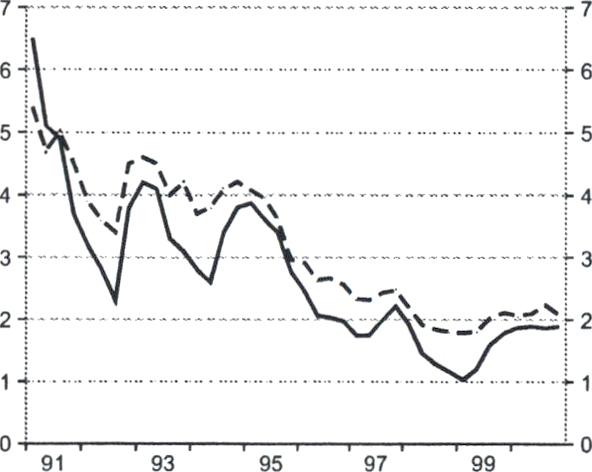

De internationella räntorna har fallit sedan bör-

jan av 2000. Den 10-åriga räntan i Förenta sta-

terna har gått ned med drygt 1,5 och de europe-

iska med ca 1 procentenhet. Svenska räntor har i

stort sett följt den internationella trenden.

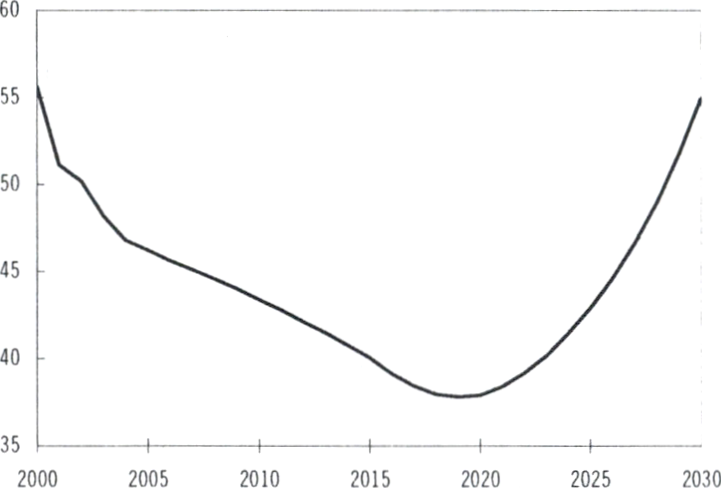

Den svenska långräntan har sedan maj 2000

legat på ungefär samma nivå som den tyska. De

starka offentliga finanserna och förtroendet för

den ekonomiska politiken har medfört att Sveri-

ge inte längre har ett räntegap gentemot Tysk-

land. För sex år sedan var räntegapet drygt 4

procentenheter.

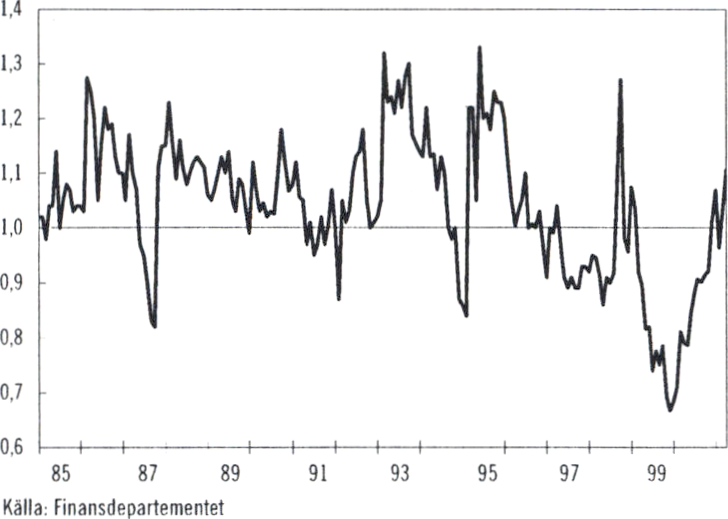

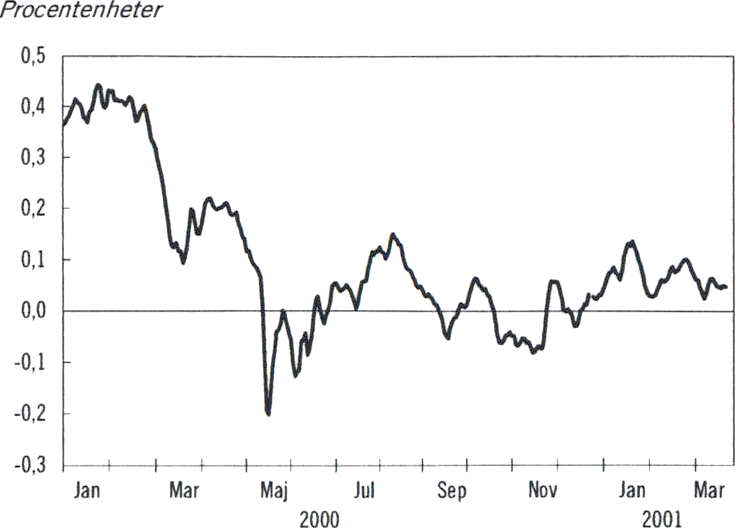

Diagram 1.2 Ränteskillnad mellan en tioårig svensk och

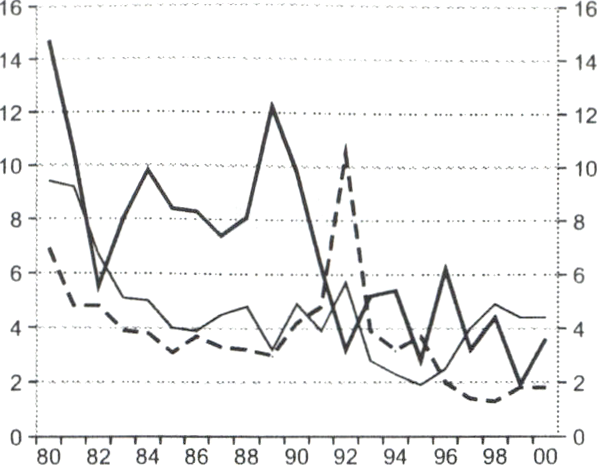

tysk obligation___________________________________________

Procentenheter

Källa: EcoWin

Från våren 1999 fram till 2001 höjde den ameri-

kanska och den europeiska centralbanken sina

styrräntor med 1,75 respektive 2,25 procenten-

22

PROP. 2000/01:100

heter. Under samma period höjde Riksbanken

sin styrränta med 1,1 procentenheter.

Sverige har kunnat kombinera en stark efter-

frågeökning med låg inflation. Det finns en rad

orsaker till det. Svensk ekonomi har sedan mit-

ten av 1990-talet genomgått stora förändringar.

Budgetsanering, låginflationspolitik, ökad kon-

kurrensutsättning och satsningar på utbildning

och företagande är några förklaringar till att

svensk ekonomi utvecklas väl. Arbetsmarknads-

politikens inriktning på aktivitet framför passivi-

tet är en annan viktig förklaring.

I början av 2001 sänkte den amerikanska cen-

tralbanken sin styrränta vid ett flertal tillfällen

mot bakgrund av den vikande konjunkturen. In-

flationsriskerna i Europa och Sverige har också

minskat i takt med att den internationella kon-

junkturen dämpats.

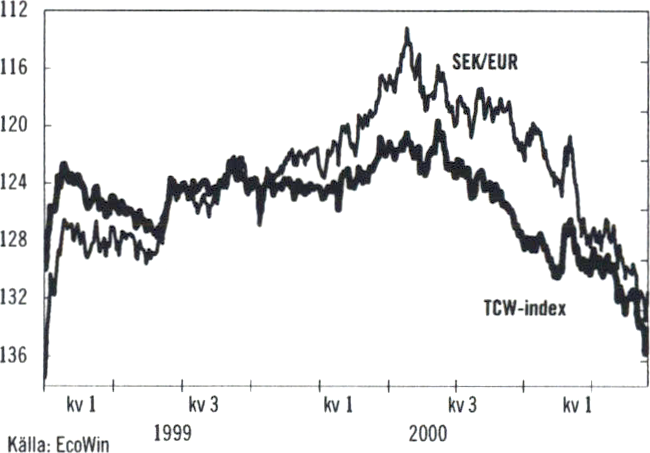

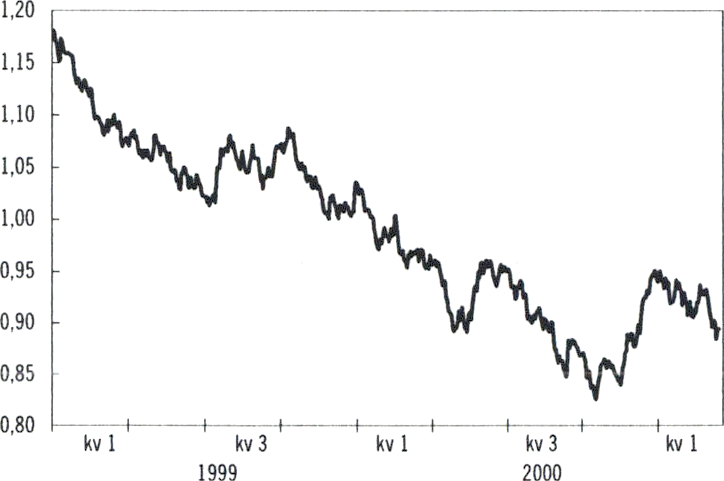

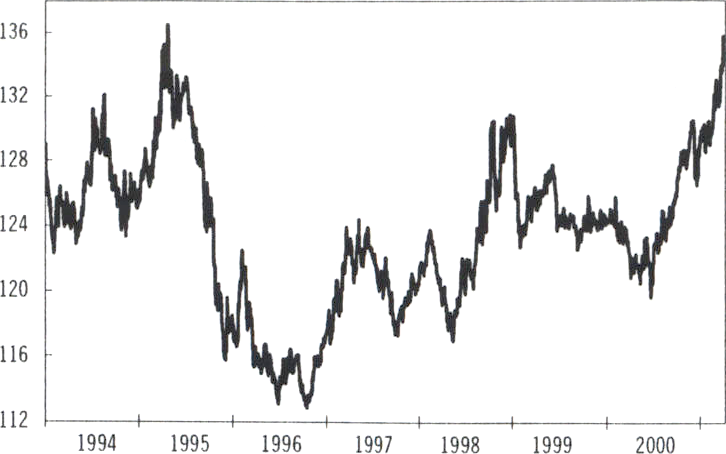

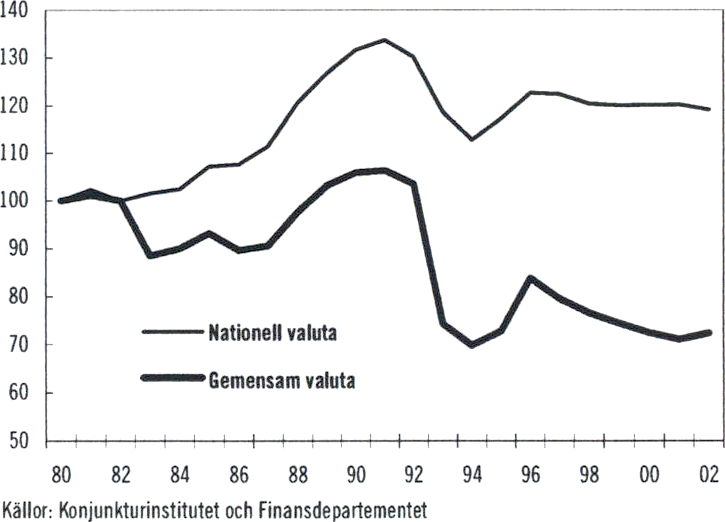

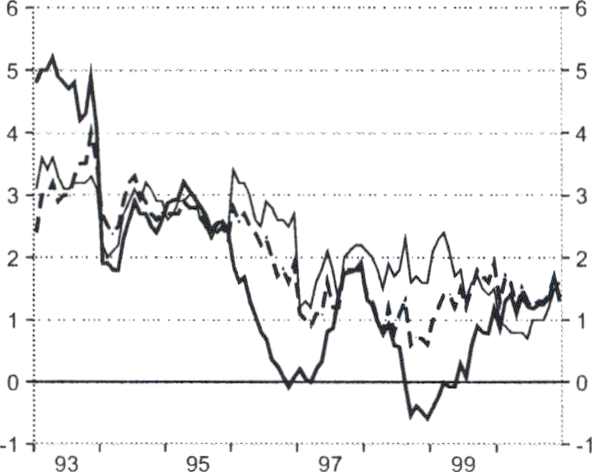

Kronan

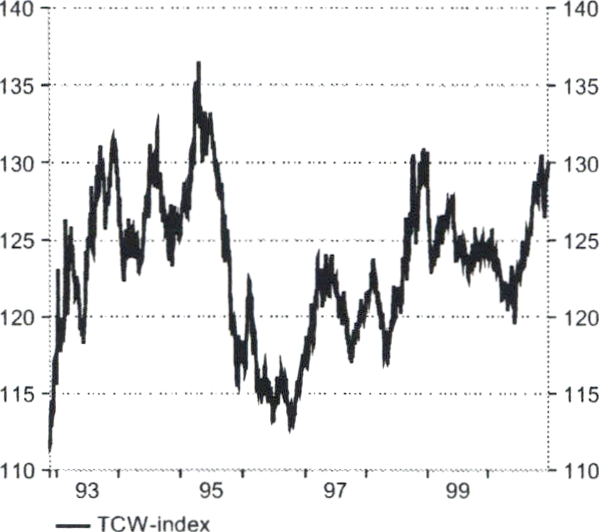

Efter en stark utveckling under våren 2000 för-

svagades kronan successivt under sommaren och

hösten.

Diagram 1.3 Kronans växelkurs gentemot euron och ett vägt

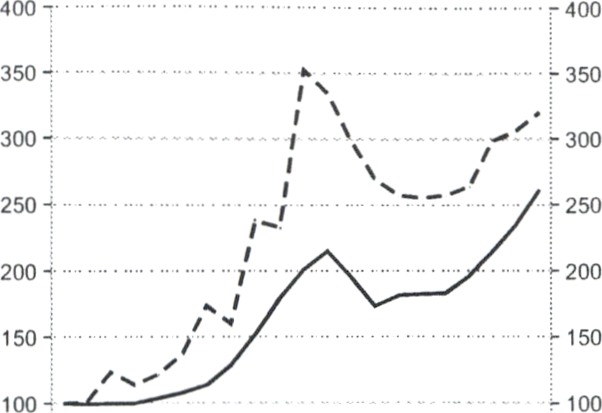

genomsnitt

TCW-index

SEK/EUR

Anm: En läere valutakurs betvder en starkare krona.

De fallande aktiekurserna under hösten har spe-

lat en viktig roll. Raset för teknologiaktier har

minskat den utländska efterfrågan på aktier i

svenska teknologi- och IT-företag. En fortsatt

diversifiering av svenska placerares portföljer kan

också ha haft viss inverkan.

I takt med att de tillfälliga effekterna upphör

förväntas kronan stärkas. Huvudorsaken till det-

ta är de stora överskotten i bytesbalansen, den

låga inflationen och de starka offentliga finan-

serna. Svensk ekonomi står stark.

EMU

Införandet av EU:s gemensamma valuta euron

utgör ett historiskt och betydelsefullt steg i den

europeiska integrationen. Valutaunionen påver-

kar i hög grad Sverige både ekonomiskt och poli-

tiskt, även då vi som hittills står utanför.

Den 1 januari 2002 kommer sedlar och mynt i

euro att införas i valutaunionen. Sverige bidrar

som ordförande i EU:s ministerråd till att ett ef-

fektivt införande säkerställs. Bland annat har det

under Sveriges ordförandeskap nåtts en politiskt

överenskommelse om en förordning om åtgär-

der mot förfalskning av eurosedlar och mynt.

Det är viktigt för tillväxten och stabiliteten i hela

Europa att EMU-projektet blir en framgång.

Sverige har valt att inte delta i valutaunionen

från starten. Sverige håller dock dörren öppen

för ett senare inträde. Ett beslut om deltagande

måste ha ett brett folkligt stöd och skall under-

ställas svenska folket för prövning i en folkom-

röstning.

En utredning har tillsatts om stabiliseringspo-

litikens förutsättningar vid ett svenskt deltagan-

de i valutaunionen. Denna utredning analyserar

särskilt finanspolitikens roll och instrument.

Bl.a. utreds behovet av s.k. buffertfonder för att

öka stabiliseringspolitikens möjligheter.

Det är för närvarande inte aktuellt att delta i

det europeiska växelkurssamarbetet ERM2.

En väl fungerande lönebildning är av avgörande

betydelse för en fortsatt god sysselsättningsut-

veckling. De nominella löneökningarna måste

förbli måttliga trots att den öppna arbetslöshe-

ten har fallit kraftigt och efterfrågan på arbets-

kraft stigit.

Målet är att sysselsättningsgraden bland per-

soner i åldrarna 20-64 år skall öka från 77,2 pro-

cent 2000 till 80 procent 2004. Måttliga nominel-

la löneökningar skapar goda förutsättningar för

att målet skall uppnås.

Med alltför höga totala lönekostnadsökningar

i ekonomin riskerar arbetslösheten istället att

åter stiga.

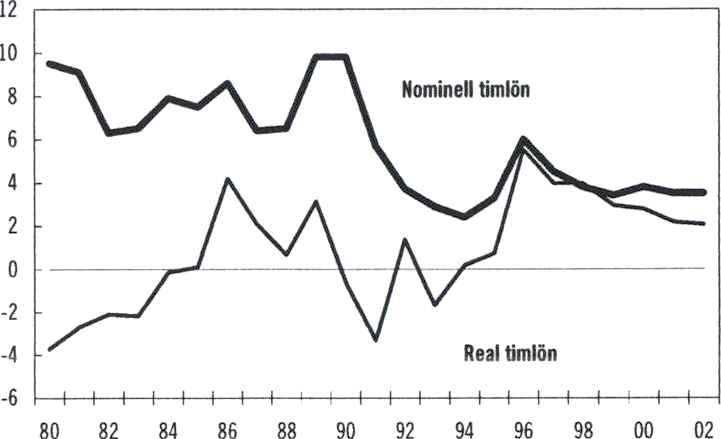

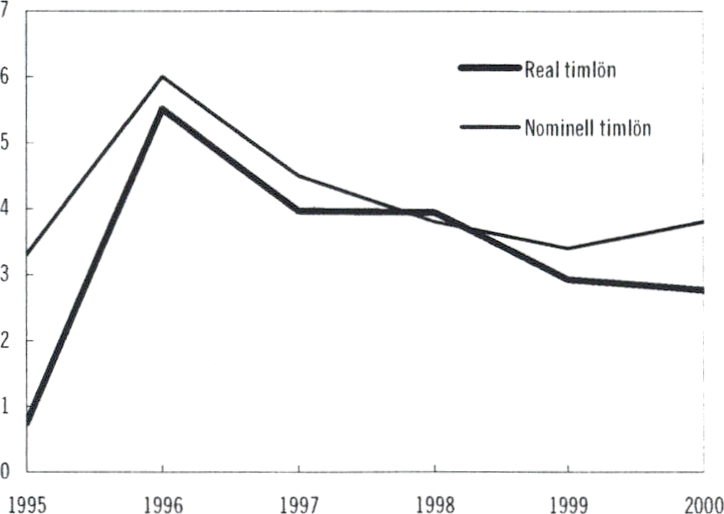

Under de senaste 5 åren har reallönerna i ge-

nomsnitt ökat med knappt 4 procent per år. Det

kan jämföras med 1980-talet då reallönerna i

princip var oförändrade. Samtidigt har den no-

minella löneökningstakten under de senaste 5

23

PROP. 2000/01:100

åren endast varit ungefär hälften så stor som på

1980-talet. De senaste årens utveckling har visat

att måttliga nominella löneökningar och ett ökat

ansvarstagande av arbetsmarknadens parter ska-

par goda förutsättningar att förena stigande sys-

selsättning och fallande arbetslöshet med en god

reallöneutveckling.

Medvetenheten om de samband som finns

mellan sysselsättning, produktivitetstillväxt och

reallöneutveckling har ökat. Ingen löntagare be-

höver längre riskera att de löneökningar som

förhandlas fram gröps ur av en okontrollerad in-

flationsutveckling. Dessutom har konkurrensen

på många marknader skärpts och företagen har

blivit allt mer medvetna om de begränsningar

som finns vad gäller möjligheterna att övervältra

kostnaderna på konsumenterna.

De institutionella ramarna för lönebildningen

har förändrats på ett gynnsamt sätt under de se-

naste åren. Inom flera avtalsområden har samar-

betsavtal tecknats där parterna bland annat

kommit överens om nya förhandlingsregler. Ett

nytt medlingsinstitut har inrättats. Förändringar

har genomförts i det legala ramverk inom vilket

förhandlingarna bedrivs.

Det är av stor vikt att samtliga parter på ar-

betsmarknaden på alla nivåer fullt ut tar tillvara

de förbättrade förutsättningarna för en väl fun-

gerande lönebildning. Det samlade utfallet av

den nu pågående avtalsrörelsen kommer att få en

avgörande betydelse för den framtida utveck-

lingen på arbetsmarknaden. Det kommer också

att ha stor betydelse för de möjligheter som nu

finns att för framtiden åter skapa en svensk mo-

dell i dess bästa mening med uthålligt hög till-

växt, god reallönetillväxt, rättvis fördelning och

stabilt låg arbetslöshet.

Förutsättningarna för en väl fungerande löne-

bildning har även förbättrats genom de insatser

som regeringen gjort inom arbetsmarknads- och

utbildningspolitikens område.

Arbetsmarknadspolitiken har i ökad utsträck-

ning inriktats på att minska risken för flaskhalsar

samtidigt som speciella insatser görs för att de

personer som under lång tid varit utan arbete

skall komma tillbaks till den reguljära arbets-

marknaden. Betydande satsningar har dessutom

genomförts inom utbildningsområdet i syfte att

öka tillgången på kvalificerad arbetskraft.

Trots de insatser som gjorts för att öka utbu-

det av arbetskraft kan trycket uppåt på lönerna

bli stort, särskilt för de mest eftertraktade grup-

perna på arbetsmarknaden och i de snabbast väx-

ande regionerna. De problem som det kan med-

föra måste kunna hanteras av arbetsmarknadens

parter utan att den totala löneökningen hotar

stabiliteten i samhällsekonomin.

Lönebildningen har en stor påverkan på

många områden. Parterna har ett speciellt ansvar

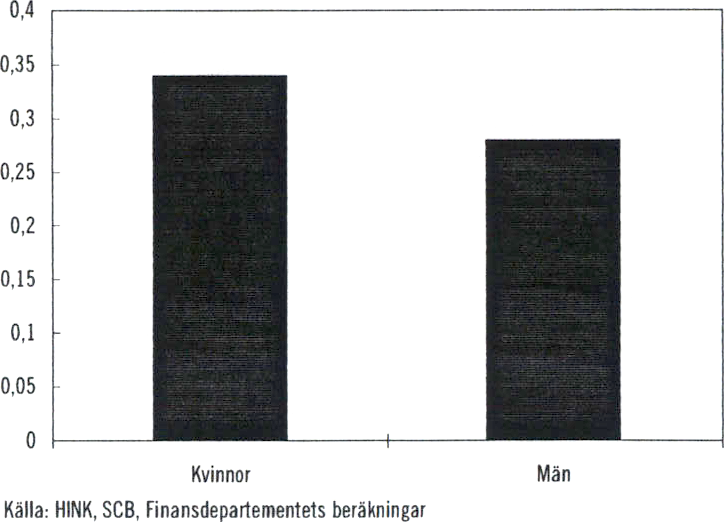

för att motverka löneskillnader på grund av kön.

Det är en av jämställdhetspolitikens viktigaste

frågor. Ett viktigt instrument är jämställdhetsla-

gen, som under året har skärpts.

1.4 Den ekonomiska politiken i EU

Vid Europeiska rådets möte i Lissabon i mars

2000 satte stats- och regeringscheferna som mål

att EU skall vara världens mest konkurrenskraf-

tiga, dynamiska och kunskapsbaserade ekonomi

2010. Målet är också full sysselsättning och soci-

al sammanhållning. Vårmötet i mars i Stockholm

2001 utgjorde det första i raden av toppmöten

där EU:s väg mot detta mål följs upp. Vid mötet

slog stats- och regeringscheferna bl.a. fast att:

EU har goda förutsättningar att möta den

internationella konjunkturförsvagningen

under 2001 med en väl balanserad ekono-

misk politik. Finanspolitiken skall inriktas på

att nå målet om balans eller överskott i de

offentliga finanserna. Härigenom möjliggörs

en penningpolitik som främjar hög tillväxt

och sysselsättning.

För att uppnå målet måste ytterligare struk-

turreformer genomföras. Full sysselsättning

i EU skall nås genom att medlemsländerna

höjer ambitionen för en ökad sysselsätt-

ningsgrad. År 2005 skall denna ha stigit till

67 procent i Unionen som helhet och år

2010 till 70 procent. Särskilda mål finns

dessutom för kvinnors och äldres sysselsätt-

ning. För att uppfylla dessa mål är det nöd-

vändigt att tillväxten i genomsnitt kan uppgå

till ca 3 procent på medellång sikt. Marginal-

effekter som uppkommer av utformningen

av skatte- och bidragssystemen skall minska.

Den inre marknaden måste stärkas. Ekono-

miska reformer skall påskyndas för att öpp-

na upp el- och gasmarknaderna samt öka

konkurrensen på transport- och postmark-

naderna. En integrerad marknad skall

genomföras för värdepapper senast 2003 och

för finansmarknaderna i sin helhet 2005, i

enlighet med handlingsplanen för finansiella

24

PROP. 2000/01:100

tjänster. För att EU snabbare skall nå fram-

gång på detta område krävs en reformerad

process för lagstiftning på värdepappersom-

rådet. En resolution antogs därför vid mötet

som innebär att en ny process med åtskillnad

mellan ramlagstiftning och tillämpningsföre-

skrifter inrättas.

Ambitionerna skall höjas för att möta den

demografiska utmaningen i EU. En aktiv

och konsekvent politik för ökad sysselsätt-

ningsgrad, långsiktigt uthålliga statsfinanser

och en minskad skuldbörda samt reformera-

de pensionssystem skall påbörjas i hela uni-

onen under 2001. Kvalitet i arbetet skall bi-

dra till arbetsplatser där de anställda

utvecklas och inte slås ut.

Den ekonomiska politiken inom EU skall

vara ekologiskt uthållig.

1.5 En politik för full sysselsättning

Målet för den ekonomiska politiken är full sys-

selsättning och ökat välstånd genom en god och

uthållig ekonomisk tillväxt. Som ett delmål satte

regeringen 1997 upp målet om att den öppna ar-

betslösheten år 2000 skulle halveras till 4 pro-

cent. Detta mål uppnåddes i slutet av 2000.

Detta är en positiv utveckling, men inte till-

räcklig. Regering och riksdag har därför satt upp

som ett ytterligare delmål att den reguljära sys-

selsättningen år 2004 skall vara 80 procent av be-

folkningen i åldrarna 20 till 64 år.

Det finns en rad orsaker till att full syssel-

sättning är av avgörande betydelse för Sverige.

Med full sysselsättning utnyttjas den viktigaste

resursen som ett land har - nämligen folkets vilja

till arbete. Med en hög andel sysselsatta kan Sve-

rige möta de demografiska utmaningar som lan-

det står inför. En hög andel sysselsatta främjar

jämställdheten.

Det skall vara lätt att starta och driva företag.

Det förenklingsarbete som pågår drivs vidare

med kraft.

Regeringen planerar också insatser för att

främja kvinnligt företagande samt invandrares

företagande. Dessutom avsätts ytterligare resur-

ser för lokala kooperativa utvecklingscentra.

Regeringen kommer i höst att presentera en

proposition om hur transportinfrastrukturen

skall utvecklas under den kommande tioårsperi-

oden. Regeringen anser att det finns ett behov av

ambitionshöjningar inom infrastrukturområdet

och att detta skall komma till uttryck i höstens

inriktningsproposition. Regeringen anser att vis-

sa av dessa ambitionshöjningar kan ske i närtid,

dvs. redan innan nästa planeringsperiod träder i

kraft. Regeringen avser att föreslå ett utökat fi-

nansiellt utrymme för järnvägsinvesteringar bl.a.

för att ge godstrafiken bättre förutsättningar.

Hela Sveriges resurser i form av arbetskraft

och kapital skall tas tillvara på ett sätt som främ-

jar den sammanlagda tillväxten. Den ojämna ut-

vecklingen i vissa avseenden mellan olika delar av

Sverige riskerar att skapa ökade klyftor mellan

människor och regioner. En av regeringen tillsatt

parlamentarisk kommitté, med uppgift att lämna

förslag om den framtida inriktningen och ut-

formningen av den svenska regionalpolitiken,

lämnade under hösten 2000 sitt slutbetänkande

(SOU 2000:87). Betänkandet har remissbehand-

lats och regeringen avser att lägga fram en pro-

position för riksdagen under hösten 2001.

Regeringen har föreslagit att sjöfartsstödet

skall utvidgas så snart som möjligt, dock senast

den 1 januari 2002.

Framtidens arbetsmarknad kommer att ställa

allt större krav på ett livslångt lärande. Regering-

en bereder för närvarande ett utredningsförslag

om individuellt kompetenssparande.

Utgångspunkter för regeringens arbete i ar-

betstidsfrågan är att det är angeläget att korta ar-

betstiderna och att öka individernas inflytande

över arbetstidens förläggning. Frågan är för när-

varande föremål för en parlamentarisk utredning.

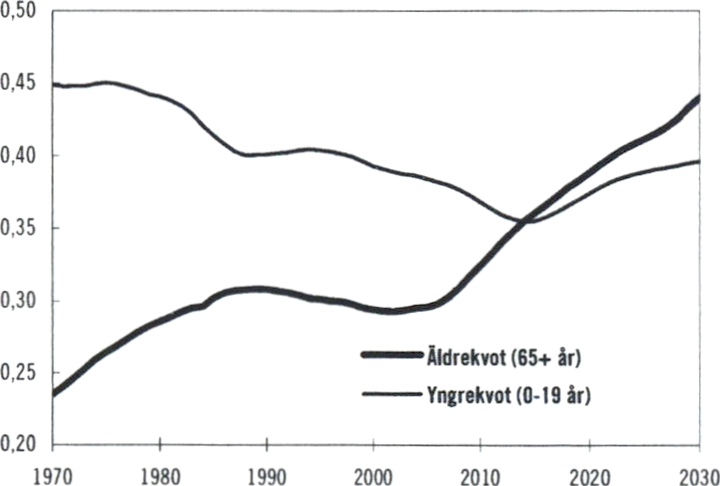

Sverige står inför stora demografiska förändring-

ar. Enligt Statistiska centralbyråns senaste pro-

gnos beräknas år 2030 antalet personer över 65

år vara 700 000 fler än i dag. En ökad medellivs-

längd är ett uttryck för god hälsa och bra lev-

nadsvillkor. Problemet är emellertid att antalet

personer i yrkesverksamma åldrar samtidigt

kommer att vara 100 000 färre.

25

PROP. 2000/01:100

|

|Tabell 1.8 Sveriges befolkning 1970-2030 1 | |||

|

Tusental personer Åldersgrupp Antal år 2000 |

Förändring |

Förändring 2000-2030 | |

|

0-19 är |

2047 |

-78 |

-22 |

|

20-64 |

5208 |

474 |

-97 |

|

Över 65 |

1531 |

417 |

718 |

|

Totalt |

8786 |

813 |

568 |

Källa: Statistiska centralbyrån

Det är en stor skillnad jämfört med utvecklingen

under de senaste 30 åren. Personer över 64 år

svarade då endast för hälften av befolkningsök-

ningen.

En ökad andel äldre i förhållande till dem som

är i arbetsför ålder påverkar möjligheterna att

upprätthålla de offentliga välfärdssystemen i

form av t.ex. pensioner, sjukvård och äldreom-

sorg. År 1970 fanns det på 100 personer i åldern

20-64 år, 24 personer som är 65 år och äldre. Ar

2000 hade det ökat till 29 personer. År 2030 vän-

tas det öka till 44 personer över 64 år.

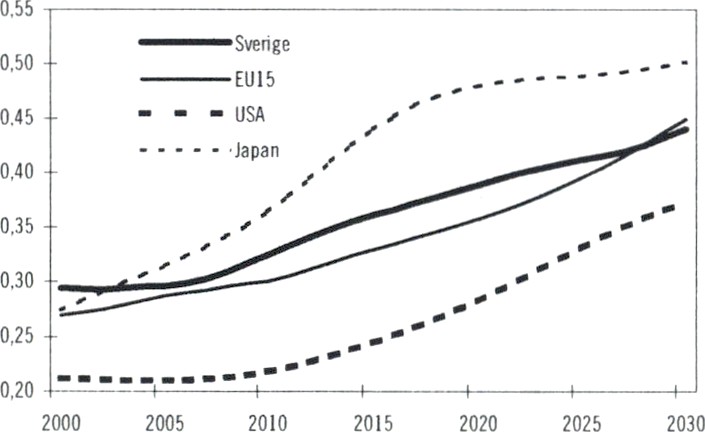

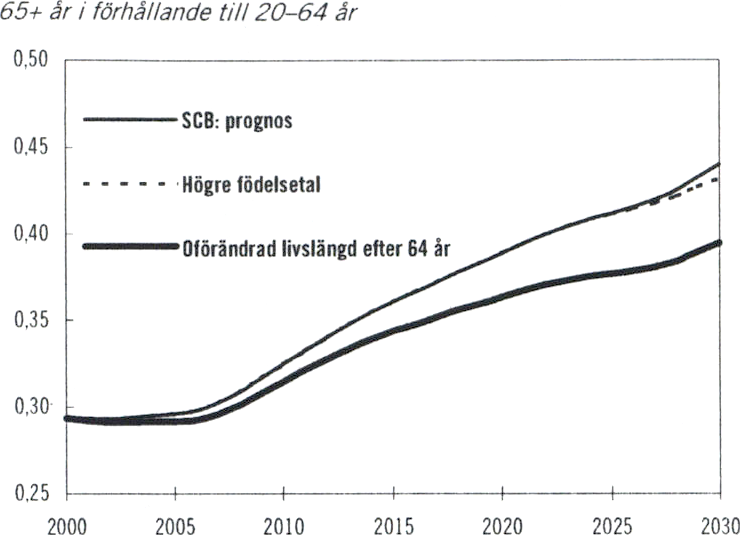

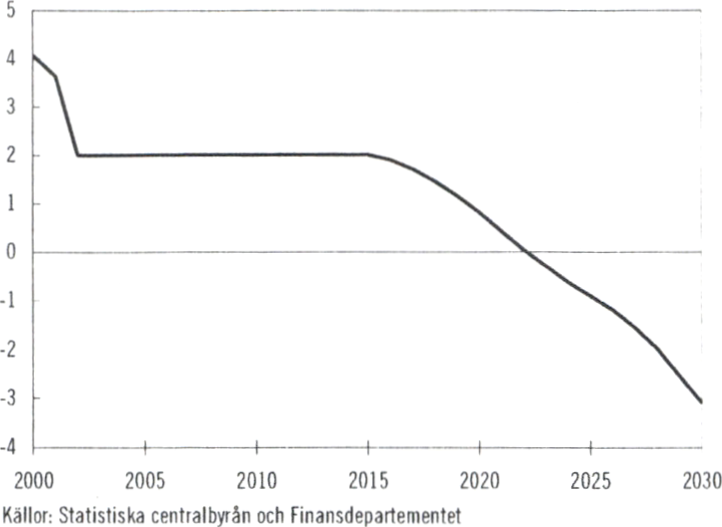

Diagram 1.4 Äldrekvoten i OECD

Anta! personer över 64 år i förhållande till anta! personer 20-64 år.

KällatEurostat, OECD, Statistiska centralbyrån och Finansdepartementet

Flera faktorer förklarar prognosen. Den kraftiga

ökningen av antalet pensionärer de kommande

åren beror på de höga födelsetalen under och

närmast efter kriget och på en stigande medel-

livslängd. Mellan 1970 och 2000 ökade medel-

livslängden med 5 år och mycket talar för att

denna positiva utveckling fortsätter även i fram-

tiden.

Samtidigt som detta sker har de relativt höga

födelsetalen vid 1990-talets början vänts till rela-

tivt låga tal i slutet på 1990-talet. De svenska fö-

delsetalen hade en positiv utveckling under peri-

oden 1975-1992, till skillnad från i många andra

länder inom OECD. Regeringen ser allvarligt på

utvecklingen av barnafödandet. Därför har reger-

ingen tillsatt en arbetsgrupp med uppdrag att

analysera mekanismerna bakom födelsetalsut-

vecklingen.

De ekonomiska konsekvenserna av den de-

mografiska utvecklingen är betydande. Från ca

2010 och framåt ökar utgifterna för pensioner,

sjukvård och äldreomsorg. Samtidigt försvagas

de offentliga inkomsterna till följd av en lägre

andel personer i arbetsför ålder. Politiken inrik-

tas därför redan nu på att förbereda Sverige inför

denna utmaning.

Överskotten i de offentliga finanserna måste

upprätthållas de närmaste åren. En fortsatt

amortering på den offentliga skulden minskar

den framtida räntebördan och frigör utrymme

för en bibehållen kvalitet i välfärdssystemen.

För att möta den demografiska utmaningen

måste alla människors erfarenheter och kompe-

tens tillvaratas. Sysselsättningen behöver öka så

att fler kan hjälpa till att försörja dem som inte

jobbar. Arbetsmarknadens parter har ett stort

ansvar för att reformera arbetslivet så att fler kan

och vill arbeta längre. Det innebär att den faktis-

ka pensionsåldern kan höjas. Det är särskilt vik-

tigt att sysselsättningsgraden kan ökas för kvin-

nor, äldre och invandrare. Samtidigt behövs

insatser för att göra det enklare att kombinera

lönearbete med föräldraskap. Att sysselsätt-

ningsmålet nås är av central betydelse för att

mildra konsekvenserna av den förändrade ålders-

strukturen.

Denna demografiska utmaning är inte ett spe-

cifikt svenskt fenomen (se diagram 1.4). Ök-

ningen av andelen äldre i Sverige är snarast mer

begränsad än i flera andra OECD-länder även

om den svenska nivån är jämförelsevis hög i ut-