SOU 1999:135

Till statsrådet och chefen för

Utbildningsdepartementet

Regeringen bemyndigade den 18 februari 1999 Chefen för Utbildningsdepartementet, statsrådet Thomas Östros att tillkalla en kommitté med uppdrag att följa och stödja det arbete som Örebro universitet och Södertörns högskola skall bedriva med att förbättra ledningen och kontrollen av verksamheten och att utveckla de ekonomiadministrativa funktionerna.

Med stöd av bemyndigandet förordades Birgitta Böhlin som ordförande i kommittén. Som ledamöter förordades universitetsdirektör Rune Fransson, universitetsdirektör Staffan Sarbäck och utredare Sten Ström.

Som sekreterare förordades departementssekreterare Eva Svensson. Vi ber härmed att få överlämna vår rapport enligt uppdraget ovan.

Stockholm i november 1999.

Birgitta Böhlin

| Rune Fransson | Staffan Sarbäck | Sten Ström |

/Eva Svensson

| SOU 1999:135 | 5 |

Innehållsförteckning

6DPPDQIDWWQLQJ……………. ............................................................ 7

| %DNJUXQG............................................................................................. | 9 |

$OOPlQW RP XQLYHUVLWHWV RFK K|JVNROHVHNWRUQ.............................. 11

| Organisationsmodell........................................................................... | 11 | |

| Budgetprocessen................................................................................. | 12 | |

| gUHEUR XQLYHUVLWHW ............................................................................ | 15 | |

| 4.1 | Bakgrund ............................................................................................ | 15 |

| 4.2 | Organisation ....................................................................................... | 16 |

| Beskrivning......................................................................................... | 16 | |

| Analys................................................................................................. | 17 | |

| Kommittén rekommenderar................................................................ | 17 | |

| 4.3 | Styrning .............................................................................................. | 18 |

| Beskrivning av universitetets modell för intern styrning ................... | 18 | |

| Analys................................................................................................. | 18 | |

| Kommittén rekommenderar................................................................ | 20 | |

| 4.4 | Ekonomi ............................................................................................. | 21 |

| Beskrivning......................................................................................... | 21 | |

| Analys................................................................................................. | 21 | |

| Kommittén rekommenderar................................................................ | 22 | |

| 6|GHUW|UQV K|JVNROD ......................................................................... | 23 | |

| 5.1 | Bakgrund ............................................................................................ | 23 |

| 5.2 | Organisation ....................................................................................... | 24 |

| Beskrivning......................................................................................... | 24 | |

| Analys................................................................................................. | 24 | |

| Kommittén rekommenderar................................................................ | 26 | |

| 5.3 | Styrning .............................................................................................. | 26 |

| Analys................................................................................................. | 26 | |

| Kommittén rekommenderar................................................................ | 28 | |

| 5.4 | Ekonomi ............................................................................................. | 27 |

| Beskrivning......................................................................................... | 27 | |

| Analys................................................................................................. | 28 | |

| Kommittén rekommenderar................................................................ | 30 | |

| 5.5 | Riskanalys........................................................................................... | 30 |

| 6 | SOU 1999:135 |

| %LODJD | Kommittédirektiv ..................................................................... | 35 |

| %LODJD | Regeringsbeslut den 11 februari 1999 ..................................... | 37 |

| %LODJD | Organisationsskiss över Örebro universitet ............................. | 47 |

| %LODJD | Organisationsskiss över Södertörn högskola ........................... | 49 |

| SOU 1999:135 | 7 |

1 Sammanfattning

Uppdraget från regeringen var att följa och stödja det arbete som Örebro universitet och Södertörns högskola skall bedriva för att förbättra ledning och kontroll av verksamheten samt för att utveckla de ekonomiadministrativa funktionerna. I vårt arbete har vi inte gjort någon totalanalys av lärosätenas samtliga verksamheter utan inriktat oss på de frågor vi utifrån uppdraget bedömt som väsentliga. Detta är samtidigt skälet till att kommittén inte i denna rapport kommer att redovisa konsekvensanalyser av hur kommitténs förslag ställer sig ur ett

Kommittén har tagit del av de revisionsberättelser och rapporter som Riksrevisionsverket (RRV) avlämnat till respektive högskola samt respektive lärosätes svar på dessa skrivelser och regeringsbeslut som fattats mot bakgrund av detta (bilaga 2 Regeringsbeslut den 11 februari 1999).

För Örebro universitet bedömer kommittén att universitetet åtgärdat de påpekande revisionen gjort. Universitetet har på ett förtjänstfullt sätt vidtagit åtgärder för att hantera de problem som uppstod. Kommittén har sedan gått vidare i sin granskning av universitetet och bedömer att utöver vad som redan gjorts bör åtminstone nedanstående de åtgärder vidtas som redovisas i anslutning till varje enskilt avsnitt för universitet. Detta för att ytterligare förbättra styrningen vid universitetet. Av de åtgärder som nämns kan särskilt dessa framhållas:

-Universitetet bör tydliggöra ansvarsfördelningen mellan rektor, dekaner/fakultetsnämnder och prefekter/institutioner,

-Universitetsledningen bör förstärkas genom att en förvaltningschef eller motsvarande anställs med uppgift att dels stödja universitetsledningen i styrnings- och ekonomiska frågor, dels att fungera som chef för en sammanhållen universitetsförvaltning,

För Södertörns högskolas del bedömer kommittén att RRVs påpekanden delvis åtgärdats av högskolan, men att det finns andra delar där inte högskolan åstadkommit vad som krävs för att hantera de bakomliggande problemen. Sammantaget är kommitténs bedömning att Södertörns högskola behöver anpassa organisation och verksamhet till de ramar som regeringen angivit för dess verksamhet. Kommitténs bedömning är att högskolan inte av egen kraft kommer att kunna inarbeta det nuvarande underskottet utan det blir aktuellt att försöka rekonstruera verksamheten. I arbetet med detta bör ingå att lägga fast en ambitionsnivå och att tydliga ramar tas fram för den framtida verksamheten vid högskolan. Detta är viktigt för den fortsatta planeringen vid högskolan och för att säkerställa en bra utbildning för den en-

| 8 | SOU 1999:135 |

skilda studenten vid högskolan och en bra arbetsplats för högskolans personal. Därutöver lämnas rekommendationer i anslutning till respektive avsnitt. Av de åtgärder som nämns kan särskilt dessa framhållas:

-Högskolan bör överväga att övergå till en organisationsmodell, inom vilken nytänkande hanteras genom projektorganisationer,

-Högskolan bör utveckla metoderna för prognoser som ett väsentligt beslutsunderlag för ledningen, styrelsen och regeringen

-Högskolans styrelse bör snarast låta utarbeta och därefter fastställa en modell för verksamhetsplanering och budgetering som säkerställer att realistiska och balanserade budgetar fastställs i tid innan verksamhetsåret inleds,

-Högskolans styrelse och rektor bör snarast vidtar åtgärder med anledning av det förutsedda underskottet för år 2000 samt kommunicera planerna till chefer och övrig personal

| SOU 1999:135 | 9 |

2 Bakgrund

Uppdraget från regeringen (Utbildningsdepartementet, se bilaga 1) var att följa och stödja det arbete som Örebro universitet och Södertörns högskola skall bedriva med att förbättra ledningen och kontrollen av verksamheten och att utveckla de ekonomiadministrativa funktionerna. Riksrevisionsverket (RRV) har i den årliga revisionen 1998 avseende budgetåret 1997 av Högskolan i Örebro, sedermera Örebro universitet, framfört invändningar mot högskolans budgetering, uppföljning och styrning av verksamheten. För Sö- dertörns högskola har RRV invänt mot bl.a. resultatredovisningen, den interna kontrollen och ekonomiadministrationen.

Kommitténs slutsatser grundas dels på inläsning av material i form av skrivelser från RRV samt lärosätenas svar på dessa, årsredovisningar, delårsrapport, budgetunderlag, delegationsordningar m.m., dels på intervjuer med personer på olika beslutsnivåer.

Kommitténs rapport till regeringen är disponerad med ett inledande avsnitt om styrningsfrågor dels inom universitets- och högskolesektorn, dels allmänt i samband med nyetablering eller expansion av en myndighet. Därefter behandlas de båda lärosätena var för sig i tre avsnitt, nämligen organisation, styrning och ekonomi. Inom ramen för dessa avsnitt koncentrerar kommittén behandlingen av frågor som är relevanta för uppdraget, dvs. sådana som har bäring på RRVs iakttagelser och lärosätenas ekonomiska situation. Varje avsnitt avslutas med kommitténs rekommendationer. För Södertörn högskola tillkommer dessutom ett särskilt avsnitt med en riskanalys av detta lärosätes särskilda problem.

| SOU 1999:135 | 11 |

3Allmänt om universitets- och högskolesektorn

2UJDQLVDWLRQVPRGHOO

Med utgångspunkt i 1993 års universitets- och högskolereform ges universitet och högskolor stor frihet när det gäller att besluta om verksamhetens inriktning, organisation och genomförande. En viktig komponent i 1993 års reform var ett nytt resurstilldelningssystem som en integrerad del av styrsystemet. Det nya resurstilldelningssystemet kan emellertid inte fungera på avsett sätt om inte ekonomiadministrationen fungerar tillfredsställande.

Generellt fordras för en välfungerande verksamhet, en tydlig organisation och en klar besluts- och ansvarsfördelning. Högskolelagen och högskoleförordningen reglerar den övergripande ansvarsfördelningen inom högskolan. Beslutsstrukturen vid svenska universitet och högskolor är – till följd av såväl central reglering som tradition – mycket sammansatt och komplex. De huvudsakliga ansvarsnivåerna utgörs av

Institutionerna utgör de egentliga resultatenheterna hos vilka resurser förbrukas för utbildning och forskning. Med hänsyn till att externa finansiärer ofta lämnar bidrag direkt till enskilda forskare/forskargrupper inom institutionerna blir de enskilda forskarnas roll i den ekonomiska planeringen och uppföljningen avgörande. Deras roll förstärks av att de centrala ledningen inte beslutar om sådana medel mer än i formell mening.

Samtidigt som ekonomihanteringen på senare år blivit krävande och komplex, har en decentralisering skett inom högskolan, vilket ökat institutionernas självständighet. Detta ställer ökade krav på ekonomisk kompetens hos prefekter/institutionsstyrelser och administrativ stödpersonal. Häri innesluts såväl ökad kunskap i ekonomifrågor som ett ändrat förhållningssätt till ekonomisk styrning och uppföljning.

Inom högskolan har det funnits en motvilja mot hierarkiska modeller vilket gjort att organisationen ibland beskrivs som en triangel vars hörn består av rektor, institution och fakultet som likvärdiga parter. Modellen beskriver ett kollegialt beslutsfattande med ett kollegialt ansvar.

Regeringen ger emellertid i 2 kap. 2 § högskoleförordningen styrelsen till uppgift att ha inseende över högskolans alla angelägenheter och svara för att dess uppgifter fullföljs. I samma förordnings 3 § fastslås att rektor närmast under styrelsen svarar för ledning av verksamheten vid högskolan. Med detta följer befogenhet att driva verksamheten. I högskolevärlden tillkommer ytterligare en komplikation i form av fakultetsnämnder som, enligt högskoleförordningen, skall ansvara för forskning, forskarutbildning och grundut-

| 12 | SOU 1999:135 |

bildning.

Fördelen med en hierarkisk modell är att det är enkelt att beskriva den och att förstå vilka befogenheter som delegerats till vilken befattningshavare. Vidare är det känt av alla till vem frågan om ett avgörande skall hänskjutas t.ex. om beslutssituationen inte finns beskriven i delegeringsanvisningarna. En kollegial styrning av verksamheten utan ett personligt ansvar för ekonomin försvagar förutsättningarna för en effektiv ekonomistyrning. För att organisationen skall fungera fordras således en tydlig beskrivning av beslutsbefogenheter och ansvar som är logisk och följer givna förutsättningar.

Organisationen under rektor följer inom den svenska högskolan i princip två huvudlinjer. I den ena delegerar rektor beslutsbefogenheter och ansvar till dekaner för skilda fakulteter som i sin tur utser prefekter för ledning av institutioner och delegerar beslutsbefogenheter och ansvar till dessa. En annan ordning är att rektor utser prefekter och delegerar det operativa ansvaret till dessa medan fakulteterna har en mer övergripande roll för forsknings- och utbildningsplanering, resursfördelning, kvalitetssäkring, etc. Fakulteterna är här mer att betrakta som en del av ledningen men utan operativt ansvar, utom i vissa frågor som regleras direkt i högskoleförordningen.

Oberoende av modell finns idag en utveckling mot att tydliggöra prefekternas operativa ansvar och att betrakta detta ledarskap som en särskild profession som kräver utbildning inom bl.a. administration, personligt ledarskap och strategiskt ledarskap. Normalt betonas i dessa sammanhang vikten av en sammanhållen ledning och ett samlat ansvar för verksamhet, personal och ekonomi.

Kommittén har valt att särskilt studera hur de båda lärosätenas organisation stödjer ändamålsenliga lösningar av de problem som föranlett vårt uppdrag.

%XGJHWSURFHVVHQ

I den formella budgetprocessen i Sverige finns flera möjligheter att hantera dels finansieringen av nyetablering eller kraftig expansion av ett lärosäte, dels de risker som är förknippade med detta.

I ett första steg utarbetas ett underlag av berörd högskola eller av en särskild organisationskommitté. Vikten av realistiska kalkyler understryks på annan plats i föreliggande rapport. Efter gemensam beredning mellan berörda departement kan regeringen fatta beslut om att förelägga riksdagen en proposition med förslag till beslut.

Ett riksdagsbeslut kan – enligt regeringsformen – ha karaktären av inriktningsbeslut, som inte är juridiskt bindande för regeringen men som i praktiken får stor betydelse för framtida ställningstaganden. Andra typer av beslut har dock en tydlig verkan, exempelvis

| SOU 1999:135 | 13 |

-Beslut om att anvisa anslag, vars ändamål kan vara att finansiera de extrakostnader som en expansion innebär. Ett ramanslag är årligt men ger flexibilitet genom att outnyttjade medel från ett år kan sparas till följande år och genom att nästa års anslag får utnyttjas i förtid i form av en anslagskredit, vars storlek får bestämmas av regeringen (dock högst 10% av anslagsbeloppet). Ett reservationsanslag är lämpligt då de totala utgifterna kan beräknas men inte när i tiden de uppkommer. Hela beloppet (som inte får överskridas) anvisas för det första året, och får därefter användas under högst tre år.

-Beslut om ny eller ökad låneram. Den medgivna ramen anger hur stora lån regeringen får tillåta lärosätet att ta i Riksgäldskontoret för att finansiera de anläggningstillgångar som krävs för expansionen. De årliga kapitalkostnaderna för investeringen (ränta och avskrivningar) finansieras sedan av dels anslag för driften, dels avgifter, bidrag, donationer och andra specialdestinerade intäkter som får disponeras i berörd verksamhet.

-Beslut om ny eller ökad kreditram. En sådan får utnyttjas för likviditetsbehov – dvs. då utbetalningarna överstiger inbetalningarna – eller för finansiering av annat rörelsekapitalbehov (t.ex. lager).

-Beslut om bemyndigande att ikläda staten ekonomisk förpliktelse som leder till en framtida utgift då denna skall finansieras med ett anslag som riksdagen ännu inte anvisat. Bland annat får regeringen rätt att för ett visst ändamål och upp till ett visst belopp tillåta ett lärosäte att ingå upphandlingsavtal. Sådana avtal som behövs för att den löpande verksamheten skall fungera tillfredsställande (avtal om anställning av personal, hyra av lokaler och liknande) kräver dock inte något särskilt bemyndigande. Innebörden i ett lämnat bemyndigande är att statsmakterna svarar för att

myndigheten får anslag för att täcka utgifterna då dessa uppstår till följd av de ingångna avtalen.

Den formella budgetprocessen innefattar således flera olika metoder för att styra expansionen av en högskola. Samtidigt påtar sig statsmakterna de finansiella riskerna för en expansion som hålls inom givna ramar.

Det bör emellertid noteras att regeringen har rätt att besluta att medel på ett anvisat anslag inte skall användas om detta är påkallat till följd av särskilda omständigheter i en verksamhet eller av statsfinansiella skäl. Generellt skall regeringen vidta de åtgärder som den har befogenhet till eller föreslå riksdagen nödvändiga åtgärder om det finns risk för att ett beslutat utgiftstak eller utgiftsramar kommer att överskridas. Det innebär att det inte finns några garantier för att en myndighet kommer att få disponera ens sådana medel som beslutats i den formella budgetprocessen.

Enligt kommitténs mening har inte budgetprocessens alla möjligheter utnyttjats till fullo då expansionen av högskolan i Örebro och nyetableringen av en högskola på Södertörn beslutats. Detta har skapat osäkerhet om ramar och villkor för verksamheten, vilket i sin tur bidragit till de ekonomiska pro-

| 14 | SOU 1999:135 |

blem som särskilt Södertörns högskola nu står inför. Inför framtida beslut

om expansion eller nyetablering menar kommittén att en tydligare styrning från statsmakternas sida skulle minska riskerna för denna typ av problem. När en organisationskommitté tillsätts för att utreda en eventuell nyetablering skall som en del av deras arbete ingå att ta fram ett beslutsunderlag inkluderande kalkyler, med angivande av olika ambitionsnivåer samt riskanalyser. Detta bör framgå redan av de direktiv som regeringen beslutar om inför sådana kommittédirektiv. Ett alternativ istället för att tillsätta en organisationskommitté i samband med nyetablering är att regeringen tillsätter ledningen för den nyetablerade verksamheten, som då redan från början får ta ansvar för att det finns ett korrekt beslutsunderlag som alla parter kan ställa sig bakom.

| SOU 1999:135 | 15 |

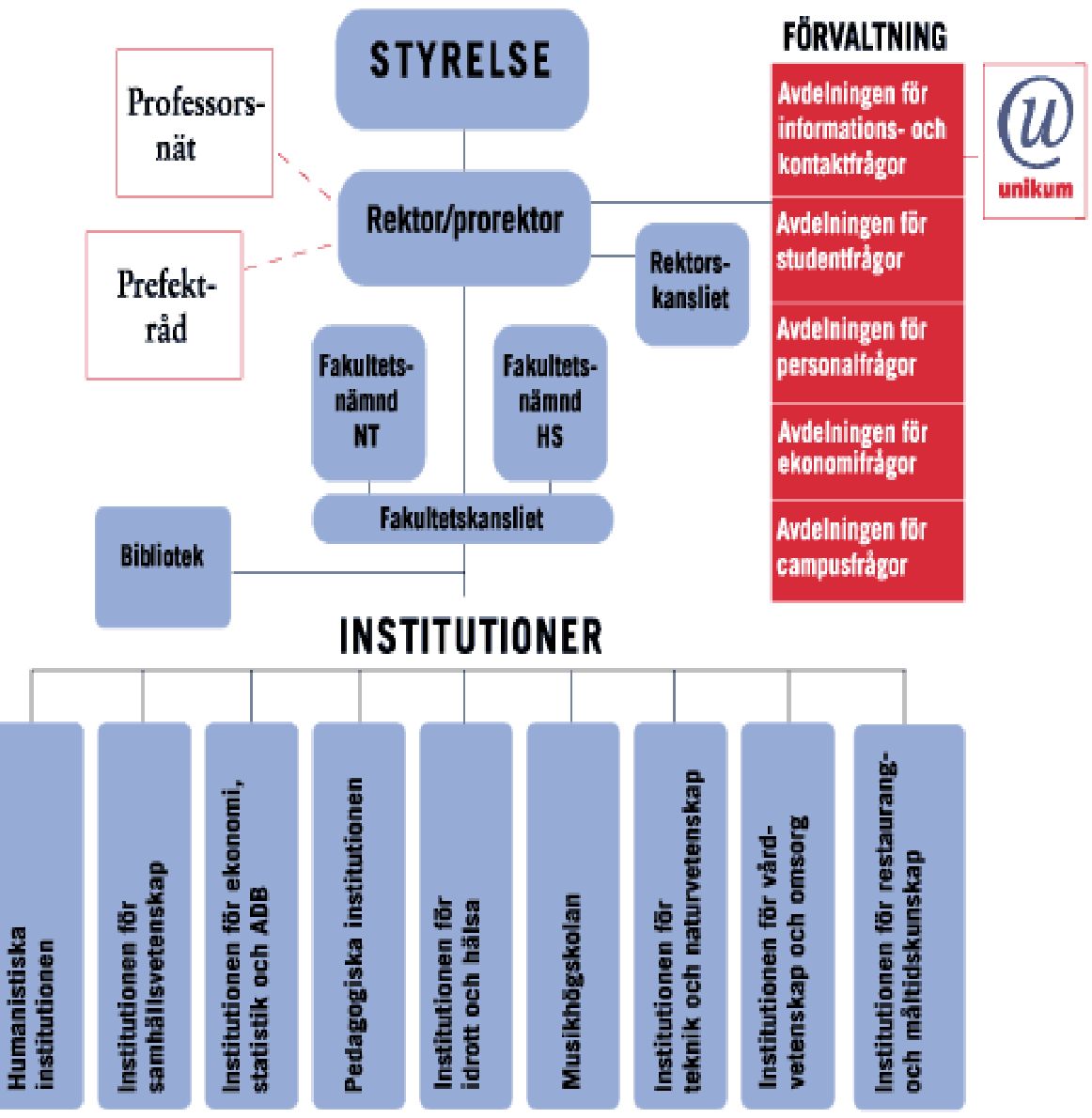

4 Örebro universitet

4.1Bakgrund

Högskolan i Örebro bildades formellt i samband med 1977 års högskolereform genom en sammanslagning av fyra tidigare utbildningsenheter, Uppsala universitetsfilial, Socialhögskolan, Gymnastik – och Idrottshögskolan samt Förskollärarseminariet. 1978 kompletterades Högskolan i Örebro med Örebro Musikpedagogiska institut. Vårdhögskolan övergick 1995 från Landstinget till att bli en institution vid högskolan. Vidare drivs sedan fyra år tillbaka i Grythyttan en högskoleutbildning för kockar och servitörer. Fr.o.m. den 1 januari 1999 fick Högskolan i Örebro rätten att benämnas universitet och erhöll vetenskapsområden.

Utvecklingen under senare år har inneburit såväl en ökning i volym som en breddning och fördjupning. Antalet helårsstudenter har ökat från 3 151 verksamhetsåret 1989/90 till 6 212 år 1998. Antalet anställda var 658 1998. Universitets intäkter uppgick 1998 till 478 miljoner kronor vilket var en ökning med 12% i jämförelse med föregående år. Prognosen för 1999 visar på en ytterligare ökning med 6%. För år 1999 erhöll universitetet ett statligt forskningsanslag om drygt 52 miljoner kronor – en ökning från 1997 med 20 miljoner kronor. Det utökade anslaget och beslutet om universitetsstatus, det vill säga rätt att utfärda doktorsexamen, har medfört en intensifiering av

satsningen på forskning och forskarutbildning. I budgetpropositionen 2000 föreslås att Örebro universitet tillförs ytterligare resurser för forskning och forskarutbildning. För 2000 föreslås 75,6 miljoner kronor samt som en planeringsförutsättning anges nivån för år 2001 till 95,6 miljoner kronor och för år 2002 till 115,5 miljoner kronor.

RRV har haft invändningar mot att universitetet saknat budget och att universitetet haft bristfälliga rutiner för uppföljning och styrning av verksamheten vilket återspeglas i resultatet och resultatutvecklingen under 1997. Universitetet uppmärksammade den negativa resultatutvecklingen först vid upprättandet av delårsrapporten, vilket medförde att beslut om nödvändiga åtgärder fattades för sent under året för att få effekt. Vidare kritiserade RRV bristande beslutsunderlag i samband med inlämnad budgetunderlag 1995/96 samt bristande precision i prognoser för hur beslutade åtgärder påverkar resultatet.

Kommitténs tillkomst uppstod i mycket utifrån RRVs invändningar och en genomgång har gjorts för att säkerställa att universitetet åtgärdat dessa områden. Av det som framkommit anser kommittén att så skett.

| 16 | SOU 1999:135 |

4.2Organisation

%HVNULYQLQJ

Örebro universitet har organiserat sig i totalt nio storinstitutioner som omfattar ett flertal ämnen. Institutionerna storlek varierar kraftigt. Den ekonomiska omslutningen vid den största institutionen var 1998 Institutionen för vårdvetenskap, 70 miljoner kronor och den minsta var Institutionen för restaurang- och måltidskunskap 10 miljoner kronor (Bilaga 3, Organisationsskiss över Örebro universitet).

Institutionerna leds av en prefekt till vilken befogenheter har delegerats. Prefekt utses av rektor på förslag från institutionen. Vid varje institution finns en styrelse som består av studenter, lärare och teknisk personal. Sammansättningen är sådan att lärarna är i majoritet. En fastställd instruktion finns för vad dessa styrelser skall göra. En sådan uppgift är bl.a. att institutionsstyrelserna fastställer budgeten.

Förutom institutioner finns ett antal centrumbildningar. Vidare finns fem avdelningar för att svara för den gemensamma administrationen såsom in-

I samband med att Högskolan i Örebro fr.o.m. den 1 januari 1999 fick rätten att benämnas universitet och erhöll vetenskapsområden, har två fakultetsnämnder (en med inriktning mot naturvetenskap och teknik och en mot humaniora och samhällsvetenskap) tillkommit. Dessa nämnder skall behandla frågor som avser forskning, forskarutbildning och grundutbildning. Då nämnderna blir ganska stora så bedrivs större delen av arbetet genom utskott. Till nämnderna finns knutet ett kansli, som är en del av den centrala förvaltningen.

Redan i juli 1997 inrättades en provisorisk fakultetsnämnd, och från och med maj 1998 delades ansvaret för utveckling mellan en nämnd för humaniora och samhällsvetenskap och en nämnd för teknik och naturvetenskap. De båda nämndernas huvuduppgift har varit att leda utvecklingen av forskningsorganisationen och (under senare delen av 1998) att vidta förberedelser för inrättande av en ordinarie fakultetsnämndsorganisation med två nämnder.

Vidare finns vid universitetet ett prefektråd, bestående av samtliga prefekter, rektor och chefstjänstemän. Rådet fungerar som rektors ledningsgrupp, utan att vara beslutande. Rektors beslutsfattande i egenskap av myndighetschef sker vid bestämda tidpunkter, s.k. beslutsmöte. Där deltar även prorektor, dekanerna, två prefekter (deltagandet är roterande), kanslichef och informationschef. I anslutning till detta möte behandlas också viktigare frågor, som t.ex. förberedelse för kommande beslut. Den nytillträdde rektorn har under hösten inrättat en professorsgrupp där rektor regelbundet träffar universitetets professorer för att bl a diskutera universitetsbegreppet. Även

| SOU 1999:135 | 17 |

ordförandeskapet i det sk prefektrådet har förändrats. Numera är kanslichefen ordförande i gruppen.

$QDO\V

Frågan om fakultetsnämndernas roll och ansvar i organisationen har fått förnyad aktualitet mot bakgrund av skiftet på rektorsposten.

Under tiden som högskola var verksamheten tydligt organiserad i två beslutsnivåer, dvs rektor samt prefekt, där prefekterna hade ett stort inflytande genom prefektråd samt vid rektors beslutsmöten – även i frågor av strategisk betydelse. Tillkomsten av de två fakultetsnämnderna och därtill kopplat ansvar samt skiftet på rektorsposten har enligt vår bedömning skapat en osäkerhet i organisationen beträffande ansvarsfrågor m.m. I det läge som universitetet nu befinner sig i vad avser såväl behov av ekonomisk rekonstruktion som en kraftig uppbyggnad av forskningen är det av största vikt att den operativa ledningen inom universitet är väl känd och arbetar enigt mot uppsatta mål. Frågan om universitetets framtida ledningsstruktur är således central.

Vid Örebro universitet har rektor ett chefsansvar för de nio prefekterna. Därutöver har rektor ett direkt ansvar för fem avdelningar samt ett kansli inom den centrala förvaltningen. I syfte att avlasta rektor bör universitetet överväga inrättandet av en förvaltningschefstjänst, liknande den som i princip finns vid landets övriga universitet och större högskolor. Genom tillskapandet av en förvaltningschefsfunktion skapas en brygga mellan ek onomi och verksamhet vi universitetet, som saknas i nuvarande organisationsmodell. Förvaltningschefen bör vara direkt underställd rektor och dels ha ansvar för den samlade universitetsförvaltningen, dels biträda rektor och universitetsledningen i övergripande administrativa frågor.

Universitetsförvaltningens uppgift och ansvar behöver också tydliggöras med anledning av nämndernas tillkomst samt den uppgift dessa kommer att ges.

.RPPLWWpQ UHNRPPHQGHUDU

-att universitetet tydliggör ansvarsfördelning mellan rektor, dekaner/fakultetsnämnder och prefekter/institutioner,

-att universitetsförvaltningens roll och uppgift tydliggörs samt

-att universitetsledningen stärks för att avlasta rektor genom att en förvaltningschef eller motsvarande anställs med uppgift att dels stödja universitetsledningen i styrnings- och ekonomiska frågor dels fungera som chef för en sammanhållen universitetsförvaltning.

| 18 | SOU 1999:135 |

4.3Styrning

%HVNULYQLQJ DY XQLYHUVLWHWHWV PRGHOO I|U LQWHUQ VW\UQLQJ

Rektor fastställde i juni 1999 en modell för verksamhetsplanering för Örebro universitet. Modellen har utvecklats i ett kvalitetsutvecklingsprojekt inom prefektrådet. I korthet går den ut på att en rullande treårsplan tas fram under våren och att den detaljerade verksamhetsplanen för det kommande året (inklusive uppdragen till institutionerna) utarbetas under sommaren. Av treårsplanen skall universitetets kända och önskade utveckling framgå. Modellen i punktform:

-treårsplanen är mera preciserad för första året och mindre för de följande,

-tidigt under hösten ges institutionerna en tydlig signal om betingelser och omfattning av verksamheten under det kommande året,

-planeringsarbetet är inriktat på det kommande årets verksamhet,

-det kommande årets plan ska i huvudsak ansluta till treårsplanen och verksamhetsplaneringen ska utvecklas i möten och seminarier,

-självvärdering är ett underlag för direktiven för det nya uppdraget och ska finnas med i dialogen,

-kvartals- och halvårsuppföljningar av verksamheten skall genomföras, inklusive dialog kring utfallet och

-även frågor kring jämställdhet, arbetsmiljöarbete, information, personalplanering, lokalbehov, investeringar skall avhandlas i verksamhetsuppdraget och följas upp.

Modellen är en utveckling av det system som tillämpades vid planeringen av 1998 och 1999.

$QDO\V

För att uppnå en effektiv styrning inom universitetet krävs att verksamhet och ekonomi knyts samman i budget, uppföljning och utvärdering. Vi anser att den nyligen beslutade modellen för verksamhetsplanering skapar förutsättningar för en effektivare styrning av verksamheten. Särskilt bör framhållas den tydliga ambitionen med dialoger mellan institutions- och ledningsnivån. Modellen upplevs också som positiv av prefekterna. Den kritik som framfördes beträffande planeringen av 1998 och 1999 års verksamhet avsåg främst om förändrade ”spelregler”, otydlighet kring finansieringen av de gemensamma kostnaderna samt rektors roll i processen. Det sistnämnda är viktigt att ta fasta på för att ge verksamhetsplaneringen den status den förtjänar.

I syfte att utveckla modellen ytterligare har universitetet inför arbetet med verksamhetsplan för år 2000 förstärkt beredningsgruppen med de två dekanerna från respektive fakultet. Uppdraget från rektor är att, med stöd

| SOU 1999:135 | 19 |

från den centrala förvaltningen, arbeta fram ett budgetförslag för hela universitetet innefattande såväl verksamhetsuppdrag som ekonomiska ramar för universitetets samtliga institutioner. Kommittén utgår från att denna utvidgade beredningsgrupp även kommer att ges ett ansvar för den löpande uppföljningen.

Enligt högskolelagen, 2 kap 2 §, har styrelsen för en högskola inseende över högskolans alla angelägenheter och svarar för att dess uppgifter fullgörs. Av högskoleförordningens 2 kap 2 § framgår bl.a. att styrelsen för en högskola har att fatta beslut i frågor om den interna resursfördelningen. Universitetsstyrelsens roll i planeringsprocessen är således central. Kommittén har konstaterat att styrelsen för Örebro universitet enligt den av rektor fastställda modellen för verksamhetsplanering förutsätts ha en aktiv del i verksamhetsplaneringen och uppföljningen av den samma. Ett centralt dokument i detta sammanhang är den s.k. treårsplanen. Styrelsen har att i december år 1999 diskutera Verksamhetsplan för

Av den treårsplan för

Styrelsen för Örebro universitet bör i framtida styrdokument av typen ”Verksamhetsplan för den kommande treårsperioden” markera vikten av en lokalförsörjning som har sin utgångspunkt i verksamhetens reella behov inom ramen för de resurser som kan förväntas under planeringsperioden.

Ett antal åtgärder har vidtagits i syfte att förbättra ekonomiadministrationen inom universitetet.

Bl.a. kan nämnas ny delegationsordning, ett antal regler, riktlinjer och

| 20 | SOU 1999:135 |

anvisningar som har sammanställts i en ekonomihandbok samt att informationsmöten med ekonomihandläggare inom hela universitetet genomförts. Vid de institutionsbesök som gjordes framkom önskemål om enhetliga redovisningsregler m.m. Dagens system med stor frihet för institutionerna att själva i hög grad fatta beslut i dessa frågor upplevdes som tidsödande och ineffektivt.

I en starkt decentraliserad organisation, som Örebro universitet, ställs det stora krav på såväl institutionsledning som på den ekonomiadministrativa organisationen vid ”resultatenheterna”. Kommittén har konstaterat att det idag behövs goda kunskaper i ekonomi och erfarenhet av universitetets redovisningsmodell för att klara resultatstyrningen vid institutionerna. En fortsatt utveckling mot mål- och resultatstyrning, en ökad grad av externfinansiering samt ökad komplexitet gör att kraven på hög ekonomiadministrativ kompetensnivå vid universitetets institutioner framgent kommer att bli än större. Vår bedömning är att den erforderliga kompetensen inom det ekonomiadministrativa området inte finns inom universitetets samtliga institutioner.

.RPPLWWpQ UHNRPPHQGHUDU

-att rektors roll i styrningen tydliggörs och stärks. Budgeten bör vara en överenskommelse mellan rektor och resultatansvarig. Detta kräver att organisationen uppfattar att rektor är delaktig under hela processen,

-att de nya fakultetsnämndernas ansvar i budget- och uppföljningsprocessen tydliggörs,

-att en lokalplanering görs utifrån verksamhetens krav samt de ekonomiska förutsättningarna,

-att de krav som universitetsledningen ställer beträffande den ekonomiadministrativa kompetensen vid institutionerna definieras. En kartläggning inom universitetets samtliga institutioner bör göras samt åtgärder vidtas, där så behövs,

-att en översyn av de administrativa stödfunktionerna vid Örebro universitet görs. Syftet bör vara att utveckla dessa funktioner, så att de på ett professionellt och kostnadseffektivt sätt stödjer kärnverksamheten och skapar nytta för hela universitetet. I detta arbete bör också ingå att förtydliga intendenternas roll, ansvar och befogenheter

-att enhetliga modeller för planering, uppföljning, redovisning m.m. skapas för hela universitetet.

| SOU 1999:135 | 21 |

4.4Ekonomi

%HVNULYQLQJ

Av Örebro universitets Årsredovisning för år 1998 framgår följande:

-Universitetets intäkter uppgick år 1998 till 478 miljoner kronor, varav 158,3 miljoner kronor avser avgifter och bidrag.

-Den externa finansieringen har stagnerat.

-Universitetet redovisar ett positivt resultat på 7,5 miljoner kronor för år 1998, vilket skall jämföras med resultatet för år 1997 som var ett minus på 20 miljoner kronor.

-Universitetets samlade underskott uppgår till 20,1 miljoner kronor per 1998-

-Likviditeten har förbättrats med 14,8 miljoner kronor i jämförelse med år 1997.

Universitetet har i budget för år 1999 planerat för ett överskott på tio miljoner kronor. Vidare har universitetet för avsikt att även under år 2000 generera ett överskott på tio miljoner kronor. Universitetets ambition är således att fr.o.m. år 2001 ha ett samlat resultat på plus minus noll. Av den inlämnade delårsrapporten samt därtill hörande prognos framgår att universitetet bedömer det som fullt troligt att den fastlagda budgeten för år 1999

kommer att uppnås.

$QDO\V

Universitetet är fortfarande under uppb yggnad. Det gäller såväl antalet studenter som forskningsverksamheten. Regeringen har i budgetpropositionen för år 2000 föreslagit att Örebro universitet erhåller ytterligare medel 2000– 2002 för en uppb yggnad av forskningen. Däremot innebär v illkoren vad avser anslag till grundutbildning ett fortsatt krav på effektivisering för såväl Örebro universitet som övriga universitet och högskolor. Örebro universitet har således att hantera en situation med såväl expansion som kostnadseffektivisering. En fortsatt diskussion kring behovet av effektiviseringsåtgärder är således viktig. Här har såväl universitetsstyrelse som rektor ett särskilt ansvar.

Att universitetet beräknar att åstadkomma ett samlat plus minus noll resultat inför år 2001 får inte på något sätt uppfattas att ”faran är över”. Åt- gärder bör därför vidtas i syfte att bibehålla ett kostnadseffektivt synsätt. Det är också kommitténs uppfattning att universitetet snarast bör skaffa sig ett

ekonomiskt handlingsutrymme för framtida behov av kompetensutveckling, strategiska satsningar, omstruktureringar mm. Detta utrymme bör disponeras av rektor. Styrelsen bör snarast analysera detta behov så att detta kan ingå som en av förutsättningarna i den kommande Verksamhetsplanen för 2001– 2003.

| 22 | SOU 1999:135 |

.RPPLWWpQ UHNRPPHQGHUDU

-att universitetet analyserar behovet av särskilt ekonomiskt handlingsutrymme för den kommande treårsperioden samt tar in detta som en av förutsättningarna i Verksamhetsplanen för

-att universitetsstyrelsen i kommande riktlinjer avseende Verksamhetsplanering

| SOU 1999:135 | 23 |

5 Södertörns högskola

5.1Bakgrund

Riksdagen beslutade i maj 1995 att en ny högskola skulle inrättas på Södertörn och att denna huvudsakligen skulle lokaliseras i anslutning till Huddinge sjukhus, men ha viss utbildning förlagd till Haninge, Botkyrka och Södertälje 1.

Verksamheten vid högskolan påbörjades under hösten 1996. Kostnaderna för den första etappen omfattande budgetåret 1995/96 beräknades till 34 miljoner kronor. Denna etapp avsåg uppb yggnadsarbete och resurser för cirka 1 000 heltidsstudenter hösten 1996. Under de två första budgetåren tilldelades den nya högskolan sammanlagt 40 miljoner kronor för täckande av startkostnader. Därefter förutsattes högskolan klara sin finansiering inom ramen för det ordinarie resurstilldelningssystemet. Under en andra etapp omfattande budgetåren

Forskningen vid högskolan förutsattes byggas ut i samma omfattning som övriga högskolor av motsvarande storlek. Den förutsattes huvudsakligen finansieras genom den särskilda stiftelse (Östersjöstiftelsen) vars ändamål är att finansiera forskning och forskarutbildning med inriktning på Östeuropa och Östersjöregionen i södra Storstockholm. Även den särskilda stiftelse (Vårdalstiftelsen) vars ändamål är att stödja bl.a. forskning inom vårdområdet förutsattes bidra till finansiering av högskolans forskning och forskarutbildning.

För budgetåret 1998 hade Södertörns högskola ett utbildningsuppdrag omfattande minst 3 090 helårsstudenter totalt varav minst 400 inom de naturvetenskapliga och tekniska utbildningsområdena. Antalet anställda var 254 under år 1998. Högskolans intäkter uppgick för år 1998 till 221 miljoner kronor vilket var en ökning med drygt 45 % i jämförelse med föregående år. Samma år redovisade högskolan emellertid ett ekonomiskt underskott som uppgick till 23,5 miljoner kronor. Till detta tillkommer att högskolan redan sedan tidigare har upparbetat ett negativt ackumulerat underskott på 21,8 miljoner kronor.

RRV har haft invändningar mot att högskolan har dubbelräknat helårsstudenter och helårsprestationer och därmed avräknat grundutbildningsanslaget för högt, att anslagsmedel för grundutbildning har använts för forskningsändamål, att resultatredovisningen har saknat flera obligatoriska

1 prop. 1994/95:100 s.

| 24 | SOU 1999:135 |

uppgifter, att högskolan brustit i efterlevnad och kunskaper om gällande regelverk samt att efterfrågade uppgifter inte lämnas till regeringen. Vidare har RRV ansett att en förstärkning av den interna kontrollen och ekonomiadministrationen behövs.

Kommitténs har bl.a. bedömt om vidtagna åtgärder utifrån RRVs invändningar kan anses tillräckliga. Flera av punkterna återkommer i följande avsnitt. Det allt överskuggande problemet för högskolan är dock, enligt kommitténs mening, dess ekonomiska situation.

5.2Organisation

%HVNULYQLQJ

Södertörns högskola leds liksom övriga universitet och högskolor av en styrelse och av en rektor som myndighetschef. Vid Södertörns högskola har en annan organisationsmodell valts än de två som beskrivs i kapitel 3 Allmänt om universitets- och högskolesektorn. Högskolans modell är en matris med kollegier, ansvariga för planering och genomförande av verksamhet, och avdelningar med ansvar för

Vid införandet av modellen uttrycktes farhågor för att administratörerna skulle få en alltför stark ställning, varför särskilda styrelser bestående av lärare har inrättats för avdelningarna. Varje styrelse leds av en ordförande utsedd av rektor. Enligt den arbetsordning som är fastställd skall avdelningsstyrelsen bl.a. besluta om internbudget och bemanningsplan. Den administrative chefen skall ansvara för att fastställd budget hålls och för personalfrågor.

$QDO\V

Av arbetsordningen kan man få uppfattningen att det som anses så grundläggande i en beslutsordning, nämligen att befogenheter och ansvar hålls samman, inte fullt ut tillämpas vid Södertörns högskola.

Den matrisorganisation som genomförts vid högskolan består av en relativt renodlad

| SOU 1999:135 | 25 |

personella resurser, medan den försvårar åtstramning och omprioritering. Modellen innebär också en risk att styrningen blir otydlig genom att ansvar för verksamheten inte kopplas till ansvar för personal- och andra resurser.

Vidare är stabsorganisationens uppb yggnad och förhållande till kollegier och avdelningar otydligt. Överblick och beslutskraft i organisationen saknas enligt kommitténs mening. Vidare kan den valda modellen försvaga beslutskraften i samband med större omprioriteringar eller ekonomiska nedskärningar genom otydlighet i ansvaret för sådana åtgärder.

Personalresurserna finns hos avdelningarna, och avropas i dialog av kollegierna. Kollegierna disponerar samtliga finansiella resurser, efter avdrag för medel som avser att täcka gemensamma kostnader. Avdraget utgör normalt 50 procent. Resterande del av kollegiernas inkomster skall täcka löner för avropad personal, ”expenser” och gemensamma undervisningsrespekti- ve forskningsresurser. Det högskolegemensamma avdraget täcker alla övriga kostnader, vilket medför att dessa resurser blir ”gratis” att utnyttja för avdelningar och kollegier. Ansvaret för att skaffa annan finansiering, främst forskningsanslag, har inte definierats, och inte heller hur man gör om förväntade bidrag uteblir. Varje ansökan skall godkännas av avdelningschefen utom i fråga om bidrag från Östersjöstiftelsen, som söks av forskaren ensam. Det senare skall dock ses över.

Vid sidan av grundstrukturen med kollegier och avdelningar finns en rad andra organ med speciella uppgifter: lärarråd, tjänsteförslagsnämnd, disciplinnämnd etc. Det finns också en administrativ struktur med en förvaltningschef, som tillsammans med rektor utgör ett rektorsämbete, samt administrativa enheter. Förvaltningschefen är också chef över avdelningarna och administratörerna. Den ekonomiadministrativa organisationen är ännu inte fullt utbyggd och därmed inte heller den nödvändiga organisationen för planering, uppföljning och internkontroll. Organisatoriskt har resurserna splittrats på en controller, som är direkt underställd förvaltningschefen och ett fåtal ekonomer i en redovisningsenhet. Denna enhet har dock inte haft någon chef utan sorterats in under serviceenheten. Någon ekonomichef har inte funnits på högskolan, vilket inneburit att ingen med kraft kunnat driva ekonomifrågor. Ansvarsfördelningen mellan den centralt placerade ekonomiadministrativa personalen är också otydlig. Exempelvis ansvarar controllern för årsredovisning och delårsrapport, medan bokföring och ekonomisystem sköts av redovisningsenheten. Ytterligare en försvårande omständighet är att det inte finns ett direkt samband mellan den övergripande planeringsnivån och den redovisade uppföljningsnivån, vilket i sig kan skapa problem.

| 26 | SOU 1999:135 |

.RPPLWWpQ UHNRPPHQGHUDU

-att högskolan överväger att övergå till en organisationsmodell som möjliggör en striktare styrning i nuvarande situation, och att inom denna modell hantera nytänkande genom projektorganisationer,

-att ansvars- och befogenhetsfördelning mellan rektor, föreståndare/- kollegier och avdelningar/administratörer tydliggörs

-att högskolan skapar en sammanhållen ekonomifunktion med en ekonomichef.

5.3Styrning

$QDO\V

Kommittén kan konstatera att den ekonomiadministrativa kompetensen varit otillräcklig i det kraftiga expansionsskedet när en ny högskola b yggdes upp. Denna uppbyggnadsfas pågår fortfarande.

I ett skede när högskolan beslutade sig för att anställa en ekonomichef, utformades annonsen så att en nyutexaminerad ekonom var det som eftersöktes. Fortfarande har, som nämnts, inte högskolan någon ekonomichef, och rekryteringen förefaller att ha avbrutits. Därmed saknas tillräcklig kompetens, erfarenhet och resurser i samband med att strategiska beslut skall fattas. Kommittén finner detta anmärkningsvärt mot bakgrund av högskolans stora ekonomiska problem.

Enligt RRV har också kunskapen om regelverket varit bristfällig. Det arbete med en ekonomihandbok som planerats har ännu inte blivit slutfört. Kommittén anser att behovet av en väl genomarbetad ekonomihandbok är stort, både som stöd till den ekonomiadministrativa personalen centralt och på avdelningar och kollegier för att säkerställa en enhetlig behandling av likartade ekonomiska händelser på myndigheten. Detta arbete är så viktigt att ekonomihandboken bör distribueras och utbildning ges till berörda även om inte alla detaljer hunnit slutföras. Handboken bör därefter revideras efter hand och utifrån erfarenheterna vid högskolan

Det förefaller som om beslut har fattats på bristfälligt underlag. Ordentliga

Beträffande planering och budgetering har kommittén konstaterat ett antal brister. De prognoser som lämnades till styrelsen överensstämmer inte med dem som lämnades till regeringen i delårsrapporten. Det förefaller även som om prognoserna innehåller ett stort mått av osäkerhet. Kommittén har kunnat konstatera att styrelsen inte formellt fattade beslut om högskolans

| SOU 1999:135 | 27 |

budget för år 1999 förrän den 21 juni, då nästan halva året redan gått. Återkoppling i form av information ut i organisationen av fattade beslut och deras innebörd tycks också ha varit bristfällig. Kommittén har uppfattat att det finns ett informations- och förväntansglapp mellan styrelse, ledning och personal.

.RPPLWWpQ UHNRPPHQGHUDU

-att högskolan förstärker kvaliteten i den administrativa organisationen centralt, inklusive nödvändig organisation för planering, uppföljning och internkontroll,

-att högskolan tillämpar de budgeteringsprinciper och enhetliga ekonomiadministrativa rutiner som är gängse inom högskolesektorn. Detta innebär bl.a. att en ekonomihandbok snarast bör beslutas och utbildning genomföras för samtliga berörda.

-att högskolan utvecklar metoderna för prognoser som ett väsentligt beslutsunderlag för ledningen, styrelsen och regeringen

-att högskolans styrelse fastställer en balanserad budget innan verksamhetsåret inleds.

5.4Ekonomi

%HVNULYQLQJ

Uppbyggnaden av en helt ny högskola innebär svårigheter att finansiera utvecklingskostnader inom det ordinarie ersättningsbeloppen för olika utbildningsområden. Södertörns högskola är för sin basfinansiering beroende av flera olika källor, bl.a.

-Statliga anslag för grundutbildning som tas i anspråk enligt gängse principer i högskolan. Det innebär att medlen tas i anspråk upp till ett av regeringen fastställt takbelopp i relation till dels antalet antagna studenter och dels deras prestationer.

-Statliga anslag för uppb yggnaden av högskolan och därmed sammanhängande startkostnader under budgetåren

-Bidrag från Östersjöstiftelsen för forskning och infrastruktur. Storleken på dessa medel är bl.a. beroende på avkastningen av det kapital stiftelsen disponerar.

-Bidrag från Stockholms läns landsting för uppb yggnad av naturvetenskapliga utbildningar, huvudsakligen biologi och kemi. Medlen uppgår till 50 miljoner kronor per år. Avtal om dessa bidrag gäller fram till år 2003 då Södertörns högskola av landstinget förutsätts bli

| 28 | SOU 1999:135 |

universitet och motsvarande kostnader skall finansieras inom ramen för statliga anslag för naturvetenskaplig utbildning och forskning.

-Medel från

-Utöver detta har Södertörns högskola, liksom andra universitet och högskolor intäkter från olika externa intressenter i form av avgifter och bidrag. De utgör än så länge en mindre del av den totala finansieringen.

$QDO\V

Södertörns högskola har alltsedan starten visat underskott. Prognosen för år 1999 pekar på ett eventuellt balanserat resultat, efter det att nära 60 miljoner kronor extra anslag/bidrag tillförts från regeringen och Östersjöstiftelsen. Prognoserna för kommande år tyder på ett ytterligare växande underskott, om inte staten eller någon annan skjuter till betydande belopp. Med utgångspunkt i de preliminära budgetar som högskolan lämnat till regeringen och till kommittén för tiden fram till och med år 2003, skulle ett samlat underskott om ca

på den kurssammansättning som finns vid olika lärosäten.

På kort sikt måste högskolan genom dialog med regeringen skaffa sig en uppfattning om beredskapen att skjuta till mer resurser för uppstartskostnader. Såvitt kommittén kan bedöma kan de kostnadsbudgetar som högskolan antagit för de närmaste åren inte finansieras varför en rekonstruktion inklusive en realistisk prognos för högskolans förutsättningar behöver genomföras. Högskolan kommer inte av egen kraft att kunna inarbeta det nuvarande planerade underskotten, varför en rekonstruktion inför år 2000 fordras. I samband med rekonstruktionen bör statsmakterna och högskolan komma

| SOU 1999:135 | 29 |

överens om ambitionsnivå på högskolans verksamhet. För den fortsatta dialogen är det viktigt att eventuellt tillförande av engångsvisa extraresurser åtföljs av tydliga ramar för framtiden, vilka högskolan skall hålla sig inom för sin fortsatta planering.

Styrelsen fastställde, som nämnts, 1999 års budget först i juni då nästan halva budgetåret gått. Dessförinnan hade styrelsen bara fastställt planerade kostnadsramar som innebär ett förväntat kraftigt underskott för 1999. För arbetet med budgetar för år 2000 och därefter har inte styrelsen lämnat några ramar, och heller inte fastställt någon modell för verksamhetsplanering och budgetering. Den interna budgetprocessen för år 2000 har visserligen förbättrats jämfört med tidigare år, men har fortfarande varit tunn; inga analyser gjordes före januari – mars 1999. Det underlag som ligger till grund för budgeten innebär ett stort mått av osäkerhet i form av

-investeringskalkyler (främst nyb yggnation och fördelning mellan högskolan och KI/landstinget/Locum). Risken ökar vid beslut om nybyggnation.

-beräknat antal helårsstudenter och prestationsgrad inom olika områden; i ett uppbyggnadsskede är dessa lägre än i ett fortvarighetstillstånd

-lärarlöner och övriga driftkostnader per kurs i relation till prislapparna. Ursprungligen avsågs lärarna ägna minst 25% av sin tid åt forskning, men detta har nu ifrågasatts av finansieringsskäl.

-avtal med Östersjöstiftelsen, som tycks kunna innebära ett varierat stöd. Under år 1999 fattades t.ex. beslut om extrabidrag. De fortsatta diskussionerna med Östersjöstiftelsen har inneburit att ökade bidrag kommer att ges för gemensamma kostnader, vilket bör förbättra den långsiktiga prognosen för högskolans ekonomiska balans.

I det budgetunderlag som lämnades till regeringen för år 2000 förutsattes ett ”anslag för uppb yggnad” om 72,5 miljoner kronor, d.v.s. att statsmakterna skall täcka det budgeterade underskottet. Kommittén har kunnat konstatera att regeringen inte begärt något sådant anslag i budgetproposition för år 2000. Avsaknaden av extra anslag för år 2000 innebär radikalt ändrade förutsättningar för högskolans internbudget för nästa år. Kommittén har inte kunnat finna att högskolan vidtagit några åtgärder eller ändrat planeringen för år 2000 med anledning av detta. Inte heller har styrelsen extrainkallats med anledning av den ekonomiska situationen efter beskedet i budgetpropositionen.

De skäl högskolan anför för dessa underskott – kända eller förväntade – är bl a följande:

-Principerna för anslagsfördelning till universitet- och högskolor i ett fortvarighetstillstånd fungerar inte vid uppb yggnaden av en helt ny högskola. De särskilda medel som anvisats för extrakostnader till följd av starten har varit otillräckliga.

-Underfinansiering av externt finansierad verksamhet. Enligt reglerings-

| 30 | SOU 1999:135 |

brev för universitet och högskolor krävs att principen om full kostnadstäckning skall efterlevas i såväl avgiftssom bidragsfinansierad verksamhet. Det är dock väl känt att denna princip ofta inte efterlevs och att de statliga anslagen för forskning, s.k. fakultetsanslag, får bära en stor andel av kostnaderna för lokaler, bibliotek och av andra indirekta kostnader. Genom att Södertörns högskola saknar fakultetsanslag samtidigt som högskolan känner sig manad att acceptera otillräckligt finansierad extern verksamhet skapas ett underskott.

-Under de år som högskolan existerat har ett otillräckligt studentunderlag utgjort ett problem. Detta problem upplevdes som mer akut tidigare i år, men högskolan uppvisar nu de senaste två antagningsomgångarna

kraftigt stigande efterfrågan på utbildningsplatser.

Högskolans styrelse hade inför år 1999 accepterat att kostnaderna skulle överstiga intäkterna. Styrelsen gjorde i det sammanhanget den bedömningen ”att det utbildnings- och forskningsuppdrag som högskolan givits av staten är oförenligt med den ekonomiska resurs som ställts till förfogande”. 2

Kommittén kan konstatera att den helt avgörande frågan för Södertörns högskola är att skapa ekonomisk balans. De underskott som skapas om nuvarande planering fullföljs är inte acceptabla. De många osäkra faktorerna i övrigt måste i så stor utsträckning som möjligt reduceras.

.RPPLWWpQ UHNRPPHQGHUDU

-att högskolans styrelse och rektor snarast vidtar åtgärder med anledning av det förutsedda underskottet för år 2000 samt kommunicerar planerna till chefer och övrig personal

-att högskolans styrelse snarast låter utarbeta och därefter fastställer en modell för verksamhetsplanering och budgetering som säkerställer att realistiska och balanserade budgetar fastställs i rätt tid

-att högskolan snarast anpassar organisation och verksamhet till givna ekonomiska ramar.

5.5Riskanalys

Kommittén har funnit att Södertörns högskola har så många starka beroendeförhållanden med inbyggd osäkerhet att det är angeläget att göra en ordentlig riskanalys, framförallt i ekonomiska avseenden. Vidare konstateras åter att den helt avgörande frågan är att högskolan måste skapa ekonomisk balans. De underskott som skapas om nuvarande planering fullföljs är inte acceptabla och måste hanteras. De många osäkra faktorerna i övrigt måste i

2 Underlag till styrelsebeslut om budget för år 1999 vid sammanträdet den 21 juni 1999.

| SOU 1999:135 | 31 |

så stor utsträckning som möjligt reduceras.

Följande allmänna förutsättningar skapar en särskilt utsatt position för Södertörns högskola.

-Högskolan byggs upp från grunden. I fråga om kostnader för etablering av en ny högskola gäller, med det resurstilldelningssystem som tillämpas sedan 1993/94 att de inte kan täckas med tilldelade anslag. Visserligen har inte en uppföljning av hur ”prislapparna” för olika utbildningsområden täcker de faktiska kostnaderna per student genomförts, men det är ändå tydligt att den ersättning som lämnas inte kan täcka samtliga kostnader för kurser med ett litet studentantal. Det krävs således ett minimiantal ersättningsberättigade helårsstudenter och avlagda poäng för att gemensamma och fasta kostnader skall kunna täckas. Hur lång tid det tar innan en högskola når upp till full kostnadstäckningsvolym beror på flera faktorer: hur brett kursutbudet är (ju bredare desto färre studenter per kurs), hur stor och stabil studenttillströmningen är, hur dyra lokaler och lärare är etc. I Södertörns fall kommer dessutom lokal- och lönekostnader sannolikt att vara högre än på andra håll.

-Varken teoretiska modeller eller beprövad erfarenhet finns vad gäller de merkostnader som uppstår i dessa lägen. Beslut fattas av statsmakterna om att skjuta till medel för startkostnader. Detta är emellertid inte detsamma som att tillskjuta medel för att täcka befintliga och förväntade underskott. Med anledning av styrelsens yttrande om det oförenliga i uppdraget och resurstilldelningen, kan kommittén bara konstatera att det inte konstitutionellt kan vara Södertörns högskola som skall göra bedömning-

en om vad som är en rimlig resurstilldelning och sedan b ygga sin internbudget på en sådan bedömning. Här krävs enligt kommitténs mening en fördjupad budgetdialog med regeringen, där de ekonomiska förutsättningarna tydligare klargörs. Vidare krävs riksdagsbeslut som ger ekonomiska och andra ramar oavsett om besluten är bindande eller inriktningsbeslut. Här kan finnas en avgörande skillnad i förväntningar. I samband med Organisationskommitténs arbete gjordes kostnadskalkyler som utvisade att högskolan skulle behöva förstärkta resurser utanför resurstilldelningssystemets ramar under tre år med 20 miljoner kronor varje år. Det visade sig att högskolan planerat utifrån andra kalkyler vilket inneburit att startresurserna befanns vara otillräckliga. Resultatet blev att statsmakterna i efterhand fick bidra med ytterligare resurser, vilket i sig skapade ett otydligt budskap. Vid högskolan har ledningen fortsatt att driva verksamheten utöver de ramar som ställs upp av regeringen.

-Nyetablering som ger en särskild osäkerhet i studenttillströmningen särskilt inom de naturvetenskapliga och tekniska utbildningsområdena som högskolan satsar på.

-Högskolan saknar en bas i verksamhet och finansiering som ger ett utrymme att ta risker i samma utsträckning som etablerade universitet och

| 32 | SOU 1999:135 |

högskolor.

-Styrelsens och ledningens egna ambitioner att snabbt föra högskolan fram till status av universitet, en process som erfarenhetsmässigt tar lång tid, är i sig kostnadsdrivande.

-En ofullständig och otydlig intern struktur för ledning, planering och uppföljning av verksamhet, personal och ekonomi ger sämre förutsättningar för ledningen att förutse och värdera risker och att vidta motåtgärder.

-Högskolan har redan idag ett ackumulerat underskott som måste finansieras. Detta innebär en ökad sårbarhet och en minskad förmåga att hantera tillfälliga nedgångar.

-Högskolan är beroende av många externa aktörer och deras beslut. De beslut som fattas inom högskolan baserar sig på antaganden om hur dessa aktörer skall agera. Om något eller några av dessa antaganden inte uppfylls måste verksamheten radikalt förändras.

Nedan redovisas några av de mest väsentliga förhållandena, där högskolan är beroende av andra aktörers beslut och där formella beslut idag saknas.

-Beslut från Stockholms läns landsting om åtaganden efter år 2003. Sö- dertörns högskola investerar just nu i lokaler för ett långsiktigt åtagande när det gäller den naturvetenskapliga verksamheten, som idag finansieras av Stockholms läns landsting. Landstinget förväntar sig att staten övertar detta ansvar efter år 2003. 3

-Beslut från Karolinska institutet om övertagande av befintliga lokaler. Södertörns högskola planerar nu att bygga bl.a. laboratorielokaler för den naturvetenskapliga verksamheten utifrån förutsättningen att Karolinska institutet övertar nu befintliga lokaler för denna verksamhet. Karolinska institutet har underhand förklarat sig villigt att överta lokalerna för i första hand Hälsohögskolans verksamhet under förutsättning att de merkostnader som då uppstår finansieras av Stockholms läns landsting. De förhandlingar som skall reglera detta är inte slutförda.

-Beslut från Östersjöstiftelsen om de långsiktiga åtaganden som stiftelsen garanterar. Här tycks inte utfästelserna vara lika osäkra även om stiftelsens långsiktiga åtaganden bygger på att stiftelsens beredskap att bidra med extramedel för uppstartkostnader är otydlig och att högskolans inflytande på stiftelsens beslut är begränsat. Ett sätt att öka förståelsen mellan högskolan och Östersjöstiftelsen kan vara genom styrelserepresentation i varandras styrelsen, vilket ökar insynen i den andres verksamhet.

3 Beslut taget i Landstingsfullmäktige den 9 juni 1998 om att godkänna protokoll

| SOU 1999:135 | 33 |

-Beslut från

| SOU 1999:135 | 35 |

Bilaga 1

Kommittédirektiv

'LU

Stöd till Örebro universitet och Södertörns högskola för förbättring av ledning, kontroll och ekonomiadministrativa funktioner m.m.

6DPPDQIDWWQLQJ DY XSSGUDJHW

En kommitté tillkallas med uppgift att följa och stödja det arbete som Örebro universitet och Södertörns högskola skall bedriva med att förbättra ledningen och kontrollen av verksamheten och att utveckla de ekonomiadministrativa funktionerna. Arbetet skall avslutas genom att kommittén i en rapport till regeringen ger sin bedömning av resultatet av myndigheternas åtgärder.

%DNJUXQG

Riksrevisionsverket (RRV) har i den årliga revisionen 1998 avseende budgetåret 1997 av Högskolan i Örebro – fr.o.m. den 1 januari 1999 Örebro universitet – framfört invändningar mot högskolans budgetering, uppföljning och styrning av verksamheten. Dess ekonomiska situation har efter hand försämrats på ett allvarligt sätt. För Södertörns högskola har RRV framfört invändningar och påpekanden mot bl.a. resultatredovisningen, den interna kontrollen och ekonomiadministrationen.

Planeringssystemet för universitet och högskolor ger visserligen alla universitet och högskolor en mycket stor frihet när det gäller verksamhetens inriktning, organisation och genomförande. Systemet kan inte fungera på avsett vis om ledning, planering och uppföljning samt ekonomiadministration inte är fullgoda.

Mot bakgrund av att RRV riktat invändningar och påpekanden i årets revision mot de två nämnda myndigheterna och att RRV i huvudsak framfört samma anmärkningar redan i revisionen för budgetåret 1995/96 utan att problemen blivit lösta behöver det nu säkerställas att universitetet och högskolan vidtar effektiva åtgärder för komma till rätta med problemen.

Mot den angivna bakgrunden bör ett särskilt stöd ges till de nämnda myndigheterna genom att en kommitté tillsätts.

| 36 | SOU 1999:135 |

8SSGUDJHW

Kommittén skall följa och – genom förslag och yttranden – stödja Örebro universitet och Södertörns högskola i sitt arbete med att komma till rätta med de problem RRV påpekat. Detta innebär dock inte någon inskränkning av myndigheternas fulla ansvar för sin verksamhet. Kommittén skall ha rätt att begära in upplysningar och material från myndigheterna. En bedömning av de åtgärder som vidtas av Örebro universitet och Södertörns högskola skall lämnas i en rapport den 1 november 1999.

De berörda myndigheterna skall samråda med kommittén i frågor som faller inom ramen för kommitténs uppdrag. De skall också tillhandahålla kommittén de upplysningar och det material som kommittén begär.

Sedan kommitténs uppdrag slutredovisats avser regeringen att ta ställning till behovet av särskilt stöd till berörda myndigheter när det gäller utveckling av årsredovisningarna.

(Utbildningsdepartementet)

| SOU 1999:135 | 37 |

Bilaga 2

Regeringsbeslut den 11 februari 1999

cWJlUGHU PHG DQOHGQLQJ DY LQYlQGQLQJDU L UHYLVLRQVEHUlWWHOVH RFK UHYL VLRQVUDSSRUWHU I|U XQLYHUVLWHW K|JVNRORU K|JVNROHP\QGLJKHWHU RFK IRUVNQLQJVUnG LQRP 8WELOGQLQJVGHSDUWHPHQWHWV YHUNVDPKHWVRPUnGH I|U UlNHQVNDSVnUHW

ELODJD

0HG DQOHGQLQJ DY 5LNVUHYLVLRQVYHUNHWV 559 V LQYlQGQLQJ L UHYL VLRQVEHUlWWHOVHU I|U GnYDUDQGH +|JVNRODQ L gUHEUR 6|GHUW|UQV K|JVNROD +|JVNRODQ L 6N|YGH &HQWUDOD VWXGLHVW|GVQlPQGHQ RFK +XPDQLVWLVN VDPKlOOVYHWHQVNDSOLJD IRUVNQLQJVUnGHW VDPW UHYLVLRQV UDSSRUWHU I|U UlNHQVNDSVnUHW KDU GHW LQRP 8WELOGQLQJVGHSDUWH PHQWHW XSSUlWWDWV HQ VDPPDQVWlOOQLQJ DY 559 V V\QSXQNWHU RFK P\QGLJKHWHUQDV \WWUDQGH GlU|YHU 6DPPDQVWlOOQLQJHQ KDU IRJDWV VRP ELODJD WLOO GHWWD EHVOXW

5HJHULQJHQV EHVOXW

5HJHULQJHQ EHVOXWDU HQOLJW ELODJDQ

3n UHJHULQJHQV YlJQDU

7KRPDV gVWURV

/DUV 6DQWHVVRQ

| 38 | SOU 1999:135 |

5(9,6,216%(5b77(/6(5 0(' ,19b1'1,1*

5LNVUHYLVLRQVYHUNHWV V\QSXQNWHU

SÖDERTÖRNS HÖGSKOLA

RRV har följande invändningar:

1)Högskolan har dubbelräknat helårsstudenter och helårsprestationer och därmed avräknat grundutbildningsanslaget med 2 143 tkr för mycket, vilket påverkar anslagsintäkter och årets resultat (kapitalförändring). Ett rättvisande resultat för verksamheten visar ett underskott på 11 912 tkr.

2)Högskolan har använt 8 745 tkr grundutbildningsanslaget till forskningsverksamhet.

3)Tre styrelseledamöter har inte i enlighet med 8§ förordningen om myndigheters årsredovisning m.m, undertecknat årsredovisningen.

4)Följande sammanfattning över RRVs iakttagelser gjordes i en särskild revisionsrapport:

-I resultatredovisningen saknas flera obligatoriska uppgifter enligt återrapporteringskraven

-Högskolan brister i efterlevnad och kunskaper om gällande regelverk

-Efterfrågade uppgifter har inte återrapporterats löpande till regeringen

-Den interna kontrollen och ekonomiadministrationen behöver förstärkas.

0\QGLJKHWHQV \WWUDQGH

<WWUDQGH IUnQ 6|GHUW|UQV K|JVNROD PHG DQOHGQLQJ DY 559V LQYlQGQLQJDU NRP 8WELOGQLQJVGHSDUWHPHQWHW WLOO KDQGD GHQ VHSWHPEHU

1)Huvuddelen av de brister RRV uppmärksammat hänger samman med den komplexitet som uppstått i samband med överföringen från Stockholms universitets LADOK- system till Södertörns eget

2)I redovisningen uppmärksammades inte att de extra 20 mkr som högskolan erhållit för uppbyggnad av verksamheten 1997 anvisats under ett anslag enbart avsett för grundläggande högskoleutbildning. Det rör sig inte om direkta kostnader för forskning utan om hyror, avskrivningar och gemensamma fördelade kostnader.

3)Årsredovisningen för 1997 har nu undertecknats av samtliga styrelseledamöter.

4) Bristerna i redovisningen kan förklaras av bristande bemanning i de ekonomiadminstrativa funktionerna. En handläggare med central roll valde att lämna högskolan i mitten av januari. Den ad hoc organisation som skapades för att lösa det uppkomna problemet ställdes inför större uppgifter än vad som väntats. Bytet från Cosmos till Agresso som genomfördes fr.o.m. den 1 januari 1998 väntas ge högre kvalitet i den löpande redovisningen. Ekonomifunktionen har förstärkts med en controller, en budgethandläggare och fyra ekonomiassistenter

5HJHULQJHQV EHVOXW

| SOU 1999:135 | 39 |

HÖGSKOLAN I ÖREBRO

RRV har följande invändning mot ledningens förvaltning:

5) Högskolan i Örebro har saknat budget och haft bristfälliga rutiner för uppföljning och styrning av verksamheten vilket återspeglas i resultatet och resultatutvecklingen under 1997. Högskolan uppmärksammade den negativa resultatutvecklingen först vid upprättandet av delårsrapporten, vilket medförde att beslut om nödvändiga åtgärder fattades för sent under året för att få effekt.

6) RRV riktar i särskild rapport även bl.a. kritik mot bristande beslutsunderlag för det budgetunderlag högskolan lämnat in i samband med årsredovisningen för 95/96.

Samt mot bristade precision i prognoserna för hur beslutade åtgärder påverkar resultatet.

5)Kritiken är i stort sett berättigad vad gäller förhållandena som ledde fram till underskottet 1997. Bristerna har främst gällt konsistensen mellan central planering och institutionernas planering i den starkt decentraliserade organisationen vid högskolan. Bristerna exponerades tydligt under 1997 då krympande

6)Bristerna i precision i prognoserna skall ses mot bakgrund av omläggningen från läsårsvis redovisning till redovisning per kalenderår.

HÖGSKOLAN I SKÖVDE

RRV har följande invändning:

7) I årsredovisningen för 1997 redovisas ett underskott av verksamheten på 4,1 mkr. Detta är dock ej rättvisande p.g.a felaktigheter i redovisningen av anläggningstillgångar på 5,2 mkr och periodiseringsfel avseende vissa intäkter och kostnader på 0,5 mkr. En rättvisande kapitalförändring för året är ett överskott på 0,6 mkr.

7) Att inköpta anläggningstillgångar inte har bokförts mot balansräkningen under 1997 beror ytterst på en missuppfattning av de förordningar som reglerar inköp och lån av anläggningstillgångar.

Åtgärder: Medel har redan tillförts för ytterligare en befattningshavare vid ekonomienheten. En översyn av såväl redovisnings- som kontroll- och avstämningsrutiner kommer därvid att utföras. För att säkra kvaliteten i årsredovisning och delårsrapport kommer enheten att tilldelas särskilda resurser för att i fortsättningen kunna genomföra en ”förgranskning” av bokslutet.

7) Regeringen förutsätter att uppgifterna i årsredovisningen i framtiden är tillförlitliga och att bristande rutiner åtgärdas i syfte att undvika liknande fel.

| 40 | SOU 1999:135 |

5LNVUHYLVLRQVYHUNHWV V\QSXQNWHU

HUMANISTISK-

SAMHÄLLSVETENSKAPLIGA

FORSKNINGSRÅDET (HSFR)

RRV har följande invändning:

8)Tre rådsledamöter har inte i enlighet med 8§ förordningen om myndigheters årsredovisning undertecknat

Följande påpekanden har gjorts i revisionsrapport:

9)Redovisningen för 1997 visar väsentliga brister av vilka somliga är av samma natur som föregående år:

- Regleringsbrevets återrapporteringskrav uppfylls inte i tillräcklig utsträckning.

- Resultatredovisningens och resultaträkningens kostnadsuppgifter överensstämmer inte. Differensen lämnas okommenterad.

- Årsredovisningen ger som helhet, i stor utsträckning intrycket av ett utkast och inte en färdig produkt.

10)Den kvantitativa beskrivningen (antals- och kostnadsuppgifter) av verksamheten, som nästan uteslutande återfinns som tabellbilagor, är för en extern läsare nästan omöjlig att förstå eftersom tabellerna och deras samband inte förklaras med tydliga definitioner.

11)Resultatredovisningens textavsnitt ger enligt RRVs mening inte läsaren en tydlig och välstrukturerad bild av verksamhetens innehåll och sammansättning. Detta gäller särskilt den största verksamhetsgrenen nationellt forskningsstöd.

0\QGLJKHWHQV \WWUDQGH

8)Rådet noterar att förordningen endast anger att samtliga styrelseledamöter skall skriva under redovisningen. Det klarläggs inte om detta avser såväl ordinarie ledamöter som ersättare. Av de tre som den 31 mars inte skrivit under var endast en ordinarie. Vid underhandskontakt med företrädare för Utbildningsdepartementet efter det att revisionsberättelsen lämnats in framkom att departementet har en annan tolkning än RRV på denna punkt.

9)Rådet är medvetet om bristerna i årsredovisningen och har vid sitt sammanträde 980422 uttalat att en tydlig förbättring är nödvändig för kommande redovisningar. Planeringen för årsredovisningen för 1998 har inletts. Enligt denna skall en disposition för årsredovisningen inkl. uppställning av tabeller m.m föreligga i september. Denna skall i tillämpliga delar utgå från de gemensamma riktlinjer för den kvantitativa redovisningen som forskningsråden gemensamt avrapporterat den 30 april i år. Samråd kommer även att sökas med RRV om denna disposition under hösten.

10)Rådet är medvetet om tabellmaterialets brister. Enligt RRV bör materialet tydligt hänga samman och byggas upp su ccessivt. Detta är dock inte fullt ut möjligt då kraven på återrapportering ibland förutsätter att beslutade, ibland att utbetalade belopp redovisas. HSFR kommer i nästa årsredovisning, beakta RRVs synpunkter.

11)Rådet bedömde att enbart de främst kvantitativa uppgifter som enligt regleringsbrevet ska återrapporteras, inte ger en fullständig bild av verksamheten. I årsredovisningen gavs därför en relativt utförlig textbeskrivning. Därvid har rådet sökt redovisa aktiviteterna inom verksamhetsgrenarna systematiskt. Regeringen har därutöver ej beslutat om någon särskild indelning för återrapportering. Då RRV ej anger hur redovisningen i textdelen avviker från regeringens fastställda indelning, eller på annat sätt skulle vara osystematisk, kan rådet inte kommentera invändningen.

5HJHULQJHQV EHVOXW

8) Regeringen förutsätter att årsredovisningen i framtiden upprättas i enlighet med gällande regler och förordningar.

| SOU 1999:135 | 41 |

CENTRALA STUDIESTÖDSNÄMNDEN (CSN)

RRV har följande invändning beträffande förvaltningen:

12) Anslagsposten 15 A3:2, Vuxenstudiestöd har disponerats utöver tilldelade medel och beviljad anslagskredit med ca 7,5 mkr.

12) Anslagsposten är en av fyra i anslaget Vuxenstudiestöd m.m. Anslaget var på 5 085 mkr och belastades med 4 002 mkr. Under hösten påbörjades kunskapslyftet till vilket drygt 60 000 nya vuxenstuderande sökte studiestöd. Såväl svux, svuxa som ubs kan vara alternativa stödformer för den studerande. Många sökte olika stöd samtidigt, vilket gjorde det svårt att prognostisera utfall på enskilda poster. För anslagsposten svux, som nu överskridits med 7,5 mkr, beslutas om årets medelstilldelning i anslutning till ansökningstillfället den 15 maj. Då var osäkerheten mycket stor om kunskapslyftets konsekvenser på medelsförbrukningen. CSN följer löpande utvecklingen på anslagen och så snart det stod klart att ett överskridande på anslagsposten svux kunde befaras informerade CSN regeringen. Information har givits fortlöpande och i dialogen har regeringen och CSN varit överens om att en omfördelning av resurser inom anslaget skulle kunna ske. Prognosen pekade på ett överskott om drygt 1 000 mkr för hela anslaget vuxenstudiestöd. CSN har i samband med bokslutsarbetet, då exakt utfall blev känt, hemställt om en omföring av medel från anslagspost 3 eller 4 till anslagspost 2.

12) Regeringen har beslutat att medel från

1997 års anslagssparande skall föras till anslagspost 2 (svux) för att täcka kreditutnyttjandet. Regeringen avser att noga följa utvecklingen.

KAROLINSKA INSTITUTET (KI)

13) Vid avstämning i finansieringsanalysens poster mot balansräkning och huvudbok framkommer väsentliga differenser. I investeringsavsnittet saknas under året anskaffade anläggningstillgångar för 34,8 mkr och samma differens finns i posten förändring av myndighetskapital. KI har avlämnat finansieringsanalys i årsredovisningen sedan 93/94 och har vid varje tillfälle uppvisat flera väsentliga brister. RRV har vid granskning av årsredovisningarna till KI i promemorior redogjort för bristerna och påpekat att kvaliteten på finansieringsanalysen måste förbättras.

13) Investeringsavsnittets differens om 34,8 mkr härleds till pågående nyanläggningar, vilka inte beaktades beroende av den mänskliga faktorn. Personalomsättningen på ekonomiavdelningen har fortsatt att vara hög även under 1997 (5 av 13) vilket medförde detta misstag. Rutinerna under 1998 innebär att korrekt finansieringsanalys upprättats för månadsboksluten i februari och mars och avses ske månadsvis framöver. Det är således genom att göra så mycket som möjligt till månatliga rutiner som KIs redovisning kommer att fortsätta att utvecklas positivt och sådana här misstag kommer att undvikas.

13) Med hänvisning till myndighetens yttrande vidtar regeringen tills vidare ingen åtgärd.

| 42 | SOU 1999:135 |

VERKET FÖR HÖGSKOLESERVICE (VHS)

14) RRV finner att VHS inte har uppfyllt regeringens krav på planering, uppföljning och återrapportering i arbetet med att utveckla ett nytt antagningssystem. Enligt uppdraget skulle VHS senast

KUNGL MUSIKHÖGSKOLAN I STOCKHOLM (KMH)

15)Högskolans verksamhet uppvisar för 1997 ett ökande underskott i resultaträkningen jämfört med 1996. RRV vill framhålla vikten av att den negativa resultatutvecklingen vänds. Budgetarbete och uppföljning förutsätts därför ha hög prioritet.

16)RRV anser att det fortfarande är oklart om vissa fonder i högskolans gåvo- och donationskapital är att betrakta som stiftelser eller kapital tillhörande högskolan. RRV vill därför uppmärksamma styrelsen på att det är av synnerlig vikt att Länsstyrelsen snarast bereds tillfälle att göra en prövning av detta.

| 14) Regeringen har fortlöpande informerats | 14) Regeringen förutsätter att VHS vidtar de | |

| om hur arbetet fort- | skrider i de olika | fortsatta åtgärder som krävs för att uppfylla |

| delprojekten under etapp ett. Då projektet | kraven på återrapportering. | |

| nu går över i etapp två kommer projektpla- | ||

| ner för de olika delprojekten att tas fram och | ||

| redovisas för regeringen i enlighet med de | ||

| återrapporteringskrav som anges i regle- | ||

| ringsbrevet. | ||

15)Den nya styrelsen, som tillträdde 1998-

16)KMH har skickat in donationsvillkoren till Länsstyrelsen för en bedömning om fondmedlen skall betraktas som egna stiftelser.

15)Regeringen vidtar ingen ytterligare åtgärd än vad som föreskrivits om ekonomiska uppföljningsrapporter för

bl a Kungl. Musikhögskolan i Stockholm under avsnittet uppdrag i regleringsbrevet för budgetåret 1999 avseende anslag till universitet och högskolor m.m.

16)Med hänvisning till myndighetens yttrande vidtar regeringen ingen åtgärd.

| SOU 1999:135 | 43 | ||

| GÖTEBORGS UNIVERSITET (GU) | |||

| 17) GU har vid två tillfällen slutit låneavtal | 17) Uppkomsten av den aktuella lånekon- | 17) Regeringen anser att den ifrågavarande | |

| med Akademiska Hus i Göteborg AB. | struktionen föregicks av segslitna förhand- | donationen samt Göteborgs universitets | |

| Avtalen har inneburit att medel som uni- | lingar med donatorerna som ville försäkra | hantering av densamma skall ses mot | |

| versitetet erhållit genom donation har lånats | sig om att donationskapitalet trots att det | bakgrund av de särskilda villkor som | |

| ut till Akademiska Hus. Den aktuella do- | frigjorts från byggnaderna inte urholkades | donatorerna ställt. Med avseende på ovan- | |

| nationen utgörs av byggnader vars upp- | eller användes till andra ändamål än vad | stående och på myndighetens yttrande | |

| förande helt eller delvis finansierats med do- | som angivits i donationsvillkoren. Konstruk- | lämnas ärendet utan åtgärd. Regeringen | |

| nationskapital. Byggnaderna överläts i juni | tionen innebär att amortering och ränta på | erinrar om den reglering som sedan maj | |

| 1996 av staten till Akademiska Hus AB. | lånet sammanfaller med kapitalkostnaderna | 1998 gäller genom donationsförordningen. | |

| Regeringen beslöt i september samma år att | på byggnaderna, baserat på en avskrivnings- | ||

| betala ut en summa motsvarande värdet av | tid av 40 år. Donatorerna accepterade | ||

| byggnaderna (181,5 mkr) till GU. Samtidigt | lösningen under förutsättning att universi- | ||

| erinrade man om GUs skyldighet att använ- | tetet och Akademiska Hus AB garanterade | ||

| da medlen i enlighet med donationens syfte. | att fastigheterna även efter avskrivningsti- | ||

| I mars 1997 beslöt rektor för GU om en ut- | dens utgång skulle utnyttjas i enlighet med | ||

| betalning av 173,5 mkr från universitetets | ändamålen i donationerna. | ||

| räntekonto till Akademiska Hus i Göteborg | |||

| AB. Detta skedde i form av ett lån med 40 | Den valda lånekonstruktionen var ett | ||

| års löptid. Lånet beviljades utan säkerhet | konstruktivt och pragmatiskt sätt att lösa en | ||

| men med villkoret att om Akademiska Hus | situation med ”alla” parters godkännande. | ||

| till mer än 49% övergår i annans ägo än | Detta sätt att hantera donationskapital till | ||

| statens skulle Akademiska Hus i Göteborg | universitetsbyggnader har tidigare fö- | ||

| AB lämna säkerhet till GU för den kvar- | respråkats av bl.a Utbildningsdepartementet. | ||