ISBN

konkurrensen och kommunerna momsen, – rättvisan och Kommunkontosystemet

1999:133 SOU

KOMMUNKONTOSYSTEMET

och

rättvisan

– momsen, kommunerna och konkurrensen

| SOU 1999:133 | Finansdepartementet |

SOU 1999:133

Till statsrådet

Den 29 oktober 1998 bemyndigade regeringen chefen för In rikesdepartementet, statsrådet Lars Engqvist, att tillkalla en särskild utredare med upp - gift att analysera vissa frågor inom det s.k. kommunkontosystemet. Med stöd av bemyndigandet förordnades den 1 1 november 1998 Anders Ljunggren som särskild utredare i utredningen som antog namnet Utredningen om utvärdering av kommunkontosystemet.

Från och med den 1 december 1998 förordnades Magdalena Brasch, Budgetavdelningen vid Finansdepartementet, och Anneli Söderber g, Enheten för kommunal ekonomi vid Finansdepartementet, att biträda ut - redningen som sakkunniga. Samma dag förordnades Karin Dahlin, Rätts - sekretariatet vid Finansdepartementet, Ulrika Hansson, Skatteavdelningen vid Finansdepartementet, Anders Hedberg, Landstingsförbundet, Lars Olsson, Riksskatteverket, Ronnie Peterson, Svenska Kommunförbundet, samt Arne Pihl, Komrev, att biträda utredningen som experter . Från och med den 21 december förordnades Anneli Söderber g som sekreterare.

Karin Dahlin entledigades från uppdraget den 1 februari 1999. Anneli Söderber g entledigades från sina uppdrag den 1 mars 1999. Från och med den 31 mars 1999 förordnades Anneli Lagebro, Enheten för kommunal ekonomi vid Finansdepartementet, att biträda utredningen som sakkunnig, samt Olle Högrell, Konkurrensverket, och Gunnar Rabe, Industriförbun - det, att biträda utredningen som experter . Den 5 maj förordnades Erik Högdahl, Rättsekretariatet vid Finansdepartementet, att biträda utredning - en som expert.

Den 1 april anställdes Peter Håkansson som sekreterare i utredningen. Jan Svensson har biträtt utredningen särskilt vad gäller kapitel 2. Ulrika Hansson har biträtt utredningen särskilt vad gäller kapitel 4 och i utred - ningens slutskede.

Utredningsarbetets första del redovisades i ett delbetänkande den 1 1 mars 1999. Delbetänkandet redovisas i bilaga 2.

Särskilda yttranden har avgivits av Magdalena Brasch, Ulrika Hansson, samt Ronnie Peterson och Anders Hedberg.

Härmed överlämnas slutbetänkandet. Uppdraget kan därmed anses slut - fört.

Anders Ljunggren

/Peter Håkansson

| SOU 1999:133 | 5 |

Innehåll

| Sammanfattning ................................................................................ | 9 | |||

| 1 | Mervärdesskatten och konkurr ensen..................................... | 17 | ||

| 1.1 | Skattesystemets roll ............................................................ | 17 | ||

| 1.2 | Utredningens uppdrag och arbete ....................................... | 17 | ||

| 1.2.1 Bakgrund................................................................... | 17 | |||

| 1.2.2 | Direktiven ................................................................. | 18 | ||

| 1.2.3 | Utredningens arbete .................................................. | 18 | ||

| 1.2.4 | Terminologi............................................................... | 19 | ||

| 1.3 | Vad är konkurrens? ............................................................. | 19 | ||

| 1.3.1 | Konkurrenshinder ..................................................... | 20 | ||

| 1.3.2 | Verkar skola och barnomsorg på en | |||

| konkurrensmarknad?................................................. | 21 | |||

| 1.4 | Mervärdesskattens funktion som skatt ................................ | 22 | ||

| 1.4.1 | Kumulativa och konkurrenspåverkande ef fekter ...... | 23 | ||

| 2 | Kommunerna, landstingen och mervärdesskatten ............... | 24 | ||

| 2.1 | Inledning ............................................................................. | 24 | ||

| 2.2 | Mervärdesskattens införande i Sverige ............................... | 24 | ||

| 2.2.1 | Fastighetsområdet ..................................................... | 26 | ||

| 2.2.2 | Offentlig sektor ......................................................... | 27 | ||

| 2.3 | Frivillig skattskyldighet för uthyrning av rörelselokal ....... | 28 | ||

| 2.4 | Skattereformen 1991........................................................... | 29 | ||

| 2.5 | Ny mervärdesskattelag ........................................................ | 31 | ||

| 2.6 | Sammanfattning och slutsatser ........................................... | 33 | ||

| 3 | Kommunkontosystemet ........................................................... | 35 | ||

| 3.1 | Inledning ............................................................................. | 35 | ||

| 3.1.1 | Den tillfälliga ordningen år 1995 .............................. | 35 | ||

| 3.2 | Det nuvarande kommunkontosystemet............................... | 38 | ||

| 3.2.1 | Allmänt ..................................................................... | 38 | ||

| 3.2.2 Kommunkontosystemets utformning........................ | 39 | |||

| 3.3 | Finansiering av kommunkontosystemet ............................. | 43 | ||

| 3.4 | Mervärdesskattens andel av totala kostnader i | |||

| 48 | ||||

| 3.5 | Finansieringen av kommunkontosystemet.......................... | 49 | ||

| 6 Innehåll | SOU 1999:133 | ||||

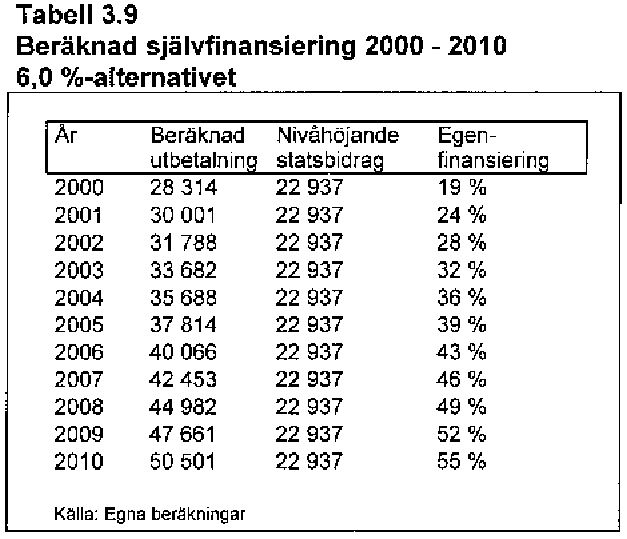

| 3.5.1 | Läget år 1999 ............................................................ | 49 | |||

| 3.5.2 | Beräkning för perioden år |

55 | |||

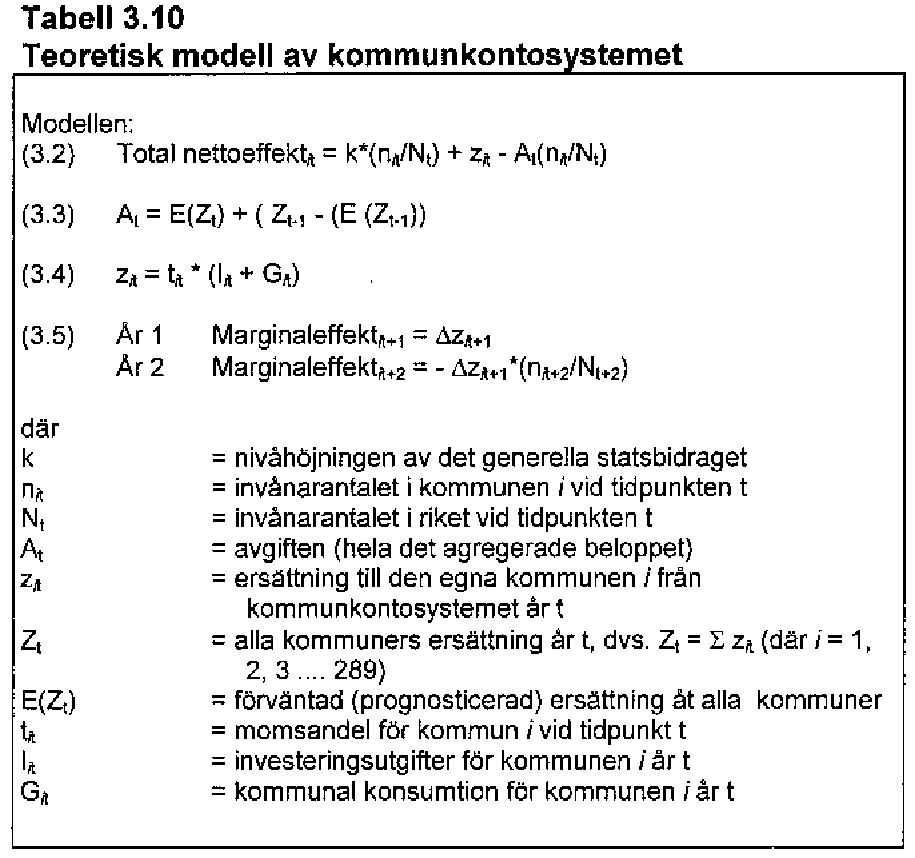

| 3.5.3 | En teoretisk modell av systemet ............................... | 57 | |||

| 3.5.4 | Leder avgifterna till omfördelningar? ....................... | 60 | |||

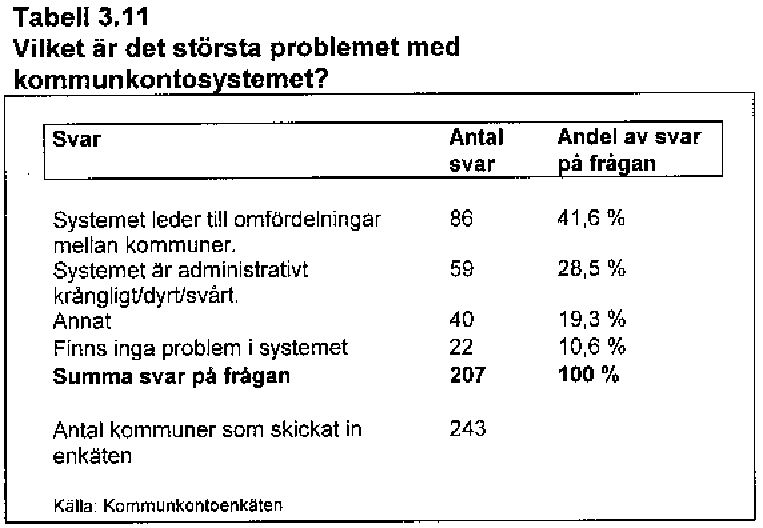

| 3.6 | Vad tycker kommunerna om kommunkontosystemet? ....... | 60 | |||

| 3.7 | Slutsatser och sammanfattning ........................................... | 61 | |||

| 4 | Mervärdesskattefrågan i ett |

63 | |||

| 4.1 | Allmänt om det europeiska mervärdesskattesystemet ........ | 63 | |||

| 4.2 | Särskilt om of fentligrättsliga or gan .................................... | 64 | |||

| 4.2.1 | Skattskyldig person (”taxable person”) .................... | 64 | |||

| 4.2.2 | Transaktioner undantagna från mervärdesskatt – | ||||

| artikel 13 A................................................................ | 65 | ||||

| 4.2.3 | De svenska reglerna om offentligrättsliga or gan i | ||||

| förhållande till |

72 | ||||

| 4.2.4 | Konsekvenserna av |

||||

| organ ......................................................................... | 74 | ||||

| 4.3 | Kompensationssystem i andra |

75 | |||

| 4.3.1 Danmark.................................................................... | 77 | ||||

| 4.3.2 | Finland ...................................................................... | 79 | |||

| 4.3.3 | Storbritannien............................................................ | 80 | |||

| 4.3.4 | Holland...................................................................... | 82 | |||

| 4.3.5 | Belgien ...................................................................... | 83 | |||

| 4.4 | Pågående diskussioner inom EU ........................................ | 84 | |||

| 4.4.1 | Ett nytt mervärdesskattesystem inom EU – | ||||

| förändringar för of fentligrättsliga or gan ................... | 84 | ||||

| 4.5 | Slutsatser utifrån situationen i Sverige ............................... | 87 | |||

| 5 | Kommunerna i förändring ...................................................... | 89 | |||

| 5.1 | Inledning ............................................................................. | 89 | |||

| 5.2 | Bakgrund............................................................................. | 90 | |||

| 5.3 | Förändrade styr - och verksamhetsformer ........................... | 90 | |||

| 5.4 | Utvecklingen i riket |

91 | |||

| 5.5 | Lokal spridning ................................................................... | 94 | |||

| 5.6 | Sammanfattning och slutsatser ........................................... | 95 | |||

| 6 | Privata entreprenör er inom |

97 | |||

| 6.1 | Inledning ............................................................................. | 97 | |||

| 6.2 | Alternativa driftsformer ...................................................... | 97 | |||

| 6.3 | Anmälningar till Konkurrensverket .................................... | 99 | |||

| 6.3.1 | Konkurrensverkets slutsatser .................................... | 100 | |||

| 6.4 | Utredningens observationer ................................................ | 100 | |||

| 6.4.1 | Byggnadsinvestering................................................. | 102 | |||

| SOU 1999:133 | Innehåll 7 | ||||

| 6.4.2 | Friskolor och förskolor ............................................. | 104 | |||

| 6.4.3 | Tandläkare ................................................................. | 107 | |||

| 6.4.4 | Sjukvård och äldreomsor g ........................................ | 108 | |||

| 6.5 | Idrottsverksamhet ................................................................ | 112 | |||

| 7 | Slutsatser och överväganden ................................................... | 113 | |||

| 7.1 | Finansieringsfrågan ............................................................. | 113 | |||

| 7.1.1 | Underskott på kontona .............................................. | 113 | |||

| 7.1.2 | Ökad kommunal självfi nansiering ............................ | 114 | |||

| 7.1.3 | Alternativa modeller för fi nansieringen .................... | 114 | |||

| 7.1.3.1 | Kommunkontosystemet läggs in på stats- | ||||

| budgetens inkomstsida................................. | 115 | ||||

| 7.1.3.2 | Nuvarande system med skärpning av de | ||||

| institutionella ramarna ................................. | 121 | ||||

| 7.1.3.3 Kommunkontosystemet med kommunal | |||||

| självfi nansiering förs in på statsbudgeten .... | 123 | ||||

| 7.2 | Konkurrens - och tillämpningsproblemen ........................... | 125 | |||

| 7.2.1 | Avreglerade marknader: Tandvård ............................ | 126 | |||

| 7.2.2 | Alternativa modeller för tandvården ......................... | 126 | |||

| 7.2.2.1 | Folktandvården lyfts ut från kommun- | ||||

| kontosystemet .............................................. | 126 | ||||

| 7.2.2.2 | Privattandläkarna lyfts in i kommun- | ||||

| kontosystemet .............................................. | 127 | ||||

| 7.2.2.3 | Tandvård görs skattepliktig .......................... | 127 | |||

| 7.2.3 | Tillämpningsproblem i nuvarande system ................ | 129 | |||

| 7.2.4 | Konkurrenssnedvridningar för övrig privat icke- | ||||

| skattepliktig sektor.................................................... | 130 | ||||

| 7.2.5 | Politik för konkurrensneutralitet ............................... | 130 | |||

| 7.3 | Uppföljning och kontroll .................................................... | 138 | |||

| 7.3.1 | Utgångspunkter ......................................................... | 138 | |||

| 7.3.2 | Förslag på utformning av en kontrollfunktion ......... | 140 | |||

| 7.3.3 | Förslag till förbättrad uppföljning ............................. | 140 | |||

| Särskilda yttranden .......................................................................... | 142 | ||||

| Bilaga 1 | ............................................................................................... | 145 | |||

| Bilaga 2............................................................................................... | 151 | ||||

| Bilaga 3............................................................................................... | 169 | ||||

| Bilaga 4............................................................................................... | 176 | ||||

| SOU 1999:133 | 9 |

Sammanfattning

Inledning

Kommunkontosystemet är ett kompensationssystem för kommuners och landstings ingående mervärdesskatt i

Bakgrund

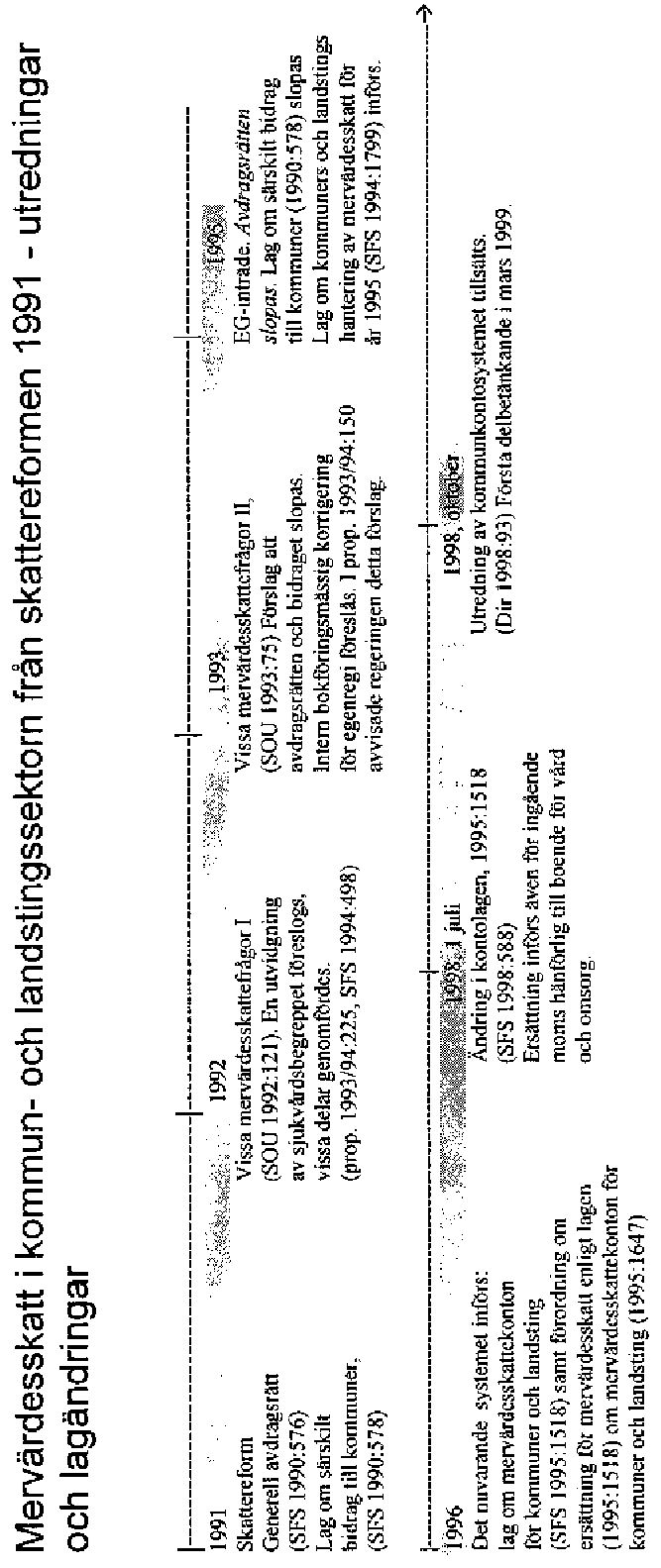

I samband med skattereformen år 1991 infördes en generell avdragsrätt för ingående mervärdesskatt för kommuner och landsting i det ordinarie mer - värdesskattesystemet. Denna innebar att kommunerna fi ck tillbaka all erlagd mervärdesskatt oavsett om denna hänförde sig till inköp i skatteplik - tig verksamhet eller inköp i den mervärdesskattefria delen av verksamhe - ten.

Den generella avdragsrätten infördes för att utjämna mervärdesskattens konkurrenssnedvridande effekter vid valet mellan att utföra tjänster i egen regi och att upphandla motsvarande tjänster från externa entreprenörer . När Sverige blev medlem i den europeiska unionen (EU) ansågs inte rät - ten för kommuner och landsting att göra avdrag för all sin mervärdesskatt

i en vanlig mervärdesskattedeklaration kunna bibehållas. Ett nytt kom - pensationssystem infördes därför från den 1 januari 1996, det s.k. kom - munkontosystemet.

Kommunkontosystemet

Kommunkontosystemet består av två räntebärande konton hos Riksgäldskontoret, ett för kommunerna och ett för landstingen. Ersättning ges för ingående mervärdesskatt då det gäller:

• mervärdesskatt som är hänförlig till en kommuns eller ett landstings eg - na verksamhet såsom t.ex. gaturenhållning, snöröjning eller parkskötsel för eget behov ,

•mervärdesskatt hänförlig till myndighetsutövning (t.ex. utfärdande av byggnadslov),

| 10 Sammanfattning | SOU 1999:133 |

| • mervärdesskatt som är hänförlig till |

|

| ror eller tjänster , såsom tillhandahållande av vård- och omsor | gstjänster . |

Kommuner och landsting har vidare rätt att få ersättning för den dolda mervärdesskatt som ligger i priset vid upphandling och bidragsgivning av - seende

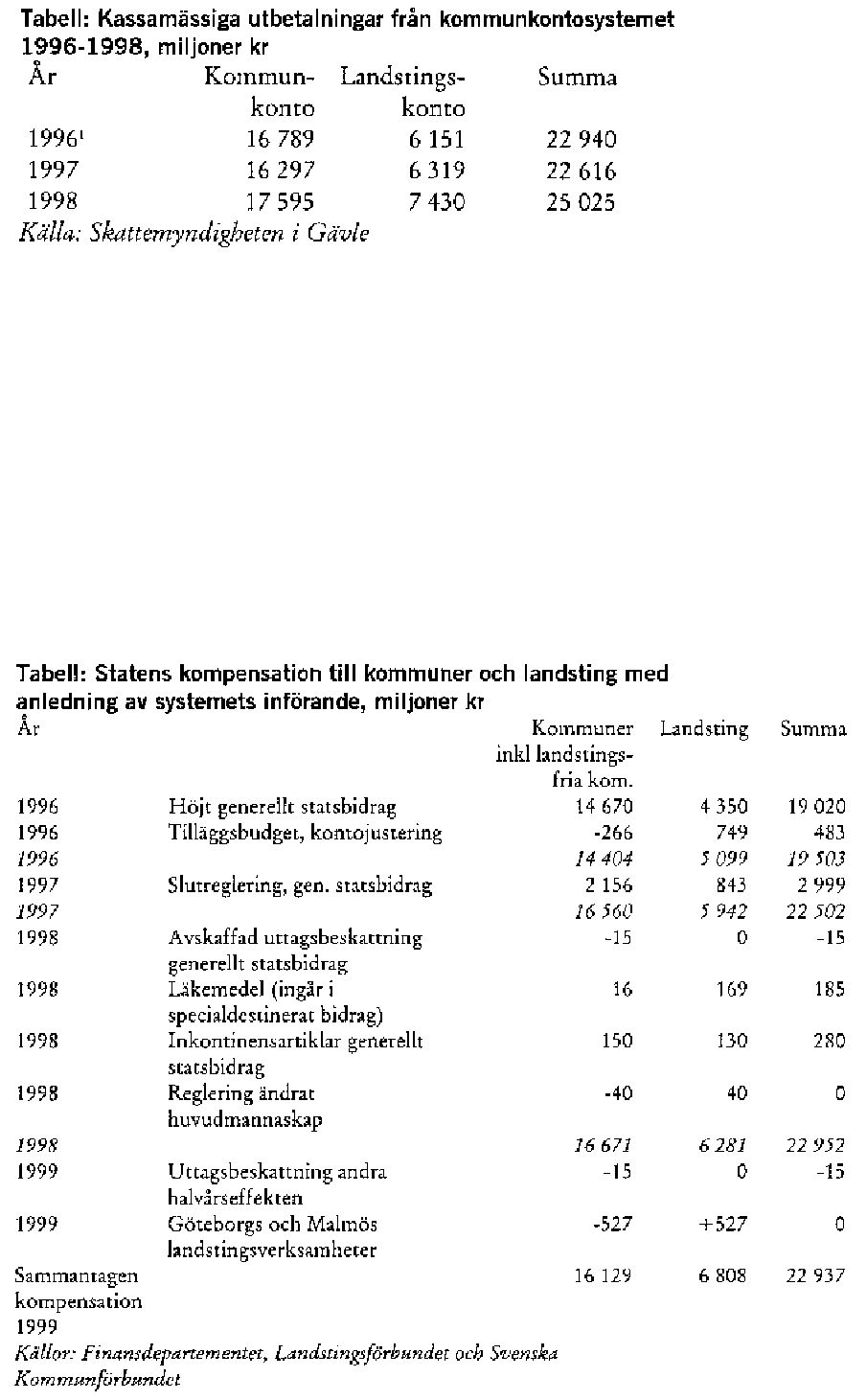

När kommunkontosystemet infördes skulle en reglering göras mellan staten och kommunsektorn eftersom kommunsektorn därefter skulle om - besörja fi nansieringen av det nya systemet. Regleringen innebar att nivån på det generella statsbidraget höjdes. Regleringen gjordes år 1996 och ni - våhöjningen uppgår år 1999 till 22 937 miljoner kronor . Det nivåhöjda bi - draget har behållits nominellt oförändrat.

Kommunkontosystemet kan betraktas som ett system med kommunal självfi nansiering. Avsikten var att systemet skulle vara stabilt och inte ge upphov till ökade kostnader för staten. Den kommunala självfi nansieringen innebär att utbetalningar från kontona skall fi nansieras genom avgifter från kommuner och landsting.

För att korrigera för konkurrensproblematiken har kommunkontosyste - met utformats så att en kommuns avgift till systemet (visst belopp per in - vånare) inte är densamma som kriteriet för utbetalning från systemet.

Avgiften är alltså inte kopplad till den enskilda kommunens eller det en - skilda landstingets faktiska kostnader för mervärdesskatt. Detta innebär rent faktiskt att en del kommuner eller landsting under verksamhetsåret kan få ut mer av systemet än vad man faktiskt tillskjuter medan andra får ut mindre än den egna avgiften.

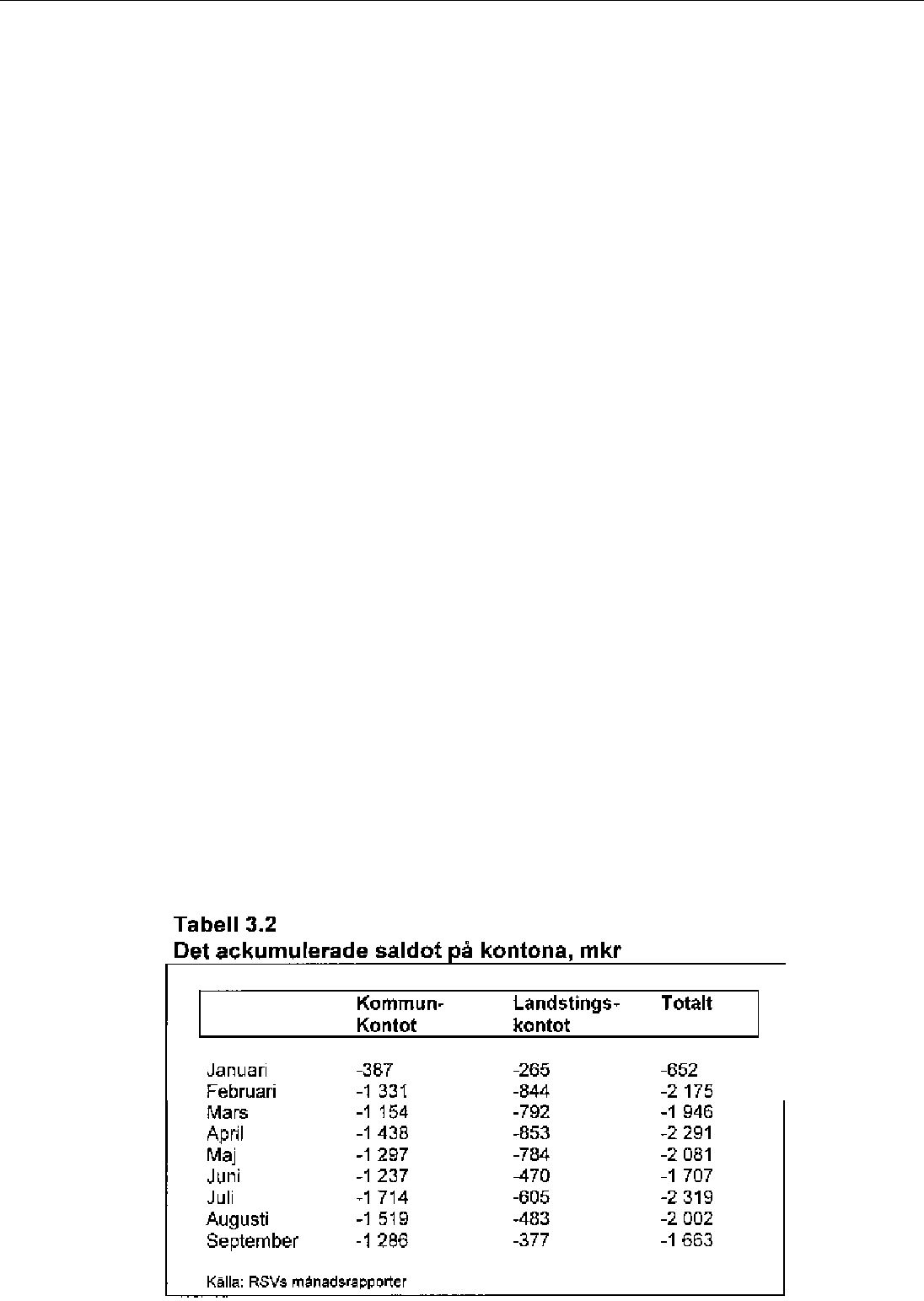

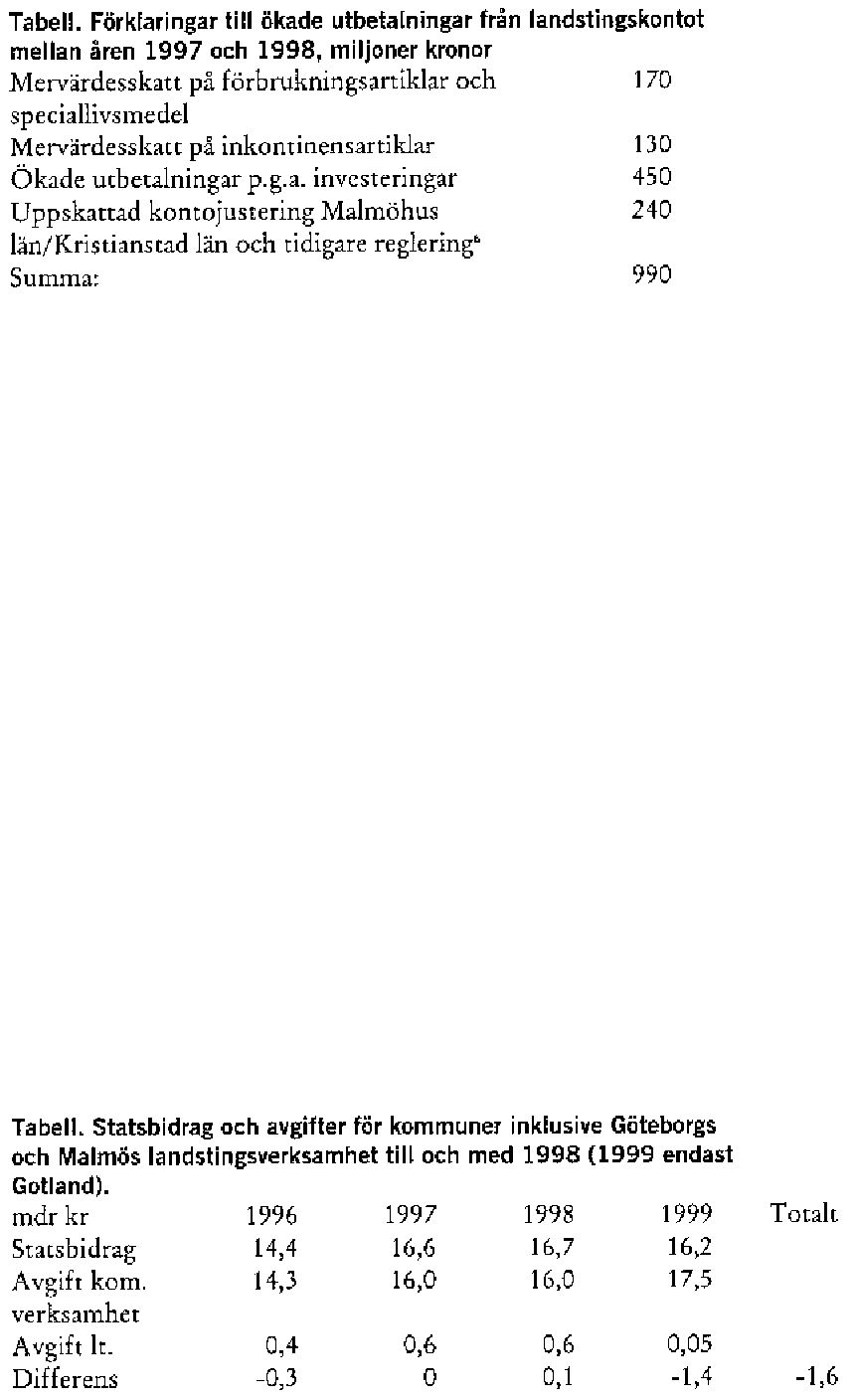

Under 1998 och 1999 har underskottet på de två kontona ökat. Det to - tala ackumulerade underskottet inför år 1999 uppgick till 1 135 mkr. I september 1999 var det totala ackumulerade underskottet 1 663 mkr. Om årets utveckling av utbetalningarna (ökning med 5,7 %) fortsätter för de resterande månaderna under innevarande år kommer underskottet att vara 2,3 miljarder vid slutet av 1999. Om ökningen blir 5,7 % även för år 2000 kommer underskottet att vara 3,9 miljarder mot slutet av år 2000.

Att det ackumulerade underskottet i dagsläget är relativt stort beror in - te på några enskilt stora utbetalningar under åren sedan systemet infördes. Utbetalningarna har relativt väl följt en linjär trend. Snarare beror under - skottet på att avgiften under en följd av år varit för låg.

Den ökade omslutningen kombinerat med dagens fi nansieringssätt leder till ökad självfi nansiering, vilket i sin tur kan innebära att systemet blir mer av ett renodlat omfördelningssystem.

I takt med kommunernas och landstingens ökade upphandling får sta - ten in mervärdesskatt från de entreprenörer som bedriver skattepliktig verksamhet. När kommunerna reagerar på ekonomiska incitament och upphandlar skattskyldiga entreprenörer istället för att producera tjän -

| SOU 1999:133 | Sammanfattning 11 |

sterna i egen regi ökar omslutningen i kommunkontosystemet. Detta är ingen kostnad för staten. Intäkterna från mervärdesskatten som nu beta - las in i det ordinarie mervärdesskattesystemet, hade inte betalats in i samma utsträckning om inte kommunsystemet funnits. Då hade inte kommunen upphandlat den skattepliktiga tjänsten. Genom att upphand - lingen nu sker kan samhället tillgodogöra sig en samhällsekonomisk ef - fektivitetsvinst.

EGs sjätte mervärdesskattedirektiv skall säkra en harmoniserad tillämp - ning av reglerna i de olika medlemsländerna.

För att mervärdesskatt skall betalas enligt det sjätte direktivet krävs så - ledes att

1.verksamheten bedrivs av en skattskyldig person (”taxable person”) som enligt direktivet är en person som självständigt bedriver någon form av ekonomisk verksamhet, oberoende av syfte eller resultat.

2.omsättningen inte är särskilt undantagen från mervärdesskatt. Som ex - empel på undantagen omsättning kan nämnas vård- och omsor gstjän - ster.

Raden av undantag i det sjätte mervärdesskattedirektivet är en uppsamling av de undantag som redan gällde i de olika medlemsländerna innan det sjätte direktivet förhandlades fram. Undantagen delas in i två under grupper. Grupp A. är de undantag som har en social karaktär , dvs. varor och tjänster som av sociala skäl skulle tillhandahållas till en lägre prisnivå för den enskilde konsumenten. I grupp B. fi nns undantag för bl.a. bank- och försäkringstjänster . Undantagen på detta område motiverades ofta med att det var för tekniskt komplicerat att beskatta dessa tjänster , t.ex. att urskilja vederlaget för tjänsteelementet i en räntebetalning.

Det stod klart vid förhandlingarna om det sjätte direktivet att undanta - gen skulle vara så få som möjligt och tillämpas restriktivt eftersom mer - värdesskatten plötsligt blev en kostnad för den som bedrev en undantagen verksamhet, vilket inte var avsikten med en skatt som endast skulle träf fa slutlig privatkonsumtion av varor och tjänster .

| 12 Sammanfattning | SOU 1999:133 |

Privata entreprenörer inom

Utvecklingen under

Kommunkontosystemet är i första hand anpassat för kommunal verk - samhet i egen regi. Kommunkontosystemet ger den kommunala verksamheten en möjlighet att på ett konkurrensneutralt sätt välja mellan entrepre - nören och egenregin, vilket också är syftet med systemet. Denna möjlighet ges inte andra associationsformer med

i någon annan associationsform.

När den helt dominerande delen av den

Enligt vad utredningen observerat fi nns det ett antal problemområden av skiftande karaktär där kommuner och privata entreprenörer inte kan be - driva sin verksamhet på lika villkor .

•Uthyrning av lokaler till privat entreprenör som bedriver

Om kommunen hyr ut lokaler (som kommunen byggt) har kommunen dragit av ingående mervärdesskatt på byggkostnaderna i kommunkon - tosystemet. Om däremot en privat byggherre bygger lokaler och hyr ut till

•Bidragsfi nansierad verksamhet inom

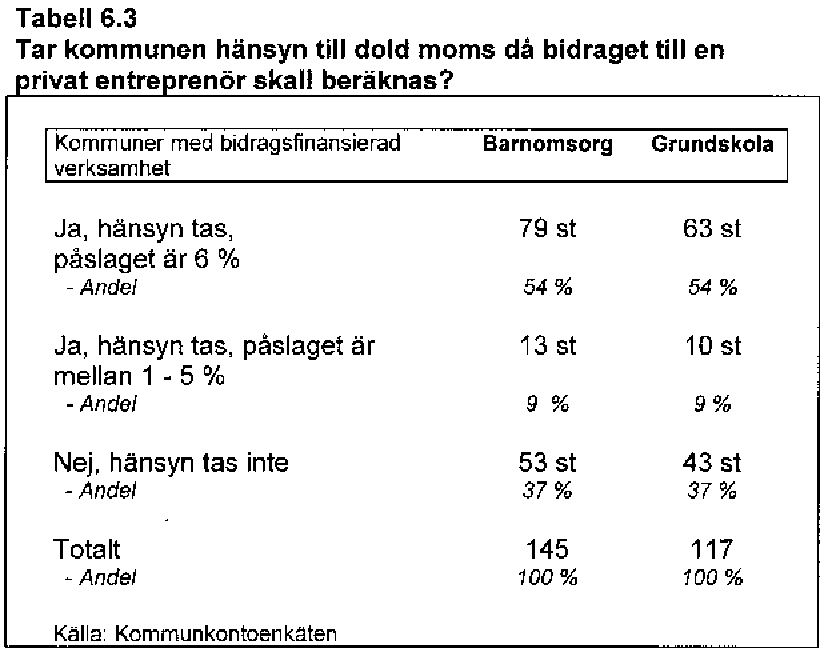

Den bidragsberättigade verksamheten har högre kostnader för att driva verksamheten än egenregin, eftersom den privata entreprenören inte har någon möjlighet att dra av den ingående mervärdesskatten. Om bidraget till den privata entreprenören jämförs med egenregins kostnadsbild bör även kompensation för mervärdesskatt betalas ut till den privata entre - prenören för att konkurrensneutralitet skall föreligga.

•Privattandläkarnas konkur rens med Folktandvår den om de vuxna kunderna.

Den 1 januari 1999 avreglerades vuxentandvården vilket innebar fri prissättning. Detta har lett till att privattandläkarna nu konkurrerar med

| SOU 1999:133 | Sammanfattning 13 | |

| Folktandvården på en öppen marknad. Eftersom Folktandvården får er | - | |

| sättning för den ingående mervärdesskatten genom kommunkontosyste | - | |

| met, vilket privattandläkarna inte får , uppstår en konkurrensnackdel för | ||

| privattandläkarna. | ||

•Inlåsningseffekter för de privata entr eprenör erna.

En underentreprenör debiterar mervärdesskatt, men den privata entre - prenören, som bedriver en

•Jämför else av anbud.

När ett anbud från egenregin skall jämföras med ett anbud från en privat entreprenör måste hänsyn tas till dold mervärdesskatt. Vid större upp - handlingar är detta troligen inget problem. Problemet inträf far t.ex. vid direktupphandlingar som kräver snabba beslut och där beslutsfattaren inte är väl insatt i kommunkontosystemet.

Slutsatser och överväganden.

Finansieringsfrågan

De ackumulerade underskotten på kommun- och landstingskontona utgör ett växande problem. Frågan på kort sikt är hur dessa skall fi nansieras. Om avgiften för år 2001 skall täcka såväl årets beräknade underskott som be - räknat underskott år 2000 och dessutom de ökade utbetalningarna år 2001 skulle avgiften med en trendmässig utveckling behöva höjas med upp till 27 %, vilket motsvarar en höjning av kommunalskatten på ca 0,60 kr . Om avgiften inte höjs så mycket kommer kommuners och landstings skulder att växa, utan möjlighet för den den enskilde kommunen att påverka skulduppbyggnaden.

Om systemet, till följd av ökade avgifter , blir ett mer renodlat omför - delningssystem än vad det är i dag, kan kommunernas förtroende för kom - munkontosystemet komma att minska.

Man kan tänka sig tre alternativa lösningar på fi nansieringsproblemen:

1.Kommunkontosystemet läggs in på statsbudgetens inkomstsida. Där - igenom får kompensationssystemet för kommuner samma konstruktion som i det statliga kompensationssystemet. Avgifterna tas bort och istäl - let görs en reglering genom att sänka det generella statsbidraget.

| 14 Sammanfattning | SOU 1999:133 | |

| 2. Nuvarande system bibehålls, men med en skärpning av de institutio - | ||

| nella ramarna för avgiftssättningen, vilket innebär att beräkningsmeto | - | |

| den för att fastställa avgiften blir lagfäst. Beräkningmetoden tar hänsyn | ||

| till underskottet innevarande år och korrigerar avgiften nästkommande | ||

| år efter detta. På så sätt kan ackumulerade underskott aldrig uppkom | - | |

| ma. | ||

3.med bibehållen kommunal självfi nansiering förs in på statsbudgeten. Bruttoredovisning införs vilket betyder att de kommunala avgifterna betalas in på en inkomsttitel på statsbudgetens inkomstsida och ersätt - ningarna betalas ut från ett utgiftsanslag på statsbudgetens utgiftssida. Avgiften kommer därigenom att beslutas av riksdagen. De politiska prioriteringarna blir tydliga.

Politik för konkurrensneutralitet. Tandvård

Tandvårdsmarknaden har en särställning bland de verksamheter som om - fattas av kommunkontosystemet. Eftersom tandvård bedrivs på en avre -

| glerad marknad där fri prissättning (från 1 januari 1999) och fri etable | - |

| ringsrätt råder får en olikformig behandling i skattehänseende större ef | - |

| fekter på detta område än för övriga verksamheter . | |

| Man kan tänka sig tre alternativa lösningar: |

1.Folktandvården lyfts ut från kommunkontosystemet, vilket innebär att den konkurrerar med privattandläkarna på lika villkor i mervärdesskat - tehänseende.

2.Privattandläkarna lyfts in i kommunkontosystemet.

3.Tandvård görs skattepliktig med en reducerad skattesats om 6 %. Detta skulle gälla såväl folktandvården som privattandvården, och eftersom verksamheten blir skattepliktig fi nns det således möjlighet att dra av all ingående mervärdesskatt. Enligt huvudreglerna i

Politik för konkurrensneutralitet Tillämpning och konkurrenssnedvridningar

För övrig privat

1.Kommuner och landsting tar inte hänsyn till den särskilda ersättning som utgår vid upphandling av och bidragsgivning till

| SOU 1999:133 | Sammanfattning 15 |

verksamhet, den s.k.

2.Pristransparens föreligger inte vilket innebär svårigheter att jämföra priser.

3.Systemet anses av många kommuner vara krångligt och därigenom kostsamt att administrera.

När det gäller konkurrenssnedvridningar för övrig verksamhet i ickeskattepliktig privat sektor är det största problemet troligen de inlås - ningseffekter som skapas genom att en verksamhet är

| Jag föreslår emellertid att Sverige med kraft driver frågan att få till | |

| stånd en ändring av det sjätte direktivet på detta område. Jag anser att | |

| en lämplig tidpunkt för ett svenskt agerande är i samband med förbere | - |

| delserna inför Sveriges ordförandeskap i EU. Detta arbete bör ha hög | |

| prioritet. | |

| Eftersom en ändring av det sjätte direktivet troligen tar lång tid att ge | - |

| nomföra föreslår jag att en lösning övervägs i avvaktan på en sådan än | - |

| dring. Denna skulle innebära att så långt möjligt enligt det sjätte direktivet, |

införa skatteplikt på de områden som i dag är

Om privat verksamhet görs skattepliktig kan schablonersättningarna som utgår vid upphandling av och bidragsgivning till

Vilka verksamheter som omfattas av undantag regleras i det sjätte di - rektivet. Tolkningsutrymmet är dock stort. Vad beträf far privat verksamhet kan särskilda regler som begränsar undantagens omfattning införas av medlemsländerna om verksamheten bedrivs på kommersiella villkor . Vidare analyser måste göras på detta område, dessutom måste konsulta - tion ske hos den europeiska kommissionen i detta ärende.

Privat verksamhet som med dagens lagstiftning inte kan bli skattepliktig, kan under en tillfällig period föras in i kommunkontosystemet. Om privata entreprenörer förs in på kommunkontot kan detta leda till förbätt - rad konkurrensneutralitet och förhindra inlåsningsef fekter. Således torde detta vara ett möjligt alternativ . En analys bör dock göras huruvida detta är

16 Sammanfattning SOU 1999:133

förenligt med

| SOU 1999:133 | 17 |

1Mervärdesskatten och konkurrensen

1.1Skattesystemets roll

Statens verksamhet fi nansieras i huvudsak med skatter. Skattesystemet skall bl.a. vara utformat så, att samhällsekonomiskt ef fektiva lösningar gynnas. Vidare skall skattesystemet inte gynna en verksamhetsform framför en annan. Det är inte skattesystemet som skall vara avgörande för hu - ruvida en verksamhet skall bedrivas i offentlig regi eller om verksamheten kan läggas ut på privat entreprenad. Detta betänkande handlar om hur mervärdesskattesystemet skall garantera neutralitet och ekonomisk ef fektivitet inom kommunal och landstingskommunal

Förutsättningarna för den kommunala verksamheten har förändrats på fl era punkter. Under

•Upplevt en genomgripande förändring av inkomstskattesystemet främst genom skattereformen 1991.

•Upplevt minst tre olika statsbidragssystem (med justeringar inom dessa).

•Hanterat tre olika system för kompensation av mervärdesskatt.

De alternativa förslag jag lägger fram i detta betänkande syftar till att va - ra långsiktigt hållbara. Kommuner och landsting skall ges stabila förut - sättningar och villkor att arbeta under .

1.2Utredningens uppdrag och arbete

1.2.1Bakgrund

År 1996 infördes ett särskilt system (kommunkontosystemet) för kommu - nernas och landstingens ersättning för sådan mervärdesskatt som inte får dras av enligt mervärdesskattelagen. Bakgrunden till systemet är att re - glerna för mervärdesskatt ändrades i samband med skattereformen 1990/91 då fl era tjänster än tidigare belades med en enhetlig mervärdes - skatt. Med rådande system skulle detta ha inneburit att konkurrenssned - vridningar uppstod mellan kommuner och privata entreprenörer till fördel för kommunal verksamhet i egen regi.

| 18 Mervär desskatten och konkurrensen | SOU 1999:133 |

1.2.2Direktiven

Vid regeringssammanträdet den 29 oktober 1998 beslutades att en särskild utredare skulle tillkallas med uppgift att analysera vissa frågor inom sys - temet för ersättning för viss mervärdesskatt till kommuner och landsting, det s.k. kommunkontosystemet.1 Den inledande uppgiften var att analysera och förklara orsakerna till de ökade utbetalningarna, samt att analysera den omfördelningsef fekt som uppstår till följd av den kollektiva fi nansieringen. Ett delbetänkande som belyste detta lämnades till regeringen mars 1999 (se bilaga 2).

Enligt kommittédirektiven skall utredaren utvärdera hur väl systemet uppfyller det egentliga syftet, dvs. att skapa konkurrensneutralitet mellan kommunal verksamhet i egen regi respektive verksamhet utförd på entre - prenad. En viktig fråga, enligt direktivet, är att analysera ef fekterna av den kommunala fi nansieringen mot bakgrund av de ökade utbetalningarna från systemet. Utredaren bör också utvärdera om den ökade omslutningen och omfördelningen till följd av den kollektiva fi nansieringen har påverkat konkurrensneutraliteten. Vidare skall utredaren lämna förslag till hur upp - följningen och kontrollen i systemet kan förbättras.

1.2.3Utredningens arbete

Jag vill framhålla att utredningen genomförts under kort tid. Trots detta har ett omfattande arbete vad gäller insamling av data genomförts.

1.En hearing har genomförts. På denna medverkade representanter från intresseorganisationer och företag från privata verksamheter (se vidare kapitel 6.4).

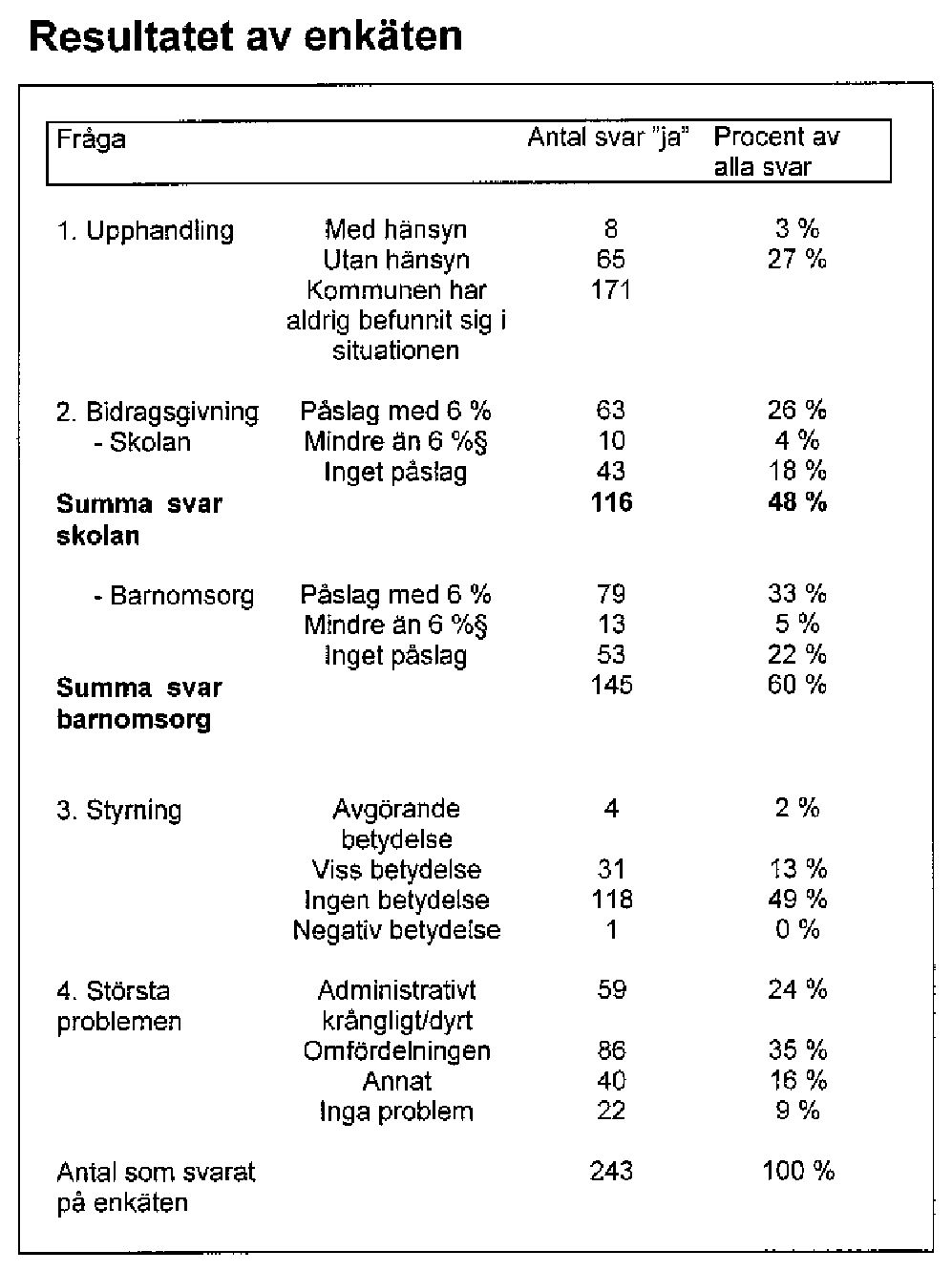

2.En enkät till samtliga kommuner har skickats ut (se bilaga 3).

3.Ett studiebesök till Storbritannien, Holland, Belgien, samt

4.Regional arbetsmarknadsstatistik har anskaffats från Statistiska cen - tralbyrån (SCB).

5.Statistik från särskilda skattekontoret i Ludvika avseende utvecklingen på kontona har inhämtats.

Det är min uppfattning att denna omfattande datamängd ger ett bra under - lag för de analyser som görs.

1 Dir. 1998:93, se bilaga 1

| SOU 1999:133 | Mervär desskatten och konkurrensen 19 |

1.2.4Terminologi

I betänkandet används ett fl ertal skattetekniska begrepp och termer. Det har varit min avsikt att vara konsekvent i användandet av dessa begrepp. Med följande begrepp menas:

| skattskyldig | – den som betalar mervärdesskatt till staten |

| – den som tillhandahåller mervärdesskattefria varor | |

| eller tjänster | |

| skattepliktig | – är en vara eller tjänst som det utgår mervärdes - |

| skatt på | |

| – en vara eller tjänst som det inte utgår mervärdes - | |

| skatt på | |

| kumulativ effekt | – uppstår då en skattskyldig förvärvar från icke- |

| skattskyldig och betalar en ”dold” mervärdes - | |

| skatt, utan möjlighet till avdrag | |

| sjätte mervärdes- | – EUs mervärdesskattelagstiftning |

| skattedirektivet | |

| anslag | – riksdagen anvisar anslag genom fastställande av |

| statsbudgeten | |

| inkomsttitel | – en post i statsbudgeten mot vilken statsinkomster |

| skall redovisas | |

| avdragsrätt | – den ingående mervärdesskatt som den skattskyl - |

| dige drar av mot den utgående mervärdesskatten | |

| ingående mer - | – den ingående mervärdesskatt som köparen |

| värdesskatt | betalar |

| utgående mer - | – den mervärdesskatt som säljaren debiterar |

| värdesskatt |

1.3Vad är konkurrens?

Mot bakgrund av uppdraget är det viktigt att defi niera vad som i allmänhet menas med konkurrens. Man kan tänka sig två olika konkurrenssituatio - ner. Den traditionella konkurrenssitutionen är då säljare konkurrerar på en marknad om en köpare som är en enskild privatperson. I den andra situa - tionen konkurrerar säljare om anbud mot en köpare som är ett ombud för den egentliga slutkonsumenten. Köparen kan även låta egenregin vara med i denna anbudstävlan.

Kommunkontosystemets främsta syfte är att skapa konkurrensneutrali - tet i valet mellan externt upphandlad verksamhet och verksamhet som bedrivs i egen regi.2 Det skulle således handla om den andra situationen

2 Prop. 1994/95:150, bil. 7

| 20 Mervär desskatten och konkurrensen | SOU 1999:133 | |

| ovan. Oavsett vilken av de två situationerna ovan som gäller är förutsätt | - | |

| ningarna för en ef fektiv konkurrens de samma. | ||

| Vad är då konkurrens och varför är konkurrens bra? Inom den ekono | - | |

| miska teorin leder fri konkurrens till samhällsekonomisk | ef fektivitet. | |

Genom att de som producerar varor och tjänster är utsatta för konkurrens drivs de till att producera rätt saker , dvs. det som konsumenterna efterfrå - gar. Konsumenterna uttrycker sina önskemål genom köpbeslut. Konkurrensen driver även producenterna till att producera varor och tjän - ster rätt, dvs. till så låga kostnader som möjligt. Således tvingas produ - centerna att hushålla med resurserna och producera varor och tjänster så effektivt som möjligt. 3

Motsatsen till konkurrens är , enligt teorin, monopol. I en monopolsituation kan monopolisten tillägna sig monopolvinster , vilket leder till ett hö - gre pris och en högre samhällsekonomiska kostnad.

För att en ef fektiv konkurrensmarknad skall existera måste fl era viktiga villkor vara uppfyllda. Som exempel kan nämnas fri etableringsrätt, fri prissättning, inga naturliga monopol, inga kartellbildningar , fungerande arbets- och kapitalmarknader och en fri rörlighet av varor och tjänster .

Ett begrepp som ofta diskuterats, särskilt när det handlat om avregle - ringarna inom tele- och elmarknaderna, är pristransparens. Om det inte fi nns pristransparens är priserna på de olika varorna eller tjänsterna inte jämförbara.

För att en konkurrensmarknad skall vara ef fektiv måste konsumenten ha information om de alternativ som står till buds. Konsumenten skall vara rationell, aktivt sökande efter de bästa varorna till de lägsta priserna och ha, eller ha möjlighet att ta reda på, all relevant information.

1.3.1Konkurrenshinder

Hinder mot konkurrens kan vara av tre slag

•offentliga regleringar,

•konkurrensbegränsningar, och

•”naturliga” konkurrensbarriärer .

När det gäller de verksamheter som traditionellt sett skötts av kommuner och landsting har konkurrensen länge begränsats av of fentliga regleringar. Syftet med offentliga regleringar har i många fall varit att skydda individer och hushåll på olika sätt. Kommuner och landsting har genom lagstiftning befunnit sig i en monopolställning.

3 SOU 1991:59, Konkurrens för ökad välfärd, s. 70

SOU 1999:133 Mervär desskatten och konkurrensen 21

Under

| rensen inom vissa verksamheter. | |

| Konkurrensbegränsningar består av åtgärder och förfaranden som initi | - |

| erats av företag och or ganisationer själva. Hit hör kartellbildning. Här in | - |

| går aktörernas (kan även vara kommuner och landsting) strävanden att nå | |

| kontroll över sin omvärld, när man gemensamt kommer överens om ett | |

| agerande som sätter konkurrensen ur spel. | |

| Med begreppet ”naturliga” konkurrensbarriärer menas bl.a. skalförde | - |

lar, kostnadsfördelar för de etablerade företagen och höga tröskelef fekter. Dessa barriärer gör att det är svårt att nyetablera sig på en marknad efter - som de etablerade företagen har hunnit bli stora och har ett försprång vad gäller marknadskontakter och marknadskännedom. 4

Flertalet av de verksamheter som behandlas i detta betänkande verkar under ett ringa eller obetydligt konkurrenstryck.5

1.3.2Verkar skola och barnomsorg på en konkurrensmarknad?

Vård, utbildning och omsor g ska enligt grunderna för den politik som det råder bred politisk uppslutning om i Sverige göras tillgänglig i enlighet med var och ens behov – inte i förhållande till köpkraften hos individerna. Med en sådan politik är renodlade marknadslösningar uteslutna. Den poli - tik som målen för välfärdsstaten förutsätter utesluter dock inte att verk - samheter inom vård, utbildning, omsor g etc. bedrivs i annan regi än kom - muners, landstings eller statens. En uthållig välfärd förutsätter tvärtom att politiken medger att de samhällsekonomiskt mest ef fektiva lösningarna ef - tersträvas.

I dagsläget kan inte skolan eller barnomsor gen karaktäriseras som marknader i konkurrens. För det saknas fl era villkor för en marknad i kon - kurrens, bl.a. fri prissättning och fritt val av skolor i andra kommuner .

Grundskolan får inte ta ut avgifter för undervisningen. Det innebär att skolorna inte kan använda priset att konkurrera med. Istället måste skolan konkurrera med t.ex. kvaliteten. Om friskolan har högre kostnader än den kommunala skolan och inte får kompensation för detta, måste detta ses i ett större sammanhang. Med sämre ekonomiska villkor än den kommuna - la skolan kan kvaliteten påverkas inom friskolan. Det kan således på sikt

4SOU1991:59, Konkurrens för fortsatt välfärd, s.

5Undantaget är dock vuxentandvård. Från den 1 januari 1999 råder fri prissättning. På marknaden fi nns både privattandläkarna och Folktandvården (landstinget).

| 22 Mervär desskatten och konkurrensen | SOU 1999:133 |

betyda en konkurrensnackdel för friskolan i förhållande till den kommu - nala skolan.

Under överskådlig tid kommer det troligen att vara kommuner och landsting som ansvarar för att vård, utbildning och omsor g tillhandahålls. Den konkurrensneutralitet som används i detta betänkande utgår i huvud - sak från den situation som råder då kommunen är upphandlande enhet och privata företag konkurrerar med egenregin om att få driva en verksamhet som kommunen/landstinget satt ramarna för . Denna anbudssituation räck - er dock inte för att en konkurrensmarknad skall existera gentemot slut - konsumenten.

1.4Mervärdesskattens funktion som skatt

Mervärdesskatt är en statlig allmän konsumtionsskatt på varor och tjän - ster. Den utgår i varje led av produktions- och distributionskedjan och re - dovisas till staten av skattskyldiga näringsidkare vid skattepliktig omsätt -

| ning av varor och tjänster . Varje näringsidkare är statens uppbördsman och | |

| ansvarar för att den värdetillväxt (mervärde) som tillförts varan eller tjän | - |

| sten blir beskattad och betald till staten. | |

| Skatten är generell och ska tas ut vid omsättning av skattepliktiga varor | |

| och tjänster till såväl privatpersoner som till skattskyldiga (och |

- |

| skyldiga) näringsidkare. | |

| Skattskyldiga har avdragsrätt för ingående mervärdesskatt dvs. mervär | - |

| desskatt på inköp och investeringar i verksamheten. Genom avdragsrätten | |

| blir mervärdesskatten inte någon kostnad för de skattskyldiga näringsid | - |

| karna. |

Vid import från ett land utanför EU tas skatten ut av Tullverket i samband med införseln. Mervärdesskatten vid import är avdragsgill hos den skattskyldige importören. Varan blir därigenom beskattad på samma sätt som om den hade producerats inom landet.

Vid förvärv från annat

| pen. Den innebär att en näringsidkare i ett annat |

|

| till en svensk skattskyldig näringsidkare inte skall ta ut någon mervärdes | - |

| skatt på sin försäljning. Den svenske köparen ska i stället förvärvsbeskat | - |

| ta sig själv genom att beräkna svensk mervärdesskatt på fakturavärdet. |

Motsvarande belopp är avdragsgillt som ingående skatt. Varan blir därige - nom beskattad på samma sätt som vid import. Skillnaden är att ingående och utgående skatt utgår samtidigt och summan att inbetala blir noll.

Genom att de skattskyldiga har avdragsrätt uppnås konkurrensneutrali - tet vid valet att själv tillverka en vara eller att upphandla samma vara från någon annan näringsidkare. Valet påverkas inte av mervärdesskatten. Det blir istället andra faktorer som avgör .

| SOU 1999:133 | Mervär desskatten och konkurrensen 23 |

1.4.1Kumulativa och konkurrenspåverkande effekter

Mervärdesskatten träf far dock inte all konsumtion av varor och tjänster . Undantag från skatteplikt har införts på en rad områden av olika skäl.

Sjukvård, tandvård, social omsor g och utbildning är exempel på sådana områden som är undantagna från skatteplikt. Bakgrunden till undantagen torde i allt väsentligt hänga samman med att verksamheten i huvudsak fi - nansieras via skattemedel och traditionellt sett tillhandahållits av det of -

| fentliga. Något mervärde att beskatta har därför inte ansetts föreligga. | |

| Producenterna av dessa tjänster jämställs således med konsumenter utan | |

| avdragsrätt. | |

| Genom att det offentliga i allt större utsträckning valt att konkurrensut | - |

| sätta egenregiverksamheten och släppa in privata alternativ har mervär | - |

| desskattefrågan fått en allt större betydelse. Det främsta syftet till att kom | - |

munkontosystemet infördes var för att skapa konkurrensneutralitet mellan externt upphandlad verksamhet och verksamhet som bedrivs i egen regi. I kommunkontosystemet medges ersättning till kommuner och landsting för ingående mervärdesskatt inom

| lan att utföra en skattepliktig städtjänst i egen regi inom t.ex. barnomsor | - |

| gen eller att upphandla tjänsten från en privat näringsidkare. Om mervär | - |

| desskattekompensationen inte skulle erhållas skulle det vara mer förmån | - |

| ligt att utföra tjänsten i egen regi. 6 | |

| Uthyrning av fastighet för bostadsändamål är ett annat område som är |

undantagen skatteplikt. Fastighetsägarnas ingående skatt måste kalkyleras som en kostnad och tas ut av hyresgästen som en dold mervärdesskatt i hyran. För hyresgäster som inte är skattskyldiga skapar detta inga problem

| eftersom de ändå hade fått bära mervärdesskatten som en kostnad om tjän | - |

| sten varit skattepliktig. | |

| Om hyresgästen däremot är skattskyldig till mervärdesskatt och i prin | - |

| cip är berättigad till avdrag för ingående skatt får han betala en dold mer | - |

värdesskatt på hyran utan möjlighet till avdrag. En kumulativ ef fekt har uppkommit. Hyresgästen skulle ur ett skatteperspektiv därmed tjäna på att

| själv välja att äga fastigheten i stället för att hyra den. Konkurrensneutra | - |

| liteten i detta avseende skulle därigenom påverkas på grund av mervär | - |

| desskattereglerna. |

För att eliminera mervärdesskattens konkurrenspåverkande ef fekt har

| därför regler om frivillig skattskyldighet för fastighetsägare införts vid ut | - |

| hyrning av lokaler till skattskyldiga näringsidkare (se avsnitt 2.2). | |

| 6 Eftersom man vid upphandling även erlägger mervärdesskat på lönekostnaden eftersom denna in | - |

| går i priset på tjänsten. |

| 24 | SOU 1999:133 |

2Kommunerna, landstingen och mervärdesskatten

2.1Inledning

Det nuvarande kommunkontosystemet kan till viss del förklaras av sin his - toria. Mervärdesskattens infördes i Sverige 1969. Redan då infördes sär - skilda reduceringsregler på byggsidan för att inte snedvrida konkurrensen mellan verksamhet i egenregi och entreprenad.

Mervärdesskatten är en statlig skatt. Kommuner och landsting fi nansierar i huvudsak sin verksamhet via kommunalskatt och landstingsskatt. När kommuner och landsting inte är skattskyldiga betraktas de som slutkonsu - menter i mervärdesskattehänseende. Detta innebär att när kommuner och landsting betalar ingående mervärdesskatt är detta en betalningsström av kommunala medel från kommunsektorn till staten.

Mervärdesskatten har ständigt varit föremål för revideringar . Den nuvarande mervärdesskattelagen (ML) trädde i kraft den 1 juli 1994. Under den tid lagen varit i kraft har den ändrats ett fyrtiotal gånger . Många ändringar har varit omfattande. Regelverket har varit föremål för ett mycket omfattande ut - redningsarbete, som dock i några fall inte givit upphov till lagändringar .

Under

2.2Mervärdesskattens införande i Sverige

I betänkandet Nytt skattesystem 1 behandlas bl.a. en över gång från allmän varuskatt till mervärdesskatt. Utredningen föreslog att mervärdesskatt, som är en allmän konsumtionsskatt där varje led i produktions- och distri - butionskedjan skulle redovisa skatt till staten på den värdetillväxt (mer - värde) man tillfört en vara eller tjänst, skulle införas. Genom att varje led tillfördes en generell avdragsrätt för ingående skattebelastning för inköp till verksamheten blev mervärdesskatten neutral från konsumtions- och konkurrenssynpunkt. För att detta skulle gälla även internationell handel krävdes att import beskattades och att export kunde ske utan skattebelast - ning dvs. med full avdragsrätt för ingående skatt.

1 SOU 1964:25, Nytt skattesystem

| SOU 1999:133 | Kommunerna, landstingen och mervär desskatten 25 | |

| Mervärdesskatten skulle således inte komma att utgöra någon kostnad | ||

| för företagen. Det pris som företagen satte skulle kunna kalkyleras utan | ||

| mervärdesskatt. Utredningen konstaterade att: | ||

| ”... | en strikt utformad mervär desskatt icke har någon inverkan på r e- | |

| sultatet av de skattskyldigas verksamhet i vidare mån än som följer | ||

| av de kostnader, som föranleds av själva uppbör den av den skatt som | ||

| konsumenterna har att stå för ” 2 | ||

| Även den räntekostnad som uppkommer för de företag som regelmässigt | ||

| har skatt att återfå från staten kan dock påverka priset. | ||

| Av praktiska och andra skäl ansåg utredningen att det var nödvändigt att | ||

| undanta vissa varor och tjänster från beskattning. Eftersom avdragsrätt för | ||

| ingående skatt inte föreligger i ett sådant system uppkommer en kumula | - | |

| tiv effekt i systemet. Skatten blir en kostnad som övervältras till nästa kö | - | |

| pare. | ||

| Utredningen för ett resonemang om detta problem utifrån vem som är | ||

| köpare. Om |

||

menter får staten inte in någon skatt på det mervärde som skapats i detta eller eventuella föregående led.

| drar därför slutsatsen att köparen skulle välja en skattskyldig säljare om en | |

| sådan fanns. | |

| Personliga tjänster som sjukvård, tandvård och dåtidens sociala omsor | g |

| liksom utbildningstjänster föreslogs bli fortsatt undantagna från skatte | - |

plikt. I betänkandet förs ett kort resonemang om hur man ska kunna be - hålla undantaget från skatteplikt på dessa områden vid över gången till mervärdesskatt. Man konstaterar att den enda möjligheten torde vara att

| medge återbetalning av den mervärdesskatt som belöper på inköp till så | - |

| dan verksamhet. Det skulle dock medföra en ” väsentlig ökning av antalet | |

| restitutionsfall” varför utredningen förordade ett oförändrat undantag från | |

| skatteplikt. Detta innebar ett undantag utan avdragsrätt för ingående skat | - |

tebelastning. Huruvida ett sådant undantag skulle medföra konkurrenss -

| nedvridningar berörs ej. 3 | ||

| Då det gällde entréavgifter som betalas av allmänheten till främst kom | - | |

| munala badinrättningar ansåg utredningen att undantag från skatteplikt | ||

| skulle gälla eftersom ” det är här ofta icke fråga om verksamhet, som dri | - | |

| 2 | SOU 1964:25, s.368 | |

| 3 | SOU 1964:25, s. 401 | |

26 Kommunerna, landstingen och mervär desskatten SOU 1999:133

ves i vinstsyfte, och prissättningen tor de därför ofta vara sådan, att inget eller endast ringa skattemässigt mer vär de skulle uppkomma”. Något mot - svarande resonemang fördes inte då man motiverade undantag från skat - teplikt inom de betydligt mer omfattande områdena sjukvård, tandvård, social omsorg och utbildning.

För of fentlig verksamhet oavsett i vilken juridisk form den bedrevs uttalades att skattskyldighet skulle gälla sådana varor och tjänster som sål - des i konkurrens med det enskilda näringslivet. Statlig och kommunal verksamhet skulle därför betala mervärdesskatt för att undvika snedvrid - ning av konkurrensen.4

I betänkandet framhålls att den breddning av skattebasen som skulle bli en följd av över gången från allmän varuskatt till mervärdesskatt också skulle innebära att skattesatsen skulle kunna hållas låg.

| 2.2.1 Fastighetsområdet | |

| En fråga som belyses särskilt i betänkandet är hur man ska hantera mer | - |

| värdesskatten inom fastighetsområdet eftersom en av utgångspunkterna | |

| var att införandet av mervärdesskatt inte skulle föranleda skärpt beskatt | - |

| ning av boendet. | |

| En annan fråga som måste lösas hängde samman med valet mellan att |

utföra skattepliktiga tjänster i egen regi eller att upphandla motsvarande tjänster avseende fastigheter som användes i

| het. Att utföra tjänsten själv med egen anställd personal skulle bli billiga | - |

| re eftersom mervärdesskatt inte skulle belasta den egna lönekostnaden. | |

| Mervärdesskatten skulle då utgöra ett kraftfullt incitament för att utöka | |

| personalstyrkan ytterligare och utföra mer skattepliktiga tjänster i egen re | - |

| gi. Som en lösning på de problemen föreslog utredningen att speciella re | - |

| duceringsregler skulle införas. De utformades på ett sådant sätt att mer | - |

värdesskatten bara skulle träf fa den del av priset som utgjorde material-

| kostnader. På tjänster som avsåg fastigheter reducerades priset schablon | - |

| mässigt till 60 % och på tjänster som avsåg mark till 20 % innan | |

| mervärdesskatten beräknades. Därigenom ansåg man att produktionsneu | - |

| traliteten skulle upprätthållas. |

Utredningen konstaterade vidare att

| oförmånlig för den som bedriver fastighetsförvaltning där materialdelen är | |

| väsentligt lägre ” att man i ökad utsträckning skulle gå in för att utföra vis | - |

| sa fastighetsarbeten i egen regi”. Risken för konkurrenssnedvridning an | - |

| sågs dock i realiteten bara föreligga i de fall fastighetsarbetena var av så | - |

4 SOU 1964:25, s. 412

| SOU 1999:133 | Kommunerna, landstingen och mervär desskatten 27 |

dan omfattning att full sysselsättning kunde beredas personalen för ända - målet.

Inom entreprenadområden där materialanvändningen var låg (främst vissa markarbeten och arkitekttjänster) infördes en kompletteringsregel,

2.2.2Offentlig sektor

Beträf fande offentlig verksamhet anför departementschefen följande:

”V id remissbehandlingen har särskilt framhållits betydelsen av att mervär deskatten erbjuder konkurrens på lika villkor mellan det en - skilda näringslivet och statlig och kommunal verksamhet. Det anförs också, att den allmänna var uskatten inte i alla delar tillgodoser detta krav. Man vänder sig bl.a. mot att skatt inte utgår på tvätt från in - rättning som drivs gemensamt av staten och kommun och att detta inte heller skulle bli fallet enligt utredningens förslag.

Jag delar både utr edningens och remissinstansernas uppfattning, att skattskyldighet bör för eligga för statlig och kommunal verksam - het, som direkt konkurrerar med det enskilda näringslivet på den all - männa marknaden. Det är dock inte enligt min mening motiverat att gå så långt att för eskriva skattskyldighet för all offentlig verksamhet med avseende på skattepliktiga objekt och pr estationer. Det får anses vara en helt onödig omgång att under mer vär deskatten inrymma så - dan offentlig verksamhet, som endast tillgodoser egna behov. Enligt min mening kan inte heller ett ekonomiskt samgående mellan staten och kommun eller kommuner för gemensam verksamhet i detta syfte anses ha sådan verkan, att den måste inr ymmas under mervär deskatten av konkurrensskäl. Det är här frågan om verksamhet, som säkerligen skulle bedrivas även utan samgående. Jag anser därför inte, att över gången till mer vär deskatt bör föranleda någon ändring av de regler, som redan nu gäller för den allmänna var uskatten. Det bör också beaktas, att den som bedriver verksamhet, som inte medför skattskyldighet till mervär deskatt, inte heller har möjlighet att lyfta av ingående mer vär deskatt.

Om offentlig verksamhet tillkommit för att tillgodose egna behov , men viss utåtriktad verksamhet likväl sker , har ifrågasatts om inte detta bör medföra skattskyldighet för hela verksamheten. I var uskattehänseende gäller , att endast den utåtriktade verksamheten i dessa fall medför skattskyldighet. Detsamma bör enligt min mening gälla i

| 28 Kommunerna, landstingen och mervär desskatten | SOU 1999:133 |

mervär deskattesystemet. Inte heller i dessa fall anser jag således motiverat, att av konkurrensskäl beskatta omsättningen i verksam - het, vars syfte i första hand är att tillgodose egna behov . Det bör va - ra tillräckligt att skatt utgår på den utåtriktade omsättningen. För denna del av verksamheten bör avdragsrätt för ingående skatt för e- ligga men inte för den del som avser egna behov . Drivs offentlig verksamhet som aktiebolag eller ekonomisk för ening bör dock skatt - skyldighet för eligga för hela verksamheten enligt de allmänna r eglerna.” 5

Frågan är vad som menas med egna behov här . Troligen avses de fall då offentliga sektorn kan anses vara slutkonsument. Frågan om of fentliga sektorn kan anses vara slutkonsument eller inte är i högsta grad aktuell för denna utredning. I kapitel 7 förs ett fortsatt resonemang om synen på vem som kan anses vara slutkonsument när det gäller vård, utbildning och om - sorg.

2.3Frivillig skattskyldighet för uthyrning av rörelselokal

Bestämmelserna om frivillig skattskyldighet för uthyrning av rörelselokal infördes från den 1 juli 1979. 6 Tidigare hade uthyrning av rörelselokaler inte omfattats av någon skattskyldighet, vilket var konkurrenssnedvridan - de i valet mellan att bedriva skattepliktig verksamhet i förhyrda lokaler jämfört med att bedriva motsvarande verksamhet i egna lokaler . Det innebar att en fastighetsägare måste kalkylera sin mervärdesskattebelastning som en kostnad och ta ut den i hyran för lokalen av hyresgästen. Om hy - resgästen bedrev skattepliktig verksamhet innebar detta att han inte hade möjlighet att tillgodoräkna sig avdrag för den dolda mervärdesskatten som ingick i hyran. Om hyresgästen i stället bedrivit sin verksamhet i egna lo - kaler (egen fastighet) hade motsvarande mervärdesskatt varit avdragsgill

| för hyresgästen. Regelverket om frivillig skattskyldighet för uthyrning av | ||

| rörelselokal tillkom således för att undanröja denna konkurrenssnedvrid | - | |

| ning. | ||

| Reglerna om frivillig skattskyldighet innebär att en fastighetsägare kan | ||

| ansöka hos skattemyndigheten om att bli skattskyldig till mervärdesskatt | ||

| för uthyrning av rörelselokaler till näringsidkare som bedriver skatteplik | - | |

| tig verksamhet i lokalerna. Fastighetsägaren får då rätt till avdrag för in | - | |

| 5 | prop. 1968:100 sid.122 ff. | |

| 6 | SFS 1979:304 | |

| SOU 1999:133 | Kommunerna, landstingen och mervär desskatten 29 | |

| gående mervärdesskatt på kostnader för |

- | |

| håll och drift. Hyran måste beläggas med mervärdesskatt men den mer | - | |

| värdesskatten blir avdragsgill hos hyresgästen om lokalerna används i | ||

| dennes skattepliktiga verksamhet. | ||

| Från skattereformens införande 1991 ändrades reglerna så att den fri | - | |

| villiga skattskyldigheten för fastighetsägare även omfattade uthyrning av | ||

| lokaler till stat, kommun och landsting oavsett i vilken verksamhet loka- | ||

| lerna användes. Uthyrning av bostäder omfattades inte av reglerna. Regler | ||

| om rätt till frivillig skattskyldighet för andrahandsuthyrning av rörelselo | - | |

| kaler infördes från 1995. Innebörden är att en andrahandshyresvärd också | ||

| kan bli frivilligt skattskyldig för uthyrning av rörelselokaler till hyresgäs | - | |

ter som bedriver skattepliktig verksamhet i lokalerna. Om kommunen hyr lokalen i andra hand måste verksamheten vara skattepliktig för att hyres - värden skall kunna ansöka om frivillig skattskyldighet. Reglerna om fri - villig skattskyldighet gäller även bostadsrättsinnehavare.

I betänkandet Mervärdesskatt – Frivillig skattskyldighet7 föreslås delvis ändrade regler träda i kraft från den 1 juli 2000. Frivillig skattskyldighet ska kunna medges fastighetsägare oavsett om den verksamhet som hyres - gästen bedriver i lokalerna medför skattskyldighet eller inte. Bostäder skall enligt utredningens förslag inte omfattas av reglerna om frivillig skattskyldighet.

2.4 Skattereformen 1991

Betänkandet Reformerad mervärdesskatt 8 var ett led i den samlade reformeringen av skattesystemet som sedermera ledde fram till den skattere-

| form som trädde i kraft den 1 januari 1991. Utgångspunkten för utred | - |

| ningen var att den skulle lägga fram förslag som ledde till ökade skattein | - |

| täkter inom framförallt mervärdesskatteområdet för att fi nansiera den pla- | |

| nerade sänkningen av inkomstskatten för fysiska personer . | |

| Inriktningen var att bredda skattebasen ytterligare genom att föreslå en | |

| generell beskattning av varor och tjänster vilket också skulle förbättra | |

| konkurrens- och konsumtionsneutraliteten. Utredningen föreslog därför att | |

reduceringsreglerna på byggområdet skulle slopas och en i princip gene - rell tjänstebeskattning skulle införas. Det enda området som skulle kunna komma ifråga för en lägre skattesats var livsmedelsområdet. Undersökningar som hade gjorts visade dock att en sänkt mervärdesskatt på livsmedel inte hade några fördelningspolitiska ef fekter. Därför lade kommittén inte fram något förslag om dif ferentierad mervärdesskatt. Vid

7SOU 1999:47, Mervärdesskatt – Frivillig skattskyldighet

8SOU 1989:35, Reformerad mervärdesskatt m.m.

| 30 Kommunerna, landstingen och mervär desskatten | SOU 1999:133 | |

| skattereformens genomförande blev den enhetliga skattesatsen 25 % på | ||

| priset exklusive mervärdesskatt. | ||

| Över gången till en i princip generell tjänstebeskattning parad med höj | - | |

| da skattesatser ökade problemet med bristande konkurrensneutralitet. Vid | ||

| valet mellan att utföra tjänster för eget behov med egen personal (egen re | - | |

| gi) eller att upphandla motsvarande tjänster innebar förslaget en förskjut | - | |

| ning mot att egenregin skulle gynnas. För att lösa detta problem föreslog | ||

| kommittén att kommunsektorn skulle medges en i princip generell av - | ||

| dragsrätt för ingående mervärdesskatt oavsett om inköpen avsåg skatte | - | |

| pliktig eller |

||

| skulle redovisas i den vanliga mervärdesskattedeklarationen och efter | ||

| kvittning mot utgående skatt skulle staten återbetala det överskjutande be | - | |

| loppet. | ||

| Eftersom kommuner och landsting tidigare var slutkonsument då inköp | ||

| gjordes till |

||

| för denna verksamhet. Finansiering måste ske inom ramen för den ordina | - | |

| rie kommunala budgeten. Utredningens förslag att ge kommuner och | ||

| landsting avdragsrätt även för denna mervärdesskatt innebar ett inkomst | - | |

| bortfall för staten. För att kompensera staten för detta inkomstbortfall | ||

| skulle ett motsvarande belopp överföras från kommuner och landsting till | ||

| staten. Beloppet skulle beräknas på ett sådant sätt att det inte fanns någon | ||

| direkt koppling mellan den utökade avdragsrätten och kommunernas åter | - | |

| betalning till staten. | ||

| Värdet av den utvidgade avdragsrätten för ingående skatt beräknades | ||

till 15 miljarder kronor. Kommuner och landsting skulle däremot inte drabbas av den ökade mervärdesskattekostnad som skattereformen orsa - kade genom basbreddningen och i över gången till en generell skattesats

| beräknades det belopp som skulle återbetalas till staten därför till 9,8 mil | - |

| jarder kronor (7 miljarder för kommunerna och 2,8 miljarder för lands | - |

| tingen). | |

| Regleringen skedde via den dåvarande avräkningsskatten. Underlaget |

baserades på kommunernas totala skatteunderlag, dvs. inklusive tillskott enligt lagen om skatteutjämningsbidrag. Beloppets storlek kom således att bli beroende av de förändringar som genomfördes på inkomstskatteområ - det avseende fysiska personers beskattning i samband med skattereformen. Avräkningsskatten upphörde vid 1992 års utgång.

I samband med att den generella avdragsrätten infördes den 1 januari 1991, infördes även ett särskilt bidrag till kommuner och landsting. 9 Bidraget infördes för att inte motverka privata utförare inom de

9 Lagen om särskilt bidrag till kommuner och landsting (SFS 1990:578)

| SOU 1999:133 | Kommunerna, landstingen och mervär desskatten 31 |

tingskommunal upphandling från eller bidrag till privata entreprenörer som bedrev verksamhet inom dessa områden. Statsbidraget utgick med 6 % på kommunens kostnad för upphandlingen eller bidraget och avsåg att täcka kommunens kostnad för dold mervärdesskatt. Procentsatsen basera - des på att mervärdesskattebelagda kostnader i verksamheten utgjorde 30 % av totalkostnaden.

Vid allt övrigt lika kan statsbidraget illustreras på följande sätt.

| Kommun | Privat | |

| entreprenör | ||

| Lönekostnader | 70 | 70 |

| Mervärdesskattebelagda kostnader | 24* | 30 |

| Summa kostnad | 94 | 100 |

* mervärdesskattens kostnadsandel utgör 6 % ( 20 % * 30)

Genom att statsbidrag på 6 % utgick till kommunerna vid upphandling från eller bidrag till den privata entreprenören blev kommunens kostnad vid upphandling lika stor som om man utfört tjänsten i egen regi. Det pri - vata alternativet missgynnades således inte.

Lagen upphävdes den 1 januari 1995, men principen ligger till grund för den

2.5Ny mervärdesskattelag10

Genom Sveriges medlemskap i EU ansågs inte dåvarande kompensations - ordning för kommunsektorn vara möjlig att behålla. Den främsta orsaken var att den utökade kommunala avdragsrätten för ingående skatt som av - såg

Samtidigt pågick en utredning av kompensationssystemet för kommu - ner och landsting. Denna skulle kartlägga bristerna i konkurrensneutralitet mellan verksamhet i offentlig regi och motsvarande verksamhet i privat regi.

10Behandlar SOU 1992:6, SOU 1993:75, samt prop. 1991/92, prop. 1992/93:190, prop. 1993/94:99

1177/388/EEC

12SFS 1994:200

32 Kommunerna, landstingen och mervär desskatten SOU 1999:133

I det första delbetänkandet 13 Vissa mervärdesskattefrågor I föreslogs bland annat en utvidgning av sjukvårdsbegreppet samt förändringar i re - glerna för frivillig skattskyldighet vad gäller uthyrning av lokaler . Förslaget innebar att även andrahandsuthyrning till skattskyldig hyresgäst skulle omfattas av reglerna. Förslagen ledde i dessa delar till lagstiftning. I sitt andra delbetänkande 14 gör utredningen en genomgång av brister i konkurrensneutraliteten som det då gällande kompensationssystemet gav upphov till. Mot bakgrund av att det inte stod i överensstämmelse med

EG:s regelverk lade man fram tre alternativa förslag.

1. Skatteplikt införs för vår dtjänster .

Enligt utredningen skulle ett införande av skatteplikt för vårdtjänster vara ett acceptabelt alternativ för konkurrensneutralitet. Den största komplika - tionen skulle enligt utredningen vara hur beskattningsunderlaget skulle beräknas inom of fentlig sektor. Utredningen avvisade dock förslaget på grund av att EG:s direktiv föreskriver undantag från skatteplikt för de ak - tuella områdena.

2.Partiellt avdragsförbud avseende var or och vissa tjänster på fastighetsområdet för kommunerna

| Förslaget innebar att avdrag för ingående skatt inte skulle få göras på inköp | |

| som avsåg varor och fastigheter inom de |

|

| tjänster skulle avdragsrätt föreligga i ett slutet system utanför mervärdes | - |

| skattesystemet för att överensstämmelse med EG:s regelverk skulle råda. | |

| Utredningen avstod från att förorda detta alternativ eftersom man ansåg | |

| att hanteringen av mervärdesskatten på tjänster inte helt skulle lösa pro | - |

| blemen med konkurrensneutralitet. |

3. Kompensationsordningen för kommunerna slopas.

Förslaget innebar att kommunernas generella avdragsrätt för ingående mervärdesskatt inom

| get på 6 % kunde då slopas helt. | |

| För att förhindra att kommunal egenregiverksamhet skulle gynnas i för | - |

| hållande till privat skattepliktig verksamhet föreslog utredningen att en | |

| särskild metod för konkurrensutjämning skulle införas vid sidan av mer | - |

värdesskattesystemet. Metoden innebar att budgeten för

13 SOU 1992:121, Vissa mervärdesskattefrågor I

14 SOU 1993:75, Vissa mervärdesskattefrågor II

| SOU 1999:133 | Kommunerna, landstingen och mervär desskatten 33 |

ga verksamheter skulle belastas med mervärdesskattekostnaden om skat - tepliktiga tjänster utfördes i egen regi. Belastningen skulle göras som ett procentuellt påslag med lönesumman som underlag. Budgeten skulle räk - nas upp med den beräknade mervärdesskattebelastningen för att inte det ekonomiska utrymmet skulle minska för verksamheten. Neutralitet skulle därigenom föreligga i valet mellan att utföra en skattepliktig tjänst i egen regi eller att upphandla den från en privat näringsidkare. Den bokförings - mässiga korrigeringen måste göras tvingande.

Utredningen förordade detta alternativ men det genomfördes aldrig. I prop. 1993/94:225 angavs att regeringen skulle återkomma med förslag till riksdagen. I prop.1993/94:150 avvisas förslaget med hänvisning till det kommande kommunkontosystemet, samt kritiska synpunkter från remiss - instanserna.

2.6Sammanfattning och slutsatser

1964 års momsutredning 15 drog slutsatsen att

En annan fråga är eventuella tillämpningsproblem som undantag från skatteplikt kan skapa. Låt säga att två producenter uppfattar undantaget oli - ka trots att samma tjänst tillhandahålls konsumenten. Den ene anser sig be - driva

1964 års momsutredning belyste också den kumulativa ef fekt som uppkommer då

15 SOU1964:35

| 34 Kommunerna, landstingen och mervär desskatten | SOU 1999:133 | |

| en |

- | |

| jare. Detta beror på att köparen inte kan tillgodogöra sig avdrag för den | ||

| ”dolda” mervärdesskatt som den |

||

| priset. En s.k. kumulativ effekt uppkommer. Det mervärde som tillförs den | ||

| inköpta varan eller tjänsten träf far också den dolda mervärdesskatten och | ||

| drabbar konsumenten ”dubbelt” jämfört med om inköpet hade gjorts från | ||

| en skattskyldig säljare. Priset blir därmed högre. | ||

| Av de uttalandena som 1964 års momsutredningen gör om of fentlig | ||

| sektor kan man dra den slutsatsen att skattepliktiga varor och tjänster som | ||

| såldes med vinst i konkurrens med näringslivet skulle beskattas. Eftersom | ||

| fortsatt undantag från skatteplikt föreslogs inom områdena sjukvård, tand | - | |

vård, social omsor g och utbildning trots att man övervägde beskattning för att undvika kumulativa effekter är den troliga slutsatsen att det inte fanns någon konkurrens med den of fentliga produktionen av dessa tjänster . Dessutom var tjänsterna kraftigt skattesubventionerade och tillhandahölls utan vinstsyfte. Det enskilda näringslivet skulle inte heller annat än un - dantagsvis kunna sälja tjänsterna utan skattesubventionering i form av stöd från det allmänna varför någon konkurrenssnedvridning förmodligen inte ansågs föreligga. Oavsett vem som producerade tjänsterna skulle mer - värdesskatt inte tas ut på priset och mervärdesskatten på inköp belastade därmed verksamheten som en kostnad. Vid denna tidpunkt ansågs kon - sumtionsneutralitet råda.

Det saknas dock ett resonemang om produktionsneutralitet baserad på de skilda villkor för prissättning som gällde för of fentlig respektive privat sektor. Det skulle kunna haft betydelse för att bedöma hur mervärdesskat - ten skulle hanteras om fungerande konkurrens hade funnits eller varit önskvärd att uppnå även inom

| SOU 1999:133 | 35 |

3Kommunkontosystemet

3.1Inledning

Kommunkontosystemet är en kompensationsordning för mervärdesskatt som infördes för att utjämna mervärdesskattens konkurrenssnedvridande effekter vid kommuners och landstings val mellan att utföra tjänster i egen regi eller att upphandla tjänster från privata entreprenörer . Det nuvarande kommunkontosystemet föregicks av två tidigare kompensationsordningar; den generella avdragsrätten för kommuner och landsting inom ramen för det ordinarie mervärdesskattesystemet (som gällde åren

I kapitlet redogörs närmare för bakgrunden till kommunkontosystemets införande och systemets utformning. Vidare redogörs för målsättningen att skapa ett för stat och kommun neutralt system i fi nansieringshänseende och hur kommunkontosystemet fi nansieras idag. Den ekonomiska analysen av systemet görs utifrån grundläggande nationalekonomisk teori.

I kapitel 6 analyseras verkningarna av systemet i konkurrenshänseende med utgångspunkt från de olika slags verksamheter som omfattas av sys - temet nämligen sjukvård, tandvård, social omsor g och skola.

Mervärdesskatt i kommun- och landstingssektorn från skattereformen 1991 – utredningar och lagändringar

3.1.1Den tillfälliga ordningen år 1995

I samband med skattereformen år 1991 infördes en generell avdragsrätt för ingående mervärdesskatt för kommuner och landsting i det ordinarie mer - värdesskattesystemet. Denna innebar att kommunerna fi ck tillbaka all erlagd mervärdesskatt oavsett om denna hänförde sig till inköp i skattepliktig verksamhet eller inköp i den mervärdesskattefria delen av verksamhe - ten, dvs. i fall där kommunen/landstinget har ställning av slutkonsument i mervärdesskattehänseende. Vidare fanns ett särskilt statsbidrag som utgick för att kompensera kommuner och landsting för de ökade kostnader som

| 36 Kommunkontosystemet | SOU 1999:133 |

SOU 1999:133 Kommunkontosystemet 37

uppkommer vid upphandling av

Den generella avdragsrätten infördes för att utjämna mervärdesskattens konkurrenssnedvridande effekter vid valet mellan att utföra tjänster i egen regi och att upphandla motsvarande tjänster från externa entreprenörer . Se

| mer om den allmänna avdragsrätten i det ordinarie mervärdesskattesyste | - |

| met i avsnitt 2.4. | |

| När Sverige blev medlem i den europeiska unionen (EU) ansågs inte | |

| rätten för kommuner och landsting att göra avdrag för all sin mervärdes | - |

skatt i en vanlig mervärdesskattedeklaration kunna bibehållas. EG:s regel -

| verk på mervärdesskatteområdet tillåter inte någon generell avdragsrätt för | |

| verksamhet som inte är skattepliktig. Detta beskrivs mera utförligt i kapi | - |

| tel 4. Andra alternativ för kompensation för mervärdesskatt i sådan verk | - |

| samhet fi ck därför övervägas. |

På grund av den stora mängd lagändringar som blev nödvändiga genom

| beta någon ny kompensationsmodell för kommuner och landsting. För år | |

| 1995 infördes därför en temporär ordning för återbetalning av mervärdes | - |

skatt i

Den tillfälliga ordningen innebar att man lät kommunsektorn vända sig till dåvarande Skattemyndigheten i Kopparber gs län (det särskilda skatte - kontoret i Ludvika) för att begära återbetalning av den mervärdesskatt som man inte fi ck dra av i det ordinarie systemet. Den tillfälliga lagen för 1995 omfattade även det schabloniserade bidraget om 6% för upphandling och bidragsgivning inom områdena sjukvård, tandvård, social omsor g och utbildning. Lagen om särskilt bidrag till kommuner m.fl . (1990:578) upphävdes. Den enda skillnaden mellan den tillfälliga ordningen för 1995 och den tidigare generella avdragsrätten var att återbetalning av den mervär - desskatt som kommunerna på grund av

| 1 | Lag om särskilt bidrag till kommuner m.fl . (1990:578) |

| 2 | Genom att säljaren inte har avdragsrätt för ingående mervärdesskatt kommer denna ingå som en vi - |

| darefakturerad kostnad i priset på tjänsten. | |

| 3 | Prop. 1994/95:57, SFS 1994:1799 |

| 38 Kommunkontosystemet | SOU 1999:133 |

3.2Det nuvarande kommunkontosystemet

3.2.1Allmänt

Dagens kommunkontosystem infördes från den 1 januari 1996. 4 Systemets uppbyggnad kan illustreras med följande skiss:

AKommuner och landsting får tillbaka mervärdesskatt som erlagts på in - köp i

BKommuner och landsting får betala en enhetlig avgift till systemet för att fi nansiera uttagen.

CStatsbidrag från staten. Det generella statsbidraget till kommuner och landsting höjdes när systemet infördes 1996. Det förhöjda statsbidraget motsvarade det belopp som återbetalats till kommuner och landsting i det tillfälliga systemet för 1995. Beloppet uppgick år 1996 till 19 mdkr . Bidraget uppgår per 1999 till 22,9 mdkr .5

4 Lag om mervärdesskattekonton för kommuner och landsting (1995:1518), prop. 1995/96:64 Ett nytt utjämningssystem för kommuner och landsting, m.m.

5 Det förhöjda statsbidraget har ökat till följd av vissa huvudmannaskapsförändringar etc. Se utred - ningen delbetänkande i bilaga 2.

| SOU 1999:133 | Kommunkontosystemet 39 |

| Syftet med systemet är , liksom i systemet med full avdragsrätt i det or - | |

| dinarie mervärdesskattesystemet från 1991, att skapa konkurrensneu- | |

| tralitet vid valet mellan att upphandla tjänster eller att utföra tjänster i egen | |

| regi. | |

3.2.2 Kommunkontosystemets utformning

| Kommunkontosystemet består av två räntebärande konton hos | |

| Riksgäldskontoret, ett för kommunerna och ett för landstingen. Fordrings- | |

| respektive skuldsaldon på kontona är räntebärande. Riksrevisionsverket | |

| (RRV) ansvarar för revision av kontona. | |

| De som kan kräva ersättning från kontona är kommun, landsting, kom | - |

| munalförbund, regionförbund och beställarförbund (enligt särskild för | - |

| söksverksamhet). | |

| Ersättning till landstingsfria kommuner sker från kommunkontot medan |

beställarförbundens försöksverksamhet med fi nansiell samordning inom socialförsäkring, hälso- och sjukvård och socialtjänst sker från landsting - skontot. Kommunalförbund som både har kommuner och landsting som huvudmän får ansöka om ersättning från respektive konto i proportion till kommunernas respektive landstingens deltagande i förbundets verksam - het.

Den mervärdesskatt som kan rekvireras från kontona är i princip den skatt som kommun- och landstingssektorn inte kan dra av i det ordinarie mervärdesskattesystemet enligt lagen om mervärdesskatt (1994:200).

Den mervärdesskatt som kan komma i fråga i kommunkontosystemet är således:

• mervärdesskatt som är hänförlig till en kommuns eller ett landstings eg - na verksamhet såsom t.ex. gaturenhållning, snöröjning eller parkskötsel för eget behov ,

•mervärdesskatt hänförlig till myndighetsutövning (t.ex. utfärdande av byggnadslov),

•mervärdesskatt som är hänförlig till

Kommuner och landsting har vidare rätt att från kontona få ersättning för den dolda mervärdesskatt som ligger i priset vid upphandling av skattefri verksamhet inom:

•sjukvård,

•tandvård,

•social omsorg, och

| 40 Kommunkontosystemet | SOU 1999:133 |

•utbildning, samt

•vid upphandling av vissa boendeformer.

Rätt till ersättning föreligger även när kommun eller landsting lämnar bidrag till näringsidkare som bedriver verksamhet inom dessa områden ef - tersom bidraget även skall kompensera kommunerna för den mervärdes - skatt som bidragsmottagaren har betalat för anskaf fningar till sin ickeskattepliktiga verksamhet.

Upphandling av kultur- och fritidstjänster eller bidragsgivning till sådan verksamhet omfattas emellertid inte av ersättningsrätten.

Vid upphandling och bidragsgivning utgår ersättning med:

–6% av upphandlings- eller bidragssumman, eller,

–om det ingår en lokalkostnad i upphandlings- eller bidragssumman, med 18% av summan för denna del och 5% för resterande del av sum - man,

–18% vid hyra av lokal för äldreboende samt boende för funktionshin - drade.

Som framgår ovan har kommun och landsting en i stort sett generell kom - pensationsrätt för all mervärdesskatt som inte kan dras av i det ordinarie systemet. Ersättning från kontosystemet kan erhållas vid inköp eller upp - handling av skattepliktiga varor och tjänster för den skattefria delen av verksamheten och vid upphandling av ovannämnda skattefria tjänster eller bidragsgivning till sådan verksamhet. Upphandling av skattepliktiga varor och tjänster till skattefri verksamhet kan ske utan att mervärdesskatten blir en kostnad som kan bidra till att man avstår från inköpet.

Vid upphandling av skattefria tjänster skall valet mellan produktion av sådana tjänster i egen regi eller upphandling av motsvarande tjänster vara mervärdesskattemässigt neutralt för kommunen eller landstinget. Den sär - skilda ersättningen om 6 procent är framräknad som en schabloniserad uppskattning av hur stor del av driftskostnaden i de skattefria verksamheterna som utgör mervärdesskatt (den 5 procentiga och den 18 procentiga ersättningen kommenteras närmare nedan). Upphandlingssumman neutra - liseras genom att anbudspriset med avdrag för ersättningen på 6 procent jämförs med vad det skulle kosta att producera tjänsten i egen regi. 6

Ersättning vid bidragsgivning utgår på grund av att det numera är möj - ligt att tillhandahålla samhällsservice i såväl of fentlig som privat regi. Kommun eller landsting svarar för fi nansieringen genom anslag eller bidrag. Som exempel på bidragsgivning som berättigar till ersättning kan

6 Se vidare i kapitel 6 om beräkningar av mervärdesskattens andel av totala kostnader i olika

| SOU 1999:133 | Kommunkontosystemet 41 | |

| nämnas skolpeng eller barnomsor gspeng. Vid utbetalning av bidrag till | ||

| friskolor t.ex., måste detta även täcka den del av bidragsmottagarens kost | - | |

| nader som utgör mervärdesskatt. Om inte ersättning för mervärdesskatt | ||

| skulle utgå även vid bidragsgivning skulle denna bidra till snedvridning av | ||

| konkurrensen eftersom kommunen/landstinget, men inte den private | ||

| entreprenören, har möjlighet att erhålla kompensation för ingående mer | - | |

| värdesskatt. | ||