Prop.

1999/2000:99

Regeringen överlämnar denna proposition till riksdagen.

Stockholm den 16 mars 2000

Göran Persson

Bosse Ringholm

(F inansdepartementet)

I propositionen föreslås nya gruppbaserade rörelseregler för försäkrings-

bolag och understödsföreningar. Genom förslagen genomförs EG-direk-

tivet om extra tillsyn över försäkringsföretag som ingår i en försäkrings-

grupp (försäkringsgruppsdirektivet, 98/78/EG).

Förslagen innebär att försäkringsföretagens ansvar för den finansiella

stabiliteten - med hänsyn till relationerna med närstående företag och

större ägare - tydliggörs, samtidigt som Finansinspektionens möjligheter

att bedriva gruppbaserad tillsyn stärks. Detta leder till ett ökat skydd för

försäkringstagarnas tillgångar och därigenom till att försäkringsföreta-

gens åtaganden enligt försäkringsavtal kan infrias i än högre utsträckning.

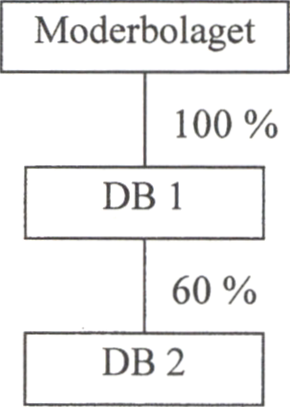

En försäkringsgrupp utgörs av försäkringsföretaget, dotterföretag och

intresseföretag. Dessutom beaktas bl.a. moderföretag som är försäkrings-

holdingföretag, utländska försäkringsföretag samt större ägare till företag

i gruppen.

I propositionen föreslås bl.a. en ny rörelseregel som innebär att försäk-

ringsbolag och understödsföreningar skall ha god kontroll över affärs-

händelser och avtal med andra företag som ingår i en försäkringsgrupp,

så att kraven enligt stabilitetsprincipen för försäkringsrörelse kan tillgo-

doses.

Försäkringsbolag och understödsföreningar skall också beräkna en

gruppbaserad ekonomisk ställning med hänsyn till de andra företagen i

försäkringsgruppen (gruppbaserad kapitalbas och solvensmarginal) enligt

vissa alternativa beräkningsmetoder.

För försäkringsbolag som har ett eller flera dotter- eller intresseföretag

som är försäkringsföretag införs ett nytt gruppbaserat kapitalkrav. Detta

skall bestämmas och sanktioneras enligt regler liknande de som gäller för

kapitalkrav på individuell nivå.

1 Riksdagen 1999/2000. 1 saml. Nr 99

Väsentliga affärshändelser och avtal med andra foretag i gruppen samt

beräkningen av den gruppbaserade ställningen skall sammanställas i en

gruppbaserad redovisning som skall ges in till Finansinspektionen. I

vissa fall kan inspektionen medge undantag från skyldigheten att upprätta

en sådan redovisning.

För att säkerställa innehållet i den gruppbaserade redovisningen lämnas

också förslag om skyldighet för andra företag inom gruppen att lämna

den information som behövs för denna redovisning. Det föreslås vidare

att inspektionen ges en möjlighet att i vissa fall inhämta eller kontrollera

informationen.

En ny regel om tystnadsplikt föreslås för information som mottagits av

de försäkringsbolag eller understödsföreningar som skall upprätta den

gruppbaserade redovisningen.

Lagändringarna föreslås träda i kraft den 1 januari 2001.

Prop. 1999/2000:99

Prop. 1999/2000:99

1 Förslag till riksdagsbeslut..................................................................5

2 Lagtext...............................................................................................6

2.1 Förslag till lag om ändring i försäkringsrörelselagen

(1982:713)...........................................................................6

2.2 Förslag till lag om ändring i lagen (1972:262) om

understödsföreningar........................................................13

3 Ärendet och dess beredning............................................................16

4 Bakgrund.........................................................................................17

4.1 Nuvarande EG-regler för solvenstillsyn...........................17

4.1.1 Finansiell hemlandstillsyn..............................17

4.1.2 Försäkringsdirektivens kapitalkrav.................17

4.1.3 Sanktioner vid överträdelser av solvens-

reglema...........................................................18

4.1.4 Informationsutbyte mellan tillsynsmyndig-

heter................................................................19

4.2 Nuvarande svenska regler för solvenstillsyn....................19

4.3 Reformerade försäkringsrörelseregler..............................20

4.4 Översiktligt om gruppbaserad tillsyn for kreditinstitut och

värdepappersbolag............................................................21

5 Allmänt om försäkringsgruppsdirektivet.........................................23

6 Allmänna utgångspunkter................................................................25

7 Gruppbaserade rörelseregler för försäkringsbolag..........................26

7.1 Definitioner av betydelse för försäkringsgruppens

omfattning.........................................................................26

7.2 Vilka företag som ingår i en försäkringsgrupp.................31

7.3 Kontroll av affärshändelser och avtal inom

försäkringsgruppen...........................................................33

7.4 Beräkning av ett försäkringsbolags gruppbaserade

ekonomiska ställning........................................................35

7.5 Ett gruppbaserat kapitalkrav.............................................39

7.6 Gruppbaserad redovisning................................................41

7.7 Undantag från gruppbaserad redovisning.........................43

7.7.1 Undantag för försäkringsbolag i en under-

grupp...............................................................43

7.7.2 Utelämnande av företag från en gruppbaserad

redovisning.....................................................46

8 Kontroll av företag som skall omfattas av en gruppbaserad

redovisning......................................................................................48

9 Tillsyn över internationella försäkringsgrupper..............................50

10 Tystnadsplikt m.m...........................................................................53

11 Gruppbaserade rörelseregler för understödsföreningar...................55

12 Ekonomiska konsekvenser..............................................................59

13 F örfattningskommentarer................................................................61

13.1 Förslaget till lag om ändring i försäkringsrörelselagen

(1982:713).........................................................................61

13.2 Förslaget till lag om ändring i lagen (1972:262) om

understödsföreningar........................................................70

Bilaga 1 Försäkringsdirektivet.................................................74

Bilaga 2 Förteckning över remissinstanser...................................91

Bilaga 3 Lagrådsremissens lagförslag........................................92

Bilaga 4 Lagrådets yttrande ................................................102

Bilaga 5 Särskilt om beräkningen av gruppbaserad ekonomisk

ställning - beräkningsmetodernas tillämpning................ 105

Utdrag ur protokoll vid regeringssammanträde den 16 mars 2000.......113

Rättsdatablad.........................................................................................114

Prop. 1999/2000:99

Regeringen föreslår att riksdagen antar regeringens förslag till

1. lag om ändring i försäkringsrörelselagen (1982:713),

2. lag om ändring i lagen (1972:262) om understödsföreningar.

Prop. 1999/2000:99

Prop. 1999/2000:99

Härigenom föreskrivs1 i fråga om försäkringsrörelselagen (1982:713)2

dels att nuvarande 1 kap. 9 b § skall betecknas 1 kap. 9 f §,

dels att nya 1 kap. 9 f § samt 19 kap. 11 § skall ha följande lydelse,

dels att det i lagen skall införas tre nya paragrafer, 1 kap. 9 b och 9 e §§

och 19 kap. 4 §, samt ett nytt kapitel, 7 a kap., av följande lydelse.

Nuvarande lydelse

Föreslagen lydelse

9b§

Om ett företag äger andelar i en

juridisk person som inte är dot-

terföretag och utövar ett bety-

dande inflytande över den juri-

diska personens driftsmässiga och

finansiella styrning samt ägandet

utgör ett led i en varaktig förbin-

delse mellan företaget och den

juridiska personen, är den juri-

diska personen intresseföretag till

företaget.

Innehar ett företag minst tjugo

procent av rösterna för samtliga

andelar i en annan juridisk person,

skall det anses ha sådant infly-

tande över och sådan förbindelse

med denna som avses i första

stycket, om inte annat framgår av

omständigheterna. Detsamma

gäller om företagets dotterföretag

eller företaget tillsammans med ett

eller flera dotterföretag eller flera

dotterföretag tillsammans innehar

minst tjugo procent av rösterna för

samtliga andelar i den juridiska

personen.

9e§

Med försäkringsholdingföretag

1 Jfr Europaparlamentets och rådets direktiv 98/78/EG av den 27 oktober 1998 om extra

tillsyn över försäkringsföretag som ingår i en försäkringsgrupp (EGT nr L 330, 5.12.1998,

Celex 31998L0078).

2 Lagen omtryckt 1995:1567.

|

avses enligt denna lag ett moderfö- Prop. 1999/2000:99 | |

|

9b§ I de fall som avses i 9 § första |

9f§J I de fall som avses i 9 § första |

Vid bestämmandet av antalet röster i ett dotterföretag beaktas inte de

aktier eller andelar i dotterföretaget som innehas av företaget självt eller

av dess dotterföretag. Detsamma gäller aktier eller andelar som innehas

av den som handlar i eget namn men för dotterföretagets eller dess dot-

terföretags räkning.

Vilka företag som ingår i en försäkringsgrupp

1 § En försäkringsgrupp enligt denna lag består av

1. ett försäkringsbolag och dess dotterföretag eller intresseföretag som

är försäkringsföretag,

2. ett försäkringbolag och dess moderföretag som är

a) ett försäkringsholdingföretag,

b) ett utländskt återförsäkringsföretag eller

c) ett annat utländskt försäkringsföretag med hemvist utanför Euro-

peiska ekonomiska samarbetsområdet, eller

3. ett försäkringsbolag och dess moderföretag som är ett annat företag

än som avses i 1 och 2.

Vad som i detta kapitel föreskrivs i fråga om intresseföretag skall även

gälla företag som inte är ett dotterföretag eller intresseföretag, om inne-

havet direkt eller indirekt uppgår till 20 procent eller mer av rösterna

eller kapitalet.

2 § En försäkringsgrupp enligt 1 § första stycket omfattar även

1. försäkringsbolagets andra dotterföretag och intresseföretag,

2. företag som försäkringsbolaget är dotterföretag eller intresseföretag

till, och

3. övriga dotterföretag och intresseföretag till företag som anges i 2.

3 Senaste lydelse av tidigare 9 b § 1995:1567.

Kontroll av affärshändelser och avtal inom försäkringsgruppen

Prop. 1999/2000:99

3 § Ett försäkringsbolag som avses i 1 § första stycket skall ha en god

kontroll över affärshändelser och avtal med andra företag inom försäk-

ringsgruppen samt deras påverkan på försäkringsbolagets ekonomiska

ställning, så att kraven enligt 1 kap. 1 a § första stycket kan tillgodoses.

Första stycket gäller även affärshändelser och avtal mellan försäk-

ringsbolaget och en fysisk person som har ett kvalificerat innehav i eller

en nära förbindelse med försäkringsbolaget eller ett annat företag inom

försäkringsgruppen.

Gruppbaserat kapitalkrav

4 § Ett försäkringsbolag som avses i 1 § första stycket 1 skall, utöver vad

som föreskrivs i 1 kap. 8 a §, ha en kapitalbas som är tillfredsställande

med hänsyn till andra företag i försäkringsgruppen (gruppbaserad kapi-

talbas). När den gruppbaserade kapitalbasen bestäms skall 7 kap. 22 och

24 §§ samt 26 § tredje stycket första meningen tillämpas.

Den gruppbaserade kapitalbasen skall uppgå till en nivå som är till-

räcklig med hänsyn till andra företag i försäkringsgruppen (gruppbaserad

sol vensmarginal). När den gruppbaserade solvensmarginalen bestäms

skall 7 kap. 23 § för livförsäkringsrörelse och 7 kap. 25 § för skadeför-

säkringsrörelse tillämpas.

Beräkning av gruppbaserad ekonomisk ställning

5 § Ett försäkringsbolag som avses i 1 § första stycket 1 och 2 skall göra

en beräkning av gruppbaserad kapitalbas och solvensmarginal för att

bestämma den ekonomiska ställningen med hänsyn till andra företag i

försäkringsgruppen. Beräkningen skall göras enligt en sammanläggnings-

och avräkningsmetod. Om det finns skäl far beräkningen i stället göras

enligt en konsolideringsmetod.

Vid beräkningen skall dotterföretag och intresseföretag som är försäk-

ringsföretag beaktas proportionellt efter försäkringsbolagets innehav om

inte särskilda skäl talar för att de beaktas till annan andel.

Beräkningen skall särskilt tillgodose att avdrag från kapitalbasen görs

för dels tillgångar som far ingå i kapitalbasen hos ett annat försäkringsfö-

retag i försäkringsgruppen, dels värden som skapats internt inom grup-

pen.

Regeringen eller den myndighet som regeringen bestämmer skall med-

dela föreskrifter om beräkningsmetodernas användning och innehåll.

Gruppbaserad redovisning

6 § Ett försäkringsbolag som avses i 1 § första stycket skall upprätta och

till Finansinspektionen ge in en särskild redovisning som omfattar för-

säkringsgruppen (gruppbaserad redovisning).

En gruppbaserad redovisning skall innehålla en sammanställning av

sådana väsentliga affärshändelser och avtal som avses i 3 §. I de fall som

avses i 1 § första stycket 1 och 2 skall redovisningen även innehålla en

sådan beräkning som avses i 5 §. Redovisningen skall i det fall som avses

i 1 § första stycket 2 upprättas som om moderföretaget är ett försäkrings-

bolag och särskilt visa detta moderföretags fördelning av kapitalet inom

koncernen och intresseföretag.

Regeringen eller den myndighet som regeringen bestämmer får med-

dela föreskrifter om den gruppbaserade redovisningens utformning och

innehåll samt när handlingarna skall ges in till Finansinspektionen.

Undantag från gruppbaserad redovisning

1 § Finansinspektionen far medge att ett försäkringsbolag helt eller delvis

undantas från skyldigheten att upprätta och ge in en gruppbaserad redo-

visning enligt 6 §, om bolaget

1. omfattas av en gruppbaserad redovisning eller motsvarande sam-

manställning som upprättas av ett annat företag, och

2. den ekonomiska ställningen kan antas vara tillfredsställande med

hänsyn till kraven i 3 § första stycket och 4 §.

8 § Finansinspektionen far medge att ett företag helt eller delvis uteläm-

nas från en gruppbaserad redovisning enligt 6 §, om

1. företaget är beläget i ett land utanför Europeiska ekonomiska sam-

arbetsområdet där det finns rättsliga hinder för överföring av nödvändig

information,

2. företaget är av ringa betydelse med hänsyn till syftet med tillsynen,

eller

3. ett beaktande av företaget skulle vara olämpligt eller vilseledande

med hänsyn till syftet med tillsynen.

Information till försäkringsbolag som skall upprätta en gruppbaserad redo-

visning

9 § Ett företag som ingår i en försäkringsgrupp enligt 1 och 2 §§ samt

sådana fysiska personer som avses i 3 § andra stycket skall till ett för-

säkringsbolag som avses i 1 § första stycket lämna de uppgifter som be-

hövs för att upprätta en gruppbaserad redovisning som uppfyller kraven i

denna lag och föreskrifter som meddelats med stöd av lagen. Uppgifterna

skall lämnas på försäkringsbolagets begäran så snart det kan ske.

Första stycket gäller även en juridisk eller fysisk person i förhållande

till ett sådant utländskt företag inom Europeiska ekonomiska samarbets-

området som skall upprätta en gruppbaserad sammanställning enligt

offentlig reglering som bygger på försäkringsgruppsdirektivet

(98/78/EG).

Tystnadsplikt

10 § En styrelseledamot eller annan befattningshavare hos ett företag som

vid fullgörande av skyldigheter enligt detta kapitel far kunskap om affärs-

förhållanden i ett företag eller hos en person, som enligt 9 § skall lämna

uppgifter, far inte obehörigen röja vad han fått veta och inte heller ut-

nyttja kunskapen i strid med uppgiftslämnarens intresse.

Prop. 1999/2000:99

4§

Om skyldigheten enligt 7 a kap.

9§ att lämna information till ett

försäkringsbolag som skall upp-

rätta en gruppbaserad redovisning

inte fullgörs, far Finansinspektio-

nen förelägga den som skall lämna

informationen att fullgöra sin upp-

giftsskyldighet direkt till inspektio-

nen.

Ingår ett företag som omfattas av

7 a kap. 9 § i samma koncern som

försäkringsbolaget, får inspektio-

nen kontrollera uppgifterna på

plats hos företaget.

Första och andra styckena gäller

även i fråga om juridisk eller fysisk

person som skall lämna uppgifter

till ett sådant utländskt företag

inom Europeiska ekonomiska sam-

arbetsområdet som skall upprätta

en gruppbaserad sammanställning

enligt offentlig reglering som byg-

ger på forsäkringsgruppsdirektivet

(98/78/EG).

H §4

Finansinspektionen får meddela de erinringar i fråga om försäkrings-

bolagets verksamhet som inspektionen anser behövliga.

Finansinspektionen skall förelägga bolaget eller styrelsen att vidta rät-

telse om inspektionen finner att

1. avvikelse skett från denna lag eller någon annan författning som

reglerar försäkringsbolagets näringsverksamhet eller från bolagsord-

ningen,

2. bolagsordningen, de försäkringstekniska riktlinjerna, beräkningsun-

derlaget och placeringsriktlinjema inte längre är tillfredsställande med

hänsyn till omfattningen och beskaffenheten av bolagets rörelse,

3. försäkringsbeståndet inte är tillräckligt för erforderlig riskutjämning,

eller

4. någon av dem som ingår i försäkringsbolagets styrelse eller är verk-

ställande direktör inte uppfyller de krav som anges i 2 kap. 3 § femte

stycket 3.

Prop. 1999/2000:99

Om ett försäkringsbolags kapi- Om ett försäkringsbolags kapital-

talbas understiger solvensmargi- bas understiger solvensmarginalen

nalen enligt 7 kap. 23 eller 25 §, enligt 7 kap. 23 eller 25 §, eller, för

skall Finansinspektionen förelägga ett försäkringsbolag som avses i 7 a

Senaste lydelse 1999:600.

10

bolaget eller dess styrelse att upp-

rätta en plan för att återställa en

tillfredsställande finansiell ställning

och överlämna planen till inspek-

tionen för godkännande. Om kapi-

talbasen understiger en tredjedel av

solvensmarginalen eller garantibe-

loppet enligt 7 kap. 26 eller 27 §

eller om kapitalbasen för ett livför-

säkringsbolag inte har den sam-

mansättning som anges i 7 kap. 26

§ tredje stycket, skall inspektionen

förelägga bolaget eller dess styrelse

att upprätta och för godkännande

överlämna en plan för skyndsamt

återställande av kapitalbasen.

kap. 1 § första stycket 1, den Prop. 1999/2000:99

gruppbaserade kapitalbasen under-

stiger den gruppbaserade solvens-

marginalen enligt 4 § i samma

kapitel, skall Finansinspektionen

förelägga bolaget eller dess styrelse

att upprätta en plan för att återställa

en tillfredsställande finansiell ställ-

ning och överlämna planen till

inspektionen för godkännande. Om

kapitalbasen understiger en tredje-

del av solvensmarginalen eller

garantibeloppet enligt 7 kap. 26

eller 27 § eller om kapitalbasen för

ett livförsäkringsbolag inte har den

sammansättning som anges i 7 kap.

26 § tredje stycket, skall inspektio-

nen förelägga bolaget eller dess

styrelse att upprätta och för god-

kännande överlämna en plan för

skyndsamt återställande av kapital-

basen.

Om ett försäkringsbolag driver verksamhet i ett annat land inom EES

och bolaget inte rättar sig efter Finansinspektionens eller behörig ut-

ländsk myndighets anmodan om rättelse, skall inspektionen vidta de åt-

gärder som behövs för att förhindra fortsatta överträdelser. Inspektionen

skall underrätta den behöriga utländska myndigheten om vilka åtgärder

som vidtas.

Om ett föreläggande enligt andra-fjärde styckena inte har följts inom

bestämd tid och det anmärkta förhållandet inte heller på något annat sätt

har undanröjts, skall Finansinspektionen, i fall som är av principiell bety-

delse eller av särskild vikt, anmäla detta till regeringen.

Finansinspektionen far begränsa bolagets förfoganderätt eller förbjuda

bolaget att förfoga över sina tillgångar i Sverige, om

1. bolaget inte följer gällande bestämmelser om skuldtäckning,

2. bolagets kapitalbas understiger en tredjedel av solvensmarginalen

eller inte uppfyller gällande krav på garantibelopp,

3. bolagets kapitalbas understiger

solvensmarginalen och det finns

särskilda skäl att anta att bolagets

finansiella ställning ytterligare

kommer att försämras, eller

3. bolagets kapitalbas understiger

solvensmarginalen eller, för ett

försäkringsbolag som avses i 7 a

kap. 1 § första stycket 1, den

gruppbaserade kapitalbasen un-

derstiger den gruppbaserade sol-

vensmarginalen enligt 4 § i samma

kapitel, och det finns särskilda skäl

att anta att bolagets finansiella

ställning ytterligare kommer att

försämras, eller

11

4. det bedöms vara nödvändigt för att skydda de försäkrades intressen

vid beslut om förverkande av bolagets koncession enligt 2 § eller enligt

åttonde stycket.

Finansinspektionen får besluta hur försäkringsverksamheten skall dri-

vas efter ett sådant beslut som avses i sjätte stycket.

En koncession kan förklaras förverkad om bolaget

1. inte längre uppfyller kraven för koncession,

2. inte inom angiven tid har vidtagit åtgärderna i en plan som har god-

känts enligt tredje stycket, eller

3. i annat fall allvarligt åsidosätter gällande bestämmelser för verksam-

heten.

Frågor om förverkande av koncession enligt åttonde stycket prövas av

Finansinspektionen. Ärenden som är av principiell betydelse eller av sär-

skild vikt prövas dock av regeringen. Regeringens prövning sker efter

anmälan av inspektionen.

Prop. 1999/2000:99

Denna lag träder i kraft den 1 januari 2001.

12

Härigenom föreskrivs* i fråga om lagen (1972:262) om understödsföre-

ningar att det i lagen skall införas nio nya paragrafer, 26 a-26 h §§ och

71 a §, samt närmast före 26 a, 26 c, 26 d, 26 e, 26 f, 26 g och 26 h §§

nya rubriker av följande lydelse.

Vilka företag som ingår i en försäkringsgrupp

26 a § En försäkringsgrupp enligt denna lag består av en understödsföre-

ning och dess dotterföretag eller intresseföretag som är försäkringsföre-

tag.

I fråga om vad som är dotterföretag och intresseföretag tillämpas 1 kap.

9, 9 b , 9 e och 9 f §§ försäkringsrörelselagen (1982:713). Vad som före-

skrivs i fråga om intresseföretag skall vid tillämpningen av första stycket

samt 26 b och 26 e §§ även gälla företag som inte är ett dotterföretag

eller intresseföretag, om innehavet direkt eller indirekt uppgår till 20 pro-

cent eller mer av rösterna eller kapitalet.

26 b § En försäkringsgrupp enligt 26 a § första stycket omfattar även

understödsföreningens andra dotterföretag och intresseföretag.

Kontroll av affärshändelser och avtal inom försäkringsgruppen

26 c § En understödsförening som avses i 26 a § första stycket skall ha en

god kontroll över affärshändelser och avtal med andra företag inom för-

säkringsgruppen samt deras påverkan på föreningens ekonomiska ställ-

ning, så att föreningens förmåga att fullgöra sina förpliktelser inte äventy-

ras.

Första stycket gäller även affärshändelser och avtal mellan under-

stödsföreningen och en fysisk person som har ett kvalificerat innehav i

eller en nära förbindelse med ett företag inom försäkringsgruppen. I fråga

om vad som är ett kvalificerat innehav eller nära förbindelse tillämpas 1

kap. 9 b och 9 c §§ försäkringsrörelselagen (1982:713).

Beräkning av gruppbaserad ekonomisk ställning

26 d § En understödsförening som avses i 26 a § skall göra en beräkning

av gruppbaserad kapitalbas och solvensmarginal för att bestämma den

ekonomiska ställningen med hänsyn till andra företag i försäkringsgrup-

pen. Beräkningen skall göras enligt en sammanläggnings- och avräk-

ningsmetod. Om det finns skäl får beräkningen i stället göras enligt en

konsolideringsmetod.

1 Jfr Europaparlamentets och rådets direktiv 98/78/EG av den 27 oktober 1998 om extra

tillsyn över försäkringsföretag som ingår i en försäkringsgrupp (EGT nr L 330, 5.12.1998,

Celex 31998L0078).

13

Prop. 1999/2000:99

Den gruppbaserade kapitalbasen skall beräknas med tillämpning av

7 kap. 22 och 24 §§ samt 26 § tredje stycket första meningen försäkrings-

rörelselagen (1982:713). Den gruppbaserade solvensmarginalen skall

beräknas med tillämpning av 7 kap. 23 § för livförsäkringsrörelse och 7

kap. 25 § för skadeförsäkringsrörelse.

Vid beräkningen skall dotterföretag eller intresseföretag som är försäk-

ringsföretag beaktas proportionellt efter understödsföreningens innehav

om inte särskilda skäl talar för att de beaktas till annan andel.

Beräkningen skall särskilt tillgodose att avdrag från kapitalbasen görs

för dels tillgångar som far ingå i kapitalbasen hos ett annat försäkringsfö-

retag i försäkringsgruppen, dels värden som skapats internt inom grup-

pen.

Regeringen eller den myndighet som regeringen bestämmer skall med-

dela föreskrifter om beräkningsmetodernas användning och innehåll.

Gruppbaserad redovisning

26 e § En understödsförening som avses i 26 a § första stycket skall upp-

rätta och till Finansinspektionen ge in en särskild redovisning som om-

fattar försäkringsgruppen (gruppbaserad redovisning).

En gruppbaserad redovisning skall innehålla en sammanställning av

sådana väsentliga affärshändelser och avtal som avses i 26 c §. Redovis-

ningen skall även innehålla en sådan beräkning som avses i 26 d §.

Regeringen eller den myndighet som regeringen bestämmer får med-

dela föreskrifter om den gruppbaserade redovisningens utformning och

innehåll samt när handlingarna skall ges in till Finansinspektionen.

Företag som får utelämnas från en gruppbaserad redovisning

26 f § Finansinspektionen får medge att ett företag helt eller delvis ute-

lämnas från en gruppbaserad redovisning enligt 26 e §, om

1. företaget är beläget i ett land utanför Europeiska ekonomiska samar-

betsområdet och det finns rättsliga hinder för överföring av nödvändig

information,

2. företaget är av ringa betydelse med hänsyn till syftet med tillsynen,

eller

3. ett beaktande av företaget skulle vara olämpligt eller vilseledande

med hänsyn till syftet med tillsynen.

Information till understödsförening som skall upprätta en gruppbaserad

redovisning

26 g § Ett företag som ingår i en försäkringsgrupp enligt 26 a och 26 b §§

samt sådana fysiska personer som avses i 26 c § andra stycket skall till en

understödsförening som avses i 26 a § första stycket lämna de uppgifter

som behövs för att upprätta en gruppbaserad redovisning som uppfyller

kraven i denna lag och föreskrifter som meddelats med stöd av lagen.

Uppgifterna skall lämnas på föreningens begäran så snart det kan ske.

Prop. 1999/2000:99

14

Tystnadsplikt

Prop. 1999/2000:99

26 h § En styrelseledamot eller annan befattningshavare hos ett foretag

som vid fullgörande av skyldigheter enligt detta kapitel far kunskap om

affärsförhållanden i ett foretag eller hos en person som enligt 26 g § skall

lämna uppgifter, far inte obehörigen röja vad han fått veta och inte heller

utnyttja kunskapen i strid med uppgiftslämnarens intresse.

71 a §

Om skyldigheten enligt 26 g § att

lämna information till en under-

stödsförening som skall upprätta en

gruppbaserad redovisning inte

fullgörs, får Finansinspektionen

förelägga den som skall lämna

informationen att fullgöra sin upp-

giftsskyldighet direkt till inspektio-

nen.

Ingår ett företag som omfattas av

26 g § i samma koncern som un-

derstödsföreningen, far inspektio-

nen kontrollera uppgifterna på

plats hos företaget.

Denna lag träder i kraft den 1 januari 2001.

15

Europaparlamentet och rådet antog den 27 oktober 1998 ett direktiv om

extra tillsyn över försäkringsföretag som ingår i en försäkringsgrupp

(98/78/EG, försäkringsgruppsdirektivet, bilaga 7).

EG:s hittillsvarande regler för solvenstillsyn är begränsade till den

finansiella situationen i de enskilda försäkringsföretagen. Det saknas

regler om hur ett försäkringsföretags ekonomiska ställning påverkas av

soliditeten i andra företag med ägarrelationer till försäkringsföretaget.

Direktivet syftar till att ge tillsynsmyndigheterna bättre möjligheter att

bedöma ett försäkringsföretags ekonomiska ställning - i första hand

storleken och kvaliteten på dess kapitalbas - med beaktande av dotterfö-

retag och andra närstående företag. Konsumentskyddet stärks genom att

skyddet för försäkringstagarnas tillgångar och försäkringsföretagens

möjligheter att infria åtagandena enligt försäkringsavtalen ökas.

Försäkringsrörelselagstiftningen är fortfarande i behov av den språk-

liga och författningstekniska översyn som nämns i propositionen om änd-

rade försäkringsrörelseregler (prop. 1998/99:87, s. 121). Denna översyn

avvaktar dock fortfarande de reformer som enligt samma proposition bör

utgöra grunden för ett sådant arbete.

En promemoria om försäkringsgruppsdirektivets genomförande har

upprättats på Finansdepartementet. Promemorian har remissbehandlats.

En förteckning över remissinstanserna finns i bilaga 2. En sammanställ-

ning av remissyttrandena finns tillgänglig i Finansdepartementet (dnr

Fi99/4916).

Lagrådet

Regeringen beslutade den 24 februari 2000 att inhämta Lagrådets ytt-

rande över de lagförslag som finns i bilaga 3.

Lagrådets yttrande finns i bilaga 4.

Regeringen har i propositionen följt Lagrådets förslag. I förhållande till

lagrådsremissen har också vissa redaktionella ändringar gjorts i lagtexten.

Lagrådets yttrande behandlas i avsnitt 9 samt i författningskommentaren

(avsnitt 13).

Prop. 1999/2000:99

16

Inom Europeiska gemenskapen gäller för bl.a. försäkringstillsynen att

tillsynsmyndigheten i försäkringsföretagets hemland ansvarar för den

finansiella tillsynen över företaget, s.k. hemlandstillsyn. Tillsynen skall

omfatta ett försäkringsföretags hela verksamhet inom gemenskapen, såväl

den som bedrivs i hemlandet som den som bedrivs i andra medlemsländer

inom gemenskapen - och även inom Europeiska ekonomiska sam-

arbetsområdet (EES) - genom filial eller generalagentur eller genom s.k.

gränsöverskridande verksamhet.

Ramarna för hemlandstillsynen har dragits upp i EG:s försäkringsdi-

rektiv, främst i tredje skadeförsäkringsdirektivet (92/49/EEG) och tredje

livförsäkringsdirektivet (92/96/EEG). Direktiven innehåller en precise-

ring av vad hemlandstillsynen skall omfatta - en beskrivning som dock

inte är heltäckande. I den finansiella tillsynen skall således ingå kontroll

av försäkringsföretagens hela verksamhet, av dess solvens samt av tek-

niska avsättningar och de tillgångar som täcker dessa. Vidare skall hem-

landsmyndigheten kräva att varje försäkringsföretag skall ha sunda meto-

der för administration och bokföring samt adekvata rutiner för intern

kontroll.

För att hemlandsmyndigheten skall kunna ha regelbunden tillsyn över

försäkringsföretagen skall dessa åläggas att till hemlandsmyndigheten

årligen upprätta ett bokslut som utvisar bl.a. solvensen. Dessutom skall

företagen åläggas att periodiskt redovisa de uppgifter som tillsammans

med viss statistisk dokumentation behövs för tillsynen.

Förutom att reglera den finansiella hemlandstillsynens omfattning har

genom försäkringsdirektiven vissa väsentliga områden genomgått en mi-

nimiharmonisering. I detta sammanhang är det framför allt solvensreg-

lema som är av intresse. Det är väsentligt att notera att det även på detta

område är hemlandets regler som gäller för ett försäkringsföretags hela

verksamhet inom gemenskapen.

Försäkringsdirektiven innehåller även bestämmelser om rörelsens bedri-

vande. Hemlandet skall bl.a. föreskriva att alla försäkringsföretag skall ha

ett tillräckligt stort buffertkapital i förhållande till sin totala verksamhet.

Hittills gällande regler om kapitalkrav avser dock endast försäkrings-

företagen på individuell nivå.

Buffertkapitalet i ett försäkringsföretag måste överstiga solvensmargi-

nalen som bestäms med utgångspunkt i verksamhetens art och omfatt-

ning. Denna kapitalbuffert skall ha viss sammansättning och viss storlek.

I solvensmarginalen skall enligt närmare regler i direktiven ingå främst

- inbetalt aktiekapital i försäkringsaktiebolag respektive garantikapital

(kapital som skjutits till av garanter i ömsesidiga försäkringsföretag),

Prop. 1999/2000:99

17

- hälften av aktiekapital eller garantikapital som ännu inte betalats in (om

minst 25 procent har betalats),

- lagstadgade och fria reserver som inte motsvaras av ingångna försäk-

ringsförpliktelser,

- balanserad vinst, och

- uttaxeringsbara fordringar som ett ömsesidigt försäkringsföretag kan ha

på sina medlemmar, ett belopp som dock inte far överstiga vare sig hälf-

ten av skillnaden mellan vad som maximalt kan infordras och det som

faktiskt har infordrats eller hälften av solvensmarginalen.

Under vissa förutsättningar kan dessutom ytterligare poster ingå i sol-

vensmarginalen.

Vilken storlek solvensmarginalen skall ha beror på om det är livförsäk-

ringsrörelse eller skadeförsäkringsrörelse ett företag bedriver. För livför-

säkringsrörelse beräknas solvensmarginalen på summan av premiereser-

ven och de positiva risksummoma. För skadeförsäkringsrörelse beräknas

storleken på solvensmarginalen på det högsta av föregående års premier

och genomsnittet av de senaste tre årens försäkringsersättningar. Dess-

utom gäller för både liv- och skadeförsäkringsrörelse att beräkningen i

viss mån beaktar omfattningen av avgiven återförsäkring.

Som komplement till beräkningsreglema ovan krävs en minsta nivå på

storleken av solvensmarginalen. Denna minsta nivå (garantifonden) är för

livförsäkringsrörelse 800 000 euro. För skadeförsäkringsrörelse är den

beroende av vilka försäkringsklasser ett företag bedriver och varierar

mellan 200 000 euro och 1 400 000 euro.

Solvensmarginalen skall motsvaras av tillgångar i företaget som är fria

från alla förutsebara förpliktelser, med avdrag för immateriella värden.

Medlemsländerna får dock inte fastställa några regler för valet av till-

gångar som inte ingår i de tekniska avsättningarna.

Som framgått är det den behöriga myndigheten i hemlandet som svarar

för tillsynen av solvensen. Varje hemlandsmyndighet skall enligt direkti-

ven ha tillräckliga befogenheter och resurser för att övervaka den verk-

samhet som bedrivs av försäkringsföretag med huvudkontor inom

respektive medlemsstats territorium i syfte att kontrollera att direktiven

genomförs. Bland annat skall hemlandsmyndigheten ha möjlighet att in-

hämta uppgifter eller begära in handlingar angående försäkringsrörelsen

och göra inspektion på plats i ett försäkringsföretags lokaler.

Om ett försäkringsföretags solvensmarginal underskrider kravet på

solvensmarginalen skall hemlandsmyndigheten begära att företaget upp-

rättar en plan för att återställa en sund finansiell ställning. Planen skall

godkännas av hemlandsmyndigheten. Om hemlandsmyndigheten bedö-

mer att företagets ekonomiska ställning kommer att försämras ytterligare,

får myndigheten dessutom förbjuda eller inskränka företagets förfogan-

derätt över sina tillgångar.

Om däremot solvensmarginalen underskrider garantifonden skall

hemlandsmyndigheten begära att företaget överlämnar en plan för kort-

fristig finansiering. Även en sådan plan skall godkännas av myndigheten.

Prop. 1999/2000:99

18

Myndigheten far i en sådan situation även förbjuda eller inskränka före-

tagets förfoganderätt över tillgångarna.

I båda dessa fall gäller vidare att hemlandsmyndigheten får vidta alla

behövliga åtgärder till skydd för de försäkrades intressen.

Om en hemlandsmyndighet vidtar någon av dessa sanktionsåtgärder

skall den underrätta myndigheterna i de andra länder där företaget bedri-

ver verksamhet. De behöriga myndigheterna i dessa länder skall på begä-

ran av hemlandsmyndigheten vidta åtgärder mot ett företags tillgångar på

respektive territorium.

Som en yttersta sanktion skall en auktorisation kunna återkallas om en

av hemlandsmyndigheten fastställd plan inte följs av företaget. Även

detta skall meddelas myndigheterna i de länder där företaget driver verk-

samhet. En sådan myndighet har då rätt att förhindra företaget att inleda

ny verksamhet i det egna landet. Både hemlandsmyndigheten och övriga

myndigheter skall i samarbete skydda de försäkrades intressen och sär-

skilt inskränka företagets förfoganderätt över tillgångar.

Enligt försäkringsdirektiven skall alla personer som arbetar eller har

arbetat för behöriga myndigheter vara bundna av tystnadsplikt. Detta

skall dock inte hindra myndigheterna att utbyta information i enlighet

med direktiven. Vidare far myndigheterna ingå samarbetsavtal för utbyte

av information med en försäkringstillsynsmyndighet i ett land utanför

EES. Ett sådant samarbetsavtal förutsätter emellertid att den information

som utlämnas blir föremål för sekretess på ett sätt som är likvärdigt

direktivens.

Den information som en myndighet fatt från en annan myndighet får

enligt direktiven endast användas för vissa syften, exempelvis för

kontroll av solvensmarginalen.

Sverige har införlivat EG:s regler om solvens och tillsyn avseende för-

säkringsföretag från och med den 1 januari 1994. Flertalet av reglerna

från direktiven finns i

7 kap. 22-29 §§ försäkringsrörelselagen (1982:713, FRL). I 1 kap. 8 a §

FRL finns en allmän bestämmelse om att ett försäkringsbolag vid varje

tidpunkt skall ha en tillräcklig kapitalbas.

I viss mån är EG:s solvensregler dessutom införlivade i den svenska

rättsordningen genom regler från Finansinspektionen, framför allt genom

Finansinspektionens allmänna råd (1998:15) om möjlighet för försäk-

ringsbolag att räkna in förlagslån i kapitalbasen.

I den svenska lagstiftningen har valts en något annorlunda terminologi

än i försäkringsdirektiven. I stället för solvensmarginal används begrep-

pet kapitalbas. Solvensmarginal används för den nivå ett bolags kapital-

bas måste ha. Begreppet garantifond har bytts mot garantibelopp.

De svenska försäkringsbolagen måste enligt Finansinspektionens före-

skrifter (1997:30) om svenska försäkringsbolags skyldighet att lämna

solvensdeklaration årligen lämna en sådan deklaration till inspektionen.

Prop. 1999/2000:99

19

Solvensdeklarationen har en utformning som är likartad inom hela EES,

enligt en överenskommelse mellan tillsynsmyndigheterna.

När det gäller informationsutbyte har det vid genomförandet av försäk-

ringsdirektiven gjorts bl.a. den bedömningen att sekretesslagen

(1980:100) ger Finansinspektionen goda möjligheter att i tillsynsarbetet

lämna ut handlingar och uppgifter till behöriga myndigheter (se prop.

1994/95:184 s. 230 f).

Allmänt om reformen

De svenska försäkringsrörelsereglema har nyligen moderniserats samti-

digt som Finansinspektionens tillsynsroll har renodlats. De nya reglerna

trädde i huvudsak i kraft den 1 januari 2000 (se prop. 1998/99:87 Änd-

rade försäkringsrörelseregler, bet. 1998/99:FiU28, rskr. 1998/99:227,

SFS 1999:600).

Genom de nya rörelsereglema har försäkringstagarkollektivets intresse

återigen slagits fast som det avgörande motivet för särskilda rörelseregler

och tillsyn över försäkringsföretag. Intresset av att dessa företag skall

kunna fullgöra åtagandena mot direktförsäkringstagama och andra ersätt-

ningsberättigade har dock genom reformen markerats på ett mera tydligt

sätt i FRL än tidigare. Detta har skett genom införandet av en stabilitets-

princip inom ramen för en ny allmän rörelseregel för försäkringsverk-

samhet (se 1 kap. 1 a § första stycket). Denna regel kompletteras med

detaljerade bestämmelser om krav på kapitalbas m.m.

Enligt stabilitetsprincipen skall rörelsen bedrivas med en för rörelsens

omfattning och beskaffenhet tillfredsställande soliditet, likviditet och

kontroll över försäkringsrisker, placeringsrisker och rörelserisker. Vid

införandet av bestämmelsen framhölls bl.a. att även förpliktelser och åta-

ganden mot andra än försäkringstagare kan behöva beaktas. Detsamma

anfördes i fråga om garantiförbindelser och andra åtaganden som inte

tagits in i balansräkningen. I det sammanhanget betonades också att kra-

vet på tillfredsställande likviditet även var relevant i fråga om kapitalba-

sen. När det gällde omfattningen och beskaffenheten av rörelsen fram-

hölls särskilt att det kunde finnas anledning att ställa högre krav på bl.a.

soliditet i livförsäkring där avtalen normalt är långfristiga.

Den allmänna rörelseregeln har - i motsats till den sundhetsregel som

samtidigt upphävs - utformats som en handlingsregel för bolaget i stället

för som en handlingsregel för tillsynsmyndigheten.

När det gäller Finansinspektionens tillsynsuppgifier har de genom

lagändringarna renodlats till en övervakande roll med inriktning på att

reglerna för näringsverksamheten följs. Efterlevnaden av stabilitetsprin-

cipen och de bestämmelser som har samband med denna har anvisats som

en huvuduppgift för tillsynen (se prop. 1998/99:87, särskilt s. 340 och

391 f).

Prop. 1999/2000:99

20

Vinstutdelning för svenska livförsäkringsbolag

Prop. 1999/2000:99

År 1982 infördes i lag ett vinstutdelningsförbud för svenska s.k. traditio-

nella livförsäkringsbolag. År 1989 gjordes ett undantag för bolag som

meddelar livförsäkring enligt den numera upphävda lagen (1989:1079)

om livförsäkringar med anknytning till värdepappersfonder, s.k. fondför-

säkring.

Årsvinsten på livförsäkringsrörelse i ett traditionellt livförsäkringsbo-

lag skall avsättas till en återbäringsfond. Denna fond far i princip endast

användas för återbäring till försäkringstagarna och för förlusttäckning.

Om det finns särskilda skäl får Finansinspektionen medge att återbä-

ringsfonden minskas i andra fall. Man brukar i detta sammanhang säga

att livförsäkring drivs enligt ömsesidiga principer, även om det är ett för-

säkringsaktiebolag, eftersom allt överskott skall återgå till försäkringsta-

garna.

Genom de nya försäkringsrörelsereglema som trädde i kraft den 1

januari 2000 ges en möjlighet även för ett traditionellt livförsäkringsbo-

lag att dela ut vinst till aktieägarna. Detta förutsätter emellertid att be-

stämmelser om vinstutdelning finns i bolagsordningen. För redan kon-

cessionerade livförsäkringsbolag kan bestämmelser om vinstutdelning tas

in i bolagsordningen under vissa förutsättningar.

De livförsäkringsbolag som fortsätter att driva icke vinstutdelande

verksamhet skall upprätta en konsolideringsfond som skall kunna använ-

das för förlusttäckning eller för återbäring till försäkringstagarna.

Oavsett om ett bolag ombildas till vinstutdelande eller kvarstår som

icke vinstutdelande måste de överskottsmedel som samlats upp i återbä-

ringsfonden antingen gottskrivas försäkringstagarna eller, om bolaget inte

skall kunna dela ut vinst, föras över till konsolideringsfonden. Senast den

31 december 2001 måste denna fördelning av återbäringsfonden ha skett.

Konsekvenserna av dessa ändringar är att det i framtiden kommer att

finnas både livförsäkringsbolag som kan dela ut vinst till aktieägarna och

sådana som fortsätter att drivas som icke vinstutdelande. I det senare fal-

let kommer de överskott som uppstår inom livförsäkringsrörelsen inte att

vara tillgängliga för ett moderföretag. Detsamma kommer att gälla även i

vinstutdelande livförsäkringsbolag för den del som enligt bolagsord-

ningen inte är tillgänglig för vinstutdelning. Detta far konsekvenser vid

beräkningen av en gruppbaserad ekonomisk ställning, se nedan under

avsnitt 7.4 och propositionens bilaga 5.

För kreditinstitut och värdepappersbolag (institut) som ingår i en finan-

siell företagsgrupp gäller särskilda regler om tillsyn över gruppen

(gruppbaserad tillsyn). Enligt direktivet om gruppbaserad tillsyn över

kreditinstitut (92/30/EEG) skall gruppbaserad tillsyn över institut särskilt

inriktas på att skydda insättamas intressen och säkerställa stabiliteten i

det finansiella systemet. Regler om gruppbaserad tillsyn finns även i

direktivet om övervakning och kontroll av kreditinstituts stora expone-

ringar (92/121/EEG) och direktivet om kapitalkrav för värdepappersfö-

21

retag och kreditinstitut (93/6/EEG). Dessa tre direktiv har införlivats i

svensk rätt genom lagen (1994:2004) om kapitaltäckning och stora expo-

neringar för kreditinstitut och värdepappersbolag.

Den gruppbaserade tillsynen kan sägas bestå av tre delar. Den första

delen är den tillsyn eller övervakning som tillsynsmyndigheten skall ut-

öva över företagsgruppen. Den andra delen är de beräkningar som skall

göras av kapitalkrav för kreditrisker och marknadsrisker samt begräns-

ningar av stora exponeringar. Den tredje delen omfattar den gruppbase-

rade redovisningen och de olika metoder för sammanställningen

(konsolideringen) som krävs.

Tillsynen över ett instituts finansiella ställning sker genom konsolide-

ring av andra institut och finansiella institut som är dotterföretag till

institutet eller i vilka institutet har ett ägarintresse. Tillsynen omfattar

emellertid även andra finansiella företagsgrupper än sådana som har ett

institut som moderföretag. Företagsgrupper där moderföretaget är ett

holdingföretag med finansiell verksamhet och minst ett av dotterföreta-

gen är ett institut skall också omfattas. För koncerner där moderföretaget

är ett holdingföretag med blandad verksamhet och minst ett av dotterfö-

retagen är ett institut, föreskriver direktivet en skyldighet för moderföre-

taget att lämna viss information. Med ägarintresse avses ett direkt eller

indirekt innehav av 20 procent eller mer av rösterna eller kapitalet i ett

företag.

Tillsynen innefattar kapitalkrav för kreditrisker och marknadsrisker

samt kontroll av stora exponeringar. Vad som föreskrivs om detta skall

således tillämpas även på den samlade ekonomiska ställningen för en

finansiell företagsgrupp. Tillsynen omfattar vidare krav på tillfredsstäl-

lande interna kontrollrutiner hos företag som skall upprätta eller ingå i en

gruppbaserad redovisning.

Huvudregeln när det gäller redovisningen av sammanställningen är att

det skall ske en fullständig konsolidering. Proportionell konsolidering

kan dock i vissa fall få användas när en finansiell företagsgrupp innefattar

företag vari ägarintresse föreligger.

Prop. 1999/2000:99

22

Försäkringsgruppsdirektivet syftar, som nämnts, till att ge tillsynsmyn-

digheterna bättre möjligheter att bedöma ett försäkringsbolags ekono-

miska ställning med beaktande av dotterföretag och andra närstående

företag. I första hand avses storleken och kvaliteten på bolagets solvens-

marginal.

Som redogjorts för i avsnitt 4.2 används i svensk lagstiftning begreppet

kapitalbas, medan solvensmarginal används för att beskriva den nivå ett

bolags kapitalbas måste ha. I det följande kommer dock generellt direkti-

vets terminologi att användas när det refereras till detta, och följaktligen

svensk terminologi när den svenska rättsordningen behandlas.

Direktivet kan sägas reglera tre slag av kontroller.

Kontrollen av finansiella transaktioner med andra företag inom gruppen

Den första kontrollen gäller transaktioner (lån, investeringar, etc.) mellan

försäkringsföretaget och andra företag inom gruppen eller fysiska

personer som är ägare till företag inom gruppen. Sådana transaktioner

skall försäkringsföretaget årligen rapportera till tillsynsmyndigheten, som

skall vidta lämpliga åtgärder om det utifrån rapporten visar sig att försäk-

ringsföretagets solvens äventyras eller riskerar att äventyras.

Beräkning av försäkringsföretagets jämkade solvens - effekter av dubbelt

utnyttjande av kapital och av inbördes finansiering

Den andra kontrollen innebär en beräkning av försäkringsföretagets jäm-

kade solvens. Inom ramen för denna kontroll beräknas försäkringsföreta-

gets gruppbaserade solvensmarginal med avdrag för poster som också

kan ingå i ett annat försäkringsföretags solvensmarginal. Har flera försäk-

ringsbolag ägarförhållande till varandra är det nämligen vanligt förekom-

mande att samma värden täcker flera företags kapitalkrav. Denna dubbla

användning av riskkapital brukar på engelska betecknas ”double-

gearing”. Ett exempel på en sådan situation är när det egna kapitalet som

skall täcka solvensmarginalen i ett dotterföretag är finansierat av aktie-

ägartillskott från moderföretaget. I ett sådant fall ingår samma värde i

moderföretagets solvensmarginal genom värdet på aktierna. En

obeståndssituation i dotterföretaget kan då medföra att även moderföreta-

get får solvensproblem.

Vid denna beräkning skall solvensmarginalen också reduceras med

belopp som härrör från inbördes finansiering med ett annat företag i

gruppen. Det är fråga om poster som får ingå i ett försäkringsföretags

solvensmarginal och som skapas i balansräkningen utan att nytt kapital

kommer in utifrån, exempelvis eviga förlagslån. Sådana poster skall på

liknande sätt bortses från vid en beräkning av det gruppbaserade kapital-

kravet.

Direktivet anger alternativa beräkningsmetoder med vilka man räknar

ut företagets jämkade solvens. Vid beräkningar görs avdrag för de poster

som i första hand kan utnyttjas på annat håll (se direktivets bilaga I). Den

Prop. 1999/2000:99

23

sålunda jämkade solvensen ger en mer rättvisande bild av företagets Prop. 1999/2000:99

verkliga finansiella stabilitet.

Kompletterande beräkning av moderföretagets fördelning av tillgångar

inom gruppen

Om försäkringsföretaget är ett dotterföretag till ett försäkringsholdingbo-

lag, ett återforsäkringsforetag eller ett försäkringsföretag med hemvist

utanför den Europeiska gemenskapen blir beräkningen av den jämkade

solvensen delvis annorlunda. Detta dels med hänsyn till att holdingbola-

get inte självt bedriver försäkringsverksamhet och inte har ett krav på

solvensmarginal, dels med hänsyn till att återförsäkringsföretag inom den

Europeiska gemenskapen - eller försäkringsföretag utanför gemenskapen

- behöver inte omfattas av EG:s regler om kapitalkrav.

I detta fall behöver kontroll också ske av hur moderföretaget fördelar

resurserna mellan olika företag i gruppen. En snedfördelning av de finan-

siella resurserna mellan försäkringsföretaget och övriga företag inom

gruppen kan utgöra en risk för försäkringsföretagets stabilitet. Det finns

även en risk för att ett moderföretag för över tillgångar från ett i övrigt

stabilt försäkringsföretag för att täcka eget eller ett annat dotterföretags

underskott. Direktivet innehåller en beräkningsmodell för detta fall enligt

vilken moderföretagets fördelning av de finansiella resurserna mellan

detta och dess dotterföretag och intresseföretag kontrolleras (se direkti-

vets bilaga II).

Informationsregler

För att den gruppbaserade tillsynen skall fungera, krävs att finansiell in-

formation ges inte bara från försäkringsföretagen utan även från andra

närstående företag. Direktivet innehåller därför regler om informations-

plikt för försäkringsföretag också vad gäller andra närstående företag som

inte står under tillsyn. Vidare anvisas möjligheter för den behöriga myn-

digheten att verifiera informationen genom kontroll på plats även hos de

företag som inte står under tillsyn. Direktivets regler om samarbete och

utbyte av information mellan behöriga myndigheter är också en förutsätt-

ning för att den utökade tillsynen skall fungera.

24

Försäkringsgruppsdirektivets syfte ligger väl i linje med utgångspunk-

terna for de nyligen reformerade försäkringsrörelsereglema (se avsnitt

4.3). Direktivet kan därför utan större svårigheter införlivas i FRL.

För understödsföreningarna har EG:s gemenskapsrätt ännu inte

genomförts. När nu försäkringsgruppsdirektivet genomförs i lagen

(1972:262) om understödsföreningar (LUF) leder detta till vissa avvikel-

ser i förhållande till de föreslagna bestämmelserna i FRL, avvikelser som

således inte enbart är motiverade av understödsföreningarnas särart.

Försäkringsgruppsdirektivet är skrivet med utgångspunkt från vad ut-

övandet av tillsynen skall omfatta. För att överensstämma med utgångs-

punkterna för försäkringsrörelsereformen bör emellertid bestämmelserna

i lag utformas såsom handlingsregler för försäkringsföretagen. På så sätt

uppnås effekten att försäkringsföretagens ansvar för den finansiella sta-

biliteten - med hänsyn till relationerna med andra närstående företag -

tydliggörs, samtidigt som Finansinspektionens möjligheter att bedriva

gruppbaserad tillsyn stärks. Detta leder till ett ökat skydd för försäk-

ringstagarnas tillgångar och därigenom till att försäkringsföretagens åta-

ganden enligt försäkringsavtal kan infrias i än högre utsträckning.

Direktivet innehåller åtskilliga detaljerade regler avseende beräkning

och redovisning av gruppbaserad ställning. Ett genomförande av direkti-

vet bör ha karaktär av ramregler i lag. Vissa viktigare principer bör såle-

des framgå av lagen, medan de mera detaljerade reglerna som därutöver

är nödvändiga för att införliva EG-rätten bör införas genom föreskrifter

på myndighetsnivå.

Även andra företag än finansiella företag är berörda av försäkrings-

gruppsdirektivets bestämmelser, exempelvis i fråga om informations-

skyldighet och kontroll av lämnade uppgifter. Det bör dock understrykas

att det alltjämt är försäkringsbolaget som omfattas av tillsyn.

Propositionen innehåller först ett avsnitt om gruppbaserade rörelsereg-

ler (avsnitt 7). Detta avsnitt kompletteras på detaljnivå i en särskild bilaga

benämnd Särskilt om beräkningen av gruppbaserad ställning - be-

räkningsmetodernas tillämpning, se bilaga 5. Härefter behandlas kontroll

av företag som skall omfattas av en gruppbaserad redovisning (avsnitt 8),

tillsyn över internationella företagsgrupper (avsnitt 9), tystnadsplikt m.m.

(avsnitt 10), gruppbaserade rörelseregler för understödsföreningar

(avsnitt 11) samt ekonomiska konsekvenser (avsnitt 12).

Prop. 1999/2000:99

25

Regeringens förslag: De nya reglerna om försäkringsgrupper skall

gälla för försäkringsbolag som omfattas av FRL. Nuvarande defi-

nitioner av moderföretag och dotterföretag skall ligga till grund för

tillämpningen. För bestämmande av en försäkringsgrupps omfatt-

ning införs begreppen försäkringsholdingföretag och intresseföretag

i FRL. Begreppen definieras på ett sätt som överensstämmer med

liknande definitioner på redovisningsområdet. Därutöver skall

innehav av minst 20 procent av rösterna eller kapitalet i detta

sammanhang alltid behandlas som intresseföretag.

Promemorians förslag överensstämmer med regeringens förslag.

Remissinstanserna har inte haft någon erinran mot förslaget.

Direktivet: Försäkringsgruppsdirektivet innehåller regler om tillsyn av

försäkringsföretag på gruppbasis. Enligt artikel 1 a skall försäkringsfö-

retag definieras enligt de grundläggande försäkringsdirektiven, dvs. som

ett företag som har fått officiell auktorisation enligt artikel 6 i både första

skadeförsäkringsdirektivet (73/239/EEG) och första livförsäkringsdirek-

tivet (79/267/EEG). Undantagna från direktiven är bl.a. återförsäkrings-

rörelse.

Enligt försäkringsgruppsdirektivet skall hänsyn även tas till förbindel-

ser med försäkringsföretag som har säte utanför gemenskapen. Sådana

företag benämns i direktivet försäkringsföretag i tredje land (artikel 1 b).

Den definitionen är ny i förhållande till tidigare försäkringsdirektiv.

I vissa delar innehåller direktivet särregler för återförsäkringsföretag.

Med detta avses ett företag som varken kan hänföras till försäkringsfö-

retag eller försäkringsföretag i tredje land och vars huvudsakliga verk-

samhet är att försäkra risker som överlåts av försäkringsföretag inom och

utanför gemenskapen samt andra återförsäkringsföretag (artikel 1 c).

Enligt direktivet är typfallet för en försäkringsgrupp den situationen att

ett försäkringsföretag är moderföretag till eller har ägarintresse i ett annat

försäkringsföretag. I fråga om vilket företag som är moderföretag hänvi-

sas till artikel 1 i det sjunde bolagsdirektivet (83/349/EEG), se artikel 1 d

i försäkringsgruppsdirektivet.

Även dotterföretag definieras i försäkringsgruppsdirektivet genom en

hänvisning till artikel 1 i det sjunde bolagsdirektivet (se artikel 1 e).

Vidare erinras om att ett dotterföretag till ett dotterföretag - dvs. ägande i

flera led - också skall anses som ett dotterföretag till det första dotterfö-

retagets moderföretag.

I försäkringsgruppsdirektivet finns ett särskilt tillägg till koncern-

begreppet i förhållande till det sjunde bolagsdirektivet. Som ett moderfö-

retag skall även anses företag som enligt de behöriga myndigheterna ut-

övar ett bestämmande inflytande över ett annat företag, och omvänt skall

26

som ett dotterföretag även anses ett foretag som moderföretaget enligt

myndighetens bedömning utövar ett bestämmande inflytande över

(artikel 1 d och 1 e).

I definitionen av ägarintresse hänvisas i grunden till definitionen av

samma term i artikel 17 i fjärde bolagsdirektivet. I artikel 17 definieras

ägarintresse som kapitalandelar i andra företag vilka genom att skapa en

varaktig förbindelse med de företagen är avsedda att främja den egna

verksamheten. En kapitalandel utgör ägarintresse om den överstiger en

procentsats som medlemsstaten själv bestämmer (vilken dock inte får

överstiga 20 procent). Detta innebär att ägande som understiger 20 pro-

cent ändå är att anse som ägarintresse om ägandet också uppfyller krite-

rierna om varaktig förbindelse och främjande av den egna verksamheten.

I försäkringsgruppsdirektivet utvidgas dock ägarintressebegreppet i

förhållande till artikel 17 i fjärde bolagsdirektivet på så sätt att det dess-

utom slås fast att ett direkt eller indirekt innehav av minst 20 procent av

röster eller kapitalet i ett annat företag skall anses som ägarintresse.

Slutsatsen blir alltså att ägarintresse alltid skall anses föreligga enligt

försäkringsgruppsdirektivet vid innehav av minst 20 procent innehav av

kapital eller röster, men att ägarintresse kan föreligga vid en lägre kapi-

talandel, om avsikten med ägandet är att skapa en varaktig förbindelse

som avser att främja den egna verksamheten (se artikel 1 f).

Med anknutet företag avses enligt direktivet såväl dotterföretag som ett

företag som ägs med ägarintresse (se artikel 1 h).

Direktivet skiljer på två slag av holdingbolag, nämligen försäkrings-

holdingbolag och försäkringsholdingbolag med blandad verksamhet.

Försäkringsholdingbolag definieras som ett moderföretag vars huvud-

sakliga verksamhet består i att förvärva och äga dotterföretag, vilka en-

bart eller huvudsakligen är försäkringsföretag, återförsäkringsföretag

eller försäkringsföretag i tredje land och där minst ett av dotterföretagen

är ett försäkringsföretag (artikel 1 i). Definitionen överensstämmer nära

med definitionen av finansiellt holdingbolag enligt artikel 5.3 i fjärde

bolagsdirektivet jämfört med artikel 65.2 i försäkringsredovisnings-

direktivet (91/674/EEG).

I definitionen av försäkringsholdingbolag med blandad verksamhet

finns däremot inga krav på dotterföretagens huvudsakliga verksamhetsin-

riktning. Det är i detta fall fråga om ett moderföretag som har minst ett

försäkringsföretag bland sina dotterföretag. Moderföretaget far dock inte

självt vara ett svenskt eller utländskt försäkringsföretag eller ett försäk-

ringsholdingbolag (artikel 1 j).

Definitionen av behöriga myndigheter är densamma som i försäk-

ringsdirektiven, dvs. de nationella myndigheter som enligt lag eller annan

författning har behörighet att utöva tillsyn över försäkringsföretag (artikel

lk).

Vilka försäkringsföretag skall omfattas av de nya reglerna

Försäkringsgruppsdirektivet skall genomföras för sådana svenska försäk-

ringsföretag som omfattas av det första skadeförsäkringsdirektivet och

Prop. 1999/2000:99

27

det första livförsäkringsdirektivet. Det innebär att de regler som föreslås i

detta sammanhang måste göras tillämpliga på flertalet försäkringsbolag

som bedriver direktförsäkringsrörelse.

I dag omfattas återförsäkringsbolag, försäkringsbolag som meddelar

försäkringar till ett annat koncernbolag (captivebolag) och små lokala

ömsesidiga försäkringsbolag av i stort sett samma regler som andra för-

säkringsbolag. De omfattas således bl.a. av stabilitetsprincipen i 1 kap.

1 a § och reglerna om kapitalbas i 1 kap. 8 a § FRL. I fråga om vissa åter-

försäkringsbolag gäller dock undantag, bl.a. från reglerna om skuldtäck-

ning av försäkringstekniska avsättningar (se 7 kap. 9 § FRL). För återför-

säkringsbolag och små försäkringsbolag finns också en dispensmöjlighet

i 1 kap. 10 § FRL.

När det gäller återförsäkringsbolag, captivebolag och små lokala ömse-

sidiga bolag kan det ifrågasättas om skälen för rörelseregler och tillsyn är

tillräckligt starka. De skäl som anförts för att sådana bolag skall omfattas

av de nyligen reformerade försäkringsrörelsereglema är dock relevanta

även i detta sammanhang. Även dessa företag bör därför omfattas av de

gruppbaserade rörelseregler som nu föreslås. De annorlunda skydds-

intressen som kan föreligga i fråga om viss försäkringsverksamhet bör i

stället beaktas inom ramen för tillämpningen av rörelsereglema och vid

utövandet av den gruppbaserade tillsynen. Som nämnts i försäkrings-

rörelsereformen bör dock en översyn inledas inom kort med inriktning på

begränsningar i regleringen för dessa bolag (se prop. 1998/99:87 s. 156).

Frågan om tillämpningen av de gruppbaserade rörelsereglema på

understödsföreningar kommer att behandlas i avsnitt 11.

Utländskt försäkringsföretag och återförsäkringsföretag

Samtliga svenska försäkringsbolag som omfattas av FRL skall som

nämnts omfattas av de nya gruppbaserade rörelsereglema. Det föreligger

därför inte något behov av en särskild definition av återförsäkringsföretag

för att fastställa vilka svenska försäkringsbolag som skall omfattas.

När det gäller hur ett svenskt försäkringsbolag skall beakta relationer

med utländska försäkringsföretag innehåller direktivet undantagsvis olika

bestämmelser som beror av om försäkringsföretaget är ett direktförsäk-

ringsföretag eller ett återförsäkringsföretag inom EES.

Bakgrunden är att återförsäkringsföretagen inte omfattas av den EG-

reglering som genomfördes genom försäkringsdirektiven. Det föreligger

således inget krav på EG-nivå att dessa skall stå under tillsyn eller upp-

fylla kapitalkrav. I försäkringsgruppsdirektivet framhålls därför att även

om återförsäkringsföretag ingår i beräkningarna så innebär detta inte krav

på att de rent faktiskt ställs under tillsyn, se bl.a. ingresstexten punkt 3

och artikel 3.1. För beräkningarnas skull tillförs de i stället - i likhet med

mellanliggande försäkringsholdingbolag - ett teoretiskt kapitalkrav i en-

lighet med direktivets bilaga 1, se avsnitt 7.4 .

Enligt FRL följer dock som nyss nämnts återförsäkringsbolag i stort

sett samma regler som direktförsäkringsbolag. De svenska återförsäk-

ringsbolagen skall således uppfylla ett kapitalkrav. Det behövs därför

inga särregler i detta sammanhang för svenska återförsäkringsföretag. De

Prop. 1999/2000:99

28

ingår i FRL:s definition av försäkringsbolag och behandlas på samma sätt

som direktförsäkringsbolag.

Ett motsvarande synsätt kan däremot inte tillämpas för utländska åter-

försäkringsföretag. Detta har dock betydelse endast när ett svenskt för-

säkringsbolag har ett försäkringsföretag med hemvist inom EES som

moderföretag. Skyldigheten att upprätta bl.a. gruppbaserad redovisning

blir då beroende av om moderföretaget är ett återförsäkringsföretag eller

ett direktförsäkringsföretag (se avsnitt 7.2 och 7.6).

Vid sidan av begreppet försäkringsbolag bör termen

”försäkringsföretag” användas och inbegriper då såväl svenska som ut-

ländska direkt- och återförsäkringsföretag. I nyss nämnt avseende är det

dock befogat att använda begreppet ”utländskt återförsäkringsföretag

eller ett annat utländskt försäkringsföretag med hemvist utanför EES”.

Definition av moderföretag och dotterföretag (koncernbegreppet)

Direktivets definition av moderföretag och dotterföretag - som tillsam-

mans bildar en koncern - överensstämmer i allt väsentligt med gällande

regler i 1 kap. 9 § första-tredje styckena i FRL. Dessa definitioner kan

därför ligga till grund för tillämpningen av de nya reglerna om försäk-

ringsgrupper.

En mindre skillnad är att två företag där - enligt tillsynsmyndighetens

bedömning - det ena kan anses utöva ett bestämmande inflytande över

det andra också skall anses utgöra en koncern vid tillämpningen av

direktivets tillsynsregler.

Vid genomförandet av motsvarande bestämmelse i direktivet

(92/30/EEG) om gruppbaserad tillsyn över kreditinstitut ifrågasattes att

denna bestämmelse är tvingande på så sätt att Sverige måste införa en

bestämmelse som föreskriver att en koncern skall, utan hinder av andra

regler, anses föreligga när Finansinspektionen bedömer att ett bestäm-

mande inflytande utövas. När ett företag skall anses vara ett moder- eller

dotterföretag och således en koncern föreligger borde klart framgå av

lagtexten. Det konstaterades att en annan sak var att inspektionen i sin

tillsynsverksamhet har att bedöma om en koncern föreligger enligt rekvi-

siten i lagen (se prop. 1994/95:50 s. 248). Någon särskild regel infördes

aldrig med anledning av bestämmelsen.

Samma bedömning bör göras i detta sammanhang.

Intresseföretag eller ägarintresse?

I direktivet används begreppet ägarintresse. I svensk lagstiftning finns

ägarintresse definierat i lagen (1994:2004) om kapitaltäckning och stora

exponeringar. Den definitionen motsvarar andra ledet i försäkrings-

gruppsdirektivets definition.

Definitionen av samma begrepp i det fjärde bolagsdirektivet (artikel

17) - som försäkringsgruppsdirektivet hänvisar till i första ledet - är

genomförd i redovisningslagstiftningen för försäkringsbolag [jfr 1 kap.

5 § årsredovisningslagen (1995:1554 ÅRL)]. I stället för begreppet

ägarintresse infördes där begreppet ”intresseföretag” för att urskilja de

Prop. 1999/2000:99

29

företag som, utan att vara dotterföretag, skall beaktas i ett annat företags

redovisning.

Eftersom direktivets regler om gruppbaserade beräkningar i stor ut-

sträckning utgår från regler om försäkringsbolagens redovisning och ter-

men intresseföretag används där, bör begreppet intresseföretag användas

även i de nu föreslagna reglerna om försäkringsgrupper.

Direktivets kompletterande krav att alltid beakta fall där innehavet

direkt eller indirekt omfattar 20 procent eller mer av rösterna eller kapi-

talet, bör införas som ett tillägg om att sådana företag skall behandlas

som intresseföretag i förevarande sammanhang (se den föreslagna

7 a kap. 1 § andra stycket).

Försäkringsholdingföretag och holdingföretag med blandad verksamhet

Försäkringsgruppsdirektivets definition av försäkringsholdingbolag

stämmer i princip med definitionen av holdingföretag med finansiella

verksamhet enligt reglerna om gruppbaserad tillsyn på bankområdet (se

1 kap. 1 § lagen om kapitaltäckning och stora exponeringar för kredit-

institut och värdepappersbolag). Den överensstämmer också väsentligen

med den definition av finansiella holdingföretag som ligger till grund för

vilka företag som skall upprätta koncernredovisning enligt redovisnings-

reglerna för försäkringsföretag [se i 1 kap. 1 § andra stycket i lagen om

årsredovisning i försäkringsföretag (1995:15ÅRFL)]. En definition av

begreppet försäkringsholdingföretag - som överensstämmer med försäk-

ringsgruppsdirektivet med vissa tekniska anpassningar med hänsyn till

holdingföretagsdefinitionen i lagen om kapitaltäckning och stora expone-

ringar för kreditinstitut och värdepappersbolag - bör tas in i FRL. I FRL

bör begreppet försäkringsholdingföretag användas.

Direktivet innehåller ytterligare ett för försäkringsrörelselagstiftningen

nytt begrepp, nämligen försäkringsholdingbolag med blandad verksam-

het. Begreppet används för att beskriva ett försäkringsföretags moderfö-

retag som varken är ett svenskt eller utländskt försäkringsföretag, ett åter-

försäkringsföretag eller ett försäkringsholdingbolag. Ingenting stadgas

om dess verksamhet förutom att det skall äga minst ett försäkringsföre-

tag. Begreppet används för att beskriva den vidare krets av bolag som

skall omfattas av direktivets kontroll av vissa transaktioner

(affärshändelser och avtal), se vidare avsnitt 7.3.

Termen holdingföretag med blandad verksamhet används med en del-

vis annan innebörd i lagen om kapitaltäckning och stora exponeringar.

Detta talar emot att införa begreppet i FRL. Eftersom i sak samma ord-

ning kan uppnås inom ramen för enskilda bestämmelser kan ett ytterli-

gare holdingföretagsbegrepp undvaras.

Prop. 1999/2000:99

30

Prop. 1999/2000:99

Regeringens förslag: En försäkringsgrupp består enligt FRL av

1. ett försäkringsbolag och dess dotterföretag eller intresseföretag

som är försäkringsföretag,

2. ett försäkringsbolag och dess moderföretag som är ett försäk-

ringsholdingföretag, ett utländskt återförsäkringsföretag eller ett an-

nat utländskt försäkringsföretag med hemvist utanför Europeiska

ekonomiska samarbetsområdet, eller

3. ett försäkringsbolag och dess moderföretag som är ett annat fö-

retag än som avses i 1 och 2.

En försäkringsgrupp skall även omfatta vissa andra närstående

företag.

Promemorians förslag överensstämmer med regeringens förslag.

Remissinstanserna har lämnat förslaget utan erinran.

Direktivet: De grundläggande försäkringsdirektiven omfattar regler

för liv- respektive skadeförsäkringsrörelse begränsade till det enskilda

försäkringsföretaget. Enligt försäkringsgruppsdirektivet skall kontrollen

över försäkringsrörelsen utvidgas och ta hänsyn även till närstående

företag, dvs. tillsyn av försäkringsföretaget på gruppnivå. En väsentliga

del av direktivet ägnas därför åt att bestämma vilka andra företag som

skall ingå i en försäkringsgrupp.

Direktivet anger tre olika strukturer för försäkringsgrupper (se artikel

2). För respektive grupp gäller delvis olika regler.

Försäkringsföretaget äger viss andel i ett annat försäkringsföretag

Enligt försäkringsgruppsdirektivet skall ett försäkringsföretag som är

moderföretag till eller har ägarintresse i ett annat direktförsäkringsföre-

tag, återförsäkringsföretag eller försäkringsföretag i tredje land stå under

extra (dvs. gruppbaserad) tillsyn. I detta första fall har det berörda försäk-

ringsföretaget ett bestämmande eller betydande inflytande i ett annat av

försäkringsdirektiven reglerat eller oreglerat försäkringsföretag.

Den extra tillsynen skall för denna grupp ske i den omfattning och på

det sätt som föreskrivs i artikel 2.1. I artikeln hänvisas till direktivets

bestämmelser om säkerställande och tillgänglighet av information (artikel

5 och 6), tillsyn av transaktioner inom försäkringsgruppen (artikel 8)

samt beräkning av jämkad solvens för försäkringsföretagen (artikel 9).

Försäkringsföretaget är dotterföretag till ett försäkringsholdingbolag eller

ett utländskt försäkringsföretag

I direktivet finns också bestämmelser som träffar försäkringsföretag vars

moderföretag inte omfattas av försäkringsdirektiven, men som ändå har

stora likheter med det reglerade försäkringsföretaget. I detta fall har ett i

försäkringsdirektiven oreglerat företag ett bestämmande inflytande över

ett i direktiven reglerat försäkringsföretag. En försäkringsgrupp förelig-

ger således i det andra fallet även när ett försäkringsföretag är dotterfö-

31

retag till ett försäkringsholdingbolag, ett återförsäkringsföretag eller ett

försäkringsföretag i tredje land (se artikel 2.2).

Den extra tillsynen innebär för denna grupp att direktivets bestämmel-

ser om tillgänglighet av information (artikel 5.2 och 6) samt tillsyn av

transaktioner inom försäkringsgruppen (artikel 8) skall tillämpas. Vidare

skall en gruppbaserad beräkning motsvarande den som avses i artikel 9

utföras för det oreglerade moderföretaget (se artikel 10).

Försäkringsföretaget är dotterföretag till ett annat moderföretag

Enligt direktivet föreligger en försäkringsgrupp i det tredje fallet när ett

försäkringsföretag är dotterföretag till ett företag som inte är ett försäk-

ringsföretag eller ett försäkringsholdingbolag. I direktivet benämns

sådana moderföretag för försäkringsholdingbolag med blandad verksam-

het. I denna situation är det också fråga om ett annat företag som har ett

bestämmande inflytande över det berörda försäkringsföretaget.

Enligt försäkringsgruppsdirektivet skall försäkringsföretag som är

dotterföretag till ett försäkringsholdingbolag med blandad verksamhet

vara underkastade extra tillsyn i den omfattning och på det sätt som före-

skrivs i artikel 2.3. I artikeln hänvisas till direktivets bestämmelser om

tillgänglighet av information (artikel 5.2 och 6) samt tillsyn av transak-

tioner inom försäkringsgruppen (artikel 8). En åtskillnad har således

gjorts mellan de fall då moderföretaget är ett försäkringsholdingbolag

respektive ett holdingbolag med blandad verksamhet. I det senare fallet

skall inte någon gruppbaserad beräkning upprättas eftersom moderföreta-

gets egna verksamhet kan vara artskild från försäkringsföretagets verk-

samhet.

Ytterligare om en försäkringsgrupps omfattning

När en försäkringsgrupp föreligger enligt ovan skall, enligt direktivets

artikel 3, även vissa andra företag ingå i gruppen. Det är

a) företag som är anknutna till försäkringsföretaget (dvs. försäkringsfö-

retagets andra dotterföretag och intresseföretag),

b) företag med ägarintresse i försäkringsföretaget (dvs. företag som

försäkringsföretaget är dotterföretag eller intresseföretag till), och

c) företag som är anknutna till företag med ägarintresse i försäkringsfö-

retaget (dvs. övriga dotterföretag och intresseföretag till företag enligt b)

ovan).

Direktivets krav på kontroll av interna transaktioner träffar även tran-

saktioner mellan försäkringsföretaget och fysisk person med ägarintresse