Årsredovisning för staten 1999

1 Riksdagen 1999/2000. 1 saml. Nr 150

Regeringens skrivelse

1999/2000:150

Årsredovisning för staten 1999

Regeringen överlämnar denna skrivelse till riksdagen.

Malmö den 18 maj 2000

Statsministern

Finansministern

(Finansdepartementet)

Skrivelsens huvudsakliga innehåll

I skrivelsen lämnar regeringen en redogörelse för det ekonomiska utfallet i staten budgetåret 1999.

Skrivelsen omfattar uppföljning av de budgetpolitiska målen, resultaträkning, balansräkning och finan-

sieringsanalys samt det slutliga utfallet på statsbudgetens inkomsttitlar och anslag under året. Vidare

lämnas en redogörelse för statliga garantier och utvecklingen inom statsförvaltningen. Riksrevi-

sionsverkets iakttagelser i rapporter från effektivitetsrevisionen under året redovisas och kommenteras

i skrivelsen. Myndigheter som har fått revisionsberättelse med invändning omnämns och skälen för

invändningarna anges.

I jämförelse med föregående års motsvarande skrivelse (Skr. 1998/99:150) har det tillkommit ett av-

snitt om sambandet mellan resultaträkningen och statsbudgeten.

Skr. 1999/2000:150

Innehållsförteckning

1 Sammanfattning....................................................................................................13

1.1 Skrivelsens innehåll...............................................................................13

1.2 Tidpunkt för avlämnande av skrivelsen...............................................13

1.3 Kvalitetsbedömning av årsredovisningen............................................13

1.4 Olika aspekter på det ekonomiska utfallet..........................................14

1.5 Sammanfattning av det ekonomiska utfallet m.m..............................14

2 Makroekonomiska förutsättningar och uppföljning av de budgetpolitiska

målen.....................................................................................................................19

2.1 Makroekonomiska förutsättningar......................................................19

2.2 Uppföljning av de budgetpolitiska målen...........................................20

3 Samband mellan resultaträkningen och statsbudgeten......................................27

3.1 Inledning...............................................................................................27

3.2 Avgränsning, struktur och redovisingsprinciper................................27

3.3 Härledning av statsbudgetens saldo från resultaträkningen..............29

4 1999 års resultaträkning, balansräkning och finansieringsanalys......................33

4.1 Inledning...............................................................................................33

4.2 Olika avgränsningar av begreppet staten............................................33

4.3 Sammanställning av vissa nyckeluppgifter..........................................33

4.4 Nettoförmögenhetens förändring.......................................................34

4.5 Statsskulden...........................................................................................34

4.6 Skatter m.m...........................................................................................37

4.7 Transfereringar......................................................................................40

4.8 Konsoliderad resultaträkning...............................................................42

4.9 Konsoliderad balansräkning.................................................................45

4.10 Finansieringsanalys...............................................................................49

5 Statsbudgetens utfall 1999...................................................................................55

5.1 Inledning...............................................................................................55

5.2 Statsbudgetens saldo.............................................................................55

5.3 Statsbudgetens inkomster....................................................................56

5.3.1 Skatter....................................................................................................57

5.3.2 Övriga inkomster..................................................................................64

5.4 Statsbudgetens utgifter.........................................................................68

5.4.1 Utgifter per utgiftsområde...................................................................72

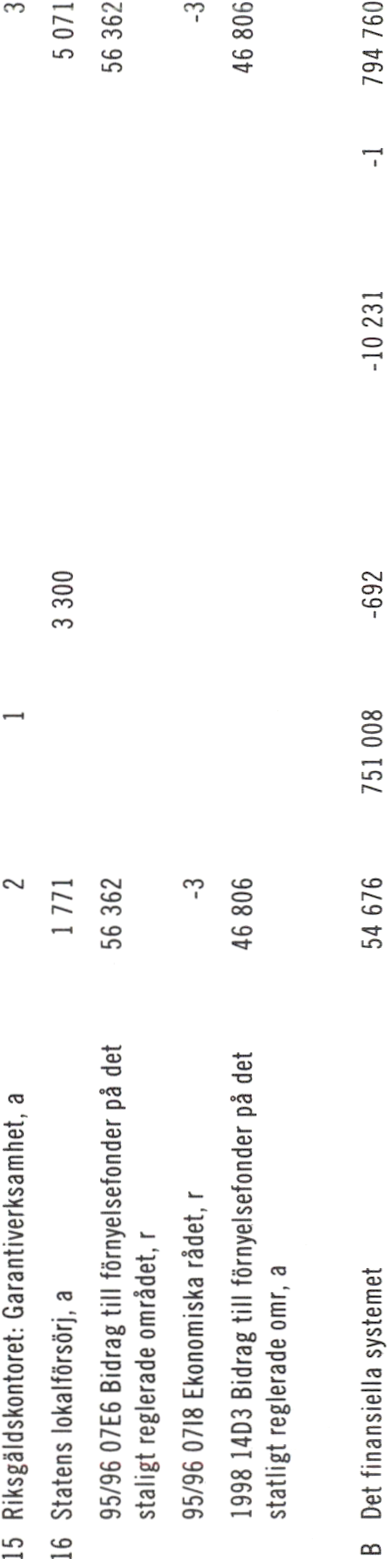

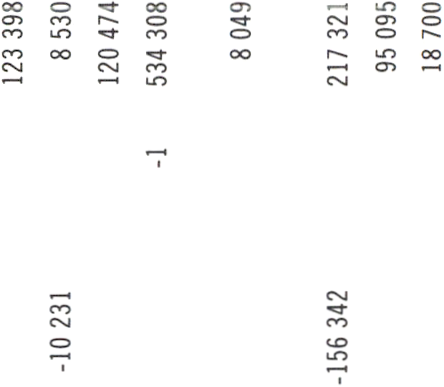

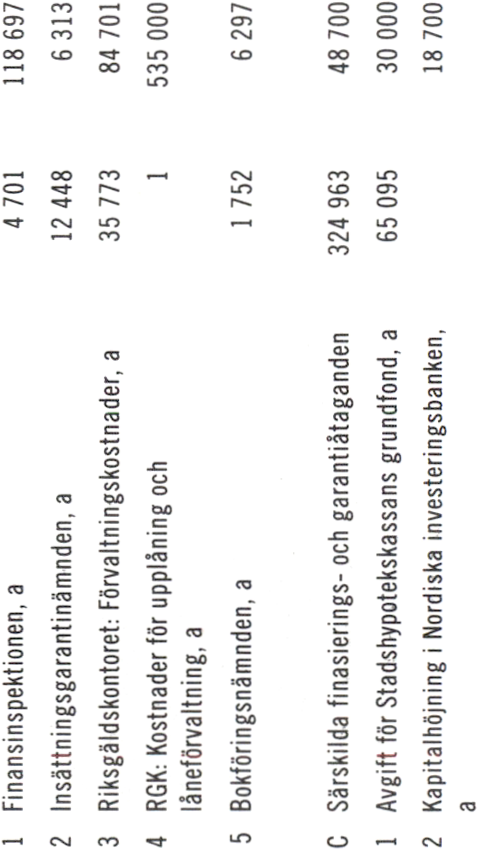

6 Redovisning av statliga garantier.........................................................................93

6.1 Redovisning av statliga garantier för budgetåret 1999.......................93

Skr. 1999/2000:150

7 Utvecklingen inom statsförvaltningen..............................................................101

7.1 Inledning..............................................................................................101

7.2 Konsumtion och produktion..............................................................101

7.3 Sysselsättning.......................................................................................106

7.4 Personalkonsekvenser till följd av strukturförändringar..................108

7.5 Uppföljning av myndigheternas arbetsgivarpolitik..........................109

8 Riksrevisionsverkets iakttagelser.......................................................................121

8.1 Inledning..............................................................................................121

8.2 Effektivitetsrevisionens iakttagelser..................................................121

8.3 Revisionsberättelser med invändning................................................126

Bilagor

Bilaga 1 Material avseende resultaträkning, balansräkning och finansieringsanalys

Bilaga 2 Specifikation av statsbudgetens inkomster

Bilaga 3 Specifikation av utgifter på utgiftsområden

Bilaga 4 Månadsfördelade utgifter per utgiftsområde

Bilaga 3 Avgifter till och bidrag från E U

Skr. 1999/2000:150

Tabellförteckning

1.1 Sammanfattning av det ekonomiska utfallet...........................................................14

2.1 Makroekonomiska förutsättningar.........................................................................19

2.2 Den offentliga sektorns finansiella sparande..........................................................21

2.3 Den offentliga sektorns finansiella sparande..........................................................22

2.4 Den statliga sektorns finansiella sparande och övergången till statsbudgetens

saldo......................................................................................................................22

2.5 Utgiftstak för staten 1997-1999..............................................................................22

2.6 Takbegränsade utgifter.............................................................................................23

2.7 Utgiftstak för offentlig sektor.................................................................................24

3.1 Jämförelse resultaträkningen och statsbudgeten....................................................27

3.2 Samband mellan några väsentliga saldomått i årsredovisningen...........................29

4.1 Nyckeluppgifter i resultat- och balansräkningarna................................................34

4.2 Statsskuldens utveckling och sammansättning.......................................................35

4.3 Valutaskulden inklusive värdet av derivatportfölj..................................................35

4.4 Lån i svenska kronor................................................................................................35

4.5 Statsskuldens kostnader...........................................................................................37

4.6 Skatteinbetalningar...................................................................................................38

4.7 Transfereringar och bidrag.......................................................................................40

4.8 Socialförsäkring........................................................................................................41

4.9 Transfereringar och bidrag - övrigt.........................................................................42

4.10 Konsoliderad resultaträkning................................................................................43

4.11 Konsoliderad balansräkning...................................................................................47

4.12 Finansieringsanalys.................................................................................................50

4.13 Utdelningar i statliga bolag....................................................................................50

4.14 Justeringar till betalningar.....................................................................................50

5.1 Statsbudgetens saldo 1999 justerat för större engångseffekter

(underliggande saldo)..........................................................................................55

5.2 Statsbudgetens utfall 1999.......................................................................................56

5.3 Skillnader mellan statsbudgeten och utfall för 1999..............................................56

5.4 Offentliga sektorns och statens periodiserade skatter samt statsbudgetens

inkomster..............................................................................................................57

5.5 Offentliga sektorns och statens periodiserade skatter samt statsbudgetens

inkomster 1999. Skillnad mellan tidigare beräkningar och prognos

respektive utfall....................................................................................................58

5.6 Förutsättningar vid olika prognostillfällen.............................................................58

5.7 Hushållens periodiserade skatter.............................................................................60

5.8 Inkomsttiteln Fysiska personers inkomstskatt......................................................60

5.9 Företagens periodiserade skatter.............................................................................61

5.10 Inkomsttiteln Juridiska personers inkomstskatt..................................................61

Skr. 1999/2000:150

5.11 Periodiserade arbetsgivaravgifter...........................................................................62

5.12 Inkomsthuvudgruppen Socialavgifter och allmän pensionsavgift......................62

5.13 Periodiserad mervärdesskatt...................................................................................62

5.14 Inkomsttiteln Mervärdesskatt................................................................................63

5.15 Inkomsttyp 2000 Inkomster av statens verksamhet.............................................64

5.16 Akteutdelningar från företag med statligt ägande................................................65

5.17 Inkomsttyp 3000 Inkomster av försåld egendom.................................................66

5.18 Inkomsttyp 4000 Återbetalning av lån..................................................................66

5.19 Inkomsttyp 5000 Kalkylmässiga inkomster..........................................................67

5.20 Inkomsttitel 5211 Statliga pensionsavgifter..........................................................67

5.21 Inkomsttyp 6000 Bidrag m.m. från EU................................................................67

5.22 Inkomsttyp 7000 Extraordinära medel från EU...................................................68

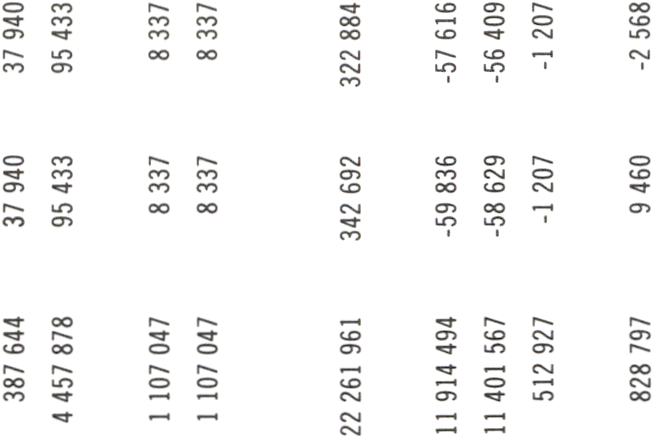

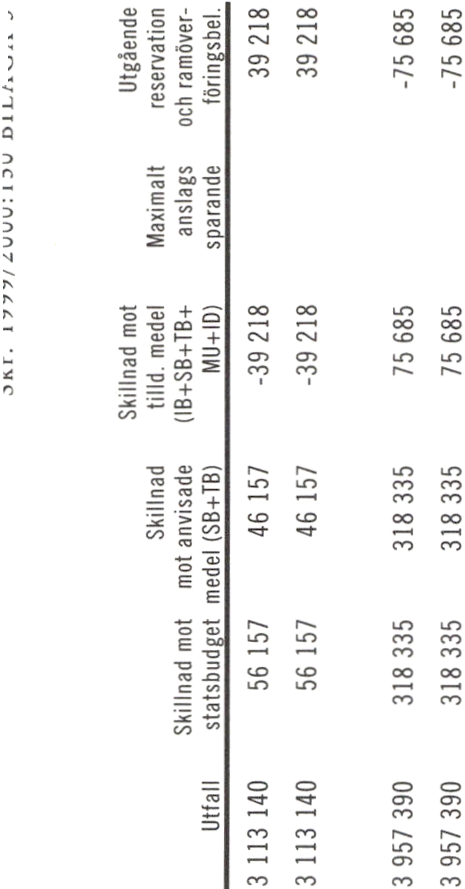

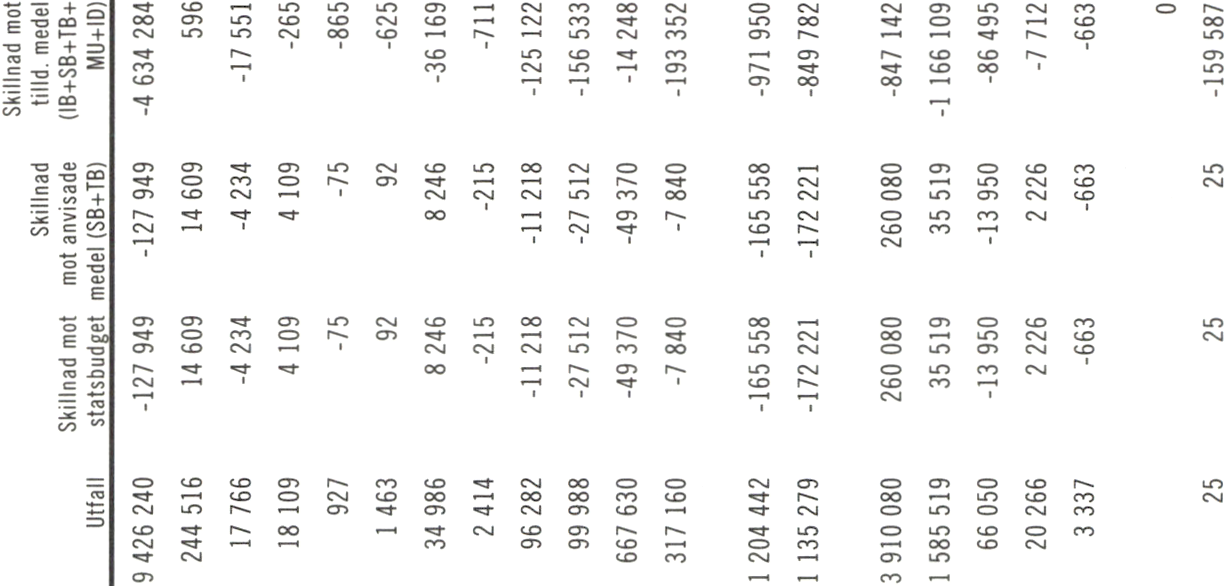

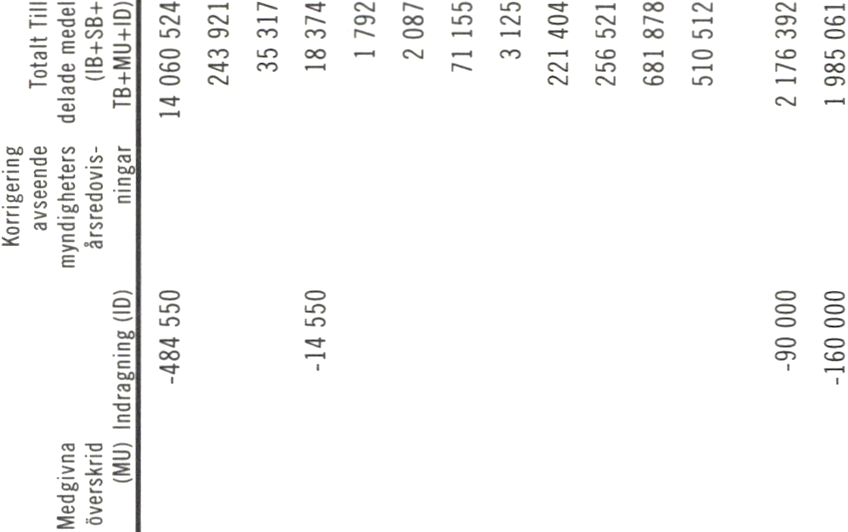

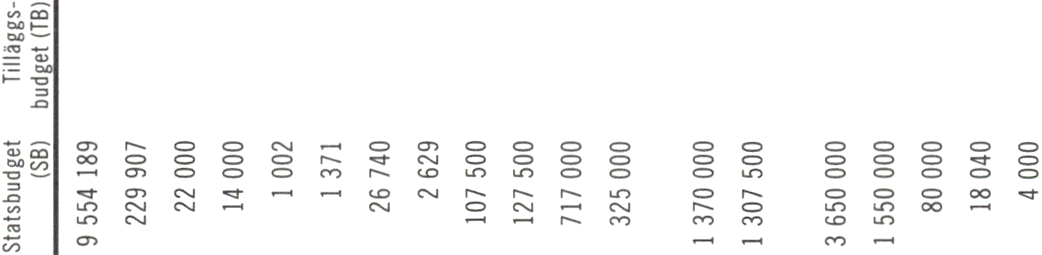

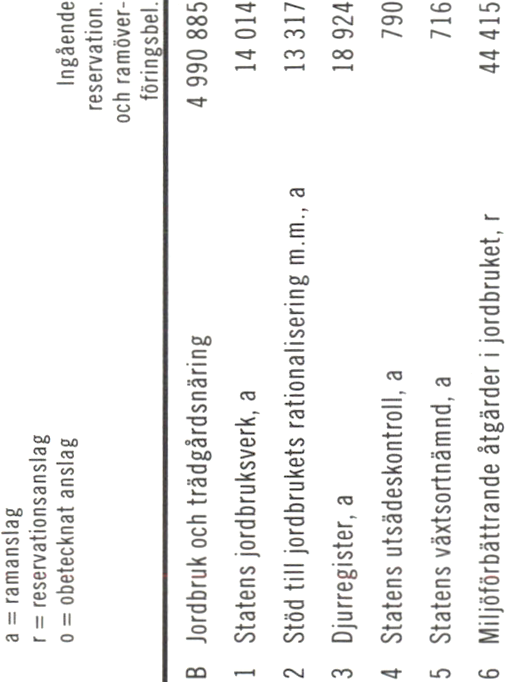

5.23 Indragningar 1999, större än 100 mkr...................................................................69

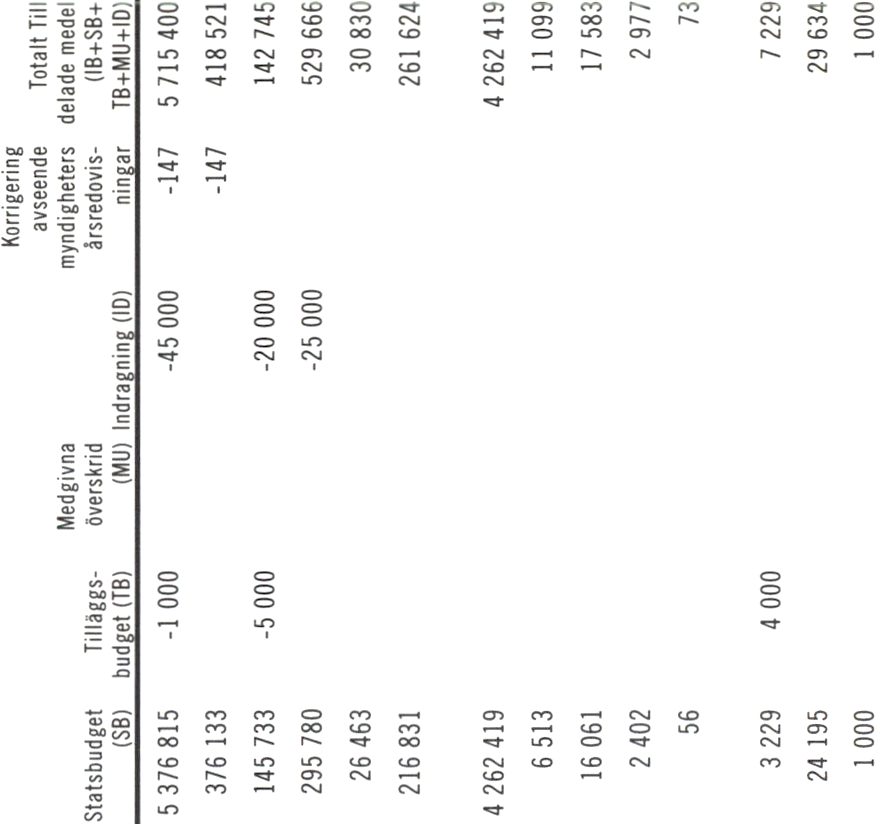

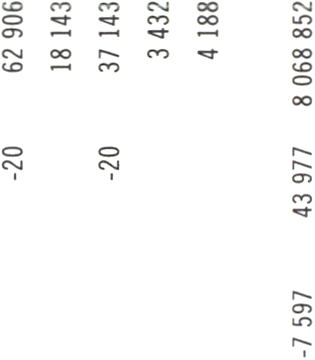

5.24 Medgivna överskridanden......................................................................................70

5.25 Begränsningsbelopp 1999.......................................................................................71

5.26 Statsbudgetens utgifter 1999..................................................................................72

5.27 Uo 1 Rikets styrelse................................................................................................73

5.28 Uo 2 Samhällsekonomi och finansförvaltning......................................................73

5.29 Uo 3 Skatteförvaltning och uppbörd.....................................................................73

5.30 Uo 4 Rättsväsendet.................................................................................................74

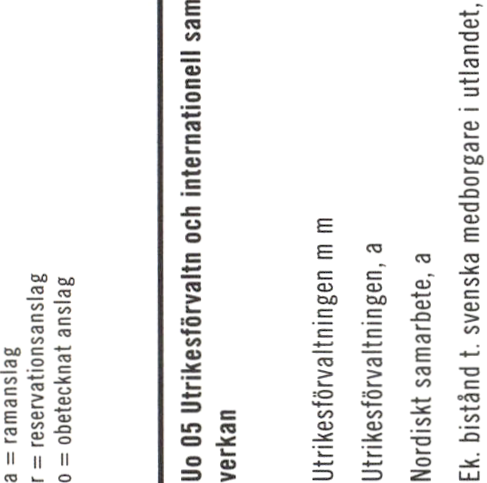

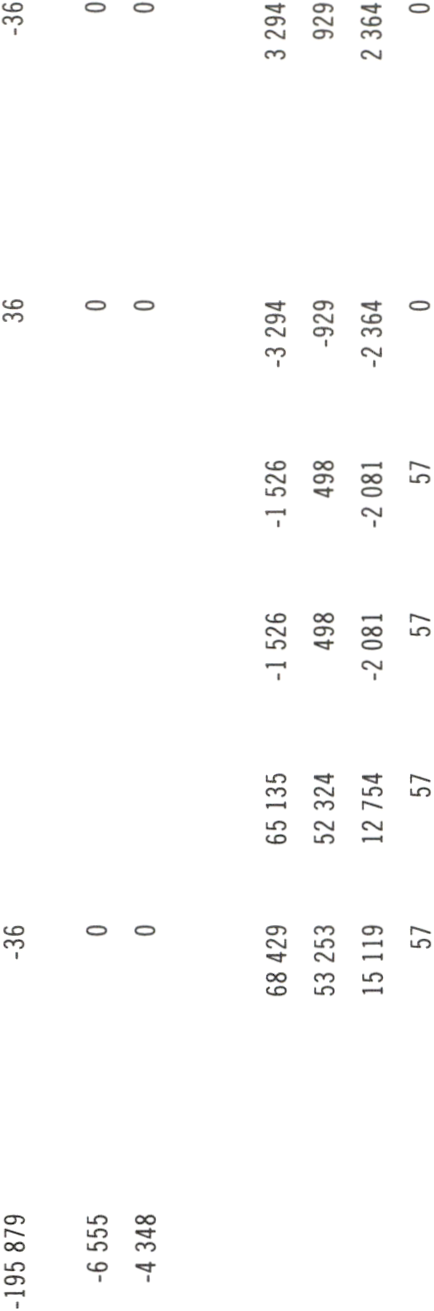

5.31 Uo 5 Utrikesförvaltning och int. samverkan........................................................74

5.32 Uo 6 Totalförsvar....................................................................................................75

5.33 Uo 7 Internationellt bistånd..................................................................................75

5.34 Uo 8 Invandrare och flyktingar.............................................................................76

5.35 Uo 9 Hälsovård, sjukvård och social omsorg.......................................................76

5.36 Uo 10 Ek. trygghet vid sjukdom och handikapp..................................................77

5.37 Antal ersatta sjukdagar, ersättning per dag...........................................................77

5.38 Uo 11 Ekonomisk trygghet vid ålderdom............................................................77

5.39 Uo 12 Ek. trygghet för familjer och barn.............................................................78

5.40 Föräldrapenningen år 1996-1999...........................................................................78

5.41 Uo 13 Ek. trygghet vid arbetslöshet......................................................................79

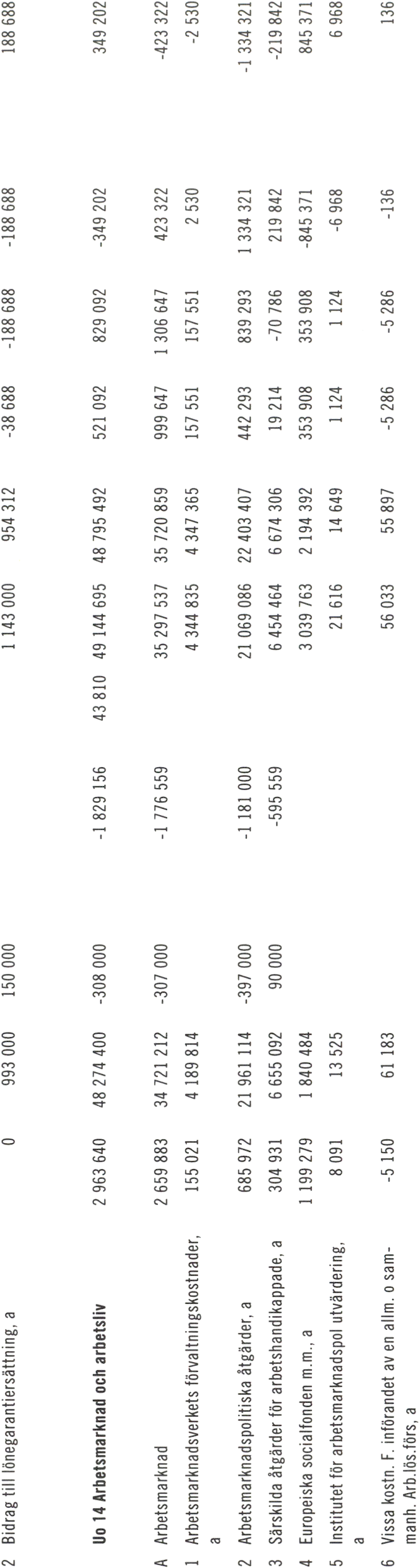

5.42 Uol4 Arbetsmarknad och arbetsliv.......................................................................79

5.43 Uo 15 Studiestöd....................................................................................................80

5.44 Antal studerande med studiemedel 1996-1999...................................................80

5.45 Utbetalda studiemedel 1996-1999.........................................................................80

5.46 Antal personer som mottog vuxenstudiestöd 1996-1999....................................81

5.47 Uol6 Utbildning och universitetsforskning.........................................................8-1

5.48 Totalt antal heltidsplatser och antal elever i kommunal vuxenutbildning

(inkl, kunskapslyftet) 1996-1999.........................................................................81

5.49 Uol7 Kultur, medier, trossamfund och fritid.......................................................82

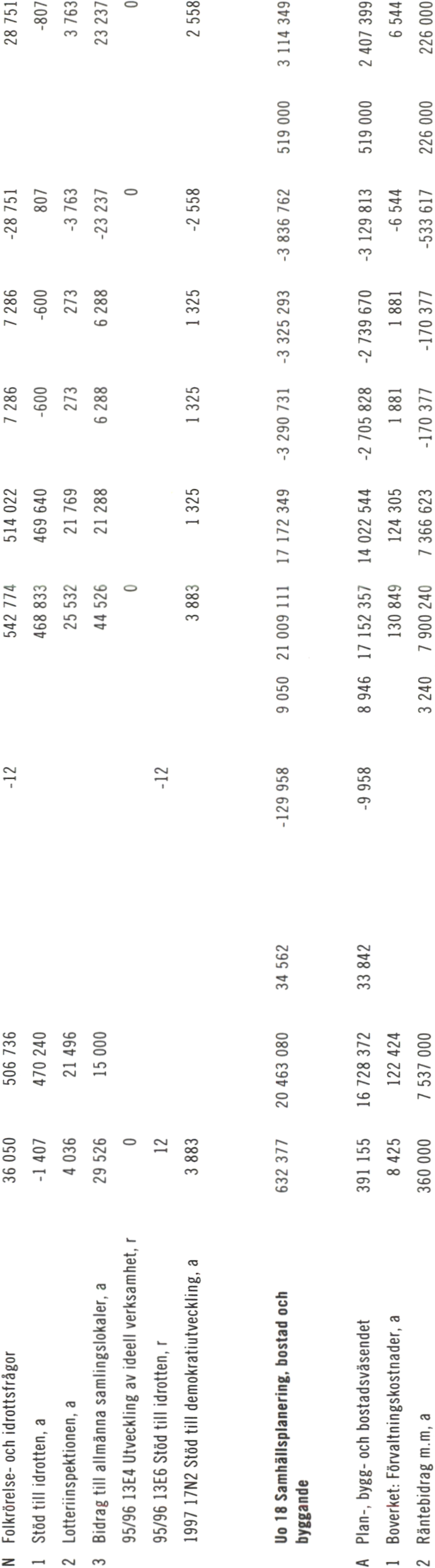

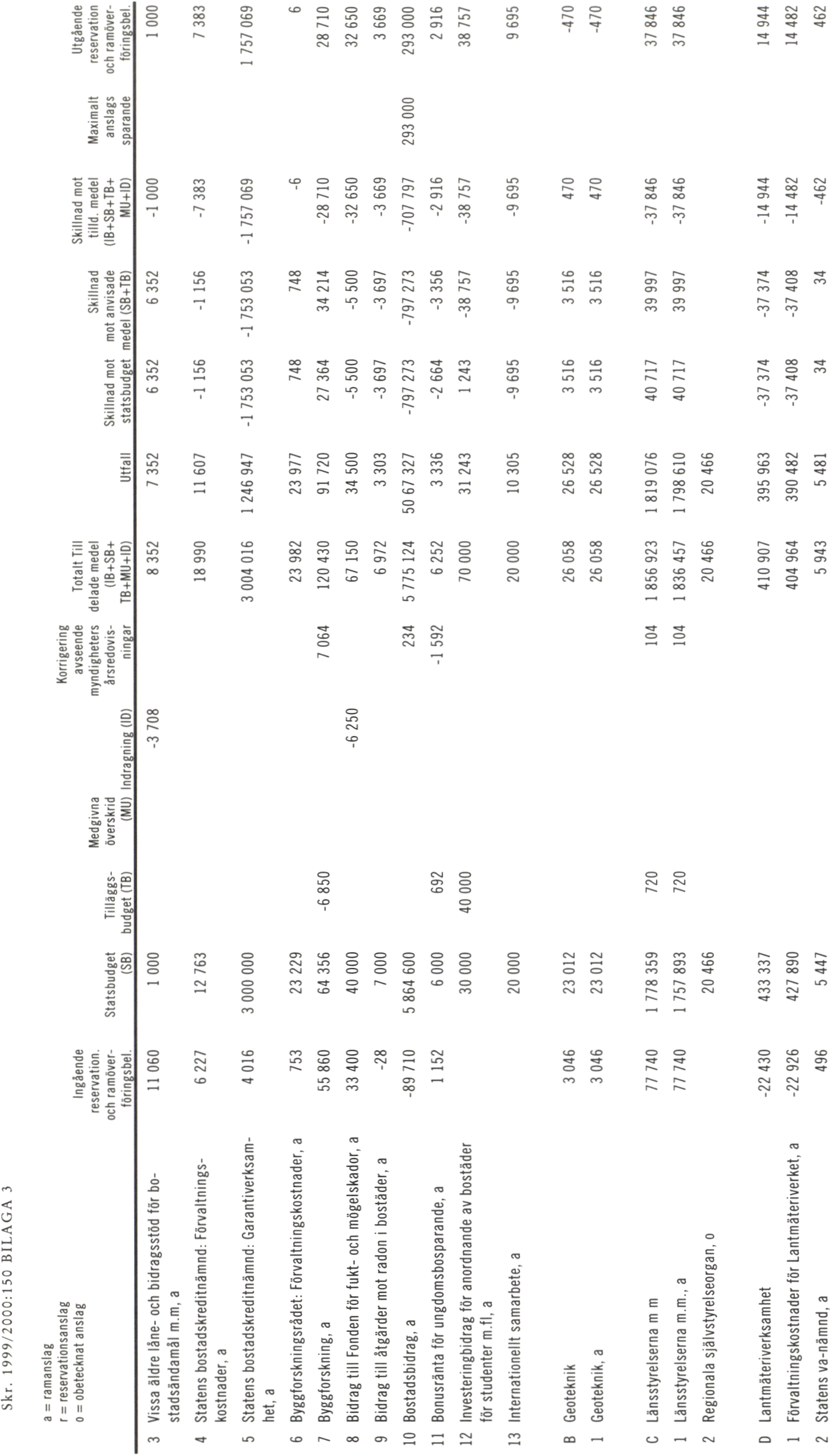

5.50 Uol8 Samhällsplanering, bostad och byggande....................................................82

5.51 Uol9 Regional utjämning och utveckling.............................................................83

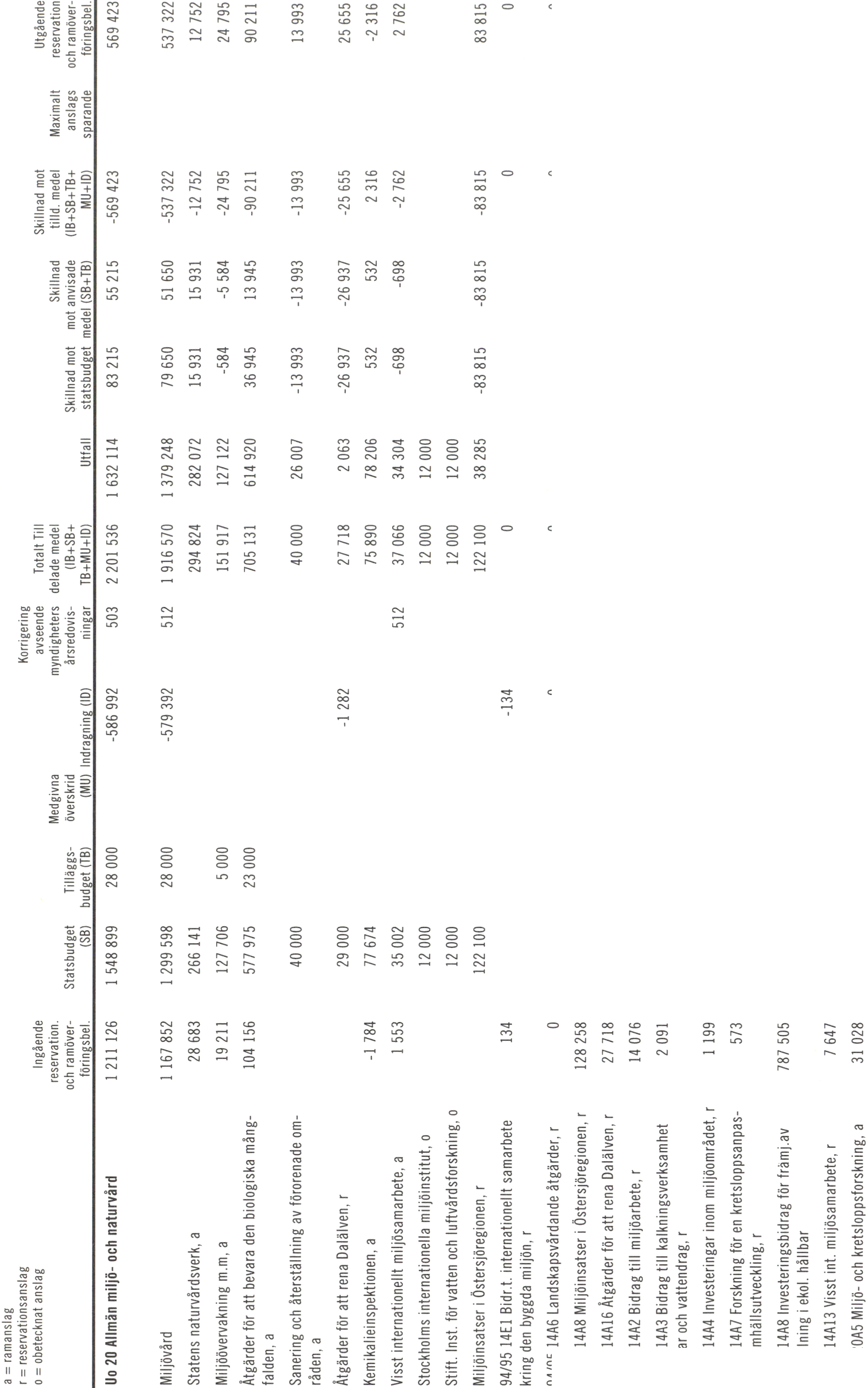

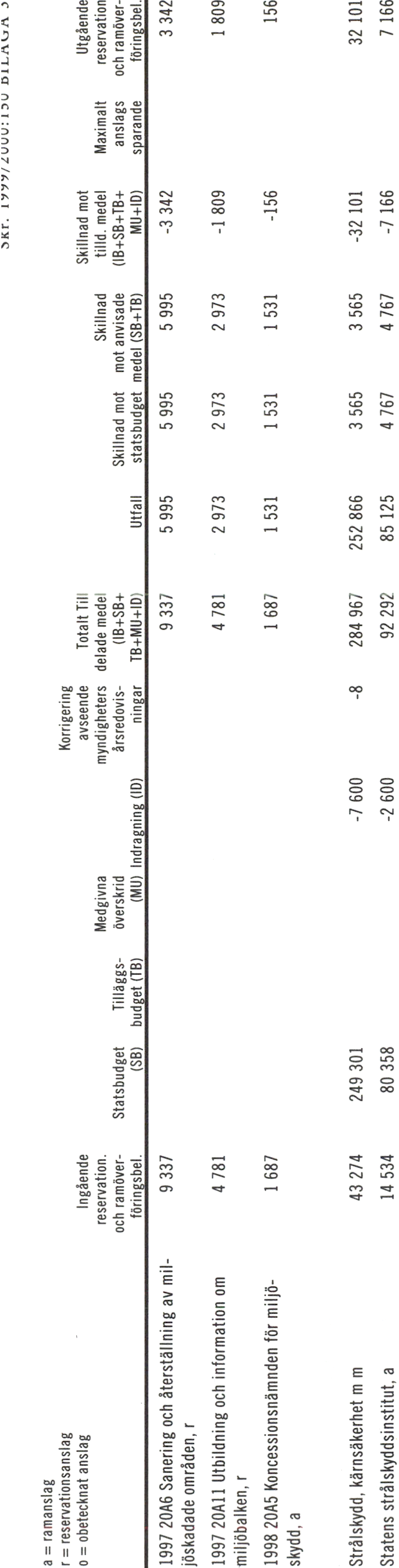

5.52 Uo20 Allmän miljö och naturvård.........................................................................83

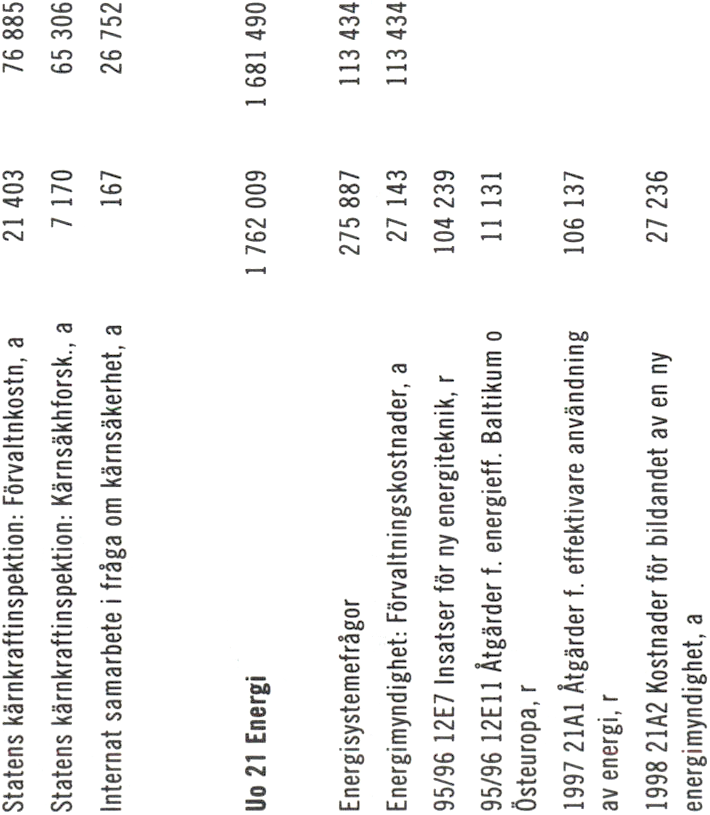

5.53 Uo21 Energi............................................................................................................83

5.54 Uo22 Kommunikationer........................................................................................84

5.55 Uo23 Jord- och skogsbruk m.m............................................................................84

5.56 Uo24 Näringsliv......................................................................................................85

5.57 Uo25 Allmänna bidrag till kommuner..................................................................85

5.58 Uo26 Statsskuldsräntor m.m.................................................................................86

5.59 Räntor på statsskulden...........................................................................................86

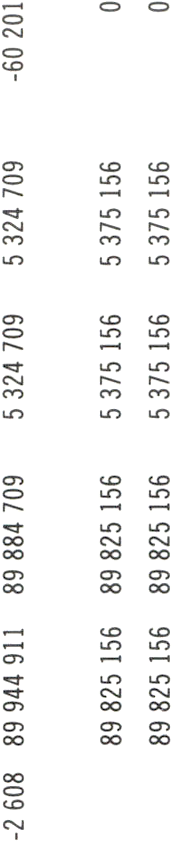

5.60 Uo27 Avgiften till Europeiska gemenskapen........................................................87

Skr. 1999/2000:150

5.61 Avgifter till EG samt återbetalningar inom ramen för Sveriges

infasningsrabatt.......................................................................................................87

5.62 Minskning av anslagsbehållningar 1999................................................................ 87

5.63 Förbrukningar av anslagsbehållningar och utnyttjande av anslagskredit

större än 500 mkr....................................................................................................87

5.64 Anslag med anslagsbehållningar överstigande 1 mdkr per 991231.....................88

5.65 Riksgäldskontorets nettoutlåning.........................................................................88

5.66 Kassamässig korrigering.........................................................................................89

6.1 Sammanställning av statliga garantier.....................................................................96

6.2 Garantimyndigheternas reserver för förlustrisker.................................................96

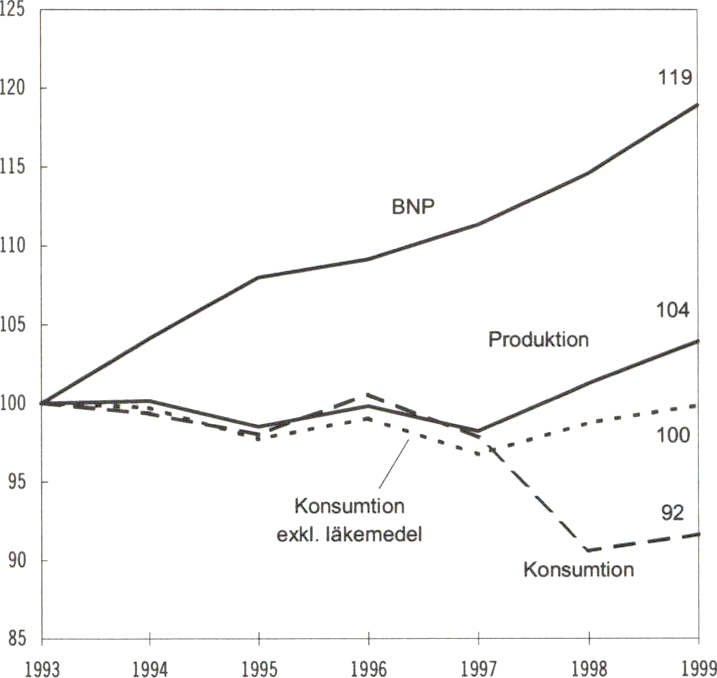

7.1 Statlig produktion och konsumtion 1997-1999................................................... 101

7.2 Statliga områden och verksamheter indelade efter nationalräkenskaperna........102

7.3 Antal anställda i staten 1998 och 1999.................................................................. 106

7.5 Medelålder i statens olika sektorer 1998 och 1999............................................... 111

7.6 Nyrekryteringar till och avgångar från den statliga sektorn 1998 och 1999...... 113

8.1 Revisionsberättelser med invändning...................................................................126

Skr. 1999/2000:150

Diagramförteckning

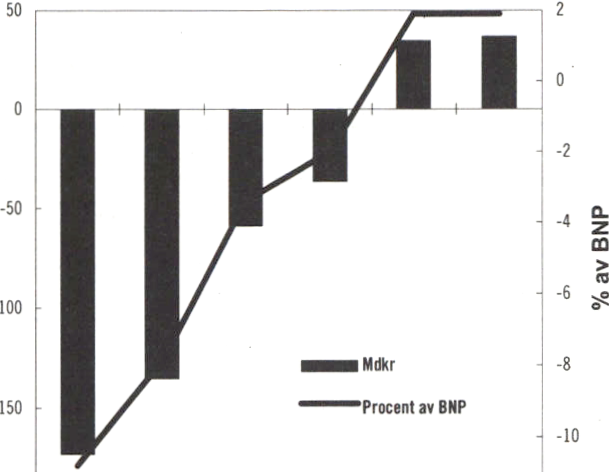

2.1 Den offentliga sektorns finansiella sparande..........................................................21

4.1 Statens intäkter 1999.................................................................................................44

4.2 Statens kostnader 1999.............................................................................................44

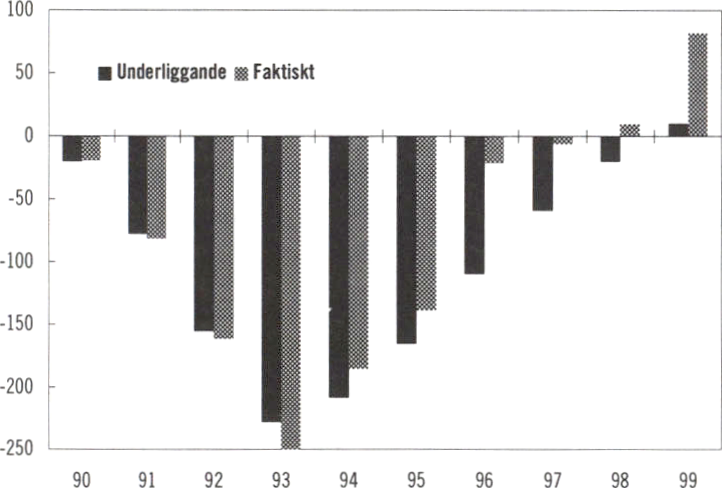

5.1 Statsbudgetens saldo 1990-1999..............................................................................56

5.2 Större avvikelser jämfört med statsbudgeten, avvikelser större än 1 mdkr..........69

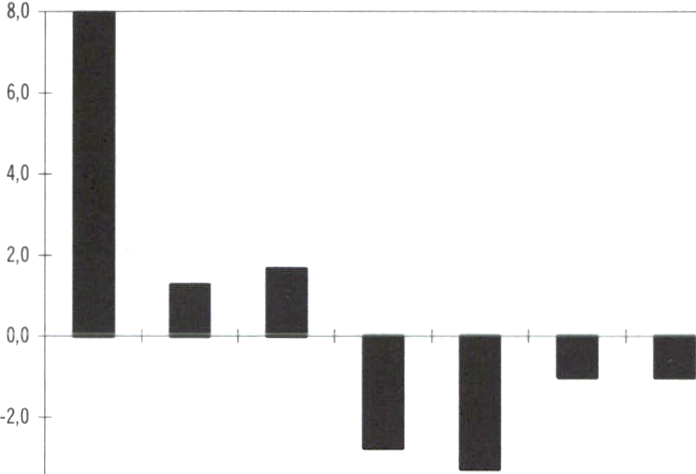

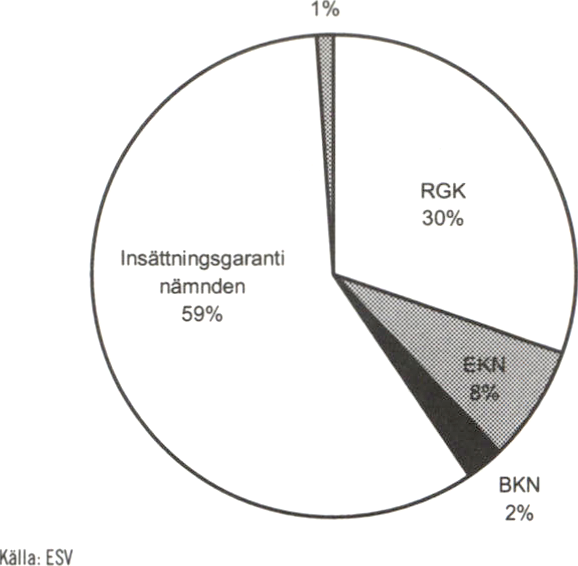

6.1 Fördelning av den garanterade kapitalskulden per myndighet 1999.....................94

6.2 Garanterad kapitalskuld 1995-1999.........................................................................94

6.3 Ekonomiskt utfall exkl. Insättningsgarantinämnden 1995-1999..........................95

6.4 Ekonomiskt utfall inkl. Insättningsgarantinämnden 1995-1999...........................95

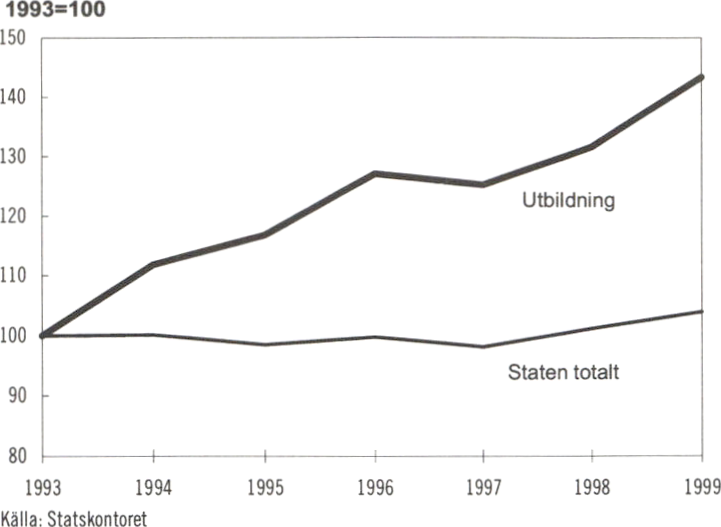

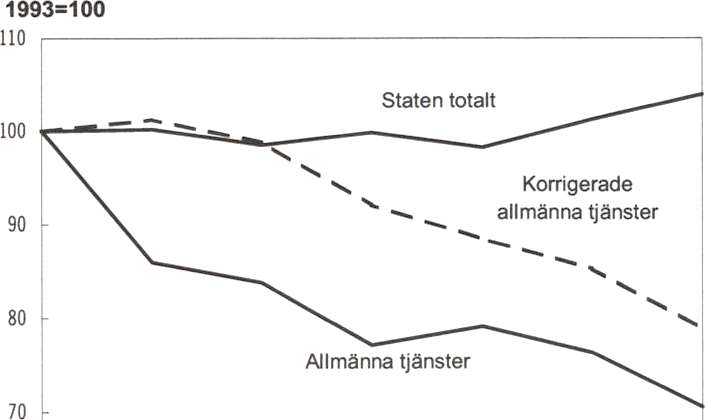

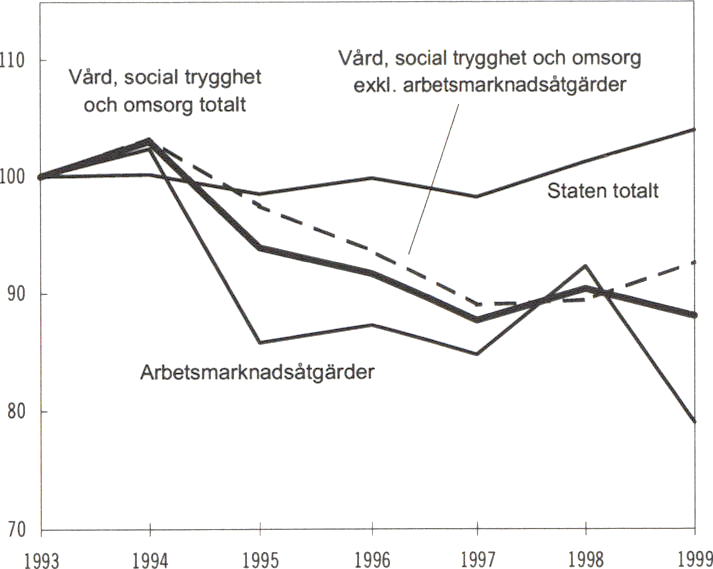

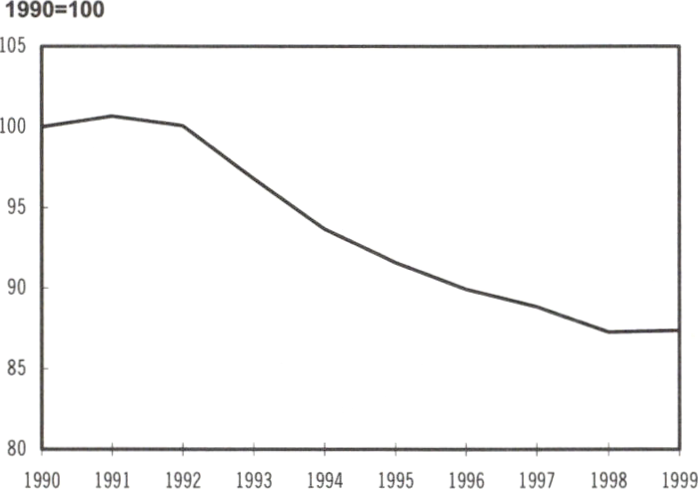

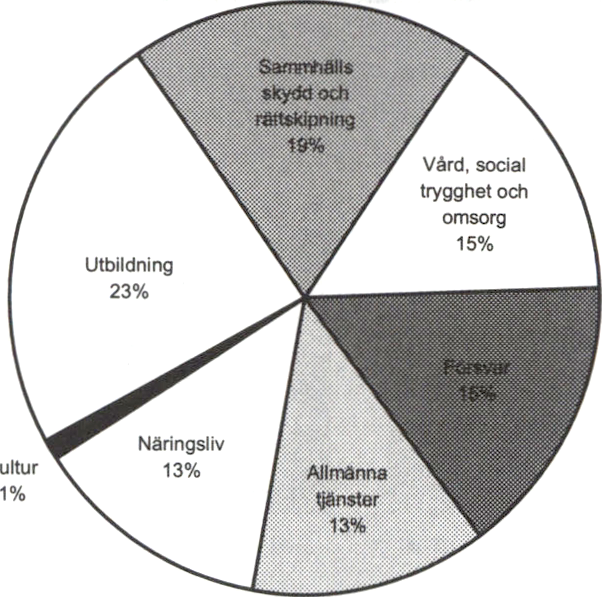

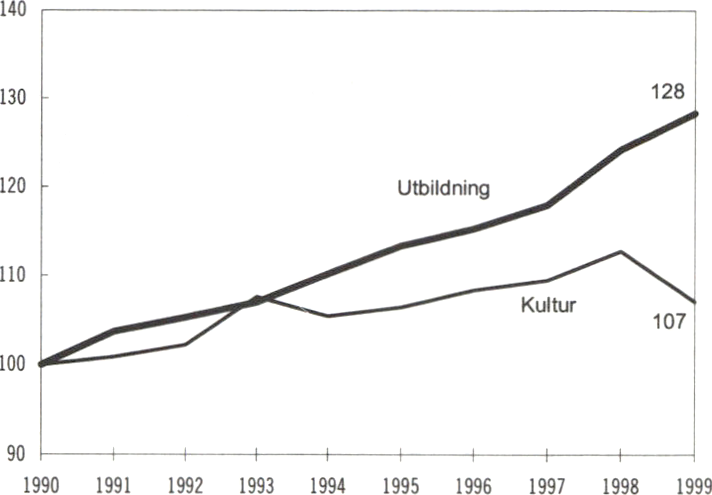

7.1 Produktion och konsumtion av statliga tjänster 1993-1999,

volymförändring.................................................................................................102

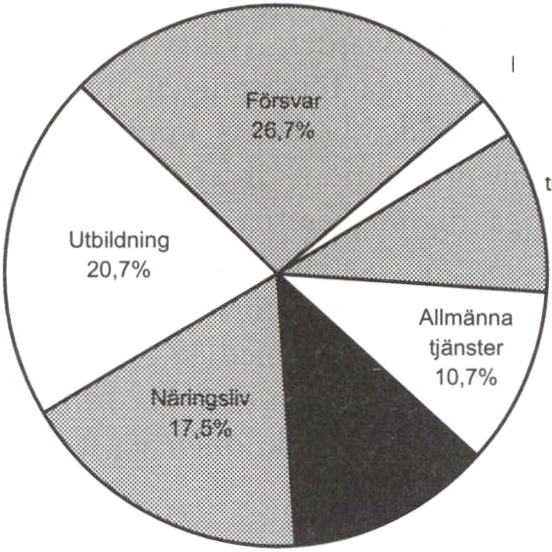

7.2 Produktion av statliga tjänster 1999, procent.......................................................103

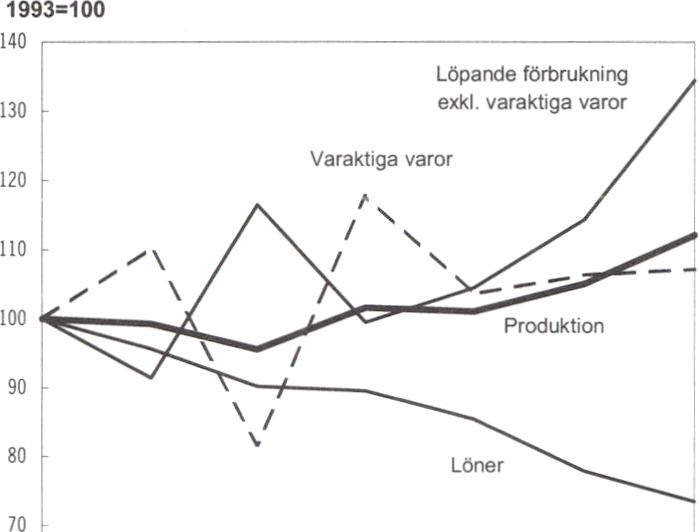

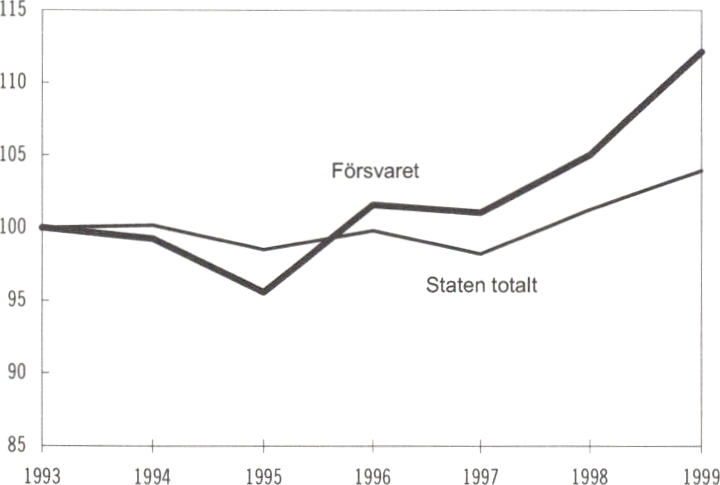

7.3 Produktionen i försvaret 1993-1999, volymförändring.......................................103

7.4 Produktion, förbrukning och löner i försvaret 1993-1999, volymförändring ... 103

7.5 Produktion av statliga utbildningstjänster och forskning 1993-1999,

volymförändring.................................................................................................104

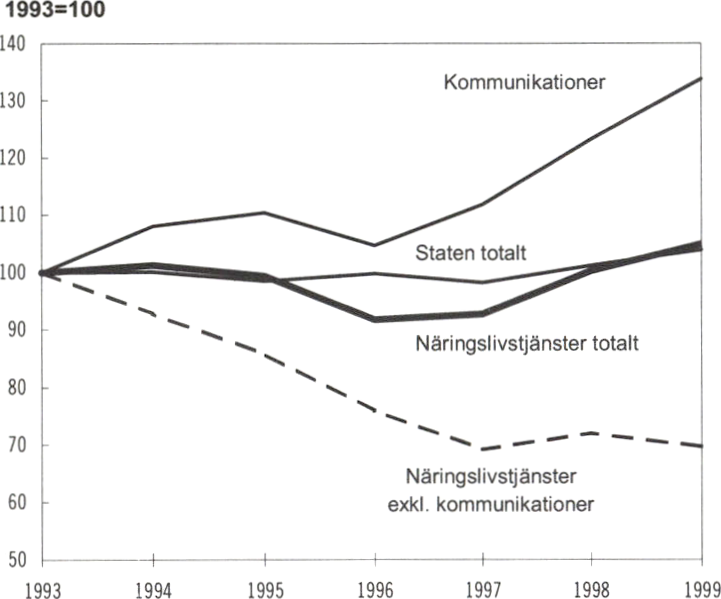

7.6 Produktion av statliga näringslivstjänster 1993-1999, volymförändring............104

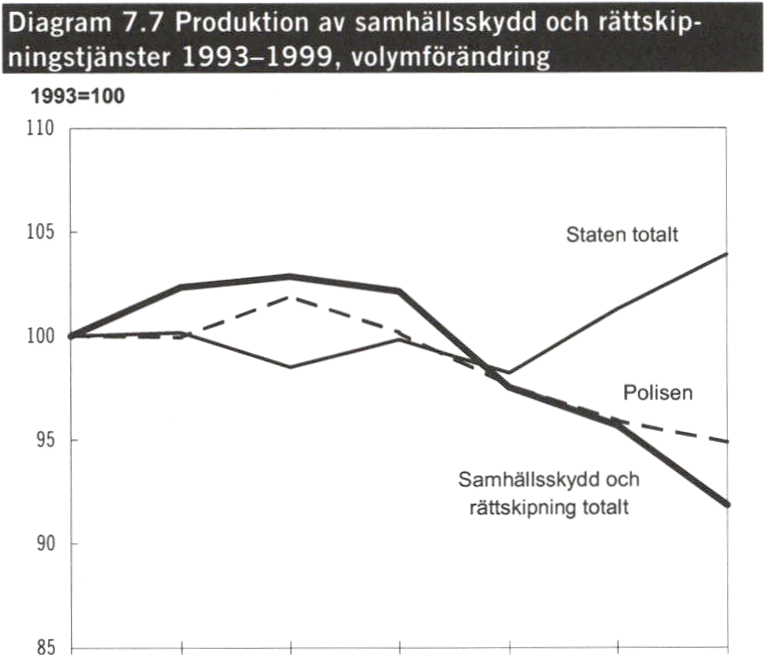

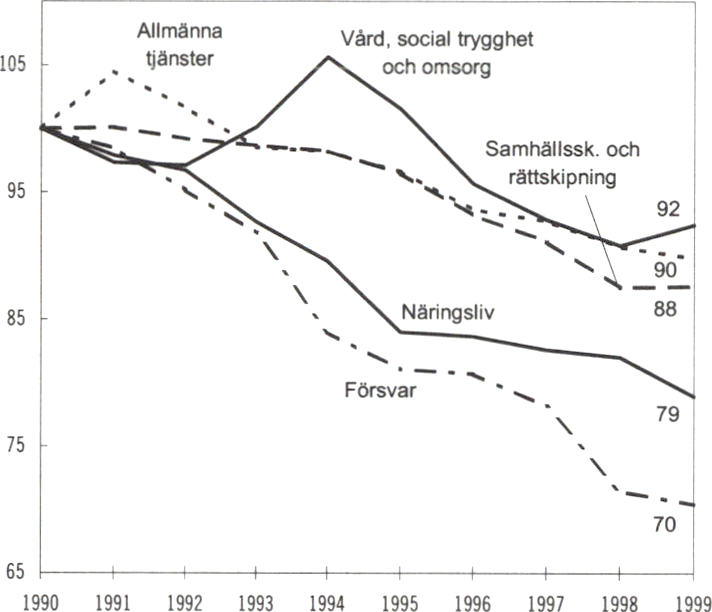

7.7 Produktion av samhällsskydd och rättskipningstjänster 1993-1999,

volymförändring.................................................................................................104

7.8 Produktion av allmänna tjänster 1993-1999, volymförändring...........................105

7.9 Produktion av vård, sociala trygghetstjänster och omsorg 1993-1999,

volymförändring.................................................................................................105

7.10 Procentuell utveckling av sysselsättningen inom staten 1990-1999.................106

7.11 Sysselsättningen inom statens olika områden 1999, procent.............................107

7.12 Procentuell utveckling inom de statliga verksamheter där sysselsättningen

ökat sedan 1990...................................................................................................107

7.13 Procentuell utveckling inom de statliga verksamheter där sysselsättningen

minskat sedan 1990.............................................................................................107

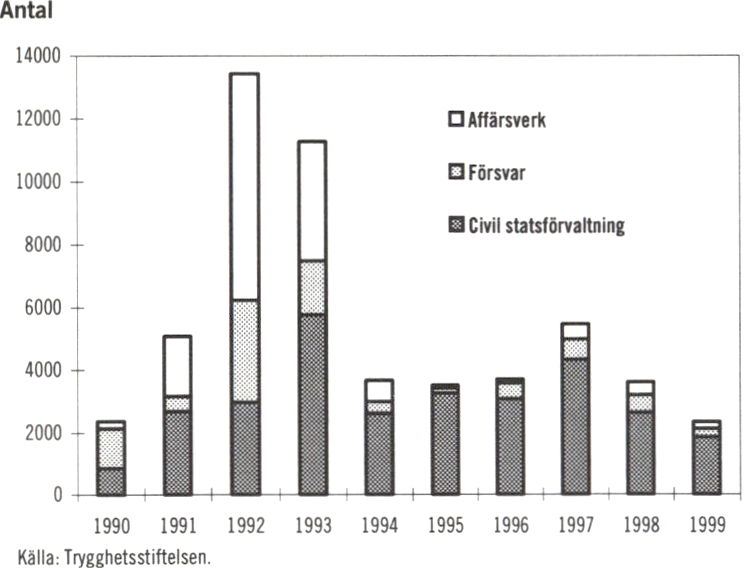

7.14 Antal uppsagda i statsförvaltningen 1990-1999.................................................108

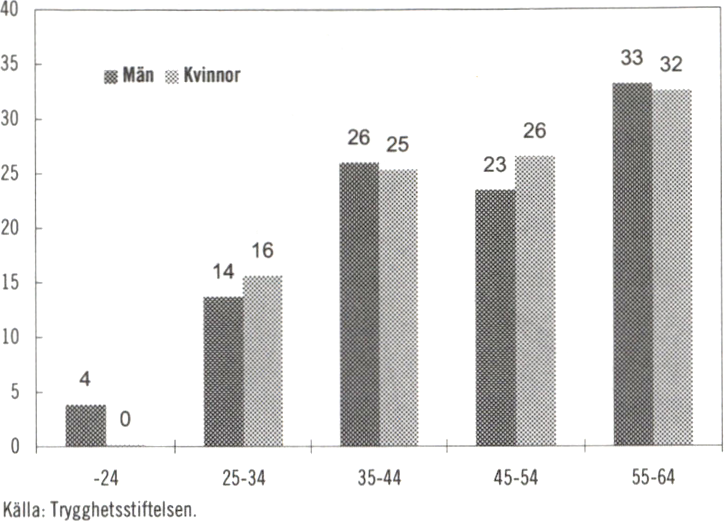

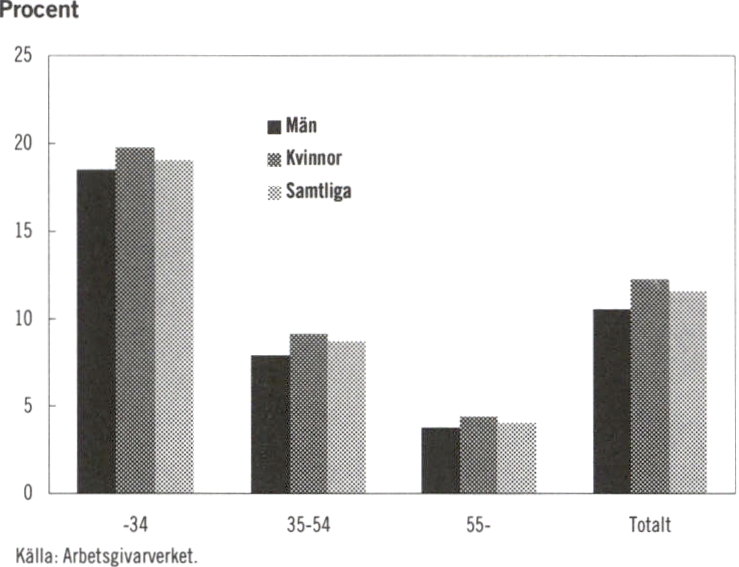

7.15 Andel uppsagda i statsförvaltningen fördelade efter kön och ålder, 1999........108

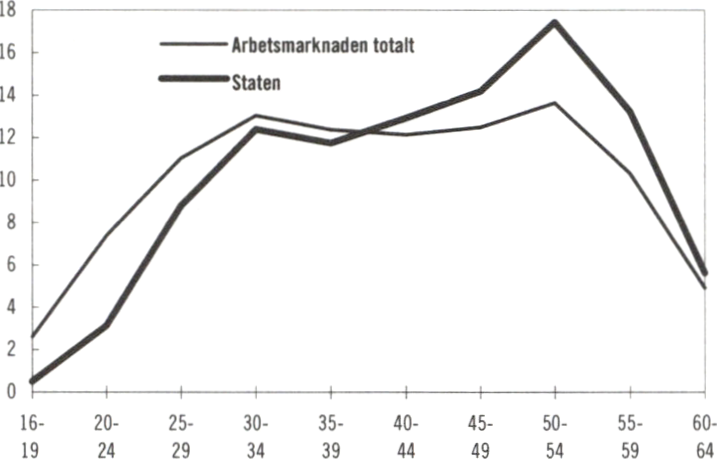

7.16 Åldersfördelning i staten och på arbetsmarknaden totalt, 1999........................110

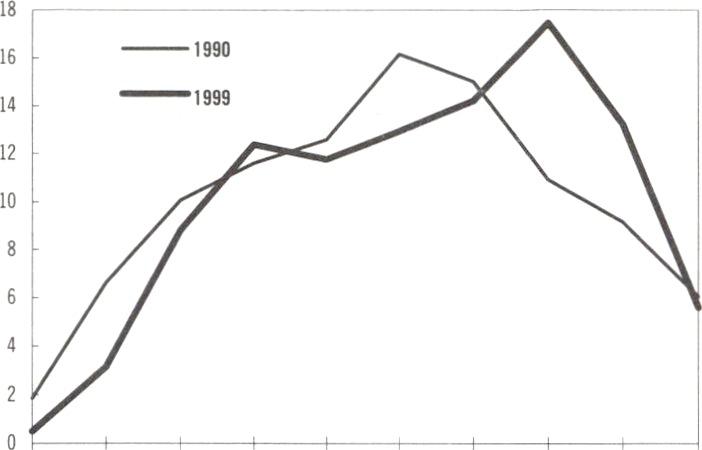

7.17 Åldersfördelning i staten 1990 och 1999.............................................................111

7.18 Personalrörlighet för statsanställda fördelade efter kön och ålder,

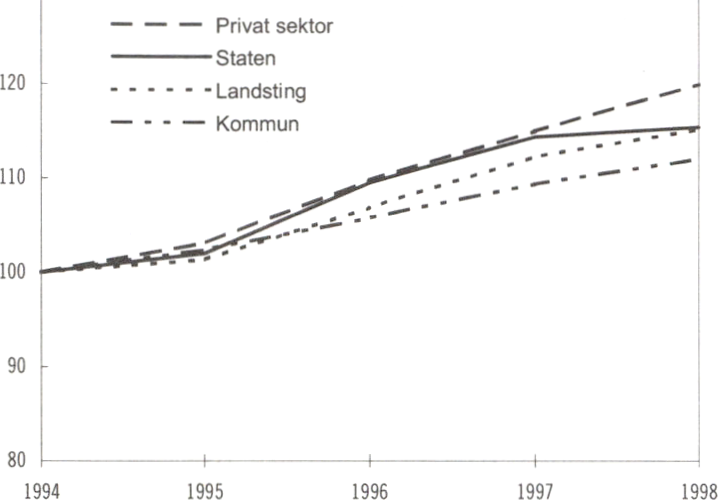

september 1998-september 1999....................................................................... 112

7.19 Ackumulerad procentuell löneutveckling 1994-1998 inom olika

sektorer på arbetsmarknaden.............................................................................114

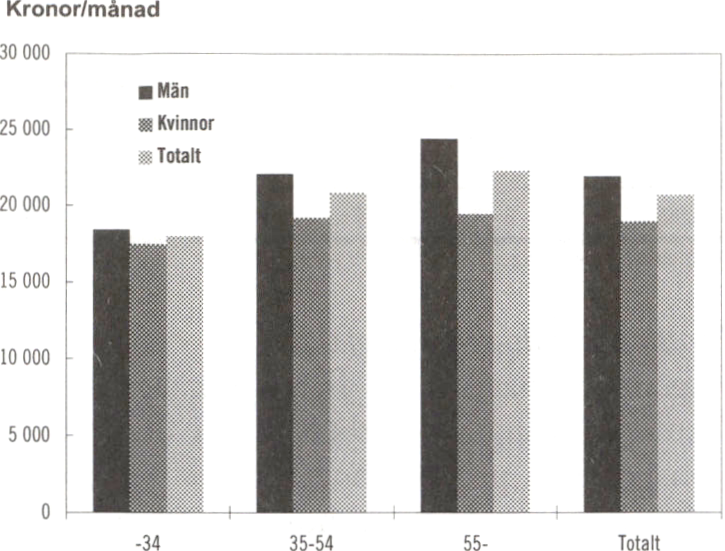

7.20 Genomsnittslöner för statsanställda fördelade efter kön och ålder,

september 1999...................................................................................................114

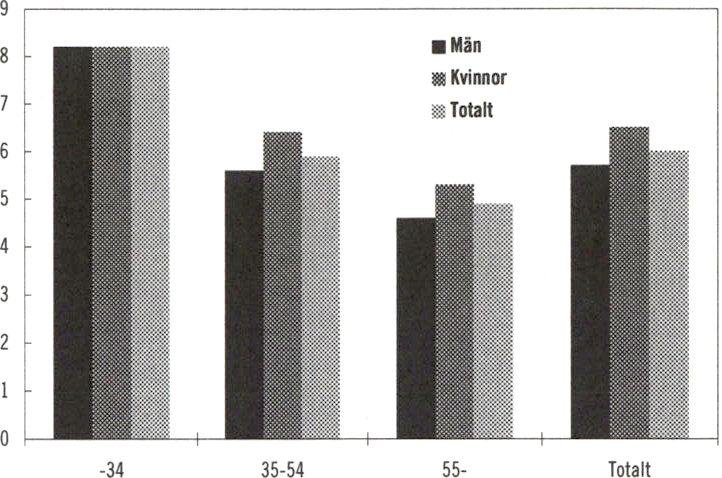

7.21 Genomsnittlig procentuell löneutveckling för statsanställda fördelade

efter ålder och kön, september 1998-september 1999.....................................115

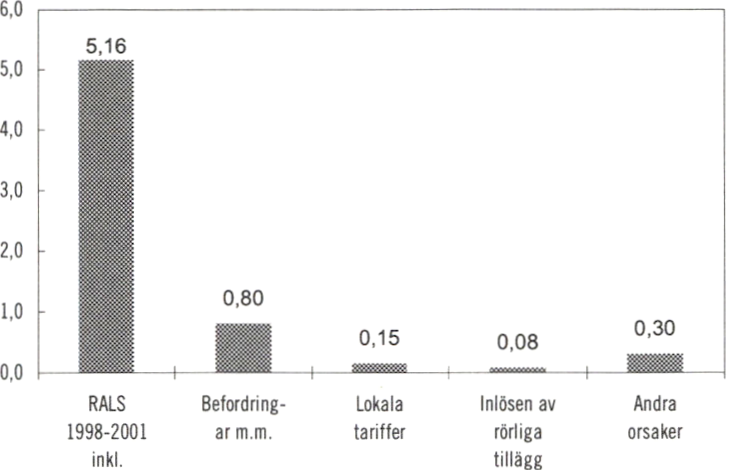

7.22 Beräknad årstakt för löneökningar enligt RALS 1998-2001..............................116

Skr. 1999/2000:150

7.23 Löneutveckling september 1998-september 1999, exklusive

polisväsendet, uppdelat på delkomponenter........................

117

10

Sammanfattning

tiJ

Skr. 1999/2000:150

Enligt lagen (1996:1059) om statsbudgeten skall

regeringen så snart som möjligt, men senast nio

månader efter budgetårets utgång, se till att en

årsredovisning för staten lämnas till riksdagen.

Årsredovisningen skall innehålla resultaträkning,

balansräkning och finansieringsanalys. Den skall

även innehålla det slutliga utfallet på statsbudge-

tens inkomsttitlar och anslag.

I denna skrivelse presenteras årsredovisning

för staten för 1999. Kapitel 2 t.o.m. 6 behandlar

olika aspekter på det ekonomiska utfallet under

1999.1 de följande kapitlen redovisas utveckling-

en inom statsförvaltningen och revisionens iakt-

tagelser.

Årsredovisningen för staten innehåller en

grundlig genomlysning av hur statens finanser

har utvecklats under 1999. Regeringen kan kon-

statera att oavsett vilken skärning av det ekono-

miska utfallet som väljs erhålls en likartad bild.

Statens ekonomiska situation fortsätter att för-

bättras och det är mycket länge sedan statens fi-

nanser var så stabila som de är i dag.

I Finansutskottets betänkande 1999/2000:FiUl

anges att det är angeläget att årsredovisningen

för staten presenteras vid en tidigare tidpunkt.

Utskottet anser att skrivelsen på sikt bör läggas

fram samtidigt som den ekonomiska vårproposi-

tionen, för att därmed på ett bättre sätt kunna

utgöra underlag för riksdagens arbete.

Regeringen har för avsikt att, från och med

2001, lämna årsredovisning för staten till riksda-

gen samtidigt som den ekonomiska vårproposi-

tionen presenteras, dvs. senast den 15 april. Detta

innebär en tidigareläggning med en och en halv

månad. ESV har regeringens uppdrag att vidta de

förändringar som krävs för tidigareläggningen.

Regeringen avser att inom kort fatta beslut om

de förordningsändringar som krävs. Förändring-

arna innebär att myndigheterna skall lämna sina

årsredovisningar till regeringen senast den 22

februari varje år, dvs. en vecka tidigare jämfört

med nuvarande bestämmelser. För affärsverken

gäller att de skall lämna reviderade årsredovis-

ningar till regeringen senast den 1 mars varje år,

dvs. en månad tidigare jämfört med nuvarande

bestämmelser. Förändringarna kommer att gälla

från och med de årsredovisningar som skall upp-

rättas för räkenskapsåret 2000.

Regeringen har uppdragit åt Riksrevisionsverket

(RRV) att lämna ett granskningsutlåtande till re-

geringen avseende det underlag till årsredovis-

ning för staten som Ekonomistyrningsverket

(ESV) tagit fram. RRV:s granskning omfattar

såväl konsoliderad resultaträkning, balansräkning

och finansieringsanalys som utfallet på statsbud-

getens inkomsttitlar och anslag. Syftet med

granskningen är att bedöma om redovisningen är

tillförlitlig och räkenskaperna rättvisande.

RRV:s granskning omfattar en genomgång av

de metoder som tillämpats av ESV vid upprät-

tandet av underlaget. Det interna informations-

13

Skr. 1999/2000:150

flödet från ESV:s statsredovisningssystem till

ESV:s koncernredovisningssystem har kartlagts

och bedömts. De största myndigheternas årsre-

dovisningar har stämts av mot uppgifterna i kon-

cernredovisningssystemet. Granskning har också

skett av ESV:s kvalitetssäkring av redovisad in-

formation samt justeringar och elimineringar av

interna mellanhavanden mellan de ingående or-

ganisationerna. Därutöver har RRV gått igenom

revisionsberättelser med invändning eller upp-

lysning samt revisionsrapporter för myndighe-

terna med avseende på om det föreligger sådana

förhållanden som borde påverkat underlaget.

RRV gör bedömningen att utifrån redovisade

och använda principer för upprättande av under-

laget är utfallet i allt väsentligt rättvisande. Be-

träffande förutsättningarna för att upprätta un-

derlaget till årsredovisningen för staten gör RRV

bedömningen att det finns en avsaknad av enhet-

lighet rörande principer för främst värdering och

redovisning av olika poster. Detta innebär att det

saknas förutsättningar för att underlaget fullt ut

skall uppfylla kraven på god redovisningssed för

koncernredovisning.

Gällande redovisningsprinciper tar i första

hand sikte på enskilda myndigheters redovisning

och inte på statens konsoliderade redovisning.

En översyn av regelverket kommer att göras i

syfte att uppnå större enhetlighet i redovisnings-

principerna för att i högre grad uppfylla kraven

på koncernredovisning.

budgetens saldo skall överensstämma med sta-

tens lånebehov redovisas även Riksgäldskonto-

rets nettoutlåning och en kassamässig korrige-

ring på statsbudgeten. I skrivelsen jämförs och

kommenteras statsbudgetens utfall för 1999 med

de budgeterade inkomsterna och utgifterna på

statsbudgeten.

Staten har utestående ekonomiska förpliktel-

ser i form av garantier. Vissa av dessa åtaganden

kommer att medföra framtida budgetbelastning-

ar. Den statliga garantiverksamheten redovisas i

ett eget kapitel i skrivelsen.

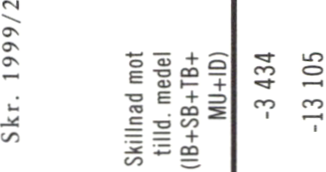

I tabell 1.1 sammanfattas det ekonomiska utfallet

för 1999.

Tabell 1.1 Sammanfattning av det ekonomiska utfallet

|

Miljarder kronor |

Utfall 1999 |

Utfall 1998 |

|

Den offentliga sektorns |

1,9 |

1,9 |

|

Budgeteringsmarginal |

1,5 |

2,0 |

|

Nettoförmögenhet |

-1 088 |

-1 177 |

|

Statsskuld |

1 370 |

1 446 |

|

Årets resultat (över- |

55 |

-31 |

|

Statsbudgetens saldo |

82 |

10 |

|

Garanterad kapitalskuld |

681 |

668 |

I årsredovisningen redovisas det ekonomiska

utfallet utifrån olika utgångspunkter. Resul-

taträkningen ger underlag för bedömning av bl.a.

statens samlade resursförbrukning. Värdet av

statens tillgångar och skulder redovisas i balans-

räkningen. Finansieringsanalysen visar statens

betalningar. Resultaträkningen, balansräkningen

och finansieringsanalysen omfattar myndighe-

terna, inklusive affärsverken, under regering och

riksdag med undantag för Riksbanken. Dess-

utom ingår försäkringskassorna och de fonder

som redovisas av myndigheter. Alla verksamhe-

ter inkluderas i bokslutet oavsett finansering. I

skrivelsen jämförs utfallet för 1999 med utfallet

för 1998.

Statsbudgeten omfattar inkomster och utgifter

som påverkar statens lånebehov. För att stats-

Budgetpolitiska mål

De budgetpolitiska mål som riksdagen har be-

slutat om innebär att:

- Den offentliga sektorns finansiella sparande

skall uppgå till 2 procent av bruttonational-

produkten (BNP) i genomsnitt över en

konjunkturcykel. För 1999 fastställde riks-

dagen målet för det finansiella sparandet till

0,5 procent av BNP. Utfallet för 1999 blev

preliminärt 1,9 procent av BNP eller 37

miljarder kronor.

— De takbegränsade utgifterna skall rymmas

inom beslutade utgiftstak för staten. För 1999

har riksdagen fastställt utgiftstaket till 753

miljarder kronor. Utfallet för de takbegrän-

sade utgifterna blev 751,5 miljarder kronor,

vilket innebär att utgiftstaket klarades med

14

Skr. 1999/2000:150

en budgeteringsmarginal på 1,5 miljarder

kronor.

Resultat- och balansräkning

Statens balansräkning visar att nettoförmögenhe-

ten, dvs. skillnaden mellan tillgångarnas och

skuldernas bokförda värde, var -1 088 miljarder

kronor vid utgången av 1999, vilket är en förbätt-

ring med 89 miljarder kronor (8 procent) jäm-

fört med 1998. Förbättringen förklaras framför

allt av att statsskulden minskat med 76 miljarder

kronor. Vid utgången av 1999 uppgick statsskul-

den till 1 370 miljarder kronor.

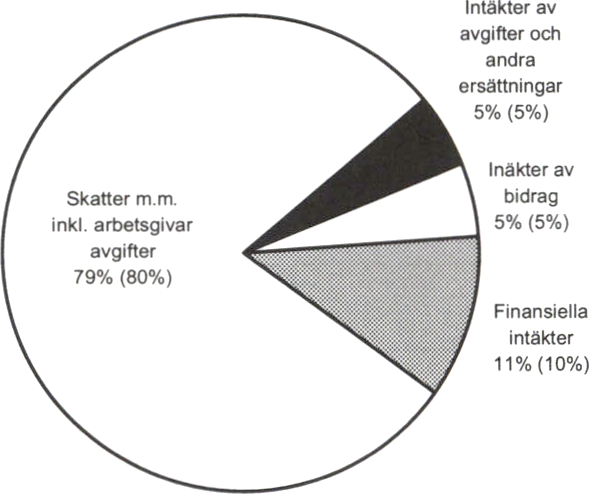

Resultaträkningen visar att statens totala in-

täkter, inklusive finansiella intäkter, 1999 blev

969 miljarder kronor, vilket är en ökning med 39

miljarder kronor (4 procent) jämfört med 1998.

Ökningen förklaras främst av ökade skatteinbe-

talningar och valutavinster.

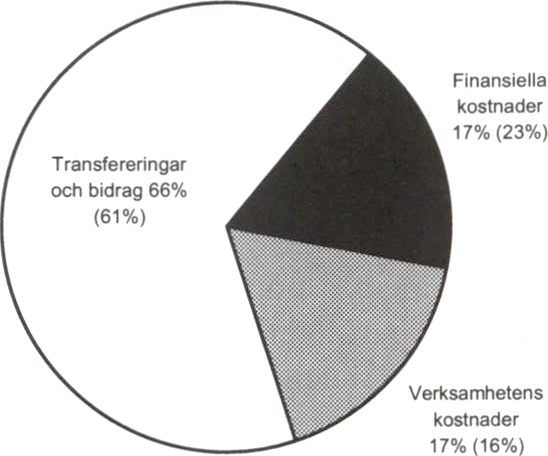

Statens totala kostnader 1999, enligt resul-

taträkningen, blev 914 miljarder kronor, vilket är

en minskning med 47 miljarder kronor (5 pro-

cent) jämfört med 1998. Minskningen förklaras

främst av minskade finansiella kostnader.

De ökade intäkterna och minskade kostna-

derna innebär att resultaträkningen visar ett

överskott på 55 miljarder kronor 1999. Resultat-

förbättringen, från ett underskott på 31 miljarder

kronor 1998.

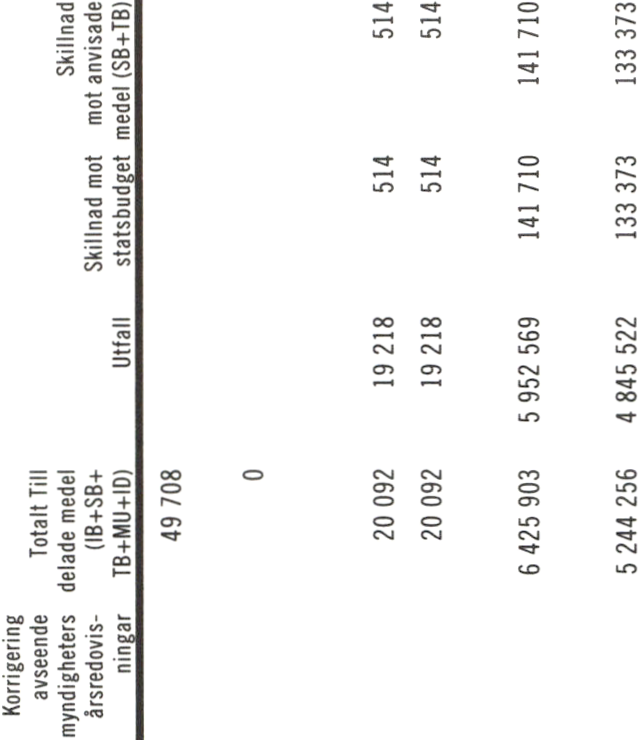

Statsbudgetens utfall

Statsbudgetens överskott uppgick till 82 miljarder

kronor vid utgången av 1999. En stor del av bud-

getöverskottet beror på överföringar från AP-

fonden och inbetalningar av premiepensionsme-

del till Riksgäldskontoret. Om man justerar för

dessa transaktioner blev det underliggande över-

skottet 10 miljarder kronor.

Statsbudgetens inkomster blev 725 miljarder

kronor 1999, vilket är 29 miljarder kronor högre

än beräknat. Skillnaden förklaras framför allt av

högre förvärvsinkomster, realisationsvinster och

konsumtion vilket medfört högre inkomstskat-

ter, socialavgifter och mervärdesskatt.

Statsbudgetens utgifter blev 643 miljarder kro-

nor vilket är 37 miljarder kronor lägre än vad

som ursprungligen budgeterats. Skillnaden för-

klaras främst av att Riksgäldskontorets nettout-

låning blev 45 miljarder kronor lägre än beräk-

nat. Detta motverkades till en del av att ränte-

utgifterna blev högre än beräknat.

Statliga garantier

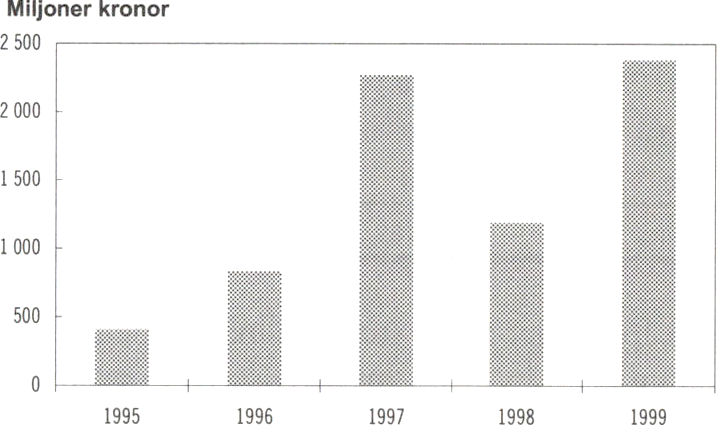

Den totala garanterade kapitalskulden uppgick till

681 miljarder kronor 1999. Om Insättningsga-

rantinämnden exkluderas uppgick den garante-

rade kapitalskulden till knappt 283 miljarder

kronor efter en ökning med 7 miljarder kronor

sedan 1998.

Det ekonomiska utfallet för den statliga ga-

rantiverksamheten exklusive Insättningsgaranti-

nämnden var ett nettoöverskott på 390 miljoner

kronor under 1999. För 1998 var motsvarande

siffra ett underskott på 760 miljoner kronor.

Utvecklingen inom statsförvaltningen

Den statliga konsumtionen 1999 uppgick till 154

miljarder kronor. Räknat i fasta priser innebär

detta en konsumtionsökning med 1 procent

jämfört med 1998.

Antalet anställda inom staten, inklusive de all-

männa försäkringskassorna, uppgick till 220 300

heltidspersoner 1999, efter en marginell minsk-

ning med 0,1 procent sedan förra året. Om af-

färsverken borträknas uppgick antalet heltidsper-

soner till 204 100.

Antalet uppsagda uppgick till 2 300 under 1999.

Av de som blev uppsagda var ca 1 850 anställda

inom den civila statsförvaltningen, ca 200 vid

affärsverken och drygt 250 vid försvaret.

Riksrevisionsverkets iakttagelser

RRV:s effektivitetsrevision har publicerat 34

rapporter under 1999. I skrivelsen görs en ge-

nomgång av flertalet av rapporterna och rege-

ringens åtgärder med anledning av dessa.

RRV:s årliga revision har resulterat i att 21

myndigheter har fått invändning i revisionsbe-

rättelsen för räkenskapsåret 1999. År 1998 fick

19 myndigheter revisionsberättelse med invänd-

ning. RRV bedömer att kvaliteten på årsredovis-

ningarnas information har förbättrats medan

förvaltningsfel i ökad utsträckning har lett till in-

vändning.

15

2

Makroekonomiska

förutsättningar och

uppföljning av de

budgetpolitiska målen

Skr. 1999/2000:150

Den offentEga sektorns finanser och statsbud-

getens inkomster och utgifter är starkt beroende

av den ekonomiska utvecklingen. En tumregel är

att en procents högre bruttonationalprodukt

(BNP) stärker de offentliga finanserna med

0,75 procent (uttryckt som andel av BNP) eller

med ca 15 miljarder kronor. Skatteinkomsterna

varierar i stort med BNP i löpande priser, efter-

som viktiga skattebaser (löner, hushållens kon-

sumtionsutgifter m.m.) är relaterade till BNP.

Med vissa undantag, exempelvis biståndet och

avgiften till EU, minskar transfereringsutgifterna

vid en högre tillväxt.

I tabell 2.1 redovisas några av de makroeko-

nomiska förutsättningar som är av särkild vikt

för de offentliga finanserna.

År 1999 var ett bra år för svensk ekonomi.

BNP växte med 3,8 procent i fasta priser för att

totalt uppgå till 1 972 miljarder kronor. I bud-

getpropositionen för 1999 bedömdes BNP öka

med 3 procent i fasta priser.

Under året uppgick inflationen mätt som KPI

till 0,3 procent vilket var 0,4 procentenheter lägre

än bedömningen i budgetpropositionen för 1999.

För innevarande år minskar statens utgifter en-

dast marginellt då KPI blir lägre eftersom pris-

basbeloppet påverkas med ett års eftersläpning.

Prisbasbeloppet för 1999 var 36 400 kronor.

Tabell 2.1 Makroekonomiska förutsättningar

1999

|

Utfall 1998 |

BP99 |

Utfall |

Utfall- BP99 | |

|

BNP1 |

3,0 |

3,0 |

3,8 |

0,8 |

|

BNP i nivå2 |

1 890 |

1 886 |

1 972 |

86 |

|

Prisbasbelopp3 |

36,4 |

36,4 |

36,4 |

0,0 |

|

KPI Årsgenomsnitt |

0,4 |

0.7 |

0,3 |

-0,4 |

|

Hushållens konsumtionsutgifter1 |

2,4 |

2,9 |

4,1 |

1,2 |

|

Utbetald lönesumma4 |

5,5 |

4.1 |

6,0 |

1,9 |

|

Öppen |

6.5 |

5,7 |

5,6 |

-0,1 |

|

Arbetsmarkn.pol |

3,9 |

3.9 |

3,1 |

-0,8 |

|

Ränta 5 år Årsgenomsnitt |

4.7 |

4,7 |

4,5 |

-0,2 |

|

Ränta 6 månader Årsgenomsnitt |

3,6 |

4,3 |

3,3 |

-1,0 |

|

1 Ärlig procentuell förändring i fasta priser | ||||

2 Av förändringen i löpande priser förklarar omläggningen av nationalräkensa-

perna ca 90 mdkr. Justerat för NR-omläggningen innebär detta att BNP-

förändringen i löpande priser jmf beräkningen i BP99 var nära noll. Den lägre

prisnivån i jämförelse med beräkningen i BP99 medför att BNP i förhållande till

beräkningen i BP99 ökar med 0,8 procentenheter i fasta priser.

3 Tusental kronor

4 Ärlig procentuell förändring i löpande priser

5 Andel av arbetskraften

Hushållens konsumtionsutgifter ökade 1999

med 4,1 procent i fasta priser. I budgetproposi-

tionen för 1999 beräknades hushållens konsum-

tionsutgifter öka med 2,9 procent. Hushållens

konsumtionsökning blev således 1,2 procenten-

heter högre i fasta priser. Förklaringen till att den

nominella konsumtionsökningen endast blev

7 miljarder kronor är att konsumentpriserna blev

lägre än tidigare beräknat. Hushållens konsum-

tionsutgifter utgör större delen av skattebasen

19

Skr. 1999/2000:150

för mervärdesskatten. En förändring av hushål-

lens konsumtionsutgifter med en procentenhet i

löpande priser (vilket motsvararar ca 10 miljarder

kronor) påverkar inkomster av mervärdesskatten

med ca 1 miljard kronor.

Lönesumman ökade preliminärt 1999 med

6 procent. I budgetpropositionen för 1999 be-

räknades lönesumman öka med 4,1 procent. Lö-

nesumman har direkt effekt på inkomsterna av

socialavgifter och inkomstskatter.

Under 1999 uppgick den genomsnittliga öpp-

na arbetslösheten mätt som andel av arbetskraf-

ten till 5,6 procent. Detta var en tiondels pro-

centenhet lägre än bedömningen i budget-

propositioen för 1999. Samtidigt uppgick ande-

len av arbetskraften i arbetsmarknadspolitiska

åtgärder till 3,1 procent vilket var 0,8 procenten-

heter lägre jämfört med bedömningen i budget-

propositionen för 1999.

Mätt som årsgenomsnitt blev sexmånaders-

räntan en procentenhet lägre än vad som beräk-

nades i budgetpropositionen för 1999. Den fem-

åriga räntan blev 0,2 procentenheter lägre än be-

räknat.

De budgetpolitiska mål som riksdagen har be-

slutat om innebär att:

- Den offentliga sektorns finansiella sparande

skall uppgå till 2 procent av BNP i genom-

snitt över en konjunkturcykel. För 1999

fastställde riksdagen målet för det finansi-

ella sparandet till 0,5 procent av BNP.

- De takbegränsade utgifterna skall rymmas

inom beslutade utgiftstak för staten. För

1999 har riksdagen fastställt utgiftstaket till

753 miljarder kronor.

Den offentliga sektorns finansiella sparande

Det finansiella sparandet för den offentliga sek-

torn är resultatet av samtliga transaktioner som

påverkar den finansiella nettoförmögenheten.

Finansiella transaktioner som köp och försälj-

ning av aktier och andra finansiella tillgångar på-

verkar således inte det finansiella sparandet. Det-

samma gäller värdeförändringar på tillgångar och

skulder. Däremot påverkas den offentliga brut-

toskulden av anskaffning och försäljning av fi-

nansiella tillgångar samt värdeförändringar.

Målet för det finansiella sparandet omfattar

hela den offentliga sektorn som den definieras i

nationalräkenskaperna, dvs. förutom staten även

ålderspensionssystemet och den kommunala

sektorn. Det finansiella sparandet påverkas där-

för inte av transaktioner mellan den offentliga

sektorns olika delar. Till ålderspensionssystemet

räknas AP-fonderna och Premiepensionssyste-

met. Den kommunala sektorn omfattar kom-

muner, landsting och kyrkokommuner. Affärs-

verken ingår enligt nationalräkenskapernas

definition inte i den statliga sektorn utan räknas

till företagssektorn.

Det finns en rad olika skäl till att Sverige bör

ha ett överskott i de offentliga finanserna:

- Den offentliga sektorns nettoskuld bör

minska för att stärka förtroendet för den

svenska ekonomin.

- Den offentliga skulden skall amorteras ned

för att minska belastningen av räntor och

amorteringar för framtida generationer. Av

rättviseskäl måste Sverige därför minska

den offentliga skulden. Statsskulden upp-

gick vid årskiftet 1999/2000 till 1 370 mil-

jarder kronor. Ränteutgifterna för stats-

skulden uppgick till 90 miljarder kronor år

1999. Dessa medel skulle kunna användas

till viktigare ändamål.

- Sparandet i Sverige måste vara högt för att

Sveriges internationella skuldsättning skall

kunna minska samtidigt som investerings-

nivån är hög. Även den offentliga sektorn

måste bidra till ett högt sparande.

- De offentliga finanserna i Sverige är förhål-

landevis konjunkturkänsliga. Med ett am-

bitiöst överskottsmål för de offentliga fi-

nanserna ökar möjligheterna att motverka

en kraftigt konjunkturavmattning med ak-

tiva åtgärder utan att underskottet hotar att

bli för stort och att underskottsgränsen på 3

procent av BNP i Stabilitets- och tillväxt-

pakten överskrids.

- Sverige måste rusta inför framtiden. Som

bl.a. Långtidsutredningen har visat kommer

andelen äldre att öka kraftigt från omkring

2010. Detta medför ökade utgifter för såväl

pensioner som vård och omsorg, samtidigt

som deltagandet i arbetskraften blir lägre.

Den offentliga sektorn måste vara ekono-

20

Skr. 1999/2000:150

miskt stark för att kunna möta denna ut-

veckling.

Mot denna bakgrund har riksdagen beslutat att

det långsiktiga målet för de offentliga finanserna

skall vara ett överskott på 2 procent av BNP i

genomsnitt över en konjunkturcykel. Utifrån

detta övergripande mål fastställer sedan riksda-

gen årsvisa överskottsmål. För samtliga år 1997-

1999 har överskottsmålet klarats med bred mar-

ginal.

Tabell 2.2 Den offentliga sektorns finansiella sparande

Procent av BNP

|

1997 |

1998 |

1999 | |

|

Överskottsmål |

-3,0 |

0,0 |

0,5 |

|

Utfall' |

-2,0 |

1,9 |

1,9 |

'^Nätiönäkäkenskäpern^ö^reTT997499^^fUii^renminär^

För 1999 har riksdagen beslutat att de offentliga

finanserna skall uppvisa ett överskott på 0,5 pro-

cent av BNP. En gradvis anpassning mot det

långsiktiga målet om ett överskott på i genom-

snitt 2 procent planerades genom ett överskott

på 0,5 procent av BNP år 1999 och ett överskott

på 2 procent för respektive år 2000-2003.

År 1994 var underskottet i de offentliga finan-

serna 173 miljarder kronor eller 10,8 procent av

BNP. För 1999 visar de offentliga finanserna,

enligt de preliminära nationalräkenskaperna, ett

överskott på 36,9 miljarder kronor, vilket mot-

svarar 1,9 procent av BNP. Överskottet i de of-

fentliga finanserna som andel av BNP har således

förstärkts med 12,7 procentenheter sedan 1994.

Större delen av denna förbättring - mer än 8 pro-

centenheter - har åstadkommits genom att ut-

gifterna har ökat långsammare än BNP. Endast

en mindre del av förbättringen av det offentliga

överskottet beror på konjunkturmässiga eller

tillfälliga faktorer. Förbättringen är huvudsakli-

gen en följd av det saneringsprogram för de of-

fentliga finanserna som påbörjades 1994 och som

slutförts i och med budgeten för 1998. Sane-

ringsprogrammet under dessa år omfattade åt-

gärder som väntades innebära en varaktig årlig

budgetförstärkning på 126 miljarder kronor eller

ca 8 procent av BNP.

Diagram 2.1 Den offentliga sektorns finansiella sparande

-200 ------------------------------------------------------------------------- -12

1994 1995 1996 1997 1998 1999

Överskottet för de offentliga finanserna uppgick

1999 preliminärt till 36,9 miljarder kronor eller

1,9 procent av BNP (se tabell 2.2). Överskotts-

målet, som uppgick till 0,5 procent av BNP, kla-

rades således med bred marginal.

Jämfört med den beräkning som gjordes i

budgetpropositionen för 1999 har det finansiella

sparandet förbättrats med 15,6 miljarder kronor

eller med 0,8 procent av BNP. Ökningen förkla-

ras främst av att skatte- och avgiftsinkomsterna

blev 28,4 miljarder kronor högre än vad som be-

räknades i budgetpropositonen för 1999.

Jämfört med 1998 är det finansiella sparandet

som andel av BNP oförändrat. Det finansiella

sparandet för 1998 drogs dock tillfälligt upp med

0,9 procent av BNP till följd av att bolagisering-

en av AP-fondens fastigheter bokfördes som

försäljning av fastigheter i nationalräkenskaperna

och därmed tillgodoräknades det finansiella spa-

randet. Om man bortser från detta förstärktes

sparandet med 1 procent av BNP mellan 1998

och 1999, vilket framför allt förklaras av att ut-

gifterna minskade som andel av BNP.

21

Skr. 1999/2000:150

|

|Tabell 2.3 Den offentliga sektorns finansiella sparande | | ||||

|

Miljarder kronor |

Utfall |

1999 | ||

|

BP99 |

Utfall |

Utfall BP99 | ||

|

Inkomster |

1 145,0 |

1 163,8 |

1 187,8 |

24,0 |

|

varav skatter och |

996,2 |

1014,8 |

1 043,2 |

28,4 |

|

Utgifter |

1 110,0 |

1 142,5 |

1 150,8 |

8,3 |

|

Finansiellt |

35,0 |

21,3 |

36,9 |

15,6 |

|

Procent av BNP |

1,9 |

1,1 |

1.9 |

0,8 |

Statens finansiella sparande uppgick preliminärt

till 76,5 miljarder kronor 1999 (3,9 procent av

BNP) och statsbudgetens saldo visade ett över-

skott på 82 miljarder kronor. I tabell 2.4 redovi-

sas de större poster som förklarar skillnaden

mellan statens finansiella sparande och statsbud-

getens saldo budgetåret 1999. Riksgäldskonto-

rets utlåning till Centrala studiemedelsnämnden

uppgick 1999 till 11 miljarder kronor. Utlåning-

en belastar statsbudgetens saldo medan statens

finansiella sparande inte påverkas. Ytterligare en

post som påverkar statsbudgetens saldo, men

inte statens finansiella sparande, är kurs- och va-

lutaförändringar på statsskulden. I posten övrigt

korrigeras för bl.a. skillnader i periodisering

mellan redovisningen i nationalräkenskaperna

och i statsbudgeten av skatter och räntor.

Tabell 2.4 Den statliga sektorns finansiella sparande och

övergången till statsbudgetens saldo

Miljarder kronor

|

1999 | |

|

Statens finansiella sparande |

76,5 |

|

CSN studielän m.m.1 |

-7,9 |

|

Kurs-/valuta förluster på statsskulden |

-4,1 |

|

Övrigt |

17,5 |

|

Statsbudgetens saldo |

82,0 |

1 Nettot inkluderar förutom CSN studielån under Riksgäldskontorets nettoutlå-

ning även inbetalningar på inkomsttypen 4000 Återbetalning av lån.

Utgiftstaket för staten

Utgiftstaket för staten infördes fr.o.m. budget-

året 1997. Syftet med utgiftstaket är framför allt

att ge riksdagen och regeringen förbättrad kon-

troll och styrning över anvisade medel och ut-

giftsutvecklingen. Genom att riksdagen beslutar

om ett tak för utgifterna tydliggörs även behovet

av prioriteringar mellan olika utgiftsområden.

Vidare ger utgiftstaken budgetpolitiken en lång-

siktig inriktning med hög förutsägbarhet och

främjar därmed trovärdigheten i den ekonomiska

politiken. Utgiftstaket för staten underlättar

därmed möjligheten att uppnå målet för det fi-

nansiella sparandet i den offentliga sektorn.

Som framgår av tabell 2.5 minskar utgiftstaket

i relation till BNP från 40,1 procent 1997 till

38,2 procent 1999, dvs. en minskning med

1,9 procentenheter. Med anledning av ålderspen-

sionsreformen höjdes utgiftstaket för 1999 med

19 miljarder kronor i budgetpropositionen för

1999. Justeras utgiftstaken 1997 och 1998 för det

fall ålderspensionsreformen hade genomförts re-

dan 1997, minskar utgiftstakets andel av BNP

med 2,9 procentenheter under perioden 1997—

1999.

Tabell 2.5 Utgiftstak för staten 1997-1999

Miljarder kronor

|

1997 |

1998 |

1999 | |

|

Utgiftstak för staten |

723 |

720 |

753 |

|

Procent av BNP |

39,9 |

38,1 |

38,2 |

|

Procent av BNP efter tekniska |

40,9 |

39,1 |

38,2 |

|

1 För att möjliggöra en rättvisande jömförelse över tiden bör utgiftstaken juste- | |||

ras åren 1997-1998 för de tekniska justeringar som gjordes av utgiftstaket

1999 p.g.a. effekterna av ålderspensionsreformen.

De takbegränsade utgifterna omfattar utgiftsra-

marna för 26 utgiftsområden (nr 1-25 och 27)

samt utgifterna för ålderspensionssystemet vid

sidan av statsbudgeten. Utgiftsområde 26 Stats-

skuldsräntor m.m. ingår inte eftersom riksdag

och regering i mycket begränsad omfattning kan

påverka dessa utgifter på kort sikt. De takbe-

gränsade utgifterna utgörs av faktiskt förbrukade

anslagsmedel, vilket innebär att myndigheternas

utnyttjande av ingående reservationer, anslags-

sparande och anslagskredit ingår. Till de takbe-

gränsade utgifterna adderas därför också posten

minskning av anslagsbehållningar. I budgetpro-

positionen för 1999 budgeterades minskningen

av anslagsbehållningar till 5 miljarder kronor. I

redovisningen av utfallet ingår dock denna post i

utgifterna under respektive anslag och utgifts-

område.

Skillnaden mellan det fastställda utgiftstaket

och de takbegränsade utgifterna utgörs av bud-

geteringsmarginalen. Budgeteringsmarginalens

syfte är att utgöra en buffert mot såväl makro-

ekonomisk osäkerhet som den osäkerhet som

finns kring de finansiella konsekvenema av fatta-

de beslut. Budgeteringsmarginalen är ofinansie-

rad och om den tas i anspråk innebär det att

överskottet i de offentliga finanserna försämras.

22

Skr. 1999/2000:150

Riksdagen fastställde våren 1996 utgiftstaket

för staten för budgetåret 1999 till 735 miljarder

kronor. Budgeteringsmarginalen beräknades till

22 miljarder kronor. Med anledning av riksdags-

beslutet om sänkt fastighetsskatt sänktes utgift-

staket med 1 miljard kronor (bet.

1997/98:FiU20) till 734 miljarder kronor. I bud-

getpropositionen för 1999 gjordes en teknisk

justering av utgiftstaket till följd av ålderspen-

sionsreformen med 19 miljarder kronor, vilket

innebar att utgiftstaket höjdes till 753 miljarder

kronor.

I budgetpropositionen för 1999 beräknades de

takbegränsade utgifterna till 749,7 miljarder kro-

nor. Budgeteringsmarginalen beräknades därmed

uppgå till 3,3 miljarder kronor.

I 1999 års ekonomiska vårproposition gjorde

regeringen bedömningen att utgiftstaket för sta-

ten var hotat. Den främsta orsaken var att utgif-

terna för anslaget Sjukpenning och rehabilitering

m.m. under utgiftsområde 10 förväntades bli

högre än anvisade medel på statsbudgeten. Rege-

ringen beslutade därför om ett antal utgiftsbe-

gränsande åtgärder för att undvika ett överskri-

dande. Sammantaget beräknades dessa åtgärder

reducera de takbegränsade utgifterna med ca 8

miljarder kronor. Efter dessa åtgärder beräkna-

des budgeteringsmarginalen uppgå till 1,2 miljar-

der kronor. I budgetpropositionen för 2000 be-

räknades budgeteringsmarginalen för 1999 till 1

miljard kronor.

Utfallet för de takbegränsade utgifterna blev

751,5 miljarder kronor. Det innebär att budgete-

ringsmarginalen blev 1,5 miljarder kronor, vilket

är 1,9 miljarder kronor lägre än vad som beräk-

nades i budgetpropositionen för 1999. Statens

utgifter exklusive statsskuldsräntor blev 1,5 mil-

jarder kronor högre än vad som budgeterades i

statsbudgeten och utfallet för ålderspensions-

systemet vid sidan av statsbudgeten blev 0,3 mil-

jarder kronor högre.

Som andel av BNP uppgick de takbegränsade

utgifterna för 1999 till 38,2 procent, vilket är

0,1 procentenheter högre än 1998. Justerat för

tekniska förändringar (ålderspensionsreformen)

är däremot de takbegränsade utgifterna som an-

del av BNP ca 0,9 procentenheter lägre jämfört

med 1998. Jämfört med 1998 ökade de takbe-

gränsade utgifterna med 33,4 miljarder kronor,

varav ca 19 miljarder kronor förklaras ålderspen-

sionsreformen.

Tabell 2.6 Takbegränsade utgifter

|

Miljarder kronor |

Utfall 1998 |

1999 | ||

|

BP99 |

Utfall |

Utfall- BP99 | ||

|

Utgifter exkl. |

585,7 |

613,81 |

615,3 |

1.5 |

|

Ålderspensionssystemet |

132,3 |

135,8 |

136,2 |

0,3 |

|

Takbegränsade utgifter |

718,0 |

749,7 |

751,5 |

1,9 |

|

Budgeteringsmarginal |

2.0 |

3,3 |

1,5 |

-1,9 |

|

Utgiftstak för staten |

720,0 |

753,0 |

753,0 |

0,0 |

1 Inkl, posten Minskning av anslagsbehållningar med 5 miljarder kronor.

Anmärkning: Beloppen är avrundade och summerar därför inte alltid.

Utgiftstaket för den offentliga sektorn

Utgiftstaket för den offentliga sektorn beräknas

som summan av det fastställda utgiftstaket för

staten och den beräknade kommunala utgiftsni-

vån med avdrag för interna transaktioner mellan

staten, kommunsektorn och ålderspensionssys-

temet vid sidan av statsbudgeten. Den största

delen av de interna transaktionerna utgörs av

statsbidrag till den kommunala sektorn, bl.a. det

generella statsbidraget.

I enlighet med den kommunala självstyrelsens

princip beslutar kommuner och landsting själva

om sina utgifter. Utgiftstaket för den offentliga

sektorn ges därför en annan innebörd än utgift-

staket för staten. Den lösning som valts innebär

att riksdagen, vid varje beslut om ett statligt ut-

giftstak, även godkänner en beräkning av de

kommunala utgifterna. I det statliga utgiftstaket

ingår dock statens bidrag till kommunerna, vilket

innebär att riksdagen indirekt påverkar de kom-

munala utgifternas storlek. Att riksdagen skall

godkänna ett tak för hela den offentliga sektorn

motiveras bl.a. med att det är de totala offentliga

utgifterna som på sikt är avgörande för skatteut-

tagets nivå.

Utfallet 1999 för utgiftstaket för den offentli-

ga sektorn blev 1 056 miljarder kronor eller pre-

liminärt 53,5 procent av BNP. I 1996 års ekono-

miska vårproposition redovisade regeringen den

första beräkningen av utgiftstaket för den of-

fentliga sektorn för 1999. Det preliminära utfal-

let för 1999 innebär att utgiftstaket blev 21 mil-

jarder kronor lägre än denna beräkning.

Utgiftstaket för staten blev 18 miljarder kronor

högre än vad som beräknades i 1996 års ekono-

miska vårproposition (de tekniska justeringar

som gjorts av utgiftstaket förklaras i föregående

23

Skr. 1999/2000:150

avsnitt). Utfallet för kommunsektorns utgifter

uppgick till 474 miljarder kronor, vilket är

15 miljarder kronor högre än vad som ursprung-

ligen beräknades. Ökningen förklaras till största

delen av högre konsumtionsutgifter. I och med

omläggningen av nationalräkenskaperna ändra-

des definitionen av konsumtionsbegreppet, var-

för det inte är möjligt att redovisa vilka delar av

konsumtionen som har ökat. Slutligen har pos-

ten interna transaktioner ökat med 54 miljarder

kronor. Ökningen beror till två tredjedelar på

större statsbidrag. Resterande del förklaras

framför allt av införandet av statliga ålderspen-

sionsavgifter hösten 1999 till följd av ålderspen-

sionsreformen.

Jämfört med beräkningen i budgetpropositio-

nen för 1999 är utfallet 6 miljarder kronor högre.

Skillnaden förklaras framför allt av posten inter-

na transaktioner, vilken minskar med 9 miljarder

kronor. Knappt hälften av skillnaden beror på

omläggningen av nationalräkenskaperna.

Tabell 2.7 Utgiftstak för offentlig sektor

Miljarder kronor

1999

Utfall Utfall-

1998 BP99 Utfall BP99

|

Staten inkl.ålders- |

720 |

753 |

753 |

0 |

|

Kommunsektorn |

456 |

477 |

474 |

-3 |

|

Interna transaktioner |

-152 |

-180 |

-171 |

9 |

|

Summa |

1 024 |

1 050 |

1 056 |

6 |

|

Procent av BNP |

54,2 |

53,2 |

53,5 |

0.3 |

24

3

Samband mellan

resultaträkningen och

statsbudgeten

Skr. 1999/2000:150

I detta kapitel förklaras de väsentligaste skillna-

derna mellan resultaträkningen och statsbudge-

ten genom dels exemplifieringar, dels en tabell

där statsbudgetens saldo härleds från resultaträk-

ningens resultat.

Avgränsning, struktur och redovisningsprinciper

avseende statsbudgeten och resultaträkningen

skiljer sig åt. Avseende avgränsning är ett exem-

pel att affärsverken ingår i resultaträkningen men

ligger utanför statsbudgeten. Alla avgifter och

bidrag som myndigheterna får disponera redovi-

sas i resultaträkningen men inte i statsbudgeten.

Avseende strukturen har statsbudgeten en

verksamhets- och myndighetsstruktur där indel-

ningen är utgiftsområden, verksamhetsområden

och anslag. Resultaträkningen är däremot indelad

i intäkts- och kostnadsslag. Jämförelser av poster

i resultaträkningen och statsbudgeten låter sig

därmed oftast inte göras utan dokumenten

kompletterar istället varandra.

Avseende redovisningsprinciper upprättas

statsbudgeten enligt de principer som anges i

budgetlagen, dvs. en redovisning av in- och ut-

betalningar (kassamässigt) eller utgifter och in-

komster beroende på transaktion. I resultaträk-

ningen sker redovisningen i princip enligt

bokföringsmässiga grunder, dvs. redovisning av

intäkter och kostnader.

I tabellen nedan exemplifieras både skillnader

och likheter.

Tabell 3.1 Jämförelse resultaträkningen och statsbudgeten

|

Resultaträkningen |

Statsbudgeten | |

|

Skatt |

inbetalning |

inbetalning |

|

Offentligrättslig |

intäkt |

inkomst |

|

Avgift av tillfällig |

intäkt |

utgiftsreduktion på |

|

Övriga avgifter |

intäkt |

ingen påverkan på |

|

Erhållna bidrag som |

intäkt |

ingen päverkan pä |

|

Transferering |

utbetalning |

utbetalning |

|

Avsättning till |

kostnad/fintäkt) |

utgift |

|

framtida åtagande |

vid förändring |

när betalning sker |

|

Lön, varor, tjänster, |

kostnad |

utgift |

|

Andel av företags |

intäkt/kostnad |

inkomst |

|

vinst/förlust |

enl. kapitalandels- |

vid utdelning |

|

Orealiserad valuta- |

intäkt/kostnad |

ingen påverkan |

|

Upplupen räntein- |

intäkt/kostnad |

ingen päverkan |

Nedan kommenteras tabell 3.1.

Skatt

Skatter redovisas i princip när inbetalning sker

både i resultaträkningen och på statsbudgeten.

Trots detta finns det skillnader mellan redovisa-

de skatteinbetalningar i resultaträkningen för

27

Skr. 1999/2000:150

1999 (770 miljarder kronor) och utfall av skat-

teinkomster på statsbudgeten 1999 (672 miljar-

der kronor). Skillnaden förklaras dels av olika

avgränsningar av skatter, dels av olika redovis-

ningsprinciper för elimineringar av interna mel-

lanhavanden (för ytterligare förklaring hänvisas

till avsnitt 4.6).

Avgifter och bidrag

I resultaträkningen redovisas i princip samtliga

statens avgifter och bidrag enligt bokföringsmäs-

siga principer. På statsbudgeten redovisas endast

avgiftsinkomster som myndigheterna inte får

disponera, vanligtvis offentligrättsliga avgifter.

Därutöver redovisas avgiftsinkomster av tillfällig

natur eller av mindre omfattning (enligt 4 § av-

giftsförordningen) som en utgiftsreduktion på

anslag.

Avgifter och bidrag som myndigheterna får

disponera redovisas som intäkt i resultaträkning-

en medan de i princip inte har någon påverkan på

statsbudgeten. Dock påverkar nettobetalningar

från avgifts- och bidragsfinansierad verksamhet

saldot på myndigheternas räntekonton i Riks-

gäldskontoret och därmed Riksgäldskontorets

nettoutlåning, vilket i sin tur påverkar kassamäs-

sig korrigering på statsbudgeten (se kommande

avsnitt om poster på statsbudgeten).

Transferering

Transfereringar redovisas när betalning sker

(kassamässigt) både på statsbudgeten och i re-

sultaträkningen. Någon jämförelse av belopp lå-

ter sig inte göras, bl.a. på grund av att ålderspen-

sionssystemet redovisas utanför statsbudgeten

medan det ingår i resultaträkningen.

Avsättning till framtida åtagande

I resultaträkningen redovisas förändringen av av-

sättningar för framtida åtaganden, t.ex. avsätt-

ningar till statliga tjänstepensioner, som en kost-

nad medan statsbudgeten belastas när utgiften

uppstår, dvs. i princip när betalning sker.

Löner, varor, tjänster m.m.

Löner och anskaffning av varor och tjänster re-

dovisas när utgift uppstår, dvs. vid anskaffnings-

tillfället, på statsbudgeten. I resultaträkningen

redovisas årets resursförbrukning som en kost-

nad, dvs. utgiften periodiseras. I resultaträkning-

en kan en summering göras av kostnader för per-

sonal, lokaler och övriga driftkostnader. Någon

sådan summering finns dock inte på statsbudge-

ten varför en jämförelse av belopp inte är möjlig.

Andel av företags vinst/förlust

Andelar i dotter- och intresseföretag redovisas i

resultaträkningen enligt den s.k. kapitalandels-

metoden, vilket innebär att statens andel av fö-

retagens vinster/förluster redovisas som en in-

täkt/kostnad. På statsbudgeten redovisas en in-

komst först när företag betalar ut utdelningar till

staten.

Orealiserad valutavinst/förlust och upplupen rän-

teintäkt/kostnad

Räntor på statsskulden redovisas på olika sätt i

resultaträkningen och på statsbudgeten. Oreali-

serade valutaförluster/vinster och upplupna rän-

tekostnader på exempelvis nollkupongobligatio-

ner påverkar resultaträkningen men inte stats-

budgeten.

Poster på statsbudgeten

För att få överensstämmelse mellan statsbudge-

tens saldo och statens lånebehov har de två pos-

terna Riksgäldskontorets nettoutlåning och

kassamässig korrigering införts på statsbudgeten.

Dessa har inte någon motsvarighet i resultaträk-

ningen. Nettobetalningar från avgifts- och bi-

dragsfinansierad verksamhet påverkar saldot på

myndigheternas räntekonton i Riksgäldskonto-

ret och ingår således i posten Riksgäldskontorets

nettoutlåning. Den kassamässiga korrigeringen

utgör skillnaden mellan å ena sidan saldot av

statsbudgetens anslag och inkomsttitlar och å

andra sidan nettot av in- och utbetalningar över

statsverkets checkräkning.

Elimineringav interna mellanhavanden

När resultat- och balansräkningen konsolideras

elimineras samtliga interna transaktioner inom

staten. Däremot belastas statsbudgeten med in-

ternt fakturerade avgifter och skatter. I inkoms-

terna på statsbudgeten ingår exempelvis sociala

avgifter för statens anställda och anslagen belas-

tas med motsvarande utgifter. Det medför att

den del av sociala avgifter som inte överförs till

AP-fonderna är bruttoredovisad på statsbudge-

ten, men är eliminerad i resultaträkningen.

Statens lokalkostnader är ett annat exempel på

när redovisningen mellan statsbudgeten och re-

sultaträkningen skiljer sig åt. Interna hyresin-

täkter från Fortifikationsverket och Statens fas-

tighetsverk elimineras mot myndigheters lokal-

kostnader i resultaträkningen. På statsbudgeten

belastas anslagen med internt fakturerade hyror.

Statsbudgeten belastas dock inte av Fortifika-

tionsverkets eller Fastighetsverkets driftkostna-

28

der eftersom de är avgiftsfinansierade. Innebör-

den blir att statsbudgeten belastas med internt

fakturerade hyresintäkter medan i resultaträk-

ningen redovisas faktiska driftkostnader för sta-

tens fastighetsinnehav.

Av föregående avsnitt framgår att det finns vä-

sentliga skillnader mellan resultaträkningen och

statsbudgeten och att det därför inte är möjligt

att på ett heltäckande sätt skapa jämförelse mel-

lan enskilda rader i statsbudgetens utfall respek-

tive i resultaträkningen eller i finansieringsanaly-

sen.

Eftersom det finns ett samband mellan in-

komster/utgifter, intäkter/kostnader och inbe-

talningar/utbetalningar är det möjligt att utifrån

resultaträkningens saldo, via finansieringsanaly-

sens saldo (nettoamortering av statens lån)

komma fram till statsbudgetens saldo.

Av tabell 3.2 framgår sambanden mellan re-

sultaträkningens saldo, finansieringsanalysens

saldo och statsbudgetens saldo (statens lånebe-

hov). För att komma från resultaträkningens sal-

do till statsbudgetens saldo måste flera justering-

ar göras. De kan grupperas in i:

- justeringar för transaktioner i resultaträk-

ningen som inte medför betalningar,

- justeringar för förändringar av fordringar

och skulder i balansräkningen,

- övriga transaktioner som påverkar betal-

ningar, och

- justeringar som är hänförbara till statsskul-

den.

Skr. 1999/2000:150

|

Tabell 3.2 Samband mellan några väsentliga saldomått i 1 | ||

|

Miljoner kronor Resultaträkningens saldo |

55 299 | |

|

Justeringar för transaktioner som ej med- |

17 291 | |

|

• Avskrivningar och nedskrivningar |

23 510 | |

|

• Orealiserade valutakursförändringar |

-17 242 | |

|

• Resultatandelar |

-18 777 | |

|

• Avsättningar till premiepensionssys- |

29 800 | |

|

Justering för förändring av fordringar och |

-9 309 | |

|

Övriga transaktioner som påverkar betal- |

9 649 |

|

• AP-fondmedel |

45 000 |

|

• Investeringar |

-34 934 |

|

• Försäljningsinkomster |

1 145 |

|

• Nettoutlåning |

-8 620 |

|

• Utdelningar i statliga bolag |

7 058 |

|

Nettoamortering av statens lån |

72 930 |

|

(finansieringsanalysens saldo) | |

|

Justeringar hänförbara till statsskulden |

9 026 |

|

• Förändring av kortsiktig placering |

9 791 |

|

• Interna köp och försäljningar av |

-698 |

|

statsskuldpapper | |

|

• Upplåning utanför Riksgäldskontoret |

-67 |

|

m.m. | |

|

Statsbudgetens saldo (statens lånebehov) |

81 956 |

Justeringar för transaktioner som inte

medför betalningar

I resultaträkningen ingår vissa poster som inte

medför betalningar, t.ex. avskrivningar och orea-

liserade valutakursförändringar, som måste tas

bort för att komma fram till statsbudgetens sal-

do. Av de orealiserade valutakursförändringarna

på 17,2 miljarder kronor var 2,8 miljarder kronor

hänförbara direkt till statsskulden och 14,4 mil-

jarder kronor till skuldskötselinstrument. I re-

sultaträkningen redovisas statens andel av gene-

rerade vinster/förluster i statliga intresse- och

dotterföretag som en intäkt/kostnad. Denna in-

täkt, som uppgick till 18,8 miljarder kronor,

medförde inte några betalningar och måste såle-

des justeras för. Av justeringar avseende avsätt-

ningar är 25,8 miljarder kronor hänförbara till

29

Skr. 1999/2000:150

premiepensionssystemet och 4 miljarder kronor

till fonder.

Justeringar för förändringar av skulder och

fordringar

De totala förändringarna av skulder och ford-

ringar var -9,3 miljarder kronor, varav -3,8 mil-

jarder kronor är förändringar av skulder och

fordringar hänförbara till statsskulden. Statens

betalningsnetto har påverkats negativt av att

skulder och fordringar har förändrats. Mer in-

formation om orsakerna till förändringar av

skulder och fordringar ges i balansräkningen och

i finansieringsanalysen.

Övriga transaktioner som påverkar

betalningar

Några transaktioner som medför betalningar, ex-

empelvis investering och utdelningar, redovisas

endast i balansräkningen och måste således läggas

till resultaträkningens saldo för att komma fram

till statsbudgetens saldo. Som ett led i den finan-

siella infasningen av det nya ålderspensionssys-

temet har 45 miljarder kronor överförts från AP-

fonden till statsbudgeten. Denna överföring har

inte påverkat resultaträkningen. Investeringar i

anläggningstillgångar uppgick till 34,9 miljarder

kronor, varav investeringar i materiella anlägg-

ningstillgångar var 33,5 miljarder kronor. Statens

nettoutlåning uppgick till -8,6 miljarder kronor,

nyutlåningen var 13,2 miljarder kronor och

amorteringar av lån uppgick till 4,6 miljarder

kronor. Statens utdelningar från dotter- och in-

tresseföretag uppgick till 7,1 miljarder kronor.

Nettoamorteringarna av statens lån uppgick

till 72,9 miljarder kronor. Denna post är i abso-

luta tal identisk med saldot i finansieringsanaly-

sen "statens nettoupplåning" men redovisas här

som ett positivt belopp, dvs. som en nettoamor-

tering.

Justeringar som är hänförbara till

statsskulden

Nettoamorteringama av statens lån var 9 miljar-

der kronor lägre än statsbudgetens saldo. Skill-

naden mellan statens nettoamortering och stats-

budgetens saldo beror på att det finns

transaktioner som påverkar statsskulden men

som inte påverkar statsbudgetens saldo, exem-

pelvis affärsverkens nettoupplåning. Å andra si-

dan finns det transaktioner som påverkar stats-

budgetens saldo men som inte påverkar

statsskulden, exempelvis Riksgäldskontorets

kortsiktiga placering på marknaden av betal-

ningsöverskott på statverkets checkräkning och

interna köp och försäljningar av statsskuldpap-

per. Förändringar av Riksgäldskontorets kort-

siktiga placering vid årets slut var 9,8 miljarder

kronor, varav 7,8 miljarder kronor är hänförbara

till placeringar i finansiella institutioner, t.ex.

banker, och 2 miljarder kronor till placeringar i

Riksbanken för beredskap inför millennieskiftet.

30

1999 års resultaträkning,

balansräkning och

finansieringsanalys

Skr. 1999/2000:150

Resultaträkningen, balansräkningen och finansi-

eringsanalysen baseras huvudsakligen på den in-

formation som myndigheterna inklusive affärs-

verken lämnar till statsredovisningen och den

information som presenteras i deras årsredovis-

ningar. I de fall denna information inte varit till-

räcklig för att t.ex. möjliggöra elimineringar

mellan myndigheter har information inhämtats i

särskild ordning.

Resultat- och balansräkningarna för staten om-

fattar myndigheterna, inklusive affärsverken, un-

der riksdagen och regeringen och de fonder som

redovisas av myndigheter. Dessutom ingår för-

säkringskassorna. Försäkringskassorna är inte

statliga myndigheter men betraktas som sådana i

detta sammanhang, eftersom de ingår i den stat-

liga redovisningsorganisationen. Riksbankens

grundfond ingår men däremot inte Riksbanken

som har en självständig ställning. En förteckning

över myndigheter och fonder redovisas i bilaga

1.5.

I nationalräkenskaperna (NR) avgränsas sta-

ten annorlunda. Nationalräkenskaperna är en

statistisk sammanställning i kontoform över den

svenska ekonomin med uppdelning på olika in-

stitutionella sektorer och olika slag av inkomster

och utgifter. Begrepp, definitioner och klassifice-

ringar följer de rekommendationer som Förenta

Nationerna (FN) utfärdat och den förordning

som antagits av EU. I NR beräknas bruttonatio-

nalprodukten (BNP), det vill säga värdet av den

totala produktionen av varor och tjänster i ett

land under en tidsperiod. I nationalräkenskaper-

na delas den offentliga sektorn in i tre delsekto-

rer; staten, kommunerna och socialförsäkrings-

sektorn. Till staten räknas departementen och till

dem hörande myndigheter och inrättningar samt

vissa statliga fonder. Dessutom klassas bolag och

stiftelser som till mer än 50 procent finansieras

med statliga medel som ingående i den statliga

sektorn. Affärsverken hör enligt nationalräken-

skapernas avgränsning av staten till näringslivet.

Från och med omläggningen 1999 av nationalrä-

kenskaperna, enligt FN-rekommendationerna

och EU-förordningen, omfattar socialförsäk-

ringssektorn enbart AP-fonden och Premiepen-

sionsmyndigheten.

I nedanstående tabell visas ett antal nyckelupp-

gifter för att åskådliggöra olika inslag i statens

finanser. Statens nettoförmögenhet, statsskul-

den, skatteinbetalningar och transfereringar be-

skrivs i kommande avsnitt.

33

2 Riksdagen 1999/2000. 1 saml. Nr 150

Skr. 1999/2000:150

Tabell 4.1 Nyckeluppgifter i resultat- och balansräk-

ningarna

Miljarder kronor

|

1999 |

1998 |

1997 |

1996 |

1994/95 | |

|

Statens netto- |

-1 088 |

-1 177 |

-1 058 |

-1 038 |

-1 040 |

|

Statsskulden |

1 370 |

1 446 |

1 426 |

1 408 |

1 368 |

|

Skatter |

770 |

742 |

676 |

644 |

544 |

|

Transfereringar |

607 |

573 |

550 |

545 |

533 |

|

Kostnader för |

151 |

158 |

150 |

150 |

169 |

|

Ärets resultat |

55 |

-32 |

-25 |

-45 |

-189 |

(över/under-

skott)

Tillgångarna ökade med 25 miljarder kronor.

Ökningen är fördelad på flertalet tillgångsslag

varav de två största är finansiella tillgångar 14

miljarder kronor och kortfristiga placeringar 7

miljarder kronor. Varulager och periodavgräns-

ningsposter uppvisar mindre minskningar.

Hos Centrala Studiestödsnämnden (CSN) har

de osäkra studielånefordringarna i balansräk-

ningen i form av konstaterade och befarade för-

luster skrivits ned med knappt 9 miljarder kro-

nor. 1998 års nedskrivning var 2 miljarder

kronor. Den stora ökningen av nedskrivningen

är hänförlig till att CSN gjort en utökad förlust-

bedömning av sådana fordringar som inte hinner

bli återbetalda på grund av åldersreglerna för

återbetalning. Nedskrivningen av sådana ford-

ringar har gjorts med 6 miljarder kronor 1999.

Statens nettoförmögenhet är lika med skillnaden

mellan tillgångarnas och skuldernas bokförda

värde. Statsskulden, som i huvudsak motsvarar

statsbudgetens ackumulerade underskott, svarar

för den övervägande delen av skulderna och

därmed den negativa nettoförmögenheten. För-

ändringen av nettoförmögenheten mellan två år

påverkas därmed i huvudsak av statsskuldens

förändring, men även av förändringar i övriga

tillgångs- och skuldposter i balansräkningen.