100

100Regeringens skrivelse

1999/2000:132

Redovisning av Allmänna pensionsfondens

verksamhet år 1999

1999/2000:132

Regeringen överlämnar denna skrivelse till riksdagen.

Stockholm den 25 maj 2000

Göran Persson

Bosse Ringholm

(F inansdepartementet)

Skrivelsens huvudsakliga innehåll

Regeringen lämnar i skrivelsen en redovisning av Allmänna pensions-

fondens verksamhet under år 1999. I redovisningen ingår bl.a. en sam-

manställning av fondstyrelsernas årsredovisningar, en sammanfattning av

fondstyrelsernas utvärdering av den egna medelsförvaltningen samt rege-

ringens utvärdering av fondstyrelsernas förvaltning av fondkapitalet. 1

likhet med föregående år har regeringen anlitat extern utvärderings-

expertis för att få ett bättre underlag för skrivelsen.

Sammanställningen av fondstyrelsernas årsredovisningar visar att det

marknadsvärderade resultatet för hela AP-fonden under verksamhetsåret,

var 77,0 miljarder kronor. Avgiftsunderskottet i pensionssystemet upp-

gick under året till 29,8 miljarder kronor. De administrativa avgifterna

var 0,8 miljarder kronor. Under år 1999 har en inleverans till staten på 45

miljarder kronor medfört att fondkapitalet reducerats i motsvarande mån.

Sammantaget innebär detta att det totala fondkapitalet ökade med 1,4

miljarder kronor till 746,7 miljarder kronor. För år 1999 har första-sjätte

fondstyrelsernas totala kapital nominellt avkastat 10,2%. Den reala

avkastningen har för år 1999 varit 8,8 %. Den genomsnittliga årliga

nominella avkastningen för femårsperioden 1995-1999 uppgick för

första-femte fondstyrelserna till 11,8%. För perioden blev den årliga

reala avkastningen 11,0%. Detta far anses vara en mycket hög realav-

kastning sett över en längre period.

Fondstyrelsernas åtagande ligger långt fram i tiden och placeringshori-

sonten är följaktligen långsiktig. Därav följer att regeringens utvärdering

även bör göras över en längre tidsperiod. Fondernas resultat utvärderas

därför under rullande femårsperioder.

1 Riksdagen 1999/2000. 1 saml. Nr 132

För perioden 1995-1999 harförsta-tredje fondstyrelserna uppfyllt sitt 1999/2000’132

mål att realvärdesäkra kapitalet. För år 1999 har emellertid målet att real-

värdesäkra fondkapitalet inte uppfyllts. Första-tredje fondstyrelserna

uppvisade under det senaste året en negativ realavkastning på -0,6 %.

Beträffande den utländska nominella portföljen menar regeringen att det

är olyckligt att första-tredje fondstyrelserna inte preciserat huruvida man

avser att överträffa ett valutasäkrat eller ett icke-valutasäkrat index.

Regeringen anser att fjärde och femte fondstyrelsernas målformule-

ringar i stort är välavvägda. Beträffande fondernas fövaltningsresultat

konstaterar regeringen att ingen av fondema i sin totala förvaltning för

femårsperioden lyckats nå de uppsatta målen. För år 1999 har emellertid

fjärde fondstyrelsen uppnått sitt mål att överträffa ett kombinerat index.

Femte fondstyrelsen har avkastat sämre än sitt jämförelseindex. I

riskjusterade termer avkastade båda fondstyrelserna i nivå med sina

respektive jämförelseindex. Regeringen konstaterar att femte fondstyrel-

sen i fråga om utlandsinvesteringar enbart valt att exponera sig mot

Europa. En sådan snäv tolkning av placeringsmandatet bör åtföljas av en

väl definierad strategi. Samtidigt har regeringen förståelse för att fondsty-

relsen är under uppbyggnad och att en exponering gentemot hela världen

i övrigt då kan vara svår att uppfylla.

Sjätte fondstyrelsen har sedan slutet av år 1996 bedrivit verksamhet.

Därför är det ännu för tidigt att dra några välgrundade slutsatser om för-

valtningsresultatet. Regeringen ser positivt på att det inför år 1999 utar-

betats ett avkastningsmål för totalportföljen. Regeringen anser emellertid

att målet för kapitalförvaltningen är relativt lågt satt. Avseende förvalt-

ningen för år 1999 underavkastade fonden i jämförelse med index. Vidare

anser regeringen att fonden bör utnyttja de riskspridningsmöjligheter som

ges genom att sprida investeringar i onoterade innehav till företag i varie-

rande mognadsfaser. Regeringen menar därtill att det vore önskvärt med

en renodling av portföljerna för noterade och onoterade innehav.

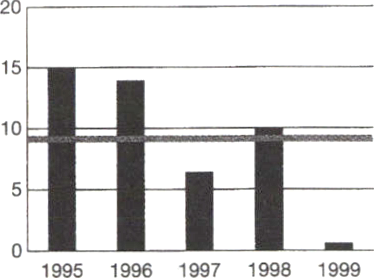

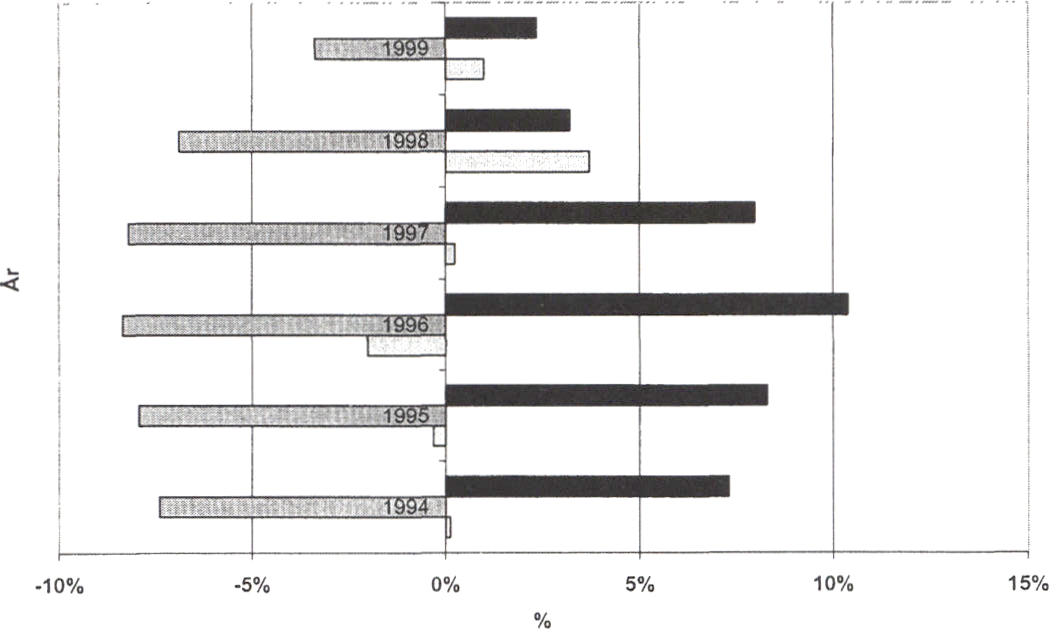

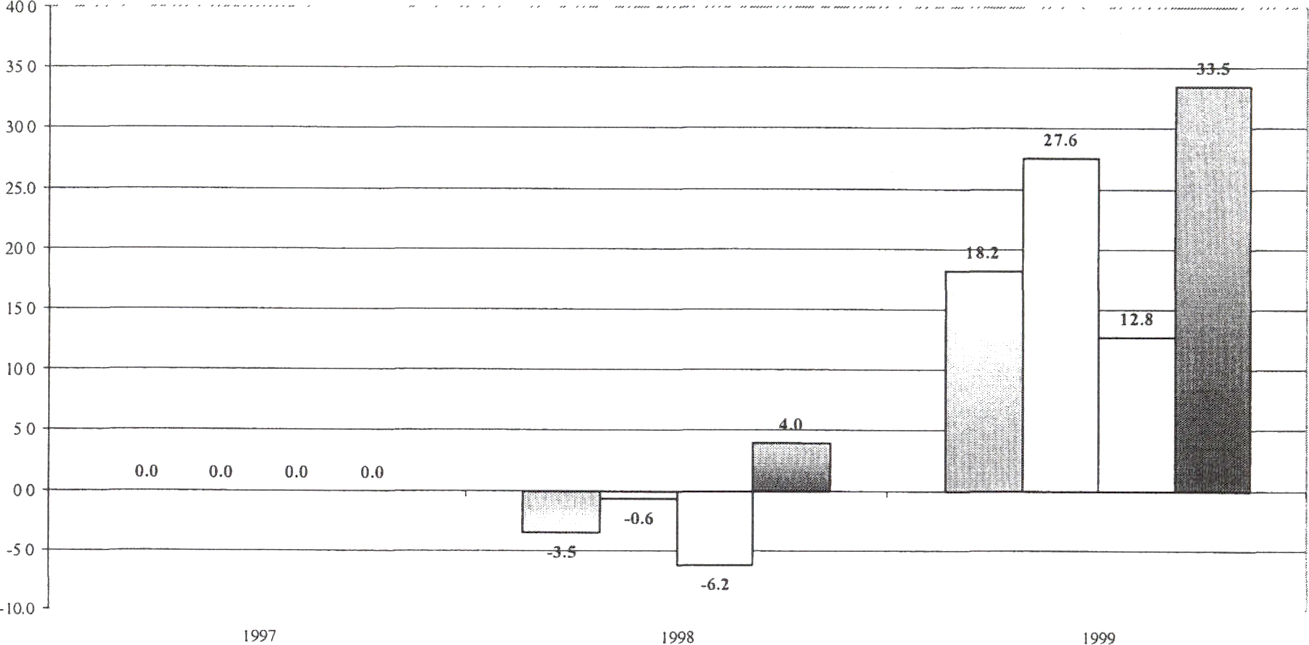

Första-femte fondstyrelsernas avkastning (nominellt i %)

|

1999 |

1998 |

1997 |

1996 |

1995 |

1995- 1999 | |

|

Första-tredje fondstyrelserna |

0,7 |

10,1 |

6,4 |

13,9 |

15,0 |

9,1 |

|

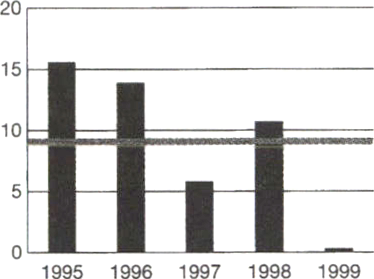

Fjärde fondstyrelsen |

64,7 |

8,7 |

28,6 |

38,0 |

20,0 |

30,7 |

|

Femte fondstyrelsen |

53,1 |

5,3 |

31,3 |

42,0 |

23,4 |

30,0 |

|

Totalt första-femte |

9,3 |

9,7 |

8,7 |

16,0 |

15,4 |

11,8 |

fondstyrelserna

Skr. 1999/2000:132

1 Inledning.................................................................................................5

2 AP-fondens verksamhet och organisation m.m.....................................6

2.1 Historik........................................................................................6

2.2 Det reformerade ålderspensionssystemet....................................6

2.3 Den sjunde fondstyrelsen............................................................7

2.4 De fyra nya buffertfonderna........................................................8

2.5 Förändringar i AP-fondens reglemente under den senaste

femårsperioden..................................................................10

2.5.1 Förändringar i AP-fondens reglemente under

år 1995............................................................10

2.5.2 Förändringar i AP-fondens reglemente under

år 1996............................................................10

2.5.3 Förändringar i AP-fondens reglemente under

år 1997............................................................11

2.5.4 Förändringar i AP-fondens reglemente under

år 1998............................................................11

2.5.5 Förändringar i AP-fondens reglemente under

år 1999............................................................12

3 AP - fondens samlade resultat..............................................................13

3.1 Bakgrund och grundläggande termer........................................13

3.2 Utvecklingen på de finansiella marknaderna under

år 1995-1999....................................................................15

3.2.1 Ränteutvecklingen...................................................15

3.2.2 Börsutvecklingen.....................................................17

3.3 AP-fondens resultat i siffror.....................................................19

4 Sammanfattning av fondstyrelsernas resultat och resultat-

uppföljningar ...................................................................................23

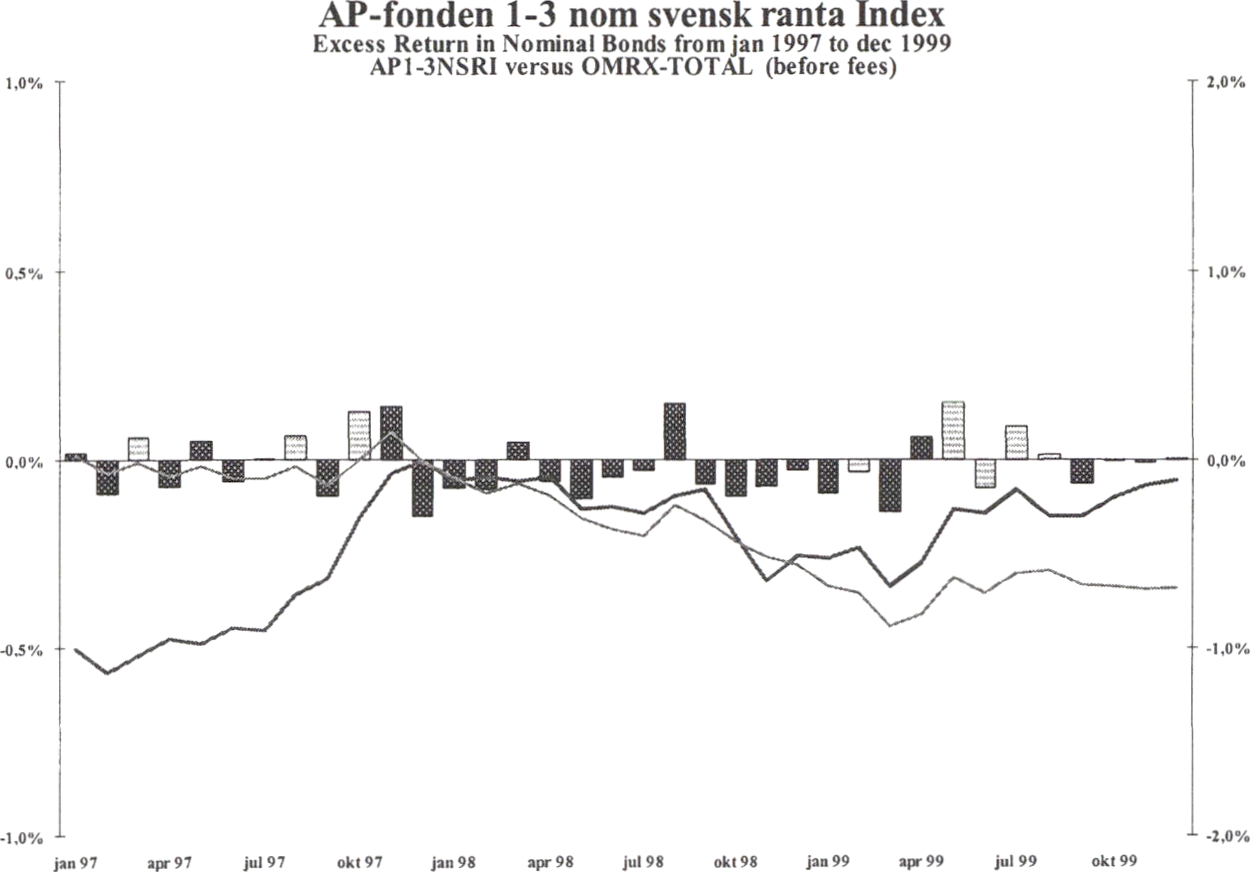

4.1 Första-tredje fondstyrelserna....................................................23

4.1.1 Sammanfattning av första-tredje fondstyrelsemas

resultatuppföljning..........................................25

4.2 Fjärde, femte och sjätte fondstyrelserna....................................29

4.2.1 Sammanfattning av ijärde fondstyrelsens

resultatuppföljning..........................................30

4.2.2 Sammanfattning av femte fondstyrelsens

resultatuppföljning..........................................33

4.2.3 Sammanfattning av sjätte fondstyrelsens

resultatuppföljning..........................................34

5 Regeringens utvärdering av fondstyrelsernas verksamhet...................38

5.1 Utvärdering av första-tredje fondstyrelserna............................38

5.1.1 Första-tredje fondstyrelsernas mål och

placeringsinriktning........................................38

5.1.2 Första-tredje fondstyrelsernas förvaltning..............40

5.2 Utvärdering av Ijärde och femte fondstyrelserna......................44

5.2.1 Fjärde och femte fondstyrelsernas mål....................44

5.2.2 Fjärde och femte fondstyrelsernas förvaltning........46

5.3 Utvärdering av sjätte fondstyrelsen...........................................50

5.3.1 Sjätte fondstyrelsens mål.........................................50

5.3.2 Sjätte fondstyrelsens förvaltning.............................51 1999/2000'132

6 Fastställande av balansräkning.............................................................55

|

Bilaga 1 Bilaga 2 Bilaga 3 Bilaga 4 Bilaga 5 Bilaga 6 |

Årsredovisning första-tredje fondstyrelserna................. Årsredovisning fjärde fondstyrelsen........................... Årsredovisning femte fondstyrelsen............................ Årsredovisning sjätte fondstyrelsen............................ Årsredovisning sjunde fondstyrelsen........................... Utvärdering av William M. Mercer AB........................ |

Utdrag ur protokoll vid regeringssammanträde den 25 maj 2000............

1 Inledning

Medelsförvaltningen inom Allmänna pensionsfonden (AP-fonden) hand-

has av sju fondstyrelser. Fondstyrelsernas verksamhet regleras i lagen

(1983:1092) med reglemente för Allmänna pensionsfonden (APR).

Fondstyrelserna skall årligen till regeringen överlämna dels en årsre-

dovisning och en revisionsberättelse, dels en egen utvärdering av sin för-

valtning av fondmedlen (resultatuppföljning), som skall ha sin utgångs-

punkt i de närmare mål för placeringsverksamheten som respektive sty-

relse har fastställt. Regeringen skall sedan göra en sammanställning av

fondstyrelsernas årsredovisningar och en utvärdering av styrelsernas för-

valtning av fondkapitalet. Sammanställningen, fondstyrelsernas årsredo-

visningar och regeringens utvärdering skall överlämnas till riksdagen.

Samtliga fondstyrelser har överlämnat sina årsredovisningar för år

1999 till regeringen, se bilagorna 1-5. Vidare har fondstyrelserna över-

lämnat sina resultatuppföljningar.

I skrivelsen lämnar regeringen i avsnitt 2 en redogörelse för AP-

fondens verksamhet och organisation. I avsnitt 3 redovisas det samlade

resultatet för hela AP-fonden och i avsnitt 4 ges en sammanfattning av

resultaten på fondstyrelsenivå och fondstyrelsernas egna resultatupp-

följningar. Därefter följer i avsnitt 5 regeringens utvärdering av medels-

förvaltningen. Även i år har regeringen anlitat extern expertis, William

M. Mercer, för att erhålla ett underlag för utvärderingen. Mercers utvär-

dering finns i bilaga 6.

Begränsade delar av den externa rapporten har utelämnats. I dessa

delar bygger rapporten på uppgifter som erhållits från fondstyrelserna och

för vilka enligt styrelsen sekretess gällt enligt 6 kap. sekretesslagen

(1980:100). Regeringen har i skrivelsen saknat anledning att frångå detta

ställningstagande.

Den sjunde fondstyrelsen har inte förvaltat några medel under år 1999.

Någon utvärdering av den sjunde fondstyrelsens verksamhet görs därför

inte detta år.

Skr. 1999/2000:132

2 AP-fondens verksamhet och organisation skr. 1999/2000:132

m.m.

2.1 Historik

AP-fonden bildades i samband med att lagstiftningen om allmän tilläggs-

pension trädde i kraft år 1960 (prop. 1959:100, Särsk. U 1, rskr. 269, SFS

1959:293). Trots att 1960 års pensionsreform utformades som ett rent

fördelningssystem (dvs. varje års pensioner finansieras genom avgifter på

den aktiva befolkningens inkomster under samma år) fann man det

motiverat att en betydande fondbildning kom till stånd.

När avgiftsuppbörden till Allmänna tilläggspensionen (ATP) i form av

arbetsgivaravgifter inleddes år 1960 uppdrogs förvaltningen åt tre fond-

styrelser; första, andra och tredje fondstyrelserna. Fondstyrelserna skulle

enligt lagen huvudsakligen placera medlen i svenska räntebärande värde-

papper. Sedan år 1988 får första-tredje fondstyrelserna även placera i

fastigheter. Första-tredje fondstyrelserna har sedan AP-fondens tillkomst

haft ett gemensamt kansli som sköter förvaltningen. Det är vidare styrel-

sernas uppgift att tillhandahålla de medel som behövs for utbetalning av

ATP-pensionema inklusive kostnaderna for administrationen av ATP-

systemet.

För att bredda AP-fondens placeringsmöjligheter till att omfatta även

aktier och andra värdepapper på riskkapitalmarknaden inrättades en

fjärde fondstyrelse år 1974 och en femte fondstyrelse år 1988. Vidare

inrättades den 1 juli 1996 en sjätte fondstyrelse som fick till uppgift att

placera på riskkapitalmarknaden. Sjätte fondstyrelsens placeringsregler är

utformade så att de ger utökade möjligheter att göra investeringar som tar

sikte på små och medelstora företag. Fjärde-sjätte fondstyrelserna har

separata förvaltningar och kanslier. Sjätte fondstyrelsen har sitt huvud-

kontor i Göteborg.

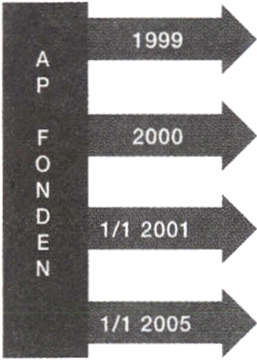

Sjunde fondstyrelsen bildades den 1 juli år 1998.1 sjunde fondstyrelsen

skall Premiesparfonden och Premievalsfonden förvaltas, se vidare avsnitt

2.3.

Riksdagen fattade i juni 1998 beslut om en genomgripande reformering

av det allmänna pensionssystemet. En kortfattad beskrivning av

ålderspensionsreformen återfinns nedan.

2.2 Det reformerade ålderspensionssystemet

År 1998 fattade riksdagen beslut om det reformerade ålderspensionssys-

tem (prop. 1997/98:151 och 152, bet. 1997/98:SfU14, rskr. 1997/98:315

och 320). Det reformerade ålderspensionssystemet har två huvuddelar,

dels en inkomstgrundad ålderspension, dels ett grundskydd i form av en

garantipension. Den inkomstgrundade ålderspensionen består i sin tur av

dels inkomstpension från ett fördelningssystem, dels premiepension från

ett fonderat system (premiepensionssystemet).

Riksdagens beslut att reformera det allmänna ålderspensionssystemet

berör i flera avseenden AP-fondens framtida roll och utveckling. Refor-

men syftar till att göra ålderspensionssystemet mer följsamt mot den

samhällsekonomiska och demografiska utvecklingen samt att stärka sam- 1999/2000:132

bandet mellan ålderspensionsförmånema och inkomsterna som yrkes-

aktiv. Därmed skapas ett i finansiellt hänseende mer robust ålderspen-

sionssystem. Ålderspensionssystemet kommer efter reformen att uppvisa

en högre grad av finansiell stabilitet än vad som tidigare gällt. Det kvar-

står dock risker att betydande underskott kan uppkomma under förhål-

landevis långa perioder, bl.a. till följd av en ur pensionssystemets synvin-

kel oförmånlig demografisk utveckling. De kvarstående finansiella ris-

kerna hänger bl.a. samman med att pensionsförmånernas värdeuppräk-

ning knyts till utvecklingen av den genomsnittliga inkomsten i stället för

inkomstsumman, som bestämmer avgiftsinkomsternas utveckling. Vidare

sker anpassningen till förändringar i medellivslängd med lång tidsefter-

släpning.

För att kompensera för de finansiella riskerna kommer det nya pen-

sionssystemet att innehålla en mekanism, en s.k. automatisk balansering,

som innebär att utgående pensioner reduceras i situationer då det annars

föreligger risk för varaktigt stora underskott i systemet. Denna automa-

tiska balansering träder i kraft om systemets totala pensionsskuld, defi-

nierad som summan av intjänad pensionsrätt, överstiger det sammanlagda

värdet av avgiftsförmögenheten (dvs. värdet av framtida avgiftsinbetal-

ningar) och buffertfondernas behållning (behållningen utanför sjunde

fondstyrelsen). Om avgiftsförmögenheten tillsammans med kapitalet i

buffertfonderna överstiger pensionsskulden vid en senare tidpunkt sker

en kompenserande extra indexuppräkning av pensionsförmånerna, dock

högst till dess att indexeringen återfår det värde den skulle haft om den

automatiska balanseringen inte hade aktiverats. Genom denna konstruk-

tion kan storleken på buffertfondernas behållning i vissa fall komma att

fa betydelse för uppräkningen av pensionsförmånerna.

Medel skall också kunna föras tillbaka till de försäkrade från AP-

fondssystemet i det fall pensionssystemets tillgångar varaktigt bedöms

överstiga pensionsskulden. En sådan situation kan t.ex. uppkomma om

avgiftsunderlaget skulle växa väsentligt snabbare än genomsnitts-

inkomsten till följd av att befolkningen växer. En annan möjlighet är att

avkastningen utvecklas starkt i förhållande till bl.a. inkomsttillväxten. I

dag finns ingen färdigutvecklad modell för att bestämma vid vilken eko-

nomisk styrka i pensionssystemet en återföring till de försäkrade blir

aktuell.

2.3 Den sjunde fondstyrelsen

En del i det reformerade ålderspensionssystemet skall alltså utgöra ett

fonderat system. I premiepensionssystemet har varje enskild pensionsspa-

rare möjlighet att själv bestämma över placeringen av de medel som fon-

deras för den enskildes räkning. För dem som inte anmäler något val av

fond till Premiepensionsmyndigheten har det inrättats en sjunde fondsty-

relse inom AP-fonden.

Sjunde fondstyrelsen bildades den 1 juli år 1998 och kallas nu Sjunde

AP-fonden. Fondstyrelsen skall förvalta det sparande som härrör från de

som inte aktivt valt en förvaltare av sina premiepensionsmedel. Dessa 1999/2000-132

medel skall förvaltas i den s.k. Premiesparfonden. Det skall även vara

möjligt att aktivt välja en förvaltning hos sjunde fondstyrelsen för pre-

miepensionsmedel. Sistnämnda medel kommer att förvaltas åtskilt från

Premiesparfondens i den s.k. Premievalsfonden (se prop. 1999/2000:12

Statlig förvaltning av premiepensionsmedel, m.m.). Fondstyrelsen har

ännu inte erhållit några medel, utan bedriver enbart uppbyggnadsverk-

samhet, som finansieras med lån i Riksgäldskontoret. Det första valet av

placering av medel i premiepensionssystemet kommer att göras under

hösten år 2000. Då kommer också den första överföringen av premiepen-

sionsmedel att ske (prop. 1998/99:98).

Sjunde AP-fonden skall liksom övriga fondstyrelser årligen till rege-

ringen överlämna dels en årsredovisning och en revisionsberättelse, dels

en resultatuppföljning. Regeringens sammanställning av fondstyrelsernas

årsredovisningar och utvärdering av deras skall således också omfatta

sjunde fondstyrelsen. Den sjunde fondstyrelsen har inte förvaltat några

medel under år 1999. Någon utvärdering av den sjunde fondstyrelsens

verksamhet görs därför inte detta år.

2.4 De fyra nya buffertfonderna

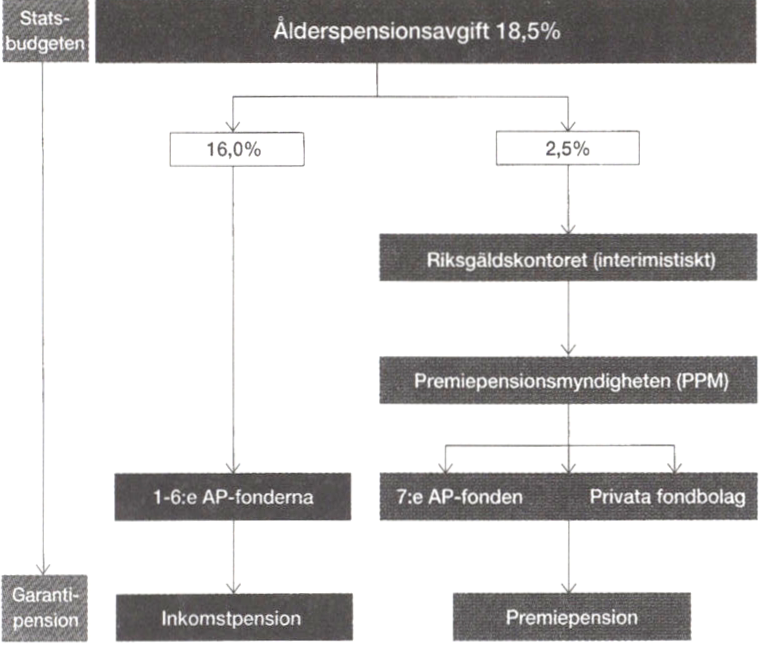

AP-fondemas huvuduppgift i det reformerade ålderspensionssystemet är

att utgöra buffertfond för den inkomstrelaterade ålderspensionens fördel-

ningsdel. Av de totala avgifterna förs ett belopp motsvarande pensions-

rätten i fördelningssystemet, dvs. för personer som helt omfattas av nya

regler 16,0 % av avgiftsunderlaget, till AP-fondema. AP-fondema

finansierar den inkomstrelaterade ålderspensionen oavsett om den är

beräknad enligt nuvarande eller det reformerade systemets regler. Om det

uppkommer avgiftsöverskott skall således dessa föras till AP-fonden. På

motsvarande sätt skall underskott mellan avgiftsintäkter och utbetalda

pensioner täckas med medel från AP-fonden. Vidare täcks kostnaderna

för ålderspensionssystemets administration av AP-fondema.

ATP kommer att stå för en betydande del av det reformerade pensions-

systemets finansiella belastning under lång tid. Ända fram till 2050-talet

kommer ATP-systemet att stå för en inte försumbar del av den totala

pensionsskulden och pensionsutgiftema. När ATP-systemet väl är utfasat

kommer AP-fondema enbart att ha betydelse för inkomstpensionen och

fungera som en generationsbuffert för att hantera förändringar i den sam-

hällsekonomiska utvecklingen och vissa demografiska svängningar. AP-

fondemas främsta uppgift under de närmaste decennierna kan sägas vara

att bidra till att upprätthålla utställda löften vad gäller ATP i form av

ålderspension.

Den sparandefunktion som AP-fonden svarat för inom dagens pen-

sionssystem minskar i betydelse genom införandet av premiepensions-

delen i det reformerade ålderspensionssystemet. AP-fonden kommer

dock inledningsvis att uppvisa ett finansiellt överskott, varför fonden

även i det reformerade ålderspensionssystemet kommer att ge ett positivt

bidrag till sparandet i samhället.

Riksdagen har nyligen antagit nya regler för AP-fondema. Förslaget gkr 1999/2000:132

innebär en omfattande omorganisation av fondernas verksamhet (prop.

1999/2000:46, bet. 1999/2000:FiU19, rskr. 1999/2000:181). Reformen

utgör en del av uppgörelsen mellan Socialdemokraterna, Moderata sam-

lingspartiet, Kristdemokraterna, Centerpartiet och Folkpartiet liberalerna.

AP-fonden innehar redan idag en buffertfunktion i ålderspensionssyste-

met. Emellertid bedömdes fondens behållning vara större än vad som

kunde motiveras av denna funktion i det nya pensionssystemet. Vidare

skulle statsbudgeten genom en överföring av medel från AP-fonden till

statskassan delvis kompenseras för den försvagning som pensionsrefor-

men gav upphov till. Med anledning av detta har riksdagen beslutat att

utöver de 45 miljarder kronor som inlevererades till statskassan år 1999

och år 2000 skall en överföring på 155 miljarder kronor från AP-fonden

till statskassan ske (prop. 1999/2000:46, rskr 1999:318).

Återstående medel delas upp i fyra lika stora buffertfonder med iden-

tiska placeringsregler. Varje buffertfond beräknas fr.o.m den 1 januari år

2001 att förvalta omkring 140 miljarder kronor. Buffertfonderna skall

självständigt förvalta sina medel. Varje fond skall årligen tillföras lika

mycket av de medel som förs till AP-fondssystemet och bidra med lika

mycket till utbetalda pensioner.

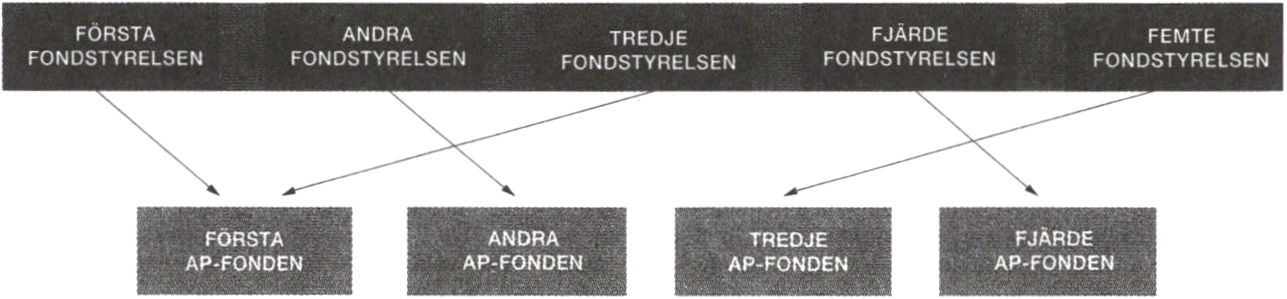

Reformeringen av AP-fondema har medfört en ny organisationsstruk-

tur samt att AP-fondens placeringsreglementen justerats och anpassats

till de nya krav som ställs på förvaltare av finansiella tillgångar. Organi-

sationsförändringarna har inneburit att den tredje fondstyrelsen har lagts

ner och att verksamheten förts över till första fondstyrelsen. Första, andra

och fjärde fondstyrelserna har bytt namn till Första, Andra respektive

Fjärde AP-fonden. Den femte fondstyrelsen byter namn till Tredje AP-

fonden. Övergången till den nya organisationen skedde genom att nuva-

rande fondstyrelserna ombildades i maj år 2000. Styrelserna har föränd-

rats genom att antalet styrelseledamöter i respektive fond i de nya buf-

fertfonderna minskats till nio styrelseledamöter utan suppleanter. Samt-

liga styrelseledamöter har utsetts av regeringen men två av ledamöterna

är nominerade av arbetstagarorganisationer och två av arbetsgivarorgani-

sationer. Vidare har krav ställts på styrelsemas kompetens, särskilt ifråga

om kunskap inom samhällsekonomi och kapitalförvaltning.

Därtill har nuvarande sjätte och sjunde fondstyrelserna bytt namn till

Sjätte respektive Sjunde AP-fonden.

Fondförvaltningen skall ta sin utgångspunkt i respektive fonds åtagan-

desida. Målet skall vara att långsiktigt maximera avkastningen. Risk-

spridningen skall vara god och den totala risknivån låg. Näringspolitiska

eller andra ekonomisk-politiska uppgifter skall inte finnas. Hänsyn till

miljö och etik skall tas i placeringsverksamheten utan att avkall görs på

det övergripande målet om hög avkastning.

Varje fond skall årligen fastställa en verksamhetsplan som skall inklu-

dera en placeringspolicy, en ägarpolicy och en riskhanteringsplan. Riks-

dagen har även beslutat om nya placeringsregler som träder i kraft den 1

januari 2001 (SFS 2000:192-SFS 2000:204). Nedan anges de viktigaste

reglerna för Första-Fjärde AP-fonden.

• Placeringar skall få ske i alla förekommande instrument på kapital- g kr. 1999/2000:132

marknaden som är marknadsnoterade och omsättningsbara. Det innebär

att nuvarande direktlåneverksamhet skall avvecklas.

• En mindre del, eller 5 % av varje fonds tillgångar, får placeras i

onoterade värdepapper. Placering i onoterade aktier får endast ske på in-

direkt väg via andelar i värdepappersfonder eller riskkapitalföretag, dvs.

fondema får inte direktäga aktier i onoterade bolag (andra än nyss

nämnda riskkapitalbolag).

• Minst 30 % av varje fonds tillgångar skall placeras i räntebärande

värdepapper med låg kredit- och likviditetsrisk.

• Varje fonds innehav av aktier i noterade svenska bolag får högst mot-

svara 2 % av det totala värdet av svenska aktier på auktoriserad svensk

börs- eller marknadsplats.

• Varje fond får äga högst 10 % av rösterna i ett enskilt börsnoterat

bolag. I onoterade riskkapitalbolag sätts gränsen till högst 30 %.

• Högst 40 % av en fonds tillgångar får exponeras mot valutarisk. En

stegvis ökning från dagens gräns på 10 % får ske med högst 5 % per år.

• Högst 10 % av en fonds tillgångar får exponeras mot en emittent eller

grupp av emittenter.

• Varje buffertfond ges rätt att ta upp lån om den tömts på tillgångarna.

• Minst 10 % av varje fonds tillgångar skall förvaltas av utomstående

förvaltare (genom köp av fondandelar eller diskretionär förvaltning).

2.5 Förändringar i AP-fondens reglemente under den

senaste femårsperioden

2.5.1 Förändringar i AP-fondens reglemente under år 1995

Under år 1995 gjordes endast smärre ändringar i övergångsbestämmel-

serna till APR avseende avvecklingsstyrelsens verksamhet. Genom

regeländringarna gavs avvecklingsstyrelsens verksamhet fortsatt giltighet

(SFS 1995:855). Vidare beslutades att de medel som fanns kvar i av-

vecklingsstyrelsen vid utgången av juni 1995 inte skulle skiftas ut utan

behållas inom AP-fonden och förvaltas av awecklingsstyrelsen. I place-

ringsbestämmelsema för awecklingsstyrelsen gjordes också smärre änd-

ringar (SFS 1995:856).

2.5.2 Förändringar i AP-fondens reglemente under år 1996

Den 6 juni år 1996 beslutade riksdagen att awecklingsstyrelsen skulle

permanentas inom ramen för AP-fonden och byta namn till sjätte fond-

styrelsen (prop. 1995/96:171, bet 1995/96:NU24, rskr. 1995/96:284, SFS

1996:697). Förändringen trädde i kraft den 1 juli 1996. Sjätte fondstyrel-

sen var vid inledningsskedet satt att förvalta de medel som fanns kvar i

10

awecklingsstyrelsen samt ytterligare 10 miljarder kronor, som riksdagen §kr. 1999/2000 132

i december år 1995 beslutade att omfördela från första-tredje fondstyrel-

serna till placeringar på riskkapitalmarknaden. Sjätte fondstyrelsen far

placera medel i aktier, konvertibla skuldebrev och skuldebrev förenade

med optionsrätt till nyteckning, som riskkapital i ekonomiska föreningar

samt andelar i kommanditbolag. Styrelsen far dock högst förvärva 30 %

av antalet aktier eller röster i ett bolag vars aktier är inregistrerade vid en

svensk börs. För övriga tillgångsslag och för aktier i riskkapitalbolag

gäller inte några ägandebegränsningar.

2.5.3 Förändringar i AP-fondens reglemente under år 1997

Under år 1997 beslutades endast begränsade förändringar vad avser AP-

fondens verksamhet. Efter förslag i budgetpropositionen för år 1998

beslutade riksdagen att första-tredje fondstyrelserna skull tillåtas att in-

vestera i fastigheter endast genom bolag eller andelar i utländsk fastig-

hetsfond. Tidigare ägde med undantag för de utländska innehaven,

första-tredje fondstyrelserna sina fastigheter, direkt. Samtidigt gavs

första-tredje fondstyrelserna rätt att placera i konvertibla skuldebrev och

skuldebrev förenade med optionsrätt till nyteckning utfärdade av fastig-

hetsbolag. Bestämmelserna trädde i kraft den 1 september år 1998 prop.

1997/98:1 utg.omr 2 avsnitt 4.5 bet. 1997/98:FiU 2, rskr. 1997/98:120,

SFS 1998:29). Vidare skedde justeringar i reglementet av teknisk natur,

till följd av att lagen (1958:295) om sjömansskatt upphörde att gälla samt

lagen (1994:1744) om allmänna egenavgifter, vilken ändrade namn till

lagen om allmän pensionsavgift.

2.5.4 Förändringar i AP-fondens reglemente under år 1998

De förändringar som beslutades rörande AP-fonden under 1998 prägla-

des av ålderspensionsreformen (prop. 1997/98:151 och 152, bet.

1997/98:SfU14, rskr. 1997/98:315 och 320, SFS 1998:711, se även prop.

1998/99:1, bet. 1998/99:SfUl, rskr 1998/99:101, SFS 1998:1771). I

övrigt har endast marginella ändringar beslutats vad avser fondens orga-

nisation och placeringsregler.

Som en följd av ålderspensionsreformen anpassades bestämmelserna

om vilka pensionsavgifter som skall tillföras AP-fonden, hur avgifts-

medlen skulle fördelas mellan fondstyrelserna och AP-fondens skyldig-

het att bidra med medel till pensionsutbetalningar.

Vidare ålades AP-fonden, första-tredje fondstyrelserna att till Riks-

gäldskontoret överföra 45 miljarder kronor per år under åren 1999 och

2000.

I anslutning till ålderspensionsreformen kompletterades också behö-

righetskraven för att vara styrelseledamot och suppleant i en fondstyrelse

så att det nu uttryckligen framgår att den som är försatt i konkurs eller

underkastad näringsförbud inte far inneha sådant uppdrag.

11

Härutöver gjordes under året endast ett begränsat tillägg som rör infö- 1999/2000’132

randet av reglerna om att AP-fonden endast far investera i fastigheter

genom bolag eller utländsk fastighetsfond, se vidare avsnitt 2.3.4. Med

hänsyn till förhållandena särskilt i England, medgavs fondstyrelserna rätt

att behålla fast egendom som är belägen utomlands till utgången av år

1999 (prop. 1997/98:1, bet. 1997/98:FiU2, rskr. 1997/98:120, SFS

1998:29). Bestämmelserna i övrigt trädde i kraft den 1 september 1998.

2.5.5 Förändringar i AP-fondens reglemente under år 1999

De förändringar som beslutades rörande AP-fonden under år 1999

berörde sjunde fondstyrelsen. Fondstyrelsen skall förvalta två fonder

inom Allmänna pensionsfonden, Premiesparfonden och Premievalsfon-

den. Fondstyrelsen skall ta emot medel till och betala ut medel från fon-

dema enligt de anvisningar som Premiepensionsmyndigheten lämnar

(1999:1306). När medel tillförs en fond skall fondstyrelsen utfärda fon-

dandelar till Premiepensionsmyndigheten. När medel betalas ur en fond,

skall det ske genom inlösen av fondandelar (1999:1306).

Den 1 juli 1999 infördes en undantagsregel i lagen (1983:1092) med

reglemente för Allmänna Pensionsfonden. Syftet med bestämmelsen var

att göra det möjligt för fjärde-sjätte fondstyrelserna att behålla sina inne-

hav i svenska aktiebolag som efter offentliga erbjudanden övergått till att

bli innehav i utländska aktiebolag, (prop. 1998/99:93, bet 1998/99:FiU21,

rskr. 1998/99:195).

12

AP - fondens samlade resultat

3.1 Bakgrund och grundläggande termer

AP-fonden har till uppgift att förvalta de avgifter som erläggs för att

finansiera försäkringen för tilläggspensionen. Målet för fondförvalt-

ningen är att i ett långsiktigt perspektiv maximera avkastningen på till-

gångarna, samtidigt som ett krav på tillfredsställande riskspridning till-

godoses. För första-tredje fondstyrelserna gäller dessutom att medlen

skall förvaltas så att krav på tillfredsställande betalningsberedskap och

betryggande säkerhet tillgodoses. Olika placeringsrestriktioner gäller för

de olika fondstyrelserna. Första-tredje fondstyrelserna skall huvudsakli-

gen placera fondmedlen på penning- och obligationsmarknaden, medan

fjärde-sjätte fondstyrelserna skall placera på aktie- och risk-

kapitalmarknaden.

För att utvärdera fondstyrelsernas förvaltning jämförs avkastningen på

kapitalet med avkastningen på de marknader där de olika fondstyrelserna

får placera medel och med de resultat som andra liknande förvaltare

presterat. Vid jämförelser och utvärderingar är utgångspunkten det mark-

nadsvärderade resultatet. I detta resultat ingår direktavkastningen samt

realiserade och icke realiserade värdeförändringar i kapitalet. Det mark-

nadsvärderade resultatet återspeglar således fondkapitalets verkliga vär-

deförändring under året.

Den del av balansräkningen som i andra sammanhang betecknas som

eget kapital, dvs. tillgångarna minus skulderna, benämns här fondkapital.

Fondkapitalet består av nettot av inbetalda pensionsavgifter och pen-

sionsutbetalningar samt de ackumulerade överskotten/underskotten i pla-

ceringsverksamheten. Avkastningen på det totala fondkapitalet har på

vissa ställen beräknats av regeringen genom att ställa det marknadsvärde-

rade resultatet i relation till det marknadsvärderade fondkapitalet. Mercer

har beräknat avkastningen för varje delportfölj och sedan lyft upp

resultaten till totalportfölj snivå. Detta beräkningssätt är det mest korrekta.

En marknadsvärdering av tillgångarna medför att resultatet kan variera

kraftigt från år till år till följd av svängningar i marknadspriserna, men

sett över en längre period tenderar sådana slumpmässiga fluktuationer i

resultatet att utjämnas. Utvärderingsperioden bör därför sträcka sig över

några år, vilket också innebär att variationer till följd av konjunktur-

utvecklingen tenderar att jämnas ut. En alltför lång utvärderingsperiod

kan dock medföra incitamentsproblem i förvaltningen, varför regeringen

funnit att femåriga perioder är en lämplig avvägning.

Vid utvärderingen måste hänsyn också tas till de omvärldsfaktorer och,

restriktioner som påverkar fondstyrelsernas avkastning. Även om fondens

värde minskat kan förvaltningen av kapitalet varit framgångsrikt vid en

jämförelse med relevanta index eller andra förvaltare. Omvänt kan

fondens avkastning visa på en betryggande värdesäkring av kapitalet trots

att förvaltningen inte gått bra vid en sådan jämförelse. Slutligen är en

utvärdering av förvaltningen svår eller t.o.m. meningslös att göra, om inte

den erhållna avkastningen kan relateras till något mått på den risk för-

valtningen medfört. En hög avkastning kan bero på skicklig förvaltning,

på att ovanligt stora risker tagits eller på en kombination av båda.

Skr. 1999/2000:132

13

I skrivelsen används en rad riskbegrepp. Risk definieras ofta som

variationen i tillgångspriser eller räntor. Variationen mäts ofta som en

standardavvikelse. För räntebärande instrument används också begreppet

duration vilket är kopplat till ett räntebärande värdepappers löptid. Dura-

tionen är ett sätt att mäta hur mycket värdet på ett räntebärande instru-

ment ändras vid en given ränteförändring. Därmed kommer ett värdepap-

per med hög duration att ge en större förändring i tillgångsvärdet vid en

given ränteförändring än ett värdepapper med kortare duration.

Ofta redovisas den riskrelaterade avkastningen. Denna kan beräknas

på olika sätt men i huvudsak kan den ses som avkastningen under en

period dividerat med risken, som oftast mäts som variationen i t.ex. en

akties pris. Ett vanligt mått på den riskrelaterade avkastningen är

sharpkvoten som är avkastningen minus den s.k. riskfria räntan dividerat

med avkastningens standardavvikelse.

Ett riskmått som är viktigt för förvaltare är den aktiva risken. Den

aktiva risken visar hur mycket en förvaltare har valt att avvika från det

index som portföljens avkastning jämförs med. Den aktiva risken mäts

t.ex. med tracking error som är standardavvikelsen för förvaltarens

avkastning gentemot jämförelseindexet. Ett riskrelaterat avkastningsmått

som ställs i relation till jämförelseindexet är informationskvoten som är

överavkastningen mot det valda jämförelseindexet dividerat med tracking

error.

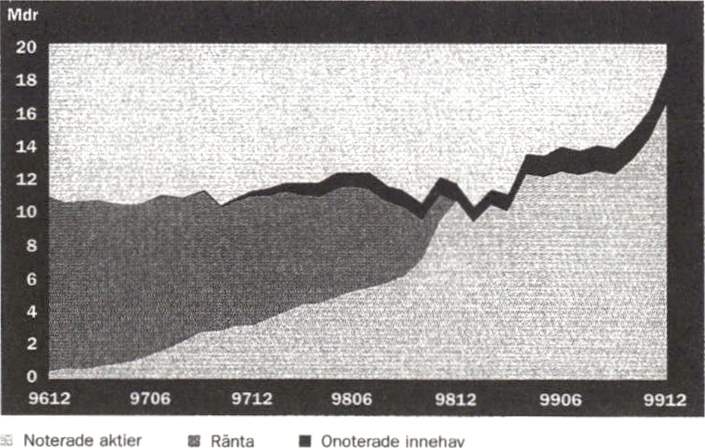

Sjätte fondstyrelsen investerar en del av tillgångarna i onoterade inne-

hav sk. venture capital investeringar. Venture Capital eller riskkapital är

ett relativt nytt begrepp i Sverige. Så som mycket annat inom det finan-

siella området har uttrycken formats av amerikansk engelska. I USA har

venture Capital som en definierad investeringsform funnits sedan 1950—

talet.

Venture capital är investeringar i företag som inte är noterade på en

börs eller annan marknadsplats. Venture capital som investeringsform är

emellertid inte enbart en kapitalinsats utan förutsätter även aktivt ägar-

engagemang från investeraren. Detta görs exempelvis genom att investe-

raren arbetar aktivt i styrelsen. Även mer operativa insatser förekommer.

Venture capitalinvesteringen är ofta tidsbegränsad i den mening att

venture capitalföretaget har ett mål att inom en överskådlig framtid

avyttra sin investering (att göra exit).

Under de senaste åren har venture capitalindustrin ökat kraftigt i om-

fattning. I Sverige finns idag ett 80-tal venture capitalbolag som till-

sammans förfogar över ca 50 miljarder kronor i förvaltat kapital. Sjätte

fondstyrelsen är en del av venture capital marknaden. Vid utgången av

1999 hade fondstyrelsen investerat 2,6 miljarder kronor i onoterade inne-

hav.

Återstoden av skrivelsen är disponerad enligt följande: I avsnitt 3.2

beskrivs utvecklingen på de finansiella marknaderna under femårsperio-

den 1995-1999. I avsnitt 3.3 presenteras AP-fondens resultat i siffror.

Avsnitt 4 innehåller en redogörelse för respektive fondstyrelses resultat

och utvärdering. I avsnitt 5 följer regeringens utvärdering av fondernas

mål och resultat.

Skr. 1999/2000:132

14

3.2

Utvecklingen på de finansiella marknaderna under år skr. 1999/2000:132

1995-1999

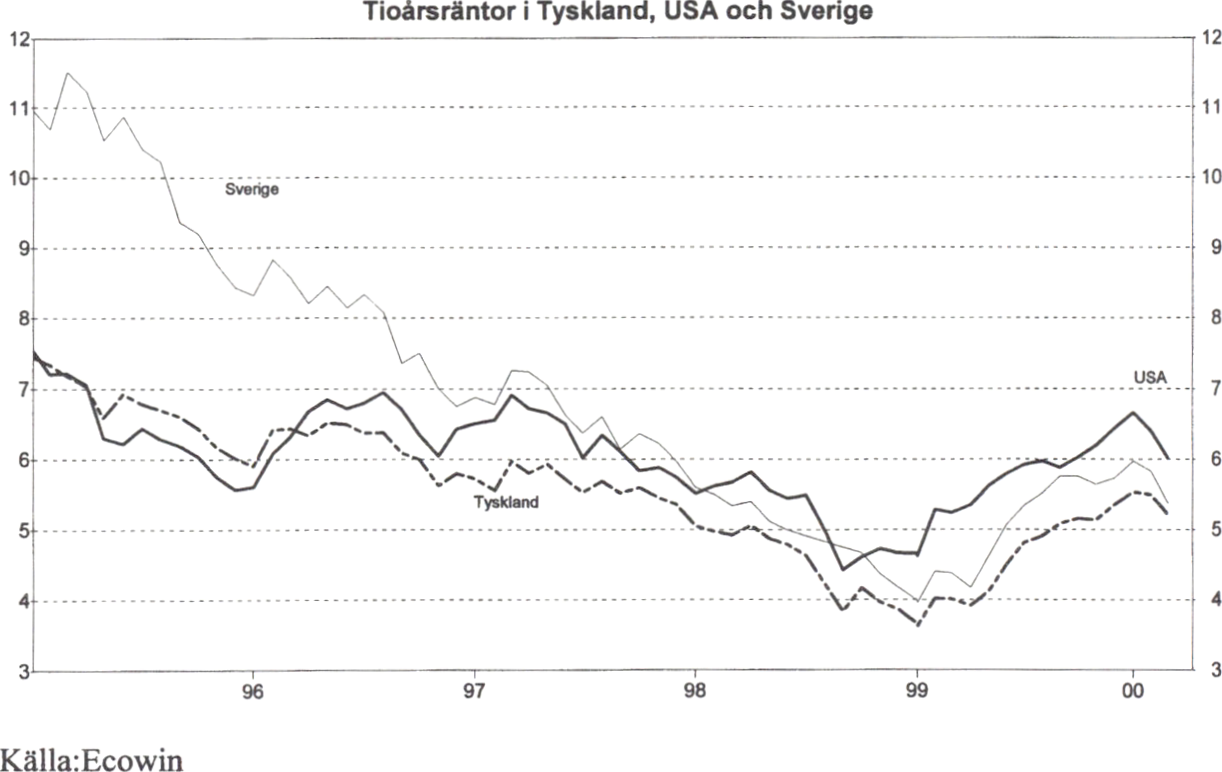

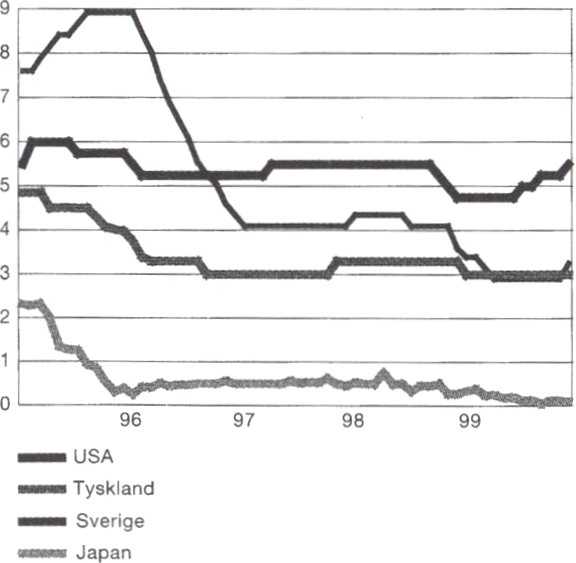

3.2.1 Ränteutvecklingen

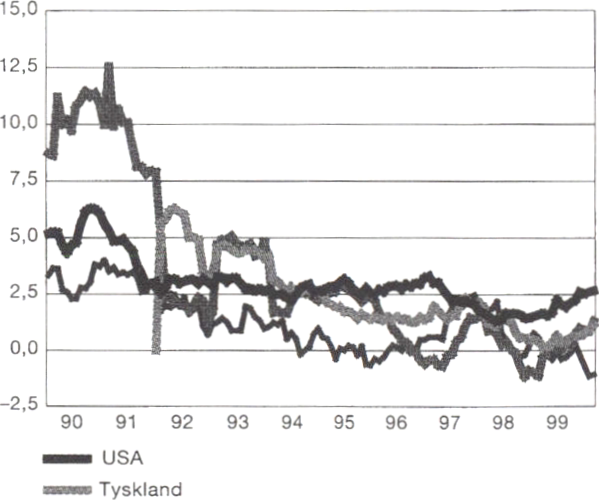

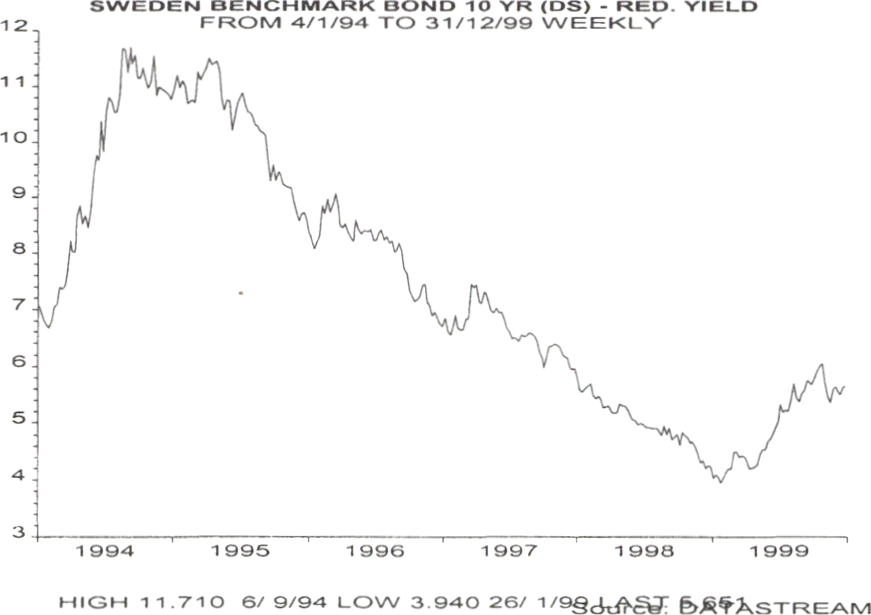

Totalt sett under perioden 1995 till 1999 har avkastningen på obligationer

varit god. I början av 1995 låg 1 O-årsräntan i Sverige på betydligt högre

nivåer än i slutet av perioden, kring 11 % jämfört med ca 6 % vid års-

skiftet 1999/2000. Avkastningen på den svenska obligationsstocken upp-

går för perioden till ca 70 %. I USA har obligationsindex stigit med drygt

40 %, medan de på den tyska marknaden har stigit med ca 45 %, enligt

Morgan Stanley’s obligationsindex.

Våren 1995 inleddes en global räntenedgång som höll i sig till och med

år 1998. Den amerikanska centralbanken, Federal Reserve, hade dess-

förinnan höjt styrräntan stegvis under åren 1994 och 1995, p.g.a. ett

stigande inflationstryck. De stigande räntorna i USA hade haft återverk-

ningar på europeiska räntor. Speciellt steg räntorna i länder med svaga

offentliga finanser och politisk osäkerhet, i bl.a. Italien, Spanien och

Sverige. När saneringen av de offentliga finanserna började ge effekt gav

detta upphov till stora räntefall. I Sverige bidrog bl.a. förbättrade stats-

finanser till att ränteskillnaden mot Tyskland på längre löptider minskade

kraftigt under perioden 1995-1996. Samtidigt höjde Riksbanken stegvis

reporäntan till knappt 9 % under början av år 1995 mot bakgrund av ett

stigande inflationstryck. En svagare konjunkturutveckling, ökat för-

troende för den ekonomiska politiken och fallande inflation skapade

under åren 1996-1999 utrymme för sänkta styrräntor.

I Europa var den ekonomiska utvecklingen dämpad under år 1996. I

flera EU-länder förbättrades de offentliga finanserna som en följd av

EMU:s konvergensprogram. I USA var konjunkturutsiktema ljusare,

vilket bidrog till att det under år 1997 framkom vissa tecken på ett ökat

15

inflationstryck. De tecken på en begynnande överhettning som synts i gjy 1999/2000’132

USA upphörde när den finansiella krisen i Sydostasien spred sig till res-

ten av världen.

Krisen i Sydostasien år 1997, då flera asiatiska länder tvingades deval-

vera sina valutor, ledde till en internationell konjunkturavmattning och

fallande långa räntor internationellt. I spåren av Asienkrisen tvingades

Ryssland i augusti år 1998 att ställa in betalningarna på delar av sina

skulder. Situationen i Ryssland ledde till en kraftig börsnedgång världen

över, och en av USAs största hedgefonder, LTCM (Long Term Capital

Management), kollapsade, vilket ytterligare spädde på krisstämningen på

finansmarknaderna. Under sommaren och hösten 1998 foll Stockholms-

börsen med 39 % på 3 månader. Den finansiella turbulensen ledde till att

flera mindre länders valutor pressades hårt när investerare i allt större

utsträckning sökte sig till säkrare placeringar. I Sverige steg räntediffe-

rensen mot Tyskland från ca 20 till ca 100 punkter inom loppet av några

månader. Trots en stark inhemsk efterfrågan i USA sänkte Fed styrräntan.

Bakom Federal Reserves agerande låg risker for en global likviditetskris.

Även i Europa sänktes styrräntorna. Euroområdets centralbanker sänkte

gemensamt räntorna, for att likställa räntorna infor starten av valutaunio-

nen. I Sverige fortsatte Riksbanken att sänka styrräntan till som lägst

2,90 % mot bakgrund av fortsatt låga inflationsutsikter.

I början av år 1999 vände den globala räntetrenden uppåt. Efter ca ett

år av stigande långräntor nåddes en topp i början av år 2000. Totalt gick

den 10-åriga obligationsräntan i USA upp med ca 2,2 procentenheter

från botten i september 1998 till toppen i januari 2000. USA:s ekonomi

har fortsatt att utvecklas oväntat starkt. En hög BNP-tillväxt har kunnat

kombineras med måttliga prisökningar. Samtidigt har obalanserna i eko-

nomin, en arbetsmarknad där sysselsättningen ökar och det föreligger risk

för löneökningar, stora bytesbalansunderskott och ett lågt sparande i hus-

hållssektom, blivit tydligare. Den alltjämt starka efterfrågetillväxten

hotar att leda till överhettning och stigande inflation och Fed har stegvis

höjt räntan med sammantaget 1,25 procentenheter sedan slutet av juni

1999.

I Sverige har spreaden mot Tyskland minskat successivt från ca 0,6

procentenheter under sommaren och hösten 1999 till 0,2 i mars 2000. En

rad faktorer har bidraget till att räntedifferensen minskade kraftigt på kort

tid. En minskad oro för en fortsatt internationell ränteuppgång, ökad tro-

värdighet för Riksbankens agerande, samt förväntningar om ett minskat

utbud av obligationer, bl.a. med tanke på den stundande utförsäljningen

av Telia är några av dem, har lett till att räntedifferensen mot Tyskland

minskat.

16

Skr. 1999/2000:132

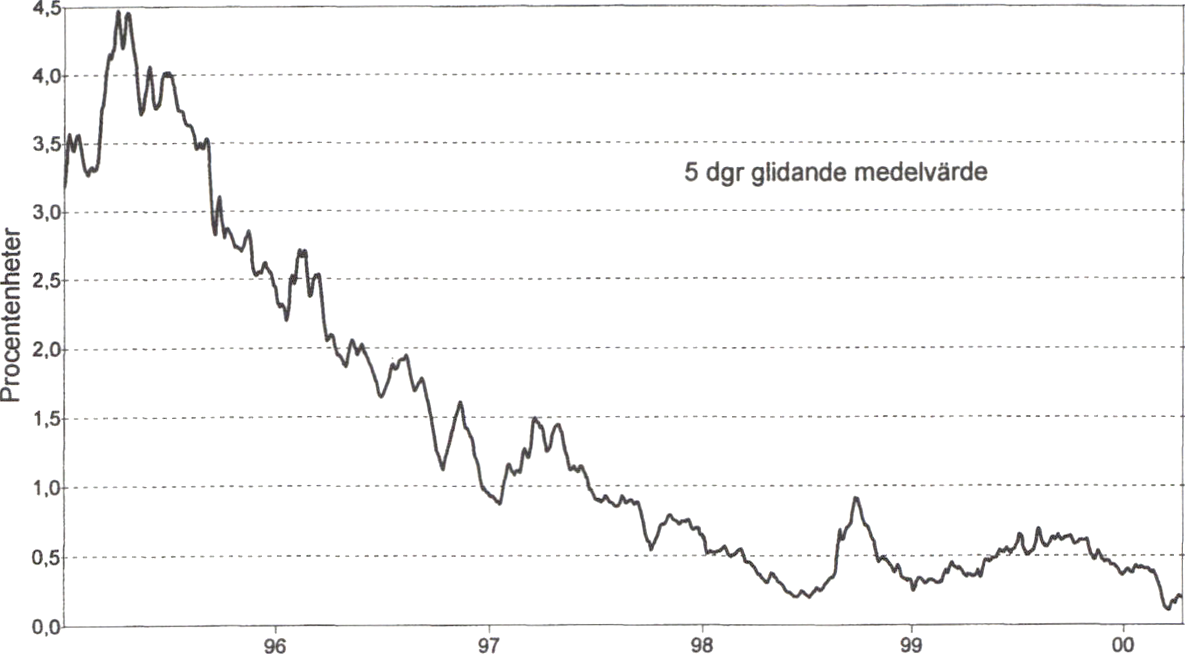

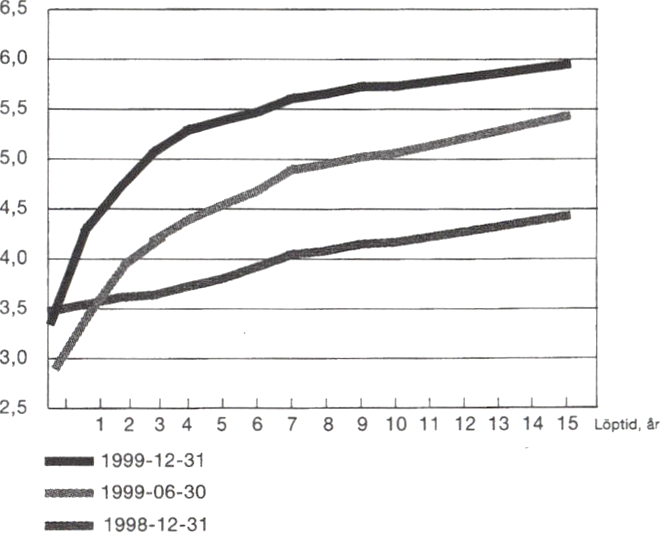

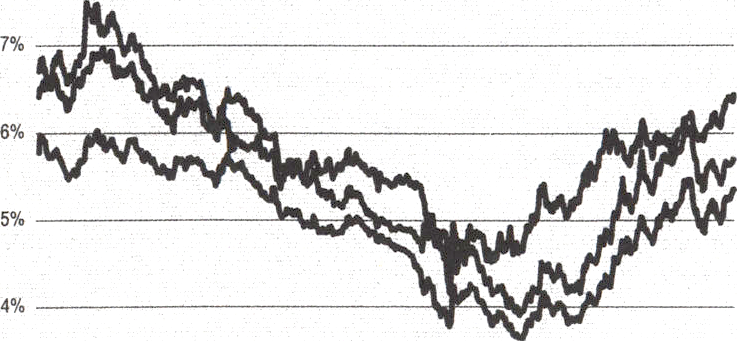

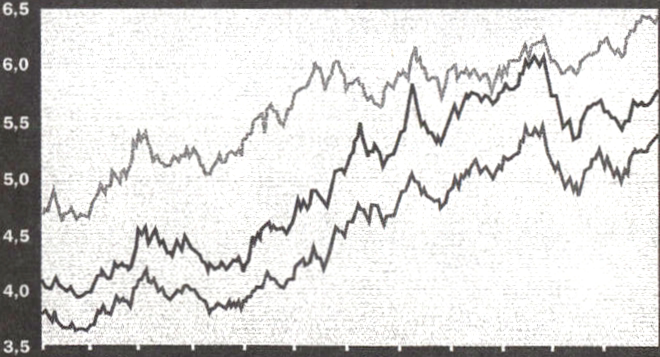

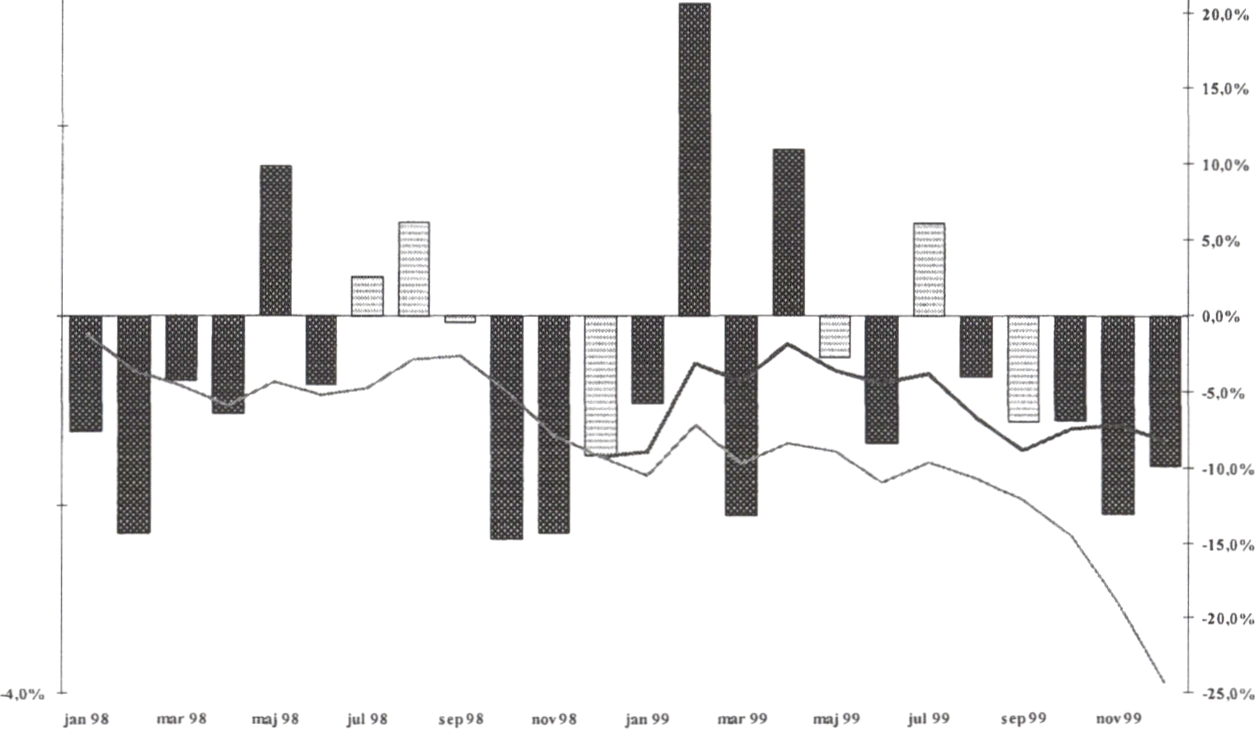

10-årig räntedifferens mellan Sverige och Tyskland

Källa: Ecowin

3.2.2 Börsutvecklingen

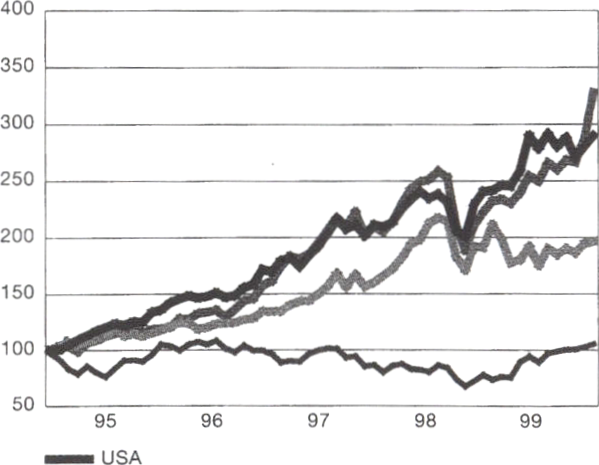

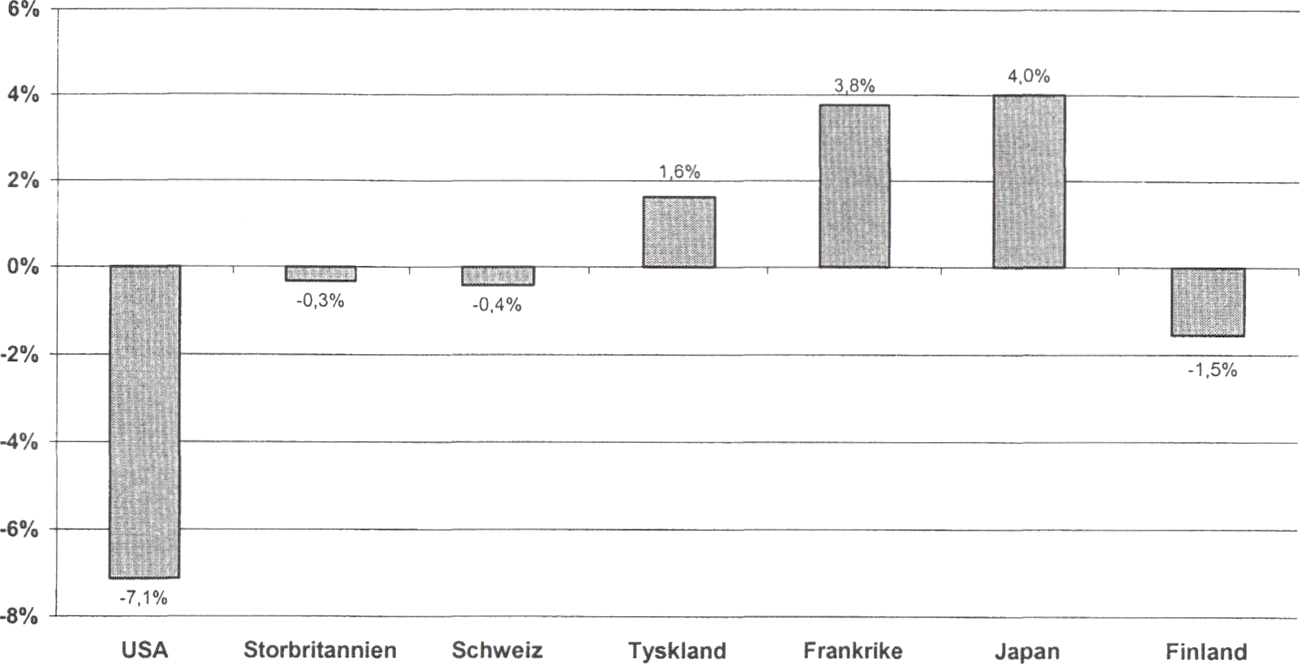

De senaste fem åren har i genomsnitt gett god avkastning på aktiemark-

naderna. Totalt sett under perioden 1995-1999 har Stockholmsbörsen

stigit med 323 % mätt som Findatas avkastningsindex (FDAX)1. Detta

motsvarar en genomsnittlig årlig avkastning på ca 33 %. Därmed har den

utvecklats bättre än börserna i övriga världen. MSCI World index har

under perioden stigit med ca 127 %, utdelningar inräknat. I USA har

S&P 500 total retum index2 gått upp med ca 227 % och i Europa har

MSCI Europé, inklusive utdelningar, stigit med knappt 210%. Frank-

furtbörsen, mätt som MSCI Germany, inklusive utdelningar, steg med ca

240 % mellan 1995 och 1999.

Asienkrisens effekt på börsutvecklingen blev begränsad. Nedgången i

samband med den finansiella krisen hösten 1998, som ledde till kraftiga

börsnedgångar världen över, kan, sett över hela perioden, betraktas som

ett temporärt avbrott i utvecklingen.

Flera faktorer har bidragit till den starka börsutvecklingen. Under

senare år har nya kategorier av placerare strömmat till aktiemarknaderna.

Privatpersoner har genom nya informationskanaler fatt bättre tillgång till

aktieinformation. Pensionsfonder, som tidigare varit begränsade till rän-

tebärande placeringar, investerar i större utsträckning i aktier. Detta kan

vara ett uttryck för att riskpremien för att investera i aktier relativt ränte-

bärande placeringar sjunkit något under senare år. Ytterligare en viktig

faktor är att förväntningarna på företagens framtida vinster kan ha höjts,

bl.a. till följd av lägre reala och nominella räntor och produktivitetsök-

ningar i flera sektorer. Den japanska ekonomin har utvecklats svagt under

stora delar av perioden och Nikkei index har totalt fallit med 4 % under

perioden 1995-1999. Under år 1999 steg Nikkei dock med ca 37 %, på

förväntningar om en återhämtning av den japanska ekonomin.

1 Stockholmsbörsens utveckling har mätts som Findatas avkastningsindex (FDAX) som

även inkluderar utdelningar.

2 Indexet inkluderar utdelningar.

17

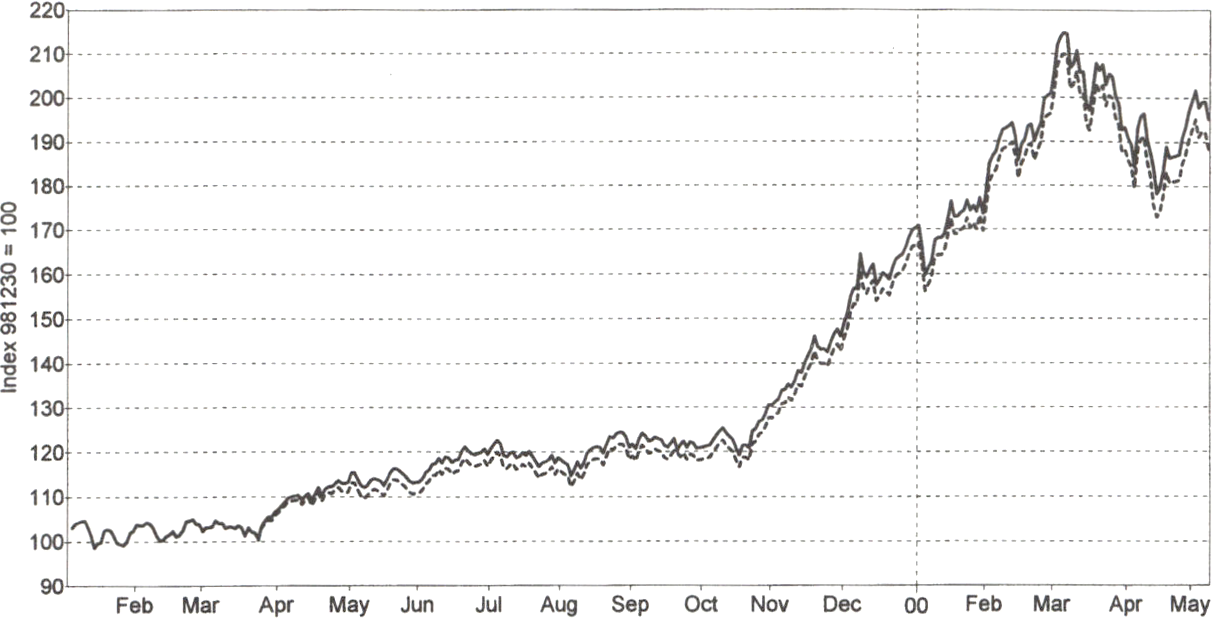

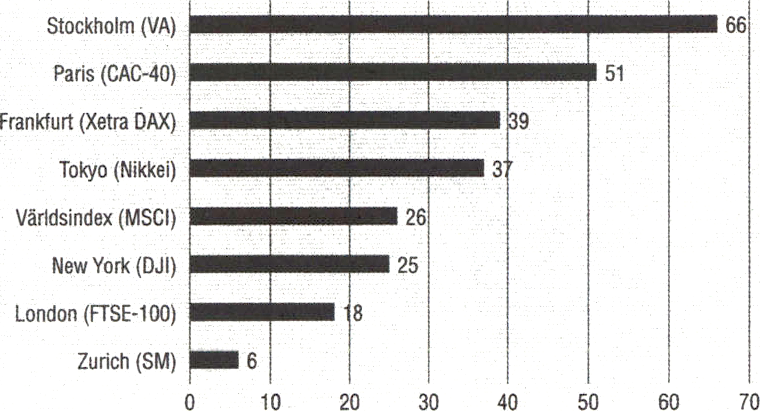

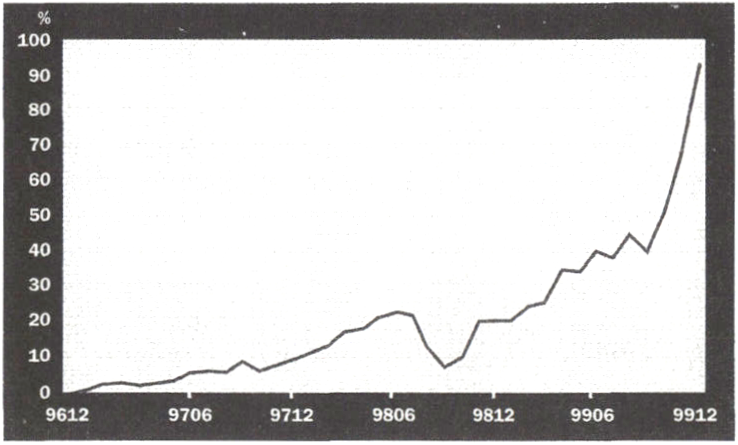

Under år 1999 gav börsen exceptionellt god avkastning på aktier inom 1999/2000 132

vissa branscher, såväl globalt som i Sverige. Stockholmsbörsen mätt som

Affärsvärldens Generalindex (AFGX) steg med ca 66 %, vilket är den

största årliga ökningen under 1990-talet. Mätt som FDAX steg börsen

med ca 70 %.

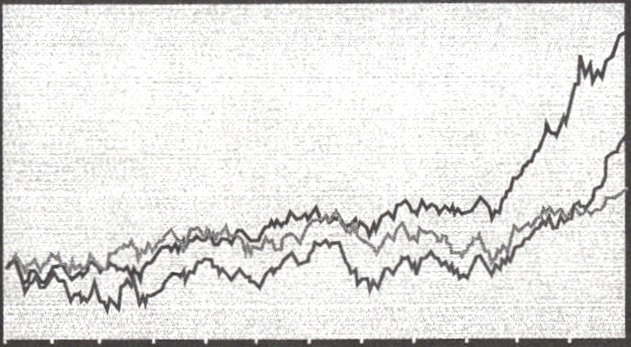

AFGX och FDAX sedan 1999

-----Affärsvärldens generalindex (AFGX)

-----Findatas avkastningsindex (FDAX)

Källa:Ecowin

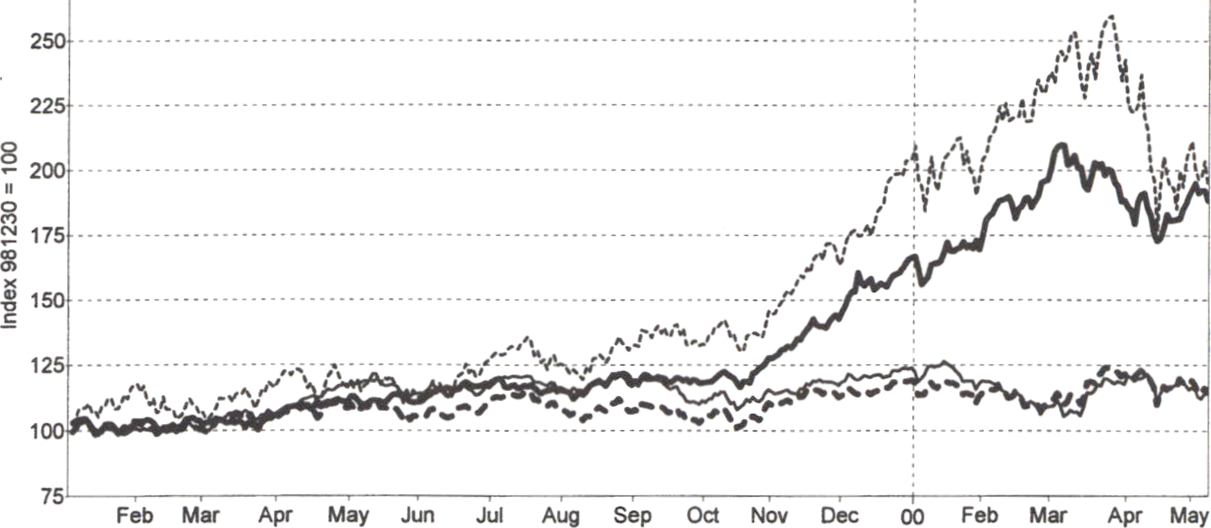

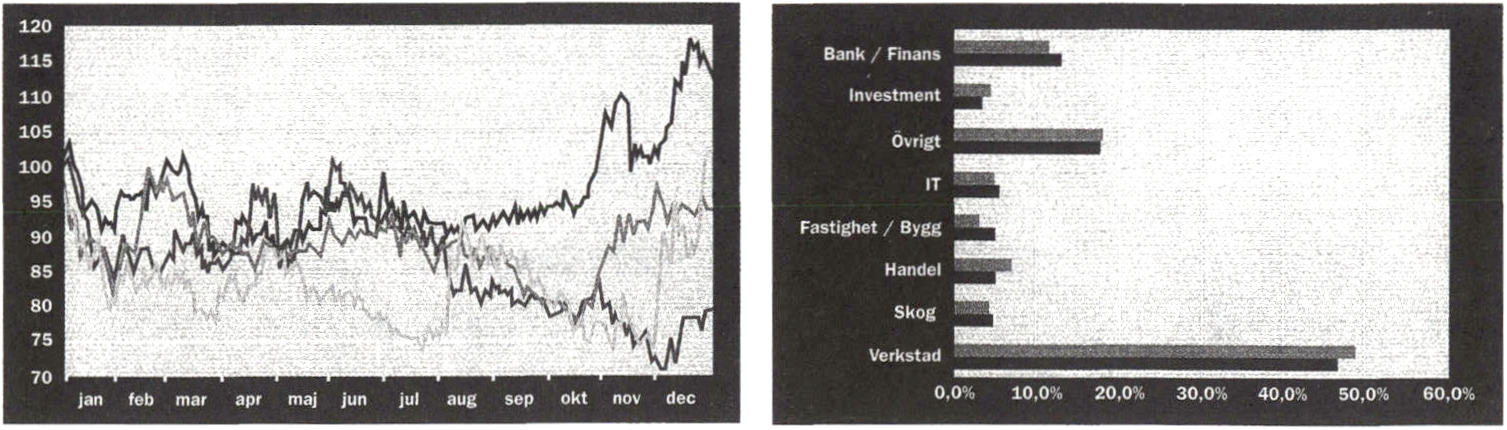

Utvecklingen på Stockholmsbörsen har i hög grad varit beroende av

börsutvecklingen i USA, och då främst av Nasdaq, som är den börs där

de flesta amerikanska teknologiföretag handlas. Nasdaq steg under år

1999 med ca 80%, medan New York-börsen, mätt som Dow Jones

Industrial Average index visade en betydligt mindre ökning på ca 25 %.

Det bredare USA-indexet S&P 500 steg under år 1999 med ca 20 %.

Att Stockholmsbörsen utvecklats väl hänger samman med den ovanligt

goda kursutvecklingen för foretag inom teknologi och IT. Uppgången i

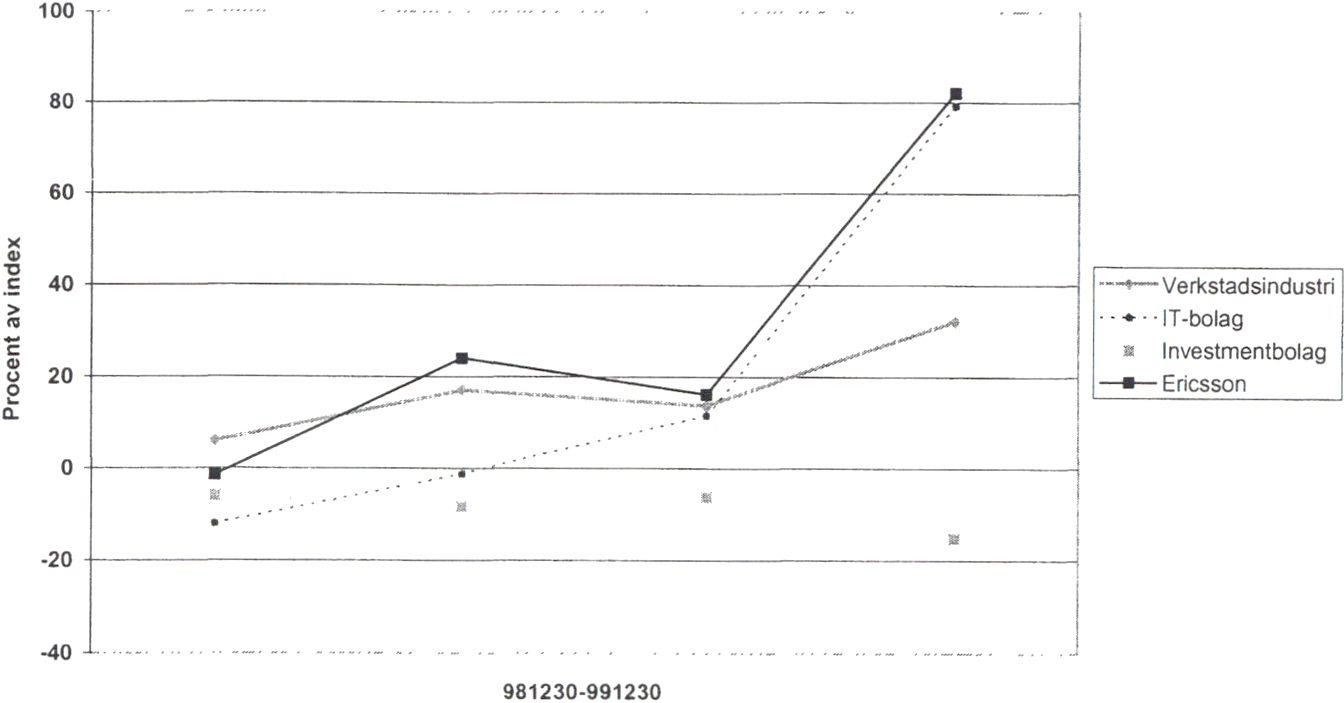

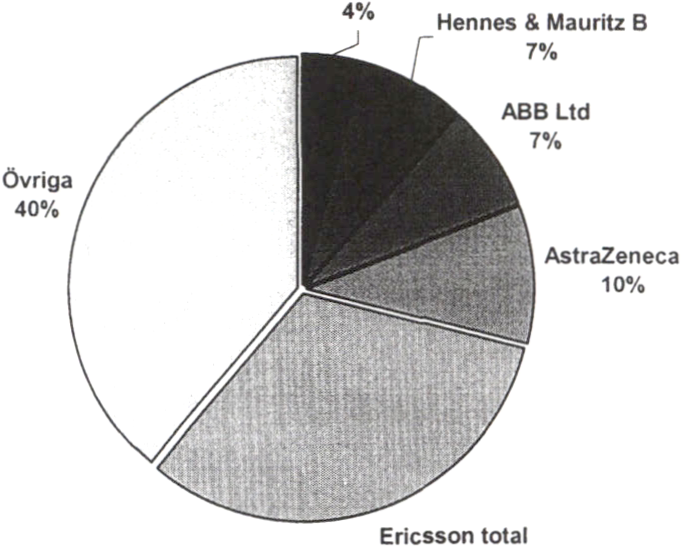

Ericsson svarade for en stor del av den totala börsuppgången. Från och

med oktober år 1999, då bolaget överraskade marknaden med mycket

god resultattillväxt för det tredje kvartalet, fram till och med årsskiftet

steg B-aktien med över 100 %. Ericsson har i samband med den kraftiga

uppgången kommit att väga allt tyngre i Generalindex, och stod vid års-

skiftet 1999/2000 för ca 30 % av det totala marknadsvärdet på Stock-

holmsbörsen. Ericsson fanns vid slutet av år 1999 också med bland de 10

största företagen på Nasdaq, vilket tagit sig uttryck i att Stockholmsbör-

sen och Nasdaq följt varandra under slutet av år 1999 och början av 2000.

18

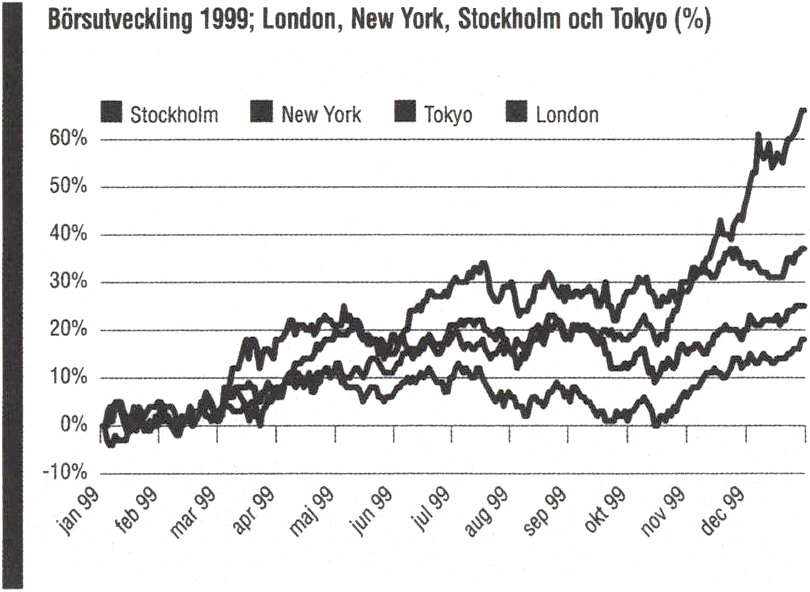

1999/2000:132

Börsutvecklingen sedan 1999

275]---------------------------------------------------------------------------------------------;---

■■ Affärsvärldens generalindex

-----S&P 500

--------- Nasdaq

---------Dow Jones index

Källa:Ecowin

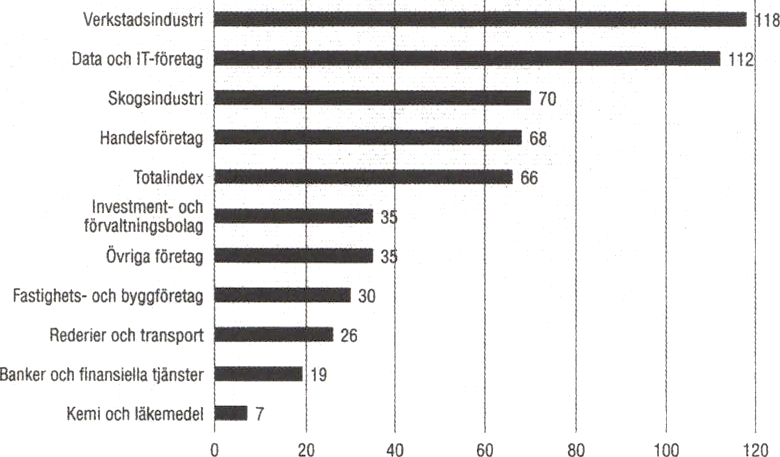

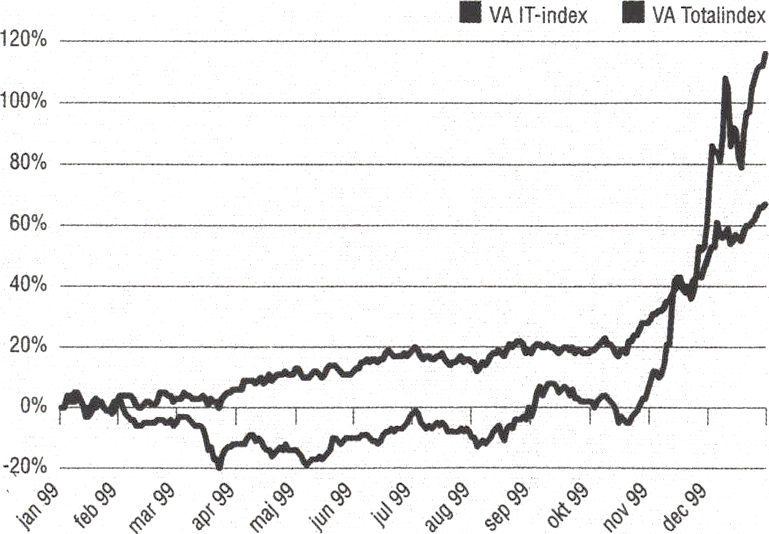

Under år 1999 uppvisade IT-företagen en imponerade kursutveckling,

både globalt och på Stockholmsbörsen. Företag som befinner sig i ett

mycket tidigt utvecklingsskede, och som ännu uppvisar låga resultat, har

stigit dramatiskt i värde. Affärsvärldens IT-index steg under år 1999 med

totalt ca 110 %. Den kraftiga uppgången på Stockholmsbörsen under år

1999 begränsade sig främst till foretag inom telekom, IT och internet.

Traditionella foretag verksamma inom mogna branscher utvecklades

sämre än börsen som helhet. Bl.a. steg läkemedel med ca 10 %, och bank

och finans med ca 20 %. Den ojämna värderingsbilden har oroat flera

bedömare och debatten kring de eventuell IT-bubbla har varit ständigt

återkommande. Under början av år 2000 skedde en viss justering, då de

traditionella företagens kursutveckling återhämtade sig något, medan

teknologi och IT justerades ned.

3.3 AP-fondens resultat i siffror

Vid utgången av år 1999 var AP-fondemas marknadsvärderade totala

kapital 746,7 miljarder kronor. Under ett år påverkas det marknadsvär-

derade kapitalet av både realiserade och icke realiserade värdeföränd-

ringar på fondernas tillgångar. Dessa utgör tillsammans fondernas mark-

nadsvärderade resultat vilket år 1999 uppgick till 77,0 miljoner kronor.

Detta resultat motsvarar, enligt det sätt man under tidigare år har beräknat

avkastningen på, en nominell avkastning om 10,3%. Om man korrigerar

för inflationen motsvarar detta en real avkastning på 9,0 %. Under den

senaste femårsperioden har den genomsnittliga nominella avkastningen

enligt det här beräkningssättet varit 12,2 % och den genomsnittliga reala

avkastningen 7,9 %. Sättet att beräkna avkastningen är emellertid mycket

trubbigt och blir i och med inleveransen på 45 miljarder kronor till staten

än mer felaktig. Enligt Mercers beräkningar som redovisas i detalj i

tabellen nedan, är den genomsnittliga årliga avkastningen för första-

femte fondstyrelserna för femårsperioden 11,8%. För motsvarande

19

period visar Mercers beräkningar på en real genomsnittlig årlig 3^ 1999/2000-132

avkastning för första-femte fondstyrelserna på 11,0 %. Detta får anses

vara en mycket hög realavkastning sett över en längre period.

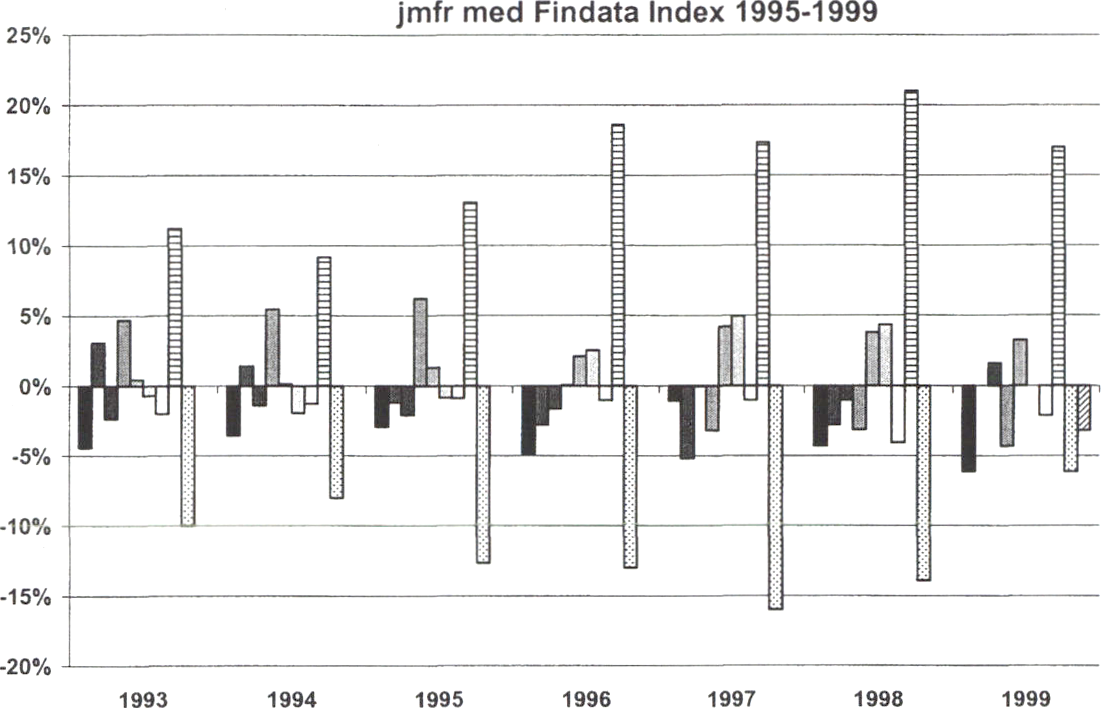

Tabell 1. Första-femte fondstyrelsernas avkastning enligt Mercers beräkningar (nominellt i%L

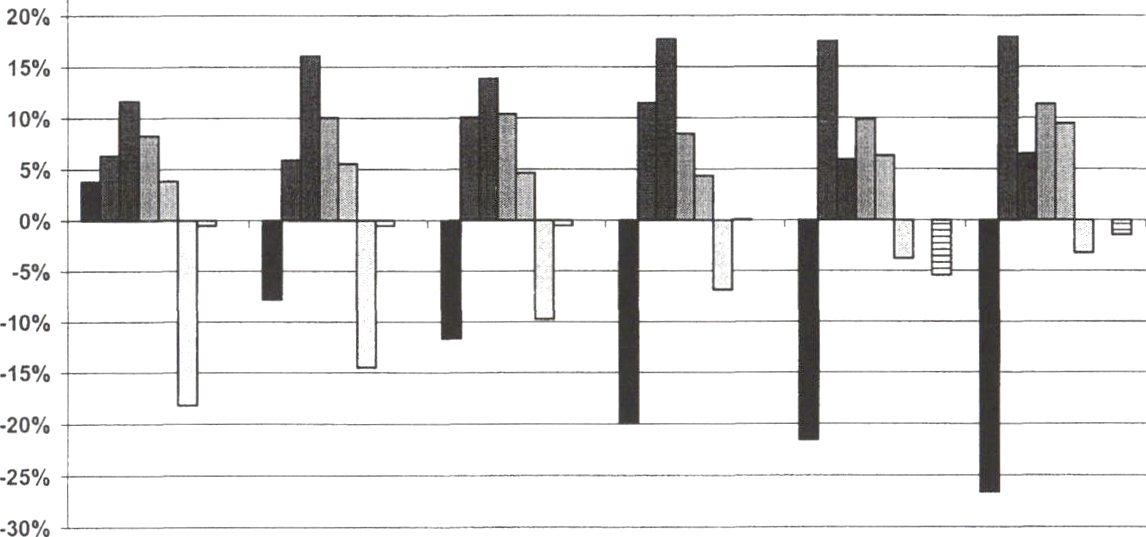

|

1999 |

1998 |

1997 |

1996 |

1995 |

1995- 1999 | |

|

Första-tredje fondstyrelserna |

0,7 |

10,1 |

6,4 |

13,9 |

15,0 |

9,1 |

|

Fjärde fondstyrelsen |

64,7 |

8,7 |

28,6 |

38,0 |

20,0 |

30,7 |

|

Femte fondstyrelsen |

53,1 |

5,3 |

31,3 |

42,0 |

23,4 |

30,0 |

|

Totalt första-femte fondstyrel- |

9,3 |

9.7 |

8,7 |

16,0 |

15,4 |

11,8 |

serna

Eftersom drygt 63 % av AP-fondemas placeringar utgörs av ränte-

bärande värdepapper är de främsta förklaringarna till den goda reala av-

kastningen de senaste årens sjunkande räntor tillsammans med den låga

inflationen. 1999 års kraftigt stigande börs har påverkat Ijärde, femte och

sjätte fondstyrelsernas resultat positivt och bidragit till ett stigande fond-

kapital.

Förutom förvaltningsresultatet påverkas AP-fondemas totala kapital av

nettot av pensionsavgifterna och pensionsutbetalningama. I tabell 2

framgår att avgifterna under år 1999 understeg utbetalningarna. Så har

också varit fallet under de senaste åren. Under år 1999 var avgiftsunder-

skottet 29,8 miljarder kronor.

Årets förvaltningsresultat har kompenserat avgiftsunderskottet. Till

följd av inleveransen till staten på 45 miljarder kronor har dock fondka-

pitalet endast ökat med 1,4 miljarder kronor under år 1999 till 746,7

miljarder kronor.

Tabell 2. Resultatsammanställning for hela AP-fonden, miljarder kronor

|

1999 |

1998 |

1997 |

1996 |

1995 |

1995- 1999 | |

|

Årets resultat |

53,0 |

54,5 |

56,5 |

56,8 |

64,5 | |

|

+Ej realiserade kursvins- |

24,0 |

11,4 |

3,9 |

43,9 |

24,3 | |

|

=Marknads värderat resultat |

77,0 |

65,9 |

60,3 |

100,6 |

88,8 | |

|

Fondkapital, ultimo |

746,7 |

744,8 |

711,5 |

685,6 |

618,4 | |

|

Avkastning, %* |

10,3** |

8,8** |

9* |

16,8* |

16,3* |

12,2 % |

|

Real avkastning |

8,9 |

9,5 |

6,9 |

8 |

6 |

7,9 % |

* Beräknat som marknadsvärderat resultat dividerat med det genomsnittliga fondkapitalet under

året (medelvärdet av kapitalet ultimo).

** Beräknat som marknadsvärderat resultat dividerat med fondkapitalet.

20

Skr. 1999/2000:132

Tabell 3. Fondkapitalets utveckling 1960-1999, marknadsvärde, miljarder kronor

|

1999 |

1998 |

1990 |

1980 |

1970960960 | ||

|

Första-tredje |

3,6 |

57,3 |

45,4 |

10,4 |

2,0 |

0,0 |

|

Avgifter |

105,2 |

92 |

77,7 |

22,2 |

6,1 |

0,5 |

|

Pensionsutbetalningar |

-135 |

-125 |

-77,4 |

-19,0 |

-1,2 | |

|

Överföring netto t/fr |

0,0 |

-0,2 |

1,1 | |||

|

Överföring till |

-45 | |||||

|

Administrationskostn. |

-0,8 |

-0,6 |

-0,5 |

-0,2 |

-0,1 | |

|

Tillfört kapital, netto |

-75,6 |

-33,6 |

0,9 |

3,0 |

4,8 |

0,5 |

|

Tot. förändr. i fondkapital |

-71,9 |

23,7 |

46,3 |

13,4 |

6,8 |

0,5 |

|

Fondkapital i första-tredje |

557,3 |

629,2 |

386,8 |

145,3 |

35,9 |

0,5 |

|

Fondkapital i fjärde fondst. |

147,5 |

89,2 |

19,2 |

1,4 | ||

|

Fondkapital i femte fondst. |

23,1 |

14,7 |

1,6 | |||

|

Fondkapital i sjätte fondst. |

18,8 |

12,1 | ||||

|

Summa fondkapital |

746,7 |

745,3 |

407,6 |

146,7 |

35,9 |

0,5 |

♦På grund av avrundningar summerar ej tabellen.

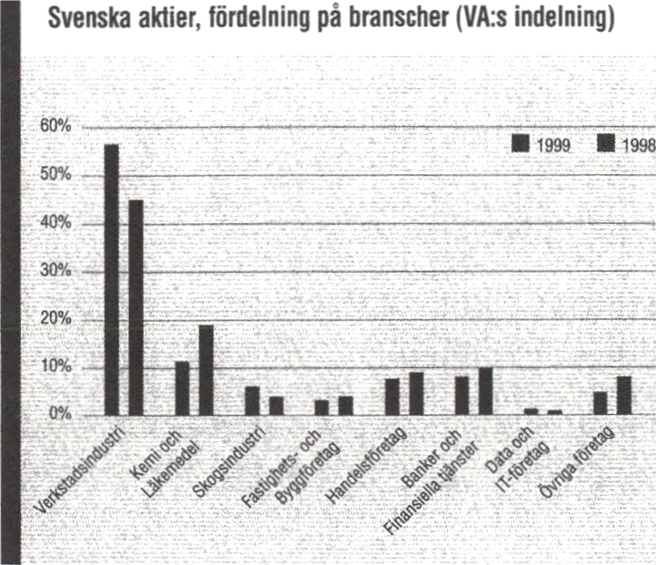

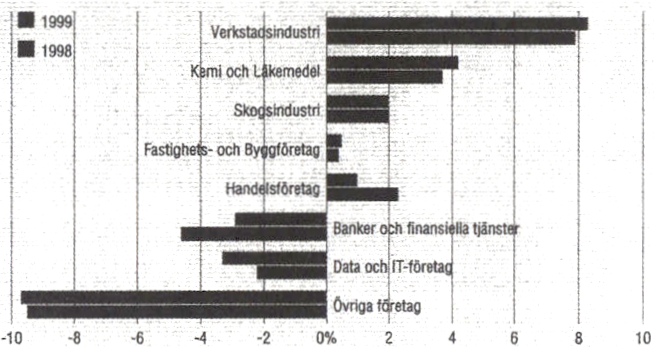

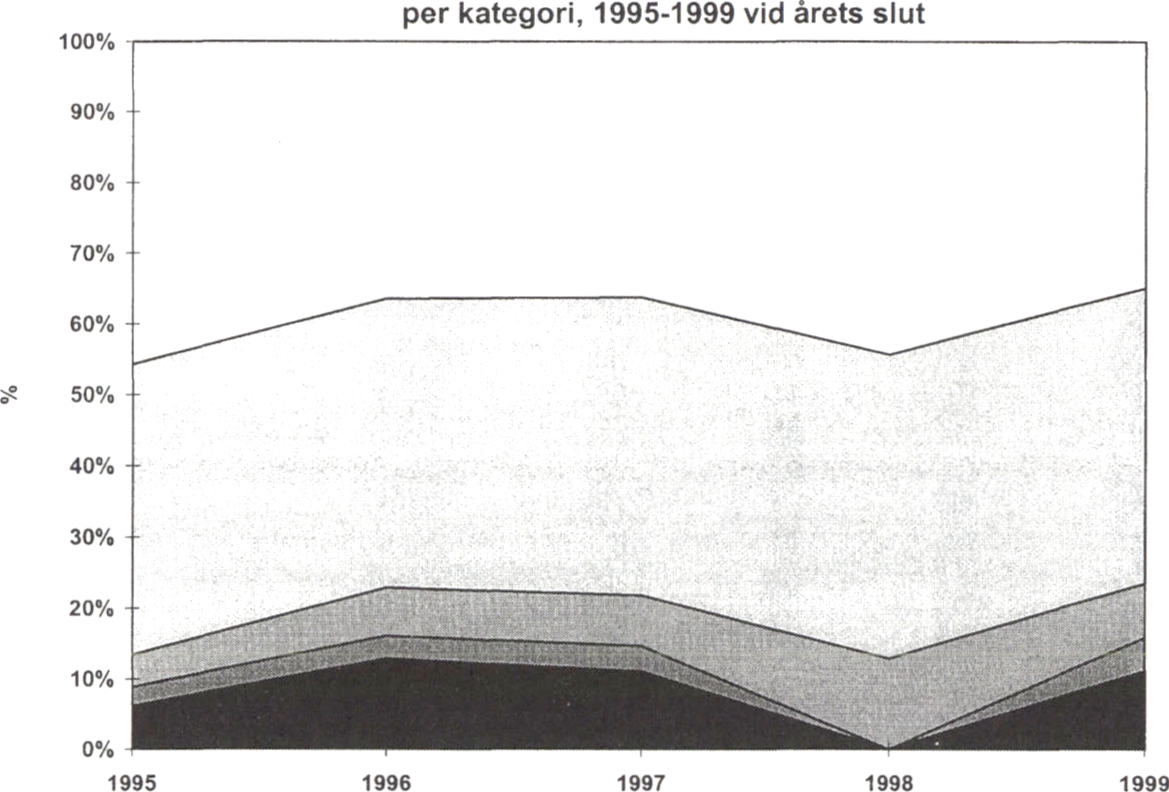

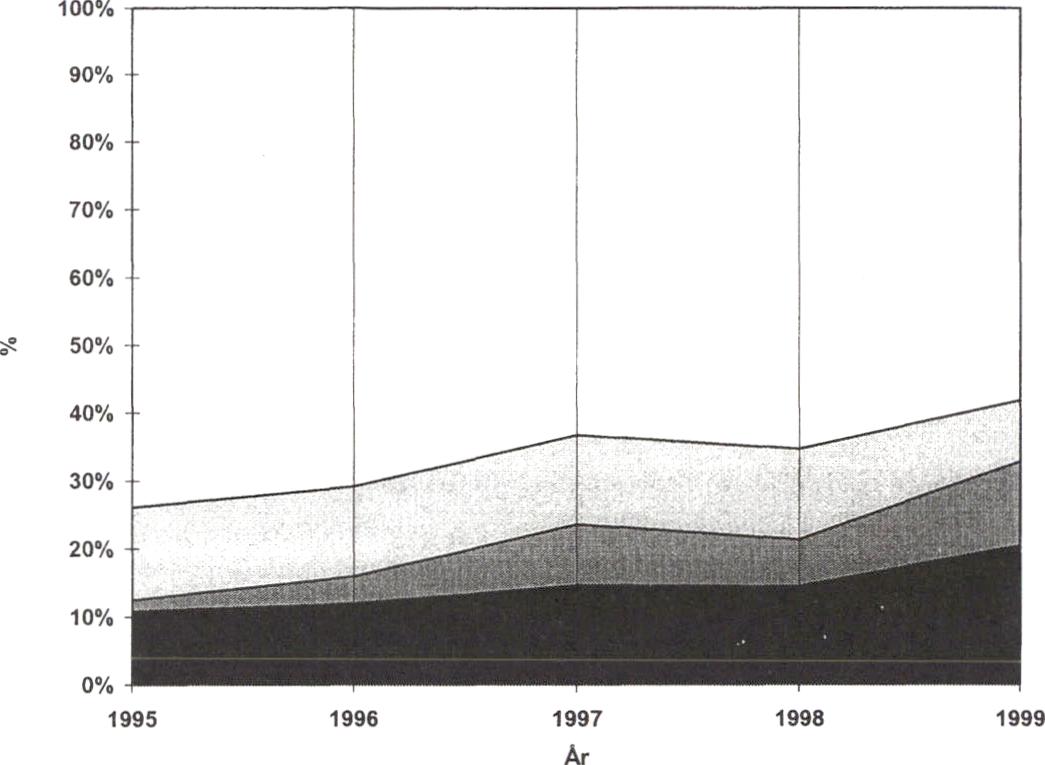

AP-fondens placeringar

För AP-fonden som helhet har tillgångsallokeringen under året föränd-

rats, då andelen nominella obligationer minskat medan aktieandelen ökat.

Detta är en konsekvens av att första-tredje fondstyrelserna levererat

medel till statskassan samt att obligationspriser under året sjunkit medan

aktiekurser stigit. Huvuddelen av AP-fondemas kapital är ändå placerat i

nominella räntebärande värdepapper. Sammantaget var 472,5 miljarder

kronor eller drygt 63 % av kapitalet placerat i sådana tillgångar vid ut-

gången av år 1999. Den nominella obligationsportföljen utgörs nästan

uteslutande av första-tredje fondstyrelsernas placeringar. Endast femte

fondstyrelsen håller en mindre del av tillgångarna i svenska räntebärande

värdepapper.

Knappt 8 % av AP-fondens samlade tillgångar är placerade i reallån.

Enbart första-tredje fondstyrelserna innehar den typen av placeringar.

Ungefar en fjärdedel, dvs. ca 25 % av det totala kapitalet är placerat i

aktier. Det är enbart Ijärde, femte och sjätte fondstyrelserna som placerar

i aktier. Huvuddelen, ca 72 %, av aktieplaceringama görs av den fjärde

fondstyrelsen. Huvuddelen av sjätte fondstyrelsens portfölj är inriktad på

noterade aktier. Målet är emellertid att successivt öka andelen onoterade

innehav.

Första-tredje fondstyrelserna placerar en del av sin portfölj i fastighe-

ter. Sedan år 1998 får fondstyrelserna inte längre inneha direktägda fas-

tigheter. Därför har första-tredje fondstyrelsernas fastighetsinnehav pla-

21

cerats i ett helägt dotterbolag. Första-tredje fondstyrelsernas fastighets- 1999/2000'132

tillgångar utgör 4,3 % av AP-fondemas totala tillgångar.

Andelen utländska tillgångar har under året ökat något. Det beror

framförallt på att första-tredje fondstyrelserna placerat en större andel av

sina tillgångar i utländska räntebärande värdepapper. Första-tredje

fondstyrelsernas policy att valutasäkra utländska tillgångar medför dock

att den faktiska exponeringen gentemot utländska tillgångar inte har ökat.

Tabell 4. Placeringar till marknadsvärde AP-fonden totalt, miljarder kr och som andel av de

totala tillgångarna

|

1999-12-31 |

1998-12-31 | ||||

|

Nominella förlags- och obligationslån samt |

472,5 |

63,2 % |

545 |

73,2 |

% |

|

penningmarknadslån och direktlån | |||||

|

Reala lån |

57,4 |

7,7 % |

62 |

8,3 |

% |

|

Aktier, konvertibla skuldebrev |

185,6 |

24,8 % |

112 |

15,0 |

% |

|

Fastigheter, aktier i fastighetsbolag ♦ |

31,8 |

4,3 % |

26 |

3,5 |

% |

|

Summa tillgångar |

747,3** |

100% |

745 |

100 |

% |

|

varav i utländsk valuta |

62,3 |

8,3 % |

56 |

7,5 |

% |

* I första-tredje fondstyrelsens portfölj.

♦♦ Mercer beräkningar avviker något från de angivna siffrorna i årsredovisningarna.

22

4 Sammanfattning av fondstyrelsernas resultat Skr. 1999/2000:132

och resultatuppföljningar

I detta avsnitt görs en sammanställning av resultaten och en samman-

fattning av fondstyrelsernas egna utvärderingar.

4.1 Första-tredje fondstyrelserna

Enligt APR (1983:1092) skall första-tredje fondstyrelserna i huvudsak

placera sina tillgångar i skuldförbindelser med låg kreditrisk. Därtill far

högst 5 % av tillgångarna placeras i andra skuldförbindelser utfärdade av

svenska aktiebolag eller ekonomiska föreningar. Högst 5 % av fondmed-

len får placeras i aktier i svenska eller utländska fastighetsbolag och fas-

tighetsfonder.

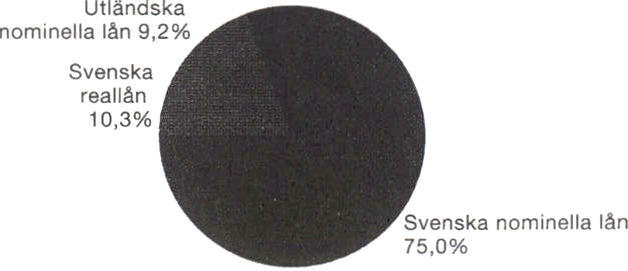

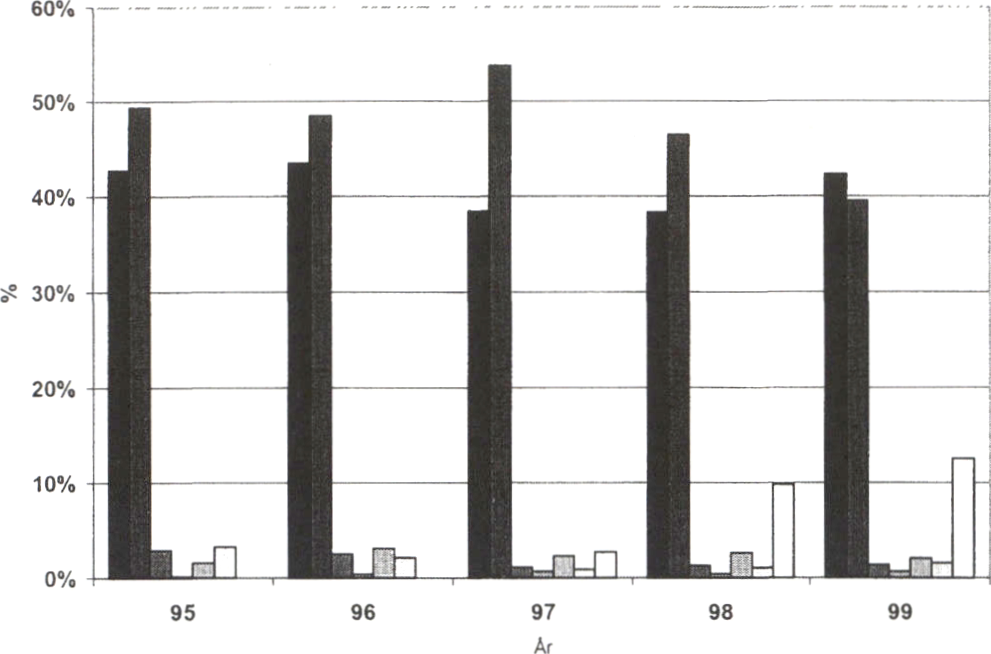

År 1999 var den övervägande delen, 84,2% av medlen, placerade i

nominella lån, varav 9,2 % var i utländsk valuta. Realräntelån i svenska

kronor utgjorde 10,3 % av tillgångarna och 5,5 % av tillgångarna var

placerade i utländska fastighetsbolag eller fastighetsfonder.

Fondkapitalet i första-tredje fondstyrelserna påverkas av avkastningen

på fondstyrelsernas tillgångar, av nettot mellan pensionsavgifter och pen-

sionsutbetalningar, av de överföringar som görs till och, den avkastning

som levereras från fjärde och femte fondstyrelserna samt av administra-

tiva avgifter till andra myndigheter och organisationer. Som ett första

steg i införandet av pensionsreformen ska medel överföras från första-

tredje fondstyrelserna till statsbudgeten. För år 1999 tillkommer således

en överföring av medel på 45 miljarder kronor från första-tredje fondsty-

relserna till statsbudgeten.

Under det senaste året var nettounderskottet i pensionsavgifterna dvs.

nettot av inbetalda pensionsavgifter och utbetalda pensioner, 29,8 miljar-

der kronor och 0,0 miljarder kronor betalades netto till fjärde och femte

fondstyrelserna. Därtill betalade man 0,8 miljarder kronor i administra-

tiva avgifter till andra myndigheter och organisationer som deltar i det

allmänna pensionssystemet. Vidare påverkades fondkapitalet negativt av

överföringen på 45 miljarder kronor till Riksgäldskontoret. Därmed inne-

bar 1999 års marknadsvärderade resultat på 3,6 miljarder kronor en för-

ändring av det marknadsvärderade fondkapitalet med 71,9 miljarder

kronor.

23

Tabell 5. Resultatsammanställning för första-tredje fondstyrelserna, miljarder kronor

|

1999 |

1998 |

1997 |

1996 |

1995 | |

|

Årets resultat |

40,1 |

49,2 |

50,5 |

51.9 |

62,0 |

|

+Ej realiserade kursvinster/förluster vid |

-36,4 |

8,1 |

-11,5 |

28.4 |

17,5 |

|

marknadsvärdering |

3,6* |

57,3 |

38,9 |

80,2 |

79,5 |

|

Fondkapital |

557,3 |

629,2 |

605,6 |

601,1 |

564,3 |

|

Avkastning, % |

0,6 |

10,0 |

6,4 |

13,9 |

15,0 |

|

KPI, förändring, % |

1,2**3 |

-0,6 |

1.7 |

0,2 |

2,6 |

|

Real avkastning, % |

-0,6 |

10,7 |

4,6 |

13,8 |

12,3 |

♦Avrundningar gör att tabellen inte summerar.

**I sin resultatsammanställning redovisar första-tredje fondstyrelserna KPI på 1,2 %, medan Mer-

cer i sina beräkningar redovisar KPI på 1,3 %.

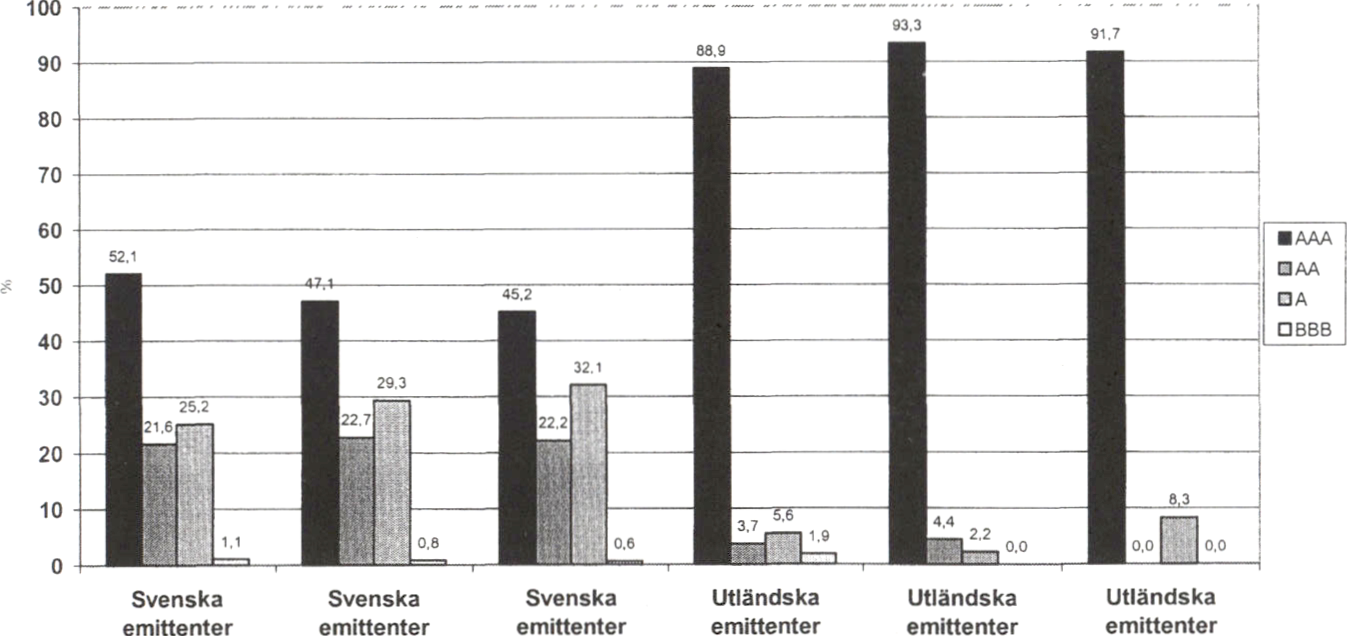

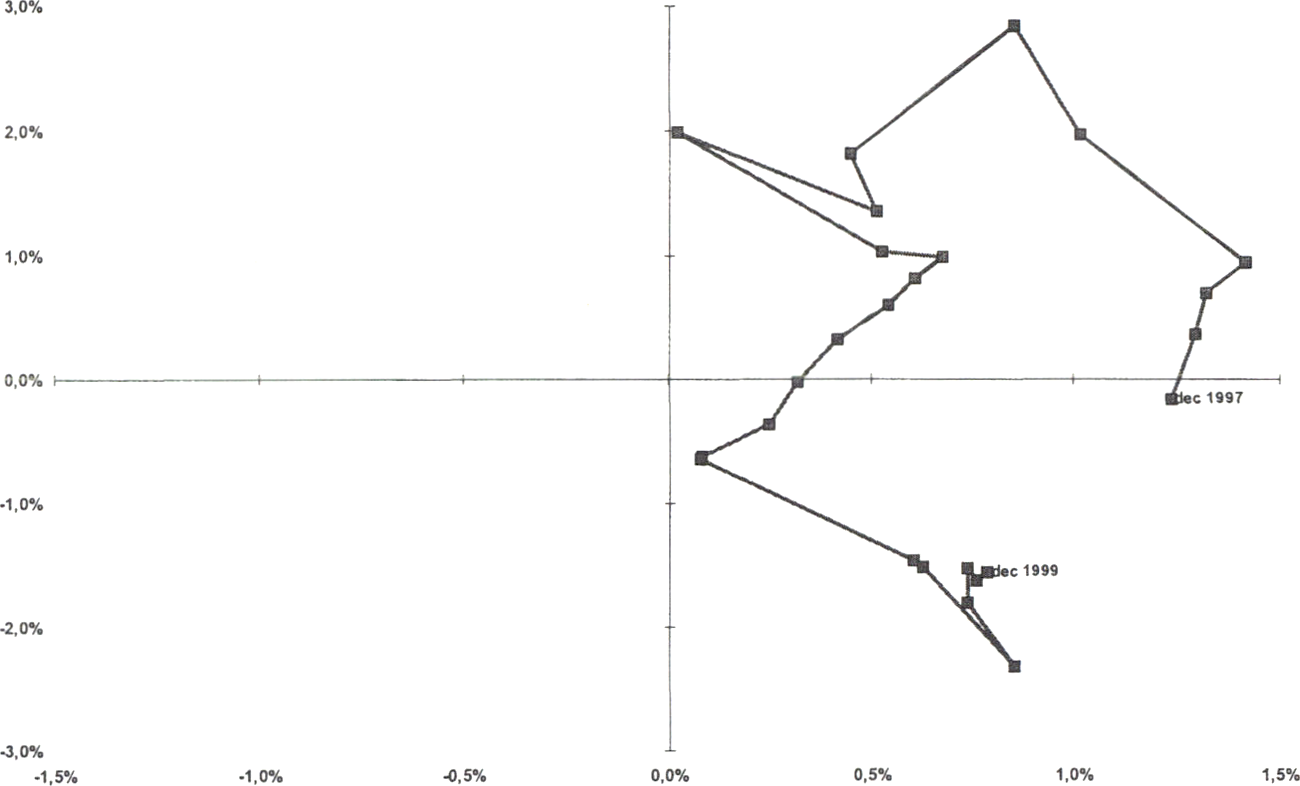

Avkastningen för den totala portföljen för år 1999 uppgick till 0,6 %.

Merparten av första-tredje fondstyrelsernas tillgångar är exponerade för

utvecklingen på de svenska och internationella penning- och obliga-

tionsmarknaderna. En stigande räntenivå leder till fallande priser på

statsskuldväxel- och obligationsportföljema och vice versa. Totalavkast-

ningen på den svenska nominella portföljen uppgick under året till 0,3 %.

Totalavkastningen på den utländska nominella räntebärande portföljen

uppgick till -2,5 % inklusive valutasäkring. Utan valutasäkring hade

avkastningen varit 2,9 %. I likhet med år 1998 gav fastigheterna den

högsta avkastningen.

Tabell 6. Avkastning från första-tredje fondstyrelsernas placeringar, %

|

Tillgångsslag |

1999 |

1995-1999 |

|

Svenska nominella lån |

0,3 |

9,3 |

|

Utländska nominella lån |

-2,5 |

6,8 |

|

Svenska reala lån |

0,1 |

7,4 |

|

Fastigheter, aktier i |

13,2 |

10,4 |

|

fastighetsbolag |

3 Mercer har använt de officiella indextalen och beräknat inflationsförändringen genom att

dividera indextalet för december år t med indextalet för december år t-1. Detta sätt används

entydigt vid pensionsvärdesäkring och indexering av långsiktiga åtaganden. Även andra

officiella KPI-tal finns, en serie överensstämmer med de som AP-fonden angivit. Dessa

används för mer kortsiktig analys samt i penningpolitiska sammanhang.

Skr. 1999/2000:132

24

4.1.1

Sammanfattning av första-tredje fondstyrelsernas resul- <^r 1999/2000:132

tatuppfoljning

Förvaltningens mål

Det uppdrag som riksdagen givit första-tredje AP-fonden och dess för-

valtning är att förvalta fondmedlen så att bidraget blir till största möjliga

nytta för försäkringen för tilläggspension. Det övergripande målet är att

maximera tillgångarnas totalavkastning på lång sikt. Medlen skall place-

ras så att krav på långsiktigt hög avkastning, tillfredsställande betalnings-

beredskap och riskspridning samt betryggande säkerhet tillgodoses.

Fondstyrelserna skall därutöver fastställa närmare mål för sin placerings-

verksamhet.

Enligt den placeringspolicy som första-tredje fondstyrelserna fastställt

skall tillgångarna placeras så att avkastningen ger en realvärdesäkring av

fondkapitalet. På längre sikt bör kapitalet dessutom följa tillväxten i den

reala lönesumman.

Fondstyrelserna fastställer årligen en verksamhetsplan som anger hur

fondmedlen skall förvaltas för att målen enligt placeringspolicyn skall

kunna uppnås. Av verksamhetsplanen framgår den placeringsinriktning

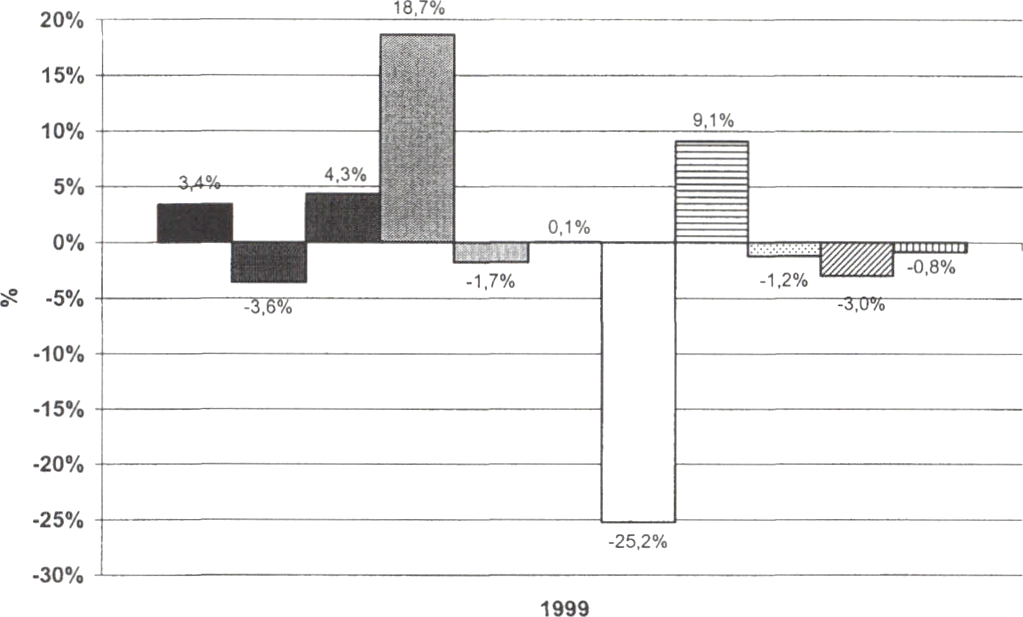

som bäst förväntas uppfylla målen för fondförvaltningen.

Tabell 7. Historisk utveckling for avkastning och risk

|

Tillgångsslag |

Avkastning |

Standard- |

Avkastning/ |

|

Nom. Räntebärande SEK |

11,0 % |

3,9 % |

2,8 |

|

Realräntelån |

5,8 % |

5,2 % |

1,1 |

|

Nom. Utländska räntebä- |

8,4 % |

3,3 % |

2,5 |

|

Fastigheter |

8,2 % |

41,2 %* |

0,2 |

♦När första-tredje fondstyrelserna beräknat referensportföljen (se tabell 8) har man antagit 10 %

standardavvikelse.

Första-tredje fondstyrelserna konstaterar i sin utvärdering att portföl-

jens fördelning mellan olika tillgångsslag, även inom de gällande place-

ringsreglema, är av mycket stor vikt för fondens risk och avkastning. Ser

man till de olika tillgångarnas utveckling under den senaste tioårsperio-

den har framförallt nominella räntebärande placeringar i kronor och pla-

ceringar i fastigheter, vilka jämfört med portföljens övriga tillgångar in-

neburit hög risk, givit god avkastning. Första-tredje fondstyrelserna har i

sin utvärdering på grundval av antagande om avkastning och risk tagit

fram en referensportfölj och en effektiv front. Detta för att visa vilka be-

gränsningar som gällande placeringsreglemente ger.

Enligt de senaste årens verksamhetsplaner har inriktningen varit att

ändra portfölj sammansättningen så att det reala inslaget i portföljen blir

större. Dessutom har betydelsen av diversifiering genom att investera i

olika tillgångsslag och utländska tillgångar betonats. Fondstyrelsernas

beslut beträffande placeringsinriktningen för år 1999 sammanfattas i

tabell 8.

25

Skr. 1999/2000:132

Tabell 8. Placeringsinriktning enligt verksamhetsplanen for år 1999 (andel av portföljen)

|

Tillgångsslag |

Utgående |

Mål med restrik- |

Ett räkneexempel |

Utgående |

|

dec 1998 |

tioner |

(utan restriktioner) |

dec 1999 | |

|

Nominella svenska ränte- |

78 % |

75 % |

32 % |

75 % |

|

bärande | ||||

|

Reala räntebärande |

10 % |

10 % |

22 % |

10 % |

|

Fastigheter och fastig- |

4 % |

5 % |

27 % |

6 % |

|

hetsaktier | ||||

|

Nominella utländska |

8 % |

10 % |

19 % |

9 % |

|

räntebärande |

Det övergripande avkastningsmålet har preciserats for vart och ett av

tillgångsslagen i portföljen och skall, mätt som rullande femårsmedeltal,

vara högre än för valda jämförelseindex. De olika målen framgår av ta-

bell 9. För samtliga tillgångsslag är målen definierade genom att portföl-

jens avkastning sätts i relation till ett lämpligt index. För vissa till-

gångsslag, som exempelvis onoterade reallån samt vissa europeiska fas-

tighetsaktier, saknas relevanta jämförelseindex. Detta har lett till att

första-tredje fondstyrelserna inte kunnat formulera något avkastningsmål

i dessa delportföljer.

Tabell 9. Långsiktiga avkastningsmål

|

Tillgångsslag |

Mål |

|

Nominella placeringar |

Överträffa avkastningen för fondens interna marknadsindex |

|

Placeringar i valuta |

överträffa avkastningen för Salomon Smith Bameys G5- |

|

Reala räntebärande placeringar |

Överträffa ett realt marknadsindex (OMRX-REAL) |

|

Noterade fastighetsaktier, REIT |

Överträffa avkastningen för Nareit |

|

Onoterade svenska fastighetsaktier |

överträffa svenskt fastighetsindex |

|

Onoterade utländska fastighets- |

överträffa Investment Property Databank |

Under det senaste året har andelen utländska tillgångar ökat till 9 %.

Därmed är fondens tillgångsallokering nära nog densamma som de

begränsningar som ställs upp genom placeringsreglema. En sådan port-

följ, med 85 % i svenska räntebärande tillgångar, 10 % i utländska till-

gångar och 5 % i fastigheter, anges av fondstyrelserna som en lämplig

normalportfölj ur riskspridningshänseende. Placeringsreglema upplevs

därigenom som begränsande för förvaltningen på så sätt att det vore

önskvärt med möjligheter att avvika från den valda normalportföljen

genom såväl underviktning som överviktning. I den portfölj som anges

som ”ett räkneexempel” skulle första-tredje fondstyrelsen exempelvis

mer än halvera innehavet av nominella svenska obligationer.

26

Förvaltningens organisation

Fondstyrelserna har möjlighet att antingen själva förvalta fondmedlen

eller att lämna ut dem till extern förvaltning. Förvaltningen av svenska

räntebärande värdepapper sköts av fonden. För placeringar i utländska

räntebärande värdepapper och utländska fastigheter har fondstyrelserna

anlitat extern förvaltning. År 1997 beslutade riksdagen att fondstyrelser-

nas svenska fastighetsförvaltning skulle bolagiseras. Vid utgången av år

1999 var bolagiseringen genomförd. Fondstyrelsernas placeringar finns i

huvudsak det helägda bolaget AP Fastigheter AB. Koncernen inriktar sig

på att äga och förvalta kommersiella fastigheter och bostadsfastigheter i

svenska stor- och universitetsstäder.

Riskprofil

Första-tredje fondstyrelserna presenterar i utvärderingen av förvaltningen

en tämligen omfattande beskrivning av de risker som verksamheten är

förknippad med. De risker som kommenteras är inflationsrisk, kreditrisk,

ränterisk, likviditetsrisk, valutarisk och administrativ risk. Riskerna i

första-tredje fondstyrelsernas portfölj domineras av inflations- och ränte-

risken. Under de senaste två åren hade man kunnat låta valutakursrisken

öka till följd av de ökade utländska placeringarna. Första-tredje fondsty-

relserna har istället valt att valutasäkra utländska placeringar.

Eftersom första-tredje fondstyrelsernas placeringar består i huvudsak

av nominella placeringar i svenska kronor (75 %), kommer hög inflation

att innebära att fondstyrelsernas reala avkastning blir lägre. Inflationsris-

ken har minskats genom innehaven i tillgångar med realavkastning och

utländska tillgångar. I förvaltningen har fondstyrelserna utnyttjat de möj-

ligheter till diversifiering som finns enligt placeringsreglema genom

innehaven av utländska tillgångar och fastigheter.

Ränterisken kan ses som hur stor värdeförändringen blir vid en föränd-

ring av ränteläget. Såväl nominella obligationer som realränteobligatio-

ner är förknippade med ränterisk.

Förvaltningen av de svenska nominella lånen utvärderas mot ett internt

index. Indexet återspeglar i huvudsak löptidsstrukturen på den svenska

räntemarknaden. En struktur som första-tredje fondstyrelserna har svårt

att avvika ifrån i sina placeringar på grund av fondens dominerande ställ-

ning på marknaden.

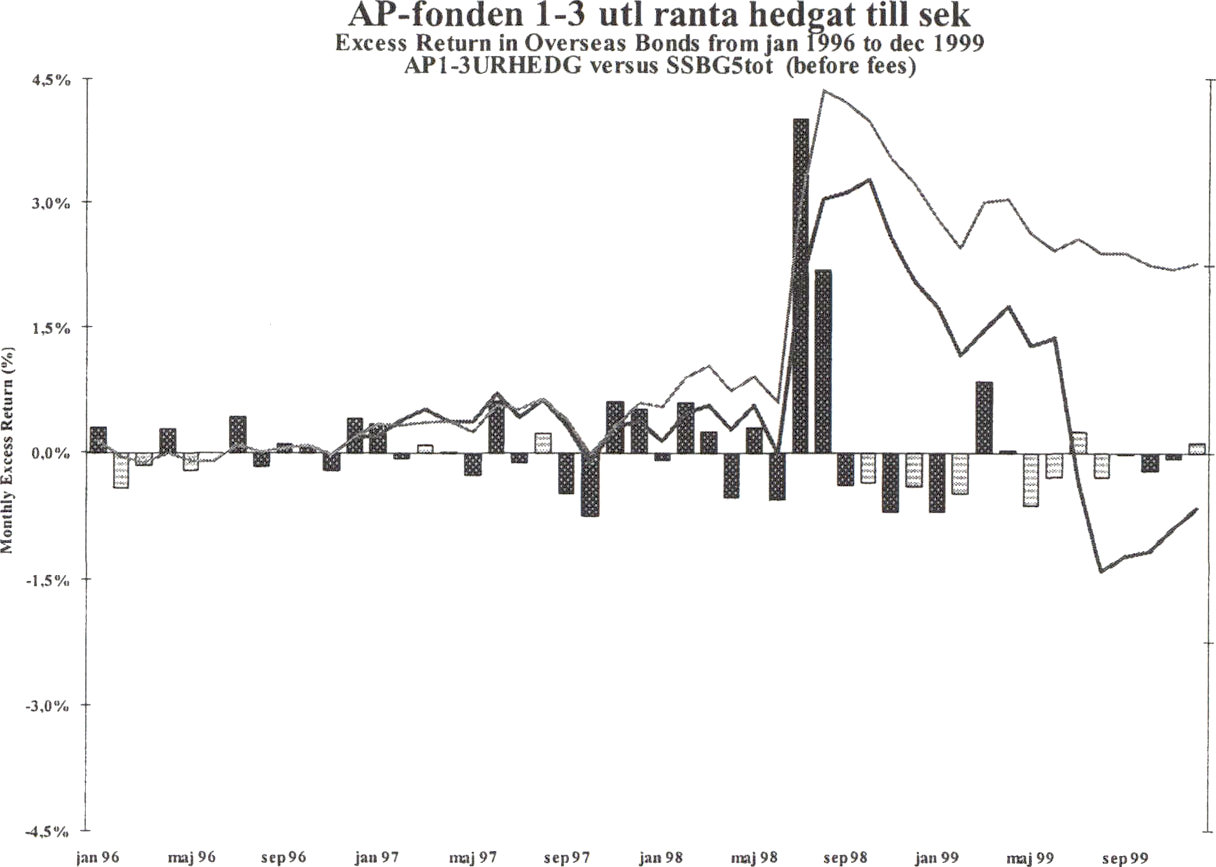

Den utländska portföljens förvaltning utvärderas mot investmentban-

ken Salomon Smith Bamey G-5:index. Fondens portfölj hade vid ut-

gången av år 1999 ett marknadsvärde om 50,4 miljarder kronor exklusive

valutaterminer. Marknadsvärdet för den externt förvaltade portföljen

uppgick vid utgången av år 1999 till 3,1 miljarder kronor exklusive

valutaterminer. För den del av den utländska portföljen som förvaltas av

första-tredje fondstyrelserna hade vid utgången av år 1999 ingen risk-

avvikelse gentemot index. Denna delportföljs duration var 5,6 år vid slu-

tet av år 1999. En mindre delportfölj förvaltas externt. Denna hade under

året en avsevärt lägre duration, 3,2 år. Vid slutet av året var jämförelse-

indexets duration 5,6 år medan första-tredje fondstyrelsernas totala

utlandsportfölj hade en duration på 5,5 år.

Skr. 1999/2000:132

27

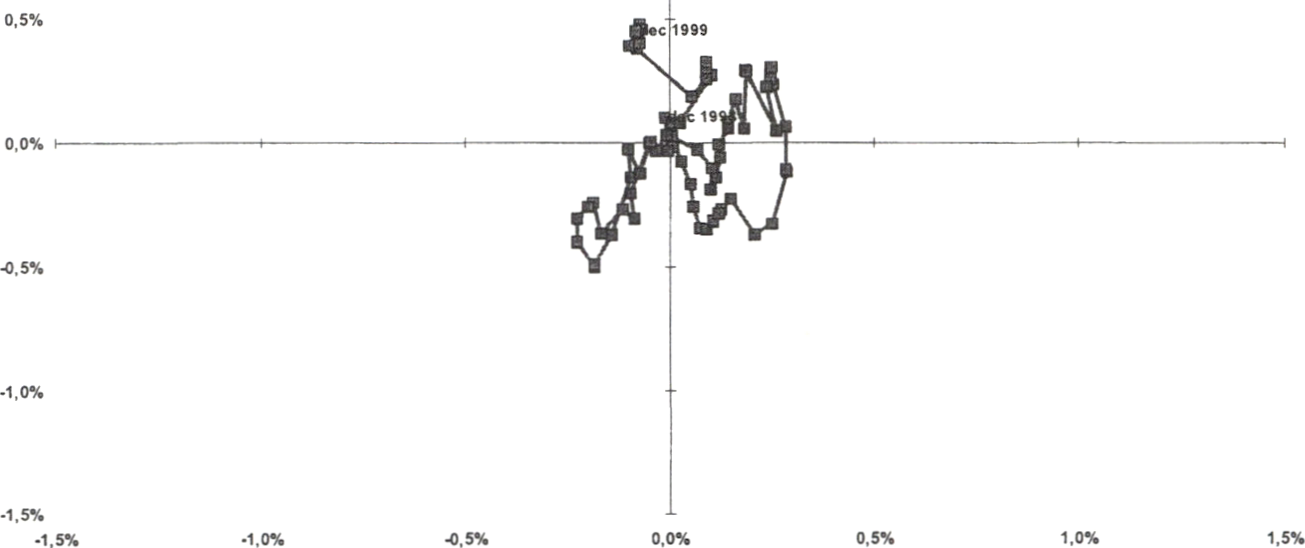

Realränteobligationemas nominella avkastning påverkas dels av KPI:s 1999/2000-132

utveckling under det senaste året, dels av realräntan. Realräntan varierar,

enligt fondstyrelsernas utvärdering, vanligtvis mindre än obligationsrän-

torna. Fondstyrelserna har valt att bygga upp ett innehav av realränte-

obligationer som har en avsevärt längre löptid än den nominella obli-

gationsportföljen. För de marknadsnoterade realräntelånen var durationen

12,6 år vid slutet av år 1999. Syftet med denna skillnad i duration är att

realräntelånens riskprofil väsentligt skall skilja sig från de nominella

lånen. Den absoluta risken bedöms ändå som lägre i den reala portföljen

än i den nominella på grund av att den reala portföljen är avsevärt

mindre.

Första-tredje fondstyrelserna kan ta valutarisk genom placeringar i

räntebärande värdepapper denominerade i utländsk valuta och i utländska

fastigheter. Enligt styrelsebeslut skall utländska placeringar i normalfallet

valutasäkras. Detta görs genom lånefinansiering i utländsk valuta och

försäljning av utländsk valuta på termin.

Slutligen kan man konstatera att fondernas kreditrisker bedöms som

låga. Detsamma gäller likviditetsrisker.

Avkastning

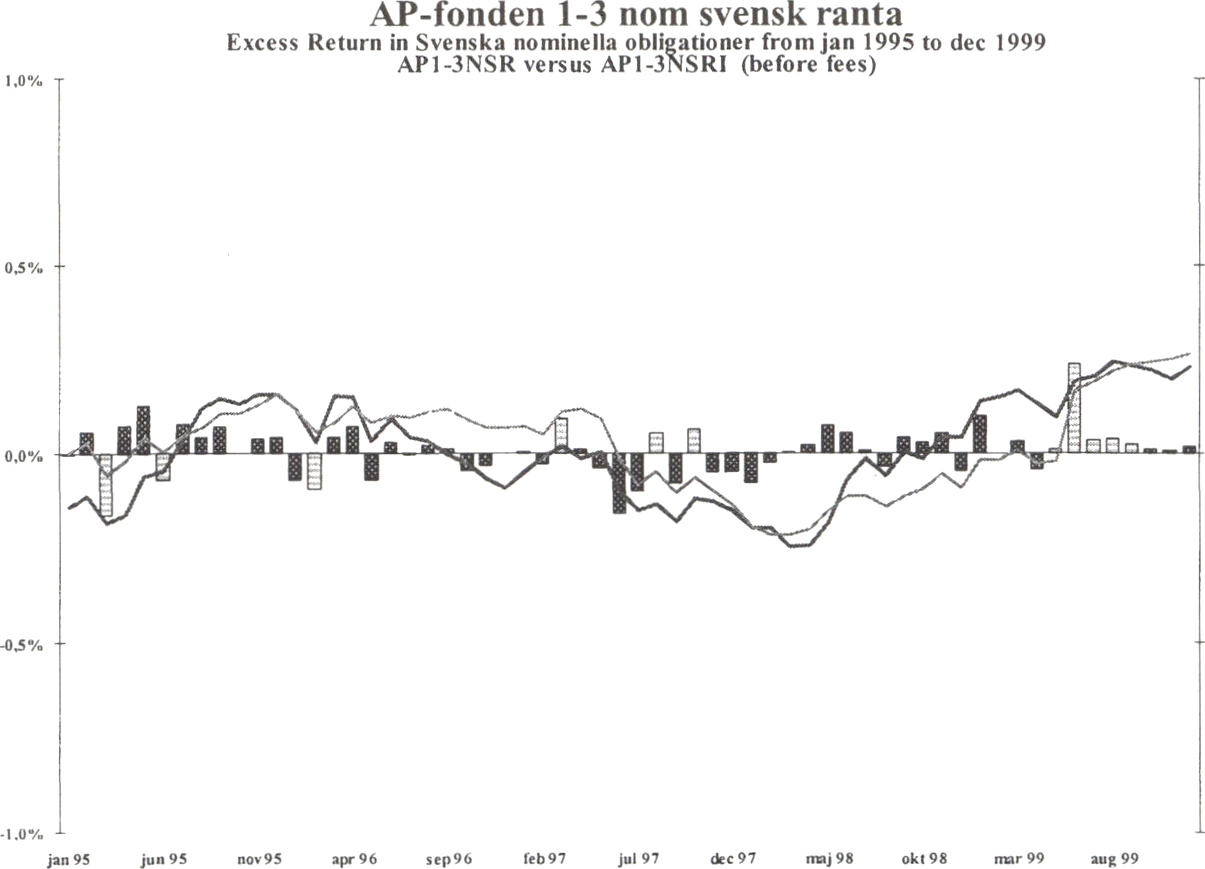

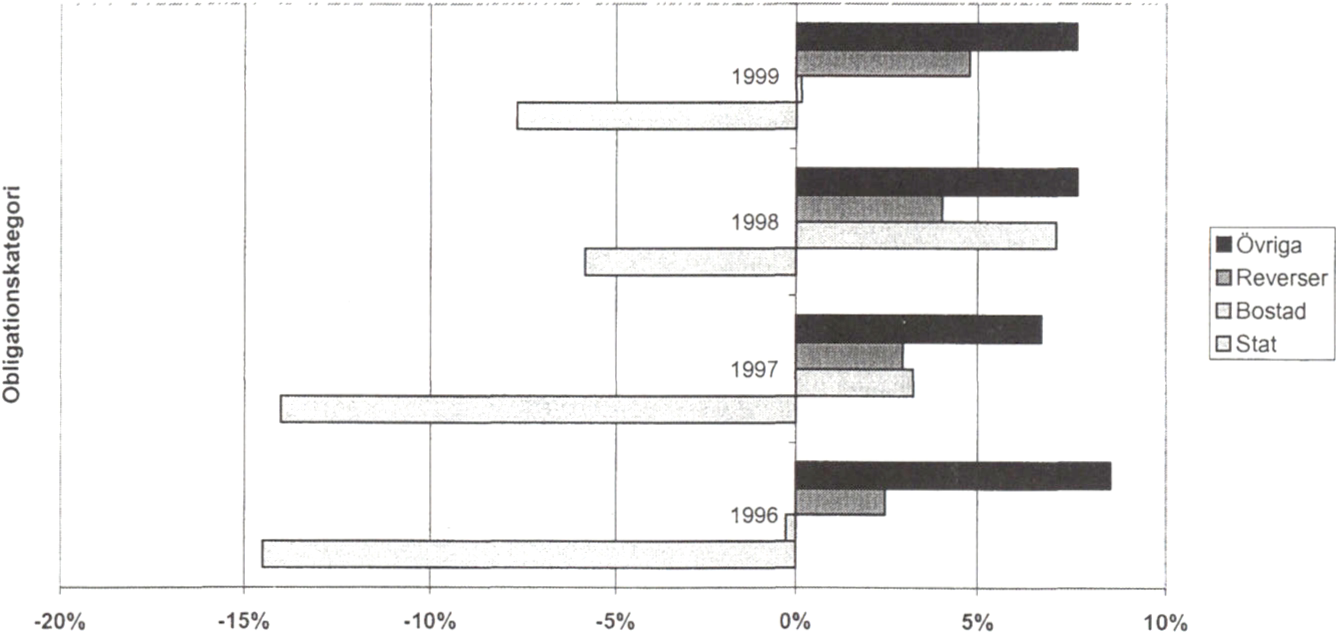

Första-tredje fondstyrelsernas totala avkastning uppgick under år 1999

till 0,6 %. Under de senaste fem åren har den genomsnittliga avkast-

ningen varit 9,2 % i nominella termer och 8,3 % i reala termer. Som

framgått av föregående avsnitt placerar första-tredje fondstyrelserna

huvuddelen av kapitalet i nominella räntebärande värdepapper. Med

undantag för år 1999 har räntenivåerna under femårsperioden som helhet

sjunkit. Det har bidragit till att avkastningen för perioden varit relativt

hög. Under hela perioden har inflationen varit på en historiskt sett låg

nivå vilket också bidragit till en hög realavkastning. Fonden har således

uppnått det övergripande målet att realvärdesäkra fondkapitalet.

För respektive tillgångsslag utvärderas resultatet genom en jämförelse

med antingen ett index eller med andra förvaltares resultat.

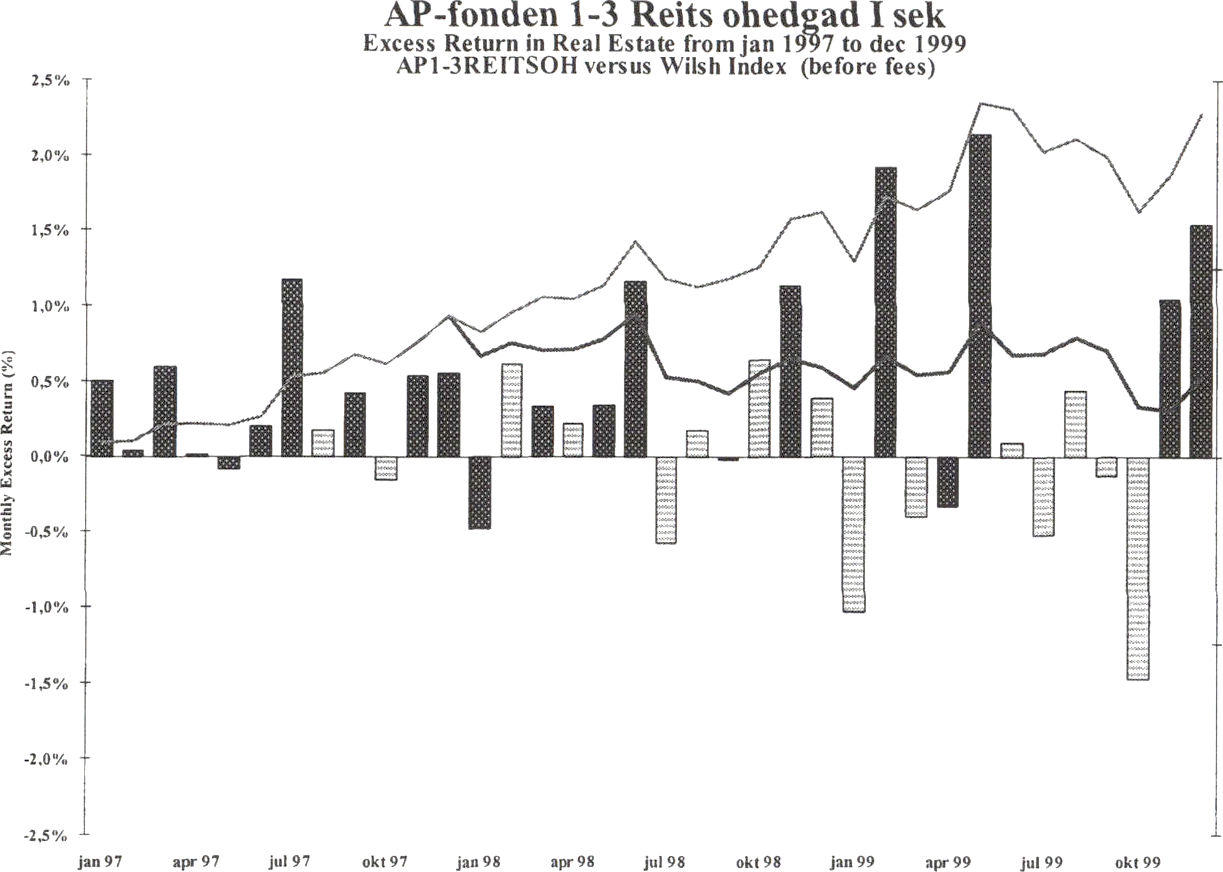

Placeringarna i nominella räntebärande värdepapper i kronor jämförs

med ett internt index. Under år 1999 var avkastningen på dessa tillgångar

0,4 % vilket är en överavkastning med 0,3 procentenheter jämfört med

jämförelseindexets avkastning. Under den senaste femårsperioden var

den genomsnittliga årsavkastningen på fondens nominella placeringar i

kronor 9,5 % medan jämförelseindexets avkastning var 9,4 %. Den

riskrelaterade avkastningen mätt som sharpkvot var 1,3 både för fondens

förvaltning av nominella räntebärande tillgångar den senaste femårs-

perioden och för jämförelseindexet.

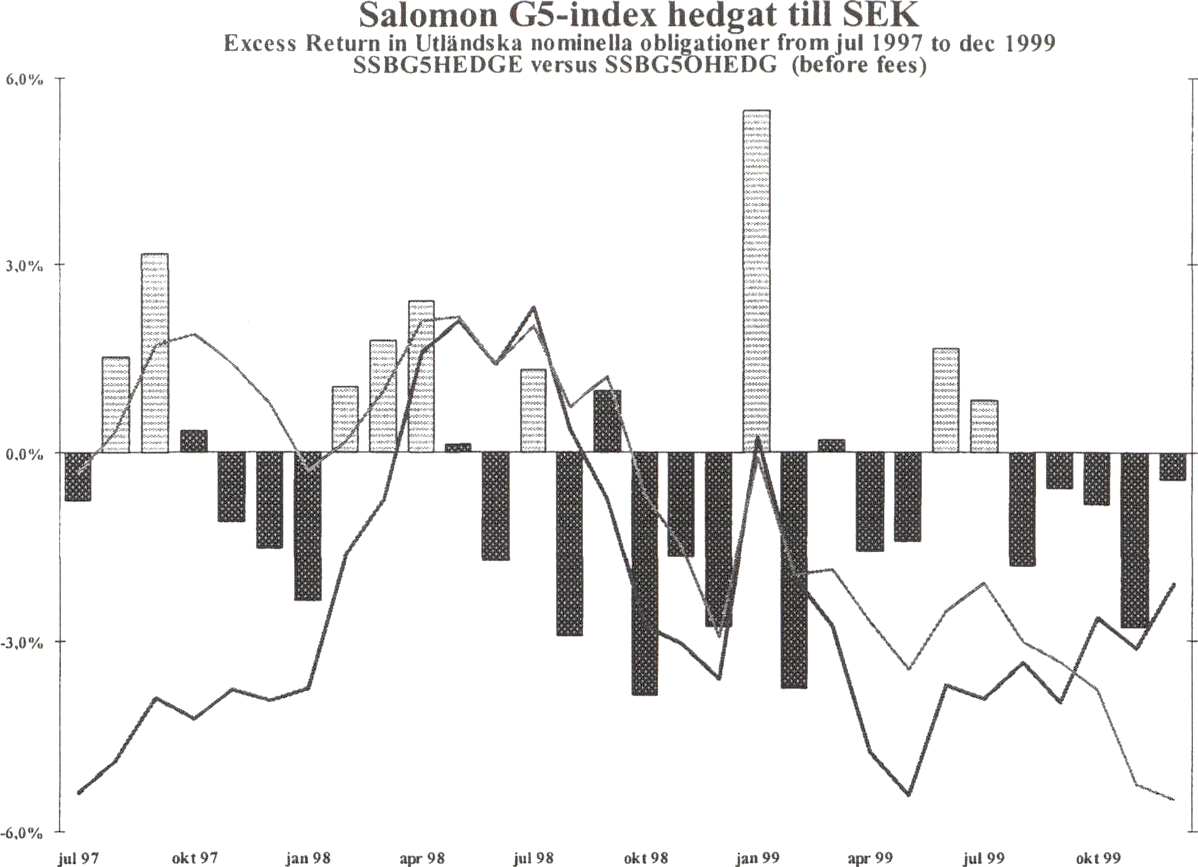

Förvaltningen av nominella räntebärande värdepapper i utländsk valuta

jämförs med ett internationellt obligationsindex; Salmon Smith Bameys

G-5 index. För en mindre del av de utländska obligationerna har förvalt-

ningen utförts av en extern förvaltare. Av tabellen nedan framgår det att

förutom under år 1999 har den totala avkastningen, exklusive valutasäk-

ringar, varit något över den för jämförelseindexet. Samtidigt har, som

konstaterades i föregående avsnitt, risken i förvaltningen varit något lägre

28

än för jämförelseindexet. Risken i portföljen har där minskats ytterligare 1999/2000-132

genom att de utländska tillgångarna valutasäkras.

Tabell 10. Avkastning på placeringar i utländska räntebärande värdepapper

|

Tillgångsslag |

1999 |

1995-1999 genomsnitt |

|

1-3 AP-fonden |

3,0 % |

11,4 % |

|

Extern förvaltare |

-0,4 % |

8,0 % |

|

Total avkastning |

2,9 % |

10,1 % |

|

Valutasäkring |

-5,4 % |

-2,8 % |

|

Total avkastning inklusive |

-2,5 % |

6,8 % |

|

Jämförelseindex ej valutasäk- |

4,6 % |

10,0 % |

För placeringarna i realränteobligationer finns endast jämförelseindex

tillgängligt för de senaste fyra åren. Därtill kan inte hela fondens innehav

av realränteobligationer ses som likvida. Under det senaste året var av-

kastningen på realräntelånen 0,1 %. Under de senaste fem åren har av-

kastningen i genomsnitt varit 7,4 %. För de år där jämförelse kan göras,

år 1996-1999, var den genomsnittliga årsavkastningen på jämförel-

seindexet OMRX-REAL 6,4 % men den genomsnittliga avkastningen i

fondens förvaltning var 7,3 %. Överavkastningen kan enligt fonden i

huvudsak förklaras av att man valt en längre löptid för placeringarna i

realränteobligationer än vad som ingår i indexet.

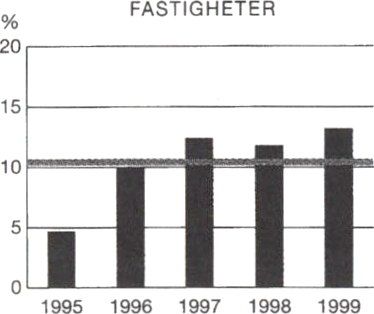

Under år 1999 har avkastningen på fastighetsplaceringama varit

13,2 %. Det är den högsta årliga avkastningen under den senaste femårs-

perioden. För perioden 1995-1999 avkastade fastighetsplaceringama

10,4 % per år.

För svenska fastigheter uppgick totalavkastningen till 16 % och för ut-

ländska fastigheter 17,4 %, mätt i svenska kronor. De utländska fastig-

hetsaktiema avkastade -9,5 % under år 1999.

4.2 Fjärde, femte och sjätte fondstyrelserna

De Ijärde, femte och sjätte fondstyrelserna skall enligt APR, inom ramen

för vad som är till nytta för ålderspensionssystemet, placera anförtrodda

medel på riskkapitalmarknaden. Fjärde och femte fondstyrelsernas medel

får bl.a. placeras i aktier och konvertibler i svenska och utländska bolag.

Fondmedlen skall placeras så att kraven på långsiktighet, hög avkastning

och riskspridning tillgodoses. Maximalt 10% av förvaltade medel far

placeras i utländska aktier, fondandelar eller vissa andra utländska till-

gångar. Fjärde och femte fondstyrelsen far som mest förvärva en andel

som motsvarar 10 % av rösterna i ett aktiebolag som är inregistrerat på en

svensk börs. Sjätte fondstyrelsen far förvärva 30 %. Detta gäller inte för-

värv av aktier i onoterade bolag.

29

Medlen har successivt rekvirerats från första-tredje fondstyrelserna 1999/2000-132

och utgör fondstyrelsernas grundkapital. Det far inte överstiga, för var

och en, 1 % av första-tredje fondstyrelsernas sammanlagda fondkapital

(anskaffningsvärdet) vid utgången av föregående år.