Regeringens proposition

1999/2000:100

2000 års ekonomiska vårproposition

Regeringen överlämnar denna proposition till riksdagen.

Stockholm den 30 mars 2000

Göran Persson

Bosse Ringholm

(Finansdepartementet)

Propositionens huvudsakliga innehåll

Propositionen innehåller regeringens förslag till riktlinjer för den ekonomiska politiken. Regeringen

föreslår ett utgiftstak för staten på 847 miljarder kronor 2003 samt ett mål för det finansiella sparandet

i offentlig sektor på 2,0 procent av BNP 2003. Regeringen aviserar inom ramen för budgetmålen en

politik för jämlikhet och utveckling. Regeringen redovisar även en bedömning av kommunsektorns

ekonomiska utveckling m.m. samt lämnar förslag till tilläggsbudget för år 2000.

PROP. 1999/2000:100

1 Finansplan.............................................................................................................15

1.1 En politik för utveckling och jämlikhet...............................................16

1.2 Det ekonomiska läget...........................................................................19

1.2.1 Internationell ekonomisk utveckling...................................................19

1.2.2 Svensk ekonomisk utveckling..............................................................19

1.2.3 Sysselsättning och arbetslöshet............................................................21

1.2.4 Kalkyler till och med 2003....................................................................21

1.3 Den ekonomiska politiken...................................................................22

1.3.1 Sunda offentliga finanser......................................................................22

1.3.2 Stabila priser..........................................................................................24

1.3.3 Lönebildning..........................................................................................25

1.4 Full sysselsättning.................................................................................26

1.4.1 En offensiv för tillväxt och rättvisa......................................................26

1.4.2 Europasamarbetet..................................................................................29

1.4.3 Hela Sverige skall växa..........................................................................30

1.4.4 Livslångt lärande för tillväxt och jämlikhet.........................................31

1.4.5 Ett ekologiskt hållbart Sverige.............................................................31

1.5 Rättvisa skatter för god välfärd............................................................33

1.5.1 Skola, vård och omsorg.........................................................................33

1.5.2 Trygghet mot brott...............................................................................34

1.5.3 Rättvisa skatter......................................................................................35

1.6 Lika möjligheter för alla........................................................................36

2 Förslag till riksdagsbeslut....................................................................................41

3 Lagförslag..............................................................................................................49

3.1 Förslag till lag om ändring i lagen (1960:729) om upphovsrätt

till litterära och konstnärliga verk........................................................49

3.2 Förslag till lag om ändring i lagen (1990:886) om granskning

och kontroll av filmer och videogram..................................................51

3.3 Förslag till lag om ändring i lagen (1991:1559) med föreskrifter

på tryckfrihetsförordningens och yttrandefrihetsgrundlagens

områden.................................................................................................52

3.4 Förslag till lag om ändring i lagen (1993:1392) om pliktexemplar

av dokument..........................................................................................53

3.5 Förslag till lag om ändring i telelagen (1993:597)...............................55

3.6 Förslag till lag om ändring i inkomstskattelagen (1999:1229)...........57

3.7 Förslag till lag om ändring i lagen (1999:1230) om ikraftträdande

av inkomstskattelagen (1999:1229)......................................................61

3.8 Förslag till lag om allmän fastighetstaxering av småhusenheter år

2003........................................................................................................62

PROP. 1999/2000:100

3.9

Förslag till lag om ändring i lagen (1995:1514) om generellt

statsbidrag till kommuner och landsting.............................................63

Budgetpolitiska mål och statsbudgeten..............................................................67

4.1 Budgetpolitiska mål..............................................................................67

4.1.1 Utgiftstak för staten.............................................................................68

4.1.2 Utgiftstak för offentlig sektor.............................................................69

4.1.3 Överskott i den offentliga sektorns finanser......................................70

4.2 Makroekonomiska förutsättningar......................................................71

4.3 Politiska prioriteringar.........................................................................73

4.4 Statsbudgetens utveckling....................................................................78

4.4.1 Statsbudgetens inkomster....................................................................78

4.4.2 Statsbudgetens utgifter.........................................................................79

4.4.3 Statsbudgetens saldo, statens finansiella sparande och

statsskulden...........................................................................................86

4.5 Kommunsektorns finanser...................................................................89

4.6 Ålderspensionssystemet.......................................................................90

4.7 Den offentliga sektorns finanser.........................................................92

5 Uppföljning av 1999, prognos och tilläggsbudget för 2000..............................97

5.1 Inledning...............................................................................................97

5.2 Statsbudgetens preliminära utfall 1999................................................97

5.2.1 Budgetsaldo 1999..................................................................................97

5.2.2 Takbegränsade utgifter 1999................................................................98

5.2.3 Statsbudgetens preliminära utgifter 1999............................................98

5.3 Utgiftsprognos för 2000..................................................................... 103

5.3.1 Utgiftsbegränsande åtgärder 2000..................................................... 104

5.3.2 Utgiftsprognoser per utgiftsområde.................................................104

5.4 Förslag till tilläggsbudget...................................................................108

5.4.1 Teknisk justering av vissa anslag........................................................108

5.4.2 Utgiftsområde 1 Rikets styrelse........................................................108

5.4.3 Utgiftsområde 2 Samhällsekonomi och finansförvaltning..............109

5.4.4 Utgiftsområde 3 Skatteförvaltning och uppbörd.............................110

5.4.5 Utgiftsområde 4 Rättsväsendet..........................................................111

5.4.6 Utgiftsområde 5 Utrikesförvaltning och internationell

samverkan............................................................................................ 112

5.4.7 Utgiftsområde 6 Totalförsvar............................................................112

5.4.8 Utgiftsområde 9 Hälsovård, sjukvård och social omsorg................114

5.4.9 Utgiftsområde 10 Ekonomisk trygghet vid sjukdom och

handikapp............................................................................................117

5.4.10 Utgiftsområde 11 Ekonomisk trygghet vid ålderdom.....................117

5.4.11 Utgiftsområde 12 Ekonomisk trygghet för familjer och barn........117

5.4.12 Utgiftsområde 14 Arbetsmarknad och arbetsliv..............................118

5.4.13 Utgiftsområde 15 Studiestöd.............................................................120

5.4.14 Utgiftsområde 16 Utbildning och universitetsforskning................121

5.4.15 Utgiftsområde 17 Kultur, medier, trossamfund och fritid..............122

5.4.16 Utgiftsområde 18 Samhällsplanering, bostadsförsörjning och

byggande..............................................................................................123

5.4.17 Utgiftsområde 19 Regional utjämning och utveckling....................124

5.4.18 Utgiftsområde 20 Allmän miljö- och naturvård...............................126

5.4.19 Utgiftsområde 21 Energi....................................................................126

PROP. 1999/2000:100

5.4.20 Utgiftsområde 22 Kommunikationer................................................127

5.4.21 Utgiftsområde 23 Jord- och skogsbruk, fiske med anslutande

näringar................................................................................................137

5.4.22 Utgiftsområde 24 Näringsliv..............................................................138

5.4.23 Utgiftsområde 25 Allmänna bidrag till kommuner och landsting .. 141

6 Inkomster............................................................................................................145

6.1 Inledning..............................................................................................145

6.1.1 Antaganden om den makroekonomiska utvecklingen m.m.............146

6.1.2 Regeländringar.....................................................................................146

6.2 Offentliga sektorns skatter - periodiserad redovisning...................147

6.2.1 Inkomstskatt hushåll...........................................................................147

6.2.2 Inkomstskatt företag...........................................................................150

6.2.3 Övriga inkomstskatter........................................................................151

6.2.4 Socialavgifter och allmän pensionsavgift...........................................151

6.2.5 Egendomsskatter.................................................................................152

6.2.6 Skatt på varor och tjänster..................................................................153

6.2.7 Restförda skatter m.m.........................................................................156

6.3 Offentliga sektorns inkomster enligt nationalräkenskaperna..........156

6.4 Statsbudgetens inkomster - kassamässig redovisning......................157

6.4.1 Skatter..................................................................................................157

6.4.2 Övriga inkomster................................................................................159

6.5 Kommunernas skatter.........................................................................161

6.6 Uppföljning av statsbudgetens inkomster 1999................................ 162

6.7 Skattekvoten........................................................................................163

7 Utgiftsramar åren 2001-2003............................................................................167

7.1 Utgifternas fördelning på utgiftsområden........................................167

7.2 De takbegränsade utgifternas förändring jämfört med

budgetpropositionen för 2000............................................................169

7.3 Budgeteringsmarginalen och utnyttjande av saldoutrymme............171

7.4 Beskrivning av utgiftsområden...........................................................172

8 Skattefrågor.........................................................................................................197

8.1 Inledning..............................................................................................197

8.2 Skattepolitiska prioriteringar..............................................................197

8.2.1 Inför budgetpropositionen aktuella åtgärder....................................198

8.2.2 Internationaliseringens betydelse för svenska skattebaser och

framtida skattestruktur.......................................................................199

8.3 Företags- och kapitalskattefrågor......................................................199

8.3.1 Avdrag för ökade levnadskostnader vid tjänsteresor och resor i

näringsverksamhet...............................................................................200

8.3.1.1 Gällande rätt........................................................................................200

8.3.1.2 Överväganden och förslag..................................................................202

8.3.2 Det utvidgade reparationsbegreppet..................................................204

8.3.3 Ökade möjligheter till kvittning av kapitalförluster på

marknadsnoterade delägarrätter.........................................................206

8.4 Allmän fastighetstaxering av småhus.................................................208

8.5 Förslag i särpropositioner m.m..........................................................208

8.6 Effekter på de offentliga finanserna...................................................209

PROP. 1999/2000:100

9 Kommunsektorn................................................................................................213

9.1 Allmänna utgångspunkter..................................................................213

9.2 Utvecklingen i kommuner och landsting de senaste åren...............214

9.2.1 Kommunsektorns finansiella utveckling...........................................215

9.2.2 Den ekonomiska resultat-utvecklingen............................................216

9.2.3 De kommunala verksamheterna........................................................217

9.2.4 Sysselsättningsutvecklingen i kommuner och landsting fram till

år 1999..................................................................................................219

9.2.5 Kommuner och landsting med ekonomiska problem......................220

9.3 Förutsättningar för kommuner och landsting under de närmaste

åren.......................................................................................................222

9.3.1 Utvecklingen de närmaste åren i enskilda kommuner och

landsting..............................................................................................222

9.3.2 Den finansiella utvecklingen i kommunsektorn...............................223

9.3.3 Utvecklingen på längre sikt................................................................223

9.3.4 Sammanfattande bedömning..............................................................224

9.4 Satsningar på kommuner och landsting............................................225

9.4.1 Höjda statsbidrag................................................................................225

9.4.2 Förlängning av det åldersbaserade bidraget till kommuner.............226

9.4.3 Kommunkontosystemet.....................................................................226

9.4.4 Utjämning för kostnader för verksamhet enligt LSS.......................228

9.4.5 Förändringar i det kommunala utjämningssystemet........................228

9.4.6 Särskilda insatser i vissa kommuner och landsting...........................229

9.4.7 Beräkning av ramen för utgiftsområde 25 Allmänna bidrag till

kommuner år 2001..............................................................................230

9.5 Utvecklad uppföljning av kommuner och landsting........................231

10 Revision av EU-medel.......................................................................................235

10.1 Bakgrund.............................................................................................235

10.2 Uppföljning av ansvarsfrihetsprövningen för genomförandet

av budgeten för 1997..........................................................................236

10.3 Utgångspunkter för Sveriges agerande rörande revisionsrättens

iakttagelser...........................................................................................236

10.4 Iakttagelser i rapporterna för 1998 presenterade under 1999 samt

svenskt agerande i rådet......................................................................236

10.5 Bedömning av iakttagelser som rör Sverige i årsrapporten..............238

Bilagor

Bilaga 1 Svensk ekonomi

Bilaga 2 Avstämning av målet om en halverad arbetslöshet

till år 2000

Bilaga 3 Fördelningspolitisk redogörelse

Bilaga 4 Redovisning av skatteawikelser

Utdrag ur protokoll vid regeringssammanträde den 30 mars 2000

PROP. 1999/2000:100

1.1 Föreslagna utgifts- och skatteförändringar i förhållande till

budgetpropositionen, netto.................................................................................18

1.2 Försörjningsbalans 1999-2001.................................................................................20

1.3 Nyckeltal 1999-2001 ................................................................................................20

1.4 Sysselsättning, arbetslöshet och löneutveckling.....................................................21

1.5 Tre kalkyler för BNP åren 2001-2003.....................................................................22

1.6 Offentliga finanser 1994-2001.................................................................................22

1.7 Gröna nyckeltal.........................................................................................................32

1.8 Okade resurser till skola, vård och omsorg i förhållande till 1996 års nivå..........34

2.1 Specifikation av ändrade ramar för utgiftsområden samt ändrade och nya

anslag för budgetåret 2000...................................................................................44

4.1 Budgetpolitiska mål..................................................................................................68

4.2 Ökat EU-återflöde sedan 1999 års ekonomiska vårproposition...........................68

4.3 Tekniska justeringar av utgiftstaket för staten........................................................69

4.4 Utgiftstak för staten.................................................................................................69

4.5 Utgiftstak för offentlig sektor.................................................................................70

4.6 BNP-tillväxt...............................................................................................................71

4.7 Makroekonomiska förutsättningar..........................................................................72

4.8 Nu föreslagna utgifts- och inkomstförändringar 2001-2003................................74

4.8 (fortsättning) Nu föreslagna utgifts- och inkomstförändringar...........................75

4.9 Statsbudgetens inkomster 1999-2003.....................................................................79

4.10 Statsbudgetens utgifter 1999-2003........................................................................80

4.11 Takbegränsade utgifter 1999-2003.........................................................................80

4.12 Förändring i fasta priser för takbegränsade utgifter 1999-2003.........................81

4.13 Utgifter som omfattas av utgiftstaket för staten 1999-2003...............................84

4.14 Kassamässiga statsskuldsräntor..............................................................................85

4.15 Kostnadsmässiga statsskuldsräntor.......................................................................86

4.16 Statsbudgetens saldo och statsskulden..................................................................87

4.17 Statsbudgetens saldo samt justering för större engångseffekter.........................88

4.18 Statsbudgetens saldo och statens finansiella sparande.........................................89

4.19 Kommunsektorns finanser 1999-2003..................................................................90

4.20 Ålderspensionssystemet.........................................................................................91

4.21 Den offentliga sektorns finanser 1999-2003 ........................................................93

5.1 Statsbudgetens preliminära utfall 1999....................................................................98

5.2 Takbegränsade utgifter 1999.....................................................................................98

5.3 Minskning av anslagsbehållningar 19991...............................................................101

5.4 Statsbudgetens utgifter 1999.................................................................................. 102

5.5 Statsbudgetens saldo 2000......................................................................................103

5.6 Takbegränsade utgifter 2000...................................................................................103

5.7 Begränsningsbelopp 2000.......................................................................................104

5.8 Prognos för takbegränsade utgifter 2000..............................................................107

PROP. 1999/2000:100

6.1 Offentliga sektorns periodiserade skatter, offentliga sektorns inkomster

enligt NR och statsbudgetens inkomster.........................................................145

6.2 Antaganden och förändringar jämfört med budgetpropositionen för 2000......146

6.3 Bruttoeffekter av regeländringar...........................................................................147

6.4 Offentliga sektorns skatteintäkter 1998-2003.....................................................148

6.5 Genomsnittlig statslåneränta.................................................................................151

6.6 Prisutveckling på småhus.......................................................................................152

6.7 Fastighetsskatt fördelat på fastighetstyp..............................................................153

6.8 Skatt på energi.........................................................................................................155

6.9 Periodiserade skatter och skatter enligt NR.........................................................157

6.10 Offentliga sektorns totala inkomster..................................................................157

6.11 Statsbudgetens skatter..........................................................................................158

6.12 Betalningsförskjutningar fördelade på sektorer.................................................158

6.13 Statsbudgetens inkomster 1999-2003................................................................. 159

6.14 Skattepliktiga transfereringars inverkan på skattekvoten..................................163

6.15 Skattekvot enligt nationalräkenskaperna (NR) och periodiserad skattekvot.. 163

7.1 Preliminär fördelning på utgiftsområden 2001-2003..........................................168

7.2 Förändring av takbegränsade utgifter mellan budgetpropositionen för 2000

och 2000 års ekonomiska vårproposition till följd av utgiftsreformer m.m.. 169

7.3 Saldoutrymme och budgeteringsmarginal 2001-2003......................................... 172

8.1 Skattebaser och skatteintäkter för småhus och hyreshus åren 2000-2001.......... 198

8.2 Budgeteffekter av i vårpropositionen presenterade skatteförslag m.m..............210

9.1 Kommunsektorns finanser 1995-1999..................................................................215

9.2 Kommunernas resultaträkning 1995-1999...........................................................216

9.3 Landstingens resultaträkning 1995-1999..............................................................216

9.4 Förändring av kommunernas nettokostnader 1996-1998 för olika

verksamheter.......................................................................................................217

9.5 Förändring av landstingens nettokostnader 1996-1998 för olika

verksamheter.......................................................................................................217

9.6 Antalet hel- och deltidsanställda/anställningar i kommuner och

landsting 1993-1999 (exkl. timanställda)..........................................................219

9.7 Resultatutveckling i kommuner och landsting 1999-2002..................................222

9.8 Kommunsektorns finanser 1999-2003..................................................................223

9.9 Höjda statsbidrag till kommuner och landsting 1997-2003................................226

9.10 Utgiftsområde 25 Allmänna bidrag till kommuner 2001-2003.........................231

10

PROP. 1999/2000:100

1.1 Det statliga utgiftstaket............................................................................................23

1.2 KPI och UND1X 1994-februari 2000....................................................................24

1.3 Ränteskillnad mot Tyskland, tioårig statsobligation..............................................25

1.4 Försörjningsbörda. Antal försörjda med sociala ersättningar och bidrag

i procent av antalet förvärvsarbetande 1977-1998 .............................................37

1.5 Förändring i disponibel inkomst justerad för försörjningsbörda, till följd av

förbättrade pensionstillskott och bostadsbidrag till pensionärer samt

maxtaxa inom barnomsorgen...............................................................................38

1.6 Förändring i disponibel inkomst för män och kvinnor..........................................38

4.1 Statsbudgetens saldo 1989-20031.............................................................................78

4.2 Realekonomiskt fördelade takbegränsade utgifter 1999.......................................81

4.3 Statsskuldsräntor som andei av BNP 1980-2003...................................................85

4.4 Statsskuldsräntor som andel av stats- budgetens utgifter 1999-2003...................85

4.5 Statsskuldens utveckling 1980-2003........................................................................89

6.1 Realisationsvinster 1987-2003................................................................................ 149

6.2 Årlig förändring av inkomstskatten......................................................................150

6.3 Mervärdesskatt uppdelad efter användning..........................................................154

6.4 Mervärdesskatt och konsumtionsutgifter i löpande priser, procentuell årlig

förändring............................................................................................................154

6.5 Energiskatt..............................................................................................................155

6.6 Kommunernas och landstingens skatter...............................................................161

7.1 Större förändringar av utgiftsområdesramar åren 2001 och 2002 jämfört

med budgetpropositionen för 2000...................................................................173

9.1 Genomsnittlig skattesats i kommuner och landsting 1980-2000........................216

9.2 Antal anställda i kommuner och landsting 1995-1999 per kvartal......................220

9.3 Spridning av ekonomiskt resultat som andel av nettokostnaderna 2000............222

11

Finansplan

PROP. 1999/2000:100

Sverige står starkt i början av det nya seklet. I

den globala, informationsintensiva ekonomin har

Sverige lyckats skapa en världsledande position

inom ett antal strategiskt viktiga områden. Till-

växten är hög, sysselsättningen stiger, arbetslös-

heten minskar och priserna är stabila. Teknisk

spetskompetens och bred delaktighet har gjort

att den svenska tillväxten kan komma att ut-

vecklas starkare än vad som tidigare har bedömts

som möjligt utan att obalanser uppstår.

Den politiska inriktning som bidragit till dessa

framgångar ligger fast. Sverige skall fortsätta att

vara ett land där jämlikhet och jämställdhet är

drivkrafter för utvecklingen. Regeringens politik

syftar till att Sverige skall vara fortsatt starkt, så-

väl ekonomiskt, ekologiskt som socialt.

På en stabil ekonomisk grund vill regeringen

fortsätta att modernisera och utveckla Sverige:

1. Sverige skall vara ett land med full syssel-

sättning, hög tillväxt och god välfärd.

Grunden för detta är sunda offentliga finan-

ser och stabila priser.

2. Sverige skall vara ett jämlikt och jämställt

land. Varje människa måste få möjlighet att

använda sin förmåga och vilja till delaktig-

het. Därför skall all diskriminering bekäm-

pas. Lika möjligheter skall gälla för alla oav-

sett kön, etnisk eller kulturell bakgrund.

3. Sverige skall vara ett land där alla barn och

ungdomar får en bra uppväxt. Ingen skall

tvingas att avstå från att bilda familj och

skaffa barn på grund av ekonomisk osäker-

het.

4. Sverige skall vara ett land som tar tillvara

alla sina resurser. Alla skall få del av den go-

da utvecklingen. Hela Sverige skall leva.

5. Sverige skall vara en framstående kunskaps-

nation. Bredd och spets i kompetensen

kommer att avgöra vår framtida konkur-

renskraft. Sverige skall vara ett land som

präglas av företagsamhet och innovations-

kraft. Ny teknik, nya kunskaper och nya

idéer är nödvändiga drivkrafter för samhäl-

lets utveckling.

6. Sverige skall vara ett föregångsland i om-

ställningen till ekologisk hållbarhet. Dagens

levnadsmönster får inte bli ett hot mot

morgondagens livsbetingelser.

7. Sverige skall vara ett land där medborgarna

känner trygghet och delaktighet i föränd-

ringen. Den generella välfärden skall ut-

vecklas och förstärkas.

8. Sverige skall vara ett land med låg brottslig-

het. Orsakerna till brott måste åtgärdas

samtidigt som brottsligheten bekämpas

med kraft.

9. Sverige skall vara ett land där medborgarnas

insyn, inflytande och aktiva deltagande i

samhället värnas och utvecklas. De demo-

kratiska grundvärderingarna och folkstyret

stärks när människor känner att de kan på-

verka.

10. Sverige skall aktivt och engagerat delta i

samarbetet i EU. Sverige skall stå för solida-

ritet och samarbete i världen. En modern

och aktiv politik skall främja demokrati och

mänskliga rättigheter och förebygga och

bekämpa svält, fattigdom och krig.

För att dessa långsiktiga mål skall kunna uppnås

är det av stor vikt att den ekonomiska politiken

utformas så:

15

PROP. 1999/2000:100

- att risken för överhettning motverkas

- att goda förutsättningar skapas för en uthållig

och stark tillväxt.

- att tillväxten kommer alla till del

- att utrymme skapas för att Sverige skall kun-

na klara de utmaningar som den ökande an-

delen äldre i ett längre perspektiv ställer sam-

hället inför.

Med de förslag som presenteras i denna proposi-

tion läggs grunden för en politik som på en och

samma gång stärker rättvisan och tillväxten, och

bidrar till jämlikhet, jämställdhet, utveckling och

god miljö.

1.1 En politik för utveckling och

jämlikhet

Svensk ekonomi utvecklas väl. Tillväxten är hög.

Sysselsättningen stiger och arbetslösheten faller

samtidigt som inflationen är låg. De offentliga

finanserna uppvisar överskott, bytesbalansen li-

kaså. Den svenska ekonomiska utvecklingen har

inte sedan i slutet av 1960-talet varit så god och

balanserad.

Svensk ekonomi har sedan mitten av 1990-

talet genomgått stora förändringar. Budgetsane-

ringen, låginflationspolitiken och satsningar på

utbildning och företagande samt framväxten av

en världsledande telekommunikations- och IT-

industri är några förklaringar till att svensk eko-

nomi utvecklas väl. Dessa faktorer lägger en god

grund för en fortsatt hög tillväxt.

Full sysselsättning är det övergripande målet.

Som ett delmål skall den öppna arbetslösheten

reduceras till 4 procent under året och andelen

reguljärt sysselsatta mellan 20 och 64 år skall sti-

ga till minst 80 procent 2004.

Utgångspunkten för den ekonomiska politi-

ken är att sunda offentliga finanser och stabila

priser är en förutsättning för en uthålligt hög till-

växt och ökad sysselsättning. Regeringen har

därför sedan 1994 arbetat med ambitiösa bud-

getpolitiska mål. Samtliga mål har uppfyllts, de

flesta med bred marginal. Därmed kan stora ned-

skärningar i nästa lågkonjunktur undvikas samti-

digt som dagens reformer görs uthålliga.

Det är under de goda åren som den offentliga

sektorns finansiella ställning skall konsolideras

och den offentliga skulden minskas. Därför skall

överskotten i den offentliga sektorn bevaras och

utgifterna hållas under kontroll. För detta talar

också stabiliseringspolitiska skäl. De beslutade

budgetpolitiska målen ligger sålunda fast och

skall uppnås.

Starka offentliga finanser är en förutsättning

för stabila välfärdssystem, så att alla skall få del av

välfärdens kärna - skolan, vården och omsorgen.

Välfärden skall gå att lita på, också i dåliga tider.

En politik som både syftar till utveckling och

jämlikhet lägger grunden för välstånd och välfärd

för alla. Den fortsatt höga efterfrågan får inte le-

da till ökad inflation. Effektiviteten måste därför

öka såväl på produkt-, tjänste- och finansmark-

naderna som på arbetsmarknaden.

Utmaningen för den ekonomiska politiken är

nu att säkerställa att den ekonomiska uppgången

blir långvarig och uthållig samt att den kommer

alla till del. Nyckeln ligger i att vårda den goda

ekonomin och fokusera på framtidens problem

och utmaningar. Svensk ekonomi skall klara en

lång period med hög tillväxt och tillväxten skall

vara ekologiskt uthållig.

En offensiv för tillväxt och rättvisa

Tillväxt och rättvisa står inte i konflikt med var-

andra utan är varandras förutsättningar. En stabil

och uthållig tillväxt bygger på delaktighet och att

alla bidrar efter sin förmåga. Rättvisa handlar om

att ge alla samma möjlighet att utvecklas och för-

sörja sig samt att välfärden skall omfatta hela

befolkningen och fördelas efter behov.

Regeringen föreslår därför en offensiv för till-

växt och rättvisa för att Sverige åter skall närma

sig full sysselsättning.

Arbetslösheten skall pressas tillbaka.

Arbetslösheten skall betvingas. Ett brett åtgärds-

program presenteras för att arbetslösheten skall

kunna pressas ned till 4 procent under år 2000.

Bland förslagen kan nämnas att de arbetsmark-

nadspolitiska programmen i än högre grad riktas

in mot de långtidsarbetslösa.

Sysselsättningen och arbetskraftsutbudet skall

öka

Den viktigaste vägen för att motverka risken för

att människor stängs ute från arbetsmarknaden

16

PROP. 1999/2000:100

är åtgärder som höjer sysselsättningen. Arbete

har ett egenvärde och ger självkänsla. Ett brett

program presenteras innehållande bl.a. förslag

om maxtaxa inom barnomsorgen som minskar

marginaleffekterna och därmed främjar arbete

och utbildning. Dessutom skall aktiva åtgärder

genomföras för att sjukskrivna och förtidspen-

sionerade skall kunna återgå till arbetslivet. Kun-

skapslyftet förlängs.

Möjligheterna att delta i arbetslivet skall öka för

alla

Människor med invandrarbakgrund har idag en

betydligt högre arbetslöshet och lägre sysselsätt-

ning än övriga svenskar. Detta måste ändras. Alla

behövs på arbetsmarknaden. Ett program för att

öka sysselsättningen bland invandrare presente-

ras. Vidare föreslås en förlängning av storstads-

satsningen.

Ökad rättvisa och trygghet

De sämst ställda pensionärernas ekonomi skall

förbättras. Regeringen föreslår därför att bo-

stadstillägget höjs och att den tillfälliga höjning-

en av pensionstillskottet nu permanentas.

Vård, skola och omsorg prioriteras genom att

kommunsektorn inte behöver betala det under-

skott på ca 4 miljarder kronor som uppkommit i

det kommunala momssystemet. Därutöver till-

förs kommunsektorn nu ytterligare resurser för

dessa områden i enlighet med tidigare fattade be-

slut.

Allt fler upplever en ökad otrygghet i varda-

gen. Regeringen föreslår därför ett kraftigt resur-

stillskott för rättsväsendet. Även skatte- och tull-

väsendet tillförs ökade resurser.

Tandvården tillförs nya resurser från 2002.

Regeringen återkommer med förslag om hur

dessa skall användas.

Barnen - vår framtid

En bred familjepolitisk reform införs stegvis.

Barn till arbetslösa ges rätt till barnomsorg den 1

juli 2001. En maxtaxa i barnomsorgen införs

2002 och medel tillförs kommunerna för att kva-

litetssäkra denna verksamhet. Samtidigt förlängs

föräldraförsäkringen en månad. Inom ramen för

den förlängda föräldraförsäkringen reserveras två

månader för mamman respektive pappan. Detta

innebär att ytterligare en s.k. pappa- och mam-

mamånad införs i föräldraförsäkringen Dess-

utom införs rätt till barnomsorg för barn till för-

äldrar som är föräldralediga med yngre syskon.

Allmän förskola för 4- och 5-åringar införs 2003.

Dessutom har regeringen tidigare aviserat

andra åtgärder som träder i kraft under nästa år.

Barnbidraget och studiebidraget höjs den 1 janu-

ari med ytterligare 100 kronor i månaden. Fler-

barnstilläggen höjs i motsvarande mån. Studi-

estödssystemet reformeras och studiebidragets

andel av studiemedlen höjs kraftigt.

Sammantaget uppgår tillskotten till barnfa-

miljerna till ca 9 miljarder kronor 2003. Till detta

kommer ca 6 miljarder kronor för studiemedels-

reformen.

Ett ekologiskt hållbart Sverige

Den ekologiska omställningen av Sverige drivs

vidare. Utvecklingen av miljövänlig och re-

surssnål livsstil och teknik stimuleras med eko-

nomiska styrmedel och stöd till forskningen. En

strategi för en grön skatteväxling i storleksord-

ningen 30 miljarder kronor på tio år utarbetas.

Ett planeringsmål skall snarast utarbetas för en

utbyggnad av vindkraften. Viktiga järnvägsin-

vesteringar tidigareläggs.

Utöver tidigare kraftiga ökningar föreslår re-

geringen nu ytterligare förstärkningar av ansla-

gen för markinköp, biotopskydd, marksanering,

kalkning samt miljöforskning, miljöövervakning

och forskning inom jordbruket. Regeringen fö-

reslår dessutom att de lokala investeringsprog-

rammen för att bygga om Sverige i ekologisk

riktning förlängs till 2003.

Internationell solidaritet

Regeringen har ambitionen att Sverige åter skall

uppnå enprocentsmålet för biståndet när de

statsfinansiella förutsättningarna för detta före-

ligger. Nu föreslås att biståndet höjs med 1,6

miljarder kronor, från 0,74 procent av BNI 2002

till 0,81 procent 2003. Samarbetet med Central-

och Östeuropa förlängs.

17

PROP. 1999/2000:100

|

1 Tabell 1.1 Föreslagna utgifts- och skatteförändringar i för- 1 | |||

|

Miljoner kronor |

2001 |

2002 |

2003 |

|

Offensiv för tillväxt och rättvisa |

1 890 |

2 210 |

9 150 |

|

Storstadssatsningen |

230 | ||

|

Integrationsåtgärder |

100 |

100 |

100 |

|

Kunskapslyftet |

-210 |

-210 |

4 930 |

|

Lönebidrag |

120 |

240 |

240 |

|

A-politiska program m.m. |

-780 |

-670 |

-470 |

|

Företagsskatteområdet |

260 |

460 |

460 |

|

Arbetarskyddsverket |

20 |

20 |

20 |

|

Läsfrämjande insatser |

100 |

100 | |

|

Utbyggnad av högskolan |

500 | ||

|

Forskningsmedel |

500 | ||

|

Studentbostäder |

280 |

130 | |

|

Anställn.stöd, långtidsarbetslösa |

750 |

840 |

840 |

|

IT infrastruktur |

200 | ||

|

Skatteavdrag för bredband |

800 |

800 |

800 |

|

Regionalpolitik/försvarsomställn. |

210 |

110 |

10 |

|

Infrastruktur |

500 | ||

|

Övrigt |

240 |

290 |

290 |

|

Ökad rättvisa och trygghet |

2 350 |

3 020 |

3 420 |

|

Rättsväsendet |

1 000 |

1 500 |

1600 |

|

Skatteförvaltning och tull |

160 |

160 |

160 |

|

Tandvård |

200 |

500 | |

|

Sämst ställda pensionärer |

1 130 |

1 130 |

1 130 |

|

Änkepensioner |

30 |

30 |

30 |

|

Övrigt |

30 | ||

|

Barnen vår framtid |

-1 550 |

2 000 |

1 500 |

|

Pappamånad |

1 000 |

1 000 | |

|

Maxtaxa m.m. |

150 |

4 400 |

5 600 |

|

varav barn till arbetslösa |

150 |

300 |

300 |

|

barn till föräldralediga |

200 |

200 | |

|

maxtaxa |

3 400 |

3 400 | |

|

kvalitetssäkring |

500 |

500 | |

|

allmän förskola |

1 200 | ||

|

avgår finans, av maxtaxa m.m. |

-1 700 |

-3 400 |

-5 100 |

|

Ett ekologiskt hållbart Sverige |

610 |

610 |

2 580 |

|

Lokala investeringsprogrammet |

900 | ||

|

Miljö och miljöövervakning |

180 |

180 |

1 150 |

|

Barsebäck |

340 |

340 |

340 |

|

Viltskador och biotopskydd |

20 |

20 |

120 |

|

Ekologisk forskning |

40 |

40 |

40 |

|

Skogsinköp |

30 |

30 |

30 |

|

Internationell solidaritet |

250 |

600 |

2 530 |

|

Bistånd |

1 630 | ||

|

Samarbete central- och Östeuropa |

600 |

900 | |

|

Internationella insatser |

250 | ||

|

Övrigt |

990 |

780 |

810 |

|

Vägstöd, CSN och länsstyrelserna |

580 |

640 |

640 |

|

Demokrati och ordf.skap m.m |

310 |

30 |

30 |

|

Övrigt |

100 |

110 |

140 |

|

Summa |

4 520 |

9 220 |

19 980 |

|

varav utgiftsökningar |

1 400 |

5 700 |

16 470 |

|

varav inkomstminskningar |

3120 |

3 520 |

3 510 |

Arbetstiden

Arbetstidsfrågan rymmer viktiga välfärdspolitis-

ka val. Arbetstidsförkortning diskuteras i sam-

hällsdebatten som ett medel för att minska ris-

ken för utbrändhet och ge utrymme för ett liv

som inte enbart kretsar kring arbetet. Efter flera

år med en ökad medelarbetstid per sysselsatt

finns det hos många en önskan att öka utrymmet

för livet vid sidan av arbetslivet.

Värdet av en arbetstidsförkortning måste dock

alltid vägas mot behovet av andra reformer och

hänsyn måste tas till kostnaderna. Kortar vi ar-

betstiden tar vi ut framtida tillväxt i form av mer

fri tid istället för i ökad privat och offentligt kon-

sumtion. De långsiktiga konsekvenserna av en

arbetstidsförkortning för den offentliga verk-

samheten måste särskilt beaktas.

Regeringskansliets arbetsgrupp för arbets-

tidsfrågor har haft i uppdrag att bedöma förut-

sättningarna för och konsekvenserna av olika ar-

betstidsförändringar. Analyserna har avsett både

ekonomiska aspekter och välfärdseffekter. Rap-

porten "Kortare arbetstid - för och emot" är nu

ute på en bred remiss. Syftet är att stimulera till

debatt och bidra med underlag till politiska be-

dömningar av på vilket sätt - avtal eller lagstift-

ning - som ett första steg till en arbetstidsför-

kortning kan tas. Regeringen avser att åter-

komma till denna fråga i samband med höstens

budgetproposition.

Tid för demokrati

Demokratin skall utvecklas och folkstyret stär-

kas. Det sjunkande valdeltagandet är en allvarlig

varningssignal. Utanförskapet och de växande

klyftorna i samhället är ett hot mot demokratin.

Regeringen avser därför att initiera ett långsiktigt

utvecklingsarbete för folkstyret. För detta ända-

18

PROP. 1999/2000:100

mål inrättas en särskild Demokratidelegation och

resurser anvisas.

Sverige skall präglas av samarbete

Regeringen avser att under mandatperioden för-

söka skapa största möjliga uppslutning för en

politik för full sysselsättning. Arbetsmarknadens

parter har en viktig roll i detta sammanhang. Den

ekonomiska vårpropositionen bygger på en

överenskommelse mellan den socialdemokratis-

ka regeringen, vänsterpartiet och miljöpartiet,

vilka står bakom riktlinjerna för den ekonomiska

politiken, budgetpolitiken, utgiftstaken, tilläggs-

budgeten för 2000 och de nu föreslagna skatte-

förändringarna.

Samarbetet berör fem områden - ekonomi,

sysselsättning, rättvisa, jämställdhet och miljö -

och innefattar både konkreta förslag och åtagan-

den inför framtiden. Genom detta samarbete be-

kräftas att det finns en politisk majoritet för en

ekonomisk politik som är inriktad på full syssel-

sättning, ett offentligt överskott om 2 procent av

BNP i genomsnitt över en konjunkturcykel och

prisstabilitet. Politiken syftar vidare till jämlik-

het, jämställdhet och ekologisk hållbarhet.

Den ökade inhemska efterfrågan och den inter-

nationella konjunkturen bidrar till att svensk

ekonomi utvecklas väl. Tillväxten i svensk eko-

nomi beräknas bli 3,8 procent i år och 2,9 pro-

cent nästa år.

Utsikterna för världsekonomin är goda. Fortsatt

låg inflation och låga räntor bidrar till ökad till-

växt i stora delar av världen. Den globala ekono-

miska tillväxten väntas både i år och nästa år vara

runt 4 procent.

Tillväxten i EU förutses stiga från drygt 2

procent 1999 till ca 3 procent både i år och nästa

år. Exporten ökar samtidigt som den inhemska

efterfrågan inom EU är stark. Utvecklingen un-

derstödjs av låga räntor och svag växelkurs, sti-

gande sysselsättning och ökad framtidsoptimism

såväl hos företag som hushåll.

Utvecklingen i Förenta staterna fortsätter att

överraska positivt. Den nuvarande högkonjunk-

turen har pågått i nio år. Högre räntor och en

mer dämpad aktieprisutveckling väntas dock bi-

dra till en gradvis avmattning. BNP-tillväxten

bedöms avta från 4,2 procent 1999 till 3,8 pro-

cent i år och 2,7 procent nästa år.

Utsikterna för den japanska ekonomin är fort-

satt osäkra. Ännu syns inga tecken på en varaktig

återhämtning. Den inhemska efterfrågan är svag

till följd av fortsatt lågt förtroende såväl bland

hushåll som företag. Strukturella reformer är en

nödvändig förutsättning för en bättre ekonomisk

utveckling. Det kan även vara motiverat att pröva

om penningpolitiken kan ge ytterligare bidrag till

en återhämtning.

Svensk ekonomi växer. Under 1998 ökade BNP

med 3 procent och förra året var tillväxten när-

mare 4 procent. Den öppna arbetslösheten har

fallit från 8 procent 1997 till ca 5,5 procent i

början av innevarande år. Samtidigt har inflatio-

nen förblivit låg och reallöneökningarna varit

betydande.

Förutsättningarna är gynnsamma för en fort-

satt god tillväxt. Överskotten i den offentliga

sektorn är stabila och de takbegränsade utgifter-

na ryms under utgiftstaken. Sverige är ett före-

gångsland på flera områden, bland annat inom

telekommunikation och informationsteknologi.

Den allt starkare tilltron till Sverige och svensk

ekonomi tar sitt uttryck bl.a. i de i förhållande till

omvärlden allt lägre räntorna.

De senaste årens tillväxt beror i huvudsak på

stigande inhemsk efterfrågan. Reallönerna har

ökat som en följd av den låga inflationen i kom-

bination med måttliga nominella löneökningar.

Dessutom har de låga räntorna bidragit till ökan-

de investeringar samt stigande tillgångs- och fas-

tighetspriser. Hushållens förmögenhet har ökat

ytterligare.

Utvecklingen på arbetsmarknaden har ökat

hushållens tilltro till såväl den egna som Sveriges

ekonomi. Hushållen har åter börjat våga låna

pengar. Sett över en längre period är dock hus-

hållens skuldsättning fortfarande låg. Detta gäller

framför allt i jämförelse med senare delen av

1980-talet. Därmed finns det förutsättningar för

en fortsatt stabil ökning av hushållens konsum-

tion.

19

PROP. 1999/2000:100

|

iTabell 1.2 Försörjningsbalans 1999-2001 I | |||

|

Mdkr 1999 |

Procentuell volymförändring | ||

|

2000 |

2001 | ||

|

Hushållens konsumtionsutgifter2 |

997 |

4.0 |

2,7 |

|

Offentliga konsumtionsutgifter2 |

533 |

1,2 |

0,6 |

|

Statliga |

154 |

1,0 |

0,5 |

|

Kommunala2 |

378 |

1,3 |

0,7 |

|

Fasta bruttoinvesteringar |

327 |

5,0 |

5,4 |

|

Näringsliv exkl. bostäder |

246 |

5,4 |

5,1 |

|

Bostäder |

32 |

10,5 |

11,1 |

|

Myndigheter |

49 |

-0,4 |

3,0 |

|

Lagerbidrag 1 |

6 |

0,0 |

0.0 |

|

Export |

863 |

7,6 |

6,9 |

|

Import |

754 |

7,2 |

6,8 |

|

BNP |

1972 |

3,8 |

2,9 |

^B^Hii^BNP4Hlväxten^^

21 denna tabell har effekten av kyrkans avskiljande från staten ej beaktats.

Källor: Statistiska centralbyrån och Finansdepartementet

Tabell 1.3 Nyckeltal 1999-2001

Förändring från föregående år i procent om ej annat anges

|

1999 |

2000 |

2001 | |

|

KPI, årsgenomsnitt |

0,3 |

1,3 |

2,2 |

|

Kostnadstimlön |

3,4 |

3,5 |

3,5 |

|

Öppen arbetslöshet1 |

5,6 |

4,6 |

3,9 |

|

Arbetsmarknadspolitiska program1 |

3,1 |

3,1 |

3,1 |

|

Antal sysselsatta |

2,2 |

1,7 |

0,9 |

|

Real disponibel inkomst2 |

3,3 |

4,0 |

4,5 |

|

Hushållens nettosparkvot, nivå2 |

2,1 |

2,4 |

4,0 |

|

Bytesbalans3 |

2,5 |

2,6 |

3,6 |

|

Tysk ränta 10-års statsobligation4 |

4,5 |

5,4 |

5,5 |

|

Svensk ränta 10-års statsobligation4 |

5,0 |

5,7 |

5,8 |

|

TCW-index1 |

125 |

123 |

120 |

|

1 Andel av arbetskraften, årsgenomsnitt | |||

1 Effekter av kyrkans avskiljande från staten har ej beaktats.

3 Procent av BNP

4 Årsgenomsnitt

Källor: Statistiska centralbyrån, Arbetsmarknadsstyrelsen, Sveriges Riksbank

och Finansdepartementet

Utsikterna för svensk exportindustri har förbätt-

rats under det senaste halvåret. Huvudorsakerna

är den starkare efterfrågan i EU-området och en

fortsatt stark utveckling i Förenta staterna. Un-

der hösten har orderingången ökat och tillför-

sikten bland företagen stärkts. Särskilt tydligt är

detta i bas- och verkstadsindustrierna vilket

väntas medföra en bredare exportuppgång fram-

över. Även i de inhemska sektorerna ökar pro-

duktionen snabbt. Ett problem är dock de regio-

nala skillnaderna.

Den starka utvecklingen inom näringslivet

förutses leda till en fortsatt stigande investerings-

aktivitet. Bostadsbyggandet fortsätter att öka

kraftigt, men det sker från en låg nivå.

Inflationen är fortsatt låg. De prishöjningar

som kan noteras återspeglar i stort sett administ-

rativa prishöjningar och högre oljepriser. Den

ökning av konsumentpriserna som redovisas i

tabell 1.3 för år 2001 beror till stor del på ett tek-

niskt antagande om att fastighetsskatteuttaget

ökar. Som redovisas längre fram avser regeringen

att återkomma med förslag som begränsar ök-

ningen av fastighetsskatteuttaget.

Sammantaget bedöms BNP-tillväxten under

innevarande år bli ca 3,8 procent. Nästa år för-

väntas tillväxten mattas av något och uppgå till ca

2,9 procent.

Efter det stora fallet för svensk ekonomi under

början av 1990-talet har det funnits en stor osä-

kerhet om hur stor den långsiktigt uthålliga pro-

duktionsförmågan är. Erfarenheten från andra

länder har varit att det efter omfattande kriser är

svårt att komma tillbaka till samma höga pro-

duktionsnivå och låga arbetslöshet som tidigare.

Huvudorsaken till detta är att under djupa låg-

konjunkturer förlorar många arbetslösa kontak-

ten med arbetsmarknaden. Detta gäller särskilt

den äldre arbetskraften.

I Sverige är dock förutsättningarna förhållan-

devis goda för att få tillbaka arbetskraften i sys-

selsättning. Sverige har bland annat satsat stora

resurser på aktiv arbetsmarknadspolitik och

grundläggande utbildning, vilket har minskat

risken för utslagning.

Strukturomställningen av ekonomin, innefat-

tande bl.a. ny teknik, avregleringar och ökad

konkurrens kan ha medfört att den goda tillväx-

ten inte bara är en tillfällig konjunkturuppgång,

utan inledningen på en längre period med högre

långsiktigt uthållig produktionsförmåga än vad

som tidigare bedömts vara möjligt. Det är i så fall

en betydande framgång för de senaste årens eko-

nomiska politik inklusive den - ibland så kritise-

rade - aktiva svenska arbetsmarknadspolitiken.

20

PROP. 1999/2000:100

|

Tabell 1.4 Sysselsättning, arbetslöshet och löneutveckling 1 | ||||||||

|

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 | |

|

Antal sysselsatta1 |

3 927 |

3 986 |

3 963 |

3 922 |

3 979 |

4 068 |

4 136 |

4174 |

|

varav näringslivet1 |

2 633 |

2 697 |

2 698 |

2 695 |

2 735 |

2 805 |

2 862 |

2891 |

|

varav offentliga myndigheter1 |

1 290 |

1 287 |

1 263 |

1 223 |

1 241 |

1 260 |

1 270 |

1279 |

|

Andelen sysselsatta mellan 20 och 64 år2 |

74,2 |

74,8 |

74,7 |

73,9 |

74,6 |

75,9 |

76,7 |

77,3 |

|

Öppen arbetslöshet3 |

8,0 |

7,7 |

8,1 |

8,0 |

6,5 |

5,6 |

4,6 |

3.9 |

|

Konjunkturberoende arbetsmarknadspolitiska program3 |

5,3 |

4,4 |

4,5 |

4,3 |

3,9 |

3.1 |

3,1 |

3,1 |

|

Kostnadstimlön4 |

2,4 |

3,3 |

6,0 |

4,5 |

3,8 |

3.4 |

3,5 |

3,5 |

|

Produktivitetsutveckling i näringslivet5 |

3,8 |

2,5 |

1,3 |

3,3 |

1,4 |

1,2 |

2,4 |

2,3 |

1 Tusental personer

2 Reguljärt sysselsatta i åldern 20-64 år i procent av befolkningen i den åldersgruppen

31 procent av arbetskraften

4 Ärlig procentuell förändring

5 Räknat från användningssidan

Källor: Statistiska centralbyrån, Arbetsmarknadsstyrelsen och Finansdepartementet

Svensk arbetsmarknad utvecklas väl även om

problem kvarstår. Den öppna arbetslösheten be-

döms år 2000 hamna på 4,6 procent i genomsnitt.

Under slutet av året bedöms den hamna nära 4

procent. Målet om 4 procents öppen arbetslöshet

år 2000 ligger därmed inom räckhåll.

Sysselsättningen väntas fortsätta att öka. Mel-

lan 1997 och 1999 ökade sysselsättningen med ca

150 000 personer, eller med 3,7 procent. De

flesta jobben har tillkommit i den privata tjänste-

sektorn, men även inom de kommunala verk-

samheterna har antalet arbetstillfällen ökat till

följd av ökade resurser till skola, vård och om-

sorg.

De flesta indikatorer pekar mot en fortsatt

gynnsam utveckling på arbetsmarknaden. Syssel-

sättningen förutses öka med ytterligare 106 000

personer mellan 1999 och 2001. Den reguljära

sysselsättningsgraden för personer mellan 20 och

64 år beräknas stiga till 77,3 procent 2001. Målet

om 80 procent reguljärt sysselsatta 2004 ligger

inom räckhåll.

Arbetskraftsutbudet väntas under kommande

år att öka i takt med att sysselsättningen stiger.

Genom att fler platser vid högskolor och univer-

sitet skapas dämpas utbudsökningen något på

kort sikt. På lite längre sikt är de ökade utbild-

ningsinsatserna däremot positiva för arbets-

kraftsutbudet då antalet kvalificerade arbetstaga-

re ökar.

Sysselsättningen har ökat och arbetslösheten

har sjunkit i nästan alla delar av Sverige. Skillna-

derna i arbetslöshetsnivåerna är dock fortfarande

stora mellan olika delar av landet. Arbetslösheten

har sjunkit för nästan alla utbildningsgrupper,

men är fortfarande hög för personer med lägre

utbildning. Bland utländska medborgare har ar-

betslösheten sjunkit men den är fortfarande oac-

ceptabelt hög.

Utöver prognosen för 2000 och 2001 presenteras

tre kalkyler som även innefattar åren 2002 och

2003. De skiljer sig dock åt redan från 2001. Den

grundläggande skillnaden är antagandet om i vil-

ken mån det finns lediga resurser i ekonomin

som kan tas i anspråk utan att det uppstår infla-

tionsdrivande löneökningar, dvs. hur stor den

långsiktigt uthålliga produktionsförmågan är.

I baskalkylen utvecklas svensk ekonomi i takt

med den långsiktiga tillväxttrenden. Som ett re-

sultat ligger den öppna arbetslösheten kvar på i

stort sett samma nivå under hela perioden.

I överhettningskalkylen utvecklas svensk eko-

nomi sämre. Den långsiktigt uthålliga produk-

tionsnivån visar sig här vara mindre än i baskal-

kylen. Inflationsdrivande flaskhalsar uppkommer

tidigt och löneavtalen ger betydligt högre löner

än vad som är förenligt med en balanserad ut-

veckling. Såväl finans- som penningpolitiken

måste stramas åt, vilket stabiliserar utvecklingen.

Detta medför att sysselsättningen minskar och

arbetslösheten stiger. Reformutrymmet för 2001

minskar kraftigt.

I högtillväxtkalkylen utvecklas svensk eko-

nomi bättre. Ett stort antal arbetslösa, personer i

arbetsmarknadsprogram och personer utanför

arbetskraften får jobb. Den långsiktigt uthålliga

produktionsnivån är högre. BNP och sysselsätt-

ning kan öka mer än i baskalkylen utan att det

21

PROP. 1999/2000:100

uppstår flaskhalsproblem. De offentliga finan-

serna förbättras ytterligare och reformutrymmet

för kommande år blir större än i baskalkylen.

Tabell 1.5 Tre kalkyler för BNP åren 2001-2003

|

Procent |

2001 |

2002 |

2003 |

|

Baskalkyl |

2,9 |

2,0 |

2,0 |

|

Överhettningskalkyl |

3,1 |

1,6 |

1,2 |

|

Högtillväxtkalkyl |

3,4 |

2,6 |

2,4 |

|

Källa: Finansdepartementet | |||

Utgångspunkten för den ekonomiska politiken

är sunda offentliga finanser, stabila priser och en

väl fungerande lönebildning. Detta är grunden

för en hög och uthållig tillväxt och sysselsätt-

ning.

Med en rörlig växelkurs och ett inflationsmål för

penningpolitiken är finanspolitikens främsta

syfte att skapa goda betingelser för tillväxt och

sysselsättning genom att säkerställa ett överskott

i de offentliga finanserna och att hålla utgifterna

under kontroll.

Finans- och budgetpolitiken styrs av två över-

gripande mål: De offentliga finanserna skall upp-

visa ett överskott på 2 procent av BNP i genom-

snitt över en konjunkturcykel och utgifterna

skall inte överstiga de uppsatta utgiftstaken.

Det finns en rad orsaker till att båda dessa mål

är av central betydelse för den ekonomiska poli-

tiken:

— En högkonjunktur varar inte för evigt. Det

måste finnas en säkerhetsmarginal så att nästa

lågkonjunktur kan mötas med en aktivt mot-

verkande finanspolitik. Alltför stora under-

skott skulle även i en lågkonjunktur kunna

leda till en kraftig ränteuppgång.

— Den offentliga skulden skall amorteras ner.

Statsskulden var i inledningen av millenniet

1 374 miljarder kronor. Statens ränteutgifter

1999 uppgick till 90 miljarder kronor. De

skulle kunna användas till viktigare ändamål.

— En stark välfärd kräver starka offentliga fi-

nanser. Som bland annat Långtidsutredningen

visar kommer andelen äldre att öka kraftigt

från omkring 2010. Detta medför ökade ut-

gifter för såväl pensioner som vård och om-

sorg, samtidigt som deltagandet i arbetskraf-

ten blir lägre. Då bör statens budget inte

belastas av ränteutgifter för 1990-talets upp-

låning.

- Sparandet i Sverige måste vara högt för att

Sveriges internationella skuldsättning skall

kunna minska samtidigt som investeringsni-

vån är hög. Även den offentliga sektorn måste

bidra till ett högt sparande.

- Utgiftstaken hindrar att tillfälligt högre in-

komster används för att bekosta varaktigt

högre utgifter. Därigenom undviks smärt-

samma besparingar när konjunkturen försäm-

ras.

- Sverige har i Stabilitets- och tillväxtpakten in-

om EU åtagit sig att ha ett medelfristigt mål

för de offentliga finanserna nära balans eller i

överskott.

Tabell 1.6 Offentliga finanser 1994-2001

Procent av BNP

|

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 | |

|

Utgiftskvot |

67,3 |

64,6 |

62,6 |

61,1 |

58,7 |

58,4 |

55,3 |

53,4 |

|

Inkomstkvot |

56,4 |

56,7 |

59,3 |

59,1 |

60,6 |

60,2 |

58,1 |

56,7 |

|

Skattekvot1 |

47,3 |

48,3 |

51,3 |

52,0 |

53,4 |

53,5 |

51,8 |

51,0 |

|

Finansiellt sparande |

-10,8 |

-7,9 |

-3,4 |

-2,0 |

1,9 |

1,9 |

2,8 |

3,2 |

|

Överskottsmål |

-3,0 |

0,0 |

0,5 |

2,0 |

2,0 | |||

|

Nettoskuld |

21,0 |

22,7 |

19,4 |

18,2 |

15,8 |

11,4 |

3,5 |

0,6 |

|

Konsoliderad bruttoskuld2 |

77.4 |

76,3 |

76,0 |

74,9 |

72,4 |

65,5 |

57,6 |

52,5 |

1 Inklusive skatter till EU

2 Mätt enligt Maastricht-reglerna

Källor: Statistiska centralbyrån och Finansdepartementet

22

PROP. 1999/2000:100

Överskott i de offentliga finanserna

Det långsiktiga målet för de offentliga finanserna

är ett överskott på 2 procent av BNP i genom-

snitt över en konjunkturcykel. Ett uppfyllande

av målet leder till att räntorna på statsskulden tar

i anspråk en successivt mindre del av statens in-

komster, vilket frigör utrymme när den demo-

grafiska utvecklingen leder till ökade resurskrav

under kommande decennier.

Utifrån målet fastställs sedan preciserade mål

för varje år. För åren 2001 och 2002 har målet

fastställts till 2,0 procent. Regeringen fastslog att

om tillväxten av konjunkturmässiga skäl väsent-

ligt skulle avvika från den beräknade skall mot-

svarande avvikelse från överskottsmålen tolere-

ras.

Med innevarande prognos för den ekonomis-

ka utvecklingen uppkommer ett betydligt större

överskott i de offentliga finanserna än målen.

Skulle detta överskjutande utrymme i sin helhet

utnyttjas för reformer blir finanspolitiken starkt

expansiv under 2001. Detta år beräknas tillväxten

bli god. Med hänsyn till att osäkerheten är bety-

dande om den långsiktigt uthålliga produktions-

förmågan i svensk ekonomi avser regeringen att i

budgetpropositionen återkomma till frågan om

överskottsmålet och om hur överskottet skall

disponeras.

I avvaktan härpå föreslår regeringen att de nu-

varande målen om ett överskott i de offentliga

finanserna på 2,0 procent av BNP för 2001 och

2002 ligger fast och att målet för 2003 fastställs

till 2,0 procent. Det överskjutande överskottet

har i kalkylerna beräkningstekniskt överförts till

hushållen.

Överskotten i de offentliga finanserna medför

att den offentliga skulden minskar. Dessutom

påverkas skulden av försäljningsinkomster.

Bruttoskulden, mätt enligt Maastrichtreglerna,

förväntas under innevarande år hamna under 60

procent av BNP. Nettoskulden förväntas vara

borta redan 2002.

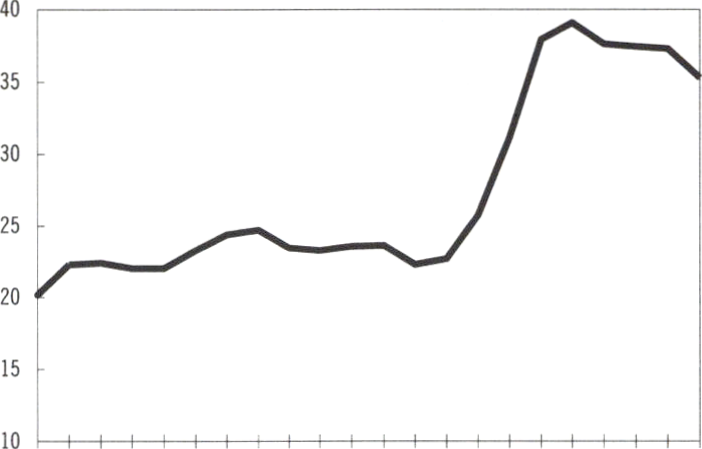

Utgiftstaken

I den nya budgetprocessen föreslår regeringen i

samband med den ekonomiska vårpropositionen

nominella utgiftstak för tre år framåt. De takbe-

gränsade statliga utgifterna får sedan inte över-

stiga utgiftstaken. Utgiftstaken är en viktig del av

den framgångsrika förtroendeskapande politiken

för ökad sysselsättning. Utgiftstaken för 1997,

1998 och 1999 klarades.

Enligt regeringens bedömning kommer även

utgiftstaket år 2000 att klaras med en budgete-

ringsmarginal på ca 1 miljard kronor. Det är

dock oroande att utgifterna ökar kraftigt inom

vissa socialförsäkringar.

Det för 2001 fastlagda utgiftstaket överstiger

det för år 2000 med 25 miljarder kronor. Dessa

ökade resurser används till reformer som bl.a.

ökat bistånd, förbättrat studiestöd och höjda

barnbidrag. Men även 2001 beräknas utgifterna

bli större på grund av den ökade ohälsan.

Regeringen ser mycket allvarligt på utveck-

lingen inom ohälsoområdet, främst ur ett mänsk-

ligt perspektiv. Regeringen kommer därför att

tillsätta en arbetsgrupp som skall utarbeta en

handlingsplan för hela ohälsoarbetet.

Om utgifterna inom hälsoområdet tillåts fort-

sätta att öka i samma takt som nu sker kommer

utgifterna att överstiga de av riksdagen uppsatta

utgiftstaken. För att klara utgiftstaken riskerar

andra reformer därmed att inte kunna förverkli-

gas. Utgiftstaken skall hållas.

För åren 2001 och 2002 ligger utgiftstaken

kvar enligt principen med tak som sätts tre år

framåt i tiden. Vissa tekniska justeringar görs

dock av utgiftstaken till följd av att pensionsrätt

införs för studier och totalförsvarsplikt och till

följd av ökat återflöde från EU:s budget.

Regeringen lägger nu ett förslag om ett tak på

847 miljarder kronor för 2003. Det innebär att

taket ökar med 30 miljarder kronor mellan 2002

och 2003. Som andel av BNP minskar utgiftsta-

ket något, givet nuvarande prognos för den eko-

nomiska utvecklingen.

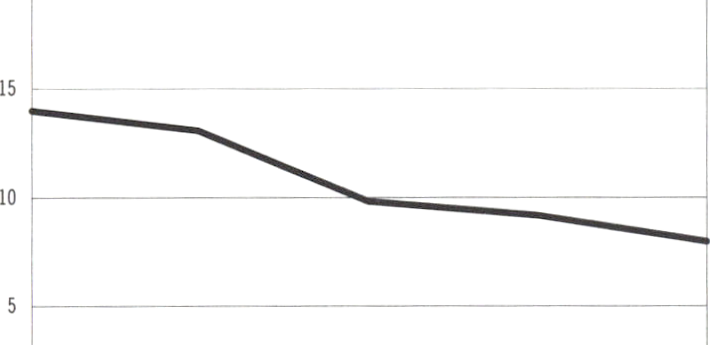

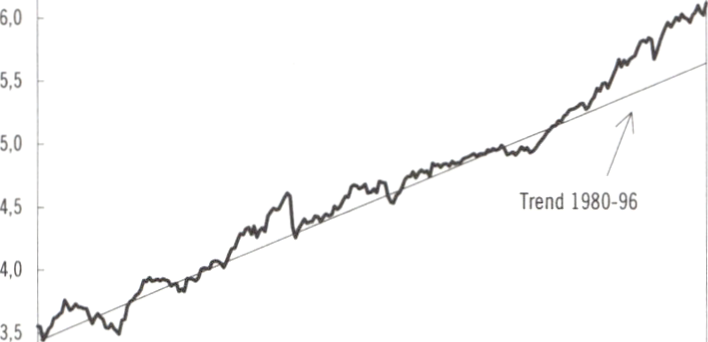

Diagram 1.1 Det statliga utgiftstaket

Procent av BNP

23

PROP. 1999/2000:100

Reformerna redovisades i tabell 1.1. Detta ut-

rymme förutsätter dock ett trendbrott för utgift-

sökningen inom ohälsoområdet.

En översyn av budgetprocessen har påbörjats

såväl av riksdagen som av regeringen sedan några

års erfarenheter nu har vunnits. Regeringens ut-

gångspunkt är att principerna om budgetdisciplin

och ordning och reda i de offentliga finanserna

skall ligga fast. Den nya budgetprocessen har på

ett avgörande sätt förbättrat betingelserna för en

ansvarsfull ekonomisk politik. Därmed har för-

utsättningarna för att de svenska offentliga ut-

gifterna hålls på en långsiktigt hållbar nivå ökat.

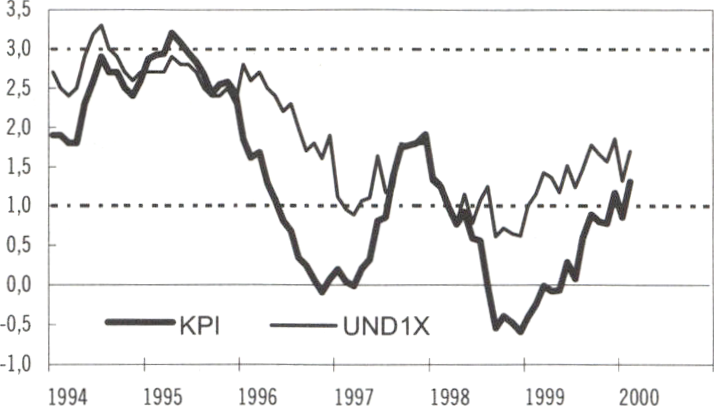

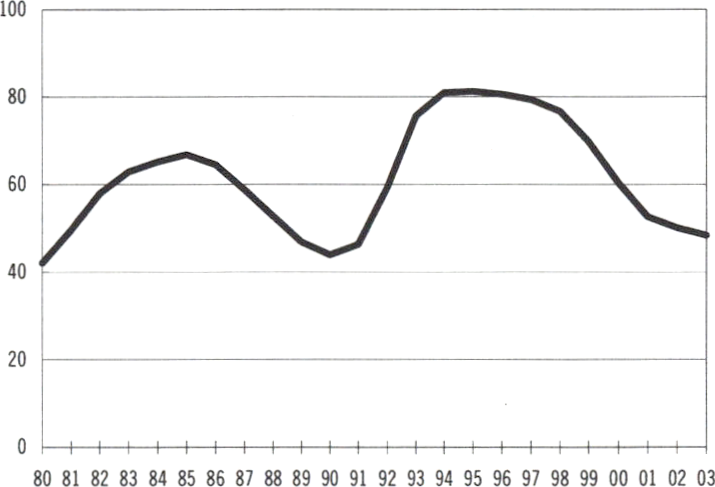

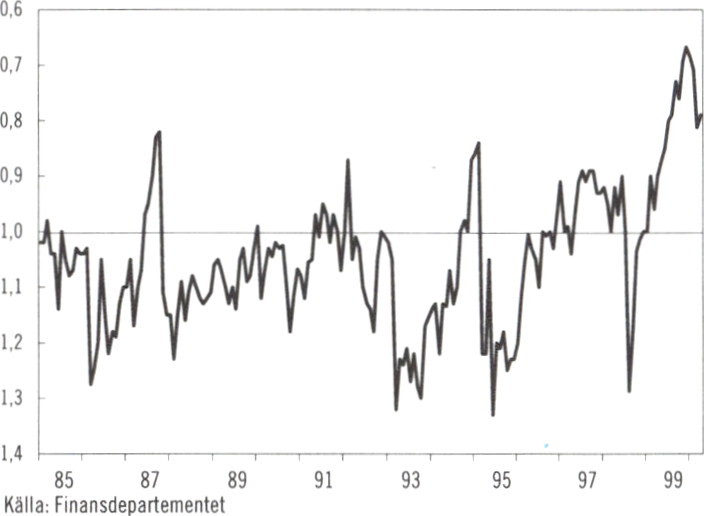

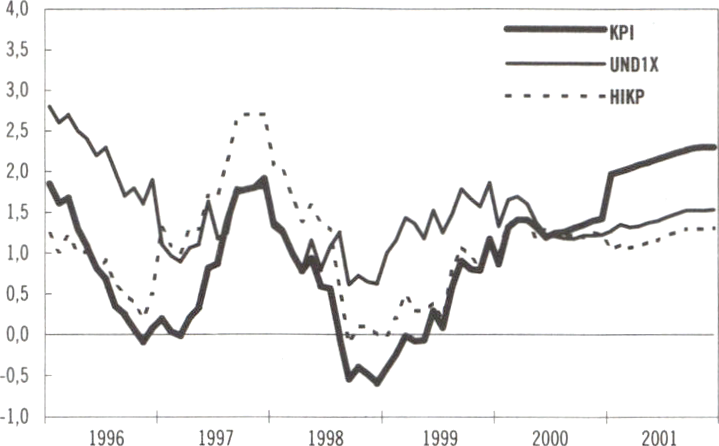

Diagram 1.2 KPI och UND1X 1994-februari 2000

Procent

Anm: De streckade linjerna i diagrammet visar Riksbankens toleransintervall för

inflationen.

Källa: Statistiska centralbyrån

Stabila priser är en grundläggande förutsättning

för en framgångsrik ekonomisk politik. Hög in-

flation försämrar förutsättningarna för en uthål-

ligt hög tillväxt och därmed också för en stabilt

hög sysselsättning. En hög och svårförutsedd in-

flation har dessutom negativa fördelningseffek-

ter.

Den övergripande uppgiften för penningpoli-

tiken är prisstabilitet. Riksbanken bedriver pen-

ningpolitiken självständigt. Riksbanken har defi-

nierat prisstabilitet som att ökningen av konsu-

mentprisindex skall begränsas till 2 procent med

en tolerans på 1 procentenhet uppåt och nedåt.

Regeringen stöder penningpolitikens inrikt-

ning och står bakom inflationsmålet.

Inflationen är låg trots den starka efterfrågan i

svensk ekonomi. I år beräknas KPI öka med 1,3

procent trots att världsmarknadspriset på olja

under det senaste året har mer än fördubblats.

Under prognosperioden klingar denna effekt av

och i stället förväntas oljepriset sjunka.

Riksbanken har förtydligat att det för närva-

rande är bedömningen av UND1X på upp till två

års sikt som avgör utformningen av penningpo-

litiken. UND1X är ett inflationsmått där de di-

rekta effekterna av förändrade räntor, skatter och

subventioner har exkluderats från KPI. Inflatio-

nen enligt UND1X låg i februari i år under 2

procent, trots kraftiga prishöjningar på bensin

och diesel.

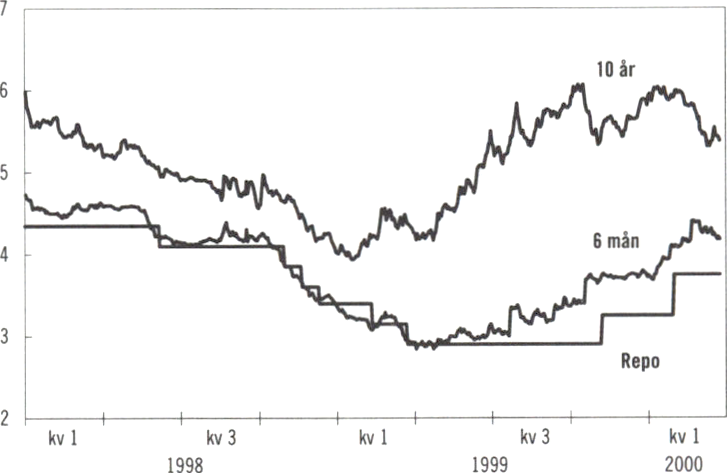

Räntan

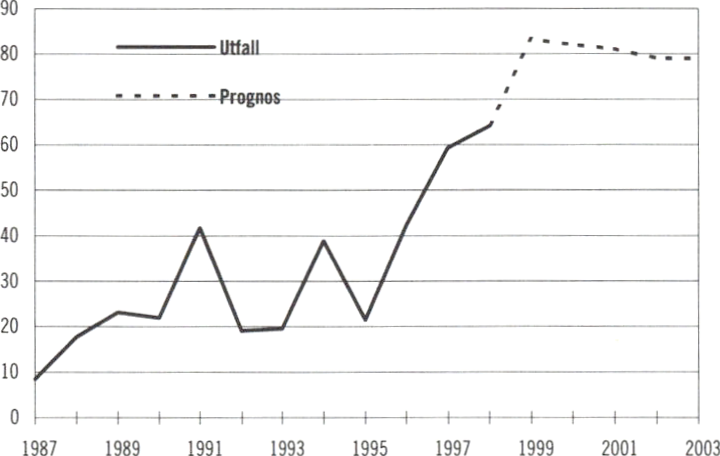

Under 1999 steg de internationella räntenivåerna

kraftigt. De dämpade globala ekonomiska utsik-

terna efter Asien- och Rysslandkriserna förbyt-

tes under året till en betydligt ljusare konjunk-

turbild. Inte minst stärktes de svenska tillväxt-

utsikterna. De svenska 10-åriga obligationsrän-

torna steg som mest med ca 2 procentenheter

under 1999. Sedan oktober 1999 har 10-års rän-

tan fallit från ca 6 till ca 5,5 procent.

Den förväntade låga inflationen medförde att

Riksbanken under 1999 kunde sänka sin styr-

ränta, den s.k. reporäntan, till under 3 procent.

Det är den lägsta styrränta Sverige haft sedan den

moderna kreditmarknaden började ta form un-

der 1980-talet. Under hösten har Riksbanken

fört penningpolitiken i en mindre expansiv rikt-

ning mot bakgrund av bl.a. det ljusare konjuk-

turläget och det ökade resursutnyttjandet i eko-

nomin. I slutet av mars 2000 var den svenska

reporäntan 3,75 procent.

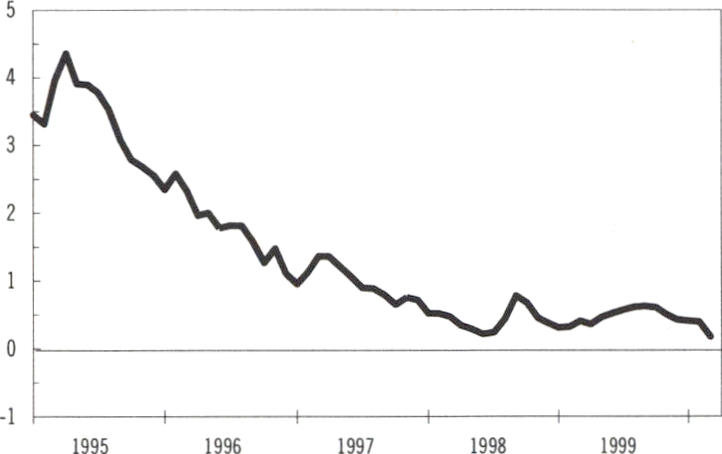

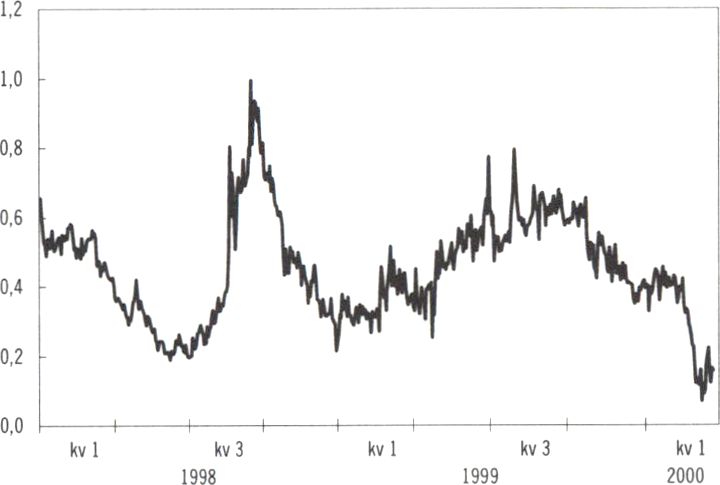

De svenska obligationsräntorna ligger i ett

historiskt perspektiv på mycket låga nivåer rela-

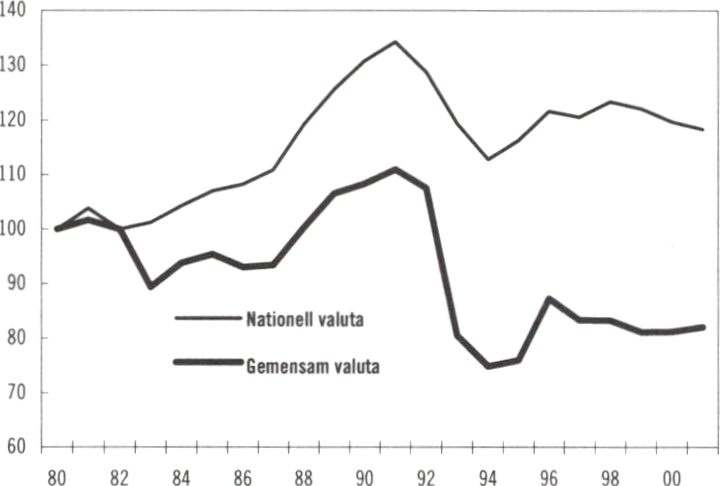

tivt omvärlden. Ränteskillnaden mot Tyskland

på en tioårig obligation har under året varit nere

på någon tiondels procentenhet. Detta skall

jämföras med drygt 4 procentenheter för fem år

sedan. Avgörande för denna utveckling, som

starkt förbättrat hushållens ekonomi, har varit

den omfattande budgetsaneringen. Under våren

har det funnits perioder då Sverige har haft lägre

långräntor än alla andra medlemsländer i EMU

förutom Tyskland.

Mot bakgrund av det starka förtroendet för

svensk ekonomi är det inte otänkbart att den

svenska tioårsräntan kan hamna under den tyska.

24

PROP. 1999/2000:100

Saneringen av de offentliga finanserna, det mins-

kade lånebehovet och penningpolitikens inrikt-

ning på prisstabilitet är de viktigaste förklaring-

arna till detta. En sådan utveckling ansågs bara

för något år sedan som otänkbar.

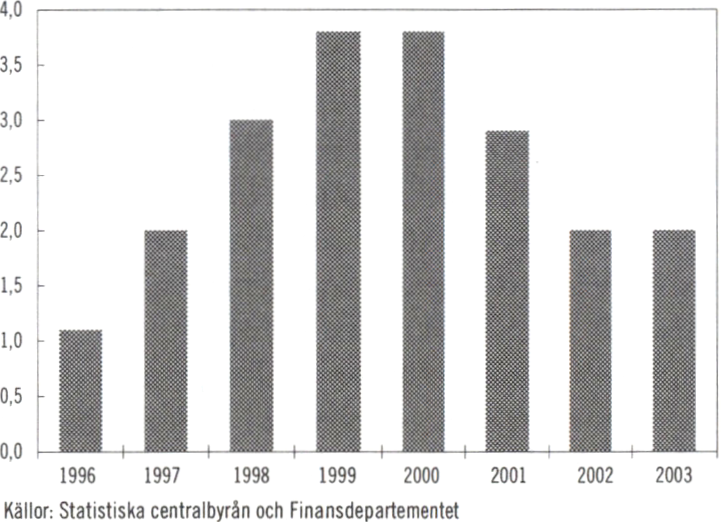

Diagram 1.3 Ränteskillnad mot Tyskland,

tioårig statsobligation

Procentenheter

Källa: Finansdepartementet

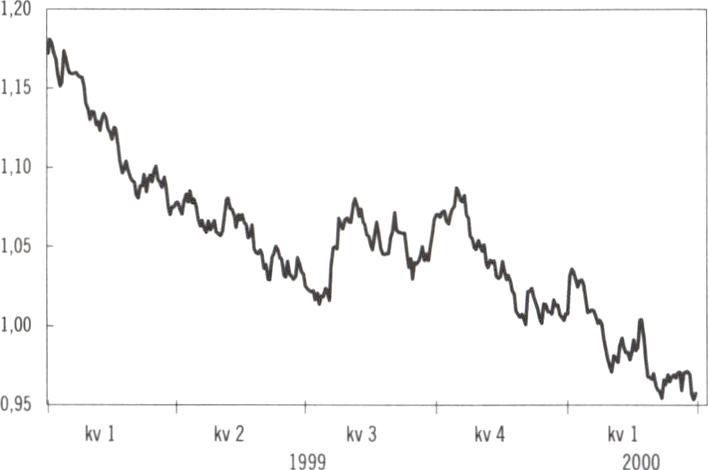

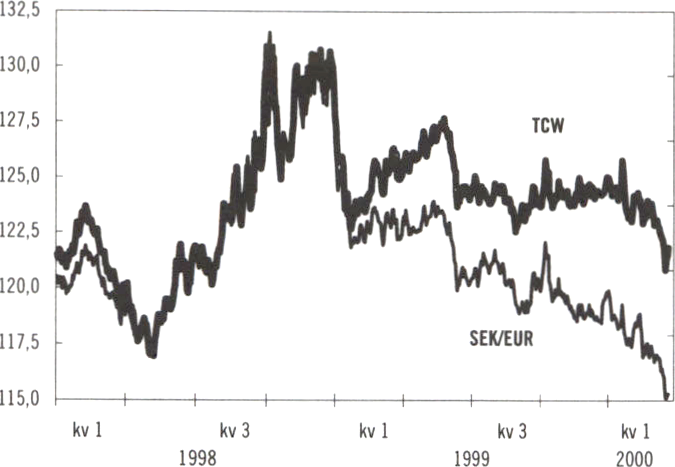

Kronan

Kronan har stärkts väsentligt mot euron sedan

början av 1999. Växelkursen noterades till ca 9,50

kronor per euro då den nya valutan introducera-

des. Under början av hösten pendlade kronan

kring 8,70 men har sedan dess stärkts ytterligare.

Jämfört med ett konkurrensvägt genomsnitt

av valutor är kronans förstärkning mera begrän-

sad. Detta förklaras av den starka uppgången för

dollarn. Den starkare svenska kronan minskar

riskerna för överhettning inom exportindustrin

samtidigt som importpriserna hålls tillbaka.

EMU

EU:s gemensamma valuta euron har nu funnits i

över ett år. Införandet av euron utgör ett histo-

riskt och betydelsefullt steg i den europeiska in-

tegrationen. Valutaunionen påverkar i hög ut-

sträckning Sverige både ekonomiskt och

politiskt, även då vi som hittills står utanför. Det

är viktigt för tillväxten och stabiliteten i hela EU

att projektet blir en framgång.

Sverige har valt att inte delta i valutaunionen

från starten. Sverige håller dock dörren öppen

för ett senare inträde. Ett beslut om deltagande

måste ha ett brett folkligt stöd och skall under-

ställas svenska folket för prövning i en folkom-

röstning.

En bred debatt om ett svenskt deltagande i

valutaunionen pågår. En utredning kommer att

tillsättas om finanspolitikens förutsättningar vid

ett svenskt deltagande i valutaunionen. Denna

utredning kommer även att analysera behovet av

s.k. buffertfonder för att öka stabiliseringspoliti-

kens möjligheter.

Regeringens uppfattning är att det för närva-

rande inte är aktuellt att delta i det europeiska

växelkurssamarbetet ERM2.

En väl fungerande lönebildning är av avgörande

betydelse för en fortsatt god sysselsättningsut-

veckling. De nominella löneökningarna måste

förbli måttliga även om efterfrågan på arbetskraft

fortsätter att stiga och den öppna arbetslösheten

minskar i snabb takt.

Som de senaste årens utveckling visat ger

måttliga nominella löneökningar i förening med

låg inflation utrymme för en god reallöneökning,

kraftigt stigande sysselsättning och fallande ar-

betslöshet.

Det är fortfarande osäkert om lönebildningen

har anpassats fullt ut till de nya krav som ställs i

dagens svenska ekonomi. Under det senaste årti-

ondet har de nominella löneökningarna varit

betydligt lägre än tidigare. Dämpningen har

emellertid kommit till stånd på en arbetsmark-

nad som präglats av en oacceptabelt hög arbets-

löshet.

Svensk lönebildning ställs inför ett avgörande

prov i 2001 års avtalsrörelse. För första gången

efter den ekonomiska krisen skall nya löner på

huvuddelen av arbetsmarknaden fastställas i en

omgivning av låg arbetslöshet och stark efterfrå-

gan på arbetskraft.

Svensk ekonomi och välfärd står därmed inför

ett avgörande. Om löneökningarna skulle bli för

höga riskerar arbetslösheten att åter stiga. Med

måttliga löneökningar öppnas däremot vägen

mot full sysselsättning. Arbetsmarknadens parter

skulle då åter medverka till att skapa en svensk

modell i dess bästa mening.

Det har skett betydande förändringar av de in-

stitutionella ramarna för lönebildningen de se-

naste åren. Inom industrin och för tjänstemän-

nen inom handelns område har samarbetsavtal

tecknats utifrån vilka avtalsförhandlingarna be-

drivs. Ett nytt medlingsinstitut kommer inom

25

PROP. 1999/2000:100