Regeringens proposition

Budgetpropositionen för 2000

Förslag till statsbudget för budgetåret 2000, reviderad finansplan,

budgetpolitiska mål, ändrade anslag för budgetåret 1999,

skattefrågor m.m.

1 Riksdagen 1999/2000. 1 saml. Nr 1. Uol-3

Regeringens proposition

1999/2000:1

Budgetpropositionen för 2000

Regeringen överlämnar härmed enligt 9 kap. 6 § regeringsformen sitt förslag till statsbudget för bud-

getåret 2000 och föreslår att riksdagen beräknar inkomster och beslutar om utgifter för staten i enlig-

het med de specifikationer som fogats till förslaget.

Stockholm den 9 september 1999

Göran Persson

Bosse Ringholm

(Finansdepartementet)

Propositionens huvudsakliga innehåll

Propositionen innehåller regeringens förslag till 2000-talets första statsbudget. Förslaget till statsbud-

get, som omfattar alla inkomster och utgifter samt andra betalningar som påverkar statens lånebehov,

visar en omslutning på 700 miljarder kronor. Statens lånebehov för budgetåret 2000 beräknas till -82,5

miljarder kronor, vilket innebär att statsskulden amorteras.

I propositionen redovisar regeringen en reviderad finansplan, budgetpolitiska mål, en prognos för

budgeten för 1999 samt lämnar förslag till ändrade och nya anslag på tilläggsbudget till statsbudgeten

för budgetåret 1999.

Regeringen redovisar förslag till utgiftstak för staten för åren 2000 - 2002 fördelat på de av riksda-

gen fastställda utgiftsområdena och ålderspensionssystemet vid sidan av statsbudgeten. I bilaga 1 re-

dovisas specifikation av statsbudgetens anslag och inkomsttitlar för budgetåret 2000.

PROP. 1999/2000:1

Förslag till statsbudget för budgetåret 2000

|

1 Utgifter m.m. | ||

|

Tusental kronor | ||

|

Utgiftsområde 1 |

Rikets styrelse |

4 460 583 |

|

Utgiftsområde 2 |

Samhällsekonomi och finansförvaltning |

1 578 345 |

|

Utgiftsområde 3 |

Skatteförvaltning och uppbörd |

5 921 618 |

|

Utgiftsområde 4 |

Rättsväsendet |

22 667 103 |

|

Utgiftsområde 5 |

Utrikesförvaltning och internationell samverkan |

2 983 393 |

|

Utgiftsområde 6 |

Totalförsvar |

46 648 614 |

|

Utgiftsområde 7 |

Internationellt bistånd |

13 236 909 |

|

Utgiftsområde 8 |

Invandrare och flyktingar |

4 900 562 |

|

Utgiftsområde 9 |

Hälsovård, sjukvård och social omsorg |

25 362 652 |

|

Utgiftsområde 10 |

Ekonomisk trygghet vid sjukdom och handikapp |

92 470 469 |

|

Utgiftsområde 11 |

Ekonomisk trygghet vid ålderdom |

33 618 800 |

|

Utgiftsområde 12 |

Ekonomisk trygghet för familjer och barn |

44 755 500 |

|

Utgiftsområde 13 |

Ekonomisk trygghet vid arbetslöshet |

30 573 000 |

|

Utgiftsområde 14 |

Arbetsmarknad och arbetsliv |

46 129 988 |

|

Utgiftsområde 15 |

Studiestöd |

20 981 447 |

|

Utgiftsområde 16 |

Utbildning och universitetsforskning |

32 572 588 |

|

Utgiftsområde 17 |

Kultur, medier, trossamfund och fritid |

7 570 486 |

|

Utgiftsområde 18 |

Samhällsplanering, bostadsförsörjning och byggande |

15 592 068 |

|

Utgiftsområde 19 |

Regional utjämning och utveckling |

3 310 433 |

|

Utgiftsområde 20 |

Allmän miljö- och naturvård |

1 721 371 |

|

Utgiftsområde 21 |

Energi |

1 445 526 |

|

Utgiftsområde 22 |

Kommunikationer |

25 532 440 |

|

Utgiftsområde 23 |

Jord- och skogsbruk, fiske med anslutande näringar |

9 726 327 |

|

Utgiftsområde 24 |

Näringsliv |

2 983 313 |

|

Utgiftsområde 25 |

Allmänna bidrag till kommuner |

97 666 700 |

|

Utgiftsområde 26 |

Statsskuldsräntor m.m. |

81 810 000 |

|

Utgiftsområde 27 |

Avgiften till Europeiska gemenskapen |

23 083 000 |

|

Summa utgiftsområden |

699 303 235 |

|

Minskning av anslagsbehållningar |

6 000 000 |

|

Summa utgifter |

705 303 235 |

|

Myndigheters m.fl. in- och utlåning i Riksgäldskontoret, netto |

39 509 735 |

|

Överföring AP-fonden |

-45 000 000 |

|

Summa |

699 812 970 |

PROP. 1999/2000:1

|

llnkomster m.m. 1 | ||

|

Tusental kronor | ||

|

Inkomsttyp 1000 |

Skatter m.m. |

617 097 070 |

|

Inkomsttyp 2000 |

Inkomster av statens verksamhet |

48 868 900 |

|

Inkomsttyp 3000 |

Inkomster av försåld egendom |

95 031 000 |

|

Inkomsttyp 4000 |

Återbetalning av lån |

2 653 500 |

|

Inkomsttyp 5000 |

Kalkylmässiga inkomster |

9 017 000 |

|

Inkomsttyp 6000 |

Bidrag m.m. från EU |

9 645 500 |

|

Summa inkomster |

782 312 970 |

|

Beräknat lånebehov |

-82 500 000 |

|

Summa |

699 812 970 |

PROP. 1999/2000:1

1 Reviderad finansplan............................................................................................17

1.1 2000-talets första statsbudget...............................................................17

1.2 Den ekonomiska utvecklingen.............................................................19

1.2.1 Internationell ekonomisk utveckling...................................................20

1.2.2 Svensk ekonomisk utveckling..............................................................20

1.2.3 Sysselsättning och arbetslöshet............................................................21

1.2.4 Kalkyl för 2001 och 2002......................................................................22

1.3 Den ekonomiska politiken...................................................................23

1.3.1 Sunda offentliga finanser......................................................................23

1.3.2 Stabila priser..........................................................................................25

1.3.3 Lönebildning..........................................................................................27

1.4 Tillväxt och rättvisa................................................. 28

1.4.1 En politik för full sysselsättning..........................................................28

1.4.2 En uthållig tillväxt.................................................................................32

1.5 Rättvisa skatter för vård, skola och omsorg........................................34

1.5.1 Vård, skola och omsorg........................................................................35

1.5.2 Skatter för jobb och rättvisa.................................................................37

1.6 Fördelningseffekter...............................................................................38

2 Förslag till riksdagsbeslut....................................................................................43

3 Lagförslag..............................................................................................................51

3.1 Förslag till lag om ändring i kommunalskattelagen (1928:370).........51

3.2 Förslag till lag om ändring i lagen (1947:576) om statlig

inkomstskatt..........................................................................................52

3.3 Förslag till lag om ändring i skattebetalningslagen (1997:483).........54

3.4 Förslag till lag om skattereduktion på förvärvsinkomster vid

2001 års taxering....................................................................................56

3.5 Förslag till lag om ändring i kupongskattelagen (1970:624)..............57

3.6 Förslag till lag om ändring i lagen (1994:1776) om skatt på

energi......................................................................................................58

3.7 Förslag till lag om ändring i lagen (1983:1104) om särskild

skatt på elektrisk kraft från kärnkraftverk..........................................62

3.8 Förslag till lag om ändring i fordonsskattelagen (1988:327).............63

3.9 Förslag till lag om ändring i lagen (1993:1538) om

periodiseringsfonder.............................................................................67

3.10 Förslag till lag om ändring i lagen (1981:691) om socialavgifter.......68

3.11 Förslag till lag om ändring i lagen (1994:1744) om allmän

pensionsavgift........................................................................................70

3.12 Förslag till lag om ändring i lagen (1994:1920) om allmän

löneavgift...............................................................................................71

PROP. 1999/2000:1

3.13 Förslag till lag om ändring i lagen (1990:659) om särskild

löneskatt på vissa förvärvsinkomster...................................................72

3.14 Förslag till lag om ändring i lagen (1998:676) om statlig

ålderspensionsavgift..............................................................................75

3.15 Förslag till lag om underlag för fastighetsskatt i vissa fall vid

2001 års taxering...................................................................................77

3.16 Förslag till lag om ändring i lagen (1984:1052) om statlig

fastighetsskatt.......................................................................................78

3.17 Förslag till lag om beräkning av viss inkomstskatt på

förvärvsinkomster vid 2002 års taxering, m.m....................................79

4 Budgetpolitiska mål och statsbudgeten..............................................................83

4.1 Budgetpolitiska mål..............................................................................83

4.1.1 Utgiftstak..............................................................................................83

4.1.2 Överskott i den offentliga sektorns finanser......................................84

4.2 Makroekonomiska förutsättningar......................................................85

4.3 Politiska prioriteringar.........................................................................86

4.4 Statsbudgetens utveckling....................................................................89

4.4.1 Statsbudgetens inkomster....................................................................89

4.4.2 Statsbudgetens utgifter.........................................................................90

4.4.3 Statsbudgetens saldo, statens finansiella sparande och

statsskuld...............................................................................................96

4.5 Kommunsektorns finanser.................................................................100

4.6 Ålderspensionssystemet.....................................................................100

4.7 Den offentliga sektorns finanser.......................................................101

5 Prognos och tilläggsbudget 1999......................................................................105

5.1 Inledning.............................................................................................105

5.2 Utgiftsprognos 1999........................................................................... 105

5.2.1 Budgetsaldo och statsskuld 1999....................................................... 105

5.2.2 Takbegränsade utgifter 1999.............................................................. 106

5.2.3 Utgiftsprognoser per utgiftsområde.................................................107

5.3 Förslag till tilläggsbudget till statsbudgeten för 1999......................111

5.3.1 Utgiftsområde 1 Rikets styrelse........................................................111

5.3.2 Utgiftsområde 2 Samhällsekonomi och finansförvaltning..............113

5.3.3 Utgiftsområde 4 Rättsväsendet..........................................................113

5.3.4 Utgiftsområde 6 Totalförsvar............................................................114

5.3.5 Utgiftsområde 7 Internationellt bistånd...........................................115

5.3.6 Utgiftsområde 8 Invandrare och flyktingar......................................115

5.3.7 Utgiftsområde 9 Hälsovård, sjukvård och social omsorg................116

5.3.8 Utgiftsområde 10 Ekonomisk trygghet vid sjukdom och

handikapp............................................................................................117

5.3.9 Utgiftsområde 11 Ekonomisk trygghet vid ålderdom.....................118

5.3.10 Utgiftsområde 12 Ekonomisk trygghet för familjer och barn........119

5.3.11 Utgiftsområde 14 Arbetsmarknad och arbetsliv..............................119

5.3.12 Utgiftsområde 16 Utbildning och universitetsforskning................120

5.3.13 Utgiftsområde 17 Kultur, medier, trossamfund och fritid..............120

5.3.14 Utgiftsområde 18 Samhällsplanering, bostadsförsörjning och

byggande..............................................................................................121

5.3.15 Utgiftsområde 19 Regional utjämning och utveckling....................122

5.3.16 Utgiftsområde 22 Kommunikationer................................................122

PROP. 1999/2000:1

5.3.17 Utgiftsområde 23 Jord- och skogsbruk, fiske med anslutande

näringar................................................................................................123

5.3.18 Utgiftsområde 24 Näringsliv..............................................................125

6 Inkomster............................................................................................................129

6.1 Inledning..............................................................................................129

6.2 Offentliga sektorns skatter - periodiserad redovisning...................130

6.2.1 Antaganden om den makroekonomiska utvecklingen m.m.............130

6.2.2 Regeländringar.....................................................................................130

6.2.3 Inkomstskatt hushåll...........................................................................131

6.2.4 Inkomstskatt bolag.............................................................................134

6.2.5 Socialavgifter och allmän pensionsavgift...........................................135

6.2.6 Egendomsskatter.................................................................................136

6.2.7 Skatt på varor och tjänster..................................................................137

6.3 Offentliga sektorns inkomster enligt nationalräkenskaps-

systemet...............................................................................................139

6.4 Statsbudgetens inkomster - kassamässig redovisning......................140

6.4.1 Övergången från periodiserad till kassamässig redovisning.............140

6.4.2 Skatter m.m..........................................................................................140

6.4.3 Övriga inkomster................................................................................145

6.4.4 Ändrad redovisning av titlar...............................................................147

6.5 Kommunskatter...................................................................................147

6.6 Skattekvoten........................................................................................148

7 Utgifter åren 2000-2002.....................................................................................151

7.1 Utgifternas fördelning på utgiftsområden........................................151

7.2 Budgeteringsmarginalen och utnyttjande av saldoutrymme............157

7.3 Beräkning av utgifterna för den offentliga sektorn..........................158

7.4 Beskrivning av utgiftsområden...........................................................158

7.5 Avgiftsbelagd verksamhet...................................................................176

7.6 Finansiering av investeringar och rörelsekapital...............................178

7.7 Garantier..............................................................................................181

7.8 Bemyndigande om ekonomiska förpliktelser....................................181

7.9 Bemyndigande för ramanslag.............................................................183

8 Skattefrågor.........................................................................................................187

8.1 Inledning..............................................................................................187

8.2 Beskattning av förvärvsinkomster......................................................188

8.2.1 Allmän inriktning av en reform.........................................................188

8.2.2 Inkomstskatten för år 2000................................................................193

8.2.3 Det fasta beloppet vid beskattningen av förvärvsinkomster............196

8.3 Företagsskattefrågor...........................................................................196

8.3.1 Beskattning av bolagsinkomster.........................................................196

8.3.2 Utvidgade reserveringsmöjligheter....................................................198

8.3.3 Befrielse från kupongskatt vid näringsbetingat innehav..................199

8.3.4 Slopade stoppregler.............................................................................200

8.3.5 Återköp av egna aktier........................................................................201

8.3.6 Beskattning av utländska nyckelpersoner..........................................201

8.3.7 Kontantmetod för småföretagare.......................................................201

8.4 Förändrade avgiftsnivåer för socialavgifterna m.m...........................202

8.5 Fastighetsskattefrågor.........................................................................205

PROP. 1999/2000:1

8.5.1 Underlaget för fastighetsskatt vid 2001 års taxering........................205

8.5.2 Sänkt fastighetsskatt för bostadshyreshus........................................207

8.5.3 Nytt stickår.........................................................................................207

8.5.4 Begränsad fastighetsskatt...................................................................207

8.6 Energi- och trafikskattefrågor...........................................................208

8.6.1 Jordbrukets energibeskattning...........................................................208

8.6.2 Skatteväxling.......................................................................................208

8.6.3 Fordonsskatt för tunga bussar...........................................................209

8.6.4 Lättnad i beskattningen av miljövänliga bilar...................................210

8.6.5 Övriga punktskattefrågor...................................................................211

8.7 Andra förslag i särpropositioner under hösten 1999........................211

8.8 Finansiella effekter m.m.....................................................................212

8.8.1 Förslag i budgetpropositionen............................. 212

8.8.2 Förslag i andra propositioner.............................................................214

9 Ekonomisk styrning...........................................................................................223

9.1 Inledning.............................................................................................223

9.2 Utvecklingsbehov...............................................................................223

9.3 Framtida utvecklingsinsatser.............................................................224

10 Inriktningen av förvaltningspolitiken...............................................................229

10.1 Utvecklingen inom statsförvaltningen..............................................229

10.1.1 Halvering av antalet myndigheter......................................................229

10.2 Verkschefer i staten............................................................................230

10.3 Bättre service genom IT.....................................................................231

10.4 Anpassningen till år 2000...................................................................233

Bilagor

Bilaga 1 Specifikation av statsbudgetens utgifter och inkomster

budgetåret 2000

Bilaga 2 Svensk ekonomi

Bilaga 3 Avstämning av målet om en halverad arbetslöshet till år 2000

Bilaga 4 Fördelningspolitisk redogörelse

Utdrag ur protokoll vid regeringssammanträde den 9 september 1999

10

PROP. 1999/2000:1

Utgifter m.m.....................................................................................................................4

Inkomster m.m..................................................................................................................5

1.1 Försörjningsbalans 1999-2000.................................................................................20

1.2 Nyckeltal 1999-2000................................................................................................21

1.3 Sysselsättning, arbetslöshet och löneutveckling.....................................................22

1.4 Tre kalkyler för BNP de följande åren....................................................................22

1.5 Offentliga finanser 1993-2000.................................................................................23

1.6 BNP-tillväxt...............................................................................................................23

1.7 Nu föreslagna utgifts- och skatteförändringar, netto.............................................24

1.8 Okade resurser till vård, skola och omsorg.............................................................36

2.1 Specifikation av ändrade ramar för utgiftsområden samt ändrade och

nya anslag för budgetåret 1999............................................................................46

4.1 Utgiftstak för staten.................................................................................................84

4.2 BNP-tillväxt...............................................................................................................85

4.3 Makroekonomiska förutsättningar..........................................................................85

4.4 Nu föreslagna utgifts- och skatteförändringar.......................................................87

4.5 Statsbudgetens inkomster........................................................................................89

4.6 Statsbudgetens utgifter 1998-2002 ..........................................................................91

4.7 Förändring i fasta priser för utgifterna exklusive statsskuldsräntor

1998-2002..............................................................................................................91

4.8 Takbegränsade utgifter 1998-2002...........................................................................94

4.9 Kassamässiga statsskuldsräntor................................................................................95

4.10 Kostnadsmässiga statsskuldsräntor.......................................................................96

4.11 Statsbudgetens saldo och statsskulden..................................................................97

4.12 Statsbudgetens saldo efter överföring till hushållen samt justering för

större engångseffekter..........................................................................................98

4.13 Statsbudgetens saldo och statens finansiella sparande efter beräknings-

teknisk överföring till hushållen..........................................................................99

4.14 Kommunsektorns finanser...................................................................................100

4.15 Ålderspensionssystemet.......................................................................................101

4.16 Den offentliga sektorna finanser.........................................................................102

5.1 Budgetsaldo och statsskuld år 1999.......................................................................106

5.2 Takbegränsade utgifter år 1999..............................................................................107

5.3 Användning av medel 1999....................................................................................110

6.1 Offentliga sektorns skatter, periodiserad redovisning och redovisning

enligt nationalräkenskaperna, samt statsbudgetens inkomster.......................129

6.2 Antaganden och förändringar jämfört med 1999 års ekonomiska

vårproposition (VP99).......................................................................................130

6.3 Bruttoeffekter av regeländringar............................................................................131

6.4 Offentliga sektorns skatteintäkter 1997-2002......................................................132

6.5 Effekter på inkomstskatten av periodiseringsfonder...........................................134

6.6 Arbetsgivaravgifter 1999 och 2000........................................................................135

11

PROP. 1999/2000:1

6.7 Prisutveckling på småhus.......................................................................................136

6.8 Fastighetsskatt fördelat på fastighetstyp..............................................................137

6.9 Intäkter från energiskatter.....................................................................................139

6.10 Offentliga sektorns skatter redovisade enligt nationalräkenskaperna,

sektorsvis............................................................................................................139

6.11 Offentliga sektorns skatter redovisade enligt nationalräkenskaperna,

skatteslag.............................................................................................................140

6.12 Statens skatteintäkter och statsbudgetens skatteinkomster 1997-2002........... 142

6.13 Statsbudgetens inkomster 1998-2002................................................................. 142

6.14 Skillnad mellan kassamässig och periodiserad skatt - Fysiska personers

inkomstskatt.......................................................................................................143

6.15 Skillnad mellan kassamässig och periodiserad skatt - Juridiska personers

inkomstskatt.......................................................................................................144

6.16 Skillnad mellan kassamässig och periodiserad skatt - Socialavgifter och

allmän pensionsavgift.........................................................................................144

6.17 Skillnad mellan kassamässig och periodiserad skatt - Mervärdesskatt.............145

6.18 Skattepliktiga transfereringars inverkan på skattekvoten..................................148

6.19 Skattekvot enligt nationalräkenskaperna (NR) och periodiserad

skattekvot...........................................................................................................148

7.1 Utgiftstak och takbegränsade utgifter 2000-2002............................................... 152

7.2 Förändring av takbegränsade utgifter mellan 1999 års ekonomiska

vårproposition och budgetpropositionen för år 2000...................................... 153

7.3 Teknisk korrigering av utgiftstaket år 2000.......................................................... 157

7.4 Utgiftstak för den offentliga sektorn....................................................................158

7.5 Totala avgiftsintäkter som myndigheterna får disponera 1997-2000.................. 177

7.6 Avgiftsintäkter som myndigheterna får disponera per utgiftsområde åren

1999 och 2000..................................................................................................... 177

7.7 Låneram för budgetåret 2000................................................................................. 178

7.8 Lån och låneramar 1997-1999 ............................................................................... 179

7.9 Kreditram för budgetåret 2000.............................................................................. 179

7.10 Övriga låneramar i Riksgäldskontoret................................................................180

7.11 Sammanfattande redovisning av beställningsbemyndiganden avseende

år 2000................................................................................................................. 182

8.1 Den allmänna pensionsavgiften, brutto och netto med hänsyn till

avdragsgillhet mot inkomstskatt vid olika inkomstnivåer år 2000................. 189

8.2 Skatteförändringar för löntagare i olika inkomstintervall år 2000

enligt föreslagna regler med eller utan beaktande av förlängd tillfällig

skattereduktion..................................................................................................195

8.3 Avgiftssatser enligt gällande regler........................................................................203

8.4 Nya avgiftssatser fr.o.m. år 2000...........................................................................205

8.5 Budgeteffekter av åtgärder på skatteområdet i och i anslutning till BP 2000.

Bruttoeffekter, kassamässiga effekter för staten och offentliga sektorn

år 2000-2002 samt varaktiga effekter för offentlig sektor..............................215

8.6 Antal företag och anställda med indelning i storleksklasser, näringsgrenar

och efter ägarkategori........................................................................................217

8.7 Vinster och förluster i företag med indelning i storleksklasser och efter

ägarkategori........................................................................................................218

8.8 Vinster och skatter för företag av olika storlek....................................................218

8.9 Avsättningar till periodiseringsfond i stora, medelstora och små företag.........219

10.1 De största myndigheterna i staten 1998, antal och andel anställda...................230

12

PROP. 1999/2000:1

1.1 De statliga utgiftstaken.............................................................................................25

1.2 Hushållens inflationsförväntningar samt KPI utfall 1995-1999 ...........................26

1.3 Växelkurs mot euron 1999.......................................................................................27

1.4 Nominell löneökningstakt och real löneökningstakt 1980-2000..........................28

1.5 Total energianvändning resp. BNP 1970-1996.......................................................34

1.6 Förändring i disponibel inkomst, justerad för försörjningsbörda, till följd

av höjda barnbidrag och sänkta skatter 1 januari 2000.......................................39

1.7 Förändring i disponibel inkomst för män och kvinnor..........................................39

4.1 Statsbudgetens saldo 1989-2002..............................................................................89

4.2 Statsskuldsräntor 1993-2002....................................................................................95

4.3 Statsskuldsräntor som andel av statsbudgetens utgifter 1998-2002......................95

4.4 Statsskuldens utveckling 1993-2002......................................................................100

6.1 Skattepliktiga inkomster år 2000...........................................................................131

6.2. Mervärdesskatt och hushållens konsumtionsutgifter i löpande priser,

årlig förändring...................................................................................................138

6.3 Kommunernas och landstingens skatter. Periodiserad redovisning,

redovisning enligt nationalräkenskaperna (NR) samt kassamässig

redovisning..........................................................................................................147

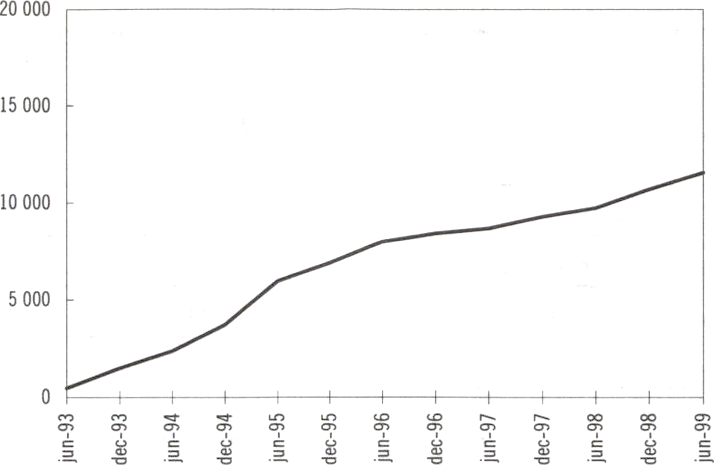

7.1 Myndigheternas lån perioden juni 1993-juni 1999..............................................179

10.1 Statliga myndigheter fördelade efter antalet anställda 1990 och 1998..............229

10.2 Fördelning av generaldirektörernas månadslöner i januari 1998.......................231

13

Reviderad finansplan

PROP. 1999/2000:1

1.1 2000-talets första statsbudget

Med denna budgetproposition sätts punkt för

1900-talets ekonomiska politik i Sverige. Under

de gångna hundra åren har vårt land utvecklats

från ett fattigt jordbrukssamhälle till ett högtek-

nologiskt välfärdssamhälle. Det svenska 1900-

talets historia är historien om hur utveckling och

jämlikhet har gått hand i hand och varit varand-

ras förutsättningar.

Med denna proposition sätts också punkt för

1990-talets ekonomiska kris. Många enskilda

människor, hushåll och företag for illa under

krisåren, som vi nu har bakom oss. Genom en

kraftfull ekonomisk politik för full sysselsättning

kan folkhushållet för första gången på ett decen-

nium självt välja hur vägen in i framtiden skall

gestalta sig.

Sverige lämnar 1900-talet i en ekonomisk

styrkeposition. Vi kan se fram emot 2000-talet

med välgrundade förväntningar, i en känsla av

växande framtidstro.

Politiken är inriktad på att:

arbetslösheten skall betvingas och syssel-

sättningen öka. Trygghet för barn och äldre

skall säkras genom en god kvalitet i vården,

skolan och omsorgen. Därmed kan välfär-

den stärkas och rättvisan öka i Sverige.

nå full sysselsättning och ökat välstånd ge-

nom en god och uthållig ekonomisk till-

växt. Den öppna arbetslösheten skall halve-

ras till 4 procent 2000, och andelen reguljärt

sysselsatta skall 2004 vara 80 procent av

befolkningen i åldrarna 20 till 64 år. Målen

är ambitiösa men möjliga att nå.

säkra fortsatt sunda offentliga finanser och

stabila priser. Det är en förutsättning för

hög och uthållig tillväxt. Regeringen har

därför sedan 1994 arbetat med ambitiösa

budgetpolitiska mål. Samtliga mål har över-

träffats, i de flesta fall med bred marginal.

Därmed har grundläggande förutsättningar

skapats för en hög och stabil tillväxt.

Utveckla den goda ekonomin

Sveriges ekonomi utvecklas väl. Sysselsättningen

stiger och arbetslösheten faller. Utmaningen för

den ekonomiska politiken är nu att nå full syssel-

sättning. För detta krävs att den ekonomiska

uppgången blir långvarig och uthållig. Nyckeln

ligger i att vårda den goda ekonomin och att fo-

kusera på framtidens möjligheter. Sverige skall ta

steget in i nästa århundrade med en politik för

utveckling och jämlikhet som bygger på allas del-

aktighet.

Regeringens ekonomisk-politiska strategi sedan

1994 har varit framgångsrik. De offentliga finan-

serna är sanerade. De budgetpolitiska målen lig-

ger fast. Genom att hålla kontroll över utgifter-

nas utveckling kan den goda ekonomiska ut-

vecklingen göras uthållig och nedskärningar i

nästa lågkonjunktur undvikas. Starka offentliga

finanser är en förutsättning både för stabila

trygghetssystem och för att alla skall få del av

välfärdens kärna - vården, skolan och omsorgen.

Efter budgetsaneringen kan politiken nu kon-

centreras på framtidens utmaningar. De vidgade

klyftorna måste minskas, omställningen till ett

ekologiskt hållbart samhälle påskyndas, arbetsut-

budet och utbildningsmöjligheterna ökas. Segre-

17

PROP. 1999/2000:1

gationen skall minska och integrationen öka för

att allas kompetens skall tas tillvara. Samtidigt

måste marginaleffekterna minskas för att eko-

nomin skall fungera bättre och konkurrensen på

produktmarknaden skärpas för att priserna skall

pressas ned till fördel för konsumenterna. Vill-

koren för företagande skall förbättras. Jämlikhet

och utveckling skall prägla hela Sverige. Den re-

gionala obalansen och segregationen skall mot-

verkas.

För att uppnå allt detta måste den ekonomiska

politikens framgångar befästas och göras varakti-

ga under de kommande åren. Bättre förutsätt-

ningar skall skapas för att öka sysselsättningen så

att alla får del av utvecklingen på arbetsmarkna-

den. Risken för att den fortsatt höga efterfrågan

skall övergå i ökad inflation skall begränsas. Åt-

gärder skall vidtas för att ytterligare öka effekti-

viteten på såväl produkt-, tjänste- och finans-

marknaderna som på arbetsmarknaden.

Sverige på rätt väg

Den tydliga och strama budgetsaneringen som

har genomförts har lyft Sverige ur krisen. Det

går bra för Sverige och svensk ekonomi:

- Arbetslösheten minskar. Arbetslösheten be-

räknas falla till 5,4 procent innevarande år.

Målet om 4 procents öppen arbetslöshet un-

der 2000 ligger inom räckhåll.

- Sysselsättningen stiger. Jämfört med förra

året har 100 000 jobb tillkommit. De flesta

av dessa har tillkommit i den privata sektorn.

Målet om 80 procents sysselsättning 2004

ligger inom räckhåll.

- Tillväxten är god. Den beräknas både i år

och nästa år bli minst 3 procent.

- Priserna är stabila. Inflationsförväntningarna

är låga. Sverige har en av de lägsta infla-

tionstakterna i Europa. Reallönerna stiger.

- Bytesbalansen är positiv och växande. Sveri-

ges stora utlandsskuld minskar.

- De offentliga finanserna är sanerade. I år

väntas överskottet i de offentliga finanserna

bli 1,7 procent av BNP, dvs. målet om 0,5

procents överskott 1999 överträffas med

bred marginal.

- Den offentliga skulden amorteras i snabb

takt. Nettoskulden är så gott som borta

2002. Redan 2000 kommer den offentliga

sektorns bruttoskuld att understiga 60 pro-

cent av BNP.

Nya insatser för tillväxt och rättvisa

Regeringen föreslår nu en rad åtgärder för att

stärka tillväxten och rättvisan. Årets budgetpro-

position innehåller en bred och uthållig satsning

på jobb genom att på en och samma gång stärka

den reala köpkraften och människors möjlighet

att bo och att försörja sig genom arbete och ge-

nom att utveckla Sveriges goda näringsklimat.

Sverige skall byggas ekologiskt hållbart.

- Barnbidragen höjs i enlighet med tidigare

beslut med 100 kronor såväl den 1 januari

2000 som den 1 januari 2001. Flerbarns-

tilläggen höjs på motsvarande sätt.

- Ett utrymme har skapats för att fr.o.m. 2001

stegvis genomföra en allmän förskola och

maxtaxa inom barnomsorgen.

- Biståndet höjs. De nya nationalräkenskaper-

na och den goda tillväxten medför en höj-

ning av både BNP och BNI. Regeringen fö-

reslår nu att biståndet 2000 ökar med ca 1,3

miljarder kronor. Därigenom nås målet om

en biståndsram på 0,72 procent av BNI.

Dessutom får drygt 2 miljarder kronor av

sparade medel användas. Sammantaget inne-

bär detta en väsentlig expansion av biståndet

med ca 3 miljarder kronor.

- Under 2000 och 2001 disponeras samman-

lagt närmare 4 miljarder kronor för de kom-

muner och landsting som har störst ekono-

miska problem och som drabbats hårdast av

de regionala obalanserna.

- Vården och omsorgen tillförs ett extra till-

skott på 1 miljard kronor 2001.

- De 200 kronor som betalas i statlig inkomst-

skatt skall även under 2001 tillföras kom-

muner och landsting.

- Regeringen avser i en särskild proposition

att återkomma med förslag som innebär att

personer som beviljats assistansersättning

före 65 års ålder skall få behålla denna er-

sättning även efter fyllda 65 år. Avsikten är

att kunna presentera propositionen hösten

2000 så att lagändringen skall kunna träda i

kraft vid årsskiftet 2000/2001. Innan en

proposition kan läggas måste dock förslaget

utredas i en arbetsgrupp eller utredning. Vi-

dare måste förhandlingar genomföras och

överenskommelse ha träffats med Svenska

Kommunförbundet. Detta kan komma att

påverka tidsschemat.

18

PROP. 1999/2000:1

- Anslagen har ökats kraftigt för såväl mark-

inköp, biotopskydd, marksanering och

kalkning som miljöforskning och miljööver-

vakning.

Den goda tillväxten i kombination med de ökade

statsbidragen till kommuner och landsting inne-

bär kraftiga resurstillskott till vård, skola och

omsorg. Utöver de höjda statsbidragen ökar den

kommunala sektorns skatteintäkter med cirka 25

miljarder kronor mellan 1999 och 2000.

De förbättrade utsikterna för svensk ekonomi

möjliggör inom ramen för budgetmålen dess-

utom skattesänkningar som både ökar tillväxten

och stärker rättvisan. Skatteförslagen föreslås

träda i kraft den 1 januari 2000 och skall ses som

ett första steg i en omfattande skattereform.

- Skatten sänks med särskild inriktning mot

låg- och medelinkomsttagare. Ett utrymme

har skapats för att fr.o.m. 2001 stegvis ge-

nomföra en allmän förskola och maxtaxa in-

om barnomsorgen. Detta minskar margina-

leffekterna ytterligare. Därmed kan arbets-

utbudet öka samtidigt som löntagarna kom-

penseras till en fjärdedel för effekterna av

egenavgiftema.

- Gränsen för statlig inkomstskatt höjs så att

färre löntagare betalar statsskatt. Målet är att

andelen förvärvsinkomsttagare som betalar

statlig skatt åter skall närma sig 15 procent,

vilket var riksdagens ambition i skatterefor-

men 1990-1991.

- Regeringen föreslår att ett ytterligare steg

tas i en grön skatteväxling genom att diesel-

skatten, elskatten och kärnkraftsskatten

höjs. De ökade skatteintäkterna används för

skattereduktion i samband med individuell

kompetensutveckling i arbetslivet samt för

att skattemässigt likställa jordbruket med

industrin i fråga om energibeskattningen.

- Reserveringsmöjligheterna ökas bl.a. genom

att avsättningstiden för periodiseringsfon-

derna förlängs från 5 till 6 år. Kupongskat-

ten för utdelning på näringsbetingade aktier

till utländska ägare avskaffas från årsskiftet.

Publika aktiebolag ges en möjlighet att åter-

köpa egna aktier. Ett utrymme avsätts för att

införa en lättnad i beskattningen av utländ-

ska experter. Flertalet av de s.k. stoppregler-

na för fåmansföretagare avskaffas.

- Fastighetsskatten för hyreshus sänks till 1,2

procent 2000 för att möjliggöra lägre hyror.

Dessutom förlängs skatterabatten för de s.k.

krisårgångarna ytterligare ett år.

- Det förstärkta anställningsstödet för arbets-

lösa med långa inskrivningstider utökas till

att omfatta personer som har varit öppet ar-

betslösa eller i arbetsmarknadspolitiska åt-

gärder under minst 2 år.

Genom dessa åtgärder markeras att budgetpro-

positionen är en del i en långsiktig politik som på

en och samma gång tar sikte på både att stärka

rättvisan och tillväxten och att bidra till jämlik-

het, jämställdhet och utveckling.

Sverige skall präglas av samarbete

Regeringen avser att under mandatperioden för-

söka skapa största möjliga uppslutning för en

politik för full sysselsättning. Arbetsmarknadens

parter har en viktig roll i detta sammanhang.

Budgetpropositionen bygger på en överens-

kommelse mellan den socialdemokratiska rege-

ringen, Vänsterpartiet och Miljöpartiet, vilka står

bakom riktlinjerna för den ekonomiska politi-

ken, budgetpolitiken, utgiftstaken, tilläggsbud-

geten för 1999, anslagen för 2000 och de nu före-

slagna skatteförändringarna för 2000.

Samarbetet berör fem områden - ekonomi,

sysselsättning, rättvisa, jämställdhet och miljö -

och innefattar både konkreta förslag och åtagan-

den inför framtiden. Genom detta samarbete be-

kräftas att det finns en politisk majoritet för en

ekonomisk politik som är inriktad på full syssel-

sättning, ett offentligt överskott om 2 procent av

BNP i genomsnitt över en konjunkturcykel och

prisstabilitet.

Regeringen eftersträvar en bred förankring av

en kommande skattereform. Samtliga riksdags-

partier deltar i överläggningarna. Huvudsyftet är

att utifrån krav på rättvis fördelning skapa stabila

regler för tillväxt och sysselsättning, en ekolo-

giskt hållbar utveckling samt garantera välfärden

och dess finansiering.

1.2 Den ekonomiska utvecklingen

Den internationella ekonomiska konjunkturen

pekar uppåt. Med ekonomiska fundamenta i

ordning kan Sverige utnyttja uppgången fullt ut.

Sverige kan därmed ta steget in i nästa sekel med

19

PROP. 1999/2000:1

god tillväxt, låg inflation, minskande statsskuld,

stigande sysselsättning, sjunkande arbetslöshet

och en offensiv miljöpolitik.

att reformprocessen fortsätter och att åtgärder

vidtas för att hantera problemen i den ryska eko-

nomin.

Efter en period av svag tillväxt är utsikterna för

en global återhämtning gynnsamma. Därmed har

förutsättningarna för svensk export förbättrats

markant jämfört med början av året.

Tillväxten i EU bedöms under de närmaste

åren öka efter avmattningen i slutet av förra året

och under inledningen av 1999. Gynnsamma

förutsättningar i form av låga räntor och stigande

förtroende hos såväl företag som hushåll väntas

bidra till ökad efterfrågan inom EU, samtidigt

som exporten ökar. Arbetslösheten i EU bedöms

minska något framöver. Den genomsnittliga ar-

betslösheten väntas under 1999 hamna på 10,1

procent.

Den amerikanska ekonomin har fortsatt att

utvecklas starkt, samtidigt som inflationen varit

låg. Den framgångsrika penningpolitiken har

spelat en central roll för den gynnsamma utveck-

lingen. Som en följd av bl.a. stigande räntor och

ett ökat sparande väntas emellertid konjunkturen

mattas av något framöver. Arbetslösheten i För-

enta staterna väntas 1999 bli 4,3 procent.

Utsikterna för den japanska ekonomin har

förbättrats något under senare tid. Någon uthål-

lig återhämtning kan dock ännu inte skönjas.

Den ekonomiska politiken förutses därmed även

fortsättningsvis inriktas på att stimulera ekono-

min. Det är av stor vikt för hela regionen att re-

formeringen av den japanska ekonomin fortskri-

der. Arbetslösheten i Japan beräknas i år stiga till

4,9 procent.

I de tidigare krisdrabbade asiatiska länderna

syns tydliga tecken på att en återhämtning har

inletts. Efter förra årets kraftiga produktions-

minskning förväntas i år en positiv tillväxt för

regionen som helhet. För att säkerställa en håll-

bar återhämtning är det emellertid viktigt att

fortsätta reformarbetet även vid en gynnsamma-

re ekonomisk utveckling. Efter att ha ökat kraf-

tigt under 1998 väntas arbetslösheten sjunka un-

der andra halvan av 1999 och 2000 i takt med att

den ekonomiska aktiviteten ökar i de tidigare

krisdrabbade ekonomierna.

Trots politisk instabilitet och en långsam re-

formprocess har en viss stabilisering av den ryska

ekonomin skett. För att åstadkomma en långsik-

tigt hållbar ekonomisk tillväxt krävs emellertid

Svensk ekonomi har utvecklats starkt under

första halvåret. Trots ett svagt konjunkturläge på

Sveriges viktigaste marknader har exporten fort-

satt att stiga samtidigt som den inhemska eko-

nomin vuxit snabbt.

Exportökningarna under det första halvåret

kan främst hänföras till fortsatt mycket stora

framgångar för tele- och läkemedelsindustrin

medan konjunkturläget inom andra exportnä-

ringar varit svagt. Den internationella återhämt-

ning som förutses under hösten och nästa år

medför dock en bred uppgång inom hela export-

sektorn.

De svenska hushållens ekonomiska situation

har förbättrats de senaste åren. Den ekonomiska

politikens inriktning på att sanera de offentliga

finanserna och därmed möjliggöra låga räntor

och låg inflation har lagt grunden för den goda

utvecklingen och ökade reallöner. Stigande sys-

selsättning bidrar också till att hushållens reala

disponibla inkomster utvecklas fördelaktigt.

Efter de senaste årens låga nivå på hushållens

inköp av varaktiga konsumtionsvaror, finns ett

stort behov av att ersätta förslitna kapitalvaror.

Sammantaget kommer dessa förhållanden att bi-

dra till en stark konsumtionsuppgång de när-

maste åren.

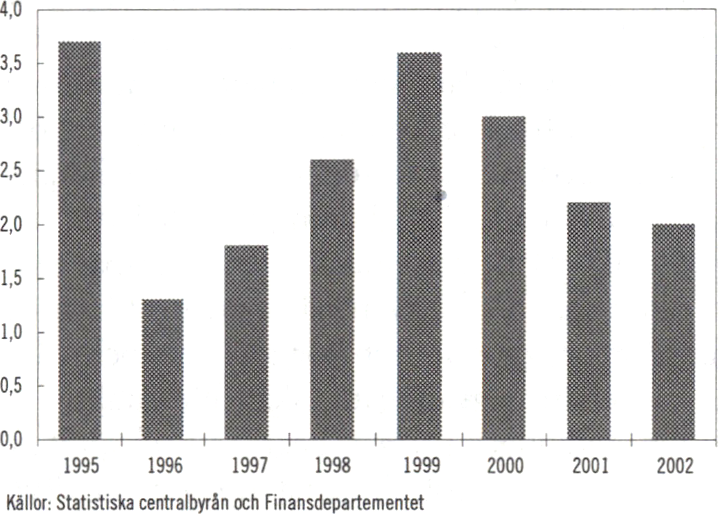

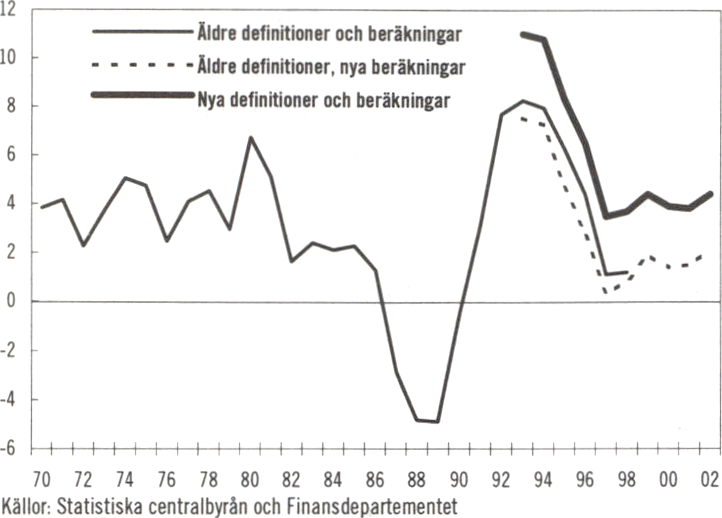

Tabell 1.1 Försörjningsbalans 1999-2000

|

Mdkr 1998 |

Procentuell | ||

|

1999 |

2000 | ||

|

Hushållens konsumtionsutgifter |

951 |

3,1 |

3,0 |

|

Offentliga konsumtionsutgifter |

499 |

1,6 |

1,0 |

|

Statliga |

147 |

1,5 |

0,5 |

|

Kommunala |

352 |

1,7 |

1,3 |

|

Fasta bruttoinvesteringar |

296 |

6,4 |

5,6 |

|

Näringsliv exkl. bostäder |

227 |

6,9 |

5,2 |

|

Bostäder |

24 |

14,8 |

14,3 |

|

Myndigheter |

44 |

-0,8 |

2,4 |

|

Lagerbidrag |

17 |

-0,4 |

0,1 |

|

Export |

816 |

5,0 |

6,7 |

|

Import |

705 |

3,2 |

7,1 |

|

BNP |

1 873 |

3.6 |

3,0 |

|

Källor: Statistiska centralbyrån och Finansdepartementet | |||

20

PROP. 1999/2000:1

Den totala investeringsaktiviteten väntas öka

kraftigt såväl i år som nästa år. Särskilt bostads-

byggandet väntas växa snabbt framöver. Ett högt

kapacitetsutnyttjande i näringslivet medför ett

fortsatt stort behov av att bygga ut kapaciteten.

Investeringsökningarna väntas dock mattas av

något i takt med att kapaciteten höjs.

Sammantaget väntas BNP växa med 3,6 pro-

cent i år och med 3,0 procent nästa år. Produk-

tionstillväxten under innevarande år blir mycket

god inom framför allt tjänstesektorn. Nästa år

väntas tillväxten i högre grad ledas av exporten i

takt med att den internationella konjunkturen

förstärks. Byggsektorn förutses expandera kraf-

tigt under hela perioden, även om det sker från

en låg nivå. Den gynnsamma utvecklingen på ar-

betsmarknaden medför att kommunsektorns fi-

nanser förbättras kraftigt. Vården, skolan och

omsorgen prioriteras.

|

iTabell 1.2 Nyckeltal 1999-2000 1 | ||

|

Procent |

1999 |

2000 |

|

KPI, årsgenomsnitt |

0,3 |

1,2 |

|

Kostnadstimlön |

3,4 |

3,2 |

|

Öppen arbetslöshet1 |

5,4 |

4,5 |

|

Arbetsmarknadspolitiska program1 |

3.3 |

3,5 |

|

Antal sysselsatta |

2,7 |

1,6 |

|

Real disponibel inkomst2 |

4,2 |

2,6 |

|

Hushållens nettosparkvot, nivå2 |

4,4 |

3,9 |

|

Bytesbalans3 |

1,4 |

1,7 |

|

Tysk ränta 10-års statsobligation4 |

4,4 |

4,9 |

|

Svensk ränta 10-års statsobligation4 |

4,9 |

5,4 |

|

TCW-index4 |

125 |

122 |

1 Andel av arbetskraften, årsgenomsnitt

2 Nytt sparbegrepp, nya beräkningar. Enligt de nya nationalräkenskaperna ingår

hushållens nettosparande i avtalspensioner i sparbegreppet. Sparkvotens nivå har

därmed höjts med 2,9 procentenheter för 1998.

3 Procent av BNP

4 Årsgenomsnitt

Källor: Statistiska centralbyrån, Arbetsmarknadsstyrelsen, Sveriges Riksbank och

Finansdepartementet

Det långsiktiga målet för den ekonomiska politi-

ken är full sysselsättning. Regering och riksdag

har ställt upp två mål på vägen mot full syssel-

sättning.

- Den öppna arbetslösheten skall halveras till

4,0 procent under 2000.

- Den reguljära sysselsättningen som andel av

befolkningen mellan 20 och 64 år skall öka

från ca 74 procent 1997 till 80 procent 2004.

Därigenom minskar behovet av sociala er-

sättningar.

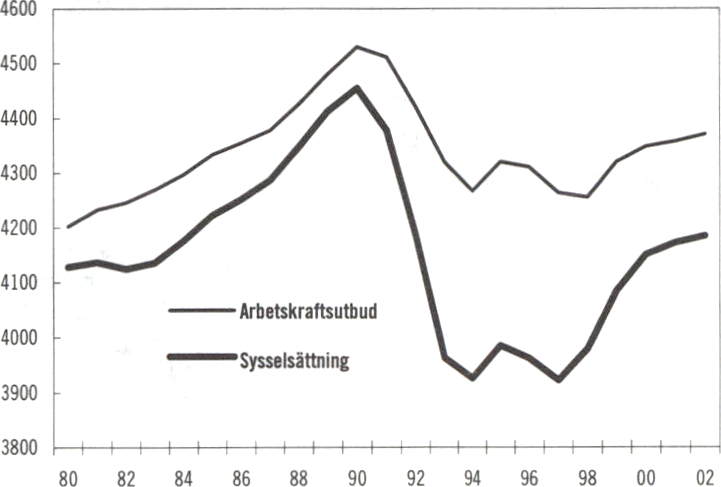

Sysselsättningen har under det senaste året ökat

kraftigt. Första halvåret i år ökade antalet syssel-

satta med drygt 100 000 jämfört med motsva-

rande period förra året. Sedan våren 1997 har den

öppna arbetslösheten minskat med ca 3 procen-

tenheter. Den största sysselsättningsökningen

har skett inom den privata tjänstesektorn, men

även inom de kommunala verksamheterna har

antalet arbetstillfällen ökat kraftigt till följd av de

ökade resurserna.

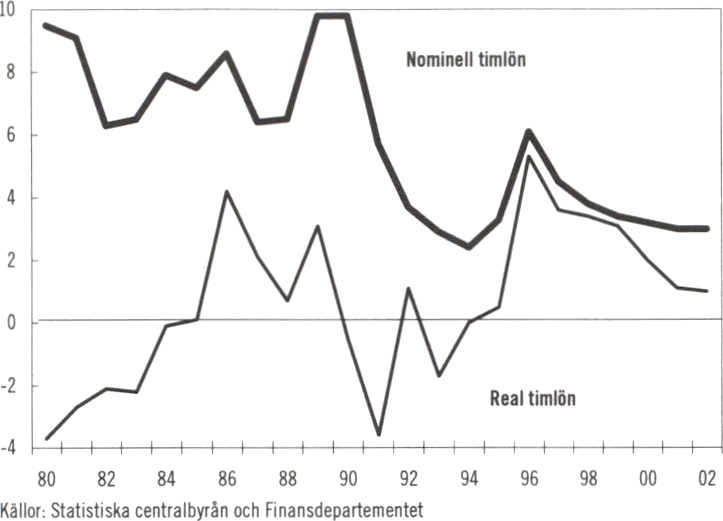

Tillväxten har varit sysselsättningsintensiv un-

der det första halvåret i år. Sett i ett historiskt

perspektiv blir därmed produktivitetstillväxten

för ekonomin som helhet låg under 1999. Nästa

år förutses produktivitetstillväxten åter öka när

industrin står för en större andel av produk-

tionsökningen.

Sammantaget beräknas sysselsättningen stiga

med 4,3 procent mellan 1998 och 2000, vilket

motsvarar en ökning med ca 170 000 personer.

Sysselsättningsnivån hamnar därmed betydligt

högre än vad som bedömdes i den ekonomiska

vårpropositionen. Den reguljära sysselsättnings-

graden för personer mellan 20-64 år beräknas

uppgå till ca 77 procent 2000, att jämföra med

75,6 procent som prognostiserades i den ekono-

miska vårpropositionen.

Andelen sysselsatta väntas således öka med ca

3 procentenheter mellan 1997 och 2000. För att

uppnå det av regeringen uppsatta sysselsätt-

ningsmålet krävs en ytterligare ökning av ande-

len sysselsatta med 3 procentenheter under peri-

oden 2001-2004. För att detta skall vara möjligt

måste löneökningstakten vara fortsatt låg samti-

digt som den ekonomiska politiken måste inrik-

tas på att öka arbetskraftsutbudet och förstärka

arbets- och kompetenslinjen.

Framstegen på arbetsmarknaden blir än mer

påtaglig om man beaktar att fler söker sig ut på

arbetsmarknaden. I samband med att sysselsätt-

ningen har stigit har sålunda även arbetskraftsut-

budet ökat. Sammantaget väntas utvecklingen av

sysselsättningen och arbetskraftsutbudet leda till

att den öppna arbetslösheten som årsgenomsnitt

minskar från 6,5 procent 1998 till 4,5 procent

2000.

21

PROP. 1999/2000:1

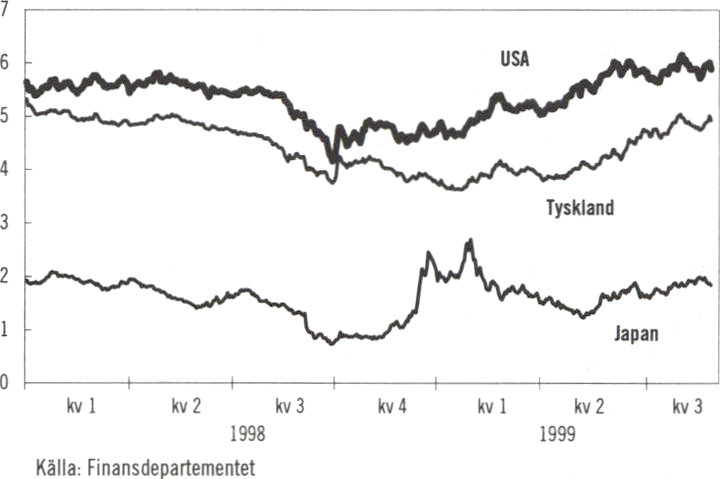

Tabell 1.3 Sysselsättning, arbetslöshet och löneutveckling

|

1993 |

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 | |

|

Antal sysselsatta1 |

3 964 |

3 927 |

3 986 |

3 963 |

3 922 |

3 979 |

4 085 |

4 151 |

|

varav privat sektor1 |

2 630 |

2 633 |

2 697 |

2 698 |

2 695 |

2 735 |

2 813 |

2 864 |

|

varav offentlig sektor1 |

1 328 |

1 290 |

1 287 |

1 263 |

1 223 |

1 240 |

1 268 |

1282 |

|

Andelen sysselsatta mellan 20 och 64 årz |

75,9 |

74,2 |

74,8 |

74,6 |

73,9 |

74,6 |

76,2 |

77,1 |

|

Öppen arbetslöshet3 |

8,2 |

8,0 |

7,7 |

8,1 |

8,0 |

6,5 |

5,4 |

4,5 |

|

Konjunkturberoende arbetsmarknadspolitiska program3 |

4,3 |

5,3 |

4,4 |

4,5 |

4,3 |

3,9 |

3,3 |

3,5 |

|

Kostnadstimlön4 |

2,9 |

2,4 |

3,3 |

6,0 |

4,5 |

3,8 |

3,4 |

3,2 |

|

Produktivitetsutveckling i näringslivet5 |

3,9 |

2,6 |

1,5 |

2,9 |

1,0 |

0,7 |

1,9 |

'Tusental personer

2 Reguljärt sysselsatta i åldern 20-64 år i procent av befolkningen i den åldersgruppen

31 procent av arbetskraften

4 Ärlig procentuell förändring

5 Räknat från användningssidan

Källor: Statistiska centralbyrån, Arbetsmarknadsstyrelsen och Finansdepartementet

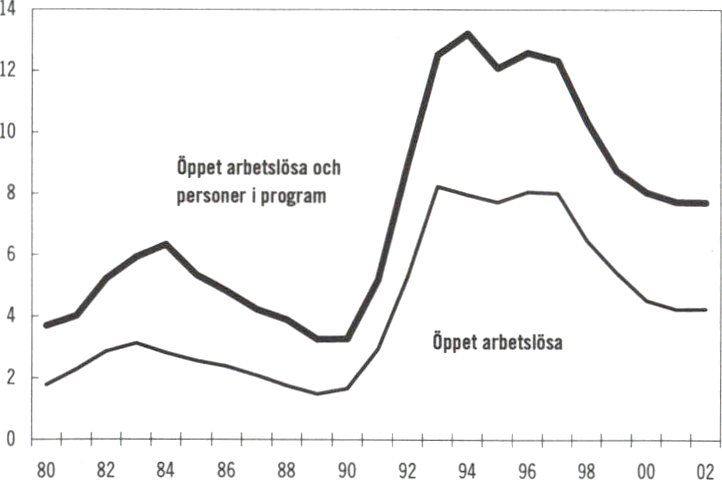

Det förbättrade konjunkturläget har haft positiva

effekter i de allra flesta delar av landet och på de

flesta grupper på arbetsmarknaden. Arbetslös-

heten har sjunkit i hela landet och nedgången i

arbetslösheten har varit störst i Stockholm, Syd-

sverige, Västsverige och mellersta Norrland. De

regionala skillnaderna i arbetslöshetsnivåerna be-

står och arbetslösheten är som högst i norra

Mellansverige och Norrland.

Arbetslösheten har sjunkit för nästan alla ut-

bildningsgrupper, men ligger fortfarande på en

hög nivå för personer med kortare utbildning.

Arbetslösheten för högutbildade har däremot

sjunkit till en relativt låg nivå.

Målet om 4 procents öppen arbetslöshet ligger

fast. Enligt nuvarande bedömning kommer den

öppna arbetslösheten i slutet av 2000 ligga strax

ovanför 4,0 procent. Målet ligger inom räckhåll.

Regeringen kommer noga att följa utveckling-

en och, om det visar sig nödvändigt, föreslå yt-

terligare åtgärder mot arbetslösheten utöver dem

som föreslås i denna proposition. Arbetslösheten

skall betvingas. Sverige skall åter till full syssel-

sättning.

Utöver prognosen för 1999 och 2000 presenteras

kalkyler för de två följande åren. Kalkylerna är

inga prognoser. Den första och mest genomar-

betade kalkylen baseras på att svensk ekonomi

utvecklas i enlighet med den långsiktiga produk-

tionsökningen efter det att svensk ekonomi har

återhämtat sig från de förlorade åren i början av

1990-talet.

Åren 2001 och 2002 antas, i den första kalky-

len, tillväxten närma sig en långsiktigt normal

tillväxttakt kring 2,0 procent per år. Kalkylmäs-

sigt innebär det att den öppna arbetslösheten

minskar till 4,2 procent som årsgenomsnitt 2001

för att 2002 ligga kvar på samma nivå. Den re-

guljära sysselsättningsgraden för personer mellan

20-64 år skulle med dessa tekniska antaganden

uppgå till 77,3 procent.

Svensk ekonomi har under 1990-talet genom-

gått stora förändringar. Osäkerheten om i vilken

omfattning det finns lediga resurser kvar i eko-

nomin efter 2000 är därför stor. Därför redovisas

ytterligare två alternativa kalkyler där arbets-

marknaden fungerar väl och där produktion och

sysselsättning kan växa snabbare samtidigt som

löner och priser utvecklas på ett hållbart sätt.

|

Tabell 1.4 Tre kalkyler för BNP de följande åren | ||||

|

1999 |

2000 |

2001 |

2002 | |

|

Kalkyl 1 |

3,6 |

3,0 |

2,2 |

2,0 |

|

Kalkyl 2 |

3,6 |

3,0 |

2,5 |

2,5 |

|

Kalkyl 3 |

3,6 |

3,0 |

2,8 |

2,8 |

|

Källa: Finansdepartementet | ||||

I den andra kalkylen ökar BNP med 2,5 procent

per år, vilket innebär att den öppna arbetslöshe-

ten kan minska till 3,8 procent som årsgenom-

snitt 2002 och sysselsättningsgraden för personer

mellan 20 och 64 år stiger till 78,0 procent.

I den tredje kalkylen stiger BNP med 2,8 pro-

cent per år vilket leder till en öppen arbetslöshet

på 3,5 procent 2002 och en sysselsättningsgrad

som uppgår till 78,5 procent 2002.

22

PROP. 1999/2000:1

|

1 Tabell 1.5 Offentliga finanser 1993-2000 ! | ||||||||

|

Procent av BNP |

1993 |

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

|

Utgiftskvot |

70,1 |

67,6 |

64,6 |

62,7 |

60,9 |

58,4 |

57,5 |

56,2 |

|

Inkomstkvot |

58,3 |

56,6 |

56,7 |

59,2 |

59,1 |

60,7 |

59,2 |

58,3 |

|

Skattekvot1 |

48,5 |

47,5 |

48,2 |

51,1 |

51,8 |

53,9 |

53,0 |

52,3 |

|

Finansiellt sparande |

-11,8 |

-11 |

-7,9 |

-3,6 |

-1,8 |

2,3 |

1,7 |

2,1 |

|

Överskottsmål |

-3,0 |

0,0 |

0,5 |

2,0 | ||||

|

Nettoskuld |

10,7 |

21,2 |

22,8 |

19,5 |

18,3 |

15,4 |

12,2 |

5,7 |

|

Konsoliderad bruttoskuld |

73,7 |

76,5 |

75,4 |

74,4 |

73,6 |

71,7 |

66,1 |

58,8 |

Källor: Statistiska centralbyrån och Finansdeparteme ntet

Med en långsiktig politik för tillväxt och rättvisa

inriktad på ett ökat arbetskraftsutbud och en väl

fungerande lönebildning ligger de två sistnämnda

kalkylerna inom räckhåll.

ginal. Detta har bidragit till att hålla ner stats-

skuld, räntesatser och därmed räntekostnaderna,

vilket i sin tur har möjliggjort ökade resurser till

prioriterade områden som vården, skolan och

omsorgen.

1.3 Den ekonomiska politiken

Utgångspunkten för den ekonomiska politiken

är att sunda offentliga finanser och stabila priser

utgör grunden för en hög och uthållig tillväxt

och sysselsättning. Detta synsätt har präglat den

ekonomiska politiken sedan 1994. Resultaten av

den förda politiken för både tillväxt och syssel-

sättning har varit goda.

Med flytande växelkurs och inflationsmål är fi-

nanspolitikens främsta syfte att skapa goda be-

tingelser för tillväxt och sysselsättning genom att

säkerställa ett överskott i de offentliga finanserna

i genomsnitt över en konjunkturcykel och hålla

utgifterna under kontroll. Detta skapar förut-

sättningar för låga räntor vilket i sin tur leder till

höga investeringar, god tillväxt, ökad sysselsätt-

ning och ökade möjligheter till en god fördel-

ningspolitik.

Regeringen har sedan 1994 styrt finanspoliti-

ken med fleråriga och preciserade budgetpolitis-

ka mål. Budgetpolitiken styrs av två övergripande

mål. De offentliga finanserna skall uppvisa över-

skott på i genomsnitt 2 procent av BNP över en

konjunkturcykel och utgifterna skall ej överskri-

da de uppsatta utgiftstaken.

Utifrån dessa övergripande mål har fleråriga

precisa budgetmål lagts fast. Resultatet har varit

gott. Samtliga år har de uppfyllts med bred mar-

Överskott i de offentliga finanserna

Det långsiktiga budgetmålet är ett överskott på 2

procent av BNP i genomsnitt över en konjunk-

turcykel. Utifrån detta mål fastställs sedan preci-

serade mål för varje år.

I 1997 års ekonomiska vårproposition fast-

slogs att målet för 1999 skall vara ett överskott

om 0,5 procent av BNP, för 2000 1,5 procent av

BNP och för 2001 2,0 procent av BNP. Målen

gäller vid den tillväxt som kalkylerades i 1997 års

ekonomiska vårproposition. Om tillväxten av

konjunkturmässiga skäl väsentligen avviker från

denna skall motsvarande avvikelse tolereras.

Enligt nuvarande prognoser för 1999 och 2000

beräknas den sammanlagda tillväxten bli något

högre än vad som prognostiserades 1997. Rege-

ringen gör bedömningen att detta inte är en vä-

sentlig avvikelse. I 1999 års ekonomiska vårpro-

position beräknades den sammanlagda tillväxten

bli något lägre än vad som prognostiserades

1997. Även då gjorde regeringen bedömningen

att detta inte var en väsentlig avvikelse.

Tabell 1.6 BNP-tillväxt

|

Procent |

1997 |

1998 |

1999 |

2000 |

Totalt |

|

BP 00 |

1,8 |

2,6 |

3,6 |

3,0 |

11,5 |

|

VP 97 |

2,3 |

2,5 |

2,8 |

2,7 |

10,7 |

|

Differens |

-0,5 |

0.1 |

0,8 |

0.3 |

0,8 |

|

Källor: Statistiska centralbyrån och Finansdeparteme ntet | |||||

23

PROP. 1999/2000:1

|

Tabell 1.7 Nu föreslagna utgifts- och skatteförändringar, | |||

|

2000 |

2001 |

2002 | |

|

Utgiftsökningar | |||

|

Ordförandeskapet inom EU m.m. |

190 |

190 |

0 |

|

Kosovo |

400 | ||

|

Assistansersättning |

150 |

200 | |

|

Storstadssatsning, skolor |

45 | ||

|

Folkbildning |

10 | ||

|

Regionalpolitiska insatser |

306 | ||

|

Kalkning, kemikalieinspektionen |

23 | ||

|

Småskalig elproduktion |

250 | ||

|

Viltskador och nyckelbiotoper |

27 | ||

|

Näringslivsutv. Östersjön |

-50 |

50 | |

|

Fordonsskatt, kommunkomp. |

100 |

100 |

100 |

|

Vården |

1 000 | ||

|

Särskilda insatser, kommuner och |

0 |

700 | |

|

Övrigt |

-370 |

-130 |

-130 |

|

Summa utgifter |

931 |

2 090 |

170 |

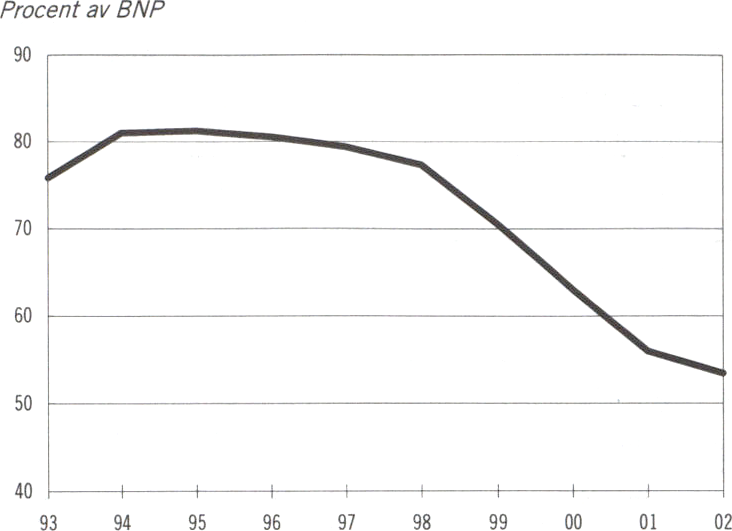

Den offentliga skulden minskar i snabb takt.

Den konsoliderade offentliga sektorns brutto-

skuld, den s.k. Maastrichtskulden, kommer un-

der 2000 att hamna under 60 procent av BNP.

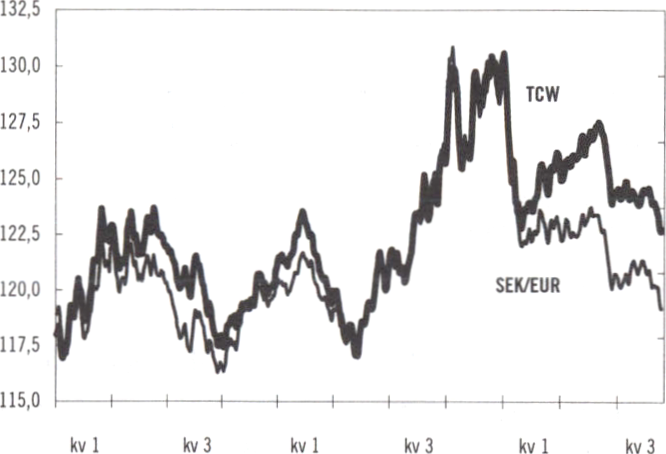

Nettoskulden är så gott som borta år 2002.

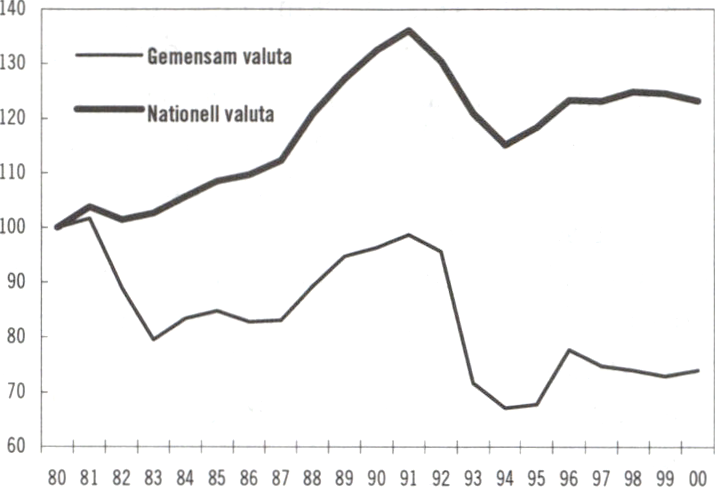

Överskottsmålen för 2001 och 2002 ligger fast

på 2,0 procent av BNP. Om tillväxten av kon-

junkturmässiga skäl skulle bli väsentligt starkare

eller svagare skall motsvarande avvikelse tolere-

ras.

Med en god ekonomisk tillväxt bedöms det

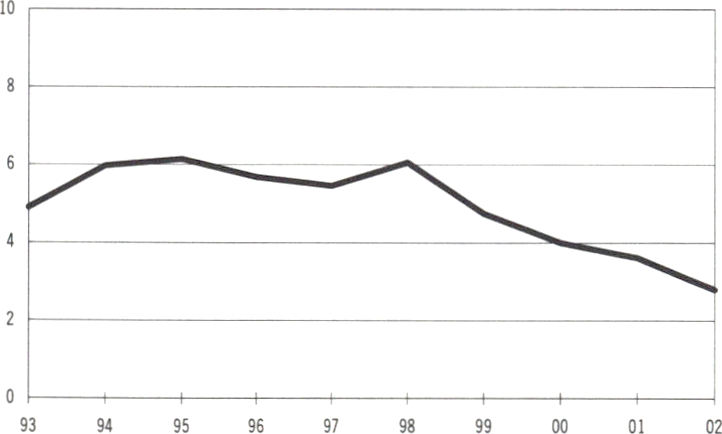

finnas ett visst utrymme de kommande åren för

fortsatt sänkta skatter för framförallt låg- och

medelinkomsttagare och på företagande. Ut-

rymmet är dock betingat av att arbetsmarkna-

dens parter tar sitt ansvar. En lönebildning som

medför att inflationstrycket ökar och att syssel-

sättningsökningen avtar omöjliggör fortsatta ut-

giftsökningar och skattesänkningar. Sverige skall

inte åter hamna i en pris- och lönespiral. Resul-

taten från slutet av 1980-talet och inledningen av

1990-talet avskräcker.

|

Inkomstminskningar | |||

|

Hushåll |

12 040 |

15 800 |

15 800 |

|

Företag m.m. |

2 780 |

4 150 |

1 800 |

|

Energi |

-1 350 |

-1 150 |

-1 150 |

|

Kompetensutveckling |

1 350 |

1 150 |

1 150 |

|

200-kronan till kommunerna |

1 270 | ||

|

Pensionsuppgörelsen |

650 |

700 |

700 |

|

Fastighetsskatter |

0 |

600 |

600 |

|

Förstärkt anställningsstöd |

90 |

150 |

150 |

|

Övrigt |

-10 |

-10 |

-20 |

|

Summa inkomstminskningar |

15 550 |

22 660 |

19 030 |

|

TOTALT |

16 481 |

24 720 |

19 200 |

Källa: Finansdepartementet

De offentliga finanserna beräknas 1999 att upp-

visa ett överskott på 1,7 procent av BNP, dvs.

klart över målet om 0,5 procent. För ett år sedan

föreslog regeringen att målet för 2000 skulle hö-

jas till 2,0 procent av BNP, vilket senare också

beslutades av riksdagen. Denna ambitionshöj-

ning ligger fast. Då tillväxten beräknas bli god

både 1999 och 2000 är detta enligt regeringens

bedömning en väl avvägd finanspolitik.

Målet om 2,0 procents överskott 2000 i kom-

bination med att det finns ett utrymme för fort-

satt ökat resursutnyttjande innebär att det finns

ett utrymme för att sänka skatterna med inrikt-

ning mot framför allt låg- och medelinkomstta-

gare och på företagande.

Utgiftstaken

Utvecklingen med kraftigt växande budgetun-

derskott i början av 1990-talet förvärrades av den

dåliga budgetdisciplinen. För att inte åter hamna

i samma situation reformerades budgetprocessen

i mitten av 1990-talet. Genom en stramare bud-

getprocess kan nu regering och riksdag tydligare

göra politiska prioriteringar om hur utgifterna

skall användas.

Ett av de viktigaste inslagen i den nya budget-

processen är att regeringen i samband med den

ekonomiska vårpropositionen presenterar förslag

till nominella utgiftstak för tre år framåt. De

statliga utgifterna måste sedan hållas under ut-

giftstaken. Utgiftstaket för 1997 klarades med

bred marginal. Även taket för 1998 klarades med

marginal.

I 1999 års ekonomiska vårproposition gjorde

regeringen bedömningen att det fanns en viss

risk för att utgiftstaket för 1999 skulle överskri-

das om inga åtgärder vidtogs. Regeringen före-

slog därför vissa besparingar. Dessutom besluta-

de regeringen om så kallade begränsningsbelopp

för vissa anslag. Det innebär att utgifterna inte

får överskrida dessa belopp. Enligt regeringens

bedömning är dessa åtgärder tillräckliga för att

klara utgiftstaket för 1999. För 1999 beräknas

budgeteringsmarginalen till ungefär 1 miljard

kronor.

24

PROP. 1999/2000:1

Även för år 2000 är situationen ansträngd. Re-

geringen förbereder därför vissa utgiftsbegrän-

sande åtgärder. Enligt regeringens bedömning

kommer utgiftstaket för 2000 därmed att hållas.

Budgeteringsmarginalen för 2000 beräknas

efter dessa åtgärder uppgå till ca 1,5 miljarder

kronor. Budgeteringsmarginalen för 2001 är ca

3,7 miljarder kronor. Budgeteringsmarginalen

för 2002 är 22,6 miljarder kronor. Om dessa

marginaler skulle visa sig vara otillräckliga avser

regeringen att vidta ytterligare åtgärder. Utgift-

staken skall hållas.

En översyn av budgetprocessen har påbörjats

såväl i riksdagen som av regeringen. Regeringens

utgångspunkt är att dess principer om budget-

disciplin och ordning och reda i de offentliga fi-

nanserna skall ligga fast. Den nya budgetproces-

sen har på ett avgörande sätt förbättrat be-

tingelserna för en ansvarsfull ekonomisk politik

och därmed stärkt förutsättningen för att de

svenska offentliga utgifterna hålls på en rimlig

nivå under en hel konjunkturcykel.

Diagram 1.1 De statliga utgiftstaken

Procent av BNP

Fotnot: För att möjliggöra en jämförelse över tiden har utgiftstaken för

1997-1999 justerats för tekniska justeringar av utgiftstaken för 2000-

2002

Källa: Finansdepartementet

EU:s budgetpolitik

Budgetpolitiken inom EU ges fortsatt hög prio-

ritet. Vid Europeiska rådets extra sammanträde i

Berlin i mars 1999 fattades beslut om en ny lång-

tidsbudget. Regeringen drev en generellt restrik-

tiv budgethållning, en minskad svensk nettobör-

da, en anpassning av budgeten för att klara ut-

vidgningen samt en reformering av jordbrukspo-

litiken.

Resultatet blev en årlig budgetram 2000-2006

om i genomsnitt 92 miljarder euro. Detta inne-

bär en betydande reduktion i förhållande till

Kommissionens förslag. Ett ekonomiskt ut-

rymme för att möjliggöra en anslutning av nya

medlemmar till unionen skapades. Reformering-

en av jordbrukspolitiken blev inte lika radikal

som Sverige hade önskat men innebar ändå ett

steg i rätt riktning.

Det är av stor vikt för svenska folkets förtro-

ende för EU att de pengar som inbetalas till

unionen används på ett avsett sätt. Därför be-

hövs insatser för att motverka missbruk av EU:s

medel. Bedrägeridelegationen har sedan 1996

haft i uppdrag att samordna åtgärder mot bedrä-

gerier, missbruk och annan oegentlig och inef-

fektiv hantering av EU-medel i Sverige. Samord-

ningen har inneburit en effektiv bedrägeri-

bekämpning. Verksamheten bör därför perma-

nent föras över till Ekobrottsmyndigheten.

Den övergripande uppgiften för penningpoliti-

ken är prisstabilitet. Riksbanken bedriver pen-

ningpolitiken självständigt. Riksbanken har defi-

nierat prisstabilitet som att ökningen av konsu-

mentprisindex skall begränsas till 2 procent med

en tolerans på 1 procentenhet uppåt och nedåt.

Regeringen stöder penningpolitikens inriktning

och står bakom inflationsmålet.

Stabila priser är en grundläggande förutsätt-

ning för en framgångsrik ekonomisk politik.

Hög inflation försämrar förutsättningarna för en

uthållig hög tillväxt och därmed också för en sta-

bilt hög sysselsättning. En hög och svårförutsedd

inflation har dessutom negativa fördelningsef-

fekter.

Under de senaste decennierna har tillväxten

efter perioder med alltför snabb inflations- och

kostnadsutveckling snabbt övergått i nedgång

och budgetunderskott, med påföljande nedskär-

ningar i välfärden. Detta får inte ske igen.

Flera skäl talar dock för att riskerna för en

upprepning är begränsade jämfört med tidigare

decennier. En rad strukturella reformer har vid-

tagits under de senaste åren för att minska infla-

tionsbenägenheten i den svenska ekonomin:

- De offentliga finanserna är sanerade. Bud-

getmålen och utgiftstaken bidrar till att tro-

värdigheten för den ekonomiska politiken är

hög.

- Den uppnådda trovärdigheten för prisstabi-

litetspolitiken och Riksbankens självständiga

25

PROP. 1999/2000:1

ställning innebär fortsatt låga inflationsför-

väntningar.

- Frivilliga överenskommelser på delar av ar-

betsmarknaden medför ökade förutsättning-

ar för fortsatta låga löneökningar samtidigt

som sysselsättningen stiger. Behovet av yt-

terligare reformer kvarstår dock.

- Ett ökat konkurrenstryck begränsar möjlig-

heterna till prishöjningar. Skärpt konkur-

renslagstiftning och avregleringar på t.ex. el-

och telemarknaderna samt inom transport-

sektorn har bidragit till att minska infla-

tionsbenägenheten i ekonomin. Arbetet

med att förbättra konkurrensen även på

andra marknader fortgår.

- Den internationella konkurrensen har tillta-

git bl.a. genom EU-medlemskapet. Sverige

arbetar dessutom aktivt för att återstående

hinder för den fria rörligheten inom den inre

marknaden skall tas bort.

- Sverige ligger främst i Europa vad gäller in-

temetanvändning, nästan varannan svensk

har i dag tillgång till Internet i hemmet.

Okad elektronisk handel begränsar möjlig-

heterna för prishöjningar på lokala markna-

der.

För att säkerställa att den goda tillväxten och hö-

ga efterfrågan kan fortgå under lång tid utan att

leda till överhettning på arbetsmarknaden och

påföljande uppgång i arbetslösheten behövs dock

ytterligare utbudsreformer på arbetsmarknaden.

Bland dessa kan nämnas lönebildningen, arbets-

löshetsförsäkringens tillämpning och arbets-

marknadspolitikens omfattning och inriktning.

På produktmarknaderna måste konkurrensen

öka ytterligare.

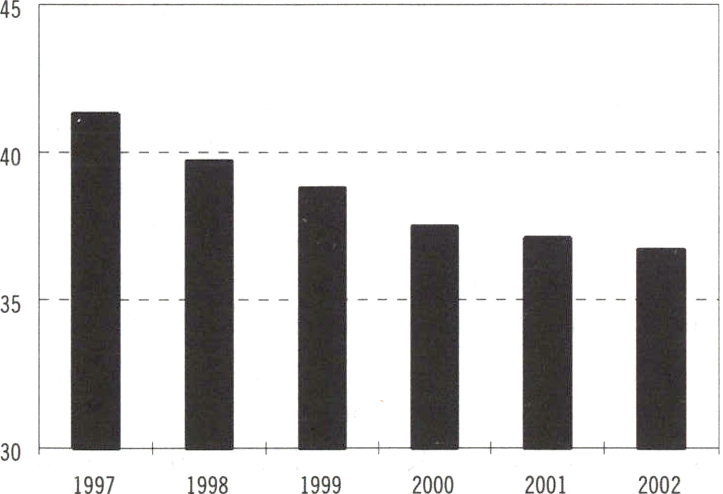

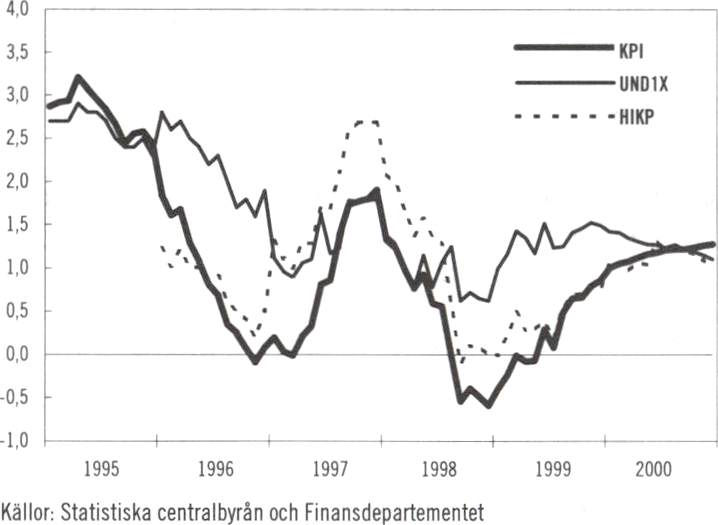

Diagram 1.2 Hushållens inflationsförväntningar samt KPI

utfall 1995-1999

Procent

Anm: De streckade linjerna i diagrammet visar Riksbankens toleransintervall för

inflationen.

Källa: Statistiska centralbyrån

Inflationen är för närvarande utomordentligt låg.

I år beräknas KPI öka med 0,3 procent, ett fall

med en tiondels procentenhet jämfört med före-

gående år. De prishöjningar som kan noteras är i

stort sett administrativa prishöjningar och något

högre oljepriser. Någon tendens till ett ökat in-

flationstryck är, trots den goda ekonomiska till-

växten, svårt att skönja.

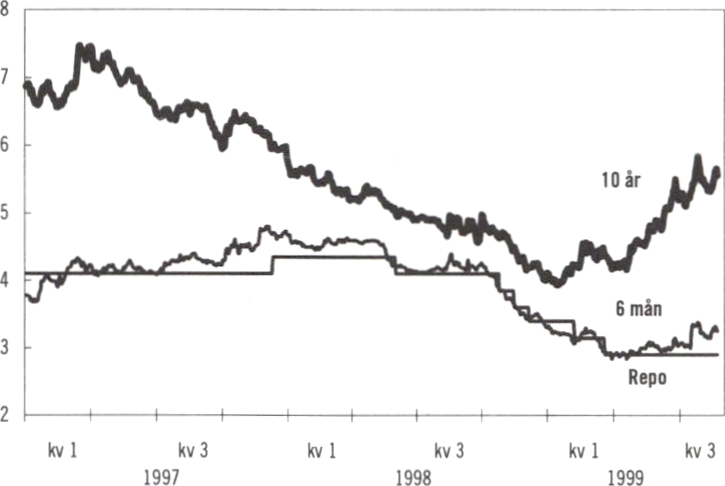

Räntan

Den låga inflationen och de sanerade offentliga

finanserna har medfört att Riksbanken kunnat

sänka sin styrränta, den s.k. reporäntan, till under

3 procent. Det är den lägsta styrränta Sverige

haft sedan den moderna kreditmarknaden börja-

de ta form under 1980-talet.

Sedan årsskiftet har den internationella ränte-