Årsredovisning för staten 1998

1 Riksdagen 1998/99. 1 saml. Nr 150

Regeringens skrivelse

1998/99:150

Årsredovisning för staten 1998

Regeringen överlämnar denna skrivelse till riksdagen.

Stockholm den 3 juni 1999

Lena Hjelm-Wallén

Lars-Erik Lövdén

(Finansdepartementet)

Skrivelsens huvudsakliga innehåll

I skrivelsen lämnar regeringen en redogörelse för det ekonomiska utfallet i staten budgetåret 1998.

Skrivelsen omfattar resultaträkning, balansräkning och finansieringsanalys samt det slutliga utfallet på

statsbudgetens inkomsttitlar och anslag under året. Vidare lämnas en redogörelse för avgiftsbelagd

verksamhet och statliga garantier. Vissa generella iakttagelser som Riksrevisionsverket har gjort under

året redovisas och kommenteras i skrivelsen. Myndigheter som har fått revisionsberättelse med in-

vändning omnämns och skälen för invändningarna anges.

I jämförelse med föregående års motsvarande skrivelse (1997/98:187) har det tillkommit ett makro-

ekonomiskt avsnitt och en redovisning av utvecklingen inom statsförvaltningen samt en redogörelse

för utvecklingen av den ekonomiska styrningen. Avslutningsvis tar regeringen även upp frågor om

ekonomiska konsekvensanalyser.

Skr. 1998/99:150

Innehållsförteckning

1 Inledning och sammanfattning............................................................................13

1.1 Inledning................................................................................................13

1.2 Olika aspekter på det ekonomiska utfallet..........................................13

1.3 Sammanfattning.....................................................................................13

2 Makroekonomiska förutsättningar och uppföljning av de budgetpolitiska

målen......................................................................................................................19

2.1 Makroekonomiska förutsättningar.......................................................19

2.2 Uppföljning av de budgetpolitiska målen............................................20

3 Analys av 1998 års resultaträkning, balansräkning och finansieringsanalys.....25

3.1 Inledning................................................................................................25

3.2 Kvalitetsbedömning...............................................................................25

3.3 Olika avgränsningar av begreppet staten.............................................25

3.4 Sammanställning av vissa nyckeluppgifter...........................................26

3.5 Nettoförmögenhetens förändring........................................................26

3.6 Statsskulden...........................................................................................27

3.7 Skatteinbetalningar m.m.......................................................................29

3.8 Transfereringar och bidrag....................................................................32

4 Resultaträkning, balansräkning och finansieringsanalys....................................37

4.1 Konsoliderad resultaträkning................................................................37

4.2 Konsoliderad balansräkning..................................................................39

4.3 Finansieringsanalys................................................................................43

5 Statsbudgetens utfall 1998....................................................................................49

5.1 Inledning................................................................................................49

5.2 Statsbudgetens saldo..............................................................................49

5.3 Statsbudgetens inkomster.....................................................................50

5.3.1 Skatter m.m............................................................................................50

5.3.2 Övriga inkomster...................................................................................59

5.4 Statsbudgetens utgifter..........................................................................63

5.4.1 Utgifter per utgiftsområde....................................................................66

6 Avgiftsbelagd verksamhet.....................................................................................83

6.1 Inledning................................................................................................83

6.2 Intäktsstruktur och totala avgiftsintäkter............................................83

6.3 Affärsverken...........................................................................................84

6.4 Myndigheter - exklusive affärsverken..................................................85

7 Redovisning av statliga garantier m.m.................................................................89

Skr. 1998/99:150

8 Utvecklingen inom statsförvaltningen................................................................95

8.1 Inledning................................................................................................95

8.2 Konsumtion...........................................................................................95

8.3 Sysselsättning........................................................................................99

8.4 Personalkonsekvenser till följd av strukturförändringar..................101

8.5 Uppföljning av myndigheternas arbetsgivarpolitik..........................102

9 Riksrevisionsverkets iakttagelser.......................................................................113

9.1 Inledning..............................................................................................113

9.2 Revisionens iakttagelser......................................................................113

9.3 Revisionsberättelser med invändning................................................115

10 Ekonomiadministrativ värdering.......................................................................121

11 Utveckling av den ekonomiska styrningen......................................................125

11.1 Inledning..............................................................................................125

11.2 Ekonomisk styrning............................................................................125

11.3 Genomförda och pågående utvecklingsinsatser................................126

11.4 Utvecklingsbehov...............................................................................127

11.5 Framtida utvecklingsinsatser..............................................................127

12 Ekonomiska konsekvensanalyser......................................................................131

12.1 Bakgrund..............................................................................................131

12.2 Regeringens bedömning.....................................................................131

Bilagor

Bilaga 1 Material avseende resultaträkning, balansräkning och

finansieringsanalys

Bilaga 2 Anslag och inkomsttitlar som blivit föremål för särskilt

avräkningsförfarande

Bilaga 3 Specifikation av statsbudgetens inkomster

Bilaga 4 Specifikation av utgifter på utgiftsområden

Skr. 1998/99:150

Tabellförteckning

2.1 Makroekonomiska förutsättningar år 1998.........................................................20

2.2 Den offentliga sektorns finansiella sparande......................................................21

2.4 Takbegränsade utgifter 1998.................................................................................22

3.1 Nyckeluppgifter....................................................................................................26

3.2 Statsskuldens utveckling och sammansättning 1993/94 - 1998........................27

3.4 Lån i svenska kronor.............................................................................................27

3.4 Statsskuldens kostnader........................................................................................29

3.5 Skatteinbetalningar...............................................................................................30

3.6 Transfereringar och bidrag 1993/94 - 1998.........................................................32

3.7 Socialförsäkring.....................................................................................................32

3.8 Arbetsmarknad......................................................................................................33

3.9 Bistånd och invandring.........................................................................................33

3.10 Övriga transfereringar och bidrag........................................................................34

4.1 Konsoliderad resultaträkning...............................................................................38

4.2 Konsoliderad balansräkning.................................................................................41

4.4 Finansieringsanalys...............................................................................................43

4.4 Justeringar till betalningar....................................................................................44

4.5 Nyutlåning 1997 och 1998 ...................................................................................44

4.6 Amorteringar 1997 och 1998................................................................................44

4.7 Utdelningar från statliga bolag.............................................................................45

4.8 Förklaring av sambandet mellan statens nettoupplåning och

Riksgäldskontorets redovisade lånebehov...........................................................45

5.1 Statsbudgetens utfall år 1998................................................................................49

5.2 Statsbudgetens saldo justerat för större engångseffekter..................................50

5.4 Förutsättningar vid olika prognostillfällen och avvikelser jämfört med

1999 års ekonomiska vårproposition...................................................................51

5.4 Fysiska personers inkomstskatt - periodiserat....................................................54

5.5 Inkomsttiteln Fysiska personers inkomstskatt...................................................54

5.6 Juridiska personers inkomstskatt - periodiserat.................................................55

5.7 Inkomsttiteln Juridiska personers inkomstskatt................................................55

5.8 Inkomsthuvudgruppen Socialavgifter och allmän pensionsavgift.....................56

5.9 Fastighetsskatt avseende inkomståret 1998 ........................................................56

5.10 Skattekontot december 1998................................................................................59

5 11 Inkomsttyp 2000 Inkomster av statens verksamhet...........................................59

5.12 Inkomsttyp 3000 Inkomster av försåld egendom...............................................61

5.13 Inkomsttyp 4000 Återbetalning av lån................................................................61

5.14 Inkomsttyp 5000 Kalkylmässiga inkomster........................................................62

5.15 Inkomsttyp 6000 Bidrag m.m. från EU...............................................................62

5.16 Inkomsttyp 7000 Extraordinära medel från EU.................................................62

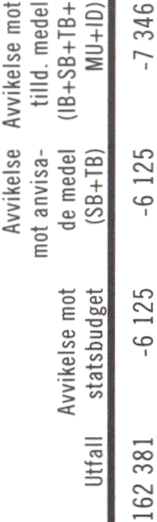

5.17 Indragningar 1998, större än 100 mkr.................................................................64

5.18 Statsbudgetens utgifter 1998................................................................................65

5.19 Uo 1 Rikets styrelse..............................................................................................66

Skr. 1998/99:150

5.20 Uo 2 Samhällsekonomi och finansförvaltning...................................................66

5.21 Uo 3 Skatteförvaltning och uppbörd..................................................................67

5.22 Uo 4 Rättsväsendet...............................................................................................67

5.23 Uo 5 Utrikesförvaltning och int. samverkan......................................................67

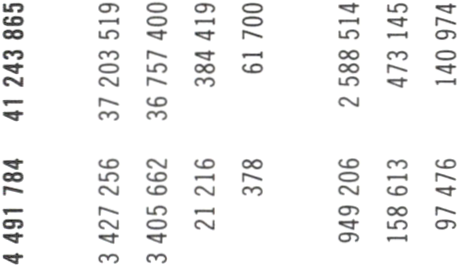

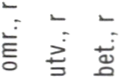

5.24 Uo 6 Totalförsvar..................................................................................................68

5.25 Uo 7 Internationellt bistånd................................................................................68

5.26 Uo 8 Invandrare och flyktingar...........................................................................68

5.27 Uo 9 Hälsovård, sjukvård och social omsorg.....................................................69

5.28 Uo 10 Ek. trygghet vid sjukdom och handikapp...............................................69

5.29 Antal ersatta sjukdagar och genomsnittlig ersättning per dag.........................70

5.30 Uo 11 Ekonomisk trygghet vid ålderdom..........................................................70

5.31 Uo 12 Ek. trygghet för familjer och barn...........................................................70

5.32 Uo 13 Ek. trygghet vid arbetslöshet...................................................................71

5.33 Uol4 Arbetsmarknad och arbetsliv....................................................................71

5.34 Uo 15 Studiestöd..................................................................................................72

5.35 Uol6 Utbildning och universitetsforskning......................................................72

5.36 Uol7 Kultur, medier, trossamfund och fritid.....................................................73

5.37 Uol8 Samhällsplanering, bostad och byggande.................................................73

5.38 Uol9 Regional utjämning och utveckling..........................................................74

5.39 Uo20 Allmän miljö och naturvård......................................................................74

5.40 Uo21 Energi..........................................................................................................74

5.41 Uo22 Kommunikationer......................................................................................74

5.42 Uo23 Jord- och skogsbruk m.m..........................................................................75

5.43 Uo24 Näringsliv...................................................................................................76

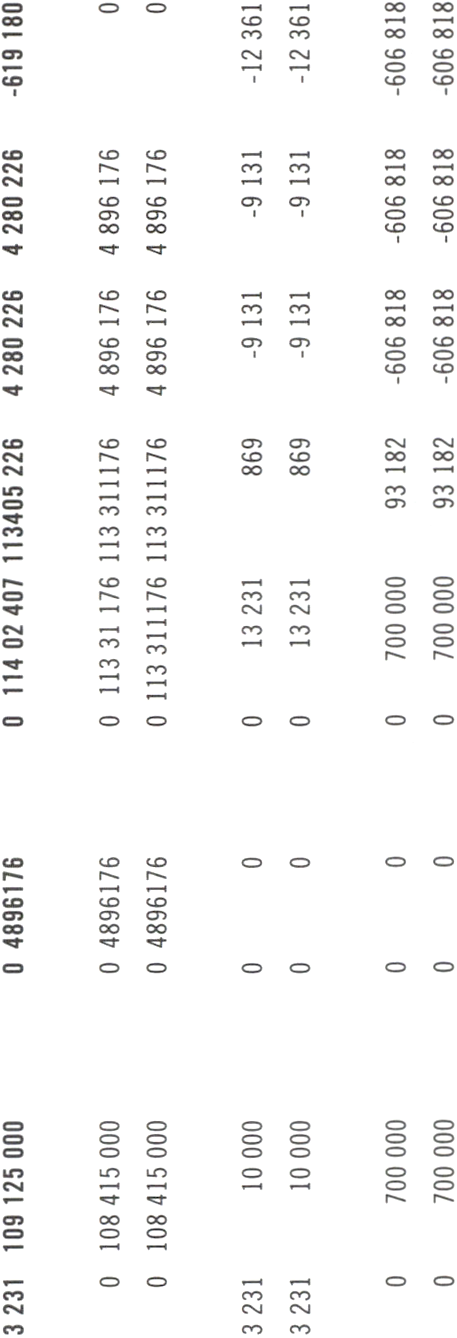

5.44 Uo25 Allmänna bidrag till kommuner................................................................76

5.45 Uo26 Statsskuldsräntor m.m...............................................................................76

5.46 Räntor på statsskulden.........................................................................................77

5.47 Uo27 Avgiften till Europeiska gemenskapen.....................................................77

5.48 Minskning av anslagsbehållningar.......................................................................78

5.49 Förbrukningar av anslagsbehållningar och utnyttjande av anslagskredit

större än 500 miljoner kronor..............................................................................78

5.50 Anslag med anslagsbehållningar överstigande 1 miljard kronor per 981231.... 78

5.51 Riksgäldskontorets nettoutlåning.......................................................................79

5.52 Kassamässig korrigering.......................................................................................79

6.1 Statens totala avgiftsintäkter................................................................................84

6.2 Affärsverkens avgiftsintäkter...............................................................................84

6.4 Myndigheternas avgiftsintäkter 1994/95 - 1998.................................................85

6.4 Avgiftsintäkter fördelade på statliga myndigheter och övriga, år 1998............85

6.5 Avgiftsintäkter som disponeras resp, ej disponeras år 1998..............................86

7.1 Sammanställning av statliga garantier..................................................................91

8.1 Statliga områden och verksamheter indelade efter nationalräkenskaperna......96

8.2 Antal anställda inom staten 1997 och 1998........................................................99

8.4 Avaktualiseringsorsak för uppsagda 1997 vid uppsägningstidens utgång.......102

8.4 Genomsnittsålder i statsförvaltningens olika sektorer 1997 och 1998..........104

8.5 Nyrekryteringar till och avgångar från den statliga sektorn i olika

åldersgrupper 1997 och 1998.............................................................................105

9.1 Revisionsberättelser med invändning................................................................115

10.1 Sammanfattning av EA-omdömen....................................................................121

Skr. 1998/99:150

Diagramförteckn i ng

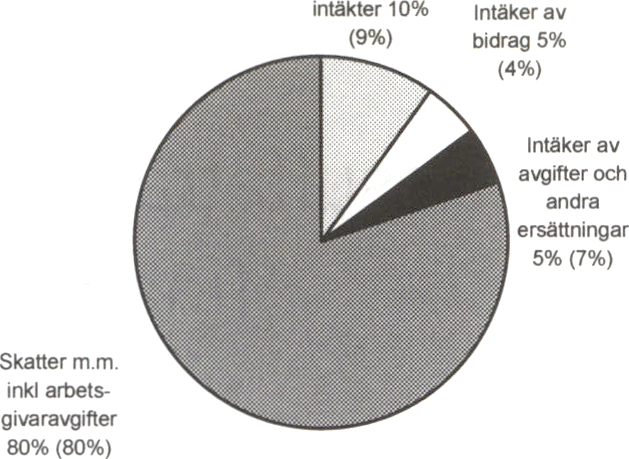

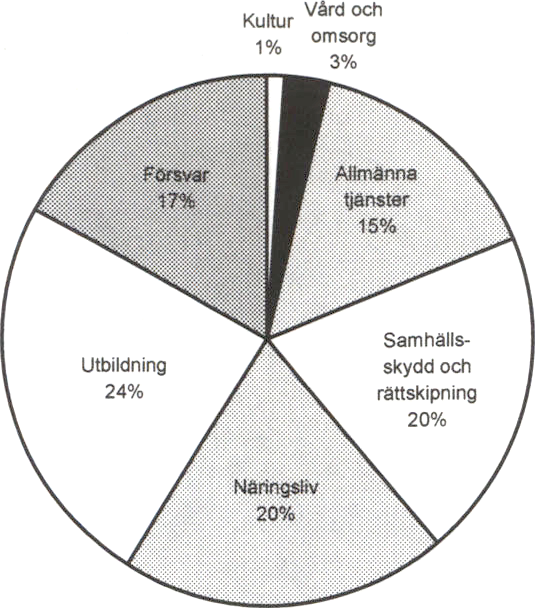

4.1 Statens intäkter 1998.............................................................................................38

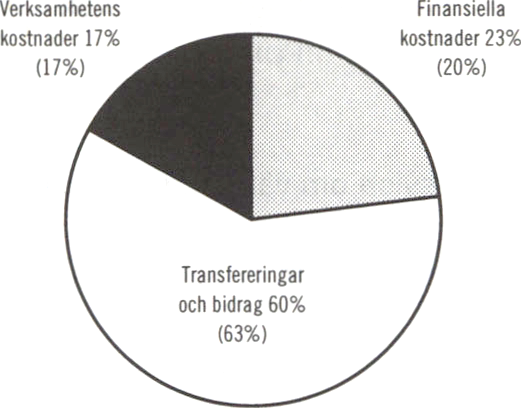

4.2 Statens kostnader 1998.........................................................................................39

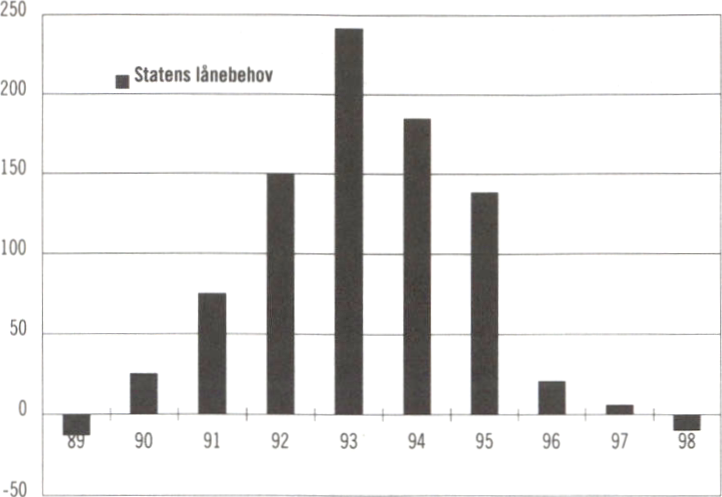

5.1 Statens lånebehov 1989-1998...............................................................................50

5.2 Offentliga sektorns skatter 1997 och 1998. Avvikelser jämfört med utfall

(1997) och prognos (1998) fördelat efter skatteslag..........................................52

5.4 Offentliga sektorns skatter 1997 och 1998. Avvikelser jämfört med utfall

(1997) och prognos (1998) fördelat efter sektorer.............................................53

5.4 Statsbudgetens skatteinkomster 1998 vid olika prognostillfällen.

Avvikelser jämfört med utfall...............................................................................53

5.5 Realisationsvinster 1980-1998..............................................................................54

5.6 Större avvikelser jämfört med statsbudgeten, avvikelser större än

1 miljard kronor....................................................................................................63

7.1 Fördelning av den garanterade kapitalskulden per myndighet 1998.................90

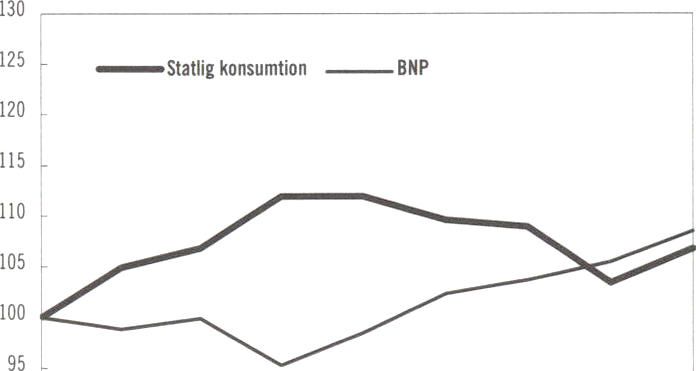

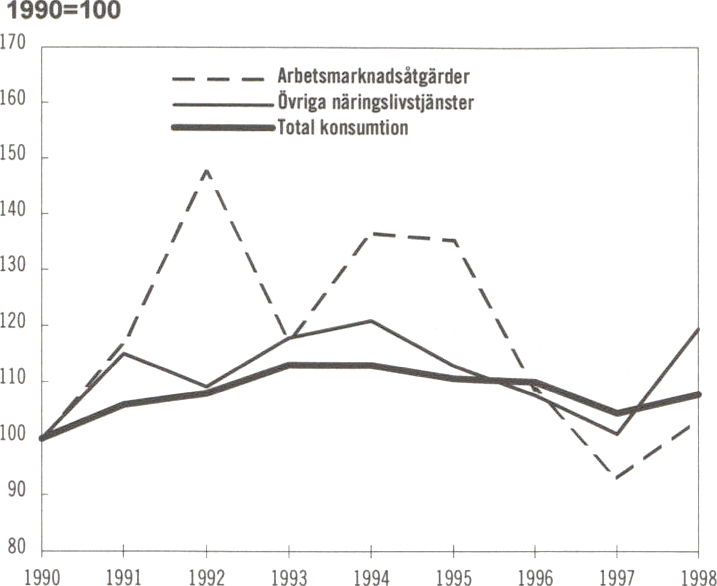

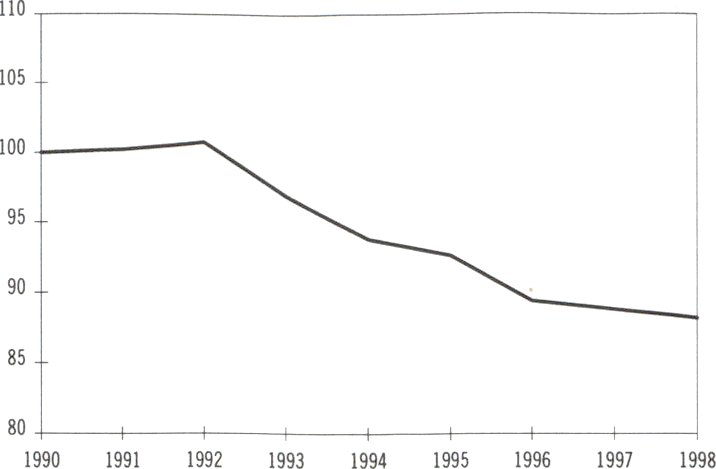

8.1 BNP-utveckling och volymförändring av statlig konsumtion 1990-1998........95

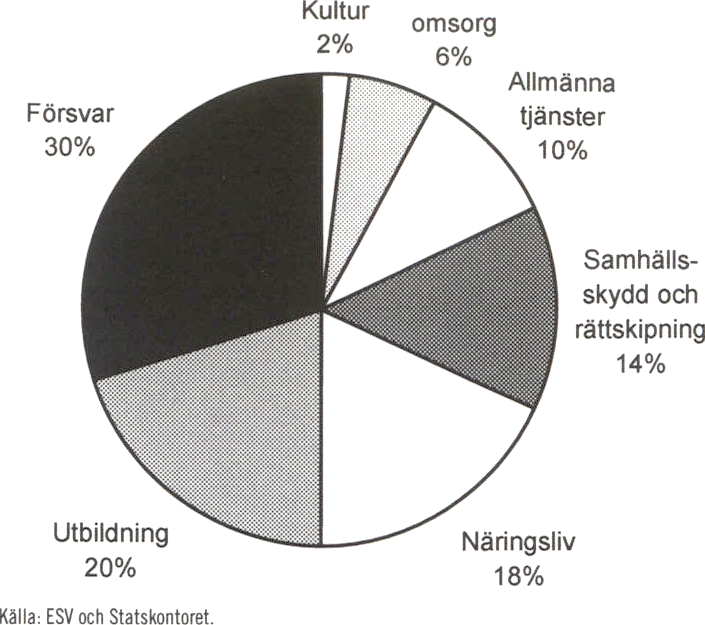

8.2 Konsumtion av statliga tjänster 1998, procent....................................................96

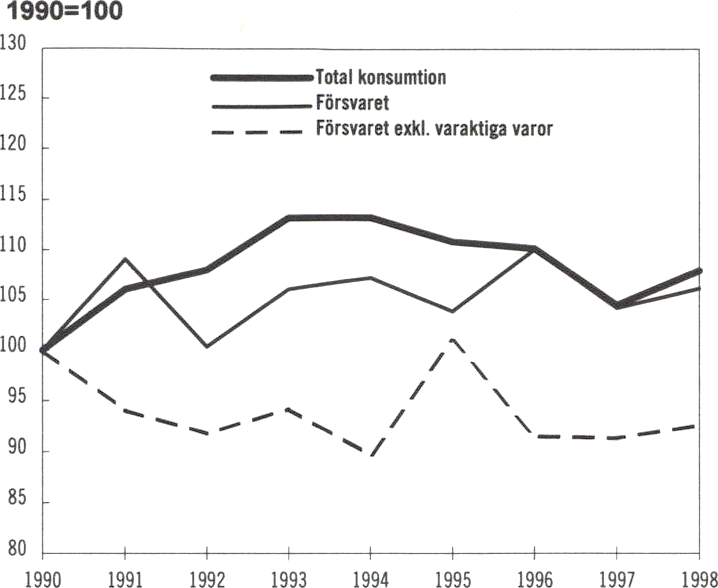

8.3 Procentuell volymutvecklingen av konsumtionen inom försvaret och

staten totalt, 1990-1998........................................................................................97

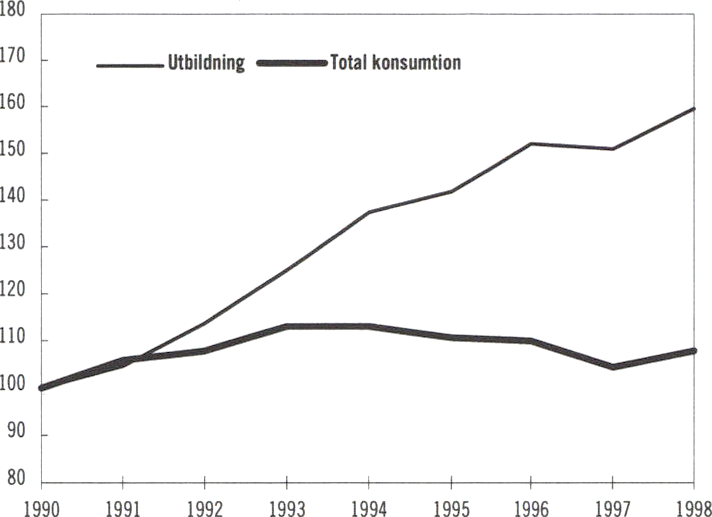

8.4 Procentuell volymutvecklingen av konsumtionen inom utbildningsområdet

och staten totalt, 1990-1998.................................................................................97

8.5 Procentuell volymutvecklingen av konsumtionen inom området

näringslivstjänster och staten totalt, 1990-1998 .................................................98

8.6 Procentuell volymutvecklingen av konsumtionen inom området

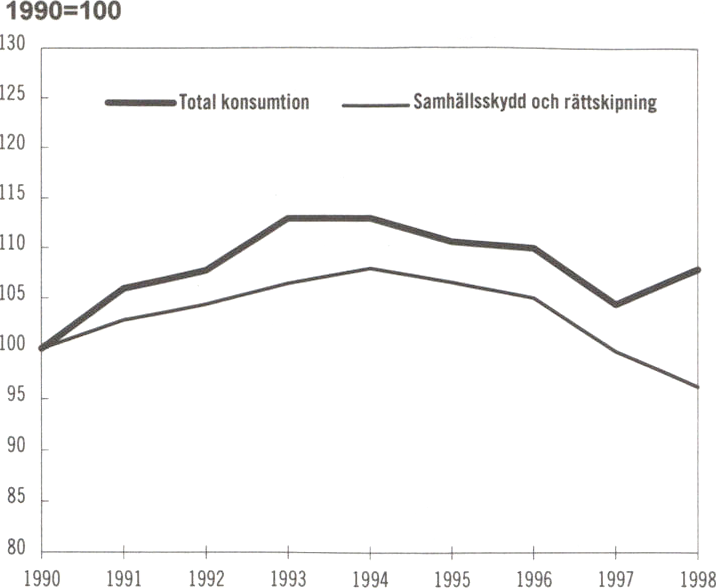

samhällsskydd och rättskipning och staten totalt, 1990-1998...........................98

8.7 Procentuell volymutvecklingen av konsumtionen inom området allmänna

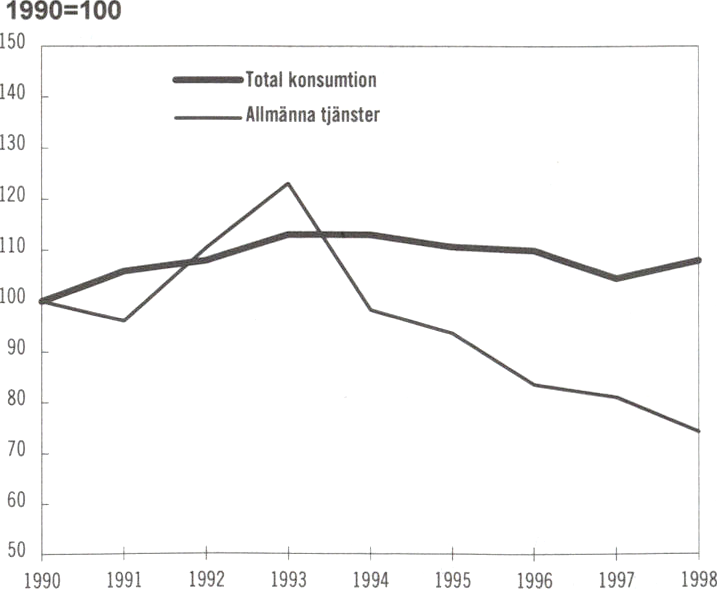

tjänster och staten totalt, 1990-1998 ...................................................................98

8.8 Sysselsättningen inom privat och offentlig sektor 1998....................................99

8.9 Sysselsättningen inom statens olika områden 1998, procent...........................100

8.10 Procentuell utveckling av sysselsättningen inom statsförvaltningen

1990-1998 ............................................................................................................100

8.11 Antal uppsagda inom olika statliga verksamhetsområden och

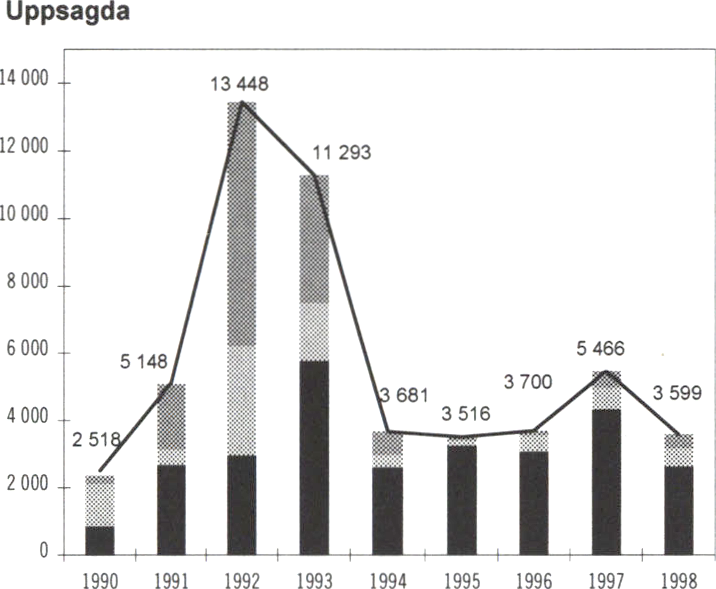

statsförvaltningen totalt, perioden 1990-1998..................................................101

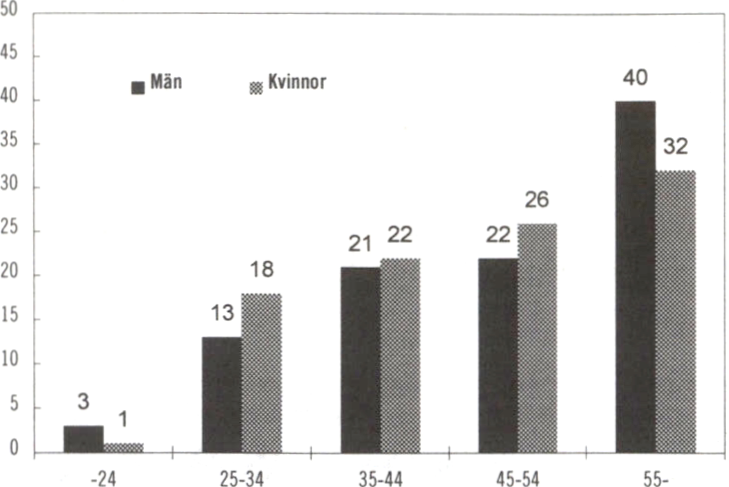

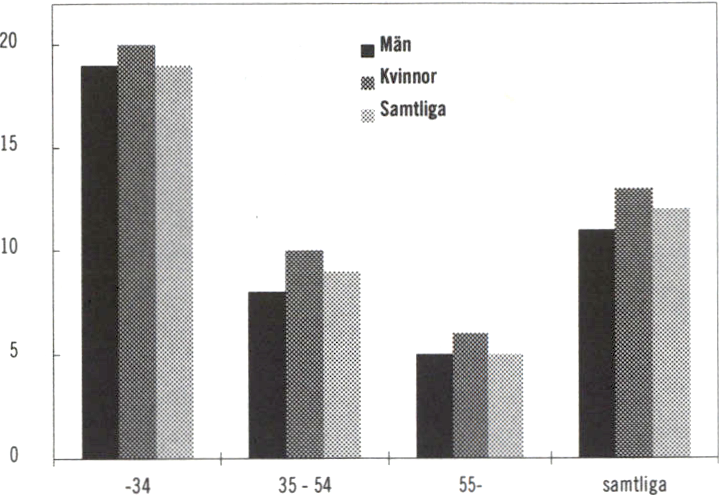

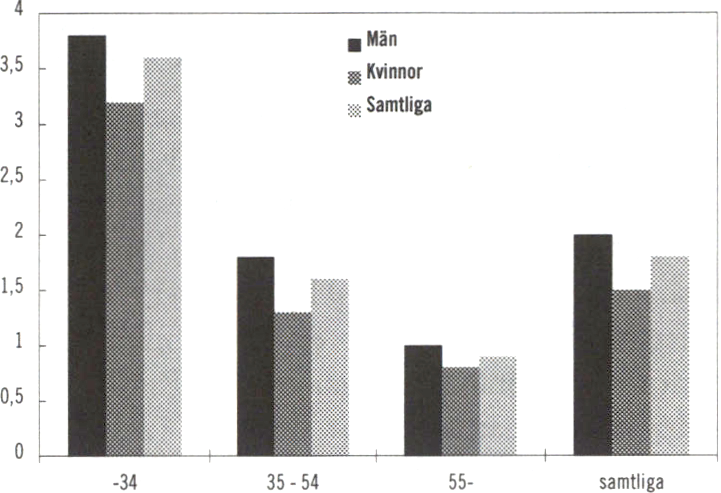

8.12 Andel uppsagda i statsförvaltningen fördelade efter kön och ålder 1998.......102

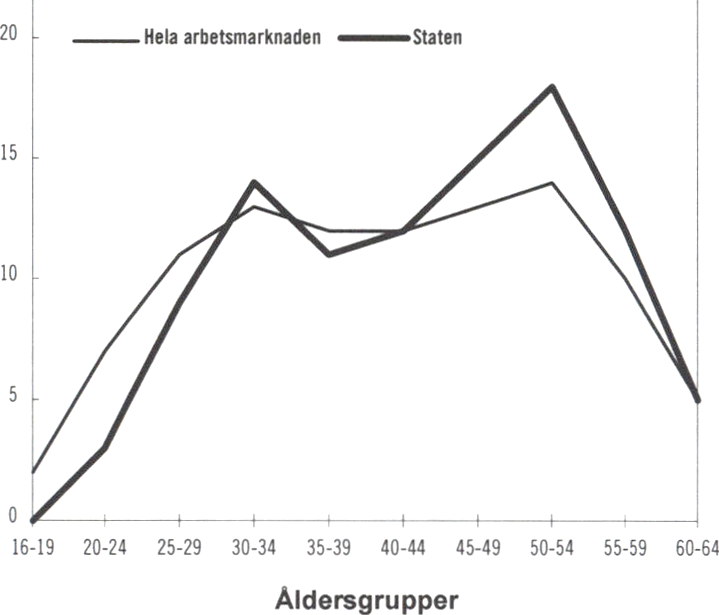

8.13 Åldersfördelning inom statsförvaltningen och på arbetsmarknaden

totalt 1998............................................................................................................104

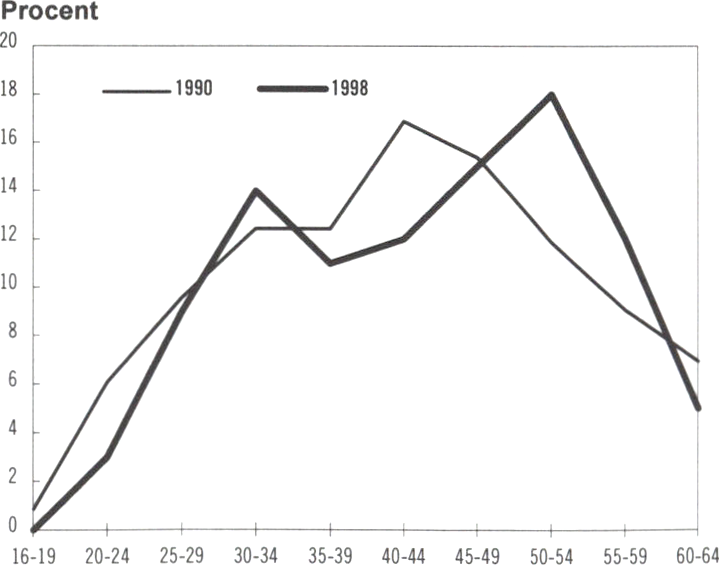

8.14 Åldersfördelning i staten 1990 och 1998...........................................................104

8.15 Personalrörlighet för statsanställda män och kvinnor i åldersgrupper,

perioden september 1997 - september 1998......................................................105

8.16 Ackumulerad procentuell löneutveckling 1980-1998 inom olika

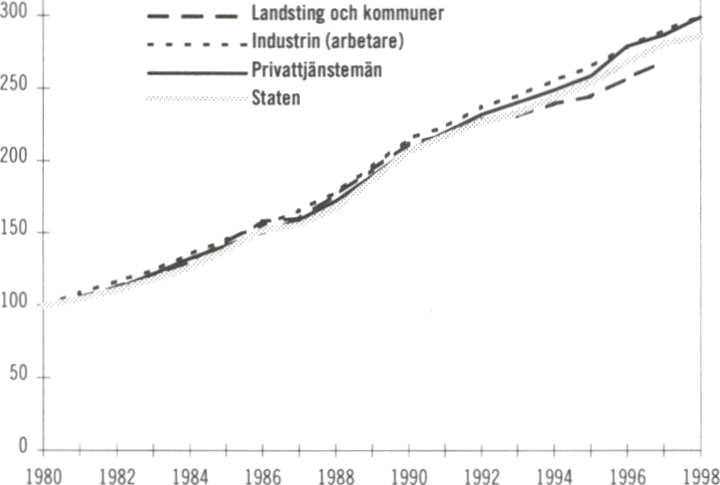

sektorer på arbetsmarknaden.............................................................................106

8.17 Genomsnittslöner för män och kvinnor i statsförvaltningen,

september 1998....................................................................................................107

Skr. 1998/99:150

8.18 Genomsnittlig procentuell löneutveckling för kvinnor och män i staten,

perioden september 1997 - september 1998.....................................................107

8.19 Löneutvecklingen 1998 uppdelad på komponenter.........................................108

8.20 Procentuell andel av identiska individer som inte haft avtalsmässiga

löneökningar, i olika löneökningsintervall, september

1997 - september 1998........................................................................................108

8.21 Genomsnittliga lönenivåer och löneutveckling i statsförvaltningens olika

sektorer, september 1997 - september 1998......................................................109

10

Inledning och

sammanfattning

Skr. 1998/99:150

1 Inledning och sammanfattning

1.1 Inledning

Enligt lagen (1996:1059) om statsbudgeten skall

regeringen så snart som möjligt men senast nio

månader efter budgetårets utgång se till att en

årsredovisning för staten lämnas till riksdagen.

Årsredovisningen skall innehålla resultaträkning,

balansräkning och finansieringsanalys. Den skall

även innehålla det slutliga utfallet på statsbudge-

tens inkomsttitlar och anslag.

I denna skrivelse presenteras årsredovisningen

för staten för 1998. Kapitel två t.o.m. sju be-

handlar olika aspekter på det ekonomiska utfal-

let under 1998. Till stor del baserar sig materialet

i dessa kapitel på underlag från Ekonomistyr-

ningsverket. I de följande kapitlen, åtta t.o.m.

tolv, redovisas utvecklingen inom statsförvalt-

ningen, revisionens iakttagelser och EA-

värderingen samt utvecklingen av den ekono-

miska styrningen. Avslutningsvis tar regeringen

även upp frågor om ekonomiska konsekvens-

analyser.

1.2 Olika aspekter på det

ekonomiska utfallet

I årsredovisningen redovisas det ekonomiska

utfallet från flera olika aspekter. I bokslutet för

staten baseras redovisningen på bokföringsmäs-

siga principer. Resultaträkningen ger underlag

för bedömning av statens samlade resursför-

brukning under 1998. Värdet av statens tillgångar

och skulder redovisas i balansräkningen. Bok-

slutet omfattar myndigheterna inklusive affärs-

verken under regering och riksdag med undantag

för Riksbanken. Dessutom ingår försäkringskas-

sorna och de fonder som redovisas av myndig-

heter. Alla verksamheter inkluderas i bokslutet

oavsett finansiering. I skrivelsen jämförs utfallet

för 1998 med utfallet för 1997.

Statsbudgeten är en finansiell plan för det

kommande årets inkomster och utgifter. I skri-

velsen jämförs och kommenteras statsbudgetens

utfall för 1998 med budgeterade värden.

Den avgiftsbelagda verksamhetens omfattning

redovisas i eget kapitel. Detsamma gäller för

statliga garantier.

1.3 Sammanfattning

Budgetpolitiska mål

Det budgetpolitiska målet att de offentliga finan-

serna skall vara i balans 1998 har uppfyllts med

god marginal. Det finansiella sparandet blev 39,6

miljarder kronor eller 2,2 procent av BNP. Det

långsiktiga budgetmålet är ett överskott på 2

procent av BNP i genomsnitt över en konjunk-

turcykel. Som en gradvis anpassning av detta är

budgetmålen för den offentliga sektorns finansi-

ella sparande 0,5 procent av BNP 1999 och 2,0

procent från år 2000 och 2001.

Utgiftstaket för staten budgetåret 1998 var

720 miljarder kronor. Utfallet blev 718 miljarder

kronor.

Bokslutet

Nettoförmögenheten

Statens balansräkning visar att nettoförmögen-

heten var -1 154 miljarder kronor vid utgången

13

Skr. 1998/99:150

av år 1998 vilket är en försämring med 64 miljar-

der kronor jämfört med 1997. Under året har

ytterligare invärderingar gjorts avseende både

tillgångar och skulder. Bland annat redovisas av-

sättningen för statens tjänstepensioner, 111 mil-

jarder kronor, som skuld för första gången 1998.

Detta är den främsta förklaringen till att netto-

förmögenheten minskat.

Statsskulden

Balansräkningen visar att statsskulden vid ut-

gången av år 1998 uppgick till 1 446 miljarder

kronor, vilket är en ökning med 20 miljarder

kronor i jämförelse med 1997. Ökningen mot-

svarar 1,4 procent vilket är en mycket liten

skuldökning i jämförelse med den snabba ök-

ningstakt som rådde t.o.m. budgetåret 1994/95.

Hela skuldökningen är dessutom hänförlig till

orealiserade valutaförluster på ca 26 miljarder

kronor, till följd av kronans försvagning på va-

lutamarknaden. Rensat för valutaeffekter har det

skett en nettominskning av skulden med drygt 5

miljarder kronor.

Skatteinkomster

Statens resultaträkning visar att inkomster av

skatter år 1998 uppgick till 744 miljarder kronor

vilket är en ökning med 68 miljarder kronor (9

procent) jämfört med 1997. Ökningen hänförs

främst till fysiska personers inkomstskatt men

även arbetsgivaravgifterna och inkomstskatter

för juridiska personer har ökat.

Transfereringar och bidrag

Av resultaträkningen framgår att kostnaderna för

transfereringar och bidrag uppgick till 573 mil-

jarder kronor år 1998, vilket är en ökning med 22

miljarder kronor (4 procent) jämfört med 1997.

Bland transfereringarna förekommer både

minskningar och ökningar. En väsentlig förkla-

ring till nettoökningen är att avsättningen till

premiereserven för första gången redovisas i re-

sultaträkningen. Därutöver har kostnadsökning-

ar skett bl.a. avseende socialförsäkringen, statsbi-

dragen till kommuner och landsting samt

studiestöd och avskrivning av lånefordringar.

Den största kostnadsminskningen på transfere-

ringssidan svarade räntebidragen för. Vidare

sjönk kostnaderna för arbetslöshetsersättningen.

Kostnader för statens egen verksamhet

Enligt resultaträkningen uppgick kostnaderna

för statens egen verksamhet till 157 miljarder

kronor 1998 vilket är en ökning med nästan 7

miljarder kronor (4 procent) jämfört med 1997.

Driftkostnaderna, avskrivningarna och lokal-

kostnaderna ökade medan personalkostnaderna

minskade.

Statsbudgetens utfall

Makroekonomiska antaganden

Statsbudgeten bygger till stor del på antaganden

om den makroekonomiska utvecklingen. I jäm-

förelse med de antaganden som gjordes i budget-

propositionen för 1998 blev både tillväxten i lan-

det och inflationen något lägre under året. Även

räntorna blev lägre. Den privata konsumtionen

ökade i enlighet med antagandena medan löne-

summan blev högre och den öppna arbetslöshe-

ten lägre än vad som antogs i budgeten. Utfallet

innebar bl.a. högre inkomster än budgeterat från

mervärdesskatt, arbetsgivaravgifter och inkomst-

skatt från fysiska personer. Statens utgifter blev

lägre än budgeterat avseende bl.a. arbetslöshet-

sersättningen. Den lägre inflationen påverkade

utgifterna endast marginellt under 1998, främst

på grund av att prisbasbeloppet påverkas med ett

års eftersläpning.

Statsbudgetens saldo

Statsbudgetens saldo uppgick till 9,7 miljarder

kronor vid utgången av år 1998. Det är första

gången sedan 1989 som statsbudgeten uppvisar

ett positivt saldo.

Statsbudgetens inkomster

Statsbudgetens inkomster blev 706,3 miljarder

kronor vilket är 30,2 miljarder kronor högre än

beräknat. Skillnaden förklaras av högre skattein-

komster bl.a. till följd av en högre lönesumma

samt högre företagsvinster och realisationsvins-

ter.

Statsbudgetens utgifter

Statsbudgetens utgifter blev 696,7 miljarder kro-

nor vilket är 5,7 miljarder kronor högre än vad

som ursprungligen budgeterats. Differensen för-

klaras bl.a. av högre utgifter för statsskuldsräntor

och högre statsbidrag till kommuner och lands-

ting. Tas även hänsyn till tilläggsbudgeten krym-

per differensen mellan budget och utfall till 3,9

miljarder kronor.

14

Skr. 1998/99:150

Avgiftsbelagd verksamhet

De sammantagna avgiftsintäkterna uppgick till

70,7 miljarder kronor, vilket är 3,6 miljarder kro-

nor mer än år 1997. Ökningen beror huvudsakli-

gen på ökade interndebiteringar inom staten.

Elimineras de interna transaktionerna uppgick

avgiftsintäkterna till 36,5 miljarder kronor år

1998.

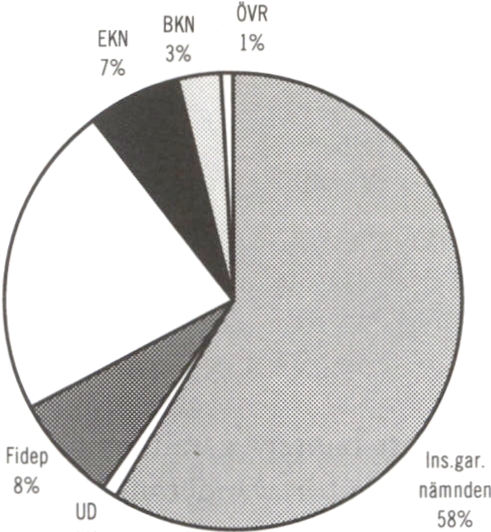

Statliga garantier

Statens garanterade kapitalskuld var 668 miljar-

der kronor vid utgången av år 1998, varav 392

miljarder kronor avsåg Insättningsgarantinämn-

den.

Utveckling inom statsförvaltningen

Konsumtionen av statliga tjänster ökade under

1998 med 3 procent jämfört med år 1997. Det är

främst satsningar på högre utbildning, kommu-

nikationer och arbetsmarknadsåtgärder som för-

klarar ökningen. Staten har här avgränsats enligt

nationalräkenskapernas definition vilket innebär

att affärsverken inte är inkluderade.

Antalet heltidsanställda inom staten (inklusive

affärsverken) var 207 900 personer i september

1998, vilket är en minskning med 2 procent se-

dan föregående år.

Av de som blev uppsagda under 1998 var drygt

2 600 anställda inom den civila statsförvaltning-

en, ca 400 vid affärsverken och 550 vid försvaret.

Uppföljningen av myndigheternas arbetsgi-

varpolitik visar att det löpande arbetet inom de

enskilda områdena fungerar tillfredsställande

men att det finns anledning för många myndig-

heter att arbeta mer aktivt med arbetsgivarpoliti-

kens långsiktiga strategiska inriktning, t.ex. avse-

ende åldersstrukturen.

RRV:s iakttagelser och EA-värderingen

Riksrevisionsverkets (RRV) iakttagelser avseen-

de budgetåret 1998 rör bl.a. ansvar och kontroll

avseende EU-medel, millennieskiftet, upphand-

ling och internkontroll, det ekonomiadministra-

tiva regelverket och myndigheternas representa-

tion. I skrivelsen redovisas ett urval av iakt-

tagelserna och regeringens bedömning av dessa.

En redogörelse görs också för vilka myndigheter

som erhållit revisionsberättelse med invändning.

I likhet med år 1997 rör flertalet invändningar

överträdelser som har en direkt effekt på årsre-

dovisningens information, dvs. den är felaktig

eller ofullständig. Allvarligt är också att det i

större utsträckning är stora myndigheter som

fått invändning.

Den ekonomiadministrativa värdering (EA-

värdering) som genomförs av Ekonomistyr-

ningsverket visar på en viss försämring av det

sammanlagda resultatet jämfört med 1997. För-

sämringen hänför sig främst till de större myn-

digheterna.

Utveckling av den ekonomiska styrningen

Under 1998 har utvecklingsarbetet med den

ekonomiska styrningen fortsatt inom ramen för

bl.a. VEST A-projektet (verktyg för ekonomisk

styrning i staten). Projektet behandlar både prin-

cipiella frågor och informationsteknologi. Under

hösten 1998 har regeringen även påbörjat en

översyn av mål och målstrukturer inom samtliga

utgiftsområden.

Ekonomiska konsekvensanalyser

Riksdagen har uttalat sig för att det kan vara

lämpligt att regeringen redovisar hur och i vilken

omfattning regeringen och riksdagen har använt

ekonomiska konsekvensanalyser som en del av

underlaget för sina beslut. Regeringen delar riks-

dagens uppfattning att ekonomiska konsekvens-

analyser kan vara ett värdefullt hjälpmedel inför

beslut där olika handlingsalternativ övervägs. Re-

geringen avser att även i fortsättningen använda

det ekonomiska beslutsunderlag som den i varje

enskilt fall anser vara lämpligt för att ett välgrun-

dat beslut skall kunna fattas eller föreslås riksda-

gen. Olika åtgärder vidtas med detta syfte.

Bedömning av det ekonomiska utfallet

Regeringen kan sammanfattningsvis konstatera

att det ekonomiska utfallet avseende budgetåret

1998 visar att statens ekonomiska situation sta-

biliserats ytterligare jämfört med 1997. Statsbud-

getens saldo är positivt för första gången sedan

1989 vilket inneburit en amortering av statsskul-

den med 9,7 miljarder kronor. Den ökning av

statsskulden som redovisas i bokslutet beror på

15

Skr. 1998/99:150

orealiserade valutakursförändringar. Denna ök- dock att statsskuldens höga nivå ger stor käns-

ning är marginell och ökningstakten har i princip lighet för bl.a. ränte- och valutakursförändringar,

planat ut helt. Det ekonomiska utfallet visar

16

2

Makroekonomiska

förutsättningar och

uppföljning av de

budgetpolitiska målen

Skr. 1998/99:150

2 Makroekonomiska förutsättningar och

uppföljning av de budgetpolitiska målen

2.1 Makroekonomiska förutsättningar

Den offentliga sektorns finanser och statsbud-

getens inkomster och utgifter är starkt beroende

av den ekonomiska utvecklingen. I tabell 2.1 re-

dovisas några makroekonomiska förutsättningar

som är av särkild vikt för de offentliga finanser-

na. De makroekonomiska antaganden som bud-

getpropositionen för 1998 baserades på jämförs

med utfallet.

I fasta priser växte BNP med 2,9 procent år

1998. Jämfört med bedömningen i budgetpropo-

sitionen för 1998 innebar detta en marginell ned-

revidering av tillväxten.

I förhållande till antagandena i budgetpropo-

sitionen blev inflationen lägre 1998. Statens ut-

gifter påverkas dock på kort sikt endast margi-

nellt av en lägre inflation under innevarande år,

främst på grund av att prisbasbeloppet påverkas

med ett års eftersläpning. Statens inkomster på-

verkas dock negativt av en lägre prisökningstakt.

I fasta priser ökade den privata konsumtionen

under 1998 i ungefär den takt som förutsattes i

budgetpropositionen för 1998. I löpande priser

förändrades dock den privata konsumtionen i

mindre grad, eftersom konsumentpriserna blev

lägre jämfört med antagandena i budgetproposi-

tionen för 1998. Den privata konsumtionen ut-

gör större delen av skattebasen för mervärdes-

skatten. En förändring av den privata konsum-

tionen i löpande priser med en procent beräknas

påverka inkomster av mervärdesskatten med

drygt 1 miljard kronor.

Lönesumman har direkt effekt på inkomsterna

av arbetsgivaravgifter och inkomstskatt från fy-

siska personer. Lönesummans årsutvecklingstakt

blev 2,1 procentenheter högre än vad som antogs

i budgetpropositionen för 1998, vilket medförde

att statens inkomster från nämnda skatter och

avgifter blev ca 9 miljader kronor högre än tidi-

gare beräknat.

Den snabba sysselsättningsuppgången under

1998 medförde att den öppna arbetslösheten och

den del av arbetskraften som omfattas av arbets-

marknadspolitiska åtgärder blev 0,9 respektive

0,8 procentenheter lägre än beräknat i budget-

propositionen för 1998. Dessa förändringar på-

verkar främst statens utgifter i form av arbetslös-

hetsersättning och utbildningsbidrag. Den lägre

arbetslösheten och åtgärdsvolymen medförde att

utgifterna för dessa ersättningar blev ca 8 miljar-

der kronor lägre, jämfört med beräkningen i

budgetpropositionen för 1998.

De korta och långa marknadsräntorna blev

lägre än vad som antogs i budgetpropositionen

för 1998. Räntorna på statsskulden blev ca 5

miljarder kronor lägre till följd av den lägre rän-

tenivån. Effekter av valutakursförändringar ingår

inte i denna beräkning. Den lägre räntenivån in-

nebar också att utgifterna blev något lägre för

räntebidrag.

19

Skr. 1998/99:150

Tabell 2.1 Makroekonomiska förutsättningar år 1998

|

BP98 |

Utfall |

Avvikelse | |

|

BNP1 |

3.1 |

2,9' |

-0,2 |

|

Prisbasbelopp2 |

36,4 |

36,4 |

0,0 |

|

KPI Årsgenomsnitt1 |

1,7 |

0,4 |

-1,3 |

|

Privat |

2,5 |

2,6 |

0,1 |

|

Lönesumma1 |

4,5 |

6,6 |

2,1 |

|

öppen |

7,4 |

6,5 |

-0,9 |

|

Arbetsmarkn.pol åtgärder3 |

4,7 |

3,9 |

-0,8 |

|

Ränta 5 år Årsgenomsnitt |

6,0 |

4,7 |

-1,3 |

|

Ränta 6 månader Årsgenomsnitt |

4.6 |

4,3 |

-0,3 |

^rii^röcentueiHörändrin^^

1 Tusental kronor

3 Andel av arbetskraften

4 Enligt de nya principer som EU-länderna skall tillämpa vid uppställande av national-

räkenskaperna blev utfallet enligt SCB 2,6 % år 1998.

2.2 Uppföljning av de

budgetpolitiska målen

De budgetpolitiska mål som riksdagen har be-

slutat om innebär att:

- Finansiellt sparande i offentlig sektor skall

uppgå till 2 procent av BNP i genomsnitt

över en konjunkturcykel. För 1998 har

riksdagen fastställt målet att balans i de of-

fentliga finanserna skall uppnås. Utfallet för

1998 innebär att målet uppnåddes med bred

marginal.

— De takbegränsade utgifterna skall rymmas

inom beslutade utgiftstak för staten. För

1998 har riksdagen fastställt utgiftstaket till

720 miljarder kronor. Utfallet för 1998 in-

nebär att utgiftstaket klarades med relativt

liten marginal.

Den offentliga sektorns finansiella sparande

Det finansiella sparandet för den offentliga sek-

torn visar sådana förändringar av den offentliga

sektorns finansiella nettoförmögenhet som beror

på reala transaktioner. Omvärdering av finansi-

ella tillgångar eller skulder påverkar därmed inte

det finansiella sparandet. Försäljningar av aktier

och andra finansiella tillgångar påverkar inte det

finansiella sparandet, eftersom byte av en finansi-

ell tillgång mot en annan inte har någon effekt på

den finansiella förmögenhetsställningen. Målet

för det finansiella sparandet avser hela den of-

fentliga sektorn och påverkas därför inte av

transaktioner mellan den offentliga sektorns oli-

ka delar.

Det finns flera skäl till att Sverige bör ha ett

överskott i de offentliga finanserna:

- Den offentliga sektorns nettoskuld bör

minska för att stärka förtroendet för den

svenska ekonomin och för att minska de

offentliga finansernas känslighet för ränte-

förändringar.

- En stor offentlig skuld innebär att framtida

generationer tvingas använda en del av de

resurser de skapar till att betala räntor och

amorteringar. Av rättviseskäl måste Sverige

därför minska den offentliga skulden.

- De offentliga finanserna i Sverige är förhål-

landevis konjunkturkänsliga. Med ett över- .

skott i de offentliga finanserna vid ett nor- «

malt konjunkturläge finns det en marginal J

att motverka konjunkturavmattningar utan

att underskottet hotar att bli för stort.

- Sverige måste rusta inför framtiden. Ande-

len äldre kommer att öka en bit in i 2000-

talet. Den offentliga sektorn måste då vara

ekonomiskt stark nog att möta denna ut-

veckling.

Mot denna bakgrund har regeringen föreslagit

och riksdagen ställt sig bakom följande budget-

politiska mål för de offentliga finanserna:

- För 1998 har riksdagen beslutat att de of-

fentliga finanserna skall vara i balans (prop.

1994/95:150, bet. 1994/95:FiU20, rskr.

1994/95:447).

- En gradvis anpassning mot det långsiktiga

målet om ett överskott på i genomsnitt 2

procent uppnås genom ett överskott på 0,5

procent av BNP år 1999 och ett överskott

på 2 procent för respektive år 2000 och

2001.

De offentliga finanserna fortsätter att förstärkas.

År 1994 var underskottet i de offentliga finan-

serna 158 miljarder kronor eller 10,3 procent av

BNP. År 1998 visar de offentliga finanserna en-

ligt de preliminära nationalräkenskaperna ett

20

Skr. 1998/99:150

överskott på 39,5 miljarder kronor, vilket mot-

svarar 2,2 procent av BNP.

Överskottet i de offentliga finanserna som an-

del av BNP har alltså förstärkts med 12,5 pro-

centenheter sedan 1994. Större delen av denna

förbättring - mer än 8 procentenheter - har

åstadkommits genom att utgifterna har minskats.

Endast en mindre del av förbättringen av det of-

fentliga överskottet beror på konjunkturmässiga

eller tillfälliga faktorer. Förbättringen är huvud-

sakligen en följd av det saneringsprogram för de

offentliga finanserna som påbörjades 1994 och

som har genomförts i och med budgeten för

1998. Saneringsprogrammet under dessa år om-

fattade åtgärder som innebär en varaktig årlig

budgetförstärkning på 126 miljarder kronor eller

ca 8 procent av BNP.

Det kan konstateras att målet att de offentliga

finanserna skall vara i balans uppfylldes 1998, då

utfallet blev 2,2 procent av BNP (se tabell 2.2).

Jämfört med den beräkning som gjordes i bud-

getpropositionen för 1998 har det finansiella spa-

randet förbättrats med 29,4 miljarder kronor eller

med 1,6 procent av BNP. Ökningen förklaras

främst av högre skatte- och avgiftsinkomster

jämfört med vad som beräknades i budgetpropo-

sitonen för 1998.

År 1997 uppvisade det finansiella sparandet ett

underskott på 19,1 miljarder kronor för att år

1998 visa ett överskott på 39,5 miljarder kronor.

Genom överskottet år 1998 har den offentliga

sektorns finansiella sparande förbättrats med

58,7 miljarder kronor sedan år 1997.

Tabell 2.2 Den offentliga sektorns finansiella sparande

|

Miljarder kronor |

Utfall 1997 |

1998 | ||

|

BP98 |

Utfall |

Utfall- BP98 | ||

|

Inkomster |

1 092,8 |

1 135,9 |

1 164,9 |

29,0 |

|

Utgifter |

1 111,9 |

1 125,7 |

1 125,3 |

-0,4 |

|

Finansiellt |

-19,1 |

10,2 |

39,5' |

29,4 |

|

sparande | ||||

|

Procent av BNP |

-1,1 |

0,6 |

2,2 |

1,6 |

11 det redovisade överskottet ingår inte effekten av att AP-fondens fastigheter överfö r-

destill bolagsform. Enligt internationella rekommendationer och i de kommande rev i-

derade nationalräkenskaperna skall bolagiseringen av AP-fondens fastigheter tillgod o-

räknas det finansiella sparandet, eftersom aktier till skillnad från fastigheter betraktas

som en finansiell tillgång. Statistiska centralbyrån har emellertid valt att inte beakta

denna transaktion, med hänsyn till att AP-fondens köp inte har registrerats.

Utgiftstaket för staten

Det statliga utgiftstaket omfattar utgiftsområde-

na 1-25 samt 27. Utgiftsområde 26 Statsskulds-

räntor m.m. ingår således inte. Orsaken till att

detta utgiftsområde exkluderas är att dessa ut-

gifter på kort sikt inte kan påverkas av regering-

en. Till de takbegränsade utgifterna adderas soci-

alförsäkringssektorn vid sidan av statsbudgeten

(fr.o.m. 1999 ålderspensionssystemet vid sidan av

statsbudgeten) samt posten Minskning av an-

slagsbehållningar. I budgetpropositionen för

1998 budgeterades minskningen av anslagsbe-

hållningar till 5 miljarder kronor. I redovisningen

av utfallet ingår dock denna post i utgifterna un-

der respektive anslag. Skillnaden mellan det fast-

ställda utgiftstaket och de takbegränsade utgif-

terna utgörs av budgeteringsmarginalen. Syftet

med budgeteringsmarginalen är främst att inom

utgiftstaket kunna hantera olika typer av osäker-

heter, t.ex. förändringar i den makroekonomiska

utvecklingen.

Utgiftstaket för staten innebär att regering

och riksdag måste prioritera mellan olika utgifts-

områden vilket skall ge budgetpolitiken en lång-

siktig inriktning med hög förutsägbarhet. Utgift-

staket för staten underlättar därför möjligheten

att uppnå målet för finansiellt sparande i den of-

fentliga sektorn.

Riksdagen fastställde våren 1996 utgiftstaket

för staten för budgetåret 1998 till 720 miljarder

kronor (prop. 1995/96:150, bet. 1995/96:FiU10,

rskr. 1995/96:314).

I budgetpropositionen för 1998 beräknades de

takbegränsade utgifterna år 1998 till 716,4 miljar-

der kronor (se tabell 2.3). Budgeteringsmargina-

len beräknades uppgå till 3,6 miljarder kronor.

I budgetpropositionen för 1999 beräknades

budgeteringsmarginalen för år 1998 till 1,1 mil-

jarder kronor. Regeringen gjorde i denna propo-

sition bedömningen att utgiftstaket för staten var

hotat. För att undvika ett överskridande besluta-

de regeringen därför om ett antal senareläggning-

ar och reduceringar av utgifter som bl.a. berörde

totalförsvaret, det internationella biståndet och

bidraget till de särskilda insatserna i kommuner

och landsting. Vidare senarelades utgifter för

miljöersättning avseende flerårig vallodling från

1998 till 1999.

Utfallet för de takbegränsade utgifterna blev

718 miljarder kronor. Det innebär att de takbe-

gränsade utgifterna blev 2 miljarder kronor lägre

än utgiftstaket för staten. Budgeteringsmargina-

len blev därmed 1,6 miljarder kronor mindre än

vad som beräknades i budgetpropositionen för

1998. Statens utgifter exklusive statsskuldsräntor

uppgick till 585,7 miljarder kronor, vilket är 2

miljarder kronor högre än i budgetpropositionen

21

Skr. 1998/99:150

för 1998. Utfallet för socialförsäkringssektorn

vid sidan av statsbudgeten uppgick till 132,3 mil-

jarder kronor, vilket är 0,4 miljarder kronor lägre

än beräknat i budgetpropositionen för 1998.

Som andel av BNP uppgick de takbegränsade

utgifterna för 1998 till 39,8 procent, vilket är

0,4 procentenheter mindre än år 1997. Statens

utgifter exklusive statsskuldsräntor uppgick till

32,5 procent av BNP år 1998.

År 1997 uppgick de takbegränsade utgifterna

till 698,9 miljarder kronor. Budgeteringsmargi-

nalen för detta år uppgick till 24,1 miljarder kro-

nor. Jämfört med 1997 ökade de takbegränsade

utgifterna år 1998 med 19,1 miljarder kronor el-

ler 2,7 procentenheter.

Tabell 2.3 Takbegränsade utgifter 1998

Miljarder kronor

1998

Utfall Utfall-

1997 BP98 Utfall BP98

|

Utgifter exkl. |

569,2 |

583,7' |

585,7 |

2,0 |

|

Socialförsäkringssektorn |

129,7 |

132,7 |

132,3 |

-0,4 |

|

Takbegränsade utgifter |

698,9 |

716,4 |

718,0 |

1,6 |

|

Budgeteringsmarginal |

24,1 |

3,6 |

2,0 |

-1,6 |

|

Utgiftstak för staten |

723,0 |

720,0 |

720,0 |

0.0 |

' Inkl, posten Minskning av anslagsbehållningar med 5 miljarder kr onor.

22

Analys av 1998 års

resultaträkning,

balansräkning och

finansieringsanalys

Skr. 1998/99:150

3 Analys av 1998 års resultaträkning,

balansräkning och finansieringsanalys

3.1 Inledning

Ekonomistyrningsverket (ESV) lämnar varje år

underlag till årsredovisningen för staten till rege-

ringen. Underlaget innehåller resultat- och ba-

lansräkning, finansieringsanalys med noter och

underliggande analyser. Redovisningen utgår

från vedertagna redovisnings- och värderings-

principer som förändrats så lite som möjligt över

tiden. Dessutom ingår en sammanställning av

den statliga sektorns tillgångar och skulder, sta-

tens garantiverksamhet samt statsbudgetens ut-

fall i sammandrag. ESV:s underlag till årsredovis-

ningen baseras på den information som myn-

digheterna inklusive affärsverken lämnar till riks-

redovisningen och den information som presen-

teras i årsredovisningarna. I de fall denna infor-

mation inte varit tillräcklig för att t.ex. möjlig-

göra elimineringar mellan myndigheter har ESV

inhämtat information i särskild ordning.

3.2 Kvalitetsbedömning

Bokslutet måste tolkas med viss försiktighet av-

seende vissa poster, vilket även framgår av ESV:s

underlag. När det gäller tillgångssidan i balans-

räkningen har Försvarsmakten ännu inte invär-

derat en stor del av beredskapslagren. I balans-

räkningen redovisas värdet av olika typer av

nationaltillgångar som t.ex. museisamlingar, bib-

liotek och nationalparker endast till ringa belopp.

Av Riksrevisionsverkets (RRV) revisionsbe-

rättelser framgår att Försvarsmakten fick revi-

sionsberättelse med invändning då RRV anser att

balansräkningsposten Beredskapstillgångar, som

är upptagen till värdet 69,3 miljarder kronor är

redovisad med ett för lågt värde. Även Riksför-

säkringsverket (RFV) fick revisionsberättelse

med invändning då RFV bokfört balanserade ut-

gifter för dataprogram m.m. till ett belopp om

439 miljoner kronor. En väsentlig del av denna

balanspost bedöms utifrån RRV:s granskning

inte vara aktiverbar. Beloppet är bokfört som

immateriell tillgång i balansräkningen.

Trots osäkerheterna är regeringens bedöm-

ning att kvaliteten på bokslutet och finansie-

ringsanalysen har förbättrats i jämförelse med

tidigare år. Vidare bedömer regeringen att ESV:s

underlag uppfyller gällande krav vad gäller kon-

solidering. Ett belägg för detta är resultatet av

den utomstående kvalitetsgranskning som gjorts

av underlaget.

3.3 Olika avgränsningar av begreppet

staten

Bokslutet för staten omfattar myndigheterna in-

klusive affärsverken under riksdag och regering.

Riksbanken betraktas som ett självständigt rätts-

subjekt och ingår därför inte. Som myndigheter

redovisas även försäkringskassorna och de fon-

der som redovisas av myndigheter. Försäkrings-

kassorna är inte statliga myndigheter men be-

traktas som sådana i detta sammanhang eftersom

de ingår i den statliga redovisningsorganisatio-

nen. En fullständig förteckning över samtliga or-

ganisationer som ingår i bokslutet framgår av bi-

laga 1.5 . I bilaga 1.3 görs en sammanställning av

25

Skr. 1998/99:150

den statliga sektorn, vilket innebär att den inklu-

derar statliga bolag och finansinstitut samt Riks-

banken och AP-fonden.

I nationalräkenskaperna (NR) definieras sta-

ten annorlunda. Nationalräkenskaperna är en

statistisk sammanställning i kontoform över den

svenska ekonomin med uppdelning på olika in-

stitutionella sektorer och olika slag av inkomster

och utgifter. Begrepp, definitioner och klassifice-

ringar följer de rekommendationer som Förenta

Nationerna (FN) utfärdat. I den kommande

omläggningen av NR, som Statistiska centralby-

rån (SCB) publicerade för första gången i maj

1999, har förutom FN också EU varit delaktig. I

NR beräknas bruttonationalprodukten (BNP),

det vill säga värdet av den totala produktionen av

varor och tjänster i ett land under en tidsperiod.

Den offentliga sektorn delas in i tre delsektorer;

staten, kommunerna och socialförsäkringssek-

torn. Till staten räknas departementen och till

dem hörande myndigheter och inrättningar samt

vissa statliga fonder. Dessutom klassas bolag och

stiftelser som till mer än 50 procent finansieras

med statliga medel som ingående i den statliga

sektorn. Affärsverken hör enligt NR:s definition

av staten till näringslivet. I och med NR-

omläggningen 1999 omfattar socialförsäkrings-

sektorn enbart allmän tilläggspension (ATP).

3.4 Sammanställning av vissa

nyckeluppgifter

I nedanstående tabell visas ett antal nyckelupp-

gifter för statens finanser. Statens nettoförmö-

genhet, statsskulden, transfereringar och skatte-

inbetalningar beskrivs i kommande avsnitt.

Statsbudgetens saldo är från och med 1997 iden-

tiskt med statens lånebehov (med omvänt teck-

en).

|

¡Tabell 3.1 Nyckeluppgifter | | |||||

|

Miljarder kronor |

1998 |

1997 |

1996 |

1994/95 |

1993/94 |

|

Statens netto- |

-1 154 |

1 091 |

-1 038 |

-1 040 |

-924 |

|

Statsbudgetens |

10 |

-6 |

-58 |

-156 |

-177 |

|

Resultat enligt |

-23 |

-25 |

-45 |

-189 |

-220 |

|

Statsskulden |

1 446 |

1 426 |

1 408 |

1 368 |

1 177 |

|

Transfereringar |

573 |

550 |

545 |

533 |

515 |

|

Kostnader för |

157 |

150 |

150 |

169 |

160 |

|

Skatte- |

744 |

676 |

644 |

544 |

465 |

3.5 Nettoförmögenhetens förändring

Statens nettoförmögenhet är lika med skillnaden

mellan tillgångarnas och skuldernas bokförda

värde. Statsskulden, som i huvudsak motsvarar

statsbudgetens ackumulerade underskott, svarar

för den övervägande delen av den negativa net-

toförmögenheten. Förändringen av nettoförmö-

genheten mellan två år motsvaras således av

statsskuldens förändring men även av föränd-

ringar i övriga tillgångs- och skuldposter i balans-

räkningen.

Vid utgången av 1998 var nettoförmögenheten

-1 154 miljarder kronor. Det är en försämring

med 64 miljarder kronor jämfört med 1997. Or-

saken till förmögenhetens förändring kan sam-

manfattas enligt nedan:

Ökning av tillgångar + 89

Ökning av skulder - 25

Ökning av avsättningar - 128

- 64

Av skuldökningen är merparten, 20 miljarder

kronor, hänförlig till statsskuldens ökning. Av-

sättningarna ökade med 128 miljarder kronor

vilket främst förklaras av att avsättningen för

statens tjänstepensioner, 111 miljarder kronor,

redovisas som skuld för första gången 1998. Vi-

dare har en avsättning till premiereserven gjorts

under året med 13 miljarder kronor. För första

gången har dessutom Exportkreditnämnden

26

Skr. 1998/99:150

(EKN) gjort en avsättning på 4 miljarder kronor

för risker i garantiengagemang.

Tillgångarna ökade med drygt 89 miljarder

kronor. Försvarsmakten har invärderat och re-

dovisat beredskapslager uppgående till 69 miljar-

der kronor. Värdet på aktier och andelar i dotter-

och intresseföretag ökade med 9 miljarder kro-

nor till följd av en ökning av bolagens justerade

egna kapital. Under perioden har värdet på statli-

ga vägar och järnvägar samt pågående väg- och

järnvägsanläggningar ökat med 8 miljarder kro-

nor.

Hos CSN har de osäkra studielånefordringar-

na i balansräkningen i form av konstaterade och

befarade förluster värderats till drygt 2 miljarder

kronor. Beroende på vilka antaganden som görs

om den ekonomiska utvecklingen beräknar dock

CSN ett ytterligare reserveringsbehov på minst 4

miljarder kronor.

EKN:s utestående skadefordringar (regress-

fordringar) har redovisats för första gången 1998.

Dessa uppgår i balansräkningen till 6 miljarder

kronor. Årets avsättning för risker i garantienga-

gemanget, som redovisas i resultaträkningen,

uppgår till knappt 1 miljard kronor.

3.6 Statsskulden

Efter den snabba ökningen av statsskulden till

och med budgetåret 1994/95 har skulden de se-

naste åren haft en lugnare utveckling. Ökningen

under budgetåret 1998 var 20 miljarder kronor

eller 1,4 procent. För tredje året i rad har den del

av skulden som utgörs av lån i utländsk valuta

minskat trots att den svenska kronans försvag-

ning medfört en skuldökning med drygt 25 mil-

jarder kronor. Rensat för valutaeffekter har där-

med statsskulden minskat med ca 5 miljarder

kronor. Skulden i absoluta tal och som andel av

BNP redovisas nedan (tabell 3.2) för de fem se-

naste åren.

Den upplåning som Riksgäldskontoret

(RGK) redovisar skiljer sig från vad som redovi-

sas i statens årsredovisning på grund av elimine-

ringar som gjorts för Riksförsäkringsverkets,

Riksgäldskontorets och Svenska Kraftnäts inne-

hav av statsobligationer och skuldväxlar. Detta

medför att den upplåning som Riksgäldskonto-

ret redovisar är ca 3 miljarder kronor högre än

vad som anges här (se not 42).

Statsskuldens utveckling och sammansättning

Tabell 3.2 Statsskuldens utveckling och sammansättning

1993/94 - 1998 _____________

Miljarder kronor

|

1998 |

1997 |

1996 |

1994/95 |

1993/94 | |

|

Penning-och |

1 013 |

940 |

894 |

818 |

671 |

|

Hushålls- |

70 |

100 |

116 |

124 |

130 |

|

Lån i utländsk |

363 |

386 |

398 |

426 |

376 |

|

Summa |

1 446 |

1 426 |

1 408 |

1 368 |

1 177 |

|

Andel av |

80 |

82 |

83 |

86 |

79 |

BNP i %

Under hela perioden från budgetåret 1993/94 till

och med 1998 har statsskulden ökat med 269

miljarder kronor. Merparten av denna ökning,

231 miljarder kronor, skedde dock till och med

1996. Därefter har skuldens utveckling varit lug-

nare. Statsskulden kan delas upp i en kronskuld

och en valutaskuld. Kronskuldens sammansätt-

ning redovisas i tabellen nedan:

|

¡Tabell 3.3 Lån i svenska kronor 1 | ||||

|

Miljarder kronor |

1998 |

1997 |

1996 |

1994/95 |

|

Statsobligationer, |

682 |

680 |

635 |

582 |

|

Statsobligationer, |

94 |

91 |

74 |

12 |

|

Statsskuldväxlar |

226 |

144 |

180 |

213 |

|

Kontokrediter/dagslån |

11 |

25 |

5 |

1 |

|

Penning- och |

1 013 |

940 |

894 |

808 |

|

Premieobligationer |

59 |

61 |

60 |

63 |

|

Allemanssparkonto |

0 |

29 |

44 |

50 |

|

Riksgäldskonto |

6 |

7 |

12 |

12 |

|

Riksgäldssparkonto |

5 |

3 | ||

|

Hushållsmarknaden |

70 |

100 |

116 |

125 |

|

Summa lån i svenska |

1 083 |

1 040 |

1 009 |

932 |

Under budgetåren 1994/95 till och med 1997

skedde en successiv neddragning av andelen

statsskuldväxlar i kronskuldens sammansättning.

Under 1998 är det dock detta låneinstrument

som ökat mest (82 miljarder kronor). Den hu-

vudsakliga förklaringen är att större delen av ett

27

Skr. 1998/99:150

obligationslån som förföll under året byttes in

mot statsskuldväxlar.

Den andel av kronskulden som avser upplå-

ning från hushållsmarknaden har minskat från 13

procent budgetåret 1994/95 till drygt 6 procent

1998. Minskningen under 1998 förklaras huvud-

sakligen av att sparformen Allemanssparkonto

avskaffades. Denna omfattade 29 miljarder kro-

nor vid utgången av år 1997.

Den förskjutning av skulden till en minskad

andel upplåning i utländsk valuta som skett sedan

1994/95 har fortsatt under 1998. Budgetåret

1994/95 utgjorde 31 procent av skulden lån i ut-

ländsk valuta. År 1998 är motsvarande andel 25

procent.

Effekten på skulden av de återbetalningar som

gjorts av lån i utländsk valuta motverkades under

året av en skuldökning på drygt 25 miljarder

kronor som en följd av kronans försvagning på

valutamarknaden. Trots detta minskade lånen i

utländsk valuta med 23 miljarder kronor, efter

valutakursförändringen.

Årets ökning av statsskulden med 20 miljarder

kronor kan därmed lite förenklat sammanfattas

enligt nedan.

Ökad upplåning i svenska kronor, netto

Minskad upplåning I utländsk valuta, netto

Skuldökning p.g.a. valutakursförändringar

Statsskuldens nettoförändring 1998

+ 44 miljarder

- 49 miljarder

+ 25 miljarder

+ 20 miljarder

lats enligt nedan under åren 1994 till och med

1998.

Statsskuldens netto- 114 99 106 106 105

utgifter

Den ökade räntebelastningen under 1998 med 15

miljarder kronor jämfört med 1997 förklaras

främst av större realiserade valutadifferenser än

tidigare som en följd av kronans försvagning un-

der 1998. Därtill kommer kursförluster som ge-

nererats av större byten och uppköp av obliga-

tioner som skett under året. Dessa åtgärder

kommer emellertid att minska statens framtida

räntebetalningar i motsvarande grad.

I RGK:s finansiella del i årsredovisningen sker

redovisning av räntor enligt kostnadsmässiga

principer och dessutom med bruttoredovisning

av intäkter och kostnader. Detta ger ett annat

utfall än vid utgiftsmässig redovisning. Nedan-

stående tabell är en sammanfattning av uppgifter

från olika noter i RGK:s årsredovisning med

jämförelsetal fr.o.m. budgetåret 1993/94. På

grund av omläggning från budgetår till kalender-

år 1996 saknas perioden 1/7-31/12 1995 i tabel-

len eftersom det är 12-månadersperioder som

Statsskulden i relation till BNP

Ett uttalat mål för regeringen är att stabilisera

statsskuldens storlek i förhållande till BNP.

Under budgetåret 1994/95 ökade skuldkvoten

med 7 procentenheter för att under följande år

gradvis sjunka. Under 1998 låg skuldkvoten åter

på ungefär samma nivå som under 1993/94 (se

tabell 3.2).

Statsskuldens kostnader

Enligt RGK:s årsredovisning har de anslagsfinan-

sierade utgifterna för hela statsskulden under

1998 uppgått till 114 miljarder kronor. Beloppet

är redovisat enligt utgiftsmässiga principer och är

i själva verket ett netto av både inkomster och

utgifter i upplåningsverksamheten. Med detta be-

räkningssätt har statsskuldens kostnader utveck-

28

Skr. 1998/99:150

Tabell 3.4 Statsskuldens kostnader

|

Miljoner kronor |

1998 |

1997 |

1996 |

1994/95 |

1993/94 |

|

Räntor pä |

104 176 |

97 399 |

140 989 |

104 404 |

85 816 |

|

Räntor pä |

60 148 |

59 030 |

54 731 |

49 070 |

44 339 |

|

Realise- |

25 352 |

182 |

864 |

17 958 |

19 381 |

|

Orealise- |

25 730 |

12 600 |

533 |

4 862 |

-6 816 |

|

Övrigt |

-1927 |

-164 |

-1 636 |

-4 650 |

-2 910 |

|

Summa |

213 479 |

169 047 |

195 481 |

171 644 |

139 810 |

|

Räntein- |

69 132 |

54 109 |

85 938 |

45 218 |

33 677 |

|

Netto- |

144 347 |

114 938 |

109 543 |

126 426 |

103 133 |

Statens totala räntekostnader enligt den konsoli-

derade resultaträkningen uppgår till 218 miljarder

kronor. Av tabellen ovan framgår att drygt 213

miljarder kronor (97 procent) är att hänföra till

statsskulden.

Ränteintäkter i upplåningsverksamheten avser

upplåning i både svenska kronor och utländsk

valuta. Dessa intäkter har ökat under hela perio-

den med undantag för 1997. Ökningen under

1998 beror främst på upplåning i svensk valuta,

som ökat med ca 13 miljarder kronor.

Skillnaden mellan de nettokostnader på 144

miljarder kronor under 1998 som redovisas ovan,

och de 114 miljarder kronor i anslagsbelastning

orsakad av statsskulden som RGK redovisar,

förklaras huvudsakligen av de orealiserade valu-

taförlusterna på ca 26 miljarder kronor. Dessa

beaktas inte vid en utgiftsmässig redovisning och

har därmed inte medfört någon belastning på

statsbudgeten. Det kan dock noteras att under de

fem år som redovisas har realiserade kurs- och

valutaförluster som belastat statsverkets check-

räkning uppgått till sammantaget 64 miljarder

kronor.

Under hela perioden 1993/94 till och med

1998 har räntenettot avseende statsskulden ökat

med 41 miljarder kronor. Mellan 1994/95 och

1997 sjönk nettokostnaden från 126 till 115 mil-

jarder kronor bl.a. beroende på sjunkande ränte-

nivåer, uppköp av obligationer m.m. Den krafti-

ga ökningen under 1998 till 144 miljarder kronor

kan som nämnts huvudsakligen hänföras till

kronans försvagning på valutamarknaden.

3.7 Skatteinbetalningar m.m.

I tabell 3.5 redovisas hur inbetalningar av skatter

och avgifter utvecklats mellan budgetåren

1993/94 till och med 1998. Uppgifter om belopp

och om fördelningen mellan juridiska respektive

fysiska personer, liksom mellan olika slag av

skatter och avgifter, är en sammanställning av

uppgifter ur årsredovisningarna för de myndig-

heter som ansvarar för uppbörd. Riksskattever-

ket (RSV) svarar för den dominerande delen, ca

92 procent, av uppbörden.

Följande tabeller visar skatteinbetalningarnas

fördelning och utveckling från budgetåret

1993/94 till och med budgetåret 1998. På grund

av omläggningen till kalenderårsredovisning sak-

nas perioden juli-december 1995 i tabellerna. Av

avsnittet om skattekontot nedan framgår att

kontosystemet medför att det för skatteslagen

inkomstskatter, mervärdesskatt och i viss mån

arbetsgivaravgifter inte föreligger full jämförbar-

het mellan 1998 och tidigare år.

29

Skr. 1998/99:150

Tabell 3.5 Skatteinbetalningar

Miljoner kronor

1998 1997 1996 1994/95 1993/94

Skatter

|

Skatter - Fysis- |

126 946 |

111 414 |

78 557 |

72 807 |

27 074 |

|

Skatter - Juri- |

87 737 |

74 588 |

70 635 |

59 240 |

41 088 |

|

Skatter - Övrigt |

8 002 |

4 389 |

10 180 |

7 497 |

7 010 |

|

Betalnings- |

15 091 | ||||

|

Arbetsgivar- |

235 575 |

220 348 |

213 813 |

186 842 |

171 468 |

|

Mervärdesskatt |

153 251 |

147 719 |

151 668 |

115 282 |

121 784 |

|

Skatter på varor |

74 126 |

71 755 |

71 865 |

69 123 |

65 963 |

|

Utjämningsavg. |

21 265 |

23 862 |

23 773 |

1) |

1) |

kommuner och

landsting

|

övrigt |

21 870 |

22 165 |

23 616 |

33 635 |

30 683 |

|

Summa skat- |

743 863 |

676 240 |

644 107 |

544 426 |

465 070 |

1 Utjämningsavgiften till kommuner och landsting ingår till och med 1994/95 i

posten Övrigt.

Den kassamässiga redovisning av skattein-

komster som görs i bokslutet avviker på flera

punkter från den redovisning av skatteintäkter

m.m. som görs på statsbudgetens inkomstsida. I

den senare sker omföringar och nedbrytning av

vissa belopp för att tydligare redovisa hur inbe-

talningarna fördelar sig mellan t.ex. skatt på in-

komst, sociala avgifter etc.

Den största skillnaden mellan den redovisning

som görs i bokslutet och den som görs i stats-

budgeten, avser inbetalningar av skatter och av-

gifter från fysiska personer. Utöver statlig skatt

på förvärvs- och kapitalinkomster ingår i redo-

visningen nedan även allmänna egenavgifter, eg-

na företagares egenavgifter, fastighetsskatt och

förmögenhetsskatt. Med egna företagare avses

enskilda firmor som inte är juridiska personer,

samt delägare i handelsbolag.

En annan väsentlig skillnad mot statsbudgeten

är att i de inbetalningar av arbetsgivaravgifter

som RSV redovisar ingår ATP-avgiften och den

allmänna pensionsavgiften. I statsbudgeten redo-

visas dessa netto efter avdrag för de utbetalningar

som sker till AP-fonden. I bokslutet för 1998 in-

går ATP-avgiften och allmänna pensionsavgif-

ten, 92 miljarder kronor, som överförs till AP-

fonden. Det är den huvudsakliga förklaringen till

att de totala skatteinbetalningarna för 1998, drygt

742 miljarder kronor, överstiger de inkomster av

skatter m.m. som redovisas i statsbudgeten. Ut-

betalningarna till AP-fonden, 92 miljarder kro-

nor, kvittas mot intäkter från AP-fonden, 125

miljarder kronor, i bokslutet.

Skatt från fysiska personer

Inbetalningar av skatter från fysiska personer,

löntagare och företagare, har ökat under femårs-

perioden 1993/94 till 1998, från ca 27 miljarder

kronor till 127 miljarder kronor. Därtill kommer

att en del av det belopp som redovisas som betal-

ningsdifferenser på skattekontot i realiteten är att

hänföra till fysiska personers skatter. Det bör

också påpekas att de belopp som redovisas avser

de faktiska inbetalningar av skatter som sker ett

visst budgetår, vilket innebär att inbetalda skatter

kan avse ett annat år och att förändringar mellan

åren därmed kan innebära periodiseringseffekter.

Större periodiseringseffekter har skapats av re-

gelförändringar, som t.ex. en omläggning av

systemet för slutavräkning av kommunalskatter

1994/95. Förändringar av det slaget medför att

väsentliga belopp förskjuts mellan åren och en

rimlig bedömning är att utvecklingen av skat-

teintäkterna under femårsperioden i realiteten

har varit betydligt jämnare än vad uppgifterna i

tabellen ger intryck av.

Under 1998 var ökningen av fysiska personers

skatteinbetalningar 15,5 miljarder kronor. Där-

utöver gjordes fyllnadsinbetalningar i december

med cirka 7-8 miljarder kronor vilka vid utgång-

en av 1998 redovisades som betalningsdifferens.

Ökningen av inbetalningarna kan till en del till-

skrivas en ökning av den totala lönesumman och

höjningen av den allmänna pensionsavgiften med

en procentenhet. Drygt 7 miljarder kronor av

ökningen förklaras av ökad skatt på kapital. Bak-

om detta ligger en kombination av en förskjut-

ning av sparandet mot värdepapper och börsens

uppgång. Därtill kommer en skärpt granskning

av värdepappersförsäljning. Detta sammantaget

har lett till att reavinsterna (netto efter förluster)

blev hela 55 miljarder kronor vid 1998 års taxe-

ring.

Skatt från juridiska personer

Under de fem år som redovisas har juridiska per-

soners skatter ökat från ca 41 miljarder kronor

30

Skr. 1998/99:150

1993/94 till ca 88 miljarder kronor 1998. Den

största ökningen, drygt 30 miljarder kronor,

skedde mellan 1993/94 och 1994/95 och var till

stor del hänförlig till resultatförbättringar i stora

exportföretag. Därefter har ökningarna mellan

åren varit mindre, mellan 1996 och 1997 endast

ca 4 miljarder kronor.

Under 1998 har emellertid ökningen varit för-

hållandevis stor, ca 13 miljarder kronor. Den re-

gelförändring som skett, och som förklarar ök-

ningen till en viss del, är att avsättningsmöj-

ligheten till periodiseringsfond sänkts från 25 till

20 procent. I huvudsak förklaras dock ökningen

av en allmän resultatförbättring hos företagen.

Betalningsdifferenser på skattekonto

Skattekontosystemet infördes i januari 1998. In-

nebörden i systemet är bl.a. att skatter och av-

gifter som tidigare deklarerades och betalades se-

parat, nu hanteras samtidigt och på ett sam-

manhållet sätt inom ramen för en enda upp-

bördsrutin. För skattskyldiga med enbart lönein-

komster innebär skattekontot i normalfallet ing-

en större förändring jämfört med i dag. De

märkbara förändringarna gäller fysiska och juri-

diska personer som betalar ett eller flera av skat-

teslagen F-skatt, arbetsgivaravgifter, moms och

innehållna preliminärskatter för anställda.

F-skatt debiteras månadsvis på kontot med

preliminära belopp. Deklaration av källskatter,

arbetsgivaravgifter och moms sker samlat på

samma handling och betalning av alla skatter

sammanräknat sker för flertalet skattskyldiga vid

endast en tidpunkt varje månad. För företag med

en omsättning överstigande 40 miljoner kronor

finns dock särbestämmelsen att moms skall be-

talas drygt två veckor tidigare än vad som gäller

för skattskyldiga med lägre omsättning.

Alla de skatter som debiteras på kontot sum-

meras till en total fordran på den skattskyldige,

eller skuld i sådana fall den skattskyldige t.ex. har

moms att återfå. När betalning sker till skatte-

kontot avräknas beloppet mot det totala saldot

på skattekontot och inte som tidigare mot de en-

skilda skatteslagen. Det innebär att om en ford-

ran eller skuld uppkommer på kontot till följd av

för stora eller för små betalningar så hänförs inte

sådana saldon till bestämda skatteslag utan redo-

visas hos RSV som betalningsdifferenser. Regle-

ring av sådana saldon sker successivt när skatte-

debiteringar sker på kontot eller om återbe-

talning sker.

Som framgår av tabell 3.5 fanns vid utgången

av 1998 positiva betalningsdifferenser om totalt

15 miljarder kronor. Enligt RSV:s bedömning är

mellan 7-8 miljarder kronor av differensen att

hänföra till fyllnadsbetalningar från fysiska per-

soner som gjorts redan i december 1998. Reste-

rande belopp avser bl.a. moms som skattskyldiga

har att återfå och som återbetalas följande månad

samt för sent inkomna deklarationer.

Detta innebär att i realiteten är betalningsdif-

ferensen att hänföra till något av skatteslagen in-

komstskatt, moms och vad gäller oregistrerade

deklarationer även arbetsgivaravgifter, och för

dessa skatteslag ger därmed inte den redovisning

som sker i tabellen ovan avseende 1998 full jäm-

förbarhet med tidigare år.

Arbetsgivaravgifter

Arbetsgivaravgifterna har under femårsperioden

successivt ökat med 63 miljarder kronor från 171

miljarder kronor till 234 miljarder kronor. Ök-

ningen under 1998 har varit ca 14 miljarder kro-

nor. Den ökning som skett av avgiftsnivån under

året har varit liten, 0,11 procentenheter, och för-

klarar bara en marginell del av ökningen. I hu-

vudsak är den, liksom fysiska personers skatter,

hänförlig till en större total lönesumma i landet.

Mervärdesskatt

Mervärdesskatten har ökat med ca 31 miljarder

kronor mellan budgetåret 1993/94 och 1998. I

likhet med vad som gäller för fysiska personers

skatter förklaras de förändringar som skett mel-

lan tidigare år av regeländringar. Dessa har inne-

burit ändrade tidpunkter för betalning av skatten

och nya regler för uppbörd bl.a. i samband med

EU-inträdet 1995. Detta innebär att den under-

liggande utvecklingen av mervärdesskattebetal-

ningarna har varit mer kontinuerlig än vad tabel-

len ger intryck av.

Under 1998 redovisas en ökning av mervär-

desskatten med 5,5 miljarder kronor i tabellen