Regeringen överlämnar denna proposition till riksdagen.

Stockholm den 29 april 1999

Göran Persson

Bosse Ringholm

(F inansdepartementet)

I propositionen föreslås ändringar i lagen (1998:1602) om uppskov med

beskattningen vid andelsöverlåtelser inom koncerner (KÖL) och i lagen

(1947:576) om statlig inkomstskatt (SIL).

Enligt KÖL kan uppskov medges med beskattningen av reavinst vid en

koncemintem andelsöverlåtelse. Som huvudregel skall vinsten tas upp

till beskattning när någon omständighet inträffar som medför att andelen

inte längre existerar eller innehas av ett företag som tillhör samma

koncern som säljaren. Från denna regel finns det bl.a. ett undantag i 14 §

KÖL som innebär att uppskovet inte tas upp till beskattning om det

överlåtna företaget genom fusion går upp i ett företag som ingår i samma

koncern som det säljande företaget. Regleringen kan ge omotiverade

skatteförmåner och föreslås i stället utformas på ett sådant sätt att

uppskovet inte efterges.

Vid tillskott av kapitalbeskattad reavinstegendom till aktiebolag m.fl.

skall egendomen enligt 3 § 1 h mom. SIL anses ha avyttrats mot en

ersättning som motsvarar omkostnadsbeloppet. Tillskott till ett företag

som inte är skattskyldigt här i landet skall behandlas som om tillgången

avyttrats mot en ersättning som motsvarar marknadsvärdet. Detsamma

föreslås gälla även vid överlåtelse till ett svenskt företag som är

dotterföretag till säljarens utländska företag.

Förslagen har aviserats i skrivelsen 1998/99:50 Meddelande om

kommande förslag om ändring av reglerna för beskattning vid

omstruktureringar. För att förhindra att nu gällande bestämmelser

utnyttjas för att erhålla definitiva skattelättnader föreslår regeringen att

1 Riksdagen 1998/99. 1 saml. Nr 113

de förslagna reglerna tillämpas på fusioner respektive överlåtelser fr.o.m.

dagen efter avlämnandet av skrivelsen, dvs. fr.o.m. den 20 mars 1999.

Dessutom rättas i lagen (1998:1600) om beskattningen vid överlåtelser

till underpris en felaktighet som uppmärksammats vid remiss-

behandlingen av förslagen till nämnda ändringar i KÖL och SIL.

Ändringen innebär en begränsning av en alltför långt gående inskränk-

ning av möjligheten att göra underprisöverlåtelser.

Prop. 1998/99:113

Prop. 1998/99:113

1 Förslag till riksdagsbeslut.................................................................4

2 Lagtext...............................................................................................5

2.1 Förslag till lag om ändring i lagen (1947:576) om statlig

inkomstskatt........................................................................5

2.2 Förslag till lag om ändring i lagen (1998:1600) om

beskattningen vid överlåtelser till underpris.......................7

2.3 Förslag till lag om ändring i lagen (1998:1601) om

uppskov med beskattningen vid andelsbyten....................10

2.4 Förslag till lag om ändring i lagen (1998:1602) om

uppskov med beskattningen vid andelsöverlåtelser inom

koncerner..........................................................................11

2.5 Förslag till lag om ändring i lagen (1998:1612) om ändring

i lagen (1990:663) om ersättningsfonder..........................13

2.6 Förslag till lag om ändring i lagen (1998:1671) om ändring

i kommunalskattelagen (1928:370)..................................14

3 Ärendet och dess beredning............................................................15

4 Andelsöverlåtelser inom koncerner. Det överlåtna företaget går upp

i ett koncernföretag genom fusion...................................................17

5 Kapitaltillskott från en fysisk person till en svensk juridisk person

som direkt eller indirekt ägs av den fysiska personen genom en

utländsk juridisk person..................................................................20

6 Underprislagen................................................................................22

7 Författningskommentar...................................................................25

7.1 Förslaget till lag om ändring i lagen (1947:576) om statlig

inkomstskatt......................................................................25

7.2 Förslaget till lag om ändring i lagen (1998:1600) om

beskattningen vid överlåtelser till underpris.....................25

7.3 Förslaget till lag om ändring i lagen (1998:1601) om

uppskov med beskattningen vid andelsbyten....................25

7.4 Förslaget till lag om ändring i lagen (1998:1602) om

uppskov med beskattningen vid andelsöverlåtelser inom

koncerner..........................................................................26

7.5 Förslaget till lag om ändring i lagen (1998:1612) om

ändring i lagen (1990:663) om ersättningsfonder.............26

7.6 Förslaget till lag om ändring i lagen (1998:1671) om

ändring i kommunalskattelagen (1928:370).....................26

Bilaga 1 Remissinstanser.........................................................................27

Bilaga 2 Remitterade lagförslag..............................................................28

Bilaga 3 Lagrådets yttrande.....................................................................34

Utdrag ur protokoll vid regeringssammanträde den 29 april 1999 .........37

Regeringen föreslår att riksdagen antar regeringens förslag till

1. lag om ändring i lagen (1947:576) om statlig inkomstskatt,

2. lag om ändring i lagen (1998:1600) om beskattningen vid

överlåtelser till underpris,

3. lag om ändring i lagen (1998:1601) om uppskov med beskattningen

vid andelsbyten,

4. lag om ändring i lagen (1998:1602) om uppskov med beskattningen

vid överlåtelser inom koncerner,

5. lag om ändring i lagen (1998:1612) om ändring i lagen (1990:663)

om ersättningsfonder,

6. lag om ändring i lagen (1998:1671) om ändring i kommunalskatte-

lagen (1928:370).

Prop. 1998/99:113

Prop. 1998/99:113

Härigenom föreskrivs att 3 § 1 h mom. lagen (1947:576) om statlig

inkomstskatt skall ha följande lydelse.

Nuvarande lydelse

Föreslagen lydelse

1 h mom > En överlåtelse av en

tillgång, på vilken reglerna i

25-31 §§ är tillämpliga, utan

ersättning till ett svenskt

aktiebolag i vilket överlåtaren eller

närstående direkt eller indirekt

äger aktie skall behandlas som om

tillgången avyttrats mot en

ersättning som motsvarar

omkostnadsbeloppet. Detsamma

gäller om överlåtelsen skett mot

ersättning som understiger såväl

marknadsvärdet av tillgången som

omkostnadsbeloppet. Understiger

marknadsvärdet omkostnadsbe-

loppet, skall tillgången i de fall

som nu nämnts anses ha avyttrats

för en ersättning som motsvarar

marknadsvärdet.

3§

1 h mom. En överlåtelse av en

tillgång, på vilken reglerna i

25-31 §§ är tillämpliga, utan

ersättning till ett svenskt

aktiebolag i vilket överlåtaren eller

närstående direkt eller - z annat

fall än som anges i tredje stycket

andra meningen - indirekt äger

aktie skall behandlas som om

tillgången avyttrats mot en

ersättning som motsvarar

omkostnadsbeloppet. Detsamma

gäller om överlåtelsen skett mot

ersättning som understiger såväl

marknadsvärdet av tillgången som

omkostnadsbeloppet. Understiger

marknadsvärdet omkostnadsbe-

loppet, skall tillgången i de fall

som nu nämnts anses ha avyttrats

för en ersättning som motsvarar

marknadsvärdet.

Har ersättning inte utgått, skall det sammanlagda omkostnadsbeloppet

för överlåtarens och närståendes aktier i bolaget ökas med ett belopp

motsvarande omkostnadsbeloppet för tillgången eller, i fall som avses i

första stycket tredje meningen, marknadsvärdet. Har ersättning utgått,

skall omkostnadsbeloppet ökas med skillnaden mellan

omkostnadsbeloppet respektive marknadsvärdet och ersättningen.

En överlåtelse av en tillgång, på

vilken reglerna i 25-31 §§ är

tillämpliga, utan ersättning eller

mot ersättning som understiger

marknadsvärdet av tillgången till

en utländsk juridisk person i

vilken överlåtaren eller närstående

direkt eller indirekt äger andel

skall behandlas som om tillgången

En överlåtelse av en tillgång, på

vilken reglerna i 25-31 §§ är

tillämpliga, utan ersättning eller

mot ersättning som understiger

marknadsvärdet av tillgången till

en utländsk juridisk person i

vilken överlåtaren eller närstående

direkt eller indirekt äger andel

skall behandlas som om tillgången

1 Senaste lydelse 1998:1606.

1* Riksdagen 1998/99. 1 saml. Nr 113

avyttrats mot en ersättning som

motsvarar marknadsvärdet.

Har ersättning inte utgått, skall

det sammanlagda omkostnadsbe-

loppet för överlåtarens och

närståendes andelar i den juridiska

personen ökas med ett belopp

motsvarande marknadsvärdet. Har

ersättning utgått, skall omkost-

nadsbeloppet ökas med skillnaden

mellan marknadsvärdet och

avyttrats mot en ersättning som

motsvarar marknadsvärdet.

Detsamma gäller vid överlåtelse

till ett svenskt aktiebolag i vilket

en sådan utländsk juridisk person

direkt eller indirekt äger andel.

Har ersättning inte utgått, skall

det sammanlagda omkostnadsbe-

loppet för överlåtarens och

närståendes andelar i det

förvärvande företaget ökas med ett

belopp motsvarande marknads-

värdet. Har ersättning utgått, skall

omkostnadsbeloppet ökas med

skillnaden mellan marknadsvärdet

Prop. 1998/99:113

ersättningen. och ersättningen.

I fråga om näringsfastigheter gäller följande. Omkostnadsbeloppet, be-

räknat med bortseende från bestämmelserna i 25 § 4 mom. tredje stycket

första meningen och 5 mom. första stycket, skall minskas med medgivna

värdeminskningsavdrag och sådana andra avdrag som anges i punkt 5

första stycket första och andra meningarna av anvisningarna till 22 §

kommunalskattelagen (1928:370). Detta gäller dock inte avdrag som

hänför sig till tiden före år 1952. Bestämmelsen i punkt 5 första stycket

tredje meningen av de nämnda anvisningarna tillämpas inte.

I fråga om bostadsrätter och dylikt beräknas omkostnadsbeloppet med

bortseende från bestämmelsen i 26 § 5 mom. tredje stycket första

meningen. Bestämmelsen i punkt 5 andra stycket av anvisningarna till

22 § kommunalskattelagen tillämpas inte.

Det som anges beträffande svenskt aktiebolag och aktie i sådant bolag

gäller även beträffande svensk ekonomisk förening och svenskt

handelsbolag respektive andel i ett sådant företag.

En tillgång som enligt första eller tredje stycket skall anses ha avyttrats

för en viss ersättning skall vid tillämpning av kommunalskattelagen

(1928:370) och denna lag anses ha anskaffats för samma ersättning av

förvärvaren.

Med närstående avses föräldrar, far- och morföräldrar, make,

avkomling eller avkomlings make samt dödsbo vari den skattskyldige

eller någon av nämnda personer är delägare. Med avkomling avses även

styvbarn och fosterbarn.

Denna lag träder i kraft den 1 juli 1999 och tillämpas på överlåtelser

efter den 19 mars 1999.

2.2

Härigenom föreskrivs i fråga om lagen (1998:1600) om beskattningen

vid överlåtelser till underpris

dels att 24 § skall upphöra att gälla,

dels att 22, 23 och 25 §§ skall ha följande lydelse.

Nuvarande lydelse Föreslagen lydelse

22 §

Är förvärvaren ett företag, får det under beskattningsåret närmast före

det beskattningsår då överlåtelsen sker inte ha uppkommit underskott i

förvärvskälla hos förvärvaren eller hos ett företag till vilket förvärvaren

kan lämna koncernbidrag med avdragsrätt avseende det beskattningsår då

överlåtelsen sker.

(24 § första stycket)

Bestämmelserna i 22 § tillämpas

inte om överlåtaren kan med

avdragsrätt lämna koncernbidrag

till förvärvaren avseende det

beskattningsår då överlåtelsen

sker.

(24 § tredje stycket)

Som villkor för att

bestämmelserna i första och andra

styckena skall vara tillämpliga

gäller att sådan begränsning av rätt

till avdrag för underskott, som

anges i 8 § lagen (1993:1539) om

avdrag för underskott av

näringsverksamhet, inte skulle

gälla om förvärvaren respektive

varje delägare erhåller

koncernbidrag från överlåtaren

avseende det beskattningsår då

överlåtelsen sker. Sådan

begränsning får inte heller gälla

om ett företag, till vilket

förvärvaren eller någon delägare

kan lämna koncernbidrag med

avdragsrätt, indirekt via

förvärvaren respektive delägaren

erhåller koncernbidrag avseende

samma beskattningsår från

överlåtaren.

Första stycket tillämpas inte om

överlåtaren kan med avdragsrätt

lämna koncernbidrag till

förvärvaren avseende det

beskattningsår då överlåtelsen

sker. Som villkor gäller att sådan

begränsning av rätt till avdrag för

underskott (avdragsbegränsning),

som anges i 8 § lagen (1993:1539)

om avdrag för underskott av

näringsverksamhet, inte skulle

gälla om förvärvaren erhåller

koncernbidrag från överlåtaren

avseende det beskattningsår då

överlåtelsen sker.

Avdragsbegränsning far inte heller

gälla om ett företag, till vilket

förvärvaren kan lämna

koncernbidrag med avdragsrätt

utan att avdragsbegränsning

gäller för företaget, indirekt via

förvärvaren erhåller koncernbidrag

avseende samma beskattningsår

från överlåtaren.

23 §

Är förvärvaren ett handelsbolag gäller följande.

Beträffande varje delägare i handelsbolaget som är fysisk person gäller

att det under beskattningsåret närmast före det beskattningsår då

överlåtelsen sker inte får ha uppkommit underskott i den förvärvskälla

hos delägaren som förvärvet avser. Vidare gäller att delägaren inte far ha

rätt till avdrag för underskott av annan förvärvskälla enligt 46 § 1 mom.

kommunalskattelagen (1928:370).

Beträffande varje delägare i handelsbolaget som är företag gäller att

det under beskattningsåret närmast före det beskattningsår då

överlåtelsen sker inte får ha uppkommit underskott i förvärvskälla hos

delägaren eller hos ett företag till vilket delägaren kan lämna

koncernbidrag med avdragsrätt avseende det beskattningsår då

överlåtelsen sker. Detta gäller dock inte beträffande delägare som har

Prop. 1998/99:113

överlåtit tillgången.

(24 § andra stycket)

Bestämmelserna i 23 § tredje

stycket tillämpas inte om

överlåtaren avseende det

beskattningsår då överlåtelsen sker

kan med avdragsrätt lämna

koncernbidrag till varje delägare i

det förvärvande handelsbolaget

som inte uppfyller villkoret i det

lagrummet.

(24 § tredje stycket)

Som villkor för att

bestämmelserna i första och andra

styckena skall vara tillämpliga

gäller att sådan begränsning av rätt

till avdrag för underskott, som

anges i 8 § lagen (1993:1539) om

avdrag för underskott av

näringsverksamhet, inte skulle

gälla om förvärvaren respektive

varje delägare erhåller

koncernbidrag från överlåtaren

avseende det beskattningsår då

överlåtelsen sker. Sådan

begränsning får inte heller gälla

om ett företag, till vilket

förvärvaren eller någon delägare

kan lämna koncernbidrag med

avdragsrätt, indirekt via

förvärvaren respektive delägaren

erhåller koncernbidrag avseende

samma beskattningsår från

överlåtaren.

Tredje stycket tillämpas inte om

överlåtaren avseende det

beskattningsår då överlåtelsen sker

kan med avdragsrätt lämna

koncernbidrag till varje delägare i

det förvärvande handelsbolaget

som inte uppfyller villkoret i det

lagrummet. Som villkor gäller att

sådan begränsning av rätt till

avdrag för underskott

(avdragsbegränsning), som anges

i 8 § lagen (1993:1539) om avdrag

för underskott av

näringsverksamhet, inte skulle

gälla för någon sådan delägare om

delägaren erhåller koncernbidrag

från överlåtaren avseende det

beskattningsår då överlåtelsen

sker. Avdragsbegränsning får inte

heller gälla om ett företag, till

vilket någon delägare kan lämna

koncernbidrag med avdragsrätt

utan att avdragsbegränsning

gäller för företaget, indirekt via

delägaren erhåller koncernbidrag

avseende samma beskattningsår

från överlåtaren.

Bestämmelserna i 21-24 §§

gäller inte beträffande underskott

hos en fysisk person eller ett

företag som avstår från att utnyttja

underskottet.

§

Bestämmelserna i 21-23 §§

gäller inte beträffande underskott

hos en fysisk person eller ett

företag som avstår från att utnyttja

underskottet.

Prop. 1998/99:113

Denna lag träder i kraft den 1 juli 1999.

Härigenom föreskrivs att 19 § lagen (1998:1601) om uppskov med

beskattningen vid andelsbyten skall ha följande lydelse.

Nuvarande lydelse Föreslagen lydelse

Prop. 1998/99:113

19 §

Överlåts en mottagen andel genom en sådan överlåtelse för vilken

uppskov medges med beskattningen av en realisationsvinst enligt 1 §

lagen (1998:1602) om uppskov med beskattningen vid andelsöverlåtelser

inom koncerner, skall uppskovsbelopp tas upp till beskattning först när

vinsten på grund av den nämnda överlåtelsen skall tas upp till

beskattning. Uppkommer inte realisationsvinst eller realisationsförlust

vid överlåtelsen, skall uppskov för en realisationsvinst anses ha medgetts

enligt 1 § lagen om uppskov med beskattningen vid andelsöverlåtelser

inom koncerner, om förutsättningar

faktiskt uppkommit.

Vid tillämpning av första

stycket första meningen skall vinst

som avses där anses ha tagits upp

till beskattning vid utdelning som

avses i 12 eller 13 § lagen om

uppskov med beskattningen vid

andelsöverlåtelser inom koncerner

och vid fusion som avses i 14 §

första stycket samma lag där det

säljande företaget erhöll

ersättning enbart i annan form än

andelar i det köpande företaget.

för detta hade förelegat om en vinst

Vid tillämpning av första

stycket första meningen skall vinst

som avses där anses ha tagits upp

till beskattning vid utdelning som

avses i 12 eller 13 § lagen om

uppskov med beskattningen vid

andelsöverlåtelser inom koncerner

och vid fusion som avses i 14 §

första stycket samma lag om det är

koncernmoderföretaget som är

övertagande företag.

Denna lag träder i kraft 1 juli 1999 och tillämpas på fusioner som

genomförs efter den 19 mars 1999. En fusion skall anses genomförd när

det eller de överlåtande företagen har upplösts.

10

2.4

Härigenom föreskrivs att 14 och 15 §§ lagen (1998:1602) om uppskov

med beskattningen vid andelsöverlåtelser inom koncerner skall ha

följande lydelse.

Nuvarande lydelse Föreslagen lydelse

14 8

Vinst som avses i 1 § skall inte

tas upp som intäkt om det

överlåtna företaget går upp i det

köpande företaget genom en sådan

fusion som anges i 4 § lagen

(1998:1603) om beskattningen vid

fusioner, fissioner och

verksamhetsöverlåtelser. Erhöll

det säljande företaget ersättning

helt eller delvis i form av andelar i

det köpande företaget, skall som

överlåten andel anses var och en

av dessa andelar. Detta gäller

även om andelen vid tidpunkten

för fusionen innehas av ett annat

företag som tillhör samma koncern

som det säljande företaget.

Summan av vinsterna på de

faktiskt överlåtna andelarna

fördelas på dessa andelar.

Går det överlåtna företaget upp

i ett annat företag än det köpande

företaget genom en sådan fusion

som anges i första stycket och

ingår det övertagande företaget i

samma koncern som det säljande

företaget, skall vinsten inte heller

tas upp som intäkt. I detta fall

skall som överlåten andel anses

var och en av de andelar i det

övertagande företaget som innehas

av det säljande företaget eller av

ett företag som ingår i samma

koncern som det företaget. Därvid

skall summan av vinsterna på de

faktiskt överlåtna andelarna

fördelas på de nämnda andelarna i

det övertagande företaget.

Vinst som avses i 1 § skall inte

tas upp som intäkt om det

överlåtna företaget går upp i ett

annat företag genom en sådan

fusion som anges i 4 § lagen

(1998:1603) om beskattningen vid

fusioner, fissioner och

verksamhetsöverlåtelser och det

övertagande företaget ingår i

samma koncern som det säljande

företaget. Som överlåten andel

skall anses var och en av de

andelar i det övertagande företaget

som omedelbart efter fusionen

innehas av det säljande företaget

och företag som ingår i samma

koncern som det företaget. Därvid

skall summan av vinsterna på de

faktiskt överlåtna andelarna

fördelas på de nämnda andelarna i

det övertagande företaget.

11

Prop. 1998/99:113

15 §

Äger det köpande företaget vid tidpunkten för en avyttring som avses i

1 § andelar av samma slag och sort som den överlåtna andelen {gamla

andelar) eller förvärvar företaget därefter sådana andelar (nya andelar),

skall senare avyttringar som företaget gör anses ske i följande ordning:

1. gamla andelar,

2. överlåtna andelar,

3. nya andelar.

Bestämmelsen i första stycket har motsvarande tillämpning i fråga om

andra företag som tillhör samma koncern som det säljande företaget och

som i ett senare led förvärvar en överlåten andel.

Motsvarande turordning

tillämpas

1. om det köpande företaget vid

tidpunkten för ett sådant

andelsbyte som avses i 11 § äger

andelar av samma slag och sort

som de mottagna andelarna (gamla

andelar) eller därefter förvärvar

sådana andelar (nya andelar),

2. i fall som avses i 14 § första

stycket andra meningen om det

säljande företaget vid tidpunkten

för avyttringen ägde andelar av

samma slag och sort som de

andelar som erhölls som vederlag

(gamla andelar) eller därefter

förvärvat sådana andelar (nya

andelar) och

3. i fall som avses i 14 § andra

stycket i fråga om andelar som

innehas i det övertagande företaget

vid tidpunkten för fusionen

(överlåtna andelar) och andelar i

detta företag som förvärvas senare

(nya andelar).

Motsvarande turordning

tillämpas

1. om det köpande företaget vid

tidpunkten för ett sådant

andelsbyte som avses i 11 § äger

andelar av samma slag och sort

som de mottagna andelarna (gamla

andelar) eller därefter förvärvar

sådana andelar (nya andelar) och

2. i fall som avses i 14 § i fråga

om andelar som innehas i det

övertagande företaget omedelbart

efter fusionen (överlåtna andelar)

och andelar i detta företag som

förvärvas senare (nya andelar).

Denna lag träder i kraft 1 juli 1999 och tillämpas på fusioner som

genomförs efter den 19 mars 1999. En fusion skall anses genomförd när

det eller de överlåtande företagen har upplösts.

12

2.5

Härigenom föreskrivs att ikraftträdande- och övergångsbe-

stämmelserna till lagen (1998:1612) om ändring i lagen (1990:663) om

ersättningsfonder skall ha följande lydelse.

Nuvarande lydelse

Denna lag2 träder i kraft den 1

januari 1999 och tillämpas första

gången vid taxeringen år 2000.

Vid denna taxering tillämpas även

äldre bestämmelser i 9 § femte

stycket.

Föreslagen lydelse

Denna lag träder i kraft den 1

januari 1999 och tillämpas första

gången vid taxeringen år 2000.

Vid denna taxering tillämpas även

äldre bestämmelser i 9 § sjätte

stycket.

Denna lag träder i kraft den 1 juli 1999.

2 Senaste lydelse 1998:1612.

13

Härigenom föreskrivs att ikraftträdande- och övergångsbe-

stämmelserna till lagen (1998:1671) om ändring i kommunalskattelagen

(1928:370) skall ha följande lydelse.

Prop. 1998/99:113

Nuvarande lydelse

Denna lag3 träder i kraft den 1

januari 1999. Den äldre lydelsen

tillämpas i fråga om aktier som

erhållits före ikraftträdandet

genom sådan utdelning som avses

i de upphävda bestämmelserna i 3

§ 7 mom. fjärde stycket.

Föreslagen lydelse

Denna lag träder i kraft den 1

januari 1999. Den äldre lydelsen

tillämpas i fråga om aktier som

erhållits före ikraftträdandet

genom sådan utdelning som avses

i de upphävda bestämmelserna i 3

§ 7 mom. fjärde stycket lagen

(1947:576) om statlig

inkomstskatt.

Denna lag träder i kraft den 1 juli 1999.

3 Senaste lydelse 1998:1671.

14

Genom beslut hösten 1998 antog riksdagen med vissa ändringar

förslagen i prop. 1998/99:15 Omstruktureringar och beskattning (bet.

1998/99:SkU5, rskr. 1998/99:67). De nya reglerna har trätt i kraft den 1

januari 1999 (SFS 1998:1600 m.fl.). Under hösten beslöt regeringen att

tillkalla en särskild utredare (Dir. 1998:55) med uppdrag att se över vissa

företagsskattefrågor, bl.a. i anslutning till den nyss nämnda lagstift-

ningen. Utredningen har i en skrivelse och en därtill fogad promemoria

uppmärksammat regeringen på att omstruktureringsreglema i vissa

hänseenden kan komma att utnyttjas på inte avsett sätt i syfte att få

definitiva skattelättnader. Utredningens promemoria har

remissbehandlats. En förteckning över remissinstanserna finns i bilaga 1.

En sammanställning av remissyttrandena finns tillgänglig i lagstift-

ningsärendet (dnr Fi 1999/1113).

Regeringen lämnade den 19 mars 1999 en skrivelse till riksdagen med

meddelande om ändring av reglerna för beskattning vid omstruktur-

eringar (Skr. 1998/99:50). I skrivelsen aviseras dels en ändring i lagen

(1998:1602) om uppskov med beskattningen vid andelsöverlåtelser inom

koncerner och dels en ändring i lagen (1947:576) om statlig inkomst-

skatt. Regeringen föreslog med stöd av 2 kap. 10 § andra stycket

regeringsformen att de kommande förslagen tillämpas på fusioner

respektive överlåtelser fr.o.m. dagen efter avlämnande av skrivelsen, dvs.

fr.o.m. den 20 mars 1999. I denna proposition lämnas förslag till en

lagreglering med utgångspunkt i skrivelsen och utredningens prome-

moria. Dessutom föreslås att inskränkningen av möjligheten att göra

underprisöverlåtelser i 24 § lagen (1998:1600) om beskattningen vid

överlåtelser till underpris begränsas till vad som är nödvändigt för att

uppnå syftet med bestämmelsen. Frågan väcktes vid remissbehandlingen

av promemorieförslagen och har därefter beretts inom Finans-

departementet samt med Utredningen om vissa företagsskattefrågor och

med Riksskatteverket.

I propositionen föreslås slutligen att ikraftträdande- och övergångsbe-

stämmelserna till dels lagen (1998:1612) om ändring i lagen (1990:663)

om ersättningsfonder och dels lagen (1998:1671) om ändring i

kommunalskattelagen (1928:370) rättas. Rättelserna avser felaktiga

hänvisningar.

Lagrådet

Regeringen beslutade den 15 april 1999 att inhämta Lagrådets yttrande

över de lagförslag som finns i bilaga 2. Lagrådets yttrande finns i

bilaga 3.

Lagrådet uttalar sammanfattningsvis att de i lagrådsremissen före-

slagna ändringarna kan ligga till grund för lagstiftning. Lagrådet anser

emellertid att förslaget avseende lagen (1998:1600) om beskattningen vid

överlåtelser till underpris bör förtydligas i vissa avseenden. Regeringen

Prop. 1998/99:113

15

1** Riksdagen 1998/99. 1 saml. Nr 113

återkommer till den frågan i avsnitt 6. Övriga lagförslag lämnas utan

erinran.

Vissa redaktionella ändringar har gjorts i förhållande till lagråds-

remissens förslag.

Prop. 1998/99:113

16

Prop. 1998/99:113

Regeringens forslag: Regleringen av hur uppskovet behandlas när

det överlåtna företaget går upp i ett koncernföretag genom fusion görs

generell. Enligt de nya reglerna efterges inte uppskovet i något fall

utan knyts till de andelar i det övertagande företaget som innehas av

det säljande företaget och av företag som ingår i samma koncern som

detta. De nya bestämmelserna tillämpas på fusioner fr.o.m. den 20

mars 1999.

Utredningens förslag: Överensstämmer med regeringens.

Remissinstanserna: Sveriges Advokatsamfund avstyrker förslaget och

anser dessutom att det inte föreligger särskilda skäl som motiverar en

retroaktiv lagstiftning. Enligt samfundet kan den föreslagna regleringen i

ett snävt perspektiv förefalla rimlig. En förutsättning är att man

accepterar beskattning av vinst på näringsbetingade aktier. Övriga

remissinstanser som har yttrat sig över förslaget tillstyrker det eller har

inga invändningar i sak. Flera remissinstanser, däribland Lantbrukarnas

Riksförbund, Näringslivets Nämnd för Regel granskning, Näringslivets

Skattedelegation och Sveriges Fastighetsägareförbund, anser dock att

den nya lagstiftningen inte bör omfatta fusioner som påbörjats före den

20 mars 1999. Den dag då registrering av fusionsplanen skett hos

registreringsmyndighet kan enligt Fastighetsägareförbundet utgöra den

tidpunkt då fusionen skall anses ha påbörjats.

Skälen för regeringens förslag: Reavinstbeskattningen av

näringsbetingade aktier och andra andelar är problematisk i flera

hänseenden. Först och främst, vilket kanske är det allvarligaste, leder

denna beskattning många gånger till ett materiellt felaktigt resultat. Den

ger nämligen upphov till kedjebeskattning inom företagssektorn. För det

andra är den ett komplicerande inslag i företagsbeskattningen. Så länge

vi har en reavinstbeskattning av näringsbetingade andelar skall emellertid

denna i möjligaste mån upprätthållas konsekvent. Det kan i detta

sammanhang nämnas att utredningarna om vissa företagsskattefrågor och

om vissa internationella företagsskattefrågor (Dir. 1998:55 resp.

1998:74) undersöker om det är möjligt att avskaffa denna beskattning.

Utredningsuppdragen kan i dessa delar beräknas redovisas tidigast i

slutet av innevarande år.

Regeringen har i skrivelsen 1998/99:50 aviserat ett kommande förslag

om ändring i lagen (1998:1602) om uppskov med beskattningen vid

andelsöverlåtelser inom koncerner (KÖL). Enligt den lagen medges efter

yrkande, om vissa villkor uppfylls, uppskov med beskattningen när en

juridisk person (det säljande företaget) avyttrar en andel i ett företag (den

överlåtna andelen respektive det överlåtna företaget) till en annan

juridisk person inom samma koncern (det köpande företaget) med

reavinst. Vederlaget vid koncemöverlåtelsen kan bestå av andelar i det

17

köpande företaget eller av annan egendom eller pengar (i det följande

används ordet kontanter som sammanfattande benämning för de två

senare fallen).

Den huvudsakliga innebörden av uppskov är att reavinsten skall tas

upp som intäkt först när en omständighet inträffar som medför att den

överlåtna andelen inte längre existerar eller innehas av ett företag som

tillhör samma koncern som det säljande företaget. Från denna huvudregel

finns det undantag. De frågor som tas upp i detta avsnitt hänger samman

med de undantag som gäller när det överlåtna företaget genom fusion går

upp i ett företag som tillhör samma koncern som det säljande företaget.

Av huvudregeln följer att vinsten vid koncemöverlåtelsen skall tas upp

som intäkt om det överlåtna företaget genom fusion går upp i ett annat

företag, eftersom den överlåtna andelen då upphör att existera. Enligt

14 § KÖL skall emellertid vinsten inte tas upp om det övertagande

företaget ingår i samma koncern som det säljande företaget. Paragrafen

omfattar tre olika fall.

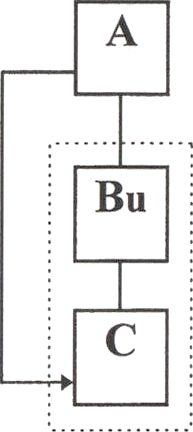

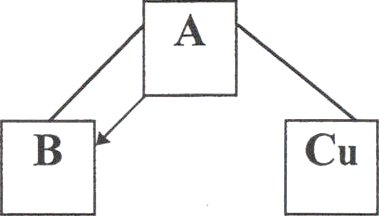

Fall 1. Det överlåtna företaget går upp i det köpande företaget.

Vederlaget vid koncemöverlåtelsen utgick enbart i kontanter. I detta fall

efterges uppskovet.

Fall 2. Det överlåtna företaget går upp i det köpande företaget.

Vederlaget vid koncemöverlåtelsen utgick helt eller delvis i andelar i det

köpande företaget. I detta fall överflyttas uppskovet till vederlagsan-

delarna i den meningen att som överlåten andel skall anses var och en av

dessa. Detta gäller även om andelen vid tidpunkten för fusionen innehas

av ett annat företag som tillhör samma koncern som det säljande

företaget. Summan av vinstema på de faktiskt överlåtna andelarna

fördelas på vederlagsandelarna.

Fall 3. Det överlåtna företaget går upp i ett annat företag än det

köpande företaget som ingår i samma koncern som det säljande företaget.

Det saknar i detta fall betydelse i vilken form vederlaget vid koncem-

överlåtelsen utgick. Som överlåten andel skall anses var och en av de

andelar i det övertagande företaget som innehas av det säljande företaget

eller av ett företag som ingår i samma koncern som detta. Summan av

vinsterna på de faktiskt överlåtna andelama fördelas på de nämnda

andelarna i det övertagande företaget.

Lösningen i fall 1 är otillfredsställande. Följande exempel illustrerar.

Ett moderföretag, M, har de helägda dotterföretagen A och B

(systerbolag). Marknadsvärdet av M:s andelar i dotterföretagen är 1

respektive 10, anskaffningsvärdena är i fråga om båda företagen 1. M

avyttrar andelarna i B till A för 10 i kontanter, varvid uppskov erhålls

med beskattningen av reavinsten på (10-1=) 9. Härefter går B upp i A

genom fusion. Av 14 § KÖL följer att uppskovet efterges. Mark-

nadsvärdet av andelama i A har inte påverkats av förfarandet. M:s

andelar i A kan därför säljas för 1 utan vare sig vinst eller förlust. Om så

sker är M:s behållning sammantaget (10+1=) 11. Innebörden är att M

kunnat realisera vinsten 9 på andelarna i B utan beskattning.

En variant av detta förfarande som leder till samma resultat är att, i

stället för koncemöverlåtelsen med efterföljande fusion, B direkt går upp

i A genom fusion, varvid M erhåller 10 kontant i fusionsvederlag.

Prop. 1998/99:113

18

Regeringen föreslår att regleringen av fall 1 ändras på så sätt att

uppskovet inte efterges utan i stället — i överensstämmelse med vad som

gäller för fall 3 - knyts till de andelar i det övertagande företaget som

innehas av det säljande företaget och foretag som ingår i samma koncern

som detta.

Överflyttningen av uppskovet i fall 2 bör av enhetlighetsskäl utformas

på samma sätt som föreslås för fall 1.

Det överlåtna företaget kan komma att genom fusion gå upp i

koncemmoderföretaget, dvs. i ett företag som (normalt) inte har andels-

ägare som tillhör samma koncern som det säljande företaget. Av den

gällande regleringen följer att uppskovet efterges i denna situation.

Regleringen har till syfte att ett koncernföretag inte skall kunna avyttra

andelar i det övertagande företaget utan beskattning. Detta kan inte ske

när det är koncemmoderföretaget som är övertagande företag.

Förslaget föranleder en ny utformning av 14 § KÖL och konsekvens-

ändringar av 15 § samma lag och 19 § lagen (1998:1601) om uppskov

med beskattningen vid andelsbyten.

Ikraftträdande

Regeringen har i skrivelsen anfört att det för att förhindra att den

gällande regleringen utnyttjas för att erhålla definitiva skattelättnader är

angeläget att den föreslagna lösningen med stöd av undantags-

bestämmelsen i 2 kap. 10 § andra stycket regeringsformen tillämpas på

fusioner fr.o.m. dagen efter avlämnandet av skrivelsen, dvs. fr.o.m. den

20 mars 1999.

Några remissinstanser, bl.a. Fastighetsägarförbundet, anser att den nya

lagstiftningen inte bör omfatta fusioner som påbörjats före den 20 mars

1999. Det finns enligt förbundets uppfattning ingen anledning att företag

som påbörjat ett fusionsförfarande före detta datum - och som då utgått

från gällande skattelagstiftning - skall drabbas av en retroaktiv

beskattning.

Förslaget syftar till att förhindra att nu gällande regler utnyttjas på ett

sådant sätt att definitiva skattelättnader uppnås. En tillämpning av de

föreslagna reglerna innebär att fortsatt uppskov medges med beskatt-

ningen av den reavinst som uppkommit vid den koncemintema

andelsöverlåtelsen. Det kan inte anses oskäligt att även fusioner som

påbörjats före den 20 mars 1999 omfattas av de nya reglerna.

Prop. 1998/99:113

19

Kapitaltillskott från en fysisk person till en Pr°P-1998/99:113

svensk juridisk person som direkt eller

indirekt ägs av den fysiska personen genom

en utländsk juridisk person

Regeringens forslag: Kapitaltillskott i form av kapitalbeskattad

sakegendom från en fysisk person till en svensk juridisk person som

direkt eller indirekt ägs av en utländsk juridisk person som i sin tur

direkt eller indirekt ägs av den fysiska personen skall behandlas på

samma sätt som ett tillskott till en utländsk juridisk person i vilken

överlåtaren direkt eller indirekt äger andel. Den nya bestämmelsen

tillämpas på överlåtelser fr.o.m. den 20 mars 1999 i enlighet med

regeringens förslag i skrivelse 1998/99:50.

Utredningens förslag: Överensstämmer med regeringens.

Remissinstanserna: Sveriges Advokatsamfund avstyrker förslaget och

anser dessutom att det inte föreligger särskilda skäl som motiverar en

retroaktiv lagstiftning. Samfundet ifrågasätter om förslaget är förenligt

med den europeiska gemenskapens regler om fri rörlighet för kapital och

arbetskraft. De övriga remissinstanser som har yttrat sig över förslaget

tillstyrker det eller har inga invändningar i sak. Lantbrukarnas Riks-

förbund anser att den aviserade ikraftträdandebestämmelsen bör ändras,

eftersom det kan skapa viss osäkerhet om de nya reglerna tillämpas på

förfaranden som sker fr.o.m. en lördag.

Skälen för regeringens förslag: Regeringen har i skrivelsen

1998/99:50 aviserat ett kommande förslag om ändring i 3 § 1 h mom.

lagen (1947:576) om statlig inkomstskatt (SIL). Genom bestämmelsen,

som infördes genom 1998 års lagstiftning om omstruktureringar och

beskattning, tillkom regler avseende tillskott till ett svenskt aktiebolag

eller en utländsk juridisk person i form av kapitalbeskattad sakegendom.

Regleringen avser såväl fallet att en tillgång överlåts utan ersättning som

att den överlåts till underpris. Diskussionen begränsas till det förra fallet,

men det som sägs har motsvarande tillämpning på det senare fallet.

En överlåtelse till ett svenskt aktiebolag i vilket överlåtaren direkt eller

indirekt äger aktie skall behandlas som om tillgången avyttrats mot en

ersättning som motsvarar omkostnadsbeloppet eller, om marknadsvärdet

är lägre, detta (diskussionen begränsas till det förra fallet). Det

sammanlagda omkostnadsbeloppet för överlåtarens och närståendes

aktier i bolaget skall ökas med ett belopp motsvarande omkost-

nadsbeloppet för tillgången.

En liknande reglering avser överlåtelse till en utländsk juridisk person i

vilken överlåtaren eller närstående direkt eller indirekt äger andel. I detta

fall skall dock överlåtelsen behandlas som om tillgången avyttrats för en

ersättning som motsvarar marknadsvärdet. Det sammanlagda omkost-

nadsbeloppet för överlåtarens och närståendes andelar i den juridiska

personen skall ökas med ett belopp motsvarande marknadsvärdet.

20

Syftet med den för de skattskyldiga oförmånligare regleringen vid

överlåtelse till en utländsk juridisk person är att motverka skatte-

undandragande, t.ex. genom att en ägare till ett fåmansaktiebolag inför en

förestående utflyttning säljer sina aktier i bolaget till ett utländskt företag

som han äger (prop. 1998/99:15 s. 175). Regleringen har införts i

avvaktan på den översyn som utförs av utredningen (Fi 1998:10) om

vissa företagsskattefrågor.

Den form av skatteundandragande som motiverade införandet av

regleringen kan ske även genom att t.ex. en ägare av ett fåmansaktiebolag

säljer sina aktier i bolaget till ett svenskt företag som är dotterföretag till

ett utländskt företag som han äger. Denna möjlighet bör förhindras utan

att resultatet av utredningens arbete i övrigt avvaktas. Närmare bestämt

bör regleringen avseende överlåtelse till en utländsk juridisk person i

vilken överlåtaren eller närstående direkt eller indirekt äger andel gälla

även vid överlåtelse till en svensk juridisk person i vilken en sådan

utländsk juridisk person direkt eller indirekt äger andel. Regeringen anser

att bestämmelsen med stöd av undantagsbestämmelsen i 2 kap. 10 §

regeringsformen bör tillämpas på överlåtelser fr.o.m. den 20 mars 1999.

Den omständigheten att den dagen var en lördag bör enligt regeringens

uppfattning inte skapa någon osäkerhet vid tillämpningen av den nya

bestämmelsen.

Det kan noteras att den gällande regleringen innebär att någon justering

av omkostnadsbelopp inte sker på grund av beskattning av överlåtaren

vid - som det här är fråga om - indirekt ägande i den förvärvande

juridiska personen. Huruvida det finns anledning till ändring på denna

punkt kan inte bedömas nu utan får först övervägas av utredningen om

vissa företagsskattefrågor.

Advokatsamfundet har ifrågasatt om särbehandlingen av överlåtelser

till utländska juridiska personer liksom utlandsägda svenska företag är

förenlig med den europeiska gemenskapens regler om fri rörlighet for

kapital och arbetskraft. Enligt regeringens uppfattning kommer denna

ordning inte i konflikt med EG-rätten, med hänsyn till de möjligheter

som finns enligt EG-rätten att upprätthålla skattesystemets inre

sammanhang och att skydda den egna skattebasen.

Prop. 1998/99:113

21

Prop. 1998/99:113

Regeringens förslag: Inskränkningen av möjligheten att göra

underprisöverlåtelser i 24 § lagen (1998:1600) om beskattningen vid

överlåtelser till underpris begränsas till vad som är nödvändigt för att

uppnå syftet med bestämmelsen.

Utredningen lämnade inte något förslag i denna del. Frågan har väckts

vid remissbehandlingen av promemorieförslagen.

Skälen för regeringens förslag: I lagen (1998:1600) om

beskattningen vid överlåtelser till underpris (underprislagen) finns det i

21 - 24 §§ villkor som går ut på att den s.k. koncembidragsspärren i 8 §

lagen (1993:1539) om avdrag för underskott av näringsverksamhet

(AUL) inte skall urholkas genom att en underprisöverlåtelse görs i stället

för att koncernbidrag lämnas.

Regleringen i 8 § AUL innebär såvitt nu är aktuellt följande.

Regel 1. Har ett förlustföretag som omfattats av en ägarförändring

mottagit koncernbidrag, begränsas rätten till avdrag för underskott som

uppkommit före ägarförändringen (gammalt underskott).

Regel 2. Regel 1 gäller inte om koncernbidraget erhållits från ett

företag, A, som ingick i samma koncern som förlustföretaget redan före

ägarförändringen.

Regel 3. Regel 2 gäller inte i den mån A samma beskattningsår erhållit

koncernbidrag från företag som inte ingick i samma koncern före

ägarförändringen.

Som ett komplement till dessa regler gäller enligt underprislagen

följande som villkor för att uttagsbeskattning skall kunna underlåtas vid

underprisöverlåtelser mellan företag.

Regel A. (22 §) Beskattningsåret närmast före det beskattningsår då

överlåtelsen sker far det inte ha uppkommit underskott hos förvärvaren

eller hos ett företag till vilket förvärvaren kan lämna koncernbidrag (med

avdragsrätt och avseende det beskattningsår då överlåtelsen sker;

underförstås i det följande).

Regel B. (24 § första stycket) Regel A tillämpas inte om överlåtaren

kan lämna koncernbidrag till förvärvaren.

Regel C. (24 § tredje stycket första meningen) Regel B tillämpas inte

om lämnat koncernbidrag medför avdragsbegränsning för gammalt

underskott hos förvärvaren.

Regel D. (24 § tredje stycket andra meningen) Regel B tillämpas inte

heller såvida avdragsbegränsning gäller om ett företag med gammalt

underskott indirekt via förvärvaren erhåller koncernbidrag från

överlåtaren.

Regel D har samband med Regel 3. Den behövs för fall då det

överlåtande företaget inte kan lämna koncernbidrag till ett företag med

22

underskott utan att avdragsbegränsning gäller men när det förvärvande

företaget kan göra detta.

Ett exempel illustrerar. Ett

företag, A, har förvärvat ett

företag, B, med gammalt

underskott. B har redan före A:s

förvärv ett dotterföretag, C. På

grund av Regel 1 gäller

avdragsbegränsning för B om A

lämnar koncernbidrag till B. Regel

2 medför att B kan ta emot

koncernbidrag från C utan

avdragsbegränsning. På grund av

Regel 3 är detta dock inte möjligt om koncernbidraget slussats via C från

A. I frånvaro av Regel D skulle en liknande slussning kunna ske genom

att A överlåter en tillgång till C till underpris samt C realiserar tillgången

och lämnar ett belopp motsvarande vinsten i koncernbidrag till B.

Regel D har emellertid fått en utformning som medför att den kan bli

tillämplig även när detta inte är motiverat med hänsyn till grunderna för

Regel 3.

Ett exempel på ett sådant fall har anförts av Näringslivets

Skattedelegation under remissbehandlingen. I exemplet kan visserligen

det överlåtande företaget inte lämna koncernbidrag till förlustföretaget

utan att avdragsbegränsning gäller,

företaget kan göra detta.

Ett aktiebolag, A, har två

dotterbolag (systerbolag) B och C.

C har omfattats av en

ägarförändring och har ett

gammalt underskott. A gör en

underprisöverlåtelse till B. På

grund av Regel D kan

uttagsbeskattning inte underlåtas,

eftersom avdragsbegränsning för C

slussas till C via B. Detta är omotiverat med hänsyn till att

avdragsbegränsning gäller för C om C erhåller koncernbidrag från B

även utan slussning från A.

Regeringen föreslår att räckvidden av Regel D (24 § tredje stycket

andra meningen underprislagen) begränsas så att det blir möjligt att göra

underprisöverlåtelser utan uttagsbeskattning i situationer som den ovan

angivna.

men inte heller det förvärvande

gäller om koncernbidrag från A

Lagrådet

Lagrådet har anfört vissa synpunkter på utformningen av lagförslaget.

Regeringen delar Lagrådets uppfattning att regleringen blir mer

överskådlig och tillgänglig om bestämmelserna samlas i 22 §

underprislagen för det fall förvärvaren är ett företag och i 23 § för det fall

Prop. 1998/99:113

23

förvärvaren är ett handelsbolag. Lagtexten har arbetats om i enlighet med

detta. Regeringen har i övrigt inte följt Lagrådets förslag till lagtext utan

har i stället utgått från det remitterade förslaget. Enligt regeringens

uppfattning begränsar inte Lagrådets förslag räckvidden av 24 § tredje

stycket andra meningen underprislagen på avsett vis.

Prop. 1998/99:113

24

Prop. 1998/99:113

3 § 1 h mom.

I första stycket har gjorts en redaktionell ändring i konsekvens med

ändringen i tredje stycket. I tredje stycket har lagts till en mening som

utvidgar tillämpligheten av den nuvarande regleringen i stycket enligt

vad som angetts i avsnitt 5. Ändringen i fjärde stycket är redaktionell.

22 och 23 §§

Bestämmelserna i nuvarande 24 §, som upphävs, har med vissa

redaktionella ändringar arbetats in i 22 respektive 23 §§. Genom den nya

lydelsen av 22 § andra stycket tredje meningen respektive 23 § fjärde

stycket tredje meningen undantas sådana fall som beskrivits i avsnitt 6

från villkoret avseende slussning av koncernbidrag.

25§

Ändringen är en konsekvens av att 24 § upphävs.

Ikraftträdandebestämmelsen

De nya bestämmelserna träder i kraft den 1 juli 1999. Någon

inskränkning har inte föreskrivits i kompletterande övergångsbe-

stämmelser. Det är inte fråga om förbjuden retroaktivitet, eftersom de

nya bestämmelserna är uteslutande till de skattskyldigas fördel. Med den

föreslagna regleringen kommer de att gälla överlåtelser fr.o.m. den 1

januari 1999 då underprislagen trädde i kraft.

19 §

Enligt första stycket första meningen lagen om uppskov med

beskattningen vid andelsbyten skall, om en mottagen andel överlåts

genom en koncemöverlåtelse, uppskovsbelopp beskattas först när vinsten

vid koncemöverlåtelsen skall tas upp till beskattning. Enligt den gällande

lydelsen av andra stycket samma lag skall vid tillämpning av

bestämmelsen i första stycket första meningen vinst vid koncemöver-

låtelsen anses ha tagits upp till beskattning bl.a. vid sådan fusion som

avses i fall 1 (jfr. avsnitt 4). Regleringen hänger samman med att

uppskovet vid koncemöverlåtelsen efterges i detta fall. Till följd av den

föreslagna ändringen av 14 § lagen (1998:1602) om uppskov med

beskattningen av andelsöverlåtelser inom koncerner kan eftergift ske när

25

det överlåtna företaget går upp i koncemmoderföretaget. Den aktuella

bestämmelsen har ändrats i konsekvens med detta. Med

koncemmoderföretaget avses det företag, som ingår i samma koncern

som det säljande företaget och som inte är ett dotterföretag.

14 §

I paragrafen har den särskilda regleringen av fallen 1 och 2 i avsnitt 4

utgått. Dessa fall täcks av den nya generella regleringen, som utformats i

anslutning till den gällande regleringen av fall 3 i andra stycket.

Oberoende av hur koncemöverlåtelsen och fusionen skett överflyttas

således uppskovet till de andelar i det övertagande företaget som innehas

av det säljande företaget eller av företag som ingår i samma koncern som

detta. Av regleringen följer att uppskovet efterges om det inte finns några

sådana andelar. I förtydligande syfte har lagts till att det skall vara fråga

om andelsinnehav omedelbart efter fusionen.

[5 §

Ändringarna är en konsekvens av ändringarna i 14 §.

Ikraftträdandebestämmelsen

Genom ändringen rättas en felaktig hänvisning.

Ikraftträdandebestämmelsen

Genom ändringen klargörs att hänvisningen avser lagen (1947:576) om

statlig inkomstskatt.

Prop. 1998/99:113

26

Prop. 1998/99:113

Bilaga 1

Förteckning över de remissinstanser som yttrat sig över promemoria från

utredningen (Fi 1998:10) om vissa företagsskattefrågor.

Efter remiss har yttrande kommit in från Riksskatteverket, Hovrätten

för Västra Sverige, Kammarrätten i Sundsvall, Riksrevisionsverket,

Närings- och teknikutvecklingsrådet, Juridiska fakultetsstyrelsen vid

Lunds universitet, Byggentreprenörerna, Företagarnas Riksorganisation,

Kooperativa förbundet, Landsorganisationen i Sverige, Lantbrukarnas

Riksförbund, Näringslivets Nämnd för Regelgranskning, Svensk

Industriförening, Svenska Arbetsgivareföreningen, Svenska Bankfören-

ingen, Sveriges Advokatsamfund, Sveriges Fastighetsägareförbund,

Sveriges Industriförbund och Stockholms Handelskammare.

Svensk Industriförening, Svenska Arbetsgivareföreningen, Svenska

Bankföreningen, Sveriges Industriförbund och Stockholms Handels-

kammare hänvisar i sina remissvar till Näringslivets Skattedelegations

yttrande.

Handelshögskolan vid Göteborgs universitet, Centralorganisationen

SACO, Föreningen Auktoriserade Revisorer FAR, Svenska

Revisorssamfundet SRS, Sveriges Bokförings- och revisionsbyråers

Förbund, Sveriges Redovisningskonsulters Förbund SRF,

Tjänsteförbundet och Tjänstemännens Centralorganisation har avstått

från att yttra sig.

De remitterade lagförslagen stämmer överens med promemorieförslagen

med den skillnaden att promemorian inte innehöll något förslag till

ändring i lagen (1998:1600) om beskattningen vid överlåtelser till

underpris.

Prop. 1998/99:113

Bilaga 2

Härigenom föreskrivs att 3 § 1 h mom. lagen (1947:576) om statlig

inkomstskatt skall ha följande lydelse.

Nuvarande lydelse

Föreslagen lydelse

1 h mom.4 En överlåtelse av en

tillgång, på vilken reglerna i 25-31

§§ är tillämpliga, utan ersättning

till ett svenskt aktiebolag i vilket

överlåtaren eller närstående direkt

eller indirekt äger aktie skall

behandlas som om tillgången

avyttrats mot en ersättning som

motsvarar omkostnadsbeloppet.

Detsamma gäller om överlåtelsen

skett mot ersättning som

understiger såväl marknadsvärdet

av tillgången som

omkostnadsbeloppet. Understiger

marknadsvärdet

omkostnadsbeloppet, skall

tillgången i de fall som nu nämnts

anses ha avyttrats för en ersättning

som motsvarar marknadsvärdet.

3§

1 h mom. En överlåtelse av en

tillgång, på vilken reglerna i 25-31

§§ är tillämpliga, utan ersättning

till ett svenskt aktiebolag i vilket

överlåtaren eller närstående direkt

eller - i annat fall än som anges i

tredje stycket andra meningen -

indirekt äger aktie skall behandlas

som om tillgången avyttrats mot

en ersättning som motsvarar

omkostnadsbeloppet. Detsamma

gäller om överlåtelsen skett mot

ersättning som understiger såväl

marknadsvärdet av tillgången som

omkostnadsbeloppet. Understiger

marknadsvärdet

omkostnadsbeloppet, skall

tillgången i de fall som nu nämnts

anses ha avyttrats för en ersättning

som motsvarar marknadsvärdet.

Har ersättning inte utgått, skall det sammanlagda omkostnadsbeloppet

för överlåtarens och närståendes aktier i bolaget ökas med ett belopp

motsvarande omkostnadsbeloppet för tillgången eller, i fall som avses i

första stycket tredje meningen, marknadsvärdet. Har ersättning utgått,

skall omkostnadsbeloppet ökas med skillnaden mellan

omkostnadsbeloppet respektive marknadsvärdet och ersättningen.

En överlåtelse av en tillgång, på

vilken reglerna i 25-31 §§ är

tillämpliga, utan ersättning eller

mot ersättning som understiger

En överlåtelse av en tillgång, på

vilken reglerna i 25-31 §§ är

tillämpliga, utan ersättning eller

mot ersättning som understiger

4 Senaste lydelse 1998:1606.

28

marknadsvärdet av tillgången till

en utländsk juridisk person i

vilken överlåtaren eller närstående

direkt eller indirekt äger andel

skall behandlas som om tillgången

avyttrats mot en ersättning som

motsvarar marknadsvärdet.

Har ersättning inte utgått, skall

det sammanlagda

omkostnadsbeloppet för

överlåtarens och närståendes

andelar i den juridiska personen

ökas med ett belopp motsvarande

marknadsvärdet. Har ersättning

utgått, skall omkostnadsbeloppet

ökas med skillnaden mellan

marknadsvärdet av tillgången till Prop. 1998/99:113

en utländsk juridisk person i Bilaga 2

vilken överlåtaren eller närstående

direkt eller indirekt äger andel

skall behandlas som om tillgången

avyttrats mot en ersättning som

motsvarar marknadsvärdet.

Detsamma gäller vid överlåtelse

till ett svenskt aktiebolag i vilket

en sådan utländsk juridisk person

som nyss angetts direkt eller

indirekt äger andel.

Har ersättning inte utgått, skall

det sammanlagda

omkostnadsbeloppet för

överlåtarens och närståendes

andelar i det förvärvande företaget

ökas med ett belopp motsvarande

marknadsvärdet. Har ersättning

utgått, skall omkostnadsbeloppet

ökas med skillnaden mellan

marknadsvärdet och ersättningen. marknadsvärdet och ersättningen.

I fråga om näringsfastigheter gäller följande. Omkostnadsbeloppet, be-

räknat med bortseende från bestämmelserna i 25 § 4 mom. tredje stycket

första meningen och 5 mom. första stycket, skall minskas med medgivna

värdeminskningsavdrag och sådana andra avdrag som anges i punkt 5

första stycket första och andra meningarna av anvisningarna till 22 §

kommunalskattelagen (1928:370). Detta gäller dock inte avdrag som

hänför sig till tiden före år 1952. Bestämmelsen i punkt 5 första stycket

tredje meningen av de nämnda anvisningarna tillämpas inte.

I fråga om bostadsrätter och dylikt beräknas omkostnadsbeloppet med

bortseende från bestämmelsen i 26 § 5 mom. tredje stycket första

meningen. Bestämmelsen i punkt 5 andra stycket av anvisningarna till 22

§ kommunalskattelagen tillämpas inte.

Det som anges beträffande svenskt aktiebolag och aktie i sådant bolag

gäller även beträffande svensk ekonomisk förening och svenskt

handelsbolag respektive andel i ett sådant företag.

En tillgång som enligt första eller tredje stycket skall anses ha avyttrats

för en viss ersättning skall vid tillämpning av kommunalskattelagen

(1928:370) och denna lag anses ha anskaffats för samma ersättning av

förvärvaren.

Med närstående avses föräldrar, far- och morföräldrar, make,

avkomling eller avkomlings make samt dödsbo vari den skattskyldige

eller någon av nämnda personer är delägare. Med avkomling avses även

styvbarn och fosterbarn.

Denna lag träder i kraft den 1 juli 1999 och tillämpas på överlåtelser

efter den 19 mars 1999.

29

Prop. 1998/99:113

Bilaga 2

Härigenom föreskrivs att 24 § lagen (1998:1600) om beskattningen vid

överlåtelser till underpris skall ha följande lydelse.

Nuvarande lydelse

Föreslagen lydelse

24 §

Bestämmelserna i 22 § tillämpas inte om överlåtaren kan med

avdragsrätt lämna koncernbidrag till förvärvaren avseende det

beskattningsår då överlåtelsen sker.

Bestämmelserna i 23 § tredje stycket tillämpas inte om överlåtaren

avseende det beskattningsår då överlåtelsen sker kan med avdragsrätt

lämna koncernbidrag till varje delägare i det förvärvande handelsbolaget

som inte uppfyller villkoret i det lagrummet.

Som villkor för att

bestämmelserna i första och andra

styckena skall vara tillämpliga

gäller att sådan begränsning av rätt

till avdrag för underskott, som

anges i 8 § lagen (1993:1539) om

avdrag för underskott av närings-

verksamhet, inte skulle gälla om

förvärvaren respektive varje

delägare erhåller koncernbidrag

från överlåtaren avseende det

beskattningsår då överlåtelsen

sker. Sådan begränsning far inte

heller gälla om ett företag, till

vilket förvärvaren eller någon

delägare kan lämna koncernbidrag

med avdragsrätt, indirekt via

förvärvaren respektive delägaren

erhåller koncernbidrag avseende

samma beskattningsår från

överlåtaren.

Som villkor för att

bestämmelserna i första och andra

styckena skall vara tillämpliga

gäller att sådan begränsning av rätt

till avdrag för underskott

(avdragsbegränsning), som anges

i 8 § lagen (1993:1539)om avdrag

för underskott av närings-

verksamhet, inte skulle gälla om

förvärvaren respektive varje

delägare erhåller koncernbidrag

från överlåtaren avseende det

beskattningsår då överlåtelsen

sker. Avdragsbegränsning får inte

heller gälla om ett företag, till

vilket förvärvaren eller någon

delägare kan lämna koncernbidrag

med avdragsrätt utan att

avdragsbegränsning gäller för

företaget, indirekt via förvärvaren

respektive delägaren erhåller

koncernbidrag avseende samma

beskattningsår från överlåtaren.

Denna lag träder i kraft den 1 juli 1999 och tillämpas på överlåtelser

som görs efter den 1 januari 1999.

30

Härigenom föreskrivs att 19 § lagen (1998:1601) om uppskov med

beskattningen vid andelsbyten skall ha följande lydelse.

Prop. 1998/99:113

Bilaga 2

Nuvarande lydelse

Föreslagen lydelse

19 §

Överlåts en mottagen andel genom en sådan överlåtelse för vilken

uppskov medges med beskattningen av en realisationsvinst enligt 1 §

lagen (1998:1602) om uppskov med beskattningen vid andelsöverlåtelser

inom koncerner, skall uppskovsbelopp tas upp till beskattning först när

vinsten på grund av den nämnda överlåtelsen skall tas upp till

beskattning. Uppkommer inte realisationsvinst eller realisationsförlust

vid överlåtelsen, skall uppskov för en realisationsvinst anses ha medgetts

enligt 1 § lagen om uppskov med beskattningen vid andelsöverlåtelser

inom koncerner, om förutsättningar

faktiskt uppkommit.

Vid tillämpning av första

stycket första meningen skall vinst

som avses där anses ha tagits upp

till beskattning vid utdelning som

avses i 12 eller 13 § lagen om

uppskov med beskattningen vid

andelsöverlåtelser inom koncerner

och vid fusion som avses i 14 §

första stycket samma lag där det

säljande företaget erhöll

ersättning enbart i annan form än

andelar i det köpande företaget.

för detta hade förelegat om en vinst

Vid tillämpning av första

stycket första meningen skall vinst

som avses där anses ha tagits upp

till beskattning vid utdelning som

avses i 12 eller 13 § lagen om

uppskov med beskattningen vid

andelsöverlåtelser inom koncerner

och vid fusion som avses i 14 §

första stycket samma lag om det är

koncemmoderföretaget som är

övertagande företag.

Denna lag träder i kraft 1 juli 1999 och tillämpas på fusioner som

genomförs efter den 19 mars 1999. En fusion skall anses genomförd när

det eller de överlåtande företagen har upplösts.

31

Härigenom föreskrivs att 14 och 15 §§ lagen (1998:1602) om uppskov

med andelsöverlåtelser inom koncerner skall ha följande lydelse.

Nuvarande lydelse Föreslagen lydelse

14 §

Vinst som avses i 1 § skall inte Vinst som avses i 1 § skall inte

Prop. 1998/99:113

Bilaga 2

tas upp som intäkt om det

överlåtna företaget går upp i det

köpande företaget genom en sådan

fusion som anges i 4 § lagen

(1998:1603) om beskattningen vid

fusioner, fissioner och

verksamhetsöverlåtelser. Erhöll

det säljande företaget ersättning

helt eller delvis i form av andelar i

det köpande företaget, skall som

överlåten andel anses var och en

av dessa andelar. Detta gäller

även om andelen vid tidpunkten

för fusionen innehas av ett annat

företag som tillhör samma koncern

som det säljande företaget.

Summan av vinsterna på de

faktiskt överlåtna andelarna

fördelas på dessa andelar.

Går det överlåtna företaget upp

i ett annat företag än det köpande

företaget genom en sådan fusion

som anges i första stycket och

ingår det övertagande företaget i

samma koncern som det säljande

företaget, skall vinsten inte heller

tas upp som intäkt. I detta fall

skall som överlåten andel anses

var och en av de andelar i det

övertagande företaget som innehas

av det säljande företaget eller av

ett företag som ingår i samma

koncern som det företaget. Därvid

skall summan av vinstema på de

faktiskt överlåtna andelama

fördelas på de nämnda andelama i

det övertagande företaget.

tas upp som intäkt om det

överlåtna företaget går upp i ett

annat företag genom en sådan

fusion som anges i 4 § lagen

(1998:1603) om beskattningen vid

fusioner, fissioner och

verksamhetsöverlåtelser och det

övertagande företaget ingår i

samma koncern som det säljande

företaget. Som överlåten andel

skall anses var och en av de

andelar i det övertagande företaget

som omedelbart efter fusionen

innehas av det säljande företaget

och företag som ingår i samma

koncern som det företaget. Därvid

skall summan av vinsterna på de

faktiskt överlåtna andelama

fördelas på de nämnda andelama i

det övertagande företaget.

32

15 §

Äger det köpande företaget vid tidpunkten för en avyttring som avses i

1 § andelar av samma slag och sort som den överlåtna andelen (gamla

andelar) eller förvärvar företaget därefter sådana andelar (nya andelar),

skall senare avyttringar som företaget gör anses ske i följande ordning:

1. gamla andelar,

2. överlåtna andelar,

3. nya andelar.

Bestämmelsen i första stycket har motsvarande tillämpning i fråga om

andra företag som tillhör samma koncern som det säljande företaget och

som i ett senare led förvärvar en överlåten andel.

Prop. 1998/99:113

Bilaga 2

Motsvarande turordning

tillämpas

1. om det köpande företaget vid

tidpunkten för ett sådant

andelsbyte som avses i 11 § äger

andelar av samma slag och sort

som de mottagna andelarna (gamla

andelar) eller därefter förvärvar

sådana andelar (nya andelar),

2. i fall som avses i 14 § första

stycket andra meningen om det

säljande företaget vid tidpunkten

för avyttringen ägde andelar av

samma slag och sort som de

andelar som erhölls som vederlag

(gamla andelar) eller därefter

förvärvat sådana andelar (nya

andelar) och

3. i fall som avses i 14 § andra

stycket i fråga om andelar som

innehas i det övertagande företaget

vid tidpunkten för fusionen

(överlåtna andelar) och andelar i

detta företag som förvärvats senare

(nya andelar).

Motsvarande turordning

tillämpas

1. om det köpande företaget vid

tidpunkten för ett sådant

andelsbyte som avses i 11 § äger

andelar av samma slag och sort

som de mottagna andelarna (gamla

andelar) eller därefter förvärvar

sådana andelar (nya andelar) och

2. i fall som avses i 14 § i fråga

om andelar som innehas i det

övertagande företaget omedelbart

efter fusionen (överlåtna andelar)

och andelar i detta företag som

förvärvats senare (nya andelar).

Denna lag träder i kraft 1 juli 1999 och tillämpas på fusioner som

genomförs efter den 19 mars 1999. En fusion skall anses genomförd när

det eller de överlåtande företagen har upplösts.

33

Utdrag ur protokoll vid sammanträde 1999-04-23

Närvarande: regeringsrådet Stig von Bahr, regeringsrådet Arne

Baekkevold, justitierådet Edvard Nilsson.

Enligt en lagrådsremiss den 15 april 1999 (Finansdepartementet) har

regeringen beslutat inhämta Lagrådets yttrande över förslag till

1. lag om ändring i lagen (1947:576) om statlig inkomstskatt,

2. lag om ändring i lagen (1998:1600) om beskattningen vid

överlåtelser till underpris,

3. lag om ändring i lagen (1998:1601) om uppskov med beskatt-

ningen vid andelsbyten,

4. lag om ändring i lagen (1998:1602) om uppskov med beskatt-

ningen vid andelsöverlåtelser inom koncerner.

Förslagen har inför Lagrådet föredragits av kammarrättsassessorn Lena

Lagercrantz.

Förslagen föranleder följande yttrande av Lagrådet:

Allmänna synpunkter

Den till Lagrådet överlämnade remissen innehåller förslag till ändringar i

de skatteregler för omstrukturering av företag som gäller från ingången

av detta år (SFS 1998:1600 m.fl.). Vid behandlingen av det

lagstiftningsärendet uttalade Lagrådet att förslagen kännetecknades av en

mycket hög komplexitet. Lagrådet konstaterade också att lagstiftningen

delvis hade karaktären av ett provisorium - något som allmänt sett borde

undvikas - eftersom avsikten var att reglerna senare skulle tas in i den

aviserade inkomstskattelagen. Vissa av de valda lösningarna framstod

vidare för Lagrådet som materiellt sett diskutabla. Det fanns emellertid

vägande argument för att lagstiftningen skulle genomföras före

införandet av inkomstskattelagen. Den sammanfattande slutsatsen blev

att Lagrådet inte ville motsätta sig att en lagstiftning genomfördes som i

huvudsak överensstämde med vad som föreslagits (se prop. 1998/99:15 s.

392 ff).

Av det anförda följer att de nu aktuella lagförslagen utgör ändringar i

en provisorisk lagstiftning. Ändringarna - som även de får provisorisk

karaktär - ges vidare retroaktiv verkan.

Lagrådets granskning skall avse bl.a. hur ett lagförslag förhåller sig till

rättssäkerhetens krav och vilka problem som kan uppstå vid

tillämpningen. Det kan knappast bestridas att den nyligen beslutade

lagstiftningen beträffande omstruktureringar genom sin omfattning och

tekniska svårighetsgrad medför stora tillämpningsproblem och risk för

rättsförluster. Att kort tid efter införandet av provisoriska regler behöva

genomföra partiella ändringar i regelsystemet framstår som olyckligt. Till

förmån för de nu föreslagna ändringarna talar dock att de från materiell

Prop. 1998/99:113

Bilaga 3

34

synpunkt synes klart motiverade. Framhållas bör också att ändringarna är

av begränsad omfattning.

Lagrådet finner sammanfattningsvis att de i remissen föreslagna

ändringarna kan - med vissa förtydliganden som Lagrådet återkommer

till - ligga till grund för lagstiftning. På sikt synes det emellertid

nödvändigt att se över den skattemässiga regleringen av

omstruktureringar inom företagssektorn med inriktning på att åstad-

komma ett mindre komplicerat och lagtekniskt mer genomarbetat system.

Någon sådan bearbetning har inte skett i den lagrådsremiss med förslag

till inkomstskattelag som sedan i höstas är föremål för Lagrådets

granskning. Regeringen har dock genom direktiv den 10 september 1998

(dir. 1998:55) tillkallat en särskild utredningsman med uppdrag att se

över vissa företagsskattefrågor. Utredningens uppdrag omfattar bl.a.

frågor rörande omstrukturering av företag. Det är angeläget att

utredningens arbete inom en inte alltför avlägsen framtid leder till en

bättre lagstiftning på området.

Förslaget till lag om ändring i lagen (1998:1600) om beskattningen

vid överlåtelser till underpris

24 §

I 22 § och 23 § tredje stycket uppställs villkor för att uttagsbeskattning

inte skall ske vid en underprisöverlåtelse. Villkoren går bl.a. ut på att

underskott inte får ha uppkommit hos förvärvaren eller - när ett

handelsbolag är förvärvare (23 § tredje stycket) - hos någon delägare.

Förevarande paragraf innehåller undantag från dessa villkor. Undan-

tagen i första och andra styckena innebär i huvudsak att nämnda villkor

inte skall gälla om överlåtaren med avdragsrätt kan lämna koncernbidrag

till förvärvaren (delägarna). I tredje stycket finns undantag från

undantagen för det fall koncernbidragen medför att mottagarens rätt till

avdrag för underskott begränsas enligt 8 § lagen (1993:1539) om avdrag

för underskott av näringsverksamhet.

Enligt Lagrådets mening är paragrafen - särskilt tredje stycket -

mycket svårläst. Det beror till en del på att det är fråga om komplicerade

förhållanden. Men det beror också på att man i en och samma paragraf,

delvis i gemensamma bestämmelser (tredje stycket), reglerar undantag

som hänför sig till två olika situationer - förvärvaren är ett företag

respektive förvärvaren är ett handelsbolag - samtidigt som huvud-

reglerna för de olika situationerna finns i två tidigare paragrafer (22 och

23 §§).

Enligt Lagrådets mening skulle regleringen bli mer överskådlig och

lättillgänglig om bestämmelserna samlas i 22 § för det fall förvärvaren är

ett företag och i 23 § för det fall förvärvaren är ett handelsbolag. Lag-

rådet förordar att 22 och 23 §§, med vissa redaktionella ändringar, ges

följande lydelse:

" 22 § Är förvärvaren ett företag, får det under beskattningsåret närmast

före det beskattningsår då överlåtelsen sker inte ha uppkommit

underskott i förvärvskälla hos förvärvaren eller hos ett företag till vilket

Prop. 1998/99:113

Bilaga 3

förvärvaren kan lämna koncernbidrag med avdragsrätt avseende det

beskattningsår då överlåtelsen sker.

Första stycket tillämpas inte om överlåtaren under det beskattningsår

då överlåtelsen sker skulle - utan att någon sådan begränsning av rätt till

avdrag för underskott (avdragsbegränsning) som anges i 8 § lagen

(1993:1539) om avdrag för underskott av näringsverksamhet upp-

kommer för mottagaren - kunna med avdragsrätt lämna koncernbidrag

till

- dels förvärvaren,

- dels företag till vilka förvärvaren med avdragsrätt kan lämna koncern-

bidrag utan att avdragsbegränsning uppkommer.

23 § Är förvärvaren ett handelsbolag gäller följande.

Beträffande varje delägare i handelsbolaget som är fysisk person gäller

att det under beskattningsåret närmast före det beskattningsår då

överlåtelsen sker inte får ha uppkommit underskott i den förvärvskälla

hos delägaren som förvärvet avser. Vidare gäller att delägaren inte far ha

rätt till avdrag för underskott av annan förvärvskälla enligt 46 § 1 mom.

kommunalskattelagen (1928:370).

Beträffande varje delägare i handelsbolaget som är företag gäller att

det under beskattningsåret närmast före det beskattningsår då

överlåtelsen sker inte far ha uppkommit underskott i förvärvskälla hos

delägaren eller hos ett företag till vilket delägaren kan lämna

koncernbidrag med avdragsrätt avseende det beskattningsår då

överlåtelsen sker. Detta gäller dock inte beträffande delägare som har

överlåtit tillgången.

Bestämmelserna i tredje stycket tillämpas inte om överlåtaren under

det beskattningsår då överlåtelsen sker skulle - utan att någon sådan

begränsning av rätt till avdrag för underskott (avdragsbegränsning) som

anges i 8 § lagen (1993:1539) om avdrag för underskott i

näringsverksamhet uppkommer för mottagaren - kunna med avdragsrätt

lämna koncernbidrag till

- dels varje delägare i det förvärvade handelsbolaget beträffande vilken -

villkoren i tredje stycket inte är uppfyllda,

- dels företag till vilka någon delägare med avdragsrätt kan lämna

koncernbidrag utan att avdragsbegränsning uppkommer."

Godtas vad Lagrådet föreslagit bortfaller 24 .

Övriga lagförslag

Lagrådet lämnar förslagen utan erinran.

Prop. 1998/99:113

Bilaga 3

36

Utdrag ur protokoll vid regeringssammanträde den 29 april 1999

Närvarande: statsministern Persson, ordförande, och statsråden Winberg,

Ulvskog, Lindh, von Sydow, Klingvall, Pagrotsky, Östros, Messing,

Engqvist, Rosengren, Larsson, Wämersson, Lejon, Lövdén, Ringholm

Föredragande: statsrådet Ringholm

Prop. 1998/99:113

Regeringen beslutar proposition 1998/99:113 Vissa justeringar i

skattereglerna vid omstrukturering

37

Eländers Gotab 57995, Stockholm 1999