Regeringens proposition

1998/99:1

Budgetpropositionen för 1999

Förslag till statsbudget för budgetåret 1999, reviderad finansplan,

budgetpolitiska mål, ändrade anslag för budgetåret 1998, skatte-

frågor, m.m.

1 Riksdagen 1998/99. 1 saml. Nr 1. Uol-4

Regeringens proposition

1998/99:1

Budgetpropositionen för 1999

Regeringen överlämnar härmed enligt 9 kap. 6 § regeringsformen sitt förslag till statsbudget för bud-

getåret 1999 och föreslår att riksdagen beräknar inkomster och beslutar om utgifter för staten i enlig-

het med de specifikationer som fogats till förslaget.

Stockholm den 5 oktober 1998

Göran Persson

Erik Åsbrink

(Finansdepartementet)

Propositionens huvudsakliga innehåll

Propositionen innehåller regeringens förslag till statsbudget för budgetåret 1999. Förslaget till stats-

budget, som omfattar alla inkomster och utgifter samt andra betalningar som påverkar statens lånebe-

hov, visar en omslutning på 680 miljarder kronor. Statens lånebehov för budgetåret 1999 beräknas till

-16 miljarder kronor vilket innebär att statsskulden amorteras.

I propositionen redovisar regeringen en reviderad finansplan, budgetpolitiska mål, en prognos för

budgeten för 1998 samt lämnar förslag till ändrade anslag på tilläggsbudget till statsbudgeten för bud-

getåret 1998.

Regeringen redovisar förslag till utgiftstak för staten för åren 1999-2001 fördelat på de av riksdagen

fastställda utgiftsområdena och Ålderspensionssystemet vid sidan av statsbudgeten. I bilaga 1 redovi-

sas specifikation av statsbudgetens anslag och inkomsttitlar för budgetåret 1999.

PROP. 1998/99:1

Förslag till statsbudget för budgetåret 1999

|

1 Utgifter m.m. 1 | ||

|

Tusental kronor | ||

|

Utgiftsområde 1 |

Rikets styrelse |

4 179 704 |

|

Utgiftsområde 2 |

Samhällsekonomi och finansförvaltning |

1 705 333 |

|

Utgiftsområde 3 |

Skatteförvaltning och uppbörd |

5 810 859 |

|

Utgiftsområde 4 |

Rättsväsendet |

21 919 269 |

|

Utgiftsområde 5 |

Utrikesförvaltning och internationell samverkan |

2 871 318 |

|

Utgiftsområde 6 |

Totalförsvar |

44 107 565 |

|

Utgiftsområde 7 |

Internationellt bistånd |

11 899 604 |

|

Utgiftsområde 8 |

Invandrare och flyktingar |

4 324 184 |

|

Utgiftsområde 9 |

Hälsovård, sjukvård och social omsorg |

24 012 459 |

|

Utgiftsområde 10 |

Ekonomisk trygghet vid sjukdom och handikapp |

80 503 205 |

|

Utgiftsområde 11 |

Ekonomisk trygghet vid ålderdom |

34 315 009 |

|

Utgiftsområde 12 |

Ekonomisk trygghet för familjer och barn |

39 896 045 |

|

Utgiftsområde 13 |

Ekonomisk trygghet vid arbetslöshet |

33 789 000 |

|

Utgiftsområde 14 |

Arbetsmarknad och arbetsliv |

48 274 400 |

|

Utgiftsområde 15 |

Studiestöd |

22 447 075 |

|

Utgiftsområde 16 |

Utbildning och universitetsforskning |

29 030 747 |

|

Utgiftsområde 17 |

Kultur, medier, trossamfund och fritid |

7 452 147 |

|

Utgiftsområde 18 |

Samhällsplanering, bostadsförsörjning och byggande |

20 463 080 |

|

Utgiftsområde 19 |

Regional utjämning och utveckling |

2 742 897 |

|

Utgiftsområde 20 |

Allmän miljö- och naturvård |

1 548 899 |

|

Utgiftsområde 21 |

Energi |

1 681 490 |

|

Utgiftsområde 22 |

Kommunikationer |

25 501 314 |

|

Utgiftsområde 23 |

Jord- och skogsbruk, fiske med anslutande näringar |

11 973 865 |

|

Utgiftsområde 24 |

Näringsliv |

2 897 947 |

|

Utgiftsområde 25 |

Allmänna bidrag till kommuner |

103 564 700 |

|

Utgiftsområde 26 |

Statsskuldsräntor m.m. |

84 560 000 |

|

Utgiftsområde 27 |

Avgiften till Europeiska gemenskapen |

21 908 000 |

|

Summa utgiftsområden |

693 380 115 |

|

Minskning av anslagsbehållningar |

5 000 000 |

|

Summa utgifter |

698 380 115 |

|

Myndigheters m.fl. in- och utlåning i Riksgäldskontoret, netto |

26 987 621 |

|

Överföring från AP-fonden |

-45 000 000 |

|

Summa |

680 367 736 |

PROP. 1998/99:1

|

llnkomster m.m. 1 | ||

|

Tusental kronor | ||

|

Inkomsttyp 1000 |

Skatter m.m. |

630 559 617 |

|

Inkomsttyp 2000 |

Inkomster av statens verksamhet |

32 131 058 |

|

Inkomsttyp 3000 |

Inkomster av försåld egendom |

15 001 000 |

|

Inkomsttyp 4000 |

Återbetalning av lån |

3 134 945 |

|

Inkomsttyp 5000 |

Kalkylmässiga inkomster |

5 300 000 |

|

Inkomsttyp 6000 |

Bidrag m.m. från EU |

10 241 116 |

|

Inkomsttyp 7000 |

Extraordinära medel avseende EU |

0 |

|

Summa inkomster |

696 367 736 |

|

Beräknat lånebehov |

-16 000 000 |

|

Summa |

680 367 736 |

PROP. 1998/99:1

Innehållsförteckning

1 Reviderad finansplan.............................................................................................13

1.1 En budget för framtiden........................................................................13

1.2 Den ekonomiska utvecklingen.............................................................15

1.2.1 Den internationella utvecklingen.........................................................15

1.2.2 Den svenska utvecklingen.....................................................................16

1.3 Sunda offentliga finanser och stabila priser.........................................18

1.3.1 Finanspolitiken......................................................................................18

1.3.2 Penning- och valutapolitik....................................................................21

1.4 Samarbete om ekonomi, sysselsättning, rättvisa, jämställdhet och

miljö........................................................................................................23

1.5 Regeringens politik för 2000-talet........................................................26

1.6 Rättvisa skatter.......................................................................................29

1.7 F ördelningspolitiken.............................................................................30

2 Förslag till riksdagsbeslut.....................................................................................35

3 Lagförslag..............................................................................................................43

3.1 Förslag till lag om skattereduktion på förvärvsinkomster vid

2000 års taxering....................................................................................43

3.2 Förslag till lag om beräkning av viss inkomstskatt på

förvärvsinkomster vid 2000 års taxering, m.m.....................................45

3.3 Lag om ändring i lagen (1984:1052) om statlig fastighetsskatt..........46

4 Budgetpolitiska mål och statsbudgeten...............................................................49

4.1 Budgetpolitiska mål...............................................................................49

4.1.1 Utgiftstak...............................................................................................49

4.1.2 Överskott i de offentliga finanserna....................................................50

4.2 Samhällsekonomiska förutsättningar...................................................51

4.3 Prioriteringar..........................................................................................52

4.4 Ålderspensionsreformen.......................................................................53

4.5 Den offentliga sektorns finanser..........................................................55

4.6 Statsbudgetens utveckling 1997-2001 ..................................................56

4.6.1 Statsbudgetens inkomster.....................................................................56

4.6.2 Statsbudgetens utgifter..........................................................................57

4.6.3 Statens lånebehov..................................................................................61

4.7 Statsskulden...........................................................................................62

5 Inkomster..............................................................................................................67

5.1 Offentliga sektorns skatter - periodiserad redovisning......................68

5.2 Statsbudgetens inkomster - kassamässig redovisning.........................75

5.2.1 Nytt uppbördssystem och ändrad redovisning...................................75

PROP. 1998/99:1

5.2.2 Skatteinkomster....................................................................................75

5.2.3 Övriga inkomster..................................................................................78

5.2.4 Jämförelse med vårpropositionen........................................................79

5.2.5 Socialavgifter - ändrad titelredovisning...............................................80

6 Utgifter åren 1999-2001 ......................................................................................83

6.1 Takbegränsade utgifter.........................................................................83

6.1.1 Ramar för utgiftsområden....................................................................83

6.1.2 Budgeteringsmarginalen.......................................................................85

6.2 Beskrivning av utgiftsområden m.m....................................................86

6.3 Avgiftsbelagd verksamhet...................................................................102

6.4 Finansiering av investeringar och rörelsekapital...............................103

6.5 Garantier..............................................................................................105

6.6 Beställningsbemyndiganden...............................................................106

6.7 Bemyndigande för ramanslag.............................................................107

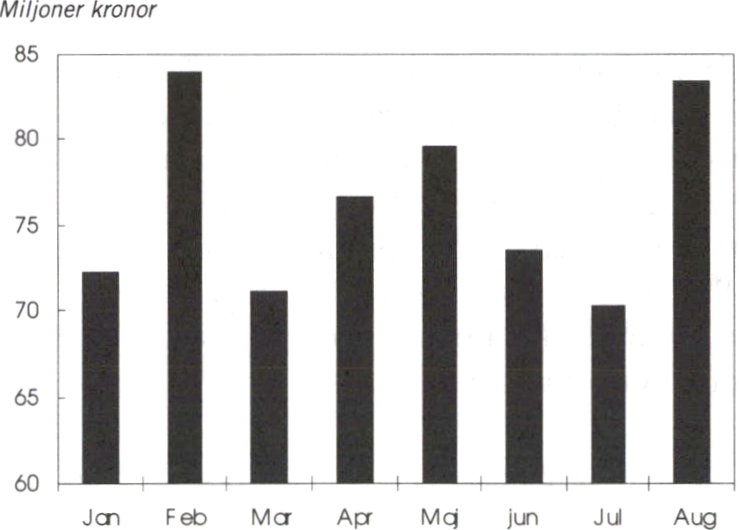

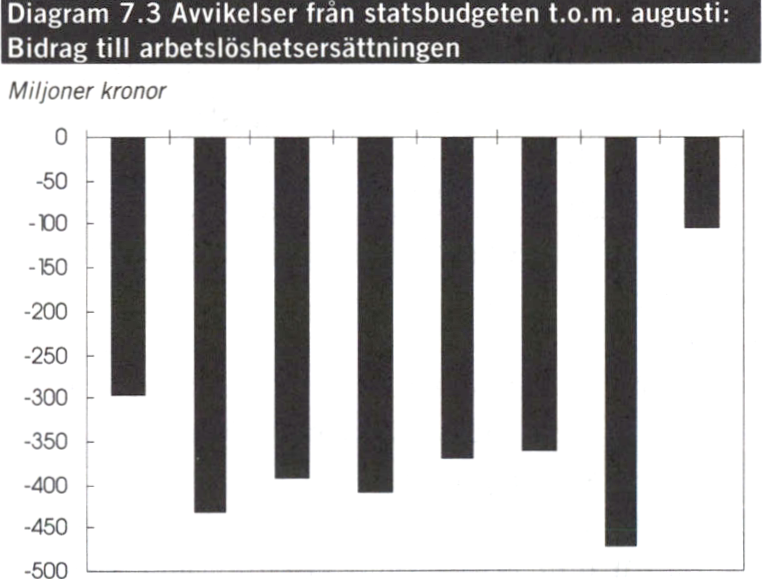

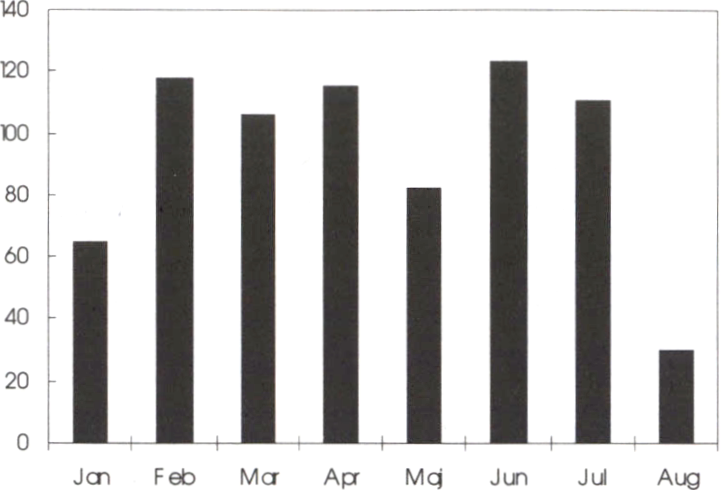

Prognos och tilläggsbudget för 1998.................................................................113

7.1 Inledning..............................................................................................113

7.2 Prognos för 1998.................................................................................113

7.2.1 Inkomster............................................................................................114

7.2.2 Takbegränsade utgifter.......................................................................116

7.3 Förslag till tilläggsbudget för 1998....................................................120

7.3.1 Inledning..............................................................................................120

7.3.2 Utgiftsområde 1 Rikets styrelse.........................................................121

7.3.3 Utgiftsområde 2 Samhällsekonomi och finansförvaltning...............122

7.3.4 Utgiftsområde 3 Skatteförvaltning och uppbörd..............................123

7.3.5 Utgiftsområde 4 Rättsväsendet..........................................................124

7.3.6 Utgiftsområde 5 Utrikesförvaltning och internationell

samverkan............................................................................................124

7.3.7 Utgiftsområde 6 Totalförsvar.............................................................125

7.3.8 Utgiftsområde 8 Invandrare och flyktingar......................................126

7.3.9 Utgiftsområde 12 Ekonomisk trygghet för familjer och barn.........127

7.3.10 Utgiftsområde 14 Arbetsmarknad och arbetsliv...............................128

7.3.11 Utgiftsområde 16 Utbildning och universitetsforskning.................129

7.3.12 Utgiftsområde 18 Samhällsplanering, bostadsförsörjning och

byggande..............................................................................................130

7.3.13 Utgiftsområde 20 Allmän miljö- och naturvård...............................130

7.3.14 Utgiftsområde 22 Kommunikationer................................................131

7.3.15 Utgiftsområde 23 Jord- och skogsbruk, fiske med anslutande

näringar................................................................................................132

7.3.16 Utgiftsområde 24 Näringsliv..............................................................133

7.3.17 Utgiftsområde 25 Allmänna bidrag till kommuner..........................134

7.3.18 Utgiftsområde 27 Avgiften till Europeiska gemenskapen...............134

8 Skattefrågor.........................................................................................................137

8.1 Inledning..............................................................................................137

8.2 Allmänna överväganden......................................................................137

8.2.1 De internationella förutsättningarna.................................................137

8.2.2 Skatten på arbetsinkomster................................................................139

8.2.3 Beskattningen av företag och entreprenörer.....................................139

8.2.4 Beskattningen av kapitalinkomster....................................................140

PROP. 1998/99:1

8.3 Skattereduktion för låg- och medelinkomsttagare............................140

8.4 Det fasta beloppet vid beskattningen av förvärvsinkomster............142

8.5 Fastighetsskatten på bostadshyreshus................................................142

8.6 Begreppet näringsverksamhet och tilldelningen av F-skattsedel.....143

8.7 Fordonsskatt på bussar........................................................................143

8.8 Finansiella effekter m.m......................................................................144

8.8.1 Förslag i budgetpropositionen............................................................144

8.8.2 Förslag i andra propositioner..............................................................145

9 Styrning av statlig verksamhet...........................................................................149

9.1 Inledning..............................................................................................149

9.2 Ekonomisk styrning............................................................................149

9.2.1 Utvecklingen av resultatstyrningen....................................................149

9.3 Utvecklingen inom statsförvaltningen...............................................151

9.4 Statsförvaltningens produktivitetsutveckling....................................154

9.5 Regeringens uppföljning av myndigheternas arbetsgivar-politik.....155

9.6 Personalkonsekvenser vid strukturförändringar och

besparingar m.m...................................................................................155

Bilagor

Bilaga 1 Specifikation av statsbudgetens utgifter och inkomster budgetåret

1998

Bilaga 2 Svensk ekonomi

Bilaga 3 Ålderspensionsreformens finansiella effekter

Bilaga 4 Avstämning av målet om en halverad öppen arbetslöshet till

år 2000

Bilaga 5 Fördelningspolitisk redogörelse

Bilaga 6 Statlig styrning

Utdrag ur protokoll vid regeringssammanträde den 5 oktober 1998

Reviderad finansplan

PROP. 1998/99:1

Under de senaste åren har en unikt omfattande

budgetsanering genomförts i Sverige. På fem år

har ett underskott på 12,3 procent vänts till ett

överskott på 2,1 procent av BNP. Saneringen var

påfrestande men nödvändig. Under samma peri-

od har en varaktigt låg inflation etablerats.

Genom denna politik har framtidstron åter-

vänt och en stabil grund lagts för en uthålligt hög

tillväxt och stigande sysselsättning. Den skapar

också en större motståndskraft i tider av interna-

tionell finansiell oro. Om budgetsaneringen och

inflationsbekämpningen inte hade genomförts

framgångsrikt skulle Sverige nu ha varit i en

mycket prekär situation.

Den internationella finansiella turbulensen har

på senare tid varit betydande. Allvarliga kriser fö-

rekommer i Ryssland, i Japan och flera andra asi-

atiska länder och även i Latinamerika. Det finns

farhågor om att dessa kriser sprider sig till flera

länder. Även om störningarna hittills främst varit

på det finansiella området, finns det en risk att

dessa fortplantas till den reala ekonomin. Det

finns redan exempel på nedreviderade tillväxt-

prognoser i vissa andra länder.

Utgången av riksdagsvalet har vidare skapat en

viss osäkerhet kring möjligheterna att skapa po-

litiska majoriteter och om den ekonomiska poli-

tikens fortsatta inriktning.

Det är därför viktigt att budgetpropositionen

bygger på en överenskommelse mellan den soci-

aldemokratiska regeringen, Vänsterpartiet och

Miljöpartiet. Samarbetet berör fem områden -

ekonomi, sysselsättning, rättvisa, jämställdhet

och miljö - och innefattar både konkreta förslag

och åtaganden inför framtiden. Andra områden -

såsom Europapolitiken och säkerhetspolitiken -

omfattas däremot inte av överenskommelsen.

Uppgörelsen mellan de tre partierna utgår

också från att respekt visas för tidigare överens-

kommelser inom andra partikonstellationer. Hit

hör uppgörelserna om den nya budgetprocessen,

pensionsreformen, Riksbankens ökade självstän-

dighet, energipolitiken och försvarspolitiken.

Dessa uppgörelser ligger fast.

Med den nya uppgörelsen som nu träffats

markeras att det finns en bred uppslutning kring

en stabil och förutsägbar ekonomisk politik som

syftar till att vidmakthålla och förstärka förtro-

endet för den svenska ekonomin. Det är en poli-

tik för ökad sysselsättning, ökad rättvisa, förbätt-

rad jämställdhet och förbättrad miljö.

Ekonomi

Samarbetet om ekonomin utgår från att de ti-

digare fastställda utgiftstaken för 1998, 1999,

2000 och 2001 ligger fast. För att inte riskera

att utgiftstaken för 1998 och 1999 bryts vidtas

ett antal åtgärder som innebär utgiftsreduce-

ringar och senareläggningar av statliga utgifter.

Överskottsmålen för de offentliga finanserna

ligger också fast, vilket innebär att successiva

amorteringar kan göras på statsskulden. I för-

hållande till tidigare fastställda mål sker dock

en skärpning, såtillvida att målet för år 2000

höjs från 1,5 procent till 2,0 procent av BNP.

Politiken för att vidmakthålla inflationen på

en mycket låg nivå ligger också fast. Detta kom-

mer bl.a. till uttryck i att erforderliga riksdagsbe-

slut kommer att tas under hösten vad avser att ge

Riksbanken en ökad självständighet.

13

PROP. 1998/99:1

Sysselsättning

Erfarenheten visar att mål för den ekonomiska

politiken får stor genomslagskraft. Det har i Sve-

rige bl.a. gällt målen för budgetsaneringen och

inflationen. Regeringen har tidigare formulerat

ett mål som innebär att den öppna arbetslösheten

skall nedbringas till 4 procent år 2000. Det finns

skäl att höja ambitionen och förlänga tidspers-

pektivet genom att fastställa ett kompletterande

mål för sysselsättningen. Det innebär att andelen

sysselsatta av befolkningen mellan 20 och 64 år

skall öka från 74 procent 1997 till 80 procent år

2004.

Regeringen avser att i samband med 1999 års

ekonomiska vårproposition återkomma med för-

slag som förbättrar möjligheten att uppnå målet.

I budgetpropositionen föreslås ökade resurser

till skolan, vården och omsorgen genom succes-

siva höjningar av statsbidragen 1999, 2000 och

2001 samt genom att de 200 kronor som betalas i

statlig skatt istället överförs till den kommunala

sektorn. Förutom att dessa resurser medger för-

bättrad kvalitet och ökad standard inom skolan,

vården och omsorgen möjliggör de också en för-

bättrad sysselsättning.

Rättvisa

En rad åtgärder föreslås för att öka rättvisan i vårt

samhälle. Pensionärernas ekonomi förbättras

1999 genom att det fulla prisbasbeloppet åter-

ställs och genom att bostadstillägget för de sämst

ställda pensionärerna höjs. De förvärvsarbetan-

des ekonomi förbättras genom en tillfällig skatte-

reduktion som främst gynnar låginkomsttagarna.

Fastighetsskatten för hyresbostäder sänks tillfäl-

ligt 1999. Barn- och studiebidragen höjs i två

etapper år 2000 och 2001. Insatser görs för att

förbättra situationen för de hemlösa. Biståndet

höjs successivt 1999, 2000 och 2001.

Jämställdhet

Kvinnor och män skall ha samma möjlighet att

försörja sig. Könsbetingade löneskillnader mellan

män och kvinnor bör tas bort. Jämställdhetsom-

budsmannen tillförs ökade resurser. Statistiska

centralbyrån får medel bl.a. för att förbättra lö-

nestatistiken och metoderna för jämställdhets-

bokslut. Utredningen om jämställdhetslagen får i

uppdrag att analysera frågor som rör arbetsvärde-

ring. Myndigheterna får i uppdrag att arbeta mera

aktivt med jämställdhetsfrågor, inklusive löne-

frågor.

Miljö

Ytterligare resurser tillförs för att kunna förvärva

värdefulla skogsområden. Mera resurser tillförs

även för naturvårdsavtal och biotopskydd i skog.

Särskilda medel anvisas för marksanering. De lo-

kala investeringsprogrammen vidgas till att även

omfatta stöd för allergisanering. Naturvårdsver-

ket får i uppdrag att, i samverkan med Forsk-

ningsrådsnämnden, göra en samlad bedömning

av miljöforskningen. En arbetsgrupp tillsätts för

att följa arbetet med att upprätta miljöjusterade

nationalräkenskaper. Regeringen avser att i 1999

års ekonomiska vårproposition presentera gröna

nyckeltal.

Skattepolitiken

Med den starkare grund som lagts för svensk

ekonomi genom budgetsaneringen och låginfla-

tionspolitiken skapas större utrymme för fram-

tidssatsningar på en rad områden. Det handlar

bl.a. om att verka för en uthålligt hög ekonomisk

tillväxt, en stigande sysselsättning, en förstärkt

generell välfärd, en bättre utbildning och en fort-

satt utveckling mot ekologisk hållbarhet.

Ett viktig led i en framtidsinriktad politik är

att se över skattesystemet. Regeringen kommer

därför inom kort att inbjuda riksdagens partier

till överläggningar om skattepolitikens framtida

inriktning.

Europapolitiken

Ett annat centralt område i en framtidsinriktad

politik gäller Europapolitiken. Medlemskapet i

Europeiska unionen ger Sverige möjligheter att

verka för ett Europa präglat av demokrati, jäm-

ställdhet, solidaritet och öppenhet. Samarbetet

gagnar vårt land och ger oss goda möjligheter till

inflytande. Regeringen avser att bedriva en aktiv

och framåtsyftande EU-politik som kan bidra till

att lösa gemensamma problem och forma Euro-

pas framtid.

Samarbetet på det ekonomiska området har

varit ett viktig stöd i saneringen av den svenska

ekonomin. Det har bidragit till starka offentliga

14

PROP. 1998/99:1

finanser, låga räntor och låg inflation och därmed

lagt en god grund för uthållig tillväxt och ökad

sysselsättning de kommande åren.

Samarbetet utgör en stabiliserande faktor i en

alltmer globaliserad ekonomi och stärker Euro-

pas ställning i den internationella konkurrensen.

Den finansiella turbulensen i världsekonomin

kräver omfattande insatser från de europeiska

ländernas sida. Det är då viktigt att de europeiska

länderna genom att förstärka sin inbördes sam-

verkan gemensamt kan utöva det inflytande som

motsvarar den europeiska ekonomins styrka.

Regeringens ambition är att även i fortsätt-

ningen verka för en inriktning av den ekonomis-

ka politiken i EU, som gynnar sysselsättning och

välfärd, stärker konkurrenskraften och utvecklar

frihandeln. Regeringen eftersträvar att EU-

samarbetet i ökande utsträckning avsätter kon-

kreta resultat av direkt betydelse för människors

trygghet och välstånd. Endast så kan EU få den

nödvändiga förankringen hos medborgarna i

unionens medlemsländer. Då måste än mer göras

för att öka sysselsättningen och förbättra miljön,

främja jämställdheten mellan kvinnor och män

och stärka konsumenternas och löntagarnas

ställning på den gemensamma marknaden.

Under de närmaste åren står EU inför stora, ja

omvälvande förändringar. Regeringen önskar

aktivt verka för att unionen utvidgas samtidigt

som samarbetet fördjupas och vidareutvecklas.

Medlemskap för de länder i Central- och Östeu-

ropa som nu förbereder sitt inträde i unionen in-

nebär en historisk möjlighet att trygga fred, de-

mokrati och välfärd i det nya Europa som nu

växer fram. Europeiska unionen måste rusta sig

inför denna utmaning genom politiska och fi-

nansiella reformer. Aven EU:s arbetssätt och in-

stitutioner måste reformeras. Starka och effektiva

gemensamma institutioner är i hög grad ett in-

tresse för mindre medlemsländer som Sverige.

Inte minst inför och under det svenska ordför-

andeskapet 2001 kommer Sverige att verka för en

sådan modernisering av Europeiska unionen att

den kan möta 2000-talets krav.

Sverige kommer vidare att arbeta för att sam-

ma budgetpolitiska disciplin upprätthålls inom

EU-budgeten som i den svenska budgeten och

att medlemsländernas avgifter fördelas på ett

rättvist sätt. Jordbrukspolitiken och strukturpo-

litiken måste reformeras.

Som EU-medlem kommer Sverige att arbeta

för att den ekonomiska och monetära unionen

blir framgångsrik. Att så blir fallet ligger också i

vårt eget intresse. För att bevara vår handlings-

frihet skall vi även i fortsättningen uppfylla de

ekonomiska villkoren för fullt medlemskap. För

att öka kunskapen och stimulera en bred debatt

om den ekonomiska och monetära unionen på-

börjas ett vittomfattande och opartiskt informa-

tions- och folkbildningsarbete. Ett beslut om

svenskt deltagande skall underställas det svenska

folket för prövning i val eller i folkomröstning.

Kampen mot arbetslösheten står även i fort-

sättningen i centrum för en aktiv svensk Europa-

politik. De politiska förutsättningarna för ge-

mensamma insatser är bättre än någonsin.

Regeringen avser att arbeta för att riktlinjerna för

sysselsättningspolitiken och dess övervakning

ges samma vikt som motsvarande instrument på

det ekonomiska och monetära området.

Svensk ekonomi är i grunden stark. Investering-

arna stiger snabbt, de offentliga finanserna är sa-

nerade, inflationen är obefintlig, bytesbalansen

uppvisar överskott, sysselsättningen stiger och

arbetslösheten faller. Mycket tyder på att Sverige

står inför en period med uthålligt hög tillväxt.

Det finns dock allvarliga hot mot en sådan ut-

veckling. Det största hotet är osäkerheten kring

den internationella ekonomiska utvecklingen.

Tecken finns på att världskonjunkturen är på väg

nedåt. Den senaste tidens dramatiska utveckling

på de finansiella marknaderna har ökat risken för

en sådan utveckling. Ett annat hot är risken för

att pris- och löneökningarna i Sverige tar fart i

takt med att sysselsättningen stiger.

1.2.1 Den internationella utvecklingen

Den ekonomiska tillväxten i världsekonomin

dämpas i år till följd av den ekonomiska krisen i

Asien, Ryssland och Latinamerika. Återhämt-

ningen i EU-länderna väntas fortsätta, medan

högkonjunkturen i Förenta staterna mattas nå-

got. Den turbulenta utvecklingen i Asien och

Ryssland har bidragit till ökad oro på de finansi-

ella marknaderna. Vad beträffar krisen i Latin-

amerika finns motsvarande risker för spridnings-

effekter. Denna utveckling har ökat osäkerheten

om utsikterna för världsekonomin.

Återhämtningen i Europa fortsätter. Den in-

hemska efterfrågan har blivit starkare, medan ex-

portutvecklingen mattats till följd av minskad

15

PROP. 1998/99:1

efterfrågan från Asien. En framtidsoptimism

bland hushållen och stigande reala inkomster ger

förutsättningar för en stigande privat konsum-

tion. Arbetslösheten i Europa förutses minska

något.

Högkonjunkturen i Förenta staterna nådde

troligen sin topp förra året, då BNP-tillväxten

blev den högsta på nio år. I år väntas den in-

hemska efterfrågan bli fortsatt stark, medan ex-

porttillväxten avtar till följd av utvecklingen i

Asien och Sydamerika. Samtidigt som arbetslös-

heten understiger 5 procent har inflationen sjun-

kit till den lägsta nivån på tolv år. Den fram-

gångsrika penningpolitiken har spelat en central

roll för den goda utvecklingen.

Den ekonomiska kris som bröt ut förra som-

maren i vissa asiatiska länder har fördjupats och i

vissa fall spridits. En försiktig exportledd åter-

hämtning förutses dock under nästa år. Ett up-

penbart hinder för återhämtningen är problemen

i den finansiella sektorn. En omstrukturering av

denna sektor är därmed av stor betydelse för ut-

vecklingen.

Japan har en nyckelroll i den asiatiska utveck-

lingen. En kraftfull och tydlig ekonomisk politik

är av stor vikt för att förbättra den japanska eko-

nomiska situationen. Viktiga inslag i en sådan

politik är att beslutade finanspolitiska åtgärder

för att stimulera den inhemska efterfrågan ge-

nomförs, att problemen i den finansiella sektorn

redovisas öppet och att dessa åtgärdas snabbt och

beslutsamt.

Den finansiella och politiska krisen i Ryssland

är ett kraftigt bakslag för reformprocessen och

undergräver den grad av ekonomisk stabilitet

som har uppnåtts. BNP väntas sjunka och infla-

tionen bedöms stiga markant. Ryssland behöver

återuppta och stärka reformprocessen. Särskilt

brådskande är åtgärder för att hantera den finan-

siella sektorns djupgående problem. Däremot har

de flesta övriga länderna i Central- och Östeuro-

pa hittills drabbats måttligt av den globala finan-

siella oron.

Risk för svagare konjunkturutveckling

Riskerna för en svagare internationell konjunk-

tur har ökat markant till följd av den senaste ti-

dens utveckling i Asien, Ryssland och Latiname-

rika. Riskerna för en sämre utveckling skulle

kunna inkludera en fördröjd återhämtning i Ja-

pan och övriga Asien, en devalvering av den ki-

nesiska valutan, fortsatta och ökade svårigheter

för den ryska ekonomin, fortsatt kraftiga fall på

de globala aktiemarknaderna samt ökad protek-

tionism i krisens spår. Var och en av dessa risker

är inte tillräcklig för att orsaka en global lågkon-

junktur, men sammantagna kan de bidra till att

fördjupa och sprida pågående kriser. Effekterna

på hushållens och företagens förtroende är svåra

att bedöma, men de bör inte underskattas. Lägre

förtroende medför minskad vilja att konsumera

och investera.

Ett sidoaltemativ har utarbetats för att visa hur

en sämre internationell utveckling skulle påverka

svensk ekonomi. Resultatet av en sådan skulle bli

högre arbetslöshet och försämrade offentliga fi-

nanser. Sidoalternativet redovisas i bilaga 2.

1.2.2 Den svenska utvecklingen

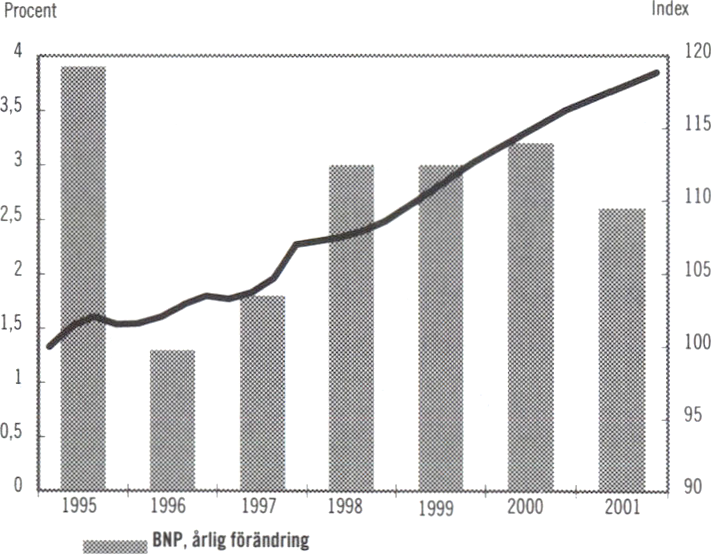

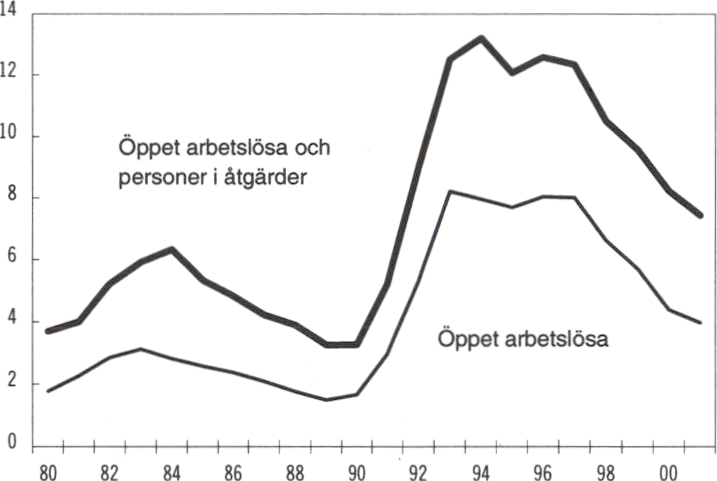

Den ekonomiska tillväxten i Sverige beräknas till

ca 3 procent både 1998 och 1999. Den höga till-

växten drivs av en stark inhemsk efterfrågan. Så-

väl investeringar som privat och offentlig kon-

sumtion blir starkare än vad som tidigare an-

tagits. Å andra sidan verkar den utländska efter-

frågan öka långsammare och man kan inte bortse

från risken att spridningseffekterna av den finan-

siella krisen dämpar tillväxten även i Sverige.

Bokslut över 1990-talet

Den ekonomiska utvecklingen under inledning-

en av 1990-talet var utomordentligt svag. Låg-

konjunkturen medförde att produktionen under

perioden 1991-1993 föll med sammanlagt ca 5

procent. Den öppna arbetslösheten fyrdubblades

från 2 procent till över 8 procent. Närmare en

halv miljon arbetstillfällen försvann. Som en följd

härav och av en svag finanspolitik steg under-

skottet i de offentliga finanserna kraftigt och

uppgick som mest till 12,3 procent av BNP år

1993.

Under perioden 1994-1997 har BNP-till-

växten i genomsnitt uppgått till 2,6 procent per

år. Både räntan och inflationen har stabiliserats

på låga nivåer. Den lägre räntenivån är en viktig

orsak till de relativt goda utsikterna för svensk

ekonomi. Räntefallet som även inneburit en

minskad ränteskillnad mot andra länder beror

främst på att den ekonomiska politiken har varit

inriktad på att sanera de offentliga finanserna och

på prisstabilitet. Sedan 1997 faller den öppna ar-

16

PROP. 1998/99:1

betslösheten samtidigt som sysselsättningen sti-

ger.

Prognos för 1998 och 1999

Den privata konsumtionen har tagit ordentlig

fart. I år beräknas den privata konsumtionen öka

med 2,7 procent för att sedan öka med 2,9 pro-

cent 1999. Hushållens finansiella förmögenhet är

trots den senaste tidens börsoro stor.

snabbt. Överskottet i bytesbalansen stabiliseras

på drygt 2 procent av BNP.

Inflationen och inflationsförväntningarna är

mycket låga. Låga internationella prisökningar

tillsammans med måttliga löneökningar och sa-

nerade offentliga finanser medför att inflationen

förblir låg både i år och nästa år. Sänkta skatter

väntas dra ned inflationen ytterligare. Räntediffe-

rensen mot Tyskland väntas åter minska och på

sikt nästan försvinna.

|

iTabell 1.1 Försörjningsbalans 1 | |||||

|

Mdkr 1997 |

Procentuell volymförändring | ||||

|

1998 |

1999 |

2000 |

2001 | ||

|

Privat konsumtion |

922,9 |

2,7 |

2,9 |

2,5 |

2,0 |

|

Offentlig konsumtion |

449,3 |

1,9 |

0,8 |

0,6 |

0,8 |

|

Stat |

134,2 |

2,5 |

0,5 |

0,5 |

0,5 |

|

Kommuner |

315,1 |

1,7 |

0,9 |

0,6 |

1,0 |

|

Bruttoinvesteringar |

237,9 |

9,8 |

8,0 |

6,8 |

5.9 |

|

Näringsliv ex. bostäder |

182,8 |

10,7 |

7,1 |

4,8 |

3,2 |

|

Bostäder |

23,8 |

6,2 |

23,5 |

25,0 |

25,0 |

|

Myndigheter |

30,5 |

7,6 |

1,4 |

2,2 |

1,4 |

|

Lagerinvesteringar |

6,8 |

0,1 |

0,0 |

0,0 |

0,0 |

|

Export |

761,4 |

5,9 |

5,8 |

6,6 |

5,5 |

|

Import |

639,5 |

8,8 |

7,1 |

6,3 |

5,8 |

|

BNP |

1739 |

3.0 |

3,0 |

3,2 |

2,6 |

Årlig procentuell förändring

Tabell 1.2 Nyckeltal

|

1998 |

1999 |

2000 |

2001 | |

|

KPI, årsgenomsnitt |

0,5 |

0,7 |

1,7 |

2,0 |

|

Kostnadstimlön |

3,3 |

2,9 |

3,2 |

3,0 |

|

Öppen arbetslöshet' |

6,6 |

5,7 |

4,4 |

4,0 |

|

Arbetsmarknadspolitiska åtgärder1 |

3,9 |

3,9 |

3,8 |

3,5 |

|

Antal sysselsatta |

1,3 |

1,5 |

1,8 |

1,1 |

|

Real disponibel inkomst |

2,7 |

3,3 |

1,5 |

1.8 |

|

Hushållens nettosparkvot (nivå) |

0,8 |

1,2 |

0,3 |

0,1 |

|

Bytesbalans' |

2,3 |

2,1 |

2,2 |

2,4 |

|

Tysk ränta 10-års statsobligation3 |

4,7 |

4,6 |

4,9 |

5,1 |

|

Svensk ränta 10-års stats- |

5,1 |

5,0 |

5,2 |

5,3 |

|

obligation" | ||||

|

TCW-index |

122 |

120 |

118 |

118 |

1. Andel av arbetskraften

2. Procent av BNP

3. Årsgenomsnitt

Det låga ränteläget bidrar till en betydande ök-

ning av investeringarna. Expansionen i tjänste-

sektorn samt ett relativt högt resursutnyttjande i

exportindustrin medför ett stort behov av att

bygga ut kapaciteten i näringslivet. Ett osäker-

hetsmoment kvarstår dock för industrins inves-

teringar. Om effekterna av den finansiella krisen

blir stora kan en del investeringar skjutas på

framtiden. Bostadsinvesteringarna beräknas öka

framöver.

Efter flera år av nedgång väntas den offentliga

konsumtionen öka igen från och med i år. Hu-

vudorsaken till detta är att förbättringen av de

offentliga finanserna har möjliggjort ökade re-

surser till skola, vård och omsorg. Den kommu-

nala konsumtionen beräknas stiga både i år och

nästa år. Det är främst inom skolan och vården

som ökningen sker. Även den statliga konsum-

tionen beräknas stiga både 1998 och 1999.

Utrikeshandeln kommer att ha fortsatt stor

betydelse för tillväxten. Exportens ökningstakt

beräknas dämpas något, men likafullt ligga kvar

på en ganska hög nivå. Den höga inhemska ef-

terfrågan medför att importen beräknas stiga

Sysselsättningen har i år stigit snabbare än väntat.

Därmed blir prognosen över sysselsättningsut-

vecklingen mer optimistisk än den som tidigare

förutsågs. Arbetslösheten faller dock inte lika

mycket som sysselsättningen stiger. Orsaken till

detta är att arbetskraften ökar mer än väntat på

grund av att många nu söker sig ut på arbets-

marknaden, när sannolikheten att få ett jobb har

ökat. Detta är i grunden en positiv utveckling.

Den öppna arbetslösheten antas hamna på i ge-

nomsnitt 6,6 procent år 1998. För år 1999 beräk-

nas arbetslösheten till 5,7 procent.

Kalkyl för 2000 och 2001

I kalkylen för åren 2000 och 2001 antas arbets-

marknaden och då särskilt lönebildningen funge-

ra väl samtidigt som den internationella utveck-

lingen är förhållandevis stark. Därigenom faller

den öppna arbetslösheten till 4 procent mot slu-

tet av år 2000. Som årsgenomsnitt blir den öppna

arbetslösheten 4,4 procent.

17

PROP. 1998/99:1

Tabell 1.3 Sysselsättning, arbetslöshet och löneutvecklini

|

1991 |

1992 |

1993 |

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 | |

|

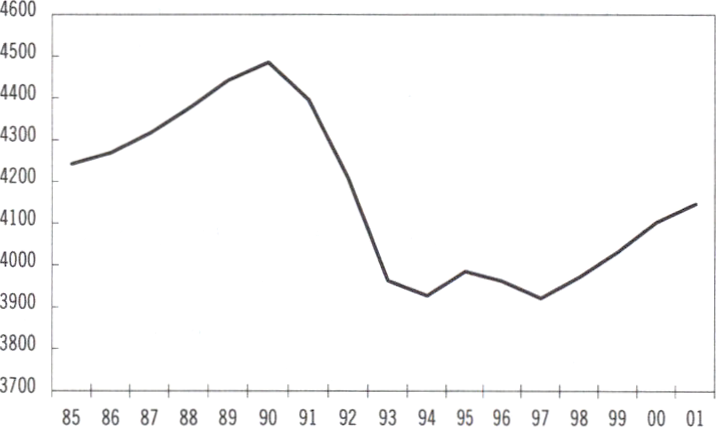

Antal sysselsatta1 |

4378 |

4185 |

3964 |

3927 |

3986 |

3963 |

3922 |

3973 |

4032 |

4104 |

4148 |

|

Privat sektor1 |

2986 |

2821 |

2630 |

2633 |

2698 |

2698 |

2695 |

2732 |

2781 |

2842 |

2874 |

|

Offentlig sektor1 |

1404 |

1381 |

1328 |

1290 |

1287 |

1263 |

1223 |

1238 |

1247 |

1258 |

1270 |

|

Öppen arbetslöshet2 |

3,0 |

5,3 |

8,2 |

8,0 |

7,7 |

8,1 |

8,0 |

6,6 |

5,7 |

4,4 |

4,0 |

|

Konjunkturberoende arbets- |

2,0 |

3,6 |

4,3 |

5,3 |

4,4 |

4.5 |

4,3 |

3,9 |

3,9 |

3,8 |

3,5 |

|

Relativt arbetskraftstal3 |

83,5 |

81,6 |

79,1 |

77,6 |

78,2 |

77,8 |

76,8 |

76,5 |

76,7 |

76,8 |

77,0 |

|

Andelen sysselsatta mellan 20 |

83,4 |

79,4 |

75,7 |

73,9 |

74,7 |

74,6 |

74,0 |

74,7 |

75,7 |

76,9 |

77,8 |

|

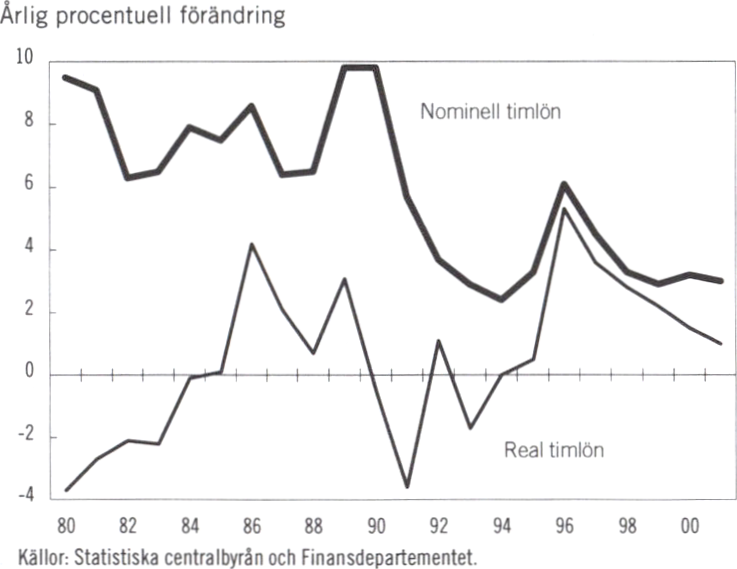

Kostnadstimlön5 |

5,7 |

3,7 |

2,8 |

2,4 |

3,3 |

6,1 |

4,5 |

3,3 |

2,9 |

3,2 |

3,0 |

1 Tusental personer.

21 procent av arbetskraften.

3 Arbetskraften i procent av befolkningen mellan 16 och 64 år.

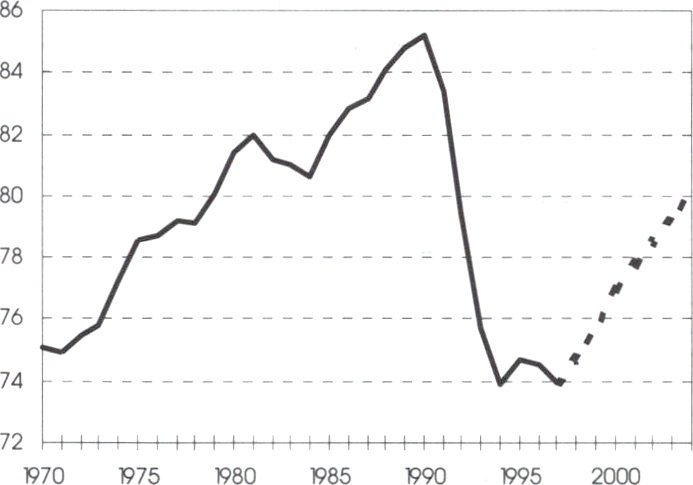

4 Enligt sysselsättningsmålet skall andelen vara 80 procent år 2004.

5 Ärlig procentuell förändring

Anm.: För åren 1991-1992 är sysselsättningen inom privat och offentlig sektor inte konsistenta med totalen. Delbranscherna är här omräknade av SCB för definitions- och metodändringar genomför-

da 1992/1993 och kvotade från SNI69 till SNI92. Totalen är den ursprungliga serien men korrigerad för bl.a. felaktig klassificering av ALU-arbetare och ungdomspraktikanter.

Asienkrisen antas endast ge upphov till temporä-

ra effekter på världsekonomin. Marknadstillväx-

ten i vår omvärld i kombination med låga in-

hemska kostnadsökningar lägger därmed

grunden för en relativt snabb svensk exporttill-

växt såväl år 2000 som 2001. Hushållens gynn-

samma inkomstutveckling bidrar till att den pri-

vata konsumtionen växer snabbt.

Sunda offentliga finanser och stabila priser är en

förutsättning för en långsiktigt hög tillväxt och

därmed en hög sysselsättning. Detta synsätt är

styrande för den ekonomiska politiken.

1.3.1 Finanspolitiken

Svensk ekonomi står på en stabil grund. De of-

fentliga finanserna är sanerade och redan i år

uppvisar de ett överskott. Det är en anmärk-

ningsvärd förändring mot bakgrund av det läge

som rådde för ett par år sedan. Under några få år

i början av 1990-talet fördubblades statsskulden.

Saneringspolitiken går därmed in i en ny fas.

Nu handlar det om att hålla i de offentliga finan-

serna och att vårda framgången. Det finns en rad

orsaker till att finanspolitiken måste vara fortsatt

stram:

- Mycket tyder på att Sverige står i inledning-

en av en period med god tillväxt. Den se-

naste tiden har riskerna dock ökat till följd

av turbulensen på de internationella finans-

marknaderna. En högkonjunktur varar un-

der alla förhållanden inte för evigt. Budget-

politiken måste därför inriktas på att skapa

en säkerhetsmarginal, så att nästa konjunk-

turavmattning kan mötas med en motver-

kande finanspolitik. Detta måste ske utan att

underskotten hotar att bli för stora och

därmed riskera att utlösa en kraftig ränte-

uppgång.

- Utan stora överskott under en högkon-

junktur minskar möjligheten att upprätthålla

det sociala skyddsnätet på dagens nivå i nästa

lågkonjunktur. Detta måste undvikas. De

arbetslösa skall inte än en gång behöva stå

för de största uppoffringarna.

- Den offentliga skulden bör amorteras av.

Statsskulden var i slutet av september 1409

miljarder kronor.

- En stark välfärd kräver starka offentliga fi-

nanser. Andelen äldre kommer att öka kraf-

tigt en bit in på 2000-talet. Detta ökar kra-

ven på vården och omsorgen. Sverige måste

därför rusta inför framtiden.

- En stor offentlig skuld innebär att framtida

generationer tvingas använda en stor del av

de resurser de skapar till att betala räntor och

amorteringar. Det är moraliskt fel att över-

lämna en stor skuld till framtida generatio-

ner.

18

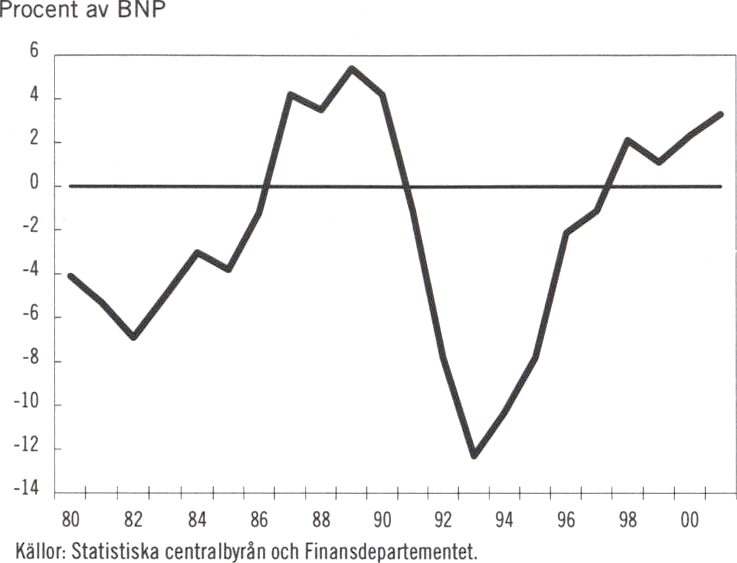

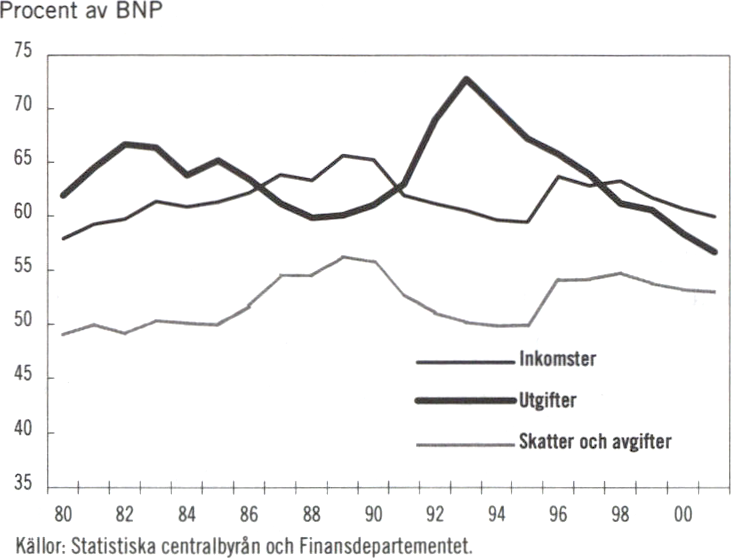

PROP. 1998/99:1

|

Tabell 1.4 Offentliga finanser | |||||||||||

|

Procent av BNP |

1991 |

1992 |

1993 |

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

|

Inkomstkvot |

61,9 |

61,6 |

60,5 |

59,7 |

59,6 |

63,7 |

62,8 |

63,3 |

61,7 |

60,7 |

60,0 |

|

Skattekvot |

52,8 |

51,1 |

50,2 |

49,8 |

50,0 |

54,2 |

54,3 |

54,8 |

53,8 |

53,2 |

53,0 |

|

Utgiftskvot |

63,1 |

69,4 |

72,8 |

70,0 |

67,3 |

65,8 |

63,9 |

61,3 |

60,6 |

58,4 |

56,7 |

|

Statens ränteutgifterr |

4,4 |

4,7 |

5,5 |

6,3 |

6,5 |

6,6 |

6,1 |

5,3 |

4,6 |

4,2 |

3,6 |

|

Finansiellt sparande |

-1,1 |

-7,8 |

-12,3 |

-10,3 |

-7,8 |

-2,1 |

-1,1 |

2,1 |

1,1 |

2,3 |

3,3 |

|

Statens lånebehov, mdkr |

75 |

150 |

242 |

185 |

138 |

21 |

6 |

-12 |

-16 |

-63 |

-203 |

|

Nettoskuld |

-5,2 |

4,8 |

11,1 |

21,9 |

23,6 |

20,3 |

21,7 |

18,7 |

16,5 |

13,4 |

9,6 |

|

Statsskuld |

47,9 |

61,1 |

78,3 |

84,0 |

84,0 |

83,6 |

82,4 |

77,5 |

73,3 |

66,8 |

54,1 |

|

Konsoliderad bruttoskuld |

53,0 |

67,1 |

75,9 |

78,8 |

77,9 |

77,1 |

76,6 |

72,8 |

70,1 |

64,7 |

55,8 |

Källor: Arbetsmarknadsstyrelsen, Statistiska centralbyrån, Riksbanken och Finansdepartementet

Anm.: Statens lånebehov och statskulden reduceras åren 1999-2001 till följd av pensionsreformen. Är 2001 reduceras lånebehovet med 143,5 miljarder kronor och statsskulden blir 167,5 miljarder

kronor eller 8 procent av BNP lägre jämfört med ett läge utan pensionsreform.

- Sparandet i Sverige måste vara högt för att

Sveriges internationella skuldsättning skall

kunna minska samtidigt som vi har en hög

investeringsnivå. Även den offentliga sek-

torn måste bidra till ett ökat sparande.

— Sverige har i Stabilitets- och tillväxtpakten

inom EU åtagit sig att ha ett medelfristigt

mål för de offentliga finanserna nära balans

eller i överskott.

Budgetpolitiska mål

För 1996 var målet att stabilisera statsskulden

som andel av BNP, och för 1997 var målet att

underskottet i de offentliga finanserna skulle un-

derstiga 3 procent av BNP. Båda dessa mål har

uppfyllts väl.

För 1998 är målet att de offentliga finanserna

skall vara i balans. Även detta mål uppfylls med

god marginal. Överskottet i de offentliga finan-

serna beräknas i år bli 2,1 procent av BNP. Det

finns två orsaker till att budgetmålet överträffas.

Det ena är att bolagiseringen av AP-fondens fas-

tighetsinnehav medför en bokföringsmässig för-

stärkning av de offentliga finanserna med 0,8

procentenheter. Det andra är den goda kon-

junkturutvecklingen och den strama budgetbe-

handlingen i regering och riksdag.

Det långsiktiga budgetmålet är ett överskott på 2

procent av BNP i genomsnitt över en konjunktur-

cykel. Som en gradvis anpassning till detta är

budgetmålen för den offentliga sektorns finansi-

ella sparande ett överskott på 0,5 procent av

BNP för 1999, 1,5 procent av BNP för år 2000

och 2,0 procent av BNP för 2001.

Regeringen föreslår nu att budgetmålet för år

2000 höjs från 1,5 procent av BNP till 2,0 procent

av BNP. Detta tillkommande överskott skall an-

vändas för att amortera på statsskulden.

Den främsta orsaken till justeringen av målet

är behovet att ytterligare stärka förtroendet för

den svenska ekonomin. Den tilltagande oron på

den finansiella marknaden har medfört stigande

räntor för länder som inte har de finansiella

marknadernas fulla förtroende. Trots att Sverige

de senaste åren har genomfört en mycket om-

fattande sanering av de offentliga finanserna

finns det en viss misstro mot Sverige mot bak-

grund av den svaga ekonomiska utvecklingen

under början av 1990-talet.

Denna extra avbetalning på skulden skall ock-

så ses i ljuset av att vi därmed lyfter av en bit av

den räntebörda som framtida generationer annars

hade fått bära.

Målen för dessa år gäller vid den tillväxt som

kalkylerades i 1997 års ekonomiska vårproposi-

tion. Om tillväxten av konjunkturmässiga skäl

väsentligt skulle avvika från denna skall motsva-

rande avvikelse från de angivna målen tolereras.

Ett annat budgetpolitiskt mål är att hålla utgif-

terna under utgiftstaket. Enligt regeringens be-

dömning finns det en viss risk för att utgiftstaket

skulle kunna överskridas 1998 om inga åtgärder

vidtas. Detta är oacceptabelt. Regeringen avser

därför att senarelägga och reducera vissa utgifter

så att utgiftstaket inte överskrids.

För budgetåret 1999 beräknas en budgete-

ringsmarginal om 3,3 miljarder kronor. Om den-

na marginal skulle visa sig för liten avser rege-

ringen att återkomma med åtgärder. Utgiftstaken

skall hållas.

19

PROP. 1998/99:1

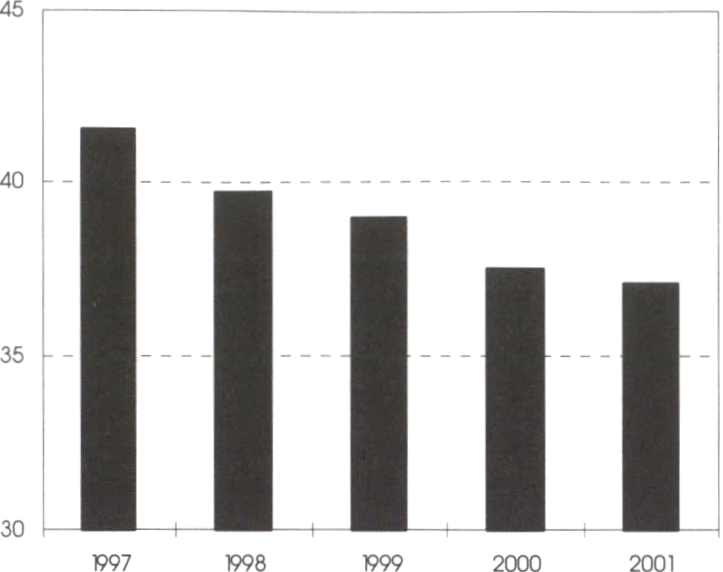

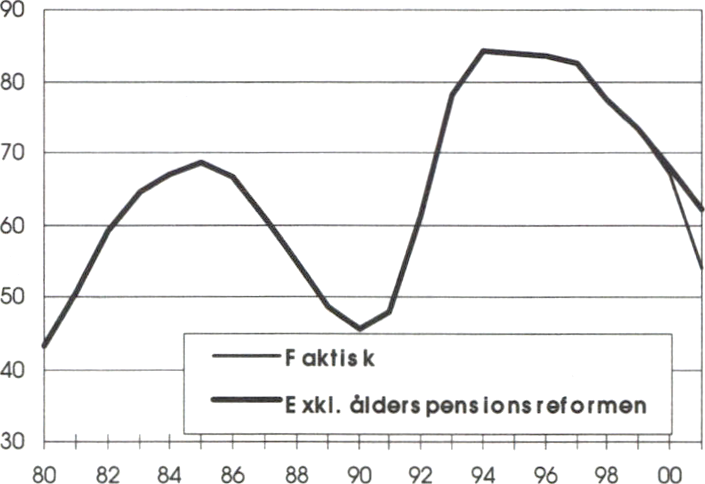

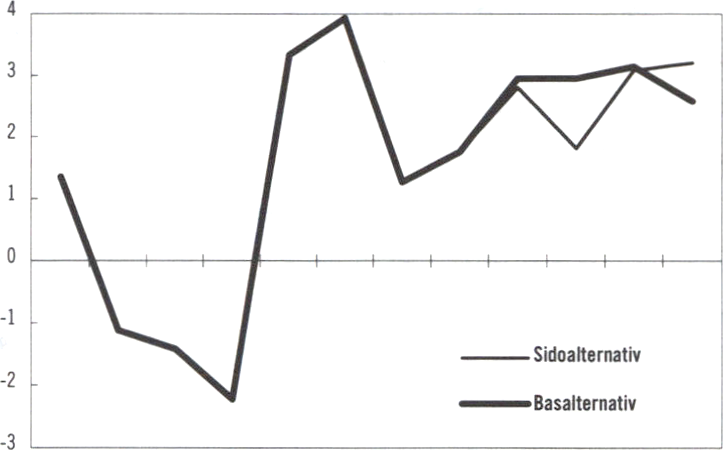

Diagram 1.1 Utgiftstak för offentlig sektor,

exklusive effekterna av pensionsreformen

Procent av BNP

Kdla F incnsctepcrtementet

Den av riksdagen beslutade ålderspensionsre-

formen medför vissa tekniska justeringar av ut-

giftsramarna för flera utgiftsområden och en

uppjustering av det statliga utgiftstaket. Uppjus-

teringen av utgiftstaket beror på att statliga

ålderspensionsavgifter skall erläggas för ålders-

pensionsrätt som tjänas in för sådana inkomst-

ersättningar som finansieras över budgeten, t.ex.

sjukpenning och arbetslöshetsersättning. Likaså

skall avgift erläggas för vissa fördelningsmässiga

inslag i det nya ålderspensionssystemet. Syftet är

att tydliggöra kostnaden för ålderspension när

den tjänas in. Avgifterna, liksom vissa andra in-

slag i reformen, utgör emellertid betalningar in-

om den offentliga sektorn och påverkar varken

de sammantagna offentliga utgifterna eller den

offentliga sektorns finanser.

stadspolitiska propositionen, förstärkt rättsvä-

sende, ökat bistånd m.m. som presenterades i

den ekonomiska vårpropositionen är beaktade i

budgeten.

Även sedan dessa förbättringar inberäknats

fortsätter de offentliga finanserna att utvecklas

mer positivt än vad som tidigare antagits. Där-

med finns det ett begränsat ytterligare utrymme

för åtgärder som ökar sysselsättningen, rättvisan,

jämställdheten och omställningen till ekologisk

hållbarhet. Detta sker samtidigt som överskottet

i de offentliga finanserna för 1999 upprevideras

från 0,8 till 1,1 procent av BNP. Då har samtliga

förslag i den ekonomiska vårpropositionen och i

budgeten beaktats. En sammanfattning av rege-

ringens förslag till reformer redovisas i tabell 1.5

och 1.6.

|

1 Tabell 1.5 Fördelning på propositioner 1 | |||

|

Miljarder kronor |

1999 |

2000 |

2001 |

|

Nya åtgärder i budgetpropositionen |

5,3 |

4,8 |

10,7 |

|

varav utgiftsökningar |

2,3 |

3,2 |

8.1 |

|

skattesänkningar |

3.0 |

1,6 |

2,6 |

|

Vårpropositionen |

13,8 |

15,8 |

18,0 |

|

varav utgiftsökningar |

10,6 |

12,3 |

16.1 |

|

skattesänkningar |

3,2 |

3,5 |

1,9 |

|

TOTALT |

19,1 |

20,6 |

28,7 |

I budgetpropositionen presenteras ett samarbete

om ekonomi, sysselsättning, rättvisa, jämställd-

het och miljö. Förslagen redovisas i avsnitt 1.4.

En budget för framtiden

I budgetpropositionen konkretiseras den offen-

siv för uthållig tillväxt och ökad sysselsättning

som regeringen föreslog i 1998 års ekonomiska

vårpropositionen. Sex framtidsområden lyftes

fram: Kunskap och kompetens, Delaktighet i

informationssamhället, Hållbara Sverige - ett fö-

regångsland, Företagande, Europeiskt samarbete

och ett Sverige för alla.

I budgeten ingår dessutom en rad andra åtgär-

der. Såsom föreslogs i den ekonomiska vårpro-

positionen tillförs skolan, vården och omsorgen

år 1999 och framöver 4 miljarder kronor mer än

vad som tidigare har varit beslutat. Även tand-

vårdsförsäkringen, äldrepropositionen, den bo-

20

PROP. 1998/99:1

|

iTabell 1.6 Utgiftsökningar och skattesänkningar 1 | |||

|

Miljarder kronor |

1999 |

2000 |

2001 |

|

Framtidsområden | |||

|

Kunskap och kompetens |

1,0 |

1,1 |

1,5 |

|

Delaktighet i informationssamhället |

0,4 |

0,6 |

0,8 |

|

Hållbara Sverige - ett föregångsland |

0,2 |

0,4 |

2,5 |

|

Företagande 1 |

1,8 |

2,1 |

1,8 |

|

Europeiskt samarbete |

1.0 |

1,0 |

1,2 |

|

Ett Sverige för alla |

0,1 |

0.3 |

0,8 |

|

Summa framtidsområden |

4,5 |

5,5 |

8,6 |

|

övrigt’ | |||

|

Nytt skalsteg i inkomstskatten |

-2,0 |

- 2,2 |

-2,2 |

|

Skattereduktion |

3,0 |

0,3 |

0,1 |

|

Fastighetsskatt, 1,7 % till 1,5 % |

2,3 |

2,6 |

2,0 |

|

Fastighetsskatt, hyreshus, 1,5 % till |

- |

0,6 |

1,1 |

|

Frysning av taxeringsvärden för 1999 |

0,8 |

1,1 |

1,8 |

|

Bostadspolitisk proposition och |

0,7 |

0,9 |

0,1 |

|

Tandvårdsförsäkring |

0,5 |

0,5 |

0,5 |

|

Äldreproposition |

0,5 |

0,3 |

0,3 |

|

Pensioner |

3,0 |

3,1 |

3,2 |

|

Kommunsektorn |

4,0 |

4,0 |

6,0 |

|

Barnbidrag, flerbarnstillägg och |

- |

2,5 |

4,9 |

|

BTP |

0,7 |

0,7 |

0,7 |

|

Rättsväsendet |

0,4 |

0,3 |

0,3 |

|

Bistånd |

0,1 |

- |

0,2 |

|

Övriga åtgärder |

0,6 |

0,4 |

1,1 |

|

Summa övrigt |

14,6 |

15,1 |

20,1 |

|

TOTALT |

19,1 |

20,6 |

28,7 |

1. Varav skattelättnad är 1,7 mdkr 1999,2,0 mdkr 2000 och 1,7 mdkr 2001.

2. Ökade inkomster i beräkningen är angivna med negativt tecken. Inkomsterna är kassamäs-

sigt beräknade. Se vidare kap. 8.

3. Varav skattelättnad (ROT) är 0,3 mdkr 1999 och 0,6 mdkr 2000.

Budgetpolitiken de kommande åren

För åren 2000 och 2001 beräknas överskotten i

de offentliga finanserna till 2,3 respektive 3,3

procent av BNP. Aven dessa år överskrids där-

med de budgetpolitiska målen innebärande ett

överskott om 2,0 procent av BNP. Beräkningen

är dock förhållandevis osäker och är betingad av

bl.a. en väl fungerande lönebildning och en inte

alltför stor nedgång i den internationella kon-

junkturen.

Mycket tyder på att Sverige står inför en peri-

od med god ekonomisk tillväxt även om riskerna

till följd av den internationella utvecklingen har

ökat. Detta tillfälle måste utnyttjas för att uppnå

betydande överskott, minskat skuldberoende

samt ökad rättvisa och jämlikhet i Sverige. Löne-

bildningen spelar även här en avgörande roll. Om

löneökningstakten överstiger vad arbets-

marknadens parter har kommit överens om, in-

klusive den av parterna angivna löneglidningen,

kommer tillväxten med all sannolikhet att bli läg-

re. Detta skulle leda till att arbetslösheten skulle

bli högre och sysselsättningen lägre men också

till att ytterligare skattehöjningar och utgiftsned-

skärningar inte kan uteslutas.

1.3.2 Penning- och valutapolitik

Riksbanken bedriver penningpolitiken självstän-

digt. Den övergripande uppgiften för penning-

politiken är prisstabilitet. Riksbanksfullmäktige

har definierat prisstabilitet som att ökningen av

konsumentprisindex skall begränsas till 2 pro-

cent med en tolerans på 1 procentenhet uppåt

och nedåt. Regeringen stöder penningpolitikens

inriktning och står bakom inflationsmålet.

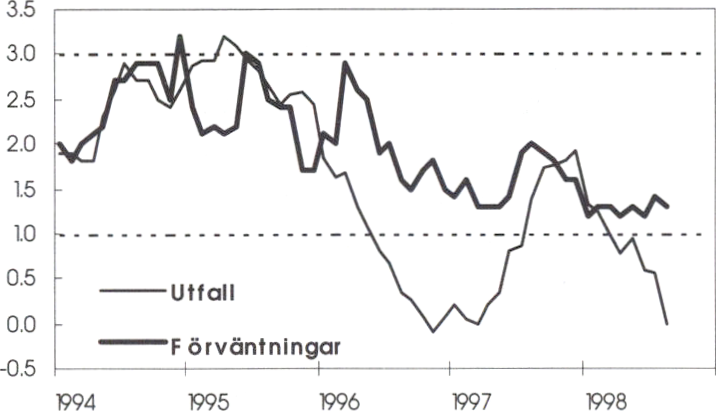

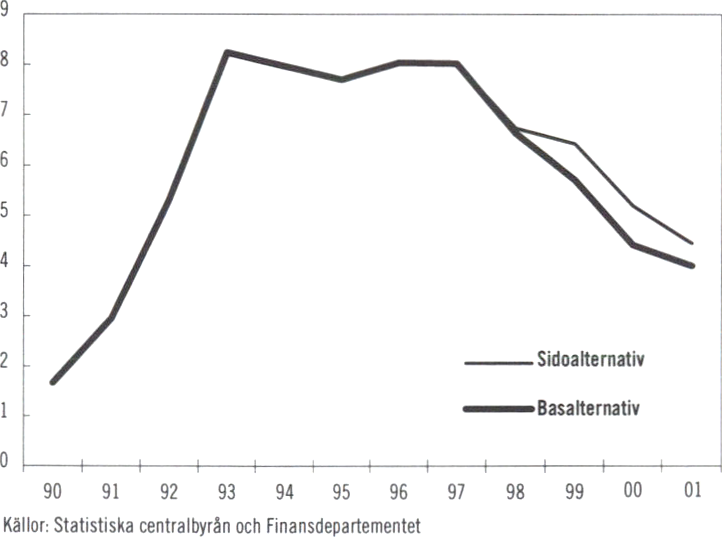

Diagram 1.2 Hushållens inflationsförväntningar samt

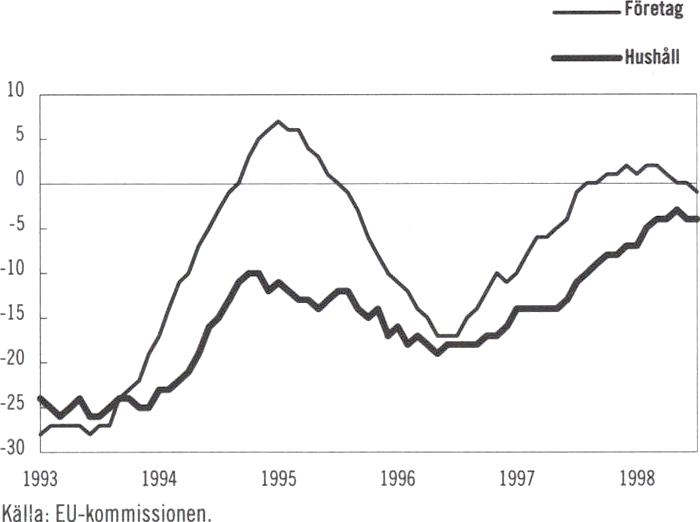

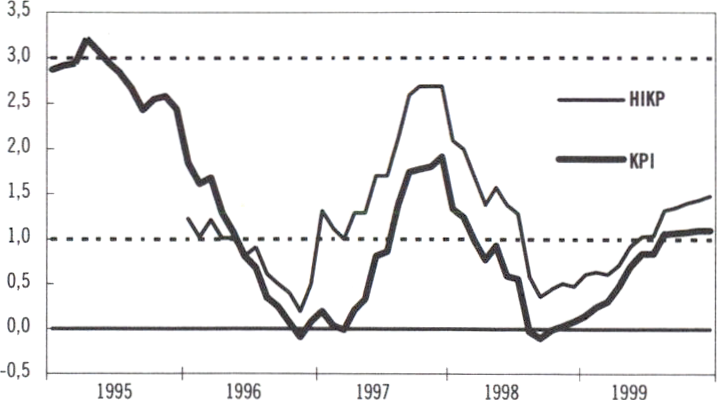

KPI-utfall

Procent

Anm: De streckade linjerna i dcg-cmmet vis a R iks bcnkens

tolerans intervdl för inflationen.

Käla S tatis tis ka centrdb/rån

Prisstabilitet är en grundläggande förutsättning

för en framgångsrik ekonomisk politik. Hög in-

flation försämrar förutsättningarna för en uthål-

ligt hög tillväxt och därmed också för en stabilt

hög sysselsättning.

Konkret betyder hög inflation bl.a. högre

matpriser och högre hyror. De flesta avtal på den

svenska arbetsmarknaden är tecknade för ett an-

tal år framöver. Om inflationen skulle ta fart

skulle reallöneökningarna utebli. Erfarenheten

visar att starka grupper på arbetsmarknaden

kompenserar hög inflation med löneglidning.

Svaga grupper halkar däremot efter. Hög infla-

tion minskar därför möjligheterna till en god

21

PROP. 1998/99:1

fördelningspolitik och en rättvis inkomstfördel-

ning.

Riksbankens ställning stärks

I november 1997 överlämnades en proposition

till riksdagen som grundar sig på en fempar-

tiöverenskommelse om penning- och valutapoli-

tiken för att stärka trovärdigheten för prisstabi-

liteten. Fempartiöverenskommelsen ligger fast.

Riksdagen har i mars i år tagit ett första beslut

om de grundlagsändringar som föreslås i propo-

sitionen. Ett andra beslut om grundlagsändring-

arna och beslut om övriga lagändringar skall tas

under hösten.

De nya bestämmelserna för Riksbanken inne-

bär bl.a.:

- Riksbanken ges ett överordnat mål för sin

verksamhet som läggs fast i lag. Målet för

penningpolitiken skall vara att upprätthålla

ett fast penningvärde. Eftersom Riksbanken

är en myndighet under riksdagen bör ban-

ken därutöver stödja den allmänna ekono-

miska politiken, bl. a. i syfte att främja en

hållbar tillväxt och en hög sysselsättning,

utan att åsidosätta prisstabilitetsmålet.

- I regeringsformen tas in ett förbud för varje

myndighet att ge instruktioner till Riksban-

ken i frågor som rör penningpolitik. En

motsvarande bestämmelse om att en leda-

mot av direktionen inte får söka eller ta

emot instruktioner när hon eller han fullgör

penningpolitiska uppgifter tas in i riks-

bankslagen.

- Riksbankschefen får en stärkt ställning ge-

nom att det i regeringsformen anges att

denna eller denne under den sexåriga man-

datperioden får avsättas endast om hon eller

han inte längre uppfyller de krav som ställs

för att kunna utföra sina uppgifter eller om

hon eller han gjort sig skyldig till allvarlig

försummelse.

- Ansvaret för övergripande valutapolitiska

frågor förs över från Riksbanken till rege-

ringen. Riksbanken skall besluta om till-

lämpningen av det växelkurssystem som re-

geringen beslutat om.

Räntorna

De relativt låga räntorna beror bl.a. på den fram-

gångsrika saneringen av de offentliga finanserna

och penningpolitikens inriktning på prisstabilitet

som bidragit till de låga inflationsförväntningar-

na.

De långa räntorna har nått sin lägsta nivå på

nästan 40 år. Den tioåriga räntan ligger idag runt

4,7 procent. Det är drygt en tredjedel av vad

räntan var sommaren 1994. Årsgenomsnittet för

1998 beräknas vara 0,6 procentenheter lägre än

vad som prognostiserades i den ekonomiska vår-

propositionen i april 1998.

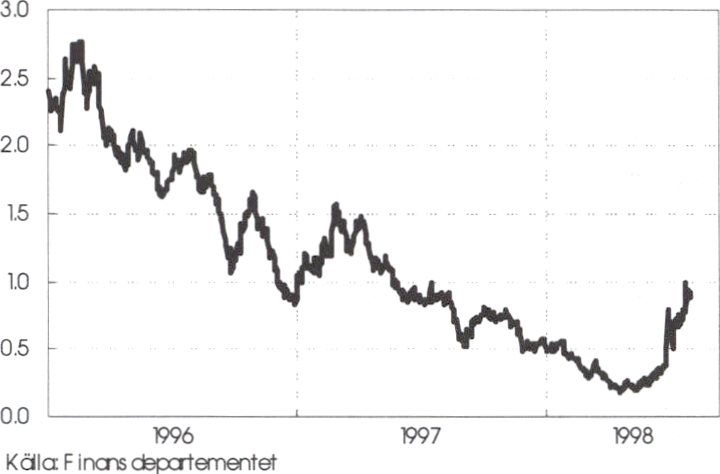

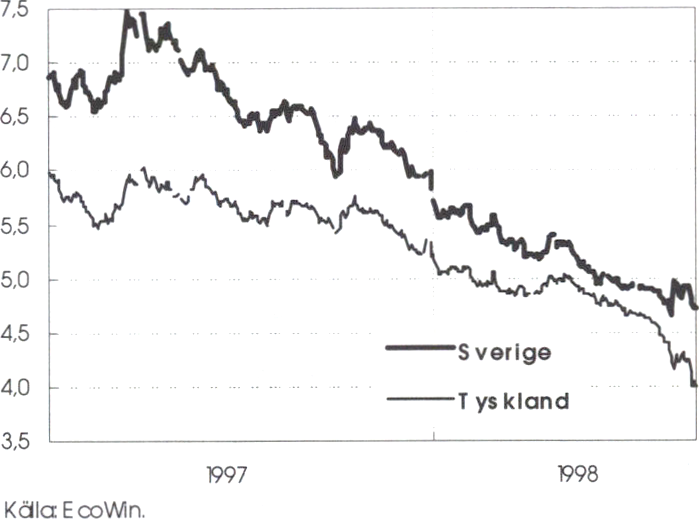

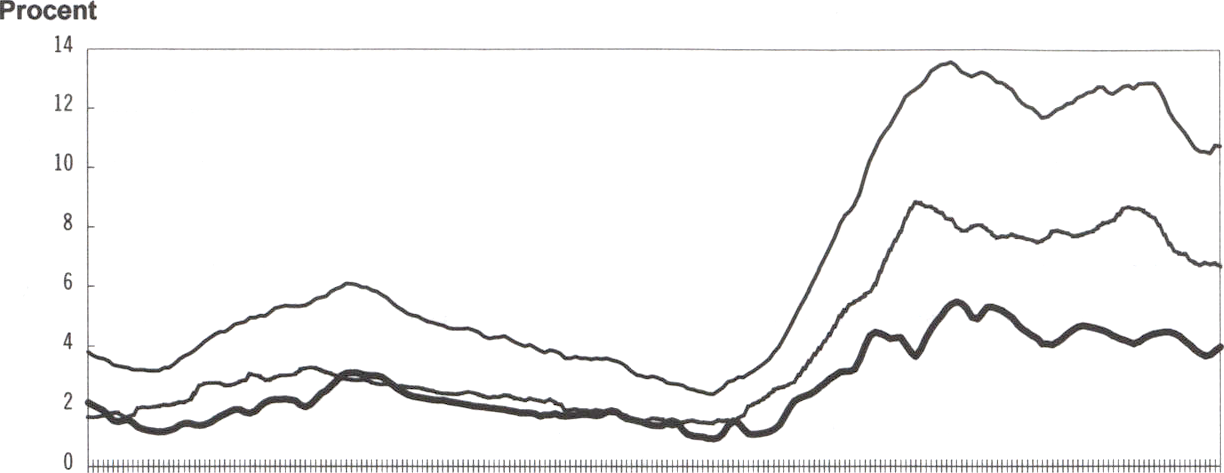

Diagram 1.3 Räntedifferens mellan Sverige och Tyskland

Procentenheter

Räntemarginalen mot Tyskland på den tioåriga

räntan ligger för närvarande strax under 1 pro-

centenhet. Som lägst har marginalen varit under

0,2 procentenheter. Trots den senaste tidens

uppgång har räntemarginalen fallit kraftigt jäm-

fört med situationen för fyra år sedan. Orsaken

till uppgången har varit den internationella valu-

taturbulensen. Dessutom har det funnits en viss

osäkerhet inför det svenska riksdagsvalet och

med anledning av det parlamentariska läget efter

valet. När det nu står klart att den ekonomiska

politiken kommer att vara fortsatt inriktad mot

sunda statsfinanser och stabila priser bör ränte-

marginalen mot Tyskland åter reduceras.

Även de korta räntorna har fallit. De låga in-

flationsförväntningarna, de sanerade offentliga

finanserna och måttliga löneökningar har med-

fört att Riksbanken har kunnat sänka den s.k. re-

poräntan till drygt 4 procent.

De låga räntorna har medfört att månadskost-

naden efter skatt för ett normalt villalån på

500 000 kronor har fallit med 1 800 kronor sedan

hösten 1994. En likartad utveckling har skett för

bostadsrättslån. De som bor i hyresrätt gynnas

22

PROP. 1998/99:1

också av de fallande räntorna i takt med att de

sjunkande ränteutgifterna slår igenom på hyran.

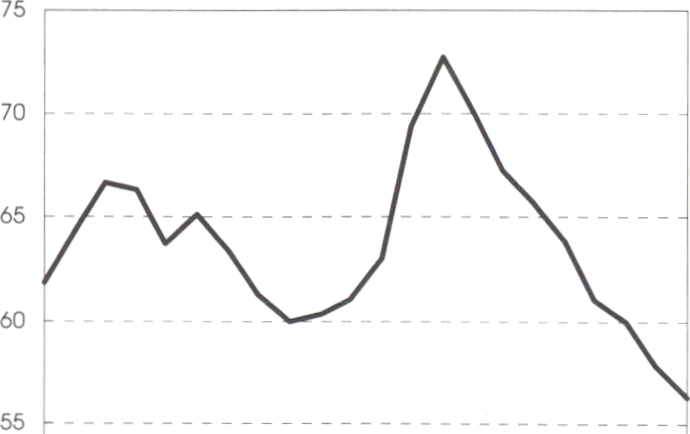

Kronan

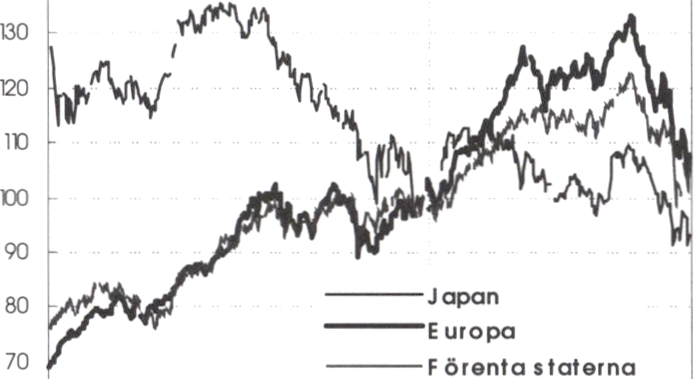

Den svenska kronans växelkurs är flytande.

Därför är en viss variation i valutakursen naturlig.

I diagram 1.4 visas den handelsvägda växelkur-

sen, inklusive bl.a. de flesta asiatiska valutorna.

Växelkursen har varierat förhållandevis mycket

under 1997 och 1998 utan att det finns någon

entydig trend. Under senare tid har dock kronan

försvagats påtagligt. Också detta kan i allt vä-

sentligt förklaras med oron på de internationella

finansmarknaderna.

Diagram 1.4 Handelsvägt växelkursindex

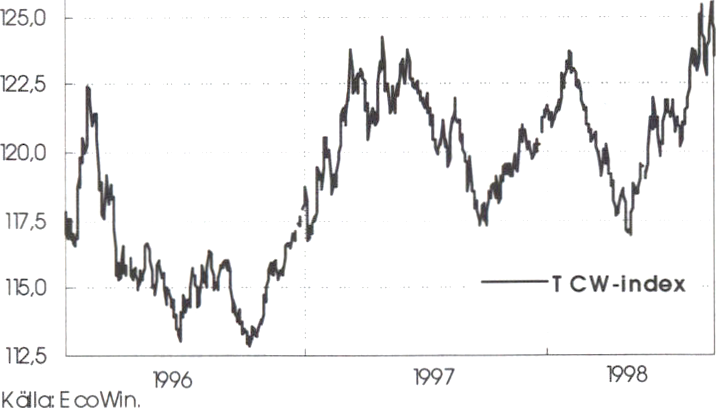

1 januari 1997=100 Ett lägre index betyder en starkare krona

Käla F incns ctepcrtementet

peiska centralbankssystemet ECBS i samband

med ett eventuellt framtida svenskt deltagande i

valutaunionen.

För att öka kunskapen och stimulera en bred

debatt om ett eventuellt svenskt deltagande på-

börjas ett vittomfattande och opartiskt informa-

tions- och folkbildningsarbete.

1.4 Samarbete om ekonomi,

sysselsättning, rättvisa,

jämställdhet och miljö

Regeringen avser under mandatperioden att för-

söka skapa största möjliga uppslutning för en

politik för full sysselsättning. Budgetpropositio-

nen har föregåtts av överläggningar med Väns-

terpartiet och Miljöpartiet som står bakom rikt-

linjerna för den ekonomiska politiken, budget-

politiken, utgiftstaken, fördelningen av utgifter

på utgiftsområdena för 1999, tilläggsbudgeten

för 1998 och de nu föreslagna skatteförändring-

arna för 1999.

Samarbetet inbegriper fem områden: ekono-

min, sysselsättningen, rättvisan, jämställdheten

och miljön. Genom detta samarbete bekräftas att

det finns politisk stabilitet för en ekonomisk po-

litik som är inriktad på ett offentligt överskott

om 2 procent av BNP i genomsnitt över en

konjunkturcykel, prisstabilitet och full syssel-

sättning.

Ekonomi

EMU

Den 1 januari 1999 skall EU:s gemensamma va-

luta, euron, införas. Riksdagen har beslutat att

Sverige inte bör införa euron då den tredje etap-

pen inleds. Sverige håller dörren öppen för ett

senare svenskt inträde i valutaunionen. Om rege-

ringen senare finner att Sverige bör delta skall

frågan underställas svenska folket för prövning i

val eller i folkomröstning.

Regeringens uppfattning är att det inte är ak-

tuellt att delta i det europeiska växelkurssamar-

betet ERM 2. Erfarenheterna från den nuvarande

politiken inriktad på prisstabilitet i kombination

med rörlig växelkurs är goda.

Regeringen har för avsikt att föreslå de lagänd-

ringar som erfordras i Riksbankslagen för en full-

ständig legal integrering av Riksbanken i Euro-

Statsfinanserna skall vara sunda och priserna sta-

bila. Sverige skall inte riskera att än en gång

hamna i det statsfinansiella moraset:

- Utgiftstaken ligger fast.

- Överskottsmålet på 2 procent av BNP över

en konjunkturcykel ligger fast.

- Den ökade budgetdisciplin som budgetpro-

cessen skapat är värdefull och ligger fast.

- Politiken inriktad mot prisstabilitet ligger

fast.

- De ytterligare åtaganden som föreslås för

perioden efter budgetåret 1999 får slutligen

avvägas mot den fortsatta ekonomiska ut-

vecklingen.

23

PROP. 1998/99:1

Sysselsättning

Arbetslösheten skall huvudsakligen minskas ge-

nom att fler människor får arbete eller utbildning

som ger arbete. Arbets- och kompetenslinjen

gäller. Arbetslinjen innebär att arbete och aktiva

åtgärder skall komma i första hand och att det

skall löna sig att arbeta. Kompetenslinjen innebär

att alla måste ges möjlighet att öka sin kunskap

och kompetens. Tillgången till och kvaliteten in-

om skolan, vården och omsorgen skall förbättras.

- Fortsatt starka offentliga finanser och låg

inflation bäddar för låga räntor och ökad

framtidstro och därmed ökade investeringar

och sysselsättning.

- Regeringen föreslår nu ett konkret syssel-

sättningsmål. Andelen sysselsatta av befolk-

ningen mellan 20 och 64 år skall öka till 80

procent år 2004. I samband med 1999 års

ekonomiska vårproposition kommer rege-

ringen att presentera förslag som stärker

möjligheterna att uppnå målet.

- Regeringen anser att det är av stor vikt för

tillväxt och sysselsättning att stimulera

kompetensutveckling i arbetslivet. Rege-

ringen avser därför i samband med den eko-

nomiska vårpropositionen 1999 att åter-

komma med förslag på hur kompetens-

utvecklingen i arbetslivet kan stärkas. För-

slaget bör därmed kunna träda i kraft den 1

januari år 2000. En förutsättning för att en

statlig stimulans skall införas är att arbets-

marknadens parter bidrar med en ansvarsfull

delfinansiering.

- Skolan, vården och omsorgen stärks i enlig-

het med regeringens förslag i den ekono-

miska vårpropositionen med 4 miljarder

kronor 1999 och ytterligare 4 miljarder kro-

nor år 2000. Regeringen föreslår nu att yt-

terligare 2 miljarder kronor tillförs kommu-

ner och landsting 2001.

- Regeringen föreslår nu i enlighet med finan-

sieringsprincipen att kommuner och lands-

ting tillförs ytterligare 1,3 miljarder kronor

1999 genom att de 200 kronor som alla

skattskyldiga betalar i statlig inkomstskatt

överförs till kommuner och landsting. Detta

innebär att utrymmet för skola, vård och

omsorg inte minskas till följd av den s.k.

Törlingdomen.

- Regeringen avser att tillsätta en arbetsgrupp

inom Regeringskansliet för att fördjupa un-

derlaget i arbetstidsfrågor. I gruppen skall

ingå bl.a. representanter för Vänsterpartiet

och Miljöpartiet. Arbetsgruppen skall pre-

sentera bedömningar av konsekvenserna av

olika arbetstidsförändringar samt presentera

förslag till hur arbetet med arbetstidsfrågan

bör bedrivas vidare.

Rättvisa

Rättvisan skall öka utan att drivkrafterna minskas

i samhällsekonomin. Pensionärerna skall tillföras

mer resurser och då framför allt de sämst ställda

pensionärerna. Även barnfamiljerna och lågin-

komsttagarna prioriteras.

- Pensionärernas ekonomi föreslås stärkas

med ca 4 miljarder kronor. Det reducerade

prisbasbeloppet för pensionärer skall ersättas

av det fulla prisbasbeloppet redan 1999. Re-

geringen föreslår att bostadstillägget till pen-

sionärerna höjs den 1 januari 1999 för att

gynna de sämst ställda pensionärerna.

- De förvärvsarbetandes ekonomi föreslås

stärkas med ca 3 miljarder kronor. En tillfäl-

lig skattereduktion införs 1999 för att öka

köpkraften hos låg- och medelinkomsttaga-

re. Reduktionen utgör som mest 1 320 kro-

nor och trappas ned med 1,2 procent av den

del av inkomsten som ligger över 135 000

kronor per år. Det innebär att reduktionen

är borta vid en arbetsinkomst på 245 000

kronor per år.

- Fastighetsskatten för hyresbostäder sänks

tillfälligt under 1999 med 0,2 procentenheter

från 1,5 till 1,3 procent. Regeringen förvän-

tar sig att den lägre skattenivån omsätts i läg-

re hyror och avgifter.

- Regeringen avser att föreslå en höjning av

barnbidraget och studiebidraget för gymna-

siestuderande med 100 kronor i månaden

från den 1 januari år 2000 och ytterligare 100

kronor den 1 januari 2001. Även flerbarns-

tillägget föreslås bli höjt.

- Situationen för de hemlösa har försvårats

och regeringen vill i samarbete med kom-

muner och ideella organisationer satsa resur-

ser och vidta åtgärder för att förbättra situa-

tionen för de hemlösa. Regeringen föreslår

att det under treårsperioden 1999-2001 an-

24

PROP. 1998/99:1

slås 30 miljoner kronor för att förbättra de

hemlösas situation.

- I enlighet med tidigare beslut höjs biståndet

till 0,72 procent av BNI år 2000 och 0,73

procent av BNI år 2001. Regeringen föreslår

nu att biståndet höjs med ytterligare 100

miljoner kronor 1999.

Jämställdhet

Sverige har återigen blivit utsedd av FN till värl-

dens mest jämställda land. För att Sverige skall

fortsätta vara det krävs en aktiv jämställdhetspo-

litik. Kvinnor och män skall ges samma möjlig-

het att arbeta och försörja sig. Sverige har inte

råd att misshushålla med de mänskliga resurser-

na. Därför skall både kvinnors och mäns erfaren-

het och kunskap tillvaratas. Könsbetingade lö-

neskillnader mellan män och kvinnor bör tas

bort.

- Jämställdhetsombudsmannen tillförs 2 mil-

joner kronor för att stärka arbetet med att

utöva tillsyn över de delar av jämställdhets-

lagen som rör löneskillnader mellan kvinnor

och män.

- Statistiska centralbyrån kommer att tillföras

mer resurser för att vidareutveckla lönesta-

tistiken och för att ta fram nödvändigt sta-

tistiskt underlag för jämställdhetsbokslut.

SCB kommer dessutom att ges i uppdrag att

göra en ny nationell tidsanvändningsstudie.

- Utredningen om jämställdhetslagen kom-

mer att ges tilläggsdirektiv, så att utredning-

en kan analysera frågor som hänger samman

med arbetsvärdering.

- Regeringen avser att uppdra åt sina myndig-

heter att än mer aktivt arbeta med jämställd-

hetsfrågor, inklusive frågor om lika lön för

lika och likvärdigt arbete.

- Regeringen avser dessutom att genomföra

en rad andra åtgärder för att öka jämställd-

heten: olika åtgärder kommer att vidtas för

att underlätta för män att delta i jämställd-

hetsarbetet, arbetet med att motverka våld

mot kvinnor kommer fortsatt att prioriteras,

en utredning tillsätts för att se hur kvinnors

historia m.m. behandlas på museerna, kvin-

nokonferensens handlingsprogram ses över

m.m.. Regeringen avser att under hösten

1999 redovisa hur jämställdhetspolitiken ut-

vecklats.

Miljö

Sverige och svenskt näringsliv skall gå i spetsen

för en utveckling mot ekologisk hållbarhet.

- Regeringen föreslår en kraftig förstärkning

av resurserna för skydd av naturområden,

främst skogsområden, för att bevara den bi-

ologiska mångfalden. Resurserna föreslås

öka med sammanlagt 660 miljoner kronor

under perioden 1999-2001.

- Regeringen föreslog i samband med den

ekonomiska vårpropositionen att mer resur-

ser även skulle tillföras för naturvårdsavtal

och biotopskydd i skog samt för rådgivning

och information till skogsbrukare. För dessa

ändamål föreslås en resursförstärkning med

totalt 99 miljoner kronor under perioden

1999-2001.

- Regeringen föreslår att resurser tillförs för

marksanering och inventering av behoven av

marksanering genom att ett nytt anslag anvi-

sas. Totalt 170 miljoner kronor föreslås för

treårsperioden 1999-2001.

- Sanering av mark och vatten skall även fort-

sättningsvis kunna ges stöd inom ramen för

de lokala investeringsprogrammen. De lo-

kala investeringsprogrammen bör vidgas till

att omfatta stöd för allergisanerande åtgärder

i bebyggelsen som genomförs i samband

med de ombyggnadsåtgärder som regelver-

ket för närvarande ger möjlighet att stödja.

- Regeringen avser att inom kort ge Natur-

vårdsverket i uppdrag att i samverkan med

Forskningsrådsnämnden göra en samlad be-

dömning av miljöforskningen av idag. Ut-

gångspunkten skall därvid vara att den sam-

lade miljöforskningen skall stärkas.

- En arbetsgrupp tillsätts inom Finansdepar-

tementet för att följa Konjunkturinstitutets,

Statistiska centralbyråns och Naturvårdsver-

kets arbete med att upprätta miljöjusterade

nationalräkenskaper.

- Regeringen avser att i 1999 års ekonomiska

vårproposition presentera gröna nyckeltal.

25

PROP. 1998/99:1

Sverige skall ta steget in i det nya seklet med

tillförsikt och optimism. Sverige skall vara ett

land som kännetecknas av framtidstro och stolt-

het. Politiken för att stärka Sverige skall prägla

regeringens arbete under mandatperioden.

I den ekonomiska vårpropositionen presente-

rade regeringen en offensiv för uthållig tillväxt

och ökad sysselsättning. Sex områden lyftes

fram: Kunskap och kompetens. Delaktighet i

informationssamhället. Hållbara Sverige - ett fö-

regångsland. Företagande. Europeiskt samarbete.

Ett Sverige för alla. Dessa områden är strategiska

delar i en framtidsinriktad politik.

Sveriges intåg i nästa årtusende skall tas med

en politik för full sysselsättning, hög tillväxt,

bättre utbildning, god välfärd och god miljö. För

sysselsättningen föreslås ett konkret mål för år

2004. Regeringen överväger att sätta upp mål

även för de andra områdena.

Full sysselsättning

Regeringen har satt upp som mål att den öppna

arbetslösheten skall halveras till 4 procent år

2000. Därefter är målet full sysselsättning.

Sverige har goda erfarenheter av att precisera

och kvantifiera mål för den ekonomiska politi-

ken. Två mål som starkt bidragit till den snabba

saneringen av statsfinanserna och den positiva

ränteutvecklingen är målen för inflationen och

för de offentliga finanserna.

I och med att den öppna arbetslösheten sjun-

ker finns det skäl att förlänga tidsperspektivet

och höja ambitionen. För att befästa och ytterli-

gare förstärka den goda utvecklingen föreslår re-

geringen därför att det befintliga målet för ar-

betslösheten kompletteras med ett nytt mål för

sysselsättningen.

Regeringens förslag: Andelen sysselsatta av be-

folkningen mellan 20 och 64 år skall öka från 74

procent år 1997 till 80 procent år 2004. Därige-

nom minskar behovet av sociala ersättningar.

Strategin för att uppnå full sysselsättning bygger

på att kunniga människor, ett gott företagsklimat

och en omställning till ekologisk hållbarhet stär-

ker Sverige. I en stabil makroekonomisk miljö

skall kvaliteten på och tillgången till skola, vård

och omsorg förbättras. Detta bidrar till att möj-

liggöra ett högt arbetskraftsdeltagande för både

kvinnor och män.

Den positiva utveckling som har skett på ar-

betsmarknaden det senaste året med 60 000 nya

jobb måste fortsätta under lång tid framöver. De

flesta av dessa jobb måste komma i den privata

sektorn. Med mindre utgifter för arbetslösheten

och högre inkomster från sysselsättningen kan