Regeringen överlämnar denna skrivelse till riksdagen.

Stockholm den 25 juni 1998

Skr.

1997/98:187

Göran Persson

ErikÅsbrink

(Finansdepartementet)

I skrivelsen lämnar regeringen en redogörelse for det ekonomiska utfallet

i staten under budgetåret 1997. Skrivelsen omfattar årsredovisningen för

staten år 1997 samt det slutliga utfallet på statsbudgetens inkomsttitlar

och anslag under året. Vidare lämnas en redogörelse för avgiftsbelagd

verksamhet samt statliga garantier m.m.

Vissa generella iakttagelser som Riksrevisionsverket har gjort under

året kommenteras i skrivelsen. Myndigheter som har erhållit

revisionsberättelse med invändning avseende budgetåret 1997 omnämns

och skälen för invändningarna anges.

1 Riksdagen 1997/98. 1 saml. Nr 187

Skr. 1997/98:187

1 Inledning............................................................................................4

1.1 Olika aspekter på det ekonomiska utfallet..........................4

1.2 Kvaliteten vid genomförandet av den statliga verksam-

heten....................................................................................5

1.3 Sammanfattande kommentar..............................................5

2 Årsredovisning för staten..................................................................6

2.1 Inledning.............................................................................6

2.2 Grundläggande principer för upprättande av

årsredovisning för staten.....................................................6

2.2.1 Redovisningsperiod..........................................6

2.2.2 Avgränsning av redovisningsenheten...............6

2.2.3 Redovisningsprinciper......................................7

2.2.4 Värderingsprinciper..........................................8

2.2.5 Konsolideringsprinciper...................................9

2.2.6 Klassificering....................................................9

2.3 Några kommentarer kring årets bokslut.............................9

2.4 Nyckeltal...........................................................................11

2.5 Konsoliderad resultaträkning............................................12

2.5.1 Kommentarer till resultaträkningen................13

2.6 Konsoliderad balansräkning.............................................14

2.6.1 Kommentarer till balansräkningen.................16

2.6.2 Ansvarsförbindelser........................................18

2.7 Finansieringsanalys...........................................................18

2.8 Statens upplåning..............................................................19

3 Statsbudgetens utfall.......................................................................20

3.1 T akbegränsade utgifter.....................................................21

3.2 Statsbudgetens inkomster.................................................22

3.3 Statsbudgetens utgifter......................................................31

4 Den avgiftsbelagda verksamhetens omfattning och struktur..........43

4.1 Inledning...........................................................................43

4.2 Offentligrättsliga avgifter.................................................44

4.2.1 Kostnadstäckning............................................45

4.2.2 Uppdragsverksamhet......................................45

4.3 Export................................................................................46

4.4 Kundstruktur.....................................................................46

5 Redovisning av statliga garantier med mera...................................47

5.1 Inledning...........................................................................47

5.2 Garanterad kapitalskuld....................................................47

5.3 Utgifter till följd av infriade garantier..............................48

5.4 Inkomster från lämnade garantier.....................................48

5.5 Det ekonomiska utfallet av verksamheten........................49

6 Riksrevisionsverkets generella iakttagelser....................................50

6.1 Inledning...........................................................................50

6.2 Respekten för gällande regelverk.....................................51

6.3 Definitionen av begreppet transfereringar........................51 Skr. 1997/98:187

6.4 Intern revision i staten......................................................52

6.5 Vissa EU-relaterade frågor...............................................52

6.5.1 Vissa frågor avseende regelverket..................52

6.5.2 Mervärdesskattebaserad avgift till EG...........53

6.6 Vissa IT-relaterade frågor.................................................54

6.7 Utvecklingen av resultatstyrningen..................................55

6.8 Utvecklingsaktiviteter inom betalningsområdet...............56

6.9 Arbetsgivarroll, lönepolitik, kompetens-

försörjning m.m................................................................57

6.10 Vissa pensionsfrågor.........................................................58

6.11 Upphandlingsregler i statliga bolag..................................59

6.12 Negativt resultat för affärsverk.........................................59

7 Revisionsberättelser med invändning..............................................59

7.1 Inledning...........................................................................59

7.2 Revisionsberättelser med invändning avseende

budgetåret 1997.................................................................60

8 Ekonomiadministrativ värdering.....................................................62

8.1 Inledning...........................................................................62

8.2 Resultatet av EA-värderingen...........................................63

Bilaga 1 Material avseende årsredovisningen för staten.................64

Bilaga 1.1 Redovisning av statliga kreditgarantier m.m..................147

Bilaga 1.2 Statliga dotter- och intresseföretag................................150

Bilaga 1.3 Statliga myndigheter och fonder....................................152

Bilaga 1.4 Statsanställda .................................................................159

Bilaga 1.5 Nyckeltal........................................................................161

Bilaga 2 Specifikation av statsbudgetens inkomster....................166

Bilaga 3 Specifikation av utgifter på utgiftsområden...................173

Utdrag ur protokollet vid regeringssammanträde den 25 juni 1998......212

Skr. 1997/98:187

Enligt lag (1996:1059) om statsbudgeten är regeringen redovisnings-

skyldig inför riksdagen för statens medel och de övriga tillgångar som

står till regeringens disposition. Redovisningsskyldigheten omfattar även

statens skulder och övriga förpliktelser samt den verksamhet som bedrivs

av staten. Av lagen framgår vidare att regeringen för riksdagen skall

redovisa de mål som åsyftas och de resultat som uppnåtts på olika

verksamhetsområden.

Enligt lagen skall regeringen så snart som möjligt men senast nio

månader efter budgetårets utgång se till att en årsredovisning för staten

lämnas till riksdagen. Årsredovisningen skall innehålla resultaträkning,

balansräkning och finansieringsanalys. Den skall även innehålla det

slutliga utfallet på statsbudgetens inkomsttitlar och anslag.

Det är nu första gången regeringen en lämnar skrivelse till riksdagen

avseende uppföljningen av föregående år. Förra året lämnades

motsvarande redogörelse i budgetpropositionen (prop. 1997/98:1 volym

1 kap.7). I denna skrivelse presenteras en uppföljning avseende

budgetåret 1997 vilken bl.a. svarar mot centrala redovisningskrav enligt

lagen om statsbudgeten.

Skrivelsens första fyra kapitel behandlar olika aspekter på det

ekonomiska utfallet under året och ger sammantaget en bild av resultatet

under perioden samt ställningen vid utgången av år 1997. De följande tre

kapitlen berör på olika sätt kvaliteten vid genomförandet av den statliga

verksamheten. Beträffande redovisningen av mål och resultat avser

regeringen att återkomma i budgetpropositionen för år 1999.

Till stor del baserar sig materialet i skrivelsen på underlag som har

tagits fram av Riksrevisionsverket på uppdrag av regeringen.

Den statliga verksamheten utgör en väsentlig del av den svenska

samhällsekonomin. Utgifterna på statsbudgeten för år 1997 motsvarande

närmare 38 procent av bruttonationalprodukten för samma period.

Komplexiteten i verksamheten är hög och definitionen av olika begrepp

varierar beroende på sammanhanget. Som exempel kan nämnas att

begreppet staten definieras annorlunda i årsredovisningen för staten är i

nationalräkenskaperna.

Inledningsvis presenteras årsredovisningen för staten inklusive

analyser och kommentarer. Årsredovisningen omfattar myndigheterna

under regering och riksdag med undantag för Riksbanken. Dessutom

ingår försäkringskassorna och vissa fonder.

Av årsredovisningen för staten avseende år 1997 framgår bl.a. att årets

underskott enligt den konsoliderade resultaträkningen blev cirka 25

miljarder kronor, vilket är cirka 20 miljarder kronor lägre än för

kalenderåret 1996. Denna resultatförbättring förklaras främst av ökade

skatteintäkter.

I skrivelsen lämnas en redogörelse för det slutliga utfallet på Skr. 1997/98:187

statsbudgetens inkomsttitlar och anslag. Utfallet för budgetåret 1997

visar att de totala inkomsterna blev knappt 26 miljarder kronor högre än

beräknat medan utgifterna blev drygt 34 miljarder kronor lägre än totalt

anvisade medel. Sammantaget innebär detta en förbättring med närmare

60 miljarder kronor jämfört med statsbudgeten.

För att ge en mer fullständig bild av hur den statliga verksamheten

finansieras lämnas en beskrivning av den avgiftsbelagda verksamhetens

omfattning och struktur. Under budgetåret 1997 uppgick myndigheternas

sammanlagda avgiftsintäkter till drygt 47 miljarder kronor. Till största

del avser avgifterna s.k. uppdragsverksamhet, d.v.s. försäljning av

frivilligt efterfrågade varor och tjänster. Intemdebiteringen inom staten

uppgick till cirka 60 procent av de totala avgiftsintäkterna.

Vid en bedömning av statens ekonomiska ställning måste hänsyn tas

till utestående förpliktelser av olika slag. Av redogörelsen framgår att

statens garanterade kapitalskuld vid utgången av år 1997 uppgick till

drygt 669 miljarder kronor varav cirka 407 miljarder kronor avsåg

Insättningsgarantinämnden.

Enligt lag om statsbudgeten skall hög effektivitet eftersträvas och god

hushållning iakttas i statens verksamhet. Av lagen framgår vidare att

statens verksamhet skall granskas genom revision.

Riksrevisionsverket (RRV) granskar myndigheterna under regeringen,

såväl vad avser myndigheternas årsredovisningar och förvaltning som

effektiviteten i statlig verksamhet och statliga åtaganden. I skrivelsen

lämnas ett sammandrag av vissa generella iakttagelser som RRV har

gjort avseende 1997 års verksamhet. Regeringens bedömningar med

anledning av RRV:s iakttagelser presenteras i anslutning till respektive

frågeställning.

De områdes- och/eller myndighetsspecifika iakttagelser som RRV har

lyft fram kommer i likhet med föregående år att behandlas i budget-

propositionen under respektive utgiftsområde. Emellertid lämnas redan i

denna skrivelse en redogörelse för vilka myndigheter som har erhållit

revisionsberättelse med invändning avseende räkenskapsåret 1997 samt

skälen för invändningarna.

Avslutningsvis presenteras kortfattat resultatet av den värdering av

myndigheternas ekonomiadministrativa standard som RRV har utfört.

Regeringen kan sammanfattningsvis konstatera att det ekonomiska

utfallet avseende budgetåret 1997 visar att statens ekonomiska situation

har stabiliserats. Statens lånebehov uppgick till drygt 6 miljarder kronor

under året vilket är en minskning med cirka 82 miljarder kronor jämfört Skr. 1997/98:187

med budgetåret 1995/96.

De närmare formerna för redovisningen av det ekonomiska utfallet

avseende föregående år kommer successivt att utvecklas vad avser

presentationens omfattning och struktur.

Enligt lag (1996:1059) om statsbudgeten skall regeringen så snart som

möjligt, dock senast nio månader efter budgetårets utgång, se till att en

årsredovisning för staten lämnas till riksdagen.

Årsredovisningen för staten avseende budgetåret 1997 innehåller

resultaträkning, balansräkning samt finansieringsanalys. Årsredo-

visningen baseras på den information som myndigheterna presenterar i

sina årsredovisningar och tillika lämnar till Riksrevisionsverket (RRV) i

enlighet med bokföringsförordningen (1979:1212).

RRV skall varje år till regeringen lämna underlag till en årsredovisning

för staten. I de fall den information som RRV har fatt från myndigheterna

inte är tillräcklig för att ligga till grund för en konsoliderad

årsredovisning inhämtar RRV information i särskild ordning. Sådana

kompletteringar kan t. ex. vara nödvändiga för att möjliggöra

redovisningsmässiga elimineringar mellan olika myndigheter.

Årsredovisningen för staten sammanställs av reviderat redovisnings-

material. Någon revision av den konsoliderade årsredovisningen utförs

därför inte. Metoder för kvalitetssäkring med avseende på den tekniska

kvaliteten är under utveckling.

Från och med år 1997 sammanfaller budgetåret med kalenderåret. Som

jämförelsetal i resultaträkningen avseende år 1997 redovisas därför

kalenderåret 1996 i stället för det förlängda budgetåret 1995/96.

Jämförelsetalen i balansräkningen avser på motsvarande sätt ställningen

per den 31 december 1996. I finansieringsanalysen redovisas dock hela

18-månadersperioden som jämförelsetal.

Balans- och resultaträkningen samt finansieringsanalysen omfattar den

juridiska enheten staten, dvs. myndigheterna under riksdag och regering

med undantag för Riksbanken som betraktas som ett självständigt rätts-

subjekt. Riksbanken ingår dock med grundfonden på 1 miljard kronor. Skr. 1997/98:187

Även försäkringskassorna betraktas i detta sammanhang som

myndigheter och ingår bl.a. därför att de ingår i den statliga

redovisningsorganisationen. Ingår gör även sådana fonder som redovisas

hos en myndighet såsom t.ex. arbetsskadefonden. I bl.a. nationalräken-

skaperna definieras staten annorlunda än i årsredovisningen för staten.

Nationalräkenskaperna - som syftar till att tillgodose andra behov än vad

som gäller för årsredovisningen för staten - är en statistisk

sammanställning över den svenska ekonomin med uppdelning på olika

institutionella sektorer och olika slag av inkomster och utgifter. Begrepp,

definitioner och klassificeringar följer internationella rekommendationer.

En fullständig förteckning över vilka myndigheter, organisationer och

fonder som omfattas av den statliga redovisningsorganisationen och som

ingår i årsredovisningen för staten återfinns som bilaga till denna

skrivelse.

I bilaga återfinns även en sammanställning av den statliga sektorn.

Sammanställningen syftar till att ge en översiktlig bild av den verksamhet

som staten har ett väsentligt inflytande över.

Som nämnts ovan baseras årsredovisningen för staten på information från

myndigheterna. Myndigheternas löpande redovisning liksom upprättande

av årsbokslut sker enligt bokföringsförordningen (1979:1212).

Myndigheternas årsredovisning med bl.a. balans- och resultaträkning

samt finansieringsanalys upprättas enligt förordning (1996:882) om

myndigheters årsredovisning m.m..

Myndigheternas redovisning sker enligt bokföringsmässiga grunder.

Med detta avses att redovisningen sker i enlighet med god

redovisningssed. God redovisningssed betyder i sin tur att redovisningen

skall ge en rättvisande bild av verksamhetens resultat samt av kostnader,

intäkter och ställning. Kostnader kan definieras som det ekonomiska

värdet av de resurser som förbrukas under en bestämd

redovisningsperiod. Intäkter definieras som det ekonomiska värdet av

utförda prestationer hänförliga till en bestämd redovisningsperiod. Vad

gäller intäktssidan kan definitionen inte tillämpas fullt ut i staten, då

skatteinkomsterna redovisas det år de inflyter och sålunda kan ha

genererats tidigare år. För att få en enhetlig terminologi sorteras dock

skatteinkomsterna in under rubriken intäkter i resultaträkningen.

För uppbörd och transfereringar tillämpas kassamässig redovisning

som här, något förenklat, likställs med intäkter och kostnader i

resultaträkningen. Med kassamässig redovisning avses att redovisningen

tar sin utgångspunkt i betalningstillfallet. Transaktioner bokförs sålunda

under den redovisningsperiod till vilken betalningen hänför sig till

skillnad från redovisning enligt bokföringsmässiga grunder där

redovisningen baseras på förbrukning av resurser respektive utförande av

prestationer.

I de fall myndigheterna väsentligen avviker från de redovisnings- Skr. 1997/98:187

principer som föreskrivs i nämnda förordningar kommenteras detta i not.

Några förändringar av redovisningsprinciper i statens konsoliderade

redovisning jämfört med föregående räkenskapsår har inte gjorts.

Myndigheter följer normalt generella värderingsprinciper för statlig

redovisning. Det finns dock myndigheter som p.g.a. verksamhetens särart

avviker ifrån dessa principer. Sådana avvikelser av mer väsentlig art

kommenteras i not till aktuell post.

Omsättningstillgångar

Omsättningstillgångar skall värderas enligt lägsta värdets princip. Detta

innebär att tillgångarna tas upp till anskaffningsvärdet eller till det

verkliga värdet om detta är lägre. Med verkligt värde avses

försäljningsvärde med avdrag för beräknad försäljningskostnad. Om

tillgångens särskilda beskaffenhet eller andra omständigheter ger

anledning till det får det verkliga värdet bestämmas till återanskaffnings-

värdet eller annat värde som är förenligt med god redovisningssed.

Vidare far omsättningstillgångar tas upp till ett belopp som överstiger

anskaffningsvärdet om det föreligger särskilda omständigheter och om

det är förenligt med god redovisningssed. Osäkra fordringar skall

redovisas med det belopp varmed de beräknas inflyta. Fordringar och

skulder i främmande valuta värderas till balansdagens kurs.

Exportkreditnämnden har beviljats dispens från att redovisa osäkra

fordringar.

Anläggningstillgångar

Anläggningstillgångar skall värderas till anskaffningsvärde med avdrag

för ackumulerade avskrivningar. Avskrivningarna skall anpassas till

respektive anläggningstillgångs ekonomiska livslängd. Om tillgångens

värde har minskat och nedgången bedöms som varaktig skall tillgångens

värde skrivas ned. Anläggningstillgångar som har ett värde som

väsentligt överstiger det belopp som redovisades föregående år far tas

upp till högst detta värde.

Aktier och andelar

Aktier och andelar i dotter- och intresseföretag har värderats enligt

kapitalandelsmetoden. Den har använts för både intresse- och

dotterföretag eftersom myndigheterna inte upprättar någon koncern-

redovisning. Affärsverkens dotterbolag ingår dock med aktiernas

anskaffningsvärde. I bilaga till denna skrivelse redovisas kapital-

andelsvärdet för varje bolag. I de fall staten innehar aktier i börsnoterade

företag presenteras även marknadsvärdet för aktierna i denna bilaga.

Övrigt

Utlåning som tidigare redovisades under långfristiga fordringar redovisas

i år på en egen rad i balansräkningen. Från och med räkenskapsåret 1997

redovisas förbättringsutgifter på annans fastighet också på en egen rad i

balansräkningen.

Med konsolidering avses åtgärder för att efter eliminering av interna

transaktioner redovisa samtliga myndigheter som om de vore en enhet.

Konsolidering av den juridiska enheten staten sker genom samman-

läggning av myndigheternas balansräkningar och resultaträkningar efter

det att interna mellanhavanden i form av t.ex. fordringar, skulder samt

intäkter och kostnader mellan myndigheterna har eliminerats.

Utöver elimineringar av transaktioner mellan myndigheter har även

transaktioner som varken är intäkter eller kostnader respektive fordringar

eller skulder för staten som helhet eliminerats. Ett exempel är statens

arbetsgivaravgifter för egen personal. Dessa avgifter redovisas som

personalkostnad hos myndigheterna och som intäkt av uppbörd hos

Riksskatteverket.

Vissa typer av transaktioner omklassificeras i statens årsredovisning i

förhållande till det underliggande materialet i myndigheternas

redovisning. Anledningen till detta är att transaktionerna ur statens

perspektiv hänför sig till en annan kategori av transaktioner än om den

enskilda myndigheten tas som utgångspunkt. Ett exempel är

omklassificering av statens tjänstepensioner vilka redovisas som

personalkostnad i statens årsredovisning men som transferering i

myndighetens årsredovisning. I några fall följer inte myndigheterna de

resultat- och/eller balansräkningsscheman som föreskrivs. Detta medför

att hela resultat- och/eller balansräkningen måste omklassificeras för att

en konsolidering skall kunna göras.

Nämnas kan även att Statens järnvägar har ändrat princip för

redovisning av förlustavtal och att Styrelsen för internationellt

utvecklingssamarbete har ändrat redovisningsprinciper beträffande u-

landskrediter. Jämförelsevärden för 1996 har räknats om enligt de

ändrade principerna.

Nedan följer ett antal kommentarer i anslutning till resultat- och balans-

räkningarna, dvs. det som sammantaget brukar benämnas årsbokslutet.

För ytterligare analyser och specifikationer hänvisas till bilaga till denna

skrivelse.

Skr. 1997/98:187

• Resultaträkningen for år 1997 visar ett underskott på 25 miljarder Skr. 1997/98:187

kronor. År 1996 uppgick underskottet till 45 miljarder kronor.

Underskottet har sålunda minskat med 20 miljarder kronor.

Resultatförbättringen förklaras främst av ökade skatteintäkter. Totalt

ökade skatteintäkterna med drygt 32 miljarder kronor mellan

kalenderåren 1996 och 1997. Den stora ökningen av skatter och

avgifter för fysiska personer med nästan 33 miljarder förklaras

huvudsakligen av ökade fyllnadsinbetalningar, vilket hänger samman

med ökade realisationsvinster på allemansfonder under år 1996 samt

stora utbetalningar av kommunalskatt 1996 och en höjning av de

allmänna egenavgiftema med 1 procent. Även arbetsgivaravgifterna

ökade med drygt 6,5 miljarder kronor p.g.a.. ökat löneunderlag.

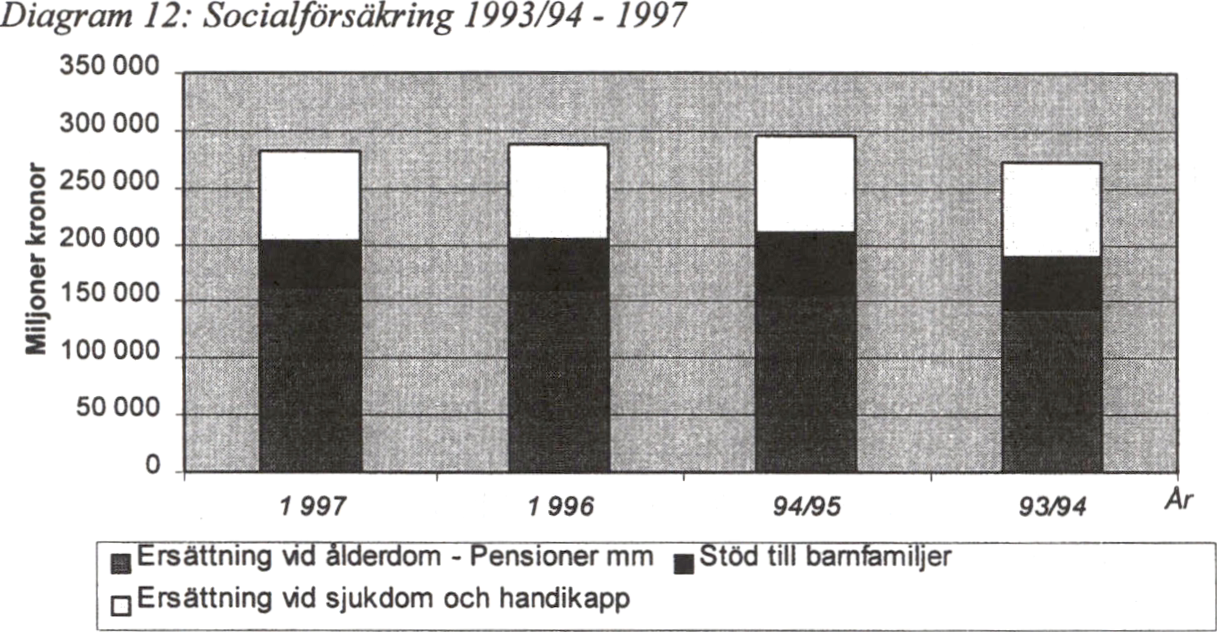

• Transfereringarna ökade med cirka 5 miljarder kronor mellan åren

1996 och 1997. De största ökningarna återfinns på arbets-

marknadsområdet samt i skatteutjämningsbidrag till kommuner. Inom

socialförsäkringssystemet som omfattar allmän sjuk- och

föräldraförsäkring, allmän tilläggspension samt erkända arbets-

löshetskassor minskade dock transfereringarna netto med nästan

6 miljarder kronor. Ersättningen vid sjukdom etc. och stöd till

barnfamiljer minskade med nästan 7 miljarder kronor p.g.a. ändrade

ersättningsregler för sjukersättning och föräldraledighet samt till följd

av volymändringar. Pensionerna ökade med drygt 1 miljard kronor

p.g.a. det ökande antalet ATP-pensionärer. Arbetsmarknadsstödet

ökade med drygt 3 miljarder kronor.

• Antalet anställda inom den juridiska enheten staten i september 1997

var 251 649 personer. Det är en minskning med 2 procent jämfört med

året innan då 256 700 personer var anställda inom staten.

• Lokalkostnaderna minskade med knappt en miljard kronor mellan

åren. Lokalkostnaderna minskade främst inom Försvarsmakten och

skatteförvaltningen.

• Den lägre räntenivån inom landet har medfört kraftigt minskade

ränteinkomster och ränteutgifter. Riksgäldskontorets ränteinkomster

från in- och utlåningsverksamheten föll också till följd av att stora

återbetalningar av lån minskade lånevolymen.

• Centrala studistödsnämndens (CSN) osäkra fordringar och avskrivna

fordringar uppgår tillsammans till cirka 2 miljarder kronor. De

konstaterade förlusterna uppgår till drygt 400 miljoner kronor. CSN

har även gjort en bedömning av avskrivningsrisken. Beroende på

antaganden om ekonomisk utveckling skulle enligt beräkningar

behovet av reservering vara mellan 2 och 29 miljarder kronor. Det

stora spännet beror på osäkerheten i bedömningarna av osäkra

fordringar i det nya studielånsystemet. Ett uppdrag har under våren

1998 lagts på CSN i syfte att utveckla metoder för beräkningar av

osäkra fordringar på ett mer tillförlitligt sätt.

För ytterligare kommentarer samt notapparat och specifikationer för

definansiella dokumenten hänvisas till bilaga till denna skrivelse.

Skr. 1997/98:187

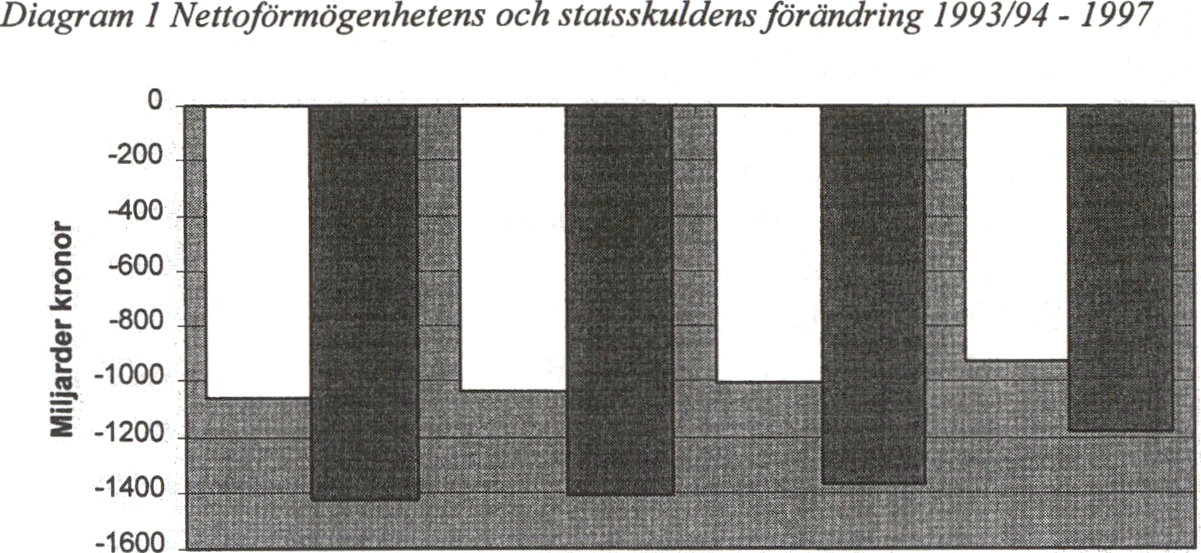

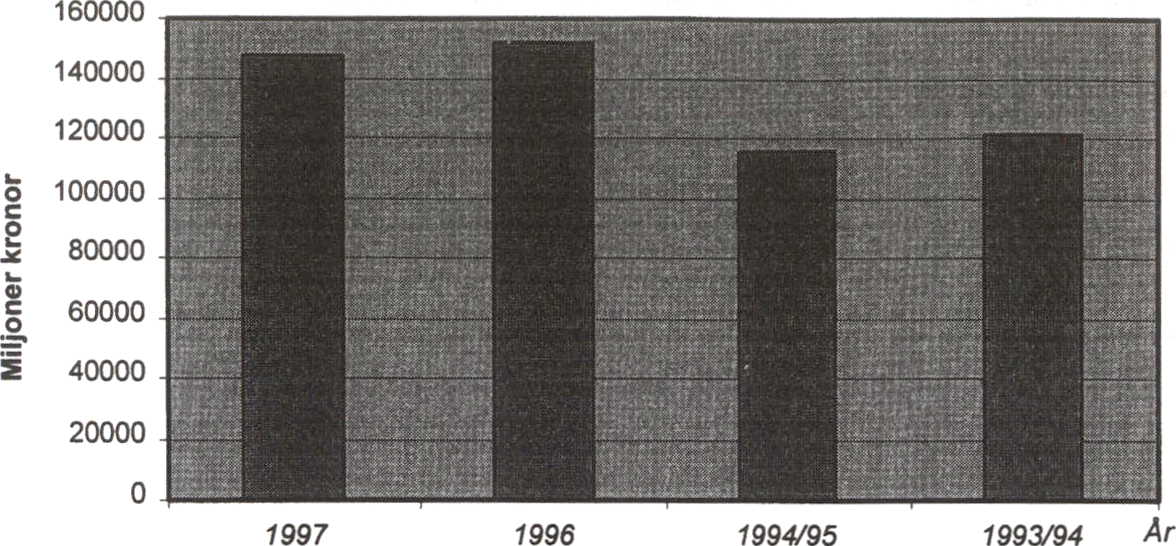

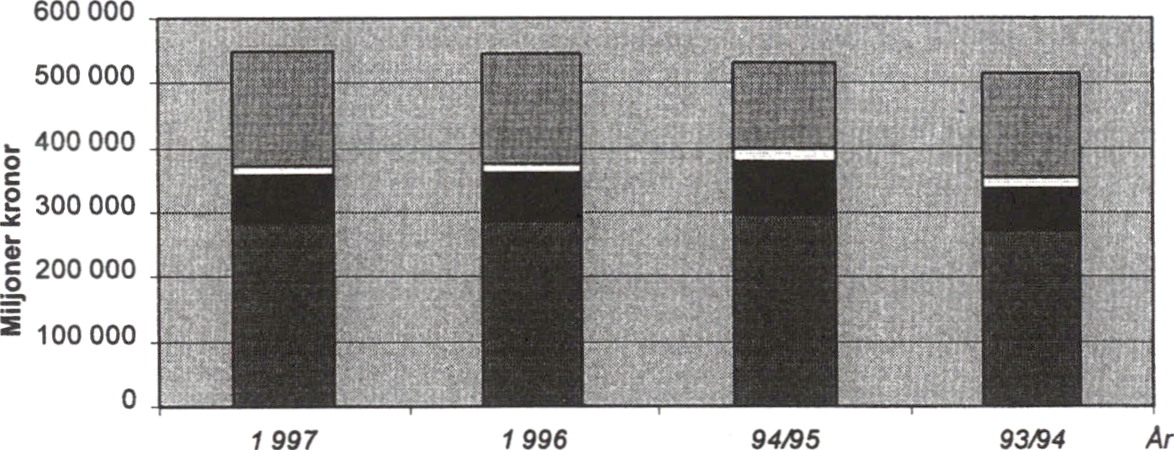

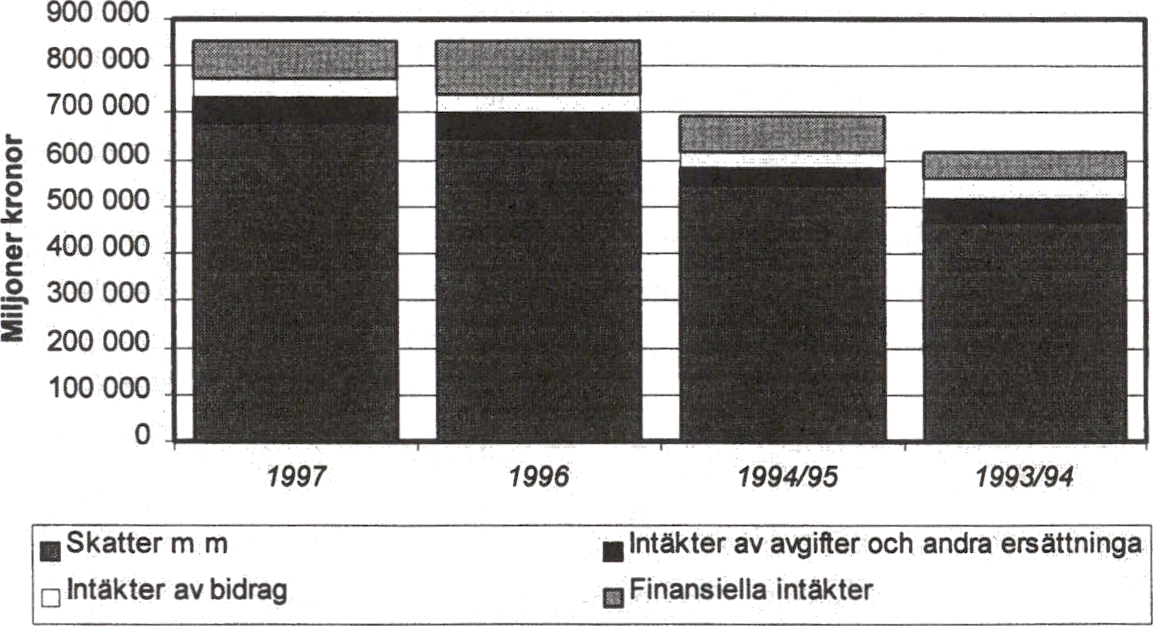

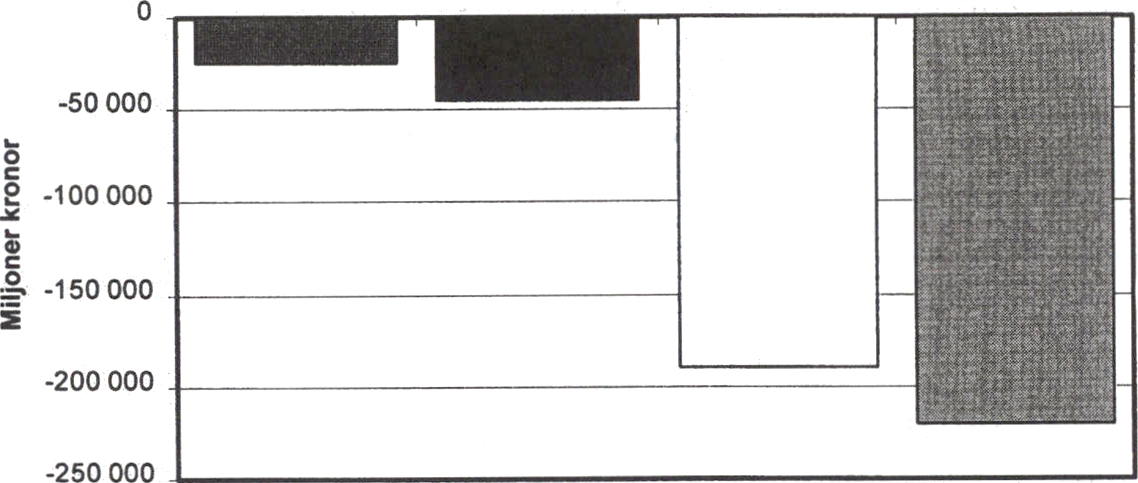

I tabell 1 presenteras ett antal nyckeltal som syftar till att sammanfatta

och åskådliggöra olika inslag i statens finanser. Nyckeltalen

kommenteras nedan.

Tabell 1 Sammanställning av vissa nyckeltal

Miljarder kronor

|

1993/94* |

1994/95* |

1996 |

1997 | |

|

Statens netto- |

-924 |

-1040 |

-1038 |

-1058 |

|

Statsbudgetens |

177 |

156 |

58 |

6 |

|

Statsskulden |

1177 |

1368 |

1408** |

1426** |

|

Transfereringar och |

531 |

540 |

545 |

550 |

|

Kostnader för |

160 |

169 |

150 |

150 |

|

statens egen | ||||

|

Skatteinkomster |

465 |

544 |

644 |

676 |

|

Årets resultat |

-220 |

-189 |

-45 |

-25 |

enligt resultat-

räkning

*18 månader respektive ställning per den 30/6.

** Riksgäldskontoret redovisar en statsskuld som är cirka 4 miljarder högre än vad

som redovisas i årsredovisningen för staten. Detta lägre belopp i årsredovisningen

för staten förklaras av att Riksförsäkringsverkets och Riksgäldskontorets innehav

av statsobligationer har eliminerats i årsredovisningen.

1 Från och med år 1997 är statsbudgetens saldo identiskt med statens lånebehov.

Statens nettoförmögenhet kan jämföras med begreppet eget kapital i

traditionell redovisning för aktiebolag. Statens nettoförmögenhet är lika

med skillnaden mellan tillgångarnas och skuldernas bokförda värde.

Statsskulden, som i huvudsak motsvarar statsbudgetens ackumulerade

underskott, svarar för den övervägande delen av den negativa

nettoförmögenheten. Förändringen av nettoförmögenheten mellan två år

motsvaras således av statsskuldens förändring och av förändringar i

övriga tillgångs- och skuldposter i balansräkningen.

Statens totala tillgångar uppgick per den 31 december 1997 till 540

miljarder kronor och statens totala skulder till 1 598 miljarder kronor.

Statens nettoförmögenhet minskade under 1997 med 20 miljarder kronor.

Under räkenskapsåret 1997 minskade tillgångarna totalt med 8 miljarder

kronor och skulderna ökade totalt med netto 12 miljarder kronor.

Ökningen är i huvudsak en konsekvens av ökningen av statsskulden med

20 miljarder kronor samt en minskning av periodavgränsningspostema

jämfört med kalenderåret 1996.

11

Statsskulden kan delas upp i en kronskuld och i en valutaskuld. Under Skr. 1997/98:187

perioden 1993/94 till 1997 ökade statsskulden med cirka 250 miljarder

kronor. Mellan åren 1996 och 1997 var ökningen förhållandevis liten och

uppgick till cirka 18 miljarder kronor. Sedan budgetåret 1994/95 har en

förskjutning skett av skuldens sammansättning till en minskad andel

upplåning i utländsk valuta. Effekten av de återbetalningar som har gjorts

av skulder i utländsk valuta motverkades dock år 1997 av orealiserade

valutakursförändringar som har påverkat skulden negativt med drygt 14

miljarder kronor.

Den statsskuld som Riksgäldskontoret redovisar skiljer sig från vad

som redovisas i statens årsredovisning p.g.a. elimineringar som har gjorts

i årsredovisningen för Riksförsäkringsverkets och Riksgäldskontorets

innehav av statsobligationer. Detta medför att den upplåning som

Riksgäldskontoret redovisar är cirka 4 miljarder kronor högre än vad som

redovisas i årsredovisningen for staten.

Kostnader för statens egen verksamhet är jämfört med föregående år i

stort sett oförändrade. Skillnaden mot övriga redovisade år beror i

huvudsak på förändrade redovisningsprinciper. Under budgetåren

1993/94 och 1994/95 direktavskrevs vägar och järnvägar vilket inte var

fallet för åren 1996 och 1997 då tillgångarna invärderades och togs upp i

balansräkningen.

I den konsoliderade resultaträkningen for den juridiska enheten staten år

1997 redovisas intäkter och kostnader som har genererats under

redovisningsperioden. Merparten av redovisade intäkter utgörs av skatter

som har influtit under året. Denna post omfattar även skatter som är

hänförliga till tidigare år men som har influtit under år 1997. Detta kan

strikt redovisningsteoretiskt inte definieras som en intäkt1. För

enhetligheten i terminologin sorterar dock dessa skatter under rubriken

statens intäkter. Huvuddelen av statens kostnader uppkommer i den

statliga verksamheten och i de stora bidrags- och försäkringssystem som

staten hanterar, t.ex. socialförsäkringssystemet. Transfereringar redovisas

likt skatterna kassamässigt eftersom avräkningen mot statsbudgeten sker

utifrån kassamässiga grunder.

I tabell 2 redovisas den konsoliderade resultaträkningen för den

juridiska enheten staten år 1997.

1 Intäkt = periodiserad inkomst, dvs. hänsyn tas till den tidsperiod under vilken

inkomsten har upparbetats eller intjänats.

Inkomst = den ekonomiska ersättning som en organisation erhåller för sina

prestationer.

Inbetalning = betalning för avyttrande och utförda prestationer.

12

Tabell 2 Konsoliderad resultaträkning för den juridiska enheten staten år Skr. 1997/98:187

1997

Miljoner kronor______________________________________________________________

1997 1996

Intäkter

|

Skatter m.m. |

676 240 |

644 107 |

|

Intäkter av avgifter och andra ersättningar |

58 884 |

59 441 |

|

Intäkter av bidrag |

37 747 |

36 278 |

|

Summa intäkter |

772 871 |

739 826 |

|

Transfereringar och bidrag |

550 064 |

545 057 |

|

Intäkter efter avdrag för transfereringar och bidrag |

222 807 |

194 769 |

|

Kostnader för statens egen verksamhet | ||

|

Kostnader för personal |

69 025 |

70 080 |

|

Kostnader för lokaler |

9 828 |

10 793 |

|

Övriga driftkostnader |

60 289 |

59 776 |

|

Avskrivningar |

11 129 |

9 682 |

|

Summa kostnader för statens egen verksamhet |

150 271 |

150 331 |

|

Resultat före finansiella poster |

72 536 |

44 438 |

|

Finansiella intäkter och kostnader | ||

|

Resultat av andelar i dotter-och intresseföretag |

11 909 |

8 374 |

|

Finansiella intäkter |

66 633 |

105 460 |

|

Finansiella kostnader |

176 178 |

203 392 |

|

Summa finansiella poster |

-97 636 |

-89 558 |

|

Årets underskott |

-25 100 |

-45 120 |

Resultaträkningen för år 1997 visar ett underskott på 25 miljarder kronor.

Detta är en förbättring med cirka 20 miljarder kronor jämfört med

kalenderåret 1996. År 1996 då underskottet uppgick till 45 miljarder

kronor. Resultatförbättringen förklaras främst av ökade skatteinkomster.

De finansiella intäkterna däremot har minskat kraftigt. Detta gäller även

de finansiella kostnaderna, dock inte i samma omfattning som de

finansiella intäkterna. Minskningen av de finansiella intäkterna och

kostnaderna kan förklaras av den lägre räntenivån inom landet.

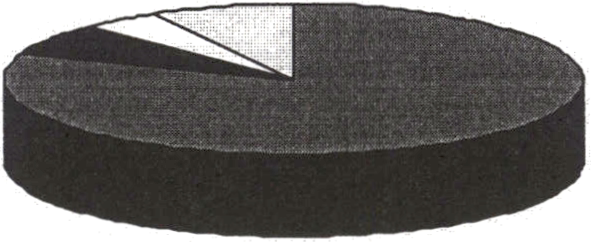

De totala intäkterna år 1997 uppgick till 851 miljarder kronor. Därav

utgjorde skatterna inklusive arbetsgivaravgifter, mervärdesskatt m.m. den

dominerande posten med 676 miljarder kronor, varav 220 miljarder

kronor avser arbetsgivaravgifter, 190 miljarder kronor skatt och avgifter

för fysiska och juridiska personer och 148 miljarder kronor

mervärdesskatt. Även resultatet av andelar i dotter- och intresseföretag

samt finansiella intäkter har inkluderats i de totala intäkterna.

13

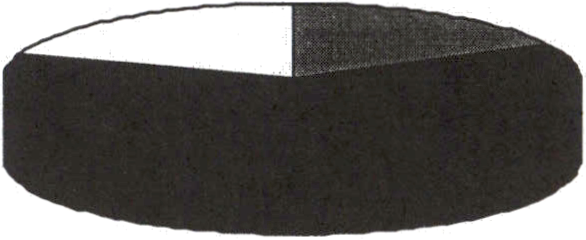

Diagram 1 Statens intäkter år 1997

Statens intäkter 1997

Intäkter av bidrag

4% (4%)

Skr. 1997/98:187

Skatter m m inkl

arbetsgivaravgifter

80% (76%)

Finansiella

intäk’er

9% (13%)

Intäkter av avgifter

och andra

ersättningar

7% (7%)

Inom parentes anges motsvarande värden för redovisningsperioden 1996.

Posterna i diagrammet går att härleda ur den konsoliderade resultaträkningen.

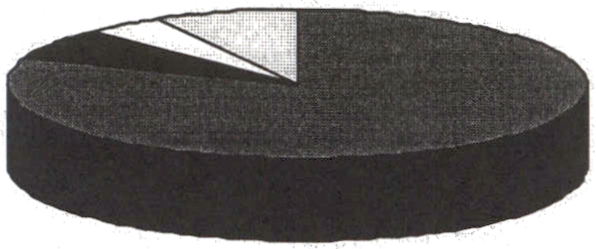

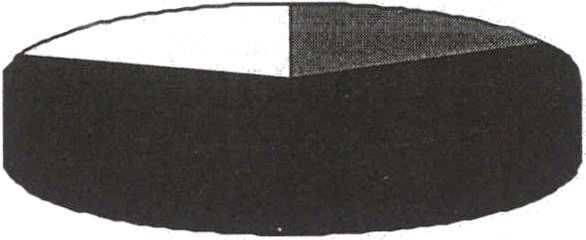

Diagram 2 Statens kostnader år 1997

Statens kostnader 1997

Finansiella

kostnader

20% (22%)

Verksamhetens

kostnader

17% (17%)

Transfereringar

och bidrag

63% (61%)

Inom parentes anges motsvarande värden för redovisningsperioden 1996.

Posterna i diagrammet går att härleda ur den konsoliderade resultaträkningen.

Kostnaderna för transfereringar och bidrag uppgick till 550 miljarder

kronor budgetåret 1997, en ökning med 5 miljarder kronor jämfört med

år 1996. De största enskilda transfereringarna avser ålderspensioner

inklusive ATP samt skatteutjämningsbidrag till kommuner.

Den konsoliderade balansräkningen för den juridiska enheten staten år

1997 skall i sammandrag redovisa värdet av statens samtliga tillgångar

och skulder samt av kapitalet. Värdet är beräknat per den 31 december

1997. Den konsoliderade balansräkningen redovisas i tabell 3.

14

Tabell 3 Konsoliderad balansräkning för den juridiska enheten staten år 1997 Skr. 1997/98:187

Miljoner kronor

|

Tillgångar |

1997-12-31 |

1996-12-31 |

|

Omsättningstillgångar | ||

|

Kassa, bank m.m. |

4 756 |

4 443 |

|

Värdepapper och andelar |

15 077 |

15 932 |

|

Kundfordringar |

2 852 |

3 888 |

|

Övriga fordringar |

15 511 |

19 268 |

|

Pågående arbeten |

3 977 |

2017 |

|

Varulager och forråd |

9 144 |

9 191 |

|

Förskott till leverantörer |

14319 |

15 750 |

|

Summa omsättningstillgångar |

65 636 |

70 489 |

|

Periodavgränsningsposter |

45 598 |

49 326 |

|

Utlåning |

109 125 |

113 152 |

|

Anläggningstillgångar | ||

|

Finansiella tillgångar | ||

|

Aktier och andelar i dotter- och intresseföretag |

121 460 |

125 253 |

|

Obligationer och andra värdepapper |

3 276 |

4 423 |

|

Andra långfristiga fordringar |

2 179 |

3 567 |

|

Summa finansiella tillgångar |

126 915 |

133 243 |

|

Materiella tillgångar | ||

|

Beredskapslager |

2 371 |

3 005 |

|

Pågående nyanläggningar |

11 728 |

17 458 |

|

Tekniska anläggningar, maskiner |

11 980 |

10 821 |

|

Övriga anläggningar, transportmedel, inventarier |

18 877 |

18 587 |

|

Byggnader |

22 679 |

22 610 |

|

Förbättringsutgifter på annans fastighet |

681 |

0 |

|

Mark och annan fast egendom |

10 425 |

10 677 |

|

Statliga vägar |

66 175 |

62 400 |

|

Järnvägsanläggningar |

47 005 |

36018 |

|

Summa materiella tillgångar |

191 921 |

181 576 |

|

Immateriella tillgångar |

606 |

352 |

|

Summa anläggningstillgångar |

319 442 |

315 171 |

|

Summa tillgångar |

539 801 |

548 138 |

15

Skulder och kapital

1997-12-31 1996-12-31 Skr. 1997/98:187

Kortfristiga skulder

|

Leverantörsskulder |

11 221 |

11 334 |

|

Depositioner |

539 |

543 |

|

Övriga skulder |

17810 |

17 674 |

|

Förskott från kunder |

3 139 |

3 298 |

|

Summa kortfristiga skulder |

32 709 |

32 849 |

Periodavgränsningsposter

108 552 118 483

Långfristiga skulder

Långfristiga skulder i övrigt

Depositioner

Andra långfristiga skulder

Summa långfristiga skulder i övrigt

842 492

29 815 26 138

30 657 26 630

|

Statsskulden | ||

|

Lån i Sverige |

1 040 005 |

1 009 310 |

|

Lån utomlands |

385 668 |

398 399 |

|

Summa statsskulden |

1 425 673 |

1 407 709 |

|

Summa långfristiga skulder |

1 456 330 |

1 434 339 |

|

Summa skulder |

1 597 591 |

1 585 671 |

|

Nettoförmögenhet |

-1 057 790 |

-1 037 533 |

|

Summa skulder och eget kapital |

539 801 |

548 138 |

|

Ställda säkerheter vid Statens järnvägar |

1 182 |

93 |

|

Ansvarsförbindelser |

805 149 |

761 042 |

Omsättningstillgångar minskade under år 1997 med 5 miljarder kronor

och uppgick per den 31 december 1997 till 66 miljarder kronor. Det är

främst övriga fordringar som har minskat med nästan 4 miljarder kronor i

förhållande till föregående år. Minskningen kan bland annat hänföras till

att Venantius AB har återbetalat sitt lån till Riksgäldskontoret uppgående

till drygt 2 miljarder kronor.

Periodavgränsningsposter på tillgångssidan avser tillförda fordrings-

poster som motsvaras av intäkter och kostnader som rätteligen hör till

redovisningsperioden. Dessa minskade med 4 miljarder kronor till

46 miljarder kronor. Minskningen avser främst Riksgäldskontorets

upplupna ränteintäkter och förutbetalda underkurser vid upplåning.

Utlåning särredovisas för första gången budgetåret 1997. Posten utgörs

av fordringar som uppstår i utlåningsverksamhet i myndigheter som

enligt sina instruktioner är ålagda att bedriva sådan verksamhet. Tidigare

redovisades dessa fordringar framförallt under rubriken andra långfristiga

fordringar. Redovisningen avseende föregående kalenderår har

omklassificerats så att jämförelser kan göras mellan åren. Utlåningen

16

uppgick vid utgången av år 1997 till 109 miljarder kronor, vilket är en Skr. 1997/98:187

minskning med 4 miljarder kronor jämfört med kalenderåret 1996.

Centrala studiestödsnämnden har ökat sin utlåning med 9 miljarder

kronor medan lån har återbetalats från bland annat Venantius AB,

Vattenfall AB, Vasakronan Krim samt Vasakronan AB med ett belopp på

sammanlagt 12 miljarder kronor.

Finansiella anläggningstillgångar uppgick till 127 miljarder kronor

per den 31 december 1997. Det är en minskning med 6 miljarder kronor

jämfört med föregående kalenderår. Det bokförda värdet på aktier och

andelar i dotter- och intresseföretag har minskat med 4 miljarder kronor

under motsvarande period. Skillnaden beror främst på att statens

aktieinnehav i de statliga bolagen har minskat med 3 miljarder kronor,

vilket i sin tur bland annat beror på att Securum AB har sålt en stor del av

sina fastigheter. Posten obligationer och andra värdepapper har minskat

med drygt 1 miljard kronor under år 1997. Detta beror huvudsakligen på

att universitetens och högskolornas donationsmedel har avskiljts ur

myndigheternas redovisning i enlighet med den nya stiftelselagen.

Materiella anläggningstillgångar uppgick vid utgången av år 1997 till

192 miljarder kronor. Jämfört med föregående kalenderår är det en

ökning med drygt 10 miljarder kronor. Det bokförda värdet av statliga

vägar ökade med knappt 4 miljarder kronor till 66 miljarder kronor.

Värdet av de statliga järnvägsanläggningarna har ökat med 11 miljarder

kronor till 47 miljarder kronor. Banverkets pågående nyanläggningar

minskade under perioden med knappt 6 miljarder kronor. Statens

järnvägar redovisar finansiell leasing av lok och vagnar till ett värde av 6

miljarder kronor under rubriken anläggningstillgångar. Motsvarande

skuld redovisas under långfristiga skulder.

Försvarets myndigheter har beviljats dispens från invärdering av

krigsmateriel till och med räkenskapsåret 1997 på grund av svårigheter

med att tillämpa anskaffningsvärdesprincipen som utgångspunkt för

värderingen.

I balansräkningen redovisas inte värdet av olika typer av national-

tillgångar såsom exempelvis museisamlingar, bibliotek och

nationalparker, frånsett till ringa belopp. Orsaken är de svårigheter som

är förknippade med värdering av dessa tillgångar.

Kortfristiga skulder uppgick per den 31 december 1997 till

32 miljarder kronor och är i stort sett oförändrade jämfört med

föregående kalenderår.

Periodavgränsningsposter på skuldsidan som avser förutbetalda

intäkter och upplupna kostnader uppick vid utgången av år 1997 till

109 miljarder kronor. Jämfört med förgående år är det en minskning med

10 miljarder kronor. Minskningen hänför sig främst till

Riksgäldskontorets upplupna kostnader för räntor på statsskulden. En

mindre del hänför sig till Riksförsäkringsverkets minskning av

periodiserade läkemedelsersättningar.

Övriga långfristiga skulder uppgick till 31 miljarder kronor, vilket är

en ökning med 4 miljarder kronor jämfört med motsvarande tidpunkt

kalenderåret 1996. Riksgäldskontorets skuldbytesavtal ökade med

2 miljarder kronor. Skuldbytesavtal är en finansiell bytesaffär mellan två

17

parter där man t.ex. kan betala ränta eller amortera på varandras lån. Skr. 1997/98:187

Syftet är att skydda sig mot valuta- och ränterisker. Ett annat namn för

skuldbytesavtal för är swappar. Vägverkets skuld till det egna

dotterbolaget Stockholmsleder AB ökade med 1 miljard kronor.

Statsskulden ökade med 18 miljarder kronor till 1 426 miljarder

kronor. I statens balansräkning har delpensionsfondens statsobligationer

och Riksgäldskontorets uppköpta premieobligationer om sammanlagt

4 miljarder kronor eliminerats, vilket förklarar skillnaden mot

Riksgäldskontorets redovisade statsskuld på 1 430 miljarder kronor.

Staten har åtaganden i form av kreditgarantier och pensioner m.m. som

redovisas inom linjen i balansräkningen. Dessa ansvarsförbindelser

uppgick till sammanlagt 805 miljarder kronor vid utgången av år 1997.

Beträffande kreditgarantier lämnas en redogörelse i kapitel 5. För

pensioner och liknande åtaganden redogörs närmare i bilaga till denna

skrivelse.

Finansieringsanalysen för den juridiska enheten staten år 1997 visar

statens in- och utbetalningar fördelade på områdena statens verksamhet,

investeringar, finansiella aktiviteter och statens upplåning. Av analysen

framgår hur driftskostnaderna för statens verksamhet samt

investeringarna och de finansiella aktiviteterna har finansierats samt hur

statens upplåning har förändrats under redovisningsperioden. Syftet med

finansieringsanalysen är att åskådliggöra betalningsströmmarna i staten.

Finansieringsanalysen för den juridiska enheten staten år 1997

redovisas i tabell 4.

|

Tabell 4 Finansieringsanalys för den juridiska enheten staten år 1997 | ||

|

1997 |

1995/96 (18 mån) | |

|

Statens verksamhet Intäkter av skatter Intäkter av avgifter och andra ersättningar Intäkter av bidrag Summa intäkter |

676 240 49 825 37 747 763 812 |

882 076 86 389 55 602 1 024 067 |

|

Transfereringar och bidrag Kostnader för statens förvaltning Summa kostnader exklusive avskrivningar |

-550 064 -139 086 -689 150 |

-792 280 -218 299 -1 010 579 |

|

Justeringar till betalningar |

34 854 |

60 356 |

|

Saldo statens verksamhet |

109 516 |

73 844 |

18

1997 1995/96 Skr. 1997/98:187

(12 mån) (18 mån)

Investeringar

|

Finansiella investeringar |

-1 057 |

-3 966 |

|

Materiella investeringar |

-21 731 |

-38 355 |

|

Immateriella investeringar |

-211 |

-260 |

|

Summa investeringar |

-22 999 |

-42 581 |

|

Finansiella aktiviteter | ||

|

Finansiellt netto för statens upplåning | ||

|

justerade för valutakursförändringar |

-101 442 |

-163 667 |

|

Övriga finansiella intäkter/kostnader | ||

|

justerade för utdelningar och resultatandelar |

12 036 |

25 386 |

|

Justeringar till betalningar |

-1 993 |

17641 |

|

Summa finansiella aktiviteter |

-91 399 |

-120 640 |

|

Totalt |

-4 882 |

-89 377 |

|

Statens upplåning | ||

|

Förändring av statsskulden |

17 964 |

39 085 |

|

Förändring av övrig upplåning |

-7 |

1 007 |

|

Orealiserade valutakursförändringar |

-13 075 |

49 2850 |

|

Saldo statens nettouppiåning |

4 882 |

89 377 |

Uppgifterna för finansieringsanalysen har hämtats från den konsoliderade

resultat- och balansräkningen. Information om investeringar har hämtats

från myndigheternas finansieringsanalyser. För affärsverken har

information inhämtats i särskild ordning. Inom staten används den s.k.

indirekta metoden för att sammanställa finansieringsanalysen. Detta

innebär att utgångspunkten för analysen är intäkter och kostnader enligt

resultaträkningen. Intäkter och kostnader som inte medför några

betalningsströmmar elimineras. För att få fram betalningar måste även

hänsyn tas till förändringar av fordringar och skulder.

En analys som förklarar skillnaden mellan statens upplåning och

Riksgäldskontorets redovisade lånebehov redovisas nedan. Som

jämförelsetal redovisas i finansieringsanalysen hela det förlängda

budgetåret 1995/96, dvs. en 18-månadersperiod.

Skillnaden mellan statens nettoupplåning och Riksgäldskontorets

redovisade lånebehov består huvudsakligen av tre komponenter; justering

för icke kassamässiga poster, förändring av upplåning som sker utanför

Riksgäldskontoret och förändring av interna innehav av stats-

skuldspapper. Sambandet mellan statens nettoupplåning och Riksgälds-

kontorets redovisade lånebehov illustreras i tabell 5.

19

Tabell 5 Sammanställning av sambandet mellan statens nettoupplåning och Skr. 1997/98:187

Riksgäldskontorets redovisade lånebehov

Miljarder kronor

|

1997 |

1995/96 (18 mån) | |

|

Förändring av statsskulden |

18,0 |

39,1 |

|

Förändring av övrig upplåning |

0,0 |

1,0 |

|

Orealiserade valutakursförändringar |

-13,1 |

49,3 |

|

Statens nettoupplåning |

4,9 |

89,4 |

|

Justering för poster som inte är likvida men | ||

|

som påverkar statsskulden |

1,0 |

-2,4 |

|

Förändring av övrig upplåning |

0,0 |

-1,0 |

|

Förändring av interna innehav av statsskuldspapper |

0,3 |

2,6 |

|

Riksgäldskontorets lånebehov |

64 |

88,6 |

Statens nettoupplåning bestäms utifrån bokföringsmässiga grunder, dvs.

samtliga fordringar och skulder som är utestående på bokslutsdagen

hänförs till redovisningsperioden oavsett när betalning skall ske.

Riksgäldskontorets redovisade lånebehov är kassamässigt, vilket innebär

att fordringar och skulder redovisas det år betalning sker. Detta innebär

att skulder och fordringar som uppkommer i slutet av året men som

betalas först efterföljande år påverkar statens upplåning men inte

Riksgäldskontorets lånebehov eftersom detta är kassamässigt. Vid

årsskiftet 1996/97 uppgick justeringsposten till 1 miljard kronor.

Statsskulden redovisas i årsredovisningen för staten med ett belopp

som är 4,2 miljarder kronor lägre än statsskulden enligt

Riksgäldskontoret. Skillnaden beror på att interna innehav av

statsskuldpapper, t.ex. Riksförsäkringsverkets innehav av stats-

skuldväxlar, har eliminerats i årsredovisningen för staten. Förändringen

av interna innehav under budgetåret 1997 var 0,3 miljarder kronor.

Som nämnts i föregående kapitel bygger årsredovisningen för staten på

information från de myndigheter och organisationer som ingår i den

juridiska enheten staten. Redovisningsinformationen baseras i sin tur på

de principer som slås fast i bokföringsförordningen och i förordningen

om myndigheters årsredovisning m.m. Detta innebär bl.a. att

årsredovisningen för staten bygger på s.k. bokföringsmässiga grunder.

Redovisningen mot statsbudgetens anslag och inkomsttitlar sker

däremot enligt en annan princip. Enligt lag om statsbudgeten skall

avräkning mot anslag och inkomsttitlar göras det budgetår till vilket

utgiften respektive inkomsten hänför sig. Avräkning mot anslag för

transfereringar respektive inkomsttitlar för skatt skall emellertid göras

det budgetår då betalning sker, dvs. redovisningen skall ske enligt

kassamässiga principer.

20

Enligt nämnda lag skall statsbudgeten innehålla samtliga inkomster Skr. 1997/98:187

och utgifter samt andra betalningar som påverkar statens lånebehov.

Därmed redovisas Riksgäldskontorets nettoutlåning och en kassamässig

korrigeringspost på statsbudgetens utgiftssida. Från och med budgetåret

1997 är således statsbudgetens saldo identiskt med statens lånebehov.

För budgetåret 1997 beräknades statsbudgetens inkomster till 623

miljarder kronor och de totala utgifterna till 678 miljarder kronor 1997.

Budgetunderskottet beräknades därmed uppgå till cirka 54 miljarder

kronor.

Inkomsterna uppgick till knappt 649 miljarder kronor under budgetåret

1997. Detta är en ökning med knappt 26 miljarder kronor jämfört med

statsbudgeten. Utgifterna för motsvarande period uppgick till

655 miljarder kronor vilket är knappt 23 miljarder kronor lägre än

beräknat i statsbudgeten. I tilläggsbudget för år 1997 anvisades knappt 12

miljarder kronor, vilket innebär att utfallet for utgifterna blev cirka 34

miljarder kronor lägre än totalt anvisade medel under året.

Budgetunderskottet, dvs. lånebehovet, för budgetåret 1997 blev

6 miljarder kronor. Detta är en förbättring med drygt 48 miljarder kronor

jämfört med statsbudgeten och med knappt 60 miljarder kronor jämfört

med totalt anvisade medel.

Statsbudgetens utfall budgetåret 1997 redovisas i tabell 6.

Tabell 6 Statsbudgetens utfall budgetåret 1997

Miljarder kronor

|

Stats- |

Tilläggs- |

Totalt |

Utfall |

Avvikelse |

Avvikelse | |

|

Inkomster |

623,4 |

623,4 |

648,9 |

25,5 |

25,5 | |

|

Utgifter |

677,8 |

11,6 |

689,4 |

655,2 |

-22,6 |

-34,3 |

|

Saldo |

-54,4 |

-11,6 |

-66,0 |

-6,2 |

48,2 |

59,8 |

Anm. Beloppen är avrundade och summerar därför i vissa fall inte.

Den nya budgetprocessen innebär bl.a. att ett tak beslutas för den statliga

sektorns utgifter. Det statliga utgiftstaket omfattar statsbudgetens samtliga

utgiftsområden förutom utgiftsområde 26 Statsskuldsräntor m.m. Inom

utgiftstaket ingår även socialförsäkringssektorns utgifter och en

budgeteringsmarginal. Socialförsäkringssektorn innefattade under

budgetåret 1997 allmän tilläggspension (ATP), delpensionsförsäkring

och arbetsskadeförsäkring.

De takbegränsade utgifterna uppgick till 699 miljarder kronor

budgetåret 1997. Det är 24 miljarder kronor lägre än det av riksdagen

fastställda utgiftstaket på 723 miljarder kronor. Utgifterna på samtliga

utgiftsområden exklusive statsskuldsräntor blev drygt 11 miljarder

21

kronor lägre och socialförsäkringarna vid sidan av statsbudgeten drygt 2 Skr. 1997/98:187

miljarder kronor lägre än beräknat i statsbudgeten. Budgeterings-

marginalen uppgående till drygt 10 miljarder kronor behövde således inte

utnyttjas.

Det takbegränsade utgifterna år 1997 redovisas i tabell 7.

Tabell 7 Takbegränsade utgifter år 1997

Miljarder kronor

Stats- Tilläggs- Totalt Utfall Avvikelse Avvikelse

budget budget anvisat från från totalt

statsbudget anvisat

|

Utgiftsområden |

580,5 |

11,7 592,2 569,2 |

-11,3 |

|

Soc. försäkringar |

132,0 |

129,7 |

-2,3 |

|

Takbegränsade |

712,5 |

698,9 |

-13,6 |

|

Budgeterings- |

10,5 |

24,1 |

13,6 |

|

Utgiftstak |

723,0 |

723,0 |

0,0 |

1 Inklusive minskning av anslagsbehållningar 6,0 miljarder kronor.

Statsbudgetens inkomster år 1997 blev knappt 649 miljarder kronor,

vilket är kanppt 26 miljarder kronor högre än beräknat i statsbudgeten.

Drygt 9 miljarder kronor förklaras av högre skatteinkomster. Övriga

inkomster förklarar drygt 16 miljarder kronor varav försäljningar av

aktier förklarar huvuddelen av ökningen.

Fysiska och juridiska personers inkomstskatt, mervärdesskatt och

energiskatt är de enskilda inkomsttitlar som uppvisar de största

avvikelserna inom inkomsttypen Skatter m.m.

I tabell 8 redovisas utfallet samt avvikelser mot statsbudgeten för

samtliga inkomsttyper och inkomsttitlar som omnämns i kapitlet. I bilaga

till denna skrivelse redovisas ufallet för samtliga inkomsttitlar.

22

Skr. 1997/98:187

Tabell 8 Statsbudgetens inkomster 1997

Miljoner kronro

|

Inkomsttyp / inkomsttitel |

Stats- |

Utfall |

Avvikelse | |

|

1000 |

Skatter m.m. |

566 113 |

575 292 |

9 179 |

|

1100 |

Skatt på inkomst |

95 674 |

109 760 |

14 086 |

|

1111 |

Fysiska personers inkomstskatt |

37 647 |

41 765 |

4 118 |

|

1121 |

Juridiska personers inkomstskatt |

52 094 |

63 318 |

11 224 |

|

1200 |

Socialavgifter och allmänna egenavgifter |

195 232 |

193 408 |

-1 824 |

|

1300 |

Skatt på egendom |

22 858 |

23 267 |

409 |

|

1312 |

Fastighetsskatt |

16 940 |

15 264 |

-1 676 |

|

1341 |

Stämpelskatt |

1 400 |

2 624 |

1 224 |

|

1400 |

Skatt på varor och tjänster |

231 383 |

228 196 |

-3 187 |

|

1411 |

Mervärdesskatt |

144 880 |

150 283 |

5 403 |

|

1424 |

Tobaksskatt |

9 330 |

7 695 |

-1 635 |

|

1425 |

Skatt på spritdrycker |

5 660 |

4 686 |

-974 |

|

1426 |

Skatt på vin |

2 785 |

3 094 |

309 |

|

1427 |

Skatt på maltdrycker |

2 683 |

2 079 |

-603 |

|

1428 |

Energiskatt |

52 728 |

46 945 |

-5 783 |

|

2000 |

Inkomster av statens verksamhet |

38 590 |

38 947 |

358 |

|

2125 |

Inlevererat överskott för att stärka det fin. |

1 000 |

-1 000 | |

|

2151 |

Tipsmedel |

2 442 |

1 394 |

-1 048 |

|

2152 |

Lotterimedel |

1 165 |

223 |

-942 |

|

2153 |

Inlevererat överskott från AB Svenska Spel |

2 525 |

2 525 | |

|

2215 |

Överskott av Statens Fastighetsverks verks. |

1 101 |

1 101 | |

|

2411 |

Inkomster av statens aktier |

15 339 |

13 054 |

-2 285 |

|

2811 |

Övriga inkomster av statens verksamhet |

330 |

1 406 |

1 076 |

|

3000 |

Inkomster av försåld egendom |

81 |

15 802 |

15 721 |

|

3312 |

Övriga inkomster av försåld egendom |

15 746 |

15 746 | |

|

4000 |

Återbetalning av lån |

3 076 |

3 163 |

86 |

|

5000 |

Kalkylmässiga inkomster |

6215 |

6 839 |

624 |

|

6000 |

Bidrag m m från EU |

8 670 |

8 228 |

-442 |

|

7000 |

Extraordinära medel från EU |

636 |

657 |

21 |

|

Totala inkomster |

623 382 |

648 928 |

25 546 | |

Även om statsbudgetens utfall är fastställt måste taxeringsutfallet för år

1998 avvaktas innan en fullständig analys kan göras. Källskattema, dvs.

skatter som deklareras och fastställs varje månad, går redan nu att följa

upp. Utfallet för dessa skatter har en direkt koppling till skattesatser och

ekonomisk utveckling för det år som analyseras. Exempel på källskatter

är arbetsgivaravgifter, mervärdesskatt samt skatt på alkohol och tobak.

Skatter som preliminärbetalas under inkomståret och som slutligen

fastställs i samband med taxeringen går däremot inte att analysera innan

taxeringsutfallet är klart. En ytterligare komplikation vad gäller analysen

av dessa skatter är den samordnade uppbörden, som omfattar fysiska och

juridiska personer inkomstskatter, fastighets- och förmögenhetsskatter,

egenföretagaravgifter samt allmänna egenavgifter.

Prognoserna över statsbudgetens inkomster utgår i regel från en

prognos av de periodiserade skatterna, dvs. de skatter som avser det

aktuella inkomståret och som debiteras i samband med taxeringen.

Därefter görs en kassamässig prognos, vilket för inkomsttiteln Fysiska

23

personers inkomstskatt innebär prognoser över preliminär skatt, Skr. 1997/98:187

fyllnadsskatt, kvarstående och överskjutande skatt samt utbetalningar

från titeln. Den preliminära skatten påverkar budgetåret medan de övriga

skatterna påverkar de två påföljande budgetåren. En avvikelse i

preliminärskattema kan bero på felaktigt antagande om utvecklingen av

löner, pensioner, kapitalinkomster, jämkningar m.m. Avvikelser i

fyllnadsbetalningar för budgetåret 1997 kan bero på högre eller lägre

realisationsvinster, förmögenhetsskatt, fastighetsskatt m.m. under både år

1995 och år 1996.

En utfallsanalys bör följa prognosarbetet, dvs. först jämförs skillnaden

mellan utfall och prognos för de periodiserade skatterna och därefter

skillnaden i kassamässiga termer. Förändringen av de periodiserade

skatterna förklaras av skillnader i skatteregler och ekonomisk utveckling.

Den återstående delen är betalningsförskjutningar mellan åren,

exempelvis inbetalningar av skatt under år 1997, som avser inkomster

intjänade under år 1996.

Utvecklingen av de periodiserade skatterna avseende inkomståren 1995

till 1997 framgår av tabell 9. Vid beräkningen till statsbudgeten avsåg det

senast kända utfallet inkomståret år 1994. Av tabellen framgår att den

slutliga skatten avseende 1995 blev 1,3 miljarder kronor högre än

prognosen till statsbudgeten. Den största avvikelsen avsåg skatt på

kapital där utfallet blev 1 miljard kronor högre än beräknat. Denna

höjning berodde i huvudsak på realisationsvinster. Det högre utfallet

påverkar inkomsttiteln år 1997 genom den kvarstående skatten (se tabell

10).

Den slutliga skatten avseende år 1996 blev 6,9 miljarder kronor högre

än den prognos som statsbudgeten baserades på. Den lägre

kommunalskatten förklaras av lägre löner och pensioner. Den lägre basen

har i sin tur återverkningar på prognosen för år 1997. Skatt på

kapitalinkomster blev 7,5 miljarder kronor högre än beräknat och

förklaras av mycket stora realisationsvinster. Ökningen av realisations-

vinsterna beror till stor del på att den lägre beskattningen av

allemansfonder upphörde i och med utgången av år 1996. Den högre

skatten på kapitalinkomster påverkar inkomsttiteln år 1997 genom ökade

fyllnadsbetalningar och större egna inbetalningar av preliminär skatt (se

tabell 10).

För inkomståret 1997 finns ännu inget utfall, eftersom detta blir klart

först i samband med taxeringen 1998. Jämfört med statsbudgeten

beräknas kommunalskatten bli knappt 6 miljarder kronor lägre.

Minskningen förklaras dels av den lägre basen för löner och pensioner

(utfallet 1996), dels av ett lägre antagande om lönernas utveckling

avseende år 1997. Kapitalskatten beräknas öka, vilket beror på att

realisationsvinsterna år 1997 ligger kvar på en hög nivå. Totalt beräknas

den slutliga skatten för år 1997 bli 3,8 miljarder kronor lägre än vid

beräkningen till statsbudgeten budgetåret 1997.

24

Staten betalar ut kommunalskatt till kommunerna på grundval av Skr. 1997/98:187

prognostiserat utfall. Därefter leder lägre preliminärskatter 1997 till att

statens inkomster minskar. Inkomsterna på statsbudgeten år 1999

kommer dock att påverkas positivt när utbetalningen av kommunalskatter

slutgregleras. Slutregleringen innebär att kommunerna får betala tillbaka

skillnaden mellan förskottet och den slutliga kommunalskatten avseende

år 1997. Regeringen har emellertid utlovat en återbetalningsgaranti om

2,6 miljarder kronor till kommunerna, varför inkomstförstärkningen på

statsbudgeten år 1999 begränsas till det belopp som överstiger garantin,

dvs. cirka 2 miljarder kronor.

Tabell 9 Fysiska personers inkomstskatt - periodiserat

Miljarder kronor

|

Skatteslag |

Inkomståret 1995 |

Inkomståret |

Inkomståret | ||||||

|

Stats- |

Utfall |

Av- |

Stats- |

Utfall |

Av- |

Stats- |

Vår- 1998 |

Av- | |

|

Statlig inkomstskatt |

23,3 |

23,4 |

0,2 |

26,0 |

25,9 |

-0,1 |

28,2 |

28,2 |

0,0 |

|

Kommunal |

272,2 |

271,7 |

-0,5 |

286,7 |

284,1 |

-2,6 |

296,8 |

290,9 |

-5,9 |

|

inkomstskatt | |||||||||

|

Förmögenhetsskatt |

3,0 |

3,5 |

0,5 |

3,4 |

5,0 |

1,6 |

3,4 |

4,6 |

1,1 |

|

Kapitalskatt, netto |

-4,2 |

-3,1 |

1,0 |

-3,3 |

4,2 |

7,5 |

-1,4 |

1,5 |

2,9 |

|

Allm. egenavgifter |

28,9 |

29,0 |

0,1 |

37,8 |

37,5 |

-0,3 |

47,0 |

46,4 |

-0,6 |

|

Fastighetsskatt |

10,9 |

10,8 |

-0,1 |

16,0 |

15,1 |

-0,9 |

16,9 |

15,2 |

-1,7 |

|

Övriga skatter |

10,1 |

10,1 |

0,0 |

9,7 |

11,4 |

1,7 |

10,0 |

10,5 |

0,5 |

|

Slutlig skatt |

344,3 |

345,5 |

1,3 |

376,3 |

383,2 |

6,9 |

401,0 |

397,2 |

-3,8 |

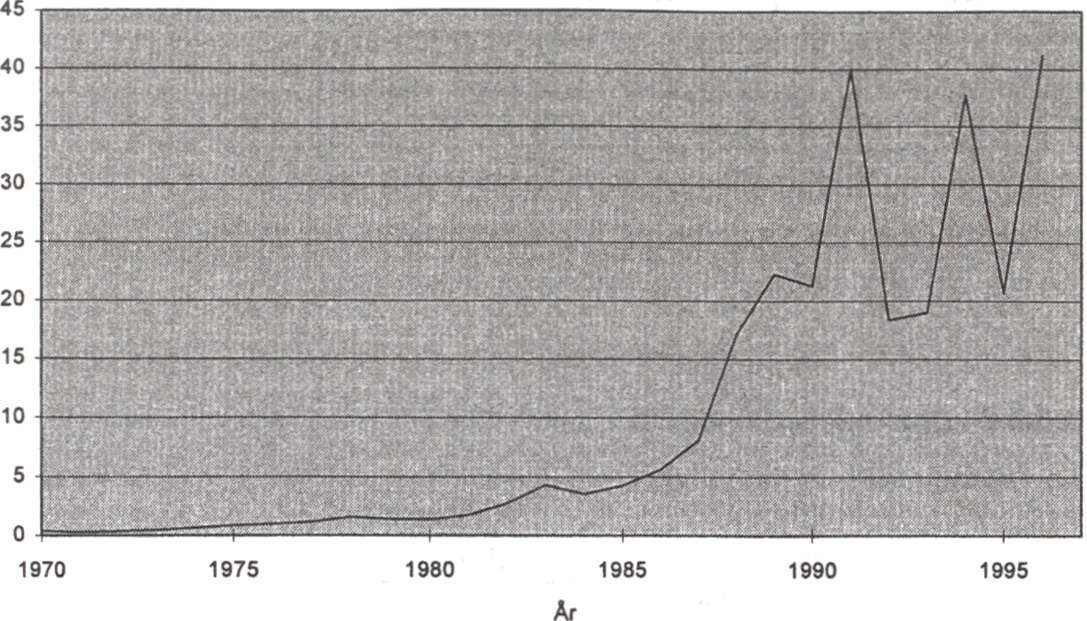

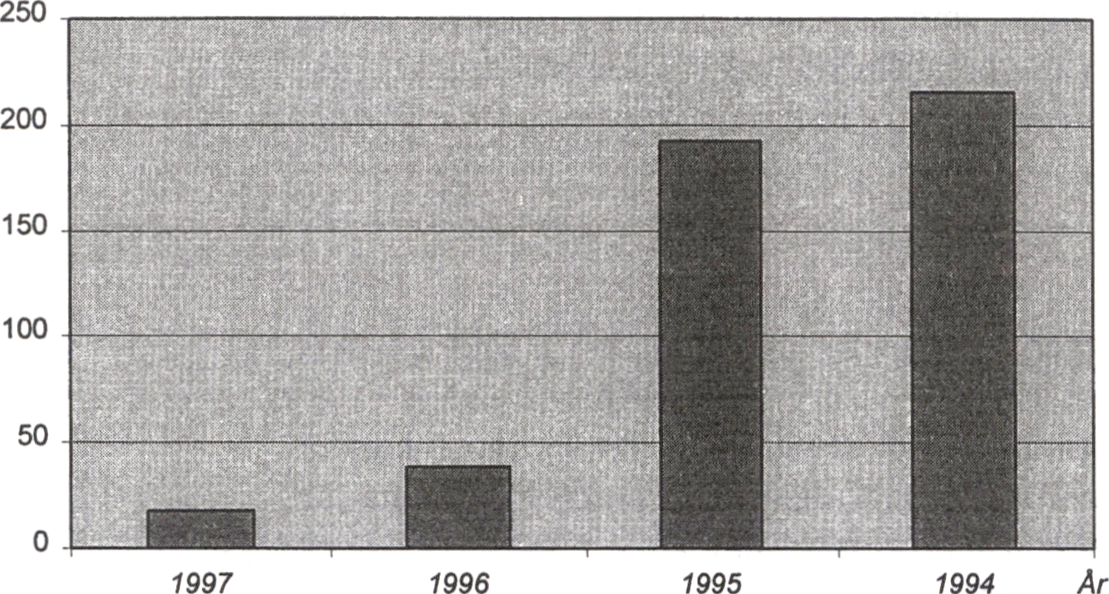

I prognossammanhang brukar alltid en viss försiktighet iakttas när det

gäller prognoser av realisationsvinster. Detta beror på svårigheten att

prognostisera tillfälliga inkomster. I diagram 3 visas realisations-

vinsternas utveckling under perioden 1970 till 1996. Som framgår av

diagrammet har variabiliteten i inkomsterna ökat dramatiskt under 1990-

talet. Tydliga toppar finns för inkomståren 1991, 1994 och 1996, då

realisationsvinsterna uppgick till cirka 40 miljarder kronor. Under

samtliga dessa år har speciella skatteregler gällt, vilket kan förklara de

dramatiska ökningarna dessa år.

25

Diagram 3 Hushållens skattepliktiga realisationsvinster år 1970-1996

Skr. 1997/98:187

Mdkr

Utfallet för inkomsttiteln Fysiska personers inkomstskatt blev

4,1 miljarder kronor högre än beräknat i statsbudgeten, vilket framgår av

tabell 10. Den preliminära A-skatten blev 6,8 miljarder kronor lägre

jämfört med statsbudgeten. Denna minskning överensstämmer med den

lägre prognoserade kommunalskatten för år 1997 (se tabell 9).

Minskningen förklaras både av att lönesumman 1996 blev lägre än

beräknat och av en lägre antagen lönesumma för inkomståret 1997. En

stor del av denna korrigering gjordes redan i 1997 års ekonomiska

vårproposition.

Tabell 10 Inkomstiteln fysiska personers inkomstskatt 1997

Miljarder kronor

|

Statsbudget |

Utfall |

Avvikelse | |

|

Preliminär A-skatt |

375,8 |

369,0 |

-6,8 |

|

Preliminär F-skatt + egna |

24,7 |

33,5 |

8,8 |

|

inbetalningar | |||

|

Fyllnadsinbetalningar |

10,3 |

12,5 |

2,2 |

|

Kvarstående skatt |

5,9 |

7,6 |

1,7 |

|

Övriga |

0,9 |

0,6 |

-0,3 |

|

Summa inkomster |

417,6 |

423,2 |

5,6 |

|

Kommunalskatteutbetalningar |

293,2 |

293,7 |

0,5 |

|

Överskjutande skatt |

17,5 |

18,1 |

0,5 |

|

Omföringar |

69,2 |

69,6 |

0,5 |

|

Summa utgifter |

380,0 |

381,4 |

1,5 |

|

Netto på titeln |

37,6 |

41,8 |

4,1 |

De egna inbetalningarna redovisas tillsammans med F-skatten, men

avvikelsen uppgående till 8,8 miljarder kronor kan i huvudsak antas vara

egna inbetalningar. Tillsammans med fyllnadsinbetalningarna motsvarar

dessa inbetalningar de ökade kapital- och förmögenhetsskatterna 1996

26

om 7,5 miljarder kronor respektive 1,6 miljarder kronor. Ökningen av Skr. 1997/98:187

kapitalskatten beror på de mycket stora realisationsvinsterna under år

1996, minskade utgiftsräntor med bibehållen jämkning samt fastighets-

taxeringen år 1996. Inbetalningen av kvarstående skatter ökade med

drygt 1,7 miljarder kronor och beror på de högre skatterna år 1995.

Utgifterna har minskat med 1,5 miljarder kronor. Den överskjutande

skatten avser inkomståret 1996 medan omforingama avser inkomståret

1995. Utbetalningarna av kommunalskattemedel är i princip oförändrade.

Utfallet för juridiska personers inkomstskatt uppgick till 63,3 miljarder

kronor, vilket är 11,2 miljarder kronor högre än beräknat i statsbudgeten.

I tabell 11 redovisas prognosen i statsbudgeten år 1997 för de

periodiserade skatterna avseende inkomståren 1995, 1996 och 1997, samt

taxeringsutfallet för inkomståren 1995 och 1996. Dessutom redovisas

prognosen för den periodiserade skatten for år 1997 i 1998 års

ekonomiska vårproposition, som är den senaste publicerade prognosen.

Tabell 11 Juridiska personers inkomstskatt - periodiserat

Miljarder kronor

|

1995 |

1996 |

1997 | |||||||

|

Stats- |

Tax. |

Avvikelse |

Stats- Tax. |

Avvikelse |

Stats- |

Vår- 1998 |

Avvikelse | ||

|

Totalt Varav: |

57,6 |

59,6 |

2,0 |

62,2 |

65,1 |

2,9 |

63,6 |

75,6 |

12,0 |

|

Avkastnings- |

9,6 |

11,5 |

1,9 |

10,6 |

13,5 |

2,9 |

8,2 |

12,6 |

4,4 |

|

Bolagsskatt |

38,3 |

38,7 |

0,4 |

37,3 |

36,4 |

-0,9 |

40,0 |

44,3 |

4,3 |

Som framgår av tabellen underskattades den periodiserade skatten för

samtliga inkomstår i statsbudgeten för år 1997. Underskattningen av

1995 års periodiserade skatt medförde dels att den inbetalda kvarskatten

blev cirka 3 miljarder kronor högre än beräknat, dels att

preliminärskatten under år 1997 underskattades eftersom preliminär-

skatten baseras på slutskatten två år tillbaka i tiden.

Den högre skatten för år 1996 medförde att fyllnadsinbetalningarna

och de egna inbetalningarna av preliminär skatt blev högre än beräknat

under år 1997. Fyllnadsinbetalningarna blev cirka 1 miljard kronor högre

än prognostiserat. Inbetald preliminär skatt avseende inkomståret 1997

och egna inbetalningar avseende inkomståret 1996 blev sammanlagt

drygt 12 miljarder kronor högre än beräknat. Inkomsterna på titeln

underskattades sålunda med drygt 16 miljarder kronor. Detta

motverkades dock något av att även utgifterna på titeln underskattades.

Den överskjutande skatten blev cirka 4 miljarder kronor högre än

beräknat och övriga utgifter - restitutioner och omföringar m.m. -

underskattades med cirka 1 miljard kronor.

27

Bruttoinkomsterna från socialavgifterna och de allmänna egenavgiftema

år 1997 uppgick till 299,5 miljarder kronor, vilker är 2,8 miljarder kronor

lägre än vad som beräknades i statsbudgeten. Utgifterna uppgick till

106,1 miljarder kronor vilket är 1 miljard kronor lägre än i beräkningen

till statsbudgeten. Nettot på titeln uppgick 193,4 miljarder kronor, vilket

är 1,8 miljarder lägre jämfört med beräknat i statbudgeten. Precisionen i

beräkningarna bestäms i första hand av hur lönesumman faktiskt

utvecklas under året jämfört med den utvecklingstakt som har antagits i

statbudgeten. Utfallet för år 1997 visar att löneantagandet var för högt i

beräkningen i statsbudgeten. Det alltför höga löneantagandet förklarar

cirka 2,2 miljarder kronor av överskattningen av bruttointäkterna och 0,9

miljarder kronor av utgifterna.

Prognosen för fastighetsskatt utgår från Rikskatteverkets senaste

sammanställning av de totala taxeringsvärdena för de olika

fastighetskategoriema. Dessa skrivs fram med förväntad prisökning och

förväntad nyproduktion. Om framskrivningama är korrekta så ger

prognoserna ofta god precision. Beräkningen till statsbudgeten är

emellertid 1,7 miljarder kronor högre än utfallet. Differensen förklaras av

att skattehöjningen på elproduktionenheter, vilka beräknades till

1,7 miljarder kronor år 1997, togs upp på inkomsttiteln Fastighetsskatt i

statsbudgeten trots att redovisning på denna titel sker med två års

eftersläpning. Det som redovisas som utfall på inkomsttiteln

Fastighetsskatt år 1997 avser sålunda den skatt som betalades

inkomståret 1995.

Utfallet för stämpelskatten för år 1997 är cirka 1,2 miljarder kronor

högre jämfört med beräkningen i statsbudgeten, vilket i huvudsak

förklaras av ett för lågt antagande om omsättningen på

fastighetsmarknaden. Det låga ränteläget samt den tillfälligt reducerade

skattesatsen på lagfarter är två faktorer som har bidragit till den oväntat

höga aktiviteten på marknaden. Marknaderna för småhus och fritidshus

har uppvisat omsättningsökningar på nära 20 procent under de senaste

två åren, vilket ligger klart över prognosen.

Mervärdesskatten uppgick till 150,3 miljarder kronor under budgetåret

1997, vilket är 5,4 miljarder kronor högre än beräknat i statsbudgeten. De

högre inkomsterna förklaras dels av ett ändrat konsumtionsmönster inom

inhemsk privat konsumtion från lågbeskattade varor till högbeskattade

varor (1,3 miljarder kronor), dels av en felbedömning av de nya reglerna

Skr. 1997/98:187

28

for kommunernas mervärdesskatt (3,5 miljarder kronor)2. Ändringen Skr. 1997/98:187

innebär att återbetalningar av mervärdesskatt till kommuner och

landsting inte längre belastar inkomstiteln Mervärdesskatt utan istället

återbetalas genom en höjning av de generella statsbidragen. I

propositionen uppskattades återbetalningarna till 19miljårder kronor.

Utgångspunkten var att regeländringen skulle vara statsfinansiellt neutral,

varför även de generella statsbidragen höjdes med 19 miljarder kronor.

Under hösten 1996 visade det sig att återbetalningarna blev högre än

beräknat, 22,5 miljarder kronor, vilket föranledde en ytterligare höjning

av de generella statsbidragen med 3,5 miljarder kronor3. Vid detta tillfälle

borde även mervärdesskatten ha justerats upp med motsvarande belopp.

Denna justering gjordes först i samband med 1997 års ekonomiska

vårproposition.

Utfallet för tobakskatten blev betydligt lägre än vad som beräknades i

statsbudgeten. Minskningen beror bl. a. på en för högt beräknad effekt av

de båda skattehöjningar som genomfördes under år 1997.

Grundprognosen för de effektberäkningar som genomfördes inför

höjningarna visade sig i efterhand vara för hög. Dessutom har

skattebasen minskat genom ändrade rökvanor och problem med

smuggling och intemethandel. Tabell 12 visar prognoser och effekt-

beräkningar som har gjorts för tobaksskatten sedan hösten 1996.

Tabell 12 Prognoser och effektberäkningar avseende tobaksskatt

Miljoner kronor

|

Tid |

Kommentar |

Effekt 1997 |

Prognos1997 |

|

Höst-96 |

Grundprognos |

7 430 | |

|

BP-97 |

Skattehöjning 1997-01-01 |

1 515 | |

|

varav felredovisad momseffekt |

385 |

9 330 | |

|

VÄP-97 |

Korrigering momseffekt |

-385 | |

|

Volymminskning |

-445 |

8 500 | |

|

VÅP-97 |

Skattehöjning 1997-08-01 |

500 |

9 000 |

|

BP-98 |

Volymminskning |

-600 |

8 400 |

|

Utfall 1997 |

7 700 |

Utfallet för alkoholskatterna blev 1,3 miljarder kronor lägre än vad som

beräknades i statsbudgeten. Avvikelsen beror på lägre utfall för sprit- och

maltdrycker. Konsumtionen av spritdrycker uppvisar sedan flera år

tillbaka en nedåtgående trend. Inkomsterna kan dessutom ha påverkats av

2 Proposition 1995/96:64, bet. FiU5, rskr 1995/96116.

3 Se budgetpropositionen för år 1997 (1996/97:1, volym 9, utgiftsområde 25, sid 9)

29

en ökad gränshandel och illegal införsel4. I samband med sänkningen av Skr. 1997/98:187

skatten på öl blev konsumtionen av obeskattat 2,8-procentigt folköl

oväntat hög, vilket förklarar avvikelen mot statsbudgeten för skatten på

maltdrycker.

Under inkomsttiteln Energiskatt redovisas energiskatt, koldioxidskatt och

svavelskatt. Utfallet för skatt på energi blev 5,8 miljarder kronor lägre än

vad som beräknades i statsbudgeten. Den stora avvikelsen för

energiskatterna beror bl. a. på ett för högt antagande om förbrukningen

av bensin och oljeprodukter. En del av den lägre oljeförbrukningen

förklaras av att 1997 var ett ovanligt varmt år5. I prognosfelet ligger

också ett tidigare ej inkluderat avdrag för skepp i inrikes trafik.

Summan av utfallet på dessa inkomsttyper uppgick till 73,6 miljarder

kronor vilket är 16,3 miljarder kronor högre än beräknat i statsbudgeten.

Differensen förklaras främst av försäljning av aktieinnehav.

På inkomsttiteln redovisas under budgetåret 1997 inga inkomster till

följd av ändrade redovisningsprinciper av bankstödet. I statsbudgeten var

dessa inkomster upptagna till 1 miljard kronor vilket förklarar

differensen.

År 1997 tillkom titeln i syfte att ersätta inkomsttitlarna 2151 Tipsmedel

och 2152 Lotterimedel. I början av år 1997 redovisade dock AB Svenska

Spel överskott på de två titlarna. Om de tre titlarna summeras uppgår

differensen mellan utfall och beräknat i statsbudget till 0,5 miljarder

kronor, vilket förklaras av ökat spelande.

4 Den genomsnittliga kvantiteten per tullbeslag av sprit ökade under 1997 jämfört